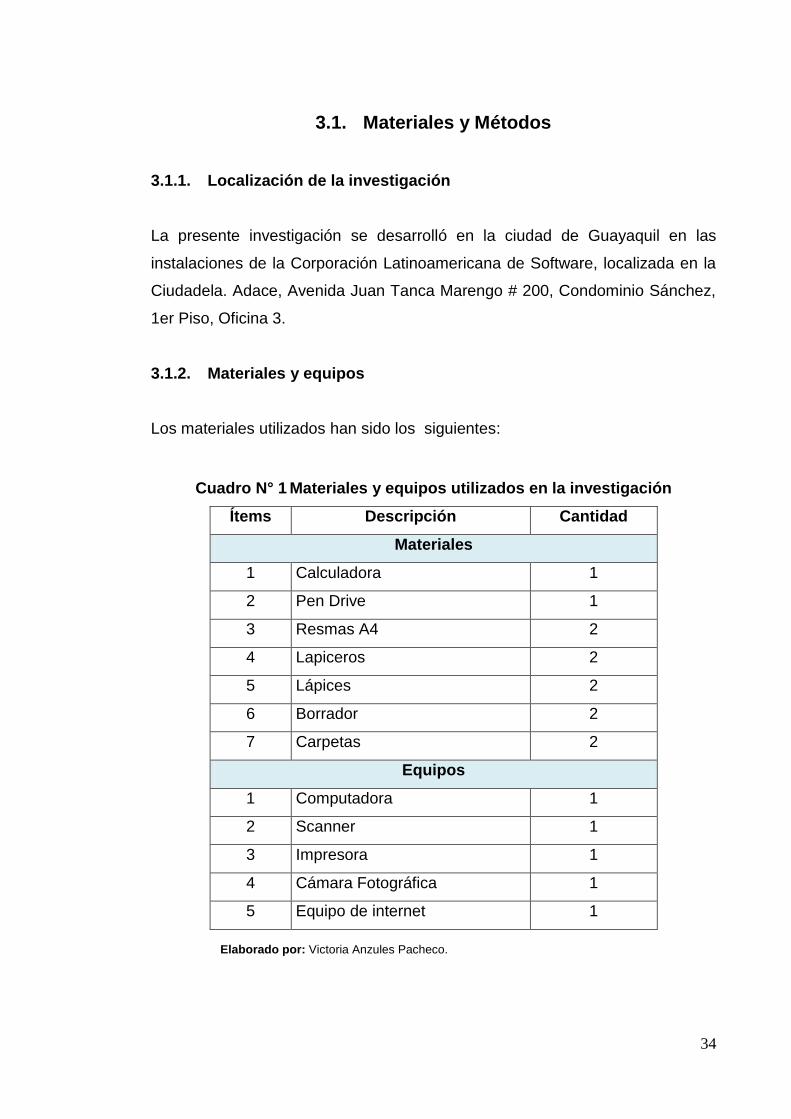

PORTADA UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO FACULTAD DE CIENCIAS EMPRESARIALES CARRERA DE INGENIERÍA EN CONTABILIDAD Y AUDITORÍA TEMA: AUDITORÍA DE GESTIÓN Y SU RELACIÓN CON LA EFICIENCIA DEL ÁREA DE TALENTO HUMANO DE LA CORPORACIÓN LATINOAMERICANA DE SOFTWARE S.A. CANTÓN GUAYAQUIL, AÑO 2013. PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENÍERA EN CONTABILIDAD Y AUDITORÍA C.P.A. AUTOR: MARÍA VICTORIA ANZULES PACHECO DIRECTORA DE TESIS: C.P.A. MARTHA MATILDE SANDOVAL CUJÍ, MSc. QUEVEDO – ECUADOR 2015

Transcript

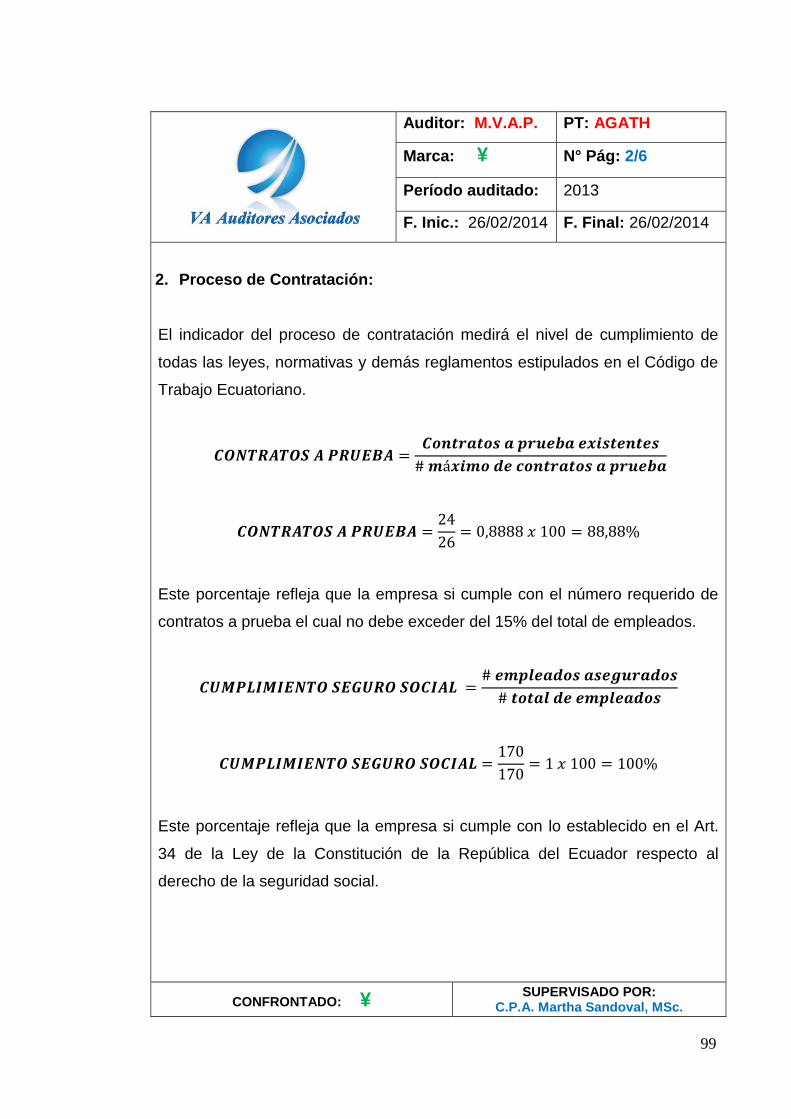

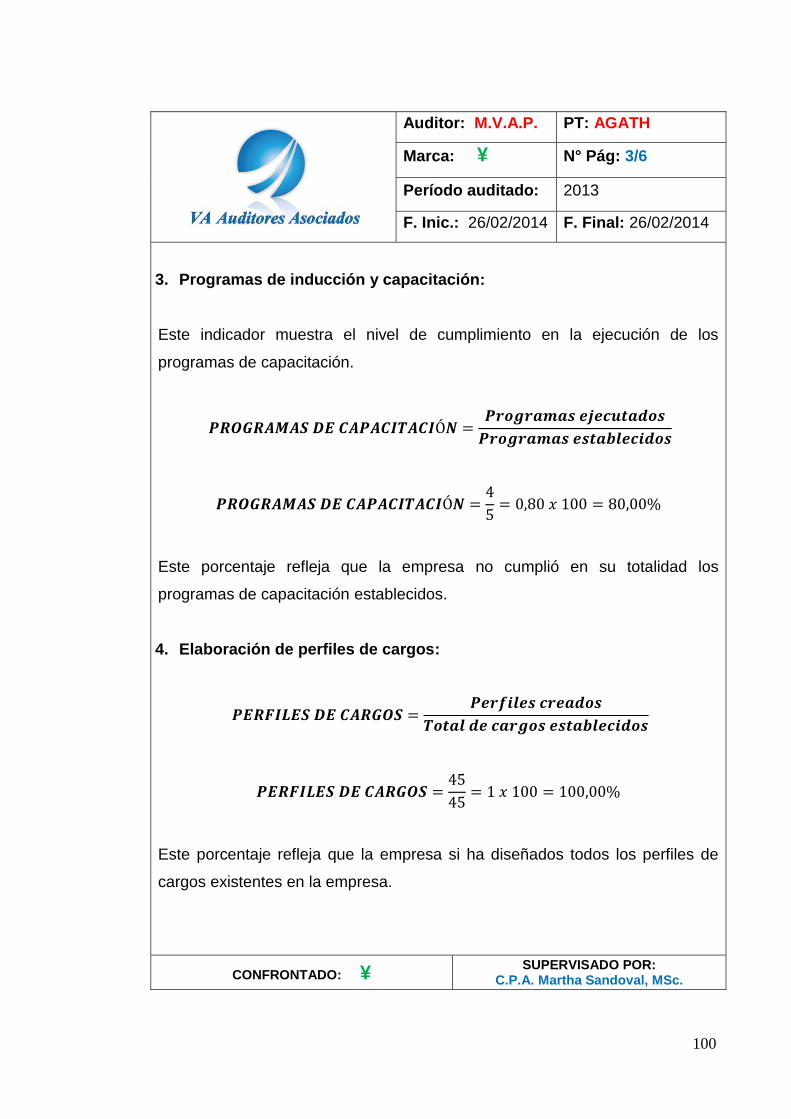

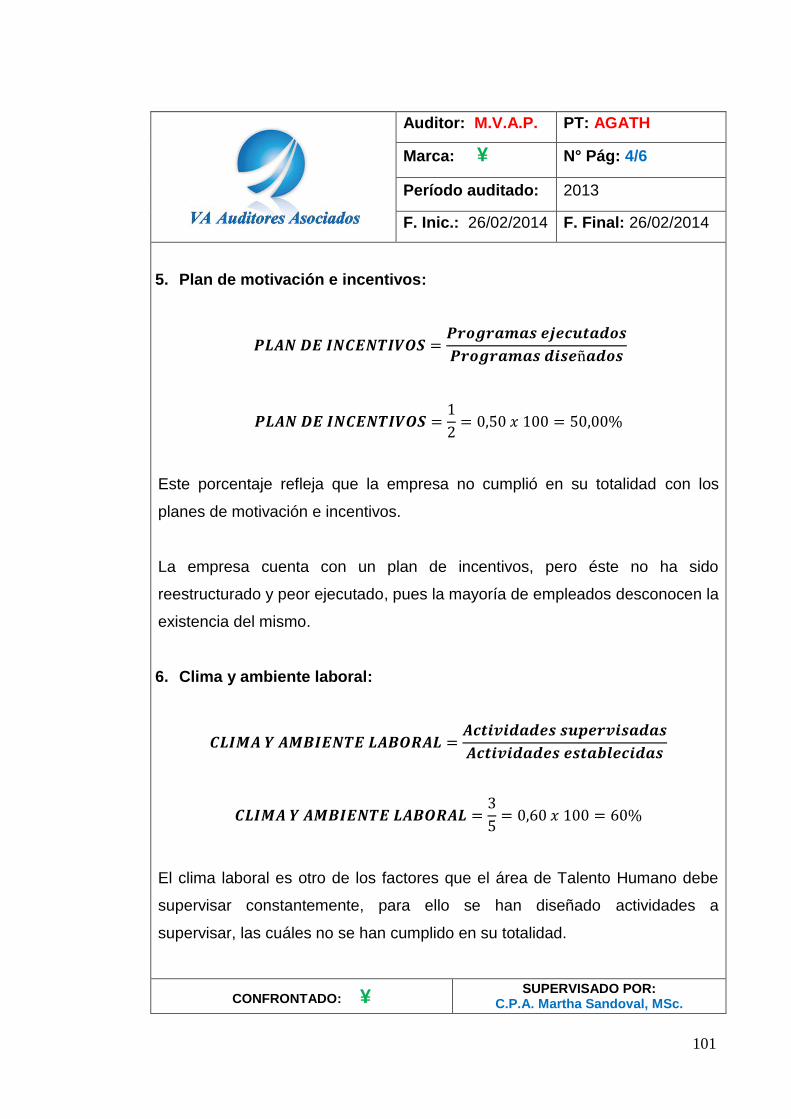

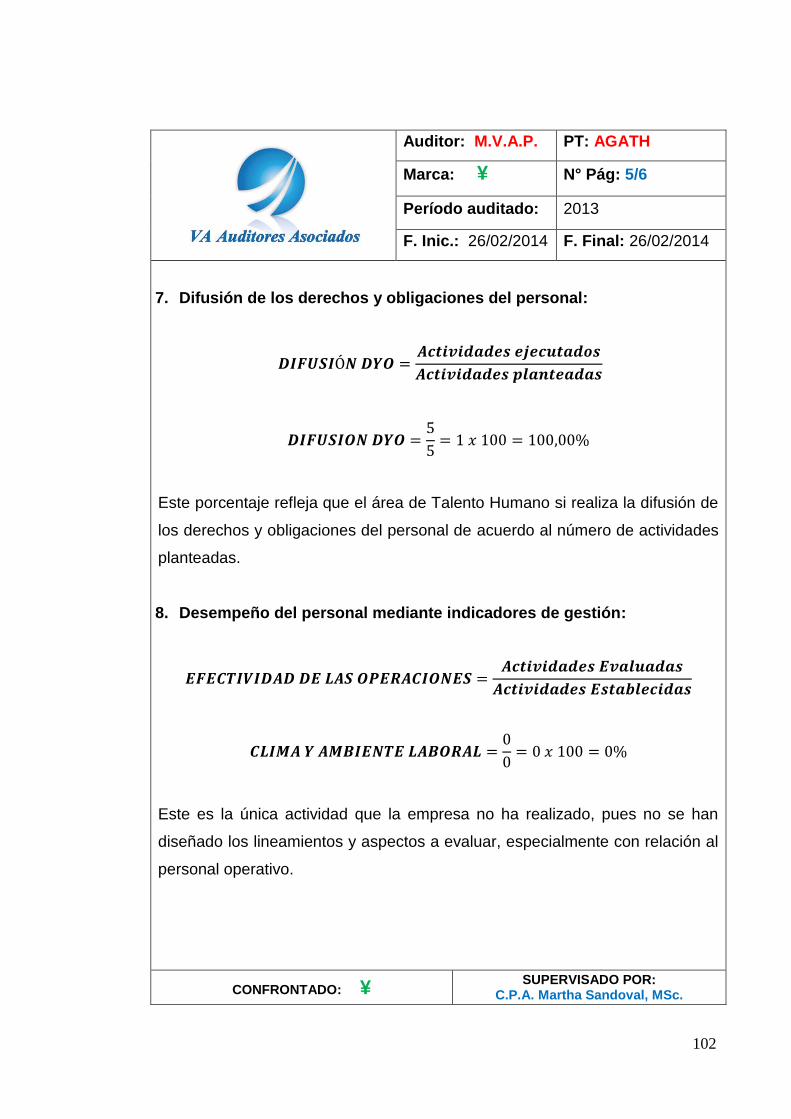

i

PORTADA

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO

FACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE INGENIERÍA EN CONTABILIDAD Y AUDITORÍA

TEMA:

AUDITORÍA DE GESTIÓN Y SU RELACIÓN CON LA EFICIENCIA

DEL ÁREA DE TALENTO HUMANO DE LA CORPORACIÓN

LATINOAMERICANA DE SOFTWARE S.A. CANTÓN GUAYAQUIL,

AÑO 2013.

PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENÍERA EN

CONTABILIDAD Y AUDITORÍA C.P.A.

AUTOR:

MARÍA VICTORIA ANZULES PACHECO

DIRECTORA DE TESIS:

C.P.A. MARTHA MATILDE SANDOVAL CUJÍ, MSc.

QUEVEDO – ECUADOR

2015

ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

Yo, María Victoria Anzules Pacheco, declaro que el trabajo aquí descrito es de

mi autoría, que no ha sido previamente presentado para ningún grado o

calificación profesional; y, que he consultado las referencias bibliográficas que

se incluyen en este documento.

La Universidad Técnica Estatal de Quevedo, puede hacer uso de los derechos

correspondientes a este trabajo, según lo establecido por la Ley de Propiedad

Intelectual, por su Reglamento y por la normatividad institucional vigente.

_________________________

María Victoria Anzules Pacheco

iii

CERTIFICACIÓN DE LA DIRECTORA DE TESIS

La suscrita, C.P.A. Martha Matilde Sandoval Cují, MSc. Docente de la

Universidad Técnica Estatal de Quevedo, certifica que la señorita María Victoria

Anzules Pacheco, realizó su Proyecto de Investigación previo a la obtención del

título de Ingeniera en Contabilidad y Auditoría de grado titulada “AUDITORíA

DE GESTIÓN Y SU RELACIÓN CON LA EFICIENCIA DEL ÁREA DE

TALENTO HUMANO DE LA CORPORACIÓN LATINOAMERICANA DE

SOFTWARE S.A., CANTÓN GUAYAQUIL, AÑO 2013.”, bajo mi dirección,

habiendo cumplido con las disposiciones reglamentarias para el efecto.

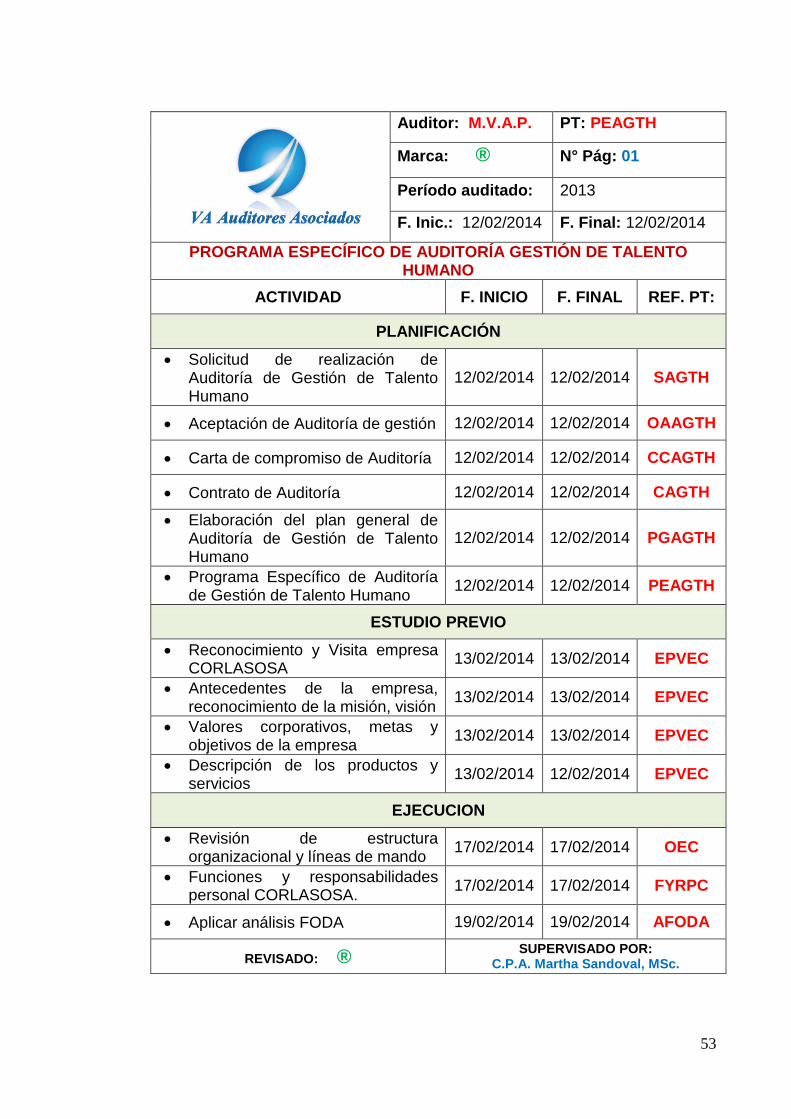

PROGRAMA ESPECÍFICO DE AUDITORÍA GESTIÓN DE TALENTO HUMANO

ACTIVIDAD F. INICIO F. FINAL REF. PT:

PLANIFICACIÓN

Solicitud de realización de Auditoría de Gestión de Talento Humano

12/02/2014 12/02/2014 SAGTH

Aceptación de Auditoría de gestión 12/02/2014 12/02/2014 OAAGTH

Carta de compromiso de Auditoría 12/02/2014 12/02/2014 CCAGTH

Contrato de Auditoría 12/02/2014 12/02/2014 CAGTH

Elaboración del plan general de Auditoría de Gestión de Talento Humano

12/02/2014 12/02/2014 PGAGTH

Programa Específico de Auditoría de Gestión de Talento Humano

12/02/2014 12/02/2014 PEAGTH

ESTUDIO PREVIO

Reconocimiento y Visita empresa CORLASOSA

13/02/2014 13/02/2014 EPVEC

Antecedentes de la empresa, reconocimiento de la misión, visión

13/02/2014 13/02/2014 EPVEC

Valores corporativos, metas y objetivos de la empresa

13/02/2014 13/02/2014 EPVEC

Descripción de los productos y servicios

13/02/2014 12/02/2014 EPVEC

EJECUCION

Revisión de estructura organizacional y líneas de mando

17/02/2014 17/02/2014 OEC

Funciones y responsabilidades personal CORLASOSA.

17/02/2014 17/02/2014 FYRPC

Aplicar análisis FODA 19/02/2014 19/02/2014 AFODA

REVISADO: ® SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

54

Auditor: M.V.A.P. PT: PEAGTH

Marca: ® N° Pág: 02

Período auditado: 2013

F. Inic.: 12/02/2014 F. Final: 12/02/2014

ACTIVIDAD F. INICIO F. FINAL REF. PT:

Proceso de Gestión Área de Talento Humano

20/02/2014 21/02/2014 APGATH

Entrevista dirigida al gerente de la empresa CORLASOSA.

24/02/2014 25/02/2014 EGEC

Entrevista dirigida a la secretaria de la empresa CORLASOSA.

24/02/2014 25/02/2014 ESEC

Entrevista dirigida a Valuadores y Evaluadores de la empresa CORLASOSA.

24/02/2014 25/02/2014 EVEC

Encuesta personal de la empresa CORLASOSA.

24/02/2014 25/02/2014 EPC

Cédula Narrativa, análisis aplicación de encuestas

25/02/2014 25/02/2014 CNAE

Análisis de la gestión del área de Talento Humano

26/02/2014 26/02/2014 AGATH

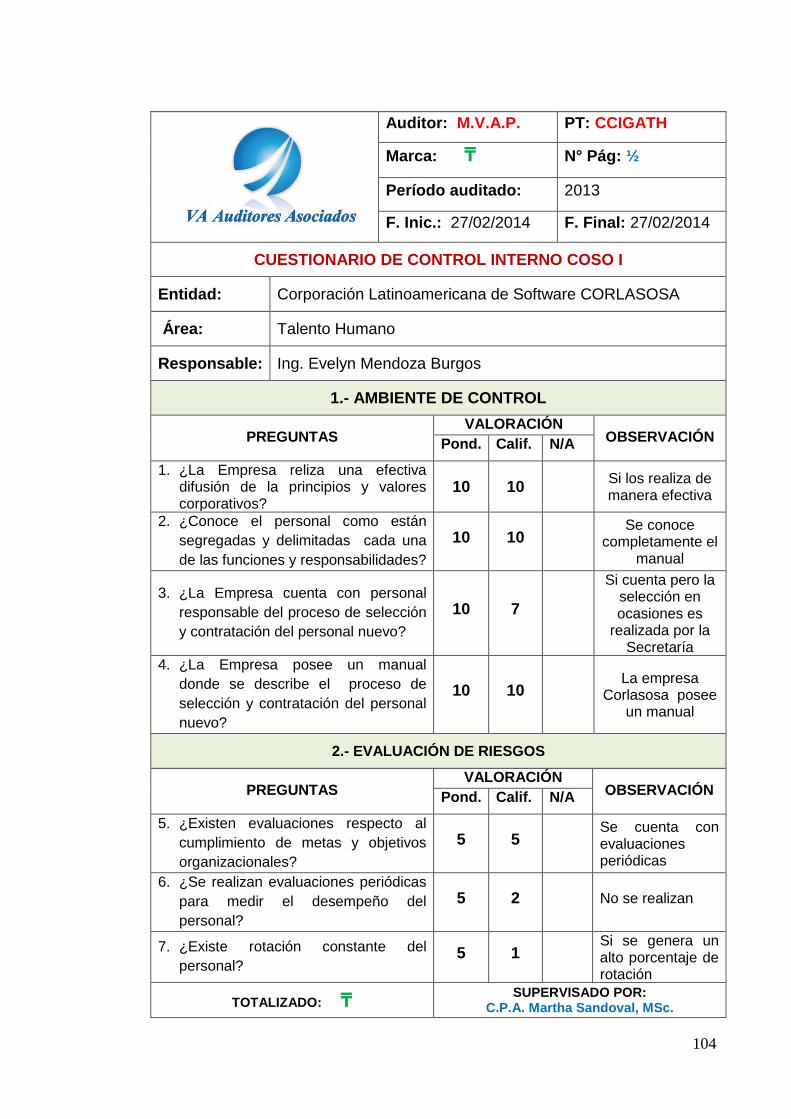

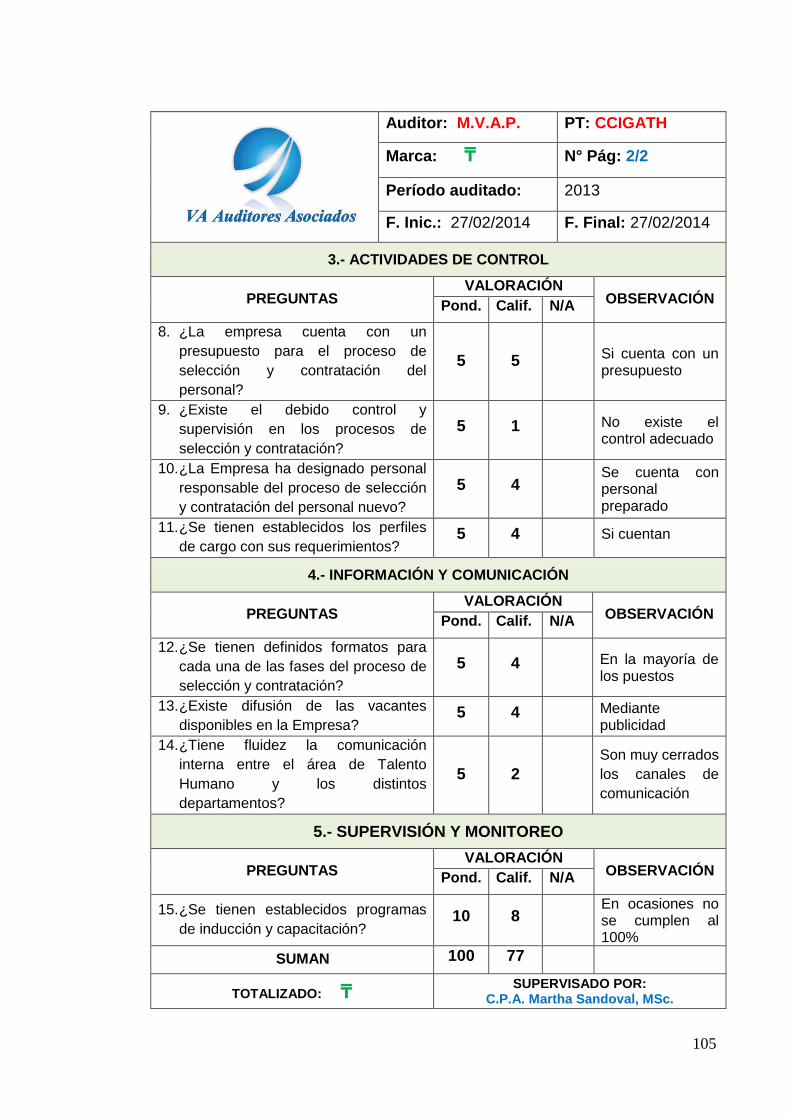

Cuestionario de Control Interno 27/02/2014 27/02/2014 CCIGATH

Riesgo de Control Interno de Gestión de Talento Humano

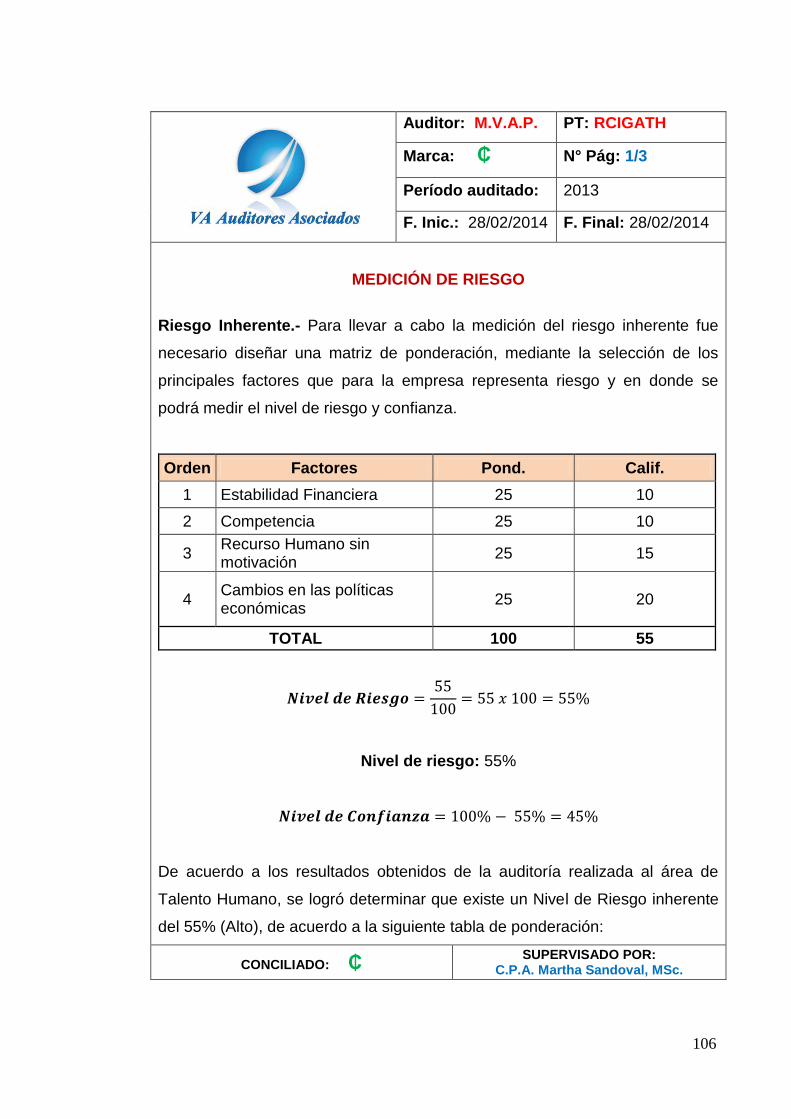

28/02/2014 28/02/2014 RCIGATH

EMISIÓN DEL INFORME

Hoja de Hallazgos 03/03/2014 03/03/2014 HHGATH

Informe de Control interno 04/03/2014 04/03/2014 ICIGTH

Informe de auditoría 05/03/2014 05/03/2014 IAGATH

REVISADO: ® SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

55

FASE II

ESTUDIO PREVIO

56

Auditor: M.V.A.P. PT: EPVEC

Marca: Ŏ N° Pág: 1/4

Período auditado: 2013

F. Inic.: 13/02/2014 F. Final: 13/02/2014

RECONOCIMIENTO Y VISITA EMPRESA CORLASOSA

Siendo las 9:00 del día 17 de Febrero del 2014 se llevó a cabo la auditoría de

Talento Humano a la Empresa Corporación Latinoamericana de Software S.A.

El desarrollo de las actividades se inicia con el recorrido de la Instalaciones de

la empresa e identificar cada una de las áreas, especialmente el área de

Talento Humano así como las distintas actividades que allí se realizan en

cuanto a administración de personal.

La Ing. Evelyn Mendoza Burgos es la persona responsable del área de talento

humano y a quien se procedió a solicitar de manera oficial la información

requerida para la ejecución de la auditoría.

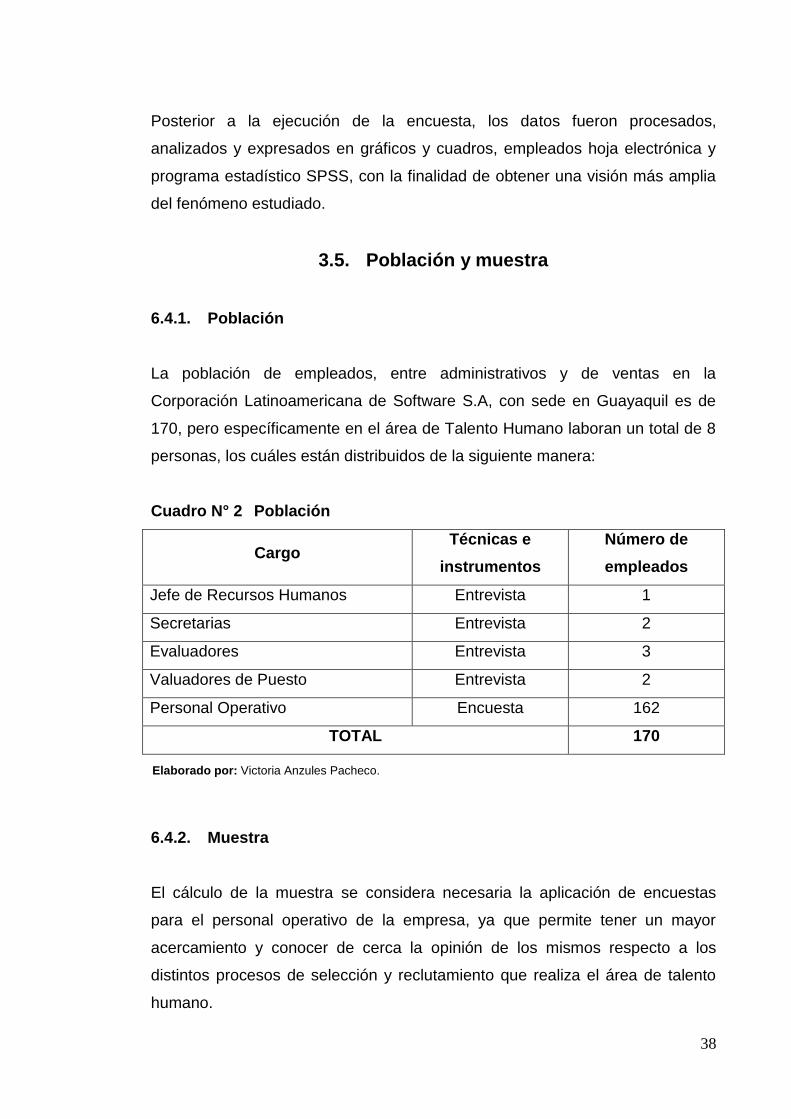

En este departamento trabajan un total de 8 personas: 1 Jefe de Recursos

Humanos, 2 Secretarias, 3 evaluadores y 2 valuadores de puesto.

OFICIO APROBADO: Ŏ SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

57

Auditor: M.V.A.P. PT: EPVEC

Marca: Ŏ N° Pág: 2/4

Período auditado: 2013

F. Inic.: 13/02/2014 F. Final: 13/02/2014

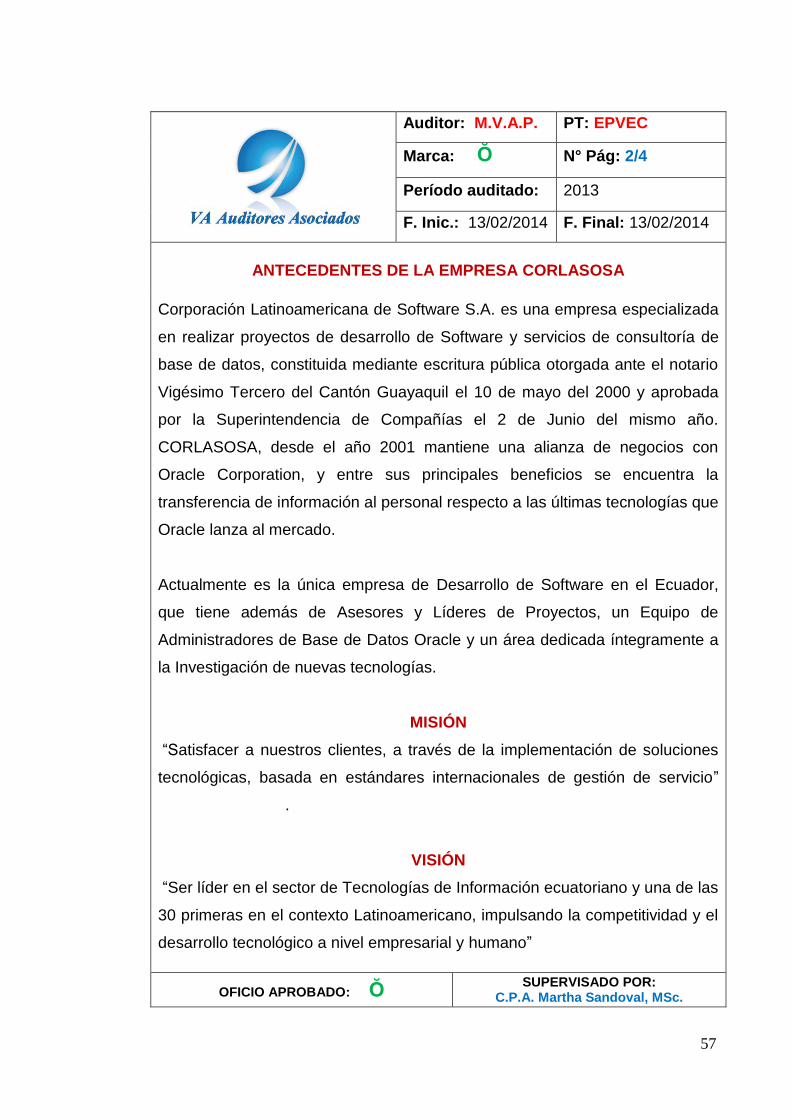

ANTECEDENTES DE LA EMPRESA CORLASOSA

Corporación Latinoamericana de Software S.A. es una empresa especializada

en realizar proyectos de desarrollo de Software y servicios de consultoría de

base de datos, constituida mediante escritura pública otorgada ante el notario

Vigésimo Tercero del Cantón Guayaquil el 10 de mayo del 2000 y aprobada

por la Superintendencia de Compañías el 2 de Junio del mismo año.

CORLASOSA, desde el año 2001 mantiene una alianza de negocios con

Oracle Corporation, y entre sus principales beneficios se encuentra la

transferencia de información al personal respecto a las últimas tecnologías que

Oracle lanza al mercado.

Actualmente es la única empresa de Desarrollo de Software en el Ecuador,

que tiene además de Asesores y Líderes de Proyectos, un Equipo de

Administradores de Base de Datos Oracle y un área dedicada íntegramente a

la Investigación de nuevas tecnologías.

MISIÓN

“Satisfacer a nuestros clientes, a través de la implementación de soluciones

tecnológicas, basada en estándares internacionales de gestión de servicio”

(Corlasosa, 2015).

VISIÓN

“Ser líder en el sector de Tecnologías de Información ecuatoriano y una de las

30 primeras en el contexto Latinoamericano, impulsando la competitividad y el

desarrollo tecnológico a nivel empresarial y humano” (Corlasosa, 2015).

OFICIO APROBADO: Ŏ SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

58

Auditor: M.V.A.P. PT: EPVEC

Marca: Ŏ N° Pág: 3/4

Período auditado: 2013

F. Inic.: 13/02/2014 F. Final: 13/02/2014

VALORES CORPORATIVOS

Nuestro código de conducta resalta especialmente los siguientes valores de

quienes formamos CORLASOSA:

Moralidad

Honestidad

Disciplina

Respeto

Compromiso

Responsabilidad

Proactividad

Trabajo en equipo

Creatividad

Eficiencia

METAS

Actualmente el esfuerzo de CORLASOSA está enfocado en conseguir

alianzas de negocios con empresas líderes en los siguientes mercados:

Telecomunicaciones

Banca y Finanzas

Industrias

Gobierno

Retail (cadenas de tiendas, franquicias, centrales de compras)

OBJETIVOS

Ayudar a sus clientes cumpliendo sus necesidades con un servicio de

calidad.

Dedicarse a la creación, diseño, desarrollo e implementación de software,

prestar servicios de asesoría, auditoría, educación en el área de

informática, arrendar software.

OFICIO APROBADO: Ŏ SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

59

Auditor: M.V.A.P. PT: EPVEC

Marca: Ŏ N° Pág: 4/4

Período auditado: 2013

F. Inic.: 13/02/2014 F. Final: 13/02/2014

PRODUCTOS Y SERVICIOS

Productos:

Entre los productos que actualmente oferta la Compañía están:

Facturación electrónica

Plataforma de Desarrollo Seed

Servidor Prisma

IBM Rational.

RAID 7.0

Servicios:

Certificados Oracle

Certificaciones ITIL

Certificaciones IDE (Lenguaje de Programación)

Servicio de Outsourcing

Capacitación especializada

Aplicaciones móviles.

Outsourcing.- Es un proceso utilizado por los clientes, es decir ellos

realizan un contrato para que se desarrolle los requerimientos de acuerdo

a sus necesidades.

CERTIFICACIÓN 9001:2008

Actualmente CORLASOSA cuenta con la certificación ISO 9001:2008 aplicada

en el desarrollo de software a la medida, con la implementación de esta norma

se le brinda seguridad a los clientes de contar con un sistema de gestión de

calidad.

OFICIO APROBADO: Ŏ SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

60

FASE III

EJECUCIÓN

61

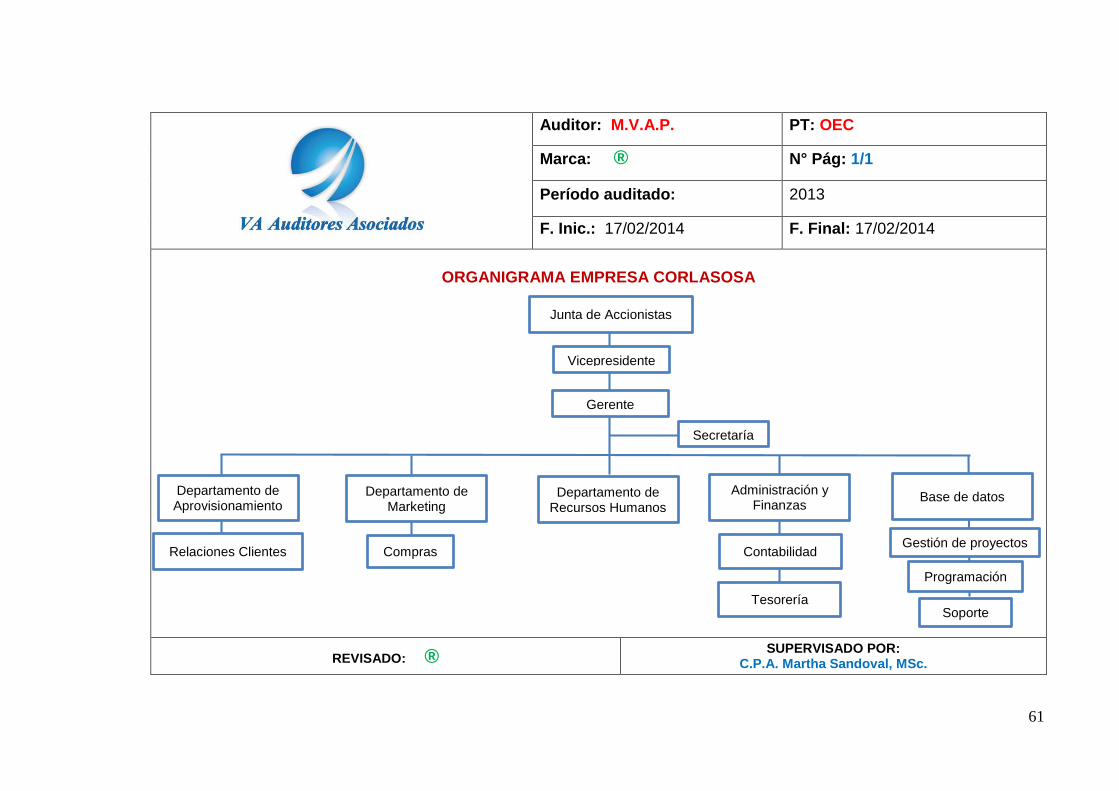

Auditor: M.V.A.P. PT: OEC

Marca: ® N° Pág: 1/1

Período auditado: 2013

F. Inic.: 17/02/2014 F. Final: 17/02/2014

ORGANIGRAMA EMPRESA CORLASOSA

REVISADO: ® SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

Vicepresidente

Departamento de Aprovisionamiento

Gerente

Secretaría

Departamento de Marketing

Junta de Accionistas

Departamento de Recursos Humanos

Administración y Finanzas

Base de datos

Relaciones Clientes Compras Contabilidad

Tesorería

Gestión de proyectos

Programación

Soporte

62

Auditor: M.V.A.P. PT: FYRPC

Marca: ® N° Pág: 1/10

Período auditado: 2013

F. Inic.: 17/02/2014 F. Final: 17/02/2014

FUNCIONES Y RESPONSABILIDADES PERSONAL CORLASOSA

JUNTA GENERAL DE ACCIONISTAS:

Descripción.- La Junta general de accionistas está conformada por tres

personas, los cuales tienen participación de sus acciones en 33,33%, cada

acción es indivisible y da derecho a voto en proporción pagado, en las juntas

generales.

El gobierno de la compañía corresponde a la Junta general que constituye su

órgano supremo. La Junta general se reunirá ordinariamente una vez al año,

dentro de los tres meses posteriores a la finalización del ejercicio económico

de la compañía, previa convocatoria efectuada por el Presidente o Gerente

General a los accionistas por prensa, en uno de los periódicos de mayor

circulación en el dominio principal de la sociedad en 8 días de anticipación por

lo menos al fijado por la reunión.

Funciones y responsabilidades.-

Son atribuciones de la Junta General:

a) Elegir al Presidente, al Gerente General y Vicepresidente de la compañía,

quiénes durarán cinco años en sus funciones.

b) Aprobar los estados financieros, los que deberán ser presentados con el

informe del comisario en la forma establecida en el artículo doscientos

setenta y nueve de la Ley de compañías vigente.

REVISADO: ® SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

63

Auditor: M.V.A.P. PT: FYRPC

Marca: ® N° Pág: 02

Período auditado: 2013

F. Inic.: 17/02/2014 F. Final: 17/02/2014

c) Resolver acera de la distribución de los beneficios sociales.

d) Acordar el aumento o disminución del capital social de la compañía.

e) Autorizar la transferencia, enajenación y gravamen a cualquier título de los

bienes inmuebles de propiedad de la compañía.

f) Acordar la disolución o liquidación de la compañía antes del vencimiento

del plazo señalado o del prorrogado, en su caso de conformidad con la

ley.

g) Elegir al liquidador de la sociedad.

h) Conocer de los asuntos que se sometan a su consideración, de

conformidad con los presentes estatutos

i) Resolver los asuntos que le correspondan por Ley, por los presentes

estatutos o reglamentos de la compañía.

PRESIDENTE:

Descripción.- Será elegido por la Junta General de Accionistas por el período

de 5 años, pudiendo ser reelegido indefinidamente. Puede ser socio o no,

accionista de la compañía.

Funciones y responsabilidades.-

Son deberes y atribuciones del Presidente:

a) Convocar y presidir las sesiones de la Junta General de accionistas.

b) Firmar las actas de las Juntas en las que haya intervenido, así como los

títulos de acciones.

REVISADO: ® SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

64

Auditor: M.V.A.P. PT: FYRPC

Marca: ® N° Pág: 03

Período auditado: 2013

F. Inic.: 17/02/2014 F. Final: 17/02/2014

c) Subrogar al Gerente General en caso de ausencia o impedimento

temporal.

d) Las demás que le competen según la Ley, el estatuto y reglamentos de la

compañía.

GERENTE GENERAL:

Descripción.- Será elegido por la Junta General de Accionistas por el período

de 5 años, pudiendo ser reelegido indefinidamente. No es indispensable que

tenga la calidad de socio o accionista de la compañía.

Funciones y responsabilidades.-

Sus deberes y atribuciones:

a) Convocar e intervenir como secretario de las Juntas Generales de

accionistas.

b) Suscribir junto con el presidente las actas de las sesiones, así como los

títulos de las acciones representativas del capital social.

c) Presentar a la junta general de accionistas la memoria y balance anual y

las cuentas correspondientes al ejercicio económico, así como la

propuesta de distribución de utilidades.

d) Representar legal, judicial y extrajudicialmente a la compañía de todos sus

actos y contratos con las más amplias facultades.

e) Las demás que le compete de acuerdo a la Ley, el presente estatuto y los

reglamentos de la compañía.

REVISADO: ® SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

65

Auditor: M.V.A.P. PT: FYRPC

Marca: ® N° Pág: 2/10

Período auditado: 2013

F. Inic.: 17/02/2014 F. Final: 17/02/2014

VICEPRESIDENTE:

Descripción.- El Vicepresidente no ejercerá la representación legal, judicial ni

extrajudicial, sino únicamente en los casos en que reemplace al Gerente

General o Presidente.

Funciones y responsabilidades.-

Sus deberes y atribuciones:

a) Cumplir y hacer cumplir las resoluciones de la Junta General; y

b) Las demás atribuciones que le determinen el Gerente General y

presidente de la Compañía o la Junta General de accionistas.

DEPARTAMENTO ADMINISTRACIÓN Y FINANZAS - CONTADOR:

Descripción.- Responsable de la planificación, organización y coordinación de

todas relacionadas con el área contable.

Funciones y responsabilidades.-

Sus deberes y atribuciones:

a) Elaborar estados financieros en fechas requeridas con información

oportuna y verídica

b) Coordinar la elaboración del presupuesto general y dar seguimiento al

mismo.

c) Realizar los comprobantes de declaración y el impuesto a la renta.

REVISADO: ® SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

66

Auditor: M.V.A.P. PT: FYRPC

Marca: ® N° Pág: 3/10

Período auditado: 2013

F. Inic.: 17/02/2014 F. Final: 17/02/2014

AUXILIAR CONTABLE:

Funciones y responsabilidades.-

a) Elaboración de conciliaciones bancarias

b) Revisión cuadre y contabilización de cajas

c) Generación y contabilización de órdenes de pago y transferencias

bancarias, pago a proveedores y personal de trabajo.

d) Emisión de cheques, pago a proveedores y personal de trabajo.

e) Control de inventarios.

f) Elaboración de Balances mensuales.

g) Manejo de caja chica.

DEPARTAMENTO DE MARKETING - JEFE DE MARKETING:

Funciones y responsabilidades.-

a) Manejo del inventario dé muestras y artículos promocionales de manera

física y contable.

b) Elaboración de órdenes de compra a proveedores para cumplir con los

requerimientos de las distintas áreas.

c) Coordinar viajes de negocios, actividades de marca, comunicaciones

varias.

d) Realizar presentaciones comerciales.

e) Diseñar y controlar compañas.

f) Actualizar página web.

REVISADO: ® SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

67

Auditor: M.V.A.P. PT: FYRPC

Marca: ® N° Pág: 4/10

Período auditado: 2013

F. Inic.: 17/02/2014 F. Final: 17/02/2014

ASISTENTE COORDINADOR DE MARKETING:

Funciones y responsabilidades.-

a) Manejo del inventario dé muestras y artículos promocionales de manera

física y contable.

b) Elaboración de órdenes de compra a proveedores para cumplir con los

requerimientos de las distintas áreas.

c) Coordinar viajes de negocios, actividades de marca, comunicaciones

varias.

d) Realizar presentaciones comerciales.

e) Diseñar y controlar compañas.

f) Actualizar página web.

ASISTENTE DE CRÉDITO Y COBRANZAS:

Funciones y responsabilidades.-

a) Controlar el cumplimiento de las políticas de crédito y cobranzas del Cía.

b) Realizar la gestión de cobranzas de la cartera vencida.

c) Generar reporte de análisis de crédito cuando sea requerido.

d) Controlar la asignación de cupos de crédito de clientes.

REVISADO: ® SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

68

Auditor: M.V.A.P. PT: FYRPC

Marca: ® N° Pág: 5/10

Período auditado: 2013

F. Inic.: 17/02/2014 F. Final: 17/02/2014

DPTO. DE APROVISIONAMIENTO – JEFE DE ABASTECIMIENTO:

Funciones y responsabilidades.-

a) Elaborar y ejecutar el Plan de compras cumpliendo cantidades y lead

times definidos por proveedor.

b) Cumplir con el presupuesto de compras mensual definido (Multitrabajos,

2015).

AYUDANTE DE BODEGA:

Funciones y responsabilidades.-

a) Verificar las mercancías, los productos y controlar la conformidad de las

entregas.

b) Efectuar la retención de productos según las instrucciones de

preparación de pedidos y constituir los lotes de productos,

almacenamiento de los mismos, etc.

c) Cargar los productos y enviarlos en zona de almacenaje o producción.

d) Informar a los soportes dé seguimiento de pedidos y comunicar el estado

de productos deteriorados o material defectuoso.

e) Limpiar y arreglar la zona de trabajo (Multitrabajos, 2015)

REVISADO: ® SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

69

Auditor: M.V.A.P. PT: FYRPC

Marca: ® N° Pág: 6/10

Período auditado: 2013

F. Inic.: 17/02/2014 F. Final: 17/02/2014

DPTO. DE RECURSOS HUMANOS – JEFE DE TALENTO HUMANO:

Funciones y responsabilidades.-

a) Diseñar manual de funciones para el personal operativo

b) Es responsable del proceso de selección, reclutamiento, contratación y

capacitación del área de administración de talento humano

c) Manejo adecuado de indicadores de gestión.

d) Registro y nómina del personal de la empresa.

SECRETARIAS:

Funciones y responsabilidades.-

a) Contestas y direccionar llamadas.

b) Atención al cliente interno y externo.

c) Preparar documentos y reportes utilizando procesadores de textos y

datos.

d) Control de visitas.

e) Soporte secretarial a los jefes de área

f) Trabajos generales de la oficina como archivos, copias, entre otras.

REVISADO: ® SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

70

Auditor: M.V.A.P. PT: FYRPC

Marca: ® N° Pág: 7/10

Período auditado: 2013

F. Inic.: 17/02/2014 F. Final: 17/02/2014

EVALUADORES:

Funciones y responsabilidades.-

a) Realizar procesos de selección y evaluación de candidatos internos y

externos con el fin de dotar de personal idóneo a los departamentos de la

compañía.

b) Gestionar en el proceso de gestión de desempeño, evaluaciones de

período de prueba y evaluaciones anuales.

c) Coordinar y ejecutar los procesos de inducción, formación, capacitación y

desarrollo del personal.

d) Gestionar en el proceso de gestión de clima y cultura organizacional.

VALUADORES DE PUESTO:

Funciones y responsabilidades.-

a) Ejecutar en la implementación, difusión y asesoramiento de procesos a los

colaboradores sobre normas, políticas y procedimientos relacionados con

bienestar del personal.

b) Coordinar la participación del área de Recursos Humanos en las

auditorías requeridas por ISO y demás clientes.

c) Promover y garantizar el fortalecimiento de la cultura organizacional en

sus áreas de gestión.

d) Participar en la elaboración del plan estratégico de RRHH.

REVISADO: ® SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

71

Auditor: M.V.A.P. PT: FYRPC

Marca: ® N° Pág: 8/10

Período auditado: 2013

F. Inic.: 17/02/2014 F. Final: 17/02/2014

DEPARTAMENTO BASE DE DATOS – JEFE DE SOPORTE:

Funciones y responsabilidades.-

a) Receptar y analizar solicitudes de usuarios, compra de hardware y

software.

b) Supervisar el correcto mantenimiento de equipos de cómputo

(mantenimiento correctivo y preventivo).

c) Gestionar el correcto servicio de redes y comunicaciones con el apoyo de

los proveedores designados.

d) Administrar y coordinar bases de datos, sistemas operativos e

infraestructura.

ASISTENTE DE SOPORTE A USUARIOS:

Funciones y responsabilidades.-

a) Brindar soportes a los usuarios.

b) Realizar mantenimiento preventivo y correctivo de hardware y software.

c) Efectuar copias de respaldos y pruebas de programas.

REVISADO: ® SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

72

Auditor: M.V.A.P. PT: AFODA

Marca: ₵ N° Pág: 9/10

Período auditado: 2013

F. Inic.: 19/02/2014 F. Final: 19/02/2014

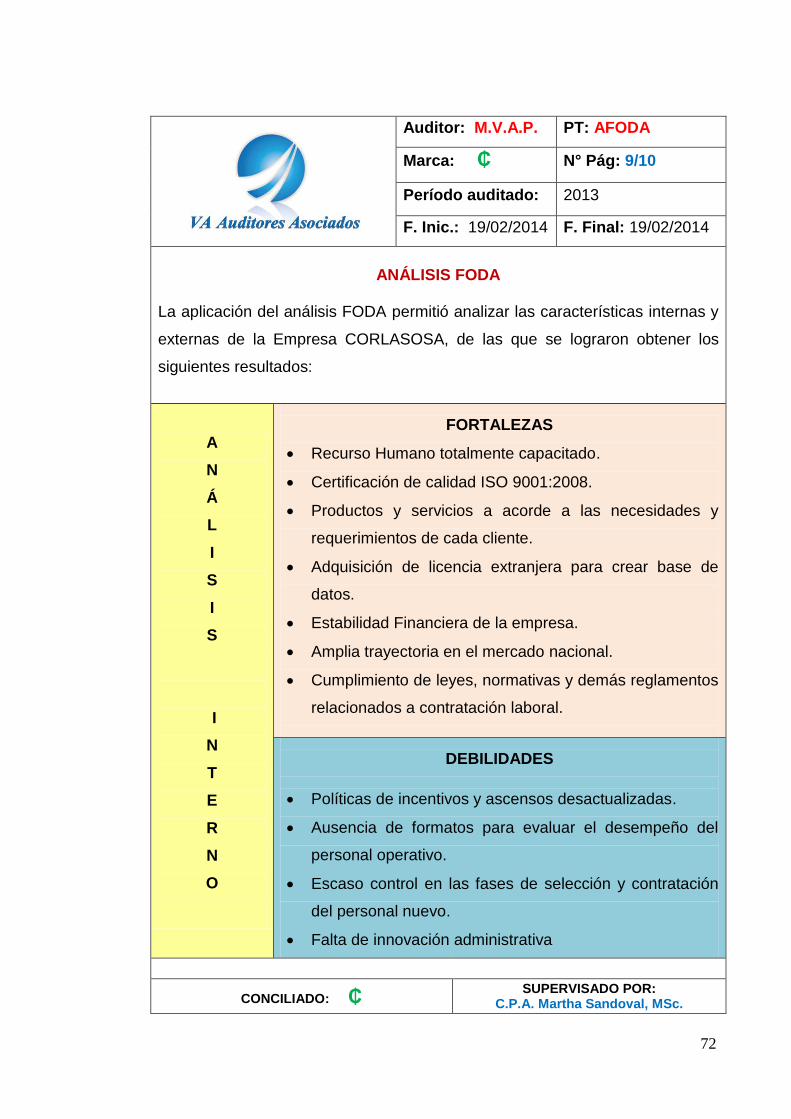

ANÁLISIS FODA

La aplicación del análisis FODA permitió analizar las características internas y

externas de la Empresa CORLASOSA, de las que se lograron obtener los

siguientes resultados:

A

N

Á

L

I

S

I

S

I

N

T

E

R

N

O

FORTALEZAS

Recurso Humano totalmente capacitado.

Certificación de calidad ISO 9001:2008.

Productos y servicios a acorde a las necesidades y

requerimientos de cada cliente.

Adquisición de licencia extranjera para crear base de

datos.

Estabilidad Financiera de la empresa.

Amplia trayectoria en el mercado nacional.

Cumplimiento de leyes, normativas y demás reglamentos

relacionados a contratación laboral.

DEBILIDADES

Políticas de incentivos y ascensos desactualizadas.

Ausencia de formatos para evaluar el desempeño del

personal operativo.

Escaso control en las fases de selección y contratación

del personal nuevo.

Falta de innovación administrativa

CONCILIADO: ₵ SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

73

Auditor: M.V.A.P. PT: AFODA

Marca: ₵ N° Pág: 10/10

Período auditado: 2013

F. Inic.: 19/02/2014 F. Final: 19/02/2014

A

N

Á

L

I

S

I

S

E

X

T

E

R

N

O

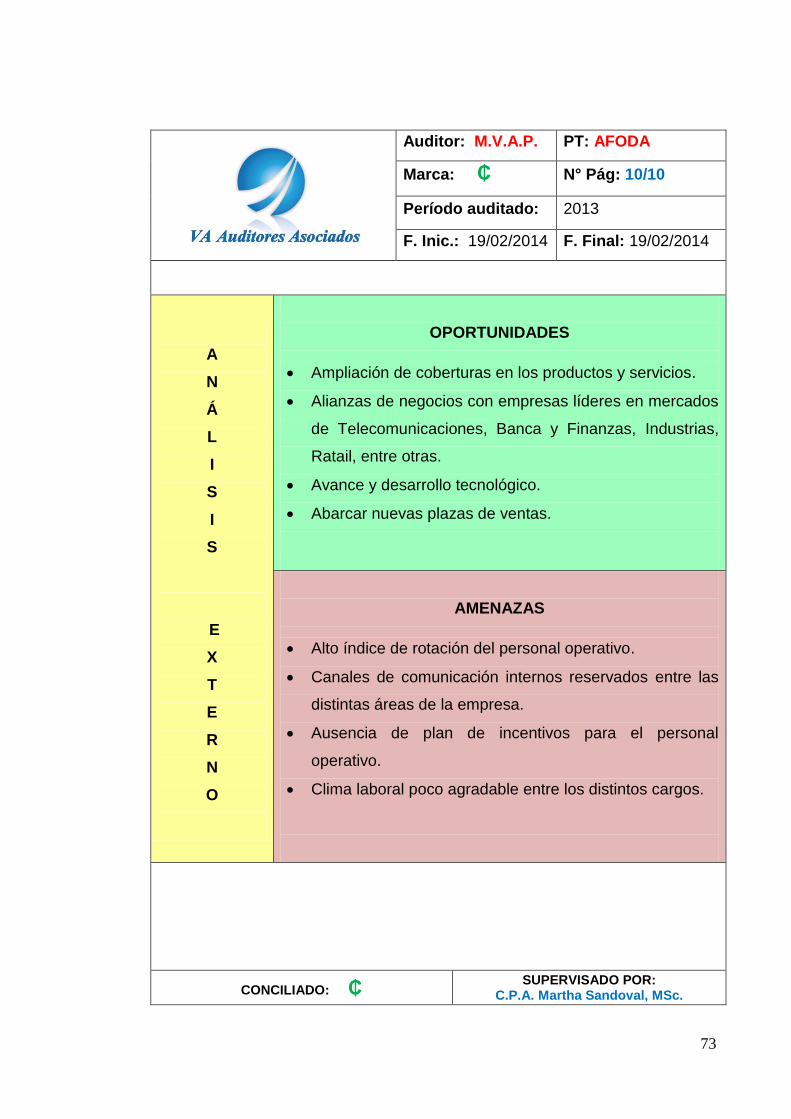

OPORTUNIDADES

Ampliación de coberturas en los productos y servicios.

Alianzas de negocios con empresas líderes en mercados

de Telecomunicaciones, Banca y Finanzas, Industrias,

Ratail, entre otras.

Avance y desarrollo tecnológico.

Abarcar nuevas plazas de ventas.

AMENAZAS

Alto índice de rotación del personal operativo.

Canales de comunicación internos reservados entre las

distintas áreas de la empresa.

Ausencia de plan de incentivos para el personal

operativo.

Clima laboral poco agradable entre los distintos cargos.

CONCILIADO: ₵ SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

74

Auditor: M.V.A.P. PT: APGATH

Marca: ® N° Pág: 1/6

Período auditado: 2013

F. Inic.: 20/02/2014 F. Final: 21/02/2014

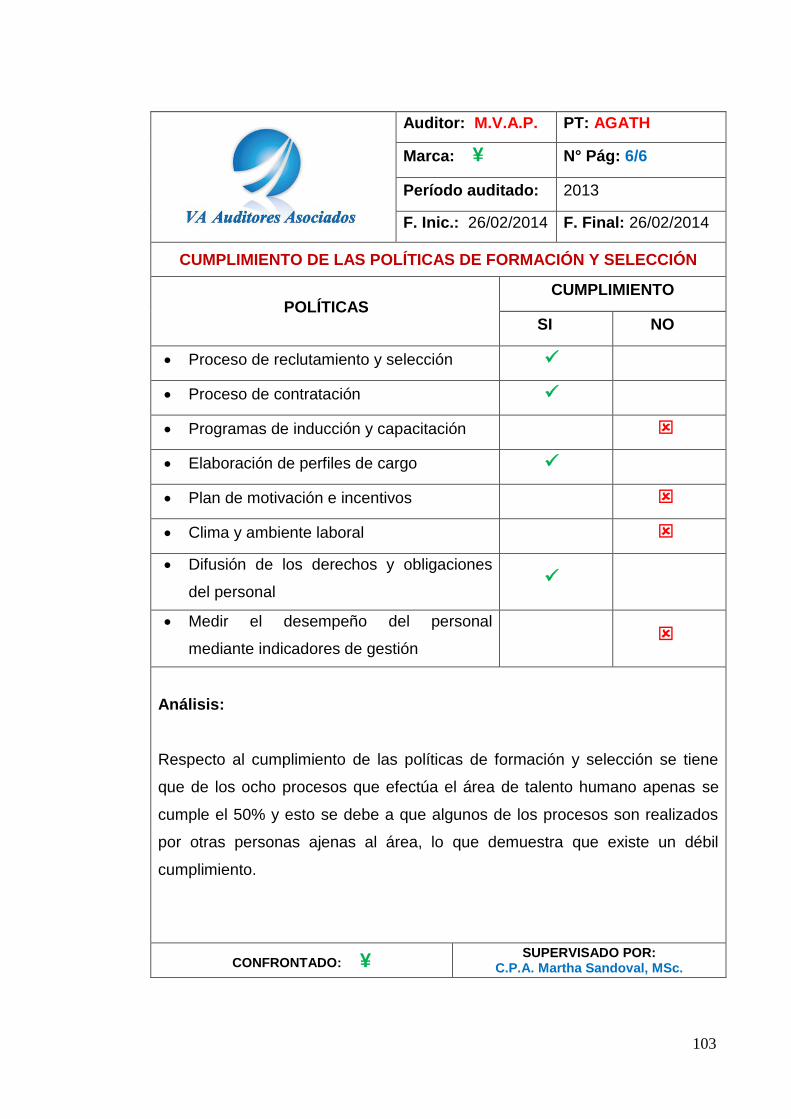

PROCESO DE GESTIÓN ÁREA DE TALENTO HUMANO

La gestión que realiza el área de talento humano de la empresa CORLASOSA

se enfoca a:

1. Reclutar y seleccionar al personal de la empresa en las distintas áreas.

2. Realizar el proceso de contratación (Aplicación de leyes, normativa y

demás reglamentos que se requieren para la contratación del personal)

3. Diseñar y ejecutar programas de inducción y capacitación.

4. Elaborar perfiles de los distintos cargos.

5. Diseñar un plan de motivación e incentivos.

6. Supervisar el clima y ambiente laboral.

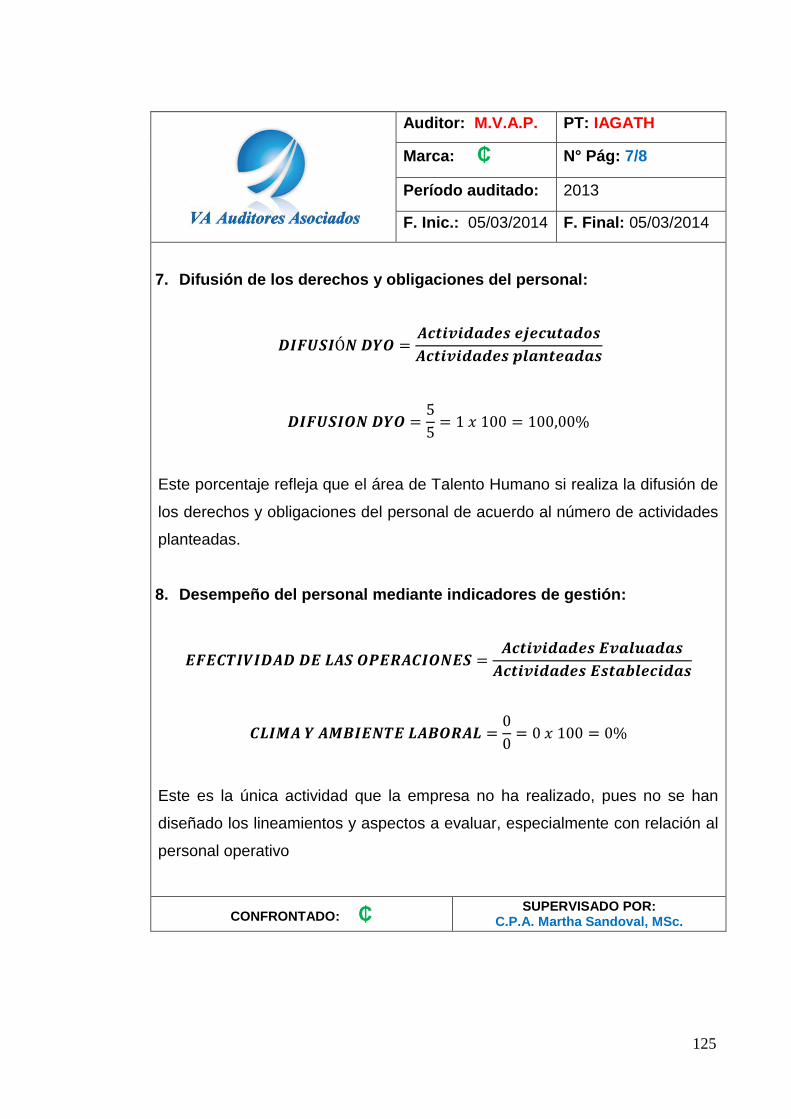

7. Difundir los derechos y obligaciones del personal.

8. Evaluar el desempeño del personal mediante indicadores de gestión.

1. Proceso de reclutamiento y selección del personal

El proceso de reclutamiento y selección del personal se lo realiza de dos

maneras:

1. Reclutamiento interno

2. Reclutamiento externo

Reclutamiento interno.- Es aquel que la empresa lo realiza cuando se

presenta una determinada vacante y se intenta llenarla mediante el análisis de

promoción o ascenso del personal en función del cargo solicitado.

REVISADO: ® SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

75

Auditor: M.V.A.P. PT: APGATH

Marca: ® N° Pág: 2/6

Período auditado: 2013

F. Inic.: 20/02/2014 F. Final: 21/02/2014

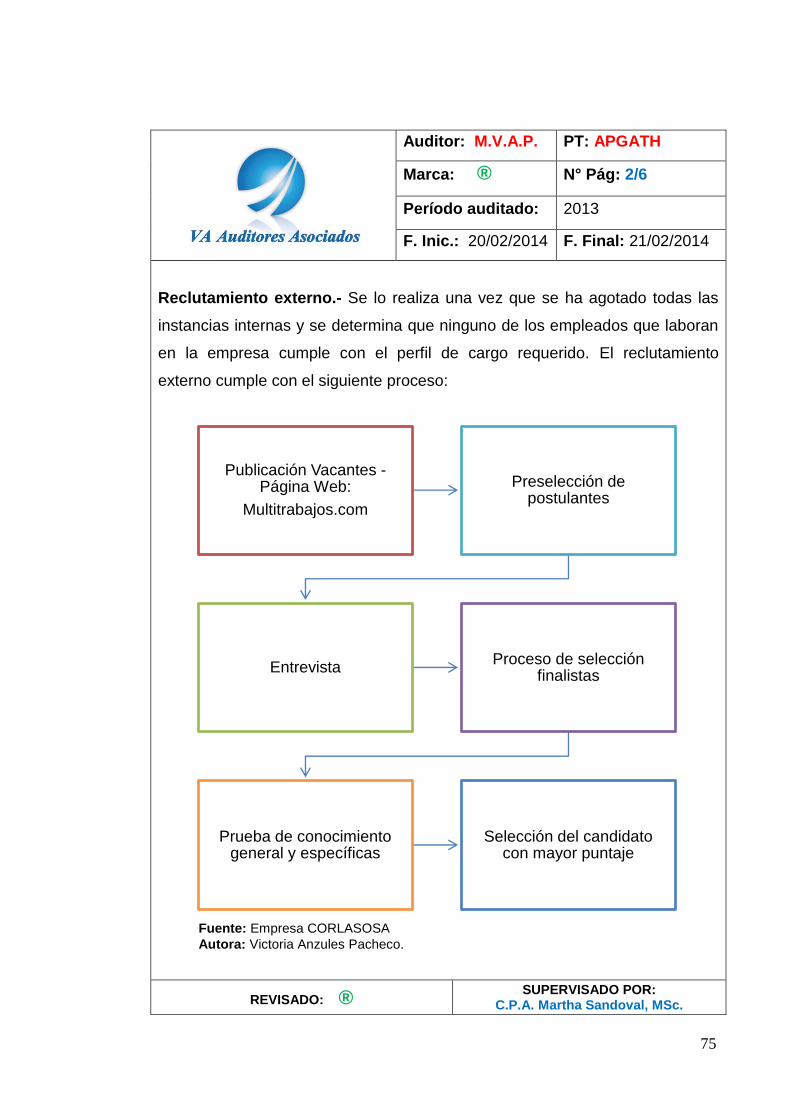

Reclutamiento externo.- Se lo realiza una vez que se ha agotado todas las

instancias internas y se determina que ninguno de los empleados que laboran

en la empresa cumple con el perfil de cargo requerido. El reclutamiento

externo cumple con el siguiente proceso:

REVISADO: ® SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

Publicación Vacantes -Página Web:

Multitrabajos.com

Preselección de postulantes

EntrevistaProceso de selección

finalistas

Prueba de conocimiento general y específicas

Selección del candidato con mayor puntaje

Fuente: Empresa CORLASOSA

Autora: Victoria Anzules Pacheco.

76

Auditor: M.V.A.P. PT: APGATH

Marca: ® N° Pág: 3/6

Período auditado: 2013

F. Inic.: 20/02/2014 F. Final: 21/02/2014

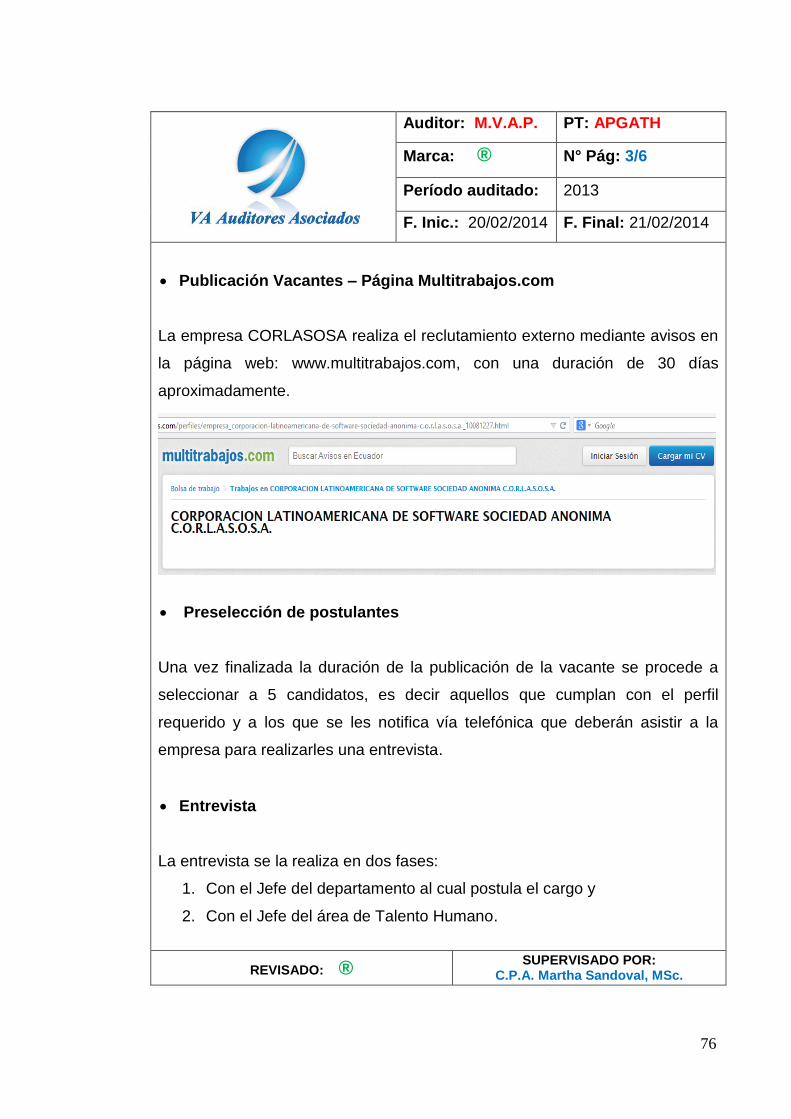

Publicación Vacantes – Página Multitrabajos.com

La empresa CORLASOSA realiza el reclutamiento externo mediante avisos en

la página web: www.multitrabajos.com, con una duración de 30 días

aproximadamente.

Preselección de postulantes

Una vez finalizada la duración de la publicación de la vacante se procede a

seleccionar a 5 candidatos, es decir aquellos que cumplan con el perfil

requerido y a los que se les notifica vía telefónica que deberán asistir a la

empresa para realizarles una entrevista.

Entrevista

La entrevista se la realiza en dos fases:

1. Con el Jefe del departamento al cual postula el cargo y

2. Con el Jefe del área de Talento Humano.

REVISADO: ® SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

77

Auditor: M.V.A.P. PT: APGATH

Marca: ® N° Pág: 4/6

Período auditado: 2013

F. Inic.: 20/02/2014 F. Final: 21/02/2014

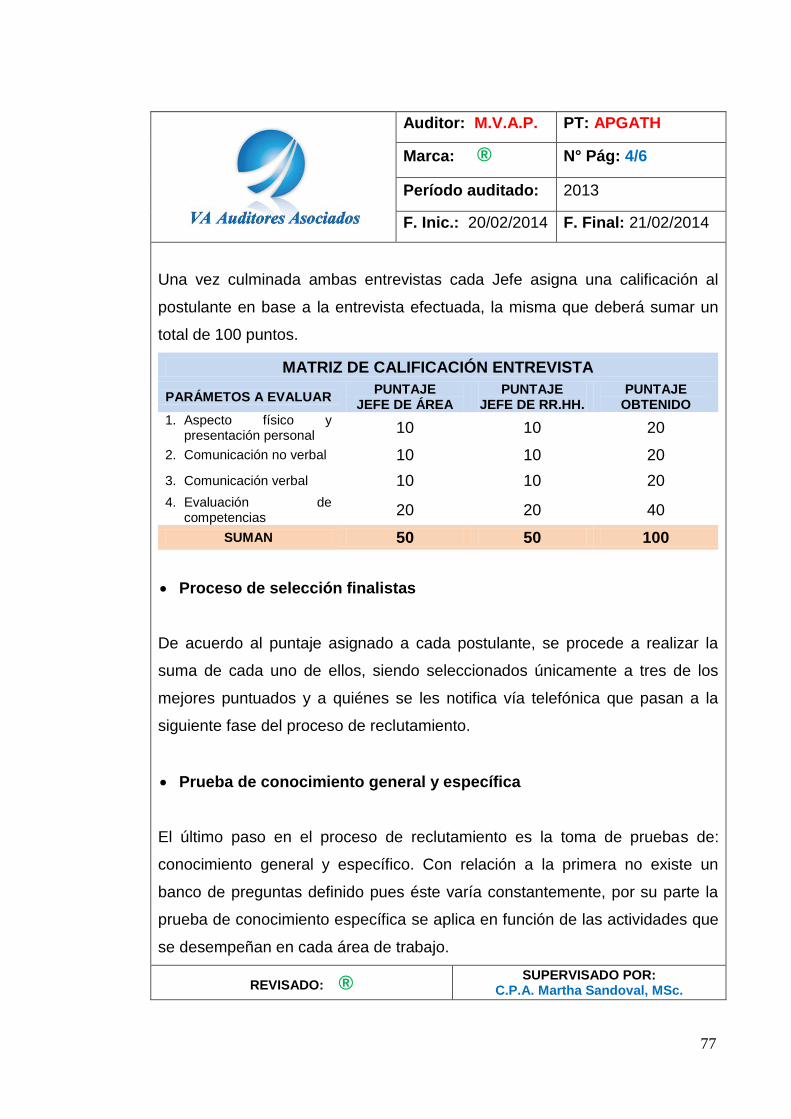

Una vez culminada ambas entrevistas cada Jefe asigna una calificación al

postulante en base a la entrevista efectuada, la misma que deberá sumar un

total de 100 puntos.

MATRIZ DE CALIFICACIÓN ENTREVISTA

PARÁMETOS A EVALUAR PUNTAJE

JEFE DE ÁREA PUNTAJE

JEFE DE RR.HH. PUNTAJE

OBTENIDO 1. Aspecto físico y

presentación personal 10 10 20

2. Comunicación no verbal 10 10 20

3. Comunicación verbal 10 10 20

4. Evaluación de competencias

20 20 40

SUMAN 50 50 100

Proceso de selección finalistas

De acuerdo al puntaje asignado a cada postulante, se procede a realizar la

suma de cada uno de ellos, siendo seleccionados únicamente a tres de los

mejores puntuados y a quiénes se les notifica vía telefónica que pasan a la

siguiente fase del proceso de reclutamiento.

Prueba de conocimiento general y específica

El último paso en el proceso de reclutamiento es la toma de pruebas de:

conocimiento general y específico. Con relación a la primera no existe un

banco de preguntas definido pues éste varía constantemente, por su parte la

prueba de conocimiento específica se aplica en función de las actividades que

se desempeñan en cada área de trabajo.

REVISADO: ® SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

78

Auditor: M.V.A.P. PT: APGATH

Marca: ® N° Pág: 5/6

Período auditado: 2013

F. Inic.: 20/02/2014 F. Final: 21/02/2014

2. Proceso de contratación (Aplicación de leyes, normativa y demás

reglamentos)

El área de talento humano es el responsable absoluto de cumplir

adecuadamente los principios de contratación que establece el Código de

Trabajo Ecuatoriano:

Art. 13 Formas de remuneración.

Art. 15 Contrato a prueba.

Art. 14 Estabilidad mínima y excepciones.

Art. 34 Derecho a la seguridad social - Constitución de la República del

Ecuador, Asamblea Constituyente 2008.

Reglamento interno de la empresa CORLASOSA.

3. Programas de inducción y capacitación

La Empresa CORLASOSA si cuenta con programas de inducción y

capacitación, el mismo que se detalla a continuación:

Personal Administrativo Capacitación (1 vez al año)

Personal nuevo Inducción (15 días)

Personal antiguo Capacitación (2 veces al año)

REVISADO: ® SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

79

Auditor: M.V.A.P. PT: APGATH

Marca: ® N° Pág: 6/6

Período auditado: 2013

F. Inic.: 20/02/2014 F. Final: 21/02/2014

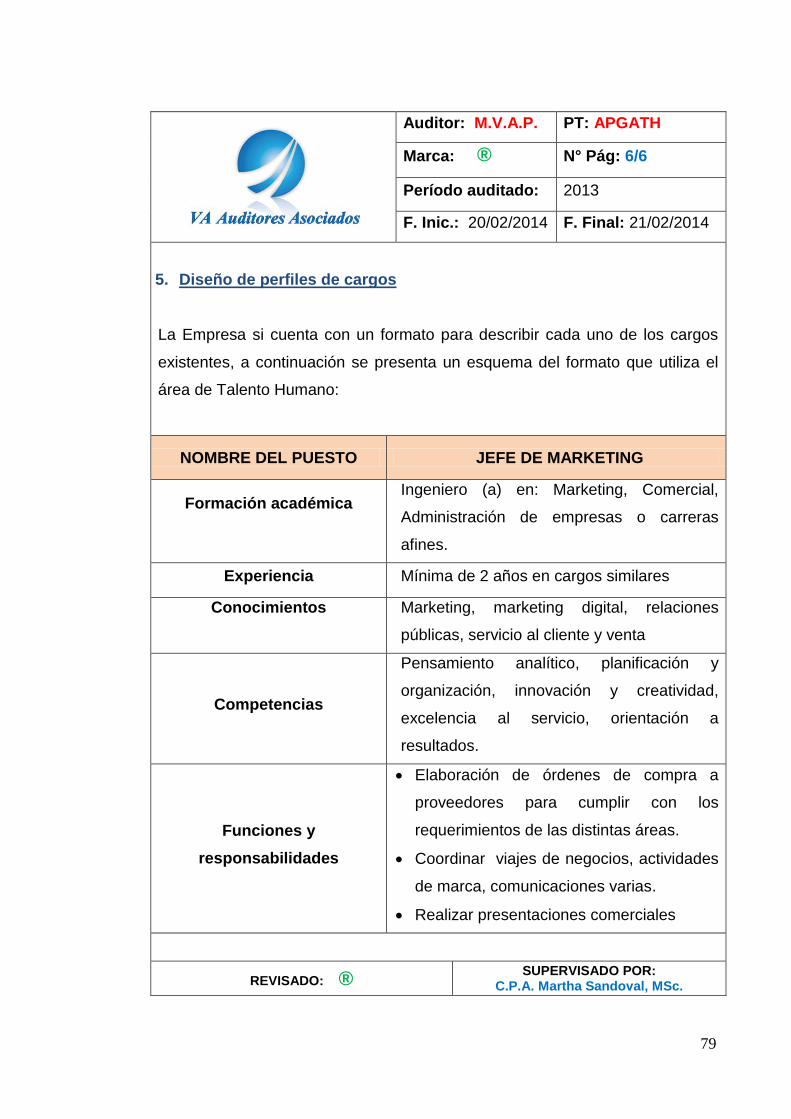

5. Diseño de perfiles de cargos

La Empresa si cuenta con un formato para describir cada uno de los cargos

existentes, a continuación se presenta un esquema del formato que utiliza el

área de Talento Humano:

NOMBRE DEL PUESTO JEFE DE MARKETING

Formación académica

Ingeniero (a) en: Marketing, Comercial,

Administración de empresas o carreras

afines.

Experiencia Mínima de 2 años en cargos similares

Conocimientos

Marketing, marketing digital, relaciones

públicas, servicio al cliente y venta

Competencias

Pensamiento analítico, planificación y

organización, innovación y creatividad,

excelencia al servicio, orientación a

resultados.

Funciones y

responsabilidades

Elaboración de órdenes de compra a

proveedores para cumplir con los

requerimientos de las distintas áreas.

Coordinar viajes de negocios, actividades

de marca, comunicaciones varias.

Realizar presentaciones comerciales

REVISADO: ® SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

80

Auditor: M.V.A.P. PT: EGEC

Marca: € N° Pág: 1/2

Período auditado: 2013

F. Inic.: 24/02/2014 F. Final: 25/02/2014

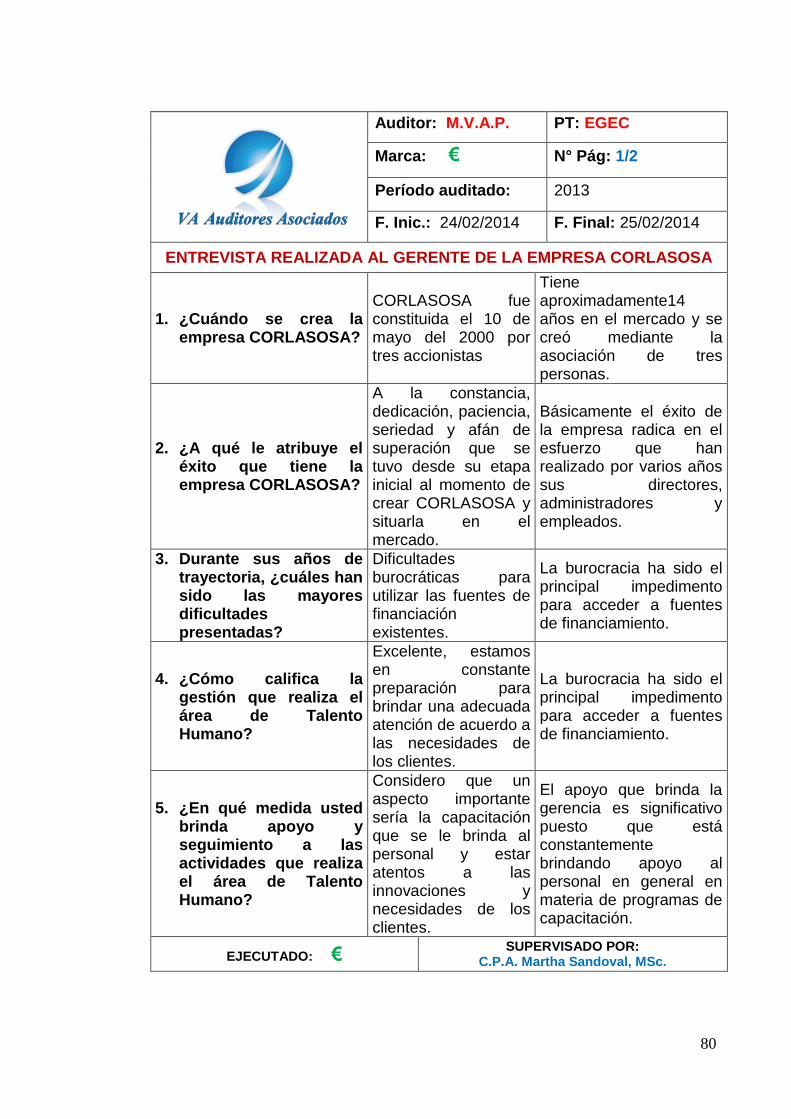

ENTREVISTA REALIZADA AL GERENTE DE LA EMPRESA CORLASOSA

1. ¿Cuándo se crea la empresa CORLASOSA?

CORLASOSA fue constituida el 10 de mayo del 2000 por tres accionistas

Tiene aproximadamente14 años en el mercado y se creó mediante la asociación de tres personas.

2. ¿A qué le atribuye el éxito que tiene la empresa CORLASOSA?

A la constancia, dedicación, paciencia, seriedad y afán de superación que se tuvo desde su etapa inicial al momento de crear CORLASOSA y situarla en el mercado.

Básicamente el éxito de la empresa radica en el esfuerzo que han realizado por varios años sus directores, administradores y empleados.

3. Durante sus años de trayectoria, ¿cuáles han sido las mayores dificultades presentadas?

Dificultades burocráticas para utilizar las fuentes de financiación existentes.

La burocracia ha sido el principal impedimento para acceder a fuentes de financiamiento.

4. ¿Cómo califica la gestión que realiza el área de Talento Humano?

Excelente, estamos en constante preparación para brindar una adecuada atención de acuerdo a las necesidades de los clientes.

La burocracia ha sido el principal impedimento para acceder a fuentes de financiamiento.

5. ¿En qué medida usted brinda apoyo y seguimiento a las actividades que realiza el área de Talento Humano?

Considero que un aspecto importante sería la capacitación que se le brinda al personal y estar atentos a las innovaciones y necesidades de los clientes.

El apoyo que brinda la gerencia es significativo puesto que está constantemente brindando apoyo al personal en general en materia de programas de capacitación.

EJECUTADO: € SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

81

Auditor: M.V.A.P. PT: EGEC

Marca: € N° Pág: 2/2

Período auditado: 2013

F. Inic.: 24/02/2014 F. Final: 25/02/2014

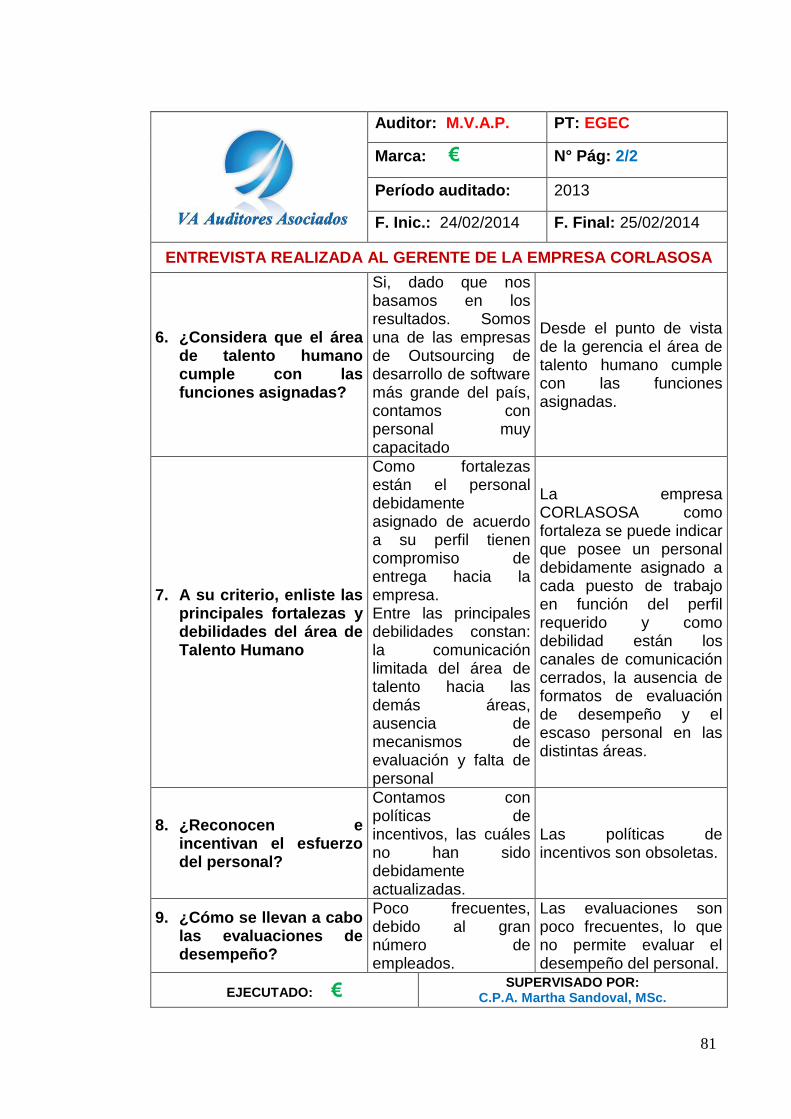

ENTREVISTA REALIZADA AL GERENTE DE LA EMPRESA CORLASOSA

6. ¿Considera que el área de talento humano cumple con las funciones asignadas?

Si, dado que nos basamos en los resultados. Somos una de las empresas de Outsourcing de desarrollo de software más grande del país, contamos con personal muy capacitado

Desde el punto de vista de la gerencia el área de talento humano cumple con las funciones asignadas.

7. A su criterio, enliste las principales fortalezas y debilidades del área de Talento Humano

Como fortalezas están el personal debidamente asignado de acuerdo a su perfil tienen compromiso de entrega hacia la empresa. Entre las principales debilidades constan: la comunicación limitada del área de talento hacia las demás áreas, ausencia de mecanismos de evaluación y falta de personal

La empresa CORLASOSA como fortaleza se puede indicar que posee un personal debidamente asignado a cada puesto de trabajo en función del perfil requerido y como debilidad están los canales de comunicación cerrados, la ausencia de formatos de evaluación de desempeño y el escaso personal en las distintas áreas.

8. ¿Reconocen e incentivan el esfuerzo del personal?

Contamos con políticas de incentivos, las cuáles no han sido debidamente actualizadas.

Las políticas de incentivos son obsoletas.

9. ¿Cómo se llevan a cabo las evaluaciones de desempeño?

Poco frecuentes, debido al gran número de empleados.

Las evaluaciones son poco frecuentes, lo que no permite evaluar el desempeño del personal.

EJECUTADO: € SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

82

Auditor: M.V.A.P. PT: ESEC

Marca: € N° Pág: 1/2

Período auditado: 2013

F. Inic.: 24/02/2014 F. Final: 25/02/2014

ENTREVISTA REALIZADA A LA SECRETARIA DE LA EMPRESA CORLASOSA

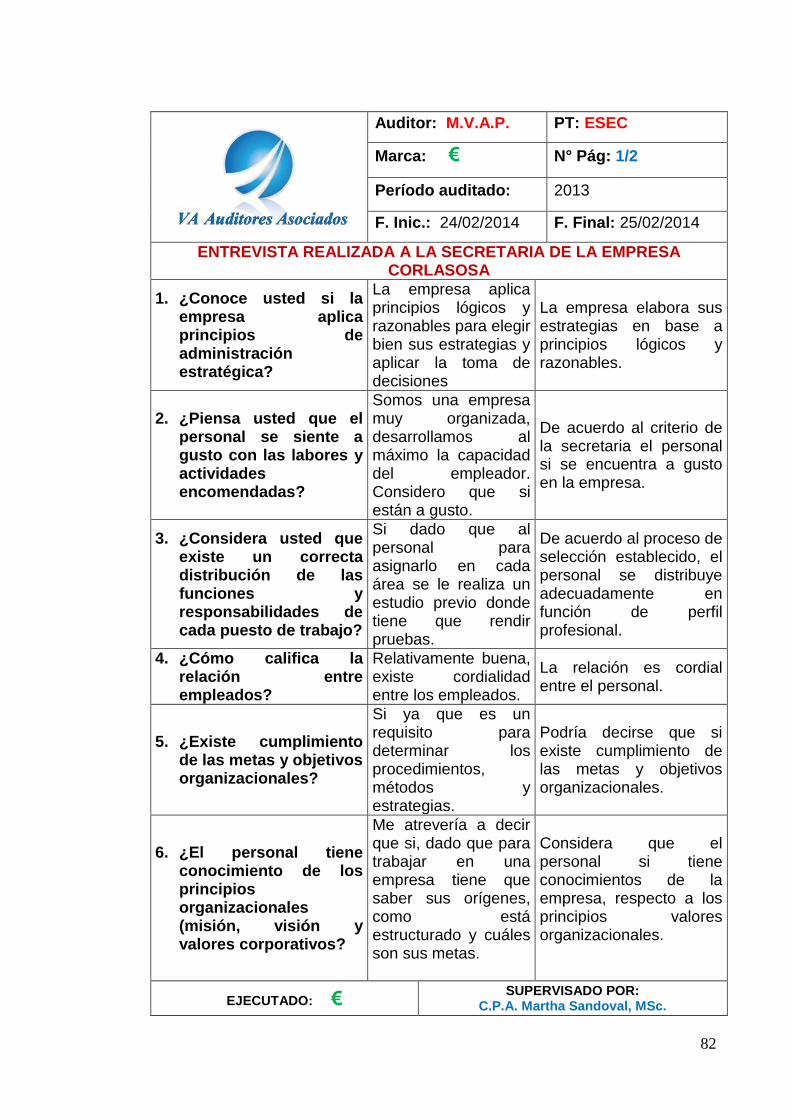

1. ¿Conoce usted si la empresa aplica principios de administración estratégica?

La empresa aplica principios lógicos y razonables para elegir bien sus estrategias y aplicar la toma de decisiones

La empresa elabora sus estrategias en base a principios lógicos y razonables.

2. ¿Piensa usted que el personal se siente a gusto con las labores y actividades encomendadas?

Somos una empresa muy organizada, desarrollamos al máximo la capacidad del empleador. Considero que si están a gusto.

De acuerdo al criterio de la secretaria el personal si se encuentra a gusto en la empresa.

3. ¿Considera usted que existe un correcta distribución de las funciones y responsabilidades de cada puesto de trabajo?

Si dado que al personal para asignarlo en cada área se le realiza un estudio previo donde tiene que rendir pruebas.

De acuerdo al proceso de selección establecido, el personal se distribuye adecuadamente en función de perfil profesional.

4. ¿Cómo califica la relación entre empleados?

Relativamente buena, existe cordialidad entre los empleados.

La relación es cordial entre el personal.

5. ¿Existe cumplimiento de las metas y objetivos organizacionales?

Si ya que es un requisito para determinar los procedimientos, métodos y estrategias.

Podría decirse que si existe cumplimiento de las metas y objetivos organizacionales.

6. ¿El personal tiene conocimiento de los principios organizacionales (misión, visión y valores corporativos?

Me atrevería a decir que si, dado que para trabajar en una empresa tiene que saber sus orígenes, como está estructurado y cuáles son sus metas.

Considera que el personal si tiene conocimientos de la empresa, respecto a los principios valores organizacionales.

EJECUTADO: € SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

83

Auditor: M.V.A.P. PT: ESEC

Marca: € N° Pág: 2/2

Período auditado: 2013

F. Inic.: 24/02/2014 F. Final: 25/02/2014

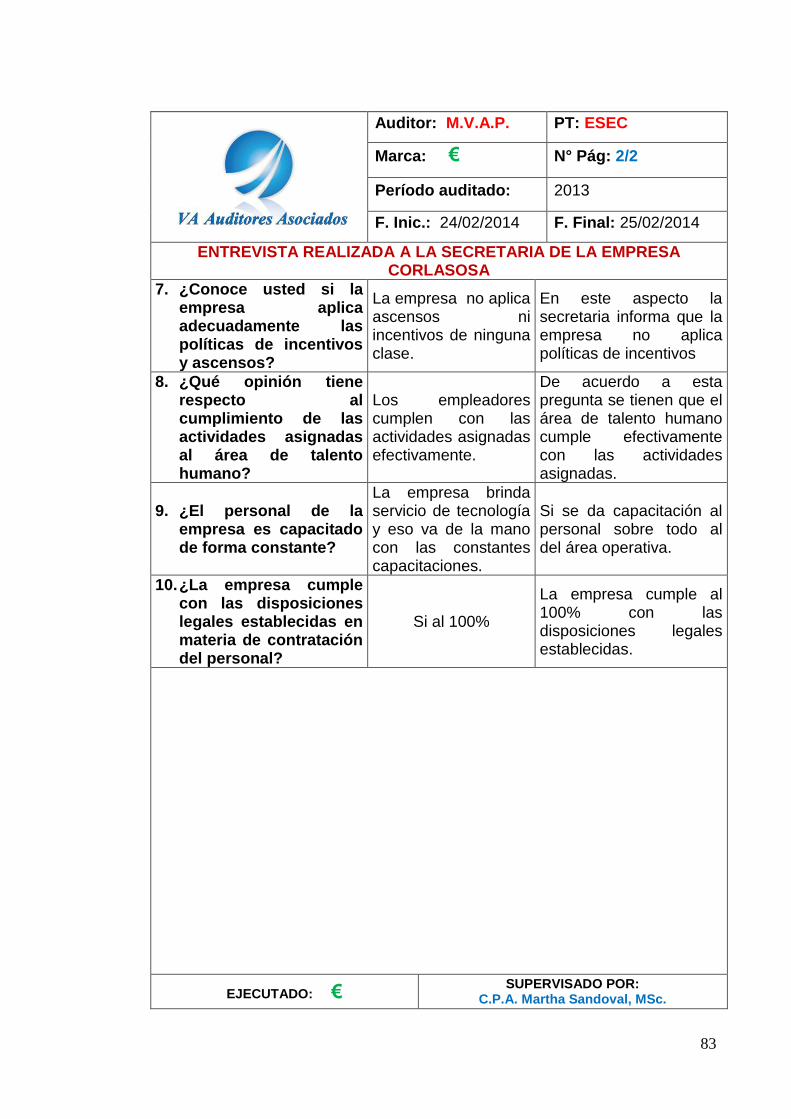

ENTREVISTA REALIZADA A LA SECRETARIA DE LA EMPRESA CORLASOSA

7. ¿Conoce usted si la empresa aplica adecuadamente las políticas de incentivos y ascensos?

La empresa no aplica ascensos ni incentivos de ninguna clase.

En este aspecto la secretaria informa que la empresa no aplica políticas de incentivos

8. ¿Qué opinión tiene respecto al cumplimiento de las actividades asignadas al área de talento humano?

Los empleadores cumplen con las actividades asignadas efectivamente.

De acuerdo a esta pregunta se tienen que el área de talento humano cumple efectivamente con las actividades asignadas.

9. ¿El personal de la empresa es capacitado de forma constante?

La empresa brinda servicio de tecnología y eso va de la mano con las constantes capacitaciones.

Si se da capacitación al personal sobre todo al del área operativa.

10. ¿La empresa cumple con las disposiciones legales establecidas en materia de contratación del personal?

Si al 100%

La empresa cumple al 100% con las disposiciones legales establecidas.

EJECUTADO: € SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

84

Auditor: M.V.A.P. PT: EVEC

Marca: € N° Pág: 1/2

Período auditado: 2013

F. Inic.: 24/02/2014 F. Final: 25/02/2014

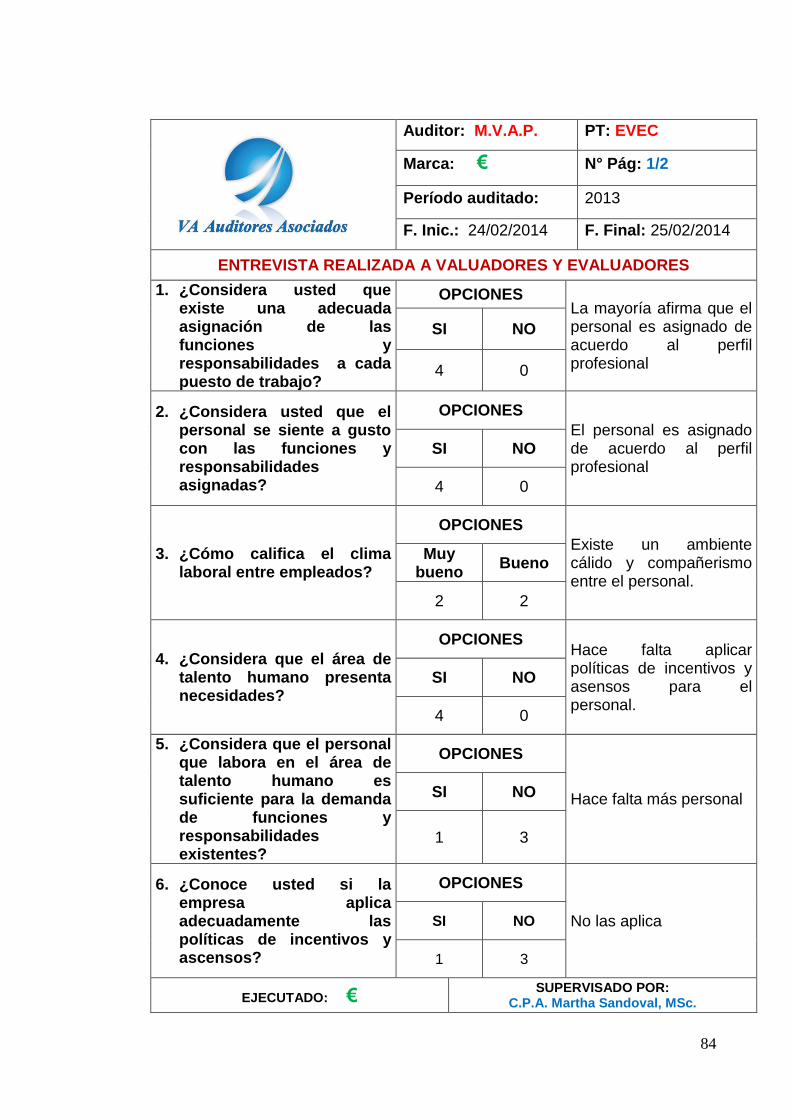

ENTREVISTA REALIZADA A VALUADORES Y EVALUADORES

1. ¿Considera usted que existe una adecuada asignación de las funciones y responsabilidades a cada puesto de trabajo?

OPCIONES La mayoría afirma que el personal es asignado de acuerdo al perfil profesional

SI NO

4 0

2. ¿Considera usted que el personal se siente a gusto con las funciones y responsabilidades asignadas?

OPCIONES

El personal es asignado de acuerdo al perfil profesional

SI NO

4 0

3. ¿Cómo califica el clima laboral entre empleados?

OPCIONES

Existe un ambiente cálido y compañerismo entre el personal.

Muy bueno

Bueno

2 2

4. ¿Considera que el área de talento humano presenta necesidades?

OPCIONES Hace falta aplicar políticas de incentivos y asensos para el personal.

SI NO

4 0

5. ¿Considera que el personal que labora en el área de talento humano es suficiente para la demanda de funciones y responsabilidades existentes?

OPCIONES

Hace falta más personal SI NO

1 3

6. ¿Conoce usted si la empresa aplica adecuadamente las políticas de incentivos y ascensos?

OPCIONES

No las aplica SI NO

1 3

EJECUTADO: € SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

85

Auditor: M.V.A.P. PT: EVEC

Marca: € N° Pág: 2/2

Período auditado: 2013

F. Inic.: 24/02/2014 F. Final: 25/02/2014

ENTREVISTA REALIZADA A VALUADORES Y EVALUADORES

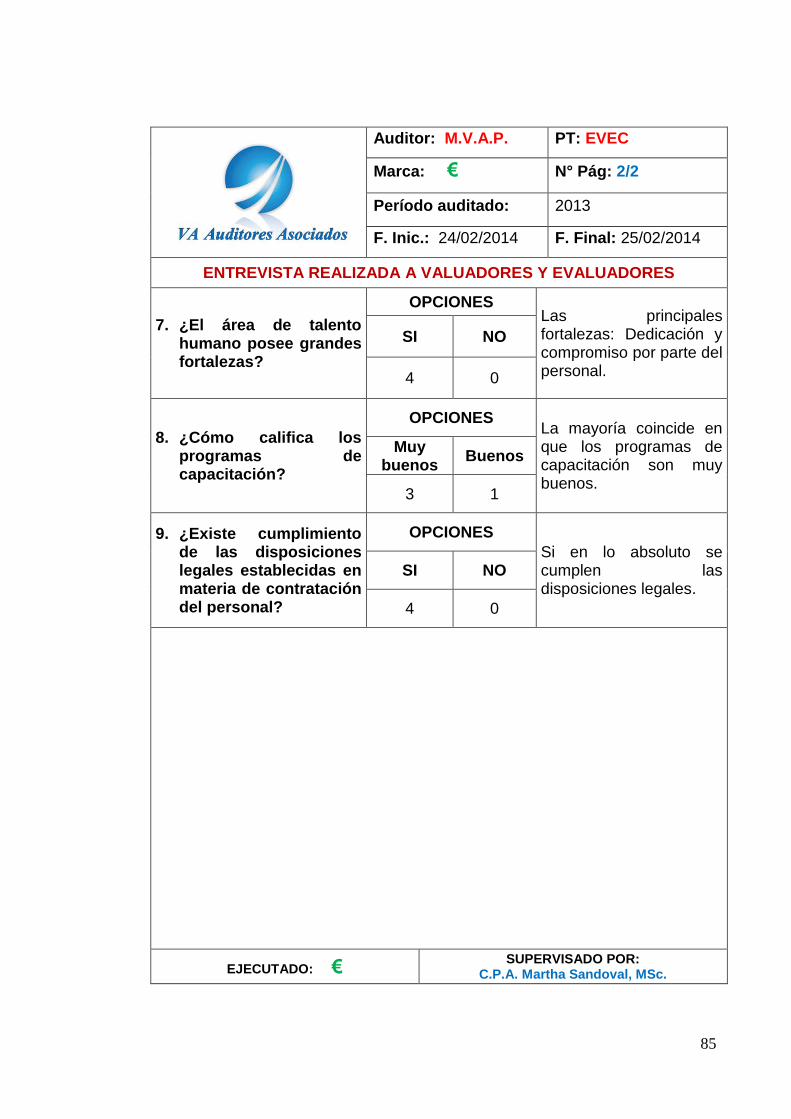

7. ¿El área de talento humano posee grandes fortalezas?

OPCIONES Las principales fortalezas: Dedicación y compromiso por parte del personal.

SI NO

4 0

8. ¿Cómo califica los programas de capacitación?

OPCIONES La mayoría coincide en que los programas de capacitación son muy buenos.

Muy buenos

Buenos

3 1

9. ¿Existe cumplimiento de las disposiciones legales establecidas en materia de contratación del personal?

OPCIONES

Si en lo absoluto se cumplen las disposiciones legales.

SI NO

4 0

EJECUTADO: € SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

86

Auditor: M.V.A.P. PT: EPC

Marca: € N° Pág: 1/10

Período auditado: 2013

F. Inic.: 24/02/2014 F. Final: 25/02/2014

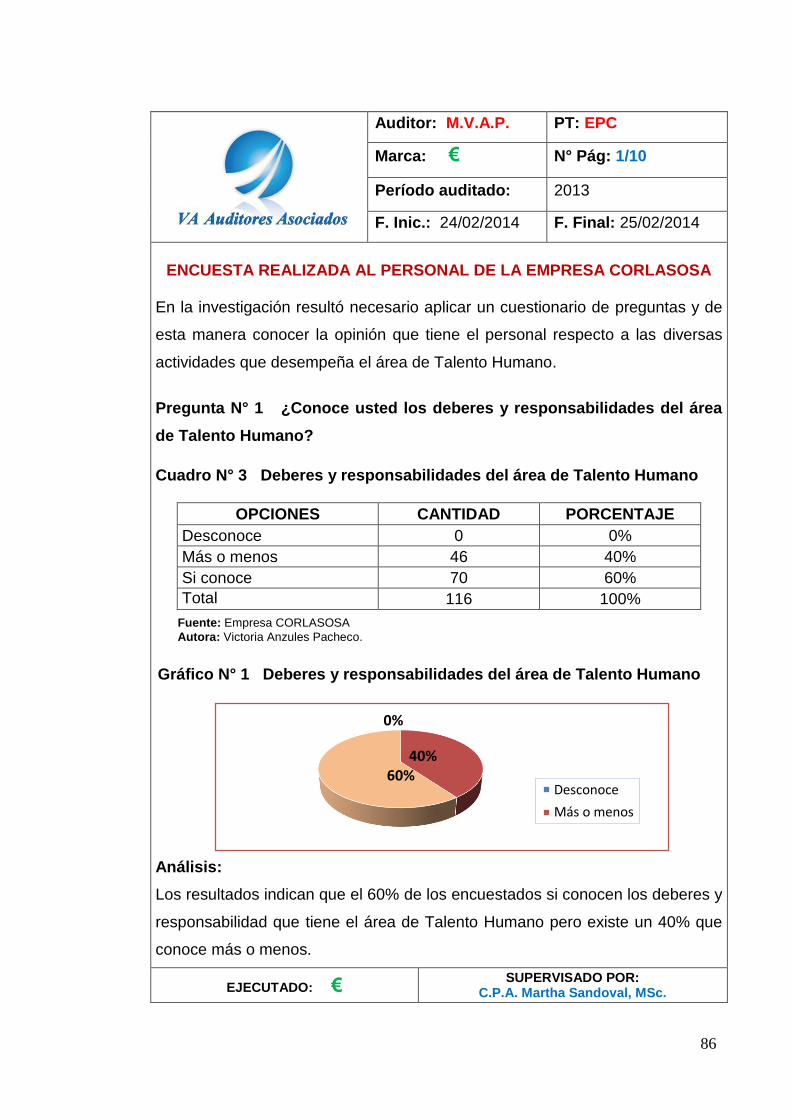

ENCUESTA REALIZADA AL PERSONAL DE LA EMPRESA CORLASOSA

En la investigación resultó necesario aplicar un cuestionario de preguntas y de

esta manera conocer la opinión que tiene el personal respecto a las diversas

actividades que desempeña el área de Talento Humano.

Pregunta N° 1 ¿Conoce usted los deberes y responsabilidades del área

de Talento Humano?

Cuadro N° 3 Deberes y responsabilidades del área de Talento Humano

OPCIONES CANTIDAD PORCENTAJE

Desconoce 0 0%

Más o menos 46 40%

Si conoce 70 60%

Total 116 100%

Gráfico N° 1 Deberes y responsabilidades del área de Talento Humano

Análisis:

Los resultados indican que el 60% de los encuestados si conocen los deberes y

responsabilidad que tiene el área de Talento Humano pero existe un 40% que

conoce más o menos.

EJECUTADO: € SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

0%

40%60%

Desconoce

Más o menos

Fuente: Empresa CORLASOSA

Autora: Victoria Anzules Pacheco.

87

Auditor: M.V.A.P. PT: EPC

Marca: € N° Pág: 2/10

Período auditado: 2013

F. Inic.: 24/02/2014 F. Final: 25/02/2014

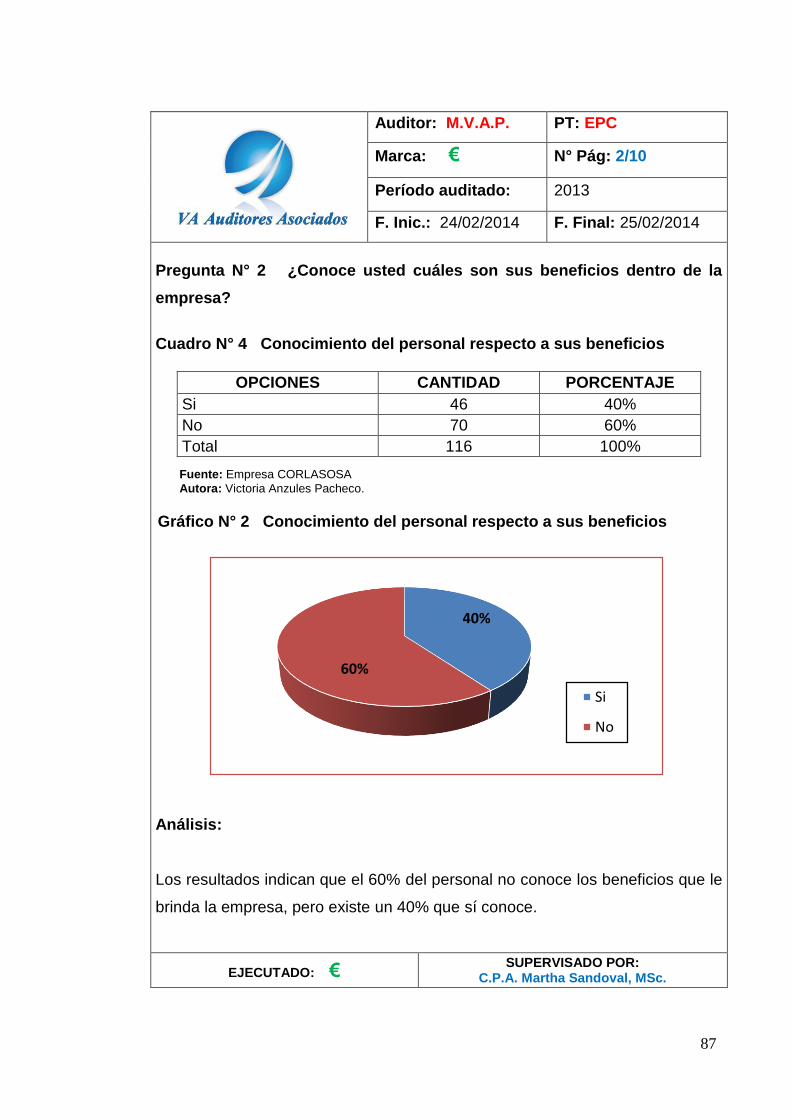

Pregunta N° 2 ¿Conoce usted cuáles son sus beneficios dentro de la

empresa?

Cuadro N° 4 Conocimiento del personal respecto a sus beneficios

OPCIONES CANTIDAD PORCENTAJE

Si 46 40%

No 70 60%

Total 116 100%

Gráfico N° 2 Conocimiento del personal respecto a sus beneficios

Análisis:

Los resultados indican que el 60% del personal no conoce los beneficios que le

brinda la empresa, pero existe un 40% que sí conoce.

EJECUTADO: € SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

40%

60%

Si

No

Fuente: Empresa CORLASOSA

Autora: Victoria Anzules Pacheco.

88

Auditor: M.V.A.P. PT: EPC

Marca: € N° Pág: 3/10

Período auditado: 2013

F. Inic.: 24/02/2014 F. Final: 25/02/2014

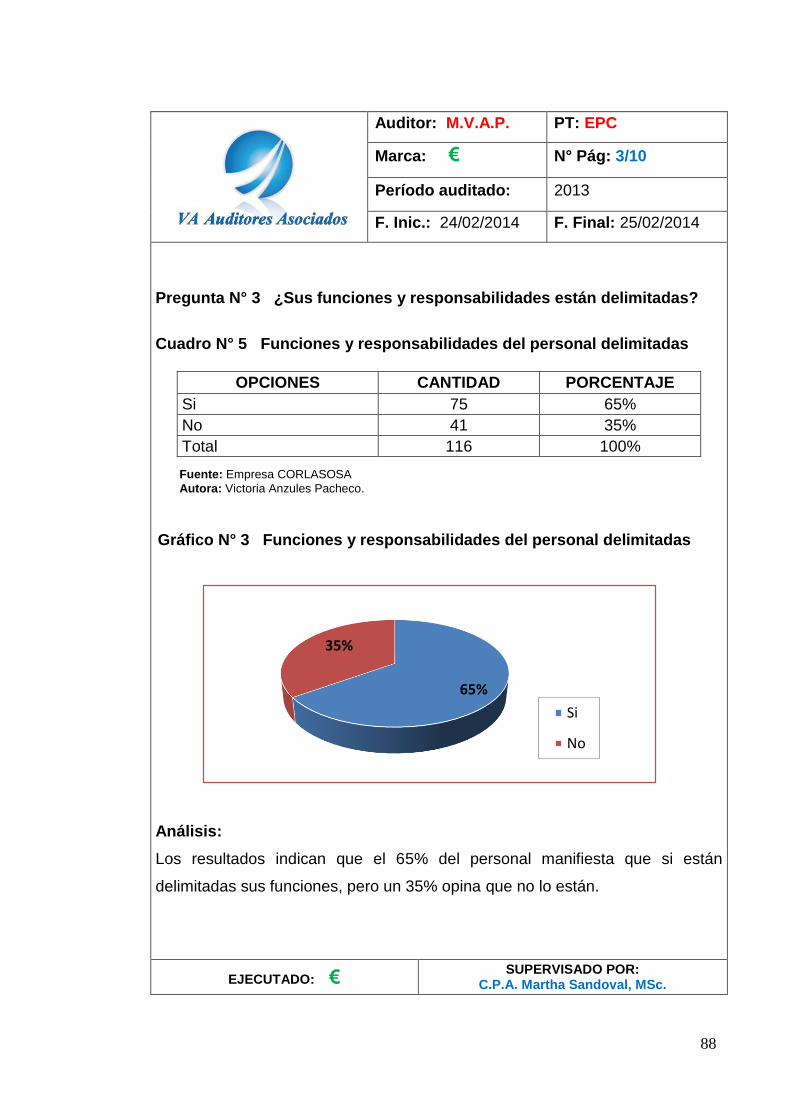

Pregunta N° 3 ¿Sus funciones y responsabilidades están delimitadas?

Cuadro N° 5 Funciones y responsabilidades del personal delimitadas

OPCIONES CANTIDAD PORCENTAJE

Si 75 65%

No 41 35%

Total 116 100%

Gráfico N° 3 Funciones y responsabilidades del personal delimitadas

Análisis:

Los resultados indican que el 65% del personal manifiesta que si están

delimitadas sus funciones, pero un 35% opina que no lo están.

EJECUTADO: € SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

65%

35%

Si

No

Fuente: Empresa CORLASOSA

Autora: Victoria Anzules Pacheco.

89

Auditor: M.V.A.P. PT: EPC

Marca: € N° Pág: 4/10

Período auditado: 2013

F. Inic.: 24/02/2014 F. Final: 25/02/2014

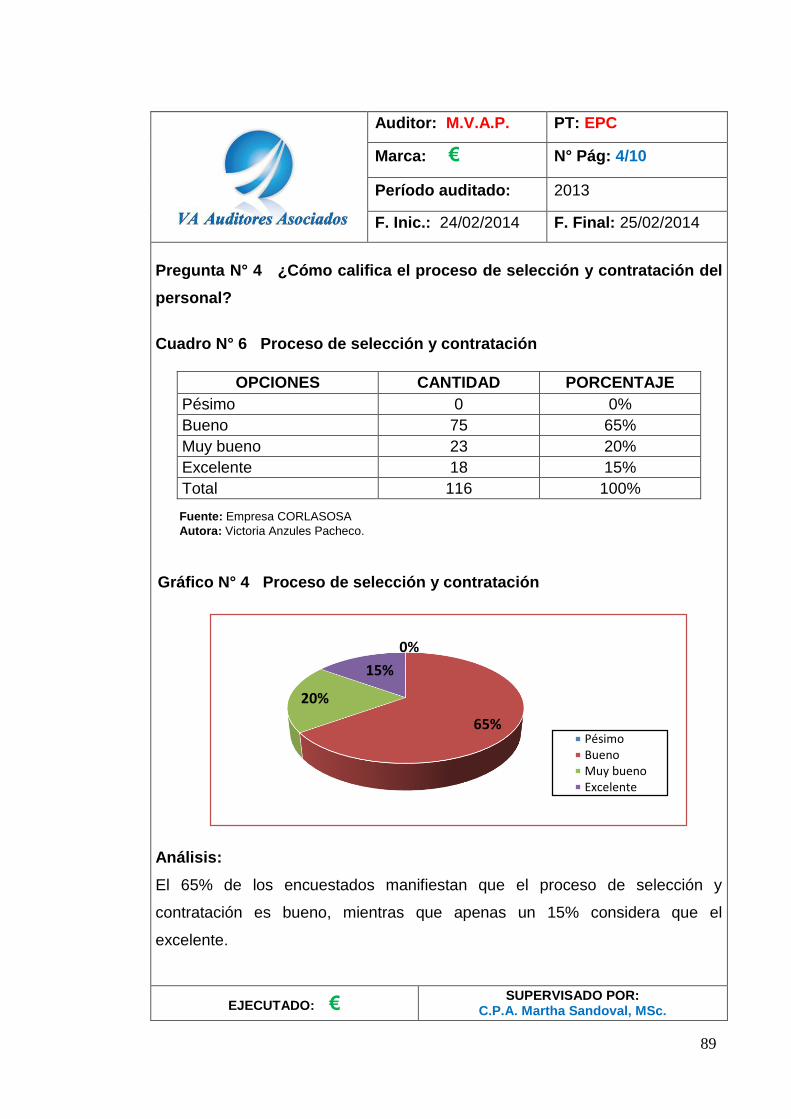

Pregunta N° 4 ¿Cómo califica el proceso de selección y contratación del

personal?

Cuadro N° 6 Proceso de selección y contratación

OPCIONES CANTIDAD PORCENTAJE

Pésimo 0 0%

Bueno 75 65%

Muy bueno 23 20%

Excelente 18 15%

Total 116 100%

Gráfico N° 4 Proceso de selección y contratación

Análisis:

El 65% de los encuestados manifiestan que el proceso de selección y

contratación es bueno, mientras que apenas un 15% considera que el

excelente.

EJECUTADO: € SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

Fuente: Empresa CORLASOSA

Autora: Victoria Anzules Pacheco.

0%

65%

20%

15%

PésimoBuenoMuy buenoExcelente

90

Auditor: M.V.A.P. PT: EPC

Marca: € N° Pág: 5/10

Período auditado: 2013

F. Inic.: 24/02/2014 F. Final: 25/02/2014

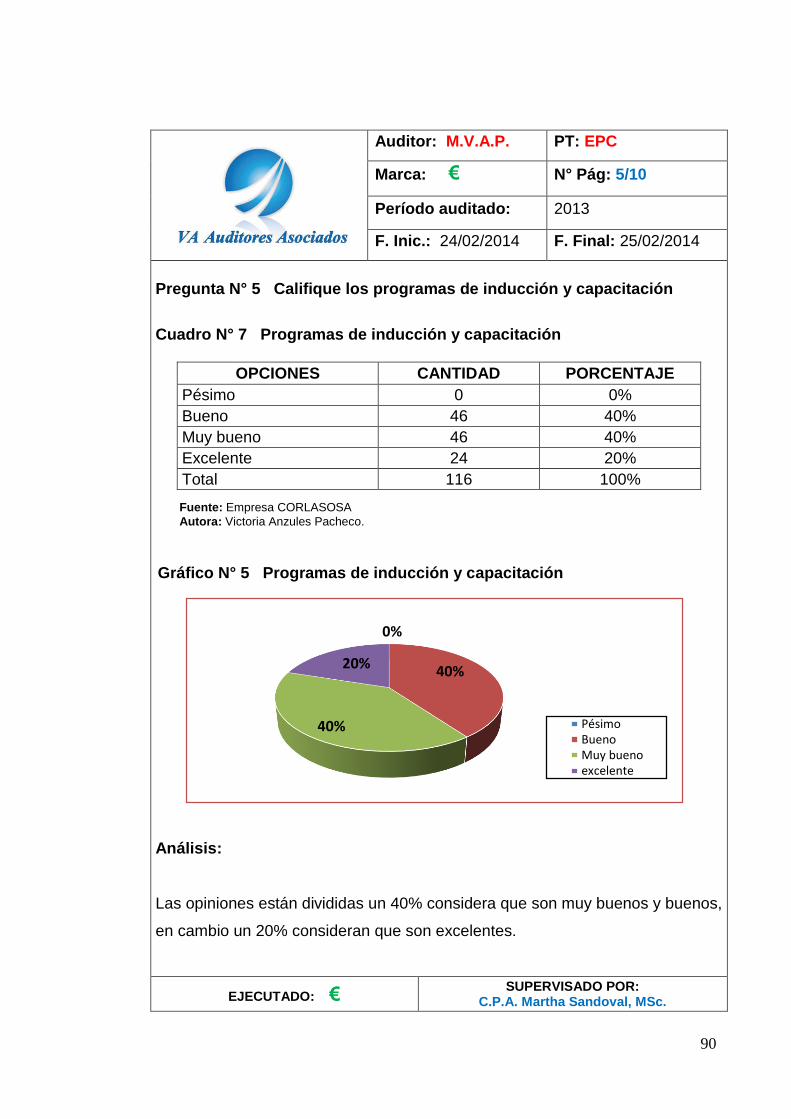

Pregunta N° 5 Califique los programas de inducción y capacitación

Cuadro N° 7 Programas de inducción y capacitación

OPCIONES CANTIDAD PORCENTAJE

Pésimo 0 0%

Bueno 46 40%

Muy bueno 46 40%

Excelente 24 20%

Total 116 100%

Gráfico N° 5 Programas de inducción y capacitación

Análisis:

Las opiniones están divididas un 40% considera que son muy buenos y buenos,

en cambio un 20% consideran que son excelentes.

EJECUTADO: € SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

Fuente: Empresa CORLASOSA

Autora: Victoria Anzules Pacheco.

0%

40%

40%

20%

PésimoBuenoMuy buenoexcelente

91

Auditor: M.V.A.P. PT: EPC

Marca: € N° Pág: 6/10

Período auditado: 2013

F. Inic.: 24/02/2014 F. Final: 25/02/2014

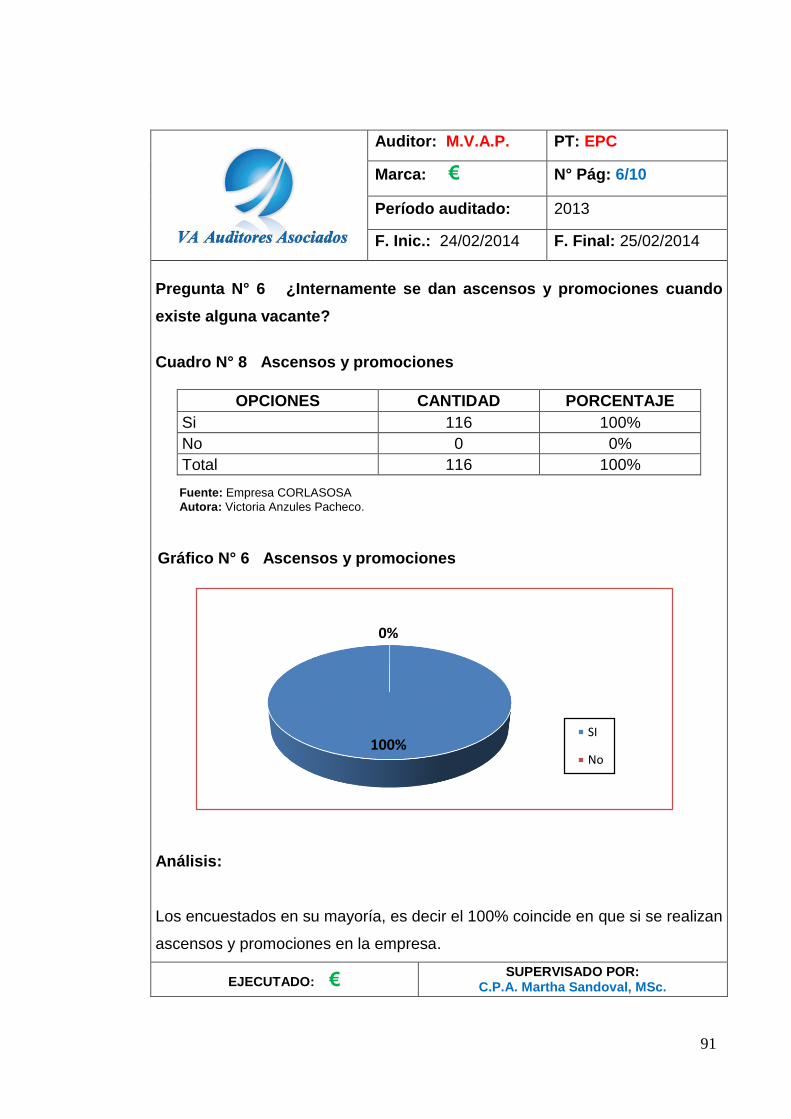

Pregunta N° 6 ¿Internamente se dan ascensos y promociones cuando

existe alguna vacante?

Cuadro N° 8 Ascensos y promociones

OPCIONES CANTIDAD PORCENTAJE

Si 116 100%

No 0 0%

Total 116 100%

Gráfico N° 6 Ascensos y promociones

Análisis:

Los encuestados en su mayoría, es decir el 100% coincide en que si se realizan

ascensos y promociones en la empresa.

EJECUTADO: € SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

Fuente: Empresa CORLASOSA

Autora: Victoria Anzules Pacheco.

100%

0%

SI

No

92

Auditor: M.V.A.P. PT: EPC

Marca: € N° Pág: 7/10

Período auditado: 2013

F. Inic.: 24/02/2014 F. Final: 25/02/2014

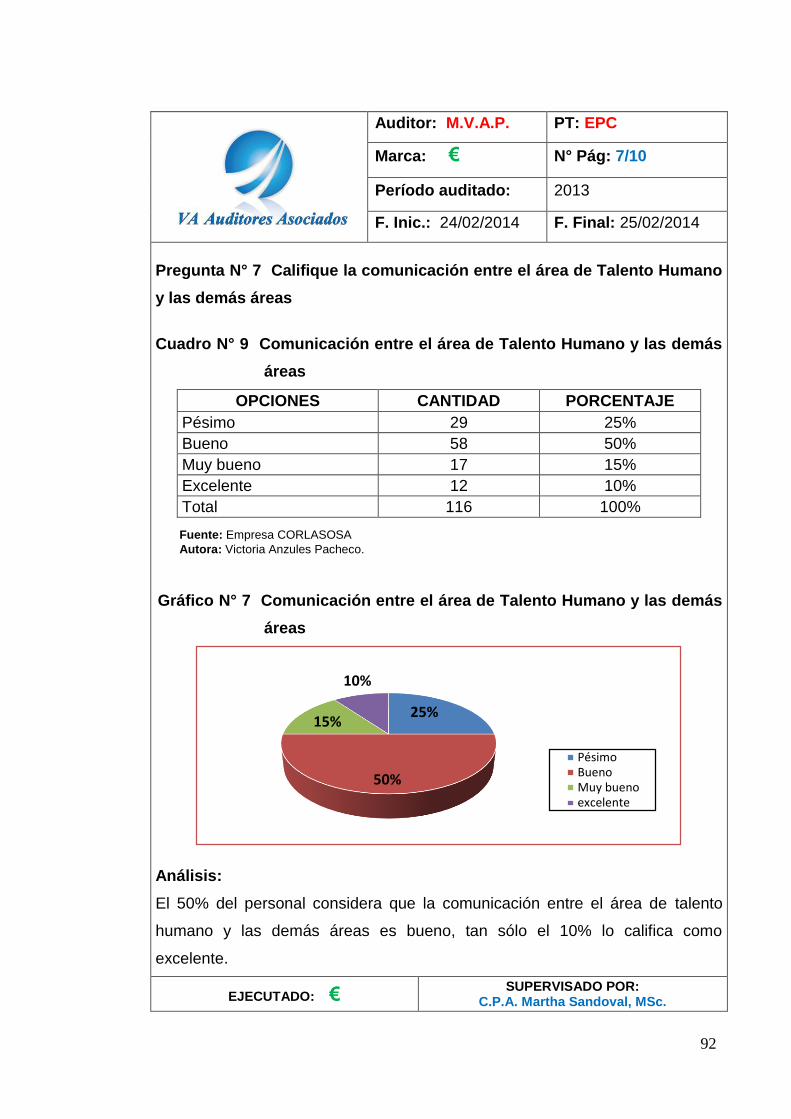

Pregunta N° 7 Califique la comunicación entre el área de Talento Humano

y las demás áreas

Cuadro N° 9 Comunicación entre el área de Talento Humano y las demás

áreas

OPCIONES CANTIDAD PORCENTAJE

Pésimo 29 25%

Bueno 58 50%

Muy bueno 17 15%

Excelente 12 10%

Total 116 100%

Gráfico N° 7 Comunicación entre el área de Talento Humano y las demás

áreas

Análisis:

El 50% del personal considera que la comunicación entre el área de talento

humano y las demás áreas es bueno, tan sólo el 10% lo califica como

excelente.

EJECUTADO: € SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

Fuente: Empresa CORLASOSA

Autora: Victoria Anzules Pacheco.

25%

50%

15%

10%

PésimoBuenoMuy buenoexcelente

93

Auditor: M.V.A.P. PT: EPC

Marca: € N° Pág: 8/10

Período auditado: 2013

F. Inic.: 24/02/2014 F. Final: 25/02/2014

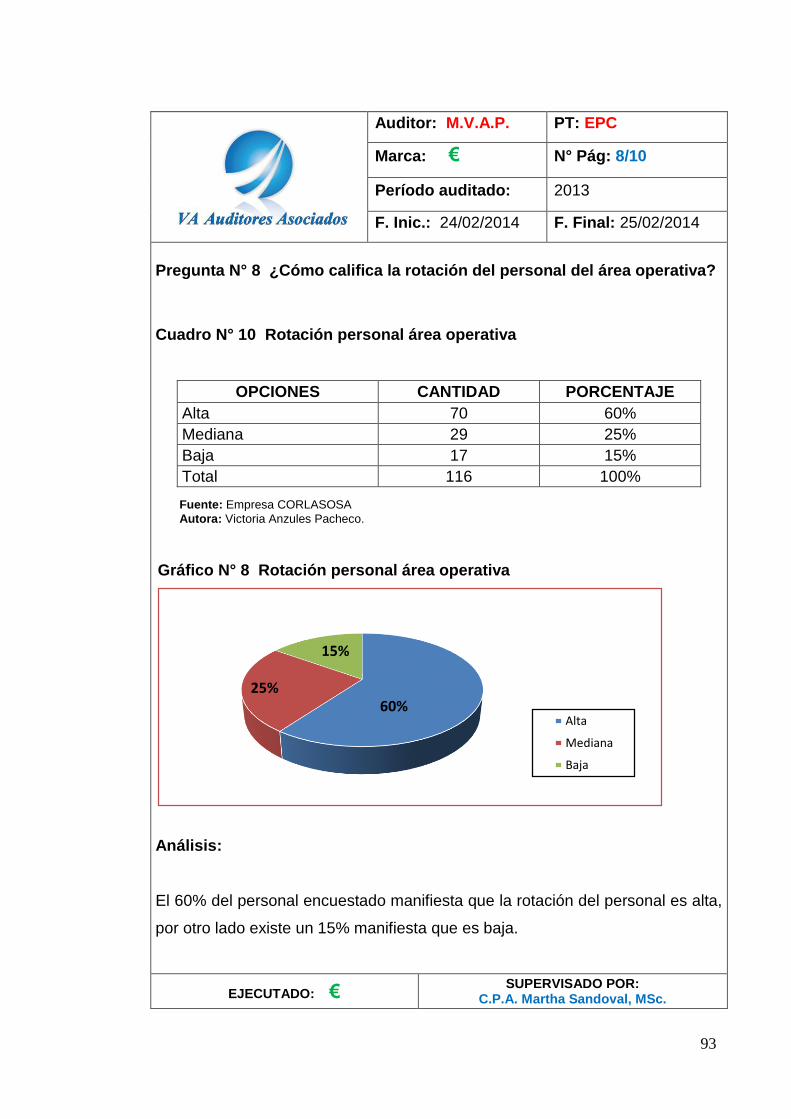

Pregunta N° 8 ¿Cómo califica la rotación del personal del área operativa?

Cuadro N° 10 Rotación personal área operativa

OPCIONES CANTIDAD PORCENTAJE

Alta 70 60%

Mediana 29 25%

Baja 17 15%

Total 116 100%

Gráfico N° 8 Rotación personal área operativa

Análisis:

El 60% del personal encuestado manifiesta que la rotación del personal es alta,

por otro lado existe un 15% manifiesta que es baja.

EJECUTADO: € SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

Fuente: Empresa CORLASOSA

Autora: Victoria Anzules Pacheco.

60%25%

15%

Alta

Mediana

Baja

94

Auditor: M.V.A.P. PT: EPC

Marca: € N° Pág: 9/10

Período auditado: 2013

F. Inic.: 24/02/2014 F. Final: 25/02/2014

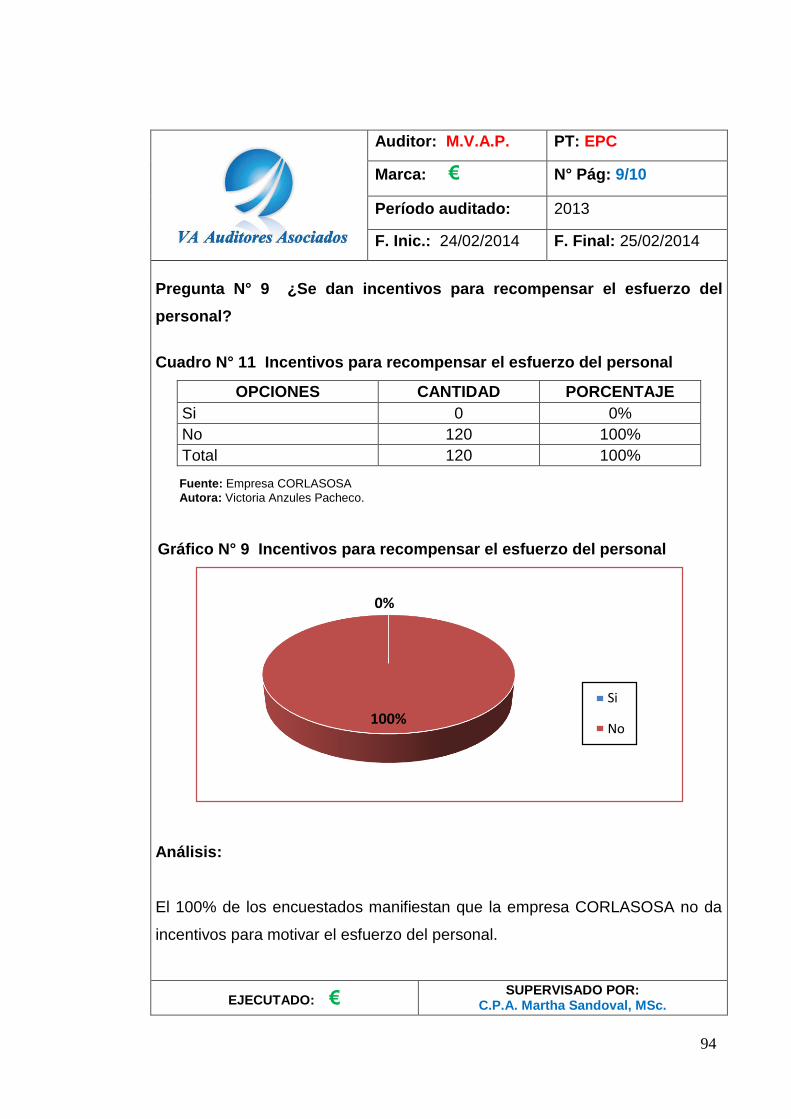

Pregunta N° 9 ¿Se dan incentivos para recompensar el esfuerzo del

personal?

Cuadro N° 11 Incentivos para recompensar el esfuerzo del personal

OPCIONES CANTIDAD PORCENTAJE

Si 0 0%

No 120 100%

Total 120 100%

Gráfico N° 9 Incentivos para recompensar el esfuerzo del personal

Análisis:

El 100% de los encuestados manifiestan que la empresa CORLASOSA no da

incentivos para motivar el esfuerzo del personal.

EJECUTADO: € SUPERVISADO POR:

C.P.A. Martha Sandoval, MSc.

Fuente: Empresa CORLASOSA

Autora: Victoria Anzules Pacheco.

0%

100%

Si

No

95

Auditor: M.V.A.P. PT: EPC

Marca: € N° Pág: 10/10

Período auditado: 2013

F. Inic.: 24/02/2014 F. Final: 25/02/2014

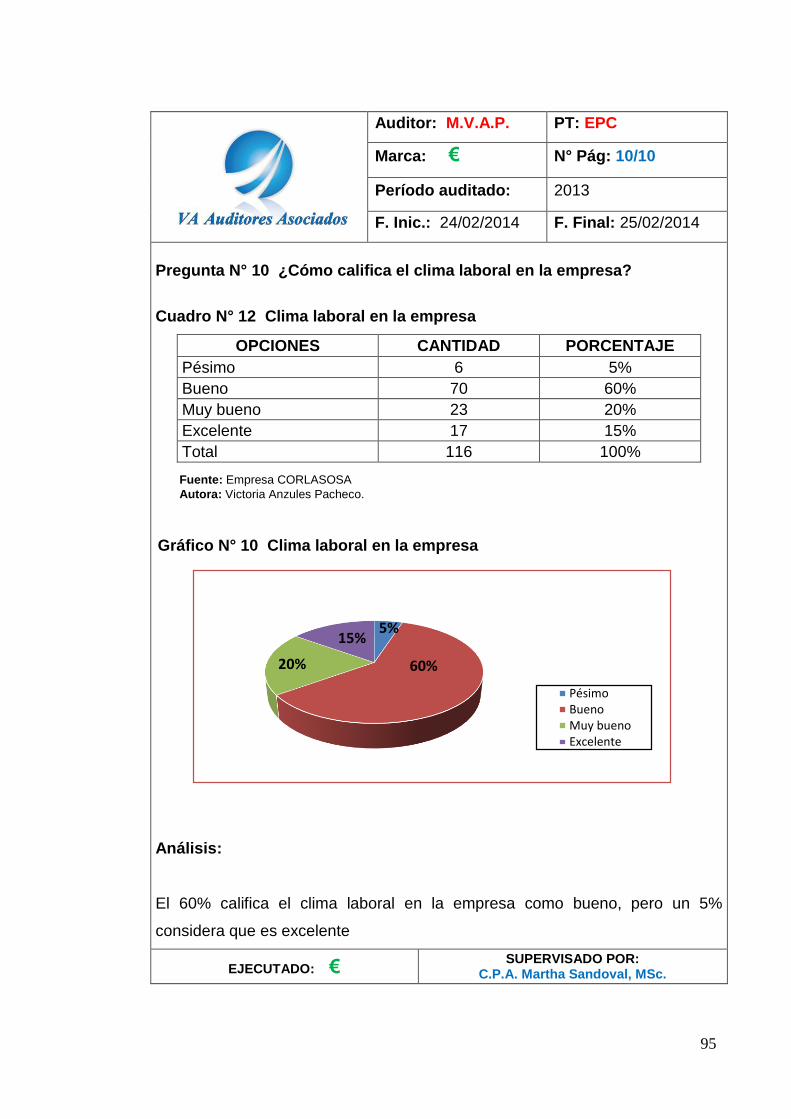

Pregunta N° 10 ¿Cómo califica el clima laboral en la empresa?

Cuadro N° 12 Clima laboral en la empresa

OPCIONES CANTIDAD PORCENTAJE

Pésimo 6 5%

Bueno 70 60%

Muy bueno 23 20%

Excelente 17 15%

Total 116 100%

Gráfico N° 10 Clima laboral en la empresa

Análisis:

El 60% califica el clima laboral en la empresa como bueno, pero un 5%

ENTREVISTA N° 1 DIRIGIDA AL GERENTE DE LA EMPRESA CORPORACIÓN

LATINOAMERICANA DE SOFTWARE S.A.

OBJETO.- La presente encuesta ha sido diseñada con el fin de obtener información importante para la realización de una Auditoría de Gestión y su relación con la eficiencia al área de Talento Humano de la Corporación Latinoamericana de Software S.A. 1. ¿Cómo se crea la Empresa CORLASOSA?

ENTREVISTA N° 2 DIRIGIDA A LA SECRETARIA DE LA EMPRESA CORPORACIÓN

LATINOAMERICANA DE SOFTWARE S.A.

OBJETO.- La presente encuesta ha sido diseñada con el fin de obtener información importante para la realización de una Auditoría de Gestión y su relación con la eficiencia al área de Talento Humano de la Corporación Latinoamericana de Software S.A.

1. ¿Conoce usted si la empresa aplica principios de administración

ENTREVISTA N° 3 DIRIGIDA A EVALUADORES Y VALUADORES DE PUESTO DE LA

EMPRESA CORPORACIÓN LATINOAMERICANA DE SOFTWARE S.A.

OBJETO.- La presente encuesta ha sido diseñada con el fin de obtener información importante para la realización de una Auditoría de Gestión y su relación con la eficiencia al área de Talento Humano de la Corporación Latinoamericana de Software S.A.

1. ¿Considera usted que existe una adecuada asignación de las

funciones y responsabilidades a cada puesto de trabajo?

ENCUESTA A DIRIGIDA AL PERSONAL DE LA EMPRESA CORPORACIÓN LATINOAMERICANA DE SOFTWARE S.A.

OBJETO.- La presente encuesta ha sido diseñada con el fin de obtener información importante para la realización de una Auditoría de Gestión y su relación con la eficiencia al área de Talento Humano de la Corporación Latinoamericana de Software S.A. 11. ¿Conoce usted los deberes y responsabilidades del área de Talento

Humano?

Desconoce ( ) Más o menos ( ) Sí conoce ( )

12. ¿Conoce usted cuáles son sus beneficios dentro de la empresa?

Si ( ) No ( )

13. ¿Sus funciones y responsabilidades están delimitadas?

Si ( ) No ( )

14. ¿Cómo califica el proceso de selección y contratación del personal?

Pésimo ( ) Bueno ( ) Muy Bueno ( ) Excelente ( )

15. Califique los programas de inducción y capacitación

Pésimo ( ) Bueno ( ) Muy Bueno ( ) Excelente ( )

16. ¿Internamente se dan ascensos promociones cuando existe alguna

vacante?

Si ( ) No ( )

17. Califique la comunicación entre el área de Talento Humano y las

demás áreas

Pésimo ( ) Bueno ( ) Muy Bueno ( ) Excelente ( )

18. ¿Cómo califica la rotación del personal del área operativa?

Alta ( ) Mediana ( ) Baja ( )

19. ¿Se dan incentivos para recompensar el esfuerzo del personal?