XXIII CONGRESO NACIONAL DE TRIBUNALES DE CUENTAS DE LA REPÚBLICA ARGENTINA Salta, septiembre de 2015 TEMA 4 BALANCE SOCIAL: CONCEPTO, MODELOS EL DISEÑO, INDICADORES, NORMATIVA. AUDITORIA DEL BALANCE SOCIAL TÍTULO DEL TRABAJO BALANCE SOCIAL EN LOS ÓRGANOS DE CONTROL EXTERNO. UN PASO DE CALIDAD HACIA LA RESPONSABILIDAD SOCIAL AUTOR Cr. Fernando Roberto Lenardón Auditor Tribunal de Cuentas de Entre Ríos

Transcript

XXIII CONGRESO NACIONAL DE TRIBUNALES DE CUENTAS

DE LA REPÚBLICA ARGENTINA

Salta, septiembre de 2015

TEMA 4

BALANCE SOCIAL: CONCEPTO, MODELOS EL DISEÑO, INDICADORES,

NORMATIVA. AUDITORIA DEL BALANCE SOCIAL

TÍTULO DEL TRABAJO

BALANCE SOCIAL EN LOS ÓRGANOS DE CONTROL EXTERNO.

UN PASO DE CALIDAD HACIA LA RESPONSABILIDAD SOCIAL

1.1.2. Código de Ética o Conducta..................................................................................9

1.1.3. Minimizar el impacto ambiental ...........................................................................9

1.1.4. Asegurar la motivación y la implementación de los recursos humanos en la mejora continua de la entidad..............................................................................10

1.1.5. Mantener una estrecha relación con el cliente (ciudadano) y garantizar el diálogo, la transparencia y su satisfacción ..........................................................11

1.1.6. Extender el compromiso de Responsabilidad Social a terceros involucrados ....11

1.1.7. Metodología y sistema ........................................................................................12

Comienza a tomar notoriedad en la Administración Pública argentina la preocupación por

llevar adelante políticas proactivas de protección y la generación de relaciones de “ganar –

ganar”, tanto con proveedores, como con el propio personal y ciudadanos, en su doble rol de

contribuyentes y usuarios de los bienes públicos.

Una vez consolidado este nuevo paradigma, se impondrá la necesidad de medir que lo

planificado y ejecutado (con la consiguiente erogación de fondos públicos) van en la

dirección correcta.

Allí se torna útil el Balance Social, como herramienta que brinda información a los usuarios

desde otra perspectiva complementaria a los reportes financieros tradicionales.

Este documento fija un mínimo de explicación que los entes deben brindar periódicamente a

la sociedad sobre medio ambiente, recursos humanos, comunidad, transparencia y otras

temáticas relacionadas. Es, en definitiva, un elemento fundamental para la armonía entre la

organización y la sociedad.

Lo que se procura con su confección es transformar en expresión formal todo el acervo de

actividades que se desarrollan. Con ello en perspectiva, y dada la esencial función que

cumplen los órganos de control externo en el andamiaje estatal, incorporar esta herramienta

ha de ser visto como un significativo aporte de valor agregado a los reportes suministrados al

público, dentro del amplio deber de respondhabilidad.1

1 De acuerdo con la definición de Ángel González Malaxecheverría (1994, exposición magistral en Argentina), Respondhabilidad es el deber de todo administrador de rendir cuentas, informando sobre su gestión y el cumplimiento de metas.

3

METODOLOGÍA DE INVESTIGACIÓN

El presente trabajo se elabora específicamente para este Congreso, partiendo de la definición

de la temática sugerida por los organizadores en su convocatoria.

Allí se indica que:

“Las empresas tanto públicas como privadas son organizaciones sociales y como tales

generan una serie de beneficios y costos sociales.

El Balance Social es un complemento del balance financiero publicado anualmente por

una organización, en el cual se da cuenta de los proyectos, beneficios y acciones

sociales dirigidas a los empleados, inversionistas, analistas de mercado, accionistas y a

la comunidad en su conjunto. Es un instrumento estratégico para avalar, difundir y

multiplicar el ejercicio de la Responsabilidad Social.

En definitiva, el Balance Social es un mecanismo creado para que las organizaciones

rindan cuentas de los impactos de su actuación en el área social.”

Con eso en mente y con la experiencia de haber participado en la confección de Balance

Social de organizaciones no gubernamentales, como asimismo haber colaborado en las tareas

preliminares para la primera Memoria de Sustentabilidad que emitirá el Tribunal de Cuentas

de la Provincia de Entre Ríos; se propone, a partir de la base teórica, tanto doctrinaria como

normativa, efectuar un justificativo para ratificar no solo la utilidad de que las organizaciones

de control externo gubernamental elaboren su Balance social, sino incluso la necesidad de que

lo hagan, en aras de concluir el círculo virtuoso de la rendición de cuentas integral al

ciudadano.

INTRODUCCIÓN

Los órganos de control externo (OCE) de la Hacienda Pública, como parte inescindible del

Estado, tiene una misión fundamental, que es velar por la correcta inversión de los fondos

públicos. Sin embargo, en el camino hacia el cumplimiento de esa finalidad esencial han de

mantener relaciones con una serie de sujetos que forman parte del mundo en que desarrollan

sus actividades.

4

Así, los primeros individuos que están ligados a la vida del organismo son los propios

empleados y funcionarios que forman parte de su estructura orgánica. Luego, aunque no en

orden decreciente, están los cuentadantes, es decir todos aquellos funcionarios públicos que,

por administrar una parte del erario, se encuentran en la obligación de rendir cuentas. Aquí

también deben considerarse a las máximas autoridades de todo Gobierno republicano, como

son el Poder Ejecutivo, el Poder Legislativo y el Poder Judicial: con ellos, el Tribunal de

Cuentas mantiene permanente relaciones funcionales, que influyen mutuamente en el

quehacer de unos y otros.

Por último, pero más importante en esta definición de los stakeholders2, resulta menester

incluir al ciudadano cuyo bienestar general es el objetivo final de toda acción de gobierno. En

definitiva, es a él a quien el andamiaje estatal debe rendirle cuentas de sus acciones, en todo

sentido.

En esta relación que se procura sinérgica, la interacción con los canales de comunicación

adquiere una importancia superlativa, pues éstos serán el nexo para la toma de conocimiento

por parte del pueblo.

Visto así, no solamente importa cuánto gasta la Administración Pública y en qué lo gasta, sino

también se torna importante contestar a la pregunta “cómo invierte sus recursos”.

Pero, más importante aún que eso, y pensando específicamente en los órganos de control

externo, es que se transforma el paradigma, desde aquella visión histórica de una

“fiscalización” que busca sancionar los hechos corruptos hacia otro que procura prevenir,

coadyuvar con una gestión de excelencia y, solamente en última instancia, castigar los

desvíos.

Esto implica incorporar fuertemente en los OCE una noción sistemática y sistémica de

Responsabilidad Social (RS) no ya solamente “hacia dentro” de la institución (cosa por demás

necesaria) sino también “hacia afuera”, por cuanto ha de requerirse de toda una serie de

actividades tendientes a mejorar la performance de los propios controlados: enseñarles sobre

2 Stakeholder es un término inglés utilizado por primera vez por R. E. Freeman en su obra: “Strategic

Management: A Stakeholder Approach” (Pitman, 1984), para referirse a “quienes son afectados o pueden ser afectados por las actividades de una empresa”.

5

la mejor forma de cumplir sus obligaciones (lo que implica también promover una gestión

más eficiente); y también dotarlos de elementos para que esa tarea de rendición sea más

sencilla. Por otra parte, implica preocuparse de informar a los poderes y a la comunidad sobre

los logros alcanzados, comprometiéndose a objetivos de largo alcance, planificando y

midiendo las actividades.

En este itinerario, no se puede omitir la mejora de las condiciones de trabajo, tanto operativas

como de calidad de vida de sus dependientes, recurso fundamental para llevar adelante sus

acciones y único elemento que no puede ser sustituido: capacitación, dotación de más y

mejores recursos materiales (sobre todo tecnológicos) y, especialmente, una buena

remuneración, son elementos fundamentales.

Contando con todos estos elementos, se hace posible establecer una política de RS, generando

una planificación de largo plazo, a partir de la cual se definirán las metas anuales a ser

desarrolladas de manera incremental.

Este programa deberá ser medido, para identificar los logros y marcar los desvíos, lo que

constituirá, en definitiva, el Balance Social.

Todo ello es posible. Es más, mucho de ello se hace. Lo único que resta es, como se ha dicho,

formalizar el proceso, lo que implica sistematizar las tareas, ponerlas en vistas a este objetivo

y ser constantes y coherentes, tanto en la gestión como en la medición; teniendo en cuenta,

sobre todo, que no se puede emitir un Balance Social si no se efectúan actividades de

Responsabilidad Social.

1. DE LA RESPONSABILIDAD SOCIAL AL BALANCE SOCIAL

El primer concepto que se hace necesario considerar es el de Responsabilidad Social o, en

otros términos las actividades que debería realizar un ente en función de su preocupación de

mejorar su entorno.

6

En este sentido, una investigación de Harvard (i) sostiene que las entidades con

responsabilidad social poseen una gobernanza distinta, basada en los siguientes presupuestos:

• tienen foco en la relación de públicos de interés (stakeholders);

• establecen procesos de diálogo formal con esos públicos y, con eso:

- identifican los criterios de relación para con cada público en función de sus

necesidades y demandas;

- consiguen oportunidades para la fidelización del cliente - ciudadano;

- entrenan empleados y directivos para servir al público;

- crean valor compartido, para atender tales demandas;

- actúan con proactividad y transparencia;

- orientan inversiones para el largo plazo, esto es, para procesos, productos y

servicios que superan las demandas, por calidad y seguridad socio ambiental, amén

de la financiera;

- definen la sustentabilidad como responsabilidad expresa de la dirección;

- mantienen un comité de sustentabilidad que tiene por tarea orientar a los ejecutivos

en dirección a las políticas de RS y resultados esperados, además de establecer

comunicación con los stakeholders;

- el sistema de compensación al liderazgo está dirigido tanto al desempeño político y

financiero como a la consecución de metas no financieras ligadas a los indicadores

clave de las políticas de sustentabilidad;

- difunden y promueven la medición de los objetivos por el largo plazo y no por los

resultados electorales;

- la toma de decisiones está basada en datos reales y transparentes, tanto como en

informaciones relativas a stakeholders, debidamente auditadas por firmas

independientes.

En tanto, Volpentesta (ii) denomina “Principios de la RS” a conceptos que parecen creados

para la Administración:

1. Rendición de cuentas;

2. Transparencia;

3. Comportamiento ético;

4. Respeto a los intereses de los stakeholders;

5. Respeto a la legalidad;

6. Respeto a la normativa internacional;

7

7. Respeto a los derechos humanos

Y, a continuación propone los insumos fundamentales de la RS

• gobernanza de la organización;

• derechos humanos;

• prácticas laborales;

• medio ambiente;

• prácticas justas de operación;

• respeto a los ciudadanos;

• participación activa y desarrollo de la comunidad.

Si se cumple con estos principios, si se actúa con responsabilidad social, entonces será posible

conformar un reporte digno para presentar a la sociedad.

1.1. Implantación de políticas de responsabilidad social

Emprender un camino socialmente responsable siempre es complicado, pero no imposible

Cuando un ente del ámbito privado se propone asumir acciones de responsabilidad social,

corre el riesgo de que ello afecte a su estrategia de negocio y a sus relaciones con el

entorno.(iii) Pero esto no debería ser un problema para el Estado, pues su esencia, el objetivo

de su creación es, justamente, el cuidado de la gente, tanto interna como externa a la

organización; del contexto que permita el crecimiento actual pero que también asegure el

futuro.

La cuestión es que una gestión responsable requiere, irremediablemente, de ser creativos. Esto

significa, no atar nuestra estructura de pensamiento a lo que ya conocemos, sino dar rienda

suelta a las ideas que pueden ayudarnos a encarar una gestión socialmente responsable desde

otro lugar.

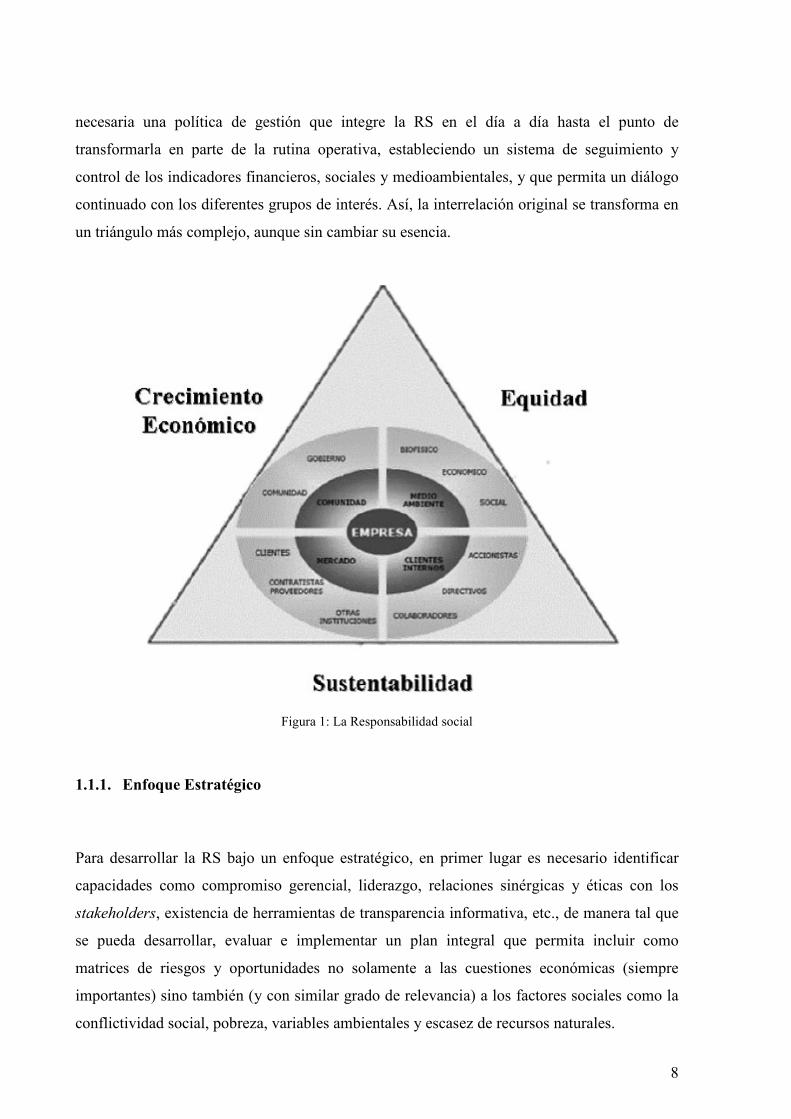

Para ello, el concepto de sustentabilidad debe integrarse en el funcionamiento cotidiano de

todas las áreas y tareas de la organización, como se muestra en la siguiente figura, haciendo

8

necesaria una política de gestión que integre la RS en el día a día hasta el punto de

transformarla en parte de la rutina operativa, estableciendo un sistema de seguimiento y

control de los indicadores financieros, sociales y medioambientales, y que permita un diálogo

continuado con los diferentes grupos de interés. Así, la interrelación original se transforma en

un triángulo más complejo, aunque sin cambiar su esencia.

Figura 1: La Responsabilidad social

1.1.1. Enfoque Estratégico

Para desarrollar la RS bajo un enfoque estratégico, en primer lugar es necesario identificar

capacidades como compromiso gerencial, liderazgo, relaciones sinérgicas y éticas con los

stakeholders, existencia de herramientas de transparencia informativa, etc., de manera tal que

se pueda desarrollar, evaluar e implementar un plan integral que permita incluir como

matrices de riesgos y oportunidades no solamente a las cuestiones económicas (siempre

importantes) sino también (y con similar grado de relevancia) a los factores sociales como la

conflictividad social, pobreza, variables ambientales y escasez de recursos naturales.

9

En una gestión sostenible, es un factor fundamental que los altos funcionarios de la

organización sean quienes definan la estrategia de Responsabilidad Social.

1.1.2. Código de Ética o Conducta

En segundo lugar, se deberá redactar un código de ética, para lo cual es preciso tener en

cuenta que cada tipo de actividad tiene sus propias exigencias morales y proporciona sus

valores específicos. En términos generales, el código de ética es el documento formal donde

se expresan los valores de la entidad y los compromisos adquiridos, que deben guiar la

actividad de las personas de ésta. Establece un marco de referencia para las acciones de la

organización y todos sus miembros. Este código debe ser una reflexión conjunta, no impuesta

y, por lo tanto, implica un proceso participativo y dialogado de toma de conciencia de

responsabilidades de sus miembros. En definitiva, es un documento que manifiesta el

conjunto de valores que guía la conducta de la Administración y orienta a sus miembros en la

toma de decisiones.

En la mayoría de las empresas, esta herramienta establece las conductas esperadas de sus

miembros en situaciones que se vinculan con la confiabilidad de la información, corrupción y

soborno, discriminación, seguridad del personal, relación con los clientes y proveedores. En el

Estado, debería adoptarse la moderna visión (en positivo) de que los ciudadanos son los

clientes, ya que han pagado sus impuestos y contribuciones o que, en general, cumplido con

las obligaciones que les fueron impuestas para recibir, a cambio, la satisfacción de sus

necesidades a través de la prestación de los servicios públicos. Pero también es preciso pensar

en los clientes internos, es decir el personal, que es el primer y directo afectado por las

políticas de RS de la oficina, y sobre todo de la ausencia de ella.

1.1.3. Minimizar el impacto ambiental

Ello significa poder identificar y evaluar los principales impactos ambientales de la actividad,

por ejemplo llevar un control sistemático del consumo de energía, papel y producción de

residuos; gestionar los residuos adecuadamente; optimizar el consumo de energía.

10

La entidad expresa su responsabilidad social también a través del cuidado de su entorno

físico. Esta cuestión se muestra como una necesidad imperiosa para la propia subsistencia de

la Administración (que ocupa importantes locaciones en cada ciudad argentina), ya que, por

un lado, su impacto es significativo,3 y, por otra parte, el respeto y cuidado del medioambiente

es una cuestión clave para llevar a cabo un desarrollo sostenible de toda la comunidad.

En los últimos diez años, la gestión ambiental de las organizaciones en nuestro país ha

incrementado su relevancia, de la mano de la importancia que ha adoptado la temática en la

agenda de la opinión pública. Globalmente, las empresas están considerando los beneficios

que conlleva el ser ecológicamente responsable, debido a que no es sólo un compromiso con

las futuras generaciones sino que a su vez genera un valor intrínseco y una ventaja

competitiva.

La RS ambiental es hoy mucho más que iniciativas de reciclaje o de conservación de energía.

Ser una organización ambientalmente responsable es considerar todos los impactos ecológicos

que generan la producción y operación de la empresa. Estas consideraciones, como prácticas

integrales, van más allá de las regulaciones gubernamentales.

Por su parte, el Gobierno no solamente ha apoyado esas iniciativas sino que también está

avanzando en sus propias políticas al respecto. Ésta comienza a ser una obligación casi tan

prioritaria como la justicia o la seguridad.

1.1.4. Asegurar la motivación y la implementación de los recursos humanos en la

mejora continua de la entidad

Las condiciones laborales constituyen el primer ámbito social de responsabilidad de cualquier

organización. La actividad que conlleva la gestión de los recursos humanos se encuentra

enmarcada en un esfuerzo colectivo a los fines de lograr aspectos como la formación

continua, la gestión participativa; el equipo de trabajo, la salud y la seguridad en el trabajo; la

ética profesional.

3 Piénsese solamente, por citar un ejemplo gráfico, cómo quedan desiertas las calles, en la mayoría de nuestras ciudades del interior del país, cuando hay un feriado en el sector público.

11

Otro desafío que enfrentan las oficinas estatales, especialmente, resulta lograr una dotación

diversa, con oportunidades equitativas para todos los trabajadores.

1.1.5. Mantener una estrecha relación con el cliente (ciudadano) y garantizar el diálogo,

la transparencia y su satisfacción

Una de las tareas más importantes a desarrollar en el caso de los servicios a usuarios es

monitorear que el servicio de los proveedores intermedios, además de que se cumpla como ha

sido contratado, esté alineado con los principios éticos de la organización.

De la misma trascendencia resulta fomentar buenas prácticas ambientales entre usuarios, y

que la oficina mantenga y potencie el compromiso con el ciudadano, para lo cual es requisito

ineludible fomentar que los directivos de la administración se involucren directamente con los

programas de atención al público. En síntesis, asumir el rol de verdadero servidor público.

Esta faceta cierra el círculo virtuoso con una comunicación clara, oportuna y transparente de

toda la información relativa a las tareas que se realizan, sus logros pero también los desvíos.

1.1.6. Extender el compromiso de Responsabilidad Social a terceros involucrados

En las empresas privadas, la gestión responsable de la cadena de proveedores se refiere a

integrar en ella la gestión de los temas sociales, económicos y ambientales:

“La relación que las compañías mantienen con sus proveedores es uno de los pilares

fundamentales de la responsabilidad social empresarial”

En el sector público se debería pensar también en los proveedores como brazo extensivo de la

política oficial. Pero, sobre todo, resulta necesario diseñar los canales adecuados para

incorporar al ciudadano – contribuyente.

12

En los organismos de control, específicamente, se debería pensar en los cuentadantes o sujetos

controlados, a quienes resulta preciso motivar hacia prácticas responsables y éticas,

reforzando las que lleven a cabo pero, especialmente en aquellos casos en donde se verifiquen

mayores dificultades en cuanto a recursos, acompañar la gestión mediante orientación,

capacitación e, incluso, apoyo técnico.

1.1.7. Metodología y sistema

Tal vez la mayor diferencia entre filantropía y Responsabilidad Social sea la existencia de una

planificación y una acción sistematizada, desarrolladas para la consecución de objetivos

predeterminados, que impliquen no solamente el crecimiento de la organización sino también

de los stakeholders.

Entonces, no sirve con actividades aisladas, esporádicas y espasmódicas, que procuren

solucionar un problema puntual o el de un sujeto en particular, sin establecer cuáles son las

mejoras que se pretenden conseguir en el corto, mediano y largo plazo.

Éste ha de ser el principal cambio de paradigma entre lo que ya se viene haciendo y lo que ha

de realizarse a futuro. Más que nada, es una mudanza en las formas pero también en la

significación de las actividades y de los objetivos.

Una vez que la Administración se resuelve a tomar las actividades bajo la óptica de la

Responsabilidad Social, y se establecen los objetivos, la organización debe fijar los plazos y

las metas parciales a ser cumplidas en los horizontes temporales más cercanos. Esto es propio

de toda planificación.

En este proceso, lo más importante resulta establecer los estándares para luego medirlos con

lo ejecutado, sin cuyo parangón es imposible generar el camino de la mejora continua:

planificación, ejecución, medición, determinación de logros y desvíos son los elementos

esenciales de todo plan estratégico. Cuando ello se cumple, es posible luego confeccionar el

Balance Social.

13

2. BALANCE SOCIAL

2.1. Definición

“El balance social es un instrumento para medir, evaluar e informar en forma

clara, precisa, metódica, sistemática y principalmente cuantificada, el resultado de

la política económica, social y ambiental de la organización. En dicho documento se

recogen los resultados cuantitativos y cualitativos del ejercicio de la responsabilidad

socio-ambiental, informando en forma objetiva las condiciones de equidad y

sustentabilidad social, ambiental, económica y financiera que asumen las empresas

en su comportamiento” (iv)

Son finalidades del Balance Social convertirse en instrumento de diálogo entre el ente y los

stakeholders, mostrar una visión general de las actividades y sus impactos sociales y

ambientales, como asimismo describir las dificultades enfrentadas y desafíos por vencer.

Su meta es expresar en detalle y cronológicamente, con datos comparables, el objetivo de

sustentabilidad económica y social de una entidad. Contiene un reconocimiento de la

confianza entre la organización y las diversas instituciones, empresas y personas que apuestan

a un fin común.

Es preciso destacar que resulta un instrumento complementario y no contradictorio con la

información financiera tradicional.

Sabido es que actualmente los entes privados incorporan a sus objetivos económicos y

financieros (aún aquellos que no persiguen lucro deben procurar un fondo que les permita

continuar con su accionar en años venideros), otros aspectos que tienen que ver con

programas sociales integrados a sus estrategias empresariales, representando verdaderos

compromisos frente a su entorno.

Por su parte la Administración Pública, como se ha dicho, tiene un claro desafío que asumir

con la sociedad a la que se debe, ya que se trata de un medio idóneo para aumentar su

legitimación y permitir su sustentabilidad en el tiempo.

14

A ello, debe agregarse otra actividad clave: la comunicación y difusión tanto externa como

interna. En general, se definen programas y planes de acción, que no siempre son conocidos

por todos los miembros y menos por los terceros relacionados, en sus aspectos intrínsecos,

tales como tareas a realizar, efectos, etc. En muchos casos (problema que también se da con el

Presupuesto, herramienta que debería ser esencial en la administración financiera) se elaboran

en cumplimiento de requisitos formales para luego ser soslayados en la gestión diaria.

A la vez, cuando culmina el período, los resultados son expuestos de diversa forma, pero

difícilmente son susceptibles de ser evaluados en cuanto a cumplimiento de objetivos

inicialmente propuestos. Entonces el análisis y evaluación que puede hacerse es muy

subjetivo, dependiendo del informante y de la posibilidad de recepción por parte de los

interlocutores.

Insertar el Balance Social como instrumento de política comunicacional, dentro de la

Administración Pública, significa también un paso de calidad en la información, que no se

haría por el cumplimiento de normas formales sino, fundamentalmente, por mostrar a la

ciudadanía y autoridades los resultados alcanzados.

Como es consabido, las organizaciones estatales presentan un alto nivel de interacción con la

comunidad local, organizaciones vecinales, ONG, empresas y, desde luego, con otras oficinas

del propio Estado, en uno o varios de sus estamentos. Un adecuado sistema de información

institucional redundaría en un verdadero canal de comunicación de la responsabilidad social,

e instaría a que los demás actores económicos y sociales, incrementen sus iniciativas en el

mismo sentido.

El Balance Social, entendido como documento que comunica los resultados de una evaluación

del impacto social, permitirá dar cuenta de la suma de acciones implementadas, a la luz de

directrices y criterios uniformes en materia de medición, elaboración de informes y

validación.

Será un canal regular que refleje cuales han sido los resultados positivos y negativos. La

información obtenida (junto con la económica, patrimonial y financiera), posibilitará redefinir

políticas y programas, como asimismo realizar proyecciones y comparaciones, enfrentar los

15

puntos débiles y reconocer los problemas. En definitiva, será una herramienta de gran

importancia a los efectos de evaluar la gestión a futuro.

Un aspecto que elevará su potencialidad será la existencia de consensos en la elaboración de

sus objetivos, lo que incrementará la fiabilidad de la evaluación, cuyos criterios asimismo

deberán ser preestablecidos para evitar subjetividades o discrecionalidades.

Resulta esencial transformar la Responsabilidad Social en un camino hacia una madura y

verdadera consolidación de la horizontalidad de las relaciones dentro de la entidad y con las

demás oficinas, compartiendo conocimientos y experiencias para establecer normas dirigidas

a la excelencia de la gestión y su comunicación.

2.2. Marco teórico

El primer antecedente legal referido al tema Balance Social en nuestro país, fue la Ley 25250,

con vigencia a partir del 11 de junio de 2000. Esta ley comúnmente conocida como “reforma

laboral”, en su artículo 18 (Titulo V: Balance Social), establecía la realización con carácter

obligatorio de un Balance Social anual para empresas existentes en nuestro país que ocuparan

más de quinientos (500) trabajadores. Esta norma fue derogada un año más tarde por su par

Nº 25877, denominada de “ordenamiento laboral”. Ese texto legal considera diversos temas

que se encuentran vinculados con los ordenamientos de carácter laboral y de seguridad social

de nuestro país; incluyendo la previsión de que las empresas que ocupen más de trescientos

(300) trabajadores deben elaborar, anualmente, un Balance Social que incluya información

relativa a: condiciones de trabajo y empleo, costo laboral y prestaciones sociales a cargo de la

empresa.

A nivel subnacional, en la Ciudad Autónoma de Buenos Aires, se dictó la ley 2594 en

diciembre de 2007. Dicha ley establece la obligación de la presentación del “Balance de

Responsabilidad Social y Ambiental”, en forma anual para aquellas empresas que contraten a

más de trescientos (300) trabajadores.

16

Sin embargo, aún son incipientes los intentos de elaborar una herramienta de este tipo para el

sector público, pudiendo mencionar, entre las pioneras, a la provincia de Salta, que se

encuentra trabajando en conjunto con el Consejo Profesional de Ciencias Económicas de ese

territorio, y a algunas municipalidades, entre las que conocemos a Villa Elisa, en la provincia

de Entre Ríos.

En tanto, el art. 26 de la ley nacional vigente define que el Balance Social incluirá la

información que seguidamente se indica, la que podrá ser ampliada por la reglamentación

tomando en cuenta, entre otras consideraciones, las actividades de que se trate: Balance

general anual, cuenta de ganancias y pérdidas, notas complementarias, cuadros anexos y

memoria del ejercicio; Estado y evolución económica y financiera de la empresa y del

mercado en que actúa; Incidencia del costo laboral; Evolución de la masa salarial promedio.

Su distribución según niveles y categorías; Evolución de la dotación del personal y

distribución del tiempo de trabajo; Rotación del personal por edad y sexo; Capacitación;

Personal efectivizado; Régimen de pasantías y prácticas rentadas; Estadísticas sobre

accidentes de trabajo y enfermedades inculpables; Tercerizaciones y subcontrataciones

efectuadas; Programas de innovación tecnológica y organizacional que impacten sobre la

plantilla de personal o puedan involucrar modificación de condiciones de trabajo.

Poniendo a salvo las diferencias que existen en cuanto a gestión y objetivos entre la actividad

privada y la pública, es dable pensar que la mayoría de estos reportes pueden emitirse en

cualquier oficina del Estado, lógicamente con algunas adecuaciones. En otros casos, los que

no sean útiles para evaluar la performance social del Gobierno podrán reemplazarse.4

Para sintetizar, podríamos decir que, de acuerdo con la ley 25877 los objetivos del Balance

Social en las entidades privadas (especialmente empresas) son:

• realizar el diagnóstico de la gestión empresarial en un período determinado,

permitiendo la posibilidad de redefinir políticas, establecer programas y evaluar la

efectividad de las inversiones sociales, con miras a la promoción de los trabajadores y

de la sociedad;

• disponer de información de la empresa y de sus trabajadores, así como de los sectores

que se vinculan comercial o productivamente con su actividad;

4 Ésta puede ser una tarea de estudio e investigación para los organismos académicos de nuestros entes.

17

• facilitar el intercambio de información con el objeto de entablar una discusión fundada

en datos objetivos y negociar de buena fe, a fin de permitir alcanzar acuerdos

equilibrados en la negociación colectiva.

En tanto, con fecha 30/11/2013, la Junta de Gobierno de la FACPCE aprobó la Resolución

Técnica Nº 36, titulada “Balance Social” (en adelante, RT 36); en la cual se establecen

criterios vinculados con la elaboración optativa de estos informes contables sociales para su

presentación a terceros por todo tipo de ente (públicos, privados o mixtos) con o sin ánimo de

lucro.

Reconoce que el balance social surge a partir de la limitación de los estados financieros en

exteriorizar aspectos del comportamiento social y ambiental de los entes y que su preparación

requiere de un abordaje interdisciplinario. Se advierte, sin embargo, que la relevancia de esta

información dependerá de la periodicidad, credibilidad y consistencia de la misma.

Consigna que uno de los objetivos para la preparación del Balance Social es:

“demostrar la forma en la que contribuye la organización, o pretende contribuir en

el futuro, a la mejora, e incide en el cambio de las tendencias, avances y condiciones

económicas, ambientales y sociales a nivel local, regional y/o global”.

Esta norma técnica, que dispone las características de un Balance Social con miras a ser

publicado por las entidades, manifiesta, en sus considerandos, que la mera información sobre

las tendencias del desempeño individual (o sobre la eficiencia de la organización) no dará

respuesta a este objetivo, por lo que el Balance Social debe tratar de presentar la performance

del ente, relacionándola con concepciones más amplias de la sustentabilidad.

Esto incluye analizar el trabajo de la organización en el contexto de los límites y las

exigencias impuestas sobre las condiciones de vida de la comunidad, los recursos ambientales

o sociales a nivel sectorial, local, regional o mundial, y sobre el uso de recursos y niveles de

contaminación. También puede ser relevante en lo referente a objetivos sociales y

económicos, tales como objetivos de desarrollo sustentable y objetivos socioeconómicos a

escala nacional o internacional.

18

Para la preparación del Balance Social, esta resolución se basa en la Guía para la Elaboración

de Memorias de Sustentabilidad del Global Reporting Initiative (GRI)5, que es el modelo

internacional más reconocido.

El GRI es una iniciativa internacional apoyada desde Naciones Unidas que se define a sí

misma como “una iniciativa internacional a largo plazo, promovida por un conjunto diverso

de partes interesadas o interlocutores, cuya misión es desarrollar y diseminar a nivel global las

guías necesarias para aquellas organizaciones que, de manera voluntaria, quieren emitir

informes sobre la sustentabilidad de las dimensiones económicas, sociales y ambientales de

sus actividades, productos y servicios”.

En la Guía del GRI se parte de la visión estratégica basada en la importancia que tiene esta

información (cuando es periódica, creíble y consistente) para contribuir a enfrentar los

desafíos que implica la sustentabilidad de las sociedades.

Contempla tres dimensiones: la económica, la ambiental y la social, e identifica las categorías

que comprende cada una de ellas así como los indicadores cuantitativos y cualitativos que

permiten seguir la evolución de los resultados.

Su estructura parte de los principios de transparencia, inclusión y verificación, y esos

principios son los que determinan las características que debe tener la información: completa,

relevante y situada en un contexto de sustentabilidad.

La calidad y veracidad de información deben garantizarse mediante su precisión, objetividad

y comparabilidad. Punto en donde se hace necesario incorporar la auditoría.

5 Modelo de “Global Reporting Initiative” (GRI) para las empresas N° 6 – Mediterráneo Económico – ISBN: 84-95531-24-0. En el capítulo destinado a lo económico, se centra en el análisis del impacto económico directo, referido a clientes, proveedores, empleados, proveedores de capital y sector público. En el capítulo medioambiental, se detiene en aspectos relacionados con los materiales, la energía, el agua, la biodiversidad, las emisiones, efluentes y residuos, los proveedores, los productos y servicios, el cumplimiento y el transporte. Y, por último, en el capítulo social distingue cuatro sub apartados: el primero, referido a las prácticas laborales (empleo, relaciones laborales, salud y seguridad, formación y diversidad e igualdad), el segundo al respeto de los derechos humanos (estrategia y gestión, libertad de asociación, no discriminación, trabajo infantil, trabajos forzados, prácticas disciplinarias, y derechos de los pueblos indígenas), el tercero a la sociedad en general (comunidad, soborno y corrupción, contribuciones políticas y competición y política de precios) y el cuarto relacionado con la responsabilidad de productos (salud y seguridad del cliente, productos y servicios, marketing y privacidad).”

19

También deben contemplarse aspectos como la accesibilidad a la información, teniendo en

cuenta la claridad en la presentación de los datos.

En definitiva, si la responsabilidad social de las instituciones constituye una intervención cada

vez más real, debe haber una forma de medirla. La evaluación no se limitará a los recursos y

gastos realizados sino que tendrá relación con el número de personas beneficiadas y efectos

directos e indirectos sobre el contexto.

El valor agregado de este reporte y que no puede soslayarse es que cada intervención

susceptible de mostrarse en el Balance Social, debe estar relacionada con algún rubro de los

Estados Contables financieros, que brinda información sobre su costo económico.

2.3. Su composición

El Balance Social ha de contar con dos partes componentes:

Memoria de Sustentabilidad: Para la elaboración de la Memoria de Sustentabilidad se

atenderá a las pautas y principios establecidos en la Guía para la confección de Memorias de

Sustentabilidad elaborada por el Global Reporting Initiative (GRI), los cuales se referencian

en el Anexo II de dicha Resolución Técnica.

Estado de Valor Económico Generado y Distribuido (EVEGyD): Para la elaboración del

EVEGyD se aplicarán las disposiciones contenidas en el Capítulo IV de la Resolución

Técnica Nº 36.

Se presentará en forma conjunta con los Estados Contables del ente, o por separado, haciendo

referencia a dichos Estados Contables. En aquellos entes que posean actividad e inversión

social en más de una jurisdicción, se recomienda presentar el Balance Social separando

claramente la actividad de cada jurisdicción.

20

2.4. Utilidad

El Balance Social, como herramienta de la gestión, puede:

• colaborar con un posicionamiento positivo para la entidad, lo que origina una valoración

positiva en la comunidad. Esto incrementa el sentido de pertenencia y lealtad del público

en general;

• incrementar la participación y el compromiso de la sociedad para con el Estado y

viceversa;

• ampliar los canales de comunicación tradicionales con audiencias clave;

• contribuir a la mejora continua y promoción del desempeño de la organización;

• incrementar la calidad de trabajo de los dependientes del ente;

• incrementar la apreciación de los servicios de la entidad;

• contar con una herramienta para darle valor a los intangibles de la Administración.

2.5. Requerimientos

Para lograr que el BS genere los resultados deseados, es imprescindible:

• la existencia de una política social en la organización;

• el apoyo de los funcionarios, desde los rangos superiores a los intermedios;

• la existencia de una Estrategia Corporativa Integral;

• el conocimiento del concepto y contenido del Balance Social por parte de todos los

integrantes de la organización;

• la definición de objetivos y metas que regirán la implementación del Balance Social;

• realizar un diagnóstico de la gestión empresarial en relación al cumplimiento de su

responsabilidad social en un determinado período, lo que permite redefinir políticas,

establecer programas y hacer más eficientes las inversiones sociales, mejorando la

relación costo/beneficio;

• permitir a la gerencia planificar las acciones orientadas a aumentar la productividad y

eficiencia de sus trabajadores, y a efectuar un seguimiento del resultado de esas

acciones;

21

• disponer de información relativa a los recursos humanos de la empresa y sobre su

relación con los sectores de la comunidad con los cuales ella se vincula, entre otras

cosas, para poder informar adecuadamente a la opinión pública sobre su desempeño

social;

• permitir a la empresa actualizar políticas y programas relacionados con su

responsabilidad social, ya que es un instrumento efectivo para medir y controlar las

consecuencias, los costos y beneficios derivados de sus acciones.

Este Balance, al igual que cualquier otra información de carácter público, deberá cumplir con

una serie de requisitos indispensables. Debe ser transparente, amigable, verificable,

comparable, objetivo, representativo, periódico y relevante. Desarrollaremos las premisas más

significativas:

Transparencia: que significa revelar de forma clara, precisa y completa en un grado

razonable y suficiente la información sobre las políticas, decisiones y actividades de las que es

responsable, incluyendo sus impactos conocidos y probables sobre la sociedad y el medio

ambiente.

Materialidad (o relevancia): lo que implica que la información contenida en las memorias

debe cubrir aquellos aspectos e indicadores que reflejen los impactos significativos, sociales,

ambientales y económicos de la organización o aquellos que podrían ejercer una influencia

sustancial en las evaluaciones y decisiones de los grupos de interés.

Participación de los stakeholders: en lo que podría ser quizás, la mayor diferencia con la

información financiera que los entes brindan a los usuarios, esta característica es propia de los

balances sociales: La necesaria la identificación e involucramiento de los stakeholders,

considerando sus intereses y expectativas, y describiendo cómo se ha dado respuesta a esos

intereses y expectativas. Apertura de canales de comunicación en ambas direcciones.

Legitimidad: debe cumplirse con toda la normativa aplicable; en especial (y por ser

cuestiones que habitualmente no se respetan, la redactamos), renovación de las licencias de

operación dentro de las sociedades que exigen cada vez más responsabilidad, involucramiento

en la sociedad y mejor rendición de cuentas.

22

2.6. El concepto de valor económico generado

Valor económico generado es el valor creado por la organización y los grupos sociales

involucrados con ella. Se mide, en forma general, por la diferencia entre el valor de las ventas

y los insumos adquiridos a terceros devengados en el ejercicio.

En la actividad privada, este concepto resulta útil, por cuanto permite diferenciarse del

beneficio empresario ya que el primero se refiere a la retribución de todos los grupos sociales

que intervienen en los procesos inherentes a las actividades del ente, mientras que el beneficio

empresario se refiere a la porción que les corresponde a los propietarios cuando se distribuye

el valor económico generado.

2.6.1. El concepto de valor económico agregado aplicado al sector público

En el Estado ha de mostrarse aquí el conjunto de recursos y la proveniencia de ellos,

obviamente partiendo de la ejecución del Cálculo de Recursos, a la que deberá adicionarse el

resto de movimientos financieros pero siempre que sean de administración propia.

2.6.2. Características de la información del EVEGyD

El EVEGyD6 está fundamentado en conceptos macroeconómicos, buscando presentar la parte

en que contribuyen las entidades en la formación del Producto Bruto Interno.

Es un estado económico financiero, histórico, que muestra el valor económico generado por

una organización y simultáneamente revela como se distribuye entre los diversos grupos

sociales que han contribuido a su creación. Para los inversores y otros usuarios, esa

demostración proporciona información de naturaleza económica, financiera y social, y ofrece

6 De acuerdo con la Res. Técnica N° 36 FACPCE.

23

la posibilidad de una mejor evaluación de las actividades de la entidad en la sociedad en la

cual está inserta.

El EVEGyD elaborado por segmento (tipo de clientes, actividades, productos, área geográfica

y otros) puede representar información aun más valiosa para la formulación de proyecciones

de analistas sociales y económicos.

Si se pudiera efectuar este reporte para el Estado como un todo, mostraría exactamente cómo

se distribuye la riqueza del país generada en un período determinado de tiempo (normalmente

el año).

Para una repartición puntual del Estado (en nuestro caso, un órgano de control externo) ha de

ser fundamental estandarizar los parámetros de asignación.

2.6.3. Objetivo del Estado de Valor Económico Generado y Distribuido

El objetivo del Estado de Valor Económico Generado y Distribuido es evidenciar el valor

económico generado por la entidad y su distribución entre los beneficiarios de las políticas de

RS del ente, durante un periodo determinado. (v)

2.6.4. Alcance y presentación

La entidad debe preparar el EVEGyD y presentarlo como parte integrante del Balance Social.

Cuando se trata de empresas privadas, la distribución del valor económico generado debe ser

expuesta, como mínimo, en los siguientes conceptos:

• Remuneraciones al personal;

• Remuneraciones al personal directivo y ejecutivo;

• Pagos al Estado (impuestos, tasas y contribuciones);

• Retribuciones al capital de terceros.

• Retribuciones a los propietarios.

• Ganancias retenidas.

• Otras.

24

En el Sector Público esta distribución dependerá de los objetivos de la oficina pero también de

los criterios que se definan en la planificación.

En el anexo I de la Res. Técn. Nº 36 se brinda un modelo de EVEGyD. El mismo podrá ser

adaptado por entes cuyas características así lo requieran.

2.6.5. Determinación y distribución del valor económico generado en un OCE

Determinación

El EVEGyD, en su primera parte, debe presentar en forma detallada el valor económico

generado por la entidad. Como ya se indicara, ha de mostrarse aquí el conjunto de recursos y

la proveniencia de ellos.

Distribución

En su segunda parte, el EVEGyD debe presentar en forma detallada la forma en que el valor

agregado por la entidad fue distribuido. Los principales componentes de esa distribución se

detallan a continuación:

• Personal (tanto técnicos como funcionarios);

• Terceros relacionados (proveedores, otros organismos del estado, cuentadantes)

• Retribuciones a terceros (en caso de devolución de aportes recibidos en algún

momento);

• Retribuciones a los propietarios: por estar pensando en actividades del Estado, este

ítem podría incluir todas aquellas actividades operativas que realiza el ente y que son

motivos de su creación, ya que con éstas, justamente, se devuelve a los ciudadanos las

contribuciones realizadas. En el caso de un organismo de control, se podrían incluir

aquí la cantidad de auditorías realizadas, parametrizar logros, actividades de

prevención, solución de problemas, etc.

• Grado de satisfacción de los stakeholders, tanto sean cuentadantes, como proveedores,

medios de comunicación y público en general, con relación al trato recibido desde la

institución y con las tareas que realiza el organismo.

25

• Otras: incluye las remuneraciones que configuran transferencia de valor agregado a

terceros originadas en capital intelectual, tales como royalties, franquicia, derechos de

autor, seguros por riesgo de trabajo, etc.

3. CONCLUSIONES

Mucho antes de la elaboración del concepto de responsabilidad social, las instituciones

estatales se caracterizaban por tener una fluida y fuerte relación con sus stakeholders, y fueron

de las primeras en preocuparse por el desarrollo sustentable de su propia organización, de su

personal y del medio que las rodea, incluyendo aquí tanto a proveedores como a

contribuyentes – ciudadanos.

Lo que se propone con la confección del Balance Social es transformar en expresión formal

todo el acervo de actividades que se desarrollan. Con esa idea en mente, y dada la esencial

función que cumplen los órganos de control externo en el andamiaje estatal pero, también, en

el funcionamiento republicano de gobierno, incorporar esta herramienta ha de ser visto como

un significativo aporte de valor a los reportes suministrados al público, dentro del deber

amplio de respondhabilidad. 7

Este novedoso instrumento de información fija un piso mínimo de información que los entes

deben brindar periódicamente a la comunidad sobre medio ambiente, recursos humanos,

comunidad, transparencia y otras temáticas relacionadas.

Algunas características fundamentales del Balance Social:

1. Debe ser presentado de manera periódica, con indicadores que permitan su

comparabilidad;

2. Debe confeccionarse de manera uniforme, sin alterar la cantidad de indicadores;

3. Debe confeccionarse con absoluto profesionalismo, para realizar una comunicación en

armonía con la estrategia y los lineamientos de la alta dirección.

7 De acuerdo con la definición de Ángel Malaxacheverría (1994, exposición magistral en Argentina), Respondhabilidad es el deber de todo administrador de rendir cuentas, informando sobre su gestión y el cumplimiento de metas.

26

Si se cumple adecuadamente con estos principios, el Balance Social permite a la organización

diagnosticar su gestión social, medir la evolución del impacto de su actividad en el medio

ambiente y en la comunidad, evitando posibles crisis e identificando potenciales alianzas con

los grupos de interés.

Conceptualmente, significa agregar mayor transparencia a la rendición de cuentas, puesto que

es una herramienta concebida para generar un flujo de comunicación confiable y regular con

los grupos de interés, generando lazos de confianza entre la organización y la sociedad civil.

En definitiva, es un elemento fundamental para lograr la armonía entre la organización y el

medio, preservándola y haciéndola viable en el largo plazo.

Para implementarlo en una institución se hace necesaria la existencia de una política social,

reconociendo su responsabilidad social como filosofía y fijando los parámetros dentro de los

que se desarrollan las acciones tendientes al cumplimiento de tal responsabilidad, tanto

interna como externa.

El Balance Social es un instrumento de evaluación adecuado y pertinente, en cuanto permite

medir, comparar y observar la evolución de la gestión social de la empresa, facilitando la

elaboración de planes y presupuestos para una mejora futura.

A los fines de su que se eleve aún más su utilidad, se torna necesario impulsar y desarrollar

criterios uniformes sobre el tema, generando un cuerpo normativo que permita aglutinar la

información en un documento único y estandarizado, respetando desde luego las

particularidades de cada caso, pero como una cuestión complementaria. De esa manera será

posible la comparación entre distintos períodos bajo análisis y asimismo entre distintos entes

del país.

En cuanto a los órganos de control externo, que ya desarrollan actividades de RS, estos

podrán, a través de la sistematización de las mismas, la definición de objetivos de corto y

27

largo plazo y el establecimiento de un mecanismo consistente y coherente en el tiempo,

conformar un Balance Social que eleve la calidad de su actual gestión, proceso que habrá de

cerrar el círculo virtuoso con su adecuada difusión a la sociedad.

REFERENCIAS BIBLIOGRÁFICAS

(i ) Citado por ABRAHAÇO, Jorge: “¿Al final, las empresas sustentables dan lucro?”.

Instituto Ethos, www3.ethos.org.br/cedoc/afinal-empresa-sustentavel-da-lucro.

(ii ) VOLPENTESTA, Jorge: “Gestión de la Responsabilidad Social Empresaria”. Buenos

Aires, Ed. Editorial Osmar Buyatti, mayo 2009; p. 15.

(iii ) CAMPANA, Paula y MILOCCO María: “Cómo implementar responsabilidad social

en las empresas argentinas”. 13º Jornadas Provinciales de Profesionales en Ciencias

Económicas de Entre Ríos, Paraná, junio de 2011, p. 45.

(iv ) FEDERACIÓN ARGENTINA DE CONSEJOS PROFESIONALES. Resolución

Técnica Nº 36, año 2013.

(v ) RODRÍGUEZ de RAMÍREZ, María del Carmen, “La esperada resolución técnica

(FACPCE) 36 sobre Balance Social”. En Profesional y Empresaria (D&G), febrero