ESTRATEGIAS PARA LA CONTINUIDAD DEL CRECIMIENTO ECONÓMICO CON

INCLUSIÓN SOCIAL

TRIBUTACIÓN E INCLUSIÓN SOCIAL

Tania Quispe

SUNAT

PERUMIN

Tributación e inclusión social (Esquema)

I.- Tributación e inclusión social. Definiciones II.- Aporte minero y gestión directa de SUNAT. III.- Minería ilegal e inclusión social. IV.- La necesaria inversión minera y el entorno rural. V.- Conclusiones

I. DEFINICIONES

I.- Tributación, bien común e inclusión social

1.-La tributación es el compromiso con el bien común y por lo tanto con la inclusión social.

2.- Tributación, inclusión social y democracia

ESTADO

CIUDADANO

Impuestos (Estructura y

administración) Gasto

(Bienes públicos y

redistribución)

Reciprocidad Mejor gasto, mayor disposición a pagar impuestos

Rendición de cuentas

Más impuestos, mayor empoderamiento y exigencia de rendición de cuentas

Mejor gasto, mas impuestos…circulo virtuoso

3.- SUNAT, cumplimiento tributario, inclusión social

Reducción de la informalidad y la evasión

SUNAT

FORMALIZACIÓN

LUCHA CONTRA LA

EVASIÓN

DERECHOS LABORALES

INCLUSIÓN SOCIAL

MAS RECURSOS PARA EL

BIENESTAR SOCIAL

COMPETITIVIDAD

Estimaciones de Evasión

Tributo Porcentaje de

Incumplimiento

IGV 29.5%

Renta 50.0%

Fuente: SUNAT

Elaboración: SUNAT

Frecuencia de prácticas empresariales no éticas (Encuesta CADE 2012)

II.- Aporte minero y gestión directa de SUNAT.

Presión tributaria, Minería y resto (2003 – 2013)

12.66 12.52 12.53 12.68 12.45

13.30

12.63 13.13 13.34

14.23

15.04 0.26 0.57

1.06

2.48 3.16

2.42

1.14

1.72

2.21

1.77

0.97

10

11

12

13

14

15

16

17

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 I SEM

Resto de actividades Minería

12,9 13,1

13,6

15,2

15,6 15,7

13,8

14,8

15,5

16,0 16,0

Fuente: SUNAT

Elaboración: SUNAT

Recaudación por año del Nuevo Esquema Minero (En millones de Nuevos Soles)

59

442 252 71

572

379

136

942

620

0

500

1,000

1,500

2,000

2,500

2011 2012 2013 *

IEM-Impuesto Especial a la Minería Regalía Minera

GEM-Gravámen Especial a la Minería

* Al 06-09-2013.

Recaudación Acumulada desde la vigencia del Nuevo esquema Minero (En millones de Nuevos Soles)

753

1,021

1,698

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

Total Acumulado por tipo de esquema del 2011 - 2013 *

IEM-Impuesto Especial a la Minería

Regalía Minera

GEM-Gravámen Especial a la Minería

* Al 06-09-2013.

Impuesto a la Renta de Tercera Categoría

por actividad económica

15 Fuente: SUNAT

Elaboración: SUNAT

15

-55.4

-54.9

-16.9

-8.1

1.8

4.5

13.6

19.5

-14.4

-70.0 -20.0 30.0

Pesca

Minería

Hidrocarburos

Manufactura

Construcción

Otros Servicios

Comercio

Agropecuario

Total

Variación Porcentual (enero-agosto 2013/2012) Participación %

2011 2012 2013

Agropecuario 0.4 0.3 0.5

Comercio 12.5 13.6 17.2

Otros Servicios 28.3 32.3 37.9

Construcción 4.5 5.5 7.2

Manufactura 12.6 13.0 13.7

Hidrocarburos 7.9 9.0 8.9

Minería 33.3 25.7 14.2

Pesca 0.6 0.6 0.4

1/ Incluye pagos a cuenta y regularización anual

Sector Minero: recaudación de renta de tercera categoría (S/. Millones)

16

4,791

2,218

Ene-Ago 2012 Ene-Ago.2013

16

- S/. 2 573 Millones

Fuente: SUNAT

Elaboración: SUNAT

Recaudación por dinámica de la demanda interna y gestión directa de SUNAT

(En millones de S/.)

17 Fuente: SUNAT

Elaboración: SUNAT

2,884.5

4,800.4

6,771.9

-

2,000

4,000

6,000

8,000

ene - jul 2011 ene - jul 2012 ene - jul 2013

41%

66%

Evolución de la Presión Tributaria (2009-I Sem 2013)

13.8

15.3 15.5

16.0 16.0

12.5

13.0

13.5

14.0

14.5

15.0

15.5

16.0

16.5

2009 2010 2011 2012 I Sem 2013

Ingresos Tributarios Gobierno Central % del PBI (Presión Tributaria)

19 19 Fuente: SUNAT Elaboración: SUNAT

III.- MINERIA ILEGAL E INCLUSION SOCIAL

La minería ilegal e informal se ha extendido en todo el país

Fuente: Ministerio de Energía y Minas

Minería ilegal e informal (cifras)

• Producción de oro: aprox. 40 toneladas al año. Valor de exportaciones: aprox. US$ 2.600 millones en valor bruto

• Trabajadores: 100 mil directos; 400 mil indirectos.

• Fuente MEM.

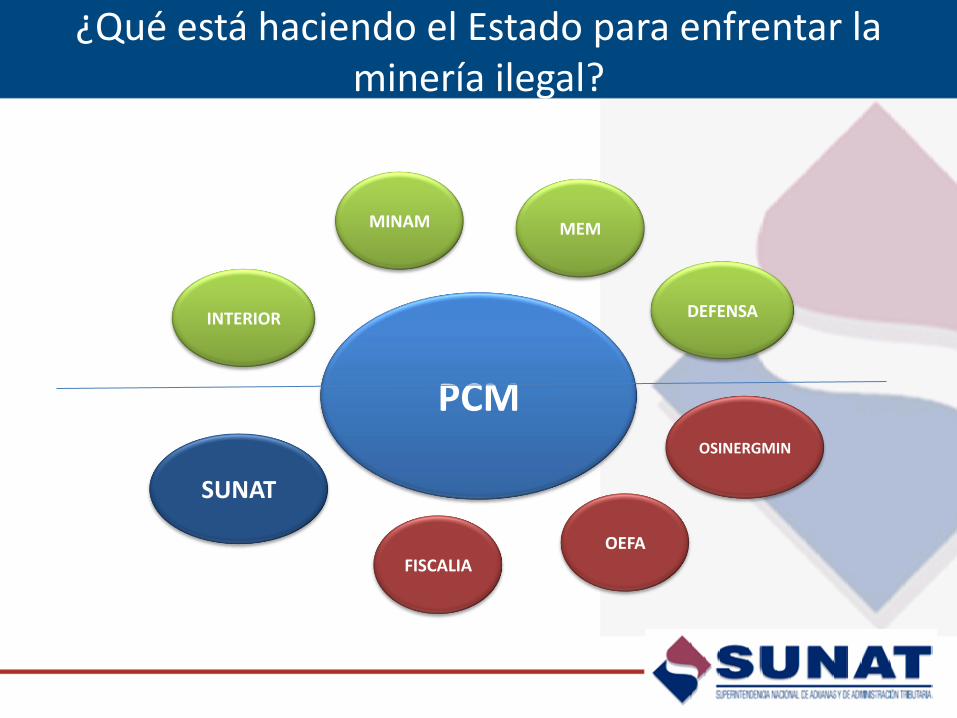

¿Qué está haciendo el Estado para enfrentar la minería ilegal?

PCM

MEM

INTERIOR

OSINERGMIN

OEFA

SUNAT

MINAM

FISCALIA

DEFENSA

¿Cuál es el rol de la SUNAT en esta estrategia?

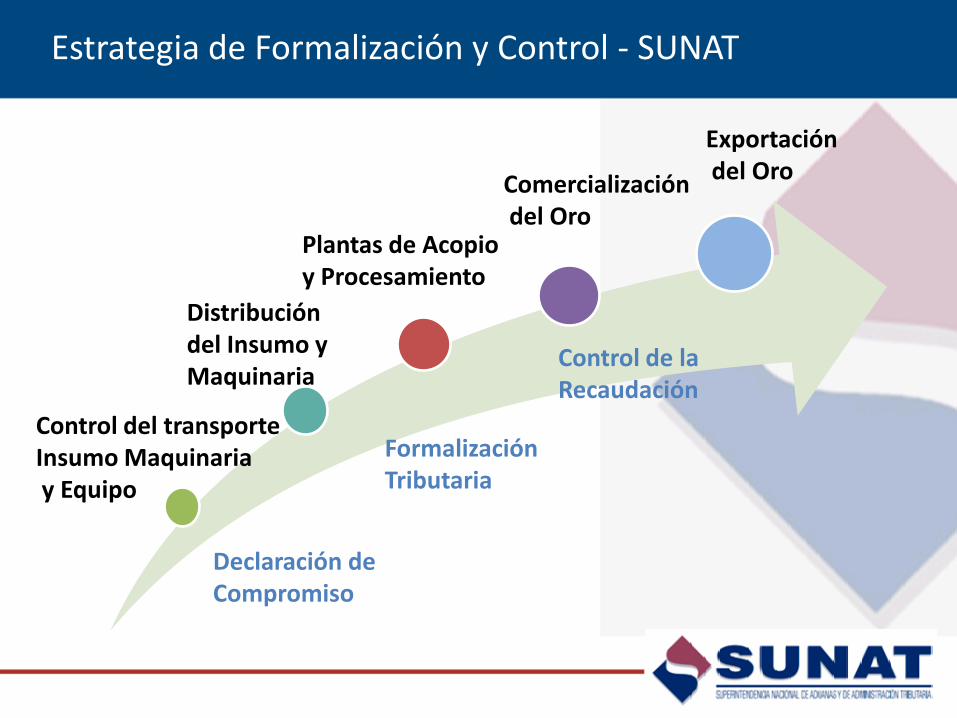

Estrategia de Formalización y Control - SUNAT

Control del transporte Insumo Maquinaria y Equipo

Distribución del Insumo y Maquinaria

Plantas de Acopio y Procesamiento

Comercialización del Oro

Exportación del Oro

Declaración de Compromiso

Formalización Tributaria

Control de la Recaudación

Establecimiento de Rutas Fiscales

Puestos de Control Obligatorio

CONTROL DE LA COMERCIALIZACIÓN DEL ORO

Medidas control en la comercialización de oro mediante el uso de Liquidación de Compra:

Eliminación de restricción del

monto mínimo de S/.700 para la retención a fin de evitar la atomización de las opera-ciones de venta con liquida-ción de compra.

Aplicación de tasa al 4% a las operaciones con liquidación de compra

Aumento en tasa de detracciones de

9% a 12% para las operaciones de comercialización de oro.

Impuesto a la Renta – Retenciones Retenciones sobre Liquidaciones de Compra

En millones de Nuevos Soles

34.1

27

39.6

0

5

10

15

20

25

30

35

40

45

2011 2012 2013

Información acumulada entre enero a agosto

¿Qué va a hacer la SUNAT en el corto y mediano plazo?

Registro de Insumos químicos y bienes fiscalizados.

Zona de régimen especial .

Establecer cuotas de suministro de combustible para los grifos.

La Pampa

Huepetue Unión Progreso

Puente Inambari

COINCRI

¿Qué va a hacer la SUNAT en el corto y mediano plazo en Madre de Dios?

Enfrentar a la minería ilegal es responsabilidad de todos

Compromiso tanto del sector público como el

privado.

No fomentemos, con nuestra actividad, a la

minería Ilegal.

IV.- La necesaria inversión minera y el entorno rural.

Fuente: Boletín Estadístico de Minería N° 04-2013, Lima, Perú

Inversiones totales en minería (US$ millones)

Conflictos sociales y la la actividad minera

Fuente: Defensoría del Pueblo

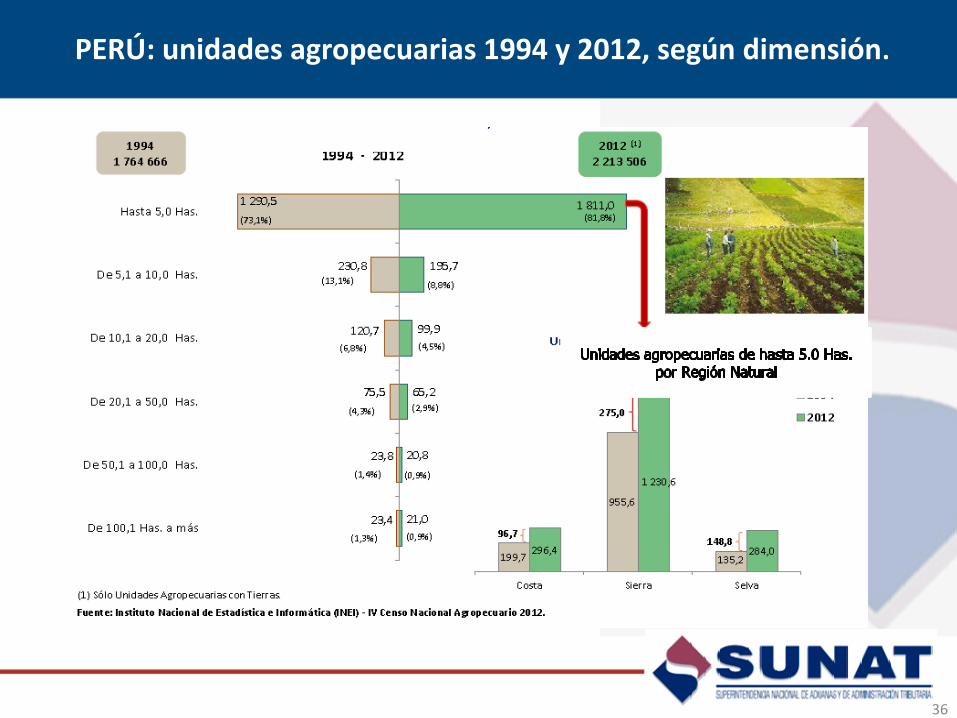

PERÚ: unidades agropecuarias 1994 y 2012, según dimensión.

36

Problema rural : pequeños agricultores excluidos de los beneficios de la comercialización

1 kilo de papa amarilla en Europa = S/. 17 1 kilo de papa amarilla en Lima = S/. 4.00 1 kilo de papa amarilla en chacra = S/. 0.30

El 70% de lo que consumen los peruanos proviene de los pequeños productores agrarios.

Desafio : Inclusión social productiva de pequeños productores agrarios; aporte de la tributación(ley 29972)

Beneficios de la Ley 29972 para pequeños productores agrarios

SOCIOS PRODUCTORES AGRARIOS (SPA)

COOPERATIVA AGRARIA

CLIENTES

PROVEEDOR

Operación Inafecta

Venta de Bienes Muebles y Prestación de Servicios

La Cooperativa: -No pierde crédito fiscal de las compras destinadas a sus socios. - Solicita SFMB y Drawback

IGV }

Beneficios de la Ley 29972 para pequeños productores agrarios

SOCIOS PRODUCTORES AGRARIOS (SPA)

COOPERATIVA AGRARIA

CLIENTES

a)

b)

c)

Venta/Transf. de Bs. Adquiridos al SPA

Otras Ventas/Transf. Otros Ingresos

Ingresos x…

CLIENTES

Tasa 15% del IR si: Los Ingresos provengan principalmente: - Operaciones realizadas con sus socios [a)] - Transferencias a terceros de bienes adquiridos a sus socios [b)]

Ingreso

s X

Operac. realizadas

con sus socios IR }

Ley 29972: implementación / responsabilidad social minera

I. Universo de pequeñas unidades agropecuarias 1’811,000 II. Universo de pequeños productores agrarios asociados 102,0001

III. Universo de pequeñas unidades aisladas ( I – II ) 1’709,0002

1. Estimación a partir del número de cooperativas agrarias identificadas con RUC: 136; y de asumir un promedio de 750 socios por cooperativa. Principalmente cafetaleras, cacaoteras, palma aceitera y pijuayo para palmito.

2. Vgr. producción de papa, camote, pallar, olluco, quinua, kiwicha, yuca, tomate, plátano.

Concretar la asociatividad constituye una misión prioritaria del Estado con el apoyo del sector privado (responsabilidad social de la minería)

41

V.- Reflexiones finales

La contribución de la minería al crecimiento sostenible de la economía peruana y al fortalecimiento de la inclusión social es crucial.

En la coyuntura actual, no obstante la menor contribución de la minería en los ingresos tributarios por los precios internacionales, el dinamismo de la demanda interna y la gestión directa de la SUNAT están sosteniendo el nivel alcanzado en el 2012.

SUNAT, como parte de un conjunto de entidades públicas, ha asumido un rol importante en el esfuerzo para enfrentar a la minería ilegal. Pero esta compleja tarea nacional requiere la participación de todos los sectores, incluyendo los empresarios privados.

La minería en su propósito de generar un entorno favorable en el campo para su

inversión, debe valorar en su estrategia de responsabilidad social la potencialidad que encierra la ley 29972 como herramienta para generar desarrollo rural.

Gracias