REFORMA AL SISTEMA DE PENSIONES

MODERNIZACION DEL ESTADOMODERNIZACION DEL ESTADO

Enzo González BassoIngeniero MecánicoChile

Consejo Asesor Previsional

MODERNIZACION DEL ESTADOMODERNIZACION DEL ESTADO

Creación del Fondo de Amortización de perdidas en el Creación del Fondo de Amortización de perdidas en el sistema de Afp`ssistema de Afp`s

Consejo Asesor Previsional

Enzo González BassoIngeniero MecánicoChile

Manos Limpias y ley de transparencia

MODERNIZACION DEL ESTADOMODERNIZACION DEL ESTADO

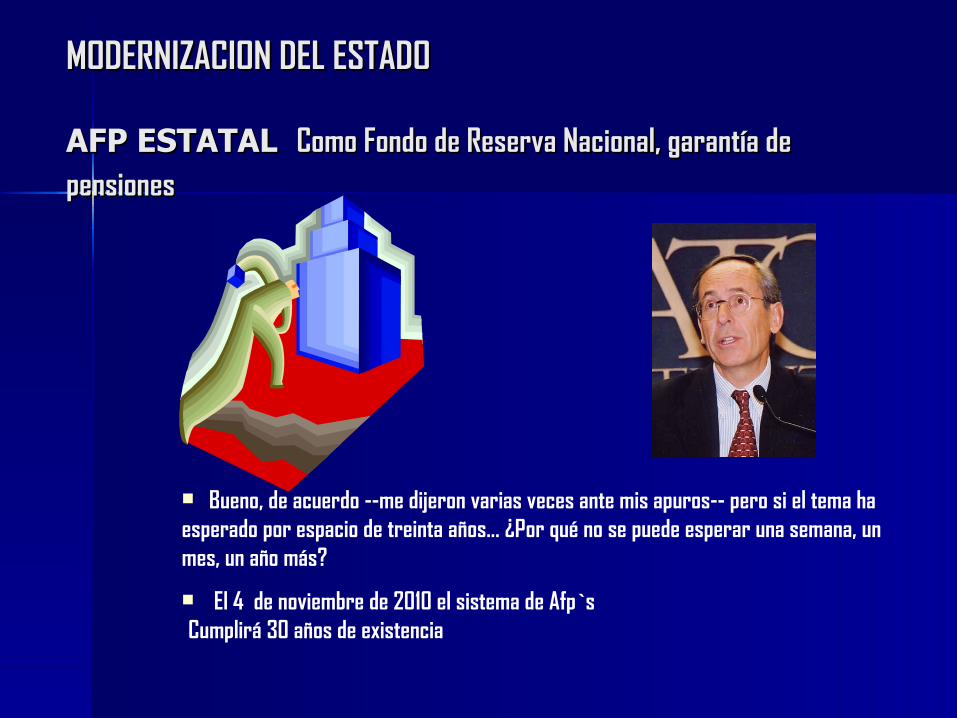

AFP ESTATAL AFP ESTATAL Como Fondo de Reserva Nacional, garantía de Como Fondo de Reserva Nacional, garantía de pensionespensiones

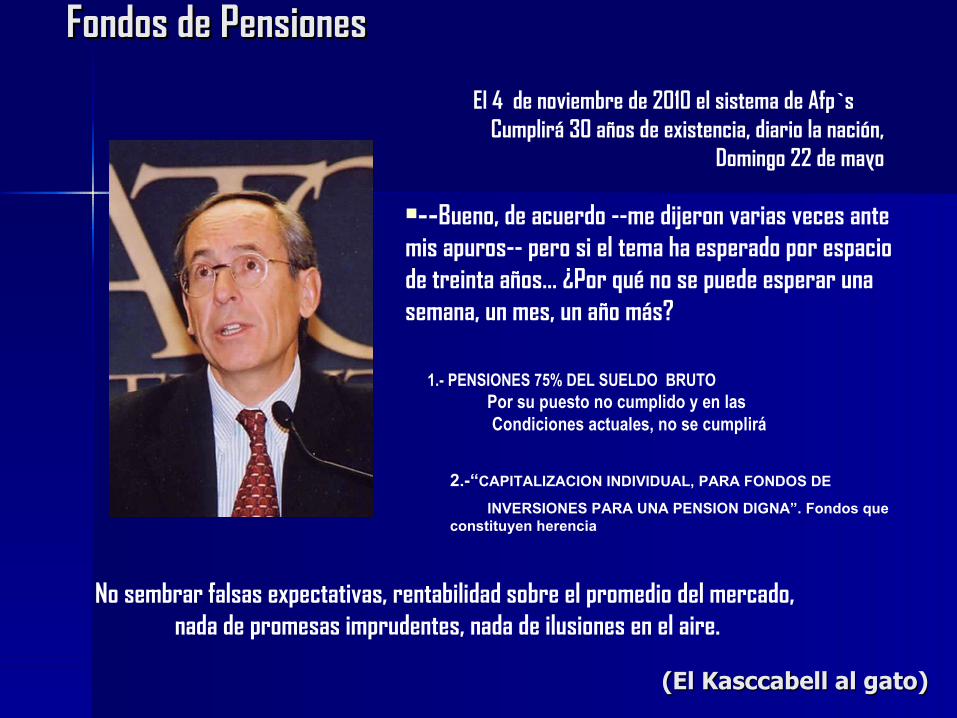

Bueno, de acuerdo --me dijeron varias veces ante mis apuros-- pero si el tema ha esperado por espacio de treinta años... ¿Por qué no se puede esperar una semana, un mes, un año más?

El 4 de noviembre de 2010 el sistema de Afp`s Cumplirá 30 años de existencia

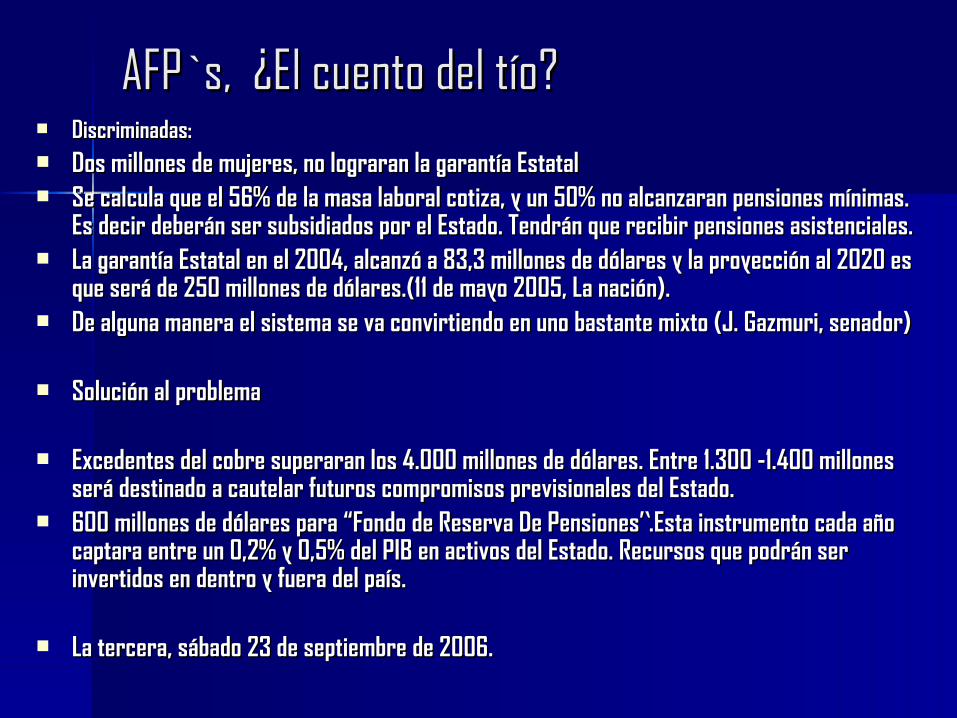

AFP`s, ¿El cuento del tío?AFP`s, ¿El cuento del tío? Discriminadas:Discriminadas: Dos millones de mujeres, no lograran la garantía Estatal Dos millones de mujeres, no lograran la garantía Estatal Se calcula que el 56% de la masa laboral cotiza, y un 50% no alcanzaran pensiones mínimas. Se calcula que el 56% de la masa laboral cotiza, y un 50% no alcanzaran pensiones mínimas.

Es decir deberán ser subsidiados por el Estado. Tendrán que recibir pensiones asistenciales.Es decir deberán ser subsidiados por el Estado. Tendrán que recibir pensiones asistenciales. La garantía Estatal en el 2004, alcanzó a 83,3 millones de dólares y la proyección al 2020 es La garantía Estatal en el 2004, alcanzó a 83,3 millones de dólares y la proyección al 2020 es

que será de 250 millones de dólares.(11 de mayo 2005, La nación). que será de 250 millones de dólares.(11 de mayo 2005, La nación). De alguna manera el sistema se va convirtiendo en uno bastante mixto (J. Gazmuri, senador)De alguna manera el sistema se va convirtiendo en uno bastante mixto (J. Gazmuri, senador)

Solución al problemaSolución al problema

Excedentes del cobre superaran los 4.000 millones de dólares. Entre 1.300 -1.400 millones Excedentes del cobre superaran los 4.000 millones de dólares. Entre 1.300 -1.400 millones será destinado a cautelar futuros compromisos previsionales del Estado.será destinado a cautelar futuros compromisos previsionales del Estado.

600 millones de dólares para “Fondo de Reserva De Pensiones”.Esta instrumento cada año 600 millones de dólares para “Fondo de Reserva De Pensiones”.Esta instrumento cada año captara entre un 0,2% y 0,5% del PIB en activos del Estado. Recursos que podrán ser captara entre un 0,2% y 0,5% del PIB en activos del Estado. Recursos que podrán ser invertidos en dentro y fuera del país.invertidos en dentro y fuera del país.

La tercera, sábado 23 de septiembre de 2006.La tercera, sábado 23 de septiembre de 2006.

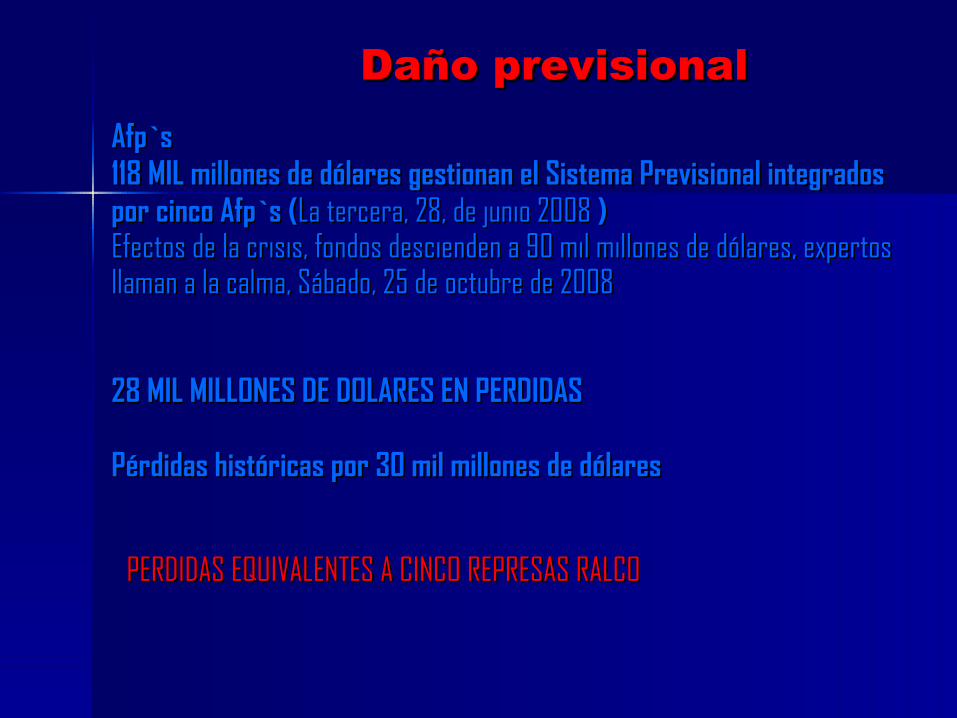

Afp`sAfp`s118 MIL millones de dólares gestionan el Sistema Previsional integrados 118 MIL millones de dólares gestionan el Sistema Previsional integrados por cinco Afp`s (por cinco Afp`s (La tercera, 28, de junio 2008La tercera, 28, de junio 2008 ) )Efectos de la crisis, fondos descienden a 90 mil millones de dólares, expertos Efectos de la crisis, fondos descienden a 90 mil millones de dólares, expertos llaman a la calma, Sábado, 25 de octubre de 2008llaman a la calma, Sábado, 25 de octubre de 2008

28 MIL MILLONES DE DOLARES EN PERDIDAS28 MIL MILLONES DE DOLARES EN PERDIDAS

Pérdidas históricas por 30 mil millones de dólaresPérdidas históricas por 30 mil millones de dólares

PERDIDAS EQUIVALENTES A CINCO REPRESAS RALCOPERDIDAS EQUIVALENTES A CINCO REPRESAS RALCO

Daño previsionalDaño previsional

Fondos de PensionesFondos de Pensiones

1.- PENSIONES 75% DEL SUELDO BRUTO Por su puesto no cumplido y en las Condiciones actuales, no se cumplirá

No sembrar falsas expectativas, rentabilidad sobre el promedio del mercado, nada de promesas imprudentes, nada de ilusiones en el aire.

2.-“CAPITALIZACION INDIVIDUAL, PARA FONDOS DE

INVERSIONES PARA UNA PENSION DIGNA”. Fondos que constituyen herencia

--Bueno, de acuerdo --me dijeron varias veces ante mis apuros-- pero si el tema ha esperado por espacio de treinta años... ¿Por qué no se puede esperar una semana, un mes, un año más?

(El Kasccabell al gato)(El Kasccabell al gato)

El 4 de noviembre de 2010 el sistema de Afp`sCumplirá 30 años de existencia, diario la nación,

Domingo 22 de mayo

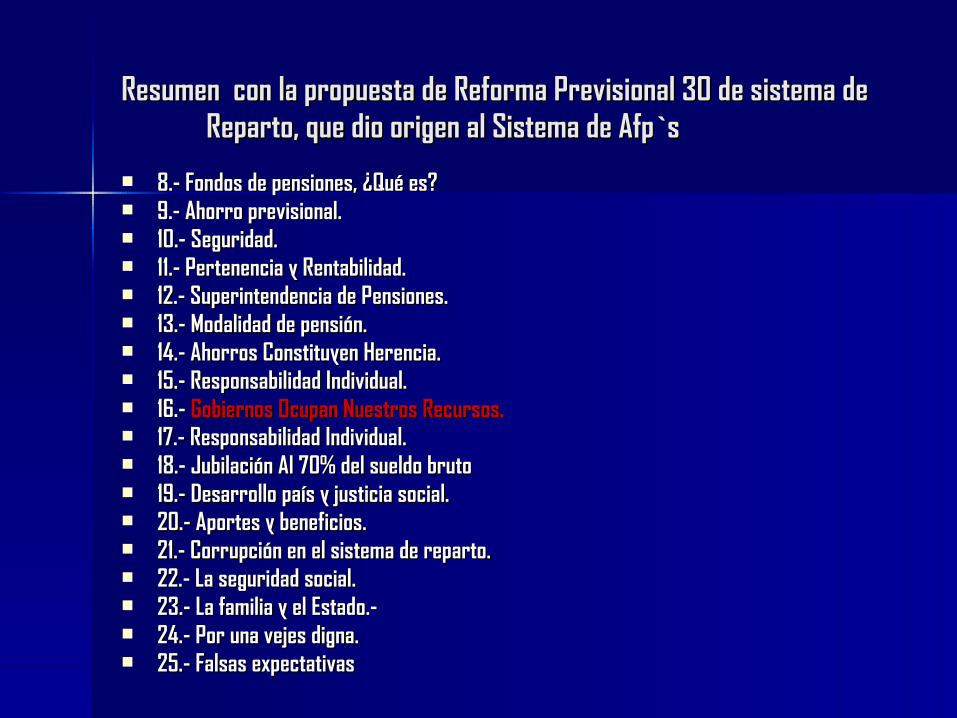

Resumen con la propuesta de Reforma Previsional 30 de sistema deResumen con la propuesta de Reforma Previsional 30 de sistema de Reparto, que dio origen al Sistema de Afp`s Reparto, que dio origen al Sistema de Afp`s

8.- Fondos de pensiones, ¿Qué es?8.- Fondos de pensiones, ¿Qué es? 9.- Ahorro previsional.9.- Ahorro previsional. 10.- Seguridad.10.- Seguridad. 11.- Pertenencia y Rentabilidad.11.- Pertenencia y Rentabilidad. 12.- Superintendencia de Pensiones.12.- Superintendencia de Pensiones. 13.- Modalidad de pensión.13.- Modalidad de pensión. 14.- Ahorros Constituyen Herencia.14.- Ahorros Constituyen Herencia. 15.- Responsabilidad Individual.15.- Responsabilidad Individual. 16.- 16.- Gobiernos Ocupan Nuestros Recursos.Gobiernos Ocupan Nuestros Recursos. 17.- Responsabilidad Individual.17.- Responsabilidad Individual. 18.- Jubilación Al 70% del sueldo bruto18.- Jubilación Al 70% del sueldo bruto 19.- Desarrollo país y justicia social.19.- Desarrollo país y justicia social. 20.- Aportes y beneficios.20.- Aportes y beneficios. 21.- Corrupción en el sistema de reparto.21.- Corrupción en el sistema de reparto. 22.- La seguridad social.22.- La seguridad social. 23.- La familia y el Estado.-23.- La familia y el Estado.- 24.- Por una vejes digna.24.- Por una vejes digna. 25.- Falsas expectativas25.- Falsas expectativas

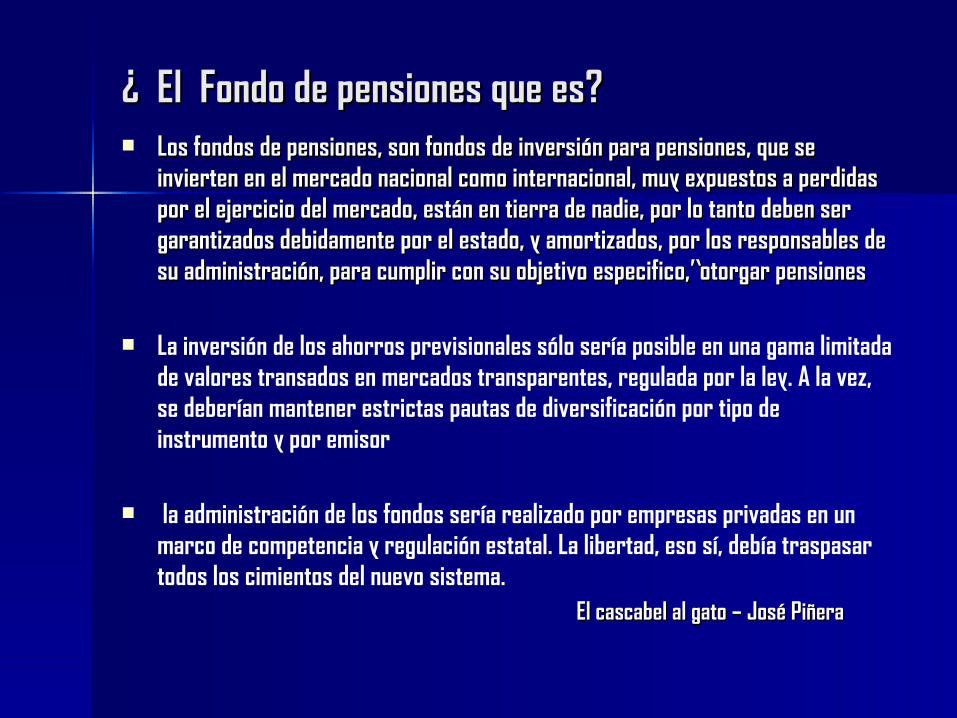

¿ El Fondo de pensiones que es?¿ El Fondo de pensiones que es? Los fondos de pensiones, son fondos de inversión para pensiones, que se Los fondos de pensiones, son fondos de inversión para pensiones, que se

invierten en el mercado nacional como internacional, muy expuestos a perdidas invierten en el mercado nacional como internacional, muy expuestos a perdidas por el ejercicio del mercado, están en tierra de nadie, por lo tanto deben ser por el ejercicio del mercado, están en tierra de nadie, por lo tanto deben ser garantizados debidamente por el estado, y amortizados, por los responsables de garantizados debidamente por el estado, y amortizados, por los responsables de su administración, para cumplir con su objetivo especifico,”otorgar pensionessu administración, para cumplir con su objetivo especifico,”otorgar pensiones

La inversión de los ahorros previsionales sólo sería posible en una gama limitada de valores transados en mercados transparentes, regulada por la ley. A la vez, se deberían mantener estrictas pautas de diversificación por tipo de instrumento y por emisor

la administración de los fondos sería realizado por empresas privadas en un marco de competencia y regulación estatal. La libertad, eso sí, debía traspasar todos los cimientos del nuevo sistema.

El cascabel al gato – José PiñeraEl cascabel al gato – José Piñera

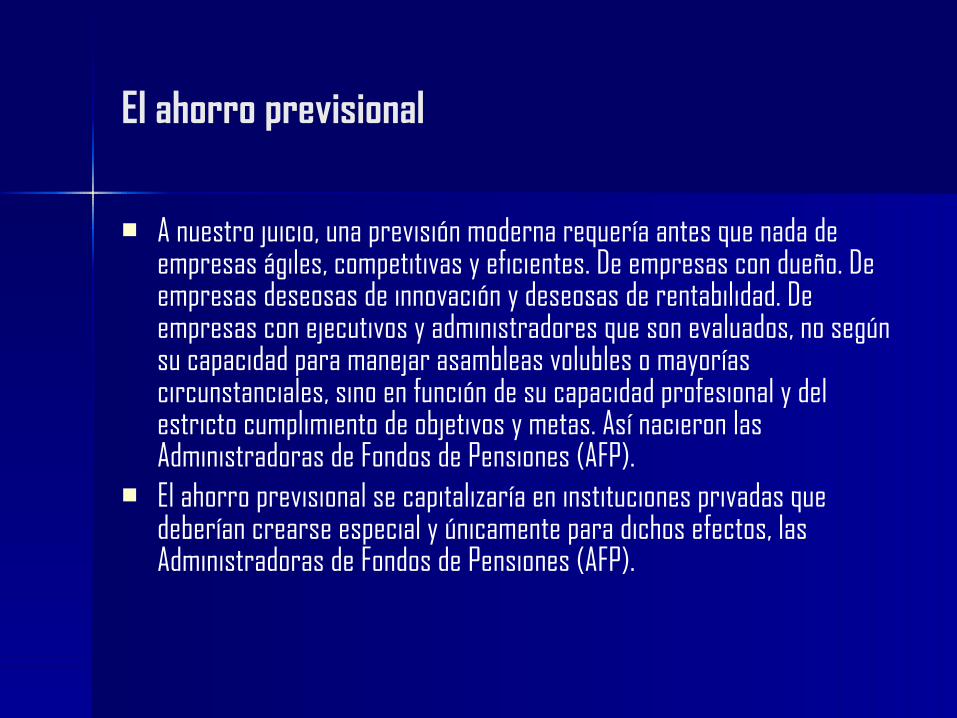

El ahorro previsional

A nuestro juicio, una previsión moderna requería antes que nada de empresas ágiles, competitivas y eficientes. De empresas con dueño. De empresas deseosas de innovación y deseosas de rentabilidad. De empresas con ejecutivos y administradores que son evaluados, no según su capacidad para manejar asambleas volubles o mayorías circunstanciales, sino en función de su capacidad profesional y del estricto cumplimiento de objetivos y metas. Así nacieron las Administradoras de Fondos de Pensiones (AFP).

El ahorro previsional se capitalizaría en instituciones privadas que deberían crearse especial y únicamente para dichos efectos, las Administradoras de Fondos de Pensiones (AFP).

Seguridad

Era evidente que una de las características que debía tener un esquema de pensiones era aquélla de la máxima seguridad. Pues bien, el nuevo sistema, a diferencia del anterior, contendría, además de las garantías naturales que provee la libre elección permanente, una gama importante de normas adicionales que garantizarían una adecuada seguridad.

La inversión de los ahorros previsionales sólo sería posible en una gama limitada de valores transados en mercados transparentes, regulada por la ley. A la vez, se deberían mantener estrictas pautas de diversificación por tipo de instrumento y por emisor.

Pertenencia y Rentabilidad

El Fondo sólo pertenecería a los imponentes en las proporciones que correspondiera. En ningún caso las AFP podrían utilizar los recursos de los ahorrantes para sus gastos, y la única fuente permanente para estos fines sería una comisión por los servicios prestados.

En cuanto a la rentabilidad de estos ahorros, se diseñaría un sistema de doble seguro, de responsabilidad de la AFP y del estado, respectivamente. La AFP, con sus propios recursos, debería asegurar una rentabilidad mínima en relación con el promedio del sistema, promedio que estaría determinado por el comportamiento de la economía.

Superintendencia de AFP

En caso de que la AFP no fuera capaz de pagar esa rentabilidad mínima con sus propios recursos, tendría que disolverse, trasladándose los imponentes con sus ahorros a la AFP que ellos elijan, y complementándoles el Estado la mencionada rentabilidad mínima. El mecanismo descrito haría imposible la quiebra de un Fondo de Pensiones.

Por último, conviene destacar que, para fortalecer la labor estatal de orientar al sector privado hacia el bien común, se crearía la Superintendencia de AFP. El único y exclusivo objeto de este organismo sería controlar el cabal y adecuado cumplimiento de las normas y procedimientos que la ley establece para el manejo y administración de los ahorros previsionales, lo que otorgaría un grado de seguridad aún mayor al sistema en su conjunto.

Modalidad de pensiónModalidad de pensión

Para la transformación de los ahorros previsionales en pensiones de vejez, existirían dos vías, cualesquiera de las cuales podría ser elegida con plena libertad por cada imponente.

La primera de ellas consistiría en utilizar el ahorro acumulado para comprar, en una compañía de seguros, una pensión vitalicia mensual, que cubriera además a las personas dependientes en caso de muerte. Esta renta vitalicia, que tendría las características generales de un seguro, contaría con una garantía estatal.

La segunda alternativa que tendría un imponente es la del retiro programado, que consistiría en mantener sus ahorros en una AFP, y efectuar retiros mensuales. El monto de los retiros no podría exceder una cierta cifra que permitiera disponer de fondos suficientes durante la vida del afiliado. Si el ahorro acumulado cumpliera con exceso los mínimos necesarios, se podrían llevar a cabo retiros extraordinarios.

El saldo de la cuenta incrementaría los bienes de la herencia

En caso de muerte y ante la inexistencia de personas dependientes con derecho a pensión, el saldo de la cuenta incrementaría los bienes de la herencia y quedaría hasta cierto límite exento del impuesto por ese concepto.

En todo caso, quienes optaran por esta alternativa de retiro programado, podrían en cualquier momento adquirir una renta vitalicia en una compañía de seguros, cambiando de este modo su elección en cuanto al método de generación de pensiones.

Responsabilidad individual

Al mismo tiempo, se estableció que los trabajadores podían pensionarse anticipadamente si acumulaban en la cuenta individual una suma que les permitiera asegurar una pensión equivalente al 70% de su remuneración imponible. Este porcentaje se redujo, más tarde, al 50%, siempre que la pensión resultante sea superior o igual al 110% de la pensión mínima.

La característica fundamental del proyecto contemplaba que la pensión fuera el resultado de la acumulación de los ahorros del trabajador a lo largo de una vida de trabajo.

El otro gran agujero que todos los gobiernos de ocupar El otro gran agujero que todos los gobiernos de ocupar --"transitoriamente"-- los recursos disponibles--"transitoriamente"-- los recursos disponibles

Si el cuadro financiero de la previsión chilena era muy poco estimulante, las Si el cuadro financiero de la previsión chilena era muy poco estimulante, las proyecciones eran todavía mucho más sombrías. Los estudios advertían que si proyecciones eran todavía mucho más sombrías. Los estudios advertían que si no se ponía coto pronto al caos imperante el déficit iba a llegar para el año 2000 no se ponía coto pronto al caos imperante el déficit iba a llegar para el año 2000 a una cifra del orden de los 4.000 millones de dólares, lo que era absolutamente a una cifra del orden de los 4.000 millones de dólares, lo que era absolutamente imposible de financiarimposible de financiar

El otro gran agujero a través del cual la previsión hizo agua fue la práctica en El otro gran agujero a través del cual la previsión hizo agua fue la práctica en que incurrieron todos los gobiernos de ocupar --"transitoriamente"-- los que incurrieron todos los gobiernos de ocupar --"transitoriamente"-- los recursos disponibles de las cajas para cubrir gastos generales de la recursos disponibles de las cajas para cubrir gastos generales de la administración del país. Como era natural que ocurriera en períodos de alta administración del país. Como era natural que ocurriera en períodos de alta inflación, tales préstamos --muy poco voluntarios y por períodos más o menos inflación, tales préstamos --muy poco voluntarios y por períodos más o menos prolongados-- fueron un negocio excelente para los gobiernos, pero desde luego prolongados-- fueron un negocio excelente para los gobiernos, pero desde luego muy ruinoso para las cajas.muy ruinoso para las cajas.

Responsabilidad individualResponsabilidad individual

La primera definición fue, entonces, instaurar un sistema de La primera definición fue, entonces, instaurar un sistema de capitalización individual que consistía en que el aporte de cada capitalización individual que consistía en que el aporte de cada trabajador iría a una cuenta individual de su propiedad y que esos trabajador iría a una cuenta individual de su propiedad y que esos

dineros se acumularían durante la vida de trabajodineros se acumularían durante la vida de trabajo Una vez definido que habría un sistema de pensiones obligatorio, Una vez definido que habría un sistema de pensiones obligatorio,

establecimos que estaría basado en la capitalización individual y la establecimos que estaría basado en la capitalización individual y la administración de los fondos sería realizado por empresas administración de los fondos sería realizado por empresas

privadas en un marco de competencia y regulación estatalprivadas en un marco de competencia y regulación estatal

Jubilar con una pensión equivalente al 70 por ciento más o menos

Cuando se le dice a la gente que se va a jubilar con una pensión equivalente al 70 por ciento más o menos de su sueldo en actividad y no se le cumple,

cuando la inflación borra con el codo las promesas que las leyes y los políticos han escrito con la mano,

cuando resulta que los descuentos soportados por el trabajador en su remuneración durante la vida laboral activa son simplemente una exacción y no un ahorro,

cuando los que necesitan trabajar no pueden encontrar una ocupación debido al verdadero impuesto a la contratación de mano de obra que significan las elevadas cotizaciones previsionales,

cuando el sueño de una vejez digna se convierte en pesadilla, la previsión social se convierte en un gigantesco engaño.

Desarrollo país y justicia social

Se hablaba de desarrollo y, sin embargo, el país avanzaba a paso de tortuga. Se hablaba de justicia social y, no obstante, las condiciones de vida de uno de cada cinco chilenos sólo podían ser explicadas en términos de extrema pobreza.

Con la previsión ocurría lo mismo. Ninguno de sus resultados respondía a los principios en que el sistema parecía fundarse. Nada de lo que proclamaban sus principios de equidad, solidaridad y universalidad resultaba compatible con sus ineficiencias, sus discriminaciones, sus privilegios.

Aportes y Beneficios

Los sistemas que intentan quitarle a la gente lo que la gente tiene de distinto, en el fondo desafían la naturaleza humana y se exponen a ser burlados.

Las preferencias personales buscan una vía de escape y, al no encontrarla por los conductos regulares, terminan evadiéndose por los resquicios de la excepción y el privilegio.

Al disociar los aportes de los beneficios, el sistema de reparto despierta en los individuos impulsos negativos. La realidad no cabe en un sistema de reparto. Y no cabe porque es un esquema contra natura. Cuando, a pesar de todo, la realidad es metida a la fuerza dentro de ese zapato chino, sobreviene el caos.

Fue exactamente lo que ocurrió en Chile.

El factor desidia, indolencia, falta de criterio y despilfarro

El otro gran agujero a través del cual la previsión hizo agua fue la práctica en El otro gran agujero a través del cual la previsión hizo agua fue la práctica en que incurrieron todos los gobiernos de ocupar --"transitoriamente"-- los que incurrieron todos los gobiernos de ocupar --"transitoriamente"-- los recursos disponibles de las cajas para cubrir gastos generales de la recursos disponibles de las cajas para cubrir gastos generales de la administración del país. Como era natural que ocurriera en períodos de alta administración del país. Como era natural que ocurriera en períodos de alta inflación, tales préstamos --muy poco voluntarios y por períodos más o menos inflación, tales préstamos --muy poco voluntarios y por períodos más o menos prolongados-- fueron un negocio excelente para los gobiernos, pero desde luego prolongados-- fueron un negocio excelente para los gobiernos, pero desde luego muy ruinoso para las cajas.muy ruinoso para las cajas.

El factor desidia, indolencia, falta de criterio y despilfarro fue relevante por cierto en muchísimos casos, pero mucho más relevante para los efectos de la quiebra del sistema fueron algunas decisiones gubernativas que obligaron a las cajas a cargar con el lastre de servicios y prestaciones de costo sideral. Adjudicárselo a las cajas sin más, era simplemente un asalto al patrimonio con que contaban: préstamos sin reajuste, usufructos a título gratuito de bienes pertenecientes a ellas, arreglines para minorías privilegiadas, plazas seguras de empleos para clientelas políticas.

La seguridad social es

La seguridad social es una respuesta a los estados de necesidad asociados, básicamente, a la pérdida de la capacidad de trabajo, a raíz de la vejez o la enfermedad, y a la indefensión de la familia en los casos de incapacidad y muerte del trabajador.

De ahí parte todo. El sentido común señala que estos riesgos no tienen nada de excepcionales. Por el contrario, al menos en lo que concierne a la vejez, es un evento predecible. Siendo así, es imprudente no prevenirlos con la debida anticipación.

En la práctica el género humano siempre los ha prevenido, incluso desde mucho antes que existiese una seguridad social organizada por el estado e incluso desde mucho antes que existiese el mismísimo estado. Una ley natural de sobrevivencia y responsabilidad lleva al género humano --e incluso a varias especies animales-- a ahorrar durante las épocas de abundancia para afrontar los períodos de escasez

La familia y el estado

La familia --los hijos-- fue de hecho el primer gran sistema previsional. Si bien la capacidad de trabajo del jefe de la familia flaqueaba con los años, ahí estaban los hijos para compensar con creces a través del tiempo ese deterioro y ofrecer a los ancianos las condiciones para una subsistencia holgada.

La necesidad de que el estado fuera asumiendo gradualmente responsabilidades en este plano se generó tal vez en forma paralela al debilitamiento de la organización familiar. El espacio que dejó vacante la familia al contraerse, mal o bien pasó a ser ocupado por el estado. Quizás no cabía otra opción. Quizás la solución no era enteramente mala en la

Por una vejez digna

La primera decisión al emprender el proyecto modernizador de la seguridad social chilena fue acotar el ámbito de la reforma que nos habíamos propuesto llevar a cabo. El objetivo prioritario --indiscutiblemente-- debía ser crear un sistema que entregara buenas pensiones. Justamente aquí había fracasado de manera estruendosa el antiguo sistema.

El hueso verdaderamente duro de roer dentro de la seguridad social chilena era el régimen de pensiones pues representaba más de la mitad del gasto en seguridad social, porque su déficit crecía exponencialmente y porque era un sistema construido sobre cimientos falsos

falsas expectativas

El nuevo sistema previsional debía cuidarse mucho de sembrar, en la forma en que lo hizo el antiguo sistema, falsas expectativas. Nada de promesas imprudentes, nada de ilusiones en el aire.

El sistema que diseñamos responde a esta prevención. Aunque partimos preguntándonos si debía existir previsión, si tenía sentido un andamiaje institucional en este terreno, la respuesta se impuso por su propio peso

El que diseñamos es un sistema que obliga a los trabajadores a hacer un esfuerzo de ahorro mínimo mes a mes pero que, por encima de ello, insta al ahorro voluntario adicional para mejorar los beneficios que el sistema puede generar, sea en términos de mejor pensión futura o del logro de una pensión decente antes de cumplir las edades mínimas para jubilarse.

Las pensiones podrían alcanzar a montos equivalentes al 70% de ella al final de la vida

En efecto, era preferible fijar el porcentaje de la cotización que a definir de antemano el monto de la pensión resultante. Si todo iba razonablemente bien, nuestros cálculos indicaban que ahorrando mensualmente un 10% de la remuneración, las pensiones podrían alcanzar a montos equivalentes al 70% de ella al final de la vida de trabajo.

Se estima que una pensión de este orden permite al trabajador un nivel de vida similar al de antes, ya que el pensionado tiene menos gastos que el trabajador activo (ropa de trabajo, locomoción, hijos en el colegio, etc.), siempre que exista un buen sistema de seguro de salud.

El sabor de la derrota

--Bueno, de acuerdo --me dijeron varias veces ante mis apuros-- pero si el tema ha esperado por espacio de treinta años... ¿Por qué no se puede esperar una semana, un mes, un año más?

Siempre supe que a la reforma previsional había que ponerle fecha. De lo contrario, iba a volver a hundirse en el profundo mar de las buenas intenciones.

CREACION DEL FONDO DE AMORTIZACION DE PERDIDAS EN CREACION DEL FONDO DE AMORTIZACION DE PERDIDAS EN EL SISTEMA DE AFP`SEL SISTEMA DE AFP`S Aprovisionamiento de Capital para Cumplir el Objetivo Aprovisionamiento de Capital para Cumplir el Objetivo Especifico?Especifico?Articulo Nº 1 de la constituciónArticulo Nº 1 de la constitución

“REFORMA AL SISTEMA DE PENSIONES

AFP ESTATAL Fondo de Reserva Nacional Garantía Estatal

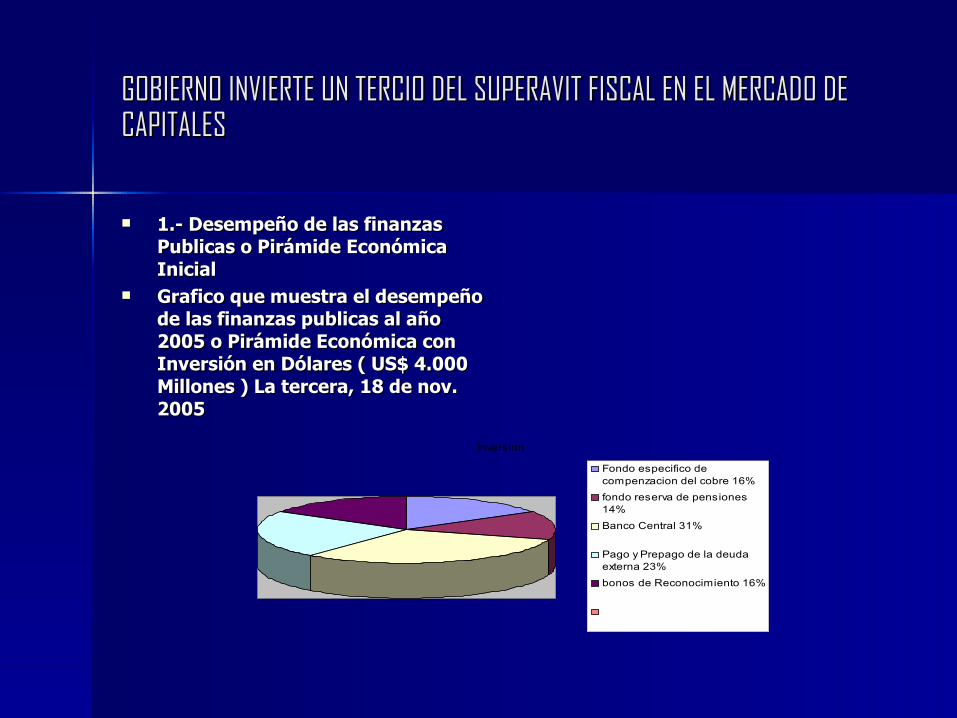

GOBIERNO INVIERTE UN TERCIO DEL SUPERAVIT FISCAL EN EL MERCADO DE GOBIERNO INVIERTE UN TERCIO DEL SUPERAVIT FISCAL EN EL MERCADO DE CAPITALESCAPITALES

1.- Desempeño de las finanzas 1.- Desempeño de las finanzas Publicas o Pirámide Económica Publicas o Pirámide Económica InicialInicial

Grafico que muestra el desempeño Grafico que muestra el desempeño de las finanzas publicas al año de las finanzas publicas al año 2005 o Pirámide Económica con 2005 o Pirámide Económica con Inversión en Dólares ( US$ 4.000 Inversión en Dólares ( US$ 4.000 Millones ) La tercera, 18 de nov. Millones ) La tercera, 18 de nov. 20052005

Inversion

Fondo especifico decompenzacion del cobre 16%

fondo reserva de pensiones14%

Banco Central 31%

Pago y Prepago de la deudaexterna 23%

bonos de Reconocimiento 16%

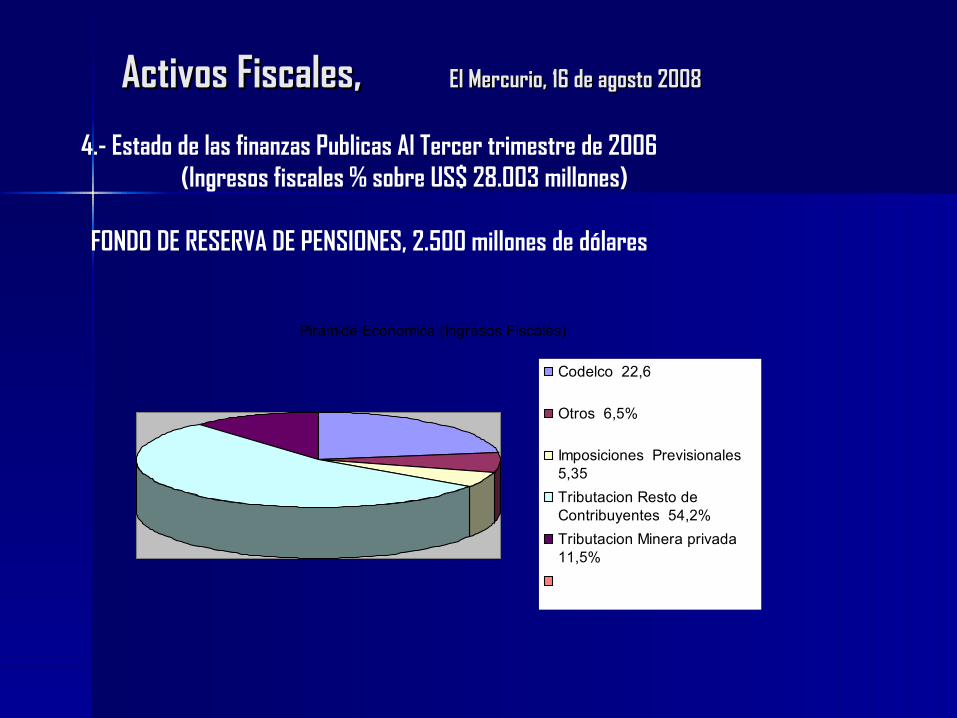

Activos Fiscales, Activos Fiscales, El Mercurio, 16 de agosto 2008El Mercurio, 16 de agosto 2008

4.- Estado de las finanzas Publicas Al Tercer trimestre de 2006 (Ingresos fiscales % sobre US$ 28.003 millones)

FONDO DE RESERVA DE PENSIONES, 2.500 millones de dólares

Piramide Economica (Ingresos Fiscales)

Codelco 22,6

Otros 6,5%

Imposiciones Previsionales 5,35

Tributacion Resto deContribuyentes 54,2%

Tributacion Minera privada 11,5%

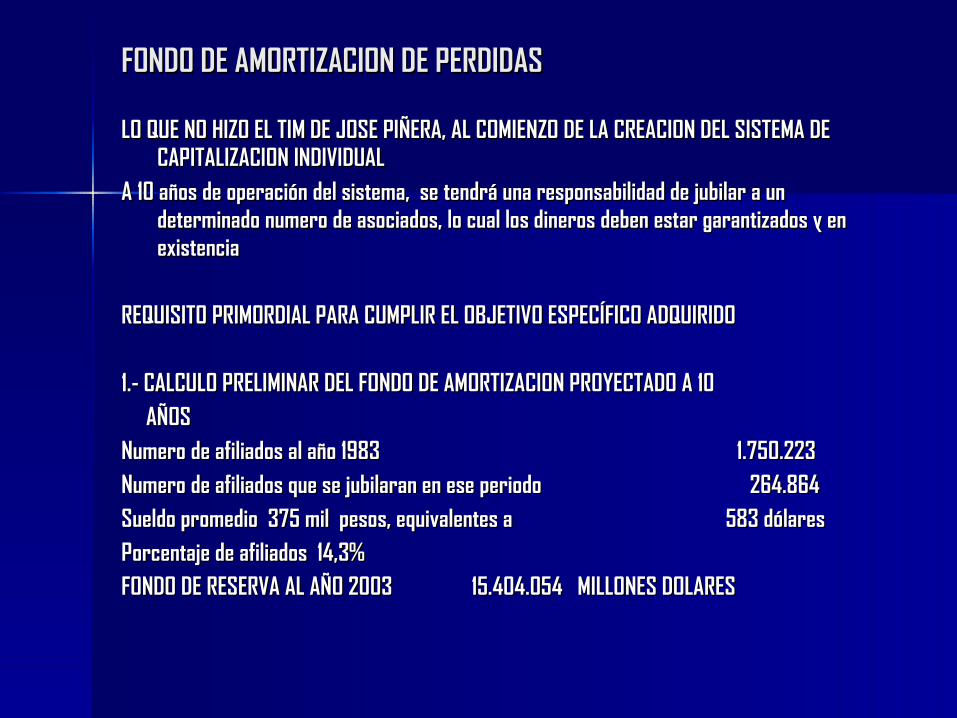

FONDO DE AMORTIZACION DE PERDIDASFONDO DE AMORTIZACION DE PERDIDAS

LO QUE NO HIZO EL TIM DE JOSE PIÑERA, AL COMIENZO DE LA CREACION DEL SISTEMA DE LO QUE NO HIZO EL TIM DE JOSE PIÑERA, AL COMIENZO DE LA CREACION DEL SISTEMA DE CAPITALIZACION INDIVIDUALCAPITALIZACION INDIVIDUAL

A 10 años de operación del sistema, se tendrá una responsabilidad de jubilar a un A 10 años de operación del sistema, se tendrá una responsabilidad de jubilar a un determinado numero de asociados, lo cual los dineros deben estar garantizados y en determinado numero de asociados, lo cual los dineros deben estar garantizados y en existenciaexistencia

REQUISITO PRIMORDIAL PARA CUMPLIR EL OBJETIVO ESPECÍFICO ADQUIRIDOREQUISITO PRIMORDIAL PARA CUMPLIR EL OBJETIVO ESPECÍFICO ADQUIRIDO

1.- CALCULO PRELIMINAR DEL FONDO DE AMORTIZACION PROYECTADO A 10 1.- CALCULO PRELIMINAR DEL FONDO DE AMORTIZACION PROYECTADO A 10

AÑOSAÑOS

Numero de afiliados al año 1983 1.750.223Numero de afiliados al año 1983 1.750.223

Numero de afiliados que se jubilaran en ese periodo 264.864Numero de afiliados que se jubilaran en ese periodo 264.864

Sueldo promedio 375 mil pesos, equivalentes a 583 dólaresSueldo promedio 375 mil pesos, equivalentes a 583 dólares

Porcentaje de afiliados 14,3%Porcentaje de afiliados 14,3%

FONDO DE RESERVA AL AÑO 2003 15.404.054 MILLONES DOLARES FONDO DE RESERVA AL AÑO 2003 15.404.054 MILLONES DOLARES

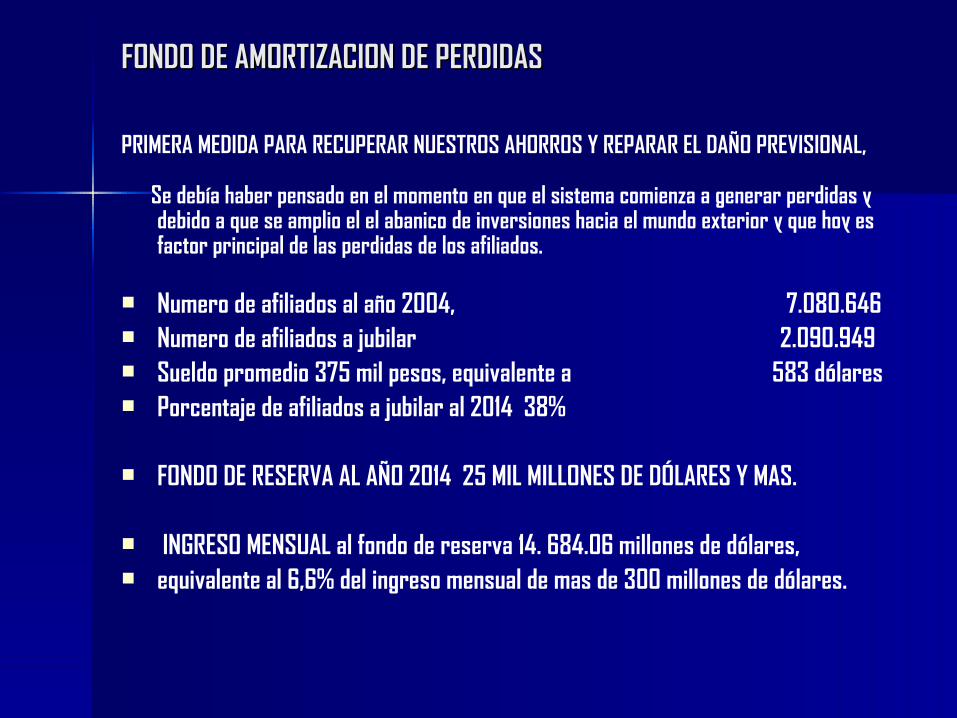

FONDO DE AMORTIZACION DE PERDIDASFONDO DE AMORTIZACION DE PERDIDAS

PRIMERA MEDIDA PARA RECUPERAR NUESTROS AHORROS Y REPARAR EL DAÑO PREVISIONAL,

Se debía haber pensado en el momento en que el sistema comienza a generar perdidas y debido a que se amplio el el abanico de inversiones hacia el mundo exterior y que hoy es factor principal de las perdidas de los afiliados.

Numero de afiliados al año 2004, 7.080.646 Numero de afiliados a jubilar 2.090.949 Sueldo promedio 375 mil pesos, equivalente a 583 dólares Porcentaje de afiliados a jubilar al 2014 38%

FONDO DE RESERVA AL AÑO 2014 25 MIL MILLONES DE DÓLARES Y MAS.

INGRESO MENSUAL al fondo de reserva 14. 684.06 millones de dólares, equivalente al 6,6% del ingreso mensual de mas de 300 millones de dólares.

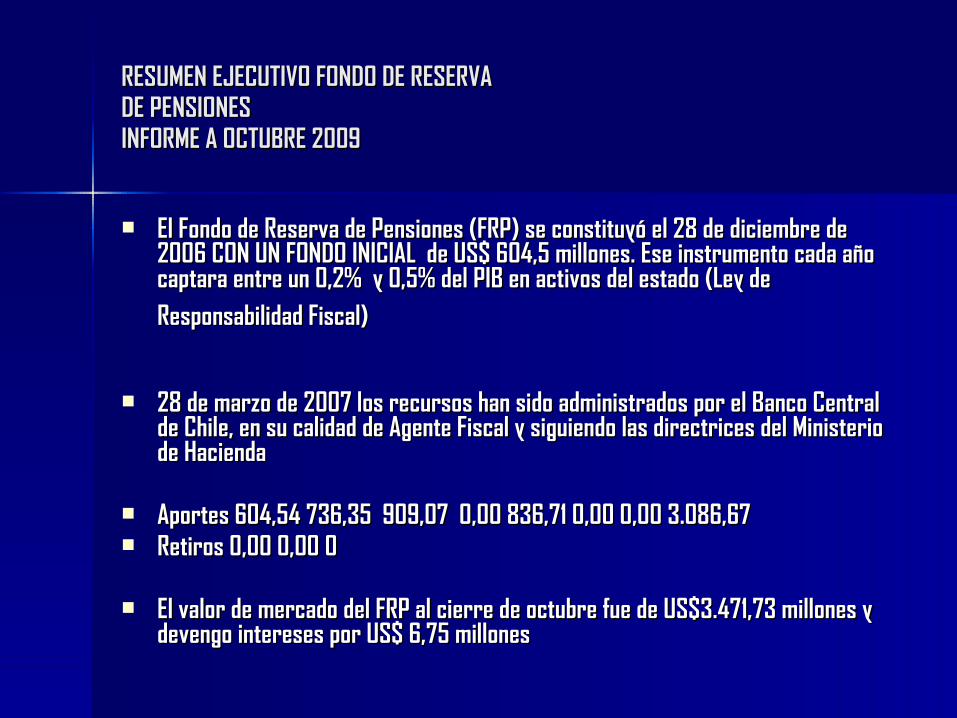

RESUMEN EJECUTIVO FONDO DE RESERVARESUMEN EJECUTIVO FONDO DE RESERVADE PENSIONESDE PENSIONESINFORME A OCTUBRE 2009INFORME A OCTUBRE 2009

El Fondo de Reserva de Pensiones (FRP) se constituyó el 28 de diciembre de El Fondo de Reserva de Pensiones (FRP) se constituyó el 28 de diciembre de 2006 CON UN FONDO INICIAL de US$ 604,5 millones. Ese instrumento cada año 2006 CON UN FONDO INICIAL de US$ 604,5 millones. Ese instrumento cada año captara entre un 0,2% y 0,5% del PIB en activos del estado (Ley de captara entre un 0,2% y 0,5% del PIB en activos del estado (Ley de Responsabilidad Fiscal)Responsabilidad Fiscal)

28 de marzo de 2007 los recursos han sido administrados por el Banco Central 28 de marzo de 2007 los recursos han sido administrados por el Banco Central de Chile, en su calidad de Agente Fiscal y siguiendo las directrices del Ministerio de Chile, en su calidad de Agente Fiscal y siguiendo las directrices del Ministerio de Haciendade Hacienda

Aportes 604,54 736,35 909,07 0,00 836,71 0,00 0,00 3.086,67Aportes 604,54 736,35 909,07 0,00 836,71 0,00 0,00 3.086,67 Retiros 0,00 0,00 0Retiros 0,00 0,00 0

El valor de mercado del FRP al cierre de octubre fue de US$3.471,73 millones y El valor de mercado del FRP al cierre de octubre fue de US$3.471,73 millones y devengo intereses por US$ 6,75 millonesdevengo intereses por US$ 6,75 millones

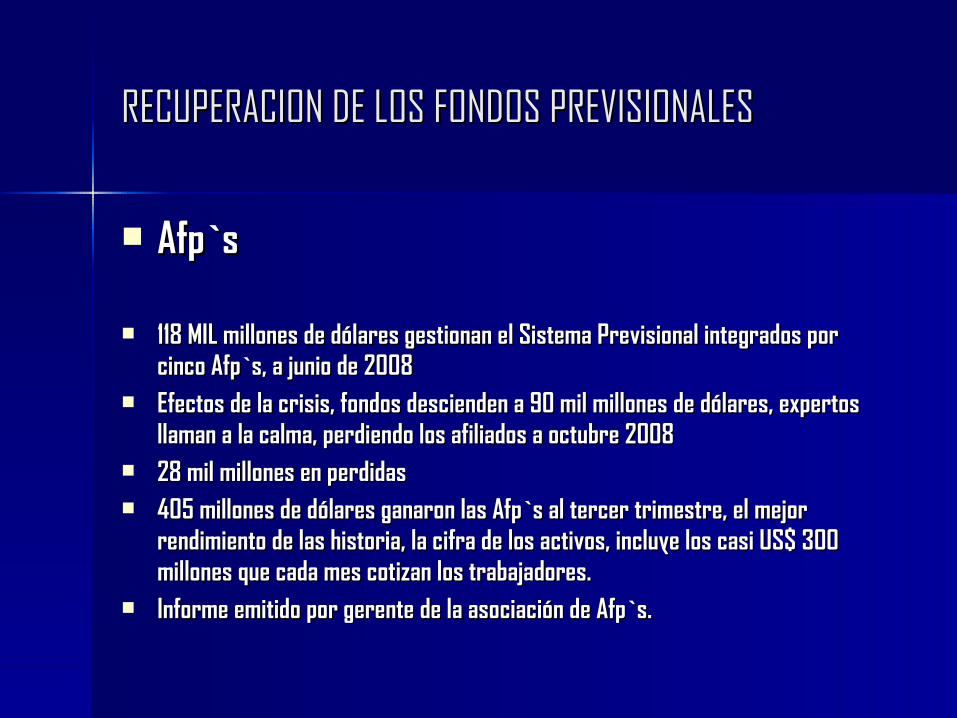

RECUPERACION DE LOS FONDOS PREVISIONALESRECUPERACION DE LOS FONDOS PREVISIONALES

Afp`sAfp`s

118 MIL millones de dólares gestionan el Sistema Previsional integrados por 118 MIL millones de dólares gestionan el Sistema Previsional integrados por cinco Afp`s, a junio de 2008cinco Afp`s, a junio de 2008

Efectos de la crisis, fondos descienden a 90 mil millones de dólares, expertos Efectos de la crisis, fondos descienden a 90 mil millones de dólares, expertos llaman a la calma, perdiendo los afiliados a octubre 2008llaman a la calma, perdiendo los afiliados a octubre 2008

28 mil millones en perdidas28 mil millones en perdidas 405 millones de dólares ganaron las Afp`s al tercer trimestre, el mejor 405 millones de dólares ganaron las Afp`s al tercer trimestre, el mejor

rendimiento de las historia, la cifra de los activos, incluye los casi US$ 300 rendimiento de las historia, la cifra de los activos, incluye los casi US$ 300 millones que cada mes cotizan los trabajadores.millones que cada mes cotizan los trabajadores.

Informe emitido por gerente de la asociación de Afp`s. Informe emitido por gerente de la asociación de Afp`s.

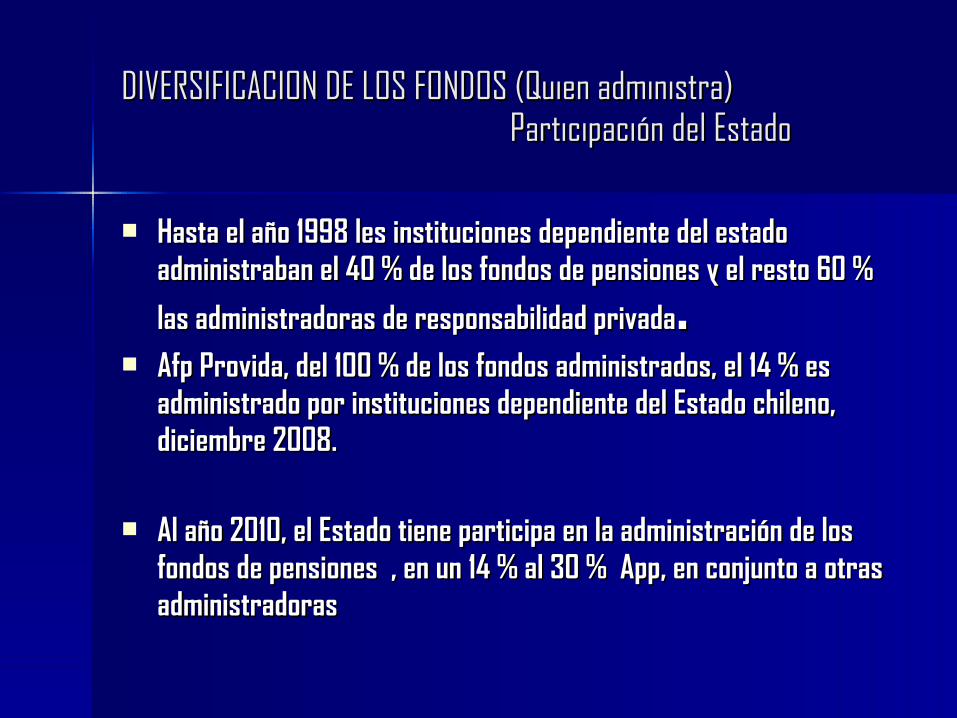

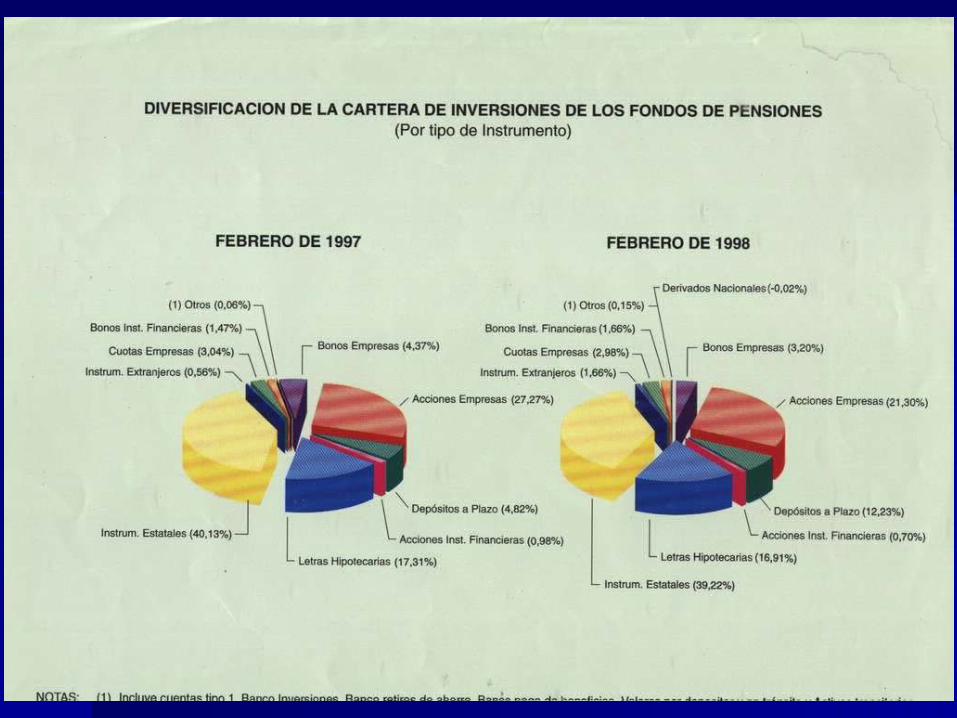

DIVERSIFICACION DE LOS FONDOS (Quien administra)DIVERSIFICACION DE LOS FONDOS (Quien administra) Participación del Estado Participación del Estado

Hasta el año 1998 les instituciones dependiente del estado Hasta el año 1998 les instituciones dependiente del estado administraban el 40 % de los fondos de pensiones y el resto 60 % administraban el 40 % de los fondos de pensiones y el resto 60 %

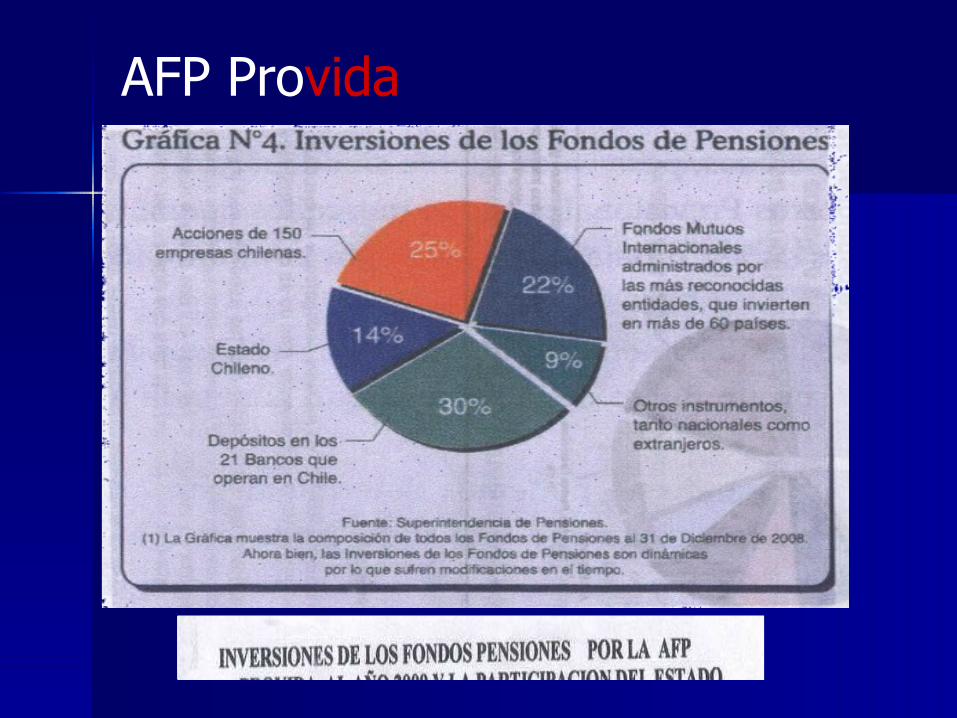

las administradoras de responsabilidad privadalas administradoras de responsabilidad privada.. Afp Provida, del 100 % de los fondos administrados, el 14 % es Afp Provida, del 100 % de los fondos administrados, el 14 % es

administrado por instituciones dependiente del Estado chileno, administrado por instituciones dependiente del Estado chileno, diciembre 2008.diciembre 2008.

Al año 2010, el Estado tiene participa en la administración de los Al año 2010, el Estado tiene participa en la administración de los fondos de pensiones , en un 14 % al 30 % App, en conjunto a otras fondos de pensiones , en un 14 % al 30 % App, en conjunto a otras administradorasadministradoras

AFP Provida

CONCLUSIONCONCLUSION

GOBIERNO AHORRA EN TRES AÑOS UN TERCIO DE LOS AHORROS QUE EL SISTEMA GOBIERNO AHORRA EN TRES AÑOS UN TERCIO DE LOS AHORROS QUE EL SISTEMA PRIVADO DE ADMINISTRACION DE PENSIONES, HA AHORRADO EN MAS DE 25 AÑOS PRIVADO DE ADMINISTRACION DE PENSIONES, HA AHORRADO EN MAS DE 25 AÑOS DE EXISTENCIA.DE EXISTENCIA.

La diversificación de los fondos de pensiones es de responsabilidad del gobierno La diversificación de los fondos de pensiones es de responsabilidad del gobierno en un 30% y de las administradoras un 70% aproximadamente en un 30% y de las administradoras un 70% aproximadamente

El fondo de amortización de perdidas que se ha proyectado en el ejemplo es de El fondo de amortización de perdidas que se ha proyectado en el ejemplo es de 30 mil millones de dólares, donde la responsabilidad del gobierno seria de un 30 mil millones de dólares, donde la responsabilidad del gobierno seria de un monto de 9 mil millones de dólares y monto de 9 mil millones de dólares y

De las administradoras ( que nunca pierden) 21 millones de dólares De las administradoras ( que nunca pierden) 21 millones de dólares aproximadamente. Que deberían estar en el fondo de Amortización de perdidas aproximadamente. Que deberían estar en el fondo de Amortización de perdidas en instituciones rentables y traspasándose a los afiliados al momento de jubilar.en instituciones rentables y traspasándose a los afiliados al momento de jubilar.

MANDATO CONSTITUCIONALMANDATO CONSTITUCIONAL

Responsabilidad de la presidenta de la republica, Superintendencia de Pensiones.Responsabilidad de la presidenta de la republica, Superintendencia de Pensiones.

BASES CONSTITUCIONALESBASES CONSTITUCIONALES

ARTICULO 1º -Los hombres nacen libres e iguales en dignidad y derechos.ARTICULO 1º -Los hombres nacen libres e iguales en dignidad y derechos. La familia es el núcleo fundamental de la sociedad.La familia es el núcleo fundamental de la sociedad. El Estado reconoce y ampara a los grupos intermedios a través de los cuales se organiza y estructura El Estado reconoce y ampara a los grupos intermedios a través de los cuales se organiza y estructura

la sociedad y garantiza la adecuada autonomía para cumplir sus propios fines específicos.la sociedad y garantiza la adecuada autonomía para cumplir sus propios fines específicos. El Estado esta al servicio de la persona humana y su finalidad es promover el bien común, para El Estado esta al servicio de la persona humana y su finalidad es promover el bien común, para

lo cual debe contribuir a crear las condiciones sociales que permitan a todos y cada uno de sus lo cual debe contribuir a crear las condiciones sociales que permitan a todos y cada uno de sus integrantes de la comunidad nacional su mayor realización espiritual y material posible.integrantes de la comunidad nacional su mayor realización espiritual y material posible.

CONCLUSIONES.CONCLUSIONES. Claramente el gobierno como representante del Estado, es el único responsable del incumplimiento Claramente el gobierno como representante del Estado, es el único responsable del incumplimiento

de estas normas jurídicas que perjudican a las familias chilenas.de estas normas jurídicas que perjudican a las familias chilenas. DEUDA HISTORICA, DAÑO PREVISIONAL, PENSIONES DIGNAS, CLARAMENTE ES RESPONSABILDAD DEUDA HISTORICA, DAÑO PREVISIONAL, PENSIONES DIGNAS, CLARAMENTE ES RESPONSABILDAD

DEL PRESIDENTE DE LA REPUBLICA COMO JEFE DE ESTADO.DEL PRESIDENTE DE LA REPUBLICA COMO JEFE DE ESTADO.

ES POR ESO QUE ES AMPLIAMENTE JUSTIFICADO EL PARA DE LOS PROFESORES Y EMPELADOS ES POR ESO QUE ES AMPLIAMENTE JUSTIFICADO EL PARA DE LOS PROFESORES Y EMPELADOS FISCALES, BAJO ESTAS ALTERNATIVAS SERA HISTORICO, CAUSA QUE TODOS LOS TRABAJADORES Y FISCALES, BAJO ESTAS ALTERNATIVAS SERA HISTORICO, CAUSA QUE TODOS LOS TRABAJADORES Y SUS FAMILIAS DEBEMOS APOYAR, SIN IMPORTAR LAS CONSECUENCIAS, SOLO EL SUS FAMILIAS DEBEMOS APOYAR, SIN IMPORTAR LAS CONSECUENCIAS, SOLO EL OBJETIVO.”PENSIONES DIGNAS. OBJETIVO.”PENSIONES DIGNAS.

Domingo, 08 de noviembre de 2009Domingo, 08 de noviembre de 2009