CAJEROS AUTOMÁTICOS

Impulso a la Inclusión Financiera y a la

Eficiencia Operativa del Sector

Sociedad Operadora de Microfinanzas

SAPI de CV, SOFOM, ENR.

JULIO 2012

1

1. Antecedentes del Sector de Microfinanzas en México. a) Desde la óptica de la inclusión financiera.

2. Inclusión Financiera en México. a) Situación Actual

b) Implicaciones para los clientes y las IMF´s = TESIS CENTRAL

3. Alternativas de Medios de Pago del Sector.

4. Implementación de Cajeros Automáticos en SOMIC.

5. MicroRed Financiera a) Implicaciones para el Sector

2

ÍNDICE 2

1.- Antecedentes del Sector de Microfinanzas en México.

Desde la óptica de la inclusión

financiera…

3

1.- Antecedentes del Sector de Microfinanzas en México

4

El Sector de las Microfinanzas en México se define mediante los los

siguientes argumentos:

Demanda (Mercado Potencial)

Oferta (IMF´s) Canales de

Distribución y Transaccionales

Regulación del Sector

1.- Antecedentes del Sector de Microfinanzas en México

• Existe un mercado potencial que aún no ha sido atacado, sin embargo la rentabilidad deberá concentrarse en proveer servicios financiero integrales para la base de la pirámide.

• La madurez del mercado es mucho más visible en los clientes (demanda) del sector que en la propia oferta.

• Existen mercados acotados con algunos problemas de sobreendeudamiento sensible.

• Alta demanda por recibir servicios financieros integrales, con una verdadera oferta de productos a “su medida”

Demanda (Mercado Potencial)

• Alta concentración de mercado con una dispersión muy importante en las de menor tamaño*

• Estrategia de rentabilidad y crecimiento basada en monoproducto sin estrategias de responsabilidad social sustentables y eficientes

• Concentración de operaciones por regiones geográficas del sector y de la mayoría de las IMF´s

• IMF´s con capacidad de ejecución limitada. “Management team” de visión acotada, con personal dentro del sector con muy poca profesionalización.

Oferta (IMF´s)

*IMF´s con menos de 5mil clientes.

5

• El Sector de las Microfinanzas en México se define mediante los los siguientes argumentos:

1.- Antecedentes del Sector de Microfinanzas en México • El Sector de las Microfinanzas en México se define mediante los los siguientes argumentos:

*IMF´s con menos de 5mil clientes.

6

• La Baja Especialización y Madurez del Sector se debe a “Falta de Oportunidades” = “Canales de Distribución y Transaccionales Deficientes e Insuficientes”

• La definición de inclusión financiera en México carece de una visión integral derivado de la propia estructura regulatoria del sistema financiero (debate de “reguladas vs no reguladas”).

• Dependencia “absoluta” de la red de pagos del sector bancario.

• Posicionamiento del sector bancario en un mercado transaccional de muy bajos ingresos, lo que equivale a un mal servicio y deficiencia operativa.

Canales de Distribución y Transaccionales

• Falta de tipificación del sector en forma incluyente y no en base a la figura jurídica del propio intermediario.

• Participantes del sector sin regulación estricta que permita mayor orden dentro del mismo (Ej, centrales de información crediticia¨)

• Estrategias “dispersas” y diferenciadas en la banca de desarrollo y organismos del Gobierno Federal (figura jurídica vs actividad).

• Crecimiento diferenciado entre figuras reguladas y no reguladas, donde el crecimiento de las no reguladas es inmensamente superior al regulado.

Regulación del Sector

El Sector Financiero

» La definición de inclusión financiera en México carece de una visión integral

derivado de la propia estructura regulatoria del sistema financiero (debate de

“reguladas vs no reguladas”)

› Éste debe considerar la posibilidad de tener acceso a servicios financieros

integrales, donde al menos exista la posibilidad de recibir préstamos, contar con

capacidad de ahorro así como canales transaccionales (medios de pago)

suficientes y adecuados para el mercado.

» Para que exista una verdadera inclusión financiera, los canales

transaccionales deben ser independientes de la figura jurídica que sus

actores guardan, ya que este sólo es un medio y no un fin.

El Sector de Microfinanzas

» El mercado de MF´s en México se caracteriza por tener una alta concentración

de mercado en pocos jugadores.

› 5 IMF´s dominan el 80% del mercado, aún y cuando en México existen más

de 200 IMF´s.

7

Desde la Óptica de la Inclusión Financiera

1.- Antecedentes del Sector de Microfinanzas en México

7

El Sector de Microfinanzas (cont…)

» La gran mayoría de la IMF´s siguen

sustentando su estrategia en un esquema

monoproducto (Crédito), sin ventajas

competitivas relevantes.

» Paradójicamente, en términos

transaccionales el sector de MF´s

depende prácticamente en su totalidad

de la penetración bancaria, sin contar con

canales transaccionales suficientes y

adecuados a sus necesidades.

» Aun y cuando los avances en los últimos 10

años en inclusión financiera en México han

sido relevantes, estos han concentrado

aún más al Sector Bancario y lo han

posicionado erróneamente en un

mercado ajeno a sus intereses

fundamentales (nicho de mercado).

8

1.- Antecedentes del Sector de Microfinanzas en México

Desde la Óptica de Inclusión Financiera

0%

20%

40%

60%

80%

100%

120%

2007 2008 2009 2010 2011

31%20% 19% 16% 11%

6%

5% 4% 4%2%

31%

19%14%

9%9%

12%

9%9%

1%1%

2%

1%

1%1%

4%

6%7%

6%8%

12%

39% 43%61% 67%

2% 2% 3% 2% 2%

Composición del Sector por figura jurídica

A.C. I.A.P. S.A. de C.V. S.C. Cooperativas SOFIPO SOFOM Bancos

35%

25%

11%

4%

3%

2%2%

18%

Distribución del Mercado

Compartamos Banco Financiera IndependenciaProvident México CAMEFinComún FINCA-MEXApoyo Económico 54 IMF's menores a 100,000 clientes

8

2.- Inclusión Financiera en México.

9

• De los 14.5M de hogares en el mercado

objetivo de las Microfinanzas, sólo el 30%

tiene acceso a servicios financieros

Integrales*.

• El 83% de los municipios en México se

encuentran en zonas menores a 50mil

habitantes y albergan al 24% de la población

total del país, donde las IMF´s tienen la mayor

cobertura geográfica de atención pero la

menor representación por número de

sucursales** (la llamada banca sin

sucursales).

• La penetración geográfica del sector de

MF´s es inmensamente mayor al del sector

bancario pues los nichos de mercado son

radicalmente distintos, lo que ha impulsado que

las MF´s estén altamente diversificadas en los

municipios con menor penetración bancaria.

10 Fuente: Prodesarrollo, CNBV, Nancy Barry “CONAMIC 2012” *Servicios Financieros Integrales = Crédito + Ahorro + Otros Productos. ** Las IMF´s tienen 0.12 puntos de acceso por cada 10mil habitantes. De acuerdo al INEGI las zonas con menos de 50mil habitantes son las zonas rurales, en transición y Semi-Urbano

7%

29%

27%

16%

6%6%

9%

Distribución por Tamaño de Población

Municipios Menores a 15 mil hab. Municipios entre 15 mil y 50 mil hab.Municipios entre 50 mil y 100 mil hab. Entre 100 mil y 200 milEntre 200 mil y 300 mil Entre 300 mil y 500 milMás de 500 mil

2.- Inclusión Financiera en México

Situación Actual

10

• Los bancos comerciales dominan todos los puntos

de acceso en los distintos tipos de poblaciones, sin

embargo esto es insuficiente para la penetración

geográfica del sector de las MF´s en México.

• Derivado de lo anterior se han dado al menos tres

factores detonadores para la búsqueda de

alternativas transaccionales para el sector de

MF´s:

• Existe una altísima dependencia transaccional del sector de MF en el sector bancario (“Paradoja de la Falla de Mercado”).

• Derivado del alto costo de oportunidad para los bancos (bajo volumen de ingresos y alta demanda de tiempo y re-procesos) el servicio al sector de las MF´s es inadecuado e insuficiente.

• La baja especialización y el tamaño de las MF´s en general NO PERMITE tener alternativas transaccionales al alcance del sector.

11 Fuente: CNBV, Nancy Barry “CONAMIC 2012”

1.49

2.990.07

0.13 0.12

1.19

Banca Múltiple Banca de Desarrollo

Cooperativas Microfinancieras Corresponsales Total

Puntos de Acceso por cada 10,000 adultosIndicadores demograficos (por cada 10,000 adultos)

1,051

1,248

1,096

1,502

43%

51%

45%

61%

Sucursales (Banca)

Corresponsales

Cajeros

TPV

Número de Municipios con Acceso a:

2.- Inclusión Financiera en México

Situación Actual

11

Escaso o nula capacidad de

acceder-generar una red

transaccional adecuada y suficiente

Madurez del mercado (inclusión financiera)

Canales transaccionales dependientes de la figura

jurídica

Deficiente Regulación y Tipificación del Microcrédito

Alta concentración y baja capacidad financiera de las

mayorías del sector de MF´s

Posicionamiento del sector bancario por necesidad y no

por ventaja competitiva (“Paradoja de la Falla de

Mercado”).

Dispersión geográfica de atención del sector a las zonas “no bancarizadas” (“la banca

sin sucursales”).

Altos costos transaccionales

12

La Baja Especialización y Madurez del Sector se debe a “Falta de Oportunidades” = “Canales de Distribución y Transaccionales

Deficientes e Insuficientes”

TESIS CENTRAL

2.- Inclusión Financiera en México

Situación Actual

12

3.- Alternativas de Medios de Pago del Sector.

13

Red Bancaria

✓ ✖

Trans. en línea “Nulo” uso de la Red (no hay mayor inclusión

financiera)

Seguridad Servicio

Distribución geográfica

Alto costo ($17/

14

Bansefi

✓ ✖

Costo competitivo Servicio (Programas de Gobierno)

Zonas rurales Servicio

Horario acotado

“Competidor”

TELECOMM

✓ ✖

Alta cobertura Servicio (Programas de Gobierno)

Costo competitivo Servicio

Horario acotado

Fallas Tecnológicas

Retraso de conciliación

Corresponsales

✓ ✖

Alta cobertura Costo elevado de implementación

Tecnología móvil Riesgo alto en el manejo de efectivo

Pago en línea Riesgo operativo alto

Fflujo de efectivo

Retraso de conciliación

Seguridad

Banca Móvil

✓ ✖

Trans. en línea Obligación Regulatoria “Aísla todos los No

Regulados”

Seguridad Costo de Implementación

Facilidad, costo Limites transaccionales*

Disponibilidad Educación Financiera

*Ley de Corresponsales, sólo se pueden operar hasta montos no mayores a $1,150.00 diarios y hasta $6,900.00 mensuales (a menos que se establezca una red privada en cuyo caso el costo de implementación se dispara)

Retailer

✓ ✖

Trans. en línea Costos

Seguridad Cobertura

Facilidad

E-Global / Prosa

3.- Alternativas de Medios de Pago del Sector.

Desde la Óptica del Sector MF

14

4.- Implementación de Cajeros Automáticos en SOMIC

15

4.- Implementación de Cajeros en SOMIC

Demanda (Mercado

Actual)

Oferta (Productos y

Servicios) MODELO DE

RESPONSABILIDAD SOCIAL

Educación Financiera

Capacitación Técnica

Vinculación

16

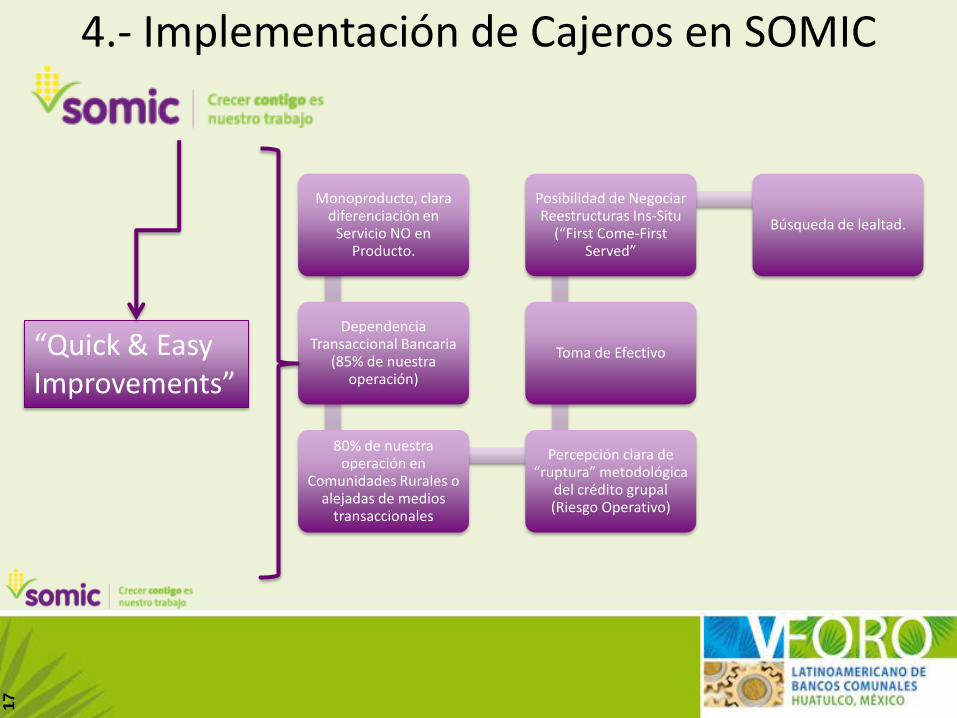

“Quick Facts”

4.- Implementación de Cajeros en SOMIC

Monoproducto, clara diferenciación en

Servicio NO en Producto.

Dependencia Transaccional Bancaria

(85% de nuestra operación)

80% de nuestra operación en

Comunidades Rurales o alejadas de medios

transaccionales

Percepción clara de “ruptura” metodológica

del crédito grupal (Riesgo Operativo)

Toma de Efectivo

Posibilidad de Negociar Reestructuras Ins-Situ

(“First Come-First Served”

Búsqueda de lealtad.

17

“Quick & Easy Improvements”

4.- Implementación de Cajeros en SOMIC 1

8

Ventajas

Ubicación en zonas rurales (conectividad)

Facilidad de uso, operación 24x24, y bajo costo de operación.

Seguridad (Responsalbiliad de un tercero= Empresa de Valores).

Alta seguridad del efectivo y de las transacciones.

Alto volumen en montos por transacción en redes privadas no

bancarizadas.

Mínima administración.

Puede adquirirse mediante arrendamiento-compra.

Lector de código de barras (pago de servicios y nulo error humano).

Switch No bancario ya creado y en funcionamiento (microRed

Financiera).

Acreditación de efectivo en línea, con conciliación independiente.

Servicio personalizado al Sector.

Desventajas:

Necesidad de volumen para rentabilizarlo.

Algunos ajustes operativo-tecnológicos

19

Cajeros Receptores de Efectivo

Recepción de pagos/depósitos con referencia. Interfase con

pantalla táctil o por código de

barras

Alimentadores para fajillas de

billetes

Registro de transacciones y

emisión de comprobantes

4.- Implementación de Cajeros en SOMIC 1

9

4.- Implementación de Cajeros en SOMIC 2

0

Nuevas Oportunidades!!

NUEVOS PRODUCTOS

(Ahorro, Créditos Individuales, Grupales de $ más pequeños, seguros, etc…)

AHORRO TRANSACCIONAL

financiero para SOMIC

MAYORES INGRESOS

Cobro comisión transaccional al Cliente

Comisionista de productos

MAYOR EFICIENCIA OPERATIVA

Mayor calidad de cartera (“grupos en mora cero”)

BENEFICIO DIRECTO A CLIENTES Costo Transaccional

BENEFICIOS EN TESORERIA Conciliación en tiempo Real

21

Tesorera acude a local donde se ubique el

cajero

Paga en cajero automático con referencia y obtiene

comprobante

Registro de transacción y

acreditación en línea

Registro operativo y conciliación en oficina central

Recolección de efectivo en cajero automático

Traslado de efectivo a caja general Cometra

Conteo de efectivo y conciliación Cometra

Vista de la Operativa General x IMF’s

21

4.- Implementación de Cajeros en SOMIC

Recolección / Dotación de efectivo

Operaciones Tesorería

Conciliación

integración

Registro de transacciones

Bloque operativo

Contabilidad IT

Monitoreo y registro de transacciones

Sistemas de cartera,

Contabilidad y bancos

22

Vista de la Operativa General x IMF’s

22

4.- Implementación de Cajeros en SOMIC

Huazuntlán, Ver. Jesus Carranza, Ver.

Acayucan, Ver. Atlacomulco, Edo. Mex.

Tecamac, Edo. Mex.

. .

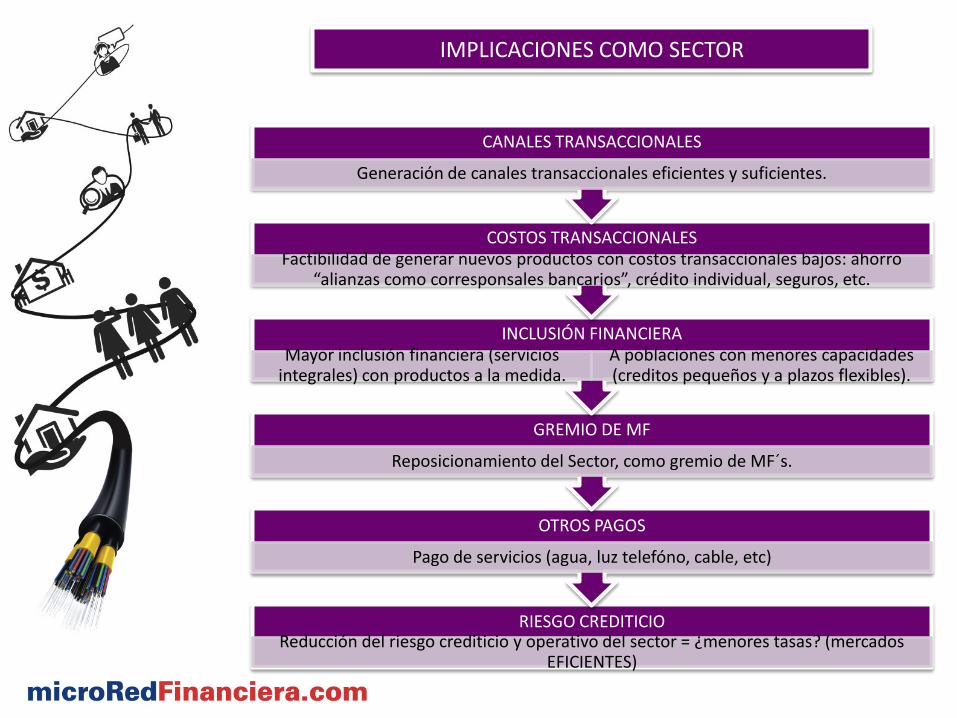

5.- Implicaciones como Sector de MF´s

25

IMF´s 1 IMF

´s 1 IMF´s 1 IMF

´s 1 IMF´s 1 IMF

´s 1

IMF´s 1

IMF´s 1 IMF

´s 1

IMF´s 1 IMF

´s 1 IMF´s 1 IMF

´s 1 IMF´s 1 IMF´s

z…

TRANSPORTADORA DE VALORES

BANCOS • Esquema Propuesto en el Sector de MF´s

RIESGO CREDITICIO Reducción del riesgo crediticio y operativo del sector = ¿menores tasas? (mercados

EFICIENTES)

OTROS PAGOS

Pago de servicios (agua, luz telefóno, cable, etc)

GREMIO DE MF

Reposicionamiento del Sector, como gremio de MF´s.

INCLUSIÓN FINANCIERA Mayor inclusión financiera (servicios

integrales) con productos a la medida. A poblaciones con menores capacidades (creditos pequeños y a plazos flexibles).

COSTOS TRANSACCIONALES Factibilidad de generar nuevos productos con costos transaccionales bajos: ahorro

“alianzas como corresponsales bancarios”, crédito individual, seguros, etc.

CANALES TRANSACCIONALES

Generación de canales transaccionales eficientes y suficientes.

IMPLICACIONES COMO SECTOR

30