7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 1/238

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

SANTO TOMÁS

SEMINARIO:

ANÁLISIS FINANCIERO PARA LA MEJOR TOMA DEDECISIONES

“RECONOCIMIENTO DE LOS EFECTOS DE LAINFLACIÓN EN LA INFORMACIÓN FINANCIERA”

TRABAJO FINALQUE PARA OBTENER EL TÍTULO DE

CONTADOR PÚBLICO

P R E S E N T A N:

NORMA ANGÉLICA GARCÍA MARTÍNEZ

BALBINA LÓPEZ REGALADO

VICENTE MILLÁN ESPINOSA

JOSÉ LUIS MORALES ÁNGELES

CONDUCTOR: C.P. SERGIO ADRIÁN VARGAS PRIORMÉXICO, D.F. JUNIO DE 2010

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 2/238

DEDICATORIAS

Agradezco a mi padre, por su dedicación y esfuerzo por darme en mi niñez una vida

plena, a base de esfuerzo y trabajo.

Un agradecimiento especial a la persona que confió en mí y me apoyo en todo

momento en el comienzo de esta gran aventura escolar, a la cual le debo la vida, y

que aunque ya no la tengo conmigo físicamente, se que está conmigo en mi corazón

y en mi mente, siempre con una sonrisa y brindándome mucha fuerza para seguir

adelante con todos los proyectos que me trazo en la vida. MIL GRACIAS MAMÁ

(Q.E.P.D.)

A mis hermanas, mil gracias, por todo su apoyo incondicional y ayuda en todo

momento para lograr mi meta de vida, brindándome la oportunidad de terminar una

carrera para tener un mejor futuro, siempre guiándome en cada paso que doy.

A todos mis amigos que siempre confiaron en que yo podía lograrlo. A mis

compañeros del seminario ya que hicieron más ameno el tiempo de estudio

brindándome su amistad y alegría a cada momento. En especial a mis compañeros de equipo: Balbina, José Luis y Vicente mil gracias, por su apoyo incondicional a lo

largo del curso, en los momentos en que más necesitaba un amigo, ahí estuvieron

siempre. Por cada momento que pasamos juntos elaborando este trabajo y que

significa la culminación de nuestro sueño como estudiantes. MIL GRACIAS.

Al Instituto Politécnico Nacional por haberme abierto las puertas para estudiar mi

carrera de Contaduría Pública, y gracias a eso, haber encontrado al Conductor

C.P. Sergio Adrián Vargas Prior en mi camino, gracias por todos sus conocimientos

y experiencias que me aporto, tanto en lo profesional como en lo personal

mostrándome que la actitud ante la vida lo es todo para alcanzar el éxito.

MIL GRACIAS.

NORMA ANGÉLICA GARCÍA MARTÍNEZ

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 3/238

Con cariño dedico el presente como agradecimiento al apoyo brindado y como

un reconocimiento de gratitud

A mi madre Juana Regalado Esteva, gracias por los cuidados que me has dado desde que llegue a tu vida, porque cada día te levantas con la convicción de dar lo mejor de ti

y ser un ejemplo para tu familia. Gracias por siempre esforzarte para hacer de mi una

mejor persona, por siempre estar a mi lado a pesar de que en algunos momentos he

sido injusta contigo. Alguna vez te preguntaste si llegaría el día de ver concluir esta

carrera y si estarías conmigo, lo hemos logrado.

A mi padre César López García (Q.E.P.D.), con tu vida me enseñaste que todo lo que

me proponga lo puedo obtener con esfuerzo y dedicación, gracias por tu exigencia con

nosotros y contigo mismo por luchar por una mejor calidad de vida, por inculcarnos

seguridad y deseos de superación. Te agradezco infinitamente el que estuvieras

conmigo cuando más necesitaba de tu apoyo y una palabra de aliento para continuar,

así mismo por hacerme ver y valorar muchas cosas con tu partida. Aunque no estás

conmigo físicamente, sigo aprendiendo de ti.

Gracias a ustedes padres, por ser un ejemplo de superación y darme el tesoro más

valioso de esta vida, su amor y cariño incondicional. Los amo y sé que la mejor manera

de agradecerles, es vivir cada día superándome sin olvidarme de mi origen, como lo

han hecho ustedes.

A mi hermano Julio César te agradezco los consejos que me has dado, el interés que

cada día demuestras por mí y por siempre impulsarme a mejorar, gracias por el

esfuerzo que hiciste para darme herramientas y facilidades para tener menos

obstáculos en mi vida estudiantil. Te quiero mucho y aunque no coincidamos en

algunas ideas siempre tendré por ti cariño y admiración.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 4/238

A mi hermana Nadia Amira, te agradezco tu apoyo incondicional, por nunca dejarme

sola y siempre creer en mí, agradezco a dios por habernos puesto en este viaje juntas ya que pude compartir contigo estos años y cada día aprendía algo nuevo de ti. Te

quiero mucho y es un gusto crecer y disfrutar esta vida a tu lado.

A mis amigos, gracias por tener siempre una palabra para toda situación, por estar

conmigo en el momento más difícil de mi vida, por apoyarme y devolverme los deseos

de seguir adelante, por dejarme disfrutar con ustedes este tiempo que llevo de

conocerlos compartiendo alegrías y tristezas.

A mis compañeros y familiares, gracias a todas las personas que han aportado algo en

mi vida, que hemos compartido diversos momentos y que me han apoyado en algún

momento.

Al C.P. Sergio Adrian Vargas Prior, le agradezco sus conocimientos compartidos, por

procurar cambiar nuestra forma de ver las cosas y alentarnos a ser mejores personas y

profesionistas, por no dejar de luchar por hacer una diferencia en nuestra vida. Gracias

por el cariño, apoyo y consejos brindados en estos meses, y permitirnos contar con

usted.

BALBINA LÓPEZ REGALADO

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 5/238

DEDICATORIAS:

Este trabajo quiero dedicárselos y al mismo tiempo agradecer a:

Dios, a quien debo todo, que me permitió conocer personas maravillosas y pudiera

tener una vida llena de amor, logros y orgullos como la que he tenido.

A mis padres Vicente y Hortensia, que siempre velaron por mi bienestar a cada instante

de mi vida, además de inculcarme valores y principios y llenarme de amor y

comprensión. A ellos debo lo que soy.

A mis hermanas que siempre me brindaron su cariño y apoyo, a lo largo de todos estos

años y estoy seguro que siempre será así.

Y especialmente

A los seres mas maravillosos que existen en el universo entero, en primer lugar a ti

Araceli por llenar de luz mi vida, por ser la mujer que cambio y le dio sentido a mi vida;

mi vida es una antes y después de tí, nunca sabré agradecerte todo lo que has hecho por mí, un millón de gracias por ese bebe hermoso que me regalaste; y para tí Héctor,

espero que este esfuerzo que hoy concluye, sirva de ejemplo para que el día de

mañana seas un hombre de bien.

VICENTE MILLÁN ESPINOSA

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 6/238

CON TODO RESPETO

A MIS PADRES:

María Magdalena Ángeles Morales y Víctor Daniel Rangel Islas, agradezco que siempre

me han apoyado y que gracias a su esfuerzo pude aspirar a concluir una carrera, por haberme proporcionado los elementos necesarios y el criterio suficiente para dirigir mi

vida y sobre todo por el cariño y amor incondicional que siempre me han brindado.

A MIS HERMANAS:

Agradezco su apoyo, y buenos consejos que me brindaron a lo largo de mis estudios y en la vida personal, por interesarles que concluyera mis estudios.

A MI ESPOSA E HIJA:

Que son parte de mi inspiración para aspirar cada día a una vida mucho mejor y por brindarme su amor y cariño, además de la paciencia que he requerido durante esta

etapa de intenso trabajo.

C.P. SERGIO ADRIAN VARGAS PRIOR

Agradezco el conocimiento transmitido, además de su interés por tratar de incentivar nuestro desarrollo profesional y nuestra hambre de superación no solo en el ámbito

profesional sino en todos los aspectos de la vida cotidiana.

Por ultimo agradezco a todas aquellas personas que contribuyeron a mi desarrollo profesional.

JOSÉ LUIS MORALES ÁNGELES

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 7/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

“RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACION EN LA

INFORMACIÓN FINANCIERA”

Índice

Introducción .......................................................................................................... 12

Capítulo I

1. Información financiera ................................................................................. 16

1.1 Objetivos ................................................................................................... 17

1.2 Usuarios de la información financiera ...................................................... 19

1.2.1 Internos............................................................................................... 20

1.2.2 Externos ............................................................................................. 21

1.2.3 Información de interés para los usuarios ........................................... 23

1.3 Características cualitativas ....................................................................... 24

1.3.1 Confiabilidad ....................................................................................... 25

1.3.2 Relevancia .......................................................................................... 27

1.3.3 Comprensibilidad ................................................................................ 28

1.3.4 Comparabilidad .................................................................................. 28

1.4 Limitaciones .............................................................................................. 29

1.4.1 Estar expresada en unidades monetarias .......................................... 29

1.4.2 Diversidad de criterios ........................................................................ 30

1.4.3 Costo de oportunidad ......................................................................... 30

1.4.4 Relación costo-beneficio .................................................................... 31

1.4.5 Equilibrio entre características cualitativas ........................................ 31

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 8/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

1.5 Estados financieros .................................................................................. 31

1.5.1 Estados financieros básicos ............................................................... 33

1.5.1.1 Estado de situación financiera o balance general ........................... 33 1.5.1.2 Estado de resultados ....................................................................... 37

1.5.1.3 Estado de variaciones en el capital contable .................................. 44

1.5.1.4 Estado de flujo de efectivo .............................................................. 47

1.5.1.5 Estado de costo de producción y ventas ........................................ 54

Capítulo II

2. Inflación ....................................................................................................... 58

2.1 Antecedentes de la inflación en México ................................................... 59

2.2 Tipos de inflación ...................................................................................... 71

2.3 Causas ..................................................................................................... 74

2.3.1 Por presión de la demanda ................................................................ 75

2.3.2 Por empuje de los costos ................................................................... 77

2.3.3 Por raíces estructurales ..................................................................... 79

2.3.4 Inflación por expectativas ................................................................... 80

2.3.5 Exceso de dinero en circulación ......................................................... 80

2.4 Consecuencias (efectos) de la inflación ................................................... 82

2.4.1 Efectos de la inflación en la economía ............................................... 83

2.4.2 Impacto de la inflación sobre la información financiera. .................... 86

2.5 Índice Nacional de Precios al Consumidor ............................................... 88

2.5.1 Antecedentes ..................................................................................... 89

2.5.2 Importancia del INPC ........................................................................ 92

2.5.3 Elaboración del INPC ......................................................................... 93

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 9/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

Capítulo III

3. Reexpresión de la información financiera ................................................... 99 3.1 Antecedentes de la reexpresión de estados financieros .......................... 99

3.1.1 Métodos de reexpresión ................................................................... 110

3.1.1.1 Método de ajuste por cambios en el nivel general de precios ...... 111

3.1.1.2 Método de actualización de costos específicos ............................ 114

3.1.1.3 Método de indización específica ................................................... 120

3.2 Importancia de la reexpresión de estados financieros ........................... 120

3.3 Partidas monetarias y no monetarias ..................................................... 124

3.3.1 Partidas monetarias ......................................................................... 124

3.3.2 Partidas no monetarias .................................................................... 126

3.4 Posición monetaria ................................................................................. 131

3.4.1 Resultado por posición monetaria .................................................... 131

3.5 La reexpresión de los estados financieros en la actualidad ................... 134

3.5.1 Norma de información financiera B-10 Efectos de la Inflación ........ 134

3.5.1.1 Principales cambios ...................................................................... 135

3.5.1.2 Método integral .............................................................................. 138

Capítulo IV

4. Análisis e interpretación de estados financieros ....................................... 146

4.1 Objetivo e importancia ............................................................................ 149

4.2 Aplicación del análisis financiero ............................................................ 151

4.2.1 Etapas previas al análisis de la información financiera .................... 151

4.2.2 Métodos de análisis .......................................................................... 158

4.3 Métodos de análisis verticales ............................................................... 159

4.3.1 Método de por cientos integrales ..................................................... 160

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 10/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

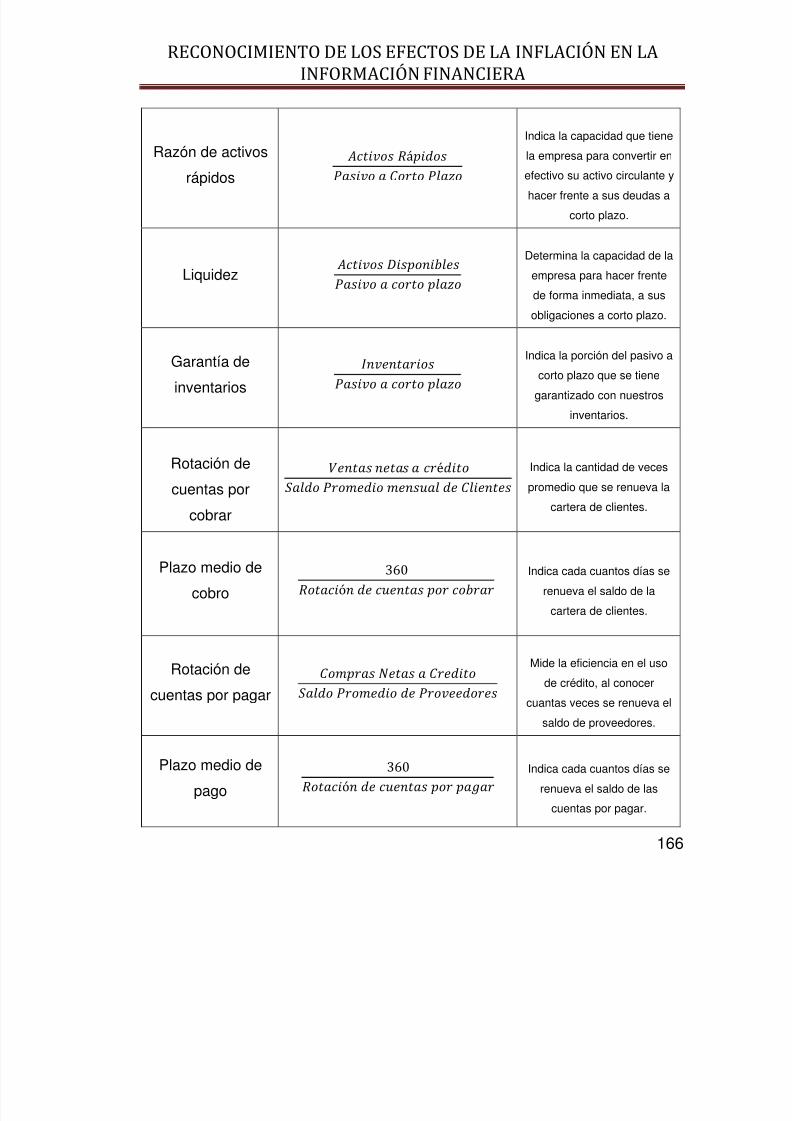

4.3.2 Método de razones simples ............................................................. 162

4.3.3 Método de razones estándar o razones medias .............................. 168

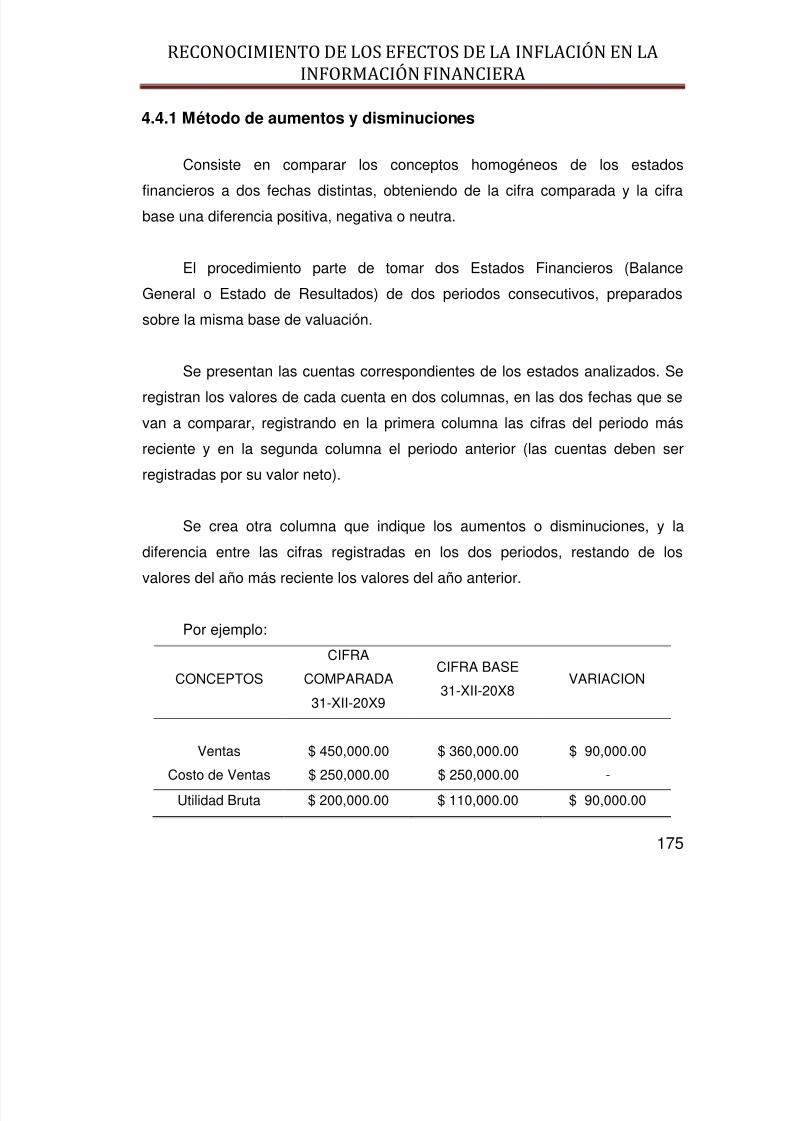

4.4 Métodos de análisis horizontal .............................................................. 174 4.4.1 Método de aumentos y disminuciones ............................................. 175

4.4.2 Método de tendencias ...................................................................... 176

4.4.3 Método de control presupuestal ....................................................... 183

4.5 Método de análisis marginal ................................................................... 186

4.5.1 Procedimiento del punto de equilibrio económico ............................ 186

4.5.2 Punto de óptima utilidad ................................................................... 191

4.6 Análisis factorial ...................................................................................... 194 4.6.1 Ventajas y limitaciones ..................................................................... 197

Capítulo V

5. Caso práctico de reexpresión de estados financieros............................... 201

5.1 Antecedentes .......................................................................................... 201

5.2 Planteamiento ......................................................................................... 201

5.3 Primera actualización al 31 de Diciembre 2008 ..................................... 210

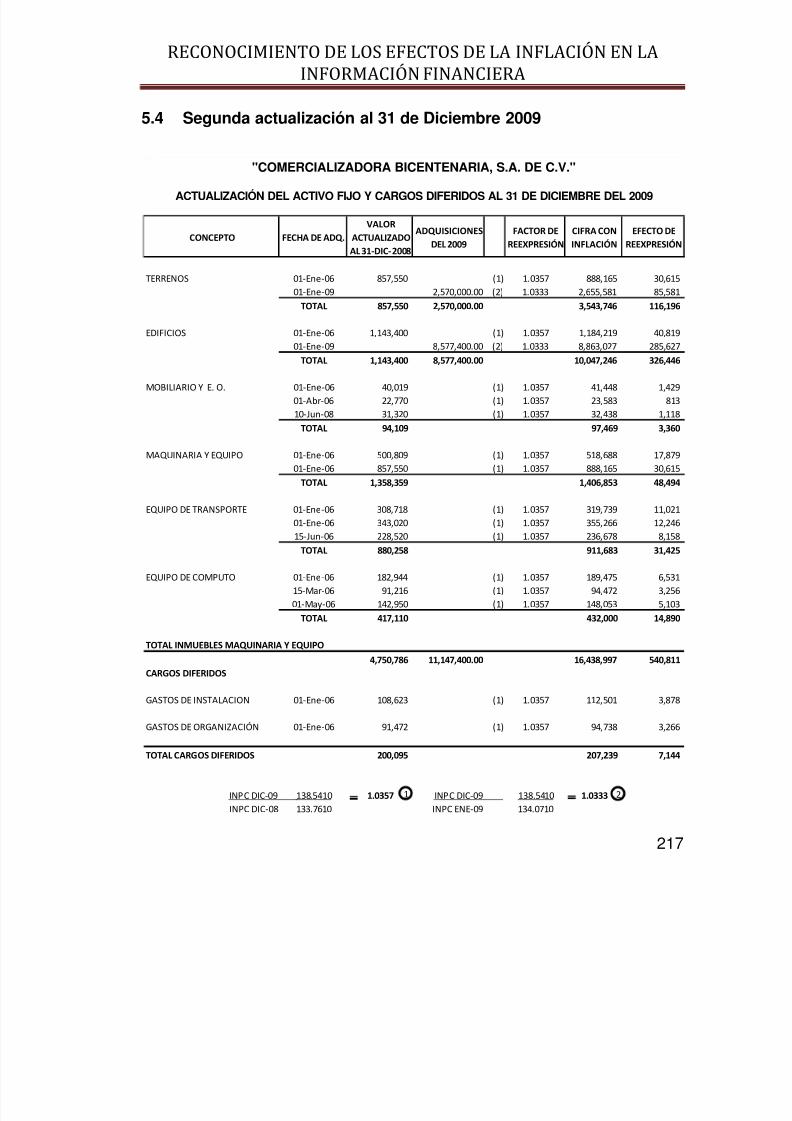

5.4 Segunda actualización al 31 de Diciembre 2009 ................................... 217

5.5 Estados financieros actualizados ........................................................... 232

Conclusiones ...................................................................................................... 235

Bibliografía .......................................................................................................... 237

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 11/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

12

Introducción

En el presente trabajo abordaremos temas de suma importancia para elcontador público, los cuales tienen una relación estrecha, misma que

mostraremos durante el transcurso del trabajo.

El tema relativo a la información financiera es un tema de todos los días,

debido a su importancia para el contador público. Dicha importancia radica en

que le es de utilidad para la toma de decisiones, así como también para algunos

otros fines en particular.

En lo general la mayoría de las personas hacen uso de la información

financiera en algún momento de su vida, para poder tomar decisiones en cuanto

al objetivo que cada una persigue, en muchos de estos casos las personas no

conocen estos datos con el nombre de información financiera.

La moneda al ser un medio de cambio que fluctúa constantemente su

poder adquisitivo a causa de diversos fenómenos económicos, afecta a dicha

información, ya que está expresada en unidades monetarias (dinero).

El fenómeno de la inflación, es para todas las personas un tema de la vida

cotidiana, sin embargo no toda la gente le presta la importancia que debería y

muchas veces no se da cuenta de la presencia de ésta, hasta que los efectos de

la misma, causan una distorsión económica de cierta magnitud, que hace

entonces innegable notar su presencia.

Al igual que para toda la gente, para el contador público, la inflación es una

tema de gran importancia, ya que al ser un fenómeno que tiende a causar

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 12/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

13

distorsiones en la información financiera, y partiendo de lo anteriormente dicho,

acerca de la importancia que guarda para el contador público la información

financiera, se proporcionara un panorama de los aspectos inherentes acerca delfenómeno de la inflación.

Derivado de la distorsión que sufre la información financiera, a causa de la

inflación, surge la necesidad para los usuarios y en específico para el contador

público, de encontrar la forma de contrarrestar o en su defecto aminorar el

impacto que causa sobre la misma.

A causa de dicha necesidad, mencionaremos la normatividad que se ha

puesto en práctica a lo largo del tiempo para contrarrestar esta distorsión (boletín

B-7 y boletín B-10), así como la metodología vigente (NIF B-10).

Para que la información financiera sea de utilidad, en la mayoría de los

casos, es necesario llevar a cabo un análisis acerca de dicha información, es por

esto que haremos mención de los diferentes métodos de análisis financiero,aplicables a los estados financieros y así sea de utilidad dicha información. En

este punto se observara el beneficio de aplicar la normatividad para

contrarrestar los efectos del fenómeno de la inflación, ya que al contar con

información financiera reexpresada, el análisis será más certero.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 13/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

CAPÍTULO I

“Información financiera”

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 14/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

Capítulo I

1. Información financiera ................................................................................. 16

1.1 Objetivos ................................................................................................... 17

1.2 Usuarios de la información financiera ...................................................... 19

1.2.1 Internos............................................................................................... 20

1.2.2 Externos ............................................................................................. 21

1.2.3 Información de interés para los usuarios ........................................... 23

1.3 Características cualitativas ....................................................................... 24

1.3.1 Confiabilidad ....................................................................................... 25

1.3.2 Relevancia .......................................................................................... 27

1.3.3 Comprensibilidad ................................................................................ 28

1.3.4 Comparabilidad .................................................................................. 28

1.4 Limitaciones .............................................................................................. 29

1.4.1 Estar expresada en unidades monetarias .......................................... 29

1.4.2 Diversidad de criterios ........................................................................ 30

1.4.3 Costo de oportunidad ......................................................................... 30

1.4.4 Relación costo-beneficio .................................................................... 31

1.4.5 Equilibrio entre características cualitativas ........................................ 31

1.5 Estados financieros .................................................................................. 31

1.5.1 Estados financieros básicos ............................................................... 33

1.5.1.1 Estado de situación financiera o balance general ........................... 33

1.5.1.2 Estado de resultados ....................................................................... 37

1.5.1.3 Estado de variaciones en el capital contable .................................. 44

1.5.1.4 Estado de flujo de efectivo .............................................................. 47

1.5.1.5 Estado de costo de producción y ventas ........................................ 54

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 15/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

16

1. Información financiera

Es importante conocer las diversas definiciones de información financiera para

poder hacernos de un criterio de este concepto, por lo que a continuación se

presentan algunas de ellas, para facilitar el estudio de este tema.

“Es cualquier tipo de declaración que exprese la posición y desempeño

financiero de una entidad, siendo su objetivo esencial ser de utilidad al usuario

en general en la toma de sus decisiones económicas”.1

“Comunicación de sucesos relacionados con la obtención y aplicación de

recursos expresados en unidades monetarias”.2

“Conjunto de datos que se emiten en relación con las actividades derivadas del

uso y manejo de los recursos financieros con que cuenta una entidad. Es aquella

información que muestra la relación entre los derechos y obligaciones de la

dependencia o entidad, así como la composición y variación de su patrimonio enun periodo o momento determinado”.3

“Información que produce la contabilidad, indispensable para la administración y

el desarrollo de las empresas y por lo tanto es procesada y concentrada para uso

de la gerencia y personas que trabajan en la empresa”.4

Partiendo de la definición de información 5 y finanzas 6 , concluimos que la

información financiera es un resumen de una serie de datos expresados en

1 Norma de Información financiera A-3 2010

2 Arturo Elizondo López, Proceso Contable 4: Contabilidad del Capital.

3 Leonel Vidales Rubí, Glosario de términos financieros.

4 Martha Gutiérrez Sierra y Elizabeth Hernández Gutiérre,z Prácticas de contabilidad financiera.

5 Cualquier manifestación (ya sea visual, auditiva, táctil, etc.) de un conjunto de datos.

6 Conjunto de actividades mercantiles relacionadas con el dinero de los negocios, de la banca y de la bolsa.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 16/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

17

términos monetarios, que reflejan la posición y desempeño financiero de una

entidad a una fecha o periodo determinado.

1.1 Objetivos

Los objetivos de la información financiera se derivan principalmente de las

necesidades del usuario en general, las cuales a su vez dependen

significativamente de la naturaleza de la actividad de la entidad y de la relación

que dicho usuario tenga con esta.

En consecuencia, los objetivos, están determinados por las características

del entorno económico en que se desenvuelve la entidad, debiendo mantener un

adecuado nivel de congruencia con el mismo. Dicho entorno determina y

configura las necesidades del usuario general de la información financiera.

El objetivo principal de la información financiera es ser de utilidad algenerar y comunicar información de tipo cuantitativo.

Otros objetivos de la información financiera son:

Servir de base para la oportuna toma de decisiones sobre:

a) Inversión o asignación de recursos a las entidades. Los principales

interesados al respecto serían los que puedan aportar financiamiento

de capital o que realizan aportaciones, contribuciones o donaciones a

la entidad, con el fin de asegurar y recuperar su inversión, así como

obtener un rendimiento.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 17/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

18

b) Otorgar crédito por parte de los proveedores y acreedores que esperan

una retribución justa por la asignación de recursos o créditos. Los

acreedores requieren para la toma de sus decisiones, informaciónfinanciera que puedan comparar con la de otras entidades y de la

misma entidad en diferentes periodos.

Ser el parámetro para:

a) Evaluar la capacidad de la entidad para generar recursos o ingresos

por sus actividades operativas.

b) Distinguir el origen y las características de los recursos financieros de

la entidad, así como el rendimiento de los mismos. Esta área es de

interés para todos los usuarios, pues todos desean conocer de qué

recursos financieros dispone la entidad para llevar a cabo sus fines,

cómo los obtuvo, cómo los aplicó y, finalmente, qué rendimiento ha

tenido y puede esperar de ellos.

c) Formarse un juicio de cómo se ha manejado la entidad y evaluar la

gestión de la administración, a través de una evaluación global de la

forma en que ésta maneja la rentabilidad, solvencia y capacidad de

crecimiento de la entidad para analizar el cómo y en qué medida ha

venido cumpliendo sus objetivos.

Servir como elemento de control para:

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 18/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

19

a) Conocer de la entidad, su capacidad de crecimiento, la generación y

aplicación del flujo de efectivo, su productividad, los cambios en sus

recursos y en sus obligaciones, el desempeño de la administración, sucapacidad para mantener el capital contable o patrimonio contable, el

potencial para continuar operando en condiciones normales, la facultad

para cumplir su responsabilidad social a un nivel satisfactorio.

Constituir como garantía ante los requisitos de terceros.

1.2 Usuarios de la información financiera

El universo de usuarios está formado por diversos entes, que requieren la

información financiera para finalidades específicas en su relación con la empresa

en lo que aquella se refiere.

Se reconoce en primer término, a los inversionistas o aportadores del

capital de la empresa (actuales y potenciales) quienes persiguen su retribución

en forma de dividendos o reparto de utilidades; ellos decidirán también que parte

de estas debe pasar a engrosar la magnitud de la aportación original, efectuando

incluso nuevas aportaciones y, en ciertos casos, reducciones parciales de capital

(solo serian totales en caso de liquidación).

En segundo término se encuentran las instituciones financieras,

proveedores y acreedores, que son quienes proporcionan a la empresa recursos

líquidos, materias primas, productos elaborados (en su caso) y servicios, por

todo lo cual la entidad constituirá créditos a su favor.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 19/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

20

También tenemos a los trabajadores, empleados y funcionarios de la

organización, que de una manera sistemática aportan a esta su fuerza de

trabajo, conocimientos, experiencia y habilidades (incluye a los sindicatos yuniones laborales).

Tomando en cuenta también a las autoridades hacendarias y fiscales que

gravan a la empresa mediante la vía impositiva o el pago de derechos

específicos, así como otras autoridades gubernamentales que mantienen

diferentes nexos con la entidad, en función de distintas regulaciones oficiales

aplicables a ciertas actividades y operaciones (la comisión nacional de valoresrelacionada con accionistas y acreedores masivos, es un claro ejemplo de lo

anterior).

Además hay que considerar al público en general, en cuyo núcleo existen

individuos y sectores que se interesan de alguna manera en el rumbo seguido

por determinadas entidades económicas del país, representan los últimos de los

usuarios interesados en el conocimiento de la información financiera (sin que ellosignifique que sea el menos importante).

Para poder identificar en una forma más sencilla a los usuarios de la

información financiera, los hemos concentrado en: internos y externos.

1.2.1 Internos

Socios o accionistas (dueños).- Incluye socios, asociados y miembros, que

proporcionan recursos a la entidad que son directa y proporcionalmente

compensados de acuerdo a sus aportaciones.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 20/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

21

Consejo de administración.- Constituido por dos o más mandatarios

temporales y revocables, quienes pueden ser socios o personas extrañas

a la sociedad.

Comisarios internos.- Son las personas que se encargan de la vigilancia

de la consecución de los objetivos de la empresa, pudiendo ser uno o más

(socios).

Administradores, directores y gerentes.

Empleados – sindicatos.- Todos los subordinados de la empresa así como

sus representantes.

1.2.2 Externos

Inversionistas.- Personas interesadas en formar parte del grupo de

accionistas o socios, tienen el objetivo de ingresar a la organización para

conseguir mejores retribuciones.

Patrocinadores.- Incluye a patronos, donantes, asociados y miembros, que

proporcionan recursos que no son directamente compensados.

Proveedores.- Son los que proporcionan bienes y servicios para laoperación de la entidad.

Acreedores.- Todos los que proporcionen recursos o financiamiento a la

entidad, tal es el caso como las instituciones financieras.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 21/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

22

Posibles trabajadores.- Interesados en incorporarse a laborar en la

empresa.

Autoridades hacendarias.- Son aquellos que fundamentalmente aportan al

fisco la actuación y rendición de cuentas sobre la recaudación de

impuestos.

Unidades gubernamentales.- Responsables de establecer políticas

económicas, monetarias y fiscales, así como participar en la actividad

económica al conseguir financiamientos y asignar presupuestogubernamental.

Clientes y beneficiarios.- Son los que reciben servicios o productos de las

entidades.

Organismos reguladores.- Son los encargados de regular, promover y

vigilar los mercados financieros.

Comisarios externos.- Son las personas que se encargan de la vigilancia

de la consecución de los objetivos de la empresa, pudiendo ser uno o más

(personas extrañas a la sociedad).

Otros usuarios.- Analistas financieros, consultores, comisionistas,

economistas, investigadores de negocios, profesores, estudiantes,cámaras, prensa financiera.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 22/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

23

1.2.3 Información de interés para los usuarios

El usuario general desea conocer información financiera que le permita

evaluar la posibilidad que tiene la entidad para obtener rendimientos, entre otros

aspectos respecto a:

a) Liquidez.

b) Solvencia.

c) Estabilidad financiera.

d) Eficiencia operativa.e) Riesgo financiero.

f) Rentabilidad.

Liquidez.- Capacidad de pago con que cuenta un ente para responder a

sus obligaciones en el corto plazo de forma inmediata.

Solvencia.- Capacidad de pago que tiene un ente para hacerle frente a susobligaciones en el corto plazo.

Estabilidad.- Representa la capacidad de un ente para cubrir

oportunamente sus obligaciones a largo plazo, incluyendo los costos

derivados de ellas.

Eficiencia (actividad) operativa.- Sirve al usuario general para evaluar los

niveles de producción o rendimiento de recursos a ser generados por los

activos utilizados por la entidad.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 23/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

24

Riesgo financiero.- Sirve al usuario para evaluar la posibilidad de que

ocurra algún evento en el futuro que cambie las circunstancias actuales o

esperadas, que han servido de fundamento en la cuantificación entérminos monetarios de activos y de pasivos en la valuación de sus

estimaciones y que, de ocurrir dicho evento, puede originar una pérdida o

en su caso, una utilidad atribuible a cambios en el valor del activo o del

pasivo y por ende, cambios en los efectos económicos que le son relativos.

Rentabilidad.- Es la utilidad que obtiene un ente en relación a la inversión

que hizo para obtenerla.

La información financiera antes mencionada proviene de analizar la evolución de:

Los activos.

Los pasivos.

El capital o patrimonio.

Los ingresos y egresos, incluyendo los ordinarios y no ordinarios.

Los cambios en la situación financiera o en los flujos de efectivo.

1.3 Características cualitativas

La información financiera contenida en los estados financieros debe reunir

determinadas características cualitativas con la finalidad de ser útil para la toma

de decisiones de los usuarios generales.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 24/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

25

La utilidad como característica fundamental de los estados financieros, es

la cualidad de adecuarse a las necesidades comunes del usuario general y

constituye el punto de partida para derivar las características cualitativasrestantes, las cuales se clasifican en:

Características primarias:

a) Confiabilidad.

b) Relevancia.

c) Comprensibilidad.d) Comparabilidad.

Características secundarias:

a) Veracidad.

b) Representatividad.

c) Objetividad.

d) Verificabilidad.

e) Información suficiente.

f) Posibilidad de predicción y confirmación.

g) Importancia relativa.

1.3.1 Confiabilidad

La información financiera posee esta cualidad cuando su contenido es

congruente con las transacciones, transformaciones internas y eventos

sucedidos y el usuario general la utiliza para tomar decisiones basándose en

ella.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 25/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

26

Para ser confiable la información debe tener las siguientes características

secundarias:

Veracidad.- Reflejar en su contenido, transacciones, transformaciones

internas y otros eventos realmente sucedidos.

Representatividad.- Para que la información financiera sea representativa

debe de existir una concordancia entre su contenido y las transacciones,

transformaciones internas y eventos que han afectado económicamente a

la entidad.

Objetividad.- La información financiera debe de presentarse de manera

imparcial, es decir, que no sea subjetiva o que este manipulada o

distorsionada para beneficio de algún o algunos grupos o sectores que

puedan perseguir intereses particulares diferentes a los del usuario general

de la información financiera.

La información financiera debe de estar libre de sesgo, es decir, no debe

estar influida por juicios que produzcan un resultado predeterminado; de lo

contrario, la información pierde confiabilidad.

Verificabilidad.- La información financiera debe poder comprobarse y

validarse. El sistema de control interno ayuda a que la información

financiera pueda ser sometida a comprobación por cualquier interesado,

utilizando para este fin información provista por la entidad o a través de

fuentes de información externas.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 26/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

27

Información suficiente.- La suficiencia de la información debe determinarse

en relación con las necesidades comunes que los usuarios generales

demandan de esta. Por lo tanto, la información financiera debe contenersuficientes elementos de juicio y material básico para que las decisiones

de los usuarios generales estén adecuadamente sustentadas.

1.3.2 Relevancia

La información financiera posee esta cualidad cuando influye en la toma de

decisiones económicas de quienes la utilizan.

Para que la información sea relevante debe contener las siguientes

características secundarias:

Posibilidad de predicción y confirmación.- La información financiera debe

contener elementos suficientes para ayudar a los usuarios generales a

realizar predicciones; así mismo, debe servir para confirmar o modificar las

expectativas o predicciones anteriormente formuladas, permitiendo a los

usuarios generales evaluar la certeza y precisión de dicha información.

La predicción y la confirmación se dan en diferentes momentos, forman

parte de un mismo proceso, pero sin el conocimiento del pasado las

predicciones carecen de fundamento y sin un análisis de su proyección, nose puede confirmar lo estimado.

Para servir de base en la elaboración de predicciones, la información

financiera no necesita estar explícitamente en forma de datos. Sin

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 27/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

28

embargo, la capacidad de hacer predicciones a partir de los estados

financieros puede acrecentarse por la manera en cómo es presentada la

información sobre las transacciones, transformaciones internas y otroseventos, que han afectado económicamente a la entidad.

Importancia relativa.- La información tiene importancia relativa si existe el

riesgo de que su omisión o presentación errónea afecte la percepción de

los usuarios generales en relación con su toma de decisiones.

No depende exclusivamente del importe de una partida, sino también de laposibilidad de que esta influya en la interpretación de los usuarios

generales de la información financiera, considerando todas las

circunstancias. La evaluación de la importancia relativa debe hacerse en

el marco de las características cualitativas y tomando en cuenta su efecto

en la información financiera.

1.3.3 Comprensibilidad

Que facilite su entendimiento a los usuarios generales, para este propósito

es fundamental que a su vez los usuarios generales tengan la capacidad de

analizar la información financiera, así como un conocimiento suficiente de las

actividades económicas y de los negocios.

1.3.4 Comparabilidad

Debe permitir a los usuarios generales identificar y analizar las diferencias

y similitudes con la información de la misma entidad y con la de otras entidades,

a lo largo del tiempo.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 28/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

29

1.4 Limitaciones

Las limitaciones a la información financiera son un obstáculo que nos

impide llegar a un fin en específico, las principales limitaciones son:

Estar expresada en unidades monetarias.

Diversidad de criterios.

Costo de oportunidad.

Relación costo beneficio.

Equilibrio entre características cualitativas.

1.4.1 Estar expresada en unidades monetarias

Debido a que la información financiera es expresada en unidades

monetarias, tiene un valor que cambia en función a los eventos económicos, loscuales podrían ser:

Operaciones en moneda extranjera.

Devaluación en el país.

Inflación.

También debemos considerar que solo contiene valores que se pudieroncuantificar objetivamente en términos monetarios, sin incluir lo que no se puede

cuantificar como el capital humano, la imagen, el prestigio, etc.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 29/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

30

1.4.2 Diversidad de criterios

Los usuarios de la información financiera deben de tomar en cuenta que

las transacciones son medidas con reglas particulares dependiendo del criterio

personal del que las realiza. Provocando o dando lugar a un bajo nivel de

confianza o falta de comparabilidad.

Existe una gran diversidad de factores que influyen en el criterio de las

personas que preparan la información financiera, algunos de estos factores

pueden ser:

La falta de un manual contabilizador.

Desconocimiento de la operación de la empresa.

Falta de actualización por parte del personal que prepara la información.

Falta de apreciación de diversos eventos que afectan a la entidad.

Estado anímico.

1.4.3 Costo de oportunidad

La información financiera debe emitirse a tiempo al usuario general, antes

de que pierda su capacidad de influir en su toma de decisiones.

La información presentada inoportunamente pierde total o parcialmente su

relevancia, sin embargo, cuando se presenta información financiera con

anticipación a una determinada operación u a otro evento relevante que sean del

todo conocidos, existe el riesgo de disminuir su nivel de confiabilidad y con ello

su utilidad.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 30/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

31

1.4.4 Relación costo-beneficio

La obtención de la información financiera origina costos, por lo cual es

necesario considerar que los beneficios de obtenerla deben exceder dicho costo.

Los costos necesariamente recaen en aquellos usuarios generales que disfrutan

de los beneficios, estos beneficios también pueden ser disfrutados por usuarios

distintos de aquellos para los que se prepara información.

Por estas razones, es difícil aplicar una prueba de costo-beneficio en cada

caso. Los emisores de normas de información financiera, los preparadores de losestados financieros, así como los usuarios generales, deben de estar

conscientes de esta restricción.

1.4.5 Equilibrio entre características cualitativas

Es necesario obtener un equilibrio apropiado entre las características

cualitativas para cumplir con el objetivo de los estados financieros. Ello implicaque su cumplimiento debe dirigirse a la búsqueda de un punto óptimo, más que

hacia la consecución de niveles máximos de todas las características

cualitativas.

1.5 Estados financieros

“Los estados financieros son la manifestación fundamental de la información

financiera; son la representación estructurada de la situación y desarrollo

financiero de una entidad a una fecha determinada o por un periodo definido”.7

7 Norma de Información Financiera A-3 “Necesidades de los usuarios y objetivos de los estados financieros”

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 31/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

32

“Los estados financieros constituyen una representación estructurada de la

situación financiera y del desempeño financiero de una entidad, muestran los

resultados de la gestión realizada por los administradores con los recursos quese les han confiado”.8

“Son aquellos documentos que muestran la situación económica de una empresa

y la capacidad de pago de la misma, a una fecha determinada pasada, presente

o futura”.9

“Los estados financieros son los documentos elaborados mediante la técnicacontable, en donde se presenta en números (unidades monetarias) y palabras,

aspectos relativos a la situación financiera, los resultados de operación u otros

aspectos financieros de las entidades que lo formularon a una fecha o periodo

determinados. Los estados financieros presentan, de hecho, información

resumida que la contabilidad produce, después de haber seguido el proceso

contable”.10

“Documento primordialmente numérico que proporciona informes periódicos o a

fechas determinadas, sobre el estado o desarrollo de la administración de una

empresa”.11

Como concepto de estados financieros, para este trabajo se manejará el

siguiente: Es el documento formal que suscribe el profesional (por lo general el

contador público), en el cual plasma la información financiera de una entidad.

8Jorge Tua Pereda, IASC El marco conceptual de la información financiera o NIC-1.

9 Abraham Perdomo Moreno, Fundamentos de Control Interno, Novena Edición, 2004.

10Enrique Paz Zavala, Introducción a la contaduría. Onceava edición, 2004.

11 C.P. César Calva Langarica, Análisis e interpretación de estados financieros.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 32/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

33

1.5.1 Estados financieros básicos

De acuerdo a las necesidades comunes del usuario en general, las normas

de información financiera consideran que todo ente económico debe presentar

cuatro informes básicos, dichos informes son:

Estado de situación financiera o balance general.

Estado de resultados.

Estado de variaciones en el capital contable.

Estado de flujo de efectivo.

1.5.1.1 Estado de situación financiera o balance general

El estado de situación financiera o balance general muestra información

relativa a una fecha o periodo determinado sobre los recursos y obligaciones

financieras de la entidad. Los activos se clasifican de acuerdo a su grado de

disponibilidad, revelando sus restricciones; los pasivos atendiendo a su

exigibilidad; así como, el capital contable o patrimonio contable a dicha fecha.

Principales renglones del estado de situación financiera:

a) Este estado financiero esta agrupado por tres categorías: activos,

pasivos y capital o patrimonio.

1. Activo.- Es un recurso o derecho propiedad de una entidad, identificado

y cuantificado en términos monetarios que se espera rinda beneficios

económicos en el futuro.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 33/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

34

2. Pasivo.- Es una obligación presente de la entidad, ineludible e

identificada en términos monetarios. El pasivo representa lo que el

negocio debe a otras personas o entidades conocidas como:

Acreedores.- Estos tienen derecho prioritario sobre los activos del

negocio, antes que los dueños (esta situación es más visible en caso

de liquidación).

3. Capital.- Representa la inversión hecha por los accionistas (dueños),

también se puede decir que representa la parte de los activos que

pertenecen a los accionistas después de cumplir con sus obligaciones

(esto se puede observar en caso de liquidación de la compañía).

Formas de presentación:

a) En forma de cuenta.- Es la presentación más usual, ubicándose el

activo al lado izquierdo, el pasivo y el capital al lado derecho. Esta

presentación obedece a la fórmula: Activo = Pasivo + Capital.

b) En forma de reporte.- Se estructura en forma vertical, y presenta

primero el activo, después el pasivo y por último el capital, esta

obedece a la formula: Activo – Pasivo = Capital.

Reglas de presentación:

Los datos que debe contener el balance general son:

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 34/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

35

a) Encabezado:

1. Nombre de la empresa.

2. Título del estado financiero.

3. Fecha en que se presenta la información.

b) Cuerpo:

1. Se muestran acumuladas las cuentas de: Activo, Pasivo y Capital.

c) Pie:

1. Firma del contador, auditor, etcétera.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 35/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

36

Ejemplo del Estado de Situación Financiera:

Informática Empresarial, S.A. DE C.V.

Estado de Situación Financiera

Al 31 de Diciembre del XXXX

ACTIVO PASIVO Caja y Bancos 65,000.00 Proveedores 602,500.00Inversiones en Valores 20,000.00 Acreedores Diversos 249,800.00

Clientes 70,000.00 Pasivos Acumulados 360,000.00Deudores Diversos 35,000.00 TOTAL PASIVO CORTO PLAZO 1,212,300.00Inventarios 1,500,000.00

Préstamos Hipotecarios 1,210,000.00TOTAL ACTIVOCIRCULANTE 1,690,000.00 TOTAL PASIVO LARGO PLAZO 1,210,000.00

FIJO TOTAL PASIVO 2,422,300.00Inmuebles, maquinaria yequipo 3,800,000.00Depreciación acumulada deinmuebles, maquinaria yequipo -600,000.00 CAPITAL CONTABLE

TOTAL ACTIVO FIJO 3,200,000.00 Capital Social 2,000,000.00Reserva Legal 140,000.00

DIFERIDOUtilidades Acumuladas 530,000.00

Gastos de Instalación 180,000.00 Utilidad del ejercicio 21,700.00Gastos de Organización 100,000.00Amortización acumuladagastos de instalación -30,000.00 TOTAL CAPITAL CONTABLE 2,691,700.00Amortización acumuladagastos de organización -26,000.00

TOTAL ACTIVO DIFERIDO 224,000.00

SUMA ACTIVO 5,114,000.00SUMA PASIVO Y CAPITAL

CONTABLE 5,114,000.00

__________________ _________________ _______________ Elaboró Revisó Autorizó

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 36/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

37

1.5.1.2 Estado de resultados

En este estado se muestra el resultado de las operaciones (utilidad o

pérdida) de una entidad durante un ejercicio o periodo determinado, presenta en

resumen los hechos significativos que dieron origen a la utilidad o pérdida

(camino para obtenerla), tomando como parámetro los ingresos y gastos

efectuados.

El estado de resultados o estado de pérdidas y ganancias, expresa en

forma acumulativa las cifras de los ingresos, costos y gastos resultantes en unperiodo determinado, generalmente acompaña al estado de situación financiera

ya que el resultado que se presenta en este documento lo modifica.

Como el balance general, el estado de resultados es también comparativo

de un periodo a otro, se muestra su estructura muy clara entre ingresos, costos y

gastos.

Principales renglones del estado de resultados:

a) Ventas o ingresos netos.- Este rubro se integra por los ingresos que

genera una entidad por la venta de inventarios, la prestación de

servicios o por cualquier otro concepto que se deriva de las actividades

primarias que representan la principal fuente de ingresos de la propia

entidad.

Los descuentos y bonificaciones otorgados a los clientes, así como las

devoluciones efectuadas, deben disminuirse de las ventas o ingresos

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 37/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

38

para así obtener el importe de las ventas o ingresos netos, estos rubros

pueden ser presentados por separado.

b) Devoluciones sobre ventas.- Es el valor de las mercancías que los

clientes devuelven porque no les satisface la calidad, el precio, estilo,

color, etc.

c) Rebajas sobre ventas.- El valor de las bonificaciones que sobre el

precio de venta de las mercancías se concede a los clientes, cuando

dichas mercancías tienen algún defecto o son de menor calidad que laconvenida. Puede decirse que las rebajas o bonificaciones se

conceden con el objeto de atraer nuevos clientes o con el de conservar

a los ya existentes.

d) Descuentos sobre ventas.- Entendemos por Descuentos sobre ventas

las bonificaciones que se conceden a los clientes por pagar éstos las

mercancías adeudadas, antes del plazo estipulado.

No debe olvidarse que las rebajas sobre ventas, son las bonificaciones

que sobre el precio de venta de las mercancías se conceden a los

clientes, mientras que los descuentos sobre ventas se conceden por

pronto pago.

Costos y gastos

Los costos y gastos de la entidad deben identificarse con el ingreso que

ésta genera, por lo cual deben incluirse aquellos costos y gastos que se derivan

de las actividades primarias que representan la principal fuente de ingresos para

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 38/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

39

la entidad. Ciertos sectores o industrias suelen presentar sus costos y gastos

utilizando una combinación de criterios, permitiendo la clasificación y

presentación de una parte de sus costos y gastos por función y la otra parte, pornaturaleza.

Clasificación por función: muestra en rubros genéricos los tipos de costos y

gastos atendiendo a su contribución a los diferentes niveles de utilidad o pérdida

dentro del estado de resultados. Esta clasificación tiene como característica

fundamental el separar el costo de ventas de los demás costos y gastos.

Comúnmente, los sectores comercial e industrial utilizan esta clasificación.

Clasificación por naturaleza: desglosa los rubros de costos y gastos, atendiendo

a la esencia específica del tipo de costo o gasto de la entidad; es decir, no se

agrupan en rubros genéricos. Usualmente el sector servicios utiliza esta

clasificación.

e) Costo de ventas.- Muestra el costo de producción o adquisición (segúnse trate de una empresa de transformación, de una comercializadora o

servicios), de los artículos vendidos o el costo de los servicios

prestados, que generaron las ventas o ingresos netos. El costo de

ventas solo se presenta en una clasificación por función. Derivado de

ello la entidad puede presentar el nivel de utilidad o pérdida bruta.

La utilidad o pérdida bruta es la diferencia entre las ventas o ingresos

netos y el costo de ventas. En una clasificación basada en la

naturaleza de los costos y gastos no se presenta este nivel.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 39/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

40

Comúnmente se dice que las empresas de servicios no tienen costo de ventas,

debido a que sus costos y gastos son clasificados de acuerdo a su naturaleza,

sin embargo esto no significa que no lo tengan.

En las empresas de servicios, el costo de los servicios prestados esta integrado

por aquellos costos que se identifican razonablemente en forma directa, con la

prestación de los servicios.

Gastos generales (operación).- Se agrupan en rubros tales como gastosde venta, de administración y de investigación.

a) Gastos de venta.- Son los que se derivan de los esfuerzos de la

entidad para comercializar sus bienes o servicios.

b) Gastos de administración.- Entendemos por gastos de administración,

los gastos que tienen como función el sostenimiento de las actividadesdestinadas a mantener la dirección y administración de la empresa; de

un modo indirecto están relacionados con la operación de vender.

c) Gastos de investigación.- son los que se desprenden de la búsqueda

de nuevas alternativas de productos y servicios.

La clasificación antes mencionada es la que adoptan por lo general las

empresas, sin embargo cabe señalar, que es de acuerdo a las

necesidades de cada una la forma en la que clasificaran sus gastos

generales.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 40/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

41

La participación de los trabajadores en las utilidades, deja de reconocerse

como un impuesto a la utilidad, por lo que ahora debe presentarse como

gasto ordinario.

Resultado Integral de Financiamiento (RIF).- Su objetivo es reconocer la

carga y la utilidad financiera de la empresa, se integra por:

a) Intereses.

b) Fluctuaciones cambiarias.

c) Cambios en el valor razonable de activos y pasivos financieros.d) Resultado por posición monetaria.

El resultado integral de financiamiento se obtiene de la diferencia entre los

productos financieros y los gastos financieros, ya sea a cargo o a favor

según se trate.

Otros ingresos y otros gastos.- En este rubro se presentan ingresos y

gastos que se derivan de operaciones eventuales y que no forman parte

del RIF, las partidas de este rubro que tengan en un periodo contable

naturaleza deudora y acreedora, como la utilidad o pérdida en venta de

inmuebles, maquinaria y equipo y de activos intangibles, deben

presentarse netas.

Utilidad o pérdida antes de impuestos a la utilidad.- Este nivel representa

el valor residual de las ventas o ingresos netos después de sumar o

disminuir, según proceda, los otros ingresos, costos y gastos, ordinarios y

no ordinarios, sin incluir los impuestos a la utilidad y las operaciones

discontinuas.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 41/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

42

Impuestos a la utilidad.- En este rubro se informa el importe de los

impuestos a la utilidad, atribuibles al periodo correspondiente,

determinados conforme a las disposiciones fiscales vigentes.

Utilidad o pérdida neta.- Es el resultado neto del periodo o ejercicio

obtenido.

Formas de presentación del estado de resultados:

En forma de reporte. En forma de cuenta.

Reglas de presentación.- Los datos que debe presentar el estado de resultados

son:

Encabezado:

a) Nombre de la empresa.

b) Denominación de ser un estado de pérdidas y ganancias.

c) Ejercicio o periodo al que corresponde su información.

Cuerpo.- Se muestran las cuentas que describen el ciclo de operación,

como son: ventas, devoluciones y rebajas sobre ventas, costo de ventas,

gastos de operación, costo integral de financiamiento, otros gastos y otros

productos y costos de adición.

Pie:

a) Firma del contador, auditor, etcétera.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 42/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

43

Ejemplo del Estado de Resultados:

Informática Empresarial, S.A. de C.V.Estado de Resultados

Del 1 de Enero al 31 de Diciembre de XXXX

_________________ _________________ __________Elaboró Revisó Autorizó

Ventas 100,000.00Devoluciones, descuentos y rebajas sobre ventas 3,000.00Ventas Netas 97,000.00Costo de Ventas 52,000.00

UTILIDAD BRUTA 45,000.00Gastos de Operación: 21,500.00

Gastos de Venta 10,000.00Gastos de administración 11,500.00

UTILIDAD DE OPERACIÓN 23,500.00

Gastos financieros 10,000.00Productos financieros 15,000.00Pérdida cambiaria 5,000.00Utilidad cambiaria 4,000.00

UTILIDAD FINANCIERA 27,500.00Otros Gastos 3,000.00Otros ingresos 7,000.00

UTILIDAD ANTES DE IMPUESTOS 31,500.00

Impuesto sobre la renta 6,300.00Impuesto empresarial a tasa única 3,500.00

UTILIDAD O PERDIDA NETA 21,700.00

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 43/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

44

1.5.1.3 Estado de variaciones en el capital contable

El estado de variaciones en el capital contable es el enlace entre el estado

de situación financiera en lo relativo a las utilidades retenidas que forman parte

del capital contable, y el estado de resultados con la utilidad neta del periodo.

Este estado tiene el objetivo de reflejar los movimientos que sufren las

cuentas que constituyen al capital contable de una empresa, nos ayuda a

analizar de forma práctica los movimientos que hubo por las inversiones de los

accionistas durante el periodo.

La importancia de este estado está en el interés que el accionista, socio o

propietario de una empresa tiene en conocer las modificaciones que ha sufrido

su patrimonio a la proporción que a él le corresponda durante el período.

También se podrá observar los dividendos repartidos, las segregaciones

que se hacen de las utilidades para fines generales o específicos (traspasos alas reservas de capital), así como las cantidades que se encuentran disponibles

de las utilidades, para ser repartidas en forma de dividendos o para aplicarlas a

fines generales específicos.

Es recomendable que todos los movimientos en el estado de variaciones

en el capital contable estén respaldados con actas o estatutos.

Reglas de presentación

Encabezado:

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 44/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

45

a) Nombre de la empresa.

b) Mencionar ser un estado de los movimientos del capital contable.

c) Periodo o ejercicio correspondiente.

Cuerpo:

a) Saldos iniciales.

b) Movimientos acreedores del ejercicio.

c) Movimientos deudores del ejercicio.

d) Saldos finales.

Pie:

a) Nombre y firma del contador, auditor, contralor, etcétera.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 45/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

46

Ejemplo del Estado de Variaciones en el Capital Contable.

Informática Empresarial, S.A. de C.V.

Estado de Variaciones en el Capital Contable

Por los años terminados el 31 de Diciembre de XXXX

_______________ _________________ _______________Elaboró Revisó Autorizó

Total ResultadosCapital Capital de ejercicios Resultado

contable Social Anteriores del ejercicio

Saldos al 31 dediciembre de 2007 -$ 1,022,703.00 $53,660.00 $ - -$ 1,076,363.00

Traspaso del resultadodel ejercicio anterior - - - 1,076,363.00 1,076,363.00

Pérdida del ejercicio2008 - 996,976.00 - - - 996,976.00

Saldos al 31 dediciembre de 2008 - 2,019,679.00 53,660.00 - 1,076,363.00 - 996,976.00

Traspaso del resultadodel ejercicio anterior - - - 996,976.00 996,976.00

Pérdida del ejercicio2009 - 940,880.00 - - - 940,880.00

Saldos al 31 dediciembre de 2009 -$ 2,960,559.00 $53,660.00 -$ 2,073,339.00 -$ 940,880.00

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 46/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

47

1.5.1.4 Estado de flujo de efectivo

El Consejo Mexicano para la Investigación y Desarrollo de Normas de

Información Financiera A.C. (CINIF) decidió sustituir el estado de cambios en la

situación financiera (estando vigente hasta el 31 de diciembre de 2007) como

parte de los estados financieros básicos y establecer en su lugar y de forma

obligatoria, la emisión del estado de flujos de efectivo (NIF B-2).

El estado de flujos de efectivo muestra las entradas y salidas de efectivo

que representan la generación o aplicación de recursos de la entidad durante elperiodo. Su objetivo principal es dar a conocer el impacto de las operaciones de

la entidad en su efectivo; su importancia también radica en dar a conocer el

origen de los flujos de efectivo generados y el destino de los flujos de efectivo

aplicados.

La información se debe clasificar y resumir, de manera que el estado

muestre en forma clara el resultado de las actividades clasificadas en:

1. Actividades de operación.

2. Actividades de inversión.

3. Actividades de financiamiento.

En algunos casos, determinadas transacciones pueden tener

características de más de uno de los tres grupos antes mencionados.

La clasificación que finalmente se siga deberá ser la que se considere que

refleja mejor la esencia de la operación, en base a la actividad económica más

relevante de la empresa.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 47/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

48

Estructura básica del estado de flujo de efectivo:

Actividades de operación.- Son las que constituyen la principal fuente deingresos para la entidad, también incluye otras actividades que no pueden

ser calificadas como de inversión o de financiamiento.

Los flujos de las actividades de operación son un indicador de la medida

en que estas actividades han generado fondos líquidos suficientes para

mantener la capacidad de operación de la entidad, para efectuar nuevas

inversiones sin recurrir a fuentes externas de financiamiento y, en su caso,para pagar financiamientos y dividendos.

Actividades de inversión.- Son los relacionados con la adquisición y

disposición de:

a) Inmuebles, maquinaria y equipo, activos intangibles y otros activos

destinados al uso, a la producción de bienes o a la prestación de

servicios.

b) Instrumentos financieros disponibles para la venta, así como los

conservados a vencimiento.

c) Inversiones permanentes en instrumentos financieros de capital.

d) Actividades relacionadas con el otorgamiento y recuperación de

préstamos que no están relacionados con las actividades de operación.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 48/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

49

Representan la medida en que la entidad ha canalizado sus recursos,

esencialmente, hacia partidas que generarán ingresos y flujos de efectivo en el

mediano y largo plazo.

Efectivo excedente para aplicar en actividades de financiamiento.- Antes

de mostrar las actividades de financiamiento, debe determinarse la suma

algebraica de los flujos de efectivo presentados en los rubros de

actividades de operación y actividades de inversión.

Cuando este resultado es positivo, se le denomina efectivo excedente paraaplicar en actividades de financiamiento, cuando es negativo, se le

denomina efectivo a obtener en actividades de financiamiento.

Actividades de financiamiento.- Son las relacionadas con la obtención, así

como con la retribución y resarcimiento de fondos provenientes de:

a) Los propietarios de la entidad.

b) Acreedores otorgantes de financiamientos que no están relacionados

con las operaciones habituales de suministro de bienes y servicios.

c) La emisión, por parte de la entidad, de instrumentos de deuda e

instrumentos de capital diferentes a las acciones.

En esta sección se muestran los flujos de efectivo destinados a cubrir las

necesidades de efectivo de la entidad como consecuencia de

compromisos derivados de sus actividades de operación e inversión.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 49/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

50

Asimismo, también se muestra la capacidad de la entidad para restituir a

sus acreedores financieros y a sus propietarios, los recursos que

canalizaron en su momento a la entidad y, en su caso para pagarlesrendimientos.

Incremento o disminución neta de efectivo.- Después de clasificar los flujos

de efectivo en actividades de operación, actividades de inversión y de

financiamiento, deben presentarse los flujos de efectivo netos de estas tres

secciones; este importe neto se denomina “incremento o disminución neta

de efectivo y equivalentes de efectivo”; cuando es negativo se denomina“disminución neta de efectivo y equivalentes de efectivo”.

Efectos por cambios en el valor del efectivo.- En un renglón por separado,

denominado “efectos por cambios en el valor del efectivo”, la entidad debe

presentar, según proceda, lo siguiente:

a) Los efectos por conversión de los saldos y flujos de efectivo de sus

operaciones extranjeras, a la moneda de informe.

b) Los efectos por inflación asociados con los saldos y flujos de efectivo

de cualquiera de las entidades que conforman la entidad económica

consolidada y que se encuentre en un entorno económico inflacionaria.

c) Los efectos en los saldos de efectivo y equivalentes de efectivo por

cambios en su valor resultantes de fluctuaciones en el tipo de cambio

en su valor razonable.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 50/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

51

Los efectos deben presentarse en el estado de flujos de efectivo en forma

segregada para permitir una adecuada conciliación entre el saldo deefectivo al principio y al final del periodo.

Efectivo al principio del periodo.- El rubro denominado “efectivo y

equivalentes de efectivo al principio del periodo” corresponde al saldo de

efectivo y equivalentes de efectivo presentado en el balance general del

final del periodo anterior, el cual debe incluir el efectivo y equivalentes de

efectivo restringidos; el efectivo y equivalentes de efectivo al principio delperiodo deben presentarse en un renglón especifico dentro del estado de

flujos de efectivo para permitir la conciliación con el saldo de efectivo y

equivalentes de efectivo al final del periodo actual.

Efectivo al final del periodo.- El rubro denominado “efectivo y equivalentes

de efectivo al final del periodo”, dentro del estado de flujos de efectivo,

debe determinarse por la suma algebraica de los puntos:

a) Incremento o disminución neta de efectivo y equivalentes de efectivo.

b) Efectos por cambios en el valor del efectivo.

c) Efectivo y equivalentes de efectivo al principio del periodo; dicha suma

debe corresponder al saldo del efectivo y equivalentes del efectivopresentado en el estado de posición financiera al final del periodo

incluyendo el saldo del efectivo y equivalentes de efectivo restringidos.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 51/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

52

Reglas de presentación

Encabezado

a) Nombre de la empresa.

b) Denominación de ser un estado de flujo de efectivo.

c) Periodo del ejercicio correspondiente.

Cuerpo

a) Actividades de operación.

b) Actividades de inversión.

c) Efectivo excedente para aplicar en actividades de financiamiento o,

efectivo a obtener de actividades de financiamiento.

d) Actividades de financiamiento.

e) Incremento o disminución neta de efectivo y equivalentes de efectivo.

f) Efectos por cambios en el valor del efectivo.

g) Efectivo y equivalentes de efectivo al principio del periodo.

h) Efectivo y equivalentes de efectivo al final del periodo.

Pie

a) Nombre y firma del contador, auditor, analista, etcétera.

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 52/238

RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACIÓN EN LA

INFORMACIÓN FINANCIERA

53

Ejemplo del Estado de Flujo de Efectivo:

Informática Empresarial, S.A. de C.V.

Estado de Flujo de Efectivo

Del 01 de Enero al 31 de Diciembre de XXXX

ACTIVIDADES DE OPERACIÓN

Utilidad antes de impuestos a la utilidad 3,350.00

Partidas relacionadas con actividades de inversión

Depreciación 450.00

Utilidad por venta de inmuebles, maquinaria y equipo -60.00

Dividendos cobrados -100.00

Partidas relacionadas con actividades de financiamientoIntereses a cargo 400.00

Suma 4,040.00

Incremento en cuentas por cobrar y otros -500.00

Disminución en inventarios 1,050.00

Disminución en proveedores -1,740.00

Impuestos a la utilidad pagados -900.00

Flujos netos de efectivo de actividades de operación 1,950.00

ACTIVIDADES DE INVERSION

Negocio adquirido -650.00

Intereses cobrados 150.00Adquisición de inmuebles, maquinaria y equipo -350.00

Cobro por venta de inmuebles, maquinaria y equipo 30.00

Flujos netos de efectivo de actividades de inversión -820.00

Efectivo excedente para aplicar en actividades de financiamiento 1,130.00

ACTIVIDADES DE FINANCIAMIENTO

Entrada de efectivo por emisión de capital 250.00

Obtención de prestamos a largo plazo 250.00

Intereses pagados -360.00

Dividendos pagados -1,200.00

Flujos netos de efectivo de actividades de financiamiento -1,060.00Incremento neto de efectivo y demás equivalentes de efectivo 70.00

Efectivo y equivalentes de efectivo al principio del periodo 160.00

Efectivo y equivalentes de efectivo al final del periodo 230.00

________________ _________________ ______________Elaboró Revisó Autorizó

7/10/2019 Efectos de b10

http://slidepdf.com/reader/full/efectos-de-b10 53/238