UNIVERSIDAD RAFAEL LANDÍVAR

FACULTAD DE CIENCIAS POLÍTICAS Y SOCIALES

DEPARTAMENTO DE POSGRADOS

EL ROL DE LOS BANCOS MULTILATERALES DE

DESARROLLO, EN LA REDUCCIÓN DE LAS VULNERABILIDADES

DE LA DEUDA PÚBLICA EN GUATEMALA

TESIS

PATRICIA CAROLINA JOACHÍN GODÍNEZ

Carné: 30565-05

Guatemala, marzo de 2012

Campus Central

UNIVERSIDAD RAFAEL LANDÍVAR

FACULTAD DE CIENCIAS POLÍTICAS Y SOCIALES

DEPARTAMENTO DE POSGRADOS

EL ROL DE LOS BANCOS MULTILATERALES DE

DESARROLLO, EN LA REDUCCIÓN DE LAS VULNERABILIDADES

DE LA DEUDA PÚBLICA EN GUATEMALA

TESIS

Presentada al Consejo de la Facultad de

Ciencias Políticas y Sociales

Por:

PATRICIA CAROLINA JOACHÍN GODÍNEZ

Carné: 30565-05

Previo a conferírsele el grado académico y título profesional de:

MAGISTER EN RELACIONES INTERNACIONALES

Guatemala, marzo de 2012

Campus Central

AUTORIDADES DE LA UNIVERSIDAD RAFAEL LANDIVAR

RECTOR Padre Rolando Alvarado, S.J. VICERRECTORA ACADÉMICA Dra. Lucrecia Méndez González de Penedo VICERRECTOR DE INVESTIGACION Y PROYECCION Padre Carlos Cabarrús Pellecer, S.J. VICERRECTOR DE INTEGRACIÓN UNIVERSITARIA Padre Eduardo Valdés Barría, S.J. VICERRECTOR ADMINISTRATIVO Lic. Ariel Rivera Irías SECRETARIA GENERAL Licda. Fabiola Padilla Beltranena

CONSEJO DE LA FACULTAD DE CIENCIAS POLÍTICAS Y SOCIALES

DECANO Dr. Víctor Gálvez Borrell VICEDECANO Lic. Luis Andrés Padilla Vassaux, M.A. SECRETARIA ACADÉMICA Licda. Lourdes Balconi Villaseñor, M.A. DIRECTORA DE CIENCIA POLÍTICA Y RELACIONES INTERNACIONALES Licda. Guisela Elizabeth Martinez Chang DIRECTORA DE TRABAJO SOCIAL Licda. Miriam Colindres Wolter DIRECTOR DE POSGRADOS Lic. Yan Yanín López Chinchilla DIRECTOR DE INTRAPAZ Lic. Byron Morales Dardón DIRECTOR DE INGEP Dr. Fernando Valdez Gordillo REPRESENTANTE DE CATEDRÁTICOS Licda. María Alejandra Medrano REPRESENTANTE DE ESTUDIANTES Br. Ángel Estuardo Ramírez de León

ASESOR DE TESIS MA. Luis Alejandro Alejos Marroquín

TERNA EVALUADORA

Ariel Rivera Irías Luis Andrés Padilla Vassaux

Pablo Francisco Urrutia Nájera

DEDICATORIA

A Otoniel, Fidelina y Emilio Antonio:

Que redibujan mi vida con su presencia…

AGRADECIMIENTOS

Esta tesis es el fruto de varios años de investigación, de lecturas de diversos textos, de

búsqueda de opiniones especializadas y de conversaciones informales con colegas y amigos

conocedores del tema. En este viaje, muchas personas de un modo u otro contribuyeron

conmigo aportando ideas, datos relevantes, sugiriendo información bibliográfica de interés,

que sin duda influyeron en mi pensamiento y favorecieron a dar una forma más equilibrada a

la redacción del contenido del documento. En cuanto a la elaboración concreta de este trabajo,

quiero expresar mi reconocimiento para Luis Alejandro Alejos Marroquín por la lectura

cuidadosa de los borradores del documento, sus variadas sugerencias y tiempo dedicado a la

asesoría de este trabajo de tesis.

Asimismo, deseo expresar mi total agradecimiento a Eduardo Borenstein, Alejandro

Izquierdo, Claudia Franco, Juan José Tacone, Ricardo Antonio Tejada, Antonio Velandia,

Arturo Girona, Carlos Santizo, Ricardo Saénz de Tejada, Andrés Mejía Vergnaud, Beethoven

Herrrera Valencia, Martín Simonetta, Carlos Selva, América González, Karina Sahony

Villatoro González, Ignacio Vicente, Otavio Ladeira de Medeiros y Guillermo Morales. A

todos ellos, por su disposición y conocimientos compartidos, los cuales sin duda contribuyeron

a un desarrollo más objetivo en la elaboración de la presente tesis.

A mí querida amiga Patricia Pozuelos, por su tino en el momento preciso para abrir una

ventana de oportunidad para que pudiera iniciar los estudios de la Maestría que con este

trabajo concluyo. Sin olvidar a Julia Lucero, Dennis Rodas, Stalinal Martínez, Ana Gabriela

De León, William Mendoza, Freddy Donnis, e Ileana Arana: ¡muchas gracias! por alentarme a

continuar con este proyecto hasta el final.

CONTENIDO

RESUMEN EJECUTIVO ......................................................................................................................... i

PREFACIO ............................................................................................................................................... ii

INTRODUCIÓN ...................................................................................................................................... 1

CAPITULO I .......................................................................................................................................... 4

EL ROL DE LOS BANCOS MULTIALTERALES DE DESARROLLO EN LA REDUCCIÓN

DE LAS VULNERABILIDADES DE LA DEUDA PÚBLICA .......................................................... 4

1. Los riesgos inherentes del endeudamiento soberano ........................................................................ 4

1.1. La deuda pública en Guatemala y sus vulnerabilidades ......................................................... 8

1.1.1. Riesgo de refinanciamiento (renovación) .................................................................... 8

1.1.2. Riesgo crediticio ........................................................................................................ 10

1.1.3. Riesgo cambiario ....................................................................................................... 11

1.2. Cómo pueden los bancos multilaterales contribuir a reducir los riesgos inherentes de la

deuda soberana guatemalteca ............................................................................................... 13

2. Definición y formulación del problema de investigación ............................................................... 15

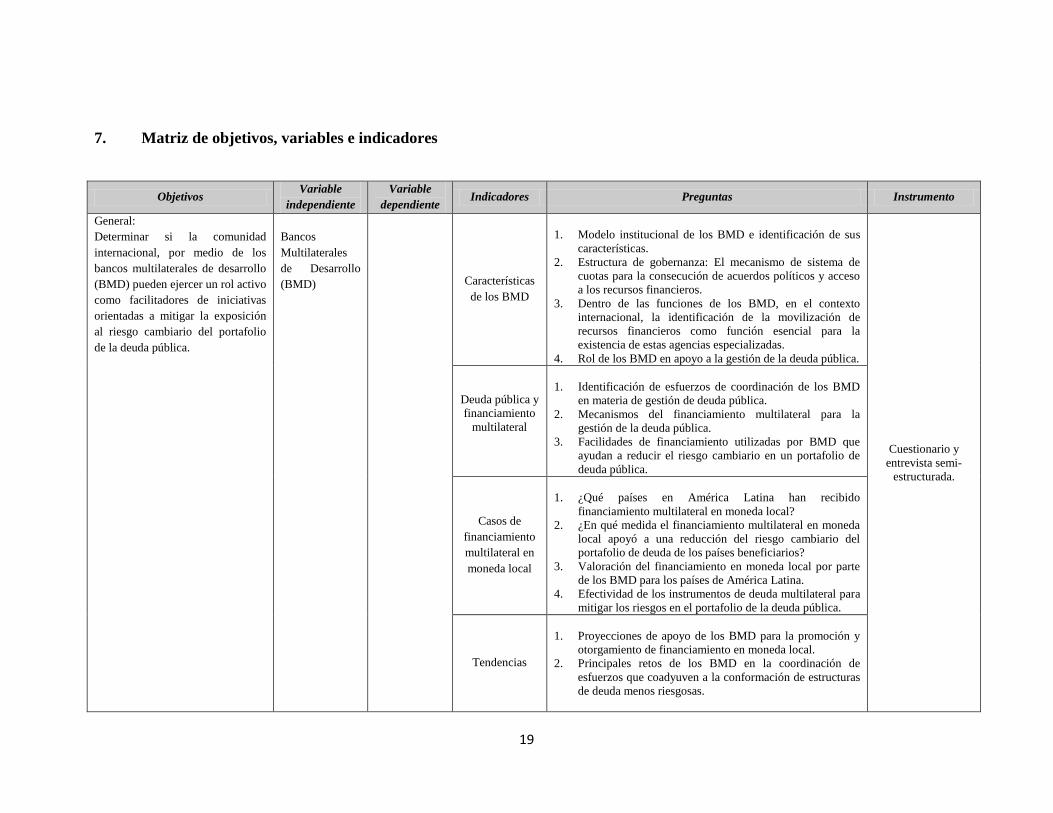

3. Objetivos......................................................................................................................................... 15

1.1. Objetivo general ................................................................................................................... 16

1.2. Objetivos específicos ........................................................................................................... 16

4. Hipótesis ......................................................................................................................................... 16

5. Delimitación ................................................................................................................................... 16

6. Justificación .................................................................................................................................... 17

7. Matriz de objetivos, variables e indicadores................................................................................... 19

CAPITULO II ....................................................................................................................................... 21

BANCOS MULTILATERALES DE DESARROLLO Y LA GESTIÓN DE LA DEUDA

PÚBLICA .............................................................................................................................................. 21

1. Entre el idealismo y el poder de las relaciones internacionales ...................................................... 21

2. Evolución del financiamiento de los Bancos Multilaterales de Desarrollo .................................... 25

3. El rol de los Bancos Multilaterales de Desarrollo en la gestión de la deuda pública ..................... 32

4. Cómo Guatemala implementa el financiamiento de los BMD y su relación con la gestión de la

deuda pública .................................................................................................................................. 33

CAPITULO III ..................................................................................................................................... 35

BANCOS MULTIALTERALES DE DESARROLLO Y EL FINANCIAMIENTO EN

MONEDA LOCAL .............................................................................................................................. 35

1. Bancos Multilaterales de Desarrollo ............................................................................................... 35

2. Funciones de los Bancos Multilaterales de Desarrollo ................................................................... 38

3. Perfil del financiamiento multilateral ............................................................................................. 41

4. Ventajas de financiar la inversión pública con bancos multilaterales de desarrollo...................... 43

5. Fundamentos para el financiamiento multilateral en moneda local ............................................... 47

6. Beneficios del financiamiento multilateral en moneda local .......................................................... 49

7. Evidencia empírica de financiamiento multilateral en moneda local en América Latina .............. 51

7.1. El Banco Interamericano de Desarrollo (BID) ..................................................................... 51

7.2. Banco de Reconstrucción y Fomento-Banco Mundial (BIRF) ............................................ 54

CAPITULO IV ..................................................................................................................................... 59

VIABILIDAD DEL FINANCIAMIENTO MULTILATERAL EN MONEDA LOCAL PARA

EL SECTOR PÚBLICO DE GUATEMALA .................................................................................... 59

1. Población y muestra ....................................................................................................................... 59

2. Descripción de los resultados ......................................................................................................... 59

2.1. Alcance del financiamiento multilateral............................................................................... 60

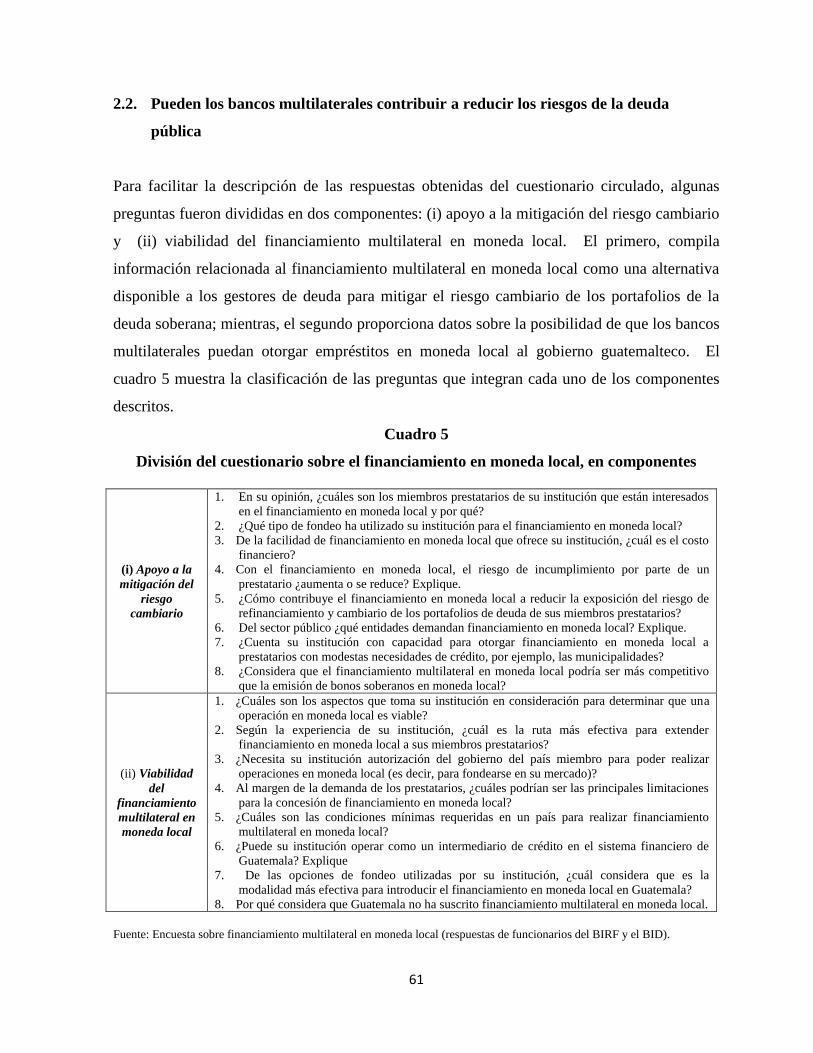

2.2. Pueden los bancos multilaterales contribuir a reducir los riesgos de la deuda pública ........ 61

(i) Componente: Apoyo a la mitigación del riesgo cambiario ........................................ 62

(ii) Componente: Viabilidad del financiamiento en moneda local .................................. 63

2.3. Tendencia del financiamiento multilateral en moneda local ................................................ 66

2.4. Desarrollo de un mercado líquido swap en Guatemala ........................................................ 67

CONCLUSIONES ................................................................................................................................ 71

RECOMENDACIONES ...................................................................................................................... 72

ANEXO I: Cálculo del Tiempo promedio de Vencimiento (ATM) para la deuda pública de

Guatemala .............................................................................................................................................. 74

ANEXO II: Cálculo del tiempo promedio de fijación (ATR) para la deuda pública de Guatemala ...... 75

ANEXO III: Glosario de términos ......................................................................................................... 77

ANEXO IV: Encuesta sobre el financiamiento multilateral en moneda local ..................................... 83

BIBLIOGRAFÍA .................................................................................................................................... 86

TABLA DE GRÁFICAS

Gráfica 1: Perfil de vencimientos de la deuda pública de Guatemala, 2011-2052…………...9

Gráfica 2: Composición de la deuda pública de Guatemala por tipo de interés………...…...11

Gráfica 3: Composición monetaria de la deuda pública de Guatemala…..…………………12

Gráfica 4: Composición de la deuda pública de Guatemala por fuente de financiamiento….14

Gráfica 5: El sistema de organizaciones internacionales para el desarrollo, el sistema

financiero internacional y los Bancos Multilaterales de Desarrollo (BMD)……..23

Gráfica 6: Tendencia del financiamiento multilateral, 1970-2008………………...………...26

Gráfica 7: El orden jerárquico de un mercado financiero doméstico……………...……...…69

TABLA DE CUADROS

Cuadro 1: Estructura de costos de la deuda pública de Guatemala

(Al 31 de diciembre de 2010)…..............................................................................13

Cuadro 2: Bancos Multilaterales de Desarrollo (BMD), año de fundación, regiones

en que desarrollan sus principales actividades, sectores donde opera y

número de Estados miembros...……………………………….………………….36

Cuadro 3: Instrumentos de financiamiento de los Bancos Multilaterales de Desarrollo

y su grado de utilización...………………………………………………….…….42

Cuadro 4: Emisiones del BID en monedas latinoamericanas…..……....………………...….53

Cuadro 5: División del cuestionario sobre el financiamiento en moneda local, en

componentes...……………………………………………………………………61

TABLA DE RECUADROS

Recuadro 1: Primer bono global emitido por el BID en moneda doméstica en la región

LAC……………………………………………...…………………………..52

Recuadro 2: Financiamiento en moneda local del BIRF para México..……...….….….…55

Recuadro 3: Financiamiento en moneda local del BIRF para Uruguay..…………......…..56

Recuadro 4: Financiamiento en moneda local del BIRF para Colombia..……..….……...57

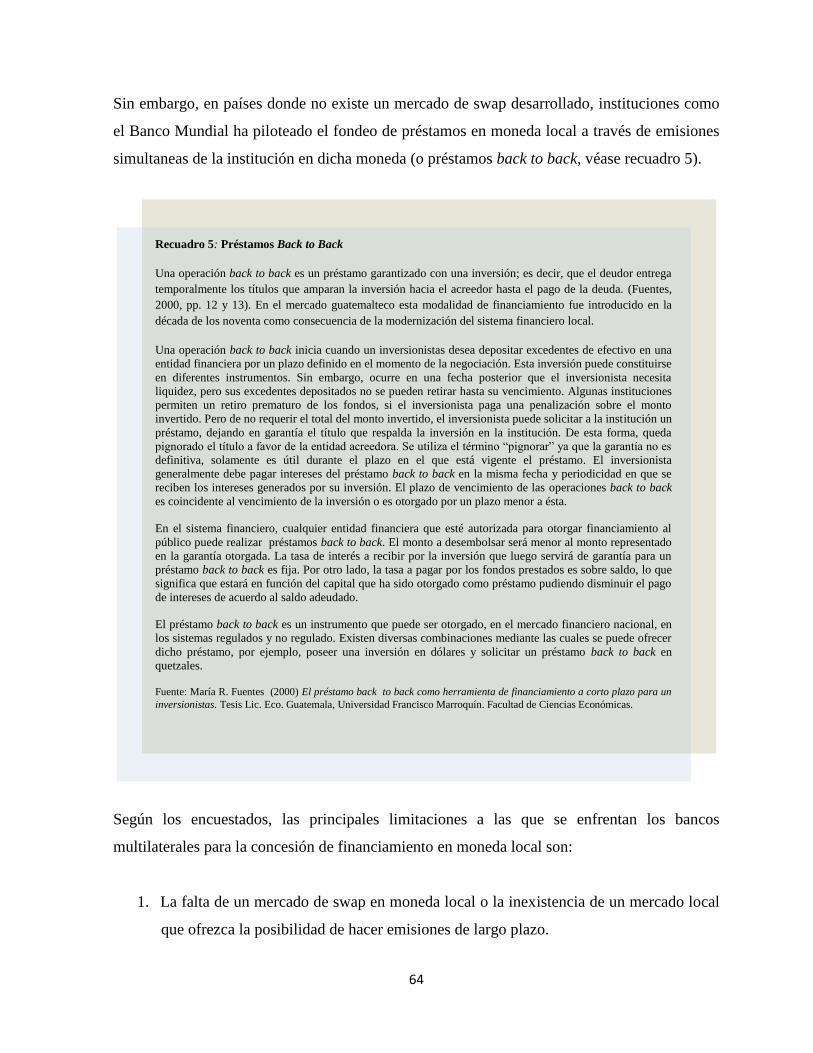

Recuadro 5: Préstamos Back to Back.…………………………………..…………….......64

Recuadro 6: Preguntas realizadas en entrevistas..…………………...……………………68

SIGLAS Y ABREVIATURAS

AIF Asociación Internacional de Fomento

AFAP Administradora de Fondos de Ahorro Previsional

ALCO Comité de Gestión de Activos y Pasivos

AMBI Iniciativa de Bonos de los Mercados Asiáticos

AOD Asistencia Oficial para el Desarrollo

ATM Tiempo promedio hasta la madurez

ATR Tiempo promedio para volver a fijar la cartera de la deuda

BADEA Banco de Árabe para el Desarrollo Económico de África

BAfD Banco Africano de Desarrollo

BANOBRAS Banco Nacional de Obras y Servicios Públicos S.N.C.

BAsD Banco Asiático de Desarrollo

BCE Banco Central Europeo

BCEAO Banco Central de los Estados del África Occidental

BCIE Banco Centroamericano de Integración Financiera

BDAO Banco de Desarrollo del África Oriental

BDC Banco de Desarrollo del Caribe

BEI Banco de Inversiones

BERD Banco Europeo de Reconstrucción y Desarrollo

BID Banco Interamericano de Desarrollo

BIsD Banco Islámico de Desarrollo

BNI Banco Nórdico de Inversiones

BMD Bancos Multilaterales de Desarrollo

BPI Banco de Pagos Internacionales

BRL Reales brasileños

CAD Comité de Asistencia para el Desarrollo

CAF Corporación Andina de Fomento

CETES Certificados de la Tesorería de la Federación (Banco

México)

CEPAL Comisión Económica para América Latina

CII Corporación Interamericana de Inversiones

CIF Corporación Financiera Internacional

CMFI Comité Monetario y Financiero Internacional

CO Capital Ordinario

CPO Pesos colombianos

DEG Derecho especial de giro

DCP Dirección de Crédito Público

ECCB Banco Central del Caribe Oriental

ECCU Unión Monetaria del Caribe Oriental

FAsD Fondo Africano de Desarrollo

FADES Fondo Árabe de Desarrollo Económico y Social

FIDA Fondo Internacional de Desarrollo Agrícola

FONPLATA Fondo Financiero para el Desarrollo de la Cuenca Plata

FML Facilidad de Financiamiento Local

FND Fondo Nórdico de Desarrollo

FOE Fondo de Operaciones Especiales

FOMIN Fondo Multilateral de Inversiones

FSL Préstamos de Margen Fijo

IADM Iniciativa para el Alivio de la Deuda Multilateral

ICETEX Instituto Colombiano de Crédito Educativo y Estudios

Técnicos en el Exterior

IED Inversión extranjera directa

IGPM Índice General de Precios de Mercado (Brasil)

INDEVAL Instituto para Depósitos de Valores de México

ISDA Asociación Internacional de Swaps y Derivados

LAC América Latina y el Caribe

MDA Acuerdo Marco de Instrumentos de Derivados

MFP Ministerio de Finanzas Públicas

MRDS Mecanismo de Reestructuración de la Deuda Soberana

OCDE Organización de Cooperación y Desarrollo Económicos

ODM Objetivo de Desarrollo del Milenio

OIC Organización Internacional del Café

OMGI Organismo Multilateral de Garantía de Inversiones

ONU Organización de las Naciones Unidas

ONG Organizaciones no gubernamentales

OPEAL Observatorio de Política & Estrategia en América Latina

OPEP Organización de Países Exportadores de Petróleo

PIB Producto interno bruto

PEN Pesos Peruanos

PNUD Programa de las Naciones Unidas para el Desarrollo

PPME Países pobres muy endeudados

PRIDPL Primer Préstamo Programático para Políticas de Desarrollo

e Implementación de Reformas, Uruguay.

SELA Sistema Económico Latinoamericano

SEGEPLAN Secretaria General de Planificación de la Presidencia

UE Unión Europea

UNCTAD Conferencia de las Naciones Unidas sobre Comercio y

Desarrollo

URL Universidad Rafael Landívar

WADB Banco de Desarrollo del África Occidental

i

RESUMEN EJECUTIVO

Entre los gobiernos de los países de ingresos mediano y bajo, existe consenso acerca de

satisfacer las necesidades de financiamiento con instrumentos de deuda en monea local, la

mayoría de ellos han ido modificando el portafolio de la deuda pública en esa dirección. Como

una respuesta a esta demanda, algunos Bancos Multilaterales de Desarrollo (BMD) han puesto

a disposición de este grupo de países facilidades de financiamiento en moneda local.

Sobre la base de estos argumentos, el presente trabajo intenta explicar el rol de los BMD como

prestamistas en moneda local, y cómo esta actuación contribuye a mejorar la gestión de la

deuda pública, a través de una mitigación de los riesgos inherentes al portafolio de la deuda y

mantener los costos de obtención de préstamos a niveles moderados.

La presente investigación plasma un enfoque integrado: teórico y recaba información de

opiniones especializadas sobre el tema. Además, documenta los casos de países como

México, Uruguay y Colombia, cuyos gobiernos han suscrito financiamiento multilateral en

moneda local. Con fundamento en la teoría y evidencia recabada, se analiza en el contexto

actual, sí este tipo de financiamiento contribuye a reducir los riesgos de la deuda pública de

Guatemala y si es viable que el gobierno pueda asumir obligaciones bajo esta modalidad de

financiamiento.

ii

PREFACIO

Un viaje de mil millas, inicia con un paso (proverbio taoísta).

A finales de 2001, casi dos años después de graduarme como economista, me integré al equipo

técnico de la Dirección de Crédito Público (DCP) del Ministerio de Finanzas Públicas (MFP),

que es la entidad rectora de la gestión de la deuda pública en Guatemala. Las vivencias,

sensaciones y situaciones por las que inexorablemente trascurrió mi vida laboral en los

primeros cinco años, me hizo tomar conciencia sobre la importancia de las relaciones de un

Estado con otras instituciones que forman parte del sistema internacional, pensé que la mejor

inversión era ampliar y consolidar los conocimientos adquiridos con cursos de formación

especializada más allá de los estrictamente económicos y financieros.

En 2005, animada por mi amiga Patricia Pozuelos, tomé la decisión de aplicar a un programa

de becas para personal técnico del Ministerio de Finanzas, el cual me fue concedido y me

proporcionó los recursos necesarios para inscribirme en un programa de Maestría en

Relaciones Internacionales, en la Universidad Rafael Landívar (URL) de Guatemala. En las

aulas de esta magna casa de estudios, tuve la oportunidad de conocer a respetables profesores

y apreciables compañeros (hoy amigos) cuyo intercambio intelectual combinó un campo

interdisciplinario de las ciencias sociales, tales como: política, derecho, economía, sociología,

antropología, finanzas internacionales e historia, que sin duda marcaron de forma

trascendental mi vida académica y profesional.

De forma paralela, a principios de 2007, el Banco Interamericano de Desarrollo (BID), por

medio del Jefe de la Sección de Financiamiento, se dirigió al entonces titular de la cartera de

finanzas públicas en Guatemala informándole que dicha institución exploraba la posibilidad de

realizar operaciones de endeudamiento y/o la emisión de valores en quetzales, en respuesta a

requerimientos de sus socios prestatarios. De acuerdo con el BID, la concesión de préstamos

en moneda local tendría como objetivo ofrecer un producto que atendería la necesidad de

financiamiento del sector público de Guatemala, coadyuvando a mitigar el riesgo cambiario

del portafolio de la deuda pública. Este expediente me fue asignado para su correspondiente

análisis, cuyas conclusiones más hipotéticas que científicas despertaron mi interés por el

estudio de las instituciones multilaterales de financiamiento y su vinculación con la gestión de

la deuda pública.

Al finalizar el primer trimestre de 2007, la República de Guatemala, por medio del Ministro de

Finanzas Públicas autorizó al BID a realizar operaciones de endeudamiento y/o emisión de

valores en quetzales en el mercado de interno, permitiendo con ello expandir las oportunidades

financieras del gobierno en moneda local. Este hecho ofreció los incentivos concretos para

elaborar la presente investigación sobre el rol de los bancos multilaterales en la reducción de

las vulnerabilidades de la deuda pública en Guatemala.

1

INTRODUCIÓN

En algunos países de América Latina, la ola de crisis financieras ocurridas en la década de los

noventa y a principios del siglo XXI ilustraron que el financiamiento público contienen

riesgos inherentes, que dependen principalmente de dos dimensiones: la denominación

monetaria de la deuda y la estructura de su vencimiento. Éstas determinan la carga de la

deuda con relación a la capacidad de pago de un Estado soberano a cada momento, por ende

la, probabilidad de una cesación de pagos, y en consecuencia, los costos de endeudamiento

que enfrentará el gobierno y la sensibilidad de dichos costos a factores internos y externos.

Por consiguiente, los encargados de la gestión de la deuda han mostrado un interés creciente

en políticas que tengan como objetivo mejorar el portafolio de la deuda, a efecto de que se

convierta en un instrumento estratégico de política más que en un obstáculo.

Durante los últimos diez años, los gobiernos de países como Brasil, México y Colombia

emprendieron una transformación significativa del portafolio de la deuda pública, logrando

aumentar el vencimiento promedio de la misma y contratar menor financiamiento en moneda

extranjera. Desde un punto de vista práctico y conceptual, el financiamiento en moneda local

y a largo plazo contribuye a mitigar los riesgos vinculados con la volatilidad macroeconómica

(movimientos inesperados de la tasa de cambio y la tasa de interés) y las crisis financieras

(problemas de acceso a los mercados internacionales de capital debido a un sudden stop o

precarización financiera).

El cambio en la estructura del saldo de la deuda pública de los citados países fue posible

gracias a la implementación de una serie de operaciones de gestión de pasivos, tales como,

recompras y swaps. En adición, estos países iniciaron a emitir bonos globales denominados en

monedas locales en los mercados internacionales de capital. Estas emisiones abrieron un

nuevo canal de financiamiento para los gestores de la deuda pública.

En este contexto, dentro de la comunidad internacional, los Bancos Multilaterales de

Desarrollo (BMD) iniciaron a promover facilidades crediticias en moneda local, como una

opción dentro de los productos financieros que ofrecen a sus miembros prestatarios. En la

2

región, los esfuerzos en esta dirección han sido impulsados por el Banco Internacional de

Reconstrucción y Fomento (BIRF) y Banco Interamericano de Desarrollo (BID). Se espera

que esta tendencia sea replicada por otras instituciones financieras multilaterales que operan

en la región, a medida que el proceso de integración financiera continué consolidándose.

Derivado de lo anterior, el presente trabajo intenta explicar el papel de los BMD orientado a

mitigar los riesgos del financiamiento soberano, a través de la concesión de empréstitos en

moneda local. La investigación adopta un enfoque integrado: teórico y recaba información de

opiniones especializadas sobre el tema. Asimismo, documenta estudios de casos sobre países

en América Latina que han suscrito financiamiento multilateral en moneda local. Sobre la

base de la evidencia recabada se explora la posibilidad de que este tipo de financiamiento

pueda contribuir a reducir los riesgos inherentes del portafolio de la deuda pública

guatemalteca.

El eslabón entre la teoría y la investigación, en el presente trabajo, indaga en un supuesto que

cabría esbozarse a raíz de este nuevo tipo de relaciones que se establecen a nivel mundial, y es

la posibilidad de que la República de Guatemala pueda satisfacer sus nuevas necesidades de

financiamiento con empréstitos multilaterales en moneda local, debido a que el portafolio se

encuentra potencialmente expuesto al riesgo cambiario. Aunque esta vulnerabilidad

paulatinamente ha sido atenuada por los gestores de la deuda pública, por medio de la

implementación de una estrategia que busca aumentar la deuda en quetzales en el mercado

local, vía bonos del tesoro, la vida media de estos instrumentos aún es inferior a la deuda

contratada con organismos financieros multilaterales, y en cuanto a la tasa de interés que se

cobra, los préstamos multilaterales son más baratos. Cabría pensar, que se está cambiando un

riesgo cambiario por uno de refinanciamiento.

En virtud de lo anterior, el presente documento se ha estructurado en diferentes secciones. En

el capítulo I se describe el planteamiento general de la investigación. El Capítulo II contiene

aspectos teóricos que contribuye a pensar el rol de los Bancos Multilaterales de Desarrollo

dentro del marco de una gestión estratégica de la deuda pública. El Capítulo III versa sobre

los aspectos contextuales en lo que se desarrolla el financiamiento multilateral en moneda

3

local, y se documentan los casos de México, Uruguay y Colombia, cuyas instituciones del

sector público suscribieron empréstitos multilaterales en moneda local. Posteriormente, el

apartado IV presenta los resultados de cuestionarios realizados a ejecutivos del BIRF y BID;

y, de entrevistas a un grupo de especialistas del sector público, bancario y consultores

internacionales para conocer su punto de vista sobre los temas considerados en este

documento. Por último, se presentan las principales conclusiones de esta investigación y se

exponen recomendaciones a la luz de los resultados.

4

CAPITULO I

EL ROL DE LOS BANCOS MULTIALTERALES DE DESARROLLO EN LA

REDUCCIÓN DE LAS VULNERABILIDADES DE LA DEUDA PÚBLICA

1. Los riesgos inherentes del endeudamiento soberano1

Un soberano opera la política fiscal a través del presupuesto nacional, y cuando decide realizar

el gasto público, las posibilidades de financiamiento son dos: recaudar impuestos (finanzas

equilibradas) o incurrir en un déficit (brecha que se cubre con deuda). En este último caso, la

deuda pública se convierte en un instrumento político que ayudará al soberano a alcanzar fines

económicos (provisión eficiente de bienes y servicios públicos), emprender transformaciones

estructurales en un determinado sector, mantener una sólida reputación de pago frente a los

acreedores (permitiéndole tener acceso a instrumentos de deuda más baratos y flexibles) y

para atender contingencias (financiar políticas destinadas a suavizar el impacto de eventos no

esperados, como una crisis financiera internacional, recesión económica o un desastre natural)

(Borensztein, Levy Yeyati, y Panizza, 2006, pág. 255).

En el mercado de crédito, los gobiernos de países con economías de ingresos medios2 tienen

opción de contratar financiamiento con fuentes domésticas o externas, en moneda local y/o

extranjera. Alguno de estos países (principalmente los latinoamericanos), después de la

ruptura de los mercados en 1982, encontraron dificultades para financiarse en moneda local3,

esto provocó que asumieran importantes pasivos en moneda extranjera, aunque en la última

década, se ha observado un desarrollo paulatino de los mercados de valores públicos en

moneda nacional, la convergencia de estos procesos ha dado como resultado, para este grupo

de países, la conformación de estructuras heterogéneas de los portafolios de deuda pública. 1 En este documento se utilizará indistintamente los términos “endeudamiento público” y “endeudamiento

soberano” para definir los pasivos financieros totales en circulación correspondientes a las obligaciones del sector

público del gobierno de un país. Balassone, Franco y Zotteri (2004) ofrecen un panorama conciso de la historia

del debate académico sobre la función de la deuda pública. 2 Según sistema de clasificación de países del Banco Mundial. [En Red] Consultado el 2 de mayo de 2011.

Disponible en: http://datos.bancomundial.org/quienes-somos/clasificacion-paises. 3 Se suman factores históricos y estructurales que incluyen bajas tasas de ahorro interno relativo a la inversión

doméstica; la carencia de mercados financieros líquidos; y, la dependencia del financiamiento oficial que

tradicionalmente ha sido denominado en moneda extranjera. La deuda en moneda extranjera también ha sido

emitida para señalar el compromiso del gobierno a una política estable del tipo de cambio o precios.

5

Lo anterior significa que la deuda del sector público se integra por instrumentos en moneda

nacional o extranjera, a tasas fijas o variables, a vencimiento (o renovación) de corto o largo

plazo. Dada esta estructura, surgen riesgos4 inherentes, tales como, la exposición de la cartera

de la deuda del gobierno a la estructuración de los vencimientos, el tipo de interés y la

denominación monetaria de las obligaciones. Por su parte, los gobiernos de los países

industrializados han limitado las emisiones de la deuda pública en moneda extranjera5.

De los tres tipos de riesgos expuestos, en los países de América Latina se han observado

estallidos de deuda asociados al riesgo cambiario, cabe resaltar tres casos (Borensztein, Levy

Yeyati y Panizza, 2006, págs. 41-49):

a) La deuda pública de Brasil respecto al PIB se situó en 42% en diciembre de 1998 y

aumentó a 51% en enero de 1999. ¿Pudo el gobierno de ese país haber incurrido en un

déficit fiscal de 9% en tan sólo un mes? De acuerdo con la literatura especializada, la

brusca variación de la deuda fue resultado de la devaluación del real brasileño tras el

abandono del Plan Real6.

b) En Argentina, en 2001 la razón de deuda/PIB se ubicaba por encima de 50%, un año

más tarde éste porcentaje se amplió a más de 130%. Aunado, en 2004 la deuda

argentina aumentó a 140% del PIB y a finales de 2005 se redujo a un nivel de 80%.

¿Fue realmente posible que el gobierno argentino registrara un déficit del 80% del PIB

4 En términos generales, “el riesgo es una función de la exposición de la cartera de deuda del Gobierno y el factor

de riesgo específico” (BM y FMI, 2009, pág. 37). De acuerdo con esta definición la exposición tiende a ser un

factor endógeno a las decisiones de la administración gubernamental; mientras, que el factor de riesgo específico

es exógeno porque está impulsado por fuerzas ajenas al control de los gestores de deuda, es decir, todos aquellos

factores que puedan dar lugar a cambios inesperados en los precios de mercado. 5 De acuerdo con investigaciones de Cassard y Folkerts-Landau (2000, pág.16) las economías desarrolladas,

como por ejemplo Alemania, Japón y Estados Unidos no emiten deuda en moneda extranjera. Otros países como:

Bélgica, Dinamarca y Nueva Zelanda sólo contraen deuda en moneda extranjera para aumentar las reservas

monetarias internacionales. En Irlanda, el financiamiento en moneda extranjera es limitado por el nivel de

duración de la deuda en moneda extranjera. España y Suiza emiten deuda en moneda extranjera, pero cubren el

riesgo cambiario a través de instrumentos como los swaps u opciones de swaps. 6 Plan de estabilización económica ideado por el gobierno de Itamar Franco y su desarrollo estaba a cargo del

Ministerio de Hacienda, durante la gestión de Fernando Cardoso (la cual inició en 1994). Su objetivo era

combatir la hiperinflación, un problema crónico de casi tres décadas.

6

en un año y un superávit de 60% del PIB en menos de dos años? De acuerdo con las

fuentes consultadas dos situaciones explican este comportamiento.

Primero, la crisis financiera de 2001-2002 provocó una fuerte devaluación del peso en

términos reales y una caída del valor en dólares del PIB; dado que la mayor parte de la

deuda argentina estaba expresada en moneda extranjera, la devaluación y la crisis

financiera dieron lugar a un brusco aumento de la razón deuda/PIB.

Segundo, el peso de la deuda externa del gobierno aumentó el déficit fiscal, los bancos

comerciales tenían una importante exposición con el gobierno y la idea de una

cesación de pagos, aumentó la posibilidad de una corrida bancaria. A pesar de que se

negociaron dos paquetes de salvamento, no fueron medidas suficientes, y se derogó en

2002 la convertibilidad y se procedió a denominar los créditos en pesos7. A su vez, las

autoridades para compensar a sus acreedores8 emitieron más deuda. Por su parte, el

gobierno federal también rescató a las provincias emitiendo bonos para retirar las

“cuasimonedas” provinciales que iniciaron a circular durante la crisis y un bono a 16

años llamado Bogar para consolidar la deuda interna de los gobiernos provinciales. El

resultado de la renegociación de la deuda, que concluyó en enero de 2005, redujo la

tendencia explosiva de la deuda (una “quita” del valor presente neto aproximadamente

del 70%, que representó alrededor de 30% del PIB) (Borensztein, Levy Yeyati y

Panizza, 2006, págs. 44-45).

c) El porcentaje de deuda con relación al PIB registrado por Uruguay, en marzo de 2002,

fue de 55%, pero a finales de 2003 esta proporción casi se duplicó (113%). En este

caso, el aumento se explica por una combinación de hechos: uno, la devaluación

monetaria provocó un incremento de la razón deuda/PIB de aproximadamente 40% y

la resolución de la crisis bancaria tuvo un costo de alrededor 18% del PIB.

7 Esta nueva deuda fue indexada al nivel de precios (inflación).

8 Bancos comerciales, sociedades financieras, ahorristas, empleados públicos y jubilados.

7

Este tipo de evidencia empírica ha permitido argumentar que el vínculo que existe entre la deuda

pública y la probabilidad de que ocurra una crisis está asociado a “la calidad de la deuda más

que a su cantidad”9; por calidad de la deuda se entiende el grado de riesgo del portafolio de la

deuda a los tres tipos de vulnerabilidad (o riesgos) ya mencionados. El énfasis especial en una

gestión adecuada de la exposición al riesgo implícita en la cartera de la deuda, se debe a que el

grado de riesgo al que se ve expuesto dicho portafolio determinará la carga de la deuda con

relación a la capacidad de pago del soberano, y por ende, la probabilidad de que ocurra una

crisis financiera de origen fiscal.

De acuerdo con un documento preparado por el Fondo Monetario Internacional (FMI) y el

Banco Mundial (BM) (BM y FMI, 2011, pág. 2) la cartera de instrumentos de deuda que

gestiona un gobierno suele ser la mayor cartera financiera del país, que aunado a su

heterogeneidad, presiona la acción del gobierno en dos sentidos. Primero, en el marco

institucional interno, plantea la necesidad de implementar una gestión de la exposición del riesgo

del portafolio de la deuda (especialmente las variaciones potenciales en el costo de servir la

deuda y su impacto sobre el presupuesto). Segundo, en el marco de las relaciones

internacionales, explorar el diseño de facilidades crediticias operables de las instituciones

financieras internacionales que faciliten limitar el riesgo del financiamiento soberano.

Adicionalmente, la crisis financiera pasada disparó la preocupación acerca del aumento de la

deuda pública, cobrando relevancia en materia de políticas públicas el cumplimiento de metas

acordadas para mantener la sostenibilidad de la deuda10

, aspecto que enfatiza una gestión

estratégica de la deuda como un factor para sustentar la credibilidad y reputación de un

9 El modelo de crisis de deuda de Cole y Kehoe (2000) demuestra cómo los parámetros fundamentales, tales

como, el nivel y composición de la deuda pública, pueden situarse en una “zona de crisis” donde los

desequilibrios múltiples son posibles (Hemming, Kell, & Schimmelpfenning, 2003, págs. 58-62). 10

La literatura especializada define la sostenibilidad de la deuda como la capacidad que tiene el gobierno para

servir sus obligaciones financieras en el tiempo; es decir, que la sostenibilidad está vinculada a una posición de

solvencia y de liquidez. El gobierno es solvente cuando el valor actualizado de sus gastos primarios actuales y

futuros no es mayor que el valor actualizado de la trayectoria de su ingreso actual y futuro, descontando

cualquier deuda inicial. Mientras, que la posición de liquidez del gobierno, independientemente de su solvencia,

se asocia a si sus activos líquidos o financiamiento disponibles son suficientes para refinanciar sus vencimientos

(FMI, 2002, pág. 6)

8

soberano, y condiciona un funcionamiento eficiente de los mercados financieros y crea

condiciones macroeconómicas favorables para el crecimiento económico.

1.1. La deuda pública en Guatemala y sus vulnerabilidades

Al analizar la estructura de portafolio de la deuda pública de Guatemala en atención a los

riesgos mencionados en el apartado anterior, se observan los siguientes aspectos:

1.1.1. Riesgo de refinanciamiento (renovación)

El riesgo de refinanciamiento registra la exposición de la cartera de la deuda a tasas de interés

inusualmente más elevadas en el momento en que se renueva la deuda; en una situación

extrema, cuando este riesgo es demasiado elevado, los gestores de la deuda no consiguen

renovar las obligaciones que están por vencer (BM y FMI, 2009, pág. 40).

Uno de los indicadores que proporciona mediciones sobre la exposición al riesgo de

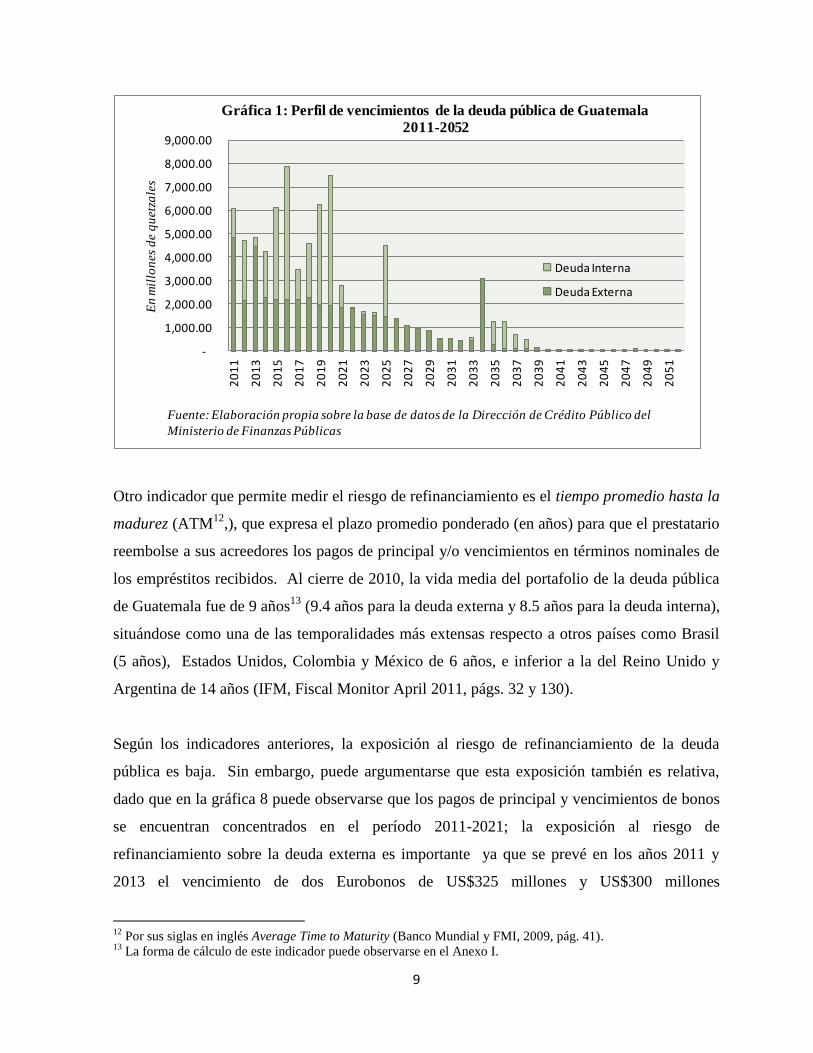

refinanciamiento es el perfil de amortización de la deuda, el cual registra la secuencia de pagos

del principal de los préstamos y vencimientos de bonos que origina el saldo de deuda

pendiente. Para el caso de Guatemala, en la gráfica 1 se observa que los pagos de principal y

vencimientos se extienden al año 2052. En el corto plazo (a un año) los reembolsos serían por

un valor de Q6,091.8 millones, que representan el 8.0% del total de la deuda pública registrada

al 31 de diciembre de 2010. La magnitud de estos vencimientos relativos a la capacidad del

gobierno de recaudar ingresos, para el año fiscal 201111

, serían de 14.5%.

11

De conformidad con la Ley del Presupuesto General de Ingresos y Egresos del Estado para el ejercicio fiscal

2011 (Decreto 54-2010, del Congreso de la República de Guatemala), el fisco recaudaría por ingresos fiscales

totales un monto de Q42,082.2 millones.

9

-

1,000.00

2,000.00

3,000.00

4,000.00

5,000.00

6,000.00

7,000.00

8,000.00

9,000.00

20

11

20

13

20

15

20

17

20

19

20

21

20

23

20

25

20

27

20

29

20

31

20

33

20

35

20

37

20

39

20

41

20

43

20

45

20

47

20

49

20

51

En

mil

lon

es

de q

uetz

ale

s

Gráfica 1: Perfil de vencimientos de la deuda pública de Guatemala

2011-2052

Deuda Interna

Deuda Externa

Fuente: Elaboración propia sobre la base de datos de la Dirección de Crédito Público del

Ministerio de Finanzas Públicas

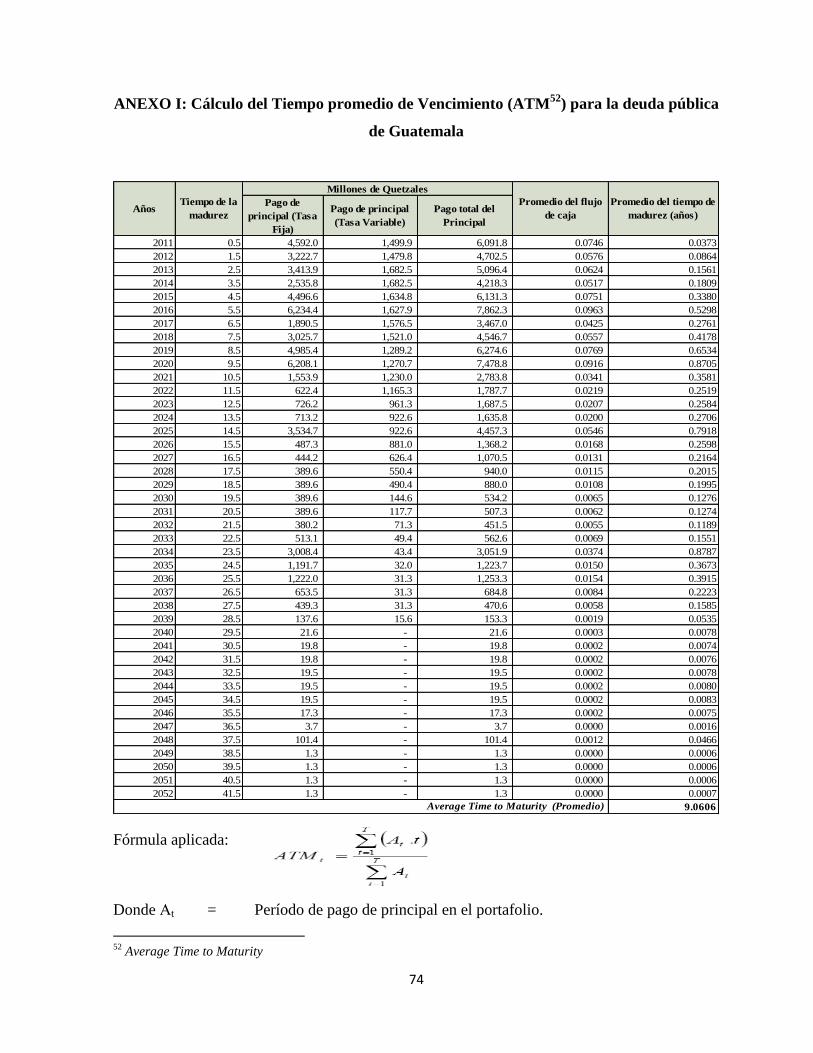

Otro indicador que permite medir el riesgo de refinanciamiento es el tiempo promedio hasta la

madurez (ATM12

,), que expresa el plazo promedio ponderado (en años) para que el prestatario

reembolse a sus acreedores los pagos de principal y/o vencimientos en términos nominales de

los empréstitos recibidos. Al cierre de 2010, la vida media del portafolio de la deuda pública

de Guatemala fue de 9 años13

(9.4 años para la deuda externa y 8.5 años para la deuda interna),

situándose como una de las temporalidades más extensas respecto a otros países como Brasil

(5 años), Estados Unidos, Colombia y México de 6 años, e inferior a la del Reino Unido y

Argentina de 14 años (IFM, Fiscal Monitor April 2011, págs. 32 y 130).

Según los indicadores anteriores, la exposición al riesgo de refinanciamiento de la deuda

pública es baja. Sin embargo, puede argumentarse que esta exposición también es relativa,

dado que en la gráfica 8 puede observarse que los pagos de principal y vencimientos de bonos

se encuentran concentrados en el período 2011-2021; la exposición al riesgo de

refinanciamiento sobre la deuda externa es importante ya que se prevé en los años 2011 y

2013 el vencimiento de dos Eurobonos de US$325 millones y US$300 millones

12

Por sus siglas en inglés Average Time to Maturity (Banco Mundial y FMI, 2009, pág. 41). 13

La forma de cálculo de este indicador puede observarse en el Anexo I.

10

respectivamente; mientras, que los vencimientos de la deuda doméstica es sustancial para los

otros años considerados dentro de este período.

1.1.2. Riesgo crediticio

El riesgo de interés hace referencia a la vulnerabilidad de la cartera de deuda, y el costo de la

deuda pública, a tasas de interés de mercado más elevadas en el momento en que se vuelve a

determinar el precio de la tasa de interés sobre la deuda a tasa variable y a la deuda a tasa fija

que está por vencer (Banco Mundial y FMI, 2009, págs. 38-39).

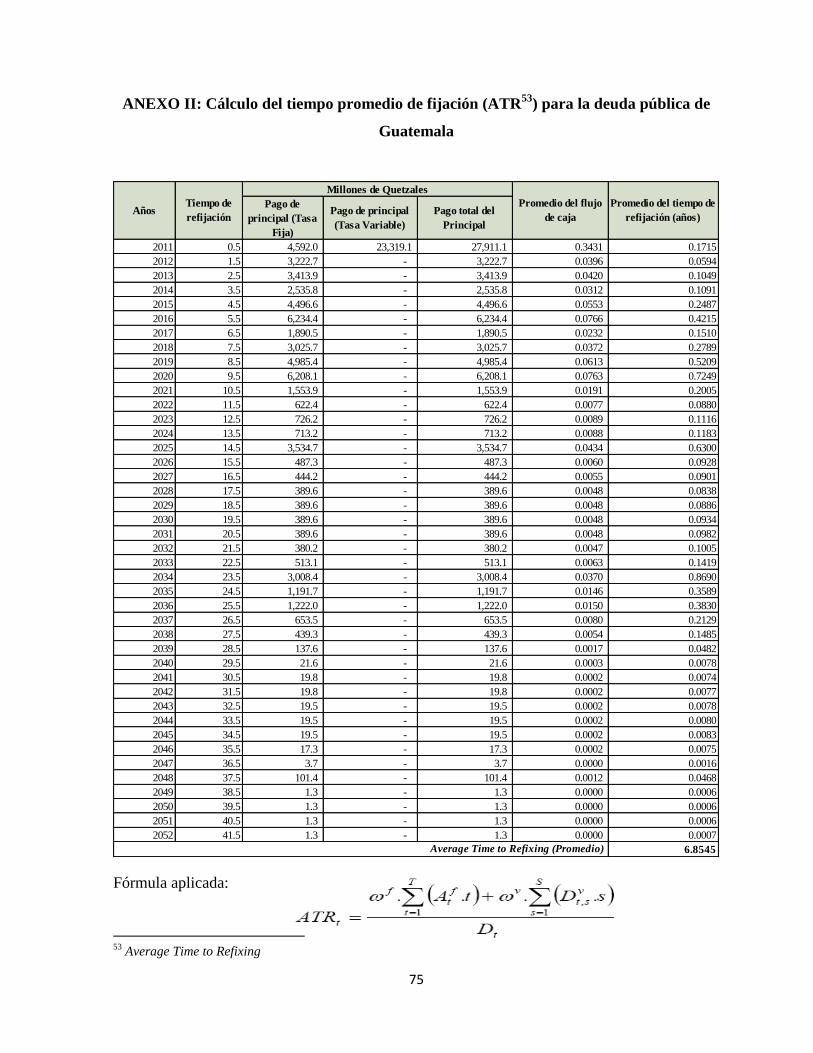

Un indicador que proporciona mediciones de la exposición del riesgo de tasa de interés es el

tiempo promedio para volver a fijar la cartera de deuda (ATR14

), que mide el tiempo

promedio ponderado requerido para fijar una nueva tasa de interés de todos los pagos de

principal de la deuda existente. Si la deuda está pactada a tasa fija, el ATR es igual al ATM; si

por el contrario, la deuda es contratada a tasa variable el ATR es igual a uno dividido entre el

número de veces que se pagan los intereses al año. Si este indicador se calcula conjuntamente

para la deuda a tasa fija y a tasa variable, se define como el promedio ponderado de los ATR

correspondientes. En el caso del portafolio de la deuda pública de Guatemala, este indicador

se situó en 6.9 años15

para 2010, expresando una exposición de mediano plazo para la fijación

de un nuevo costo para la cartera de este pasivo.

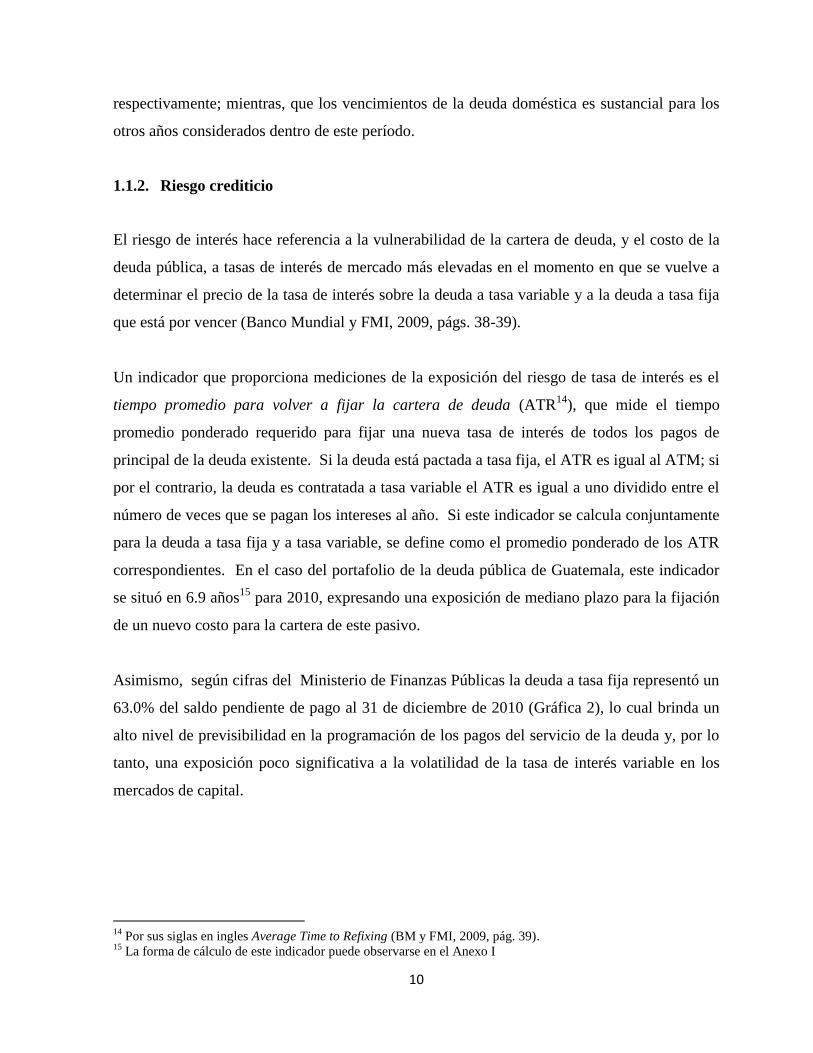

Asimismo, según cifras del Ministerio de Finanzas Públicas la deuda a tasa fija representó un

63.0% del saldo pendiente de pago al 31 de diciembre de 2010 (Gráfica 2), lo cual brinda un

alto nivel de previsibilidad en la programación de los pagos del servicio de la deuda y, por lo

tanto, una exposición poco significativa a la volatilidad de la tasa de interés variable en los

mercados de capital.

14

Por sus siglas en ingles Average Time to Refixing (BM y FMI, 2009, pág. 39). 15

La forma de cálculo de este indicador puede observarse en el Anexo I

11

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Tasa Fija 67.4% 68.3% 62.8% 66.7% 68.4% 70.7% 68.1% 66.2% 68.3% 64.0% 63.0%

Tasa variable 32.6% 31.7% 37.2% 33.3% 31.6% 29.3% 31.9% 33.8% 31.7% 36.0% 37.0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%%

de l

a d

eu

da

to

tal

Gráfica 2: Composición de la deuda pública de Guatemala

por tipo de interés

Fuente: Dirección de Crédito Público del Minsiterio de Finanzas Públicas

1.1.3. Riesgo cambiario

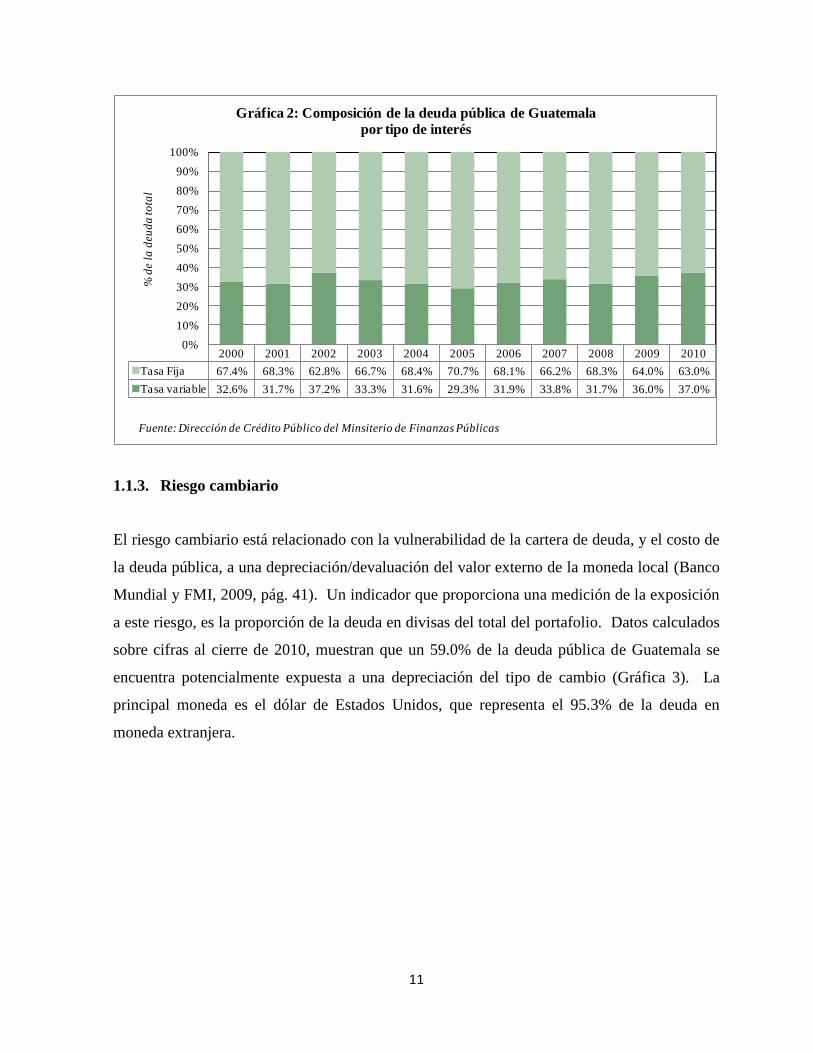

El riesgo cambiario está relacionado con la vulnerabilidad de la cartera de deuda, y el costo de

la deuda pública, a una depreciación/devaluación del valor externo de la moneda local (Banco

Mundial y FMI, 2009, pág. 41). Un indicador que proporciona una medición de la exposición

a este riesgo, es la proporción de la deuda en divisas del total del portafolio. Datos calculados

sobre cifras al cierre de 2010, muestran que un 59.0% de la deuda pública de Guatemala se

encuentra potencialmente expuesta a una depreciación del tipo de cambio (Gráfica 3). La

principal moneda es el dólar de Estados Unidos, que representa el 95.3% de la deuda en

moneda extranjera.

12

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Quetzales 12.1% 14.3% 11.8% 8.7% 14.2% 23.9% 31.8% 36.3% 39.0% 39.4% 41.0%

Moneda

Extranjera87.9% 85.7% 88.2% 91.3% 85.8% 76.1% 68.2% 63.7% 61.0% 60.6% 59.0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%%

de l

a d

eu

da

to

tal

Gráfica 3: Composición monetaria de la deuda pública de Guatemala

Fuente: Dirección de Crédito Público del Minsiterio de Finanzas Públicas

Al observar la tendencia del riesgo cambiario en la gráfica 3, puede observarse que durante el

período 2000-2004 se mantuvo en términos relativos una alta exposición del portafolio de la

deuda a una devaluación del tipo de cambio, a partir de entonces el gobierno ha ido

balanceando el portafolio para mitigar este riesgo a través de emitir deuda pública en bonos en

el mercado local y en quetzales; sin embargo, siguiendo los argumentos de Panizza (2007) se

puede inferir que este esfuerzo podría estar conduciendo a un cambio del riesgo crediticio por

uno de vencimiento, debido a que la vida media de los vencimiento de la deuda en moneda

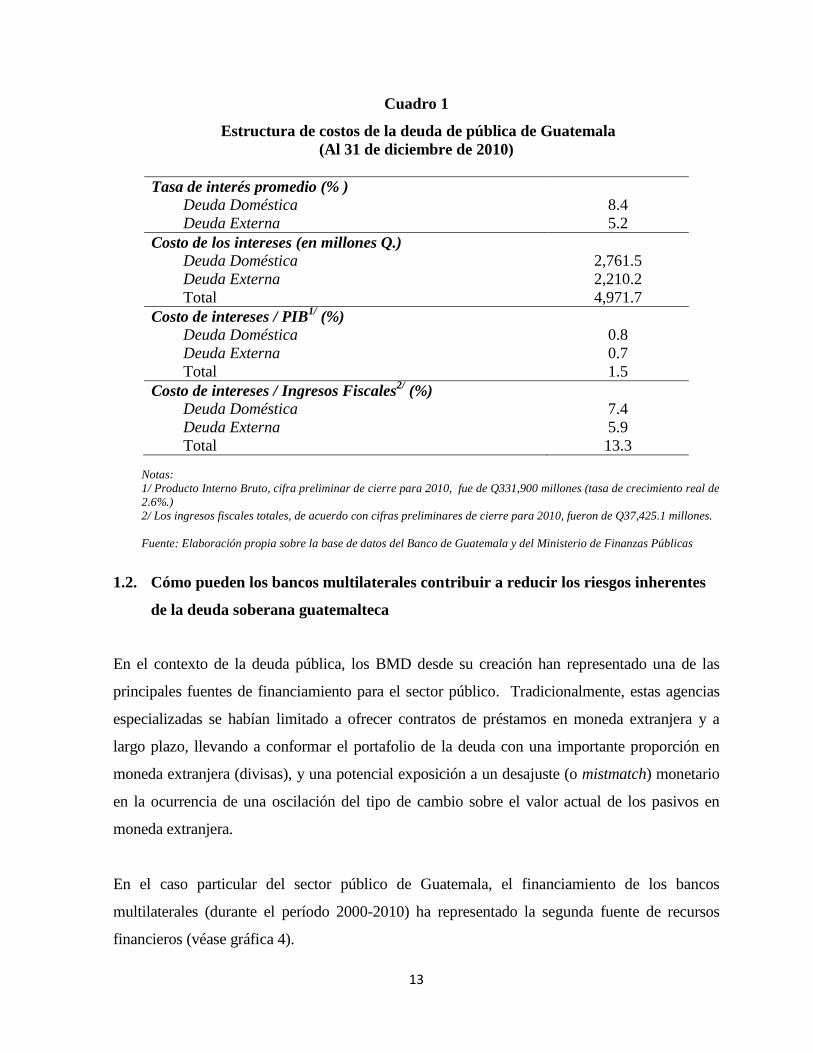

local es menor a los vencimientos de la deuda en moneda extranjera. Asimismo, el costo

financiero del financiamiento en moneda local registrado al año 2010 fue mayor al devengado

por la deuda en moneda extranjera. (Cuadro 1).

13

Cuadro 1

Estructura de costos de la deuda de pública de Guatemala

(Al 31 de diciembre de 2010)

Tasa de interés promedio (% )

Deuda Doméstica 8.4

Deuda Externa 5.2

Costo de los intereses (en millones Q.)

Deuda Doméstica 2,761.5

Deuda Externa 2,210.2

Total 4,971.7

Costo de intereses / PIB1/

(%)

Deuda Doméstica 0.8

Deuda Externa 0.7

Total 1.5

Costo de intereses / Ingresos Fiscales2/

(%)

Deuda Doméstica 7.4

Deuda Externa 5.9

Total 13.3

Notas:

1/ Producto Interno Bruto, cifra preliminar de cierre para 2010, fue de Q331,900 millones (tasa de crecimiento real de

2.6%.)

2/ Los ingresos fiscales totales, de acuerdo con cifras preliminares de cierre para 2010, fueron de Q37,425.1 millones.

Fuente: Elaboración propia sobre la base de datos del Banco de Guatemala y del Ministerio de Finanzas Públicas

1.2. Cómo pueden los bancos multilaterales contribuir a reducir los riesgos inherentes

de la deuda soberana guatemalteca

En el contexto de la deuda pública, los BMD desde su creación han representado una de las

principales fuentes de financiamiento para el sector público. Tradicionalmente, estas agencias

especializadas se habían limitado a ofrecer contratos de préstamos en moneda extranjera y a

largo plazo, llevando a conformar el portafolio de la deuda con una importante proporción en

moneda extranjera (divisas), y una potencial exposición a un desajuste (o mistmatch) monetario

en la ocurrencia de una oscilación del tipo de cambio sobre el valor actual de los pasivos en

moneda extranjera.

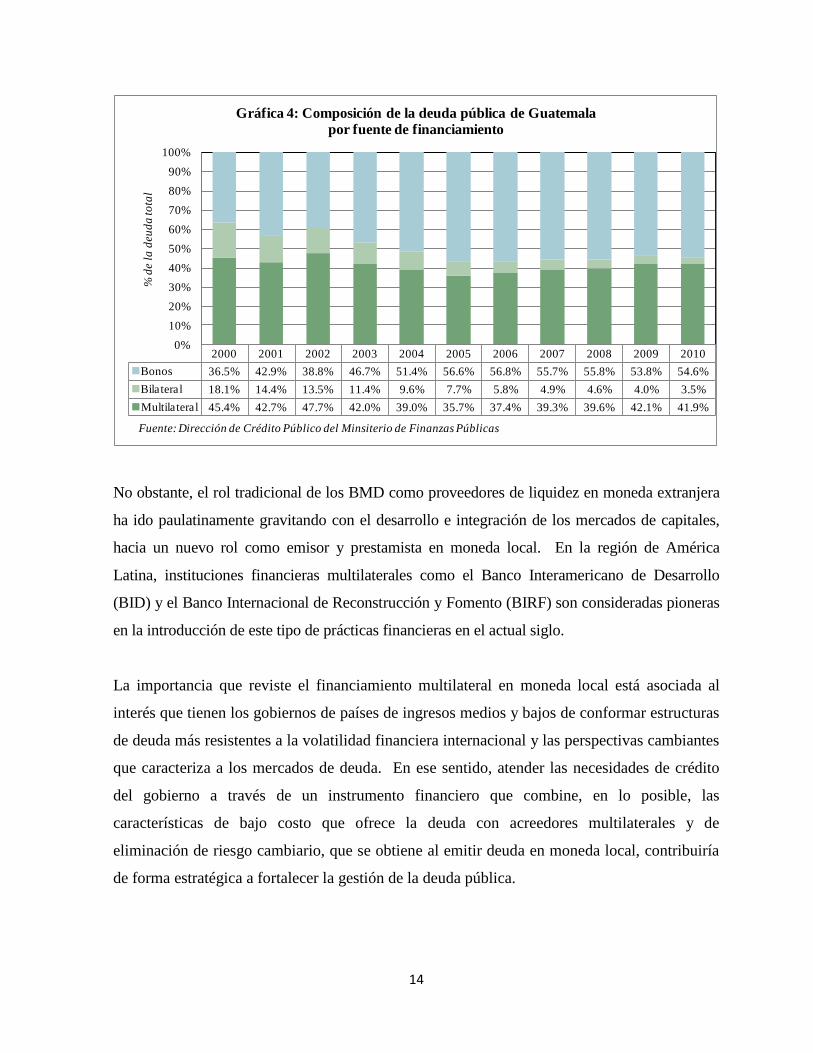

En el caso particular del sector público de Guatemala, el financiamiento de los bancos

multilaterales (durante el período 2000-2010) ha representado la segunda fuente de recursos

financieros (véase gráfica 4).

14

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Bonos 36.5% 42.9% 38.8% 46.7% 51.4% 56.6% 56.8% 55.7% 55.8% 53.8% 54.6%

Bilateral 18.1% 14.4% 13.5% 11.4% 9.6% 7.7% 5.8% 4.9% 4.6% 4.0% 3.5%

Multilateral 45.4% 42.7% 47.7% 42.0% 39.0% 35.7% 37.4% 39.3% 39.6% 42.1% 41.9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%%

de l

a d

eu

da

to

tal

Gráfica 4: Composición de la deuda pública de Guatemala

por fuente de financiamiento

Fuente: Dirección de Crédito Público del Minsiterio de Finanzas Públicas

No obstante, el rol tradicional de los BMD como proveedores de liquidez en moneda extranjera

ha ido paulatinamente gravitando con el desarrollo e integración de los mercados de capitales,

hacia un nuevo rol como emisor y prestamista en moneda local. En la región de América

Latina, instituciones financieras multilaterales como el Banco Interamericano de Desarrollo

(BID) y el Banco Internacional de Reconstrucción y Fomento (BIRF) son consideradas pioneras

en la introducción de este tipo de prácticas financieras en el actual siglo.

La importancia que reviste el financiamiento multilateral en moneda local está asociada al

interés que tienen los gobiernos de países de ingresos medios y bajos de conformar estructuras

de deuda más resistentes a la volatilidad financiera internacional y las perspectivas cambiantes

que caracteriza a los mercados de deuda. En ese sentido, atender las necesidades de crédito

del gobierno a través de un instrumento financiero que combine, en lo posible, las

características de bajo costo que ofrece la deuda con acreedores multilaterales y de

eliminación de riesgo cambiario, que se obtiene al emitir deuda en moneda local, contribuiría

de forma estratégica a fortalecer la gestión de la deuda pública.

15

El financiamiento multilateral en moneda local representaría un medio por el cual los BMD

darían una respuesta más eficiente a las necesidades de sus miembros, permitiendo la

coordinación de países acreedores a los deudores con políticas públicas más creíbles. De

acuerdo con la evidencia empírica en otros países, el financiamiento en moneda local de los

BMD va más allá de mitigar el riesgo cambiario de las obligaciones financieras; puede

contribuir a fortalecer el sistema financiero nacional y permitir el desarrollo de otros mercados

relacionados, como el de bonos corporativos o de derivados; y, a mejorar el acceso al

financiamiento internacional para deudores. La disponibilidad de una mayor variedad de

instrumentos financieros de los BMD podría propiciar mayores posibilidades a los soberanos

deudores de obtener financiamiento en condiciones más seguras, aspecto que fortalecería la

estabilidad macroeconómica y se reduciría la vulnerabilidad frente a eventos negativos externos.

2. Definición y formulación del problema de investigación

Considerando que el portafolio de la deuda pública en Guatemala está potencialmente

expuesto al riesgo cambiario y que los bancos multilaterales de desarrollo (además de ser una

de las principales fuentes de recursos financieros para el gobierno) cuentan con facilidades

financieras en moneda local, una alternativa para reducir el porcentaje de la deuda pública en

moneda extranjera sería el otorgamiento de financiamiento en moneda local de estos

organismos para la ejecución de nuevas operaciones de inversión del gobierno guatemalteco.

En ese orden de ideas, se propuso la siguiente interrogante básica:

¿Pueden los Bancos Multilaterales de Desarrollo contribuir a reducir los riesgos asociados al

endeudamiento público en moneda extranjera en Guatemala?

3. Objetivos

Los objetivos establecidos en la elaboración de la presente investigación, son los siguientes:

16

1.1. Objetivo general

Determinar si la comunidad internacional, por medio de los bancos multilaterales de desarrollo

pueden ejercer un rol activo como facilitadores de iniciativas orientadas a mitigar la

exposición al riesgo cambiario del portafolio de la deuda pública en Guatemala.

1.2. Objetivos específicos

a. Describir las características que propician que los Bancos Multilaterales de Desarrollo

sean instituciones catalizadoras de un endeudamiento público menos riesgoso,

elaborando un diagnóstico comparativo entre el financiamiento multilateral y el de los

acreedores privados, que son considerados como las principales fuentes de

financiamiento del sector público de Guatemala.

b. Identificar las iniciativas del Banco Internacional de Reconstrucción y Fomento

(BIRF) y el Banco Interamericano de Desarrollo (BID) tendientes a conceder

mecanismos de cooperación financiera que coadyuven a mitigar los riesgos inherentes

de la estructura de la deuda pública en Guatemala.

4. Hipótesis

Sí los bancos multilaterales de desarrollo otorgan facilidades financieras orientadas a mitigar

los riesgos inherentes del portafolio de la deuda pública, entonces se reducirá la principal

fuente de vulnerabilidad del endeudamiento público de la República de Guatemala.

5. Delimitación

Teórica: El presente estudio se enmarca dentro del campo de las ciencias de las Relaciones

Internacionales, sin prescindir de aquellas ciencias que se relacionan con esta disciplina:

Ciencias Políticas, Historia, Estadística, Finanzas Internacionales y Economía, que auxilian a

la comprobación de la hipótesis esbozada.

17

Geográfica: La investigación es desarrollada en la ciudad de Guatemala, siendo los sujetos de

investigación: bancos multilaterales que tienen representación en el territorio nacional y el

Ministerio de Finanzas Públicas.

Temporal: Los datos cuantitativos presentados abarcan el período de 2000-2010, salvo que se

indique lo contrario.

Fuentes de información: Para abordar el tema de investigación y cumplir con los objetivos

esbozados, se adoptó un marco de fuentes documentales que pueden dividirse en tres partes.

Primero, un cuerpo de obras y trabajos especializados que fueron desarrollados acerca del

tema. Segundo, se documentan casos de países de la región de América Latina que han

recibido financiamiento multilateral en moneda local. Tercero, la consulta de distintos actores

que están involucrados en los procesos del financiamiento multilateral y la gestión de la deuda

pública (funcionarios de bancos multilaterales, gestores de la deuda pública y expertos sobre

temas especializados).

6. Justificación

Los BMD son organismos supranacionales que tienen el potencial de facilitar la colaboración,

la cooperación y el bienestar en el ámbito internacional. Conocer sus políticas crediticias y el

desarrollo de nuevos instrumentos de financiamiento abre oportunidades a los gestores de la

deuda pública para mejorar los riesgos inherentes de la estructura de la deuda pública.

De acuerdo con el FMI y el Banco Mundial (2001: pág. 3) los gestores de la deuda pública

comparten el interés de los asesores de la política fiscal y monetaria para que el

endeudamiento del sector público se mantenga en una trayectoria sostenible, para lo cual es

necesario estructurar adecuadamente la deuda en términos de vencimiento, moneda o tasa de

interés y pasivos contingentes considerables y no capitalizados. En este ámbito, surge el

interés por conocer las opciones de financiamiento en moneda local ofrecidas por los bancos

18

multilaterales de desarrollo, que buscan atender una demanda de sus clientes: “más préstamos

en moneda local bajo términos favorables”16

.

Hasta hoy en día, el gobierno de Guatemala ha recibido cooperación financiera reembolsable

de los BMD a través de instrumentos denominados en divisas. No obstante, en el primer

trimestre de 2007, el Ministro de Finanzas Públicas de la República de Guatemala autorizó al

Banco Interamericano de Desarrollo (BID) a realizar operaciones de endeudamiento y/o

emisión de valores en quetzales en el mercado interno, permitiendo con ello expandir las

oportunidades financieras del gobierno en moneda local. Este hecho motivó la realización de

la presente investigación y ofreció incentivos concretos para explorar sobre el papel de los

bancos multilaterales de desarrollo en apoyo a fortalecer la gestión de la deuda pública en el

país.

16

BID 2008, BID nuevas opciones de financiamiento en moneda local. Artículo del 14 de abril. [En Red]

consultado el 3 de mayo de 2011. Disponible en: http://www.iadb.org/es/noticias/articulos/2008-04-14/bid-da-

nuevas-opciones-de-financiamiento-en-moneda-local,4557.html

19

7. Matriz de objetivos, variables e indicadores

Objetivos Variable

independiente

Variable

dependiente Indicadores Preguntas Instrumento

General:

Determinar si la comunidad

internacional, por medio de los

bancos multilaterales de desarrollo

(BMD) pueden ejercer un rol activo

como facilitadores de iniciativas

orientadas a mitigar la exposición

al riesgo cambiario del portafolio

de la deuda pública.

Bancos

Multilaterales

de Desarrollo

(BMD)

Características

de los BMD

1. Modelo institucional de los BMD e identificación de sus

características.

2. Estructura de gobernanza: El mecanismo de sistema de

cuotas para la consecución de acuerdos políticos y acceso

a los recursos financieros.

3. Dentro de las funciones de los BMD, en el contexto

internacional, la identificación de la movilización de

recursos financieros como función esencial para la

existencia de estas agencias especializadas.

4. Rol de los BMD en apoyo a la gestión de la deuda pública.

Cuestionario y

entrevista semi-

estructurada.

Deuda pública y

financiamiento

multilateral

1. Identificación de esfuerzos de coordinación de los BMD

en materia de gestión de deuda pública.

2. Mecanismos del financiamiento multilateral para la

gestión de la deuda pública.

3. Facilidades de financiamiento utilizadas por BMD que

ayudan a reducir el riesgo cambiario en un portafolio de

deuda pública.

Casos de

financiamiento

multilateral en

moneda local

1. ¿Qué países en América Latina han recibido

financiamiento multilateral en moneda local?

2. ¿En qué medida el financiamiento multilateral en moneda

local apoyó a una reducción del riesgo cambiario del

portafolio de deuda de los países beneficiarios?

3. Valoración del financiamiento en moneda local por parte

de los BMD para los países de América Latina.

4. Efectividad de los instrumentos de deuda multilateral para

mitigar los riesgos en el portafolio de la deuda pública.

Tendencias

1. Proyecciones de apoyo de los BMD para la promoción y

otorgamiento de financiamiento en moneda local.

2. Principales retos de los BMD en la coordinación de

esfuerzos que coadyuven a la conformación de estructuras

de deuda menos riesgosas.

20

Objetivos Variable

independiente

Variable

dependiente Indicadores Preguntas Instrumento

Específicos:

a. Describir las características

que propician que los BMD

sean instituciones

catalizadoras de un

endeudamiento público menos

riesgoso, elaborando un

diagnóstico comparativo entre

el financiamiento multilateral

y el de los acreedores

privados, que son

considerados como las

principales fuentes de

financiamiento del sector

público de Guatemala.

b. Identificar las iniciativas del

Banco Internacional de

Reconstrucción y Fomento

(BIRF) y el Banco

Interamericano de Desarrollo

(BID) tendientes a conceder

mecanismos de cooperación

financiera que coadyuven a

mitigar los riesgos inherentes

de la estructura de la deuda pública en Guatemala.

Exposición al

riesgo

cambiario del

portafolio de

la deuda

pública en

Guatemala.

Participación de

los BMD en

apoyo a la

gestión de la

deuda pública

en Guatemala.

1. ¿Cuáles son las ventajas de financiar la inversión pública

con fuentes multilaterales?

2. Los BMD son instituciones comprometidas con una

gestión más segura de la deuda pública.

3. Los BMD pueden operar como intermediarios de crédito

en el sistema financiero de Guatemala

4. ¿Cuáles considera que son las condiciones mínimas que

debería tener el sistema financiero nacional para que los

BMD puedan realizar empréstitos en moneda local?

Cuestionario y

entrevista semi-

estructurada

Papel del

financiamiento

multilateral en

la gestión de la

deuda pública.

1. ¿Es viable el financiamiento en multilateral en moneda

local en Guatemala?

2. Valoración del financiamiento multilateral en Guatemala.

3. Propuestas de financiamiento multilateral en moneda local

en Guatemala.

Tendencias

1. Percepción de beneficios y limitantes del financiamiento

multilateral en moneda local en países como Guatemala.

21

CAPITULO II

BANCOS MULTILATERALES DE DESARROLLO Y LA GESTIÓN DE LA DEUDA

PÚBLICA

1. Entre el idealismo y el poder de las relaciones internacionales

El empleo de los elementos teóricos es útil ya que permite hacer un análisis de los

fundamentos éticos y políticos que llevan a los Estados a cooperar unos con otros, y a partir de

ello se pueden conocer las motivaciones que impulsan estas relaciones, así como los

propósitos, resultados y tendencias de dichos vínculos.

En el ámbito de la cooperación para el desarrollo, la Carta de Naciones Unidas describe que

los BMD son catalogados como “organismos especializados”, y sus acuerdos representan

concreciones jurídicas de las relaciones políticas, económicas y culturales entre los Estados

socios bajo un marco de colaboración solidaria para impulsar el “desarrollo”. Dicha noción de

legitimación, no es más que la creencia dotada de un amplio acuerdo entre la comunidad

internacional de mantener un orden internacional de cierto tipo, aunque la labor de estas

entidades evoluciona de forma constante debido a nuevos acontecimientos y desafíos

geopolíticos.

Tras casi más de seis décadas de existencia de los BMD, se puede argumentar que aún persiste

el debate acerca de la dimensión ética de este tipo de instituciones, con ello se quiere decir que

a la fecha las motivaciones y justificaciones por las cuales los actores tradicionales de las

relaciones internacionales que decidieron constituir este tipo de mecanismo de cooperación no

son del todo claras. Esta situación mantiene en boga la cuestión sobre la vigencia de los

fundamentos ideológicos y coyunturales que motivaron la creación de dichas organizaciones o

bien si predominan motivaciones de naturaleza política, económica o geoestratégicas que se

pretenden alcanzar mediante su ejercicio.

22

A través del campo de la disciplina de las relaciones internacionales, este debate puede ser

abordado bajos dos perspectivas teóricas: el idealista o realista (realpolitick). Este corpus de

teoría representa las bases en que los Estados sustentan y justifican la cooperación para el

desarrollo.

Desde la perspectiva idealista, la idea que subyace en el mantenimiento de instituciones como

los BMD, se basa en una obligación ética que tienen los Estados para corregir las injusticias

internacionales que generan la pobreza y la desigualdad, y la necesidad de una acción

colectiva recíproca para lograr estabilidad política y económica en el ámbito global. Así, los

convenios constitutivos que dan vida a los BMD describen el tipo de valores y prescripciones

normativas expresadas por las partes, y representan un compromiso que asumen los Estados

miembros de respetar lo pactado. De esta manera, el idealismo busca desarrollar una

ciudadanía global cosmopolitita donde predomine el derecho internacional y la construcción

de un gobierno mundial articulado en instituciones internacionales.

Al examinar la literatura relativa al paradigma idealista, resaltan las ideas de autores clásicos

como Hugo Grocio que propuso la célebre máxima pacta sunt servanda (los pactos deben

respetarse) como base del Derecho Internacional, es decir, del conjunto de normas que regulan

las relaciones entre los Estados (Padilla, 2009, pág.51). Asimismo, John Locke formuló la

teoría del contrato social, y consideró que el estado natural del hombre es la paz y la libertad,

gracias a un sentimiento de solidaridad e instinto de conservación. Finalmente, Woodrow

Wilson desarrolló ideas sobre la base de que la acción conjunta de las naciones democráticas

por medio de acciones, tratados y convenios permite garantizar la paz.

El paradigma idealista plantea que la colectividad internacional es una comunidad de un sujeto

único: la humanidad, en la que debería actuarse de forma fraterna para sobrevivir, de esa

cuenta los mecanismos que facilitan la cooperación internacional constituyen un medio que

facilita un orden internacional estable, y a su vez da la suficiente flexibilidad para buscar un

nuevo orden.

23

En la observancia de las relaciones internacionales, los BMD constituyen los principales

actores en el campo de la cooperación para el desarrollo, además se sitúan en una posición

estratégica, específicamente, en la interacción entre el “sistema de organizaciones

internacionales para el desarrollo” (Naciones Unidades, agencias bilaterales de cooperación,

organizaciones de la sociedad civil, etc.) y el “sistema financiero internacional” (bancos

comerciales, empresas de inversión, fondos de pensiones, mercados de valores, inversión

extranjera directa y otras instituciones financieras).

Gráfica 5

El sistema de organizaciones internacionales para el desarrollo, el sistema financiero

internacional y los Bancos Multilateral de Desarrollo (BMD)

Los BMD son los mayores actores en el campo de financiamiento internacional para el

desarrollo, por ejemplo, en el año fiscal 2010 el Banco Mundial realizó compromisos de

préstamos y otro tipo de compromisos de asistencia financiera por un valor de más de US$58

millardos; mientras, que cuatro bancos multilaterales de desarrollo (de carácter regional)17

17

Banco Africano de Desarrollo (FAfD), Banco Europeo de Reconstrucción y Fomento (BERD), Banco Asiático

de Desarrollo (BAsD) y el Banco Interamericano de Desarrollo (BID).

24

hicieron compromisos por un total de US$53 millardos en 2009 (Weiss, 2011, pág. 1).

Asimismo, estas instituciones ejercen una influencia apreciable y determinante, por medio de

las estrategias de asistencia de país que determinan la conducción del desarrollo de los Estados

miembros prestatarios, aspecto que no sucede para los países contribuyentes o donantes.

En esta dinámica, el paradigma realista, que tradicionalmente es la corriente del pensamiento

más difundida, parece explicar de mejor forma las relaciones contemporáneas entre los

Estados bajo el criterio de cooperación financiera para el desarrollo.

De acuerdo con el realismo político, cuyos pilares se encuentran en las principales obras de

autores como Maquiavelo y Hobbes, se postulan que los Estados colaboran unos con otros no

por un ejercicio de solidaridad, sino como una estrategia de la política exterior con la finalidad

de alcanzar la realización de los objetivos nacionales. En ese orden de ideas, los Estados no

asumen compromisos éticos extra regionales, por lo que, los bancos multilaterales de

desarrollo constituyen un mecanismo de la política exterior bajo el mandato de promover

intereses políticos, económicos y geoestratégicos.

De acuerdo con la tesis fundamental de la obra Políticst among Nations: The Struggle for

Power and Peace, de Hans Morgenthau, infiere que los Estados son actores que buscan metas

de acuerdo a lo que se percibe como el interés nacional (poder), que es una categoría de

validez universal, y se adapta a las diferentes coyunturas de la historia; y, su comportamiento

puede explicarse en términos de maximizar beneficios individuales. Por ello, los Estados

deben tomar consideración tanto de las ganancias relativas como absolutas cuando examina las

posibilidades de cooperación basada en instituciones internacionales.

Visto desde la perspectiva de los países miembros prestatarios, el interés por preservar

instituciones como los BMD, puede atribuirse a que estas organizaciones mantienen un estatus

de acreedor preferencial en los mercados financieros internacionales, que les permite obtener

recursos de capital privado emitiendo instrumentos de deuda de alta calidad “AAA”, para

luego catalizar estos flujos hacia sus socios prestatarios en condiciones financieras más

25

competitivas, favoreciendo la reducción de costos financieros para la implementación de

programas o políticas públicas para la realización de los objetivos nacionales de desarrollo.

En el caso de Guatemala, dentro de los principales parámetros de la Política Exterior (para el

período 2008-2012) se destacan acciones relativas a los intereses nacionales, políticos,

económicos, comerciales, financieros, ambientales, sociales y culturales; y, los objetivos de la

política pública del Gobierno. También, se establece que las relaciones de Guatemala de cara

al ámbito internacional tienen como propósito abrir espacios y mitigar efectos adversos

originados en el panorama internacional.

Bajo este marco de política se crea un vínculo con la gestión de la deuda pública, con el

propósito de contribuir y mantener la posición del país como sujeto de la cooperación

internacional, logrando con ello tener acceso a alternativas de financiamiento innovadoras

puestas a disposición por los acreedores oficiales, a efecto de lograr una mejor combinación

(trade-off) entre costo y riesgo de la cartera de la deuda que gestiona el gobierno, lo que a su

vez refuerza el cumplimiento de objetivos de política pública como coadyuvar al

mantenimiento de la estabilidad económica y financiera del país.

2. Evolución del financiamiento de los Bancos Multilaterales de Desarrollo

El rol del financiamiento multilateral ha ido evolucionando a la par de la cooperación para el

desarrollo. Durante el período de 1944 a 1970, los BMD fueron vinculados a la provisión de

recursos financieros para inversión hacia los pilares del desarrollo en los países de ingresos

medianos y bajos18

. Sobre estas tres décadas, los bancos multilaterales se convirtieron en

especialistas en la planeación, supervisión, monitoreo y ejecución de inversión basadas en

proyectos de inversión e infraestructura en el campo de la energía, el transporte, las

telecomunicaciones y la agroindustria. En 1970 el financiamiento multilateral era incipiente,

18

En la década de los setenta la política del Banco Mundial fue concentrar sus recursos en los países africanos y

asiáticos; los préstamos a países de mayores ingresos (entre ellos los latinoamericanos) fueron limitados a un

10% de la cartera del total de préstamos; además, se introdujeron criterios de “graduación” para el acceso a los

recursos del Banco. (SELA , 1986, págs.12 y 15)

26

representando en promedio un 11.9% del total de la deuda externa a largo plazo para las

economías en desarrollo (véase gráfica 6).

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

% del total de la deuda externa % del total de la deuda externa oficial

Fuente: UNCTADstat, Naciones Unidas

Gráfica 6

Tendencia del financiamiento multilateral, 1970-2008

En ese mismo período, el financiamiento multilateral como porcentaje de la deuda externa

oficial pasó de un 23% (1970) a un 31% (1979). De acuerdo con Benzanson y Sagasti, cuatro

sucesos convergieron para este auge. El primero, los Estados Unidos enfrentaron dificultades

para responder a las demandas crecientes para la ayuda oficial para el desarrollo. Segundo, la

entrada en vigencia en Estados Unidos, en 1973, de la Ley de Ayuda al Exterior (Foreign

Assistance Act) que orientó la asistencia financiera de este país hacia la mitigación de la

pobreza, las necesidades humanas básicas, la agricultura y el desarrollo rural, a través de los

canales multilaterales. Tercero, los países nórdicos (Suecia, Noruega, Dinamarca y Finlandia),

Canadá y los Países Bajos asignaron importantes cantidades de recursos financieros a los

BMD para canalizar su ayuda oficial al desarrollo. Cuarto, los bancos multilaterales

mejoraron significativamente sus capacidades administrativas, financieras y técnicas, aspectos

que reforzaron su acceso ininterrumpido a los mercados de capital y a ganar el apoyo de los

países clientes y accionistas.

27

A finales de los años setenta, los análisis consultados coincidieron en afirmar que los países de

ingresos medios y bajos no mejorarían su acceso a los mercados internacionales de capital

mientras no restablecieran las condiciones de reordenamiento de su economía. En

consecuencia, empezó a plantearse que los BMD podrían tener un rol adicional; podrían ser,

además de fuente de recursos financieros, un destacado catalizador de flujos privados de

capital.

La ruptura de los mercados financieros internacionales en 1982, hizo que los BMD asumieran

un nuevo papel en la región: gestores de las crisis financieras y monetarias para los países

altamente endeudados. En esta materia, el FMI adquirió una importancia extraordinaria

durante la crisis de la deuda latinoamericana de los años ochenta, asociada a su participación

activa en las negociaciones entre los países deudores y los bancos comerciales acreedores; se

convirtió en un orquestador financiero al imponer sus condiciones no sólo a los deudores, sino

también a los acreedores y al vincular el otorgamiento de sus propios recursos con la

disposición de los bancos a conceder nuevos préstamos y reestructurar las deudas ya

contraídas19

. A partir de entonces el FMI desempeña un rol como supervisor tanto de las

políticas internas “apropiadas” como de intermediario financiero internacional “prudente”.

Tras el colapso de los mercados privados de capital que ocurrió en 1982 aumentó la

importancia relativa de los acreedores oficiales, los BMD desempeñaron un papel crítico de

transición para los países altamente endeudados, al constituirse como una fuente de fondos

mientras estimulaba los flujos privados de capital mediante el cofinanciamiento y los

programas de aseguramiento. Durante la década de los ochenta, el financiamiento multilateral

en promedio aumentó a 13.9% de la deuda externa soberana total, y respecto al financiamiento

oficial aumentó de un 30.9% (1980) a 35.8% (1989).

La consecuente recesión económica mundial de los ochenta despertó la sospecha en los

donantes que un proyecto bien diseñado corre el riesgo de fracasar sí el marco de la política

19

Ídem, pp. 49 y 50

28

pública no es el adecuado20

; a este juicio crítico se sumó la experiencia exitosa de desarrollo

basado en el mercado adoptado por las naciones asiáticas, influyendo a principios de los años

noventa en un nuevo enfoque de la cooperación para el desarrollo conforme a la matriz de

política económica llamada “Consenso de Washington”21

. Simultáneamente, los BMD

modificaron y expandieron su rol hacia la asistencia de programas de ajuste estructural