1

ESTUDIO DE MERCADO SECTOR LADRILLERO ARTESANAL EN ECUADOR

INFORME LOCAL DE CONSULTORÍA

Estudio de mercado del sector ladrillero artesanal en el cantón Cuenca

Cuenca, 14 de febrero de 2013

ALTIOR CÍA. LTDA.

2

Contenido

1 Antecedentes ................................................................................................ 3

2 Metodología .................................................................................................. 3

3 Caracterización de la oferta de ladrillo artesanal en la localidad .................. 3

4 Características de los ladrilleros artesanales ............................................. 14

5 El Horno ...................................................................................................... 18

6 Producción, precios, utilidad promedio por tipo de producto y tipo de

ladrillera ...................................................................................................... 29

7 La compra de maquinaria ........................................................................... 31

8 La compra de materia prima ....................................................................... 38

9 La innovación en el sector .......................................................................... 41

10 Resultados por escenarios ......................................................................... 43

11 Las formas de venta ................................................................................... 58

12 Análisis Etnográfico .................................................................................... 64

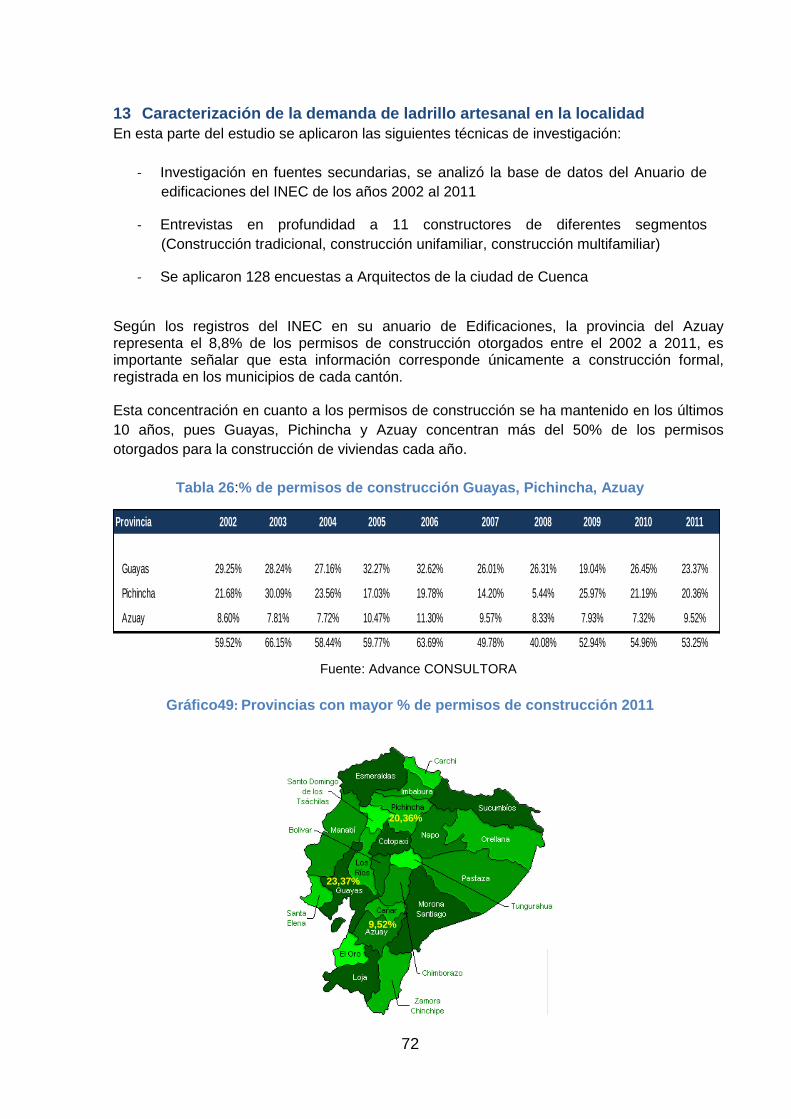

13 Caracterización de la demanda de ladrillo artesanal en la localidad .......... 72

14 Estimación de la demanda ......................................................................... 83

15 Productos sustitutos de ladrillo artesanal ................................................... 87

16 Tendencias ................................................................................................. 87

17 Conclusiones .............................................................................................. 93

3

1 Antecedentes

El Proyecto del Programa de Eficiencia Energética en Ladrilleras Artesanales de América

Latina para Mitigar el Cambio Climático (EELA) tiene como objetivo general el contribuir a

mitigar el cambio climático a través de la reducción de las emisiones de gases de efecto

invernadero en ladrilleras artesanales de América Latina y mejorar la calidad de vida de los

ladrilleros. Este programa está llegando al final de su primera fase y están en proceso de

planificación de su segunda fase. Para esta siguiente fase se ha planteado incluir la visión del

Enfoque Sistémico o M4P (MarketforPoors), siendo el estudio de mercado una importante

herramienta para llegar a estos resultados.

2 Metodología

En esta parte del estudio se aplicaron las siguientes técnicas de investigación:

- Investigación en fuentes secundarias, se analizó la base de datos del CENEC del

INEC

- Observación in situ en las zonas durante 5 días. Se observó las formas de trabajo

de los ladrilleros, y se conversó con ellos. Se conversó tanto con ladrilleros que han

participado del proyecto, como con ladrilleros que no participan del proyecto.

- Se aplicaron 122 encuestas a ladrilleros en la ciudad de Cuenca

3 Caracterización de la oferta de ladrillo artesanal en la localidad

Según el CENEC-Censo Nacional Económico-elaborado por el Instituto Nacional de

Estadística y Censos en el 2010, los códigos industriales internacionales unificados (CIIU)

asociados a la producción de ladrillos son: C231022, C239102, C239202 y C239501. El

Ecuador cuenta con 1.805 establecimientos dedicados a la producción de ladrillos en 2010.

Como muestra la siguiente tabla, de este total, 1.730 establecimientos corresponden a

microempresas (menos de 10 empleados), que guardan correspondencia con la naturaleza

artesanal del sector, lo que justamente será objeto del presente análisis:

Tabla 1: Empresas Ladrilleras por tipo de empresa

TIPO EmpleadosEstablecimiento

s

% del total de

establecimiento

s

Total de ingresos

anuales percibidos

% del total de

ventas

Micro empresa ménos de 10 1730 95,84% 186.959.603 36,09%Pequeña Empresa 11 a 49 60 3,32% 160.817.494 31,05%Mediana Empresa 50 a 199 11 0,61% 41.606.657 8,03%Grande 200 ó más 4 0,22% 128.605.803 24,83%

1805 517.989.557

Fuente: CENEC (2010). Elaboración: Advance Consultora

4

Las provincias con mayor número de establecimientos son: Cotopaxi (16.4%), Pichincha

(15.6%), Azuay (12%), Chimborazo (10.1%) y Loja (8.4%), y las que tienen menor número de

establecimientos son Santa Elena, Galápagos, Sucumbíos, Pastaza, y Orellana, que en

conjunto suman el 1.7% del total de empresas.

A continuación el cuadro resumen:

Tabla 2: Clasificación Nacional por tipo de establecimiento.

CLASIFICACIÓN TIPO DE ESTABLECIMIENTO POR PROVINCIAS

Personal ocupado agrupado

PROVINCIAS menos de 10 11 a 49 50 a 199 200 ó más

AZUAY

208 14 1 2

BOLIVAR 20 0 0 0

CAÑAR 50 1 0 0

CARCHI 24 0 0 0

COTOPAXI 283 3 0 0

CHIMBORAZO 175 1 1 1

EL ORO 77 4 0 0

ESMERALDAS 27 1 0 0

GUAYAS 95 8 5 0

IMBABURA 84 2 0 0

LOJA 145 3 1 0

LOS RIOS 29 0 0 0

MANABI 45 2 0 0

MORONA SANTIAGO 20 0 0 0

PASTAZA 4 0 0 0

PICHINCHA 270 15 3 1

TUNGURAHUA 93 2 0 0

ZAMORA CHINCHIPE 21 0 0 0

GALAPAGOS 6 0 0 0

SUCUMBIOS 6 2 0 0

ORELLANA 3 0 0 0

SANTO DOMINGO DE LOS TSACHILAS

34 2 0 0

SANTA ELENA 11 0 0 0

total 1730 60 11 4

A nivel cantonal, como se presenta en el 80% de la producción se concentra en 25 cantones,

siendo los de mayor importancia los cantones Latacunga (15.61%), Quito (13.24%), Cuenca

(9.88%), Chambo (7.17%), Catamayo (4.68%) y Ambato (4.16%).

5

El cuadro resumen se presenta a continuación

Tabla 3: Clasificación Provincia Azuay por tipo de establecimiento y cántón

Tamaño

ménos de 10 11 a 49 50 a 199 200 ó más

Personal ocupado agrupado

Personal ocupado agrupado

Personal ocupado agrupado

Personal ocupado agrupado

1,00 2,00 3,00 4,00

Recuento Recuento Recuento Recuento

CANTÓN Cuenca 171 14 1 2

Girón 4 0 0 0

Gualaceo 16 0 0 0

Nabon 0 0 0 0

Paute 8 0 0 0

Pucara 0 0 0 0

San Fernando 0 0 0 0

Santa Isabel 0 0 0 0

Sigsig 4 0 0 0

Oña 0 0 0 0

Chordeleg 0 0 0 0

El Pan 1 0 0 0

Sevilla De Oro 1 0 0 0

Guachapala

1 0 0 0

Camilo Ponce Enríquez

2 0 0 0

Como podemos observar, Cuenca y Gualaceo son los cantones con mayor participación en

número de establecimiento en el Azuay.

6

Tabla 4: Clasificación Provincia Azuay por Cantón y total de ingresos

Tamaño

ménos de 10 11 a 49 50 a 199 200 ó más

Total de ingresos anuales percibidos por ventas o prestación de servicios

Total de ingresos anuales percibidos

por ventas o prestación de

servicios

Total de ingresos anuales

percibidos por ventas o

prestación de servicios

Total de ingresos anuales

percibidos por ventas o

prestación de servicios

Suma Suma Suma Suma

CANTÓN Cuenca 4.843.443,14

9.709.457,00

10.315.896,00 84.502.091,00

Girón 78.552,00

Gualaceo 431.674,29

Nabon

Paute 248.400,00

Pucara

San Fernando

Santa Isabel

Sigsig 164.700,00

Oña

Chordeleg

El Pan 96.000,00

Sevilla De Oro

30.000,00

Guachapala 7.200,00

Camilo Ponce Enríquez

102.600,00

Respecto al volumen de ingresos por ventas, los más importantes son Cuenca, Gualaceo,

Sigsig, Camilo Ponce Enriquez y Paute.

7

Tabla 5: Clasificación Provincia Azuay por Cantón y total personal.

Tamaño

ménos de 10 11 a 49 50 a 199 200 ó más

Total de personal no remunerado

Total de personal no remunerado

Total de personal no remunerado

Total de personal no remunerado

Suma Suma Suma Suma

CANTÓN Cuenca 319 21

Girón 2

Gualaceo 10

Nabon

Paute 7

Pucara

San Fernando

Santa Isabel

Sigsig 1

Oña

Chordeleg

El Pan 2

Sevilla De Oro

Guachapala 1

Camilo Ponce Enríquez

5

Tamaño

ménos de 10 11 a 49 50 a 199 200 ó más

Total de personal remunerado

Total de personal remunerado

Total de personal

remunerado

Total de personal

remunerado

Suma Suma Suma Suma

CANTÓN Cuenca 190 311 112 944

Girón 7

Gualaceo 27

Nabon

Paute 20

Pucara

San Fernando

Santa Isabel

Sigsig 13

Oña

Chordeleg

El Pan 2

Sevilla De Oro 3

Guachapala

Camilo Ponce Enríquez 2

8

Cuenca contaría entonces con 188 establecimientos, sin embargo y de acuerdo a la

información obtenida por Swisscontact en el cantón Cuenca existen 448 puntos

georreferenciados relacionados a la actividad ladrillera.

Tabla 6: Puntos georreferenciados estudio línea base 2010

Fuente: Estudio Línea Base IERSE

De los puntos arriba mencionados, 51 corresponden a unidades productivas cuyo estado se define como abandonado o destruido, es decir de acuerdo al estudio de línea base elaborado por la universidad del Azuay el universo (N) de ladrilleras en Cuenca sería de 448

Como se puede ver existe una diferencia que estaría explicada por la forma en que el INEC aplicó el empadronamiento del Censo Económico el cual incluye a todos los establecimientos visibles que se encuentren ubicados en:

Las ciudades de 2.000 y más habitantes.

En las cabeceras cantonales, tengan o no más de 2.000 habitantes. Deben también estar ubicados en los corredores viales principales (panamericanas) que llegan o parten de las capitales provinciales, desde la poligonal de la cabecera cantonal hasta el límite con el cantón colindante. Deben estar ubicados en zonas especiales con actividad económica representativa, locales de grandes empresas.

Para efectos del estudio local se procedió a realizar una concatenación de datos de la

información de línea base de Swisscontact y la información del Censo Nacional Económico,

por lo que se partió identificar 81 ladrilleras que constan en ambas bases de datos y se

tomaron aleatoriamente 41 ladrilleras adicionales tomadas de la base de datos de

Swisscontact.

La metodología utilizada se resumen en los siguientes datos:

9

Tamaño población

N = 448

Muestra N.C. = 95,5% N.C. = 99,7%

n = 122 7,7% 11,5%

Valores para el caso más desfavorable

P = 0,5 Q = 0,5

Error Muestral

En total se aplicaron 122 encuestas para el estudio local del sector ladrillero artesanal, las

encuestas se distribuyeron porcentualmente en los siguientes sectores geográficos de la

ciudad de Cuenca:

Gráfico 1: Distribución porcentual de encuestas

36% 35%

18%

11%

SININCAY RACAR SAN JOSÉ DEBALZAY

SAYAUSÍ

LUGARES EN DÓNDE SE REALIZÓ EL LEVANTAMIENTO DE INFORMACIÓN

Fuente: Advance CONSULTORA

10

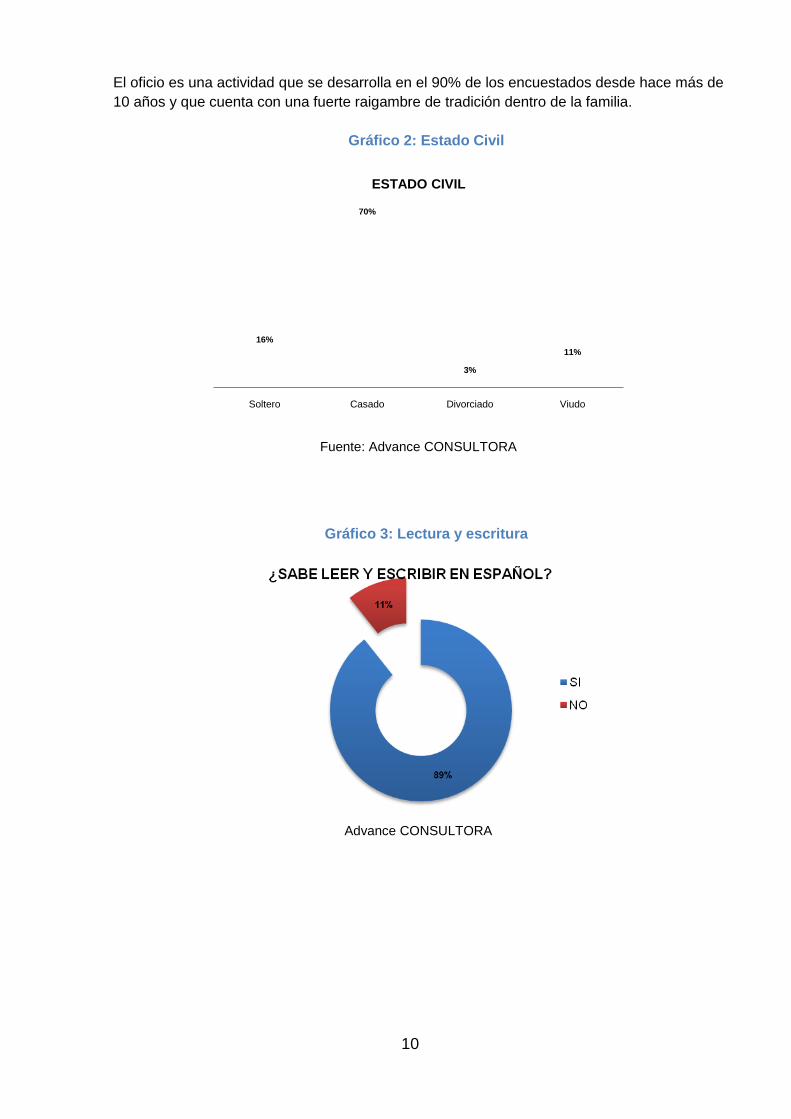

El oficio es una actividad que se desarrolla en el 90% de los encuestados desde hace más de

10 años y que cuenta con una fuerte raigambre de tradición dentro de la familia.

Gráfico 2: Estado Civil

16%

70%

3%

11%

Soltero Casado Divorciado Viudo

ESTADO CIVIL

Fuente: Advance CONSULTORA

Gráfico 3: Lectura y escritura

Advance CONSULTORA

11

Gráfico 4: Nivel de Instrucción

Advance CONSULTORA

Gráfico 5: Rango de Edad

Advance CONSULTORA

12

Gráfico 6: Tenencia de ladrillera

Advance CONSULTORA

Para simplificar la nomenclatura del estudio se ha dividido en dos segmentos a las

ladrilleras a las que se aplicaron las encuestas:

Ladrillera Artesanal: Según los Términos de referencia de las ladrilleras artesanales son

efectivamente las que se dedican a la producción a mano de ladrillos, utilizando hornos

simples para la quema. Estas ladrilleras producen en su mayoría ladrillo panelón, pero en

menor proporción, ladrillo hueco (conocido también como tochano tanto rugoso como cara

vista). La producción de este último tipo de ladrillo requiere de maquinaria, por lo que dicha

maquinaria es alquilada por las ladrilleras artesanales para la producción esporádica de

ladrillo hueco.

Por lo tanto, la producción de ladrilleras artesanales concentra sus recursos en mano de obra

y animales como buey para su producción.

Ladrillera Semi mecanizada

Según los Términos de Referencia del Estudio, este tipo de ladrilleras corresponden a la

producción de ladrillos y tejas mediante el uso de maquinaria como extrusoras o prensas.

Sin embargo esta clasificación de semi mecanizadas fue ajustada en la investigación de

mercado al siguiente concepto:

“Ladrilleras que se dedican a la producción de ladrillos y tejas mediante el uso, equipos y

máquinas de pequeña escala como son mezcladora, moledora, molino o ventilador. Estos

equipos no son maquinaria de un monto de inversión muy importante como son las

extrusoras o prensas. Estas inversiones corresponden a montos no mayores a USD$3000,00

y realizadas en los últimos años por parte de los propietarios de las ladrilleras” Por lo tanto las

ladrilleras que han realizado

13

Es importante tomar en cuenta que la producción de ladrillo hueco se realiza por ambos tipos

de ladrilleras debido a que en el caso de que las ladrilleras no cuentan con extrusoras, las

mismas alquilan esta maquinaria para la producción esporádica de ladrillo hueco.

Gráfico 7: Años en la actividad

11%

28%

18% 18%

12%

9%

3%

De

10

y

me

no

s a

ño

s

De

11 a 2

0 años

De

21

a

30

a

ño

s

De 3

1 a 4

0 años

De

41 a 5

0 años

De

51 a 6

0 años

Más

de 6

0 a

ño

s

AÑOS EN LA ACTIVIDAD LADRILLERA"ARTESANALES"

0%

29%

14%

43%

14%

De

10

y m

en

os a

ño

s

De

11

a

20

a

ño

s

De

21

a

30

a

ño

s

De

31

a

40

a

ño

s

De

41

a

50

a

ño

s

AÑOS EN LA ACTIVIDAD LADRILLERA "MECANIZADOS"

Fuente: Advance CONSULTORA

Gráfico 8: Aprendizaje de la actividad

89%

8%3%

0%

MIE

MB

RO

S D

E L

A

FA

MIL

IA

CO

MO

AP

RE

ND

ÍZ E

N

LA

DR

ILL

ER

A

AU

TO

-AP

RE

ND

IZA

JE

OT

RO

¿DÓNDE APRENDIÓ O QUIÉN LE ENSEÑÓ A FABRICAR LADRILLOS?

"ARTESANALES"

100%

DÓNDE APRENDIÓ O QUIÉN LE ENSEÑÓ A FABRICAR LADRILLOS?

"MECANIZADOS"

MIEMBROS DE LA FAMILIA

Fuente: Advance CONSULTORA

El proceso de fabricación del ladrillo y la teja en la mayoría de los casos ha sido transmitido

de generación en generación y muchos de ellos vienen de una larga tradición de abuelos a

padres. Ese conocimiento ancestral ha sido probado a lo largo de los años y la eficiencia de

ese sistema de producción es difícil de cambiar ya que cualquier nuevo sistema debe probar

su eficiencia antes de ser incorporado.

Artesanales Semi mecanizados

Artesanales Semi mecanizados

14

4 Características de los ladrilleros artesanales

Mantienen sus formas tradicionales de producción y se niegan a incorporar maquinarias o

procesos de fabricación modernos. Es una producción típica de la autosubsistencia, pero

no es su único ingreso, ya que trabajan en otras ladrilleras o trabajos menores de

agricultura. La producción está muy asociada a la familia, la mano de obra es familiar y la

casa hogar colinda con el taller artesanal hasta casi confundirse. La cercanía taller-casa

es importante para este sistema de producción y no procuran diferenciarlos

Como se explico un 93% de los ladrilleros corresponde al segmento artesanal y un 7% al

semi mecanizado.

Gráfico 9: Número de personas que trabajan en la ladrillera

14%

53%

18%

9%

2%

5%

0%

1 P

ER

SO

NA

2 P

ER

SO

NA

S

3 P

ER

SO

NA

S

4 P

ER

SO

NA

S

5 P

ER

SO

NA

S

6 P

ER

SO

NA

S

7 P

ER

SO

NA

S

¿CUÁNTAS PERSONAS LABORAN EN ESTE MOMENTO EN LA LADRILLERA?

"ARTESANALES"

43%

29%

14% 14%

3 P

ER

SO

NA

S

5 P

ER

SO

NA

S

6 P

ER

SO

NA

S

7 P

ER

SO

NA

S

¿CUÁNTAS PERSONAS LABORAN EN ESTE MOMENTO EN LA LADRILLERA?

"MECANIZADA"

Fuente: Advance CONSULTORA

En promedio en una ladrillera trabajan 2.47 personas en el caso de las ladrilleras artesanales

y 4.57 personas en las ladrilleras semi mecanizadas.

Gráfico 10: Personas que trabajan en la ladrillera

36%

25%

20%

12%

8%

DU

EÑ

O/A

HIJ

O/A

ES

PO

SO

/A, C

ON

VIV

IE

NTE

OT

RO

S

PA

RIE

NT

E

S

OTR

OS

NO

P

AR

IEN

TE

S

RELACIÓN CON EL PROPIETARIO DE LA LADRILLERA

"ARTESANALES"

3%

4%

2%

1%

2%

DU

EÑ

O/A

HIJ

O/A

ES

PO

SO

/A, C

ON

VIV

IE

NTE

OT

RO

S

PA

RIE

NT

E

S

OT

RO

S N

O

PA

RIE

NT

E

S

RELACIÓN CON EL PROPIETARIO DE LA LADRILLERA

"MECANIZADOS"

Fuente: Advance CONSULTORA

Artesanales Semi mecanizados

Artesanales Semi mecanizados

15

Independientemente que se incorporen más o menos maquinarias en los talleres, sus

procesos son muy intensivos en mano de obra. La manera en la que se produce, los

espacios generalmente reducidos y la propia característica de lo que producen hacen que

los procesos no se puedan encadenar fácilmente a modo de línea de producción.

Si bien es cierto que mientras más artesanal el proceso es más intensivo en mano de obra,

no menos cierto es que los procesos semi mecanizados no reducen sustancialmente la

mano de obra.

“Bueno no tenemos empleados, pero nos pagamos 8 dólares al día a mi esposo y yo, pero

no es gran cosa, pero no hay mucho más que hacer.”

“Si se tiene gente que trabaja, se les tiene que pagar el día y la comida, aquí en el campo

se les tiene que dar comidita.”

Gráfico 11: Actividad ladrillera como % de ingresos

68%

32%

DISTRIBUCIÓN % DEL INGRESO DE ACUERDO A LAS ACTIVIDADES REALIZADAS

"ARTESANALES"

% INGRESOS DE LA PRODUD. DE

LADRILLOS

% INGRESOS DE OTROS NEGOCIOS 67%

33%

DISTRIBUCIÓN % DEL INGRESO DE ACUERDO A LAS ACTIVIDADES REALIZADAS

"MECANIZADAS"

% INGRESOS DE LA PRODUD. DE

LADRILLOS

% INGRESOS DE OTROS NEGOCIOS

Fuente: Advance CONSULTORA

En el caso de las ladrilleras artesanales el 68% de los ingresos de los productores depende

de la producción de ladrillo, el porcentaje en las semi mecanizadas es similar (67%).

En este punto las economías precarias de los artesanos del sector, los grandes riesgos que

implica la incorporación de nuevas tecnologías para hornear, sobre todo en la etapa inicial

(curva de aprendizaje), el alto costo de la incorporación de maquinaria, la tradición asociada a

la fabricación hacen que el sector sea poco permeable a las innovaciones, especialmente a

aquellas que involucran al horno que es el alma del negocio, donde están los ingresos, pero

también las pérdidas. No perdamos de vista que un fracaso en la fase de horneado se

traduce en pérdidas irrecuperables. El cambio e incorporación de tecnología es más fácil en

los procesos de mezclado ya que no implican riesgos económicos, pero son los que menos

impacto tienen en el proceso.

Artesanales

Semi mecanizados

16

Gráfico 12: Otras actividades generadoras de ingresos

3%

3%

3%

3%

3%

5%

8%

11%

21%

45%

ALQUILA CANCHAS DE VOLEY

COMPRA Y VENTA DE LADRILLO

TALADOR DE MADERA

TRABAJA EN OTRAS LADRILLERAS

VENTA DE MATERIALES

CONSTRUCCIÓN

CHOFER

CRIANZA DE ANIMALES

JORNALERO

AGRICULTURA

ACTIVIDAD A LA QUE SE DEDICAARTESANAL

50%50%

Actividad a la que se dedidaMECANIZADA

JORNALERO

AGRICULTURA

Fuente: Advance CONSULTORA

Los productores artesanales se manejan con rangos de ingresos precarios que bordean la

subsistencia. Si bien las quemas son de grandes cantidades de producto (alrededor de

8.000 ladrillos), éstas no se realizan de forma continua, un artesano puede realizar 3 ó 4

quemas (en el caso del ladrillo panelon) al año lo que les deja una cantidad de dinero que

debe ser administrado para que dure los 2 ó 3 meses que medían entre una y otra quema.

Por esta razón los productores se dedican a otro tipo de actividades, sobre todo a las

agrícolas y a la crianza de animales.

Gráfico 13: Ingreso promedio anual

Fuente: Advance CONSULTORA

La información del cuadro anterior, refleja los ingresos por producción de ladrillo. Es

importante anotar que las ladrilleras cuentan con otros ingresos por producción de teja,

piso, pastelero obra entre otros, que incrementa su ingreso total, al igual que los ingresos

por otras actividades no ladrilleras.

Es importante tomar en cuenta que los encuestados no suelen declarar sus ingresos reales

por un cierto temor a organismos como el Servicio de Rentas Internas (SRI).

Artesanales Semi mecanizados

17

Tabla 7: Quemas anuales-Producción y pérdidas por quema

Número

quemas/año

(Promedio)

Producción por

quema

(Promedio)

Pérdida por

quema

(%promedio)

Número

quemas/año

(Promedio)

Producción por

quema

(Promedio)

Pérdida por

quema

(%promedio)

Panelón 3 7.848 5,7% Panelón 8 9.250 10,5%

Tochano rugoso 28 3.655 4,6% Tochano rugoso 16 5.666 15,7%

Pastelero Obra 9 3.433 3,3% Pastelero Obra

Teja artesanal 13 4.416 6,5% Teja artesanal 11 9.000 20%

Teja mecanizada 11 6.000 4,8% Teja mecanizada 12 10.000 30%

Tochano cara vista 29 2.666 9,2% Tochano cara vista 15 5.666 15,7%

Piso 17 6.000 2,7% Piso 10 10.000 2,0%

Fachalera Fachalera 12 10.000 30,0%

ARTESANAL MECANIZADO

Fuente: Advance CONSULTORA

Más adelante se verá una estimación de la producción y de la demanda, Se puede apreciar

que el ladrillo panelón es el de mayor producción por quema para el segmento de ladrilleras

artesanales, para la semi mecanizada el ladrillo panelón está entre los más importantes en

unidades producidas por quema.

Artesanales Semi mecanizados

18

5 El Horno

El horno es probablemente el elemento más importante de las actividades asociadas a la

fabricación de ladrillos. Es impresionante ver como en espacios reducidos conviven 3 ó 4

talleres y cada uno tiene su propio horno. Tener su propio horno es la evidencia de ser un

artesano del ladrillo, brinda independencia con respecto a quien le enseñó el oficio y les

permite iniciar el proceso de conseguir clientes propios.

“Yo, mi primer horno me lo hizo mi papá cuando tenía 17 años y ya paso de los 60, desde

ese día soy ladrillero. Ya tengo más de 40 años en los ladrillos.”

Aunque la mayoría de los artesanos entrevistados, tenía muchos años en el oficio de

ladrilleros muy pocos tienen el conocimiento para fabricar los hornos. Incluso si se presenta la

necesidad de repararlos contratan a artesanos que tienen el conocimiento necesario para tal

fin.

“Hacerlos no, ahí se contrata a un maestro que los hace, se le contrata y uno pone el

material. Como 3 mil dólares con materiales y todo, de material serán unos mil quinientos.”

En la mayoría de casos, el horno es la mayor inversión que se realiza en el taller, siendo su

costo entre los 3 a 5 mil dólares. Pero son inversiones que tienen a ser rentables ya que la

vida útil de un horno fácilmente pude alcanzar 10 años e incluso más (en promedio la

antigüedad de los hornos es de 17 años), por lo que la inversión se amortiza en el largo

plazo.

“Un horno puede durar 10 ó 20 años, depende del cuidado que se le de, este tiene más de 20

años ahora, si tengo que hacerle unos arreglos en los arcos, pero ahí si toca contratar un

maestro que sepa, yo le ayudo pero él es quien sabe.”

En general los hornos tienden a ser grandes con capacidad de 8 a 10 mil ladrillos, hay

resistencia a hornos de menor capacidad básicamente por:

Hornos pequeños no se percibe que optimizan el consumo de leña.

Los hornos grandes producen más dinero cuando se realiza la quema.

“Podría hacerse quemas más seguidas con hornos pequeños, pero es mejor grande, coges

más dinero cuando haces una quema grande.”

19

Gráfico 14: Número de hornos en propiedad

99%

1%

NÚMERO DE HORNOS EN FUNCIONAMIENTOARTESANAL

1 HORNO

2 HORNOS

71%

29%

NÚMERO DE HORNOS EN FUNCIONAMIENTOMECANIZADO

1 HORNO

2 HORNOS

Gráfico 15: Tipo de horno

100%

TIPO DE HORNO

ARTESANAL

TRADICIONAL

100%

TIPO DE HORNO

MECANIZADO

TRADICIONAL

Fuente: Advance CONSULTORA

Como se dijo anteriormente incluso en las ladrilleras que han incorporado algún tipo de

maquinaria en sus procesos el horno sigue siendo de tipo tradicional

Artesanales Semi mecanizados

Artesanales Semi mecanizados

20

Gráfico 16: Tipo de combustible utilizado para el encendido Horno Tradicional

Fuente: Advance CONSULTORA

Gráfico 17: Tipo de combustible utilizado para la quema de Horno.

21

Fuente: Advance CONSULTORA

Gráfico 18: Cantidad de combustible utilizado para la quema de Horno.

22

Tabla 8: Costo de combustible.

Producción Panelón

COSTO QUEMAS COSTO POR TOTAL

POR QUEMA USD $ AL AÑO MILLAR USD$ ANUAL

Lena y combustible 177,26 3 22,59 $532

Diesel/combustible 245,80 3 31 $737

PRODUCTOS

LADRILLERA ARTESANAL

Producción ladrillo Hueco o Tochano

COSTO QUEMAS COSTO POR TOTAL

POR QUEMA USD $ AL AÑO MILLAR USD$ ANUAL

Leña para combustible 100,00 16 31,64 $1.600

Diesel/combustible 20,00 16 6,328 $320

PRODUCTOS

LADRILLERA ARTESANAL

Producción ladrillo Panelón

COSTO QUEMAS COSTO POR TOTAL

POR QUEMA USD $ AL AÑO MILLAR USD$ ANUAL

Lena y combustible 208,92 3 22,59 $627

Diesel/combustible 289,71 3 31 $869

PRODUCTOS

LADRILLERA SEMI MECANIZADA

Producción ladrillo Tochano o Hueco

COSTO QUEMAS COSTO POR TOTAL

POR QUEMA USD $ AL AÑO MILLAR USD$ ANUAL

Leña para combustible 100,00 16 31,64 $1.600

Diesel/combustible 20,00 16 6,328 $320

PRODUCTOS

LADRILLERA SEMI MECANIZADA

Gráfico 19: Techo en el horno

93%

7%

¿EL HORNO TIENE TECHO?ARTESANAL

SI

NO56%

44%

¿EL HORNO TIENE TECHO?MECANIZADO

SI

NO

Fuente: Advance CONSULTORA

Semi mecanizados

23

Gráfico 20: Aislamiento de adobe en el horno

92%

8%

¿TIENE AISLAMIENTO DE ADOBE?

ARTESANAL

SI

NO

92%

8%

¿TIENE AISLAMIENTO DE ADOBE?

MECANIZADO

SI

NO

Fuente: Advance CONSULTORA

Según los encuestados el tener techo “el techo del horno permite proteger de las lluvias y

evitar que el horno se humedezca, lo que evita incrementar consumo de leña,”. Sin embargo

se percibe cierta incomodidad en el uso del horno con techo “entrar a tomar el material es un

poco difícil”

Gráfico21: Tiempo de uso del horno

32% 32%

16%

11%

5%

3%

Hasta 10 años De 11 a 20 años De 21 a 30 años De 31 a 40 años De 41 a 50 años De 51 y más años

¿HACE QUE TIEMPO TIENE ESTE HORNO?

ARTESANAL

11%

67%

11% 11%

Hasta 10 años De 11 a 20 años De 21 a 30 años De 31 a 40 años

¿HACE QUE TIEMPO TIENE ESTE HORNO?

MECANIZADO

Fuente: Advance CONSULTORA

El tiempo promedio de antigüedad de los hornos en los establecimientos artesanales es de

17 años y en los semi mecanizados es de 15 años.

La quema en el horno tradicional no usa chimeneas ni ventiladores, y son procesos largos

que van de 10 a 14 horas y consumen entre 14 a 18 m³ de leña. Un horno más eficiente

sería aquel que reduzca significativamente la cantidad de leña.“Para mi si la leña es la

mitad diría que es mejor porque se ve un ahorro. Hay unos hornos que son más largos y

con cúpulas, no los he usado pero si el ahorro es de 2 m³ de leña no me interesa, porque

acomodar los ladrillos en un horno cerrado es más trabajo, en cambio en este es más fácil.

Artesanales

Semi mecanizados

Artesanales Semi mecanizados

24

En un horno cerrado acomodar la carga con toda esa ceniza dentro no conviene por 2 m³

de leña.”

Usar recursos de chimeneas y ventilación asistida requiere que el artesano se entrene para

que realmente sean un aporte a su trabajo. Si se usan de forma inadecuada podrían ser

contraproducentes.“Use el ventilador, muy bueno, menos horas de quema y más calor,

pero fíjese que se quemó el techo.”

Gráfico22: Precio del horno que actualmente dispone

Gráfico23: Mejoramiento del sistema de quema del horno

21%

79%

¿HA MEJORADO EN EL SISTEMA DE QUEMA DEL HORNO?

ARTESANAL

SI

NO

11%

89%

¿HA MEJORADO EN EL SISTEMA DE QUEMA DEL HORNO?

MECANIZADO

SI

NO

Un 19% (resultado general artesanal + semi mecanizado) de los encuestados han

realizado algún tipo de mejora en el sistema de quema del horno (Apertura de bocas, uso

de chimeneas), sin embargo estas mejoras no se traducen en una disminución importante

en el consumo de combustible. Solamente un 10% (resultado general artesanal+semi

mecanizado) de quienes realizaron algún tipo de mejora consideran que disminuyó el

consumo de combustible en promedio en un 13% (resultado general artesanal+ semi

mecanizado)

El detalle de las mejoras, se presenta en el siguiente gráfico:

Artesanales Semi mecanizados

25

Gráfico 2: Que mejoras se hizo al horno

Gráfico 3: Con las mejoras disminuyó el consumo de combustible (aplicado solo a quienes realizaron alguna mejora)

11%

89%

¿DISMINUYÓ EL CONSUMO DE COMBUSTIBLE?

ARTESANAL

SI

NO

11%

89%

¿DISMINUYÓ EL CONSUMO DE COMBUSTIBLE?

MECANIZADA

SI

NO

Fuente: Advance CONSULTORA

Artesanales

Semi mecanizados

26

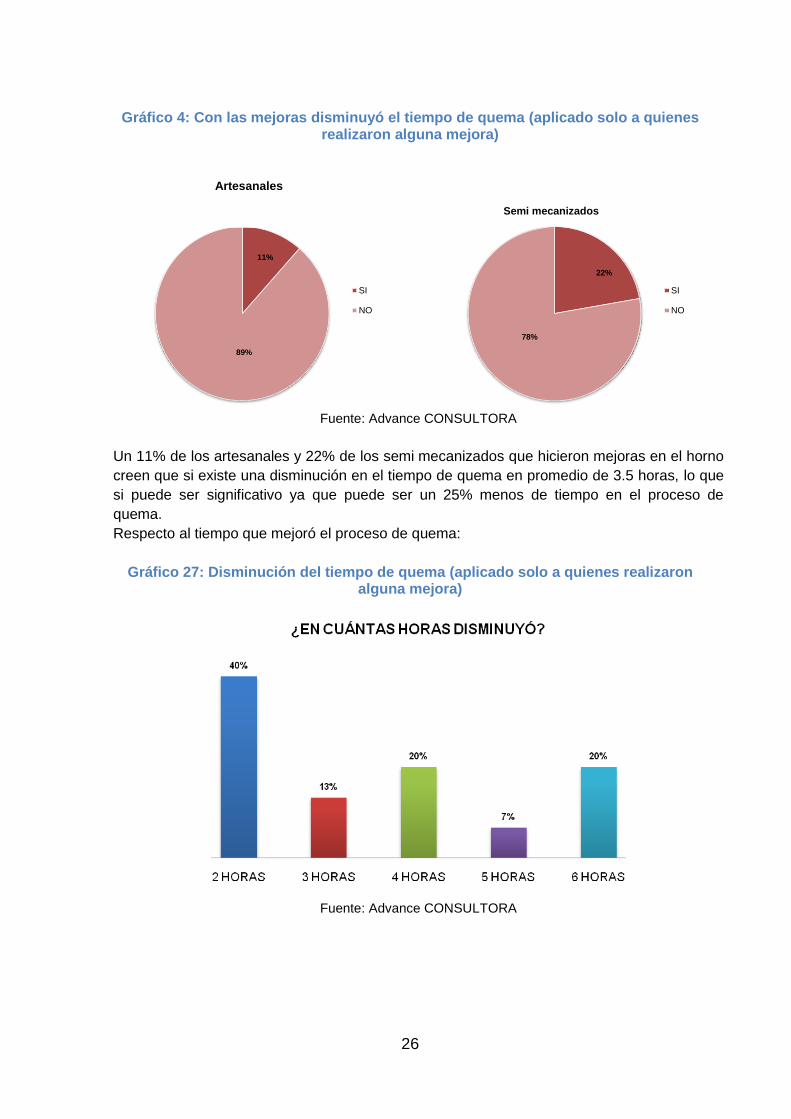

Gráfico 4: Con las mejoras disminuyó el tiempo de quema (aplicado solo a quienes realizaron alguna mejora)

11%

89%

¿DISMINUYÓ EL CONSUMO DE COMBUSTIBLE?

ARTESANAL

SI

NO

22%

78%

¿DISMINUYÓ EL CONSUMO DE COMBUSTIBLE?

MECANIZADO

SI

NO

Fuente: Advance CONSULTORA

Un 11% de los artesanales y 22% de los semi mecanizados que hicieron mejoras en el horno

creen que si existe una disminución en el tiempo de quema en promedio de 3.5 horas, lo que

si puede ser significativo ya que puede ser un 25% menos de tiempo en el proceso de

quema.

Respecto al tiempo que mejoró el proceso de quema:

Gráfico 27: Disminución del tiempo de quema (aplicado solo a quienes realizaron alguna mejora)

Fuente: Advance CONSULTORA

Artesanales

Semi mecanizados

27

Gráfico 28; Con las mejoras cree que disminuyeron las emisiones (aplicado solo a quienes realizaron alguna mejora)

7%

93%

¿TIENE LA PERCEPCIÓN DE QUE LAS EMISIONES HAN DISMINUÍDO?

ARTESANALES

SI

NO

25%

75%

¿TIENE LA PERCEPCIÓN DE QUE LAS EMISIONES HAN DISMINUÍDO?

MECANIZADO

SI

NO

Fuente: Advance CONSULTORA

Sin duda que el mayor aporte del proyecto EELA, es la reducción de las emisiones de

carbono, pero éstas no son visibles a simple vista, la reducción de humos negros es la única

evidencia que tiene el artesano de que ha mejorado su proceso de quema.

En este sentido muchos sostienen que ya han mejorado, sus procesos de combustión, pero

no ven beneficios concretos en sus ingresos.

“Ya hemos mejorado mucho ya ese humo negro no se ve…”

Como las inversiones en los hornos ya han sido hechas y muchos de estos tienen todavía

años de vida útil no será fácil que migren a nuevas tecnologías sin un estímulo concreto.

“Contaminar no, no contaminamos mucho si es una quema cada 2 ó 3 meses.”

Los que están más cercanos a las zonas urbanas (Racar) saben que tarde o temprano

terminarán conflictuando con las urbanizaciones que se han levantado recientemente y

que tal vez sean ellos quienes terminen perdiendo.

“Es que estamos aquí hace años, somos nativos y estas urbanizaciones son recientes.

Pero tal vez nos toque salir si no mejoramos el humo del horneado. Fíjese en aquel de allá,

es puro humo negro. Hasta a mí me da gana de ir y apagarle el horno. Es que a él le

regalan unos desechos y mete allí todo, quema hasta plásticos, cualquier cosa quema

allí.”

Para la mayoría los temas de contaminación no representan un problema y mientras no

reciban incentivos o castigos no se preocuparan por este tema.

Artesanales Semi mecanizados

28

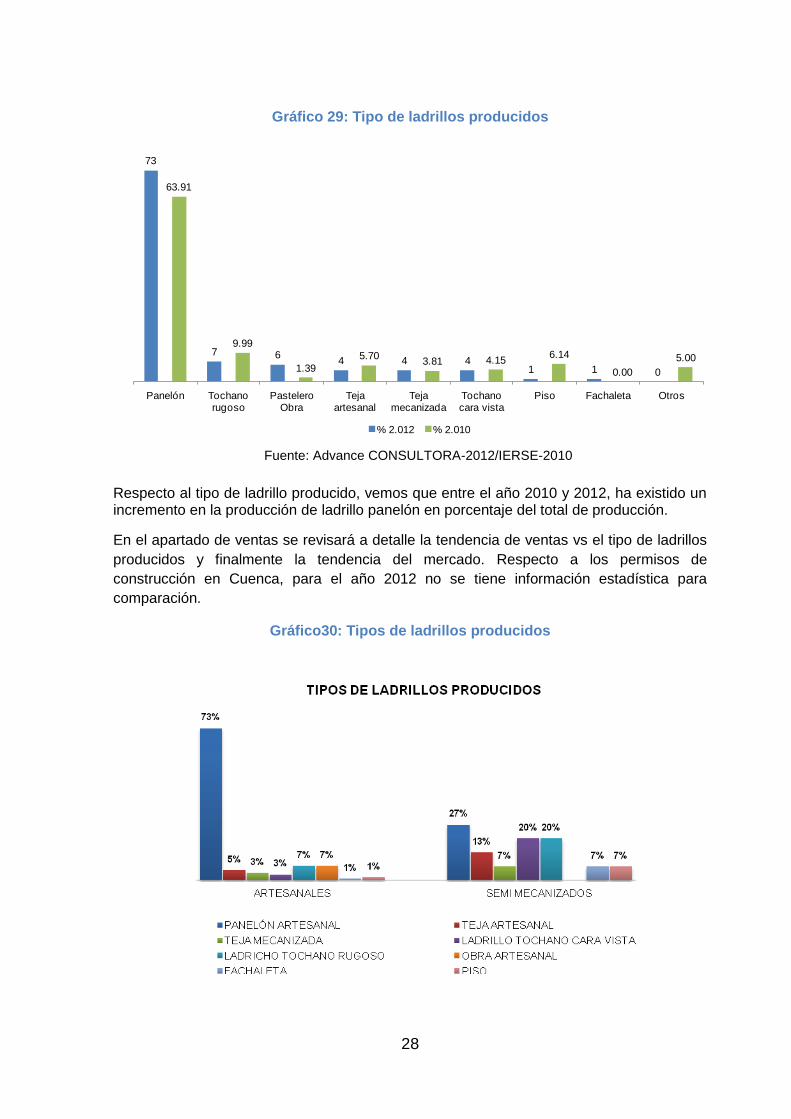

Gráfico 29: Tipo de ladrillos producidos

73

7 64 4 4

1 1 0

63.91

9.99

1.39

5.703.81 4.15

6.14

0.00

5.00

Panelón Tochano rugoso

Pastelero Obra

Teja artesanal

Teja mecanizada

Tochano cara vista

Piso Fachaleta Otros

% 2.012 % 2.010

Fuente: Advance CONSULTORA-2012/IERSE-2010

Respecto al tipo de ladrillo producido, vemos que entre el año 2010 y 2012, ha existido un incremento en la producción de ladrillo panelón en porcentaje del total de producción.

En el apartado de ventas se revisará a detalle la tendencia de ventas vs el tipo de ladrillos

producidos y finalmente la tendencia del mercado. Respecto a los permisos de

construcción en Cuenca, para el año 2012 no se tiene información estadística para

comparación.

Gráfico30: Tipos de ladrillos producidos

29

Comparando los resultados del estudio del 2012 con los resultados de la línea base 2010,

podemos ver que el panelón sigue siendo el principal tipo de ladrillo fabricado, seguido por el

tochano rugoso. Según los resultados de las encuestas, la utilidad varía según el tipo de

producto, sin embargo en ladrillos se maneja entre un 22%-27%. Al analizar la perspectiva de

la demanda más adelante vemos que efectivamente el ladrillo tipo panelón es el más

requerido por los constructores.

6 Producción, precios, utilidad promedio por tipo de producto y tipo de

ladrillera

Tabla 9: Precio de venta-Utilidad por tipo de producto

Precio de Venta Utilidad % de UtilidadPrecio de

VentaUtilidad % de Utilidad

Panelón $ 0,19 $ 0,05 26,3% Panelón $ 0,23 $ 0,05 21,7%

Tochano rugoso $ 0,29 $ 0,06 20,7% Tochano rugoso $ 0,28 $ 0,07 23,9%

Pastelero Obra $ 0,13 $ 0,03 23,1% Pastelero Obra

Teja artesanal $ 0,17 $ 0,03 17,6% Teja artesanal $ 0,19 $ 0,08 39,5%

Teja mecanizada $ 0,18 $ 0,04 22,2% Teja mecanizada $ 0,20 $ 0,07 35,0%

Tochano cara vista $ 0,22 $ 0,07 31,8% Tochano cara vista $ 0,28 $ 0,10 36,2%

Piso $ 0,12 $ 0,05 41,7% Piso $ 0,15 $ 0,07 46,7%

Fachalera Fachalera $ 0,20 $ 0,07 35,0%

ARTESANAL MECANIZADO

Fuente: Encuesta Advance CONSULTORA

La tabla recoge la información levantada mediante las encuestas generales, sin embargo más

adelante se presentará la información recogida con un formato específico para el análisis

financiero y que permite un mayor detalle de los datos.

Artesanales Semi mecanizados

30

Tabla 10: Resumen datos producción por tipo de ladrillera y tipo de producto producido.

TIPOS DE LADRILLOS QUE SE PRODUCEN LADRILLERAS ARTESANALES

PANELÓN LADRILLO TOCHANO RUGOSO

OBRA ARTESANAL

6% TEJA ARTESANAL

TEJA MECANIZADA

LADRILLO TOCHANO

CARA VISTA PISO FACHALETA

NO. DE QUEMAS AL AÑO 3 28 9 13 11 29 17

CANTIDAD PRODUCIDA POR QUEMA 7848 3.655 3.433 4.416 6.000 2.666 6.000

PRODUCCIÓN ANNUAL POR LADRILLERA 21974 100513 30897 57408 67500 77314 102000

% DE PÉRDIDA POR QUEMA 5,65% 4,56% 3,30% 6,50% 4,75% 9,20% 2,66%

PÉRDIDA ANNUAL 1241,55 4583,37 1019,60 3731,52 3206,25 7112,89 2713,20

PRECIO DE VENTA POR UNIDAD 0,19 0,29 0,13 0,17 0,18 0,22 0,12

UTILIDAD 0,05 0,06 0,03 0,03 0,04 0,07 0,05

TIPOS DE LADRILLOS QUE SE PRODUCEN LADRILLERAS SEMI MECANIZADAS

PANELÓN LADRILLO TOCHANO RUGOSO

OBRA ARTESANAL

TEJA ARTESANAL

TEJA MECANIZADA

LADRILLO TOHANO

CARA VISTA

PISO FACHALETA

NO. DE QUEMAS AL AÑO 8 16 0 11 12 15 10 12

CANTIDAD PRODUCIDA POR QUEMA 9250 5.666 0 9.000 10.000 5.666 10.000 10.000

PRODUCCIÓN ANNUAL POR LADRILLERA

74000 90656 0 99000 120000 86690 100000 120000

% DE PÉRDIDA POR QUEMA 10,50% 15,66% 0,00% 20,00% 30,00% 15,66% 2,00% 30,00%

PÉRDIDA ANNUAL 7770,00 14196,73 0,00 19800,00 36000,00 13575,62 2000,00 36000,00

PRECIO DE VENTA POR UNIDAD 0,23 0,28 0,00 0,19 0,20 0,28 0,15 0,20

UTILIDAD 0,05 0,07 0,00 0,08 0,07 0,10 0,07 0,07

Fuente: Encuesta Advance CONSULTORA

31

7 La compra de maquinaria

Solo un 7% de los encuestados ha realizado compras de algún tipo de maquinaria en los últimos 5 años

Gráfico31: Compra de algún tipo de maquinaria en los últimos 5 años

7%

93%

¿COMPRÓ ALGÚN TIPO DE MAQUINARIA EN LOS ÚLTIMOS 5 AÑOS?

SI

NO

Fuente: Advance CONSULTORA

Gráfico 32: Tipo de maquinaria comprada.

Fuente: Advance CONSULTORA

32

Gráfico 33: Motivo de compra de algún tipo de maquinaria en los últimos 5 años

(Aplicado sólo a quienes adquirieron maquinaria en los últimos 5 años)

36%

55%

9%

AHORRO MEJORAR LA CALIDAD OTRA

Fuente: Advance CONSULTOR

Gráfico 34: Cambios debidos a la compra de maquinaria

(Aplicado sólo a quienes adquirieron maquinaria en los últimos 5 años)

50%

0%

50%

0%

10%

20%

30%

40%

50%

60%

Aumentó la producción Mejoró el precio del producto

Disminución de costos de producción

Fuente: Advance CONSULTORA

El 50% de quienes han comprado maquinaria consideran que aumentó la producción y

disminuyeron los costos de producción, sin embargo nadie indica que mejoró el precio del

producto.

Los dos tipos de maquinaria que más han sido compradas en los últimos 5 años son

batidoras que son utilizadas en los procesos de mezcla.

“Yo sí me pasé a la mezcladora, pero más porque me han robado ya tres toros, con el

último ya dije que no compro más toros…”

33

Si bien parecería que las mezcladoras generan una reducción en el trabajo, pero la

reducción más que de trabajo es en realidad de tiempo.

“En tiempo si hay un ahorro, digamos que de medio día, que era el que hacia el toro, pero

de trabajo no. Ahora es más trabajo porque toca poner la tierra con pala.”

Gráfico 35 Maquinaria comprada y sus precios de compra

$ 3

,00

0

$ 4

,00

0

$ 2

8,0

00

$ 1

5,0

00

$ 1

8,5

00

$ 1

8,0

00

$ 2

3,0

00

$ 1

,50

0

$ 1

,80

0

18% 18%

9% 9% 9% 9% 9% 9% 9%

Fuente: Advance CONSULTORA

Gráfico 36 Facilidad de compra

Fuente: Advance CONSULTORA

34

Tabla 11: Forma de compra de la maquinaria (proveedor, costo, financiamiento)

TIPO DE MAQUINARIA

ADQUIRIDALUGAR DE COMPRA

COSTO DE LA

MAQUINARIA

COMO

REALIZÓ LA

COMPRA

REALIZACIÓN

DE PRÉSTAMO

ENTIDAD QUE

PROPORCIONÓ

EL CRÉDITO

MONTO DEL

PRÉSTAMOMESES PLAZO

PAGO

MENSUAL $

PAGÓ

INTERESES

BATIDORA TALLERES MEJÍA 3.000$ CONTADO SI COOPERATIVA 3.000,00$ 12 270$ SI

MOLINO ARTESANO DE LA ZONA 4.000$ PLAZOS NO

MINICARGADOR FEMAR CUENCA 23.000$ PLAZOS NO

BOTCAT NO INFORMA 28.000$ PLAZOS NO

VENTILADOR FERRISARIATO 1.800$ CONTADO NO

MOTOR CUENCA 1.500$ CONTADO SI BANCO 1.500,00$ 12 150$ SI

BATIDORAFÁBRICA DE LADRILLO EN RÍO

AMARILLON/C PLAZOS NO

MEZCLADORA RACAR 18.000$ PLAZOS SI BANCO 3.000,00$ 18 215$ SI

EXTRUSORA CUENCA 18.500$ CONTADO SI BANCO 7.500,00$ 36 225$ SI

Fuente: Advance CONSULTORA

NOTA: Las menciones de los tres bancos que han otorgado crédito a los ladrilleros

corresponden a Banco Pichincha.

El acceso al crédito del sector no es sencillo, los ladrilleros tienen que cumplir una serie

de requisitos. Por esta razón adoptan tomar varias líneas de crédito: banco, cooperativas,

proveedores, otros:

“No es fácil, a veces necesitamos un préstamo pero no es mucho lo que prestan”

“A veces toca pedir el dinero como que es para otra cosa y luego lo metemos en el

negocio”

Para entender la visión de los proveedores de crédito, se realizaron entrevistas a

cooperativas y bancos ya que de acuerdo a la tabla 5 son las entidades a las que los

ladrilleros han ido en busca de crédito.

Según el oficial de crédito de la COAC Jardín Azuayo “…me reuní varias veces con los

ladrilleros. Porque me interesaba mucho conocer el proceso productivo, se que estaban

impulsando un tema de una máquinas para mejorar el barro.

Incluso les diseñamos un producto para que se hicieran pequeños grupos y donde unos

eran garantes de los otros y así se apoyaban unos a otros. La idea es que ese grupo se

organizara y se les presta un monto similar a todos. Era una metodología que era buena

para ellos y segura para nosotros. Luego no sé bien que pasó. Eso nos ha funcionado en

otras partes que hemos hecho, en Paute con el tomate funcionó de mil maravillas y se

benefician porque con esa metodología podíamos darles una mejor tasa.

Bueno creo que dos cosas pasaron: primero no me va a creer pero la ruralidad es más

abierta a este tipo de cosas, mientras más urbanos son, empieza a aparecer siempre el

gusanito del individualismo y cada quien quiere solo para ellos, y unos querían que en vez

de los USD 2.000 se les prestara más y los otros decían que no iban a ser garantes”.

En la COAC JEP en cuanto a la morosidad e incumplimientos del sector: “…Si han habido

problemas, pero incluso para ese sector hacemos créditos especiales con pagos

35

trimestrales, así paga cuando vende. Han habido algunos que se pueden haber retrasado,

pero en general es gente buena que trabaja duro.”

En CREDIFE del Banco del Pichincha, comentan: “No es que sean malos pagadores, pero

si tienen ingresos irregulares. Yo cuando empecé con esta oficina, si me di la tarea de

entenderlos y saber porque tenían esas moras a veces tan complicadas, pero entendí que

así es su negocio”

“El mayor problema con los ladrilleros es que no tienen mucha formación financiera, y no

toman como costo muchas cosas que les afectan los costos y no toman en cuenta.”

Según el ejecutivo de CREDIFE, la incorporación de tecnología nueva en el sector

ladrillero debe hacerse con cautela, ya que en algunos casos ha resultado

contraproducente “Yo supe de una familia de ladrilleros que se endeudaron para una

máquina ya industrial y la tiene ahí botada, porque se les dañó y no han sabido ni como

reclamar al que les vendió.”

Respecto a las instituciones públicas que ofertan créditos para el sector, a continuación el

detalle de la oferta de esta institución pública

Crédito 5-5-5.

Financiamiento de USD$5000 a 5 años a una tasa de interés del 5% anual. Este crédito

está operando, el único limitante es que el solicitante no puede tener un patrimonio mayor

a USD$20.000,00. Con esta política, el banco busca mejorar su cobertura y eficacia en el

manejo de recursos para financiamiento a pequeños productores.

Crédito productivo

Dicho crédito va desde una tasa de interés del 10% anual tanto para maquinaria y equipos

como para materia prima y capital de trabajo. Esta operación se estructura con la

metodología de microcrédito, en la cual existe una visita de campo, acompañado de una

proforma de la maquinaria a comprar. En el caso de financiamiento hasta USD$15.000,00

se necesita garantes, y para montos superiores a este valor, se necesita garantía real que

normalmente es hipotecaria.

En cuanto a la percepción de la compra de maquinaria (la pregunta se aplicó a todos los

encuestados, no solo a los que han comprado maquinaria en los últimos 5 años).

36

Gráfico 37: Percepción de la compra de maquinaria

28%

25%

20%

9%8%

11%

TO

TA

LM

EN

TE

DE

AC

UE

RD

O

DE

AC

UE

RD

O

NI

DE

AC

UE

RD

O N

IE

N D

ES

AC

UE

RD

O

EN

DE

SA

CU

ER

DO

TO

TA

LM

EN

TE

EN

DE

SA

CU

ER

DO

NO

SA

BE

¿QUE TAN DE ACUERDO ESTÀ EN QUE AL INVERTIR EN MAQUINARIA SE MEJORA LA CALIDAD DEL LADRILLO?

40%

19%21%

7% 7% 7%

TO

TA

LM

EN

TE

DE

AC

UE

RD

O

DE

AC

UE

RD

O

NI

DE

AC

UE

RD

O N

IE

N D

ES

AC

UE

RD

O

EN

DE

SA

CU

ER

DO

TO

TA

LM

EN

TE

EN

DE

SA

CU

ER

DO

NO

SA

BE

¿QUE TAN DE ACUERDO ESTÀ EN QUE AL MEJORAR LA CALIDAD DEL LADRILLO SE OBTIENE MEJOR PRECIO DE

VENTA?

Fuente: Advance CONSULTORA

Para profundizar el entendimiento del impacto de la incorporación de maquinaria, se

realizaron entrevistas en profundidad a proveedores de maquinaria, se conversó con un

artesano metalmecánico ubicado en el sector de Sinincay que trabaja con el sector

ladrillero:

“Lo que si le digo es que esto de las máquinas para los ladrilleros no es rentable, la gente

ya no quiere esto, la gente quiere adaptarle motor de carro a la batidora. No sé qué va a

pasar, esta de aquí la tengo hecha hace unos 6 meses y no la he vendido. Es que dicen lo

que hacen ladrillo tochano que pueden conseguir motores de USD 400, pero yo no creo”

En talleres Mejía, una de las empresas que ha construido maquinaria para el sector

ladrillero, al realizar la entrevista comentaron que: “… las máquinas se construyeron en

acuerdo a las especificaciones de Swisscontact, pero somos fabricantes de maquinaria, no

podemos dar financiamiento a los ladrilleros”.

Sin embargo se realizó un nuevo recorrido en el sector de Sinincay en el que existe una

alta concentración de ladrilleros. Un proveedor de maquinaria hizo los siguientes

comentarios:

“Había un tiempo que todos querían, pero ahora nadie quiere máquinas. Es que con los

toros si gastan en el pasto, pero con el toro no pierden en cambio con la máquina que hay

que darle mantenimiento, las varillas se desgastan y toca reparar. Toca cambiar los

piñones”.

“Es que la gente está acostumbrada a la yunta con su cuerdita, llevarles a los bueyes al

pastoreo y ahora les toca dar mantenimiento a la máquina y esta gente no sabe de eso, no

37

pueden tensar la cadena, porque se necesita saber un poco, pero ello no saben y dicen

que la máquina no vale”.

En el sector de Sinincay, uno de los ladrilleros que incorporó una mezcladora comenta: “Es

que antes se mezclaba en el noque, unas seis horas, usted por lo sequito iba dándole

vuelta con el buey sin ensuciarse, pero con esto dale y dale alimentando con pala a la

máquina. Es duro”.

“Lo mismo pasó con los ventiladores, no funcionaron. Es que uno está acostumbrado a

meter el tuco de madera. Con el ventilador hay que estar mete y mete la virusa con una

manivela y ¿quién va a hacer eso?”.

38

8 La compra de materia prima

Las materias primas compradas principalmente por el sector ladrillero son:

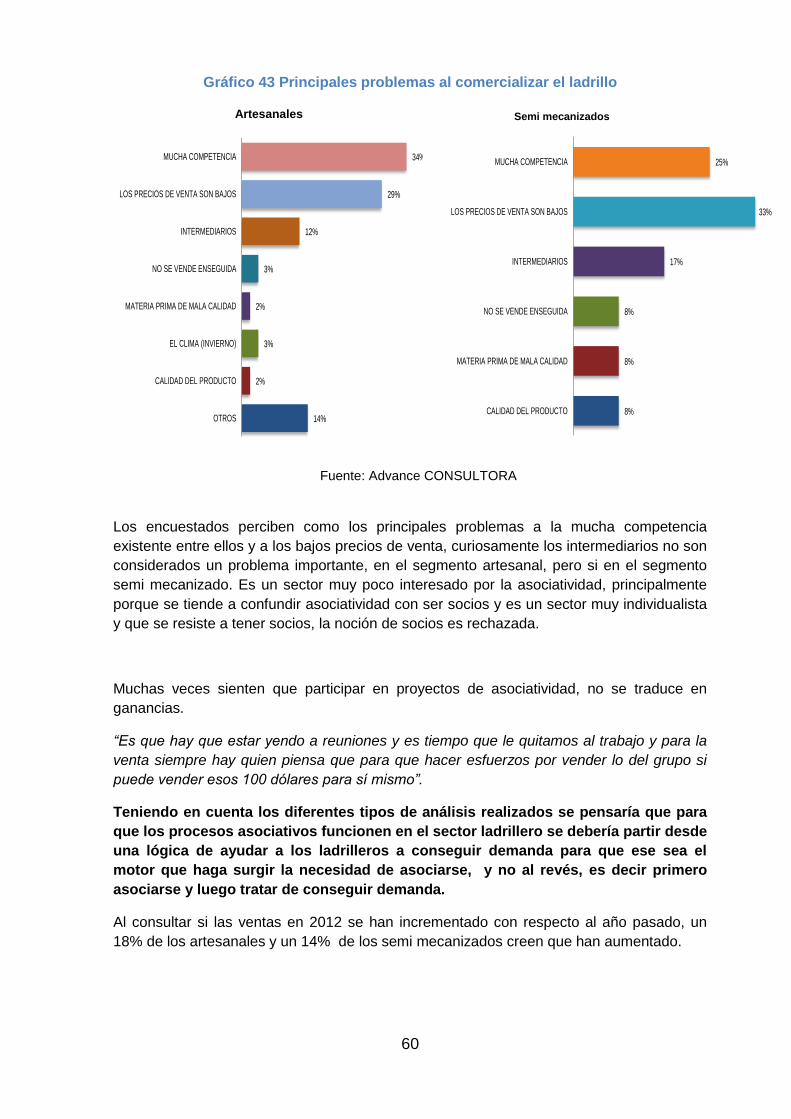

Gráfico 38: Principales materias compradas

39%

30%

25%

3%2%

1% 0,5% 0,5% 0,5%

MATERIA PRIMA QUE COMPRAARTESANAL

29%

50%

7% 7% 7%

LEÑA ARCILLA CERA PIGMENTOS VIRUSA

MATERIA PRIMA QUE COMPRAMECANIZADO

Fuente: Advance CONSULTORA

El sector ladrillero menciona como un problema pequeño la disponibilidad de materia

prima, como se puede ver a continuación existen materias primas altamente dificultosas de

adquirir como el plomo, arena, arcilla y cera. En cuanto a arcilla suele existir escasez en la

época de invierno. En el caso del plomo los encuestados dicen que en los últimos meses

se ha generado una tendencia a la escasez del producto.

En otro tipo de materias primas como los pigmentos, si bien son fáciles de adquirir, los

principales proveedores se encuentran en la ciudad de Guayaquil.

Tabla 12: Principales materias primas y sus costos

MATERIA PRIMACANTIDAD PROMEDIO

COMPRADA POR QUEMA

COSTO PROMEDIO DE

COMPRA POR QUEMA

FACILIDAD PARA

COMPRAR MATERIA

PRIMA

MATERIA PRIMA

CANTIDAD PROMEDIO

COMPRADA POR

QUEMA

COSTO PROMEDIO DE

COMPRA POR QUEMA

FACILIDAD PARA

COMPRAR

MATERIA PRIMA

LEÑA 11.92m3 $ 197,46 70% LEÑA 21 m3 $ 204,00 50%

TIERRA 15.98 m3 $ 147,40 78% ARCILLA 28 m3 $ 213,00 57%

ARCILLA 26m3 $ 233,90 35% VIRUSA 3m3 $ 30,00 100%

ARENA 17.4 m3 $ 93,00 40% CERA 24m3 $ 300,00 0%

ASERRÍN 5.2m3 $ 39,40 80% PIGMENTOS 2.0 quintales $ 300,00 100%

CERA 24m3 $ 285,00 25%

PIGMENTOS 2.25 quintales $ 300,00 100%

PLOMO 4 quintales $ 320,00 0%

CAOLÍN 24 m3 $ 200,00 100%

BARNIZ 4 quintales $ 400,00 100%

ARTESANAL MECANIZADO

MATERIA PRIMACANTIDAD PROMEDIO

COMPRADA POR QUEMA

COSTO PROMEDIO DE

COMPRA POR QUEMA

FACILIDAD PARA

COMPRAR MATERIA

PRIMA

MATERIA PRIMA

CANTIDAD PROMEDIO

COMPRADA POR

QUEMA

COSTO PROMEDIO DE

COMPRA POR QUEMA

FACILIDAD PARA

COMPRAR

MATERIA PRIMA

LEÑA 11.92m3 $ 197,46 70% LEÑA 21 m3 $ 204,00 50%

TIERRA 15.98 m3 $ 147,40 78% ARCILLA 28 m3 $ 213,00 57%

ARCILLA 26m3 $ 233,90 35% VIRUSA 3m3 $ 30,00 100%

ARENA 17.4 m3 $ 93,00 40% CERA 24m3 $ 300,00 0%

ASERRÍN 5.2m3 $ 39,40 80% PIGMENTOS 2.0 quintales $ 300,00 100%

CERA 24m3 $ 285,00 25%

PIGMENTOS 2.25 quintales $ 300,00 100%

PLOMO 4 quintales $ 320,00 0%

CAOLÍN 24 m3 $ 200,00 100%

BARNIZ 4 quintales $ 400,00 100%

ARTESANAL MECANIZADO

MATERIA PRIMACANTIDAD PROMEDIO

COMPRADA POR QUEMA

COSTO PROMEDIO DE

COMPRA POR QUEMA

FACILIDAD PARA

COMPRAR MATERIA

PRIMA

MATERIA PRIMA

CANTIDAD PROMEDIO

COMPRADA POR

QUEMA

COSTO PROMEDIO DE

COMPRA POR QUEMA

FACILIDAD PARA

COMPRAR

MATERIA PRIMA

LEÑA 11.92m3 $ 197,46 70% LEÑA 21 m3 $ 204,00 50%

TIERRA 15.98 m3 $ 147,40 78% ARCILLA 28 m3 $ 213,00 57%

ARCILLA 26m3 $ 233,90 35% VIRUSA 3m3 $ 30,00 100%

ARENA 17.4 m3 $ 93,00 40% CERA 24m3 $ 300,00 0%

ASERRÍN 5.2m3 $ 39,40 80% PIGMENTOS 2.0 quintales $ 300,00 100%

CERA 24m3 $ 285,00 25%

PIGMENTOS 2.25 quintales $ 300,00 100%

PLOMO 4 quintales $ 320,00 0%

CAOLÍN 24 m3 $ 200,00 100%

BARNIZ 4 quintales $ 400,00 100%

ARTESANAL MECANIZADO

Fuente: Advance CONSULTORA

Artesanales Semi mecanizados

Artesanales Semi mecanizados

39

Tabla 13: Listado registros mineros explotación de Arcilla

MINERAL : ARCILLA

PROVINCIA AREA VOLUMEN INGRESO INVERSION EMPLEO

CODIGO ton. U.S. $ U.S. $ No.

AZUAY:

102406 BLANCA LUZMILA (I/SEM)

102363 ZHUMIR ALTO (I/SEM)

102363 ZHUMIR ALTO (II/SEM) 7.000,00 29.190,00 7

102552 PEÑA COLORADA (I/SEM) 26.000,00 19.240,00 8

102552 PEÑA COLORADA (II/SEM) 12.680,00 52.875,00

100254.1 VINTIMILLA (I/SEM) 21.843,00 68.953,00 11

100254.1 VINTIMILLA (II/SEM)

SUBTOTAL 67.523,00 170.258,00 - 26

BOLIVAR :

5412.1 MASMA II (I/SEM)

MASMA II (II/SEM)

SUBTOTAL - - - -

CAÑAR:

101054.1 LA DELICIA (I/SEM)

16.360,25

121.000,00 5

101054.1 LA DELICIA (II/SEM)

102920 RICHAR

SUBTOTAL

16.360,25

121.000,00 - 5

EL ORO:

300836 CECILIA 2 (I/SEM)

58.709,00

58.709,00 4

GUAYAS:

59 A GUAY AMP. PRECON

126 CENACA (I/SEM) LIMOLITA

226.677,00

153.869,00

CENACA (I/SEM) ARCILLA

125.732,00

62.493,00

126 CENACA (II/SEM) LIMOLITA

335.724,00

CENACA (II/SEM) ARCILLA

156.614,00

SUBTOTAL

844.747,00

216.362,00 - -

Fuente: Agencia de Regulación y Control Minero

40

PROVINCIA AREA VOLUMEN INGRESO INVERSION EMPLEO

CODIGO ton. U.S. $ U.S. $ No.

IMBABURA:

5791.1 PASTAVI (I/SEM) 136.253,92 119.259,12 9

5791.1 PASTAVI (II/SEM) 151.981,55 162.215,00

SUBTOTAL 288.235,47 281.474,12 - 9

LOJA:

600368 ALFADOMUS 1 (I/SEM/)

3.220,00

13.000,00 9

ALFADOMUS 1 (II/SEM/)

600563 ARCIMEGO 1 (I/SEM)

600563 ARCIMEGO 1 (II/SEM)

600534 LOS PINOS (I/SEM)

5.138,80

9.316,00

LOS PINOS (II/SEM)

600549 RODMINERA S.A. (I/SEM)

2.903,00

19.792,00 3

600549 RODMINERA S.A. (II/SEM)

600581 SAMANTHA

SUBTOTAL

11.261,80

42.108,00 - 12

LOS RIOS:

68 C-RIOS VENTANAS (I/SEM)

38.245,00

9.178,00 4

68 C-RIOS VENTANAS (II/SEM)

30.922,00

41.126,26 385.000,00

SUBTOTAL

69.167,00

50.304,26 385.000,00 4

MORONA SANTIAGO:

2431.1 CHONE

100355,1 DELIA ROSA (I/SEM)

1.734,38

30.198,39

100355,1 DELIA ROSA (II/SEM)

1.041,67

19.200,83 3

102033 SANTA SUSANA (I/SEM)

102033 SANTA SUSANA (II/SEM)

8.000,00

20.773,74 4

100102,1 XIMENA II (I/SEM)

3.002,37

11.618,54

100102,1 XIMENA II (II/SEM)

393,33

2.679,13 5

SUBTOTAL - 12

41

14.171,75 84.470,63

NAPO:

4490.1 EL CAPRICHO (I/SEM)

24.462,81

24.952,00 5

4490.1 EL CAPRICHO (II/SEM)

3.694,02

4.063,42

SUBTOTAL

28.156,83

29.015,42 - 5

PASTAZA:

5413.1 SANTA CLARA II (I/SEM)

4.226,27

6.340,00 5

SANTA CLARA II (II/SEM)

31.519,05

36.164,00

SUBTOTAL

35.745,32

TOTAL

1.434.077,42

1.049.638,01 385.000,00 77

Fuente: Agencia de Regulación y Control Minero

9 La innovación en el sector

Como se ha dicho anteriormente el sector ladrillero no es muy innovador, desde que iniciaron la actividad, solamente un 8% del segmento artesanal ha cambiado la forma de producción. En tanto que en los semi mecanizados un 57% ha realizado cambios.

Gráfico 39: Cambios en su forma de producción

8%

92%

DESDE QUE USTED INICIÓ EL NEGOCIO HA CAMBIADO LA FORMA DE PRODUCCIÓN

ARTESANAL

SI

NO

57%

43%

DESDE QUE USTED INICIÓ EL NEGOCIO HA CAMBIADO LA FORMA DE PRODUCCIÓN

MECANIZADO

SI

NO

Fuente: Advance CONSULTORA

Las principales razones para haber cambiado la forma de producción es mejorar la calidad del producto y ahorrar tiempo en el proceso de producción.

Artesanales Semi mecanizados

42

Gráfico 40: Razones para cambios en la forma de producción

(Aplicado solo a quienes han realizado algún cambio en la forma de producción)

23% 23% 23%

8%

15%

8%

ME

JO

RA

R L

AC

AL

IDA

D D

EL

LA

DR

ILL

O

AH

OR

RA

R T

IEM

PO

MÁ

S D

EM

AN

DA

FA

LT

A D

E M

AN

O D

EO

BR

A

MA

YO

R R

AP

IDE

Z E

NLA

PR

OD

UC

CIÓ

N

LA

MO

DE

RN

IZA

CIÓ

N

RAZONES QUE LE HICIERON CAMBIAR LA FORMA DE PRODUCCIÓNARTESANAL

40% 40%

20%

ME

JO

RA

R L

AC

AL

IDA

D D

EL

LA

DR

ILL

O

AH

OR

RA

R T

IEM

PO

FA

LT

A D

E M

AN

O D

EO

BR

A

RAZONES QUE LE HICIERON CAMBIAR LA FORMA DE PRODUCCIÓNMECANIZADA

Fuente: Advance CONSULTORA

Artesanales Semi mecanizados

43

Evaluación financiera y Alternativas de Inversión.

El presente análisis detalla la estructura financiera actual y proyectada del ladrillero

promedio, tanto para la producción de ladrillo panelón como para los productores de

Ladrillo Tochano. Este trabajo se basa en información primaria obtenida de los ladrilleros

del cantón Cuenca, en lo que respecta a su producción, estructura de costos directos, de

mano de obra, indirectos, entre otros.

Respecto a los presupuestos, se realizaron presupuestos de1:

Materiales directos e insumos directos.

Mano de obra directa

Otros costos como mantenimiento, luz, transporte.

Presupuestos de inversión en el caso de los escenarios propuestos, con su

estructura de montos, depreciación y fuente de financiamiento.2

Financiamiento del proyecto, detalle de tabla de amortización.

Adicional a esto, se ha realizado un análisis de Estados Financieros Proyectados, tanto

Estado de Pérdidas y Ganancias, como Flujo de Caja Proyectado para los 3 escenarios, y

para cada productor según el tipo de producto. Dichos estados financieros reflejan el

detalle de ingresos, costos y utilidad (pérdida).

En lo que se refiere a la utilidad, se ha realizado un análisis de dos tipos de utilidades

(pérdidas) al igual que en los flujos de caja, tomando en cuenta el hecho que la mano de

obra es netamente del productor, para lo cual hemos analizado los resultados del proyecto

como tal, tomando en cuenta el costo de mano de obra, así como el del productor, en

donde el rubro de mano de obra, es el ingreso familiar del mismo.

Respecto a los indicadores de evaluación, se han obtenido, Tasa Interna de Retorno TIR,

Payback o período de recuperación de la inversión, al igual que el Valor Actual Neto VAN.

Dichos indicadores analizan la viabilidad financiera-económica de las posibles inversiones

propuestas.

La tasa de descuento utilizada para el proyecto ha sido la de 12% anual, misma que se

basó en la tasa utilizada por la Corporación Financiera Nacional, como tasa de descuento

para evaluación de proyectos de inversión para la actividad analizada en este proyecto.

10 Resultados por escenarios

ESCENARIO ACTUAL PRODUCTORES ARTESANALES.

Según la información recopilada, los productores artesanales, quienes no han realizado

inversiones en maquinaria, equipos u otro activo, muestran el siguiente comportamiento

financiero económico proyectado:

1 Toda la información de costos por millar, unitarios y por quema, al igual que los presupuestos

detallados, se encuentran en el anexo de Excel, adjunto a este documento. 2 El detalle de inversión por tipo de maquinaria o equipo, se encuentra en el informe de la fase 1, en

el cual se detalla los tipos de maquinaria, equipos, sus costos y posibles proveedores.

44

Producción de ladrillos Panelón:

Tabla 14: Estado de resultados proyectado 1. ESTADO DE RESULTADOS PROYECTADO

Descripción Año 1 Año 2 Año 3 Año 4 Año 5

Ventas $4.473 $4.921 $5.413 $5.954 $6.549

(Costos Directos) $2.085 $2.293 $2.523 $2.775 $3.052

(mano de Obra Directa) $3.202 $3.523 $3.875 $4.262 $4.689

Utilidad Bruta -$814 -$895 -$985 -$1.083 -$1.191

(Costos Indirectos) $299 $329 $362 $398 $438

Utilidad Operativa -$1.113 -$1.224 -$1.347 -$1.481 -$1.629

Gastos de Administración y Ventas $0 $0 $0 $0 $0

Gastos Financieros $0 $0 $0 $0 $0

Depreciaciones y amortizaciones $0 $0 $0 $0 $0

Utilidad antes de Beneficios -$1.113 -$1.224 -$1.347 -$1.481 -$1.629

15% Utilidades trabajadores $0 $0 $0 $0 $0

Utilidad antes de impuestos -$1.113 -$1.224 -$1.347 -$1.481 -$1.629

25 % impuesto a la renta $0 $0 $0 $0 $0

Utilidad Neta -$1.113 -$1.224 -$1.347 -$1.481 -$1.629

Utilidad Neta productor (sin costo mano de obra) $2.089 $2.298 $2.528 $2.781 $3.059 Fuente: Advance CONSULTORA

El detalle de ventas de los productores de panelón artesanal son:

UNIDADES QUEMAS UNIDADES MENSUALES UNIDADES PRECIO VENTAS

POR QUEMA AL AÑO PROMEDIO ANUALES DE VENTA ANUALES

Ladrillo Panelon 7.848 3 1.962 23.544 $0,19 $4.473

0 $0

TOTALES 7.848 23.544 $4.473

PRODUCTOS

Como podemos apreciar, el proyecto muestra indicadores negativos, con pérdidas en

todos los años. En lo que se refiere a la utilidad del producto, la misma es positiva, ya que

el costo de mano de obra no se toma en cuenta. En este punto, los productores de

ladrillos, confunden el costo real del producto, ya que su costo real, si se contratara

personal para el trabajo, sería mayor a sus ingresos.

A continuación el flujo de caja proyectado:

Tabla 15: Flujo de caja proyectado 2. FLUJO DE CAJA PROYECTADO 100,0%

Descripción Año 1 Año 2 Año 3 Año 4 Año 5

Ventas $4.473 $4.921 $5.413 $5.954 $6.549

(Costos Directos) $5.287 $5.816 $6.397 $7.037 $7.741

(Costos Indirectos) $299 $329 $362 $398 $438

Gastos de Administración y Ventas $0 $0 $0 $0 $0

Flujo Operativo -$1.113 -$1.224 -$1.347 -$1.481 -$1.629

Flujo No Operativo $0 $0 $0 $0 $0

FLUJO NETO -$1.113 -$1.224 -$1.347 -$1.481 -$1.629

Flujo Acumulado -$1.113 -$2.337 -$3.684 -$5.165 -$6.794

Flujo Evaluación de proyecto -$1.113 -$1.224 -$1.347 -$1.481 -$1.629

Flujo Evaluación Productor $2.089 $2.298 $2.528 $2.781 $3.059

% recuperación de ventas

Fuente: Advance CONSULTORA

45

Se observa un comportamiento similar al estado de Pérdidas y Ganancias., con flujos de

caja negativos, si se toma en cuenta el costo de mano de obra.

Para mayor entendimiento, se adjunta el detalle de costos y gastos para los productores

artesanales de panelón:

COSTO QUEMAS COSTO POR TOTAL

POR QUEMA USD $ AL AÑO MILLAR USD$ ANUAL

Arcilla 233,90 3 29,80 $702

Agua 8,07 3 3,67 $24

Aserrín 29,90 3 3,81 $90

Lena y combustible 177,26 3 22,59 $532

Diesel/combustible 245,80 3 31 $737

TOTALES 694,93$ 91,19$ $2.085

PRODUCTOS

MATERIA PRIMA E INSUMOS DIRECTOS

Fuente: Advance CONSULTORA

COSTO QUEMAS COSTO POR TOTAL

POR QUEMA USD $ AL AÑO MILLAR USD$ ANUAL

Gestión de Compra 36 3 4,55 $107

Llenado de noque 84 3 10,73 $253

Batido 61 3 7,73 $182

Mezclado 83 3 10,56 $249

Sacado del barro 42 3 5,39 $127

Moldeado 85 3 10,77 $254

Virado 39 3 4,92 $116

Raspado 62 3 7,92 $187

Apilonado para secado 70 3 8,86 $209

Traslado cerca horno 68 3 8,73 $205

Llenado del horno 80 3 10,19 $240

Quemado 111 3 14,15 $333

Descarga horno y entrega 247 3 31,51 $742

TOTALES 1.067,44$ 136,01$ $3.202

MANO DE OBRA DIRECTA

DESCRIPCION

Fuente: Advance CONSULTORA

DESCRIPCION COSTO QUEMAS COSTO POR TOTAL

POR QUEMA USD $ AL AÑO MILLAR USD$ ANUAL

Luz 7 3 0,89 $21

Impuestos 2 3 0,25 $6

Mantenimiento 10,00 3 1,27 $30

Alimento para el Buey 6,10 3 0,78 $18

Transporte 35 3 4,46 $105

Desperdicio 40 3 5,05 $119

$0

$0

TOTALES 99,72$ 12,71$ $299

COSTOS INDIRECTOS

Fuente: Advance CONSULTORA

46

Producción ladrillo Hueco o Tochano:

Tabla 16: Estado de resultados proyectado 1. ESTADO DE RESULTADOS PROYECTADO

Descripción Año 1 Año 2 Año 3 Año 4 Año 5

Ventas $10.397 $11.437 $12.581 $13.839 $15.223

(Costos Directos) $7.043 $7.747 $8.522 $9.374 $10.311

(mano de Obra Directa) $10.371 $11.408 $12.549 $13.804 $15.184

Utilidad Bruta -$7.016 -$7.718 -$8.490 -$9.339 -$10.273

(Costos Indirectos) $1.496 $1.645 $1.810 $1.991 $2.190

Utilidad Operativa -$8.512 -$9.363 -$10.299 -$11.329 -$12.462

Gastos de Administración y Ventas $0 $0 $0 $0 $0

Gastos Financieros $0 $0 $0 $0 $0

Depreciaciones y amortizaciones $0 $0 $0 $0 $0

Utilidad antes de Beneficios -$8.512 -$9.363 -$10.299 -$11.329 -$12.462

15% Utilidades trabajadores $0 $0 $0 $0 $0

Utilidad antes de impuestos -$8.512 -$9.363 -$10.299 -$11.329 -$12.462

25 % impuesto a la renta $0 $0 $0 $0 $0

Utilidad Neta -$8.512 -$9.363 -$10.299 -$11.329 -$12.462

Utilidad neta Productor $1.859 $2.045 $2.249 $2.474 $2.722 Fuente: Advance CONSULTORA

El detalle de ventas es: UNIDADES QUEMAS UNIDADES MENSUALES UNIDADES PRECIO VENTAS

POR QUEMA AL AÑO PROMEDIO ANUALES DE VENTA ANUALES

Ladrillo Hueco 2.666 15 3.333 39.990 $0,26 $10.397

0 $0

TOTALES 2.666 39.990 $10.397

PRODUCTOS

Fuente: Advance CONSULTORA

Se puede apreciar, que la producción de este tipo de ladrillo, demanda mayor costo de

mano de obra y su producción por quema de igual manera es mayor, por lo que, la utilidad

de este tipo de ladrillo, si se toma en cuenta la mano de obra, muestra pérdidas mayores a

las del tipo de ladrillo panelón.

El detalle de costos para este segmento de productores es:

COSTO QUEMAS COSTO POR TOTAL

POR QUEMA USD $ AL AÑO MILLAR USD$ ANUAL

Arcilla 272,17 16 114,82 $4.355

Agua 8,00 16 2,53 $128

Aserrín 40,00 16 12,66 $640

Leña para combustible 100,00 16 31,64 $1.600

Diesel/combustible 20,00 16 6,328 $320

TOTALES 440,17$ 167,98$ $7.043

PRODUCTOS

MATERIA PRIMA E INSUMOS DIRECTOS

47

COSTO QUEMAS COSTO POR TOTAL

POR QUEMA USD $ AL AÑO MILLAR USD$ ANUAL

Gestión de Compra 16 16 5,22 $264

Llenado de noque 59 16 18,79 $950

Batido 30 16 9,39 $475

Mezclado 49 16 15,65 $791

Sacado del barro 30 16 9,39 $475

Moldeado 40 16 12,53 $633

Virado 40 16 12,53 $633

Raspado 28 16 8,87 $449

Apilonado para secado 32 16 10,18 $515

Traslado cerca horno 79 16 25,05 $1.267

Llenado del horno 79 16 25,05 $1.267

Quemado 51 16 16,25 $822

Descarga horno y entrega 114 16 36,18 $1.830

TOTALES 648,19$ 205,09$ $10.371

MANO DE OBRA DIRECTA

DESCRIPCION

Fuente: Advance CONSULTORA

DESCRIPCION COSTO QUEMAS COSTO POR TOTAL

POR QUEMA USD $ AL AÑO MILLAR USD$ ANUAL

Luz 7 16 2,21 $112

Impuestos 2 16 0,63 $32

Mantenimiento 5,60 16 1,77 $90

Lubricantes 9,20 16 2,91 $147

Transporte 39 16 12,43 $629

Desperdicio 30 16 9,61 $486

Arriendo

TOTALES 93,47$ 29,58$ $1.496

COSTOS INDIRECTOS

Fuente: Advance CONSULTORA

UNITARIOS POR QUEMA

167,98$ 41,72% 0,17 440,17$

205,09$ 50,94% 0,21 648,19$

29,58$ 7,35% 0,03 93,47$

402,65$ 100,00% 0,403$ 1.181,84$

Mano de Obra Directa

TOTAL COSTOS DIRECTOS

Costos indirectos

Materia Prima e insumos directos

RESUMEN

RESUMEN COSTOS TOTALES

MILLAR

Fuente: Advance CONSULTORA

48

Respecto al flujo de caja:

Tabla 17: Flujo de caja proyectado 2. FLUJO DE CAJA PROYECTADO 100,0%

Descripción Año 1 Año 2 Año 3 Año 4 Año 5

Ventas $10.397 $11.437 $12.581 $13.839 $15.223

(Costos Directos) $17.414 $19.155 $21.071 $23.178 $25.496

(Costos Indirectos) $1.496 $1.645 $1.810 $1.991 $2.190

Gastos de Administración y Ventas $0 $0 $0 $0 $0

Flujo Operativo -$8.512 -$9.363 -$10.299 -$11.329 -$12.462

Flujo No Operativo $0 $0 $0 $0 $0

FLUJO NETO -$8.512 -$9.363 -$10.299 -$11.329 -$12.462

Flujo Acumulado -$8.512 -$17.875 -$28.175 -$39.504 -$51.966

Flujo Evaluación de proyecto -$8.512 -$9.363 -$10.299 -$11.329 -$12.462

Flujo Evaluación Productor $1.859 $2.045 $2.249 $2.474 $2.722

% recuperación de ventas

Fuente: Advance CONSULTORA

El comportamiento es el mismo, en este tipo de ladrillo, el costo de oportunidad de la mano

de obra es mayor, por lo que la pérdida posible de este sector es elevado.

49

ESCENARIO PRODUCTORES SEMI MECANIZADOS

En base a la información recopilada, se ha definido un escenario en el cual se toma en

cuenta una semi-tecnificación en la producción de ladrillos, tanto panelón como tochano,

en este análisis, adicional al de Estados Financieros Proyectados, se tomaron en cuenta

los indicadores de evaluación para cada inversión y sus efectos económicos-financieros en

la producción y comercialización de ladrillos.

Para el caso de la producción del ladrillo panelón los datos son:

Tabla 18: Estado de resultados proyectado 1. ESTADO DE RESULTADOS PROYECTADO

Descripción Año 0 Año 1 Año 2 Año 3 Año 4 Año 5

Ventas $6.383 $7.021 $7.723 $8.495 $9.345

(Costos Directos) $2.457 $2.703 $2.973 $3.271 $3.598

(mano de Obra Directa) $3.202 $3.523 $3.875 $4.262 $4.689

Utilidad Bruta $723 $795 $875 $962 $1.058

(Costos Indirectos) $438 $482 $530 $583 $642

Utilidad Operativa $285 $313 $344 $379 $417

Gastos de Administración y Ventas $0 $0 $0 $0 $0

Gastos Financieros $427 $356 $274 $178 $67

Depreciaciones y amortizaciones $300 $300 $300 $300 $300

Utilidad antes de Beneficios -$442 -$343 -$229 -$99 $50

Utilidad Neta -$442 -$343 -$229 -$99 $50

Utilidad Neta Productor $3.487 $3.836 $4.219 $4.641 $5.105 Fuente: Advance CONSULTORA

Los detalles de ventas y costos son:

UNIDADES QUEMAS UNIDADES MENSUALES UNIDADES PRECIO VENTAS

POR QUEMA AL AÑO PROMEDIO ANUALES DE VENTA ANUALES

Ladrillo Panelon 9.250 3 2.313 27.750 $0,23 $6.383

0 $0

TOTALES 9.250 27.750 $6.383

PRODUCTOS

Fuente: Advance CONSULTORA

Aquí se aprecia que se realizan 3 quemas por años con una producción anual de 27750.

50

Respecto al detalle de costos, los valores son:

COSTO QUEMAS COSTO POR TOTAL

POR QUEMA USD $ AL AÑO MILLAR USD$ ANUAL

Arcilla 275,68 3 35,13 $827

Agua 9,51 3 3,67 $29

Aserrín 35,24 3 3,81 $106

Lena y combustible 208,92 3 22,59 $627

Diesel/combustible 289,71 3 31 $869

TOTALES 819,07$ 96,51$ $2.457

PRODUCTOS

MATERIA PRIMA E INSUMOS DIRECTOS

Fuente: Advance CONSULTORA

COSTO QUEMAS COSTO POR TOTAL

POR QUEMA USD $ AL AÑO MILLAR USD$ ANUAL

Gestión de Compra 36 3 4,55 $107

Llenado de noque 84 3 10,73 $253

Batido 61 3 7,73 $182

Mezclado 83 3 10,56 $249

Sacado del barro 42 3 5,39 $127

Moldeado 85 3 10,77 $254

Virado 39 3 4,92 $116

Raspado 62 3 7,92 $187

Apilonado para secado 70 3 8,86 $209

Traslado cerca horno 68 3 8,73 $205

Llenado del horno 80 3 10,19 $240

Quemado 111 3 14,15 $333

Descarga horno y entrega 247 3 31,51 $742

TOTALES 1.067,44$ 136,01$ $3.202

MANO DE OBRA DIRECTA

DESCRIPCION

Fuente: Advance CONSULTORA

DESCRIPCION COSTO QUEMAS COSTO POR TOTAL

POR QUEMA USD $ AL AÑO MILLAR USD$ ANUAL

Luz 7 3 0,89 $21

Impuestos 2 3 0,25 $6

Mantenimiento 10,00 3 1,27 $30

Alimento para el Buey 6,10 3 0,78 $18

Transporte 35 3 4,46 $105

Desperdicio 86 3 10,96 $258

$0

$0

TOTALES 146,11$ 18,62$ $438

COSTOS INDIRECTOS

Fuente: Advance CONSULTORA

51

UNITARIOS POR QUEMA

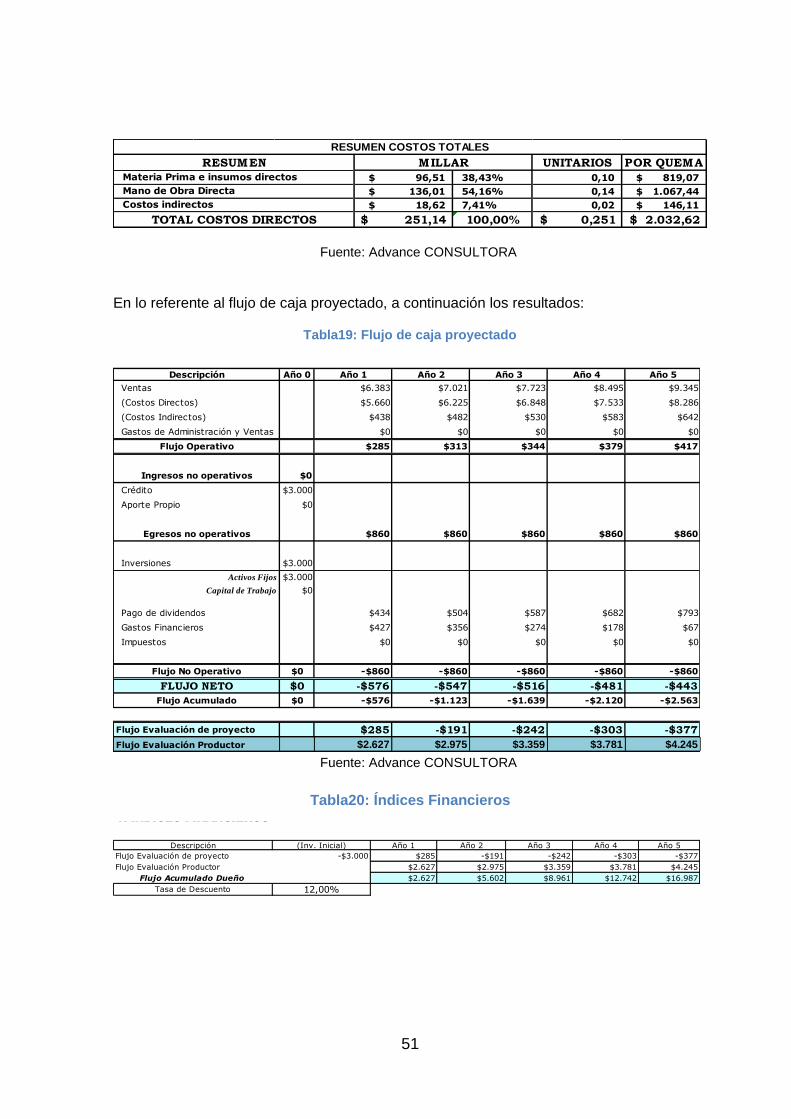

96,51$ 38,43% 0,10 819,07$

136,01$ 54,16% 0,14 1.067,44$

18,62$ 7,41% 0,02 146,11$

251,14$ 100,00% 0,251$ 2.032,62$

Mano de Obra Directa

TOTAL COSTOS DIRECTOS

Costos indirectos

Materia Prima e insumos directos

RESUMEN

RESUMEN COSTOS TOTALES

MILLAR

Fuente: Advance CONSULTORA

En lo referente al flujo de caja proyectado, a continuación los resultados:

Tabla19: Flujo de caja proyectado 2. FLUJO DE CAJA PROYECTADO 100,0%

Descripción Año 0 Año 1 Año 2 Año 3 Año 4 Año 5

Ventas $6.383 $7.021 $7.723 $8.495 $9.345

(Costos Directos) $5.660 $6.225 $6.848 $7.533 $8.286

(Costos Indirectos) $438 $482 $530 $583 $642

Gastos de Administración y Ventas $0 $0 $0 $0 $0

Flujo Operativo $285 $313 $344 $379 $417

Ingresos no operativos $0

Crédito $3.000

Aporte Propio $0

Egresos no operativos $860 $860 $860 $860 $860

Inversiones $3.000

Activos Fijos $3.000

Capital de Trabajo $0

Pago de dividendos $434 $504 $587 $682 $793

Gastos Financieros $427 $356 $274 $178 $67

Impuestos $0 $0 $0 $0 $0

Flujo No Operativo $0 -$860 -$860 -$860 -$860 -$860

FLUJO NETO $0 -$576 -$547 -$516 -$481 -$443

Flujo Acumulado $0 -$576 -$1.123 -$1.639 -$2.120 -$2.563

Flujo Evaluación de proyecto $285 -$191 -$242 -$303 -$377

Flujo Evaluación Productor $2.627 $2.975 $3.359 $3.781 $4.245

% recuperación de ventas

Fuente: Advance CONSULTORA

Tabla20: Índices Financieros 1. INDICES FINANCIEROS

Descripción (Inv. Inicial) Año 1 Año 2 Año 3 Año 4 Año 5

Flujo Evaluación de proyecto -$3.000 $285 -$191 -$242 -$303 -$377

Flujo Evaluación Productor $2.627 $2.975 $3.359 $3.781 $4.245

Flujo Acumulado Dueño $2.627 $5.602 $8.961 $12.742 $16.987

Tasa de Descuento 12,00%

52

Sumatoria de Flujos -$829

Años 5

Inversión Inicial $3.000

Suma Flujos Descontados -$477

-$3.477

-0,16

-116%

#¡NUM!

TASA DE RENDIMIENTO

PROMEDIO / INVERSIÓN-5,5%

INDICES DESCONTADOS

(Positivo)

INDICES DESCONTADOS

Valor Actual Neto (VAN) proyecto

(Mayor a la T. Dcto)

Indice de Rentabilidad (IR) (Mayor a 1)

(Mayor a la T. Dcto)

Tasa Interna de Retorno (Tir)

Rendimiento Real (RR)

Fuente: Advance CONSULTORA

NOTA: El indicador de Tasa Interna de Retorno al tener flujos negativos de fondos, arroja varios resultados y su

cálculo no se lo puede definir, pero dicha tasa al tener un Valor Actual Neto negativo, es menor a la tasa de

descuento.

Podemos apreciar que los indicadores demuestran una no viabilidad económica-financiera

de la inversión, únicamente los flujos del productor, mismos que nuevamente, no toman en

cuenta el costo de mano de obra, llegan a ser positivos.

Respecto a la inversión propuesta para este análisis ha sido:

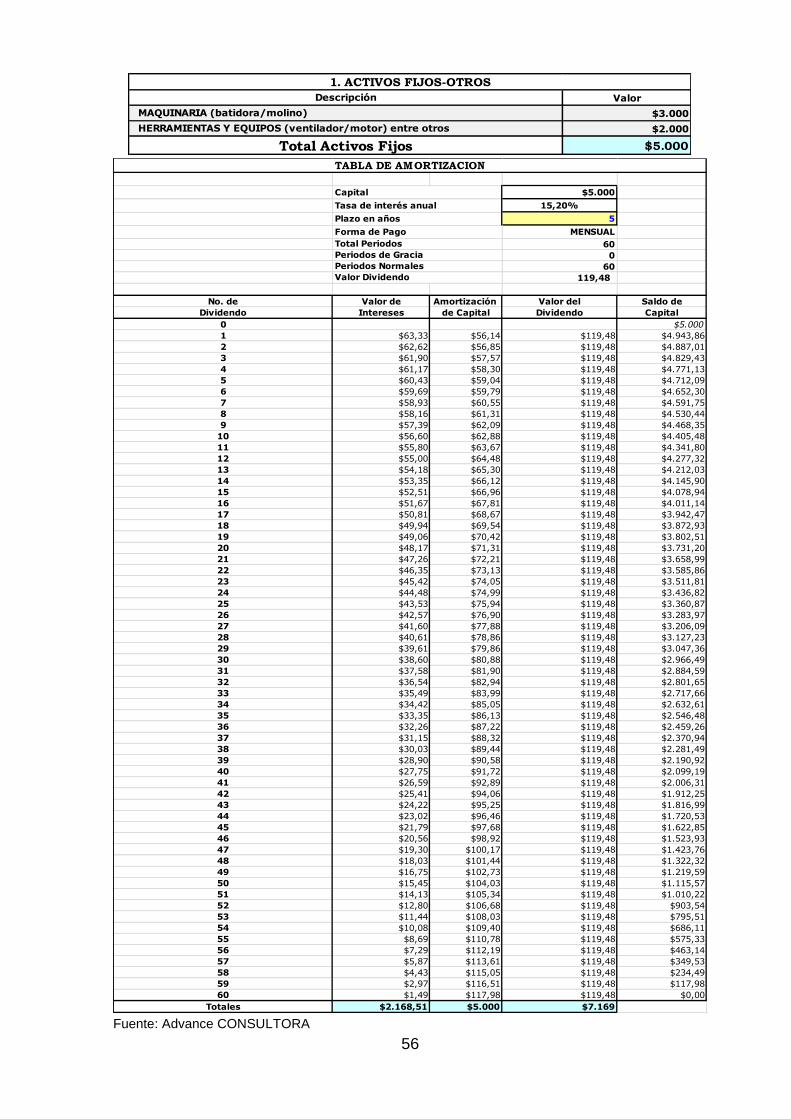

Valor

$3.000

$0

$3.000

HERRAMIENTAS Y EQUIPOS (ventilador/motor)

Descripción

1. ACTIVOS FIJOS-OTROS

MAQUINARIA (batidora/molino)

Total Activos Fijos

A pesar de tener indicadores negativos de evaluación, el proyecto con una inversión de

$3.000 en maquinaria, permite:

Mayor productividad, con un incremento de la producción anual que representa un

17,86% siendo el incremento de 4206 unidades producidas anualmente.

Tiempos de producción: los tiempos de producción se vieron mejorados una vez

que la productividad permite en el mismo tiempo, incrementar la producción.

Pérdidas menores: respecto a esto rubro, existe una mejora del 7,5% del nivel de