ESTUDIO:

COMISIONES BANCARIAS1

Julio, 2015

1 Documento elaborado por el Departamento de Estudios Económicos de ASBANC, con el apoyo del Sistema de Relaciones

con el Consumidor (SRC).

Departamento de Estudios Económicos

2

RESUMEN EJECUTIVO

Uno de los aspectos más controversiales en la relación entre las entidades financieras y sus

clientes es el cobro de comisiones por parte de aquéllas.

El presente estudio pretende esclarecer, desde un enfoque práctico (empírico), las ideas en

torno a las comisiones bancarias, las razones para su existencia, y desmitificar algunos

prejuicios sobre ellas a fin de alcanzar un mejor entendimiento acerca de la naturaleza del

problema.

La idea fundamental es que las comisiones bancarias no son un sobrecosto que los bancos

cargan de manera injustificada sobre los usuarios de sus servicios. Por el contrario, la

existencia de un cierto número de comisiones debe entenderse como la contraparte a los

diversos servicios que brindan las entidades financieras, y que por tanto es deseable y

justificable que se den tales cobros, en la medida que ello refleja e implica un mayor abanico

de posibilidades de uso.

Departamento de Estudios Económicos

3

INTRODUCCIÓN

Uno de los aspectos más controversiales en la relación entre las entidades financieras y sus

clientes es el cobro de comisiones por parte de aquéllas, dado que son percibidas

equivocadamente por el consumidor como un sobrecosto.

En ese escenario, la falta de entendimiento respecto al sustento de estos cobros ha dado lugar a

posturas que, al amparo de una supuesta defensa al consumidor, han propuesto la eliminación de

comisiones sin tomar en cuenta su verdadera naturaleza.

El presente estudio pretende esclarecer las ideas en torno a las comisiones bancarias, las razones

para su existencia, y desmitificar algunos prejuicios en su contra a fin de alcanzar un mejor

entendimiento acerca de la naturaleza del problema así como hacer hincapié en la transparencia

de información como medio para reducir los costos del crédito a los usuarios, incluyendo el gasto

incurrido en comisiones. Además de la trasparencia en el mercado, otro elemento de vital

importancia es el fomento a la competencia.

1. SISTEMAS DE PRICING

En primer lugar, debe dejarse en claro que las comisiones bancarias –en adelante “comisiones”- no

son un sobrecosto que los bancos cargan de manera indiscriminada, azarosa o sorpresiva sobre

los usuarios de sus servicios. Más bien, la existencia de comisiones responde a una estrategia de

fijación de precios (pricing) por parte de las empresas proveedoras de estos servicios, a fin de

discriminar entre los distintos patrones de consumo de sus clientes, de manera de “personalizar” el

cobro que se les hace en virtud del costo asociado al servicio que efectivamente se les provee.

Como señala José de Jaime Eslava (2007)2, el enfoque del pricing busca satisfacer una doble

necesidad: establecer precios que ofrezcan valor al cliente y que sean rentables para la empresa.

Esta visión moderna dentro del marketing tiene una orientación estratégica –en contraposición al

enfoque tradicional de determinación de precios centrado en el corto plazo. De esta manera, se

busca que el objetivo de rentabilidad beneficie tanto al proveedor del bien o servicio como al

cliente, en un “juego de suma positiva” donde ambas partes ganan.

La estrategia de fijación de precios responde a dos esquemas típicos, análogos a los que se

observa en los negocios de restaurantes.

Tipo “Buffet”

Tipo “A la carta” (À la carte)

En el primer caso, un precio del tipo buffet es aquel en el cual se carga un importe fijo al

consumidor, independientemente de la cantidad o variedad de bien o servicio consumido, dentro

de un abanico determinado de opciones.

2 José DE JAIME ESLAVA: “Pricing: Nuevas estrategias de precios”. 2007, Effective Management Publications. Barcelona,

España

Departamento de Estudios Económicos

4

Bajo este esquema un cliente que consume poco estaría pagando tanto como aquél que consume

bastante, por lo cual un consumidor que haga uso intensivo del bien o servicio provisto se

beneficiaría más sin tener que pagar más.

En el segundo caso, un precio del tipo a la carta es aquel que está diferenciado en función del bien

o servicio específico del cual haga uso el consumidor.

Aquí se aplica un cobro que toma más en cuenta al tipo de cliente al que se le provee el bien o

servicio en cuestión. De esta manera se elimina el subsidio cruzado que se observa en un

esquema “buffet” (el que “come menos” subsidia al que “come más”), lo que resulta más eficiente

(y más justo) para el consumidor.

Un tercer caso vendría a ser un esquema “mixto” o intermedio entre los mencionados

anteriormente, es decir una combinación entre precio buffet y precio a la carta. En tal esquema, al

consumidor se le cobraría un monto fijo por la posibilidad de consumir hasta cierta cantidad o

variedad de productos o servicios provistos por la empresa que los produce, y todo consumo

marginal (que se realice más allá del límite antes señalado) será cobrado de manera

individualizada.

Dado que en muchos casos es difícil o imposible para todo propósito práctico establecer un pricing

totalmente “a la carta”, con el fin de incentivar a los consumidores mediante “ofertas” (a través de

descuentos en precios), con frecuencia aquellas empresas proveedoras que busquen establecer

precios diferenciados según el patrón de consumo de sus clientes o potenciales clientes optan por

el esquema mixto mencionado en tercer lugar.

Ejemplos del esquema mixto lo podemos ver en:

Servicios de televisión por cable. Se ofrecen un paquete básico con precio X y cada canal

“Premium” tiene un precio Y adicional.

En establecimientos de comida rápida. Se ofrece uno o varios tipos de “combos” que

incluyen determinado tipo y cantidad de comida y bebida, a precios fijos para cada

“combo”, y a cada consumo adicional se le carga el precio respectivo.

2. EL PRICING EN LA INDUSTRIA BANCARIA

Como se verá en esta sección, los bancos siguen una estrategia de fijación de precios del tipo

“mixto”.

Desde el punto de vista de un cliente financiero, como es sabido, existen tres costos en los cuales

puede incurrir:

- Las comisiones.

- Los gastos.

- La tasa de interés activa

Departamento de Estudios Económicos

5

Como prestatario (es decir, con crédito otorgado por el banco) un cliente se enfrentará a dichos

precios al hacer uso del servicio provisto por la entidad. En los otros casos, ya sea como

depositante o usuario de otros servicios ofrecidos por la banca, sólo incurrirá en costos por

comisiones y gastos.

Así, las comisiones son pagos que realizan los clientes por utilizar los servicios brindados por las

entidades financieras, debido a que involucran costos de personal, administrativos y operacionales.

Estos pagos son circunstanciales, pues dependen de la modalidad y la frecuencia de uso de cada

servicio. En suma, las comisiones bancarias se definen como las cantidades que las entidades

cobran en retribución por los distintos servicios relacionados con los instrumentos que

comercializan. Los gastos son aquellos costos en que incurren las entidades financieras con

terceros para proveer de servicios a sus clientes, y que luego son trasladados a éstos (por ejemplo

trámites notariales).

Por su parte, las tasas de interés de los préstamos son pagos que asume el cliente cuando hace

uso de fondos prestables, y se componen de los siguientes elementos: costo de fondeo (ejemplos:

tasa de interés pasiva en moneda nacional - TIPMN y tasa de interés pasiva en moneda extranjera

- TIPMEX), encaje, prima por riesgo crediticio (asociada a la probabilidad de morosidad), costo por

ejecución de garantías, costo administrativo y operativo, costo de regulación (SBS, FSD, RENIEC,

etc.) y margen de utilidad de la entidad financiera. El pago de intereses sigue un ritmo constante y

periódico y está en función del plazo y el monto del préstamo.

Dentro de este esquema, las tasas de interés vendrían a ser para el prestatario el precio del

“combo” o “paquete básico” que se ofrece al cliente, en función a su perfil de riesgo según

evaluación crediticia del banco, el monto y tipo de préstamo, el plazo y la moneda en que se

desembolse.

Este “combo” asume un cierto comportamiento “estándar” del consumidor, por ejemplo regularidad

en sus pagos o el mantenimiento de un mínimo de saldo depositado o una cantidad determinada

de operaciones en ventanilla o cajero automático por parte de un depositante.

Una vez que se provee el servicio financiero, ya sea activo o pasivo, no es deseable restringir al

cliente las distintas opciones de uso que pueda darle a los servicios provistos (por ejemplo tarjetas

de crédito o débito). Los usos ulteriores que el consumidor realice de los servicios bancarios o su

comportamiento como prestatario que excedan de lo supuesto en el “paquete básico” deberán ser

cobrados de manera diferenciada según lo “consumido” por el cliente. Esto se realiza justamente a

través de las comisiones, de tal manera que lo que el cliente utilice “en exceso” al “combo básico”

le será cobrado a través de las comisiones precisamente para diferenciarlo de un cliente “estándar”

que no consume más de lo mínimo ofrecido dentro del paquete.

La ventaja de las comisiones para el cliente es que individualiza el servicio en función a la

necesidad de uso de cada persona y no lo colectiviza. Las comisiones permiten que el cliente que

usa ciertos servicios pague por ellos y no se encarezca la tasa de interés para todos los clientes,

incluso para los que no hacen uso de esos servicios adicionales. Otra ventaja es que posibilita al

usuario hacer las operaciones que desee, asumiendo el respectivo costo, de modo que no se

limitan las transacciones que puede realizar. Además favorecen el crecimiento de la infraestructura

y cobertura de atención, como es el caso de los cajeros automáticos, al ser cubiertos sus costos de

operación de manera proporcional con su uso.

Departamento de Estudios Económicos

6

3. ¿EL MONTO COBRADO POR COMISIONES ES EXCESIVO?

Un argumento que frecuentemente se esgrime en contra del cobro de comisiones bancarias es que

éstas generan un alto ingreso a los bancos. Es preciso preguntarse entonces, ¿los bancos

realmente cobran “demasiado” por concepto de comisiones? Veamos.

Según la información disponible a septiembre de 2014, si tomamos las comisiones que

corresponden a los créditos a personas naturales (es decir la suma de los segmentos de consumo

más hipotecario) se verifica que los ingresos por comisiones cobradas a este segmento

representan el 7.1% de los ingresos percibidos por intereses más comisiones en dichos

préstamos3. Esto significa que para el caso de los créditos personales, las comisiones representan

aproximadamente sólo un 7% de los ingresos financieros totales percibidos por la banca en este

tipo de financiamiento. Es decir, de cada 100 soles de ingresos que obtienen los bancos por

préstamos a las familias, 7 soles son generados por las comisiones que perciben estas entidades

por ofrecer tales servicios4.

Como puede observarse, y en línea con lo expuesto en los acápites anteriores, la función principal

de las comisiones no es generar un ingreso, sino establecer un sistema de pricing que asigna los

precios de forma más justa. En consecuencia, y tal como se aprecia en la siguiente tabla, las

proporciones observadas de las comisiones como proporción de los ingresos financieros son bajas.

Cuadro 1

Comparación con otros países de la región

Según la información disponible para otros sistemas bancarios de América Latina, podemos

observar que las comisiones como proporción de los ingresos de la banca en nuestro país se

encuentran generalmente por debajo en comparación con otros casos. En este análisis

comparativo se está considerando información de ingresos tanto por créditos a empresas como a

personas, debido a que no se cuenta con información desagregada para los otros países.

3 En este caso se está tomando como base sólo los préstamos a personas, puesto que en los créditos destinados a

empresas los ingresos por comisiones no son tan representativos como en los créditos personales. De esta manera, se evita subestimar el análisis del peso de las comisiones en los ingresos totales. 4 Tratándose de créditos a personas naturales, los ingresos financieros totales corresponden básicamente a la suma de los

ingresos por intereses más los ingresos por comisiones.

Millones S/.

Como % de ingresos

por intereses más

comisiones según

segmento

INGRESOS (Cifras acumuladas enero-septiembre 2014)

INTERESES POR CRÉDITOS A PERSONAS 6,768

Créditos de consumo 4,853

Créditos hipotecarios para vivienda 1,916

COMISIONES Y OTROS RENDIMIENTOS POR CRÉDITOS A PERSONAS 515 7.1%

Créditos de consumo 504 9.4%

Créditos hipotecarios para vivienda 11 0.6%

Fuente: Balance de Comprobación, ASBANC

Departamento de Estudios Económicos

7

Así, tenemos que las comisiones respecto a los ingresos por intereses en Perú, que a abril 2014

alcanzaban un porcentaje de 4.8%, representaron una proporción ligeramente menor en

comparación con el caso de Honduras (4.9%) y muy por debajo respecto de Guatemala (7.0%).

Otros países mostraron incluso ratios considerablemente mayores, según información disponible

en periodos cercanos, tales como Colombia (6.6%), Chile (14.0%) y México (24.7%). Asimismo,

tomando las comisiones como porcentaje de los ingresos financieros, en nuestro país dicha razón

era de 2.3%, siendo el menor de la muestra al comparar con lo observado en Bolivia (2.6%),

Honduras (3.2%), Guatemala (6.4%), Colombia (5.1%), Chile (7.8%) y México (17.8%). Además,

comparando las comisiones sobre los ingresos totales, se observa que para la banca peruana la

proporción ascendía a 1.9%, menor al caso de Bolivia (2.4%), Guatemala (5.9%), Chile (7.7%) y

México (13.6%).

Cuadro 2

De esta forma, a nivel comparativo y en base a la muestra disponible, puede afirmarse que los

ingresos por comisiones (en relación a los ingresos por intereses, ingresos financieros e ingresos

totales5) en la banca comercial de Perú se muestran por debajo de los observados en otros

sistemas bancarios en la región.

4. ¿EXISTE UN NÚMERO EXCESIVO DE COMISIONES?

Otro argumento que a menudo sostienen los partidarios de restringir indiscriminadamente el cobro

de comisiones por parte de las entidades financieras es que el número de aquéllas es excesivo e

injustificado. Sin embargo, un análisis concienzudo del tema permite verificar que ello no se ajusta

a la realidad.

5 Ingresos financieros se refiere a aquellos percibidos por concepto de intereses y rendimientos (comisiones y otros cargos)

provenientes de fondos disponibles, fondos interbancarios, inversiones, créditos, cuentas por cobrar, diferencia de cambio y otros. Ingresos totales abarca, además de los ya mencionados ingresos financieros, el rubro ingresos por servicios financieros (como son los ingresos por créditos indirectos, por servicios diversos –por ejemplo: giros, cheques certificados, asesoría financiera, etc.-, por arrendamiento de bienes), ingresos por ganancias en venta de bienes -inmuebles, mobiliario y equipo-, entre otras modalidades.

Comisiones Totales

/ Intereses Totales

Comisiones Totales

/ Ingresos

Financieros Totales

Comisiones Totales

/ Ingresos Totales

Perú 4.8% 2.3% 1.9%

Bolivia 2.9% 2.6% 2.4%

Honduras 4.9% 3.2% n.d.

Guatemala 7.0% 6.4% 5.9%

Colombia 6.6% 5.1% 1.6%

Chile 14.0% 7.8% 7.7%

México 24.7% 17.8% 13.6%

Fuente: Asociaciones bancarias y entes reguladores bancarios de los respectivos países.

Para Perú, Honduras y Guatemala, datos a abril 2014

Para Bolivia, Colombia y México, datos a marzo 2014. Para Chile, datos a octubre 2014

Departamento de Estudios Económicos

8

En primer lugar, y tal como lo establece la regulación, todas y cada una de las comisiones que los

bancos cargan a sus clientes y usuarios por los distintos conceptos de operaciones realizadas

mediante los diversos canales y productos financieros tienen una justificación para su cobro, pues

representan costos en los que dichas entidades realmente incurren con la finalidad de prestar un

servicio idóneo al público6. En ese sentido, cada comisión establecida por el banco tiene un

sustento técnico que justifica plenamente su existencia, más allá de que la entidad efectivamente

traslade o no el costo a los usuarios.

Como ejemplos de sustentos técnicos de algunas comisiones se pueden mencionar:

Comisión de mantenimiento de cuentas de ahorro: Cubre los costos asociados a los sistemas y

servicios utilizados por los clientes al realizar transacciones con sus cuentas, estos sistemas y

servicios incluyen las plataformas electrónicas que soportan las cuentas, las áreas de

operaciones que manejan y procesan las cuentas, los servicios de banca telefónica, entre

otros.

Comisión por uso de ventanilla: La principal razón de este cobro es la existencia de costos

operativos (planillas, alquiler de la agencia, seguridad, etc.) y pagos de servicios (agua, luz,

telefonía, etc.) en que la entidad financiera incurre para atender los requerimientos del público

que se acerca a las agencias. Alternativamente, si por ejemplo, el usuario emplea la Internet

para sus transacciones, los costos mencionados anteriormente no existen, en tanto que los

costos que en este caso existen (para soportar todo el sistema operativo involucrado) son

asumidos por el banco, por lo cual no se cobra una comisión por el uso de ese canal.

En segundo lugar, según los críticos existirían “cientos” de comisiones diversas para cada

producto, que sobrecargan el costo de los usuarios financieros. No obstante, si se considera por

ejemplo uno de los productos de mayor difusión entre los usuarios de distintos segmentos, como

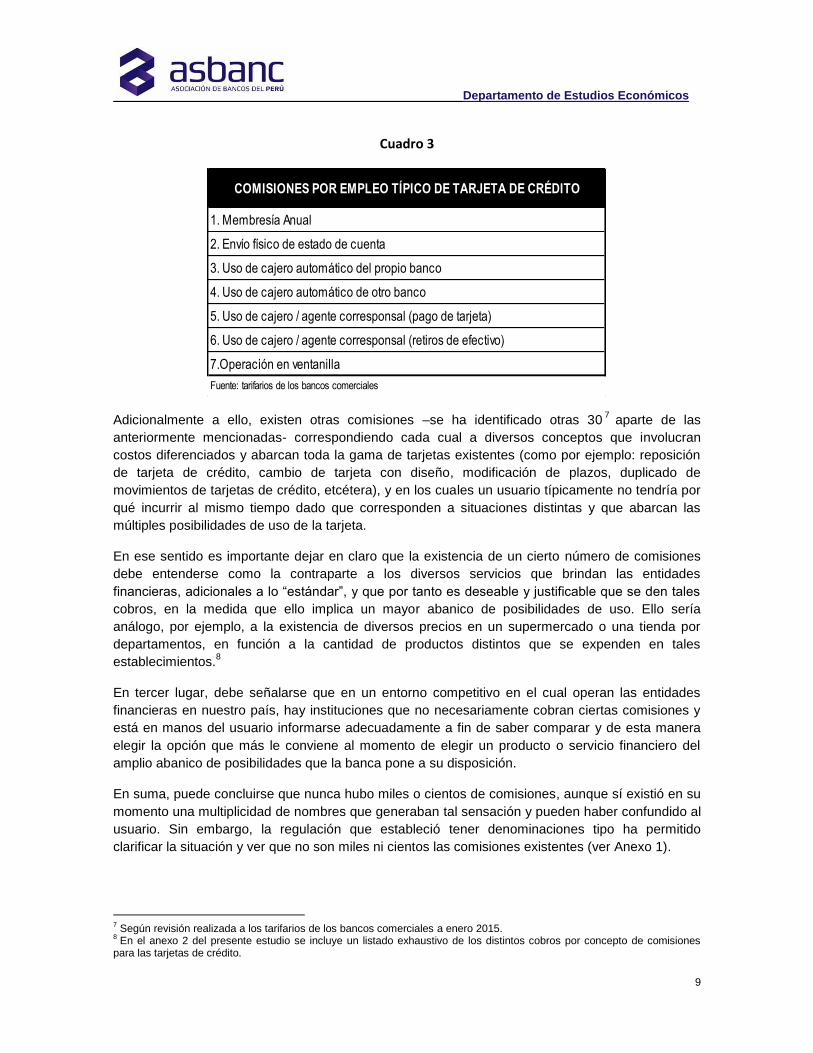

es la tarjeta de crédito, un recuento de las comisiones a los que está afecto dicho instrumento

crediticio ha determinado que el número de cargos en los que incurre un tarjetahabiente que

realiza un uso convencional o típico de su tarjeta no excede de 7, según se detalla en el cuadro

siguiente.

6

La regulación sobre comisiones está comprendida dentro de la Resolución SBS Nº 8181-2012 y sus normas modificatorias, así como en la Circular Nº B-2213-2013, como se detalla más adelante.

Departamento de Estudios Económicos

9

Cuadro 3

Adicionalmente a ello, existen otras comisiones –se ha identificado otras 307 aparte de las

anteriormente mencionadas- correspondiendo cada cual a diversos conceptos que involucran

costos diferenciados y abarcan toda la gama de tarjetas existentes (como por ejemplo: reposición

de tarjeta de crédito, cambio de tarjeta con diseño, modificación de plazos, duplicado de

movimientos de tarjetas de crédito, etcétera), y en los cuales un usuario típicamente no tendría por

qué incurrir al mismo tiempo dado que corresponden a situaciones distintas y que abarcan las

múltiples posibilidades de uso de la tarjeta.

En ese sentido es importante dejar en claro que la existencia de un cierto número de comisiones

debe entenderse como la contraparte a los diversos servicios que brindan las entidades

financieras, adicionales a lo “estándar”, y que por tanto es deseable y justificable que se den tales

cobros, en la medida que ello implica un mayor abanico de posibilidades de uso. Ello sería

análogo, por ejemplo, a la existencia de diversos precios en un supermercado o una tienda por

departamentos, en función a la cantidad de productos distintos que se expenden en tales

establecimientos.8

En tercer lugar, debe señalarse que en un entorno competitivo en el cual operan las entidades

financieras en nuestro país, hay instituciones que no necesariamente cobran ciertas comisiones y

está en manos del usuario informarse adecuadamente a fin de saber comparar y de esta manera

elegir la opción que más le conviene al momento de elegir un producto o servicio financiero del

amplio abanico de posibilidades que la banca pone a su disposición.

En suma, puede concluirse que nunca hubo miles o cientos de comisiones, aunque sí existió en su

momento una multiplicidad de nombres que generaban tal sensación y pueden haber confundido al

usuario. Sin embargo, la regulación que estableció tener denominaciones tipo ha permitido

clarificar la situación y ver que no son miles ni cientos las comisiones existentes (ver Anexo 1).

7 Según revisión realizada a los tarifarios de los bancos comerciales a enero 2015.

8 En el anexo 2 del presente estudio se incluye un listado exhaustivo de los distintos cobros por concepto de comisiones

para las tarjetas de crédito.

COMISIONES POR EMPLEO TÍPICO DE TARJETA DE CRÉDITO

1. Membresía Anual

2. Envío físico de estado de cuenta

3. Uso de cajero automático del propio banco

4. Uso de cajero automático de otro banco

5. Uso de cajero / agente corresponsal (pago de tarjeta)

6. Uso de cajero / agente corresponsal (retiros de efectivo)

7.Operación en ventanilla

Fuente: tarifarios de los bancos comerciales

Departamento de Estudios Económicos

10

5. MARCO NORMATIVO

La banca local cumple de manera responsable con todas las regulaciones establecidas en el

marco normativo peruano en sus diversos aspectos, lo que va en línea con la visión de conformar

un sistema bancario sólido, transparente y atento a las necesidades de sus clientes. De manera

particular, las entidades financieras en el país observan rigurosamente los lineamientos en cuanto

al cobro de comisiones, siguiendo los principios de contar con un sustento adecuado para cada

caso y de transparencia de información.

En Perú, el cobro de las comisiones bancarias está normado por lo dispuesto en el Reglamento de

Transparencia de Información y Contratación con Usuarios del Sistema Financiero, aprobado por

Resolución SBS Nº 8181-2012 y sus normas modificatorias, así como por la Circular Nº B-2213-

2013.

El mencionado Reglamento establece en su artículo 9º la definición de comisiones y gastos:

“a. Las comisiones son retribuciones por operaciones o servicios adicionales y/o complementarios

a las operaciones contratadas por los usuarios, que hayan sido previamente acordados y

efectivamente prestados por la empresa.

b. Los gastos son costos por operaciones o servicios adicionales y/o complementarios a las

operaciones contratadas, debidamente acreditados en que incurre la empresa con terceros por

cuenta del usuario que pueden ser trasladados al cliente, en caso así se establezca expresamente

en los contratos respectivos.”

Asimismo, el artículo 10º señala que: “Las empresas no podrán establecer comisiones y gastos

respecto a operaciones y/o servicios esenciales o inherentes a las operaciones activas o pasivas

que hayan sido contratadas por el cliente”.

Por su parte, en el artículo 11º se establece que “Las comisiones o gastos deben implicar la

prestación de un servicio previamente acordado cuyo valor se basa en un costo real y demostrable.

Las empresas deben contar con los sustentos del caso, que permitan acreditar la existencia

efectiva del servicio y que justifican el traslado de dicho concepto al cliente, a través de una

comisión o gasto.”

De otro lado, la referida Circular determina las distintas Categorías y denominaciones de

comisiones que los bancos pueden cobrar. Dentro del numeral 4 de dicha norma (“Información

respecto de la utilización de las categorías y/o denominaciones que se encuentran comprendidas o

no en el Anexo”) se señala que las entidades financieras deben informar a la SBS “las categorías y

denominaciones de comisiones aplicables a los productos financieros que se ajustan o no al Anexo

de la presente circular, adjuntando -en cada caso- el sustento establecido en el artículo 11° del

Reglamento de Transparencia. Para tal efecto, debe considerarse lo siguiente:

4.1 Las categorías y denominaciones que se ajustan a lo dispuesto en el Anexo de la presente

circular, así como cualquier modificación, inclusión o eliminación de comisiones que se ajuste a lo

dispuesto en el Anexo, deberán ser informadas por las empresas a esta Superintendencia, dentro

de los diez (10) días de su modificación, inclusión o eliminación.

Departamento de Estudios Económicos

11

4.2 Las categorías y/o denominaciones, que no se encuentran comprendidas expresamente en el

Anexo de la presente circular, deberán ser informadas por las empresas a la Superintendencia, con

una antelación no menor a cuarenta y cinco (45) días al cobro e inclusión de estas en sus tarifarios.

Las categorías y/o denominaciones informadas deberán permitir comprender el servicio que

buscan representar.”

Como se menciona líneas arriba, la circular incluye en su anexo el listado de las categorías y

denominaciones establecidas inicialmente de manera referencial, sin que ello limite el hecho de

que las entidades prestamistas puedan cobrar otros conceptos que estén plenamente justificados

dentro de lo que significan comisiones, previa autorización de la SBS.

6. COMENTARIOS FINALES

A manera de conclusión, podemos destacar lo siguiente.

Las comisiones bancarias no son un sobrecosto que los bancos cargan de manera injustificada

sobre los usuarios de sus servicios.

La existencia de comisiones responde a una estrategia de pricing por parte de las entidades

financieras, a fin de discriminar entre los distintos patrones de consumo de sus clientes y poder

individualizar el cobro que se les hace en virtud del costo asociado al servicio que

efectivamente se les provee, generando eficiencia en el mercado.

Las comisiones bancarias por créditos personales representan sólo alrededor del 7% de los

ingresos financieros totales de los bancos por dichos préstamos.

A nivel comparativo, los ingresos por comisiones (en relación a los ingresos por intereses,

ingresos financieros e ingresos totales) en la banca comercial de Perú se muestran menores

respecto a lo registrado en otros países latinoamericanos.

Las comisiones que los bancos cargan a sus clientes y usuarios por los distintos conceptos de

operaciones realizadas tienen un sustento técnico para su cobro, pues representan costos en

los que dichas entidades realmente incurren con la finalidad de prestar un servicio idóneo al

público.

No es verdad que existan “cientos” de comisiones para cada producto financiero. De la revisión

realizada, se observa que para un producto típico como la tarjeta de crédito, los cobros en que

usualmente se incurre ascienden a 7, existiendo adicionalmente otros 30 conceptos distintos –

que involucran servicios diferenciados que agregan valor para el usuario- considerando las

diversas modalidades de plásticos existentes en el mercado.

Las entidades financieras en el país observan rigurosamente las disposiciones de la SBS en

cuanto al cobro de comisiones, siguiendo los principios de contar con un sustento adecuado

para cada caso y actuando bajo los lineamientos de transparencia de información.

Departamento de Estudios Económicos

12

ANEXOS

ANEXO 1

CATEGORIAS Y DENOMINACIONES POR TIPO DE PRODUCTO

(Circular Nº B-2213-2013)

a) TARJETA DE CRÉDITO

CATEGORÍA DENOMINACIÓN SERVICIOS INCLUIDOS

Membresía Membresía Anual Membresía Anual.

Servicios asociados a la

tarjeta de crédito

1. Evaluación de póliza de seguro endosada

Evaluación de la póliza de seguro a ser

endosada.

2. Envío físico de estado de cuenta

Envío del estado de cuenta al cliente que

ha optado por su remisión en forma física.

3. Conversión de Moneda

Conversión de moneda por consumos o

disposición de efectivo en el extranjero en

una moneda distinta a la contratada.

Uso de canales

1. Uso del cajero automático

Utilización del cajero automático, propio

o de terceros, para realizar retiros,

consultas y/o movimientos, entre otros.

2. Operación en ventanilla

Retiros*1/

, consultas de saldos y/o

movimientos, entre otros.

3. Uso de cajero/agente corresponsal

Retiros, consultas y/o movimientos, pagos

en los cajeros corresponsales de la

empresa.

4. Uso de módulo electrónico

Utilización de los módulos electrónicos,

siempre que exista otro canal de consulta

libre de costo.

Modificación de condiciones 1. Fecha de pago

Modificación de fecha de pago a solicitud

del cliente.

1/

Siempre que exista un canal libre de costo.

Departamento de Estudios Económicos

13

2. Sistema de pago

Modificación del sistema de pago, a

solicitud del cliente, de revolvencia a

cuotas o viceversa.

3. Reprogramación

Modificación de la programación de

cuotas a solicitud del cliente, que no

obedece a dificultades en su capacidad de

pago.

Entrega de tarjetas

adicionales a solicitud

1. Reposición de tarjeta de crédito

Duplicado, reposición o reimpresión de la

tarjeta de crédito por robo, sustracción,

pérdida o deterioro.

2. Tarjeta de crédito adicional y/u opcional

Emisión y/o envío de tarjeta de crédito

adicional y/o de un nuevo plástico

personalizado, a solicitud del cliente.

3. Tarjetas de beneficios

Servicios asociados a la tarjeta de

beneficios o sus adicionales (tales como,

“Priority Pass” o similares)

b) CRÉDITOS HIPOTECARIO Y DE CONSUMO

CATEGORÍA DENOMINACIÓN SERVICIOS INCLUIDOS

Servicios asociados al crédito

1. Gestión de garantías no condicionadas al crédito

Evaluación, constitución y administración

de garantías en aquellos productos que

no están condicionados a su constitución,

como el estudio de títulos, formalización

de garantías, revisión anual de garantías,

entre otros.

2. Envío físico de estado de cuenta

Envío de información a solicitud del

cliente, en forma física, relacionada a los

pagos efectuados y aquellos que se

encuentran pendientes según el

cronograma de pagos.

3. Descuento automático por planilla

Descuento automático de la cuota de

pago del cliente en la planilla de su

empleador, siempre que exista otro canal

para efectuarlo libre de costo.

Departamento de Estudios Económicos

14

4. Descuento automático por adelanto de sueldo

Descuento automático del monto

solicitado como adelanto de sueldo de la

cuenta del cliente.

5. Evaluación de póliza de seguro endosada

Evaluación de la póliza de seguro a ser

endosada

6. Modificación de condiciones

Modificaciones al contrato realizadas

por la empresa en atención a una

solicitud del cliente como es la cesión de

derechos, entre otros.

Uso de canales

1. Uso del cajero automático

Utilización del cajero automático, propio

o de terceros, para realizar consultas y/o

movimientos, entre otros.

2. Operación en ventanilla

Pagos, consultas de saldos y/o

movimientos, entre otros.

3. Uso de módulo electrónico

Utilización de los módulos electrónicos,

siempre que exista otro canal de consulta

libre de costo.

c) CUENTA DE AHORRO Y CORRIENTE

CATEGORÍA DENOMINACIÓN SERVICIOS INCLUIDOS

Operaciones en cuenta

1. Conversión de moneda

Conversión de moneda distinta al Nuevo

Sol y al Dólar Americano.

2. Operaciones en otra localidad

Retiros, depósitos y/u otras operaciones

realizadas en una localidad distinta a la

localidad en la que se abrió la cuenta.

Uso de canales

1. Uso de cajero automático

Utilización del cajero automático, propio

o de terceros, para realizar retiros2/

,

consultas y/o movimientos, entre otros.

2. Operación en ventanilla

Retiros*2/

, depósitos, consultas de saldos

y/o movimientos, entre otros.

2/

Siempre que exista un canal libre de costo y/o un número de retiros mensuales sin costo, determinado por la

empresa.

Departamento de Estudios Económicos

15

3. Uso de módulo electrónico

Utilización de los módulos electrónicos,

siempre que exista otro canal de consulta

libre de costo.

Servicios asociados a la

cuenta

1. Mantenimiento de cuenta

Mantenimiento de cuenta.

2. Envío físico de estado de cuenta

Envío de información a solicitud del

cliente, en forma física, que incluye el

extracto de todos los movimientos

producidos en sus depósitos durante el

mes.

3. Envío de información adicional

Envío de información relacionada a

servicios adicionales a la cuenta, sin fines

publicitarios, y previamente pactados

entre las partes.

Tarjetas de débito

adicionales a solicitud

1. Reposición de tarjeta

Duplicado, reposición o reimpresión de la

tarjeta de débito por robo, sustracción,

pérdida o deterioro.

2. Tarjeta de débito adicional y/u opcional

Emisión y/o envío de tarjeta de débito

adicional y/o de un nuevo plástico

personalizado, a solicitud del cliente.

3. Mantenimiento de tarjeta de débito adicional y/u opcional

Mantenimiento de la tarjeta de débito

cuando este medio no es un requisito

indispensable para realizar transacciones.

d) DEPÓSITOS A PLAZO FIJO

CATEGORÍA DENOMINACIÓN SERVICIOS INCLUIDOS

Uso de canales 1. Operación en ventanilla

Retiros2/

, consultas de saldos y/o

movimientos, entre otros.

Servicios asociados a la

cuenta 1. Envío físico de estado

de cuenta

Envío de información a solicitud del

cliente, en forma física, que incluye el

extracto de todos los movimientos

producidos en sus depósitos durante el

mes.

Tarjetas de débito

adicionales a solicitud 1. Reposición de tarjeta

Duplicado, reposición o reimpresión de

la tarjeta de débito por robo,

sustracción, pérdida o deterioro.

Departamento de Estudios Económicos

16

2. Tarjeta de débito adicional y/u opcional

Emisión y/o envío de tarjeta de débito

adicional y/o de un nuevo plástico

personalizado, a solicitud del cliente.

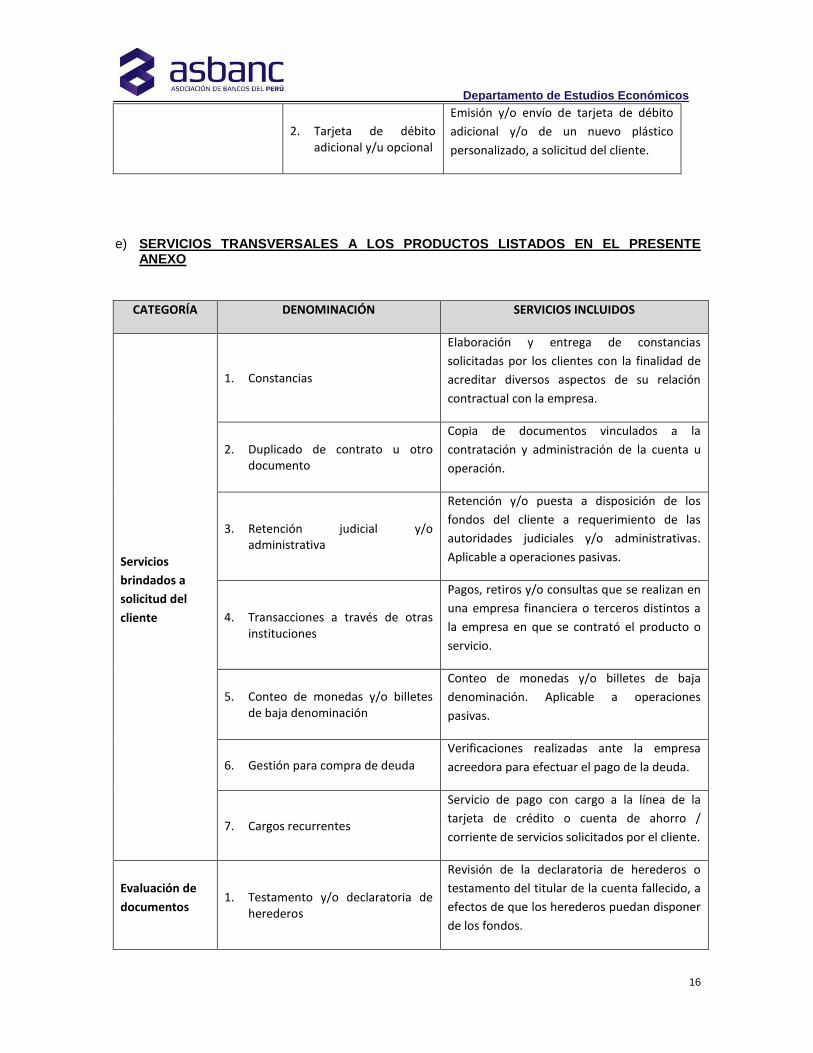

e) SERVICIOS TRANSVERSALES A LOS PRODUCTOS LISTADOS EN EL PRESENTE ANEXO

CATEGORÍA DENOMINACIÓN SERVICIOS INCLUIDOS

Servicios

brindados a

solicitud del

cliente

1. Constancias

Elaboración y entrega de constancias

solicitadas por los clientes con la finalidad de

acreditar diversos aspectos de su relación

contractual con la empresa.

2. Duplicado de contrato u otro documento

Copia de documentos vinculados a la

contratación y administración de la cuenta u

operación.

3. Retención judicial y/o administrativa

Retención y/o puesta a disposición de los

fondos del cliente a requerimiento de las

autoridades judiciales y/o administrativas.

Aplicable a operaciones pasivas.

4. Transacciones a través de otras instituciones

Pagos, retiros y/o consultas que se realizan en

una empresa financiera o terceros distintos a

la empresa en que se contrató el producto o

servicio.

5. Conteo de monedas y/o billetes de baja denominación

Conteo de monedas y/o billetes de baja

denominación. Aplicable a operaciones

pasivas.

6. Gestión para compra de deuda

Verificaciones realizadas ante la empresa

acreedora para efectuar el pago de la deuda.

7. Cargos recurrentes

Servicio de pago con cargo a la línea de la

tarjeta de crédito o cuenta de ahorro /

corriente de servicios solicitados por el cliente.

Evaluación de

documentos 1. Testamento y/o declaratoria de

herederos

Revisión de la declaratoria de herederos o

testamento del titular de la cuenta fallecido, a

efectos de que los herederos puedan disponer

de los fondos.

Departamento de Estudios Económicos

17

2. Poderes

Revisión y análisis de las facultades de los

representantes del cliente para la realización

de operaciones en la empresa.

Medio de

seguridad para

transacciones

por internet

1. Emisión de medio de seguridad

Primera emisión del medio de seguridad para

realizar transacciones por internet.

2. Reposición de medio de seguridad

Reposición del medio de seguridad para

acceder a transacciones por internet.

Transferencias

1. Transferencia en la misma empresa

Transferencia a una cuenta en la misma

empresa ubicada en la misma localidad,

diferente localidad, localidad exclusiva o en el

extranjero.

2. Transferencia a otra empresa

Transferencia a una cuenta en otra empresa

ubicada en la misma localidad, diferente

localidad, localidad exclusiva o en el

extranjero.

3. Transferencias desde otra entidad

Transferencia desde una cuenta ubicada en

otra empresa.

Cargos

asociados a

cheques u

órdenes de

pago

1. Emisión de talonario de cheques / órdenes de pago

Emisión de talonario de cheques / órdenes de

pago

2. Emisión de cheques / órdenes de pago

Emisión de cheques / órdenes de pago

3. Cheque / orden de pago rechazada

Cheque / orden de pago rechazada por falta de fondos o formalidades

4. Anulación de cheque / orden de pago

Anulación de cheque / orden de pago por desistimiento del cliente

5. Operaciones asociadas a cheques u órdenes de pago

Suspensión de pago por extravío o robo, consulta, certificación, entre otros.

Departamento de Estudios Económicos

18

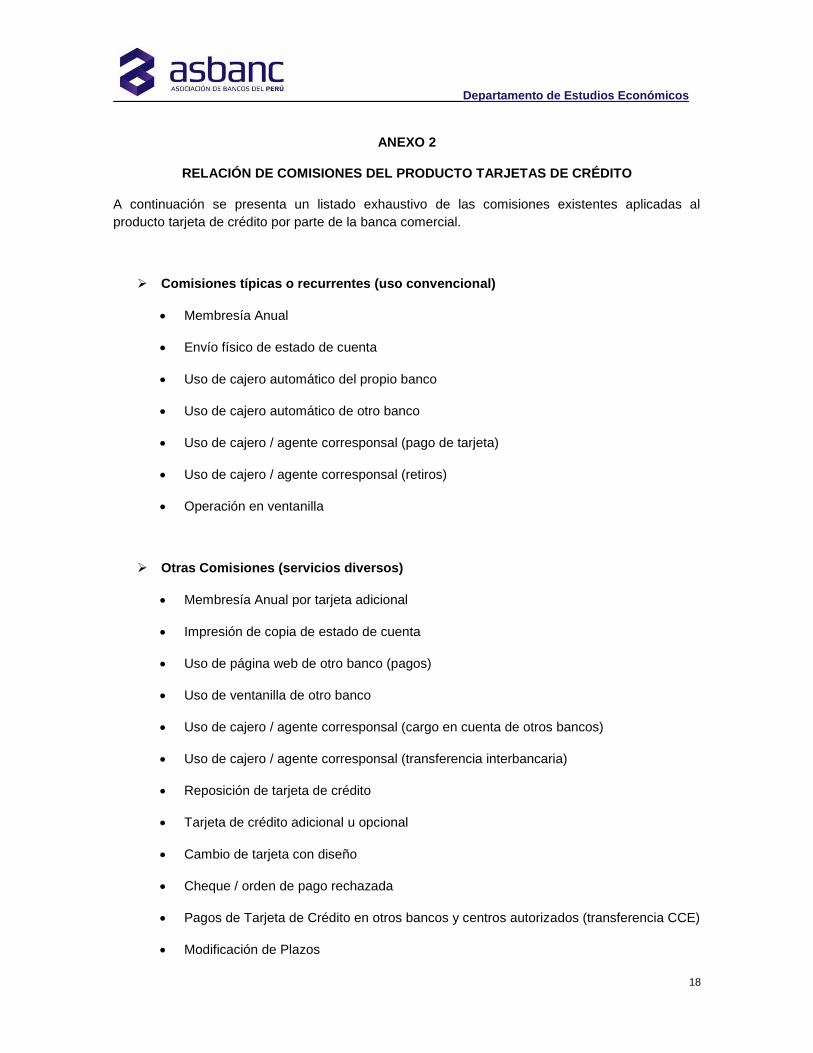

ANEXO 2

RELACIÓN DE COMISIONES DEL PRODUCTO TARJETAS DE CRÉDITO

A continuación se presenta un listado exhaustivo de las comisiones existentes aplicadas al

producto tarjeta de crédito por parte de la banca comercial.

Comisiones típicas o recurrentes (uso convencional)

Membresía Anual

Envío físico de estado de cuenta

Uso de cajero automático del propio banco

Uso de cajero automático de otro banco

Uso de cajero / agente corresponsal (pago de tarjeta)

Uso de cajero / agente corresponsal (retiros)

Operación en ventanilla

Otras Comisiones (servicios diversos)

Membresía Anual por tarjeta adicional

Impresión de copia de estado de cuenta

Uso de página web de otro banco (pagos)

Uso de ventanilla de otro banco

Uso de cajero / agente corresponsal (cargo en cuenta de otros bancos)

Uso de cajero / agente corresponsal (transferencia interbancaria)

Reposición de tarjeta de crédito

Tarjeta de crédito adicional u opcional

Cambio de tarjeta con diseño

Cheque / orden de pago rechazada

Pagos de Tarjeta de Crédito en otros bancos y centros autorizados (transferencia CCE)

Modificación de Plazos

Departamento de Estudios Económicos

19

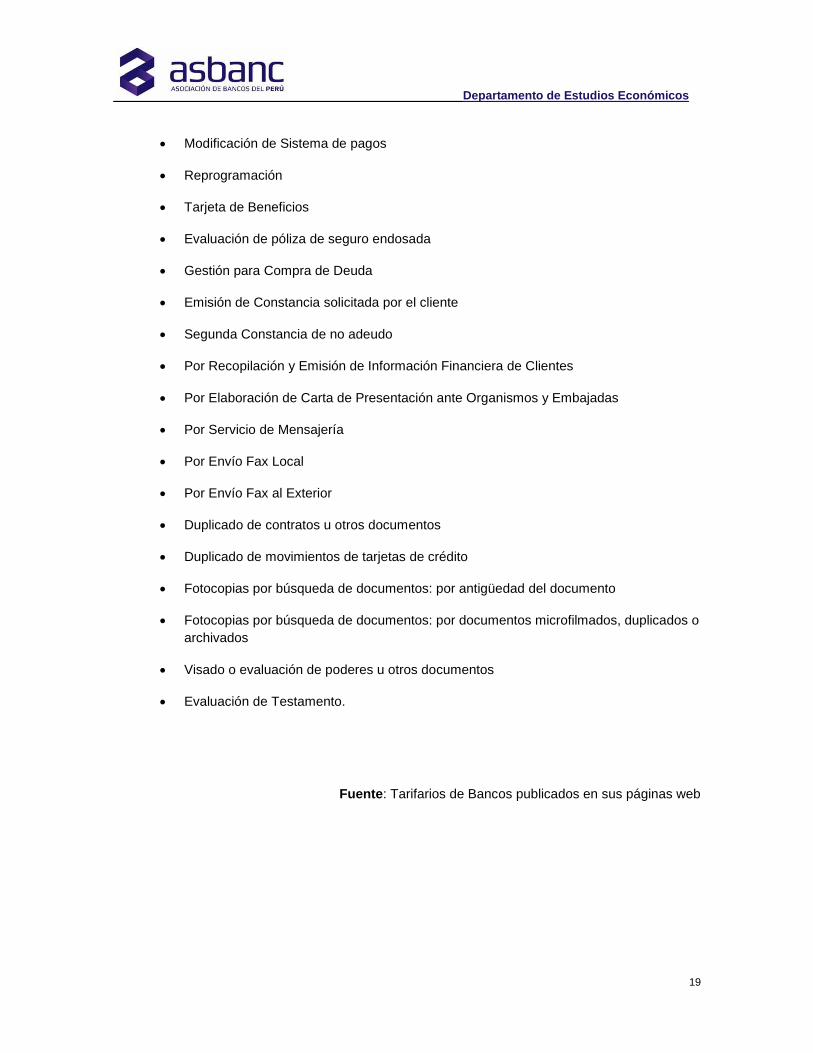

Modificación de Sistema de pagos

Reprogramación

Tarjeta de Beneficios

Evaluación de póliza de seguro endosada

Gestión para Compra de Deuda

Emisión de Constancia solicitada por el cliente

Segunda Constancia de no adeudo

Por Recopilación y Emisión de Información Financiera de Clientes

Por Elaboración de Carta de Presentación ante Organismos y Embajadas

Por Servicio de Mensajería

Por Envío Fax Local

Por Envío Fax al Exterior

Duplicado de contratos u otros documentos

Duplicado de movimientos de tarjetas de crédito

Fotocopias por búsqueda de documentos: por antigüedad del documento

Fotocopias por búsqueda de documentos: por documentos microfilmados, duplicados o

archivados

Visado o evaluación de poderes u otros documentos

Evaluación de Testamento.

Fuente: Tarifarios de Bancos publicados en sus páginas web

Departamento de Estudios Económicos

20

Gerencia de Estudios Económicos y Estadísticas

Alberto Morisaki Gerente

Estudios Económicos Estadísticas

Sergio Urday Jefe Maura Rivera Analista

Daniel Farje Analista Carlos Ramos Analista

Arturo Hidalgo Analista Jimmy Valladolid Analista

Georgia Granadino Asistente 612-3322 [email protected]