EL SECTOR SECUNDARIO EN ESPAÑA:

INDUSTRIA, CONSTRUCCIÓN Y ENERGÍA

TEMA 7

Roberto Viruete ErdozáinProfesor de Enseñanza Media de Geografía e Historia

ÍNDICE DE CONTENIDOS• INTRODUCCIÓN

• LA INDUSTRIA EN EL PIB• LA INDUSTRIA EN LA POBLACIÓN ACTIVA

• CONCEPTOS CLAVE• HISTORIA DE LA INDUSTRIA EN ESPAÑA• FUENTES DE ENERGÍA DE LA INDUSTRIA• FACTORES DE LOCALIZACIÓN INDUSTRIAL• PROBLEMAS Y TRANSFORMACIONES EN UN

MUNDO GLOBALIZADO• IMPACTOS MEDIOAMBIENTALES• LA GEOGRAFÍA INDUSTRIAL EN ESPAÑA Y LA UE• LA INDUSTRIA ARAGONESA• EL SECTOR DE LA CONSTRUCCIÓN EN ESPAÑA

INTRODUCCIÓN

LA INDUSTRIA EN EL PIB:1877-2010

LA INDUSTRIA EN EL PIB3,1

26

70,8

Sect or Primario Sect or Secundario Sect or Terciario

Fuente: CIA, The World Factbook 2014. Datos de 2013

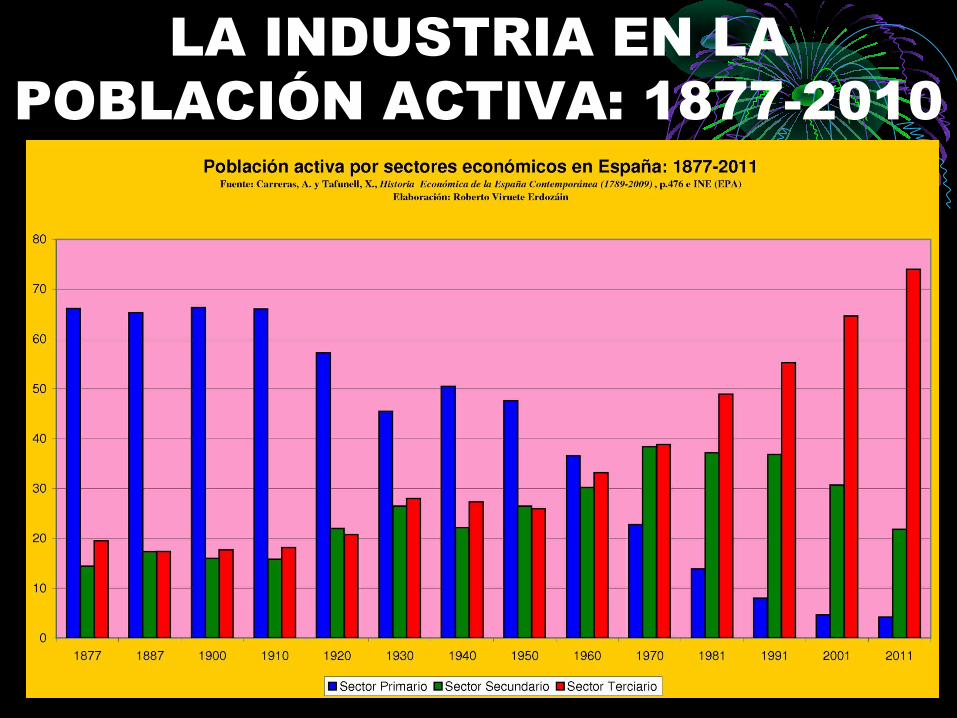

LA INDUSTRIA EN LA POBLACIÓN ACTIVA: 1877-2010

LA INDUSTRIA EN LA POBLACIÓN ACTIVA

4,5

18,4

77,2

Sect or Primario Sect or Secundario Sect or Terciario

Fuente: INE. Encuesta de Población Activa. Año 2013

CONCEPTOS CLAVE

CONCEPTOS INDUSTRIALES• INDUSTRIA PESADA O DE BASE

• Localizadas cerca de los recursos o en puntos bien comunicados, se dedican a la producción de bienes semielaborados destinados a otras industrias utilizando gran cantidad de materias primas

• INDUSTRIA LIGERA O DE TRANSFORMACIÓN• Industrias que transforman materias primas poco voluminosas en productos

semielaborados destinados a otras industrias o en productos dirigidos al consumo de la población

• INDUSTRIA DE BIENES DE EQUIPO• Industrias que producen objetos o artilugios para que otras industrias elaboren

productos acabados• INDUSTRIA DE BIENES DE CONSUMO

• Industrias que fabrican productos destinados al uso o consumo directo de la población

• FUENTE DE ENERGÍA• Los recursos energéticos procedentes de la naturaleza que permiten, una vez

transformados, producir energía para la alimentación de las máquinas que elaboran los productos o bien para uso directo del consumidor

• MATERIA PRIMA• Productos procedentes de la agricultura, ganadería, explotación forestal o del

subsuelo que la industria transforma obteniendo elementos distintos en los que éstas se hallan incorporados

• POLÍGONO INDUSTRIAL• Superficie de terreno delimitada en un pueblo o ciudad para el establecimiento de

industrias, que generalmente se ubican en las afueras del núcleo habitado y dentro del término municipal

• PARQUE TECNOLÓGICO• Zona de concentración de empresas tecnológicamente innovadoras para obtener

ventajas económicas, una situación privilegiada en las comunicaciones o una universidad en un radio cercano que aporte personal cualificado

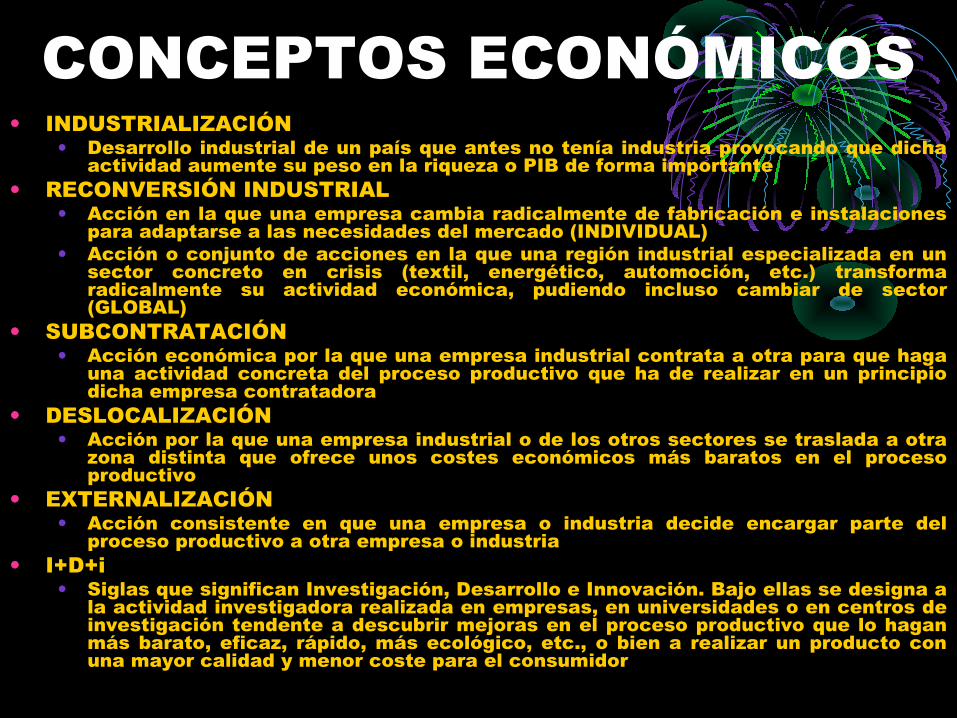

CONCEPTOS ECONÓMICOS• INDUSTRIALIZACIÓN

• Desarrollo industrial de un país que antes no tenía industria provocando que dicha actividad aumente su peso en la riqueza o PIB de forma importante

• RECONVERSIÓN INDUSTRIAL• Acción en la que una empresa cambia radicalmente de fabricación e instalaciones

para adaptarse a las necesidades del mercado (INDIVIDUAL)• Acción o conjunto de acciones en la que una región industrial especializada en un

sector concreto en crisis (textil, energético, automoción, etc.) transforma radicalmente su actividad económica, pudiendo incluso cambiar de sector (GLOBAL)

• SUBCONTRATACIÓN• Acción económica por la que una empresa industrial contrata a otra para que haga

una actividad concreta del proceso productivo que ha de realizar en un principio dicha empresa contratadora

• DESLOCALIZACIÓN• Acción por la que una empresa industrial o de los otros sectores se traslada a otra

zona distinta que ofrece unos costes económicos más baratos en el proceso productivo

• EXTERNALIZACIÓN• Acción consistente en que una empresa o industria decide encargar parte del

proceso productivo a otra empresa o industria• I+D+i

• Siglas que significan Investigación, Desarrollo e Innovación. Bajo ellas se designa a la actividad investigadora realizada en empresas, en universidades o en centros de investigación tendente a descubrir mejoras en el proceso productivo que lo hagan más barato, eficaz, rápido, más ecológico, etc., o bien a realizar un producto con una mayor calidad y menor coste para el consumidor

TIPOS DE EMPRESAS E INDUSTRIAS

• PYMES• Siglas que significan Pequeñas Y MEdianas

empresaS• Son empresas con menos de 250 trabajadores

• MULTINACIONALES• Empresas que teniendo la sede fiscal en un

Estado operan económicamente en varios países y también continentes

• EMPRESA PÚBLICA• Empresa creada y sostenida por capital

procedente la administración pública en cualquiera de sus niveles (estatal, autonómico, provincial, comarcal o local), aunque gestionada con los usos de la empresa privada

HISTORIA DE LA INDUSTRIA EN ESPAÑA

ETAPAS DE LA HISTORIA INDUSTRIAL

SIGLO XIX

PRIMER TERCIO DEL SIGLO XX

FRANQUISMO

TRANSICIÓN Y PRIMER GOBIERNO SOCIALISTA (1975-

1985): LA DURA RECONVERSIÓN

ESPAÑA EN LA UE

SIGLO XIX• SECTOR INDUSTRIAL MENOS DESARROLLADO

INGLATERRA, FRANCIA O ALEMANIA• CAUSAS

• ESCASO PODER ADQUISITIVO DE LA POBLACIÓN• INVERSIÓN DEL CAPITAL EN TIERRA PREFERENTEMENTE• NO TRANSFORMACIÓN MINERALES EN ESPAÑA• LIGAR PODER POLÍTICO A LA PROPIEDAD AGRARIA

• GEOGRAFÍA INDUSTRIAL• CATALUÑA: SECTOR TEXTIL ALGONODERO• PAÍS VASCO: SECTOR SIDERÚRGICO Y DEL CARBÓN• ASTURIAS: CARBÓN• VALENCIA: METALURGIA Y CERÁMICA• LA CIUDAD DE MADRID

PRIMER TERCIO DEL SIGLO XX: 1902-1936

• DESARROLLO DE LA INDUSTRIA• DUPLICACIÓN DE SU PESO EN EL PIB: DE 15% EN 1900 AL

31% EN 1930• ESPECIALMENTE BAJO LA DICTADURA DE PRIMO DE RIVERA

• CAUSAS• POLÍTICA ECONÓMICA PROTECCIONISTA DEL DICTADOR• INVERSIÓN INDUSTRIAL DE LOS CAPITALES

REPATRIADOS TRAS FIN IMPERIO EN 1898• NEUTRALIDAD ESPAÑOLA EN LA PRIMERA GUERRA

MUNDIAL• MODERNIZACIÓN TECNOLÓGICA DE LA INDUSTRIA• CREACIÓN DE LA RED DE TENDIDO ELÉCTRICO

NACIONAL• PROMOCIÓN DE LAS OBRAS PÚBLICAS BAJO DICTADURA

DE PRIMO DE RIVERA

PRIMER FRANQUISMO• PROMOCIÓN Y PROTECCIONISTMO ESTATAL EN

SECTORES ESTRATÉGICOS• SECTORES IMPULSADOS

• FUENTES DE ENERGÍA: CARBÓN, PETROLEO, MINERÍA• INDUSTRIA PESADA: SIDEROMETALURGIA• INDUSTRIA QUÍMICA: ABONOS, PRODUCTOS QUÍMICOS

O CELUSOSA• INDUSTRIA DEL TRANSPORTE Y AUTOMOCIÓN:

VEHÍCULOS, ASTILLEROS Y TRANSPORTES• RASGOS

• INVERSIONES FUERTES Y ESCASA RENTABILIDAD• FINANCIACIÓN ESTATAL• CREACIÓN DE INI PARA AUMENTAR LA PRODUCCIÓN

INDUSTRIAL• CAUSAS

• BAJÓN PRODUCTIVO DE LA GUERRA CIVIL• AISLAMIENTO INTERNACIONAL DEL RÉGIMEN• IDEOLOGÍA ULTRANACIONALISTA DEL PROPIO

RÉGIMEN

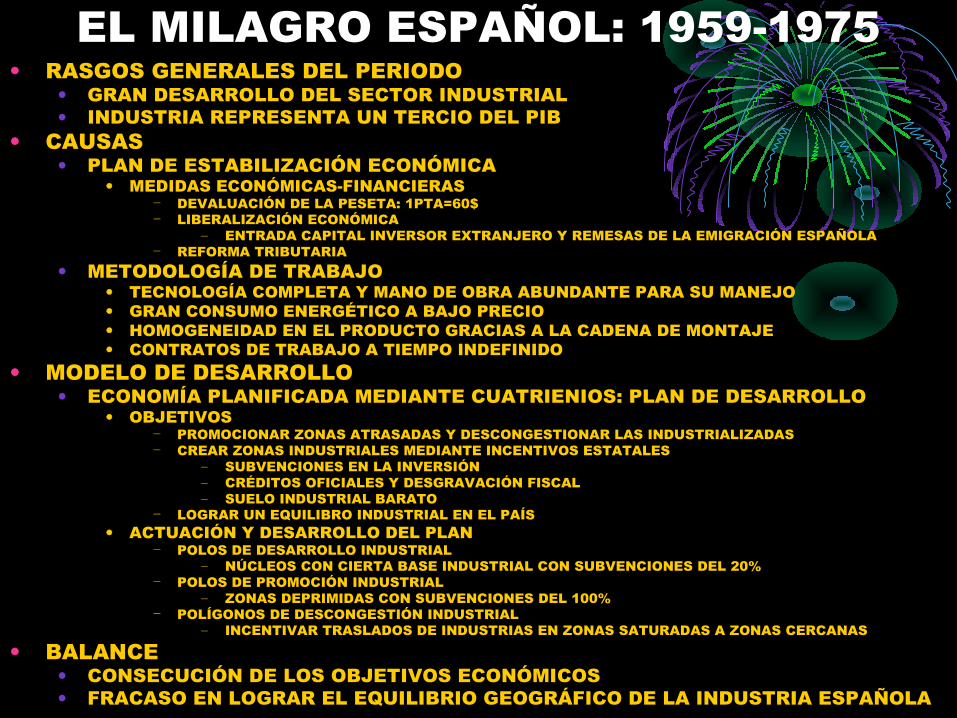

EL MILAGRO ESPAÑOL: 1959-1975• RASGOS GENERALES DEL PERIODO

• GRAN DESARROLLO DEL SECTOR INDUSTRIAL• INDUSTRIA REPRESENTA UN TERCIO DEL PIB

• CAUSAS• PLAN DE ESTABILIZACIÓN ECONÓMICA

• MEDIDAS ECONÓMICAS-FINANCIERAS− DEVALUACIÓN DE LA PESETA: 1PTA=60$− LIBERALIZACIÓN ECONÓMICA

– ENTRADA CAPITAL INVERSOR EXTRANJERO Y REMESAS DE LA EMIGRACIÓN ESPAÑOLA− REFORMA TRIBUTARIA

• METODOLOGÍA DE TRABAJO• TECNOLOGÍA COMPLETA Y MANO DE OBRA ABUNDANTE PARA SU MANEJO• GRAN CONSUMO ENERGÉTICO A BAJO PRECIO• HOMOGENEIDAD EN EL PRODUCTO GRACIAS A LA CADENA DE MONTAJE• CONTRATOS DE TRABAJO A TIEMPO INDEFINIDO

• MODELO DE DESARROLLO• ECONOMÍA PLANIFICADA MEDIANTE CUATRIENIOS: PLAN DE DESARROLLO

• OBJETIVOS− PROMOCIONAR ZONAS ATRASADAS Y DESCONGESTIONAR LAS INDUSTRIALIZADAS− CREAR ZONAS INDUSTRIALES MEDIANTE INCENTIVOS ESTATALES

– SUBVENCIONES EN LA INVERSIÓN– CRÉDITOS OFICIALES Y DESGRAVACIÓN FISCAL– SUELO INDUSTRIAL BARATO

− LOGRAR UN EQUILIBRO INDUSTRIAL EN EL PAÍS• ACTUACIÓN Y DESARROLLO DEL PLAN

− POLOS DE DESARROLLO INDUSTRIAL– NÚCLEOS CON CIERTA BASE INDUSTRIAL CON SUBVENCIONES DEL 20%

− POLOS DE PROMOCIÓN INDUSTRIAL– ZONAS DEPRIMIDAS CON SUBVENCIONES DEL 100%

− POLÍGONOS DE DESCONGESTIÓN INDUSTRIAL– INCENTIVAR TRASLADOS DE INDUSTRIAS EN ZONAS SATURADAS A ZONAS CERCANAS

• BALANCE• CONSECUCIÓN DE LOS OBJETIVOS ECONÓMICOS• FRACASO EN LOGRAR EL EQUILIBRIO GEOGRÁFICO DE LA INDUSTRIA ESPAÑOLA

CRISIS Y RECONVERSIÓN: 1975-1985• CAUSAS DE LA CRISIS

• INADAPTACIÓN ESTRUCTURAL A LAS CONDICIONES DEL MERCADO• NECESIDAD DE TECNOLOGÍA INFORMÁTICA Y ELECTRÓNICA• FRAGMENTACIÓN DEL PROCESO PRODUCCIÓN PARA ABARATAR COSTES• PRODUCTOS SEGÚN DEMANDA CLIENTELA• FLEXIBILIDAD LABORAL, SUBCONTRATACIÓN Y EXTERNALIZACIÓN

• SITUACIÓN POLÍTICA ESPAÑOLA• PARALIZACIÓN DE INVERSIONES ANTE INCERTIDUMBRE POLÍTICA• RETRASO EN TOMA DE MEDIDAS PARA FAVORECER IMPLANTACIÓN DEMOCRÁTICA

• PROBLEMAS DE LA INDUSTRIA ESPAÑOLA• ESPECIALIZACIÓN EN LOS SECTORES EN CRISIS

• SIDEROMETALURGÍA, ASTILLEROS Y TEXTIL• BAJA PRODUCTIVIDAD Y COSTES ELEVADOS• ENDEUDAMIENTO EMPRESARIAL ELEVADO Y ESCASA INNOVACIÓN

• RECONVERSIÓN INDUSTRIAL• REESTRUCTURACIÓN Y AJUSTE EMPRESARIAL

• SANEAMIENTO FINANCIERO Y LA INNOVACIÓN• INTERVENCIÓN ESTATAL

− SUBVENCIONES, CRÉDITOS Y AVALES DEL ICO− DEDUCCIONES FISCALES Y AYUDA PARA TRAMITACIÓN DE ERES

• SE ACOGEN EMPRESAS SIDERÚRGICAS Y GRANDES EMPRESAS• POLÍTICA DE REINDUSTRIALIZACIÓN

• ZONAS DE URGENTE REINDUSTRIALIZACIÓN− FOMENTAR INSTALACIÓN EMPRESAS PARA ABSORBER PARADOS RECONVERSIÓN− DIVERSIFICAR ECONOMÍA ZONAS AFECTADAS POR LA CONVERSIÓN− PROMOCIONAR LA INNOVACIÓN

• ZONAS DE REINDUSTRIALIZACION− GALICIA, ASTURIAS, ÁREA METROPOLITANA DE BILBAO, CÁDIZ, ZONA METROPOLITANA BARCELONA Y

MADRID

• CONSECUENCIAS• DESINDUSTRIALIZACIÓN FUNDAMENTALMENTE EN ZONA CANTÁBRICA• FRACASO DEL PLAN AL NO GENERAR EL EMPLEO ESPERADO

ESPAÑA EN LA UE: 1985-2013• SEGUNDA RECONVERSIÓN: 1993-1997

• RECONVERTIR Y LIBERALIZAR EL MERCADO• AMPLIAR Y MODERNIZAR INDUSTRIA

• FINANCIÓN PARCIAL CON FONDOS EUROPEOS• INCREMENTO DE LA POLÍTICA DE I+D+i

• COMPETIR EN MERCADO GLOBAL APOSTANDO POR CALIDAD• FINANCIACIÓN PÚBLICA ESENCIALMENTE, REDUCIDA A PARTIR DE 2010 POR

LA CRISIS• APOYO PYMES

• FINANCIACIÓN E INTERNACIONALIZACIÓN DEL NEGOCIO− A TRAVÉS DEL ICO Y LAS EMBAJADAS ESPAÑOLAS

• CAMBIO FUNCIONES DEL INI (1992-1995)• SANEAR ECONÓMICAMENTE TEJIDO INDUSTRIAL

• MODIFICANDO ESTRUCTURA DE EMPRESAS ESTATALES− CONTROL DIRECTO DE LAS EMPRESAS NO RENTABLES− CREACIÓN DEL GRUPO TENEO CON EMPRESAS RENTABLES

• CREACIÓN DE LA SEPI EN 1996 (SUSTITUYE INI)• REESTRUCTURAR SECTOR PÚBLICO EMPRESARIAL (1996-2012)

• ACTUACIONES− PRIVATIZAR EMPRESAS PÚBLICAS PARA IMPULSAR EMPRESAS COMPETITIVAS− SANEAMIENTO ECONÓMICO Y AMORTIZACIÓN DE DEUDA− CONSOLIDAR PROYECTOS EMPRESARIALES COMPETITIVOS

• INCORPORACIÓN DE PARTICIPACIONES DE CONTROL DE EMPRESAS• FOMENTO DE LA INDUSTRIA Y DEL TEJIDO EMPRESARIAL

• CREACIÓN DE PARQUES EMPRESARIALES• REDUCCIÓN DE GASTOS DESDE 2010 A RAÍZ DE LA CRISIS

ÍNDICE DE PRODUCCIÓN INDUSTRIAL: 1850-2014

FUENTES DE LA INDUSTRIA: LA ENERGÍA

CARACTERÍSTICAS DE LA ENERGÍA EN RELACIÓN CON LA

INDUSTRIADISPONIBILIDAD CONSTANTE DE

ENERGÍA DONDE SE USA Y CONSUME

ENERGÍA ABUNDANTE CON REPOSICIÓN CONTINUA Y PRECIOS CONVENIENTES

RENTABILIDAD DE LOS RECURSOS PUDIÉNDOSE TRANSFORMAR EN ENERGÍA

ÚTIL

TIPOS DE ENERGÍA• ENERGÍAS FÓSILES O NO RENOVABLES

• RASGOS• ORIGEN TERRESTRE Y FORMACIÓN DURANTE MILLONES DE AÑOS• DISTRIBUCIÓN DESIGUAL EN EL PLANETA DANDO LUGAR A UN INTENSO COMERCIO Y A

CONFLICTOS BÉLICOS• MAYOR IMPORTANCIA ECONÓMICA EN LA ACTUALIDAD

• PRINCIPALES COMBUSTIBLES FÓSILES• CARBÓN• PETRÓLEO• GAS NATURAL (MENOS CONTAMINANTE QUE DERIVADOS DEL PETRÓLEO)

• ENERGÍAS RENOVABLES• RASGOS

• ORIGEN EN FLUJO CONTINUO DE ENERGÍA QUE EL SOL DA A LA TIERRA, EN MOVIMIENTO DEL PLANETA Y EN EL CAMPO GRAVITATORIO LUNAR

• DISTRIBUIDAS POR TODO EL PLANETA EN MAYOR O MENOR MEDIDA• CONSUMO SE HA INCREMENTADO DE FORMA IMPORTANTE PERO TODAVÍA REPRESENTA

PORCENTAJE ESCASO EN RELACIÓN CON LAS FÓSILES• PRINCIPALES ENERGÍAS RENOVABLES

• SUPERFICIE DE LA TIERRA− ENERGÍA SOLAR− ENERGÍA EÓLICA− ENERGÍA HIDRÁULICA− ENERGÍA GEOTÉRMICA Y BIOMASA

• ENTORNO MARINO− ENERGÍA MAREMOTRIZ Y LAS OLAS− GRADIENTE TÉRMICO DEL AGUA OCEÁNICA

• ENERGÍA NUCLEAR• FISIÓN NÚCLEAR

• A PARTIR DE URANIO Y PLUTONIO Y NO ES CONTAMINANTE• ESCAPES RADIOACTIVOS GRAN PELIGRO PARA MEDIO Y POBLACIÓN Y GESTIÓN

COMPLICADA• FUSIÓN NUCLEAR (EXPERIMENTAL)

• COLISIÓN DE LOS NÚCLEOS DE DOS ATÓMOS LIBERANDO GRAN CANTIDAD DE ENERGÍA• ES INAGOTABLE, NO CONTAMINA Y NO GENERA RESIDUOS PELIGROSOS DE LA FISIÓN

FACTORES DE LOCALIZACIÓN INDUSTRIAL

LA LOCALIZACIÓN DE LAS INDUSTRIAS

• OBSERVACIONES GENERALES• INDUSTRIAS DECIDEN SEGÚN POSIBILIDADES DE UNA

ZONA VALORANDO PROS Y CONTRAS E INTENTANDO REDUCIR COSTES Y AUMENTAR BENEFICIOS

• DECISIONES DE LOCALIZACIÓN VARÍAN EN EL TIEMPO SEGÚN ESTRATEGIAS EMPRESARIALES, OPCIONES QUE OFRECE UN TERRITORIO Y EVOLUCIÓN TECNOLÓGICA

• TIPOS DE FACTORES• FACTORES DIRECTOS O INTERNOS

• RELACIONADOS DIRECTAMENTE CON EL PROCESO PRODUCTIVO

• CONSIDERADOS TRADICIONALES POR LOS GEÓGRAFOS Y ECONOMISTAS

• FACTORES INDIRECTOS O EXTERNOS• NO GUARDAN RELACIÓN CON EL PROCESO DE PRODUCCIÓN

PERO APORTAN VENTAJAS A LAS INDUSTRIAS• EN LOS ÚLTIMOS AÑOS HAN AUMENTADO SU INFLUENCIA

FACTORES DIRECTOS DE LOCALIZACIÓN

MATERIAS PRIMAS Y ENERGÍA

MANO DE OBRA TECNOLOGÍA

CAPITAL FIJO Y MÓVIL

MERCADO

ANÁLISIS ACTUAL DE LOS FACTORES DIRECTOS

• MATERIAS PRIMAS Y ENERGÍA• LIMITADO A DETERMINADOS TIPOS DE INDUSTRIAS COMO LAS

PESADAS, AGROALIMENTARIAS O DE PRIMERA TRANSFORMACIÓN• MANO DE OBRA

• GRAN MOVILIDAD HUMANA HA REDUCIDO SU IMPORTANCIA DE FORMA GENERAL

• RELEVANTE EN LAS EMPRESAS TECNOLÓGICAS Y DE I+D+i QUE TIENDEN A SITUARSE EN ZONAS PRÓXIMAS A UNIVERSIDADES Y CENTROS DE INVESTIGACIÓN

• TECNOLOGÍA• NO EXCESIVAMENTE IMPORTANTE DEBIDO A QUE LOS AVANCES

ACTUALES PERMITEN LA DESCENTRALIZACIÓN DEL PROCESO PRODUCTIVO

• CAPITAL• IMPORTANTE EN FUNCIÓN DEL PRECIO DEL DINERO, DE LOS COSTES

LABORALES Y DE LOS BENEFICIOS QUE OFREZCAN LOS DISTINTOS TERRITORIOS

• RELEVANTE PARA INSTALAR CENTROS DE DECISIÓN DE LAS GRANDES MULTINACIONALES EN GRANDES ZONAS METROPOLITANAS O MEGALÓPOLIS EN EL CASO DE NECESITAR DE GRANDES CAPITALES FINANCIEROS

• MERCADO• IMPORTANTE DESDE SIEMPRE Y TENDENCIA AL EMPLAZAMIENTO

URBANO DONDE SE CONCENTRA LA GRAN MAYORÍA DE LA POBLACIÓN

ANÁLISIS DE LOS FACTORES INDIRECTOS

• FACTORES INDIRECTOS• EXITENCIA DE ZONA INDUSTRIAL CONSOLIDADA• FISCALIDAD LOCAL• ACTITUD DE LA POBLACIÓN

• ANÁLISIS DE LOS FACTORES INDIRECTOS• COBRAN CADA VEZ MAYOR IMPORTANCIA AUNQUE NO

TENGAN RELACIÓN CON LA PRODUCCIÓN• EJEMPLOS

• POBLACIÓN TIENDE A RECHAZAR ACTIVIDADES INDUSTRIALES QUE CONSIDERA PELIGROSAS− INDUSTRIAS CEMENTERAS O MANIPULADORAS DE PLOMO− CENTRALES NUCLEARES DE FISIÓN− GESTIÓN DE RESIDUOS NUCLEARES O PELIGROSOS

• FISCALIDAD LOCAL TIENDE A LA ATRACCIÓN DE EMPRESAS− VENTAJAS DEL GOBIERNO DE ARAGÓN PARA INSTALARSE EN

PLAZA O EN WALKA• EXISTENCIA DE ZONA INDUSTRIAL CONSOLIDADA

− OFRECE SEGURIDAD A LAS NUEVAS EMPRESAS QUE SE QUIERAN INSTALAR

BALANCE

ESPECIALISTAS SEÑALAN QUE EN LA ACTUALIDAD PREDOMINA EL GRUPO DE

INDUSTRIAS LIBRES

AQUELLAS EN LAS QUE LOS FACTORES TRADICIONALES NO TIENEN UN GRAN

PESO, PONIENDO COMO EJEMPLO INDUSTRIAS TECNOLÓGICAS

PROBLEMAS Y TRANFORMACIONES DE LA INDUSTRIA EN UN MUNDO

GLOBALIZADO

RASGOS GENERALES DE LA INDUSTRIA EN LA ECONOMÍA GLOBAL• GLOBALIZACIÓN

• INTEGRACIÓN E INTERDEPENDENCIA DE LOS MERCADOS INDUSTRIALES Y MUNDIALES

• EXCLUSIÓN DE LOS PAÍSES Y REGIONES NO INDUSTRIALIZADAS

• SISTEMA POST-FORDISTA• FIN DE LA PRODUCCIÓN MASIVA Y ESTANDARIZADA

• MATIZACIÓN DEL PROFESOR− HA DE ENTENDERSE COMO EL FIN DE UN MODELO QUE

PRODUCE INDEPENDIENTEMENTE DE LOS CAMBIOS QUE EXPERIMENTE LA DEMANDA, QUE NO SIEMPRE VA A SER CRECIENTE

• NUEVO SISTEMA INDUSTRIAL BASADO EN:• ESPECIALIZACIÓN FLEXIBLE• LA INNOVACIÓN CONSTANTE• ADAPTACIÓN A LOS CAMBIOS• COMPETENCIA EMPRESARIAL

GRANDES RASGOS DE LA INDUSTRIA GLOBALIZADA

HEGEMONÍA DE LAS EMPRESAS MULTINACIONALES O TRANSNACIONALES

INVESTIGACIÓN-DESARROLLO-INNOVACIÓN (I+D+i)

JERARQUIZACIÓN, ESPECIALIZACIÓN Y DESCENTRALIZACIÓN PRODUCTIVA

TRANSFORMACIONES Y DESIGUALDADES EN EL EMPLEO

INTERVENCIÓN ESTATAL PARA MEJORAR CRECIMIENTO ECONÓMICO E INDUSTRIAL

HEGEMONÍA DE LAS GRANDES EMPRESAS MULTINACIONALES

• DOMINIO DE LOS SECTORES QUE REQUIEREN GRAN INVERSIÓN DE CAPITAL, TECNOLOGÍA Y PRODUCCIÓN ESTÁNDAR• HIDROCARBUROS• AUTOMOCIÓN• QUÍMICA• AERONÁUTICA• ELECTRÓNICAS

• PACTOS Y CONCENTRACIÓN EMPRESARIAL• FIN

• INCREMENTO DEL PODER Y DE LOS BENEFICIOS• MAYOR EFICACIA Y PRESTIGIO

• FORMAS• ACUERDOS ENTRE ELLAS SOBRE ASPECTOS CONCRETOS

− PRODUCCIÓN, DISTRIBUCIÓN, COLABORACIÓN– GENERAL MOTORS Y CITRÖEN HAN ACORDADO COMPARTIR

ESTRATEGIAS Y FORMAS DE PRODUCCIÓN PARA ABARATAR COSTES• FUSIÓN ENTRE GRANDES GRUPOS INDUSTRIALES

− FIAT Y CHRYSLER ACUERDAN FUSIONARSE EN 2010 COMPLETANDO FIAT LA COMPRA DE CHRYSLER EN 2014– FIAT CHRYSLER AUTOMOBILES N.V.

I+D+i: INVESTIGACIÓN, DESARROLLO E INNOVACIÓN

• REQUERIMIENTOS ECONÓMICOS• FUERTE INVERSIÓN DE CAPITAL EN INVESTIGACIÓN PARA INNOVAR Y

MEJORAR LA COMPETITIVIDAD DE LA EMPRESA• CAMPOS PRINCIPALES DE ACTUACIÓN CONCRETA

• MEJORA Y REORGANIZACIÓN PRODUCTIVA• RENOVACIÓN DE EQUIPOS Y MAQUINARIA• MEJORA DE LA CALIDAD DE LOS PRODUCTOS• MEJORAS EN LA GESTIÓN Y ESTRUCTURAS MÁS FLEXIBLES• APERTURA DE NUEVOS MERCADOS

• CONSECUENCIAS• ALTERACIÓN EN LOS FACTORES TRADICIONALES DE LOCALIZACIÓN DE

EMPRESAS• TERCIARIZACIÓN INDUSTRIAL

• CONJUNTO DE EMPRESAS DE SERVICIOS ORIENTADOS A LA PRODUCCIÓN DE LAS INDUSTRIAS

• DESARROLLO Y CONCENTRACIÓN DE PYMES TECNOLÓGICAS• TECNÓPOLIS

− GRANDES SUPERFICIES CON GRANDES INFRAESTRUCTURAS DE CALIDAD UBICADAS EN CIUDADES Y PROMOVIDAS POR AUTORIDADES Y ESTABLECIENDO ACUERDOS CON LA UNIVERSIDAD O UNIVERSIDADES DE LA ZONA

• PARQUES TECNOLÓGICOS− SUPERFICIE ANÁLOGA A UN POLÍGONO INDUSTRIAL DONDE SE UBICAN EMPRESAS

TECNOLÓGICAS PARA INVESTIGAR O PRODUCIR– EJEMPLO DE WALKA EN HUESCA

JERARQUIZACIÓN, ESPECIALIZACIÓN Y DESCENTRALIZACIÓN PRODUCTIVA

• JERARQUIZACIÓN DE TODA LA ACTIVIDAD INDUSTRIAL DE LAS EMPRESAS• SEDES CENTRALES DE LAS MULTINACIONALES Y SEDES URBANAS EN

GRANDES CIUDADES• I+D+i, GESTIÓN, COORDINACIÓN EN EEUU, CANADÁ, UE Y JAPÓN EN SU GRAN

MAYORÍA• FUERA DE LAS SEDES CENTRALES Y SEDES EN GRANDES CIUDADES

• DESCENTRALIZACIÓN PRODUCTIVA Y DISTRIBUCIÓN− ZONAS URBANAS MENOR ENTIDAD O ZONAS RURALES EN PAÍSES DESARROLLADOS− ZONAS PERIFÉRICAS PROXIMAS A EEUU, UE Y JAPÓN

– AMÉRICA LATINA, EUROPA ORIENTAL, MAGREB, CHINA Y SURESTE ASIÁTICO

• DESCENTRALIZACIÓN PRODUCTIVA• DEFINICIÓN

• DESINTEGRAR LA PRODUCCIÓN CONCENTRADA EN UNA EMPRESA EN VARIOS ESTABLECIMIENTOS DE LA MISMA EMPRESA Y EN DISTINTAS EMPRESAS

• CONSECUENCIAS• REDUCCIÓN DEL ESPACIO DE LAS GRANDES EMPRESAS• AUMENTO DEL NÚMERO DE FÁBRICAS DE UNA EMPRESA O DE DISTINTAS

FÁBRICAS CON MENOR TAMAÑO• MAYOR FLEXIBILIDAD DEL SISTEMA INDUSTRIAL QUE PERMITE MEJOR

ADAPTACIÓN A LA DEMANDA Y UNA MAYOR COMPETITIVIDAD EN EL MERCADO

• NUEVAS TECNOLOGÍAS HACEN POSIBLE COORDINACIÓN DE LOS ESTABLECIMIENTOS DE UNA EMPRESA Y CON DISTINTAS EMPRESAS

• CREACIÓN DE DISTRITOS INDUSTRIALES− ZONAS DE ESPECIALIZACIÓN PRODUCTIVA CON GRAN PREDOMINIO DE PYMES

– VILLARREAL CON LA CERÁMICA, ELCHE E ILLUECA CON EL CALZADO, IBI CON EL JUGUETE, FIGUERUELAS CON LA AUTOMOCIÓN O MONZÓN CON LA QUÍMICA

TRANSFORMACIONES Y DESIGUALDADES EN EL EMPLEO

• PAÍSES DESARROLLADOS• EMPLEOS CUALIFICADOS

• LUGARES DONDE SE DESARROLLAN− SEDES CENTRALES DE LAS MULTINACIONALES

– I+D+i, COORDINACIÓN, ESTRATEGIAS, GESTIÓN Y DECISIONES EJECUTIVAS− SERVICIOS DE PRODUCCIÓN EMPRESAS

– DESARROLLO DE TRABAJOS CON GRAN CUALIFICACIÓN PROFESIONAL− CENTROS DE INVESTIGACIÓN

– PRINCIPALES INVESTIGADORES• RASGOS GENERALES

− ALTA REMUNERACIÓN Y BUENAS CONDICIONES LABORALES− IMPORTANTE AUMENTO DE ESTE TIPO DE EMPLEOS

• PRECARIZACIÓN DEL EMPLEO• PÉRDIDA DE NUMEROSOS EMPLEOS INDUSTRIALES QUE NO REQUIEREN GRAN

CUALIFICACIÓN• DESARROLLO DE CONTRATOS A TIEMPO PARCIAL, POR OBRA Y SERVICIO,

TRABAJO DOMICILIARIO O MINIJOBS• REDUCCIÓN DE CONDICIONES LABORALES PARA EMPLEADOS INDEFINIDOS

− CONTENCIÓN O REBAJA SALARIAL, PAROS TÉCNICOS, HORAS EXTRAS• ABARATAMIENTO DEL DESPIDO

• PAÍSES EMERGENTES Y SUBDESARROLLADOS• PREDOMINIO DE MANO DE OBRA POCO CUALIFICADA Y BAJOS SALARIOS• MENORES REIVINDICACIONES LABORALES

• ESCASO DESARROLLO MOVIMIENTO OBRERO• RESULTADO DE LAS DIFERENCIAS

• MULTINACIONALES PRESIONAN EN PAÍSES DESARROLLADOS LOGRANDO LA PRECARIZACIÓN DEL EMPLEO

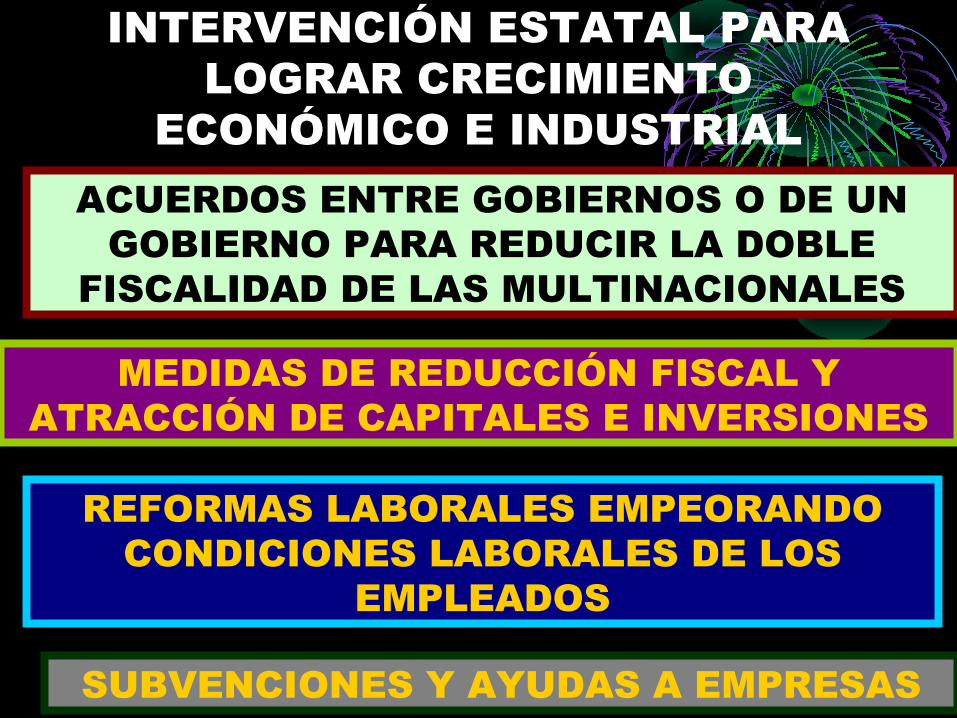

INTERVENCIÓN ESTATAL PARA LOGRAR CRECIMIENTO

ECONÓMICO E INDUSTRIALACUERDOS ENTRE GOBIERNOS O DE UN

GOBIERNO PARA REDUCIR LA DOBLE FISCALIDAD DE LAS MULTINACIONALES

MEDIDAS DE REDUCCIÓN FISCAL Y ATRACCIÓN DE CAPITALES E INVERSIONES

SUBVENCIONES Y AYUDAS A EMPRESAS

REFORMAS LABORALES EMPEORANDO CONDICIONES LABORALES DE LOS

EMPLEADOS

LA INDUSTRIA DE ESPAÑA EN LA GLOBALIZACIÓN:

ANÁLISIS PARTICULAR

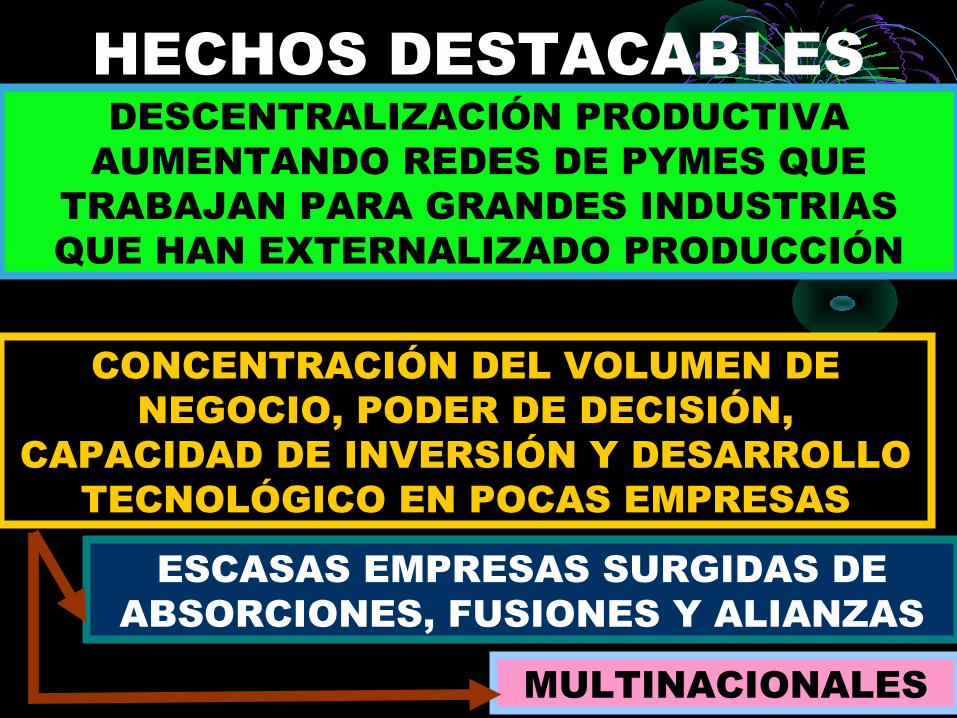

HECHOS DESTACABLESDESCENTRALIZACIÓN PRODUCTIVA

AUMENTANDO REDES DE PYMES QUE TRABAJAN PARA GRANDES INDUSTRIAS QUE HAN EXTERNALIZADO PRODUCCIÓN

CONCENTRACIÓN DEL VOLUMEN DE NEGOCIO, PODER DE DECISIÓN,

CAPACIDAD DE INVERSIÓN Y DESARROLLO TECNOLÓGICO EN POCAS EMPRESAS

MULTINACIONALES

ESCASAS EMPRESAS SURGIDAS DE ABSORCIONES, FUSIONES Y ALIANZAS

ASPECTOS NEGATIVOS• ÍNDICE DE PRODUCCIÓN INDUSTRIAL

• CRECIMIENTO DEL IPI MENOR QUE LA OCDE Y LA UE, AUNQUE MAYOR RITMO ENTRE 1994 Y 2008

• EXISTENCIA DE PROBLEMAS ESTRUCTURALES EN EL TEJIDO INDUSTRIAL• ALTO PORCENTAJE PEQUEÑA EMPRESA CON POCO CAPITAL• POCOS GRUPOS INDUSTRIALES DE GRAN DIMENSIÓN• LIMITADO ESFUERZO TECNOLÓGICO• DEBILIDAD DE LA INDUSTRIA DE BIENES DE EQUIPO

• RELACIÓN CON LAS MULTINACIONALES• REDUCCIÓN PROGRESIVA DEL COSTE SALARIAL EN RELACIÓN CON

LA UE• DEPENDENCIA EXTERNA DEL SISTEMA PRODUCTIVO ESPAÑOL DE

LAS MULTINACIONALES EN LA MAYOR PARTE DE LOS SECTORES DE DISTRIBUCIÓN Y SERVICIOS

• CONCENTRACIÓN DE LA EXPORTACIÓN ESPAÑOLA EN MULTINACIONALES DANDO SALDO NEGATIVO

• I+Dí• DESCENSO DE LA INVERSIÓN EN I+D+i EN PERIODOS DE CRISIS

• 1991-1994 Y 2010-ACTUALIDAD• ESFUERZO SE CONCENTRA EN GRANDES EMPRESAS Y EN SECTORES

DINÁMICOS CONTROLADOS POR CAPITAL EXTRANJERO• ESCASEZ DE INVERSIÓN EN I+D+i EN EL RESTANTE SISTEMA

PRODUCTIVO

ASPECTOS POSITIVOS

FLUJO IMPORTANTE DE CAPITALES INCREMENTANDO EL CAPITAL

EXTRANJERO QUE INVIERTE EN ESPAÑA Y EL CAPITAL ESPAÑOL QUE INVIERTE EN EL

EXTRANJERO (UE Y LATINOAMÉRICA)

INDITEX: UNA INDUSTRIA ESPAÑOLA GLOBAL DEL

SECTOR TEXTIL

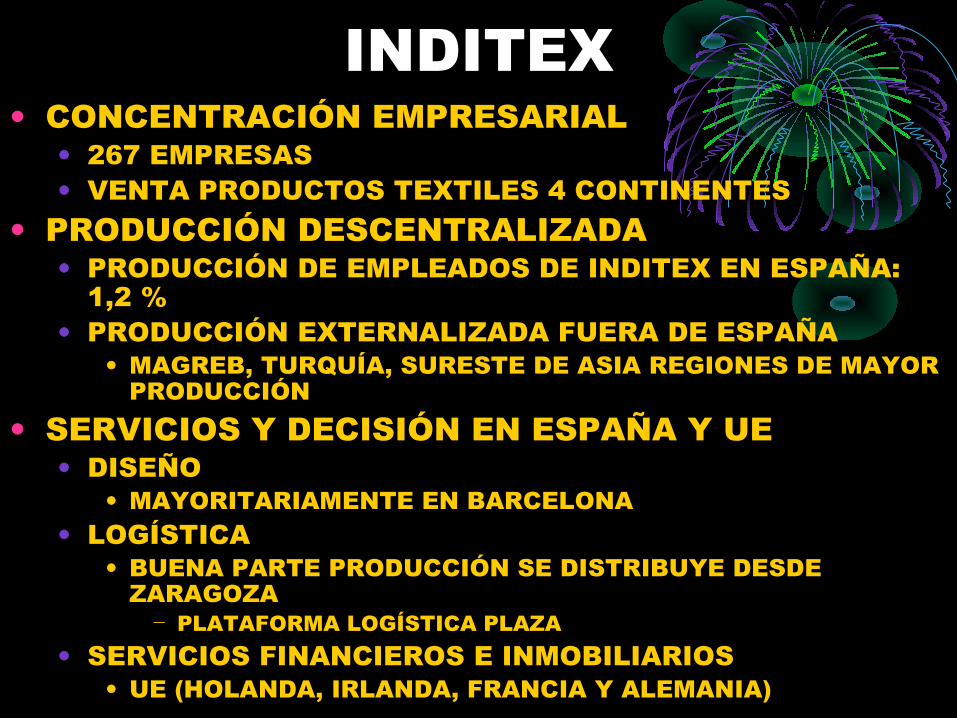

INDITEX• CONCENTRACIÓN EMPRESARIAL

• 267 EMPRESAS• VENTA PRODUCTOS TEXTILES 4 CONTINENTES

• PRODUCCIÓN DESCENTRALIZADA• PRODUCCIÓN DE EMPLEADOS DE INDITEX EN ESPAÑA:

1,2 %• PRODUCCIÓN EXTERNALIZADA FUERA DE ESPAÑA

• MAGREB, TURQUÍA, SURESTE DE ASIA REGIONES DE MAYOR PRODUCCIÓN

• SERVICIOS Y DECISIÓN EN ESPAÑA Y UE• DISEÑO

• MAYORITARIAMENTE EN BARCELONA• LOGÍSTICA

• BUENA PARTE PRODUCCIÓN SE DISTRIBUYE DESDE ZARAGOZA− PLATAFORMA LOGÍSTICA PLAZA

• SERVICIOS FINANCIEROS E INMOBILIARIOS• UE (HOLANDA, IRLANDA, FRANCIA Y ALEMANIA)

EMPRESA DESLOCALIZADADistribución Mundial Proveedores Grupo Inditex

42%

44%

5% 9%

Europa Asia América África

Elaboración: Roberto Viruete Erdozáin. Fuente: Inditex, memoria anual 2010

EMPRESA DESLOCALIZADA• MAYORES PROVEEDORES:

• CLUSTERS: MÁS DE 80% DE LA PRODUCCIÓN

Fuente: Inditex, memoria anual 2010

EMPRESA MULTINACIONALInditex: distribución mundial de tiendas

1% 8%13%

78%Africa America Asia Europa

Elaboración: Roberto Viruete. Fuente: Inditex, memoria anual 2010

EMPRESA MULTINACIONAL:TIENDAS EN EL MUNDO

Fuente: Inditex, memoria anual 2010

IMPACTOS MEDIOAMBIENTALES

INDUSTRIA E IMPACTO MEDIOAMBIENTAL

• RASGOS GENERALES• INDUSTRIA UNO DE LOS PRINCIPALES AGENTES DE CONTAMINACIÓN Y

DETERIORO AMBIENTAL• PROBLEMAS MEDIOAMBIENTALES DE LA INDUSTRIA

• PROBLEMAS ATMOSFÉRICOS• LLUVIA ÁCIDA• EFECTO INVERNADERO• AGUJERO DE LA CAPA DE OZONO• POLUCIÓN DEL AIRE

• OTROS PROBLEMAS DE CARÁCTER LOCAL Y REGIONAL• RUIDOS• OLORES• HUMOS Y CONTAMINACIÓN DE LAS AGUAS

• CLASIFICACIÓN DE LOS SECTORES POR CONTAMINACIÓN• MÁS CONTAMINANTES

• QUÍMICO Y ENERGÉTICO BASADO EN ENERGÍAS FÓSILES• MENOS CONTAMINANTES

• TEXTIL• DESARROLLO SOSTENIBLE

• INDUSTRIA VERDE• EMPRESAS DE RECICLADO DE PRODUCTOS• EMPRESAS DE DISMINUCIÓN DE LA CONTAMINACIÓN Y RESIDUOS• EMPRESAS DE USO DE ENERGÍAS LIMPIAS (ENERGÍAS RENOVABLES)

• POLÍTICAS MEDIOAMBIENTALES BASADAS EN 4 GRANDES EJES• PROMOCIÓN MEDIOAMBIENTAL• PREVENCIÓN MEDIOAMBIENTAL• CONTROL MEDIOAMBIENTAL• CORRECCIÓN MEDIOAMBIENTAL

LA GEOGRAFÍA INDUSTRIAL EN ESPAÑA Y EN LA UE

GEOGRAFÍA INDUSTRIAL EN LA UE

ALEMANIA, IRLANDA, EUROPA DEL ESTE Y EUROPA DEL SUR

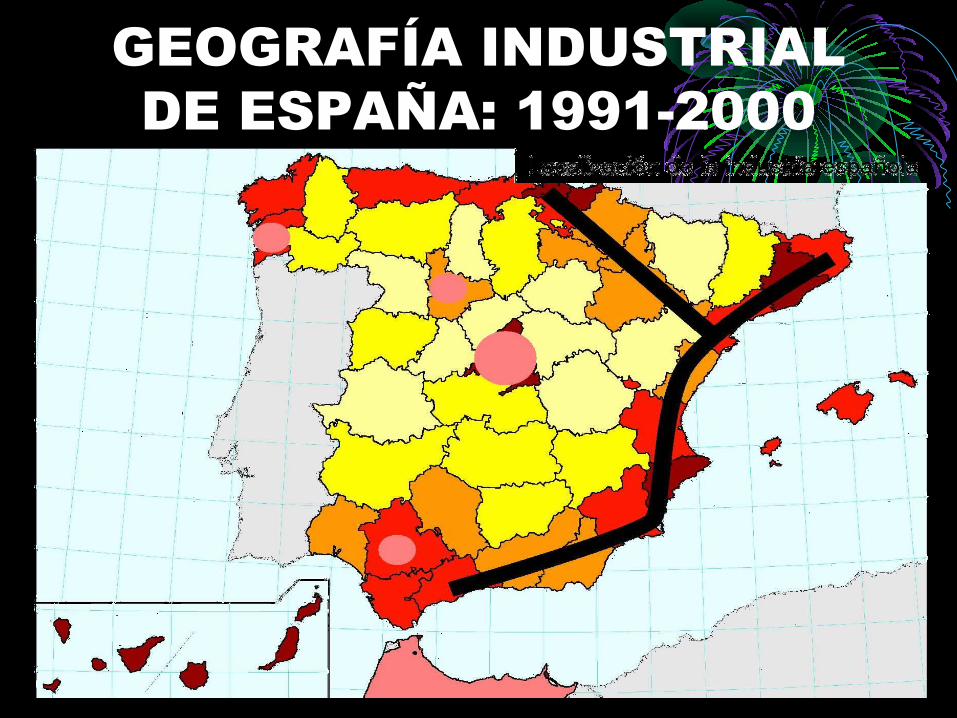

GEOGRAFÍA INDUSTRIAL DE ESPAÑA: 1991-2000

EVOLUCIÓN GEOGRAFÍA INDUSTRIAL

• MADRID, CATALUÑA, PAÍS VASCO Y COMUNIDAD VALENCIANA SIGUEN CONCENTRANDO ENTRE 50-55% DEL EMPLEO INDUSTRIAL Y DEL VAB

• PRINCIPALES CAMBIOS GEOGRÁFICOS• RETROCESO DEL ÁREA CANTÁBRICA A RAÍZ DE LA CRISIS Y LA

RECONVERSIÓN DE LOS SECTORES INDUSTRIALES PESADOS• EXPANSIÓN INDUSTRIAL DE DOS EJES

• EJE DEL EBRO DE ÁLAVA A LLEIDA− PREEXISTENCIA DE ZARAGOZA DESARROLLADA EN EL FRANQUISMO− EL ÁREA MÁS DINÁMICA EN LA CREACIÓN DE EMPRESAS, IPI E

INVERSIÓN• EJE DEL MEDITERRÁNEO DE GERONA A MÁLAGA

• EXPANSIÓN INDUSTRIAL A LAS ZONAS LIMÍTROFES DE LOS GRANDES NÚCLEOS

• CASTILLA Y LEÓN (PAÍS VASCO-MADRID)• CASTILLA LA MANCHA (MADRID)

• BALANCE• MANTENIMIENTO DE LOS DESEQUILIBRIOS INDUSTRIALES• MADRID, SEVILLA Y VALLADOLID SE MANTIENES COMO

NÚCLEOS AISLADOS DE LA Y GRIEGA INDUSTRIAL ESPAÑOLA

ESTRUCTURA INDUSTRIAL ESPAÑOLA

• JERARQUIZACIÓN ZONAS INDUSTRIALES• EJES DESARROLLADOS

• UBICACIÓN− MADRID, BARCELONA, VALENCIA Y BILBAO

• TENDENCIA EVOLUTIVA− SUSTITUCIÓN DE INDUSTRIAS POR ACTIVIDADES DE SERVICIOS Y DE SERVICIOS A LA

INDUSTRIA• CARACTERÍSTICAS IMPORTANTES DE MADRID-BARCELONA

− CONCENTRACIÓN DE LA MITAD DE LAS SEDES SOCIALES DE LAS 50.000 MAYORES EMPRESAS QUE OPERAN EN ESPAÑA

− CONCENTRACIÓN DEL 60% DEL EMPLEO RELACIONADO CON LAS NUEVAS TECNOLOGÍAS

− CONCENTRACIÓN DE 43% DE LOS SERVICIOS A LAS EMPRESAS− ACAPARAN LA MAYORÍA DE LAS INVERSIONES DE LAS MULTINACIONALES− CONCENTRAN LA MAYORÍA DEL PERSONAL CUALIFICADO ESPAÑOL

• EJES DE DESARROLLO• UBICACIÓN

− EJE DEL EBRO− EJE DEL MEDITERRÁNEO

• CARACTERÍSTICAS− CREACIÓN DE INDUSTRIAS EN RELACIÓN CON LA ALIMENTACIÓN− CREACIÓN DE REDES DE PYMES QUE ACAPARAN EXTERNALIZACIÓN O SE

ESPECIALIZAN EN UN DETERMINADO SECTOR• MAYORÍA SECTORES SE CONCENTRAN EN GRANDES ÁREAS

METROPOLITANAS, AUNQUE EXISTE UNA TENDENCIA DE CRECIMIENTO DE LA INDUSTRIA EN EL SECTOR RURAL

DISTRIBUCIÓN DE LA INDUSTRIA EN LAS ÁREAS METROPOLITANAS• DISTRITO CENTRAL Y EJES

AEROPORTUARIOS• OFICINAS INDUSTRIALES QUE REALIZAN

ACTIVIDADES PREVIAS O POSTERIORES A LA PRODUCCIÓN

• GESTIÓN, ADMINISTRACIÓN, DISTRIBUCIÓN E I+D+i• ÁREAS SUBURBANAS

• INCREMENTO DE PARQUES Y POLÍGONOS INDUSTRIALES

• PARQUES TECNOLÓGICOS Y DE OFICINAS• PERIFERIA EXTERNA

• POLÍGONOS INDUSTRIALES DE MENOR TAMAÑO DONDE EMPRESAS SE DEDICAN A LAS ACTIVIDADES PRODUCTIVAS EXTERNALIZADAS, LOGÍSTICA Y ALMACENAMIENTO

ACTIVIDADES INDUSTRIALES EN LA ZONA RURAL

PROCESOS INDUSTRIALES EN SECTORES DE CONFECCIÓN, CUERO, PIEL, MUEBLES O

METALMECÁNICA

EMPRESAS CON ALTO IMPACTO MEDIOAMBIENTAL QUE BUSCAN MENOR COSTE

LABORAL Y MENOR CONTROL URBANÍSTICO

PYMES CON CAPITAL ENDÓGENO QUE BUSCAN COMPETITIVIDAD BASADO EN LA

PRECARIEDAD DE LA MANO DE OBRA

INDUSTRIAS INNOVADORAS BUSCANDO DESARROLLO SOCIAL Y MEDIOAMBIENTAL SOSTENIBLE

EL SECTOR DE LA CONSTRUCCIÓN EN ESPAÑA

MOTOR ECONOMÍA ESPAÑOLAMOTOR ECONOMÍA ESPAÑOLA• CIFRAS DEMOSTRATIVAS

• <7% DEL PIB EN 1995• 12% DEL PIB EN 2007• <7% DEL PIB EN 2011• EMPLEA MÁS DE 2,6 MILLONES PERSONAS

• RAZONES MÚSCULO ECONÓMICO• DEMANDA VIVIENDA PROPIEDAD POR POBLACIÓN

• ADQUISICIÓN PRIMERA VIVIENDA• ADQUISICIÓN SEGUNDA VIVIENDA PLAYA O MONTAÑA

• CONSECUENCIAS CRECIMIENTO CONSTRUCCIÓN• GENERALES

• CRECIMIENTO ECONOMÍA ESPAÑOLA• PARTICULARES

• CRECIMIENTO SUBSECTORES DE LA CONSTRUCCIÓN− INDUSTRIA EXTRACTIVA Y DEL CEMENTO− INDUSTRIA CERÁMICA, CRISTALERA Y DEL SANEAMIENTO− MULTIPLICACIÓN DE EMPRESAS DE CONSTRUCCIÓN

• CRECIMIENTO DE OTROS SECTORES ECONÓMICOS− SECTOR SECUNDARIO

– SIDERURGIA E INDUSTRIA QUÍMICA− SECTOR TERCIARIO

– INMOBILIARIAS Y MERCADO INMOBILIARIO– SECTOR FINANCIERO

CRISIS DEL SECTORCRISIS DEL SECTOR• TIEMPO

• DESDE 2007 Y SOBRE TODO 2008• CAUSAS

• EXCESIVO ENDEUDAMIENTO FAMILIAS• CONCESIÓN CRÉDITOS SIN EXCESIVAS GARANTÍAS• HIPOTECAS BASURA• EXCESIVA INVERSIÓN DE LAS ENTIDADES FINANCIERAS EN EL SECTOR

• CONSECUENCIAS• CORTO PLAZO

• QUIEBRA DE CONSTRUCTORAS E INMOBILIARIAS• INCREMENTO DE LA TASA DE MOROSOS• STOCK AMPLIO DE VIVIENDAS SIN VENDER Y OTRAS A MEDIO CONSTRUIR• RÁPIDO INCREMENTO DEL PARO• INTERVENCIÓN Y NACIONALIZACIÓN DE CIERTAS CAJAS DE AHORROS

• MEDIO PLAZO• TASA DE PARO ALTA Y DE LARGA DURACIÓN• AUMENTO DEL GASTO PÚBLICO EN FORMA DE SUBSIDIOS DE

DESEMPLEO• REDUCCIÓN DE LOS BENEFICIOS DE LAS ENTIDADES FINANCIERAS• DESAPARICIÓN DE LAS CAJAS DE AHORROS

− CONVERTIDAS EN BANCOS− ABSORBIDAS POR ENTIDADES BANCARIAS FUERTES DEL PAÍS

• RESCATE EUROPEO DEL SECTOR BANCARIO ESPAÑOL• DESAHUCIO DE PERSONAS DE SUS CASAS• DIFICULTADES DE LOS BANCOS Y DEL BANCO MALO PARA VENDER EL STOCK

DE VIVIENDAS• DESCENSO DEL PRECIO DE LAS VIVIENDAS NUEVAS Y DE SEGUNDA MANO

LA INDUSTRIA ARAGONESA

CARACTERIZACIÓN DE LA INDUSTRIA ARAGONESA EN

RELACIÓN CON ESPAÑAECONOMÍA TERCIARIZADA CON

ESPECIALIZACIÓN EN LA INDUSTRIA

INDUSTRIA ARAGONESA APORTA MÁS RIQUEZA Y EMPLEA A MÁS POBLACIÓN QUE LA INDUSTRIA ESPAÑOLA

TIENE UN ÍNDICE DE COMPETITIVIDAD Y UN NIVEL DE CRECIMIENTO MAYOR QUE LA MEDIA NACIONAL

LA INDUSTRIA NUTRE LA GRAN MAYORÍA DE LA EXPORTACIÓN ARAGONESA

RASGOS PRINCIPALES DE LA INDUSTRIA ARAGONESA

INDUSTRIA ESPECIALIZADA EN PRODUCTOS METÁLICOS, MAQUINARIA Y

MATERIAL DE TRANSPORTE

PREDOMINIO CASI TOTAL DE LAS PYMES CON 1 O NINGÚN ASALARIADO

1982-1996 OPEL ESPAÑA REPRESENTA ENTRE UN 20-25% DEL VALOR AÑADIDO BRUTO DE LA INDUSTRIA ARAGONESA

DISTRIBUCIÓN TERRITORIAL DE LA INDUSTRIA ARAGONESA

35,38

32,7

3,12

15,97

1,82 11,02

Zaragoza Capital Zaragoza ProvinciaHuesca Capital Huesca ProvinciaTeruel Capital Teruel Provincia

PRINCIPALES ZONAS INDUSTRIALES SEGÚN EL VAB

• ZARAGOZA Y LAS COMARCAS DE LA RIBERA ALTA Y BAJA DEL EBRO

• BARBASTRO-MONZÓN-BINÉFAR-FRAGA (MEDIO Y BAJO CINCA)

• CUENCAS MINERAS• COMARCAS DEL ARANDA,

CALATAYUD Y VALDEJALÓN• BAJO ARAGÓN

PRINCIPALES RAMAS INDUSTRIALES: VAB Y EMPLEO

PRODUCTOS METÁLICOS Y MAQUINARIA

MATERIAL DE TRANSPORTE

ALIMENTACIÓN Y BEBIDAS

TEXTIL, CUERO Y CALZADO

CRÉDITOS

• Inditex, Memoria anual de 2010• Diapostivas 49 y 51

BIBLIOGRAFÍA• OBRAS IMPRESAS

• Aznar Grasa, A. y Aparicio Aspas, Mª T., Opel España, Zaragoza, Caja de Ahorros de la Inmaculada, 2000.

• Carreras. A. y Tafunell, X., Historia económica de la España Contemporánea (1789-2009), Barcelona, Crítica, 1ª ed. Actualizada, 2010.

• Fernández Fernández, A. y otros, Geografía, Madrid, Uned-Editorial Universitaria Ramón Areces, 2010.

• George, P. (coordinador), Diccionario Akal de Geografía, Madrid, Akal Editorial, 3ª ed., 2007.

• Méndez Gutiérrez del Valle, R., “Minería e industria”, en Gil Olcina, A. y Gómez Mendoza, J. (coordinadores), Geografía de España, Barcelona, Editorial Ariel, 1ª ed. 5ª reimpr., 2009, pp. 477-500.

• Rodríguez Nuño, V., “Índice de especialización sectorial en los Estados miembros de la Unión Europea en 2003”, Boletín Económico del ICE, 2839, (Madrid, 2005), pp. 27-33.

• Ruiz Arbe, A., La industria en Aragón, Zaragoza, Caja de Ahorros de la Inmaculada, 2000.

• WEBGRAFÍA: PÁGINAS WEB• INE (Instituto Nacional de Estadística)

• http://www.ine.es/inebmenu/indice.htm#30• SEPI (Sociedad Estatal de Participaciones industriales)

• http://www.sepi.es/default.aspx?cmd=0001&IdContainer=15&lang=&idLanguage=&idContraste=