Guía de Cobertura 2020Apuesta por consumo en medio de incertidumbre global

Apuesta por consumo en medio de incertidumbre global

Gerencia General

Alberto Arispe

Gerente

(511) 630 7500

Finanzas Corporativas Oper. Especiales

Ricardo Carrión Miguel Rodriguez

Gerente Gerente

(51 1) 630 7500 (51 1) 630 7500

[email protected] [email protected]

Equity Research

Marco Contreras Marco Alemán Jose Inurritegui Anthony Hawkins

Jefe de Research Analista Senior Analista Asistente

(51 1) 630 7528 (51 1) 630 7527 (51 1) 630 7529 (51 1) 630 7500

[email protected] [email protected] [email protected] [email protected]

Sales & Trading

Eduardo Fernandini Hernando Pastor Mayra Carrión Hilmer Calderón

Head Trader Sales Trader Sales Trader Sales Trader

(51 1) 630 7516 (51 1) 630 7511 (51 1) 630 7510 (51 1) 243 8024

[email protected] [email protected] [email protected] [email protected]

Rosa Torres Belon Walter León Blanca Pajuelo Mishell Morales

Sales Trader Sales Trader - Miraflores Sales FX Sales FX

(51 1) 630 7520 (51 1) 243 8024 (51 1) 630 7515 (51 1) 630 7525

[email protected] [email protected] [email protected] [email protected]

Operaciones

Ramiro Misari Edilay Broncano Franklin Mujica

Jefe de Operaciones & TI Analista de Operaciones Analista de TI

(51 1) 630 7523 (51 1) 630 7500 (51 1) 630 7500

[email protected] [email protected] [email protected]

Control Interno

Lissete Cuyuche

Funcionaria de Control Interno

(51 1) 630 7500

Contabilidad y Administración

Luz Quispe Juan Carlos Huisa Gema Torres

Contadora General Asistente Contable Jefa de Administración

(51 1) 630 7500 (51 1) 630 7500 (51 1) 630 7500

[email protected] [email protected] [email protected]

www.kallpasab.com 2Guía de Cobertura 2020

Apuesta por consumo en medio de incertidumbre global

Índice

Presentación ………………………………………………...…………………………………………………………………………………………………………………………………………………………..

I. Perú: Panorama Macroeconómico 2020 ………………………………………………………………………………………………………………………………………………………………………………..

2019: PBI cerraría con el menor crecimiento desde el año 2009 …………………………………………………..………………………………………………………………………………………………………………………………………………………………………..

Expectativas para el 2020 …………………………………………………..………………………………………………………………………………………………………………………………………………………………………..

Inversión impulsada por sector minero …………………………………………………..………………………………………………………………………………………………………………………………………………………………………..

Situación fiscal …………………………………………………..………………………………………………………………………………………………………………………………………………………………………..

Situación monetaria …………………………………………………..………………………………………………………………………………………………………………………………………………………………………..

Inflación …………………………………………………..………………………………………………………………………………………………………………………………………………………………………..

Tipo de cambio …………………………………………………..………………………………………………………………………………………………………………………………………………………………………..

II. Precios de Metales: Perspectivas ………………………………………………………………………………………………………………………………………………………………………………..

Oro y Plata …………………………………………………..………………………………………………………………………………………………………………………………………………………………………..

Cobre ………………………………………..……………………………………………………………………………………………………………………………………………………………………..

Zinc ………………………………………...…………………………………………………………………………………………………………………………………………………………………..

Estaño ………………………………….……………………………………………………………………………………………………………………………………………………………………..

III. Renta Variable Perú ………………………………………………………………………………………………………………………………………………………………………………………………………

IV. Estrategia: Sobreponderar consumo ………………………………………………………………………………………………………………………………………………………………………………..

V. Empresas en cobertura ………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..

Financieras

Credicorp ………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..

Intercorp Financial Services ………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..

Consumo

Alicorp ………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..

InRetail ………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..

Infraestructura

v. Cementos Pacasmayo ………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..

vi. Ferreycorp ………………………………………………………………………………………………………………………………………………………………………………..………………………………………………………………………………………………………………………

Graña y Montero ………………………………………………………………………………………………………………………………………………………………………………..

Unacem ………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..

Energía

ix. Enel Distribución Perú ………………………………………………………………………………………………………………………………………………………………………………..

Enel Generación Perú ……………………………………………………………………………………………………………………………………………………………………………………..

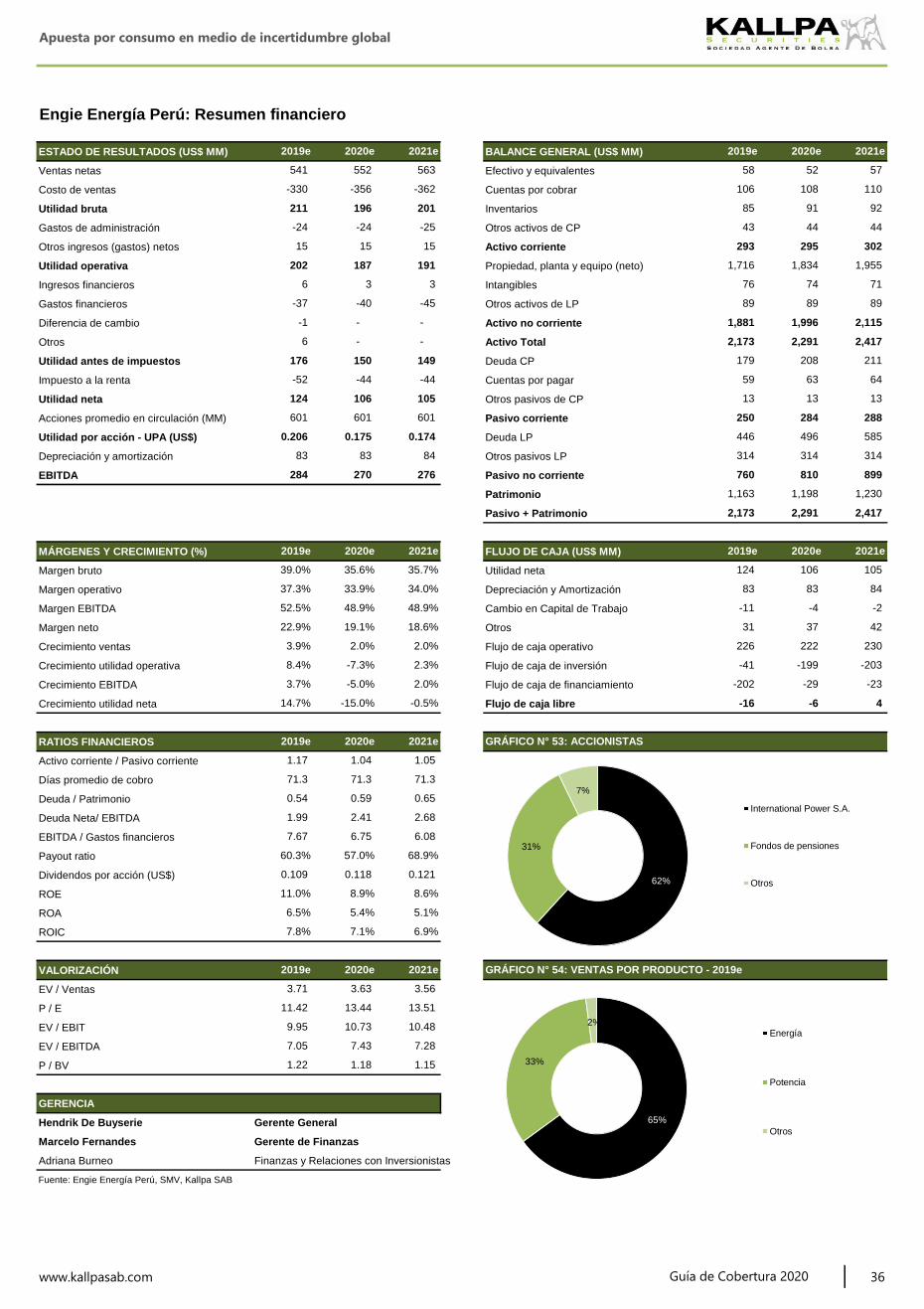

Engie Energía Perú …………………………………….……………………………………………………………………………………………………………………………………………………..

xii. Luz del Sur …………………….…………………………………………………………………………………………………………………………………………………………………………………..

Refinería La Pampilla …………………………………………………………………………………………………………………………………………………………………………………..

Minería

Buenaventura ………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..

Cerro Verde ………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..

Nexa Resources Perú ………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..

Minsur ………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..

Southern Copper ………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..

Trevali ………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..

Volcan ………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..

www.kallpasab.com 3

xv.

Guía de Cobertura 2020

xvi.

iii.

iv.

xiv.

xviii.

xix.

i.

ii.

iii.

iv.

v.

vi.

vii.

i.

ii.

iii.

iv.

vii.

viii.

x.

xi.

i.

xiii. 39

41

53xx.

xvii.

5

10

11

12

14

19

21

27

29

45

47

49

51

23

31

33

35

25

4

5

5

6

7

8

8

9

8

13

15

9

10

43

ii. 17

37

Apuesta por consumo en medio de incertidumbre global

Atte.

Marco Contreras

Jefe de Research

Kallpa Securities SAB

www.kallpasab.com 4Guía de Cobertura 2020

El 2019 fue un año positivo tanto para los mercados de países desarrollados y emergentes. Luego de una etapa de

fuerte volatilidad en el 2018, el S&P 500 tuvo un rendimiento de 28.9% en el 2019, mientras que los mercados

emergentes rindieron 18.2%.

Deseamos presentarle nuestra "Guía de Cobertura 2020", elaborada por el equipo de Research de Kallpa SAB. En

este documento podrá encontrar nuestra visión del mercado y de la economía peruana para el año 2020. Asimismo,

compartimos nuestras recomendaciones de las acciones que más nos gustan de la Bolsa de Valores de Lima (BVL) y

actualizamos los valores fundamentales de las 20 empresas que tenemos en cobertura.

Estimado inversionista,

Finalmente recomendamos siempre invertir en empresas con buenos fundamentos, sobreponderando compañías

ligadas al sector consumo, que creemos que tienen un alto potencial de crecimiento en sus utilidades.

El mercado norteamericano lideró el crecimiento del mercado de acciones, apoyado en las 3 reducciones en la tasa

de referencia de la Reserva Federal de EE.UU. (Fed). Ello, dado el temor de un mayor enfriamiento de la economía

global y las tensiones comerciales que se desarrollaban con China. Las negociaciones comerciales continuaron a lo

largo del 2019, en medio de aumentos en los aranceles entre ambos países. Finalmente, en diciembre, EE.UU.

decidió suspender un incremento programado de aranceles, ante el avance en la primera fase de un acuerdo

comercial, que podría firmarse en enero de 2020.

Los mercados de acciones de países emergentes también tuvieron un buen año. El índice MSCI de mercados

emergentes subió 18.2%, recuperando la pérdida de 15.3% que tuvo en el 2018. Una menor aversión al riesgo y un

dólar ligeramente más débil beneficiaron a este segmento del mercado.

Sin embargo, a pesar de lo anterior, la región sufrió de una mayor percepción de riesgo hacia finales de 2019, debido

a los diversos conflictos sociales y políticos que estallaron Chile, Ecuador, Bolivia y Argentina.

El Perú no fue ajeno a esta situación y el conflicto político entre el poder legislativo y el ejecutivo terminó con la

decisión del presidente Martín Vizcarra de disolver el Congreso y llamar a elecciones parlamentarias para el 26 de

enero de 2020.

Además de la incertidumbre política, la economía local tuvo una fuerte desaceleración, debido al menor crecimiento

de los sectores pesca y minería, que afectaron las exportaciones del país. En este contexto, los estimados de

crecimiento del PBI del 2019 fueron revisados a la baja desde un estimado de 4.0% a inicios del año anterior hasta el

2.3% que esperamos actualmente. Debido a todo lo anterior, el mercado peruano no tuvo un buen desempeño en el

año. El índice MSCI Perú subió solo 1.1% en el 2019.

Para el 2020 nos mostramos más optimistas. Esperamos un crecimiento económico de 3.2%, que será impulsado por

la recuperación de los sectores primarios. Asimismo, estimamos que el consumo seguirá manteniendo un sólido

crecimiento por encima del 3.0%.

Creemos que en esta coyuntura la BVL puede tener un rendimiento positivo. Sin embargo, el mercado se mantendrá

bastante alerta a factores externos, como el desarrollo de las negociaciones comerciales entre China y EE.UU., la

política monetaria de la Fed, las elecciones presidenciales de Estados Unidos y el reciente conflicto de este último

con Irán.

Apuesta por consumo en medio de incertidumbre global

2019: PBI cerraría con el menor crecimiento desde el año 2009

Fuente: BCR, Kallpa SAB Fuente: Ipsos

Expectativas para el 2020

Fuente: BCR, Kallpa SAB

www.kallpasab.com 5Guía de Cobertura 2020

ii.

i.

I. Perú: Panorama Macroeconómico 2020

Esperamos que el año 2019 cierre con un crecimiento PBI de 2.3%, su menor nivel desde el año 2009 (cuando creció

1.0%). Esta cifra, considerablemente menor a la del año anterior (2018 creció 4.0%), responde principalmente a un

menor crecimiento al esperado de la demanda interna, un entorno político adverso y una desaceleración del

crecimiento económico global. Durante la primera mitad del año la economía local creció en promedio al 1.8%, dado

el menor avance de la inversión pública y las exportaciones, que esperamos se recuperen en el segundo semestre.

Respecto a los sectores económicos, resaltamos que pesca y minería serían los drivers del bajo crecimiento. Ello,

debido a una menor captura a la esperada de anchoveta y a problemas en la producción de las minas Las Bambas y

Cerro Verde. En medio de la menor actividad económica, el Banco Central de Reserva decidió realizar 2 recortes de

25 puntos básicos en su tasa de referencia, con el objetivo de estimular el consumo y la inversión.

En el ámbito político, se mantuvieron las tensiones entre el Poder Legislativo y el Poder Ejecutivo. Luego de haber

rechazado dos cuestiones de confianza propuestas por el Ejecutivo, el presidente Martin Vizcarra decidió disolver el

Congreso de la República. En este sentido, también llamó a elecciones parlamentarias extraordinarias, las que se

llevarán a cabo el 26 de enero. El nuevo Congreso iniciará labores en marzo de 2020, para culminar su mandato junto

con el presidente en julio de 2021.

Para el 2020, esperamos una aceleración de la economía, la cual alcanzaría un crecimiento de 3.2%. Esta se vería

impulsada por una recuperación de los sectores primarios, ya que estimamos una mayor captura de anchoveta y una

mayor producción minera. Un escenario global con menores tensiones comerciales entre China y Estados Unidos

también sería beneficioso y favorecería a los precios de los commodities.

-1%

0%

1%

2%

3%

4%

5%

6%

7%

3T14 1T15 3T15 1T16 3T16 1T17 3T17 1T18 3T18 1T19 3T19

Gráfico N° 1: PBI vs. Demanda interna

PBI Demanda Interna

9.1%

1.0%

8.5%

6.5%6.0% 5.8%

2.4%

3.3%

4.0%

2.5%

4.0%

2.3%

3.2% 3.2%

0%

2%

4%

6%

8%

10%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019e 2020e 2021e

Gráfico N° 3: Variación del PBI

11%

8%

4%

4%

3%

3%

16%

34%

17%

Gráfico N° 2: Intención de voto 2020

Acción Popular

Fuerza Popular

Partido Morado

Alianza Para el Progreso

Somos Perú

Frente Amplio

Otros

Blanco/Viciado

No Precisa

Apuesta por consumo en medio de incertidumbre global

Inversión impulsada por sector minero

Fuente: BCR, Kallpa SAB Fuente: BCR, Kallpa SAB

Gráfico N° 6: Crecimiento Inversión Privada vs. Minera Tabla N° 1: Cartera de principales proyectos mineros

Proyecto Empresa

Quellaveco Anglo American

Los Chancas Southern Copper

Michiquillay Southern Copper

Pampa de Pongo Jinzhao Mining

Yanacocha Sulfuros Minera Yanacocha

Haquira Antares

Mina Justa Minsur

Amp. Toromocho Chinalco

Otros

Total Cartera

Fuente: BCR Fuente: MINEM

www.kallpasab.com 6

5,300

Metal

Cu 2,500

Fe 2,200

Cu

Guía de Cobertura 2020

57,772

38,057

Cu 2,100

Creemos que la inversión privada puede mantener su dinamismo en el 2019 y 2020. Esperamos crecimientos de

4.2% y 3.5, respectivamente. Este avance estaría sustentado principalmente en la ejecución de diversos proyectos,

sobre todo en el sector minero. El sector no minero también vería un mayor dinamismo, en la medida que se recupere

la confianza empresarial.

Cu 1,860

Cu 1,600

iii.

Cu 2,800

1,355

CAPEX (US$ MM)

Cu

Los proyectos de infraestructura: El más importante es la Línea 2 del Metro del Lima, que cuenta con una

inversión de US$ 5,700 MM y actualmente tiene un avance 27.8%. Asimismo, esperamos que en el 2020 comience la

construcción de la ampliación del Aeropuerto Jorge Chávez (US$ ,1500 MM), así como otros proyectos como el

Terminal Portuario de Chancay o el Puerto Salaverry.

Inversión minera: El catalizador principal del crecimiento de la inversión privada para el 2019 será el desarrollo de

proyectos mineros. En el gráfico N° 6 se puede observar la alta correlación entre la inversión minera y la inversión

privada.

Durante el año 2018 se inició la construcción del proyecto de cobre Mina Justa de Minsur, el cual tiene una inversión

de US$ 1,600 MM. Asimismo, se ejecutó también la ampliación de la mina Toromocho de Chinalco (US$ 1,300 MM).

Adicionalmente, en el 2019 comenzaron los trabajos del proyecto Quellaveco de Anglo American (US$ 5,300 MM), lo

que le ha dado un impulso adicional a la inversión y razón por la cual esperamos un crecimiento de 29% en la

inversión minera de 2019. Para los siguientes años, el crecimiento sería más moderado. Estimamos que continúen

los trabajos en Quellaveco durante el 2020, además de la última etapa de Mina Justa, que debería iniciar producción

hacia fines de año.

Para el 2021 esperamos una recuperación en los precios de los metales, lo que podría gatillar la construcción de

nuevos proyectos que al día de hoy se encuentran en la cartera del Ministerio de Energía y Minas de US$ 57,772 MM.

Entre los próximos proyectos podrían estar Pampa de Pongo (US$ 2,200 MM), Zafranal (US$ 1,157 MM) Corani (US$

585 MM), Coroccohuayco (US$ 590 MM), entre otros.

30

35

40

45

50

55

60

65

70

2012 2013 2014 2015 2016 2017 2018 2019

Gráfico N° 5: Confianza empresarial

6.9%

-2.3%

-4.3%

-5.4%

0.2%

4.2% 4.2%3.5% 3.5%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

2013 2014 2015 2016 2017 2018 2019e 2020e 2021e

Gráfico N° 4: Inversión Privada

-60%

-40%

-20%

0%

20%

40%

60%

-12%

-9%

-6%

-3%

0%

3%

6%

9%

12%

1T15 3T15 1T16 3T16 1T17 3T17 1T18 3T18 1T19 3T19

Inversión Privada Inversión Minera

Apuesta por consumo en medio de incertidumbre global

Tabla N° 2: Principales proyectos de infraestructura

Proyecto

Línea 2 del Metro de Lima

Amp. Aeropuerto Jorge Chávez

Terminal Portuario de Chancay

Rutas Nuevas de Lima

Modernización Muelle Norte

Red Vial 4

Tratamiento de Aguas Residuales en el Lago Titicaca

Puerto San Martín

Puerto Salaverry

Ampliación Red Vial 6

Fuente: AFIN, Universidad del Pacífico Fuente: BCR, Kallpa SAB

Gráfico N° 8: Crecimiento de la Inversión Pública Tabla N° 3: Distribución del presupuesto para reconstrucción

Sector

Transporte

Educación

Saneamiento

Pistas y veredas

Agricultura e irrigación

Salud

Vivienda

Inversiones para infraestructura dañada

Obras de prevención y otros

Total Presupuesto

Fuente: BCR, Kallpa SAB Fuente: BCR, Kallpa SAB

Situación fiscal

www.kallpasab.com 7

5,896

Guía de Cobertura 2020

38.0%

2,671 10.4%

2,041 8.0%

23.0%

25,655

19,759

9,760

1,344

1,114 4.3%

1,343

370

380

229

CAPEX (US$ MM)

1,500

1,300

260

1,483 5.8%

A pesar de lo anterior, destacamos el riesgo de ejecución que existe en todo proyecto. Adicionalmente, aquellas obras

cuyo avance depende de decisiones del gobierno podrían ver mayores retrasos por incrementos en el ruido político

del país y la falta de experiencia de las autoridades.

77.0%

590

5.2%

5.2%

Inversión (S/ MM) %

Las obras de reconstrucción: En el 2017 el país se vio afectado por el Fenómeno del Niño, donde gran parte de la

infraestructura nacional se vio deteriorada. Ante ello, el gobierno planificó un presupuesto para realizar obras de

reconstrucción por un monto de S/ 25,655 MM, que esperamos se ejecuten en el mediano plazo.

Se estima que el 2019 va a cerrar con una ejecución de S/ 2,500 MM, ampliamente superior a los dos años

anteriores. Asimismo, el estimado para el 2020 es de S/ 4,000 MM, manteniendo un mayor dinamismo en la ejecución

de estos proyectos.

270

iv.

Estimamos que para el año 2019 el déficit fiscal cerraría en 1.7% (a noviembre 2019, el déficit fiscal acumulado de los

últimos doce meses se ubicó en 1.6% del PBI, después de llegar a 2.3% del PBI en el 2018. Lo anterior se daría por

los mayores ingresos corrientes del gobierno general (+0.2 p.p. del PBI vs. 2018), y por la reducción del gasto no

financiero del gobierno general (-0.1 p.p del PBI vs. 2018).

Para el año 2020 esperamos que el déficit fiscal se mantenga estable en 1.7% del PBI, en línea con el cierre del año

2019, e iría de la mano con la recuperación esperada de la actividad económica y la inversión pública (+5.0% A/A).

Para 2021 esperamos que el déficit fiscal se reduzca a 1.6% del PBI.

Creemos que el gasto público traerá un mayor endeudamiento para el gobierno, el cual pasará de 26.5% (deuda

pública/PBI) en el 2019 a 27.3% en el 2020. Los niveles de endeudamiento se irían reduciendo gradualmente,

conforme vaya disminuyendo el déficit fiscal.

5,700

200

36%

19%

17%

12%

8%

5% 3%

Gráfico N° 7: Brecha de infraestructura

Transporte

Energía

Telecomunicaciones

Salud

Agua y Saneamiento

Hidráulico

Educación

11.1%

-1.1%

-9.5%

-0.2%

-2.3%

9.9%

-0.5%

5.0%

3.0%

-15%

-10%

-5%

0%

5%

10%

15%

2013 2014 2015 2016 2017 2018 2019e 2020e 2021e

Apuesta por consumo en medio de incertidumbre global

Fuente: BCR, Kallpa SAB Fuente: BCR, Kallpa SAB

Situación monetaria

Inflación

Tipo de cambio

Fuente: BCR, Kallpa SAB Fuente: BCR, Kallpa SAB

www.kallpasab.com 8

Finalmente, en cuanto al tipo de cambio (PEN/USD), durante el 2019 registró una caída de 1.5%. La menor fortaleza

del dólar se debió a la reducción en las tasas de interés de la Fed, pese a que hubo una mayor aversión al riesgo por

la guerra comercial entre EE.UU. y China. Este mostró una fuerte volatilidad, llegando a cotizar por encima de 3.40.

Durante el año 2019 el Banco Central realizó 2 recortes en la tasa de referencia, la cual pasó de 2.75% a principios

de año hasta 2.25% a fin de año, ante los bajos niveles de inflación y un crecimiento económico por debajo del

potencial.

Desde marzo del 2017, la inflación se mantiene dentro del rango meta del BCR (entre 1% y 3%). En el 2019 los

precios aumentaron en 2.0%. Esto fue resultado de un incremento en los precios de los segmentos de servicios

(+2.0%); y, electricidad (+2.6%).

Para el 2020, esperamos que la inflación se mantenga dentro del rango meta, cercana al 2.0%, alineada con el

aumento de precios reportado en el 2019.

Guía de Cobertura 2020

v.

vi.

vii.

Para el 2020 prevemos que el BCR recortará su tasa 25 puntos básicos adicionales, con el objetivo de estimula el

crecimiento económico, a medida que las expectativas de inflación se mantienen ancladas en el rango meta. Bajo

este escenario, la tasa cerraría el año en 2.0%.

Para el 2020 esperamos que el tipo de cambio fluctúe alrededor de 3.35. Una postura más pausada respecto a la

política monetaria de la Fed de EE.UU. y un ligero aumento en los precios de los commodities (principalmente cobre),

contribuirían a que el tipo de cambio se mantenga estable.

0.9%

-0.3%

-2.1%

-2.5%

-3.1%

-2.7%

-1.7% -1.7% -1.6%

-4%

-3%

-3%

-2%

-2%

-1%

-1%

0%

1%

1%

2%

2013 2014 2015 2016 2017 2018 2019e 2020e 2021e

Gráfico N° 9: Déficit fiscal (% del PBI)

20.0% 20.1%

23.3% 23.8%24.9%

25.9% 26.5%27.3% 27.3%

0%

5%

10%

15%

20%

25%

30%

2013 2014 2015 2016 2017 2018 2019e 2020e 2021e

Gráfico N° 10: Deuda Pública (% del PBI)

0%

1%

2%

3%

4%

5%

6%

7%

8%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Gráfico N° 11: Tasa de referencia vs. inflación

Tasa de Referencia Variación IPC A/A

2.0

2.2

2.4

2.6

2.8

3.0

3.2

3.4

3.6

3.8

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Gráfico N° 12: Tipo de cambio PEN/USD

e

Apuesta por consumo en medio de incertidumbre global

Precios de Metales: Perspectivas

Tabla N° 4: Vector de precios promedio de los metales

Fuente: Kallpa SAB

www.kallpasab.com 9

18,000

Cobre US$/Lb

18,000

Oro US$/Oz

Plata US$/Oz

Guía de Cobertura 2020

18.00 18.00

2019

1.00Nuevo

Antiguo

Nuevo

Antiguo

Nuevo

20,000

1.16

18.00 18.00 18.00

II.

1,394

17.25 17.75 18.00

18,000

2021e

3.10

1.05

Nuevo

Antiguo

Nuevo

16.50

16.21

1,300

Vector

Nuevo

Antiguo

Metal

18,000

2020e

3.00

1.10

18,636 18,000

1.15 1.10 1.10 1.10

0.90

Zinc US$/Lb

Plomo US$/Lb1.00 1.00 1.00 1.00 1.00 1.00

Estaño US$/TM

3.252.72

3.00

20,00020,000 20,000

0.950.90

18,000

Ante los factores mencionados previamente, una oferta sin mayores cambios y una demanda con sesgo al alza, ante

mayores posiciones en largo de inversionistas y mayores compras por parte de Bancos Centrales, las expectativas

para el metal dorado son positivas en el corto plazo.

0.95

Antiguo 18,000

2022e 2023e LP

1,500 1,450 1,400 1,350 1,300

A continuación presentamos nuestras expectativas para los precios de los metales en el mediano y largo plazo, los cuales

utilizamos en nuestros modelos de valorización de empresas mineras.

1.00

1.20

0.91

i.

17.50 18.00

2.85 3.00

1,300 1,300

1.00 1.00

3.15

3.15

Oro y Plata: Incertidumbre sobre económica y conflicto geopolítico darán soporte a activos de refugio

El año 2019 inició con el optimismo de que se solucionen las diferencias entre EE.UU. y China, y por lo tanto hubo

optimismo respecto al desempeño de los metales base. Asimismo, los inventarios de estos metales se ubicaron en niveles

cercanos a los mínimos históricos. De esta manera, el cobre y el zinc superaron en cierto momento los US$ 2.95/Lb. y los

US$ 1.35/Lb. Sin embargo, la incertidumbre por el desenlace de la guerra comercial terminó por afectar negativamente los

precios de los mismos. El mercado espera que en el primer mes del 2020 se firme la primera fase de un acuerdo comercial

que podría esclarecer varias dudas e impulsar el precio de los metales base. Por otro lado, los metales preciosos, como el

oro y la plata, fueron los más beneficiados con la incertidumbre a nivel global durante el 2019, superando niveles de US$

1,500/Oz. y de US$ 18.0/Oz., respectivamente.

3.10

1,300

Antiguo

Para analizar la plata, es útil observar el ratio oro/plata. En los últimos 20 años, el ratio se ha ubicado en promedio en

64.0x. En los últimos 10 y 5 años se ha ubicado en 67.0x. En julio de 2019, el ratio alcanzó su máximo histórico,

debido a la mayor alza del oro, consecuencia de los conflictos comerciales a nivel global. La plata se mantuvo

relativamente rezagada, lo que podría ser un indicador de que el metal podría tener un upside atractivo en el corto y

mediano plazo. Todo lo anterior daría soporte a un precio del oro alrededor de los US$ 1,500 por onza y a un precio

de la plata de US$ 17.50 la onza en el 2020.

El oro es considerado activo de refugio, por lo que la volatilidad de este está afectado en gran parte por la percepción

de riesgo sobre las expectativas de diversos indicadores económicos, como la inflación y la política monetaria,

además del riesgo geopolítico. Adicionalmente, desde hace un tiempo este metal se usa para especular, a través de

ETF's, razón por la cual las posiciones largas y cortas generan volatilidad en el precio. Por otro lado, la plata es

considerada un metal híbrido, ya que si bien se usa como metal precioso, también es usado como metal industrial,

por lo que es más difícil medir si el precio por onza está caro o barato.

1,300

0.95

1,300

3.30 3.20

A lo largo del 2019 el precio del oro registró un crecimiento de 18.7%, mientras que la plata lo hizo en 15.8%. Ambos

resultados estuvieron influenciados principalmente por la política monetaria de la Reserva Federal de EE.UU. (Fed).

Ante las preocupaciones por una posible desaceleración de la economía global, generadas por los constantes

conflictos comerciales entre EE.UU. y China, la Fed decidió recortar la tasa de interés de referencia tres veces en el

año 2019, equivalente a una reducción de 75 puntos básicos, situándola en el rango de 1.50%-1.75%. A esto se le

suman las recientes tensiones de EE.UU. con Irán, que se agravaron con el asesinato de un general de alto mando

del país de medio oriente, ordenado por el gobierno norteamericano. Ello ha provocado amenazas de Irán, generando

incertidumbre a nivel global sobre una posible guerra.

Apuesta por consumo en medio de incertidumbre global

Fuente: World Gold Council, Kallpa SAB Fuente: World Gold Council, Kallpa SAB

Cobre: Esperamos recuperación en el 2020

Gráfico Nº15: Mercado Internacional del Cobre

Fuente: Bloomberg, Kallpa SAB Fuente: Bloomberg, Kallpa SAB

Zinc: Mercado se acerca a un balance de manera gradual

www.kallpasab.com 10

Adicionalmente, el crecimiento de la oferta minera también suele estar afectado por eventos disruptivos, que han

afectado entre el 5%-6% de la oferta global en las últimas dos décadas. Protestas por conflictos sociales o

renegociación de contratos laborales son siempre un riesgo que puede afectar el precio del metal.

En segundo lugar, y con una alta correlación a lo anterior, el crecimiento de China es uno de los factores más

importantes para sostener el precio del cobre en niveles altos, debido a que concentra más del 50% de la demanda

global. Si bien la demanda de China se ha desacelerado más de lo previsto, la producción mundial también también

tuvo un ajuste en el 2019 por menores leyes e interrupciones en la producción de algunas minas. Para el 2020, no

esperamos muchos cambios al respecto y creemos que aun habrá déficit de oferta de cobre.

Ante ello, esperamos un precio promedio del cobre de US$ 2.85 para el 2020 (+4.6% A/A).

Guía de Cobertura 2020

Entre el 2013 y el 2016 se cerraron importantes minas que quitaron 1.0 MM de TM anuales de zinc, provocando un

déficit de oferta, que hasta hace un año, se esperaba que dure por un tiempo prolongado. Al día de hoy, la situación

ha cambiado y existe la posibilidad de que se revierta con una mayor oferta.

A lo largo del 2019 el precio del cobre se ha incrementado 4.2% (vs. cierre 2018), sin embargo, con respecto al precio

promedio del 2018 el precio del metal ha caído 8.1%, nuevamente marcado por la volatilidad generada ante la

incertidumbre por el conflicto comercial entre EE.UU. y China, además de los conflictos en principales países

productores como Chile y Perú. Si bien ahora se espera que el déficit de largo plazo sea menor a lo que se esperaba

años atrás, los siguientes factores aún podrían sostener e impulsar el precio en el 2020.

En primer lugar, si bien la persistencia de las tensiones comerciales entre EE.UU. y China, y la influencia sobre el

crecimiento económico del país asiático, han limitado la recuperación del precio del cobre, recientemente se anunció

que a mediados de enero de 2020 se firmaría un acuerdo parcial entre ambos países. Las tensiones comerciales, que

comenzaron en marzo de 2018, han alejado a los inversionistas del mercado de cobre en el 2019, pero un resultado

positivo de las negociaciones podría alinear las expectativas del precio con los fundamentos de mercado y aumentar

su demanda.

ii.

iii.

2,695 2,531 2,4592,101 2,237 2,241 2,028

2,340

1,667 1,670

1,467 1,4251,748

1,568

356

348 332

323 333335

324

0

1,000

2,000

3,000

4,000

5,000

6,000

2013 2014 2015 2016 2017 2018 2019e

Gráfico Nº 13: Demanda física de oro (TM)

Tecnología Activo Refugio y Bancos Centrales Joyería

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2003 2005 2007 2009 2011 2013 2015 2017 2019

Gráfico N° 14: Tenencias de oro ETFs (TM)

Otros Asia Europa EE.UU.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

201

9

US/Lb.TM

Gráfico N° 16: Inventarios Cobre

Inv. LME Inv. Shanghai Cobre Spot

0.00

1.00

2.00

3.00

4.00

5.00

-1,500

-1,000

-500

0

500

1,000

1,500

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

US$/LbMiles TMDemanda - Oferta Precio del Cobre (Eje Der.)

Apuesta por consumo en medio de incertidumbre global

Fuente: Bloomberg, Kallpa SAB Fuente: Bloomberg, Kallpa SAB

Fuente: Bloomberg, Kallpa SAB

Estaño: Precio golpeado por superávit de oferta

Fuente: Bloomberg, Kallpa SAB

www.kallpasab.com 11

El precio promedio del metal durante el 2019 fue de US$ 18,636/TM (-7.4% vs 2018). La mayor oferta proveniente de

Perú y Malasia, generaron que los inventarios a nivel global se incrementen de 1,500 TM a inicios de año a 7,050 TM,

afectando la cotización del metal. Sin embargo, hacia finales de 2019 el precio del estaño presentó una recuperación

importante y logró avanzar 8.0% desde su punto más bajo en el año, en agosto (US$ 15,760/TM). Para el 2020

estimamos que el precio se recupere por una mayor demanda del metal, y se ubique alrededor de 17,500 US$/TM.

La demanda de zinc ha mostrado un crecimiento constante en los últimos años, sin embargo, los conflictos

comerciales entre EE.UU. y la incertidumbre sobre el crecimiento de la economía global, han afectado negativamente

la demanda del metal en el último año. Se espera que en los dos próximos años la demanda global por el zinc crezca

a tasas menores a 1.5%, debido a menores construcciones de casas y una ralentización en el sector transporte de

China.

El crecimiento de la oferta en los próximos dos años provendría en gran parte de China (+150,000 TM), reinicios de

minas inactivas (+100,000 TM), junto con la mayor producción de minas como Antamina, Penasquito, Gamsberg,

entre otras (+700,000 TM). La mayor producción sería contrarrestada por la poca capacidad de refino que existe

actualmente en los mercados, que genera un "cuello de botella" en el corto plazo. De esta manera, creemos que el

precio del zinc debería situarse alrededor de US$ 1.05/lb en el 2020 (-9.2% A/A).

iv.

Guía de Cobertura 2020

-8.0%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

En

e-1

7

Fe

b-1

7

Ma

r-17

Ab

r-17

Ma

y-1

7

Jun

-17

Jul-

17

Ag

o-1

7

Se

t-1

7

Oct-

17

Nov-1

7

Dic

-17

En

e-1

8

Fe

b-1

8

Ma

r-18

Ab

r-18

Ma

y-1

8

Jun

-18

Jul-

18

Ag

o-1

8

Gráfico Nº 17: Oferta de concentrados (Var. A/A)

0.0

0.4

0.8

1.2

1.6

2.0

2.4

0

400

800

1,200

1,600

2,000

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

201

6

201

7

201

8

201

9

US$ TMMiles TMGráfico Nº 18 : Inventarios de Zinc

Inv. LME Inv. Shanghai Zinc Spot

0.0

0.5

1.0

1.5

2.0

2.5

-800

-600

-400

-200

0

200

400

600

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

US$/TM Miles TM

Gráfico N° 19: Mercado Internacional del Zinc

Demanda - Oferta Precio del Zinc (Eje Der.)

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

0

10

20

30

40

50

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

US$/TMMiles TMGráfico N° 20: Precio Spot e Inventarios Estaño

Inventarios LME Estaño Spot

Apuesta por consumo en medio de incertidumbre global

Renta Variable Perú

Fuente: Bloomberg, Kallpa SAB

www.kallpasab.com 12

Respecto a la valorización por múltiplos, el Índice MSCI Perú cotiza a un P/E de 13.6x, 14.6% por encima de su promedio de

10 años de 11.9x. Asimismo, según el Gráfico N° 21, en los años de mayor nivel de utilidades (años con cotizaciones altas

de precios de los metales), las valorizaciones alcanzaban entre 14x y 16x el nivel de utilidad neta de las empresas. Esto

refleja las altas expectativas de crecimiento de las utilidades que esperamos se generen como consecuencia de las mayores

eficiencias en las empresas de consumo, y los planes de expansión de las compañías mineras (Minsur y Southern Copper

principalmente).

Por otro lado, la utilidad neta de las empresas ligadas a la demanda interna presentaría un crecimiento de 8.1%. El sector

financiero (+8.9%) se beneficiaría de un mayor dinamismo de las colocaciones, sobre todo en el segmento retail. Para el

caso de las empresas de consumo (+20.6%), el fuerte incremento vendría por la mejora en los márgenes y

desapalancamiento de InRetail y Alicorp.

Guía de Cobertura 2020

El segmento infraestructura también recuperaría dinamismo (+18.4%), ante mejores utilidades en empresas de cemento,

dados mejores márgenes en Unacem y el sólido crecimiento del negocio de concreto en Cementos Pacasmayo. El sector

energía, por su parte, no registraría cambios significativos (-3.6%), dado que el ligero avance en las utilidades de las

empresas de distribución eléctrica sería contrarrestado por las menores utilidades de Engie y Relapasa.

III.

Estimamos que en el 2020 nuestra muestra de empresas en cobertura tendrá un aumento en la utilidad neta de 19.2%,

impulsada por empresas del sector minero, cuyas utilidades se incrementarían en 31.4%. Empresas como Cerro Verde y

Buenaventura liderarán el avance en el sector. Para el caso de la primera, el avance se encontraría influenciado por un

mayor nivel de producción y mayor eficiencia de costos. En el caso de Buenaventura, las utilidades serían impulsadas por

mejores precios de los metales preciosos y mejores resultados de las asociadas (Cerro Verde y Yanacocha).

Sin embargo, para que las utilidades de las empresas sigan avanzando será necesario que: i) se mantenga el desempeño

positivo en los niveles de consumo e inversión, ii) se ejecute los proyectos de infraestructura en cartera, iii) mayor

producción minera, producto de los planes de expansión y recuperación de las leyes en las compañías mineras; iv) que el

precio del cobre presente una recuperación en el 2020 y cotice alrededor de US$ 2.85/Lb.

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

0

500

1,000

1,500

2,000

2,500

Gráfico N° 21: Ratio P/E MSCI Perú Index vs. MSCI Perú

MSCI Peru (Eje Der.) P/E MSCI Peru (Eje Izq.)

Prom.: 11.9x

Apuesta por consumo en medio de incertidumbre global

Tabla N° 5: Top picks 2020

Fuente: Bloomberg, Kallpa SAB

www.kallpasab.com 13

Market Cap.

(US$ MM)

P/E

1.0 10.6%

2.6%

16.9%

S/ 3.05 41.9%

Sector

2.0

2021ePrecio

US$ 41.65

S/ 2.15

InRetail Perú

P/BV

US$ 45.00

2,323 7.5

6.5

Minería 2.2%

11.0 10.1

11.8

Estrategia: Sobreponderar consumo

Recomendamos sobreponderar empresas ligadas a la demanda interna peruana, sobre todo aquellas del sector consumo.

Nos mantenemos con cautela en el sector minero, aunque con mayor optimismo respecto de las empresas productoras de

cobre.

22.7

2020e 2021e

Cerro Verde

Ferreycorp

6,791

2.93,898US$ 38.50 9.9

Cerro Verde: Productora de cobre más grande del país. Creemos que el metal tiene fundamentos para mantener una

cotización alrededor de US$ 2.85/Lb. en el 2020. Además, un menor cash cost mantendría el margen EBITDA en niveles

cercanos a 49%. Ello, sumado a los bajos niveles de endeudamiento, podría generar el incremento en el pago de

dividendos.

Guía de Cobertura 2020

S/ 9.13

30.4%

0.9%

624

4.2%

6.2

Upside

4.7 1.3

6.1

5.2

US$ 52.00

US$ 25.30

11.0

S/ 12.60

EV/EBITDA

US$ 19.40

Maquinaria

n.a.

13.6 11.3

Retail 19.0

Dvd.

Yield

VF

2020

8.1 2.4

n.a.

6.4

Intercorp Finan. Serv. Financiero

IV.

13.5

24.8%

38.0%

4,808

2020e

Alicorp Consumo

Empresa

A pesar del menor crecimiento económico del 2019, el consumo privado se ha mantenido resiliente, alcanzando un

crecimiento de 3.0%. En la misma línea los créditos de consumo, tarjetas de crédito e hipotecas han registrado un sólido

crecimiento, alcanzando incrementos de doble dígito, a pesar que los créditos del sistema financiero crecen a niveles

cercanos al 7%. Creemos que el sector consumo mantendrán su tendencia en el 2020 y que las empresas relacionadas a

este sector podrían beneficiarse. Asimismo, las utilidades de las empresas de este sector tendrán crecimiento notables en

sus utilidades en el 2020, dándole soporte a nuestra recomendación.

En minería, nos mantenemos con cautela debido a la alta volatilidad en los precios de los metales, caída de leyes e

incremento de costos en algunas empresas del sector. No obstante, nos encontramos más optimistas respecto al cobre,

dado que creemos que hay fundamentos que podrían sostener un alza en el precio del metal en el mediano plazo. El

principal riesgo será el conflicto comercial entre China y Estados Unidos. No obstante, este factor podría mitigarse de

lograrse firmar un primer acuerdo comercial a principios de año.

En este escenario, elaboramos una cartera modelo con nuestras 5 top picks para el 2020, tomando como punto de partida

dos empresas del sector consumo: Alicorp en bienes de consumo e InRetail en el sector retail. Complementamos esta

selección con IFS, empresa del sector financiero enfocada en créditos de consumo; Ferreycorp, empresa que reportará una

buena generación de utilidades y con un potencial de apreciación atractivo; y Cerro Verde, productora de cobre con altos

márgenes y expectativas de mayor producción en el 2020.

Alicorp: Empresa cuyo giro de negocio principal es Consumo Masivo Perú (CMP). Este segmento continuará siendo el

principal driver de márgenes y rentabilidad en el 2020. Esperamos un margen EBITDA cercano al 13%. A pesar que

estimamos una reducción de márgenes en el negocio de acuicultura y un entorno de mayores precios de commodities

(aceite de soya), creemos que ello se verá contrarrestado por las eficiencias a obtenerse de la integración de las

adquisiciones de Intradevco, Fino y ADM Sao.

Ferreycorp: Compañía que se beneficiará de los altos niveles de inversión minera que estimamos para el 2020. Durante

este año y el próximo la compañía comenzará a entregar maquinaria al proyecto Quellaveco (US$ 5,300 MM), lo que le dará

soporte a las cifras de ventas. En tanto, el continuo crecimiento de la unidad de repuestos y servicios seguirá siendo el

principal driver de rentabilidad para la compañía. A ello, se le suma una atractiva generación de caja, que ha permitido

mejorar el pago de dividendos.

Intercorp Financial Services: Holding cuyo activo principal es Interbank, cuarto banco por colocaciones totales pero

primero en tarjetas de crédito. Su enfoque en el sector consumo le permitirá seguir creciendo a doble dígito en el 2020. El

ROE se reduciría a niveles de 17% por la reciente emisión de acciones pero debería incrementarse en el mediano plazo.

InRetail: Holding con el primer jugador del mercado en los negocios de Food Retail, Farmacias y Centros Comerciales.

Food Retail generará altos niveles de crecimiento con la mayor penetración de su formato de tiendas de descuento. En

tanto, los segmentos farmacias y centros comerciales traerán mejora en márgenes, ante las mayores sinergias a generarse

entre Inkafarma y Mifarma; y, la incorporación del nuevo Real Plaza Puruchuco en los flujos de la compañía.

Apuesta por consumo en medio de incertidumbre global

V. Empresas en cobertura

Tabla N° 6: Empresas en Cobertura

Financieras

Consumo

Infraestructura

Graña y Montero

Energía

Minería

Southern Copper

n.a.: no aplica

Fuente: Kallpa SAB

www.kallpasab.com 14

PrecioVF

Anterior

Resaltamos que de las compañías que tenemos en cobertura, hemos realizados ajustes significativos en nuestros valores

fundamentales sobre todo en las empresas de cemento y en las mineras polimetálicas.

En el caso de las cementeras, los valores han sido ajustados por menores niveles de crecimiento y márgenes de largo

plazo, en línea con un crecimiento estimado de largo plazo para la economía peruana de 3.0% (anteriormente estimábamos

4.0%).

Para las mineras polimetálicas, el driver principal de los menores valores ha sido el ajuste a la baja en nuestro vector del

precio del zinc, el cual tiene un impacto aun mayor sobre los márgenes de estas empresas. Adicionalmente, también influyó

en Nexa Resources Perú el ajuste de 26% en el contenido de zinc de las reservas de Cerro Lindo, realizado en la última

actualización de su plan de minado.

Mantener

Mantener

Mantener

Mantener

Comprar

Mantener

Comprar

Mantener

Mantener

Mantener

235.50

49.10

13.40

45.00

8.90

3.30

2.85

3.70

8.50

2.95

8.70

14.70

0.18

Dvd.

Yield

0.0%

0.0%

4.9%

4.9%

15.0%

2.2%

0.6%

0.0%

4.6%

4.6%

3.9%

3.2%

2.6%

0.0%

10.6%

5.9%

0.9%

2.6%

4.2%

4.0%

Recomend.

Mantener

Comprar

Comprar

Comprar

Comprar

1.70

33.70

0.58

14.45

26.85

Comprar

Mantener

5.29

0.74

0.58

2.22

4.35

1.03

17.0% 2.88

n.s.

6.99

1.28

2.29

PEN

IFS USD

6.76 1.93

0.31

1.97

Market Cap.

(US$ MM)

41.65 52.00 24.8% 11.00 10.05 4,808

6.95

168.7%

6.10 7.66

6.06

16,712

3.68

2.00

Relapasa

19.40

0.126

0.83

2.50

13.44

5.67

16.00

5.16

13.42

5.34 6.6%

30.4%

13.00

Enel Dx

7.90

USD

1.55

4.62

Luz del Sur

9.25 29.4%

C. Pacasmayo

Enel Gx

PEN 7.15

26.1%

Engie Perú

UNACEM

PEN

5.17 Minsur

41.71

14.6%

5.68

PEN

1,304

n.s.

68.22 65.26

0.49 2.14

4.32

7.43

7.36

PEN

11.14

2,323

3,898

5.94

7.52

6.30

9.30

14.83

9.94 2.92

1.83

0.95

8.59

Comprar

Comprar

Comprar

414

1,085

13.58

1,343

32,271

6,791

0.131

9.02

14.02

8.38

18.50 -28.8% 20.29 19.78

149

1,872

29.0% 12.11

0.62

1.22

0.18

5.67

1.39

0.53

4.32

241.00

6.99 0.39

19.91

-12.7%

n.a.

PEN

PEN

38.50 45.00

7.40

3.05

2.80

12.04

2.14

11.15 209.52

26.00

USD

PEN

PEN

n.a.

8.12

1,949

1,048

1,592

2021

7.28

14.65

PEN

Nexa Perú

Cerro Verde

Ferreycorp

15.82 13.93

6.38

3.20

-1.0% 4,027

9.05

8.05

11.33

16.24

7.42

14.93

P/E

19.46

13.51

EV/EBITDA

2.30

9.13

19.03

VF

6.54

11.01 10.87

P/BV

21.3%

11.00

2020 2021 2020

13.53 11.76 2.39

n.a. n.a.

1,363

5.19

15.0%

785

2.15

4.04

Guía de Cobertura 2020

10.36

Credicorp

16.9%

2.15

1.70

2.00

16.41

Trevali

PEN

USD

624

8.12

41.9%

64.7%

60.0%

3.45

6.20

4.74

USD

PEN

7.26

12.60

USD

Upside

Kallpa Securities SAB tiene bajo cobertura a veinte (20) compañías pertenecientes a los sectores financiero (2), consumo

(2), infraestructura (4), energía (5) y minería (7). Todas ellas se encuentran listadas en la Bolsa de Valores de Lima (BVL).

2.90

22.65

38.0%

Sector / Empresa

InRetail

Buenaventura

Alicorp

Volcan

4.3%

36.40

25.30

14.50

313

8.23

USD

PEN

Apuesta por consumo en medio de incertidumbre global

Marco Contreras

Jefe de Research

(511) 630 7528

Credicorp Ltd.

Valor Fundamental (US$)

Recomendación Mantener

Capitalización Bursátil (US$ MM)

Precio de Mercado (US$)

Acciones en Circulación (MM)

Potencial de Apreciación

ADTV - LTM (US$ MM)

Rango 52 semanas

Variación YTD

Dividend Yield - LTM

Negociación

ADTV: Volumen promedio negociado diario

Ratios Financieros

Créditos/Depósitos

NIM

Eficiencia

UPA (S/)

ROE

ROA

P / E

P / BV

Análisis de Sensibilidad

Fuente: Bloomberg

www.kallpasab.com

Valor Fundamental

Recomendación

1.98 1.85

2021e

42.5%

15

US$ 241.00

Creemos que la compañía mantiene sólidos fundamentos, que recaen en

las tasas atractivas de crecimiento de colocaciones, y mejoras en el nivel

de eficiencia operativa. No obstante, observamos que estos ya se

encuentran internalizados en el precio de mercado, por lo cual

recomendamos mantener.

43.0%

2.3%

79.76

(BVL: BAP)

244.30 250.61

Alto nivel de competitividad. Con la desaceleración económica del país, se

ha incrementado el nivel de competitividad, sobre todo en el segmento

mayorista. Nuestros estimados de utilidades pueden verse afectados si la

empresa opta por una estrategia agresiva de pricing.

Valorización

Valorizamos Credicorp con un modelo de ingresos residuales en un

horizonte de 10 años. Utilizamos una tasa de descuento (COK) de 10.5% y

una tasa de crecimiento perpetuo de 3.0%.

Fundamentos internalizados

2.38

197.79 - 249.15

16,711.62

189.61

234.02

187.07

Esperamos que los créditos mantengan el dinamismo mostrado en el 2019

y avancen 7.0% en el 2020, impulsados principalmente por el segmento

retail.

42.7%

17.2%17.1%

58.29 62.93

17.1%

5.5%

2.2%

MANTENERCredicorp Ltd.

2020e

15.0%

2.2%

215.47 218.90

193.51 196.04 198.85 202.02

11.54%

LTM: Últimos 12 meses

Fundamentos para el 2020

241.00

5.5%

Gráfico N° 22: BAP vs. PERU SELECT

2.15

2019e

1.04 1.04

4.0%

NYSE, BVL

10.04%

2.50%

-1.5%

Sector Financiero

13.10

Fuente: SMV, Kallpa SAB

236.06 241.00 246.64 253.15

180.90

5.5%

229.77

12.04 11.15

1.04

53.59

222.76 227.13

4.00%3.50%3.00%

238.82

2.00%

209.52

Kallpa Securities SAB actualiza el modelo de valorización de Credicorp Ltd.

(Credicorp), con una recomendación de mantener. Nuestro nuevo valor

fundamental (VF) por acción a diciembre de 2020 de US$ 241.00, se encuentra

15.0% por encima del precio de mercado de US$ 209.52, al cierre del 7 de enero

de 2020.

Fuente: Bloomberg, Kallpa SAB

11.04% 191.24

Fuente: Kallpa SAB

10.54%

NIM: Margen neto de intereses

COK / g

232.12

231.70

9.54%

182.75 184.80

Guía de Cobertura 2020

Riesgo Perú. El principal riesgo de la empresa es su apalancamiento a la

economía peruana. El riesgo político también puede afectar el desarrollo

de nuevas inversiones y afectar el crecimiento de las colocaciones

bancarias.

Calidad de cartera. Un deterioro en la calidad de la cartera podría provocar

incrementos significativos en las provisiones, afectando las utilidades y los

ROE futuros de Credicorp.

El costo de riesgo se ubicaría alrededor de 1.5%, mientras que la

morosidad alcanzaría el 3.1%. El NIM por su parte se mantendría estable

en 5.5%.

Estimamos que la compañía genere mayores eficiencias operativas. No

obstante, esperamos que el ROE aún se mantenga cercano a 17.0% en el

corto plazo.

Riesgos

480

500

520

540

560

580

190

200

210

220

230

240

250

En

e-1

9

Fe

b-1

9

Ma

r-19

Ab

r-19

Ma

y-1

9

Jun

-19

Jul-

19

Ag

o-1

9

Se

t-1

9

Oct-

19

Nov-1

9

Dic

-19

En

e-2

0

Pts.US$BAP PERU SELECT

Apuesta por consumo en medio de incertidumbre global

ESTADO DE RESULTADOS (S/ MM) BALANCE GENERAL (S/ MM)

Ingreso por intereses Fondos disponibles

Gasto por intereses Inversiones

Ingreso neto por intereses Colocaciones netas

Provisiones netas para colocaciones Inmuebles mobiliario y equipo, neto

Ingreso neto después de provisiones Intangibles

Ingresos no financieros Otros activos

Resultado técnico de seguros Activo Total

Gastos operativos Depósitos y obligaciones

Utilidad operativa Deudas a bancos y corresponsables

Impuesto a la renta Reservas para siniestros

Utilidad neta Bonos y deuda subordinada

Interés minoritario Otros pasivos

Utilidad atribuible a Credicorp Pasivo Total

Acciones promedio en circulación (MM) Patrimonio atribuible a Credicorp

Utilidad por acción - UPA (S/) Interés minoritario

Patrimonio Neto

Pasivo + Patrimonio

CRECIMIENTO (%) FLUJO DE CAJA (S/ MM)

Crecimiento en colocaciones Utilidad neta

Crecimiento en depósitos Flujos que no representan salidas de caja

Crecimiento de ingreso neto por intereses Cambios en activos y pasivos

Crecimiento de provisiones Flujo de caja operativo

Crecimiento de utilidad operativa Flujo de caja de inversión

Crecimiento de utilidad neta Flujo de caja de financiamiento

Flujo de caja libre

RATIOS FINANCIEROS

Margen Neto de Intereses (NIM)

Índice de cartera atrasada

Índice de cartera deteriorada

Cobertura cartera atrasada

Cobertura cartera deteriorada

Ratio de eficiencia

Colocaciones / Depósitos

Payout ratio

Dividendos por acción (S/)

ROE

ROA

VALORIZACIÓN

P / E

P / BV

GERENCIA

Walter Bayly Gerente General

César Ríos Gerente de Finanzas

Milagros Cigueñas Gerente de Rel. con Inversionistas

Fuente: Credicorp, SMV, Kallpa SAB

www.kallpasab.com 16Guía de Cobertura 2020

-7,025

7,879

-1,386

22,641

2,316

23,253

2020e 2021e

32,613 35,227

-766

2,986

229,350

-747

26,538

4,749 5,127 21,160

519

1,086 1,077

121,404

-1,932 3,003

-3,365

215,284 229,350

7,449 4,567 4,710

2020e 2021e 2019e 2020e2019e

7.3% 7.0% 7.0% 4,275

7.3%

4,649

215,284

2,995

2021e

6.3%

2,615

4.0% 4.0% 4.0%

37.89

1.85

-834 -1,329

2.2%

1.04

2.15

30,977

6,505 7,024

62.93

22,313 22,881

4,649 5,020 4,275 186,412

28,872

10,044

-1,169

7.0%

198,373

53.59 58.29

1,031

7.7%

10,747

-2,253

30,251

618 726

5,020

4,366

977 1,052 201,765

24,226

201,765

56.5%

1.98

9,936

3.1%

2020e 2021e GRÁFICO N° 24: COLOCACIONES DE CREDICORP - 3T2019

146.1% 145.8% 145.8%

113.1% 112.8% 112.8%

42.7% 42.5%

2019e

8.0%

2021e

7.3%

13.10 12.04

1.04

17.1% 17.1% 17.2%

65.0%

2,397

24,624

122,040

4,781

-7,824

32,703

28,254

92

2,223

3.1%

8.8%

2019e

9,144

31,430

129,902 9,812

114,056

-3,852

7.0%

905

5,070 5,376 21,971

8,418

2,144

10,472

29,627 12,509

2.2%

13,421 14,324

2020e 2021e

-1,633

5.5% 5.5% 5.5%

100 108

43.0%

2019e

4,800

9.1%

6.7%

-2,054

113,496

175,227

-1,806

6,000 9,387

3,018

17.9%

-3,610

Credicorp: Resumen financiero

2019e

34,197

7.0%

21,781

130,583

9,374

-7,421

8.4%

-1,756 -1,896 8,843

80 80 80

7.3%

28.22 30.28

7,338

2020e

26,020

1.04

2.3%

3.1%

8.0% -396

GRÁFICO N° 23: ACCIONISTAS

56.5%

11.15

16%

84%

Familia Romero

Inversionistas Institucionales

25%

16%

14%

9%

9%

7%

7%

5%5% 2%

Corporativo

Empresa

Hipotecario

Mibanco

PYME

Consumo

Bolivia

Negocios

Tarjeta de crédito

Otros

Apuesta por consumo en medio de incertidumbre global

Marco Contreras

Jefe de Research

(511) 630 7528

Intercorp Financial Services (BVL: IFS)

Valor Fundamental (US$)

Recomendación

Capitalización Bursátil (US$)

Precio de Mercado (US$)

Acciones en Circulación (MM)

Potencial de Apreciación

ADTV - LTM (US$ MM)

Rango 52 semanas

Variación YTD

Dividend Yield - LTM

Negociación

Ratios Financieros

Créditos/Depósitos

NIM

Eficiencia

UPA (S/)

ROE

ROA

P / E

P / BV

Fuente: Kallpa SAB

Fuente: Bloomberg

www.kallpasab.com 17

11.54% 44.09 44.68

Guía de Cobertura 2020

Gráfico N° 25: IFS vs. PERU SELECT

3.00% 3.50% 4.00%

56.05

Fundamentos para el 2020

45.34 46.08

0.96 0.96

2021e

1.9% 2.0%

48.46 49.39 50.45

2.0%

5.5% 5.5%

34.3% 34.2%

9.54% 57.67 59.09 60.73 62.64 64.89

10.04% 53.62 54.76

12.03 11.00

1.97 1.80

2.00% 2.50%

57.54

Análisis de Sensibilidad

COK / g

Sector Financiero Valor Fundamental

50.97 52.00 53.17 54.52

17.6%

46.91 47.64

5.5%

13.88

COMPRAR

Kallpa Securities SAB actualiza el modelo de valorización de Intercorp Financial

Services Inc. (IFS), con una recomendación de comprar. Nuestro nuevo valor

fundamental (VF) por acción a diciembre de 2020 de US$ 52.00, se encuentra

24.8% por encima del precio de mercado de US$ US$ 41.65 al cierre del 7 de

enero de 2020.

Los niveles de provisiones registrarían un crecimiento similar a la cartera

de colocaciones, mientras el índice de morosidad de IFS se mantiene en

2.7% en el 2020.

10.05

1.66

Intercorp Financial Services

Inc.US$ 52.00

52.00

Comprar

12.69

17.1%

4,808.40

41.65

115.45

24.8%

2.14

38.00 - 50.00

BVL

ADTV: Volumen promedio negociado diario

LTM: Últimos 12 meses

0.96

11.04%

NIM: Margen neto de interés

Fuente: SMV, IFS, Kallpa SAB

Riesgos

34.5%

11.87

Fuente: Bloomberg, Kallpa SAB

2019e 2020e

10.54% 50.06

17.2%

59.27

46.92

Segmento retail seguirá liderando crecimiento en 2020

1.8%

4.2% Esperamos que el crecimiento de la cartera de créditos mantenga su

dinamismo y avance 10.0% en el 2020, impulsada por el crecimiento del

segmento retail.

El nivel de eficiencia lograría mejorar ligeramente y alcanzaría un ratio de

34.3% en el 2020, mejor al 34.5% que estimamos para el 2019.

Calidad de cartera. Un deterioro en la calidad de la cartera podría provocar

incrementos en las provisiones, afectando las utilidades futuras estimadas

de la compañía.

Valorización

Valorizamos IFS con un modelo de ingresos residuales en un horizonte de

10 años. Utilizamos una tasa de descuento (COK) de 10.5% y una tasa de

crecimiento perpetuo de 3.0%.

Recomendación

Creemos que IFS tiene sólidos fundamentos que recaen en el fuerte

crecimiento de créditos del segmento retail (sobre todo consumo y tarjetas

de crédito) y las mejoras que esperamos en rentabilidad. Considerando lo

anterior, recomendamos comprar.

Estimamos un ROE de 17.1% en el 2020, que se ubicaría debajo del

17.6% que esperamos para el 2019, debido al impacto de la emisión de

acciones realizada en julio de 2019. No obstante, esperamos un aumento

del ROE en el mediano plazo, ante el sólido crecimiento de los créditos en

Interbank y los mejores niveles de rentabilidad de Interseguro.

Riesgo Perú. El principal riesgo de la empresa es su apalancamiento a la

economía peruana. El riesgo político también puede retrasar inversiones y

afectar decisiones de consumo, causando un impacto negativo en el

crecimiento de la cartera de créditos.

480

500

520

540

560

580

36

38

40

42

44

46

48

50

En

e-1

9

Fe

b-1

9

Ma

r-19

Ab

r-19

Ma

y-1

9

Jun

-19

Jul-

19

Ag

o-1

9

Se

t-1

9

Oct-

19

Nov-1

9

Dic

-19

En

e-2

0

Pts.US$

IFS PERU SELECT

Apuesta por consumo en medio de incertidumbre global

ESTADO DE RESULTADOS (S/ MM) BALANCE GENERAL (S/ MM)

Ingreso por intereses Fondos disponibles

Gasto por intereses Inversiones

Ingreso neto por intereses Colocaciones netas

Provisiones netas para colocaciones Propiedades de Inversión

Ingreso neto después de provisiones Inmuebles, mobiliario y equipo, neto

Ingresos no financieros Otros activos

Primas netas de siniestros Activo Total

Gastos operativos Obligaciones con el público

Utilidad operativa Adeudos y obligaciones financieras

Resultado por traslación Valores, títulos y obligaciones en circulación

Impuesto a la renta Pasivo por contrato de seguros

Utilidad neta Otros pasivos

Interés minoritario Pasivo Total

Utilidad atribuible a IFS Patrimonio atribuible a IFS

Acciones promedio en circulación (MM) Interés minoritario

Utilidad por acción - UPA (S/) Patrimonio Neto

Pasivo + Patrimonio

CRECIMIENTO (%) FLUJO DE CAJA (S/ MM)

Crecimiento en colocaciones Utilidad neta

Crecimiento en depósitos Flujos que no representan salidas de caja

Crecimiento de ingreso neto por intereses Cambios en activos y pasivos

Crecimiento de provisiones Flujo de caja operativo

Crecimiento de utilidad operativa Flujo de caja de inversión

Crecimiento de utilidad neta Flujo de caja de financiamiento

Flujo de caja libre

RATIOS FINANCIEROS GRÁFICO N° 26: ACCIONISTAS

Margen Neto de Intereses (NIM)

Índice de cartera atrasada

Índice de cartera deteriorada

Cobertura cartera atrasa

Cobertura cartera deteriorada

Ratio de eficiencia

Colocaciones / Depósitos

Payout ratio

Dividendos por acción (S/)

ROE

ROA

VALORIZACIÓN GRÁFICO N° 27: CRÉDITOS DE IFS POR TIPO - 2019

P / E

P / BV

GERENCIA

Luis Felipe Castellanos Gerente General

Michela Casassa Gerente de Finanzas

Ernesto Ferrero Gerente de Rel. con Inversionistas

Fuente: IFS, SMV, Kallpa SAB

www.kallpasab.com 18

21,177

36,909

29.6% 10.0% 8.4%

10.8%

12.69 13.88 8,207 9,008 9,736

72,655

16.6%

10.05

2021e

4,244

10 11

2,945 3,244

2020e

9.4% -1,807

2021e

4,879 5,169

5 - - 8,053 8,538 9,045

-455

9

2,710

1,883

113

3.3% 3.3%

1.97 1.80 1.66

14.4% 10.0% 8.5% 433 411 395

12.0% 10.0%

12.03 11.00

-518 -567

1,448

-1,988

1,514

5.5% 5.5% 5.5%

2.7% 2.7%

2,881

1,348

9.4%

1,069 988

2.7%

-1,405

824 801

2020e 2021e

40,616

2019e

12,286 13,355 14,343

2,735 2,765

-324 -343

18,880 20,004

883

7.61

-368

3,905

-179

11,931 12,506

1,883

74,586

11,387

8.5% 1,339 1,465 1,602

-1,462 -1,525

9.4%

2020e 2019e

115

1,475 1,613 1,883

3,881

-290

2019e 2020e 2021e

2021e

-2,142

1,602

115 50 55

2,700 1,598

84,322

1,057

95.8%

8,958 9,681

-2,319 38,523

3,467 3,867

Intercorp Financial Services: Resumen Financiero

2019e 2020e

10.0%

2.0% 1.9% 2.0%

17.6% 17.1% 17.2%

2019e

23.5%

Guía de Cobertura 2020

95.8%

60.4% 50.0% 60.0%

5.80 5.80

2020e

95.8%

2021e

3.3%

152.7% 149.5% 147.5%

124.5% 122.3% 120.8%

34.5% 34.3% 34.2%

2019e

4,871

2,628

78,632 84,322

45

11.87

1,121 1,188

-1,536 -1,662

1,339 1,465 8,162

4,602

42,392 45,983

78,632

64,448 69,624

5,403 5,906

792

1,993 2,180

2,109 833

72,655

1,798

11.6% 9.8%

44,056

-838 -922 -1,000

1,831

71%

14%

16%

Intercorp Peru y relacionadas

Fondos de Pensiones

Otros

46%

34%

17%

2%

Comercial

Consumo

Hipotecario

PYME

Apuesta por consumo en medio de incertidumbre global

Marco Contreras

Jefe de Research

(511) 630 7528

Alicorp S.A.A.

Valor Fundamental (S/)

Recomendación Comprar

Capitalización Bursátil (S/ MM)

Precio de Mercado (S/)

Acciones en Circulación* (MM)

Potencial de Apreciación

ADTV - LTM (S/ MM)

Rango 52 semanas

Variación YTD

Dividend Yield - LTM

Negociación

Ratios Financieros

P / E

P / BV

EV / EBITDA

Deuda Neta / EBITDA

UPA (S/)

ROE

ROA

Análisis de Sensibilidad

Gráfico N° 28: ALICORC1 vs. PERU SELECT

Fuente: Bloomberg

www.kallpasab.com 19

15.38

2020e 2021e

COMPRARAlicorp S.A.A.

Integración y desapalancamiento impulsarán márgenes

Fundamentos para el 2020

Kallpa Securities SAB actualiza el modelo de valorización de Alicorp S.A.A.

(Alicorp), con una recomendación de comprar. Nuestro nuevo valor fundamental

(VF) por acción a diciembre de 2020 de S/ 12.60, se encuentra 38.0% por encima

del precio de mercado de S/ 9.13 al cierre del 7 de enero de 2020.

Fuente: SMV, Kallpa SAB

5.2% 5.4% 6.2%

13.76

14.17

S/ 12.60

Valor Fundamental

2.39

17.62 19.59

BVL

1.97

9.13

854.58

7,782.89

12.60

(BVL: ALICORC1)

Esperamos un crecimiento de 19.8% en las ventas de 2019, que serían

impulsadas por las adquisiciones de Fino y ADM Sao en Bolivia, e

Intradevco. Para el 2020 esperamos un crecimiento de 7.1%, que sería

impulsado por los segmentos de Consumo Masivo Perú y Acuicultura.

La participación de mercado de más de 50% en diversas categorías y la

amplia red de distribución seguirán siendo las principales ventajas

competitivas para la empresa.

Esperamos un margen EBITDA de 13.1% en el 2020. Creemos que las

mayores eficiencias operativas compensarán los mayores precios de

commodities como el aceite de soya.

2.6%

LTM: Últimos 12 meses

11.76

2.39 2.18

16.8% 17.6%

15.34 13.53

38.0%

Sector Bienes de Consumo

2.37 2.00

-0.8%

3.00% 3.50% 4.00%

Guía de Cobertura 2020

Esperamos que en el 2020 el crecimiento esté liderado por los negocios de

consumo y acuicultura. Asimismo, creemos que el desapalancamiento y

una ligera mejora en los márgenes serán los principales drivers de las

utilidades. Ante ello, recomendamos comprar.

10.04

8.81%

9.31%

12.60

2.00% 2.50%

13.56 14.72

0.594 0.673

13.17

11.10 11.79

7.81%

16.878.31%

14.81 16.07

8.12

12.32

2.74

* Incluyen 7.39 MM de acciones de inversión (ALICORI1)

ADTV: Volumen promedio negociado diario

0.775

15.6%

2019e

Recomendación

9.81%

10.61

7.52

Luego de la venta de las acciones de Credicorp, el ratio deuda

neta/EBITDA cerraría el 2019 en 2.7x. Asumiendo que no habrá otra

operación de M&A, el ratio debería seguir bajando en el 2020 hasta 2.4x.

Riesgos

Riesgo economías Latam. Exposición al desempeño económico y riesgo

político de Perú, Bolivia, Chile, Ecuador, Brasil, Argentina.

Riesgo commodities. Alrededor del 50% del costo de ventas está

compuesto por la compra de commodities. La volatilidad en los precios de

los mismos podría afectar los márgenes de Alicorp.

Riesgo climático. El segmento de acuicultura depende del desempeño del

sector pesca en Ecuador y Chile, el cual es sensible a fenómenos

climáticos que pueden afectar su rentabilidad.

Riesgo M&A. Riesgo de que una operación de M&A no alcance la

rentabilidad esperada por la gerencia.

11.28 12.05 12.98

9.12

8.77

9.60

WACC / g

10.15 10.79 11.53

Fuente: Kallpa SAB

Valorización

Valorizamos Alicorp con un modelo de flujo de caja descontado a la firma

(FCFF) en un horizonte de 10 años. Utilizamos una tasa de descuento

(WACC) de 8.8% y una tasa de crecimiento perpetuo de 3.0%.

Fuente: Bloomberg, Kallpa SAB

8.50 - 11.55

480

500

520

540

560

580

8.0

8.5

9.0

9.5

10.0

10.5

11.0

11.5

12.0

En

e-1

9

Fe

b-1

9

Ma

r-19

Ab

r-19

Ma

y-1

9

Jun

-19

Jul-

19

Ag

o-1

9

Se

t-1

9

Oct-

19

Nov-1

9

Dic

-19

En

e-2

0

Pts.S/ALICORC1 PERU SELECT

Apuesta por consumo en medio de incertidumbre global

Alicorp: Resumen Financiero

ESTADO DE RESULTADOS (S/ MM) BALANCE GENERAL (S/ MM)

Ventas netas Efectivo y equivalentes

Costo de ventas Cuentas por cobrar

Utilidad bruta Existencias

Gastos de ventas Otros activos de CP

Gastos administrativos Activo corriente

Otros gastos Activo fijo, neto

Utilidad operativa Otros activos de LP

Ingresos financieros Activo no corriente

Gastos Financieros Activo Total

Diferencia de cambio Deuda CP

Participación en asociadas Cuentas por pagar

Utilidad antes de impuestos Otros pasivos CP

Impuesto a la renta Pasivo corriente

Utilidad neta Deuda LP

Interés Minoritario Otros pasivos LP

Utilidad neta atribuible a Alicorp Pasivo no corriente

Acciones promedio en circulación (MM) Patrimonio atribuible a Alicorp

Utilidad por acción - UPA (S/) Interés minoritario

Depreciación y amortización Patrimonio Neto

EBITDA Pasivo + Patrimonio

MÁRGENES Y CRECIMIENTO (%) FLUJO DE CAJA (S/ MM)

Margen bruto Utilidad neta

Margen operativo Depreciación y amortización

Margen EBITDA Cambio en Capital de Trabajo

Margen neto Otros

Crecimiento ventas Flujo de caja operativo

Crecimiento utilidad operativa Flujo de caja de inversión

Crecimiento EBITDA Flujo de caja de financiamiento

Crecimiento utilidad neta Flujo de caja libre

RATIOS FINANCIEROS

Activo corriente / Pasivo corriente

Días promedio de inventario

Deuda / Patrimonio

Deuda Neta / EBITDA

EBITDA / Gastos Financieros

Payout ratio

Dividendos por acción (S/)

ROE

ROA

ROIC

VALORIZACIÓN

EV / Ventas

P / E

EV / EBIT

EV / EBITDA

P / BV

GERENCIA

Alfredo Perez Gerente General

Juan Moreyra Gerente de Finanzas

Gisele Remy Gerente de Fin. Corp. y Rel. con Inv.

Fuente: Alicorp, SMV, Kallpa SAB

www.kallpasab.com 20

423 362

2020e 2021e

3,594 3,958

10,635

-906 241

10,635 11,255 691

575 662

17 17 17

3,278

442 279

-8,405

1,865

2020e 2019e

1,592 1,675 1,742

2,480 2,661 2,850 1,694 1,792

-714 -747

249 256

4,218 4,139

-284 -267 10,635 10,571 10,679

-7 -11 -11 3,179 3,196 3,216

997 1,075 1,186 3,238 3,236 3,238

96 31 27 6,417 6,433 6,454

-0 -0

4,298 3,831 3,653

4 - -

3,260 3,577 3,941

3,738 3,271 3,093

560 560 560

822 946 256 256 256

-238 -247 -284 3,060 3,146 3,068

575 662

2,533

507

855 855 855

2019e 2020e 2021e

1,287 1,390

-41 -69 -61

25.0% 25.0%

13.0%

10,571 10,679

0.673 0.775

290 315 316

2019e 2020e 2021e

10.0% 10.1% 10.5%

13.1% 13.3%

1.04 0.86

1,056 1,104 1,184

-1,752 -330 -338

11.5%

30.1%

1.38

83.00 82.00 81.00

25.3% 507 575 662

290 315 316

5.1% 5.4% 300 284 267

8.1%

16.8% 17.6%

11.33 10.50 9.52

8.77 8.12 7.52

2.39 2.18 1.97

1.14 1.06 1.00

15.34

19.8% 7.1% 5.8%

3.68 4.90 5.64

2019e 2020e 2021e

1.38 1.32

15.6%

26.8% 7.8% 10.3%

8.0%

1.29

5.2% 5.4% 6.2%

9.5% 9.8% 11.0%

GRÁFICO N° 29: ACCIONISTAS

2019e 2020e 2021e

45.1% 45.0% 45.0%

0.240 0.303

2.74 2.37 2.00

13.53 11.76

6 -

4,225

476

0.594

-0 2,327 2,447

511

749

-7,974

2021e

-805

-350

9,931

2019e

-671

-7,451

-

13.4% 15.0%

342 -1,043 -907

-354 -268 -61

1,502

0.349

Guía de Cobertura 2020

GRÁFICO N° 30: VENTAS POR SEGMENTO 2019

5.9%

-861

46%

29%

15%

10%

Grupo Romero

Fondos de pensiones

Fondos mutuos

Otros

34%

17%17%

22%

10%

Consumo Masivo Perú

Consumo Masivo Internacional

B2B

Acuicultura

Molienda