Preparado por Unidad de Estudios, COTRISA. 1

INFORME COMPORTAMIENTO DEL MERCADO NACIONAL E INTERNACIONAL DE TRIGO, MAIZ Y ARROZ.

DICIEMBRE 2012. I. MERCADO DEL TRIGO. I.1. COMPORTAMIENTO DEL MERCADO INTERNACIONAL. Conforme a la información entregada por el USDA1 en diciembre de 2012, es posible advertir que la estimación de cosecha mundial de trigo para la temporada 2012/13, aumentó sorpresivamente en MM 3,7 de ton., situándose en MM 655,4 de ton. Esta inesperada cifra, se sustenta principalmente en el incremento en las estimaciones de cosecha en China y Australia. De este modo, se espera que la producción mundial de la presente temporada sea inferior en un 5,9% respecto a la cosecha de la campaña precedente.

Cuadro 1. Comportamiento Anual del Mercado Mundial de Trigo. Diciembre 2012.

2009/2010 167,9 686,5 854,3 650,1 200,82010/2011 200,3 652,2 852,5 654,7 197,82011/2012 197,8 696,4 894,2 698,4 195,8

2012/2013 (Nov. 12) 197,9 651,4 849,3 675,1 174,22012/2013 (Dic. 12) 195,8 655,1 850,9 673,9 176,9

Consumo (MM TON)

Stock Final (MM TON)

TemporadaStock

Inicial (MM Producción (MM TON)

Oferta Total (MM

Fuente: WASDE. USDA. Para obtener mayor información del mercado mundial de trigo, visite www.cotrisa.cl, o bien acceda al servicio de envío de información vía mensajería de texto. En relación a los mercados trigueros externos relevantes para Chile, es posible señalar que la proyección de cosecha de trigo en los EE.UU se mantuvo en MM 61,7 de ton. , lo cual equivale a un aumento de un 13,5% en comparación a la temporada anterior. Respecto a Argentina, la proyección de cosecha para la temporada 2012/13 también se mantuvo este mes, quedando en MM 11,5 de ton., lo que representa una caída de un 23,3%, en comparación a la cosecha de trigo argentino registrada durante la temporada anterior. Por otra parte, en Canadá, la estimación de cosecha 2012/13 se elevó a MM 27,2 de ton., lo que implica un aumento de un 7,6% respecto a la cosecha de la temporada precedente. Respecto a la proyección de consumo mundial de trigo para la temporada 2012/13, es posible indicar que las cifras de diciembre, disminuyeron la demanda en MM 1,2 de ton., para quedar en MM 673,9 de ton., lo cual implica un recorte de un 3,5% respecto a la temporada anterior. Esta reducción en el consumo de trigo se explica especialmente por la caída en las perspectivas de demanda de trigo forrajero en países de la Unión Europea.

1 Departamento de Agricultura de los EE.UU.

Preparado por Unidad de Estudios, COTRISA. 2

En relación a los pronósticos de exportación mundial del trigo, aumentaron ligeramente para situarse en MM 132,8 de ton., volumen inferior en un 15,8% respecto al cereal exportado la temporada precedente. Dentro de los mercados exportadores relevantes para nuestro país, es posible señalar que en los EE.UU el saldo exportador se redujo levemente este mes para quedar en MM 28,6 de ton., volumen prácticamente similar al cereal norteamericano exportado durante la temporada anterior. En Canadá, las proyecciones de exportación de trigo se mantuvieron en MM 19 de ton., lo cual determina un aumento de un 9,5% en comparación a la temporada anterior, mientras que para Argentina se prevé un saldo exportable de MM 5,5 de ton., lo que es equivalente a una reducción de un 54% (-‐MM 6,6 de ton.) en comparación a lo exportado la campaña anterior. En resumen, las existencias mundiales del cereal aumentaron este mes en MM 2,8 de ton., respecto a las cifras de noviembre pasado, situándose en MM 177 de ton., lo que de todas formas determina un nivel de inventarios inferior en un 9,6% respecto al registrado a fines de la temporada precedente. Sin perjuicio de lo anterior, no dejan de llamar la atención los ajustes de producción y consumo anunciados por el USDA, especialmente si se considera que los cambios ocurren en el hemisferio norte, zona geográfica donde el cuadro de oferta y demanda del cereal está configurado hace varios meses atrás. I.2. COMPORTAMIENTO DE LOS FUTUROS DE TRIGO EN LAS PRINCIPALES BOLSAS DE CEREALES. Durante diciembre, los futuros de trigo en la CME2, presentaron una marcada tendencia bajista, con episodios de alta volatilidad. Sin embargo, como se puede observar en la gráfica, los contratos aun presentan valores superiores a los registrados a mediados del 2012.

Gráfico 1. Comportamiento de los futuros de trigo SRW en la CME. Posición Marzo 2013. (US$c/bu)

Fuente. CME.

2 Chicago Mercantile Exchange.

Preparado por Unidad de Estudios, COTRISA. 3

Cabe señalar que el promedio mensual de los futuros marzo 2013, alcanzó los 300 US$/ton., valor inferior en un 6,7% al promedio registrado en noviembre pasado, aunque superior en un 18,5% al menor promedio mensual registrado durante el 2012 para la misma posición. Por otra parte, los valores de las posiciones de mediano plazo son superiores a los valores de cierre para los futuros de diciembre, hecho positivo y que limita las incertidumbres comerciales para el segundo semestre del 2013. Resulta complejo explicar el comportamiento del mercado de futuros, dado que en la actualidad existen factores fundamentales (oferta y demanda) alcistas y factores especulativos y mediáticos bajistas. Entre los primeros se puede señalar que las existencias en manos de los principales exportadores mundiales del cereal se encuentran en su nivel más bajo desde la temporada 2007/08 (a pesar de las recomposición de la disponibilidad anunciada este mes), pero esto no ha sido suficiente para neutralizar la contundencia bajista asociada a la especulación, en especial de aquellas relacionadas con dos situaciones inciertas: el “precipicio fiscal” de los EE.UU y la eventual recomposición de la oferta mundial de trigo anunciada para la campaña 2013/14. El crítico momento que vive la economía de EE.UU, ha ocasionado un aumento significativo en la demanda por dólares (principal refugio de los fondos de inversión y especulativos en momentos de crisis económica), lo cual ha fortalecido dicha moneda, pero que ha restado competitividad al mercado exportador de trigo de EE.UU, el cual ya venía alicaído desde hace unos meses por sus altos precios. En resumidas cuentas, las incertidumbres económicas en EE.UU han ocasionado un significativo “rebalanceo” de cartera de los fondos en las últimas semanas. La Commodity Futures Trading Commission (CFTC) sostuvo que los especuladores mantenían una cartera de 61.180 contratos vendidos en términos netos, cifra que equivale al 13,9% del interés abierto del mercado. Durante las próximas semanas, la atención de los operadores del mercado triguero estará centrada, tanto en la economía de EE.UU, como en las perspectivas climáticas del hemisferio norte, donde los cultivos de trigo se encuentran en período de reposo hasta la llegada de la primavera. El monitoreo del clima en los países productores será una de las claves durante los primeros meses de 2013. En abril, el USDA retomará su informe semanal de seguimiento, el cual recibirá gran atención dado que el trigo rojo duro de invierno se encuentra muy debilitado producto de los rastros que dejó la sequía. Respecto al comportamiento de los futuros de trigo en el MATBA3, estos presentaron durante diciembre dos períodos marcados: uno bajista hasta la primera quincena de mes y uno alcista durante la segunda quincena de diciembre. El promedio mensual de los futuros enero 2013 alcanzó los 212 US$/ton., lo que equivale a una disminución de un 7,5% respecto al promedio de similar posición registrado el mes pasado.

3 Mercado a Término de Buenos Aires.

Preparado por Unidad de Estudios, COTRISA. 4

I.3. COMPORTAMIENTO COYUNTURAL DEL MERCADO Y RESEÑA DE LA SITUACION DE LOS PRECIOS INTERNACIONALES DEL TRIGO. Los precios internacionales del trigo han presentado durante diciembre una clara tendencia bajista, similar a la registrada por los futuros de trigo en la CME. El promedio de los precios FOB para el trigo SRW, alcanzó los 331,2 US$/ton., valor inferior en un 4,7% al promedio de noviembre pasado. En el caso del precio FOB del trigo HRW, el promedio mensual alcanzó los 356 US$/ton., valor inferior en un 3,3% respecto al promedio del mes anterior. Los valores referenciales para el promedio del precio del trigo argentino se situaron en torno a los 350 US$/ton., para cerrar el mes en 375 US$/ton.

Gráfico 2. Comportamiento de los precios FOB.

200,0210,0220,0230,0240,0250,0260,0270,0280,0290,0300,0310,0320,0330,0340,0350,0360,0370,0380,0390,0400,0410,0420,0

US$/ton

FOB GOLFO SRW N°2 FOB GOLFO HRW N°2 Trigo Pan Exportación FOB Puerto Argentino

Fuente. ODEPA, Reuters. Como se indicó anteriormente, el mercado internacional de trigo se ha visto influenciado por los temores que genera la situación presupuestaria de EE.UU y por las incertidumbres que rodean al mercado exportador norteamericano, considerando que es uno de los pocos exportadores que cuenta con inventarios abundantes, pero a precios elevados. En el hemisferio norte las exportaciones fueron agresivas durante el tercer trimestre, pero los stocks han caído dramáticamente y sólo una buena cosecha podrá recomponerlos a partir de la segunda mitad del 2013. Respecto a las perspectivas de la nueva cosecha, los cultivos se encuentran en período de reposo y en algunos casos están cubiertos de nieve, por lo que el estado de calidad de las siembras es un factor que podría repercutir a partir de marzo de 2013.

Preparado por Unidad de Estudios, COTRISA. 5

La situación norteamericana del cereal de la campaña 2011/12 se conocerá con mayor detalle en enero, cuando conjuntamente con el informe mensual de oferta y demanda del USDA se publique la estimación de stocks a diciembre del 2012. Estos datos permitirán conocer la verdadera disponibilidad de mercadería cuando ha transcurrido la primera mitad de la campaña. Por otra parte, en Argentina, la cosecha sigue avanzando, alcanzando aproximadamente un 58% del área cultivada, lo que en cifras oficiales, implica alrededor de MM 2 de hectáreas. En el último informe del Ministerio de Agricultura de Argentina, se estimó una pérdida de superficie de 117.358 hectáreas (por problemas de lluvias) y un retraso interanual de las labores de un 11%. Existe consenso allende la cordillera en que la producción de trigo caería por debajo de las MM 10 de ton., con stocks de enlace de la campaña anterior ajustados, considerando la dificultad que han tenido los molinos argentinos para adquirir mercadería durante los últimos meses. El cuadro planteado configura una situación de mercado donde no se podrían cumplir los compromisos de exportación. Ante la gravedad de la situación, las autoridades gubernamentales, convocaron a distintos participantes de la cadena del trigo, incluyendo a industriales molineros, productores y exportadores, acordándose en dicha reunión que las ventas externas del cereal durante los meses de enero y febrero se limitarán sólo a MM 2 de ton., y a principios de marzo se realizará una nueva reunión en la que se definirá el volumen definitivo a exportar. Al margen de los problemas de cantidad, el gran desafío de los exportadores y molineros será lidiar con los problemas de calidad de la mercadería. La elevada humedad de los meses de agosto y septiembre, y las temperaturas de 30ºC acontecidas en octubre pasado, incidieron negativamente sobre el peso del hectólitro de los granos, quedando bastante mercadería cosechada fuera de los estándares que fijan las cámaras arbitrales. Desde la perspectiva de los precios, luego de las novedades señaladas, el mercado ha estado tranquilo y sin grandes vaivenes de precio. En este contexto, el único demandante neto continúa siendo la molinería interna, que durante los últimos días ha buscado trigo, en condición cámara, con descarga inmediata en Rosario, pagando entre 180-‐230 US$/ton. En las próximas semanas no se esperan grandes cambios, dada la restricción de negocios impuesta por el Gobierno trasandino. Es difícil que en el corto plazo la exportación vuelva a realizar negocios en forma fluida, quedando el mercado sin competencia para los molinos. I.4. COMPORTAMIENTO DE LAS IMPORTACIONES DE TRIGO. De acuerdo a la información entregada por el Servicio Nacional de Aduanas, las importaciones de trigo liberadas durante el período enero–noviembre de 2012, alcanzaron las 874.271 ton., lo cual implica un aumento de un 60% en comparación a similar período del año 2011. El principal origen de las importaciones de trigo ha sido Argentina con un 67% del total de importaciones, seguido de EE.UU y Canadá con un 20% y un 13% de participación respectivamente.

Preparado por Unidad de Estudios, COTRISA. 6

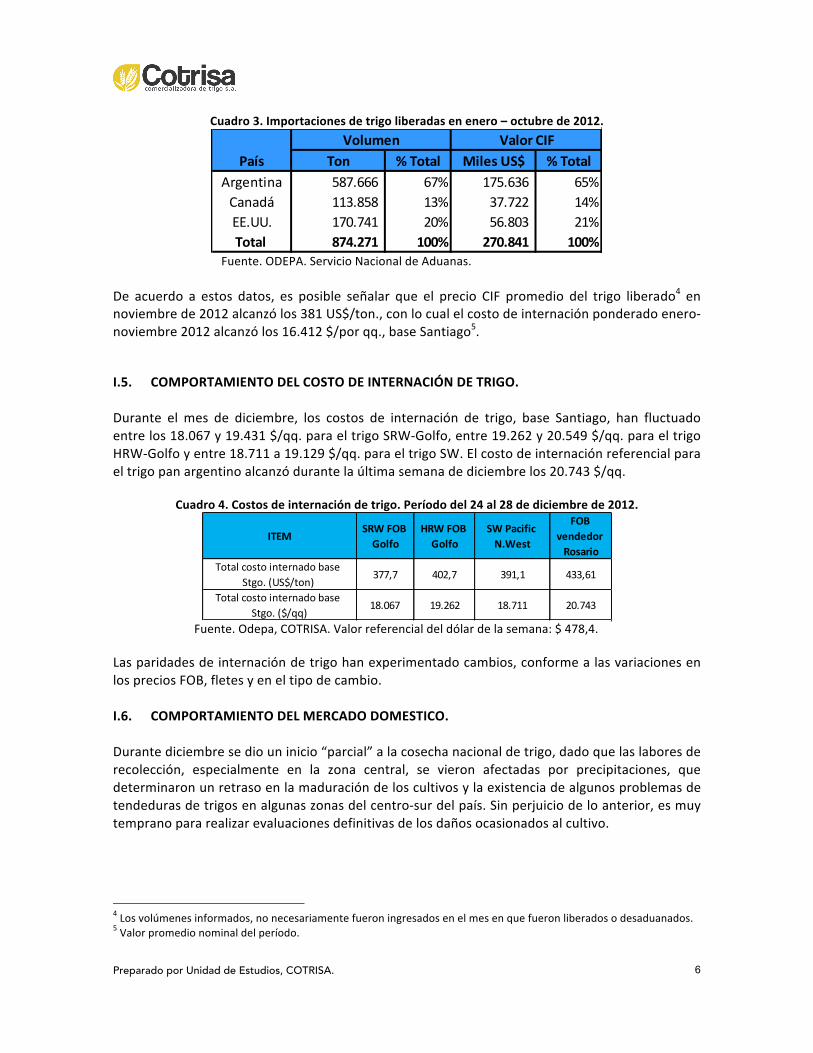

Cuadro 3. Importaciones de trigo liberadas en enero – octubre de 2012.

Ton % Total Miles US$ % TotalArgentina 587.666 67% 175.636 65%Canadá 113.858 13% 37.722 14%EE.UU. 170.741 20% 56.803 21%Total 874.271 100% 270.841 100%

PaísVolumen Valor CIF

Fuente. ODEPA. Servicio Nacional de Aduanas. De acuerdo a estos datos, es posible señalar que el precio CIF promedio del trigo liberado4 en noviembre de 2012 alcanzó los 381 US$/ton., con lo cual el costo de internación ponderado enero-‐noviembre 2012 alcanzó los 16.412 $/por qq., base Santiago5. I.5. COMPORTAMIENTO DEL COSTO DE INTERNACIÓN DE TRIGO. Durante el mes de diciembre, los costos de internación de trigo, base Santiago, han fluctuado entre los 18.067 y 19.431 $/qq. para el trigo SRW-‐Golfo, entre 19.262 y 20.549 $/qq. para el trigo HRW-‐Golfo y entre 18.711 a 19.129 $/qq. para el trigo SW. El costo de internación referencial para el trigo pan argentino alcanzó durante la última semana de diciembre los 20.743 $/qq.

Cuadro 4. Costos de internación de trigo. Período del 24 al 28 de diciembre de 2012.

ITEMSRW FOB Golfo

HRW FOB Golfo

SW Pacific N.West

FOB vendedor Rosario

Total costo internado base Stgo. (US$/ton)

377,7 402,7 391,1 433,61

Total costo internado base Stgo. ($/qq)

18.067 19.262 18.711 20.743

Fuente. Odepa, COTRISA. Valor referencial del dólar de la semana: $ 478,4. Las paridades de internación de trigo han experimentado cambios, conforme a las variaciones en los precios FOB, fletes y en el tipo de cambio. I.6. COMPORTAMIENTO DEL MERCADO DOMESTICO. Durante diciembre se dio un inicio “parcial” a la cosecha nacional de trigo, dado que las labores de recolección, especialmente en la zona central, se vieron afectadas por precipitaciones, que determinaron un retraso en la maduración de los cultivos y la existencia de algunos problemas de tendeduras de trigos en algunas zonas del centro-‐sur del país. Sin perjuicio de lo anterior, es muy temprano para realizar evaluaciones definitivas de los daños ocasionados al cultivo.

4 Los volúmenes informados, no necesariamente fueron ingresados en el mes en que fueron liberados o desaduanados. 5 Valor promedio nominal del período.

Preparado por Unidad de Estudios, COTRISA. 7

Desde el punto de vista comercial, el retraso de la cosecha acrecentó los déficits de stocks de enlace que venía experimentando la molinería, la cual, en un escenario de precios altos, acortó sus posiciones de compras y quedó más expuesta a la disponibilidad de trigo nacional para sus requerimientos industriales. Esta situación, sumada a la dificultad de comprar trigos argentinos y a los altos valores de los trigos de otras procedencias, ha motivado que la industria pague altos precios en casi todas las regiones del país, los que, en algunos casos, bordearon las paridades de importación de los trigos importados desde EE.UU. Además, la constante disminución de la superficie cultivada de trigo en Chile, ha generado una mayor competencia por el trigo nacional, lo cual ha llevado al mercado a romper algunos tradicionales paradigmas en la comercialización de los trigos nacionales, como por ej. el descuento del flete a Santiago. En las regiones del Bío-‐Bío y de la Araucanía ha sido posible observar que algunas empresas que no han aplicado este tradicional descuento al precio a pagar a productor, o bien, han aplicado solo una fracción de este. Sin embargo, la comercialización de trigo nacional está en una fase incipiente y habrá que esperar la entrada en cosecha de los principales núcleos productores para ver si se consolida esta tendencia. Por otra parte, a partir del 1 de diciembre de 2012, la Empresa Comercializadora de Trigo S.A, COTRISA, inició, por 3° temporada consecutiva, un Plan de Compras de Trigo 2012/13, PCT, el cual forma parte de una política pública orientada a mejorar la relación existente entre las paridades de importación de los mercados trigueros relevantes para el país, con los precios del mercado doméstico. En este contexto, COTRISA desempeña un rol de ejecutor de políticas públicas sectoriales, definidas para estos efectos por el Ministerio de Agricultura. De este modo, COTRISA efectuará compras de trigo, en el caso de requerirse, a pequeños productores nacionales que hayan sembrado trigo durante el 2012, con apoyo del Instituto de Desarrollo Agropecuario, INDAP, y de Bancoestado Microempresas, BEME. Para llevar a cabo esta iniciativa gubernamental, COTRISA ha establecido poderes compradores ubicados en San Fernando (Región del Libertador Bernardo O’Higgins), Talca y Parral (Región del Maule), Chillán y Los Ángeles (Región del Bío-‐ Bío), Lautaro y Quepe (Región de la Araucanía) y Los Lagos (Región de Los Ríos). La cantidad de trigo a ser comprada durante la temporada 2011/12, no podrá superar los 350 quintales de trigo por cada pequeño productor beneficiario. Para saber si un productor puede participar en esta iniciativa, puede consultar su situación ingresando directamente su RUT en la página http://compras.cotrisa.cl/. En este sitio Web, es posible conocer mayores antecedentes del PCT 2012/13, tales como la ubicación de los poderes compradores (con sus respectivos contactos), los procedimientos administrativos y operacionales, la verificación de los beneficiarios y los precios a pagar por COTRISA y por la industria. Cabe destacar que a este sitio de información, se puede ingresar a través de los sitios Web del Ministerio de Agricultura, www.minagri.gob.cl, INDAP, www.indap.cl, de Bancoestado Microempresas, www.bancoestado.cl y de COTRISA, www.cotrisa.cl.

Preparado por Unidad de Estudios, COTRISA. 8

En los momentos que el mercado requiera la participación activa de COTRISA, la Empresa informará sus precios de compra en la página Web señalada anteriormente, y por medios de prensa nacional, regionales y locales. Es importante destacar que, a partir del 28 de diciembre del presente, COTRISA ha publicado precios de compra de trigo, los cuales fueron:

PODER COMPRADOR LOCALIDAD CLASE DE TRIGO PRECIO (*)COTRISA-‐AGROVITRA SAN FERNANDO GLUTEN ≥ 30% 18.000 COTRISA-‐AGROVITRA SAN FERNANDO GLUTEN 25%-‐29,9% 18.000 COTRISA-‐AGROVITRA SAN FERNANDO GLUTEN 18%-‐24,9% 16.700 COTRISA-‐COAGRA TALCA GLUTEN ≥ 30% 17.400 COTRISA-‐COAGRA TALCA GLUTEN 25%-‐29,9% 16.900 COTRISA-‐COAGRA TALCA GLUTEN 18%-‐24,9% 16.400 COTRISA-‐PARRAL PARRAL GLUTEN ≥ 30% 17.400 COTRISA-‐PARRAL PARRAL GLUTEN 25%-‐29,9% 16.900 COTRISA-‐PARRAL PARRAL GLUTEN 18%-‐24,9% 16.400 COTRISA-‐SILOS ACONCAGUA CHILLAN GLUTEN ≥ 30% 17.100 COTRISA-‐SILOS ACONCAGUA CHILLAN GLUTEN 25%-‐29,9% 16.600 COTRISA-‐SILOS ACONCAGUA CHILLAN GLUTEN 18%-‐24,9% 16.100 *Los precios informados son + IVA y rigen desde el 28.12.2012 al 31.12.2012. COTRISA se mantiene en permanente alerta y monitoreando el comportamiento del mercado triguero nacional, para ejecutar, cuando corresponda, las operaciones de compra de trigo, y la definición de los precios en sus correspondientes poderes compradores. Otra hecho que vale destacar es la implementación por parte de COTRISA, del Programa “Sello COTRISA”. Este servicio busca relevar la existencia de laboratorios confiables y transparentes para el mercado de granos, reduciendo de este modo, la incertidumbre de los agricultores respecto a las evaluaciones de calidad de los granos que realizan los poderes compradores. Actualmente, las empresas Carozzi y Tucapel se encuentran adscritas a esta iniciativa. Durante noviembre y diciembre de 2012, se instauró una mesa de trabajo, con representantes de la industria molinera y de gremios productivos, tendiente a incorporar al Sello COTRISA a otras empresas molineras del país, lo que sin duda, constituiría un gran avance para el funcionamiento transparente del mercado triguero.

Preparado por Unidad de Estudios, COTRISA. 9

II. MERCADO DEL MAIZ. II.1. COMPORTAMIENTO DEL MERCADO INTERNACIONAL. De acuerdo a la información del USDA, la estimación de cosecha mundial de maíz para la temporada 2012/13 alcanzó sorpresivamente en diciembre las MM 849,1 de ton., cifra superior en MM 9,4 de ton., al pronóstico de noviembre pasado. Esto determina que el nivel productivo de la presente temporada sea inferior sólo en un 3,7% en comparación a la producción de la temporada precedente, reduciéndose significativamente el déficit de maíz a nivel mundial.

Cuadro 5. Comportamiento Anual del Mercado Mundial de Maíz. Diciembre 2012.

2009/2010 148,1 821,7 969,8 817,3 145,3 2010/2011 145,3 831,4 976,6 849,6 127,1 2011/2012 127,1 881,8 1.008,8 877,8 131,0

2012/2013 (Nov. 12) 132,1 839,7 971,8 853,8 118,0 2012/2013 (Dic. 12) 131,0 849,1 980,1 862,5 117,6

TemporadaStock

Inicial (MM Producción (MM TON)

Oferta Total (MM

Consumo (MM TON)

Stock Final (MM TON)

Fuente: WASDE. USDA. Para obtener mayor información del mercado mundial de maíz, visite www.cotrisa.cl, o bien acceda al servicio de envío de información vía mensajería de texto. Al igual que en el caso del trigo, es llamativo y preocupante a la vez que el organismo norteamericano emisor de estas cifras, y que se constituye como una de las principales referencias del precio internacional del maíz, realice este tipo de ajustes extemporáneos a las épocas de cosecha, tanto en el hemisferio norte como en el hemisferio sur, dado que genera incertidumbres y desconfianzas respecto a la rigurosidad de las cifras que provee. Sin perjuicio de lo anterior, el ajuste mensual en el caso del maíz, se sustenta al igual que en el caso del trigo, en los aumentos de las proyecciones de cosecha en China. Respecto a los mercados internacionales relevantes para Chile, es posible indicar que la proyección de cosecha de maíz de EE.UU se mantiene en MM 272,4 de ton., lo cual implica una caída de un 13,2% en comparación a la temporada anterior. En cuanto a Argentina, la proyección de producción para la temporada 2012/2013 se reduce ligeramente a MM 27,5 de ton, lo cual implica un aumento de un 31% respecto a la producción de la cosecha pasada. El pronóstico de producción en Paraguay para la temporada 2012/13 se mantiene en MM 2 de ton., equivalente a un aumento de un 18% sobre la producción en la temporada precedente. Por otra parte, la proyección de consumo mundial del maíz para la temporada 2012/2013 aumentó también en forma sorpresiva e inesperada, en nada más y nada menos que MM 8,7 de ton., para quedar en torno a las MM 862,5 ton., volumen de demanda inferior en un 1,7% en comparación al registrado la temporada anterior. Nuevamente: ¿donde se produjo el ajuste inesperado?….en China.

Preparado por Unidad de Estudios, COTRISA. 10

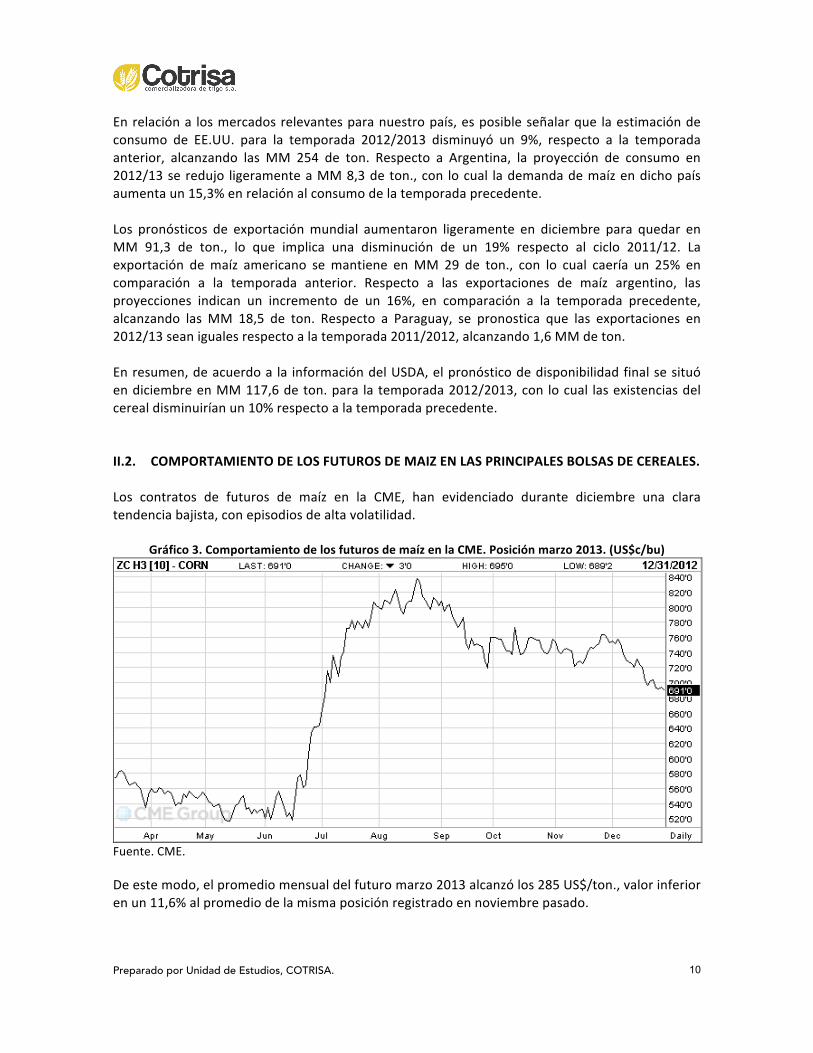

En relación a los mercados relevantes para nuestro país, es posible señalar que la estimación de consumo de EE.UU. para la temporada 2012/2013 disminuyó un 9%, respecto a la temporada anterior, alcanzando las MM 254 de ton. Respecto a Argentina, la proyección de consumo en 2012/13 se redujo ligeramente a MM 8,3 de ton., con lo cual la demanda de maíz en dicho país aumenta un 15,3% en relación al consumo de la temporada precedente. Los pronósticos de exportación mundial aumentaron ligeramente en diciembre para quedar en MM 91,3 de ton., lo que implica una disminución de un 19% respecto al ciclo 2011/12. La exportación de maíz americano se mantiene en MM 29 de ton., con lo cual caería un 25% en comparación a la temporada anterior. Respecto a las exportaciones de maíz argentino, las proyecciones indican un incremento de un 16%, en comparación a la temporada precedente, alcanzando las MM 18,5 de ton. Respecto a Paraguay, se pronostica que las exportaciones en 2012/13 sean iguales respecto a la temporada 2011/2012, alcanzando 1,6 MM de ton. En resumen, de acuerdo a la información del USDA, el pronóstico de disponibilidad final se situó en diciembre en MM 117,6 de ton. para la temporada 2012/2013, con lo cual las existencias del cereal disminuirían un 10% respecto a la temporada precedente. II.2. COMPORTAMIENTO DE LOS FUTUROS DE MAIZ EN LAS PRINCIPALES BOLSAS DE CEREALES. Los contratos de futuros de maíz en la CME, han evidenciado durante diciembre una clara tendencia bajista, con episodios de alta volatilidad.

Gráfico 3. Comportamiento de los futuros de maíz en la CME. Posición marzo 2013. (US$c/bu)

Fuente. CME. De este modo, el promedio mensual del futuro marzo 2013 alcanzó los 285 US$/ton., valor inferior en un 11,6% al promedio de la misma posición registrado en noviembre pasado.

Preparado por Unidad de Estudios, COTRISA. 11

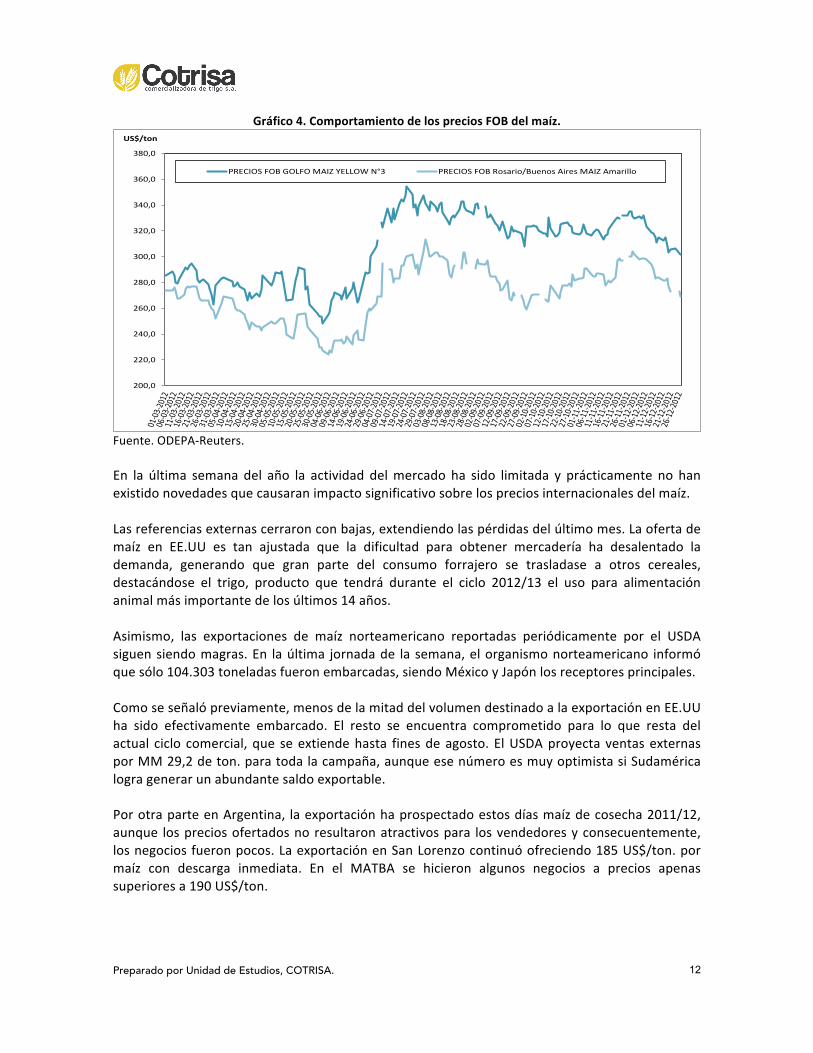

La realidad de los futuros de maíz no dista de ser distinta a los futuros del trigo, donde los fenómenos especulativos han prevalecido sobre los fundamentales de la temporada 2011/12. Si bien los inventarios de maíz norteamericano se encuentran en su nivel más bajo en nueve años, los futuros han retrocedido porque la demanda del cereal está muy deprimida. Los productores norteamericanos se han mostrado reacios a desprenderse de su mercadería porque buscan explotar al máximo la escasez de oferta. No obstante, dicha conducta ha desalentado a los principales consumidores a incrementar sus valores ofrecidos, ante la sospecha de que igualmente no podrán abastecerse. La principal variable que ha afectado el consumo de maíz norteamericano ha sido el bajo desempeño de la exportación. Hasta la fecha, EE.UU ha comprometido el embarque de MM 12,7 de ton., lo cual alcanza sólo el 43,1% de la cifras estimadas por el USDA para todo el ciclo comercial. Los futuros cotizantes en CME transitaron por una semana de escasa actividad y con relativa tranquilidad en las cotizaciones. Las fiestas de navidad condicionaron la dinámica del mercado, manteniéndose un volumen diario de operaciones por debajo de los 100.000 contratos, equivalentes a MM 12,7 de ton., es decir, un tercio del promedio usual, considerando que durante las 248 ruedas del año 2012, el volumen diario promedió 291.972 contratos (MM 37 de ton.). Por otra parte, este mercado no ha estado al margen de las preocupaciones que genera la falta de consenso político para arribar a una medida que eluda el "precipicio fiscal". Es así, que los especuladores y fondos de inversión actuaron como netos vendedores de contratos, situación que en forma simultánea provocó una apreciación del dólar norteamericano frente a una canasta de monedas. Por otra parte, en el MATBA, los contratos de futuros de maíz abril 2013 han mostrado una ligera tendencia bajista conforme al comportamiento de los mercados internacionales. El promedio mensual de los futuros abril 2013 alcanzó los 199 US$/ton., valor inferior en un 3.1% respecto al promedio de la misma posición registrado en noviembre pasado. II.3. COMPORTAMIENTO COYUNTURAL DEL MERCADO Y RESEÑA DE LA SITUACION ACTUAL DE LOS PRECIOS INTERNACIONALES DEL MAIZ. Los precios internacionales del maíz han presentado una tendencia bajista, similar a la seguida por los mercados de futuros del cereal. El promedio mensual del maíz yellow N°3 de EE.UU. alcanzó los 314,9 US$/ton, lo que representa una caída de un 3,3% respecto al promedio de noviembre pasado. Respecto al grano argentino, el promedio mensual del maíz amarillo se ubicó en 285,3 US$/ton, lo que representó una disminución de un 1,8% respecto al promedio del mes pasado.

Preparado por Unidad de Estudios, COTRISA. 12

Gráfico 4. Comportamiento de los precios FOB del maíz.

200,0

220,0

240,0

260,0

280,0

300,0

320,0

340,0

360,0

380,0

US$/ton

PRECIOS FOB GOLFO MAIZ YELLOW N°3 PRECIOS FOB Rosario/Buenos Aires MAIZ Amarillo

Fuente. ODEPA-‐Reuters. En la última semana del año la actividad del mercado ha sido limitada y prácticamente no han existido novedades que causaran impacto significativo sobre los precios internacionales del maíz. Las referencias externas cerraron con bajas, extendiendo las pérdidas del último mes. La oferta de maíz en EE.UU es tan ajustada que la dificultad para obtener mercadería ha desalentado la demanda, generando que gran parte del consumo forrajero se trasladase a otros cereales, destacándose el trigo, producto que tendrá durante el ciclo 2012/13 el uso para alimentación animal más importante de los últimos 14 años. Asimismo, las exportaciones de maíz norteamericano reportadas periódicamente por el USDA siguen siendo magras. En la última jornada de la semana, el organismo norteamericano informó que sólo 104.303 toneladas fueron embarcadas, siendo México y Japón los receptores principales. Como se señaló previamente, menos de la mitad del volumen destinado a la exportación en EE.UU ha sido efectivamente embarcado. El resto se encuentra comprometido para lo que resta del actual ciclo comercial, que se extiende hasta fines de agosto. El USDA proyecta ventas externas por MM 29,2 de ton. para toda la campaña, aunque ese número es muy optimista si Sudamérica logra generar un abundante saldo exportable. Por otra parte en Argentina, la exportación ha prospectado estos días maíz de cosecha 2011/12, aunque los precios ofertados no resultaron atractivos para los vendedores y consecuentemente, los negocios fueron pocos. La exportación en San Lorenzo continuó ofreciendo 185 US$/ton. por maíz con descarga inmediata. En el MATBA se hicieron algunos negocios a precios apenas superiores a 190 US$/ton.

Preparado por Unidad de Estudios, COTRISA. 13

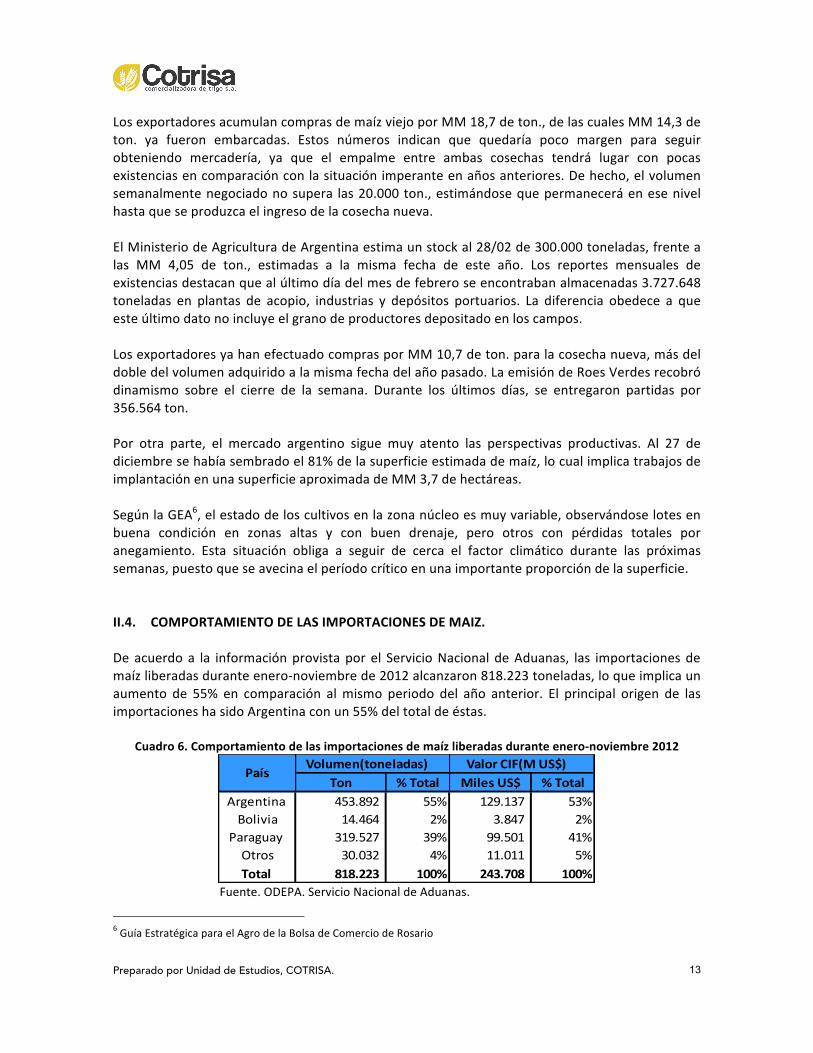

Los exportadores acumulan compras de maíz viejo por MM 18,7 de ton., de las cuales MM 14,3 de ton. ya fueron embarcadas. Estos números indican que quedaría poco margen para seguir obteniendo mercadería, ya que el empalme entre ambas cosechas tendrá lugar con pocas existencias en comparación con la situación imperante en años anteriores. De hecho, el volumen semanalmente negociado no supera las 20.000 ton., estimándose que permanecerá en ese nivel hasta que se produzca el ingreso de la cosecha nueva. El Ministerio de Agricultura de Argentina estima un stock al 28/02 de 300.000 toneladas, frente a las MM 4,05 de ton., estimadas a la misma fecha de este año. Los reportes mensuales de existencias destacan que al último día del mes de febrero se encontraban almacenadas 3.727.648 toneladas en plantas de acopio, industrias y depósitos portuarios. La diferencia obedece a que este último dato no incluye el grano de productores depositado en los campos. Los exportadores ya han efectuado compras por MM 10,7 de ton. para la cosecha nueva, más del doble del volumen adquirido a la misma fecha del año pasado. La emisión de Roes Verdes recobró dinamismo sobre el cierre de la semana. Durante los últimos días, se entregaron partidas por 356.564 ton. Por otra parte, el mercado argentino sigue muy atento las perspectivas productivas. Al 27 de diciembre se había sembrado el 81% de la superficie estimada de maíz, lo cual implica trabajos de implantación en una superficie aproximada de MM 3,7 de hectáreas. Según la GEA6, el estado de los cultivos en la zona núcleo es muy variable, observándose lotes en buena condición en zonas altas y con buen drenaje, pero otros con pérdidas totales por anegamiento. Esta situación obliga a seguir de cerca el factor climático durante las próximas semanas, puesto que se avecina el período crítico en una importante proporción de la superficie. II.4. COMPORTAMIENTO DE LAS IMPORTACIONES DE MAIZ. De acuerdo a la información provista por el Servicio Nacional de Aduanas, las importaciones de maíz liberadas durante enero-‐noviembre de 2012 alcanzaron 818.223 toneladas, lo que implica un aumento de 55% en comparación al mismo periodo del año anterior. El principal origen de las importaciones ha sido Argentina con un 55% del total de éstas.

Cuadro 6. Comportamiento de las importaciones de maíz liberadas durante enero-‐noviembre 2012

Ton % Total Miles US$ % TotalArgentina 453.892 55% 129.137 53%Bolivia 14.464 2% 3.847 2%

Paraguay 319.527 39% 99.501 41%Otros 30.032 4% 11.011 5%Total 818.223 100% 243.708 100%

PaísVolumen (toneladas) Valor CIF (M US$)

Fuente. ODEPA. Servicio Nacional de Aduanas.

6 Guía Estratégica para el Agro de la Bolsa de Comercio de Rosario

Preparado por Unidad de Estudios, COTRISA. 14

El precio CIF promedio del maíz desaduanado7 en noviembre fue de 294 US$/ton., lo cual determinó un costo promedio de internación del período enero-‐noviembre 2012 de 15.252 $/qq., base Melipilla8. II.5. COMPORTAMIENTO DEL COSTO DE INTERNACION DEL MAIZ IMPORTADO. Durante el último mes, la paridad de importación del maíz argentino, base Melipilla, ha fluctuado entre los 15.764 $/qq y los 16.606 $/qq. Por otra parte, la paridad de importación del maíz yellow N°2 americano ha fluctuado entre los 16.991 $/qq. y los 18.299 $/qq.

Cuadro 7. Costos de internación de maíz. Período 24 al 28 de diciembre de 2012.

ITEM Argentina Maíz Amarillo, FOB

USA Maíz Yellow N° 2, FOB Golfo, USA

Total costo internado base Melipilla (US$/ton)

336,90 355,19

Total costo internado base Melipilla. ($/Kg) 161,17 169,91

Fuente. ODEPA, COTRISA. Valor referencial del dólar de la semana: 478,4 $/US$. Los costos de internación de maíz han experimentado variaciones, asociadas a los cambios en los precios FOB, en los fletes y en el tipo de cambio. II.6. COMPORTAMIENTO DE LOS PRECIOS DE MAIZ REGISTRADOS EN EL MERCADO DOMESTICO. Durante diciembre, se han registrado algunos pocos precios de mercado, manteniéndose compras de maíz básicamente para liquidaciones de granos almacenados en industrias intermediarias y para empresas avícolas y productoras de cerdos. Durante la última semana, se observaron poderes de compra en las regiones Metropolitana, del Libertador Bernardo O’Higgins y del Bío-‐Bío, donde los precios alcanzaron los 14.800 $/qq.; 14.600 $/qq. y 14.000 $/qq. III. MERCADO DEL ARROZ. III.1. COMPORTAMIENTO DEL MERCADO INTERNACIONAL. De acuerdo a lo señalado en el último informe mensual del USDA, la estimación de cosecha mundial de arroz para la temporada 2012/2013 alcanzaría las MM 465,3 de ton., lo que implica un aumento de un 0.1% respecto a la temporada anterior. 7 Los volúmenes informados no necesariamente fueron ingresados en el mes en que fueron liberados o desaduanados. 8 Valor promedio nominal.

Preparado por Unidad de Estudios, COTRISA. 15

Cuadro 8. Comportamiento del Mercado Mundial de Arroz Elaborado. Diciembre 2012.

2009/2010 92,4 441,4 533,8 435,7 95,22010/2011 95,2 449,3 544,5 443,7 98,72011/2012 98,7 465,0 563,7 454,8 105,7

2012/2013 (Nov. 12) 105,8 464,3 570,1 465,6 102,32012/2013 (Dic. 12) 105,7 465,3 571,0 466,1 102,5

Consumo (MM TON)

Stock Final (MM TON)

TemporadaStock Inicial (MM TON)

Producción (MM TON)

Oferta Total (MM TON)

Fuente: WASDE. USDA. Para obtener mayor información del mercado mundial de arroz, visite www.cotrisa.cl, o bien acceda al servicio de envío de información vía mensajería de texto. En relación a los mercados externos relevantes para el arroz nacional, es posible señalar que para Argentina, se estima una cosecha 2012/13 que alcance las MM 0,9 de ton, lo cual equivale a una reducción de un 11% respecto a la temporada 2011/12. Por otra parte, en Uruguay, se estima que la producción 2012/13 aumente en un 1% respecto a la temporada 2011/2012, alcanzando MM 1 de ton. Por otra parte, la proyección de consumo mundial de arroz para la temporada 2012/13 asciende a MM 466,1 de ton., cifra superior en un 2,5% en comparación al consumo de la temporada precedente. El pronóstico de exportación de arroz mundial alcanzó las MM 37 de ton., lo cual representa una disminución de un 5,4% respecto de la temporada 2011/12. En relación a las exportaciones de los mercados relevantes para el país, es posible señalar que el saldo exportador de arroz argentino llega a los MM 0,53 de ton., es decir, un 22% menos que la temporada anterior. En cuanto a Uruguay se espera que las exportaciones alcancen MM 0,9 de ton, cifra menor en un 19% respecto a la temporada anterior. En resumen, los pronósticos de disponibilidad final 2012/13 se sitúan en MM 102,5 de ton., volumen que representa una disminución de un 3% en comparación a la disponibilidad registrada la temporada 2011/2012. III.2. COMPORTAMIENTO DE LOS FUTUROS DE ARROZ Al revisar el comportamiento de los futuros de arroz paddy en la Bolsa de Chicago, se aprecia que durante diciembre los contratos han presentado una tendencia bajista, aunque no tan pronunciada como en los casos del trigo y maíz y con episodios de alta y marcada volatilidad. El promedio mensual de la posición mayo 2012 alcanzó los 351 USS$/ton., lo que equivale a una aumento de un 0,9% respecto al promedio de la misma posición registrado el mes pasado. A lo anterior, hay que agregar que las posiciones de mediano plazo presentan valores superiores a las de corto plazo, lo que resulta positivo para este mercado.

Preparado por Unidad de Estudios, COTRISA. 16

Gráfico 5. Comportamiento de los futuros marzo 2013 de arroz paddy en la CME. (US$c/CWT)

Fuente. CME. Los futuros de arroz cáscara en Chicago no pudieron sostenerse en los niveles alcanzados a principios de mes, y luego de los feriados por navidad, registraron bajas que debilitan de manera importante la tendencia. Las turbulencias económicas en los EE.UU también afectaron negativamente este mercado. En lo relacionado a los fundamentales, en el mercado se espera que las cotizaciones retomen una senda alcista. Sin embargo, la preponderancia de los fondos especuladores, hace que se mantenga una alta volatilidad y que no siempre prevalezca la relación entre oferta y demanda. III.3. COMPORTAMIENTO COYUNTURAL DEL MERCADO Y RESEÑA DE LA SITUACION DE LOS PRECIOS INTERNACIONALES DEL ARROZ. Con el año calendario prácticamente finalizado, los principales exportadores comienzan a analizar el resultado de la campaña. En Tailandia, por ejemplo, las exportaciones de arroz blanco desde el inicio del año al 23 de diciembre de 2012 llegaron a MM 4,9 de ton., lo que representa una caída de un 40% respecto a lo exportado en el mismo período del año pasado. Por su parte, las exportaciones de Vietnam en han alcanzado una cifra récord de MM 8,1 de ton., aproximadamente un 13% superiores al volumen exportado el año 2011, estableciendo un nuevo record de exportaciones en la historia del país. En el caso de Pakistán las exportaciones de enero a noviembre de 2012 se situaron en cerca de MM 2 de ton., un 27% menos que el volumen exportado en el mismo período del año anterior. Los envíos de arroz no basmati se han reducido un 24%, hasta alrededor de MM 1,5 de ton y los envíos de arroz basmati han bajado un 34% a alrededor de MM 0,6 de ton.

Preparado por Unidad de Estudios, COTRISA. 17

Finalmente, la FAO informó que la India se convertirá en el mayor exportador de arroz de esta temporada, con más de MM 9 de ton. de exportaciones de arroz, destronando a Tailandia como el mayor exportador de arroz (record que poseía desde hace más de dos décadas). Las cotizaciones del arroz de Asia se han mantenido sin grandes cambios. El arroz tailandés 5% de grano partido se cotiza en alrededor de 550 US$/ton., monto superior en aproximadamente 140 US$/ton. más que el arroz vietnamita con similar porcentaje de granos partidos. El arroz de la India, con 5% de granos partidos, se cotiza en alrededor de 430 US$/ton. Por otra parte en Brasil, durante la primera quincena de diciembre, se registraron las mayores bajas en los precios del arroz al productor desde que la tendencia comenzó a revertirse, tras el el quiebre der tendencia registrado en octubre pasado. La aceleración de la caída de los precios se debe básicamente, al anuncio de la oferta de 100.000 ton. por parte de la Conab9. El aumento de las importaciones y la proximidad de la cosecha (60 días para el inicio de los lotes tempranos) con las grandes industrias con abundantes existencias, también influyen en la caída. La previsión de una cosecha igual o mayor que el año pasado, también afecta a los precios. Como consecuencia, la comercialización es lenta y básicamente se reduce a pequeñas y medianas industrias. En los próximos días, la venta prácticamente se verá paralizada, reanudándose después de finales de año. La expectativa de los productores de arroz se centra en los resultados de la exportación (por encima de lo estimado por el gobierno), en la reducción de las existencias remanentes (por debajo del punto de vista oficial) y el poder de lobby de la dirigencia arrocera para persuadir a las autoridades de que aminoren el ritmo de venta de stocks públicos. En Argentina, las exportaciones realizadas en la quincena ascendieron a 18.100 ton., recuperando terreno respecto a la quincena precedente. La mejora en el comportamiento exportador se debió a mayores compras de Brasil, que superaron a las de los 15 días anteriores en nada menos que 10.000 ton. El segundo comprador fue Chile con 2.200 ton. y Perú se situó en tercer lugar con 500 ton. Los valores del arroz integral promediaron 426,5 US$/ton., desmejorando 13% desde la quincena anterior. Los del arroz blanco con menos de 10% de quebrados se ubicaron en 615 US$/ton., perdiendo terreno en un porcentaje del 3,6%. Finalmente, el arroz blanco con más de 10% de quebrados alcanzó una media de 560 US$/ton., decreciendo un 2,2 %. III.4. COMPORTAMIENTO DE LAS IMPORTACIONES DE ARROZ. De acuerdo a las estadísticas oficiales del Servicio Nacional de Aduanas, las importaciones de arroz elaborado, liberadas durante enero-‐noviembre de 2012, alcanzaron las 82.996 ton., lo que representa un aumento de un 7% respecto al mismo período del año pasado.

9 Compañía Nacional de Abastecimiento de Brasil.

Preparado por Unidad de Estudios, COTRISA. 18

Argentina sigue posicionado como el principal país abastecedor de arroz a nuestro país, concentrando el 51% del total de las importaciones de dicho producto, seguido por Paraguay, mercado que concentra el 38% del volumen importado. Conforme a estos datos, el precio CIF promedio del arroz elaborado, liberado durante noviembre de 2012, alcanzó los 656,5 US$/ton., con lo cual el costo de internación promedio ponderado del período enero–noviembre alcanzó los 16.957 $/qq. Base Santiago10.

Cuadro 9. Origen de las importaciones totales de arroz elaborado liberadas en enero – octubre 2012.

Ton % Total Miles US$ % TotalArgentina 42.018 51% 25.043 51%Paraguay 31.287 38% 18.310 37%Brasil 1.638 2% 1.090 2%

Uruguay 3.780 5% 2.532 5%EE.UU 556 1% 538 1%Bolivia 756 1% 456 1%Vietnam 2.826 3% 1.364 3%Total 82.996 100% 49.578 100%

PaísValor CIF (M US$) Volumen (toneladas)

Fuente. ODEPA. Aduanas.

III.5. COMPORTAMIENTO DEL COSTO DE INTERNACION DE ARROZ IMPORTADO. Conforme a antecedentes proporcionados por Agrotecei, el precio FOB del arroz elaborado, grado 2, con más de 10% de granos partidos, se ha situado durante la última quincena en torno a los 615 US$/ton., base Mendoza. De acuerdo a la estructura de costos elaborada por COTRISA, y considerando el acuerdo establecido en la Mesa Nacional del Arroz, el costo de internación de un arroz paddy, con un rendimiento industrial de un 48%, equivalente a un arroz grano largo fino argentino, alcanzó esta última quincena los $18.389 por quintal, base Santiago11. III.6. COMPORTAMIENTO DE LOS PRECIOS DE ARROZ REGISTRADOS EN EL MERCADO DOMESTICO Actualmente no existen precios de compra para el cereal.

WALTER MALDONADO H. GERENTE DE DESARROLLO

COTRISA

10 Precio promedio nominal. 11 Costo de internación utilizando factor de conversión paddy – elaborado = 1.77. Referencia datos de importación de arroz elaborado grado 2.