La ANH y el abastecimiento de hidrocarburos

Armando Zamora Director General

Octubre 27 de 2006

Contenido

1. Proyecciones de demanda vs. Potencial geológico de hidrocarburos

2. Necesidades de inversión en exploración y producción de hidrocarburos

3. Diversificación de fuentes de suministro

4. Conclusiones

1. Proyecciones de demanda vs. Potencial geológico de hidrocarburos

2. Necesidades de inversión en exploración y producción de hidrocarburos

3. Diversificación de fuentes de suministro

4. Conclusiones

Frente a diferentes escenarios de producción de crudo, la pérdida de autosuficiencia de hidrocarburos líquidos sería …

2011 2015 2019

Abundancia

Base - crudo

Base - gas

Escasez

Reservas actualesConsumo derivados

Escenarios de producción de crudo (MBD)

Fuente: Arthur D. Little 2006

100

200

300

400

500

600

700

800

900

1.000

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Definición de escenarios

Fuente: Arthur D. Little 2006

Bajo estos escenarios la incorporación de reservas de crudo al 2025 podrían ser …

De igual forma, las de gas serían …

1. Proyecciones de demanda vs. Potencial geológico de hidrocarburos

2. Necesidades de inversión en exploración y producción de hidrocarburos

3. Diversificación fuentes de suministro

4. Conclusiones

El alcanzar escenarios de abundancia dependeráespecialmente del nivel de inversión que se logre

Mantener el autoabastecimiento

Generar excedentes para exportar

Aprovechar al máximo el potencial

Resu

ltad

os

Inversiones

(propuesta)

+

+

--

La ANH, según su Plan 2020, le ha apuntado a:

Fuente: IHS, análisis ANH

2.000

4.000

6.000

8.000

10.000

12.000

MMBls

Autosuficiencia Optimista IHSANH Potencial

?

Lo cual se espera alcanzar mediante la firma de nuevos contratos y el incremento de la actividad exploratoria

Contratos Pozos A3 Descubrimientos (promedio histórico ~20mmbls)

20 30

75

Autosuficiencia ANH IHS optimista

40

5-6

60

10

150

60

Seguimiento y administración de contratos

Modelo de negocio ANH

Gestión del conocimiento

Aprovechamiento del recurso

Abastecimiento

Conocimiento del potencial geológico

Plan de mejora del conocimiento

Proyectos exploratorios de inversiones

Interpretación de nueva información

Identificación deoportunidades

Promoción deoportunidades

Negociaciónde contratos

Proyecciones de demanda

Conocimiento de tendencias mundiales

Proyecciones de oferta de HC

Abastecimiento (excedentes/faltantes)

Plan de acción

Recomendaciones de política

Plan 2020

autoridad

Términos contractuales atractivos

Calentamiento nuevas áreas

Preparación Rondas licitatorias

Se adelantan diferentes acciones encaminadas a promover la inversión en Exploración y Producción de hidrocarburos:

Adicionalmente, Ecopetrol:

La ANH promueve la inversión en exploración:

Recuperación mejorada en campos maduros

Desarrollo de crudos pesados

La producción de crudo se estabiliza y la de gas crece

687

604578

541 528 525575 597 603

578601

648

0

100

200

300

400

500

600

700

800

2000 2001 2002 2003 2004 20050

100

200

300

400

500

600

700

800

mbpd Mcfd

531

661

2006 (sep)

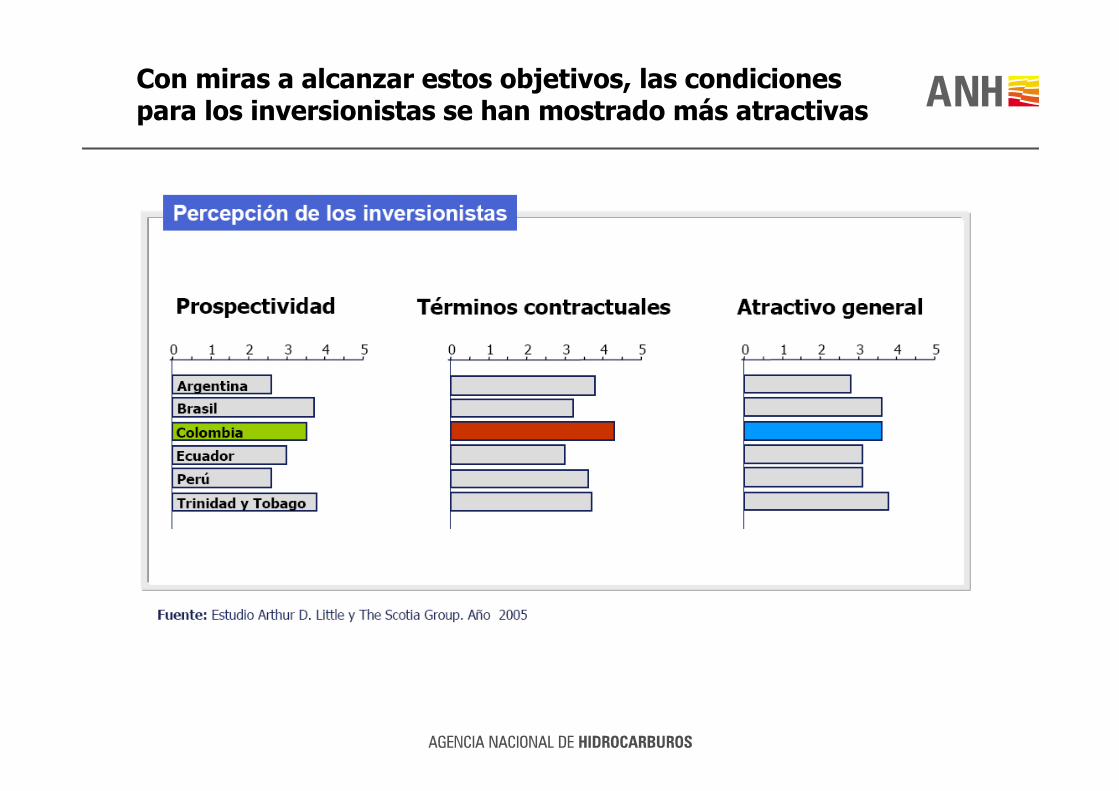

Con miras a alcanzar estos objetivos, las condiciones para los inversionistas se han mostrado más atractivas

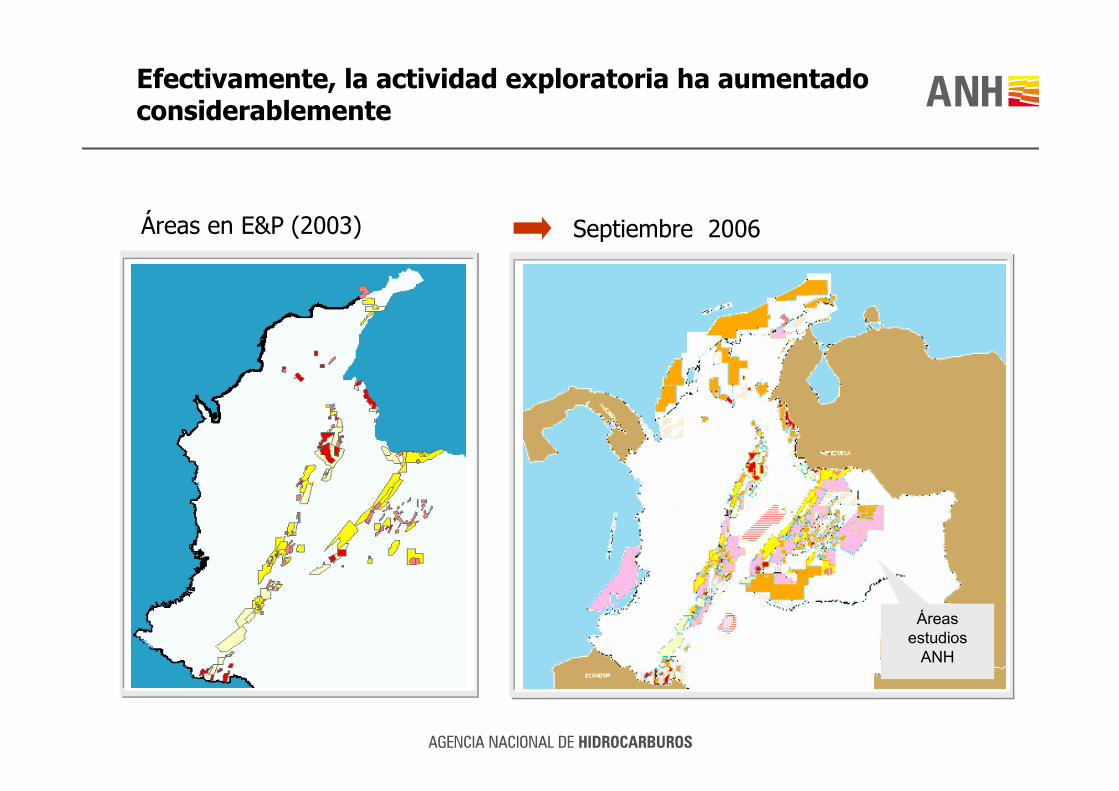

Efectivamente, la actividad exploratoria ha aumentado considerablemente

Áreas en E&P (2003) Septiembre 2006

Áreas estudios ANH

La meta en cuanto a número de contratos se ha alcanzado

*

* Actualizado a octubre 20 de 2006

0

10

20

30

40

50

60

1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006

Asociación E&P ANH TEA ANH

Estamos cercanos a recuperar los niveles más altos de actividad que ha tenido el país

Número de pozos perforadosKilómetros de sísmica 2D

* Actualizado a octubre 13 de 2006

Programados firmesEjecutadosProgramados firmesEjecutados

* Actualizado a octubre 13 de 2006

**

0

10

20

30

40

50

60

70

1980 1985 1990 1995 2000 20050

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

1980 1985 1990 1995 2000 2005

En el 2006, el sector petrolero ha alcanzado su mayor nivel histórico de inversión extranjera, superando al sector minero por primera vez después de 7 años

-800

-300

200

700

1.200

1.700

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Flujos anuales

1er Semestre*

* Proyectado

Inversión extranjera directa Sector Petrolero (Millones US$)

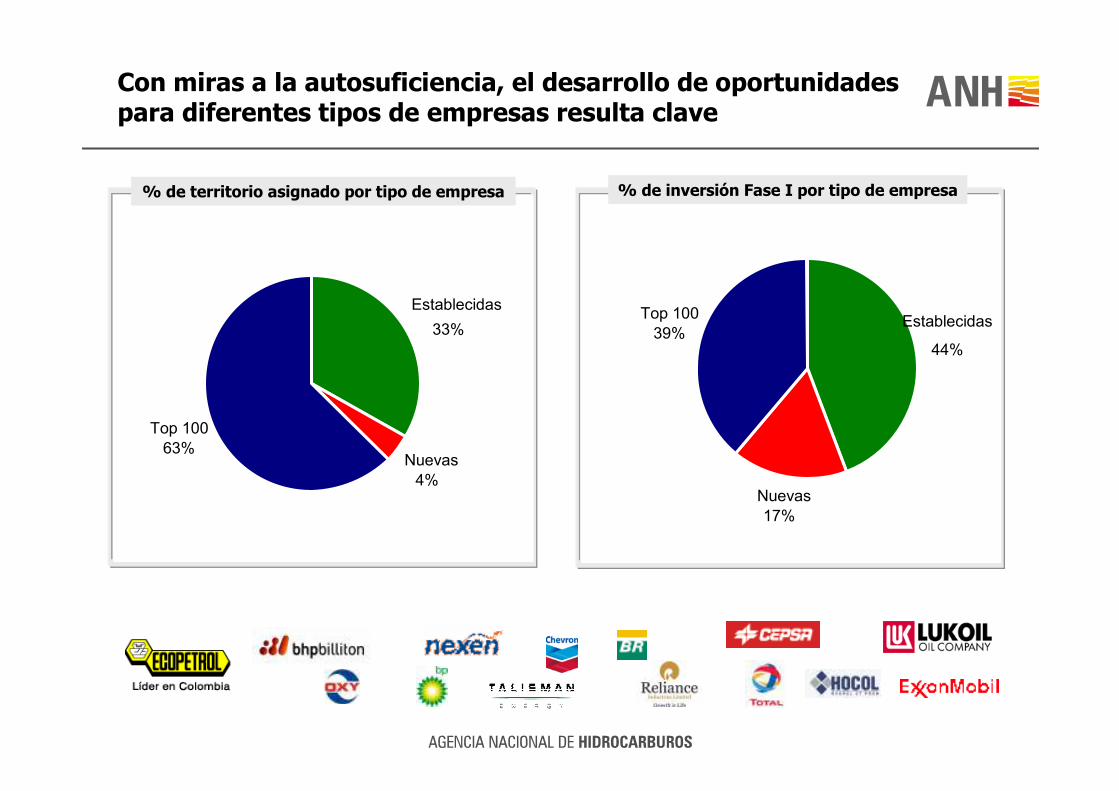

Con miras a la autosuficiencia, el desarrollo de oportunidades para diferentes tipos de empresas resulta clave

% de territorio asignado por tipo de empresa % de inversión Fase I por tipo de empresa

Establecidas

33%

Nuevas4%

Top 10063%

Nuevas17%

Top 10039%

Establecidas

44%

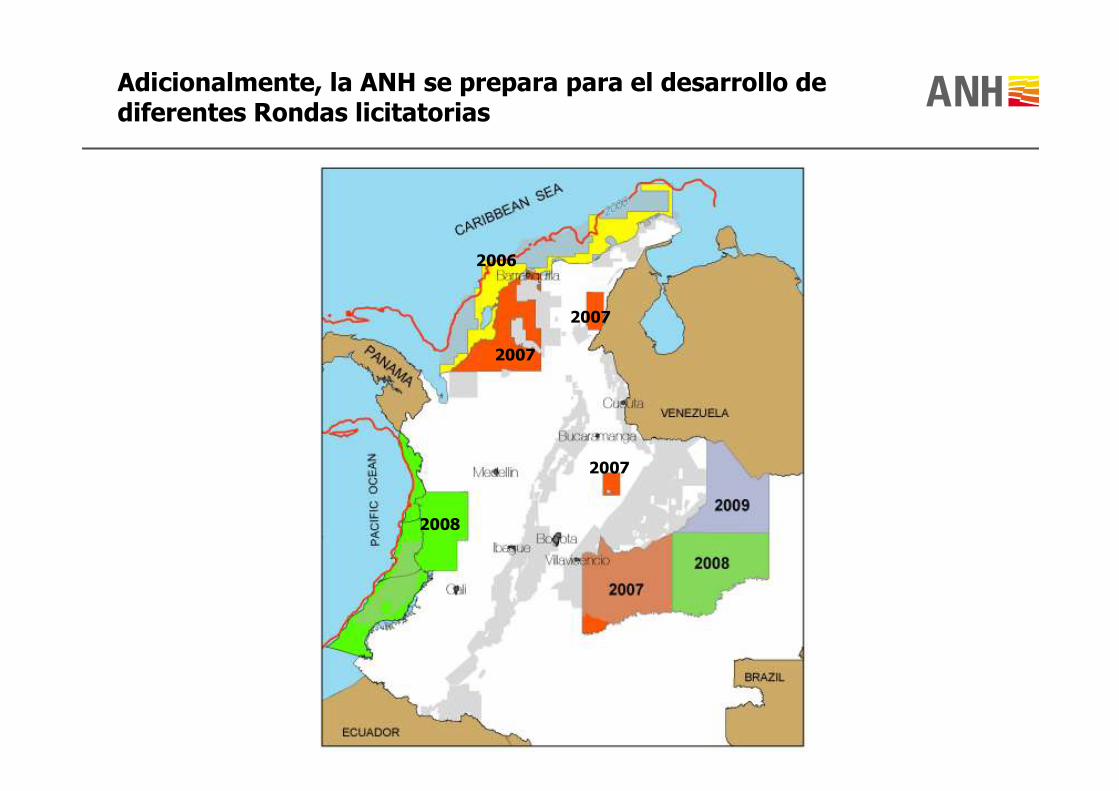

Adicionalmente, la ANH se prepara para el desarrollo de diferentes Rondas licitatorias

2007

2008

2007

2007

2006

1. Proyecciones de demanda vs. Potencial geológico de hidrocarburos

2. Necesidades de inversión en exploración y producción de hidrocarburos

3. Diversificación de fuentes de suministro

4. Conclusiones

Como complemento, y paralelo al esfuerzo exploratorio se buscará diversificar las fuentes de suministro de combustibles

GNV

Biocombustibles

Producción de combustibles líquidos a partir de Carbón y Gas (CTL y GTL)

Aprovechamiento de crudos pesados

Gas Asociado al Carbón

Proyectos de integración energética regional

Biocombustibles en el país

Etanol:

• 2005: inicio comercialización de alcohol carburante en Cali, Bogotá, Medellín y Barranquilla (Resolución 180687)

• Porcentaje máximo de la mezcla: 10%

Biodiesel:

• Programado inicio de mezclas de biodiesel con ACPM a partir del 1 de enero de 2008, en las principales regiones del país (Resolución 181780)

• Porcentaje máximo de la mezcla: 5%

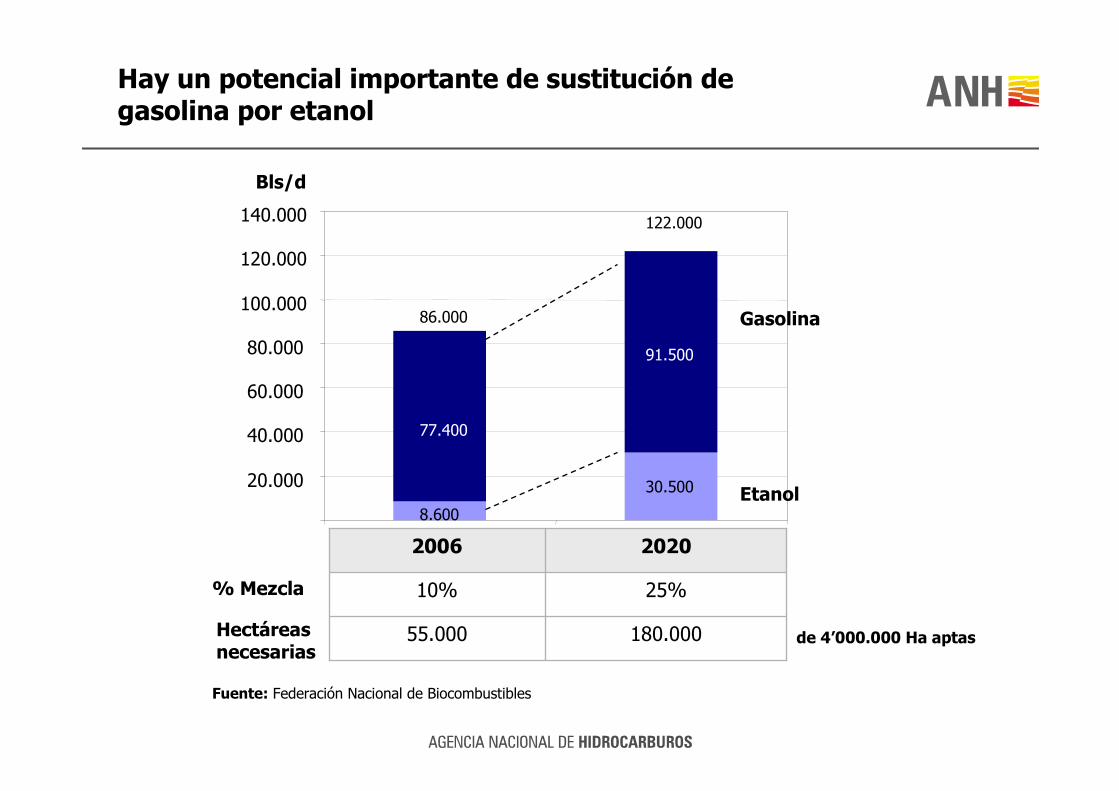

Hay un potencial importante de sustitución de gasolina por etanol

180.00055.000

25%10%

20202006

Fuente: Federación Nacional de Biocombustibles

20.000

40.000

60.000

80.000

100.000

120.000

140.000

8.600

30.500

91.500

77.400

86.000

122.000

% Mezcla

Hectáreas necesarias

Etanol

Gasolina

Bls/d

de 4’000.000 Ha aptas

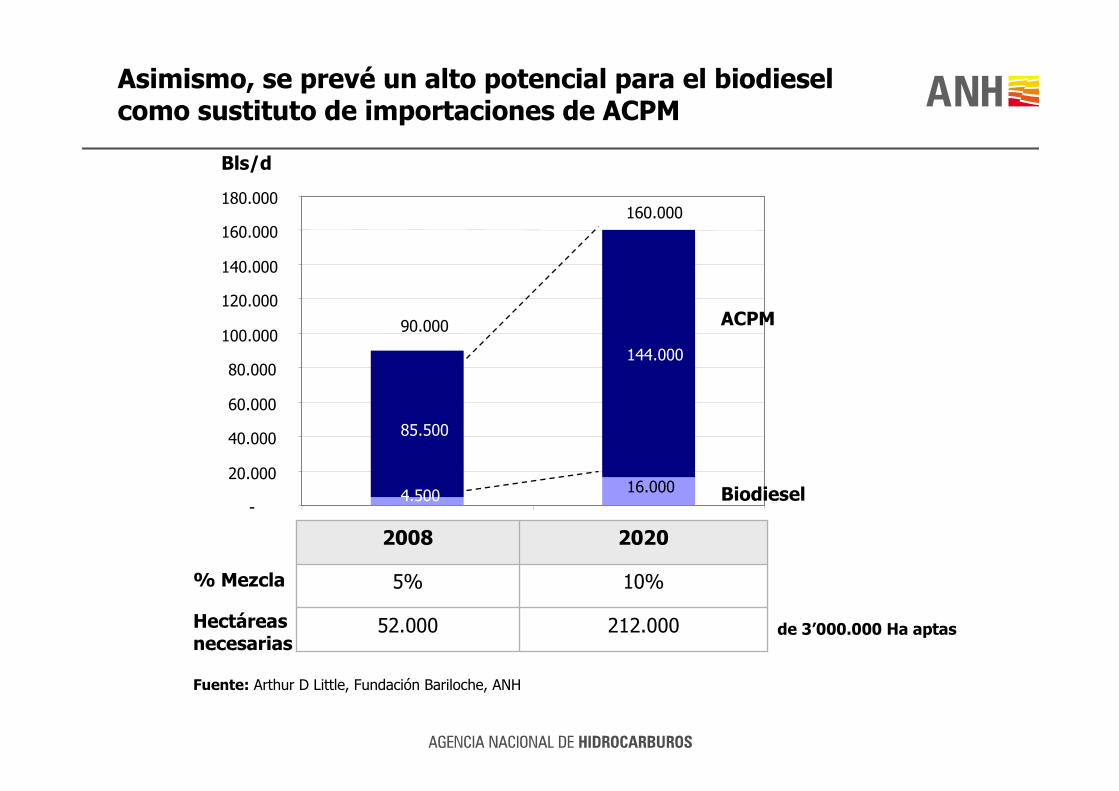

Asimismo, se prevé un alto potencial para el biodiesel como sustituto de importaciones de ACPM

212.00052.000

10%5%

20202008

Fuente: Arthur D Little, Fundación Bariloche, ANH

% Mezcla

Hectáreas necesarias

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

4.500 16.000

144.000

85.500

90.000

160.000

Biodiesel

ACPM

de 3’000.000 Ha aptas

Bls/d

Proyectos CTL (Coal To Liquids) y GTL (Gas To Liquids)

BOLIVIARentech

10 000 bpd

NIGERIACNL & NNPC34 000 bpd

QATARShell

140 000 bpd

QATARConocoPhillips160 000 bpd

RUSIASyntroleum & Yakutgazprom

13 000 bpd

QATARSasol Chevron y Qatar Petroleum

66 000 bpd

QATARSasol Chevron130 000 bpd

QATARSyntroleum & Marathon

90 000 bpd

INDONESIARentech

16 000 bpd

SASOLBURG (CTL)Sasol

8 000 bpd

PETROSA47 000 bpd

SECUNDA (CTL)Sasol II/III 160 000 bpd

SHELL12 500 bpd

QATARSasol & Qatar Petroleum

34 000 bpd

Announced

Operating

Construction

La viabilidad económica de diferentes energéticos no convencionales depende del precio del crudo

60

60

50

40

20

Fuente: Arthur D Little, Fundación Bariloche, ANH

En desarrollo de sus funciones la ANH continuará:

Promoviendo la inversión en exploración y producción de hidrocarburos

Adicionalmente, apoyará al Ministerio de Minas y Energía en:

El diseño e implementación de políticas para la diversificación de las fuentes de suministro (Gerencia de biocombustibles)

Diseño e implementación de una política integral de precios (subsidios) y otras medidas que estimulen un uso racional y eficiente de los combustibles

Conclusiones