0

UNIVERSIDAD MAYOR DE SAN SIMÓN

FACULTAD DE CIENCIAS ECONÓMICAS

Instituto de Estudios Sociales y Económicos Diciembre 2014

LA INVERSIÓN PETROLERA EN BOLIVIA Y

SU INCIDENCIA EN EL DESARROLLO

ECONÓMICO

Juan Carlos Sejas Choque

1

LA INVERSIÓN PETROLERA EN BOLIVIA Y SU

INCIDENCIA EN EL DESARROLLO

ECONÓMICO1

Juan Carlos Sejas Choque 2

1 Este documento es producto de una investigación desarrollada en el Instituto de Estudios Sociales y

Económicos (IESE) en la Gestión 2014 2 Economista, Máster en Gerencia de Hidrocarburos, Proyectos, Economía y Desarrollo. Docente de la FCE-

UMSS Investigador del IESE. Email: [email protected]

2

RESUMEN

El presente trabajo de investigación, muestra la incidencia que tiene la Inversión Externa

Directa (IED) en particular la inversión en el área de hidrocarburos sobre el desarrollo del

país. En efecto, se pudo demostrar el impacto que tiene el ingreso de capitales en la indudtria

hidrocarburífera en Bolivia.

Palabras Clave: inversión externa directa en Bolivia, incidencia de la IED en el desarrollo

económico, inversión y desarrollo, desarrollo económico por la IED.

3

Índice de contenidos

Índice de gráficos ............................................................................................................... 6

Introducción ....................................................................... ¡Error! Marcador no definido.

APROXIMACIONES TEÓRICAS CONCEPTUALES ............................................................. 7

1.1 Definición de la Inversión Externa Directa (IED) .................................................................. 7

1.2 Algunas características y tipos de IED ................................................................................ 8

1.3 Teorías económicas de la IED ......................................................................................... 11

1.3.1 Teoría de la internalización.- .................................................................................... 12

1.3.2 Paradigma ecléctico de Dunning ............................................................................... 12

1.3.3 La “teoría Japonesa”.- ............................................................................................. 13

1.3.4 La teoría de Porter ................................................................................................. 14

1.3.5 La contribución de Ozawa ....................................................................................... 14

1.4 Tendencias actuales sobre la formulación de una teoría del desarrollo integral .......................... 15

1.5 Efectos económicos por la presencia de la IED ................................................................... 17

1.5.1 Efectos macroeconómicos ....................................................................................... 17

1.5.2 Efectos microeconómicos ........................................................................................ 18

CARACTERIZACIÓN DE LA IED EN EL CONTEXTO NACIONAL E INTERNACIONAL ...... 19

2.1 La IED en América Latina ............................................................................................. 21

2.2 La IED en Bolivia ........................................................................................................ 26

2.2.1 La IED en el sector extractivo .................................................................................. 30

MARCO NORMATIVO DE LA IED EN BOLIVIA ............................................................... 32

3.1 Ley de inversiones, Ley Nº 1182 ..................................................................................... 32

3.2 Código de Comercio, Decreto Ley Nº 14379 ...................................................................... 33

3.3 Ley de Sistema de Regulación Sectorial de Bolivia (SIRESE), Ley Nº 1600 ............................. 34

3.4 Ley corazón, marzo 1999 ............................................................................................... 34

3.5 Ley de Mercado de Valores de Bolivia, Ley Nº 1834 ........................................................... 34

3.6 Ley de Bancos y Entidades Financieras de Bolivia, Ley Nº 1488 ........................................... 35

3.7 Ley de Corredores de Exportación de Energía, Hidrocarburos y Telecomunicaciones de Necesidad

Nacional Ley Nº 1961 ................................................................................................... 36

3.8 Ley de Promoción de Inversiones, Ley Nº 516.- ................................................................. 36

3.9 Leyes y normas referentes a exploración y explotación de hidrocarburos en Bolivia ................... 38

3.10 La Ley de Hidrocarburos Nº 1689 ............................................................................. 39

4

3.11 La Ley de Hidrocarburos Nº 3058 ............................................................................. 39

3.12 Impuesto Directo a los Hidrocarburos D.S. Nº 28421.- .................................................. 40

3.13 Nacionalización de los Hidrocarburos D.S. Nº 27801 .................................................... 40

3.14 Adquisición de Refinerías D.S. Nº 29122 ................................................................... 42

3.15 Adquisición del total de acciones de PETROBRAS S.A. D.S. Nº 29128 ........................... 42

3.16 Adquisición de las acciones del paquete accionario D.S. Nº 29541 y 29542 ....................... 42

3.17 Creación de la Empresa Nacional de Industrialización de Hidrocarburos D.S. Nº 29511.-..... 43

LA INCIDENCIA DE LA INVERSIÓN PETREOLERA EN EL DESARROLLO ........................ 44

4.1 Planteamiento del modelo econométrico ........................................................................... 44

4.2 Instrumentos utilizados .................................................................................................. 45

4.3 Especificación del modelo econométrico ........................................................................... 47

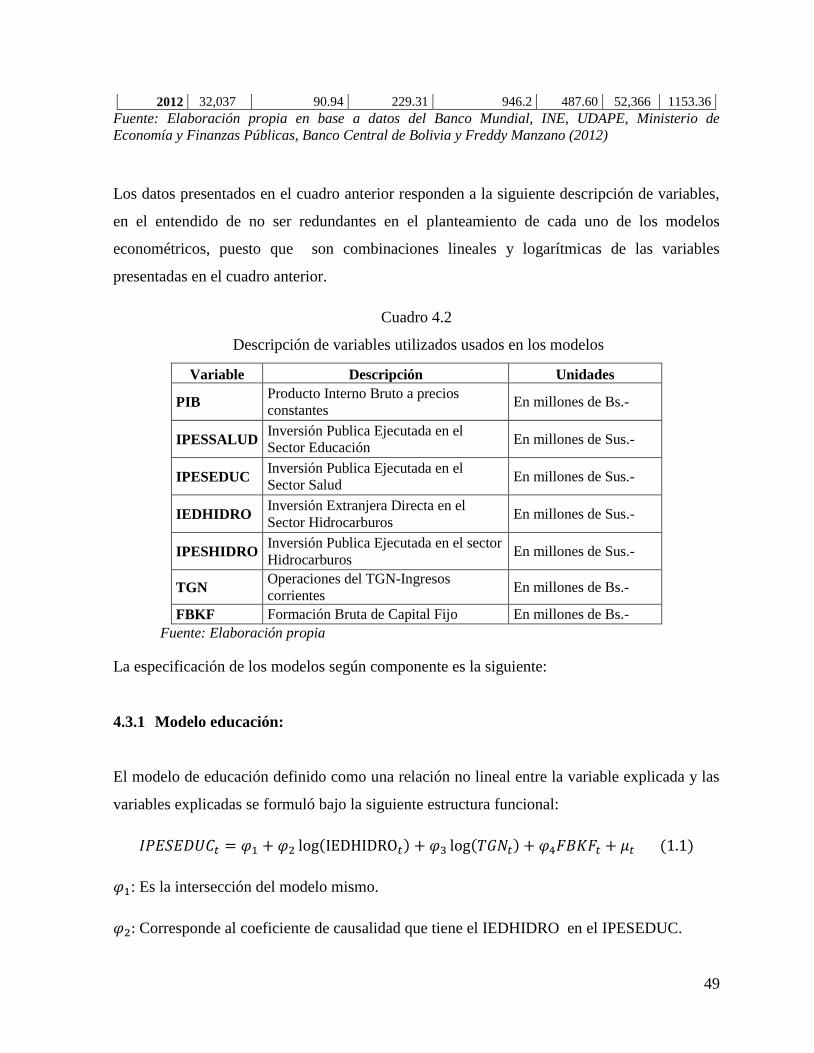

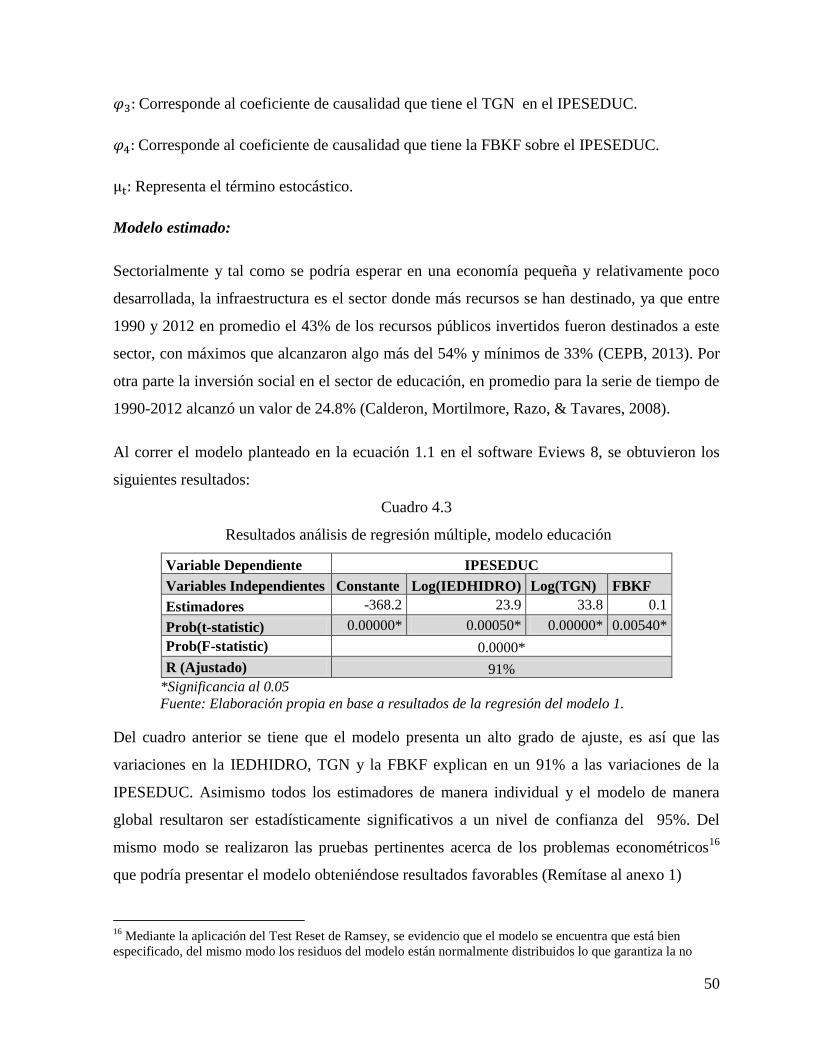

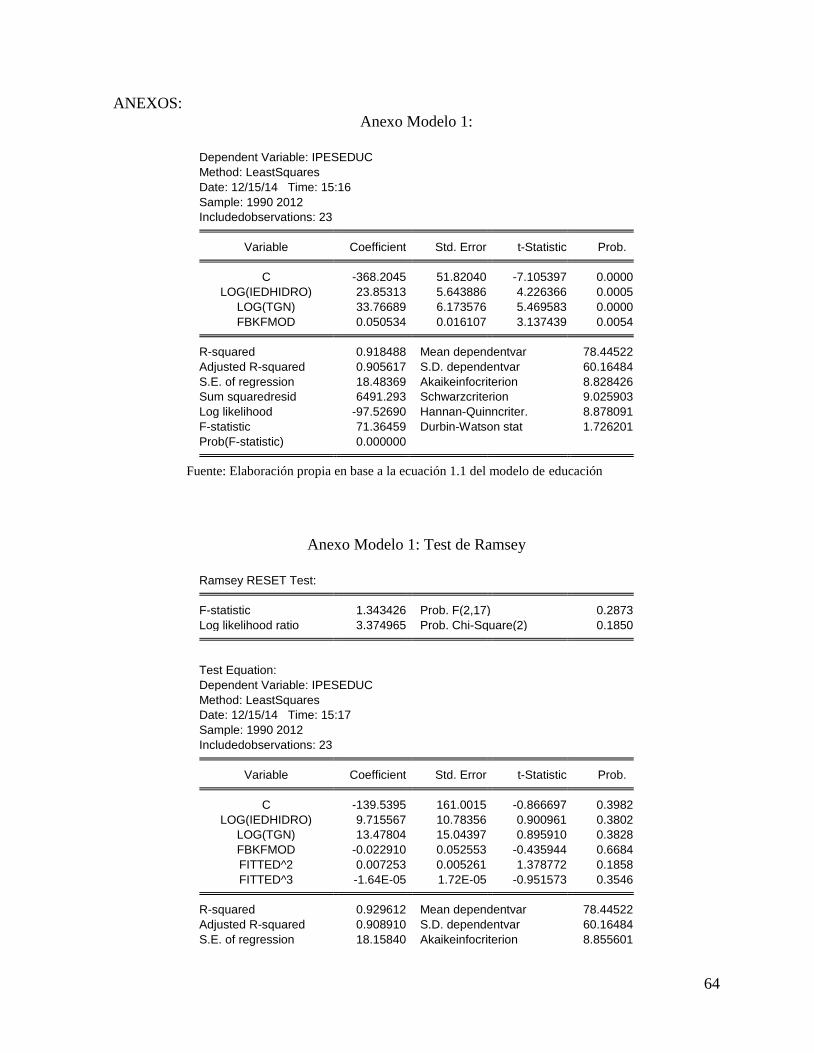

4.3.1 Modelo educación: ................................................................................................. 49

4.3.2 Modelo salud ........................................................................................................ 51

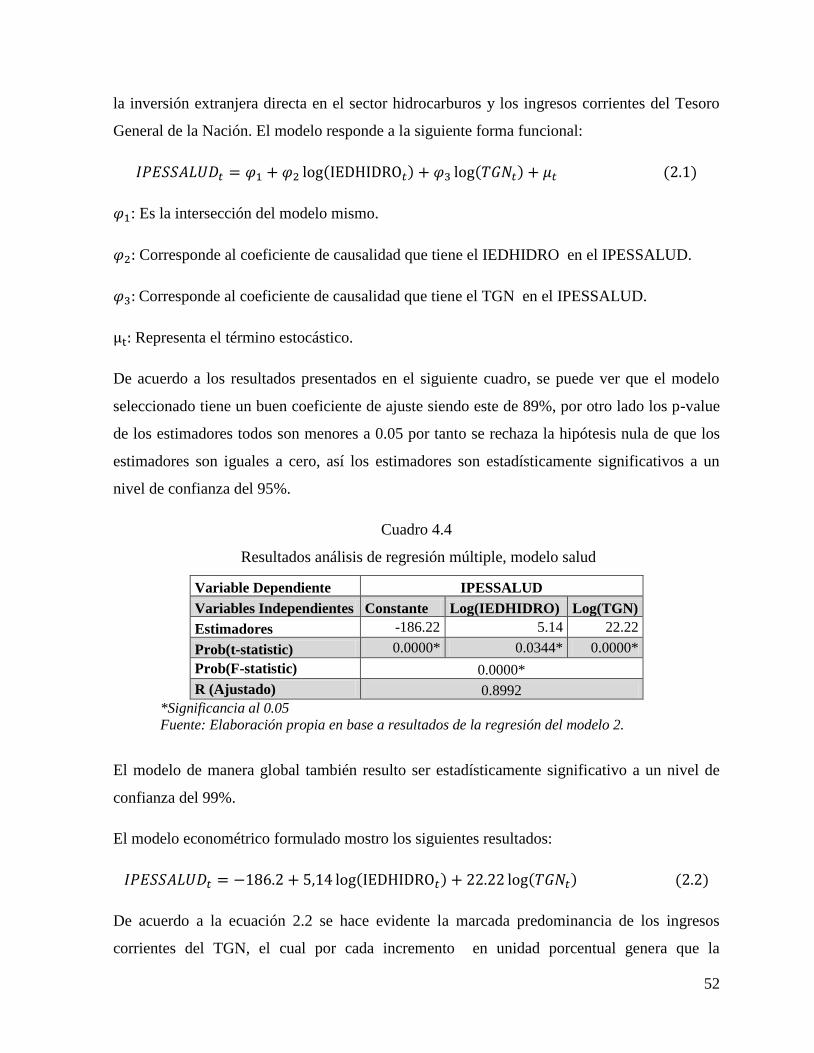

4.3.3 Modelo económico ................................................................................................ 53

Conclusiones.................................................................................................................... 55

Bibliografía .................................................................................................................. 56

5

Índice de cuadros

Cuadro 2.1 ................................................................................................................................. 29

bolivia: flujos de ied bruta por actividad económica 2012-2013 .............................................. 29

(en millones de dólares y porcentaje) ........................................................................................ 29

cuadro 2.2 .................................................................................................................................. 30

inversiones de contratos de operación ypfb ............................................................................... 30

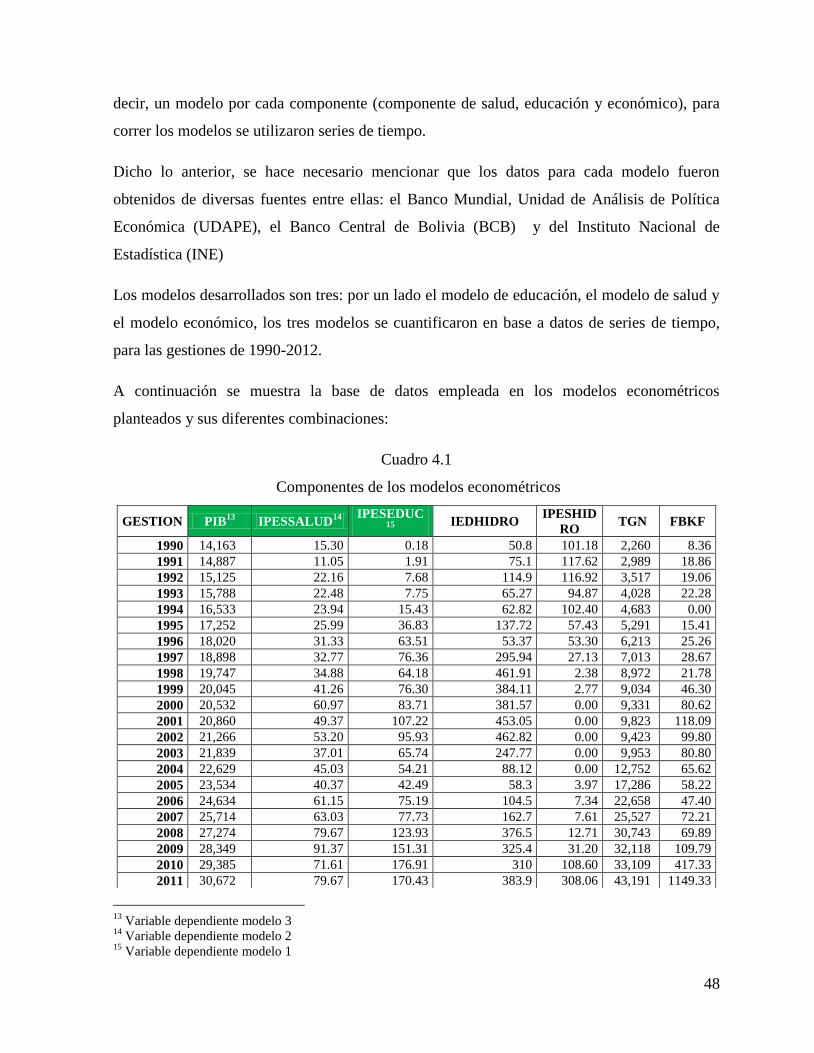

cuadro 4.1 .................................................................................................................................. 48

componentes de los modelos econométricos ............................................................................. 48

cuadro 4.2 .................................................................................................................................. 49

descripción de variables utilizados usados en los modelos ....................................................... 49

cuadro 4.3 .................................................................................................................................. 50

resultados análisis de regresión múltiple, modelo educación .................................................... 50

cuadro 4.4 .................................................................................................................................. 52

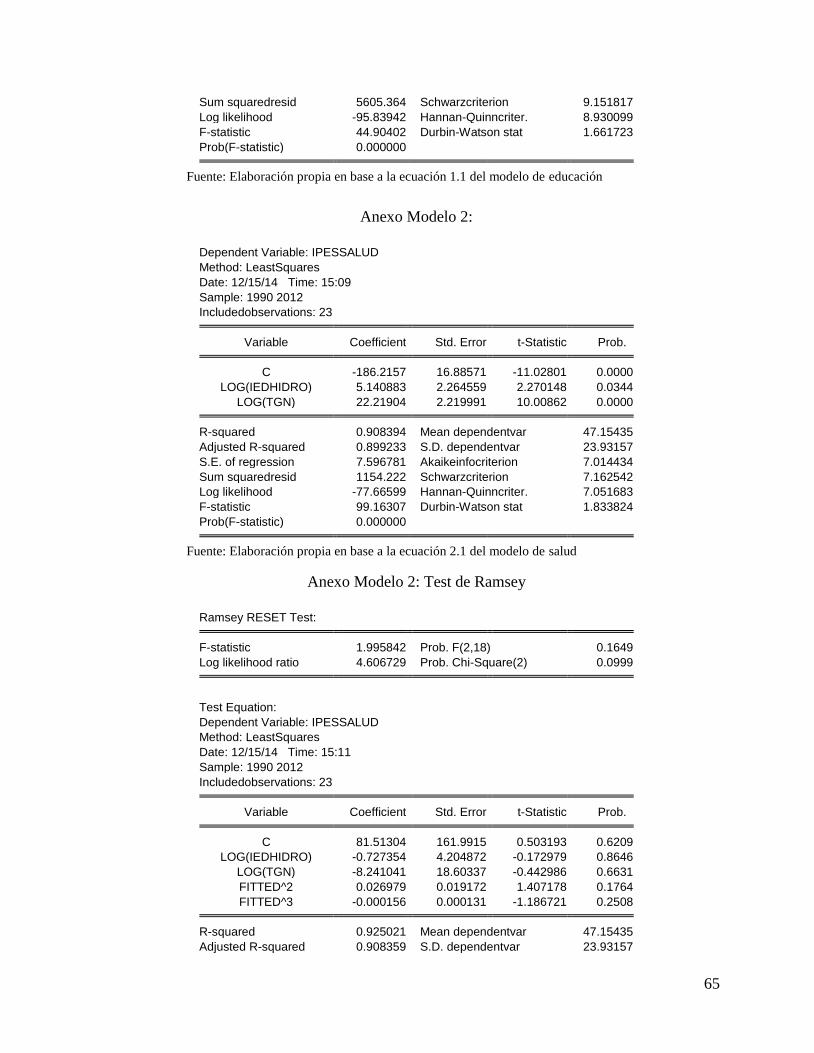

resultados análisis de regresión múltiple, modelo salud ........................................................... 52

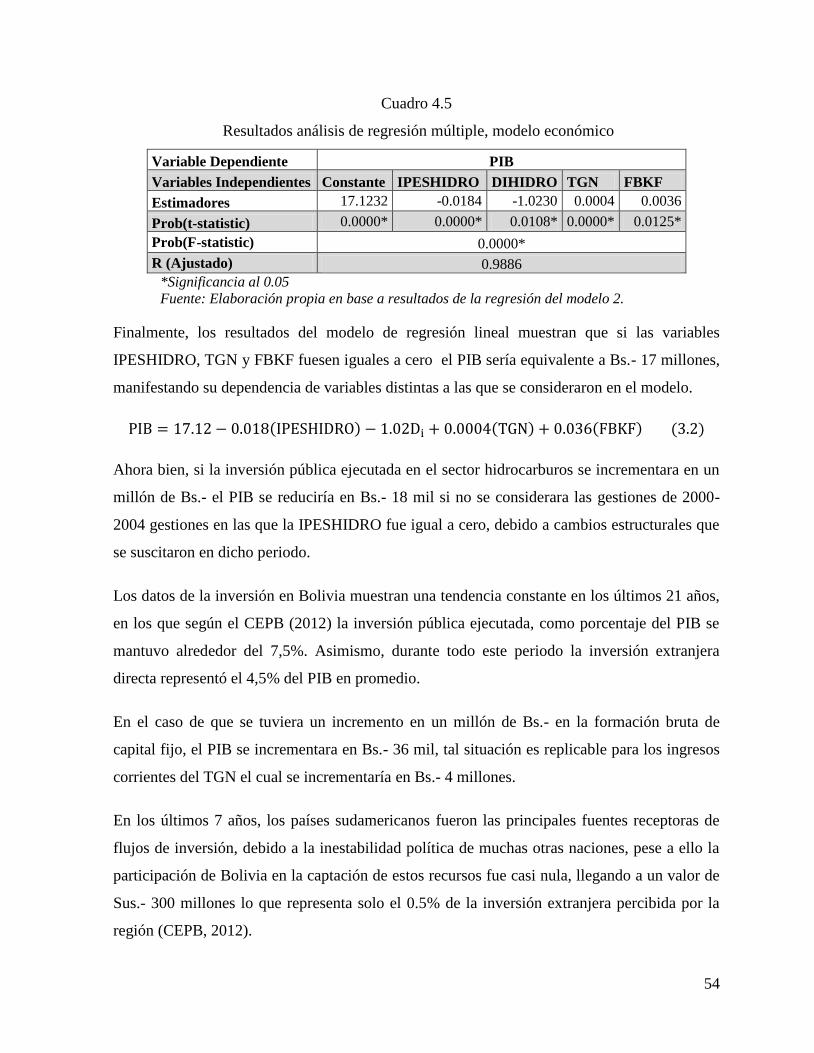

cuadro 4.5 .................................................................................................................................. 54

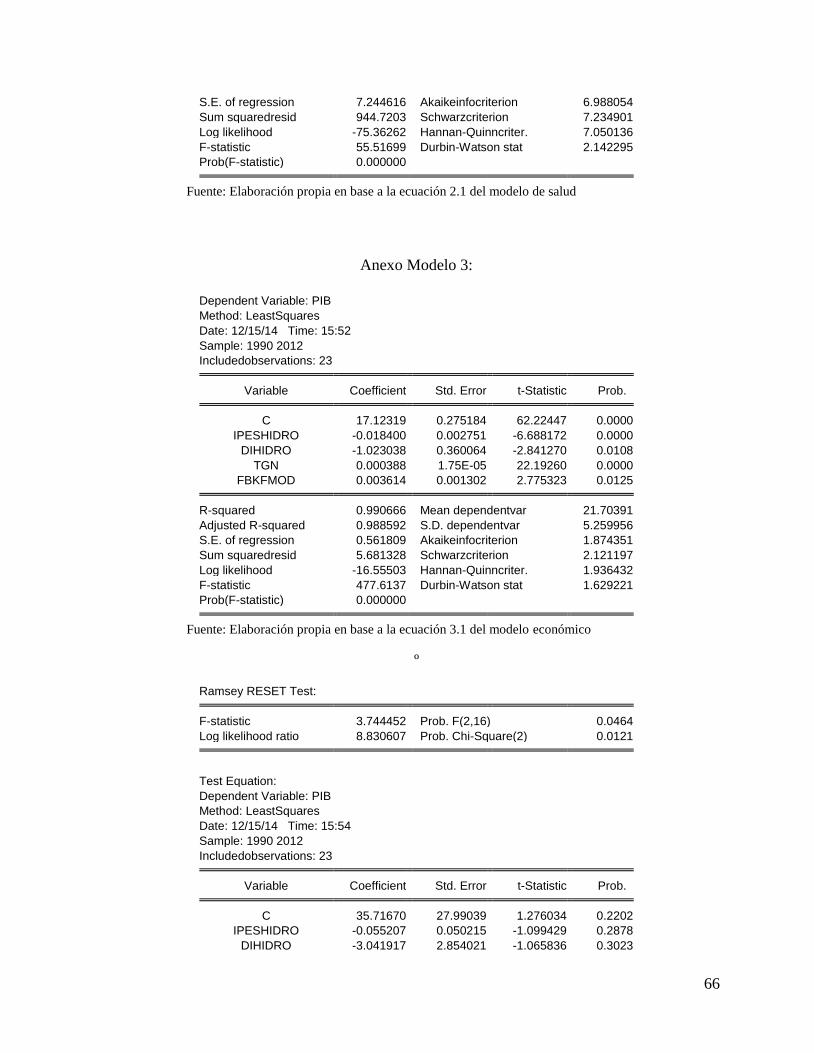

resultados análisis de regresión múltiple, modelo económico .................................................. 54

6

Índice de gráficos Gráfico 2.1 ................................................................................................................................. 20

Entradas de IED por grupos de economías 1995-2013 y proyecciones para 2014-2016 .......... 20

(En millones de dólares) ............................................................................................................ 20

Gráfico 2.2 ................................................................................................................................. 21

América Latina y el Caribe: entradas de inversión directa 1990-2012 ..................................... 21

(En millones de dólares corrientes y porcentajes del PIB) ........................................................ 21

Gráfico 2.3 ................................................................................................................................. 22

América Latina y el Caribe: flujos de IED como proporción del PIB, 2013. ........................... 22

(En porcentaje del PIB) ............................................................................................................. 22

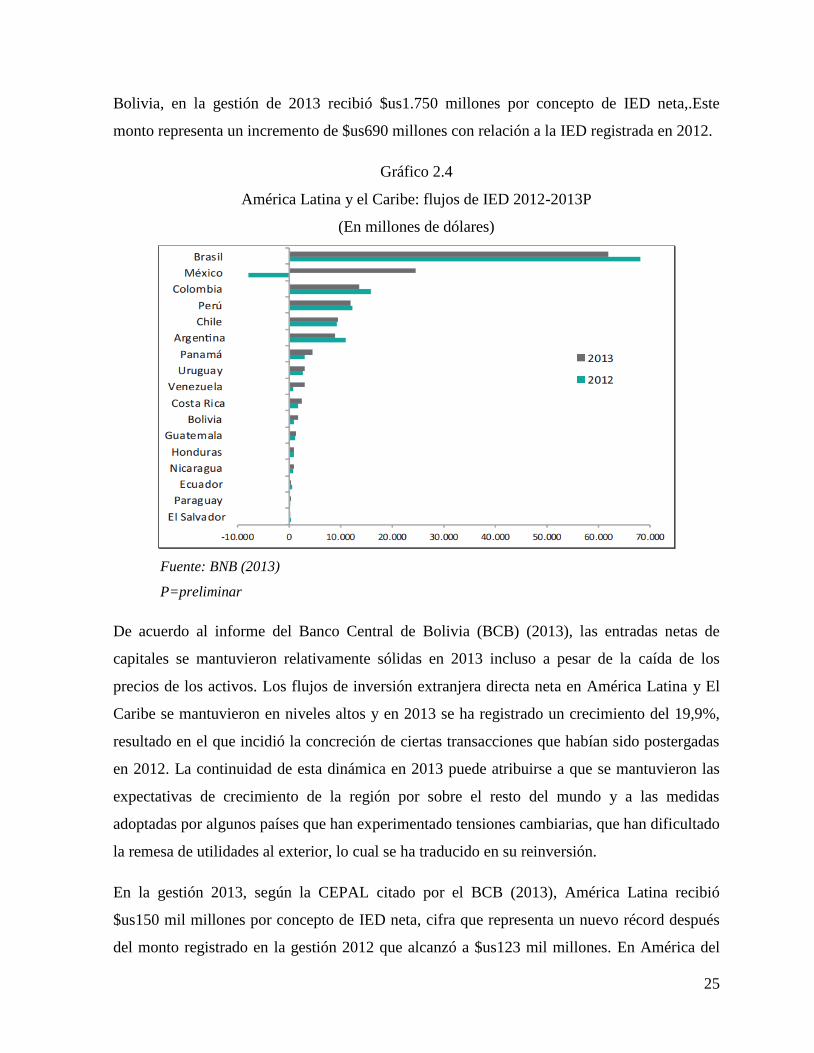

Gráfico 2.4 ................................................................................................................................. 25

América Latina y el Caribe: flujos de IED 2012-2013P ........................................................... 25

(En millones de dólares) ............................................................................................................ 25

Gráfico 2.5 ................................................................................................................................. 27

Bolivia: flujos de IED como proporción del PIB 1990-2013P .................................................. 27

(En porcentajes) ......................................................................................................................... 27

Gráfico 2.6 ................................................................................................................................. 28

Bolivia: flujos de IED 2000-2013P ........................................................................................... 28

(En millones de dólares) ............................................................................................................ 28

Gráfico 2.7 ................................................................................................................................. 29

Bolivia: flujos de IED neta por sectores 2000-2013P ................................................................ 29

7

APROXIMACIONES TEÓRICAS CONCEPTUALES

1.1 Definición de la Inversión Externa Directa (IED)

Usualmente se entiende a la IED como la inversión de capital realizada por una entidad

extranjera en otro país, con una perspectiva de largo plazo, para la creación de empresas

agrícolas, industriales y de servicios en el país receptor (Saravia, 2008).

Sucre (2002) define la inversión extrajera directa como el movimiento del capital de largo

plazo a financiar actividades económicas en el exterior, donde los inversionistas extranjeros

involucrados en el movimiento de capital controlan por lo menos el 10% de la empresa.

Asimismo la IED también puede ser considerada como parte de la estrategia de una firma a

crecer o expandirse a escala mundial, bajo este entendido, la adopción de esta estrategia darán

lugar al despliegue de recursos tanto tangibles como intangibles a fin de alcanzar ventajas

competitivas.

A criterio de Krugman (1990), los flujos de IED deben entenderse como aquellos “flujos

internacionales de capital en los que la empresa de un país crea o amplia una filial en otro

país”. Además se puede mencionar que la inversión extranjera implica, no solo una

transferencia de recursos, sino también la adquisición del control dentro de la estructura

organizativa de la empresa.

La quinta edición del Manual de la Balanza de Pagos del Fondo Monetario Internacional

(IMF,1993) da la siguiente definición: “IED es la categoría de inversión internacional, que

refleja el objetivo de la obtención de un interés duradero por una entidad residente en una

economía, en una empresa residente en otra economía, el interés duradero implica la

existencia de una relación a largo plazo entre el inversionista directo y la empresa y el grado

significativo de influencia del inversionista sobre el manejo de la empresa” (Prieto, 2010).

Según la OECD (Organización para la Cooperación Económica y Desarrollo por sus siglas en

inglés), la Inversión Extranjera Directa (IED) es el objetivo por parte de una entidad residente

en una economía, de obtener un interés duradero sobre una entidad residente en una economía

I

8

distinta de la primera. Dicho interés duradero implica la existencia de una relación de largo

plazo entre el inversionista directo y la empresa sobre la cual se invierte, así como un

significativo grado de influencia en el manejo de la empresa (OECD, 2006).

1.2 Algunas características y tipos de IED

Dolzer y Shreuer citado por (Prieto, 2010), proporcionan un conjunto de características de la

IED, los cuales se mencionan a continuación:

Transferencia de fondos

Proyecto a largo plazo

Propósito de beneficios regulares

Cierta participación en la administración

Riesgo en el negocio.

Por este motivo, se puede considerar a ese tipo de inversión como la más compleja, y sus

elementos permiten diferenciarla de otro tipo de operaciones como la inversión de portafolio,

que carece del elemento de administración; la compra venta internacional, que carece de largo

plazo, beneficios regulares y administración; y, cualquier otra operación comercial que no

involucre todos los elementos.

No obstante, la OECD recomienda que, para entender que una compañía realmente está

ejerciendo su rol de inversionista extranjera, debe ser titular del diez por ciento del capital

social o del poder de voto en la compañía. Para algunos países, como resulta evidente, la

titularidad de un diez por ciento del capital social es insuficiente, por lo cual consideran

también la confluencia de factores como:

Representación en el Consejo de Administración

Participación en la generación de política empresarial;

Intercambio de personal

Provisión de información técnica

9

A criterio de (Cubero, 2006), comúnmente se encuentran confundidas tres definiciones o

nociones de IED. La primera, se dice, refleja el objetivo de un inversionista residente en un

país, de obtener una participación duradera en una empresa residente en otra economía. La

segunda hace referencia al influjo de capital registrado en la balanza de pagos, y consiste en

los flujos de capital accionario y de deuda del inversionista hacia la subsidiaria, y la

reinversión de utilidades que esta última realice. La tercera consiste en la formación bruta de

capital realizada por empresas de capital extranjero en su país anfitrión

Según (Hernandez, 2008), el capital puede fluir entre países de diferentes formas; a este

respecto, se pueden distinguir tres tipos básicos de flujos: 1) IED, 2) inversión extranjera en

portafolio (IEP) y 3) préstamos. La IED es una inversión que involucra una relación de largo

plazo que refleja el interés por controlar una empresa en el país anfitrión (Host country), por

parte de una entidad residente (empresa de IED o casa matriz) en un país emisor (Source

country)

La clasificación quizás más difundida en la literatura económica es la propuesta por John

Dunning (2006) citado por (Hernandez, 2008) que separa la IED en tres tipos: la que busca

mercado, la que busca recursos y la que busca eficiencia:

La primera generalmente busca sustituir importaciones. El principal beneficio para el

inversionista es la posibilidad de vender sus productos en el mercado local.

Generalmente se da en países grandes o de rápido crecimiento o en economías que

ofrecen barreras a la importación de productos, lo cual incentiva la producción local.

A la vez, la IED que busca recursos busca explotar un recurso específico en el país

anfitrión con el fin de proveer bienes o materias primas a otras subsidiarias o su casa

matriz. El principal beneficio para el inversionista está en la posibilidad de acceder a

recursos que se encuentran más limitados o a mayor costo en su país de origen.

Finalmente, la IED que busca eficiencia es comúnmente asociada con la búsqueda de

reducir costos de operación, especialmente en mano de obra. Sin embargo, como

señala Cubero (2006), lo que interesa a este tipo de inversión no es simplemente la

abundancia de mano de obra barata, sino la existencia de una infraestructura física,

económica e institucional que permita la utilización eficiente de ese recurso. Según la

10

Coalición Costarricense de Iniciativas para el Desarrollo (CINDE) generalmente “se

trata de empresas que tienen su modelo de producción mundial y lo que hacen es

desagregar partes del proceso productivo y decidir en dónde colocan una parte de ese

proceso con el propósito de minimizar costos según las características de cada país”.

La empresa que busca eficiencia a través de la instalación de operaciones en otros

países busca seguir abasteciendo el mercado externo, mientras opera donde obtiene las

mejores condiciones para producir.

Según Saravia (2008), existen distintas clasificaciones de la IED, sin embargo una de las más

utilizas es aquella que la clasifica de acuerdo al tipo de integración que presenta. En este

sentido la IED se puede dividir en IED vertical e IED horizontal.

La IED vertical corresponde a las categorías de búsqueda de recursos, búsqueda de eficiencia

y, en algunos casos de activos. Habitualmente se caracterizan por tener una empresa como

casa matriz (que puede producir servicios gerenciales e I &D) y una planta de producción,

ubicadas en espacios geográficos distintos. Puesto que la casa matriz y la planta de producción

requieren una combinación diferente de factores de producción, las empresas localizan cada

“etapa” de producción aprovechando las diferencias en la dotación de factores de los distintos

países, reflejadas en los precios de las mismas.

La IED horizontal corresponde a las categorías de IED en búsqueda de mercados y activos.

Los esquemas de IED horizontal suelen incluir empresas con distintas plantas productivas que

producen un bien homogéneo; donde una de las plantas está ubicada en la casa matriz. Cada

planta productiva abastece el mercado interno del país donde está localizada. Un supuesto

importante de este modelo, es la presencia de costos fijos a nivel de empresa, derivados de la

necesidad de una única casa matriz por empresa. Los costos fijos a nivel de empresa

promueven economías de escala que dan a las empresas internacionales una ventaja frente a

las empresas nacionales.

Las implicaciones empíricas del modelo horizontal difieren del vertical, es decir que es más

probable que los flujos de inversión directa norte-sur sean verticales, en tanto que es más

probable que los flujos de inversión norte-norte y sur-sur sean horizontales. No obstante, a

diferencia de la IED vertical, la IED horizontal es más difícil de darse entre países con

11

dotaciones de factores muy diferentes. La disímil dotación de factores implica precios también

disímiles de los factores; lo que induce a las empresas a producir solo en el lugar en donde el

factor utilizado con más intensidad es más barato.

Asimismo, es preciso referirse a una tercera forma de inversión que no es ni vertical ni

horizontal. Ciertamente, puede ocurrir que una parte de la IED no quede comprendida en

ninguna de las categorías mencionadas. La IED puede representar la adquisición o instalación

de plantas en el extranjero por parte de las empresas, como en el modelo horizontal, pero las

plantas pueden producir distintas variedades de un producto final que se consume en el

mercado local pero también es exportado. Este tipo de IED, conocida como IED de “productos

diferenciados”, podría surgir cuando existen importantes costos fijos a nivel de y en especial

cuando existen activos estratégicos de dominio privado, i.e. marcas o conocimiento técnico.

1.3 Teorías económicas de la IED

Desde una perspectiva gerencial, la IED debe ser entendida como parte de un proceso

estratégico dinámico. Es dinámico por que la estrategia se desarrolla sobre un periodo de

tiempo en respuesta a los cambios en el entorno (a menudo cambios importantes). La manera

que una firma elige crecer internacionalmente ―como parte de un proceso a alcanzar ventajas

competitivas― debe ser considerada desde una perspectiva de corto y largo plazo (Ensign,

1995).

Existen muchas teorías que explican la IED. Entre ellas tenemos: la teoría de la organización

mercado/industrial y la teoría de la localización. La primera cambió la explicación de la IED

del comercio tradicional y la teoría de las finanzas a un análisis de las empresas

multinacionales y los mercados de competencia imperfecta, mostrando como las actividades

productivas en el extranjero pueden ser usadas como una herramienta por una firma para

mantener el control del capital. En tanto que la teoría de la localización, hace énfasis en la

importancia de los centros de aprovisionamiento de los mercados, por ejemplo la

disponibilidad de recursos y costos de producción. De acuerdo a la disponibilidad de recursos

naturales, esta teoría recomienda que la actividad económica deba enfocar su atención en

centros donde haya una gran población y una gran disponibilidad de recursos.

12

1.3.1 Teoría de la internalización.-

El principal expositor de esta teoría es Stephen Hymer (1993) quien para analizar la IED parte

del supuesto que las empresas multinacionales tienen costos distintos a los de las empresas

locales. Caso contrario3, la IED no se generaría puesto que tanto las empresas internacionales

como las empresas locales tendrían capacidades iguales de acceso a capitales y a la misma

información. Es por esta razón que las empresas multinacionales deben tener ventajas sobre

las empresas locales, comparativamente hablando. Tales ventajas pueden ser: economías de

escala, capacidad de investigación y desarrollo, ventajas financieras y monetarias, y el acceso

a subsidios. Todas estas ventajas hacen posible el trasladar empresas a diferentes regiones en

el mundo.

Dicho lo anterior, la teoría de la internalización como tal, concibe la IED como una respuesta

económica y por tanto la más racional a las imperfecciones del mercado. Así la internalización

viene a ser un medio para superar las imperfecciones del mercado, como los costos de

transacción asociados con las operaciones internacionales, el riesgo e incertidumbre en

mercados foráneos y las distorsiones del mercado creadas por el gobierno. En este sentido las

empresas tendrán muchos incentivos para internalizar dichas imperfecciones a fin de reducir

riesgos y poder explotar las ventajas creadas por los gobiernos. Esta teoría muestra la

importancia de la IED en los países menos desarrollados, creando mayor eficiencia

económica, tal el caso de Bolivia.

1.3.2 Paradigma ecléctico de Dunning

La IED es más que un simple traslado de capitales, sino que consiste en un conjunto de

recursos: materiales, humanos, organizativos, tecnológicos y de otro tipo (Muñoz, 2003)

Duning (1993) es el primero que plantea una visión integrada para entender la IED, integra

elementos para entender a las empresas multinacionales, en un marco coherente y

comprensivo al que denomina paradigma ecléctico. La idea principal que plantea Dunning es

la siguiente: para que una empresa intervenga en la producción internacional, esta debe poseer

ciertas ventajas frente a sus competidores. Asumiendo que sería mucho más rentable para la

3 En un mercado de competencia perfecta.

13

empresa realizar ella misma, las actividades de valor agregado en lugar de vender a otras

empresas el derecho de hacerlo. Asimismo, debe resultar rentable ubicar parte de su

producción fuera de las fronteras nacionales. Dicho lo anterior para que una empresa

multinacional genere valor se deben cumplir tres condiciones:

i) Ventajas de propiedad.-

Son aquellas ventajas que se obtienen por la elección de localización. Algunas

empresas tienen ventajas sobre otras por la propiedad de determinados activos o

por las ventajas de la dirección común de una gran empresa. Tales ventajas son de

dos tipos: a) derechos de propiedad y ventajas de activos intangibles4 y b) ventajas

derivadas de la gestión global de la empresa.

ii) Ventajas de internalización.-

Dada la posesión de activos específicos, es más beneficioso para la empresa

propietaria utilizarlos por ella misma que venderlos o alquilarlos. Por ello optan

por la extensión de sus cadenas de creación de valor o por añadir nuevas cadenas

de valor.

iii) Ventajas de localización.-

Dadas las dos ventajas anteriores, existe un interés global para la empresa en

utilizarlos junto con otros inputs de otros países. Son esas las ventajas locacionales

que determinan que se produzca o no en el país de origen.

1.3.3 La “teoría Japonesa”.-

La teoría macroeconómica de Kojima (1976) es una extensión de la teoría H-O del comercio

internacional relativa a proporciones factoriales como determinantes de los flujos comerciales

en productos intermedios. Los flujos de capital tendrían lugar cuando el capital desplazado

pueda ser combinado con los factores de producción existentes en el país receptor de los flujos

tal que se consigan unos menores costes de producción, en particular, la IED sería llevada a

cabo por empresas que producen productos intermedios, para cuya elaboración se requieren

recursos en los cuales el país donante del capital tiene una ventaja comparativa, pero que

genera actividades añadidas que requieren recursos en los cuales ese país posee una desventaja

4 Innovaciones tecnológicas y capital humano.

14

comparativa. Como elemento novedoso, hace referencia explícita a la IED como forma de

internacionalización de la producción por medio de un desplazamiento de capital financiero.

Pero, nuevamente, se recurre a la dotación factorial relativa para determinar el sentido de los

flujos de IED a la vez que se excluyen del análisis determinados factores que no incluían en

las teorías tradicionales tales como: la necesidad de aprovechamiento de economías de escala,

la diferenciación de productos o los costes de transacción, lo que ha sometido a la aportación

de Kojima a las mismas críticas que las ya recibidas por dichas teorías.

1.3.4 La teoría de Porter

En un intento de analizar y explicar los factores que provocan el liderazgo de determinados

países en actividades concretas, Porter (1990) al desarrollar su “diamond theory”, también

aporta respuestas sobre los determinantes de la actividad comercial internacional y la

realización de IED. Las ventajas del país inversor se convierten en los factores fundamentales.

Dichas ventajas vendrían determinadas por la combinación de aspectos relacionados con los

factores de producción ―tales como la existencia de mano de obra cualificada o

infraestructuras necesarias para competir en determinadas industrias―, las condiciones de

demanda en el propio país, la presencia o la ausencia de una industria secundaria y/o

relacionada que sea competitiva, y las condiciones sobre el modo de creación, organización y

dirección de las empresas que determinan sus estrategias sobre rivalidad nacional. Como

factores exógenos incluye el papel del gobierno y la suerte. Sin embargo, la no inclusión de las

características de los países de destino de los flujos de IED como determinantes para la

recepción de tales flujos ha fomentado la aparición de posturas críticas, tales como las de

Rugman y Waverman (1991), para quienes, el “diamante” de los países receptores de IED es

fundamental en la decisión de una empresa multinacional sobre el destino de sus inversiones

directas.

1.3.5 La contribución de Ozawa

Ozawa (1992), al analizar el impacto de las actividades de IED en los procesos de desarrollo

económico, profundiza en los factores que pueden determinar la localización de los flujos de

IED. Inicialmente, la IED sería atraída por características oferta-específicas de las economías

menos desarrolladas (menores salarios o abundancia de recursos naturales inexplotados, entre

15

otros). La entrada de IED en una localización podría contribuir a un proceso de cambio

estructural incrementando la renta y transformando la composición de la demanda nacional. Se

iniciaría un nuevo tipo de IED, denominado “market-seeking”, en donde se intentarían evitar

los costes de transporte y las posibles barreras comerciales.

A medida que se incrementa la renta en la localización receptora, ésta podría convertirse en

una nueva localización para la implantación de las sedes centrales de empresas

multinacionales, generando un incipiente flujo de IED hacia países con menores rentas. La

localización inicialmente receptora y ahora también generadora de IED podría seguir

atrayendo capitales por la existencia de un alto nivel de capital humano, mejoras tecnológicas,

e incluso, un buen clima político. Así descrito, el modelo permitiría justificar la existencia de

multitud de flujos internacionales de capital en forma de IED de los que tanto los países o

regiones más desarrolladas como las menos desarrolladas pueden ser foco de atracción. Sin

embargo, la teoría apuntada por Ozawa, tampoco proporciona un modelo analítico que

justifique por qué en determinadas fases del proceso inversor es preferible una localización

frente a otra. A pesar de ello, profundiza en el conjunto de causas que pueden estar detrás de

los factores que generan los patrones de localización de la IED.

1.4 Tendencias actuales sobre la formulación de una teoría del desarrollo integral

La teoría neoclásica del desarrollo económico sigue dominando los escenarios mundiales, sin

embargo es importante destacar como los diferentes enfoques teóricos acerca del desarrollo, se

van construyendo y articulando a través de conceptos como el capital humano, el capital

social, las instituciones a partir de la teoría neo institucional5, el capital natural. Estos

conceptos dan diversas estrategias de desarrollo y están más articuladas a la realidad de los

países latinoamericanos. (Mora Ó. , 2006)

Es necesario revisar algunos conceptos, ya que son de suma importancia para poder explicar el

objeto de estudio, a continuación se describen:

5 La teoría neo institucional aporta con dos sub-teorías como son la teoría de la información asimétrica y la teoría de los problemas de coordinación. (Mora Ó. , 2006)

16

Capital Natural: según Morales (2012), se entenderá este concepto desde tres

dimensiones: a) la naturaleza, como fuente de riqueza6, b) el espacio, como el lugar

donde se realizan las actividades y c) el medio ambiente.

Las instituciones: estas son limitaciones ideadas por los hombres para dar interacción

a las relaciones económicas entre los distintos agentes de la economía. Las

instituciones protectoras dan lugar a: a) disminución de los costos de información, y

por ende, reducen la incertidumbre, b) disminución de los costos de transacción, c)

producen beneficios colectivos a través del comportamiento coordinado o cooperativo

entre agentes. (Tello, 2006)

Organización: este concepto de acuerdo a Morales (2012), es un requisito previo para

la creación de instituciones, la organización tiene que surgir desde adentro y

generalmente se la hace en un ambiente conflictivo. Para alcanzar la organización los

individuos deben perseguir objetivos comunes, o por lo menos persuadir de una

manera concienzuda a los que no están de acuerdo, dándoles algún incentivo. (Tello,

2006)

Por otra parte, se encuentran las tesis Cepalinas, las cuales se van formulando de acuerdo a las

experiencias de los países latinoamericanos, esta corriente se denomina el neo estructuralismo.

De acuerdo a Fajnzylber (1983), las causas de las crisis latinoamericanas se deben a que sus

economías adoptan un carácter rentístico, en el sentido de formación de un círculo vicioso, ya

que estos países se especializan en exportar bienes primarios y sus ingresos los destinan a la

exploración y extracción de más fuentes primarias, las que luego servirán para nuevas

exportaciones. De acuerdo al diagnóstico de este autor, a esta crisis se suman las siguientes

causas, la deuda externa, la inversión extranjera directa destinada a tratar de alcanzar patrones

de consumo similares a los de occidente.

6 Se entiende a la naturaleza como fuente de riqueza porque incluye, la tierra, los yacimientos mineros e hidrocarburíferos, en si todo aquello de lo cual se pueda generar una renta.

17

1.5 Efectos económicos por la presencia de la IED

La IED tiene algunos efectos en el crecimiento económico del país receptor, estos pueden ser

beneficiosos o negativos. No obstante, estos efectos para un mejor análisis se disgrega en:

macroeconómicos y microeconómicos.

1.5.1 Efectos macroeconómicos

Saravia (2008) muestra una referencia de los efectos de la presencia de flujos de IED que se

pueden tener en una economía del país receptor, y destaca los siguientes:

La Contribución a la Formación Bruta de Capital Fijo (FBCF): la presencia de capital

extranjero transformado en inversión impacta positivamente en la acumulación de capital,

fuente del crecimiento económico sostenido. Este fenómeno es conocido en la literatura

como el Crowding- in, el cual sostiene que la IED tiene un efecto positivo en la inversión

doméstica, promoviendo al inversor local a ser más competitivo y eficiente, lo cual

repercutirá positivamente en el nivel de productividad del país receptor.

Pero, este vínculo positivo no es determinante. Ciertamente, existen algunos casos en los

que la relación positiva se torna en negativa. Es decir, se genera el fenómeno del

Crowding-out, o la expulsión y/o, desplazamiento de la inversión local por la IED. En este

caso, la presencia de IED más bien perjudica a la inversión local, en tanto se presenta

como una amenaza para ésta, quien termina siendo superada y sustituida por la IED.

El impacto en el Tipo de Cambio, la ingente presencia de capital extranjero como

resultado de la IED en los países receptores, genera inicialmente una sobre-oferta de

divisas, lo cual abarata el precio de la divisa, pero encarece o aprecia la moneda local.

Esto a su vez repercute en la pérdida de competitividad delos productos locales, los que

impacta negativamente en la dinámica exportadora del país y su crecimiento económico.

El impacto en la Balanza de Pagos, a nivel de la Balanza de Pagos el efecto identificado

manifiesta que la presencia de capital extranjero se constituye en un apoyo ante un

potencial déficit de Balanza de Pagos. Así, los flujos de IED resultarían beneficiosos para

la estabilidad macroeconómica del país receptor

18

1.5.2 Efectos microeconómicos

Los flujos de IED también presentan importantes efectos a nivel microeconómico que es

necesario considerar. Un primer canal mediante el cual la IED llega a modificar el panorama

microeconómico del país receptor, es a través del canal del comercio Internacional y la

presencia de la ET como un agente más de comercio exterior. Este nuevo agente, se suma a las

ya tradicionales empresas y familias, como consumidores y productores en el ámbito

microeconómico.

Otro efecto de la presencia de IED es aquel que se verifica en los niveles de productividad

alcanzados por las distintas actividades económicas. Es de notar que este fenómeno también

impacta en términos de la distribución del ingreso, en tanto la IED se concentra solo en

algunos sectores de la economía nacional.

Finalmente, un impacto importante se encuentra en la difusión de los estándares productivos y

tecnológicos internacionales, provenientes de las empresas e inversionistas extranjeros, siendo

la transferencia tecnológica el fenómeno más significativo para el logro de beneficios a largo

plazo.

19

CARACTERIZACIÓN DE LA IED EN EL CONTEXTO

NACIONAL E INTERNACIONAL

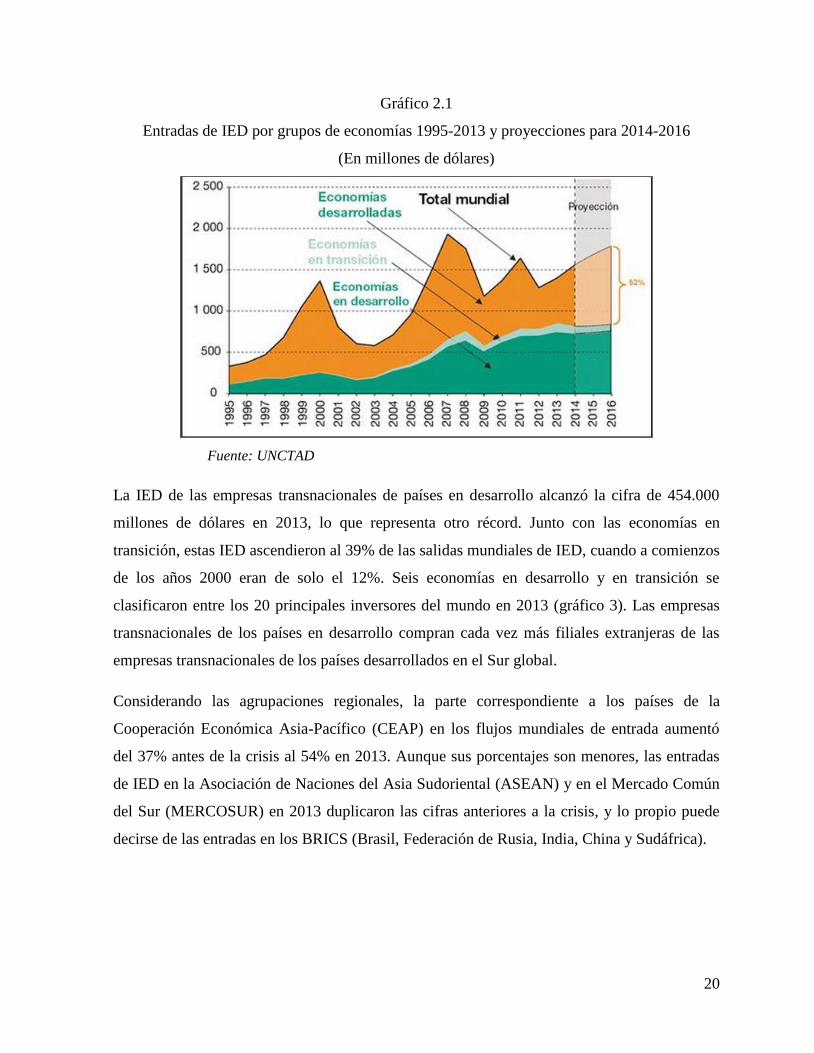

De acuerdo a un informe de las inversiones en el mundo en el 2014 realizado por la

Conferencia de las Naciones Unidas sobre el Comercio y Desarrollo (UNCTAD), anuncia que

los flujos de la IED mundial aumentaron un 9% en 2013, hasta alcanzar la cifra de 1,45

billones de dólares. Las entradas de IED aumentaron en los principales grupos económicos

(economías desarrolladas, en desarrollo y en transición). El volumen acumulado mundial de la

IED aumentó también en un 9%, totalizando 25,5 billones de dólares.

Las proyecciones de la UNCTAD apuntan a un aumento de los flujos mundiales de IED hasta

un total de 1,6 billones de dólares en 2014, 1,75 billones de dólares en 2015 y 1,85 billones de

dólares en 2016, impulsado principalmente por las inversiones en las economías desarrolladas.

No obstante, todavía es posible que la fragilidad de algunos mercados emergentes y los riesgos

inherentes a las incertidumbres de las políticas y a conflicto de nivel regional frustren el alza

prevista de los flujos de IED

Las proyecciones de la UNCTAD indican que, en porcentaje de las entradas mundiales, los

flujos a los países desarrollados podrían alcanzar el 52% en 2016, tras el desplome registrado

en los últimos años, cuando descendieron a menos del 40% (gráfico 1, cuadro 1). Sin

embargo, en los próximos años los flujos de IED a las economías en desarrollo permanecerán

en un nivel elevado.

En 2013, los flujos de IED a las economías en desarrollo alcanzaron un nuevo máximo de

778.000 millones de dólares (cuadro 1), que representa el 54% de las entradas mundiales; no

obstante, la tasa de crecimiento disminuyó al 7%, en comparación a una tasa media de

crecimiento de los diez últimos años fue del 17%. El Asia en desarrollo sigue siendo la región

con mayores entradas de IED. Las entradas de IED aumentaron también en las otras grandes

regiones en desarrollo: África (+4%) y América Latina y el Caribe (+6%, sin incluir los

centros financieros transnacionales). Actualmente la mitad de las 20 principales economías

clasificadas con arreglo a las entradas de IED son países en desarrollo y economías en

transición (gráfico 2).

II

20

Gráfico 2.1

Entradas de IED por grupos de economías 1995-2013 y proyecciones para 2014-2016

(En millones de dólares)

Fuente: UNCTAD

La IED de las empresas transnacionales de países en desarrollo alcanzó la cifra de 454.000

millones de dólares en 2013, lo que representa otro récord. Junto con las economías en

transición, estas IED ascendieron al 39% de las salidas mundiales de IED, cuando a comienzos

de los años 2000 eran de solo el 12%. Seis economías en desarrollo y en transición se

clasificaron entre los 20 principales inversores del mundo en 2013 (gráfico 3). Las empresas

transnacionales de los países en desarrollo compran cada vez más filiales extranjeras de las

empresas transnacionales de los países desarrollados en el Sur global.

Considerando las agrupaciones regionales, la parte correspondiente a los países de la

Cooperación Económica Asia-Pacífico (CEAP) en los flujos mundiales de entrada aumentó

del 37% antes de la crisis al 54% en 2013. Aunque sus porcentajes son menores, las entradas

de IED en la Asociación de Naciones del Asia Sudoriental (ASEAN) y en el Mercado Común

del Sur (MERCOSUR) en 2013 duplicaron las cifras anteriores a la crisis, y lo propio puede

decirse de las entradas en los BRICS (Brasil, Federación de Rusia, India, China y Sudáfrica).

21

2.1 La IED en América Latina

Según la CEPAL (2013), la inversión extranjera directa recibida por América Latina y el

Caribe, mostró un crecimiento del 5,7% en el 2012 respecto del año 2011, alcanzando así un

nuevo récord histórico de 174.546 millones de dólares, lo que confirma una trayectoria de

crecimiento sostenido que se verifica desde 2010. Esto sucedió en un contexto internacional

marcado por la incertidumbre, donde los flujos mundiales de IED mostraron una contracción

(13%) respecto del año anterior hasta alcanzar niveles cercanos a los registrados en 2009.

Gráfico 2.2

América Latina y el Caribe: entradas de inversión directa 1990-2012

(En millones de dólares corrientes y porcentajes del PIB)

Fuente: CEPAL (2013)

Los Estados Unidos y los países de la Unión Europea continúan siendo los principales

inversores en América Latina. Sin embargo, en 2012 se incrementó notablemente la

importancia de las inversiones realizadas por empresas de países latinoamericanos, que

originaron el 14% del total de la IED captada por la región. En 2012 las empresas

transnacionales de los Estados Unidos incrementaron su participación en los flujos de IED

hacia la región, mientras que las inversiones de firmas de España, que en 2011 había sido el

tercer país en orden de importancia, se redujeron sensiblemente en un contexto de

desinversiones.

22

Si bien se expandieron los flujos orientados hacia América del Sur 12%, el Caribe 39% y en

menor medida Centroamérica 7%, los dirigidos hacia México disminuyeron -38%. En efecto,

el mayor crecimiento de los flujos de IED se observó en el Perú 49% y en Chile 32%, mientras

que en Colombia 18% y la Argentina 27% también se registraron incrementos significativos.

Brasil continúa siendo el principal receptor de IED en la región 38% del total, mientras que

Chile se posicionó como el segundo destino más importante (CEPAL, 2013).

Gráfico 2.3

América Latina y el Caribe: flujos de IED como proporción del PIB, 2013.

(En porcentaje del PIB)

Fuente: BNB (2013)

La relación entre la IED y el PIB se ha incrementado levemente en comparación con el año

anterior, alcanzando el 3%, mientras que en 2011 había llegado al 2,9%. No obstante, Como se

puede observar en el anterior gráfico, esta se ha modificado en los países que han registrado

los mayores aumentos o caídas de los flujos de IED. En general, las entradas de IED tienen

mayor relevancia en las economías más pequeñas, como es el caso de San Vicente y las

Granadinas y Saint Kitts y Nevis, donde en 2012 ha llegado al 17,4% y el 14,3%,

respectivamente; sin embargo, entre las economías medianas y grandes se destaca el caso de

Chile, donde la relación mencionada alcanza el 11,3% como consecuencia del elevado nivel de

la IED recibida, que casi se ha cuadruplicado desde 2006 (Ibíd.).

23

En 2013, los flujos de IED neta recibidos en América Latina como porcentaje del Producto

Interno Bruto (PIB) se han incrementado en comparación con el año anterior, pasando de 3,5%

en promedio en 2012 a 4% en 2013. Brasil, a pesar de ser el primer receptor de IED en toda la

región, recibió el equivalente a 2,8% de su PIB. Entre las economías medianas de América del

Sur destaca el caso de Perú (5,8%), seguido de Bolivia (5,7%) y Uruguay (5,6%) entre las

principales. En el caso de Centro América destacan Panamá y Nicaragua con flujos recibidos

equivalentes al 11,4% y 8,9% del PIB, respectivamente (véase gráfico 2.3).

De acuerdo a un estudio realizado por SOBEET (2013) citado por la CEPAL (2013), la

economía del Brasil continúa siendo la principal receptora de IED de la región. En 2012,

recibió 65.272 millones de dólares en concepto de IED, monto levemente inferior (2%) al

récord histórico de 2011. Este volumen de inversión, que prácticamente duplica al promedio

de los cinco años anteriores, resulta muy significativo incluso para una economía grande como

es el caso del Brasil: equivale al 2,9% del PIB del país y al 16% de la formación bruta de

capital fijo.

En la Argentina, los ingresos por IED se incrementaron un 27%, hasta totalizar 12.551

millones de dólares, según datos preliminares7. Si bien los aportes de capital disminuyeron un

9% hasta alcanzar los 3.708 millones de dólares, la reinversión de utilidades fue de 7.984

millones, más del doble que el año anterior. Una comparación de mediano plazo muestra una

expansión del 7% en los aportes de capital respecto del promedio de años anteriores (2007-

2011), mientras que en la reinversión de utilidades se observan incrementos mayores.

La composición sectorial de la IED acumulada en Argentina al final de 2011 indica que el

sector con mayor presencia de empresas transnacionales era el petrolero, con un 20%, mientras

que otro 6% corresponde a la minería, un 44% al sector de la industria y el agro y un 30% al

sector de servicios. España era el principal país de origen de las inversiones, seguido por los

Estados Unidos, los Países Bajos, el Brasil y Chile (BCRA, 2013) citado por la CEPAL

(2013). Esta distribución se vio modificada en 2012 por la nacionalización del 51% de YPF, la

principal empresa petrolífera del país, que estaba en manos de la española Repsol.

7 No se publicaron cifras de los préstamos entre compañías, uno de los tres componentes de la IED (CEPAL,

2013)

24

En el caso de Chile, la IED creció un 32,2% en 2012 y marcó un nuevo récord histórico, de

30.323 millones de dólares. Entre 2010 y 2012 la IED se duplicó y esta dinámica le ha

permitido al país ubicarse por segundo año consecutivo como el segundo mayor receptor de

IED de América Latina y el Caribe después del Brasil. Dado que el país es el mayor productor

mundial de cobre, en 2012 la minería fue el principal destino de la IED, con 15.096 millones

de dólares (49% del total). En los últimos años, los altos precios del cobre, la menor ley del

mineral y el aumento de los costos de extracción han generado fuertes incentivos para una

mayor inversión en la actividad minera. Entre 2012 y 2016, en el sector minero chileno existe

una cartera de proyectos que asciende a más de 104.300 millones de dólares8, de los cuales

58.231 millones de dólares son liderados por empresas extranjeras.

Según la CEPAL (2013) en Bolivia la IED aumentó un 23% en 2012 con respecto al año

anterior, y sumó 1.060 millones de dólares. Los datos relativos al primer semestre muestran

que la IED se ha concentrado básicamente en el sector de hidrocarburos en 63% seguido a

larga distancia por la industria 12%, mientras que otras actividades tradicionalmente

importantes han mostrado una fuerte contracción. Tal es el caso de la minería y la producción

y distribución de energía eléctrica, áreas de interés para empresas extranjeras, que han sido

objeto de nacionalizaciones.

En el 2012, casi dos tercios de la producción de gas y petróleo quedaron bajo la

responsabilidad de dos empresas extranjeras: la brasileña Petrobras y la española Repsol. En

mayo de ese año, YPFB autorizó a Repsol a iniciar la exploración en nuevas áreas, y también

a Petrobras explorar tres áreas reservadas del departamento de Tarija (Astillero, Sunchal y San

Telmo) en busca de gas y petróleo. Estas últimas medidas significaron inversiones de YPFB y

de las empresas extranjeras por 1.593 millones de dólares en 2012, las que podrían aumentar

un 40% en 2013. El 64% de estas nuevas inversiones estará a cargo de YPFB y el restante

36%, de empresas privadas: Repsol (372 millones de dólares para obras como una planta para

tratar gas en el campo Margarita), seguida de Petrobras (179 millones de dólares), la francesa

Total (118 millones de dólares) y la argentina Pluspetrol (104 millones de dólares).

8 De los 104.300 millones de dólares, el 35% está en ejecución y el 65% se encuentra en las etapas de factibilidad

o prefactibilidad (COCHILCO, 2012) citado por la CEPAL (2013).

25

Bolivia, en la gestión de 2013 recibió $us1.750 millones por concepto de IED neta,.Este

monto representa un incremento de $us690 millones con relación a la IED registrada en 2012.

Gráfico 2.4

América Latina y el Caribe: flujos de IED 2012-2013P

(En millones de dólares)

Fuente: BNB (2013)

P=preliminar

De acuerdo al informe del Banco Central de Bolivia (BCB) (2013), las entradas netas de

capitales se mantuvieron relativamente sólidas en 2013 incluso a pesar de la caída de los

precios de los activos. Los flujos de inversión extranjera directa neta en América Latina y El

Caribe se mantuvieron en niveles altos y en 2013 se ha registrado un crecimiento del 19,9%,

resultado en el que incidió la concreción de ciertas transacciones que habían sido postergadas

en 2012. La continuidad de esta dinámica en 2013 puede atribuirse a que se mantuvieron las

expectativas de crecimiento de la región por sobre el resto del mundo y a las medidas

adoptadas por algunos países que han experimentado tensiones cambiarias, que han dificultado

la remesa de utilidades al exterior, lo cual se ha traducido en su reinversión.

En la gestión 2013, según la CEPAL citado por el BCB (2013), América Latina recibió

$us150 mil millones por concepto de IED neta, cifra que representa un nuevo récord después

del monto registrado en la gestión 2012 que alcanzó a $us123 mil millones. En América del

26

Sur, los principales receptores de IED neta en 2013 fueron: Brasil con $us62 mil millones, que

representa el 41% del total de flujos a la región, en segundo lugar está Colombia con $us14

mil millones que representa 9,1% del total y en tercer lugar se encuentra Perú que captó $us12

mil millones (8% del total), entre los más importantes (véase gráfico 2.4).

2.2 La IED en Bolivia

Históricamente la presencia de IED en Bolivia se remonta a 1925, de acuerdo a datos

recopilados por Tahbub (2008) citado por Saravia (2008) este año la IED en Bolivia ascendía

a $us 147 millones y casi la mitad, unos $us 70 millones procedían de EEUU, mientras que la

parte inglesa totalizaba unos $us 30 millones, la francesa otros $us 25 millones y la inversión

chilena unos $us 22 millones. El destino de las inversiones era principalmente la industria

extractiva. Más tarde, la tendencia hacia políticas más liberales, sobre todo en los años ’70,

durante el gobierno de Banzer, sentaron las bases para la aplicación de lineamientos amigables

hacia la IED, como ser: la promulgación de la nueva Ley General de Inversiones (1971), que

favoreció a la IED con exenciones arancelarias sobre la importación de maquinaria, equipos,

vehículos, etc.

No obstante, con la aplicación de la Ley de inversiones en la década de los ´70 e inicios de los

´80 no se logra atraer montos significativos de IED, por el contrario, la fuente de

financiamiento a la que se recurre en primera instancia, es la deuda externa, cuyos montos

adeudados llegan a cantidades exorbitantes, lo que posteriormente confluye en la crisis de la

deuda externa en los años ´80.

En la década de los ´90 con la implementación de las reformas de segunda generación, se

constituye en una nueva etapa en el desarrollo del proceso de atracción de IED hacia el país.

Ciertamente y tal como lo apuntan Farfán y Nina (2001) citado por Saravia (2008) a medida

que el manejo macroeconómico fue más cuidadoso, especialmente en las áreas fiscal y

monetaria, después del programa de estabilización de la Nueva Política Económica (NPE)

implementada en Agosto de 1985, los flujos de IED fueron incrementándose.

En el período de crisis (1980-1985) y post-estabilización (1986-1989), la IED representaba un

0,6% del PIB. En cambio, durante la década del `90, cuando la política económica comenzó a

27

mejorar y ampliar la inserción internacional que redujo los costos de transacción, los plazos y

los riesgos inherentes al movimiento de capitales, la participación fue incrementándose

exponencialmente y llegó a representar el 12% del PIB en el año 1999 Farfán y Nina (2001)

citado por (Saravia, 2008).

Gráfico 2.5

Bolivia: flujos de IED como proporción del PIB 1990-2013P

(En porcentajes)

Fuente: Elaboración propia en base a Saravia (2008) y BNB (2013)

P=preliminar

Como porcentaje del PIB, en la gestión 2013 la IED neta registró un récord desde 2006,

alcanzando 5,7%. Resalta también que en 2013 Bolivia presentó uno de los ratios más altos de

IED Neta respecto al PIB entre los países de América del Sur

Por otro lado, el comportamiento de los componentes de la IED desde 2000 muestra

incrementos sostenidos en la desinversión hasta 2005. Durante el mismo período la IED bruta

reflejó una tendencia negativa. Consecuentemente, las disminuciones en la IED neta se

hicieron más frecuentes y pronunciadas, alcanzando su nivel más bajo en 2005. No obstante,

en los años siguientes, la inversión bruta tuvo crecimientos sostenidos hasta el 2013, con

excepción del año 2009, a consecuencias de la crisis internacional, alcanzando en el último un

1 2 2 2 2

6 6

8

12 12

9

6

9

2

1

-3

2 3 3

2 3

4 4

6

-4

-2

0

2

4

6

8

10

12

14

28

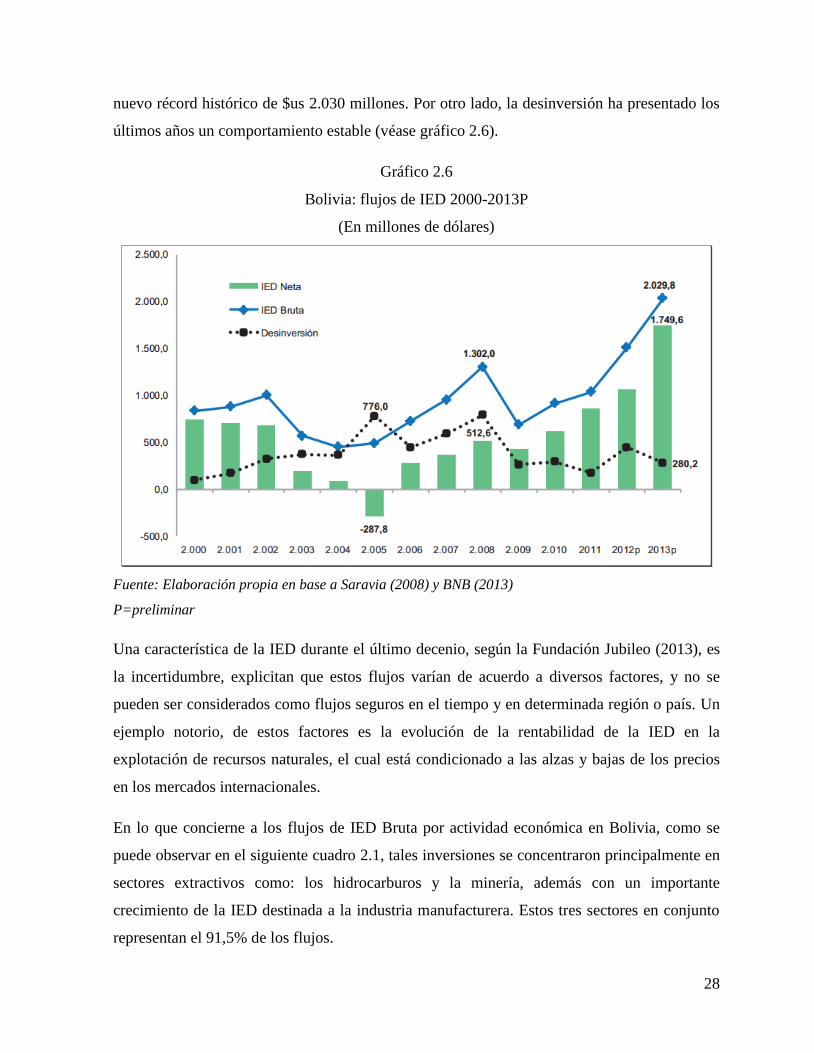

nuevo récord histórico de $us 2.030 millones. Por otro lado, la desinversión ha presentado los

últimos años un comportamiento estable (véase gráfico 2.6).

Gráfico 2.6

Bolivia: flujos de IED 2000-2013P

(En millones de dólares)

Fuente: Elaboración propia en base a Saravia (2008) y BNB (2013)

P=preliminar

Una característica de la IED durante el último decenio, según la Fundación Jubileo (2013), es

la incertidumbre, explicitan que estos flujos varían de acuerdo a diversos factores, y no se

pueden ser considerados como flujos seguros en el tiempo y en determinada región o país. Un

ejemplo notorio, de estos factores es la evolución de la rentabilidad de la IED en la

explotación de recursos naturales, el cual está condicionado a las alzas y bajas de los precios

en los mercados internacionales.

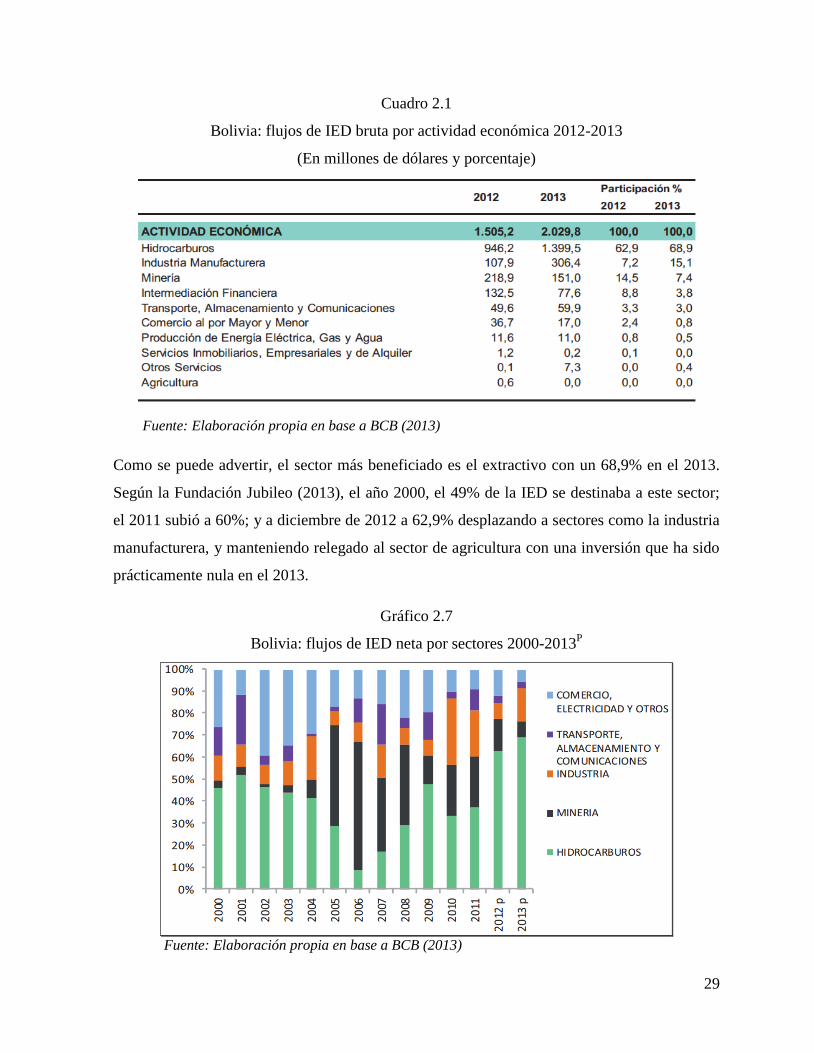

En lo que concierne a los flujos de IED Bruta por actividad económica en Bolivia, como se

puede observar en el siguiente cuadro 2.1, tales inversiones se concentraron principalmente en

sectores extractivos como: los hidrocarburos y la minería, además con un importante

crecimiento de la IED destinada a la industria manufacturera. Estos tres sectores en conjunto

representan el 91,5% de los flujos.

29

Cuadro 2.1

Bolivia: flujos de IED bruta por actividad económica 2012-2013

(En millones de dólares y porcentaje)

Fuente: Elaboración propia en base a BCB (2013)

Como se puede advertir, el sector más beneficiado es el extractivo con un 68,9% en el 2013.

Según la Fundación Jubileo (2013), el año 2000, el 49% de la IED se destinaba a este sector;

el 2011 subió a 60%; y a diciembre de 2012 a 62,9% desplazando a sectores como la industria

manufacturera, y manteniendo relegado al sector de agricultura con una inversión que ha sido

prácticamente nula en el 2013.

Gráfico 2.7

Bolivia: flujos de IED neta por sectores 2000-2013P

Fuente: Elaboración propia en base a BCB (2013)

30

2.2.1 La IED en el sector extractivo

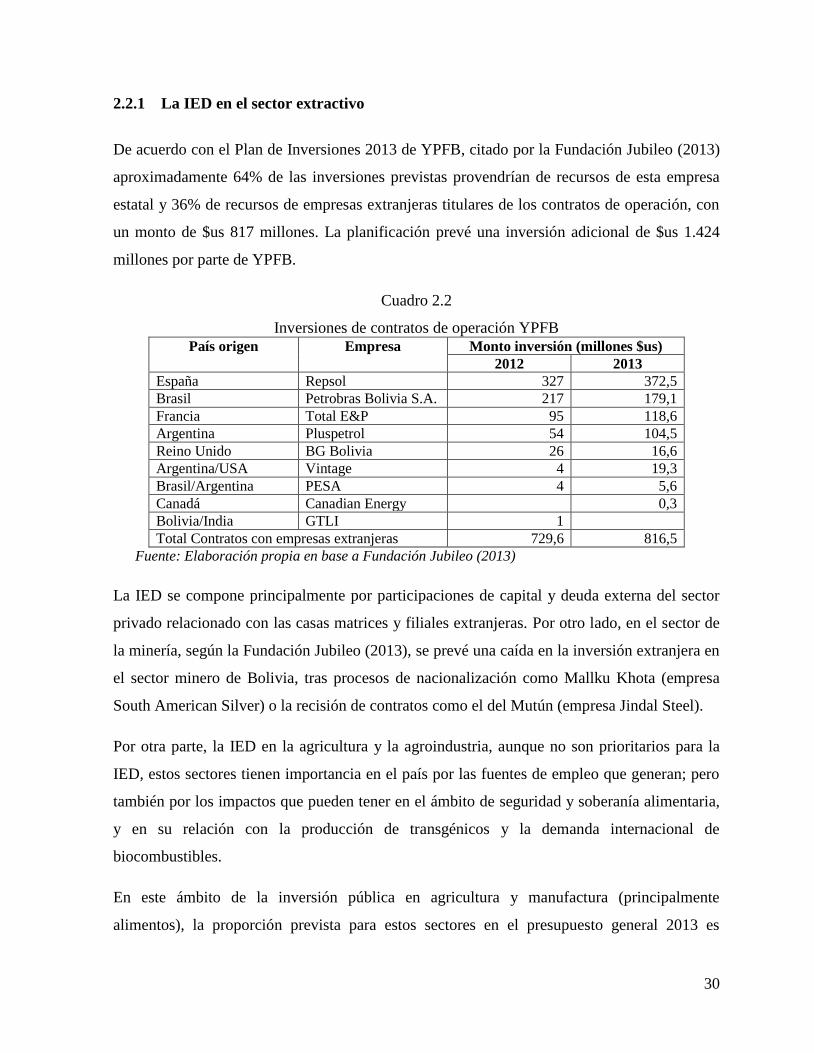

De acuerdo con el Plan de Inversiones 2013 de YPFB, citado por la Fundación Jubileo (2013)

aproximadamente 64% de las inversiones previstas provendrían de recursos de esta empresa

estatal y 36% de recursos de empresas extranjeras titulares de los contratos de operación, con

un monto de $us 817 millones. La planificación prevé una inversión adicional de $us 1.424

millones por parte de YPFB.

Cuadro 2.2

Inversiones de contratos de operación YPFB

País origen Empresa Monto inversión (millones $us)

2012 2013

España Repsol 327 372,5

Brasil Petrobras Bolivia S.A. 217 179,1

Francia Total E&P 95 118,6

Argentina Pluspetrol 54 104,5

Reino Unido BG Bolivia 26 16,6

Argentina/USA Vintage 4 19,3

Brasil/Argentina PESA 4 5,6

Canadá Canadian Energy 0,3

Bolivia/India GTLI 1

Total Contratos con empresas extranjeras 729,6 816,5

Fuente: Elaboración propia en base a Fundación Jubileo (2013)

La IED se compone principalmente por participaciones de capital y deuda externa del sector

privado relacionado con las casas matrices y filiales extranjeras. Por otro lado, en el sector de

la minería, según la Fundación Jubileo (2013), se prevé una caída en la inversión extranjera en

el sector minero de Bolivia, tras procesos de nacionalización como Mallku Khota (empresa

South American Silver) o la recisión de contratos como el del Mutún (empresa Jindal Steel).

Por otra parte, la IED en la agricultura y la agroindustria, aunque no son prioritarios para la

IED, estos sectores tienen importancia en el país por las fuentes de empleo que generan; pero

también por los impactos que pueden tener en el ámbito de seguridad y soberanía alimentaria,

y en su relación con la producción de transgénicos y la demanda internacional de

biocombustibles.

En este ámbito de la inversión pública en agricultura y manufactura (principalmente

alimentos), la proporción prevista para estos sectores en el presupuesto general 2013 es

31

equivalente a 8,6%, $us 327 millones. La IED más alta para ambos sectores en el país se dio el

2010, con $us 280 millones. Por otro lado, se considera que uno de los principales productos

del país en este sector es la soya. La tenencia de tierras por parte de inversores extranjeros en

Bolivia (especialmente Santa Cruz) está ocupada principalmente por capitales brasileros y

argentinos, y por colonos menonitas y japoneses, para uso principalmente agrícola (soya) y

ganadero. Según la Asociación Nacional de Productores de Oleaginosas (ANAPO), 70% de

las hectáreas cultivadas corresponde a empresas extranjeras.

32

MARCO NORMATIVO DE LA IED EN BOLIVIA

La nueva Constitución Política del Estado, reconoce a los hidrocarburos, como un recurso

natural de carácter estratégico cuya administración está en función al interés colectivo para el

desarrollo del país y cuya propiedad es inalienable del pueblo boliviano. Este último es

representado por el Estado que asume una competencia privativa sobre el recurso, define y

promueve la política del sector priorizando el consumo interno y exportando la producción

excedentaria, impulsando la investigación relativa al manejo, conservación y aprovechamiento

de los recursos.

Dadas las características de los gobiernos de Bolivia, su inestabilidad social y política la

normativa en cuanto a materia hidrocarburífera haya sido objeto de constantes reformulaciones

y ajustes.

3.1 Ley de inversiones, Ley Nº 1182

En el mandato presidencial de Jaime Paz Zamora, se promulgo y aprobó la Ley de Inversiones

Nº 1182 en fecha 17 de septiembre de 1990, en concordancia con las reformas de segunda

generación; dicha ley en su Capítulo I y sus respectivos Artículos, específicamente 1º y 2º

manifiesta que para promover el crecimiento y desarrollo económico y social de Bolivia es

necesaria incentivar y garantizar a la inversión nacional y extranjera, mediante un sistema

normativo que regule sus actividades. Asimismo, se reconoce al inversionista extranjero y a la

empresa o sociedad en que éste partícipe, los mismos derechos, deberes y garantías que las

Leyes y reglamentos otorgan a los inversionistas nacionales, sin otra limitación que las

establecidas por Ley.

En cuanto a las garantías, se garantiza el derecho de propiedad de las inversiones de

nacionales y extranjeras sin ninguna otra limitación. De manera similar, las inversiones

extranjeras y nacionales estarán sujetas al régimen tributario en vigencia tal como estipula el

Artículo 12º.

III

33

La Ley de Inversiones, reconoce las inversiones conjuntas entre inversionistas nacionales y/o

extranjeros bajo la modalidad de riesgo compartido u otras; las personas individuales o

colectivas extranjeras que suscriban contratos de riesgo compartido se regirán por las leyes

nacionales, asimismo el contrato de riesgo compartido no establece personalidad jurídica, en

este sentido los derechos y obligaciones de riesgo compartido no rigen por lo acordado en el

respectivo contrato.

3.2 Código de Comercio, Decreto Ley Nº 14379

El Código de Comercio de Bolivia promulgad durante el primer mandato constitucional del

Gral. Hugo Banzer Suarez; a grandes rasgos, define el marco institucional y las relaciones

jurídicas derivadas de la actividad comercial, tanto a nivel de bienes como de servicios. Dicho

lo anterior, están sujetas a las disposiciones de ésta Ley las siguientes actividades:

La compra de mercaderías o bienes inmuebles destinados a su venta en el mismo

estado o después de alguna transformación, y la subsecuente enajenación de ellos, así

como su permuta;

La adquisición o alquiler de maquinaria en general o implementos para alquilarlos o

sub alquilarlos y el alquiler o subalquiler de los mismos;

La compra venta o permuta de títulos valores públicos o privados;

Las fianzas, avales y otras garantías otorgadas en actos y operaciones mercantiles;

La actividad empresarial de construcciones y edificaciones en general, comprendiendo

las dedicadas a montajes, instalaciones y otros;

La actividad empresarial dedicada a la industria extractiva, así como el

aprovechamiento y explotación de recursos naturales renovables y no renovables;

La actividad empresarial de promoción de negocios o de su administración;

Las actividades bancarias; y

Los demás actos y contratos regulados por el Código.

34

3.3 Ley de Sistema de Regulación Sectorial de Bolivia (SIRESE), Ley Nº 1600

La Ley crea el Sistema de Regulación Sectorial (SIRESE), mediante la Ley Nº 1600 de 28 de

octubre de 1994, durante el mandato constitucional de Carlos Mesa Guisbert, el objetivo de

dicha ley es regular, controlar y supervisar aquellas actividades de los sectores de

telecomunicaciones, electricidad, hidrocarburos, transportes, aguas y las de otros sectores que

mediante Ley sean incorporados al sistema. En líneas generales tiene como propósito que las

diferentes Superintendencias sectoriales intervengan en el mercado con el fin de corregir

distorsiones que pudieran presentarse, como por ejemplo: la fijación de precios depredatorios,

promover la concertación entre los agentes que conforman un monopolio bilateral para evitar

fenómenos como el de la doble marginalización.

3.4 Ley corazón, marzo 1999

La Ley flexibiliza la prohibición para nacionales extranjeros de realizar distintas actividades

privadas dentro de los 50 kilómetros de la frontera nacional, a no ser que dichas actividades

sean consideradas de necesidad nacional.

Para tal efecto la ley declara a las siguientes actividades de necesidad nacional:

Construcción y operación de ductos para el transporte y comercialización de

hidrocarburos y sus derivados;

Construcción y operación de todo tipo de instalaciones para la generación,

interconexión, transmisión, distribución y comercialización de electricidad;

Construcción y operación de todo tipo de instalaciones para la transmisión de datos,

señales, imágenes, sonido e información en general por cualquier medio o sistema de

telecomunicaciones.

3.5 Ley de Mercado de Valores de Bolivia, Ley Nº 1834

La Ley Mercado de Valores de 31 de marzo de 1998, tiene por objetivo regular y promover un

Mercado de Valores organizado, integrado, eficaz y transparente. Su ámbito de aplicación se

extiende al Mercado de Valores bursátil y extrabursátil, a la oferta pública y a la

35

intermediación de Valores, a las bolsas de valores, las agencias de bolsa, los administradores

de fondos y los fondos de inversión, las sociedades de titularización y la titularización, las

calificadoras de riesgo, los emisores, las entidades de depósito de valores, así como a las

demás actividades y personas naturales o jurídicas que actúen en el Mercado de Valores del

país.

De acuerdo al Artículo 17 Las agencias de bolsa tienen el único y exclusivo objeto social de

realizar actividades de intermediación de Valores, cumplir cualquier otro acto relacionado a la

transferencia de los mismos y desarrollar actividades permitidas por la presente Ley. Las

agencias de bolsa podrán también prestar sus servicios en relación con otros valores de

transacción que se negocian en las bolsas de valores extranjeras identificados por la

Superintendencia de Valores de conformidad al artículo 6 de la presente Ley.

3.6 Ley de Bancos y Entidades Financieras de Bolivia, Ley Nº 1488

La Ley promulgada el 14 de abril de 1993, norma las actividades de intermediación financiera

y de servicios auxiliares financieros. Bajo estos conceptos, las actividades reguladas incluyen:

recibir dinero de personas naturales o jurídicas como depósitos, préstamos mutuos o bajo otra

modalidad, para su colocación conjunta con el capital de la entidad financiera en créditos o en

inversiones tanto nacionales como extranjeras; emitir, descontar o negociar títulos valores y

otros documentos representativos de obligaciones; prestar servicios de depósito en almacenes

generales de depósito; emitir cheques de viajero y tarjetas de crédito; realizar operaciones de

compra venta y cambio de monedas; efectuar fideicomisos y mandatos de intermediación

financiera, administrar fondos de terceros, operar cámaras de compensación y prestar caución

y fianza bancaria; realizar operaciones de arrendamiento financiero y factoraje, si éstas

actividades las efectúan entidades de intermediación financiera; y evaluar las entidades del

sistema financiero.

Para realizar las actividades señaladas en el párrafo anterior, la Superintendencia de Bancos y

Entidades Financieras deberá emitir la respectiva autorización de funcionamiento.

36

3.7 Ley de Corredores de Exportación de Energía, Hidrocarburos y Telecomunicaciones

de Necesidad Nacional Ley Nº 1961

Durante la presidencia del Gral. Hugo Banzer Suarez en fecha 23 de marzo de 1999, el

Honorable Congreso Nacional en su artículo primero decreta: De conformidad con lo

establecido en el Artículo 25º de la Constitución Política del Estado y Artículo 2º de la Ley de

Hidrocarburos Nº 1689 de 30 de abril de 1996, se declara en forma expresa, de necesidad nacional

y se autoriza a personas extranjeras individuales o colectivas que constituyan empresas con capital

exclusivamente extranjero o mixto, obtener y poseer mediante concesiones extensiones de suelo

necesarias para la construcción y operación de ductos para el transporte y comercialización de

hidrocarburos y sus derivados, dentro de los 50 kilómetros de la frontera nacional en el perímetro

de los corredores que se detallan en el anexo I de la presente Ley. Asimismo, esta Ley estipula en

su Artículo 6º que las concesiones y licencias para el ejercicio de las actividades señaladas en el

Artículo 1º de la presente Ley, serán otorgadas de conformidad con lo establecido en la Ley 1600

del Sistema de Regulación Sectorial del 28 de octubre de 1994 y leyes sectoriales

correspondientes, previo informe favorable del Ministerio respectivo.

Las concesiones tienen por tiempo de duración el mismo que establece el contrato. El plazo

máximo de las concesiones es de 40 años.

3.8 Ley de Promoción de Inversiones, Ley Nº 516.-

Con la implementación del nuevo modelo del Estado Plurinacional de Bolivia, denominado:

“Nuevo Modelo Económico, Social, Comunitario y Productivo”, el 4 de abril de 2014 bajo la

presidencia de Evo Morales Ayma, se aprobó la Nueva Ley de Inversiones Nº 516, dicha ley

reemplazaba a la Ley de Inversiones Nº 1182.

Esta ley tiene por objeto establecer el marco jurídico e institucional general para la promoción

de las inversiones en el Estado Plurinacional de Bolivia, a fin de contribuir al crecimiento y

desarrollo económico y social del país, en el marco del Vivir Bien.

Esta Ley dispone su aplicación a las inversiones nacionales y extranjeras que se realicen en el

territorio nacional del Estado Plurinacional de Bolivia; En su Artículo 4 º, denominado

definiciones, define a la Inversión Extranjera como aquella inversión de origen extranjero, de

37

carácter privado o público, realizada por personas naturales o jurídicas extranjeras o personas

naturales bolivianas residentes en el extranjero con una permanencia no menor a dos (2) años.

En cuanto a registros de la Inversión Extranjera Directa el Artículo 13º dispone; El Banco

Central de Bolivia tendrá a su cargo el registro de la inversión extranjera y otorgará un

certificado de ingreso de aportes para la inversión en el Estado Plurinacional de Bolivia, que

acreditará el ingreso de recursos extranjeros al país; el registro deberá realizarse en formatos

específicos que garanticen la captura de información referida al origen, destino, aportes y

mecanismos de la inversión, así como de la reinversión, de acuerdo a lo establecido en la

presente Ley; y el Banco Central de Bolivia dictará la norma requerida para la implementación

del registro de la inversión extranjera.

El Artículo 15º referido a transferencias al exterior estipula que los inversionistas extranjeros,

previo cumplimiento de las obligaciones tributarias y otras establecidas en normativa vigente,

podrán transferir al exterior en divisas libremente convertibles por medio del sistema bancario,

lo siguiente:

El capital proveniente de la liquidación total o parcial de las empresas en las que se

haya realizado la inversión extranjera registrada, o por la venta de las acciones,

participaciones o derechos adquiridos en razón de la inversión extranjera;

Las utilidades netas generadas de la inversión extranjera registrada; y

Pagos a proveedores o acreedores domiciliados en el exterior del país vinculado

directamente a la inversión, en el marco de la normativa vigente y aplicable.

En cuanto a inversiones en sectores estratégicos el Artículo 22º, sostiene que, la inversión que

se destine al desarrollo de los circuitos productivos de los recursos naturales estratégicos y a

las actividades económicas que contribuyan al cambio de la matriz productiva desarrolladas en

el marco de la planificación del desarrollo económico y social del país, adquirirá la calidad de

inversión preferente cuando se asigne a alguna de las siguientes actividades:

Determinadas actividades del circuito productivo de recursos naturales estratégicos en

las áreas de hidrocarburos, minería, energía, transporte, que contribuyan a generar

valor agregado.

38

Actividades económicas que generen polos de desarrollo en áreas de interés para el

país, y que se orienten a reducir las desigualdades económicas y sociales de las

regiones en el país.

La Ley presenta disposiciones adicionales, en resumen estas plantean lo siguiente:

Los tratados concernientes a inversiones extranjeras que sean renegociados conforme a lo

dispuesto a la Disposición Transitoria Novena de la Constitución Política del Estado, deberán

adecuarse a las regulaciones establecidas en la referida norma constitucional y la presente Ley,

y formalizarse a través de acuerdos marco de inversión.

El tratamiento a las inversiones sujetas a acuerdos de integración supranacional se regirá a

éstos, siempre y cuando hayan sido ratificados por el Estado Plurinacional de Bolivia y se

enmarquen en los preceptos constitucionales.

Los contratos que involucren inversiones deberán registrarse en el Registro de Comercio; para

el efecto el Ministerio de Desarrollo Productivo y Economía Plural, aprobará el procedimiento

específico que deberá ser aplicado por el Registro de Comercio.

Cuando se trate de inversiones conjuntas entre inversionistas privados nacionales o

extranjeros, el registro deberá capturar, como mínimo, información sobre las partes

intervinientes, objeto del contrato, origen de la inversión, aportes de los inversionistas y plazo

del contrato.

Cuando se trate de inversiones conjuntas en las que intervenga el Estado, el registro deberá

capturar, como mínimo, información sobre las partes intervinientes, objeto del contrato, origen

de la inversión, aportes de los inversionistas, plazo del contrato, instancia de administración

del contrato y causales de resolución.

3.9 Leyes y normas referentes a exploración y explotación de hidrocarburos en Bolivia

El primer gobierno de Sánchez de Lozada condujo el marco legal de la Ley de Capitalización

del 21 de marzo de 1994, que además requería del diseño y aplicación de complejas medidas

que irían a sustentar la transformación de los sectores estratégicos más importantes del país.

En este sentido, muchas de las leyes y decretos se detallan a continuación.

39

3.10 La Ley de Hidrocarburos Nº 1689

Durante el gobierno de Gonzalo Sánchez de Lozada se aprobó la Ley de Capitalización Ley de

Hidrocarburos Nº 1689 el 30 de abril de 1996, la cual sustituyo a la Ley Nº 1194 de 1990. Esta

Ley básicamente buscaba incentivar la inversión privada de manera masiva, en función a la

exploración y explotación de reservas de gas para cubrir la demanda nacional y vender los

excedentes al exterior (Quispe, 2014).

Ávila (2007) caracteriza a esta Ley en general como propulsora del fortalecimiento de un

modelo privatizador que transfiere la exploración, explotación, transporte y comercialización

de los hidrocarburos a empresas transnacionales9; genera contratos de riesgo compartido

violando la Constitución Política del Estado en sus Art. 139 (propiedad de los recursos

naturales) y el Art. 59/Inc. 5to. y 7mo. Asimismo, convierte a Y.P.F.B. en una empresa

residual que administra simplemente contratos.

En relación al marco legal, éste determinaba que YPFB actúe como agregador en la

exportación de gas a Brasil. En 2001, bajo el gobierno de Acción Democrática Nacionalista

(ADN), se cambió el artículo 70 de la Ley Nº 1689, quedando Y.P.F.B. excluida de la

industrialización de hidrocarburos (Rios, 2010)

3.11 La Ley de Hidrocarburos Nº 3058

Mediante el establecimiento de la Asamblea Constituyente10, el 17 mayo de 2005 se aprueba la

nueva Ley de Hidrocarburos Nº 3058, dicha ley contempla los siguientes aspectos en materia

legal:

i) Se crea el Impuesto Directo a los Hidrocarburos (IDH), equivalente a 32% sobre la

producción bruta de hidrocarburos en boca de pozo.

ii) Se crea un impuesto asociado a las regalías y participaciones del 18%, lo que

implica que el Estado independientemente de los costos de operación y capital

participe del 50% de las ventas brutas en boca de pozo.

9 Se capitalizaron las fases de exploración, explotación y el transporte, mediante la participación de tres empresas,

Chaco y Andina en la exploración y explotación, el 6 de abril de 1997, y la Transportadora Boliviana

(TRANSREDES) en el transporte por ductos el 6 de diciembre de 1996. 10

Para definir el futuro del gas natural, entre otras cosas.

40

iii) Se elimina la distinción entre Hidrocarburos Nuevos y Existentes, establecidos en

la Ley de Hidrocarburos Nº 168911

.