MANUAL DE TOMADA DE

CONTAS

2

RENATO AUGUSTO ZAGALLO VILLELA DOS SANTOS

Secretário de Estado de Fazenda

PAULO SERGIO BRAGA TAFNER

Subsecretário Geral de Fazenda

EUGENIO MANUEL DA SILVA MACHADO

Auditor-Geral do Estado

RUI CESAR DOS SANTOS CHAGAS

Superintendente de Auditoria Operacional e Ações Estratégicas

ROBSON RAMOS OLIVEIRA

Superintendente de Planejamento e Normas de Auditoria

CARLOS HENRIQUE SODRÉ COUTINHO

Superintendente das Coordenadorias Setoriais de Auditoria da Administração

Direta

ANDRÉA ANDRADE LENGRUBER

Superintendente das Coordenadorias Setoriais de Auditoria da Adm. Indireta e de

Contas de Gestão

ELABORAÇÃO

Robson Ramos Oliveira

Viviane Miranda Silva do Nascimento

Andrea Andrade Lengruber

Barbara Cristina Fernandes

Debora Tavares da Silva

Informações:

Tel: 2334-4603, Fax: 2334-4538

Correio Eletrônico: [email protected]

Auditoria Geral do Estado

Av. Presidente Vargas n.º 670, 12º andar – Centro

CEP: 20071 – 001 Rio de Janeiro – RJ

1ª versão: novembro/2013

FICHA CATALOGRÁFICA

Manual de Tomada de Contas / Auditoria Geral do Estado (nov. 2013). – Rio de

Janeiro: AGE, 2013.

37 p.

1.Auditoria Governamental. 2.Controle Interno. 3.Tomada de Contas.

1. Brasil. Auditoria Geral do Estado.

CDU 657.6

3

LISTA DE SIGLAS

ACI: Analista de Controle Interno

AGE: Auditoria Geral do Estado

CF: Constituição Federal

COSEA: Coordenadoria Setorial de Auditoria

COSEC: Coordenadoria Setorial de Contabilidade

IN: Instrução Normativa

PAD: Processo Administrativo Disciplinar

PGE: Procuradoria Geral do Estado

TC: Tomada de Contas

TCE: Tribunal de Contas do Estado

TCU: Tribunal de Contas da União

4

SUMÁRIO

APRESENTAÇÃO 5

1. LEGISLAÇÃO APLICÁVEL 6

2. CONCEITO DE TOMADA DE CONTAS 7

3. RESPONSÁVEIS 7

4. FASES DA TOMADA DE CONTAS 9

5. CRITÉRIOS A SEREM OBSERVADOS ANTES DA

INSTAURAÇÃO DA TC

9

5.1 Medidas administrativas internas anteriores à instauração da Tomada de

Contas

9

5.2 Pressupostos para instauração da Tomada de Contas 10

6. MOTIVOS PARA INSTAURAÇÃO DA TOMADA DE CONTAS 11

7. SITUAÇÕES EM QUE NÃO DEVE SER INSTAURADA A TC 12

8. COMPETÊNCIA PARA INSTAURAÇÃO DA TC 13

8.1 Competências das COSEAs 13

9. QUANTIFICAÇÃO DO DANO 14

9.1 Atualização Monetária 14

10. DISPENSA DE ENCAMINHAMENTO DA TC AO TCE 16

11. ORGANIZAÇÃO DA TC 17

11.1 Documentação da TC 18

11.1.1 Termo de Instauração de Tomada de Contas 19

11.1.2 Notificações e outros Documentos 19

11.1.3 Identificação do(s) responsável(is) 20

11.1.4 Quantificação do dano atualizado monetariamente 21

11.1.5 Inscrição em “Créditos por Danos ao Patrimônio” 22

11.1.6 Pronunciamento do Ordenador de Despesas 23

11.1.7 Relatório do Tomador de Contas 23

12. RELATÓRIO DE AUDITORIA 25

13. CERTIFICADO DE AUDITORIA 26

14. PRAZOS 27

15. REFERÊNCIAS E CONSIDERAÇÕES FINAIS 28

ANEXO 1 – IN 22/2013 30

ANEXO 2 – GLOSSÁRIO 37

5

APRESENTAÇÃO

A Auditoria Geral do Estado – AGE, enquanto órgão central do subsistema de

Auditoria, possui, entre outras, a competência de baixar normas sistematizando e

padronizando procedimentos de auditoria a serem aplicados pelas unidades setoriais de

Auditoria da Administração Direta e Indireta, conforme disposto no artigo 14 do

Decreto nº 43.463, de 14 de fevereiro de 2012. Destarte, após a edição da IN AGE nº

22/2013, apresentamos, de modo a complementá-la, o Manual de Tomada de Contas.

O Manual de Tomada de Contas objetiva orientar e facilitar o entendimento dos

servidores que atuam no âmbito do Controle Interno do Poder Executivo, bem como os

demais agentes/servidores da Administração Pública do Governo do Rio de Janeiro.

Todavia, a leitura deste instrumento não dispensa o conhecimento da IN AGE nº

22/2013 e de legislação específica aplicada ao contexto do objeto motivador da

instauração da Tomada de Contas.

O tema Tomada de Contas (Especial) tem sido alvo de discussão e normatização por

vários órgãos em diferentes esferas de governo, especialmente o Tribunal de Contas da

União, a Controladoria Geral da União, o Tribunal de Contas do Estado de Minas

Gerais, o Tribunal de Contas do Estado de Santa Catarina, o Governo do Estado do

Espírito Santo, o Governo do Distrito Federal, a Prefeitura de Juiz de Fora e a

Controladoria Geral do Município dos Pinhais (PR), cujas normas foram por nós

revisitadas e inspiraram a elaboração da Instrução Normativa AGE nº 22, de 04 de julho

de 2013, e deste Manual de Tomada de Contas.

Acrescenta-se, ainda, que se aplicam as regras da TC para as Tomada de Contas

Especiais, conforme § 2º do artigo 23 da IN AGE 22/2013. No âmbito do Governo do

Estado do Rio de Janeiro, por força da Lei Complementar nº 63/90, tomada de contas

especial “é a ação determinada pelo Tribunal ou autoridade competente ao órgão central

do controle interno, ou equivalente, para adotar providências, em caráter de urgência,

nos casos previstos na legislação em vigor, para apuração dos fatos, identificação dos

responsáveis e quantificação pecuniária do dano”.

Cabe ressaltar que não se pretende esgotar os assuntos aqui abordados, mas sim,

possibilitar uma manutenção evolutiva, com nossos pares, em termos de entendimento,

de padronização e de práticas quando da execução de Tomada de Contas, objetivando

uma melhoria contínua e atualização em face de alterações na legislação e de

jurisprudências. Além disso, ressalta-se que a responsabilidade apurada em decorrência

da instauração de Tomada de Contas é subjetiva, ou seja, analisa-se caso a caso.

Por fim, espera-se que a experiência decorrente da aplicação deste manual possa

promover importantes ajustes ao longo do tempo, sobretudo, na necessidade de

introdução de métodos e procedimentos que sejam determinantes para a modernização

da gestão governamental.

6

1. LEGISLAÇÃO APLICÁVEL

Na Administração Pública do Estado do Rio de Janeiro, quando da instauração,

organização e certificação das Tomadas de Contas, devem ser observadas as normas

constitucionais, a legislação federal e estadual aplicável, sem prejuízo de outras que

normatizem o assunto.

1.1 Normas Constitucionais

Constituição Federal: Constituição da República Federativa do Brasil de 1988;

Constituição Estadual: Constituição do Estado do Rio de Janeiro de 1989.

1.2 Legislação Federal Aplicável

Lei nº 4.320, de 17 de março de 1964. Estatui Normas Gerais de Direito Financeiro

para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos

Municípios e do Distrito Federal;

Lei nº 8.666/93. Institui normas para licitações e contratos da Administração Pública e

dá outras providências;

Lei nº 10.406, de 10/01/2002. Código Civil Brasileiro;

Lei nº 5.869, de 11/01/1973. Código de Processo Civil;

Decreto-Lei nº 2.848, de 07/12/1940. Código Penal Brasileiro.

1.3 Legislação Estadual Aplicável

Lei Complementar nº 63, de 01 de agosto de 1990. Dispõe sobre a Lei Orgânica do

Tribunal de Contas do Estado do Rio de Janeiro;

Lei nº 287, de 04 de dezembro de 1979. Aprova o Código de Administração

Financeira e Contabilidade Pública do Estado do Rio de Janeiro;

Decreto nº 2479, de 08 de março de 1979. Aprova o Regulamento do Estatuto dos

Funcionários Públicos Civis do Poder Executivo do Estado do Rio de Janeiro;

Decreto nº 7.526, de 06 de setembro de 1984. Aprova o Manual do Sindicante;

Decreto nº 43.463, de 14 de fevereiro de 2012. Dispõe sobre o Sistema de Controle

Interno do Poder Executivo Estadual e dá outras providências;

Resolução PGE nº 2.436, de 14 de janeiro de 2008. Estabelece o valor mínimo para

ajuizamento de execuções fiscais;

Instrução Normativa AGE nº 20, de 03 de abril de 2013. Estabelece normas de

organização e apresentação das Prestações de Contas de Convênios;

7

Instrução Normativa AGE nº 22, de 04 de julho de 2013. Estabelece normas de

Instauração, Organização e Certificação de Tomada de Contas.

2. CONCEITO DE TOMADA DE CONTAS

O conceito de Tomada de Contas está definido pelo artigo 23 do Decreto 43.463/2012

como sendo “a ação desempenhada pelo órgão competente para apurar a

responsabilidade de pessoa física, órgão ou entidade que deixarem de prestar contas e

das que derem causa a perda, extravio ou outra irregularidade de que resulte, ou possa

resultar dano ao erário, devidamente quantificado”.

A expressão “apurar a responsabilidade” deve ser entendida em sentido amplo,

envolvendo:

Apuração dos fatos que provocaram o dano ao erário ou a

omissão do dever de prestar contas;

Identificação do(s) agente(s) causadore(s) do dano ao erário

ou do(s) responsável(is) pela omissão do dever de prestar

contas;

Quantificação do dano ao erário ou identificação das contas

não prestadas.

Figura 1: Relação fato - agente - dano

A apuração da responsabilidade pela ocorrência do dano somente justifica a instauração

da Tomada de Contas quando forem esgotadas as medidas administrativas internas sem

a obtenção da prestação de contas ou do pretendido ressarcimento.

3. RESPONSÁVEIS

O dever de prestar contas tem como cerne que todo recurso público deve estar

formalmente sob a responsabilidade de um agente. Nesse contexto, a ocorrência de

irregularidade na gestão, pode resultar na responsabilização do agente a quem cabia a

sua guarda, gestão ou aplicação, desde que observados os critérios e pressupostos

comentados na seção 5 deste manual.

São agentes responsáveis, segundo o artigo 6º da Lei Complementar nº 63, de 1º de

agosto de 1990 (Lei Orgânica do TCE-RJ):

I - qualquer pessoa física, órgão ou entidade a que se refere o art. 1º,

inciso I, desta lei, e que utilize, arrecade, guarde, gerencie ou

administre dinheiros, bens e valores públicos ou pelos quais o Estado

8

responda, ou que, em nome deste, assuma obrigações de natureza

pecuniária;

II - os que derem causa a perda, extravio ou outra irregularidade de

que resulte dano ao erário;

III - os responsáveis pela aplicação dos recursos provenientes de

compensações financeiras ou indenizações recebidas pelo Estado,

resultantes do aproveitamento, por terceiros, de seus recursos hídricos,

para fins de geração de energia elétrica e minerais, bem como da

exploração do petróleo, do xisto betuminoso e do gás natural da bacia

sedimentar terrestre e da plataforma continental;

IV - os responsáveis pela aplicação dos recursos tributários

arrecadados pela União e entregues ao Estado, nos termos do art. 159,

incisos I e II, da Constituição Federal, dos recursos de outra natureza,

exceto dos repassados pela União ao Estado, mediante convênio,

acordo, ajuste ou outros instrumentos congêneres, consoante o

disposto no art. 71, inciso VI, da Constituição Federal;

V - os dirigentes ou liquidantes das empresas encampadas ou sob

intervenção, ou que de qualquer modo venham a integrar, provisória

ou permanentemente, o patrimônio do Estado ou de outra entidade

pública estadual;

VI - os responsáveis por entidades dotadas de personalidade jurídica

de direito privado que recebam contribuições parafiscais e prestem

serviço de interesse público ou social;

VII - os responsáveis pela aplicação de quaisquer recursos repassados

pelo Estado mediante convênio, acordo, ajuste ou outros instrumentos

congêneres;

VIII - os responsáveis pela execução dos convênios, acordos,

convenções coletivas ou contratos celebrados, com aprovação da

Assembleia Legislativa, pelo Poder Executivo do Estado com os

Governos Federal, Estadual ou Municipal, entidades de direito

público, privado, ou particulares, de que resultem para o Estado

quaisquer encargos não estabelecidos na lei orçamentária;

IX - os sucessores dos administradores, e responsáveis a que se refere

este artigo, até o limite do valor do patrimônio transferido, nos termos

do art. 5º, inciso XLV, da Constituição Federal;

X - os responsáveis pela aplicação de adiantamento, quando as

respectivas contas foram impugnadas pelo ordenador da despesa;

XI - os responsáveis pela administração da dívida pública;

XII - os responsáveis pelo registro e escrituração das operações de

gestão dos negócios públicos nas entidades mencionadas no art. 1º,

inciso I, desta lei, bem como pela fiscalização da execução e da

exação dos registros procedidos;

XIII - os administradores de entidades de direito privado que recebam

auxílio ou subvenção dos cofres públicos, com referência aos recursos

recebidos;

XIV - os administradores de fundos;

XV - os fiadores e representantes dos responsáveis;

XVI - os que ordenem, autorizem ou ratifiquem despesas, promovam

a respectiva liquidação ou efetivem seu pagamento;

XVII - os responsáveis pela elaboração dos editais de licitação e dos

convites, os participantes das comissões julgadoras dos atos

licitatórios, bem como os responsáveis e ratificadores dos atos de

dispensa e de inexigibilidade;

9

XVIII - os que lhe devam prestar contas ou cujos atos estejam sujeitos

à sua fiscalização por expressa disposição de lei.

A responsabilidade poderá ser imputada a mais de um agente para um mesmo fato

(causalidade múltipla), desde que esteja evidenciado o nexo de causalidade entre a

situação que deu origem ao dano e a conduta do(s) responsável(is) pelo dano ou para

aquele que não cumpriu o dever de prestar contas.

O nexo causal é a ligação entre o agir do responsável, ainda que pela omissão, e o

resultado, por exemplo, o condutor de um veículo, de um órgão, que colidiu (resultado)

com outro veículo em uma rodovia sem que o condutor tivesse obtido autorização, de

sua chefia, (agir (ir)responsável) para utilizá-lo. Nesse contexto, o condutor deverá ser

responsabilizado.

4. FASES DA TOMADA DE CONTAS

A Tomada de Contas passa por duas fases: Interna e Externa, a saber:

Fase Interna – Inicia-se com a ciência do fato que deu origem à ocorrência do dano ou

da omissão no dever de prestar contas, passa pela execução da TC, e termina com o

encaminhamento da Tomada de Contas ao Tribunal de Contas do Estado.

Fase Externa – Inicia-se e termina no Tribunal de Contas do Estado, com o julgamento

das contas.

5. CRITÉRIOS A SEREM OBSERVADOS ANTES DA INSTAURAÇÃO DA TC

O ônus da prova cabe ao gestor. Assim, antes da instauração da TC é necessário

certificar se o agente responsável efetivamente deu causa ao dano, ainda que pela

omissão. Por isso, medidas administrativas internas deverão ser adotadas e

pressupostos deverão ser analisados.

5.1 Medidas administrativas internas anteriores à instauração da Tomada de

Contas

O gestor antes de solicitar a instauração da TC deve, inicialmente, se certificar em

relação ao fato (fenômeno) em termos de este ter efetivamente resultado dano ou em

presunção de desvio de recursos pela ausência de prestação de contas, caso contrário

não há que se falar em apuração de responsabilidade.

Alguns Manuais de Tomadas de Contas, o da CGU, por exemplo, chamam atenção para

as distâncias e semelhanças entre Tomada de Contas, Processo Administrativo

Disciplinar – PAD e Sindicância, cujos instrumentos poderão ocorrer simultaneamente

ou não, dependendo do caso. A questão é que a TC não deve ser instaurada de forma

banalizada, a qualquer motivação. Algumas vezes, as TCs são instauradas quando se

deveriam ter adotado o PAD. O Decreto nº 2479/1979 regulamenta o Estatuto dos

10

Funcionários Públicos Civis do Poder Executivo do Estado do Rio de Janeiro e dispõe

normas sobre o Processo Administrativo Disciplinar (Inquérito Administrativo) no

âmbito do Estado do Rio de Janeiro.

Supondo que um servidor tenha descumprido uma norma. O gestor já deverá solicitar a

abertura de TC? Certamente não, pois antes deverá certificar-se dos pressupostos para a

instauração da TC, cuja temática trataremos na seção 5.2.

As medidas administrativas internas serão formalizadas por meio de documentos que

servirão de evidência para se responsabilizar ou não um agente, as quais se constituem

em diligências, comunicações, notificações, sindicância, dentre outros.

Nesse contexto, os gestores devem buscar evidências por meio de medidas

administrativas internas que possam contemplar ou não os pressupostos relacionados na

seção 5.2. Mesmo na hipótese de os pressupostos existirem, caberá ao gestor adotar

medidas que possam buscar o ressarcimento do dano ou a prestação de contas do

responsável que não a havia apresentado anteriormente.

Nessa fase, se a prestação de contas ou o ressarcimento do dano ao erário ocorrer em até

30 (trinta) dias depois do fato, não será necessária a abertura de TC.

5.2 Pressupostos para instauração da Tomada de Contas

São pressupostos para instauração de tomada de contas a existência de elementos fáticos

e jurídicos suficientes: comprovação da ocorrência de dano e a identificação do(s)

responsável(is) que deram causa ou concorreram para a ocorrência de dano. O

parágrafo único do artigo 7º da IN AGE nº 22/2013 determina que estes elementos

devem abranger obrigatoriamente:

a) A descrição detalhada da situação que deu origem ao dano, devidamente

comprovada por documentos, narrativa, fotos, filmagens ou outros elementos

probatórios;

b) O exame da suficiência e adequação das informações, quanto à identificação e

quantificação do dano, apresentado em pareceres de agentes públicos;

c) O nexo causal entre a situação que deu origem ao dano e a conduta ilegal,

ilegítima ou antieconômica da pessoa física ou jurídica, responsável pelo dano,

obrigada ao ressarcimento ao erário.

No tocante ao nexo causal, é necessário que o gestor e todos os atores envolvidos na

tomada de decisão, quanto ao fato de se instaurar ou não a TC, respondam às seguintes

indagações:

a) a conduta do(s) responsável(eis) foi(ram) de fato determinante para que o resultado

(dano ou omissão) fosse produzido?;

b) a conduta tem ligação com o resultado (dano ou omissão)?;

c) há uma relação de causa e efeito entre o(s) responsável(eis) e a(s) conduta(s)?

11

6. MOTIVOS PARA INSTAURAÇÃO DA TOMADA DE CONTAS

Como regra geral, é motivação suficiente para instaurar uma tomada de contas, depois

de esgotadas as medidas administrativas internas previstas, quando há a ocorrência de

um dano ao erário, não inicialmente ressarcido, causado, diretamente ou por conluio,

por responsável(is), bem como quando as contas não forem prestadas nos prazos e

condições fixados em lei, regulamento ou instrução. O artigo 24 do Decreto nº

43.463/2012 determina que haverá Tomada de Contas:

I - dos responsáveis sujeitos à Prestação de Contas que não a

cumprirem nos prazos e condições fixados em lei, regulamento ou

instrução;

II - das impugnações de despesas feitas pelo regime de adiantamento,

de execução de convênios e contratos formais;

III - quando se apurar extravio, perda, subtração ou deterioração

culposa ou dolosa de valores, bens ou materiais do Estado ou pelos

quais este responda;

IV - nos casos de desfalque, desvio de bens ou de outras

irregularidades de que resulte dano ao erário;

V - em outros casos previstos em lei ou regulamento.

Corroborando esse entendimento, o artigo 5º da IN AGE nº 22/2013 determina que a

Tomada de Contas seja instaurada quando caracterizado ao menos um dos seguintes

fatos:

I - omissão do dever de prestar contas;

II – impugnação total ou parcial da prestação de contas da aplicação

de adiantamentos, da execução de convênios e de contratos formais

pelo ordenador de despesas, ou outros formalmente indicados;

III – extravio, perda, subtração ou deterioração culposa ou dolosa de

valores, bens ou materiais do Estado, ou pelos quais o responsável

pela sua guarda responda;

IV – término de gestão, por falecimento, de tesoureiro ou pagador,

almoxarife ou de responsável pela guarda de bens patrimoniais;

V – outros previstos em lei ou regulamento.

Apresentam-se, na sequência, comentários acerca de cada um dos fatos, enumerados

anteriormente, que poderão ensejar à instauração de TC:

Omissão no dever de prestar contas: quando os responsáveis sujeitos à prestação de

contas não a cumprem nos prazos e condições fixados em lei, regulamento ou instrução.

Cabe aqui destacar duas situações no contexto da omissão no dever de prestar contas. A

primeira se dá com a presunção de desvio de recursos pela ausência de prestação de

contas, por exemplo, de responsável por Adiantamento e de beneficiária de convênio,

ou similares, que recebem recursos financeiros e não prestam contas.

A segunda ocorre pela inexistência de presunção de desvio de recursos, por exemplo,

quando o responsável pela guarda e conservação de bens móveis e imóveis e de bens em

almoxarifado não prestam contas de tais bens.

12

Impugnação total ou parcial da prestação de contas: Ocorre quando o objeto

pactuado não for executado ou for executado parcialmente, sem a restituição do todo ou

parte impugnada.

A impugnação de uma despesa, na prestação de contas, ocorrerá também quando há

desvio de finalidade, descumprimento de norma ou irregularidade na comprovação de

despesas (documentos inidôneos, pagamento irregular, superfaturamento, entre outras).

No caso de Prestação de Contas de Convênios, serão impugnadas, dentre outras, as

despesas realizadas fora do período de vigência além daquelas que não forem

devidamente comprovadas, inclusive as realizadas com recursos da contrapartida.

Extravio, perda, subtração ou deterioração culposa ou dolosa: ocorre quando, por

consequência da ação, omissão ou negligência, valores, bens ou materiais do Estado, ou

pelos quais o responsável pela sua guarda responda, são extraviados, perdidos,

subtraídos ou deteriorados.

No caso de desaparecimento de bens, o órgão ou entidade deverá esgotar todas as

possibilidades visando à localização do bem antes da instauração de TC.

Término de gestão: quando ocorrer término de gestão, em razão de falecimento, de

tesoureiro ou pagador, almoxarife ou de responsável pela guarda de bens patrimoniais.

Outros previstos em lei ou regulamento: caracterizado pela ocorrência de qualquer

fato ilegal, ilegítimo ou que vá contra ao princípio da economicidade na aquisição de

bens ou serviços, comprovados por meio de pesquisa documental, ou irregularidades

que resultem prejuízo ao erário, não relacionadas anteriormente.

7. SITUAÇÕES EM QUE NÃO DEVE SER INSTAURADA A TC

O artigo 6º da IN AGE nº 22/2013 determina que a Tomada de Contas NÃO deve ser

instaurada, quando, na fase da adoção das medidas previstas (seção 5.1) ocorrer:

I – o recolhimento do dano ou a recomposição dos bens; ou

II – a apresentação da prestação de contas e a sua aprovação pelo órgão ou pela entidade

competente.

Há que se ressaltar que a não instauração da TC pelas motivações antes expostas, não

ilide a aplicação de sanções administrativas e/ou penais cabíveis. Existem outros casos

em que a Tomada de Contas não deverá ser instaurada, como por exemplo:

em substituição a medidas disciplinares para apuração de infrações

administrativas;

para ressarcimento dos valores pagos indevidamente aos servidores; e

antes da realização das medidas administrativas internas, que tenham como

objetivo a regularização das contas ou o ressarcimento do dano ao erário.

13

Além disso, deverão ser observadas as hipóteses de exclusão de responsabilidade e

culpabilidade previstas na doutrina (Pereira, 1998; Gonçalves, 2003; Scherrer, 2013).

Nessa abordagem, a TC não deverá ser instaurada, quais sejam: legítima defesa, estado

de necessidade, exercício regular de um direito, estrito cumprimento do dever legal,

caso fortuito e força maior, fato de terceiro e culpa exclusiva da vítima (da

Administração). Os exemplos mais recorrentes são:

estrito cumprimento do dever legal – quando ocorre uma colisão de veículo da

polícia na perseguição de um meliante.

caso fortuito e força maior – quando uma tempestade causa danos a um imóvel

(demolição de todo ou parte de um prédio público, de uma ponte, etc...).

fato de terceiro – quando manifestantes de uma passeata destroem a fachada de

um prédio público, cujo exemplo equivale-se a força maior.

culpa exclusiva da Administração – quando paga-se multa de obrigação em

decorrência de o órgão/entidade não possuir recursos orçamentários e/ou

financeiros para arcar com a obrigação.

8. COMPETÊNCIA PARA INSTAURAÇÃO DA TC

A Tomada de Contas será instaurada pelas Coordenadorias Setoriais de Auditoria

(COSEAs), ou equivalentes, no âmbito de suas respectivas áreas de atuação

(Administração Direta e Indireta), depois de esgotadas as medidas administrativas

internas, conforme disposto no Decreto nº 43.463/2012:

Art. 16 - Compete às COSEAs da Administração Direta e órgãos

equivalentes da Administração Pública Indireta:

[...]

XII - instaurar as competentes tomadas de contas que der causa a

perda, extravio ou outra irregularidade de que resulte ou possa resultar

dano ao erário, devidamente quantificado, e nos casos em que a

legislação exija prestação de contas do responsável, e este não preste,

ou faça de forma irregular, e nos demais casos previstos na legislação

vigente;

O artigo 8º da IN AGE nº 22/2013 determina que a Tomada de Contas seja realizada

com independência e imparcialidade, cabendo à autoridade administrativa competente

assegurar os meios necessários ao desenvolvimento dos trabalhos.

8.1 Competências das COSEAs

Além de instaurar as TCs, cabe, ainda, às COSEAs, em relação aos Processos de

Tomada de Contas, segundo o artigo 16 do Decreto nº 43.463/2012:

I - realizar o exame das Prestações e Tomadas de Contas que forem

instauradas no âmbito do respectivo órgão ou entidade de sua atuação

para encaminhamento e eventual certificação;

V - elaborar relatórios e pareceres de auditoria, opinando pela

regularidade ou irregularidade das Prestações e/ou Tomadas de

14

Contas, no âmbito de seu respectivo órgão ou entidade de atuação,

mediante normas do órgão central do Subsistema de Auditoria;

XI - instaurar as competentes Tomadas de Contas, quando

determinadas pelo órgão central do Subsistema de Auditoria, ou pela

autoridade competente, na forma da Deliberação nº 198/96 do

TCE/RJ;

9. QUANTIFICAÇÃO DO DANO

O dano deverá ser atualizado monetariamente e poderá ser calculado por meio de

verificação ou estimativa. A verificação deve ser aplicada quando for possível a

quantificação exata do valor real do prejuízo causado. De outro modo, deve ser aplicada

a estimativa, pela qual, por meios confiáveis, é possível apurar a quantia aproximada,

que deverá ser inferior ao valor real do dano.

9.1 Atualização Monetária

Em regra, após a quantificação do dano ao erário, seu valor deve ser atualizado

monetariamente pela UFIR-RJ desde o fato gerador, conforme determinado no artigo 9º

da IN AGE 22/2013.

O valor da UFIR-RJ é divulgado no sítio da Secretaria do Estado de Fazenda do Rio de

Janeiro, a saber:

http://www.fazenda.rj.gov.br/portal/index.portal?_nfpb=true&_pageLabel=arrecadacao

&file=/informacao/arrecadacao/ufir/index.shtml

Para cálculo da atualização monetária pela UFIR-RJ deve ser adotado o seguinte

procedimento:

1º. O valor histórico do dano deve ser transformado em UFIR-RJ, por meio de sua

divisão pelo valor da UFIR-RJ, na data do fato gerador do dano ao erário. Contudo,

quando se tratar de desaparecimento de bem, a atualização deve se dar a partir da data

da aquisição ou incorporação do bem.

2º. O valor histórico do dano em UFIR-RJ deve ser transformado em unidade monetária

atualizado, por meio de sua multiplicação pelo valor da UFIR-RJ, na data do cálculo.

Exemplo:

Data do fato gerador do dano ao erário: 05 de março de 2009

Data do relatório de tomada de contas: 31 de julho de 2013

Valor do dano ao erário: R$ 350.000,00

UFIR-RJ de 2009: 1,9372

UFIR-RJ de 2013: 2,4066

15

1º. Transformação do valor monetário histórico (R$) para valor histórico em

UFIR-RJ:

2º. Transformação do valor histórico em UFIR-RJ para valor monetário

atualizado:

No caso de execução ou ausência de prestação de contas de convênio, devem ser

observados os critérios de atualização monetária específicos, conforme Decreto

41.528/2008. Assim, o valor transferido a ser restituído (todo ou parte) ou um gasto

glosado devem ser atualizados monetariamente pelo IGP-DI, divulgado pela Fundação

Getúlio Vargas, ou outro que venha substituí-lo, bem como deve ser acrescido de juros

legais, conforme legislação aplicável aos débitos com a Fazenda Pública.

Neste caso, a atualização monetária é realizada pela multiplicação do valor histórico do

dano pelo fator acumulado das variações mensais do IGP-DI, desde a data da

transferência dos recursos para o convênio.

Exemplo:

Tabela1: IGP-DI

(variação mensal e fatores) Período Variação % Fator Mensal

mar/12 0,56 1,0056

abr/12 1,02 1,0102

mai/12 0,91 1,0091

jun/12 0,69 1,0069

jul/12 1,52 1,0152

ago/12 1,29 1,0129

set/12 0,88 1,0088

out/12 -0,31 0,9969

nov/12 0,25 1,0025

dez/12 0,66 1,0066

jan/13 0,31 1,0031

fev/13 0,2 1,002

mar/13 0,31 1,0031

abr/13 -0,06 0,9994

mai/13 0,32 1,0032

jun/13 0,76 1,0076

Fator Acumulado 1,097086

Data do dano: 05 de março de 2012

Data do relatório de tomada de contas: 31 de junho de 2013

Valor do dano: R$ 500.000,00

O Fator mensal corresponde à

variação percentual, em número

decimal, acrescido de 1 (um).

Ex.:

Fator Mensalmar/12 = (0,56 ÷

100) + 1

Fator Mensalmar/12 = 0,0056 + 1

= 1,0056

O Fator Acumulado do período

corresponde à multiplicação dos

fatores mensais de março/2012 a

junho/2013.

16

1º. Atualização Monetária do valor do dano a ser restituído.

2º. Acréscimo de juros legais (1% ao mês)

10. DISPENSA DE ENCAMINHAMENTO DA TC AO TCE

Quando caracterizado o dano ou a omissão no dever de prestar as contas, e já tendo sido

adotadas as medidas administrativas internas (seção 5.1 deste manual), a TC deverá ser

instaurada e todos os seus ritos (Fases Interna e Externa – seção 4) deverão ser

cumpridos.

Em determinados contextos, sobretudo nos casos a seguir relacionados, a TC será

instaurada e organizada com documentos específicos, conforme o caso (seção 11 deste

manual), ficando a TC dispensada de encaminhamento ao TCE:

a) Recolhimento do dano no âmbito interno devidamente atualizado

monetariamente – Caso ocorra o recolhimento do dano após a instauração da TC

fica dispensado o envio ao Tribunal de Contas. Por outro lado, se o recolhimento

ocorrer antes da instauração da TC, fica descartada a instauração;

b) Apresentação e aprovação da prestação de contas que deu origem a

instauração da TC – Quando forem aprovadas as Prestações de Contas

apresentadas intempestivamente poderão ser arquivadas as respectivas TCs

instauradas por razão da omissão da prestação das contas;

c) O valor do dano, atualizado monetariamente, ser inferior ao valor ajuizável em

dívida ativa pela Procuradoria Geral do Estado – a Resolução PGE nº 2.436,

firmada em 17/01/2008, e publicada no DOERJ, de 21/01/2008, determinou que não

são ajuizáveis os créditos cujo montante seja inferior a 2.136,03 UFIR-RJ, cujo

valor poderá ser posteriormente alterado pela PGE.

Com a extinção da UFIR, por meio da Medida Provisória nº 1.973-67, de 26 de

outubro de 2000, o Estado do Rio de Janeiro, por meio do Decreto nº 27.518, de 28

de novembro de 2000, instituiu a UFIR-RJ como medida de parâmetro de

atualização de valores expressos em UFIR.

17

d) Outra situação em que o débito seja descaracterizado – qualquer outra hipótese

em que o débito seja descaracterizado, não relacionada anteriormente.

Cabe ressaltar que a dispensa de encaminhamento da Tomada de Contas não exclui a

adoção de sanções administrativas e/ou penais cabíveis, quando for o caso.

Além disso, por força do artigo 19 da IN AGE nº 22/2013, as COSEAs deverão, a título

de racionalização administrativa e economia processual, relacionar, em item próprio do

Relatório de Auditoria, na Prestação de Contas Anual dos Ordenadores de Despesas, os

processos de Tomada de Contas que tenham sido arquivados no órgão ou entidade de

origem. Formulário para esse fim será desenhado e disponibilizado em IN específica.

Ademais, a qualquer tempo, os órgãos de controle interno e externo poderão, à vista de

novos elementos que considerem suficientes, solicitar o desarquivamento do processo e

determinar que se ultime a respectiva Tomada de Contas.

11. ORGANIZAÇÃO DA TC

Após a instauração da TC, documentos serão juntados no processo administrativo pelos

departamentos ou atores envolvidos. Tais documentos estão relacionados nos artigos 12

a 14 da IN AGE nº 22/2013. Cabe, inicialmente, registrar que dependendo da motivação

de instauração da TC (seção 6 deste manual) alguns documentos deverão ser juntados

ao processo; outros, não.

A questão é que a expressão Tomada de Contas coloca em mesmo nível de discussão,

pelo menos semanticamente, a simples omissão do dever da prestação de contas, por

exemplo, de responsável por bens patrimoniais, e a evidência de um fato que tenha

causado dano ao erário.

No contexto das tomadas de contas por omissão do dever de prestar contas, é preciso

investigar a inexistência de presunção de desvio de recursos, por exemplo, quando os

responsáveis pela guarda e conservação de bens móveis e imóveis e de bens em

almoxarifado não prestam contas de tais bens. A boa prática revela que outro servidor, o

chefe da área de patrimônio ou almoxarifado, deve efetivamente tomar as contas do

agente omisso. Tomar as contas, aqui, significa reunir, tão somente, todos os

documentos da prestação de contas em um processo administrativo. Desse modo,

infere-se que as contas foram prestadas, mas não pelo agente que fora designado

formalmente, e sim por outro.

Contudo, a omissão do dever de prestar contas, de agentes responsáveis por

adiantamentos ou beneficiários de recursos financeiros decorrentes de convênios,

auxílios, subvenções e similares, não deve ter o mesmo tratamento citado no parágrafo

anterior, pois, no contexto, existe a presunção de desvio de recursos. Assim, a TC

deverá ser organizada com os documentos relacionados nos artigos 12 a 14 da IN AGE

nº 22/2013, conforme o caso.

18

Certificado de Auditoria

Relatório de Auditoria

Relatório do Tomador de Contas

Pronunciamento do Ordenador de

Despesas

Documento de lançamento da inscrição na conta “Créditos por danos ao Patrimônio”

Quantificação do dano

Identificação do Responsável

Pareceres emitidos pelas áreas técnicas, incluída a análise das justificativas

Notificações e documentos que comprove a ciência dos responsáveis

Cópia integral, devidamente autenticada,

do Processo de Sindicância

Registro de Ocorrência

Notificações e documentos que comprove a ciência dos responsáveis

Documentos utilizados para a demonstração da ocorrência do dano

Termo de Instaurado de Tomada de Contas

PROCESSO DE TOMADA DE

CONTAS

11.1 Documentação da TC

Para a grande maioria dos casos, a TC será organizada com os documentos enumerados

pelo artigo 12 da IN AGE nº 22/2013.

Vale lembrar, que os templates dos documentos facilitam, em decorrência da

padronização e da uniformização, o exame das peças por parte de toda uma rede de

controle, em que estão inseridos os controles administrativos dos órgãos e entidades,

todo o subsistema de auditoria no âmbito estadual, além do controle externo.

Os modelos devem ser adotados, não obstante adaptações poderem ser feitas em face de

peculiaridades e de complexidade em que se inserem os casos que ensejarão a

instauração de TC e dos controles existentes nos órgãos e entidades.

A título de boa prática, a Figura 2 mostra a sequência em que os documentos devem ser

juntados ao processo administrativo.

Figura 2: Organização do Processo

19

11.1.1 Termo de Instauração de Tomada de Contas

O Termo de Instauração de Tomada de Contas deve ser incluído no processo de TC pelo

COSEA que a instaurou. Instaurar significa iniciar, começar, promover, fundar.

Basicamente, o COSEA solicita ao Protocolo a abertura de um processo administrativo

e junta o termo e outros documentos, sobretudo as notificações que serão comentadas na

sequência.

O documento apresenta um texto padrão com lacunas de data (dia, mês e ano da

elaboração do documento); identificação do órgão e do auditor que deu início à

instauração da TC; declaração de que foram tomadas medidas administrativas internas

objetivando o ressarcimento do dano ou o ingresso da prestação contas, anteriormente à

instauração da TC, conforme Figura 3.

TERMO DE INSTAURAÇÃO DE TOMADA DE

CONTAS(Anexo I: IN 22, Art. 12, I)

Aos XX dias do mês de XXXXX do ano de 20XX, no(a) (órgão ou entidade),

eu, XXXX, cargo, ID ou Matrícula 00000, com base no artigo 5º da Instrução

Normativa AGE n.º 22/2013, depois de esgotadas as medidas administrativas

internas cabíveis, instauro a presente Tomada de Contas decorrente de (a,o)

(descrever resumidamente a motivação da TC).

Em atendimento ao disposto no artigo 180 da Lei n.º 287/79, os trabalhos serão

realizados ou superintendidos pelo órgão de contabilidade deste(a) (órgão ou

entidade).

Nada mais havendo a tratar, foi lavrado o presente termo, que é por mim

assinado.

Rio de Janeiro, XX de XXXXX de 201X.

____________________________________________

NOME DO SERVIDOR

Coordenador Setorial de Auditoria – Unidade Administrativa

ID XXX

Figura 3: Modelo do Termo de Instauração

BOA PRÁTICA: O auditor deve, ainda que de forma resumida, descrever todo o

contexto em que ocorreu o fato motivador que ensejou a instauração da TC. Parece

óbvio, mas em muitos processos não se sabe necessariamente, nas iniciais, qual é o real

objeto da TC.

11.1.2 Notificações e outros Documentos

Após o Termo de Instauração de TC, deverá ser juntado, se for o caso, no processo o

ofício do TCE, acompanhado do respectivo voto, além de cópias das notificações de

20

cobranças, comunicações, requerimentos, acompanhados de aviso de recebimento ou de

qualquer outra forma que assegure a ciência ao notificado da ausência das prestações de

contas, bem como os originais de suas manifestações, defesa ou dos documentos que

comprovem a reparação do dano ao erário, e comprovantes de despesas. Além da

documentação relacionada às medidas administrativas internas realizadas pelo órgão.

Juntar, ainda, cópia do Registro de Ocorrência, especialmente em caso de roubo e furto,

e, cópias de relatórios conclusivos de comissão de inquérito ou sindicância, entre outros.

É importante frisar que são as evidências, suportadas pelos documentos, que embasam a

opinião do auditor. Assim, a determinação da natureza, da qualidade e da quantidade

das evidências são extremamente relevantes e necessárias à execução dos trabalhos.

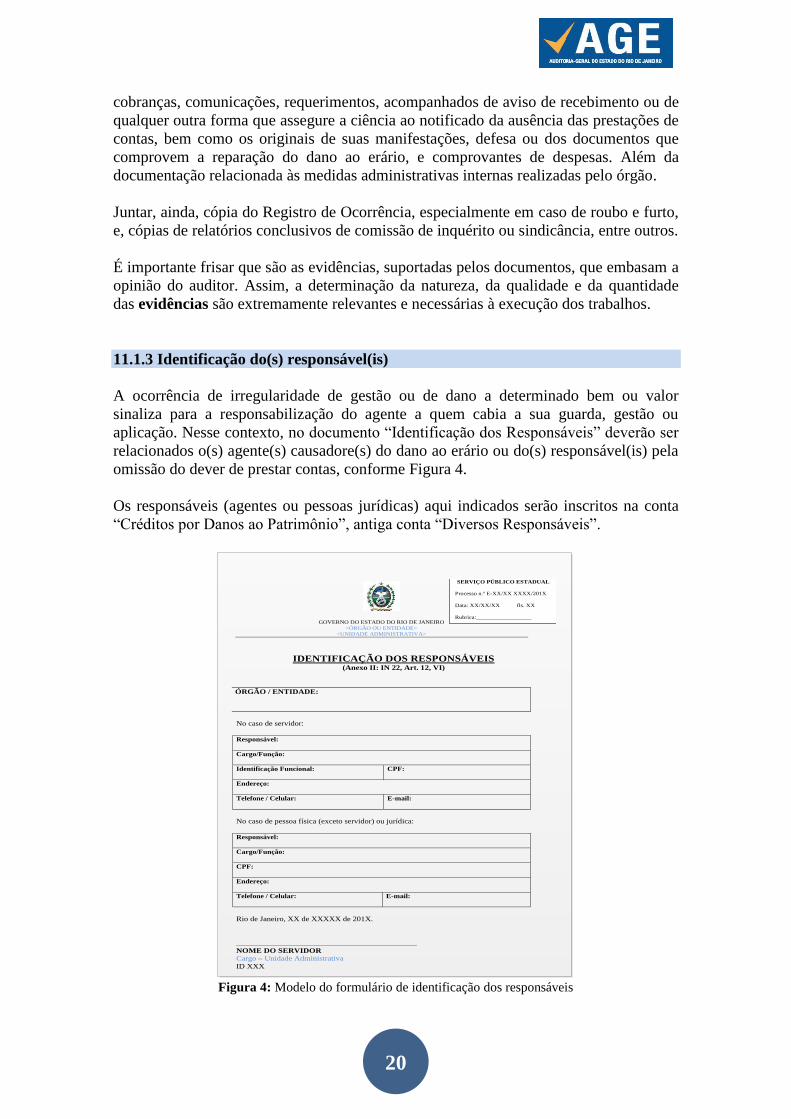

11.1.3 Identificação do(s) responsável(is)

A ocorrência de irregularidade de gestão ou de dano a determinado bem ou valor

sinaliza para a responsabilização do agente a quem cabia a sua guarda, gestão ou

aplicação. Nesse contexto, no documento “Identificação dos Responsáveis” deverão ser

relacionados o(s) agente(s) causadore(s) do dano ao erário ou do(s) responsável(is) pela

omissão do dever de prestar contas, conforme Figura 4.

Os responsáveis (agentes ou pessoas jurídicas) aqui indicados serão inscritos na conta

“Créditos por Danos ao Patrimônio”, antiga conta “Diversos Responsáveis”.

GOVERNO DO ESTADO DO RIO DE JANEIRO

<ÓRGÃO OU ENTIDADE>

<UNIDADE ADMINISTRATIVA>

SERVIÇO PÚBLICO ESTADUAL

Processo n.º E-XX/XX XXXX/201X

Data: XX/XX/XX fls. XX

Rubrica:__________________

IDENTIFICAÇÃO DOS RESPONSÁVEIS (Anexo II: IN 22, Art. 12, VI)

ÓRGÃO / ENTIDADE:

No caso de servidor:

Responsável:

Cargo/Função:

Identificação Funcional:

CPF:

Endereço:

Telefone / Celular:

E-mail:

No caso de pessoa física (exceto servidor) ou jurídica:

Responsável:

Cargo/Função:

CPF:

Endereço:

Telefone / Celular:

E-mail:

Rio de Janeiro, XX de XXXXX de 201X.

____________________________________________

NOME DO SERVIDOR

Cargo – Unidade Administrativa

ID XXX

Figura 4: Modelo do formulário de identificação dos responsáveis

21

BOA PRÁTICA: Poderá ser solicitada ao Departamento de Recursos Humanos, ou

equivalentes, a validação das informações dos servidores identificados como

responsáveis.

Com relação às pessoas físicas que não sejam servidores, bem como as pessoas

jurídicas, o Órgão/Entidade poderá solicitar ao Departamento Financeiro, ou

equivalente, a validação das informações acerca dos responsáveis.

Ademais, deve-se atentar para o fato de que haverá tantos formulários quantos forem

necessários para identificar os responsáveis e que os formulários deverão ser numerados em

ordem sequencial no processo.

11.1.4 Quantificação do dano atualizado monetariamente

Após já terem sido identificados os agentes responsáveis, o Órgão/Entidade deverá

providenciar a quantificação do dano (vide maiores detalhes sobre a atualização do dano

na seção 9.1).

Para alguns entes, por exemplo o TCU, a responsabilidade é solidária. Portanto, são

relacionados os responsáveis e o dano não é dividido em parcelas para cada um. Na

nossa prática, a estadual, o dano é partilhado para cada agente responsável, dependendo

de parâmetros para os valores que vão caber a cada um.

No documento deverá conter: identificação do responsável; valor original do dano; a

data da ocorrência do fato que ensejou a TC; as parcelas recolhidas, se houverem; valor

atualizado (vide seção 9.1); indicação da folha da memória de cálculo; e descrição do

nexo causal entre o fato que ocasionou o dano e o responsável indicado, conforme

Figura 5.

22

GOVERNO DO ESTADO DO RIO DE JANEIRO

<ÓRGÃO OU ENTIDADE>

<UNIDADE ADMINISTRATIVA>

SERVIÇO PÚBLICO ESTADUAL

Processo n.º E-XX/XX XXXX/201X

Data: XX/XX/XX fls. XX

Rubrica:__________________

QUANTIFICAÇÃO DO DANO (Anexo III: IN 22, Art. 12, VII)

ÓRGÃO / ENTIDADE:

Nome do Responsável:

Valor Original:

Data da Ocorrência:

Parcela(s) Recolhida(s) (Valor/Data), se houver: R$ Data: / / .

Valor Atualizado:

Memória de Cálculo, indicar folha:

Nexo causal entre dano e responsabilização:

Nome do Responsável:

Valor Original:

Data da Ocorrência:

Parcela(s) Recolhida(s) (Valor/Data), se houver: R$ Data: / / .

Valor Atualizado:

Memória de Cálculo, indicar folha:

Nexo causal entre dano e responsabilização:

Rio de Janeiro, XX de XXXXX de 201X.

____________________________________________

NOME DO SERVIDOR

Cargo – Unidade Administrativa

ID XXX

Figura 5: Modelo do formulário da quantificação do dano

BOA PRÁTICA: O formulário poderá ser preenchido ou vistado pela COSEC ou

equivalente, uma vez que compete ao “contador” efetuar a inscrição na conta “Créditos

por Danos ao Patrimônio”.

Outra boa prática é destinar folhas específicas para explicar a memória de cálculo,

indicando, no formulário, o número das folhas que contemplam os cálculos. No caso de

o cálculo não envolver complexidade, a memória de cálculo poderá ser descrita no

próprio formulário de “Quantificação do Dano”.

11.1.5 Inscrição em “Créditos por Danos ao Patrimônio”

O processo de TC obrigatoriamente deverá ser instruído com a cópia do documento de

lançamento referente à inscrição do(s) responsável(eis) na conta “Créditos por Danos ao

Patrimônio” (antiga conta Diversos Responsáveis), a ser efetuada pela Coordenadoria

Setorial de Contabilidade (COSEC) ou equivalente.

23

11.1.6 Pronunciamento do Ordenador de Despesas

O Ordenador de Despesas deverá atestar (Figura 6) ter tomado conhecimento dos fatos

apurados na TC e indicará as medidas adotadas para o saneamento das deficiências e

irregularidades.

Quando se fala em ordenador de despesas, pode ser o nato ou o delegado. No caso de o

documento ser preenchido por ordenador delegado, a boa prática é fazer menção ao ato

que o designou como ordenador de despesas.

PRONUNCIAMENTO DO ORDENADOR DE

DESPESAS(Anexo IV: IN 22, Art. 12, IX)

ÓRGÃO / ENTIDADE:

Em conformidade com o disposto no inciso IX do artigo 12 da Instrução

Normativa AGE n.º 22/2013, atesto que tomei conhecimento dos fatos apurados

na presente Tomada de Contas.

Informo, ainda, que foram adotadas as seguintes medidas para saneamento das

deficiências e/ou irregularidades, em face da motivação que ensejou a Tomada

de Contas:

a) XXXXX;

b) XXXXX.

Rio de Janeiro, XX de XXXXX de 201X.

____________________________________________

NOME DO SERVIDOR

Cargo – Unidade Administrativa

ID XXX

Figura 6: Modelo do pronunciamento do Ordenador de Despesa

BOAS PRÁTICAS: O ACI deve orientar os ordenadores de despesas natos que os

Tribunais de Contas podem responsabilizá-los pela má escolha do representante (culpa

“in eligendo”). No caso de delegação, transfere-se a competência, mas não a totalidade

da responsabilidade.

11.1.7 Relatório do Tomador de Contas

O Relatório do Tomador de Contas de Contas deverá ser elaborado pela Coordenadoria

Setorial de Contabilidade (COSEC) ou equivalente, conforme template ilustrado por

meio de Figura 7.

24

GOVERNO DO ESTADO DO RIO DE JANEIRO

XXX

XXXXX

SERVIÇO PÚBLICO ESTADUAL

Processo E- XXXX/201X

Data: XX/XX/XX Fl. 122

Rubrica:____________________

RELATÓRIO DO TOMADOR DE CONTAS

Anexo V: IN 22, Art. 12, X

ÓRGÃO/ENTIDADE:

EXERCÍCIO:

1 INTRODUÇÃO

Trata o presente Relatório da análise do Processo de Tomada de Contas instaurada em

cumprimento às disposições constantes no Decreto n.º 43.463/2012 e na Instrução Normativa

AGE n.º 22/2013.

O processo está instruído com os documentos relacionados no artigo 12 da Instrução

Normativa AGE n.º 22/2013, conforme a Tabela:

Documentos da Tomada de Contas

Documentos Folha(s)

I - Termo de Instauração de Tomada de Contas.

II – decisão do Tribunal de Contas do Estado – TCE, quando a tomada de

contas (especial) tenha sido por ele determinada.

III – cópias das notificações de cobranças, comunicações, requerimentos

das prestações de contas, acompanhadas de aviso de recebimento ou de

qualquer outra forma que assegure a ciência ao notificado, bem como os

originais de suas manifestações, defesa ou de documentos que comprovem

a reparação do dano ao erário, quando houver, além de comprovantes de

despesas, quando for o caso.

IV – identificação do(s) responsável(eis).

V – quantificação do dano.

VI - cópia do Registro de Ocorrência na delegacia, quando for o caso.

VII - cópias dos relatórios conclusivos de comissão de inquérito ou

sindicância, de laudos periciais, bem como de relatório final de inquérito

policial, e de decisões em processos administrativos e ações judiciais, se

houver

VIII – cópia do documento de lançamento referente à inscrição do(s)

responsável(eis) na conta “Diversos Responsáveis”.

IX - pronunciamento do titular do órgão, dirigente máximo da entidade ou

de autoridade de nível hierárquico equivalente, no qual atestará haver

tomado conhecimento dos fatos apurados e indicará as medidas adotadas

para o saneamento das deficiências e irregularidades

Se for o caso de desvio de bens, incluir linhas relacionando os documentos enumerados no

artigo 13 da IN 22/2013.

Se for o caso de TC de convênios ou similares, incluir linhas relacionando os documentos

enumerados no artigo 14 da IN 22/2013.

2 DESCRIÇÃO DOS FATOS

Descreva o fato motivador da Tomada de Contas, de forma clara e concisa, relacionando as

normas infringidas e as conclusões da Sindicância e do Inquérito, se for o caso.

3 DA QUANTIFICAÇÃO DO DANO E DA IDENTIFICAÇÃO DO(S)

RESPONSÁVEL(EIS)

Quantificar o dano, que deverá estar atualizado monetariamente conforme legislação vigente e

relacionar o (s) responsável (eis) que deu (deram) causa ao mesmo. Deve, necessariamente,

haver nexo de causalidade entre o fato, o valor do dano e a imputação de responsabilidade. A

elaboração da Matriz de Responsabilização é uma boa prática para o contexto da Tomada de

Contas.

Matriz de Responsabilização

Responsável(eis) Nexo de Causalidade Valor do

Dano

Fazer comentário acerca da inscrição da responsabilidade no SIAFEM.

4 DOS PROCEDIMENTOS PARA RESSARCIMENTO DO DANO

Descrever os procedimentos que foram tomados visando ao ressarcimento do dano e as ações

implementadas que visam corrigir o(s) problema(s)

5 DOS PROCEDIMENTOS ADOTADOS PARA IMPEDIR OU DIMINUIR

OCORRÊNCIAS FUTURAS DE FATOS SEMELHANTES

Descrever os procedimentos que foram adotados para impedir ou diminuir a ocorrência de

fatos semelhantes.

Rio de Janeiro, de de 201X.

_______________________________________

Nome

Cargo / ID Figura 7: Modelo de Relatório do Tomador de Contas

No Relatório deverá conter manifestação acerca dos seguintes quesitos:

a) descrição dos fatos – descrever o motivo determinante da instauração, origem e data

da ocorrência ou do conhecimento do fato, com a indicação das normas e regulamentos

eventualmente infringidos. A narrativa deverá ser sucinta, mas não mínima;

b) identificação do responsável – indicar, individual ou solidariamente, os

responsáveis pelo ato de gestão inquinado, com elementos que permitam ajuizamento

acerca da responsabilidade pelo dano ao erário;

c) valor do dano – quantificar o dano atualizando-o, por responsável identificado,

deduzindo as parcelas já recolhidas, se for o caso;

d) descrição das medidas para ressarcimento do dano – descrever os procedimentos

que foram tomados visando ao ressarcimento do dano; e

e) descrição de procedimentos adotados para impedir ou diminuir ocorrência de

fatos semelhantes - descrever os procedimentos que foram adotados, a partir do

Formulário “Pronunciamento do Ordenador de Despesas”, para impedir ou diminuir a

ocorrência de fatos semelhantes, tais como edição de uma norma, contratação de um

serviço, adoção de um procedimento, etc...

Por fim, ainda quanto à documentação a ser inserida na TC, observar o artigo 13, no

caso de desvio de bens e o artigo 14 no caso de omissão quanto ao dever de prestar

25

contas, à falta de comprovação ou aplicação irregular dos recursos repassados mediante

convênio, ambos previstos na IN AGE nº 22/2013.

12. RELATÓRIO DE AUDITORIA

Antes da emissão do relatório, o COSEA, ou equivalente, passará em revista todas as

peças que compõem processo, objetivando realizar a análise da documentação constante

no processo e obter entendimento acerca das seguintes constatações:

a) Adoção de medidas administrativas internas pelo órgão - abordar se o órgão ou

entidade esgotou (ou não) as providências internas visando promover a prestação de

contas ou o ressarcimento do dano ao erário.

b) Identificação do responsável - mencionar se o responsável pela infração está

corretamente identificado nos autos do processo de Tomada de Contas.

c) Quantificação do dano - Opinar se o dano causado ao erário foi corretamente

quantificado e corrigido até a data da inscrição.

d) Comunicação com o auditado - Mencionar se o responsável teve assegurado o

direito do contraditório e da ampla defesa.

Ao fim do relatório, o COSEA, ou equivalente emitirá um parecer (Figura 8),

concluindo pela responsabilização (ou não) e propor o tipo de certificação em regular,

regular com ressalva ou irregular.

26

GOVERNO DO ESTADO DO RIO DE JANEIRO <ÓRGÃO OU ENTIDADE>

<UNIDADE ADMINISTRATIVA>

SERVIÇO PÚBLICO ESTADUAL

Processo n.º E-XX/XX XXXX/201X

Data: XX/XX/XX fls. XX

Rubrica:__________________

RELATÓRIO DE AUDITORIA (Anexo VI: IN 22, Art. 16 e 17)

ÓRGÃO/ENTIDADE:

Em atendimento ao disposto nos artigos 16 e 17 da Instrução Normativa AGE n.º 22/2013, apresentamos o presente Relatório de Auditoria, no qual esta (Coordenadoria Setorial de Auditoria, ou equivalente) se manifesta sobre a adequação das medidas

administrativas adotadas pela autoridade competente para a caracterização ou elisão do dano, o cumprimento das normas pertinentes à instauração e ao desenvolvimento da

Tomada de Contas e o relatório do Tomador de Contas. Analisando a documentação constante do processo, especialmente o Relatório do

Tomador de Contas, constatamos que:

a) Os parágrafos desta sequência deverão abordar se o órgão ou entidade esgotou (ou não) as providências internas visando promover a prestação de contas ou o ressarcimento do dano ao erário.

b) Mencionarão, ainda, se o responsável pela infração está corretamente identificado nos autos do processo de Tomada de Contas.

c) Além de opinar se o dano causado ao erário foi corretamente quantificado e corrigido até a data da inscrição.

d) Por fim, é preciso mencionar se o responsável teve assegurado o direito do

contraditório e da ampla defesa.

PARECER

Diante dos fatos apurados e registrados neste processo, concluímos que o servidor

acima indicado (não) é passível de responsabilização e imputação de débito pelo dano causado ao erário. Assim, propomos certificação pela (regularidade, regularidade

com ressalva, irregularidade).

Rio de Janeiro, XX de XXXXX de 201X.

____________________________________________

NOME DO SERVIDOR

Coordenador Setorial de Auditoria – Unidade Administrativa

ID XXX Figura 8: Modelo de Relatório de Auditoria

13. CERTIFICADO DE AUDITORIA

O Certificado de Auditoria (Figura 9) será emitido pela Auditoria Geral do Estado, com

base nos documentos contidos no processo de TC. Os certificados emitidos para TCs

instauradas no âmbito da Administração Direta serão subscritos pelos COSEAs

alocados pela AGE nos órgãos; quando a TC for instaurada no âmbito da Administração

Indireta, o certificado será emitido pelas Coordenadorias de Auditoria da AGE.

27

GOVERNO DO ESTADO DO RIO DE JANEIRO

<ÓRGÃO OU ENTIDADE>

<UNIDADE ADMINISTRATIVA>

SERVIÇO PÚBLICO ESTADUAL

Processo n.º E-XX/XX XXXX/201X

Data: XX/XX/XX fls. XX

Rubrica:__________________

CERTIFICADO DE AUDITORIA (Anexo VII: IN 22, Art. 21)

TOMADA DE CONTAS: (caracterizar o fato ensejador, conforme artigo 5º da IN

AGE n.º 22/2013)

ÓRGÃO / ENTIDADE:

VALOR:

RESPONSÁVEL (EIS):

Em atendimento às determinações contidas nos artigos 29 e 31 do Decreto n.º

43.463/2012, no artigo 21 da Instrução Normativa AGE n.º 22/2013, e com base nos

documentos que integram o presente processo, em especial o Relatório do Tomador de

Contas, CERTIFICO que a tomada de contas, acima referenciada, é (REGULAR /

REGULAR COM RESSALVA (S) / IRREGULAR).

Rio de Janeiro, XX de XXXXX de 201X.

____________________________________________

NOME DO SERVIDOR

Cargo – Unidade Administrativa

ID XXX

Figura : Modelo de Certificado de Auditoria

O Certificado de Auditoria será classificado em regular, regular com ressalva ou

irregular, conforme o artigo 31 do Decreto nº 43.463/2012. Aqui, adaptamos os

conceitos do decreto para melhor aplicá-los ao contexto de TCs:

Regular – será emitido quando não restar claro o nexo causal entre o fato

ocorrido e a conduta do agente inscrito na conta “Créditos por Danos ao

Patrimônio”;

Regular com Ressalva(s) – será emitido quando os exames apontarem falhas,

omissões e impropriedades decorrentes da inobservância de exigências

meramente formais, ou quando o dano for ressarcido durante a fase interna da

TC., ou quando as evidências imputando a responsabilização forem frágeis

Irregular – será emitido quando os exames realizados demonstrarem a não

observância da aplicação dos princípios da legalidade, legitimidade e

economicidade, caracterizando a existência de efetivo dano ao erário (sem o

ressarcimento)

14. PRAZOS

Para a maioria dos casos motivadores de instauração de TC (ver no blocado na

sequência), os processos de Tomadas de Contas serão encaminhados ao TCE, segundo o

28

parágrafo único do artigo 207 da Lei nº 287/79, no prazo máximo de 120 (cento e

oitenta) dias do encerramento do exercício.

a) impugnação de despesas feitas por adiantamentos;

b) verificação de que os responsáveis sujeitos a prestação de contas

deixarem de cumpri-las nos prazos e condições fixados em lei,

regulamento ou instrução;

c) desfalque ou desvio de bens do Estado ou pelos quais este

responda;

d) outras irregularidades de que resulte prejuízo à Fazenda Pública.

PRAZOS IMPORTANTES:

§ 2º art. 3º da IN AGE nº 22/2013 – 30 dias – prazo para conclusão das medidas

administrativas internas;

art. 15 da IN AGE nº 22/2013 – 60 dias – prazo em que a COSEC, ou

equivalente, devolverá os autos para a COSEA, a contar da instauração da TC;

art. 29 do Decreto nº 43.463/2012 – 80 dias – prazo limite para a AGE certificar

a TC, contado da entrada do processo em seu protocolo.

15. REFERÊNCIAS E CONSIDERAÇÃO FINAIS

O presente manual foi elaborado a partir do arcabouço legal relacionado na seção 1

deste manual, dos Manuais de Tomada de Contas (Especial) do Tribunal de Contas da

União, da Controladoria Geral da União, do Tribunal de Contas do Estado de Minas

Gerais, do Tribunal de Contas do Estado de Santa Catarina, do Governo do Estado do

Espírito Santo, do Governo do Distrito Federal, da Prefeitura de Juiz de Fora e da

Controladoria Geral do Município dos Pinhais (PR).

Consultamos, ainda, as seguintes referências:

PEREIRA, Caio Mário da Silva. Responsabilidade Civil. 9 ed. Rio de Janeiro:

Forense, 1998.

GONÇALVES, Carlos Roberto. Responsabilidade Civil. 8 ed. Rio de Janeiro: Forense,

2003.

Além desse referencial, o curso ministrado por Scherrer (TCU), na Escola Fazendária

desta SEFAZ, acerca da jurisprudência e prática sobre a responsabilização de agentes

perante o Tribunal de Contas da União, muito contribuiu para a edição deste material:

SCHERRER, Marcelo Mattos SCherrer. Jurisprudência e Prática sobre a

Responsabilização de Agentes perante o Tribunal de Contas da União. Apostila de

Curso, 2013.

Por último, quaisquer sugestões de alteração, em termos semânticos e de essência,

poderão ser feitas por meio do e-mail: [email protected].

29

AN

EX

OS

30

ANEXO 1 – IN 22/20013

AUDITORIA GERAL DO ESTADO

INSTRUÇÃO NORMATIVA AGE N.º 22, DE 4 DE JULHO DE 2013.

ESTABELECE NORMAS DE

INSTAURAÇÃO, ORGANIZAÇÃO E

CERTIFICAÇÃO DE TOMADAS DE

CONTAS.

O AUDITOR-GERAL DO ESTADO, no uso de suas atribuições legais e tendo em

vista o disposto no inciso IV do art. 26 da Resolução SEF n.º 45, de 29 de junho de

2007, combinado com o item 4 do parágrafo único do art. 1º da Lei n.º 287, de 04 de

dezembro de 1979; e

CONSIDERANDO:

- que é dever do administrador público adotar medidas imediatas, com vistas ao

ressarcimento de dano ao erário, independente da atuação dos órgãos de controle interno

e externo;

- que os processos de ressarcimento de dano ao erário devem pautar-se pelos princípios

da racionalidade administrativa, do devido processo legal, da economia processual, da

celeridade, da ampla defesa e do contraditório;

- a necessidade de atualização das normas para fortalecimento do controle

governamental;

- que cabe à Auditoria Geral do Estado – AGE dispor acerca dos documentos que

deverão compor os processos de Tomadas de Contas, inclusive prazo de

encaminhamento, por força do artigo 28 do Decreto n.º 43.463, de 14 de fevereiro de

2012.

RESOLVE:

TÍTULO I

DAS DISPOSIÇÕES PRELIMINARES

Art. 1º A instauração, a organização e a certificação de Tomadas de Contas obedecerão

ao disposto nesta Instrução Normativa - IN.

Art. 2º Tomada de Contas é a ação desempenhada pelo órgão competente para apurar a

responsabilidade de pessoa física, órgão ou entidade que deixarem de prestar contas e

das que derem causa a perda, extravio ou outra irregularidade de que resulte, ou possa

resultar dano ao erário, devidamente quantificado.

Parágrafo único. Consideram-se responsáveis pessoas físicas ou jurídicas às quais a

obrigação de ressarcir o dano ao erário possa ser imputada.

31

TÍTULO II

MEDIDAS ADMINISTRATIVAS INTERNAS ANTERIORES À

INSTAURAÇÃO DA TOMADA DE CONTAS

Art. 3º A Tomada de Contas é um rito de exceção e só deve ser instaurada depois de

esgotadas as medidas administrativas internas sem obtenção da prestação de contas ou

do ressarcimento do dano ao erário.

§ 1º São consideradas medidas administrativas internas as diligências, as notificações,

as comunicações, as sindicâncias ou outros procedimentos, devidamente formalizados,

destinadas a promover a prestação de contas ou o ressarcimento do dano ao erário.

§ 2º As medidas administrativas internas deverão ser concluídas em até 30 (trinta) dias,

contados da data do evento, quando conhecida, ou da data da ciência do fato.

Art. 4º Esgotadas as medidas administrativas internas sem que haja a consecução da

prestação de contas ou a reparação do dano ao erário, o ordenador de despesas deverá

comunicar o fato, sob pena de responsabilidade solidária, à Coordenadoria Setorial de

Auditoria visando à instauração do procedimento de Tomada de Contas.

Parágrafo único. A comunicação do ordenador de despesas deverá estar acompanhada

dos documentos citados no § 1º do art. 3º desta IN.

TÍTULO III

DA INSTAURAÇÃO

Art. 5º A Tomada de Contas será instaurada pelas Coordenadorias Setoriais de

Auditoria – COSEAs, ou equivalentes, no âmbito de suas respectivas áreas de atuação,

depois de esgotadas as medidas administrativas internas previstas no § 1º do art. 3º desta

IN, quando caracterizado pelo menos um dos seguintes fatos:

I – omissão do dever de prestar contas;

II – impugnação total ou parcial da prestação de contas da aplicação de adiantamentos,

da execução de convênios e de contratos formais pelo ordenador de despesas, ou outros

formalmente indicados;

III – extravio, perda, subtração ou deterioração culposa ou dolosa de valores, bens ou

materiais do Estado, ou pelos quais o responsável pela sua guarda responda;

IV – término de gestão, por falecimento, de tesoureiro ou pagador, almoxarife ou de

responsável pela guarda de bens patrimoniais;

V – outros previstos em lei ou regulamento.

Art. 6º A Tomada de Contas não será instaurada, sem prejuízo das sanções

administrativas e/ou penais cabíveis, se for o caso, quando, na fase da adoção das

medidas previstas no § 1º do art. 3º desta IN, ocorrer:

32

I – o recolhimento do dano ou a recomposição dos bens; ou

II – a apresentação da prestação de contas e a sua aprovação pelo órgão ou pela entidade

competente.

Art. 7º É pressuposto para instauração de tomada de contas a existência de elementos

fáticos e jurídicos suficientes para:

I – comprovação da ocorrência de dano;

II – identificação das pessoas físicas ou jurídicas que deram causa ou concorreram para

a ocorrência de dano.

Parágrafo único. A demonstração de que tratam os incisos I e II deste artigo abrange,

obrigatoriamente:

a) descrição detalhada da situação que deu origem ao dano, lastreada em documentos,

narrativas e outros elementos probatórios que deem suporte à comprovação de sua

ocorrência;

b) exame da suficiência e da adequação das informações, contidas em pareceres de

agentes públicos, quanto à identificação e quantificação do dano;

c) evidenciação do nexo causal entre a situação que deu origem ao dano e a conduta

ilegal, ilegítima ou antieconômica da pessoa física ou jurídica a quem se imputa a

obrigação de ressarcir ao erário, por ter causado ou concorrido para a ocorrência de

dano.

Art. 8º A Tomada de Contas será realizada com independência e imparcialidade,

cabendo à autoridade administrativa competente assegurar os meios necessários ao

desenvolvimento dos trabalhos.

TÍTULO IV

DA QUANTIFICAÇÃO DO DANO

Art. 9º A quantificação do dano far-se-á mediante:

I – verificação, quando for possível quantificar com exatidão o real valor devido; ou

II – estimativa, quando, por meios confiáveis, apurar-se quantia que seguramente não

exceda o real valor devido.

Art. 10 O dano será atualizado monetariamente pela UFIR-RJ, ou qualquer outro índice

que venha a substituí-lo, na forma da legislação aplicável aos débitos para com a

Fazenda Pública, desde a data da ocorrência do fato.

Parágrafo único. Não se aplicam as regras do caput aos danos apurados em tomadas de

contas decorrentes da execução ou da ausência de prestação de contas de convênio, em

que a atualização monetária e os juros legais são regulados por meio do Decreto n.º

41.528, de 31 de outubro de 2008.

33

TÍTULO V

DA ORGANIZAÇÃO

Art. 11 Os processos de Tomada de Contas por omissão no dever de prestar contas

deverão ser instruídos com os documentos a serem juntados nas respectivas Prestações

de Contas, no que couber.

Art. 12 Para os demais casos, relacionados nos incisos II a V do art. 5º desta IN,

integrarão os processos de Tomada de Contas os seguintes documentos, que deverão ser

numerados e juntados tempestivamente aos autos do processo administrativo:

I – Termo de Instauração de Tomada de Contas preenchido (Anexo I);

II – ofício do Tribunal de Contas do Estado – TCE e respectivo voto do Conselheiro

Relator, quando a Tomada de Contas tenha sido por ele determinada para instauração no

âmbito do órgão ou da entidade;

III – cópias das notificações de cobranças, comunicações, requerimentos,

acompanhados de aviso de recebimento ou de qualquer outra forma que assegure a

ciência ao notificado da ausência das prestações de contas, bem como os originais de

suas manifestações, defesa ou dos documentos que comprovem a reparação do dano ao

erário, quando houver, além de comprovantes de despesas, quando for o caso;

IV – cópia do Registro de Ocorrência na delegacia, quando for o caso;

V – cópias dos relatórios conclusivos de comissão de inquérito ou sindicância, de laudos

periciais, bem como de relatório final de inquérito policial, e de decisões em processos

administrativos e ações judiciais, se houver;

VI – identificação do(s) responsável(is) (Anexo II);

VII – quantificação do dano atualizado monetariamente (Anexo III);

VIII – cópia do documento de lançamento referente à inscrição do(s) responsável(eis)

na conta “Créditos por Danos ao Patrimônio”;

IX – Pronunciamento do Ordenador de Despesas, no qual atestará haver tomado

conhecimento dos fatos apurados e indicará as medidas adotadas para o saneamento das

deficiências e irregularidades (Anexo IV);

X – Relatório do Tomador de Contas (Anexo V), elaborado pela Coordenadoria Setorial

de Contabilidade – COSEC, ou equivalente, que conterá manifestação acerca dos

seguintes quesitos:

a) apuração dos fatos, indicando a descrição cronológica dos fatos apurados,

especificando o motivo determinante da instauração, origem e data da ocorrência ou do

34

conhecimento do fato, com a indicação das normas e regulamentos eventualmente

infringidos;

b) identificação do responsável, individual ou solidariamente, pelo ato de gestão

inquinado, com elementos que permitam ajuizamento acerca da responsabilidade pelo

dano ao erário;

c) quantificação do dano atualizado, por responsável identificado, e das parcelas já

recolhidas, se for o caso;

d) descrição dos procedimentos que foram tomados visando ao ressarcimento do dano;

e) descrição dos procedimentos que foram adotados para impedir ou diminuir a

ocorrência de fatos semelhantes.

Art. 13 O processo de Tomada de Contas por desvio de bens do Estado será constituído,

além daqueles indicados no art. 12 desta IN, dos seguintes elementos:

I – cópia da Nota de Lançamento (NL) referente à baixa do bem;

II – cópia da Nota Fiscal de aquisição do bem ou respectiva Ficha Individual de Bem

Patrimonial ou Ficha de Movimento de Material, a qual conterá, obrigatoriamente, a

descrição do bem, número de inventariação, data e valor da aquisição e sua localização;

III – Termo de Baixa Definitiva do Bem.

Art. 14 Os processos de Tomada de Contas instaurados por omissão quanto ao dever de

prestar contas, à falta de comprovação ou aplicação irregular dos recursos repassados

mediante convênio, deverão ser instruídos, com os seguintes documentos, além dos

enumerados no art. 12 desta IN:

I – comprovação de retenção, pelo concedente, das parcelas vincendas, quando for o

caso;

II – cópia do documento de lançamento referente à inscrição da inadimplência ou à

impugnação de todo ou parte da execução de convênio.

TÍTULO VI

DO PRAZO

Art. 15 No prazo de 60 (sessenta) dias da instauração da Tomada de Contas, a

Coordenadoria Setorial de Contabilidade, ou equivalente, devolverá os autos para a

Coordenadoria Setorial de Auditoria, se oriundos da Administração Direta, ou os

encaminhará para o Órgão Central do Subsistema de Auditoria, se oriundos da

Administração Indireta.

35

TÍTULO VII

DO RELATÓRIO DE AUDITORIA

Art. 16 O Relatório de Auditoria (Anexo VI) será elaborado pela equipe da

Coordenadoria Setorial de Auditoria, ou equivalente, no âmbito da administração direta

e indireta.

Art. 17 O Relatório de Auditoria conterá manifestação sobre:

I – a adequação das medidas administrativas adotadas pela autoridade competente para a

caracterização ou elisão do dano;

II – o cumprimento das normas pertinentes à instauração e ao desenvolvimento da

Tomada de Contas;

III – o relatório do Tomador de Contas.

Parágrafo único. O Coordenador Setorial de Auditoria, ou equivalente, fará consignar,

no Relatório de Auditoria, parecer no qual opinará pela regularidade, regularidade com

ressalva ou irregularidade da Tomada de Contas.

TÍTULO VIII

DO ARQUIVAMENTO DA TOMADA DE CONTAS

Art. 18 Fica autorizado o arquivamento, no órgão ou entidade de origem, da Tomada de

Contas já constituída, com o respectivo Relatório de Auditoria, nas hipóteses de:

I – recolhimento do dano no âmbito interno, atualizado monetariamente;

II – apresentação e aprovação da prestação de contas;

III – o valor do dano, atualizado monetariamente, ser inferior ao valor ajuizável em

dívida ativa pela Procuradoria Geral do Estado; ou

IV – outra situação em que o débito seja descaracterizado.

§ 1º A hipótese prevista no inciso I deste artigo não exclui a adoção de sanções

administrativas e/ou penais cabíveis, se for o caso.

§ 2º As Tomadas de Contas instauradas por determinação do Tribunal de Contas do

Estado semente serão arquivadas por autorização expressa da Corte de Contas.

Art. 19 As Coordenadorias Setoriais de Auditoria, ou equivalentes, da Administração

Direta e Indireta deverão, a título de racionalização administrativa e economia

processual, na Prestação de Contas Anual do Ordenador de Despesas, relacionar, em

item próprio do Relatório de Auditoria, os processos de Tomada de Contas que tenham

sido arquivados no órgão ou entidade de origem.

36

Art. 20 A qualquer tempo, os órgãos de controle interno e externo poderão, à vista de

novos elementos que considerem suficientes, solicitar o desarquivamento do processo e

determinar que se ultime a respectiva Tomada de Contas.

TÍTULO IX

DA CERTIFICAÇÃO

Art. 21 O Certificado de Auditoria (Anexo VII), emitido pela Auditoria Geral do

Estado dentro dos prazos previstos na legislação vigente, será classificado como

Regular, Regular com Ressalva ou Irregular, conforme dispõe o artigo 31 do Decreto nº

43.463/2012.

Art. 22 Para fim de emissão de Relatório e Certificado de Auditoria, a AGE poderá

solicitar aos órgãos e entidades, integrantes do Poder Executivo, a juntada à Tomada de

Contas de outros documentos que não estejam relacionados nesta Instrução Normativa.

TÍTULO X

DA TOMADA DE CONTAS ESPECIAL

Art. 23 Tomada de Contas Especial é um processo administrativo devidamente

formalizado pelo Órgão Central do Subsistema de Auditoria, com rito próprio, para

cumprimento de determinação emanada pelo Tribunal de Contas do Estado.

§ 1º O processo administrativo da Tomada de Contas Especial será aberto pelo Órgão

Central do Subsistema de Auditoria, sendo sua instauração efetuada pelas

Coordenadorias de Auditoria, a critério do Auditor-Geral do Estado.

§ 2º A Tomada de Contas Especial será composta, no que couber, dos documentos

relacionados nos artigos 12 a 14, bem como o disposto no art. 22 desta IN.

Art. 24 Os processos de Tomada de Contas Especial, seja qual for o montante do dano

apurado ou opinião exarada, serão encaminhados ao Órgão de Controle Externo, após a

certificação pelo Auditor-Geral do Estado.

TÍTULO XI

DISPOSIÇÕES FINAIS

Art. 25 Os Anexos desta IN e o Manual de Tomada de Contas, parte integrante desta

Instrução Normativa, estarão disponíveis no Portal da AGE.

Art. 26 Esta Instrução Normativa entra em vigor na data de sua publicação.

Art. 27 Ficam revogadas as disposições em contrário, especialmente a Instrução

Normativa n.º 05, de 17 de julho de 2008.

Eugenio Manuel da Silva Machado

Auditor-Geral do Estado

Publicada no DOERJ de 08/07/2013, p. 5.

37

ANEXO 2 – GLOSSÁRIO

Ação - Consiste no fato do agente público agir positivamente, fazer algo.

Ato Doloso - Ação intencional por parte do agente público.

Ato Culposo - Ação não intencional por parte do agente público.

Auditoria Geral do Estado do Rio de Janeiro (AGE) – Órgão Central do Subsistema

de Auditoria do Poder Executivo Estadual.

Ato Antieconômico - Ato praticado, mesmo que de forma legal e legítima, mas

caracterizado como inoportuno e inadequado do ponto de vista econômico.

Desvio - Emprego do recurso em finalidade diversa da prevista em lei, mesmo que o

agente não tire qualquer vantagem pessoal e vise, no ato praticado, o interesse público.

Desfalque - Redução ou diminuição registrada no valor ou preço de alguma coisa.

Dano ao erário - Prejuízo aos cofres públicos gerado pela não justificação ou uso

indevido dos recursos pertencentes ao ente público.

Nexo Causal - É o vínculo entre a conduta praticada pelo agente público e o dano

verificado. Para que o nexo causal esteja presente, é necessário que a conduta do agente

tenha sido causa direta do dano verificado.

Omissão – Ocorre quando o agente público deixa de prestar contas.