Hab. Prof. II - Lic. Gustavo Vivas Marquez

Habilitación Profesional II

Lic. Gustavo Vivas MárquezFacultad de Ciencias Económicas

Comercialización - Lic. Gustavo Vivas Marquez

Repasando• Analizamos contexto (Moral, ética y economía

• Nuevos conceptos (Stakehoulders)

• Historia

• Fundamentos

• Estrategias y modalidad de implementacion

• Instrumentos para medición

• Indicadores

• Balance social

Comercialización - Lic. Gustavo Vivas Marquez

El mapa conceptual

Comercialización - Lic. Gustavo Vivas Marquez

Modalidades de vinculación entre empresa y sociedad

La modalidad tiene dos dimensiones

Grupos de interés internos(socios- trabajadores –accionistas)

Grupos de interés externos(entorno y contexto)

Comercialización - Lic. Gustavo Vivas Marquez

forma como se procede, es decir, el modo de interactuar y actuar a favor de un determinado público objetivo.

Que se entiende por modalidad de vinculación

herramientas a través de las cuales se operacionalizan las acciones en la realidad

Que se entiende por instrumentos de vinculación

cada una de las modalidades de RSE puede concretarse mediante varios instrumentos.

Comercialización - Lic. Gustavo Vivas Marquez

Acción social directa (Modalidad I):

proveer o facilitar los bienes tangibles o intangibles que favorezcan directamente a los beneficiarios

• Donaciones en efectivo

• Donaciones de productos o servicios

• Premios

• Becas

• Uso de recursos

• Uso de instalaciones

• Apoyo a individuos

Comercialización - Lic. Gustavo Vivas Marquez

Acción social con intermediación (Modalidad II):

proveer o facilitar los bienes tangibles o intangibles, se diferencia de la modalidad anterior porque, en este caso, la entidad receptora sirve de intermediadora con los beneficiarios finales

• Apoyo institucional

• Patrocinios

• Padrinazgos

• Construcción de infraestructuras

• Conciliación entre la vida personal, familiar y profesional

Comercialización - Lic. Gustavo Vivas Marquez

Acción social compartida (Modalidad III):se refiere a la realización de acciones sociales en asociación o alianza con otras empresas, entidades gubernamentales u organizaciones de desarrollo social sin fines de lucro

• Asociaciones empresariales de membresía

• Alianzas temporales

• Alianzas formales

• Alianzas con sector público

Comercialización - Lic. Gustavo Vivas Marquez

Desarrollo propio (Modalidad IV)se agrupan las acciones que plantean un compromiso directo de las empresas, ya que asumen el control esencial del diseño, ejecución y evaluación al convertirse en la entidad principal de la iniciativa

• Proyectos y programas sociales

• Fundaciones corporativas

• Voluntariado corporativo

Comercialización - Lic. Gustavo Vivas Marquez

Mercadeo y comunicación responsable (Modalidad V)Es una modalidad inspirada en la idea de concebir al mercadeo como algo que va más allá de las leyes y normas.Es producir bienes y servicios de forma que no perjudiquen la salud y el ambiente durante todo el ciclo de vida.Es ofrecer a los consumidores, la información confiable, relevante y oportuna sobre la seguridad, el desempeño, la eficacia y valores éticos de los productos y servicios ofertados, así como capacitar a los consumidores en el uso responsable y correcto de estos

• El mercadeo social

• Mercadeo con causa social

• Acciones en la base de la pirámide

• Promoción y comunicación de los programas sociales realizados por la empresa

• El comercio justo

Comercialización - Lic. Gustavo Vivas Marquez

Algunas advertencias al seleccionar las modalidades y al utilizar los instrumentos de RSE

Son variados los puntos a los que hay que prestar atención en el momento de seleccionar una modalidad y de utilizar un instrumento. Con el propósito de reconocer estas advertencias, resulta pertinente señalar algunos aspectos fundamentales:

a) la identificación de las modalidades e instrumentos debe inscribirse en el marco de las razones, el origen, los propósitos y las finalidades que la empresa le asigna a la responsabilidad social.

b) las modalidades ni los instrumentos reseñados conforman un portafolio exhaustivo ni excluyente.

c) En toda esa secuencia conviene seleccionar las áreas de acción a partir de criterios bien definidos y perfectamente alineados con las políticas organizacionales.

d) Más importante que adoptar una modalidad o que poner en práctica un instrumento es pensar en la sostenibilidad de ellos en el tiempo y su continua evaluación.

e) La responsabilidad no se termina con la aplicación de un programa, sino que lo fundamental es la evaluación, el aprendizaje y la reorientación que se haga.

f) En toda esta dinámica se impone asumir iniciativas de capacitación y sensibilización en toda la estructura de la empresa. lo que una empresa hace en materia de responsabilidad social depende de lo que sabe y de lo que siente acerca de la responsabilidad social.

Comercialización - Lic. Gustavo Vivas Marquez

Algunas advertencias al seleccionar las modalidades y al utilizar los instrumentos de RSE

d) Más importante que adoptar una modalidad o que poner en práctica un instrumento es pensar en la sostenibilidad de ellos en el tiempo y su continua evaluación. En este orden, habrá que preocuparse por los estándares e indicadores que registren los resultados y los impactos de las diferentes experiencias obtenidas.e) La responsabilidad no se termina con la aplicación de un programa, sino que lo fundamental es la evaluación, el aprendizaje y la reorientación que se haga. Además, la información y comunicación de las experiencias, en términos de balances sustentables, representan un valor social supremo.f) En toda esta dinámica se impone asumir iniciativas de capacitación y sensibilización en toda la estructura de la empresa. Esta necesidad procede de que lo que una empresa hace en materia de responsabilidad social depende de lo que sabey de lo que siente acerca de la responsabilidad social.

Comercialización - Lic. Gustavo Vivas Marquez

Rendición de cuentassistema de evaluación e indicadores de RSE.

Transparencia y logros en RSE

Las normas han proliferado hasta el punto de promover apariencias de saturación y de atención dispersa en el ámbito de las organizaciones.

Esta circunstancia amerita que se haga una selección y una clasificación que distinga los tipos de guías y las herramientas más extendidas y aplicadas.

Comercialización - Lic. Gustavo Vivas Marquez

Rendición de cuentassistema de evaluación e indicadores de RSE.

Comercialización - Lic. Gustavo Vivas Marquez

Social Accountability 8000

El Social Accountability International (SAI) se estableció en 1996 como una organización de derechos humanos vinculada a los trabajadores y a las comunidades de las organizaciones productivas. En el seno de esta organización se convocó, en 1997, a un equipo de representantes de los derechos humanos y de la infancia, académicos, proveedores, sindicatos, contratistas, empresas consultoras y asociaciones de industriales para diseñar un modelo referencial de los derechos de los trabajadores

Trabajo infantilTrabajo forzadoSeguridad e higieneLibertad de asociación y derecho a la contratación colectivaDiscriminaciónPracticas disciplinariasHorarios laboralesRemuneraciónSistemas de gestión

Comercialización - Lic. Gustavo Vivas Marquez

ISO 14001. Sostenibilidad ambiental

La norma ISO 14001 integra los aspectos ambientales al enfoque de RSE. Esta norma permite a la empresa:1. Definir los impactos y aspectos ambientales fundamentales para la empresa.2. Diseñar la estrategia, objetivos y metas para demostrar responsabilidad en el desempeño ambiental.3. Construir programas de acción ambiental4. Concretar la política ambiental que la empresa seguirá.5. Declarar ante la autoridad competente el cumplimiento de la normativa ambiental que rige en el país donde se opera.6. Informar a la comunidad y a los grupos de interés acerca de las evidencias de un sano comportamiento ambiental

Comercialización - Lic. Gustavo Vivas Marquez

El sistema de gestión ética y socialmente responsable (SGE21). Normas éticas

Forética ha desarrollado en España una norma, identificada como SGE21 (año 2005), que desarrolla criterios para establecer, implantar y evaluar la gestión ética y social de las empresas y otras organizaciones

Las áreas de gestión contempladas se identifican con las siguientes instancias:a) Alta dirección.b) Clientes.c) Proveedores y subcontratistas.d) Recursos humanos.e) Entorno social.f) Entorno ambiental.g) Inversiones.h) Competencia.i) Administraciones competentes

Comercialización - Lic. Gustavo Vivas Marquez

Assurance Standard AA 1000. Rendición de cuentas

se reúnen unos principios y procesos que orientan a las empresas respecto de la definición de sus objetivos y metas, la medida del proceso de cumplimiento de esos procesos, las pautas de auditoría y comunicación de esos avances y los mecanismos de retroalimentación establecidos con los grupos de interés

Este estándar puntualiza que los informes sociales cumplan los siguientes principios:• Integridad: incorporación de todas las áreas relevantes de actividad social y ética.

• Materialidad: alineación con los intereses, las expectativas y las necesidades de los grupos de interés.

• Regularidad y puntualidad: ser una práctica de implementación permanente.

• Verificación: auditoría del proceso por una entidad independiente competente.

• Accesibilidad: comunicación adecuada y efectiva de la gestión social y los informes.

• Calidad de la información: relevancia de la información contenida y posibilidad de realizar comparaciones con otros períodos o con la gestión de otras organizaciones.

• Incorporación: incluir los procesos de información dentro de las políticas, la toma de decisiones y los sistemas de gestión empresarial.

• Mejora continua: auditadas para mejorar la gestión social en respuesta a los aportes de los grupos de interés.

Comercialización - Lic. Gustavo Vivas Marquez

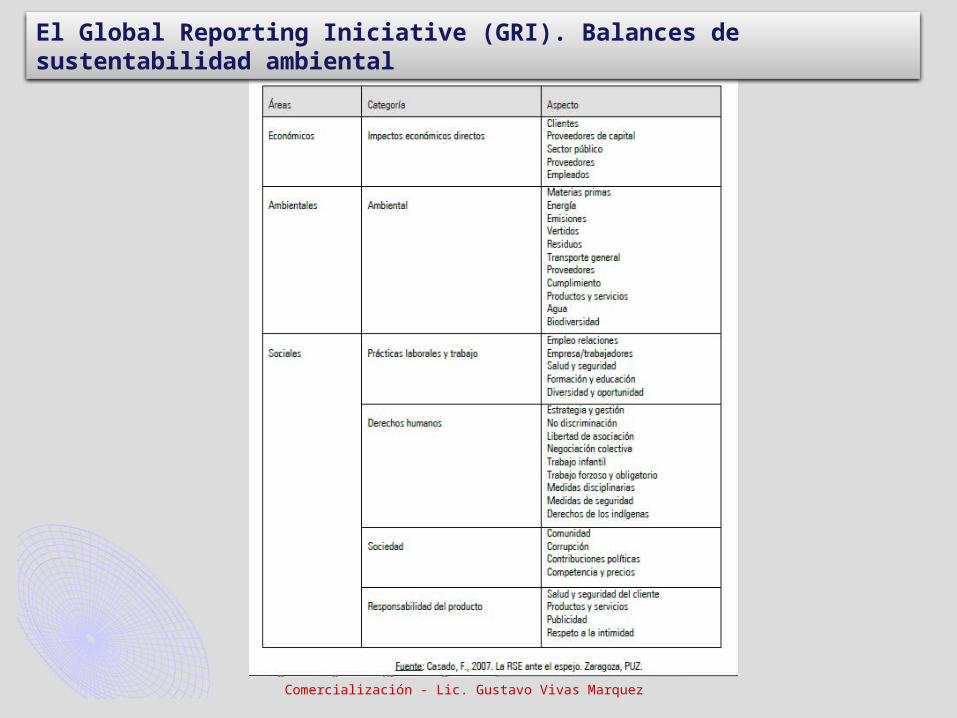

El Global Reporting Iniciative (GRI). Balances de sustentabilidad ambiental

Se estableció como una iniciativa conjunta del PNUMA (Programa de las Naciones Unidas para el Medio Ambiente) y CERES (Coalition for Environmentally Responsible Economies) y su objetivo es ofrecer normas para estructurar una información completa y elaborar balances de sustentabilidad que atiendan exigencias de calidad, rigor y utilidad de la información.Desde abril de 2002, el GRI es una institución internacional independiente con sede en Amsterdam. La idea central es que la información que se integre en estos balances atienda los aspectos económicos, sociales y ambientales. Actualmente es coordinado por la organización no gubernamental CERES y cuenta con la participación activa de agencias de Naciones Unidas, empresas, organizaciones no gubernamentales, consultoras, universidades y asociaciones de empresarios, y se ha convertido en el estándar más utilizado y de mayor potencialidad de expansión.

El GRI atiende tres objetivos específicos:1. Posicionar los balances de sustentabilidad de manera estandarizada y a nivel global.2. Diseñar, difundir y promover los balances estandarizados aplicables a las empresas en general y otras medidas parasectores específicos.3. Desarrollar vinculaciones con otras normas para ampliar el marco de acción de la acción sustentable. Se destaca susrelaciones con el Pacto Mundial y las normas AA 1000.

Comercialización - Lic. Gustavo Vivas Marquez

El Global Reporting Iniciative (GRI). Balances de sustentabilidad ambiental