UNIVERSIDAD FERMÍN TORO

VICERRECTORADO ACADEMICO

FACULTAD DE CIENCIAS JURÍDICAS Y POLÍTICAS

ESCUELA DE DERECHO

PROCEDIMIENTO INSTAURADO EN EL COT PARA REALIZAR EL RECURSO JERÁRQUICO Y EL RECURSO

CONTENCIOSO TRIBUTARIO

PARTICIPANTE:

ROSANGELA SIRA BRANDT

C.I.N°: V- 14.997.766

Sección: Saia B

Cátedra: Derecho Tributario

Profesora: Abogada Emily Ramírez

BARQUISIMETO, JUNIO 201

Demanda que se ejerce contra la

decisión o acto administrativo

por ante el superior jerárquico

El recurso jerárquico deberá interponerse mediante escrito motivado y fundamentado.

Asistencia o representación de abogados.

Se interponen ante la oficina emanó el acto en un lapso de 25 días hábiles contados a partir

del día siguiente a la fecha de la notificación del acto que se impugna

La AT. Admitirá el recurso jerárquico dentro

de los tres (3) días hábiles siguientes al

vencimiento del lapso para la interposición del

mismo

Artículo citado 252 parágrafo único:

1. Contra los actos dictados por la autoridad competente en un procedimiento amistoso previsto en un tratado

para evitar la doble tributación, 2. Contra los actos dictados por autoridades extranjeras que determinen impuestos y sus accesorios, cuya

recaudación sea solicitada a la República, de conformidad con lo dispuesto en los respectivos tratados

internacionales

3. En los demás casos señalados expresamente en este Código o en las leyes

1. Falta de cualidad o interés del recurrente

2. Caducidad del plazo para ejercer el recurso

3. Ilegitimidad de la persona que se presente como apoderado o

representante del recurrente, por no tener capacidad necesaria para

recurrir o por no tener la representación que se atribuye, o porque el

poder no esté otorgado en forma legal o sea insuficiente

4. Falta de asistencia o representación de

abogado

El lapso de pruebas se abrirá a partir del momento en

que el recurso jerárquico sea admitido, es decir, cuando

recaiga en el expediente el correspondiente Auto de

Admisión, el cual será fijado de acuerdo a la

complejidad del asunto controvertido y no podrá ser, en

ningún caso, inferior a quince (15) días hábiles, los

cuales admitirán prorroga hasta por el mismo tiempo,

según la complejidad de las pruebas a evacuar En los asuntos de mero derecho

Cuando el recurrente no haya anunciado, alegado o

promovido prueba

Formas de

interponerlo Admisión de Recurso

• Sera por escrito con expresión de las razones de hecho y de derecho en que se

fundamenta

• Con asistencia o representación de abogado o de cualquier otro profesional a

fin al área tributaria.

• Al escrito debe agregársele el documento donde aparezca el acto recurrido o,

la identificación plena del texto del escrito. • El interesado al interponerlo

presentara las pruebas para ser evacuadas en el lapso probatorio.

• El lapso para interponer el recurso será de veinticinco (25) días hábiles,

contados a partir del día siguiente a la fecha de la notificación del acto que se

impugna. •Se interpondrá por ante la oficina de la cual emana el acto a través

de cualesquiera de las oficinas administrativas tributarias y esta deberá

remitirlo de inmediato a la autoridad correspondiente.

La administración tributaria admitirá o no el recurso

jerárquico dentro de los tres (3) días hábiles

siguientes al vencimiento del lapso para la

interposición del mismo. En los casos que la oficina

de la administración tributaria que debe decidir el

recurso sea distinta de aquella oficina de la cual

emano el acto, el plazo o lapso establecido de tres

días, se contara a partir del día siguiente de la

recepción de dicho recurso.

1.- La falta de cualidad o interés del

recurrente, esto es, la falta de legitimidad

activa, personal y directo. Pueden

interponer el recurso jerárquico: El

responsable, el contribuyente, sus

herederos, o causahabientes y cualquier

persona que tenga interés aunque este

interés sea indirecto pero legítimo

Causales de

inadmisibilidad

2.- La caducidad del plazo para ejercer el recurso. Los

plazos para interponer, impugnar o ejercer el recurso

son perentorios y se extinguen con el

3.- La ilegitimidad de la persona que se presente como

apoderado o representante del recurrente, por no tener

capacidad necesaria para recurrir o porque el poder no

este otorgado en forma legal o sea insuficiente

4.- Falta de asistencia o representación de abogado. El

recurrente puede interponer el recurso personalmente,

asistido por un profesional de derecho o en otro caso

otorgar documento poder a un abogado para que lo

represente e interponga el recurso en su nombre y

representación.

1) Los actos dictados por las autoridades competentes en

un procedimiento amistoso previstos en un tratado para

evitar la doble tributación. 2) Los actos dictados por las

autoridades extranjeras que determinen impuestos y sus

accesorios, cuya recaudación sea solicitada a la República

de conformidad con los impuestos en los respectivos

tratados internacionales.

Improcedencia del recurso

Decisión del recurso

El lapso para decidir es de sesenta (60) días continuos,

mediante resolución (decisión) motivada, la cual corresponde a

la máxima autoridad de la administración tributaria (nacional o

municipal, según sea el caso), quien podrá delegarla en la

unidad o unidades bajo su dependencia. Solo existe la

delegación de primer grado, no existe delegación de segundo

grado, es decir, que este último no puede delegar en otra

unidad

Se podría agregar que

tampoco procede contra

actos dictados por

autoridades manifiestamente

incompetente y cuando

exista una sentencia judicial

definitivamente firme o el

acto cause estado

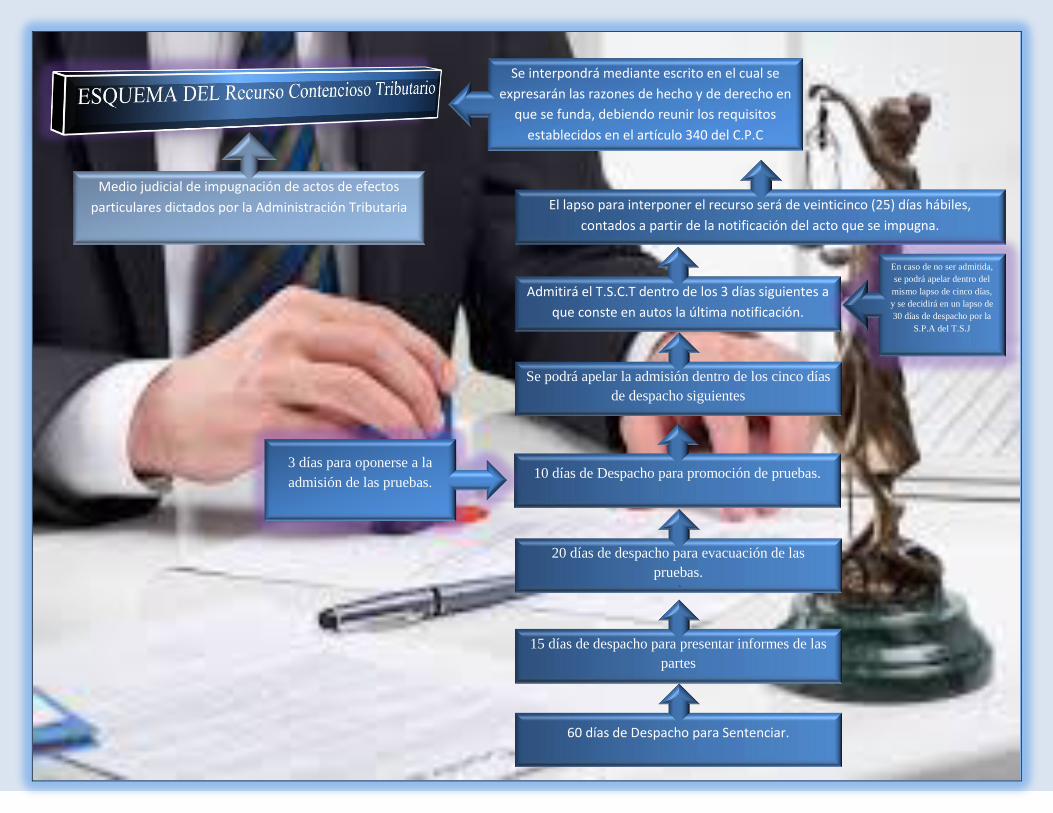

Se interpondrá mediante escrito en el cual se

expresarán las razones de hecho y de derecho en

que se funda, debiendo reunir los requisitos

establecidos en el artículo 340 del C.P.C

El lapso para interponer el recurso será de veinticinco (25) días hábiles,

contados a partir de la notificación del acto que se impugna.

Admitirá el T.S.C.T dentro de los 3 días siguientes a

que conste en autos la última notificación.

20 días de despacho para evacuación de las

pruebas.

En caso de no ser admitida,

se podrá apelar dentro del

mismo lapso de cinco días,

y se decidirá en un lapso de

30 días de despacho por la

S.P.A del T.S.J

10 días de Despacho para promoción de pruebas.

Se podrá apelar la admisión dentro de los cinco días

de despacho siguientes

15 días de despacho para presentar informes de las

partes

3 días para oponerse a la

admisión de las pruebas.

60 días de Despacho para Sentenciar.

Medio judicial de impugnación de actos de efectos

particulares dictados por la Administración Tributaria

REFERENCIAS BIBLIOGRÁFICAS

Código Orgánico Tributario. Gaceta Oficial N° 37.305. 2001. Caracas, Venezuela.

Mizrachi, E. (2000). Potestades tributarias de los entes político-territoriales. Aspectos Tributarios en la Constitución de 1999.

Asociación Venezolana de Derecho Tributario. Venezuela. Editorial Librosca.

Lilia. Ramírez (2009). Recurso Tributario. Documento en línea. Disponible en: http://liliaeramirez.blogspot.com/2009/08/recurso-

tributario.html .Consulta: 14 de Junio 2016.

Diana Margarita Sánchez. (2009).Legislación Fiscal. Documento en línea. Disponible en

http://dianamargaritasanchez.blogspot.com/. Consulta: 14 de Junio 2016.