Unidades de Manejo Forestal Certificadas (SCONEF)

Sistema de contabilidad empresarial

Serie técnica #2

Fundación Naturalezapara la Vida

El proceso de elaboración técnica ha sido responsabilidaddel Fondo Mundial para la Naturaleza (WWF Centroa-mérica), con el apoyo financiero y técnico de:

• Proyecto de Manejo Forestal y CertificaciónComunitaria de WWF Bolivia con fondos de la AgenciaSueca para el Desarrollo (ASDI).

• Alianza entre el Banco Mundial y WWF para laConservación y Uso Sostenible de los Bosques.

• Fundación Naturaleza para la Vida (NPV).• El Componente de Áreas Protegidas y Mercadeo

Ambiental (APM) del Programa Ambiental Regionalpara Centroamérica (PROARCA). Este es un proyectode la Comisión Centroamericana de Ambiente yDesarrollo (CCAD), financiado por la Agencia Interna-cional para el Desarrollo de los Estados Unidos(USAID) y ejecutado por The Nature Conservancy(TNC), Fondo Mundial para la Naturaleza (WWF) y laAlianza para Bosques (RA).

Las propuestas e ideas presentadas no necesariamente son las de lasinstituciones patrocinadoras, ni representan sus políticas oficiales.

Esta publicación cuenta con el apoyo de la Oficina Regional para elDesarrollo Sostenible, División para Latinomérica y el Caribe de laAgencia para el Desarrollo Internacional de los Estados Unidos(USAID), y The Nature Conservancy, bajo los términos del Acuerdo deDonación No. 596-A-00-01-00116-00. La opinión expresada aquí esla de sus autores y no necesariamente refleja el punto de vista deUSAID.

Las denominaciones empleadas en esta publicación y la forma en queaparecen presentados los datos que contiene no implican, de parte delas instituciones patrocinadoras, juicio alguno sobre la condiciónjurídica de países, territorios, ciudades o zonas, o de sus autoridades,ni de la delimitación de sus fronteras o límites.

Esta publicación es parte del trabajo de WWFCentroamérica para fomentar el cumplimientode las precondiciones y condiciones de lacertificación forestal independiente, según losPrincipios y Criterios del FSC en las concesionesforestales comunitarias de Petén, Guatemala.

Producción:Cinthya Flores y Laura SequeiraDepartamento de ComunicacionesWWF CentroaméricaFondo Mundial para la NaturalezaTeléfono: +506 234 8434Fax: +506 253 4927Email: [email protected] postal: 629-2350 San Francisco de Dos Ríos, Costa Rica.Website: www.wwfca.org

Diseño e ilustraciones: Rafael Esquivel Salgado

Edición:Elizabeth Mora

Fotografías:Ezequiel BecerraArturo SosaPeter RockstrohSteve Gretzinger

Impresión:© 2004 WWF CentroaméricaTodos los derechos reservadosNúmero de ISBN 9968-825-13-1

Como un aporte a nuestra inquietudpor la conservación de la naturaleza,WWF Centroamérica ha seleccionadopara esta publicación papel Kimberlyel cual es libre de cloro elemental, ycuenta con un 35% de papel ecoló-gico, 15% de fibra post consumidor y25% de algodón.

SISTE

MA

DE

CO

NTABILIDAD EMPRESARIAL

3

CONTENIDO

Sobre Proarca/APM . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Prólogo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

Agradecimientos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1. Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

2. Puntos básicos del SCONEF . . . . . . . . . . . . . . . . . . . . . . 112.1 Objetivos del sistema . . . . . . . . . . . . . . . . . . . . . . . . . . . 112.2 Importancia del sistema . . . . . . . . . . . . . . . . . . . . . . . . . 11

2.2.1 Importancia del monitoreo financiero . . . . . . . . . . . 112.3 Creacion del sistema . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

3. Instrumentos básicos para el monitoreo administrativo financiero . . . . . . . . . . . . . . . . . . . . . . . . 153.1 Conceptos básicos de finanzas y contabilidad . . . . . . . 153.2 Manual de Ejecución Presupuestaria . . . . . . . . . . . . . . 173.3 Formato para una base de datos computarizada . . . . 183.4 Estados financieros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183.5 Flujo de caja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

4. Conclusiones y recomendaciones . . . . . . . . . . . . . . . . . 21

5. Anexos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23Cuadro 1. Rubros del Manual de Ejecución Presupuestaria . 23Cuadro 2. Ejercicio práctico para el uso del formato . . . . . . 24Cuadro 3. Tabla Dinámica General . . . . . . . . . . . . . . . . . . . . 28Cuadro 4. Tabla dinámica por sección, actividad y rubro. . . 31Cuadro 5. Tabla dinámica por sección y actividad

para madera aserrada . . . . . . . . . . . . . . . . . . . . . . 32Cuadro 6. Tabla dinámica por sección y actividad

para madera en troza. . . . . . . . . . . . . . . . . . . . . . . 32Cuadro 7. Tabla dinámica por rubros . . . . . . . . . . . . . . . . . . 33Cuadro 8. Tabla dinámica de ingresos. . . . . . . . . . . . . . . . . . 33Cuadro 9. Estados financieros (estado de resultados) . . . . . . 35Cuadro 10. Estados financieros (balance general) . . . . . . . . 35Cuadro 11. Flujo de caja . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36Cuadro 12. Especies arbóreas maderables. . . . . . . . . . . . . . . 37

4

PROARCA/APM es una iniciativa de cinco años de la CCAD asistida porla Agencia para el Desarrollo Internacional de los Estados Unidos(USAID). Ejecutada por TNC, WWF y Rainforest Alliance. Su objetivo escontribuir al manejo mejorado en el Corredor Biológico Mesoamericano(CBM), para lo cual se enfoca en dos componentes:

Resultado Intermedio 1 (IR1): Mejoramiento de la gestión enáreas protegidas. Comprende tres campos de acción:

1) El desarrollo de alianzas efectivas para la gestión en áreasprotegidas (marco legal, fortalecimiento de gobiernos, ONGs, ycomunidades).

2) El mejoramiento de la gestión financiera en áreas protegidas.(planificación y aumento de la inversión).

3) La aplicación de mejores prácticas de manejo. (planificaciónecorregional, efectividad de manejo y monitoreo biológico).

Resultado Intermedio 2 (IR2): Mercadeo ambiental de productosy servicios “amigables” con el ambiente. Comprende los siguientescampos de acción: forestería, agricultura, turismo sostenible y productosmarinos costeros. Estos constan de dos subcomponentes:

1) El incremento de la disponibilidad de productos certificados(divulgación y aumento de las capacidades regionales).

2) Las alianzas efectivas para la comercialización de productos yservicios certificados (divulgación de información sobre la oferta ydemanda, metodologías para la certificación y sistemas de acredi-tación).

El proyecto se focaliza en cuatro áreas consideradas como paisajesfuncionales claves dentro del CBM, y que son prioritarias del Conveniode Biodiversidad de Centroamérica:

Golfo de Honduras (Belice, Guatemala, Honduras)Golfo de Fonseca (El Salvador, Honduras, Nicaragua)La Mosquitia (Honduras y Nicaragua)Amistad—Cahuita—Río Cañas (Costa Rica, Panamá)

Los trabajos sobre los paisajes funcionales desarrollados por PROARCA /APM servirán de casos para sistematizar métodos yexperiencias y, así, contribuir al desarrollo de políticas regionales.

SISTE

MA

DE

CO

NTABILIDAD EMPRESARIAL

5

PRÓLOGO

El proceso de certificación forestal independiente por el FSC en lasconcesiones forestales de la Reserva de la Biosfera Maya enGuatemala se inició en 1998. El sistema del FSC cumple con losprincipios básicos de transparencia, independencia, balance entresectores, estándares globales y cadena de custodia sobre el origende la materia prima utilizada en el producto maderable que sonindispensables para asegurar una certificación forestal confiable.

Aunque existen otros sistemas de certificación que cumplencon algunos de estos requisitos, el sistema FSC es el único que seha aplicado en Centroamérica y por ende, representa la base delsiquiente trabajo.

Desde entonces, diversas organizaciones no gubernamentaleshan jugado un papel protagónico en la asesoría a los gruposcomunitarios. Tal asesoría se ha enfocado en aspectos contables yfinancieros, así como en los componentes técnico, legal y social.

En la parte financiera, la asesoría pretende que las concesioneslogren cumplir con los estándares requeridos por la administraciónforestal y por la legislación nacional en materia fiscal. Todos estosesfuerzos forman parte de las acciones para alcanzar lasostenibilidad en el manejo de los recursos forestales, bajo uncontexto empresarial y gerencial comunitario.

Para que estas comunidades mantengan un control efectivodel flujo de gastos e ingresos en la administración de las unidadesde manejo, se pensó que lo más conveniente era unificar lossistemas de contabilidad empresarial. Este esfuerzo forma parte dela colaboración entre WWF y la Fundación Naturaleza para la Vida,enmarcada dentro del convenio cooperativo No. VG-57 financiadopor el gobierno sueco a través del proyecto “Comunidades yCertificación” administrado por el WWF Bolivia, el cual fuefirmado por ambas organizaciones en enero del 2001 para apoyar alProyecto de la Biosfera Maya.

Este manual es un producto del componente “Resolviendocondicionantes para la certificación forestal en Petén, Guatemala”,el cual busca fomentar el cumplimiento de las precondiciones ycondiciones establecidas por el ente certificador en siete unidades

6

de manejo dentro de la RBM, las cuales cubren un área aproximadade 332.895 ha de bosque tropical.

De la unificación mencionada surgió el Sistema de Conta-bilidad Empresarial para Unidades de Manejo Forestal Certificadas(SCONEF), el cual es una herramienta práctica de gerenciaadministrativa y financiera para el monitoreo en las unidades demanejo forestal comunitario certificadas en la RMB. Laherramienta está formada por un Manual de EjecuciónPresupuestaria y los formatos correspondientes para elprocesamiento de la información contable y los reportes financierospor secciones, actividades y rubros principales.

SCONEF se desarrolló en colaboración con el ConsejoNacional de Áreas Protegidas (CONAP), la Asociación deComunidades Forestales de Petén (ACOFOP), luego utilizado yvalidado por el Proyecto BIOFOR de Chemonics, que brindaasesoría técnica y regencia a las concesiones forestales de Petén.

Nos complace saber que el SCONEF ha sido aprobado porparte del gobierno guatemalteco, a través de CONAP, como laherramienta técnica oficial para la contabilidad en las concesionesforestales. También, la aplicación de este mismo instrumento porparte de los asesores en la región (ahora en forma incipiente enNicaragua y Honduras) demuestra su versatilidad y utilidad.

Se espera que otras iniciativas de manejo forestal enCentroamérica puedan aplicar esta herramienta a fin de ordenar losaspectos contables y financieros, ya que estos constituyen la basepara el desarrollo empresarial de las comunidades vinculadas almanejo técnico y sostenible de los recursos forestales, lasiniciativas de conservación y comercio forestal.

Steve GretzingerDirector Forestal

WWF Centroamérica

Mauro SalazarAsesor Forestal RegionalWWF Centroamérica

SISTE

MA

DE

CO

NTABILIDAD EMPRESARIAL

7

AGRADECIMIENTOS

El presente manual se elaboró con el fin de fortalecer las accionesdel manejo forestal sostenible en las concesiones forestales dePetén, Guatemala. Se agradece la participación de las institucionesy profesionales que brindaron sus aportes, sugerencias y comen-tarios para elaborar y perfeccionar la herramienta.

De manera particular, se agradece a la Concesión de Uaxactún,la cual gentilmente ofreció la información financiera corres-pondiente a la planificación del Plan Operativo Anual 2001, paraincluirla en el ejercicio práctico.

A los concesionarios y concesionarias, quienes con su esfuerzohan demostrado que el manejo técnico y sostenible de los bos-ques es posible, cambiando el paradigma de la agricultura detumba y quema hacia esquemas empresariales comunitarios,los cuales constituyen una estrategia efectiva de conservación.

Al Consejo Nacional de Áreas Protegidas (CONAP), por suapoyo técnico y por facilitar información relativa a los flujosde madera.

A Nils Häger de WWF Bolivia, por entender como la resoluciónde condicionantes en operaciones forestales ya certificadas enGuatemala podría servir en otros países de América Latina.

Al Gobierno Sueco por su financiamiento a través del proyecto“Comunidades y Certificación” administrado por WWFBolivia.

A la Agencia Internacional para el Desarrollo de los EstadosUnidos (USAID), sin cuyo apoyo financiero las iniciativas demanejo forestal sostenible en Petén, Guatemala, nuncahubieran sido posibles.

SISTE

MA

DE

CO

NTABILIDAD EMPRESARIAL

9

INTRODUCCIÓN

El departamento de Petén ocupa la parte norte de la República deGuatemala, y tiene una superficie de 35.854 km2 (3.585.400 ha); osea, aproximadamente un tercio del territorio del país. Esta es laregión con el mayor remanente de bosque tropical en el país. En1990, el Congreso de la República de Guatemala, a través delDecreto 5-90, aprobó la creación de la Reserva de la Biosfera Maya(RBM) con una superficie de 2,1 millones de hectáreas en territorioestatal.

Esta declaración permitió definir tres categorías principales demanejo dentro de la RBM: la Zona Núcleo, que incluye parquesnacionales y reservas de protección estricta; la Zona de UsosMúltiples, donde se han otorgado concesiones comunitarias eindustriales y la Zona de Amortiguamiento, una franja de 15 kmque sirve de protección a la RBM. Esta considerable área de bosquetropical constituye hasta la fecha la mayor reserva deCentroamérica.

Las maderas finas han sido históricamente el principalproducto de esta vasta región forestal: el cedro (Cedrela odorata) yla caoba (Swietenia macrophylla) han sido extensamente extraídas;aunque también varios productos no maderables, como la resina delchicozapote (Manilkara spp), las palmas de xate (Chamaedoreaspp) y la pimienta (Pimenta doica) se vienen explotando desdemucho tiempo.

Las concesiones forestales se establecieron como estrategia deconservación y co-administración para el manejo racional de losrecursos forestales. En total, se han concesionado 13 unidades agrupos comunitarios y dos unidades industriales. Según las leyesnacionales, todas las concesiones tienen el compromiso de obtenerla certificación del FSC dentro de los primeros tres años deoperación, ya que dicha certificación garantiza el buen manejoforestal y las áreas forestales pertenecen al estado como dominiopúblico. Las relaciones de organización, el acompañamientotécnico y la capacitación continua en aspectos técnicos y

1

INTRODUCC

ION

INTRODUCC

IÓn

administrativos han permitido consolidar el proceso hasta laconformación de empresas forestales comunitarias con visiónempresarial.

El proceso de certificación cobró auge a partir de 1998, cuandose evaluaron las primeras tres unidades de manejo en la Zona deUso Múltiple y dos Cooperativas en la Zona de Amortiguamientode la RBM. Esas unidades eran: San Miguel La Palotada y LaPasadita (municipio de San Andrés), Río Chanchich (municipio deMelchor de Mencos), Bethel y La Técnica Agropecuaria (municipiode La Libertad).

Tanto las prácticas de manejo (planificación, aprovechamiento,industrialización y mercadeo de productos), como el proceso decertificación demandan la aplicación de criterios y herramientasadministrativas y financieras que permitan determinar la eficienciade las actividades en aras de la sostenibilidad. Una de lasherramientas determinantes para garantizar el flujo de capital conmárgenes de utilidad positiva es la implementación de un buensistema de contabilidad y gerencia administrativa.

Este manual se elaboró con el fin de coadyuvar en estosesfuerzos dentro del contexto empresarial y de ofrecer orientacióny capacitación a los comunitarios en las prácticas de gerenciaadministrativa.

Con ello se espera que las organizaciones comunitarias puedanconocer, con anticipación y certeza, los costos reales de susactividades y establezcan un Plan de Inversiones consecuentes.Adicionalmente, y como resultado directo de la aplicación de laherramienta, se espera que los productores estén en una mejorposición para negociar los precios de su madera y alcanzar lasostenibilidad de sus operaciones.

Se pretende que con la unificación e implementación delSistema de Contabilidad Empresarial para Unidades de ManejoForestal Certificadas se uniformicen los sistemas contables yfinancieros de las empresas comunitarias, para que logren mantenerel certificado FSC y cumplir con las obligaciones fiscales. Esresponsabilidad del CONAP oficializar la aplicación de laherramienta entre las instancias directamente involucradas en la co-administración de los recursos forestales de la RBM.

10

SISTE

MA

DE

CO

NTABILIDAD EMPRESARIAL

11

PUNTOS BÁSICOS DEL SCONEF

El diseño del sistema se inició con la determinación de los costosreales de la planificación forestal, aprovechamiento, transfor-mación, pago de impuestos y otros gastos generales, dentro de uncontexto de ordenamiento contable y financiero.

2.1 Objetivos del sistema

• Aplicar los conceptos contables y financieros en lasoperaciones forestales, a fin de alcanzar su eficienciaadministrativa en busca de la sostenibilidad y consolidaciónde las empresas forestales comunitarias.

• Elaborar una herramienta contable que permita sistematizartoda la información financiera relativa a las operaciones demanejo forestal (planificación, aprovechamiento, transfor-mación y comercialización).

• Cumplir con las regulaciones nacionales en materia contabley fiscal, así como los principios genéricos de la certificacióndel FSC en materia económica y financiera.

2.2 Importancia del sistema

2.2.1 Importancia del monitoreo financiero

Los siguientes aspectos constituyen elementos determinantes parala aplicación de esta herramienta:

• Al aumentar la carga de trabajo en manos de las juntasdirectivas de las empresas forestales comunitarias, estas sehan visto obligadas a delegar en un gerente su ejecución,pues de lo contrario no se pueden desempeñar de maneraeficiente.

• La devaluación y la inflación de la moneda ha causadoproblemas que demandan de una mayor eficienciaadministrativa. Por ejemplo, el incremento de los costos, laescasez de financiamiento, altas tasas de interés, reducción y

2

CREACIÓN

DELSC

ON

EF

encarecimiento de créditos y problemas contables, demandanun mejor sistema contable y administrativo.

• Los controles del gobierno han aumentado y las políticasfiscales están en constante modificación.

• El aumento de la competencia en el mercado tiende adisminuir los márgenes de utilidad.

• Los sistemas de información (Internet, por ejemplo) se handesarrollado considerablemente, lo cual facilita el usoeficiente y un mejor control de los recursos financieros.

• Los costos en efectivo y no en efectivo, las depreciaciones yamortizaciones son parte del costo general de la producción,por lo que deben registrarse y considerarse en el análisisgeneral de un ejercicio financiero.

• Los estados financieros son la principal herramienta que lasociedad civil tiene para la toma de decisiones financieras.

2.3 Creación del sistema

La información para el desarrollo de esta herramienta se obtuvo apartir de un proceso participativo y de consulta a través deentrevistas, encuestas, talleres y análisis de gabinete. Se visitó yentrevistó personalmente a los miembros de las juntas directivas delas Sociedades Civiles, Asociaciones y Cooperativas que poseenconcesiones en la RBM, con el fin de conocer sus experiencias encuanto a la aplicación de herramientas contables y financieras. Conbase en los resultados de esas entrevistas, se determinaron los vacíosy fallas de sus sistemas contables, se revisaron los flujos de caja y lasherramientas contables que utilizan las diferentes organizaciones.

La mayoría de las unidades evaluadas pusieron a disposiciónsu información administrativa y financiera, la cual básicamenteconsiste de un libro de banco, chequeras y ‘vouchers’. En muypocos casos se tuvo acceso a una base electrónica de datos. Lasherramientas empleadas, en su mayoría con deficiencias,constituyen la información básica que se utiliza para preparar losinformes mensuales para la Junta Directiva de cada organización.

La mayoría de las empresas comunitarias no cuentan con unsistema que permita clasificar los gastos e ingresos por actividad orubro presupuestario, ni tampoco siguen las definiciones delManual de Ejecución Presupuestaria. Algunas llevan su control degastos en la chequera misma, y los gastos dentro de la comunidadlos registran como recibos simples. Todas las empresas han sido

12

SISTE

MA

DE

CO

NTABILIDAD EMPRESARIAL

13

inscritas ante el Sistema de Administración Tributaria deGuatemala (SAT), donde declaran los impuestos derivados de lacompra y venta de insumos utilizados en las operaciones forestales.Para esta actividad en especial, las empresas comunitarias utilizanlos servicios de un contador particular.

Como ya se mencionó, el SCONEF busca unificar los sistemascontables y financieros de todas las unidades concesionarias ycooperativas establecidas en la RBM1. Para ello, se toman comobase los pasos lógicos que de manera convencional se aplican eneste tipo de operaciones. En la lista siguiente se enumeran loselementos que se consideraron para el desarrollo del presentemanual:

1- Manual de ejecución presupuestaria (incluye listado de rubros)2

2- Rubros presupuestarios3- Ejercicio práctico para uso del formato 4- Base de datos para operar en computadora5- Tabla dinámica por secciones6- Tabla dinámica por secciones, actividades y rubros7- Tabla dinámica por sección y actividad8- Tabla dinámica por rubros 9- Estados financieros (Estado de resultados)

10- Estados financieros (Balance general)11- Flujo de caja.

En los Anexos se incluye un ejemplo práctico del uso de todosestos elementos, los cuales constituyen la base de un sistemacontable y financiero dentro de un contexto gerencial y em-presarial.

1 En la práctica se espera que otros grupos comunitarios de la regióncentroamericana puedan tener acceso a esta herramienta y la apliquen en el ejerciciode sus operaciones forestales para lograr un proceso gerencial idóneo.2 Se recomienda al usuario adquirir una copia del Manual de EjecuciónPresupuestaria, pues esa es la herramienta oficial del Sistema de AdministraciónTributaria de Guatemala.

SISTE

MA

DE

CO

NTABILIDAD EMPRESARIAL

15

INSTRUMENTOS BÁSICOS PARA EL MONITOREO ADMINISTRATIVOFINANCIERO

3.1 Conceptos básicos de finanzas y contabilidad

El artículo 368 del Código de Comercio de Guatemala dice: “Loscomerciantes están obligados a llevar su contabilidad en formaorganizada de acuerdo con el sistema de partida doble y usandoprincipios de contabilidad generalmente aceptados...”

Sistema de partida doble: Este principio se expresa común-mente como “No hay deudor sin acreedor” ó “No hay operacionesde entradas sin salidas”.

Contabilidad: Es la ciencia que establece los principios quedeben seguirse para llevar un control exacto del patrimonio de unapersona individual o jurídica. La palabra “contabilidad” indica quetodos los valores se registran por medio de “cuentas”. Cinco sonlos grupos fundamentales de cuentas:

1- Cuentas de activo2- Cuentas de pasivo3- Cuentas de capital4- Cuentas de ganancias5- Cuentas de pérdidas

Activo: Son los bienes a favor.

Pasivo: Son las deudas contraídas.

Capital: También llamado ‘capital contable’, ‘capital líquido’ó ‘capital neto’. Es la diferencia entre el Activo y el Pasivo.

Cuentas de ganancias: Estas cuentas representan los ingresosde la empresa; por ejemplo:

3

INSTRUMENTOS BÁSICOS PARA EL MONITO

REO

AD

MIN

ISTR

ATIV

OFI

NA

NC

IER

O

• Sueldos recibidos• Comisiones recibidas• Alquileres recibidos• Intereses recibidos• Descuentos percibidos• Premios diversos• Herencias• Donaciones

Cuentas de pérdidas : Estas cuentas representan los gastos dela empresa; por ejemplo:

• Sueldos pagados• Comisiones pagadas• Alquileres pagados• Intereses pagados• Descuentos concedidos• Gastos de publicidad• Impuestos• Depreciaciones• Almacenaje pagado• Fletes y acarreos• Gastos en compras• Gastos generales

Patrimonio: Son los bienes, valores y obligaciones de la sociedadcivil.

Inventario: Es el documento detallado y valorado del Activo,Pasivo y Capital.

Libros contables: Los libros principales y obligatorios, segúnel Código de Comercio y la Ley del Impuesto del Timbre son:

• Inventarios• Diario• Caja• Mayor• Balances (estados financieros)• Compras y ventas• Auxiliares

16

SISTE

MA

DE

CO

NTABILIDAD EMPRESARIAL

17

En Guatemala, desde agosto de 1983, el Decreto 72-83, yposteriormente el Decreto 97-84, obligó a las empresas a llevar unlibro especial de “ventas” y uno especial de “compras” con elobjeto de controlar el cobro del Impuesto al Valor Agregado (IVA).Estos libros deben ser habilitados por la Superintendencia deAdministración Tributaria (SAT).

Otras obligaciones: Hay leyes específicas que obligan a lasempresas a efectuar registros de contabilidad; por lo tanto, se debeestar bien informado de las mismas para no incurrir en faltas a lasleyes fiscales y tributarias. Entre las obligaciones fiscales están:

• IVA (impuesto al valor agregado)• ISR (impuesto sobre la renta)• IEMA (impuesto a empresas mercantiles y agropecuarias)• IPF (impuesto sobre productos financieros)• IGSS (Instituto Guatemalteco de Seguridad Social)

Costos y gastos: En el lenguaje diario, ambos términos seconfunden; sin embargo, en términos contables, no son lo mismo.

Costos: Son los recursos que utiliza la empresa con laesperanza de obtener un beneficio futuro; o sea que en el momentoen que se incurre en un costo de producci n no se tiene un beneficioinmediato. Por ejemplo: el costo de producci n de 1 m3 de maderaes el conjunto de todos los gastos utilizados en la producci n delmismo.

Gastos: Son los recursos empleados por la empresa, por losque recibe un beneficio inmediato. Por ejemplo, alquileres, sueldos,gastos generales, etc.

3.2 Manual de Ejecución Presupuestaria

El Manual de Ejecución Presupuestaria (MEP) es el instrumentobase para la clasificación de los egresos e ingresos y el capital obalance con que cuenta la empresa o sociedad civil. Este es unCatálogo de Cuentas (listado de cuentas, secciones, actividades,rubros y gastos) que los tesoreros, administradores y/o contadoresdeben utilizar para elaborar y monitorear su informe de gastosmensuales ó anuales. Para tal efecto, y apegándonos al MEP delGobierno de Guatemala, se tienen los siguientes niveles:

INTRODUCC

ION

18

Nivel 1. Cuentas del presupuesto• Ingresos• Egresos• Capital ó Balance

Nivel 2. Secciones del presupuesto• Administración• Manejo Forestal• Industrialización• Comercialización

Nivel 3. ActividadActividades varias que la empresa desarrolla dentro de cadasección.

Nivel 4. RubroRubros ó renglones de ingresos ó egresos diversos dentro deun presupuesto general.

Nivel 5. GastoDetalle correlativo de cada gasto en general.

3.3 Formato para una base de datos computarizada

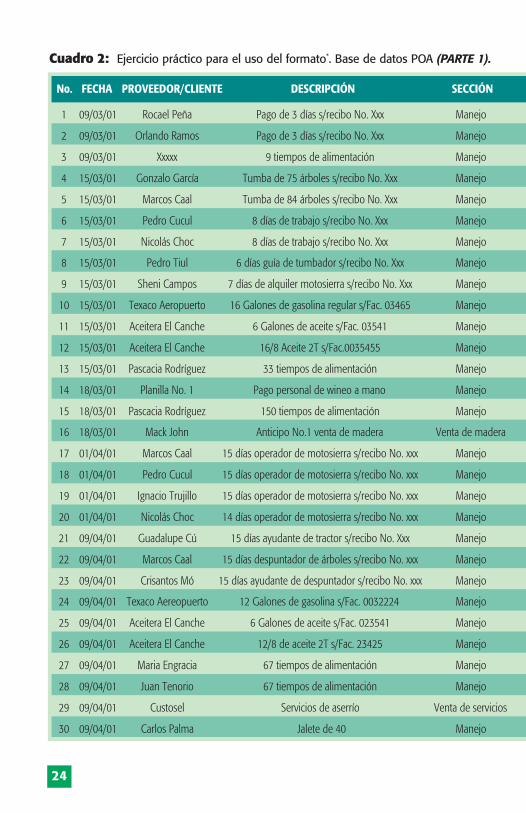

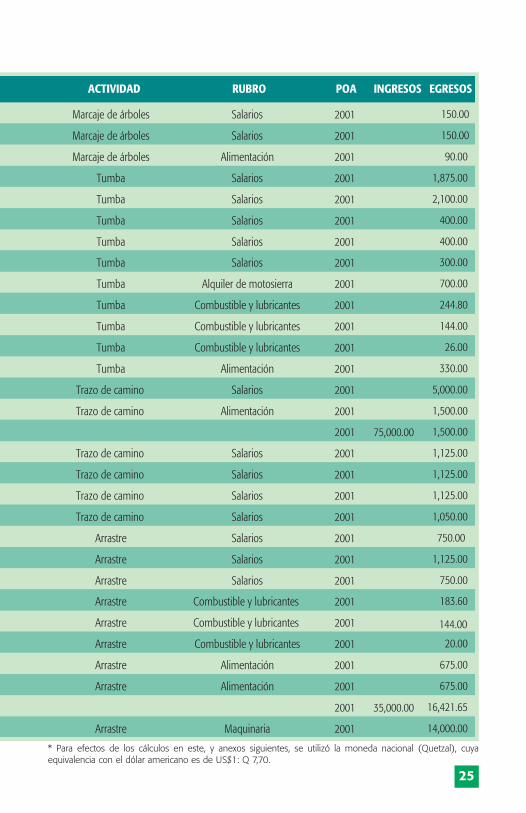

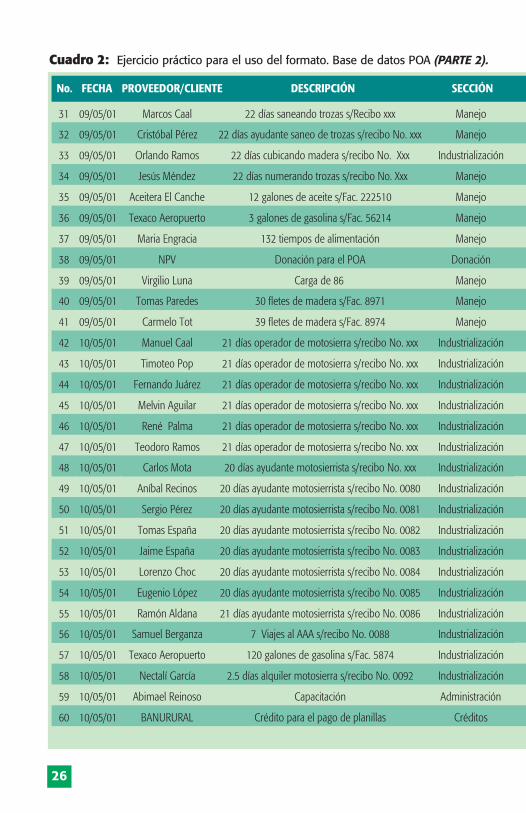

Este formato puede ser usado por las empresas forestalescomunitarias que cuentan con equipo de cómputo. La base de datosse alimenta con todos los gastos de la empresa (Anexo 5). Estainformación permite obtener una serie de tablas dinámicas queproveen información por secciones, actividades, rubros y gastos queservirán para el monitoreo financiero de las actividades en general.

3.4 Estados financieros

Tal como se indicó anteriormente, los estados financieroscomprenden básicamente el estado de resultados (también llamadoestado de pérdidas y ganancias) y el balance general. Ambosconstituyen herramientas principales para la toma de decisionesfinancieras de la empresa forestal comunitaria en un momentodado. Considerando que algunas empresas comunitarias no tienenla capacidad de elaborar sus propios estados financieros, en lostalleres de discusión del Sistema Gerencial de Monitoreo serealizaron algunos ejercicios, de los cuales se incluye un ejemplo enlos Anexos 9 y 10.

SISTE

MA

DE

CO

NTABILIDAD EMPRESARIAL

19

3.5 Flujo de caja

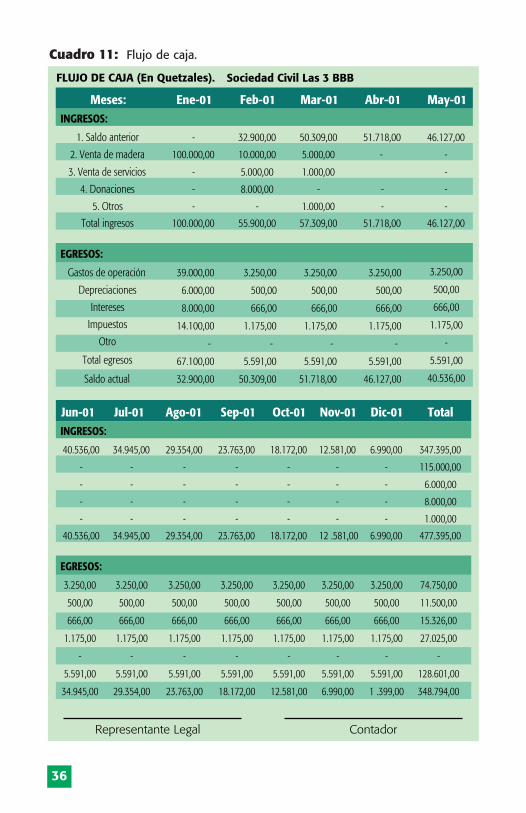

El flujo de caja (también llamado flujo de efectivo) es otraherramienta principal para la toma de decisiones financieras. Comosu nombre lo indica, sirve para proyectar el efectivo con que cuentala empresa a fin de determinar la disponibilidad del mismo. En elAnexo 11 se incluye un ejemplo.

SISTE

MA

DE

CO

NTABILIDAD EMPRESARIAL

21

CONCLUSIONES Y RECOMENDACIONES

SCONEF es una herramienta transparente, práctica y sencilla parala buena administración financiera de las empresas forestalescomunitarias. Este es el producto de un trabajo en equipo entresocios y empleados administrativos de las empresas comunitarias,y personal especializado contratado para su ejecución.

SCONEF garantiza la generación de información financieraconfiable y entendible por secciones, actividades, rubros y gastos;asimismo, permite el monitoreo constante de los ingresos y egresosde la empresa forestal comunitaria, lo cual es imprescindible parala toma de decisiones acertadas.

La mayoría de las empresas forestales comunitarias aún nocuentan con un equipo básico de computación; por ello SCONEF sepuede adaptar para usarlo en forma manual.

Es conveniente que las empresas forestales comunitariasadquieran, a corto plazo, el equipo de computación básico y secapacite al personal en su manejo, para hacer más eficiente laadministración financiera.

Se recomienda que la administración de las empresas forestalescomunitarias esté en manos de un gerente, con capacidades yformación suficiente para llevar a buen puerto la empresa.

4

SISTE

MA

DE

CO

NTABILIDAD EMPRESARIAL

23

RUBRO DESCRIPCIÓN RUBRO DESCRIPCIÓN

01 Aguinaldos

02 Alquiler de camiones o cabezales

03 Alquiler de edificios

04 Alquiler de equipo de cómputo

05 Alquiler de equipo de oficina

06 Alquiler de maquinaria

07 Alquiler de motosierras

08 Alquiler de oficinas

09 Alquiler de terrenos

10 Alquiler de vehículos

11 Alquiler de herramientas

12 Aserradero

13 Amortización de gastos de construcción

14 Amortización gastos de instalación de administración

15 Amortización gastos de instalación de maquinaria

16 Amortización gastos de instalación de oficina

17 Bonificación incentivo

18 Bono 14

19 Combustibles y lubricantes

20 Construcción de campamento

21 Construcción de edificios

22 Depreciación de aserradero

23 Depreciación de edificios

24 Depreciación de herramientas

25 Depreciación de inmuebles

26 Depreciación de maquinaria

27 Depreciación de mobiliario y equipo de oficina

28 Depreciación de vehículos

29 Donativos

30 Equipo

31 Equipo de computación

32 Fletes por combustible y lubricantes

33 Fletes por imprevistos

34 Fletes por personal

35 Fletes por víveres

36 Fumigación de madera

37 Gastos de construcción

38 Gastos de instalación

39 Gastos de organización

40 Gastos de publicidad

41 Herramientas

42 IGSS cuota laboral

43 IGSS cuota patronal

44 Impuestos bancarios

45 Impuestos forestales

46 Indemnizaciones

47 Maquinaria

48 Mobiliario

49 Motosierra

50 Papelería y útiles

51 Preparación de alimentos

52 Publicidad

53 Reparación y mantenimiento de vehículos

54 Reparación y mantenimiento del aserradero

55 Repuestos y accesorios del aserradero

56 Reparación y mantenimiento edificios

57 Reparación y mantenimiento equipo de cómputo

58 Reparación y mantenimiento equipo de oficina

59 Reparación y mantenimiento maquinaria

60 Repuestos y accesorios de maquinaria

61 Repuestos y accesorios equipo de cómputo

62 Repuestos y accesorios de herramientas

63 Repuestos y accesorios de vehículos

64 Salarios

65 Seguros

66 Servicio de agua

67 Servicio de correo

68 Servicio de energía

69 Servicio telefónico

70 Suministros

71 Terrenos

72 Vehículos

73 Viajes

74 Viáticos

75 Víveres

Cuadro 1: Rubros del Manual de Ejecución Presupuestaria.

ANEXOS5

24

No. FECHA PROVEEDOR/CLIENTE DESCRIPCIÓN SECCIÓN

1 09/03/01 Rocael Peña Pago de 3 días s/recibo No. Xxx Manejo

2 09/03/01 Orlando Ramos Pago de 3 días s/recibo No. Xxx Manejo

3 09/03/01 Xxxxx 9 tiempos de alimentación Manejo

4 15/03/01 Gonzalo García Tumba de 75 árboles s/recibo No. Xxx Manejo

5 15/03/01 Marcos Caal Tumba de 84 árboles s/recibo No. Xxx Manejo

6 15/03/01 Pedro Cucul 8 días de trabajo s/recibo No. Xxx Manejo

7 15/03/01 Nicolás Choc 8 días de trabajo s/recibo No. Xxx Manejo

8 15/03/01 Pedro Tiul 6 días guía de tumbador s/recibo No. Xxx Manejo

9 15/03/01 Sheni Campos 7 días de alquiler motosierra s/recibo No. Xxx Manejo

10 15/03/01 Texaco Aeropuerto 16 Galones de gasolina regular s/Fac. 03465 Manejo

11 15/03/01 Aceitera El Canche 6 Galones de aceite s/Fac. 03541 Manejo

12 15/03/01 Aceitera El Canche 16/8 Aceite 2T s/Fac.0035455 Manejo

13 15/03/01 Pascacia Rodríguez 33 tiempos de alimentación Manejo

14 18/03/01 Planilla No. 1 Pago personal de wineo a mano Manejo

15 18/03/01 Pascacia Rodríguez 150 tiempos de alimentación Manejo

16 18/03/01 Mack John Anticipo No.1 venta de madera Venta de madera

17 01/04/01 Marcos Caal 15 días operador de motosierra s/recibo No. xxx Manejo

18 01/04/01 Pedro Cucul 15 días operador de motosierra s/recibo No. xxx Manejo

19 01/04/01 Ignacio Trujillo 15 días operador de motosierra s/recibo No. xxx Manejo

20 01/04/01 Nicolás Choc 14 días operador de motosierra s/recibo No. xxx Manejo

21 09/04/01 Guadalupe Cú 15 días ayudante de tractor s/recibo No. Xxx Manejo

22 09/04/01 Marcos Caal 15 días despuntador de árboles s/recibo No. xxx Manejo

23 09/04/01 Crisantos Mó 15 días ayudante de despuntador s/recibo No. xxx Manejo

24 09/04/01 Texaco Aereopuerto 12 Galones de gasolina s/Fac. 0032224 Manejo

25 09/04/01 Aceitera El Canche 6 Galones de aceite s/Fac. 023541 Manejo

26 09/04/01 Aceitera El Canche 12/8 de aceite 2T s/Fac. 23425 Manejo

27 09/04/01 Maria Engracia 67 tiempos de alimentación Manejo

28 09/04/01 Juan Tenorio 67 tiempos de alimentación Manejo

29 09/04/01 Custosel Servicios de aserrío Venta de servicios

30 09/04/01 Carlos Palma Jalete de 40 Manejo

Cuadro 2: Ejercicio práctico para el uso del formato*. Base de datos POA (PARTE 1).

25

* Para efectos de los cálculos en este, y anexos siguientes, se utilizó la moneda nacional (Quetzal), cuyaequivalencia con el dólar americano es de US$1: Q 7,70.

ACTIVIDAD RUBRO POA INGRESOS EGRESOS

Marcaje de árboles Salarios 2001

Marcaje de árboles Salarios 2001

Marcaje de árboles Alimentación 2001

Tumba Salarios 2001

Tumba Salarios 2001

Tumba Salarios 2001

Tumba Salarios 2001

Tumba Salarios 2001

Tumba Alquiler de motosierra 2001

Tumba Combustible y lubricantes 2001

Tumba Combustible y lubricantes 2001

Tumba Combustible y lubricantes 2001

Tumba Alimentación 2001

Trazo de camino Salarios 2001

Trazo de camino Alimentación 2001

2001 75,000.00

Trazo de camino Salarios 2001

Trazo de camino Salarios 2001

Trazo de camino Salarios 2001

Trazo de camino Salarios 2001

Arrastre Salarios 2001

Arrastre Salarios 2001

Arrastre Salarios 2001

Arrastre Combustible y lubricantes 2001

Arrastre Combustible y lubricantes 2001

Arrastre Combustible y lubricantes 2001

Arrastre Alimentación 2001

Arrastre Alimentación 2001

2001 35,000.00

Arrastre Maquinaria 2001

150.00

150.00

90.00

1,875.00

2,100.00

400.00

400.00

300.00

700.00

244.80

144.00

26.00

330.00

5,000.00

1,500.00

1,500.00

1,125.00

1,125.00

1,125.00

1,050.00

750.00

1,125.00

750.00

183.60

144.00

20.00

675.00

675.00

16,421.65

14,000.00

26

31 09/05/01 Marcos Caal 22 días saneando trozas s/Recibo xxx Manejo

32 09/05/01 Cristóbal Pérez 22 días ayudante saneo de trozas s/recibo No. xxx Manejo

33 09/05/01 Orlando Ramos 22 días cubicando madera s/recibo No. Xxx Industrialización

34 09/05/01 Jesús Méndez 22 días numerando trozas s/recibo No. Xxx Manejo

35 09/05/01 Aceitera El Canche 12 galones de aceite s/Fac. 222510 Manejo

36 09/05/01 Texaco Aeropuerto 3 galones de gasolina s/Fac. 56214 Manejo

37 09/05/01 Maria Engracia 132 tiempos de alimentación Manejo

38 09/05/01 NPV Donación para el POA Donación

39 09/05/01 Virgilio Luna Carga de 86 Manejo

40 09/05/01 Tomas Paredes 30 fletes de madera s/Fac. 8971 Manejo

41 09/05/01 Carmelo Tot 39 fletes de madera s/Fac. 8974 Manejo

42 10/05/01 Manuel Caal 21 días operador de motosierra s/recibo No. xxx Industrialización

43 10/05/01 Timoteo Pop 21 días operador de motosierra s/recibo No. xxx Industrialización

44 10/05/01 Fernando Juárez 21 días operador de motosierra s/recibo No. xxx Industrialización

45 10/05/01 Melvin Aguilar 21 días operador de motosierra s/recibo No. xxx Industrialización

46 10/05/01 René Palma 21 días operador de motosierra s/recibo No. xxx Industrialización

47 10/05/01 Teodoro Ramos 21 días operador de motosierra s/recibo No. xxx Industrialización

48 10/05/01 Carlos Mota 20 días ayudante motosierrista s/recibo No. xxx Industrialización

49 10/05/01 Aníbal Recinos 20 días ayudante motosierrista s/recibo No. 0080 Industrialización

50 10/05/01 Sergio Pérez 20 días ayudante motosierrista s/recibo No. 0081 Industrialización

51 10/05/01 Tomas España 20 días ayudante motosierrista s/recibo No. 0082 Industrialización

52 10/05/01 Jaime España 20 días ayudante motosierrista s/recibo No. 0083 Industrialización

53 10/05/01 Lorenzo Choc 20 días ayudante motosierrista s/recibo No. 0084 Industrialización

54 10/05/01 Eugenio López 20 días ayudante motosierrista s/recibo No. 0085 Industrialización

55 10/05/01 Ramón Aldana 21 días ayudante motosierrista s/recibo No. 0086 Industrialización

56 10/05/01 Samuel Berganza 7 Viajes al AAA s/recibo No. 0088 Industrialización

57 10/05/01 Texaco Aeropuerto 120 galones de gasolina s/Fac. 5874 Industrialización

58 10/05/01 Nectalí García 2.5 días alquiler motosierra s/recibo No. 0092 Industrialización

59 10/05/01 Abimael Reinoso Capacitación Administración

60 10/05/01 BANURURAL Crédito para el pago de planillas Créditos

No. FECHA PROVEEDOR/CLIENTE DESCRIPCIÓN SECCIÓN

Cuadro 2: Ejercicio práctico para el uso del formato. Base de datos POA (PARTE 2).

27

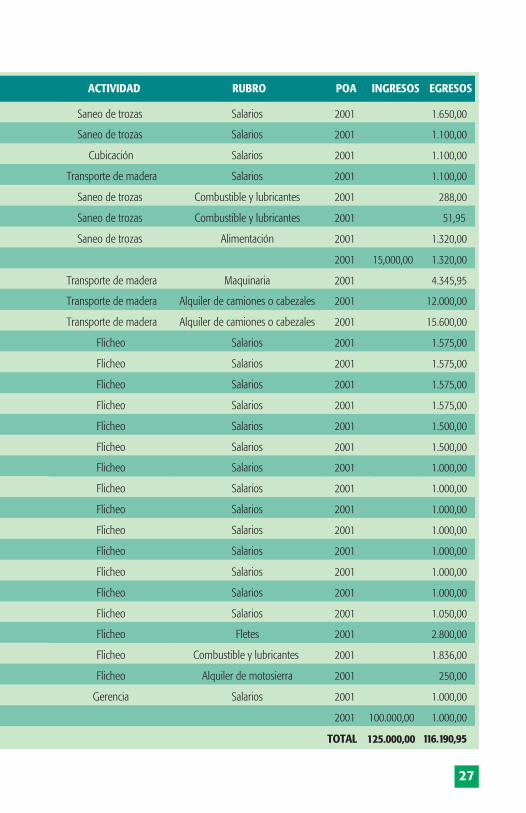

Saneo de trozas Salarios 2001 1.650,00

Saneo de trozas Salarios 2001 1.100,00

Cubicación Salarios 2001 1.100,00

Transporte de madera Salarios 2001 1.100,00

Saneo de trozas Combustible y lubricantes 2001 288,00

Saneo de trozas Combustible y lubricantes 2001 51,95

Saneo de trozas Alimentación 2001 1.320,00

2001 15,000,00 1.320,00

Transporte de madera Maquinaria 2001 4.345,95

Transporte de madera Alquiler de camiones o cabezales 2001 12.000,00

Transporte de madera Alquiler de camiones o cabezales 2001 15.600,00

Flicheo Salarios 2001 1.575,00

Flicheo Salarios 2001 1.575,00

Flicheo Salarios 2001 1.575,00

Flicheo Salarios 2001 1.575,00

Flicheo Salarios 2001 1.500,00

Flicheo Salarios 2001 1.500,00

Flicheo Salarios 2001 1.000,00

Flicheo Salarios 2001 1.000,00

Flicheo Salarios 2001 1.000,00

Flicheo Salarios 2001 1.000,00

Flicheo Salarios 2001 1.000,00

Flicheo Salarios 2001 1.000,00

Flicheo Salarios 2001 1.000,00

Flicheo Salarios 2001 1.050,00

Flicheo Fletes 2001 2.800,00

Flicheo Combustible y lubricantes 2001 1.836,00

Flicheo Alquiler de motosierra 2001 250,00

Gerencia Salarios 2001 1.000,00

2001 100.000,00

125.000,00TOTAL

1.000,00

116.190,95

ACTIVIDAD RUBRO POA INGRESOS EGRESOS

28

SUMA DE EGRESOSPOA SECCIÓN ACTIVIDAD RUBRO DESCRIPCIÓN TOTAL

2001 Administración Administración Administración Útiles de oficina 12.000,00Total administración 12.000,00

Total administración 12.000,00Gerencia Salarios Capacitación 1.000,00

Total salarios 1.000,00Total Gerencia 1.000,00Reparación oficinas Salarios Pago de 3 días s/recibo No. 17 150,00

Total salarios 150,00Total reparación oficinas 150,00

Total administración 13.150,00

Comercialización Comercialización Viáticos Alimentación 675,00Viajes ciudad Guatemala 15.600,00

Total viáticos 16.275,00Total comercialización 16.275,00

Total comercialización 16.275,00

Industrialización Cubicación Salarios 22 días cubicando madera s/recibo No. xxx 1.100,00Total salarios 1.100,00

Total cubicación 1.100,00Flicheo Alquiler de motosierra 2.5 días alquiler motosierra s/recibo No.xxx 250,00

Total alquiler de motosierra 250,00Combustible y lubricantes 120 galones de gasolina s/Fac. 5874 1.836,00Total combustible y lubricantes 1.836,00Fletes 7 viajes al AAA s/recibo No.xxx 2.800,00Total fletes 2.800,00Salarios 20 días ayudante motosierrista s/recibo No.xxx 7.000,00

21 días ayudante motosierrista s/recibo No.xxx 1.050,0021 días operador de motosierra s/recibo No.xxx 9.300,00

Total salarios 17.350,00Total flicheo 22.236,00

Total industrialización 23.336,00

Manejo Arrastre Alimentación 67 tiempos de alimentación 675,00Total alimentación 675,00Combustible y lubricantes 12 galones de gasolina s/Fac. 0032224 183,60

12/8 de aceite 2T s/Fac. 23425 20,006 galones de aceite s/Fac. 023541 144,00

Total combustible y lubricantes 347,60Maquinaria Transporte de 40000 pies Doyle s/Fac. 25413 14.000,00Total maquinaria 14.000,00Salarios 15 días ayudante de despuntador s/recibo No.xxx 750,00

15 días ayudante de tractor s/recibo No.xxx 750,0015 días despuntador de árboles s/recibo No.xxx 1.125,00

Total salarios 2.625,00

Cuadro 3: Tabla dinámica general.

29

Total arrastre 17.647,60Transporte de maderaMaquinaria Carga de 86919 pies Doyle s/fac. 4568 4.345,95

Total maquinaria 4.345,95Salarios 22 días numerando trozas s/recibo No.xxx 1.100,00Total salarios 1.100,00

Total transporte de madera 5.445,95Marcaje de árboles Alimentación 9 tiempos de alimentación 90,00

Total alimentación 90,00Salarios Pago de 3 días s/recibo No.xxx 150,00Total salarios 150,00

Total marcaje de árboles 240,00Saneo de trozas Alimentación 132 tiempos de alimentación 1.320,00

Total alimentación 1320,00Combustible y lubricantes 12 galones de aceite s/Fac. 222510 288,00

3 galones de gasolina s/Fac. 56214 51,95Total combustible y lubricantes 339,95Salarios 22 ayudante saneo de trozas s/recibo No.xxx 1.100,00

22 días saneando trozas s/recibo xxx 1.650,00Total salarios 2.750,00

Total saneo de trozas 4.409,95Tumba Alimentación 33 tiempos de alimentación 330,00

Total alimentación 330,00Alquiler de motosierra 7 días de alquiler motosierra s/recibo No.xxx 700,00Total alquiler de motosierra 700,00Combustible y lubricantes 16 galones de gasolina regular s/Fac. 03465 244,80

16/8 aceite 2T s/Fac.0035455 26,006 galones de aceite s/Fac. 03541 144,00

Total combustible y lubricantes 414,80Salarios 6 días guía de tumbador s/recibo No.xxx 300,00

8 días de trabajo s/recibo No.xxx 800,00Tumba de 75 árboles s/recibo No.xxx 1.875,00Tumba de 84 árboles s/recibo No.xxx 2.100,00

Total salarios 5.075,00Total tumba 6.519,80Trazo de caminos Alimentación 150 tiempos de alimentación 1.500,00

Total alimentación 1.500,00Salarios 14 días operador de motosierra s/recibo No.xxx 1.050,00

15 días operador de motosierra s/recibo No.xxx 3.375,00Pago personal de arrastre a mano 5.000,00

Total salarios 9.425,00Total trazo de caminos 10.925,00

Total manejo 45.188,30Total 2001 97.949,30Total general 97.949,30

31

2001 Administración Administración Administración 1.2000,00Total administración 1.2000,00Gerencia Salarios 1.000,00Total gerencia 1.000,00Reparación oficinas Salarios 150,00Total reparación oficinas 150,00

Total administración 13.150,00Comercialización Comercialización Viáticos 16.275,00

Total comercialización 16.275,00Total comercialización 16.275,00Industrialización Cubicación Salarios 1.100,00

Total cubicación 1.100,00Flicheo Alquiler de motosierra 250,00

Combustible y lubricantes 1.836,00Fletes 2.800,00Salarios 17.350,00

Total flicheo 22.236,00Total industrialización 23.336,00Manejo Arrastre Alimentación 675,00

Combustible y lubricantes 347,6,00Maquinaria 1.4000,00Salarios 2.625,00

Total arrastre 17.647,60Transporte de Madera Maquinaria 4.345,95

Salarios 1.100,00Total transporte de madera 5.445,95Marcaje de árboles Alimentación 90,00

Salarios 150,00Total marcaje de árboles 240,00Saneo de trozas Alimentación 1.320,00

Combustible y lubricantes 339,95Salarios 2.750,00

Total saneo de trozas 4.409,95Tumba Alimentación 330,00

Alquiler de motosierra 700,00

Combustible y lubricantes 414,80Salarios 5.075,00

Total tumba 6.519,80Trazo de caminos Alimentación 1.500,00

Salarios 9.425,00Total trazo de caminos 10.925,00

Total manejo 45.188,30Total 2001 97.949,30Total general 97.949,30

Suma de EGRESOS

POA SECCIÓN ACTIVIDAD RUBRO Total

Cuadro 4: Tabla dinámica por sección, actividad y rubro.

INTRODUCC

ION

32

2001 Administración Administración 12.000,00Gerencia 1.000,00Reparación oficinas 150,00

Total administración 13.150,00Comercialización Comercialización 16.275,00Total comercialización 16.275,00Industrialización Cubicación 1.100,00

Flicheo 22.236,00Total industrialización 23.336,00Manejo Arrastre 17.647,60

Transporte de madera 5.445,95Marcaje de árboles 240,00Saneo de trozas 4.409,95Tumba 6.519,80Trazo de caminos 10.925,00

Total manejo 45.188,30Total 2001 97.949,30Total general 97.949,30Total producción pies tablares 15.000,00Costo por pie tablar 6,52995

Suma de EGRESOSPOA SECCIÓN ACTIVIDAD Total

Cuadro 5: Tabla dinámica por sección y actividad para madera aserrada(incluye costo por pie tablar).

2001 Administración Administración 12.000,00Gerencia 1.000,00Reparación oficinas 150,00

Total administración 13.150,00

Total 2001 58.338,30

Manejo Arrastre 17.647,60Transporte de madera 5.445,95Marcaje de árboles 240,00Saneo de trozas 4.409,95Tumba 6.519,80Trazo de caminos 10.925,00

Total manejo 45.188,30

58.338,30Total producción pies doyle 50.000,00Costo por pie doyle 1,16677

Total general

Suma de EGRESOSPOA SECCIÓN ACTIVIDAD Total

Cuadro 6: Tabla dinámica por sección y actividad para madera en troza(incluye costo por pie Doyle).

SISTE

MA

DE

CO

NTABILIDAD EMPRESARIAL

33

Suma de TOTALRUBRO TotalAlimentaciónAlquiler de camiones o cabezalesAlquiler de motosierraCombustible y lubricantesFletesMaquinariaSalarios

Total general

3.915,0027.600,00

950,002.938,352.800,00

34.767,6039.725,00

112 695,95

SECCIÓN DESCRIPCIÓN POA TotalCréditos Crédito para el pago de planillas 2001 100.000,00

Total crédito para el pago de planillas 100.000,00Total créditos 100.000,00Donación Donación para el POA 2001 15.000,00

Total donación para el POA 15.000,00Total donación 15.000,00Venta de madera Anticipo No.1 venta de madera 2001 75.000,00

Total anticipo No.1 venta de madera 75.000,00Total venta de madera 75.000,00Venta de servicios Servicios de aserrío 2001 35.000,00

Total servicios de aserrío 35.000,00Total venta de servicios 35.000,00Total general 225.000,00

Suma de INGRESOS

Cuadro 7: Tabla dinámica por rubros

Cuadro 8: Tabla dinámica de ingresos

SISTE

MA

DE

CO

NTABILIDAD EMPRESARIAL

35

Sociedad Civil Las 3 BBB. Balance GeneralDel 01 de Enero al 31 de Diciembre de 2001

(En Quetzales)ACTIVO

CIRCULANTECaja y bancos 15.000,00Inventarios 50.000,00 65.000,00

FIJOVehículos 20.000,00Mobiliario y equipo 20.000,00 40.000,00Suma el activo 105.000,00

PASIVOCIRCULANTEProveedores 15.000,00Acreedores 40.000,00 55.000,00

CAPITALCAPITAL SOCIAL 50.000,00SUMAN PASIVO Y CAPITAL 105.000,00

31 de diciembre de 2001

Representante Legal Contador

El Infrascrito Contador registrado en la Dirección General de Rentas Internas, hoy Super Intendencia de Administración Tributaria (SAT), bajo el número xxx CERTIFICA: Que la suma del pasivo y capital anteriores obtenida en el presente Estado Financiero, practicado al 31 de Diciembre del 2002, demuestra razonablemente la situación financiera de la empresa jurídica denominada "ORGANIZACIÓN CONSERVACIONISTA FORESTAL", bajo la representación legal del señor: xxx.

Sociedad Civil Las 3 BBB. Estado de ResultadosDel 01 de Enero al 31 de Diciembre de 2001

(En Quetzales)VENTAS 350.000,00(-) Costo de operaciones 250.000,00

Utilidad Bruta 100.000,00

GASTOS NO EN EFECTIVOGastos de ventas 5.000,00Salarios varios 12.000,00Equipo vario 12.000,00Gastos generales 10.000,00 39.000,00

Utilidad bruta de operación 61.000,00

DEPRECIACIONESDepreciación vehículos 4.000,00Depreciación mobiliario 1.000,00Depreciación equipo 1.000,00 6.000,00

Utilidad de operación 55.000,00

GASTOS FINANCIEROSIntereses pagados 8.000,00Impuestos 14.000,00 22.100,00

UTILIDAD NETA 32.900,00

31 de Diciembre de 2001

El Infrascrito Contador registrado en la Dirección General de Rentas Internas, hoy Super Intendencia de Administración Tributaria (SAT), bajo el número xxx CERTIFICA: Que la utilidad neta obtenida en el presente Estado Financiero, practicado al 31 de Diciembre del 2002, demuestra razonablemente la situación financiera de la empresa jurídica denominada "ORGANIZACIÓN CONSERVACIONISTA FORESTAL", bajo la representación legal del señor: xxx.

Representante Legal Contador

Cuadro 9: Estados financieros (estado de resultados)

Cuadro 10: Estados financieros (balance general)

36

FLUJO DE CAJA (En Quetzales). Sociedad Civil Las 3 BBB

Meses: Ene-01 Feb-01 Mar-01 Abr-01 May-01INGRESOS:

1. Saldo anterior - 32.900,00 50.309,00 51.718,00 46.127,00

2. Venta de madera 100.000,00 10.000,00 5.000,00 --

3. Venta de servicios - 5.000,00 1.000,00 -

4. Donaciones - 8.000,00 - - -

5. Otros - - 1.000,00 - -

Total ingresos 100.000,00 55.900,00 57.309,00 51.718,00 46.127,00

EGRESOS:

Gastos de operación 39.000,00

6.000,00

8.000,00

14.100,00

-

67.100,00

32.900,00

3.250,00

500,00

666,00

1.175,00

-

5.591,00

50.309,00

3.250,00

500,00

666,00

1.175,00

-

5.591,00

51.718,00

3.250,00

500,00

666,00

1.175,00

-

5.591,00

46.127,00

Depreciaciones

Intereses

Impuestos

Otro

Total egresos

Saldo actual

3.250,00

500,00

666,00

1.175,00

-

5.591,00

40.536,00

Jun-01 Jul-01 Ago-01 Sep-01 Oct-01 Nov-01 Dic-01 TotalINGRESOS:

40.536,00 34.945,00 29.354,00 23.763,00 18.172,00 12.581,00 6.990,00 347.395,00

- - - - - - - 115.000,00

- - - - - - - 6.000,00

- - - - - - - 8.000,00

- - - - - - - 1.000,00

40.536,00 34.945,00 29.354,00 23.763,00 18.172,00 12 .581,00 6.990,00 477.395,00

EGRESOS:

3.250,00

500,00

666,00

1.175,00

-

5.591,00

34.945,00

3.250,00

500,00

666,00

1.175,00

-

5.591,00

29.354,00

3.250,00

500,00

666,00

1.175,00

-

5.591,00

23.763,00

3.250,00

500,00

666,00

1.175,00

-

5.591,00

18.172,00

3.250,00

500,00

666,00

1.175,00

-

5.591,00

12.581,00

3.250,00

500,00

666,00

1.175,00

-

5.591,00

6.990,00

3.250,00

500,00

666,00

1.175,00

-

5.591,00

1 .399,00

74.750,00

11.500,00

15.326,00

27.025,00

-

128.601,00

348.794,00

Representante Legal Contador

Cuadro 11: Flujo de caja.

37

Nombre común Nombre científico

Amapola Pseudobombax ellipticumBálsamo Miroxylum balsamun

Canxán Terminalia amazonia

Caoba Swietenia macrophylla

Cátalos Swartzia cubensis

Catalox Swartzia lundelli

Cedrillo Trichilia hirta

Cedrillo h ancha Guarea excelsa

Cedro Cedrela odorata

Ceiba Ceiba pentandra

Cericote Cordia dodecandra

Chacaj Bursera simaruba

Chajac blanco Bursera spp

Chajac colorado Bursera simarouba

Chaltecoc Caesalpinia velutina

Chechén Negro Metopium browneii

Chichipate Sweetia panamensis

Chicozapote Manilkara zapota

Cola de coche Pithecelebium arboreum

Danto Vatairea lundellii

Gesmó Lysiloma sp

Guacibán Pithecelobium leucocalix

Guapaque Dialium guianesis

Hormigo Platymicium dimorphandrum

Jobillo Astronium graveolens

Jobo Spondias mombin

Lagarto Zanthyozylum belizence

Lagarto amarillo Zanthoxilum spp

Laurel negro Cordia alliodora

Llora sangre Zwartzia cubensis

Nombre común Nombre cientifíco

Luin Hembra Ampelocera hottleiLuin Macho Amphelocera hottlei

Maculis Tabebuia rosea

Malerio Blanco Aspidosperma stegomeris

Malerio colorado Aspidosperma megalocarpun

Manax Pseudolmedia oxiphyllaria

Manchiche Lonchocarpus castilloi

Mora Chlorophora tinctoria

Overo Ormosia toledeana

Pasaque Simarouba glauca

Pij Gymnanthes lucida

Pimienta Pimenta dioica

Pito de montaña Eritrina rubrinervia

Plumajillo Schizollobium pararhybum

Pucté Bucida buceras

Ramón Blanco Brosimum alicastrum

Ramón Colorado Trophis racemosa

Ramón Oreja de Mico Brosimum costaricanus

Sacuché Rehdera penninervia

Saltemuche Sickingia salvadorensis

San Juan Vochysia guatemalensis

Santa María Callophyllum brasilense

Son Alseis yacatanensis.

Sunza Licania platypus

Tempisque Sideroxylum tempisque

Tstap Guettarda combsii

Tzalam Lysiloma bahamensis

Yaxnic Vitex gaumeri

Zacuayun Matayba oppositifolia

Zapote mamey Pouteria mammosa

Siglas para definir el grupo comercial al cual pertenecen ciertas especies:

AAACOM = gran valor comercialACTCOM = actualmente comercialPOTCOM = potencialmente comercial

Cuadro 12. Especies árboreas maderables

WWF CentroaméricaTeléfono: +506 234 4834Fax: +506 253 4927Correo electrónico:[email protected] postal: 629-2350San Francisco de Dos Ríos,San José, Costa Rica

El Fondo Mundial para la Naturaleza, conocido como WWF por sussiglas en inglés, es una de las organizaciones independientes de con-servación más grandes y con mayor experiencia en el mundo. Cuentacon unos 5 millones de miembros y una red mundial que trabaja enmás de 100 países.

La misión de WWF es detener la degradación del ambiente natural delplaneta y forjar un futuro en que el ser humano viva en armonía con lanaturaleza:

• Conservando la diversidad biológica del mundo.• Garantizando el uso sustentable de los recursos naturales reno-

vables.• Promoviendo la reducción de la contaminación y del consumo

desmedido.