08/08/2016

1

Situación Mercado Eléctrico Mayorista

09/08/2016 [email protected] 1

Descripción de Contexto

2

08/08/2016

2

Síntesis del marco regulatorio del Sector Eléctrico Argentino Mercado

Precio Medio

DISTRIBUIDORES Compran

Precio Estacional Promedio definido

Por la SEE

Mix de Costos Promedio, O&M, combustibles, Precios de Contratos

MEM, y precio de Generación SPOT

Venden

GENERADORES

GRANDES USUARIOS MAYORES

Compran

Subsidios

Tesoro

Nacional

Costo Promedio

Fondo de Estabilización

Marco Regulatorio para incentivar Nuevas Inversiones Escenario Previo al 2003

• Precios del Mercado Eléctrico Mayorista

• Mercado de contratos con Grandes Usuarios / Distribuidores

• Las Inversiones se realizaban a riesgo

• Ventas de Oportunidad a Precio Marginal

• Rentabilidad Adicional asociada a Gestión del Combustible

• Inversiones aseguradas por los aportes de la demanda para

cubrir los costos de generación a través del Precio Estacional.

08/08/2016

3

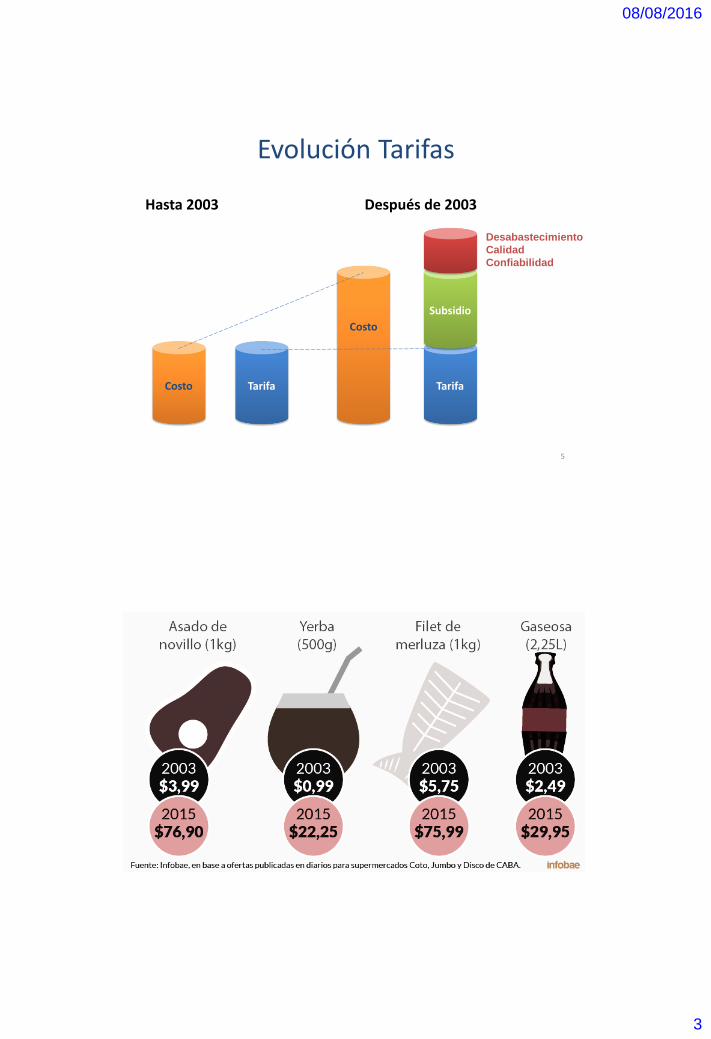

Evolución Tarifas

Hasta 2003 Después de 2003

5

Costo Tarifa

Costo

Tarifa

Subsidio

Desabastecimiento

Calidad

Confiabilidad

08/08/2016

4

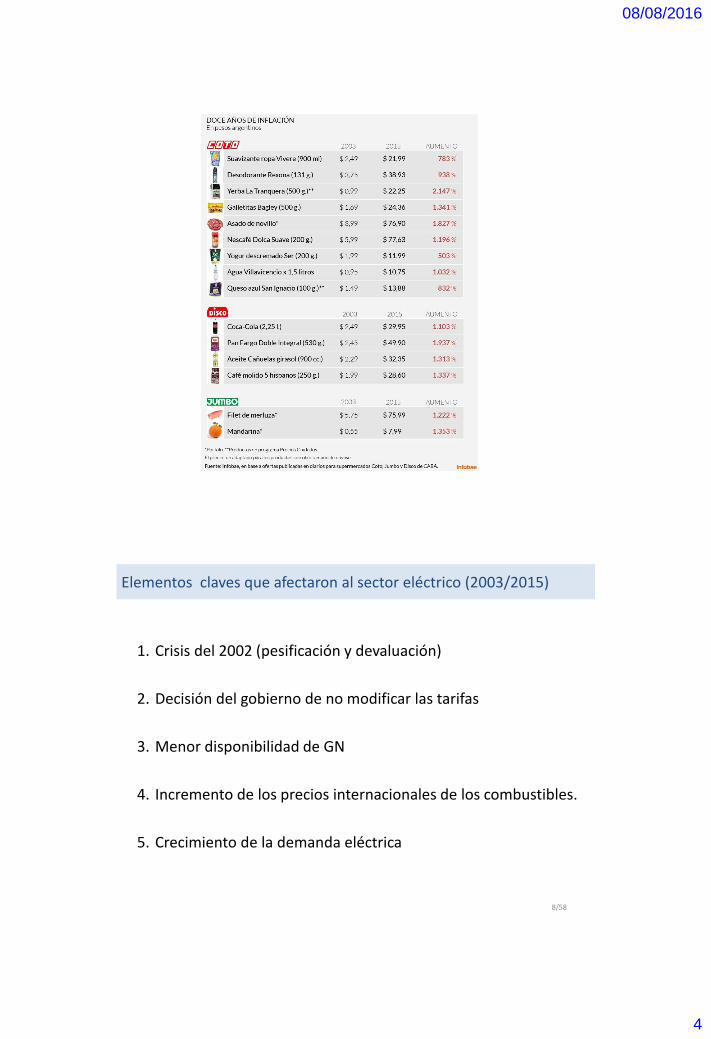

Elementos claves que afectaron al sector eléctrico (2003/2015)

1. Crisis del 2002 (pesificación y devaluación)

2. Decisión del gobierno de no modificar las tarifas

3. Menor disponibilidad de GN

4. Incremento de los precios internacionales de los combustibles.

5. Crecimiento de la demanda eléctrica

8/58

08/08/2016

5

Facturación GWh

9

CABA 11%

GBA 25%

BAS 15%

SFE 9%

CBA 7%

Resto 33%

Facturación por sector de consumo GWh

10

2009 2010 2011 2012 %

Residencial 31349 33171 35080 37076 35,0%

Comercial 18205 17378 18433 18927 17,9%

Industrial 31061 34268 35918 36806 34,7%

Servicios Sanitarios 1018 1177 1247 1241 1,2%

Alumbrado 3368 3468 3842 3870 3,7%

Riego 822 877 1008 1653 1,6%

Oficial 2803 2971 3183 2087 2,0%

Rural 974 984 1055 2490 2,3%

Otros 1640 1577 1647 1287 1,2%

Transporte 662 674 693 543 0,5%

Total 91902 96545 102106 105980 100,0%

Fuente: SE

08/08/2016

6

11

CUYO

COMAHUE

CENTRO

NOA NEA

LITORAL

BUENOS AIRES

GBA

PATAGONICO

Características Físicas del Sector Eléctrico

Concentración de la Demanda - 2015

NOA 8% NEA

6%

CUY 6%

CEN 9%

LIT 13% GBA

39%

COM 4%

BAS 12%

PAT 3%

Demanda de Energía

y = 14,842x - 29076 R² = 0,9249

0

100

200

300

400

500

600

700

800

900

1960 1970 1980 1990 2000 2010 2020

Consumo de energía

eléctrica Residencial

per cápita Argentina

1970 100

1980 148

1990 169

2001 277

2010 386

12

08/08/2016

7

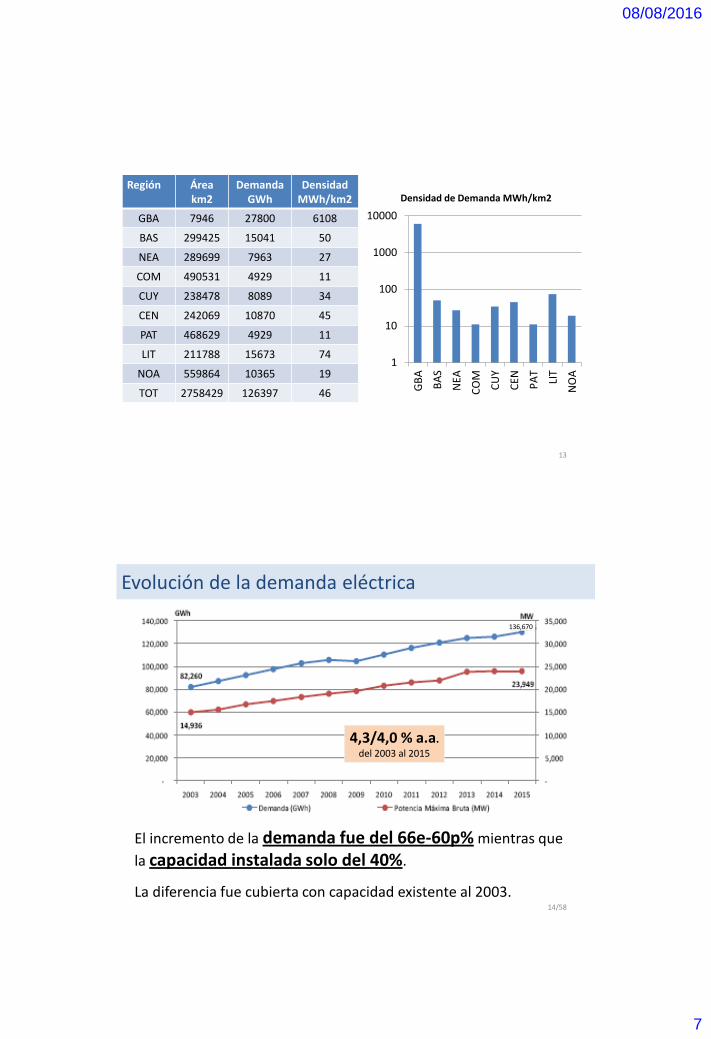

Región Área km2

Demanda GWh

Densidad MWh/km2

GBA 7946 27800 6108

BAS 299425 15041 50

NEA 289699 7963 27

COM 490531 4929 11

CUY 238478 8089 34

CEN 242069 10870 45

PAT 468629 4929 11

LIT 211788 15673 74

NOA 559864 10365 19

TOT 2758429 126397 46

1

10

100

1000

10000

GB

A

BA

S

NEA

CO

M

CU

Y

CEN PA

T

LIT

NO

A

Densidad de Demanda MWh/km2

13

Evolución de la demanda eléctrica

4,3/4,0 % a.a. del 2003 al 2015

136,670

El incremento de la demanda fue del 66e-60p% mientras que

la capacidad instalada solo del 40%.

La diferencia fue cubierta con capacidad existente al 2003. 14/58

08/08/2016

8

15

Moderado

29/jul/13

Frío

22/jul/13 Acondicionamiento

Térmico (dif 12/10 °C) MW

Horas de la tarde 4800

Horas de la noche 3800

Dif Frío vs Templado Acondicionamiento

Térmico e iluminación 4800 MW

Demanda – Influencia acondicionador térmico

Fuente: CAMMESA 16

08/08/2016

9

300

320

340

360

380

400

420

440

460

480

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34

GWh

°C

Energías vs. Temperaturas Días Hábiles

Energias Diarias Nov'09-Oct'10 Energías Diarias Nov'10-Oct'11 Energías Diarias Nov'11-Ago12

17

Perfil de Demanda

18 1 3 5 7 9 11 13 15 17 19 21 23

05-ene

19-ene

02-feb

16-feb

01-mar

15-mar

29-mar

12-abr

26-abr

10-may

24-may

07-jun

21-jun

05-jul

19-jul

02-ago

16-ago

30-ago

13-sep

27-sep

11-oct

25-oct

08-nov

22-nov

06-dic

20-dic

Cargas horarias días míercoles - año 2000 MW

12500-13000

12000-12500

11500-12000

11000-11500

10500-11000

10000-10500

9500-10000

9000-9500

8500-9000

8000-8500

7500-8000

7000-7500

6500-7000

6000-6500

0

2000

4000

6000

8000

10000

12000

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

08/08/2016

10

19 1 3 5 7 9 11 13 15 17 19 21 23

03/01/2013

17/01/2013

31/01/2013

14/02/2013

28/02/2013

14/03/2013

28/03/2013

11/04/2013

25/04/2013

09/05/2013

23/05/2013

06/06/2013

20/06/2013

04/07/2013

18/07/2013

01/08/2013

15/08/2013

29/08/2013

12/09/2013

26/09/2013

10/10/2013

24/10/2013

07/11/2013

21/11/2013

05/12/2013

19/12/2013

Cargas horarias días míercoles - año 2013 MW

23.000-24.000

22.000-23.000

21.000-22.000

20.000-21.000

19.000-20.000

18.000-19.000

17.000-18.000

16.000-17.000

15.000-16.000

14.000-15.000

13.000-14.000

12.000-13.000

11.000-12.000

10.000-11.000

9.000-10.000

TEMPERATURAS REGISTRADAS

08/08/2016

11

Aportes medios Ríos Limay + Collón

Curá

Aportes por cuenca calificados por PE de

las base de datos Estacional

COMAHUE: El más seco de la historia

0

200

400

600

800

1000

1200

1400

1600

20

16

19

88

19

68

20

10

19

83

19

79

20

12

19

52

19

67

19

63

19

60

19

47

20

08

19

90

20

09

19

53

19

86

19

69

19

78

19

50

19

59

19

81

20

06

20

01

19

49

m3/segAportes medios Limay + C. Curá

Semanas 15 a 33

Aporte medios Mediana

Período Río Limay C. Curá Neuquén Futaleufú Uruguay Paraná

Enero Real 78% 81% 88% 91% 7% 5%

Febrero Real 88% 96% 92% 95% 20% 12%

Marzo Real 93% 100% 91% 100% 16% 7%

Abril Real 91% 93% 69% 85% 7% 16%

Mayo Real 96% 97% 74% 100% 32% 16%

Junio Real 100% 100% 99% 100% 58% 9%

Julio Real 100% 100% 99% 100% 50% 24%

Agosto Previsto 100% 95% 91% 85% 80% 23%

Evolución 2016

9515

9829

1059

9

1070

3

1177

5

1226

6

1272

1

1309

2

1426

4

1453

8

1396

5

1493

6

1560

0

1671

8

1739

5

1834

5

1912

6

1956

6

2084

3

2156

4

2194

9 23

794

2403

4

2379

7 25

800

y = 10,582x2 + 392,81x + 9224,2 R² = 0,993

0

5000

10000

15000

20000

25000

30000

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

MW

Ev de la demanda máxima registrada anual

22

Crec =16.285 MW

162% 24 años 4,4 %aa

Indicadores – Mercado Eléctrico Demanda Máxima Registrada anual MEM

08/08/2016

12

Incremento anual de demanda de Potencia MW//

año demanda crecimiento

2002 Feb/Mar 13481 -

2003 Jul 14359 878

2004 Dic 15032 673

2005 Dic 16143 1111

2006 Jul 17323 1180

2007 May 18345 1022

2008 Jul 19126 781

2009 Jul 19566 440

2010 Ago 20843 1277

2011 Ago 21564 721

2012 Feb 21949 385

2013 Dic 23794 1845

2014 Ene 24034 240

2015 Dic 23727 -307

2016 Feb 25800 2073 23

Promedio 10 años = 848 MW/año

Promedio 5 años = 847MW/año

Incremento anual oferta y demanda MW

año acumulado oferta demanda acumulado

2003 148 148 878 878

2004 200 52 673 1551

2005 471 271 1111 2662

2006 1202 731 1180 3842

2007 1575 373 1022 4864

2008 3395 1820 781 5645

2009 4212 817 440 6085

2010 5312 1100 1277 7362

2011 6601 1289 721 8083

2012 8331 1730 385 8468

2013 8571 240 1845 10313

2014 8611 40 240 10553

2015 10686 2075 -303 10250

2016 10766 80 2073 12323

24

Hasta 2014 Utilizamos 2000

MW de Reservas

Con la incorporación de

2075 MW de chapa en

2015 y menor demanda se

estabiliza

Considerando los valores

de demanda del inicio de

2016 y la incorporación

prevista resulta una

disminución en la oferta de

1600 MW

Descontando CN Embalse

de 650 MW la pérdida de

reserva supera los 200 MW

08/08/2016

13

Planeamiento Energético // 25

800

2693

5

2812

0

2935

8

3064

9

3199

8

3340

6

3487

6

3641

0

3801

2

3968

5

4143

1

4325

4

4515

7

4714

4

4921

8

5138

4

5364

5

5600

5

5846

9

6104

2

6372

8

6653

2

6945

9

7251

6

0

10000

20000

30000

40000

50000

60000

70000

80000

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

2031

2032

2033

2034

2035

2036

2037

2038

2039

2040

MW

Crecimiento Potencia Máxima Demandada MEM 4,4 %aa

25

25800 MW de 2016 en 16 años al 4,4% aa => duplica la demanda (2032)

26

Consumo de Energía en el Mundo

24%

29%

12%

9%

19%

24%

13%

26%

30%

23%

35%

53%

31%

52%

36%

36%

48%

35%

33%

30%

46%

39%

38%

49%

41%

39%

47%

37%

23%

46%

35%

51%

53%

50%

29%

13%

50%

4%

11%

24%

21%

26%

20%

23%

19%

17%

0%

2%

8%

5%

11%

25%

8%

41%

31%

14%

17%

7%

11%

6%

8%

7%

23%

12%

5%

6%

Total Mundial

Resto del Mundo

Asia y Oceanía

Brasil

Colombia

Alemania

Chile

Africa

Estados Unidos

Japón

Reino Unido

Rusia

Venezuela

Argentina

Holanda

Méjico

Medio Oriente

Gas Petróleo Carbón Otras Fuentes

26

08/08/2016

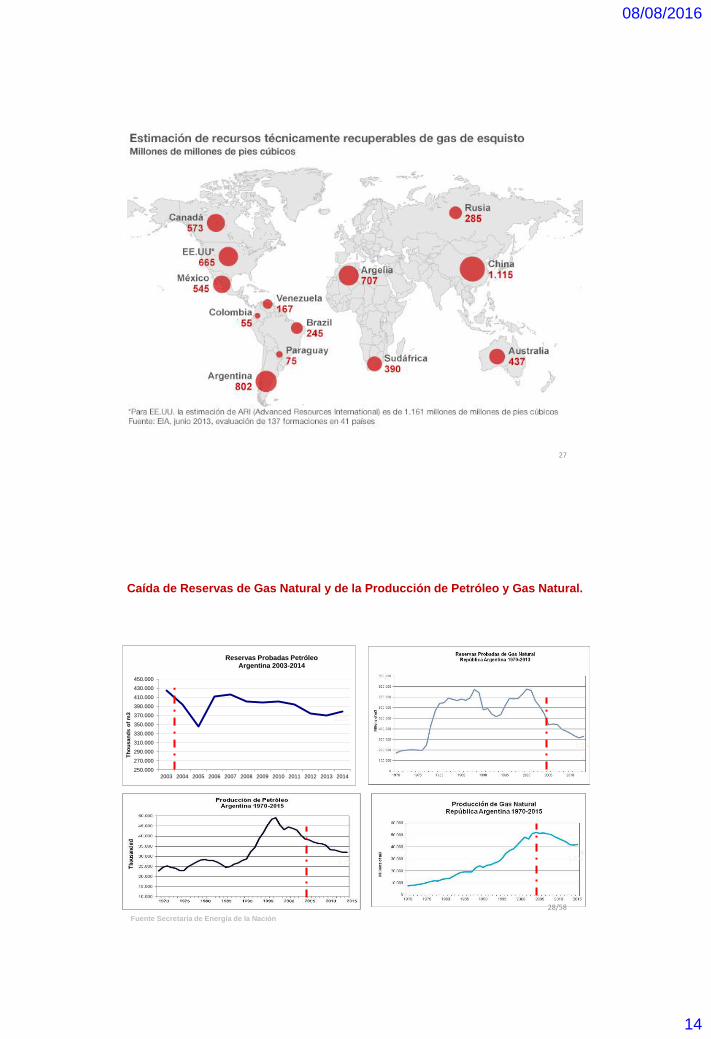

14

27

Caída de Reservas de Gas Natural y de la Producción de Petróleo y Gas Natural.

1,5%

Fuente Secretaría de Energía de la Nación

250.000

270.000

290.000

310.000

330.000

350.000

370.000

390.000

410.000

430.000

450.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Th

ou

sa

nd

s o

f m

3

Reservas Probadas Petróleo Argentina 2003-2014

2,2%

5,2%

0.1%

28/58

08/08/2016

15

Relación R/P

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

1970 1975 1980 1985 1990 1995 2000 2005 2010

Ye

ars

Reservas/Producción Argentina 1970-2014

OIL

NATURAL GAS

29/58

Evolución de los precios de los combustibles liquidos

-

50

100

150

200

250

300

350

400

450

0

20

40

60

80

100

120

140

160

02/

01/9

6

02/

01/9

7

02/

01/9

8

02/

01/9

9

02/

01/0

0

02/

01/0

1

02/

01/0

2

02/

01/0

3

02/

01/0

4

02/

01/0

5

02/

01/0

6

02/

01/0

7

02/

01/0

8

02/

01/0

9

02/

01/1

0

02/

01/1

1

02/

01/1

2

02/

01/1

3

02/

01/1

4

02/

01/1

5

02/

01/1

6

C$/

gal

u$s

/bb

l

Evolución Precio Crudo, FO y GO #2 NY

FO N° 6 1% SWTIGO

30/58

08/08/2016

16

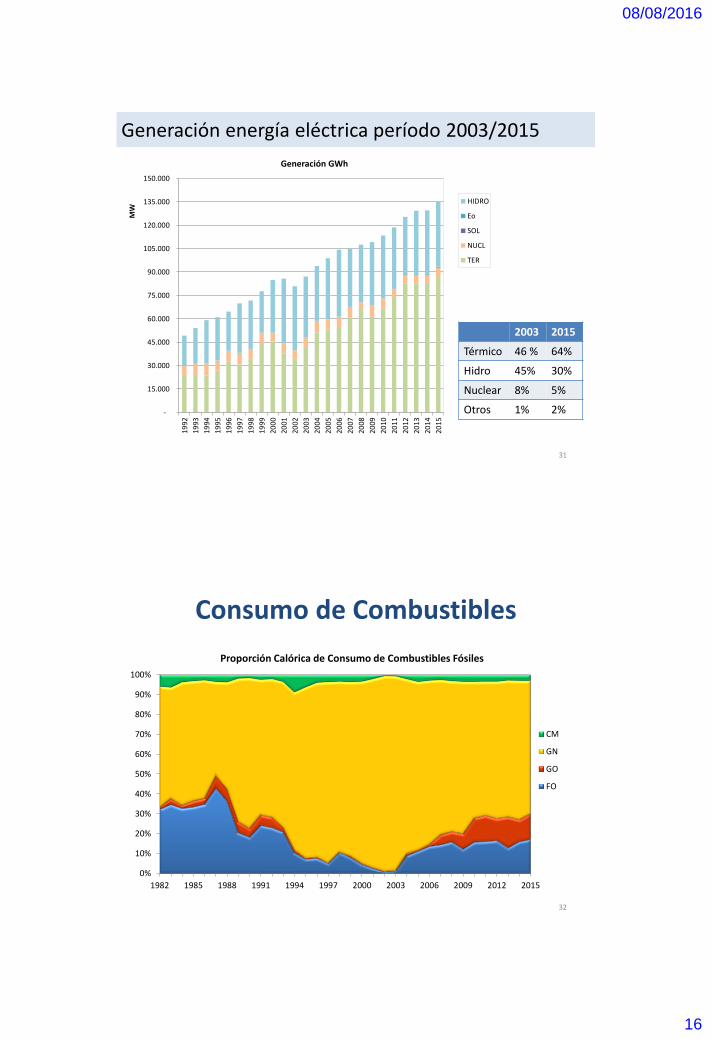

Generación energía eléctrica período 2003/2015

-

15.000

30.000

45.000

60.000

75.000

90.000

105.000

120.000

135.000

150.00019

92

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

MW

Generación GWh

HIDRO

Eo

SOL

NUCL

TER

31

2003 2015

Térmico 46 % 64%

Hidro 45% 30%

Nuclear 8% 5%

Otros 1% 2%

Consumo de Combustibles

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

1982 1985 1988 1991 1994 1997 2000 2003 2006 2009 2012 2015

Proporción Calórica de Consumo de Combustibles Fósiles

CM

GN

GO

FO

32

08/08/2016

17

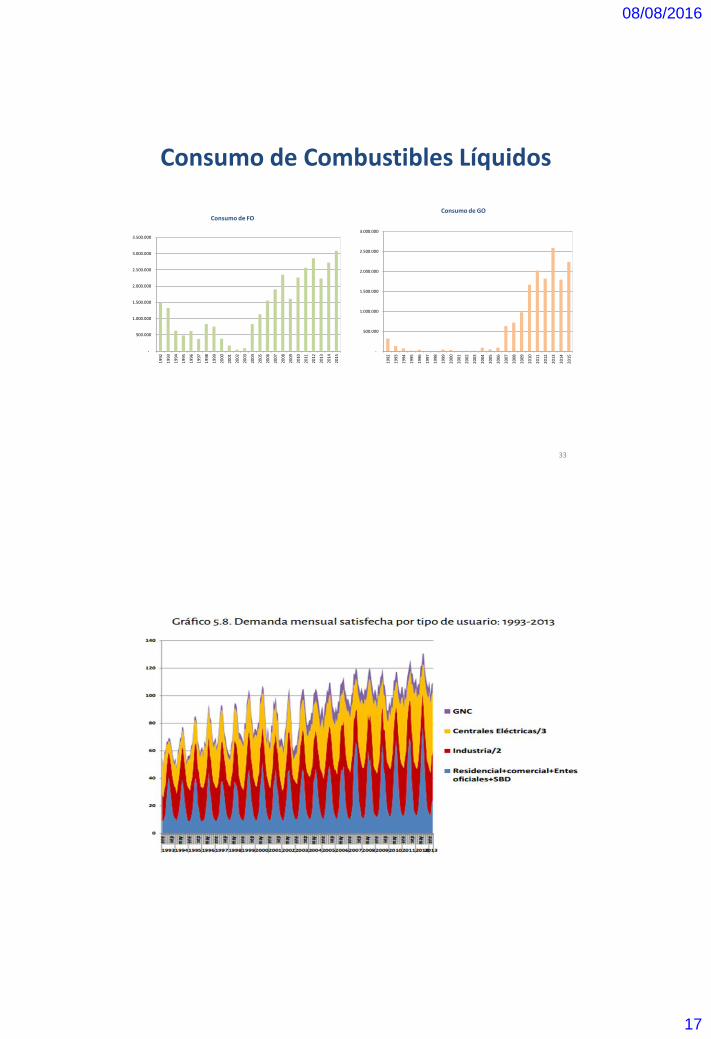

Consumo de Combustibles Líquidos

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Consumo de FO

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Consumo de GO

33

08/08/2016

18

Consumo de Combustibles

Combustible 2003 Part cal

2015 Part cal

Var #

Fuel Oil 85456 1% 3088936 17% 36

Gas Oil 14235 0% 2238541 13% 157

Gas Natural 8165479 98% 14437554 67% 2

Carbón Mineral 91440 1% 949101 3% 10

La limitada disponibilidad de gas natural y el mayor parque de generación térmica, incrementó el consumo de combustibles líquidos los cuales pasaron de tener una participación

< 2% en el 2003 a 30% en el 2015.

35

TV13,4%

TG14,9%

CC27,7%

NUC5,2%

MD5,4% BG

0,1% HID33,4%

Min Hid0,0%

FOT0,0%

36

Total MEM 33.480 MW

Potencia Instalada MEM – dic/2015

POT MW Part. TV 4451 13,3% TG 4968 14,8% CC 9227 27,6%

NUC 1730 5,2% MD 1783 5,3% BG 17 0,1% HID 11107 33,2%

MHID 1 0,0% FOT 8 0,0% EO 187 0,6% TOT 33480

08/08/2016

19

37

POTENCIA MW sólo GAS 5000 dual GAS FO 4200 dual GAS GO 9500 sólo GO 1800 TOTAL 20500

0

5000

10000

15000

20000

25000

30000

35000

40000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Ev. Potencia Instalada

MH

Sol

Eo

NU

HI

CC

MD

TG

TV

4438 61% del parque es dependiente de los hidrocarburos

+10.482 MW (71% térmico)

Evolución de la potencia instalada 2003-2015

08/08/2016

20

Indisponibilidad Térmica

A partir del 2003 la indisponibilidad se fue agravando siendo un tema de especial atención

15

20

25

30

35

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

% Indisponibilidad Térmica Anual

39

MW

Años

Antigüedad del parque de generación

0

10

20

30

40

50

60

70

80

90

0 1000 2000 3000 4000 5000

Edad TV - 2015

La mitad de la potencia instalada del parque TV presenta una edad

superior a los 40 años.

40

08/08/2016

21

1500

1700

1900

2100

2300

2500

2700

199

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

201

3

201

4

201

5

kcal

/kw

Wh

Consumo Específico parque térmico Conv.

Consumo Específico Unidades Térmicas

41

Marco Regulatorio para incentivar Nuevas Inversiones Escenario 2003 - 2006

• Precios del Mercado Eléctrico Mayorista

• Mantener el sistema de costo marginal, con un tope asociado

al precio del gas (menos de 30 U$S/MWh).

• Diferencias a través de Sobrecostos.

• Reducción del precio spot en invierno en existencia de

restricciones en el abastecimiento de gas.

• Sustentabilidad de inversiones asociadas al precio de

mercado ¿?

08/08/2016

22

Resolución SE 240/03 – Escasez de GN

Norma vinculada a la escasez de Gas Natural

• Define precio de la energía eléctrica suponiendo plena disponibilidad de GN /define un techo para el PM de 120 $/MWh

• La diferencia entre el valor reconocido de los CVP y el precio Spot es pagada como sobrecosto transitorio de despacho.

• Objetivo: evitar que el sector eléctrico tenga precios que reflejen la escasez de gas natural y su sustitución por combustibles líquidos.

• Se limita el incremento del déficit del fondo de estabilización

• Se produce un impacto en la renta marginal de los generadores.

43/58

Resolución 406/03 - Prioridades

• Origen: insuficiencia de recaudación en la facturación a la demanda a Precio Estacional para remunerar los reales costos de abastecimiento del MEM

• Prioridad de pago: • Energía producida y entregada en el mercado spot valorizada a

su costo operativo más los cargos de transporte. (CH=2 $/MWh). • Pago de la remuneración de la potencia y los servicios prestados

al MEM por los generadores. • La renta marginal resultante de la diferencia entre el PM y el

CVP va a LVFVD (inciso c) • Priorización de la transferencia de los recursos para asegurar la

operación del sistema, postergando la efectivización de la renta marginal.

44/58

08/08/2016

23

Marco Regulatorio para incentivar Nuevas Inversiones Escenario 2003 - 2006

• Tarifas del MEM

• Tarifas Subsidiadas

• Sustentabilidad de la cadena de pagos asociada al flujo del

Fondo Unificado.

• Pagos a los generadores dando prioridad a la porción destinada

a asegurar la operación.

• Primera prioridad para los costos de combustible y O&M,

luego Remuneración a la Capacidad y finalmente el margen

de cada generador.

Subsidios y Modificaciones Tarifa Eléctrica 2016

Fuente: CAMMESA y elaboración propia

46

08/08/2016

24

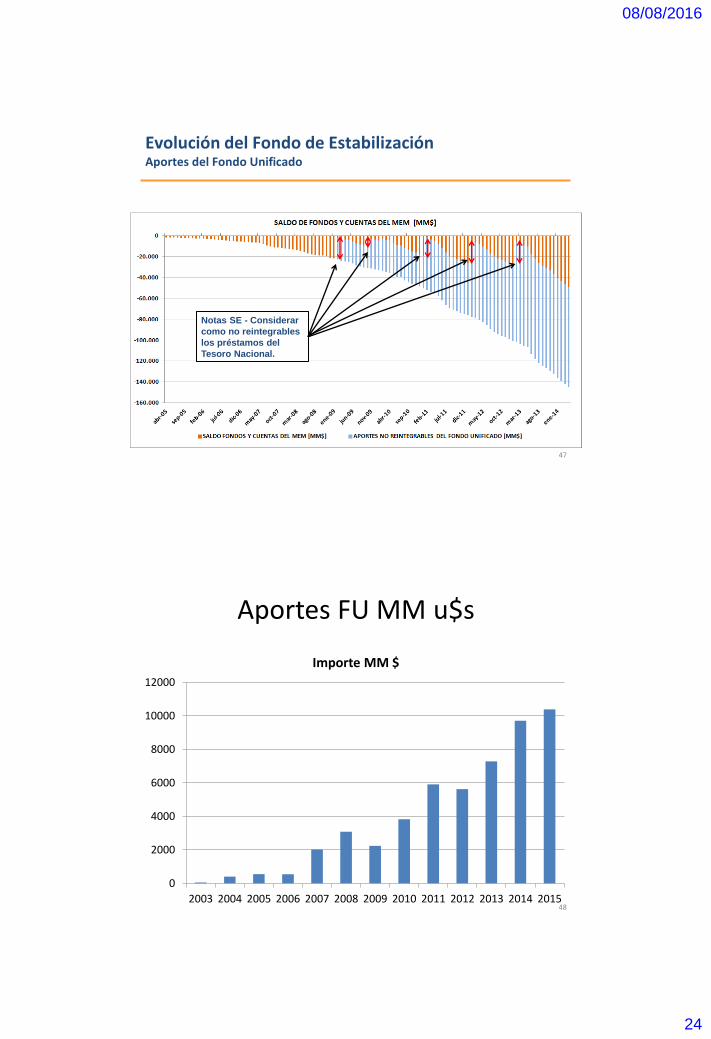

Evolución del Fondo de Estabilización Aportes del Fondo Unificado

47

Notas SE - Considerar

como no reintegrables

los préstamos del

Tesoro Nacional.

Aportes FU MM u$s

0

2000

4000

6000

8000

10000

12000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Importe MM $

48

08/08/2016

25

Mecanismos para Invertir en el Mercado Eléctrico

Marco Regulatorio para incentivar Nuevas Inversiones Mecanismos para Viabilizarlas

1. FONINVEMEM

2. Energía PLUS - Resolución S.E. N° 1281/06.

3. PPAs (power purchase agreement) - Contratos de Abastecimiento MEM

Resoluciones S.E. N° 220/07, 1836/07, 712/09, 762/09, y 108/11 entre otras.

4. Acuerdo 2008-2011- Generadores gestionan la construcción, operación y

mantenimiento de nueva generación

5. Acuerdos 2013 / 2014 - Precios basados en costos para vieja generación, a

través de las Resoluciones S.E. N° 95/13, N° 529/14, 482/2015 y S.E.E.

22/2016.

6. Incentivar Nueva Generación con la Licitación bajo la RES SEE 21/2016

08/08/2016

26

Marco Regulatorio para incentivar Nuevas Inversiones FONINVEMEM

Los Generadores aporten el Inciso C Adeudado (50% - 65%), durante 2004-

2007 en la construcción de 2 nuevos CC de 800 MW

Generadores serán accionistas al finalizar el contrato

Contratos de Abastecimiento pagan los costos, y repagan la inversión a una

tasa libor + 1-2%, sistema alemán.

La Demanada recupera el cargo transitorio (aplicado por 5 años, a partir de

Dic/2005, de 3,6 $/MWh a toda la demanda excepto la residencial < 10 KW),

El estado queda como accionista por el Cargo a la Demanda más Los aportes

realizados.

52

CT Manuel

Belgrano 823 MW

CT

Timbues

823 MW

• Objeto: incremento de la capacidad de

generación.

• Se crean sociedades privadas

administradoras de los proyectos y

fideicomisos para el financiamiento.

• Los proyectos son financiados en forma

conjunta entre el sector y la demanda.

• A los generadores que desean participar

se les reconoce como aporte la deuda

asociada a las LVFVD proveniente de la

aplicación de la Res SE 406.

• El Foninvemem I tomó las LVFVD del

período enero 2004 a diciembre 2006. El

resultado final fue la habilitación en el

año 2010 de 2 CC por un total de 1600

MW.

• El Foninvemem II tomó las LVFVD del

período enero 2008 a diciembre 2011.

Resolución SE N° 712/2004 - FONINVEMEM

08/08/2016

27

Resolución SE 1281/06 (Energía plus)

• Se abastece con prioridad la demanda existente en el 2005.

• Segmenta la demanda. • Las demandas con potencia superior a 300 kW no tienen

garantía física por su consumo incremental respecto del 2005.

• Se crea el denominado “Servicio de Energía Plus” − La demanda incremental (respecto del 2005) para

tener garantía física debe contratarse con nuevos generadores.

Potencia contratada: 596 MW

53/58

Marco Regulatorio para incentivar Nuevas Inversiones Resolución SE N° 1281/2006 - ENERGÍA PLUS

CT GÜEMES

TG - 100 MW

Ingreso: Sep./08

MOLINOS AUTOGEN.

TV - 27 MW

Ingreso: Dic./2007

M. MARANZANA TG - 2x60 MW Ingreso: Oct./08

GENELBA TG - 160 MW Ingreso: Ago./09

SOLALBAN TG - 120 MW Ingreso: Ago./09

CT TermoAndes

TG - 300 MW

Ingreso: Sep./10

08/08/2016

28

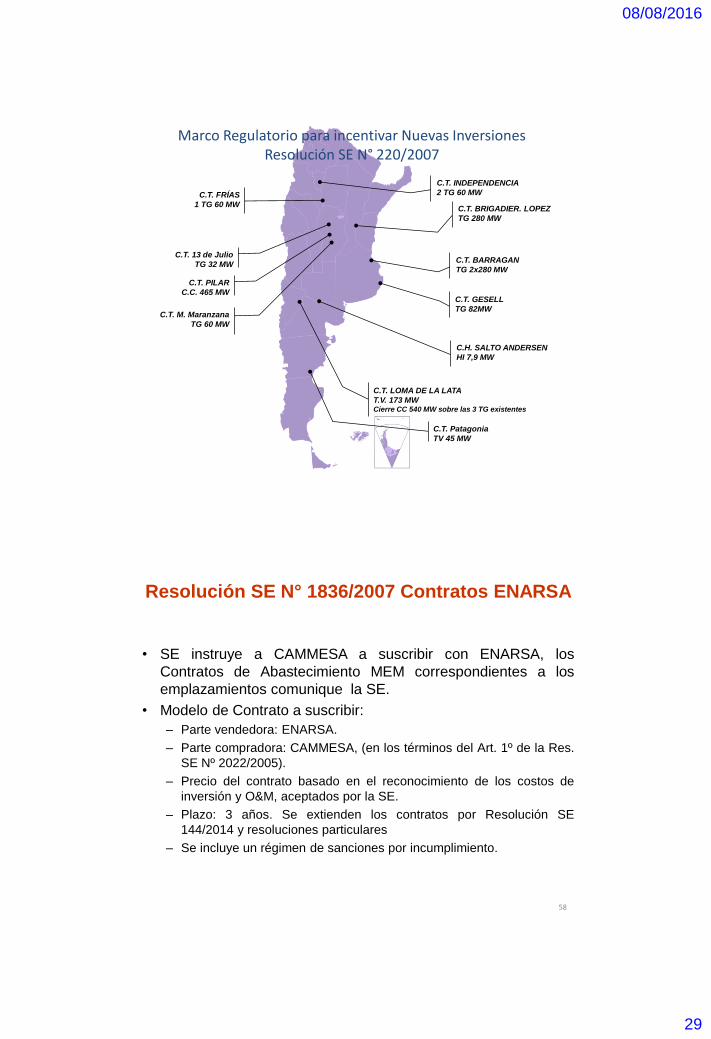

Resolución SE 220/07

• Comprende los proyectos de instalación de generación adicional en los que participe el Estado Nacional, ENARSA o los que autorice el Ministro de Planificación Federal.

• La oferta debe ser aprobada por la Secretaría de Energía. • Contratos de abastecimiento entre el oferente y el MEM

en conjunto representados por CAMMESA. • Precio del contrato basado en el reconocimiento del costo

de inversión y O&M. • Plazo 10 años

55/58

RESOLUCIÓN SE N° 220/07 GENERACIÓN HABILITADA

56

Central Térmica GN – GO – FO

Central Hidroeléctrica

CT Piquirenda I

CT

Independencia

CT Brigadier

López CT 13 de

Julio

CT Modesto

Maranzana

CT Pilar

CT Ensenada

Barragán

CT Villa Gesell CT Loma de la

Lata

CT Rincón de los

Sauces

CH Salto

Andersen

CT

Roca

CT

Patagonia

TV

CT

Frías

GEN. HABILITADOS

Pot Nom [MW]

Pot Contrato [MW]

Hidroeléctrica 7,9 7,86 Termoeléctrica 2203 2017

Potencia Total 2210,9 2024,86

08/08/2016

29

Marco Regulatorio para incentivar Nuevas Inversiones Resolución SE N° 220/2007

C.T. GESELL

TG 82MW

C.T. LOMA DE LA LATA

T.V. 173 MW Cierre CC 540 MW sobre las 3 TG existentes

C.T. PILAR

C.C. 465 MW

C.T. BARRAGAN

TG 2x280 MW

C.T. BRIGADIER. LOPEZ

TG 280 MW

C.H. SALTO ANDERSEN

HI 7,9 MW

C.T. M. Maranzana

TG 60 MW

C.T. 13 de Julio

TG 32 MW

C.T. Patagonia

TV 45 MW

C.T. INDEPENDENCIA

2 TG 60 MW C.T. FRÍAS

1 TG 60 MW

Resolución SE N° 1836/2007 Contratos ENARSA

• SE instruye a CAMMESA a suscribir con ENARSA, los

Contratos de Abastecimiento MEM correspondientes a los

emplazamientos comunique la SE.

• Modelo de Contrato a suscribir:

– Parte vendedora: ENARSA.

– Parte compradora: CAMMESA, (en los términos del Art. 1º de la Res.

SE Nº 2022/2005).

– Precio del contrato basado en el reconocimiento de los costos de

inversión y O&M, aceptados por la SE.

– Plazo: 3 años. Se extienden los contratos por Resolución SE

144/2014 y resoluciones particulares

– Se incluye un régimen de sanciones por incumplimiento.

58

08/08/2016

30

Resolución SE 1836/2007 – Delivery I

59

Resolución SE 1836/2007 – Delivery II

60

08/08/2016

31

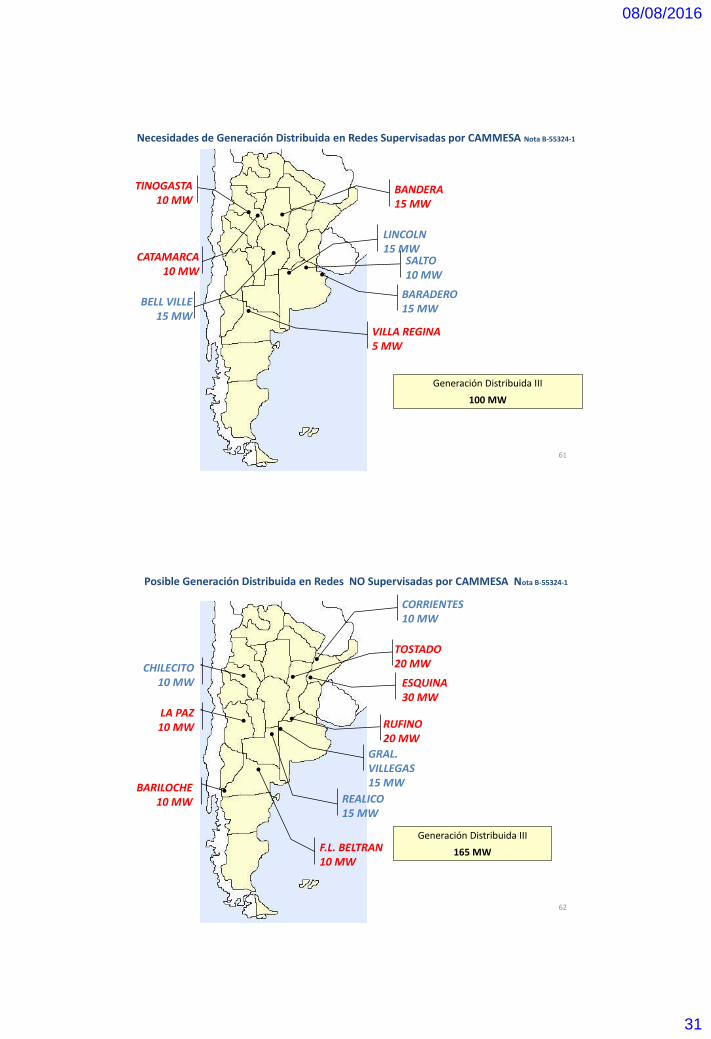

BELL VILLE 15 MW

Generación Distribuida III

100 MW

TINOGASTA 10 MW

CATAMARCA 10 MW

BANDERA 15 MW

LINCOLN 15 MW SALTO

10 MW BARADERO

15 MW

VILLA REGINA 5 MW

Necesidades de Generación Distribuida en Redes Supervisadas por CAMMESA Nota B-55324-1

61

BARILOCHE 10 MW

TOSTADO 20 MW

RUFINO 20 MW

F.L. BELTRAN 10 MW

CORRIENTES 10 MW

ESQUINA 30 MW

CHILECITO 10 MW

GRAL. VILLEGAS 15 MW

REALICO 15 MW

LA PAZ 10 MW

Posible Generación Distribuida en Redes NO Supervisadas por CAMMESA Nota B-55324-1

Generación Distribuida III

165 MW

62

08/08/2016

32

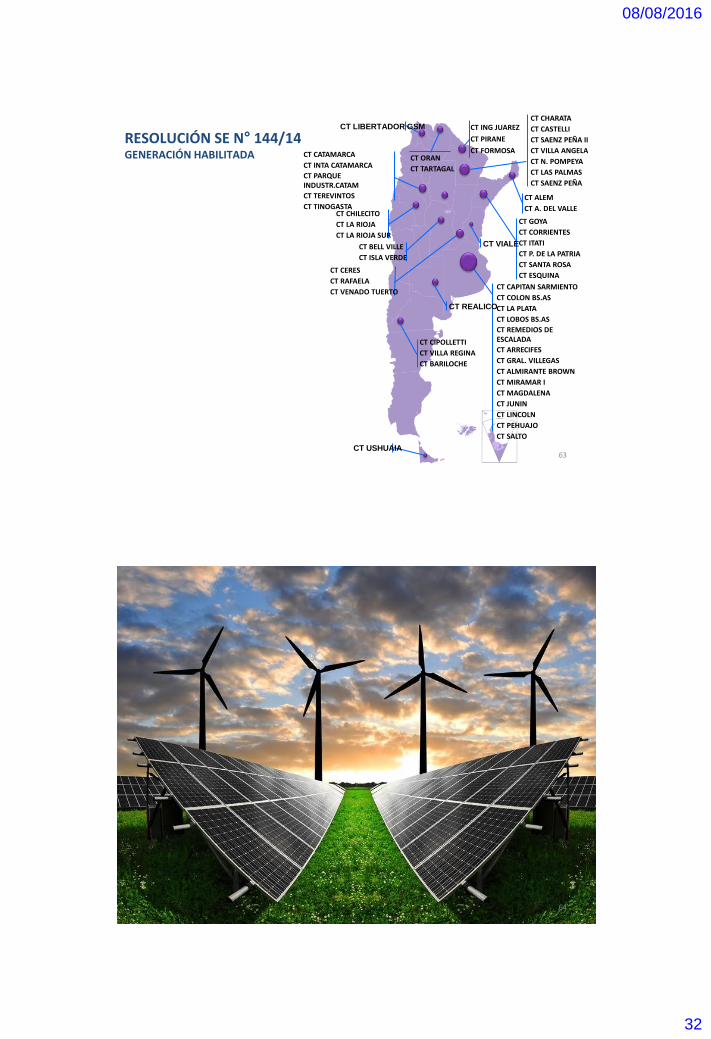

RESOLUCIÓN SE N° 144/14 GENERACIÓN HABILITADA

63

CT CAPITAN SARMIENTO

CT COLON BS.AS

CT LA PLATA

CT LOBOS BS.AS

CT REMEDIOS DE ESCALADA

CT ARRECIFES

CT GRAL. VILLEGAS

CT ALMIRANTE BROWN

CT MIRAMAR I

CT MAGDALENA

CT JUNIN

CT LINCOLN

CT PEHUAJO

CT SALTO

CT CERES

CT RAFAELA

CT VENADO TUERTO

CT CHARATA

CT CASTELLI

CT SAENZ PEÑA II

CT VILLA ANGELA

CT N. POMPEYA

CT LAS PALMAS

CT SAENZ PEÑA

CT ALEM

CT A. DEL VALLE

CT CIPOLLETTI

CT VILLA REGINA

CT BARILOCHE

CT USHUAIA

CT REALICO

CT BELL VILLE

CT ISLA VERDE

CT CHILECITO

CT LA RIOJA

CT LA RIOJA SUR

CT CATAMARCA

CT INTA CATAMARCA

CT PARQUE INDUSTR.CATAM

CT TEREVINTOS

CT TINOGASTA

CT VIALE

CT GOYA

CT CORRIENTES

CT ITATI

CT P. DE LA PATRIA

CT SANTA ROSA

CT ESQUINA

CT ING JUAREZ

CT PIRANE

CT FORMOSA CT ORAN

CT TARTAGAL

CT LIBERTADOR GSM

64

08/08/2016

33

Programa GENREN - Res. SE N° 712/2009

A través del Programa GENREN se adjudicó en una primera etapa la

compra por 15 años (entendibles 18 meses) de 895 MW de electricidad que

cubrirían casi la tercera parte de la meta fijada para 2016.

754 MW corresponden a generación eólica, mientras que el resto se

distribuía entre biocombustibles, pequeños aprovechamientos

hidroeléctricos y energía solar fotovoltaica.

Contratos Res. SE N° 712/2009 - “CONTRATOS DE ABASTECIMIENTO MEM A PARTIR DE FUENTES RENOVABLES” (Lic.

ENARSA EE 01/2009 “GENREN”)

Fuente Licitada MW

Presentada MW

Adj # Proy

Adj MW

Rango

u$s/MWh

Adj USD/MWh

Const # Proy

Const MW

Eólica 500 1182 17 754 121-134 126,9 3 131

Térm Biocombustibles 150 155 4 110,4 258-297 287,6 - - RSU 120 - - - - - - Biomasa 100 53 - - - - - PAH 60 10 5 10,6 150-180 162,4 1 1

Geotérmica 30 - - - - - - Solar térmica 25 - - - - - - Biogas 20 - - - - - - Solar Fotovoltaica 20 22 6 20 547-598 571,6 3 7

Total 1025 1422 32 895 - 7 139

65

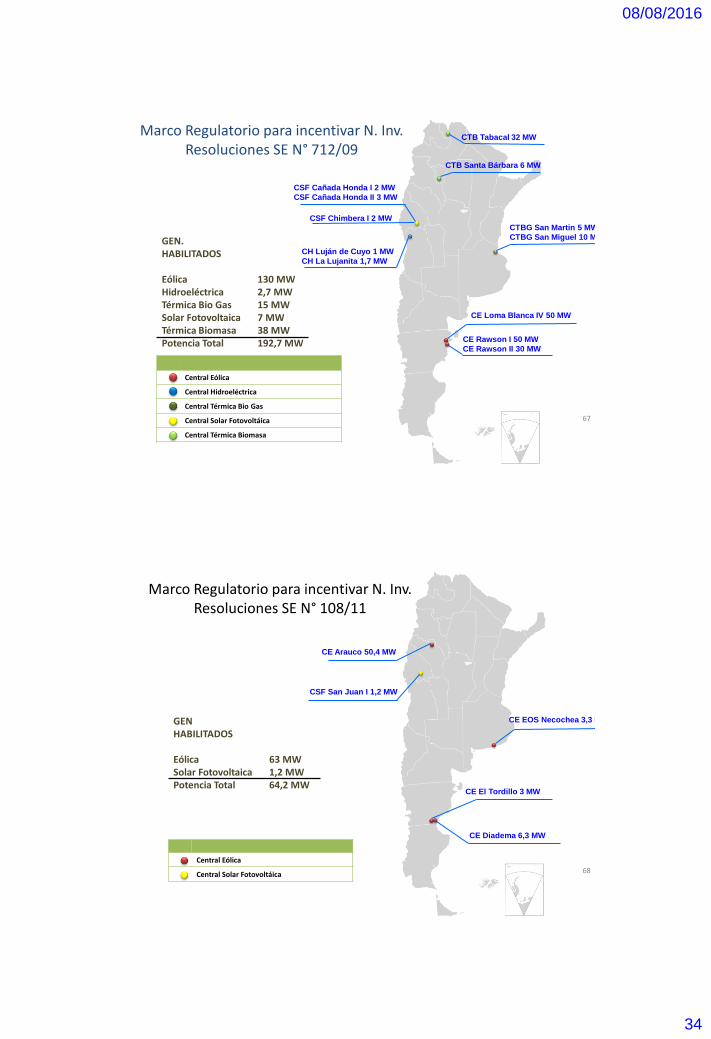

Marco Regulatorio para incentivar Nuevas Inversiones Resoluciones SE N° 712/09 & 108/11

Resolución SE N° 108/2011

proyectos de generación después de Marzo/2011

Plazo: 15 años (entendibles 18 meses)

Parte Vendedora: Agente con oferta aprobada por la SE

Parte Compradora: MEM representado por CAMMESA.

No tienen Garantía más allá del Fondo de Estabilización.

Régimen aplicable a energía eólica, solar, geotérmica, mareomotriz, hidráulica

hasta 30 MW, biomasa, gases de vertedero, gases de plantas de depuración y

biogás.

Prioridad de pago equivalente a costos variables.

Se suspende su aplicación por Nota MEyM 35/2016

08/08/2016

34

Marco Regulatorio para incentivar N. Inv. Resoluciones SE N° 712/09

67

Central Eólica

Central Hidroeléctrica

Central Térmica Bio Gas

Central Solar Fotovoltáica

Central Térmica Biomasa

CTBG San Martin 5 MW

CTBG San Miguel 10 MW

CH Luján de Cuyo 1 MW

CH La Lujanita 1,7 MW

CE Loma Blanca IV 50 MW

CSF Cañada Honda I 2 MW

CSF Cañada Honda II 3 MW

CSF Chimbera I 2 MW

CE Rawson I 50 MW

CE Rawson II 30 MW

CTB Tabacal 32 MW

CTB Santa Bárbara 6 MW

GEN. HABILITADOS Eólica 130 MW Hidroeléctrica 2,7 MW Térmica Bio Gas 15 MW Solar Fotovoltaica 7 MW Térmica Biomasa 38 MW Potencia Total 192,7 MW

Marco Regulatorio para incentivar N. Inv. Resoluciones SE N° 108/11

68

Central Eólica

Central Solar Fotovoltáica

CE EOS Necochea 3,3 MW

CSF San Juan I 1,2 MW

CE Diadema 6,3 MW

CE Arauco 50,4 MW

CE El Tordillo 3 MW

GEN HABILITADOS Eólica 63 MW Solar Fotovoltaica 1,2 MW Potencia Total 64,2 MW

08/08/2016

35

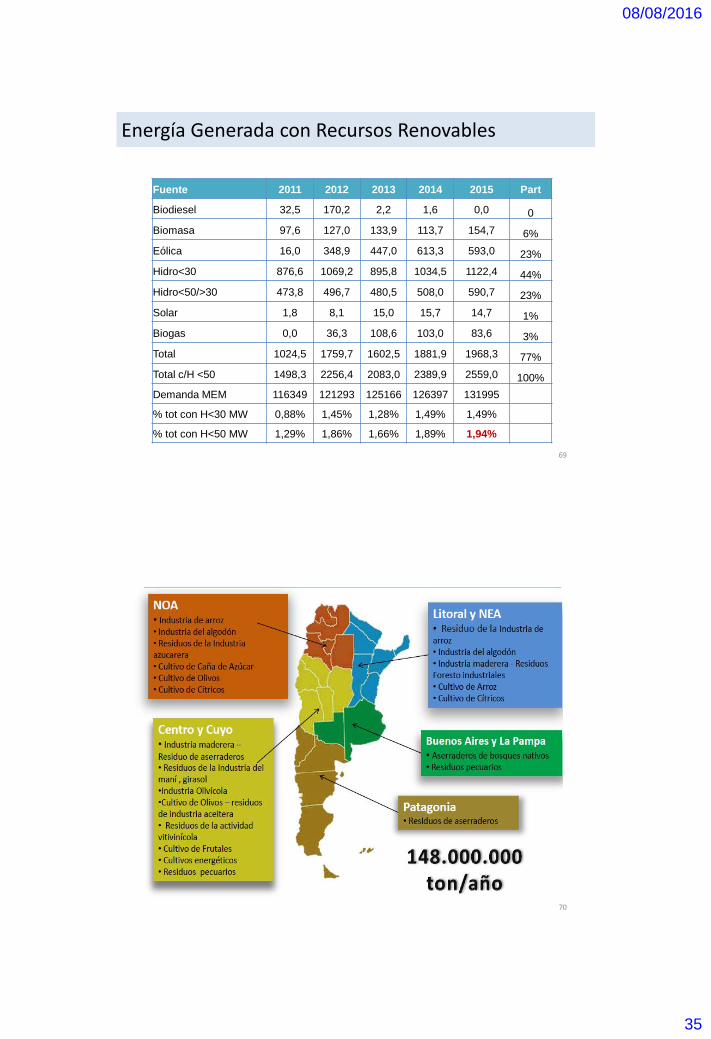

Energía Generada con Recursos Renovables

Fuente 2011 2012 2013 2014 2015 Part

Biodiesel 32,5 170,2 2,2 1,6 0,0 0

Biomasa 97,6 127,0 133,9 113,7 154,7 6%

Eólica 16,0 348,9 447,0 613,3 593,0 23%

Hidro<30 876,6 1069,2 895,8 1034,5 1122,4 44%

Hidro<50/>30 473,8 496,7 480,5 508,0 590,7 23%

Solar 1,8 8,1 15,0 15,7 14,7 1%

Biogas 0,0 36,3 108,6 103,0 83,6 3%

Total 1024,5 1759,7 1602,5 1881,9 1968,3 77%

Total c/H <50 1498,3 2256,4 2083,0 2389,9 2559,0 100%

Demanda MEM 116349 121293 125166 126397 131995

% tot con H<30 MW 0,88% 1,45% 1,28% 1,49% 1,49%

% tot con H<50 MW 1,29% 1,86% 1,66% 1,89% 1,94%

69

70

08/08/2016

36

Marco Regulatorio para incentivar Nuevas Inversiones Programa Nacional de Obras Hidroeléctricas

Resolución SE 762/2009 Crea el Programa Nacional de Obras Hidroeléctricas, cuyo objetivo es

incentivar y sostener la construcción de Centrales Hidroeléctricas. La SE establecerá las Obras Hidroeléctricas a ser ejecutadas dentro del

Programa. Habilita la realización de Contratos de Abastecimiento MEM (Res SE N° 220/07

y 200/09) entre CAMMESA y el Agente Generador cuya central sea aprobada por la SE.

La vigencia de los Contratos será de hasta 15 años. Vencido el plazo de vigencia, cada Central Hidroeléctrica podrá comercializar su energía eléctrica, al Precio que se reconozca en cada momento en el MEM.

Resolución SE 932/2011 Incorpora al PROGRAMA NACIONAL DE OBRAS HIDROELÉCTRICAS:

Pte. Néstor Kirchner - Gdor. Jorge Cepernic (1740 MW) [ex Condor Cliff – La Barrancosa]

Los Blancos I y II (485 MW) Chihuido I (637 MW) Punta Negra (60 MW)

Marco Regulatorio para incentivar Nuevas Inversiones Programa Nacional de Obras Hidroeléctricas

CHIHUIDO 1 HIDRO 637 MW

JORGE CEPERNIC HIDRO 600MW

NÉSTOR KIRCHNER HIDRO 1140MW

LOS BLANCOS 1 HIDRO 320 MW

LOS BLANCOS 2 HIDRO 150 MW

CARACOLES 120 MW E/S

PUNTA NEGRA 60 MW

08/08/2016

37

Marco Regulatorio para incentivar Nuevas Inversiones Mecanismos para Viabilizarlas

1. Acuerdo 2008-2011: Invitar a los Generadores a gestionar la

construcción, operación y mantenimiento de nueva generación,

permitiendo obtener una remuneración en 10 años a Libor + 5%,

a través de Contratos con el MEM

2. Acuerdos 2013 / 2014 - Precios basados en costos para vieja

generación, a través de las Resoluciones S.E. N° 95/13, N° 529/14,

482/2015 y S.E.E. 22/2016, o remuneración del 10% en dólares

para el capital propio comprometido, no asociado a la

Remuneración a Fideicomiso.

3. Incentivar Nueva Generación con la Licitación bajo la RES SEE

21/2016

Cubrimiento del Pico Real del SADI (Viernes 22/01/2016 - 14:28 hs)

74

08/08/2016

38

El sector eléctrico a fines del 2015

• Roles Estado / Privado

• Difícil situación financiera del Mercado Eléctrico Mayorista,

sistema de retribución no reflejaba los costos reales de

producción, agravado por la morosidad de empresas de

distribución. Aportes permanentes del Estado para cubrir el

desbalance.

• Alta indisponibilidad del parque térmico, consecuencia de una

serie de factores que incluye: antigüedad de importante parte

del parque generador, insuficientes ingresos para aplicar a la

actividad de mantenimiento, normativas generales que

afectaron el mantenimiento, intromisión del Estado en temas

que hacen a la gestión de la empresas, incertidumbre por

variabilidad normativa y afectación de la identidad empresaria. 75

El sector eléctrico a fines del 2015

• Operación del sistema con bajos niveles de reserva en

situaciones de alta demanda por situaciones meteorológicas

extremas.

• Inadecuada calidad del servicio de distribución por bajo nivel

inversiones en la infraestructura de redes.

• Falta de señales económicas suficientes para que los actores

privados realicen inversiones en aumentar la oferta del

sistema, responsabilidad que asumió el Estado.

• Incertidumbre sobre la expansión de la oferta eléctrica en el

corto, mediano y largo plazo.

76

08/08/2016

39

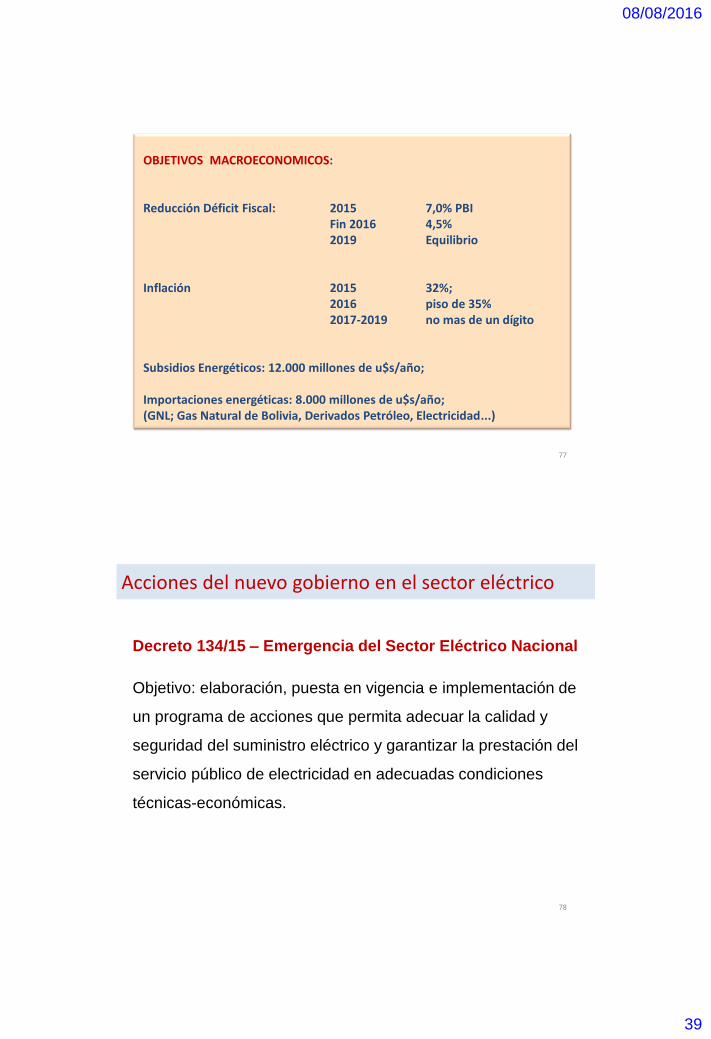

OBJETIVOS MACROECONOMICOS: Reducción Déficit Fiscal: 2015 7,0% PBI Fin 2016 4,5% 2019 Equilibrio Inflación 2015 32%; 2016 piso de 35% 2017-2019 no mas de un dígito Subsidios Energéticos: 12.000 millones de u$s/año; Importaciones energéticas: 8.000 millones de u$s/año; (GNL; Gas Natural de Bolivia, Derivados Petróleo, Electricidad...)

77

Acciones del nuevo gobierno en el sector eléctrico

Decreto 134/15 – Emergencia del Sector Eléctrico Nacional

Objetivo: elaboración, puesta en vigencia e implementación de

un programa de acciones que permita adecuar la calidad y

seguridad del suministro eléctrico y garantizar la prestación del

servicio público de electricidad en adecuadas condiciones

técnicas-económicas.

78

08/08/2016

40

Resolución 6 (MINEM) del 25-01-2016

• Se definen precios estacionales más cercanos al costo real

de abastecimiento.

• Se incorpora un plan estímulo para incentivar el uso

racional de la energía por parte de usuarios residenciales.

• Se incorpora una tarifa social.

• Aplicación del plan estímulo y tarifa social condicionado al

no ingreso en mora del Distribuidor.

Acciones del nuevo gobierno en el sector eléctrico

79

Distribuidoras con deuda con CAMMESA deben:

acordar un plan de pago e instrumentar una garantía por el

pago de sus compras en el MEM.

En resumen:

• Disminución del Subsidio del Estado Nacional.

• Incentivo al uso racional de la energía eléctrica.

• Eliminación de la morosidad por parte de las

distribuidoras.

• Incorporación de una tarifa social.

Acciones del nuevo gobierno en el sector eléctrico

80

08/08/2016

41

Resolución MINEM 7/2016 Ajuste VAD Edenor / Edesur

Instruye al ENRE a ajustar a cuenta de la RTI el valor

agregado de distribución de Edenor y Edesur.

Ejecutar la RTI antes del 31 de diciembre del 2016.

Se busca normalizar el arribo de recursos vía tarifas, para

que ambas empresas normalicen la prestación del servicio,

disminuyendo el aporte del Estado.

Se definen criterios de elegibilidad y de exclusión del

beneficio de la tarifa social.

Acciones del nuevo gobierno en el sector eléctrico

81

El Sector Eléctrico no está en condiciones de satisfacer la

demanda máxima el próximo verano si el crecimiento se

mantiene en el 5%.

Licitación de Emergencia: Verano 2016/2017

Invierno 2017

Verano 2017/2018

Instalación emergencial de oferta térmica de rápida puesta

en servicio:

Importaciones: Uruguay, Brasil, y en menor medida Chile

82

08/08/2016

42

Proyectos en el Mercado Eléctrico

Contratos

Resolución SE 21 – Generación Térmica

Convoca a interesados a ofertar nueva capacidad de

generación térmica y de producción de energía eléctrica

asociada.

Se prioriza las incorporaciones que colaboren en cubrir los

problemas esperables en el verano 2016/2017; invierno

2017 y verano 2017/2018. Adicionalmente estas

incorporaciones permitirán disponer unidades para el

mantenimiento.

CAMMESA había comunicado previamente la necesidad de

reforzar la oferta del sistema por encima de las

incorporaciones previstas.

Acciones del nuevo gobierno en el sector eléctrico

84

08/08/2016

43

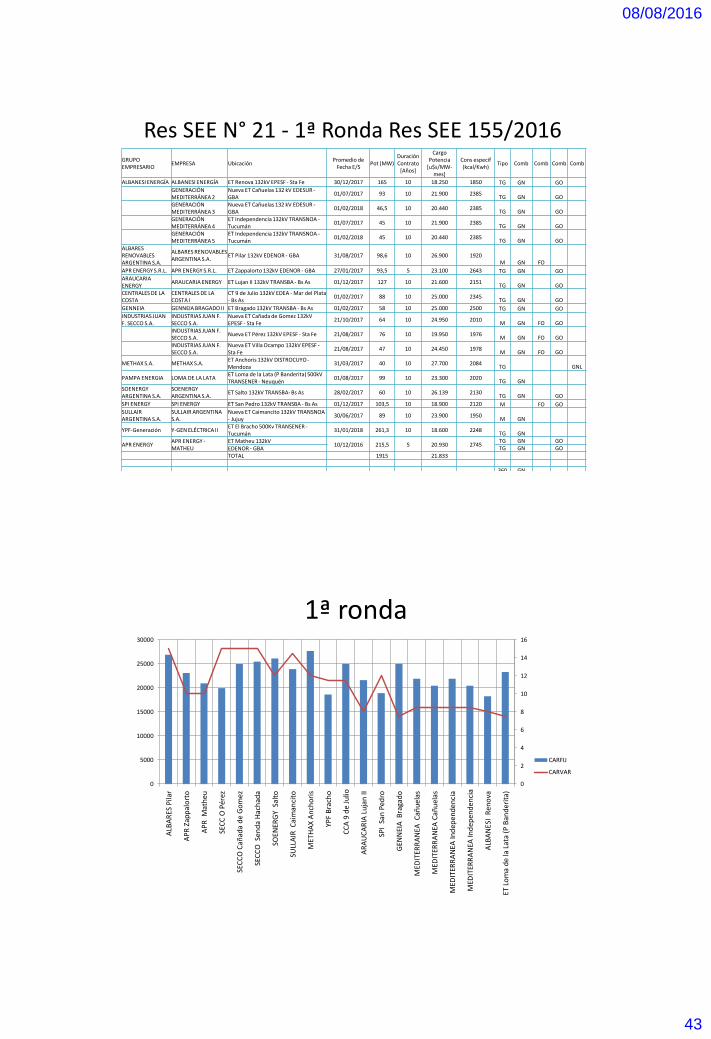

Res SEE N° 21 - 1ª Ronda Res SEE 155/2016 GRUPO EMPRESARIO

EMPRESA Ubicación Promedio de

Fecha E/S Pot (MW)

Duración Contrato

[Años]

Cargo Potencia

[u$s/MW-mes]

Cons especif (kcal/Kwh)

Tipo Comb Comb Comb Comb

ALBANESI ENERGÍA ALBANESI ENERGÍA ET Renova 132kV EPESF - Sta Fe 30/12/2017 165 10 18.250 1850 TG GN GO

GENERACIÓN MEDITERRÁNEA 2

Nueva ET Cañuelas 132 kV EDESUR - GBA

01/07/2017 93 10 21.900 2385 TG GN GO

GENERACIÓN MEDITERRÁNEA 3

Nueva ET Cañuelas 132 kV EDESUR - GBA

01/02/2018 46,5 10 20.440 2385 TG GN GO

GENERACIÓN MEDITERRÁNEA 4

ET Independencia 132kV TRANSNOA - Tucumán

01/07/2017 45 10 21.900 2385 TG GN GO

GENERACIÓN MEDITERRÁNEA 5

ET Independencia 132kV TRANSNOA - Tucumán

01/02/2018 45 10 20.440 2385 TG GN GO

ALBARES RENOVABLES ARGENTINA S.A.

ALBARES RENOVABLES ARGENTINA S.A.

ET Pilar 132kV EDENOR - GBA 31/08/2017 98,6 10 26.900 1920 M GN FO

APR ENERGY S.R.L. APR ENERGY S.R.L. ET Zappalorto 132kV EDENOR - GBA 27/01/2017 93,5 5 23.100 2643 TG GN GO ARAUCARIA ENERGY

ARAUCARIA ENERGY ET Lujan II 132kV TRANSBA - Bs As 01/12/2017 127 10 21.600 2151 TG GN GO

CENTRALES DE LA COSTA

CENTRALES DE LA COSTA I

CT 9 de Julio 132kV EDEA - Mar del Plata - Bs As

01/02/2017 88 10 25.000 2345 TG GN GO

GENNEIA GENNEIA BRAGADO II ET Bragado 132kV TRANSBA - Bs As 01/02/2017 58 10 25.000 2500 TG GN GO INDUSTRIAS JUAN F. SECCO S.A.

INDUSTRIAS JUAN F. SECCO S.A.

Nueva ET Cañada de Gomez 132kV EPESF - Sta Fe

21/10/2017 64 10 24.950 2010 M GN FO GO

INDUSTRIAS JUAN F. SECCO S.A.

Nueva ET Pérez 132kV EPESF - Sta Fe 21/08/2017 76 10 19.950 1976 M GN FO GO

INDUSTRIAS JUAN F. SECCO S.A.

Nueva ET Villa Ocampo 132kV EPESF - Sta Fe

21/08/2017 47 10 24.450 1978 M GN FO GO

METHAX S.A. METHAX S.A. ET Anchoris 132kV DISTROCUYO - Mendoza

31/03/2017 40 10 27.700 2084 TG GNL

PAMPA ENERGIA LOMA DE LA LATA ET Loma de la Lata (P Banderita) 500kV TRANSENER - Neuquén

01/08/2017 99 10 23.300 2020 TG GN

SOENERGY ARGENTINA S.A.

SOENERGY ARGENTINA S.A.

ET Salto 132kV TRANSBA- Bs As 28/02/2017 60 10 26.139 2130 TG GN GO

SPI ENERGY SPI ENERGY ET San Pedro 132kV TRANSBA - Bs As 01/12/2017 103,5 10 18.900 2120 M FO GO SULLAIR ARGENTINA S.A.

SULLAIR ARGENTINA S.A.

Nueva ET Caimancito 132kV TRANSNOA - Jujuy

30/06/2017 89 10 23.900 1950 M GN

YPF-Generación Y-GEN ELÉCTRICA II ET El Bracho 500Kv TRANSENER - Tucumán

31/01/2018 261,3 10 18.600 2248 TG GN

APR ENERGY APR ENERGY - MATHEU

ET Matheu 132kV 10/12/2016 215,5 5 20.930 2745

TG GN GO EDENOR - GBA TG GN GO

TOTAL 1915 21.833

360 GN TG 1436 MW 40 GNL

1036 GN/GO

99 GN/FO M 478 MW 187 3C

104 FO/GO 89 GN

1ª ronda

0

2

4

6

8

10

12

14

16

0

5000

10000

15000

20000

25000

30000

ALB

AR

ES P

ilar

AP

R Z

app

alo

rto

AP

R M

ath

eu

SEC

C O

Pé

rez

SEC

CO

Cañ

ada

de

Go

mez

SEC

CO

Sen

da

Hac

had

a

SOEN

ERG

Y S

alto

SULL

AIR

Cai

man

cito

MET

HA

X A

nch

ori

s

YPF

Bra

cho

CC

A 9

de

Julio

AR

AU

CA

RIA

Lu

jan

II

SPI

San

Ped

ro

GEN

NEI

A B

raga

do

MED

ITER

RA

NEA

Cañ

uel

as

MED

ITER

RA

NEA

Cañ

uel

as

MED

ITER

RA

NEA

Ind

epen

den

cia

MED

ITER

RA

NEA

Ind

epen

den

cia

ALB

AN

ESI

Ren

ova

ET L

om

a d

e la

Lat

a (P

Ban

der

ita)

CARFIJ

CARVAR

08/08/2016

44

$ 12.000

$ 17.000

$ 22.000

$ 27.000

$ 32.000

$ 37.000

$ 42.000

$ 47.000

0 500 1.000 1.500 2.000 2.500

Cargo Fijo usd/MWmes vs Pot Acum MW

Cargo Fijo ANTERIOR Cargo Fijo NUEVO

2da Ronda GRUPO

EMPRESARIO EMPRESA Descripción / Ubicación Fecha E/S Pot (MW)

Contrato [Años]

Cfijo CVariable

Comb. Ppal. CEsp. (kcal/Kwh)

Pot. Acumulada

(MW) [u$s/MW-

mes] [u$s/MWh]

YPF-Generación

Y-GEN ELECTRICA I

LOMA CAMPANA-PRINCIPAL-Nueva ET Añelo 132kV EPEN - Neuquén-TG-GN

30/11/2017 105 10 $ 20 500 $ 8.6 2 093 105

SOENERGY ARGENTINA

S.A.

SOENERGY ARGENTINA

S.A.

RIO TERCERO-PRINCIPAL-C.T. 13 de Julio 132kV EPEC Rio Tercero - Cordoba-TG-GN--

GO 28/02/2017 60 10 $ 21 963 $ 11.5 2 130 165

ARAUCARIA ENERGY

ARAUCARIA ENERGY

MATHEU-PRINCIPAL-ET Matheu 132kV EDENOR - GBA-TG-GN-GO

01/12/2017 254 10 $ 17 800 $ 8.0 2 151 419

MSU RIO

ENERGY GENERAL ROJO-PRINCIPAL-Nueva ET Rojo

132 kV TRANSBA - Bs As-TG-GN-GO 30/01/2017 138 10 $ 20 900 $ 8.5 2 247 557

GENNEIA GENNEIA

BRAGADO III

BRAGADO III-PRINCIPAL-ET Bragado 132kV TRANSBA - Bs As-TG-GN-GO

01/06/2017 58 10 $ 19 000 $ 7.5 2 500 615

ARAUCARIA ENERGY

ARAUCARIA ENERGY

LAS PALMAS ZARATE-PRINCIPAL-ET Las Palmas 132kV TRANSBA - Zarate - Bs As-TG-

GN-GO 01/12/2017 202 10 $ 17 800 $ 8.0 2 177 817

MSU UGEN TANDIL-PRINCIPAL-Nueva ET Tandil -

Olavarría 132kV TRANSBA - Bs As-TG-GN-GO 15/11/2017 139 10 $ 19 900 $ 8.5 2 244 956

PAMPA ENERGIA

CPB ENERGIA

PIEDRABUENA-PRINCIPAL-ET Piedrabuena 132kC TRANSBA - Bs As-TG-GN-GO

01/12/2016 60 10 $ 23 500 $ 12.0 2 622 1 016

MSU UENSA VILLA MARÍA-PRINCIPAL-Nueva ET V. María San Francisco 132kV EPEC - Córdoba-TG-GN-

GO 15/11/2017 137 10 $ 19 900 $ 8.5 2 248 1 153

EPEC EPEC PILAR-PRINCIPAL-ET Pilar 132kV EPEC-

Córdoba-TG-GN-GO 05/08/2017 89 10 $ 22 950 $ 10.0 2 428 1 242

EPEC EPEC SUROESTE-PRINCIPAL-ET Sudoeste 132kV

EPEC - Córdoba-TG-GN-GO 05/08/2017 89 10 $ 23 250 $ 10.0 2 426 1 331

SOENERGY ARGENTINA

S.A.

SOENERGY ARGENTINA

S.A.

MEDANITO-PRINCIPAL-ET Medanito 132kV TRANSCOMAHUE - Neuquen-TG-GN--GO

31/01/2017 48 10 $ 32 500 $ 15.0 2 708 1 379

PAMPA ENERGIA

CTG ENERGIA

GÜEMES-PRINCIPAL-ET Güemes 132kV TRANSNOA - Salta-TG-GN-GO

01/12/2016 59 10 $ 21 800 $ 12.0 2 611 1 437

SULLAIR ARGENTINA

S.A.

SULLAIR ARGENTINA

S.A.

CEVIL POZO-ALTERNATIVO-ET Cevil Pozo 132kV TRANSNOA - Tucumán-MG-GN-FO

31/08/2017 80 10 $ 23 900 $ 14.5 1 994 1 517

08/08/2016

45

Res SEE N° 21 - 2ª Ronda ofertas

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

18,00

20,00

0

5000

10000

15000

20000

25000

30000

35000

40000YP

F LO

MA

CA

MP

AN

A-

Añ

elo

13

2kV

SO E

NER

GY

RIO

TER

CER

O-C

.T. 1

3 d

e Ju

lio 1

AR

AU

CA

RIA

MA

THEU

-

MSU

GEN

ERA

L R

OJO

GEN

NEI

A B

RA

GA

DO

III-

AR

AU

CA

RIA

LA

S PA

LMA

S ZA

RA

TE

MSU

TA

ND

IL-

PA

MP

A P

IED

RA

BU

ENA

-

MSU

VIL

LA M

AR

ÍA

EPEC

PIL

AR

EPEC

SU

RO

ESTE

-

SOEN

ERG

Y M

EDA

NIT

O-

PA

MP

A G

ÜEM

ES-

SULL

AIR

CEV

IL P

OZO

-

AR

AU

CA

RIA

VIE

DM

A-A

LTER

NA

TIV

O-

AR

AU

CA

RIA

VIE

DM

A-A

LTER

NA

TIV

O-

PA

MP

A P

IED

RA

BU

ENA

-

KA

RP

OW

ER B

AR

CO

-Co

stan

era/

Cam

pan

a

MSU

BA

RA

DER

O-E

T La

s Pa

lmas

SULL

AIR

BEL

L V

ILLE

CARFIJ

CARVAR

Adjudicados 2da Ronda

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

0

5000

10000

15000

20000

25000

YPF

LOM

A C

AM

PA

NA

- A

ñel

o 1

32kV

SO E

NER

GY

RIO

TER

CER

O-C

.T. 1

3 d

e Ju

lio 1

AR

AU

CA

RIA

MA

THEU

-

MSU

GEN

ERA

L R

OJO

GEN

NEI

A B

RA

GA

DO

III-

AR

AU

CA

RIA

LA

S PA

LMA

S ZA

RA

TE

MSU

TA

ND

IL-

CARFIJ

CARVAR

08/08/2016

46

Caimancito 89 MW (M GN)

Independencia 45 + 45 MW (TG

GN,GO)

El Bracho 261 MW (TG GN)

Villa Ocampo 47 MW (M

GN,GO;FO)

Cañada de Gómez 64 MW (M

GN,GO;FO)

Pérez 76 MW (M GN,GO;FO)

Villa Ocampo 47 MW (M

GN,GO;FO)

Renova 165 MW (TG GN,GO)

Anchoris 40 MW (GNC)

Pilar 99 , San Pedro 104 MW (M GN,

FO),

Zappalorto 94 , Luján II 127 MW (TG

GN, GO)

Salto 60 MW, Cañuelas 93 + 47 MW (TG

GN, GO)

Matheu 216 MW (TG GN, GO)

Bragado 58 MW (TG GN, GO)

Mar del Plata 88 MW (TG GN,

GO)

Planicie Banderita 99 MW (TG

GN)

Rio III 60 MW (TG GN, GO)

Las Palmas 202 MW (M GN, GO,

FO)

Matheu 254 MW (TG GN, GO)

Bragado III 58 MW (TG GN, GO)

Rojo 138 MW (TG GN, GO)

Tandil 139 MW (TG GN, GO)

Loma Campana 105 MW (TG GN)

Decreto 531 /2016

Régimen de fomento Nacional para el uso de Fuentes renovables de

energía destinada a la producción de energía eléctrica (Reglamentación

ley 27.191)

Todos los usuarios de energía eléctrica están obligados a cumplir con los

siguientes objetivos:

Incorporar como mínimo el 8% del total de consumo propio de energía

eléctrica con energía proveniente de fuentes renovables al 31 de

diciembre del 2017 y el 20% al 31de diciembre del 2025

Los grandes usuarios podrán optar en obtener su abastecimiento de

energía renovable a partir de la licitación que instrumentará Cammesa o a

través de contratos con productores independientes, comercializadores o

autogenerándose.

Se crea un fondo fiduciario para el desarrollo de energías renovables.

Será una herramienta para usar en el financiamiento de los proyectos y

como garantía en los contratos a celebrarse.

Acciones del nuevo gobierno en el sector eléctrico

92

08/08/2016

47

3,6% 2017 2018 2019 2020 2021 2022 2023 2024 2025

Energía Tot GWh 141698 146799 152083 157558 163231 169107 175195 181502 188036

Inserción EERR % 8% 10% 12% 14% 16% 17% 18% 19% 20%

Energia Fte Renov GWh 11336 14680 18250 22058 26117 28748 31535 34485 37607

MW Eólico Tot 0,37 3497 4529 5631 6806 8058 8870 9729 10640 11603

MW Solar Tot 0,19 6811 8820 10965 13253 15691 17272 18947 20719 22595

Incorp Eolica 1032 1101 1175 1252 812 860 910 963

Inscrop Fotovolt. 2009 2145 2288 2439 1581 1674 1773 1876

Cumplimiento EERR

93

La matriz eléctrica

94

08/08/2016

48

Objetivos

• Moderar la demanda

• Incrementar la eficiencia

• Expandir la oferta

• Fortalecer la seguridad del suministro

• Incrementar la capacidad de enfrentar el futuro energético

• Cuidar el ambiente

95

96

Desafíos Futuros

Medios

Aumentar la producción

convencional

Reducir el consumo

energético promoviendo

el uso racional

Explotar tight y shale

Importar Gas Natural

Desarrollar eólica y

biomasa

Costos financiamiento externo

Precio del crudo inestable

Recursos técnicos limitados

Largo período de ejecución

Malos antecedentes contractuales

Desarrollar

hidroelectricidad

Desarrollar energía

nuclear

Inflación / Aspectos Socio Culturales

Déficit fiscal

Situación Precios Relativos Tarifas

Baja elasticidad de la demanda

Reservas escasas, yacimientos

agotados

Escasez relativa de divisas

Asegurar el

suministro de

energía a la

población, de forma

ambientalmente

sustentable y al

menor costo

económico y social.

Objetivo Obstáculos

Mejorar redes de

transporte y distribución

08/08/2016

49

Comentarios finales

• Reconstrucción de la institucionalidad del sector.

• Diferenciación de los roles del Estado y del sector privado.

• Recuperación de la identidad empresaria de los actores del sector, tomando

decisiones en función de las señales del Mercado, asumiendo riesgos y

gestionándolos.

• Asegurar el abastecimiento en el corto plazo

− Mejorar el nivel de disponibilidad actual del equipamiento generador.

− Incorporación rápida de potencia

− Acelerar el ingreso de la generación en etapa de construcción, y activar

proyectos decididos.

• Remuneración de la generación existente, evolución a un sistema de

contractualización. Contratos de disponibilidad firme y eficiencia, necesidad

de precios límites.

• Desarrollar políticas de uso eficiente de la energía.

• Recuperar la disciplina de pago de la demanda

97

Comentarios finales

• Minimizar la dependencia del funcionamiento del sector a los aportes

económicos del Estado.

• Responsabilidad sobre el suministro de combustible.

• Planeamiento estratégico del sector, definición del mix tecnológico que

resulte óptimo para la expansión de la oferta. Armonización de las políticas

en ER, en hidroelectricidad y en energía nuclear.

• Diseño y puesta en marcha de la organización sectorial de mediano y largo

plazo.

• Obligación de las distribuidoras en cuanto a asegurar suficiencia y calidad

en el cubrimiento de su demanda.

• Fortalecimiento de los entes reguladores.

• Plan Energético 2016-2030

98

08/08/2016

50

Es bueno vitorear a la patria,

pero es mejor ayudarla a vivir,

Contribuyendo a su progreso y bienestar.

Enrique Carlos Alberto Mosconi –

Feb/1928

99 (21 de febrero de 1877 - 4 de junio de 1940)

100