UNIVER'SIDAD NACIONAL DE INGENIERIA

FACULTAD DE INGENIERIA INDUSTRIAL Y DE SISTEMAS

PLANEAMIENTO ESTRA TEGICO BASADO EN LA CONSTRUCCION DE ESCENARIOS PARA UNA

EMPRESA DEL SUB SECTOR HIDROCARBUROS

TESIS

· PARA OPTAR EL TITULO PROFESIONAL

DE INGENIERO INDUSTRIAL

PRESENTADO POR

FANNY AMOA IPARRAGUIRRE AZCONA PILAR ISABEL RAMIREZ CASTILLO

LIMA-PERU

2002

A nuestros Padres

Agradecimientos

A nuestros asesores por su invalorable apoyo en la elaboración del presente trabajo. A todas aquellas personas que nos prestaron su desinteresada colaboración.

ÍNDICE

DESCRIPTORES 'TEMÁTICOS .................................................................................. 1

SU MARIO ................................................................................................................... 2

INTRODU·CCION ............................................................................................................... 3

CAPÍTULO 1: MARCO TEÓRICO .............................................................................. 6

1.1. PLANEAMIENTO ESTRATÉGIC0 .............................................................................. 6

1.2. PROCESO DE PLANEAMIENTO ................................................................................ 7

1.2.1. DEFINICIÓN DE LA VISIÓN ............................................................................. 7

1.2.2. LA MISIÓN ........................................................................................................ 8

1.2.3. ANÁLISIS INTERNO DE LA EMPRESA ............................................................ 9 1 .2.3.1. LA CADENA DE VALOR. ............................................................................... 1 O 1.2.3.2. VENTAJA COMPETITIVA ............................................................................... 12

1.2.4. ANÁLISIS DEL ENTORNO DE LA EMPRESA ................................................ 13 1.2.4.1. ANÁLISIS DE LAS CINCO FUERZAS ........................................................... 14 1.2.4.2. LA MATRIZ DE CARTERA MULTIFACTORIAL ............................................. 19

1.3. CONSTRUCCIÓN DE ESCENARIOS ....................................................................... 21

1.3.1. CONSTRUCCIÓN DE ESCENARIOS INDUSTRIALES .................................. 22

1.4. ESTRATEGIAS GENÉRICAS DE PORTER. ............................................................. 30

1.4.1. LIDERAZGO EN COSTOS .............................................................................. 30

1.4.2. DIFERENCIACIÓN .......................................................................................... 31

1.4.3. ESTRATEGIAS DE ALCANCE. ....................................................................... 33

1.5. OTRAS ESTRATEGIAS ............................................................................................ 34

1.5.1. ESTRATEGIA DEFENSIVAS .......................................................................... 34

1.5.2. ESTRATEGIAS DE EXPANSIÓN GEOGRÁFICA ........................................... 35

1.5.3. ESTRATEGIAS DE DESARROLLO DE PRODUCTOS ................................... 36

1.5.4. ESTRATEGIAS DE CADENA DE INTEGRACIÓN .......................................... 36

1.6. INDICADORES DE GESTIÓN ................................................................................... 36

CAPÍTULO 2: EL SUB SECTOR HIDROCARBUROS ........................................... 39

2.1. GENERALIDADES .................................................................................................... 39

2.2. PRODUCTORES DE DERIVADOS DEL PETRÓLE0 ............................................... 41

2.2.1. REFINERÍA LA PAMPILLA S.A ....................................................................... 41 2.2.1.1. PROCESO DE PRODUCCIÓN ...................................................................... 42 2.2.1.2. CONTROL DE CALIDAD ............................................................................... 44 2.2.1.3. CLIENTES .......................................................................................... : .......... 45 2.2.1.4. PLAZA ........................................................................................................... 46 2.2.1.5 RECURSOS HUMANOS ................................................................................ 46 2.2.1.6. PROTECCIÓN AMBIENTAL .......................................................................... 4 7 2.2.1. 7. SEGURIDAD ................................................................................................. 49 2.2.1.8. SISTEMAS DE INFORMACIÓN ..................................................................... 50

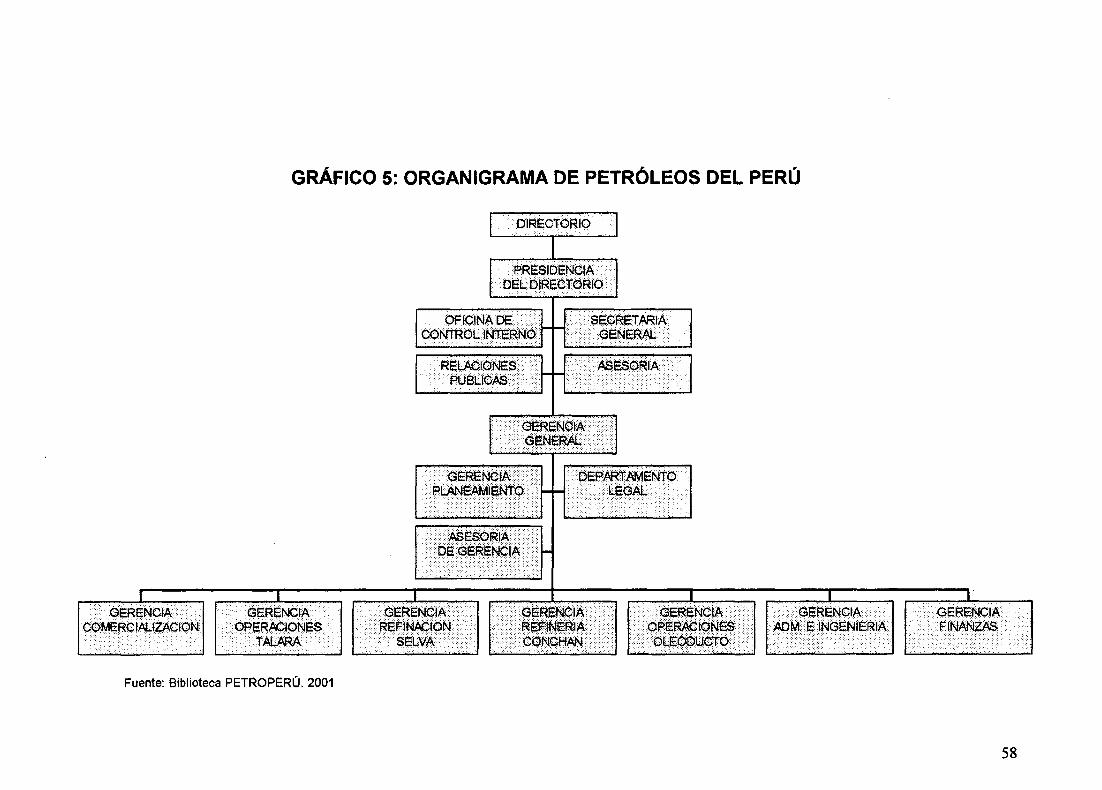

2.2.2. PETRÓLEOS DEL PERÚ-PETROPERÚ S.A .................................................. 51 2.2.2.1. RESEÑA HISTÓRICA DE PETROPERÚ ....................................................... 51 2.2.2.2. ESTRUCTURA ORGANIZA TIVA DE PETROPERÚ ....................................... 56 2.2.2.3. SISTEMA OPERATIVO DE PETROPERÚ ..................................................... 62

2.2.3. OTROS PRODUCTORES ............................................................................... 69

2.3. COMERCIALIZADORES ........................................................................................... 70

2.4. OTROS PUNTOS DE VENTAS (EN CONCESIÓN) .................................................. 71

2.5. NORMATIVIDAD LEGAL ASOCIADA AL SECTOR .................................................. 72

CAPÍTULO 3: DESCRIPCIÓN DE LA EMPRESA EN ESTUDIO ............................. 75

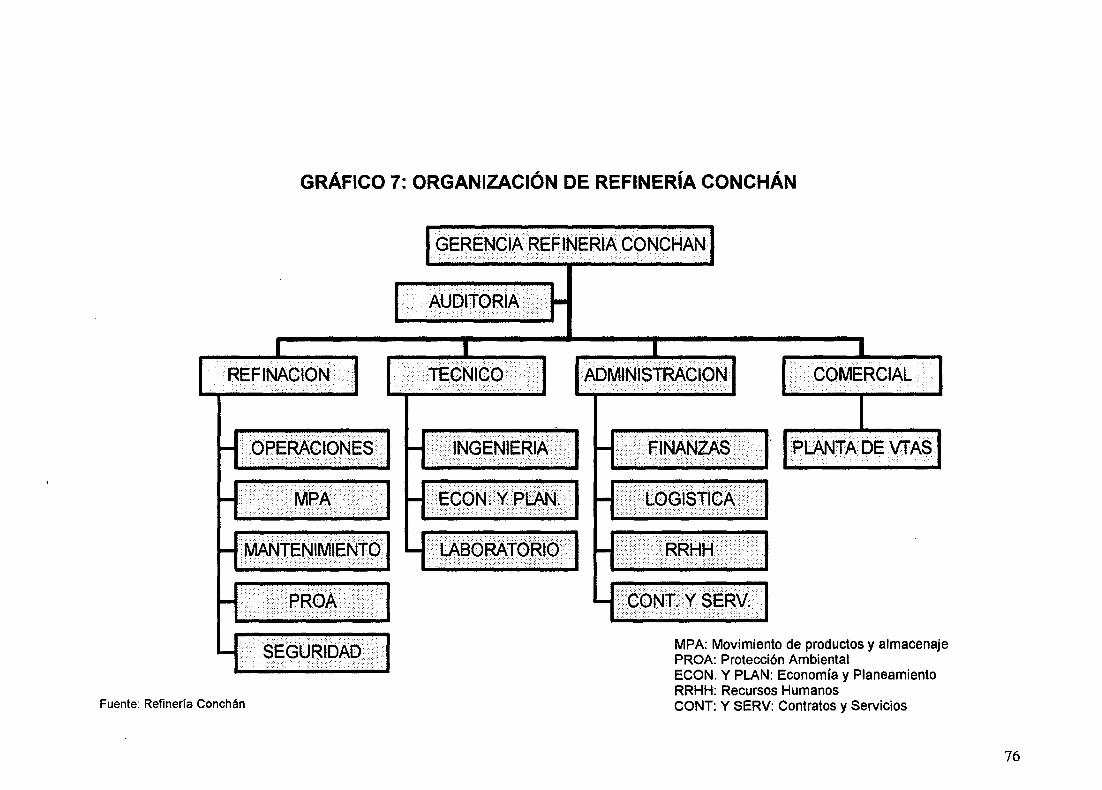

3.1. ORGANIZACIÓN ....................................................................................................... 75

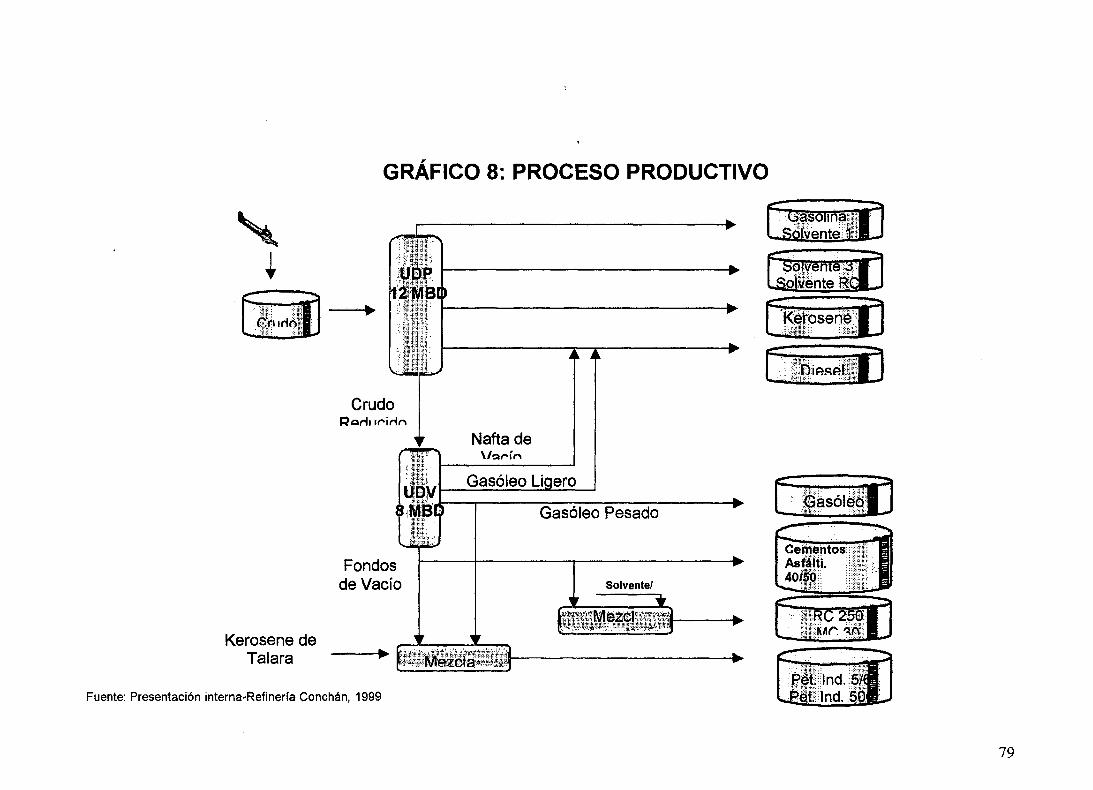

3.2. PROCESO PRODUCTIVO ........................................................................................ 78

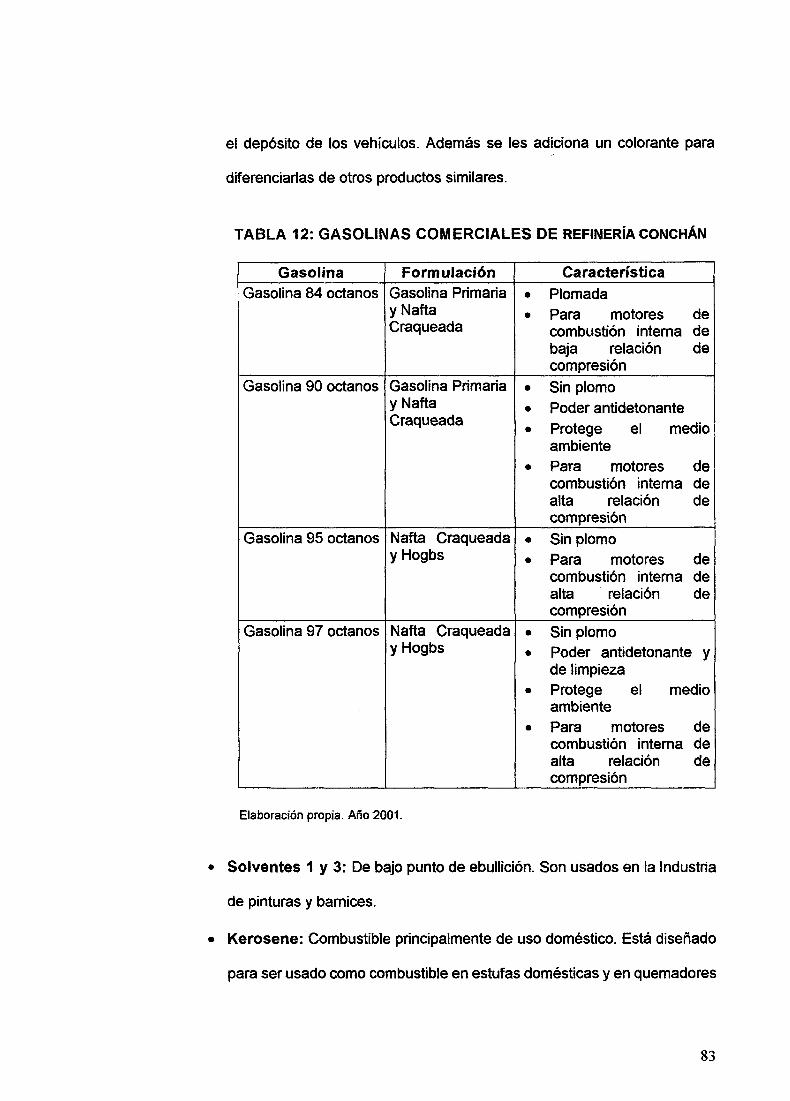

3.3. CONTROL DE CALIDAD .......................................................................................... 86

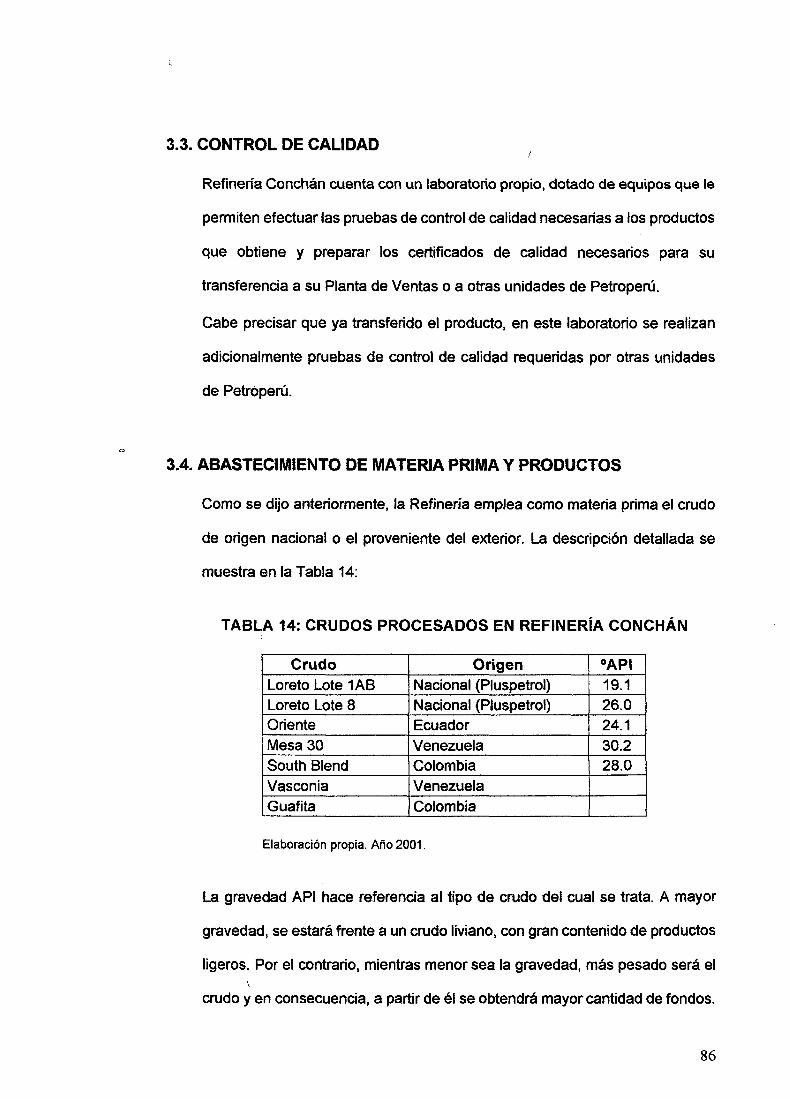

3.4. ABASTECIMIENTO DE MATERIA PRIMA Y PRODUCTOS ..................................... 86

3.5. COMERCIALIZACIÓN DE PRODUCTOS ................................................................. 88

3.6. RECURSOS HUMANOS ........................................................................................... 90

3.7. PROTECCIÓN AMBIENTAL ..................................................................................... 90

3.8. SEGURIDAD ............................................................................................................. 91

3.9. SISTEMAS DE INFORMACIÓN ................................................................................ 91

CAPÍTULO 4: ELABORACIÓN DEL PLANEAMIENTO ESTRATÉGIC0 ................ 93

4.1. DEFINICIÓN DE LA MISIÓN ..................................................................................... 93

4.1.1. VISIÓN DE PETROPERÚ ............................................................................... 93

4.1.2. MISIÓN DE PETROPERÚ .............................................................................. 94

4.1.3. MISIÓN DE REFINERÍA CONCHÁN ............................................................... 94

4.1.4. MISIÓN PROPUESTA DE REFINERÍA CONCHÁN ........................................ 95

4.2. ANÁLISIS INTERNO DE REFINERÍA CONCHÁN ..................................................... 97

4.2.1. FORTALEZAS ................................................................................................. 99

4.2.2. DEBILIDADES: ............................................................................................. 104

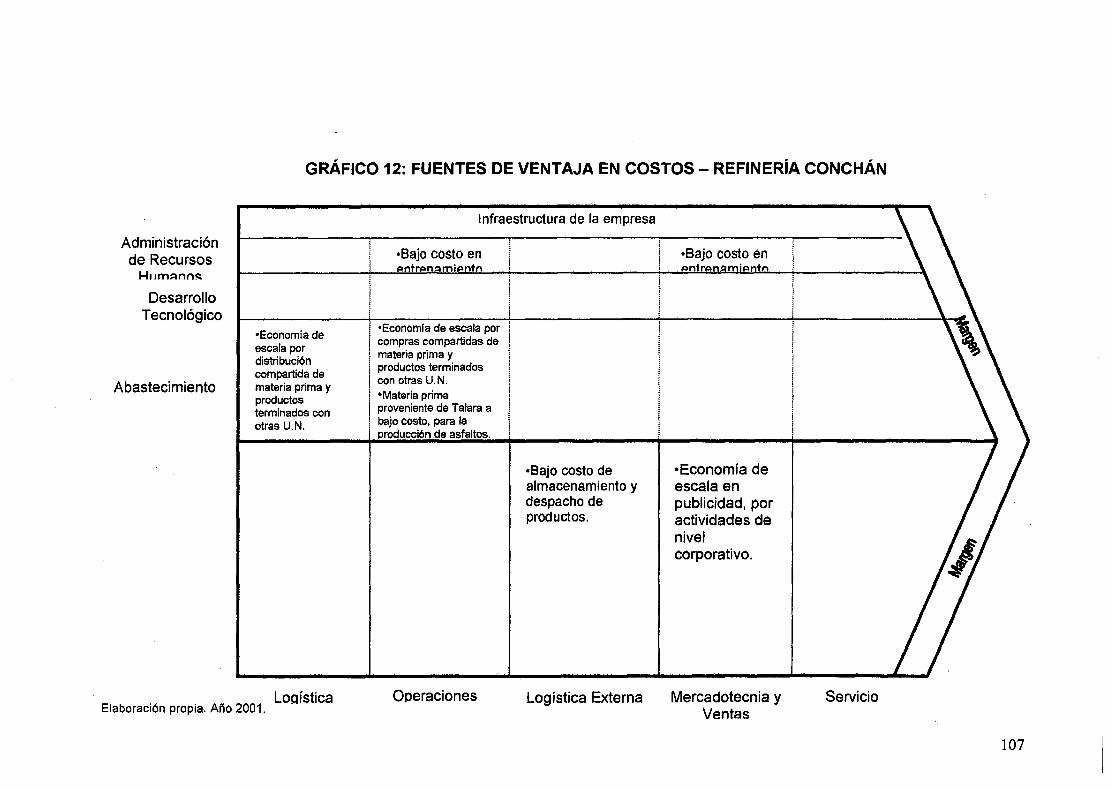

4.2.3. VENTAJAS COMPETITIVAS: ....................................................................... 106

4.3. ANÁLISIS DEL ENTORNO ..................................................................................... 109

4.3.1. ANÁLISIS ESTRUCTURAL DEL SECTOR INDUSTRIAL ............................. 109

4.3.2. ATRACTIVO DE LA INDUSTRIA Y POSICIÓN DEL NEGOCIO ................... 116

4.3.3. ANÁLISIS DE LA COMPETENCIA ................................................................ 118 4.3.3.1. FORTALEZAS ............................................................................................. 118 4.3.3.2. DEBILIDADES ............................................................................................. 121 4.3.3.3. VENTAJAS COMPETITIVAS ....................................................................... 121

4.4. CONSTRUCCIÓN DE ESCENARIOS INDUSTRIALES .......................................... 125

4.4.1.1DENTIFICACIÓN DE INCERTIDUMBRES ................................................... 125

4.4.2. CONSTRUCCIÓN DE ESCENARIOS ........................................................... 132

4.4.3. ANÁLISIS DE ESCENARIOS ........................................................................ 137

4.5. FIJACIÓN DE OBJETIVOS ..................................................................................... 148

4.6. DESARROLLO DE ESTRATEGIAS ........................................................................ 148

4.7. PRESUPUESTO ESTIMADO DE INVERSIONES ................................................... 160

4.8. CONTROL DE GESTJÓN ........................................................................................ 160

CAPÍTULO 5: CONCLUSIONES Y RECOMENDACIONES ................................... 169

BIBLIOGRAFÍA ...................................................................................................... 173

ANEXOS

ANEXO 1 METODOLOGÍAS PARA CONSTRUCCIÓN DE ESCENARIOS ................................... 175 ANEX02 NORMAS LEGALES VIGENTES ................................................................................... 183 ANEXO 3 CONSTRUCCIÓN DE MATRIZ MULTIFACTORIAL. ..................................................... 192 ANEX04 TENDENCIA FUTURA PARA ESPECIFICACIONES DE COMBUSTIBLES .................. 194 ANEXOS DEMANDA DE COMBUSTIBLES .................................................................................. 196 ANEX06 SUSTITUCIÓN DE DERIVADOS DEL PETRÓLEO POR EFECTO DEL PROYECTO CAMISEA ...................................................................................................................... 201 ANEXO 7 TENDENCIA DE PRECIOS ........................................................................................... 206 ANEXOS VARIABLES DETERMINANTES DE LA DEMANDA DE COMBUSTIBLES ................... 208 ANEXOS DEMANDA DE SOLVENTES ........................................................................................ 210 ANEXO 10 MERCADO DE ASFALTOS ........................................................................................... 212 ANEXO 11 TIPOS DE ASFALTOS .................................................................................................. 214

DESCRIPTORES TEMÁTICOS

• Planeamiento Estratégico

• Escenarios Industriales

• Cadena de Valor

• Análisis de las cinco fuerzas

• Ventaja Competitiva

• Matriz de Cartera Multifactorial

• Estrategias de Porter

• Indicadores de Gestión

1

SUMARIO

Uno de los sectores de mayor importancia para el desarrollo económico de una

nación es el Sub Sector Hidrocarburos, debido a su incidencia en la variabilidad

de la inflación y otros factores económicos. El referido Sub Sector durante los

últimos años ha sufrido cambios significativos originados por el proceso de

privatización en el cual se encuentra inmersa la empresa estatal Petroperú S.A.

Esto ha obligado a las unidades que la constituyen a buscar el incremento de su

nivel de competitividad, a fin de asegurar su permanencia en el mercado.

En este contexto, el presente estudio se aboca a la formulación del

Planeamiento Estratégico para una de las unidades de negocios de Petroperú,

dedicada a la producción y comercialización de derivados de petróleo. Para

esto, se ha planteando una gama de escenarios factibles de ocurrir, los cuales

son construidos haciendo uso de la Técnica de Escenarios Industriales de

Michael Porter.

La conclusión más importante derivada del estudio, es que Refinería Conchán,

dada su condición actual, no obtiene mayores economías de escala, siendo

recomendable que implemente un agresivo programa de reducción de costos en ·

todas las actividades de su Cadena de Valor, enfatizando las relacionadas al

proceso productivo.

2

INTRODUCCIÓN

Actualmente, la globalización de mercados y los constantes cambios a los que

se enfrentan las organizaciones han intensificado el nivel de competencia entre

ellas. En este contexto, cada día es más indispensable que las empresas

cuenten con un Planeamiento Estratégico que les permita estar preparadas con

antelación para enfrentar los retos del futuro y canalizar los esfuerzos de cada

parte integrante . de la organización, orientándolos hacia el logro de objetivos

comunes.

Teniendo como referencia lo mencionado en el párrafo anterior, se ha elaborado

el presente trabajo, cuyo objetivo principal es la formulación del Planeamiento

Estratégico con el uso de Escenarios Industriales, tomando como base de

estudio a una empresa perteneciente al Sub Sector Hidrocarburos, uno de los

de mayor importancia en la economía del país.

3

Para tal fin; el trabajo se ha dividido en cinco capítulos a través de los cuales se

desarrolla el tema propuesto. En el Primer Capítulo se tratan aspectos teóricos,

entre los cuales se incluyen la metodología empleada para la elaboración del

Planeamiento Estratégico, la construcción de escenarios y la descripción de las

posibles estrategias a adoptar. Finalmente se incluye información referente al

cálculo y presentación de indicadores de gestión, indispensables para medir el

grado en que los objetivos fijados han sido alcanzados.

El Capítulo 2 proporciona una visión general del Sub Sector Hidrocarburos, a

través de la descripción de las empresas que lo conforman, tanto productoras

como comercializadoras, incluyendo finalmente aspectos relativos a la

normatividad legal asociada al sector.

El Capítulo 3 se centra en la descripción de la empresa que sirve como base

para este estudio, abordando aspectos de su organización, operación y

funcionamiento.

En el Capítulo 4 se desarrolla la aplicación utilizando la metodología propuesta

en el Capítulo 1. Así, primeramente se define la misión de la empresa,

alineándola a la enunciada por la Corporación (Petroperú) de la cual forma

parte, luego se procede al análisis interno de la empresa en estudio con la

construcción de la cadena de valor, estableciendo seguidamente sus fortalezas

y debilidades, así como identificando sus ventajas competitivas.

4

A continuación, se realiza el análisis del entorno de acuerdo al modelo de las

Cinco Fuerzas y se determinan el Atractivo de la Industria y la Posición del

Negocio mediante el empleo de la Matriz de Cartera Multifactorial.

Seguidamente se efectúa el análisis de la competencia, con el cual se

determinan las fortalezas y debilidades de su principal competidor, así como sus

ventajas competitivas.

Posteriormente se procede a la construcción de los Escenarios Industriales,

iniciando el proceso con la identificación de incertidumbres. Luego se

determinan los factores causales de estas, para establecer así las variables a

partir de las cuales se construyen los escenarios, los que son analizados

determinándose las oportunidades y amenazas en cada un·o de ellos. Por último

se fijan los objetivos, se plantean las acciones a adoptarse bajo cada escenario

y se definen los indicadores para er control de las mismas.

Finalmente, en el Capítulo 5, se presentan las Conclusiones y

Recomendaciones derivadas del estudio realizado, resultando como conclusión

más importante que Refinería La Pampilla presenta mayores ventajas en costos

en comparación a Refinería Conchán, como producto de las economías de

escala principalmente en producción, siendo recomendable que implemente un

agresivo programa de reducción de costos en todas las actividades de su

Cadena de Valor, enfatizando las relacionadas al proceso productivo. Entre las

acciones a seguir sería conveniente que considere la ampliación de la

capacidad de almacenaje, el incremento de las facilidades de despacho y la

ampliación de la capacidad de recepción de las líneas submarinas.

S

CAPÍTULO 1: MARCO TEÓRICO

1.1. PLANEAMIENTO ESTRATÉGICO

DEFINICIÓN

"Es un proceso participativo que potencializa las fuerzas de una organización

como un todo, en la búsqueda del futuro elegido, a través de un

comportamiento proactivo, considerando el ambiente actual y principalmente

el futuro" (Liancce, 1993).

IMPORTANCIA

Actualmente existe un grado creciente de competencia en todos los sectores

de la actividad económica. Es muy difícil encontrar nichos en los que una

empresa pueda desenvolverse con bajos niveles de competencia. Esta

globalización de los mercados y de las grandes redes internacionales hace

que los niveles de competencia sean mayores, disminuyendo los márgenes de

comercialización y las utilidades de la mayoría de los negocios. Una empresa

que aspire a sobrevivir en el contexto actual debe contar con un plan que le

permita aprovechar sus fortalezas y oportunidades así como superar sus

debilidades y hacer frente a las amenazas.

6

1.2. PROCESO DE PLANEAMIENTO

A continuación se enumeran las fases que se han seguido para la elaboración

del Planeamiento Estratégico (Hax y Majluf).

• Visión del Negocio

• Misión del Negocio

• Análisis interno

• Análisis externo

• Formulación de la estrategia del negocio

• Programación estratégica

• Presupuesto

• Control de Gestión

1.2.1. DEFINICIÓN DE LA VISIÓN

Como parte de la elaboración del Planeamiento estratégico es preciso

que la organización cuente con una visión, la misma que debe resumir

sus valores y aspiraciones en términos muy genéricos, sin hacer

planteamientos específicos sobre las estrategias utilizadas para que

se hagan realidad. Según Certo y Peter (1996), la visión corporativa

proporciona un vínculo de unión para todos los miembros de la

organización y responde a la pregunta ¿qué es lo que queremos

crear?

7

Caracteñsticas de las visiones y su funcionamiento

• La visión debe ser compartida por toda la organización y suscitar el

entusiasmo y compromiso, lo cual puede demandar un proceso

' arduo y costos en términos de tiempo.

• Los métodos que utilice el líder para vender una visión a otros

miembros de la organización tienen una importancia fundamental.

• Los líderes han de reconocer la complejidad que implica cambiar

una visión anticuada para que pueda reflejar nuevas realidades.

1.2.2. LA MIS1IÓN

De acuerdo a Certo y Peter (1996), la misión de una organización es

la finalidad que explica su existencia.

Contenido de las Declaraciones de Misión

El tipo de información que contiene una declaración de misión varía de

una organización a otra, aunque la mayoría de .las declaraciones de

misión presentan algunos temas comunes. Entre ellos:

• Producto o servicio de la compañía: Esta información identifica los

bienes y/o servicios que produce la organización, es decir, lo que la

compañía ofrece a sus clientes.

• Mercados: Esta información describe los mercados y los clientes a

los que la organización desea servir.

• Tecnología: Esta información suele incluir temas tales como las

técnicas y procesos mediante los cuales la organización produce

bienes y servicios. Esta exposición puede consistir esencialmente

8

en una descripción general de las técnicas de producción y en los

métodos para mejorar la calidad en la, organización.

• Objetivos de la compañía: Muchas declaraciones de misión hacen

referencia a los objetivos de la compañía.

• Filosofía o valores esenciales de la compañía: La exposición de la

filosofía de la compañía es un reflejo de las creencias y valores

fundamentales por los que deberían guiarse los miembros de la

organización en ;Ja realización de los negocios propios de la misma.

• Concepto que la compañía tiene de sí misma: Las declaraciones

de misión contienen o van inevitablemente acompañadas de

información sobre el concepto que de sí misma tiene la compañía.

• Imagen pública: Las declaraciones de misión contienen, por regla

general, alguna referencia directa o indirecta al tipo de impresión

que la organización quiere dejar en su público.

1.2.3. ANÁLISIS INTERNO DE LA EMPRESA

El primer paso para validar una elección tentativa entre varias

oportunidades, consiste en determinar si la Empresa posee la

capacidad de emprenderla con éxito. Dicha capacidad se define como

la habilidad actual o potencial, en contra de la oposición de la

competencia, de realizar lo previsto. Al formular la estrategia es

importante maximizar las fortalezas y minimizar las debilidades. Es por

lo tanto muy necesario que la Empresa pueda identificar con la mayor

precisión posible sus puntos fuertes principales y su vulnerabilidad

crítica.

9

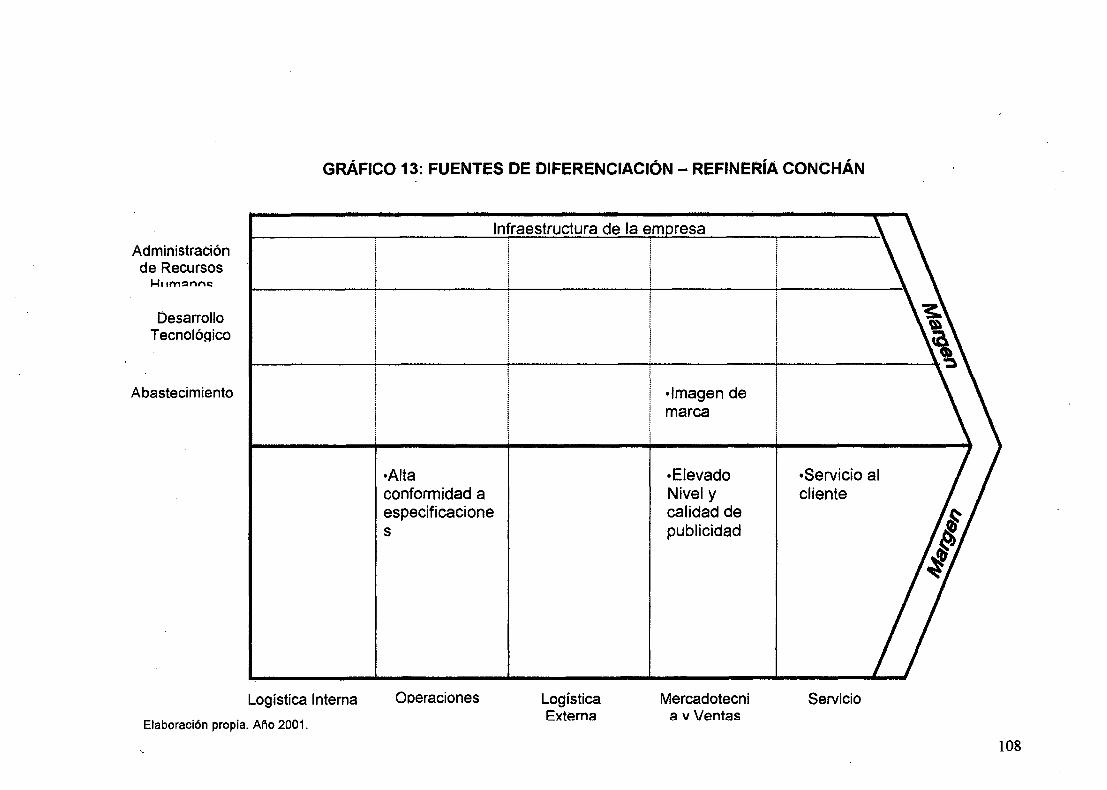

1.2.3.1. LA CADENA DE VALOR

Dentro de los métodos para analizar internamente la

Empresa, citamos la Cadena de Valor de Michael Porter en

su libro "Ventaja Competitiva".

La ventaja competitiva no puede ser comprendida viendo la

Empresa en su totalidad, esta radica en muchas actividades

discretas que realiza en sus diferentes áreas operativas.

Cada una de estas actividades puede contribuir a crear una

base para la diferenciación.

La cadena de valor descompone a la Empresa en sus

actividades estratégicas relevantes, para comprender el

comportamiento de los costos y las fuentes de diferenciación

existentes y potenciales. Las actividades de valor pueden

dividirse en dos grandes grupos: actividades primarias y

actividades de apoyo.

Actividades primarias: Son las implicadas en la creación

física del producto y su venta y transferencia al comprador.

Existen cinco categorías genéricas de actividades primarias

relacionadas con la competencia en cualquier industria:

• Logística interna. Actividades asociadas con recepción,

almacenaje y entrega de insumas del producto, como

manejo de materiales, almacenamiento, control de

inventarios, etc.

10

• Operaciones. Actividades relacionadas con la

transformación de insumes en la forma final del producto,

incluyendo empaque, mantenimiento u operaciones de

instalación.

• Logística externa. Actividades asociadas con la recepción,

almacenamiento y distribución física del producto a los

compradores.

• Mercadotecnia y ventas. Actividades afines a la venta y su

inducción, como publicidad, promoción, fuerza de ventas,

etc.

• Servicio. Activ1idades asociadas con la prestación de

servicios para realzar o mantener el valor del producto.

Actividades de apoyo: Sustentan las actividades primarias y

se apoyan entre sí proporcionando recursos humanos,

tecnología y otras funciones en toda la Empresa. Las

actividades de apoyo pueden dividirse en cuatro categorías

genéricas:

• Abastecimiento. Se ref,iere a la función de comprar

insumes, usados en la cadena de valor de la Empresa.

11

• Desarrollo de tecnología. Cada actividad de valor

representa tecnología, sean conocimientos (know how),

procedimientos o la tecnología dentro del equipo del

proceso. El desarrollo de la tecnología consiste en un rango

de actividades que pueden ser agrupadas de manera

general en esfuerzos por mejorar el producto y el proceso.

• Administración de recursos humanos. Consiste en las

actividades de búsqueda, contratación, entrenamiento,

desarrollo y compensaciones de todo el personal.

• Infraestructura de la Empresa, incluye actividades como las

de· administración general, planeamiento, finanzas,

contabilidad, que apoya la cadena completa y no a

actividades individuales.

Todo lo que hace la Empresa debería quedar capturado

dentro de una actividad primaria o de apoyo. Estas etiquetas

son arbitrarias, pero deben tratar de dar la mejor perspectiva

de la empresa.

1.2.3.2. VENTAJA COMPETITIVA

Una Ventaja Competitiva es cualquier característica de !a

Empresa que la diferencia de la competencia directa dentro l

de su sector. Toda Empresa que obtiene beneficios de un

modo sostenido tiene "algo" que sus competidores no pueden

igualar, aunque en muchos casos lo imiten, no sólo tiene una

12

ventaja competitiva sino que esta es "sostenible" al mediano

o largo plazo.

Tradicionalmente sé) ha considerado que para que una

ventaja competitiva sea sostenible en el tiempo, Jos recursos

y capacidades que la sustentan deben reunir las siguientes

características:

lnimitabilidad: Si son fácilmente imitables, la ventaja

competitiva será dif.ícilmente sostenible en el tiempo.

Durabilidad: La mayoría de recursos y capacidades tienen

una vida limitada, sobre todo en sectores de un alto

dinamismo en donde su valor se deprecia rápidamente.

Apropiabilidad: La organización debe ser la receptora del

valor generado por el recu~o o la capacidad. Los diferentes

grupos de interés de la organización pueden estar

interesados en apropiarse de parte del valor generado.

lnsustituibilidad: Si el recurso o capacidad es insustituible

por otro.

Superioridad competitiva: Cuando el recurso o capacidad

genera una ventaja competitiva permanente.

1.2.4. ANÁLISIS DEL ENTORNO DE LA EMPRESA

Las influencias importantes para la decisión estratégica operan en el

sector donde se desarrolla .Ja Empresa, en la comunidad empresarial,

el país y el mundo. Estas influencias pueden ser económicas,

tecnológicas, sociales, políticas, etc. En todas estas influencias el

13

cambio puede tener diferentes velocidades: muy rápido en la

tecnología, más lento en política. Dichos cambios en el medio

ambiente de la empresa obligan a un monitoreo continuo, de manera

que no se cometan errores y se aleje la posibilidad de obsolescencia.

1.2.4.1. ANÁLISIS DE LAS CINCO FUERZAS

A continuación se analizarán las cinco fuerzas competitivas,

las cuales resultan determinantes para :la formulación de una

estrategia.

1) Amenaza de Ingreso: Entre las posibles barreras para el

ingreso podemos mencionar:

Economías de escala: Obligan a producir en grandes

volúmenes pues lo contrario aumenta los costos. Otro tipo

de economía de escala se presenta cuando es necesario

ingresar a competir verticalmente integrado.

Diferenciación del producto: Cuando las empresas

participantes ya tienen identidad de marca y cuentan con

la fidelidad del cliente.

Requisitos de Capital: Pueden ser necesarias grandes

inversiones ya sea para publicidad o investigación,

inventarios, crédito al cliente, producción, etc.

Costos cambiantes: En algunas ocasiones resultaría

costoso para el comprador cambiar de un proveedor a

otro, ya sea por que fe signifique adquirir nuevo equipo,

14

entrenar a su personal, necesidad de asistencia técnica o

simplemente le lleve tiempo adaptarse al cambio.

Accesos a los canales de distribución: A veces existe

una fuerte relación entre los competidores existentes y los

canales de distribución, ya sea por antigüedad, buen

servicio, o exclusividad. Incluso podría ser necesario crear

un nuevo canal para lograr la distribución.

Desventajas en costo independientes de las

. economías de escala: Se encuentran las tecnologías

patentadas, el acceso favorable a materias primas que

puede haber sido lograda por las empresas ya

establecidas, subsidios gubernamentales, curva de

aprendizaje que contribuye a bajar costos por la mayor

eficiencia, experiencia y mejor empleo de recursos a

través del tiempo.

Política gubernamental: Los controles gubernamentales

pueden limitar o impedir el ingreso de nuevos

participantes a un sector, ya sea a través de licencias,

normas de seguridad, ambientales o del producto.

Adecuarse a estas normas implica a menudo grandes

inversiones.

2) Intensidad de la rivalidad entre los competidores

existentes: Generalmente los movimientos de una

empresa tienen incidencia sobre las demás, con posibles

represalias que dejen en mejor o peor posición a los

integrantes del sector industrial.

15

Gran número de competidores igualmente

equilibrados: Si existen numerosas empresas, es posible

una gran rivalidad. Esta también se presenta si hay pocas

empresas equiparables en recursos, ya que todas están

en condiciones de sostener batallas dada su igualdad de

medios.

Crecimiento lento en el sector industrial: Esto origina

una gran competencia entre las empresas que buscan

expandir su mercado a fin de mejorar sus resultados.

Costos fijos elevados o de almacenamiento: Los

costos fijos elevados llevan a las empresas a tratar de

emplear toda su capacidad instalada. Otra situación se

presenta cuando el costo de almacenamiento es elevado,

lo cual instaría a la empresa a bajar los precios a fin de

asegurar las ventas, pero reduciendo a su vez sus

márgenes de utilidad.

Falta de diferenciación o costos cambiantes: Carecer

de diferenciación empuja a competir intensamente en

precios y servicio.

Incrementos importantes de capacidad: Buscar

economías de escala puede llevar a una sobrecapacidad

que alteraría el equilibrio del sector.

Fuertes barreras de salidas: Impiden retirarse

fácilmente aún cuando los rendimientos obtenidos sean

bajos. Las principales barreras de salidas son los activos

especializados, con bajo valor de liquidación; costos fijos

16

de salida como contratos laborales, reinstalación, etc;

barreras emocionales por lealtad hacia los empleados,

orgullo, etc; restricciones sociales y gubernamentales con

el fin de evitar desocupación, efectos económicos, etc.

Rivalidad cambiante: Los factores que producen la

rivalidad cambian, así por ejemplo, la rivalidad puede

cambiar de acuerdo a la evolución que sufre el sector

industrial: cuando su tasa de crecimiento disminuya, la

rivalidad se hará más intensa y puede ocasionar la salida

de algunos competidores.

3) Presión de productos sustitutos: Su existencia fija un

tope a la rentabilidad cada vez que se llega a cierto nivel

de precios que hace que la demanda se desplace hacia

ellos.

La influencia de los sustitutos sobre la rentabilidad de la

industria depende de factores como el costo de cambio

para el usuario, la agresividad de los productores de

sustitutos y la relación valor-precio entre los productos

originales y los sustitutos.

4) Poder de negociación de los compradores: Los

compradores fuerzan a la baja de precios, exigen mayor

calidad y ocasionan que los competidores compitan entre

sí. Se dice que un grupo de compradores es importante si

tiene las siguientes características:

17

• Concentración o compra grandes volúmenes.

• Los productos son estándar o no diferenciados

• El comprador enfrenta costos bajos de cambio

• Percibe bajas utilidades, presionando para obtener el

menor precio posible, afectando así la rentabilidad del

productor.

• Amenaza de integración hacia atrás.

• El producto del sector industrial no es importante para

la calidad de los productos o servicios del comprador,

lo cual los hará más sensibles ante los precios.

• El comprador tiene información total, obteniendo

ventaja en la negociación.

5) Poder de negociación de los proveedores: Los

proveedores pueden innuenciar en un sector industrial

amenazando con alzas de precios o variación en la

calidad de los productos o servicios. De esta manera

pueden disminuir los beneficios de dicho sector, el cual

sería incapaz de reaccionar. Un grupo de proveedores es

poderoso si reúne las siguientes características:

• Que esté dominado por pocas empresas y más

concentrado que el sector 1industrial a que vende

• Que no compitan con productos sustitutos

• Que la empresa no es un cliente importante del

proveedor

18

• Que los proveedores vendan un insumo importante

para el productor (comprador).

• Que los productos del proveedor sean diferenciados o

tengan altos costos de cambio

• Que el grupo proveedor amenace con integración

hacia delante.

1.2.4.2. LA MATRIZ DE CA,RTERA MUL TIFACTORIAL

Las matrices son útiles para proporcionar una visión de !a

cartera de negocios, así como pueden señalar algunas

relaciones importantes entre los negocios de una

organización. No obstante, adolecen de algunas limitaciones,

por lo que los modelos de cartera nunca deberían aplicarse

de manera mecánica y cualesquiera que sean las

conclusiones que sug,ieran, deberían ser considerados

cuidadosamente. A continuación se describirá la Matriz De

Cartera Multifaétorial.

Esta matriz ha recibido una variedad de nombres, entre ellos

matriz GE de nueve celdas, Matriz de Cartera de Negocios de

nueve celdas de GE y matriz de Atractivo industrial y posición

del negocio. Fue desarrollada por General Electric con la

ayuda de Me Kinsey y Cía, una empresa consultora.

La matriz básica se muestra en el Gráfico 1, donde los

círculos representan una actividad industrial y la parte

sombreada indica la participación de la organización propia

19

de esa rama industrial. Esta matriz está compuesta de dos

dimensiones: el atractivo de la industria y la potencialidad del

negocio, las cuales son un compuesto de una variedad de

factores. Las dimensiones tienen significado en la formación

de la estrategia, ya que un negocio satisfactorio opera en una

actividad industrial atractiva en la que cuenta con las fuerzas

requeridas para triunfar. Estas fuerzas son necesarias par

producir rendimientos extraordinarios en función de una

ventaja competitiva sostenida.

Para utilizar esta matriz una organización debe identificar los

factores que son más decisivos para el atractivo de la

industria y la potencialidad del negocio. El paso siguiente en

el desarrollo consiste en ponderar cada factor (en cada caso)

en razón de su importancia percibida respecto al resto (la

suma de los pesos ha de ser uno). Los administradores han

de señalar a continuación, sobre una escala del uno al cinco,

si su negocio tiene una clasificación alta o baja en ese factor.

Obtenidos los valores., se sitúa el negocio dentro de la matriz

que se muestra en el Gráfico 1.

20

GRÁFICO 1: MATRIZ DE CARTERA MUL TIFACTORIAL DE GE

Atractivo de la industria

Alto 4

Medio 3

Bajo ~

1

Fortaleza Del Negocio

Alta 5 4

Media 3

' '

Baja 2 1

S

'(l9 ' ·. -----~------::~ -~------------- ---- ::::· ------------1 -=-=· : s : · e

' '

! (3' . . ' . ' 1 ••• 1

1 .·:· 1

--------t9-----:_-----ré-- ---- --rcG·-------~--------: : -::: . ' .. ' ' . . . . . . . .

1: Invertir 1 Crecer

S: Inversión selectiva C: Cosechar 1 Desinvertir

Fuente: Dirección Estratégica. Certo y Peter. IRWIN, 1996.

1.3. CONSTRUCCIÓN DE ESCENARIOS

Los escenarios surgen como una necesidad de tratar la incertidumbre en el

proceso de planeación. Un escenario es un punto de vista internamente

consistente de lo que podría ser e1 futuro. Al construir escenarios mtílltiples,

una empresa puede sistemáticamente explorar las posibles consecuencias de

la incertidumbre para su elección de estrategias.

Existen diversas metodologías para la construcción de escenarios, algunas de

ellas priorizan la ~información cuantitativa mientras que otras se basan más en

la intuición y la lógica. A continuación se describirá la metodología empleada

en el desarrollo del presente trabajo la cual se basa en información cualitativa.

Otras metodologías existentes se incluyen en el Anexo 1, a manera de

información.

21

1.3.1. CONSTRUCCIÓN DE ESCENARIOS INDUSTRIALES

"Un escenario industrial es un panorama consistente internamente de

la estructura futura de un sector industrial. Está basado en un conjunto

de suposiciones plausibles sobre las incertidumbres importantes que

podrían influir la estructura del sector industrial, llevadas a cabo a

través de las implicaciones para crear y sostener la ventaja

competitiva. Un escenario industrial no es un pronóstico sino una

estructura futura posible" (Porter, 1998). El proceso seguido para la

construcción de Escenarios Industriales, se muestra en el Gráfico 2.

GRÁFICO 2: PROCESO DE CONSTRUCCIÓN DE ESCENARIOS INDUSTRIALES

Identificar las incertidumbres que pueden ... afectar la estructura del sector industrial ~

D Determinar 1los factores causales que las

ocasionan

..[].. Hacer un rango de suposiciones plausibles

sobre cada factor causal importante

D. Combinar las suposiciones de los factores

individuales a escenarios internamente consistent es

J].. .. ... Analizar la estructura del sector industrial qu e

prevalecería bajo cada escenario

..0.. Oete~minar las fuentes de ventaja competitiva bajo cada escenario

Fuente: "Ventaja Competitiva". Michael Porter. CECSA, 1998.

22

Como se aprecia en el gráfico anterior, el construir escenarios

industriales requiere de varias interacciones, ya que puede ser difícil

determinar qué incertidumbres son las más importantes hasta que se

hayan analizado varios escenarios preliminares y de ahí los lazos de

retroalimentación. El proceso mostrado pospone la introducción del

comportamiento del competidor en cada escenario, hasta que la

estructura del sector industrial y los requisitos para la ventaja

competitiva se hayan desarrollado, a pesar de que el comportamiento

del competidor puede influir la estructura y es con frecuencia una

fuente de incertidumbre por derecho propio. Sin embargo, el predecir

el comportamiento del competidor en un escenario pone una tarea casi

imposible, sin una comprensión del ambiente estructural en el que

operarán los competidores.

A continuación se describirá los pasos a seguir en la construcción de

escenarios.

• Identificación de incertidumbres en el sector industrial

Para identificar las incertidumbres debe examinarse a cada

elemento de la estructura del sector industrial y debe colocarse en

tres categorías: Constante, Predeterminada e Incierta.

Elementos constantes: Aquellos aspectos de la estructura que

cambiarán muy difícilmente.

Elementos predeterminados: Áreas en donde la estructura

cambiará, pero el cambio se puede predecir en gran parte. Las

tendencias predeterminadas pueden proceder muy bien rápida o

más lentamente, dependiendo del escenario.

23

Elementos inciertos: Aquellos aspectos de la estructura futura

que dependen de incertidumbres irresolutas. Las variables

estructurales constantes y predeterminadas son parte de cada

escenario, mientras que las variables estructurales inciertas

determinan realmente los diferentes escenarios.

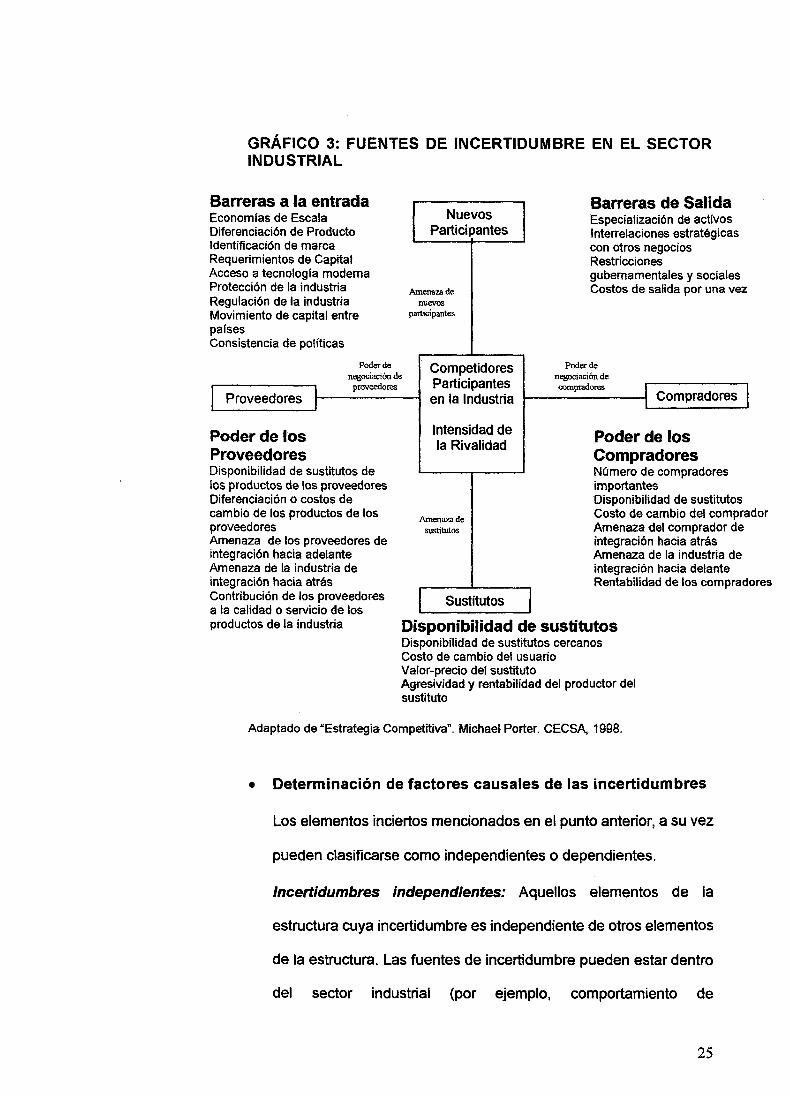

Se debe tener en cuenta que las incertidumbres provienen de las

cinco fuerzas competitivas. El Gráfico 3 muestra las posibles

fuentes de incertidumbre a ser consideradas en la construcción de

escenarios.

24

GRÁFICO 3: FUENTES DE INCERTIDUMBRE EN EL SECTOR INDUSTRIAL

Barreras a a entrada Economias de Escala Diferenciación de Producto Identificación de marca Requerimientos de Capital Acceso a tecnologia moderna Protección de la industria Regulación de la industria Movimiento de capital entre paises Consistencia de politicas

Nuevos Participantes

Amenaza de nuevos

participantes

Barreras de Salida Especialización de activos Interrelaciones estratégicas con otros negocios Restricciones gubernamentales y sociales Costos de salida por una vez

Poder de negociación de proveedores 1 Proveedores .1~----------1

Competidores Poderde negociación de

Participantes compradores J l en la Industria r---------tL Compradores

Poder de los Proveedores Disponibilidad de sustitutos de los productos de los proveedores Diferenciación o costos de cambio de los productos de Jos proveedores Amenaza de los proveedores de integración hacia adelante Amenaza de la industria de integración hacia atrás Contribución de los proveedores a la calidad o servicio de los productos de la industl':ia

Intensidad de la Rivalidad

Amenaza de sustitutos

Poder de los Compradores Número de compradores importantes Disponibilidad de sustitutos Costo de cambio del comprador Amenaza del comprador de integración hacia atrás Amenaza de la industria de integración hacia delante Rentabilidad de los compradores

Sustitutos J Disponibilidad de sustitutos Disponibilidad de sustitutos cercanos Costo de cambio del usuario Valor-precio del sustituto Agresiv,idad y rentabilidad del productor del sustituto

Adaptado de "Estrategia Competitiva". Michael Porter. CECSA, 1998.

• Determinación de factores causales de las incertidumbres

Los elementos inciertos mencionados en el punto anterior, a su vez

pueden clasificarse como independientes o dependientes.

Incertidumbres independientes: Aquellos elementos de la

estructura cuya incertidumbre es independiente de otros elementos

de la estructura. Las fuentes de incertidumbre pueden estar dentro

del sector industrial (por ejemplo, comportamiento de

25

competidores) o fuera del sector industrial (por ejemplo, precios del

petróleo). Las incertidumbres independientes constituyen las

variables de escenarios.

Incertidumbres dependientes: Aquellos elementos de la

estructura que serán determinados en gran parte o totalmente por

las incertidumbres independientes. Quedan resueltas una vez que

se han hecho suposiciones sobre las incertidumbres

independientes.

Para identificar el tipo de incertidumbre del que se trata, es

necesario identificar los factores causales de cada elemento

incierto, los cuales reflejarán fuerzas tanto dentro como fuera del

sector industrial.

• Determinación de un rango de suposic.iones sobre cada factor

causal de las incertidumbres independientes:

Una vez que se han identificado las incertidumbres independientes

(variables de escenario), es necesario efectuar suposiciones sobre

cada uno de sus factores causales. Estas suposiciones llevarán a

las variables de escenario a diferentes estados, originando

diversos escenarios.

Con frecuencia las variables de escenario se afectan entre sí y así,

algunas combinaciones de suposiciones sobre ellas no son

consistentes internamente. Una prueba de consistencia de

suposiciones puede llevar a la eliminación de algunos escenarios.

26

• Combinar suposiciones a escenarios internamente

consistentes:

Las suposiciones efectuadas anteriormente sobre cada variable de

escenario (y que son consistentes entre sí), se combinan para

obtener los distintos escenarios a analizar. Cada suposición sobre

las variables de escenario determinará asimismo, la resolución de

las incertidumbres dependientes. Los elementos predeterminados

y constantes de la estructura se añaden entonces al escenario

para completar el perfil de la estructura futura del sector industrial.

En el Gráfico 4 se muestra el proceso esquemático.

GRÁFICO 4: DETERMINANTES DE LA ESTRUCTURA FUTURA DEL SECTOR INDUSTRIAL

Variables de Escenario

/1 Elementos Dependientes de la Estructura

....-------. Factores Causales

Cambios Estructurales Predeterminados 11JJo Estructura

Futura del ~ Sector

Elementos Constantes : ___-- .__l_n_du_s_tr_ia_l ___, de !la Estn.JJctura

Fuente: "Estrategia Competitiva". Michael Porter. CECSA, 1998.

Obtenidos los escenarios, se debe proceder a escoger los que

serán objeto de análisis. Es necesario tener en cuenta que una

proliferación de escenarios más allá de tres o cuatro escenarios

pueden hacer el análisis tan oneroso que los aspectos estratégicos

se oscurezcan. Un buen punto de inicio es analizar los polos, o los

escenarios más separados primero. Los escenarios polos llevan

27

típicamente a las estructuras del Sector Industrial más diferentes y

así ayudarán a alimentar el rango de las opciones estratégicas.

El siguiente escenario analizado después de los escenarios

polares debe ser uno en que el resultado estructural posiblemente

diferirá de los escenarios polares. El escenario señalado como el

más probable a ocurrir también debe ser analizado. Este proceso

también debe continuar hasta que la manera en que las variables

de escenario determinen la estructura futura sea comprendida.

Los escenarios realmente analizados serán sólo unos cuantos del

casi infinito número de futuros posibles que pueden ocurrir en un

sector industrial.

• Análisis de escenarios

El siguiente paso en la planificación de escenarios es el analizar

las implicaciones de cada escenario para la competencia. El

análisis de un escenario implica lo siguiente:

- Determinar la estructura futura del sector industrial bajo el

escenario.

- Desarrollar las implicaciones del escenario para el atractivo de la

estructura del sector industrial.

- Identificación de las implicaciones del escenario para las fuentes

de la ventaja competitiva.

28

Cada escenario proporcionará una imagen de las cinco fuerzas

que representan la estructura del sector industrial en el caso de

que las suposiciones sobre las variables de escenarios se hagan

realidad. Esta estructura futura será más o menos atractiva en

términos de utilidad. La estructura del sector industrial bajo cada

escenario determinará y posiblemente cambiará, las fuentes de \

ventaja competitiva. El análisis de cada escenario de sector

industrial debe especificar las implicaciones resultantes de la

ventaja competitiva en la cadena de valor.

Los escenarios pueden diferir en:

- La importancia relativa de las actividades de valor.

- La configuración apropiada de la cadena de valor.

- Las guías de costo o exclusividad.

- La importancia de ,fas 'interrelaciones.

- La sostenibilidad de las diferentes fuentes de ventaja competitiva.

- La elección de estrategias genéricas.

• Introducción del comportamiento del competidor a los

escenarios

En la mayoría de las industrias, los competidores pueden afectar la

estructura del sector industrial y sus estrategias influirán las

opciones de una empresa y su éxito probable. Así, el análisis de

escenarios debe incluir a los competidores. En los sectores

industriales donde eJGisten pocos competidores poderosos, el

análisis de competidores puede ser la parte más importante de

29

análisis de cada escenario. La estructura futura del sector industrial

bajo cada escenario normalmente tendrá diferentes consecuencias

para diferentes competidores.

1.4. ESTRATEGIAS GENÉRICAS DE PORTER

Para Portar sólo existen dos tipos básicos de ventajas competitivas que las

empresas pueden poseer. las de bajo costo y las de diferenciación, las cuales

se combinan con el alcance de las operaciones de la Empresa, para producir

tres estrategias genéricas y alcanzar un desempeño superior a la media de la

industria: el Liderazgo en Costos, la Diferenciación y el Alcance.

1.4.1. LIDERAZGO EN COSTOS

Llevada al extremo, esta estrategia significa tener los costos más

bajos del sector, lo que convierte a una empresa en Hder. Adquirida la

posición de liderazgo, ésta puede ser sostenible, ya que se pueden

reinvertir parte de las utilidades en incrementar aún más la ventaja

competitiva. Si la ventaja no es sostenible, porque los competidores

pueden imitar fácilmente las acciones que producen las reducciones

de costos, la Empresa no obtendrá grandes resultados al largo plazo.

Cuando el liderazgo en costos se basa en un volumen de fabricación

superior al de sus competidores, se produce un fenómeno circular:

cuanto más se fabrica se mejoran los costos, lo que permite vender

más, pues es más fácil ofrecer precios bajos. Otras fuentes de

ventajas en costos, además de las economías de escala; son la

tecnología, la posibilidad de obtener materias primas a costos ·

30

inferiores a los de la competencia, o también la posibilidad de lograr

lazos especiales con los clientes que aseguren a la Empresa un costo

final inferior al de la competencia.

Entre los factores estructurales que posibilitan una estrategia de

liderazgo en costos de mencionan:

• Si la tecnología permite la obtención de economías de escala

• Asegurar el suministro en condiciones de costo muy ventajosas

• Establecer relaciones con los clientes o con los proveedores que

abaraten los costos finales

• Desarrollar procedimientos propios de · diseño, fabricación o

comercialización que abaraten los costos.

1.4.2. DIF'ERENCIACIÓN

Una empresa diferenciada o una que vende un producto diferenciado

puede ser muy rentable. La diferenciación le ofrece la oportunidad de

cargar márgenes extra, superiores al costo de diferenciarse.

Un mercado es susceptible de diferenciación cuando el producto es

muy importante para los compradores, de tal manera que están

dispuestos a pagar más para obtener un producto o servicio de una

empresa que de otra. Esta situación se produce cuando el comprador

necesita calidad, porque el rendimiento del artículo es importante para

él y la complejidad o novedad del producto es tal, que la calidad no se

puede dar por asegurada. En la medida que las tecnologías de los

distintos fabricantes son más parejas, las bases de la diferenciación

disminuyen.

31

La diferenciación no sólo es posible en sectores industriales, sino

también en el sector servicios, en estos casos el producto único está

imbuido en el personal de la empresa, en los sistemas de

funcionamiento y en su estilo de dirección.

Entre los factores estructurales que posibilitan una estrategia de

diferenciación se citan:

• La importancia de la calidad del producto para los compradores

• La posibilidad de aplicar diferentes tecnologías

• La utilización del producto por diferenciarse

• La imposibilidad de apreciar a priori la calidad del producto

• La posibilidad de mejorar un producto con tecnología compleja

Las organizaciones pueden diferenciar sus productos de cinco maneras

diferentes:

1. La Estrategia de Diferenciación de Precios. Consiste en vender

los productos más baratos, la diferenciación de precios puede

aplicarse en productos no diferenciados, con un diseño estándar o

productos de primera necesidad.

2. La Estrategia de Diferenciación de Imagen. Consiste en crear

una imagen para el producto, a fin de lograr diferenciarlo. Pueden

incluirse diferencias estéticas del producto.

3. La Estrategia de Apoyo a la Diferenciación .. En este caso la

diferenciación esta sustentada en algo que acompaña al producto.

Una base de apoyo que puede ser tanto a las ventas como a los

servicios.

32

4. La Estrategia de Diferenciación de la Calidad. Tienequevercon

las características del producto que lo hacen mejor, el producto se

desempeña con una confiabilidad inicial mayor, con mayor

durabilidad, un desempeño superior, o ambos.

5. La Estrategia de Diferenciación de Diseño. Se ofrece algo que

sea en verdad diferente, con diseño dominante, para proporcionar

características únicas.

1.4.3. ESTRATEGIAS DE ALCANCE

Implica el alcance de los productos y servicios que se ofrecen, es decir

la extensión de los mercados en los que estos productos y servicios se

venden. El alcance se refiere al impulso de la demanda a partir del

mercado mismo. Las estrategias de alcance incluyen cuatro tipos:

1. Estrategia sin Segmentación. Mediante una configuración básica

del producto que ofrece, la organización espera captar una porción

amplia del mercado.

2. Las Estrategias de Segmentación. Las posibilidades de

segmentación son Himitadas.

3. La Estrategia de Nicho. Se enfocan únicamente a un sólo

segmento.

4. Las Estrategias de Fabricación sobre Pedido. Este es un caso

extremo de segmentación a un grado tal que cada cliente

representa un segmento único, es decir cuando el producto es

creado a partir de cero para el cliente (ejemplo: barcos). Estos

casos implican la cadena de valor completa.

33

1.5. OTRAS ESTRATEGIAS

A continuación se presentan otros tipos de estrategias (Porter, 1998):

1.5.1. ESTRATEGIA DEFENSIVAS

Se trata de influir en el cálculo del retador sobre el retomo esperado de

la entrada o reposición, ocasionando que el retador concluya que el

movimiento no es atractivo o que opte por una estrategia que sea

menos amenazadora. Para hacer esto el defensor invierte en tácticas

defensivas, las mismas son costosas y reducen la utilidad al corto

plazo para aumentar la sostenibilidad de la Empresa al largo plazo.

Una de las tácticas defensivas es el aumento de barreras

estructurales.

AUMENTO DE LAS BARRERAS ESTRUCTURALES

Existen varias formas:

• Ampliar la línea de productos para cerrar posibles nichos.

• Introducir marcas que igualan las características del producto o las

posiciones de marca que el retador tiene o podría tener.

• Cubrir líneas de mercadotecnia alternativas, usando éstas en

productos secundarios o en campañas de mercadotecnia

secundarias.

• Precios bajos defensivos.

• Alentar a los buenos competidores a que llenen brechas sin

amenazar a la empresa.

a. Bloquear Canales de Acceso: las tácticas incluyen las siguientes:

• Acuerdos exclusivos con canales.

34

• Llenar las brechas de línea de producto para ofrecer al canal una

línea completa.

• Expandir las líneas de productos para tener todas las formas y

tamaños posibles.

• Hacer o no paquetes, según sea necesario, para reducir la

vulnerabilidad.

• Agresivos descuentos por volumen.

• Atractivo apoyo de servicio.

• Alentar a los buenos competidores.

b. Aumentar los Costos de Intercambio del Comprador

• Entrenamiento gratuito o de bajo costo para el personal del

comprador.

• Participar en el desarrollo conjunto del producto con los

compradores.

• Establecer con los compradores el uso de terminales y software.

• Propiedad de instalaciones de almacenamiento.

1.5.2. ESTRATEGIAS DE EXPANSIÓN GEOGRÁFICA

Representa una forma importante de desarrollar el mercado, llevar la

oferta de productos existentes a nuevas áreas geográficas. Cuando

ello involucra también una estrategia de racionalización geográfica, es

decir la localización de las diversas funciones de los negocios en

lugares diferentes, suele llamársela estrategia global.

35

1.5.3. ESTRATEGIAS DE DESARROLLO DE PRODUCTOS

Es necesario distinguir entre una estrategia de ampliación de

productos, una de proliferación de líneas de productos y la

racionalización de una línea de productos.

1.5.4. ESTRATEGIAS DE CADENA DE INTEGRACIÓN

Las empresas pueden ampliar sus cadenas de operaciones si

incorporan en ellas las actividades de sus clientes en la etapa final de

la distribución, o la de sus proveedores en la etapa final del

aprovisionamiento. Las empresas prefieren "hacer'' en vez de

"comprar''.

1.6. INDICADORES DE GESTIÓN

La evaluación de la gestión en una empresa es un proceso permanente. Un

indicador de gestión constituye una herramienta eficaz que permite medir la

capacidad del logro de resultados, según los parámetros previamente

establecidos y derivar de allí los proyectos y medidas que permitan las

mejoras que sean pertinentes.

De acuerdo al Manual para la Elaboración de Indicadores y Convenios de

Gestión del Ministerio de Economía y Finanzas, el esquema sugerido para la

elaboración de indicadores de gestión es:

1. Elaboración del Plan Estratégico.

2. Identificar los objetivos correspondientes al año a ser evaluado en el

Plan Estratégico.

3. Seleccionar los objetivos estratégicos más importantes y priorizarlos.

36

4. Analizar los objetivos estratégicos y ver que ámbitos de calidad,

cobertura, costo y eficiencia están siendo cubiertos por cada objetivo.

5. Seleccionar, aproximadamente cinco objetivos estratégicos que cubran

los cuatro ámbitos de gestión señalados y que a su vez sean

importantes para la entidad.

6. Definir indicadores de gestión por cada objetivo estratégico, que son

los que permitirán evaluar el desempeño. Estos indicadores pueden

ser de dos tipos:

- Continuos: Aquellos que una vez elaborados se utilizan en distintos

períodos de tiempo, en función de las metas definidas para cada año

evaluable. Como además expresan una relación tasa o ratio, si

existe disponibilidad de data histórica se puede tener una base que

dé cuenta del comportamiento histórico del indicador.

- Específicos: Son aquellos que no tienen la posibilidad de contar con

una serie histórica o progresión, pues no expresan una relación, tasa

o ratio y suponen el desarrollo de una actividad puntual que debe

permitir evaluar si la meta se alcanza o no. Por lo mismo, su

evaluación responde a un criterio no ponderable sino que absoluto,

que depende del hecho de que la actividad haya sido desarrollada o

no.

7. Conseguir información o datos históricos de los indicadores continuos

y analizar su evolución para definir, en función de este análisis, la

meta para el período a ser evaluado. Es deseable que el valor

seleccionado supere los resultados de los últimos años.

37

8. Definir las metas esperadas para el período a ser evaluado y Jos

indicadores continuos y puntuales que las evaluarán.

9. Definir la fuente de información para cada uno de Jos indicadores

planteados, es decir, cómo se recolectará la información que servirá

para evaluar el resultado obtenido.

1 O. Definir la forma de cálculo del indicador y los momentos en que medirá

(en algunos casos la medición deberá ser mensual, mientras que en

otros, puede ser semestral).

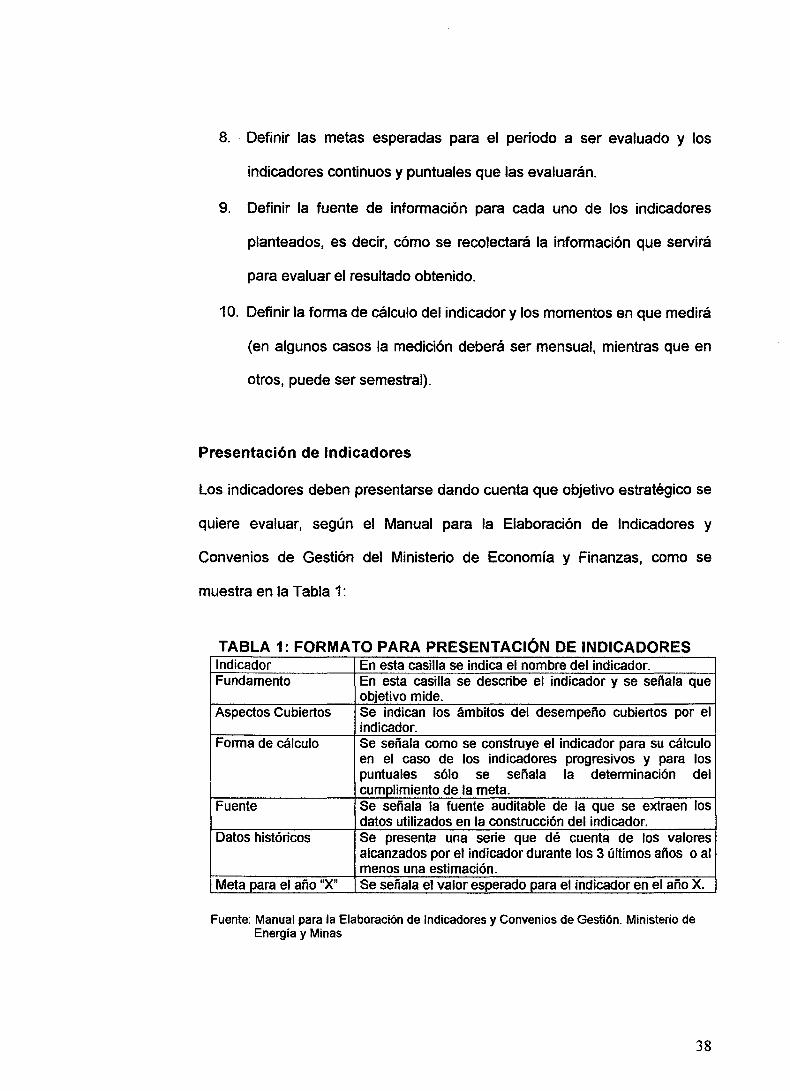

Presentación de Indicadores

Los indicadores deben presentarse dando cuenta que objetivo estratégico se

quiere evaluar, según el Manual para la Elaboración de Indicadores y

Convenios de Gestión del Ministerio de Economía y Finanzas, como se

muestra en la Tabla 1:

TABLA 1: FORMATO PARA PRESENTACIÓN DE INDICADORES Indicador En esta casilla se indica el nombre del indicador. Fundamento En esta casilla se describe el indicador y se señala que

objetivo mide. Aspectos Cubiertos Se indican los ámbitos del desempeño cubiertos por el

indicador. Forma de cálculo Se señala como se construye el indicador para su cálculo

en el caso de los indicadores progresivos y para los puntuales sólo se señala la determinación del cumplimiento de la meta.

Fuente Se señala la fuente auditable de la que se extraen los datos utilizados en la construcción del indicador.

Datos históricos Se presenta una serie que dé cuenta de los valores alcanzados por el indicador durante los 3 últimos años o al menos una estimación.

Meta para el año "X" Se señala el valor esperado para el indicador en el año X.

Fuente: Manual para la Elaboración de Indicadores y Convenios de Gestión_ Ministerio de Energía y Minas

38

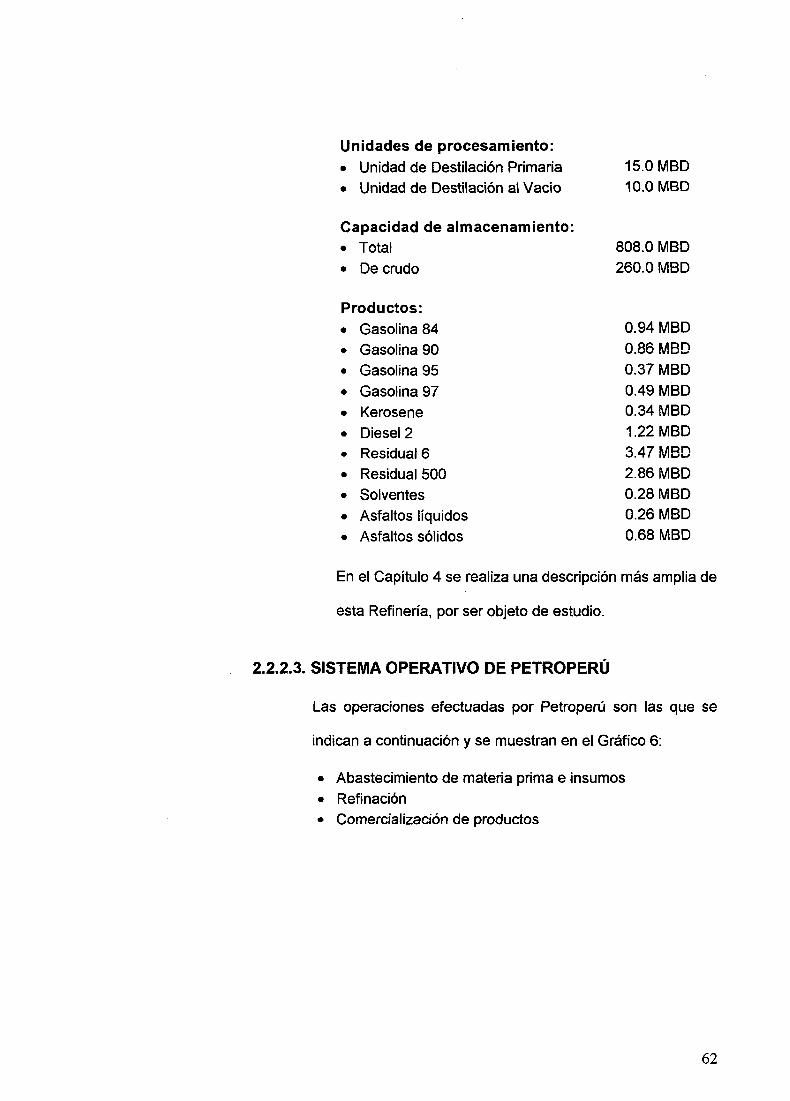

CAPÍTULO 2: EL SUB SECTOR HIDROCARBUROS

2.1. GENERALIDADES

El Sub Sector Hidrocarburos está constituido por las empresas petroleras que

realizan actividades en las áreas de exploración, producción de petróleo y

gas, transporte, refinación y comercialización.

Los hidrocarburos son la principal fuente energética del país, pues

proporcionan alrededor del 80% de toda la energía comercial que este

consume. Todas las actividades productoras de la nación -Industria,

pesquería, minería, agricultura, transporte- requieren de combustibles y otros

productos derivados del petróleo.

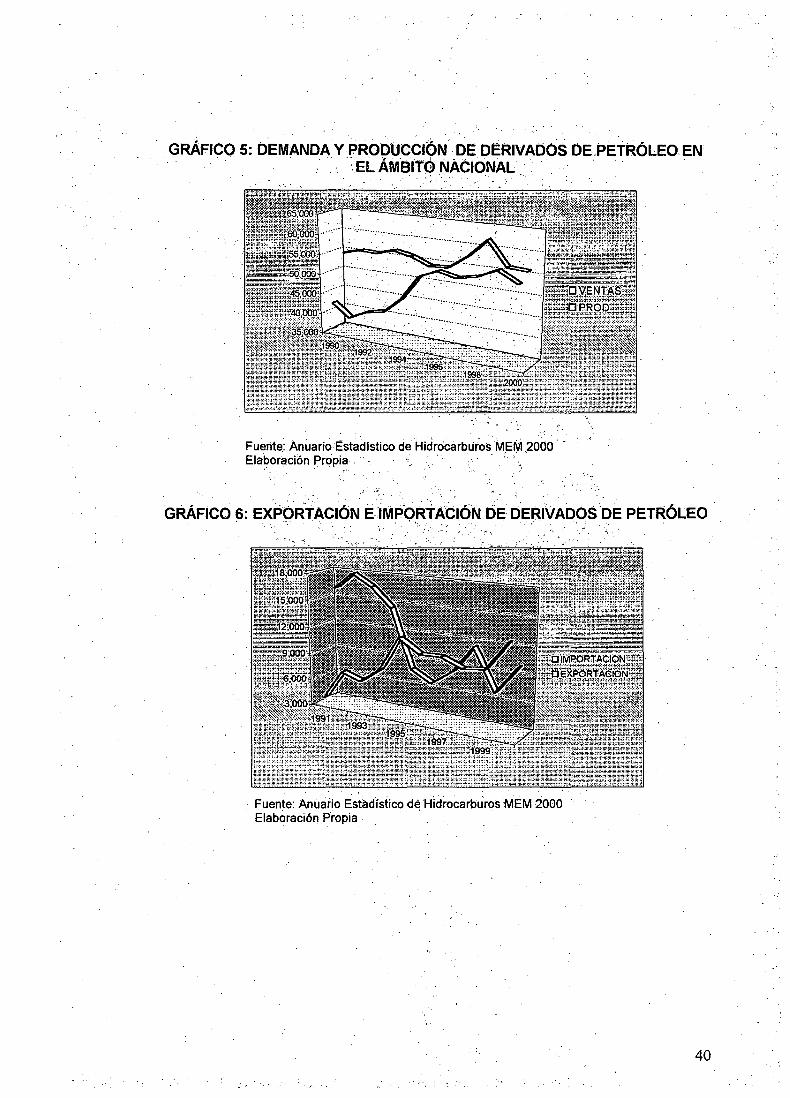

El Gráfico 5 muestra el comportamiento de la demanda y la producción de

derivados de hidrocarburos en el mercado interno, así como en el Gráfico 6 se

aprecian las importaciones y exportaciones de los mismos.

Se observa que a través de los años la producción supera a la demanda

interna, generando excedentes principalmente de Petróleos Industriales, los

cuales deben ser exportados. A partir del año 1994, el incremento de las

ventas ha permitido reducir la brecha entre la producción y la demanda.

Sin embargo¡ debemos precisar que la producción no cubre la demanda de

todos los productos, por lo que algunos presentan déficit que son cubiertos

con importaciones.

39

GRÁFICO 5: o'EMANDA Y .PRODUCCIÓN. DE DERIVAOÓS OE.PETRÓLEOEN . . . . ·.EL ÁMBITO NACIONAL

. ' . Fuente: Anuario Estadístico de Hidrocarburos MEM .2000 Elaboración Propia . · · · '

.:, " .

. ) . . :..:; ' . \' . . ~ .

GRÁFiCO 6: EXP~>RT~CIÓN E:lMP'O.RT A~IÓN DE dERIVADOS DE PtTRÓLEO '- . . ., . ~ .

. Fuente: Anúario Estadístico déHidrocarbu'ros MÉM 2óoó · Elaboración P·ropia

40

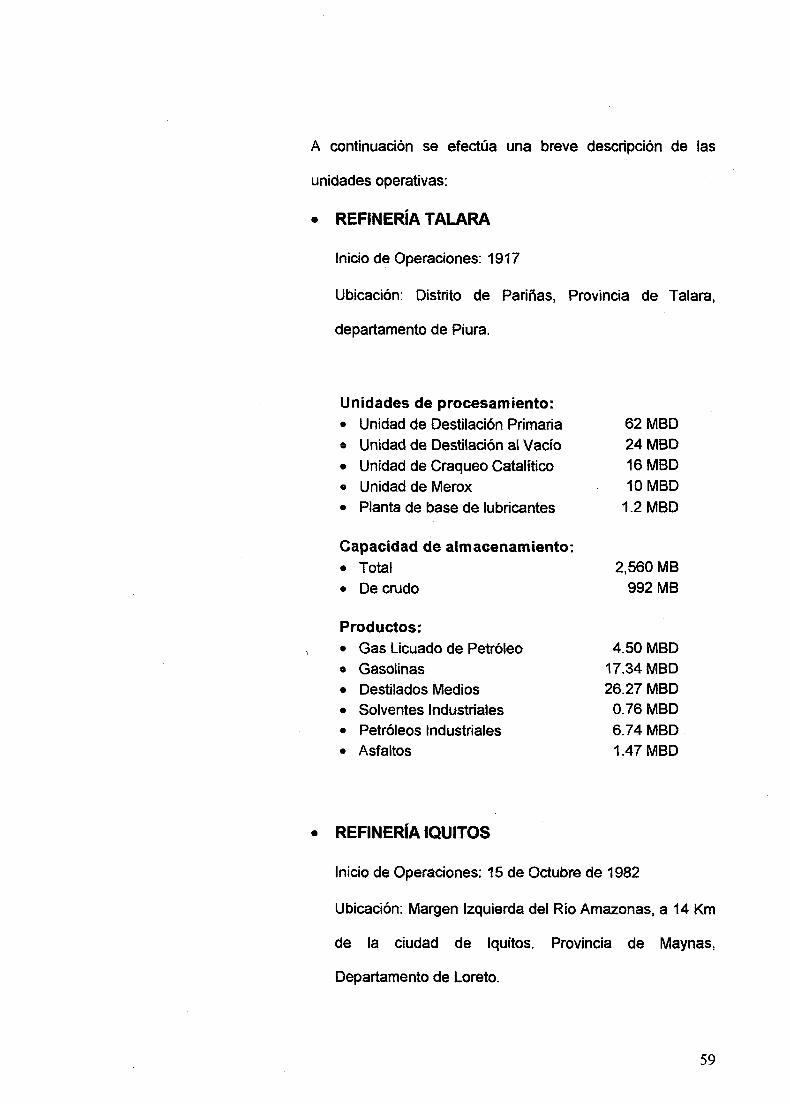

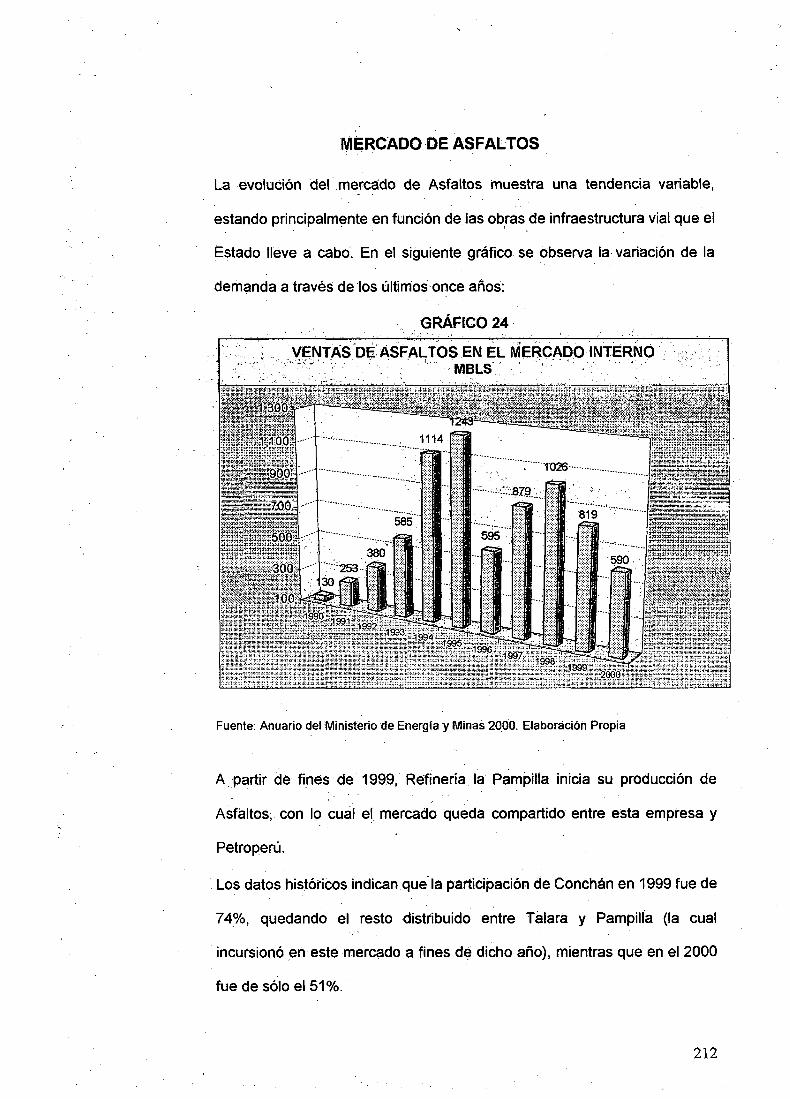

2.2. PRODUCTORES DE DERIVADOS DEL PETRÓLEO

En el Perú existen cuatro productores de derivados del petróleo, de los cuales

los de mayor importancia son Petroperú, de propiedad del Estado y La

Pampilla, perteneciente a un Consorcio de empresas donde Repsol es socio

mayoritario. A continuación se presenta una descripción de estas.

2.2.1. REFINERÍA LA PAMPILLA S.A.

Inicio de Operaciones: 17 de Diciembre de 1967

Ubicación: Carretera Ventanilla Km 25. Distrito de Ventanilla, Provincia

del Callao, departamento de Lima

Repsol inició sus actividades en el Perú en el marco del proceso de

privatización del Sub Sector de Hidrocarburos establecido a partir de

1993. En el área de exploración, Repsol firmó en 1995 un contrato con

la compañía nacional Perupetro para la exploración del bloque Trujillo,

en la plataforma continental marina del Perú.

Posteriormente, en Junio de 1996, un consorcio liderado por Repsol se

adjudicó el 60% de las acciones de la Refinería La Pampilla,

convirtiéndose en su operador técnico. Actualmente, la refinería posee

una capacidad de producción de 102 mil barriles diarios y un

importante valor estratégico por su ubicación en el área de Lima,

donde se concentra el 50% de la demanda de combustibles en el país.

41

2.2.1.1. PROCESO DE PRODUCCIÓN

El crudo llega a la Pampilla en buques de los cuales salen

conductos que van directamente a los tanques de

almacenamiento de la refinería. Procesos:

• Destilación Atmosférica

En esta etapa se separa la materia prima en productos

distintos (diese!, gasolina, kerosene, nafta).

• Destilación al Vacío

La destilación al vacío aprovecha los residuales de la

destilación atmosférica para producir gasóleos como

materia prima en la planta de Craqueo Catalítico.

• Unidad de Desu/furación

Trata parte de la gasolina de la unidad de destilación de

crudo para eliminar la mayor parte de Azufre que contiene

para su posterior procesamiento en la Unidad de

Reformación Catalítica. También separa la parte liviana no

reformable de la gasolina.

• Unidad de Reformación Catalítica

Convierte el producto obtenido en la Unidad de

Desulfuración en gasolinas de alto octanaje produciendo

simultáneamente hidrógeno, imprescindible para la

desulfuración de la gasolina de destilación de crudo. Esto

se consigue en presencia de un catalizador de platino a alta

temperatura (más de 500°C).

42

• Unidad de Craqueo Catalítico

La refinería cuenta con una Unidad de Craqueo Catalítico

Fluido. Esta Unidad obtiene productos valiosos como el gas

licuado y la gasolina de alto octanaje (base para las

gasolinas ecológicas no contaminantes), a partir de

residuales mediante el uso de un catalizador que a

temperatura de más de 500°C convierte los hidrocarburos

pesados en productos livianos. También se producen con

este proceso aceites pesados que se usan en la

formulación de combustibles para hemos, calderos, etc.

• Unidad de Merox

Trata Gasolinas y Kerosene, con el objeto de mejorar su

calidad eliminando los compuestos de azufre, sustancias

ácidas y otras impurezas convirtiéndolos en productos

aptos para el consumo.

Unidad de Merox No 1 de Kerosene: 3,500

Unidad de Merox No 2 de Kerosene: 8,000

Unidad de Merox de Gasolina FCC: 2,900

Unidad de Reformación Catalítica: 2,000

Capacidad Instalada

Capacidad de Procesamiento:

Unidad de Destilación Primaria 1 Unidad de Destilación Primaria 11 Unidad de Destilación al Vacío Unidad de Craqueo Catalítico FCC Unidad de Reformación Catalítica Unidad de Desulfurización (Unifining)

37,000 BPD 65,000 BPD 18,000 BPD 8,500 BPD 1,700 BPD 2,700 BPD

43

Capacidad de Almacenamiento: Crudo 2 248 000 BLS Productos 2 621 000 BLS

Además cuenta con:

• Unidades de Generación Eléctrica Tres generadores de

emergencia de 800 KW, 104 KW y 100 KW de Potencia

Nominal.

• Planta de Ventas con despacho a cisternas, suficiente

para abastecer toda la demanda de Lima Metropolitana.

• Terminal Marino con dos amarraderos para buques de

hasta un millón de barriles (150,000 toneladas).

Productos obtenidos: GLP, Gasolinas, Kerosene, Turbo

A-1, Diesel 2, Petróleo Industrial 6, Petróleo Industrial 500,

Asfaltos.

2.2.1.2. CONTROL DE CALIDAD

Cuentan con modernos métodos y equipos de análisis de

precisión que se detallan en la Tabla 2. Los métodos

estandarizados de referencia son los de la American Society

for Testing and Materials y dellnstitute of Petroleum, London.

Asimismo, los productos elaborados por Refinería La

Pampilla S.A. cuentan con los certificados de calidad de

acuerdo a las siguientes especificaciones: Normas Técnicas

Peruana, ASTM-1997, DERD 2494-1996 (especificaciones

para el Turbo A-1) e IS0-9000 en sus líneas de combustibles.

44

TABLA 2: Equipos para Control de Calidad - Refineña La Pampilla

Equipo Pennite detenninar Analizador de Azufre El contaminante que da lugar a la mediante la técnica de rayos presencia del Dióxido de Azufre X en el medio ambiente Destilador automático Las temperaturas de ebullición

más exactas de los productos.

Medidor automático de la La presión de vapor de las presión de vapor en las gasolinas, característica gasolinas indispensable para el arranque de

motor en frío.

Analizador de metales Cuáles son los metales presentes mediante la absorción en los productos y compararlos atómica con las especificaciones

solicitadas. Máquinas para medir el Los índices de octanaje y la número de octanaje en las calidad de las gasolinas. gasolinas

Medidor de estabilidad El comportamiento de este térmica en los turbo combustible tan crítico en combustibles condiciones severas de

funcionamiento.

Fuente: Refinería La Pampilla, Suplemento del Diario El Comercio. Enero 1998.

2.2.1.3. CLIENTES

Entre sus principales clientes en el ámbito nacional se

encuentran: Mobil, Repsol YPF, Shell, Texaco, Grifos y

Estaciones de Servicio, Transporte Industrial, Minero,

Pesquero.

De otro lado, la refinería exporta aproximadamente un cuarto

de su producción total, principalmente residuales de alta

calidad. Los principales destinos se encuentran en Chile,

México, la zona del Caribe y los mercados norteamericanos

de Florida y Nueva York.

45

2.2.1.4. PLAZA

El abastecimiento del mercado se realiza principalmente a

través de la planta de Despacho de Combustibles, de su

propiedad, ubicada junto a la Refinería, desde la cual se

envían los productos a través de tuberías. Cuenta con

facilidades de recepción, almacenamiento para 53,400

barriles y despacho, además de un Sistema de Carga inferior,

totalmente automatizado.

2.2.1.5 RECURSOS HUMANOS

La empresa opera durante los 365 días del año, para lo cua!

alrededor de 130 trabajadores laboran por tumos. La cifra

global de empleos que tiene en forma permanente bordea los

600, e incluye 200 contratistas, llegando a superar con

ocasión de grandes proyectos y paradas anuales de

mantenimiento, la cifra de 1,000 personas.

Relapasa mide el nivel de formación de su personal mide a

través del índice de dedicación a la formación, que expresa la

proporción de tiempo dedicado a la formación respecto a la

jornada laboral total del personal y que se puede apreciar en

la Tabla 3.

46

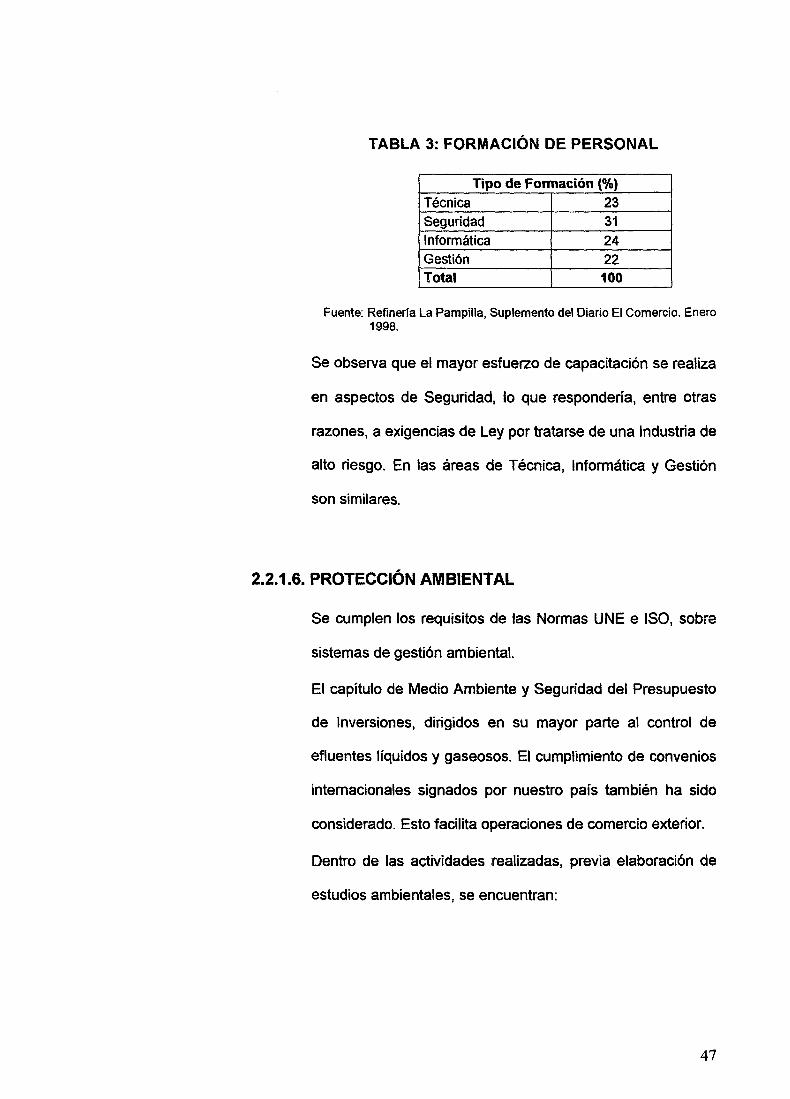

TABLA 3: FORMACIÓN DE PERSONAL

Tipo de Formación (%)

Técnica 23 Seguridad 31 1 nforrnática 24 Gestión 22 Total 100

Fuente: Refinería La Pampilla, Suplemento del Diario El Comercio. Enero 1998.

Se observa que el mayor esfuerzo de capacitación se realiza

en aspectos de Seguridad, lo que respondería, entre otras

razones, a exigencias de Ley por tratarse de una Industria de

alto riesgo. En las áreas de Técnica, Informática y Gestión

son similares.

2.2.1.6. PROTECCIÓN AMBIENTAL

Se cumplen los requisitos de las Normas UNE e ISO, sobre

sistemas de gestión ambiental.

El capítulo de Medio Ambiente y Seguridad del Presupuesto

de Inversiones, dirigidos en su mayor parte al control de

efluentes líquidos y gaseosos. El cumplimiento de convenios

internacionales signados por nuestro país también ha sido

considerado. Esto facilita operaciones de comercio exterior.

Dentro de las activ1idades realizadas, previa elaboración de

estudios ambientales, se encuentran:

47

• Planta de tratamiento de efluentes de refinería

Construcción de Plantas adicionales para el tratamiento

de efluentes y aguas deslastre, que permiten la

reutilización de estos efluentes, o su vertido al mar con

contenidos mínimos de contaminantes muy inferiores a

los establecidos en la legislación vigente.

• Recuperación de suelos de la refinería

De acuerdo a sus compromisos asumidos en el Programa

de Adecuación y Manejo Ambiental, en el año 1998 se dio

inicio a un programa que tiene niveles de afectación

apreciables.

• Procedimiento para manejo de residuos

Implementación de un conjunto de modernos

procedimientos de manejo de residuos, con el fin de que

su disposición no cause impacto negativo a los suelos.

Entre éstos se encuentran el composteo Biológico para

las tierras impregnadas de hidrocarburos y el relleno

seguro o incineración.

• Adquisición de modernos equipos para control de

derrames en el mar

Han adquirido modernos equipos para efectuar el control

en caso de presentarse contingencias debido al derrame

accidental de hidrocarburos, durante las operaciones de

carga o descarga de productos.

48

• Monitoreos de emisiones gaseosas y efluentes

líquidos

En cumplimiento de la normativa del sector, Refinería La

Pampilla efectúa análisis y controles periódicos de la

calidad de sus emisiones gaseosas y efluentes líquidos.

2.2.1.7. SEGURIDAD

Para caso de incendios, cuentan con 2 tanques para

abastecimiento de agua de 45 mil barriles de capacidad cada

uno, una red perimetral para el abastecimiento de agua e

inyección de compuestos de espuma contra incendios, para

los diferentes tanques de almacenamiento, cuatro camiones

para lucha contra incendios y tres vehículos ligeros para

intervenciones rápidas.

Además disponen de una capacidad de bombeo de agua de

más de 5 mil galones por minuto, 300 extintores,

instalaciones fijas y portátiles, así como diversos productos

de extinción cargados en equipos y en stock, en cantidades

tales que permitan hacer frente a una emergencia mayor.

Para situaciones de emergencia como derrames, cada

tanque se encuentra en una zona· aislada para que el

derrame permanezca solamente en esa área mientras se

toman las medidas de emergencia.

Asimismo, se capacita al personal en sus diversos turnos y

áreas para que puedan reaccionar adecuadamente en un

49

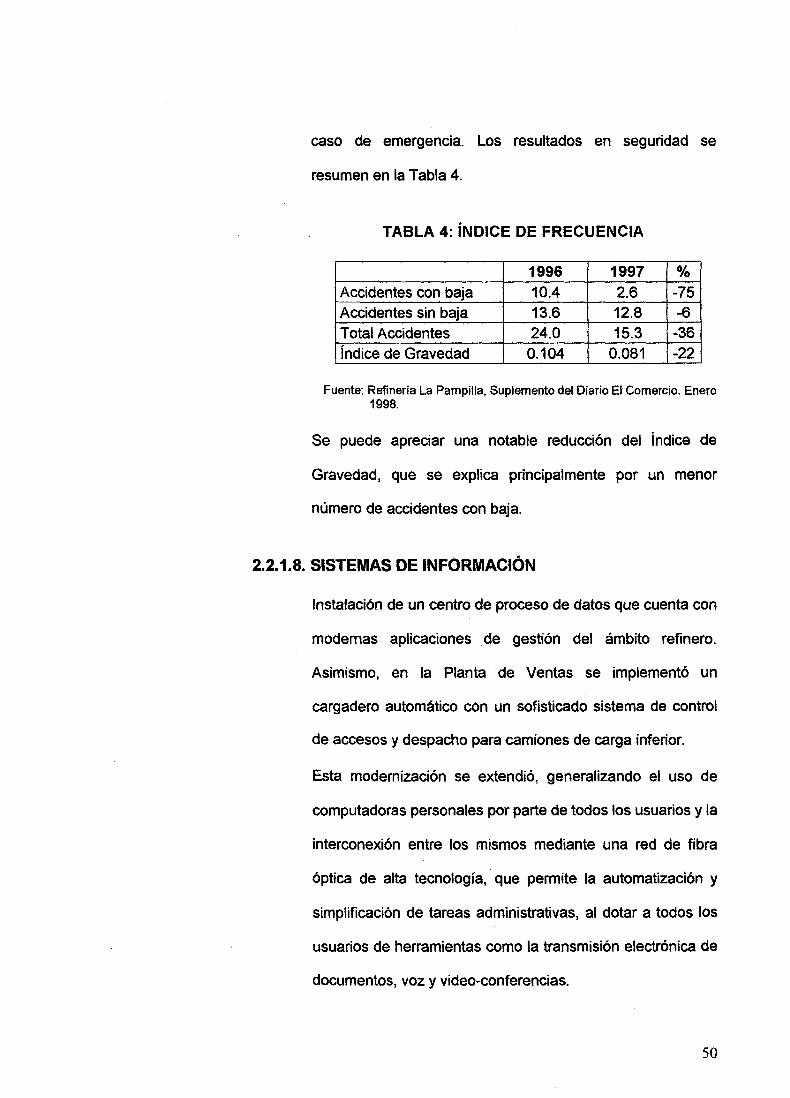

caso de emergencia. Los resultados en seguridad se

resumen en la Tabla 4.

TABLA 4: ÍNDICE DE FRECUENCIA

1996 1997 o/o Accidentes con baja 10.4 2.6 -75 Accidentes sin baja 13.6 12.8 -6

Total Accidentes 24.0 15.3 -36 Índice de Gravedad 0.104 0.081 -22

Fuente: Refinería La Pampi.lla, Suplemento del Diario El Comercio. Enero 1998.

Se puede apreciar una notable reducción del Índice de

Gravedad, que se explica principalmente por un menor

número de accidentes con baja.

2.2.1.8. SISTEMAS DE INFORMACIÓN

Instalación de un centro de proceso de datos que cuenta con

modernas aplicaciones . de gestión del ámbito refinero.

Asimismo, en la Planta de Ventas se implementó un

cargadero automático con un sofisticado sistema de control

de accesos y despacho para camiones de carga inferior.

Esta modernización se extendió, generalizando el uso de

computadoras personales por parte de todos los usuarios y la

interconexión entre los mismos mediante una red de fibra

óptica de alta tecnología, que permite la automatización y

simplificación de tareas administrativas, al dotar a todos los

usuarios de herramientas como la transmisión electrónica de

documentos, voz y video-conferencias.

so

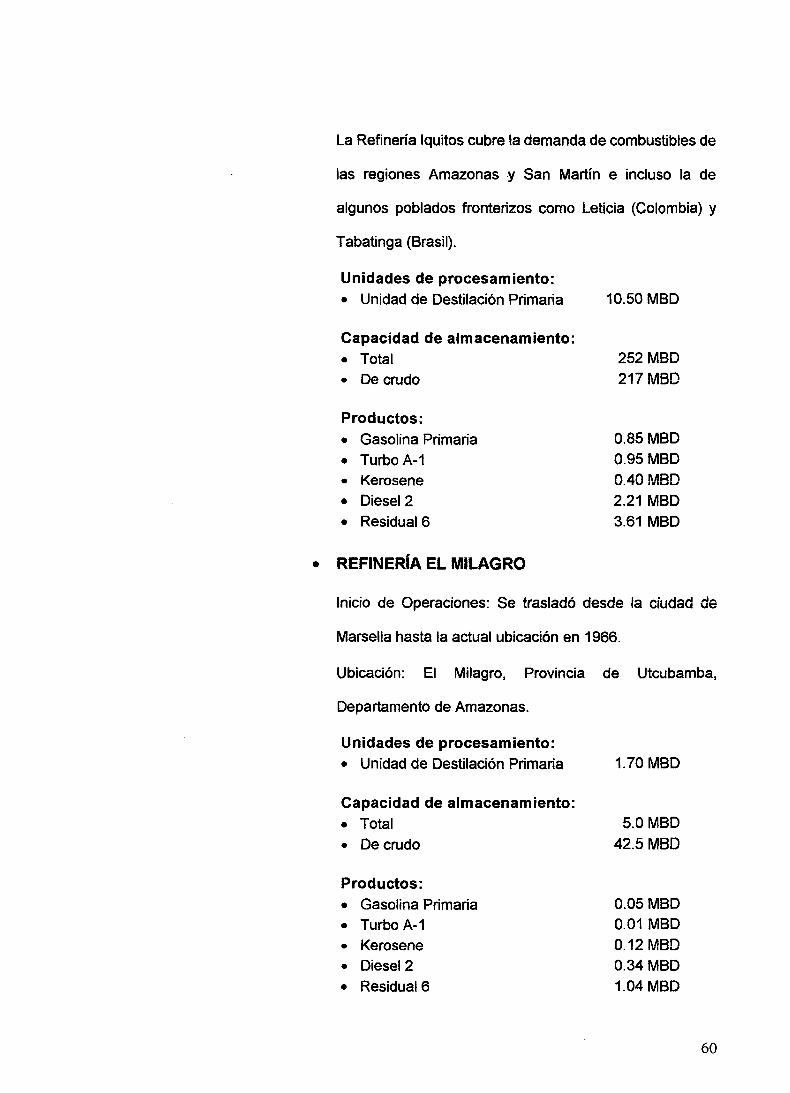

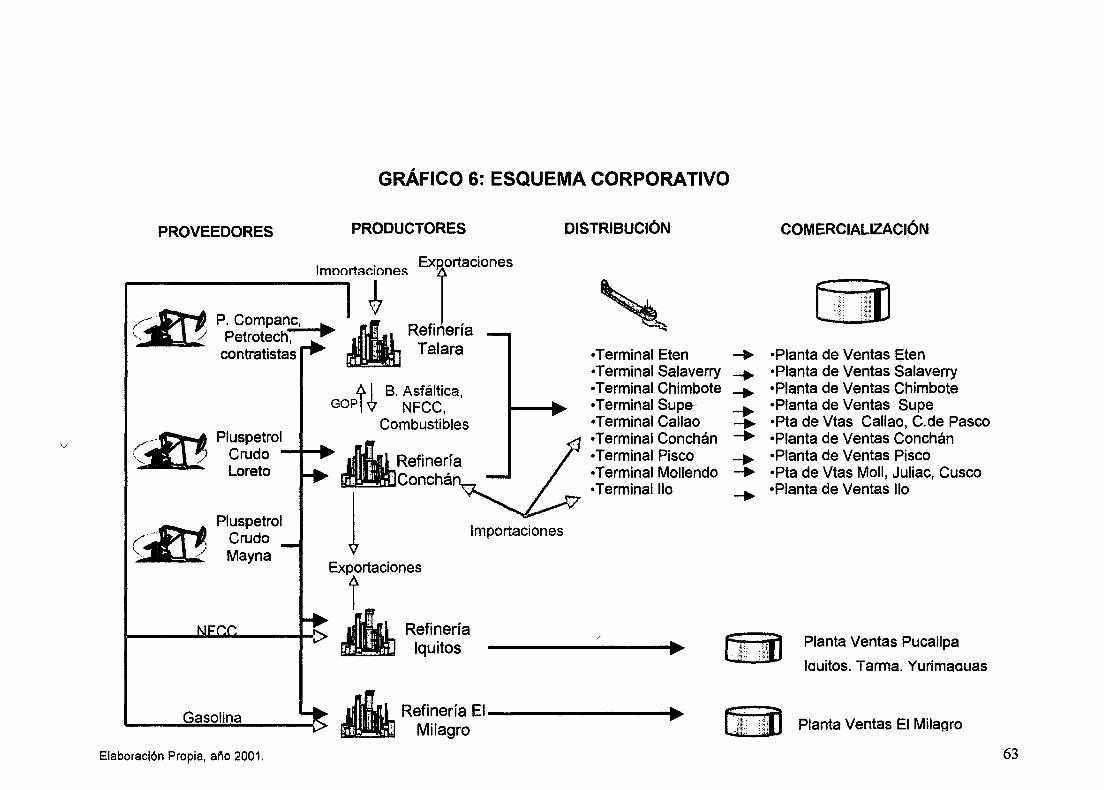

2.2.2. PETRÓLEOS DEL PERÚ-PETROPERÚ S.A.

2.2.2.1. RESEÑA HISTÓRICA DE P·ETROPERÚ

El 9 de octubre de 1968, el gobierno militar encabezado por

el general Juan Velasco Alvarado realizó la "toma de Talara",

nacionalizó los activos de la lntemational Petroleum

Company y conformó el complejo Industrial de Talara. El 24

de julio de 1969, por Decreto Ley 17753, la Empresa

Petrolera Fiscal (fundada en 1948 por O. Benavides), el

Complejo Industrial de Talara y la lnterlob (que se encontraba

entonces en administración judicial) cambiaron su

denominación y se constituyó la empresa Petróleos del Perú,

PETROPERÚ S.A. a la que se le encarga explorar, explotar,

refinar, comercializar y desarrollar la industria del petróleo y

derivados, formándose así la empresa petrolera integrada

propiedad del Estado Peruano. Su conformación hasta antes

de la privatización fue la siguiente:

• Grifos del Perú. Estaciones de Venta de Gasolina

• Cía. Peruana de Gas S.A. (Salgas). Distribución de gas

• Petróleos del Mar (Petromar). Explotación de petróleo off

shore

• Petrolera Transoceánica S.A. Transporte Marítimo de

Combustibles

• Lote 8 y Lote 8X. Exploración y Explotación de

hidrocarburos

51

• Petrolube, planta de lubricantes

• Lotes X y XI. Exploración y Explotación de hidrocarburos

• Las propiedades que fueron de la Empresa Petrolera

Fiscal: Refinería La Pampilla e lquitos, los campos de Los

Órganos y las áreas reservadas a dicha empresa, sus

estaciones de servicio y demás pertenencias.

• Refinería de Talara, expropiada a la IPC

• Refinería Conchán, antes Conchán-Chevron, que fue

adquirida previa licitación al ser sacada a remate por

deudas al Estado.

• Refinería Pucallpa

• Comercializadoras

La empresa mantuvo esta estructura hasta hace

aproximadamente cinco años, cuando se dio inicio a su

privatización, para :lo cual previamente se formaron las

entidades gubernamentales COPRI: Comisión de la

Promoción de la Inversión Privada, con sus departamentos

CEPRI: Comisión Especial para Privatización de cada una de

las empresas a ser privatizadas.

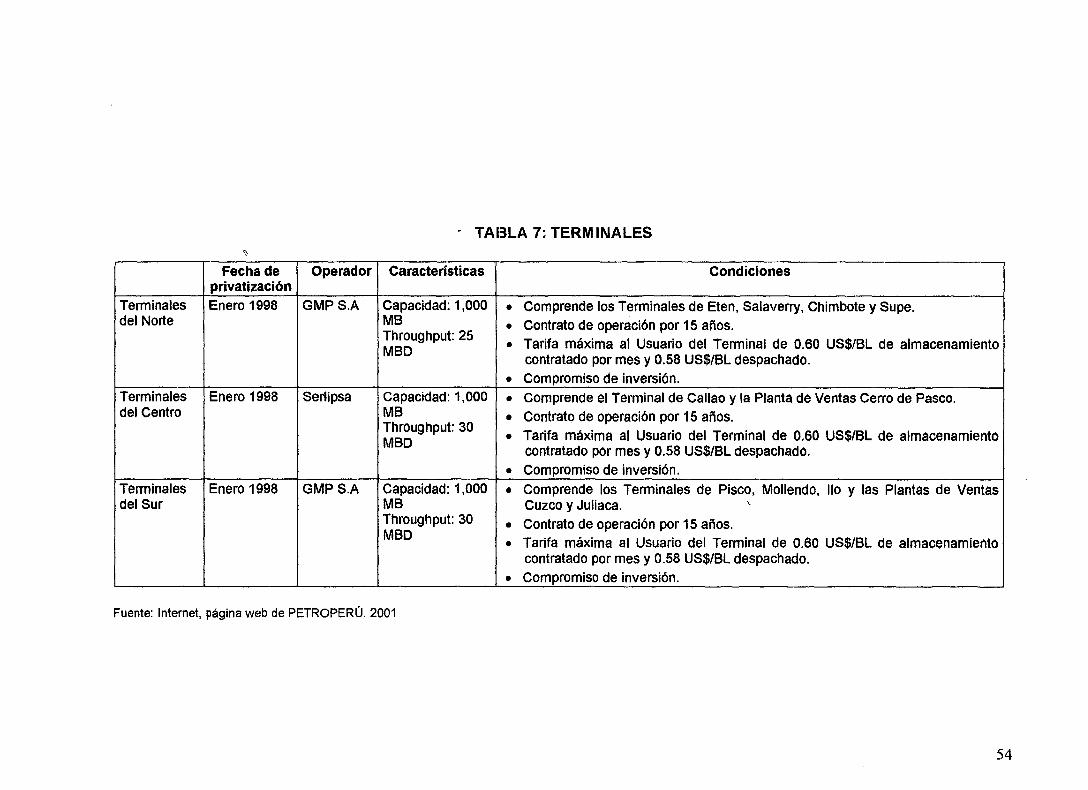

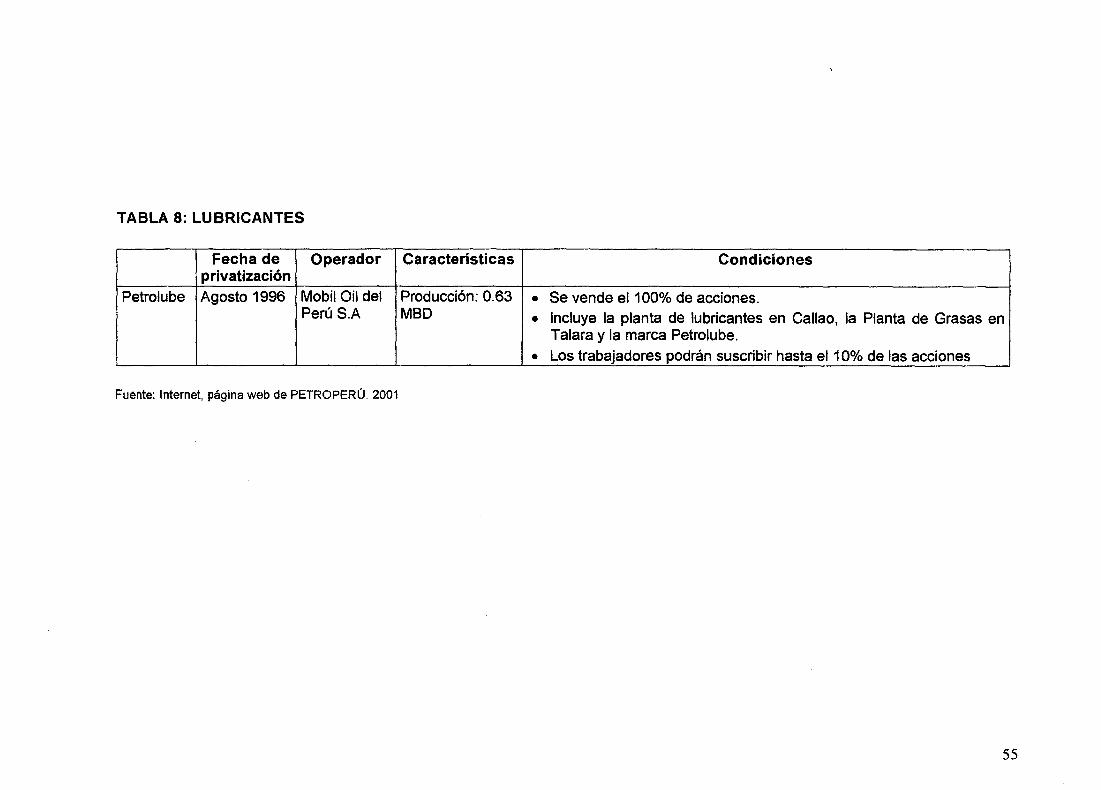

En las tablas 5, 6, 7 y 8 se detallan algunas de las