T i ió d l i fl ió tTransmisión de la inflación entre los países miembros del CMCAp

Primer Foro de Investigadores de Bancos Centrales de los Países Miembros del CMCA

S t D i R úbli D i iSanto Domingo, República Dominicana

Mayo de 2007

Motivación¿Por qué hacer una investigación sobre¿Por qué hacer una investigación sobre transmisión de inflación entre los países

miembros del CMCA?miembros del CMCA?

P i t ió d lt l ió• Porque existe percepción de alta correlación entre las inflaciones...

• ...así como de alta causalidad estadística.• Por el fuerte crecimiento de los flujos de

comercio de bienes de consumo entre los países.

Antecedentes¿Con qué hechos económicos se ha¿Con qué hechos económicos se ha

asociado la inflación de los países en los últimos años?últimos años?

• Con choques de oferta y/o demanda;• Con el traspaso de los tipos de cambio nominales;• Con el traspaso de los tipos de cambio nominales;• Con políticas fiscales expansivas y sostenidas en el

tiempo que provocan déficit fiscales permanentes;tiempo que provocan déficit fiscales permanentes;• Con ajustes en los precios, tarifas controladas y

salarios mínimos;• Con las expectativas e inflación importada;• Recientemente, con el choque en los precios del , q p

petróleo;• Pero rara vez con la inflación de los países vecinos.

ObjetivoObjetivo

Revelar evidencia empírica, mediante estimaciones econométricas, en torno a ,la transmisión de la inflación entre los

países miembros del CMCA, tomando enpaíses miembros del CMCA, tomando en cuenta que sus economías son

pequeñas abiertas y por tanto sujetaspequeñas, abiertas y, por tanto, sujetas a choques externos.

LimitacionesLimitaciones

Se trata, como se indicó, de un análisis econométrico, por lo que está sujeto a , p q jlas restricciones normales en este tipo de investigación; es decir, se basa ende investigación; es decir, se basa en

supuestos para la definición del modelo respectivorespectivo.

Literatura¿Cómo se ha medido la transmisión de¿Cómo se ha medido la transmisión de

inflación entre países?

• Willard, Luke y Feyzioglu, Tashan (2006). ¿Afecta la Inflación de China a Estados Unidos y Japón?Proporción de comercio• Proporción de comercio

• Correlaciones• Causalidad (de Granger)• Causalidad (de Granger)• Cointegración• Modelos de Vectores Autorregresivos no restringidos• Modelos de Vectores Autorregresivos no restringidos

y estructurales:– Funciones Impulso Respuesta: Inflación General– Funciones Impulso Respuesta: Subcomponentes del IPC.

ProcedimientoFiltros a partir de 15 posiblesFiltros a partir de 15 posibles

combinaciones de países1o S l i l d í ió• 1o. Seleccionar los pares de países cuya proporción de comercio sea mayor a 4%.

• 2o. Seleccionar los pares cuya correlación entre las inflaciones sea superior al 30%.

• 3o. Seleccionar los pares que superen las pruebas de causalidad (de Granger) y Cointegración (de J h )Johansen)

• 4o. Seleccionar los pares que presenten evidencia de respuestas significativas ante impulsos.

• 5o. Hacer los VAR estructurales.

FiltrosCentroamérica y República Dominicana: Filtros para elaborar VAR y p p

estructurales entre pares de países

1er filtro¿Cumple con un

t j d

2o. Filtro¿Cumple con una

3er Filtro¿Supera las P b d

4o. Filtro¿Existe evidencia

Pares de países

CR - ES

CR - GT

porcentaje de importación

superior al 4%?

correlación superior al 30%?

Pruebas de Causalidad y

Cointegración?

de respuestas ante impulsos?

CR - GT

CR - HN

CR - NI

CR - RD

SÍ (HN)

SÍ (NI)

SÍ

SÍ (NI)

ES - GT

ES - HN

ES - NI

ES - RD

SÍ (ES y GT)

SÍ (HN)

SÍ (NI)

SÍ

SÍ

SÍ

SÍ

SÍ

SÍ

SÍ

ES RD

GT - HN

GT - NI

GT - RD

SÍ (HN)

SÍ (NI)SÍ

SÍ

SÍ SÍ

HN - NI

HN - RD

NI - RD

1er filtro¿Cumple con un porcentaje de¿Cumple con un porcentaje de

importación superior al 4%?O i d ti d l i t i d l í d l CMCA 2005

Costa Rica El Salvador Guatemala Honduras Nicaragua República Dominicana

País de destinoPaís Origen

Origen y destino de las importaciones de los países del CMCA 2005

g Dominicana

Costa Rica 2.7 3.2 5.5 8.9 1.0

El Salvador 1.0 4.8 5.9 5.1 0.3

Guatemala 1 8 8 2 9 0 7 0 0 5Guatemala 1.8 8.2 9.0 7.0 0.5

Honduras 0.3 2.3 1.5 2.1 0.1

Nicaragua 0.6 1.9 0.4 1.7 0.1

R úbli D i i 0 1 0 1 0 2 0 2 0 1República Dominicana 0.1 0.1 0.2 0.2 0.1

Total CMCA 3.7 15.1 10.1 22.3 23.2 2.1

Estados Unidos 41.0 43.3 33.1 37.5 20.1 n.d.

T t l 44 7 58 4 43 1 59 8 43 3 dTotal 44.7 58.4 43.1 59.8 43.3 n.d.

Fuente: Elaborado por SECMA, con información sumistrada por cada uno de los países.

2o. Filtro¿Cumple con una correlación superior al

30%?Centroamérica y República Dominicana: Matriz de Correlaciones de las Inflaciones

Costa Rica El Salvador Guatemala Honduras NicaraguaEl Salvador 0.31 -.- -.- -.- -.-Guatemala 0.21 0.74 -.- -.- -.-

Período: 1991:01 - 2006:05

Honduras 0.81 0.32 0.36 -.- -.-Nicaragua 0.14 0.61 0.37 0.21 -.-R. Dominicana -0.03 -0.12 -0.26 -0.22 -0.23

Período: 1991:01 - 2002:12

Costa Rica El Salvador Guatemala Honduras NicaraguaEl Salvador 0.27 -.- -.- -.- -.-Guatemala 0.14 0.73 -.- -.- -.-Honduras 0.87 0.25 0.30 -.- -.-Nicaragua 0 06 0 59 0 29 0 09 - -Nicaragua 0.06 0.59 0.29 0.09 .R. Dominicana 0.58 0.03 -0.22 0.45 -0.08

Costa Rica El Salvador Guatemala Honduras NicaraguaEl Salvador 0 82

Período: 2003:01 - 2006:05

El Salvador 0.82 -.- -.- -.- -.-Guatemala 0.92 0.88 -.- -.- -.-Honduras 0.44 0.52 0.55 -.- -.-Nicaragua 0.88 0.77 0.85 0.18 -.-R. Dominicana -0.35 -0.09 -0.43 -0.22 -0.32

3er Filtro¿Supera las Pruebas de Causalidad?

Hipótesis Nula Rezagos

Probabilidad período

1991:01 - 2006:05

Probabilidad período

1991:01 - 2002:12

Probabilidad período

2003:01 - 2006:05

ES INF no Granger Causa a CR INF 5 0 40769 0 50652 0 00562

Centroamérica y República Dominicana: Pruebas de Causalidad de Granger

ES_INF no Granger Causa a CR_INF 5 0.40769 0.50652 0.00562CR_INF no Granger Causa a ES_INF 5 0.04732 0.06188 0.47345

GT_INF no Granger Causa a CR_INF 2 0.32577 0.46085 0.00191CR_INF no Granger Causa a GT_INF 2 0.98194 0.94797 0.06982

HN_INF no Granger Causa a CR_INF 4 0.02067 0.02995 0.00145CR_INF no Granger Causa a HN_INF 4 0.21999 0.21094 0.33551

NI INF no Granger Causa a CR INF 3 0 72073 0 72954 0 20759NI_INF no Granger Causa a CR_INF 3 0.72073 0.72954 0.20759CR_INF no Granger Causa a NI_INF 3 0.45529 0.55221 0.18196

RD_INF no Granger Causa a CR_INF 6 0.5734 0.15807 0.30304CR_INF no Granger Causa a RD_INF 6 0.42738 0.39095 0.00381

GT_INF no Granger Causa a ES_INF 2 0.85278 0.87106 0.90404ES_INF no Granger Causa a GT_INF 2 0.01984 0.04707 0.40604

HN INF no Granger Causa a ES INF 5 0 33895 0 53133 0 05404HN_INF no Granger Causa a ES_INF 5 0.33895 0.53133 0.05404ES_INF no Granger Causa a HN_INF 5 0.00213 0.00975 0.46132

NI_INF no Granger Causa a ES_INF 2 0.58374 0.65741 0.21997ES_INF no Granger Causa a NI_INF 2 0.22511 0.38328 0.08501

RD_INF no Granger Causa a ES_INF 4 0.31791 0.15724 0.08627ES_INF no Granger Causa a RD_INF 4 0.64681 0.69623 0.11586

HN INF no Granger Causa a GT INF 2 0 85774 0 76723 0 1539HN_INF no Granger Causa a GT_INF 2 0.85774 0.76723 0.1539GT_INF no Granger Causa a HN_INF 2 0.06189 0.10155 0.64584

NI_INF no Granger Causa a GT_INF 2 0.726 0.87252 0.06749GT_INF no Granger Causa a NI_INF 2 0.31814 0.31724 0.25964

RD_INF no Granger Causa a GT_INF 2 0.02806 0.00041 0.30336GT_INF no Granger Causa a RD_INF 2 0.04907 0.2836 0.06858

NI INF no Granger Causa a HN INF 2 0 34435 0 39402 0 32316NI_INF no Granger Causa a HN_INF 2 0.34435 0.39402 0.32316HN_INF no Granger Causa a NI_INF 2 0.0172 0.03445 0.98033

RD_INF no Granger Causa a HN_INF 4 0.88268 0.21968 0.04084HN_INF no Granger Causa a RD_INF 4 0.84002 0.69536 0.35166

RD_INF no Granger Causa a NI_INF 4 0.85589 0.80584 0.72707NI_INF no Granger Causa a RD_INF 4 0.37252 0.65923 0.2082

3er Filtro¿Supera las Pruebas de Causalidad?

Centroamérica y República Dominicana: Ecuaciones de Cointegración en un Modelo Simple de Inflación

Muestra: 1991:01 - 2002:12 Muestra: 2003:01 - 2006:05

No existen ecuaciones de

Existe a lo sumo 1

ecuación de Número de

ecuaciones de No existen

ecuaciones de

Existe a lo sumo 1

ecuación de Número de

ecuaciones de

Probabilidad para rechazar las siguientes hipótesis nulas con

base en los estadísticos de traza:

Probabilidad para rechazar las siguientes hipótesis nulas con

base en los estadísticos de traza:

Pares de países cointegración cointegración cointegración cointegración cointegración cointegración

Costa Rica - El Salvador 0.0345 0.0181 2 0.1310 0.1601 0

Costa Rica - Guatemala 0.0000 0.0030 2 0.0054 0.0939 1

Costa Rica - Honduras 0.0042 0.0900 1 0.5448 0.4676 0

Costa Rica - Nicaragua 1/ 0.1101 0.0580 0 0.2395 0.0909 0

Costa Rica - R. Dominicana 0.0001 0.0020 2 0.0026 0.0215 2

El Salvador - Guatemala 0.0000 0.0308 2 0.2494 0.1072 0

El Salvador - Honduras 1/ 2/ 0.2624 0.2683 0 0.7518 0.3478 0

El Salvador - Nicaragua 0.0156 0.0038 2 0.4281 0.1038 0

El S l d R D i i 0 0000 0 0638 1 0 0142 0 0337 2El Salvador - R. Dominicana 0.0000 0.0638 1 0.0142 0.0337 2

Guatemala - Honduras 3/ 0.2247 0.1327 0 0.9177 0.3978 0

Guatemala - Nicaragua 0.0964 0.0399 1 0.3303 0.1049 0

Guatemala - R. Dominicana 0.0000 0.0062 2 0.0698 0.0380 1

Honduras - Nicaragua 1/ 0.0504 0.1371 0 0.8624 0.2072 0

Honduras - R. Dominicana 0.1038 0.1269 0 0.1461 0.0349 1Honduras R. Dominicana 0 038 0 69 0 0 6 0 03 9

Nicaragua - R. Dominicana 0.0164 0.0061 2 0.1632 0.0905 0

2/ Se hicieron las pruebas para el subperíodo 1992:07 - 1998:12 y se encontró una ecuación de cointegración al 5%.

3/ Se hicieron dos regresiones con MCO utilizando los rezagos según AIC para el período 1991:01 - 2002:12 y se comprobó la existencia de una ecuación de cointegración.

1/ Se hicieron dos regresiones con MCO utilizando los rezagos según AIC para el período 1991:01 - 2002:12 y se encontró dos ecuaciones de cointegración al comprobar que los errores eran estacionarios.

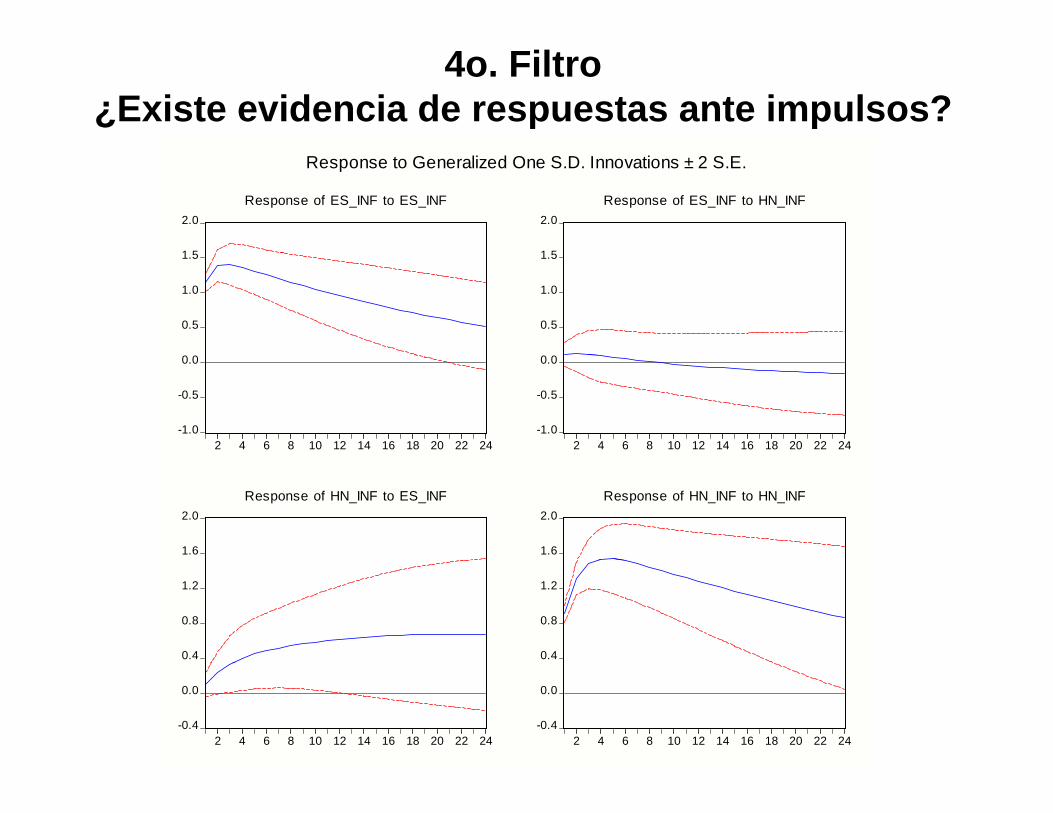

4o. Filtro¿Existe evidencia de respuestas ante impulsos?

1 6

2.0Response of ES_INF to ES_INF

1 6

2.0Response of ES_INF to GT_INF

Response to Generalized One S.D. Innovations ± 2 S.E.

0 4

0.8

1.2

1.6

0 4

0.8

1.2

1.6

-0.4

0.0

0.4

2 4 6 8 10 12 14 16 18 20 22 24-0.4

0.0

0.4

2 4 6 8 10 12 14 16 18 20 22 24

1.2

1.6Response of GT_INF to ES_INF

1.2

1.6Response of GT_INF to GT_INF

0.4

0.8

0.4

0.8

-0.4

0.0

2 4 6 8 10 12 14 16 18 20 22 24-0.4

0.0

2 4 6 8 10 12 14 16 18 20 22 24

4o. Filtro¿Existe evidencia de respuestas ante impulsos?

1 5

2.0Response of ES_INF to ES_INF

1 5

2.0Response of ES_INF to HN_INF

Response to Generalized One S.D. Innovations ± 2 S.E.

0 0

0.5

1.0

1.5

0 0

0.5

1.0

1.5

-1.0

-0.5

0.0

2 4 6 8 10 12 14 16 18 20 22 24-1.0

-0.5

0.0

2 4 6 8 10 12 14 16 18 20 22 24

1.6

2.0Response of HN_INF to ES_INF

1.6

2.0Response of HN_INF to HN_INF

0.4

0.8

1.2

0.4

0.8

1.2

-0.4

0.0

2 4 6 8 10 12 14 16 18 20 22 24-0.4

0.0

2 4 6 8 10 12 14 16 18 20 22 24

4o. Filtro¿Existe evidencia de respuestas ante impulsos?

R G li d O S D I i 2 S E

1 2

1.6Response of GT_INF to GT_INF

1 2

1.6Response of GT_INF to HN_INF

Response to Generalized One S.D. Innovations ± 2 S.E.

0.4

0.8

1.2

0.4

0.8

1.2

-0.4

0.0

2 4 6 8 10 12 14 16 18 20 22 24-0.4

0.0

2 4 6 8 10 12 14 16 18 20 22 24

1.6

2.0Response of HN_INF to GT_INF

1.6

2.0Response of HN_INF to HN_INF

0.4

0.8

1.2

0.4

0.8

1.2

-0.4

0.0

2 4 6 8 10 12 14 16 18 20 22 24-0.4

0.0

2 4 6 8 10 12 14 16 18 20 22 24

Evidencias con VAR EstructuralM d l 1 I l d i d l t ólModelo 1: Incluyendo precios del petróleo

Modelo 1Inflación país A

Inflación país B

IMAE país A

IMAE país B

Ti d bi bil t lTipo de cambio bilateral

Variación precios petróleo

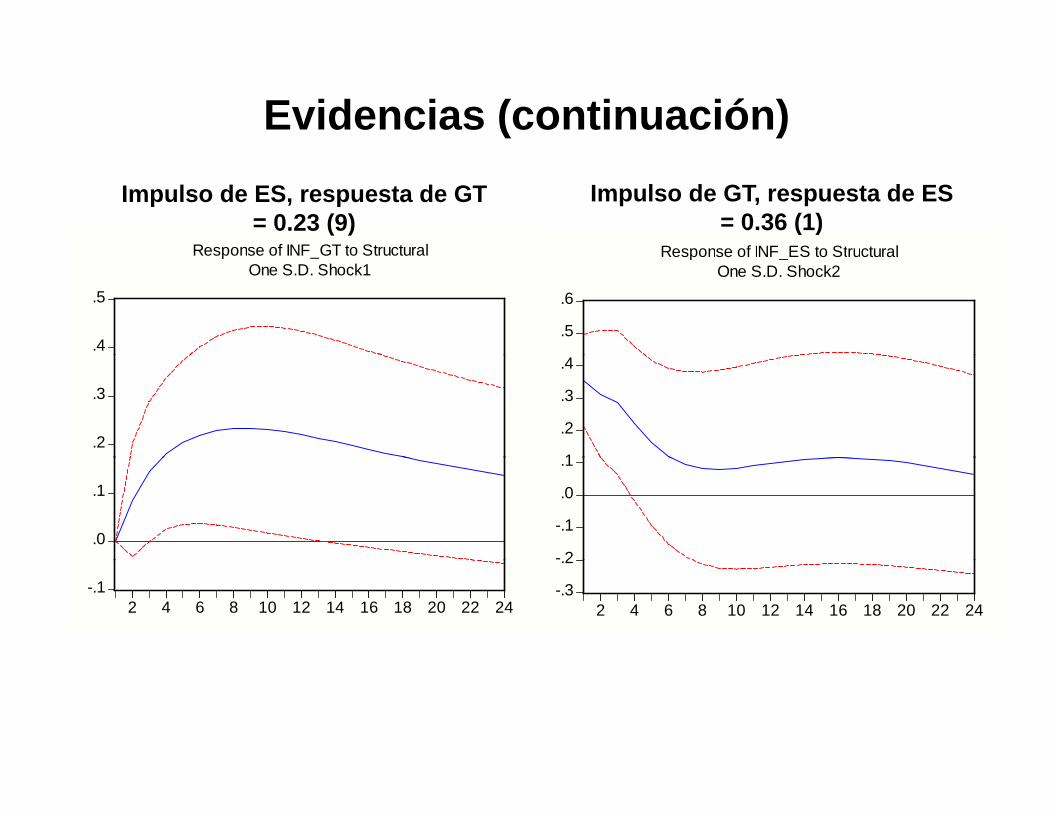

• Existe evidencia de una significativa transmisión de la inflación entre:

» Guatemala y El Salvador» Guatemala y Honduras » El Salvador y Honduras

Evidencias (continuación)

Response of INF GT to Structural Response of INF ES to Structural

Impulso de ES, respuesta de GT = 0.23 (9)

Impulso de GT, respuesta de ES = 0.36 (1)

.4

.5

Response of INF_GT to StructuralOne S.D. Shock1

.5

.6

Response of INF_ES to StructuralOne S.D. Shock2

.2

.3

1

.2

.3

.4

.0

.1

- 2

-.1

.0

.1

-.12 4 6 8 10 12 14 16 18 20 22 24

-.3

.2

2 4 6 8 10 12 14 16 18 20 22 24

Evidencias (continuación)

Impulso de GT, respuesta de HN = 0.64

Impulso de HN, respuesta de GT =

(20)

1 6

Response of INF_HN to StructuralOne S.D. Shock1

p0.12 (2)

4

Response of INF_GT to StructuralOne S.D. Shock2

1.2

1.6

.2

.3

.4

0.4

0.8

.0

.1

.2

-0.4

0.0

2 4 6 8 10 12 14 16 18 20 22 24-.2

-.1

2 4 6 8 10 12 14 16 18 20 22 242 4 6 8 10 12 14 16 18 20 22 24 2 4 6 8 10 12 14 16 18 20 22 24

Evidencias (continuación)Impulso de HN

respuesta de ES = 0.16 (4)

Impulso de ES,respuesta de HN = 0.35

(4) ( )

.4

Response of INF_ES to StructuralOne S.D. Shock1

(4)

.8

Response of INF_HN to StructuralOne S.D. Shock2

.2

.3

.4

.6

1

.0

.1

.0

.2

-.3

-.2

-.1

-.4

-.2

2 4 6 8 10 12 14 16 18 20 22 242 4 6 8 10 12 14 16 18 20 22 24

Evidencias (continuación)Modelo 2: Incluyendo la Inflación de losModelo 2: Incluyendo la Inflación de los

Estados UnidosModelo 2Modelo 2Inflación país A

Inflación país B

IMAE país A

IMAE país B

Tipo de cambio bilateral

• Con el modelo 2 se corroboran los resultados

Inflación Estados Unidos

• Con el modelo 2, se corroboran los resultados del modelo 1.

Otros HallazgosResponse of INF_ES to Structural

One S D Shock INF ES

• Tanto en el modelo 1 como en el modelo 2

i t id i d0.6

0.8

1.0

One S.D. Shock INF_ES

existe evidencia de inercia en los procesos 0.0

0.2

0.4

inflacionarios. -0.22 4 6 8 10 12 14 16 18 20 22 24

Response of INF_GT to Structural Response of INF HN to Structural

0.8

1.0

1.2

p _One S.D. Shock INF_GT

1.2

1.6

Response of INF_HN to StructuralOne S.D. Shock INF_HN

0 0

0.2

0.4

0.6

0.0

0.4

0.8

-0.2

0.0

2 4 6 8 10 12 14 16 18 20 22 24-0.4

2 4 6 8 10 12 14 16 18 20 22 24

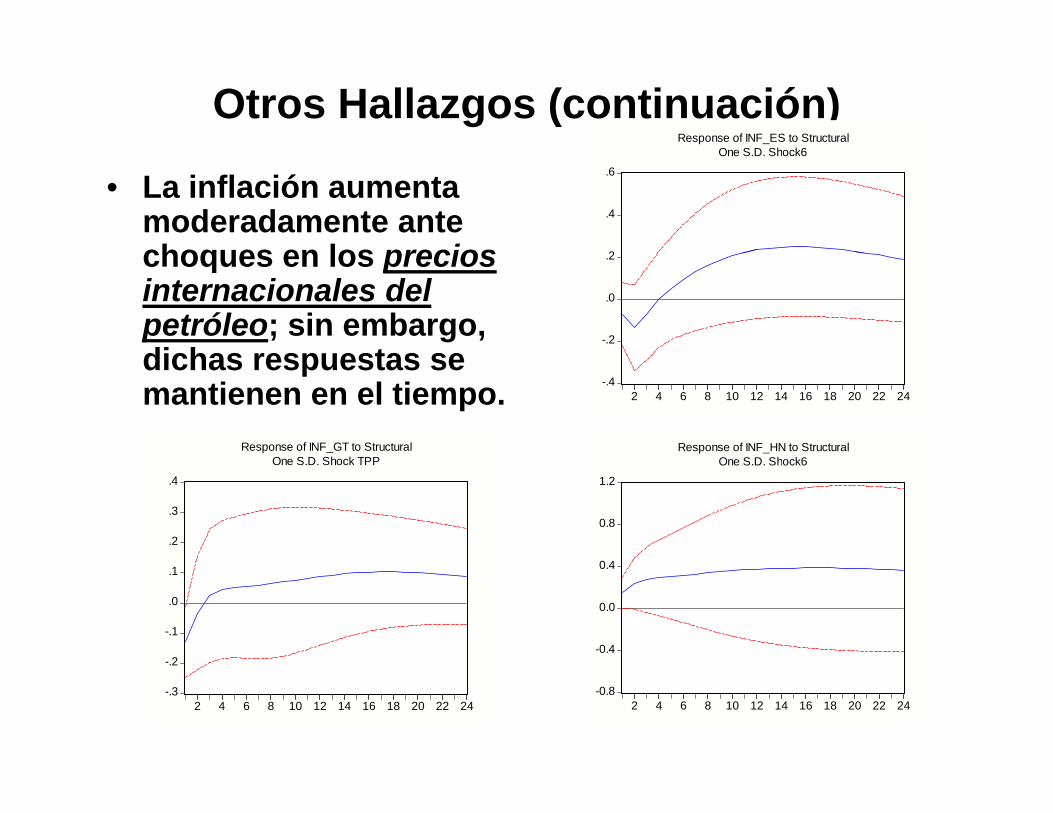

Otros Hallazgos (continuación)Response of INF_ES to Structural

One S D Shock6

• La inflación aumenta moderadamente ante choques en los precios 2

.4

.6

One S.D. Shock6

choques en los precios internacionales del petróleo; sin embargo, dichas respuestas se

-.2

.0

.2

dichas respuestas se mantienen en el tiempo. -.4

2 4 6 8 10 12 14 16 18 20 22 24

Response of INF_HN to StructuralO S D Sh k6

Response of INF_GT to StructuralO S D Sh k TPP

0 4

0.8

1.2

One S.D. Shock6

.2

.3

.4

One S.D. Shock TPP

-0.4

0.0

0.4

- 2

-.1

.0

.1

-0.82 4 6 8 10 12 14 16 18 20 22 24

-.3

.2

2 4 6 8 10 12 14 16 18 20 22 24

Otros Hallazgos (continuación)R f INF ES t St t l• Respuestas moderadas

de las inflaciones domésticas ante

3

.4

.5

.6

Response of INF_ES to StructuralOne S.D. Shock INF_USA

innovaciones inflacionarias en Estados Unidos. Las respuestas -.1

.0

.1

.2

.3

se desvanecen, en su mayor parte, en el corto plazo.

-.3

-.2

2 4 6 8 10 12 14 16 18 20 22 24

.6

.8

Response of INF_HN to StructuralOne S.D. Shock6

3

.4

.5

Response of INF_GT to StructuralOne S.D. Shock6

- 2

.0

.2

.4

-.1

.0

.1

.2

.3

-.6

-.4

.2

2 4 6 8 10 12 14 16 18 20 22 24-.4

-.3

-.2

2 4 6 8 10 12 14 16 18 20 22 24

Evidencias con SubgruposComercio intrarregionalComercio intrarregional

Costa Rica El Salvador Guatemala Honduras Nicaragua República

País de destinoPaís Origen

Origen y destino de las importaciones de los países del CMCA 2005

Costa Rica El Salvador Guatemala Honduras Nicaragua Dominicana

Costa Rica 2.7 3.2 5.5 8.9 1.0

El Salvador 1.0 4.8 5.9 5.1 0.3

Guatemala 1.8 8.2 9.0 7.0 0.5

Honduras 0.3 2.3 1.5 2.1 0.1

Nicaragua 0.6 1.9 0.4 1.7 0.1

República Dominicana 0.1 0.1 0.2 0.2 0.1

Total CMCA 3.7 15.1 10.1 22.3 23.2 2.1

Estados Unidos 41.0 43.3 33.1 37.5 20.1 n.d.

Total 44.7 58.4 43.1 59.8 43.3 n.d.

Fuente: Elaborado por SECMA, con información sumistrada por cada uno de los países.

Centroamérica y República Dominicana: Participación de la Inflación del Subgrupo Alimentos y Bebidas en la Inflación Generaly

País Subgrupo Inflación Promedio

Participación Alimentos y

Bebidas (p.p.)

Porcentaje de Participación

Costa Rica(1996:01 –2006:05)

Alimentos, bebidas y tabaco

11.8% 5.5 puntos porcentuales

50%

El Salvador Alimentos y 4 4% 1.4 p.p. 32%(1994:01 –2006:05)

Alimentos y bebidas no alcohólicas

4.4% 1.4 p.p. 32%

Guatemala(2001:12

Alimentos y bebidas

7.6% 3.8 p.p. 50%(2001:12 –2006:05)

bebidas

Honduras(2000:01 –2006 05)

Alimentos y bebidas no l hóli

8.7% 2.1 p.p. 24%

2006:05) alcohólicasNicaragua(2000:01 –2006:05)

Alimentos y bebidas

7.1% 3.0 p.p. 42%

República Dominicana(1996:01 –2006:05)

Alimentos, bebidas y tabaco

17.1% 5.6 p.p. 33%

Evidencias con Subgruposde c as co Subg upos

• Evidencia de una mayor transmisión de la inflación:inflación:– De Costa Rica a Nicaragua y menos en viceversa.

De Costa Rica a Honduras y menos en viceversa– De Costa Rica a Honduras y menos en viceversa.

– De El Salvador a Honduras y menos en viceversa.

D El S l d G t l i– De El Salvador a Guatemala y menos en viceversa.

Conclusiones

1. La transmisión de inflación, ,considerando el IPC general, estaría presente entre países con un porcentaje de comercio “relativamente alto” (triángulo norte: ES, GT, HN).– Dicha evidencia es robusta tanto cuando en

el modelo se incorpora la variación en el precio de petróleo, como cuando se incluyeprecio de petróleo, como cuando se incluye la inflación de los Estados Unidos.

Conclusiones (continuación)

– La respuesta de las inflaciones de los países en mención ante choq es en los preciosen mención ante choques en los precios internacionales del petróleo es moderada, pero sostenida en el tiempo.

2. Las estimaciones con el subgrupo de alimentos y bebidas indican que hay transmisión de las variaciones de preciostransmisión de las variaciones de precios de dicho subgrupo que van desde Costa Rica hacia Honduras y Nicaragua y y g ydesde El Salvador hacia Guatemala y Honduras.

Conclusiones (continuación)

3. Estos resultados sugieren continuar con los esfuerzos para desacelerar el ritmo inflacionario en los países de la

ió CARD l di ió dregión CARD y la coordinación de sus políticas macroeconómicas.

Sobretodo porque el proceso de integración económica de la región se g gestá acelerando, lo que sugiere que la transmisión de inflación entre países

d í d á i t tpodría ser cada vez más importante.