TRIBUTOS DE LOS GOBIERNOS

LOCALES

Tributos Locales

"Prestación usualmente en dinero en favor del Estado, establecida por ley. No constituye sanción, considera en principio la capacidad contributiva del sujeto obligado y es exigible coactivamente".

1.1 TRIBUTO - CONCEPTO

1.2 TRIBUTO - CARACTERISTICAS

* Prestación usualmente en dinero * Establecida por ley

* A favor del Estado * No constituye una sanción

* Capacidad contributiva * Exigible coactivamente

Código Tributario

• Norma II del Titulo Preliminar

• Clasificación Tripartita

1.3 TRIBUTO - CLASIFICACIÓN

• IMPUESTO • CONTRIBUCION

ARBITRIOS

• TASA

LICENCIAS

DERECHOS

Su cumplimiento no origina contraprestación directa a favor del contribuyente por parte del Estado

Su obligación tiene como hecho generador beneficios derivados de la realización de obras públicas o de actividades estatales

Tienen como hecho generador la prestación efectiva por el estado de un servicio publico individualizado por el contribuyente

LP, PJ, Ser

Part nac, tramites

Construcción, vía publica

Código Tributario

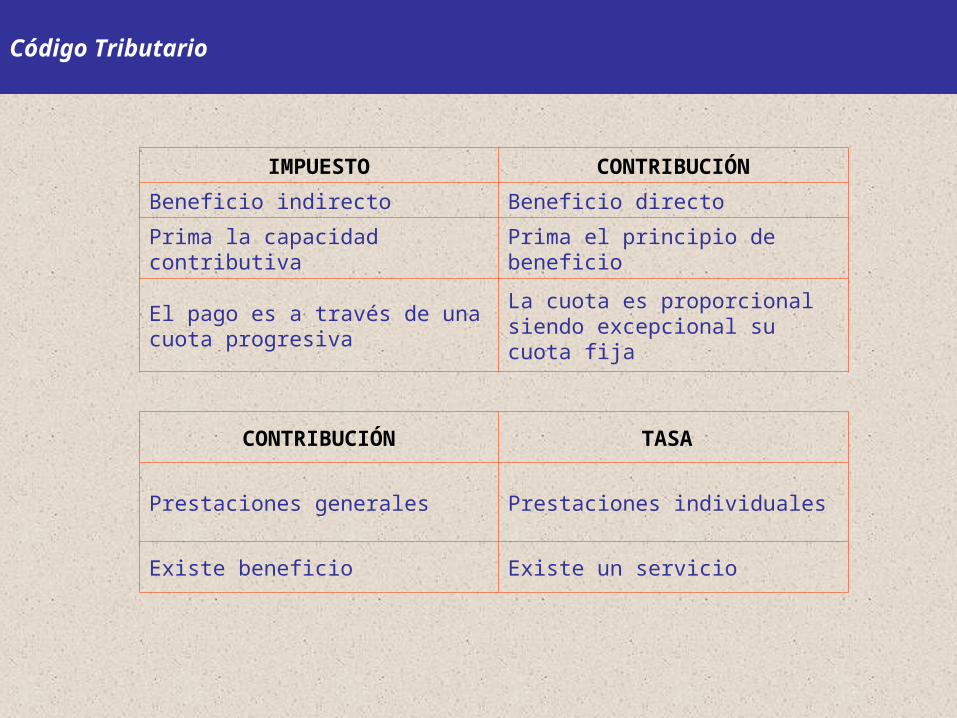

IMPUESTO CONTRIBUCIÓN

Beneficio indirecto Beneficio directo

Prima la capacidad contributiva Prima el principio de beneficio

El pago es a través de una cuota progresiva

La cuota es proporcional siendo excepcional su cuota fija

CONTRIBUCIÓN TASA

Prestaciones generales Prestaciones individuales

Existe beneficio Existe un servicio

Código Tributario

1.4 RELACIÓN JURÍDICO TRIBUTARIA

Elementos: Elementos:

Sujeto Activo / Acreedor Tributario: Aquel a favor del cual debe realizarse la prestación tributaria. (Gob. Central, Gob. Regionales y Locales)

Sujeto Pasivo / Deudor Tributario: Aquel que realiza o respecto del cual se produce el hecho generador de la obligación tributaria. Deudor por cuenta propia

Responsable: Aquel, que sin tener la condición de contribuyente (no realiza el hecho imponible) debe cumplir la obligación tributaria. Deudor por cuenta ajena.

Código Tributario

1.7 EXONERACIÓN E INAFECTACIÓN

EXONERACIÓN INAFECTACIÓN

El hecho imponible se llega a producir

No llega a producirse el hecho imponible

Duración limitada en el tiempo Atemporal

Se dispensa el pago del tributo adeudado

No existe obligación de efectuar pago alguno

Código Tributario

TRANSMISIÓN DE LA OBLIGACIÓN TRIBUTARIA

La obligación tributaria se transmite a los sucesores y demás adquirientes a titulo universal. La responsabilidad de los herederos esta limitada al valor de los bienes y derechos que reciba. (art. 25 CT)

Los herederos responden únicamente por la deuda tributaria líquida sin multas ni sanciones, debido al carácter personal de éstas.

No es posible la transmisión (vía contrato o convenio) de la obligación tributaria a un tercero, éstos carecen de eficacia ante la Administración Tributaria. (art. 26 CT)

Código Tributario

EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA

1. Pago (Forma natural de extinción de la deuda)

2. Compensación * Total o parcial * Existencia de créditos a favor del contribuyente por tributos, sanciones, intereses y otros conceptos* Pagados en exceso o indebidamente* Correspondientes a periodos no prescritos* Deben ser administrados por el mismo órgano

3. Condonación* Perdón de la deuda tributaria mediante la promulgación de

una ley expresa.

Código Tributario

4. Consolidación* Cuando el acreedor de la deuda tributaria se convierte en

deudor de la misma.

5. Resolución de la AT sobre deudas de cobranza dudosa o de recuperación onerosa.

* Cobranza dudosa, aquellas sobre las cuales se han agotado todas las acciones de cobranza.* Recuperación onerosa, cuyo monto no justifican su

cobranza y/o cuyo saldo no justifica la emisión de una OP o RD.

6. Otras que establezcan las leyes especiales.

EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA

Código Tributario

PRESCRIPCIÓN – PLAZOS

Es el impedimento que tiene la AT de determinar, sancionar y exigir el pago de una deuda, quedando el deudor liberado de la obligación o de la deuda tributaria, se extingue la obligación tributaria por el transcurso del tiempo.

Se sustenta en otorgar una correcta seguridad jurídica a los intervinientes en la relación jurídico – tributaria, ya que dentro de la misma el deudor no puede verse perseguido indefinidamente por su acreedor que no realizó las acciones debidas de manera oportuna a fin de exigir el cumplimiento de determinada obligación.

Prescripción Caducidad

Debe ser expresamente alegada por el contribuyente y declarada por la AT. Solo tendrá efectos cuando el administrado o contribuyente lo solicite

Es la extinción automática de una obligación por haber transcurrido el tiempo señalado en la ley. Solo puede ser aplicada mediante ley expresa

Código Tributario

4 AÑOS

En caso de tributos de cuenta propia y sanciones para deudores tributarios siempre que hayan presentado la declaración jurada respectiva

Para efectuar la compensación o para solicitar la devolución de pagos indebidos o en exceso si se presentó declaración jurada

6 AÑOSEn caso de tributos de cuenta propia y sanciones para deudores tributarios que no hayan presentado la declaración jurada respectiva

10 AÑOSEn el caso de tributos retenido o percibidos y no pagados en el plazo establecido

PLAZOS PARA LA PRESCRIPCIÓN

Arts. 43 al 49 del CT

Código Tributario

GOBIERNO MUNICIPAL

IMPUESTOS

CONTRIBUCIONES

TASAS

IMPUESTOS CREADOS

A FAVOR DE LAS

MUNICIPALIDADES

DISTRITAL

PROVINCIAL

Impuesto Predial

Impuesto a los Espect. Públicos no Deportivos

Impuesto a los Juegos (pimball, rifas y similares)

Impuesto Vehicular

Impuesto a las Apuestas

Impuesto a los Juegos (Loterías)

Contribución Especial por Obras Publicas

Tasas por servicios Públicos o Arbitrios

Tasas por servicios Administrativos o Derechos

Tasa por estacionamiento de vehículos

Tasa por transporte público

Otras tasas por actividades sujetas a fiscalización o control municipal extraordinario

Impuesto de Promoción Municipal

Impuesto al Rodaje

Impuesto a las Embarcaciones de Recreo

2. Regulación Tributaria Local

Tributos de los gobiernos locales

TRIBUTOS

IMPUESTO PREDIAL

IMPUESTO DE ALCABALA

IMPUESTO AL PATRIMONIO VEHICULAR

ARBITRIOS MUNICIPALES

TRIBUTOS ESTABLECIDOS EN LA LTM

EL IMPUESTO PREDIAL

Impuesto Predial - Antecedentes

1. Decreto Supremo N° 287-68-HC del 09/08/68, Impuesto al Valor de la propiedad predial, a favor del Gobierno Central.

2. Ley N.° 19654 del 12/12/72, Impuesto al Patrimonio Predial No Empresarial, a favor de las Municipalidades Provinciales.

3. Ley N.° 23552 del 29/12/82, Impuesto al Valor del Patrimonio Predial, a favor de las Municipalidades Distritales.

Impuesto Predial

Impuesto Predial - Regulación Vigente

• Ley de Tributación Municipal, aprobada por Decreto Legislativo N.° 776 y modificada por Leyes Nros. 26836 (09/07/97), 26952 (21/05/98), 27305 (04/07/01), 27616 (29/12/01), 27675 (21/02/2002), 27924 (31/01/2003), 27963 (17/05/2003) y el Decreto Legislativo N° 952 (03/02/2003) . Artículos. 8 al 20, TUO de la LTM D.S. 154-2004-EF.

• Reglamento, aprobado por D. Supremo N.° 148-83-EFC y modificado por D. Supremo N.° 154-83-EFC.

Impuesto Predial

Impuesto Predial - Elementos Objeto o situación gravada:

Ser propietario de un predio urbano o rústico o titular de una concesión de obras públicas.

Son predios (artículo 8°):

• Terrenos, incluyendo los ganados al mar, ríos, espejos de aguas.

• Edificaciones e instalaciones fijas y permanentes.

Impuesto Predial

Impuesto Predial: Predio Urbano o Rústico

• Tribunal Fiscal: (Resoluciones Nos. 04804-5-2002 y 02880-2-2003).

En la legislación existen conceptos no necesariamente unívocos de predio urbano y rústico, debe preferirse el concepto recogido por la normas del Reglamento Nacional de Tasaciones del Perú que están dirigidas a valorizar los predios sobre la base de sus características o uso.

Impuesto Predial

Impuesto Predial: Predio Urbano o Rústico

• Reglamento Nacional de Tasaciones:

Son predios urbanos los ubicados en centro poblado, destinado a fin urbano; los terrenos sin edificar que tengan servicios generales; los que tengan terminadas y recibidas las obras de habilitación urbana, estén legalmente habilitados o no.

Son predios rústicos los terrenos ubicados en zona rural dedicados a uso agrícola, pecuario, forestal, y los eriazos susceptibles de destinarse a dichos usos, que no hayan sido habilitados como urbano ni estén en zona de expansión urbana.

Impuesto Predial

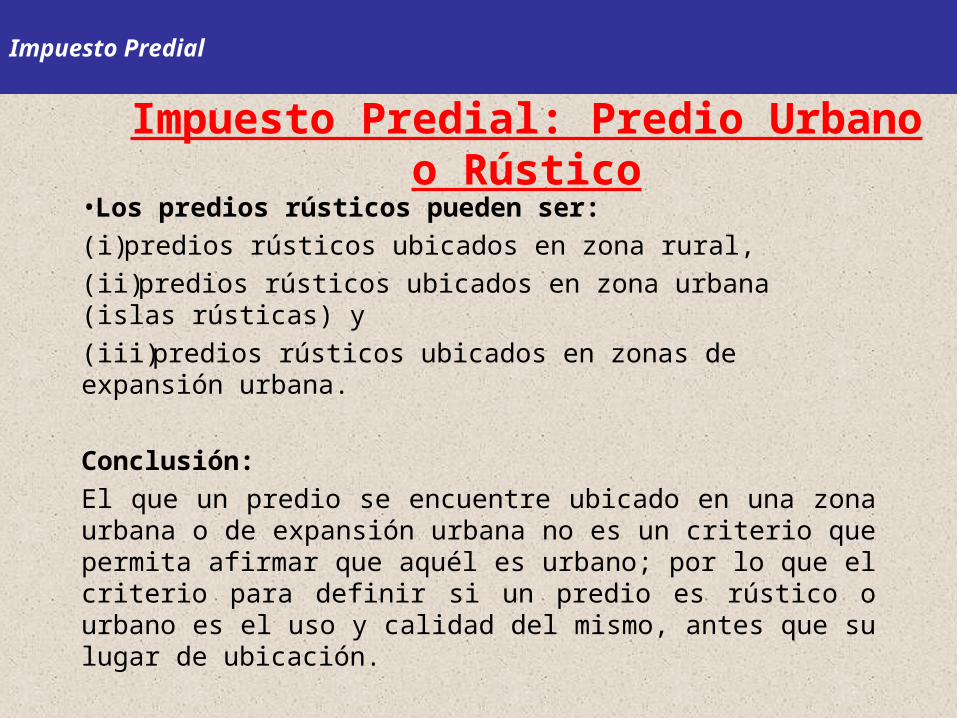

Impuesto Predial: Predio Urbano o Rústico

•Los predios rústicos pueden ser:

(i)predios rústicos ubicados en zona rural,

(ii)predios rústicos ubicados en zona urbana (islas rústicas) y

(iii)predios rústicos ubicados en zonas de expansión urbana.

Conclusión:

El que un predio se encuentre ubicado en una zona urbana o de expansión urbana no es un criterio que permita afirmar que aquél es urbano; por lo que el criterio para definir si un predio es rústico o urbano es el uso y calidad del mismo, antes que su lugar de ubicación.

Impuesto Predial

Impuesto Predial

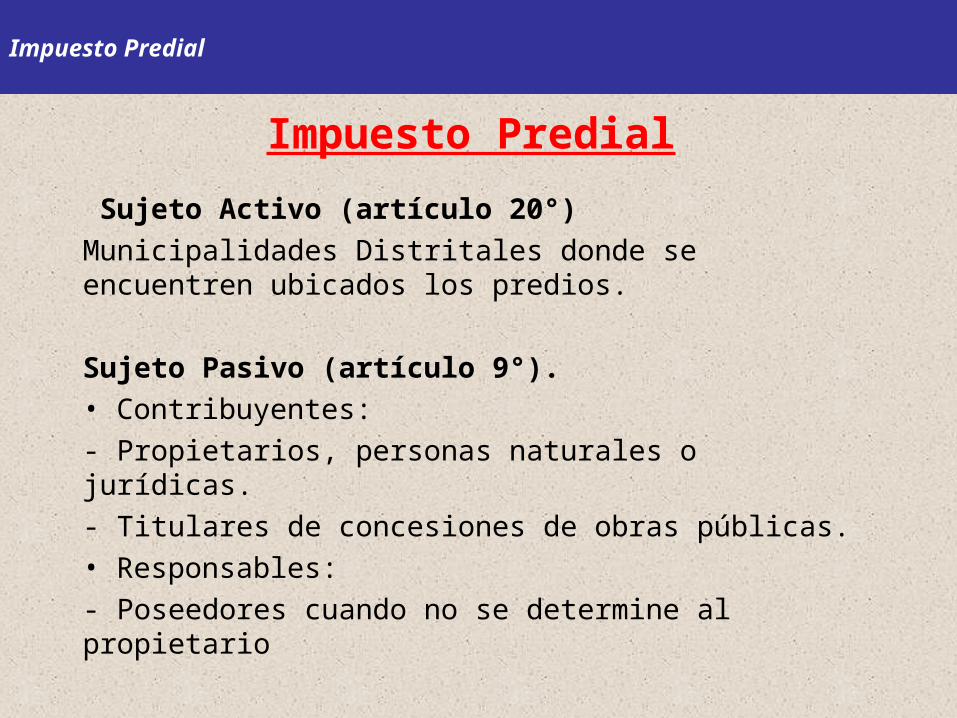

Sujeto Activo (artículo 20°)

Municipalidades Distritales donde se encuentren ubicados los predios.

Sujeto Pasivo (artículo 9°).

• Contribuyentes:

- Propietarios, personas naturales o jurídicas.

- Titulares de concesiones de obras públicas.

• Responsables:

- Poseedores cuando no se determine al propietario

Impuesto Predial

Impuesto Predial

Sujeto Pasivo (artículo 9°).

• Caso de condóminos:

Los predios sujetos a condominio se consideran como pertenecientes a un solo dueño, salvo que se comunique el nombre de los condóminos y la participación que les corresponde.

Los condóminos son responsables solidarios del pago del impuesto que recaiga sobre el predio, pudiendo exigirse a cualquiera de ellos el pago total.

Impuesto Predial

Impuesto Predial - Elementos

Nacimiento de la obligación (artículo 10°).

• Primero de enero de cada año.

Prestación.

Pago de una suma de dinero:

• Al contado : último día hábil de febrero.

• Fraccionado :último día hábil de febrero, mayo, agosto y noviembre (reajustadas por el IPC entre febrero y el mes precedente del pago) .

Impuesto Predial

Impuesto Predial - Elementos

Determinación del impuesto (artículo 12°).

•Base Imponible: Valor total del terreno y de las edificaciones. En caso de varios predios es el valor total de los mismos.

•Valor del terreno: Valores arancelarios que fije el Ministerio de Vivienda, Construcción y Saneamiento.

Para el ejercicio 2011 se publicó la Resolución Ministerial N° 296-2009-VIVIENDA (Costa , Sierra y Selva). 30.10.09

Impuesto Predial

Impuesto Predial - Elementos

•Valor de edificaciones:

Valores unitarios oficiales de edificación y Tablas de depreciación y Estados de Conservación formulados por CONATA (RESOLUCIONES MINISTERIALES Nº 171,175,173,174 Y 175-2010-VIVIENDA del 30.10.2011).

Si no se publican valores: se actualiza el valor de la base imponible del ejercicio anterior teniendo como máximo el porcentaje de incremento de la UIT

Impuesto Predial

Impuesto Predial

Cálculo del tributo:

Predio con autoavalúo de S/. 349,000

UIT 2010: S/. 3,600

Tramo de valor del predio Tasa Monto

Hasta 15 UIT (S/. 54,000) 0.2% S/. 108.00

+ de 15 UIT a 60 UIT (S/. 162,000) 0.6% S/. 972.00

+ 60 UIT (S/. 133,000) 1.0% S/. 1,330.00

Impuesto resultante: S/. 2,410.00

Impuesto Predial

Impuesto Predial

Cálculo del tributo: Caso de Condóminos (A y B)

Predio con autoavalúo de S/. 349,000

UIT 2010: S/. 3,600

A: 50% y B: 50% - S/. 174,500 c/u

Tramo de valor del predio Tasa Monto

Hasta 15 UIT (S/. 54,000) 0.2% S/. 108.00

de 15 UIT a 60 UIT (S/. 120,500) 0.6% S/. 723.00

Impuesto resultante: A: S/. 831.00

B: S/. 831.00

Impuesto Predial

Impuesto Predial - Beneficios

I. INAFECTACIONES (artículo 17°)

Predios de propiedad de:.

• Gobierno Central. Excepto los otorgados en concesión.

• Gobiernos Regionales.

• Gobiernos Locales.

• Gobiernos Extranjeros, en reciprocidad y para uso de residencia, embajadas, consulados, legaciones.

• Organismos Internacionales, reconocidos por Estado Peruano que sirvan de sede.

Impuesto Predial

Impuesto Predial - Beneficios

• Sociedades de Beneficencia, destinado a fin específico y con ausencia de actividad comercial.

• Entidades Religiosas, destinados a templos, conventos, monasterios y museos.

• Entidades Públicas destinadas a prestar servicios médicos asistenciales

• Cuerpo General de Bomberos (uso específico).

• Comunidades campesinas y nativas, excepto cuando cedan a terceros para explotación económica.

Impuesto Predial

Impuesto Predial - Beneficios

• Universidades y CC.EE., reconocidos y destinados a finalidades educativas o culturales.

• Predios del Estado en concesión forestales dedicados al aprovechamiento forestal, de fauna silvestre y plantaciones forestales.

• Organizaciones Políticas, reconocidas por órgano electoral, partidos, movimientos, alianzas.

• Organización de personas con discapacidad reconocidas por el CONADIS.

Impuesto Predial

Impuesto Predial - Beneficios

• Organizaciones sindicales, reconocidas por el Ministerio de Trabajo y destinado a sus fines específicos.

• Los clubes departamentales, provinciales y distritales, así como la asociación que las representa, destinados a fines institucionales).

• Predios integrantes del Patrimonio Cultural de la Nación, declarados por el INC y destinados a casa - habitación o sede de instituciones sin fines de lucro inscritas, o declarados inhabitables.

Impuesto Predial

Impuesto Predial - Beneficios

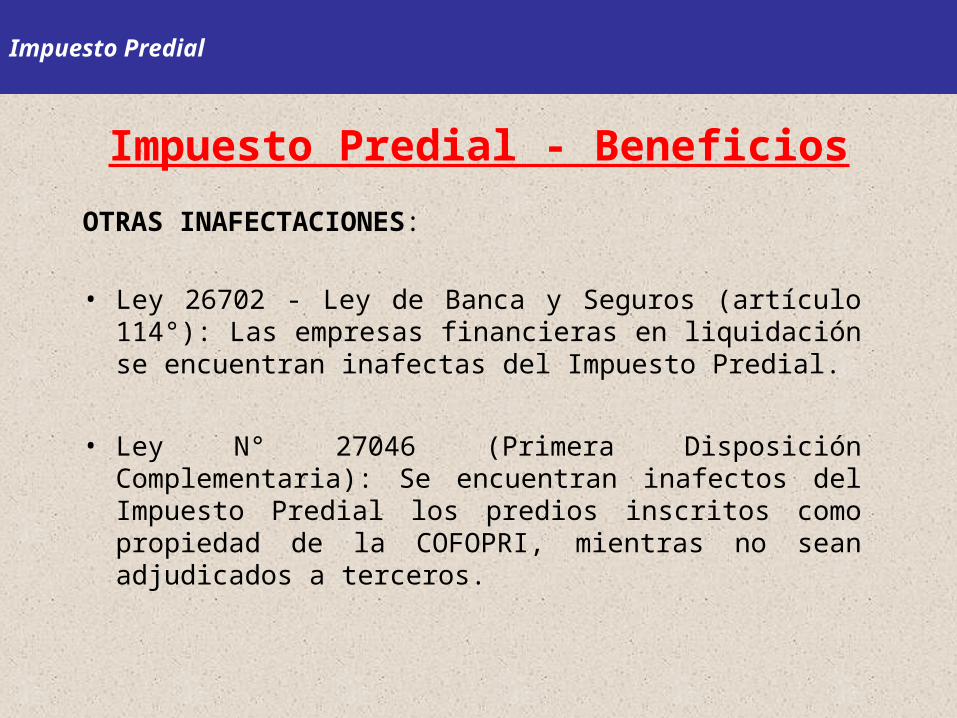

OTRAS INAFECTACIONES:

• Ley 26702 - Ley de Banca y Seguros (artículo 114°): Las empresas financieras en liquidación se encuentran inafectas del Impuesto Predial.

• Ley N° 27046 (Primera Disposición Complementaria): Se encuentran inafectos del Impuesto Predial los predios inscritos como propiedad de la COFOPRI, mientras no sean adjudicados a terceros.

Impuesto Predial

Impuesto Predial - Beneficios

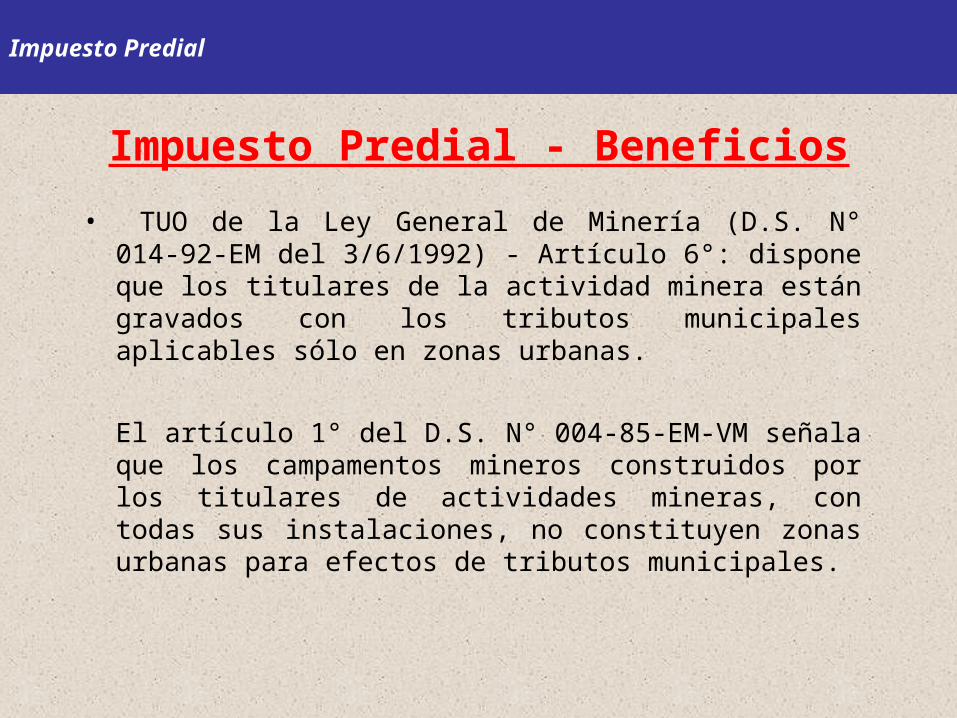

• TUO de la Ley General de Minería (D.S. N° 014-92-EM del 3/6/1992) - Artículo 6°: dispone que los titulares de la actividad minera están gravados con los tributos municipales aplicables sólo en zonas urbanas.

El artículo 1° del D.S. N° 004-85-EM-VM señala que los campamentos mineros construidos por los titulares de actividades mineras, con todas sus instalaciones, no constituyen zonas urbanas para efectos de tributos municipales.

Impuesto Predial

Impuesto Predial - Beneficios

Los propietarios de predios inafectos del Impuesto Predial se encuentran obligados a presentar declaración jurada?

.

Impuesto Predial

Impuesto Predial - Beneficios

II. DEDUCCIONES (artículos 18° y 19°)

• Predios rústicos: destinados a la actividad agraria - 50% de la base imponible.

• Predios urbanos: donde estén instalados Sistemas de Ayuda a la Aeronavegación - 50% de la base imponible.

Impuesto Predial

Impuesto Predial - Beneficios

PENSIONISTAS - 50 UIT de la base imponible

Requisitos.

• Ser propietario de un solo predio (adicionalmente puede poseer una cochera).

• El predio esté a nombre del pensionista o de la sociedad conyugal.

• El predio esté destinado a vivienda. Debe estar efectivamente habitado u ocupado (RTF N° 1068-5-97). Se permite uso parcial para fines productivos, comerciales o profesionales con la correspondiente autorización municipal.

Impuesto Predial

Impuesto Predial - Beneficios

PENSIONISTAS

Nuevo Requisito aplicable a partir del 1/1/2005:

• El ingreso bruto del pensionista o de la sociedad conyugal beneficiaria debe estar constituido por la pensión que reciben y ésta no debe exceder de 1 UIT mensual (artículo 5° del Decreto Legislativo N° 952).

Impuesto Predial

Impuesto Predial - Beneficios

OTRAS DEDUCCIONES

• Los predios ubicados en la Región de la Amazonía (Ley N° 27037 del 30/12/1998) deducirán de la base imponible del Impuesto Predial un porcentaje que fijará cada Municipalidad Distrital de la Amazonía, de conformidad con lo dispuesto en el artículo 3° del Decreto Supremo N° 031-99-EF, del 4/3/1999.

Impuesto Predial

Impuesto Predial- Beneficios 3) CETICOS

•Centros de Exportación, Transformación, Industria, Comercialización y Servicios - CETICOS

(artículo 3° del Decreto Supremo N.° 112-97-EF del 3/9/1997)

Se exonera hasta el 31.12.2012, de todo impuesto municipal a las empresas que se constituyan o establezcan hasta el 31.12.2004 en los CETICOS de Ilo, Matarani, Tacna y Paita.

Impuesto Predial

EL IMPUESTO VEHICULAR

Base Imponible

Grava la propiedad de los vehículos, automóviles, camionetas, station wagons, camiones, buses y ómnibuses, durante tres años siguientes contados desde la fecha de la primera inscripción en el Registro de Propiedad Vehicular - SUNARP.

Impuesto Vehicular

Sujeto activo del impuesto

Municipalidades Provinciales en cuya jurisdicción tenga su domicilio el propietario del vehículo.

La recaudación del Impuesto constituye renta de la Municipalidad Provincial.

Impuesto Vehicular

El obligado al pago será quien resulte propietario del vehículo el 1° de enero de cada uno de los tres años.

En los casos de transferencia o venta, el adquirente o comprador asumirá la condición de contribuyente a partir del 1° de enero del año siguiente de producida dicha transferencia o venta

Sujeto pasivo del impuesto

Impuesto Vehicular

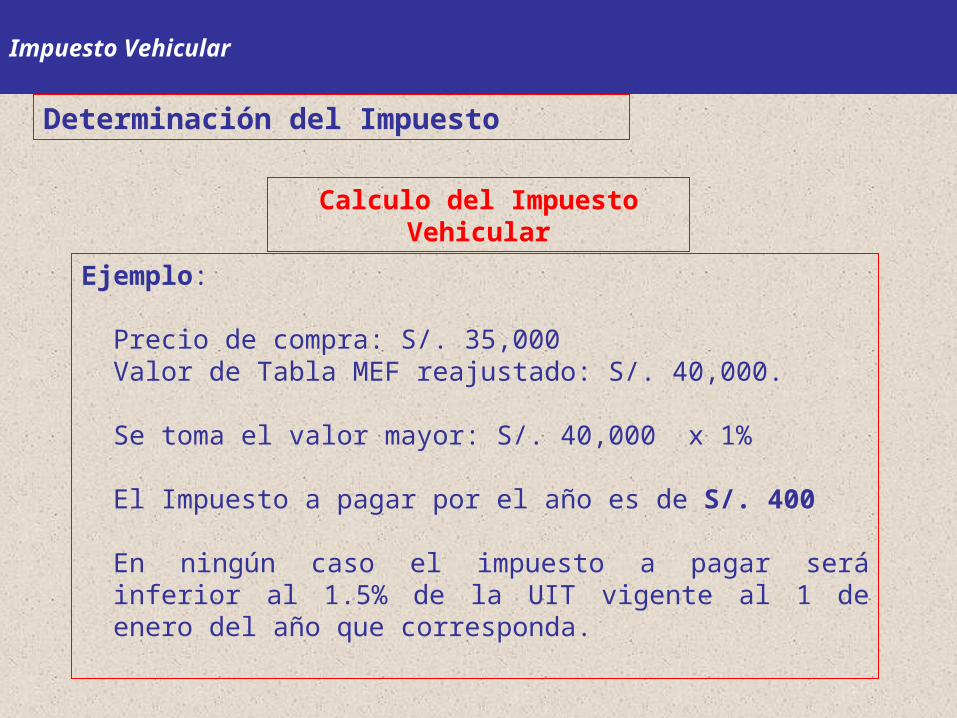

La base imponible está constituida por el valor original de adquisición, importación o de ingreso al patrimonio, el que en ningún caso será menor a la tabla referencial que anualmente debe aprobar el MEF considerando un valor de ajuste por antigüedad del vehículo.

La tasa del impuesto es el 1% de la base imponible.

Determinación del Impuesto

Impuesto Vehicular

Calculo del Impuesto Vehicular

Ejemplo:

Precio de compra: S/. 35,000 Valor de Tabla MEF reajustado: S/. 40,000.

Se toma el valor mayor: S/. 40,000 x 1%

El Impuesto a pagar por el año es de S/. 400

En ningún caso el impuesto a pagar será inferior al 1.5% de la UIT vigente al 1 de enero del año que corresponda.

Determinación del Impuesto

Impuesto Vehicular

Presentación de Declaración Jurada

Obligación de presentar Declaración Jurada:

Anualmente, el último día hábil de febrero (salvo prórroga o emisión de actualización de valores de los vehículos efectuada por la municipalidad)

Último día hábil del mes siguiente, en caso de transferencia de propiedad.

En caso de adquisición de vehículos nuevos se debe presentar la declaración dentro de los 30 días calendarios de adquirido el vehículo.

En caso de transferencia del vehículo se debe presentar una declaración jurada de descargo. El plazo vence el ultimo día hábil de mes siguiente de producida la transferencia.

Impuesto Vehicular

El impuesto se puede pagar de dos maneras:

• Al contado hasta el último día hábil del mes de febrero de cada año.

• En forma fraccionada hasta en cuatro cuotas trimestrales actualizadas por el IPM.

Si se ha realizado una transferencia del vehículo, el impuesto deberá ser pagado en su totalidad hasta el ultimo día hábil del mes siguiente de producida la transferencia.

Pago del Impuesto

Impuesto Vehicular

Inafectos al pago del Impuesto Vehicular

Están inafectos al pago del Impuesto, los vehículos pertenecientes a:

Gobierno central, las regiones y las Municipalidades.

NOTA: RTF 06915-5-2007 (19/07/2007)Las instituciones públicas descentralizadas no se encuentran comprendidas enla inafectación regulada por el inciso a) del artículo 37º del Decreto LegislativoNº 776 aplicable al Gobierno Central.

“(…) el recurrente era una institución pública descentralizada que gozaba de autonomía administrativa, funcional, económica y financiera, y pese a que se encontraba adscrita al sector de la Presidencia del Consejo de Ministros, actuaba como un centro de imputación de relaciones jurídicas con personería jurídica independiente. Asimismo, se indica que por una interpretación histórica la inafectación del Impuesto al Patrimonio Vehicular se había otorgado al gobierno central como administración pública matriz, excluyendo a las instituciones públicas descentralizadas a partir de la entrada en vigencia del Decreto Legislativo Nº 776”.

Impuesto Vehicular

Inafectos al pago del Impuesto Vehicular

Están inafectos al pago del Impuesto, los vehículos pertenecientes a:

Los gobiernos extranjeros y organismos internacionales. Entidades religiosas. Cuerpo general de Bomberos Voluntarios del Perú Universidades y centros educativos, conforme a la constitución Los vehículos de propiedad de las personas jurídicas que no formen

parte de su activo fijo.

Impuesto Vehicular

Los vehículos nuevos de pasajeros con antigüedad no mayor de 3 años, de propiedad de las personas jurídicas y naturales, debidamente autorizados por la autoridad competente a prestar servicio público masivo.

Se consideran como vehículos nuevos de pasajeros aquellos adquiridos o importados sin uso alguno. La inafectación permanecerá vigente por el tiempo de duración de la autorización correspondiente y dentro de los tres años computados a partir de la primera inscripción en el Registro de Propiedad Vehicular de la Superintendencia Nacional de Registros Públicos - SUNARP.

Inafectos al pago del Impuesto Vehicular

Impuesto Vehicular

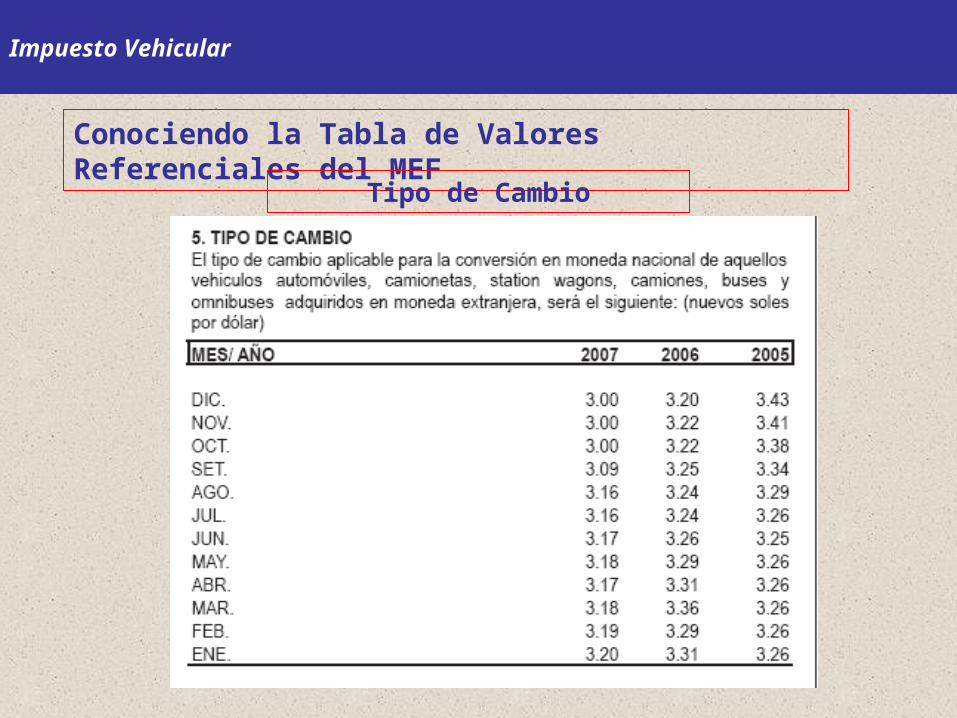

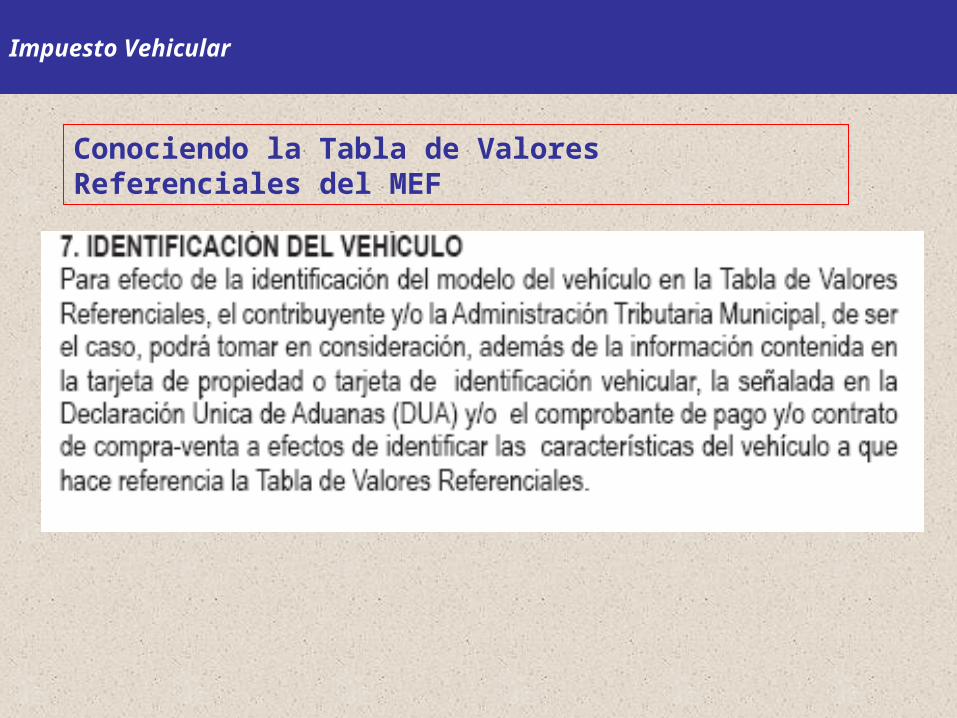

Conociendo la Tabla de Valores Referenciales del MEF

1. TABLA DE VALORES POR MARCAS Y MODELOS DE VEHÍCULOS AUTOMÓVILES Y STATION WAGON

TABLA I: Categoría A-4 Vehículos de más de 2,000 ccTABLA II: Categoría A-3 Vehículos de 1,501 a 2,000 cc TABLA III: Categoría A-2 Vehículos de 1,051 a 1,500 cc TABLA IV: Categoría A-1 Vehículos con menos de 1050 cc TABLA V: Otras marcas no contempladas en las tablas anteriores,

según categoría

Impuesto Vehicular

2. TABLA DE VALORES POR MARCAS Y MODELOS DE CAMIONETAS

TABLA VI: Categoría B1.1,B1.2,B1.3,B1.4; en esta categoría se ubican las camionetas pick up, vehículos utilitarios (furgonetas), combis, camionetas todo terreno.

3. TABLA DE VALORES POR MARCAS Y MODELOS DE CAMIONES

4. TABLA DE VALORES POR MARCAS Y MODELOS DE BUSES Y OMINIBUSES

Conociendo la Tabla de Valores Referenciales del MEF

Impuesto Vehicular

Conociendo la Tabla de Valores Referenciales del MEF

Impuesto Vehicular

Conociendo la Tabla de Valores Referenciales del MEF

Tipo de Cambio

Impuesto Vehicular

Conociendo la Tabla de Valores Referenciales del MEF

Impuesto Vehicular

Para determinar la categoría se necesita conocer la cilindrada del motor.

Lamentablemente, en la tarjeta de propiedad vehicular no figura la cilindrada del vehículo, lo que nos hace más difícil categorizarlo.

En ese sentido, se debe recurrir a la boleta de venta del vehículo o póliza de importación de aduanas

Sin embargo, de no tener esos documentos, existen algunos tips, que nos sirven para determinar la cilindrada de los vehículos.

Identificación de la Categoría

Impuesto Vehicular

Ej. Cilindrada

1,598 cc

Identificación de la Categoría

Mediante el MODELO DEL VEHÍCULO. En algunos casos la tarjeta de propiedad nos proporciona la versión del modelo, como en el siguiente caso:

Toyota Corolla 1.6 XLI Cilindrada 1600 cc

Sentra 1800 Cilindrada 1800 cc

Audi A4 1.8T Multitronic Cilindrada 1800 cc

Mediante el COMBUSTIBLE, ningún vehículo petrolero tiene motor menor a 1800 cc.

Identificación de la Categoría

Impuesto Vehicular

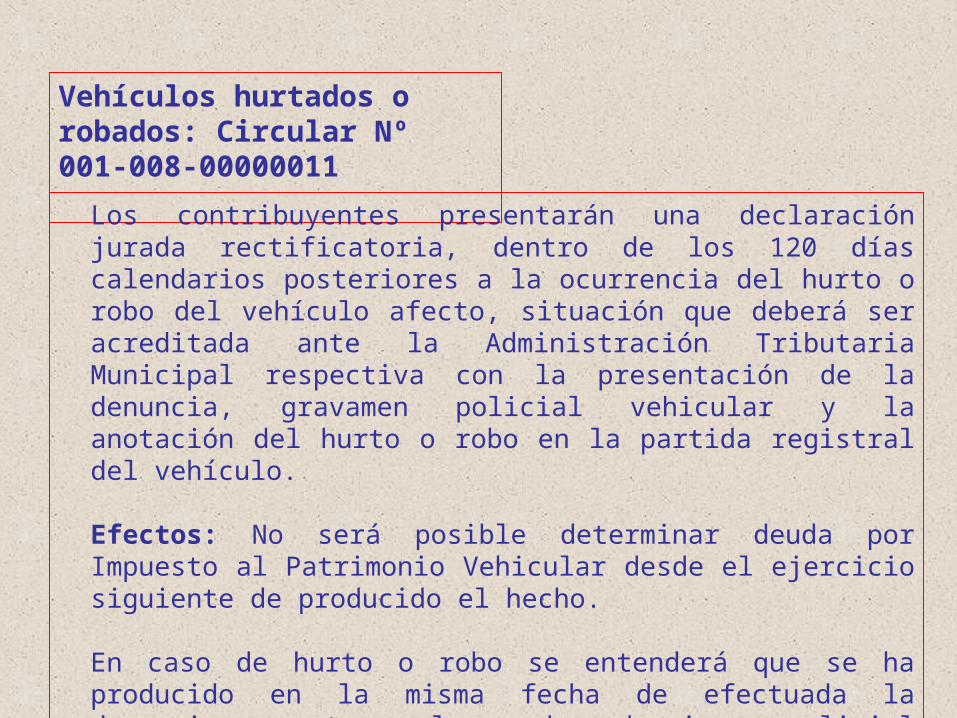

Vehículos hurtados o robados: Circular Nº 001-008-00000011

Los contribuyentes presentarán una declaración jurada rectificatoria, dentro de los 120 días calendarios posteriores a la ocurrencia del hurto o robo del vehículo afecto, situación que deberá ser acreditada ante la Administración Tributaria Municipal respectiva con la presentación de la denuncia, gravamen policial vehicular y la anotación del hurto o robo en la partida registral del vehículo.

Efectos: No será posible determinar deuda por Impuesto al Patrimonio Vehicular desde el ejercicio siguiente de producido el hecho.

En caso de hurto o robo se entenderá que se ha producido en la misma fecha de efectuada la denuncia ante la dependencia policial correspondiente.

Vehículos hurtados o robados

Si el vehículo se recupera y reingresa a la esfera de dominio del propietario, se realizará la determinación del impuesto a partir del ejercicio siguiente.

Para ello, el propietario deberá presentar una declaración jurada adjuntando el Acta de entrega del vehículo expedida por la DIROVE o la cancelación de la anotación del hurto o robo en la partida registral del vehículo que indique la fecha de recuperación del vehículo, dentro del plazo de 30 días calendarios de la aparición del bien.

La determinación sólo se hará siempre que se encuentre dentro de los 3 años de afectación.

IMPUESTO DE ALCABALA

• Ley de Tributación Municipal (Modificada por Leyes N° 27616, 27963, y Decreto Legislativo Nº 952)

• Decreto Legislativo N.° 776 (vigencia a partir del 01/01/94)

•Directiva N.° 01-06-00000005

• Directiva N.° 01-06-00000002 ( 29/06/04 determinación de porcentajes )

• Directiva N.° 01-06-00000004 ( 16/03/05 condóminos originarios, contrato donación )

• Directiva N.° 01-06-00000012 ( 19/07/08)

NormasNormas AplicablesAplicables

DLEG 776 (31/12/93) LEY 27616 (29/12/01) LEY 27963 (17/05/03) DLEG 952 (03/02/04

BASE IMPONIBLE

Autoavaluo del año de

transferencia ajustado

por el IPM

Autoavaluo del año de

transferencia ajustado

por el IPM

Autoavaluo del año de

transferencia ajustado

por el IPM

Valor de transf., el cual no podra ser menor al valor del autoavaluo ajustado con el IPM

TASA 3% 3% 3% 3%

TRAMO INAFECTO Las primera 25 UIT NINGUNO 10 UIT 10 UIT

EVOLUCION DE LA LEGISLACION DEL IMPUESTO DE ALCABALA

Normas AplicablesNormas Aplicables

Supuesto de Hecho GravadoSupuesto de Hecho Gravado

• Transferencia de propiedad de bienes inmuebles

• A título oneroso o gratuito

• “Cualquiera sea su forma o modalidad”

• Inclusive “las ventas con reservas de dominio”• (La venta con pacto de reserva de la propiedad o del dominio, es la venta en la cual en

virtud de la voluntad de las partes se difiere la transferencia de la cosa o derecho

vendido hasta el momento en que el comprador pague la totalidad o una parte

determinada, del precio".)

Base Imponible ,Tasa y PagoBase Imponible ,Tasa y Pago• Valor de transferencia vs. valor de autoavalúo ajustado

con IPM para Lima Metropolitana

• Ajuste aplicable solo si la transferencia se produce a

partir del 1 de febrero de cada año.

• La tasa es del 3%

• Fecha de pago: hasta el último día hábil del mes

siguiente de efectuada la transferencia

Acreedor y Deudor TributariosAcreedor y Deudor Tributarios

• Acreedor:

a) La municipalidad distrital donde se ubique el inmueble

b) La municipalidad provincial donde se ubique el inmueble, si

existe fondo de inversión.

Obligación de transferir 50% de lo recaudado

• Deudor:

Adquirente del inmueble

Supuestos de Inafectación: (1)Supuestos de Inafectación: (1)

• Están inafectos al pago del impuesto:

a) El gobierno central, las regiones y las

municipalidades

b) Los gobiernos extranjeros

c) Los organismos internacionales

d) Entidades religiosas (¿solo de la iglesia católica?)

e) Cuerpo general de bomberos

Supuestos de Inafectación (2)Supuestos de Inafectación (2)

• Están inafectas las siguientes transferencias:

a) Los anticipos de legítima

b) Las que se produzcan por causa de muerte

c) La resolución del contrato de transferencia antes de

la cancelación del precio

d) Las transferencias de aeronaves y naves (¿era

necesario que se indique?)

e) Las de derechos sobre inmuebles que no conlleven

la transmisión de propiedad (¿era necesario?)

Supuestos de Inafectación (3)Supuestos de Inafectación (3)

• Están inafectas las siguientes transferencias:

f) Las producidas por la división y partición de la

masa

hereditaria, de gananciales o de condóminos

originarios

g) Las alícuotas por la división y partición de la masa

hereditaria, de gananciales o de condóminos

originarios

1ra venta por empresa constructora1ra venta por empresa constructora

• Empresa constructora

• Habitualidad de personas naturales, jurídicas y otras

que se dedican a la venta de inmuebles

Cálculo del ImpuestoCálculo del Impuesto

• a) Adquisición de un porcentaje del inmueble

- Valor de adquisición:

- Autoavalúo ajustado con el IPM

- % de adquisición

- Bse Imponible:

- Tasa: 3%

- Impuesto a pagar

Cálculo del ImpuestoCálculo del Impuesto

• b) Adquisición de un inmueble de propiedad de varios

cóndóminos

- Valor de adquisición:

- Autoavalúo ajustado con el IPM

- Base Imponible:

- Tasa: 3%

- Impuesto a pagar

2 PROPIETARIOS – FTR 03/07/2011

VA. s/. 50,000 – VTR s/. 134,000

S/. 50,000 * = s/. 50,512.24

PT – D (10 UIT)

s/. 134,000 – s/. 34,000 ( 10 UIT ) = s/. 100,000

IMPUESTO 1 PROPIETARIOs/. 100,000 * 3% = s/. 3,000.00

EJEMPLOS

2 PROPIETARIOS – FTR 03/07/06 PU s/. 134,000 – VTR s/. 50,000FA 1.01024498 FACTOR

S/.134,000 * 1.01024498 = s/. 135,372.82

VTR < PU * FA

s/. 135,372.82 – s/. 34,000 ( 10 UIT ) = s/. 101,372.82

IMPUESTO 1 PROPIETARIOs/. 101,372.82 * 50% = s/. 50,686.41s/. 50,686.41 * 3% = s/. 1,520.59

EJEMPLOS

75

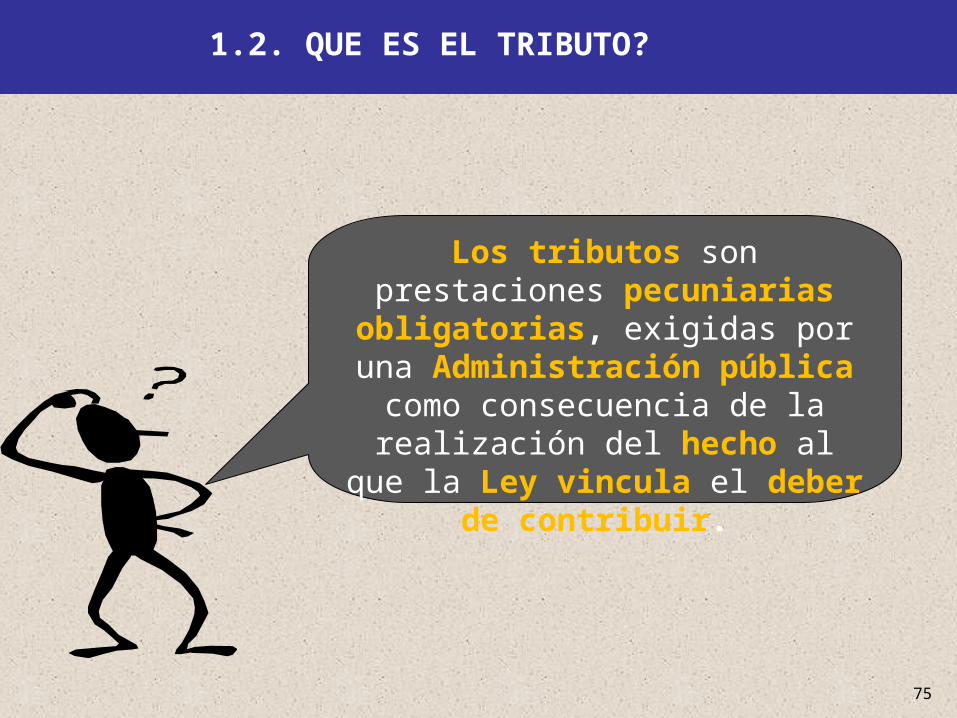

Los tributos son prestaciones pecuniarias obligatorias, exigidas por una Administración pública

como consecuencia de la realización del hecho al que la Ley vincula el

deber de contribuir.

1.2. QUE ES EL TRIBUTO?

Artículo 74:

Los tributos se crean, modifican o derogan, o se establece una exoneración, exclusivamente por ley o decreto legislativo en caso de delegación de facultades (…).

Los Gobiernos Regionales y los Gobiernos Locales pueden crear, modificar y suprimir contribuciones y tasas, o exonerar de éstas, dentro de su jurisdicción, y con los límites que señala la ley. El Estado, al ejercer la potestad tributaria, debe respetar los principios de reserva de la ley, y los de igualdad y respeto de los derechos fundamentales de la persona. Ningún tributo puede tener efecto confiscatorio.

1.6. BASE CONSTITUCIONAL

LA CONTRIBUCIÓN DE OBRAS PÚBLICAS EN EL PERÚ

2.1. MARCO LEGAL: ARTÍCULOS 62-65 LTM

Artículo 62.- La Contribución Especial de Obras Públicas grava los beneficios derivados de la ejecución de obras públicas por la Municipalidad. Las Municipalidades emitirán las normas procesales para la recaudación, fiscalización y administración de las contribuciones.

Artículo 63.- En la determinación de la contribución especial por obras públicas, las Municipalidades calcularán el monto teniendo en consideración el mayor valor que adquiera la propiedad beneficiada por efecto de la obra municipal.

Artículo 64.- En ningún caso las Municipalidades podrán establecer cobros por contribución especial por obras públicas cuyo destino sea ajeno a cubrir el costo de inversión total o un porcentaje de dicho costo, según lo determine el Concejo Municipal.Para efectos de la valorización de las obras y del costo de mantenimiento, las Municipalidades contemplarán en sus normas reglamentarias, mecanismos que garanticen la publicidad y la idoneidad técnica de los procedimientos de valorización, así como la participación de la población.

Artículo 65.- El cobro por contribución especial por obras públicas procederá exclusivamente cuando la Municipalidad haya comunicado a los beneficiarios, previamente a la contratación y ejecución de la obra, el monto aproximado al que ascenderá la contribución.

MARCO APLICABLE A LA CREACIÓN DE TASAS MUNICIPALES

Los tributos se crean, modifican o derogan, o se establece una exoneración, exclusivamente por ley (…).

Los Gobiernos Regionales y los Gobiernos Locales pueden crear, modificar y suprimir contribuciones y tasas, o exonerar de éstas, dentro de su jurisdicción, y con los límites que señala la ley.

Los gobiernos locales promueven el desarrollo y la economía local, y la prestación de los servicios públicos de su responsabilidad (…).

Son competentes para:(…)4. Crear, modificar y suprimir contribuciones, tasas, arbitrios, licencias y derechos municipales, conforme a ley.

Artículo 195:

Artículo 74:

1.1. BASE CONSTITUCIONAL

NORMAS

Normas que regulan funciones municipales: - Ley Marco de Licencia de Funcionamiento- Ley Habilitaciones Urbanas y Edificaciones.

Ley de Tributación Municipal: artículos 68, 69 y 4ta. Disposición Final- Creación, aprobación de tasas- Clases de tasas

Ley Orgánica de Municipalidades: Artículo 40 - Instrumento para creación de tributos - Ratificación provincial.

1.2. BASE LEGAL

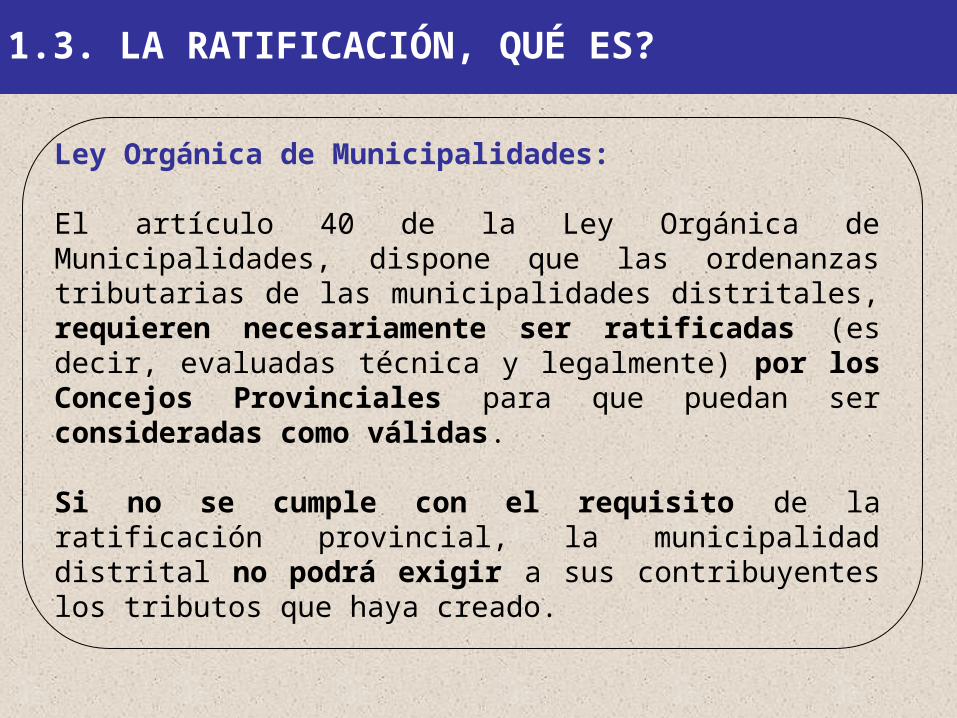

1.3. LA RATIFICACIÓN, QUÉ ES?

Ley Orgánica de Municipalidades:

El artículo 40 de la Ley Orgánica de Municipalidades, dispone que las ordenanzas tributarias de las municipalidades distritales, requieren necesariamente ser ratificadas (es decir, evaluadas técnica y legalmente) por los Concejos Provinciales para que puedan ser consideradas como válidas.

Si no se cumple con el requisito de la ratificación provincial, la municipalidad distrital no podrá exigir a sus contribuyentes los tributos que haya creado.

TRIBUNAL CONSTITUCIONAL

STC Expediente N.º 007-2001-AI/TC- Sustento Constitucional: Art. 74- Obligatoriedad para la entrada en vigencia de las normas tributarias distritales

STC Expediente N.º 0041-2004-AI-TC- Cumplimiento del Principio de legalidad - Naturaleza Constitutiva- Plazo para cumplimiento

STC Expediente N.º 00053-2004-PI/TC-Mecanismo para estandarización de criterios a nivel provincial- Formalidades para vigencia de Arbitrios.

1.3. LA RATIFICACIÓN

TIPOS DE TASAS MUNICIPALES

ARTÍCULO 68 LTMARTÍCULO 68 LTM

ArbitriosArbitrios Uso del bien de dominio Uso del bien de dominio públicopúblico

Servicios administrativosServicios administrativos

Estacionamiento vehicularEstacionamiento vehicular

Emisión mecanizadaEmisión mecanizada

Licencia de apertura de Licencia de apertura de establecimientoestablecimiento

Transporte públicoTransporte público

Otras sujetas a fiscalizaciónOtras sujetas a fiscalización

TIPOS DE TASAS