UNIVERSIDAD DR. JOSÉ MATÍAS DELGADO FACULTAD DE ECONOMÍA “DR. SANTIAGO I. BARBERENA”

TESIS DE GRADUACIÓN PARA OBTENER EL TITULO DE LICENCIATURA EN ADMINISTRACIÓN DE EMPRESAS

TEMA:

Diagnóstico y Alternativas de Solución para facilitar el acceso a financiamiento a las Micro Empresas, ubicadas en

la zona metropolitana de San Salvador.

Presentado por:

Ana Esmeralda Alfaro Pérez Carné No. 9401001

Antiguo Cuscatlán, 26 de Noviembre del 2004

INDICE

Introducción…………………………………………………..……........... i Capitulo I. Antecedentes……………………………………………...…….…............1

1.0 Origen De La Microempresa...............................................................................1

1.1 Origen de la Microempresa en Latinoamérica....................................................1

1.2 La importancia de la MYPE en Centroamérica...................................................4

1.3 Origen de la Microempresa en El Salvador........................................................5

1.3.1 Importancia del sector microempresarial en El Salvador………….…….........6

1.4 Evolución de la Microempresa............................................................................8

1.5 Evolución del Sistema Financiero Tradicional Salvadoreño…………….........10

1.6 Evolución del Mercado de las Micro finanzas en El Salvador……….…..........10

1.6.1 Inicio de los Servicios de Micro finanzas en El Salvador……….........10 1.7 Situación Actual En El Salvador.......................................................................14

1.7.1 La Reinserción, El Ajuste Estructural Y Las Medidas

De Compensación Social.............................................................................14

1.8 Esbozo Del Tamaño, Peso, Contribución Y Características de La Micro Y

Pequeña Empresa (Mype)......................................................................................20

1.9 Descripción del Nivel de Empleo en el Sector Micro empresarial....................22

1.10 Niveles De Escolaridad...................................................................................22

1.10.1 Grado De Alfabetización En Los Microempresarios....................................23

1.11 Limitaciones....................................................................................................25

1.11.1 En cuanto a los productos.................................................................25

1.11.2 En cuanto a los insumos...................................................................26

1.11.3 Competitividad..................................................................................26

1.12 Los micro negocios: opción laboral para las mujeres.....................................27

1.13 Apoyo a la microempresa...............................................................................27

1.14.1 las principales instituciones que participan en el financiamiento…….........30

1.14.1.1 Oferta Y Demanda A La Microempresa.........................................30

1.14.1.2 Asociaciones Cooperativas Afiliadas a FEDECACES...................31

1.14.1.3 Otras Asociaciones Cooperativas..................................................32

1.14.1.4 FEDECREDITO y las cajas de crédito...........................................32

1.14.1.5 Los Bancos de los Trabajadores...................................................32

1.14.1.6 El Banco de Fomento Agropecuario..............................................33

1.14.1.7 Financiera CALPIA.........................................................................33

1.14.1.8 El Banco Agrícola...........................................................................34

1.14.1.9 Fundación GÉNESIS.....................................................................35

1.15 Tasas de interés en dólares promedio ponderado........................................35

1.16 Clasificación de Cartera de Activos de Riesgo Crediticios……………...........36

1.16.1 Clasificación y Calificación de Activos de Riesgo Crediticios por

Categoría…………………………………………………………………...........36

Constitución de Reservas de Saneamiento ……………………………........37

Capítulo II. Marco Teórico Conceptual...............................................................39

2.0 Concepto de Empresa......................................................................................40

2.1 Clasificación de las empresas..........................................................................40

2.1.1 Actividad o giro....................................................................................41

2.1.1.1 Industriales......................................................................................41

2.1.1.2 Comerciales....................................................................................42

2.1.1.3 Servicio...........................................................................................42

2.1.2 Origen por la naturaleza del trabajo..............................................................43

2.1.3 Magnitud de las empresas............................................................................44

2.1.3.1 Personal ocupado............................................................................45

2.1.3.2 Producción.......................................................................................46

2.1.3.3 Ventas.............................................................................................46

2.2 Pequeña empresa.............................................................................................46

2.3 Conceptos de micro-empresa...........................................................................47

2.3.1 clasificación de la microempresa de acuerdo al criterio

de segmentación de productividad.........................................................................48

2.3.1.1 Microempresa de subsistencia.......................................................48

2.3.1.2 Microempresa de acumulación simple...........................................49

2.3.1.3 Microempresa de acumulación ampliada ó micro-tope..................50

2.3.2 Resumen de características de las microempresas.....................................50

2.3.3 Características de los hogares con microempresas......................................53

2.3.4 Características principales de la microempresa según libro blanco…..........53

2.3.5 Características del microempresario.............................................................56

2.4 Perfil general del microempresario...................................................................58

2.4.1 Ganancia promedio de los microempresarios...............................................60

2.5 Sector informal.................................................................................................61

2.5.1 El Sector informal…………………………………………………………...........61

2.5.2 Condiciones Del Sector Informal...................................................................62

2.5.3 Características generales del sector informal................................................63

2.5.4 Entidad informal.............................................................................................63

2.5.5 Diversidad regulatoria....................................................................................64

2.6 Concepto de instituciones financieras..............................................................64

2.6.1 Tipos principales de instituciones financieras................................................65

2.6.2 Clasificación por escala de las instituciones financieras...............................65

2.7 Conceptos de crédito........................................................................................67

2.7.1 Características del micro financiamiento.......................................................67

2.8 Objetivos del micro financiamiento...................................................................68

2.9 Créditos en instituciones financieras................................................................68

2.9.1 Clasificación de los créditos..........................................................................68

2.9.2 Principios básicos de política crediticia.........................................................69

2.9.3 Retos que enfrentan las entidades dedicadas a las micro finanzas….........69

2.9.3.1 Recuperar los préstamos.................................................................69

2.9.3.2 Recuperar los costos.......................................................................69

2.9.3.3 Acceso al financiamiento comercial.................................................70

2.9.3.4 Atraer inversionistas privados para obtener incrementos del

activo…………………………………………………………………..................70

2.9.4 Requisitos para obtener crédito individual en la microempresa....................71

2.9.5 Criterio para la aprobación de un crédito en la microempresa......................71

2.9.6 Elementos para realizar un análisis de crédito Cinco “c” del análisis del

crédito.....................................................................................................................71

2.9.6.1 Características Del Carácter............................................................72

2.9.6.2 Capacidad........................................................................................72

2.9.6.3 Capital..............................................................................................72

2.9.6.4 Colateral...........................................................................................73

2.9.6.5 Condiciones.....................................................................................73

o 2.9.6.5.1 Entorno del microempresario y la microempresa..............73

o 2.9.6.5.2 Entorno general.................................................................73

2.10 Acceso al financiamiento comercial...............................................................73

2.11 Proceso crediticio...........................................................................................74

2.12 Concepto de diagnóstico................................................................................79

2.12.1 Diagnóstico Estratégico....................................................................79

2.13 Toma de decisión...........................................................................................80

2.14 Estrategia........................................................................................................80

2.14.1 Utilidad.........................................................................................................81

Capítulo III. Investigación de Campo..................................................................82

3.0. Objetivos de la investigación...........................................................................83

3.1 Objetivo General...............................................................................................83

3.1.1 Objetivos Específicos.....................................................................................83

3.2. Hipótesis..........................................................................................................84

3.2.1 Hipótesis General..........................................................................................84

3.2.2 Hipótesis Específicas....................................................................................84

3.3 Operacionalización de las hipótesis.................................................................85

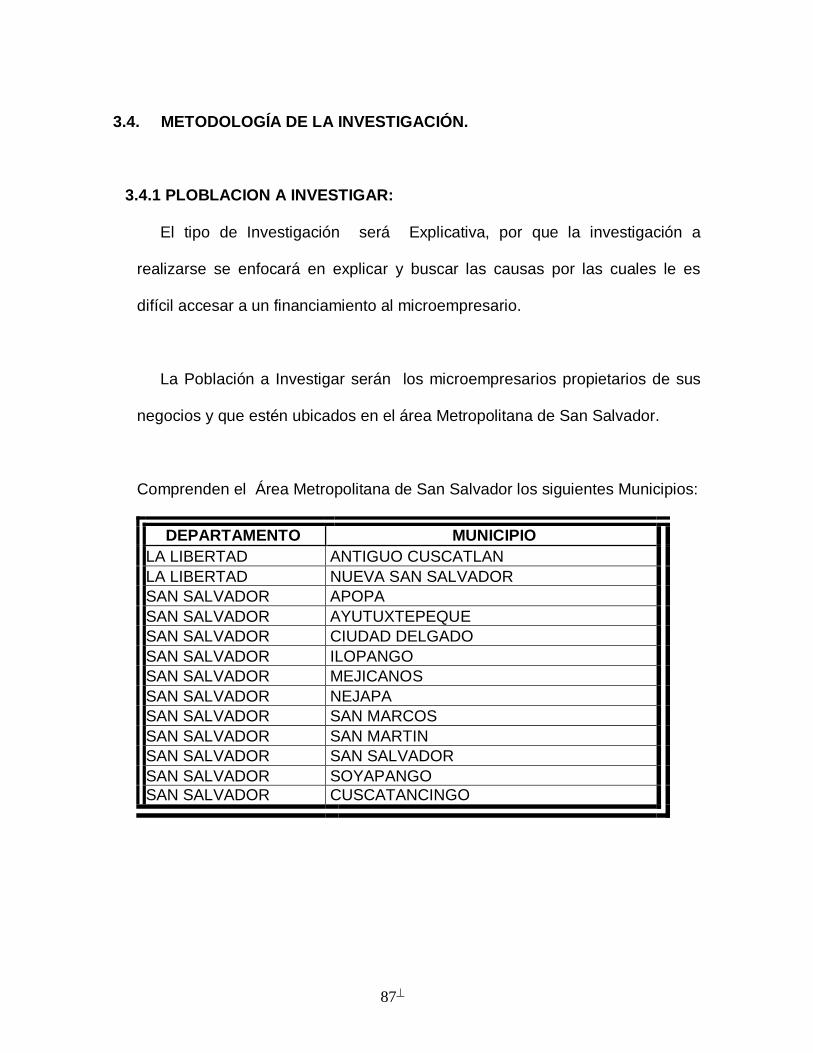

3.4 Metodología de la investigación........................................................................87

3.4.1 Población a investigar....................................................................................87

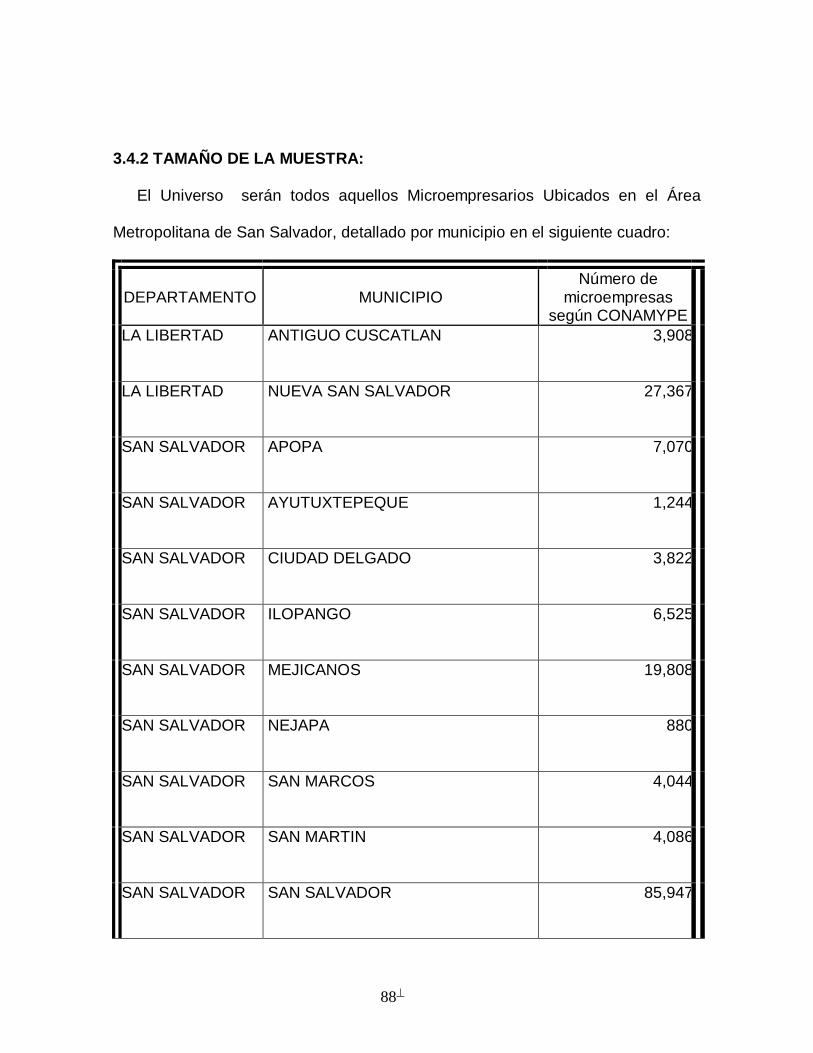

3.4.2 Tamaño de la muestra...................................................................................88

3.4.3 Determinación del número de encuestas por municipio................................90

3.5 Análisis e interpretación de resultados.............................................................91

3.6 Comprobación de Hipótesis……………………………………….…….….........137

Capítulo IV. Conclusiones y Recomendaciones..............................................140

4.0 Conclusiones..................................................................................................141

4.1 Recomendaciones..........................................................................................145

Capítulo V. Alternativa de Solución……………………………………..…..........132

5.0 Tema………………………………………………………………………………...152

5.1 Introducción....................................................................................................152

5.2 Diagnostico…………………………………………………………………………154

5.3 Identificación del Problema……………………………………………………….159

5.4 Importancia y Justificación………………………………………………………..164

5.5 Alcances………………...…………………………………………………………..166

5.6 Limitaciones…………………………………………….…………………………..167

5.7 Objetivo General…………………………………………………………………...167

5.7.1 Objetivos Específicos……...…………………………………………………....168

5.8 Alternativa de Solución…………………………………………...……………….168

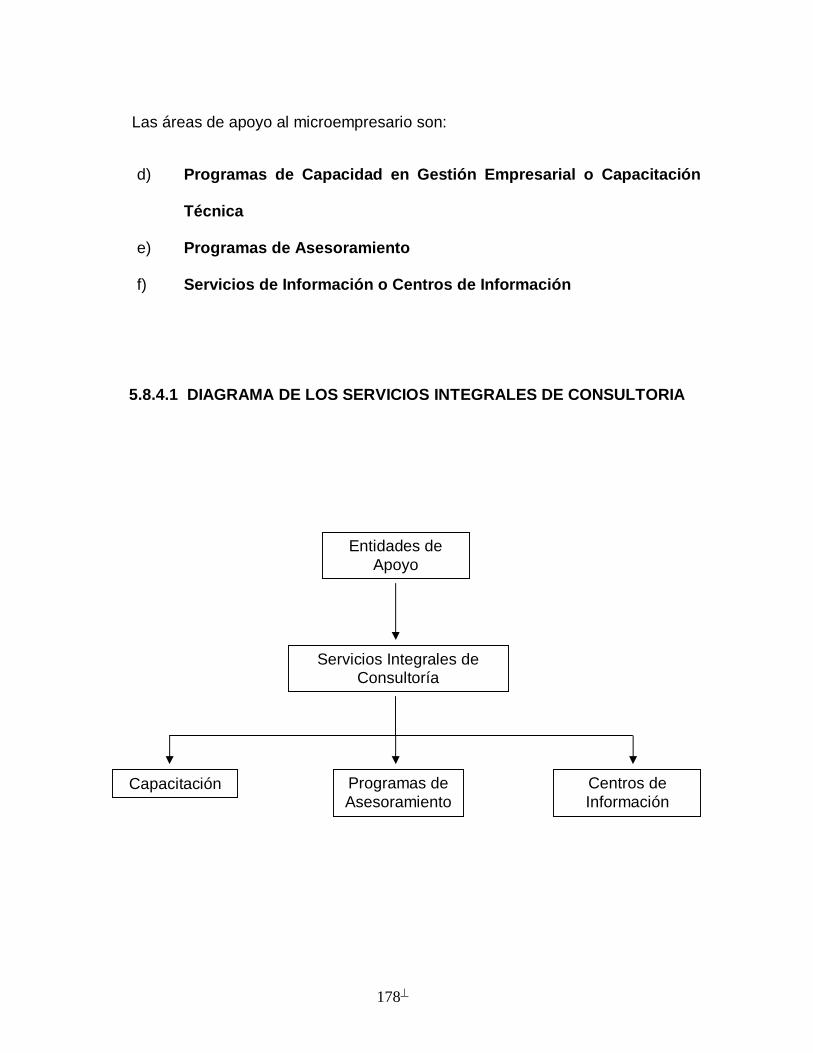

5.8.1 Programa de Servicios Integrales de Consultoría……………………………168

5.8.2 propuesta plan de gobierno pais seguro (2004-2009)……………………….172

5.8.3Diagrama Entre las Entidades de Apoyo y el Sector Microempresarial.. ….177

5.8.4 desarrollo de los servicios integrales de consultoría………………………...177

5.8.4.1 Diagrama de Servicios Integrales de Consultoría…………………………178

5.8.4.2 Programas de Capacidad en Gestión Empresarial o Capacitación

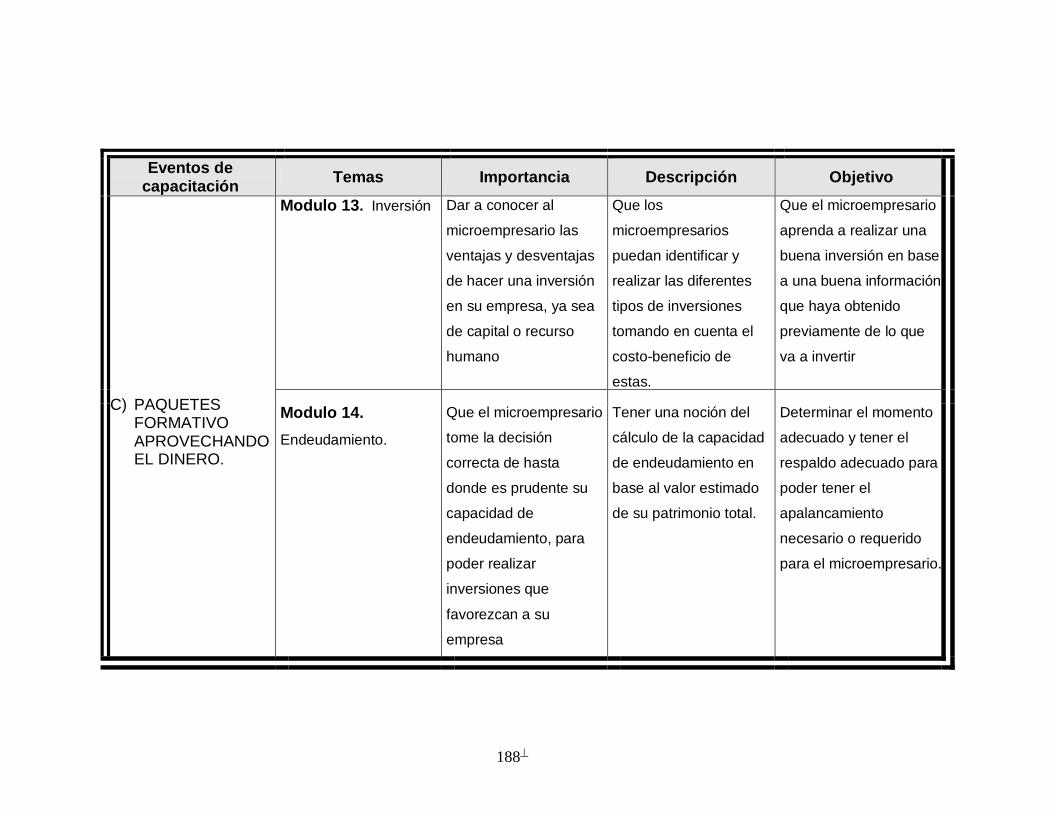

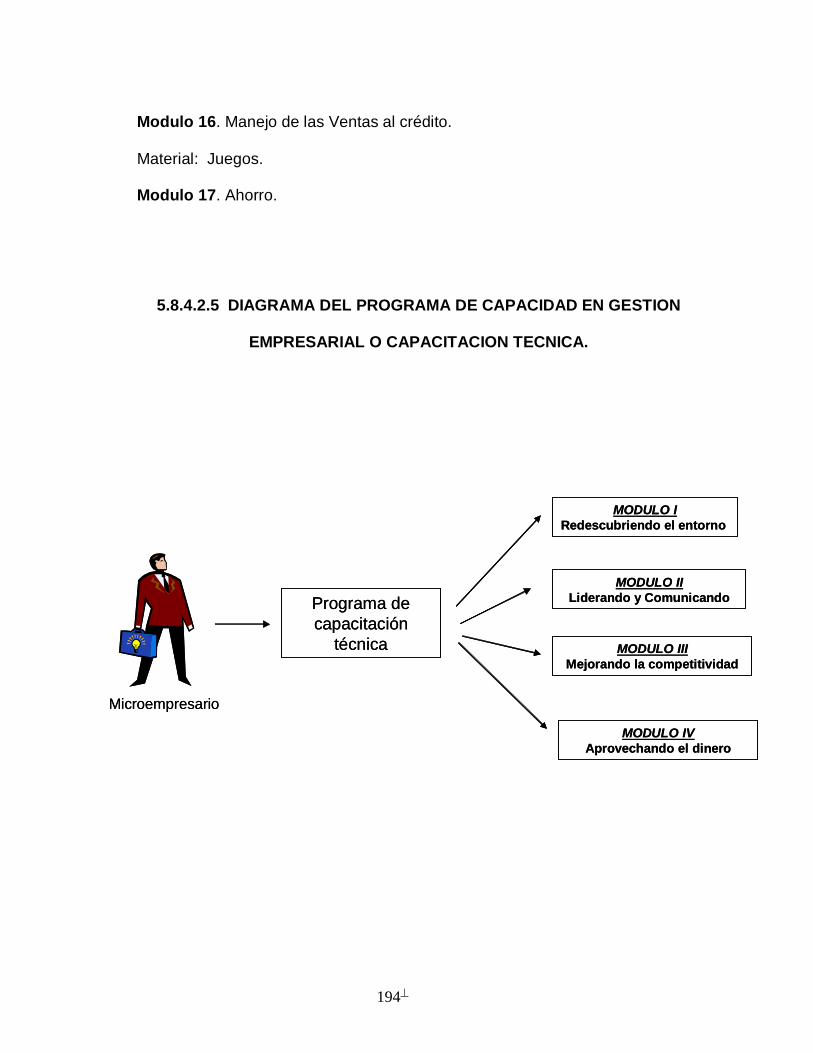

Técnica………………………………………………………..…………………………179

5.8.4.2.1 Metodología……………………………………………………………...…..179

5.8.4.2.1.2 Factores a considerar sobre los métodos de capacitación…………179

5.8.4.2.3 Plan de Capacitación……………………………………….. ………...…...181

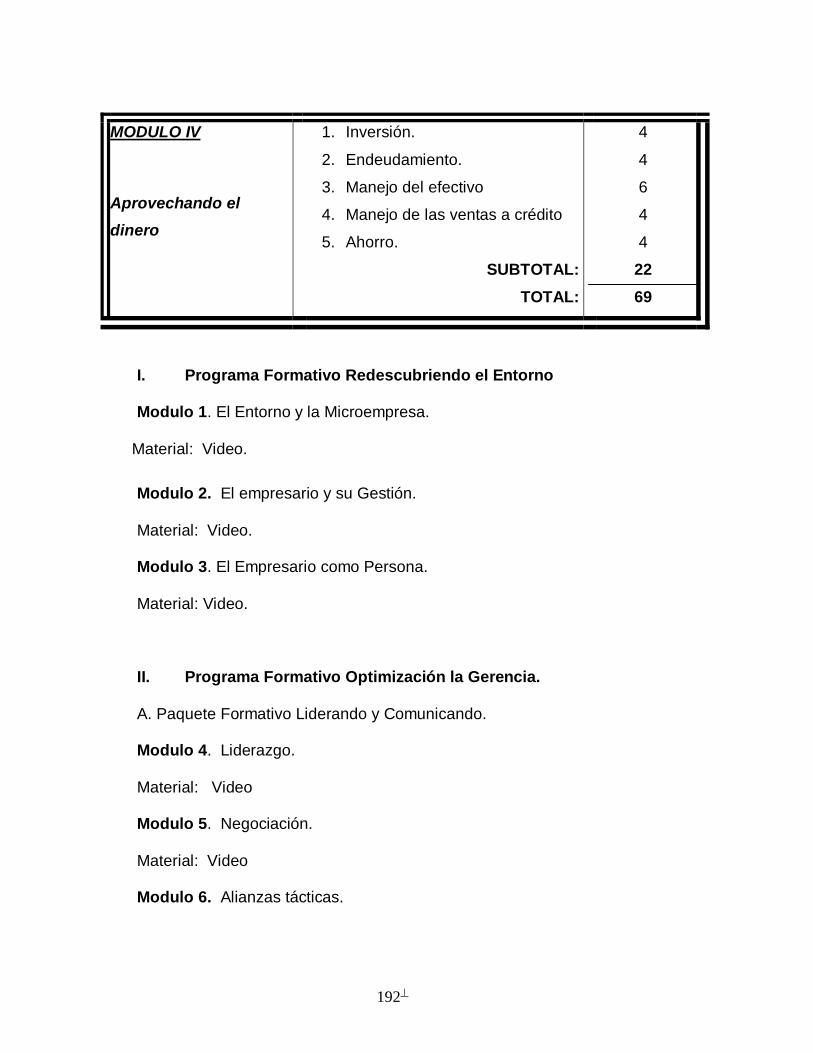

5.8.4.2.4 Duración t materiales de cada modulo que comprende el Programad e

Capacitación…………………………………………………………………………….189

5.8.4.2.5 Diagrama de Programa de Capacidad en Gestión Empresarial o

Capacitación Técnica…………………………………………………………………..192

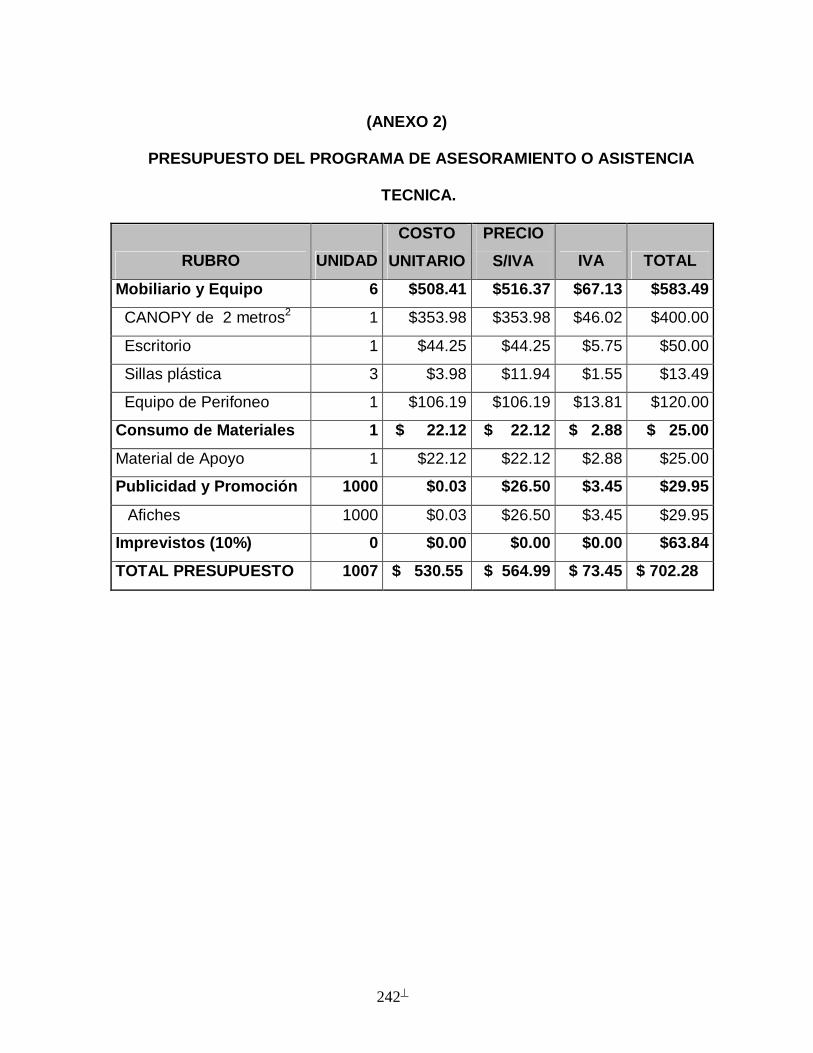

5.8.4.3 Programa de Asesoramiento y Asistencia Técnica……………………….193

5.8.4.3.1 Diagrama de Asesoramiento o Asistencia Técnica……………………...196

5.8.4.4 Sistemas de Información o Centros de Información………………………197

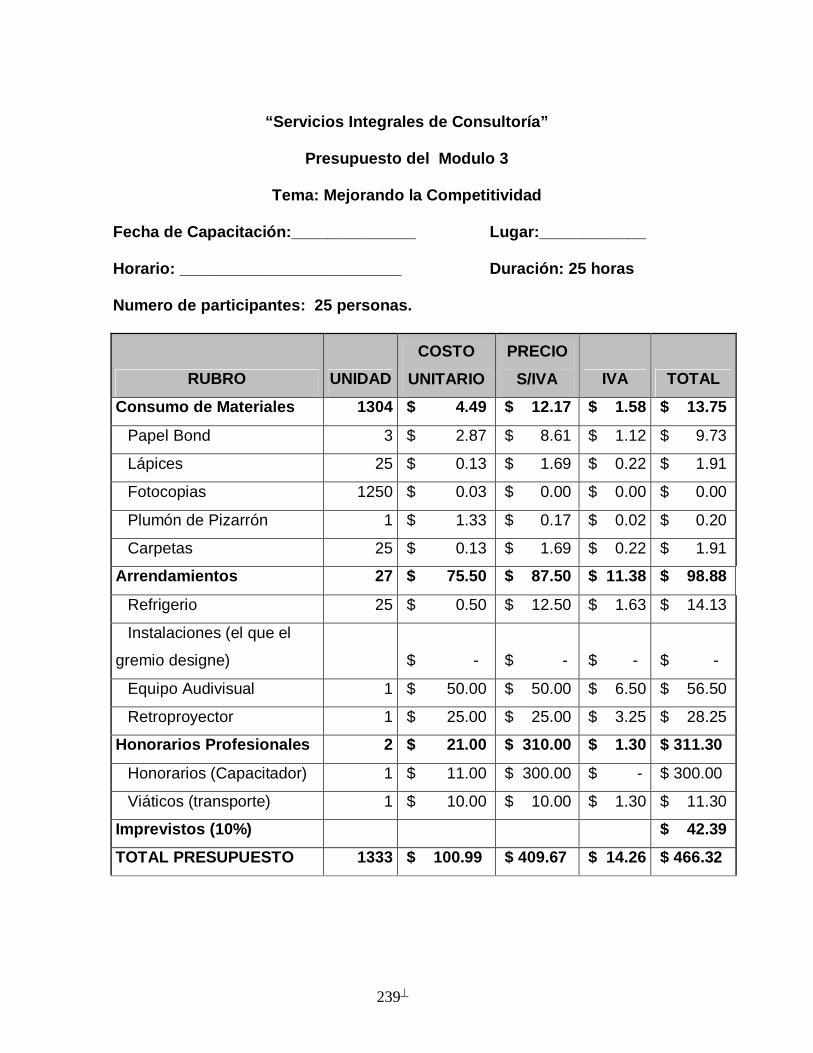

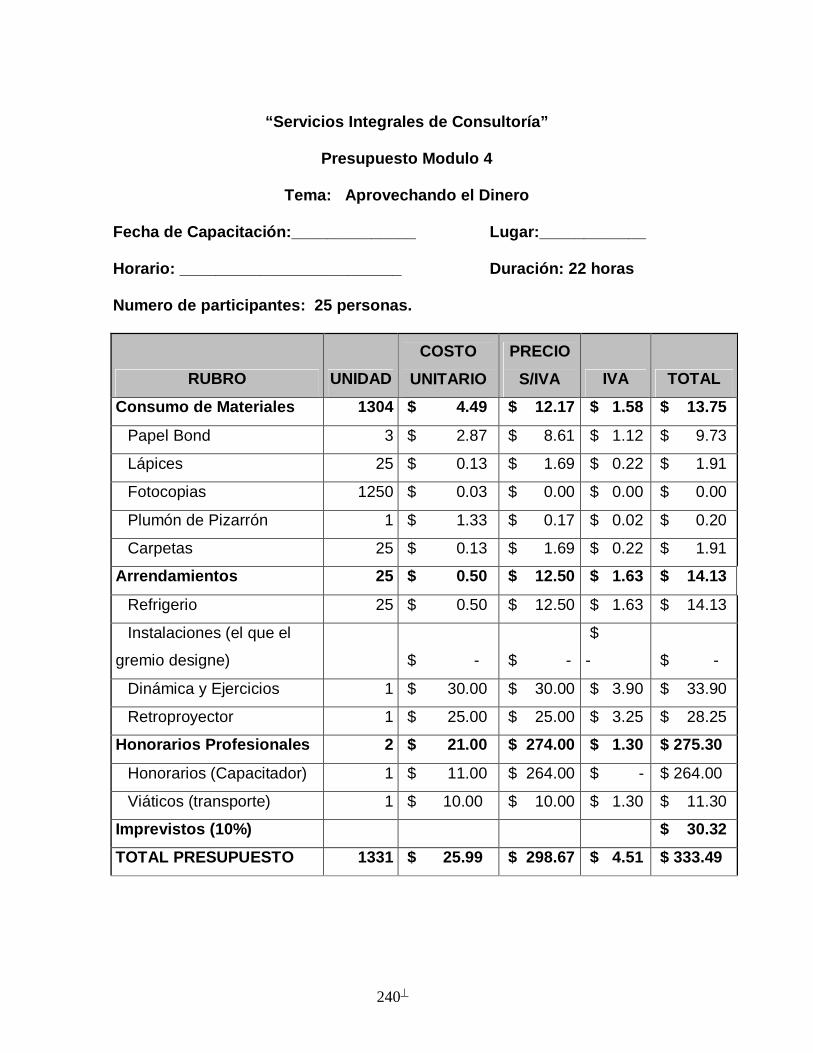

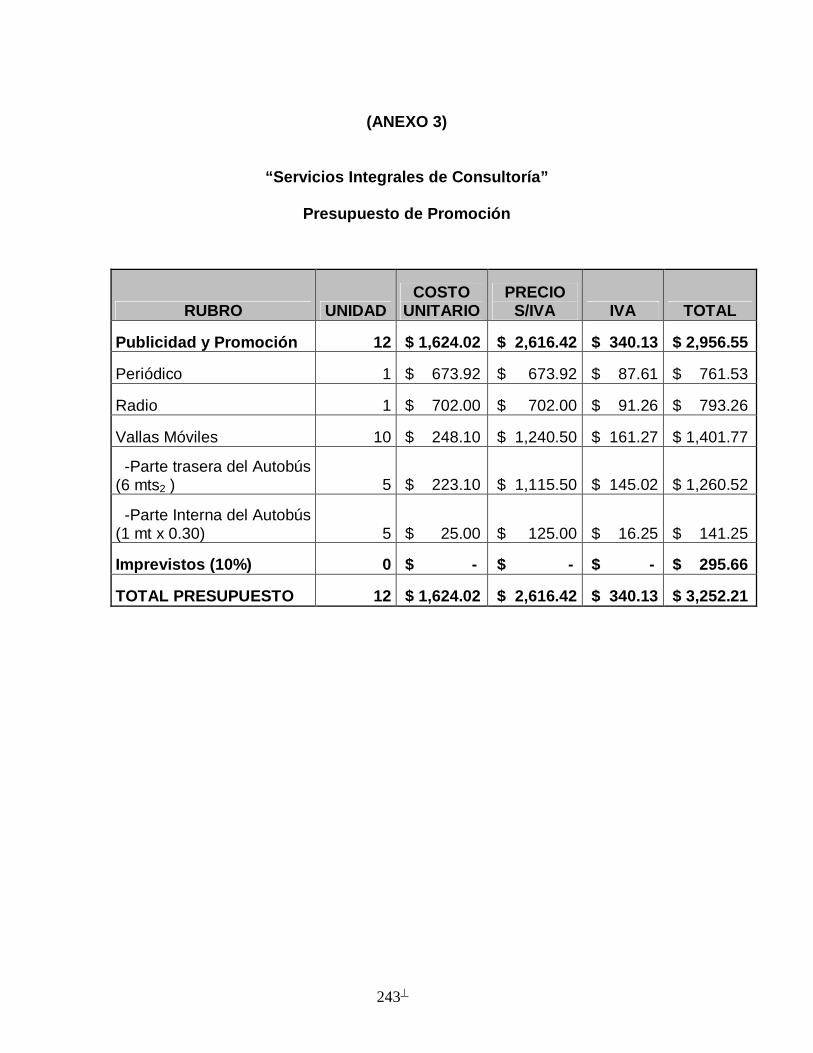

5.8.5 Presupuesto de Programa de Servicios Integrales de Consultaría por cada

Servicio………………………………………………………………………………..…201

5.8.6 Presupuesto del Plan de Promoción……………………………..……………203

5.9 Programa de Servicios Integrales de Consultoría y el Procedimiento para la

Operación de un Crédito…………………………………………………………........206

5.10 Beneficios del Desarrollo del Programa de Servicios Integrales de

Consultoría……………………………………………………………..……………… 218

Glosario.................................................................................................................223

Bibliografía............................................................................................................231

Anexos..............................................................................................................................235

1

1. ORIGEN DE LA MICROEMPRESA.

1.1 Origen de la Microempresa en Latinoamérica:

La Microempresa se origina con el desplazamiento de una parte de la

población económicamente activa; debido a la estructura económica actual de los

países latinoamericanos; se dio por las siguientes razones:

El cierre de empresas del estado, la privatización, los efectos de la post guerra, los

altos índices de desempleo, etc.

Esta estructura económica se basa en un desarrollo capitalista excluyente y

concentrado que tiende a:

a) La concentración de la tecnología en países altamente desarrollados.

b) La distribución desigual de los ingresos.

c) La segmentación del consumo entre pobres y ricos.

d) La Inflación

e) Migración del campo a las ciudades

f) El aparato productivo no absorbe la Mano de Obra proveniente del

campo y del desempleo.

g) El cierre de fábricas

h) Crecimiento vegetativo

i) El estado deja de ser empleador.

2

Las Micro finanzas son una actividad que se desarrolla en Latinoamérica desde

los 70s, actualmente es una industria que sirve a millones de clientes y la mayoría

pertenece al sector informal.

Según el Banco Interamericano de Desarrollo (BID) existen más de 50 millones

de microempresas en Latinoamérica que emplean alrededor de 120 millones de

personas y que el 5% de estas tienen acceso a fuentes de crédito institucionales,

no tomando en cuenta al agiotista o prestamistas1.

La Microempresa representa una SOLUCION SOCIAL que llega a millones de

prestatarios que se benefician de tasas más bajas de interés comparados con el

usurero.

En general Latinoamérica se convierte en un escenario de un proceso de

expansión de establecimientos comerciales y manufactureros que operan en

pequeña escala, donde los procesos del trabajo dependen de su propia capacidad

para aprovechar las oportunidades que ofrece el mercado de bienes y servicios. Y

que fundamentalmente se apoyan en el aspecto familiar que se constituye en

fuentes de ocupación de la población activa en situación de desempleo abierto.

1 La Microempresa en Centroamérica realidad, mitos y retos, Jorge Arroyo y Michael Nebelung, Pág. 25, San José y Guatemala, Mayo del 2002.

3

1.2 La importancia de la MYPE en Centroamérica2

En América Central, cerca de 5,6 millones de personas laboran en

establecimientos no agrícolas de hasta 20 trabajadores, lo que representa el 42%

del empleo total de la región, el 61% del empleo no agrícola y el 70% del empleo

no agrícola generado por el sector privado. Por tamaño del establecimiento, dentro

de la MYPE no agrícola, la pequeña empresa propiamente aporta el 20% del

empleo (1,1 millones de ocupados), lo que equivale al 12% del empleo total no

agrícola y al 8% del empleo nacional. Los micro negocios (microempresa y

autoempleo) aportan entonces el 80% del empleo dentro de la Micro y Pequeña

Empresa (MYPE) para un total de 4,5 millones de ocupados, siendo un tercio de

este último generado por las microempresas (1,5 millones de personas) y los dos

tercios restantes por el autoempleo (3 millones de ocupados). Así, el autoempleo

no agrícola tiene un alto protagonismo en la generación del empleo en la región.

Representa el 54% del empleo entre las Micro y Pequeñas Empresas (MYPE), el

33% del empleo no agrícola total y el 23% del empleo total de los países (agrícola

más no agrícola).

Globalmente, los trabajadores de los micro negocios devengan un ingreso que se

aproxima a la mitad de lo que reciben sus homólogos de las actividades modernas

pero con amplias diferencias internas. Los trabajadores de los micro negocios

modernos, en promedio, reportan ingresos superiores al promedio de todos los

2 La Microempresa en Centroamérica realidad, mitos y retos, Jorge Arroyo y Michael Nebelung, Pág. 34, San José y Guatemala, Mayo del 2002.

4

ocupados en los sectores modernos de la región (21% superior), debido al hecho

de que los trabajadores independientes están en una situación claramente más

ventajosa. Los asalariados de este estrato moderno aparecen con ingresos

medios equivalentes al 69% del ingreso medio del empleo moderno total.

Por el contrario, los trabajadores independientes de los estratos modernos

muestran retribuciones muy por encima del promedio (156%). Estos dos

resultados hacen que el ingreso laboral de los trabajadores del estrato moderno

supere en promedio al pro- medio de todas las actividades modernas y que los

ingresos medios desciendan claramente conforme se pase a estratos de menor

productividad.

1.3 Origen de la Microempresa en El Salvador:

Históricamente la economía salvadoreña se ha caracterizado por la

debilidad de sus vínculos intersectoriales y por la incapacidad del aparato

productivo de dar empleo a toda la población en edad de trabajar. Dos han sido

los mecanismos principales que ha utilizado la población para procurarse ingresos:

i) emigrar hacia los países de la región y hacia Estados Unidos

II) auto emplearse en ocupaciones de baja rentabilidad en sectores que se

caracterizan por su fácil entrada – particularmente en el comercio - lo cual ha

constituido el llamado sector informal de la economía.

5

El concepto de microempresa en El Salvador ha venido a cobrar

importancia debido a las experiencias beneficiosas que con ella se ha tenido en

otros países en vías de desarrollo. La microempresa surge o se origina como una

reacción contra las elevadas tasas de desempleo comunes en estos países, es

decir, surge de la misma necesidad de la población de no encontrar un empleo;

por la que ellos mismos dependiendo de su habilidad o experiencia crean sus

propias microempresas para lo cual no cuentan con las herramientas, equipo ni

capital suficiente, pero que sin embargo les permite tener una ocupación que

genere una rápida rotación de su capital de trabajo y obtener lo necesario para su

subsistencia.

La Organización Internacional de Trabajo (OIT) considera el potencial para

la creación de empleos del sector informal, como uno de los medios más

importantes en la lucha contra el desempleo.

1.3.1 Importancia del sector microempresarial en El Salvador

En el Salvador se formó el programa de microempresas que forma parte del

convenio de crédito para el mejoramiento de comunidades marginales celebrados

entre los gobiernos de El Salvador y los Estados Unidos. Se crea el 14 de abril de

1980 y tiene como objetivo principal fomentar la microempresa, especialmente en

las comunidades marginales tanto del sector rural como el urbano exceptuando el

área metropolitana, de tal forma que con ello se lograse mantener oportunidades

de empleo permanente y disminución de la dependencia del sector agrícola

6

generador de empleo temporal (período de recolección de café, algodón, caña de

azúcar); logrando paralelamente incrementar los niveles de vida de estas

personas. Estos objetivos “se debería alcanzar a través del financiamiento y

asesoría en diversas actividades productivas que dichos individuos tuviesen

capacidad de realizarlos pero por su escasez de medios no lo han logrado.”

A pesar de su gran contribución las necesidades de este sector, son hasta

ahora, ignoradas o desatendidas. El aporte de las microempresas al Producto

Interno Bruto (PIB), se ha calculado aproximadamente en 24% en los últimos

cuatro años; (no existe un cálculo exacto al respecto) ofrece ocupación al 38.2%

de la población económicamente activa del país, a nivel nacional e incide

directamente3 en las vidas de un millón 700 mil salvadoreños. Su importancia para

la sociedad y la economía del país no puede continuar inadvertida.

En consecuencia la microempresa en nuestro país “es la respuesta creativa

a las oportunidades de mercado frente a las deficiencias estructurales de la

economía en desarrollo y el espíritu de superación, iniciativa y esfuerzo del

microempresario y es lo que garantiza su desarrollo “.

Hace algunos años la poca experiencia y falta de confianza dificultaban su

acceso a créditos bancarios, planes de ahorro y otros servicios financieros. 3 La Microempresa en Centroamérica realidad, mitos y retos, Jorge Arroyo y Michael Nebelung, Pág. 40, San José y Guatemala, Mayo del 2002.

7

1.4 Evolución de la Microempresa en El Salvador

Para estimar la evolución del sector microempresarial podemos hacer uso

de los datos del análisis de la evolución del sector informal del país, esto es

posible metodológicamente porque se asume que la definición de microempresa

utilizada en “El Libro Blanco de la Microempresa” está relacionada con las

categorías ocupacionales de cuenta propia y patronos, por lo que éstos y los

ocupados en sus negocios conforman un universo de ocupados similar al del

sector informal.

La Microempresa evolucionó de 1992 a 1994 en torno a un objetivo: la

reinserción de personas desmovilizadas y poblaciones desplazadas y repatriadas

después del conflicto mediante la creación de microempresas y la capacitación

ocupacional, entre las medidas más sobresalientes. En este sentido, la

microempresa se constituye en una herramienta de reinserción; privan, por lo

tanto, factores de carácter político-social.

En el país no existían series de registros de la actividad económicamente

informal sino hasta la segunda mitad de la década de los ochenta. Durante la

década pasada y con el conflicto armado, el sector informal llegó a incorporar una

proporción mayor de ocupados que el sector formal. Con la finalización de la

guerra, la estabilidad, las políticas económicas y la reactivación del aparato

productivo, se pensó que el sector informal tendería a reducir su tamaño en

relación con el sector formal; sin embargo, las cifras demuestran que pese a la

8

tasa de crecimiento económico positiva de los últimos años, el peso del sector

informal se ha mantenido.

Durante la década de los noventas las políticas macroeconómicas

implementadas crearon las condiciones para la conformación de una economía de

libre mercado, más abierta al comercio internacional, en esos años se lograron

avances importantes, se privatizó la banca, la distribución de energía eléctrica y

las telecomunicaciones.

El ciclo de lento crecimiento también ha tenido efectos en la generación de

empleo formal, la relación entre la microempresa con el desempeño del mercado

laboral, en los períodos en los que crece menos el empleo asalariado permanente,

se da un incremento en el número de personas que se ocupan por cuenta propia4

y en la microempresa.

Otra característica de la evolución de la economía en los noventas es la

estabilidad macroeconómica, en la que destaca la estabilización de precios. Un

esfuerzo importante se ha realizado durante estos años por recuperar la

estabilidad de precios que caracterizó al país hasta antes de los setenta. Se aplicó

una política monetaria conservadora por medio de la cual el Banco Central de

Reserva controló la liquidez, principalmente a través de operaciones de mercado

abierto. 4 Características del sector microempresarial Salvadoreño, CONAMYPE, 1999, Pág. 82.

9

1.5 Evolución del Sistema Financiero Tradicional Salvadoreño5:

El Sistema Financiero Salvadoreño a lo largo de los años se ha visto

influenciado por los siguientes acontecimientos:

El Sistema Financiero de El Salvador tiene sus inicios en 1867 con el Banco

denominado “Banco de El Salvador”.

Para el año de 1961 se decreto la Ley de Reorganización de la Banca de la

Nación, que convertía al Banco Central de Reserva de Sociedad Anónima en

Entidad del Estado.

1.6 Evolución del Mercado de las Micro finanzas en El Salvador.

Desde 1990 el Estado y las entidades de Cooperación Internacional han

participado en el fortalecimiento de entidades financieras regulados y no reguladas

mediante programas de apoyo financiero y técnico, creando diferentes

mecanismos de desarrollo empresarial y financiero para estas instituciones y con

el objetivo de “generar herramientas tecnológicas de servicios micro financieros

adecuada que puedan mejorar las condiciones de los microempresarios”.

1.6.1 Inicio de los Servicios de Micro finanzas en El Salvador:

En nuestro país se dio inicio a los servicios financieros no tradicionales

(microfinanzas), por medio de la apertura de instituciones tales como la

Federación de Cajas de Crédito (FEDECREDITO), pero fue hasta la década de 5 Evolución de la microempresa, CONAMYPE y GTZ, 2003, Pág. 23

10

1990 finalizando el conflicto armado y firmados los acuerdos de paz en 1992, que

surgieron con mayor auge Las Organizaciones no Gubernamentales (ONG’s) que

desarrollaron diversos programas de apoyo a las personas repatriadas. Estos

programas tuvieron como objetivo primordial “el incorporar a los compatriotas ha

actividades económicas y sociales del país”.

Los programas pioneros de estas Organizaciones no Gubernamentales

(ONG’s) se caracterizaron por componentes de crédito asistenciales y de inserción

en el ámbito social. Los programas se encontraban enfocados en sectores que

tradicionalmente no tenían acceso a los beneficios del desarrollo económico,

financiero y social del país. Para el caso de los programas crediticios

asistencialistas, “los repatriados no eran considerados como sujetos de crédito

para el mercado financiero tradicional”, ya que no poseían ideas de negocios ni

garantías reales, por no estar formalmente integradas al mercado laboral o

económico.

Al desarrollar el mercado financiero por la vía de abrir servicios financieros

formales a los hogares de bajos ingresos y, lo que es más importante, a las

microempresas, proporcionándoles ha estas personas la posibilidad de ayudarse

así mismos. Ellas pueden superar la pobreza reduciendo las fluctuaciones de sus

patrones de consumo y obteniendo prestamos para inversiones que le permitan

mejorar sus negocios y así de está manera, aumentar los ingresos de las familias,

contribuir a la creación de puestos de trabajo y fomentar tanto el desarrollo de un

11

sector de microempresas muy dinámico, así como el crecimiento económico en

general; Además, el rasgo más atrayente de las micro finanzas es “ el dar acceso

a los servicios financieros para combatir la pobreza, lo cual promete ser un

instrumento relativamente eficiente”.

“El mercado constituido por los propietarios de la micro y pequeña empresa

se caracteriza por la carencia de capital de trabajo que los limita en su

crecimiento, además poseen fuertes barreras para poder ceder al crédito ágil y

oportuno en el sistema financiero tradicional”.

A continuación se hace una comparación de la tecnología crediticia tradicional y la

utilizada en las Microfinanzas:

La similitud de información entre microempresarios y las instituciones

financieras es una relación muy importante; en tal sentido en la tecnología

crediticia tradicional, se requiere de información contable auditada. En el

caso de la tecnología crediticia de las microfinanzas, se conoce que el

empresario de la micro y pequeña empresa carece o no dispone de

información, y mezcla información del negocio y de la economía familiar,

por lo tanto se construye la información en su conjunto.

Las garantías solicitadas por las instituciones financieras tradicionales a los

empresarios normalmente se refieren a las denominadas garantías reales

12

(hipotecas); para el caso de las metodologías crediticia presta mayor

atención a la capacidad y moral de pago del prestatario, así mismo la

viabilidad económica del proyecto a financiar. Retoma como garantía las

solidarias, fiduciarias, prendarías e hipotecarias.

El volumen del crédito solicitado por las Micro y Pequeñas Empresas

(MYPE’s) son relativamente pequeños y crecientes hasta hacer su propio

historial, mientras que lo tradicional muchas veces lo determina el monto a

garantizar.

La forma en que se realiza el análisis del crédito, el rol de las garantías, la

incorporación de una gradualidad en el monto del crédito a otorgar por buena

conducta de pagos, la relación del asesor de crédito con el microempresario y, por

ultimo, el control y seguimiento del crédito, son la diferencia entre la metodología

de crédito tradicional y la micro finanzas.

13

1.7 SITUACIÓN ACTUAL EN EL SALVADOR

1.7.1 ETAPA 1992–1998: LA REINSERCIÓN, EL AJUSTE ESTRUCTURAL Y

LAS MEDIDAS DE COMPENSACIÓN SOCIAL6

En El Salvador, esta etapa se inicia con la finalización del conflicto bélico a

raíz de la firma de los Acuerdos de Paz en enero de 1992, y la subsecuente

entrada masiva de ayuda de emergencia externa. Prosigue con la salida del

estado de emergencia, el proceso electoral de 1994 y la confianza de la

comunidad internacional hacia el proceso de reconstrucción emprendido por el

país. En este período destacan dos políticas fundamentales: la ejecución de los

Acuerdos de Paz y la continuación del programa de ajuste estructural, con sus

medidas de acompañamiento, los mecanismos de compensación social. Culmina

ésta con el reto planteado por la inserción del país en la economía globalizada.

La Microempresa evoluciona de 1992 a 1994 en torno a un objetivo: la

reinserción de personas desmovilizadas y poblaciones desplazadas y repatriadas

después del conflicto mediante la creación de microempresas y la capacitación

ocupacional, entre las medidas más sobresalientes. En este sentido, la

microempresa se constituye en una herramienta de reinserción; privan, por lo

tanto, factores de carácter político-social. En esta etapa, todavía el Mercado de

Servicio Técnicos de la Micro y Pequeña Empresa (MST-MYPE) no integra

sustancialmente a la Micro y pequeña empresa ya existente. Los actores

6 El mercado de servicios técnicos a la MYPE en EL Salvador, CONAMYPE y GTZ, Pág. 16, 2000

14

protagonistas hasta 1994 son las instituciones que, en los proyectos de

reconstrucción nacional, representan a las partes en el marco de los Acuerdos de

Paz la Secretaría de Reconstrucción Nacional (SRN) y Organismos No

Gubernamentales (ONG’s), las poblaciones “beneficiarias” de los proyectos y las

Agencias de Cooperación que se integran a respaldar el proceso de paz.

Esquema 1.1: 1992–1998

La reinserción, el ajuste estructural y las medidas de compensación

social

Josyane Bouchier T. El mercado de servicios técnicos a la micro y pequeña

Empresa en El Salvador. EMPRENDE (CONAMYPE-GTZ) 2000

En el período 1992-94, el Mercado de Servicio Técnicos de la Micro y

Pequeña Empresa (MST-MYPE) ofrece básicamente un tipo de servicios: fondos

de asistencia técnica y financiera destinados a la ejecución de proyectos, en los

Acuerdos de Paz

Reinserción

Mercado Incipiente

La microempresa herramienta de reinserción de desmovilizados y poblaciones desplazadas y repatriadas Micro-

Empresa

15

cuales la generación de actividades económicas se organiza dentro de un

conjunto de acciones orientadas a responder a necesidades emergentes. Destaca,

en esta primera etapa, el que el Mercado de Servicio Técnicos de la Micro y

Pequeña Empresa (MST-MYPE) se conforme al margen del mercado privado de

servicios técnicos a la Micro y Pequeña Empresa (MYPE), así como, también, al

margen de los mecanismos de cooperación ya existentes para el desarrollo de la

microempresa.

De 1994 a 1998, el Mercado de Servicio Técnicos de la Micro y Pequeña

Empresa (MST-MYPE) se desarrolla bajo el predominio de factores

macroeconómicos. Con la continuación del programa de ajuste estructural se

persiguen objetivos de crecimiento en un contexto de estabilidad macroeconómica

(política monetaria, cambiaria, etc.), manteniéndose incentivos a la exportación y

fomentando la inversión externa. En cuanto a los aspectos socio-políticos, éstos

declinan en torno a la reinserción, la reconstrucción de la infraestructura básica, la

reconstrucción de la institucionalidad, la democratización. El Mercado de Servicio

Técnicos de la Micro y Pequeña Empresa (MST-MYPE) deja de centrarse en la

creación de microempresas para contribuir prioritariamente a consolidar la

microempresa existente y, en particular, a la microempresa del llamado “ sector

informal “, por lo tanto es el instrumento para combatir la pobreza y la exclusión.

En este período, el Mercado de Servicio Técnicos de la Micro y Pequeña

Empresa (MST-MYPE) crece exponencialmente. Se multiplican los actores, los

recursos humanos, los servicios ofertados, las empresas atendidas. Se refuerza la

16

ayuda externa por la confianza producida por el proceso electoral de 1994. Esta se

destina a apoyar la ejecución de los Acuerdos de Paz y de proyectos de

compensación al ajuste estructural. A nivel de oferentes, se suman nuevas

Agencias de Cooperación y se insertan Programas de Cooperación dirigidos

específicamente o parcialmente a la MYPE.

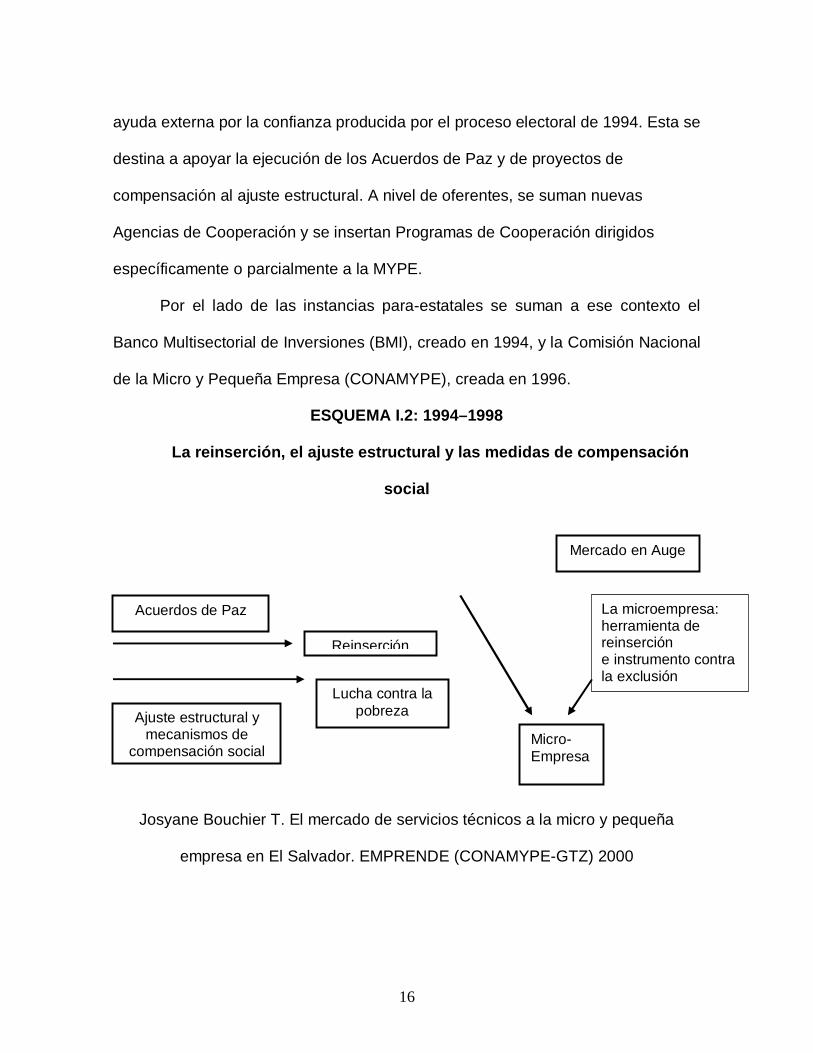

Por el lado de las instancias para-estatales se suman a ese contexto el

Banco Multisectorial de Inversiones (BMI), creado en 1994, y la Comisión Nacional

de la Micro y Pequeña Empresa (CONAMYPE), creada en 1996.

ESQUEMA I.2: 1994–1998

La reinserción, el ajuste estructural y las medidas de compensación

social

Josyane Bouchier T. El mercado de servicios técnicos a la micro y pequeña

empresa en El Salvador. EMPRENDE (CONAMYPE-GTZ) 2000

La microempresa: herramienta de reinserción e instrumento contra la exclusión

Acuerdos de Paz

Ajuste estructural y mecanismos de

compensación social

Reinserción

Lucha contra la pobreza

Mercado en Auge

Micro-Empresa

17

A nivel de proveedores de servicios, se da un incremento en el número de

Organizaciones no Gubernamentales (ONG’s), gremios, bancos, centros de

formación, universidades, etc. Se confirma el rol de las Organizaciones no

Gubernamentales (ONG’s) como instancias intermediarias en la provisión de los

servicios. Paralelamente, se amplía el abanico de las instancias intermediarias, a

la vez que se desarrolla su capacidad técnica y su nivel de especialización.

Mientras tanto, a nivel de los consumidores de servicios técnicos, se diversifican

las empresas atendidas (empresas del ámbito urbano y rural, a nivel nacional,

pertenecientes a los diversos segmentos de acumulación, en diversos subsectores

de actividad, etc.). También los servicios prestados a lo largo de la cadena del

Mercado de Servicio Técnicos de la Micro y Pequeña Empresa (MST-MyPE), se

multiplican y, con base en un mayor conocimiento de la microempresa, se

diversifican y afinan. El Mercado de Servicio Técnicos de la Micro y Pequeña

Empresa (MST-MYPE) se mantiene al margen del mercado privado de servicios

técnicos a la Micro y Pequeña Empresa (MYPE). Sin embargo, su evolución hacia

un mercado de servicios para el conjunto de la microempresa lo lleva a converger

con los programas de apoyo al desarrollo de la microempresa desarrollados por el

Banco Interamericano de Desarrollo (BID) desde los años ochenta.

La dinámica de las Micro-Empresas, particularmente de las unipersonales,

parece estar asociada al comportamiento del mercado laboral. Durante 1998 hubo

un incremento fuerte en el número de personas que encontraron trabajo

asalariado permanente, al mismo tiempo que se redujo en 4% del número de

18

personas que trabajaron por cuenta propia; es más, el número de personas que

trabajaron por cuenta propia en empresas unipersonales se redujo en ese mismo

año en 12%; el Cual pasó de 521,000 en empresas en 1997, a tan solo 479,000

en 1998. Por otra parte, en 1999, al estancarse el empleo permanente, creció

nuevamente el número de patronos o personas que trabajaron por cuenta propia.

En ese año se identificaron 512,000 empresarios, indicando que el sector

constituyen un mecanismo para absorber el exceso de mano de obra en un

determinado período; por lo que, a la vez representa una fuente de ingreso

alternativo, además teniendo una importancia en la generación de empleo7.

Por otra parte, la creciente globalización de la economía, y los fenómenos

de reestructuración tecnológica y organizativa que conlleva, a plantear exigencias

cada vez mayores de competitividad, a las que “la microempresa es vulnerable,

porque su tamaño le impide, en general, capturar las oportunidades de mercado

que requieren de una escala considerable de producción, estándares homogéneos

de calidad, y una oferta constante y segura. Por la misma razón, la Microempresa

tiene dificultades para obtener economías en la compra de insumos, materias

prima, equipo, servicios financieros y de consultoría “.

El Salvador sufrió dos fuertes terremotos que causaron gran destrucción en

todo el país. Entre los sectores económicos que resultaron más afectados está el

de la Microempresa. El 77% de las Micro y Pequeñas empresas que resultaron 7 CARTA INFORMATIVA, CONAMYPE, Año 2, No 7. enero 2002.

19

afectadas por los terremotos del 2001 se han recuperado8; se estima que de las

42,895 micro y pequeñas empresas que resultaron dañadas, se mantienen

operando en la actualidad alrededor de 33 mil.

1.8 ESBOZO DEL TAMAÑO, PESO, CONTRIBUCIÓN Y CARACTERÍSTICAS

DE LA MICRO Y PEQUEÑA EMPRESA (MYPE)9

Según estimaciones recientes, la Micro y Pequeña Empresa (MYPE)

alcanza una proporción del 98% del total de empresas en El Salvador. Su número

total se estima en 473,546 unidades, de las cuales, las microempresas constituyen

el 98.98%, con 468,714 unidades, mientras que las pequeñas empresas

representan el 1.02%, con 4,832 unidades10 .

La importancia de la micro y pequeña empresa no solamente se muestra

por su elevado volumen de unidades productivas dentro del total de empresas en

El Salvador, sino por su “aportación como fuente de empleo “. También recientes

estimaciones indican que la Micro y Pequeña Empresa (MYPE) ocupa a cerca de

859,000 personas, absorbiendo el 38.2% de la Población Económicamente Activa

(PEA) del país (FOMMI-DIGESTYC 1998).

8 CARTA INFORMATIVA, CONAMYPE, Año 2, No 7. enero 2002. 9 El mercado de servicios técnicos a la MYPE en EL Salvador, CONAMYPE y GTZ, Pág. 15, 2000 10 Cálculos propios con base en datos de Dra. Estela Cañas y FOMMI II-DIGESTYC.

S.S. 1998.

20

Si consideramos la población urbana ocupada en industria, comercio y

servicios, en ella se integra el 61.3% del total. La Micro y Pequeña Empresa

(MYPE) ocupa a 1.8 personas por establecimiento en promedio; siendo de 1.6 el

promedio de personas ocupadas por microempresa y de 25 por pequeña

empresa. Una alta proporción de la mano de obra ocupada por la microempresa

del país, el 57.5%, trabaja en las ramas de “comercio, restaurantes y hoteles”, el

24.2% en la manufactura y el 18.3% restante en otras actividades, principalmente

de servicios. En cuanto a la pequeña empresa, el 43.1% de la mano de obra

ocupada se encuentra en el sector “servicios”, el 32.1% en el sector “comercio” y

el 24.8% en el sector industria.

En relación a la participación de la micro y pequeña empresa en la

generación del Producto Interno Bruto (PIB), estimaciones establecen un rango del

25% al 35% como aportación de este sector a la generación de la riqueza

nación.11

11 Cf. al respecto, El Libro Blanco de la Microempresa (1996), el cual establece un rango del

24% al 33%; el BID, el cual en su documento sobre la Situación Financiera del Sector (1995)

estima la aportación en un 40%; el BCR, el cual en 1995 estima en un 23.33% la aportación del

sector informal (incluye el subempleo, autoempleo, microempresa y pequeña empresa)

21

1.9 Descripción del Nivel de Empleo en el Sector Microempresarial. 12

Es necesario destacar que la microempresa, considerada en los tres

estratos: de Subsistencia, Acumulación Simple y Acumulación Ampliada, es un

importante generador de empleo. El 29.06% de la Población Económicamente

Activa, está clasificada en el seno de la microempresa y el empleo generado por

las mismas se ha encontrado que es del 31.24% en 1999.

La importancia de las empresas con menos de 10 empleados como

generadoras de empleos, en donde el empleo total generado por la microempresa,

alcanza los 710 mil puestos de trabajo, que representan como ya se mencionó el

31% del total de ocupados en ese año.

1.10 NIVELES DE ESCOLARIDAD13

Un 49% de los Microempresarios han concluido estudios a nivel de sexto año;

la secundaria la ha completado únicamente el 9.7%; y tan solo el 3.4% tienen más

de 12 años de escolaridad. Como ocurre con casi todo los indicadores sociales de

vulnerabilidad social, el analfabetismo se concentra entre empresarios agrupados

12 Empleo en las microempresas por actividad económica y sector urbano y rural, usaid, Pág. 8, 2001. 13 Identificación de las Vinculaciones entre el Nivel Educativo, CONAMYPE, Pág. 18, 2001

22

en la categoría cuenta propia (un 24.8%), en tanto que en los patronos llega al

11%.

La diferencia entre los ocupados en el sector informal y los ocupados en el

sector formal es notoria en cuanto al nivel educativo. Entre los ocupados en el

sector informal, el porcentaje de analfabetismo es del 18%, en tanto que, en el

sector estructurado o formal en la economía, alcanza el 4%. En el sector informal

se concentra en los tramos de menor escolaridad y a partir del tramo de 6 años de

escolaridad, comienza una curva descendente, ubicándose únicamente el 3.4%

en el tramo de más de 12 años de escolaridad. En el contraste con la curva que

presenta el nivel de escolaridad del sector informal descendente.

Esto último no significa que el nivel de escolaridad en el sector informal sea

el adecuado: aquí también es necesario superar el nivel de escolaridad. Lo que es

evidente es que la situación es mucho más delicada en el sector informal, por

ende, en la situación de los trabajadores de la microempresa.

1.10.1 GRADO DE ALFABETIZACIÓN EN LOS MICROEMPRESARIOS14.

Un dato interesante es conocer si los microempresarios se consideran a sí mismos

alfabetos o analfabetos, habiendo encontrado las cifras siguientes:

14 Encuesta de Hogares de Propósitos Múltiples, S.S.1999. Elaboración Propia.

23

Cuadro No. 1

EL GRADO DE ALFABETISMO SEGÚN ENCUESTAS DE HOGARES DE

PROPÓSITOS MULTIPLES (EHPM).

A continuación se detalla el número de Microempresarios por Segmento

Productivo, Según Condición de Alfabetismo 1999.

Condición

de

Alfabetismo

Subsistenci

a

< 1 Salario.

Mínimo <

Subsistencia

> 1 Salario

Mínimo >

Acumulación

Simple

Acumulación

Ampliada

No.

Determina

dos

Total

Alfabetos 182,157 170,525 26,650 7,747 3,845 390,924

Analfabetos 73,840 31,460 2,267 600 155 108,322

Total 255,997 201,985 28,917 8,347 4,000 499,246

Fuente: Encuesta de Hogares de Propósitos Múltiples, 1999. Elaboración Propia.

De acuerdo al cuadro No. 1, el 78.3% de los microempresarios sabían leer y

escribir. La diferencia, el 21.7% eran analfabetos, la cual es cercana a la tasa

nacional de analfabetismo (17.4% según el Ministerio de Educación; la cifra de la

Encuesta de Hogares de Propósito Múltiples (EHPM) del 99, es del 18.1%) El

71.1% de los microempresarios en el primer nivel de Subsistencia, o sea aquel

con utilidades menores a un salario mínimo ($144.00 mensuales) expresaron

saber leer. En el siguiente segmento, el de Subsistencia con utilidades mayores a

un salario mínimo, observó el 84.4% siempre con relación al total de su segmento.

24

En la Acumulación Simple, el porcentaje de población alfabetizada es mayor: el

92.2% y en la Acumulación Ampliada, en donde normalmente se observan

microempresarios con estudios superiores (es necesario observar que se utilizó un

universo de 499,246 microempresarios no habiendo incluido en ese total, el sector

de profesionales que están realizando actividades microempresariales no

relacionadas con su profesión) el porcentaje es del 92.8% en el micro tope.

1.11 Limitaciones

Es fundamentalmente a un conjunto integrado por unidades económicas

que presentan en su gran mayoría serias limitaciones para su desarrollo. Dichas

limitaciones, internas, que provienen del tipo de inserción que poseen en los

mercados y de la racionalidad económica que guía las decisiones de quienes las

conducen, principalmente son las siguientes:

1.11.1 En cuanto a los productos:

• Su producción suele ser muy limitada, en términos de cantidad y calidad,

marcada por sus bajos niveles de capitalización y tecnologías muy pobres; por

ello:

• Tiene serias dificultades para competir en general.

• Tiene reducida capacidad para incursionar en los mercados internacionales.

• Tiene dificultades para alcanzar economías de escala.

25

1.11.2 En cuanto a los insumos:

• Patrimonio débil.

• Capacidad de innovación y tecnología limitadas.

• Insumos para la producción adquiridos con limitaciones.

• Deficiencias gerenciales.

• Formación débil de los recursos humanos.

1.11.3 Competitividad.

Adicionalmente, se debe mencionar que las posibilidades de ser

competitivas en el mercado globalizado no dependen sólo de las características de

las empresas, sino también de una serie de factores externos a ellas, entre los

cuales destacan, por su importancia, las políticas explícitas de promoción desde el

Estado y el desarrollo de servicios empresariales especializados y de calidad.

En estos aspectos, la región muestra todavía una situación poco adecuada,

reflejada en lo siguiente:

• La falta de análisis de cómo las políticas macroeconómicas afectan las

condiciones de desarrollo de la Micro y Pequeña Empresa (MYPE).

• Manejo de las políticas de apertura comercial, que afectan negativamente la

competitividad de las actividades de la Micro y Pequeña Empresa (MYPE).

• Ausencia de políticas adecuadas de fomento empresarial.

• Ausencia de gremios de pequeños empresarios lo suficientemente fuertes como

para influir en las políticas para el sector.

26

• Mercado de servicios empresariales (financieros y de desarrollo empresarial)

reducido y/o limitado para la Micro y Pequeña Empresa (MYPE).

• Por lo general, las entidades de servicios a la Micro y Pequeña Empresa

(MYPE), principalmente de la cooperación Organizaciones no Gubernamentales

(ONG), le brindan una atención equivocada, ofreciéndole muchas veces lo que no

necesita y al margen del mercado.

1.12 Los micro negocios: opción laboral para las mujeres15

En la escala regional, las mujeres encuentran en los micro negocios una

opción de trabajo importante, ya que allí labora el 48% de las mujeres ocupadas

de la región y el 53% de las mujeres que se insertan en actividades no agrícolas.

Esta sobre representación de las mujeres en los micro negocios es clara al

constatar que en el nivel regional, representan cerca de un tercio de los ocupados

totales y en los micro negocios alcanzan la mitad de ellos (51%). Esta proporción

es mayor entre los trabajadores independientes (57%) y entre los familiares (67%).

Entonces, el 99% de las mujeres que laboran por su cuenta en actividades no

agrícolas se encuentran en los micro negocios, donde comandan el 57% de los

establecimientos, mostrando que en los micro negocios es donde encuentran el

espacio, quizás único, para laborar por su cuenta.

1.13 Apoyo a la microempresa.

15 La Micro-Empresa en América Central, Realidad y Mitos, CONAMYPE, Pág. 54, 2001.

27

Hace tan solo 15 años, los programas que proporcionaban préstamos de

capital de trabajo a un número relativo insignificante de clientes pobres, era un

asunto de unas pocas Organizaciones No Gubernamentales (ONG’s) y ocupaban

una esquina oscura en las entidades de ayuda. Sin embargo hoy en día, los

programas exitosos de crédito a la microempresa han evolucionado convirtiéndose

en intermediarios financieros nacientes, que ofrece una amplia variedad de

servicios a una variedad y número más amplio de clientes de bajos ingresos.

Así, al final de sus dos primeras décadas de evolución, las micro finanzas

para el desarrollo habían logrado una viabilidad operativa rudimentaria. Demostró

que podía otorgar préstamos con un alto porcentaje de recuperación, y que los

clientes pagarían el costo de otorgar el crédito.

Este campo está captando la atención de quienes formulan políticas de alto

nivel en todo el mundo, por cuanto están comprendiendo que en muchos países,

las micro finanzas son en realidad macro finanzas16: el mercado al que están

comenzando a llegar consiste del 90% de la población del tercer mundo que hasta

ahora, estaba excluida del sector bancario.

Hay cuatro retos que enfrentan las micro finanzas, cada uno de estos retos

se relaciona con vencer la creencia convencional prevaleciente a través de los

años entre los banqueros y los que practican el crédito para desarrollo: 16 Libro Blanco de la Micro-Empresas, Comité Ejecutivo, Pág. 10, Año, 1999.

28

1. Que las personas pobres no pagan sus préstamos.

2. Que no puedan pagar tasa de interés suficientemente altas para

cubrir los costos de sus préstamos.

3. Que las micro finanzas nunca serán lo suficientemente rentable

como para atraer inversiones da capital privado motivadas

comercialmente.

4. Que las Instituciones Micro financieras no pueden funcionar con

fuentes de financiamiento comerciales.

Las instituciones financieras no oficiales (informales) no sólo desean servir

a las necesidades de crédito de los micro-empresarios (ME’s), sino también son

más eficaces que los bancos comerciales y financieras para identificar estas

necesidades. La creciente flexibilidad y naturaleza personal de las operaciones del

sector informal son ventajas (en relación a la banca formal). La mayoría de las

transacciones financieras son relaciones basadas en la confianza personal.

Además, ellos ofrecen términos de crédito más flexibles. A diferencia de las

instituciones oficiales, están más dispuestos a proporcionar pequeños préstamos y

aceptar una amplia gama de garantías.

Los apoyos de orden no financiero que justificadamente se requiere para

asegurar el desarrollo de la Microempresa, han avanzado significativamente en su

diseño metodológico y de organización institucional, lo cual hace más accesibles

estos servicios a personas y empresas del sector Microempresarial. Sin embargo,

29

los servicios que se han desarrollado llegan sólo a empresas y personas con

determinadas características y aún su cobertura y su impacto global es muy

limitado.

Ciento cincuenta mil clientes activos de la Microempresa se reportaron

durante el año 200117, según estimaciones hechas por el Ministerio de Economía

a través de la Comisión Nacional de la Micro y Pequeña Empresa (CONAMYPE).

Esta cifra supera a la reportada en el año 1999, que fue de 120 mil créditos. Este

incremento en los usuarios del micro crédito es resultado del Sistema Integral de

Apoyo a la Micro y Pequeña Empresa, que el gobierno de El Salvador ha venido

impulsando a través del Ministerio de Economía.

1.14.1 Las Principales Instituciones que participan en el Financiamiento.18

1.14.1.1 Oferta y Demanda A La Microempresa

Las instituciones intermediarias que participan, por el lado de la demanda,

presentan un perfil particularmente heterogéneo. Por una parte, identificamos seis

tipos de instituciones intermediarias de servicios financieros. Al lado de la banca

comercial encontramos a las instituciones financieras no-bancarias como Calpiá y

las Cajas de Ahorro y Crédito, agrupadas en la Federación de Cajas de Créditos

(FEDECREDITO), las instituciones del sistema de Cooperativas de Ahorro y

17 CARTA INFORMATIVA, CONAMYPE, Año 2, No 7. enero 2002. 18 Matriz de Oferta y Demanda en el Sector MYPE, CONAMYPE, Pág. 59, julio/2001

30

Crédito, parte de las cuales están agrupadas en la Federación de Cooperativas de

Ahorro y Crédito de El Salvador (FEDECACES), ONG’s especializadas en micro

crédito, tales como la Fundación Duarte, la Fundación GENESISS, y ONG’s

proveedoras de servicios financieros y no-financieros, tales como la Fundación

Salvadoreña de Apoyo Integral (FUSAI), la Fundación para la Reconstrucción y el

Desarrollo (REDES) o la Asociación de Proyectos Comunales de El Salvador

(PROCOMES).

Por otra parte, entre las instituciones intermediarias de servicios no-

financieros, se identifican tanto a consultores individuales como a centros

especializados de capacitación como el Instituto Tecnológico Centroamericano

(ITCA), la Fundación Empresarial para el Desarrollo Educativo (FEPADE),

Universidad Don Bosco, así como los recientes centros de desarrollo empresarial,

algunas universidades, gremios empresariales (AMPES, FENAPES, etc.) y ONG’s

no especializadas, es decir proveedoras de servicios financieros y no-financieros.

Las instituciones comerciales de servicios como a organizaciones no-

comerciales. Se destaca, sin embargo, el hecho de que, en este mercado, la oferta

esté concentrada en organizaciones no-comerciales: El Banco Multisectorial de

Inversión (BMI), la Comisión Nacional de la Micro y Pequeña Empresa

(CONAMYPE), los Programas de Cooperación.

1.14.1.2 Asociaciones Cooperativas Afiliadas a FEDECACES.

FEDECACES es la Federación de Cooperativas de Ahorro y Crédito de El

Salvador. Mantiene vinculación con 30 cooperativas de ahorro y crédito que son

31

auditadas en forma permanente y son las más fuertes del sistema. Se destacan

entre ellas ACACU de La Unión y ACCOVI de San Vicente.

La Federación de Cooperativas de Ahorro y Crédito de El Salvador

(FEDECACES) ha creado una empresa denominada Asesores Para El Desarrollo

como organización independiente que provee de asesoría y mecanismos de

control con cierto nivel de estandarización en las cooperativas miembros.

1.14.1.3 Otras Asociaciones Cooperativas

Un elevado número de cooperativas de ahorro y crédito pertenecen a otras

Federaciones, entre ellas: COACES (Confederación de Asociaciones

Cooperativas de El Salvador); FEDECOOPADES (Federación de Asociaciones

Cooperativas Agropecuarias de El Salvador); FEDECONSUMO (Federación de

Asociaciones de Cooperativas de Consumo); FESACORA (Federación

Salvadoreña de Cooperativas de la Reforma Agraria) y FUNPROCOOP,

(Fundación Promotora de Cooperativas).

1.14.1.4 Fedecrédito y Las Cajas de Crédito.

La Federación de Cajas de Crédito o FEDECREDITO, ha sido una

institución de gran tradición en El Salvador. Agrupa a 57 cajas de crédito,

distribuidas en todo el país; también las cajas de crédito proporcionan a sus socios

opciones de ahorros, seguro de vida y deuda.

32

1.14.1.5 Los Bancos de los Trabajadores

Aunque son entidades financieras nacidas en la década del 90 con el

sistema de la Federación de Cajas de Crédito, algunos Bancos han crecido mucho

más rápidamente que las mejores Cajas, tales como el Primer Banco de los

Trabajadores y el Banco de los Trabajadores de Soyapango.

1.14.1.6 El Banco de Fomento Agropecuario.

Este banco, 100 % estatal, ha estado sufriendo un proceso de conversión

debido a la cantidad de pérdidas acumuladas derivadas de su enfoque como

banca de desarrollo para el agro. Recientemente, el Banco ha reorientado su

cartera y ha anunciado que no otorgará financiamientos por arriba de los 250 mil

colones. También el Presidente de la Institución, ha expresado que el enfoque del

Banco será principalmente hacia el micro crédito. El Banco de Fomento

Agropecuario (BFA) muestra en sus estados financieros muchas debilidades, sin

embargo cuenta con una extensa red de agencias en todo el país, situación que

es una fortaleza y con una estrategia bien dirigida, puede ser un fuerte competidor

para cualquier otro banco u organización con el mismo enfoque.

1.14.1.7 Financiera CALPIA:

Esta institución surgió de una entidad gremial y su orientación fue desde su

origen hacia el micro crédito. Ha sido considerada como una organización modelo

y su éxito se ha debido al enfoque integral hacia el sector. El elevado nivel de

33

especialización de la Financiera, hace que tenga una estratificación de los

destinos y por ende, de las tasas de interés.

La Financiera CALPIA tiene cobertura a nivel nacional, y otorga crédito

desde el micro empresario de subsistencia hasta la pequeña empresa;

actualmente, esta en proceso de cambio a una institución bancaria, la cual estará

regulada por la Súper Intendencia del Sistema Financiero (SSF), ofreciendo

créditos destinado para capital de trabajo, inversión fija, vivienda y consumo.

1.14.1.8 El Banco Agrícola

El Banco Agrícola, impulsa el apoyo al sector de la Micro y Pequeña

Empresa, fortaleciendo el crecimiento y expansión de este segmento de mercado.

Con ese objetivo se ponen a disposición los créditos a la Micro y Pequeña

empresa (MYPE), destinados a satisfacer las necesidades de personas naturales

o jurídicas que tienen como finalidad financiar actividades productivas. Los

créditos a la Micro y Pequeña empresa (MYPE), definen a sus clientes dentro de 3

categorías:

Microfinanzas

Microempresa

Pequeña Empresa.

Los montos máximos a financiar, plazos, garantías y requisitos documentarios

están determinados por la capacidad de pago y capacidad empresarial; los montos

34

máximos a financiar están determinados por la capacidad de pago y capacidad

empresarial, así como los plazos, garantías y requisitos documentarios. Los

usuarios de este crédito pueden ser personas naturales o jurídicas que se

interesen en iniciar o fortalecer una pequeña o microempresa.

1.14.1.9 Fundación Génesis

Es un programa de Generación de Empleo en el Sector Informal de San

Salvador. Fue creado con el auspicio de la Unión Europea y el Gobierno de El

Salvador como seguimiento a los acuerdos de paz. Esta Institución tiene alrededor

de 7 años de estar en el mercado y únicamente le presta a la micro y pequeña

empresa, que van desde subsistencia hasta acumulación simple.

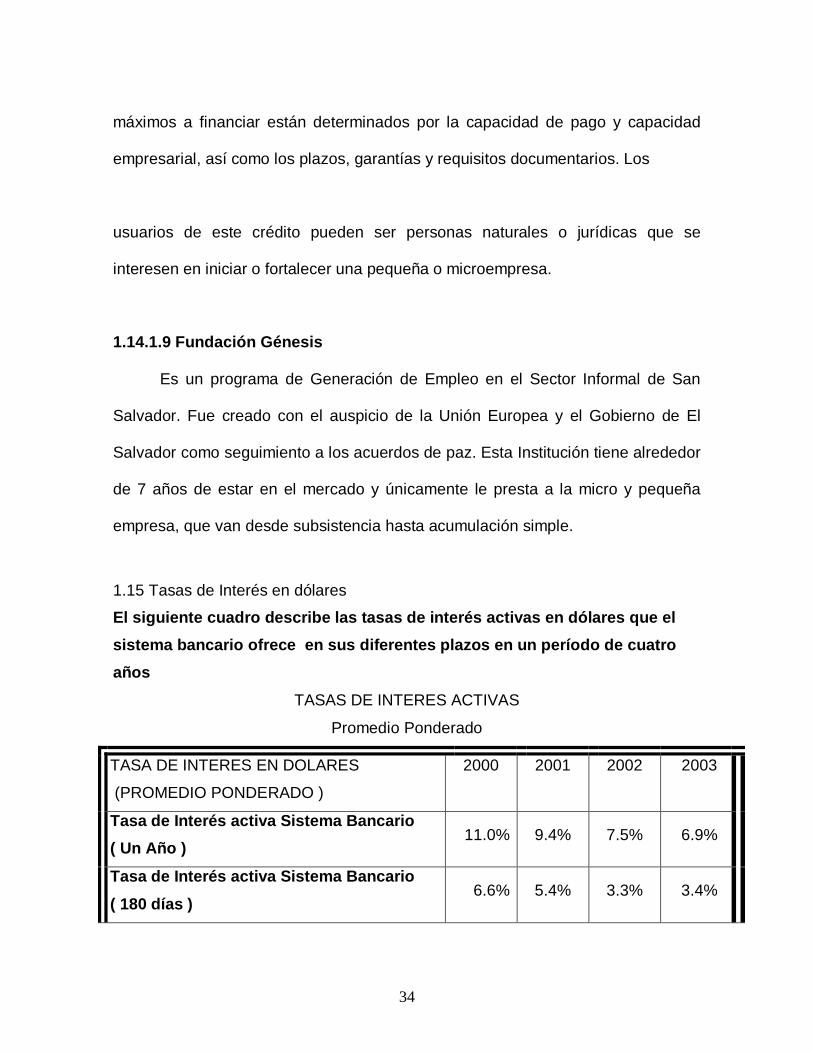

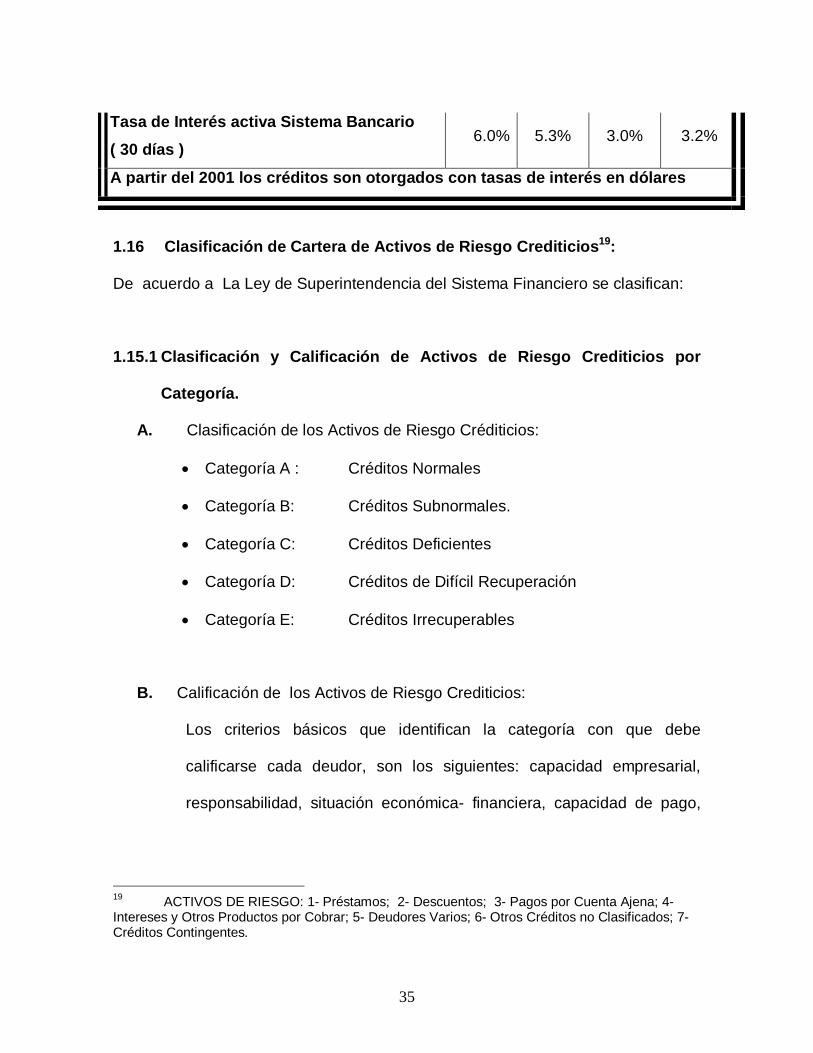

1.15 Tasas de Interés en dólares

El siguiente cuadro describe las tasas de interés activas en dólares que el sistema bancario ofrece en sus diferentes plazos en un período de cuatro años

TASAS DE INTERES ACTIVAS

Promedio Ponderado

TASA DE INTERES EN DOLARES

(PROMEDIO PONDERADO )

2000 2001 2002 2003

Tasa de Interés activa Sistema Bancario ( Un Año )

11.0% 9.4% 7.5% 6.9%

Tasa de Interés activa Sistema Bancario

( 180 días ) 6.6% 5.4% 3.3% 3.4%

35

Tasa de Interés activa Sistema Bancario

( 30 días ) 6.0% 5.3% 3.0% 3.2%

A partir del 2001 los créditos son otorgados con tasas de interés en dólares

1.16 Clasificación de Cartera de Activos de Riesgo Crediticios19:

De acuerdo a La Ley de Superintendencia del Sistema Financiero se clasifican:

1.15.1 Clasificación y Calificación de Activos de Riesgo Crediticios por

Categoría.

A. Clasificación de los Activos de Riesgo Créditicios:

Categoría A : Créditos Normales

Categoría B: Créditos Subnormales.

Categoría C: Créditos Deficientes

Categoría D: Créditos de Difícil Recuperación

Categoría E: Créditos Irrecuperables

B. Calificación de los Activos de Riesgo Crediticios:

Los criterios básicos que identifican la categoría con que debe

calificarse cada deudor, son los siguientes: capacidad empresarial,

responsabilidad, situación económica- financiera, capacidad de pago,

19 ACTIVOS DE RIESGO: 1- Préstamos; 2- Descuentos; 3- Pagos por Cuenta Ajena; 4-Intereses y Otros Productos por Cobrar; 5- Deudores Varios; 6- Otros Créditos no Clasificados; 7- Créditos Contingentes.

36

calidad, y cobertura de las garantías ofrecidas, factores internos y

externos que podrán afectar los resultados económicos de la empresa.

C. A los deudores deberá calificárseles y constituirles las reservas de

saneamiento respectivas, al aprobárseles el crédito, para lo cual deberá

asignársele una de las categorías señaladas en el literal “A“ anterior.

Dicha categoría podrá variar si los niveles de riesgo originalmente

estimados disminuyen o aumentan. A los deudores deberá

clasificárseles al momento de aprobárseles los créditos. La categoría que

deben asignarles es la mayor riesgo que tuviesen en el sistema

financiero, excepto cuando el deudor ya tuviese asignada una categoría

por un crédito vigente en la propia institución en cuyo caso debe

asignársele dicha categoría.

1.16.2 Constitución de Reservas de Saneamiento:

El criterio general en que se fundamenta el porcentaje de reserva es el

riesgo, que se define como la probabilidad de no recuperar una

determinada cantidad de dinero prestada, garantizada o avalada, bajo

ciertas condiciones. Siguiendo este concepto, cada categoría de deudores

tiene implícita una probabilidad de pérdida, de acuerdo a la capacidad de

deudor para generar los excedentes o ingresos que le permitan cumplir

oportunamente sus compromisos:

37

Con base a dicho criterio, a continuación se presentan los porcentajes de

reservas mínimas que es necesario constituir:

Categoría de Riesgo Porcentaje de Reservas

A 0%

B 1%

C 10%

D 50%

E 100%

38

39

MARCO TÉORICO CONCEPTUAL.

2. CONCEPTOS DE EMPRESA.

Es toda unidad económica que existe dentro de una comunidad integrada por

recursos humanos, materiales, técnicos, creada bajo un aspecto práctico ó

legal que tiende a satisfacer ciertas necesidades de un mercado y obtener un

beneficio económico.20

Se entiende por empresa la entidad que opera en forma organizada y que

combina la técnica y los recursos para elaborar productos o prestar servicios

con el objeto de satisfacer necesidades de un mercado y obtener un beneficio

económico.

En términos más precisos, se entiende por empresa a un organismo o entidad

cuyo objeto esencial es producir bienes y/o prestar servicios que satisfagan las

necesidades de una comunidad.

2.1 CLASIFICACION DE LAS EMPRESAS 20 Administración de Personal, segunda parte, Pág. 4. 2001

40

El avance tecnológico y económico ha originado la existencia de una gran

diversidad de empresas. Aplicar la administración más adecuada a la realidad y a

las necesidades específicas de cada empresa es la función básica de todo

administrador.

A continuación se presentan algunos de los criterios de clasificación de la empresa

más difundidos.

2.1.1 Actividad o giro Las empresas pueden clasificarse de acuerdo con la actividad que desarrollen en:

2.1.1.1. Industriales.- La actividad primordial de este tipo de empresas es la

producción de bienes mediante la transformación y/o extracción de materias

primas. Las industrias, a su vez, son susceptibles de clasificarse en:

EXTRACTIVAS: Cuando se dedican a la explotación de recursos

naturales, ya sea renovables y no renovables entendiéndose por recursos

naturales, todas las cosas de la naturaleza son indispensables para la

subsistencia del hombre. Ejemplos de este tipo de empresa son las

pesqueras, madereras, mineras y petroleras, etc.

MANUFACTURERAS: Son empresas que transforman las materias

primas en productos terminados, y pueden ser de dos tipos:

A. Empresas que producen bienes de consumo final.

Producen bienes que satisfacen directamente la necesidad del

consumidor; estos pueden ser: duraderos o no duraderos, suntuarios o

41

de primera necesidad. Verbigracia: productos alimenticios, prendas de

vestir, aparatos y accesorios eléctricos.

B. Empresas que producen bienes de producción. Estas empresas

satisfacen preferentemente la demanda de las industrias de bienes de

consumo final. Algunos ejemplos de este tipo de industrias son las

productoras de papel, maquinaria pesada, materiales de construcción,

productos químicos, maquinaria ligera etcétera.

2.1.1.2 Comerciales.- Son intermediarias entre productor y consumidor, su

función principal es la compra-venta de productos terminados y pueden

clasificarse en:

A) Mayoristas.- cuando efectúan ventas en gran escala a otras empresas

(minoristas) que a su vez distribuyen el producto al consumidor.

B) Minoristas o detallistas.- Las que venden el producto al menudeo o en

pequeñas cantidades al consumidor.

C) Comisionistas.- Se dedican a vender mercancía que los productores les

dan a consignación, percibiendo por esta función una ganancia o comisión.

2.1.1.3 Servicio.-Como su denominación lo indica, son aquellas que brindan un

servicio a la comunidad y pueden o no, tener fines lucrativos y pueden clasificarse:

A)Transporte

42

B)Turismo

C)Instituciones financieras

D)Servicios públicos

Comunicaciones

Energía

Agua

Trasporte

E) Servicios privados varios

Asesoría

Diversos servicios contables, jurídicos y administrativos

Promoción y ventas

Agencias de publicidad

F) Educación

G) Salubridad (hospitales)

H) Finanzas

43

2.1.2 ORIGEN POR LA NATURALEZA DEL TRABAJO

Dependiendo del origen de las aportaciones de su capital y carácter a quienes

dirigen sus actividades, las empresas pueden clasificarse en:

Públicas: En este tipo el capital pertenece al estado y generalmente, su

finalidad es satisfacer las necesidades de carácter social.

Privadas: Lo son cuando el capital es propiedad de inversionistas

privados y la finalidad es eminentemente lucrativa. A su vez, pueden

ser nacionales cuando los inversionistas son nacionales o extranjeros, y

trasnacionales cuando la mayoría de los inversionistas son extranjeros y

las utilidades se enfocan en el país de origen

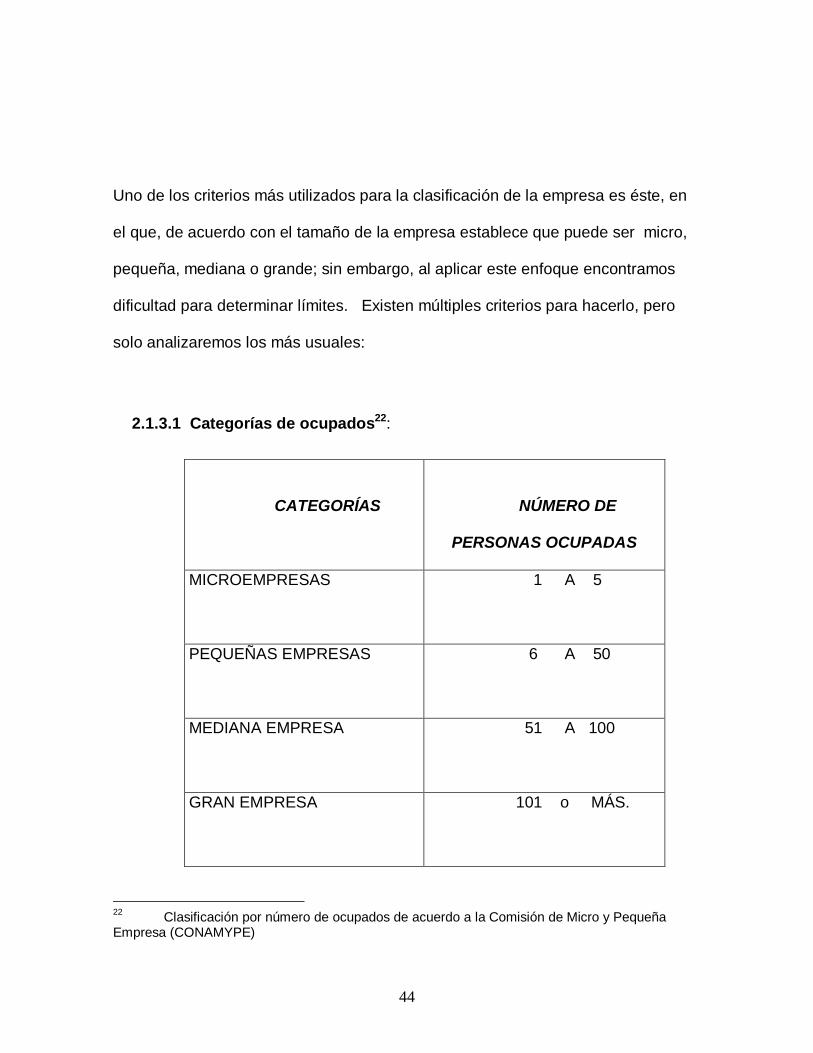

2.1.3 MAGNITUD DE LAS EMPRESAS21

División del sector empresarial.

21 CCrriitteerriiooss ppaarraa eell ddeessaarrrroolllloo MMIICCRROOFFIINNAANNCCIIAAMMIIEENNTTOO,, AACCCCIIOONN IINNTTEERRNNAACCIIOONNAALL PPáágg.. 77,, 22000011..

GGRRAANN

EMPRESA

MMEEDDIIAANNAA

EMPRESA

PPEEQQUUEEÑÑAA EEMMPPRREESSAA

MICRO-EMPRESAS

AACCUUMMUULLAACCIIOONN AAMMPPLLIIAADDAA AACCUUMMUULLAACCIIOONN SSIIMMPPLLEE SSUUBBSSIISSTTEENNCCIIAA

44

Uno de los criterios más utilizados para la clasificación de la empresa es éste, en

el que, de acuerdo con el tamaño de la empresa establece que puede ser micro,

pequeña, mediana o grande; sin embargo, al aplicar este enfoque encontramos

dificultad para determinar límites. Existen múltiples criterios para hacerlo, pero

solo analizaremos los más usuales:

2.1.3.1 Categorías de ocupados22:

CATEGORÍAS

NÚMERO DE

PERSONAS OCUPADAS

MICROEMPRESAS

1 A 5

PEQUEÑAS EMPRESAS

6 A 50

MEDIANA EMPRESA

51 A 100

GRAN EMPRESA

101 o MÁS.

22 Clasificación por número de ocupados de acuerdo a la Comisión de Micro y Pequeña Empresa (CONAMYPE)

45

2.1.3.2 Producción.- Este criterio clasifica a la empresa de acuerdo con el

grado de maquinización que existe en el proceso de producción; así, una

empresa pequeña es aquella en el que el trabajo del hombre es decisivo, o sea

que su producción es artesanal aunque puede estar mecanizada; pero si es

así, generalmente la maquinaria es obsoleta y requiere de mucha mano de

obra.

2.1.3.3 Ventas.- Establece el tamaño de la empresa con su relación y el

mercado que la empresa abastece y con el monto de sus ventas. Según este

criterio, una empresa es pequeña cuando sus ventas son locales, mediana

cuando sus ventas son nacionales y grande cuando sus ventas son

internacionales.

2.2 PEQUEÑA EMPRESA La Pequeña desempeña un papel fundamental en nuestra existencia, por que

gran parte de nuestra actividad económica personal se realiza en razón de

personas que dirigen pequeñas empresas. La Pequeña empresa se refiere a

negocios que tienen dueños y gerentes locales y, casi siempre, pocos

empleados que trabajan en un solo lugar23

23 Administración, Stoner, Pág. 171, año 1996.

46

Bajo las mismas dimensiones consideradas para la microempresa (una

dimensión laboral financiera) la Comisión Nacional de la Micro y Pequeña

Empresa (CONAMYPE) adoptado el siguiente concepto para la pequeña

empresa: toda unidad económica que tiene hasta 50 ocupados y que sus

ventas anuales son hasta el equivalente a 4,762 salarios mínimo urbano

excluyendo aquellas que tienen ventas anuales menor al equivalente de 476.2

salarios mínimo con 10 o menos ocupados.24

2.3 CONCEPTOS DE MICRO-EMPRESA

La definición de micro empresa está basada en una dimensión laboral (que

es el número máximo de trabajadores, incluyendo al empresario y a trabajadores

no remunerados) y también en una dimensión financiera (en el cual se utiliza el

valor de las ventas brutas) y se define así:

Es toda unidad económica que tiene hasta 5 ocupados y ventas anuales hasta

el equivalente de 476.2 salarios mínimos urbanos. Se excluyen las unidades

económicas dedicadas a las actividades del sector agropecuario25.

Persona natural o jurídica, que bajo cualquier forma de organización o gestión

productiva, desarrolle o tenga iniciativas para realizar actividades de

24 Información sobre el sector MYPE en El Salvador de CONAMYPE. Pág. 1. 2001 25 Información sobre el sector MYPE en El Salvador de CONAMYPE. Pág. 2. 2001

47

comercialización, prestación de servicios, transformación y producción

industrial, agrícola o artesanal de bienes26

Unidades económicas que contratan habitualmente mano de obra asalariada, y

a los auto-empleados, que son aquellos que trabajan por cuenta propia y no

contratan mano de obra; es importante tomar en cuenta que estos trabajadores

tienen familiares y otros miembros del hogar a su cargo, que de alguna forma

se involucran en la actividad; por tal razón puede afirmarse que la

microempresa, es la forma de actividad económica que más influye en la

sociedad salvadoreña.

Pequeña unidad económica destinada a la producción y comercialización de

bienes o a la prestación de servicios.

La gran mayoría de ellas, son resultado de la necesidad de proveer una fuente

de empleo e ingreso para sus propietarios y por consiguiente muchas no tienen

registro mercantil.27

2.3.1 CLASIFICACIÓN DE LA MICROEMPRESA DE ACUERDO AL CRITERIO

DE SEGMENTACIÓN DE PRODUCTIVIDAD.

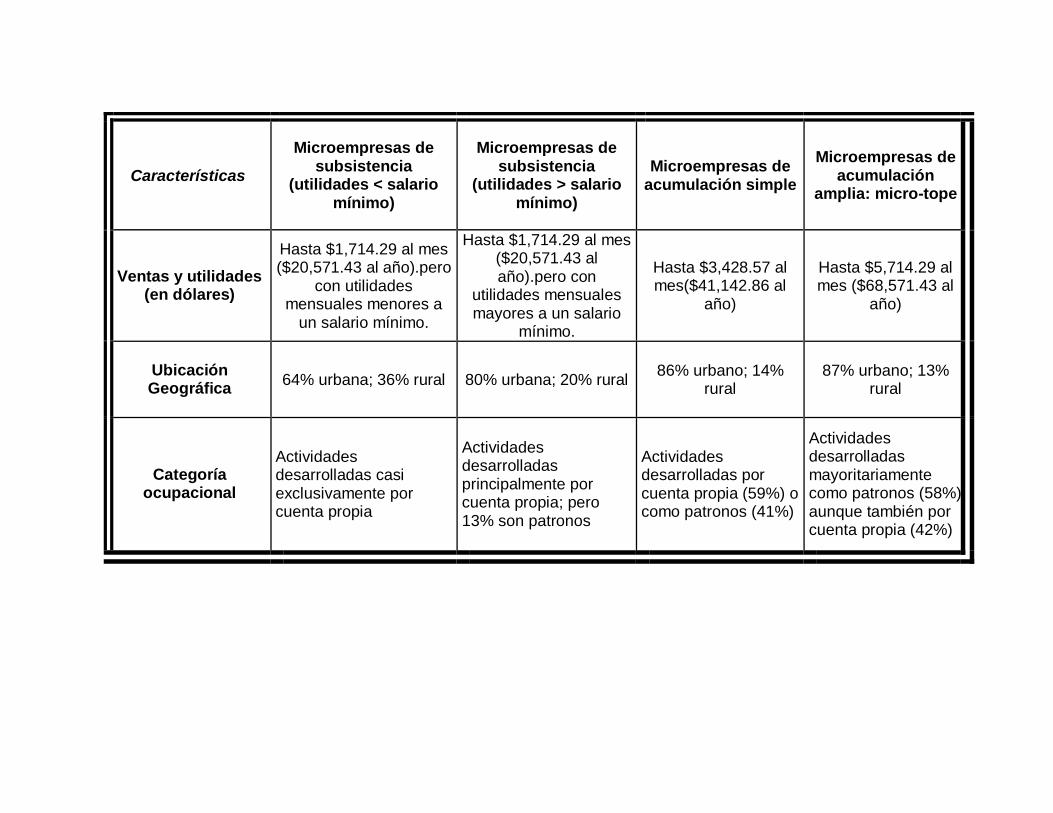

La microempresa en El Salvador ha sido clasificada en tres segmentos

productivos: microempresa de subsistencia, microempresa de acumulación simple,

26 Información FONDEMI, Pág. 3, 2001. 27 Micro finanzas, Financiera Integral, Pág. 16, 2001.

48

y microempresa de acumulación amplia; este último segmento también es

conocido como “micro-tope”. .

2.3.1.1 Microempresa de subsistencia:

Son aquellos en que las ganancias ó utilidades que percibe el

propietario apenas alcanzan para cubrir las necesidades básicas sin que pueda

llegar a tener capital de trabajo.

Son aquellas que tienen baja productividad, que sólo persiguen la

generación de ingresos con propósitos de consumo inmediato; trabajan sobre la

lógica de “irla pasando”.

El segmento de “subsistencia” o baja productividad es el más numeroso de

la actividad productiva micro empresarial. En la práctica la microempresa se ubica

en este segmento si sus ventas mensuales no son más de 15,000 colones al mes

o 180,000 colones anuales. En su mayoría, está compuesto por mujeres jefas de

hogar que se desempeñan en actividades de comercio minorista o servicios

personales como venta de comida.

Autoempleo y cuenta propia:

49

Clasifican a la microempresa de tipo unipersonal, que ciertamente integra gran

parte del segmento de subsistencia a causa de sus altos niveles de productividad

(por ejemplo: servicios técnico calificado).

2.3.1.2 Microempresa de acumulación simple:

En ellas, los recursos productivos de la empresa generan ingresos

que cubren los costos de su actividad sin poder alcanzar ingresos suficientes que

les permitan inversión en crecimiento. Este segmento es un puente para accesar a

la acumulación ampliada.

Debido a que el empresario tiene la visión de poder ahorrar o invertir en su

negocio.

2.3.1.3 Microempresa de acumulación ampliada ó micro-tope: