CONSEJO DE ESTADO SALA DE LO CONTENCIOSO ADMINISTRATIVO SECCIÓN CUARTA Consejero ponente (E): Stella Jeannette Carvajal Basto Bogotá, D.C., primero (1º) de junio de dos mil diecisiete (2017) Radicación: 760012331000201000521-01 No. Interno: 20894 Asunto: Contencioso de nulidad y restablecimiento del derecho Demandante: AGECOLDEX Demandado: U.A.E. DIAN FALLO La Sala decide el recurso de apelación interpuesto por la U.A.E. DIAN contra la sentencia del 15 de mayo de 2013, proferida por el Tribunal Administrativo del Valle del Cauca, que decidió: “PRIMERO: DECLARAR LA NULIDAD de la Resolución No. 1-88-241-06.39- 0050 del 14 de septiembre de 2009, expedida por la Dirección de Impuestos y Aduanas Nacionales, por medio de la cual se profirió Liquidación Oficial de Corrección a las Declaraciones de Importación con Autoadhesivo No. 2303001381242-4 del 2 de agosto de 2007, 0901301110230-9 del 8 de agosto de 2007, 1430802066133-1 del 14 de agosto de 2007, 2303001384769-7 del 21 de agosto de 2007,

Transcript

CONSEJO DE ESTADOSALA DE LO CONTENCIOSO ADMINISTRATIVO

Bogotá, D.C., primero (1º) de junio de dos mil diecisiete (2017)

Radicación: 760012331000201000521-01No. Interno: 20894Asunto: Contencioso de nulidad y

restablecimiento del derechoDemandante: AGECOLDEX Demandado:U.A.E. DIAN

FALLO

La Sala decide el recurso de apelación interpuesto por la U.A.E. DIAN contra la

sentencia del 15 de mayo de 2013, proferida por el Tribunal Administrativo del Valle

del Cauca, que decidió:

“PRIMERO: DECLARAR LA NULIDAD de la Resolución No. 1-88-241-06.39-0050 del 14 de septiembre de 2009, expedida por la Dirección de Impuestos y Aduanas Nacionales, por medio de la cual se profirió Liquidación Oficial de Corrección a las Declaraciones de Importación con Autoadhesivo No. 2303001381242-4 del 2 de agosto de 2007, 0901301110230-9 del 8 de agosto de 2007, 1430802066133-1 del 14 de agosto de 2007, 2303001384769-7 del 21 de agosto de 2007, 0901301110956-7 del 29 de agosto de 2007, 2303001385584-6 del 24 de agosto de 2007, 2303001385601-3 del 24 de agosto de 2007 y 2303001386372-6 del 29 de agosto de 2007, presentadas por Agecoldex S.A. en calidad de declarante autorizado; y la NULIDAD de la Resolución No. 1-00-223-10176 del 31 de diciembre de 2009, por medio de la cual se resolvió el recurso de reconsideración interpuesto contra la primera resolución, confirmándola en todas sus partes.

SEGUNDO: Como consecuencia de lo anterior y a título de restablecimiento del derecho, DECLARAR EN FIRME las Declaraciones

de Importación con Autoadhesivo No. 2303001381242-4 del 2 de agosto de 2007, 0901301110230-9 del 8 de agosto de 2007, 1430802066133-1 del 14 de agosto de 2007,2303001384769-7 del 21 de agosto de 2007, 0901301110956-7 del 29 de agosto de 2007, 2303001385584-6 del 24 de agosto de 2007, 2303001385601-3 del 24 de agosto de 2007 y 2303001386372-6 del 29 de agosto de 2007, presentadas por Agecoldex S.A. como declarante autorizado por Pricol Alimentos S.A.

En el evento en que la parte actora hubiese efectuado algún pago por dichos conceptos, se condena a la Dirección de Impuestos y Aduanas Nacionales a la devolución de lo pagado.

(…)”

I. ANTECEDENTES ADMINISTRATIVOS

- PRICOL ALIMENTOS S.A., por intermedio del agente aduanero

AGECOLDEX S.A. SIA, presentó las siguientes declaraciones de

importación del producto “avena variedad descascarada pero que aun

conserva su pericarpio, para consumo humano con tratamiento término

(GROATS)”, bajo la subpartida arancelaria 1004.00.90.00:

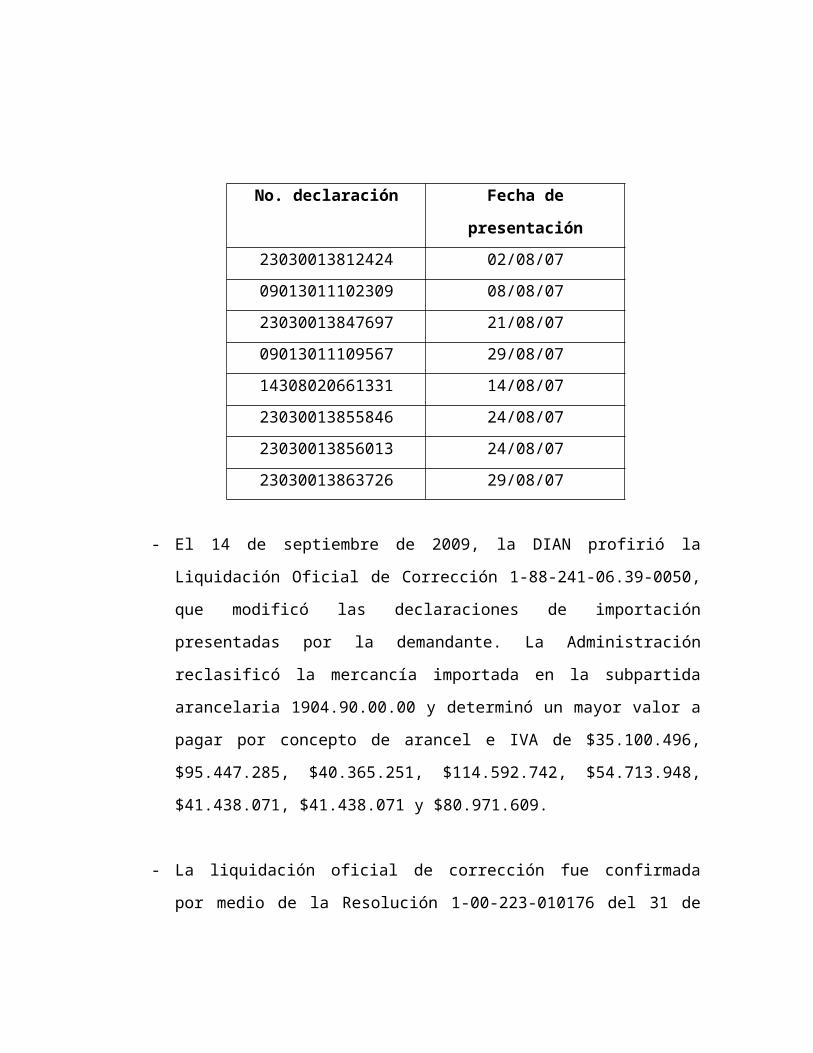

No. declaración Fecha de presentación

23030013812424 02/08/07

09013011102309 08/08/07

23030013847697 21/08/07

09013011109567 29/08/07

14308020661331 14/08/07

23030013855846 24/08/07

23030013856013 24/08/07

23030013863726 29/08/07

- El 14 de septiembre de 2009, la DIAN profirió la Liquidación Oficial de

Corrección 1-88-241-06.39-0050, que modificó las declaraciones de

importación presentadas por la demandante. La Administración reclasificó

la mercancía importada en la subpartida arancelaria 1904.90.00.00 y

determinó un mayor valor a pagar por concepto de arancel e IVA de

- La liquidación oficial de corrección fue confirmada por medio de la

Resolución 1-00-223-010176 del 31 de diciembre de 2009, expedida por

la DIAN, con ocasión del recurso de reconsideración interpuesto por

PRICOL ALIMENTOS S.A. y AGECOLDEX S.A. SIA.

II. ANTECEDENTES PROCESALES

II.1 LA DEMANDA

En ejercicio de la acción de nulidad y restablecimiento del derecho, la Agencia de

Aduanas AGECOLDEX S.A. hizo las siguientes peticiones:

“PRIMERA.- Que mediante el proceso de Primera Instancia, en ejercicio de la competencia de que trata el numeral 4 del artículo 132 del Código Contencioso Administrativo, se declare la NULIDAD de los siguientes actos administrativos:

1. Resolución No. 1-88-241-06.39-0050 del 14 de Septiembre de 2009, proferida por la División de Gestión de Liquidación de la Dirección Seccional de Aduanas de Cali, acto administrativo por medio del cual se profiere liquidación oficial de corrección a las Declaraciones de Importación con Autoadhesivo No. 2303001381242-4 del 2 de agosto de 2007, 0901301110230-9 del 8 de agosto de 2007, 1430802066133-1 del 14 de agosto de 2007,2303001384769-7 del 21 de agosto de 2007, 0901301110956-7 del 29 de agosto de 2007, 2303001385584-6 del 24 de agosto de 2007, 2303001385601-3 del 24 de agosto de 2007 y 2303001386372-6 del 29 de agosto de 2007,presentadas en calidad de Declarante Autorizado por

AGENCIA DE ADUANAS AGECOLDEX S.A. NIVEL 1, identificada con Nit. 800.254.610-5, y en la cual se estableció como mayor valor total a pagar en favor de la UAE –DIAN, la suma de QUINIENTOS CUATRO MILLONES SESENTA Y SIETE MIL PESOS ($504.067.000) M/CTE.

2. Resolución No. 1-00-223-10176 del 31 de Diciembre de 2009, proferida por la Subdirección de Gestión de Recursos Jurídicos de la Dirección de Gestión Jurídica de la DIAN –Nivel Central, acto administrativo por medio del cual se resolvió el recurso de reconsideración interpuesto contra la Resolución No. 01-88-241-06.39-0050 del 14 de Septiembre de 2009, confirmándola en todas sus partes.

SEGUNDA: Que como consecuencia de las declaraciones anteriores y a título de restablecimiento del derecho, se realicen los siguientes pronunciamientos:

1. La suspensión de toda actuación administrativa derivada de este proceso.

2. Que se decrete que las declaraciones de importación identificadas con los autoadhesivos Nos.: 2303001381242-4 del 2 de agosto de 2007, 0901301110230-9 del 8 de agosto de 2007, 1430802066133-1 del 14 de agosto de 2007,2303001384769-7 del 21 de agosto de 2007, 0901301110956-7 del 29 de agosto de 2007, 2303001385584-6 del 24 de agosto de 2007, 2303001385601-3 del 24 de agosto de 2007 y 2303001386372-6 del 29 de agosto de 2007, quedaron en firme.

3. En el evento que la Dirección Seccional de Aduanas de Cali haya forzado coactivamente al pago de las sumas de dinero objeto de este proceso, se le ordena su restitución a valor presente, junto con sus respectivos intereses moratorios a la misma tasa de mora que cobra la DIAN, adicionando el lucro cesante respectivo.

TERCERA. Que se me declare como apoderada de la actora.

CUARTA. Prevenir a la demandada para que dé estricto cumplimiento a la sentencia conforme lo dispone el Art. 176 del C.C.A.”

II.1.1 Las normas violadas

La demandante invocó como normas violadas las siguientes:

- Artículos 11, 29, 83, 209 y 363 de la Constitución Política.

- Artículos 33, 34 y 35 del Decreto Ley 01 de 1984.

- Artículos 131 y 236 del Decreto 2685 de 1999.

- Decreto 4589 de 2006 (Arancel de Aduanas).

II.1.2 El concepto de la violación

a) Violación del principio de no retroactividad de las normas tributarias

La demandante sostuvo que la DIAN aplicó, retroactivamente, la resolución de

clasificación arancelaria 7409 de agosto de 2008, a las declaraciones de

importación presentadas por intermedio del importador PRICOL S.A. en el mes de

agosto de 2007.

Indicó que desde el año 1984, la DIAN, mediante la Resolución 10898,

asignó la partida arancelaria al producto que fue importado. Agregó que si

bien es cierto que esta clasificación se expidió con la Nomenclatura

Arancelaria de Bruselas, también lo es que este sistema consagraba los

mismos criterios que se utilizan, actualmente, para clasificar la avena perlada

en grano por la partida 10.04 del Sistema Armonizado.

Dijo que por la partida 10 de la nomenclatura arancelaria de Bruselas, al

igual que en el Sistema Armonizado vigente, se clasificaban los “granos

presentados en gramillas o espigas simplemente trillados, y en la partida 11

se clasificaban “los granos mondados o que hubieren sido objeto de

operaciones más complejas de la simple trilla.” En las notas explicativas se

disponía que “[L]os granos procedentes de cereales segados antes de

madurar y que todavía conserven su película o pericarpio se asimilan a los

granos ordinarios, es decir permanecen en el capítulo 10”.

Señaló que el anterior criterio fue corroborado y ratificado por la DIAN en las

resoluciones 15761 de 2007 y 377 de 2008, y así consolidó la situación

relativa a la partida arancelaria objeto de controversia. Sin embargo, en el

mes de agosto de 2008, la DIAN modificó el criterio que hasta ese momento

tenía sobre la clasificación arancelaria de la avena en grano pelada

estabilizada, y por medio de las resoluciones 7409 y 7498 asignó la partida

arancelaria 19.04 a ese producto.

Lo anterior, señaló, evidencia la violación del principio de irretroactividad

tributaria, desarrollado en el artículo 363 de la Constitución Política. No

obstante, la DIAN pretendió disimular la aplicación retroactiva de la norma

tributaria con el argumento de que no hizo otra cosa que aplicar,

correctamente, el arancel de aduanas, que, supuestamente, es el

fundamento de los actos demandados, y no las resoluciones 7409 y 7498 de

2008.

Sostuvo que la actuación de la DIAN violó los principios de la buena fe y de

confianza legítima, en virtud de los cuales las autoridades no pueden

desarrollar comportamientos que contradigan actuaciones realizadas con

anterioridad por el administrado.

De igual manera, alegó la violación del principio de seguridad jurídica y del

principio de legalidad de la pena, pues el desconocimiento de los propios

actos de la DIAN, en materia de clasificación arancelaria, genera la

imposibilidad de determinar, con exactitud, cuál es la posición arancelaria

que se aplica a un bien. Adicionalmente, dijo que los pronunciamientos de la

DIAN no son confiables, pues, de manera absurda e inadmisible, el

administrado puede resultar sancionado por haberlos acatado.

Adujo que otra prueba de que la resolución de clasificación arancelaria de

2008 se aplicó de manera retroactiva es el oficio de consulta enviado por la

División de Fiscalización Aduanera de Cali a la Subdirección de Gestión

Normativa y Doctrina con No. 921 de mayo de 2009, el que, a su vez, fue

trasladado con el oficio no. 47140 del 10 de junio de 2009 a la Subdirección

Técnica Aduanera, y que reposa en el expediente, donde solicitan concepto

sobre la factibilidad o no de anular el concepto, así como la retroactividad o

no de las resoluciones de clasificación arancelaria.

Dijo que la actuación de la DIAN generó un daño injustificado,

específicamente, a AGECOLDEX, quien es sujeto pasivo del título ejecutivo

creado, y, a la vez, a SURAMERICANA, al hacerse efectiva la póliza

otorgada por esa compañía, por aplicar la nueva clasificación arancelaria a

hechos que ya estaban por fuera de su control o previsión, lo que está

expresamente prohibido por la Constitución Política.

Insistió en que hasta la expedición de la Resolución 7409 de agosto de 2008,

la posición arancelaria que correspondía aplicar era la 10.04 y no otra, pues

la DIAN, antes de esa fecha, no había clasificado el producto importado por

una partida distinta a la 10.04, que correspondía a la que AGECOLDEX

venía utilizando de acuerdo con la instrucción de PRICOL, sin que hubiera

sido objeto de cuestionamiento alguno por parte de las autoridades

aduaneras.

Evidenció que la DIAN quiso extender la aplicación de la Resolución 7409 de

2008 a situaciones anteriores a su vigencia, y violó con ello el principio de

irretroactividad de la ley tributaria.

Puso de presente que la DIAN, en fallos de revocatoria directa adelantados

por Suramericana S.A. en los procesos aduaneros referidos al programa

“avena en grano”, decidió revocar ciertas liquidaciones oficiales, y falló a

favor al aceptar la improcedencia de aplicar, retroactivamente, la resolución

de clasificación arancelaria tantas veces mencionada.

Señaló que, la DIAN insistió en aplicar la partida 19.04, al incluir dentro de

esta el conglomerado de cereales, la respectiva avena, y al haber sido

sometida a tratamiento término. Por lo que, ipso facto la excluyen de la

partida 10.04, olvidando que el texto de la partida 19.04 no se refiere en

ninguna parte a la avena estabilizada mediante tratamiento térmico. Agregó

que la DIAN confunde el término técnico de “estabilización” con el de

“cocción”, pues si bien ambos procesos se originan en procedimientos

térmicos, no son iguales.

Explicó que la estabilización o secado es un proceso por medio del cual se

busca desactivar o inactivar las enzimas contenidas en la avena en grano

(lipasa, lipoxigenasa y peroxidasa), con el propósito de evitar que el grano y

los nutrientes se enrancien o se descompongan, y esto se obtiene a través

del tratamiento término de vaporización, a una temperatura mínima de 105º

C sobre la avena en grano descascarada, que es precisamente lo que se

aplica para el caso de la avena objeto de investigación. En tanto que el

cocimiento, explicó, es un procedimiento término que se realiza de manera

específica para preparar y dejar listos los productos para el consumo

humano, es decir, hacerlos digeribles.

Con base en el Concepto 061 del 15 de abril de 2002 de la Oficina de

Normativa Aduanera de la DIAN, concluyó que AGECOLDEX no declaró la

subpartida 10.04.00.90.00 por “costumbre”, pues desde el año 1984, con la

Resolución 1089 y luego con las resoluciones 15761 de 2007 y 377 de 2008,

de la DIAN, avalan esta partida arancelaria para el producto importado.

Sostuvo que no podía dejarse de lado el pronunciamiento de la OMA, por

solicitud de AGECOLDEX, que indicó que la partida correcta para el producto

importado en las declaraciones de importación cuestionadas es la partida

11.04. Es decir que, agregó, en la decisión de la OMA 09NL0285-SA del 19

de mayo de 2009, si bien no concuerda con la sustentada debidamente por

AGECOLDEX (10.04), tampoco lo hace frente a la estipulada por la DIAN

(19.04).

b) Violación del derecho a la igualdad, a la unidad de criterios y a la seguridad jurídica

Precisó que la DIAN violó el derecho a la igualdad y a la unidad de criterio,

pues en algunos casos en los que el importador era ALIMENTOS POLAR,

compañía creada por PRICOL ALIMENTOS, en los que la DIAN inició

investigación por la clasificación arancelaria del producto objeto de discusión,

archivó tres expedientes a favor de AGECOLDEX por las importaciones

realizadas por ALIMENTOS POLAR, pero profirió liquidaciones de corrección

por las importaciones realizadas por PRICOL. Entonces, agregó, no entiende

cómo a pesar de que los expedientes de PRICOL y de POLAR pertenecen al

mismo producto, al que la DIAN aplica en el tiempo las mismas resoluciones

de clasificación arancelaria, en tres casos se archiva por improcedente la

investigación, y en otros veinte sí se condena al declarante AGECOLDEX.

Manifestó que la afirmación de la DIAN, en cuanto a que la Resolución 7498

de 2008 no se aplicó retroactivamente, contradice la realidad del proceso

aduanero, porque si fuera así, en primer lugar, no podría haberse iniciado

investigación aduanera alguna, porque las resoluciones anteriores (las de

1984, 2007 y enero de 2008), claramente, dan la razón a AGECOLDEX y a

PRICOL en la subpartida arancelaria. Y, específicamente, porque la DIAN

solicitó a la Subdirección Técnica Aduanera la revisión de la Resolución 0377

del 15 de enero de 2008 (favorable a AGECOLDEX), y es con base en dicha

solicitud que se profiere la Resolución 7498 de 2008.

Así, para AGECOLDEX, la DIAN ha debido efectuar la revisión de programas

de fiscalización a las declaraciones de importación nacidas para PRICOL en

fecha posterior a la notificación de la resolución de agosto de 2008, y no a

las anteriores.

Dijo que existen tres precedentes emanados de la División de Arancel de la

DIAN, contenidos en las resoluciones 10898 del 19 de septiembre de 1984,

15761 del 20 de diciembre de 2007 y 377 del 15 de enero de 2008, en los

que, claramente, se estipuló como subpartida arancelaria la 10.04.90.00.00

para el producto avena en grano entero, pelada y estabilizada. Estos actos,

alegó, no pueden ser desconocidos por la DIAN.

Indicó que la DIAN desconoció el principio de la buena fe con que actuó

AGECOLDEX al presentar las declaraciones de importación cuestionadas,

así como el principio de confianza legítima al desconocer la vigencia jurídica

de las resoluciones citadas.

c) Violación del derecho a la defensa

Adujo la violación del derecho de defensa, porque la DIAN no tuvo en cuenta

las pruebas que aportó AGECOLDEX en la discusión administrativa, ni

ordenó las solicitadas, que eran determinantes para probar que la avena en

grano pelada estabilizada no se clasifica por la partida 19.04 del Arancel de

Aduanas.

d) Violación del artículo 209 de la Constitución Política y del principio de publicidad de los actos administrativos

Sostuvo que, conforme con el artículo 512 del Decreto 2685 de 1999, la

DIAN tiene 45 días, siguientes a la respuesta al requerimiento especial y

siempre que no se hubieran decretado pruebas o se hubieran negado las

solicitudes, para expedir el acto administrativo que decide de fondo sobre la

imposición de la sanción, la formulación de la liquidación oficial o el archivo

del expediente.

Indicó que por medio del Auto 05-070-211-45-027 del 13 de julio de 2009, la

DIAN cerró el periodo probatorio. Que, en ese orden, el término para decidir

de fondo empezó a correr el 14 de julio de 2009 y vencía el 17 de septiembre

del mismo año. Que como para esta última fecha la DIAN no notificó ninguna

decisión de fondo de la actuación, se configuró el silencio administrativo

positivo previsto en el artículo 519 del Estatuto Aduanero.

2.2. LA CONTESTACIÓN DE LA DEMANDA

La U.A.E. DIAN se opuso a las pretensiones de la demanda e indicó que los

actos demandados fueron proferidos por los funcionarios competentes,

estuvieron debidamente fundamentados con sujeción a los derechos al

debido proceso y de defensa y al principio de contradicción, y dieron

cumplimiento a la normatividad aduanera y demás normas concordantes.

En cuanto al silencio administrativo positivo, indicó que no es posible alegar

este aspecto sin el previo agotamiento de la vía gubernativa, lo que no fue

hecho por la demandante.

2.3. LA SENTENCIA APELADA

El Tribunal Administrativo del Valle del Cauca declaró la nulidad de los actos

acusados con fundamento en las siguientes consideraciones:

Que la DIAN violó el principio de irretroactividad de la ley tributaria, porque para la

fecha en que se presentaron las declaraciones de importación en discusión (2007)

no se aplicaba la clasificación arancelaria contenida en las resoluciones 07409 y

07498 de 2008, esto es, en la subpartida 1904.90.00.00, pues estos actos

administrativos empezaron a regir el 12 y el 14 de agosto de 2008, respectivamente.

Anotó que la demandante presentó las declaraciones de importación con

fundamento en la clasificación arancelaria prevista en el oficio 10898 del 19 de

septiembre de 1984, que disponía que la avena en grano pelada y estabilizada se

clasificaba en la subpartida 10.04., la que estuvo vigente hasta el 19 de diciembre

de 2007. Luego, a partir del 20 de diciembre de 2007 empezó a regir la Resolución

15761, que al igual que la Resolución 00377 del 15 de enero de 2008, reiteraron lo

dicho en el oficio de 1984.

2.4. EL RECURSO DE APELACIÓN

La U.A.E. DIAN apeló la decisión del Tribunal por las razones que se resumen a

continuación:

Dijo que las declaraciones objeto de discusión corresponden a los meses de abril y

mayo de 2006 (sic) y las resoluciones de la DIAN en las que fue clasificada

erróneamente la mercancía importada corresponden a periodos posteriores.

Aclaró que la DIAN cuenta con amplias facultades de fiscalización y control para

revisar las declaraciones de importación presentadas por los administrados,

conforme con el artículo 470 del Decreto 2685 de 1999.

Advirtió que las resoluciones de clasificación arancelaria de mercancías que expide

la Subdirección Técnica Aduanera se aplican de manera general a importaciones

ocurridas con posterioridad a su promulgación en el Diario Oficial, o de manera

particular a importaciones ocurridas con posterioridad a la notificación a la persona

que solicitó la clasificación.

Indicó que las resoluciones 15761 de 2007 y 377 de 2008, actos administrativos de

carácter general, fueron publicadas en el Diario Oficial.

2.5. ALEGATOS DE CONCLUSIÓN

AGECOLDEX reiteró lo dicho en la demanda y resaltó el criterio adoptado por la

Sala en las sentencias proferidas en los expedientes 2010-00529, 2010-00522 y

2010-00523, que le dieron la razón a la sociedad en cuanto a que el producto objeto

de discusión se clasifica en la subpartida arancelaria 1004.00.90.00, para la fecha

en que fueron presentadas las declaraciones de importación que fueron corregidas

por la DIAN mediante los actos administrativos demandados.

La U.A.E. DIAN indicó que para la época en que fue declarada la mercancía objeto

de discusión (agosto de 2008), la avena en grano perlada y estabilizada se

clasificada por la subpartida arancelaria 19.04.90.00.00, prevista en el Decreto 4589

de 2006.

Señaló que las resoluciones 15761 del 20 de diciembre de 2008 y 377 del 15 de

enero de 2008 no se aplican al caso, porque las declaraciones de importación

fueron presentadas en el año 2007.

Sostuvo que aun cuando para la fecha en que se expidió la liquidación oficial de

corrección demandada ya se habían expedido las resoluciones 15761 y 377, que

clasificaban la mercancía en la subpartida 10.04, que luego fueron derogadas por

las resoluciones 7904 del 12 de agosto de 2008 y 7498 del 14 de agosto de 2008,

que, a su vez, confirmaron que la mercancía se clasificaba por la subpartida 19.04,

los actos acusados evidencian que esas resoluciones no fueron la base para

corregir las declaraciones, sino los estudios técnicos hechos a la mercancía en el

laboratorio y la aplicación del arancel de aduanas.

2.6. CONCEPTO DEL MINISTERIO PÚBLICO

El Ministerio Público no rindió concepto.

III. CONSIDERACIONES DE LA SALA

Se decide si son nulos los actos administrativos mediante los cuales la DIAN

formuló liquidación oficial de corrección, por inexactitud en la subpartida arancelaria,

respecto de las declaraciones de importación 2303001381242-4 del 2 de agosto de

2007, 0901301110230-9 del 8 de agosto de 2007, 1430802066133-1 del 14 de

agosto de 2007,2303001384769-7 del 21 de agosto de 2007, 0901301110956-7 del

29 de agosto de 2007, 2303001385584-6 del 24 de agosto de 2007,

2303001385601-3 del 24 de agosto de 2007 y 2303001386372-6 del 29 de agosto

de 2007.

Para resolver el caso concreto, la Sala decide reiterar como precedente, las

sentencias del 16 de octubre de 20141, 13 de noviembre de 20142 y 26 de marzo de

20153.

3.1. HECHOS PROBADOS

- La DIAN, mediante el Oficio 10898 del 19 de septiembre de 19844,

respondió la solicitud que, sobre la clasificación arancelaria del producto

que importa (avena), le formuló la sociedad Productos Quaker S.A. En

esa respuesta, la DIAN precisó lo siguiente:

“Fecha: 19 de septiembre de 1984NOMBRE DEL SOLICITANTE: PRODUCTOS QUAKER S.A.DIRECCIÓN: Carrera 6ª. Nº 45-120 CaliNOMBRE COMERCIAL DE LA MERCANCÍA (Descripción, Naturaleza, Acondicionamiento para la importación) AVENA EN GRANO.

ACTUACIÓN

FUNDAMENTO TÉCNICO: De acuerdo con el análisis efectuado en el Laboratorio Central de Aduanas, comunicado con oficio 568 de julio 11/84 y oficio aclaratorio N° 2568 de Agosto 30/84 del Instituto de Investigaciones Tecnológicas, se establece que se trata de granos de avena los cuales conservan la totalidad de su pericarpio y no han sido sometidos a ningún tipo de glaseado se clasifican por la posición 10.04.89.99 del Arancel de Aduanas.

1 CONSEJO DE ESTADO. SALA DE LO CONTENCIOSO ADMINISTRATIVO. SECCIÓN CUARTA. Consejera Ponente: MARTHA TERESA BRICEÑO DE VALENCIA. Bogotá, D.C., dieciséis (16) de octubre de dos mil catorce (2014). Radicación: 76-001-23-31-000-2010-00523-01 [20257]. Actor: AGENCIA DE ADUANAS AGECOLDEX S.A. NIVEL 1? (NIT.800.254.610-5). Demandado: DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES – DIAN. Salvamento de voto Dr. Hugo Fernando Bastidas Bárcenas.

2 ___________________ Consejera Ponente: CARMEN TERESA ORTIZ DE RODRIGUEZ. Radicación: 760012331000201000529 01. Número interno: 19770. Demandante: AGECOLDEX S.A. SIA. Demandado: Dirección de Impuestos y Aduanas Nacionales DIAN. Salvamento de voto Dr. Hugo Fernando Bastidas Bárcenas.

3 ___________________ Consejera Ponente: CARMEN TERESA ORTIZ DE RODRIGUEZ. Radicación: 760012331000201000522 01 (20543). Demandante: AGENCIA DE ADUANAS AGECOLDEX S.A. (antes AGECOLDEX S.A. SIA).Demandado: Dirección de Impuestos y Aduanas Nacionales DIAN. Salvamento de voto Dr. Hugo Fernando Bastidas Bárcenas.

4 Folio 252 del cuaderno principal.

(…)

CLASIFICACIÓN ARANCELARIA: Grano de avena con cáscara. POSICIÓN: 10.04.89.99GRAVAMEN: 3%

(…)”

Así, la DIAN, en el año 1984, clasificó arancelariamente la mercancía

descrita como “granos de avena que conservan su pericapio y no han sido sometidos a ningún proceso de glaseado”5, por la subpartida

arancelaria 10.04.84.99.

- Posteriormente, el 20 de diciembre de 2007, la División de Arancel de la

Subdirección Técnica Aduanera, a solicitud de la sociedad PRICOL

ALIMENTOS, indicó en la Resolución 157616:

“(…)

Que con la información, muestra suministrada y visita realizada a la planta se establece que la mercancía consiste en avena pelada y estabilizada, apta para consumo humano, con apariencia de grano duro y limpio, obtenida mediante el siguiente proceso: - Prelimpieza mediante criba vibratoria para retirar impurezas, obteniéndose avena semilimpia. - Limpieza de la avena semilimpia mediante separadores mecánicos. - Descascarado por medio de centrifugación, generándose avena pelada. - Estabilización del grano por tratamiento térmico a 105°C y posterior secado, con lo que se logra desactivación enzimática, evitando su descomposición.

Se utiliza para hacer hojuelas y harina lista para el consumo humano, mediante procesos de limpieza, corte, cocción a 100°C por un término de 20 minutos, laminación (hojuelas) o pulverización (harina) y empaque.

5 Grano glaseado: granos sin pericarpio, ni aleurona, que se abrillanta por fricción con aceite, glucosa y /o talco. http://webcache.googleusercontent.com/6 Folios 253 y 254 del cuaderno de antecedentes.

Que por su naturaleza, uso y teniendo en cuenta que el proceso de estabilización es indispensable para su conservación, se concluye que la mercancía descrita corresponde arancelariamente a avena en grano, pelada y estabilizada.

RESUELVE

Artículo 1°. Clasificar la mercancía descrita en la presente Resolución, por la subpartida 1004.00.90.00 del Arancel de Aduanas, como avena en grano, pelada y estabilizada, y de acuerdo con las Reglas Generales Interpretativas 1 y 6 del mencionado texto Arancelario.

(…)”

En el año 2007, según se ve, la DIAN clasificó arancelariamente la

mercancía descrita como “granos de avena descascarados, que conservan

el pericarpio, sometidos a tratamiento de secado y estabilizado”, por la

sub-partida 10.04.00.90.00.

- El 15 de enero de 2008, en atención a la solicitud presentada por la

sociedad Alimentos Polar Colombia S.A., la Jefe de la División de

Arancel de la misma subdirección profirió la Resolución 003777, en la

que consideró lo siguiente:

“Que la empresa Alimentos Polar Colombia S.A., nit N°. 830.006.735, mediante formato radicado con el N° 82029 de septiembre 10 de 2007, presentó solicitud para la clasificación arancelaria del producto denominado técnicamente “AVENA EN GRANO PELADA ESTABILIZADA” y comercialmente “AVENA EN GRANO PELADA Y ESTABILIZADA”.

(…)

Que de acuerdo con la información suministrada se establece que la mercancía corresponde a granos de avena, enteros, duros, de tamaño uniforme, descascarados, limpios, cuyo contenido de humedad es 9%, proteínas 12% y ácidos grasos libres 7%. Este producto se utiliza para hacer harina y hojuelas para el consumo humano.

7 Folios 255 a 256 del cuaderno de antecedentes.

Que durante el proceso de obtención de la mercancía antes descrita, se llevan a cabo las siguientes etapas:

1.Prelimpieza: donde se separa el polvo, las semillas livianas y las cáscaras libres, mediante una criaba vibratoria de malla gruesa, perforada con agujeros de 5X30 mm, dispuestos cada 5mm. 2. Limpieza: que consiste en el sometimiento de la avena semilimpia a un proceso combinado de separadores mecánicos, que busca retirar semillas extrañas. 3. Descascarado: por procedimiento mecánico centrifugo, que consiste en impulsar la avena mediante un disco que gira a 2000 RPM e impacta contra un aro de goma, ocasionando el pelado del grano. 4. Estabilización del grano por tratamiento térmico: Es decir, la avena se somete a temperaturas de 105°C por procedimiento hidrotérmico. 5°. Secado: en cuatro etapas, dentro del rango de temperaturas entre 100°C y 80°C aproximadamente y una rata de decrecimiento de 10°C. 6. Enfriado: hasta temperatura ambiental para su posterior almacenamiento.

Que mediante el tratamiento térmico y el secado se estabiliza la avena, ya que se logra interrumpir el enranciamiento del producto al inactivarse las enzimas peroxidasa, lipasa y tirosinasa, evitándose la descomposición de los granos, haciéndolos aptos para el consumo humano.

Que por su naturaleza, uso y teniendo en cuenta que el proceso de estabilización es indispensable para su conservación, se concluye que la mercancía descrita corresponde arancelariamente a avena en grano pelada y estabilizada.

RESUELVE

ARTÍCULO 1°. Clasificar la mercancía descrita en la presente Resolución, por la subpartida 1004.00.90.00 del Arancel de Aduanas, como avena en grano entero, pelada y estabilizada, y de acuerdo con las Reglas Generales Interpretativas 1 y 6 del mencionado texto arancelario.

(…)”.

3.2. ANÁLISIS DEL CASO CONCRETO

Como se advierte de los hechos narrados relevantes para decidir el caso,

tanto en el Oficio 10898 del 19 de septiembre de 1984, como en las

Resoluciones 15761 del 20 de diciembre de 2007 y 00377 del 15 de enero de

2008, la DIAN clasificó arancelariamente al producto avena en grano entero,

pelada y estabilizada, en la subpartida 1004.00.90.00, que corresponde a la

misma subpartida en que la actora declaró los bienes que importó y cuyas

declaraciones de importación ahora se cuestionan.

En efecto, la AGENCIA DE ADUANAS AGECOLDEX S.A. SIA fundamentó

las declaraciones de importación presentadas en el mes de agosto de 2007,

en la clasificación arancelaria plasmada por la División de Arancel de la

Subdirección Técnica Aduanera de la DIAN en el Oficio 10898 del 19 de

septiembre de 1984, acto de obligatorio cumplimiento y vigente para la fecha

de presentación de las declaraciones, en el que se estableció que la

subpartida para la avena en grano, pelada y estabilizada era la

10.04.89.09.00.

El oficio 10898 del 19 de septiembre de 1984 es un acto de clasificación arancelaria

que crea situaciones jurídicas generales y abstractas, pero que, su aplicación,

conlleva la subsunción en situaciones jurídicas particulares que se derivan en el

pago de los tributos aduaneros correspondientes a la subpartida declarada8

Así, la DIAN no puede desconocer que el importador presentó las

declaraciones de importación al amparo del oficio aludido. No puede exigirle,

ahora, que clasifique la mercancía por una subpartida arancelaria diferente a

la determinada en el oficio aludido. Además, no debe olvidarse que para

tomar la decisión administrativa contenida en el oficio a que se alude, la

DIAN utilizó las reglas generales para la interpretación de la nomenclatura

arancelaria, analizó los documentos y las muestras presentadas por la

8 Consejo de Estado Exp. 18511 del 23 de mayo de 2013, C.P. Martha Teresa Briceño De Valencia. “(…) las resoluciones de clasificación arancelaria de bienes crean situaciones jurídicas de carácter general y abstracto, pues tienen como fin especificar la subpartida arancelaria de la nomenclatura del sistema integrado en la que clasifican las mercancías objeto de comercio exterior, clasificación a la que están sujetos todos los usuarios que realicen operaciones de comercio exterior. (…)”

demandante con la solicitud de clasificación y realizó una visita a la planta de

la empresa.

En ese orden, si bien la Resolución 7409 del 12 de agosto de 2008, por la

cual la Subdirección Técnica Aduanera clasificó en la subpartida arancelaria

1904.90.00.00 la avena en grano entero, pelada y estabilizada, revocó la

Resolución 377 de enero de 2008, que había dicho lo mismo que se dijo en

el oficio 10898 del 19 de septiembre de 1984, debe tenerse en cuenta que

fue expedida con posterioridad a las declaraciones de importación

presentadas por la AGENCIA DE ADUANAS AGECOLDEX S.A. SIA, como

declarante autorizado (2007). Por lo tanto, esa Resolución 7409 del 12 de

agosto de 2008 no se aplica al caso concreto.

Asimismo, como lo dijo la Sala9, a pesar de que la Resolución 1576 de 2007

también fue revocada por la Resolución 7498 del 14 de agosto de 2008, esos

actos, como en el caso de la Resolución 7409 del 12 de agosto de 2008, que

revocó la Resolución 377 del mismo año, como antes se dijo, rigen a partir

de su publicación y, por tanto, se aplican para la nacionalización de

productos efectuada a partir de ese momento.

Teniendo en cuenta lo anterior, la Sala considera que el recurso de apelación

interpuesto por la DIAN no prospera, razón para confirmar la sentencia apelada.

En mérito de lo expuesto, el Consejo de Estado, Sala de lo Contencioso

Administrativo, Sección Cuarta, administrando justicia en nombre de la

República de Colombia y por autoridad de la ley.

9 Ídem 16.

F A L L A:

PRIMERO: CONFÍRMASE la sentencia proferida por el Tribunal

Administrativo del Valle del Cauca el 15 de mayo de 2013, en el contencioso

de nulidad y restablecimiento del derecho iniciado por la AGENCIA DE

ADUANAS AGECOLDEX S.A. SIA contra la U.A.E. DIAN.

SEGUNDO: RECONÓCESE personería al abogado Maritza Alexandra Díaz

Granados, como apoderada de la U.A.E. DIAN, en los términos del poder

que le fue otorgado.

Cópiese, notifíquese, comuníquese. Devuélvase al tribunal de origen. Cúmplase.

La anterior providencia se estudió y aprobó en la sesión de la fecha.

STELLA JEANNETTE CARVAJAL BASTOPresidente de la Sala

MILTON CHAVES GARCÍA JORGE OCTAVIO RAMÍREZ RAMÍREZ