Page 1

Aná lisis descriptivo y eváluácio n de lá áctividád comerciál de lá

Zoná Libre de Colo n ántes de lá crisis (2009-2013)

(Documento de investigación)

Preparado por:

Dr Carlos M Gómez R [email protected]

Junio 2014

Page 2

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

2

Contenido Introducción ........................................................................................................................................ 3

1. Descripción General ................................................................................................................ 4

2. Servicios ................................................................................................................................... 5

3. Beneficios y requisitos para el establecimiento de una empresa ........................................... 6

4. Actividad Comercial: 2009 – 2013 ........................................................................................... 7

a. Clientes .............................................................................................................................. 11

b. Proveedores ...................................................................................................................... 15

c. Productos .......................................................................................................................... 16

5. Evolución reciente ................................................................................................................. 19

6. Conclusiones.......................................................................................................................... 20

Referencias ........................................................................................................................................ 22

Page 3

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

3

Introducción

Este trabajo de investigación representa un análisis descriptivo y evaluativo del movimiento

comercial, tanto de importaciones como reexportaciones, de la Zona Libre de Colón durante el

período 2009 a 2013. El documento inicia con una descripción general de la zona, los servicios

prestados, así como los beneficios y requisitos para el establecimiento de empresas en este

emporio comercial. El enfoque del análisis descriptivo inicia con una radiografía del intercambio

comercial realizado por esta zona franca a lo largo de la última década, su progresivo nivel de

crecimiento y los patrones de comportamiento estacionales que se han manifestado durante estos

años.

La evaluación continua describiendo el comportamiento de los países clientes de esta zona franca

a lo largo de los años estudiados, seguido por una desglose de los países proveedores y el

desempeño de los diferentes artículos comercializados según los grupos de productos.

El documento avanza con una breve descripción del comportamiento del movimiento comercial

total durante los primeros meses del 2014, y las conclusiones que condensan los aspectos más

relevantes extraídos de la investigación.

Los datos utilizados tienen como fuente a la Contraloría General de la República, la Administración

de la Zona Libre de Colón por medio de los informes preparados por su Departamento de

Estadística y el portal logístico de Georgia Tech Panamá. Los mismos son considerados como

proveedores de datos oficiales y confiables para el desarrollo de este documento, sin embargo

este autor transfiere toda la responsabilidad de los datos utilizados a las fuentes.

Esta investigación no pretende ser un instrumento para la toma de decisiones, sino una

descripción del desempeño comercial de la principal zona franca del hemisferio, pero a su vez sea

el motivador para un análisis más profundo sobre las condiciones de mercado imperante, el

desarrollo de metodologías de evaluación más rigurosas y que se propicie la discusión de nuevos

mecanismos hacia la integración de otros nichos comerciales.

Page 4

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

4

1. Descripción General

La Zona Libre de Colón (ZLC) es la zona libre de comercio más importante en el hemisferio

occidental. Fue creada en junio de 1948 y durante 66 años ha servido como el centro comercial

más importante de América Latina y el Caribe. Sus operaciones comenzaron en un área separada

de 35 hectáreas en el centro de Colón. Esta zona se divide en nueve sectores diferentes con un

total de 1,065 hectáreas con áreas dedicadas para exhibición, bodegas y almacenaje, servicios

logísticos y otras áreas de posibles de expansión.

El principal objetivo de la Zona Libre de Colón es promover el comercio internacional bajo un

marco regulatorio impulsado por beneficios fiscales hacia las actividades de comercio exterior al

por mayor, con el apoyo de otras actividades de carácter logística y bancarias.

La Zona Libre de Colón se encuentra ubicada en el punto central de las Américas hacia la entrada

Atlántica del Canal de Panamá, específicamente en la ciudad de Colón. Con ello, el país le ofrece

una alta conectividad con los principales proveedores de Asia, Europa y América del Norte,

convirtiendo a la Zona Libre en un punto estratégico para la distribución natural de bienes hacia

los mercados regionales de América Central, América del Sur y el Caribe.

Esta zona libre de comercio se beneficia de una plataforma multimodal. Tres puertos de

contenedores se encuentran en Colón y dos cerca de la ciudad de Panamá interconectados por

una moderna red ferroviaria que ofrece conectividad marítima en el mercado global. Estos puertos

son el Terminal Internacional de Manzanillo (MIT), Colon Container Terminal (CCT) y Cristóbal de

Panamá Ports Company (PPC) en el lado del Atlántico, mientras que en el lado Pacífico se

encuentran Balboa de Panamá Ports Company (PPC) y PSA International Terminal Panamá (PSA).

Paralelamente, la conectividad del transporte aéreo es proporcionada principalmente por el

Aeropuerto Internacional de Tocumen en la ciudad de Panamá, un hub regional para las

principales compañías aéreas que cubren América y de algunas otras con frecuencias hacia Europa

y Asia. Sin embargo, el nuevo aeropuerto en Colón junto al área de France Field posee la

capacidad para desarrollar operaciones internacionales y tiene como objetivo captar el

movimiento de carga y proveer de servicios al creciente número de turistas y visitantes.

Esta plataforma multimodal está conectada por una red vial de autopistas y corredores entre las

dos ciudades metropolitanas facilitando el desplazamiento norte a sur en menos de una hora.

Page 5

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

5

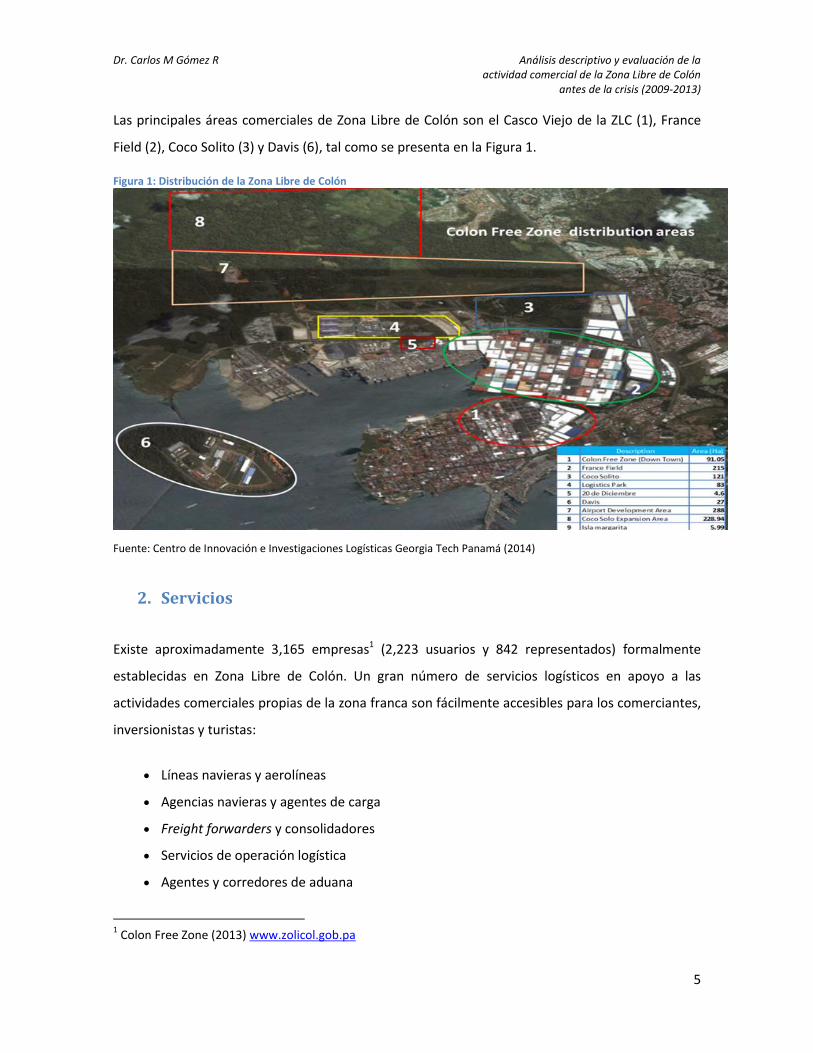

Las principales áreas comerciales de Zona Libre de Colón son el Casco Viejo de la ZLC (1), France

Field (2), Coco Solito (3) y Davis (6), tal como se presenta en la Figura 1.

Figura 1: Distribución de la Zona Libre de Colón

Fuente: Centro de Innovación e Investigaciones Logísticas Georgia Tech Panamá (2014)

2. Servicios

Existe aproximadamente 3,165 empresas1 (2,223 usuarios y 842 representados) formalmente

establecidas en Zona Libre de Colón. Un gran número de servicios logísticos en apoyo a las

actividades comerciales propias de la zona franca son fácilmente accesibles para los comerciantes,

inversionistas y turistas:

Líneas navieras y aerolíneas

Agencias navieras y agentes de carga

Freight forwarders y consolidadores

Servicios de operación logística

Agentes y corredores de aduana

1 Colon Free Zone (2013) www.zolicol.gob.pa

Page 6

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

6

Acarreo y transporte terrestre

Una plataforma de bancos locales e internacionales

Todos los servicios gubernamentales, entre otros

Alrededor del 83% de las empresas establecidas en Zona Libre de Colón se dedica al por mayor

principalmente a los siguientes:

Productos farmacéuticos y medicamentos

Textiles, prendas de vestir y calzados

Alimentos, bebidas, cigarrillos y materiales agrícolas

Maquinaria, accesorios, electrónica y otros equipos de alta tecnología.

Enseres domésticos

Materiales de construcción de equipos, hardware y fontanería

Vehículos de motor y motocicletas, sus repuestos y accesorios

El sistema de comercialización de la ZLC se enmarca en la recepción de grandes volúmenes libre de

impuestos de las mercancías para luego ser reempaquetadas, etiquetadas, ensambladas,

manufacturadas y reenviadas (según sea el caso) en iguales términos tributarios en pequeñas

cantidades hacia los clientes. Las empresas que operan en la Zona Libre de Colón no requieren una

licencia comercial.

3. Beneficios y requisitos para el establecimiento de una empresa

La Zona Libre de Colón ofrece ventajas fiscales, migratorias, laborales y corporativas a las

empresas establecidas en esta zona comercial. Estos beneficios son los siguientes:

Exención de impuestos sobre las importaciones, reexportaciones y manufactura de bienes

Exención de impuestos sobre los ingresos de reexportación

Exención de impuestos sobre la facturación

Exención de impuestos sobre otros impuestos nacionales y provinciales

El uso del dólar de los Estados Unidos como moneda de curso legal

Bajos costos en el alquiler de tierras, edificios u otros espacios

Sistema de lease back (sistema de descuento en el canon de arrendamiento en servicios

públicos)

Page 7

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

7

Protección a los derechos de propiedad intelectual

Operaciones comerciales automatizadas

Facilidades migratorias a ejecutivos extranjeros

Sistema de seguridad digitalizada

Una red financiera de un gran número de bancos nacionales e internacionales

Certificación ISO 9001 : 2008

Para el establecimiento de una empresa en ZLC, los requisitos mínimos son:

Ser una entidad legalmente constituida

Poseer referencias bancarias y comerciales

Tener instalaciones físicas ya sea público, privado o ser representado por un usuario

directo

Reexportar como mínimo el 60% de los bienes importados y la contratación de un mínimo

de 5 panameños

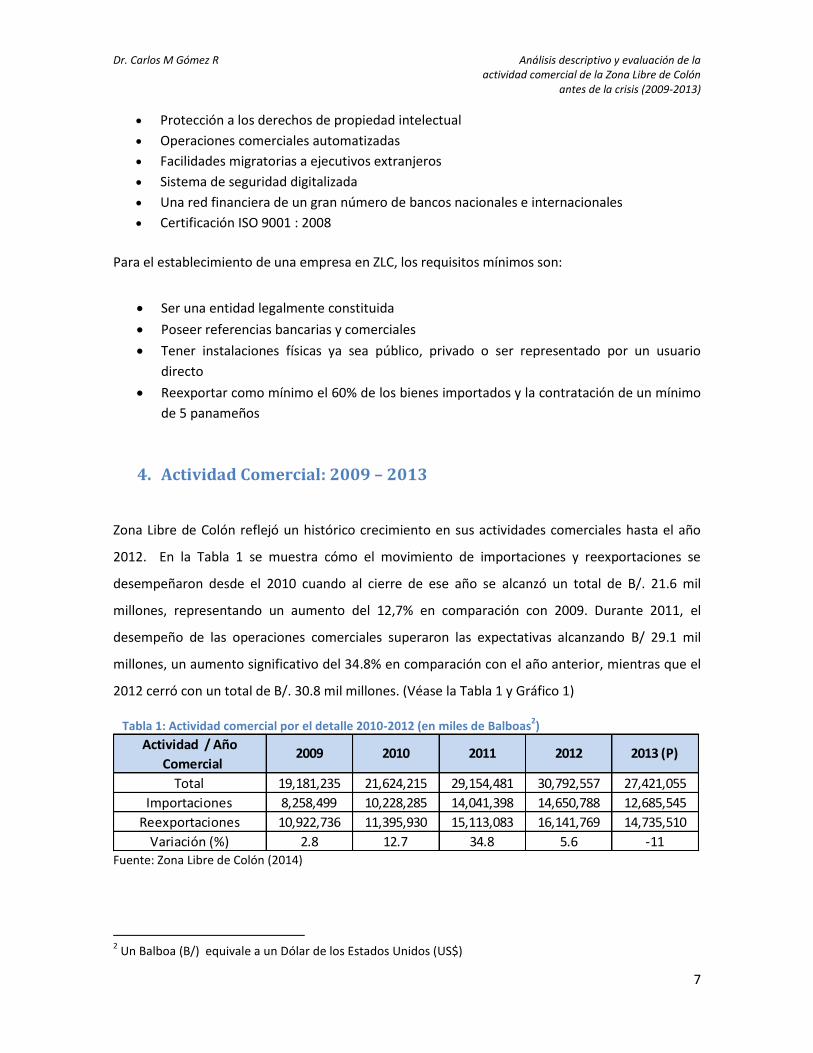

4. Actividad Comercial: 2009 – 2013

Zona Libre de Colón reflejó un histórico crecimiento en sus actividades comerciales hasta el año

2012. En la Tabla 1 se muestra cómo el movimiento de importaciones y reexportaciones se

desempeñaron desde el 2010 cuando al cierre de ese año se alcanzó un total de B/. 21.6 mil

millones, representando un aumento del 12,7% en comparación con 2009. Durante 2011, el

desempeño de las operaciones comerciales superaron las expectativas alcanzando B/ 29.1 mil

millones, un aumento significativo del 34.8% en comparación con el año anterior, mientras que el

2012 cerró con un total de B/. 30.8 mil millones. (Véase la Tabla 1 y Gráfico 1)

Tabla 1: Actividad comercial por el detalle 2010-2012 (en miles de Balboas2)

Fuente: Zona Libre de Colón (2014)

2 Un Balboa (B/) equivale a un Dólar de los Estados Unidos (US$)

Actividad / Año

Comercial

Total 19,181,235 21,624,215 29,154,481 30,792,557 27,421,055

Importaciones 8,258,499 10,228,285 14,041,398 14,650,788 12,685,545

Reexportaciones 10,922,736 11,395,930 15,113,083 16,141,769 14,735,510

Variación (%) 2.8 12.7 34.8 5.6 -11

2009 2010 2011 2012 2013 (P)

Page 8

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

8

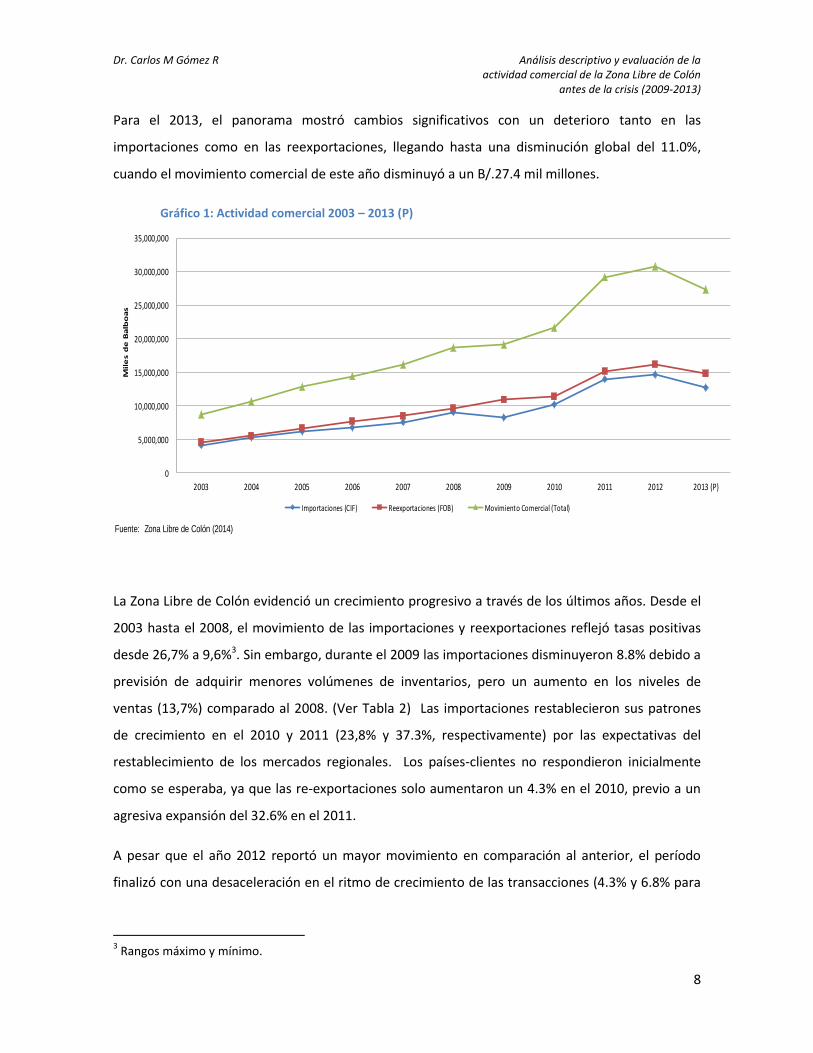

Para el 2013, el panorama mostró cambios significativos con un deterioro tanto en las

importaciones como en las reexportaciones, llegando hasta una disminución global del 11.0%,

cuando el movimiento comercial de este año disminuyó a un B/.27.4 mil millones.

Gráfico 1: Actividad comercial 2003 – 2013 (P)

La Zona Libre de Colón evidenció un crecimiento progresivo a través de los últimos años. Desde el

2003 hasta el 2008, el movimiento de las importaciones y reexportaciones reflejó tasas positivas

desde 26,7% a 9,6%3. Sin embargo, durante el 2009 las importaciones disminuyeron 8.8% debido a

previsión de adquirir menores volúmenes de inventarios, pero un aumento en los niveles de

ventas (13,7%) comparado al 2008. (Ver Tabla 2) Las importaciones restablecieron sus patrones

de crecimiento en el 2010 y 2011 (23,8% y 37.3%, respectivamente) por las expectativas del

restablecimiento de los mercados regionales. Los países-clientes no respondieron inicialmente

como se esperaba, ya que las re-exportaciones solo aumentaron un 4.3% en el 2010, previo a un

agresiva expansión del 32.6% en el 2011.

A pesar que el año 2012 reportó un mayor movimiento en comparación al anterior, el período

finalizó con una desaceleración en el ritmo de crecimiento de las transacciones (4.3% y 6.8% para

3 Rangos máximo y mínimo.

Fuente: Zona Libre de Colón (2014)

0

5,000,000

10,000,000

15,000,000

20,000,000

25,000,000

30,000,000

35,000,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 (P)

Mil

es d

e B

alb

oa

s

Importaciones (CIF) Reexportaciones (FOB) Movimiento Comercial (Total)

Page 9

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

9

las importaciones y reexportaciones, respectivamente) a razón de entorno de mercado más

conservador por el comportamiento de las economías regionales.

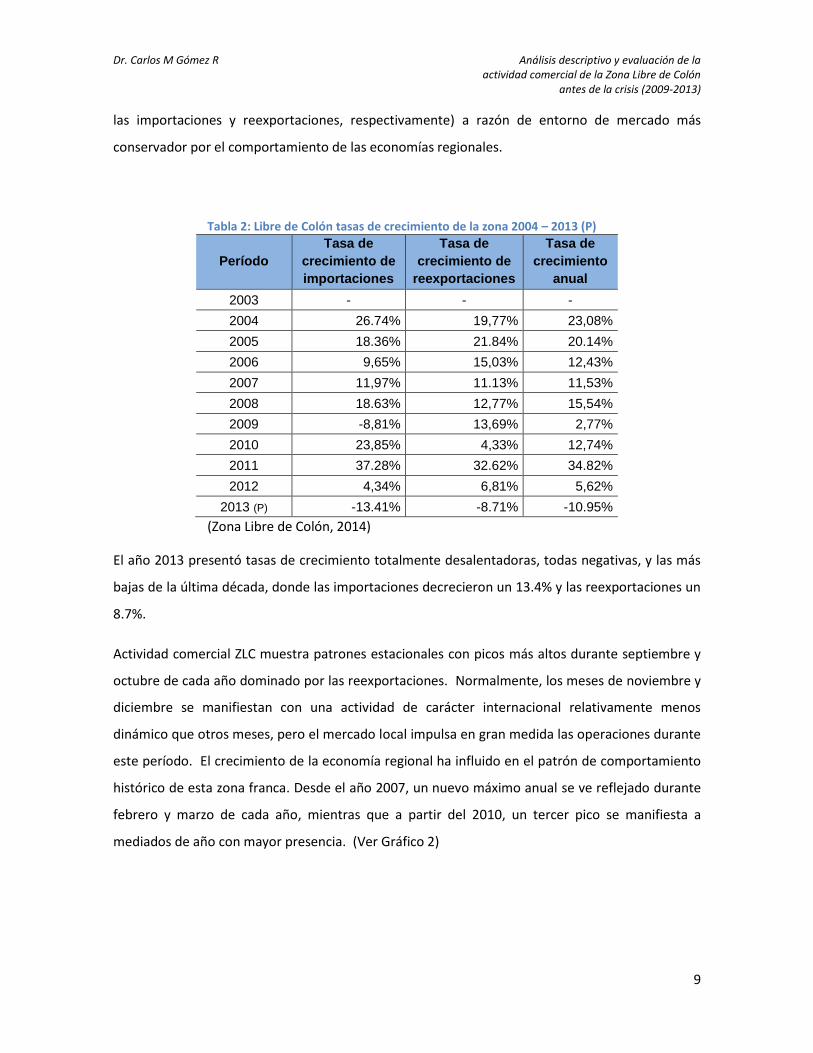

Tabla 2: Libre de Colón tasas de crecimiento de la zona 2004 – 2013 (P)

Período

Tasa de

crecimiento de

importaciones

Tasa de

crecimiento de

reexportaciones

Tasa de

crecimiento

anual

2003 - - -

2004 26.74% 19,77% 23,08%

2005 18.36% 21.84% 20.14%

2006 9,65% 15,03% 12,43%

2007 11,97% 11.13% 11,53%

2008 18.63% 12,77% 15,54%

2009 -8,81% 13,69% 2,77%

2010 23,85% 4,33% 12,74%

2011 37.28% 32.62% 34.82%

2012 4,34% 6,81% 5,62%

2013 (P) -13.41% -8.71% -10.95%

(Zona Libre de Colón, 2014)

El año 2013 presentó tasas de crecimiento totalmente desalentadoras, todas negativas, y las más

bajas de la última década, donde las importaciones decrecieron un 13.4% y las reexportaciones un

8.7%.

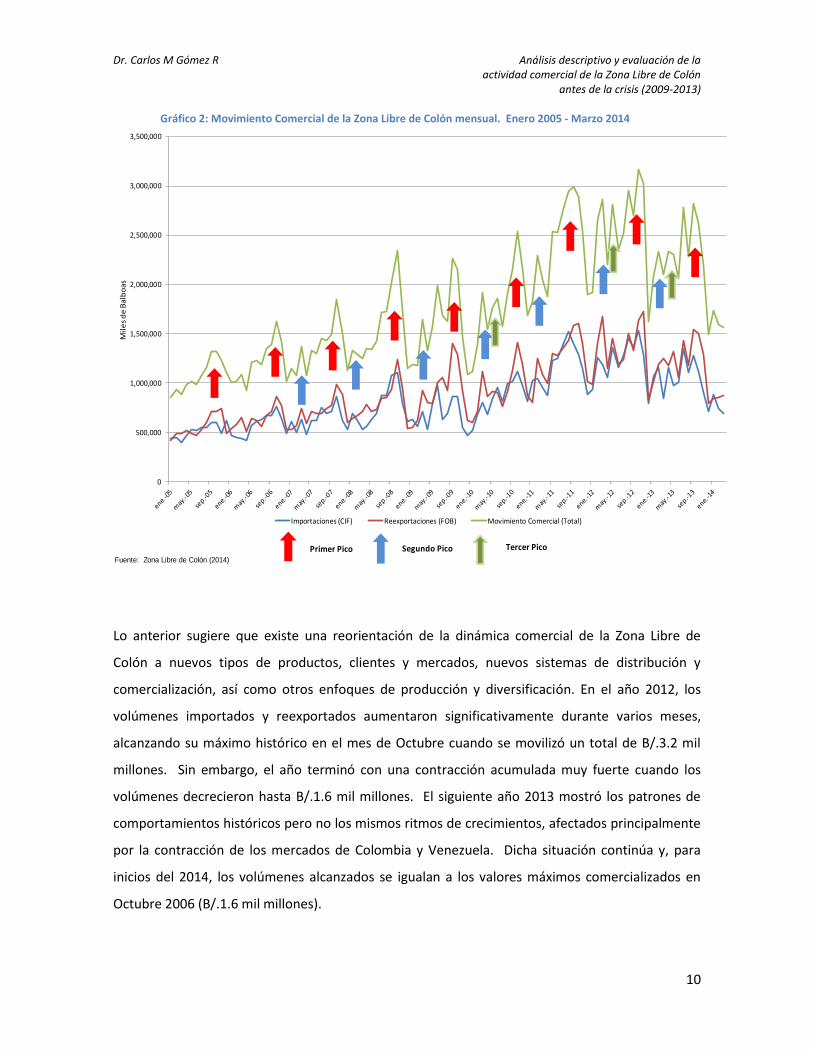

Actividad comercial ZLC muestra patrones estacionales con picos más altos durante septiembre y

octubre de cada año dominado por las reexportaciones. Normalmente, los meses de noviembre y

diciembre se manifiestan con una actividad de carácter internacional relativamente menos

dinámico que otros meses, pero el mercado local impulsa en gran medida las operaciones durante

este período. El crecimiento de la economía regional ha influido en el patrón de comportamiento

histórico de esta zona franca. Desde el año 2007, un nuevo máximo anual se ve reflejado durante

febrero y marzo de cada año, mientras que a partir del 2010, un tercer pico se manifiesta a

mediados de año con mayor presencia. (Ver Gráfico 2)

Page 10

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

10

Gráfico 2: Movimiento Comercial de la Zona Libre de Colón mensual. Enero 2005 - Marzo 2014

Lo anterior sugiere que existe una reorientación de la dinámica comercial de la Zona Libre de

Colón a nuevos tipos de productos, clientes y mercados, nuevos sistemas de distribución y

comercialización, así como otros enfoques de producción y diversificación. En el año 2012, los

volúmenes importados y reexportados aumentaron significativamente durante varios meses,

alcanzando su máximo histórico en el mes de Octubre cuando se movilizó un total de B/.3.2 mil

millones. Sin embargo, el año terminó con una contracción acumulada muy fuerte cuando los

volúmenes decrecieron hasta B/.1.6 mil millones. El siguiente año 2013 mostró los patrones de

comportamientos históricos pero no los mismos ritmos de crecimientos, afectados principalmente

por la contracción de los mercados de Colombia y Venezuela. Dicha situación continúa y, para

inicios del 2014, los volúmenes alcanzados se igualan a los valores máximos comercializados en

Octubre 2006 (B/.1.6 mil millones).

Fuente: Zona Libre de Colón (2014)

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

Mil

es

de

Bal

bo

as

Importaciones (CIF) Reexportaciones (FOB) Movimiento Comercial (Total)

Primer Pico Segundo Pico Tercer Pico

Page 11

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

11

a. Clientes

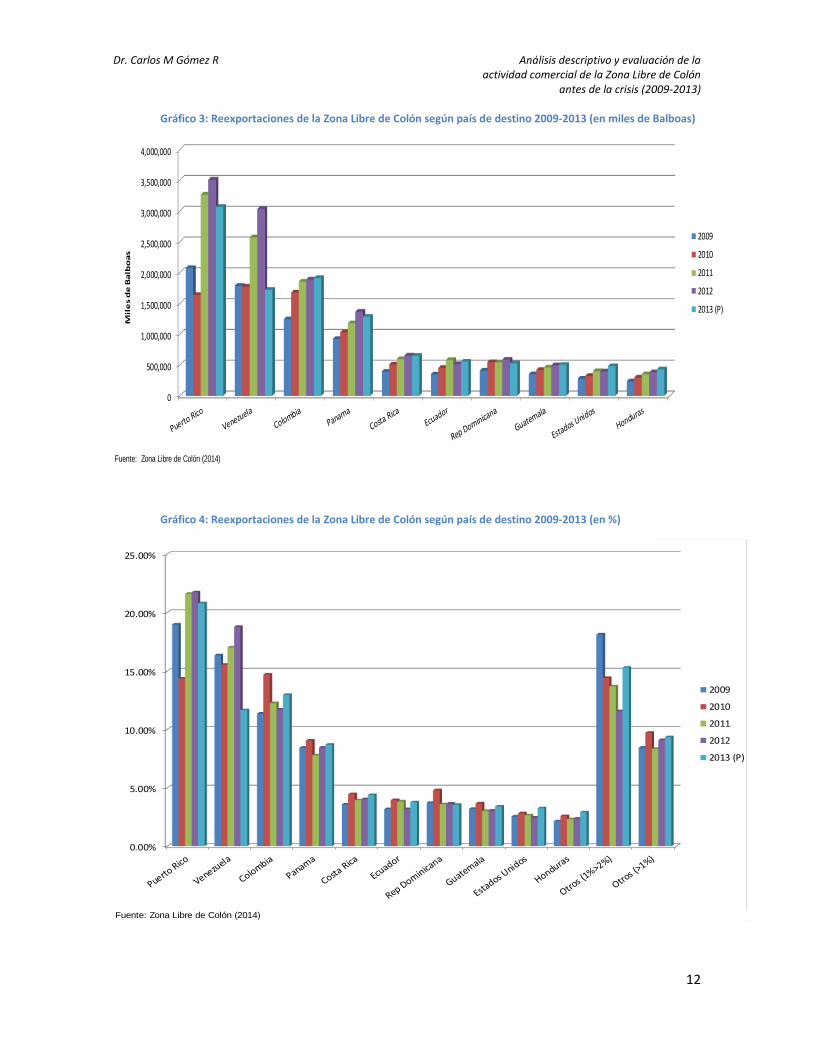

Los principales clientes4 de la ZLC son Puerto Rico, Venezuela, Colombia y Panamá. El primero de

estos países registró un volumen de reexportaciones en 2012 por B/. 3.51 mil millones (21.7%),

mientras que esta cantidad disminuyó para el 2013 en B/.3.06 mil millones (20.8%). Venezuela fue

un fuerte consumidor de esta zona franca al cierre del 2012 alcanzando un total de B/.3.03 mil

millones (18.8%); sin embargo, el deterioro económico del país ralentizó las compras en un 43.3%

ya que éstas totalizaron B/.1.72 mil millones en el 2013, tal como se muestran en los Gráficos 3 y

4.

Por otro lado, Colombia registró un ligero incremento en su compras desde la ZLC del 1.1% entre

los años 2012 y 2013, lo que se manifestó en los B/. 1.89 y B/. 1.91 mil millones en

reexportaciones para ambos años. Panamá, a pesar de ser país sede para la ZLC, realizó compras

por un total de B/. 1.36 mil millones en el 2012 (8,4%), cifra que disminuyó para el 2013 en B/.1.28

mil millones (8.7%), básicamente por mercancía nacionalizada hacia el país. Para el 2012, el

conjunto de Venezuela y Colombia representaron alrededor de un tercio (30.5%) de las ventas de

esta zona franca, aunque estas proporción disminuyó a un 24.7% según el movimiento de 2013.

Otros clientes, como Costa Rica, Ecuador, República Dominicana, Guatemala, Estados Unidos y

Honduras tienen una participación individual inferior (menos del 5%) de los volúmenes totales de

reexportados; aunque de manera agrupara, este segmento representara el 21.3% de todas las

ventas del 2013.

4 Para esta zona libre de comercio, los clientes se refieren a los países donde los bienes son reexportados.

Page 12

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

12

Gráfico 3: Reexportaciones de la Zona Libre de Colón según país de destino 2009-2013 (en miles de Balboas)

Gráfico 4: Reexportaciones de la Zona Libre de Colón según país de destino 2009-2013 (en %)

Fuente: Zona Libre de Colón (2014)

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

4,000,000

Mil

es d

e B

alb

oa

s

2009

2010

2011

2012

2013 (P)

Fuente: Zona Libre de Colón (2014)

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

2009

2010

2011

2012

2013 (P)

Page 13

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

13

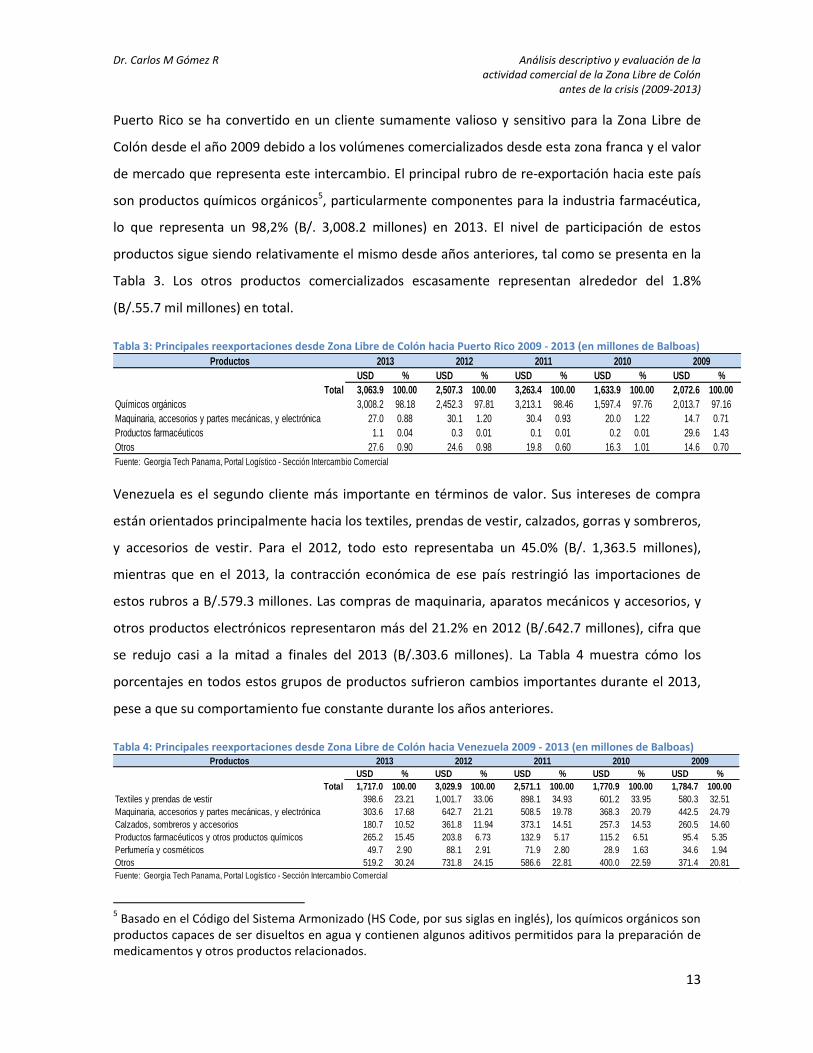

Puerto Rico se ha convertido en un cliente sumamente valioso y sensitivo para la Zona Libre de

Colón desde el año 2009 debido a los volúmenes comercializados desde esta zona franca y el valor

de mercado que representa este intercambio. El principal rubro de re-exportación hacia este país

son productos químicos orgánicos5, particularmente componentes para la industria farmacéutica,

lo que representa un 98,2% (B/. 3,008.2 millones) en 2013. El nivel de participación de estos

productos sigue siendo relativamente el mismo desde años anteriores, tal como se presenta en la

Tabla 3. Los otros productos comercializados escasamente representan alrededor del 1.8%

(B/.55.7 mil millones) en total.

Tabla 3: Principales reexportaciones desde Zona Libre de Colón hacia Puerto Rico 2009 - 2013 (en millones de Balboas)

Venezuela es el segundo cliente más importante en términos de valor. Sus intereses de compra

están orientados principalmente hacia los textiles, prendas de vestir, calzados, gorras y sombreros,

y accesorios de vestir. Para el 2012, todo esto representaba un 45.0% (B/. 1,363.5 millones),

mientras que en el 2013, la contracción económica de ese país restringió las importaciones de

estos rubros a B/.579.3 millones. Las compras de maquinaria, aparatos mecánicos y accesorios, y

otros productos electrónicos representaron más del 21.2% en 2012 (B/.642.7 millones), cifra que

se redujo casi a la mitad a finales del 2013 (B/.303.6 millones). La Tabla 4 muestra cómo los

porcentajes en todos estos grupos de productos sufrieron cambios importantes durante el 2013,

pese a que su comportamiento fue constante durante los años anteriores.

Tabla 4: Principales reexportaciones desde Zona Libre de Colón hacia Venezuela 2009 - 2013 (en millones de Balboas)

5 Basado en el Código del Sistema Armonizado (HS Code, por sus siglas en inglés), los químicos orgánicos son

productos capaces de ser disueltos en agua y contienen algunos aditivos permitidos para la preparación de medicamentos y otros productos relacionados.

Productos

USD % USD % USD % USD % USD %

Total 3,063.9 100.00 2,507.3 100.00 3,263.4 100.00 1,633.9 100.00 2,072.6 100.00

Químicos orgánicos 3,008.2 98.18 2,452.3 97.81 3,213.1 98.46 1,597.4 97.76 2,013.7 97.16

Maquinaria, accesorios y partes mecánicas, y electrónica 27.0 0.88 30.1 1.20 30.4 0.93 20.0 1.22 14.7 0.71

Productos farmacéuticos 1.1 0.04 0.3 0.01 0.1 0.01 0.2 0.01 29.6 1.43

Otros 27.6 0.90 24.6 0.98 19.8 0.60 16.3 1.01 14.6 0.70

Fuente: Georgia Tech Panama, Portal Logístico - Sección Intercambio Comercial

2013 2011 2010 20092012

Productos

USD % USD % USD % USD % USD %

Total 1,717.0 100.00 3,029.9 100.00 2,571.1 100.00 1,770.9 100.00 1,784.7 100.00

Textiles y prendas de vestir 398.6 23.21 1,001.7 33.06 898.1 34.93 601.2 33.95 580.3 32.51

Maquinaria, accesorios y partes mecánicas, y electrónica 303.6 17.68 642.7 21.21 508.5 19.78 368.3 20.79 442.5 24.79

Calzados, sombreros y accesorios 180.7 10.52 361.8 11.94 373.1 14.51 257.3 14.53 260.5 14.60

Productos farmacéuticos y otros productos químicos 265.2 15.45 203.8 6.73 132.9 5.17 115.2 6.51 95.4 5.35

Perfumería y cosméticos 49.7 2.90 88.1 2.91 71.9 2.80 28.9 1.63 34.6 1.94

Otros 519.2 30.24 731.8 24.15 586.6 22.81 400.0 22.59 371.4 20.81

Fuente: Georgia Tech Panama, Portal Logístico - Sección Intercambio Comercial

2013 2011 2010 20092012

Page 14

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

14

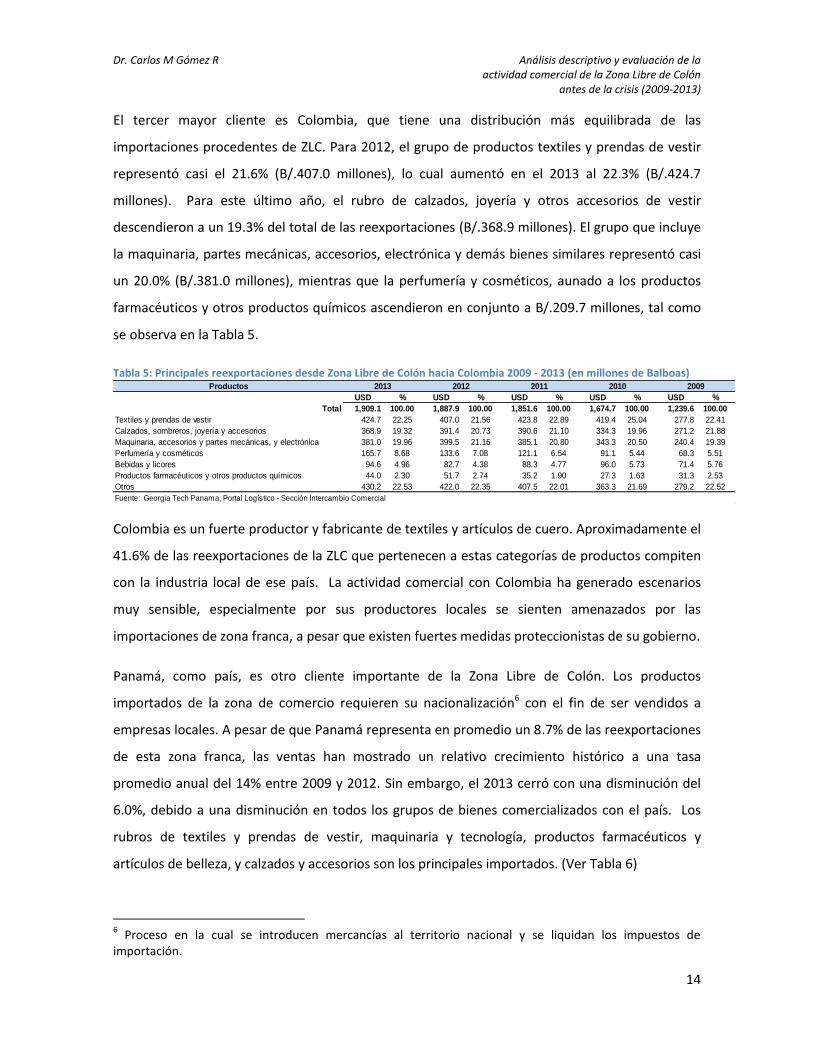

El tercer mayor cliente es Colombia, que tiene una distribución más equilibrada de las

importaciones procedentes de ZLC. Para 2012, el grupo de productos textiles y prendas de vestir

representó casi el 21.6% (B/.407.0 millones), lo cual aumentó en el 2013 al 22.3% (B/.424.7

millones). Para este último año, el rubro de calzados, joyería y otros accesorios de vestir

descendieron a un 19.3% del total de las reexportaciones (B/.368.9 millones). El grupo que incluye

la maquinaria, partes mecánicas, accesorios, electrónica y demás bienes similares representó casi

un 20.0% (B/.381.0 millones), mientras que la perfumería y cosméticos, aunado a los productos

farmacéuticos y otros productos químicos ascendieron en conjunto a B/.209.7 millones, tal como

se observa en la Tabla 5.

Tabla 5: Principales reexportaciones desde Zona Libre de Colón hacia Colombia 2009 - 2013 (en millones de Balboas)

Colombia es un fuerte productor y fabricante de textiles y artículos de cuero. Aproximadamente el

41.6% de las reexportaciones de la ZLC que pertenecen a estas categorías de productos compiten

con la industria local de ese país. La actividad comercial con Colombia ha generado escenarios

muy sensible, especialmente por sus productores locales se sienten amenazados por las

importaciones de zona franca, a pesar que existen fuertes medidas proteccionistas de su gobierno.

Panamá, como país, es otro cliente importante de la Zona Libre de Colón. Los productos

importados de la zona de comercio requieren su nacionalización6 con el fin de ser vendidos a

empresas locales. A pesar de que Panamá representa en promedio un 8.7% de las reexportaciones

de esta zona franca, las ventas han mostrado un relativo crecimiento histórico a una tasa

promedio anual del 14% entre 2009 y 2012. Sin embargo, el 2013 cerró con una disminución del

6.0%, debido a una disminución en todos los grupos de bienes comercializados con el país. Los

rubros de textiles y prendas de vestir, maquinaria y tecnología, productos farmacéuticos y

artículos de belleza, y calzados y accesorios son los principales importados. (Ver Tabla 6)

6 Proceso en la cual se introducen mercancías al territorio nacional y se liquidan los impuestos de

importación.

Productos

USD % USD % USD % USD % USD %

Total 1,909.1 100.00 1,887.9 100.00 1,851.6 100.00 1,674.7 100.00 1,239.6 100.00

Textiles y prendas de vestir 424.7 22.25 407.0 21.56 423.8 22.89 419.4 25.04 277.8 22.41

Calzados, sombreros, joyería y accesorios 368.9 19.32 391.4 20.73 390.6 21.10 334.3 19.96 271.2 21.88

Maquinaria, accesorios y partes mecánicas, y electrónica 381.0 19.96 399.5 21.16 385.1 20.80 343.3 20.50 240.4 19.39

Perfumería y cosméticos 165.7 8.68 133.6 7.08 121.1 6.54 91.1 5.44 68.3 5.51

Bebidas y licores 94.6 4.96 82.7 4.38 88.3 4.77 96.0 5.73 71.4 5.76

Productos farmacéuticos y otros productos químicos 44.0 2.30 51.7 2.74 35.2 1.90 27.3 1.63 31.3 2.53

Otros 430.2 22.53 422.0 22.35 407.5 22.01 363.3 21.69 279.2 22.52

Fuente: Georgia Tech Panama, Portal Logístico - Sección Intercambio Comercial

2013 2011 2010 20092012

Page 15

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

15

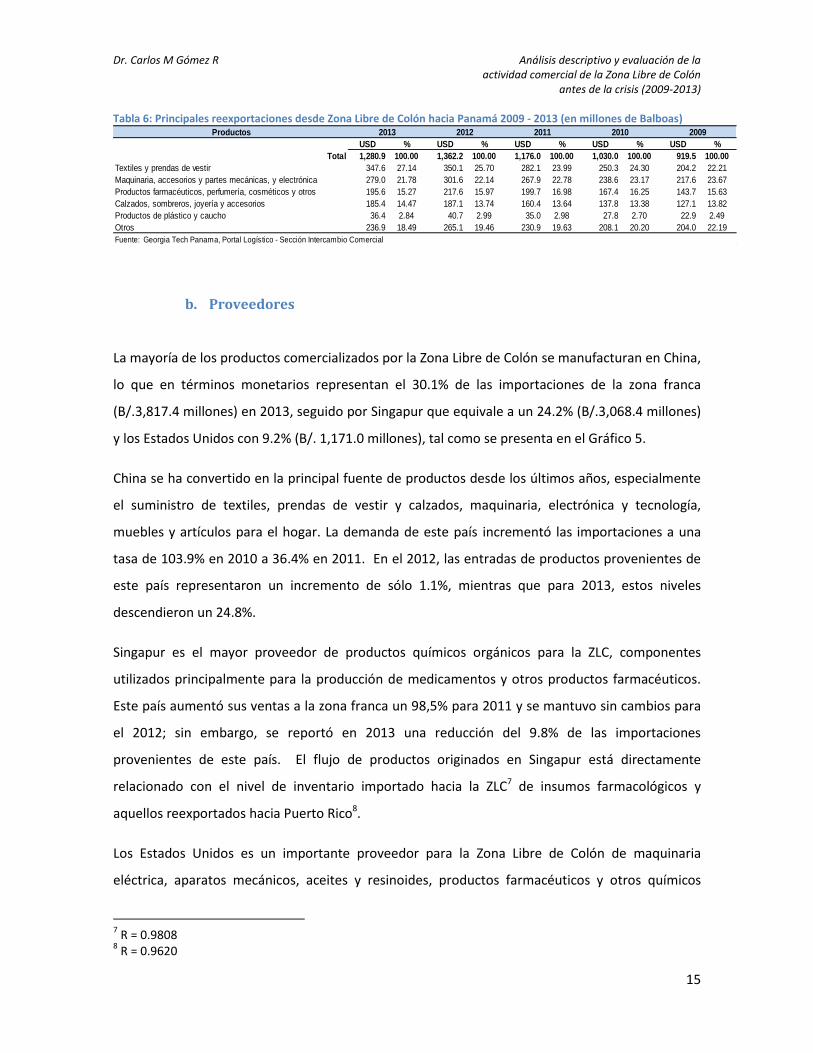

Tabla 6: Principales reexportaciones desde Zona Libre de Colón hacia Panamá 2009 - 2013 (en millones de Balboas)

b. Proveedores

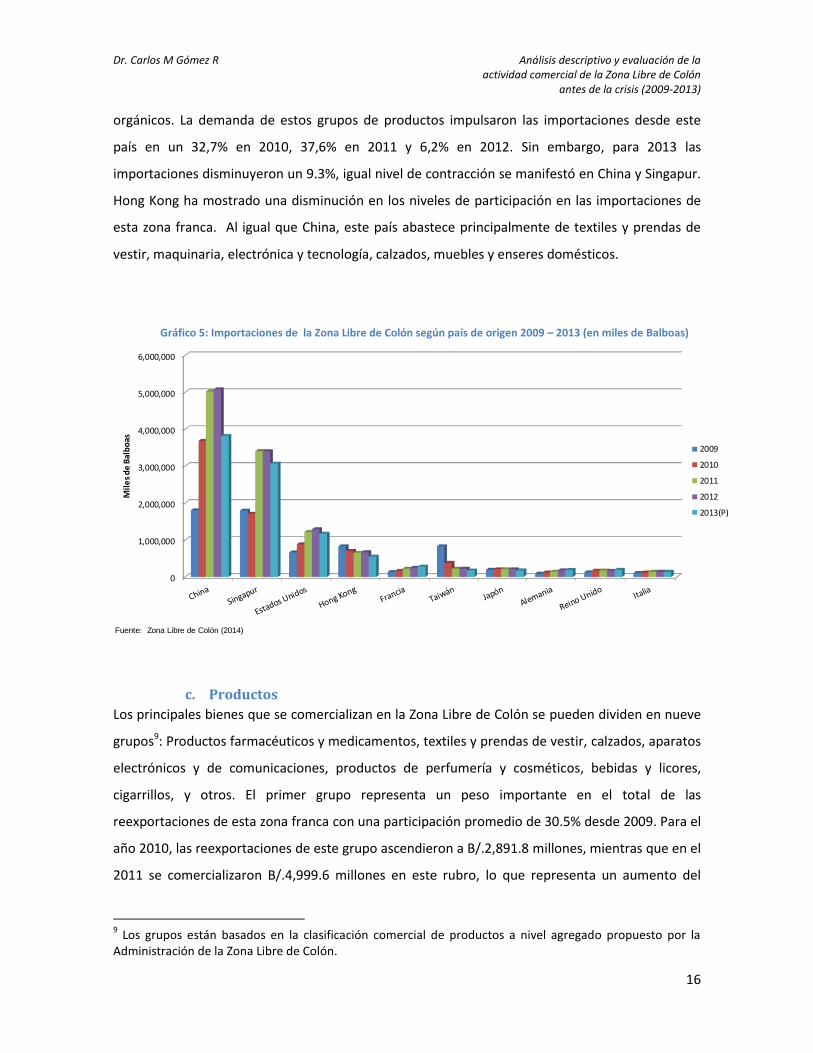

La mayoría de los productos comercializados por la Zona Libre de Colón se manufacturan en China,

lo que en términos monetarios representan el 30.1% de las importaciones de la zona franca

(B/.3,817.4 millones) en 2013, seguido por Singapur que equivale a un 24.2% (B/.3,068.4 millones)

y los Estados Unidos con 9.2% (B/. 1,171.0 millones), tal como se presenta en el Gráfico 5.

China se ha convertido en la principal fuente de productos desde los últimos años, especialmente

el suministro de textiles, prendas de vestir y calzados, maquinaria, electrónica y tecnología,

muebles y artículos para el hogar. La demanda de este país incrementó las importaciones a una

tasa de 103.9% en 2010 a 36.4% en 2011. En el 2012, las entradas de productos provenientes de

este país representaron un incremento de sólo 1.1%, mientras que para 2013, estos niveles

descendieron un 24.8%.

Singapur es el mayor proveedor de productos químicos orgánicos para la ZLC, componentes

utilizados principalmente para la producción de medicamentos y otros productos farmacéuticos.

Este país aumentó sus ventas a la zona franca un 98,5% para 2011 y se mantuvo sin cambios para

el 2012; sin embargo, se reportó en 2013 una reducción del 9.8% de las importaciones

provenientes de este país. El flujo de productos originados en Singapur está directamente

relacionado con el nivel de inventario importado hacia la ZLC7 de insumos farmacológicos y

aquellos reexportados hacia Puerto Rico8.

Los Estados Unidos es un importante proveedor para la Zona Libre de Colón de maquinaria

eléctrica, aparatos mecánicos, aceites y resinoides, productos farmacéuticos y otros químicos

7 R = 0.9808

8 R = 0.9620

Productos

USD % USD % USD % USD % USD %

Total 1,280.9 100.00 1,362.2 100.00 1,176.0 100.00 1,030.0 100.00 919.5 100.00

Textiles y prendas de vestir 347.6 27.14 350.1 25.70 282.1 23.99 250.3 24.30 204.2 22.21

Maquinaria, accesorios y partes mecánicas, y electrónica 279.0 21.78 301.6 22.14 267.9 22.78 238.6 23.17 217.6 23.67

Productos farmacéuticos, perfumería, cosméticos y otros 195.6 15.27 217.6 15.97 199.7 16.98 167.4 16.25 143.7 15.63

Calzados, sombreros, joyería y accesorios 185.4 14.47 187.1 13.74 160.4 13.64 137.8 13.38 127.1 13.82

Productos de plástico y caucho 36.4 2.84 40.7 2.99 35.0 2.98 27.8 2.70 22.9 2.49

Otros 236.9 18.49 265.1 19.46 230.9 19.63 208.1 20.20 204.0 22.19

Fuente: Georgia Tech Panama, Portal Logístico - Sección Intercambio Comercial

2013 2011 2010 20092012

Page 16

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

16

orgánicos. La demanda de estos grupos de productos impulsaron las importaciones desde este

país en un 32,7% en 2010, 37,6% en 2011 y 6,2% en 2012. Sin embargo, para 2013 las

importaciones disminuyeron un 9.3%, igual nivel de contracción se manifestó en China y Singapur.

Hong Kong ha mostrado una disminución en los niveles de participación en las importaciones de

esta zona franca. Al igual que China, este país abastece principalmente de textiles y prendas de

vestir, maquinaria, electrónica y tecnología, calzados, muebles y enseres domésticos.

Gráfico 5: Importaciones de la Zona Libre de Colón según país de origen 2009 – 2013 (en miles de Balboas)

c. Productos

Los principales bienes que se comercializan en la Zona Libre de Colón se pueden dividen en nueve

grupos9: Productos farmacéuticos y medicamentos, textiles y prendas de vestir, calzados, aparatos

electrónicos y de comunicaciones, productos de perfumería y cosméticos, bebidas y licores,

cigarrillos, y otros. El primer grupo representa un peso importante en el total de las

reexportaciones de esta zona franca con una participación promedio de 30.5% desde 2009. Para el

año 2010, las reexportaciones de este grupo ascendieron a B/.2,891.8 millones, mientras que en el

2011 se comercializaron B/.4,999.6 millones en este rubro, lo que representa un aumento del

9 Los grupos están basados en la clasificación comercial de productos a nivel agregado propuesto por la

Administración de la Zona Libre de Colón.

Fuente: Zona Libre de Colón (2014)

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

Mil

es

de

Bal

bo

as

2009

2010

2011

2012

2013(P)

Page 17

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

17

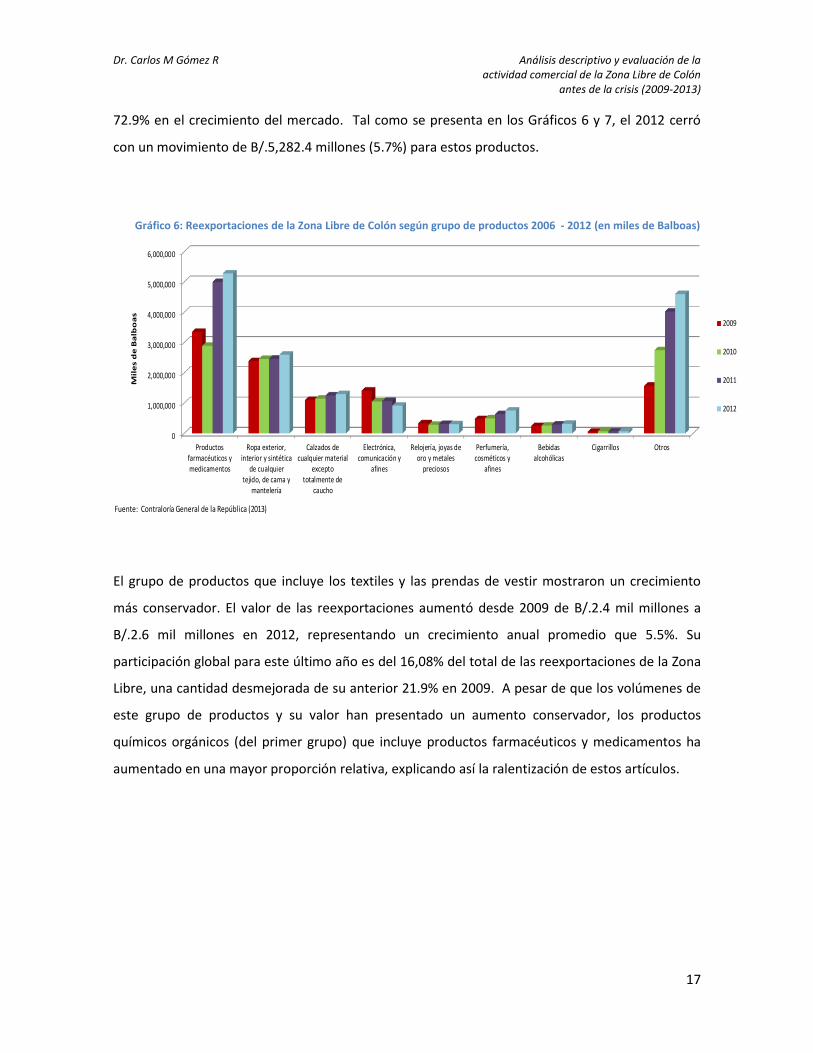

72.9% en el crecimiento del mercado. Tal como se presenta en los Gráficos 6 y 7, el 2012 cerró

con un movimiento de B/.5,282.4 millones (5.7%) para estos productos.

Gráfico 6: Reexportaciones de la Zona Libre de Colón según grupo de productos 2006 - 2012 (en miles de Balboas)

El grupo de productos que incluye los textiles y las prendas de vestir mostraron un crecimiento

más conservador. El valor de las reexportaciones aumentó desde 2009 de B/.2.4 mil millones a

B/.2.6 mil millones en 2012, representando un crecimiento anual promedio que 5.5%. Su

participación global para este último año es del 16,08% del total de las reexportaciones de la Zona

Libre, una cantidad desmejorada de su anterior 21.9% en 2009. A pesar de que los volúmenes de

este grupo de productos y su valor han presentado un aumento conservador, los productos

químicos orgánicos (del primer grupo) que incluye productos farmacéuticos y medicamentos ha

aumentado en una mayor proporción relativa, explicando así la ralentización de estos artículos.

Fuente: Contraloría General de la República (2013)

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

Productosfarmacéuticos ymedicamentos

Ropa exterior,interior y sintética

de cualquiertejido, de cama y

mantelería

Calzados decualquier material

exceptototalmente de

caucho

Electrónica,comunicación y

afines

Relojería, joyas deoro y metales

preciosos

Perfumería,cosméticos y

afines

Bebidasalcohólicas

Cigarrillos Otros

Mil

es

de

Ba

lbo

as

2009

2010

2011

2012

Page 18

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

18

Gráfico 7: Reexportaciones de la Zona Libre de Colón según grupo de productos 2006 - 2012 (en %)

Esta misma tendencia se reflejó en el grupo de los calzados donde las reexportaciones

representaron B/. 1,101 millones en 2009 y aumentó a B/. 1,297 millones en 2012, a una tasa

promedio anual del 5.6%. La participación de las reexportaciones de este grupo se redujo

ligeramente de 10.1% a 8,0% (2009-2012) con respecto a los volúmenes totales. El grupo que

incluye artículos de electrónica, equipo de sonido y dispositivos de comunicación tienen un

comportamiento más volátil ya que estos productos fueron altamente demandados en el 2009

(B/.1.4 mil millones). A partir de esa fecha, sus reexportaciones experimentaron una continua

pérdida significativa en los niveles de compra. Para el 2012, las ventas de este grupo de productos

alcanzaron B/.917 millones, un 34.9% menos en el valor de las ventas en comparación al 2009.

Los otros grupos de productos han permanecido consistentes con menores proporciones en sus

reexportaciones al compararlos con los productos farmacéuticos y medicamentos. Su participación

total en la actividad comercial de la Zona Libre de Colón es relativamente menor, con excepción al

grupo de perfumes y cosméticos que mostraron un crecimiento conservador en los últimos dos

años.

Fuente: Contraloría General de la República (2013)

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

Productosfarmacéuticos ymedicamentos

Ropa exterior,interior y sintética

de cualquiertejido, de cama y

mantelería

Calzados decualquier material

exceptototalmente de

caucho

Electrónica,comunicación y

afines

Relojería, joyas deoro y metales

preciosos

Perfumería,cosméticos y

afines

Bebidasalcohólicas

Cigarrillos Otros

2009

2010

2011

2012

Page 19

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

19

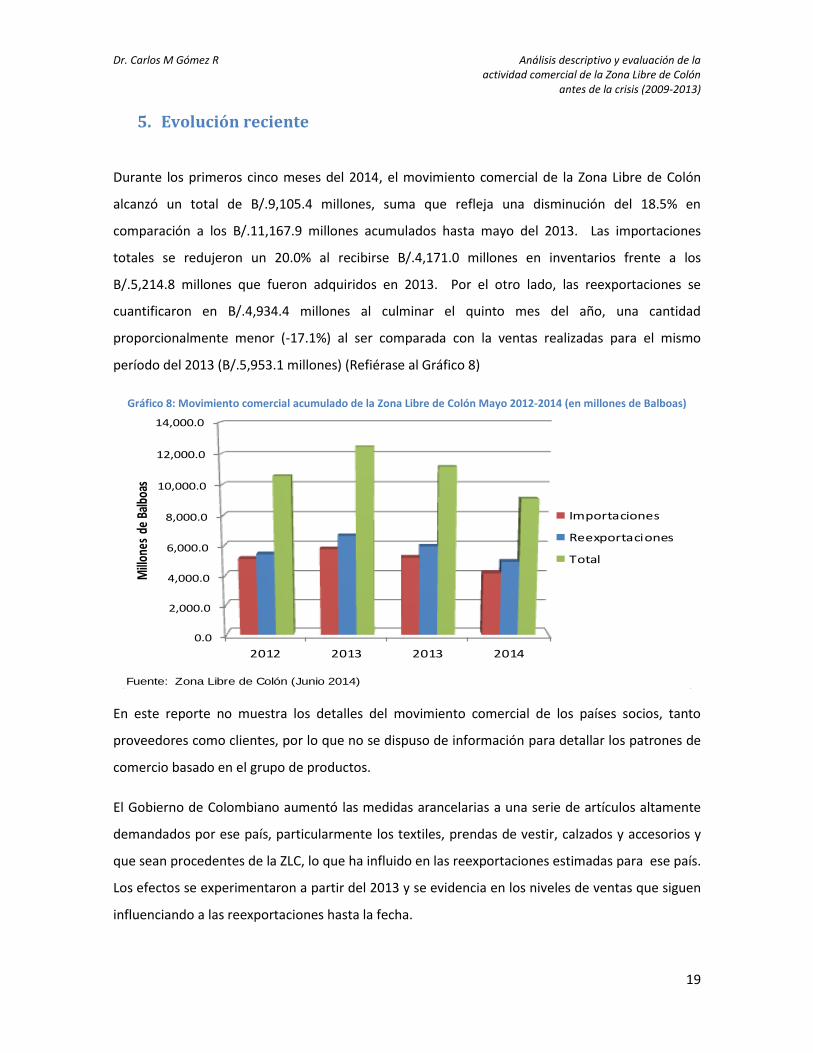

5. Evolución reciente

Durante los primeros cinco meses del 2014, el movimiento comercial de la Zona Libre de Colón

alcanzó un total de B/.9,105.4 millones, suma que refleja una disminución del 18.5% en

comparación a los B/.11,167.9 millones acumulados hasta mayo del 2013. Las importaciones

totales se redujeron un 20.0% al recibirse B/.4,171.0 millones en inventarios frente a los

B/.5,214.8 millones que fueron adquiridos en 2013. Por el otro lado, las reexportaciones se

cuantificaron en B/.4,934.4 millones al culminar el quinto mes del año, una cantidad

proporcionalmente menor (-17.1%) al ser comparada con la ventas realizadas para el mismo

período del 2013 (B/.5,953.1 millones) (Refiérase al Gráfico 8)

Gráfico 8: Movimiento comercial acumulado de la Zona Libre de Colón Mayo 2012-2014 (en millones de Balboas)

En este reporte no muestra los detalles del movimiento comercial de los países socios, tanto

proveedores como clientes, por lo que no se dispuso de información para detallar los patrones de

comercio basado en el grupo de productos.

El Gobierno de Colombiano aumentó las medidas arancelarias a una serie de artículos altamente

demandados por ese país, particularmente los textiles, prendas de vestir, calzados y accesorios y

que sean procedentes de la ZLC, lo que ha influido en las reexportaciones estimadas para ese país.

Los efectos se experimentaron a partir del 2013 y se evidencia en los niveles de ventas que siguen

influenciando a las reexportaciones hasta la fecha.

Fuente: Zona Libre de Colón (Junio 2014)

0.0

2,000.0

4,000.0

6,000.0

8,000.0

10,000.0

12,000.0

14,000.0

2012 2013 2013 2014

Mill

ones

de

Balb

oas

Importaciones

Reexportaciones

Total

Page 20

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

20

Las decisiones en el gobierno de Venezuela han creado un entorno de inestabilidad política y

económica a lo interno de ese país influyendo en los niveles de consumo del mercado y, en

consecuencia, la reducción de las importaciones desde la Zona Libre. En términos generales, las

reexportaciones hacia este socio comercial disminuyeron de B/.3,029.9 millones en 2012 a

B/.1,717.0 millones en 2013, lo que representó una reducción del 43.3% en las compras de este

país.

En cuanto a Puerto Rico, no se ha identificado en este momento para explicar la reducción de la

reexportación a este país otras que el comportamiento conservador del mercado.

6. Conclusiones

La actividad comercial de la Zona Libre de Colón es sumamente volátil y depende directamente del

crecimiento económico y la estabilidad política de los países de los clientes. La volatilidad de los

mercados ha cambiado las tendencias habituales de comportamiento de esta zona franca, sobre

todo en las reexportaciones. Inicialmente, se manifestaba una fuerte expansión comercial influida

por las fiestas de fin de año, seguido por la contracción durante los meses posteriores. La nueva

dinámica de la actividad comercial está mostrando hasta tres temporadas diferentes de creciente

dinamismo en los flujos de negocio.

Puerto Rico es el cliente más importante y sensible de la Zona Libre de Colón representando el

20.8% de las reexportaciones totales10 de la zona en 2012, donde los productos químicos

orgánicos equivalen alrededor del 98.2% de las ventas hacia este país. Dentro de este grupo de

productos se encuentran insumos químicos y otros componentes orgánicos para la elaboración y

comercialización de productos farmacéuticos y medicamentos.

Venezuela es el segundo cliente en término de transacciones comerciales de la Zona Libre de

Colón hasta el 2012, pero las condiciones socio-económicas del país han contraído la demanda de

mercado y generado un pasivo financiero con un gran número empresas usuarias de esta zona

franca. Actualmente representa un 11.7% de las reexportaciones, las cuales se concentran en los

textiles, prendas de vestir y accesorios, los cuales alcanzaron unos B/.1,363.5 millones (45.0%) en

10

En términos de valor.

Page 21

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

21

2012, pero un B/.579.3 (33.7%) para 2013. Los productos relacionados a maquinarías, repuestos y

alta tecnología representan un 17.7% de sus compras, unos B/.303.6 millones para este último

año.

Colombia muestra patrones de compra similares a Venezuela y representa alrededor del 13.0% de

las ventas de la Zona Libre hacia este país. Debido a una fuerte industria de producción y

fabricación de textiles y artículos de cuero, el intercambio comercial con Colombia se ha visto

mermado por las rígidas medidas arancelarias aplicadas por sus autoridades de ese Gobierno

practicando métodos que riñen con el libre mercado y la competencia global. Como resultado, las

reexportaciones de la ZLC han sufrido una contracción y provocado una reducido las expectativas

de crecimiento del mercado.

La Zona Libre de Colón tiene una alta dependencia de las importaciones de China y cerca del 30.1%

de las mercancías tuvieron su origen en este país para el año 2013. Las principales importaciones

incluyen a los textiles y prendas de vestir, maquinaria, electrónica y tecnología, calzados, muebles

y enseres domésticos.

Singapur representa un importante proveedor de productos químicos orgánicos, componentes

esenciales para la producción medicamentos y farmacéuticos. Este país representó en 2013 un

24.2% del total de importaciones de la ZLC en términos de valor.

Estados Unidos es el tercer proveedor en importancia, representando un 9.2% para el 2013, donde

los principales productos son las maquinarias eléctricas, aparatos mecánicos, aceites y resinoides,

y los productos farmacéuticos y otros componentes químicos orgánicos.

Desde el punto de vista la mercancía comercializada por la Zona Libre de Colón, los químicos

orgánicos, representados por los productos farmacéutico y medicamentos, son sin duda el grupo

más significativo, lo cual equivale al 32.7% de las reexportaciones en el 2012.

El grupo de los textiles y prendas de vestir, así como los calzados representaron B/. 3.9 mil

millones en 2012, un 24.1% del total de las reexportaciones generales de la zona franca. Desde

2006, estos grupos han mostrado un crecimiento sostenible en sus volúmenes con tasas medias

anuales del 6.7% y 8.8%, respectivamente.

Page 22

Dr. Carlos M Gómez R Análisis descriptivo y evaluación de la actividad comercial de la Zona Libre de Colón

antes de la crisis (2009-2013)

22

La Zona Libre de Colón ha demostrado una gran dependencia de China y Singapur como sus

principales proveedores, así como Puerto Rico, Venezuela y Colombia como sus principales

clientes. Esta dependencia también se ve influida por el comercio de productos químicos

orgánicos hacia Puerto Rico desde Singapur representando prácticamente un tercio del total de

sus reexportaciones, lo que expone a una fuerte dependencia operacional y económica de la Zona

Libre de Colón hacia las normas y exigencias de un solo país.

Este análisis descriptivo pone en evidencia la necesidad de desarrollar una metodología que

permita anticipar los niveles de sensibilidad de la principal zona franca del occidente frente a las

posibles variaciones de los mercados-clientes, y donde el desarrollo de escenarios futuros pueda

ser un importante instrumento de previsión y adopción de políticas para el crecimiento sostenible

de este nicho comercial.

Referencias

Contraloría General de la República (2014) Importación y reexportación de la Zona Libre de Colón

según descripción arancelaria (www.contraloría.gob.pa/inec)

Contraloría General de la República (2013) Importación y reexportación de la Zona Libre de Colón

según descripción arancelaria (www.contraloría.gob.pa/inec)

Centro de Innovación e Investigaciones Logísticas Georgia Tech Panamá (2014) Portal Logístico -

Sección de Intercambio Comercial (http://logistics.gatech.pa/es/trade/colon-free-zone)

Zona Libre de Colón (2014) Informe Estadístico (www.zolicol.gob.pa)

Zona Libre de Colón (2014) Análisis de la Actividad Comercial correspondiente a Mayo 2014

(www.zolicol.gob.pa)

Zona Libre de Colón (2013) Informe Estadístico (www.zolicol.gob.pa)

Zona Libre de Colón (2012) Informe Estadístico (www.zolicol.gob.pa)