87

Dirección General de Seguros y Fondos de Pensiones ANTEPROYECTO DE LEY DE DISTRIBUCIÓN DE SEGUROS Y REASEGUROS PRIVADOS. 21 de junio de 2017 DGSFP COPIA AUTORIZADA PARA:

D i r e c c i ó n G e n e r a l d e S e g u r o s

y F o n d o s d e P e n s i o n e s

ANTEPROYECTO DE LEY DE DISTRIBUCIÓN DE

SEGUROS Y REASEGUROS PRIVADOS.

21 de junio de 2017DGSFP

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

• MEJORAR LA REGULACIÓN del mercado minorista, ACTUALIZANDO la normativa recogida en la Directiva

de 2002.

• Avanzar en la ARMONIZACIÓN de las normativas nacionales.

• Garantizar CONDICIONES EQUITATIVAS DE COMPETENCIA entre todos aquellos que intervienen en la

distribución de los productos de seguro.

• INCREMENTAR LA PROTECCIÓN AL CONSUMIDOR, en particular en la venta de productos de seguros con

componente de inversión.

2

ORIGEN.

DIRECTIVA (UE) 2016/97 DEL PARLAMENTO EUROPEO Y DEL CONSEJO, DE 20 DE ENERO DE 2016,

SOBRE LA DISTRIBUCIÓN DE SEGUROS

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

CALENDARIO.

ADOPCIÓN TEXTO

JULIO 2015

PUBLICACIÓN EN BOUE

Y ENTRADA EN VIGOR

2-3- FEBRERO 2016

TRANSPOSICIÓN Y

APLICACIÓN

23 FEBRERO 2018

REQUISITOS DE

CONOCIMIENTOS Y

APTITUDES

23 FEBRERO 2019 23 FEBRERO 2021

REVISIÓN POR

LA COMISIÓN

AÑO 2018

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

ESTRUCTURA (I).

4

• 4 TÍTULOS (85 artículos):• Título I. Disposiciones generales.

• Título II. Órganos de supervisión y competencias.

• Título III. De las actividades de los distribuidores de seguros y de reaseguros residentes o domiciliados en España.

• Título IV. De la actividad en España de los distribuidores de seguros y de reaseguros residentes o domiciliados en otros Estados miembros de la Unión Europea.

• 6 DISPOSICIONES ADICIONALES.

• 4 DISPOSICIONES TRANSITORIAS.

• 1 DISPOSICIÓN DEROGATORIA.

• 6 DISPOSICIONES FINALES.

• ANEXO.

ESTRUCTURA

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

5

ESTRUCTURA (II).

ARTS. 1-45

• Esquema distribución

ARTS. 46-85

• Obligaciones de información y normas de conducta

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

PRINCIPALES TEMAS (I).

6

• Objeto

• Definiciones

• Mediador de seguros complementarios

• PRIIPS

• Órgano de dirección responsable de la actividad de distribución

• Ventas cruzadas

IDEAS PREVIAS

• Mediadores de seguros

• Inclusión de entidades aseguradoras

• Comparadores: actividad de distribución.

• Mediadores de seguros complementarios; supuestos de exención

ÁMBITO DE APLICACIÓN

• Distribuidores

• Se incluye a los responsables de la actividad de distribución en entidades aseguradoras

• Las entidades aseguradoras deberán llevar registro interno de personas que participen en la actividad de distribución

INSCRIPCIÓN REGISTRAL

COMPETENCIAS CCAA

• Agente vs Corredor (aplicable a sus colaboradores externos)

INCOMPATIBILIDADES

• Punto clave: actividad de distribución

COLABORADORES EXTERNOS

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

PRINCIPALES TEMAS (II).

7

• Honorabilidad

• Formación (incluida formación continua)

• Políticas y procedimientos internos

REQUISITOS COMUNES

• Los mediadores deberán llevar cuentas separadas por los fondos pertenecientes a clientes

MEDIADORES: GARANTÍAS FRENTE A TERCEROS

• Distinción exclusivo-vinculado

• Homogeneización de determinados aspectos

AGENTES DE SEGUROS

• Aplicable a agente de seguros exclusivo

• Inclusión del agente de grupo

ACUERDOS DE CESIÓN DE REDES

• Liberalización en la puesta a disposición de redes

• Obligación en todo caso de presentar DEC

• Inclusión en régimen de no oposición de participaciones significativas

OBS

• Mantenimiento ‘status quo’

• Cancelación registral por insuficiencia de negocio intermediado

CORREDORES DE SEGUROS

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

PRINCIPALES TEMAS (III).

8

• Idea clave: actuar siempre en beneficio del cliente

• Información a suministrar según la tipología de distribuidor

• Deber de informar de la naturaleza y fuente de la remuneración

• Concepto de ‘asesoramiento’

OBLIGACIONES GENERALES DE INFORMACIÓN AL CLIENTE

• Documento de información previa en seguros no vida: IPID

• Regulación en ITS (aprobada propuesta de texto por EIOPA en el BOS de enero)

INFORMACIÓN ESPECÍFICA EN SEGUROS NO VIDA

• Deber de controlar posibles conflictos de interés: comisiones.

• Obligaciones de información

• Obligación de realizar, en su caso, test de idoneidad o de conveniencia

• Posibilidad de venta en ejecución

INFORMACIÓN ESPECÍFICA EN SEGUROS DE VIDA CON COMPONENTE DE INVERSIÓN (PRIIP´S)

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

PRINCIPALES TEMAS (IV).

9

• Seguro como producto accesorio de servicio o producto financiero: posibilidad de venta vinculada

• No aplica a seguros multirriesgos

• Anteproyecto de Ley de crédito inmobiliario

VENTAS CRUZADAS

• Obligación de controlar el ciclo completo del producto

• Desarrollo por acto delegados

GOBERNANZA DE PRODUCTOS

• Régimen de responsabilidad administrativa

• Infracción venta PRIIP´s

SANCIONES E INFRACCIONES

• Incluyen normas sobre obligaciones de información y normas de conducta

NORMAS DE INTERÉS GENERAL

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

PRINCIPALES TEMAS (V).

10

APLICACIÓN SUPLETORIA DE NORMATIVA DE ORDENACIÓN Y SUPERVISIÓN DE ENTIDADES ASEGURADORAS

• Durante un plazo de seis años desde la finalización de efectos del contrato

DEBER DE CONSERVACIÓN DE DOCUMENTACIÓN PRECONTRACTUAL

• Entidades aseguradoras:

• Convalidación de formación

• Deber en un plazo de seis meses de solicitar inscripciones, llevanza de registro interno y elaboración de políticas y procedimientos internos

• Mediadores de seguros:

• Convalidación de los ya inscritos

• Plazo de seis meses para adaptarse a la obligación de cuentas separadas

RÉGIMEN TRANSITORIO DE ADAPTACIÓN

• La ley no aplica con carácter retroactivo

CONTRATOS PREEXISTENTES

• Plazo de adaptación de tres meses

RÉGIMEN DE ADAPTACIÓN A LAS OBLIGACIONES DE INFORMACIÓN Y NORMAS DE CONDUCTA

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

GRACIAS POR SU ATENCIÓN

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

NOVEDADES EN MATERIA DE PRÁCTICAS DE VENTA DE LOS SEGUROS DE VIDA AHORRO

Carlos Esquivias Escobar

Comisión Vida y Pensiones

UNESPA

LA IDD Y LA NUEVA LEY DE DISTRIBUCIÓN

DE SEGUROS

AFI ESCUELA DE FINANZAS

21 JUNIO 2017

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Evolución de la normativa de protección de inversores minoristas

NORMATIVA COMUNITARIA NORMATIVA NACIONAL

PRIIPsDocumento de

datos fundamentales

(KID)

MIFID 2 / DIRECTIVA DE DISTRIBUCIÓN SEGUROS (IDD)

Conflictos interés /

Prácticas venta

RENTABILIDAD ESPERADA

(TAE SEGUROS)

OM CLASIFICACIÓN

PRODUCTOS FINANCIEROSC

OP

IA A

UT

OR

IZA

DA

PA

RA

:

Implementación de la Directiva de Distribución de Seguros

• Directiva UE (2016/97) del Parlamento Europeo y del Consejo, de 20 de enero de 2016, sobre la Distribución de Seguros (IDD): tiene que transponerse al derecho nacional antes de 23 de febrero de 2018

IDD (nivel 1)

•Borrador de Anteproyecto de Ley de distribución de seguros y reaseguros privados: última versión 12 mayo 2017

Anteproyecto de Ley de Distribución

•Reglamento Delegado de la Comisión Europea sobre control de productos y requisitos en materia de gobernanza (POG)

•Reglamento Delegado de la Comisión Europea sobre IBIPs: conflictos de intereses, Incentivos y evaluación de la idoneidad y conveniencia e información a clientes

Actos Delegados de desarrollo (nivel 2)

•Directrices sobre IBIPs complejosDirectrices EIOPA

(nivel 3)

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

IDD

Obligaciones generales de información

(aplicables a todos los productos)

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Definiciones relevantes (Anteproyecto Ley)

Producto de inversión basado en seguros (IBIP): producto de seguro que ofrece un valor de vencimiento o derescate expuesto total o parcialmente, y directa o indirectamente, a las fluctuaciones del mercado, y que noincluye:

Los productos de seguro distintos del seguro de vida (Seguros de No Vida) Contratos de seguro de vida en las que las prestaciones previstas en el contrato sean pagaderas únicamente en caso de

fallecimiento o de situaciones de invalidez provocadas por accidente, enfermedad o discapacidad (Seguros de Vida riesgopuros)

Productos de pensión: a determinar por la DGSFP. Por ejemplo, PPA, PPSE, seguros colectivos que instrumentancompromisos por pensiones, (…)

Remuneración: toda comisión, honorario o cualquier otro pago, incluida cualquier posible ventaja económica ocualquier otro beneficio o incentivo, de carácter financiero o no, ofrecidos u otorgados en relación conactividades de distribución de seguros o de reaseguros

Asesoramiento: recomendación personalizada hecha a un cliente, a petición de éste o a iniciativa del distribuidorde seguros, respecto de uno o más contratos de seguro

Clientes profesionales: aquellos a los que se refiere el artículo 4.1.10 de la Directiva MiFID II (Directiva2014/65/UE, de 15 de mayo de 2014, relativa a los mercados de instrumentos financieros)

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Obligaciones generales de información (aplicables a todos los productos)

Los distribuidores de seguros (entidades aseguradoras y mediadores de seguros) deben actuarsiempre con honestidad, equidad y profesionalidad en beneficio de los intereses de sus clientes

Toda la información que los distribuidores de seguros dirijan a los clientes o posibles clientes,incluidas las comunicaciones publicitarias, debe ser precisa, clara y no engañosa

Los distribuidores de seguros no podrán ser remunerados, ni podrán evaluar el rendimiento de susempleados, de un modo que entre en conflicto con su obligación de actuar en el mejor interés de susclientes

En particular, un distribuidor de seguros no puede establecer ningún sistema de remuneración, deobjetivos de ventas o de otra índole que pueda constituir un incentivo para que éste o sus empleadosrecomienden un determinado producto de seguro a un cliente si el distribuidor de seguros puedeofrecer un producto diferente que se ajuste mejor a las necesidades del cliente

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Información general previa a proporcionar por el mediador de seguros

Antes de la celebración de un contrato de seguro, el mediador de seguros debe proporcionar alcliente, con suficiente antelación, la siguiente información (I):

Su identidad y dirección, así como su condición de mediador de seguros Si ofrece asesoramiento (recomendación personalizada hecha al cliente) en relación con los productos de

seguro comercializados Los procedimientos para presentar quejas y de resolución extrajudicial de conflictos El tratamiento de sus datos de carácter personal El registro en el que está inscrito y los medios para comprobar dicha inscripción Si actúa en representación del cliente o actúa en nombre y por cuenta de la entidad aseguradora Si posee una participación directa o indirecta del 10% o superior de los derechos de voto o del capital de

una entidad aseguradora determinada Si una entidad aseguradora determinada o una empresa matriz posee una participación directa o indirecta

del 10% o superior de los derechos de voto o del capital del mediador de seguros La naturaleza de la remuneración recibida en relación con el contrato de seguro

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Información general previa a proporcionar por el mediador de seguros

Antes de la celebración de un contrato de seguro, el mediador de seguros debe proporcionar alcliente, con suficiente antelación, la siguiente información (II):

Por lo que se refiere al contrato ofrecido o sobre el cual se ha asesorado, si:

o facilita asesoramiento basándose en un análisis objetivo y personalizadoo está contractualmente obligado a realizar actividades de distribución de seguros exclusivamente con una o varias

entidades aseguradoraso no está contractualmente obligado a realizar actividades de distribución de seguros exclusivamente con una o varias

entidades aseguradoras y no facilita asesoramiento basándose en un análisis objetivo y personalizadoo Adicionalmente, en el caso de los operadores de banca-seguros, debe comunicar a sus clientes que el

asesoramiento prestado se facilita con la finalidad de contratar un seguro y no cualquier otro producto que pudieracomercializar la entidad de crédito

Si, en relación con el contrato de seguro, trabajan:

o a cambio de un honorario (la remuneración la abona directamente el cliente)o a cambio de una comisión de algún tipo (la remuneración está incluida en la prima de seguro)o a cambio de cualquier otro tipo de remuneración, incluida cualquier posible ventaja económica ofrecida u otorgada

en relación con el contrato de seguroo sobre la base de una combinación de cualquier de los tipos de remuneración anteriores

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Información general previa a proporcionar por la entidad aseguradora

Antes de la celebración de un contrato de seguro, la entidad aseguradora debe proporcionar alcliente, con suficiente antelación, la siguiente información:

Su identidad y dirección, así como su condición de entidad aseguradora Si ofrece asesoramiento (recomendación personalizada hecha al cliente) en relación con los productos de

seguro comercializados Los procedimientos para presentar quejas y de resolución extrajudicial de conflictos La naturaleza de la remuneración percibida por sus empleados en relación con el contrato de seguro

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Información y asesoramiento previos sobre el contrato de seguro

Antes de la celebración de un contrato de seguro, el distribuidor de seguros debe determinar,basándose en informaciones obtenidas del cliente, las exigencias y las necesidades de dicho cliente(demands and needs test) y facilitar al cliente información objetiva acerca del producto de seguros deforma comprensible, de modo que el cliente pueda tomar una decisión con conocimiento de causa.

Cualquier producto que se proponga debe respetar las exigencias y necesidades del cliente Si se facilita asesoramiento antes de la celebración del contrato, el distribuidor de seguros debe facilitar al

cliente una recomendación personalizada en la que explique por qué un producto concreto satisfará mejorlas exigencias y necesidades del cliente

Cuando un mediador de seguros informe a su cliente de que facilita asesoramiento basado en unanálisis objetivo y personalizado, deberá facilitar ese asesoramiento sobre la base del análisis de unnúmero suficiente de contratos de seguro ofrecidos en el mercado, de modo que pueda formular unarecomendación personalizada, ateniéndose a criterios profesionales, respecto al contrato de seguroque sería adecuado a las necesidades del cliente

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

IDD

Requisitos adicionales distribución de productos

de inversión basados en seguros (IBIPs)

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Información previa adicional IBIPs (Anteproyecto Ley)

Sin perjuicio de la información general a proporcionar por los mediadores de seguros y entidades aseguradoras,deberá facilitarse a los clientes, con el tiempo suficiente antes de celebrarse un contrato, información adecuadasobre la distribución de IBIPs, así como de los costes y gastos asociados:

Cuando se ofrezca asesoramiento (recomendación personalizada), si el mediador de seguros o la entidad aseguradoraproporcionarán al cliente una evaluación periódica de la idoneidad del IBIP recomendado a dicho cliente

Orientaciones y advertencias sobre los riesgos conexos a los IBIPs o a determinadas estrategias de inversión propuestas Información sobre todos los costes y gastos asociados, incluidos el coste de asesoramiento, cuando proceda; el coste del

IBIP recomendado o comercializado al cliente y la forma en la que éste podrá pagarlo, así como cualesquiera pagosrelacionados con terceros

La información sobre todos los costes y gastos, incluidos los relacionados con la distribución del IBIP, que no seancausados por la existencia de un riesgo de mercado subyacente, estará agregada de forma que el cliente puedacomprender el coste total así como el efecto acumulativo sobre el rendimiento de la inversión, facilitándose, a solicituddel cliente, un desglose de los costes y gastos por conceptos. Cuando proceda, esta información se facilitará al cliente demanera periódica, y como mínimo una vez al año, durante el ciclo de vida de la inversión

La información se facilitará de manera comprensible, de tal modo que los clientes puedan comprender razonablementela naturaleza y los riesgos del IBIP ofrecido, y por tanto, adoptar decisiones de inversión con conocimiento de causa

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Requisitos adicionales IBIPs: Prevención conflictos intereses (Anteproyecto Ley)

Los mediadores de seguros y las entidades aseguradoras que distribuyan IBIPs deben adoptar todas las medidasoportunas para detectar los posibles conflictos de interés que surjan entre ellos mismos, incluidos sus órganos dedirección y empleados o cualquier persona directa o indirectamente ligada a ellos por vínculos de control, y susclientes, o entre un cliente y otro, en el ejercicio de actividades de distribución de seguros

Los mediadores de seguros y las entidades aseguradoras debe adoptar medidas organizativas eficaces destinadasa impedir que las situaciones de conflictos de interés detectadas perjudiquen los intereses de sus clientes. Talesmedidas serán proporcionales a las actividades realizadas, los productos de seguro comercializados y la clase dedistribuidor

En caso de que las medidas adoptadas para gestionar las situaciones de conflictos de interés detectadas no seansuficientes para garantizar, con un grado razonable de seguridad, que se eviten los riesgos de perjuicio de losintereses de los clientes, el mediador de seguros o la entidad aseguradora informarán claramente al cliente de lanaturaleza general o del origen de tales conflictos de intereses con tiempo suficiente antes de celebrarse uncontrato de seguro

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Requisitos adicionales IBIPs: Identificación conflictos intereses (Actos delegados)

A los efectos de identificar los tipos de conflictos de intereses que pueden surgir cuando se llevan a caboactividades de distribución de seguros relativas a IBIPs que puedan implicar un riesgo de lesión de los interesesdel cliente, los intermediarios de seguros y las entidades aseguradoras evaluarán si ellos, incluyendo susdirectivos, empleados o cualquier persona directa o indirectamente vinculada con ellos por control, tienen uninterés relacionado con las actividades de distribución de seguros que sea distinto del interés del cliente y quepodría influenciar en que el resultado del servicio que se presta sea perjudicial para el cliente. Losintermediarios de seguros y las entidades aseguradoras deberán identificar también los conflictos de interesesentre un cliente y otro

A los efectos de identificar los conflictos de intereses se tomarán en consideración, como mínimo, las siguientessituaciones:

El mediador de seguros, la entidad aseguradora, o persona vinculada, puede obtener un beneficio financiero, oevitar una pérdida financiera, a expensas del cliente

El mediador de seguros, la entidad aseguradora, o persona vinculada, tiene incentivos financieros o de otro tipopara favorecer los intereses de otro cliente o grupo de clientes frente a los intereses del cliente

El mediador de seguros, o persona vinculada al mediador de seguros o a la entidad aseguradora, estánsustancialmente involucradas en la gestión o desarrollo de los IBIPs, en particular si tienen capacidad de influir enla tarificación de estos productos o en su distribución de costes

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Requisitos adicionales IBIPs: Política conflictos intereses (Actos delegados)

Los mediadores de seguros y las entidades aseguradoras deben instaurar, aplicar y mantener una política eficazde gestión de los conflictos de intereses establecida por escrito y adecuada al tamaño y organización de laempresa y a la naturaleza, escala y complejidad de su actividad. Cuando sean miembro de un grupo, la políticadeberá tener también en cuenta cualquier circunstancia, que conozca o debiera conocer, que pueda provocar unconflicto de intereses como consecuencia de la estructura y actividades de otros miembros del grupo

La política de conflictos de intereses comportará lo siguiente:

deberá identificar, en relación con las actividades de distribución de seguros específicas llevadas a cabo, lascircunstancias que den o puedan dar lugar a un conflicto de intereses que implique un riesgo de menoscabo de losintereses de uno o más clientes

deberá especificar los procedimientos que habrán de seguirse y las medidas que habrán de adoptarse para gestionar yprevenir tales conflictos de forma que no resulten perjudicados los intereses del cliente del mediador de seguros o de laentidad aseguradora, apropiadas al tamaño y actividades de los intermediarios de seguros o de las entidadesaseguradoras y del grupo al cual pertenecen, y al riesgo de lesión de los intereses del cliente

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Requisitos adicionales IBIPs: Política conflictos intereses (Actos delegados)

Los procedimientos que deben seguirse y las medidas que deben adoptarse deberán incluir aquellos de losenumerados a continuación que resulten apropiados para que el mediador de seguros o la entidad aseguradoragaranticen que las actividades de distribución se desarrollan atendiendo al mejor interés de los clientes y noestán sesgadas por intereses en conflicto de la entidad aseguradora, del mediador de seguros o de otro cliente(I):

procedimientos eficaces para impedir o controlar el intercambio de información entre personas competentes queparticipen en actividades que comporten el riesgo de un conflicto de intereses, cuando el intercambio de esta informaciónpueda ir en detrimento de los intereses de uno o más clientes

la supervisión separada de las personas competentes cuyas funciones principales sean la realización de actividades o laprestación de servicios por cuenta o en favor de clientes con intereses contrapuestos, o que representen interesesdistintos que puedan entrar en conflicto, incluidos los del mediador de seguros o los de la entidad aseguradora

la supresión de cualquier relación directa entre los pagos, incluyendo la remuneración, a las personas competentes quedesarrollan principalmente una actividad y los pagos, incluyendo la remuneración, a otras personas competentes quedesarrollan principalmente otra actividad, cuando pueda surgir un conflicto de intereses en relación con estasactividadesC

OP

IA A

UT

OR

IZA

DA

PA

RA

:

Requisitos adicionales IBIPs: Política conflictos intereses (Actos delegados)

Los procedimientos que deben seguirse y las medidas que deben adoptarse deberán incluir aquellos de losenumerados a continuación que resulten apropiados para que el mediador de seguros o la entidad aseguradoragaranticen que las actividades de distribución se desarrollan atendiendo al mejor interés de los clientes y noestán sesgadas por intereses en conflicto de la entidad aseguradora, del mediador de seguros o de otro cliente(II):

medidas para impedir o limitar a cualquier persona ejercer una influencia inadecuada sobre la forma en que elmediador de seguros o la entidad aseguradora o sus directivos o empleados o cualquier personas vinculada a ellos porcontrol realizan las actividades de distribución de seguros

medidas para impedir o controlar la participación simultánea o consecutiva de una persona competente en lasactividades de distribución de seguros cuando dicha participación pueda ir en detrimento de una gestión adecuada delos conflictos de intereses

La definición de la política de regalos y beneficios que estipule claramente bajo qué condiciones se pueden aceptar uofrecer los mismos y los procedimientos a cumplir cuando se aceptan o se ofrecen tales regalos y beneficios

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Requisitos adicionales IBIPs: Política conflictos intereses (Actos delegados)

Si los mediadores de seguros o las entidades aseguradoras comprueban que tales medidas o procedimientos noson adecuados para poder garantizar que las actividades de distribución se desarrollan atendiendo al mejorinterés de los clientes y no están sesgadas por intereses en conflicto de la entidad aseguradora, del mediador deseguros o de otro cliente, deben adoptar las medidas y los procedimientos alternativos necesarios yapropiados a tal fin

Los mediadores de seguros y las entidades aseguradoras deben evitar una dependencia excesiva del desglose alcliente de los conflictos de interés y asegurarse que dicho desglose constituye un último recurso queúnicamente puede ser usado cuando las medidas organizativas o administrativas adoptadas para prevenir ogestionar los conflictos de intereses no sean suficientes para garantizar, con razonable certeza, que seprevendrán los riesgos de perjuicio para los intereses del cliente

Los intermediarios de seguros y las entidades aseguradoras deben asegurarse de que el desglose a clientes sehaga en un soporte duradero

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Requisitos adicionales IBIPs: Política conflictos intereses (Actos delegados)

Los intermediarios de seguros y las entidades aseguradoras deberán:

evaluar y revisar periódicamente, al menos anualmente, la política de conflictos de intereses establecida y tomar lasmedidas oportunas para subsanar cualquier deficiencia detectada

Mantener y actualizar un registro de las situaciones en las que haya surgido un conflicto de interés que conlleve unriesgo de perjuicio para los intereses de uno o más clientes o, en el caso de una actividad o servicio recurrente, en las quepueda surgir

La alta dirección recibirá de manera frecuente, y al menos anualmente, informes por escrito de las anterioressituaciones

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Requisitos adicionales IBIPs: Incentivos (Anteproyecto Ley)

Supuestos en los que se permite el cobro de comisiones, honorarios o cualquier beneficio no monetario

Las entidades aseguradoras o los mediadores de seguros sólo pueden abonar o cobrar honorarios ocomisiones, o proporcionar o recibir cualquier beneficio no monetario en relación con la distribución deIBIPs, cuando sea posible demostrar que el pago o beneficio:

o No perjudica la calidad del correspondiente servicio al clienteo No perjudica el cumplimiento de la obligación del mediador de seguros o de la entidad aseguradora de actuar con

honestidad, imparcialidad y profesionalidad, en el mejor interés de sus clientes

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Requisitos adicionales IBIPs: Incentivos (Actos delegados)

Definición de incentivos y esquemas de incentivos

Un incentivo es cualquier tipo de honorario, comisión o beneficio monetario o no monetario que se paga o se provee enconexión con la distribución de un IBIP a o por cualquier parte excepto el consumidor o a la persona que actúa en nombredel consumidor

Un esquema de incentivos es una serie de reglas que determinan el pago de incentivos. Generalmente incluye loscriterios bajo los cuales se pagan los incentivos

Metodología y criterios para evaluar si existe impacto perjudicial para la calidad del servicio al cliente (I)

Se considerará que un incentivo o esquema de incentivos produce un impacto perjudicial para la calidad del servicio alcliente (detrimental impact) si es de tal naturaleza o escala que constituye un aliciente para llevar a cabo las actividadesde distribución de una manera contraria a la obligación de actuar con honestidad, imparcialidad y profesionalidad, en elmejor interés del cliente

Al objeto de evaluar si un incentivo o esquema de incentivos tiene un impacto perjudicial para la calidad del servicio alcliente, las entidades aseguradoras y los mediadores de seguros deben llevar a cabo un análisis general que tenga encuenta todos los factores relevantes que pueden incrementar o disminuir el riesgo de dar lugar a un impacto perjudicialpara la calidad del servicio al cliente, así como las medidas organizativas adoptadas por la entidad aseguradora o por elmediador para mitigar el riesgo de impacto perjudicial

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Requisitos adicionales IBIPs: Incentivos (Actos delegados)

Metodología y criterios para evaluar si existe impacto perjudicial para la calidad del servicio al cliente (II)

Para llevar a cabo dicha evaluación deberán considerar, al menos, los siguientes criterios:

o Si el incentivo o esquema de incentivos fomenta que el mediador de seguros o la entidad aseguradora que lleva a cabo lasactividades de distribución ofrezca o recomiende un determinado producto o servicio a un cliente cuando el mediador deseguros o la entidad aseguradora podría ofrecer otro producto o servicio diferente que satisfaría mejor las necesidadesdel cliente

o Si el incentivo o esquema de incentivos está basado únicamente o de manera predominante en criterios comercialescuantitativos y no toma en consideración otros criterios cualitativos adecuados que reflejen el cumplimiento con laregulación aplicable, un trato justo a los consumidores y la calidad de los servicios que se prestan a los clientes

o El valor del incentivo pagado o recibido en relación con el valor del producto y los servicios prestadoso Si el incentivo se paga totalmente o principalmente en el momento de la formalización del contrato de seguro o si el

mismo se paga a lo largo de toda la vida del contratoo La existencia de un mecanismo adecuado para la recuperación del incentivo en caso de rescate o cancelación anticipada

del producto o si los intereses del cliente han resultado dañadoso La existencia de cualquier forma de umbral variable o contingente o cualquier otra clase de acelerador del valor que se

desbloquea cuando se alcanza un objetivo de ventas basado en el volumen o en el valor de las ventas

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Requisitos adicionales IBIPs: Incentivos (Actos delegados)

Requisitos organizativos

Las entidades aseguradoras y los mediadores de seguros que paguen o reciban incentivos deben establecer,mantener y llevar a la práctica medidas y procedimientos organizativos adecuados al objeto de evaluar ygarantizar de manera recurrente que los esquemas de incentivos establecidos en relación con un tipodeterminado de contrato:

o no da lugar a un impacto perjudicial para la calidad del servicio que se presta al cliente; yo no impide al intermediario de seguros ni a la entidad aseguradora cumplir con su obligación de actuar de manera

honesta, justa y atendiendo al mejor interés de sus clientes

Las entidades aseguradoras y los mediadores de seguros deben garantizar que cualquier esquema deincentivos ha recibido la aprobación de la alta dirección

Los mediadores de seguros y las entidades aseguradoras deben guardar registros, en un soporte duradero,de la evaluación de cada incentivo o esquema de incentivos

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Requisitos adicionales IBIPs: Idoneidad y conveniencia (Actos delegados)

Análisis de idoneidad (se ofrece asesoramiento - recomendación personalizada al cliente)

Cuando ofrezcan asesoramiento (recomendación personalizada) sobre un IBIP, los mediadores de seguros o las entidadesaseguradoras determinarán la extensión de la información a ser obtenida del cliente o potencial cliente a la vista de todaslas características del asesoramiento que va a ser prestado al cliente o potencial cliente

Sin perjuicio del hecho de que, de acuerdo con el artículo 20(1) de la Directiva, cualquier contrato que se proponga tieneque ser consistente con las demandas y necesidades del cliente, los mediadores de seguros o las entidades aseguradorasobtendrán de los clientes o potenciales clientes toda aquella información que sea necesaria para comprender lascaracterísticas esenciales del cliente o potencial cliente y que les permita disponer de una base razonable para garantizarque su recomendación personalizada al cliente o potencial cliente satisface todos los requisitos siguientes:

o Cumple los objetivos de inversión del cliente o potencial cliente, incluido su tolerancia al riesgoo Es adecuada a la situación financiera del cliente o potencial cliente, incluida su capacidad para soportar pérdidaso El cliente o potencial cliente tiene el conocimiento y la experiencia necesaria en el ámbito de la inversión propio de

la clase de producto o servicio

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Requisitos adicionales IBIPs: Idoneidad y conveniencia (Actos delegados)

Análisis de idoneidad (se ofrece asesoramiento - recomendación personalizada al cliente)

La información sobre la situación financiera del cliente o potencial cliente, incluida su capacidad para soportar pérdidas,incluirá, cuando sea relevante:o Información sobre la fuente y cuantía de sus ingresos habituales, su patrimonio (activos líquidos, inversiones mobiliarias e

inversiones inmobiliarias) así como sus compromisos u obligaciones de pago periódicas. El nivel de la información a obtener seráadecuado al tipo específico de producto o servicio correspondiente

La información sobre los objetivos de inversión del cliente o potencial cliente, incluida su tolerancia al riesgo incluirá,cuando sea relevante:o Información sobre el horizonte temporal deseado para la inversión, sus preferencias en relación a la asunción de riesgos, su perfil

de riesgo y las finalidades de la inversión. El nivel de la información a obtener será adecuado al tipo específico de producto oservicio correspondiente

La información sobre los conocimientos y experiencia del cliente o potencial cliente en el ámbito de la inversión propiode la clase de producto o servicio, incluirá, cuando sea relevante:o Los tipos de servicios, transacciones, productos de inversión basados en seguros o instrumentos financieros con que está

familiarizado el clienteo La naturaleza, el volumen y la frecuencia de las transacciones del cliente sobre productos de inversión basados en seguros o sobre

instrumentos financieros y el período durante el cual se han llevado a caboo El nivel de educación y la profesión o profesión anterior pertinente del cliente o potencial cliente

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Requisitos adicionales IBIPs: Idoneidad y conveniencia (Actos delegados)

Análisis de idoneidad (se ofrece asesoramiento - recomendación personalizada al cliente)

Puede darse el caso de que parte de la información a obtener a los efectos del test de idoneidad ya haya sido obtenidabajo las previsiones del capítulo V de la Directiva (Obligaciones de información y normas de conducta generales)

Los mediadores de seguros y las entidades aseguradoras no crearán ambigüedad ni confusión en relación a susresponsabilidades en el proceso de evaluación de la idoneidad del IBIP e informarán a los clientes, de manera clara ysimple, que la razón de evaluar la idoneidad es permitirles actuar en el mejor interés del cliente

Cuando el asesoramiento sobre el IBIP se provee en todo o en parte a través de un sistema automatizado o semi-automatizado, la responsabilidad de llevar a cabo el análisis de idoneidad recae en el mediador de seguros o en la entidadaseguradora que provee el servicio y no mitigará la misma el hecho de que se haya usado un sistema electrónico a la horade realizar una recomendación personalizada

Los mediadores de seguros y las entidades aseguradoras adoptarán las medidas necesarias para garantizar que lainformación obtenida sobre los clientes y potenciales clientes es fiable. Esto incluirá, aunque no estará limitado a, lossiguientes aspectos:o Asegurarse de que los clientes son conscientes de la importancia de facilitar información detallada, precisa y actualizadao Garantizar que todas las herramientas, de evaluación del perfil de riesgo o de los conocimientos y experiencia del cliente, empleados

para la evaluación de la idoneidad son adecuadas y están correctamente diseñadas para su uso con los clienteso Asegurarse de que las preguntas que se utilicen en el proceso son fácilmente entendibles por los clientes y permiten capturar un fiel

reflejo de los objetivos y necesidades del cliente, y la información necesaria para la evaluación de la idoneidado Adoptar medidas para garantizar la consistencia de la información facilitada por el cliente (por ejemplo cuando haya inexactitudes

que resulten obvias en la información que facilite el cliente

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Requisitos adicionales IBIPs: Idoneidad y conveniencia (Actos delegados)

Análisis de idoneidad (se ofrece asesoramiento - recomendación personalizada al cliente)

Cuando el mediador de seguros o la entidad aseguradora no consiga la información requerida, no ofreceráasesoramiento en relación con el IBIP al cliente o potencial cliente

Al prestar el servicio de asesoramiento en relación con un IBIP, el mediador de seguros o la entidad aseguradora no haráninguna recomendación cuando ninguno de los productos sea adecuado para el cliente o potencial cliente

Cuando se ofrezca asesoramiento que implique el cambio entre opciones de inversión subyacentes, los mediadores deseguros y las entidades aseguradoras deberán llevar a cabo un análisis de los costes y beneficios de dicho cambio, detal manera que puedan demostrar de manera razonable que los beneficios de llevar a cabo el cambio son mayores quelos costes del mismo

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Requisitos adicionales IBIPs: Idoneidad y conveniencia (Actos delegados)

Análisis de adecuación (no se ofrece asesoramiento – no hay una recomendación personalizada)

Sin perjuicio del hecho de que, de acuerdo con el artículo 20(1) de la Directiva, cualquier contrato que se proponga tieneque ser consistente con las demandas y necesidades del cliente, los mediadores de seguros o las entidades aseguradorasdeterminarán si el cliente tiene los conocimientos y la experiencia necesarios para comprender los riesgos derivados delproducto o servicio ofrecido o demandado cuando lleven a cabo la evaluación de si el producto o servicio es adecuadopara el cliente

La información sobre los conocimientos y experiencia del cliente o potencial cliente en el ámbito de la inversión propiode la clase de producto o servicio, incluirá, cuando sea relevante:

o Los tipos de servicios, transacciones, productos de inversión basados en seguros o instrumentos financieros con que está familiarizado el cliente

o La naturaleza, el volumen y la frecuencia de las transacciones del cliente sobre productos de inversión basados en seguros o sobre instrumentos financieros y el período durante el cual se han llevado a cabo

o El nivel de educación y la profesión o profesión anterior pertinente del cliente o potencial cliente

El mediador de seguros o la entidad aseguradora podrá basarse en la información que le suministren los clientes opotenciales clientes salvo que sea consciente o debiera ser consciente de que la información está claramentedesactualizada, o es inexacta o incompleta

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Requisitos adicionales IBIPs: Idoneidad y conveniencia (Anteproyecto Ley)

Venta no sometida a test de idoneidad ni test de adecuación (venta en solo ejecución)

El mediador de seguros o la entidad aseguradora, siempre que lo autorice el Estado miembro (España tieneprevisto autorizarlo), pueden realizar actividades de distribución no sometidas a un test previo deidoneidad ni de adecuación/conveniencia (en cualquier caso habrá que facilitar al cliente el documento dedatos fundamentales de PRIIPs) siempre que se cumplan todas las condiciones siguientes:

o Las actividades de distribución se refieren a alguno de los siguientes IBIPs:• contratos que sólo ofrecen una exposición de inversión a instrumentos financieros considerados no complejos

por la normativa MiFID (Directiva 2014/65/UE) y que no incorporan una estructura que dificulte al cliente lacomprensión del riesgo implicado, u

• otras inversiones no complejas basadas en seguros para los fines de este apartado [apartado (a)(ii) del artículo30(3) de la IDD]

o La iniciativa tiene que partir del cliente o potencial cliente (no del mediador de seguros ni de la entidad aseguradora)o El cliente tiene que ser claramente informado de que no es necesario que el mediador de seguros o la entidad

aseguradora evalúen la idoneidad del IBIP o la actividad de distribución de seguros prestada u ofrecida y de que elcliente no goza de la correspondiente protección de las normas de conducta pertinentes

o El mediador de seguros o la entidad aseguradora cumple con sus obligaciones en materia de gestión y prevención deconflictos de interés

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Requisitos adicionales IBIPs: Idoneidad y conveniencia (Actos delegados)

Productos IBIPs no complejos

Un IBIP será considerado no complejo a los efectos de lo previsto en el apartado (a)(ii) del artículo 30(3) dela Directiva (otras inversiones no complejas basadas en seguros que permiten la venta en execution only) sicumple con todos y cada uno de los siguientes criterios:o Si el valor mínimo garantizado contractualmente a vencimiento es al menos el importe de las primas pagadas por el

cliente menos los costes legítimoso Si no incorpora ningún tipo de cláusula, condición o desencadenante que permita a la entidad aseguradora alterar

materialmente la naturaleza, riesgo o perfil de la prestación del IBIPo Si incorpora opciones para rescatar o hacer líquido el IBIP a un valor que sea ejecutable por el clienteo Si no incluye gastos implícitos o explícitos que tengan el efecto de que, aunque exista la posibilidad de rescatar o

hacer líquido el IBIP, el ejercicio de tales derechos cause un perjuicio poco razonable al cliente porque los gastos sondesproporcionados en relación con el coste que tiene para la entidad aseguradora el que el cliente ejercite talesderechos

o Si no incorpora de ninguna manera una estructura que dificulte al cliente la comprensión de los riesgos implicados

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Muchas gracias

Carlos Esquivias Escobar

Comisión Vida y Pensiones

UNESPA

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

De la Directiva de

Distribución de Seguros a

la Ley de Distribución de

Seguros

Pablo Muelas GarcíaSocio del Área de Banca, Mercado de Capitales y Seguros

Coordinador del Grupo de Seguros de GA_P

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

GA_P © 2017

2

SUMARIO

Antecedentes de la IDD

Ámbito subjetivo

Régimen de registro

Exigencias de formación, conocimientos y buena reputación

Conductas de mercado

Infracciones y sanciones

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

GA_P © 2017

3

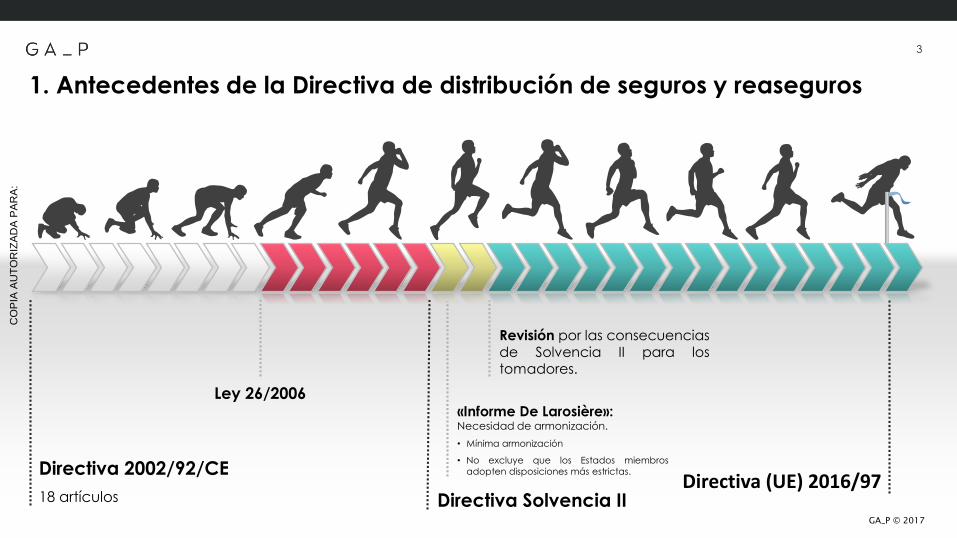

1. Antecedentes de la Directiva de distribución de seguros y reaseguros

Directiva 2002/92/CE

18 artículosDirectiva (UE) 2016/97

«Informe De Larosière»: Necesidad de armonización.

• Mínima armonización

• No excluye que los Estados miembros

adopten disposiciones más estrictas.

Revisión por las consecuenciasde Solvencia II para lostomadores.

Ley 26/2006

Directiva Solvencia II

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

GA_P © 2017

4

2. Ámbito subjetivo

• Igualdad de trato.

• Protección de los tomadores

Directiva basada en actividad, no

en tipo de intermediario.

• Entidades aseguradoras.

• Mediadores de seg complementarios. o Agencias de viaje. o Alquiler de automóviles.o Etc.

Principios

rectoresActividad

Distribuidor

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

GA_P © 2017

5

2. Ámbito subjetivo

Colaboradores externosNo incluidos en la directiva y añadidos

en la normativa nacional desde

la Ley 26/2006.

Mediador de seguros

complementario• Incluidos en la IDD.

• En España tendrán el mismo

régimen que los mediadores

ordinarios (art. 8.2 del ALDSR).

• La directiva prevé un régimen

más liviano en el ámbito

de la entrega de información

precontractual al cliente

(art. 21).

Comparadores de seguros

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

GA_P © 2017

La presente Directiva debe aplicarse a aquellas personas cuya actividad consista en proporcionar información sobre uno o varios contratos de seguro a partir de unos criterios seleccionados por el cliente a través de un sitio web o por otro medio de comunicación, o en proporcionar una clasificación de productos de seguro o un descuento sobre el precio del contrato de seguro, cuando el cliente pueda celebrar directa o indirectamente un contrato de seguro al final del proceso. (Considerando 12 IDD)

1.A efectos de la presente Directiva se entenderá por:«distribución de seguros»: toda actividad de asesoramiento, (…), y la elaboración de una clasificación de productos de seguro, incluidos precios y comparaciones de productos, o un descuento sobre el precio de un contrato de seguro, cuando el cliente pueda celebrar un contrato de seguro directa o indirectamente utilizando un sitio web u otros medios; (Art.2 IDD=Art.3 ALD)

Se prevé que los mediadores de seguros puedan servirse de sitios web u otras técnicas de comercialización a distancia, mediante los que se proporcione al cliente información comparando precios o coberturas de un número determinado de productos de seguros de distintas compañías, sin perjuicio de que en todo caso se deberá aportar al cliente toda la información exigida por la ley, correspondiente al mediador de seguros de que se trate. (Preámbulo ALD)

Los mediadores de seguros mencionados en el apartado 1 podrán servirse de sitios web u otras técnicas de comunicación a distancia, mediante los que se proporcione al cliente información comparando precios o coberturas de un número determinado de productos de seguros de distintas compañías (Art. 9.5 ALD)

6

2. Ámbito subjetivo

Comparadores de seguros

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

GA_P © 2017

7

2. Ámbito subjetivo

Comparadores de seguros

Información

comparativa.

Posibilidad de

contratar el seguro

Actividad

de

distribución

(art. 9.5 del ALDSR y art. 2.1.1 de la directiva)

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

GA_P © 2017

8

3. Régimen de registro

Obligaciones para entidades aseguradorasRegistro sólo de agentes exclusivos (art. 21.2 y 21.4 del ALDSR).

Art. 3.1 de la DDS: «las empresas de seguros o reaseguros [...]

podrán registrar [...] a los intermediarios de seguros, reaseguros y

seguros complementarios».

Resto de mediadoresRegistro por cuenta propia.

Creación de varios registrosRegistro central (DGSFP) y posibilidad de registros

autonómicos (art. 7.4 ALDSR).

Art. 3.2 de la DDS: «Los Estados miembros podrán

establecer más de un registro...».

Registro de empleados que ejercen la

distribuciónSólo miembros del órgano de administración/dirección y el

responsable de la distribución (art. 7.1 ALDSR).

Art. 3.1.VII de la DSS: «Los Estados miembros no estarán

obligados a exigir el registro a todas las personas físicas que

trabajen para un intermediario de seguros».

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

GA_P © 2017

9

4. Exigencias de formación, conocimientos y buena reputación

¿Incluido en

el ALDSR?Precisiones

Conocimientos y

aptitudes

Número mínimo de 15 horas de formación al año: art. 10.2.II DDS. -Superado ya en el RD 764/2010 y la Resolución de18/02/2011.

Necesidad de obtención de un certificado: art. 10.2.III DDS. -

Comprobación de cumplimiento de requisitos por entidad

aseguradora y facilitar medios de formación: art. 10.2.IV DDS. Sólo a nivel interno y con agentes exclusivos.

Comprobación de cumplimiento de requisitos por mediador de

seguros y facilitar medios de formación: art. 10.2.IV DDS.

Mediadores complementarios: mismo régimenque mediadores ordinarios, pese a régimen másliviano en la directiva.

Exigencia a todos los empleados del distribuidor: potestativo por el art. 10.2.V de la DDS: «proporción relevante».

X

- Empleados que ejerzan la distribuciónactivamente.

- Persona o mitad del órgano responsables de ladistribución.

- El propio mediador persona física (en su caso).

Buena

reputación

Comprobación de cumplimiento de requisitos por entidad

aseguradora. Sólo a nivel interno y con agentes exclusivos.

Comprobación de cumplimiento de requisitos por mediador de

seguros (salvo agentes exclusivos).

Mediadores complementarios: mismo régimenque mediadores ordinarios, pese a régimen másliviano en la directiva.

Exigencia a todos los empleados del distribuidor: potestativo por el art. 10.3 de la DDS.

X

- Empleados que ejerzan la distribuciónactivamente.

- Persona o todo el órgano responsables de ladistribución.

- El propio mediador persona física (en su caso).

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

GA_P © 2017

10

5. Conductas de mercado: información al cliente

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

GA_P © 2017

11

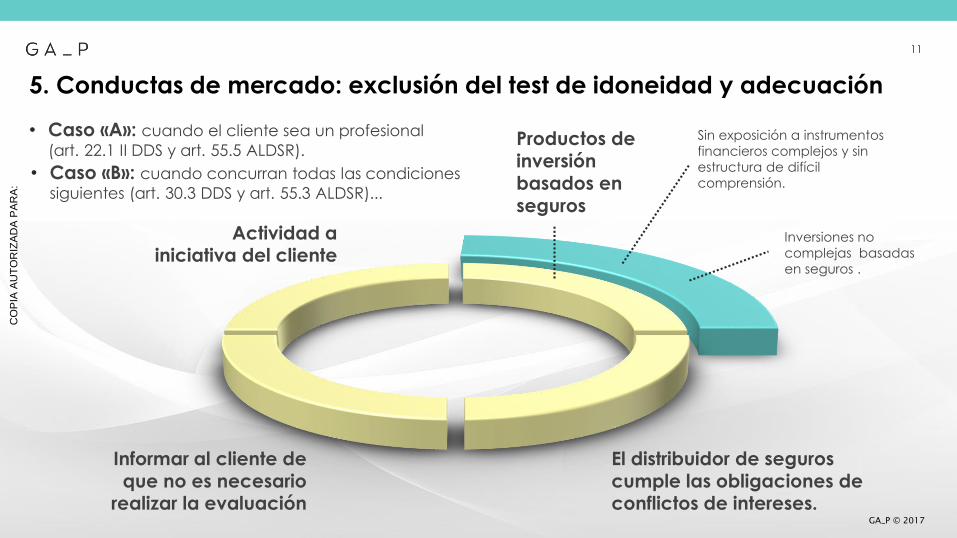

5. Conductas de mercado: exclusión del test de idoneidad y adecuación

Actividad a iniciativa del cliente

Productos de inversión basados en seguros

Informar al cliente de que no es necesario

realizar la evaluación

El distribuidor de seguros cumple las obligaciones de conflictos de intereses.

Sin exposición a instrumentos

financieros complejos y sin

estructura de difícil

comprensión.

Inversiones no

complejas basadas

en seguros .

• Caso «A»: cuando el cliente sea un profesional

(art. 22.1 II DDS y art. 55.5 ALDSR).

• Caso «B»: cuando concurran todas las condiciones

siguientes (art. 30.3 DDS y art. 55.3 ALDSR)...

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

GA_P © 2017

12

5. Conductas de mercado: ventas cruzadas

Aplicación de medidas más estrictas...

El distribuidor debe informar de:

• La venta cruzada.

• Coste de cada producto.

• Efectos de cancelación anticipada del seguro o del producto vinculado.

• Diferencias entre oferta conjunta e individuales.

Procedente del Anteproyecto de Ley reguladora de contratos

de crédito inmobiliario.

Art. 24 DDS

y

art. 58.4 ALDSR

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

GA_P © 2017

13

5. Conductas de mercado: remuneraciones

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

GA_P © 2017

14

5. Conductas de mercado: remuneraciones

- Los EEMM podrán limitar o prohibir la aceptación o recepción de honorarios, comisiones u

otros beneficios monetarios o no monetarios abonados por un tercero…(Art. 22.3 DDS)

Comisiones

(entidad

aseguradora)

Otro tipo por parte

de entidad

aseguradora

Honorarios (cliente)Otro tipo por parte

del cliente

Combinación de

tipos

Agentes exclusivos

Agentes vinculados

Operadores banca-seguros

Corredores de seguros X ?

(Sólo comisiones +

honorarios)

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

GA_P © 2017

6. Infracciones, sanciones y responsabilidad

Mediadores:Infracción a través de

colaboradores externos.

Más tipos de sanciones:Se acogen prácticamente las sanciones de

la Ley 26/2006 y se actualizan,

principalmente en el ámbito de las

conductas de mercado (información,

asesoramiento, etc.).

Mismos límites máximos

de las multas que en la

DDS.

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

GA_P © 2017

6. Infracciones, sanciones y responsabilidad

Agente exclusivoResponsabilidad civil

objetiva de la entidadaseguradora.

Agente vinculadoResponsabilidad civil objetiva de la entidadaseguradora (NOVEDAD).

OBSResponsabilidad civil objetiva de la entidad aseguradora salvo si tiene un seguro de responsabilidad civil propio.

Entidad

aseguradora

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Gracias por su

atención.

_

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Junio de 2017

Herramientas de

asesoramiento comercial

Iratxe Galdeano – Socia Área de Consultoría de Seguros

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

1 Qué es Afi Life Steps

2

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Qué es Afi Life Steps

Qué es Afi Life Steps

Afi LS es una herramienta que...

permite al gestor disponer de un diálogo guiado que termina en una propuesta de inversión

elimina la complejidad asociada a la comprensión de productos durante el diálogo establecido con el

cliente

permite alinear estrategias de producto de la compañía con su fuerza de ventas

incluye productos de ahorro, inversión, vida-riesgo e incluso seguros generales

permite el seguimiento y control de la evolución de las carteras de los clientes en base a parámetros

de comportamiento establecidos por la entidad

permite la generación y seguimiento de propuestas a clientes

permite la generación de información requerida por el regulador para el cumplimiento de la normativa

MiFID/LDS cuando sea aplicable

es personalizable en cuanto a criterios de cálculo y formatos en base a las especificaciones de la

entidad,

está preparada para su integración con los sistemas de la entidad y para su visualización en desktop,

tablets y móviles,

da servicio tanto a gestores como a los clientes, si la entidad así lo decide.

3

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Principales módulos y funcionalidades

Qué es Afi Wealth ManagerA

ná

lisis

fa

mili

ar Información

personal

Ingresos

Ahorro e inversiones

Vivienda

Préstamos

Seguros

Perfil de inversión

Ca

pa

cid

ad

fin

an

cie

ra Patrimoniodisponible

Capacidad de ahorro O

bje

tivo

s Fallecimiento e invalidez

Segunda vivienda

Estudios hijos

Jubilación

Otros objetivos de ahorro prefijado

Conseguir máspor mi dinero

Pro

pu

esta

inte

gra

da Productos

sugeridos

Test de idoneidad

Rentabilidadesesperadas

Riesgos

Plazos

4

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

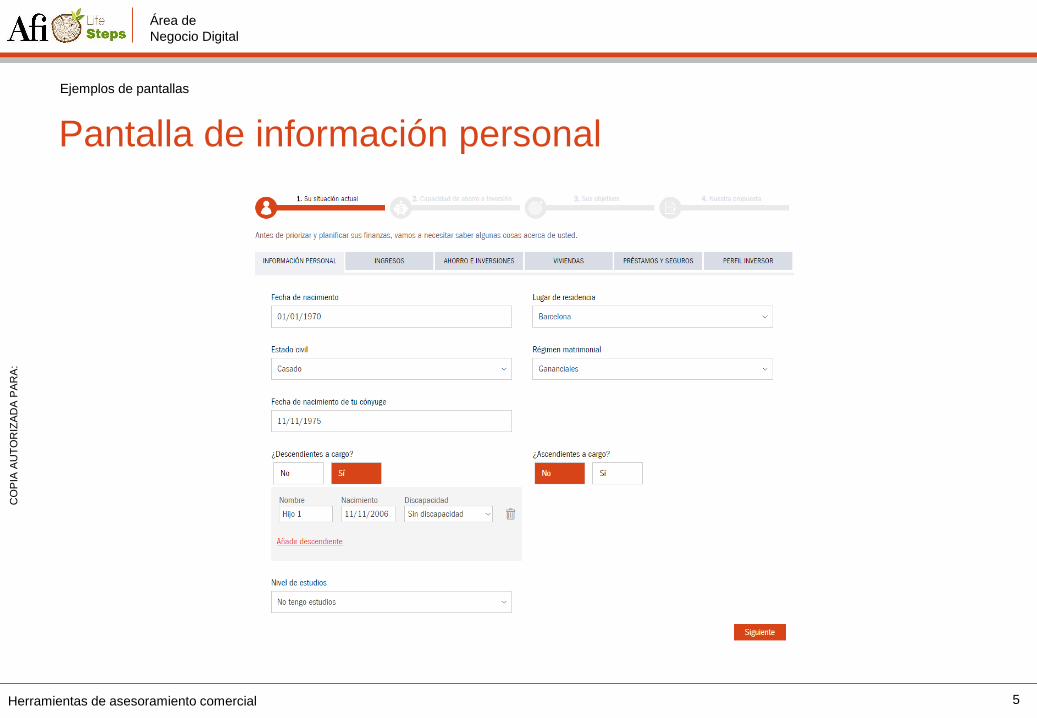

Ejemplos de pantallas

Pantalla de información personal

5

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Ejemplos de pantallas

Perfil inversor

6

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Ejemplos de pantallas

Viviendas

7

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Ejemplos de pantallas

Objetivos (1)

8

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Ejemplos de pantallas

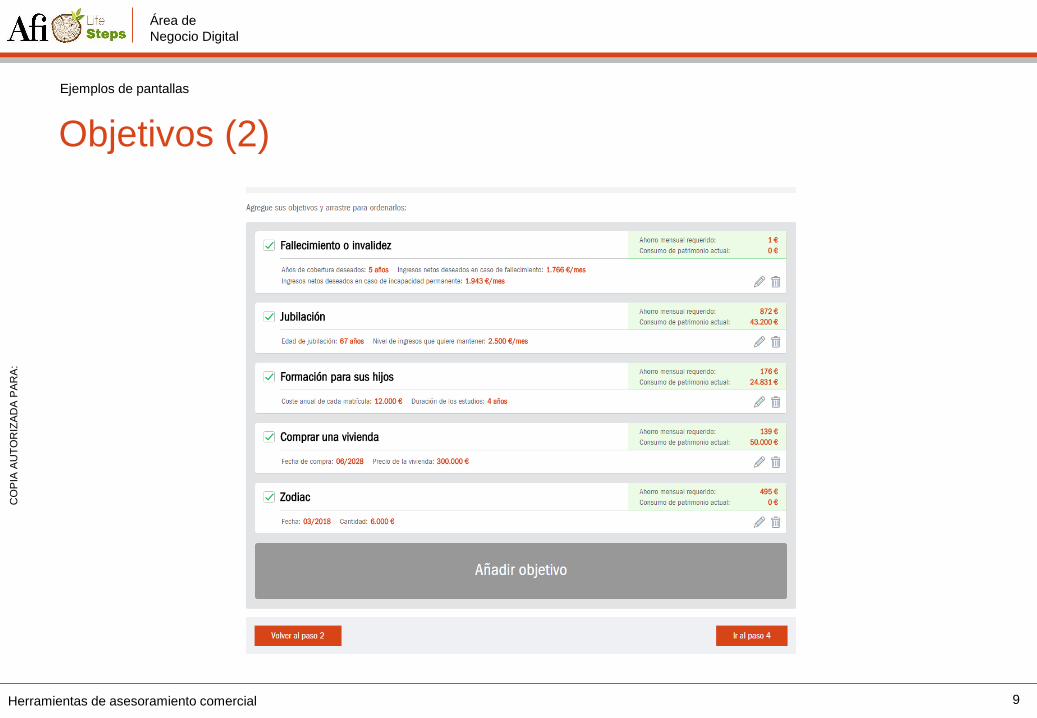

Objetivos (2)

9

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Ejemplos de pantallas

Objetivos (3)

10

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Ejemplos de pantallas

Objetivos (4)

11

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Ejemplos de pantallas

Informe

12

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

2 Qué es Afi Wealth Manager

13

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Qué es Afi Wealth Manager

Qué es Afi Wealth Manager

Afi WM es una herramienta que...

permite alinear estrategias de inversión de la compañía con su fuerza de

ventas,

permite el seguimiento y control de la evolución de las carteras de los

clientes en base a parámetros de comportamiento establecidos por la entidad,

permite la generación y seguimiento de propuestas a clientes,

permite la generación de información requerida por el regulador para el

cumplimiento de la normativa MiFID/LDS, cuando sea aplicable,

es personalizable en cuanto a criterios de cálculo y formatos en base a las

especificaciones de la entidad,

está preparada para su integración con los sistemas de la entidad y para

su visualización en desktop, tablets y móviles,

da servicio tanto a gestores como a los clientes, si la entidad así lo decide.

14

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Principales módulos y funcionalidades

Qué es Afi Wealth Manager

Control de usuarios

• Jerarquías de gestión

•Permisos de usuarios

•Usuarios/responsables/clientes/carteras

•Comunicaciones y alertas

•Traza y log de uso

Módulo de alertas

•Alertas de producto

•Alertas de cliente

•Alertas de carteras

•Alertas de usuario

Gestión de clientes

•Localización simple y avanzada

•Ficha del cliente

•Gestión completa e integrable de perfiles de riesgo

•Visión multi-cartera

•Alertas y recomendaciones

•Seguimiento y reporting de carteras

•Generación de propuestas

Gestión de carteras

•Localización simple y avanzada

•Seguimiento y reporting

•Cálculo de indicadores

•Alertas

Gestión de propuestas

•Propuesta libre

•Propuesta comparativa

•Propuesta de cartera modelo

•Generación de mandatos

•Control de estado de propuestas

•Tratamiento de nuevos clientes

•Cumplimiento MiFID

Configuración

•Perfiles de riesgo

• Integración con CRM

•Carteras modelo

• Información de mercado

•Análisis de mercados

•Gestión de gamas

Proceso

•Carga de jerarquías

•Carga de usuarios

•Carga de carteras / cálculo de indicadores

•Carga de posiciones

•Carga de transacciones

Área de cliente

•Resumen de comportamiento

•Detalle de gestión

•Detalle de carteras

•Comunicaciones ad-hoc

15

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Pantallas de la aplicación

Ejemplo de pantalla de inicio del gestor

16

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

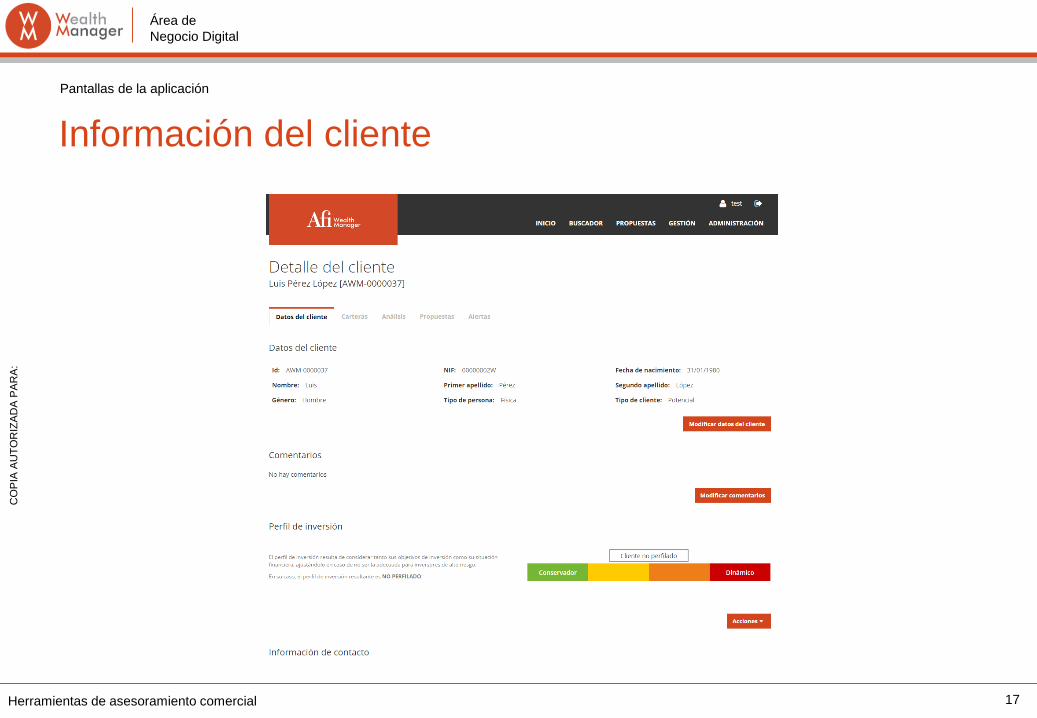

Pantallas de la aplicación

Información del cliente

17

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Pantallas de la aplicación

Análisis de cartera (1)

18

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Pantallas de la aplicación

Análisis de cartera (2)

19

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Pantallas de la aplicación

Análisis de cartera (3)

20

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Pantallas de la aplicación

Análisis de cartera (4)

21

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Pantallas de la aplicación

Análisis de cartera (5)

22

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Pantallas de la aplicación

Análisis de cartera (6)

23

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Pantallas de la aplicación

Detalle de propuestas (1)

24

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Pantallas de la aplicación

Detalle de propuestas (2)

25

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Pantallas de la aplicación

Detalle de propuestas (3)

26

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

Pantallas de la aplicación

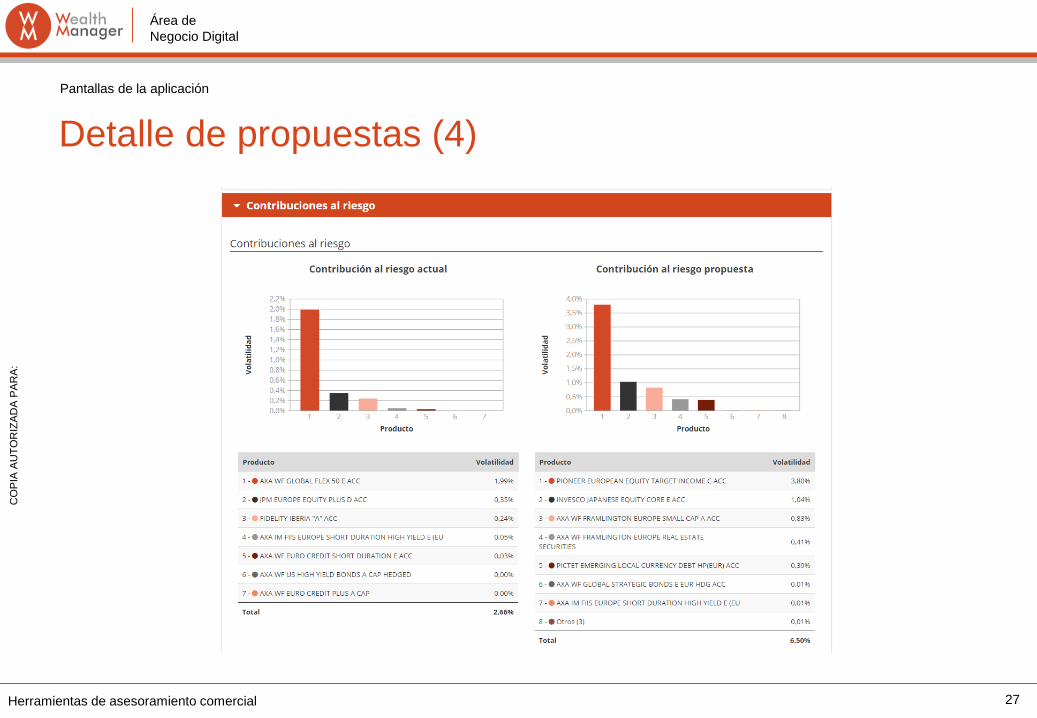

Detalle de propuestas (4)

27

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

Herramientas de asesoramiento comercial

Área de

Negocio Digital

© 2017 Afi. Todos los derechos reservados.

CO

PIA

AU

TO

RIZ

AD

A P

AR

A:

![[XLS] · Web viewSeguros Federal Cuna Mutual Seguros Worldwide Seguros Universal Seguro Vivir Seguros Pepin Seguros La Internacional Seguros Constitucion Seguros Banreservas Scotia](https://static.documentos.tech/doc/80x56/5b5de2027f8b9a9c398f0fa5/xls-web-viewseguros-federal-cuna-mutual-seguros-worldwide-seguros-universal.jpg)