. . . . . . . . . . PUJ - BOGOTA-COLOMBIA MAYO 2002 . . . . . . . . . . UNA APROXIMACION A LA AUDITORIA FORENSE Braulio Rodríguez Castro Contador Publico Universidad Javeriana Profesor-Investigador, Departamento de Ciencias Contables

Transcript

. . . . . . . . . .

PUJ - BOGOTA-COLOMBIA MAYO 2002

. . . . . .. . . .

UNA APROXIMACION A LA AUDITORIA FORENSE

Braulio Rodríguez Castro Contador Publico Universidad Javeriana Profesor-Investigador, Departamento de Ciencias Contables

2

. . . . . . .. . .

Una Aproximación a la Auditoría Forense.

Presentación

Se busca presentar de manera muy general los aspectos más importante de la auditoría forense,

desvirtuando la idea que la mayoría de las personas se llevan cuando les tocan el tema. Es una

aproximación al trabajo de los auditores forenses, mostrando su desarrollo y el importante papel

que juegan en las actuales circunstancias.

Entonces inicialmente se tocan aspectos relevantes de la auditoria forense, su importancia y las

habilidades más importantes que debiese poseer un auditor forense. Se hace una breve reseña de

los retos más significativos a los que se ve enfrentada la auditoría forense en los actuales

momentos.

3

Auditoría Forense

La auditoría forense es un término general usado para describir cualquier investigación financiera

que pueda resultar en una consecuencia legal(1). También se la define como “la ciencia de reunir y

presentar información financiera en una forma que será aceptada por una corte de jurisprudencia

contra los perpetradores de un crimen económico” (2)

Gráfica No.1 : Lo Forense?

La importancia de esta Auditoría Especial, se ha incrementado notablemente como consecuencia

del aumento de los delitos económicos tanto a nivel del sector privado como público, que hace un

imperativo social el castigo de estas conductas. El tema es objeto de estudio y recomendaciones de

organismos internacionales y de programas a nivel nacional impulsados por varios organismos del

Estado encargados de la prevención de estos tipos de delitos.

La auditoría financiera generalmente está relacionada y se apoya en otras disciplinas profesionales

como auditoría financiera y auditoría del fraude.

1. Bologna, Jack and Lindquist Robet. Fraud Auditing and Forensic Accounting. New Tools and Techniques. Second Edition.Edit. John Wiley & Sons, Inc. 1995 2 Manning, George A. Financial Investigation and Forensic Accounting. CRC. Pess. 2000.

Las investigaciones y auditorias forenses tienen consecuencias legales cuando la respuesta

presenta una descripción y taxonomía del fraude como un engaño intencional, comúnmente

descrito como mentiroso, fraudulento y ladrón, que puede ser perpetrado contra clientes,

prestatarios, inversionistas, empresarios, banqueros, aseguradores o el Gobierno. Por esta razón,

por ser el tema amplio, normalmente cuando se discute sobre auditoría forense, es necesario

delimitar el tema.(3).

El trabajo de los auditores forenses es casi siempre reactivo, lo cual los distingue de los auditores

de fraude, quienes tienden a estar activamente involucrados en la prevención y detección en un

ambiente regulatorio o corporativo. Los auditores forenses son capacitados para reaccionar en

materia criminal, reclamaciones surgidas en litigios civiles y rumores e indagaciones surgidas en

investigaciones corporativas.

Gráfica No 2: Conocimientos y Habilidades del Auditor Forense

Se espera que el auditor forense tenga una base fuerte de conocimientos contables, acompañados

con conocimientos sólidos de auditoria, valoración de riesgos y control, además debe demostrar un

conocimiento del ambiente legal necesario para su trabajo como litigante. Además debe tener una

serie de habilidades que son necesaria para una ejecución eficiente en su labor como lo es:

Comunicación, habilidades de detective y de litigante audaz.

La auditoría forense puede aplicarse en investigaciones corporativas; como soporte de litigios; en

materia criminal; reclamos de seguros y asuntos relacionados con el gobierno. Con las

complejidades crecientes del ambiente comercial y el incremento del numero de negocios, las

3 ibid

CONTABLE

AUDITORIA

LEGAL - LITIGACION

5

investigaciones sobre los mismos necesitan cada vez mas de los profesionales de auditoría forense

que ayuden en la investigación financiera y los problemas relacionados con los negocios.

La auditoría forense ha existido durante muchos años, proporcionando un análisis de auditoría que

es conveniente a la corte que formará la base para el proceso, debate y finalmente la solución de

la disputa, abarca apoyo de la litigación y la auditoría investigadora. Los auditores forenses utilizan

la auditoría y sus destrezas en las investigaciones que lo amerite, siendo critica la habilidad para

responder y comunicar información financiera clara y concisa en una escena de la sala del tribunal.

Se puede considerar la auditoria forense como un examen de evidencia respecto a una aserción,

para determinar su concordancia con un criterio establecido llevado a cabo de manera conveniente

para ser presentada a la corte. Esta asociada con investigaciones de materia delictivas, un caso

típico de esta es una investigación de un robo de un empleado, otros ejemplos incluyen los efectos

del fraude, el fraude de seguros, comisiones y beneficios de investigación del crimen.

Un auditor forense es requerido usualmente por los siguientes grupos: Abogados, fuerzas de

policía, compañías de seguros, cuerpos reguladores gubernamentales y agencias, bancos, cortes,

comunidad comercial, entre otros.

Las auditorías e investigaciones forenses se relacionan a menudo con las investigaciones delictivas

debido a que pueden ser requeridos por fuerzas policiacas y organizaciones gubernamentales, con

el objetivo de presentar un informe de manera clara y concisa que sirva de evidencia.

Un Poco de Historia

Se tienen alguna referencia de los detectives contables hacia 1824 en Glasgow, Escocia donde un

profesional ofrece sus servicios en forma de testimonio experto como arbitro, perito en tribunales y

consejos. En los años 1900 se enfatizo mas en Estados Unidos e Inglaterra. Los primeros

investigadores forenses contables que fueron reconocidos como tales se asume fueron los Agentes

especiales IRS americano en temas de evasión fiscal, anotándose su mayor logro la encarcelación

de AL Capone. En la segunda guerra mundial, la brigada de investigación criminal del FBI empleó a

más de 500 auditores y contadores como agentes, examinado toda transacción financiera. En los

años 1946 aparece "La Contabilidad Forense: Su lugar en la Economía de Hoy, escrito por Maurice

E. Peloubet en New York. Como se observa que aunque su desarrollo se estima de corto tiempo,

realmente las manifestaciones abarcan un espectro de tiempo amplio.

Larry Crumbley manifiesta: Varios factores han retardado el crecimiento de la Auditoría y la

contabilidad forense básicamente como una profesión. Los profesionales CPA ha intentado

controlarlo, pero abandonaron el esfuerzo. Los auditores interno crearon su propia certificación CIA.

6

Joseph Wells creó examinadores del fraude certificados, CFE. Ninguno de los anteriores grupos se

intereso realmente por le tema. Actualmente existen dos certificaciones, una de la Universidad

Americana de Examinadores Forenses (CFA) y la otra por parte del CICA y su grupo de

Investigación & Contabilidad Forense.

Los Retos Actuales de la Auditoría Forense

A raíz de la gran cantidad de escándalos financieros por todos conocidos, se ha puesto en duda el

trabajo que realizan los auditores externos. Sin embargo, no está muy claro de quien es la

responsabilidad en caso de que se presente un fraude en un estado financiero. ¿La responsabilidad

es del auditor o de la administración de la empresa?

Según el socio de la firma KPMG, Alberto Diamond, ..."Hay limitaciones en una auditoría que

afectan la capacidad del auditor para detectar representaciones erróneas sustanciales, entre ellas el

uso de pruebas, las limitaciones inherentes de cualquier sistema de contabilidad y de control

interno, y el hecho de que la mayor parte de la evidencia de auditoría es más bien persuasiva que

conclusiva"....

Estas razones no dan paso para que el auditor no tenga una determinada responsabilidad, ya que

debe cumplir por tanto con las normas de auditoría como con el código de ética profesional en

todas sus actuaciones. De acuerdo con la Normas Internacionales de Auditoría, el auditor debe

planear la auditoría con una actitud de escepticismo profesional reconociendo que pueden existir

circunstancia que causen que los estados financieros estén sustancialmente representados en

forma errónea.

Es importante resaltar que las propias Normas Internacionales de Auditoría establecen con claridad

que la responsabilidad de la administración no se releva por el hecho de que el auditor haya

practicado una auditoría. Las normas establecen que "si bien el auditor es responsable de formar y

expresar una opinión sobre los estados financieros, la responsabilidad de preparar y presentar los

estados financieros es de la administración de la empresa o entidad". Las Normas Internacionales

de Auditoría son másconcluyentes cuando dicen que "la responsabilidad por la prevención y

detención de fraude y error descansa en la administración por medio de la implementación y

continuada operación de sistemas de contabilidad y de control interno adecuado".

7

La Comisión de Valores de los Estados Unidos ha recomendado que los auditores lleven a cabo

algunos procedimientos de tipo forense en cada auditoría, para mejorar las posibilidades de

detectar situaciones de fraude significativo en los estados financieros. Esto se debe a que la

auditoría típica de los estados financieros no es una auditoría de fraude o un examen de evidencia

tipo forense. Normalmente el auditor no asume que la administración es deshonesta, pero tampoco

asume una honestidad incuestionable. La Comisión de Valores de Estado Unidos concluyó que la

responsabilidad básica del auditor de obtener certeza razonable, pero no absoluta, respecto a que

los estados financieros no están sustancialmente desvirtuados, establece su responsabilidad en un

nivel apropiado. Elevar ese nivel de certeza colocaría una carga no equitativa sobre la profesión y

un costo injustificado en las entidades sujetas a auditoría.

Por estas razones se ha definido que la administración de la empresa tiene la responsabilidad de

prevenir la ocurrencia de irregularidades que conlleven a desvirtuar la información financiera que se

representa finalmente en forma de estados financieros. Esto conduce a instituir un ambiente de

control diseñado para identificar y erradicar de manera efectiva cualquier acto fraudulento que

pueda suceder y que traiga como consecuencia la presentación de información financiera

inexacta, además presenta a la auditoria forense con una opción valida de mejorar en las actuales

circunstancias dicha información.

La Auditoría Forense frente al Terrorismo

Para muchos a partir del 11 de septiembre el mundo cambio y nuevos caminos y retos se abrieron,

y en especial para la auditoria forense : Fragmentos de las declaraciones efectuadas ante el

parlamento por el ministro de hacienda, Sr. Gordon Brown. 15 de octubre de 2001 ‘PARA

TERMINAR CON EL FINANCIAMIENTO DEL TERRORISMO’:

Quienes financian el terror son tan culpables como los que lo cometen, por lo que

nuestra respuesta al financiamiento de actos terroristas debe ser igualmente clara,

inequívoca y unificada como nuestra respuesta a los actos terroristas mismos. El

Plan de Acción, que dejaré en la Biblioteca de la Cámara, y que ya está disponible

en la Oficina del Voto, es resultado del trabajo concertado entre gobiernos, y en

particular de las decisiones adoptadas por los Ministros de Finanzas y

Gobernadores de los bancos centrales del G7 con fecha 6 de octubre. Propone

reforzar nuestras leyes, dar nuevas facultades a la policía y fortalecer nuestra

cooperación en todo el mundo.

8

Puedo informar a la Cámara que, tras haber implementado plenamente las

resoluciones del Consejo de Seguridad de la ONU sobre el Taliban y Osama bin

Laden, el Reino Unido ya congeló 35 cuentas bancarias sospechosas, inmovilizando

así más de 63 millones de libras esterlinas que se sospecha eran fondos para el

terrorismo. También puedo informar que, por Orden en Consejo, tras la resolución

1373 de la ONU, hemos congelado todas las cuentas en el Reino Unido

relacionadas con individuos u organizaciones que aparecieron en la lista de la

Tesorería de los Estados Unidos como sospechosos, y ya incautamos un total de

180 millones de libras que poseían quienes fueron identificados en la lista

actualizada del viernes pasado.

Nuestros controles internos en el Reino Unido ya se encuentran entre los mejores

del mundo, pero como parte de la iniciativa de emergencia que anunció esta tarde

el Ministro del Interior, el Gobierno propone una nueva facultad para congelar

fondos cuando se estén investigando transacciones sospechosas. Lo anterior

contará con el respaldo de los nuevos requerimientos de información de las

instituciones financieras, de modo que éstas deban revelar no sólo las

transacciones conocidas que se destinan al terrorismo, sino todas aquéllas en las

que haya algún tipo de sospecha.

EL EQUILIBRIO ENTRE LA SEGURIDAD Y EL DERECHO A LA PRIVACIDAD

Es muy claro que se necesita lograr un equilibrio entre el derecho de los individuos

a su privacidad y su seguridad en tiempos de mayor riesgo, pero creemos que

existen las bases necesarias para que la policía cuente con nuevas facultades que

les permitan realizar seguimientos de cuentas que se hayan podido utilizar para

financiar el terrorismo; también para que, cuando existan sospechas, las Aduanas

puedan incautar dinero en efectivo no sólo en las fronteras, como ocurre

actualmente, sino en todo el Reino Unido; para que los Servicios de Recaudación y

las Aduanas compartan información y cooperen en forma más eficaz con la policía;

y para que la Tesorería pueda congelar activos que representen un claro riesgo

para la seguridad.

Hacemos esto ni más ni menos que por el peso de las pruebas referentes a las

finanzas de bin Laden y de la organización Al Qaeda, que son intrincadas pero se

están esclareciendo poco a poco. La fortuna personal de bin Laden no es la que

9

financia primordialmente el régimen Taliban y las operaciones terroristas activas,

sino las ganancias del tráfico de drogas y otros negocios, además de los aportes

de individuos y empresas. Este dinero se canaliza a través de diversos centros

ubicados en todo el mundo. Las pruebas apuntan a lugares en el Golfo, Paquistán y

Asia Central, así como al lavado de dinero que se realiza a través de un sistema

bancario clandestino. Las células que forman parte de la amplia estructura de Al

Qaeda a menudo se financian por sí solas, posiblemente a través de negocios y

otras actividades ilícitas que les permiten mantenerse. El principal objetivo de la

cooperación internacional es desentrañar estas redes.

Desde el 11 de septiembre, los servicios de seguridad, la policía, la rama especial y

el Servicio de Aduanas - bajo la coordinación del Servicio Nacional de Inteligencia

Criminal (SNIC)- así como nuestras fuerzas armadas, han trabajado en conjunto

para identificar las finanzas de los terroristas, y creo que toda la Cámara deseará

expresarles su gratitud.

Para fortalecer aún más estos esfuerzos, ahora nos proponemos

establecer y financiar con el SNIC una unidad interministerial contra el

financiamiento terrorista que cuente con el total apoyo de los recursos

de investigación de la rama especial. Para seguir fortaleciendo la

inteligencia financiera, habrá un nuevo grupo de trabajo que aportará a

la lucha antiterrorista lo mejor de la experiencia y conocimientos

académicos, financieros y comerciales, empleando particularmente las

posibilidades que ofrece la contabilidad forense para dar seguimiento a

los activos. También investigará la banca clandestina, que en muchos

casos se utiliza con fines legítimos (como enviar algo de dinero a las

familias que se encuentran lejos), pero también se sabe que es un medio

muy fácil para que criminales y terroristas escondan, laven dinero y lo

movilicen por todo el mundo.

Las casas de cambio son otra red en la que se puede lavar y transferir dinero. En

los últimos 18 meses, el Servicio de Aduanas ha presentado cargos contra 89

personas relacionados con el lavado de 590 millones de libras. Esto es únicamente

el principio. Por lo anterior, en el documento de consulta que hoy publicamos,

proponemos la implementación, a partir del 12 de noviembre, de un nuevo régimen

de fiscalización

10

Para corroborar que las casas de cambio cumplan con las disposiciones prescritas

para combatir el lavado de dinero; también consultamos sobre una cuota de

registro. Para facilitar el rastreo e identificación de activos de criminales y

terroristas, también consultamos la existencia de un nuevo requerimiento que

exige la revelación de información sobre los beneficiarios de la propiedad de

empresas.

LA RESPUESTA GLOBAL

Los grandes centros financieros de todo el mundo desempeñan un importante

papel al momento de cortar el flujo de fondos destinados al terrorismo. Puedo decir

a la Cámara que muchas de las medidas que proponemos serán imitadas en todos

los territorios dependientes y de ultramar de la Corona. Dichos territorios

anunciarán sus propios planes que permitan la introducción de medidas

equivalentes al respecto.

Los Ministros de Hacienda y Gobernadores de los Bancos Centrales del G7 se

reunieron en Washington el 6 de octubre y concordaron en la necesidad de que a

fines de mes se realice una reunión plenaria extraordinaria del grupo de trabajo

sobre finanzas internacionales con el objeto de acordar la imposición, el

cumplimiento y el seguimiento de las nuevas normas internacionales para combatir

el financiamiento del terrorismo. Nuestro gobierno también está presionando para

que la ONU establezca una unidad permanente de seguimiento y cumplimiento de

dichas normas; también para que el FMI aporte la ayuda experta que muchos

países necesitan para establecer unidades contra delitos financieros; para lograr

una pronta ratificación de la segunda directiva de la Unión Europea sobre lavado de

dinero y de la convención internacional sobre la supresión del financiamiento al

terrorismo.

En las reuniones internacionales, los Ministros del G7 también han tenido la

oportunidad de revisar la situación actual de la economía mundial. Expresamos

nuestra solidaridad con el gobierno de los Estados Unidos y con todos sus

habitantes por los trágicos acontecimientos del 11 de septiembre y acordamos que

los retos económicos globales requieres de una respuesta global.

11

REDUCCIONES DE LAS TASAS DE INTERES A NIVEL MUNDIAL

No sólo han bajado las tasas de interés en todo el mundo, además los bancos

centrales de los Estados Unidos, la zona del euro, Japón y el Reino Unido han

expresado claramente su determinación de tomar todas las medidas adicionales

que sean necesarias. Los precios del petróleo, que antes subían en épocas de

conflicto, bajaron el mes pasado. Seguiremos trabajando con los países

productores de petróleo para garantizar un abastecimiento y precios estables. En

aquellas áreas en que han fallado los mercados, como en los seguros de

aerolíneas, los gobiernos de Europa y los Estados Unidos han actuado en conjunto,

con una nueva garantía de seguros a corto plazo.

Estamos enfrentado tiempos difíciles y llenos de pruebas. Al igual que los

Gobiernos y Ministros de Hacienda colaboran, cada uno de nosotros está

consciente de las consecuencias humanas de la incertidumbre económica,

especialmente de los efectos del desempleo. Desde el 11 de septiembre el mundo

ha actuado unido y con gran decisión para mantener las condiciones de estabilidad

y crecimiento. Las evaluaciones del Gobierno sobre el estado actual de la economía

y nuestros pronósticos para el año

entrante se publicarán el mes entrante en el informe previo al presupuesto para

que se someta a debate en el Parlamento.

CONCLUSION

Si el fanatismo es el corazón del terrorismo moderno, el financiamiento es la

sangre que le da vida, y creo que toda la Cámara estará de acuerdo en la

necesidad actuar en forma expedita para cortar el flujo de financiamiento para el

terrorismo. Una vez más, la Cámara demuestra su unidad y determinación al

permanecer firme y actuar el forma unificada para cortar los medios de apoyo al

terrorismo.

El Avance Tecnológico y La Auditoría Forense

Larry Crumbley, Socio KPMG, profesor de la Universidad del estado de Lousiana, describe los retos

del auditor forense frente a las nuevas tecnologias.

12

Los cambios en la recuperación de documentos y el análisis han tenido efecto en la

auditoria forense. Bajo el software de computador nosotros tenemos que varios

software utilizan datos minados, con las habilidades de ordenar por muchos

elementos de datos y gráficos avanzados y ayudas de la presentación. Se tiene

software estadístico, software del imaging, correo electrónico, hojas de cálculo,

gráficos y recursos de Internet.

La computadora de hoy es igual en y muchos casos superior a los sistemas

informáticos grandes más antiguos. Se puede encontrar en el sitio de AICPA 35

tecnologías diferentes. Ellos los dividieron en tres subgrupos: los problemas,

aplicaciones y tecnologías. Ellos también han nombrado la cima diez. Ellos son: las

tecnologías de seguridad; los idiomas de encarecimiento extensibles; las

tecnologías de comunicación; las tecnologías móviles; tecnologías inalámbricas que

incluyen las redes inalámbricas; la exactitud electrónica; la encriptación; la

autorización electrónica; la conectividad remota como herramienta, como el

módem; y tecnologías de base de datos.

El imaging electrónico. El imaging electrónico forense es un proceso de

examinar evidencia y los documentos relacionados en un medio digital, una unidad

de disco duro de computadora o un CD-ROM. Una persona puede ordenar

entonces, puede analizar y puede recuperar estos documentos sin tener que pasar

por las cantidades macizas de materiales en papel. Hay a menudo obligaciones

legales para completar un caso civil o delictivo dentro de un horario razonable, y a

menudo se debe hacer las investigación con todos los materiales coleccionados.

En investigaciones complejas, un sistema manual (los libros y demás documentos)

de localizar los documentos, consume mucho tiempo y probablemente no

proporciona un alto grado de confianza como un sistema de imaging. Casos que

involucran números grandes de transacciones, relaciones complejas entre s

compañías e individuos requieren de una base amigable de datos correlativa que

pueda crear los eslabones básicos entre dos o más segmentos de información. Una

base de datos correlativa es una base de datos cronológica. Una base de datos

cronológica ayuda a los investigadores a compilar un horario de eventos, las

personas, compañías y lugares asociadas con el ilícito. Ordenando la evidencia

grabada para que puedan identificarse la fecha y tiempo de movimientos de

fondos, una base de datos sofisticada puede ayudar a investigadores a establecer

los eslabones entre las transacciones en las situaciones diferentes.

13

En Canadá se usa un SUPERText imaging sistema para investigar el fraude de

impuestos importantes, casos complejos. Ellos usan un Novell 3.12 fileserver una

computadora de gran velocidad que actúa como una unidad de disco remota - con

un DOS 9-CALESA la unidad de disco duro doble.

¿Cuáles son algunos de los efectos positivos de imaging electrónico? Primero, una

organización es capaz de cumplir los requisitos legales para la custodia y control de

la evidencia. Una Evidencia importante puede obtenerse y conservarse bien. El

sistema habilita más exploración de áreas de prioridad de investigación, mientras

aumenta la probabilidad de identificar el fraude. Con el uso de las capacidades de

investigación escrutadoras y alto potencia rizadas, las búsquedas pueden capturar

con éxito o pueden "tirar a" parcial o como las ortografías aun cuando hay

incertidumbres sobre el material original, como la ortografía de la palabra o la

exactitud del Reconocimiento del Carácter Óptico.

El recurso humano usado previamente para fotocopiar extensos materiales pueden

ser ahora reasignado. La calidad de las imágenes en algunos casos es mejor que

los documentos originales.

El sistema del imaging puede preparar, presentar y transmitir los inventarios

detallados e informar rápidamente y con precisión. Una línea de pregunta puede

comenzarse y, usando las ventanas múltiples, puede seguirse fácilmente mientras

los documentos todavía están en la pantalla. Los investigadores múltiples pueden

acceder simultáneamente y pueden trabajar en una colección de imagenes de

documentos compartidos, las diferentes copias empapelan los procesos.

.

Hay otro tipo de imaging que ha estado últimamente en las noticias, y éste es el

imaging termal.

La Corte Suprema oyó este caso hace dos semanas. Yo no he oído el resultado,

para que esto puede ser inconstitucional. Pero ciertas agencias de entrada en vigor

de ley han estado usando el imaging termal para coger a las personas que son la

marijuana creciente en su casa. Ése es el caso que está antes de la Corte Suprema.

¿Estas agencias pueden ir por la noche fuera de su casa, pueden usar este

dispositivo del imaging termal y pueden escogerlo fuera?

Permítame mover a la Ley de Benford. Dr. Frank Benford, en los años treinta,

descubrió que la distribución de digitos iniciales en los números naturales no es

14

aleatoria, pero en cambio sigue un modelo predecible basado en su fórmula. Hay

por ejemplo, aproximadamente 30 oportunidad por ciento que el primer digito en

un número será uno, y sólo una 4.6 oportunidad por ciento que el primer dígito

será un nueve.

Con las computadoras hoy, la Ley de Benford puede usarse descubrir las

desviaciones en los datos financiero, el impuesto y los datos económicos. Es

posible descubrir números fraudulentos y errores en teneduría de libros o

contabilidad comparando la frecuencia de la apariencia de dígitos iniciales en una

lista de números.

El David Banks desarrolló el análisis de la Ley de un Benford con Microsoft Excel

que usa un proceso de cinco pasos. Primero, él selecciona una población para el

análisis. Segundo, él congrega los datos crudos en un formato aceptable. Tercero,

él vacía los caracteres principales non-numéricos, como las cartas o el dólar firme,

y los puntos decimales. Cuarto, él extrae los dígitos principales y los guarda para el

análisis. Finalmente, él ejecuta el último análisis. Mientras estos pasos pueden

ejecutarse por mano alzada, él dice que la tarea se acorta a través del uso de los

macros.

Otra herramienta analítica llamada las Pruebas de Análisis Digitales y Estadísticas

pueden ayudar a auditorias a ser más eficaz y presentando varios análisis

nivelados. Esta herramienta identifica ineficacias del proceso, errores y fraude

buscando el dato anormal y modelos del número, ocurrencias del número redondas

anormales y duplicaciones anormales de números.

Richard Lanza cree que la Ley de Benford puede usarse para identificar el fraude

en los datos grandes pone al descubierto los números potencialmente inventados

en varias situaciones como las ventas y compra de inversiónes, registros de

cheques, historia de las ventas e historia del precio, contribuciones, la unidad del

inventario cuesta, el gasto considera, información del giro bancario, la póliza de

seguro de vida , gastos de la deuda malos y recurso y cuentas de obligación. Esta

herramienta poderosa es fácil usar, no requiere experiencia de programación.

Utiliza los menús para guiar al usuario a través de la auditoría, y requiere el tiempo

de la estructuración mínimo.

Movamos al almacenaje de los datos, o quizá usted ha oído hablar de él como la

minería de los datos. El almacenaje de los datos es un proceso. El almacenaje de

los datos es un proceso continuado y nunca está muy completo. El almacenaje de

los datos involucra los datos de la recolección de las varias fuentes y se diseña

para dar un cuadro unificado del negocio o la unidad a la dirección.

15

Los datos minar pueden ser estadísticos en la naturaleza o pueden aumentar el

análisis estadístico.

Algunas Aplicaciones De Las Habilidades Del Auditor Forense

A veces las investigaciones involucran el análisis detallado de la información financiera de varios

años para cuantificar los problemas en disputa. Un problema que comúnmente se genera es la

disputa por la compensación y beneficios que reciben cada uno de los accionistas. Inclusive el

auditor forense esta en la capacidad de cuantificar las perdidas económicas que resultan de un

accidente de vehículo, este debe necesita estar familiarizado con la legislación del lugar donde

sucedieron los hechos.

En el campo de los seguros y cuando las condiciones de las pólizas difieren significativamente de

las políticas, se requiere una investigación que involucre una revisión detallada de dichas políticas

para analizar los fondos emitidos y el método de calculo de la perdida. Los ejemplos de estos tipos

de asignaciones incluyen interrupciones comerciales, perdidas de propiedad y deshonestidad del

empleado. En estos casos se utilizan procedimientos para determinar la existencia, naturaleza y

magnitud del fraude que pueden involucrar la identificación de un perpetrador. Estas

investigaciones traen consigo entrevistas del personal que tenia acceso a los fondos y una revisión

detallada de la evidencia documental.

Un auditor forense entre otras debe tener las siguientes calidades: una mentalidad investigadora,

comprensión de motivación, habilidades de comunicación, persuasión, medición, negociación y

habilidades analíticas, curiosidad, persistencia, creatividad, discreción, organización, confianza y

buen juicio profesional, además debe estar abierto a considerar todas las alternativas, escrutar los

mínimos detalles y al mismo tiempo el cuadro general, también debe poder escuchar eficazmente y

comunicar clara y concisamente los resultados. El conocimiento, la experiencia y habilidades en

auditoria del auditor forense serán de gran ayuda para realizar el trabajo. Antes de aceptar el

compromiso, debe determinar si posee un conocimiento detallado del campo de especialización

requerido para la investigación.

Debe realizar su trabajo con el debido cuidado y con un estado de objetividad mental, cumpliendo

con las normas propuestas en la auditoría forense. Antes de aceptar un trabajo, este debe

asegurarse que esta libre de cualquier conflicto de interés, que podía dañar su juicio u objetividad.

Lo cual es vital para salvar su responsabilidad y más si actúa como un testigo especialista, debe

evitar tomar una posición parcial o irracional. Mientras la conclusión este libre de perjuicios, el

testigo especialista puede aplicar las estrategias al testificar para asegurarse que la conclusión se

entiende y no será refutada durante los exámenes.

16

El auditor forense debe aplicar su conocimiento como: información financiera, auditoría, finanzas,

aseguramiento y control. Además debe tener dominio sobre los siguientes campos:

• La cualificación de perdidas, por ejemplo los métodos de valoración aceptados, sobre todo

aquellos usados en el contexto de disputas comerciales.

• La investigación financiera como los tipos de transacciones fraudulentas, los métodos para

el hallazgo de pistas, la elaboración de presunciones, las técnicas de la entrevista,

psicología y teorías de la motivación cuando se aplican específicamente a individuos

comprometidos con el fraude.

• Debe conocer la ley, por ejemplo las reglas pertinentes de procedimiento civil y delictivo

que le permitirá tener una comprensión de los procedimientos oficiales seguidos en

periodos de tiempo, asi como la conducta de los mismos, las reglas de evidencia y ley que

relaciona a conflictos que involucran un componente financiero significante.

El auditor forense generalmente analiza, interpreta, resume y presenta los problemas relacionados

con la estructura financiera de los negocios de una manera que sea entendible y sirva de apoyo

para el caso. Entre sus funciones esta:

• Investigación y análisis de la evidencia financiera.

• Desarrollar aplicaciones informáticas para ayudar en la presentación y análisis de la evidencia

financiera.

• Ayudar en la obtención de la documentación necesaria para apoyar o refutar una demanda.

• Ayudar en la investigación formulando un cuestionario de preguntas que permitan el

descubrimiento de fallas en la evidencia financiera.

• Revisar la documentación pertinente para hacer una valoración inicial del caso e identificar

áreas de perdida.

• Comunica la forma de obtención de sus hallazgos en los informes, exhibiciones y colecciones de

documentos.

• Ayuda en las discusiones de pago y negociación.

• Ayudar en procedimientos legales incluyendo la testificación en corte como testigo especialista,

aportando las ayudas visuales preparadas en el informe de la evidencia.

• Revisa la verdadera situación y proporciona sugerencias respecto de los posibles cursos de

acción.

• Ayuda con la protección y recuperación de recursos.

• Coordina las funciones de otros profesionales que participan en la investigación.

17

Para realizar estas clases de investigaciones, el auditor forense debe estar familiarizado con

conceptos legales y procedimientos. Además debe poder identificar la esencia sobre la forma al

tratar con un problema.

El trabajo de un investigador o auditor forense, dentro del contexto de una disputa real o una

acción legal con un componente financiero significante, se da cuando un experto proporciona los

servicios basados en la aplicación de conocimiento relacionado al dominio de la auditoría (como la

información financiera, auditoría, finanzas, aseguramiento y control) y de conocimiento relacionado

a: la investigación financiera, la cuantificación de pérdida, ciertos aspectos de ley. etc. El trabajo

del auditor forense puede involucrar: Los análisis, cuantificaciones de pérdida, las investigaciones,

recopilación de evidencia, la mediación, el arbitraje y el testimonio como un testigo especialista.

Una disputa es un conflicto entre partes que o pueden establecerse fuera de la corte o pueden

llevarse a una acción judicial. Una disputa contemplada es un conflicto potencial entre las partes

que, si él se materializa, puede establecerse fuera de la corte o puede llevarse a los procedimientos

judiciales. Los conflictos potenciales incluyen la sospecha del ilícito o la actividad ilegal. Una acción

legal es un procedimiento judicial instituido para reajustar un mal (la acción civil) o para buscar el

castigo por una ofensa delictiva (acción penal).

El auditor forense debe identificar qué técnicas de auditoría y programas de auditoría usar y cuándo

hacer uso de ellos, es decir, es necesario determinar la oportunidad de aplicación y el uso de éstas,

tantas como le sea posible dependiendo de las circunstancias en cada caso; conducentes a

destapar los esquemas de fraude más utilizados por los delincuentes, teniendo en cuenta que estos

usarán cualquier mecanismo delictivo para cubrir sus actos (4).

El crimen organizado acostumbra utilizar equipos de abogados y auditores para legitimar su

ingreso ilegal. Por esto se hace necesario que los profesionales utilicen técnicas de auditoría

sofisticadas para destapar dichos esquemas. Esto, a su vez, requiere de más tiempo, personal y

cooperación. Los individuos también pueden desarrollar esquemas fraudulentos muy sofisticados.

Hay muchas precauciones que las personas en general pueden tomar para prevenir fraude. Esto es

particularmente verdad en el área de crimen. Si se tomaran los pasos apropiados y los

procedimientos para prevenir el fraude, su riesgo de pérdida podría ser inexistente o mínimo.

Debe enfatizarse, sin embargo, que a pesar de tomar todas las precauciones no se garantiza que

las personas no se volverán víctimas. Por consiguiente, los procedimientos y precauciones tomadas

para prevenir fraude no garantizan que nadie deje de ser una víctima del fraude.

Algunas Herramientas Utilizadas

4 WWW. Forensicaccounting.co.uk

18

Los métodos forenses son herramientas muy poderosas en casos civiles y delictivos, además son de

gran utilidad para preparar y presentarlos en una corte de ley. El auditor forense debe saber

cuándo usarlos, son muy apropiados cuando el estilo de vida del implicado parece ser más alto que

las fuentes conocidas o probables de ingreso.

Un ejemplo extremo sería una persona que vive en una casa de lujosa y maneja un automóvil caro,

pero trabaja en un restaurante de comidas rápidas y gana cerca del salario mínimo o no está

trabajando en absoluto.

Estos métodos son particularmente aplicables a las figuras del crimen organizado, traficantes de

narcóticos, y otras actividades delictivas. En estos casos, la mayoría de las pruebas en contra de los

delincuentes los declaran culpables. La mejor defensa es a menudo atacar la credibilidad de las

pruebas, y en ciertos casos, la defensa gana el caso con un veredicto de no culpable cuando hay

corroboración insuficiente. Se presentan algunos métodos utilizados con frecuencia:

• El valor del precio neto y método de gasto son ayudas que corroboran a dar prueba de la

credibilidad o no, mostrando los ingresos y la utilización de los recursos.

• El cheque y las coberturas de depósitos son las herramientas básicas de cualquier auditor

forense o examinador del fraude. Ellas constituyen el punto de arranque de un examen y se

convierten en los peldaños para alcanzar el resultado final.

• El analisis de las tarjetas de crédito es otra de las técnicas empleadas para proporcionar

información financiera y establecer conexiones con otras personas y entidades. Las conexiones

son una llave para cualquier caso de fraude.

• Otra muy usual son los cheques que muestran la cuenta del banco donde fue depositado, en

otras palabras, la cuenta del banco del último portador. Esto puede mostrar el número de la

cuenta del banco específico o puede usar un código que lo identifique. Este campo es

principalmente usado para pagos hechos a otras cuentas que son controladas por la entidad.

Se indaga por la cuenta bancaria del último portador, ya que, la primera persona o entidad que

endosa el cheque no es la beneficiaria del pago final y comúnmente la persona que recibe el

pago no es la persona o entidad que recibió el cheque en primera instancia.

• Segundo endoso. El portador o primera persona que recibe el cheque puede dárselo a una

segunda persona que endosará el cheque. Debe enfocarse la atención en el segundo endoso.

Éste puede ser una comisión o división de fondos. Debe considerarse cualquier tipo de relación

entre el último receptor de los fondos y la compañía o persona que proporciona los fondos.

• La cuenta. La información que se pueda obtener acerca de la cuenta bancaria, es de gran

utilidad cuando como mecanismo de obtención de evidencia, se pretende agrupar transacciones

similares o emprendidas para un propósito en particular.

19

Se puede mostrar cualquier memorándum o notas hechas en el cheque. También, debe

identificar cualquier peculiaridad en el cheque, como cantidades diferentes entre la cantidad en

números y la cantidad escrita en letras.

• Primer signatario. Este campo debe mostrar a la persona que es el signatario primario en el

cheque. Esto puede ser importante para determinar quién tiene mando sobre la cuenta del

banco.

• Segundo signatario. Este campo debe mostrar a la segunda persona que tiene autoridad del

signatario sobre la cuenta verificada. Esta persona tiene algún grado de mando sobre la cuenta

del banco.

Si el investigador o analista graba esta información sobre una computadora que usa un banco de

datos, la cobertura del cheque puede ser ordenada por los campos anteriores. Esto mostrará

modelos de actividades. Las coberturas del cheque también pueden ofrecer primacías que

necesitarán ser investigadas más allá. También, ellas proporcionan datos que se usarán para el

valor del precio neto y verificación de desembolsos de cuenta.

Éste es un método de auditoría que debe usarse para verificar los recibos o ingresos en las

cuentas. El uso de cobertura del depósito es diferente de otras prácticas de auditoría. El auditor

forense requiere tener la información de la cobertura de depósito.

La fecha muestra el período de tiempo cuando los fondos son recibidos por el banco.

La fuente muestra de quien fueron recibidos los fondos. Para los depósitos del dinero en efectivo,

la fuente no se conocería a menos que se tengan guardados otros archivos para cruzar y mostrar

quien y por que concepto se realizó el pagó.

La cantidad es el monto de fondos recibidos por el individuo o entidad. Esta cantidad debe mostrar

sólo los artículos depositados y no el total.

• El banco: identifica y muestra en qué cuenta del banco fue hecho el depósito. La investigación

podría involucrar más de una cuenta del banco. Éste puede ser el número de cuenta de banco

específico o un código que identifica una cuenta del banco que se lista en otra parte.

• La cuenta: agrupa transacciones similares para un tipo particular de depósito o para un

propósito específico. Propósito de medios de cuenta.

• La referencia: Lista el número del documento depositado, normalmente el número del cheque o

consignación depositados.

20

• Número de artículos: Muchas veces los depósitos contienen diferentes documentos, cada uno

debe grabarse separadamente. Para conectar todos los documentos en el depósito, se

totalizan. La fecha es la misma para todos.

BIBLIOGRAFIA

• Alliance for Excellence in Investigative and Forensic Accounting. Information About the Designation Process. Toronto: The Canadian Institute of Chartered Accountants, October 1999.

• Bologna, G. J., and R. J. Lindquist. Fraud Auditing and Forensic Accounting: New Tools and Techniques. New York: John Wiley & Sons, Inc, 2 nd ed., 1995, 249 pages.

• Bremser, W. G. Forensic Accounting and Financial Fraud. USA: American Management

Association, 1995, 272 pages.

• Crumbley, D. L. “Forensic Accountants Appearing in the Literature.” New Accountant (1990).

21

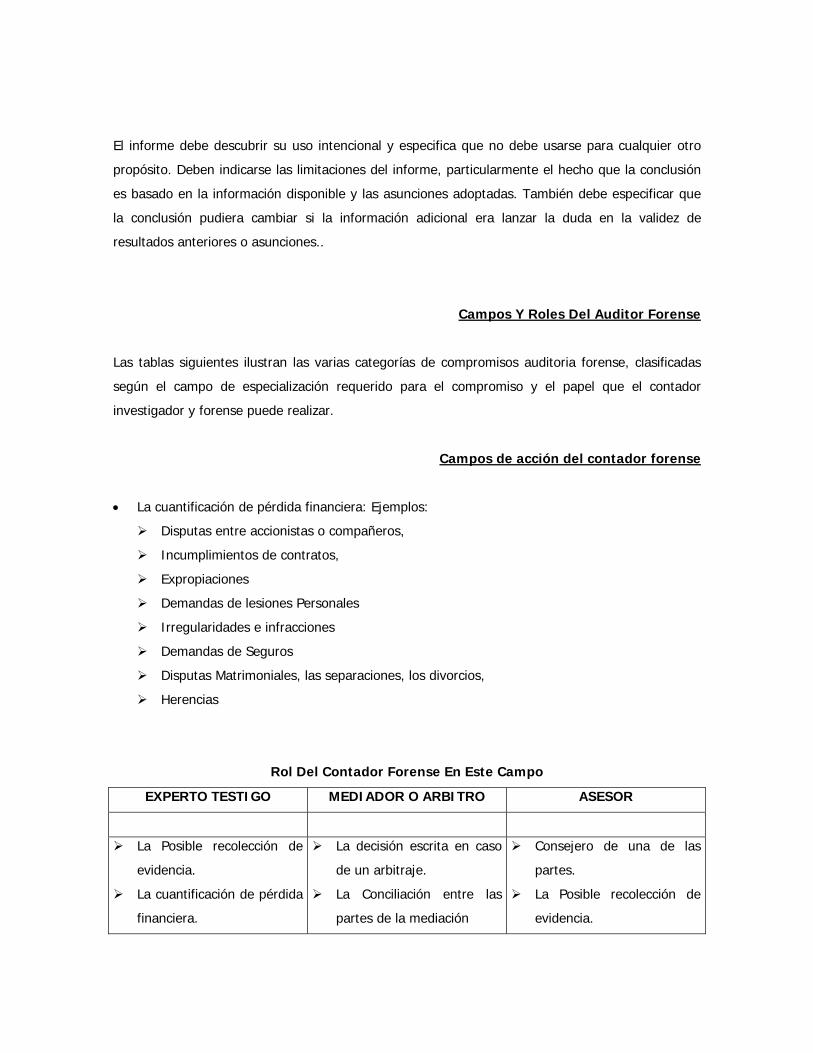

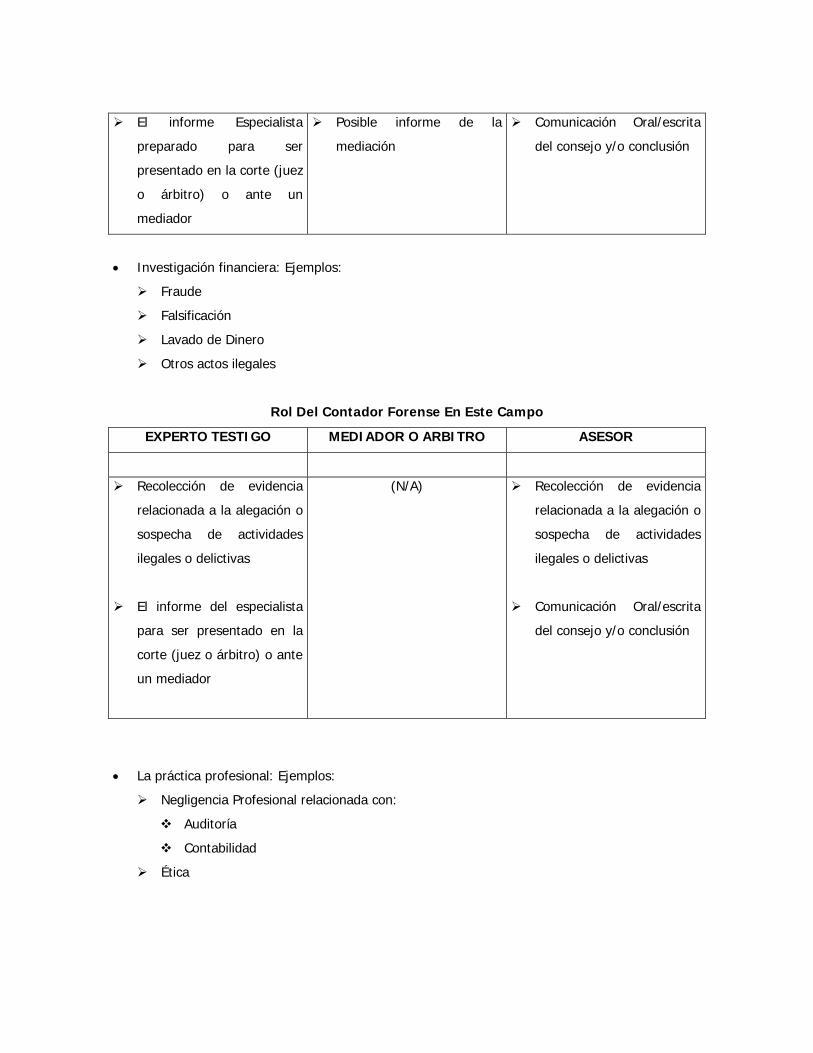

Evidencia De Auditoria Forense

Braulio Rodríguez Castro* Introducción El actual documento presenta la evidencia de auditoria forense, como un reto para los actuales auditores. Una breve reseña sobre auditoria forense en especial los informes a presentar con base en las pruebas obtenidas y sobre la evidencia de auditoría, introduce al lector a una nueva temática de actualidad, como lo es la evidencia de auditoria forense. Presentada para poder ser contrastada con la evidencia tradicional. Es importante destacar la evidencia de “tipo forense” como una nueva forma de obtener evidencia a través de procedimientos de “tipo forense” sin llegar a una auditoria forense total. En los actuales momentos la utilización de herramientas de alta tecnología se introduce en el trabajo del auditor forense para obtener evidencia de calidad y cantidad admisible en las cortes. Auditoria Forense “Forense” es un término moderno para localizar y presentar evidencia en forma efectiva y convincente. La ciencia Forense es la aplicación de la ciencia a la ley; es el uso de los principios de la ciencia y la tecnología que se pueden aplicar para identificar, recuperar, reconstruir o analizar la evidencia durante una investigación de carácter civil o penal. La auditoria forense por lo tanto se desarrolla en búsqueda de la prueba para ser dirimida en los tribunales. De esta forma la auditoría forense debe entenderse como el proceso de recopilar, evaluar y acumular evidencia con la aplicación de normas, procedimientos y técnicas de auditoría, finanzas y contabilidad, para la investigación de ciertos delitos, que se pueden agrupar como fraudes, corrupción y terrorismo. Características de la Auditoría Forense5 1. Conocimiento Propio: El auditor forense debe poseer una expertis en el conocimiento contable, de información financiera, de finanzas, auditoria y control. Además en los campos de investigación financiera, cuantificación de Pérdidas, muchos aspectos de la ley. 2. Actividades: El trabajo del auditor forense requiere por lo menos de una de las siguientes actividades: análisis, la cuantificación de una pérdida, la recolección de evidencia, una investigación, mediación o arbitraje, o testimonio como un testigo especialista. 3. Comunicación: El contador forense puede comunicar los resultados de su investigación en informe oral o escrito. Por ejemplo, los informes orales se pueden usar para ofrecer información sobre el progreso del trabajo, para comunicar los hallazgos preliminares o para sugerir posibles enfoques y procedimientos.

* Profesor – Investigador, Departamento de Ciencias Contables, Facultad de Ciencias Económicas y Administrativa, Pontificia Universidad Javeriana. [email protected] 5 Mantilla, Samuel A. Una profesión que esta cambiando. Cuaderno de Contabilidad No. 17. CEJA.2002. Pág 233.

22

Las conclusiones generalmente se expresan en forma de informe escrito. Además, las cortes usualmente requieren que el auditor forense comunique la conclusión en forma oral como parte de su testimonio. La conclusión comunica los resultados del trabajo del auditor forense y sus hallazgos. Además, puede comunicar la opinión del auditor forense sobre los hechos presentados. Al expresar una conclusión, el informe del auditor forense debe ser comprensible, bien organizado, documentado y consistente. Al expresar una conclusión, el informe del auditor forense debe: (a) describir los hechos relacionados con el propósito del compromiso; (b) describir el poder ; (c) ofrecer la información necesaria para entender el tema y el ambiente específico del compromiso; (d) especificar la naturaleza y el alcance del trabajo realizado y la evidencia recogida; (e) establecer los hechos y, cuando sea relevante, los supuestos utilizados; (f) describir los enfoques tomados y los métodos aplicados; (g) explicar los factores importantes considerados en la formación de la conclusión; (h) donde sea relevante, presentar cuadros, programas, el resumen y otra información útil; (i) comunicar los resultados del trabajo y los hallazgos del auditor forense y / o la opinión sobre los hechos presentados; (j) establecer la fecha del informe; (k) identificar el nombre del auditor forense; (l) identificar el lugar de expedición del informe; (m) Especificar las restricciones sobre el uso del informe y las limitaciones de la conclusión . La naturaleza, el contenido y la forma del informe pueden variar dependiendo de la naturaleza del compromiso, el objetivo y el propósito del informe. Por ejemplo, el informe del auditor forense puede variar significativamente dependiendo si el compromiso es un compromiso de investigación financiera o un compromiso de cuantificación de pérdida financiera. En un compromiso en donde se le solicite al auditor forense que actúe como testigo experto, es posible que el informe sea escrutado y examinado en forma crítica. Por lo tanto, el informe debe ser preparado a conciencia y debe tratar los hechos con profundidad. Este debe ser claro y conciso y utilizar lenguaje comprensible por las partes involucradas. Los hallazgos deben ser explícitos pero no con demasiados detalles. Además, es deseable definir cualquier termino técnico sujeto a interpretación. El informe ofrece la información necesaria para entender el tema y el ambiente específicos del compromiso, por ejemplo, una descripción detallada de las actividades de la empresa, las condiciones que prevalecen en la industria, y las condiciones del negocio en general. El informe debe explicar la naturaleza y el alcance del trabajo realizado, así como los hechos y las evidencias recolectadas. Debe listar los documentos y las fuentes de información sobre las que se basó el auditor forense para llegar a la conclusión. El informe del auditor forense se debe referir a, y preferentemente incluir una copia, de los informes de otros expertos utilizados para redactar la conclusión. El informe explica los enfoques tomados y los métodos aplicados para recoger la información, hacer una evaluación y formar la conclusión. Por ejemplo, en un compromiso de cuantificación de pérdida, el informe describe los diferentes métodos de valuación, establece las razones para seleccionar el método adecuado, e indicar si se podría haber utilizado otro método. Además, el informe establece los resultados de los cálculos y las consideraciones importantes relacionadas, tales como datos conocidos y supuestos utilizados. En un compromiso de investigación financiera el informe especifica los métodos y los procedimientos utilizados en el hallazgo de los hechos.

23

Usualmente se le anexan al informe todos los cuadros, programas y resúmenes y otra información que puedan ayudar a entender el informe. Cuando el informe del auditor forense es largo, debe estar organizado con miras a facilitar su consulta ( tabla de contenidos, párrafos numerados etc.) Las conclusiones del auditor forense deben comunicar los resultados del trabajo en forma clara, concisa y consistente en relación con el propósito del compromiso y los análisis realizados. En su conclusión, el auditor forense no expresará una opinión sobre los efectos legales de los hechos establecidos en el informe. El informe debe llevar la fecha en que el auditor forense cree que la conclusión estaba suficientemente soportada. Debe ir firmado por el auditor que ha llevado toda la responsabilidad del compromiso e identificar el lugar de expedición. El informe debe divulgar su uso y especificar que no debe ser utilizado para ningún otro propósito. Se deben indicar las limitaciones del informe, en especial el hecho de que la conclusión esta basada sobre la información disponible y los supuestos adoptados. Además, debe especificar que la conclusión puede cambiar si información adicional dejara dudas sobre la validez de los hallazgos o supuestos anteriores. Evidencia Auditoria “Evidencia de auditoría” es toda la información que usa el auditor para llegar a las conclusiones a partir de las cuales basa la opinión de auditoría, e incluye los registros de contabilidad subyacente a los estados financieros y otra información. El auditor obtiene alguna evidencia de auditoria mediante pruebas a los registros contables, por ejemplo, mediante análisis y revisión, volver a desempeñar los procedimientos que se siguen en el proceso de presentación de reportes financieros, y conciliaciones de tipos relacionados y aplicación de la misma información.6 Otra información que la auditoria puede usar como evidencia de auditoria incluye actas de reuniones, confirmaciones de terceros, reportes de analistas, datos comparativos sobre competidores, manuales de los controles, información obtenida por el auditor a partir de procedimientos de auditoria tales como indagación observación, e inspección. El auditor usa las aserciones7 en la valoración de los riegos dado que considera los diferentes tipos de declaraciones equivocadas potenciales que pueden ocurrir, y por consiguiente para diseñar los procedimientos de auditoria que son apropiados. La cantidad de evidencia de auditoría requerida esta afectada por el riesgo de declaración equivocada y también por la calidad de tal evidencia de auditoria. La evidencia de auditoría es más confiable cuando: 1. Se obtiene de fuentes independientes externas a la entidad. 2. Si es generada internamente es más confiable, siempre y cuando los controles internos sean efectivos. 3. La evidencia de auditoria es obtenida directamente y no indirectamente o por inferencia. 4. Existe en forma documental. 5. ES provista por los documentos originales. 6. El auditor obtiene evidencia de auditoria constante a partir de diferentes fuentes o de naturaleza distinta. Al dar su opinión de auditoria, el auditor ordinariamente no examina toda la información disponible dado que se pueden obtener conclusiones usando enfoques de muestreo. Ordinariamente, el auditor encuentra necesario confiar en la evidencia de auditoria que es persuasiva mas que conclusiva, sin embargo, en orden a obtener aseguramiento razonable, el auditor no se satisface con la evidencia de auditoria que es menos persuasiva. 6 IFAC. Exposure Draft. Audit Evidence. Proposed International Standard on Auditing. Oct. 2002. 7 Las aserciones son manifestaciones de la administración reflejada en los estados financieros y de las cuales debe asegurarse, tales como: Ocurrencia, Completitud, Exactitud, Corte, Clasificación, Existencia, Derechos y Obligaciones, Valuación, Transparencia.

24

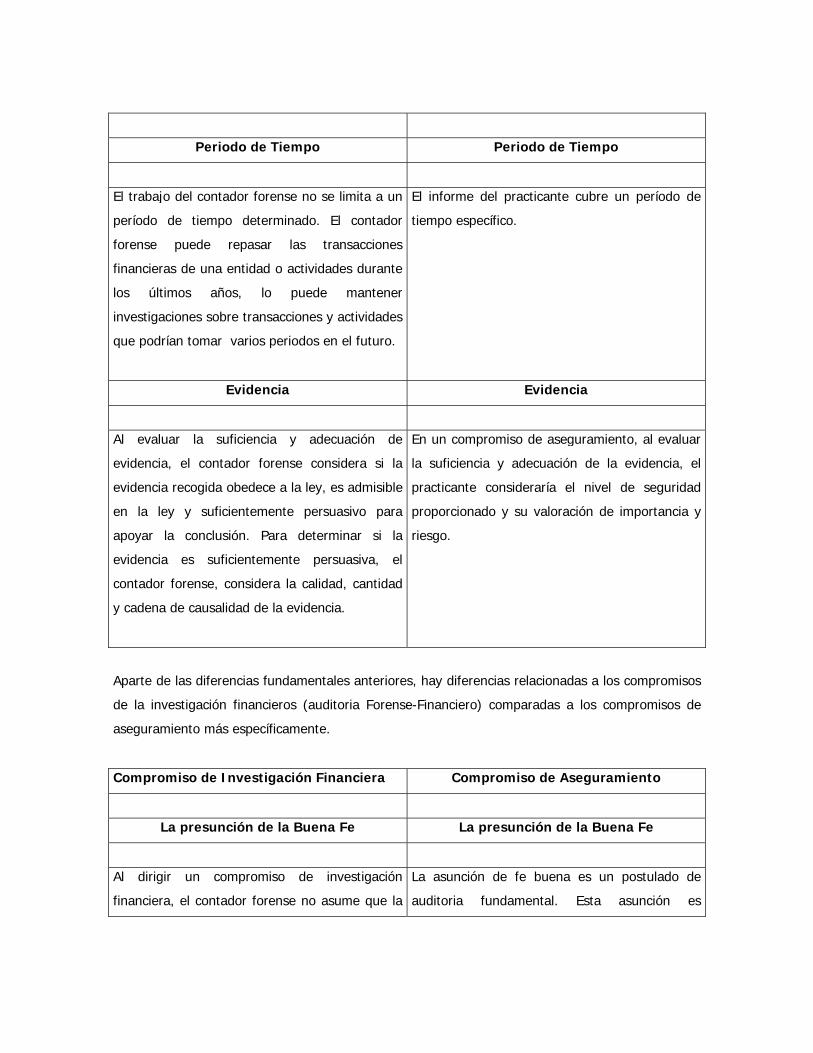

El auditor obtiene evidencia aplicando procedimientos de valoración de riesgos, pruebas de los controles y procedimientos sustantivos. Para lo cual utiliza la inspección de registros o documentos, inspección de activos tangibles, observación, indagación, confirmación, re-calculación, volver a desempeñar, procedimientos analíticos. Se pueden distinguir entonces algunas clases de evidencia, como: evidencia física, documental, analítica, verbal, de controle interno, los mayores y diarios como evidencia, y de comparaciones e índices. La evidencia física permite al auditor constatar la existencia real de los activos y la calidad de los mismos, mediante el procedimiento de inspección ocular. Puede haber ocasiones en que el auditor necesite ayudarse con personas técnicas, peritos entendidos en la materia que se esta inspeccionando. Evidencia documental es obtenida a través del examen de documentos importantes y examen de los registros contables. Hay dos tipos de evidencia documental, las creadas dentro de la organización, y creadas fuera de la organización. Para las primeras evidencias, el controle interno da organización debe ser considerado, por que se es un control débil, el auditor no puede depositar mucha confianza en la documentación surgida pela organización. La evidencia analítica es la obtenida del conjunto de procedimientos que implican la realización de cálculos aritméticos y comprobaciones matemáticas. Evidencia verbal se obtiene a través del contacto personal con los distintos responsables y empleados de la compañía y con terceras personas independientes, son declaraciones que pueden tener carácter formal e informal. Este tipo de evidencia sirve para detectar puntos débiles y conflictivos en el sistema permitiendo iniciar una investigación sobre los mismos. La evidencia de control Interno, por que él controle interno condiciona el alcance del trabajo de auditoria, su evaluación determina el nivel de pruebas que el auditor deberá realizar. La evidencia de un sistema de control interno eficaz y que además se cumpla, constituye para el auditor una evidencia válida del correcto funcionamiento de la empresa. La eficiencia del sistema de control interno es factor fundamental para determinar la magnitud de la evidencia que el auditor necesita obtener de documentos, registros, respuestas y otras fuentes. La confianza de los diarios y mayores como evidencia dependerá del grado de controle interno exigidos en su preparación. El tipo de evidencia comparaciones e índices es la comparación de las cantidades de cada una de las cuentas de activos, pasivos, ingresos y gastos con los saldos correspondientes al periodo precedente es un medio sencillo para localizar cambios significativos. Evidencia de Auditoria Forense Lo “forense” está estrechamente vinculado a la administración de justicia en el sentido de aportar pruebas de carácter público, que puedan ser presentadas y analizadas en los tribunales. Existe un conjunto bastante amplio de disciplinas que aportan elementos científicos para la prueba. Tales disciplinas provienen de la medicina, física, química, grafología, psiquiatría, patología, biología, genética y por supuesto también de la contabilidad y la auditoría.

25

La auditoria forense tiene un enfoque amplio que excede el trabajo pericial (peritos contables)8 y tiene un direccionamiento más hacia lo penal. El asunto más particular es la obtención de evidencia que sea válida y aceptada en los estrados judiciales. Los auditores forenses tienen que obtener evidencia para apoyar una investigación relacionada con un numero variado de crímenes (fraudes, fraudes de cuello blanco, corrupción y terrorismo internacional) asunto que a menudo implica mucho tiempo, esfuerzo y especialidad. En términos judiciales, la evidencia de auditoría forense requiere expresamente estar vinculada con los asuntos alegados. Por consiguiente, va mucho más allá de la evidencia tradicional de auditoría. En ésta, es suficiente mostrar los hallazgos. En un tribunal la evidencia de auditoria forense tiene que darse bajo las reglas de la misma, dado que tiende a soportar o probar un hecho. La evidencia de auditoria, por lo tanto, se diferencia de la prueba (evidencia forense) dado que esta última es el resultado o el efecto de aquélla. La recolección de evidencia está en el corazón de la auditoria. En el caso de la auditoria forense es aún más importante. Un talento especial del auditor forense es poseer una mente inquisidora. Una mente inquisidora es un factor importante cuando se está escogiendo el camino correcto hacia el objetivo sobre el que se debe basar la auditoria. El auditor forense deberá recoger la información y la evidencia requeridas para soportar su conclusión, tales como análisis, entrevistas, notas, declaraciones escritas, claves y documentos de soporte. Para evaluar la suficiencia y propiedad de la evidencia el auditor forense considerará si tal evidencia cumple con la ley, es admisible en ley, y es suficientemente persuasiva para apoyar la conclusión. Para determinar si una evidencia es suficientemente persuasiva, el auditor forense debe considerar su calidad y cantidad, así como la cadena de causación de la evidencia. En su trabajo el auditor forense deberá documentar la evidencia. La documentación usualmente incluye papeles de trabajo explicando los métodos utilizados, el análisis realizado, los hechos básicos, los datos recolectados, los supuestos adoptados, las conclusiones formadas y la evidencia recogida para soportar la conclusión. La información, la evidencia recogida y el trabajo realizado deberán documentarse en un orden claro y conciso. Los tipos de evidencia y sus estándares son deben ser familiares para el auditor forense. Es bueno recordar que la calidad de la “evidencia de auditoria” incluyendo la forense casi siempre depende de la calidad del ambiente dentro del que operan las estructuras de control. La forma en que funciona la administración y cómo ésta apoya sus funcionarios y cómo los funcionarios apoyan a la administración se reflejan directamente en los resultados y pruebas de auditoria. La calidad del ambiente está afectada directamente por la forma como se delega la autoridad y por las responsabilidades asignadas. De la misma manera, la forma en que se conciben y comunican las políticas, procedimientos, metas y objetivos tiene un efecto sustancial sobre la oportunidad, relevancia y confiabilidad de la auditoría. A manera de ejemplo: Ha surgido una condición donde el uso de equipo costoso y especial no cumple con el criterio de la administración. De acuerdo con este criterio, al menos 75% del equipo debe estar disponible para proyectos. Disponibilidad significa estar en excelente estado de reparación y uso seguro. La seguridad es de vital importancia para evitar demandas y para garantizar el bienestar de los empleados y del público. Esta condición es suficientemente seria como para que la administración contrate un auditor forense para mirar el asunto. Una revisión

8 El perito contable es la persona que posee conocimientos técnicos, científicos y artísticos o prácticos y a la cual se acude en busca de dictamen, para que como asesor, facilite a los jueces los conocimientos que sean necesarios o convenientes para una mejor apreciación de los hechos en litigio.

26

preliminar indica que sólo el 60% del equipo cumple con el criterio de disponibilidad y seguridad. Esta situación presenta problemas potenciales. Hablar con aquellos encargados del mantenimiento y con los usuarios de los equipos. De esta manera se puede saber mucho sobre la existencia de problemas reales y/ o potenciales. El auditor forense establecerá cómo aquellas personas responsables se aseguran de cumplir con los criterios. La información obtenida a través de entrevistas, ofrece pistas pero será necesario corroborar si se va a utilizar como evidencia directa. La información oral puede ser incorrecta, distorsionada y en ocasiones sesgada. Muy probablemente el auditor forense hablará con expertos en el campo y podría incluso solicitarles que testifiquen. En este punto, el auditor forense deberá estar buscando indicaciones de que el criterio establecido por la administración pueda ser inapropiado. Ésta podría ser una conclusión muy importante. Observar la operación de mantenimiento en acción: Dependiendo de las circunstancias, el auditor forense no querrá ser visible. La visibilidad podría inhibir a los trabajadores y a otros. Este tipo de evidencia forense se llama “física” y puede ser muy efectiva. Para minimizar el peso de la oposición se pueden llevar registros cuidadosos. Se podrían utilizar también las fotografías. Si se hace, es aconsejable tener profesionales en este campo para que lo hagan. Las fotografías deben quedar claramente identificadas y explicadas. El auditor forense no se puede permitir el descrédito. Como la mayoría de la gente está acostumbrada a la visualización de alta tecnología, el auditor forense tendrá mucho cuidado y habilidad para utilizar este tipo de evidencia. Buscar y obtener documentación pertinente, que sea, en lo posible en original: Cuando se utiliza el procesamiento de datos, será necesario obtener copias físicas. En una operación de mantenimiento, como la que nos ocupa, deberá haber muchos documentos. Deberá haber declaraciones de las políticas, criterios escritos, procedimientos publicados, e informes junto con la evidencia de cómo se comunicaron y cómo se utilizaron. Como se sospechaba que había problemas o se sabía que éstos existían al comienzo de la asignación, el auditor forense determinará cómo se trataron los problemas. El auditor forense también buscará cualquier estudio, especial o de rutina, que se haya podido hacer, así como los informes de auditoria, externa o interna. Puede haber solicitudes y estos documentos y similares serán de gran ayuda y ahorrarán tiempo y trabajo original al auditor forense. Todos los tipos de evidencia acumulada ofrecerán las bases para los análisis de los auditores forenses. La tarea ahora será la de unir todo el material, hacer un resumen de él y a través de un proceso de razonamiento, llegar a una conclusión. El razonamiento es más efectivo cuando se realiza dentro del marco de los hallazgos de auditoria. El marco que ha sido bien establecido consiste de (1) criterio, (2) condición, (3) efecto, y (4) causa. En el proceso de análisis de la evidencia forense, el auditor hará pruebas para garantizar suficiente confiabilidad, relevancia y materialidad. Las pruebas críticas son necesarias para preparar la defensa contra la contra-evidencia que casi con seguridad llegará. Se puede utilizar evidencia analítica para preparar cuadros, tablas y otras formas de gráficas. Este paso se puede facilitar con el uso de la tecnología y los equipos modernos. También es posible utilizar la tecnología para refutar o retar los hallazgos. Siempre se debe recordar que aquellos hacia quienes van dirigidos los argumentos, también tendrán argumentos. De esto se trata lo forense. En el curso de auditoria forense, el auditor se da cuenta de las posibilidades de actos ilegales. Se debe prestar mucha atención. De la misma manera, se consultará la consejería legal y se informará al cliente o al comité de auditoria. Los estándares de auditoria generalmente aceptados cubren

27

estas situaciones y se deben seguir cuidadosamente. En auditoria forense, esto es particularmente cierto. La Evidencia Forense como Prueba La evidencia forense entendida como plena prueba, ha sido definida como,"todo lo que sirve para darnos la certeza acerca de la verdad de una proposición. La Certeza está en nosotros, la verdad en los hechos. Principios Rectores de la evidencia Forense Necesidad: Toda autoridad judicial y administrativa debe fundamentar sus decisiones en pruebas (evidencia forense). Legalmente decretadas, oportuna y regularmente allegadas a los expedientes, las que deberán ser valoradas de acuerdo con la sana crítica. Oportunidad: Hace referencia al término establecido por la ley para solicitarlas y/o aportarlas, de oficio o a solicitud de parte. Comunidad: La evidencia forense no es propiedad exclusiva de la parte que la solicitó o aportó, es patrimonio del proceso, lo que significa que una vez aportada los intervinientes pueden hacer uso de ella. Igualdad de Oportunidades: Los sujetos procesales cuentan con igualdad de condiciones para solicitar y controvertir las evidencias o pruebas dentro de los términos previstos. Oficiosidad: Es la facultad que tiene la administración para decretar la práctica de las evidencias forenses o pruebas que no sólo considere necesarias, sino, que además, sean conducentes y pertinentes, con las que pretende confirmar o desvirtuar los hechos objeto de investigación. Publicidad: Significa que debe permitirse a los sujetos procesales conocer las evidencias forenses o pruebas, intervenir en su práctica, objetarlas si es del caso y discutirlas en alegaciones oportunas. También significa que las conclusiones del funcionario, sobre la evidencia forense o prueba, deben ser conocidas por los intervinientes. Contradicción de la evidencia forense o prueba: El presunto responsable contra quien se oponga una prueba, debe gozar de la oportunidad procesal, de conocerla y discutirla. Concentración de la evidencia forense o prueba: Pretende que las evidencias forenses de la misma naturaleza, se practiquen de manera simultánea, buscando los menores costos, en virtud de principios de economía y celeridad. Carga de la evidencia forense o prueba: Corresponde a la autoridad respectiva la carga de la evidencia forense o prueba para confirmar o desvirtuar los hechos objeto de la investigación. Conducencia: Cuando la evidencia forense o prueba, siendo permitida por la ley, es perfectamente aplicable y adecuada al caso en controversia, aportando y enriqueciendo el proceso. (Se refiere al medio probatorio). Pertinencia : Cuando el hecho que se pretende demostrar con la evidencia forense o prueba tenga una relación directa con el hecho investigado. (Se refiere al hecho por probar).

28

Evidencia forense o prueba superflua: Cuando se solicita una evidencia forense o prueba de un hecho suficientemente probado en el proceso, dicha prueba resulta innecesaria o superflua. Evidencias Forenses Documentales. La evidencia forense documental es fundamental, en la que la administración de justicia plasma sus decisiones relacionadas con el negocio jurídico, por lo que se considera que sobre ésta se debe principalmente basar la auditoría forense. En desarrollo de la indagación preliminar, se deben aportar pruebas documentales, procedentes, pertinentes y conducentes al esclarecimiento de los hechos cuya irregularidad se predica. De otro lado, se evita que, ante la advertencia de posibles irregularidades, se oculten las pruebas documentales, que si bien, no constituyen el único medio probatorio para determinar responsabilidad, sí debe considerarse como el más eficaz, para establecer responsabilidades. Dentro de estos documentos, los auditores forenses deberán recaudar, entre otros: Marcas de escritura sobre las hojas de papel subyacente a la escrita, recados póstumos o anónimos, amenazas escritas o denuncias. Documentos tales como cuentas, facturas, contratos, pólizas, cheques y otros títulos valores. Hojas de vida de los presuntos implicados con el fin de indagar sobre los bienes. Declaraciones de bienes y rentas de los presuntos responsables. Contratos para determinar la responsabilidad para la época de los hechos. Contratos de hechos presuntamente irregulares. Cotizaciones o avaluó de bienes y servicios a fin de determinar sobre-costos. Pólizas de cumplimiento y otras garantías. Tarjetas de kardex, comprobantes de egreso e ingreso. Libros oficiales, auxiliares, correspondencia, etc. Documentos de registro mercantil, de la Superintendencia de Sociedades y otros organismos de vigilancia y control. Actas o documentos de juntas de socios. Conceptos jurídicos y técnicos. Soportes técnicos y/o contables y financieros sobre el patrimonio. Reestructuraciones efectuadas al crédito, indicando motos y fecha. Estado actual de la operación crediticia, indicado fecha de vencimiento de las cuotas y vencimiento final, si existe recomposición de cartera, ofertas, etc. Establecer los hechos, si es del caso, del porqué se encuentra en cobro jurídico y las acciones adelantadas.

29

Estados financieros, Libros de contabilidad y balances, Copias de informes de auditoría anteriores, Información y documentos de acciones penales. Copia de estatutos, resoluciones, directivas, circulares y otros documentos de la administración Manuales de funciones de los presuntos responsables. Fotografías, cintas magnetofónicas o de vídeo, cuadros, pinturas, y otros documentos relacionados con el hecho ilícito.

30

Evidencia De Auditoria En Trabajos De Tipo Forense. Es importante diferenciar la fase de tipo forense propuesta en un programa de auditoria, de una auditoria forense completa. Una auditoria completa de fraude sería costosa en términos de requerimientos de tiempo e información. Las recomendaciones del “Panel sobre Efectividad de la Auditoria” de La Junta de Veeduría Pública (POB) dice que durante la fase de auditoria de tipo forense, ”los auditores deben modificar el concepto, de otro modo neutral, del escepticismo profesional y presumir la posibilidad de deshonestidad a diferentes niveles de la administración, incluyendo colusión, anulación de controles internos y falsificación de documentos”. Los auditores harán pruebas de confirmación para detectar fraude utilizando los conceptos sobre escepticismo profesional. Los auditores dirigirían sus pruebas hacia las áreas de alto riesgo tales como cuentas materiales en la hoja de balance que aparecen regularmente a lo largo del año, y las más importantes, entradas no rutinarias. Además, la fase de pruebas de tipo forense incluirá el elemento sorpresa. Esta técnica incluye hacer visitas inesperadas, solicitar confirmaciones escritas de los empleados y de los clientes, y probar las cuentas que los auditores normalmente no prueban anualmente o que han considerado inmateriales o de bajo riesgo. Al requerir pruebas sorpresa, los auditores reducirán en forma efectiva la posibilidad de que los administradores, muchos de los cuales fueron auditores, puedan hacer que las cifras “se vean bien” o puedan ocultar errores intencionales en cuentas inmateriales. Además, esta técnica de pruebas responde a algunas de las sugerencias de reforma mencionadas por la Ley Sarbanes-Oxley. Específicamente, no serán necesario limitar que los auditores se muevan hacia sus clientes o para exigir la rotación obligatoria de las firmas de auditoria, porque con trabajo de campo de tipo forense, los auditores tendrán una percepción nueva de sus clientes cada año. Críticas a la Fase de Auditoria de Tipo Forense. Entre algunas críticas a la implementación de trabajo de tipo forense en la auditoria de los estados financieros, podemos encontrar: 1. Las críticas aseguran que los auditores de los estados financieros no son auditores forenses o de fraude capacitados y por lo tanto no son capaces de realizar este tipo de trabajo. Esta excusa tan débil subestima la naturaleza profesional de la auditoria. En lugar de negar su responsabilidad en tratar con “el problema de fraude” la integridad de la profesión exige que los auditores acepten esta responsabilidad adicional y también la necesidad de educación extra que puede ser necesaria para realizar el tipo de trabajo de campo forense. Muchos críticos proponen que el vacío de expectativas podría ser llenado fácilmente haciendo inversiones en la educación del público inversionista sobre las limitaciones de la auditoria, sin embargo, la profesión debe re-dirigir los esfuerzos para educar a los auditores para que realicen mejores auditorias. Por ejemplo en Estados Unidos AICPA ofrece capacitación para enseñar a los auditores tradicionales de estados financieros las técnicas forenses en fraude. Así, tienen un requerimiento de 150 horas forenses para tomar el examen CPA. Como también se pueden agregar los cursos sobre fraude de la contabilidad forense al currículo de la universidad. Además, el AICPA puede exigir los cursos CPE en contabilidad forense a los auditores en la práctica. Muchas de las Cinco Grandes firmas ya tienen especialistas forenses. Price water house Coopers ha incluido los servicios forenses como una de sus líneas de negocio importantes y declara que “la demanda sobre los especialistas Forenses está incrementando y se ha vuelto de naturaleza internacional. Estos especialistas tienen experiencia en la resolución del fraude y pueden ayudar en la implementación de la fase de auditoria de tipo forense.

31