Bajo nivel de riesgo crediticio y financiero. Su operación sólida y balanceada, la ubica entre las mejores IMFs, situada dentro del tercio superior de las instituciones evaluadas por MicroRate.

Perspectiva de Calificación Estable

+ - Fecha de Visita Mar 08 Calificación anterior α− Fecha de calificación anterior Feb 07 Calificaciones MRI realizadas 6

Descripción Resumida

CAJA TRUJILLO, microfinanciera supervisada considerada entre las líderes de América Latina, muestra un creciente posicionamiento en la costa occidental peruana. Con sede en Trujillo, una de las principales ciudades económicas de Perú, enfoca su atención en el segmento de microcrédito urbano. Su cartera de más de US$246 millones se distribuye entre más de 124 mil prestatarios, con saldos promedio de crédito cercanos a $2 mil dólares. Como intermediaria financiera, capta depósitos del público equivalentes a US$184 millones, a través de 112 mil depositantes.

Fundamentos de Calificación

Solidez financiera, alta eficiencia y fuerte posicionamiento permite a CAJA TRUJILLO mantenerse entre las microfinancieras con mejor desempeño a nivel América Latina. No obstante, los retos inmediatos que enfrenta se vinculan a la consolidación de su estructura organizativa, que incluye estabilizar el personal, además de fortalecer la estandarización de su metodología crediticia.

El lento crecimiento de las colocaciones y prestatarios durante el 2007, ha sido parcialmente explicado por la alta rotación del personal, inclusive en niveles gerenciales. No obstante, un buen sistema de cobranza y supervisión crediticia ha permitido mantener la calidad de cartera en niveles comparablemente aceptables para el sector. CAJA TRUJILLO continúa siendo especializada, liderada por un equipo gerencial que, aunque nuevo, demuestra larga carrera profesional en la entidad. De hecho, a pesar de la rotación de personal, ha sabido mantener su excelente eficiencia operativa, y buena productividad. Sin embargo, el reto en el más corto plazo es consolidar el actual equipo de profesionales, que permitiría un avance firme sobre planes de desarrollo futuro.

Una Junta Directiva con experiencia en el sector y visión empresarial, lidera la estrategia de rentabilizar nichos bajos del microcrédito, expandiéndose hacia nuevos mercados geográficos menos competidos.

α−

Principales Indicadores de Desempeño Dic-05 Dic-06 Dic-07

Saldo de Crédito por Cliente $1,983 4to $498 $963 $1,217*Límite inferior del 1er cuartil ** (´000$) ***Ajustado

Muestra MicroRateCAJA TRUJILLO Cartera Bruta vs Cartera en Riesgo

$0

$50,000

$100,000

$150,000

$200,000

$250,000

$300,000

Dic-2003 Dic-2004 Dic-2005 Dic-2006 Dic-20070.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

Cartera Bruta (US$000) Cartera en riesgo

Cartera BrutaCartera en riesgo / Cartera bruta

Situación Financiera (pag. 4)

Buena solvencia, rentabilidad y liquidez resumen la posición financiera de CAJA TRUJILLO. Los buenos indicadores la ubican entre las microfinancieras con mejor desempeño financiero a nivel América Latina. Sin embargo, persiste la amenaza de menores márgenes operativos vinculados a la fuerte competencia en el mercado local.

Operaciones y Calidad de Cartera (pag. 6)

Si bien la metodología crediticia está enfocada en la capacidad de pago del cliente, la rotación de personal (especialmente experimentado) ha implicado un retroceso en su estandarización. No obstante, una política de cobranzas estricta y el monitoreo permanente sobre operaciones riesgosas mantiene la calidad de cartera todavía en niveles aceptables.

Organización y Gerencia (pag. 7)

Un equipo gerencial nuevo en el cargo, aunque con larga experiencia en la entidad, viene recuperando la estabilidad de la estructura organizativa, afectada el 2007 por una alta rotación de personal. En ese sentido, la preocupación gerencial gira en torno a fortalecer la organización respaldándose en un equipo de profesionales capacitados y comprometidos.

Alta productividad, reflejada en bajos gastos operativos ubican a CAJA TRUJILLO entre las microfinancieras más eficientes del sector.

Gobierno y Posicionamiento Estratégico (pag. 9)

Reorientada al segmento bajo del microcrédito y a la búsqueda de mercados potenciales en zonas menos competidas, CAJA TRUJILLO busca seguir mejorando el buen posicionamiento logrado en el mercado peruano. Una Junta Directiva compuesta por conocedores del sector y empresarios, trabaja en conjunto con la nueva gerencia (respetando su independencia) con miras a seguir fortaleciendo el favorable desempeño hasta hoy logrado por la microfinanciera.

Perspectiva Social (pag. 11)

CAJA TRUJILLO atiende a un alto número de clientes con un buen nivel de diversidad en la oferta de servicios financieros. Sin embargo, atiende principalmente al nicho medio del microcrédito peruano, con costos por prestatario todavía relativamente altos. Se observa un nivel aceptable de compromiso social y riesgo moderado de alejarse de su misión social por la marcada tendencia a incrementar el monto promedio de los créditos.

PERFIL DEL PAIS Dic-03 Dic-04 Dic-05 Dic-06 Dic-07Inflación Anual 2.3% 3.7% 1.6% 2.0% 3.9%Devaluación Anual -1.4% -5.2% 4.6% -6.8% -6.1%Tasa de Cambio, fin del periodo/US$ 3.5 3.3 3.4 3.2 3.0 Tasa de Depósito Promedio 3.8% 3.0% 3.4% 3.2% 3.2%Crecimiento Anual del PIB 4.0% 5.6% 6.5% 8.0% 8.4%Ingreso per Cápita $2,292 $2,689 $2,796 $3,463 n.a.Población (millones) 26.4 27.0 27.3 27.6 n.a.

Fuente: International Finance Statistic Como en los últimos años, Perú continúa mostrando un favorable desarrollo macroeconómico que, aunado a un estable contexto socio-político, ha merecido ubicársele entre los países con mejor desempeño en América Latina1.

El mercado externo (con mejores precios para los “commodities”) también explica el dinamismo productivo de una economía primaria como la peruana, que cuenta entre sus actividades principales a la minería y pesca. A nivel interno, el incremento de la inversión se ha dirigido hacia sectores como la Construcción y Servicios, respaldados además por un sector financiero estable.

Es positivo que el Gobierno Central muestre un interés constante por un manejo conservador de la política monetaria y fiscal, siendo además promotor activo de la inversión en Perú (con tasas de 17% crecimiento anual).

A pesar de este positivo panorama económico, la pobreza (que afecta al 51% de la población) y el desempleo, continúan siendo serios problemas por resolver.

Sector Microfinanciero

La actividad microempresarial continúa siendo una alternativa importante de auto-empleo, crecientemente financiada no sólo por entidades especializadas. En efecto, además de las Cajas Municipales; Edpymes; Cajas Rurales; ONGs y bancos como MiBanco y Banco Azteca (de reciente ingreso al mercado local); la banca comercial tradicional apunta también al segmento de micro y pequeña empresa.

Bajo un marco regulador específico al sector, el mercado microfinanciero peruano demuestra madurez, con un fuerte nivel de competencia (39 IMFs reguladas). Esta característica se refleja en

1 La calificadora Fitch mejoró recientemente la calificación de la deuda peruana hasta el grado de inversión (BBB-), sustentado en el positivo desempeño de su economía.

menores márgenes financieros y un serio riesgo de sobreendeudamiento de clientes. De hecho, las dos centrales de riesgo existentes intentan aminorarlo al proveer información actualizada (aunque con desfase de hasta dos meses) sobre deudores y potenciales clientes.

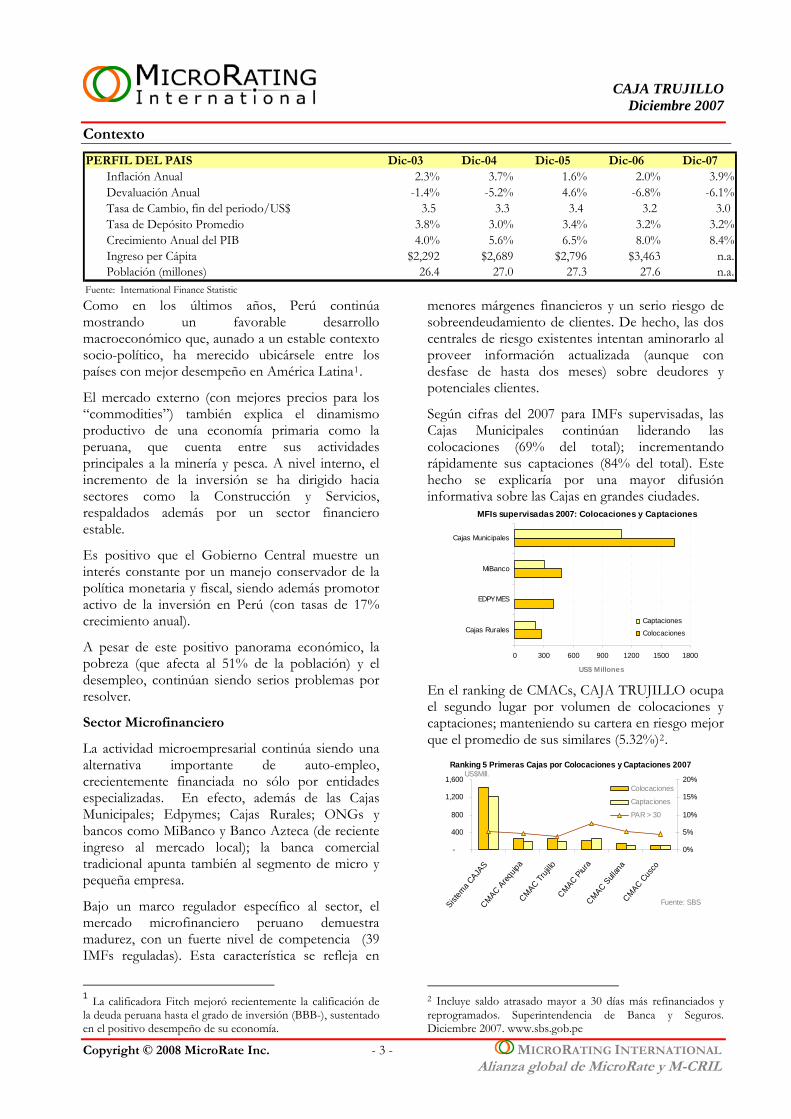

Según cifras del 2007 para IMFs supervisadas, las Cajas Municipales continúan liderando las colocaciones (69% del total); incrementando rápidamente sus captaciones (84% del total). Este hecho se explicaría por una mayor difusión informativa sobre las Cajas en grandes ciudades.

0 300 600 900 1200 1500 1800

Cajas Rurales

EDPYMES

MiBanco

Cajas Municipales

Captaciones

Colocaciones

US$ Millones

MFIs supervisadas 2007: Colocaciones y Captaciones

En el ranking de CMACs, CAJA TRUJILLO ocupa el segundo lugar por volumen de colocaciones y captaciones; manteniendo su cartera en riesgo mejor que el promedio de sus similares (5.32%)2.

-

400

800

1,200

1,600

Sistem

a CAJA

SCMAC A

requip

aCMAC T

rujillo

CMAC Piur

aCMAC S

ullan

aCMAC C

usco

0%

5%

10%

15%

20%Colocaciones

Captaciones

PAR > 30

Ranking 5 Primeras Cajas por Colocaciones y Captaciones 2007

Fuente: SBS

US$Mill.

2 Incluye saldo atrasado mayor a 30 días más refinanciados y reprogramados. Superintendencia de Banca y Seguros. Diciembre 2007. www.sbs.gob.pe

CAJA TRUJIILO

Diciembre 2007

Situación Financiera

INDICES FINANCIEROS Dic-03 Dic-04 Dic-05 Dic-06 Dic-07Adecuación de Patrimonio

Deuda / Patrimonio 5.8 5.1 5.3 5.7 5.2Calidad de Activos

GerenciaGastos de operación / Cartera bruta promedio 13.7% 12.9% 11.5% 11.1% 10.9%Número de Prestatarios/ Analista 275 279 278 269 302 Número de Prestatarios/ Total Personal 83 107 118 104 107

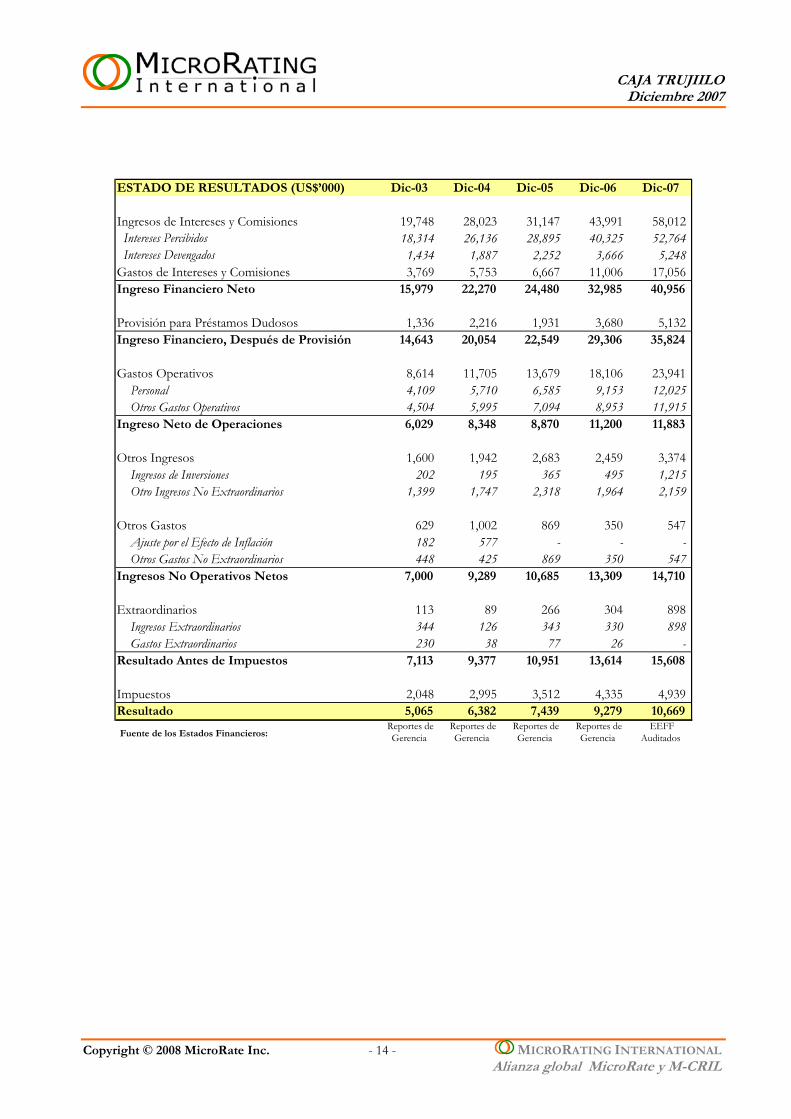

Buena solvencia, rentabilidad y liquidez resumen la posición financiera de CAJA TRUJILLO. Sin embargo, muestra tendencia negativa del margen operativo neto3 que viene afectando los indicadores de rentabilidad.

En efecto, el margen operativo neto muestra una marcada tendencia decreciente en los últimos años. La fuerte competencia en el mercado local, continúa reduciendo el rendimiento de cartera (26.4% al cierre del 2007), cinco puntos menor al registrado el 2003 (31.5%).

Del mismo modo, el gasto financiero se incrementó en un punto debido a las altas tasas pasivas 3 Rendimiento de cartera menos gastos de provisiones, operativos y financieros.

ofrecidas para atraer mayores captaciones del público, así como al reajuste en tasas con acreedores comerciales. Una campaña promocional orientada a reemplazar operaciones a la vista por depósitos de mayor plazo motivó el incremento en las tasas pasivas, incluso por encima del mercado. El resultado fue más que alentador, puesto que los depósitos a plazo crecieron en 200% respecto al 2006, captados a plazos más largos (mediano plazo), siendo Lima la plaza con mejores resultados.

De otro lado, pese a que el total de adeudados (tanto de corto como largo plazo) disminuyó, algunos proveedores de fondos como la Corporación Andina de Fomento-CAF y COFIDE (banca de segundo piso) incrementaron la tasa de interés de sus líneas.

Dos factores atenuantes de la disminución del margen operativo han sido la consistente mejora de la eficiencia operativa (10.9%), junto con manejables indicadores de calidad crediticia que mantuvieron el gasto de provisiones en 2.3% de la cartera promedio.

El manejo financiero busca permanentemente la optimización en el uso de recursos; manteniendo adecuados niveles de liquidez así como una baja exposición a los riesgos asociados.

A pesar de la menor rentabilidad patrimonial respecto a periodos previos, sus niveles resultan atractivos y superiores si se los compara con el promedio de microfinancieras latinoamericanas y peruanas de la muestra MicroRate (16.8% y 19.9%, respectivamente).

El menor rendimiento de cartera, desaceleración en el crecimiento de las colocaciones y mayor costo de financiamiento afectaron la rentabilidad sobre el patrimonio (ROE), que alcanzó el 26.3% el 2007 versus 30.9% el 2006. Aún luego de los ajustes financieros aplicados por MicroRate (Ver Ajustes Financieros) el ROE alcanza un atractivo nivel de 17.8%. Cabe agregar que el apalancamiento (deuda/ patrimonio) no afectó el indicador de rentabilidad patrimonial, pues se mantuvo alrededor de 5 veces, explicado por el permanente fortalecimiento del capital vía capitalización de utilidades (no menor a 75% anual).

Como intermediaria financiera madura, CAJA TRUJILLO mantiene una estructura de pasivos liderada por 64% de depósitos del público (18% de ahorros y 82% de depósitos a plazo, en más de 112 mil clientes), seguida con 20% de préstamos comerciales y subsidiados. Asimismo, muestra una diversificada estructura de fondos, teniendo como proveedor principal a COFIDE, además de la banca de fomento y fondos microfinancieros internacionales.

Con el fin de mejorar el costo financiero, se están reemplazando fondos costosos y de corto vencimiento. De hecho año tras año se ha logrado un mayor porcentaje de obligaciones a plazos mayores.

Actualmente, se evalúan nuevas alternativas de financiamiento que incluyen la emisión de bonos de alrededor de US$80 millones, en moneda local, estructurada a mediano plazo. Así también se ha considerado la incorporación de socios estratégicos, interesados en lograr al menos 10% del capital.

Los niveles de liquidez logrados resultan buenos y confirman la preocupación por un manejo adecuado de recursos. De esta manera, el saldo de Caja más Inversiones Temporales sobre Cartera oscilaron entre 17% y 19% en los últimos cinco años. De igual modo se ha logrado incrementar el rendimiento de los excedentes de caja (tres veces respecto al año anterior), a través de la inversión en el mercado de capitales (fondos mutuos) y operaciones de reporte (Banco Central).

Con el fin de minimizar la exposición al riesgo cambiario y evitar descalces por moneda, se ha incrementado la participación de activos en moneda local (71% a fines del 2007).

PERFIL DE LA COMPAÑIA (US$'000) Dic-03 Dic-04 Dic-05 Dic-06 Dic-07Cartera Bruta $77,491 $103,833 $133,436 $192,872 $246,815 Cambio Anual de Cartera Bruta 61.5% 34.0% 28.5% 44.5% 28.0%Número de Prestatarios 76,447 91,759 103,365 118,716 124,469 Cambio Anual en Numero de Prestatarios 34.7% 20.0% 12.6% 14.9% 4.8%Número de Préstamos Vigentes 90,245 105,041 116,659 132,931 137,593 Promedio Saldo de Creditos-Por Prestatario (u.) 1,014 1,132 1,291 1,625 1,983 Personal Total 309 379 492 713 742

Retorno Sobre Patrimonio Promedio 45.4% 37.8% 32.7% 30.9% 26.3%Gastos Operativos / Cartera Bruta Promedio 13.7% 12.9% 11.5% 11.1% 10.9%Cartera en Riesgo / Cartera Bruta 4.3% 4.9% 5.0% 3.8% 4.7%Número de Prestatarios/ Analista 275 279 278 269 302 Número de Prestatarios/ Total Personal 83 107 118 104 107 Rendimiento de la Cartera 31.5% 30.9% 26.3% 27.0% 26.4%

Una alta rotación de personal, tanto en la Gerencia Mancomunada como analistas de crédito experimentados, y cambios en la estructura organizativa explican el comparativamente lento avance de las operaciones de CAJA TRUJILLO durante el 2007.

Esta coyuntura desfavorable en un mercado fuertemente competitivo como el peruano, afectó el ritmo de crecimiento de la cartera (20% en moneda local) y de los clientes, deteriorando ligeramente la cartera en riesgo.

A través de una amplia red de 33 agencias, CAJA TRUJILLO atiende principalmente la costa occidental peruana. Su producto principal continúa siendo el Microcrédito individual, seguido por Pequeña Empresa (dirigidos a clientes antiguos con negocios prósperos) y los créditos de Consumo para trabajadores dependientes. Los dos últimos tipos de crédito muestran una creciente participación en la estructura de cartera, elevando el tamaño promedio del préstamo. En efecto, se observa un sostenido incremento en este indicador ($1983 al cierre del 2007), impulsado también por la apreciación de la moneda peruana.

CAJA TRUJILLO mantiene su original crédito Prendario (o pignoraticio, sobre joyas), ofreciendo también el crédito de Vivienda. A pesar de la mala experiencia con el crédito Agrícola, se proyecta relanzar el producto siempre que se logre una metodología especializada.

Total 246,815 100% 124,469 100% $1,983 4.7%*Saldo de créditos con atrasos mayores a 30 días más refinanciados

Clientes Cartera en Riesgo*

Detalle de Cartera a Diciembre 2007

ProductoCartera Crédito

Promedio

Los créditos son otorgados en moneda local y extranjera (dólares), dándose preferencia a los primeros a fin de minimizar el riesgo cambiario. Las tasas son competitivas, estando diferenciadas por producto y escalonadas por monto (menores tasas para montos mayores); oscilando en un rango de interés de 30% a 60% efectivo anual.

La búsqueda permanente de competitividad se refleja en la especialización de los analistas de crédito y en la descentralización de los comités de crédito (90% de las operaciones son aprobadas en Agencias). En efecto, las autonomías empiezan en los US$1,500 dólares para analistas con más experiencia (Coordinadores); aunque operaciones grandes, riesgosas o atípicas son analizadas en instancias superiores y por el Area de Riesgos (Ver Organización y Gerencia).

La metodología de crédito es en general adecuada, enfocándose en la capacidad de pago del cliente. No obstante, aún sigue en proceso de estandarización luego de los cambios en el equipo de analistas. Con el fin de agilizar la aprobación, los comités son participativos cuando se presentan casos atípicos, en los que se amerita un mayor debate. Es positiva la participación de los supervisores de crédito (analistas con mayor experiencia) para fortalecer la capacitación de analistas.

Sólo en el caso de los créditos Pequeña Empresa, se observó un mayor énfasis en las garantías, aunque llama la atención su concentración en la financiación de actividades de Construcción. De hecho, este sector representa el 41% del total de la cartera Pequeña Empresa y 11% de la cartera total de la entidad.

La presión por atender competitivamente al cliente, viene flexibilizando la aplicación de la política de créditos, potenciando un mayor riesgo crediticio. Por ejemplo, se encontró un creciente número de operaciones de excepción a la política sin justificación específica.

De otro lado, en el caso de las ampliaciones, se ha reducido el porcentaje mínimo a repagar del crédito original (de 50% a 20%). Otro es el caso de créditos de consumo, sobre los que se otorga periodos de gracia; o la ampliación de plazos de repago inclusive para créditos pequeños.

Calidad de Cartera

Durante el último periodo, la calidad de cartera se ha visto afectada debido a la alta rotación de analistas con experiencia. No obstante, el permanente monitoreo de las operaciones crediticias, control sobre los créditos riesgosos y el estricto sistema de cobranzas permitieron que la cartera en riesgo se mantenga en niveles aún manejables.

Aún cuando la cartera en riesgo (definida como saldo de cartera atrasada mayor a 30 días más refinanciados) de 4.7% superó al 3.8% del año anterior, se mantiene mejor al promedio de la muestra MicroRate para IMFs reguladas en América Latina (5.3% a Junio 2007) y para IMFs peruanas (6.1% a junio 2007).

0%

2%

4%

6%

8%

2003 2004 2005 2006 2007

CastigosRefinanciadosCartera en riesgo s/ Refinanciados

Calidad de Cartera%Cartera Total

Para mantener la buena calidad de cartera, la CAJA TRUJILLO viene reforzando la recuperación oportuna de los créditos, además de monitorear permanentemente las operaciones riesgosas. En el

primer caso, los comités semanales de mora ayudan a vigilar de cerca el pago puntual de las operaciones, insistiéndose en la cobranza desde el primer día de vencimiento.

De otro lado, la aprobación de las refinanciaciones está siendo centralizada en el Area de Riesgos. Al cierre del 2007, representan el 1.5%, de la cartera total, inferior a los niveles registrados en 2005 (2.6%) y 2006 (1.6%).

Siendo significativo el riesgo de sobreendeudamiento de clientes, es positivo que se exija como requisito mantener deuda con no más de 3 entidades financieras incluyendo a la institución (lo que comprende al 72% de sus clientes).

Como en los últimos 4 años, el porcentaje de castigos no supera el 1% del total de cartera, siendo destacable la permanente gestión de recuperación.

Dado el incremento de la cartera en riesgo, la cobertura de cartera en riesgo por provisiones (86.4%) disminuyó respecto al año 2006 (95.4%) siendo menor al estándar del sector (100%). Es un reto para la entidad revertir los resultados por calidad de cartera observados durante el año pasado.

Organización y Gerencia

La fuerte competencia por sueldos dentro del sector así como problemas en la gestión administrativa explican la alta rotación de personal en varios niveles jerárquicos de la organización durante el 2007. No obstante, mantener todavía un equipo esencialmente de larga trayectoria institucional ha permitido que dichos cambios no alteren dramáticamente el desempeño de la IMF. De hecho, CAJA TRUJILLO mantiene una estructura organizativa descentralizada y especializada, como corresponde a una entidad de su tamaño y trayectoria.

Desórdenes administrativos que comprometieron a la Gerencia Mancomunada anterior, 4 conllevó a su inminente reemplazo. Actualmente, el equipo gerencial está integrado por profesionales que, aunque nuevos en los cargos, cuentan con amplia trayectoria dentro de la institución. Sin embargo, cabe resaltar que la nueva Gerencia es apoyada técnica y estratégicamente por el actual Directorio.

Precisamente, una década de labor en CAJA TRUJILLO está ayudando a la actual Gerencia de

4 Estructura gerencial común a todas las Cajas municipales y compuesta por los Gerentes de Créditos, Administración y Ahorro-Finanzas,

CAJA TRUJIILO

Diciembre 2007

Administración, ocupada desde mediados del 2007 por el ex Auditor Interno, a asumir este nuevo cargo, que de hecho representa un cambio sustancial respecto a sus funciones previas.

Con 15 años de experiencia tanto en áreas administrativas como operativas dentro de la IMF; el ex Jefe de Riesgos asumió la Gerencia de Ahorro y Finanzas en Octubre 2007. Economista de profesión, su gestión de Riesgos en los últimos cuatro años le ha ayudado en el desarrollo de estrategias orientadas a mejorar el desempeño financiero (Ver Situación Financiera).

El Gerente de Créditos (Negocios) con experiencia de 10 años en CAJA TRUJILLO y otros 5 años en financieras de consumo, demuestra buen conocimiento del sector. Esta Gerencia lidera el amplio equipo operativo compuesto por Supervisores (responsables por el monitoreo del riesgo crediticio) además de la Sub-Gerencia, Jefaturas Zonales y de Agencia, Coordinadores y Analistas.

El perfil de los analistas es el de profesionales con o sin experiencia en el sector, aunque con aptitud para las ventas. Luego de un proceso de selección liderado por el Area de Recursos Humanos, e integrada por las áreas solicitantes, los seleccionados reciben capacitación interna. Son incentivados económicamente de acuerdo al cumplimiento de metas, motivados a desarrollar carrera dentro de la entidad. No obstante, límites salariales pre-establecidos para el Sistema de Cajas Municipales, se convierten en una desventaja frente a un sector laboral competitivo.

El control interno está en proceso de fortalecimiento. Actualmente dos áreas autónomas realizan esta función, reportando al Directorio.

Auditoría Interna, liderada por un contador público con 11 años de experiencia en el área, realiza un seguimiento esencialmente ex-post. Una desventaja es que mantiene un equipo de profesionales con menos de un año en el área, siendo un reto importante lograr, en el menor tiempo posible, un sistema de control que resulte adecuado a la dimensión actual de la Caja.

La Jefatura de Riesgos se encuentra vacante, temporalmente encargada a un profesional con experiencia en riesgos informáticos. No obstante, mantiene personal con larga experiencia en el Area, que ayudan a detectar riesgos sobre el desarrollo institucional. En efecto, a través de reportes mensuales se analiza adecuadamente el desempeño operativo, crediticio y financiero.

Cabe resaltar que la especialización de la entidad ha llevado a la creación de áreas orientadas a mantener la competitividad en el sector. Es el caso del Área de Investigación y Desarrollo y del Área de Marketing, las cuales realizan estudios sobre las tendencias del mercado, diseñando productos crediticios innovadores, atractivos y adecuados a las necesidades del cliente.

Productividad y Eficiencia

CAJA TRUJILLO sigue caracterizándose por su alta eficiencia operativa y productividad, a pesar de la alta rotación de personal ocurrida durante el 2007.

Límites en los niveles salariales (una regulación común a todas las Cajas Municipales) han sido la principal razón de renuncia, aunado a un clima de incertidumbre asociado a los cambios gerenciales. Aunque normativamente los topes salariales se han incrementado para todas las Cajas, aún no han sido aplicados en CAJA TRUJILLO (en debate actual en Directorio). A pesar que se ha definido otro tipo de incentivos, el personal todavía considera que su permanencia dependerá primordialmente de una mejora económica.

Los analistas de crédito estuvieron entre el principal personal renunciante durante el 2007, con una alta proporción equivalente al 40% del total.

0

50

100

150

200

250

2006 2007

Salida de Analistas Salida de Personal Total

Rotación del Personal

Un menor número de analistas explicaría la relativa mejora en los ratios de productividad. El año 2007, el total de prestatarios por analista se incrementó de 269 a 302, en tanto que el número de prestatarios por empleado lo hizo de 104 a 107. Estos niveles de productividad por analista resultan comparativamente mejores al promedio de la muestra MicroRate para América Latina (277) y para IMFs peruanas (242).

Una constante preocupación por la eficiencia en gastos y el impacto del incremento del crédito promedio, mantiene la tendencia decreciente de los gastos operativos. A Dic-07 un indicador de 10.9%

es excelente al compararse con los promedios de la muestra MicroRate tanto para América Latina (23.4%) como para el Perú (17.7%).

Gastos Operativos vs Productividad por Empleado

10%

11%

12%

13%

14%

2003 2004 2005 2006 2007

Gastos Operativos

-20406080100120140

Clientes por Empleado

Gastos Operativos Número Clientes/Empleado

Sistema de Información Gerencial

CAJA TRUJILLO mantiene en permanente actualización su Sistema Informático original, desarrollado internamente desde 1999. Este programa ha sido incluso vendido y adaptado a otras microfinancieras peruanas, que lo encuentran adecuado al negocio microfinanciero.

Las características principales del sistema son su escalabilidad (en plataforma SQL 2000), flexibilidad y seguridad. Está interconectado en todas las agencias e integrado en sus módulos principales (con actualizaciones contables diarias).

Dado el crecimiento en el volumen de las operaciones y la necesidad de mejorar la atención al cliente, se vienen desarrollando planes para ampliar la capacidad del sistema (actualmente migrando a SQL 2005). Asimismo, se evalúan nuevas opciones que permitan un mejor contacto y servicio al cliente. Por ejemplo, se está aplicando el pago de préstamos a través del Internet.

La flexibilidad del programa permite mejorar distintos módulos como Compras, Recursos Humanos, Contabilidad, adaptándolos a las necesidades de los usuarios.

Respecto a la seguridad, se revisan los perfiles de usuarios, contraseñas y planes de contingencia que incluyen la integridad de la infraestructura.

El soporte técnico se encuentra descentralizado en las tres zonas geográficas de operación (norte, centro y sur) con el fin de atender oportunamente cualquier eventualidad.

Gobierno y Posicionamiento Estratégico

CAJA TRUJILLO, una de las microfinancieras pioneras en el sector, opera en el mercado peruano hace más de dos décadas, principalmente posicionada en la costa peruana.

Su objetivo original se ha mantenido invariable respecto a proveer intermediación financiera al segmento de la micro y pequeña empresa. Actualmente permanece entre las Cajas Municipales líderes a nivel nacional, ocupando a Dic-07 el segundo lugar por colocaciones y captaciones, luego de CMAC Arequipa y CMAC Piura, respectivamente.

La Junta Directiva la integran seis miembros5, que incluyen tres representantes de la Municipalidad de Trujillo (único accionista); uno de la Cámara de Comercio, del Arzobispado y de la Corporación Financiera de Desarrollo- COFIDE (banca de segundo piso). Aún luego de las elecciones municipales del 2006, la Junta Directiva mantiene directores con varios años de labor, demostrando en general ser un equipo técnico con experiencia en microfinanzas y con visión empresarial.

Manteniendo una relación de trabajo en equipo con la Gerencia, y respetando autonomías, esta Junta Directiva se muestra vigilante del desempeño institucional. Mes a mes participa en comités de

5 La Ley de Cajas Municipales contempla siete miembros del Directorio.

Auditoría y de Riesgos, reuniéndose dos veces al mes con la Gerencia Mancomunada.

De hecho, ambas partes comparten la estrategia de atender el nicho originalmente bajo de microcrédito, con una participación mayoritaria dentro de la estructura de cartera de al menos 55% del total. El objetivo es buscar mayor rentabilidad en ese segmento, donde se observa mayores tasas activas.

Resulta razonable también el interés en reforzar el posicionamiento más allá de su actual zona de operación y en lugares menos competidos. En efecto, se contempla la búsqueda de nuevos mercados con gran potencial como la zona Nor-Oriental peruana, que les permita ampliar la base de clientes.

Para mantener la competitividad busca ofrecer una variada gama de productos dirigidos al microempresario; además de fortalecer la metodología crediticia de productos especializados como el Crédito Pequeña Empresa y Agrícola, a fin de lograr mejores resultados

La innovación de productos crediticios adaptados a las necesidades particulares del cliente incluyen los “micro-seguros” (servicios a ser mercerizados), “micro-leasing”, “micro-factoring”, apertura de cuentas corrientes y operaciones de comercio exterior, entre otras (sobre las que se está gestionando el permiso respectivo).

En el caso del Crédito Pequeña Empresa, el objetivo es retener antiguos clientes que a lo largo del tiempo han sabido impulsar sus negocios. No obstante, la principal desventaja para este segmento continúa siendo la fuerte competencia con la banca comercial que ofrece mejores tasas y múltiples servicios.

Respecto al Crédito Agrícola (sobre el cual la institución tuvo una desfavorable experiencia), su desarrollo continúa siendo una incertidumbre dado que incorpora un fuerte riesgo climático y político. No obstante, el interés es atender el sub-sector agro exportador financiando cadenas productivas, siempre que se logre el fortalecimiento de la evaluación crediticia (entre lo que se incluye la diversificación de los ingresos del productor).

Los planes para el corto plazo incluyen una meta de crecimiento conservadora de 20% anual debido a la necesidad de fortalecer la organización y consolidar el actual equipo de trabajo. Un crecimiento con calidad es la preocupación principal, que sin duda reforzará el posicionamiento logrado hasta hoy entre las más grandes y sólidas microfinancieras peruanas.

La estrategia de mejorar los márgenes financieros no sólo va por el lado del rendimiento de cartera. También incluye la búsqueda de una estructura de financiamiento óptima en términos de costo y adecuación (plazo). De hecho, el incremento significativo del fondeo por depósitos a plazo ha logrado reemplazar pasivos comerciales más costosos. Sin embargo, otras alternativas evaluadas incluyen tanto la emisión de bonos como la incorporación de socios estratégicos. Actualmente, tres fondos internacionales se muestran interesados en participar en el accionariado, para lo cual se viene evaluando la relación costo-beneficio y el marco legal que lo respaldaría.

PERFIL SOCIAL DE PERU Dic-04 Dic-05 Dic-06 Dic-07Indice de Pobreza* 51.1% n.a. n.a. n.a.Indice de Pobreza Extrema** 18.6% n.a. n.a. n.a.Desempleo*** 10.5% 11.1% 8.8% n.a.INDICES SOCIALES DE CAJA TRUJILLO Dic-04 Dic-05 Dic-06 Dic-07Número de clientes (Prestatarios y depositantes) 101,514 131,115 189,940 242,385 Crédito promedio de clientes nuevos (US$) 1131.6 1290.9 1624.6 1982.9Tasas y comisiones cobradas 30.9% 26.3% 27.0% 26.4%Gastos de operación por prestatario $127.6 $132.3 $152.5 $192.3Fuente: Centro Estadistico para América Latina (CEPAL/ONU)

* Medido como el porcentaje de personas con ingresos inferiores a dos canastas básicas. Incluye extrema pobreza

** Medida como porcentaje de personas con ingresos inferiores a una canasta básica

*** Según Organismo internacional de Trabajo (OIT) considera personas mayores a 14 años en Lima metropolitana.

Porcentaje de la población económicamente activa desocupada.

CAJA TRUJILLO atiende a un alto número de clientes con un buen nivel de diversidad en la oferta de servicios financieros. Sin embargo, atiende principalmente al nicho medio del microcrédito peruano, con costos por prestatario todavía relativamente altos. Se observa un nivel aceptable de compromiso social y riesgo moderado de alejarse de su misión social por la marcada tendencia a incrementar el monto promedio de los créditos.

Misión Institucional

“Contribuir al desarrollo Socioeconómico de la Región y del País, fomentando una cultura de ahorro e inversión con énfasis en la pequeña y microempresa, generando bienestar para sus trabajadores y retribuyendo eficientemente a sus accionistas.”

Desempeño Social

En esta sección se evalúa los resultados obtenidos y la capacidad, eficiencia, y consistencia de la institución para lograr su misión social.

CAJA TRUJILLO muestra un desempeño social particular. Su amplia cobertura geográfica le ha permitido alcanzar a más de 240,000 clientes. En su interés por posicionarse todavía mejor, busca nuevas áreas geográficas más allá del ámbito urbano, en el que mayoritariamente opera. Expandir sus operaciones a la zona oriental, mayormente caracterizada por áreas rurales, enfocándose más en el nicho bajo del microcrédito, incrementaría su alcance y resultado social.

Aún cuando busca diversificar su oferta crediticia, ofreciendo créditos Pequeña Empresa de mayor tamaño, el plan estratégico para el 2008 remarca su interés de priorizar la atención de segmentos bajos de microcrédito. CAJA TRUJILLO mantiene altos niveles de gasto operativo por prestatario (US$192). Este nivel es superior en más del 10% a aquel observado en instituciones de similar tamaño y operación.

Compromiso Social

Se evalúa el enfoque social de la institución y la probabilidad de que se desvíe de su misión social en el futuro.

Existe riesgo moderado que la institución se aparte de su misión social. Aunque la fuerte cultura organizacional condiciona actitudes consistentes con sus valores, no se aprecia una actitud de reforzar en el personal los objetivos sociales. Así, se observa una fuerte tendencia hacia la colocación de créditos de mayor cuantía. Si bien es cierto, se observa responsabilidad y transparencia respecto de los derechos de los empleados y clientes, los objetivos sociales no están incluidos aún en los planes operativos ni en los procesos de selección y capacitación de nuevos analistas. Esto genera un riesgo moderado de no materializar los objetivos sociales a largo plazo.

Las perspectivas inmediatas incluyen seguir avanzando sobre un posicionamiento sólido, con calidad, respaldado por un equipo de trabajo capacitado y consolidado en todo nivel.

Las perspectivas de corto plazo incluyen abrir nuevas agencias en la zona Nor-oriental, siguiendo el plan estratégico de búsqueda de mercados menos competitivos y con gran potencial.

El reforzamiento de la metodología crediticia actual se ampliaría para productos diversos como el crédito Pequeña Empresa y el Agrícola.

Se evalúan alternativas de financiamiento ventajosas que incluyen la emisión local de Bonos con vencimiento a mediano plazo. Asimismo, la evaluación de socios estratégicos que fortalecerían el patrimonio y la institución.

Lanzamiento de una variada oferta de productos crediticios orientados a las necesidades específicas de cada segmento de clientes atendidos.

Los Estados Financieros de este reporte han sido presentados de acuerdo a un formato común, pero no fueron ajustados por diferentes políticas de contabilización y tampoco por subsidios. Por ello, para permitir una comparación entre instituciones microfinancieras, las tablas presentadas a continuación, muestran indicadores de desempeño, basados en estados financieros ajustados. Los ajustes están concentrados en las siguientes áreas: ajuste por inflación en caso que la institución no lo realice, intereses por colocaciones, los cuales son reconocidos sólo por el método de efectivo, castigos y provisiones por colocaciones, las cuales son recalculadas en base a una fórmula generalmente aceptada como prudente para carteras con las características típicas de una microfinanciera6 y el ajuste por fondos subsidiados716.

Se efectuaron ajustes por inflación (US$1,352 mil), provisiones (US$202 mil), fondos subsidiados (US$319 mil) y devengados (US$1,583). Luego de los ajustes, el resultado neto se redujo de $10.7 millones a $ 7.2 millones, reduciendo a su vez el ROE de 26.3% a 17.8%.

15 MicroRate castiga préstamos en mora > 180 días y recalcula las provisiones de acuerdo con lo siguiente:

1-30 días 10% 31-60 días 30% 61-90 días 60% > 90 días 100%

Refinanciados 50% Refinanciados con > 1 día mora 100% 16 MicroRate toma la tasa de depósitos del FMI/Estadísticas Financieras Internacionales como tasa mínima de mercado para préstamos en moneda local. Para pasivo en US$, el LIBOR a un año +2% y la tasa preferencial se utilizan para los préstamos a corto y largo plazo respectivamente. La diferencia entre la tasa mínima del mercado y la tasa cobrada por los fondos se aplica al promedio de los fondos en balance y es imputada como un gasto financiero adicional

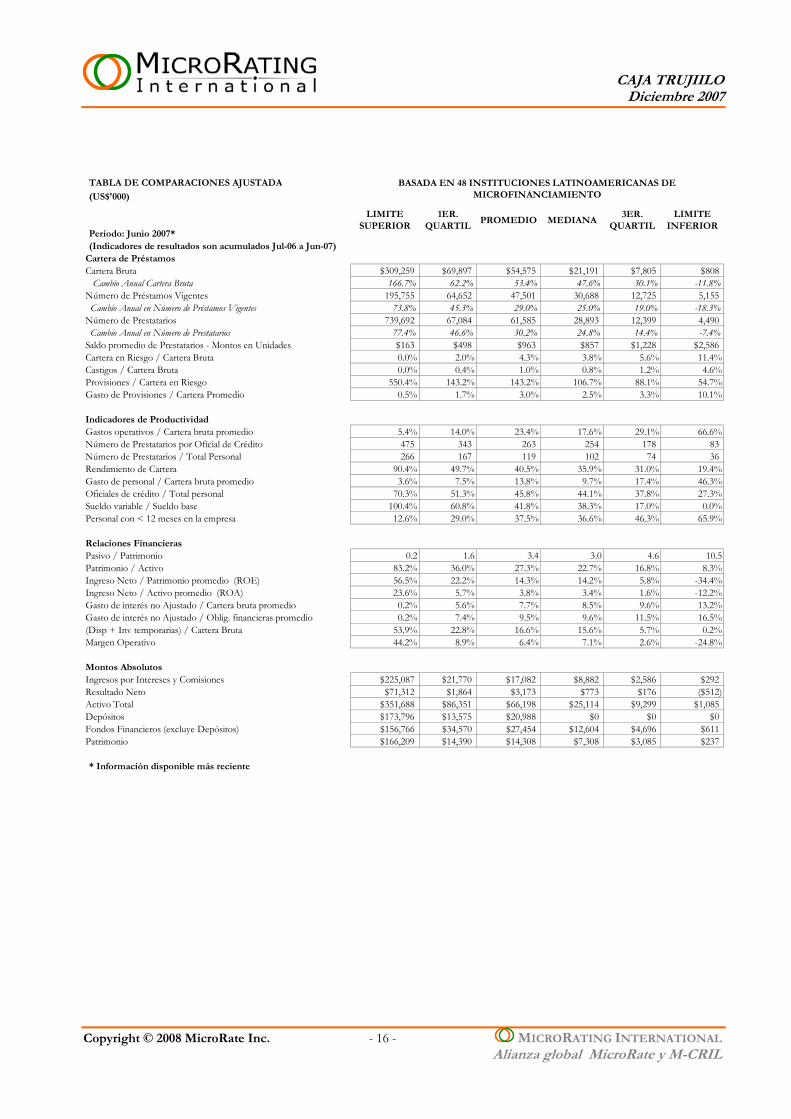

Periodo: Junio 2007*(Indicadores de resultados son acumulados Jul-06 a Jun-07)

Cartera de PréstamosCartera Bruta $309,259 $69,897 $54,575 $21,191 $7,805 $808 Cambio Anual Cartera Bruta 166.7% 62.2% 53.4% 47.6% 30.1% -11.8%Número de Préstamos Vigentes 195,755 64,652 47,501 30,688 12,725 5,155 Cambio Anual en Número de Préstamos Vigentes 73.8% 45.3% 29.0% 25.0% 19.0% -18.3%Número de Prestatarios 739,692 67,084 61,585 28,893 12,399 4,490 Cambio Anual en Número de Prestatarios 77.4% 46.6% 30.2% 24.8% 14.4% -7.4%Saldo promedio de Prestatarios - Montos en Unidades $163 $498 $963 $857 $1,228 $2,586Cartera en Riesgo / Cartera Bruta 0.0% 2.0% 4.3% 3.8% 5.6% 11.4%Castigos / Cartera Bruta 0.0% 0.4% 1.0% 0.8% 1.2% 4.6%Provisiones / Cartera en Riesgo 550.4% 143.2% 143.2% 106.7% 88.1% 54.7%Gasto de Provisiones / Cartera Promedio 0.5% 1.7% 3.0% 2.5% 3.3% 10.1%

Indicadores de ProductividadGastos operativos / Cartera bruta promedio 5.4% 14.0% 23.4% 17.6% 29.1% 66.6%Número de Prestatarios por Oficial de Crédito 475 343 263 254 178 83 Número de Prestatarios / Total Personal 266 167 119 102 74 36 Rendimiento de Cartera 90.4% 49.7% 40.5% 35.9% 31.0% 19.4%Gasto de personal / Cartera bruta promedio 3.6% 7.5% 13.8% 9.7% 17.4% 46.3%Oficiales de crédito / Total personal 70.3% 51.3% 45.8% 44.1% 37.8% 27.3%Sueldo variable / Sueldo base 100.4% 60.8% 41.8% 38.3% 17.0% 0.0%Personal con < 12 meses en la empresa 12.6% 29.0% 37.5% 36.6% 46.3% 65.9%

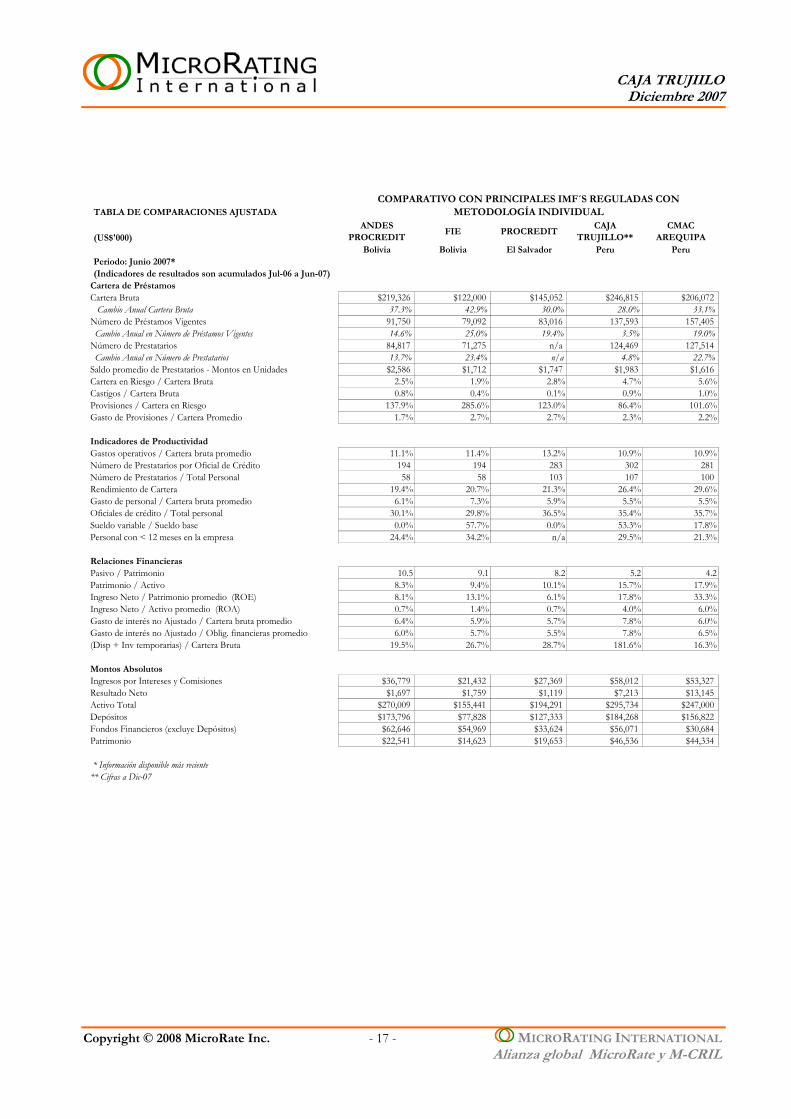

Bolivia Bolivia El Salvador Peru PeruPeriodo: Junio 2007*(Indicadores de resultados son acumulados Jul-06 a Jun-07)

Cartera de PréstamosCartera Bruta $219,326 $122,000 $145,052 $246,815 $206,072 Cambio Anual Cartera Bruta 37.3% 42.9% 30.0% 28.0% 33.1%Número de Préstamos Vigentes 91,750 79,092 83,016 137,593 157,405 Cambio Anual en Número de Préstamos Vigentes 14.6% 25.0% 19.4% 3.5% 19.0%Número de Prestatarios 84,817 71,275 n/a 124,469 127,514 Cambio Anual en Número de Prestatarios 13.7% 23.4% n/a 4.8% 22.7%Saldo promedio de Prestatarios - Montos en Unidades $2,586 $1,712 $1,747 $1,983 $1,616Cartera en Riesgo / Cartera Bruta 2.5% 1.9% 2.8% 4.7% 5.6%Castigos / Cartera Bruta 0.8% 0.4% 0.1% 0.9% 1.0%Provisiones / Cartera en Riesgo 137.9% 285.6% 123.0% 86.4% 101.6%Gasto de Provisiones / Cartera Promedio 1.7% 2.7% 2.7% 2.3% 2.2%

Indicadores de ProductividadGastos operativos / Cartera bruta promedio 11.1% 11.4% 13.2% 10.9% 10.9%Número de Prestatarios por Oficial de Crédito 194 194 283 302 281 Número de Prestatarios / Total Personal 58 58 103 107 100 Rendimiento de Cartera 19.4% 20.7% 21.3% 26.4% 29.6%Gasto de personal / Cartera bruta promedio 6.1% 7.3% 5.9% 5.5% 5.5%Oficiales de crédito / Total personal 30.1% 29.8% 36.5% 35.4% 35.7%Sueldo variable / Sueldo base 0.0% 57.7% 0.0% 53.3% 17.8%Personal con < 12 meses en la empresa 24.4% 34.2% n/a 29.5% 21.3%

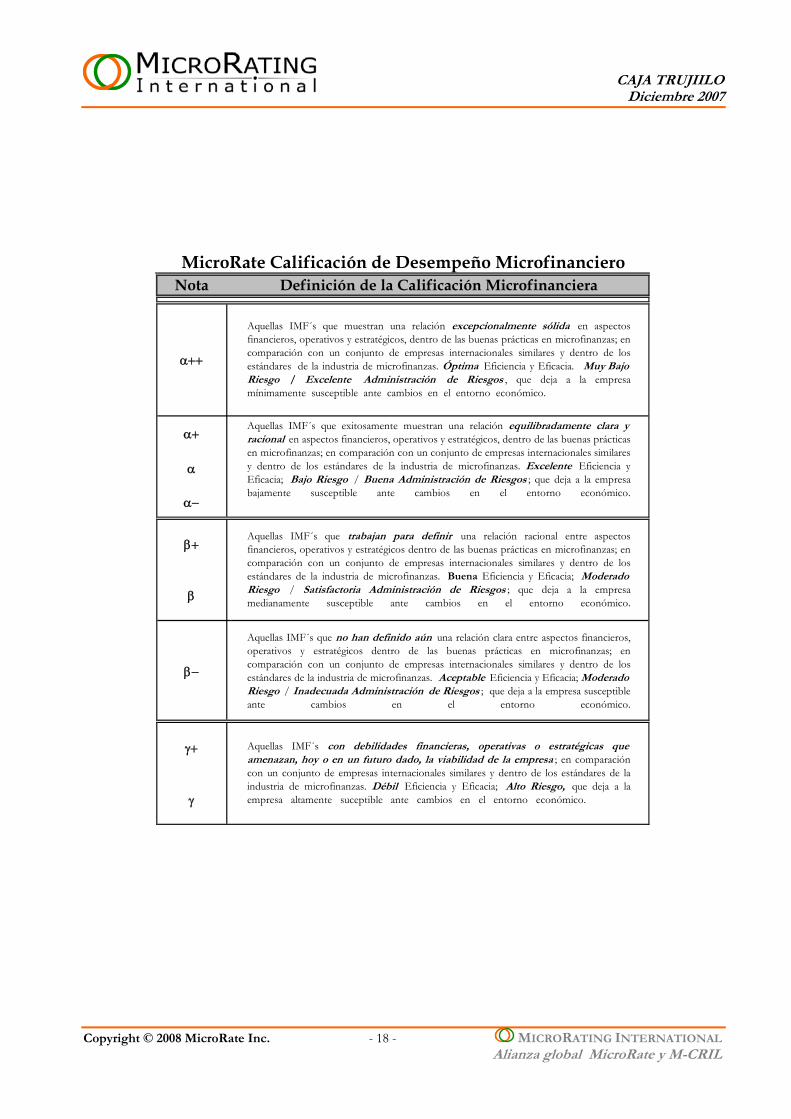

Nota Definición de la Calificación MicrofinancieraMicroRate Calificación de Desempeño Microfinanciero

α++

Aquellas IMF´s que muestran una relación excepcionalmente sólida en aspectosfinancieros, operativos y estratégicos, dentro de las buenas prácticas en microfinanzas; encomparación con un conjunto de empresas internacionales similares y dentro de losestándares de la industria de microfinanzas. Óptima Eficiencia y Eficacia. Muy Bajo Riesgo / Excelente Administración de Riesgos , que deja a la empresamínimamente susceptible ante cambios en el entorno económico. .

α+

α

α−

β+

β

β−

Aquellas IMF´s que no han definido aún una relación clara entre aspectos financieros,operativos y estratégicos dentro de las buenas prácticas en microfinanzas; encomparación con un conjunto de empresas internacionales similares y dentro de losestándares de la industria de microfinanzas. Aceptable Eficiencia y Eficacia; Moderado Riesgo / Inadecuada Administración de Riesgos ; que deja a la empresa susceptibleante cambios en el entorno económico.

γ+

γ

Aquellas IMF´s que exitosamente muestran una relación equilibradamente clara yracional en aspectos financieros, operativos y estratégicos, dentro de las buenas prácticasen microfinanzas; en comparación con un conjunto de empresas internacionales similaresy dentro de los estándares de la industria de microfinanzas. Excelente Eficiencia yEficacia; Bajo Riesgo / Buena Administración de Riesgos ; que deja a la empresabajamente susceptible ante cambios en el entorno económico.

.

Aquellas IMF´s que trabajan para definir una relación racional entre aspectosfinancieros, operativos y estratégicos dentro de las buenas prácticas en microfinanzas; encomparación con un conjunto de empresas internacionales similares y dentro de losestándares de la industria de microfinanzas. Buena Eficiencia y Eficacia; Moderado Riesgo / Satisfactoria Administración de Riesgos ; que deja a la empresamedianamente susceptible ante cambios en el entorno económico.

Aquellas IMF´s con debilidades financieras, operativas o estratégicas queamenazan, hoy o en un futuro dado, la viabilidad de la empresa ; en comparacióncon un conjunto de empresas internacionales similares y dentro de los estándares de laindustria de microfinanzas. Débil Eficiencia y Eficacia; Alto Riesgo, que deja a laempresa altamente suceptible ante cambios en el entorno económico. .