110

Generación de Valor Económico Agregado para las

empresas del sector Alimentos de la ciudad de

Manizales en el periodo 2002-2012

Pablo Andrés Jiménez Monsalve

Trabajo de investigación presentado como requisito parcial para

optar al título de

Magister en Administración de Empresas

Director:

Msc. Gabriel Eduardo Escobar Arias

Universidad Nacional de Colombia Sede Manizales

Facultad Administración, Departamento Administración

Manizales, Colombia

2014

Dedicatoria

A mi Familia…

Agradecimientos

A todas las personas que hicieron posible la culminación de este logro

Resumen

El presente trabajo de investigación busca calcular el valor económico agregado de

las empresas de alimentos de Manizales que informan los estados financieros en la

superintendencia de sociedades de Colombia entre los años 2002 y 2012. Para esto

se realiza la desagregación de los estados financieros con el fin de calcular los

rendimientos operacionales (RA), luego se calcula el costo de capital promedio

ponderado (CCPP) de cada empresa cada año y, de manera final, el calculo del valor

económico agregado (EVA®). Con el calculo del EVA® se muestra el desempeño

de la cada empresa durante el periodo estudiado y se concluye sobre sus fuentes de

financiación, resultado operacional y aumento o disminución el valor de la misma

para sus dueños. Lo anterior con el fin de informar, tanto a los gerentes como

accionistas, sobre los resultados de estrategias usadas, ajustarlas o modificarlas con

el fin de cumplir el objetivo basico financiero.

Estados Financieros, Rentabilidad del Activo (RA), Costo de capital promedio ponderado (CCPP), valor economico agregado (EVA®)

Abstract

Economic Value Added generation for companies in the food sector of the city of

Manizales in the period 2002-2012

This research seeks to estimate the economic value added of Manizales food

companies reporting financial statements in the superintendency of companies

Colombia between 2002 and 2012. For this unbundling of financial statements is

performed in order calculating operational yields, then the weighted average cost of

capital of each company each year and, in final form, the calculation of EVA ® is

calculated. With the calculation of EVA® performance of each company shown

during the study period and concludes on sources of financing, operating income

and increase or decrease the value of it for their owners. This in order to inform both

managers and shareholders, on the results of strategies used, adjust or modify them

to meet the financial basic objective.

Financial Statements, Return on Assets (RA), weighted average cost of capital (WACC), Economic value Added (EVA®).

Contenido

Resumen ................................................................................................................................ 5 Abstract ................................................................................................................................. 6 Introducción ........................................................................................................................ 13

Presentación ........................................................................................................... 13 Problema de investigación ..................................................................................... 14

Planteamiento del problema.............................................................................. 14 Justificación (Escobar, 2008) ................................................................................ 15

Pregunta de investigación ................................................................................. 17 Objetivos ................................................................................................................ 18

Objetivo general ................................................................................................ 18 Objetivos específicos ......................................................................................... 18

2 Referente teórico ........................................................................................................ 19 2.1 Valor Económico Agregado (Economic Value Added EVA®) .................. 20 2.2 Cálculo del EVA® ....................................................................................... 23

2.2.1 Rentabilidad del Activo (RA) ................................................................ 24 2.3 Costo de Capital Promedio Ponderado (CCPP) ........................................... 25 2.4 Antecedentes del sector alimentos ............................................................... 29

2.4.1 La Industria de Alimentos en Manizales ............................................... 30 3 Aspectos metodológicos ............................................................................................. 32

3.1 Tipo de estudio ............................................................................................. 32 3.2 Método de investigación .............................................................................. 33 3.3 Fuentes y técnicas para la recolección de la información ............................ 33 3.4 Población ...................................................................................................... 34 3.5 Muestra ......................................................................................................... 35 3.6 Tratamiento de la información ..................................................................... 36 3.7 Ámbito de referencia .................................................................................... 36

4 Resultados de la investigación .................................................................................. 38 4.1 Desagregación de los estados financieros .................................................... 39

4.1.1 Cuentas desagregadas del balance ....................................................... 41 4.2 Cálculo de la Rentabilidad del Activo ......................................................... 46 4.3 Cálculo del costo de capital promedio ponderado ....................................... 46 4.4 Cálculo del Valor Económico Agregado ..................................................... 49

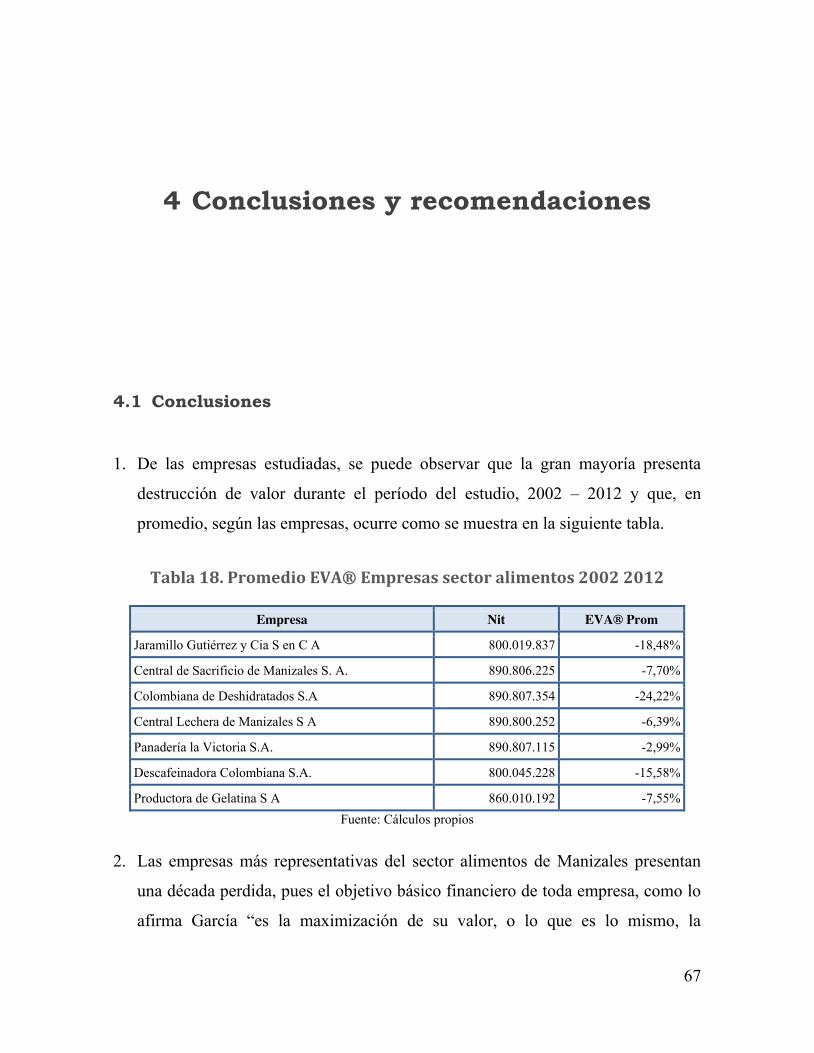

5 Conclusiones y recomendaciones .............................................................................. 67 5.1 Conclusiones ................................................................................................ 67 5.2 Recomendaciones......................................................................................... 70

Trabajos citados .................................................................................................................. 71

8

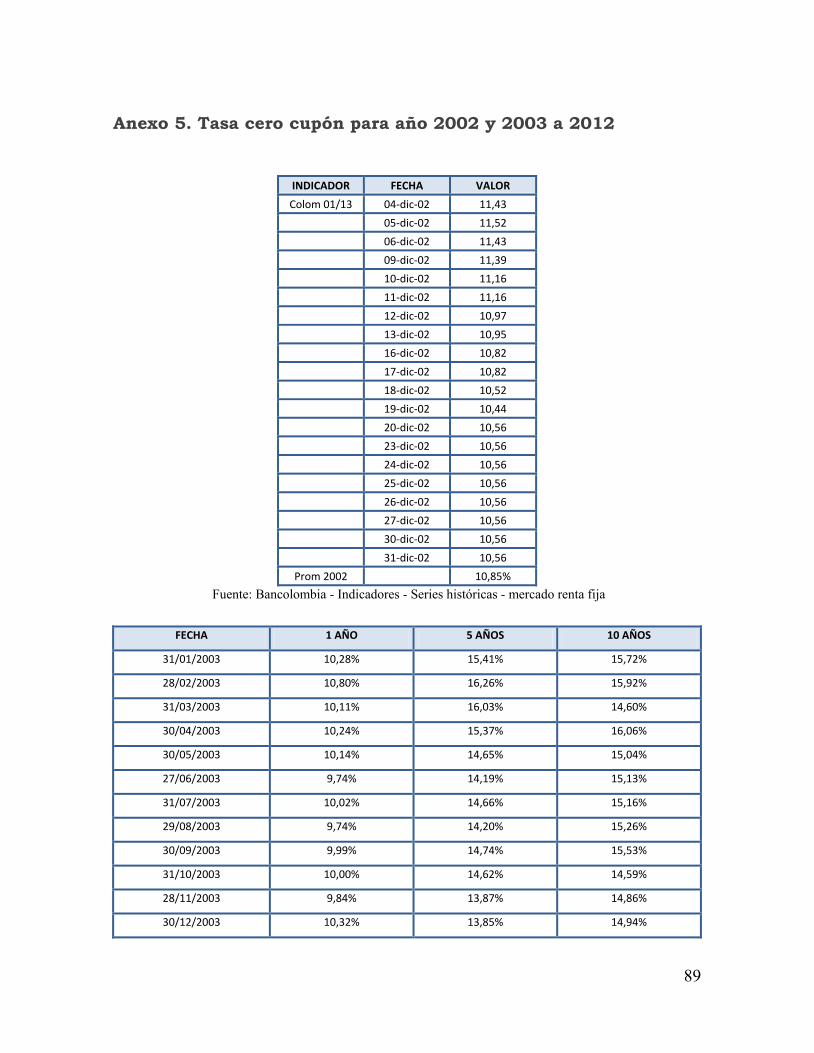

Anexos .................................................................................................................................. 73 Anexo 1. Cuentas incluidas en el Plan Único de Cuentas ..................................... 74 Anexo 2. Actividades CIIU seleccionadas para el estudio .................................... 82 Anexo 3. Cuentas del Capital de Trabajo .............................................................. 83 Anexo 4. CBOE Interest Rate 10 Year T No (^TNX) .......................................... 84 Anexo 5. Tasa cero cupón para año 2002 y 2003 a 2012 ...................................... 89 Anexo 6. Tasa crédito corporativo 2002 – 2012 ................................................... 94

9

Lista de tablas

TABLA 1. EMPRESAS DE MANIZALES QUE REPORTAN SUS ESTADOS FINANCIEROS ............... 34

TABLA 2. MUESTRA POBLACIONAL DEL ESTUDIO ............................................................................. 36

TABLA 3. CUENTAS DEL CAPITAL DE TRABAJO. CENTRAL DE SACRIFICIO DE MANIZALES

2010........................................................................................................................................................ 40

TABLA 4. TASA PROMEDIO CRÉDITO COMERCIAL (PREFERENCIAL Y CORPORATIVO) ........... 42

TABLA 5. CBOE INTEREST RATE 10 YEAR T NO (^TNX) ..................................................................... 43

TABLA 6. TASA CERO CUPÓN A 10 AÑOS – 2002 ................................................................................... 44

TABLA 7. TASA CERO CUPÓN A 10 AÑOS ............................................................................................... 44

TABLA 8. RIESGO PAÍS PARA COLOMBIA .............................................................................................. 45

TABLA 9. CALCULO TASA MEDIA DE RENDIMIENTO REQUERIDA POR EL INVERSIONISTA ... 47

TABLA 10. COMPOSICIÓN DE FINANCIACIÓN. CENTRAL DE SACRIFICIO DE MANIZALES. AÑO

2010........................................................................................................................................................ 48

TABLA 11. CÁLCULOS JARAMILLO GUTIERREZ Y CIA S EN C A NIT: 800.019.837 ........................ 51

TABLA 12. CÁLCULOS CENTRAL DE SACRIFICIO DE MANIZALES S. A. NIT. 890.806.225 ........... 53

TABLA 13. CÁLCULOS COLOMBIANA DE DESHIDRATADOS S.A. NIT. 890.807.354 ....................... 55

TABLA 14. CENTRAL LECHERA DE MANIZALES S A. NIT. 890.800.252 ............................................ 57

TABLA 15. CÁLCULOS PANADERÍA LA VICTORIA S.A. NIT. 890.807.115 ......................................... 59

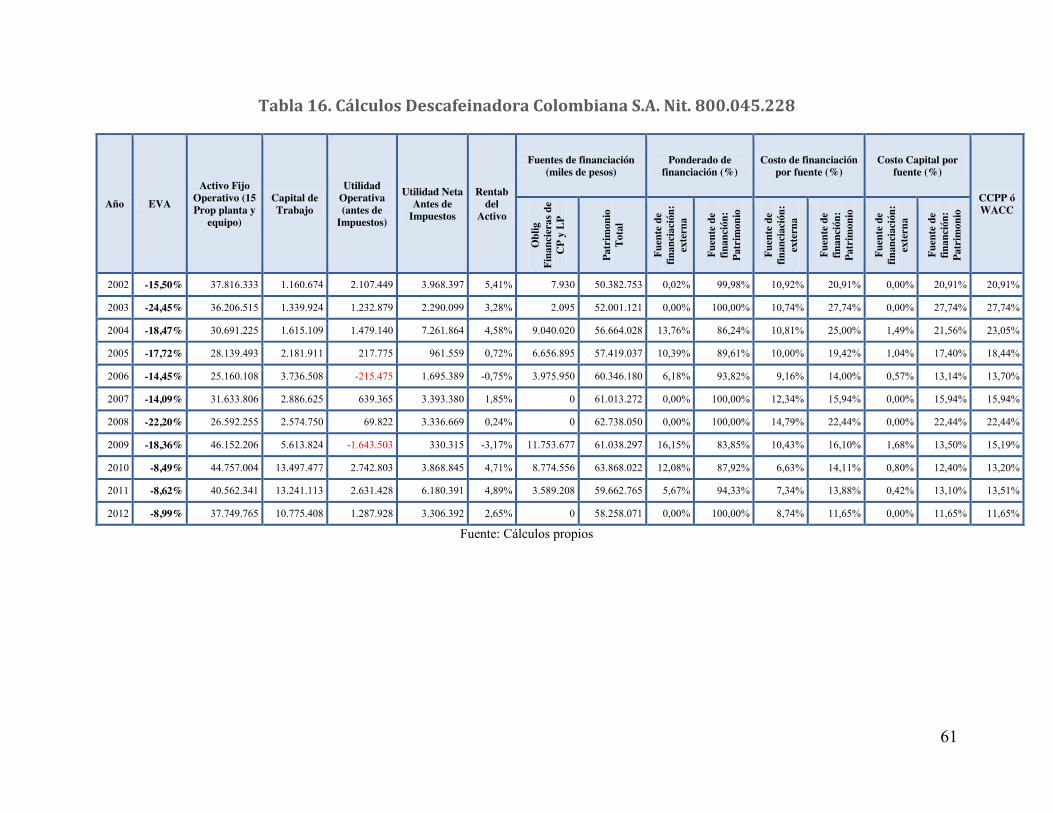

TABLA 16. CÁLCULOS DESCAFEINADORA COLOMBIANA S.A. NIT. 800.045.228 .......................... 61

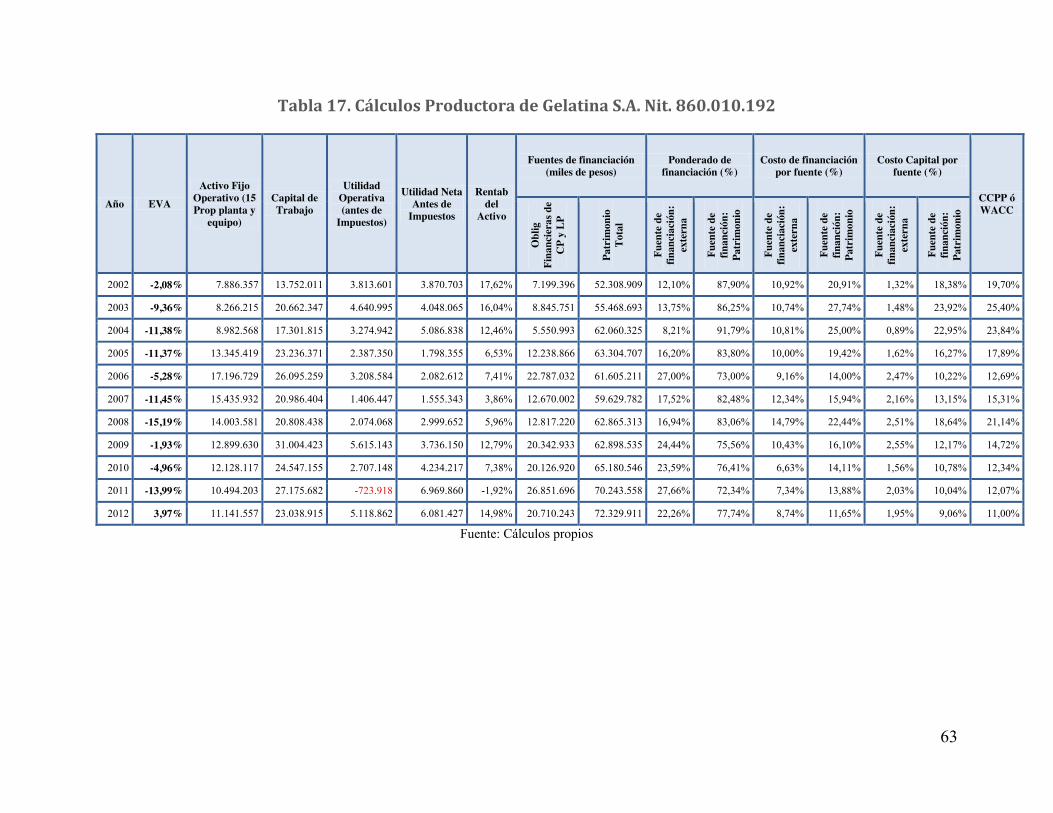

TABLA 17. CÁLCULOS PRODUCTORA DE GELATINA S.A. NIT. 860.010.192 .................................... 63

TABLA 18. PROMEDIO EVA® EMPRESAS SECTOR ALIMENTOS 2002 2012 ..................................... 67

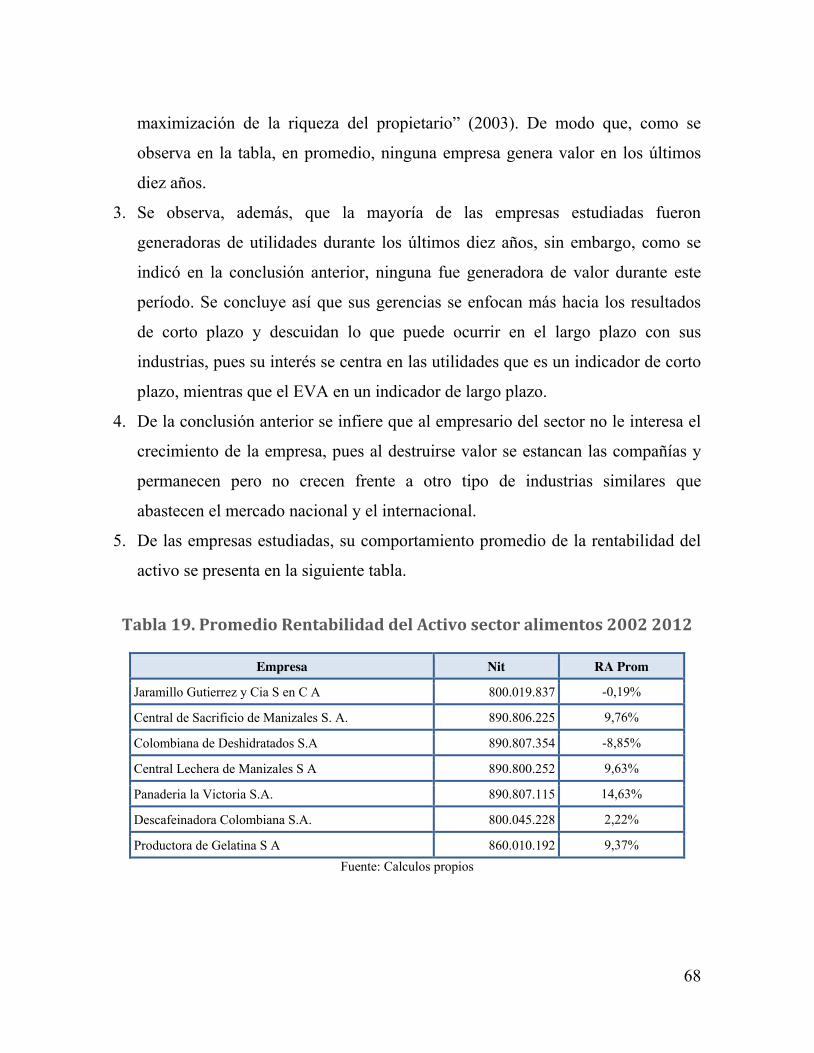

TABLA 19. PROMEDIO RENTABILIDAD DEL ACTIVO SECTOR ALIMENTOS 2002 2012 ................ 68

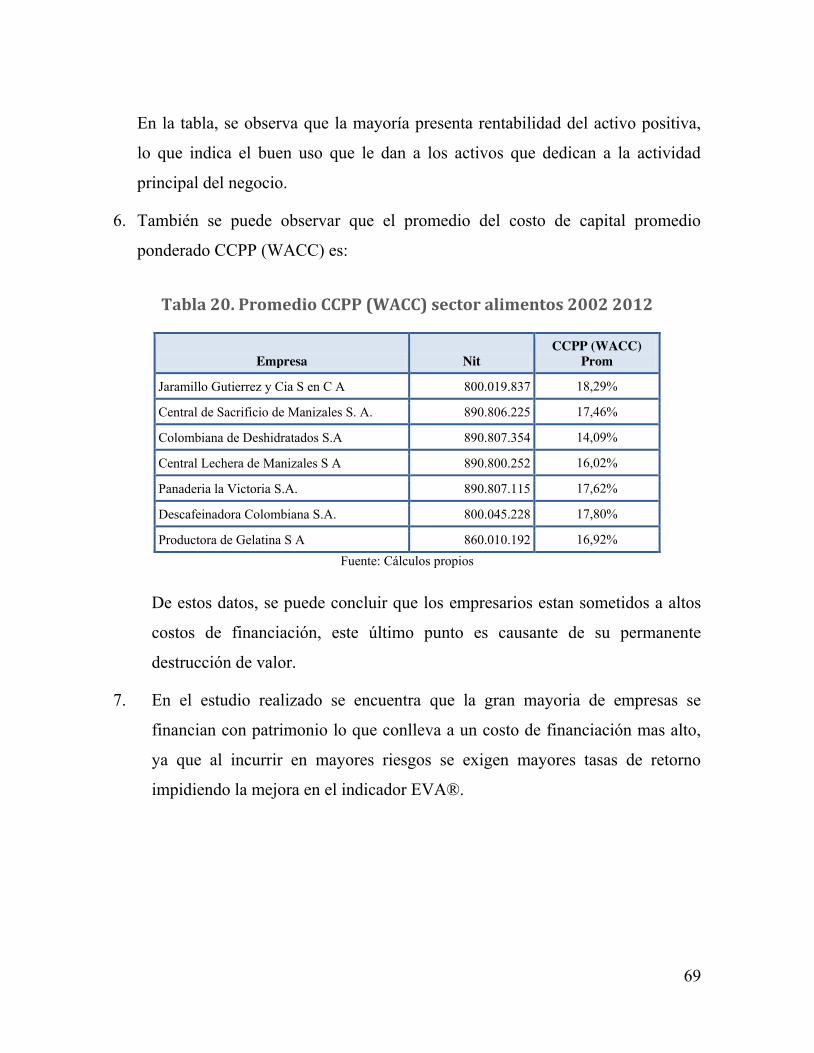

TABLA 20. PROMEDIO CCPP (WACC) SECTOR ALIMENTOS 2002 2012 ............................................. 69

10

Lista de graficos

Grafico 1. Comportamiento ccpp, ra y eva® 2002 2012 jaramillo gutierrez y cia s en c a ............... 36

Grafico 2. Comportamiento ccpp, ra y eva® 2002 2012 central de sacrificio de manizales ............ 40

Grafico 3. Comportamiento ccpp, ra y eva® 2002 2012 colombiana de deshidratados s.a. ............. 42

Grafico 4 comportamiento ccpp, ra y eva® 2002 2012 central lechera de manizales s.a. ................ 43

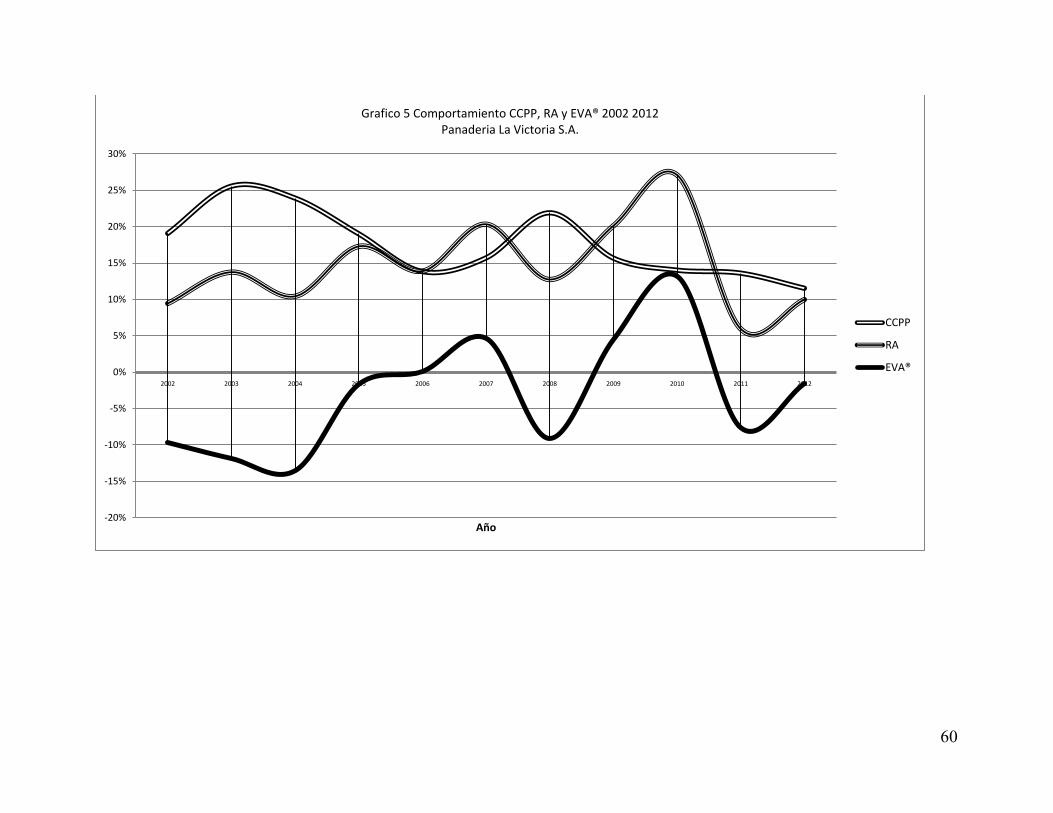

Grafico 5. Comportamiento ccpp, ra y eva® 2002 2012 panaderia la victoria s.a. ........................... 44

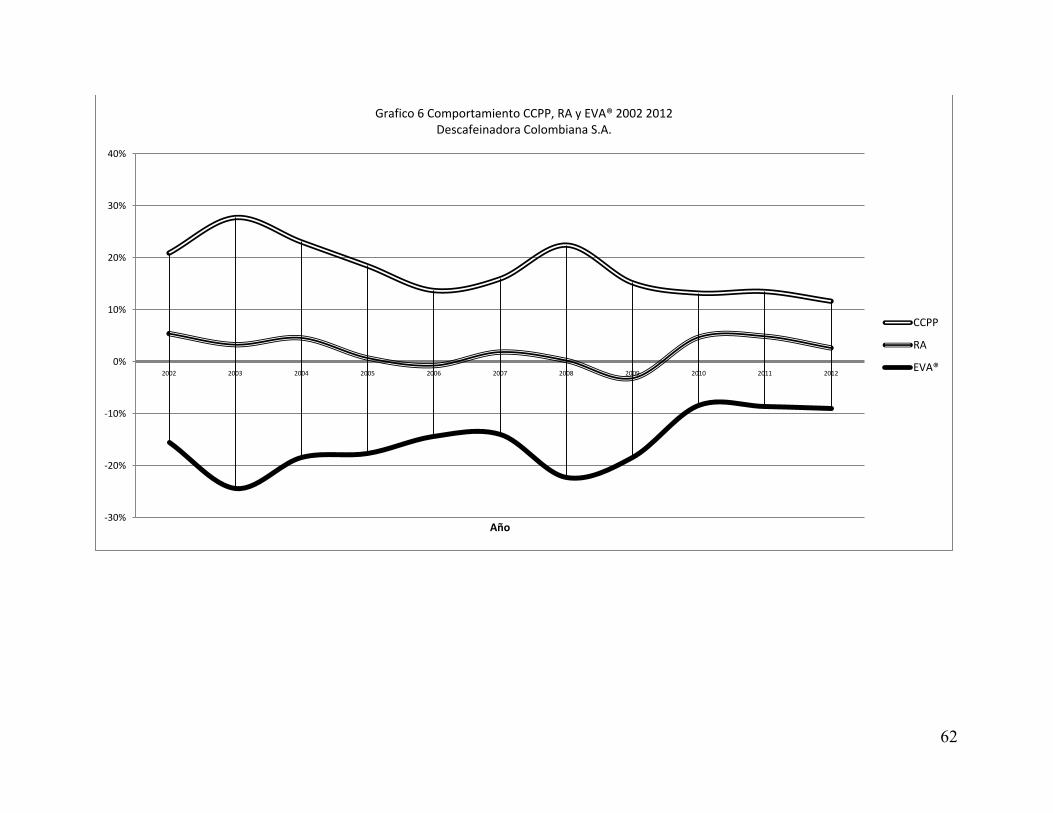

Grafico 6. Comportamiento ccpp, ra y eva® 2002 2012 descafeinadora colombiana s.a. ................ 44

Grafico 7. Comportamiento ccpp, ra y eva® 2002 2012 productora de gelatina s.a......................... 45

11

Acrónimos utilizados

CAMP. Capital Assets Pricing Model – Bienes de Capital Modelo Pricing.

CCPP. Costo de Capital Promedio Ponderado.

CIIU. Clasificación Internacional de la Industria Uniforme – International Standard

Industrial Classification ISIC.

CK. Costo de Capital.

DANE. Departamento Administrativo Nacional de Estadística.

EVA. Económic Value Added Marca registrada por Stern & Stwart Co. 1989 – en

español Valor Económico Agregado.

GAAP. Principios de contabilidad generalmente aceptados.

PGC. Pasivos Generadores de Costo.

PUC. Plan Único de Cuentas.

RA. Rentabilidad del Activo Antes de Intereses e Impuestos.

Rf. Inversión Libre de Riesgo.

RI. Ingreso residual.

Rm. Rendimiento del Mercado del Sector.

ROI. Return on Investment – Retorno sobre la inversión.

Rp. Riesgo país.

SML. Recta Stock Market Line.

ß. Factor Beta del sector.

12

TES. Bonos del tesoro Colombianos.

TMRRI. Tasa Media de Rendimientos Requeridos por el Inversionista.

UAII. Utilidad Antes de Intereses e Impuestos.

UOAII. Utilidad Operativa Antes de Intereses e Impuestos.

UODI. Utilidad Operacional Después de Impuestos.

VMA. Valor Máximo Admisible.

WACC. Weigted Average Cost of Capital.

13

Introducción

Presentación

Como requisito para la obtención del título de Magister en Administración de

Negocios en la Universidad Nacional de Colombia Sede Manizales, se realiza el

siguiente trabajo de investigación denominado Generación de Valor Económico

Agregado para las empresas del sector Alimentos de Manizales entre 2002 y 2012.

Este estudio se enmarca en el macroproyecto de investigación “Cálculo del valor

Económico Agregado, que viene desarrollando el profesor Gabriel Eduardo Escobar

Arias, que busca obtener conocimiento preciso del comportamiento de este

indicador financiero en las empresas de la región. El Valor Económico Agregado –

EVA®– es el indicador financiero patentado por Stern & Stwart Co. a finales de la

década de los años ochenta, que permite conocer el comportamiento de una empresa

respecto a la generación de valor en desempeño de la actividad principal para la que

fue creada. Este indicador mide el aumento o disminución del valor de la compañía

para sus dueños, durante el ejercicio en un lapso determinado. Esta evaluación de la

empresa permite a los administradores y a los accionistas plantear, diseñar y ejecutar

estrategias para mantener el crecimiento o modificar políticas para conseguirlo.

14

El trabajo consta de seis capítulos en los cuales se abordaran, en su orden, el

problema de investigación, la justificación del estudio, los objetivos, el referente

teórico, la metodologia empleada, el análisis de las observaciones y las conclusiones

y recomendaciones resultantes del proceso de investigación.

Se busca crear en el lector la conciencia sobre la complejidad del estudio de los

rendimientos económicos reales de las compañías, por lo cual esperamos que este

documento aporte al macroproyecto del profesor Escobar Arias y se convierta en

herramienta de análisis y en futuros estudios, que sobre el tema se animen a realizar

estudiantes de áreas económicas y administrativas, y que sirva de reflexión a los

empresarios que accedan a él.

Problema de investigación1

Planteamiento del problema

Actualmente, algunos empresarios miden su desempeño financiero según las

utilidades que produce la organización. Como es conocido por los estudiosos de las

finanzas, el indicador de utilidades es un diagnóstico empresarial de corto plazo,

mientras que la rentabilidad es un indicador de largo plazo que permite vislumbrar el

logro del objetivo básico financiero de la organización, que se enfoca hacia la

permanencia y el crecimiento. El Valor Económico Agregado –EVA®2– también es

un indicador de largo plazo que está ligados a la rentabilidad. Este estudio se

interesa precisamente en este último punto, con el objeto de que el empresario, en un

enfoque del corto plazo, vislumbre el éxito de su negocio a largo plazo, a partir de

las utilidades obtenidas.

1 Este problema es planteado en el trabajo de Escobar (2008), Medición del valor económico agregado de

las pymes en la ciudad de Manizales para el sector Alimentos. 2 Por el nombre en inglés: Economic Value Added.

15

Se ha escogido el sector de alimentos, que es uno de los de mayor crecimiento y de

los más competidos, para observar que las utilidades no son el criterio para mostrar

la verdadera rentabilidad, pues ésta nace a partir del Valor Económico Agregado.

De este planteamiento general se desprenden algunas preguntas que se refieren, en

primer lugar, a la información de los estados financieros de diferentes empresas, a la

que se puede acudir para abordar el problema, pues se requiere que esta información

esté debidamente clasificada por la Superintendencia de Sociedades,

En segundo lugar, nos preguntamos si es suficiente esta información para calcular la

rentabilidad del activo como indicador de operatividad. La suficiencia de la

información es crucial y depende de las exigencias que el organismo de control les

haga a las empresas.

En tercer lugar, deberemos abordar el problema sobre la manera de tabular la

información que suministra la Superintendencia de Sociedades, las cuentas del

pasivo y del patrimonio que generan costo de financiación, para calcular el costo de

cada una de las fuentes de financiación para cada empresa objeto de análisis.

Y finalmente, se debe saber si con la información obtenida se pueden caracterizar las

empresas analizadas de acuerdo con el resultado obtenido con el cálculo del EVA®.

Justificación (Escobar, 2008)

Toda organización debe ser competitiva en el sistema de mercado y, en un mundo

globalizado, debe permanecer y crecer en un contexto regional e internacional. Para

ello, es preciso que las organizaciones cuenten con administradores financieros que

hagan uso de las herramientas de análisis necesarias para medir el crecimiento de las

empresas, que les permita tomar decisiones acertadas en la competencia que deben

afrontar.

16

El cálculo de la generación de valor es clave para la empresa, por lo cual las revistas

especializadas, los empresarios y los gremios miden la competitividad y la

capacidad de permanecer y crecer mediante indicadores financieros como la

rentabilidad, el costo del capital y el Valor Económico Agregado. Un ejemplo de

ello es la revista Dinero3, que anualmente publica un informe completo sobre las

5.000 empresas más grandes del país. Para establecer este ranking, la revista usa el

indicador del EVA®, que le permite medir las capacidades de competitividad.

Por ser el EVA® un indicador operacional, se aplica este factor de competitividad

en la actividad principal a la cual se dedica el negocio y es en ella donde se observa

dicha competitividad. En este esquema, los negocios deben operar y producir

rentabilidad operacional para ser eficientes, y a partir de este punto se consigue la

competitividad. Es claro que es producto principal de la actividad empresarial donde

se debe calcular la competitividad, pues, de lo contrario, resulta casi imposible saber

en qué actividades es eficiente la empresa. La organización debe velar por el

crecimiento, la competitividad y la permanencia a partir de su principal actividad y

no de otras que tienden a ser pasajeras y más o menos efímeras.

En este sentido, un autor clásico como Adam Smith afirma sobre el comercio

internacional que para ser partícipe y competitivo en éste, cada país se debe producir

lo que sabe hacer. Lo mismo ocurre en la organización, pues ésta debe concentrar

sus esfuerzos en lo que sabe hacer, es decir, en la actividad principal sobre la cual

puede desarrollar conocimiento, habilidades y técnicas de producción y de mercadeo

para ser competitiva. Y, sobre esta actividad central, la empresa debe tener

indicadores de gestión para medir su crecimiento y su competitividad.

Desde hace varios años, la apertura de los mercados ha causado que el empresario

local, regional, nacional o multinacional, tenga que ser más competitivo para ser

3 De Publicaciones Semana.

17

partícipe del intercambio comercial. Uno de los objetivos de un empresario pequeño,

mediano o grande es colocar sus productos en otros mercados, puesto que los

mercados locales se agotan rápidamente y hay productos semejantes que llegan de

otros ámbitos nacionales o internacionales, a precios reducidos y de buena calidad,

lo que causa un desplazamiento de la demanda de los productos locales por otros

similares o por sustitutos extranjeros. Este fenómeno implica una pérdida de nichos

de mercado, y es allí donde radica la competitividad. Ésta no sólo ocurre respecto a

la calidad, el precio, la cantidad y las características del producto o del servicio, pues

la competitividad debe tener en cuenta la forma de producir, la forma de distribuir,

la forma de llegar al cliente y la forma de ser eficiente en el manejo de los recursos

monetarios (manejo financiero). El administrador financiero juega un papel crucial

en la competitividad organizacional porque de él dependen las decisiones sobre

estos factores que permiten lograr los objetivos de la empresa.

Una forma de medir la competitividad financiera de la organización es usar el

indicador EVA®, que permite medir la rentabilidad de la organización en su

actividad principal, pues, en la medida que una empresa tenga un mayor EVA®,

muestra que es más competitiva frente a otros en el desarrollo de su actividad.

En este estudio, se quiere mostrar el uso de este indicador en algunas empresas del

sector de alimentos de la ciudad de Manizales, para obtener conclusiones sobre la

creación o la destrucción de valor en estas organizaciones, lo que permitirá

recomendar algunas estrategias para que el empresario de la ciudad tome decisiones

que favorezcan el crecimiento organizacional y una mayor competitividad

empresarial de la región.

Pregunta de investigación

La pregunta de investigación, de acuerdo con el contexto descrito, es la siguiente:

18

¿Las empresas estudiadas del sector de alimentos de Manizales crearon o

destruyeron valor en el período 2002 a 2012?

Objetivos

Objetivo general

Calcular la generación de valor económico agragado para las empresas del sector

alimentos de Manizales en el periodo 2002 2012.

Objetivos específicos

y Separar de los estados financieros de empresas del sector de alimentos de la

ciudad de Manizales las cuentas operativas y no operativas.

y Calcular la rentabilidad del activo operativo, antes de impuestos, de cada una de

las empresas objeto de análisis.

y Calcular el costo de capital promedio ponderado antes de impuestos de cada

empresa estudiada.

y Realizar el cálculo del indicador EVA® en las empresas de Alimentos de

Manizales que reportaron sus estados financieros, de manera continua, a la

superintendencia de sociedades entre los años 2002 y 2012.

19

1 Referente teórico

Los conceptos Valor Económico Agregado (Economic Value Added – EVA®),

Beneficio Neto de Explotación Después de Impuestos (Net Operating Profit After

Tax – NOPAT), Coste Medio Ponderado del Capital (Weighted Average Cost of

Capital – WACC), Flujo de Caja Libre (Free Cash Flow), impulsores de valor (value

drivers) y otros estan relacionados con los resultados de las organizaciones. No

obstante, chocan frecuentemente con los procesos de la contabilidad convencional

(Cachanosky, 2000), y pasan a formar parte del lenguaje de los expertos financieros,

lo que eventualmente produce rechazo en los responsables de la gestión. Si esto

sucede, es difícil comprender la forma como los procesos de cambio organizacional

pueden afectar la generación de valor en las organizaciones (Sandoval, 2014).

Para empezar, debe tenerse claro que:

Lo que ingresa por un negocio no solo debe ser suficiente para compensar

todos los costos y gastos de la operación, también debe alcanzar para

ofrecer una rentabilidad sobre el capital que está afectando a ese negocio

y para cubrir el costo de oportunidad de ese dinero (Accionistas y

Bancos). Este concepto está fuera del concepto de la contabilidad tal y

20

como lo conocemos hoy, no está en el Balance General ni en el Estado de

Resultados…” (Roca, 2014).

Esta afirmación indica que se precisan herramientas diferentes a las existentes en los

estados financieros de las compañías para obtener un mejor panorama sobre su

situación financiera. Por esta razón, desde hace varias décadas, algunos autores han

dedicado sus investigaciones y sus reflexiones a desarrollar indicadores que

permitan ampliar dicho panorama, con el fin de que los administradores de las

compañías puedan obtener herramientas que les permitan mayor eficacia en la toma

de decisiones y alternativas de desarrollo.

1.1 Valor Económico Agregado (Economic Value Added EVA®)

El Valor Económico Agregado – EVA® (por su sigla en inglés) es un concepto que

se desprende del concepto Valor Agregado, utilizado por General Motors en la

década de los años veinte, usado para la evaluación de desempeño de la empresa.

Posteriormente, fue desechado por su complejidad y, luego, la compañía

estadounidense Stern Stewart & Co.4, retomó el concepto y registró en 1989 la

marca EVA® como método para determinar la ganancia económica o el ingreso

residual de las compañías en un lapso determinado.

Durante la década de los años noventa, el ingreso residual (RI) ha sido refinado y

rebautizado como EVA® por la organización de consultoría de Stern Stewart.

Aunque el modelo EVA® se aplicó a fondo por Stern Stewart & Co., empresa de

consultoría fundada en 1982, un concepto similar había sido elaborado por los

economistas muchos años antes. Alfred Marshall, en 1890, habló por primera vez

sobre la noción de beneficio económico, en términos de la utilidad real de una

4 De propiedad del empresario y profesor Joel M. Stern.

21

compañía cuando se cubre, además de los costos de operación, el costo de su capital

invertido.

Con base en el significado anterior del beneficio económico, Stern Stewart & Co.

desarrolló el modelo EVA®. La diferencia básica entre las nociones de valor

económico y RI se refiere al método de cálculo de las ganancias respecto al capital

invertido. El concepto EVA® extiende la medida tradicional de RI mediante la

incorporación de los ajustes a la medida de desempeño financiero de la empresa con

las distorsiones introducidas por los principios de contabilidad generalmente

aceptados (GAAP). Hay tres insumos básicos que se necesitan para el cálculo del

EVA®: el capital invertido, el retorno sobre el capital y el costo del capital.

Los ajustes se hacen a la medida de los beneficios de la empresa convencional

elegida, con el fin de sustituir los datos contables históricos causados por la

aplicación de las normas contables con una medida de beneficio económico y valor

de los activos reales. Algunos ajustes contables en los estados financieros de las

empresas son el resultado de la capitalización y del gasto discrecional (investigación

y desarrollo, marketing y publicidad) mediante la difusión de estos costos a lo largo

de los períodos en los que se reciben los beneficios. Por lo tanto, la adopción del

EVA® debe reducir algunos efectos secundarios nocivos derivados de la utilización

de medidas financieras, y porque es una reafirmación de la medida de RI, en

comparación con el Retorno sobre la Inversión (Return on Investment – ROI), el

EVA® permite alentar con mayor probabilidad la congruencia de objetivos en la

adquisición de activos y las decisiones de eliminación (Burksaitiene, 2009).

De allí, varios autores definen el Valor Económico Agregado EVA®, así:

“Utilidad que queda una vez deducido el costo de capital invertido para

Generar dicha Utilidad”. “En Stern Stewart, el sistema EVA®® tiene sus

orígenes en una inquietud y un interés por el modelo económico de la

22

empresa en lugar de por el modelo contable (Stern, Ross, & Shiely,

2002, pág. 23).

EVA® – Valor Económico Agregado. Es la Utilidad Operativa después

de impuestos y el costo financiero que implica la utilización de activos

por parte de la empresa. También puede entenderse como el remanente

que generan los activos netos de operación cuando producen una

rentabilidad superior al costo de capital. Los activos netos de operación

también se denominan Capital Empleado” (García, 2003, pág. 132).

Rivera y Alarcón (2012), en el artículo “El cargo de capital en la evaluación del

desempeño financiero de empresas innovadoras de confecciones de Cali” resumen

defensas y objeciones al EVA®. Para ellos:

El EVA®, como medida de creación de valor, ha sido objeto de varios

estudios empíricos que le defienden y le cuestionan, de acuerdo a

resultados obtenidos al analizar su relación con el valor del mercado

(VMA), con la rentabilidad de los accionistas y, en varios casos, al

compararlos con la correlación de estas medidas con indicadores

contables como UODI, el rendimiento de capital y el rendimiento del

activo (Rivera & Alarcón, 2012, pág. 5).

Los autores indican que la empresa de consultoría Stewart & Co, que retomó el

indicador, sostiene que se da una correlación cercana al 70% entre el valor del

mercado de las empresas y su EVA®, frente a una del 27% entre el valor del

mercado y las utilidades de las compañías. Según ellos, el EVA® está relacionado

igualmente con el Valor del Mercado (VMA). Además, los autores indican que Stern

considera que la correlación del EVA® con el precio de las acciones se da en un

50%, lo que es mejor que otros parámetros que no superan el 30% (Rivera &

Alarcón, 2012, pág. 6).

23

Hay otros autores, según Rivera y Alarcón, que confirman la alta relación entre el

EVA® y el VMA, pero no encuentran lo mismo entre el UODI y el VMA. En otros

autores, según ellos, el EVA® expresa una correlación mayor con la rentabilidad

para los accionistas comparada con las medidas contables tradicionales.

Rivera y Alarcón referencian trabajos que encuentran que, en más del 50%, de un

total de 582 empresas norteamericanas, la correlación entre el incremento anual del

VMA y la UODI fue mayor que la correlación entre el aumento del VMA y el

EVA®. En esta forma, se da una correlación negativa en un alto porcentaje de

empresas de la muestra. Además, otros autores, según Rivera y Alarcón, encuentran

una escasa correlación entre el EVA® y la creación de valor, lo cual es crucial para

los accionistas. En los estudios referenciados por los autores, se concluye que el

EVA® no mide la creación de valor para el accionista y concluyen:

Aunque los resultados no son concluyentes, gran parte de estos

cuestionamientos obedecen, principalmente, a que el EVA® utiliza

información contable, que aunque con ajustes no es semejante a la

información del mercado que tiene en cuenta expectativa de crecimiento

de los flujos y el riesgo asumido. A pesar de lo anterior, el EVA® sigue

siendo un método reconocido para medir el desempeño financiero en

medios con limitado avance en el desarrollo de los mercados de capitales

y con escaza información de mercado disponible (Rivera & Alarcón,

2012, pág. 6).

1.2 Cálculo del EVA®

En resumen el EVA® se calcula de la siguiente manera:

o

24

5

El EVA® se entiende como el valor agregado para el propietario después de cumplir

el compromiso tributario. Por esto, también debe utilizarse en su cálculo un CCPP

después de impuestos (García, 2003). Sin embargo, el cálculo de la rentabilidad del

activo y el CCPP (WACC), para efectos académicos, se puede calcular sin tener en

cuenta las tasas tributarias, lo que produce resultados ciertos, antes de Impuestos

para realizar los análisis pertinentes.

A continuación, se describen los componentes del EVA®, para una mejor

comprensión del indicador.

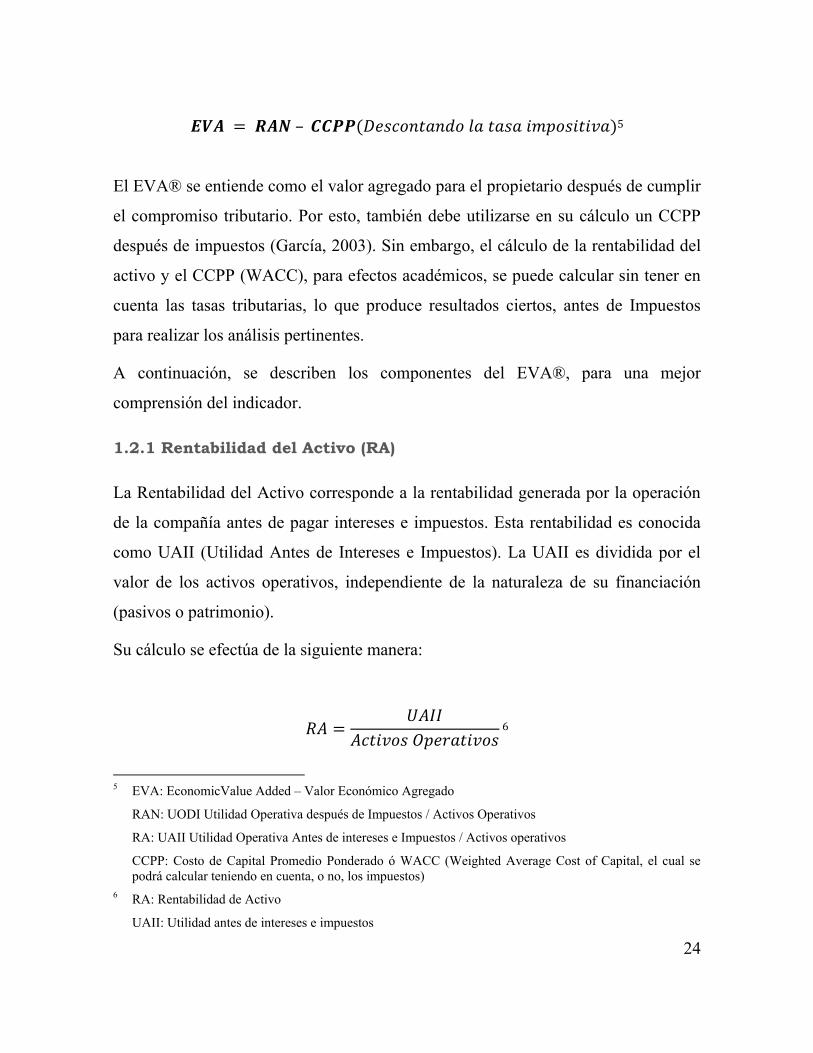

1.2.1 Rentabilidad del Activo (RA)

La Rentabilidad del Activo corresponde a la rentabilidad generada por la operación

de la compañía antes de pagar intereses e impuestos. Esta rentabilidad es conocida

como UAII (Utilidad Antes de Intereses e Impuestos). La UAII es dividida por el

valor de los activos operativos, independiente de la naturaleza de su financiación

(pasivos o patrimonio).

Su cálculo se efectúa de la siguiente manera:

6

5 EVA: EconomicValue Added – Valor Económico Agregado

RAN: UODI Utilidad Operativa después de Impuestos / Activos Operativos

RA: UAII Utilidad Operativa Antes de intereses e Impuestos / Activos operativos

CCPP: Costo de Capital Promedio Ponderado ó WACC (Weighted Average Cost of Capital, el cual se podrá calcular teniendo en cuenta, o no, los impuestos)

6 RA: Rentabilidad de Activo

UAII: Utilidad antes de intereses e impuestos

25

Cuando el RA (rendimiento generado por los activos operativos de la compañía) es

igual al Costo de Capital Promedio Ponderado – CCPP–, se puede concluir que la

empresa cumple con la rentabilidad mínima esperada por los propietarios y, por

consiguiente, se produce un equilibrio financiero estimando que no genera ni

destruye su valor.

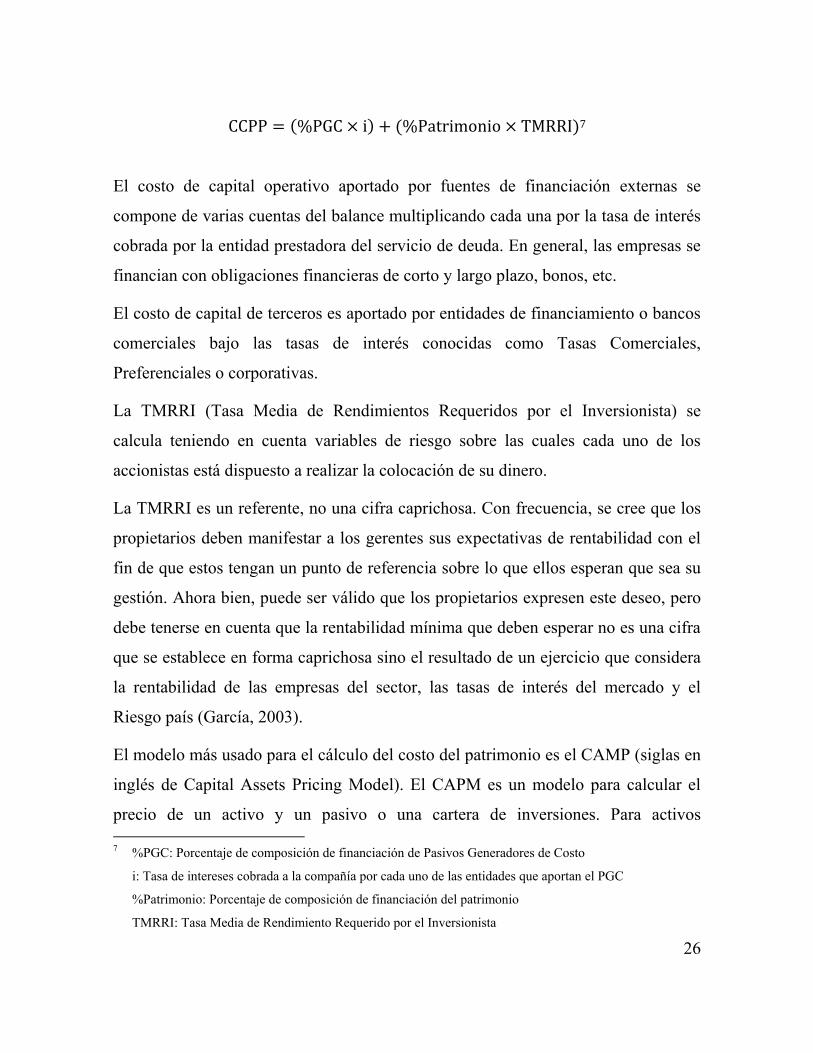

1.3 Costo de Capital Promedio Ponderado (CCPP)

El Costo de Capital Promedio Ponderado CCPP o WACC (por sus siglas en inglés –

Weighted Average Cost of Capital), se compone del costo de capital obtenido por la

financiación de terceros, más el costo de capital que se consigue por la financiación

propia (accionistas). La forma convencional del cálculo del Costo de Capital (CK)

propuesta en los libros de finanzas corporativas consiste en estimarlo como costo

promedio ponderado de la deuda financiera de largo plazo y el patrimonio. La

proporción entre la deuda de largo plazo y el patrimonio, que se utiliza para

financiar los activos, se conoce como “Estructura de Capital” o estructura de

financiación a largo plazo.

Sin embargo, dado que la mayoría de las empresas no tienen pleno acceso a fuentes

de financiación de Largo Plazo y, por el contrario, basan su financiación en una

combinación de obligaciones financieras de corto plazo, patrimonio y una muy

escasa participación de pasivos de largo plazo, es cada vez más popular el

procedimiento consistente en calcular el CK como el costo promedio ponderado de

todos los pasivos financieros y el patrimonio. Esto ocurre porque muchas empresas

tienden a depender en forma permanente de la financiación que por medio de

créditos ordinarios les conceden los bancos con plazos que oscilan entre uno y tres

años (García, 2003). Su cálculo se realiza de la siguiente manera:

26

7

El costo de capital operativo aportado por fuentes de financiación externas se

compone de varias cuentas del balance multiplicando cada una por la tasa de interés

cobrada por la entidad prestadora del servicio de deuda. En general, las empresas se

financian con obligaciones financieras de corto y largo plazo, bonos, etc.

El costo de capital de terceros es aportado por entidades de financiamiento o bancos

comerciales bajo las tasas de interés conocidas como Tasas Comerciales,

Preferenciales o corporativas.

La TMRRI (Tasa Media de Rendimientos Requeridos por el Inversionista) se

calcula teniendo en cuenta variables de riesgo sobre las cuales cada uno de los

accionistas está dispuesto a realizar la colocación de su dinero.

La TMRRI es un referente, no una cifra caprichosa. Con frecuencia, se cree que los

propietarios deben manifestar a los gerentes sus expectativas de rentabilidad con el

fin de que estos tengan un punto de referencia sobre lo que ellos esperan que sea su

gestión. Ahora bien, puede ser válido que los propietarios expresen este deseo, pero

debe tenerse en cuenta que la rentabilidad mínima que deben esperar no es una cifra

que se establece en forma caprichosa sino el resultado de un ejercicio que considera

la rentabilidad de las empresas del sector, las tasas de interés del mercado y el

Riesgo país (García, 2003).

El modelo más usado para el cálculo del costo del patrimonio es el CAMP (siglas en

inglés de Capital Assets Pricing Model). El CAPM es un modelo para calcular el

precio de un activo y un pasivo o una cartera de inversiones. Para activos 7 %PGC: Porcentaje de composición de financiación de Pasivos Generadores de Costo

i: Tasa de intereses cobrada a la compañía por cada uno de las entidades que aportan el PGC

%Patrimonio: Porcentaje de composición de financiación del patrimonio

TMRRI: Tasa Media de Rendimiento Requerido por el Inversionista

27

individuales, se hace uso de la recta Stock Market Line (SML) (que simboliza el

retorno esperado de todos los activos de un mercado como función del riesgo no

diversificable) y su relación con el retorno esperado y el riesgo sistémico (beta), para

mostrar la manera como el mercado debe estimar el precio de un activo individual

en relación con la clase a la que pertenece.

Su cálculo se realiza de la siguiente manera:

8

En esta forma, para el cálculo del TMRRI, se tienen en cuenta algunos indicadores

de rendimiento versus el riesgo como son:

Inversión libre de riesgo (Rf). Corresponde al rendimiento de las inversiones que se

consideran libres de riesgo. Éstas se suelen tomar de los indicadores de rentabilidad

de los activos más seguros de la economía mundial. Como referente de lo anterior,

es común que se utilice el rendimiento de los Bonos del gobierno de los Estados

Unidos como la economía más segura del mundo. No obstante, las crisis ocurridas

recientemente, originadas en el sistema financiero norteamericano, han diversificado

esta referencia.

Rendimiento del mercado (Rm). Corresponde al rendimiento calculado del mercado

sobre un tiempo en el cual su comportamiento no haya sufrido movimientos

extraordinarios. Los datos de cálculo de los riesgos de mercado para cada sector son

calculados por diferentes actores del mercado financiero en sus investigaciones

propias. Algunos de estos son los bancos comerciales y los bancos centrales.

8 Rf: Tasa libre de riesgo

Rm: Tasa de rendimiento del mercado

ß: Beta del sector

Rp: Riesgo país

28

Beta del sector (ß). corresponde a una medida de riesgo que se asocia con la

volatilidad de la rentabilidad de una acción o sector vs la rentabilidad del mercado.

Los datos de cálculo de los betas (ß) para cada sector son calculados por diferentes

actores del mercado financiero en sus investigaciones propias, algunos de los cuales

son los bancos comerciales y los bancos centrales.

Riesgo país (Rp). En el cálculo de indicadores para compañías que pertenecen a

economías emergentes, de las cuales no se dispone de mucha información sobre

datos históricos, se suele usar información de la economía más conocida que es la de

los Estados Unidos, y luego se ajusta con el indicador denominado “prima por

riesgo país”. También es conocida como prima (spread) que, sobre los bonos de los

Estados Unidos, requieren los inversionistas para invertir en compañías de

economías emergentes. También es conocido como el indicador Emerging Markets

Bond Index – EMBI, que corresponde al riesgo de los países de no cumplir con sus

obligaciones de deuda externa y, por tanto, es un riesgo adicional que toman los

inversionistas al realizar inversiones en cada país. Los datos de cálculo de los Rm

para cada país son calculados por diferentes actores del mercado financiero en sus

investigaciones propias, algunos de los cuales son los bancos comerciales y los

bancos centrales. La dificultad en la obtención de datos se debió a la laxitud de la

ley en Colombia, pues, como lo señalan Escobar et al.:

Actualmente la legislación Colombiana no exige para las empresas de

carácter privado y con ánimo de lucro presentar ante la superintendencia

de industria y comercio o la superintendencia de sociedades la

presentación de un análisis a los estados para verificar su liquidez,

rentabilidad o su endeudamiento y esto se debe principalmente a que son

empresas cuyo capital inicial es privado por lo que el Estado no posee las

herramientas jurídicas para hacer un control sobre este tipo de

información. Lo que sí es de carácter obligatorio es la presentación de los

29

estados financieros al menos una vez al año del balance general y el

estado de resultados pero este requerimiento no se realiza para un análisis

profundo de cada empresa, más bien para determinar algunas variables

sectoriales como los son el nivel de activos, el nivel de endeudamiento y

las ganancias del periodo, como también para determinar la clasificación

de pequeña, mediana o gran empresa (Escobar, Arango, Molina, & Arias,

2010, pág. 38).

Lo anterior permite comprender que el número de empresas que cumplen con los

requisitos para el estudio y el desarrollo del trabajo investigativo sea limitado. No

obstante, es suficiente para la realización de los objetivos.

1.4 Antecedentes del sector alimentos

Según Duque y Zapata (2003), el sector de la industria de alimentos se basó en la

producción de pastas y de azúcar, a comienzos del siglo XX, con un desarrollo

mayor en la segunda posguerra, cuando se crearon empresas como Zenú, Frugal y

San Jorge. Este crecimiento industrial fue reglamentado en ese momento.

Posteriormente, en la década de los setenta, se modificó la legislación sobre la

industria alimenticia, gracias a los nuevos hábitos de consumo promovidos por la

publicidad televisiva. La comprensión de esta nueva legislación le exigió a las

empresas la contratación de expertos para interpretarla (Duque & Zapata, 2003).

Según los autores, la modernización de la agricultura, con la creación de la

agroindustria, se remonta a la década de los años sesenta, cuando se creó la planta

agroindustrial de Caldas, que en ese momento reunía a Risaralda y el Quindío.

Desde el principio de la industrialización en Colombia, el sector de alimentos se ha

convertido en uno de los más importantes de la industria nacional.

30

1.4.1 La Industria de Alimentos en Manizales

En Manizales, la industria de alimentos se formó alrededor del café, que exigió la

creación de trilladoras y de insumos para el beneficio y la comercialización del

grano. Esta actividad impulsó, además, la producción de chocolates y cervezas,

además de otros sectores como la industria textilera (Duque & Zapata, 2003).

Muchas industrias fueron de familia y crearon una economía laboral importante. En

la década de los años cuarenta, se inició el proceso de industrialización en

Manizales, y en los cincuenta se fortaleció con el grupo llamado los Azúcenos y la

Corporación Financiera de Caldas.

En esta forma, en 1990, la industria alimenticia ocupó el 18% del total de la mano de

obra del área metropolitana de Manizales, donde no hay una zona industrial de

alimentos, puesto que las empresas pequeñas y medianas de este sector se

encuentran en toda la ciudad. Según los autores, la industria de alimento de

Manizales tiene las siguientes características:

x Poseen grandes activos.

x Tiene estructura formal, lo que les permite cumplir con sus

objetivos de una manera más eficaz.

x En la gran mayoría de las empresas los administradores son sus

propietarios (Duque & Zapata, 2003, pág. 15).

El sector de la industria de alimentos de la ciudad cuenta con grandes unidades en

algunos subsectores, algunas son: La Victoria, Rakamandaka, Casa Luker, Central

Lechera de Manizales, Normandy y Súper de Alimentos. El sector de alimentos

representa uno de los componentes más importantes en el ámbito nacional por su

contribución en los principales indicadores económicos, como la producción, el

empleo, la remuneración y la inversión.

31

En 1998, la producción presentó un aumento del 131% respecto a 1997. El empleo,

representa un 18,24% del total de empleos generados por el sector industrial. Y en

relación con la remuneración, el promedio de sueldos pagados se calculó en

$2.419.365, y respecto a la inversión, ésta fue cercana a los 2,2 billones de pesos y

constituía el 18,1% de la inversión nacional (Arbeláez, 1998. En: Duque & Zapata,

2003, pág. 38).

32

2 Aspectos metodológicos

2.1 Tipo de estudio

Para cumplir su tarea económica, las empresas se ven obligadas a crecer y a producir

utilidades residuales, como en su momento se llamaron. De éstas, los evaluadores de

desempeño buscan indicadores, basados en los estados financieros reales, que

permitan categorizar los resultados y entregar información a los accionistas de cada

compañía de manera sencilla y entendible. Uno de estos indicadores es el Valor

Económico Agregado –EVA®–, que permite describir y calificar el desempeño de la

empresa y, por su puesto, de sus administradores.

De acuerdo con las características de este trabajo, su naturaleza (financiera y

contable) y los resultados que se pretenden obtener, el tipo de estudio que

corresponde realizar es descriptivo, pues se pretende delimitar los resultados de los

ejercicios económicos y contables de algunas compañías del sector alimentos de

Manizales, con el fin de concluir si su comportamiento, respecto a la creación de

valor, cumple, o no, con los estándares previstos.

33

2.2 Método de investigación

Con el fin de llegar a cifras de rendimientos y desempeño de las compañías, objeto

de este trabajo investigativo, es necesario el cálculo de cifras como resultado de la

combinación de operaciones matemáticas de varias cuentas de sus estados

financieros. Para realizar la comparación de estas con los estándares de desempeño

de las empresas a nivel mundial. Con esto, se observa el comportamiento de estas

empresas durante diez años, en un escenario que permita su calificación particular.

En esta forma, el método de investigación que se emplea en el presente trabajo es el

denominado Método de análisis.

Se buscara, mediante el estudio de los estados financieros publicados por varias

empresas del sector alimentos de Manizales, en el período indicado, calcular y

analizar los diferentes indicadores que permitan llegar a las conclusiones necesarias

respecto al desempeño empresarial del sector alimentos en Manizales (en un lapso

definido), para concluir sobre el comportamiento y los resultados de la

administración de estas empresas.

2.3 Fuentes y técnicas para la recolección de la información

Mediante la investigación de fuentes secundarias, documentos y cifras publicadas

por la superintendencia de sociedades de Colombia en su página de internet9, de

manera periódica entre 2002 y 2012, para las compañías del sector alimentos de la

ciudad de Manizales, se obtienen los siguientes documentos para cada una de las

empresas:

x Balance general.

9 www.superfinanciera.gov.co

34

x Estado de resultados.

Cifras desagregadas:

x Activo fijo operativo.

x Capital de Trabajo .

x Utilidad Operativa.

x Utilidad neta antes de impuestos.

x Obligaciones financieras de corto y largo plazo.

x Patrimonio total.

2.4 Población

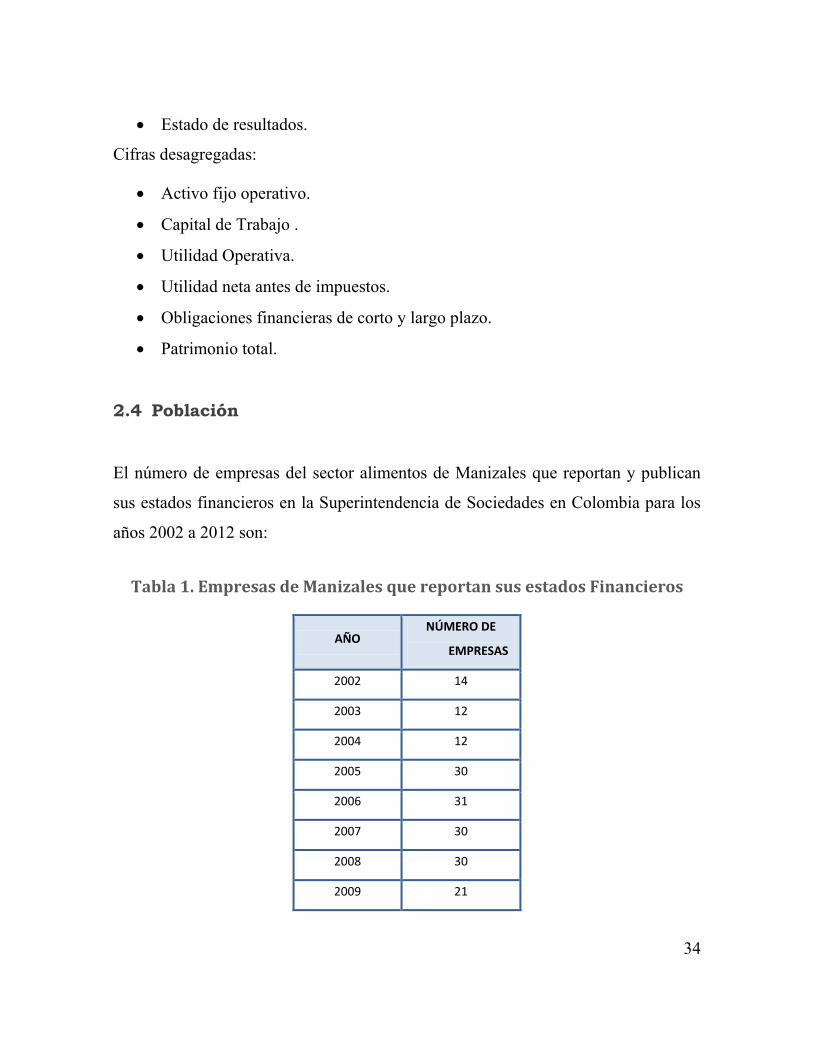

El número de empresas del sector alimentos de Manizales que reportan y publican

sus estados financieros en la Superintendencia de Sociedades en Colombia para los

años 2002 a 2012 son:

Tabla 1. Empresas de Manizales que reportan sus estados Financieros

AÑO NÚMERO DE

EMPRESAS

2002 14

2003 12

2004 12

2005 30

2006 31

2007 30

2008 30

2009 21

35

2010 20

2011 21

2012 19

Fuente: Supersociedades

Las empresas que presentaron, de manera continua, los estados financieros, de 2002

a 2012 fueron siete (7).

Algunas empresas dejaron de presentar a la Superintendencia de Sociedades de

Colombia los estados financieros en algunos de los años del estudio, por lo cual se

procuró conseguir los estados financieros faltantes en la Cámara de Comercio de

Manizales, con el fin de aumentar la muestra, pero la busca fue infructuosa pues los

documentos faltantes correspondían a años iniciales del estudio y en el archivo de la

entidad es difícil encontrar información de cinco años hacia atrás. Por este motivo,

la población continuó igual a las empresas encontradas en la Supersociedades.

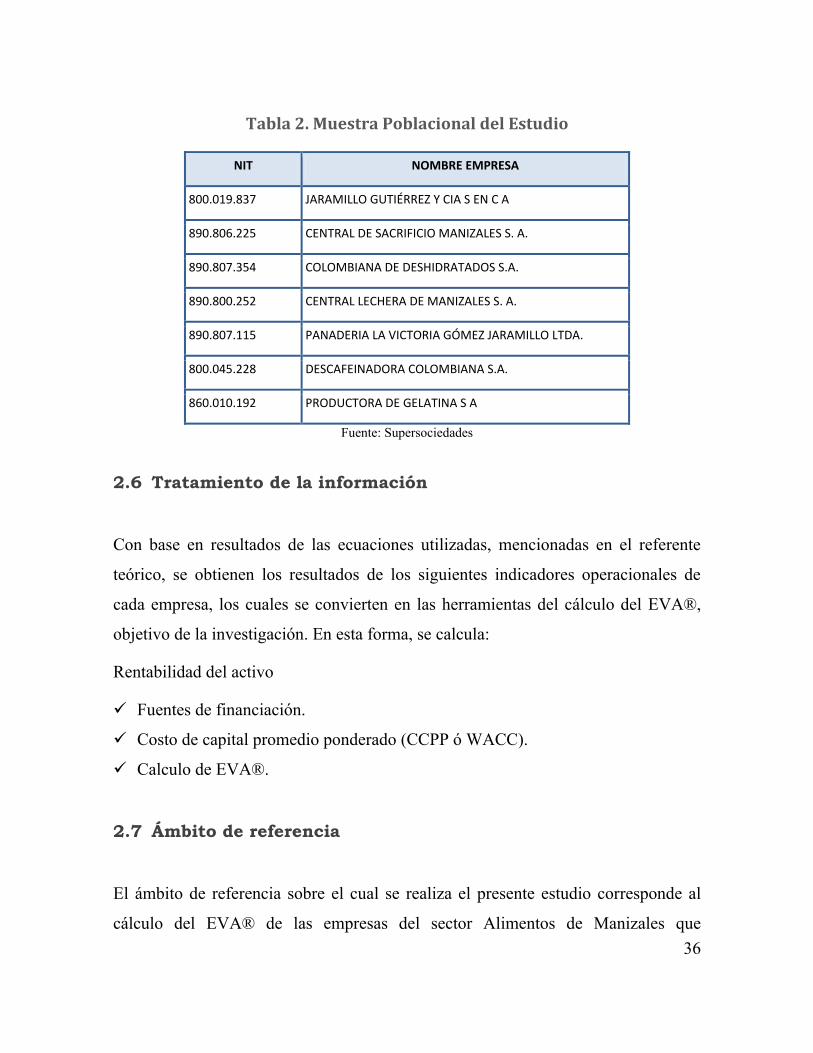

2.5 Muestra

En vista de que la población está conformada por siete empresas que pueden ser

objeto del estudio, se optó por ejecutar la investigación sobre 100% de la población.

Realizando el estudio sobre el censo y no sobre una muestra, dado el tamaño,

aunque esta población no corresponda con la totalidad de las empresas de alimentos

de la ciudad. Con lo anterior, se obtiene la siguiente muestra poblacional:

36

Tabla 2. Muestra Poblacional del Estudio

NIT NOMBRE EMPRESA

800.019.837 JARAMILLO GUTIÉRREZ Y CIA S EN C A

890.806.225 CENTRAL DE SACRIFICIO MANIZALES S. A.

890.807.354 COLOMBIANA DE DESHIDRATADOS S.A.

890.800.252 CENTRAL LECHERA DE MANIZALES S. A.

890.807.115 PANADERIA LA VICTORIA GÓMEZ JARAMILLO LTDA.

800.045.228 DESCAFEINADORA COLOMBIANA S.A.

860.010.192 PRODUCTORA DE GELATINA S A

Fuente: Supersociedades

2.6 Tratamiento de la información

Con base en resultados de las ecuaciones utilizadas, mencionadas en el referente

teórico, se obtienen los resultados de los siguientes indicadores operacionales de

cada empresa, los cuales se convierten en las herramientas del cálculo del EVA®,

objetivo de la investigación. En esta forma, se calcula:

Rentabilidad del activo

9 Fuentes de financiación.

9 Costo de capital promedio ponderado (CCPP ó WACC).

9 Calculo de EVA®.

2.7 Ámbito de referencia

El ámbito de referencia sobre el cual se realiza el presente estudio corresponde al

cálculo del EVA® de las empresas del sector Alimentos de Manizales que

37

publicaron sus estados financieros, con corte a diciembre 31 de cada año, en la

Superintendencia de Sociedades entre 2002 y 2012, de manera ininterrumpida.

Con los cálculos realizados se podrán conocer los indicadores de rentabilidad, las

fuentes de financiación, el costo de capital promedio ponderado y el valor

económico agregado, cuyos resultados serán analizados de manera tal que se pueda

conocer el desempeño particular de cada empresa en cada año y en consecuencia los

promedios de desempeño, lo cual dará una semblanza de hacia dónde deben

continuar o mejorar las políticas internas de las empresas.

38

3 Resultados de la investigación

El proceso de recolección de información comienza con la búsqueda de los estados

financieros de las empresas del sector alimentos de Manizales que se encuentren

completos desde 2002, y de manera ininterrumpida hasta 2012. Esta información es

publicada por la Superintendencia de Sociedades de Colombia en su página web10,

donde se encontraron los documentos necesarios para el desarrollo de la

investigación (Superintendencia de Sociedades, 2013). A continuación, se describe

el plan de cuentas usado para la publicación de dichos estados financieros y las

actividades económicas de las compañías objeto de la investigación.

El plan de cuentas usado para la clasificación de las cuentas proviene de la norma

vigente en Colombia, reglamentada por el Decreto 2650 (1993) “Por el cual se

modifica el plan único de cuentas para los comerciantes”. De acuerdo con esta

reglamentación, el Plan Único de Cuentas –PUC– se presenta en el Anexo 1.

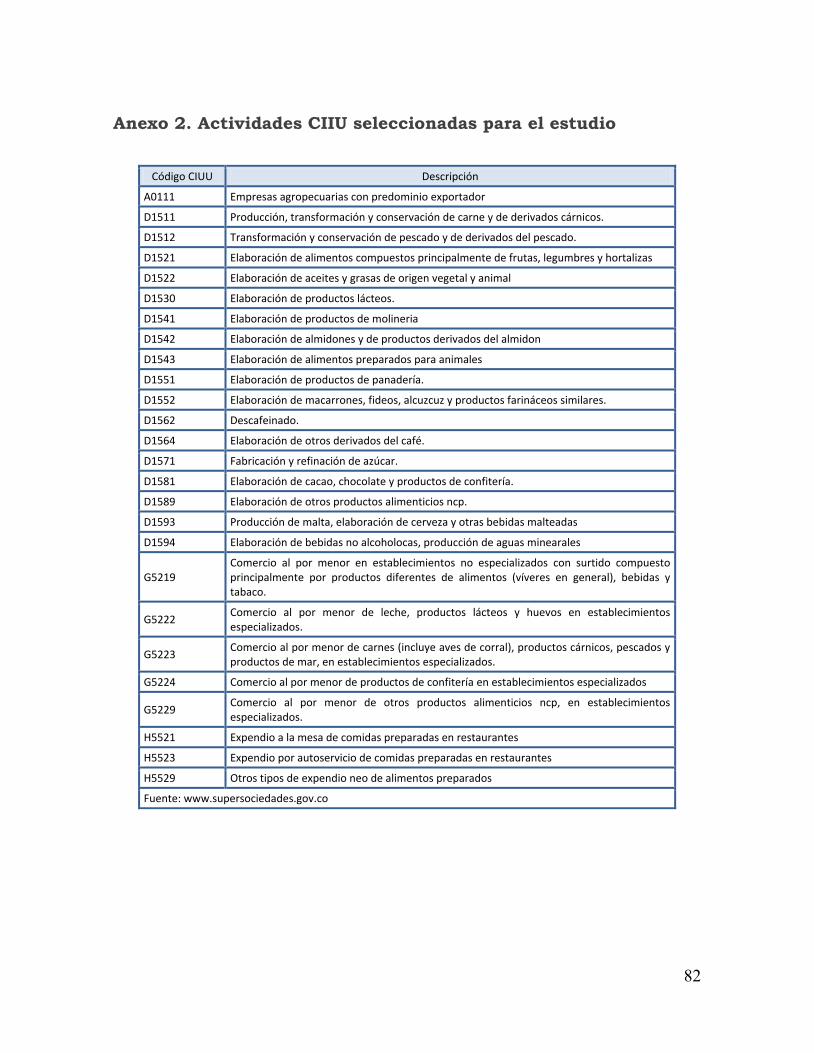

Las actividades económicas de las compañías estudiadas se determinaron mediante

la Clasificación Internacional de la Industria Uniforme – CIIU (International

Standard Industrial Classification ISIC of All Economic Activities).

10 En el link del SIREM “histórico de estados financieros 1995–2012”.

39

La CIIU es la clasificación internacional de referencia de las actividades

productivas. Su objetivo principal es proporcionar un conjunto de categorías de

actividades que puedan utilizarse para la recopilación y presentación de informes

estadísticos de acuerdo con esas actividades (DANE, 2012).

Desde la aprobación de la versión original de la CIIU en 1948, la mayoría de los

países en todo el mundo la han utilizado para clasificar actividades económicas, o

han desarrollado clasificaciones nacionales derivadas. En este sentido; por lo tanto,

la CIIU siempre se ha constituido en un referente para los países en el desarrollo de

sus clasificaciones nacionales de actividades, y se ha convertido enes una importante

herramienta clave para la comparabilidad de datos estadísticos sobre actividades

económicas a nivel internacional.

De acuerdo con esta clasificación las actividades seleccionadas para realizar la

investigación se presentan en el Anexo 2.

3.1 Desagregación de los estados financieros

De acuerdo con la clasificación mencionada, se realizará un análisis de las cuentas

que, según su saldo, se deben considerarse para el cálculo de la rentabilidad del

activo y el costo de capital, tanto del balance general como del estado de resultados.

A continuación, se mostrará una clasificación de las cuentas necesarias para este

cálculo:

Activo fijo operativo. Cuenta PUC 15 (véase Anexo 1), representado en la cuenta

propiedad planta y equipo del balance general presentado por cada compañía entre

2002 y 2012. Esta cuenta informa la cuantía directa de recursos que tiene la

compañía cada año, en busca de desarrollar el objeto social.

40

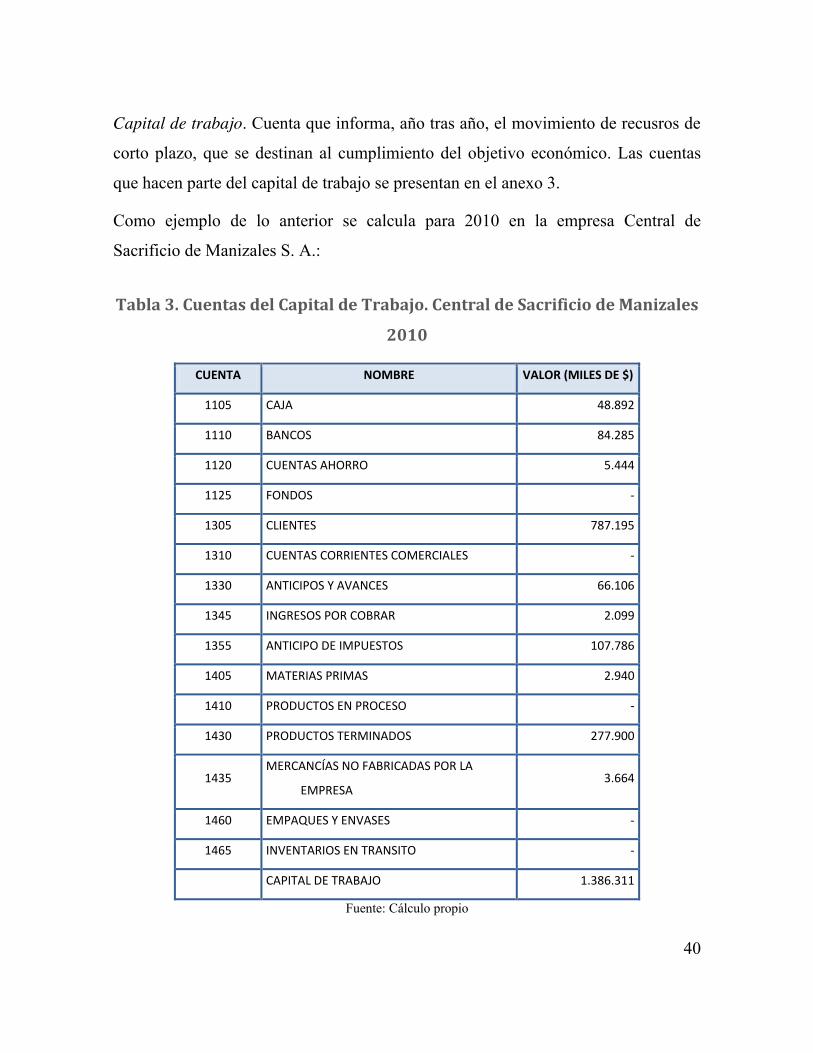

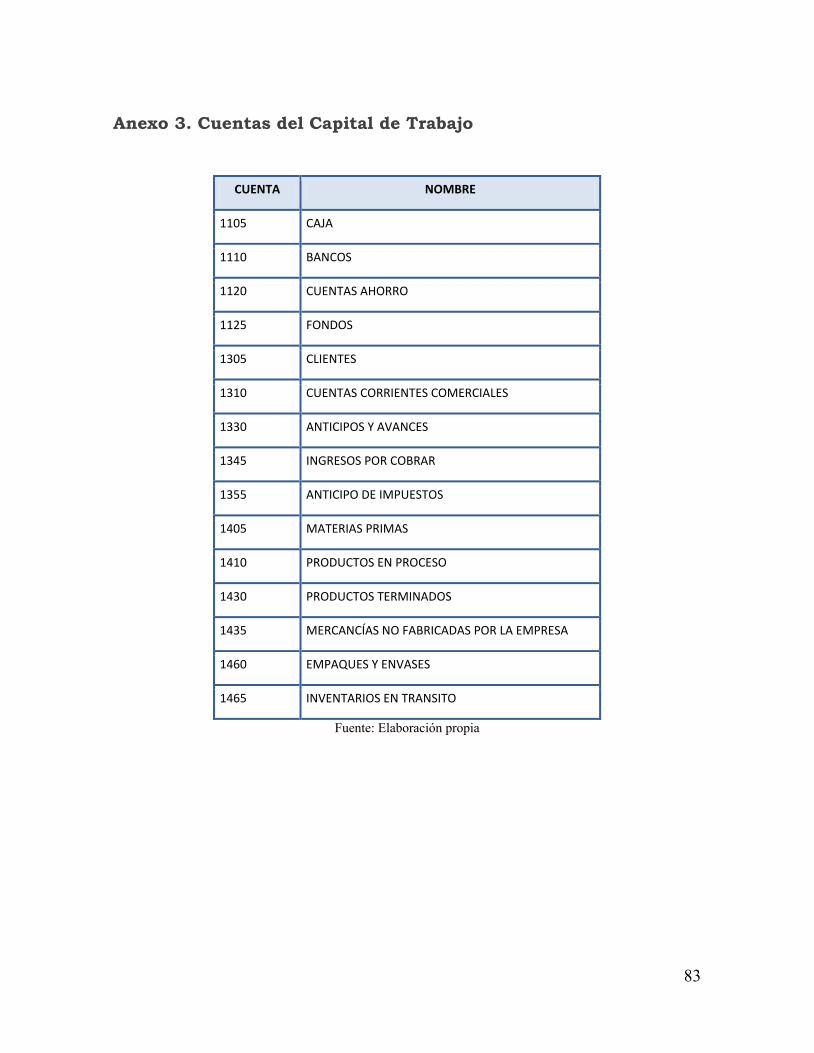

Capital de trabajo. Cuenta que informa, año tras año, el movimiento de recusros de

corto plazo, que se destinan al cumplimiento del objetivo económico. Las cuentas

que hacen parte del capital de trabajo se presentan en el anexo 3.

Como ejemplo de lo anterior se calcula para 2010 en la empresa Central de

Sacrificio de Manizales S. A.:

Tabla 3. Cuentas del Capital de Trabajo. Central de Sacrificio de Manizales

2010

CUENTA NOMBRE VALOR (MILES DE $)

1105 CAJA 48.892

1110 BANCOS 84.285

1120 CUENTAS AHORRO 5.444

1125 FONDOS -

1305 CLIENTES 787.195

1310 CUENTAS CORRIENTES COMERCIALES -

1330 ANTICIPOS Y AVANCES 66.106

1345 INGRESOS POR COBRAR 2.099

1355 ANTICIPO DE IMPUESTOS 107.786

1405 MATERIAS PRIMAS 2.940

1410 PRODUCTOS EN PROCESO -

1430 PRODUCTOS TERMINADOS 277.900

1435 MERCANCÍAS NO FABRICADAS POR LA

EMPRESA 3.664

1460 EMPAQUES Y ENVASES -

1465 INVENTARIOS EN TRANSITO -

CAPITAL DE TRABAJO 1.386.311

Fuente: Cálculo propio

41

En la tabla se presentan las UAII que corresponden a la UOAII, que indica la

eficiencia contable de los activos usados por las compañías en el objetivo

económico.

Las siguientes cuentas son necesarias para realizar el cálculo del CCPP (ó WACC):

Para e cálculo de este indicador no solo es necesario tomar datos desagregados de

los estados de resultados sino también datos de otras fuentes estadísticas que

permiten llegar al valor relativo más aproximado posible.

3.1.1 Cuentas desagregadas del balance

Luego de la observación detallada de los estados financieros de cada una de las

empresas estudiadas, año tras año, se concluye que su fuente de financiación externa

son solo obligaciones financieras, pues, en las cuentas referentes a Bonos (Código

PUC 29 (Véase Anexo 1)), no presentan valores y ninguna de ellas cotiza en bolsa,

así que los PGC (pasivos generadores de costo) solo se componen de obligaciones

con entidades financieras.

Se procede entonces a desagregar la cuenta PUC 21 (véase Anexo 1), obligaciones

financieras a corto y largo plazo.

Obligaciones Financieras a Corto y Largo Plazo (Código PUC 21). Esta cuenta

indica las cuantías absolutas que, al final de cada período, las compañías deben a

entidades financieras. Los datos y los valores correspondientes se pueden ver en la

tabla general del cálculo de EVA y WACC para cada empresa cada año, la cual se

presenta más adelante de manera condensada. La tasa de intereses pagados por las

empresas relacionadas con las obligaciones financieras se puede calcular teniendo en

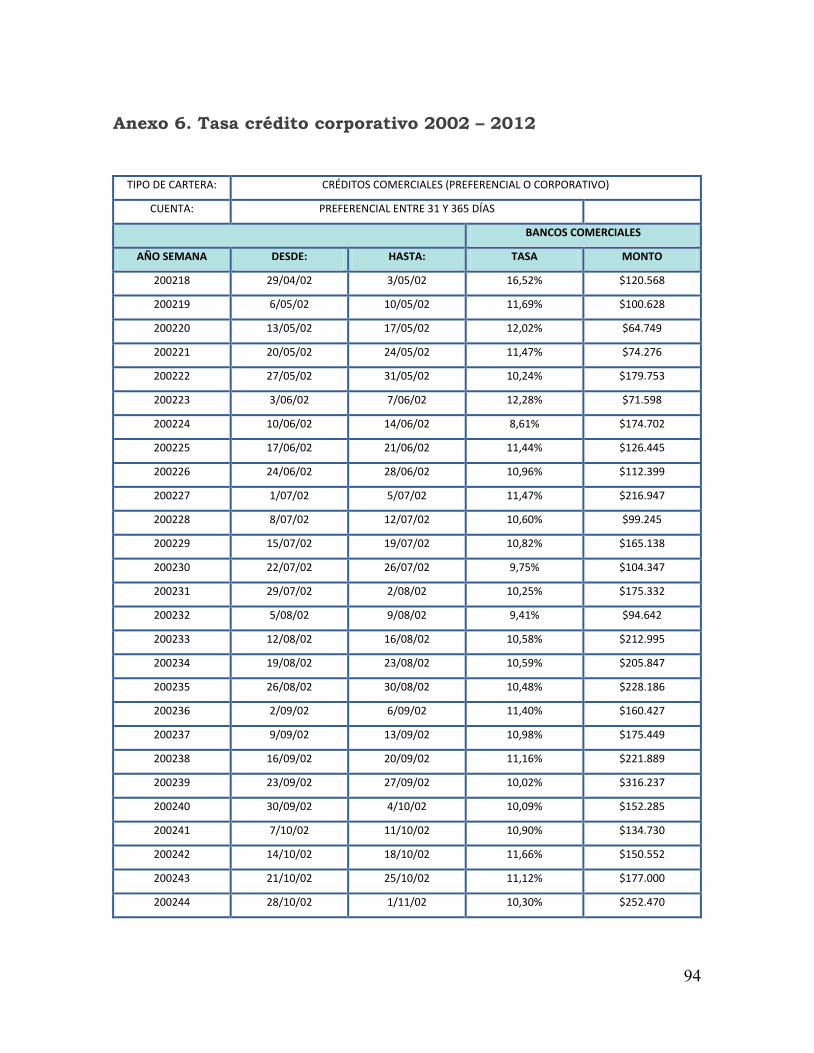

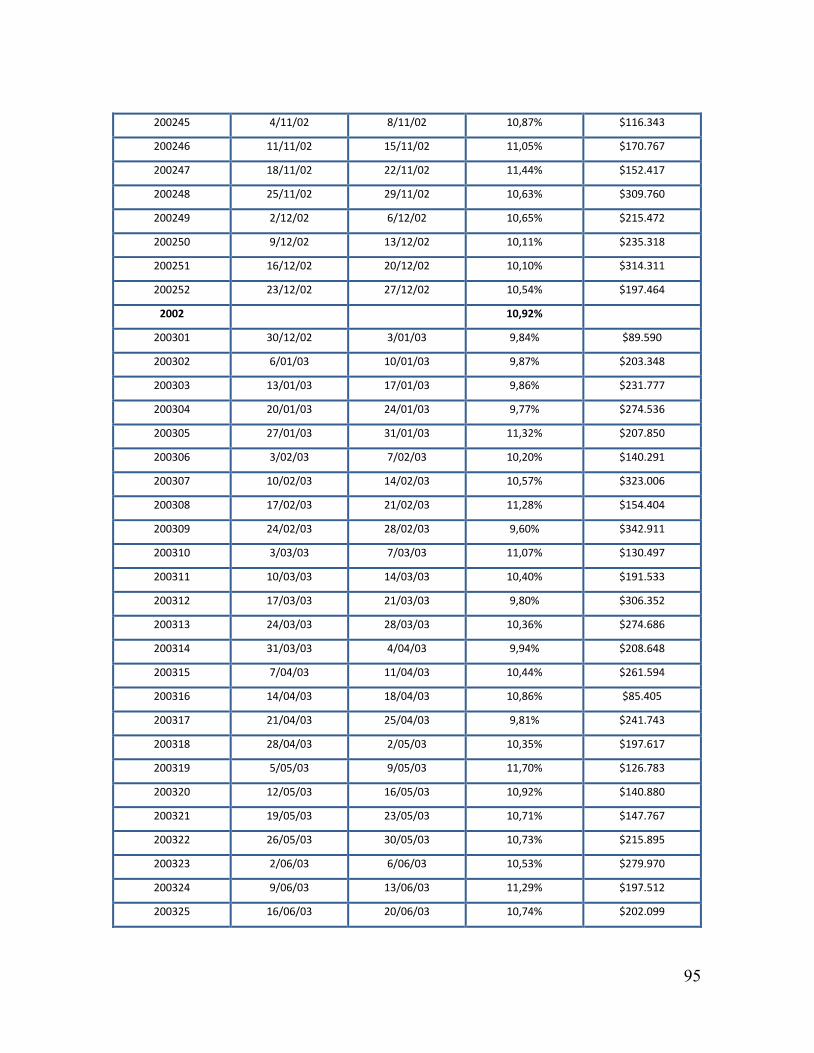

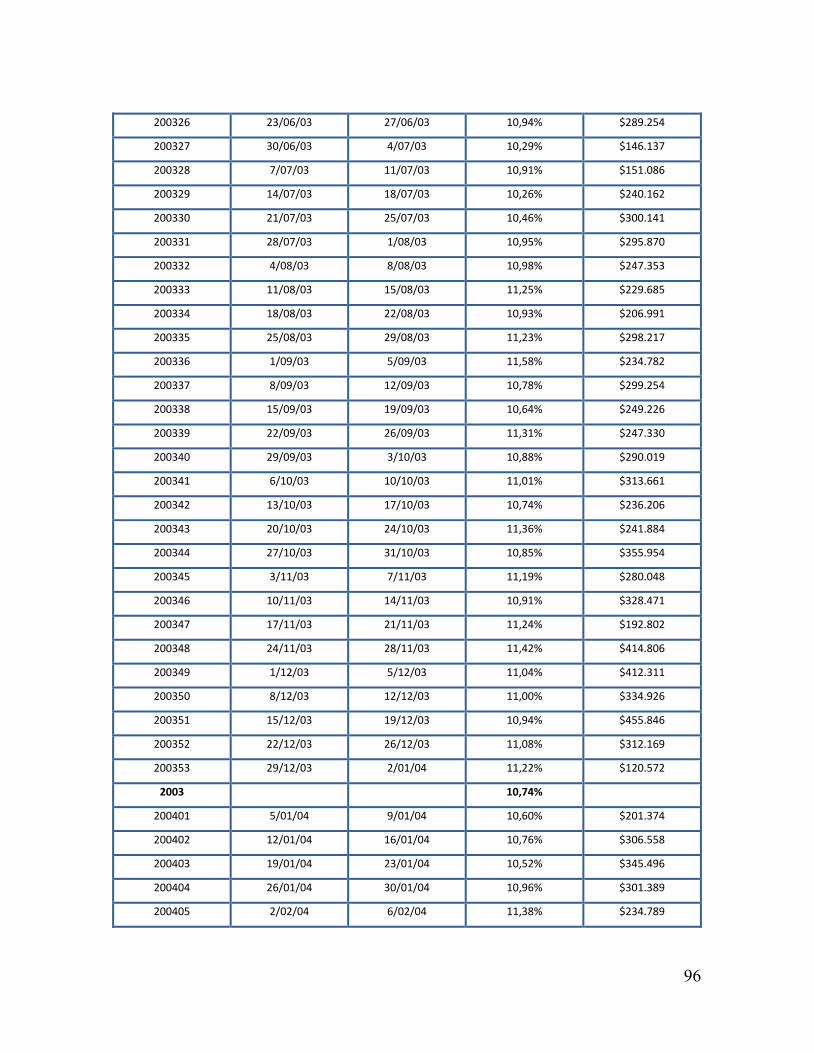

cuenta los promedios de los créditos comerciales (preferencial o corporativo), que

calcula el grupo de estudios estadísticos del Banco de la República de Colombia los

42

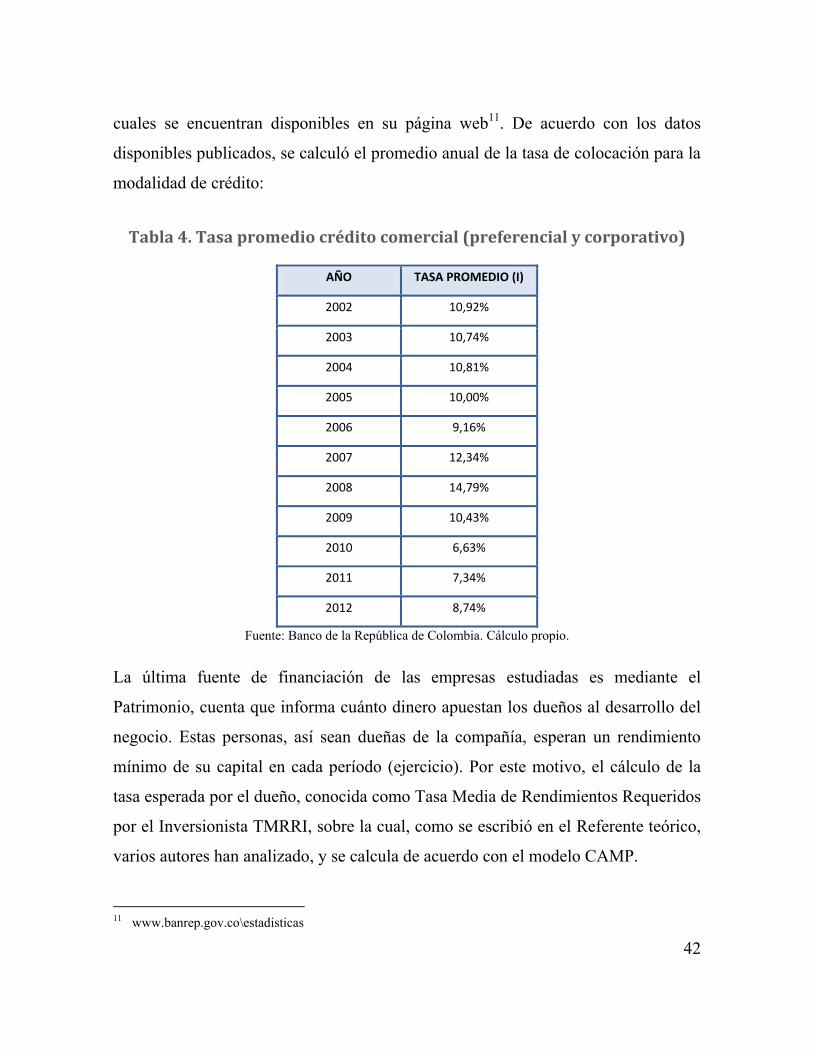

cuales se encuentran disponibles en su página web11. De acuerdo con los datos

disponibles publicados, se calculó el promedio anual de la tasa de colocación para la

modalidad de crédito:

Tabla 4. Tasa promedio crédito comercial (preferencial y corporativo)

AÑO TASA PROMEDIO (I)

2002 10,92%

2003 10,74%

2004 10,81%

2005 10,00%

2006 9,16%

2007 12,34%

2008 14,79%

2009 10,43%

2010 6,63%

2011 7,34%

2012 8,74%

Fuente: Banco de la República de Colombia. Cálculo propio.

La última fuente de financiación de las empresas estudiadas es mediante el

Patrimonio, cuenta que informa cuánto dinero apuestan los dueños al desarrollo del

negocio. Estas personas, así sean dueñas de la compañía, esperan un rendimiento

mínimo de su capital en cada período (ejercicio). Por este motivo, el cálculo de la

tasa esperada por el dueño, conocida como Tasa Media de Rendimientos Requeridos

por el Inversionista TMRRI, sobre la cual, como se escribió en el Referente teórico,

varios autores han analizado, y se calcula de acuerdo con el modelo CAMP.

11 www.banrep.gov.co\estadisticas

43

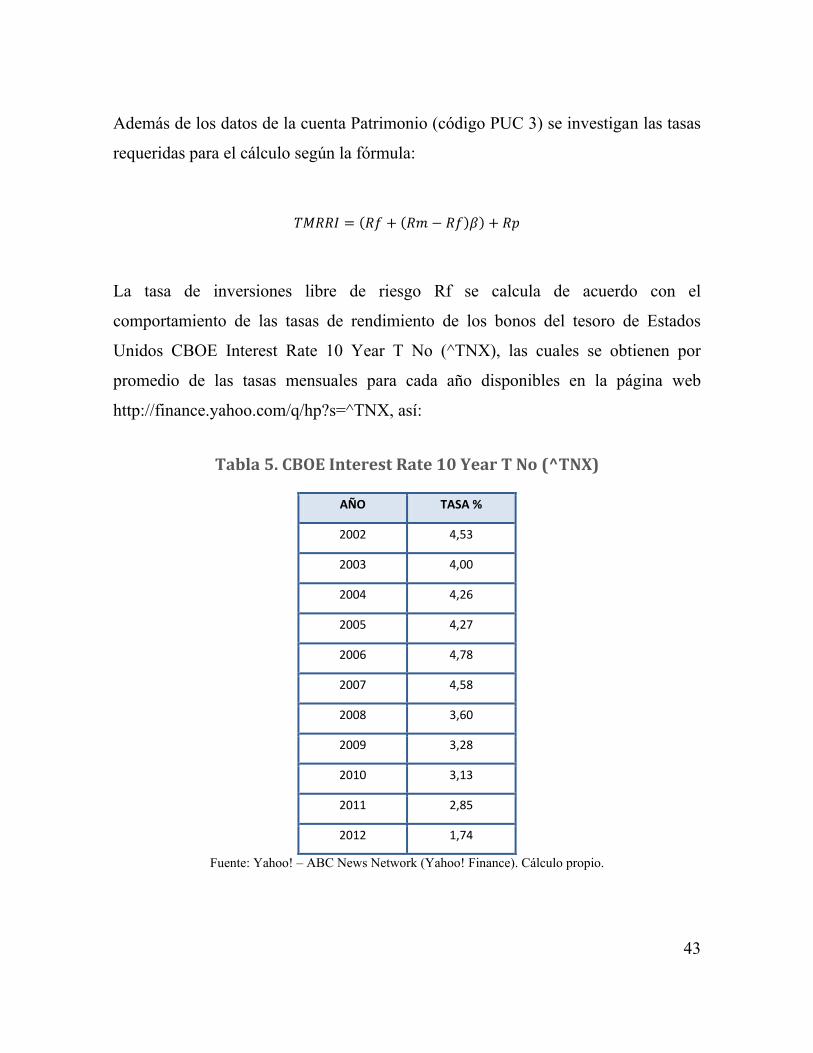

Además de los datos de la cuenta Patrimonio (código PUC 3) se investigan las tasas

requeridas para el cálculo según la fórmula:

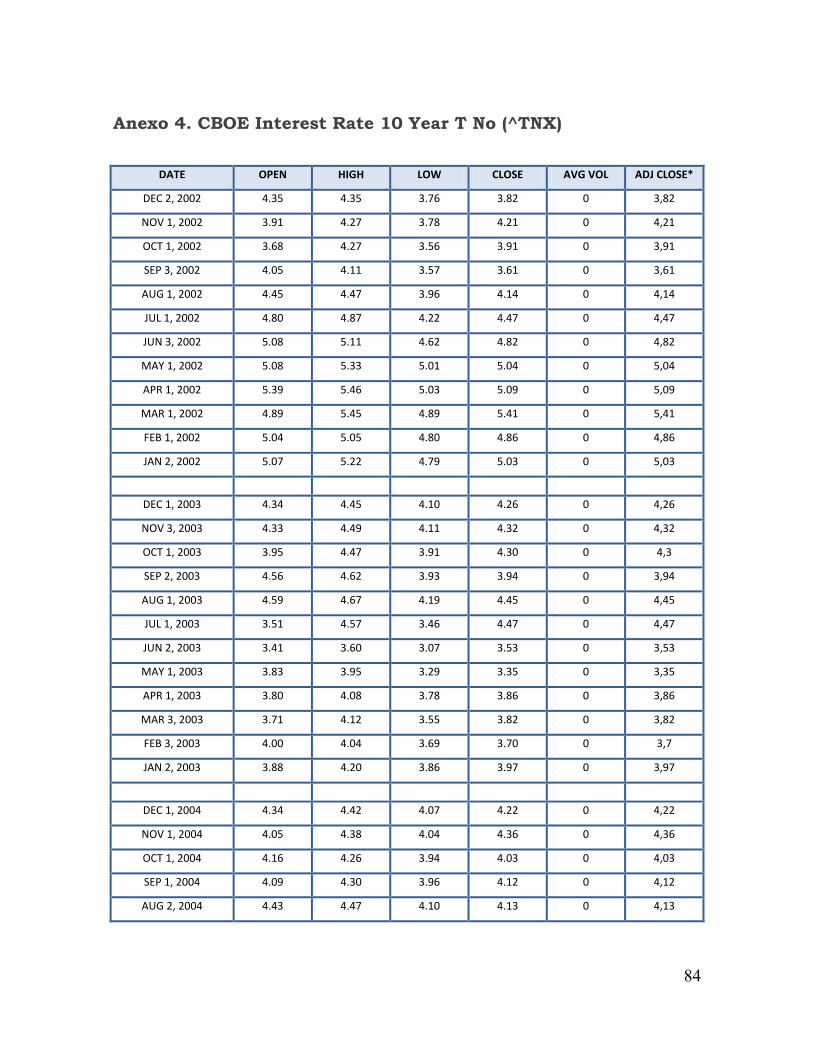

La tasa de inversiones libre de riesgo Rf se calcula de acuerdo con el

comportamiento de las tasas de rendimiento de los bonos del tesoro de Estados

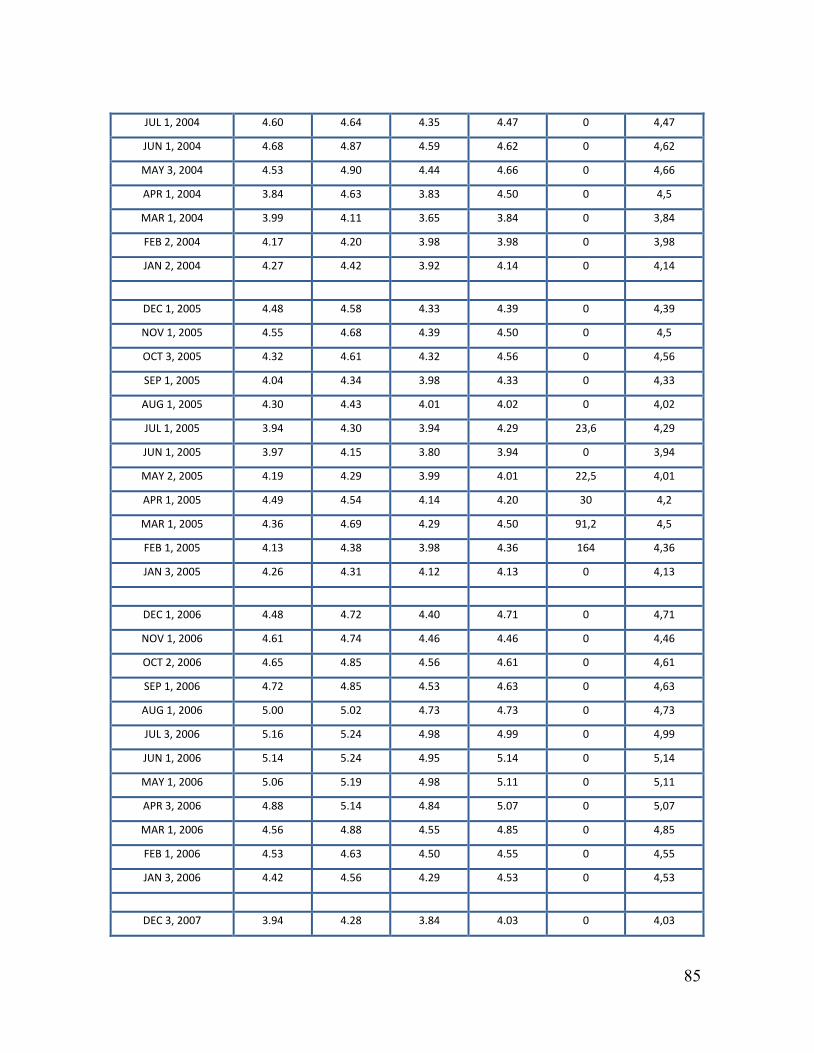

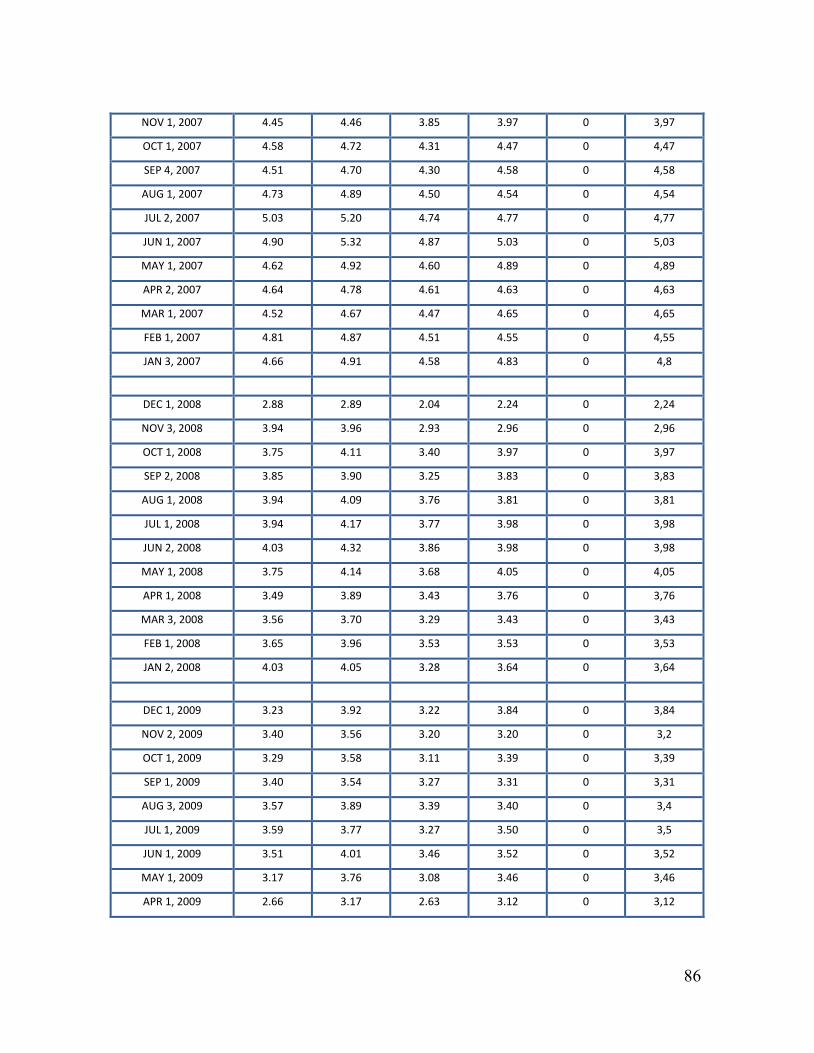

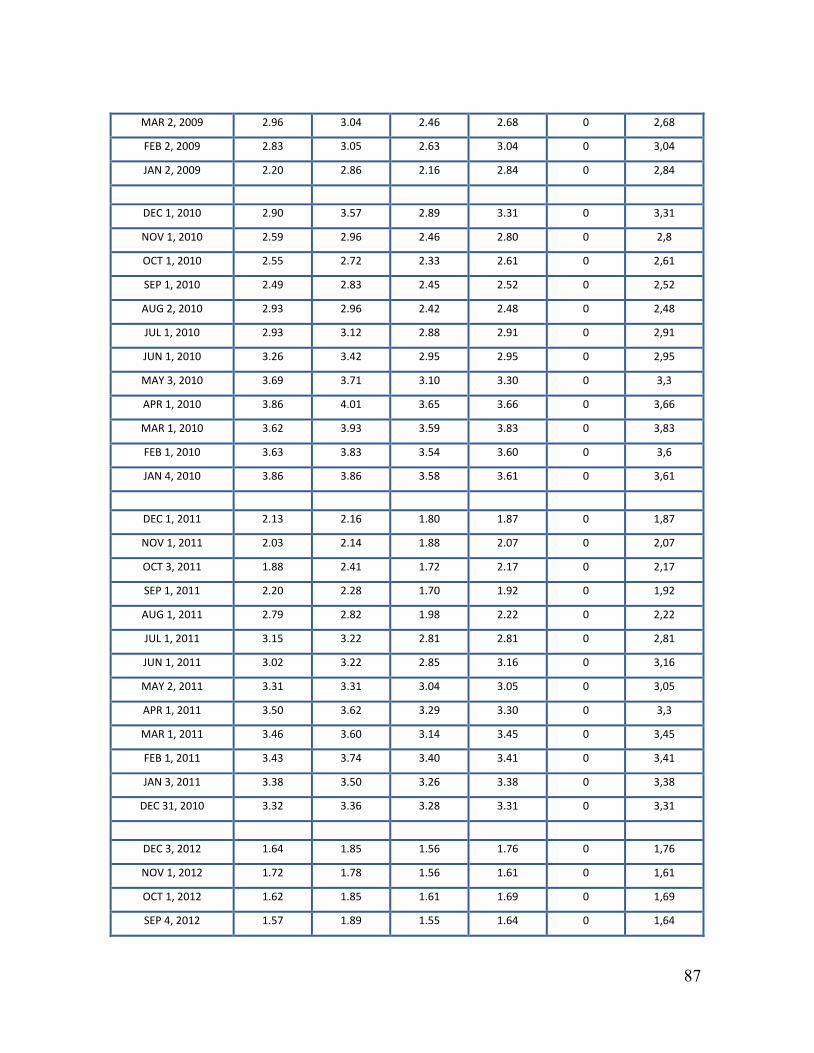

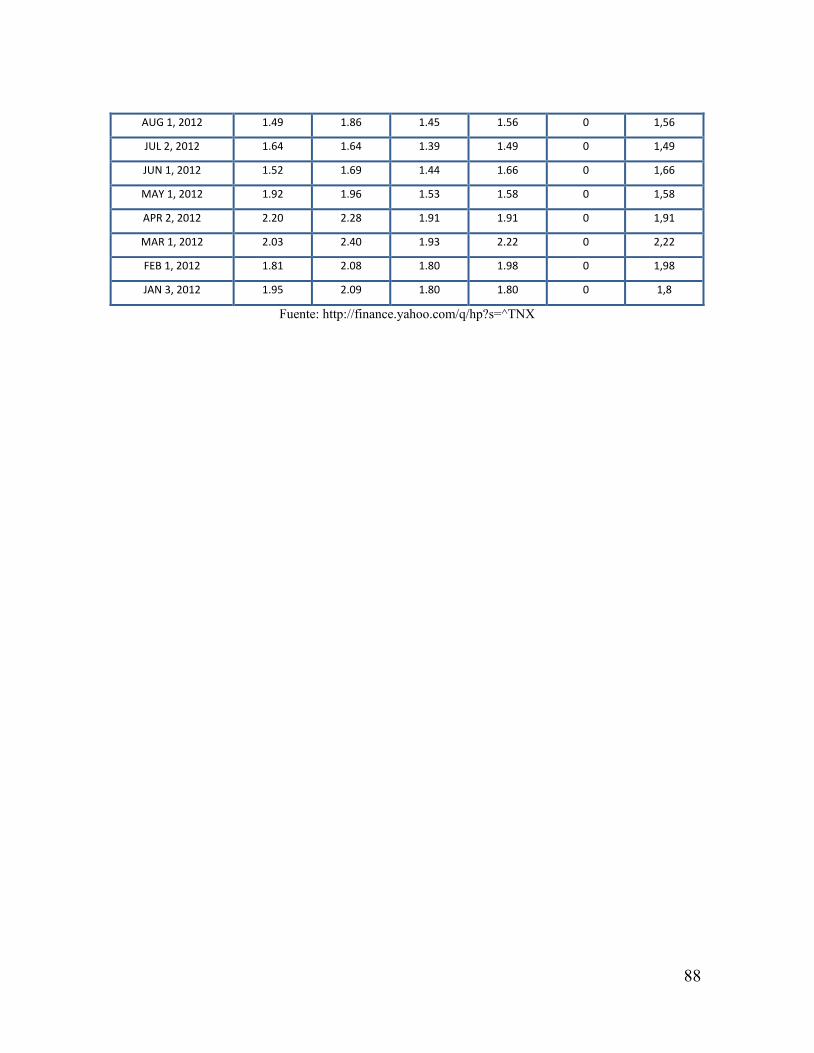

Unidos CBOE Interest Rate 10 Year T No (^TNX), las cuales se obtienen por

promedio de las tasas mensuales para cada año disponibles en la página web

http://finance.yahoo.com/q/hp?s=^TNX, así:

Tabla 5. CBOE Interest Rate 10 Year T No (^TNX)

AÑO TASA %

2002 4,53

2003 4,00

2004 4,26

2005 4,27

2006 4,78

2007 4,58

2008 3,60

2009 3,28

2010 3,13

2011 2,85

2012 1,74

Fuente: Yahoo! – ABC News Network (Yahoo! Finance). Cálculo propio.

44

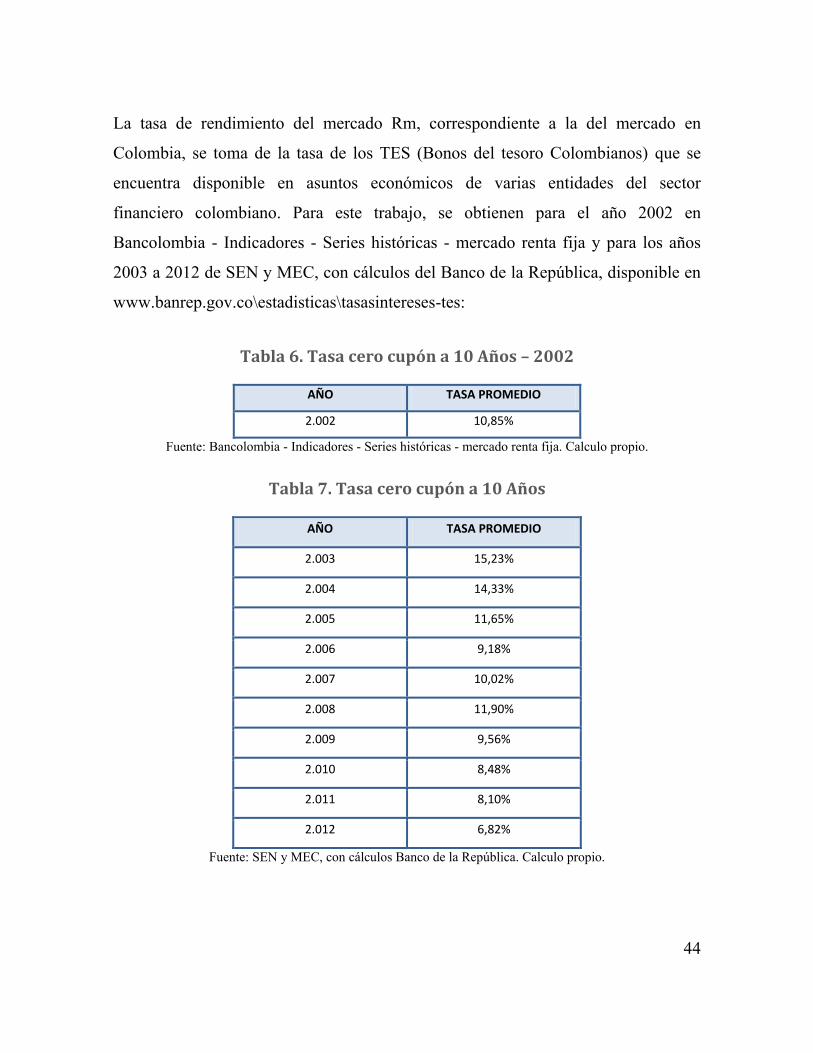

La tasa de rendimiento del mercado Rm, correspondiente a la del mercado en

Colombia, se toma de la tasa de los TES (Bonos del tesoro Colombianos) que se

encuentra disponible en asuntos económicos de varias entidades del sector

financiero colombiano. Para este trabajo, se obtienen para el año 2002 en

Bancolombia - Indicadores - Series históricas - mercado renta fija y para los años

2003 a 2012 de SEN y MEC, con cálculos del Banco de la República, disponible en

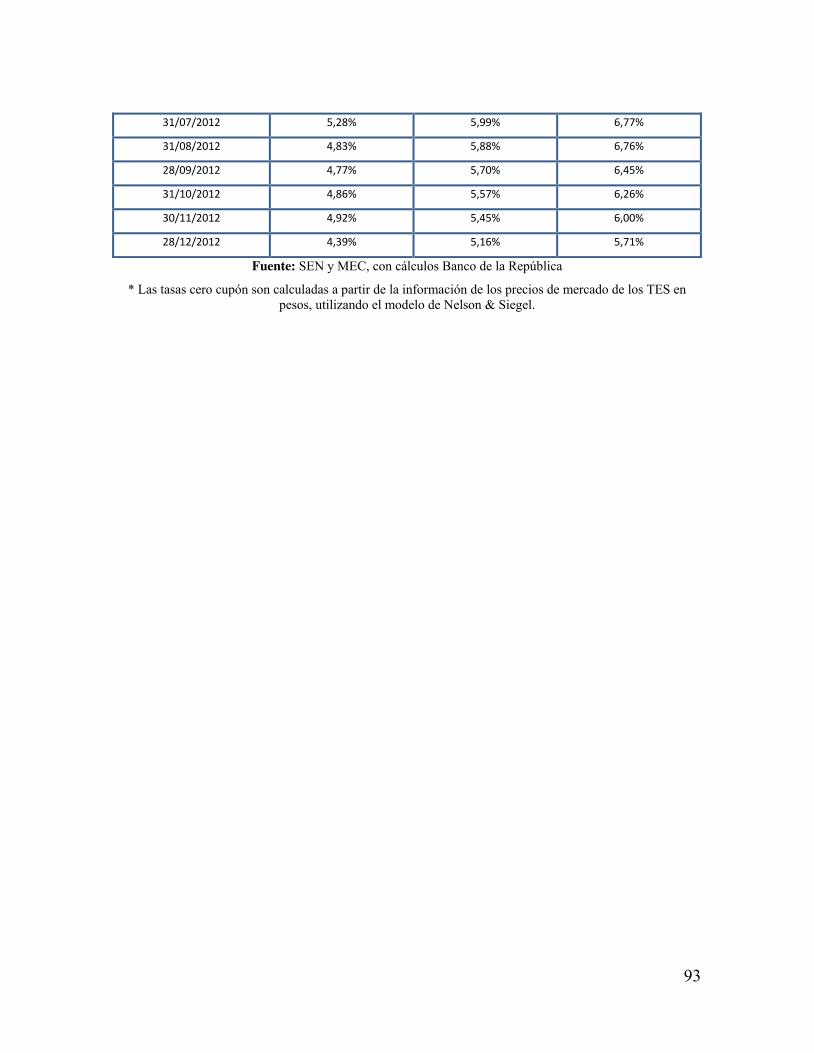

www.banrep.gov.co\estadisticas\tasasintereses-tes:

Tabla 6. Tasa cero cupón a 10 Años – 2002

AÑO TASA PROMEDIO

2.002 10,85%

Fuente: Bancolombia - Indicadores - Series históricas - mercado renta fija. Calculo propio.

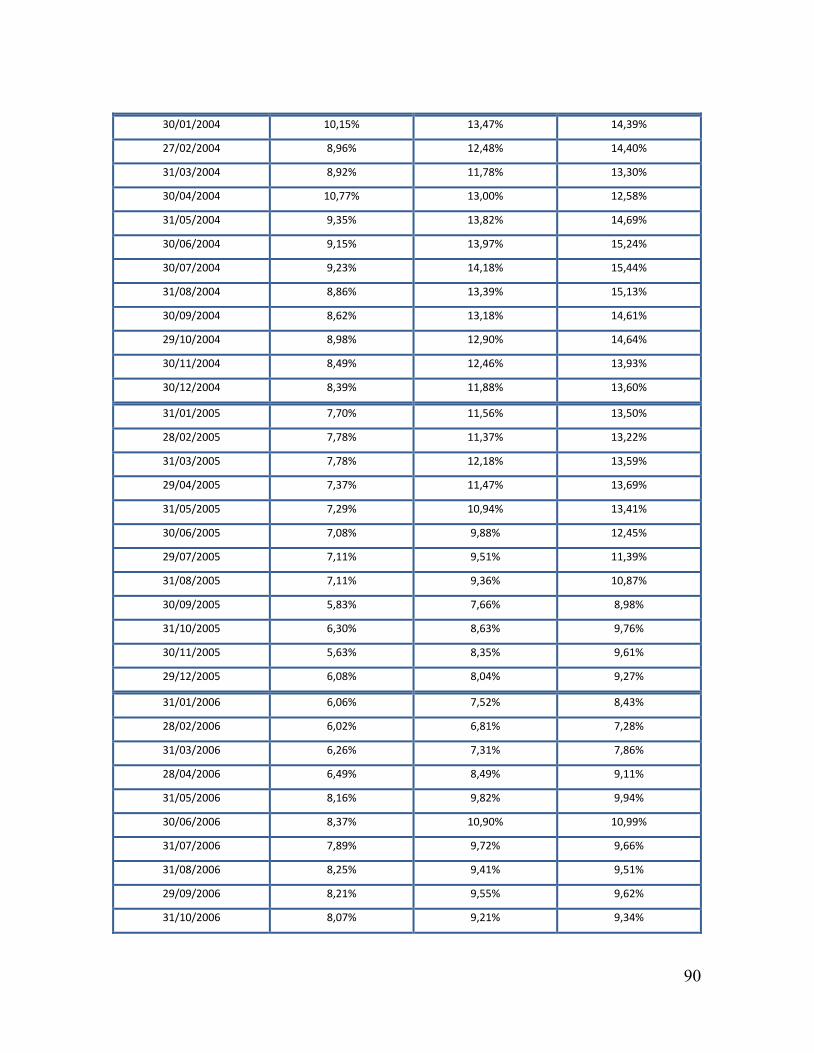

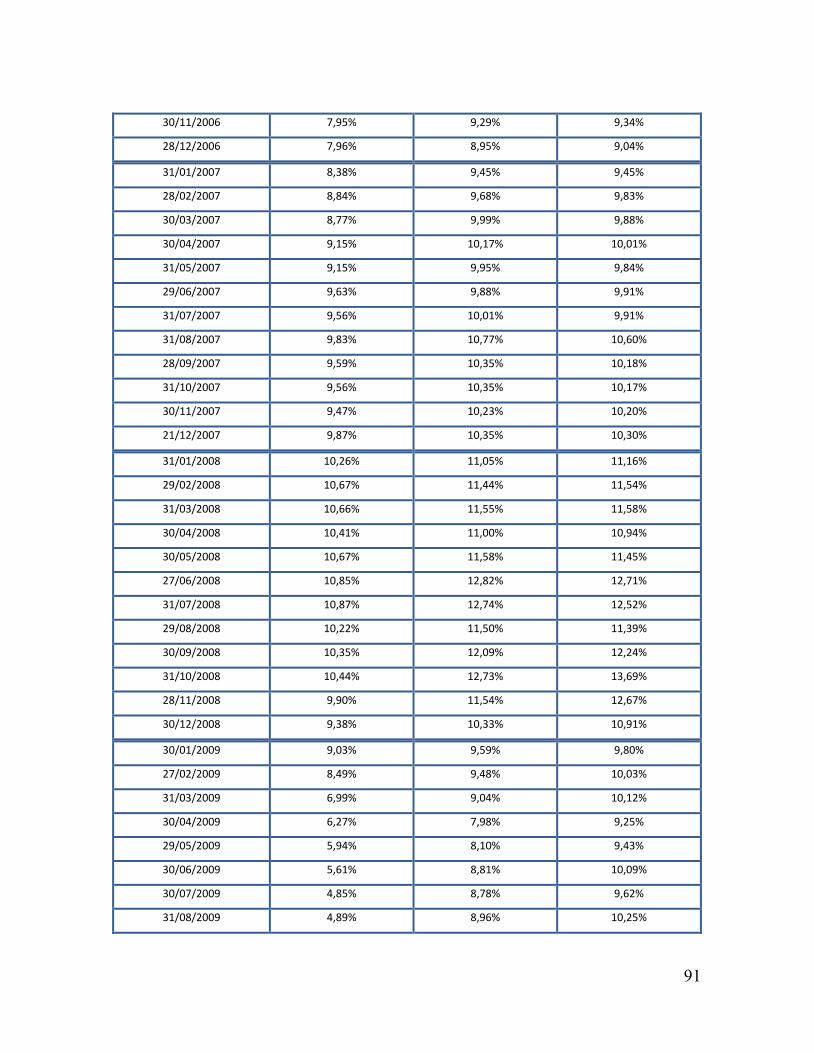

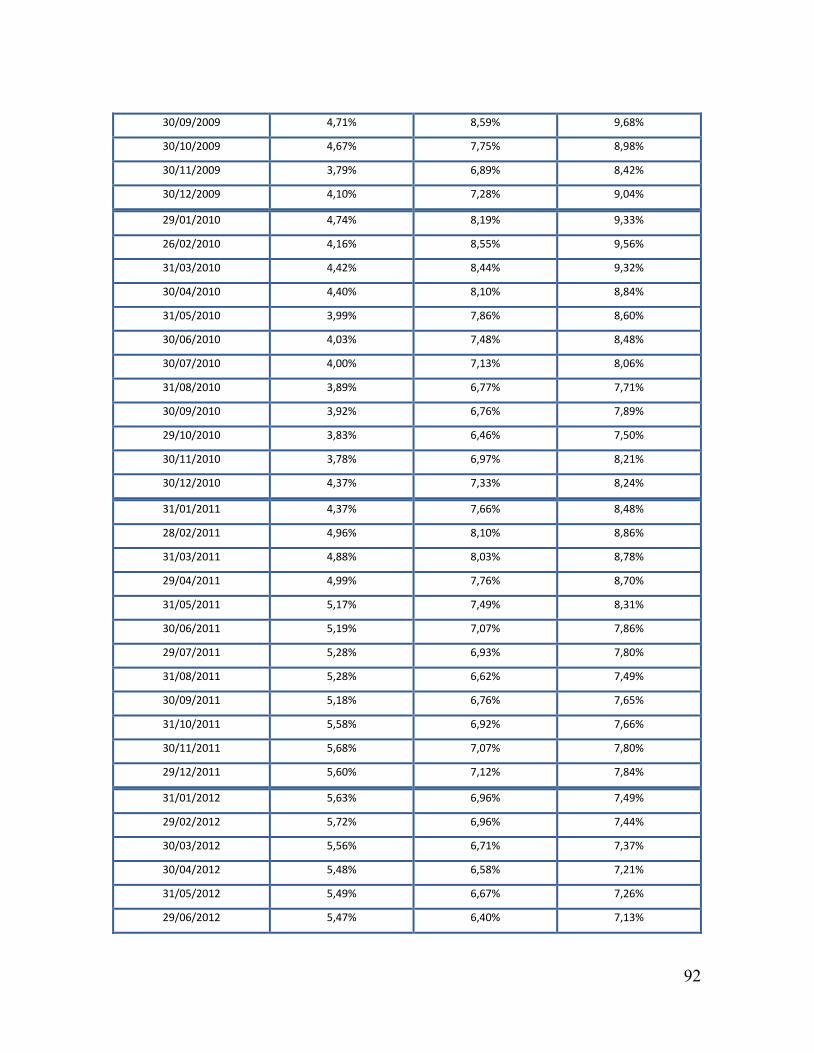

Tabla 7. Tasa cero cupón a 10 Años

AÑO TASA PROMEDIO

2.003 15,23%

2.004 14,33%

2.005 11,65%

2.006 9,18%

2.007 10,02%

2.008 11,90%

2.009 9,56%

2.010 8,48%

2.011 8,10%

2.012 6,82%

Fuente: SEN y MEC, con cálculos Banco de la República. Calculo propio.

45

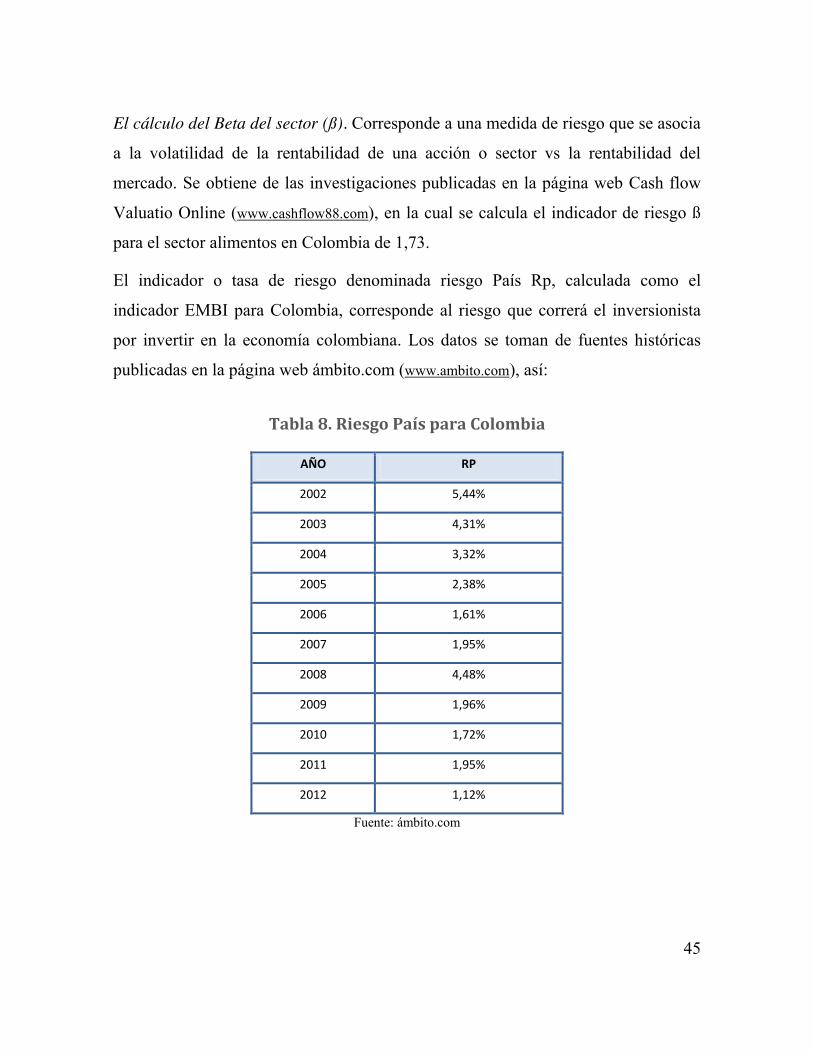

El cálculo del Beta del sector (ß). Corresponde a una medida de riesgo que se asocia

a la volatilidad de la rentabilidad de una acción o sector vs la rentabilidad del

mercado. Se obtiene de las investigaciones publicadas en la página web Cash flow

Valuatio Online (www.cashflow88.com), en la cual se calcula el indicador de riesgo ß

para el sector alimentos en Colombia de 1,73.

El indicador o tasa de riesgo denominada riesgo País Rp, calculada como el

indicador EMBI para Colombia, corresponde al riesgo que correrá el inversionista

por invertir en la economía colombiana. Los datos se toman de fuentes históricas

publicadas en la página web ámbito.com (www.ambito.com), así:

Tabla 8. Riesgo País para Colombia

AÑO RP

2002 5,44%

2003 4,31%

2004 3,32%

2005 2,38%

2006 1,61%

2007 1,95%

2008 4,48%

2009 1,96%

2010 1,72%

2011 1,95%

2012 1,12%

Fuente: ámbito.com

46

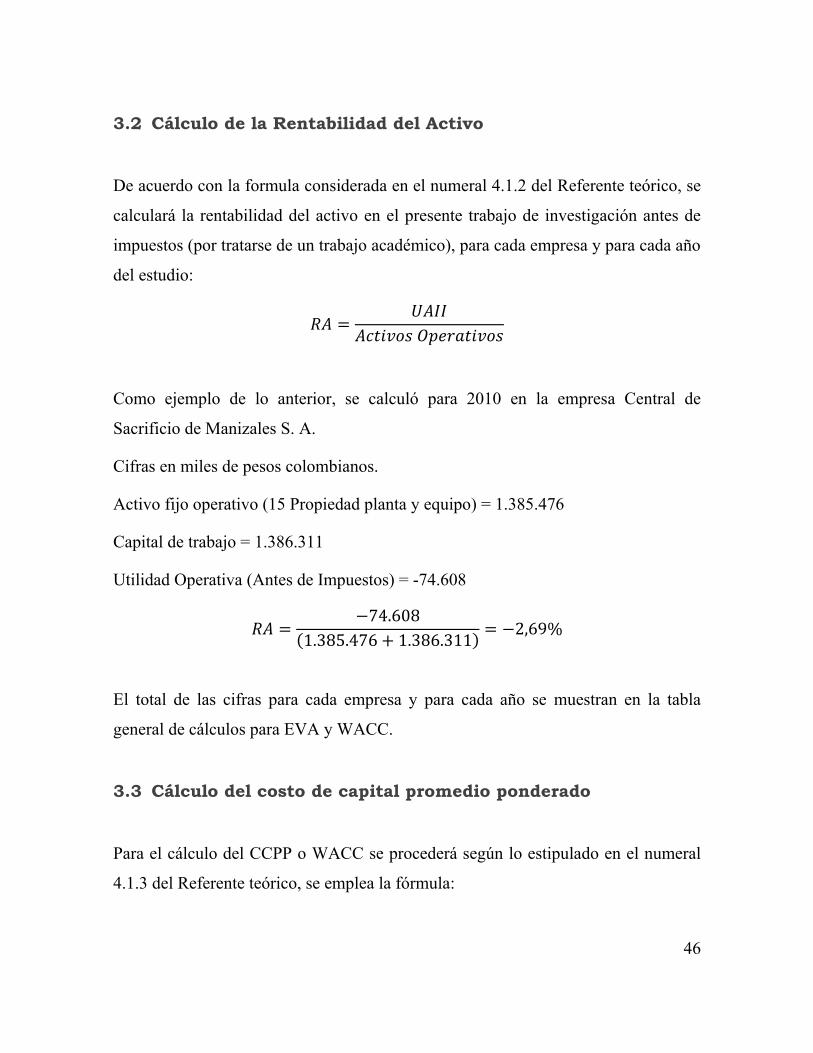

3.2 Cálculo de la Rentabilidad del Activo

De acuerdo con la formula considerada en el numeral 4.1.2 del Referente teórico, se

calculará la rentabilidad del activo en el presente trabajo de investigación antes de

impuestos (por tratarse de un trabajo académico), para cada empresa y para cada año

del estudio:

Como ejemplo de lo anterior, se calculó para 2010 en la empresa Central de

Sacrificio de Manizales S. A.

Cifras en miles de pesos colombianos.

Activo fijo operativo (15 Propiedad planta y equipo) = 1.385.476

Capital de trabajo = 1.386.311

Utilidad Operativa (Antes de Impuestos) = -74.608

El total de las cifras para cada empresa y para cada año se muestran en la tabla

general de cálculos para EVA y WACC.

3.3 Cálculo del costo de capital promedio ponderado

Para el cálculo del CCPP o WACC se procederá según lo estipulado en el numeral

4.1.3 del Referente teórico, se emplea la fórmula:

47

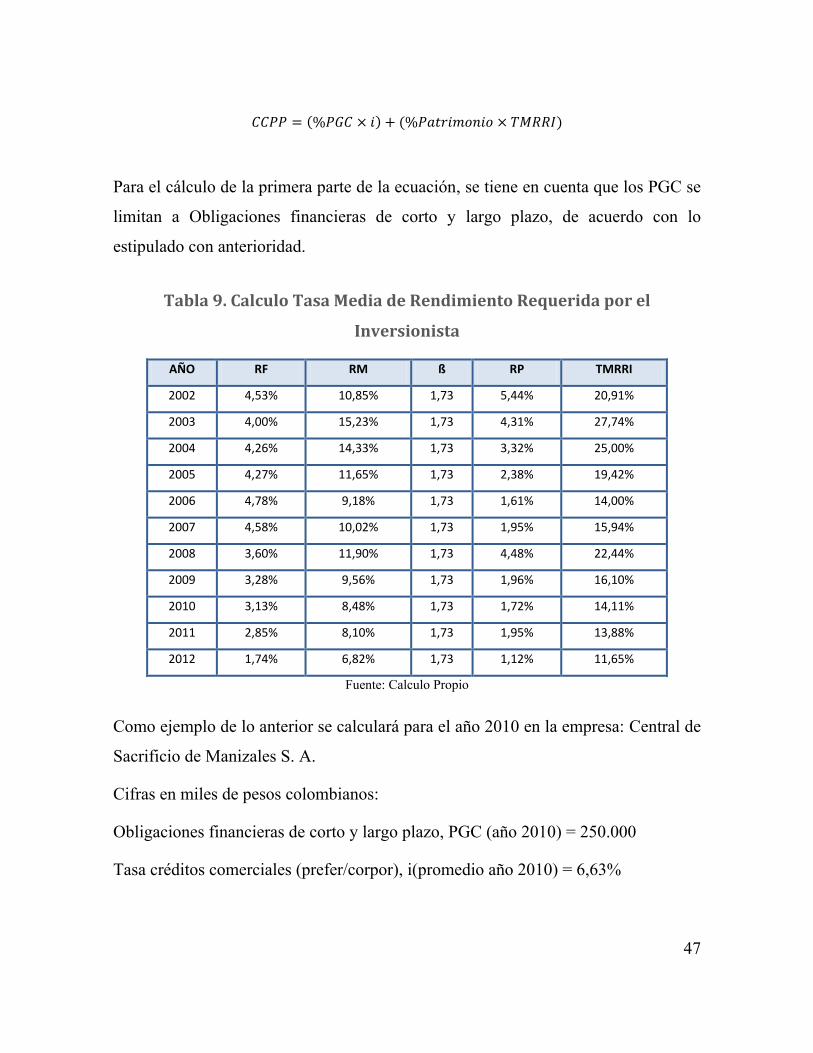

Para el cálculo de la primera parte de la ecuación, se tiene en cuenta que los PGC se

limitan a Obligaciones financieras de corto y largo plazo, de acuerdo con lo

estipulado con anterioridad.

Tabla 9. Calculo Tasa Media de Rendimiento Requerida por el

Inversionista

AÑO RF RM ß RP TMRRI

2002 4,53% 10,85% 1,73 5,44% 20,91%

2003 4,00% 15,23% 1,73 4,31% 27,74%

2004 4,26% 14,33% 1,73 3,32% 25,00%

2005 4,27% 11,65% 1,73 2,38% 19,42%

2006 4,78% 9,18% 1,73 1,61% 14,00%

2007 4,58% 10,02% 1,73 1,95% 15,94%

2008 3,60% 11,90% 1,73 4,48% 22,44%

2009 3,28% 9,56% 1,73 1,96% 16,10%

2010 3,13% 8,48% 1,73 1,72% 14,11%

2011 2,85% 8,10% 1,73 1,95% 13,88%

2012 1,74% 6,82% 1,73 1,12% 11,65%

Fuente: Calculo Propio

Como ejemplo de lo anterior se calculará para el año 2010 en la empresa: Central de

Sacrificio de Manizales S. A.

Cifras en miles de pesos colombianos:

Obligaciones financieras de corto y largo plazo, PGC (año 2010) = 250.000

Tasa créditos comerciales (prefer/corpor), i(promedio año 2010) = 6,63%

48

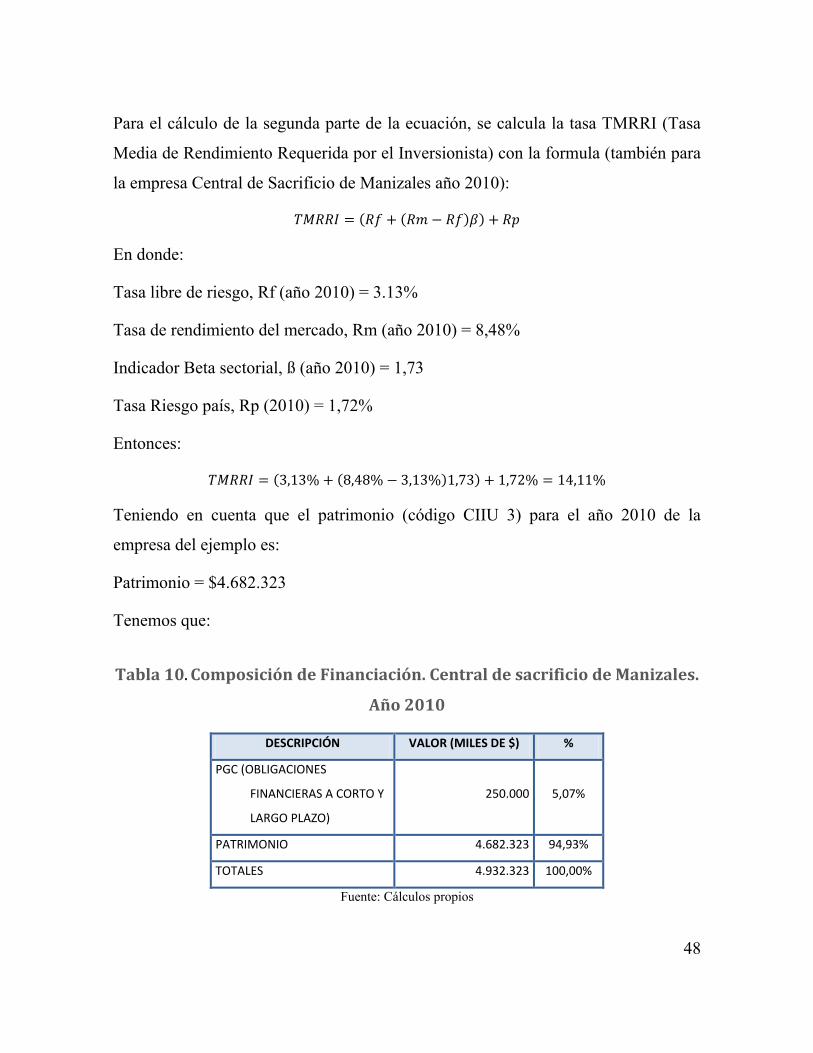

Para el cálculo de la segunda parte de la ecuación, se calcula la tasa TMRRI (Tasa

Media de Rendimiento Requerida por el Inversionista) con la formula (también para

la empresa Central de Sacrificio de Manizales año 2010):

En donde:

Tasa libre de riesgo, Rf (año 2010) = 3.13%

Tasa de rendimiento del mercado, Rm (año 2010) = 8,48%

Indicador Beta sectorial, ß (año 2010) = 1,73

Tasa Riesgo país, Rp (2010) = 1,72%

Entonces:

Teniendo en cuenta que el patrimonio (código CIIU 3) para el año 2010 de la

empresa del ejemplo es:

Patrimonio = $4.682.323

Tenemos que:

Tabla 10. Composición de Financiación. Central de sacrificio de Manizales.

Año 2010

DESCRIPCIÓN VALOR (MILES DE $) %

PGC (OBLIGACIONES

FINANCIERAS A CORTO Y

LARGO PLAZO)

250.000 5,07%

PATRIMONIO 4.682.323 94,93%

TOTALES 4.932.323 100,00%

Fuente: Cálculos propios

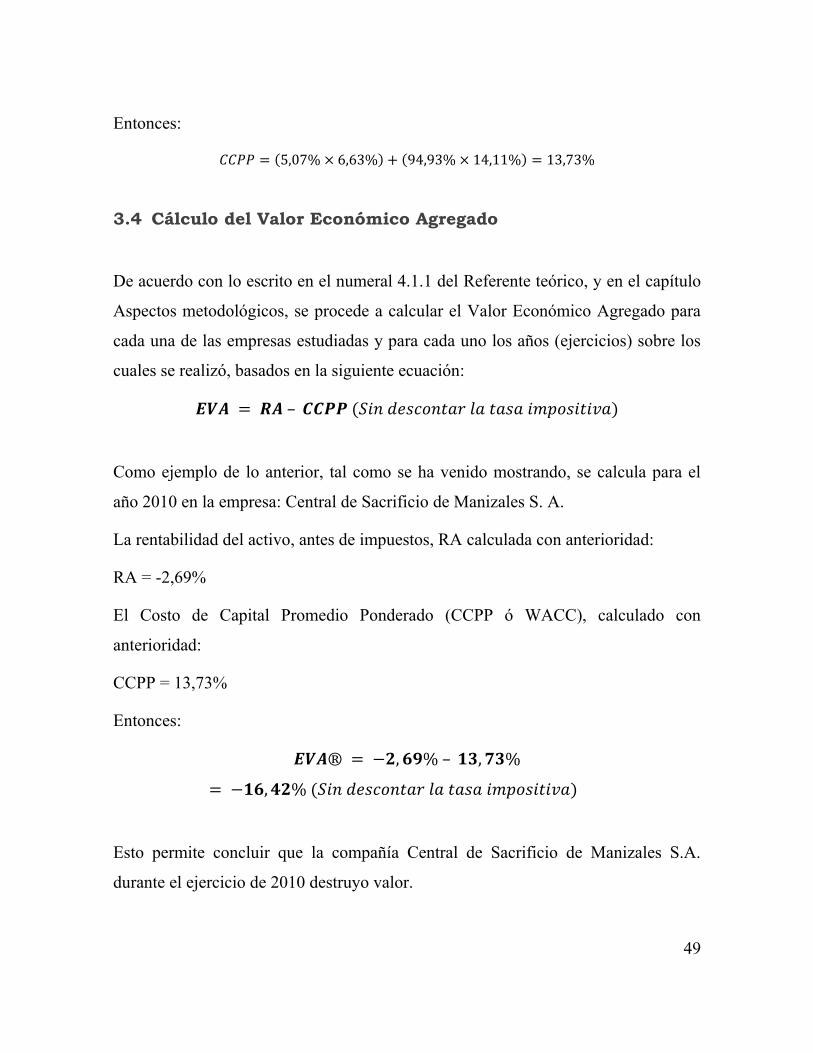

49

Entonces:

3.4 Cálculo del Valor Económico Agregado

De acuerdo con lo escrito en el numeral 4.1.1 del Referente teórico, y en el capítulo

Aspectos metodológicos, se procede a calcular el Valor Económico Agregado para

cada una de las empresas estudiadas y para cada uno los años (ejercicios) sobre los

cuales se realizó, basados en la siguiente ecuación:

Como ejemplo de lo anterior, tal como se ha venido mostrando, se calcula para el

año 2010 en la empresa: Central de Sacrificio de Manizales S. A.

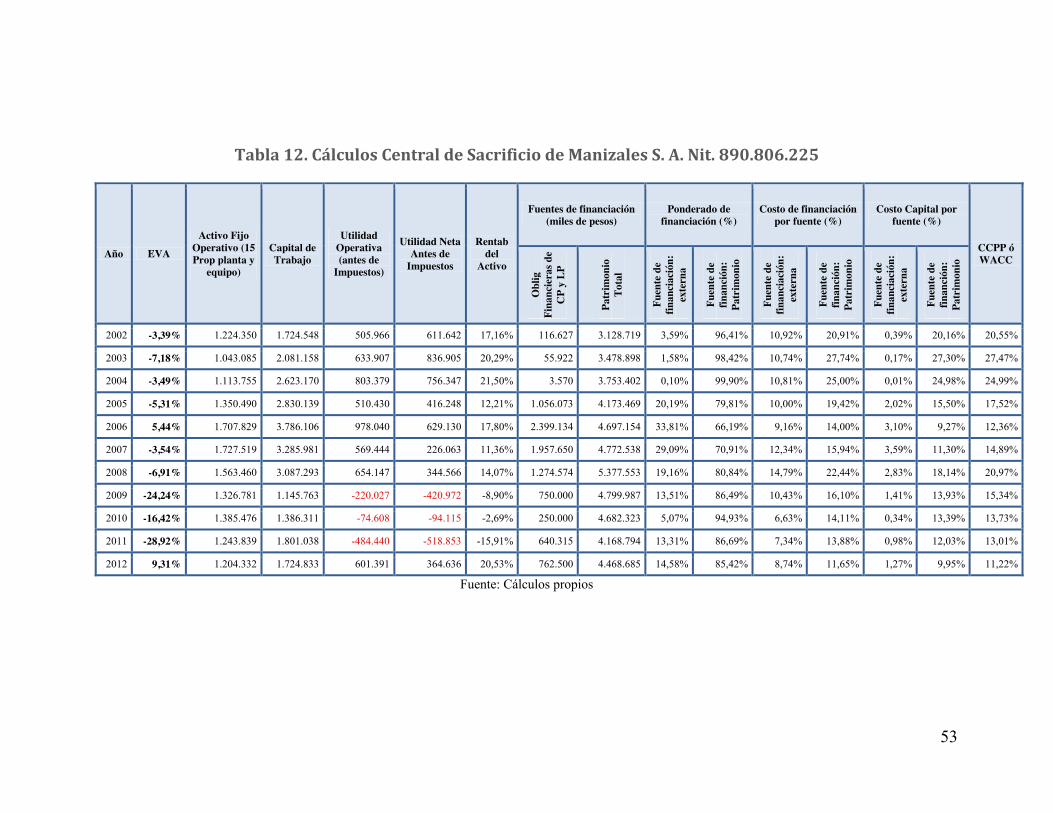

La rentabilidad del activo, antes de impuestos, RA calculada con anterioridad:

RA = -2,69%

El Costo de Capital Promedio Ponderado (CCPP ó WACC), calculado con

anterioridad:

CCPP = 13,73%

Entonces:

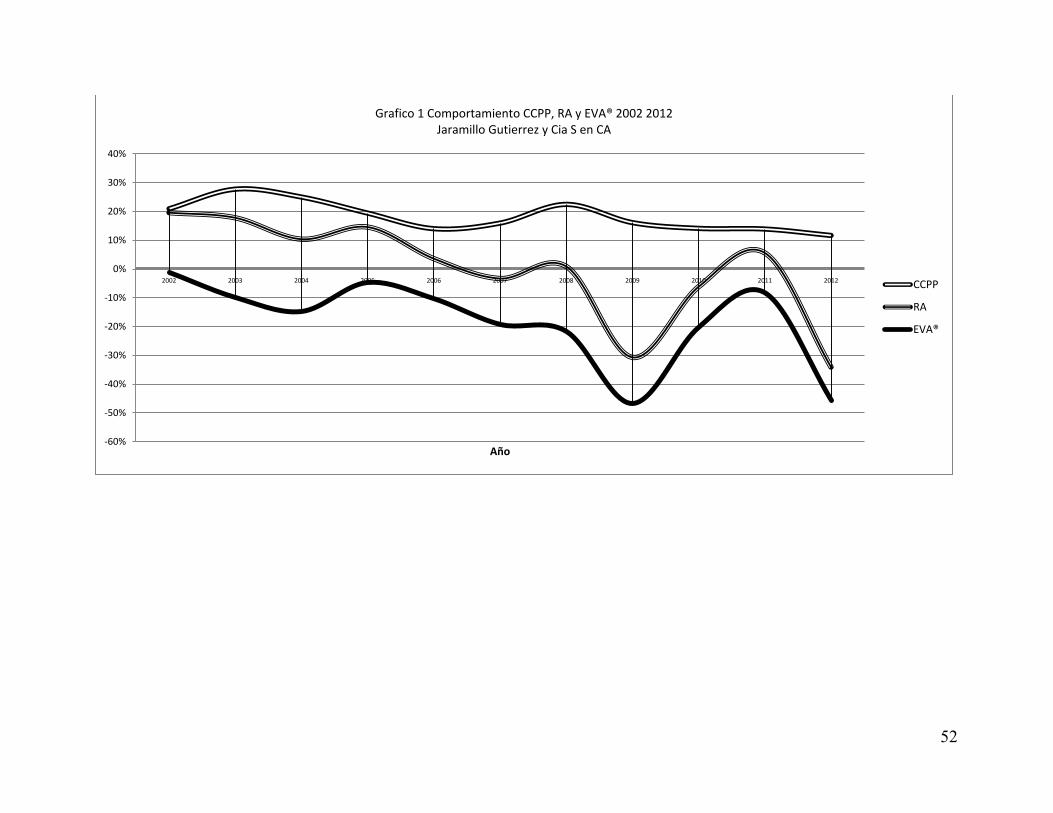

Esto permite concluir que la compañía Central de Sacrificio de Manizales S.A.

durante el ejercicio de 2010 destruyo valor.

50

A continuación se presenta la tabla General para Cada una de las empresas

estudiadas y para cada uno de los años en que se calculó.

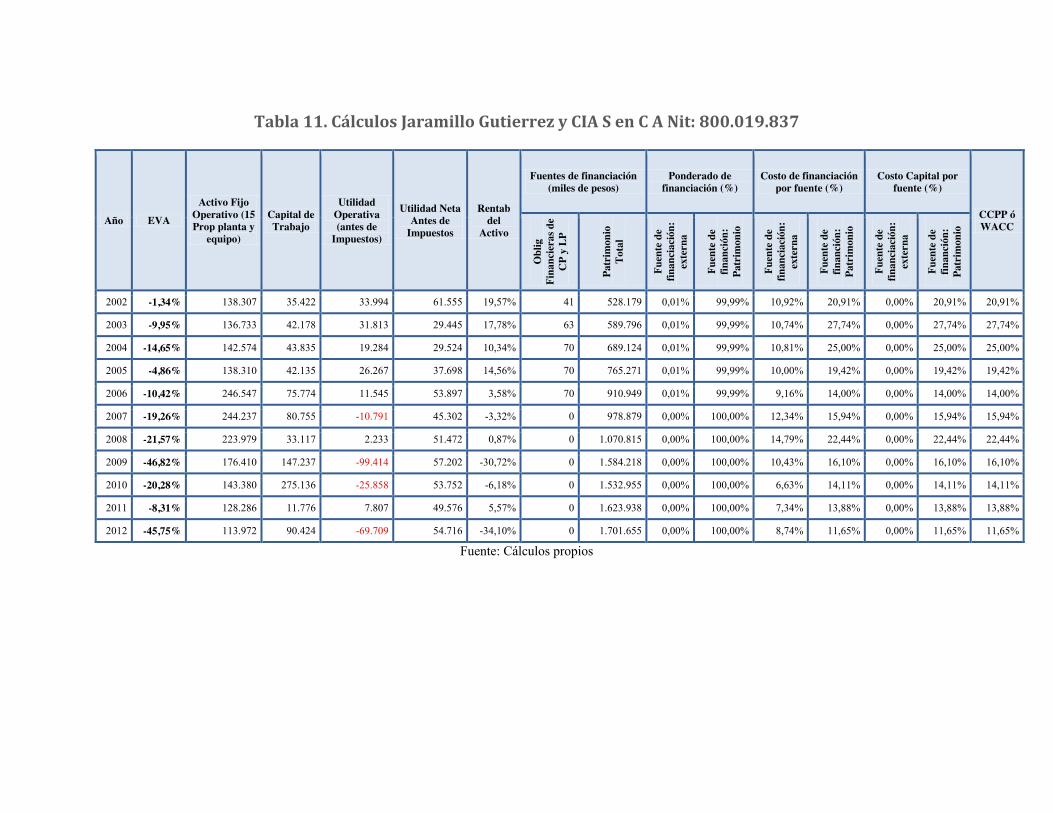

Tabla 11. Cálculos Jaramillo Gutierrez y CIA S en C A Nit: 800.019.837

Año EVA Activo Fijo

Operativo (15 Prop planta y

equipo)

Capital de Trabajo

Utilidad Operativa (antes de

Impuestos)

Utilidad Neta Antes de

Impuestos

Rentab del

Activo

Fuentes de financiación (miles de pesos)

Ponderado de financiación (%)

Costo de financiación por fuente (%)

Costo Capital por fuente (%)

CCPP ó WACC

Obl

ig

Fina

ncie

ras d

e C

P y

LP

Patr

imon

io

Tota

l

Fuen

te d

e fin

anci

ació

n:

exte

rna

Fuen

te d

e fin

anci

ón:

Patr

imon

io

Fuen

te d

e fin

anci

ació

n:

exte

rna

Fuen

te d

e fin

anci

ón:

Patr

imon

io

Fuen

te d

e fin

anci

ació

n:

exte

rna

Fuen

te d

e fin

anci

ón:

Patr

imon

io

2002 -1,34% 138.307 35.422 33.994 61.555 19,57% 41 528.179 0,01% 99,99% 10,92% 20,91% 0,00% 20,91% 20,91%

2003 -9,95% 136.733 42.178 31.813 29.445 17,78% 63 589.796 0,01% 99,99% 10,74% 27,74% 0,00% 27,74% 27,74%

2004 -14,65% 142.574 43.835 19.284 29.524 10,34% 70 689.124 0,01% 99,99% 10,81% 25,00% 0,00% 25,00% 25,00%

2005 -4,86% 138.310 42.135 26.267 37.698 14,56% 70 765.271 0,01% 99,99% 10,00% 19,42% 0,00% 19,42% 19,42%

2006 -10,42% 246.547 75.774 11.545 53.897 3,58% 70 910.949 0,01% 99,99% 9,16% 14,00% 0,00% 14,00% 14,00%

2007 -19,26% 244.237 80.755 -10.791 45.302 -3,32% 0 978.879 0,00% 100,00% 12,34% 15,94% 0,00% 15,94% 15,94%

2008 -21,57% 223.979 33.117 2.233 51.472 0,87% 0 1.070.815 0,00% 100,00% 14,79% 22,44% 0,00% 22,44% 22,44%

2009 -46,82% 176.410 147.237 -99.414 57.202 -30,72% 0 1.584.218 0,00% 100,00% 10,43% 16,10% 0,00% 16,10% 16,10%

2010 -20,28% 143.380 275.136 -25.858 53.752 -6,18% 0 1.532.955 0,00% 100,00% 6,63% 14,11% 0,00% 14,11% 14,11%

2011 -8,31% 128.286 11.776 7.807 49.576 5,57% 0 1.623.938 0,00% 100,00% 7,34% 13,88% 0,00% 13,88% 13,88%

2012 -45,75% 113.972 90.424 -69.709 54.716 -34,10% 0 1.701.655 0,00% 100,00% 8,74% 11,65% 0,00% 11,65% 11,65%

Fuente: Cálculos propios

52

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Año

Grafico 1 Comportamiento CCPP, RA y EVA® 2002 2012 Jaramillo Gutierrez y Cia S en CA

CCPP

RA

EVA®

53

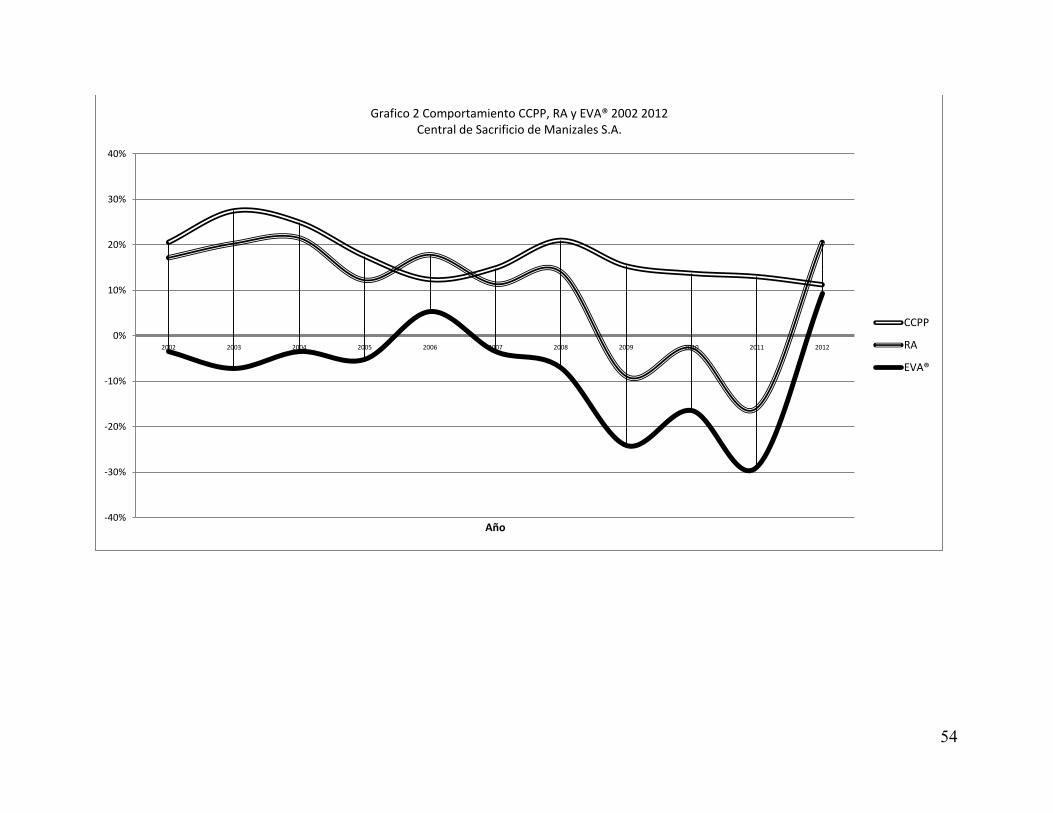

Tabla 12. Cálculos Central de Sacrificio de Manizales S. A. Nit. 890.806.225

Año EVA Activo Fijo

Operativo (15 Prop planta y

equipo)

Capital de Trabajo

Utilidad Operativa (antes de

Impuestos)

Utilidad Neta Antes de

Impuestos

Rentab del

Activo

Fuentes de financiación (miles de pesos)

Ponderado de financiación (%)

Costo de financiación por fuente (%)

Costo Capital por fuente (%)

CCPP ó WACC

Obl

ig

Fina

ncie

ras d

e C

P y

LP

Patr

imon

io

Tota

l

Fuen

te d

e fin

anci

ació

n:

exte

rna

Fuen

te d

e fin

anci

ón:

Patr

imon

io

Fuen

te d

e fin

anci

ació

n:

exte

rna

Fuen

te d

e fin

anci

ón:

Patr

imon

io

Fuen

te d

e fin

anci

ació

n:

exte

rna

Fuen

te d

e fin

anci

ón:

Patr

imon

io

2002 -3,39% 1.224.350 1.724.548 505.966 611.642 17,16% 116.627 3.128.719 3,59% 96,41% 10,92% 20,91% 0,39% 20,16% 20,55%

2003 -7,18% 1.043.085 2.081.158 633.907 836.905 20,29% 55.922 3.478.898 1,58% 98,42% 10,74% 27,74% 0,17% 27,30% 27,47%

2004 -3,49% 1.113.755 2.623.170 803.379 756.347 21,50% 3.570 3.753.402 0,10% 99,90% 10,81% 25,00% 0,01% 24,98% 24,99%

2005 -5,31% 1.350.490 2.830.139 510.430 416.248 12,21% 1.056.073 4.173.469 20,19% 79,81% 10,00% 19,42% 2,02% 15,50% 17,52%

2006 5,44% 1.707.829 3.786.106 978.040 629.130 17,80% 2.399.134 4.697.154 33,81% 66,19% 9,16% 14,00% 3,10% 9,27% 12,36%

2007 -3,54% 1.727.519 3.285.981 569.444 226.063 11,36% 1.957.650 4.772.538 29,09% 70,91% 12,34% 15,94% 3,59% 11,30% 14,89%

2008 -6,91% 1.563.460 3.087.293 654.147 344.566 14,07% 1.274.574 5.377.553 19,16% 80,84% 14,79% 22,44% 2,83% 18,14% 20,97%

2009 -24,24% 1.326.781 1.145.763 -220.027 -420.972 -8,90% 750.000 4.799.987 13,51% 86,49% 10,43% 16,10% 1,41% 13,93% 15,34%

2010 -16,42% 1.385.476 1.386.311 -74.608 -94.115 -2,69% 250.000 4.682.323 5,07% 94,93% 6,63% 14,11% 0,34% 13,39% 13,73%

2011 -28,92% 1.243.839 1.801.038 -484.440 -518.853 -15,91% 640.315 4.168.794 13,31% 86,69% 7,34% 13,88% 0,98% 12,03% 13,01%

2012 9,31% 1.204.332 1.724.833 601.391 364.636 20,53% 762.500 4.468.685 14,58% 85,42% 8,74% 11,65% 1,27% 9,95% 11,22%

Fuente: Cálculos propios

54

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Año

Grafico 2 Comportamiento CCPP, RA y EVA® 2002 2012 Central de Sacrificio de Manizales S.A.

CCPP

RA

EVA®

55

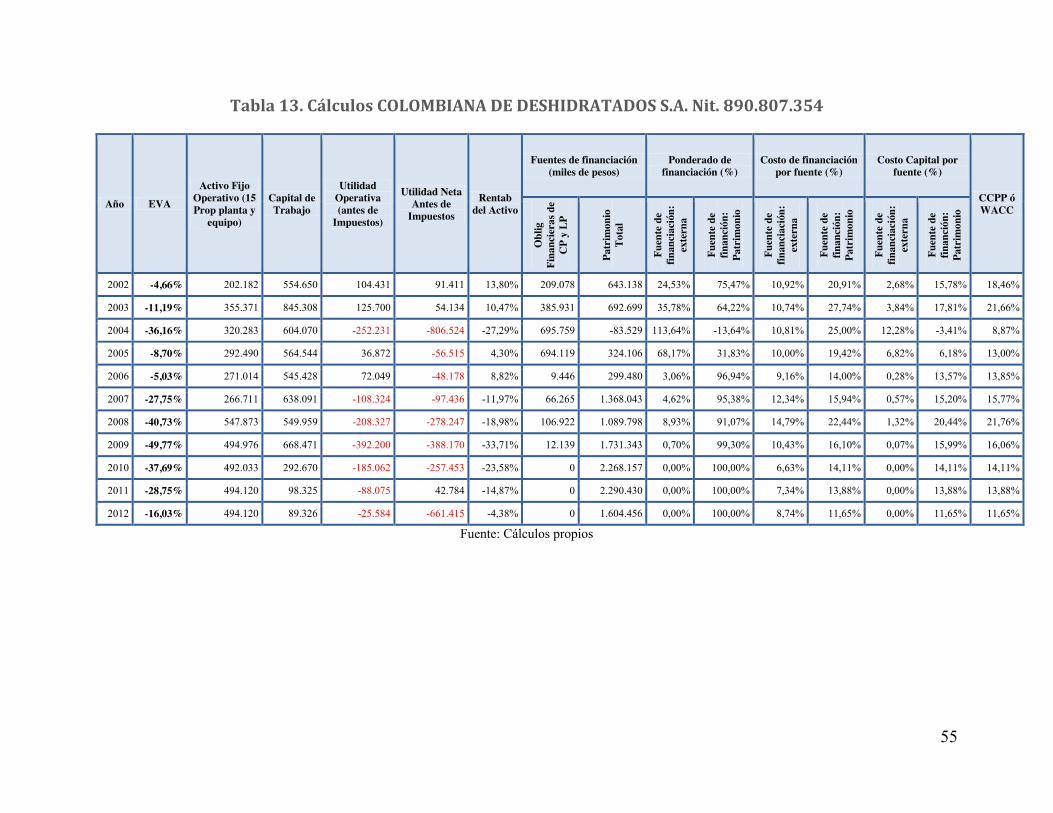

Tabla 13. Cálculos COLOMBIANA DE DESHIDRATADOS S.A. Nit. 890.807.354

Año EVA Activo Fijo

Operativo (15 Prop planta y

equipo)

Capital de Trabajo

Utilidad Operativa (antes de

Impuestos)

Utilidad Neta Antes de

Impuestos Rentab

del Activo

Fuentes de financiación (miles de pesos)

Ponderado de financiación (%)

Costo de financiación por fuente (%)

Costo Capital por fuente (%)

CCPP ó WACC

Obl

ig

Fina

ncie

ras d

e C

P y

LP

Patr

imon

io

Tota

l

Fuen

te d

e fin

anci

ació

n:

exte

rna

Fuen

te d

e fin

anci

ón:

Patr

imon

io

Fuen

te d

e fin

anci

ació

n:

exte

rna

Fuen

te d

e fin

anci

ón:

Patr

imon

io

Fuen

te d

e fin

anci

ació

n:

exte

rna

Fuen

te d

e fin

anci

ón:

Patr

imon

io

2002 -4,66% 202.182 554.650 104.431 91.411 13,80% 209.078 643.138 24,53% 75,47% 10,92% 20,91% 2,68% 15,78% 18,46%

2003 -11,19% 355.371 845.308 125.700 54.134 10,47% 385.931 692.699 35,78% 64,22% 10,74% 27,74% 3,84% 17,81% 21,66%

2004 -36,16% 320.283 604.070 -252.231 -806.524 -27,29% 695.759 -83.529 113,64% -13,64% 10,81% 25,00% 12,28% -3,41% 8,87%

2005 -8,70% 292.490 564.544 36.872 -56.515 4,30% 694.119 324.106 68,17% 31,83% 10,00% 19,42% 6,82% 6,18% 13,00%

2006 -5,03% 271.014 545.428 72.049 -48.178 8,82% 9.446 299.480 3,06% 96,94% 9,16% 14,00% 0,28% 13,57% 13,85%

2007 -27,75% 266.711 638.091 -108.324 -97.436 -11,97% 66.265 1.368.043 4,62% 95,38% 12,34% 15,94% 0,57% 15,20% 15,77%

2008 -40,73% 547.873 549.959 -208.327 -278.247 -18,98% 106.922 1.089.798 8,93% 91,07% 14,79% 22,44% 1,32% 20,44% 21,76%

2009 -49,77% 494.976 668.471 -392.200 -388.170 -33,71% 12.139 1.731.343 0,70% 99,30% 10,43% 16,10% 0,07% 15,99% 16,06%

2010 -37,69% 492.033 292.670 -185.062 -257.453 -23,58% 0 2.268.157 0,00% 100,00% 6,63% 14,11% 0,00% 14,11% 14,11%

2011 -28,75% 494.120 98.325 -88.075 42.784 -14,87% 0 2.290.430 0,00% 100,00% 7,34% 13,88% 0,00% 13,88% 13,88%

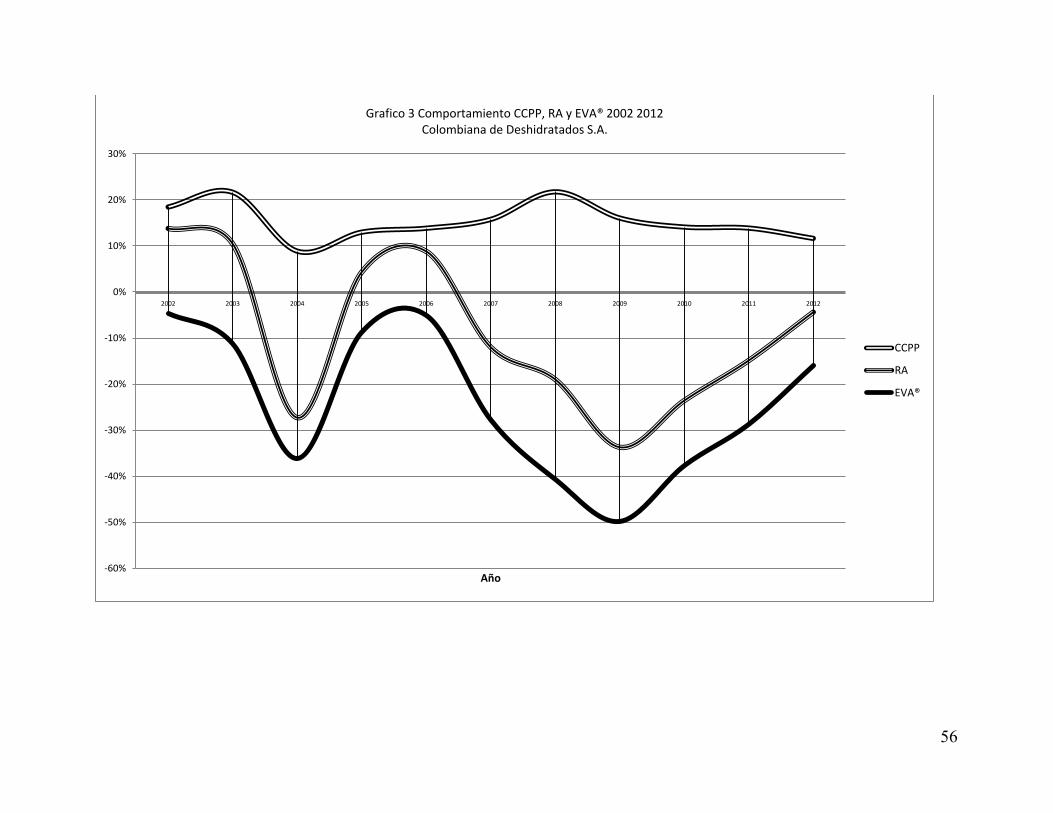

2012 -16,03% 494.120 89.326 -25.584 -661.415 -4,38% 0 1.604.456 0,00% 100,00% 8,74% 11,65% 0,00% 11,65% 11,65%

Fuente: Cálculos propios

56

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Año

Grafico 3 Comportamiento CCPP, RA y EVA® 2002 2012 Colombiana de Deshidratados S.A.

CCPP

RA

EVA®

57

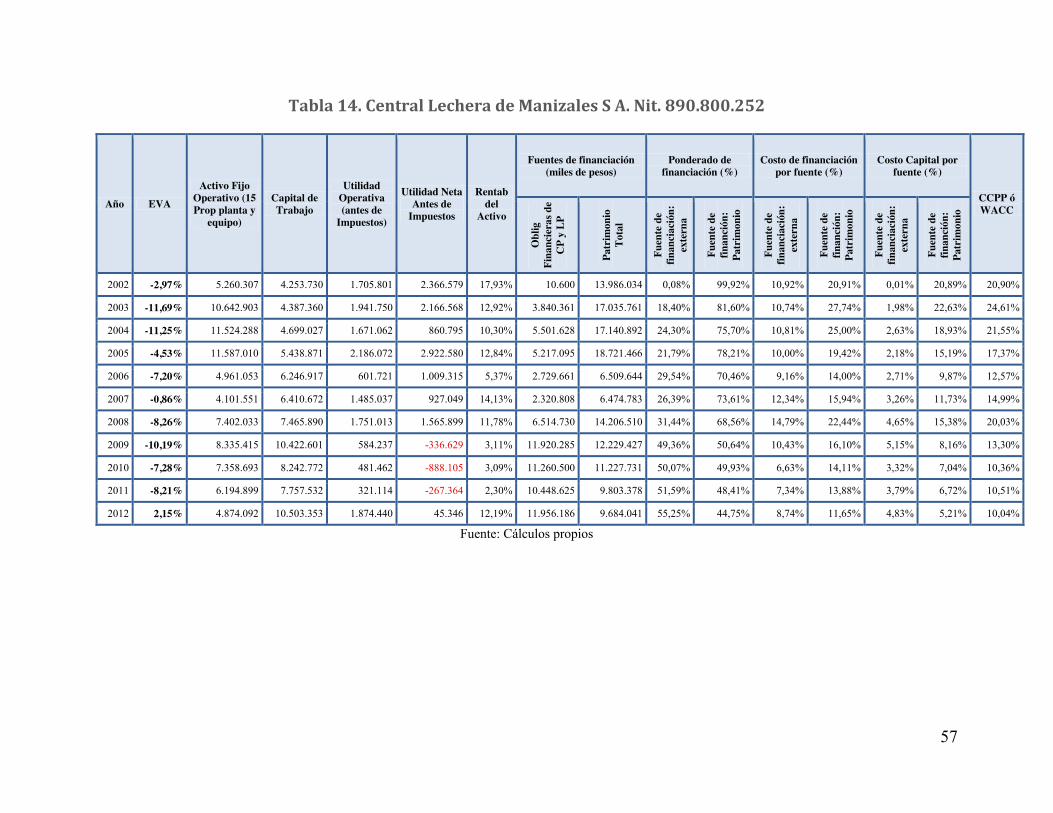

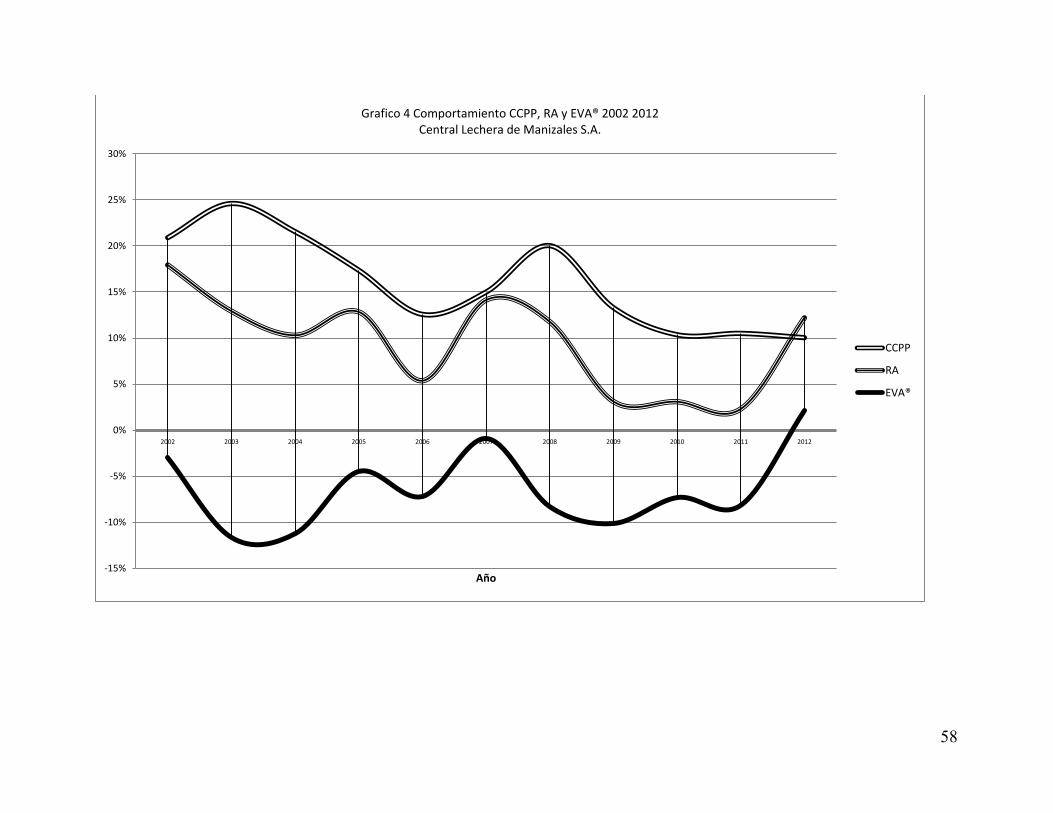

Tabla 14. Central Lechera de Manizales S A. Nit. 890.800.252

Año EVA Activo Fijo

Operativo (15 Prop planta y

equipo)

Capital de Trabajo

Utilidad Operativa (antes de

Impuestos)

Utilidad Neta Antes de

Impuestos

Rentab del

Activo

Fuentes de financiación (miles de pesos)

Ponderado de financiación (%)

Costo de financiación por fuente (%)

Costo Capital por fuente (%)

CCPP ó WACC

Obl

ig

Fina

ncie

ras d

e C

P y

LP

Patr

imon

io

Tota

l

Fuen

te d

e fin

anci

ació

n:

exte

rna

Fuen

te d

e fin

anci

ón:

Patr

imon

io

Fuen

te d

e fin

anci

ació

n:

exte

rna

Fuen

te d

e fin

anci

ón:

Patr

imon

io

Fuen

te d

e fin

anci

ació

n:

exte

rna

Fuen

te d

e fin

anci

ón:

Patr

imon

io

2002 -2,97% 5.260.307 4.253.730 1.705.801 2.366.579 17,93% 10.600 13.986.034 0,08% 99,92% 10,92% 20,91% 0,01% 20,89% 20,90%

2003 -11,69% 10.642.903 4.387.360 1.941.750 2.166.568 12,92% 3.840.361 17.035.761 18,40% 81,60% 10,74% 27,74% 1,98% 22,63% 24,61%

2004 -11,25% 11.524.288 4.699.027 1.671.062 860.795 10,30% 5.501.628 17.140.892 24,30% 75,70% 10,81% 25,00% 2,63% 18,93% 21,55%

2005 -4,53% 11.587.010 5.438.871 2.186.072 2.922.580 12,84% 5.217.095 18.721.466 21,79% 78,21% 10,00% 19,42% 2,18% 15,19% 17,37%

2006 -7,20% 4.961.053 6.246.917 601.721 1.009.315 5,37% 2.729.661 6.509.644 29,54% 70,46% 9,16% 14,00% 2,71% 9,87% 12,57%

2007 -0,86% 4.101.551 6.410.672 1.485.037 927.049 14,13% 2.320.808 6.474.783 26,39% 73,61% 12,34% 15,94% 3,26% 11,73% 14,99%

2008 -8,26% 7.402.033 7.465.890 1.751.013 1.565.899 11,78% 6.514.730 14.206.510 31,44% 68,56% 14,79% 22,44% 4,65% 15,38% 20,03%

2009 -10,19% 8.335.415 10.422.601 584.237 -336.629 3,11% 11.920.285 12.229.427 49,36% 50,64% 10,43% 16,10% 5,15% 8,16% 13,30%

2010 -7,28% 7.358.693 8.242.772 481.462 -888.105 3,09% 11.260.500 11.227.731 50,07% 49,93% 6,63% 14,11% 3,32% 7,04% 10,36%

2011 -8,21% 6.194.899 7.757.532 321.114 -267.364 2,30% 10.448.625 9.803.378 51,59% 48,41% 7,34% 13,88% 3,79% 6,72% 10,51%

2012 2,15% 4.874.092 10.503.353 1.874.440 45.346 12,19% 11.956.186 9.684.041 55,25% 44,75% 8,74% 11,65% 4,83% 5,21% 10,04%

Fuente: Cálculos propios

58

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Año

Grafico 4 Comportamiento CCPP, RA y EVA® 2002 2012 Central Lechera de Manizales S.A.

CCPP

RA

EVA®

59

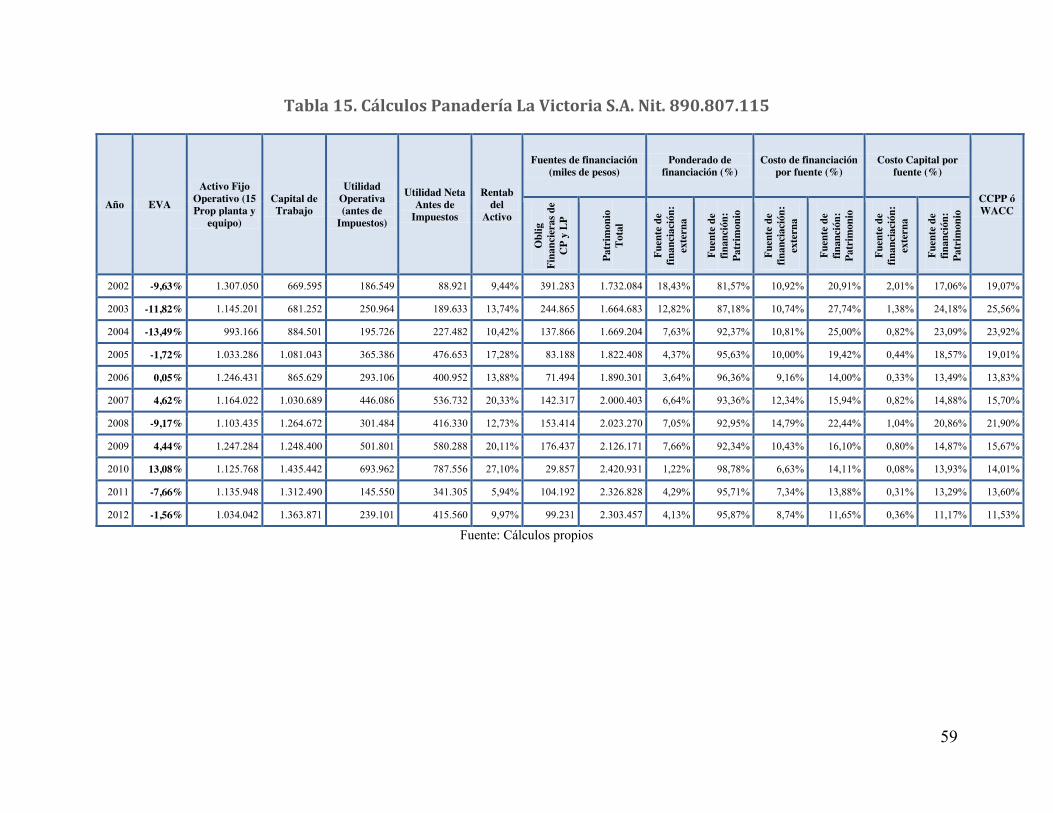

Tabla 15. Cálculos Panadería La Victoria S.A. Nit. 890.807.115

Año EVA Activo Fijo

Operativo (15 Prop planta y

equipo)

Capital de Trabajo

Utilidad Operativa (antes de

Impuestos)

Utilidad Neta Antes de

Impuestos

Rentab del

Activo

Fuentes de financiación (miles de pesos)

Ponderado de financiación (%)

Costo de financiación por fuente (%)

Costo Capital por fuente (%)

CCPP ó WACC

Obl

ig

Fina

ncie

ras d

e C

P y

LP

Patr

imon

io

Tota

l

Fuen

te d

e fin

anci

ació

n:

exte

rna

Fuen

te d

e fin

anci

ón:

Patr

imon

io

Fuen

te d

e fin

anci

ació

n:

exte

rna

Fuen

te d

e fin

anci

ón:

Patr

imon

io

Fuen

te d

e fin

anci

ació

n:

exte

rna

Fuen

te d

e fin

anci

ón:

Patr

imon

io

2002 -9,63% 1.307.050 669.595 186.549 88.921 9,44% 391.283 1.732.084 18,43% 81,57% 10,92% 20,91% 2,01% 17,06% 19,07%

2003 -11,82% 1.145.201 681.252 250.964 189.633 13,74% 244.865 1.664.683 12,82% 87,18% 10,74% 27,74% 1,38% 24,18% 25,56%

2004 -13,49% 993.166 884.501 195.726 227.482 10,42% 137.866 1.669.204 7,63% 92,37% 10,81% 25,00% 0,82% 23,09% 23,92%

2005 -1,72% 1.033.286 1.081.043 365.386 476.653 17,28% 83.188 1.822.408 4,37% 95,63% 10,00% 19,42% 0,44% 18,57% 19,01%