CONVENIO MULTILATERAL 1 1 INDICE GENERAL A CONCEPTO Y OBJETIVO ..................................................................................................................................4 B ÁMBITO DE APLICACIÓN: .................................................................................................................................4 C CRITERIOS DOCTRINARIOS............................................................................................................................5 C.1 CONVENIO SUJETO ..........................................................................................................................................5 C.2 CONVENIO ACTIVIDAD ......................................................................................................................................5 C.3 POSTURA INTERMEDIA .....................................................................................................................................5 D MECÁNICA DE APLICACIÓN: ...........................................................................................................................6 D.1 REGÍMENES ESPECIALES .................................................................................................................................6 D.1.1 Características específicas ..............................................................................................................6 D.2 RÉGIMEN GENERAL..........................................................................................................................................6 D.2.1 Venta de Servicios de Telecomunicaciones ...............................................................................7 E PERIODOS A CONSIDERAR PARA EL CÁLCULO DE LOS COEFICIENTES.........................................7 E.1 SI EL CONTRIBUYENTE LLEVA LIBROS O TIENE LA OBLIGACIÓN LEGAL DE LLEVARLOS: .................................7 E.2 SI EL CONTRIBUYENTE NO LLEVA LIBROS: .......................................................................................................7 F INGRESOS .............................................................................................................................................................7 F.1 CÓMO SE ATRIBUYE EL INGRESO A UNA JURISDICCIÓN EN LA PLANILLA DE INGRESOS .................................7 F.2 ¿QUÉ INGRESOS VOY A CONSIDERAR DENTRO DE LA PLANILLA? ...................................................................9 F.2.1 Diferencias de Cambio .....................................................................................................................9 F.2.2 Otros ingresos no computables.......................................................................................................9 G GASTOS .................................................................................................................................................................9 G.1 QUÉ GASTOS DEBO CONSIDERAR EN LA PLANILLA DE GASTOS. .....................................................................9 G.1.1 Gastos computables: .......................................................................................................................10 G.1.2 Gastos No Computables: ................................................................................................................10 G.2 CÓMO SE ATRIBUYEN LOS GASTOS A UNA JURISDICCIÓN EN LA PLANILLA DE GASTOS. ...............................10 G.2.1 Principio General: ..............................................................................................................................10 G.2.1.1 Gastos que no pueden ser atribuidos con certeza: ................................................................................ 10 G.2.1.2 Pautas de distribución del gasto de Transporte: ..................................................................................... 11 H REGIMENES ESPECIALES DE DISTRIBUCION DE LA BASE IMPONIBLE .........................................11 H.1 ACTIVIDAD DE LA CONSTRUCCION: ....................................................................................................11 H.1.1 ACTIVIDADES CONEXAS: ..................................................................................................................12 H.1.2 QUE SUCEDE EN EL CASO DE QUE LA OBRA SE ENCUENTRE EN VARIAS JURISDICCIONES – CORREDORES VIALES. ....................................................................................................................................12 H.1.3 COMO SE DISTRIBUYE EL 10% EN CASO DE MÁS DE UNA ADMINISTRACIÓN......................13 H.2 ENTIDADES DE SEGUROS, DE CAPITALIZACION Y AHORRO NO INCLUIDAS EN LA LEY DE ENTIDADES FINANCIERAS. .................................................................................................................................13 H.3 ENTIDADES FINANCIERAS SUJETAS AL REGIMEN DE LA LEY 21.526. ........................................14 H.4 TRANSPORTE DE PASAJEROS Y DE CARGAS EN GENERAL. .......................................................14 H.5 PROFESIONES LIBERALES .....................................................................................................................15 H.6 REMATADORES, COMISIONISTAS Y OTROS INTERMEDIARIOS. ..................................................16 H.7 PRESTAMISTAS HIPOTECARIOS O PRENDARIOS............................................................................16 H.8 PRODUCTOS AGROPECUARIOS, FORESTALES, MINEROS Y/O FRUTOS DEL PAIS. ..............16

A CONCEPTO Y OBJETIVO ..................................................................................................................................4

B ÁMBITO DE APLICACIÓN: .................................................................................................................................4

D MECÁNICA DE APLICACIÓN: ...........................................................................................................................6 D.1 REGÍMENES ESPECIALES .................................................................................................................................6

D.1.1 Características específicas ..............................................................................................................6 D.2 RÉGIMEN GENERAL ..........................................................................................................................................6

D.2.1 Venta de Servicios de Telecomunicaciones ...............................................................................7

E PERIODOS A CONSIDERAR PARA EL CÁLCULO DE LOS COEFICIENTES.........................................7 E.1 SI EL CONTRIBUYENTE LLEVA LIBROS O TIENE LA OBLIGACIÓN LEGAL DE LLEVARLOS: .................................7 E.2 SI EL CONTRIBUYENTE NO LLEVA LIBROS: .......................................................................................................7

F INGRESOS .............................................................................................................................................................7 F.1 CÓMO SE ATRIBUYE EL INGRESO A UNA JURISDICCIÓN EN LA PLANILLA DE INGRESOS .................................7 F.2 ¿QUÉ INGRESOS VOY A CONSIDERAR DENTRO DE LA PLANILLA? ...................................................................9

F.2.1 Diferencias de Cambio .....................................................................................................................9 F.2.2 Otros ingresos no computables .......................................................................................................9

G GASTOS .................................................................................................................................................................9 G.1 QUÉ GASTOS DEBO CONSIDERAR EN LA PLANILLA DE GASTOS. .....................................................................9

G.1.1 Gastos computables: .......................................................................................................................10 G.1.2 Gastos No Computables: ................................................................................................................10

G.2 CÓMO SE ATRIBUYEN LOS GASTOS A UNA JURISDICCIÓN EN LA PLANILLA DE GASTOS. ...............................10 G.2.1 Principio General: ..............................................................................................................................10

G.2.1.1 Gastos que no pueden ser atribuidos con certeza: ................................................................................ 10 G.2.1.2 Pautas de distribución del gasto de Transporte: ..................................................................................... 11

H REGIMENES ESPECIALES DE DISTRIBUCION DE LA BASE IMPONIBLE .........................................11 H.1 ACTIVIDAD DE LA CONSTRUCCION: ....................................................................................................11

H.1.1 ACTIVIDADES CONEXAS: ..................................................................................................................12 H.1.2 QUE SUCEDE EN EL CASO DE QUE LA OBRA SE ENCUENTRE EN VARIAS JURISDICCIONES – CORREDORES VIALES. ....................................................................................................................................12 H.1.3 COMO SE DISTRIBUYE EL 10% EN CASO DE MÁS DE UNA ADMINISTRACIÓN ......................13

H.2 ENTIDADES DE SEGUROS, DE CAPITALIZACION Y AHORRO NO INCLUIDAS EN LA LEY DE ENTIDADES FINANCIERAS. .................................................................................................................................13 H.3 ENTIDADES FINANCIERAS SUJETAS AL REGIMEN DE LA LEY 21.526. ........................................14 H.4 TRANSPORTE DE PASAJEROS Y DE CARGAS EN GENERAL. .......................................................14 H.5 PROFESIONES LIBERALES .....................................................................................................................15 H.6 REMATADORES, COMISIONISTAS Y OTROS INTERMEDIARIOS. ..................................................16 H.7 PRESTAMISTAS HIPOTECARIOS O PRENDARIOS ............................................................................16 H.8 PRODUCTOS AGROPECUARIOS, FORESTALES, MINEROS Y/O FRUTOS DEL PAIS. ..............16

Daniel A. Rodríguez 2

H.8.1 Industrias vitivinícolas y azucareras, y productos agropecuarios, forestales, mineros y/o frutos del país. .............................................................................................................................................16

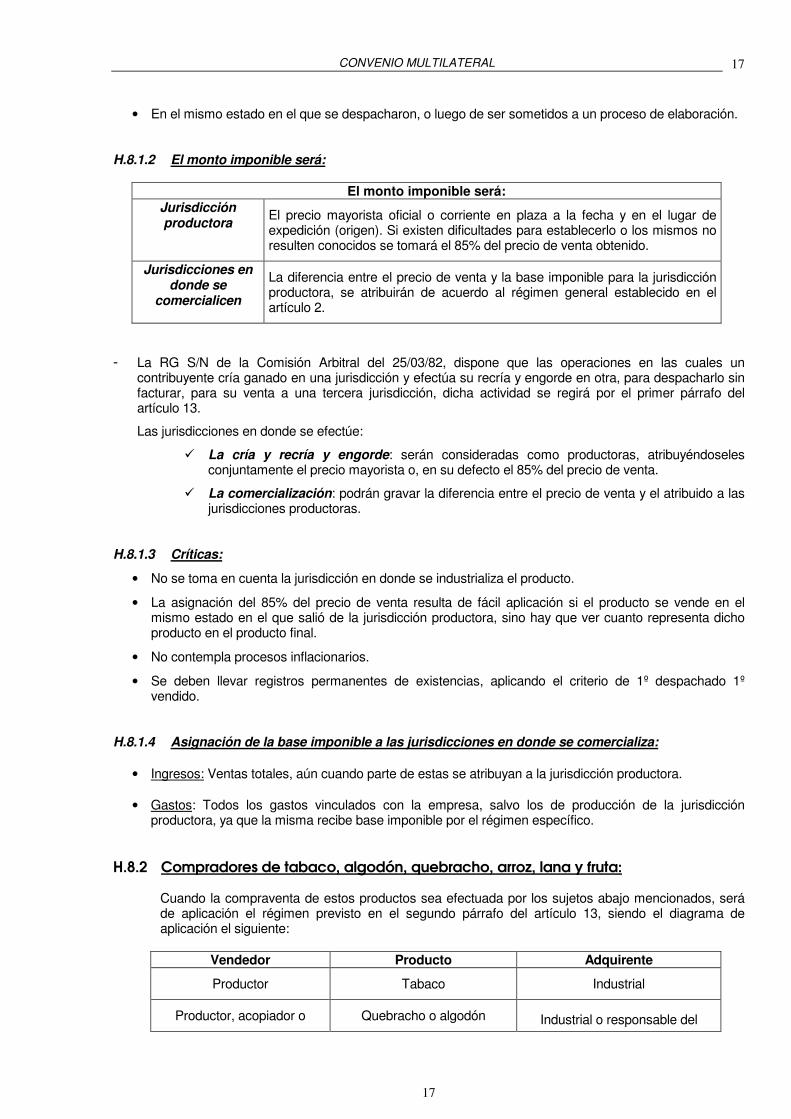

H.8.1.1 Condición: ..................................................................................................................................................... 16 H.8.1.2 El monto imponible será: ............................................................................................................................ 17 H.8.1.3 Críticas:.......................................................................................................................................................... 17 H.8.1.4 Asignación de la base imponible a las jurisdicciones en donde se comercializa: ............................. 17

H.8.2 Compradores de tabaco, algodón, quebracho, arroz, lana y fruta: ................................17 Vendedor ................................................................................................................................................................ 17

H.8.2.1 Base Imponible: ............................................................................................................................................ 18 H.8.3 Mera compra de los restantes productos agropecuarios, forestales, mineros y/o frutos del país. ................................................................................................................................................................18

H.8.3.1 Requisitos: .................................................................................................................................................... 18 Atribución de base imponible .................................................................................................................................. 18

I REGIMENES DE INICIACION Y CESE DE ACTIVIDADES. .....................................................................18 I.1 REGIMEN DE INICIACION .........................................................................................................................18

I.1.1 Criticas al régimen ocasional de inicio: ......................................................................................19 I.1.2 RESOLUCIÓN GENERAL Nº 91/2003 ...............................................................................................19

I.2 REGIMEN DE CESE: ..................................................................................................................................20

J VARIACIONES DE ALÍCUOTAS DURANTE EL PERIODO FISCAL – EXIMICIÓN DE LA ACTIVIDAD. ................................................................................................................................................................21

K ANTICIPOS DE LOS MESES DE ENERO A MARZO DE CADA PERIODO FISCAL. ............................21 K.1 DETERMINACIÓN DE LAS BASES IMPONIBLES A PARTIR DEL CUARTO ANTICIPO. INICIO DE ACTIVIDADES. - FUENTE: RG (CA) 42 25/11/1992 BO: 10/12/1992 ...............................................................................................21

L ORGANISMOS DE APLICACION ....................................................................................................................22 L.1 DE LA COMISION PLENARIA ...................................................................................................................22

L.1.1 Funciones de la comisión plenaria ...............................................................................................22 L.1.2 Reuniones ............................................................................................................................................22

L.2 DE LA COMISION ARBITRAL ....................................................................................................................22 L.2.1 Como se encuentra conformada ................................................................................................22 L.2.2 Validez de las sesiones .....................................................................................................................23 L.2.3 Funciones .............................................................................................................................................24 L.2.4 Recurso de apelación .....................................................................................................................24

M PROTOCOLO ADICIONAL ...............................................................................................................................25 M.1 PROTOCOLO ADICIONAL – RG 03/2007 CA – INCLUÍDA EN LOS ARTÍCULOS 28 AL 36 DE LA RG 01/2008 CA ...............................................................................................................................................................26

N PROGRAMA APLICATIVO – FORMULARIOS CM 01, CM 02, CM 03, CM 04 Y CM 05 .....................29 N.1 FORMULARIOS A UTILIZAR: .............................................................................................................................29 N.2 FORMULARIO CM 01 .................................................................................................................................31 N.3 FORMULARIO CM O2 ................................................................................................................................35 N.4 FORMULARIO CM O3 - DECLARACION JURADA MENSUAL ............................................................38 N.5 FORMULARIO CM O4 - DECLARACION JURADA MENSUAL ............................................................42 N.6 FORMULARIO CM O5 - DECLARACION JURADA ANUAL ..................................................................45

CONVENIO MULTILATERAL

3

3

N.7 ANEXO II .......................................................................................................................................................49

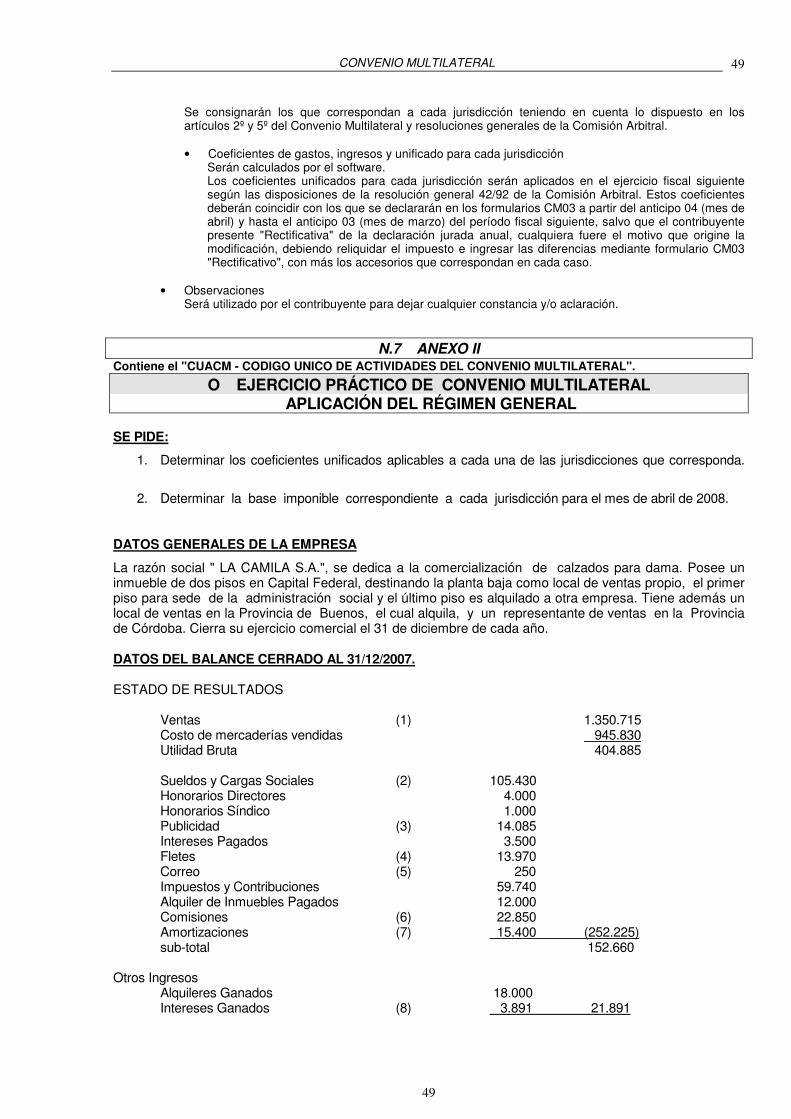

O EJERCICIO PRÁCTICO DE CONVENIO MULTILATERAL ....................................................................49 APLICACIÓN DEL RÉGIMEN GENERAL ............................................................................................................49 O.1 CASO PRÁCTICO DE CONVENIO MULTILATERAL .............................................................................52 APLICACIÓN DEL ARTICULO 13 – 1º PÁRRAFO ..............................................................................................52

Daniel A. Rodríguez 4

���������������� ������ �� ������ �� �� A Concepto y Objetivo

El Convenio Multilateral es un acuerdo realizado entre los fiscos provinciales y la Municipalidad de la Ciudad Autónoma de Buenos Aires. El objetivo de la norma esta destinado a distribuir la potestad tributaria de los gobiernos provinciales sobre los contribuyentes que ejercen su actividad en más de una jurisdicción, con el objetivo de evitar la multiplicidad de gravámenes sobre las mismas transacciones. La consecuencia de esto es la distribución de la base imponible entre las distintas jurisdicciones en donde el contribuyente realiza su actividad. El resultado de la aplicación del Convenio Multilateral, es que en ningún caso modifica la base imponible del impuesto sobre los ingresos brutos.

B Ámbito de Aplicación:

Esta consignado en el artículo 1:

“Las actividades a que se refiere el presente convenio son aquellas que se ejercen por un contribuyente en una, varias o todas sus etapas en dos o más jurisdicciones, pero cuyos ingresos brutos, por provenir de un proceso único, económicamente inseparable, deben atribuirse conjuntamente a todas ellas, ya sea que las actividades las ejerza el contribuyente por sí o por terceras personas, incluyendo las efectuadas por intermediarios, corredores, comisionistas, mandatarios, viajantes, o consignatarios etc., con o sin relación de dependencia.”

Del texto del artículo se desprenden los siguientes requisitos que deben considerarse para su aplicación:

� Que la actividad sea ejercida por un contribuyente por sí, o por terceras personas.

� Que se efectúe en más de una jurisdicción.

� Que sus ingresos provengan de un proceso único económicamente inseparable.

� Que se distribuya la base imponible del impuesto. Este artículo hace una enunciación ejemplificativa, no taxativa, de casos de aplicación, siendo dichos ejemplos:

a) Que la industrialización tenga lugar en una o varias jurisdicciones u la comercialización en otra u otras.

b) Que todas las etapas de la industrialización o comercialización se efectúen en una o varias

jurisdicciones, y la dirección y administración en otra u otras.

c) Que el asiento principal de las actividades este en una jurisdicción y se efectúen ventas o compras en otras.

d) Que el asiento principal de las actividades esté en una jurisdicción y se efectúen operaciones o

prestaciones de servicios con respecto a personas, bienes o cosas radicados o utilizados económicamente en otra u otras jurisdicciones.

CONVENIO MULTILATERAL

5

5

C CRITERIOS DOCTRINARIOS

El Régimen de Convenio presenta distintos criterios doctrinarios respecto de aquellos contribuyentes que desarrollan mas de una actividad en distintas jurisdicciones.

Las distintas posturas esgrimidas se detallan a continuación:

1. CONVENIO SUJETO,

2. CONVENIO ACTIVIDAD, y

3. POSTURA INTERMEDIA

C.1 Convenio Sujeto

Los que mantienen esta postura sostienen la utilización de un único convenio para todas las actividades que realiza el contribuyente, independientemente que formen parte o no de un proceso único y económicamente inseparable.

Consideran al contribuyente como un centro de imputación1.

C.2 Convenio Actividad

Esta postura es contraria a la expuesta en el punto anterior, es decir que por cada actividad que desarrolla el contribuyente, se debe confeccionar un convenio distinto por actividad.

Así podría existir la alternativa de que un mismo contribuyente posea mas de un convenio multilateral. La crítica a esta postura se fundamenta en la dificultad que se plantea para distribuir los gastos comunes a todas las jurisdicciones en cada uno de los distintos convenios a confeccionar.

C.3 Postura Intermedia Quienes sostienen esta postura 2 manifiestan que la aplicación del convenio sujeto se aplicará a las distintas actividades que desarrolle un contribuyente, y las mismas deban encuadrarse dentro del régimen del Convenio Multilateral.

Ahora bien, si además el contribuyente desarrolla una actividad ajena a aquellas por las cuales se inscribió en el convenio, por esa actividad el contribuyente debe tributar como contribuyente local en la jurisdicción en donde desarrolla la actividad y tiene la administración. � En el caso Bonora S.A.I.C. la Comisión Arbitral3 hizo lugar al recurso planteado por el contribuyente

contra el fisco de la Provincia de Buenos Aires, admitiendo que los ingresos brutos se distribuyan en las distintas jurisdicciones en las que el contribuyente desarrolla su actividad.

� En el caso planteado por Estudio Integral SRL contra la Provincia de Buenos Aires, la empresa intentó

mantener el criterio del convenio actividad manifestando que los ingresos provenientes de las actividades desarrolladas en la Provincia de Santa Fé no provenían de un proceso único y económicamente inseparable. La Comisión Arbitral4 rechazó el planteo ordenando aplicar el artículo 6º del Convenio Multilateral. Tal decisorio fue confirmado por la Comisión Plenaria5.

� En el mismo sentido, el contribuyente Esteban Fabra Fons adujo ante la Comisión Arbitral6 que

realizaba su actividad de fabricación y comercialización de colchones, almohadas y acolchados en la

1Althabe, Mario E. Convenio-sujeto, Convenio-actividad: fin de una polémica?DF, TXL,Pag.401/3 2 Humberto P.Diez, Jornada de Graduados en Ciencias Económicas, 1995. 3 BONORA SAIC c/Provincia de Buenos Aires, Resolución de la Comisión Arbitral (C.A.) Nº 1/96, 29/02/96. 4 ESTUDIO INTEGRAL SRL c/Pcia. de Buenos Aires, Resolución de la Comisión Arbitral (C.A.) Nº 3/97, 16/07/97. 5 ESTUDIO INTEGRAL SRL c/Pcia. de Buenos Aires, Resolución de la Comisión Plenaria (C.P.) Nº 4/97, 02/12/97. 6 ESTEBAN FABRA FONS c/Pcia. de Río Negro, Resolución de la Comisión Arbitral (C.A.) Nº 6/98, 11/06/98.

Daniel A. Rodríguez 6

jurisdicción de la Provincia de Buenos Aires, donde funcionaba el establecimiento industrial y los locales de venta minorista, además comercializaba sus productos en todo el país por medio de viajantes de comercio. Menciona además que por las ventas minoristas, tributa en la jurisdicción de la Provincia de Buenos Aires como contribuyente local aplicando el criterio de convenio actividad, y por las realizadas en el resto del país aplicando las normas del convenio multilateral.

El fisco de la Provincia de Río Negro considera – a raíz de la inspección practicada – que se trataba de una única actividad que consiste en la fabricación y comercialización, de manera que no está en discusión el criterio de convenio sujeto o convenio actividad. La Comisión desestima la presentación efectuada por el contribuyente ratificando la existencia de convenio sujeto por todas las ventas realizadas como minorista y mayorista. La Comisión Plenaria7 ratifica éste criterio. En ambos casos se aplica el concepto de proceso único y económicamente inseparable.

D Mecánica de Aplicación:

Luego de verificar si corresponde aplicar Convenio por su ámbito de aplicación, se debe observar si la actividad se encuentra comprendida en algún régimen especial de distribución de la Base Imponible dispuesta en los artículos 6 al 13, o si por vía residual corresponde aplicar el régimen general dispuesto en el artículo 2 del Convenio.

D.1 Regímenes Especiales

� Art. 6.- Actividades de construcción, incluídas demolición, excavación perforación etc.

� Art. 7.- Entidades de seguros, de capitalización y ahorro, de créditos y de ahorro y préstamo (No incluidas en el artículo siguiente).

� Art. 8.- Contribuyentes comprendidos en el régimen de la ley de entidades financieras.

� Art. 9.- Empresas de Transportes de pasajeros o cargas.

� Art. 10.- Profesiones liberales

� Art. 11.- Rematadores, comisionistas u otros intermediarios.

� Art. 12.- Prestamistas hipotecarios o prendarios que no estén organizados en forma de empresas.

Las características de estos regímenes especiales son que:

• Los coeficientes están predeterminados en la norma.

• Nunca se remiten a hechos pasados. Se aplica a hechos presentes. El artículo 13, es un régimen especial que tiene una situación particular, y consiste en que además de tener un coeficiente predeterminado, también se hace una remisión al régimen general.

D.2 Régimen General La base imponible del contribuyente se va a distribuir entre los distintos fiscos donde realiza su actividad, según lo dispuesto en el artículo 2 del Convenio, de la siguiente forma:

7 ESTEBAN FABRA FONS c/Pcia. de Río Negro, Resolución de la Comisión Plenaria (C.P) Nº 1/99, 25/02/99.

CONVENIO MULTILATERAL

7

7

� 50% en función a los ingresos brutos provenientes de cada jurisdicción.

� 50% en proporción a los gastos efectivamente soportados en cada jurisdicción.

D.2.1 Venta de Servicios de Telecomunicaciones

La RG 47/94 establece que la venta proveniente de los servicios de telecomunicaciones, en cualquiera de sus formas, deberán ser asignados por aplicación del régimen general, establecido en el artículo 2 del Convenio.

E Periodos a considerar para el cálculo de los coeficientes.

El período fiscal en el impuesto sobre los ingresos brutos es al año calendario, independientemente del cierre del ejercicio económico que pueda tener el contribuyente. Esto permite unificar el criterio de aplicación del Convenio Multilateral. Se mantienen los mismos coeficientes durante todo el período anual, salvo en las situaciones de inicio o cese de actividad en una jurisdicción. El artículo 5 del Convenio define el período a considerar para los contribuyentes: E.1 Si el contribuyente lleva libros o tiene la obligación legal de llevarlos:

Deberá distribuir teniendo en cuenta los ingresos y egresos que surjan del balance ajustado cerrado en el año calendario inmediato anterior (R. G. 25/85 Com. Arb.)8.

E.2 Si el contribuyente no lleva libros:

Deberá distribuir conforme a los ingresos y gastos del año calendario inmediato anterior. No es de aplicación la actualización monetaria por aplicación de valores constantes, puesto que no tiene obligación de llevar libros.

� La R.G. 46/1993 C.A., ha dispuesto que los coeficientes de distribución utilizados en el régimen de

convenio, deben establecerse en diez milésimos.

� La RG 35/1990 CA, estableció para el caso de contribuyentes que actuen en forma societaria, que los Fiscos adheridos podrán establecer la inclusión de certificación de contador público como requisito para la presentación de declaraciones juradas anuales del impuesto sobre los ingresos brutos - Convenio Multilateral.

F INGRESOS

F.1 Cómo se atribuye el ingreso a una jurisdicción en la planilla de Ingresos

En principio, se van a atribuir donde existe sustento territorial. (Art. 2 inc. b). El sustento territorial va a estar dado:

� Cuando en la jurisdicción exista un lugar fijo de ventas, sucursal o agencia, u otro establecimiento similar, o

� Cuando en la jurisdicción actúe un representante de ventas, corredor, comisionista,

viajante, etc., aún cuando no trabaje en relación de dependencia. 8 Criterio sustentado por BELGRANO COOPERATIVA DE SEGUROS – RG CA 6/95 CA, ratificado por La RG CP 2/96; y en la causa ARMCO ARGENTINA S.A. RG CA 15/1996.

Daniel A. Rodríguez 8

La existencia de actividad económica en una jurisdicción se manifiesta por medio del gasto9, y en este sentido se reconoce la existencia del sustento territorial, es decir que el ingreso necesariamente tiene vinculación con el gasto, y por ende debe analizarse si la existencia del mismo resulta determinante para la asignación de los ingresos a una determinada jurisdicción.

Resulta importante considerar la magnitud del gasto y su significatividad, atento al principio rector de realidad económica que debe prevalecer en la aplicación del régimen de Convenio.

� La Comisión Arbitral10 en reiteradas oportunidades, ha manifestado que el gasto detectado no tiene la entidad necesaria para brindar el sustento territorial, que la jurisdicción esgrime con el objeto de apropiarse de base imponible.

− Actualmente la Comisión Arbitral, para el caso de bienes, se ha apartado del criterio de atribuir el

ingreso a la jurisdicción en donde se concerta o concreta la operación11 de venta por el de lugar de entrega de los bienes12.

− Respecto de las prestaciones de servicios, la Comisión Arbitral ha sostenido el criterio, de

asignación de los ingresos a la jurisdicción en donde se realiza la prestación del servicio13. El régimen de atribución de ingresos se aparta del sustento territorial, cuando se den simultáneamente dos situaciones:

� Exista en la jurisdicción un gasto (computable o no), vinculado con la actividad.

� Que la venta se concrete a través de: correspondencia, teléfono, teletipo, fax, etc.. Este principio se denomina VENTA ENTRE AUSENTES, en el cual se van a atribuir los ingresos al domicilio del adquirente de los bienes, obras o servicios que se realicen. En el presente régimen no se aclara que se entiende por domicilio del adquirente, pudiendo interpretarse entre otros, la sede social, el depósito en donde se entregan las mercaderías, el lugar en donde tiene asiento la administración, etc. En nuestra opinión el domicilio del adquirente es el lugar donde se formaliza el pedido. La existencia del gasto, hace presumir sin admitir prueba en contrario, el desarrollo de actividad.

� La RG 83/02 CA establece que las transacciones efectuadas por medios electrónicos por internet o sistema similar a ella, se halla encuadrados dentro de este concepto.

� Dispone además, que a los efectos de la atribución de ingresos, se entenderá que el vendedor de los bienes, o el locador de las obras o servicios, ha efectuado gastos en la jurisdicción del domicilio del adquirente o locatario de los mismos, en el momento en que estos últimos formulen su pedido a través de los medios electrónicos enunciados.

Críticas a la venta entre ausentes:

� No existe certeza de las formas, pues utiliza el término etc..

� Dice gasto vinculado con la actividad, y debiera decir gasto que atraiga ese ingreso.

� Tiempo o período en el que se produce el gasto y el ingreso. Debería ser dentro del mismo período fiscal.

� No específica cual es el domicilio del adquirente.

9 DIYON SAIC c/MUNICIPALIDAD DE BUENOS AIRES – RG CA 4/2000 – Aceptó la atribución de ingresos a la Pcia. de Buenos Aires solamente en aquellas operaciones en donde se comprobó el sustento territorial por la realización de gastos en esta jurisdicción. 10 CAPEX SA – RG CA 4/99; HIDROELECTRICA EL CHOCON SA – RG CA 5/99; HIDROELÉCTRICA PIEDRA DEL AGUILA SA – RG 6/99. 11 DIYON SAIC. RG 4/2000 - EIROA AUTOMOTORES –RG CA 23/2001. 12 AUTOMOVILES EXCLUSIVOS S.A. – RG CA 24/01. 13 SIDERCA SA – RG CA 4/95

CONVENIO MULTILATERAL

9

9

F.2 ¿Qué ingresos voy a considerar dentro de la planilla?

De la normativa se desprende que existen 4 premisas que determinan cuando se considera un ingreso, las mismas son:

1) Se deben considerar todos los ingresos alcanzados (incluidos los exentos) - Salvo en la Capital Federal cuando se trate de exportaciones (Fallo de Comisión Plenaria Swift - Armour, confirmado por la R.G. 44/93 C.A.).

2) Aquellos ingresos que tienen un tratamiento especial de distribución de base imponible, no van a

formar parte de la planilla de ingresos. (Art. 6 a 13). 3) Cuando la base imponible tenga un tratamiento especial en las Ordenanzas (diferencia entre precio

de compra y precio de venta), se considera la totalidad del ingreso14 - R.G. 21/84 C.A.- 4) Se consideran los ingresos netos de los descuentos admitidos en la ordenanza fiscal. Los que no

forman parte de la Base Imponible (Art. 137), o los que se descuentan de la misma (Art. 139). R.G. 06/2006 C.A.)

F.2.1 Diferencias de Cambio

En el caso específico de las diferencias de cambio, la RG 83/02 CA dispone que a los fines de la aplicación del Régimen General, este concepto no será computable ni como ingreso ni como gasto, para la conformación de los coeficientes unificados correspondientes a las distintas jurisdicciones.

Lo dispuesto precedentemente:

� No será de aplicación para las operaciones de compra-venta de divisas.

� Es independiente del tratamiento que asigne la legislación de cada jurisdicción, a los efectos de su consideración como base imponible local.

F.2.2 Otros ingresos no computables

Además existen otros ingresos que no van a ser considerados como computables, por considerarlos como no representativos del desarrollo de la actividad o fuera del ámbito de aplicación del impuesto. Entre estos ingresos pueden mencionarse a los siguientes:

� Reintegros de capital

� Reintegros de gastos

� Reorganizaciones societarias

� Venta de bienes de uso G GASTOS

G.1 Qué gastos debo considerar en la planilla de gastos.

Para ello debo analizar lo dispuesto por el art. 3 del Convenio, que se puede dividir en 3 partes:

• 1º Párrafo.- Establece una norma general, diciendo que los gastos a considerar son los vinculados con la actividad.

• 2º Párrafo.- Hace una enumeración ejemplificativa de los gastos computables.

• 3º Párrafo.- Enumera taxativamente que gastos son no computables.

14 RODOLFO PELLIZARI Y ASOCIADOS SA – RG CA 64/2005.

Daniel A. Rodríguez 10

G.1.1 Gastos computables:

La disposición enuncia en forma ejemplificativa los gastos computables más comunes, los sueldos, jornales y toda otra remuneración, combustibles y fuerza motriz, reparaciones y gastos de conservación, alquiler, seguros y todos los gastos de comercialización, administración, producción y compra incluidas las amortizaciones. Sin embargo, el concepto se define por vía de exclusión, ya que son gastos computables todos aquellos que no son gastos no computables. Para el caso de las UTE (Uniones Transitorias de Empresas), la RG 103/04 CA establece, interpretar que si las jurisdicciones donde ambos sujetos realizan sus actividades tienen, en el impuesto, un tratamiento fiscal similar en el sentido de incluir a las UTE como sujetos pasivos de la obligación tributaria, y excluir del hecho imponible las prestaciones efectivamente realizadas por sus integrantes, corresponde para el calculo de coeficiente, considerar computables los gastos de administración de la UTE y los afrontados por sus integrantes en la prestación del servicio.

G.1.2 Gastos No Computables:

La norma los define taxativamente, y son:

� El costo de la materia prima, materiales e insumos.

� El costo de la mercadería.

� El costo de las obras y/o servicios que se contraten para su comercialización.

� Los gastos de publicidad y propaganda.

� Los tributos nacionales, provinciales y municipales.

� Los intereses y gastos financieros.

� El excedente del 1% de la utilidad contable en concepto de honorarios al directorio, a los Síndicos y a los socios de sociedades.

G.2 Cómo se atribuyen los gastos a una jurisdicción en la planilla de gastos.

G.2.1 Principio General:

Un gasto es atribuible a una jurisdicción cuando tenga una relación directa con la actividad que en la misma se relacione, aún cuando el pago del mismo se efectúe fuera de la misma. Esto esta consignado en el art. 4, 1º párrafo del Convenio y se entiende que es efectivamente soportado por la jurisdicción.

Asimismo la RG 06/2006 CA establece que los gastos computables deben se considerados netos de devoluciones, bonificaciones, descuentos u otros conceptos similares, según correspondan, con independencia de las circunstancias y del momento en que este hecho ocurra.

G.2.1.1 Gastos que no pueden ser atribuidos con certeza:

El art. 4, 2º párrafo, consigna que los gastos que no puedan ser atribuidos con certeza, se distribuirán en la misma proporción que los demás, siempre que sean de escasa significación con respecto de estos. En caso contrario el contribuyente deberá distribuirlos en base a una estimación razonable. Gastos de escasa significación: Están definidos en la R.G. 22/84 C.A., y son aquellos que:

CONVENIO MULTILATERAL

11

11

• En su conjunto no superen el 10% de la totalidad de los gastos computables del período, y

• Que cada uno en forma individual no supere el 2% de los gastos computables. Que un gasto se distribuya en la misma proporción que los demás, implica que éste no va a alterar la distribución, por lo tanto a los fines de practicidad significa no atribuirlo.

G.2.1.2 Pautas de distribución del gasto de Transporte:

Se atribuye en partes iguales a las jurisdicciones entre las cuales se realice el hecho imponible. Esto esta definido en el 3º párrafo del art. 4 del convenio.

En referencia a los gastos de transporte, la RG 7/06 CA, dispone que los mismos se distribuirán en partes iguales entre las jurisdicciones en las que se realice el transporte, considerando cada una de las operaciones. Resulta importante considerar que si se excluye un ingreso por ser de un régimen especial de distribución de la base imponible, el gasto relacionado directamente con ella también debe ser excluido. Se da la misma situación con los gastos relacionados con las exportaciones.

H REGIMENES ESPECIALES DE DISTRIBUCION DE LA BASE IMPONIBLE

La norma del convenio multilateral prevé para ciertos tipos de actividades una forma preestablecida de atribución de la base imponible, que a diferencia del régimen general no considera en ningún caso hechos o situaciones ocurridos en un período anterior. Lo importante es tipificar los casos en donde se aplican, y los mismos se encuentran enunciados en los artículos 6 al 13 del régimen de convenio multilateral:

Artículo Actividad

6 • Actividades de la Construcción.

7 • Entidades de Seguros, de Capitalización y Ahorro, de Créditos y de Ahorro y Préstamo.

8 • Entidades Financieras.

9 • Transporte de Pasajeros y de Cargas en General.

10 • Profesiones Liberales.

11 • Rematadores, Comisionistas e Intermediarios.

12 • Prestamos Hipotecarios o Prendarios No Organizados en Forma de Empresa.

13

• Industrias Vitivinícolas y Azucareras, y Productos Agropecuarios, Forestales, Mineros y/o Frutos del País.

• Compradores de tabaco, algodón, quebracho, arroz, lana y fruta.

• Compradores de los restantes productos agropecuarios, forestales, mineros y/o frutos del país

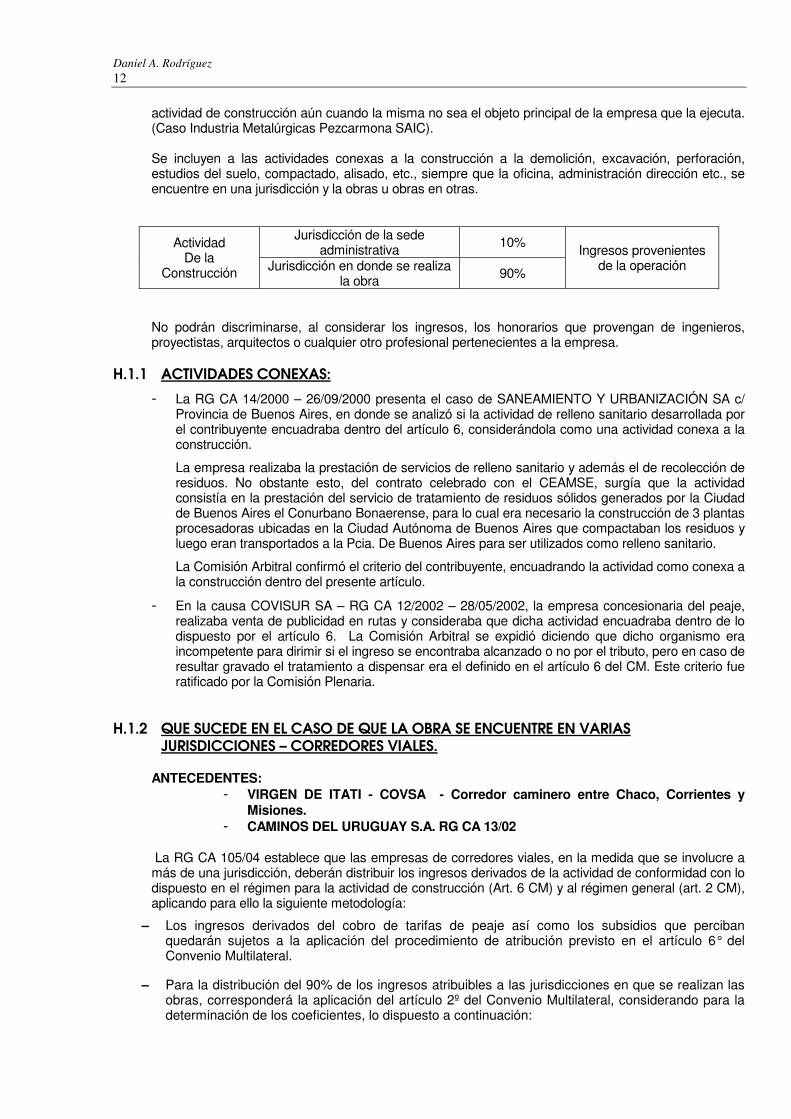

H.1 ACTIVIDAD DE LA CONSTRUCCION:

Las empresas que realicen actividades de la construcción, incluidas las de demolición, excavación perforación, etc., que tengan su oficina, escritorio, administración o dirección en una jurisdicción y ejecuten obras en otras, deberán aplicar el régimen de distribución previsto en el artículo 6 del convenio multilateral. A partir de 1977, la norma cambió el término “empresas de la construcción” por “empresas que realicen actividades de la construcción”, habida cuenta que la Resolución de la Comisión Arbitral 5/94 alcanza la

Daniel A. Rodríguez 12

actividad de construcción aún cuando la misma no sea el objeto principal de la empresa que la ejecuta. (Caso Industria Metalúrgicas Pezcarmona SAIC). Se incluyen a las actividades conexas a la construcción a la demolición, excavación, perforación, estudios del suelo, compactado, alisado, etc., siempre que la oficina, administración dirección etc., se encuentre en una jurisdicción y la obras u obras en otras.

Actividad De la

Construcción

Jurisdicción de la sede administrativa 10% Ingresos provenientes

de la operación Jurisdicción en donde se realiza la obra 90%

No podrán discriminarse, al considerar los ingresos, los honorarios que provengan de ingenieros, proyectistas, arquitectos o cualquier otro profesional pertenecientes a la empresa.

H.1.1 ACTIVIDADES CONEXAS:

� La RG CA 14/2000 – 26/09/2000 presenta el caso de SANEAMIENTO Y URBANIZACIÓN SA c/ Provincia de Buenos Aires, en donde se analizó si la actividad de relleno sanitario desarrollada por el contribuyente encuadraba dentro del artículo 6, considerándola como una actividad conexa a la construcción.

La empresa realizaba la prestación de servicios de relleno sanitario y además el de recolección de residuos. No obstante esto, del contrato celebrado con el CEAMSE, surgía que la actividad consistía en la prestación del servicio de tratamiento de residuos sólidos generados por la Ciudad de Buenos Aires el Conurbano Bonaerense, para lo cual era necesario la construcción de 3 plantas procesadoras ubicadas en la Ciudad Autónoma de Buenos Aires que compactaban los residuos y luego eran transportados a la Pcia. De Buenos Aires para ser utilizados como relleno sanitario.

La Comisión Arbitral confirmó el criterio del contribuyente, encuadrando la actividad como conexa a la construcción dentro del presente artículo.

� En la causa COVISUR SA – RG CA 12/2002 – 28/05/2002, la empresa concesionaria del peaje, realizaba venta de publicidad en rutas y consideraba que dicha actividad encuadraba dentro de lo dispuesto por el artículo 6. La Comisión Arbitral se expidió diciendo que dicho organismo era incompetente para dirimir si el ingreso se encontraba alcanzado o no por el tributo, pero en caso de resultar gravado el tratamiento a dispensar era el definido en el artículo 6 del CM. Este criterio fue ratificado por la Comisión Plenaria.

H.1.2 QUE SUCEDE EN EL CASO DE QUE LA OBRA SE ENCUENTRE EN VARIAS JURISDICCIONES – CORREDORES VIALES.

ANTECEDENTES:

� VIRGEN DE ITATI - COVSA - Corredor caminero entre Chaco, Corrientes y Misiones.

� CAMINOS DEL URUGUAY S.A. RG CA 13/02 La RG CA 105/04 establece que las empresas de corredores viales, en la medida que se involucre a más de una jurisdicción, deberán distribuir los ingresos derivados de la actividad de conformidad con lo dispuesto en el régimen para la actividad de construcción (Art. 6 CM) y al régimen general (art. 2 CM), aplicando para ello la siguiente metodología:

– Los ingresos derivados del cobro de tarifas de peaje así como los subsidios que perciban quedarán sujetos a la aplicación del procedimiento de atribución previsto en el artículo 6° del Convenio Multilateral.

– Para la distribución del 90% de los ingresos atribuibles a las jurisdicciones en que se realizan las obras, corresponderá la aplicación del artículo 2º del Convenio Multilateral, considerando para la determinación de los coeficientes, lo dispuesto a continuación:

CONVENIO MULTILATERAL

13

13

� PARA LA DETERMINACIÓN DEL COEFICIENTE DE INGRESOS: los kilómetros de corredor vial habilitado que atraviesan cada jurisdicción;

� PARA LA DETERMINACIÓN DEL COEFICIENTE DE GASTOS: deberán considerarse los propios de la actividad, excluyendo los gastos de administración. Asimismo, deberá incluirse, a los fines del citado cálculo, el importe de las amortizaciones de las inversiones realizadas imputable a cada jurisdicción en cada período fiscal, las que deberán establecerse en función de la vigencia estipulada en los respectivos contratos de concesión de obra pública.

A los fines indicados en la determinación del coeficiente de gastos, deberá considerarse lo normado en el artículo 5° del Convenio Multilateral.

Además dispone de manera lógica, que los ingresos provenientes de aquellas actividades no comprendidas en el artículo 6º serán distribuidos de conformidad al régimen especial ó al régimen general establecido en el artículo 2° del Convenio Multilateral, según corresponda. A tal fin se computarán los gastos inherentes y específicos atribuibles a la actividad de que se trate.

H.1.3 COMO SE DISTRIBUYE EL 10% EN CASO DE MÁS DE UNA ADMINISTRACIÓN

ANTECEDENTE: ESTUDIO INTEGRAL SRL – RG CA 3/97

La RG CA 109/04 estableció, para aquellos casos en donde las empresas de construcción tengan su administración o dirección, escritorio u oficina en más de 1 jurisdicción, que el 10% de sus ingresos deberá ser asignado de acuerdo a lo dispuesto por el artículo 6 del CM, en función de los gastos de administración y dirección efectivamente soportados en cada una de las jurisdicciones en donde funcionen las administraciones.

Para estos fines dicha resolución define los siguientes conceptos:

� LUGAR DE ADMINISTRACIÓN: Al lugar en donde se efectúan tareas de liquidación de sueldos, cargas sociales e impuestos, registraciones contables, confección de comerciales, realicen compras, se efectúen pagos, atención de proveedores, etc.

� LUGAR DE DIRECCIÓN: Es el lugar en el que se toman las decisiones vinculadas al manejo y evolución de la empresa, y donde se realizan las reuniones sociales y del directorio.

� ESCRITORIO U OFICINA: A los lugares considerados como alternativos para el desarrollo de las actividades de administración y dirección descriptas anteriormente.

Aclara además, que para aquellos casos en donde en una jurisdicción se realicen obras, no obsta que dicha jurisdicción participe en la distribución del 10% de los gastos de administración, en la medida que allí se desarrollen tareas administrativas o de dirección.

Fallo HUAYQUI SA c/ PCIA BUENOS AIRES (RG CA 4/01 – 28/03/01) – La comisión arbitral definió que la administración funcionaba en la Ciudad Autónoma de Buenos Aires, ya que allí era el lugar en donde se realizaban las reuniones del directorio de la sociedad, y por ende el lugar en donde se tomaban las decisiones para llevar adelante a la empresa, y no a la Pcia. De Buenos Aires en donde funcionaba la administración de la sociedad.

H.2 ENTIDADES DE SEGUROS, DE CAPITALIZACION Y AHORRO NO INCLUIDAS EN LA

LEY DE ENTIDADES FINANCIERAS.

En los casos de entidades de seguros de capitalización y ahorro, de créditos y de ahorro y préstamo no incluidas en el régimen de la ley 21.526 (Ley de Entidades Financieras), y siempre que la administración o sede central se encuentre ubicada en una jurisdicción y realicen operaciones relativas a bienes situados o a personas domiciliadas en otro u otros distritos, se debe atribuir el 20% de los ingresos a la jurisdicción en donde se encuentre ubicada la sede y el 80% restante a la jurisdicción donde se encuentre situado o domiciliado el bien o la persona, respectivamente.

Daniel A. Rodríguez 14

Entidades de seguros, de

capitalización y ahorro

Jurisdicción de la sede administrativa 20% Ingresos provenientes de la

operación Jurisdicción en donde se encuentren situados los bienes o las personas, a las que hace referencia la operación

80%

• Para el caso de seguros de vida o accidente, el lugar a considerar será el de radicación del

asegurado al momento de la contratación. • Es de aplicación lo dispuesto en este artículo para las Administradoras de Fondos de Jubilaciones y

Pensiones (AFJP), de acuerdo a lo dispuesto por R 55/95.

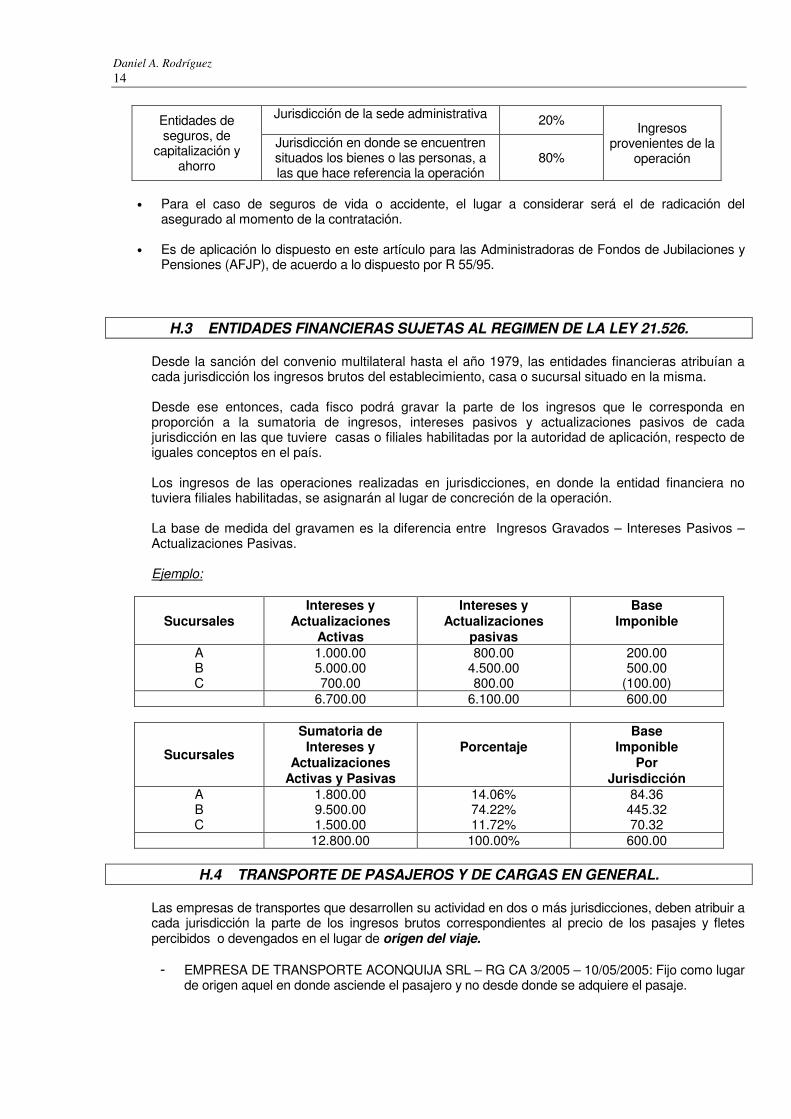

H.3 ENTIDADES FINANCIERAS SUJETAS AL REGIMEN DE LA LEY 21.526.

Desde la sanción del convenio multilateral hasta el año 1979, las entidades financieras atribuían a cada jurisdicción los ingresos brutos del establecimiento, casa o sucursal situado en la misma. Desde ese entonces, cada fisco podrá gravar la parte de los ingresos que le corresponda en proporción a la sumatoria de ingresos, intereses pasivos y actualizaciones pasivos de cada jurisdicción en las que tuviere casas o filiales habilitadas por la autoridad de aplicación, respecto de iguales conceptos en el país. Los ingresos de las operaciones realizadas en jurisdicciones, en donde la entidad financiera no tuviera filiales habilitadas, se asignarán al lugar de concreción de la operación. La base de medida del gravamen es la diferencia entre Ingresos Gravados – Intereses Pasivos – Actualizaciones Pasivas. Ejemplo:

Sucursales Intereses y

Actualizaciones Activas

Intereses y Actualizaciones

pasivas

Base Imponible

A B C

1.000.00 5.000.00 700.00

800.00 4.500.00 800.00

200.00 500.00

(100.00) 6.700.00 6.100.00 600.00

Sucursales

Sumatoria de Intereses y

Actualizaciones Activas y Pasivas

Porcentaje

Base Imponible

Por Jurisdicción

A B C

1.800.00 9.500.00 1.500.00

14.06% 74.22% 11.72%

84.36 445.32 70.32

12.800.00 100.00% 600.00

H.4 TRANSPORTE DE PASAJEROS Y DE CARGAS EN GENERAL.

Las empresas de transportes que desarrollen su actividad en dos o más jurisdicciones, deben atribuir a cada jurisdicción la parte de los ingresos brutos correspondientes al precio de los pasajes y fletes percibidos o devengados en el lugar de origen del viaje. � EMPRESA DE TRANSPORTE ACONQUIJA SRL – RG CA 3/2005 – 10/05/2005: Fijo como lugar

de origen aquel en donde asciende el pasajero y no desde donde se adquiere el pasaje.

CONVENIO MULTILATERAL

15

15

� La RG 56/95 de la Comisión Arbitral, estableció que el servicio de traslado de gas por gasoductos, se encuentra comprendido dentro de este artículo, por lo cual corresponde asignar la totalidad de los ingresos a la jurisdicción en donde se produce el origen del viaje.

En este artículo hay una nueva mecánica de atribución, ya que la misma no tiene en consideración la jurisdicción en donde se encuentra la administración, siendo esta una de las críticas a la base de distribución.

Empresa de transporte Que desarrollen actividades en varias jurisdicciones

Atribuyen el ingreso a la jurisdicción en donde tuvo origen

el viaje.

� Las actividades accesorias al transporte tendrán el tratamiento dispuesto en artículo 9 FALLO MARUBA SCA c/ TIERRA DEL FUEGO– RG CA 8/2003.

� PRESTACION DE SEVICIO DE CORREO: No se considera actividad de transporte –

TRANSPORTE SIDECO S.A RG CA 11/04 – 18/05/2004.

H.5 PROFESIONES LIBERALES

Las actividades mencionadas, efectuarán la distribución de base imponible de acuerdo a lo estipulado en el artículo 10 del régimen de convenio multilateral. Condición: Que los profesionales tengan su estudio, oficina, consultorio, etc. en una jurisdicción y desarrollen actividades profesionales en otra. Se incluyen a las consultorías o empresas consultoras.

Profesiones liberales

Jurisdicción del estudio, consultorio u oficina 20% Ingresos devengados o

percibidos, provenientes de la operación Jurisdicción en donde se

realiza la actividad 80%

Habida cuenta que el régimen de convenio no aclara que sucede en los casos en donde un profesional posee más de una oficina en jurisdicciones distintas, o cuando la actividad del mismo se desarrolla en todo el país, la doctrina tiene distintos criterios a saber:

• Aplicar el régimen específico del artículo 10.

• Aplicar el régimen general previsto en el artículo 2 del convenio multilateral.

• Aplicar el régimen general para la distribución del 80%, para el caso de que posea un solo estudio,

consultorio u oficina, y desarrolle actividad en más de 1 jurisdicción.

Desde el punto de vista estricto, según surge de la interpretación del convenio: • En el caso de profesionales que atiendan clientes que desarrollan su actividad en todo el país, dado

que la tarea se desarrolla en más de una jurisdicción, no sería de aplicación el régimen especial del artículo 10, siendo de aplicación el régimen general de atribución de ingresos.

• Idéntico tratamiento se debería dar en el caso de profesionales que tengan clientes que desarrollan

actividades en una sola jurisdicción (distinta a donde se encuentra el estudio u oficina), y clientes que desarrollan actividades en varias o todo el país, ya que no se pueden aplicar 2 regímenes para 1 misma actividad.

• En el caso de profesionales que tengan más de una oficina, consultorio, estudio etc., en más de una

jurisdicción, se aplica el régimen general.

Daniel A. Rodríguez 16

H.6 REMATADORES, COMISIONISTAS Y OTROS INTERMEDIARIOS.

Condición: Que posean su oficina central en una jurisdicción y rematen, vendan o negocien bienes situados en otra.

Rematadores, Comisionistas

y otros intermediarios

Jurisdicción en donde se encuentra la oficina central 20%

Ingresos provenientes de la operación Jurisdicción en donde se

encuentran situados los bienes que vendan, rematen o negocien

80%

H.7 PRESTAMISTAS HIPOTECARIOS O PRENDARIOS

Condición: • Que los mismos no se encuentren organizados en forma de empresa, ya que si es así la asignación va

por régimen general, salvo que sea algún sujeto establecido en los artículos 7 u 8 del convenio multilateral.

• Que tengan su domicilio en una jurisdicción y la garantía se constituya sobre bienes situados en otra

jurisdicción.

Prestamistas Hipotecarios y

Prendarios

Jurisdicción del domicilio 20% Ingresos provenientes de la

operación Jurisdicción en donde se encuentran los bienes que constituyen la garantía 80%

H.8 PRODUCTOS AGROPECUARIOS, FORESTALES, MINEROS Y/O FRUTOS DEL PAIS. El régimen de distribución de base imponible de estos productos, se encuentra normado en el artículo 13 del convenio multilateral, y en el mismo se aplican conjuntamente un régimen específico de distribución y el régimen general. Dentro de este artículo se encuentran 3 párrafos, que disponen distinto tratamiento, en función a la actividad desarrollada. Las mismas son:

Artículo 13

1º párrafo Industrias Vitivinícolas y Azucareras, y Productos Agropecuarios, Forestales, Mineros y/o Frutos del País.

2º párrafo • Compradores de tabaco, algodón, quebracho, arroz, lana y fruta

3º párrafo • Compradores de los restantes productos agropecuarios, forestales, mineros y/o frutos del país

H.8.1 Industrias vitivinícolas y azucareras, y productos agropecuarios, forestales, mineros

y/o frutos del país. H.8.1.1 Condición:

• Que los productos se encuentren en bruto, elaborados o semielaborados, en la jurisdicción de origen.

• Que sean despachados por el propio productor sin facturar, la norma quiere decir sin vender.

• Para su venta fuera de la jurisdicción productora.

CONVENIO MULTILATERAL

17

17

• En el mismo estado en el que se despacharon, o luego de ser sometidos a un proceso de elaboración. H.8.1.2 El monto imponible será:

El monto imponible será: Jurisdicción productora El precio mayorista oficial o corriente en plaza a la fecha y en el lugar de

expedición (origen). Si existen dificultades para establecerlo o los mismos no resulten conocidos se tomará el 85% del precio de venta obtenido.

Jurisdicciones en donde se

comercialicen

La diferencia entre el precio de venta y la base imponible para la jurisdicción productora, se atribuirán de acuerdo al régimen general establecido en el artículo 2.

� La RG S/N de la Comisión Arbitral del 25/03/82, dispone que las operaciones en las cuales un

contribuyente cría ganado en una jurisdicción y efectúa su recría y engorde en otra, para despacharlo sin facturar, para su venta a una tercera jurisdicción, dicha actividad se regirá por el primer párrafo del artículo 13.

Las jurisdicciones en donde se efectúe:

� La cría y recría y engorde: serán consideradas como productoras, atribuyéndoseles conjuntamente el precio mayorista o, en su defecto el 85% del precio de venta.

� La comercialización: podrán gravar la diferencia entre el precio de venta y el atribuido a las jurisdicciones productoras.

H.8.1.3 Críticas:

• No se toma en cuenta la jurisdicción en donde se industrializa el producto.

• La asignación del 85% del precio de venta resulta de fácil aplicación si el producto se vende en el mismo estado en el que salió de la jurisdicción productora, sino hay que ver cuanto representa dicho producto en el producto final.

• No contempla procesos inflacionarios.

• Se deben llevar registros permanentes de existencias, aplicando el criterio de 1º despachado 1º vendido.

H.8.1.4 Asignación de la base imponible a las jurisdicciones en donde se comercializa:

• Ingresos: Ventas totales, aún cuando parte de estas se atribuyan a la jurisdicción productora. • Gastos: Todos los gastos vinculados con la empresa, salvo los de producción de la jurisdicción

productora, ya que la misma recibe base imponible por el régimen específico. H.8.2 Compradores de tabaco, algodón, quebracho, arroz, lana y fruta:

Cuando la compraventa de estos productos sea efectuada por los sujetos abajo mencionados, será de aplicación el régimen previsto en el segundo párrafo del artículo 13, siendo el diagrama de aplicación el siguiente:

Vendedor Producto Adquirente

Productor Tabaco Industrial

Productor, acopiador o Quebracho o algodón Industrial o responsable del

Daniel A. Rodríguez 18

intermediario desmote

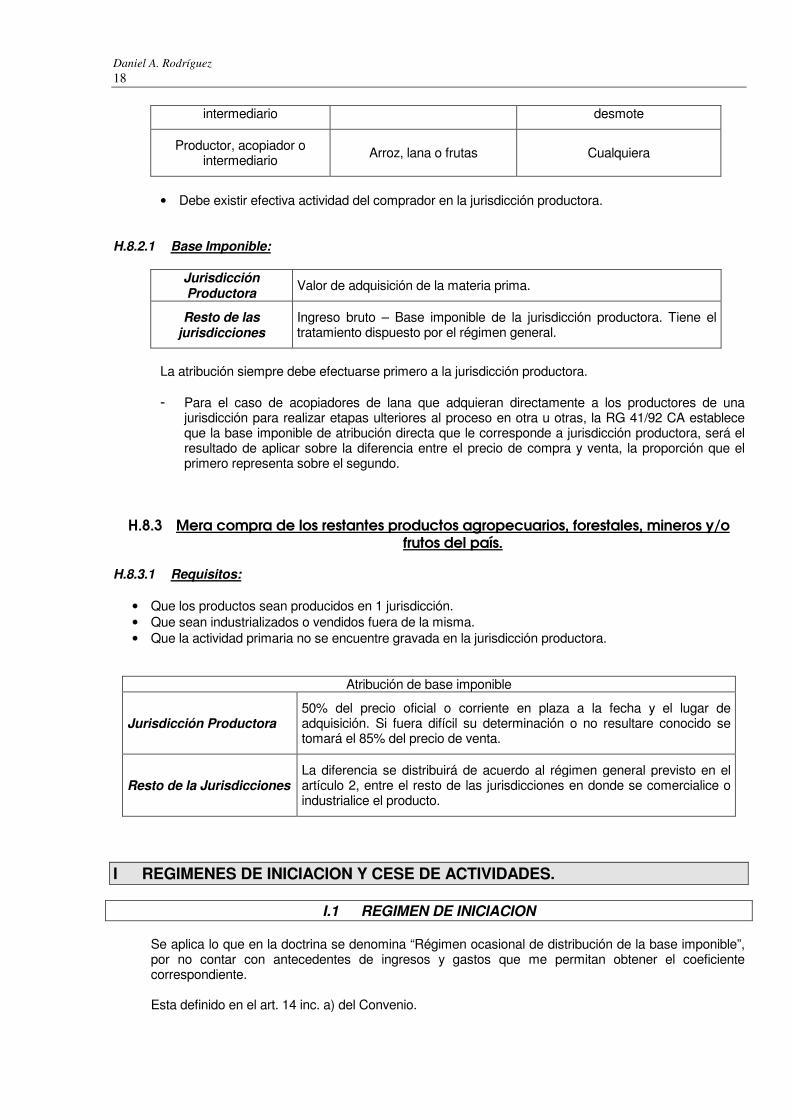

Productor, acopiador o intermediario Arroz, lana o frutas Cualquiera

• Debe existir efectiva actividad del comprador en la jurisdicción productora.

H.8.2.1 Base Imponible:

Jurisdicción Productora Valor de adquisición de la materia prima.

Resto de las jurisdicciones

Ingreso bruto – Base imponible de la jurisdicción productora. Tiene el tratamiento dispuesto por el régimen general.

La atribución siempre debe efectuarse primero a la jurisdicción productora. � Para el caso de acopiadores de lana que adquieran directamente a los productores de una

jurisdicción para realizar etapas ulteriores al proceso en otra u otras, la RG 41/92 CA establece que la base imponible de atribución directa que le corresponde a jurisdicción productora, será el resultado de aplicar sobre la diferencia entre el precio de compra y venta, la proporción que el primero representa sobre el segundo.

H.8.3 Mera compra de los restantes productos agropecuarios, forestales, mineros y/o frutos del país.

H.8.3.1 Requisitos:

• Que los productos sean producidos en 1 jurisdicción. • Que sean industrializados o vendidos fuera de la misma. • Que la actividad primaria no se encuentre gravada en la jurisdicción productora.

Atribución de base imponible

Jurisdicción Productora 50% del precio oficial o corriente en plaza a la fecha y el lugar de adquisición. Si fuera difícil su determinación o no resultare conocido se tomará el 85% del precio de venta.

Resto de la Jurisdicciones La diferencia se distribuirá de acuerdo al régimen general previsto en el artículo 2, entre el resto de las jurisdicciones en donde se comercialice o industrialice el producto.

I REGIMENES DE INICIACION Y CESE DE ACTIVIDADES.

I.1 REGIMEN DE INICIACION

Se aplica lo que en la doctrina se denomina “Régimen ocasional de distribución de la base imponible”, por no contar con antecedentes de ingresos y gastos que me permitan obtener el coeficiente correspondiente. Esta definido en el art. 14 inc. a) del Convenio.

CONVENIO MULTILATERAL

19

19

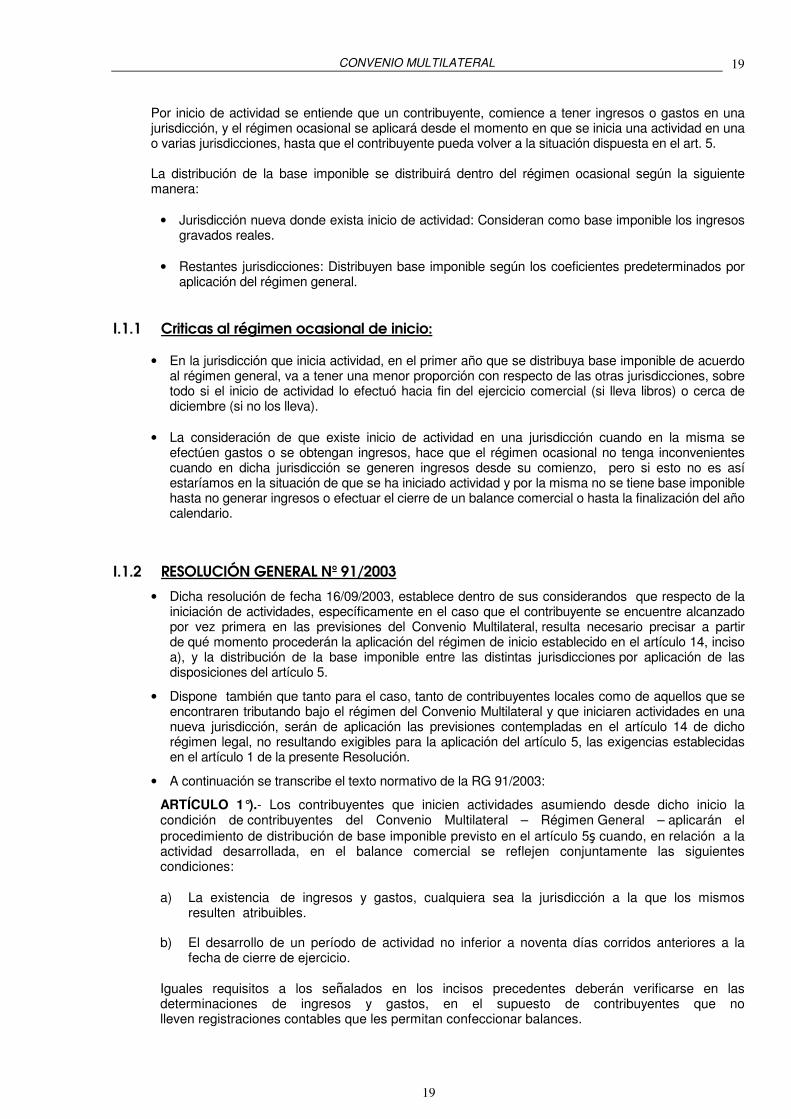

Por inicio de actividad se entiende que un contribuyente, comience a tener ingresos o gastos en una jurisdicción, y el régimen ocasional se aplicará desde el momento en que se inicia una actividad en una o varias jurisdicciones, hasta que el contribuyente pueda volver a la situación dispuesta en el art. 5. La distribución de la base imponible se distribuirá dentro del régimen ocasional según la siguiente manera:

• Jurisdicción nueva donde exista inicio de actividad: Consideran como base imponible los ingresos gravados reales.

• Restantes jurisdicciones: Distribuyen base imponible según los coeficientes predeterminados por aplicación del régimen general.

I.1.1 Criticas al régimen ocasional de inicio:

• En la jurisdicción que inicia actividad, en el primer año que se distribuya base imponible de acuerdo al régimen general, va a tener una menor proporción con respecto de las otras jurisdicciones, sobre todo si el inicio de actividad lo efectuó hacia fin del ejercicio comercial (si lleva libros) o cerca de diciembre (si no los lleva).

• La consideración de que existe inicio de actividad en una jurisdicción cuando en la misma se

efectúen gastos o se obtengan ingresos, hace que el régimen ocasional no tenga inconvenientes cuando en dicha jurisdicción se generen ingresos desde su comienzo, pero si esto no es así estaríamos en la situación de que se ha iniciado actividad y por la misma no se tiene base imponible hasta no generar ingresos o efectuar el cierre de un balance comercial o hasta la finalización del año calendario.

I.1.2 RESOLUCIÓN GENERAL Nº 91/2003

• Dicha resolución de fecha 16/09/2003, establece dentro de sus considerandos que respecto de la iniciación de actividades, específicamente en el caso que el contribuyente se encuentre alcanzado por vez primera en las previsiones del Convenio Multilateral, resulta necesario precisar a partir de qué momento procederán la aplicación del régimen de inicio establecido en el artículo 14, inciso a), y la distribución de la base imponible entre las distintas jurisdicciones por aplicación de las disposiciones del artículo 5.

• Dispone también que tanto para el caso, tanto de contribuyentes locales como de aquellos que se encontraren tributando bajo el régimen del Convenio Multilateral y que iniciaren actividades en una nueva jurisdicción, serán de aplicación las previsiones contempladas en el artículo 14 de dicho régimen legal, no resultando exigibles para la aplicación del artículo 5, las exigencias establecidas en el artículo 1 de la presente Resolución.

• A continuación se transcribe el texto normativo de la RG 91/2003:

ARTÍCULO 1°).- Los contribuyentes que inicien actividades asumiendo desde dicho inicio la condición de contribuyentes del Convenio Multilateral – Régimen General – aplicarán el procedimiento de distribución de base imponible previsto en el artículo 5� cuando, en relación a la actividad desarrollada, en el balance comercial se reflejen conjuntamente las siguientes condiciones:

a) La existencia de ingresos y gastos, cualquiera sea la jurisdicción a la que los mismos resulten atribuibles.

b) El desarrollo de un período de actividad no inferior a noventa días corridos anteriores a la fecha de cierre de ejercicio.

Iguales requisitos a los se�alados en los incisos precedentes deberán verificarse en las determinaciones de ingresos y gastos, en el supuesto de contribuyentes que no lleven registraciones contables que les permitan confeccionar balances.

Daniel A. Rodríguez 20

Los contribuyentes comprendidos en el presente artículo aplicarán el procedimiento previsto en el artículo 14 inc. a) para la atribución provisoria de las respectivas bases imponibles correspondientes a los anticipos de enero a marzo del período fiscal inmediato siguiente a aquél en que se cumplan las condiciones precedentemente se�aladas. A partir del 4º anticipo se aplicará el coeficiente que surja del último balance cerrado en el a�o calendario inmediato anterior o se atenderá a los ingresos y gastos determinados en el a�o calendario inmediato anterior según corresponda, y conjuntamente con este anticipo se ajustarán las liquidaciones del primer trimestre.

ARTICULO 2°).- En el caso de contribuyentes locales así como de aquellos que se encontraren tributando bajo el régimen del Convenio Multilateral, que inicien actividades en una o varias jurisdicciones, se aplicará el procedimiento previsto en el artículo 14 inc. a) hasta que a los fines de la distribución dispuesta por el artículo 5º se cuente con un balance en el que se registren ingresos y/o gastos correspondientes a las jurisdicciones que se incorporan. A los fines indicados no resultarán de aplicación las condiciones señaladas en los incisos a) y b) del artículo precedente.

Durante los meses de enero, febrero y marzo del primer ejercicio fiscal en que, para las nuevas jurisdicciones, corresponda la aplicación del régimen general previsto en el artículo 2º del Convenio Multilateral, se continuará provisoriamente con la aplicación del procedimiento previsto en el artículo 14 inc. a). A partir del 4º anticipo se aplicará el coeficiente que surja del último balance cerrado en el año calendario inmediato anterior o se atenderá a los ingresos y gastos determinados en el año calendario inmediato anterior, según corresponda y conjuntamente con este anticipo, se ajustarán las liquidaciones del primer trimestre.

ARTÍCULO 3º).- Derógase el artículo 4º de la Resolución General de la Comisión Arbitral Nº 42/92 y déjase establecido que en toda disposición emanada de este Organismo con anterioridad al dictado de la presente toda remisión que se efectúe con relación a la norma que se deroga deberá entenderse referida a esta Resolución.

ARTÍCULO 4°).- La presente Resolución entrará en vigencia desde la fecha de su publicación y surtirá efectos para las situaciones descriptas en esta Resolución que se produzcan con posterioridad a dicha fecha

ARTÍCULO 5°).- Publíquese por 1 día en el Boletín Oficial de la Nación, comuníquese a los Fiscos adheridos y archívese.

I.2 REGIMEN DE CESE:

Se encuentra establecido en el inc. b) del art. 14 del convenio. Se aplican nuevos índices que surgen de no computar para su cálculo los ingresos y gastos correspondientes a la jurisdicción en donde se produce el cese. A partir del mes siguiente al cese, se deben recalcular todos los coeficientes de distribución de la B.I. a cuyos efectos no deben considerarse los ingresos y gastos de la jurisdicción en que se produjo el mismo. El recalculo debe hacerse por separado y luego obtener el coeficiente unificado, ya que si partimos de este no da lo mismo. En el ejercicio fiscal siguiente al cese se aplica el régimen establecido en el art. 5, con prescindencia de los ingresos y gastos de la jurisdicción o jurisdicciones en donde se halla producido el mismo. La R.G. 23/84 C.A. establece que existe cese de actividad cuando producido el hecho, y no existiendo ingresos atribuibles a la jurisdicción según las normas del convenio, haya sido comunicado a las autoridades de aplicación del tributo, cumplimentando los recaudos formales que cada legislación local establece al efecto. Respecto de esta resolución, hacemos referencia a lo expuesto por el Dr. Humberto P. Diez (UBA - Jornada de Graduados en Ciencias Económicas - Set. 95), quien señala que la misma va más allá de lo establecido en la norma, pues el cese de actividad es una situación que se da con independencia de la comunicación formal.

CONVENIO MULTILATERAL

21

21

J Variaciones de alícuotas durante el Periodo Fiscal – Eximición de la actividad.

Art.1º - Los contribuyentes del impuesto sobre los ingresos brutos comprendidos en el Convenio Multilateral, que tuvieren para una misma jurisdicción ingresos imponibles gravados y exentos o gravados a tasa cero, deberán declarar en el formulario CM03 en forma discriminada dichos ingresos imponibles. Art. 2º - Para el caso de aquellas jurisdicciones que durante el período fiscal, y para una misma actividad, hubieren producido variaciones de alícuotas - eximiendo la actividad, gravándola a tasa cero, variando la alícuota- a partir de cualesquiera de los meses del año, deberá procederse de la siguiente forma:

1. Declarar la base imponible acumulada de la actividad cuya alícuota se hubiere modificado, entre el comienzo del ejercicio fiscal y la puesta en vigencia del nuevo tratamiento impositivo, manteniéndose invariable en las declaraciones juradas mensuales el monto imponible acumulado hasta la finalización del período fiscal.

2. Los ingresos imponibles correspondientes a la actividad desgravada, o que hubiere sufrido

variaciones de alícuotas, deberán ser declarados en forma discriminada acumulándose hasta la finalización del período.

Art. 3º - Los coeficientes anuales, para las situaciones que estuvieren comprendidas en el régimen de distribución de ingresos por aplicación del artículo 2º del Convenio Multilateral -régimen general-, se obtendrán computándose la totalidad de los ingresos -exentos y gravados o gravados a tasa cero- y la totalidad de los gastos computables que tuviere la empresa en el desarrollo normal de sus actividades. Art. 4º - El formulario de declaración jurada anual -CM05- deberá presentarse en la fecha establecida por resolución 42, incluyéndose en la información computable la totalidad de los ingresos y de los gastos del ejercicio comercial o año calendario inmediato anterior.

K Anticipos de los meses de enero a marzo de cada periodo fiscal.

K.1 Determinación de las bases imponibles a partir del cuarto anticipo. Inicio de

Las determinaciones de base imponible correspondientes a los anticipos de los meses de enero a marzo de cada período fiscal, se obtendrán por aplicación de los coeficientes únicos correspondientes al período fiscal inmediato anterior. A partir del cuarto anticipo, se aplicará el coeficiente que surgirá de los ingresos y gastos del último balance cerrado en el año calendario inmediato anterior o ingresos y gastos determinados en el año calendario inmediato anterior, según corresponda. A partir del cuarto anticipo, las bases imponibles atribuibles a las jurisdicciones se determinarán sobre los ingresos totales acumulados obtenidos en todo el país, conforme surge de las disposiciones contenidas en el artículo 1º de la resolución general 38. En el caso en que se haya iniciado actividades en el período fiscal inmediato anterior, antes del cierre del ejercicio comercial, en una, varias o todas las jurisdicciones, las bases imponibles correspondientes a las mismas en los tres primeros meses del período fiscal inmediato siguiente, se determinarán aplicando las disposiciones previstas en el inciso a) del artículo 14 del Convenio

Daniel A. Rodríguez 22

Multilateral – Inicio de actividades. A partir del cuarto anticipo se distribuirán los ingresos imponibles de conformidad con lo dispuesto en los párrafos precedentes Cuando tal inicio se hubiere producido con posterioridad a la fecha de cierre del ejercicio comercial, las disposiciones del inciso a) del artículo 14 del Convenio Multilateral serán aplicables para las correspondientes jurisdicciones, en el período fiscal en que el mismo se hubiere verificado y en el siguiente.

L ORGANISMOS DE APLICACION

La aplicación del presente Convenio estará a cargo de una comisión plenaria y de una comisión arbitral.

L.1 DE LA COMISION PLENARIA

La comisión plenaria se constituirá con dos representantes por cada jurisdicción adherida - un titular y un suplente - que deberán ser especialistas en materia impositiva. Elegirá de entre sus miembros en cada sesión un presidente y funcionará válidamente con la presencia de la mitad más uno de sus miembros. Las decisiones se tomarán por mayoría de votos de los miembros presentes, decidiendo el presidente en caso de empate.

L.1.1 Funciones de la comisión plenaria

1. Aprobar su reglamento interno y el de la comisión arbitral;

2. Establecer las normas procesales que deberán regir las actuaciones ante ella y la comisión arbitral;

3. Sancionar el presupuesto de gastos de la comisión arbitral y controlar su ejecución;

4. Nombrar el presidente y vicepresidente de la comisión arbitral de una terna que al efecto se solicitará a la Secretaría de Estado de Hacienda de la Nación;

5. Resolver con carácter definitivo los recursos de apelación a que se refiere el artículo 25, dentro de

los 90 (noventa) días de interpuestos;

6. Considerar los informes de la comisión arbitral;

7. Proponer, ad referéndum de todas las jurisdicciones adheridas, y con el voto de la mitad más uno de ellas, modificaciones al presente convenio sobre temas incluidos expresamente en el orden del día de la respectiva convocatoria. La comisión arbitral acompañará a la convocatoria todos los antecedentes que hagan a la misma.

L.1.2 Reuniones

La comisión plenaria deberá realizar por lo menos dos reuniones anuales.

L.2 DE LA COMISION ARBITRAL L.2.1 Como se encuentra conformada

CONVENIO MULTILATERAL

23

23

La comisión arbitral estará integrada por:

� un presidente,

� un vicepresidente,

� siete vocales titulares y

� siete vocales suplentes Tendrá su asiento en la Secretaría de Estado de Hacienda de la Nación. El presidente de la comisión arbitral será nombrado por la comisión plenaria de una terna que al efecto se solicitará a la Secretaría de Estado de Hacienda de la Nación. El vicepresidente se elegirá en una elección posterior entre los dos miembros propuestos restantes. Los vocales representarán a la Municipalidad de la Ciudad de Buenos Aires, a la Provincia de Buenos Aires y a cada una de las cinco zonas que se indican a continuación, integradas por las jurisdicciones que en cada caso se especifican:

• Zona Noreste: Corrientes, Chaco, Misiones, Formosa.

• Zona Centro: Córdoba, La Pampa, Santa Fe, Entre Ríos.

• Zona Norte: Salta, Jujuy, Tucumán, Santiago del Estero, Catamarca.

• Zona Cuyo: La Rioja, San Juan, Mendoza, San Luís.

• Zona Sur o Patagónica: Chubut, Neuquén, Río Negro, Santa Cruz, Territorio Nacional de la Tierra del Fuego, Antártida e Islas del Atlántico Sur.

El presidente, vicepresidente y los vocales deberán ser especialistas en materia impositiva. Las jurisdicciones no adheridas no podrán integrar la comisión arbitral. • Los vocales representantes de las zonas que se mencionan precedentemente durarán en sus

funciones dos años y se renovarán de acuerdo al siguiente procedimiento:

Dentro de cada zona se determinará el orden correspondiente a los vocales, asignando por acuerdo o por sorteo un número correlativo a cada una de las jurisdicciones integrantes de la zona respectiva;

Las jurisdicciones a las que correspondan los cinco primeros números de orden tendrán derecho a designar los vocales para el primer período de dos años, quienes serán sustituidos al cabo de este término por los representantes de las jurisdicciones que correspondan, según lo que acordaren los integrantes de cada zona o que sigan en orden de lista, y así sucesivamente hasta que todas las jurisdicciones hayan representado a su respectiva zona; A los efectos de las futuras renovaciones las jurisdicciones salientes mantendrán el orden preestablecido.

Las jurisdicciones que no formen parte de la comisión tendrán derecho a integrarla mediante un representante cuando se susciten cuestiones en las que sean parte.

L.2.2 Validez de las sesiones

La comisión sesionará válidamente con la presencia del presidente o vicepresidente y de no menos de cuatro vocales. Las decisiones se tomarán por mayoría de votos de los vocales y representantes presentes. El presidente decidirá en caso de empate.

Daniel A. Rodríguez 24

Los gastos de la comisión serán sufragados por las distintas jurisdicciones adheridas, en proporción a las recaudaciones obtenidas en el penúltimo ejercicio en concepto del impuesto al que se refiere este Convenio.

L.2.3 Funciones

Serán funciones de la comisión arbitral:

1. Dictar de oficio o a instancia de los Fiscos adheridos normas generales interpretativas de las cláusulas del presente convenio, que serán obligatorias para las jurisdicciones adheridas;

2. Resolver las cuestiones sometidas a su consideración, que se originen con motivo de la aplicación del convenio en los casos concretos; las decisiones serán obligatorias para las partes en el caso resuelto;

3. Resolver las cuestiones sometidas a su consideración que se originen con motivo de la aplicación de las normas de procedimiento que rijan la actuación ante el organismo;

4. Ejercer iguales funciones a las indicadas en los incisos anteriores con respecto a cuestiones que originen o se hayan originado y estuvieran pendientes de resolución con motivo de la aplicación de los convenios precedentes;

5. Proyectar y ejecutar su presupuesto;

6. Proyectar su reglamento interno y normas procesales;

7. Organizar y dirigir todas las tareas administrativas y técnicas del Organismo;

8. Convocar a la comisión plenaria en los siguientes casos:

1) Para realizar las reuniones previstas en el artículo 18;

2) Para resolver los recursos de apelación a que se refiere el artículo 17, inciso e), dentro de los 30 (treinta) días de su interposición; a tal efecto remitirá a cada una de las jurisdicciones, dentro de los 5 (cinco) días de interpuesto el recurso copia de todos los antecedentes del caso en apelación;

3) en toda otra oportunidad que lo considere conveniente;

9. organizar la centralización y distribución de información para la correcta aplicación del presente convenio.

A los fines indicados en el presente artículo, las jurisdicciones deberán remitir obligatoriamente a la comisión arbitral los antecedentes e informaciones que ésta les solicite para la resolución de los casos sometidos a su consideración y facilitar toda la información que les sea requerida a los fines del cumplimentar con sus funciones.

L.2.4 Recurso de apelación

Contra las disposiciones generales interpretativas y las resoluciones que dicte la comisión arbitral, los Fiscos adheridos y los contribuyentes o asociaciones reconocidas afectadas, podrán interponer recurso de apelación ante la comisión plenaria, en la forma que establezcan las normas procesales y dentro de los 30 días hábiles de su notificación. A los fines mencionados en el párrafo anterior las resoluciones de la comisión arbitral deberán ser comunicadas por carta certificada con aviso de recepción a todas las jurisdicciones adheridas y a los contribuyentes o asociaciones reconocidas que fueran parte en el caso concreto planteado o consultado. En el caso de pronunciamiento dictado con arreglo a lo previsto en el artículo 24, inciso a), se considerará notificación válida con respecto a los contribuyentes y asociaciones reconocidas, la publicación en el Boletín Oficial de la Nación.

CONVENIO MULTILATERAL

25

25

M PROTOCOLO ADICIONAL