INFORME DE RESULTADOS DE LA REVISIÓN DE LA CUENTA PÚBLICA DEL GOBIERNO DEL DISTRITO FEDERAL CORRESPONDIENTE AL EJERCICIO DE 2012 TOMO II, RESULTADOS DE AUDITORÍA Y RECOMENDACIONES PREVENTIVAS VOLUMEN 13/17

Transcript

INFORME DE RESULTADOS DE LA REVISIÓN DE LA CUENTA PÚBLICA

DEL GOBIERNO DEL DISTRITO FEDERAL

CORRESPONDIENTE AL EJERCICIO DE 2012

TOMO II, RESULTADOS DE AUDITORÍA Y RECOMENDACIONES PREVENTIVAS

VOLUMEN 13/17

ÍNDICE

VOLUMEN 13/17

IV.17. HEROICO CUERPO DE BOMBEROS DEL DISTRITO FEDERAL 5

IV.17.1. ANTECEDENTES 5

IV.17.2. AUDITORÍAS FINANCIERAS 13

IV.17.2.1. CAPÍTULO 2000 “MATERIALES Y SUMINISTROS” 13

Gasto de capital 12,242.6 2.0 19,837.3 3.4 (7,594.7) (38.3)

FUENTES: Gobierno del Distrito Federal, Cuenta Pública del Gobierno del Distrito Federal, 2012, México, 2013, Informe de Cuenta Pública del Heroico Cuerpo de Bomberos del Distrito Federal, “Análisis de Ingresos de Entidades y Órganos de Gobierno y Autónomos”; y Cuenta Pública del Gobierno del Distrito Federal, 2011, México, 2012, Informe de Cuenta Pública del Heroico Cuerpo de Bomberos del Distrito Federal, “Análisis de Ingresos de Entidades y Órganos de Gobierno y Autónomos”.

n.a. No aplicable.

INGRESOS ESTIMADOS Y CAPTADOS DEL HEROICO CUERPO DE BOMBEROS DEL DISTRITO FEDERAL, 2012 Y 2011

Aportaciones del Gobierno del Distrito Federal 517,977.3 583,945.6 65,968.3 12.7

Gasto corriente 498,377.3 564,108.3 65,731.0 13.2

Gasto de capital 19,600.0 19,837.3 237.3 1.2

FUENTES: Gobierno del Distrito Federal, Cuenta Pública del Gobierno del Distrito Federal, 2012, México, 2013, Informe de Cuenta Pública del Heroico Cuerpo de Bomberos, “Análisis de Ingresos de Entidades y Órganos de Gobierno y Autónomos”; y Cuenta Pública del Gobierno del Distrito Federal, 2011, México, 2012, Informe de Cuenta Pública del Heroico Cuerpo de Bomberos del Distrito Federal, “Análisis de Ingresos de Entidades y Órganos de Gobierno y Autónomos”.

9 VOLUMEN 13/17

EGRESOS DEL HEROICO CUERPO DE BOMBEROS DEL DISTRITO FEDERAL, 2012 Y 2011

(Miles de pesos y por cientos)

Concepto 2012 2011 Variación

Importe % Importe % Importe %

Presupuesto original

Gasto total 683,529.0 100.0 517,977.3 100.0 165,551.7 32.0

De capital 12,242.6 2.0 19,837.3 3.4 (7,594.7) (38.3)

FUENTES: Gobierno del Distrito Federal, Cuenta Pública del Gobierno del Distrito Federal, 2012, México, 2013, Informe de Cuenta Pública del Heroico Cuerpo de Bomberos del Distrito Federal, “Análisis de Egresos por Capítulo de Gasto”; y Cuenta Pública del Gobierno del Distrito Federal, 2011, México, 2012, Informe de Cuenta Pública del Heroico Cuerpo de Bomberos del Distrito Federal, “Análisis de Egresos por Capítulo de Gasto”.

GASTOS PRESUPUESTADO Y EJERCIDO DEL HEROICO CUERPO DE BOMBEROS DEL DISTRITO FEDERAL, 2012 Y 2011

(Miles de pesos y por cientos)

Concepto Presupuestado Ejercido Variación

Importe %

2012

Gasto total 683,529.0 621,917.4 (61,611.6) (9.0)

Corriente 678,529.0 609,674.8 (68,854.2) (10.1)

De capital 5,000.0 12,242.6 7,242.6 144.9

2011

Gasto total 517,977.3 583,945.6 65,968.3 12.7

Corriente 498,377.3 564,108.3 65,731.0 13.2

De capital 19,600.0 19,837.3 237.3 1.2

FUENTES: Gobierno del Distrito Federal, Cuenta Pública del Gobierno del Distrito Federal, 2012, México, 2013, Informe de Cuenta Pública del Heroico Cuerpo de Bomberos del Distrito Federal, “Análisis de Egresos por Capítulo de Gasto”; y Cuenta Pública del Gobierno del Distrito Federal, 2011, México, 2012, Informe de Cuenta Pública del Heroico Cuerpo de Bomberos del Distrito Federal, “Análisis de Egresos por Capítulo de Gasto”.

En el ejercicio de 2012, el sector paraestatal del gobierno local registró un gasto

presupuestado de 31,371,786.3 miles de pesos y un ejercido de 33,339,512.1 miles de

pesos. Al respecto, el Heroico Cuerpo de Bomberos del Distrito Federal tuvo una

participación de 2.2% (683,529.0 miles de pesos) en el gasto presupuestado y de 1.9%

(621,917.4 miles de pesos) en el ejercido.

Los presupuestos original y ejercido por capítulos de gasto fueron los siguientes:

10 VOLUMEN 13/17

GASTO POR CAPÍTULOS DEL HEROICO CUERPO DE BOMBEROS DEL DISTRITO FEDERAL, 2012

(Miles de pesos y por cientos)

Concepto Original Ejercido Variación

Importe % Importe % Importe %

Gasto total 683,529.0 100.0 621,917.4 100.0 (61,611.6) (9.0)

FUENTE: Gobierno del Distrito Federal, Cuenta Pública del Gobierno del Distrito Federal, 2012, México, 2013, Informe de Cuenta Pública del Heroico Cuerpo de Bomberos del Distrito Federal, “Análisis de Egresos por Capítulo de Gasto”.

n.s. No significativo.

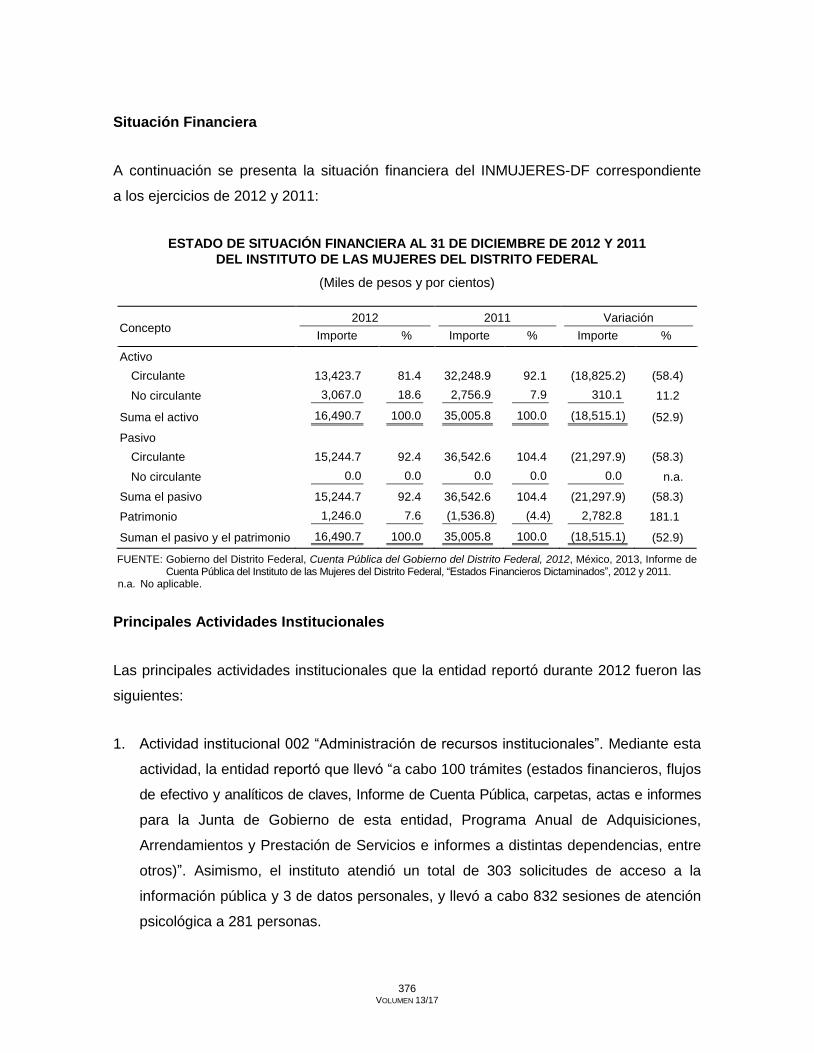

Situación Financiera

A continuación se presenta la situación financiera del organismo, correspondiente

a los ejercicios de 2012 y 2011:

ESTADO DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2012 Y 2011 DEL HEROICO CUERPO DE BOMBEROS DEL DISTRITO FEDERAL

Suman el pasivo y el patrimonio 147,915.6 100.0 158,611.2 100.0 (10,695.6) (6.7)

FUENTE: Gobierno del Distrito Federal, Cuenta Pública del Gobierno del Distrito Federal, 2012, México, 2013, Informe de Cuenta Pública del Heroico Cuerpo de Bomberos del Distrito Federal, estados financieros dictaminados por auditor externo, 2012 (comparativo, 2011).

11 VOLUMEN 13/17

Principales Resultados

Durante 2012, el HCBDF participó en tres vertientes de gasto: 04 “Control y Evaluación de

* Fecha según impresión de la página electrónica. ** Para el primero y segundo trimestre, la Circular Uno, establece dentro de los primeros diez días, y para el tercer y cuarto

trimestre, se establecen quince primeros días.

Derivado de lo anterior, el HCBDF incumplió la Normatividad en materia de Administración

de Recursos para Dependencias, Unidades Administrativas, Unidades Administrativas de

Apoyo Técnico Operativo, Órganos Desconcentrados y Entidades de la Administración

Pública del Distrito Federal (Circular Uno), vigente hasta el 7 de agosto de 2012, que

establece: “Las modificaciones de cada trimestre y la síntesis que identifique los

movimientos efectuados, deberán capturarse en el sitio web que establezca la DGRMSG

de la OM en cada ejercicio fiscal, dentro de los primeros diez días naturales posteriores

del mes inmediato al período que se reporta”.

Asimismo, incumplió el quinto párrafo del numeral 4.2.1 de la Circular Uno 2012,

Normatividad en materia de Administración de Recursos para las Dependencias, Unidades

Administrativas, Unidades Administrativas de Apoyo Técnico Operativo, Órganos

Desconcentrados y Entidades de la Administración Pública del Distrito Federal (vigente

a partir del 8 de agosto de 2012) que establece: “Las modificaciones de cada trimestre

y la síntesis que identifique los movimientos efectuados, deberán capturarse en el sitio

web que establezca la DGRMSG en cada ejercicio fiscal, dentro de los primeros quince

días naturales posteriores del mes inmediato al periodo que se reporta”.

En la reunión de confronta, celebrada el 10 de marzo de 2014, mediante el oficio

núm. HCBDF/DA/0247/2014 del 7 de marzo de 2014, la entidad informó:

“Al respecto, se instruyó lo conducente a la Subdirección de Recursos Materiales

y Servicios Generales del Organismo, a través del oficio número HCB/DA/0246/2014, de

fecha 06 de marzo de 2014, a efecto de observar medidas correctivas en la atención

de las observaciones realizadas.”

25 VOLUMEN 13/17

En los documentos proporcionados por la entidad en la reunión de confronta también

se constató que el HCBDF emitió instrucciones para que, a partir del ejercicio de 2014,

invariablemente se observe el procedimiento establecido en el numeral 4.2.1, quinto párrafo,

de la Circular Uno 2012, Normatividad en materia de Administración de Recursos para

Dependencias, Unidades Administrativas, Unidades Administrativas de Apoyo Técnico

Operativo, Órganos Desconcentrados y Entidades de la Administración Pública del

Distrito Federal.

Lo anterior, confirma la observación del presente resultado; sin embargo, toda vez que

el sujeto fiscalizado acreditó la instrucción emitida para que invariablemente se informe en

tiempo y forma, los informes trimestrales de las modificaciones al PAAAPS se de acuerdo

con la normatividad aplicable, no se emite recomendación.

4. En la primera sesión ordinaria celebrada el 10 de abril de 2012, la Junta de Gobierno

se dio por enterada del PAAAPS 2012.

5. En el PAAAPS de 2012, se incluyeron las partidas 2211 “Productos Alimenticios

y Bebidas para Personas” con 13,961.6 miles de pesos y 2711 “Vestuario y Uniformes”

con 5,443.5 miles de pesos.

3. Resultado

Con la finalidad de verificar que el presupuesto erogado con cargo al capítulo 2000 “Materiales

y Suministros” se hubiese comprometido por medio de un procedimiento de adjudicación y que

dichas erogaciones se ajustaran a los montos de actuación, se seleccionaron para su revisión

las siguientes partidas:

(Miles de pesos)

Partida Procedimiento de adjudicación

Número de contrato

Proveedor Importe contratado

2211 “Productos Alimenticios y Bebidas para Personas”

Licitación pública nacional

30120001-003-12

15/12* Abastos y Distribuciones

Institucionales, S.A. de C.V.

Un mínimo de 3,000.0 miles de pesos y un máximo

de 5,402.0 miles de pesos

2711 “Vestuario y Uniformes” Licitación pública nacional

30120001-004-12

47/12 Continental de Uniformes, S.A. de C.V.

4,357.3

* Incluye un convenio modificatorio.

26 VOLUMEN 13/17

Se verificó que para llevar a cabo los procedimientos de licitación pública nacional y de

formalización de los contratos se hubiesen observado los ordenamientos, como la Ley

de Adquisiciones para el Distrito Federal, el Reglamento de la Ley de Adquisiciones para el

Distrito Federal y el Manual Administrativo del Heroico Cuerpo de Bomberos del Distrito Federal

en su parte de organización y listado de procedimientos, vigente en 2012, específicamente por

lo que se refiere al procedimiento “Adjudicación por Licitación Pública Nacional y/o Internacional

de Bienes y/o Prestación de Servicios” aprobado por la Coordinación General de Modernización

Administrativa (CGMA), todos vigentes en 2012. En la revisión de dicha documentación

se observó lo siguiente:

1. Con el sondeo de mercado el HCBDF obtuvo información de los precios de los bienes

adquiridos mediante los procedimientos de licitación pública nacional núms. 30120001-003-12

y 30120001-004-12; y con ello elaboró los cuadros de cotizaciones recibidas por el HCBDF,

los cuales incluyen el precio promedio determinado, así como la descripción específica

de los bienes.

El cuadro comparativo emitido para la compra de uniformes carece de fecha de elaboración

y de la firma del responsable de autorizarlo (Subdirector Recursos de Materiales y

Servicios Generales). Sin embargo, se observó debilidades de control en la revisión

y autorización de los cuadros comparativos derivados de los sondeos de mercado,

toda vez que no contaban con las firmadas por los servidores públicos responsables

de su elaboración, revisión y autorización.

Además, en los expedientes de los procedimientos de licitación no se localizó evidencia

documental de la forma en que el HCBDF obtuvo las cotizaciones con base en las

cuales se elaboraron los cuadros comparativos del sondeo de mercado.

En la reunión de confronta, celebrada el 10 de marzo de 2014, mediante el oficio

núm. HCBDF/DA/0247/2014 del 7 de marzo de 2014, la entidad informó:

“Con relación a esta observación, se está trabajando en la elaboración del procedimiento

que complemente el actual procedimiento de adjudicación Pública de bienes y/o prestación

27 VOLUMEN 13/17

de servicios del HCBDF, contenido en el Manual de Procedimientos del organismo

por lo cual una vez que se tenga un resultado, será implementado de inmediato para

su observación obligatoria.”

Adicionalmente, el sujeto de fiscalización proporcionó copia del oficio

núm. HCBDF/DA/SRMSG/107/2014 del 7 de marzo de 2014 con el cual se emitieron

instrucciones relativas a que todo documento que se integre a los expedientes de los

procedimientos licitatorios, cumplan cabalmente los requisitos establecidos en la

normatividad aplicable a las adquisiciones, y que en los expedientes incluyan todos

y cada uno de los documentos generados.

Toda vez que el HCBDF no proporcionó información ni documentación que compruebe

la forma en que obtuvo las cotizaciones con base en las cuales se elaboró el cuadro

comparativo del sondeo de mercado, las deficiencias de control señaladas prevalecen,

por lo expuesto, el organismo incumplió el numeral 4.8.1, fracción II, de la Circular

Uno 2012, Normatividad en materia de Administración de Recursos para las Dependencias,

Unidades Administrativas, Unidades Administrativas de Apoyo Técnico Operativo, Órganos

Desconcentrados y Entidades de la Administración Pública del Distrito Federal que

establece: “En cumplimiento del artículo 51 de la LADF, el estudio de precios de mercado

podrá realizarse de dos maneras: […] II. Con un estudio de precios de mercado mediante

solicitud escrita o vía correo electrónico a cuando menos dos personas físicas o morales

cuya actividad u objeto social se encuentre relacionada con el arrendamiento, la fabricación,

comercialización de bienes o prestación de servicios que se requieran, para que presenten

una cotización…”.

2. En la revisión a los formatos de requisición de bienes y servicios núms. 0006/2012

y 0052/2012, se observó lo siguiente:

a) El HCBDF emitió el formato de requisición núm. 0006/2012 del 14 de febrero de 2012,

y el Director Técnico del organismo solicitó la adquisición de alimentos para la

preparación de dietas del personal operativo de las 15 estaciones de bomberos,

en el período de abril a diciembre de 2012. Dicha requisición contó con el sello

28 VOLUMEN 13/17

de no existencia y con la suficiencia presupuestal emitida por Jefatura de Unidad

Departamental de Presupuestación para la partida 2211 “Productos Alimenticios

y Bebidas para Personas” por 10,000.0 miles de pesos, así como el nombre y cargo

del funcionario que autorizó dicha compra, conforme al procedimiento “Adjudicación

por Licitación Pública Nacional y/o Internacional de Bienes y/o Prestación de Servicios”.

También se constató que, antes de iniciar el HCBDF el procedimiento de licitación

pública, el HCBDF verificó que contaba con los recursos disponibles dentro de su

presupuesto, para lo cual la Jefa de Unidad Departamental de Presupuestación

emitió el oficio núm. HCBDF/DG/JUDP/121/12 del 28 de agosto de 2012 en el que

informó al Jefe de Unidad Departamental de Adquisiciones que no tenía inconveniente

de otorgar suficiencia presupuestal para la adquisición de alimentos para el personal,

en cumplimiento del artículo 28 de la Ley de Adquisiciones para el Distrito Federal,

vigente en 2012.

b) Con el formato de requisición núm. 0052/2012 del 26 de junio de 2012, el Director

Operativo solicitó la compra de uniformes para dar cumplimiento al Contrato Colectivo

de Trabajo del Heroico Cuerpo de Bomberos del Distrito Federal, celebrado entre

el HCBDF y su Sindicato. Dicho formato incluyó el sello de no existencia de almacén,

y el monto estimado de 8,251.0 miles de pesos, contó con la suficiencia presupuestal

emitida por la Jefatura de Unidad Departamental de Presupuestación por 8,043.3 miles

de pesos para la partida presupuestal 2711 “Vestuario y Uniformes”, así como

el nombre y cargo del funcionario que autorizó dicha compra de acuerdo con el

procedimiento “Adjudicación por Licitación Pública Nacional y/o Internacional de Bienes

y/o Prestación de Servicios”.

En cuanto a la variación entre el monto estimado y la suficiencia presupuestal

para dicha compra, con el oficio núm. HCBDF/SRF/JUDP/121/12 del 28 de agosto

de 2012, la Jefa de Unidad Departamental de Presupuestación informó al Jefe de

Unidad de Adquisiciones que no tenía inconveniente en otorgar la suficiencia

presupuestal por 8,043.3 miles de pesos, sin explicar por qué se asignó un

presupuesto menor al solicitado, por lo expuesto, el HCBDF incumplió la actividad 7

del procedimiento “Adjudicación por Licitación Pública Nacional y/o Internacional

29 VOLUMEN 13/17

de Bienes y/o Prestación de Servicios”, el cual establece que, en caso de no contar

con la suficiencia presupuestal, la Jefa de Unidad Departamental de Presupuestación

“envía oficio indicando las causas por las cuales no se les asignó suficiencia presupuestal

y anexa requisición”.

En la reunión de confronta, celebrada el 10 de marzo de 2014, mediante el oficio

núm. HCBDF/DA/0247/2014 del 7 de marzo de 2014, la entidad informó lo siguiente:

“El presupuesto autorizado para el ejercicio fiscal 2012, recibido mediante la

comunicación SFDF/SE/106/2012, por medio del cual se asignaron a la partida

2711 ‘Vestuario y Uniformes’ por un monto de $5,443,548.00.

”Mediante una atenta nota sin número, el Subdirector de Recursos Materiales, solicitó

a la Jefatura de Unidad de Presupuestación suficiencia presupuestal compensada

para diversas partidas del gasto, entre ella una ampliación compensada para la partida

2711 ‘Vestuario y Uniformes’ por un monto de $2,599,743.92.

”Con oficio número DG/SRMSG/ADQ/078/2012 emitido por la Jefatura de la Unidad

Departamental de Adquisiciones, se solicitó la suficiencia presupuestal para la

requisición de bienes y servicios núm. 052/2012, por un monto de $8,251,040.00,

debido a que se tenía un presupuesto autorizado por $5,443,548.00 y el trámite

de la suficiencia presupuestal por $2,599,743.92 sólo alcanzaba un monto hasta

por $8,043,291.92 situación por la cual sólo se le otorgó la suficiencia presupuestal

por este monto a la requisición de bienes y servicios número 052/2012 mediante

oficio número HCBDF/SRF/JUDP/121/12.

”Cabe señalar que mediante el oficio HCBDF/DG/DA/SRMSG/264/2012 signado por

el Subdirector de Recursos Materiales y Servicios Generales, indica que en relación

a la requisición número 052/2012, sólo se elaboraron contratos por un monto de

$6,401,887.33 y que solicita afectación presupuestal únicamente por la cantidad

de $1,411,000.00.”

No obstante lo informado por el HCBDF en cuanto a la suficiencia otorgada para

la compra de uniformes con que contaba la Jefatura de la Unidad Departamental

30 VOLUMEN 13/17

de Adquisiciones para la partida 2711 “Vestuario y Uniformes”, el oficio con el que

otorgó dicha suficiencia presupuestal no informó el motivo por el cual únicamente

otorgaba el importe de 8,043.3 miles de pesos, y no la cantidad solicitadas por el área

requirente (8,251.0 miles de pesos), por lo tanto la observación prevalece en los

términos expuestos.

c) El formato de requisición núm. 0052/2012 del 26 de junio de 2012 establece como

fecha real en que se requieren los bienes el 31 de julio de 2012; sin embargo, de

acuerdo con la convocatoria para el procedimiento de licitación pública nacional

núm. 30120001-004-12 para la adquisición de uniformes, publicada en la Gaceta Oficial

del Distrito Federal el 7 de septiembre de 2012 y el contrato núm. HCBDF/047/2012,

celebrado el 19 de septiembre de 2012, se estableció como plazo máximo de entrega

el 30 de noviembre de 2012.

Lo anterior denota deficiencias de control en la planeación y atención oportuna de los

requerimientos de los bienes, toda vez que, si bien el proveedor entregó dentro

del tiempo pactado, los uniformes fueron entregados hasta el 23 y 27 de noviembre

de 2012, es decir cuatro meses después a la fecha en la que se requerían los bienes.

En la reunión de confronta, celebrada el 10 de marzo de 2014, mediante el oficio

núm. HCBDF/DA/0247/2014 del 7 de marzo de 2014, la entidad informó:

“Se comenta que no existe una limitante en el tiempo para la atención de las

requisiciones de bienes, y específicamente para ese concepto, la cláusula 35 del

Contrato Colectivo de Trabajo vigente al interior del organismo, señala que se

entregarán dos uniformes en forma anual a sus trabajadores, sin especificar fecha

de entrega en particular.”

Cabe señalar que, si bien no existe normatividad alguna que regule el plazo de

atención de las requisiciones, el área operativa estableció en el formato de requisición,

como fecha real en que se requieren los bienes, el 31 de julio de 2012. Por tanto,

la observación prevalece en los términos expuestos.

31 VOLUMEN 13/17

3. Se revisaron las convocatorias para los procedimientos de licitación pública nacional

núms. 30120001-003-12 y 30120001-004-12, publicadas en la Gaceta Oficial del Distrito

Federal del 29 de febrero y 7 de septiembre de 2012, respectivamente, y se constató

lo siguiente:

a) La convocatoria núm. 02/2012 para el procedimiento de licitación pública nacional

núm. 30120001-004-12 se emitió conforme al artículo 32 de la Ley de Adquisiciones

para el Distrito Federal, vigente en 2012, y al numeral 4.3. “De las Convocatorias

de la Licitación Pública”, de la Circular Uno 2012, Normatividad en materia de

Administración de Recursos para Dependencias, Unidades Administrativas, Unidades

Administrativas de Apoyo Técnico Operativo, Órganos Desconcentrados y Entidades

de la Administración Pública del Distrito Federal.

No obstante lo anterior, la convocatoria núm. 02/2012 hace referencia a la

licitación pública nacional núm. 30120001-005-11; sin embargo, en el oficio

núm. HCBDF/DA/1101/2012 del 31 de agosto de 2012, se identificó que el Director

Administrativo solicitó a la Dirección General Jurídica y de Estudios Legislativos la

publicación de la convocatoria núm. 30120001-004-12 en la Gaceta Oficial del Distrito

Federal para la adquisición de uniformes y que anexó el ejemplar impreso de

dicha convocatoria, que erróneamente incluye el número del procedimiento de la

licitación pública.

Con el oficio núm. HCBDF/DA/1075/2013 del 24 de octubre de 2013, el Director

Administrativo informó que en la convocatoria núm. 002/12 se exhibe la licitación

núm. 30120001-005-11, aun cuando debía ser la núm. 30120001-004-12, y que esta

inconsistencia fue aclarada a los participantes en la junta de aclaración de bases

y señalada en el acta correspondiente del 12 de septiembre de 2012.

Lo anterior denota deficiencias de control en la elaboración y revisión de las

convocatorias emitidas para los procesos licitatorios.

En la reunión de confronta, celebrada el 10 de marzo de 2014, mediante el oficio

núm. HCBDF/DA/0247/2014 del 7 de marzo de 2014, la entidad informó:

32 VOLUMEN 13/17

“Al respecto, se instruyó lo conducente a la Subdirección de Recursos Materiales

y Servicios Generales del Organismo, a través del oficio número HCB/DA/0246/2014,

de fecha 06 de marzo de 2014, a efecto de observar las medidas correctivas en la

atención de las observaciones realizadas”.

Además, la entidad proporcionó copia de los oficios núms. HCB/DA/0246/2014

y HCBDF/DA/SRMSG/107/2014 del 6 y 7 de marzo de 2014, respectivamente, con

los cuales se emitieron las instrucciones para que el personal encargado de elaborar

las convocatorias lo haga con el debido cuidado y que se revisen adecuadamente,

con la finalidad de no generar errores de tipografía.

Lo anterior, confirma la observación del presente resultado; sin embargo, toda vez

que el sujeto fiscalizado acreditó la instrucción emitida para que el personal

encargado de elaborar las convocatorias lo haga con el debido cuidado y que se revisen

adecuadamente, con la finalidad de no generar errores de tipografía, no se emite

recomendación.

b) La convocatoria núm. 01/2012 para el procedimiento de licitación pública nacional

núm. 30120001-003-12 para la adquisición de alimentos se emitió conforme

al artículo 32 de la Ley de Adquisiciones para el Distrito Federal.

Sin embargo, no se incluyó el numeral 4.3.1 “De las Convocatorias de la Licitación

Pública”, fracción IV, de la Circular Uno 2012, Normatividad en materia de

Administración de Recursos para las Dependencias, Unidades Administrativas

de Apoyo Técnico, Órganos Desconcentrados y Entidades de la Administración

Pública del Distrito Federal que establece 4.3.1: “Adicionalmente a lo dispuesto en

el artículo 32 de la LADF, para la elaboración de convocatorias a licitación pública,

se considerará lo siguiente: […] IV. Precisar que se convoca a todos los interesados,

con la finalidad de conseguir mejores precios y condiciones de entrega por parte

de los proveedores”.

En la reunión de confronta, celebrada el 10 de marzo de 2014, mediante el oficio

núm. HCBDF/DA/0247/2014 del 7 de marzo de 2014, la entidad informó lo siguiente:

33 VOLUMEN 13/17

“Se instruyó lo conducente a la Subdirección de Recursos Materiales y Servicios

Generales del Organismo, a través del oficio número HCB/DA/0246/2014, de fecha

06 de marzo de 2014, a efecto de observar medidas correctivas en la atención

de las observaciones realizadas.

”Adicionalmente, proporcionó copia de los oficios núms. HCB/DA/0246/2014 y

HCBDF/DA/SRMSG/107/2014, de fechas 6 y 7 de marzo de 2014, respectivamente,

con los cuales se emitieron las instrucciones a fin de que en todas las convocatorias

de licitación pública que se generen, se incluya la fracción IV del numeral 4.3.1 de

la Circular Uno 2012, Normatividad en materia de Administración de Recursos para

Dependencias, Unidades Administrativas, Unidades Administrativas de Apoyo Técnico

Operativo, Órganos Desconcentrados y Entidades de la Administración Pública del

Distrito Federal, que establece que se debe precisar que se convoca a todos los

interesados, con la finalidad de conseguir mejores precios y condiciones de entrega

por parte de los proveedores.”

Lo anterior, confirma la observación del presente resultado; sin embargo, toda vez que

el sujeto fiscalizado acreditó la instrucción emitida para que en todas las convocatorias

de licitación pública que se generen, se precise que se convoca a todos los interesados,

con la finalidad de conseguir mejores precios y condiciones de entrega por parte

de los proveedores, conforme a la normatividad aplicable, no se emite recomendación.

4. El HCBDF emitió las bases para las licitaciones públicas núms. 30120001-003-12

para la adquisición de alimentos y 30120001-004-12 para la adquisición de uniformes

para bomberos; de su revisión se desprende lo siguiente:

a) Las bases de los procedimientos de licitación pública contaron con los requisitos

mínimos establecidos en el artículo 33 de la Ley de Adquisiciones para el Distrito

Federal.

b) En los numerales 11.6 y 6.5 “Forma y criterios de adjudicación del contrato” de las bases

de los procedimientos de las licitaciones públicas nacionales núms. 30120001-003-12

para la compra de alimentos; y 30120001-004-12 para la compra de uniformes para

bomberos, respectivamente, se indicó que la adjudicación del contrato se realizará

por grupo de bienes al licitante que presente la propuesta más solvente.

34 VOLUMEN 13/17

En la licitación pública nacional núm. 30120001-003-12 se indicó que la compra

de alimentos se realizaría en cuatro grupos (1, Abarrotes, con 87 partidas; 2, Frutas y

Legumbres, con 45 partidas; 3, Cárnicos, Embutidos y Lácteos, con 30 partidas;

y 4, Tortillas, con 2 partidas).

En la licitación pública nacional núm. 30120001-004-12 para la adquisición de uniformes

para bomberos, las bases señalan que la compra se realizaría en 8 grupos: el grupo 1,

que incluye cuatro partidas (uniformes para bombero operativo, camisola; uniformes

para bombero operativo, playera tipo polo; gorra tipo deportiva; y grados jerárquicos);

el grupo 2, que incluye tres partidas (uniforme de diario para oficiales y personal de

estructura, gorra tipo deportiva con visera bordada, y grados jerárquicos); el grupo 3,

que incluye una partida (playera cuello redondo, fabricada en 100% algodón peinado

color blanco; el grupo 4, que incluye dos partidas (chamarra corta para personal

y para personal en general y chamarra corta para personal de estructura; y los

grupos 5, 6, 7 y 8, incluyen, cada uno, una partida (calzado tipo borceguí para caballero;

calzado para caballero tipo blucher; cinturón táctico, nylon; y cinturón para caballero).

Sin embargo, en las convocatorias núms. 001/2012 (para la adquisición de alimentos)

y 002/2012 (para la adquisición de uniformes), publicadas en la Gaceta Oficial del

Distrito Federal (del 29 de febrero y 7 de septiembre de 2012, respectivamente),

se señala que cada uno de los grupos se les denominó “partidas”; además, en el caso

de la licitación para la compra de alimentos no se específica el número de conceptos

que integra cada grupo.

Lo anterior denota deficiencias de control en la elaboración de las bases, toda vez

que la información respectiva, no es congruente con la que se publicó en la

convocatoria; también se observó que los numerales 11.6 y 6.5 “Forma y criterios

de adjudicación del contrato” difieren respecto a lo establecido en el artículo 33,

fracción VII, de la Ley de Adquisiciones para el Distrito Federal, el cual establece

que “las bases que emitan las […] entidades para las licitaciones públicas […]

contendrán como mínimo lo siguiente: […] VII. La indicación de sí la totalidad de

los bienes o servicios objeto de la licitación o bien de cada partida o concepto de los

mismos, serán adjudicados a un solo proveedor en su totalidad, a un proveedor

35 VOLUMEN 13/17

por partida o sí la adjudicación se hará mediante la figura del abastecimiento simultáneo

a que se refiere esta Ley, en cuyo caso, deberá precisarse el número de fuentes

de abastecimiento requeridas, los porcentajes que se asignarán a cada una y el

porcentaje diferencial en precio que no podrá ser superior al 10% con relación al precio

más bajo que se haya ofrecido”.

En la reunión de confronta celebrada el 10 de marzo de 2014, mediante el oficio

núm. HCBDF/DA/0247/2014 del 7 de marzo de 2014, la entidad informó: “Se instruyó

lo conducente a la Subdirección de Recursos Materiales y Servicios Generales del

Organismo, a través del oficio número HCB/DA/0246/2014, de fecha 06 de marzo

de 2014, a efecto de observar medidas correctivas en la atención de las observaciones

realizadas”.

Adicionalmente, el HCBDF proporcionó copia de los oficios núms. HCB/DA/0246/2014

y HCBDF/DA/SRMSG/107/2014, del 6 y 7 de marzo de 2014, respectivamente,

con los cuales se emitieron las instrucciones para la elaboración de las convocatorias

y las bases de concurso, a fin de que siempre se utilice la misma nomenclatura

para enumerar los conceptos relacionados con las adquisiciones, con la finalidad de

no generar confusión entre los participantes, incluyendo todos y cada uno de los bienes

que los compongan.

Lo anterior, confirma la observación del presente resultado; sin embargo, toda vez

que el sujeto fiscalizado acreditó la instrucción emitida para que en la elaboración de

las convocatorias y las bases de concurso, siempre se utilice la misma nomenclatura

para enumerar los conceptos relacionados con las adquisiciones, con la finalidad de no

generar confusión entre los participantes, incluyendo todos y cada uno de los bienes

que los compongan, no se emite recomendación.

c) En las bases del procedimiento de licitación pública nacional se observó que para

el grupo 1 se solicitaron 1125 pares de grados jerárquicos; sin embargo, en el formato

de requisición de bienes y servicios núm. 0052/2012 del 26 de junio de 2012 y en

la convocatoria núm. 002/2012 (que de acuerdo con esta última se incluyeron en

la partida 1) se solicitaron 2250 pares, pero en la junta de aclaraciones no se hicieron

aclaraciones al respecto.

36 VOLUMEN 13/17

Se constató que las empresas participantes presentaron sus propuestas considerando

los 1125 pares de grados jerárquicos como fue solicitado en las bases de dicho

procedimiento.

Lo anterior denota deficiencias de control en la elaboración de las bases y las

convocatorias, para asegurar que la cantidad de bienes corresponda a lo solicitado

por las áreas usuarias por medio de las requisiciones de bienes y servicios, a fin

de dar cumplimiento al numeral 4.1.8, fracción III, de la Normatividad en materia de

Administración de Recursos para las Dependencias, Unidades Administrativas, Unidades

Administrativas de Apoyo Técnico Operativo, Órganos Desconcentrados y Entidades

de la Administración Pública del Distrito Federal (Circular Uno), que establece: “… es

competencia y responsabilidad de las DGA: […] III. Atender con eficiencia los

requerimientos de adquisiciones, arrendamientos y prestación de servicios...”.

En la reunión de confronta, celebrada el 10 de marzo de 2014, mediante el oficio

núm. HCBDF/DA/0247/2014 del 7 de marzo de 2014, la entidad informó:

“Se instruyó lo conducente a la Subdirección de Recursos Materiales y Servicios

Generales del Organismo, a través del oficio número HCB/DA/0246/2014, de fecha

06 de marzo de 2014, a efecto de observar medidas correctivas en la atención

de las observaciones realizadas”.

Además, el HCBDF, proporcionó copia de los oficios núms. HCB/DA/0246/2014

y HCBDF/DA/SRMSG/107/2014, del 6 y 7 de marzo de 2014, respectivamente,

con los cuales se emitieron las instrucciones para que en la elaboración de las

convocatorias y de las bases de concurso se consignen las mismas cantidades de

bienes al licitar y en las requisiciones correspondientes, con la finalidad de no generar

confusión entre los participantes incluyendo todos y cada uno de los bienes que

compongan la requisición de compra.

Lo anterior, confirma la observación del presente resultado; sin embargo, toda vez

que el sujeto fiscalizado acreditó la instrucción emitida para que en la elaboración

de las convocatorias y de las bases de concurso se consignen las mismas cantidades

de bienes al licitar y en las requisiciones correspondientes, con la finalidad de no

generar confusión entre los participantes incluyendo todos y cada uno de los bienes

que compongan la requisición de compra, no se emite recomendación.

37 VOLUMEN 13/17

5. En las actas de la junta de aclaración de bases, de presentación y apertura de

documentación legal y administrativa y en las propuestas técnica y económica de los

procedimientos de las licitaciones públicas núms. 30120001-003-12 y 30120001-004-12,

se constató que contaran con las firmas de los participantes y de los representantes

del HCBDF. También se constató que las licitaciones públicas revisadas cumplieron con

todas y cada una de las etapas establecidas en el artículo 43 de la Ley de Adquisiciones

para el Distrito Federal vigente en 2012; y que contaron con la documentación original de

las propuestas presentadas por los proveedores participantes, con el análisis cualitativo de la

documentación legal y administrativa y de las propuestas técnica y económica; y con

las actas de fallo, correspondientes a los proveedores que reunieron las condiciones

legales, técnicas y económicas favorables para el HCBDF.

6. En la convocatoria y en las bases del procedimiento de licitación pública nacional

núm. 30120001-004-12 se estableció como plazo de entrega de los bienes 60 días

naturales después de la firma del contrato (19 de septiembre de 2012); sin embargo,

en el acta de la junta de aclaración de bases de dicho procedimiento la empresa Van

Fleur, S.A. de C.V., solicitó que el plazo de entrega empezara a correr a partir de la

conclusión de la toma de tallas, por lo que el HCBDF aclaró que “el plazo de entrega queda

establecido como máximo al día 30 de noviembre de 2012, por lo que es responsabilidad

del licitante ganador el tiempo que ocupe para la toma de tallas”.

7. En los expedientes de la licitación pública nacional núm. 30120001-003-12 no se contó

con la constancia de adeudos por los últimos cinco años, emitida por la Administración

Tributaria del Distrito Federal correspondiente, y en su caso, por el Sistema de Aguas

de la Ciudad de México, documento que de acuerdo con el numeral 12.1 de las bases del

procedimiento de licitación pública, debería entregar el proveedor Abastos y Distribuciones

Institucionales, S.A. de C.V., a la firma del contrato.

Sin embargo, con el oficio núm. HCBDF/DA/0164/2014 del 11 de febrero de 2014,

el Director Administrativo informó que “se hace de su conocimiento que el proveedor

al momento de recibir el contrato de referencia presentó el formato denominado volante

de aclaraciones de la Tesorería del Distrito Federal con número de folio 015169 del 16 de

diciembre de 2011, del cual se adjunta copia […] se adjunta al presente copia del formato

38 VOLUMEN 13/17

denominado volante de aclaraciones de la Tesorería del Distrito Federal con número

de folio 011265 del 2 de octubre de 2013 […] con la finalidad de comprobar que aun

cuando no fueron proporcionadas las constancias de no adeudo requerido en 2012,

con las emitidas se da fe que durante el año 2012 no presentó adeudos”.

No obstante que presentó la constancia de no adeudo emitida en octubre de 2013,

debió presentarse a la firma del contrato celebrado con Abastos y Distribuciones

Institucionales, S.A. de C.V., por lo que el HCBDF incumplió el numeral 12.1 de las bases

del procedimiento de licitación pública núm. 30120001-003-12.

Respecto al procedimiento de licitación pública nacional núm. 30120001-004-12,

se identificó que el proveedor proporcionó la constancia de adeudos emitida por la

Administración Tributaria del Distrito Federal del 6 de junio de 2012; en cuanto al Sistema

de Aguas de la Ciudad de México, el HCBDF contó con la manifestación de no encontrarse

obligado.

En la reunión de confronta, celebrada el 10 de marzo de 2014, mediante el oficio

núm. HCBDF/DA/0247/2014 del 7 de marzo de 2014, la entidad informó lo siguiente:

“Se instruyó lo conducente a la Subdirección de Recursos Materiales y Servicios Generales

del Organismo, a través del oficio número HCB/DA/0246/2014, de fecha 06 de marzo

de 2014, a efecto de observar medidas correctivas en la atención de las observaciones

realizadas.”

Adicionalmente, proporcionó copia de los oficios núms. HCB/DA/0246/2014

y HCBDF/DA/SRMSG/107/2014, de fechas 6 y 7 de marzo de 2014, respectivamente,

con los cuales se emitieron las instrucciones a fin de que al momento de la firma de los

contratos, se obtengan y revisen de manera estricta todos los documentos que se indique

en las bases de concurso, para que los expedientes siempre se encuentren completos.

Toda vez que el HCBDF no proporcionó información ni documentación que desvirtuara

la falta de la constancia de adeudos emitida por la Administración Tributaria del Distrito

Federal, además denota el incumplimiento al numeral 4.7.3 de la Normatividad en materia

de Administración de Recursos para Dependencias, Unidades Administrativas, Unidades

39 VOLUMEN 13/17

Administrativas de Apoyo Técnico Operativo, Órganos Desconcentrados y Entidades

de la Administración Pública del Distrito Federal (Circular Uno), vigente en 2012, que

establece: “La formalización de los contratos se hará en estricto apego a las condiciones

establecidas en las bases y con el licitante que resultó adjudicado en el acto de fallo;

motivo por el cual la convocante deberá instruir a la o el servidor público a quien competa

elaborar los contratos, para que se abstenga de contravenir las citadas disposiciones,

en el entendido de que tal inobservancia entraña responsabilidad en los ámbitos penal,

administrativo y/o laboral, y conlleva el resarcimiento de los daños y perjuicios que llegare

a causarse a la APDF”.

8. En el expediente de la licitación pública nacional núm. 30120001-004-12 se observó

que las bases originales que se encontraban integradas no exhibían la fecha de emisión,

por lo que con el oficio núm. HCBDF/DA/1075/2013 del 29 de octubre de 2013, el Director

Administrativo informó que “las bases que contiene el procedimiento no son las definitivas,

por lo cual se anexan al presente las bases definitivas del procedimiento en original”.

Lo anterior denota deficiencias de control en la integración de los expedientes de

los procesos de adquisición que celebra el HCBDF, toda vez que no se incluye la

documentación definitiva que se genera en los procedimientos de licitación pública.

En la reunión de confronta celebrada el 10 de marzo de 2014, mediante el oficio

núm. HCBDF/DA/0247/2014 del 7 de marzo de 2014, la entidad informó: “Se instruyó

lo conducente a la Subdirección de Recursos Materiales y Servicios Generales del

Organismo, a través del oficio número HCB/DA/0246/2014, de fecha 06 de marzo de 2014,

a efecto de observar medidas correctivas en la atención de las observaciones realizadas”.

Adicionalmente, el HCBDF proporcionó copia de los oficios núms. HCB/DA/0246/2014

y HCBDF/DA/SRMSG/107/2014 del 6 y 7 de marzo de 2014, respectivamente, con los

cuales se emitieron las instrucciones a fin de que se supervise al personal encargado

de integrar los expedientes de los procesos licitatorios que realiza el organismo para

que incluyan sólo la documentación que debe de estar en el expediente, y que evite la

inclusión de documentos que únicamente engrosan el legajo y provocan confusiones

en el momento de la consulta.

40 VOLUMEN 13/17

Lo anterior, confirma la observación del presente resultado; sin embargo, toda vez

que el sujeto fiscalizado acreditó la instrucción emitida para que supervise al personal

encargado de integrar los expedientes de los procesos licitatorios que realiza el organismo

para que incluyan sólo la documentación que debe de estar en el expediente, y que evite

la inclusión de documentos que únicamente engrosan el legajo y provocan confusiones

en el momento de la consulta, no se emite recomendación.

9. En los procedimientos de las licitaciones públicas núms. 30120001-003-12 y 30120001-004-12,

de acuerdo con los cuadros comparativos de asignación final emitidos en dichos

procedimientos así como los formatos “Para presentar precios más bajos durante el

proceso de la subasta”, ambos firmados por las partes que intervinieron, y que

sirvieron de base para la emisión del fallo, se constató que los bienes se adjudicaron

a los proveedores que ofertaron los precios más bajos; en el caso del procedimiento

núm. 30120001-003-12, las partidas 1. Abarrotes, 2. Frutas y 4. Tortillas se le adjudicaron

a la empresa Abastos y Distribuciones Institucionales, S.A. de C.V., y a la empresa

La Cosmopolitana, S.A. de C.V. la partida 3. Cárnicos, embutidos y lácteos; y para

el núm. 30120001-004-12 a la empresa Continental de Uniformes, S.A. de C.V.

Recomendación AEPOA-118-12-03-HCBDF

Es conveniente que el Heroico Cuerpo de Bomberos del Distrito Federal, por conducto de

la Dirección Administrativa, establezca mecanismos de control para que se deje constancia

de la revisión efectuada a los cuadros comparativos derivados de los sondeos de mercado,

y verificar que se encuentren firmadas por los servidores públicos responsables de su

elaboración, revisión y autorización, a fin de reforzar el control interno de la entidad.

Recomendación AEPOA-118-12-04-HCBDF

Es necesario que el Heroico Cuerpo de Bomberos del Distrito Federal, por conducto de la

Dirección Administrativa, establezca mecanismos de control para que se elaboren y emitan

los oficios mediante los cuales se solicitan las cotizaciones a las empresas que ofertan los

bienes que se pretenden adquirir y que sirven de base para elaborar los cuadros comparativos

del sondeo de mercado, conforme a la normatividad aplicable.

41 VOLUMEN 13/17

Recomendación AEPOA-118-12-05-HCBDF

Es necesario que el Heroico Cuerpo de Bomberos del Distrito Federal, por conducto de la

Dirección Administrativa, establezca mecanismos de control para que, en caso que la Jefatura

de Presupuestación no otorgue la suficiencia presupuestal requerida por las áreas, emita

los oficios en que consten las causas de ello, en cumplimiento de la normatividad aplicable.

Recomendación AEPOA-118-12-06-HCBDF

Es conveniente que el Heroico Cuerpo de Bomberos del Distrito Federal, por conducto de

la Dirección Administrativa, implante mecanismos de control para asegurarse de que el área

de adquisiciones atienda los requerimientos de bienes formulados por las áreas, conforme

a las fechas establecidas en las requisiciones de compra.

Recomendación AEPOA-118-12-07-HCBDF

Es necesario que el Heroico Cuerpo de Bomberos del Distrito Federal, por conducto de la

Dirección Administrativa, establezca mecanismos de control para que se supervise que a la

firma del contrato, se supervise que el proveedor haya entregado toda la información solicitada

en las bases de los procedimientos de licitación pública.

4. Resultado

Con la finalidad de verificar que las operaciones sujetas a revisión se hayan comprometido

por medio de un contrato, y que éste se haya formalizado conforme a lo establecido en la

Ley de Adquisiciones para el Distrito Federal y la Normatividad en materia de Administración

de Recursos para Dependencias, Unidades Administrativas, Unidades Administrativas de

Apoyo Técnico Operativo, Órganos Desconcentrados y Entidades de la Administración Pública

del Distrito Federal (Circular Uno), vigente en 2012, se revisaron los contratos derivados de los

procedimientos de adjudicación núms. HCBDF/015/2012 (para la adquisición de alimentos) y

HCBDF/047/2012 (para la adquisición de uniformes para bomberos), y se observó lo siguiente:

1. Los contratos se formalizaron dentro de los 15 días hábiles contados a partir de la

fecha en que se comunicó al proveedor el fallo correspondiente, conforme al artículo 59

de la Ley de Adquisiciones para el Distrito Federal vigente en 2012, que establece:

42 VOLUMEN 13/17

“Los contratos deberán formalizarse de conformidad con lo establecido en las bases de

licitación pública o, invitación restringida a cuando menos tres proveedores, correspondiente,

aun en el supuesto de la fracción V del artículo 54 de esta Ley, en un término no mayor

de 15 días hábiles contados a partir de la fecha en que se hubiere notificado al proveedor

el fallo correspondiente”.

2. El contrato núm. HCBDF/015/2012 para la adquisición de alimentos, fue celebrado el

15 de marzo de 2012, con la empresa Abastos y Distribuciones Institucionales, S.A. de C.V.,

derivado del procedimiento de licitación pública nacional núm. 30120001-003-12 para

la adquisición de alimentos, y que contó con los requisitos mínimos aplicables establecidos

el artículo 56 del Reglamento de la Ley de Adquisiciones para el Distrito Federal.

Por otra parte, se constató que el contrato incluyó una descripción completa de los

bienes adjudicados a la empresa Abastos y Distribuciones Institucionales, S.A. de C.V.,

con sus correspondientes precios unitarios, de los grupos 1, Abarrotes (como mínimo

1,800.0 miles de pesos y como máximo 3,000.0 miles de pesos); 2, Frutas y Verduras

(como mínimo 990.0 miles de pesos y como máximo 1,650.0 miles de pesos); y 4, Tortillas

(como mínimo 210.0 miles de pesos y como máximo 350.0 miles de pesos); asimismo,

se verificó que la vigencia establecida en el contrato fue del 1o. de abril al 31 de diciembre

de 2012, de acuerdo con el artículo 63 de la Ley de Adquisiciones para el Distrito Federal.

Adicionalmente, el 14 de noviembre de 2012, el HCBDF celebró un convenio modificatorio

al contrato núm. HCBDF/015/2012 para la adquisición de alimentos, que en su cláusula

segunda establece: “El ‘HCBDF’ y ‘el Proveedor’ convienen modificar el contenido de

la cláusula segunda del contrato […] para quedar como sigue: […] ‘segunda’ el presupuesto

que el ‘HCBDF’ podrá ejercer con base en este contrato será como mínimo la cantidad

de $3,000,000.00 (tres millones de pesos 00/100 m.n.) y como máximo la cantidad de

$5,402,000.0 (cinco millones, cuatrocientos dos mil pesos 00/100 M.N.), incluyendo el IVA”.

Sin embargo, en la cláusula segunda del contrato también se establece: “El presupuesto

que el ‘HCBDF’ podrá ejercer será: para el caso del grupo 1 (abarrotes) como mínimo

la cantidad de $1,800,000.00 (un millón ochocientos mil pesos 00/100 M.N.) y como

máximo la cantidad de $3,000,000.00 (tres millones de pesos 00/100 M.N.) incluyendo

43 VOLUMEN 13/17

el Impuesto al Valor Agregado; para el caso del grupo 2 (frutas y legumbres) como

mínimo la cantidad de $990,000.00 (novecientos noventa mil pesos 00/100 M.N.)

y como máximo la cantidad de $1,650,000.00 (un millón seiscientos cincuenta mil

pesos 00/100 M.N.) incluyendo el Impuesto al Valor Agregado, y para el caso del grupo

4 (tortillas) como mínimo la cantidad de $200,000.00 (doscientos mil pesos 00/100 M.N.)

y como máximo la cantidad de $350,000.00 (trecientos cincuenta mil pesos 00/100 M.N.)”.

Derivado de lo anterior, si bien la modificación no rebasó el 25.0% en relación con la

sumatoria de los importes máximos a pagar por todos los grupos (5,000.0 miles de

pesos), el HCBDF no especificó que el incremento sería directamente proporcional

a cada uno de los grupos para verificar que se hubieran establecido las mismas

condiciones. Además, si bien el HCBDF contó con la requisición de bienes y servicios

núm. 074/2012 sin fecha de elaboración, por un importe total de 928.0 miles de pesos

(incluye todos los grupos por los cuales se realizó el procedimiento de licitación

pública nacional) con la cual el Director Administrativo solicitó la adquisición de

alimentos, no hizo referencia de que se trata de un incremento al contrato celebrado.

Tampoco indicó la justificación por la cual se solicitó dicho incremento, ni contó con

evidencia documental en la que se informara el motivo de este último.

De acuerdo con lo anterior, el HCBDF no contó con razones fundadas para realizar

dicho incremento, por lo que incumplió el artículo 65 de la Ley de Adquisiciones para

el Distrito Federal, que establece: “Dentro de su presupuesto aprobado y disponible,

las […] entidades, bajo su responsabilidad y por razones fundadas, podrán acordar el

incremento en cantidad de bienes solicitados, arrendados o servicios requeridos

mediante modificaciones a sus contratos vigentes y que el total de modificaciones no

rebasen en su conjunto el 25.0% del valor total del contrato, siempre y cuando el precio

y demás condiciones bienes o servicios sea igual al inicialmente pactado, debiéndose

ajustar las garantías de cumplimiento de contrato y anticipo, en su caso”.

En la reunión de confronta, celebrada el 10 de marzo de 2014, mediante el oficio

núm. HCBDF/DA/0247/2014 del 7 de marzo de 2014, la entidad informó lo siguiente:

“Si bien es cierto que en la requisición para la ampliación del contrato número

HCBDF/015/2012, no indica que sea para incrementar dicho contrato, era necesario

44 VOLUMEN 13/17

llevar a cabo la ampliación debido a que el contrato origen estaba por concluir en su

totalidad y se tenía la necesidad de continuar suministrando los productos para los

comedores que atienden al personal de cada una de las estaciones que conforman el

Organismo esto, para dar cabal cumplimiento a la cláusula 36 del Contrato Colectivo

de Trabajo del Heroico Cuerpo de Bomberos del Distrito Federal, de lo contrario se hubiera

incurrido en violaciones a dicho pacto colectivo, lo cual hubiera involucrado cierre de

estaciones y un posible emplazamiento a huelga, por parte del Sindicato del Heroico

Cuerpo de Bomberos del Distrito Federal, por el incumplimiento de esta prestación

que se otorga de manera gratuita a los trabajadores.

”Además, el aumento fraccionado a cada uno de los grupos se debe a que el cálculo

de la utilización de insumos así lo ameritó ya que se tienen establecidos menús para

cada uno de los días del mes y se va repitiendo al término de cada período, por lo tanto

las cantidades de los insumos son repetitivas.”

No obstante, en el contrato núm. HCBDF/015/2012 no se indicó que el incremento sería

directamente proporcional a cada uno de los grupos, y no se proporcionó evidencia

documental en la que conste la justificación para el incremento del contrato mencionado;

por tanto, la observación prevalece en los términos expuestos.

3. En el contrato núm. HCBDF/047/2012 para la adquisición de uniformes para bomberos,

se constató que fue celebrado con la empresa Continental de Uniformes, S.A. de C.V.,

el 19 de septiembre de 2012, derivado del procedimiento de licitación pública nacional

núm. 30120001-004-12, en el que se adjudicaron los grupos 1, que incluye la compra

de 1,500 uniformes para bombero operativo, camisola; 1,500 uniformes para bombero

operativo, playera tipo polo; 3,000 gorras tipo deportiva; y 1,125 pares de grados

jerárquicos; y el grupo 4, que incluye la adquisición de 1,500 chamarras cortas para

personal y para personal en general, y 125 chamarras cortas para personal de estructura.

El importe total pactado fue de 4,357.2 miles de pesos, IVA incluido.

Finalmente, se concluyó que los requisitos señalados en el contrato revisado

coinciden con los del artículo 56 del Reglamento de la Ley de Adquisiciones para

el Distrito Federal.

45 VOLUMEN 13/17

Recomendación AEPOA-118-12-08-HCBDF

Es necesario que el Heroico Cuerpo de Bomberos del Distrito Federal, por conducto de la

Dirección Administrativa, establezca mecanismos de control para asegurarse de que en

los convenios modificatorios de los contratos abiertos se indiquen los importes máximo

y mínimo de incremento de cada uno de los bienes pactados y que cuente con evidencia

documental en la que conste la justificación de dichos incrementos, con objeto de garantizar

que se establezcan las mismas condiciones del contrato celebrado, en cumplimiento de la

Ley de Adquisiciones para el Distrito Federal.

5. Resultado

Con la finalidad de verificar que el presupuesto erogado con cargo al capítulo 2000 “Materiales

y Suministros” se hubiese devengado, pagado y registrado, se revisó el contrato abierto

núm. HCBDF/015/2012 para la adquisición de alimentos y un convenio modificatorio

celebrado con Abastos y Distribuciones Institucionales, S.A. de C.V., en el cual se registró

un presupuesto ejercido de 5,142.2 miles de pesos (IVA Incluido), equivalente al 39.4%

del monto erogado con cargo a la partida 2211 “Productos Alimenticios y Bebidas para

Personas” y al 14.8% del importe ejercido en el capítulo 2000 “Materiales y Suministros”

(34,658.8 miles de pesos). De su revisión se determinaron los resultados siguientes:

1. El contrato abierto núm. HCBDF/015/2012 para la adquisición de alimentos y su convenio

modificatorio celebrado con la empresa Abastos y Distribuciones Institucionales, S.A. de C.V.

cuyo objeto fue la compra de alimentos para consumo del 1o. de abril al 31 de diciembre

de 2012, por un importe mínimo a ejercer de 3,000.0 miles de pesos y como máximo

un importe de 5,402.0 miles de pesos (IVA incluido).

Se revisó el analítico presupuestal del ejercicio de 2012, y se identificó que en la partida

2211 “Productos Alimenticios y Bebidas para Personas” se registraron 5,142.2 miles de

pesos (IVA Incluido) como presupuesto ejercido del contrato abierto núm. HCBDF/015/2012;

sin embargo, en las pólizas de registro contable y las Cuentas por Liquidar Certificadas

(CLC) se identificó que dicho importe incluyó 168.0 miles de pesos, que correspondían

a 39 facturas que hacían referencia al contrato núm. HCBDF/001/2012 celebrado con la

empresa Abastos y Distribuciones Institucionales, S.A. de C.V.; por lo que se determinó

46 VOLUMEN 13/17

que en 2012 únicamente se ejercieron y pagaron recursos por 4,974.2 miles de pesos

(incluye IVA) para el contrato núm. HCBDF/015/2012 relativa a la adquisición de

alimentos.

Con el oficio núm. DAC/HCBDF-118/12/13-08 del 11 de noviembre de 2013, se

solicitó al Director Administrativo que aclarara la diferencia; sin embargo, con el oficio

núm. HCBDF/DA/1173/2013 del 13 de noviembre de 2013, únicamente proporcionó

copia de los movimientos presupuestales en la que se reflejaron los pagos registrados

para el contrato núm. HCBDF/015/2012, relativo a la adquisición de alimentos con cargo

a la partida 2211 “Productos Alimenticios y Bebidas para Personas” por 4,984.4 miles de

pesos (incluye penas convencionales), sin especificar el motivo de la diferencia registrada;

además dicho reporte difiere al originalmente proporcionado por el HCBDF.

Lo expuesto denota deficiencias de control en el registro del presupuesto comprometido

y ejercido, toda vez que el presupuesto ejercido en el contrato núm. HCBDF/015/2012

para la adquisición de alimentos, con cargo a la partida 2211 “Productos Alimenticios

y Bebidas para Personas”, incluía el registro de facturas del contrato núm. HCBDF/001/2012

celebrado con el mismo proveedor.

En la reunión de confronta, celebrada el 10 de marzo de 2014, mediante el oficio

núm. HCBDF/DA/0247/2014 del 7 de marzo de 2014, la entidad informó lo siguiente:

“La Jefatura de Unidad de Presupuestación proporcionó el reporte analítico de ejercicio

presupuestal correspondiente al Contrato HCBDF/015/2012, el cual efectivamente

incluía 39 facturas correspondientes al contrato HCBDF/001/2012, por un monto de 168.0.

[…] se suscitó un error en la captura de esas 39 facturas, debido a que este Organismo

en 2012, realizaba los registros presupuestales mediante hojas de Excel concatenadas,

y se registraron las facturas erróneamente en el contrato HCBDF/015/2012 debiendo

ser al contrato HCBDF/001/2012; es importante hacer mención que no se alteró el

monto total pagado al Proveedor ‘Abastos y Distribuciones Institucionales, S.A. de C.V.’

ya que ambos contratos pertenecían al mismo Proveedor.

”Con la finalidad de llevar un control más preciso de los registros presupuestales a partir

del ejercicio 2013, se implementó un programa informático Contable-Presupuestal

47 VOLUMEN 13/17

en la Jefatura de Unidad Departamental de Presupuestación denominado ‘Magnitus’

con el proveedor ITC Complements, lo cual fue informado a la Contraloría Interna en

el Organismo mediante oficio HCBDF/DA/0833/2013 del 14 de agosto de 2013.

”Durante 2013 se realizaron más de diez mil registros de facturas pagadas durante el

ejercicio, en dicho sistema se realizó el registro de los 5 momentos presupuestales,

presupuesto original, modificado, comprometido, devengado y ejercido, lo que ha

permitido a la Jefatura de la Unidad Departamental de Presupuestación disminuir el margen

de error.

”Cabe señalar, que una vez concluida la implementación de los Módulos Contable

y de Tesorería se automatizaran los movimientos contables partiendo de los registros

presupuestales, lo que permitirá dar cumplimiento a los requerimientos del Consejo

Nacional de Armonización Contable (CONAC).”

Lo anterior, confirma la observación del presente resultado; sin embargo, toda vez

que el sujeto fiscalizado acreditó que se han implementado mecanismos de control

para evitar errores en el registro del presupuesto comprometido y ejercido, no se emite

recomendación.

2. El proveedor Abastos y Distribuciones Institucionales, S.A. de C.V. presentó las fianzas

de cumplimiento para el contrato y el convenio modificatorio, expedidas por Fianzas

Atlas, S.A., del 15 de marzo y 14 de noviembre de 2012, por un importe equivalente

al 15.0% del monto del contrato sin IVA, en cumplimiento a las bases del procedimiento

de licitación pública nacional.

Adicionalmente, se verificó la autenticidad de las fianzas en la página de internet de la

afianzadora.

3. Los pagos fueron registrados por medio de 18 CLC y pagados en 15 transferencias

bancarias, por 4,974.2 miles de pesos, soportado con 725 facturas; dichas transferencias

fueron verificadas en los estados de cuenta a nombre del HCBDF.

48 VOLUMEN 13/17

Las CLC emitidas por el HCBDF fueron las siguientes:

(Miles de pesos)

CLC Interna Número de facturas pagadas

Transferencia bancaria

Número Fecha Importe Número Fecha de cobro

038 28/V/12 439.3 57 008112 25/V/12

043 31/V/12 490.0 74 043006 6/VI/12

048 20/VI/12 202.0 27 048001 25/VI/12

053 29/VI/12 163.5 34 053001 3/VII/12

056 18/VII/12 252.7 36 056003 19/VII/12

062 31/VII/12 428.1 57 062002 2/VIII/12

065 y 068 17/VIII/12 316.8 36 068002 21/VIII/12

073 y 074 14/IX/12 155.4 37 0740001 18/IX/12

077 26/IX/12 286.4 43 9334115 27/IX/12

087 15/X/12 269.6 37 9262009 17/X/12

091 22/X/12 318.3 45 9087599 24/X/12

096 26/X/12 193.3 28 9679835 29/X/12

110 26/XI/12 444.4 59 9338603 29/XI/12

128 y 118 17/XII/12 y 13/XII/12 689.1 95 9555542 26/XII/12

131 26/XII/12 325.3 60 9748425 27/XII/12

Total 4,974.2 725

4. De una muestra de 155 facturas, emitidas por la empresa Abastos y Distribuciones

Institucionales, S.A. de C.V., en diciembre de 2012, se constató que se elaboraron por

los importes contratados y que cumplieron los requisitos fiscales establecidos en los

artículos 29 y 29-A del Código Fiscal de la Federación.

Se verificaron las facturas electrónicas (Comprobante Fiscal Digital por Internet) en la

página del Servicio de Administración Tributaria, sin que se determinaran observaciones.

5. En cuanto a la determinación de las penas convencionales aplicadas al proveedor,

se constató que se calcularon conforme a las condiciones pactadas en el contrato y que

el proveedor emitió las notas de crédito núms. 1266, 1469 y 2029 por 10,269.4 miles

de pesos.

6. Con la finalidad de verificar que los bienes se hayan entregado conforme a las condiciones

establecidas en el contrato núm. HCBDF/015/2012 para la adquisición de alimentos,

49 VOLUMEN 13/17

en el cual señala que el proveedor se obliga a entregar los bienes en las estaciones

del HCBDF conforme a los calendarios que serían proporcionados quincenalmente,

se seleccionaron para su revisión las entregas realizadas en diciembre de 2012 por

1,014.4 miles pesos, y de su revisión se identificó lo siguiente:

a) Los bienes contratados con la empresa Abastos y Distribuciones Institucionales,

S.A. de C.V., fueron entregados conforme a los calendarios de entregas emitidos

en 2012 (abarrotes cada 15 días, frutas y verduras 3 veces por semana y tortillas

2 veces por semana), por el período comprendido del 4 de abril al 15 de diciembre

de 2012, como consta en las facturas con las que realizaron las entregas y de

acuerdo con las condiciones pactadas.

b) Se revisaron los formatos de “Entradas de Almacén” correspondientes a las entregas

realizadas en diciembre de 2012, por 1,014.4 miles pesos, a las estaciones del HCBDF;

cabe señalar que el organismo únicamente proporcionó 12 entradas al almacén

por 56.8 miles de pesos, las cuales fueron elaboradas conforme al procedimiento

“Entradas y Registros de Insumos Alimenticios al Almacén General” del Manual

Administrativo del Heroico Cuerpo de Bomberos del Distrito Federal y coinciden

con las facturas emitidas por las entregas realizadas por la empresa.

En cuanto a la carencia de los formatos de entradas al almacén por 957.6 miles de

pesos, el HCBDF incumplió la séptima política del apartado “Políticas y/o Normas

de Operación” del procedimiento “Entradas y Registros de Insumos Alimenticios al

Almacén General” del Manual Administrativo del Heroico Cuerpo de Bomberos del

Distrito Federal, que establece: “La Jefatura de Unidad Departamental de Estación

o la persona autorizada por éste será la responsable de recibir contra calendario

los productos, verificando que las cantidades entregadas y presentaciones recibidas,

correspondan a las asentadas por el proveedor en su factura, y de ser correctas

las cantidades, deberá anotar fecha, nombre, firma y sello de recibido en la factura

y elaborar la entrada correspondiente, entregando la factura original debidamente

requisitada al proveedor para que éste presente la documentación en la Jefatura

de Unidad Departamental de Almacenes”.

50 VOLUMEN 13/17

En la reunión de confronta, celebrada el 10 de marzo de 2014, mediante el oficio

núm. HCBDF/DA/0247/2014 del 7 de marzo de 2014, la entidad informó:

“Se está trabajando en la elaboración del procedimiento que complemente el actual

Procedimiento de entradas y registros de bienes al Almacén General (por concepto

de compra) del Heroico Cuerpo de Bomberos del Distrito Federal, contenido en el

Manual de Procedimientos del Organismo, por lo cual una vez que se tenga, será

implementado de inmediato para su observación obligatoria.”

En virtud de que la entidad no proporcionó documentación que desvirtuara lo señalado

en este numeral y debido a que no proporcionó evidencia documental de lo

manifestado, la observación prevalece en los términos expuestos.

7. El HCBDF contó con 16 notas entrada del almacén con sus respectivas facturas emitidas

por el proveedor Abastos y Distribuciones Institucionales, S.A. de C.V., por 193.2 miles

de pesos, con un período de consumo del 17 de diciembre de 2012 al 16 de enero de 2013,

como se muestra a continuación:

(Miles de pesos)

Número de entrada almacén Factura Período de consumo

Total Número Fecha Número Fecha

6101 24/XII/12 65406 24/XII/12 17 al 31 /XII/12 3.9

61301 24/XII/12 65401 22/XII/12 17 al 31 /XII/12 4.1

6231 Del 17 al 31/XII/12 65951* 28/XII/12 17 al 31 /XII/12 6.4

62401 28/XII/12 65946* 28/XII/12 17 al 31 /XII/12 7.1

6241 28/XII/12 65949* 28/XII/12 17 al 31 /XII/12 4.4

62561 17/XII/12 65945* 28/XII/12 17 al 31 /XII/12 7.2

Subtotal 33.1

5973 1 al 16/I/13 66139 31/XII/12 1o. al 16/I/13 7.3

6257 31/XII/12 66134 31/XII/12 1o. al 16/I/13 8.4

6258 31/XII/12 66137 31/XII/12 1o. al 16/I/13 5.2

62381 1 al 16/I/13 66132 31/XII/12 1o. al 16/I/13 8.3

62391 1/I/13 66133 31/XII/12 1o. al 16/I/13 8.6

62431 31/XII/12 66129 31/XII/12 1o. al 16/I/13 40.2

6244 31/XII/12 66128 31/XII/12 1o. al 16/I/13 54.6

6246 2/I/13 66131 31/XII/12 1o. al 16/I/13 10.0

62491 8/I/13 66141 31/XII/12 1o. al 16/I/13 8.4

62541 31/XII/12 66142 31/XII/12 1o. al 16/I/13 9.1

Subtotal 160.1

Total 193.2

* Las facturas no hacen referencia al contrato núm. HCBDF/015/2012, sin embargo, corresponden al período contratado. ** Los formatos “Entrada de Almacén” hacen referencia a algún número de contrato diferente o no se indica contrato alguno.

51 VOLUMEN 13/17

De su revisión se identificó lo siguiente:

a) Con la póliza de diario núm. 43 del 31 de diciembre de 2012, el HCBDF registró

las facturas núms. 65406, 65401, 65951, 65946, 65949 y 65945, las cuales se

encuentran soportadas con los formatos “Entrada de Almacén” núms. 6101, 6130,

6231, 6240, 6241 y 6256.

b) En 10 formatos de “Entrada de Almacén” (5973, 6257, 6258, 6238, 6239, 6243, 6244,

6246, 6249 y 6254) se observó que indican períodos de consumo fuera del plazo

(del 1o. enero al 16 de enero de 2013) establecido en el contrato núm. HCBDF/015/2012

para la adquisición de alimentos, el cual fue celebrado por un período de consumo

de abril a diciembre de 2012, y todas las facturas que soportan la entrega de dichos

todas emitidas por Abastos y Distribuciones Institucionales, S.A. de C.V., por

160.1 miles de pesos, que fueron pagadas el 26 de febrero de 2013 mediante

transferencia bancaria.

Dichas facturas fueron registradas en la póliza de egresos núm. 13, emitida el 26 de

febrero de 2013, la cual se encuentra soportada con la facturas núms. 66139, 66134,

66137, 66132, 66133, 66129, 66128, 66131, 66141 y 66142, las primeras nueve

facturas hacen referencia al contrato núm. HCBDF/001/2013 (el cual no fue objeto

de la revisión, toda vez que corresponde al ejercicio de 2013) y la factura núm. 66142

por 9.1 miles de pesos tiene como período de consumo de alimentos del 1o. de

enero al 16 de enero de 2013 y refieren al contrato núm. HCBDF/015/2012.

Con relación al pago realizado por 9.1 miles de pesos por consumos del 1o. al 16 de

enero de 2013 como parte del contrato núm. HCBDF/015/2012, se observó que

el HCBDF incumplió el artículo 64, primer párrafo, de la Ley de Adquisiciones para el

Distrito Federal, vigente en 2012, que establece: “Las dependencias, órganos

desconcentrados, delegaciones y entidades deberán pagar al proveedor el precio

convenido en las fechas establecidas en el contrato, salvo que en la entrega de los

bienes adquiridos o los servicios prestados no hayan cumplido con las condiciones

pactadas.

Así como la fracción III del artículo 63 de la misma Ley que a la letra dice: “Artículo 63.

Las dependencias, órganos desconcentrados, delegaciones y entidades podrán

celebrar contratos abiertos conforme a lo siguiente: […] III. Su vigencia no excederá

del ejercicio fiscal correspondiente a aquel en que se suscriban, salvo que se obtenga

previamente autorización de la Secretaría para afectar recursos presupuestales de

ejercicios posteriores, en los términos del Código [Fiscal] del Distrito Federal…”.

En la reunión de confronta, celebrada el 10 de marzo de 2014, mediante el oficio

núm. HCBDF/DA/0247/2014 del 7 de marzo de 2014, la entidad informó:

53 VOLUMEN 13/17

“Se comenta que fue un error del proveedor al emitir la factura con diferente número de

contrato, sin embargo ya se está trabajando en llevar a cabo el correcto procedimiento

de revisión como está en el manual correspondiente.”

Lo manifestado por el HCBDF confirmó la observación realizada; por tanto, prevalece

en los términos planteados.

d) Respecto a los formatos “Entrada de Almacén” núms. 6130, 6240, 6256, 6238,

6243 y 6254, emitidas por personal de las estaciones con el visto bueno del Jefe

de Unidad Departamental de Almacenes, se observó que hacen referencia a contratos

diferentes o con errores, como se muestra a continuación:

Entrada de almacén

Fecha de elaboración

Inconsistencia

6130 24/XII/12 Señala el contrato núm. HCBDF/AG/015/2012

6240 28/XII/12 No especifica número de contrato

6256 17/XII/12 No especifica número de contrato

6238 No se indica No especifica número de contrato

6243 31/XII/12 No señala el período de consumo; además, en la hoja 2 de 2 hace referencia al contrato núm. HCBDF/AG/015/2012.

6254 31/XII/12 Señala el contrato núm. HCBDF/001/2012

Como se muestra en el cuadro anterior, los formatos “Entrada de Almacén” tienen

inconsistencias, lo cual denota deficiencias de control en la elaboración de dichos

documentos.

En la reunión de confronta, celebrada el 10 de marzo de 2014, mediante el oficio

núm. HCBDF/DA/0247/2014 del 7 de marzo de 2014, la entidad informó:

“Se está trabajando en la elaboración del procedimiento que complemente el actual

procedimiento de entradas y registros de bienes al Almacén General (por concepto

de compra) del Heroico Cuerpo de Bomberos del Distrito Federal, contenido en el

Manual de Procedimientos del Organismo, por lo cual una vez que se tenga, será

implementado de inmediato para su observación obligatoria.”

54 VOLUMEN 13/17

En virtud de que la entidad no proporcionó documentación que desvirtuara lo

señalado en este numeral y debido a que las acciones realizadas son posteriores

al ejercicio revisado, la observación prevalece en los términos expuestos.

e) Se revisó la información y documentación proporcionada por la empresa Abastos

y Distribuciones Institucionales, S.A. de C.V., en respuesta a la compulsa realizada, y se

identificó que las 16 facturas hacen referencia al contrato núm. HCBDF/015/2012

para la adquisición de alimentos, por los períodos de consumo del 17 al 31 de diciembre

de 2012 y del 1o. al 16 de enero de 2013, sin embargo, con relación a los pagos

únicamente informó que fueron realizados en el ejercicio de 2012 y que corresponden

al presupuesto revisado.

8. En la revisión del registro presupuestal se constató que las operaciones sujetas a revisión

se registraron en la partida correspondiente de acuerdo con el Clasificador por Objeto

del Gasto del Distrito Federal vigente en 2012.

Por lo que se refiere al registro contable, se constató que el HCBDF registró las

operaciones sujetas da revisión por medio de pólizas de egresos y de diario, las cuales

incluyen las firmas de los responsables de su elaboración y revisión, de conformidad con

el Manual de Contabilidad, vigente en 2012; sin embargo, se observó que contablemente

registró operaciones por 5,142.2 miles de pesos, de los cuales 4,984.6 miles de pesos

corresponden al contrato núm. HCBDF/015/2012 para la adquisición de alimentos,

celebrado con Abastos y Distribuciones Institucionales, S.A. de C.V.; y 168.0 miles de

pesos corresponden al contrato núm. HCBDF/001/2012, celebrado con la misma

empresa en el ejercicio de 2012; sin embargo, ni en las pólizas ni en los auxiliares

contables se indica el número de contrato, sólo se capturaron los números de factura,

los cuales hacen referencia al contrato respectivo.

Derivado de lo anterior, se observan debilidades de control en el registro de las operaciones,

toda vez que el registro no refleja los derechos y las obligaciones derivadas de los

contratos celebrados.

En la reunión de confronta, celebrada el 10 de marzo de 2014, mediante el oficio

núm. HCBDF/DA/0247/2014 del 7 de marzo de 2014, la entidad informó: “Como se mencionó

anteriormente, con la finalidad de llevar un control más preciso de los registros

55 VOLUMEN 13/17

presupuestales a partir del ejercicio 2013, se implementó un Programa Informático

Contable-Presupuestal en la Jefatura de Unidad Departamental de Presupuestación

denominado ‘Magnitus’ con el proveedor ITC Complements, lo cual fue informado la

Contraloría Interna en el Organismo mediante oficio HCBDF/DA/0833/2013”.

Lo anterior, confirma la observación del presente resultado; sin embargo, toda vez

que el sujeto fiscalizado acreditó que se han implementado mecanismos de control

para evitar errores en el registro del presupuesto comprometido y ejercido, no se emite

recomendación.

9. El 30 de enero y 5 de febrero de 2014, se llevó a cabo una inspección física a las

Estaciones Central, Azcapotzalco y la Villa, y se constató que se distribuyeron los alimentos

entregados por la empresa Abastos y Distribuciones Institucionales, S.A. de C.V., en 2012,

por medio de la revisión de los formatos “Orden de Abastecimiento y Nota de Cargo”,

calendarios para su abastecimiento y diversos oficios proporcionados por Jefes de

Estación de las estaciones mencionadas.

10. En la compulsa realizada con Abastos y Distribuciones Institucionales, S.A. de C.V.,

el proveedor reconoció haber suscrito los pedidos indicados y haber recibido el pago

correspondiente.

Recomendación AEPOA-118-12-09-HCBDF

Es necesario que el Heroico Cuerpo de Bomberos del Distrito Federal, por conducto de la

Dirección Administrativa, establezca mecanismos de control para garantizar que se emitan

los formatos “Entrada de Almacén” que amparen los bienes consumibles que entreguen los

proveedores, en cumplimiento del procedimiento “Entradas y Registros de Insumos Alimenticios

al Almacén General” del Manual Administrativo del Heroico Cuerpo de Bomberos del

Distrito Federal.

Recomendación AEPOA-118-12-10-HCBDF

Es conveniente que el Heroico Cuerpo de Bomberos del Distrito Federal, por conducto de

la Dirección Administrativa, establezca mecanismos de control para verificar que la

documentación comprobatoria de las operaciones sea emitida conforme a las condiciones