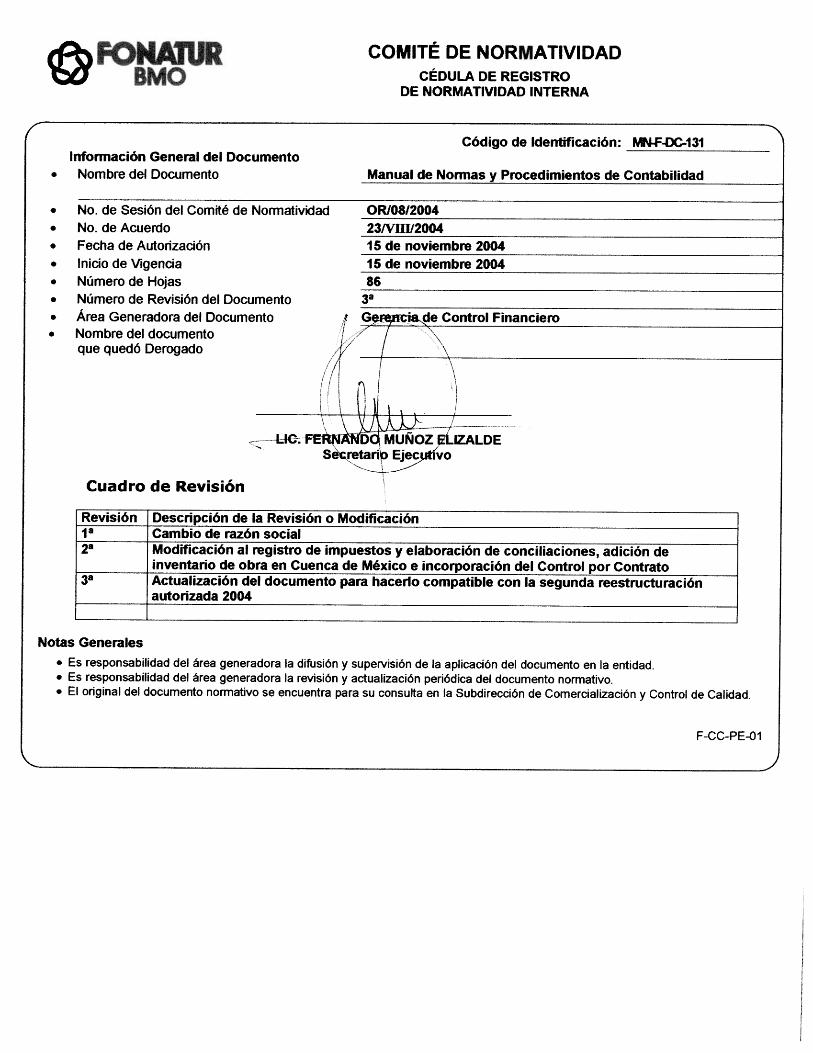

87

FONATUR-BMO, S.A. DE C.V. Subdirección de Administración y Finanzas Gerencia de Control Financiero Manual de Normas y Procedimientos de Contabilidad Noviembre de 2004

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A ELABOR ACIÓN Y

ACTU ALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. DE C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

Manual de Normas y Procedimientos de Contabilidad

Noviembre de 2004

2

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

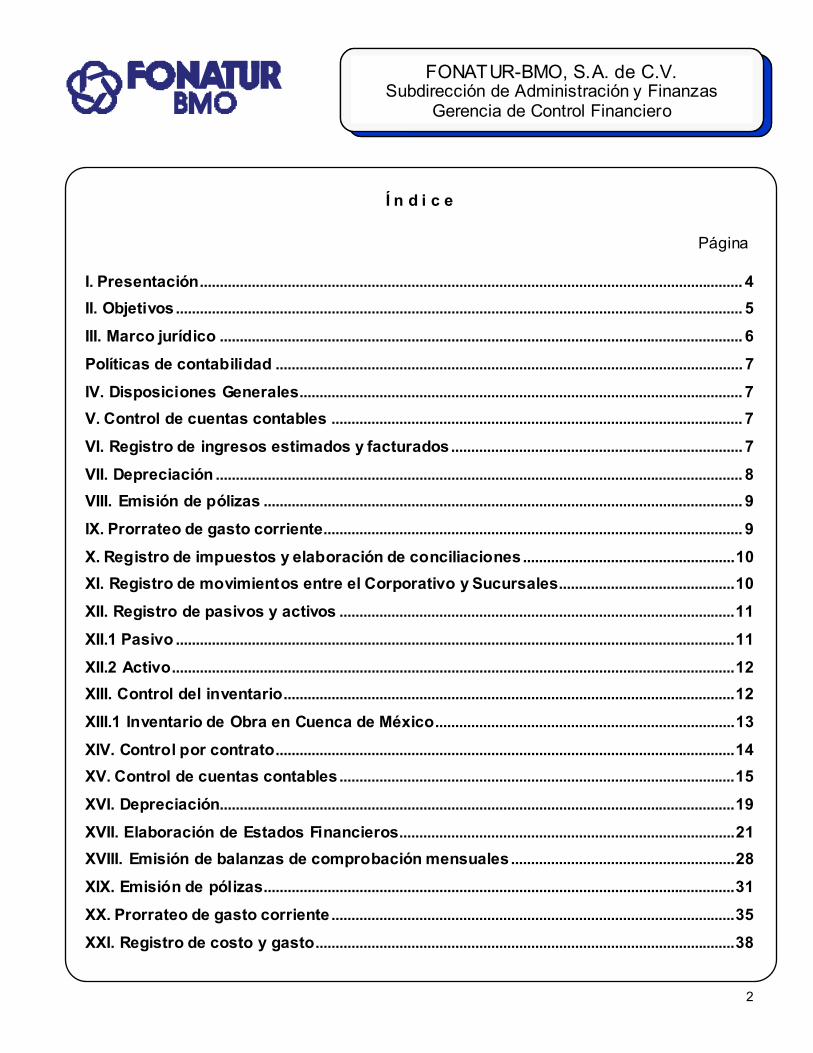

Í n d i c e

Página I. Presentación........................................................................................................................................ 4

II. Objetivos.............................................................................................................................................. 5

III. Marco jurídico ................................................................................................................................... 6

Políticas de contabilidad ..................................................................................................................... 7

IV. Disposiciones Generales............................................................................................................... 7

V. Control de cuentas contables ....................................................................................................... 7

VI. Registro de ingresos estimados y facturados......................................................................... 7

VII. Depreciación .................................................................................................................................... 8

VIII. Emisión de pólizas ........................................................................................................................ 9

IX. Prorrateo de gasto corriente......................................................................................................... 9

X. Registro de impuestos y elaboración de conciliaciones.....................................................10

XI. Registro de movimientos entre el Corporativo y Sucursales............................................10

XII. Registro de pasivos y activos ...................................................................................................11

XII.1 Pasivo ............................................................................................................................................11

XII.2 Activo.............................................................................................................................................12

XIII. Control del inventario.................................................................................................................12

XIII.1 Inventario de Obra en Cuenca de México...........................................................................13

XIV. Control por contrato...................................................................................................................14

XV. Control de cuentas contables...................................................................................................15

XVI. Depreciación.................................................................................................................................19

XVII. Elaboración de Estados Financieros....................................................................................21

XVIII. Emisión de balanzas de comprobación mensuales........................................................28

XIX. Emisión de pólizas......................................................................................................................31

XX. Prorrateo de gasto corriente.....................................................................................................35

XXI. Registro de costo y gasto.........................................................................................................38

3

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

XXII. Procedimiento de inventario...................................................................................................41

Formatos de Contabilidad .................................................................................................................47

XXIII. Cédula de depreciaciones......................................................................................................48

XXIV. Pólizas .........................................................................................................................................51

XXV. Prorrateo de gasto corriente ..................................................................................................53

XXVI. Movimientos de matriz y sucursales...................................................................................55

XXVII. Relación de compromisos ....................................................................................................57

XXVIII. Movimientos de almacén .....................................................................................................59

XXIX. Analiticas por antigüedad…………………………………………………………………..63

XXX. Análisis de IVA ...........................................................................................................................63

XXXI. Estado de Situacion Financiera……………………………………………………………70

XXXII. Estado de Resultados...…….………………………………………………………………73

XXXIII. Estado de Resultados Comparativo..……………………………………………………76

XXXIV.Estado de Origen y aplicación de recursos…..………………………………………..79

XXXV. Cedulas Analiticas….……………………………………………………………………….81 XXXVI. Cedula Integración de Cuentas por Cobrar….……….……………………………….83

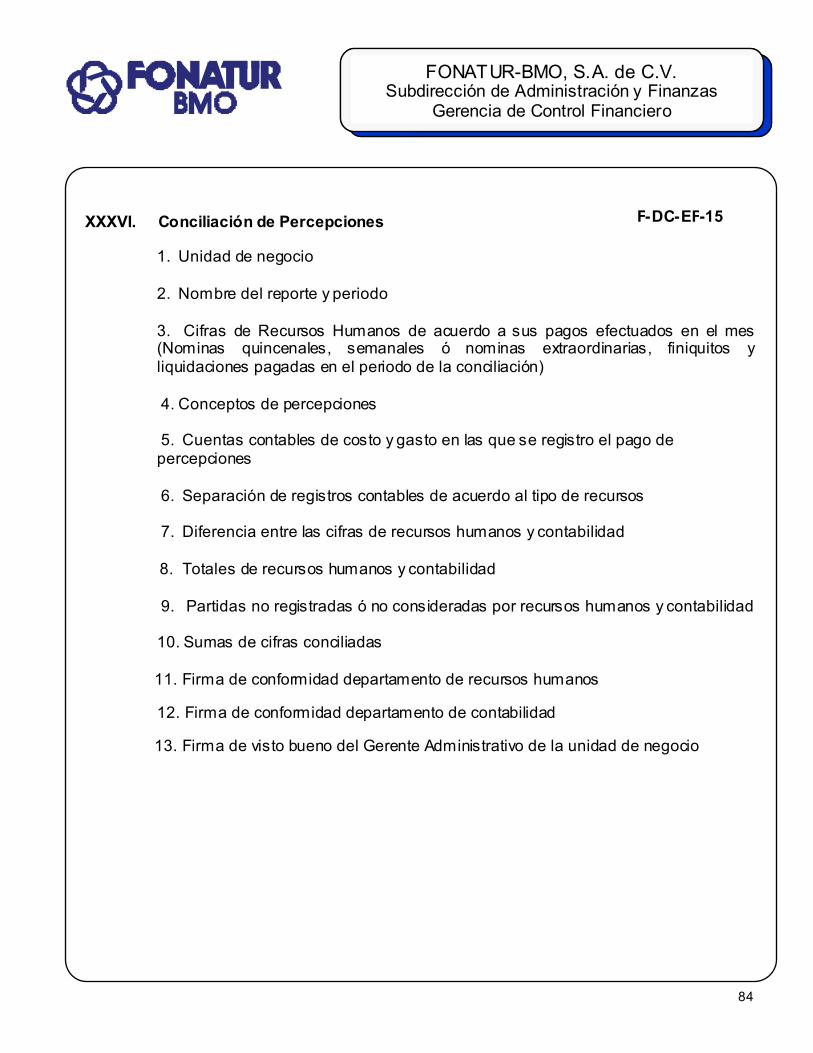

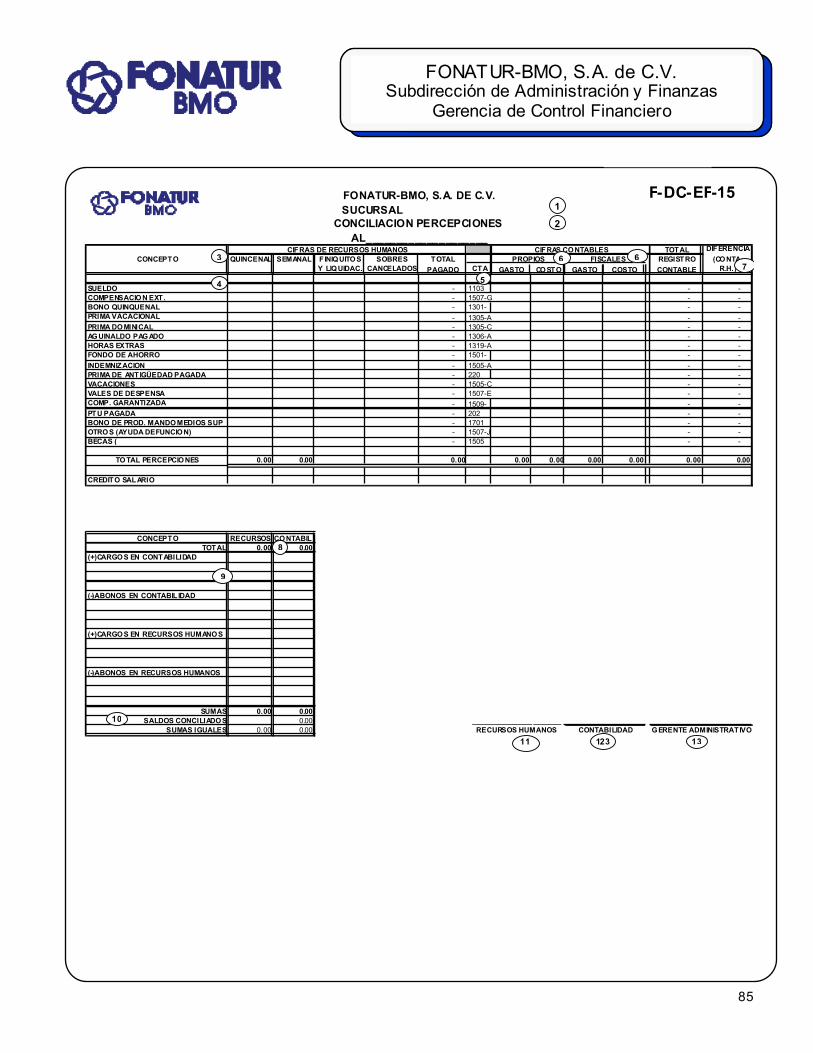

XXXVII. Conciliación de Percepciones….…………..….……….……………………………….85

4

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

I. Presentación FONATUR-BMO S.A. de C.V., es una entidad de participación estatal mayoritaria sujeta a las Leyes y Reglamentos aplicables a las entidades paraestatales, por lo que se emiten los siguientes lineamientos y procedimientos, los cuales sirven como base para determinar la forma en la que se aplicará la normatividad gubernamental a la operación de esta entidad. El presente manual determina la forma en que se debe realizar el registro contable de las operaciones de la entidad y los requisitos que debe contener la documentación soporte, así como los criterios específicos de registro que no están establecidos en el Manual de Contabilidad Gubernamental del Sector Paraestatal.

5

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

II. Objetivo Emitir información financiera de la Entidad para la toma de decisiones, que cumpla con las características de utilidad, confiabilidad, imparcialidad y objetividad, atendiendo el marco normativo vigente.

6

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

III. Marco jurídico Constitución Política de los Estados Unidos Mexicanos

Ley Orgánica de la Administración Pública Federal

Ley Federal de Responsabilidades Administrativas de los Servidores Públicos

Ley Federal de las Entidades Paraestatales

Ley de Presupuesto, Contabilidad y Gasto Público Federal

Ley General de Deuda Pública

Ley General de Títulos y Operaciones de Crédito

Ley General de Sociedades Mercantiles

Ley del Impuesto Sobre la Renta

Ley del Impuesto al Valor Agregado

Ley de Servicio de Tesorería de la Federación y su Reglamento

Código Fiscal de la Federación

Código Civil Federal

Manual de Normas Presupuestarias para la Administración Pública Federal

Manual de Organización de FONATUR-BMO, S.A. de C.V.

Reglamento de la Ley de Presupuesto, Contabilidad y Gasto Público Federal

Reglamento de la Ley Federal de las Entidades Paraestatales Acta Constitutiva No. 46403 de FONATUR-BMO, S.A. de C.V., de fecha 21 de julio de 1976.

Acta No. 24,646 de fecha 16 de octubre de 1985, en lo que se transformó a Sociedad Anónima de Capital Variable.

Acta No. 10,572 de fecha 26 de marzo de 1992, en lo que se modificó la cláusula vigésima quinta de los estatutos.

Acta No. 73,170 de fecha 28 de agosto de 1995, en la que se reformó la cláusula quinta de los estatutos. (Inclusión de la Administración Portuaria Integral).

Acta No. 95,404 de fecha 26 de octubre de 2000, en la que se reformó la cláusula cuarta de los estatutos.

Acta No. 98,485 de fecha 11 de diciembre de 2002, mediante la cual se cambió la denominación a FONATUR-BMO

Acuerdo por el que se emite el Clasificador por Objeto del Gasto

Manual de Contabilidad Gubernamental del Sector Paraestatal

Principios de Contabilidad Generalmente Aceptados

7

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

Políticas de contabilidad IV. Disposiciones Generales 1. Para los efectos de estas Normas y Políticas se denominará: I. "FONATUR-BMO", a FONATUR-BMO, S.A. de C.V. II. “Sucursales”, a las Sucursales de Cancún, Huatulco, Ixtapa, Los Cabos, Loreto,

México, API Cabo San Lucas, API Huatulco y cualquier otra unidad de negocio de FONATUR-BMO.

III. “SHCP” , a la Secretaría de Hacienda y Crédito Público. V. Control de cuentas contables

MN-F-DC-01 2. El control de las cuentas contables de FONATUR-BMO se llevará conforme al instructivo

de manejo de cuentas y la guía contabilizadora de FONATUR-BMO, identificando en subcuentas cada uno de los contratos.

3. El control de las altas, bajas y modificaciones de las cuentas estará a cargo de la Gerencia

de Control Financiero y del Departamento de Contabilidad del Corporativo. 4. El sistema de cómputo que se utilice para la contabilidad manejará los niveles de cuentas,

en un máximo de seis y según la naturaleza deudora o acreedora de la cuenta. 5. Posteriormente a la obtención de la balanza definitiva, aquellas cuentas del último nivel

que al cierre del ejercicio estén en ceros y no hayan tenido movimiento, se darán de baja del archivo del Catálogo de cuentas de cada Sucursal, en su caso.

6. El Gerente de Control Financiero y el Jefe del Departamento de Contabilidad serán los

servidores públicos que podrán autorizar las bajas y altas en el Catálogo de Cuentas, previa autorización de la Unidad de Contabilidad Gubernamental e Informes sobre la Gestión Pública de la Secretaría de Hacienda y Crédito Público.

VI. Registro de ingresos estimados y facturados

MN-F-DC-02 7. La suma de los saldos de las cuentas de “Ingresos Facturados” e “Ingresos Estimados”

debe ser igual al importe del Avance Acumulado de Obra del mes correspondiente, menos el importe de las deductivas registradas en el año.

8

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

VII. Depreciación

MN-F-DC-03

8. La Gerencia de Control Financiero en el Corporativo o las Gerencias Administrativas en Sucursales, calcularán mensualmente la depreciación de los bienes muebles e inmuebles que sean parte del activo fijo de FONATUR-BMO, con la finalidad de distribuir de una manera sistemática y razonable el costo de los activos fijos tangibles, durante la vida útil estimada de éstos. Dejando evidencia en la cédula de depreciaciones.

F-DC-EF-01 9. La depreciación de bienes inmuebles, maquinaria y equipo se llevará a cabo de acuerdo a

su naturaleza en las siguientes cuentas contables, respetando la clasificación establecida en el catálogo de cuentas, contra las subcuentas de costo y gasto que el corporativo designe.

144 Inmuebles 146 Depreciación acumulada de inmuebles 152 Equipo de oficina 154 Depreciación acumulada de equipo de oficina 156 Maquinaria y equipo 158 Depreciación acumulada de maquinaria y equipo 160 Equipo de transporte 162 Depreciación acumulada de equipo de transporte 164 Equipo de cómputo 166 Depreciación acumulada de equipo de cómputo 168 Muebles y enseres 170 Depreciación acumulada de muebles y enseres

10. El registro de la depreciación iniciará al siguiente mes en que el bien sea utilizado por

primera vez, sólo se podrá suspender la depreciación con autorización de la Gerencia de Control Financiero, y siempre que se cumplan los requisitos establecidos en la Ley del Impuesto Sobre la Renta.

11. Los porcentajes de depreciación para cada cuenta serán los que correspondan a la vida

útil del bien, el cual será determinado por la Subdirección de Operaciones, debiendo las Sucursales confirmar este dato y la cuenta contable a afectar con la Gerencia de Control Financiero.

9

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

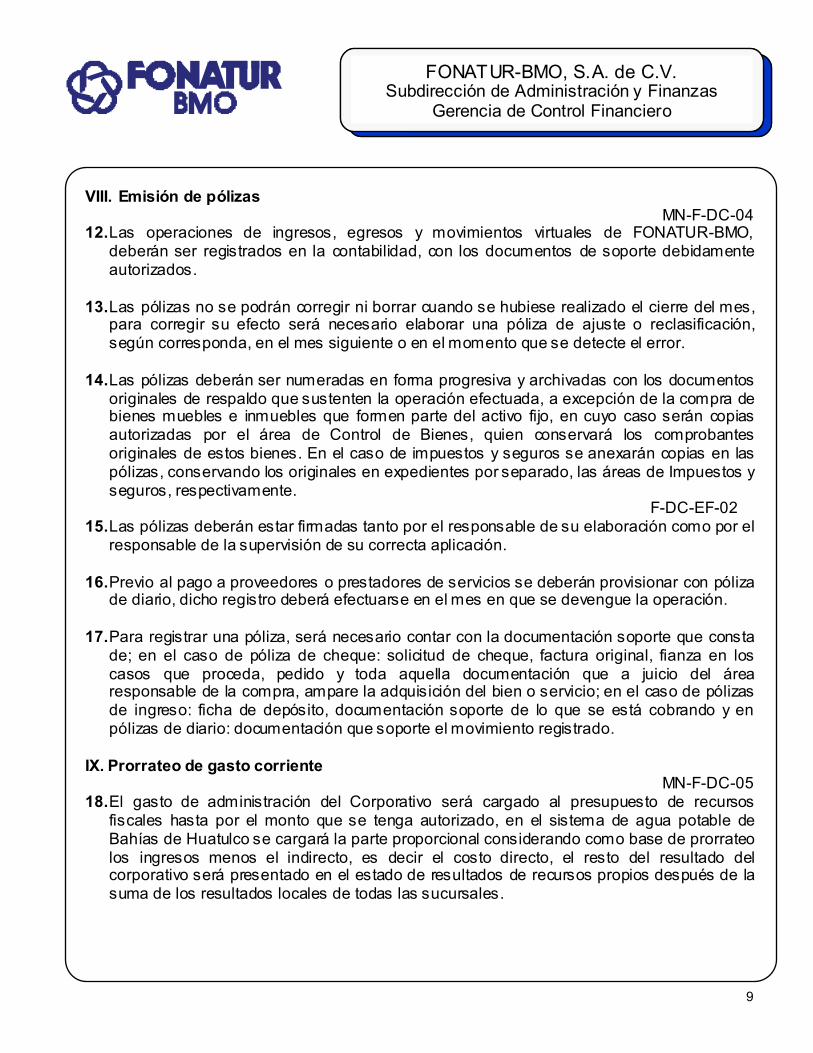

VIII. Emisión de pólizas MN-F-DC-04

12. Las operaciones de ingresos, egresos y movimientos virtuales de FONATUR-BMO, deberán ser registrados en la contabilidad, con los documentos de soporte debidamente autorizados.

13. Las pólizas no se podrán corregir ni borrar cuando se hubiese realizado el cierre del mes,

para corregir su efecto será necesario elaborar una póliza de ajuste o reclasificación, según corresponda, en el mes siguiente o en el momento que se detecte el error.

14. Las pólizas deberán ser numeradas en forma progresiva y archivadas con los documentos

originales de respaldo que sustenten la operación efectuada, a excepción de la compra de bienes muebles e inmuebles que formen parte del activo fijo, en cuyo caso serán copias autorizadas por el área de Control de Bienes, quien conservará los comprobantes originales de estos bienes. En el caso de impuestos y seguros se anexarán copias en las pólizas, conservando los originales en expedientes por separado, las áreas de Impuestos y seguros, respectivamente.

F-DC-EF-02 15. Las pólizas deberán estar firmadas tanto por el responsable de su elaboración como por el

responsable de la supervisión de su correcta aplicación. 16. Previo al pago a proveedores o prestadores de servicios se deberán provisionar con póliza

de diario, dicho registro deberá efectuarse en el mes en que se devengue la operación. 17. Para registrar una póliza, será necesario contar con la documentación soporte que consta

de; en el caso de póliza de cheque: solicitud de cheque, factura original, fianza en los casos que proceda, pedido y toda aquella documentación que a juicio del área responsable de la compra, ampare la adquisición del bien o servicio; en el caso de pólizas de ingreso: ficha de depósito, documentación soporte de lo que se está cobrando y en pólizas de diario: documentación que soporte el movimiento registrado.

IX. Prorrateo de gasto corriente

MN-F-DC-05 18. El gasto de administración del Corporativo será cargado al presupuesto de recursos

fiscales hasta por el monto que se tenga autorizado, en el sistema de agua potable de Bahías de Huatulco se cargará la parte proporcional considerando como base de prorrateo los ingresos menos el indirecto, es decir el costo directo, el resto del resultado del corporativo será presentado en el estado de resultados de recursos propios después de la suma de los resultados locales de todas las sucursales.

10

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

F-DC-EF-03

19. De acuerdo a lo anterior, la presentación de estado de resultados de la entidad estará integrado de la siguiente forma:

Recursos fiscales, el estado de resultados incluirá el cargo del corporativo, hasta por el monto que se tiene autorizado en el presupuesto de la entidad y se presentará por sucursal. Recursos propios, el estado de resultados contendrá el cargo de administración corporativo después de sumar los resultados locales de todas las sucursales, es decir, sólo se presentará en el consolidado de la entidad, excepto en el sistema de agua potable de Bahías de Huatulco, en el que se manejará conforme al numeral anterior.

X. Registro de impuestos y elaboración de conciliaciones 20. El registro del Impuesto al Valor Agregado y los demás impuestos, serán determinados por

el corporativo cada vez que se modifiquen las disposiciones fiscales. 21. Mensualmente se deben elaborar las conciliaciones contable-presupuestal y contable-

nomina, incluyendo descuentos a empleados e impuestos, conciliaciones bancarias y de cuenta por cobrar.

F-DC-EF-14 22. Una vez elaboradas las conciliaciones se deben realizar los ajustes y reclasificaciones

que se requieran, dejando en conciliación únicamente los movimientos que por su naturaleza deban permanecer en dicho estado, como es el caso de los cheques pendientes de cobro en las conciliaciones bancarias y el devengado no pagado en la conciliación contable presupuestal.

XI. Registro de movimientos entre el Corporativo y Sucursales

MN-F-DC-07 23. Los movimientos entre el Corporativo y Sucursales deben registrarse a través de la cuenta

Matriz y Sucursales. 24. Cada viernes será enviado el listado de los movimientos por la sucursal que los genera al

corporativo y viceversa, a efecto de que se cuente con los soportes necesarios para realizar la afectación contable correspondiente. Debiendo anexar las pólizas y soportes.

F-DC-EF-04 25. En caso de que el cierre del mes no coincida con los de cada fin de semana, los

movimientos generados en los últimos días deben ser enviados por fax o de forma electrónica junto con su soporte.

11

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

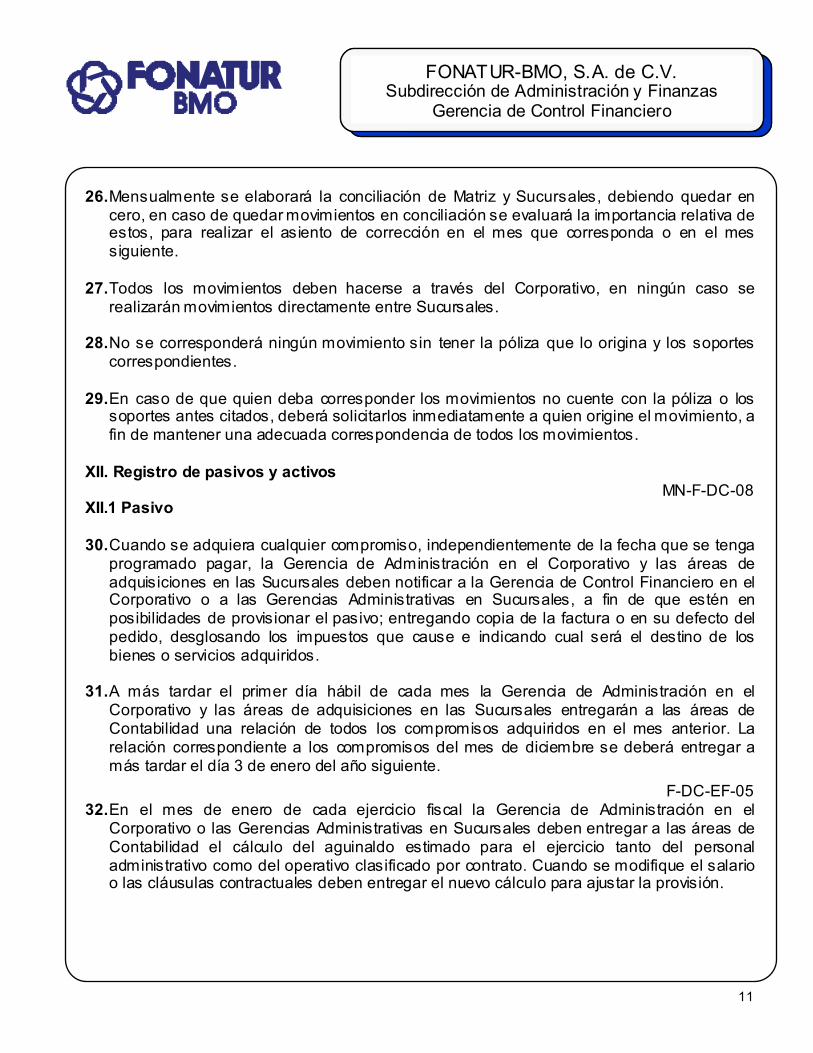

26. Mensualmente se elaborará la conciliación de Matriz y Sucursales, debiendo quedar en cero, en caso de quedar movimientos en conciliación se evaluará la importancia relativa de estos, para realizar el asiento de corrección en el mes que corresponda o en el mes siguiente.

27. Todos los movimientos deben hacerse a través del Corporativo, en ningún caso se

realizarán movimientos directamente entre Sucursales. 28. No se corresponderá ningún movimiento sin tener la póliza que lo origina y los soportes

correspondientes. 29. En caso de que quien deba corresponder los movimientos no cuente con la póliza o los

soportes antes citados, deberá solicitarlos inmediatamente a quien origine el movimiento, a fin de mantener una adecuada correspondencia de todos los movimientos.

XII. Registro de pasivos y activos

MN-F-DC-08 XII.1 Pasivo 30. Cuando se adquiera cualquier compromiso, independientemente de la fecha que se tenga

programado pagar, la Gerencia de Administración en el Corporativo y las áreas de adquisiciones en las Sucursales deben notificar a la Gerencia de Control Financiero en el Corporativo o a las Gerencias Administrativas en Sucursales, a fin de que estén en posibilidades de provisionar el pasivo; entregando copia de la factura o en su defecto del pedido, desglosando los impuestos que cause e indicando cual será el destino de los bienes o servicios adquiridos.

31. A más tardar el primer día hábil de cada mes la Gerencia de Administración en el

Corporativo y las áreas de adquisiciones en las Sucursales entregarán a las áreas de Contabilidad una relación de todos los compromisos adquiridos en el mes anterior. La relación correspondiente a los compromisos del mes de diciembre se deberá entregar a más tardar el día 3 de enero del año siguiente.

F-DC-EF-05 32. En el mes de enero de cada ejercicio fiscal la Gerencia de Administración en el

Corporativo o las Gerencias Administrativas en Sucursales deben entregar a las áreas de Contabilidad el cálculo del aguinaldo estimado para el ejercicio tanto del personal administrativo como del operativo clasificado por contrato. Cuando se modifique el salario o las cláusulas contractuales deben entregar el nuevo cálculo para ajustar la provisión.

12

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

33. En cualquier otro caso que surgiera, se deberá notificar a la Gerencia de Control Financiero en el Corporativo o a las Gerencias Administrativas en Sucursales a fin de que se realicen las provisiones correspondientes.

34. La Gerencia de Control Financiero en el Corporativo o las Gerencias Administrativas en

Sucursales realizarán las provisiones con los datos recibidos y en caso de no contar con los elementos suficientes, solicitarán mayor información a la Gerencia de Administración en el Corporativo o a las áreas de adquisiciones en las Sucursales.

XII.2 Activo 35. En los casos en que la Entidad reciba donaciones o transferencia de bienes de otras

dependencias o entidades del Gobierno Federal, la Gerencia de Administración en el Corporativo y las áreas de adquisiciones en las Sucursales deberán notificarlo a las áreas de Contabilidad, entregando copia de la documentación del bien recibido.

36. La Gerencia de Control Financiero en el Corporativo o las Gerencias Administrativas en

Sucursales deben registrar los activos recibidos en donación, incluso cuando este ya no tenga vida útil depreciable, con un valor de un peso. En caso de que el bien tenga vida útil depreciable se registrará con un valor estimado que se solicitará a la dependencia o entidad que realizó la donación. En caso de no obtener el valor del bien se estimará o se solicitará a la Gerencia de Administración del Corporativo realizar las gestiones necesarias para su valuación.

37. La Gerencia de Administración en el Corporativo y las áreas de adquisiciones en las

Sucursales atenderán de forma inmediata las solicitudes de información que les requiera la Gerencia de Control Financiero en el Corporativo y las Gerencia Administrativa de cada Sucursal.

XIII. Control del inventario

MN-F-DC-09 38. El control de inventarios se realizará a través del sistema de últimas entradas primeras

salidas (UEPS), registrando la totalidad de las compras con cargo al almacén y las salidas con abono a la misma cuenta.

39. El registro de las entradas se debe realizar al momento de que entran los bienes al

almacén, al crear pasivos con los proveedores se debe cargar a la cuenta de mercancías en tránsito, respetando en ambos casos la partida presupuestal asignada por el área de presupuesto en la requisición de compra. La documentación soporte será la que se establece en este manual para la creación de pasivos.

13

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

40. El registro de las salidas se debe realizar mediante reportes diarios que entregará el área de almacén al área de contabilidad, identificando las salidas por contrato, por tipo de bien y por partida presupuestal, la cual deberá corresponder con la asignada en el registro de entrada.

F-DC-EF-06 41. En el control del almacén, los materiales se identificarán por tipo de bien y por partida

presupuestal, en contabilidad se agruparán por partida presupuestal. 42. Al cierre de cada semestre se debe efectuar un inventario físico, en el que realizarán las

correcciones procedentes, identificando las variaciones por contrato. 43. Las existencias mínimas en almacén se deben establecer entre el área operativa y la

Gerencia General de la Sucursal de que se trate. 44. El control del inventario se debe mantener en todo momento, separando los bienes

correspondientes a recursos propios de los bienes adquiridos a través de recursos fiscales, toda vez que la comprobación del gasto ante las instancias fiscalizadoras se realizará mediante las facturas de las adquisiciones.

XIII.1 Inventario de Obra en Cuenca de México 45. Los materiales que se requieran para una obra en particular se clasificarán por separado

del almacén de la sucursal Cuenca de México y podrán ser adquiridos de la siguiente forma:

• Materiales adquiridos mediante el procedimiento de adquisiciones • Materiales adquiridos por fondo revolvente, sin rebasar los montos autorizados en el

Manual de Normas y Procedimientos de Tesorería

46. La totalidad de las compras se cargará a una cuenta de inventario de la obra, con el detalle que se indica en este manual.

47. Las salidas de materiales se registrarán semanalmente y al cierre del mes con el reporte

de salidas que se establece en este manual. 48. Los sobrantes de las obras se traspasarán a otras obras en caso de que se utilicen

materiales similares y sólo cuando dichos sobrantes no sean requeridos en otra obra se concentrarán en el almacén de la sucursal Cuenca de México.

14

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

XIV. Control por contrato 49. La totalidad de los costos operativos e ingresos se deben registrar por contrato, en

congruencia con lo establecido en el catálogo de cuentas contable y en el estado de resultados por contrato. El estado de resultados por contrato es responsabilidad de los servidores públicos de cada sucursal, por lo que se deben elaborar notas acerca de las variaciones en el resultado bruto respecto del proyectado cierre de cada mes y presentarse al corporativo junto con el paquete de estados financieros.

15

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

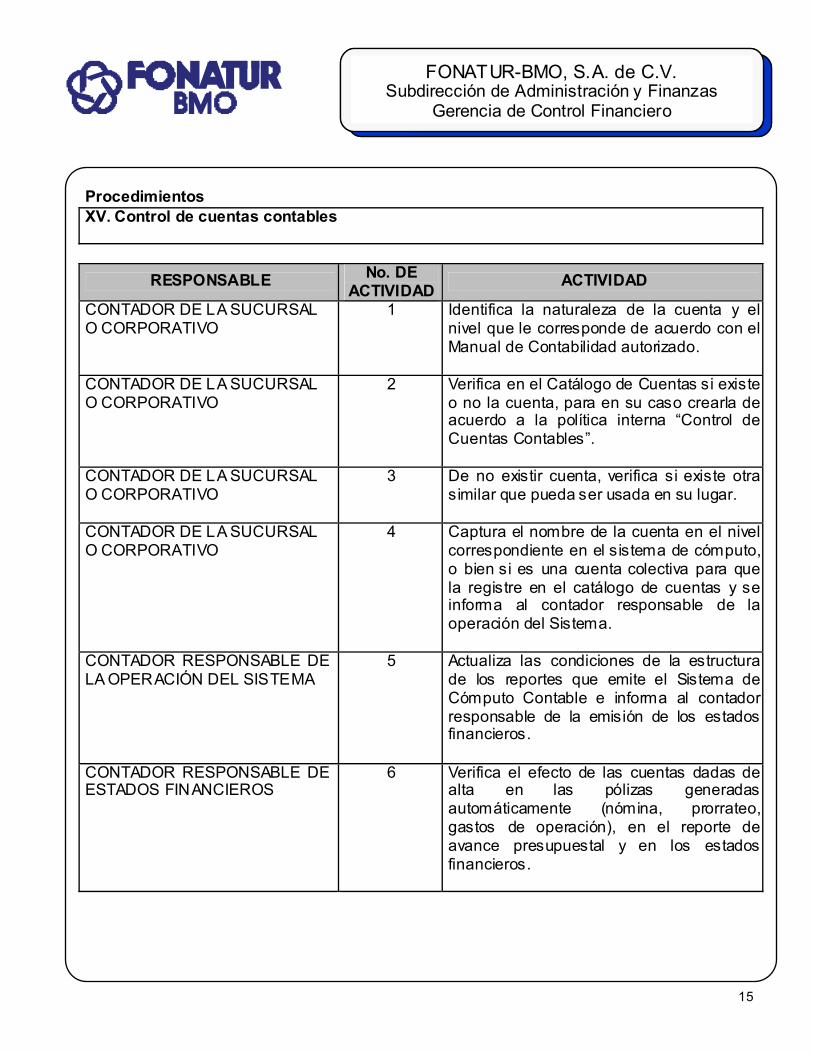

Procedimientos XV. Control de cuentas contables

RESPONSABLE No. DE ACTIVIDAD ACTIVIDAD

CONTADOR DE LA SUCURSAL O CORPORATIVO

1 Identifica la naturaleza de la cuenta y el nivel que le corresponde de acuerdo con el Manual de Contabilidad autorizado.

CONTADOR DE LA SUCURSAL O CORPORATIVO

2 Verifica en el Catálogo de Cuentas si existe o no la cuenta, para en su caso crearla de acuerdo a la política interna “Control de Cuentas Contables”.

CONTADOR DE LA SUCURSAL O CORPORATIVO

3 De no existir cuenta, verifica si existe otra similar que pueda ser usada en su lugar.

CONTADOR DE LA SUCURSAL O CORPORATIVO

4 Captura el nombre de la cuenta en el nivel correspondiente en el sistema de cómputo, o bien si es una cuenta colectiva para que la registre en el catálogo de cuentas y se informa al contador responsable de la operación del Sistema.

CONTADOR RESPONSABLE DE LA OPERACIÓN DEL SISTEMA

5 Actualiza las condiciones de la estructura de los reportes que emite el Sistema de Cómputo Contable e informa al contador responsable de la emisión de los estados financieros.

CONTADOR RESPONSABLE DE ESTADOS FINANCIEROS

6 Verifica el efecto de las cuentas dadas de alta en las pólizas generadas automáticamente (nómina, prorrateo, gastos de operación), en el reporte de avance presupuestal y en los estados financieros.

16

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

RESPONSABLE No. DE

ACTIVIDAD ACTIVIDAD

GERENCIA DE CONTROL FINANCIERO DEPARTAMENTO DE CONTABILIDAD

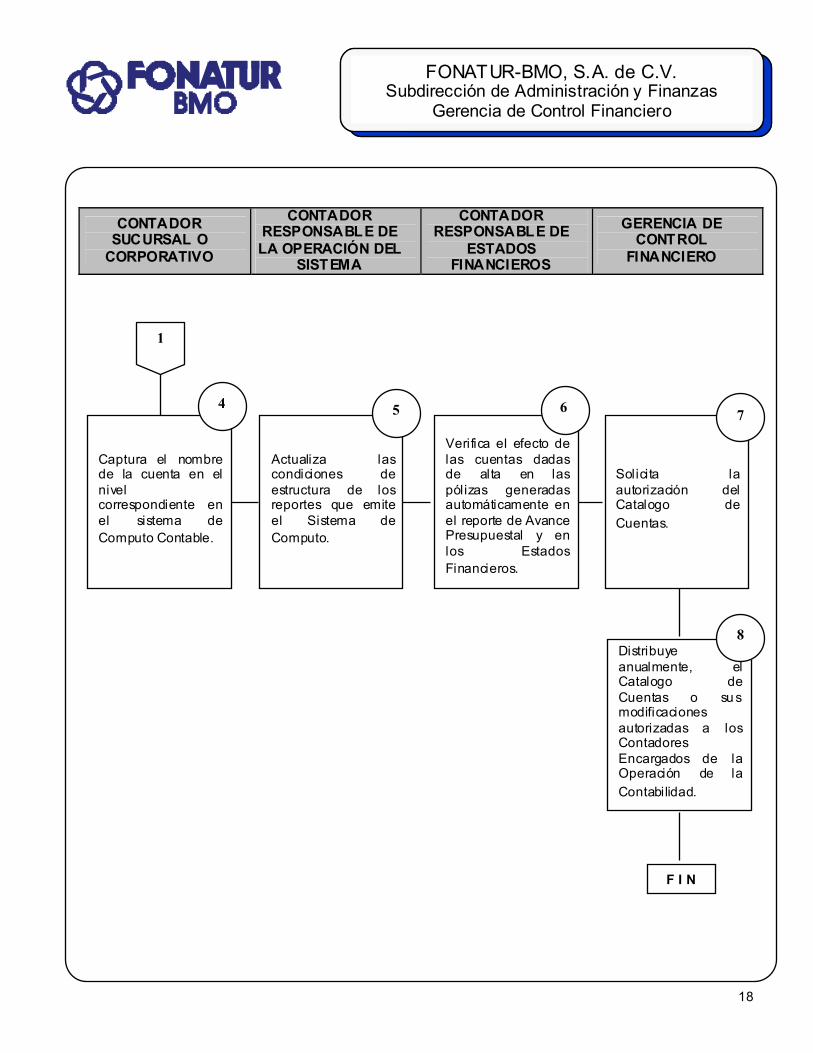

7 Solicita a la Dirección General de Contabilidad Gubernamental de la Secretaría de Hacienda y Crédito Público, la autorización del Catálogo de Cuentas, dentro de los cinco meses posteriores al cierre contable anual.

GERENCIA DE CONTROL FINANCIERO DEPARTAMENTO DE CONTABILIDAD

8 Distribuye anualmente, el Catálogo de Cuentas o sus modificaciones autorizadas a los Contadores encargados de la operación de la contabilidad y a las Sucursales (El Catálogo de Cuentas incluye: el propio Catálogo de Cuentas, la Guía Contabilizadora y el Instructivo de Cuentas).

17

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

CONTADOR SUCURSAL O

CORPORATIVO

CONTADOR RESPONSABLE DE LA OPERACIÓN DEL

SISTEMA

CONTADOR RESPONSABLE DE

ESTADOS FINANCIEROS

GERENCIA DE CONTROL

FINANCIERO

Identifica la naturaleza de la cuenta y el nivel que le corresponde.

1

Verifica en el Catalogo de Cuentas si existe o no la cuenta.

De no existir cuenta, verifica si existe otra similar que pueda ser usada.

2

3

INICIO

1

18

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

CONTADOR SUCURSAL O

CORPORATIVO

CONTADOR RESPONSABLE DE LA OPERACIÓN DEL

SISTEMA

CONTADOR RESPONSABLE DE

ESTADOS FINANCIEROS

GERENCIA DE CONTROL

FINANCIERO

Distribuye anualmente, el Catalogo de Cuentas o su s modificaciones autorizadas a los Contadores Encargados de la Operación de la Contabilidad.

Verifica el efecto de las cuentas dadas de alta en las pólizas generadas automáticamente en el reporte de Avance Presupuestal y en los Estados Financieros.

Actualiza las condiciones de estructura de los reportes que emite el Sistema de Computo.

Captura el nombre de la cuenta en el nivel correspondiente en el sistema de Computo Contable.

4

8

6 5 Solicita la autorización del Catalogo de Cuentas.

7

F I N

1

19

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

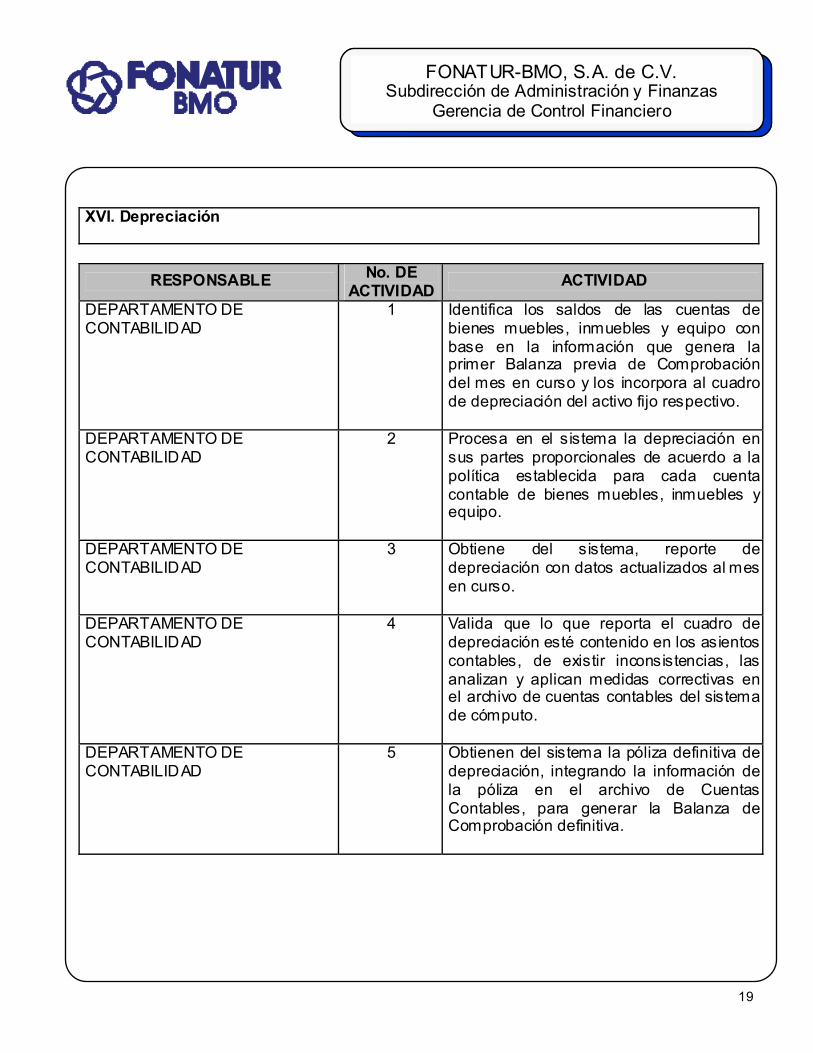

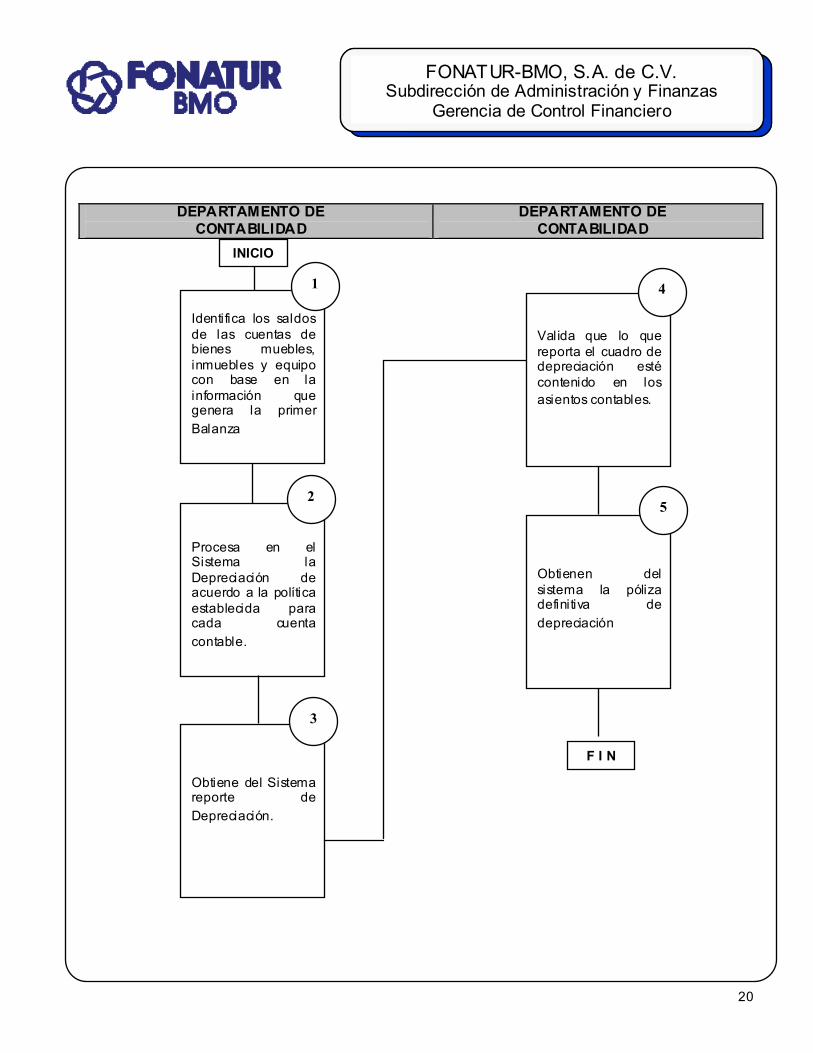

XVI. Depreciación

RESPONSABLE No. DE ACTIVIDAD ACTIVIDAD

DEPARTAMENTO DE CONTABILIDAD

1 Identifica los saldos de las cuentas de bienes muebles, inmuebles y equipo con base en la información que genera la primer Balanza previa de Comprobación del mes en curso y los incorpora al cuadro de depreciación del activo fijo respectivo.

DEPARTAMENTO DE CONTABILIDAD

2 Procesa en el sistema la depreciación en sus partes proporcionales de acuerdo a la política establecida para cada cuenta contable de bienes muebles, inmuebles y equipo.

DEPARTAMENTO DE CONTABILIDAD

3 Obtiene del sistema, reporte de depreciación con datos actualizados al mes en curso.

DEPARTAMENTO DE CONTABILIDAD

4 Valida que lo que reporta el cuadro de depreciación esté contenido en los asientos contables, de existir inconsistencias, las analizan y aplican medidas correctivas en el archivo de cuentas contables del sistema de cómputo.

DEPARTAMENTO DE CONTABILIDAD

5 Obtienen del sistema la póliza definitiva de depreciación, integrando la información de la póliza en el archivo de Cuentas Contables, para generar la Balanza de Comprobación definitiva.

20

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

DEPARTAMENTO DE

CONTABILIDAD DEPARTAMENTO DE

CONTABILIDAD

Identifica los saldos de las cuentas de bienes muebles, inmuebles y equipo con base en la información que genera la primer Balanza

1

Procesa en el Sistema la Depreciación de acuerdo a la política establecida para cada cuenta contable.

Obtienen del sistema la póliza definitiva de depreciación

Valida que lo que reporta el cuadro de depreciación esté contenido en los asientos contables.

Obtiene del Sistema reporte de Depreciación.

2

3

4

5

INICIO

F I N

21

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

XVII. Elaboración de Estados Financieros

RESPONSABLE No. DE ACTIVIDAD ACTIVIDAD

GERENCIA DE CONTROL FINANCIERO GERENCIAS ADMINISTRATIVAS EN SUCURSALES

1 Procesa el sistema con base en la información que generaron las Balanzas de comprobación, la siguiente documentación en forma mensual, de acuerdo al instructivo de agrupación de cuentas para la elaboración de Estados Financieros, en cada caso:

• Balance de cada una de las Sucursales (Corporativo y Sucursales)

• Balance General de FONATUR-BMO (Corporativo)

• Balance General comparativo con diciembre del año anterior (Corporativo y Sucursales)

• Estado de Resultados de FONATUR-BMO (Corporativo)

• Estado de Resultados de cada una de las Sucursales (Corporativo y Sucursales)

• Estado de Resultados comparativo con el mismo período del año anterior (Corporativo y Sucursales)

• Cédulas analíticas (Corporativo y Sucursales)

22

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

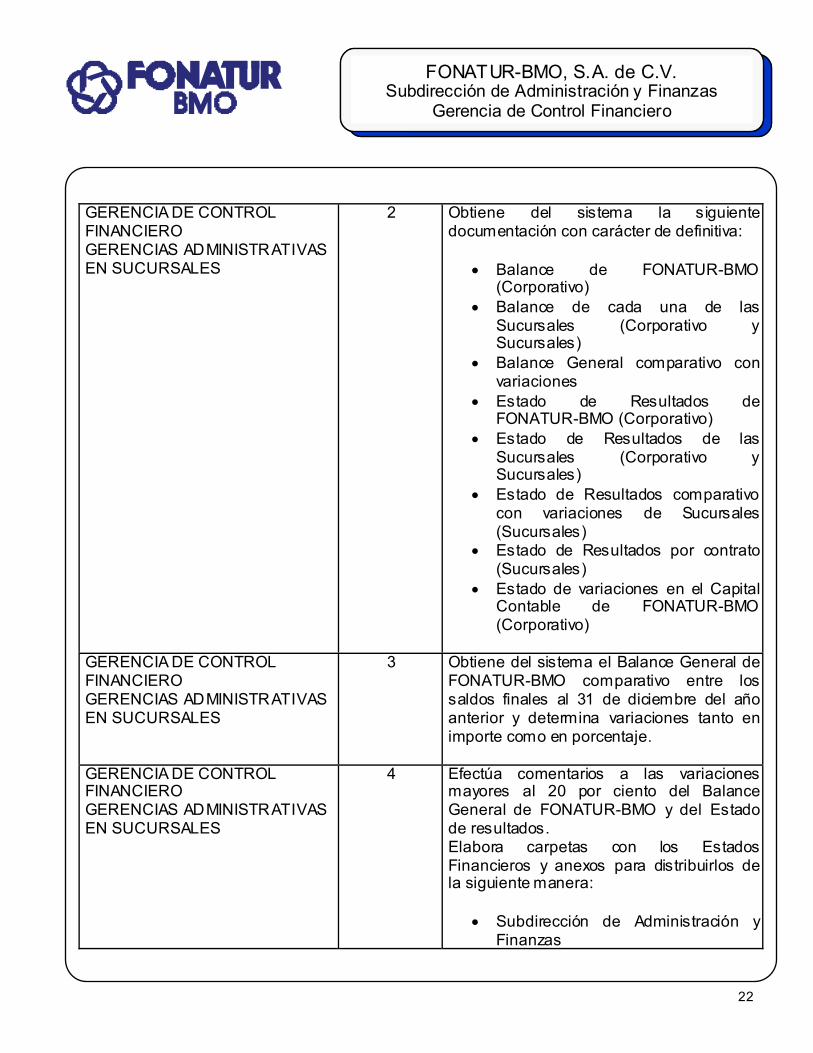

GERENCIA DE CONTROL FINANCIERO GERENCIAS ADMINISTRATIVAS EN SUCURSALES

2 Obtiene del sistema la siguiente documentación con carácter de definitiva:

• Balance de FONATUR-BMO (Corporativo)

• Balance de cada una de las Sucursales (Corporativo y Sucursales)

• Balance General comparativo con variaciones

• Estado de Resultados de FONATUR-BMO (Corporativo)

• Estado de Resultados de las Sucursales (Corporativo y Sucursales)

• Estado de Resultados comparativo con variaciones de Sucursales (Sucursales)

• Estado de Resultados por contrato (Sucursales)

• Estado de variaciones en el Capital Contable de FONATUR-BMO (Corporativo)

GERENCIA DE CONTROL FINANCIERO GERENCIAS ADMINISTRATIVAS EN SUCURSALES

3 Obtiene del sistema el Balance General de FONATUR-BMO comparativo entre los saldos finales al 31 de diciembre del año anterior y determina variaciones tanto en importe como en porcentaje.

GERENCIA DE CONTROL FINANCIERO GERENCIAS ADMINISTRATIVAS EN SUCURSALES

4 Efectúa comentarios a las variaciones mayores al 20 por ciento del Balance General de FONATUR-BMO y del Estado de resultados. Elabora carpetas con los Estados Financieros y anexos para distribuirlos de la siguiente manera:

• Subdirección de Administración y Finanzas

23

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

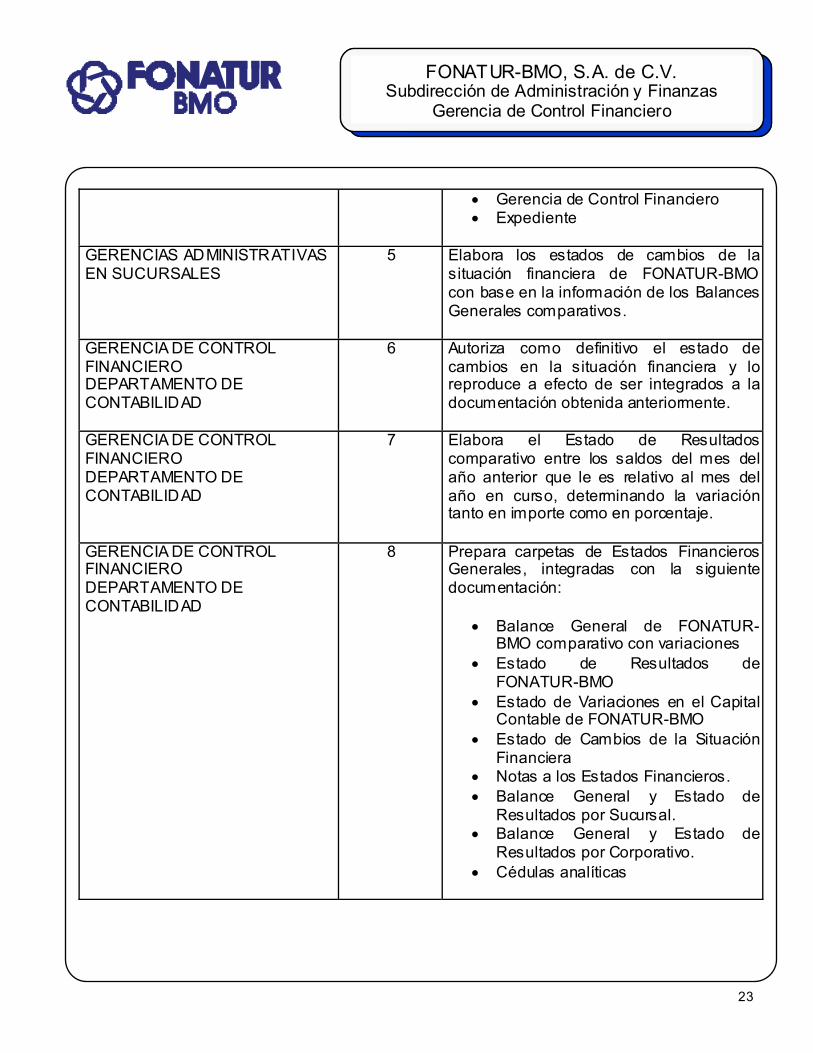

• Gerencia de Control Financiero • Expediente

GERENCIAS ADMINISTRATIVAS EN SUCURSALES

5 Elabora los estados de cambios de la situación financiera de FONATUR-BMO con base en la información de los Balances Generales comparativos.

GERENCIA DE CONTROL FINANCIERO DEPARTAMENTO DE CONTABILIDAD

6 Autoriza como definitivo el estado de cambios en la situación financiera y lo reproduce a efecto de ser integrados a la documentación obtenida anteriormente.

GERENCIA DE CONTROL FINANCIERO DEPARTAMENTO DE CONTABILIDAD

7 Elabora el Estado de Resultados comparativo entre los saldos del mes del año anterior que le es relativo al mes del año en curso, determinando la variación tanto en importe como en porcentaje.

GERENCIA DE CONTROL FINANCIERO DEPARTAMENTO DE CONTABILIDAD

8 Prepara carpetas de Estados Financieros Generales, integradas con la siguiente documentación:

• Balance General de FONATUR-BMO comparativo con variaciones

• Estado de Resultados de FONATUR-BMO

• Estado de Variaciones en el Capital Contable de FONATUR-BMO

• Estado de Cambios de la Situación Financiera

• Notas a los Estados Financieros. • Balance General y Estado de

Resultados por Sucursal. • Balance General y Estado de

Resultados por Corporativo. • Cédulas analíticas

24

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

RESPONSABLE No. DE

ACTIVIDAD ACTIVIDAD

GERENCIA DE CONTROL FINANCIERO DEPARTAMENTO DE CONTABILIDAD

9 Elabora carpetas con los Estados y carpetas Financieras para distribuirlas de la siguiente manera:

• Dirección General • Subdirección de Administración y

Finanzas • Gerencia de Control Financiero • Departamento de Contabilidad • Departamento de Presupuesto • FONATUR • Expediente

25

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

GERENCIA DE CONTROL

FINANCIERO GERENCIAS ADMINISTRATIVAS EN

SUCURSALES

GERENCIAS ADMINISTRATIVAS EN SUCURSALES

GERENCIA DE CONTROL FINANCIERO

DEPARTAMENTO DE CONTABILIDAD

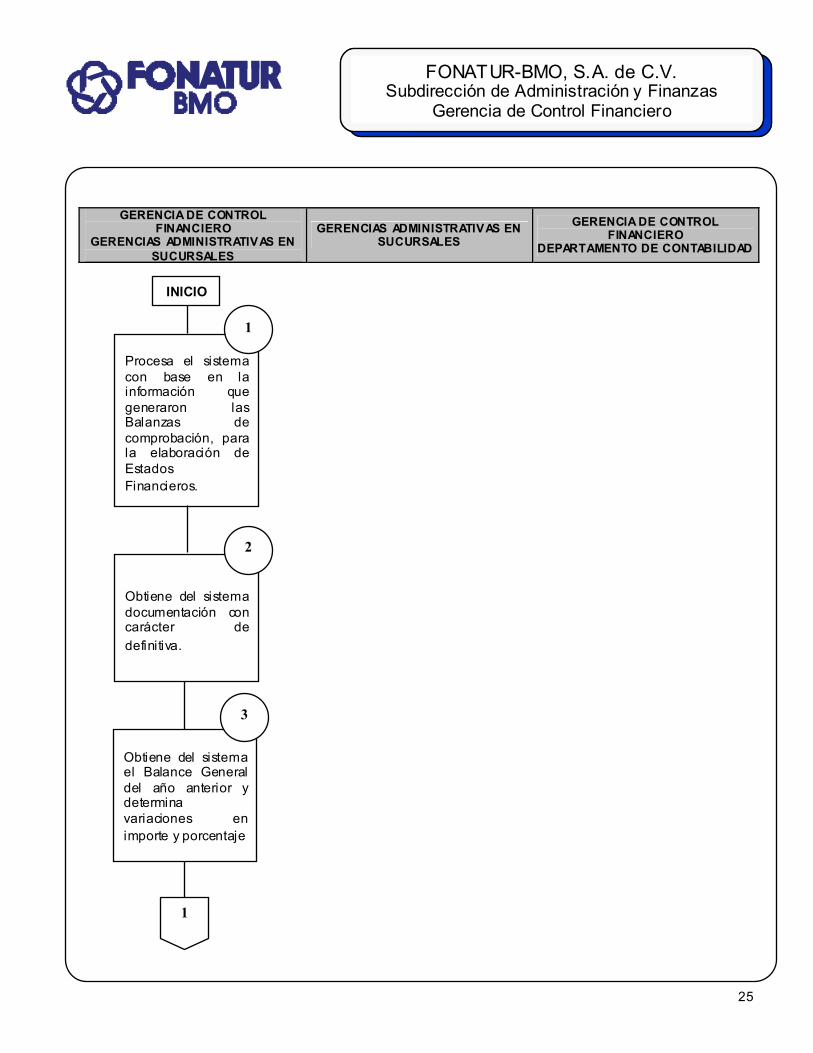

Procesa el sistema con base en la información que generaron las Balanzas de comprobación, para la elaboración de Estados Financieros.

1

INICIO

Obtiene del sistema documentación con carácter de definitiva.

2

Obtiene del sistema el Balance General del año anterior y determina variaciones en importe y porcentaje

3

1

26

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

GERENCIA DE CONTROL

FINANCIERO GERENCIAS ADMINISTRATIVAS EN

SUCURSALES

GERENCIAS ADMINISTRATIVAS EN SUCURSALES

GERENCIA DE CONTROL FINANCIERO

DEPARTAMENTO DE CONTABILIDAD

Efectúa comentarios a las variaciones mayores al 20%. Elabora carpetas con los Estados Financieros y anexos.

4 Elabora los Estados de cambios con base en la información de los Balances Generales.

5 Autoriza como definitivo el Estado de Cambios en la Situación Financiera.

6

Elabora el Estado de Resultados comparativo entre los saldos del mes del año anterior, determina la variación tanto en importe como en porcentaje.

7

Prepara carpetas de Estados Financieros Generales.

8

2

1

27

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

GERENCIA DE CONTROL

FINANCIERO GERENCIAS ADMINISTRATIVAS EN

SUCURSALES

GERENCIAS ADMINISTRATIVAS EN SUCURSALES

GERENCIA DE CONTROL FINANCIERO

DEPARTAMENTO DE CONTABILIDAD

Elabora carpetas con los Estados y carpetas Financieras.

9

F I N

2

28

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

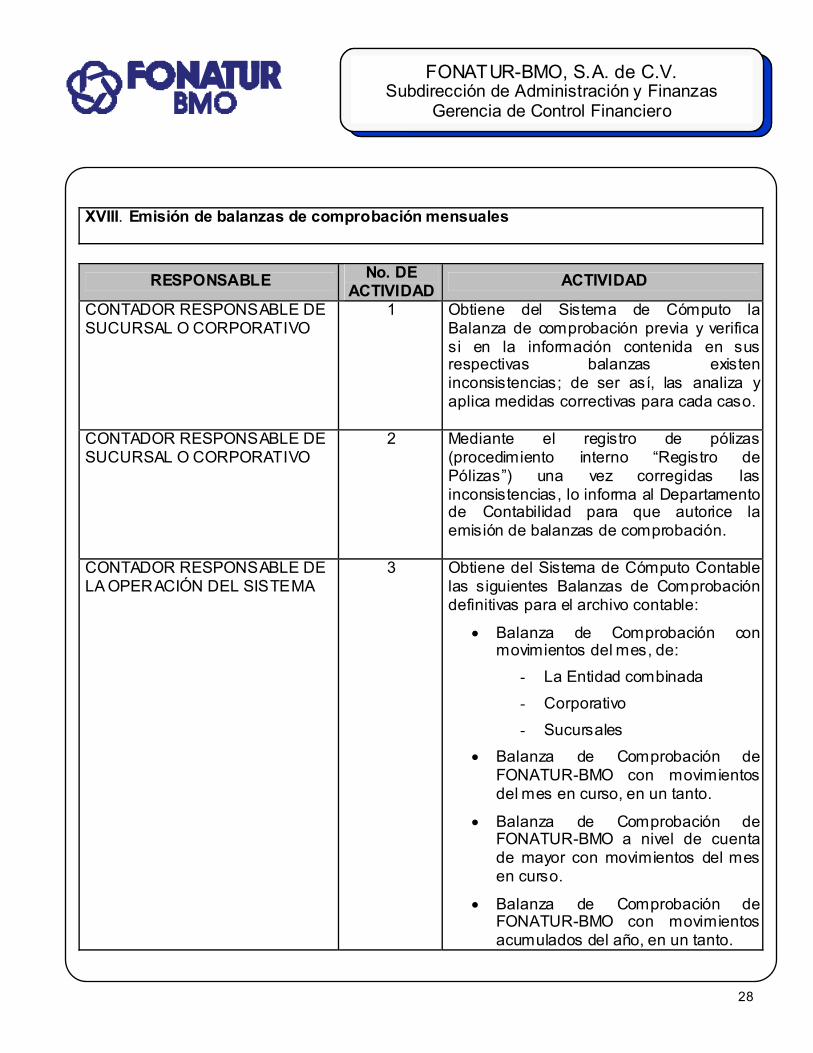

XVIII. Emisión de balanzas de comprobación mensuales

RESPONSABLE No. DE ACTIVIDAD ACTIVIDAD

CONTADOR RESPONSABLE DE SUCURSAL O CORPORATIVO

1 Obtiene del Sistema de Cómputo la Balanza de comprobación previa y verifica si en la información contenida en sus respectivas balanzas existen inconsistencias; de ser así, las analiza y aplica medidas correctivas para cada caso.

CONTADOR RESPONSABLE DE SUCURSAL O CORPORATIVO

2 Mediante el registro de pólizas (procedimiento interno “Registro de Pólizas”) una vez corregidas las inconsistencias, lo informa al Departamento de Contabilidad para que autorice la emisión de balanzas de comprobación.

CONTADOR RESPONSABLE DE LA OPERACIÓN DEL SISTEMA

3 Obtiene del Sistema de Cómputo Contable las siguientes Balanzas de Comprobación definitivas para el archivo contable:

• Balanza de Comprobación con movimientos del mes, de:

- La Entidad combinada

- Corporativo

- Sucursales

• Balanza de Comprobación de FONATUR-BMO con movimientos del mes en curso, en un tanto.

• Balanza de Comprobación de FONATUR-BMO a nivel de cuenta de mayor con movimientos del mes en curso.

• Balanza de Comprobación de FONATUR-BMO con movimientos acumulados del año, en un tanto.

29

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

RESPONSABLE No. DE

ACTIVIDAD ACTIVIDAD

CONTADOR RESPONSABLE DE LA OPERACIÓN DEL SISTEMA

4 Genera los estados financieros básicos: Balance General, Estado de Resultados, Estado de Cambios en el Capital Contable y Estado de Cambios en la situación financiera para distribuirlos junto con los anexos que determine necesarios la Subdirección de Administración y Finanzas de la siguiente forma:

• Dirección General • Subdirección de Administración y

Finanzas • Gerencia de Control Financiero • FONATUR

30

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

CONTADOR RESPONSABLE SUCURSAL O

CORPORATIVO CONTADOR RESPONSABLE DE LA

OPERACIÓN DEL SISTEMA

Obtiene del Sistema de Computo la Balanza de comprobación previa y verifica que no existan inconsistencias.

1

Corrige las inconsistencias y lo informa al Departamento de Contabilidad para que autorice la emisión de balanzas de comprobación

Obtiene del Sistema de Computo Contable las Balanzas de Comprobación definitivas para el archivo contable.

Genera los Estados Financieros básicos, para distribuirlos junto con los anexos.

2 4

3

INICIO

F I N

31

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

XIX. Emisión de pólizas

RESPONSABLE No. DE ACTIVIDAD ACTIVIDAD

CONTADOR RESPONSABLE DE SUCURSAL O CORPORATIVO

1 Recibe de la Caja el Control diario de documentos enviados a Contabilidad, junto con los documentos de respaldo del movimiento y acusa de recibo en el original del Control diario.

CONTADOR RESPONSABLE DE SUCURSAL O CORPORATIVO

2 Revisa los documentos para identificar el tipo de movimiento y crea la provisión con póliza de diario.

CONTADOR RESPONSABLE DE SUCURSAL O CORPORATIVO

3 Determina la naturaleza del movimiento contable y consulta el Catálogo de Cuentas y la Guía Contabilizadora para identificar las cuentas y el registro que corresponda. De no existir una cuenta, la da de alta en el Catálogo (ver Procedimiento “Control de Cuentas Contables”).

CONTADOR RESPONSABLE DE SUCURSAL O CORPORATIVO

4 Elabora borradores de captura de registro contable y captura en el Sistema de Cómputo con número de póliza consecutiva.

CONTADOR RESPONSABLE DE SUCURSAL O CORPORATIVO

5 Procesa y obtiene del Sistema de Cómputo Contable el reporte para la validación de pólizas y de no existir error en las pólizas, estas son firmadas por las personas responsables.

CONTADOR RESPONSABLE DE SUCURSAL O CORPORATIVO

6 Verifica el registro contable, de existir errores, se turna al Contador responsable para las correcciones y se repite el paso 5.

32

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

RESPONSABLE No. DE

ACTIVIDAD ACTIVIDAD

CONTADOR RESPONSABLE DE SUCURSAL O CORPORATIVO

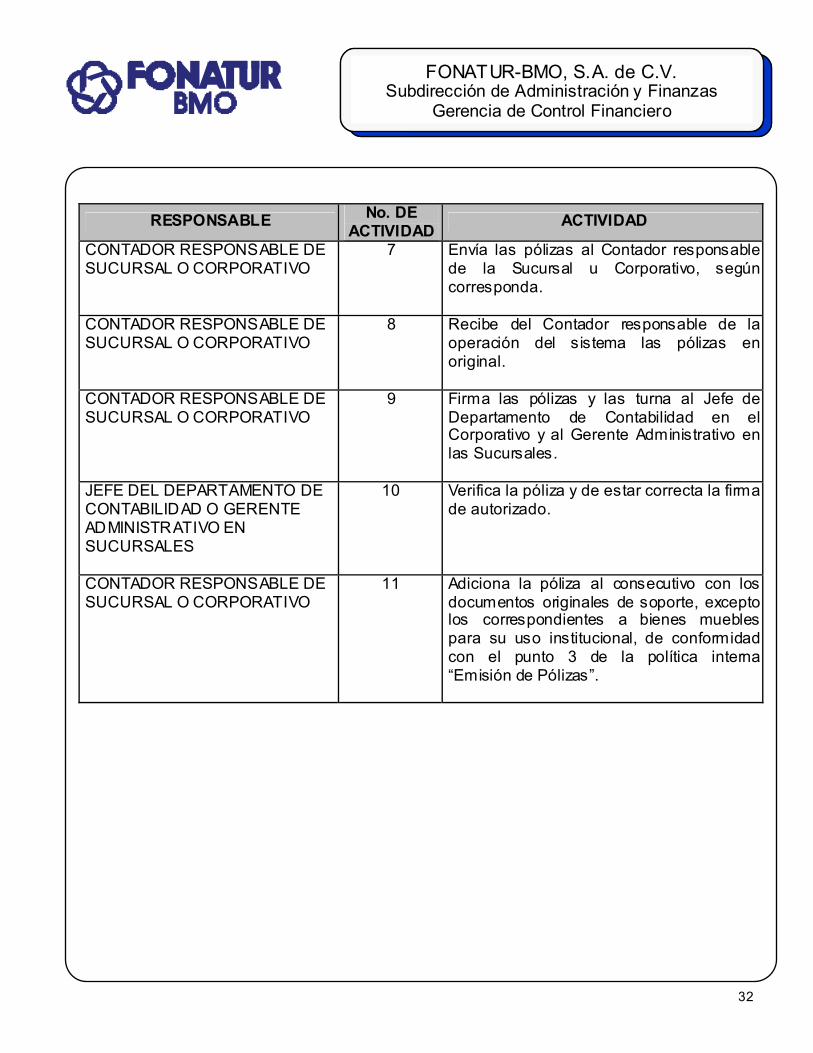

7 Envía las pólizas al Contador responsable de la Sucursal u Corporativo, según corresponda.

CONTADOR RESPONSABLE DE SUCURSAL O CORPORATIVO

8 Recibe del Contador responsable de la operación del sistema las pólizas en original.

CONTADOR RESPONSABLE DE SUCURSAL O CORPORATIVO

9 Firma las pólizas y las turna al Jefe de Departamento de Contabilidad en el Corporativo y al Gerente Administrativo en las Sucursales.

JEFE DEL DEPARTAMENTO DE CONTABILIDAD O GERENTE ADMINISTRATIVO EN SUCURSALES

10 Verifica la póliza y de estar correcta la firma de autorizado.

CONTADOR RESPONSABLE DE SUCURSAL O CORPORATIVO

11 Adiciona la póliza al consecutivo con los documentos originales de soporte, excepto los correspondientes a bienes muebles para su uso institucional, de conformidad con el punto 3 de la política interna “Emisión de Pólizas”.

33

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

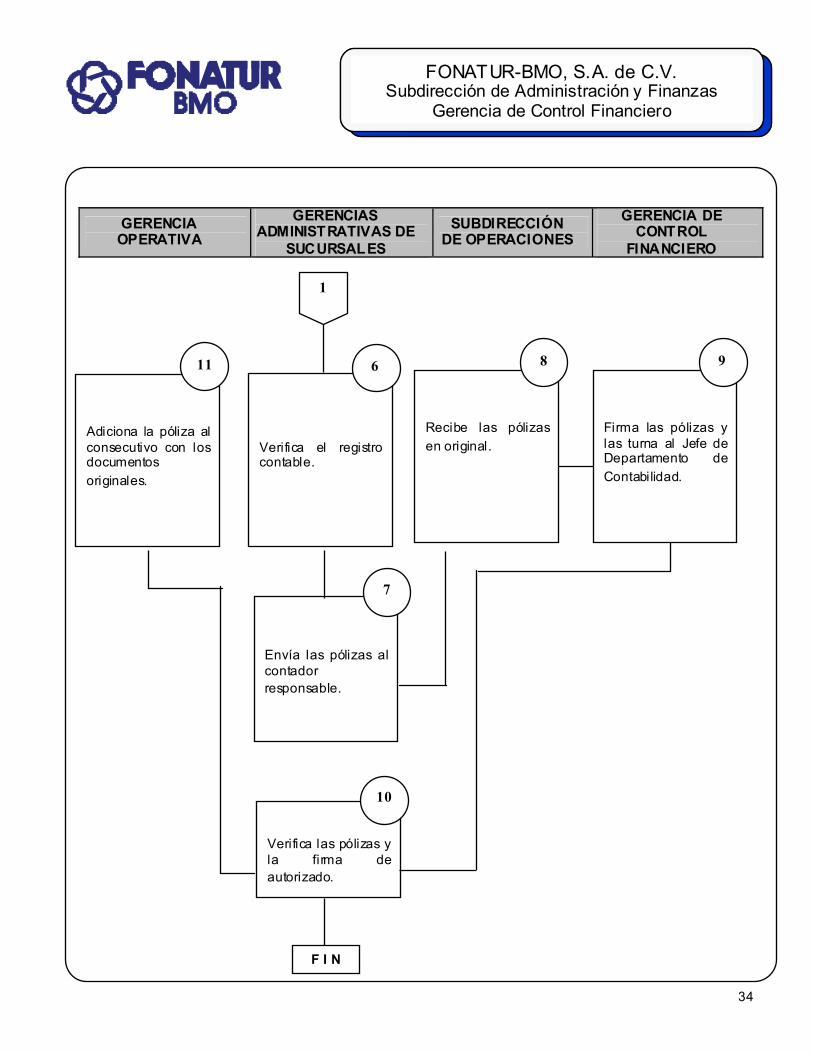

GERENCIA OPERATIVA

GERENCIAS ADMINISTRATIVAS DE

SUCURSALES SUBDIRECCIÓN DE

OPERACIONES GERENCIA DE

CONTROL FINANCIERO

Recibe de la Caja el Control diario de documentos enviados a Contabilidad.

1

Identifica el tipo de movimientos y crea la provisión con póliza de diario.

2

INICIO

Determina la naturaleza del movimiento contable, si no existe la cuenta la da de alta.

3

Elabora borradores de captura de registro contable.

4

Procesa y obtiene del Sistema de Computo Contable el reporte para la validación de pólizas.

5

1

34

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

GERENCIA OPERATIVA

GERENCIAS ADMINISTRATIVAS DE

SUCURSALES SUBDIRECCIÓN

DE OPERACIONES GERENCIA DE

CONTROL FINANCIERO

Verifica el registro contable.

6

Envía las pólizas al contador responsable.

7

Recibe las pólizas en original.

8 Firma las pólizas y las turna al Jefe de Departamento de Contabilidad.

9

Verifica las pólizas y la firma de autorizado.

10

Adiciona la póliza al consecutivo con los documentos originales.

11

F I N

1

35

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

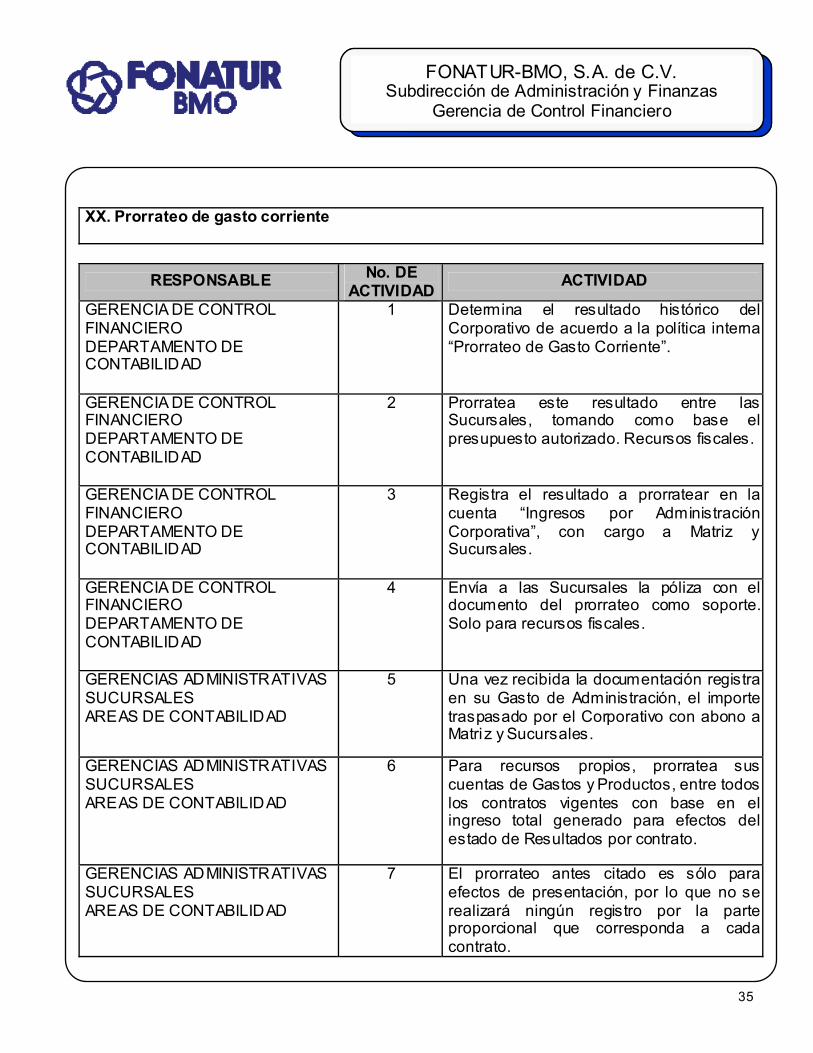

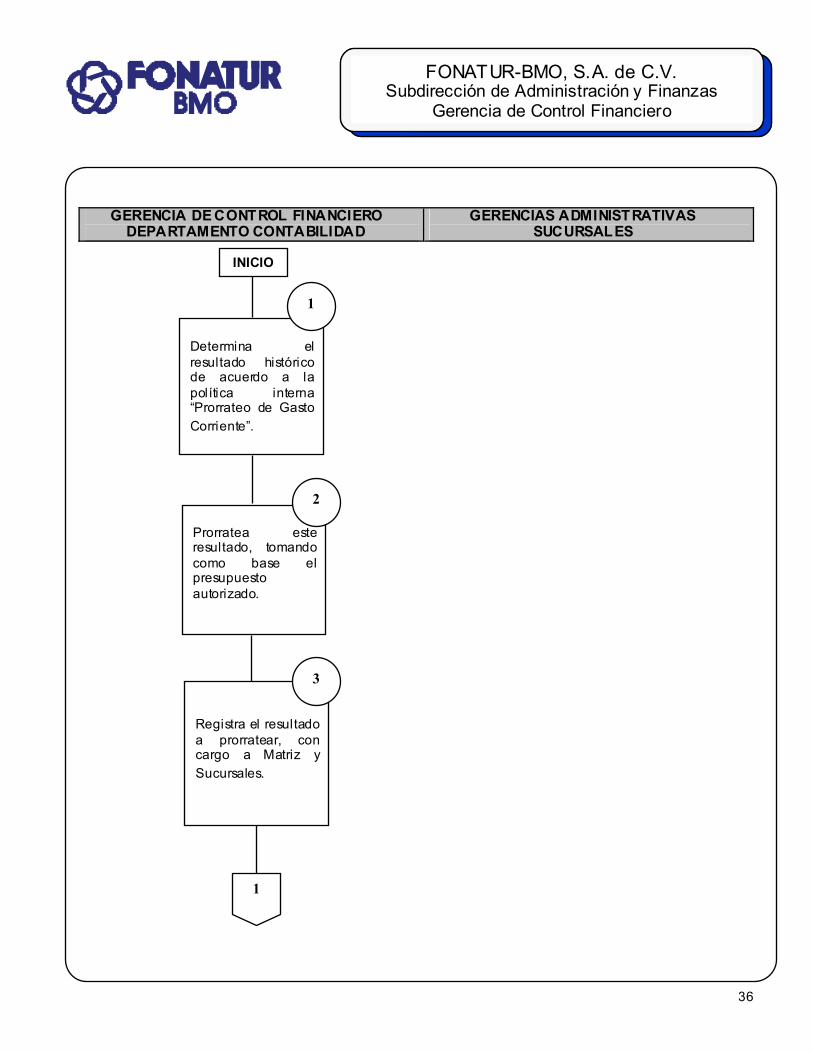

XX. Prorrateo de gasto corriente

RESPONSABLE No. DE ACTIVIDAD ACTIVIDAD

GERENCIA DE CONTROL FINANCIERO DEPARTAMENTO DE CONTABILIDAD

1 Determina el resultado histórico del Corporativo de acuerdo a la política interna “Prorrateo de Gasto Corriente”.

GERENCIA DE CONTROL FINANCIERO DEPARTAMENTO DE CONTABILIDAD

2 Prorratea este resultado entre las Sucursales, tomando como base el presupuesto autorizado. Recursos fiscales.

GERENCIA DE CONTROL FINANCIERO DEPARTAMENTO DE CONTABILIDAD

3 Registra el resultado a prorratear en la cuenta “Ingresos por Administración Corporativa”, con cargo a Matriz y Sucursales.

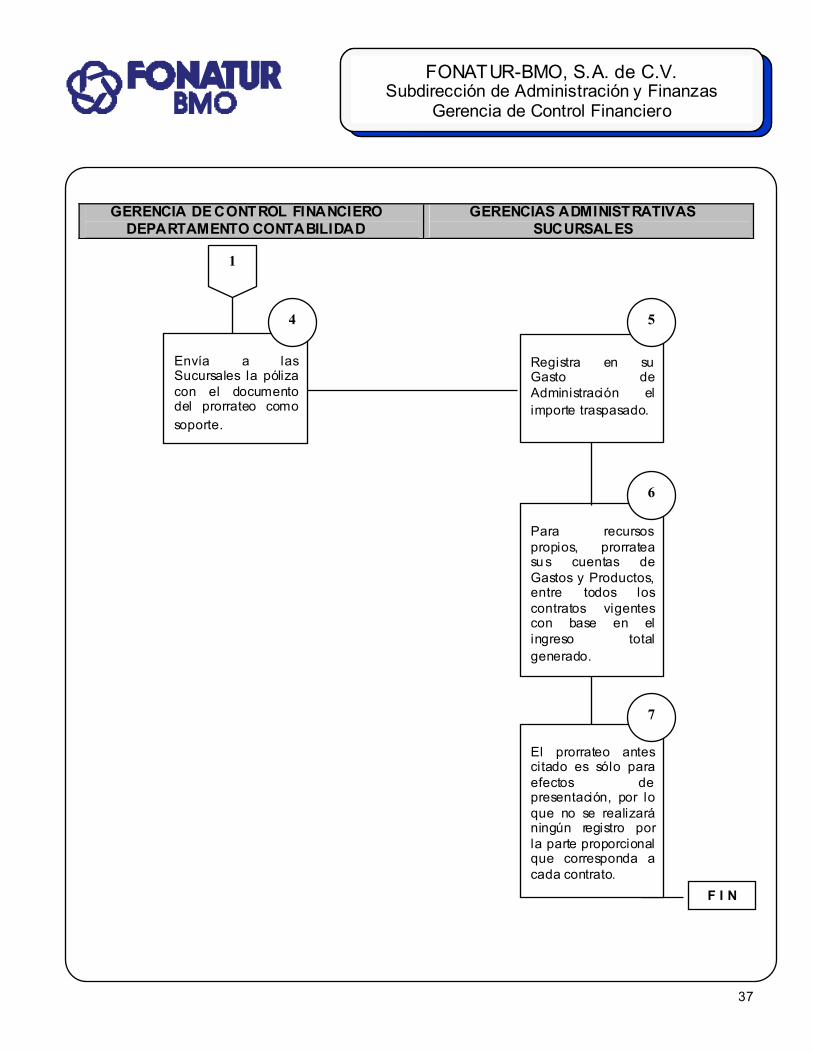

GERENCIA DE CONTROL FINANCIERO DEPARTAMENTO DE CONTABILIDAD

4 Envía a las Sucursales la póliza con el documento del prorrateo como soporte. Solo para recursos fiscales.

GERENCIAS ADMINISTRATIVAS SUCURSALES AREAS DE CONTABILIDAD

5 Una vez recibida la documentación registra en su Gasto de Administración, el importe traspasado por el Corporativo con abono a Matriz y Sucursales.

GERENCIAS ADMINISTRATIVAS SUCURSALES AREAS DE CONTABILIDAD

6 Para recursos propios, prorratea sus cuentas de Gastos y Productos, entre todos los contratos vigentes con base en el ingreso total generado para efectos del estado de Resultados por contrato.

GERENCIAS ADMINISTRATIVAS SUCURSALES AREAS DE CONTABILIDAD

7 El prorrateo antes citado es sólo para efectos de presentación, por lo que no se realizará ningún registro por la parte proporcional que corresponda a cada contrato.

36

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

GERENCIA DE CONTROL FINANCIERO

DEPARTAMENTO CONTABILIDAD GERENCIAS ADMINISTRATIVAS

SUCURSALES

Determina el resultado histórico de acuerdo a la política interna “Prorrateo de Gasto Corriente”.

1

Prorratea este resultado, tomando como base el presupuesto autorizado.

Registra el resultado a prorratear, con cargo a Matriz y Sucursales.

2

3

INICIO

1

37

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

GERENCIA DE CONTROL FINANCIERO

DEPARTAMENTO CONTABILIDAD GERENCIAS ADMINISTRATIVAS

SUCURSALES

Registra en su Gasto de Administración el importe traspasado.

El prorrateo antes citado es sólo para efectos de presentación, por lo que no se realizará ningún registro por la parte proporcional que corresponda a cada contrato.

Para recursos propios, prorratea su s cuentas de Gastos y Productos, entre todos los contratos vigentes con base en el ingreso total generado.

Envía a las Sucursales la póliza con el documento del prorrateo como soporte.

4 5

7

6

F I N

1

38

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

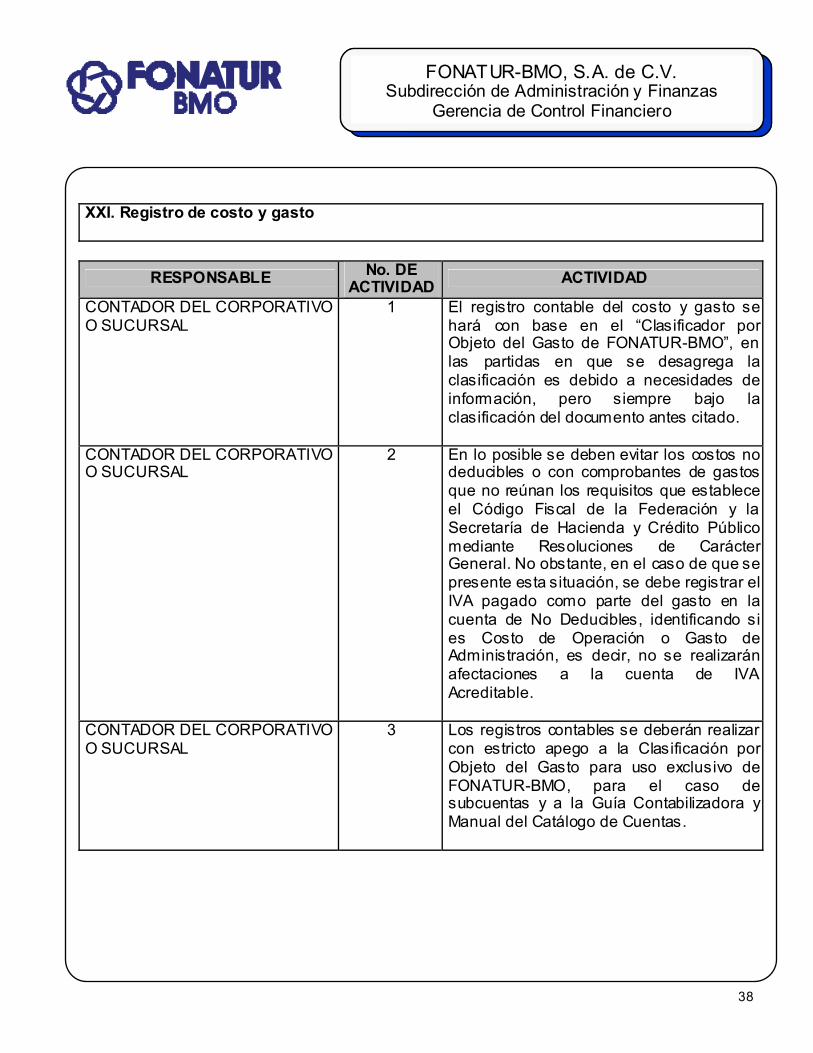

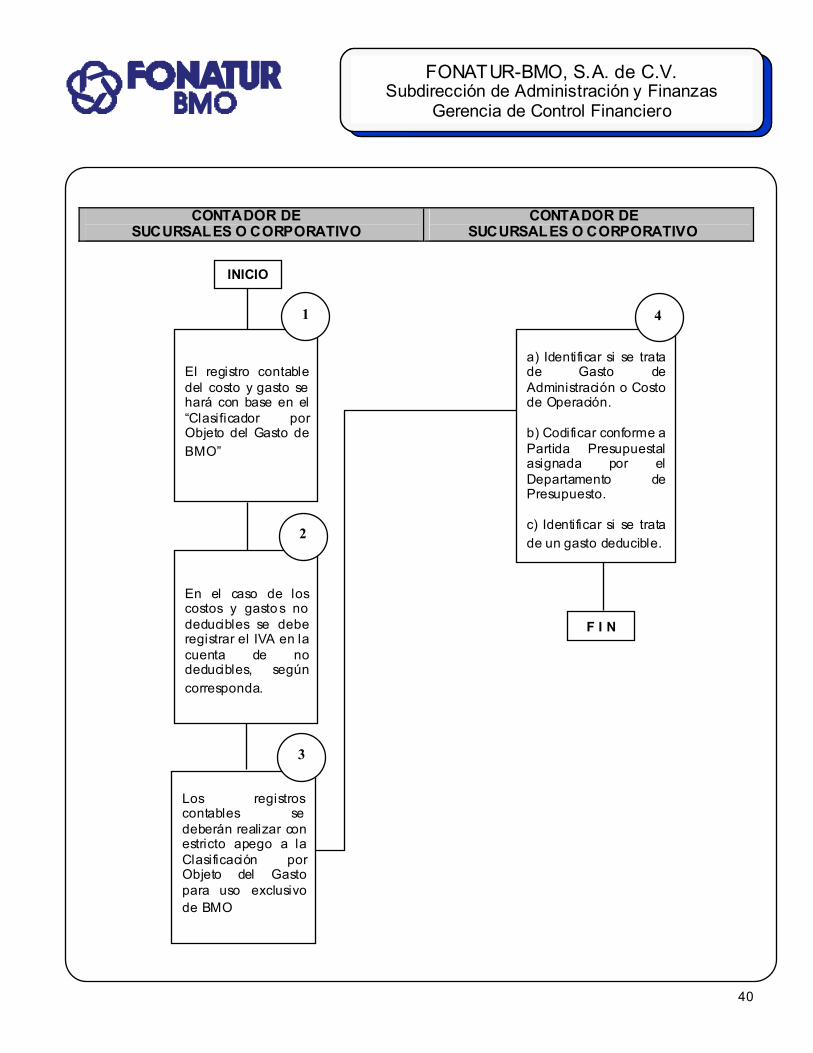

XXI. Registro de costo y gasto

RESPONSABLE No. DE ACTIVIDAD ACTIVIDAD

CONTADOR DEL CORPORATIVO O SUCURSAL

1 El registro contable del costo y gasto se hará con base en el “Clasificador por Objeto del Gasto de FONATUR-BMO”, en las partidas en que se desagrega la clasificación es debido a necesidades de información, pero siempre bajo la clasificación del documento antes citado.

CONTADOR DEL CORPORATIVO O SUCURSAL

2 En lo posible se deben evitar los costos no deducibles o con comprobantes de gastos que no reúnan los requisitos que establece el Código Fiscal de la Federación y la Secretaría de Hacienda y Crédito Público mediante Resoluciones de Carácter General. No obstante, en el caso de que se presente esta situación, se debe registrar el IVA pagado como parte del gasto en la cuenta de No Deducibles, identificando si es Costo de Operación o Gasto de Administración, es decir, no se realizarán afectaciones a la cuenta de IVA Acreditable.

CONTADOR DEL CORPORATIVO O SUCURSAL

3 Los registros contables se deberán realizar con estricto apego a la Clasificación por Objeto del Gasto para uso exclusivo de FONATUR-BMO, para el caso de subcuentas y a la Guía Contabilizadora y Manual del Catálogo de Cuentas.

39

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

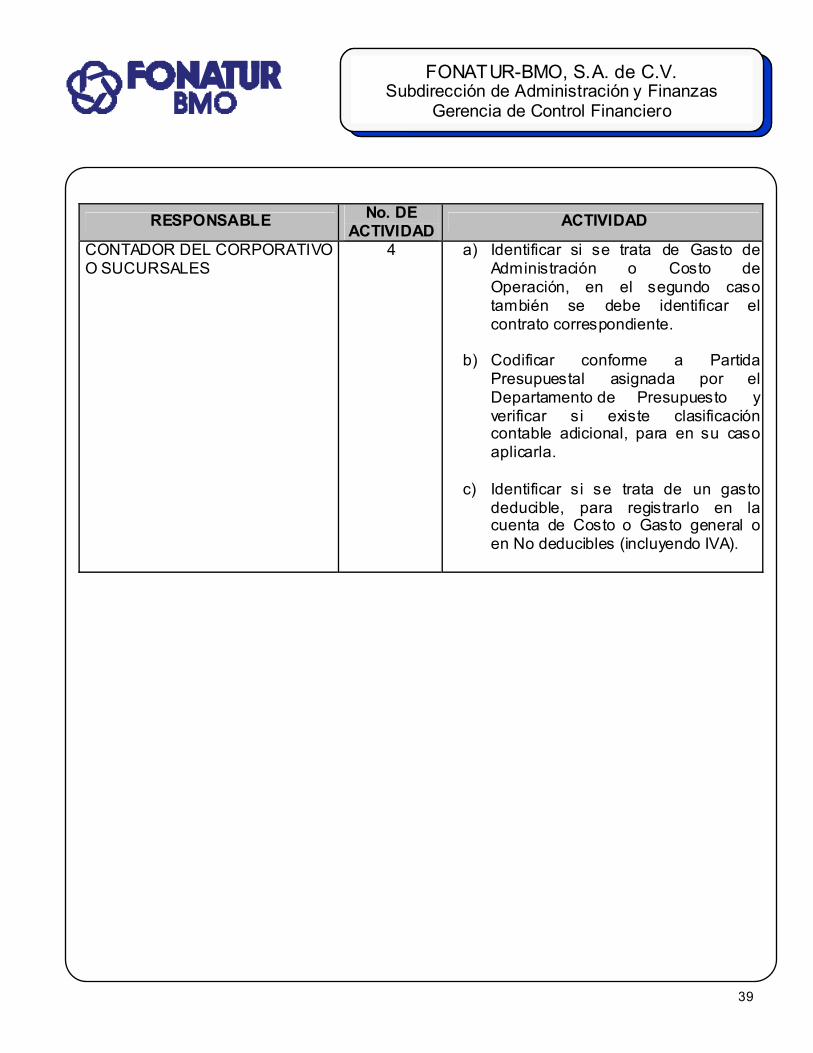

RESPONSABLE No. DE

ACTIVIDAD ACTIVIDAD

CONTADOR DEL CORPORATIVO O SUCURSALES

4 a) Identificar si se trata de Gasto de Administración o Costo de Operación, en el segundo caso también se debe identificar el contrato correspondiente.

b) Codificar conforme a Partida

Presupuestal asignada por el Departamento de Presupuesto y verificar si existe clasificación contable adicional, para en su caso aplicarla.

c) Identificar si se trata de un gasto

deducible, para registrarlo en la cuenta de Costo o Gasto general o en No deducibles (incluyendo IVA).

40

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

CONTADOR DE

SUCURSALES O CORPORATIVO CONTADOR DE

SUCURSALES O CORPORATIVO

INICIO

El registro contable del costo y gasto se hará con base en el “Clasificador por Objeto del Gasto de BMO”

1

En el caso de los costos y gasto s no deducibles se debe registrar el IVA en la cuenta de no deducibles, según corresponda.

Los registros contables se deberán realizar con estricto apego a la Clasificación por Objeto del Gasto para uso exclusivo de BMO

2

3

a) Identificar si se trata de Gasto de Administración o Costo de Operación. b) Codificar conforme a Partida Presupuestal asignada por el Departamento de Presupuesto. c) Identificar si se trata de un gasto deducible.

4

F I N

41

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

XXII. Procedimiento de inventario

RESPONSABLE No. DE ACTIVIDAD ACTIVIDAD

Gerente General de sucursal y Responsable del área operativa

1 Revisan y establecen semestralmente los Materiales que se deben mantener en inventario de forma constante, así como la cantidad que se debe mantener en el inventario de acuerdo al formato establecido.

Responsable del área operativa

2 Con base en la rotación observada de cada material, programa las fechas en las que requerirá realizar las compras, de acuerdo a lo establecido en el Manual de Normas sobre Adquisiciones, Arrendamientos y Servicios de FONATUR-BMO y el Manual de Normas y Procedimientos de Presupuesto.

Gerencia de Control Financiero o Gerencias Administrativas en las Sucursales

3 Al crear la provisión del pasivo con proveedores se debe realizar el cargo al almacén, siempre que se tenga evidencia de la recepción en el almacén. En caso contrario se registrará en la cuenta de mercancías en tránsito.

4 El control del inventario se realizará por el método de UEPS que consiste en registrar en el costo la salida de los materiales que más recientemente entraron al almacén y conservando como valor en inventario, el equivalente al de los materiales más antiguos.

Almacenista

5 Diariamente entregará al área de contabilidad, relación de los bienes que entran y salen del almacén en el formato establecido para tal fin, cuidando de no dejar ningún campo sin llenar.

42

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

RESPONSABLE No. DE

ACTIVIDAD ACTIVIDAD

Gerencia de Control Financiero o Gerencias Administrativas en las Sucursales

6 Con la relación entregada por el almacenista realizará el traspaso de las mercancías que se encontraban pendientes de entrega y se recibieron ese día, de la cuenta mercancías en tránsito a la cuenta de almacén. Asimismo, registrará las salidas del almacén realizando los cargos al contrato y centro de costo que en cada caso corresponda.

7 El 31 de julio y el 31 de diciembre de cada ejercicio realizará un inventario físico de los materiales existentes en el almacén. Identificando junto con el almacenista las diferencias que en un momento dado pudieran existir.

8 Faltantes Cuando exista una justificación para los faltantes, turna al área de contabilidad la relación de ajustes que se deben realizar al inventario, junto con los soportes de las diferencias, para aplicar las diferencias al centro de costo correspondientes. Cuando no exista justificación para los faltantes, se cargará a la cuenta de deudores diversos con cargo al almacenista.

Responsable del área operativa

9 Sobrantes Se identificará el origen de los materiales sobrantes, realizando el abono al centro de costo correspondiente.

43

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

RESPONSABLE No. DE

ACTIVIDAD ACTIVIDAD

10 Con la cédula de diferencias, autorizada por el responsable del área operativa y el Gerente General, y de acuerdo a los comprobantes presentados por el responsable del área operativa, realiza los movimientos a las cuentas de Almacén.

Gerencia de Control Financiero o Gerencias Administrativas en las Sucursales

11 Al realizar los ajustes debe cuidar que no se dupliquen registros entre las cuentas de Almacén y mercancías en tránsito.

Gerente General

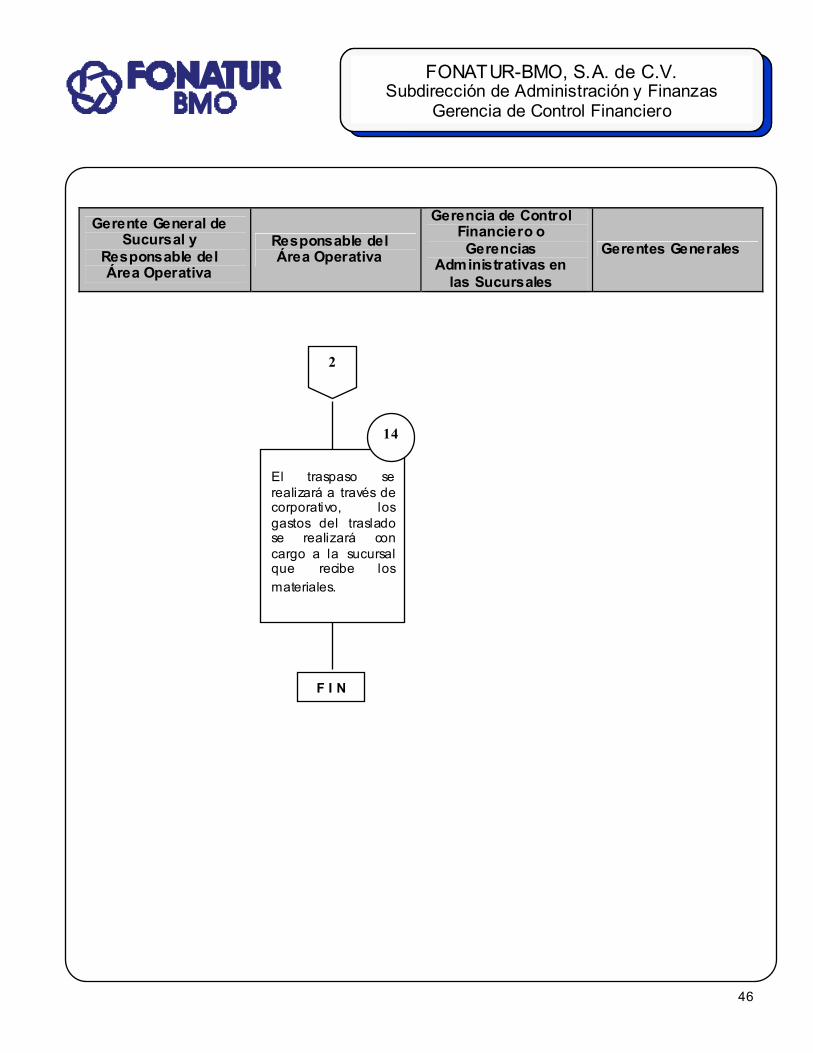

12 Después de realizar los inventarios semestrales, enviará relación de materiales de lento movimiento a las otras sucursales para determinar si se pueden utilizar en otro destino.

Gerentes Generales

13 Con las relaciones de materiales de lento movimiento determinará la viabilidad de trasladar los bienes que requiere su sucursal y solicitará a la sucursal que los tiene, el envío.

Gerencia de Control Financiero o Gerencias Administrativas en las Sucursales

14 De acuerdo a los lineamientos establecidos en este manual, el traspaso se realizará a través de corporativo, los gastos del traslado se realizará con cargo a la sucursal que recibe los materiales.

44

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

Gerente General de Sucursal y

Responsable del Área Operativa

Responsable del Área Operativa

Gerencia de Control Financiero o Gerencias

Administrativas en las Sucursales

Almacenista

INICIO

Revisan y establecen semestralmente los Materiales, así como la cantidad que se debe mantener en el inventario.

1

Diariamente entregará al área de contabil idad, relación de los bienes que entran y salen del almacén.

5

El control del inventario se realizará por el método de UEPS.

4

Al crear la provisión del pasivo con proveedores se debe realizar el cargo al almacén.

3

Programa las fechas en las que requerirá realizar las compras.

2

Realizará el traspaso de las mercancías que se encontraban pendientes de entrega y se recibieron ese día.

6

El 31 de julio y el 31 de diciembre de cada ejercicio realizará un inventario físico de los materiales existentes en el almacén.

7

1

45

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

Gerente General de Sucursal y

Responsable del Área Operativa

Responsable del Área Operativa

Gerencia de Control Financiero o Gerencias

Administrativas en las Sucursales

Gerentes Generales

Se identificará el origen de los materiales sobrantes.

9

Cuando exista una justificación para los faltantes, turna al área de contabilidad la relación de ajustes que se deben realizar al inventario.

8

Al realizar los ajustes debe cuidar que no se dupliquen registros entre las cuentas de Almacén y mercancías en tránsito.

11

Con la cédula de diferencias, autorizada realiza los movimientos a las cuentas de Almacén.

10

Con las relaciones de materiales de lento movimiento determinará la viabilidad de trasladar los bienes.

13

Después de realizar los inventarios semestrales, enviará relación de materiales de lento movimiento a las otras Sucursales.

12

1

2

46

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

Gerente General de Sucursal y

Responsable del Área Operativa

Responsable del Área Operativa

Gerencia de Control Financiero o Gerencias

Administrativas en las Sucursales

Gerentes Generales

El traspaso se realizará a través de corporativo, los gastos del traslado se realizará con cargo a la sucursal que recibe los materiales.

14

F I N

2

47

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

Formatos de Contabilidad

Noviembre de 2004

48

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

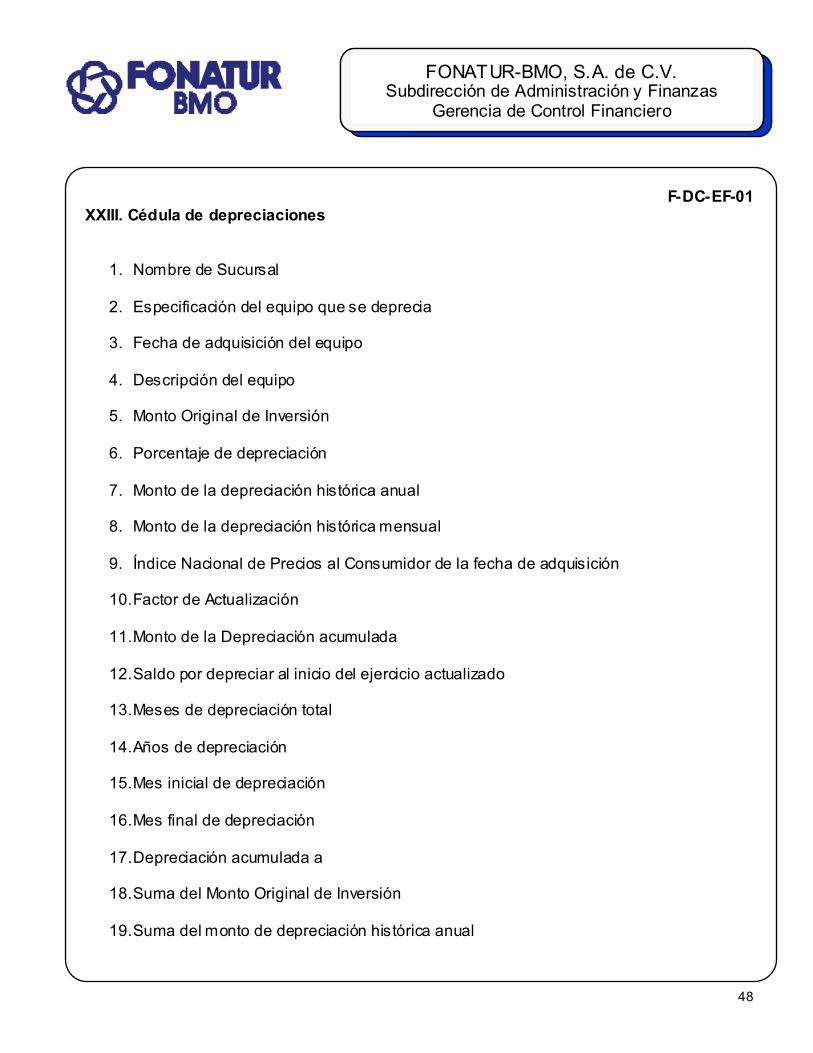

F-DC-EF-01 XXIII. Cédula de depreciaciones

1. Nombre de Sucursal 2. Especificación del equipo que se deprecia

3. Fecha de adquisición del equipo

4. Descripción del equipo

5. Monto Original de Inversión

6. Porcentaje de depreciación

7. Monto de la depreciación histórica anual

8. Monto de la depreciación histórica mensual

9. Índice Nacional de Precios al Consumidor de la fecha de adquisición

10. Factor de Actualización

11. Monto de la Depreciación acumulada

12. Saldo por depreciar al inicio del ejercicio actualizado

13. Meses de depreciación total

14. Años de depreciación

15. Mes inicial de depreciación

16. Mes final de depreciación

17. Depreciación acumulada a

18. Suma del Monto Original de Inversión

19. Suma del monto de depreciación histórica anual

49

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

F-DC-EF-01

20. Suma del monto de Depreciación histórica mensual

21. Suma del monto de Depreciación actualizada

22. Suma del monto de saldo por Depreciación al inicio del ejercicio actualizado

23. Suma del monto de mes de Depreciación total

24. Suma del monto de Depreciación acumulada

50

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

F-DC-EF-01

SUCURSAL HUATULCOEQUIPO DE OFICINA (HUATULCO)

INPC S aldo por Fecha Descripción M.O.I. % Dep´n Dep n fecha Factor Dep´n. Dep. al Meses Años Mes inicial Mes final

de Dep n Historica Historica de de Actualiz. inic. del ej. de dpn. de depn. de deprec de deprecAdq. anual mensual Adq. Actualiz. actualizado Total

1

2

3 4 5 6 7 8 9 10 11 12 13 14 15 16

18 19 20 21 22 23

51

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

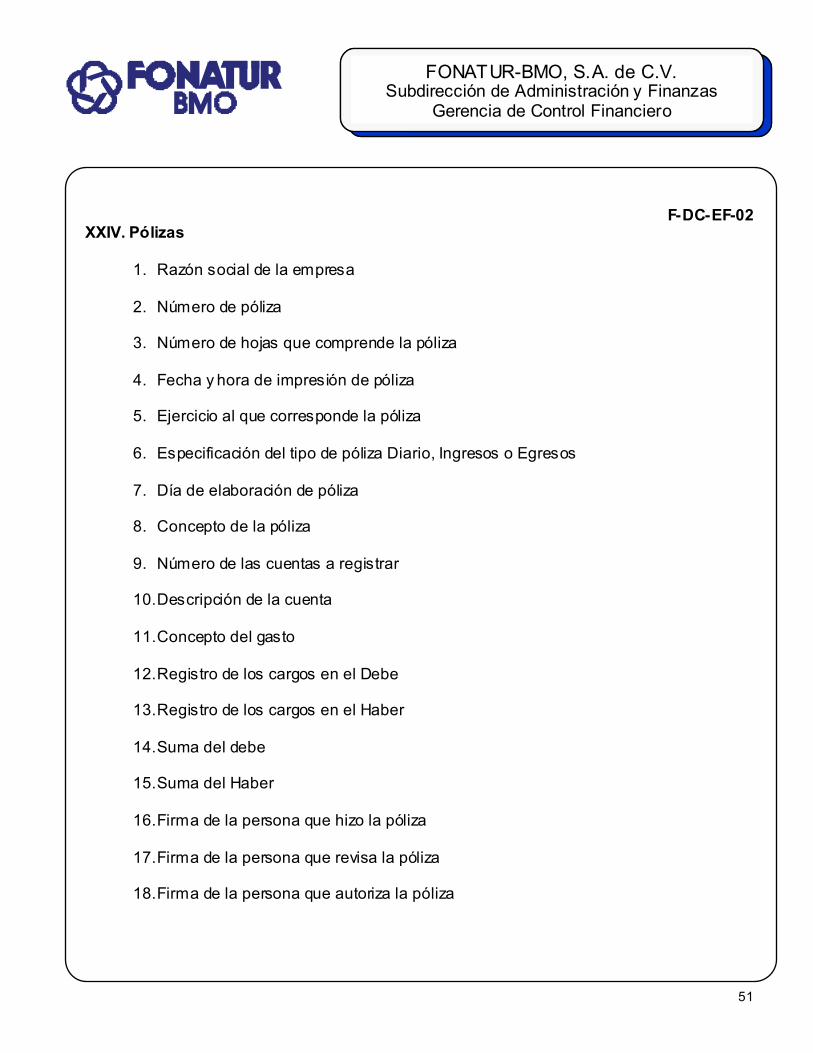

F-DC-EF-02

XXIV. Pólizas

1. Razón social de la empresa 2. Número de póliza

3. Número de hojas que comprende la póliza

4. Fecha y hora de impresión de póliza

5. Ejercicio al que corresponde la póliza

6. Especificación del tipo de póliza Diario, Ingresos o Egresos

7. Día de elaboración de póliza

8. Concepto de la póliza

9. Número de las cuentas a registrar

10. Descripción de la cuenta

11. Concepto del gasto

12. Registro de los cargos en el Debe

13. Registro de los cargos en el Haber

14. Suma del debe

15. Suma del Haber

16. Firma de la persona que hizo la póliza

17. Firma de la persona que revisa la póliza

18. Firma de la persona que autoriza la póliza

52

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

[1] AC Corporativo Fonatur BMO, S.A. de C.V. Página:

Pólizas Capturadas Hora: El rango de fechas__________________ Fecha:

Tipo Poliza Fecha Pol iza Descr ipción de la Pol iza

Cuenta Descripción Cuenta Descripción Movimiento Cargos Abonos Fe

TIPO POLiZA CONCEPTO POLIZA

3,347.89 3,347.89

Totales de la Pol iza:

Elaboró Revisó Autorizó

1

2

3

45

6

7

8

9 10 11

12 13

14 15

16 17 18

F-DC-ED-02

53

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

F-DC-EF-03

XXV. Prorrateo de gasto corriente

1. Titulo del reporte a emitir 2. Tipo de base

3. Especificación del ejercicio al que corresponde

4. Importe hasta por el monte del presupuesto

5. Esta área se separa plenamente e incluye únicamente a las API’S

6. Monto total a prorratear

7. Ingresos por sucursales

8. Factor

9. Total acumulado al cierre del mes

10. Total acumulado al cierre del mes anterior

11. Diferencia entre el acumulado del mes y el acumulado del mes anterior resultando

el importe del mes actual

54

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

F-DC-EF-03

GASTO CORPORATIVO TOTALRECURSOS FISCALESCOMERCIALIZACION

TOTAL A PRORRATEAR -

INGRESOS POR SUCURSAL FACTORSUCURSALES APIS TOTAL ACUM ULADO ACUMULADO AL CIERRE MES ACTUAL

DEL MES ANTERIOR

- - - - - - -

PRORRATEO DEL RESULTADO CONTABLE DE LA ADMINISTRACION CORPORATIVAHISTORICO MES______________

BASE:INGRESOSEJERCICIO__________

1

2

3

4

5

65

1010

95

87 1110

55

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

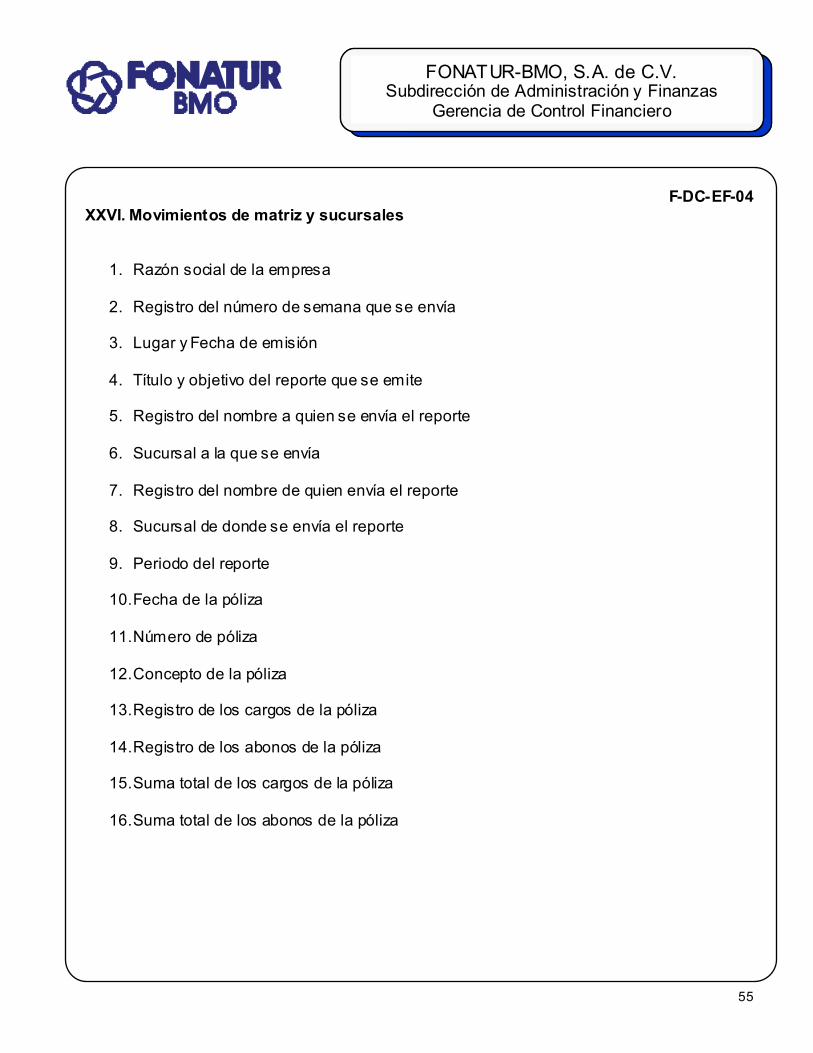

F-DC-EF-04 XXVI. Movimientos de matriz y sucursales

1. Razón social de la empresa 2. Registro del número de semana que se envía

3. Lugar y Fecha de emisión

4. Título y objetivo del reporte que se emite

5. Registro del nombre a quien se envía el reporte

6. Sucursal a la que se envía

7. Registro del nombre de quien envía el reporte

8. Sucursal de donde se envía el reporte

9. Periodo del reporte

10. Fecha de la póliza

11. Número de póliza

12. Concepto de la póliza

13. Registro de los cargos de la póliza

14. Registro de los abonos de la póliza

15. Suma total de los cargos de la póliza

16. Suma total de los abonos de la póliza

56

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

F-DC-EF-04

FONATUR-BMO, S.A. DE C.V. 1/2002

MEXICO, D.F., A DE JUNIO DE 2002.

SE ENVIAN MOVIMIENTOS DE LA CUENTA DE MATRIZ Y SUCURSALES PARA SER CORRESPONDIDOSPOR LA SUCURSAL

PARA: SUCURSAL :

DE: OFICINA CENTRAL

PERIODO DEL AL DE JUNIO DE 2002

Fecha Poliza Concepto Cargos Abonos

0.00 0.00

1

5

4

3

2

6

7

8

10

9

131211 14

16 17

FECHA:

57

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

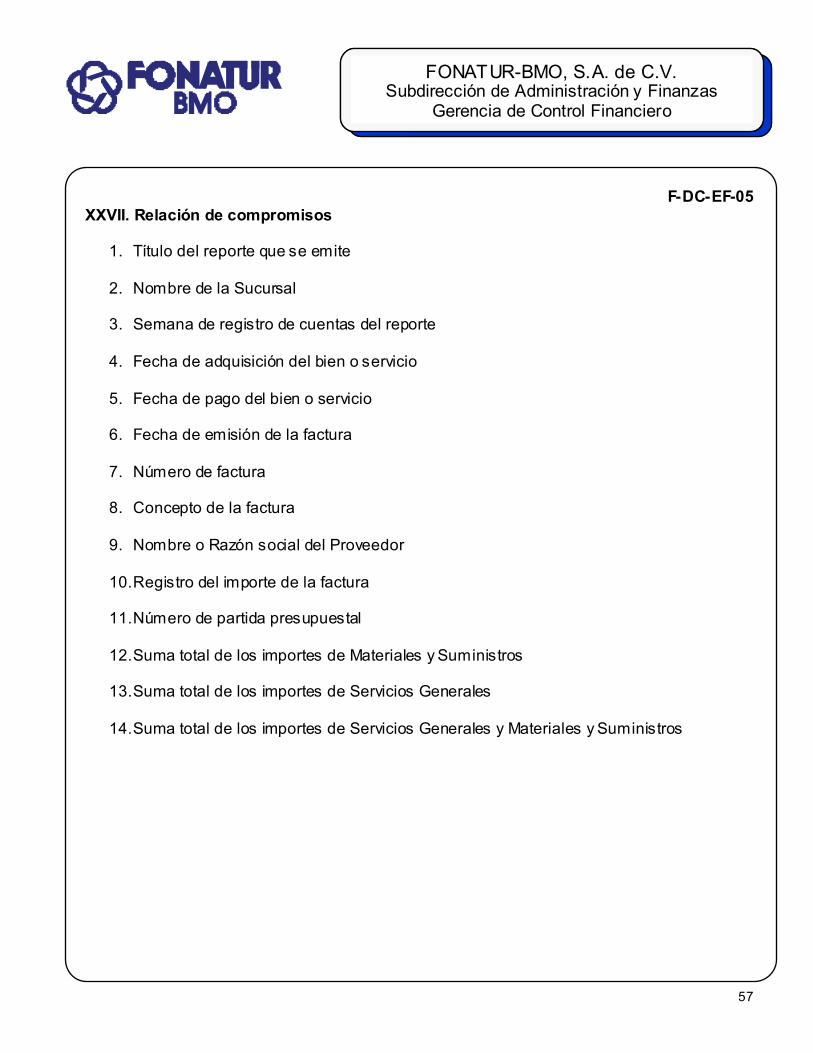

F-DC-EF-05 XXVII. Relación de compromisos

1. Título del reporte que se emite 2. Nombre de la Sucursal

3. Semana de registro de cuentas del reporte

4. Fecha de adquisición del bien o servicio

5. Fecha de pago del bien o servicio

6. Fecha de emisión de la factura

7. Número de factura

8. Concepto de la factura

9. Nombre o Razón social del Proveedor

10. Registro del importe de la factura

11. Número de partida presupuestal

12. Suma total de los importes de Materiales y Suministros

13. Suma total de los importes de Servicios Generales

14. Suma total de los importes de Servicios Generales y Materiales y Suministros

58

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

F-DC-EF-05 Sucursal :Presupuesto de la semana de :

Factura PartidaAdquisición Pago Factura Número Presupuestal

TOTAL MATERIALES Y SUMINISTROS

TOTAL SERVICIOS GENERALES

GRAN TOTAL

Relac ión de compromisos pendientes de pagar

Fechas deConcepto Proveedor Importe

1

4

3

765 1 098 11

1 2

1 3

1 4

2

59

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

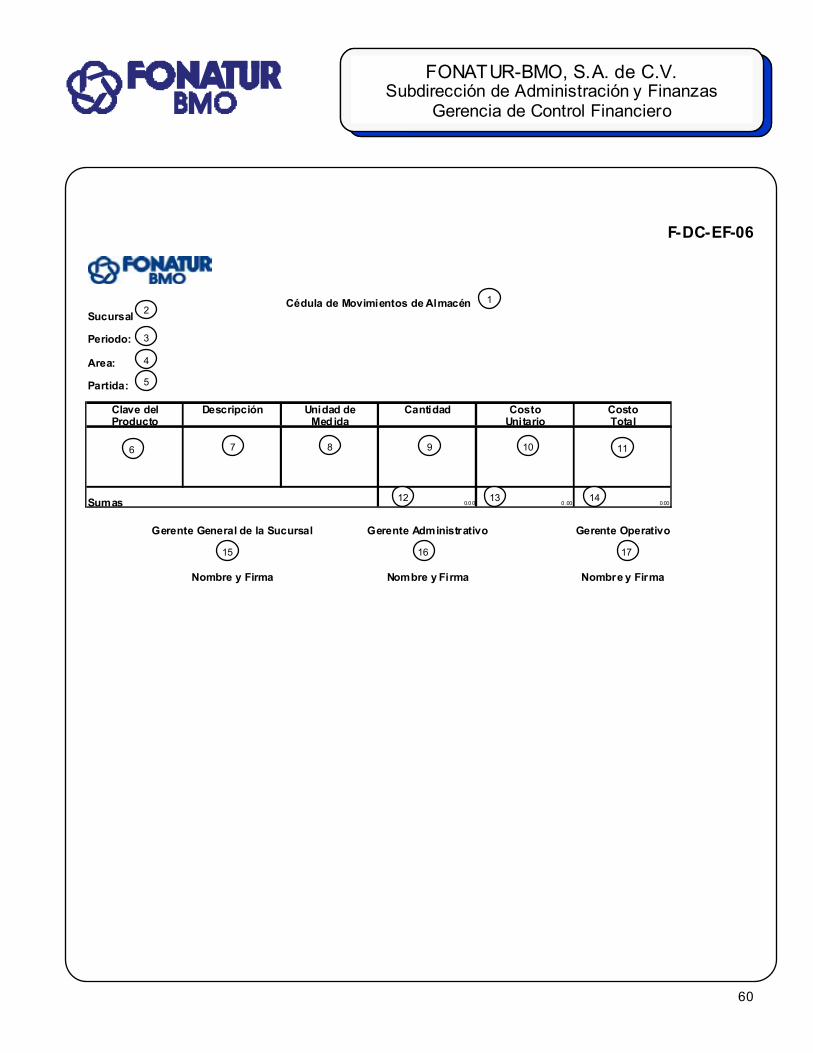

F-DC-EF-06 XXVIII. Movimientos de almacén

1. Título del reporte 2. Nombre de Sucursal que se registra

3. Periodo el reporte

4. Nombre del área que realiza el reporte

5. Número de partida presupuestal

6. Clave del producto que se adquirió

7. Descripción del producto

8. Unidad de medida del producto

9. Cantidad o número de productos que se adquirieron

10. Coto unitario del producto

11. Costo total del producto

12. Suma de la cantidad o número de productos adquiridos

13. Suma de los importes de costo unitario

14. Suma de los importes de costo total

15. Nombre y firma del Gerente General de Sucursal

16. Nombre y firma del Gerente Administrativo

17. Nombre y firma del Gerente Operativo

60

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

F-DC-EF-06

Sucursal

Periodo:

Area:

Partida:

Clave del Descripción Unidad de Cantidad Costo CostoProducto Medida Unitario Total

Sumas 0.0 0 0 .00 0.00

Gerente General de la Sucursal Gerente Administrativo Gerente Operativo

Nombre y Firma Nombre y Firma Nombre y Firma

Cédula de Movimientos de Almacén 12

5

4

3

6 987 10 11

12 13 14

171615

61

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

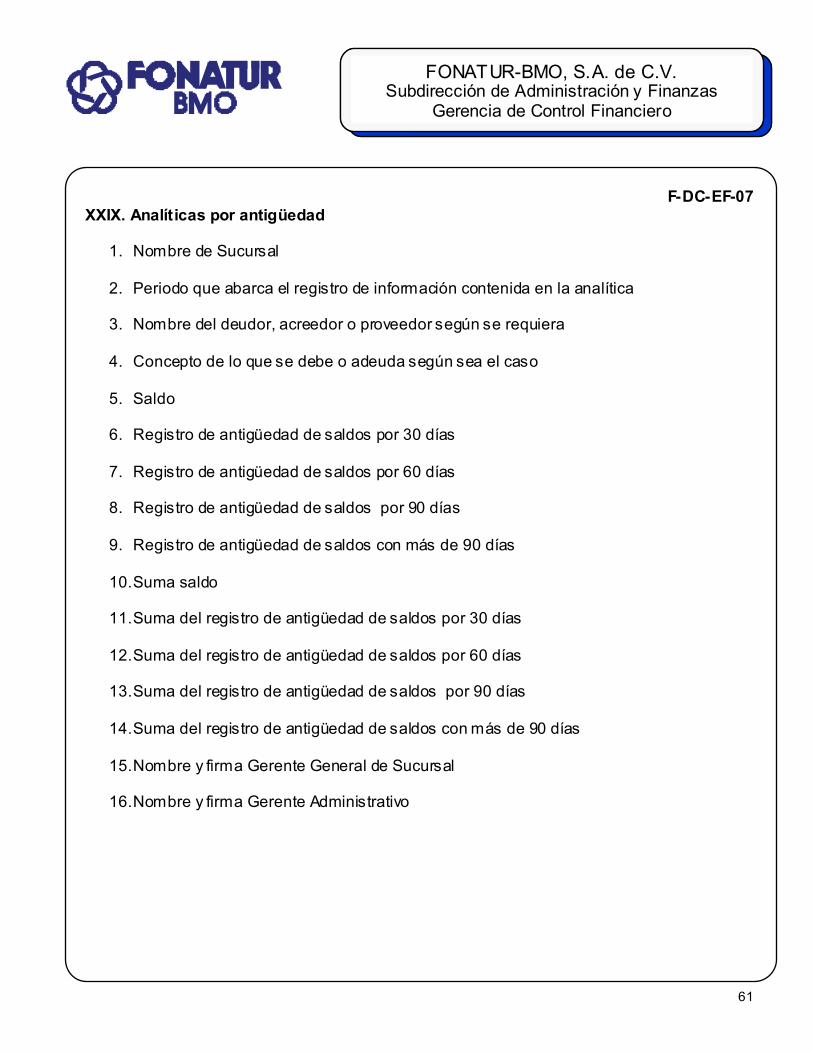

F-DC-EF-07 XXIX. Analíticas por antigüedad

1. Nombre de Sucursal 2. Periodo que abarca el registro de información contenida en la analítica

3. Nombre del deudor, acreedor o proveedor según se requiera

4. Concepto de lo que se debe o adeuda según sea el caso

5. Saldo

6. Registro de antigüedad de saldos por 30 días

7. Registro de antigüedad de saldos por 60 días

8. Registro de antigüedad de saldos por 90 días

9. Registro de antigüedad de saldos con más de 90 días

10. Suma saldo

11. Suma del registro de antigüedad de saldos por 30 días

12. Suma del registro de antigüedad de saldos por 60 días

13. Suma del registro de antigüedad de saldos por 90 días

14. Suma del registro de antigüedad de saldos con más de 90 días

15. Nombre y firma Gerente General de Sucursal

16. Nombre y firma Gerente Administrativo

62

BASES PAR A L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PAR A L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

F-DC-EF-07

SUCURSAL:

N O M B R E CONCEPTO SALDO 30 DIAS 60 DIAS 90 DIAS MAS DE 90DIAS

TOTAL 0.00 0.00 0.00 0.00 0.00

Gerente General de la sucursal Gerente Administrativo

Nombre y firma Nombre y firma

Analítica de al

6543

2

1

987

1110 1312 14

15 16

63

BASES PARA L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PARA L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO

FONATUR-BMO, S.A. de C.V. Subdirección de Administración y Finanzas

Gerencia de Control Financiero

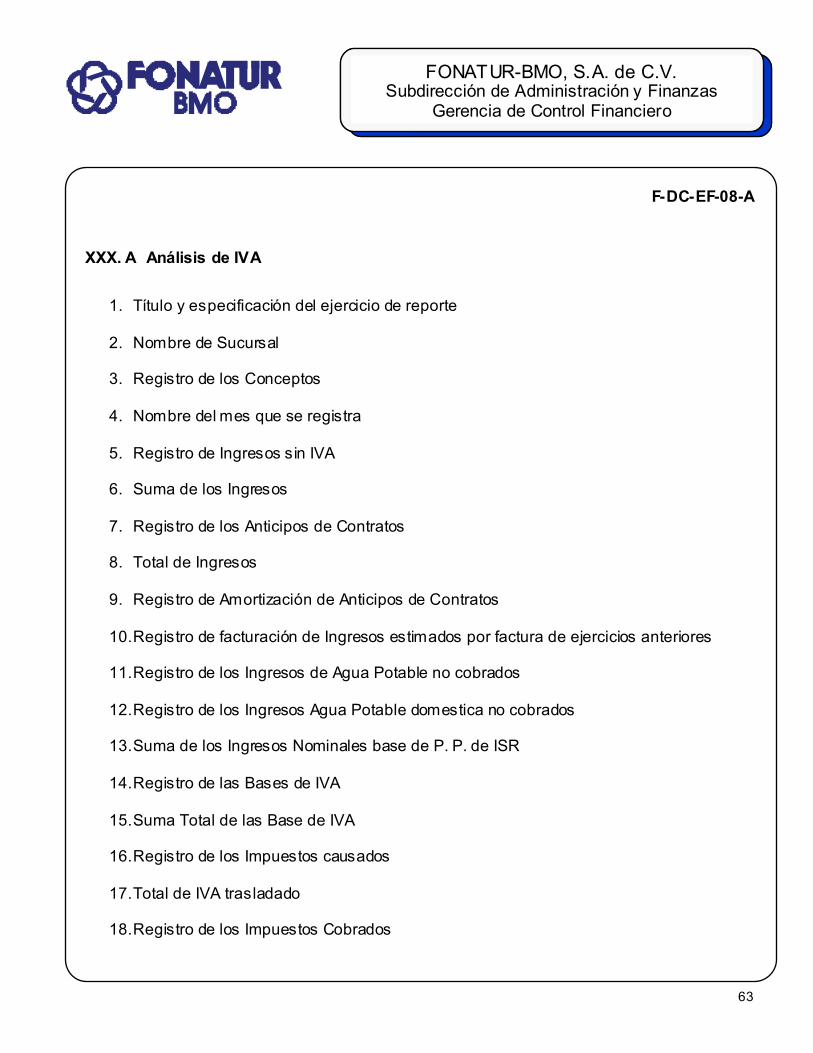

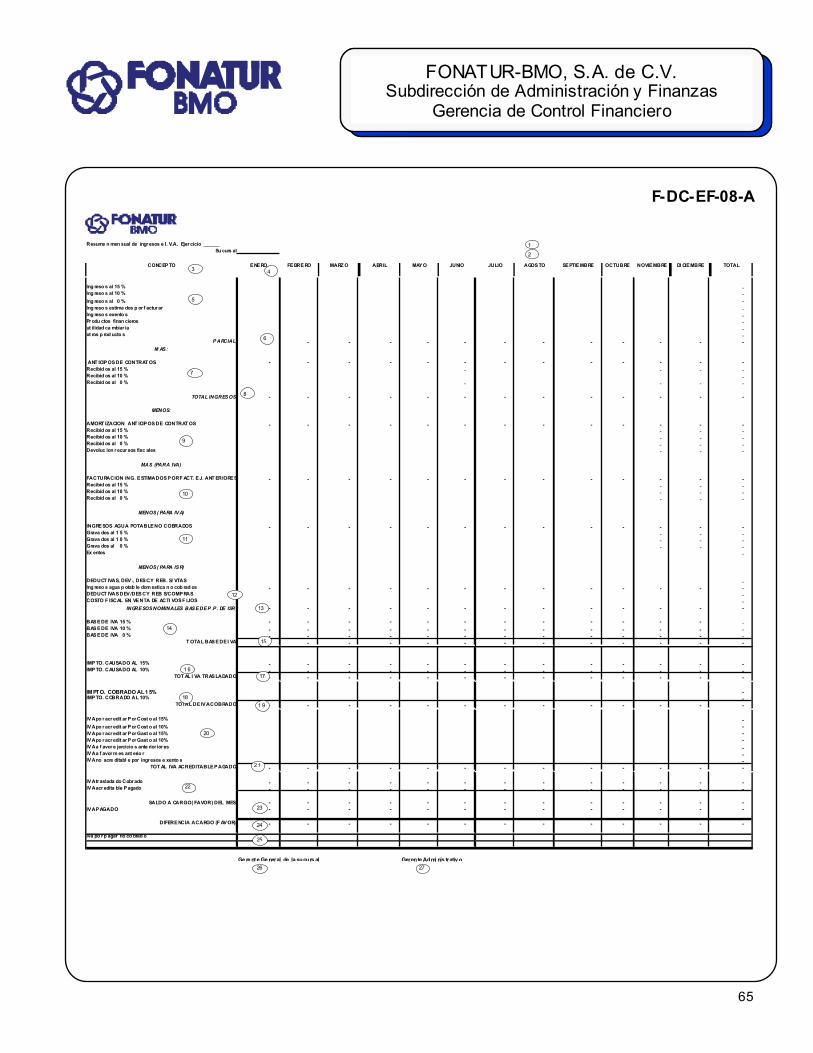

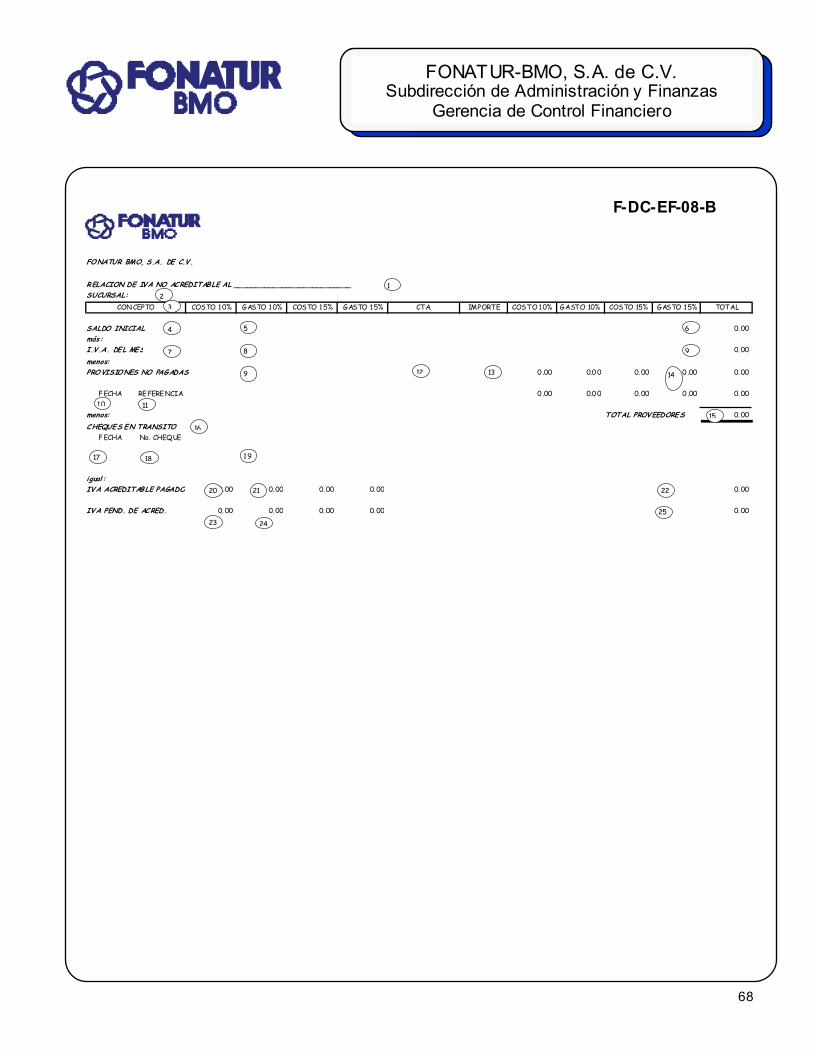

F-DC-EF-08-A

XXX. A Análisis de IVA

1. Título y especificación del ejercicio de reporte 2. Nombre de Sucursal

3. Registro de los Conceptos

4. Nombre del mes que se registra

5. Registro de Ingresos sin IVA

6. Suma de los Ingresos

7. Registro de los Anticipos de Contratos

8. Total de Ingresos

9. Registro de Amortización de Anticipos de Contratos

10. Registro de facturación de Ingresos estimados por factura de ejercicios anteriores

11. Registro de los Ingresos de Agua Potable no cobrados

12. Registro de los Ingresos Agua Potable domestica no cobrados

13. Suma de los Ingresos Nominales base de P. P. de ISR

14. Registro de las Bases de IVA

15. Suma Total de las Base de IVA

16. Registro de los Impuestos causados

17. Total de IVA trasladado

18. Registro de los Impuestos Cobrados

64

BASES PARA L A INTEGRACIÓN Y FUNCIONAMIENTO DEL COMITÉ DE NORMATIVIDAD Y LINEAMIENTOS PARA L A

ELABORACIÓN Y ACTUALIZACIÓN DEL ACERVO NORMATIVO