19

1 Guía para una metodología de auditoría basada en riesgos CEMLA: XI Reunión de Auditores Internos de Banca Central Juan Villanueva Chang Setiembre, 2011

1

Guía para una metodología de auditoría basada en

riesgos

CEMLA: XI Reunión de Auditores Internos de Banca Central

Juan Villanueva Chang Setiembre, 2011

2

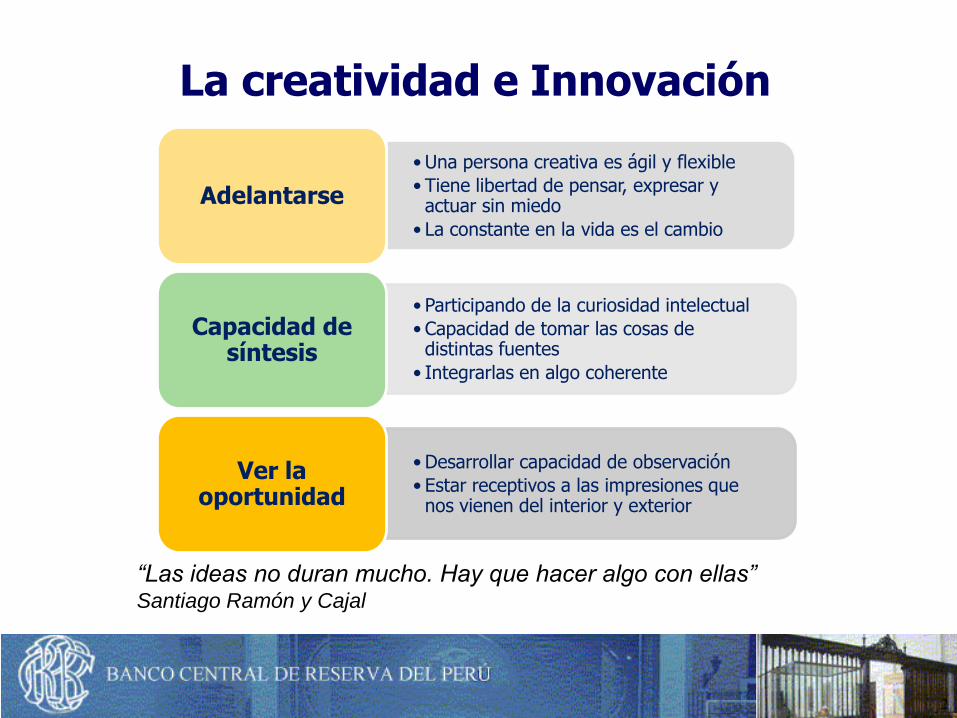

La creatividad e Innovación

• Una persona creativa es ágil y flexible

• Tiene libertad de pensar, expresar y actuar sin miedo

• La constante en la vida es el cambio

Adelantarse

• Participando de la curiosidad intelectual

• Capacidad de tomar las cosas de distintas fuentes

• Integrarlas en algo coherente

Capacidad de síntesis

• Desarrollar capacidad de observación

• Estar receptivos a las impresiones que nos vienen del interior y exterior

Ver la oportunidad

“Las ideas no duran mucho. Hay que hacer algo con ellas” Santiago Ramón y Cajal

3

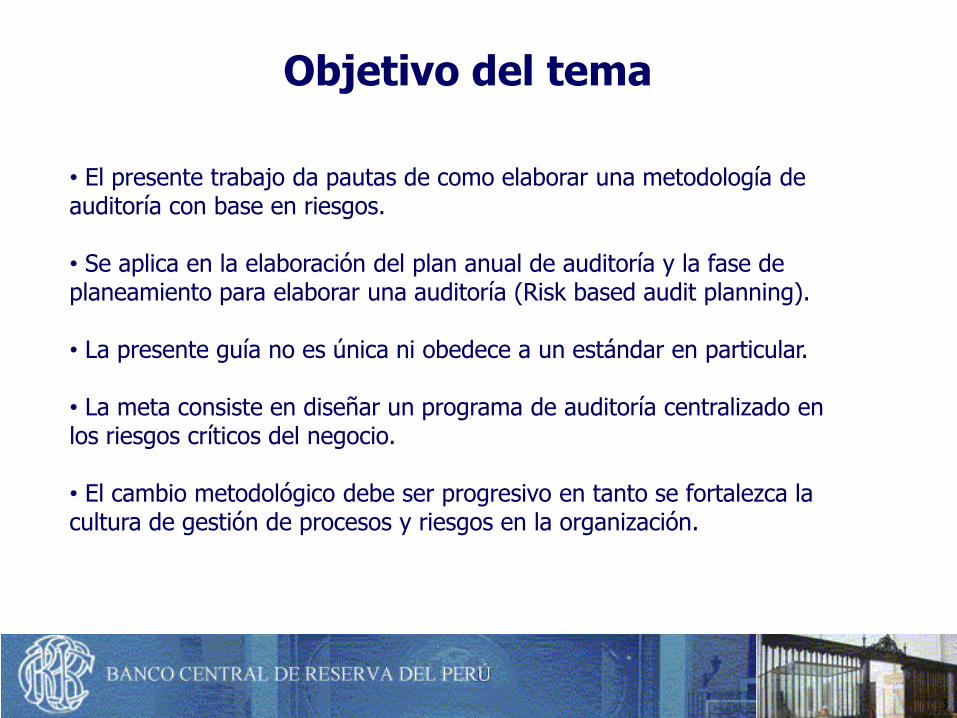

• El presente trabajo da pautas de como elaborar una metodología de auditoría con base en riesgos.

• Se aplica en la elaboración del plan anual de auditoría y la fase de planeamiento para elaborar una auditoría (Risk based audit planning). • La presente guía no es única ni obedece a un estándar en particular.

• La meta consiste en diseñar un programa de auditoría centralizado en los riesgos críticos del negocio. • El cambio metodológico debe ser progresivo en tanto se fortalezca la cultura de gestión de procesos y riesgos en la organización.

Objetivo del tema

4

La auditoría moderna

“Evaluar y mejorar la eficacia de los procesos de gobierno, riesgos y control”

Gobierno

Riesgos

Control

Planeamiento de auditoría basada en riesgos

5

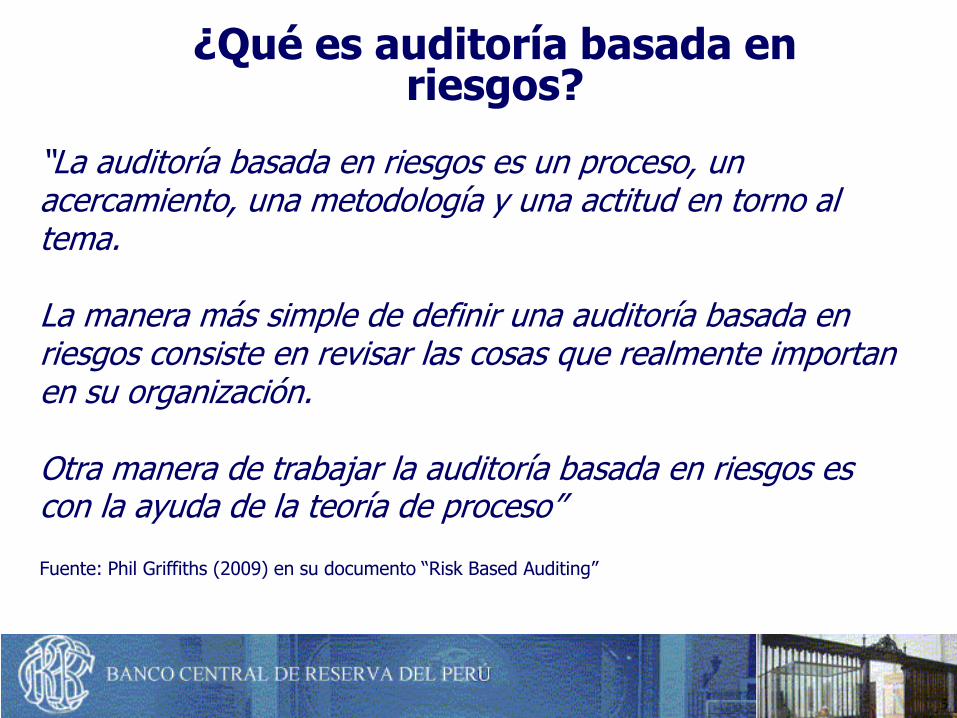

¿Qué es auditoría basada en riesgos?

“La auditoría basada en riesgos es un proceso, un acercamiento, una metodología y una actitud en torno al tema. La manera más simple de definir una auditoría basada en riesgos consiste en revisar las cosas que realmente importan en su organización. Otra manera de trabajar la auditoría basada en riesgos es con la ayuda de la teoría de proceso” Fuente: Phil Griffiths (2009) en su documento “Risk Based Auditing”

6

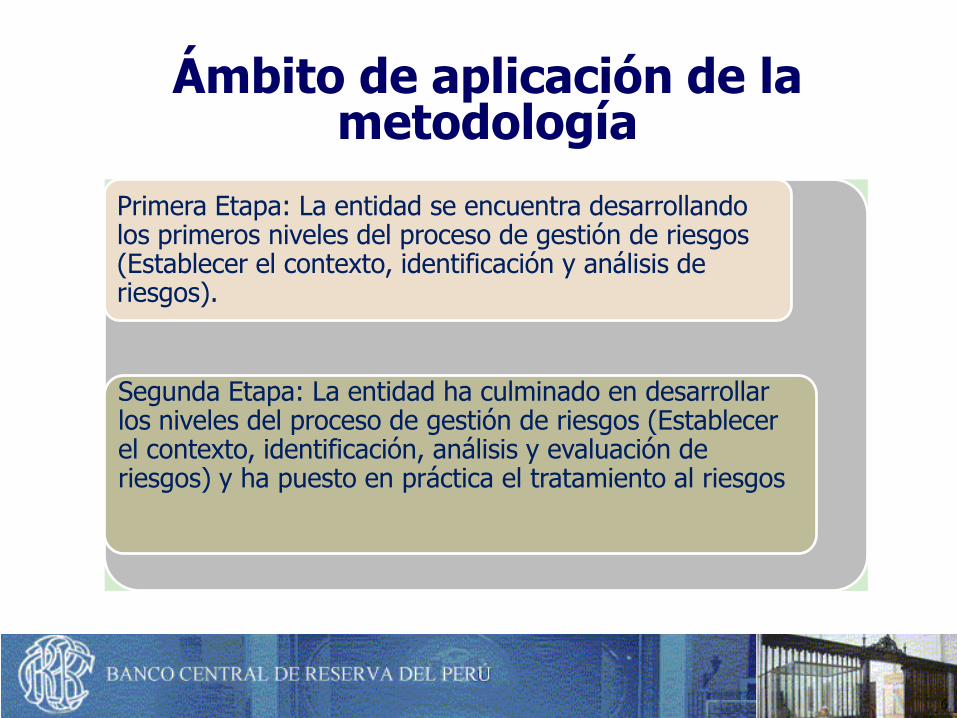

Ámbito de aplicación de la metodología

Segunda Etapa: La entidad ha culminado en desarrollar los niveles del proceso de gestión de riesgos (Establecer el contexto, identificación, análisis y evaluación de riesgos) y ha puesto en práctica el tratamiento al riesgos

Primera Etapa: La entidad se encuentra desarrollando los primeros niveles del proceso de gestión de riesgos (Establecer el contexto, identificación y análisis de riesgos).

7

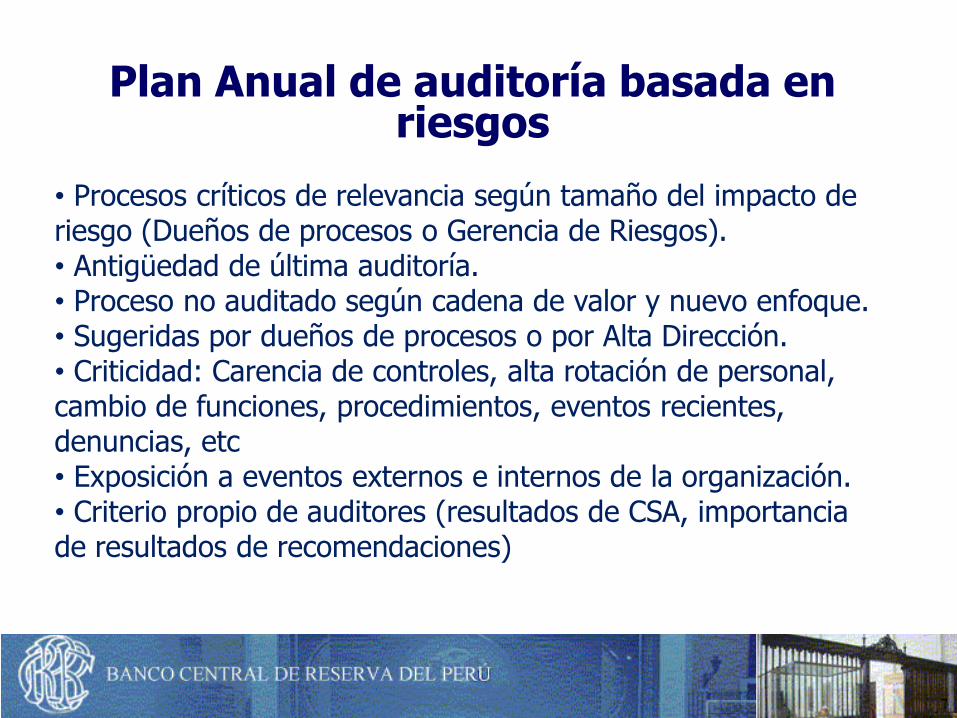

Plan Anual de auditoría basada en riesgos

• Procesos críticos de relevancia según tamaño del impacto de riesgo (Dueños de procesos o Gerencia de Riesgos). • Antigüedad de última auditoría. • Proceso no auditado según cadena de valor y nuevo enfoque. • Sugeridas por dueños de procesos o por Alta Dirección. • Criticidad: Carencia de controles, alta rotación de personal, cambio de funciones, procedimientos, eventos recientes, denuncias, etc • Exposición a eventos externos e internos de la organización. • Criterio propio de auditores (resultados de CSA, importancia de resultados de recomendaciones)

8

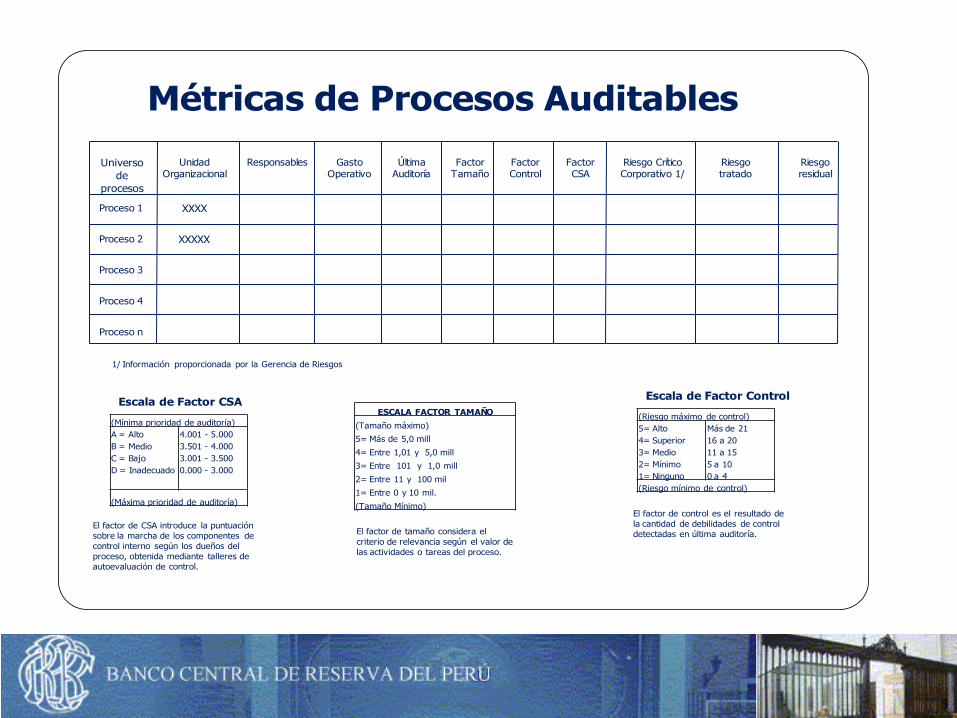

Métricas de Procesos Auditables

Universo

de

procesos

Unidad Organizacional

Responsables Gasto Operativo

Última Auditoría

Factor Tamaño

Factor Control

Factor CSA

Riesgo Crítico Corporativo 1/

Riesgo tratado

Riesgo residual

Proceso 1 XXXX

Proceso 2 XXXXX

Proceso 3

Proceso 4

Proceso n

(Mínima prioridad de auditoría)

A = Alto 4.001 - 5.000

B = Medio 3.501 - 4.000

C = Bajo 3.001 - 3.500

D = Inadecuado 0.000 - 3.000

(Máxima prioridad de auditoría)

Escala de Factor CSAEscala de Factor Control

ESCALA FACTOR TAMAÑO

(Tamaño máximo)

5= Más de 5,0 mill

4= Entre 1,01 y 5,0 mill

3= Entre 101 y 1,0 mill

2= Entre 11 y 100 mil

1= Entre 0 y 10 mil.

(Tamaño Mínimo)

(Riesgo máximo de control)

5= Alto Más de 21

4= Superior 16 a 20

3= Medio 11 a 15

2= Mínimo 5 a 10

1= Ninguno 0 a 4

(Riesgo mínimo de control)

El factor de CSA introduce la puntuación

sobre la marcha de los componentes de

control interno según los dueños del

proceso, obtenida mediante talleres de

autoevaluación de control.

El factor de tamaño considera el

criterio de relevancia según el valor de las actividades o tareas del proceso.

El factor de control es el resultado de

la cantidad de debilidades de control

detectadas en última auditoría.

1/ Información proporcionada por la Gerencia de Riesgos

9

Métricas de Procesos AuditablesUniverso

de procesos

Exigencia legal,

normativa

Alineamiento Estratégico 2/

Objetivos de Control Interno 3/

Componente de Control Interno 4/

Cantidad de debilidades de control según perfil

de riesgos 5/

Pruebas de auditoría 6/

Técnica Integral

Técnica selectiva

Muestreo estadístico

Muestreo no estadístico

Proceso 1 XXXX

Proceso 2 XXXXX

Proceso 3

Proceso 4

Proceso n

2/ Vinculación con el objetivo y actividad estratégica vigente.

3/ Priorizar de acuerdo a su naturaleza a que tipo de objetivo de control interno es factible analizarlo.

4/ De acuerdo a su naturaleza sobre que tipo de componentes de control interno se debe analizar.

5/ Vincular las debilidades de control al perfil de riesgos de la organización.6/ Por la característica de los elementos a ser revisados identificar el tipo de muestreo a emplear.

10

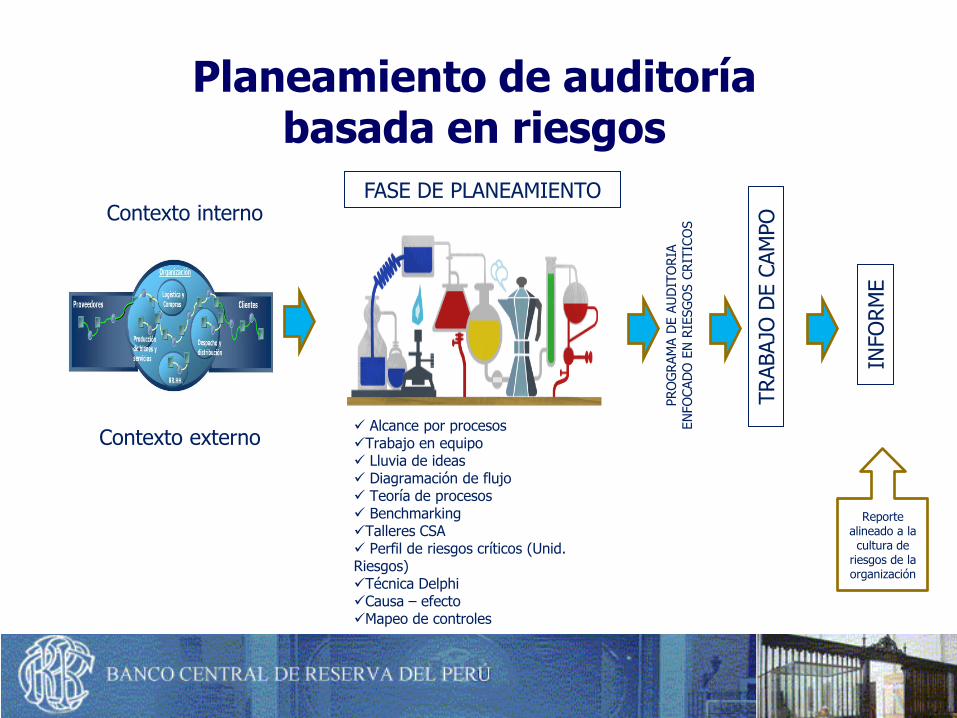

Planeamiento de auditoría basada en riesgos

Contexto interno

Contexto externo

FASE DE PLANEAMIENTO

Alcance por procesos Trabajo en equipo Lluvia de ideas Diagramación de flujo Teoría de procesos Benchmarking Talleres CSA Perfil de riesgos críticos (Unid. Riesgos) Técnica Delphi Causa – efecto Mapeo de controles

PRO

GRAM

A D

E A

UD

ITO

RIA

EN

FO

CAD

O E

N R

IESG

OS C

RIT

ICO

S

TRABAJO

DE C

AM

PO

INFO

RM

E

Reporte alineado a la cultura de

riesgos de la organización

11

Fases de planeamiento de auditoría basada en riesgos

Planeamiento

Diseño proceso auditables

Mapa de controles y

elaboración de programa

Inventario de amenazas o causas de

riesgos

Debilidades de control según

autoevaluación + Trabajo de campo

Elaboración de informe

Seguimiento

Pruebas de auditoría en riesgos sensibles

Resultados de gestión de

riesgos dueños

procesos

Debilidades de control

12

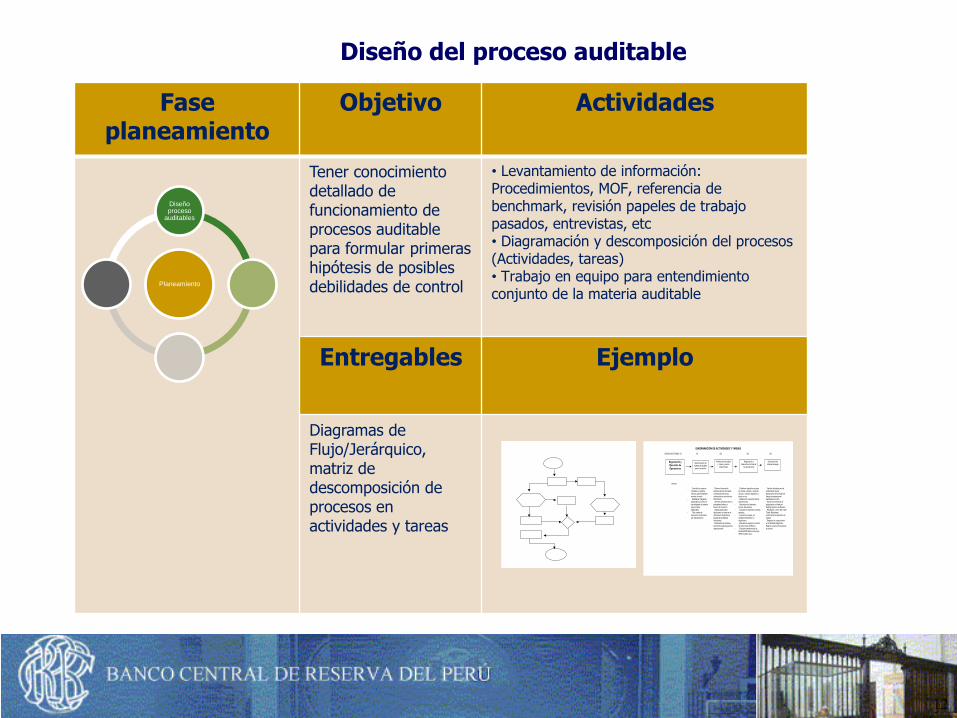

Diseño del proceso auditable

Fase planeamiento

Objetivo Actividades

Tener conocimiento detallado de funcionamiento de procesos auditable para formular primeras hipótesis de posibles debilidades de control

• Levantamiento de información: Procedimientos, MOF, referencia de benchmark, revisión papeles de trabajo pasados, entrevistas, etc • Diagramación y descomposición del procesos (Actividades, tareas) • Trabajo en equipo para entendimiento conjunto de la materia auditable

Entregables Ejemplo

Diagramas de Flujo/Jerárquico, matriz de descomposición de procesos en actividades y tareas

Planeamiento

Diseño proceso

auditables

Generación de

órdenes de pagoDeterminación de

niveles de liquidez

para la inversión

Negociación y

Ejecución en firme de

las operaciones

- Obtener información

oportuna de los mercados,

comentarios técnicos y

noticias de los servicios de

información.

- Informes periódicos de los

principales brokers y

bancos de inversión.

- Análisis para tomar

decisiones con base en la

información disponible y

pautas del Comité de

Inversiones.

- Determinar los montos y

período de vigencia para las

negociaciones.

- Verificar los datos para la

confirmación de las

operaciones de las hojas de

trabajo de operaciones

realizadas en el día.

- Imprimir los términos de

negociación en firme por

Dealing Systems de Reuters.

- Recepción y envío del Trade

Ticket- Bloomberg

confirmando la operación de

valores.

- Registrar las operaciones

en el Sistema Integral de

Registro y ejecución de pasos

de control.

- Establecer depósitos a plazo

en divisas, compra - venta de

divisas y valores, depósitos a

plazo en oro.

- Determinar la posición de las

transacciones.

- Reconocer los intereses,

primas, descuentos.

- Calcular los intereses o primas

ganados.

- Ejecutar los pagos por

acuerdos financieros a

organismos.

- Ejecutar los pagos por cuenta

de otras áreas del Banco.

- Efectuar transferencias de

fondos BCRP-Banca Local por

LBTR, ALADI, otros.

- Conciliar los reportes

contables y registros

internos para establecer

montos a invertir.

- Establecer márgenes

disponibles a invertir en

las entidades del exterior

según límites

disponibles.

- Fijar niveles de

desviación autorizados

por Alta Dirección.

Análisis de mercados

y tasas y precios

referenciales

Negociación y

Ejecución de

Operaciones

TAREAS:

DIAGRAMACION DE ACTIVIDADES Y TAREAS

CÓDIGO ACTIVIDAD B: B1 B2 B3 B4

13

Debilidades de control según autoevaluación (CSA)

Fase planeamiento

Objetivo Actividades

Identificar las debilidades de control según percepción de dueños de procesos auditable

• Preparar plan de trabajo de sesión CSA

• Elaborar presentación de difusión de control interno • Cuestionarios para evaluación de marcha de componentes de control interno • Realizar sesión de taller de CSA • Elaborar informe ejecutivo y difundir a cliente

Entregables Ejemplo

Debilidades de control capturadas de resultado de evaluación de cuestionario CSA relacionadas a perfil de riesgos de la entidad

Planeamiento

Debilidades de

control según

autoevaluación

I N S I G N I F I C A N T E M I N I M O M E D I A S U P E R I O R A L T O

1 2 3 4 5

I . A m b i e n t e d e c o n t r o l 1 0 % 8 0 0 0 0

1

1 0 0 0 0

2

1 0 0 0 0

3

1 0 0 0 0

4

1 0 0 0 0

5

1 0 0 0 0

6

1 0 0 0 0

7

1 0 0 0 0

8

1 0 0 0 0

I I . E v a l u a c i ó n d e r i e s g o s 2 0 % 3 0 0 0 0

9

1 0 0 0 0

1 0

1 0 0 0 0

1 1

1 0 0 0 0

I I I . A c t i v i d a d e s d e c o n t r o l 3 0 % 5 0 0 0 0

1 2

1 0 0 0 0

1 4

1 0 0 0 0

1 5

1 0 0 0 0

1 6

1 0 0 0 0

1 7

1 0 0 0 0

I N S I G N I F I C A N T E M I N I M O M E D I A S U P E R I O R A L T O

E l a m b i e n t e d e c o n t r o l s e r e f i e r e a l e s t a b l e c i m i e n t o d e u n e n t o r n o q u e e s t i m u l e e i n f l u e n c i e l a s t a r e a s d e l p e r s o n a l

r e s p e c t o a l d e s a r r o l l o d e s u s a c t i v i d a d e s .

M a r c a r c o n ( X ) d o n d e c o r r e s p o n d a l a a p r e c i a c i ó n m á s c e r c a n a d e l a u d i t o r . C o n ( 5 ) s e i n d i c a q u e e l s i s t e m a d e c o n t r o l i n t e r n o e s t á e x c e l e n t e ( f u e r t e ) o q u e n o e x i s t e n i n g ú n e l e m e n t o

o j u i c i o d e v a l o r q u e p o n g a e n d u d a l a f o r t a l e z a d e l s i s t e m a d e c o n t r o l . C

C U E S T I O N A R I O D E A U T O E V A L U A C I Ó N D E L C O N T R O L I N T E R N O

R e s p o n s a b l e :

F e c h a d e a u t o c o n t r o l : 1 4 d e a b r i l d e l 2 0 0 5

¿ S e h a n d e t e c t a d o s i t u a c i o n e s d e u s o n o c o o r d i n a d o d e a lg u n a s v e n t a s ?

¿ E s t á n c la r a m e n t e e s t a b le c i d o s lo s n i v e le s d e r e s p o n s a b i l i d a d y a u t o r i d a d

e n a lg u n a n o r m a t i v i d a d ? E s t á n v i g e n t e s y a c t u a l i z a d o s ?

¿ L a s t a r e a s e n e l á r e a d e v e n t a s s e d e s e m p e ñ a n d e a c u e r d o a la a u t o r i d a d

y r e s p o n s a b i l i d a d a s i g n a d a s ?

L a e v a l u a c i ó n d e r i e s g o s i n v o l u c r a l a i d e n t i f i c a c i ó n y a n á l i s i s d e r i e s g o s r e l e v a n t e s p a r a e l n o r m a l

d e s e n v o l v i m i e n t o d e l a s v e n t a s , a s í c o m o l a b a s e p a r a d e t e r m i n a r l a f o r m a e n q u e t a l e s r i e s g o s d e b e n s e r

m a n e j a d o s .

¿ S e p e r c i b e q u e e l p e r s o n a l i n v o lu c r a d o e n la s o p e r a c i o n e s d e v e n t a s

a c t u a n e n u n m a r c o d e i n t e g r i d a d y v a lo r e s é t i c o s ?

¿ E x i s t e e v i d e n c i a d e q u e s e i d e n t i f i c a n y e v a lu a n c o n f r e c u e n c i a lo s r i e s g o s

d e la s a c t i v i d a d e s c o m p r e n d i d a s e n la s o p e r a c i o n e s d e v e n t a s ?

¿ L o s r i e s g o s d e t e c t a d o s c u e n t a n c o n p la n e s d e c o n t i n u i d a d s u f i c i e n t e ?

¿ S e o b s e r v a q u e e n t r e lo s e m p le a d o s d e la s á r e a s v i n c u la d a s a l a s v e n t a s

e x i s t e u n a r e la c i ó n i n t e r p e r s o n a l a r m o n i o s a ?

¿ S e d i s t i n g u e q u e e s t á n v i n c u la d o s lo s o b je t i v o s d e l p r o c e s o d e v e n t a s c o n

lo s o b je t i v o s e s t r a t é g i c o s d e l N e g o c i o ?

¿ S e p e r c i b e q u e lo s c o n t r o le s d i s p u e s t o s e n lo s p r o c e d i m i e n t o s s e v i e n e n

c u m p l i e n d o ?

¿ E n e l p e r s o n a l e n c a r g a d o d e la s v e n t a s s e p e r c i b e q u e e x i s t e u n a a c t i t u d

p o s i t i v a s o b r e la n a t u r a le z a d e l c o n t r o l i n t e r n o ?

¿ A l d e t e c t a r p r o b a b le s a m e n a z a s d e a lg ú n r i e s g o s e t o m a n a c c i o n e s

r á p i d a m e n t e p a r a m i t i g a r lo s ?

¿ S e o b s e r v a q u e e l p e r s o n a l d e v e n t a s e x i s t e c o n f l i c t o d e i n t e r e s e s ?

¿ E x i s t e n p la n e s d e c o n t i n g e n c i a s y e s t á n f u n c i o n a n d o ?

¿ E x i s t e u n a a p r o p i a d a s e g r e g a c i ó n d e f u n c i o n e s ?

¿ S e m a n t i e n e n a c t u a l i z a d a s la s p o l ít i c a s y p r o c e d i m i e n t o s ? E s t á n p o r

e s c r i t o ?

¿ E x i s t e n s u f i c i e n t e s c o n t r o le s q u e a s e g u r e n e l é x i t o d e la s a c t i v i d a d e s u

o p e r a c i o n e s ?

L a a c t i v i d a d e s d e c o n t r o l s e r e f i e r e n a l a s a c c i o n e s q u e r e a l i z a e l p e r s o n a l p a r a m i t i g a r l o s r i e s g o s b a j o s u

r e s p o n s a b i l i d a d .

87

88 89.33

89.2

89.62

65

70

75

80

85

90Ambiente de control

Evaluación de riesgos

Actividades de controlInformación y

comunicación

Monitoreo

14.10.2005

11.04.2006

14

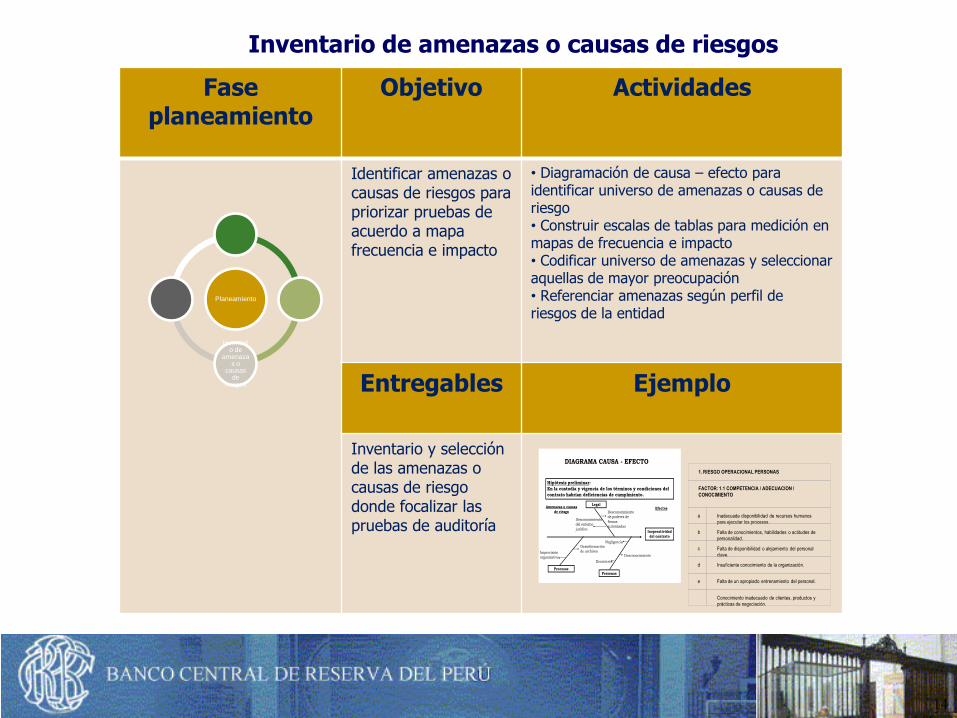

Inventario de amenazas o causas de riesgos

Fase planeamiento

Objetivo Actividades

Identificar amenazas o causas de riesgos para priorizar pruebas de acuerdo a mapa frecuencia e impacto

• Diagramación de causa – efecto para identificar universo de amenazas o causas de riesgo • Construir escalas de tablas para medición en mapas de frecuencia e impacto • Codificar universo de amenazas y seleccionar aquellas de mayor preocupación • Referenciar amenazas según perfil de riesgos de la entidad

Entregables Ejemplo

Inventario y selección de las amenazas o causas de riesgo donde focalizar las pruebas de auditoría

Planeamiento

Inventario de

amenazas o

causas de

riesgos

DIAGRAMA CAUSA - EFECTO

Hipótesis preliminar:

En la custodia y vigencia de los términos y condiciones del

contrato habrían deficiencias de cumplmiento.

Inoperatividad

del contrato

Efectos

PersonasProcesos

Legal

Desinformación

de archivosImprecisión

organizativa Desconocimiento

Negligencia

Desinterés

Desconocimiento

de poderes de

firmas

autorizadas

Amenazas o causas

de riesgo

Desconocimiento

del entorno

jurídico

1. RIESGO OPERACIONAL PERSONAS

FACTOR: 1.1 COMPETENCIA / ADECUACION /

CONOCIMIENTO

a Inadecuada disponibilidad de recursos humanos

para ejecutar los procesos.

b Falta de conocimientos, habilidades o actitudes de

personalidad.

c Falta de disponibilidad o alejamiento del personal

clave.

d

Insuficiente conocimiento de la organización.

e

Falta de un apropiado entrenamiento del personal.

Conocimiento inadecuado de clientes, productos y

prácticas de negociación.

15

Mapa de controles y elaboración del programa

Fase planeamiento

Objetivo Actividades

Mediante el empleo de mapas de frecuencia x impacto seleccionar debilidades de control para centralizar pruebas de auditoría

• Construir mapas de frecuencia e impacto con amenazas o causas de riesgo seleccionadas • Tomar en consideración estado de la evaluación de riesgos por dueños de proceso • Dar prioridad en la identificación de las pruebas de auditoría a las amenazas ubicadas en zona sensible de análisis frecuencia e impacto • Continuar elaborando pruebas de auditoría de acuerdo a capacidad operativa

Entregables Ejemplo

Programa para efectuar pruebas de auditoría alineado y focalizado en los riesgos sensibles

Planeamiento

Mapa de controles y elaboració

n de programa

8 Constante

7 Habitual

6 Frecuente

5 Moderado

4 Ocasional

3 Esporádico

2 Remoto

1 Improbable

Insignif. Marginal Grave Crítico Desastro. Catastr.

1 2 5 10 20 50

Aceptable Tolerable Inaceptable Inadmisible

Anexo n° 2

PROGRAMA DE AUDITORIA

Objetivo General Evaluar el funcionamiento de la estructura del control interno en el manejo de las operaciones de inversiones internacionales, verificando que funcione continuamente y de acuerdo a los lineamientos establecidos

Objetivos específicos

A B C D E COD OBJ

DESCRIPCIÓN DE LOS OBJETIVOS A CUBRIR

X X X

X 1 Comprobar que las operaciones de inversiones internacionales se hayan efectuado de acuerdo a las políticas y lineamientos aprobados por el Directorio para la administración de la Reservas Internacionales.

X X X 2 Comprobar que las medidas de control para mitigar los riesgos han operado efectivamente durante el período bajo examen.

X X 3 Comprobar que el área de inversiones cuente con adecuado soporte para el monitoreo, negociación y registro de las operaciones y que se cumplan los procedimientos establecidos.

X 4 Comprobar la documentación del sustento contable de los resultados de las operaciones de acuerdo a los usos y costumbre y procedimientos establecidos en el manual de inversiones.

X 5 Examinar la vigencia y custodia de los contratos o estados de control de los instrumentos financieros en favor del Banco.

X X 6 Evaluar el estado e implementación de las recomendaciones formuladas por Auditoría Interna y/o los órganos de control externo.

De conformidad con la NAGU 3.10 Estudio y Evaluación del control interno y el Manual de Auditoría Gubernamental MAGU; los objetivos del control interno son los siguientes: A) Promover la efectividad, eficiencia y economía en las operaciones y la calidad en los servicios; B) Proteger y conservar los recursos públicos contra cualquier pérdida, despilfarro, uso indebido,

irregularidad o acto ilegal; C) Cumplir las leyes, reglamentos y otras normas gubernamentales. D) Elaborar información financiera válida y confiable, presentada con oportunidad. E) Promover una Cultura de Integridad, Transparencia y Respondabilidad en la función Pública,

cautelando el correcto desempeño de los servidores.

16

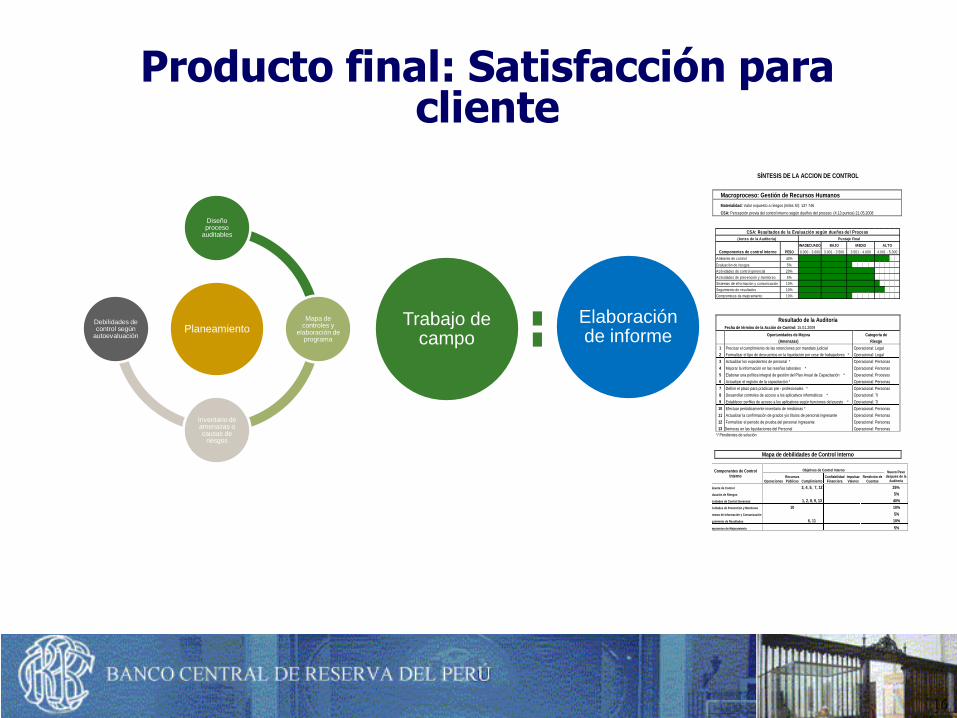

Producto final: Satisfacción para cliente

Planeamiento

Diseño proceso

auditables

Mapa de controles y

elaboración de programa

Inventario de amenazas o causas de

riesgos

Debilidades de control según

autoevaluación

Trabajo de campo

Elaboración de informe

SÍNTESIS DE LA ACCION DE CONTROL

Macroproceso: Gestión de Recursos Humanos

Materialidad: Valor expuesto a riesgos (miles S/): 137 746

CSA: Percepción previa del control interno según dueños del proceso: (4.13 puntos) 21.05.2008

1 5

Ambiente de control 40%

Evaluación de riesgos 5%

Actividades de control gerencial 20%

Actividades de prevención y monitoreo 5%

Sistemas de información y comunicación 10%

Seguimiento de resultados 10%

Compromisos de mejoramiento 10%

M EDIO

3.501 - 4.000

ALTO

4.001 - 5.000

INADECUADO

0.000 - 3.000

BAJO

3.001 - 3.500Componentes de control interno PESO

CSA: Resultados de la Evaluación según dueños del Proceso

(Antes de la Auditoría) Puntaje Final

Resultado de la Auditoría Fecha de término de la Acción de Control: 15.01.2009

Oportunidades de Mejora Categoría de

(Amenazas) Riesgo

1 Precisar el cumplimiento de las retenciones por mandato judicial Operacional: Legal

2 Formalizar el tipo de descuentos en la liquidación por cese de trabajadores * Operacional: Legal

3 Actualizar los expedientes de personal * Operacional: Personas

4 Mejorar la información en las reseñas laborales * Operacional: Personas

5 Elaborar una política integral de gestión del Plan Anual de Capacitación * Operacional: Procesos

6 Actualizar el registro de la capacitación * Operacional: Personas

7 Definir el plazo para prácticas pre - profesionales * Operacional: Personas

8 Desarrollar controles de acceso a los aplicativos informáticos * Operacional: TI

9 Establecer perfiles de acceso a los aplicativos según funciones del puesto * Operacional: TI

10 Efectuar periódicamente inventario de medicinas * Operacional: Personas

11 Actualizar la confirmación de grados y/o títulos de personal ingresante Operacional: Personas

12 Formalizar el periodo de prueba del personal ingresante Operacional: Personas

13 Demoras en las liquidaciones del Personal Operacional: Personas

*/ Pendientes de solución

Mapa de debilidades de Control Interno

Objetivos de Control Interno Componentes de Control Interno

Operaciones Recursos Públicos Cumplimiento

Confiabilidad Financiera

Impulsar Valores

Rendición de Cuentas

Nuevo Peso después de la

Auditoría

Ambiente de Control 3, 4, 5, 7, 12 25%

Evaluación de Riesgos 5%

Actividades de Control Gerencial 1, 2, 8, 9, 13 40%

Actividades de Prevención y Monitoreo 10 10%

Sistemas de Información y Comunicación 5%

Seguimiento de Resultados 6, 11 10%

Compromiso de Mejoramiento 5%

17

Componente de Control interno

Tipo de riesgos

Estratégicos Financieros Operativos

Ambiente de control

Evaluación de riesgos

Actividades de control

Información y comunicación

Seguimiento

Mapa de debilidades de control por tipo de riesgos

ESCALA DE MEDICION

ALTO 11 - Más

MEDIO 6 - 10

BAJO 1- 5

18

Conclusiones

• Este enfoque pone énfasis a la gestión estratégica, de riesgos y de procesos. Evoluciona de acuerdo al avance de la gestión de riesgos.

• Evita realizar o sustituir formalmente actividades que le competen a la gestión de riesgos.

• Fortalece el marketing del auditor ante sus clientes.

• La metodología evoluciona dependiendo del tamaño y complejidad de la entidad, perfil de conocimiento y apertura al cambio de paradigma de los auditores.

• El avance hacia una auditoría basada en riesgos debe cuidar que los gestores de riesgos y auditores reconozcan que sus métodos de trabajo no interfieren, por el contrario, fortalece sus actividades.

19

GRACIAS......