Para más información sobre el contenido de este boletín o del U.S. Grains Council, su misión y sus programas, póngase por favor en contacto con Álvaro Cordero al (202) 789-0789. El U.S. Grains Council es una asociación privada sin fines de lucro de productores y agronegocios comprometidos a construir y expandir los mercados internacionales de la cebada, maíz y sorgo estadounidenses y sus productos. El Consejo tiene su casa matriz en Washington, DC, EUA y cuenta con nueve oficinas internacionales que supervisan programas en más de 50 países. El apoyo financiero de nuestros miembros privados de la industria, entre los que se incluye los check-off estatales, agronegocios y entidades estatales entre otras, se igualan a fondos federales del USDA, lo que resulta en un valor del programa conjunto de más de $26 millones de dólares. Market Perspectives 14 de junio de 2018 ÍNDICE Noticias del mercado de la Chicago Board of Trade ...................................................................................................... 2 Futuros de maíz de julio de la CBOT ................................................................................................................................ 3 Avance del clima/cultivos de EUA ..................................................................................................................................... 5 Estadísticas de Exportaciones de EUA ............................................................................................................................ 5 FOB ........................................................................................................................................................................................ 7 Granos secos de destilería con solubles (DDGS)........................................................................................................... 8 Noticias por país ................................................................................................................................................................... 9 Mercados y diferencial de fletes marítimos .................................................................................................................... 10 Comentarios de fletes marítimos ..................................................................................................................................... 10 Tasas de interés ................................................................................................................................................................. 15

Transcript

Para más información sobre el contenido de este boletín o del U.S. Grains Council, su misión y sus programas, póngase por favor en contacto con Álvaro Cordero al (202) 789-0789.

El U.S. Grains Council es una asociación privada sin fines de lucro de productores y agronegocios comprometidos a construir y expandir los mercados

internacionales de la cebada, maíz y sorgo estadounidenses y sus productos. El Consejo tiene su casa matriz en Washington, DC, EUA y cuenta con

nueve oficinas internacionales que supervisan programas en más de 50 países. El apoyo financiero de nuestros miembros privados de la industria,

entre los que se incluye los check-off estatales, agronegocios y entidades estatales entre otras, se igualan a fondos federales del USDA, lo que resulta

en un valor del programa conjunto de más de $26 millones de dólares.

Market Perspectives

14 de junio de 2018

ÍNDICE

Noticias del mercado de la Chicago Board of Trade ...................................................................................................... 2

Futuros de maíz de julio de la CBOT ................................................................................................................................ 3

Avance del clima/cultivos de EUA ..................................................................................................................................... 5

Estadísticas de Exportaciones de EUA ............................................................................................................................ 5

Granos secos de destilería con solubles (DDGS)........................................................................................................... 8

Noticias por país ................................................................................................................................................................... 9

Mercados y diferencial de fletes marítimos .................................................................................................................... 10

Comentarios de fletes marítimos ..................................................................................................................................... 10

Tasas de interés ................................................................................................................................................................. 15

20 F St. NW, Suite 600 Washington, DC 20001 [Página 2]

Noticias del mercado de la Chicago Board of Trade

La semana a la vista: Contrato de maíz a julio CME

$/Bu Viernes

8 de junio Lunes

11 de junio Martes

12 de junio Miércoles

13 de junio Jueves

14 de junio

Cambio 1.500 -10.500 10.250 -1.500 -13.000

Precio al cierre

377.75 367.25 377.50 376.00 363.00

Factores que afectan el mercado

La liquidación de fondos y las preocupaciones comerciales llevaron al mercado a la baja por cuarto mes. La buena condición de cultivo de EUA pone presión en los fundamentales, incluso aunque Brasil y China siguen secos. El dólar de estadounidense aumentó 9.6 puntos, mientras que ganaron las acciones.

Las lluvias del fin de semana en el Medio Oeste aceleraron una vez más la toma de ganancias/liquidación larga. El USDA dijo que la semana pasada se exportaron 55.5 millones de bushels de maíz, lo cual mantuvo a las exportaciones del año a la fecha un 10 por ciento abajo. Los mercados externos subieron; el dólar aumentó 7 puntos.

El informe del USDA que disminuyó los inventarios finales ayudó al alza del mercado de maíz. Un factor clave de inventarios más bajos es la demanda de etanol para la nueva cosecha, como fue la falta de cambios en las exportaciones de maíz de 2018/19. El dólar de estadounidense aumentó 21 puntos, mientras las acciones estuvieron mezcladas.

La presión de venta de la soya mantuvo a la baja al mercado de maíz. Los fundamentales mundiales siguen siendo neutrales con reducciones en la oferta de países productores clave. El día de hoy, la Fed aumentó las tasas de interés 0.25 por ciento y marcó la posibilidad de cuatro subidas más en 2018.

El buen clima en el Medio Oeste y la mayor venta de fondos atrajo al maíz de julio cerca de sus mínimos de vida de contrato. Las ventas de exportación de maíz fueron 36.9 millones de bushels, mientras que las exportaciones fueron 55.3 millones de bushels, cantidades neutrales respectivamente. El dólar saltó 116.3 puntos más arriba.

Panorama: El maíz de julio está 4 por ciento más abajo que la semana pasada mientras el mercado se ajusta por la continua liquidación de fondos, las buenas condiciones de cosecha y las incertidumbres políticas. El martes el USDA publicó un informe WASDE ligeramente alentador, pero las incertidumbres comerciales y las condiciones técnicas deterioradas deshicieron toda tendencia alcista que ofrecía el USDA. El informe WASDE del martes aumentó 1.9 millones de ton el pronóstico de exportación de maíz de EUA de 2017/18 a costa de la reducción de disponibilidades de Suramérica. El USDA disminuyó también en 0.127 millones de ton la proyección de importación de maíz del actual año comercial, lo cual deja los inventarios finales 1.778 millones de ton más abajo. Los inventarios finales/niveles de uso de 2017/18 se calcularon en 14.2 por ciento. En un inicio la reducción de inventarios finales se percibió como alcista, pero las preocupaciones comerciales que le siguieron empujaron el miércoles y jueves al mercado a la baja. Para la cosecha de maíz de EUA de 2018/19, el USDA aumentó 0.635 millones de ton la cifra del maíz para uso de etanol a un récord máximo de 146.44 millones de ton. El USDA dejó sin cambios las exportaciones de maíz de 2018/19, aunque la restricción de la oferta de Suramérica parecería relevante para los años agrícolas 2017/18 y 2018/19. El cálculo del USDA para los inventarios finales/uso de 2018/19 cayó a 10.6 por ciento.

20 F St. NW, Suite 600 Washington, DC 20001 [Página 3]

Actualmente la cosecha de maíz de EUA está en excelentes condiciones, con el 77 por ciento de los campos calificados como buena/excelente (por arriba del 72 por ciento del promedio de cinco años). Sin embargo, esta semana se analizará el cultivo, cuando se forma clima cálido y seco en el Cinturón de Maíz. La región del Mar Negro también está seca, igual que en Australia, por lo que quizás el clima brinde algo de ayuda a largo plazo. Sin embargo, los pronósticos climáticos actuales a largo plazo hasta agosto para el Medio Oeste de EUA, indican igual oportunidad de temperaturas y lluvias por arriba o por debajo de lo normal. Desde el punto de vista técnico, el maíz de julio se dirige a su mínimo de vida de contrato de $3.62/bushel. Si el mercado encuentra motivos para cerrar por debajo de este punto, marcaría otra ronda de venta. Como cada temporada, los futuros de maíz de diciembre tienden a la baja desde junio/julio hacia la cosecha, de tal forma que parece que 2018 no será la excepción.

20 F St. NW, Suite 600 Washington, DC 20001 [Página 5]

Avance del clima/cultivos de EUA

Avance en la siembra de EUA

Commodity 10 de junio de

2018 Semana pasada

Año pasado Prom. 5 años

Maíz 100% 97% 100% 100%

Sorgo 80% 61% 69% 68%

Cebada 100% 97% 100% 100% Fuente: USDA Pronóstico climático del monitor de sequía de EUA: El pronóstico de medio alcance del Servicio Meteorológico Nacional es de dos zonas importantes de clima húmedo para los próximos siete días (del 13 al 20 de junio). Se espera que haya posibilidades de fuertes precipitaciones generalizadas de 50.8 a 127 mm (de 2 a 5 pulg.) de lluvia a la costa y centro de Texas y el sur de Luisiana. La lluvia podría también extenderse hacia el sur de las Planicies y el resto de la región costera del Golfo. Más al norte, son probables lluvias y tormentas desde el norte de las Rocallosas hasta las Planicies Altas y el norte de los Grandes Lagos. Es probable que la lluvia sobre el tercio norte sea fuerte en ciertas focos (de 76.2 a 127 mm o de 3 a 5 pulg.) que genere la posibilidad de inundaciones aisladas. En contraste, se espera que prevalezca clima seco sobre la costa del Pacífico y las zonas afectadas por la sequía del sur de California, sur de Nevada y el oeste de Utah. Para ver los patrones climáticos actuales de EUA y del mundo y el panorama a futuro, haga clic en este vínculo: Boletín del clima y cultivos.

Estadísticas de Exportaciones de EUA

Ventas de exportaciones y exportaciones de EUA: Semana que finaliza el 7 de junio de 2018

Commodity Ventas brutas

(toneladas)

Exportaciones

(toneladas)

Exportaciones del año a la fecha (000

ton)

Contrataciones del año a la fecha (000

ton)

% de cambio del

acumulado anual de

embarques programado

s

Trigo 304,900 67,100 67.1 1,015.4 -59%

Maíz 1,039,100 113,100 113.1 1,489.8 -23%

Sorgo 0 51,500 51.5 1,316.4 -22%

Cebada 0 78,400 78.4 602.6 -12% Maíz: Aumentaron 12 por ciento las ventas netas de 936,400 ton de 2017/2018 con respecto a la semana anterior y 2 por ciento del promedio de las 4 semanas anteriores. Se notificaron incrementos de Corea del Sur (402,000 ton, que incluyen 62,300 ton que cambiaron de destinos desconocidos), Vietnam (138,000 ton que incluyen 129,000 ton que cambiaron de destinos desconocidos y disminuciones de 400 ton), Japón (105,100 ton que incluyen disminuciones de 9,900 ton), México (98,300 ton, que incluyen disminuciones de 13,200 ton) y Marruecos (79,500 ton, que incluyen 51,500 ton que cambiaron de destinos desconocidos). Las reducciones fueron principalmente a destinos desconocidos (247,600 ton). Las ventas netas de 2018/2019 de 240,200 ton fueron principalmente para Corea del Sur (68,000 ton), Taiwán (65,000 ton) y Japón (50,000 ton). Disminuyeron 3 por ciento las exportaciones de 1,405,700 ton con respecto a la semana anterior y 12 por

20 F St. NW, Suite 600 Washington, DC 20001 [Página 6]

ciento del promedio de las 4 semanas anteriores. Los destinos fueron principalmente México (361,700 ton), Vietnam (206,000 ton), Corea del Sur (147,100 ton), Arabia Saudita (138,500 ton) y Japón (108,000 ton). Ventas de origen opcional: Para 2017/2018, se hizo uso de las opciones para exportar 70,000 ton a Corea del Sur desde Estados Unidos. El balance actual pendiente de origen opcional que suma 417,000 ton es para Corea del Sur (206,000 ton), destinos desconocidos (91,000 ton), Arabia Saudita (70,000 ton) y Egipto (50,000 ton). Para 2018/2019, se notificaron nuevas ventas de origen opcional de 68,000 ton para Corea del Sur. El balance actual pendiente de 138,000 ton. es para Arabia Saudita (70,000 ton) y Corea del Sur (68,000 ton). Cebada: No se notificaron ventas netas en la semana. Se notificaron exportaciones de 1,600 ton principalmente a Japón (1,200 ton). Sorgo: No se notificaron ventas netas en la semana. Subieron 7 por ciento las exportaciones de 4,800 ton. con respecto a la semana anterior, pero con una disminución del 88 por ciento del promedio de las 4 semanas anteriores. Los destinos fueron principalmente Japón (4,200 ton), Taiwán (200 ton) China (200 ton) y México (100 ton).

Inspecciones de exportaciones de EUA: Semana que finaliza el 7 de junio de 2018

Trigo 369,969 347,469 369,969 888,180 42% Fuente: USDA/AMS. *El año comercial va del 1 de junio al 31 de mayo para el trigo y la cebada y del 1 de septiembre al 31 de agosto para el maíz, sorgo y soya. Los informes de semana a semana variarán debido a las condiciones notificadas por el exportador y las cancelaciones de los informes de la semana anterior.

20 F St. NW, Suite 600 Washington, DC 20001 [Página 8]

Pélets de harina de gluten de maíz (CGFP) (FOB buque U.S. $/MT)

Junio Julio Agosto

Nueva Orleans $178 $173 $168

Cantidad 5,000 ton

Harina de gluten de maíz (CGM) (FOB Buque U.S. $/MT)

Granel 60% prot. Junio Julio Agosto

Nueva Orleans $590 $585 $580

*5-10,000 ton mínimo

Tabla de precios de DDGS: 14 de junio de 2018 (USD/ton.) (Varían la cantidad, disponibilidad, términos de pago y entrega)

Punto de entrega Calidad mín. 35% prot.-grasa combinados

Julio Agosto Septiembre

Barcaza CIF Nueva Orleans 212 211 211

FOB Buque GOLFO 237 235 234

Despacho por FFCC Pacífico NO 219 217 216

Despacho por FFCC California 221 219 218

Medio puente Laredo, TX 219 218 217

FOB Lethbridge, Alberta 203 202 202

Contenedores de 40 pies a Corea del Sur (Busan) 255 256 256

Contenedores de 40 pies a Taiwán (Kaohsiung) 258 259 259

Contenedores de 40 pies a Filipinas (Manila) 257 258 258

Contenedores de 40 pies a Indonesia (Yakarta) 255 256 256

Contenedores de 40 pies a Malasia (Port Kelang) 255 256 256

Contenedores de 40 pies a Vietnam (HCMC) 260 261 261

Contenedores de 40 pies a Japón (Yokohama) 255 256 256

Contenedores de 40 pies a Tailandia (LCMB) 255 256 256

Contenedores de 40 pies a China (Shanghái) 252 253 253

Contenedores de 40 pies a Bangladesh (Chittagong) 284 285 285

Contenedores de 40 pies a Myanmar (Rangún) 279 280 280

Patio de maniobras de KC (entregado en rampa) 212 212 212

Patio de maniobras de Elwood, IL (entregado en rampa) 210 210 209 Fuente: WPI, *Los precios se basan solamente en indicaciones de oferta; los términos de entrega, pago y calidad pueden variar de un proveedor a otro, lo cual impacta el valor real del precio.

Granos secos de destilería con solubles (DDGS) Comentarios de los DDGS: Los precios de los DDGS son variados pero por lo general más bajos, ya que los comercializadores, compradores y operadores procuran orientarse en la volatilidad que surge en casi todos los mercados de commodities. Los valores FOB planta de etanol de los DDGS están $7/ton más bajos con la caída de $10/ton de la harina de soya en efectivo que pesa en el mercado. A nivel nacional, los DDGS son $1.01/unidad de proteína más baratos que la harina de soya, lo que amplía su ventaja con respecto a la semana pasada. A nivel internacional, esta semana los valores FOB Golfo de EUA descendieron, mientras que los contenedores CIF al Sureste de Asia cayeron $8/ton en promedio.

20 F St. NW, Suite 600 Washington, DC 20001 [Página 9]

Noticias por país Brasil: Vuelve a su lugar el ofrecimiento del gobierno de aumentar el mínimo de las tasas de fletes de camión en $30-40/ton, luego de que su eliminación fuera cuestionada por el sindicato de camioneros. El sector agrícola inició una demanda y un juez del norte de Brasil dictó un mandamiento judicial contra el aumento de cuota. En los puertos de Brasil, al menos 60 buques se enfrentan a retrasos de carga debido a la situación incierta. Los precios de exportación de Brasil aumentaron 18 centavos/bushel, mientras que el precio en puerto se cotiza a una prima de 14 centavos respecto a valores de EUA, frente al descuento de 32 centavos/bushel de esta época del año pasado. Mientras tanto, la agencia de estadísticas de alimentos recortó en 5 por ciento el pronóstico de la producción de la segunda cosecha de maíz. (AgriCensus; Reuters) China: La subasta de maíz de Heilongjiang vendió solo el 23.36 por ciento de las 4.4 millones de ton puestas en venta. La subasta no pudo frenar el reciente aumento de precios. Por otro lado, el gobierno aprobó nuevos contratos de opción para el maíz. (AgriCensus; Reuters) Unión Europea: COCERAL ajustó a la baja su cálculo de las cosechas de granos europeas. Se redujo en 1.4 millones de ton la proyección de producción de maíz a un total de 60.3 millones de ton, aún por delante de las 59.9 millones de ton de la cosecha del año pasado. Debido a mejoras en Francia y España, se aumentó 0.5 millones de ton el pronóstico de cebada a un total de 60.8 millones de ton. En contraste, la cosecha de maíz de Francia se ha visto azotada por lluvia y granizo excesivos. FranceAgriMer califica como buena/excelente al 77 por ciento de la cosecha de maíz, una caída de 15 puntos porcentuales respecto a la semana pasada. Francia produce el 25 por ciento de la cosecha de maíz de la UE, de la cual la mayoría se vende a otros países miembros. (Reuters; Agra-net; World-Grain) Corea: La compra de maíz superó en una semana los 1.1 millones de ton. KOCOPIA compró 60,000 ton de maíz a EUA, dos grupos compraron 202,000 ton de maíz de origen opcional justo después de que otros dos grupos compraran 192,000 ton. KOCOPIA publicó una nueva licitación de maíz , a la vez que la caída de precios en Chicago tienta a MFG a volver al mercado. (AgriCensus) Ucrania: La siembra de maíz llegó al 99 por ciento del objetivo de superficie de siembra, pero las ventas de cosechas anteriores luchan con la dura competencia. En Asia no es competitiva en precios y en el Medio Oriente es derrotada por Argentina. Se oyen ofertas de nuevas cosechas de maíz a $188/ton, apenas $10/ton más que el maíz de Argentina y de EUA. (AgriCensus)

20 F St. NW, Suite 600 Washington, DC 20001 [Página 10]

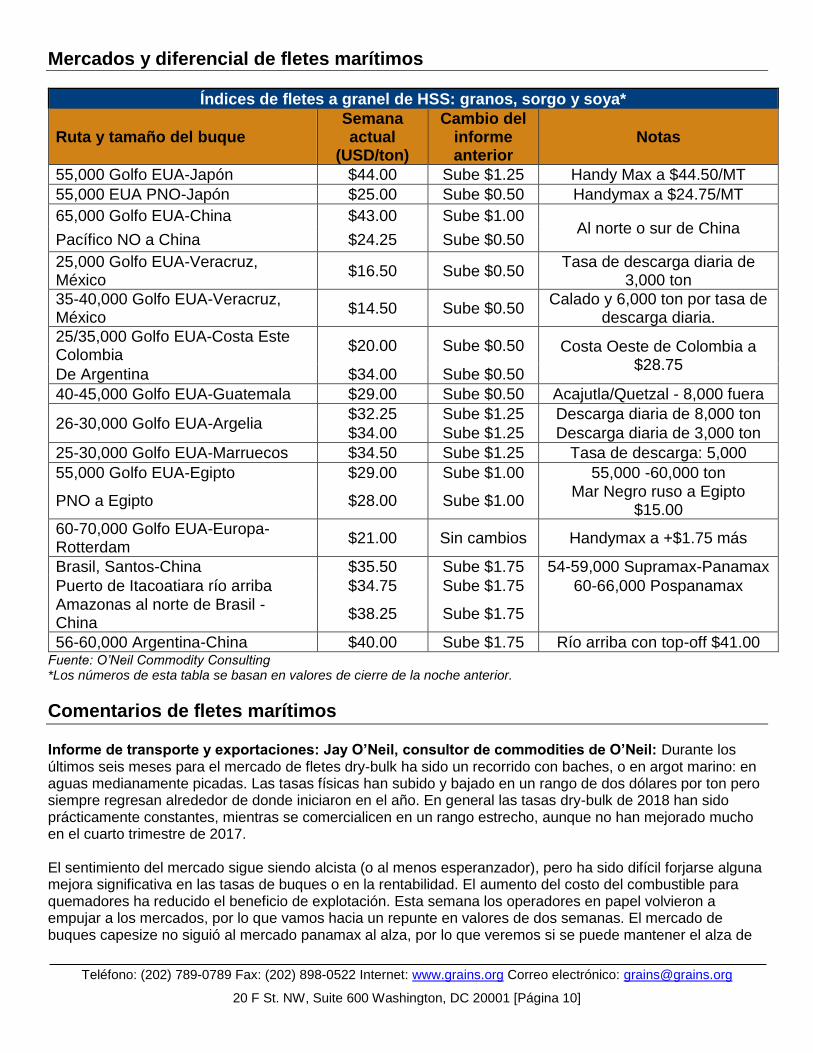

Mercados y diferencial de fletes marítimos

Índices de fletes a granel de HSS: granos, sorgo y soya*

Ruta y tamaño del buque Semana actual

(USD/ton)

Cambio del informe anterior

Notas

55,000 Golfo EUA-Japón $44.00 Sube $1.25 Handy Max a $44.50/MT

55,000 EUA PNO-Japón $25.00 Sube $0.50 Handymax a $24.75/MT

65,000 Golfo EUA-China $43.00 Sube $1.00 Al norte o sur de China

Pacífico NO a China $24.25 Sube $0.50

25,000 Golfo EUA-Veracruz, México

$16.50 Sube $0.50 Tasa de descarga diaria de

3,000 ton

35-40,000 Golfo EUA-Veracruz, México

$14.50 Sube $0.50 Calado y 6,000 ton por tasa de

descarga diaria.

25/35,000 Golfo EUA-Costa Este Colombia

$20.00 Sube $0.50 Costa Oeste de Colombia a $28.75

De Argentina $34.00 Sube $0.50

40-45,000 Golfo EUA-Guatemala $29.00 Sube $0.50 Acajutla/Quetzal - 8,000 fuera

26-30,000 Golfo EUA-Argelia $32.25 Sube $1.25 Descarga diaria de 8,000 ton

$34.00 Sube $1.25 Descarga diaria de 3,000 ton

25-30,000 Golfo EUA-Marruecos $34.50 Sube $1.25 Tasa de descarga: 5,000

55,000 Golfo EUA-Egipto $29.00 Sube $1.00 55,000 -60,000 ton

PNO a Egipto $28.00 Sube $1.00 Mar Negro ruso a Egipto

$15.00

60-70,000 Golfo EUA-Europa-Rotterdam

$21.00 Sin cambios Handymax a +$1.75 más

Brasil, Santos-China $35.50 Sube $1.75 54-59,000 Supramax-Panamax

Puerto de Itacoatiara río arriba $34.75 Sube $1.75 60-66,000 Pospanamax Amazonas al norte de Brasil - China

$38.25 Sube $1.75

56-60,000 Argentina-China $40.00 Sube $1.75 Río arriba con top-off $41.00 Fuente: O’Neil Commodity Consulting *Los números de esta tabla se basan en valores de cierre de la noche anterior.

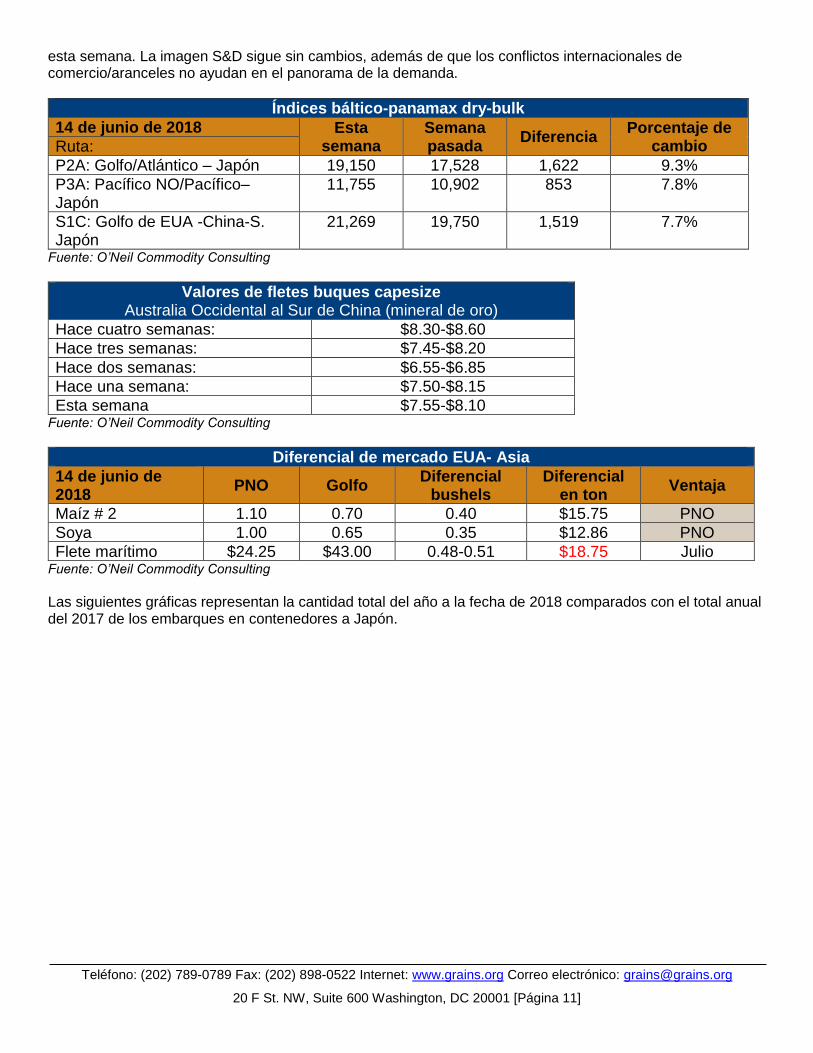

Comentarios de fletes marítimos Informe de transporte y exportaciones: Jay O’Neil, consultor de commodities de O’Neil: Durante los últimos seis meses para el mercado de fletes dry-bulk ha sido un recorrido con baches, o en argot marino: en aguas medianamente picadas. Las tasas físicas han subido y bajado en un rango de dos dólares por ton pero siempre regresan alrededor de donde iniciaron en el año. En general las tasas dry-bulk de 2018 han sido prácticamente constantes, mientras se comercialicen en un rango estrecho, aunque no han mejorado mucho en el cuarto trimestre de 2017. El sentimiento del mercado sigue siendo alcista (o al menos esperanzador), pero ha sido difícil forjarse alguna mejora significativa en las tasas de buques o en la rentabilidad. El aumento del costo del combustible para quemadores ha reducido el beneficio de explotación. Esta semana los operadores en papel volvieron a empujar a los mercados, por lo que vamos hacia un repunte en valores de dos semanas. El mercado de buques capesize no siguió al mercado panamax al alza, por lo que veremos si se puede mantener el alza de

20 F St. NW, Suite 600 Washington, DC 20001 [Página 11]

esta semana. La imagen S&D sigue sin cambios, además de que los conflictos internacionales de comercio/aranceles no ayudan en el panorama de la demanda.

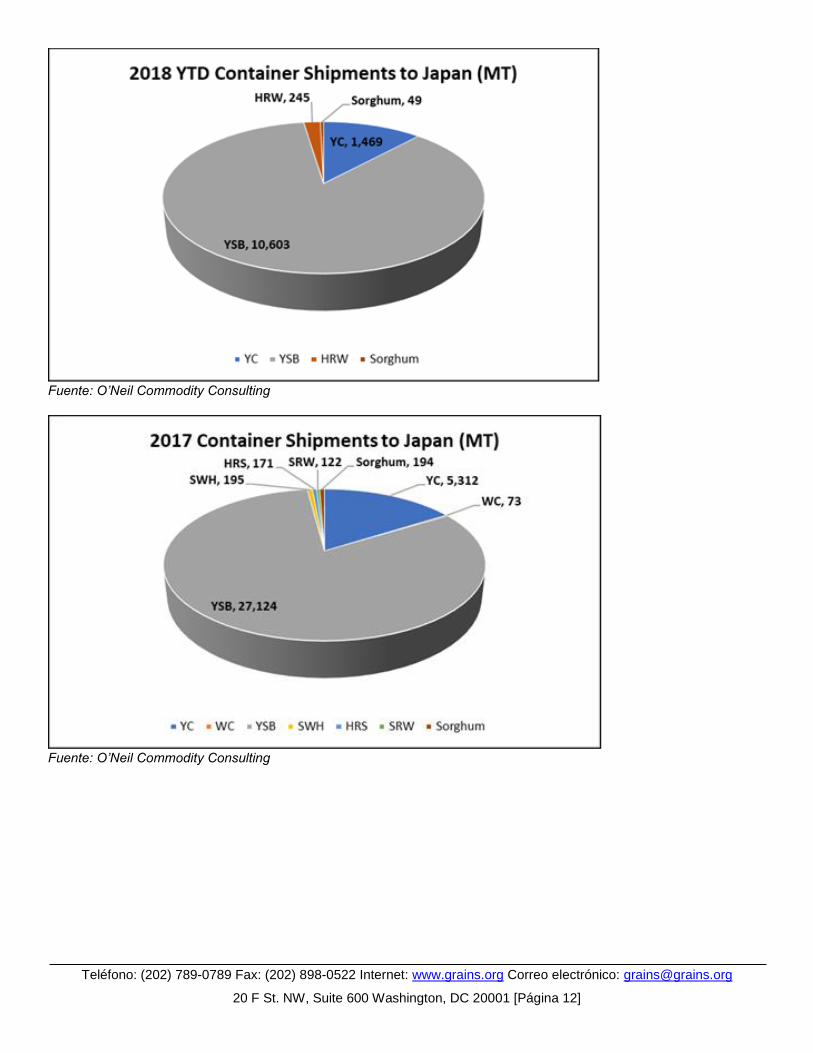

Las siguientes gráficas representan la cantidad total del año a la fecha de 2018 comparados con el total anual del 2017 de los embarques en contenedores a Japón.

Valores de fletes buques capesize Australia Occidental al Sur de China (mineral de oro)