81

NIC 39: Reconocimiento y Valoración de Instrumentos Financieros CNMV - Spain

| Date post: | 06-Jan-2017 |

| Category: |

Documents |

| Upload: | trinhthuan |

| View: | 231 times |

| Download: | 1 times |

NIC 39:

Reconocimiento y Valoración

de Instrumentos FinancierosCNMV - Spain

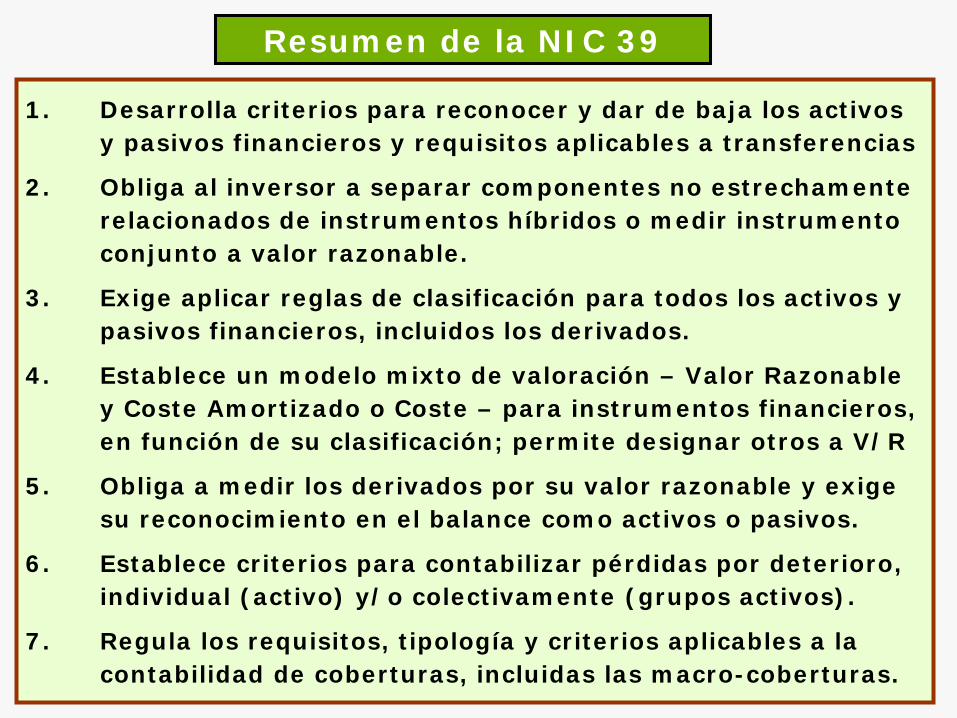

Resumen de la NIC 39

1. Desarrolla criterios para reconocer y dar de baja los activos y pasivos financieros y requisitos aplicables a transferencias

2. Obliga al inversor a separar componentes no estrechamente relacionados de instrumentos híbridos o medir instrumento conjunto a valor razonable.

3. Exige aplicar reglas de clasificación para todos los activos y pasivos financieros, incluidos los derivados.

4. Establece un modelo mixto de valoración – Valor Razonable y Coste Amortizado o Coste – para instrumentos financieros, en función de su clasificación; permite designar otros a V/R

5. Obliga a medir los derivados por su valor razonable y exige su reconocimiento en el balance como activos o pasivos.

6. Establece criterios para contabilizar pérdidas por deterioro, individual (activo) y/o colectivamente (grupos activos).

7. Regula los requisitos, tipología y criterios aplicables a la contabilidad de coberturas, incluidas las macro-coberturas.

Objetivos, Definiciones

y Alcance de la Norma

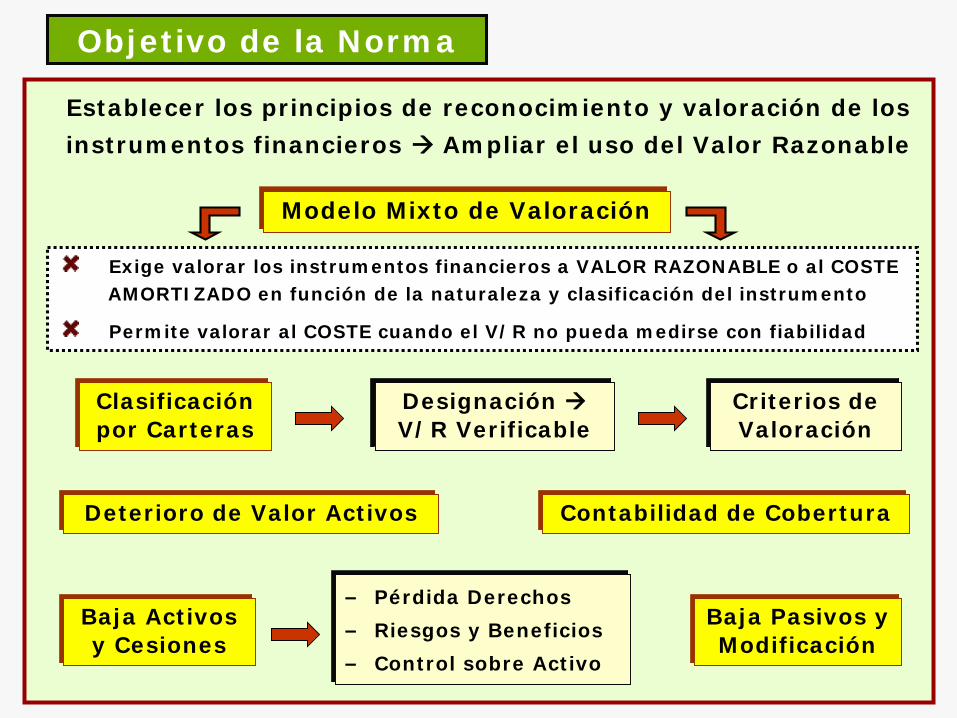

Objetivo de la Norma

Establecer los principios de reconocimiento y valoración de losinstrumentos financieros Ampliar el uso del Valor Razonable

Exige valorar los instrumentos financieros a VALOR RAZONABLE o al COSTE AMORTIZADO en función de la naturaleza y clasificación del instrumento

Permite valorar al COSTE cuando el V/R no pueda medirse con fiabilidad

Designación V/R Verificable

Clasificación por Carteras

Modelo Mixto de Valoración

Deterioro de Valor Activos Contabilidad de Cobertura

Criterios de Valoración

Baja Activos y Cesiones

– Pérdida Derechos– Riesgos y Beneficios– Control sobre Activo

Baja Pasivos y Modificación

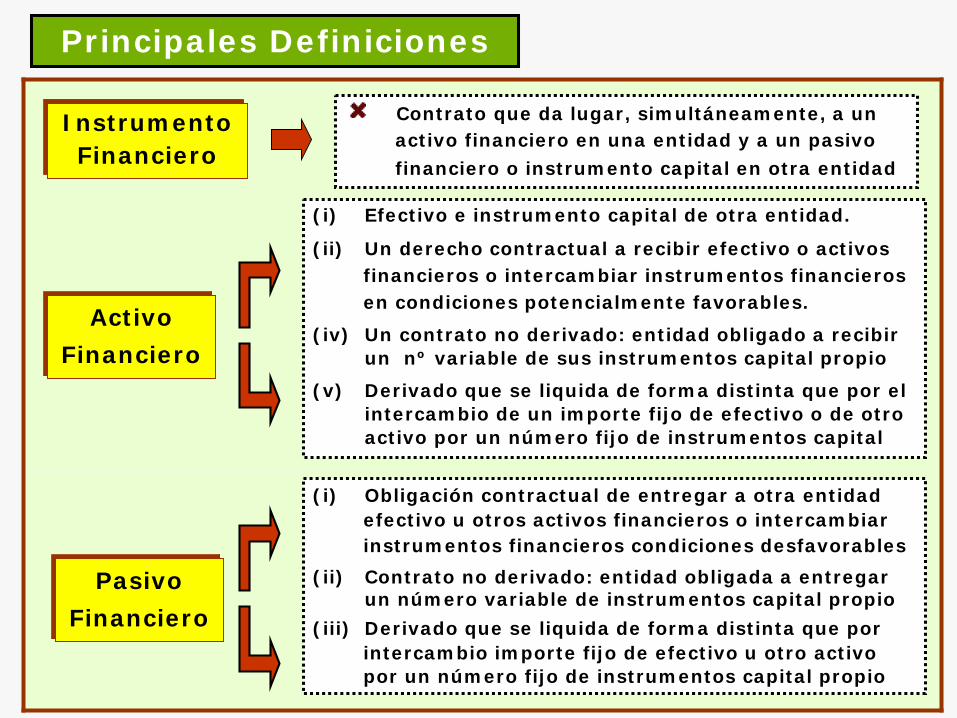

Principales Definiciones

Instrumento Financiero

Contrato que da lugar, simultáneamente, a un activo financiero en una entidad y a un pasivofinanciero o instrumento capital en otra entidad

Activo Financiero

(i) Efectivo e instrumento capital de otra entidad.

(ii) Un derecho contractual a recibir efectivo o activosfinancieros o intercambiar instrumentos financierosen condiciones potencialmente favorables.

(iv) Un contrato no derivado: entidad obligado a recibir un nº variable de sus instrumentos capital propio

(v) Derivado que se liquida de forma distinta que por el intercambio de un importe fijo de efectivo o de otro activo por un número fijo de instrumentos capital

Pasivo Financiero

(i) Obligación contractual de entregar a otra entidad efectivo u otros activos financieros o intercambiarinstrumentos financieros condiciones desfavorables

(ii) Contrato no derivado: entidad obligada a entregar un número variable de instrumentos capital propio

(iii) Derivado que se liquida de forma distinta que porintercambio importe fijo de efectivo u otro activopor un número fijo de instrumentos capital propio

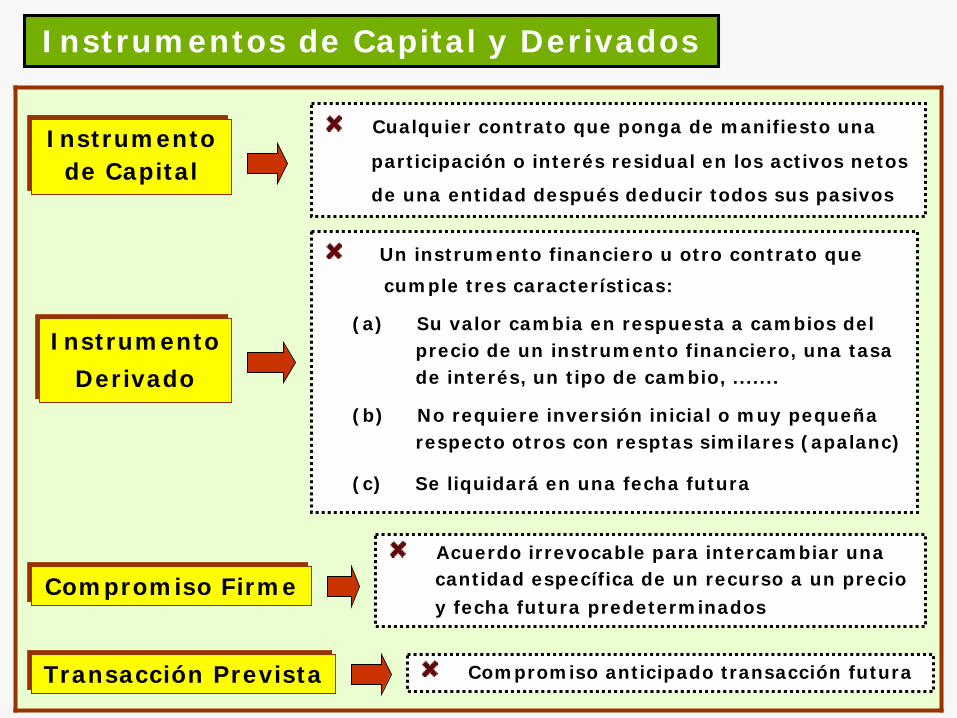

Instrumentos de Capital y Derivados

Instrumento de Capital

Cualquier contrato que ponga de manifiesto una

participación o interés residual en los activos netos

de una entidad después deducir todos sus pasivos

Instrumento Derivado

Un instrumento financiero u otro contrato quecumple tres características:

(a) Su valor cambia en respuesta a cambios delprecio de un instrumento financiero, una tasade interés, un tipo de cambio, .......

(b) No requiere inversión inicial o muy pequeña respecto otros con resptas similares (apalanc)

(c) Se liquidará en una fecha futura

Compromiso Firme

Transacción Prevista

Acuerdo irrevocable para intercambiar una cantidad específica de un recurso a un precioy fecha futura predeterminados

Compromiso anticipado transacción futura

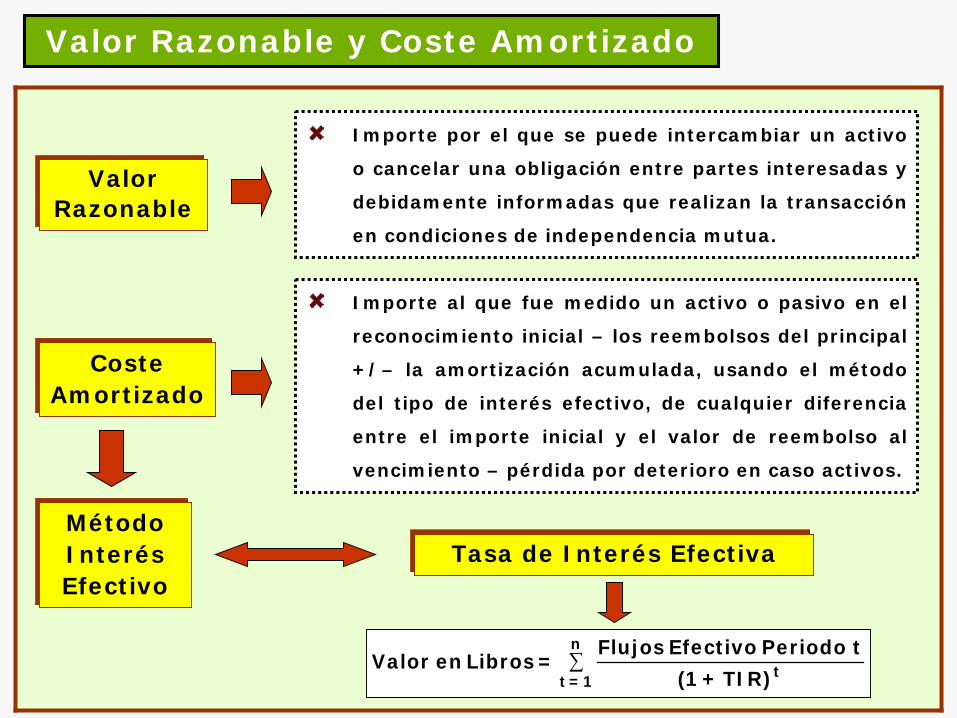

Valor Razonable y Coste Amortizado

Valor Razonable

Coste Amortizado

Método Interés Efectivo

Importe por el que se puede intercambiar un activo

o cancelar una obligación entre partes interesadas y

debidamente informadas que realizan la transacción

en condiciones de independencia mutua.

Importe al que fue medido un activo o pasivo en el

reconocimiento inicial – los reembolsos del principal

+/– la amortización acumulada, usando el método

del tipo de interés efectivo, de cualquier diferencia

entre el importe inicial y el valor de reembolso al

vencimiento – pérdida por deterioro en caso activos.

Tasa de Interés Efectiva

∑n

1 = t t)TIR+1(t Periodo Efectivo Flujos

= Libros en Valor

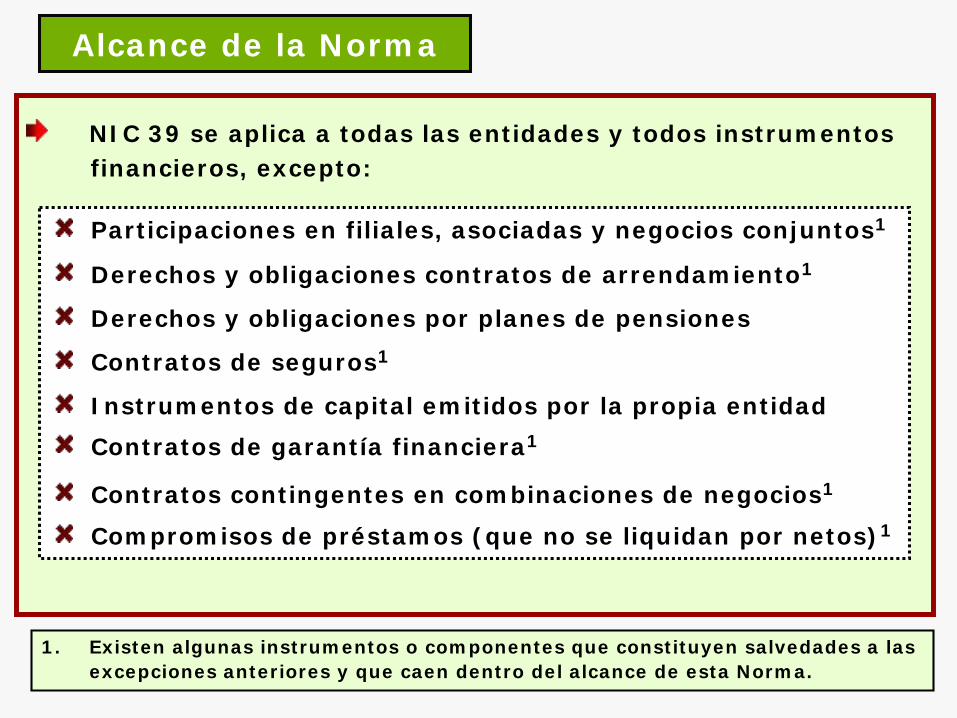

Alcance de la Norma

NIC 39 se aplica a todas las entidades y todos instrumentosfinancieros, excepto:

Participaciones en filiales, asociadas y negocios conjuntos1

Derechos y obligaciones contratos de arrendamiento1

Derechos y obligaciones por planes de pensiones

Contratos de seguros1

Instrumentos de capital emitidos por la propia entidadContratos de garantía financiera1

Contratos contingentes en combinaciones de negocios1

Compromisos de préstamos (que no se liquidan por netos)1

1. Existen algunas instrumentos o componentes que constituyen salvedades a las excepciones anteriores y que caen dentro del alcance de esta Norma.

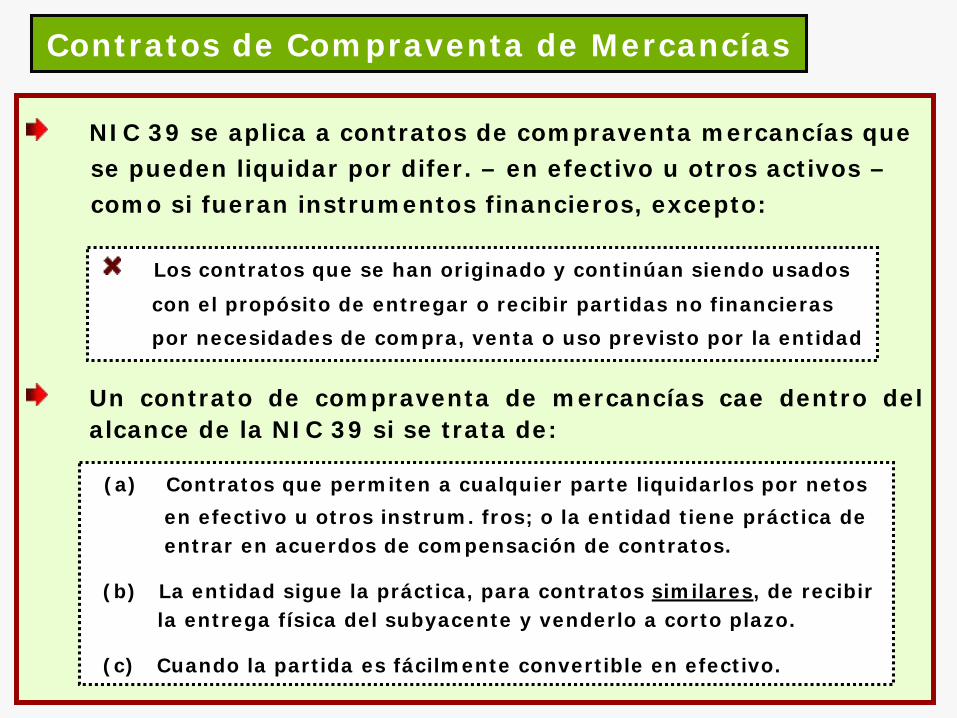

Contratos de Compraventa de Mercancías

NIC 39 se aplica a contratos de compraventa mercancías quese pueden liquidar por difer. – en efectivo u otros activos –como si fueran instrumentos financieros, excepto:

Un contrato de compraventa de mercancías cae dentro delalcance de la NIC 39 si se trata de:

Los contratos que se han originado y continúan siendo usados

con el propósito de entregar o recibir partidas no financieras por necesidades de compra, venta o uso previsto por la entidad

(a) Contratos que permiten a cualquier parte liquidarlos por netosen efectivo u otros instrum. fros; o la entidad tiene práctica de entrar en acuerdos de compensación de contratos.

(b) La entidad sigue la práctica, para contratos similares, de recibirla entrega física del subyacente y venderlo a corto plazo.

(c) Cuando la partida es fácilmente convertible en efectivo.

Reconocimiento y

Clasificación Inicial

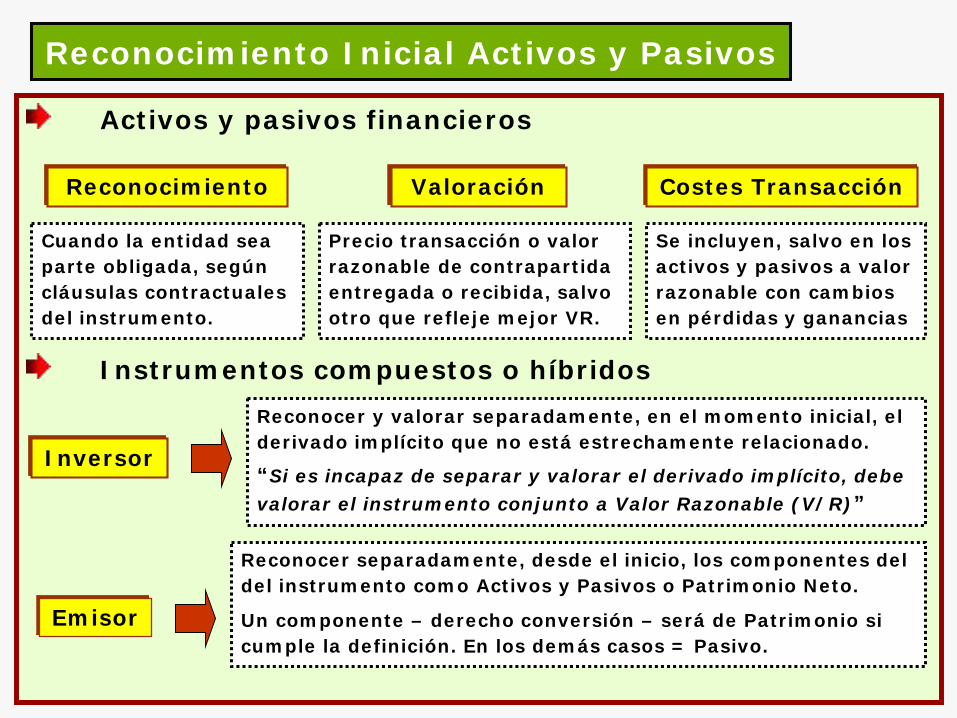

Reconocimiento Inicial Activos y Pasivos

Activos y pasivos financieros

Instrumentos compuestos o híbridosReconocer y valorar separadamente, en el momento inicial, el derivado implícito que no está estrechamente relacionado.

“Si es incapaz de separar y valorar el derivado implícito, debe valorar el instrumento conjunto a Valor Razonable (V/R)”

Reconocer separadamente, desde el inicio, los componentes del del instrumento como Activos y Pasivos o Patrimonio Neto.

Un componente – derecho conversión – será de Patrimonio si cumple la definición. En los demás casos = Pasivo.

Inversor

Emisor

Cuando la entidad sea parte obligada, según cláusulas contractuales del instrumento.

Precio transacción o valor razonable de contrapartida entregada o recibida, salvo otro que refleje mejor VR.

Se incluyen, salvo en los activos y pasivos a valor razonable con cambios en pérdidas y ganancias

Reconocimiento Valoración Costes Transacción

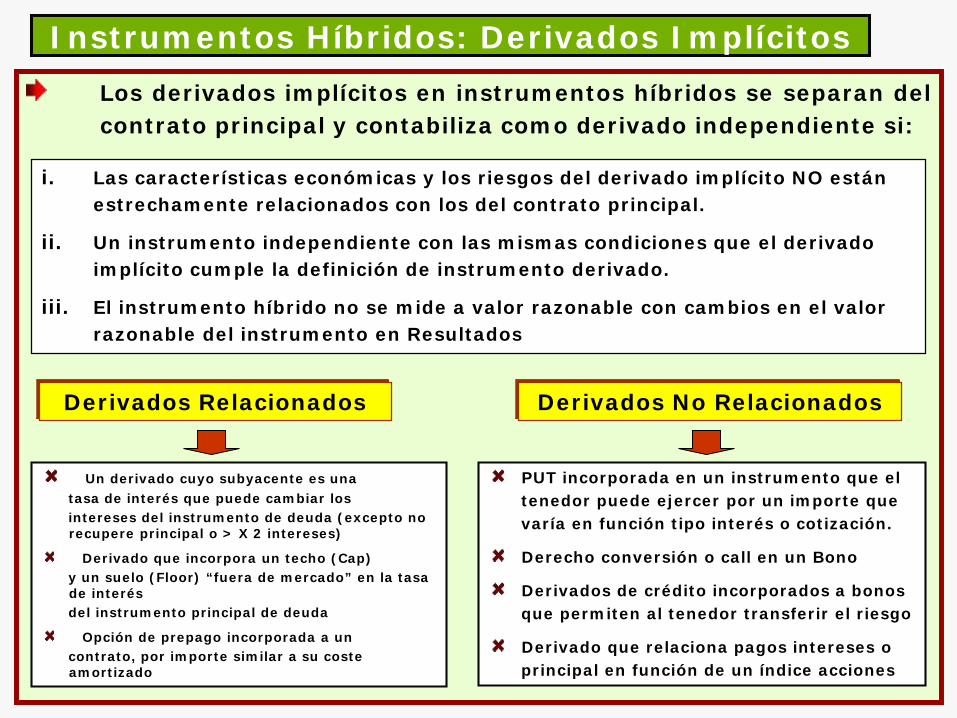

Instrumentos Híbridos: Derivados ImplícitosLos derivados implícitos en instrumentos híbridos se separan delcontrato principal y contabiliza como derivado independiente si:

Derivados Relacionados

i. Las características económicas y los riesgos del derivado implícito NO están estrechamente relacionados con los del contrato principal.

ii. Un instrumento independiente con las mismas condiciones que el derivado implícito cumple la definición de instrumento derivado.

iii. El instrumento híbrido no se mide a valor razonable con cambios en el valor razonable del instrumento en Resultados

Derivados No Relacionados

Un derivado cuyo subyacente es unatasa de interés que puede cambiar losintereses del instrumento de deuda (excepto no recupere principal o > X 2 intereses)

Derivado que incorpora un techo (Cap)y un suelo (Floor) “fuera de mercado” en la tasa de interésdel instrumento principal de deuda

Opción de prepago incorporada a uncontrato, por importe similar a su coste amortizado

PUT incorporada en un instrumento que eltenedor puede ejercer por un importe quevaría en función tipo interés o cotización.

Derecho conversión o call en un Bono

Derivados de crédito incorporados a bonosque permiten al tenedor transferir el riesgo

Derivado que relaciona pagos intereses oprincipal en función de un índice acciones

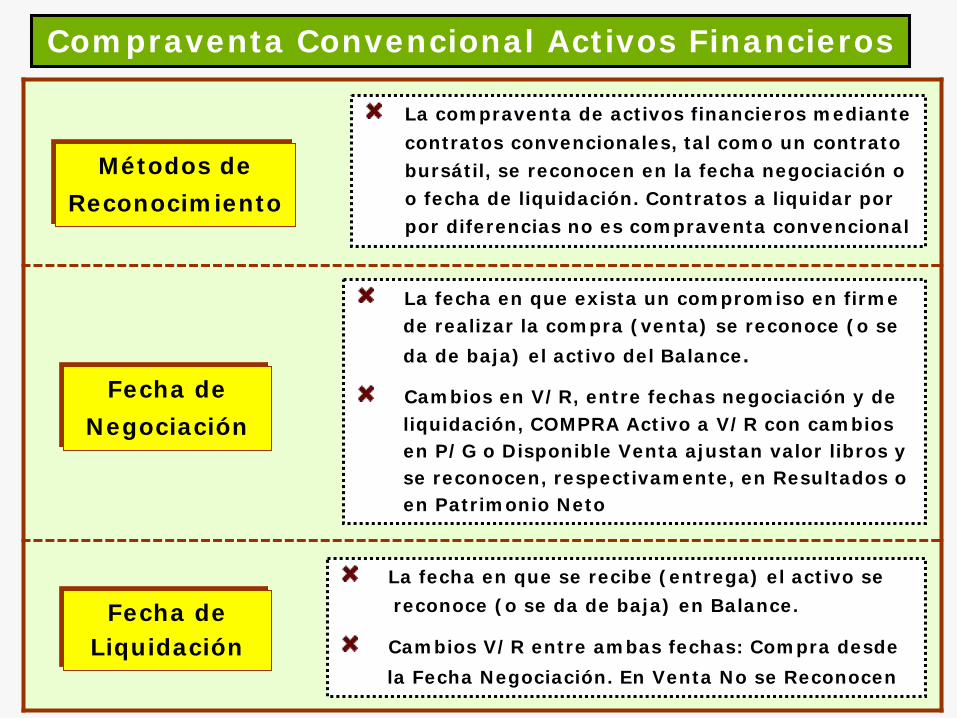

Compraventa Convencional Activos Financieros

Métodos de Reconocimiento

La compraventa de activos financieros mediantecontratos convencionales, tal como un contrato bursátil, se reconocen en la fecha negociación oo fecha de liquidación. Contratos a liquidar porpor diferencias no es compraventa convencional

Fecha de Liquidación

La fecha en que se recibe (entrega) el activo sereconoce (o se da de baja) en Balance.

Cambios V/R entre ambas fechas: Compra desdela Fecha Negociación. En Venta No se Reconocen

Fecha de Negociación

La fecha en que exista un compromiso en firmede realizar la compra (venta) se reconoce (o seda de baja) el activo del Balance.

Cambios en V/R, entre fechas negociación y deliquidación, COMPRA Activo a V/R con cambiosen P/G o Disponible Venta ajustan valor libros y se reconocen, respectivamente, en Resultados oen Patrimonio Neto

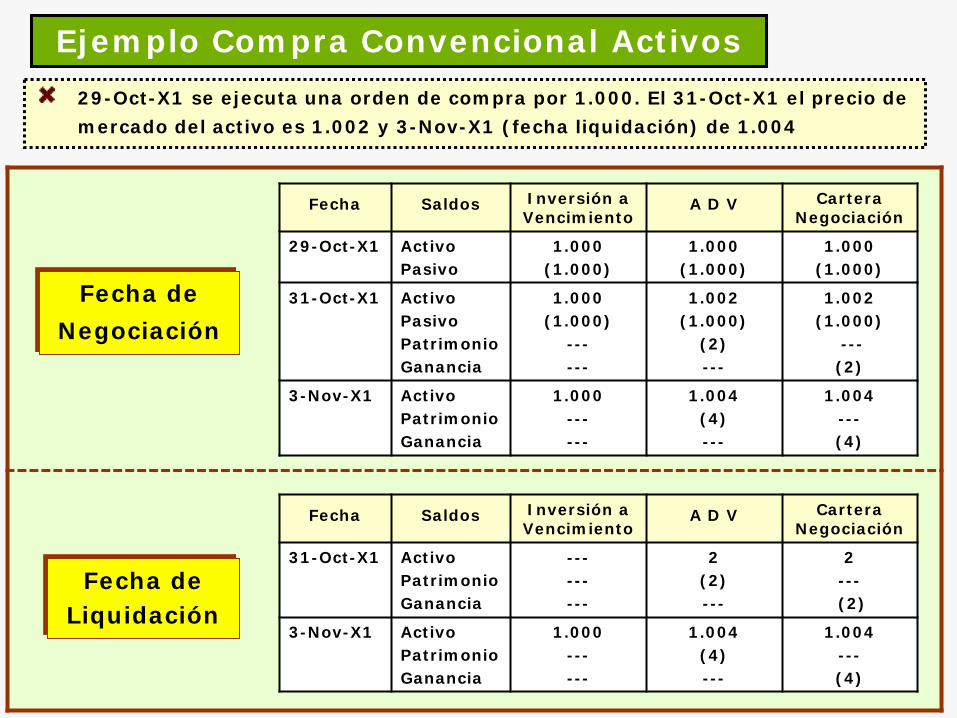

Ejemplo Compra Convencional Activos29-Oct-X1 se ejecuta una orden de compra por 1.000. El 31-Oct-X1 el precio demercado del activo es 1.002 y 3-Nov-X1 (fecha liquidación) de 1.004

Fecha de Liquidación

Fecha de Negociación

Fecha Saldos Inversión a Vencimiento

A D V Cartera Negociación

29-Oct-X1 ActivoPasivo

1.000(1.000)

1.000(1.000)

1.000(1.000)

31-Oct-X1 Activo PasivoPatrimonioGanancia

1.000(1.000)

------

1.002(1.000)

(2)---

1.002(1.000)

---(2)

3-Nov-X1 ActivoPatrimonioGanancia

1.000------

1.004(4)---

1.004---(4)

Fecha Saldos Inversión a Vencimiento

A D V Cartera Negociación

31-Oct-X1 Activo PatrimonioGanancia

---------

2(2)---

2---(2)

3-Nov-X1 ActivoPatrimonioGanancia

1.000------

1.004(4)---

1.004---(4)

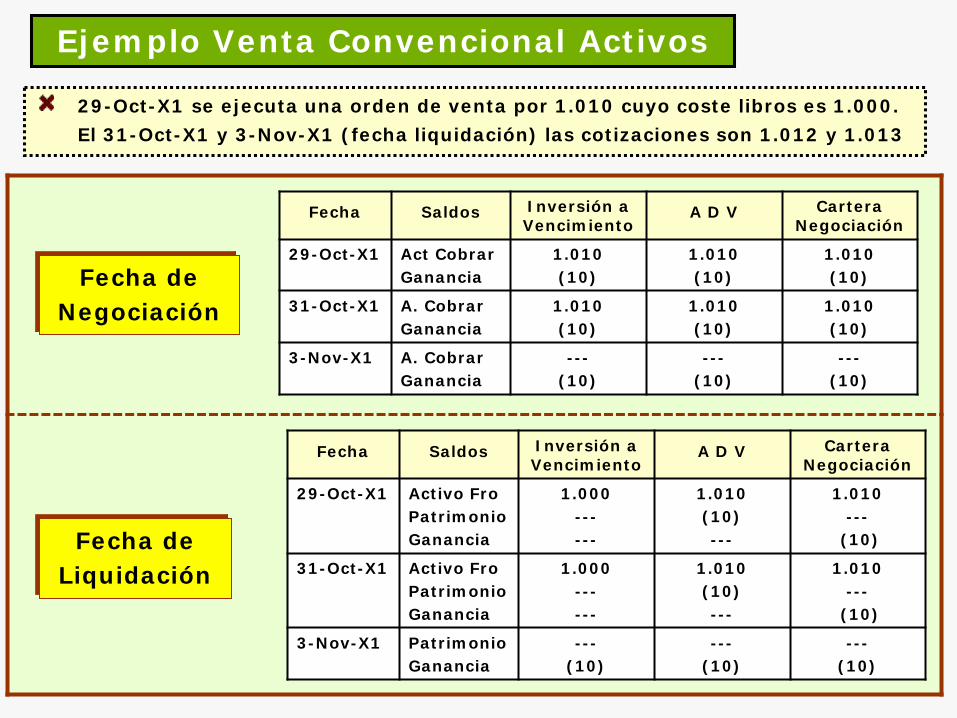

Ejemplo Venta Convencional Activos

29-Oct-X1 se ejecuta una orden de venta por 1.010 cuyo coste libros es 1.000. El 31-Oct-X1 y 3-Nov-X1 (fecha liquidación) las cotizaciones son 1.012 y 1.013

Fecha de Liquidación

Fecha de Negociación

Fecha Saldos Inversión a Vencimiento

A D V Cartera Negociación

29-Oct-X1 Act CobrarGanancia

1.010(10)

1.010(10)

1.010(10)

31-Oct-X1 A. CobrarGanancia

1.010(10)

1.010(10)

1.010(10)

3-Nov-X1 A. CobrarGanancia

---(10)

---(10)

---(10)

Fecha Saldos Inversión a Vencimiento

A D V Cartera Negociación

29-Oct-X1 Activo FroPatrimonioGanancia

1.000------

1.010(10)---

1.010---

(10)

31-Oct-X1 Activo FroPatrimonioGanancia

1.000------

1.010(10)---

1.010---

(10)

3-Nov-X1 PatrimonioGanancia

---(10)

---(10)

---(10)

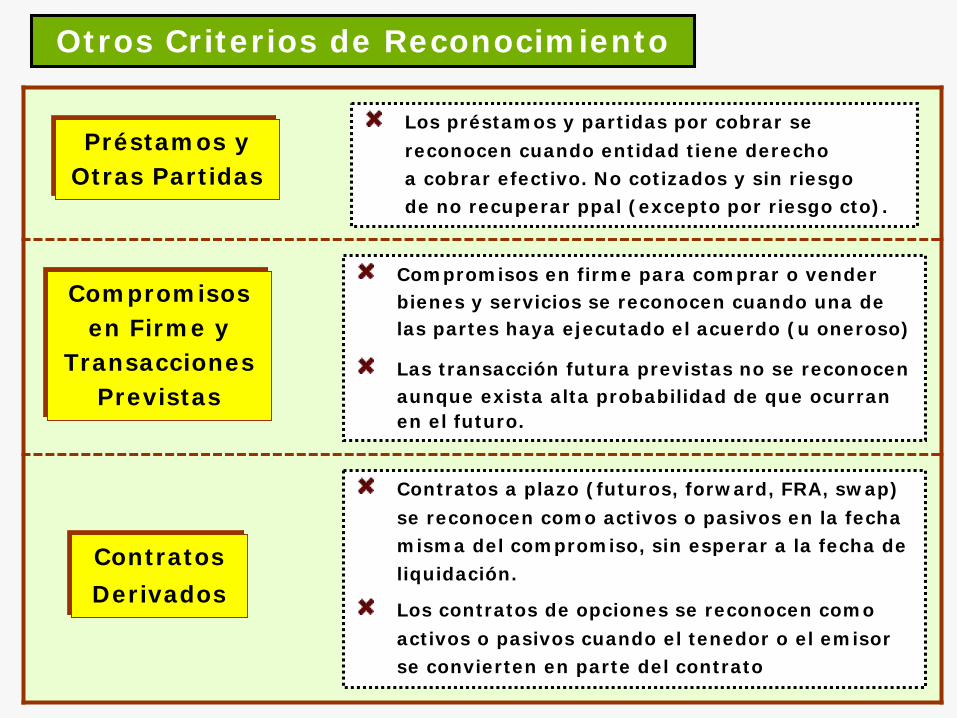

Otros Criterios de Reconocimiento

Préstamos y Otras Partidas

Los préstamos y partidas por cobrar sereconocen cuando entidad tiene derechoa cobrar efectivo. No cotizados y sin riesgode no recuperar ppal (excepto por riesgo cto).

Contratos Derivados

Contratos a plazo (futuros, forward, FRA, swap)se reconocen como activos o pasivos en la fechamisma del compromiso, sin esperar a la fecha deliquidación.

Los contratos de opciones se reconocen comoactivos o pasivos cuando el tenedor o el emisor se convierten en parte del contrato

Compromisos en Firme y

Transacciones Previstas

Compromisos en firme para comprar o vender bienes y servicios se reconocen cuando una de las partes haya ejecutado el acuerdo (u oneroso)

Las transacción futura previstas no se reconocenaunque exista alta probabilidad de que ocurranen el futuro.

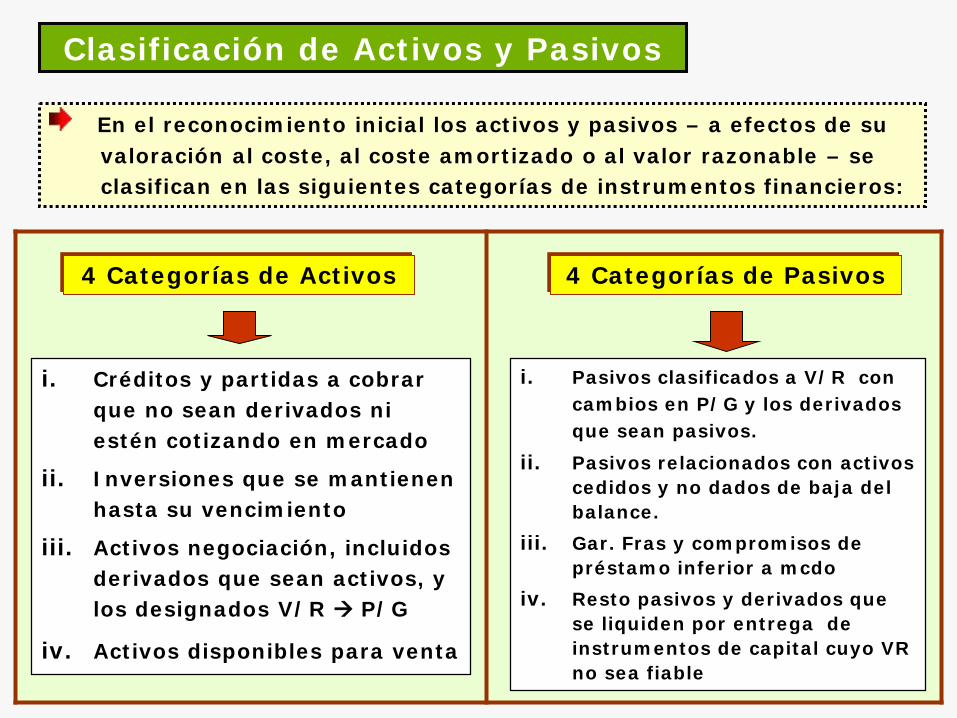

Clasificación de Activos y Pasivos

En el reconocimiento inicial los activos y pasivos – a efectos de suvaloración al coste, al coste amortizado o al valor razonable – se clasifican en las siguientes categorías de instrumentos financieros:

4 Categorías de Activos 4 Categorías de Pasivos

i. Créditos y partidas a cobrar que no sean derivados ni estén cotizando en mercado

ii. Inversiones que se mantienen hasta su vencimiento

iii. Activos negociación, incluidos derivados que sean activos, y los designados V/R P/G

iv. Activos disponibles para venta

i. Pasivos clasificados a V/R con cambios en P/G y los derivados que sean pasivos.

ii. Pasivos relacionados con activos cedidos y no dados de baja del balance.

iii. Gar. Fras y compromisos de préstamo inferior a mcdo

iv. Resto pasivos y derivados que se liquiden por entrega de instrumentos de capital cuyo VR no sea fiable

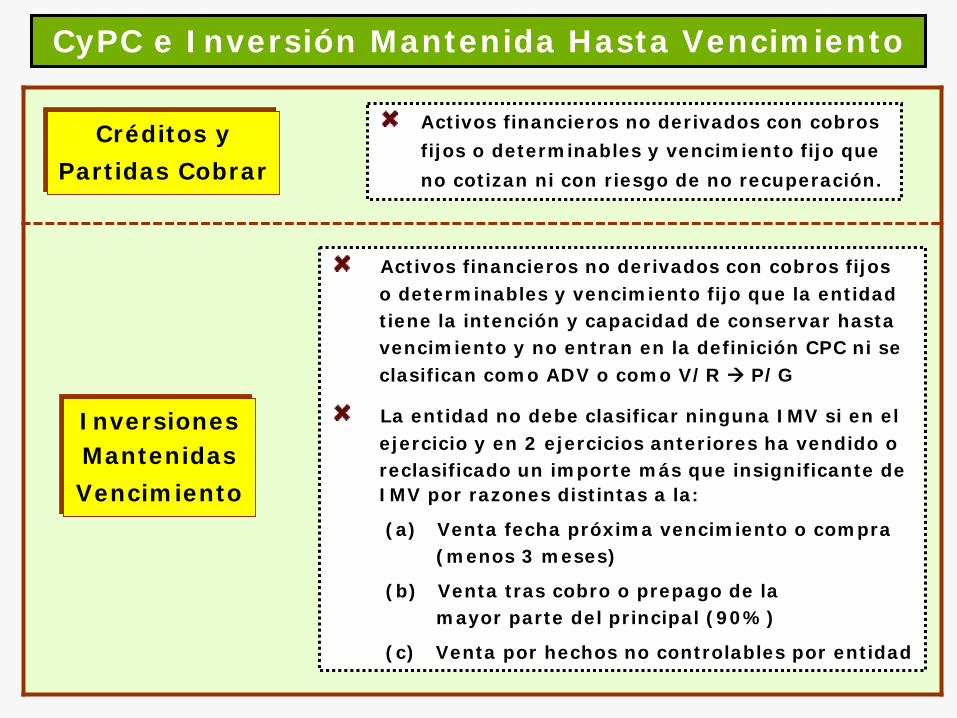

CyPC e Inversión Mantenida Hasta Vencimiento

Créditos y Partidas Cobrar

Activos financieros no derivados con cobrosfijos o determinables y vencimiento fijo queno cotizan ni con riesgo de no recuperación.

Inversiones Mantenidas Vencimiento

Activos financieros no derivados con cobros fijoso determinables y vencimiento fijo que la entidadtiene la intención y capacidad de conservar hastavencimiento y no entran en la definición CPC ni seclasifican como ADV o como V/R P/G

La entidad no debe clasificar ninguna IMV si en elejercicio y en 2 ejercicios anteriores ha vendido oreclasificado un importe más que insignificante deIMV por razones distintas a la:

(a) Venta fecha próxima vencimiento o compra(menos 3 meses)

(b) Venta tras cobro o prepago de lamayor parte del principal (90%)

(c) Venta por hechos no controlables por entidad

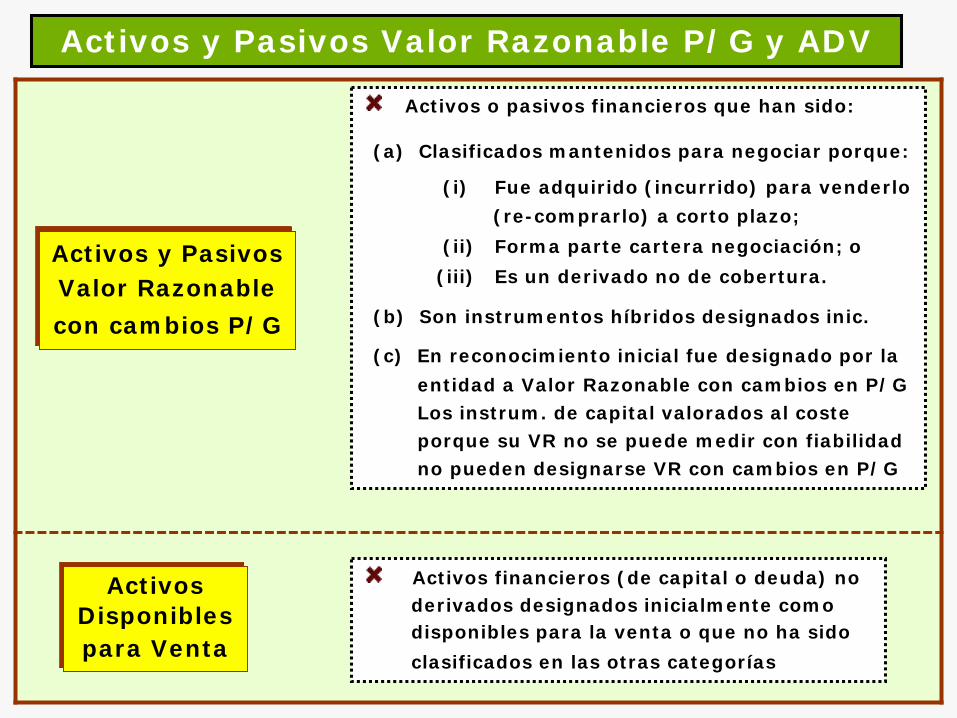

Activos y Pasivos Valor Razonable P/G y ADV

Activos y Pasivos Valor Razonable con cambios P/G

Activos o pasivos financieros que han sido:

(a) Clasificados mantenidos para negociar porque:

(i) Fue adquirido (incurrido) para venderlo (re-comprarlo) a corto plazo;

(ii) Forma parte cartera negociación; o(iii) Es un derivado no de cobertura.

(b) Son instrumentos híbridos designados inic.

(c) En reconocimiento inicial fue designado por laentidad a Valor Razonable con cambios en P/GLos instrum. de capital valorados al coste porque su VR no se puede medir con fiabilidad no pueden designarse VR con cambios en P/G

Activos Disponibles para Venta

Activos financieros (de capital o deuda) noderivados designados inicialmente comodisponibles para la venta o que no ha sidoclasificados en las otras categorías

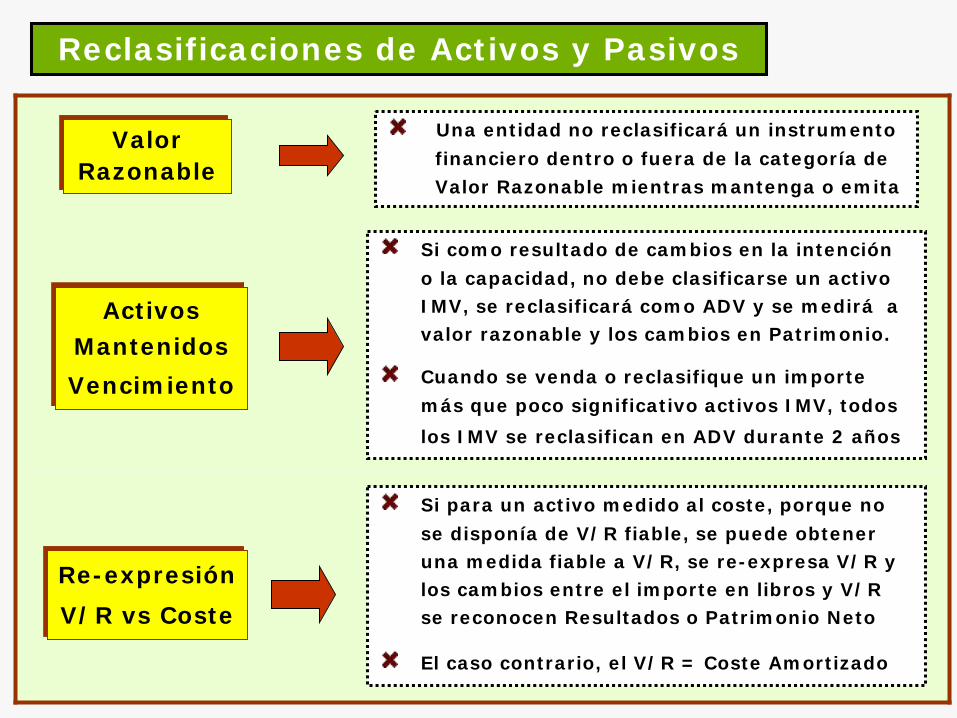

Reclasificaciones de Activos y Pasivos

Valor Razonable

Una entidad no reclasificará un instrumentofinanciero dentro o fuera de la categoría deValor Razonable mientras mantenga o emita

Re-expresión V/R vs Coste

Si para un activo medido al coste, porque nose disponía de V/R fiable, se puede obtener una medida fiable a V/R, se re-expresa V/R ylos cambios entre el importe en libros y V/Rse reconocen Resultados o Patrimonio Neto

El caso contrario, el V/R = Coste Amortizado

Si como resultado de cambios en la intencióno la capacidad, no debe clasificarse un activo IMV, se reclasificará como ADV y se medirá avalor razonable y los cambios en Patrimonio.

Cuando se venda o reclasifique un importemás que poco significativo activos IMV, todoslos IMV se reclasifican en ADV durante 2 años

Activos Mantenidos Vencimiento

Valoración de Activos

y Pasivos Financieros

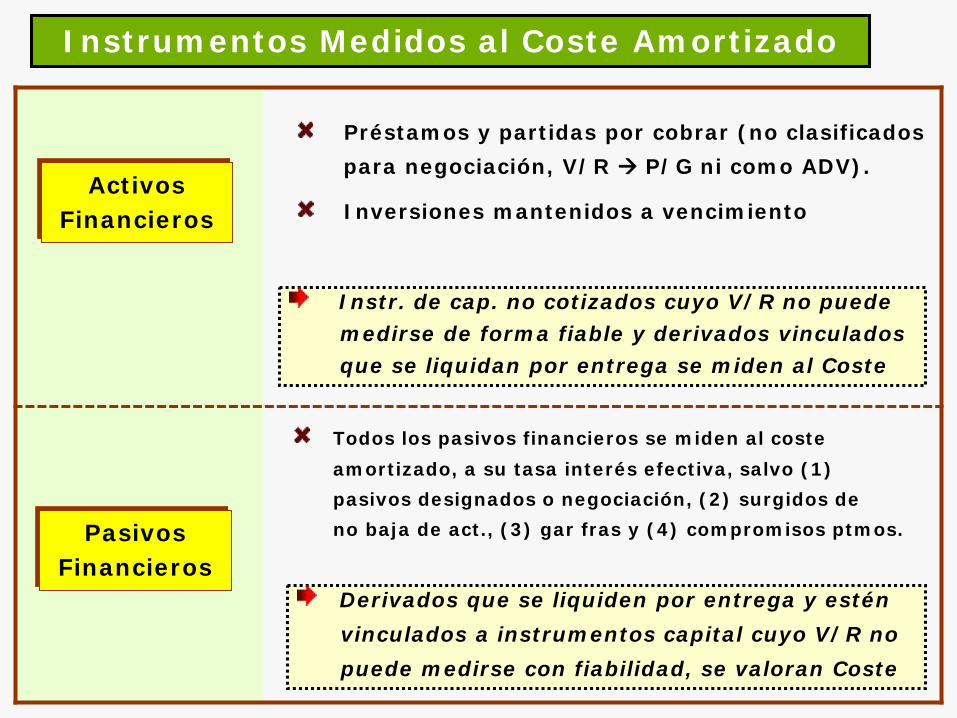

Instrumentos Medidos al Coste Amortizado

Activos Financieros

Préstamos y partidas por cobrar (no clasificados para negociación, V/R P/G ni como ADV).

Inversiones mantenidos a vencimiento

Todos los pasivos financieros se miden al costeamortizado, a su tasa interés efectiva, salvo (1)pasivos designados o negociación, (2) surgidos deno baja de act., (3) gar fras y (4) compromisos ptmos. Pasivos

Financieros

Instr. de cap. no cotizados cuyo V/R no puedemedirse de forma fiable y derivados vinculadosque se liquidan por entrega se miden al Coste

Derivados que se liquiden por entrega y esténvinculados a instrumentos capital cuyo V/R nopuede medirse con fiabilidad, se valoran Coste

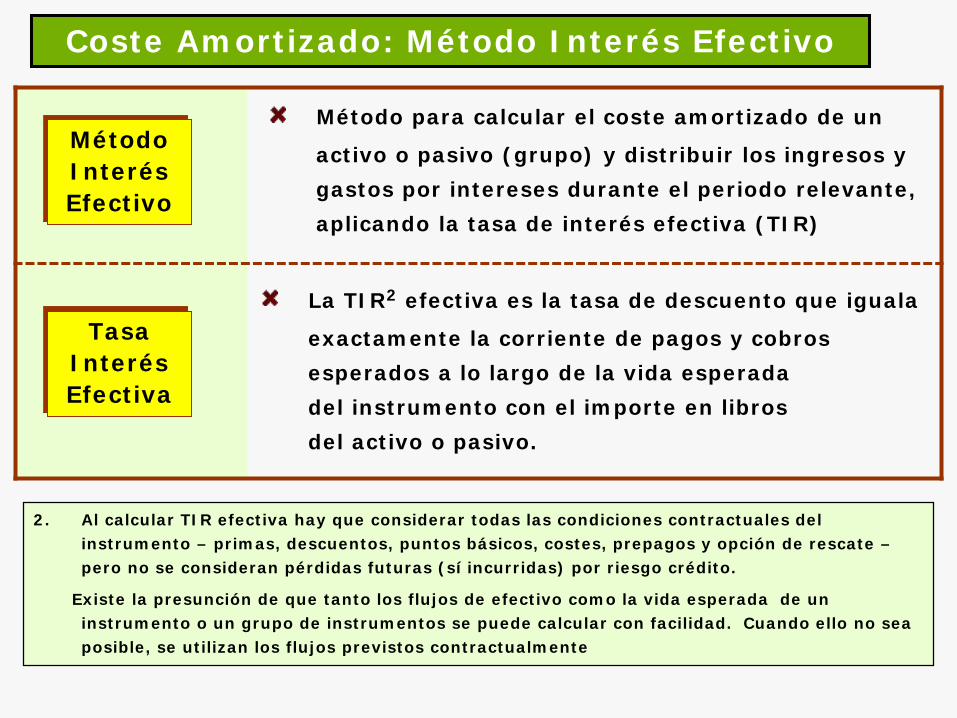

Coste Amortizado: Método Interés Efectivo

Método para calcular el coste amortizado de un

activo o pasivo (grupo) y distribuir los ingresos ygastos por intereses durante el periodo relevante,aplicando la tasa de interés efectiva (TIR)

Método Interés Efectivo

2. Al calcular TIR efectiva hay que considerar todas las condiciones contractuales del instrumento – primas, descuentos, puntos básicos, costes, prepagos y opción de rescate –pero no se consideran pérdidas futuras (sí incurridas) por riesgo crédito.

Existe la presunción de que tanto los flujos de efectivo como la vida esperada de un instrumento o un grupo de instrumentos se puede calcular con facilidad. Cuando ello no sea posible, se utilizan los flujos previstos contractualmente

Tasa Interés Efectiva

La TIR2 efectiva es la tasa de descuento que iguala

exactamente la corriente de pagos y cobrosesperados a lo largo de la vida esperada del instrumento con el importe en librosdel activo o pasivo.

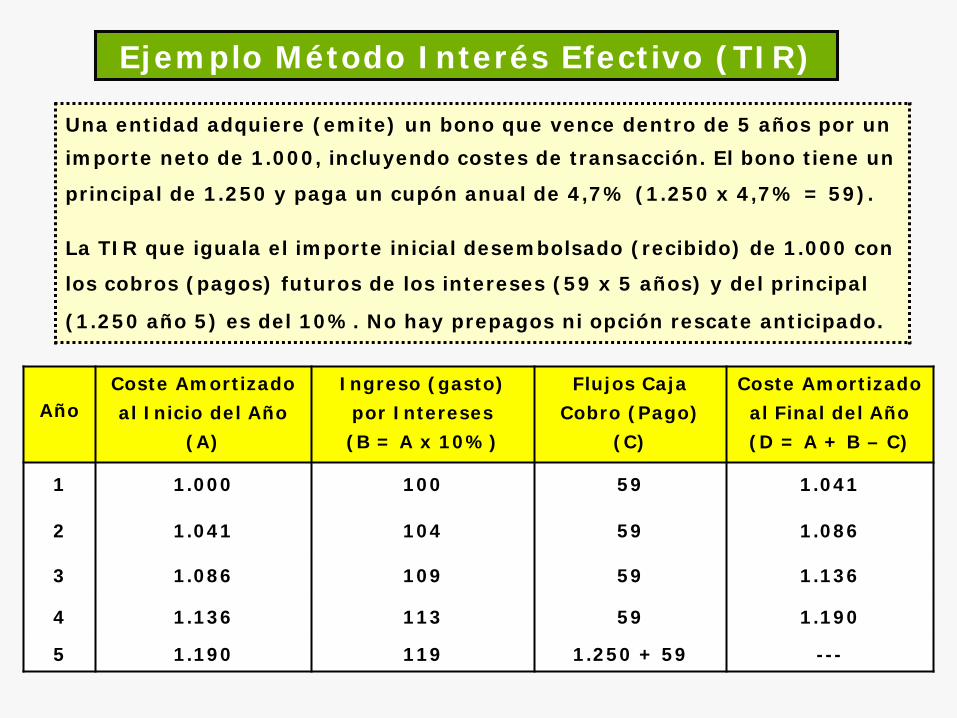

Ejemplo Método Interés Efectivo (TIR)

AñoCoste Amortizadoal Inicio del Año

(A)

Ingreso (gasto)por Intereses(B = A x 10%)

Flujos CajaCobro (Pago)

(C)

Coste Amortizadoal Final del Año(D = A + B – C)

1 1.000 100 59 1.041

2 1.041 104 59 1.086

3 1.086 109 59 1.136

4 1.136 113 59 1.190

5 1.190 119 1.250 + 59 ---

Una entidad adquiere (emite) un bono que vence dentro de 5 años por unimporte neto de 1.000, incluyendo costes de transacción. El bono tiene un

principal de 1.250 y paga un cupón anual de 4,7% (1.250 x 4,7% = 59).

La TIR que iguala el importe inicial desembolsado (recibido) de 1.000 con

los cobros (pagos) futuros de los intereses (59 x 5 años) y del principal

(1.250 año 5) es del 10%. No hay prepagos ni opción rescate anticipado.

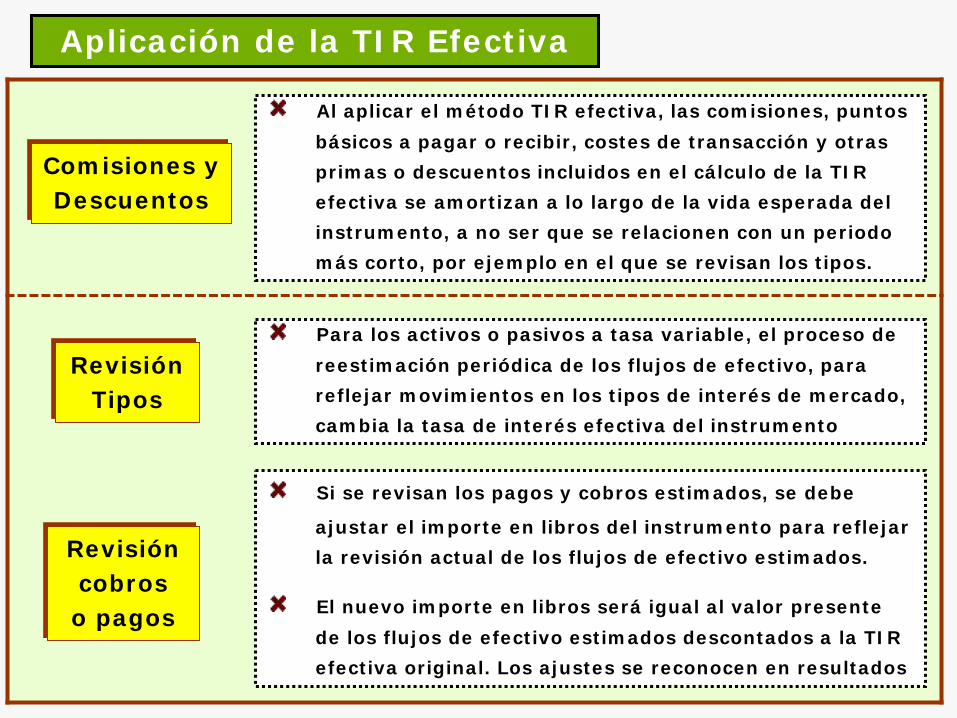

Aplicación de la TIR Efectiva

Comisiones y Descuentos

Al aplicar el método TIR efectiva, las comisiones, puntos básicos a pagar o recibir, costes de transacción y otras primas o descuentos incluidos en el cálculo de la TIRefectiva se amortizan a lo largo de la vida esperada delinstrumento, a no ser que se relacionen con un periodomás corto, por ejemplo en el que se revisan los tipos.

Si se revisan los pagos y cobros estimados, se debe

ajustar el importe en libros del instrumento para reflejar la revisión actual de los flujos de efectivo estimados.

El nuevo importe en libros será igual al valor presentede los flujos de efectivo estimados descontados a la TIRefectiva original. Los ajustes se reconocen en resultados

Revisión cobros o pagos

Para los activos o pasivos a tasa variable, el proceso de reestimación periódica de los flujos de efectivo, para reflejar movimientos en los tipos de interés de mercado,cambia la tasa de interés efectiva del instrumento

Revisión Tipos

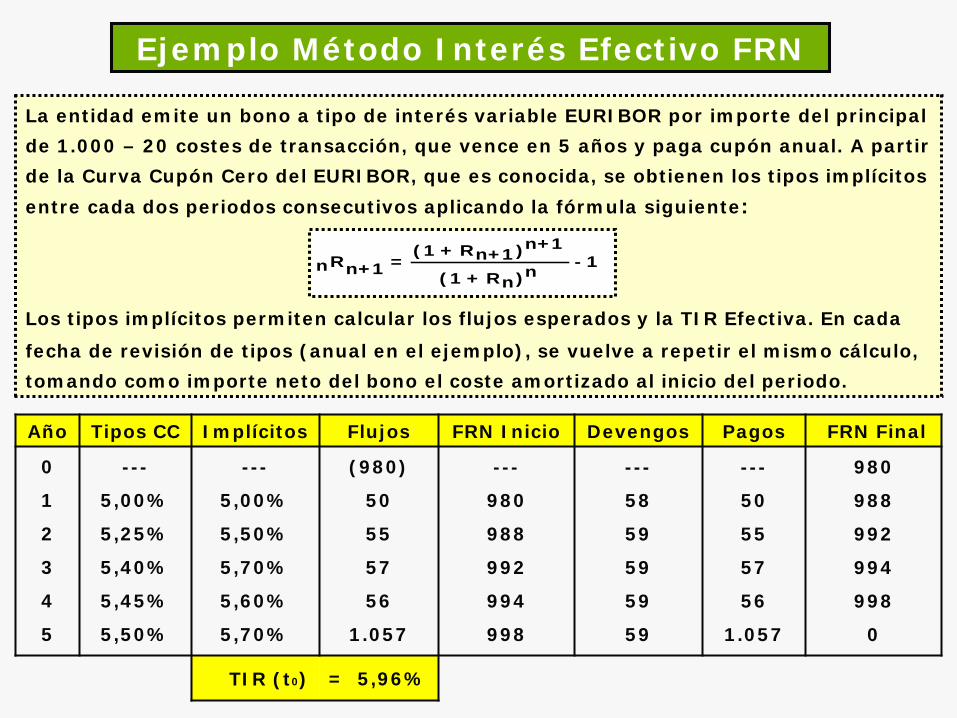

Ejemplo Método Interés Efectivo FRN

La entidad emite un bono a tipo de interés variable EURIBOR por importe del principal de 1.000 – 20 costes de transacción, que vence en 5 años y paga cupón anual. A partir de la Curva Cupón Cero del EURIBOR, que es conocida, se obtienen los tipos implícitos entre cada dos periodos consecutivos aplicando la fórmula siguiente:

Los tipos implícitos permiten calcular los flujos esperados y la TIR Efectiva. En cada

fecha de revisión de tipos (anual en el ejemplo), se vuelve a repetir el mismo cálculo, tomando como importe neto del bono el coste amortizado al inicio del periodo.

1 - n)nR + (1

1+n)1+nR + (1 = 1+nRn

Año Tipos CC Implícitos Flujos FRN Inicio Devengos Pagos FRN Final

0

1

2

3

4

5

---

5,00%

5,25%

5,40%

5,45%

5,50%

---

5,00%

5,50%

5,70%

5,60%

5,70%

(980)

50

55

57

56

1.057

---

980

988

992

994

998

---

58

59

59

59

59

---

50

55

57

56

1.057

980

988

992

994

998

0

TIR (t0) = 5,96%

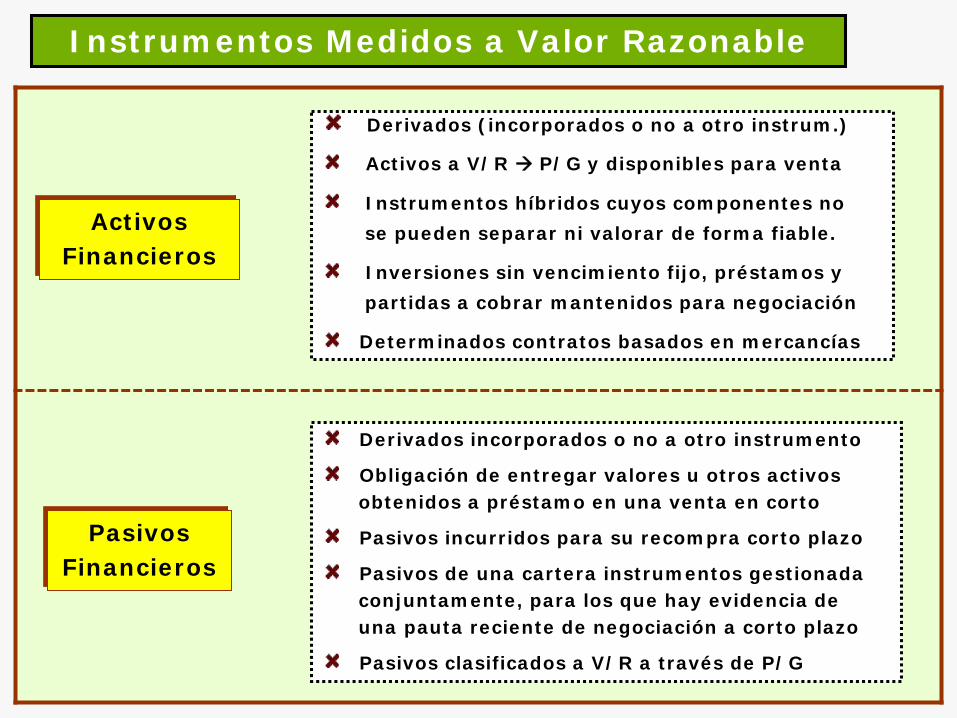

Instrumentos Medidos a Valor Razonable

Derivados (incorporados o no a otro instrum.)

Activos a V/R P/G y disponibles para venta

Instrumentos híbridos cuyos componentes nose pueden separar ni valorar de forma fiable.

Inversiones sin vencimiento fijo, préstamos ypartidas a cobrar mantenidos para negociación

Determinados contratos basados en mercancías

Derivados incorporados o no a otro instrumento

Obligación de entregar valores u otros activos obtenidos a préstamo en una venta en corto

Pasivos incurridos para su recompra corto plazo

Pasivos de una cartera instrumentos gestionadaconjuntamente, para los que hay evidencia de una pauta reciente de negociación a corto plazo

Pasivos clasificados a V/R a través de P/G

Activos Financieros

Pasivos Financieros

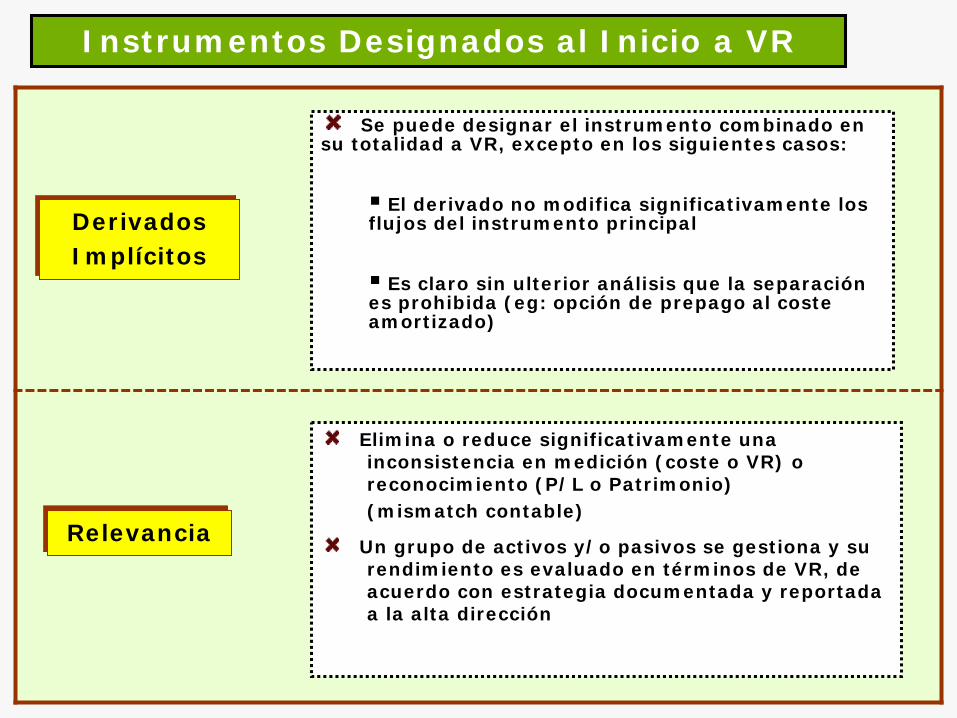

Instrumentos Designados al Inicio a VR

Se puede designar el instrumento combinado en su totalidad a VR, excepto en los siguientes casos:

El derivado no modifica significativamente los flujos del instrumento principal

Es claro sin ulterior análisis que la separación es prohibida (eg: opción de prepago al coste amortizado)

Elimina o reduce significativamente una inconsistencia en medición (coste o VR) oreconocimiento (P/L o Patrimonio)(mismatch contable)

Un grupo de activos y/o pasivos se gestiona y su rendimiento es evaluado en términos de VR, de acuerdo con estrategia documentada y reportada a la alta dirección

Derivados Implícitos

Relevancia

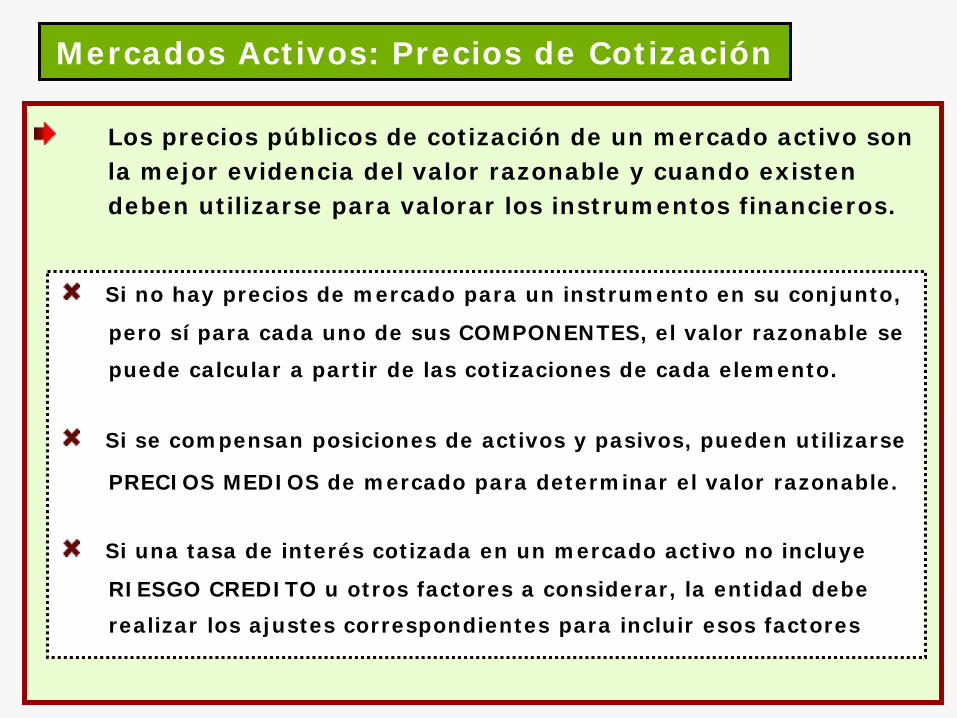

Mercados Activos: Precios de Cotización

Los precios públicos de cotización de un mercado activo son la mejor evidencia del valor razonable y cuando existen deben utilizarse para valorar los instrumentos financieros.

Si no hay precios de mercado para un instrumento en su conjunto,

pero sí para cada uno de sus COMPONENTES, el valor razonable se

puede calcular a partir de las cotizaciones de cada elemento.

Si se compensan posiciones de activos y pasivos, pueden utilizarse

PRECIOS MEDIOS de mercado para determinar el valor razonable.

Si una tasa de interés cotizada en un mercado activo no incluye

RIESGO CREDITO u otros factores a considerar, la entidad deberealizar los ajustes correspondientes para incluir esos factores

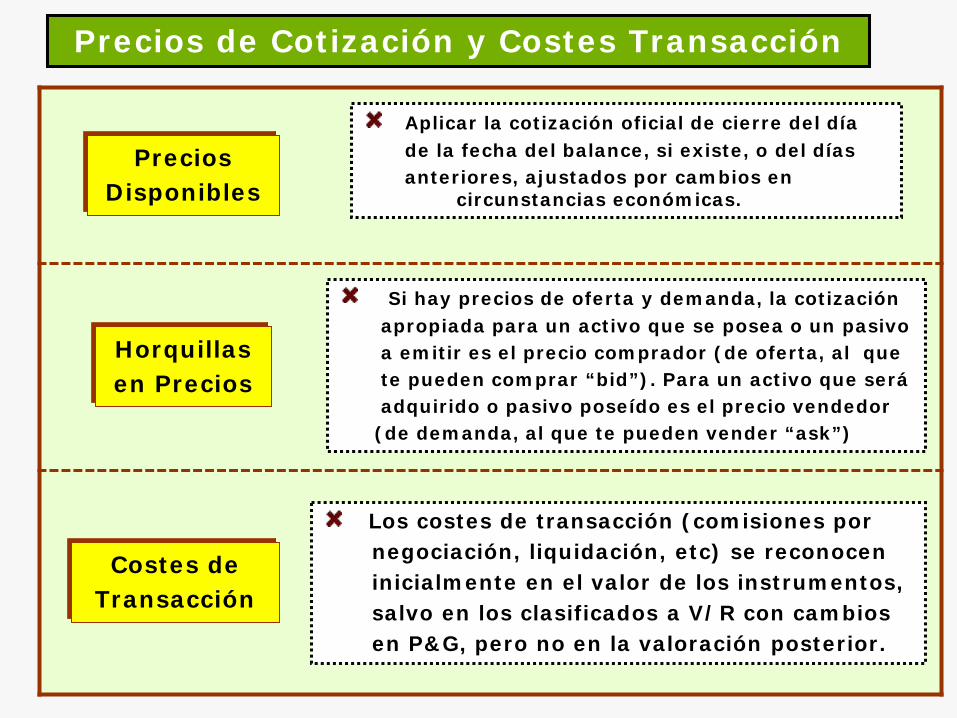

Precios de Cotización y Costes Transacción

Precios Disponibles

Aplicar la cotización oficial de cierre del díade la fecha del balance, si existe, o del díasanteriores, ajustados por cambios en

circunstancias económicas.

Horquillas en Precios

Si hay precios de oferta y demanda, la cotizaciónapropiada para un activo que se posea o un pasivoa emitir es el precio comprador (de oferta, al quete pueden comprar “bid”). Para un activo que seráadquirido o pasivo poseído es el precio vendedor(de demanda, al que te pueden vender “ask”)

Los costes de transacción (comisiones pornegociación, liquidación, etc) se reconoceninicialmente en el valor de los instrumentos, salvo en los clasificados a V/R con cambios en P&G, pero no en la valoración posterior.

Costes de Transacción

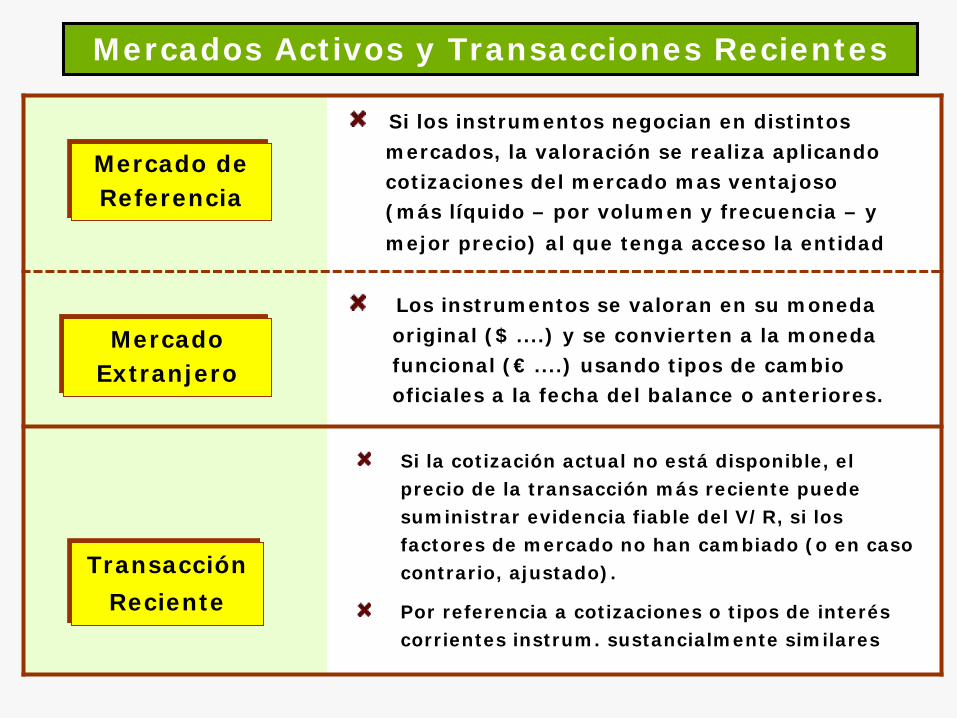

Mercados Activos y Transacciones Recientes

Mercado de Referencia

Si los instrumentos negocian en distintosmercados, la valoración se realiza aplicandocotizaciones del mercado mas ventajoso(más líquido – por volumen y frecuencia – y mejor precio) al que tenga acceso la entidad

Mercado Extranjero

Los instrumentos se valoran en su monedaoriginal ($ ....) y se convierten a la moneda funcional (€ ....) usando tipos de cambiooficiales a la fecha del balance o anteriores.

Si la cotización actual no está disponible, el precio de la transacción más reciente puede suministrar evidencia fiable del V/R, si los factores de mercado no han cambiado (o en caso contrario, ajustado).

Por referencia a cotizaciones o tipos de interés corrientes instrum. sustancialmente similares

Transacción Reciente

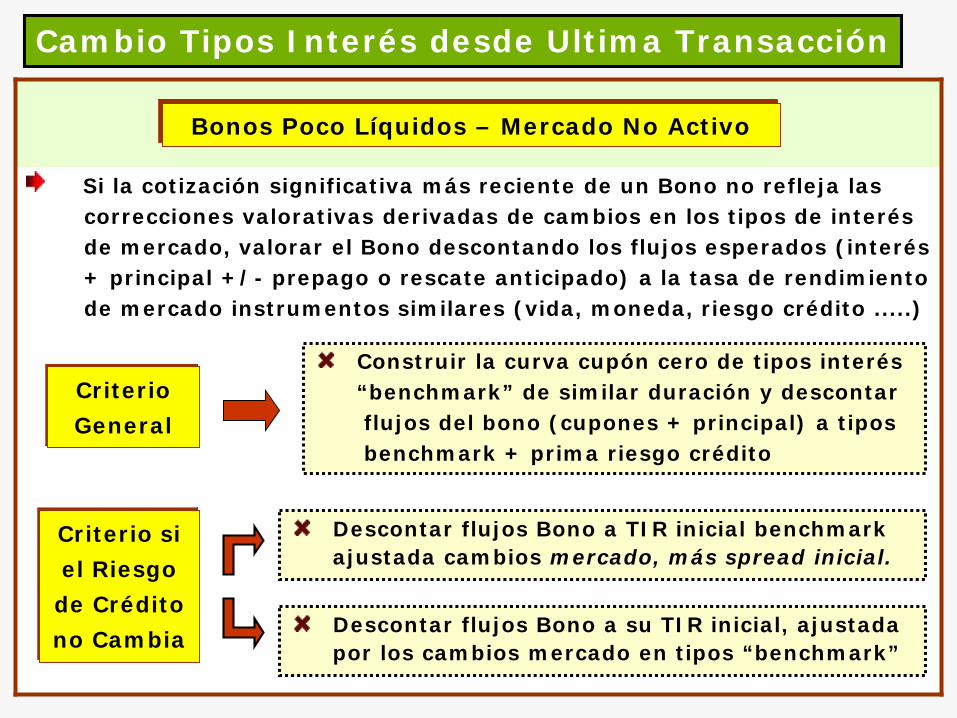

Cambio Tipos Interés desde Ultima Transacción

Si la cotización significativa más reciente de un Bono no refleja lascorrecciones valorativas derivadas de cambios en los tipos de interésde mercado, valorar el Bono descontando los flujos esperados (interés + principal +/- prepago o rescate anticipado) a la tasa de rendimiento de mercado instrumentos similares (vida, moneda, riesgo crédito .....)

Bonos Poco Líquidos – Mercado No Activo

Construir la curva cupón cero de tipos interés“benchmark” de similar duración y descontarflujos del bono (cupones + principal) a tiposbenchmark + prima riesgo crédito

Criterio General

Criterio si el Riesgo de Crédito no Cambia

Descontar flujos Bono a TIR inicial benchmarkajustada cambios mercado, más spread inicial.

Descontar flujos Bono a su TIR inicial, ajustadapor los cambios mercado en tipos “benchmark”

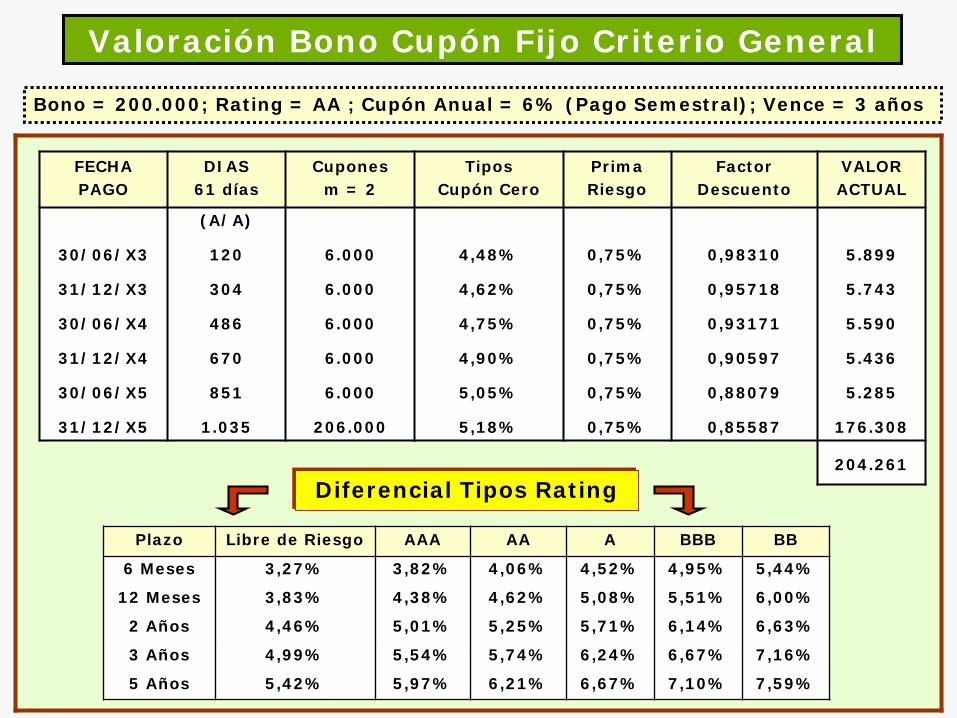

FECHAPAGO

DIAS61 días

Cuponesm = 2

TiposCupón Cero

PrimaRiesgo

Factor Descuento

VALORACTUAL

30/06/X3

31/12/X3

30/06/X4

31/12/X4

30/06/X5

31/12/X5

(A/A)

120

304

486

670

851

1.035

6.000

6.000

6.000

6.000

6.000

206.000

4,48%

4,62%

4,75%

4,90%

5,05%

5,18%

0,75%

0,75%

0,75%

0,75%

0,75%

0,75%

0,98310

0,95718

0,93171

0,90597

0,88079

0,85587

5.899

5.743

5.590

5.436

5.285

176.308

204.261

Plazo Libre de Riesgo AAA AA A BBB BB

6 Meses 3,27% 3,82% 4,06% 4,52% 4,95% 5,44%

12 Meses 3,83% 4,38% 4,62% 5,08% 5,51% 6,00%

2 Años 4,46% 5,01% 5,25% 5,71% 6,14% 6,63%

3 Años 4,99% 5,54% 5,74% 6,24% 6,67% 7,16%

5 Años 5,42% 5,97% 6,21% 6,67% 7,10% 7,59%

Bono = 200.000; Rating = AA ; Cupón Anual = 6% (Pago Semestral); Vence = 3 años

Valoración Bono Cupón Fijo Criterio General

Diferencial Tipos Rating

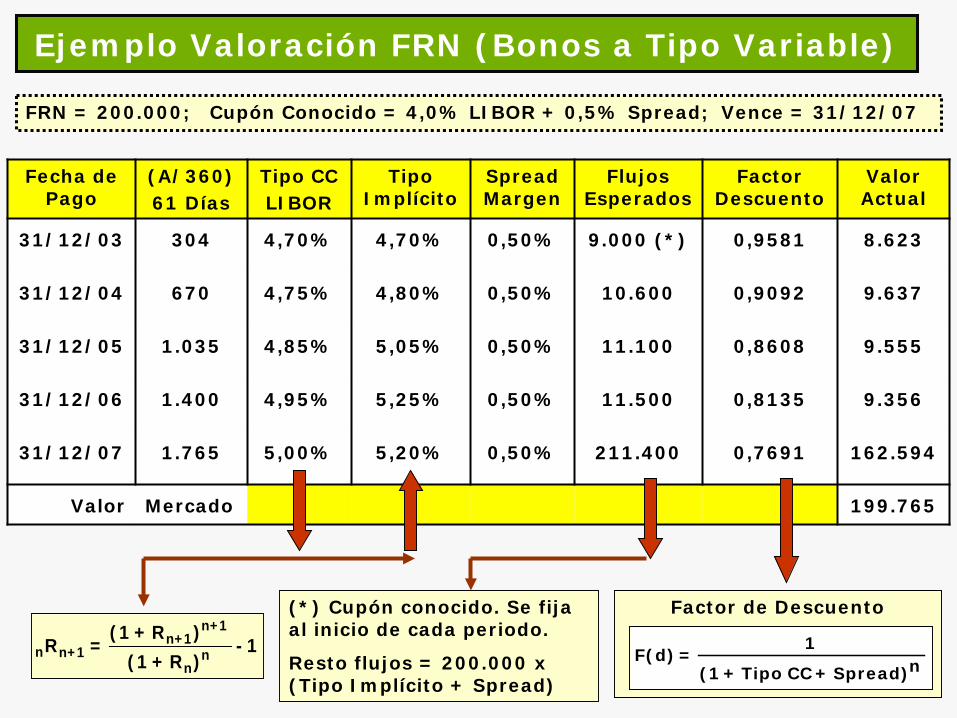

Ejemplo Valoración FRN (Bonos a Tipo Variable)

FRN = 200.000; Cupón Conocido = 4,0% LIBOR + 0,5% Spread; Vence = 31/12/07

Fecha de Pago

(A/360)61 Días

Tipo CCLIBOR

Tipo Implícito

Spread Margen

Flujos Esperados

Factor Descuento

Valor Actual

31/12/03 304 4,70% 4,70% 0,50% 9.000 (*) 0,9581 8.623

31/12/04 670 4,75% 4,80% 0,50% 10.600 0,9092 9.637

31/12/05 1.035 4,85% 5,05% 0,50% 11.100 0,8608 9.555

31/12/06 1.400 4,95% 5,25% 0,50% 11.500 0,8135 9.356

31/12/07 1.765 5,00% 5,20% 0,50% 211.400 0,7691 162.594

Valor Mercado 199.765

(*) Cupón conocido. Se fija al inicio de cada periodo.

Resto flujos = 200.000 x (Tipo Implícito + Spread)

1 - )R + (1)R + (1

= R nn

1+n1+n

1+nn

Factor de Descuento

nSpread) +CC Tipo+(1

1=F(d)

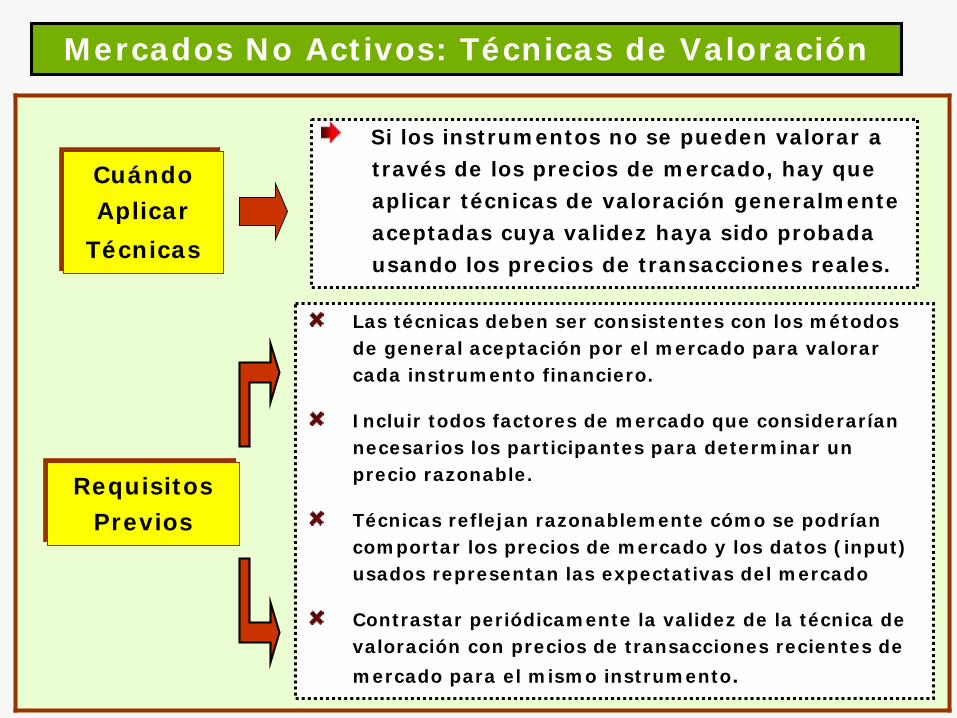

Mercados No Activos: Técnicas de Valoración

Cuándo Aplicar

Técnicas

Si los instrumentos no se pueden valorar a través de los precios de mercado, hay queaplicar técnicas de valoración generalmente aceptadas cuya validez haya sido probadausando los precios de transacciones reales.

Requisitos Previos

Las técnicas deben ser consistentes con los métodos de general aceptación por el mercado para valorar cada instrumento financiero.

Incluir todos factores de mercado que considerarían necesarios los participantes para determinar un precio razonable.

Técnicas reflejan razonablemente cómo se podrían comportar los precios de mercado y los datos (input) usados representan las expectativas del mercado

Contrastar periódicamente la validez de la técnica de valoración con precios de transacciones recientes de mercado para el mismo instrumento.

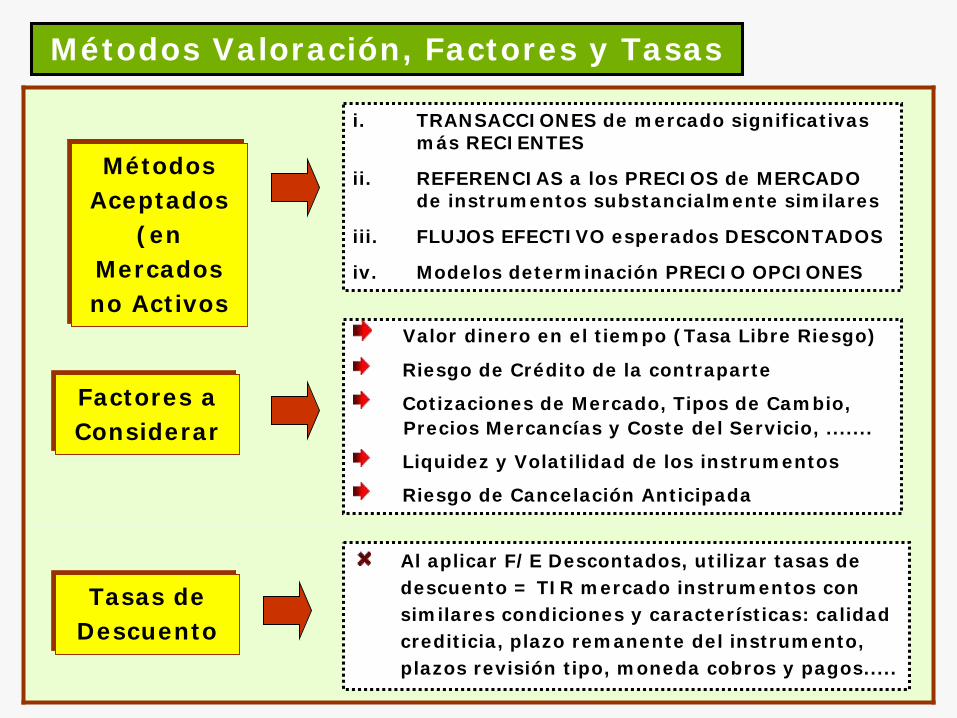

Métodos Valoración, Factores y Tasas

Métodos Aceptados

(en Mercados no Activos

i. TRANSACCIONES de mercado significativas más RECIENTES

ii. REFERENCIAS a los PRECIOS de MERCADO de instrumentos substancialmente similares

iii. FLUJOS EFECTIVO esperados DESCONTADOS

iv. Modelos determinación PRECIO OPCIONES

Factores a Considerar

Valor dinero en el tiempo (Tasa Libre Riesgo)

Riesgo de Crédito de la contraparte

Cotizaciones de Mercado, Tipos de Cambio, Precios Mercancías y Coste del Servicio, .......

Liquidez y Volatilidad de los instrumentos

Riesgo de Cancelación Anticipada

Tasas de Descuento

Al aplicar F/E Descontados, utilizar tasas de descuento = TIR mercado instrumentos con similares condiciones y características: calidad crediticia, plazo remanente del instrumento, plazos revisión tipo, moneda cobros y pagos.....

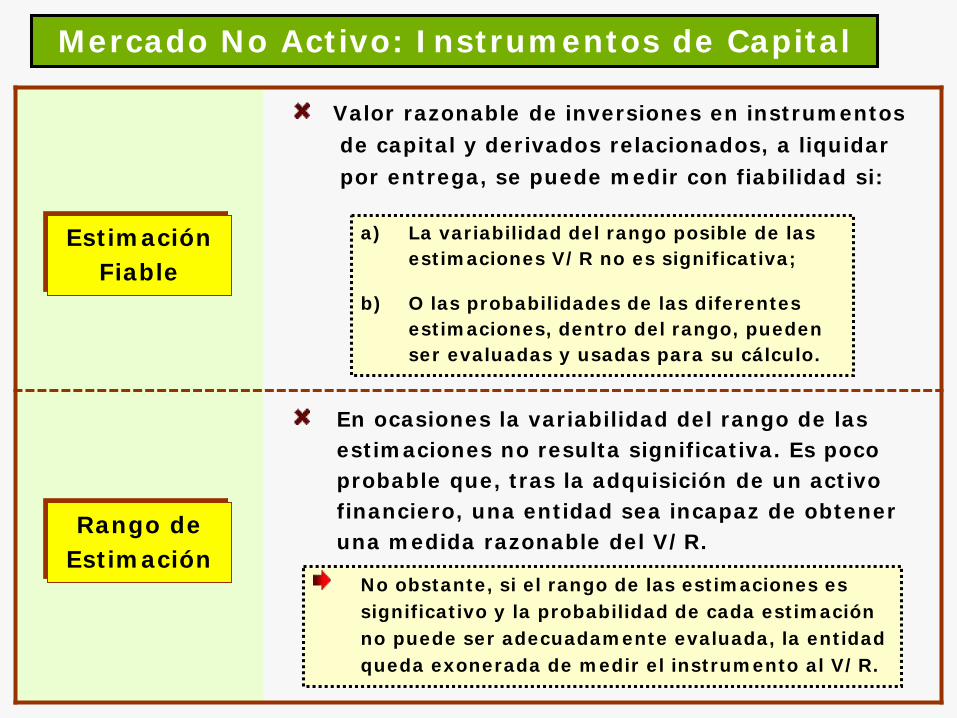

Mercado No Activo: Instrumentos de Capital

Rango de Estimación

En ocasiones la variabilidad del rango de las estimaciones no resulta significativa. Es poco probable que, tras la adquisición de un activo financiero, una entidad sea incapaz de obtener una medida razonable del V/R.

Estimación Fiable

Valor razonable de inversiones en instrumentos de capital y derivados relacionados, a liquidarpor entrega, se puede medir con fiabilidad si:

a) La variabilidad del rango posible de las estimaciones V/R no es significativa;

b) O las probabilidades de las diferentes estimaciones, dentro del rango, pueden ser evaluadas y usadas para su cálculo.

No obstante, si el rango de las estimaciones es significativo y la probabilidad de cada estimación no puede ser adecuadamente evaluada, la entidad queda exonerada de medir el instrumento al V/R.

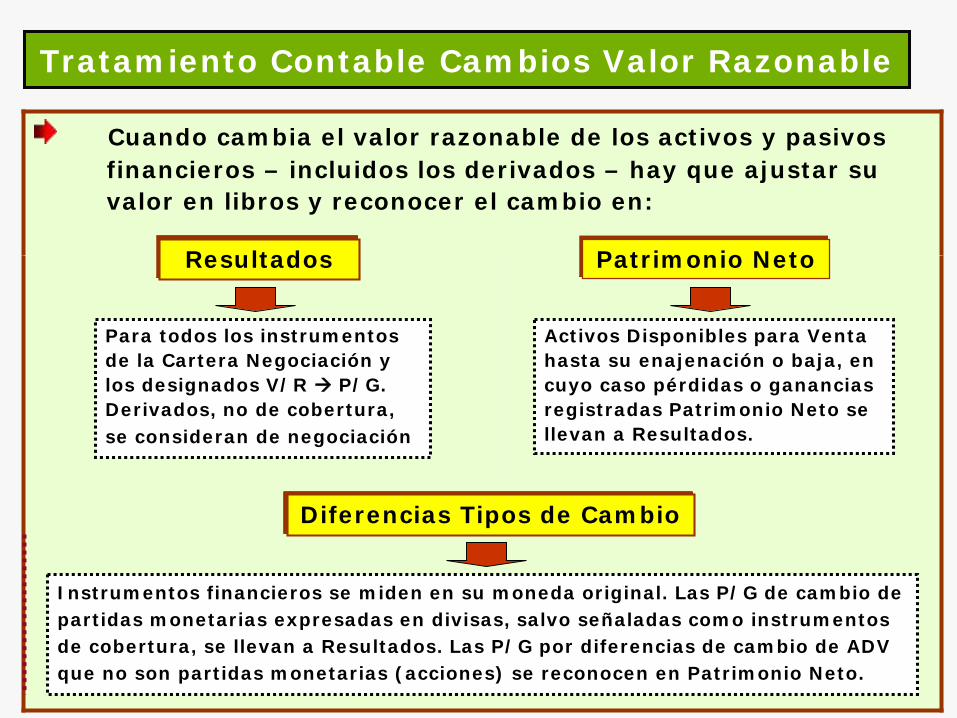

Tratamiento Contable Cambios Valor Razonable

Cuando cambia el valor razonable de los activos y pasivosfinancieros – incluidos los derivados – hay que ajustar suvalor en libros y reconocer el cambio en:

Resultados Patrimonio Neto

Para todos los instrumentos de la Cartera Negociación y los designados V/R P/G.Derivados, no de cobertura, se consideran de negociación

Activos Disponibles para Venta hasta su enajenación o baja, en cuyo caso pérdidas o ganancias registradas Patrimonio Neto se llevan a Resultados.

Instrumentos financieros se miden en su moneda original. Las P/G de cambio de partidas monetarias expresadas en divisas, salvo señaladas como instrumentos de cobertura, se llevan a Resultados. Las P/G por diferencias de cambio de ADV que no son partidas monetarias (acciones) se reconocen en Patrimonio Neto.

Diferencias Tipos de Cambio

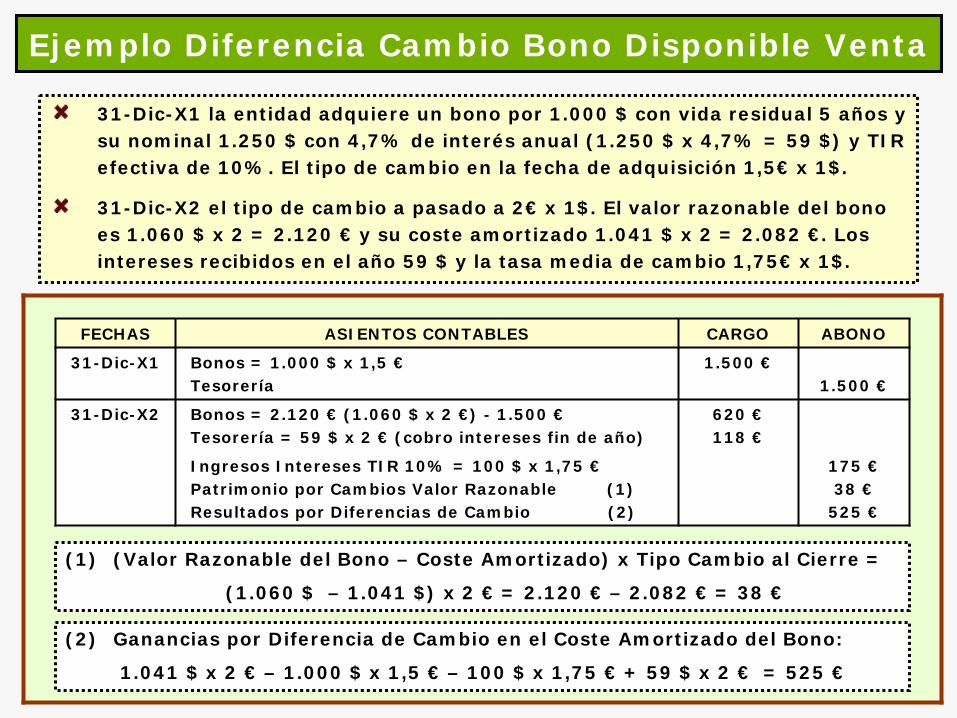

Ejemplo Diferencia Cambio Bono Disponible Venta

31-Dic-X1 la entidad adquiere un bono por 1.000 $ con vida residual 5 años y su nominal 1.250 $ con 4,7% de interés anual (1.250 $ x 4,7% = 59 $) y TIR efectiva de 10%. El tipo de cambio en la fecha de adquisición 1,5€ x 1$.

31-Dic-X2 el tipo de cambio a pasado a 2€ x 1$. El valor razonable del bono es 1.060 $ x 2 = 2.120 € y su coste amortizado 1.041 $ x 2 = 2.082 €. Los intereses recibidos en el año 59 $ y la tasa media de cambio 1,75€ x 1$.

FECHAS ASIENTOS CONTABLES CARGO ABONO

31-Dic-X1 Bonos = 1.000 $ x 1,5 €Tesorería

1.500 €1.500 €

31-Dic-X2 Bonos = 2.120 € (1.060 $ x 2 €) - 1.500 €Tesorería = 59 $ x 2 € (cobro intereses fin de año)

Ingresos Intereses TIR 10% = 100 $ x 1,75 €Patrimonio por Cambios Valor Razonable (1)Resultados por Diferencias de Cambio (2)

620 €118 €

175 €38 €

525 €

(1) (Valor Razonable del Bono – Coste Amortizado) x Tipo Cambio al Cierre =

(1.060 $ – 1.041 $) x 2 € = 2.120 € – 2.082 € = 38 €

(2) Ganancias por Diferencia de Cambio en el Coste Amortizado del Bono:

1.041 $ x 2 € – 1.000 $ x 1,5 € – 100 $ x 1,75 € + 59 $ x 2 € = 525 €

Deterioro de Valor

Activos Financieros

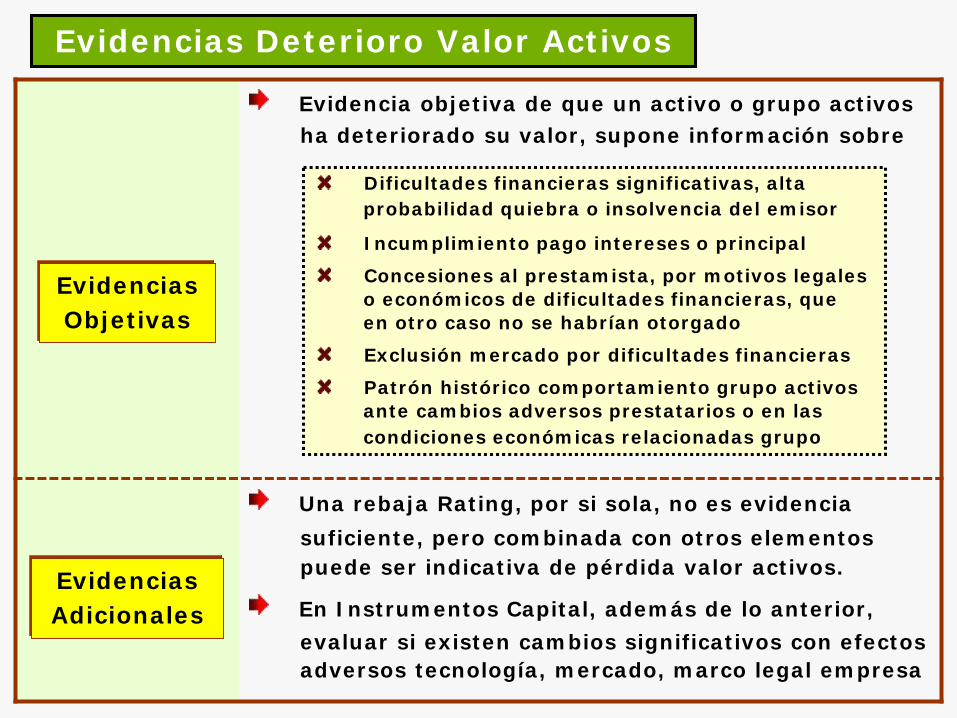

Evidencias Deterioro Valor Activos

Evidencia objetiva de que un activo o grupo activosha deteriorado su valor, supone información sobre

Una rebaja Rating, por si sola, no es evidenciasuficiente, pero combinada con otros elementospuede ser indicativa de pérdida valor activos.

En Instrumentos Capital, además de lo anterior,evaluar si existen cambios significativos con efectosadversos tecnología, mercado, marco legal empresa

Dificultades financieras significativas, alta probabilidad quiebra o insolvencia del emisor

Incumplimiento pago intereses o principal

Concesiones al prestamista, por motivos legaleso económicos de dificultades financieras, queen otro caso no se habrían otorgado

Exclusión mercado por dificultades financieras

Patrón histórico comportamiento grupo activosante cambios adversos prestatarios o en las condiciones económicas relacionadas grupo

Evidencias Objetivas

Evidencias Adicionales

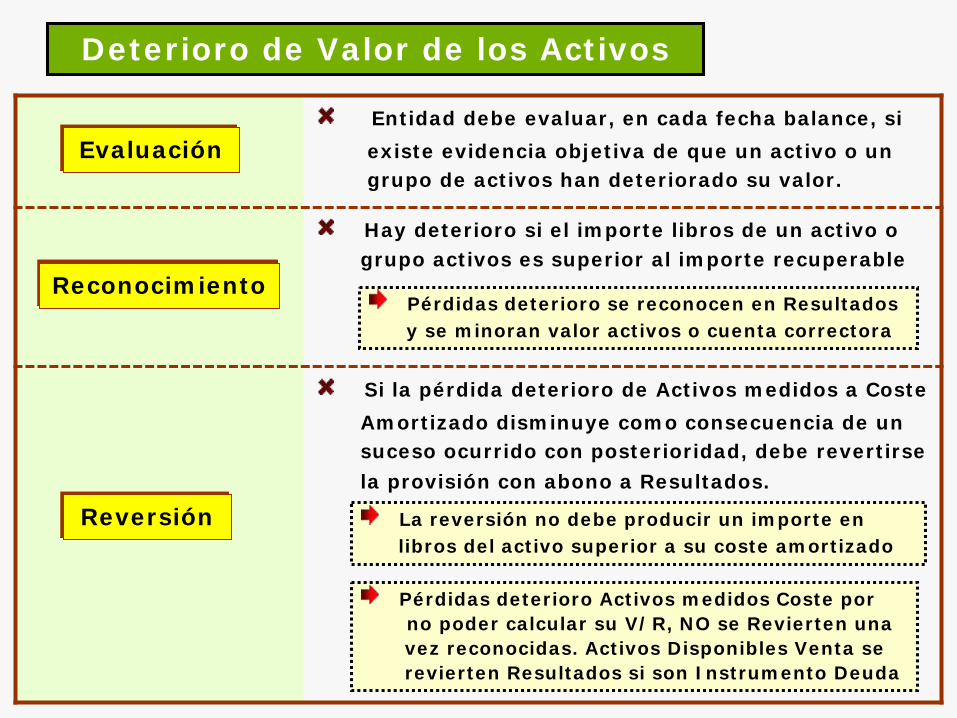

Deterioro de Valor de los Activos

Entidad debe evaluar, en cada fecha balance, siexiste evidencia objetiva de que un activo o ungrupo de activos han deteriorado su valor.

Hay deterioro si el importe libros de un activo o grupo activos es superior al importe recuperable

Si la pérdida deterioro de Activos medidos a CosteAmortizado disminuye como consecuencia de unsuceso ocurrido con posterioridad, debe revertirsela provisión con abono a Resultados.

Evaluación

Reconocimiento

Reversión La reversión no debe producir un importe enlibros del activo superior a su coste amortizado

Pérdidas deterioro se reconocen en Resultadosy se minoran valor activos o cuenta correctora

Pérdidas deterioro Activos medidos Coste porno poder calcular su V/R, NO se Revierten una vez reconocidas. Activos Disponibles Venta serevierten Resultados si son Instrumento Deuda

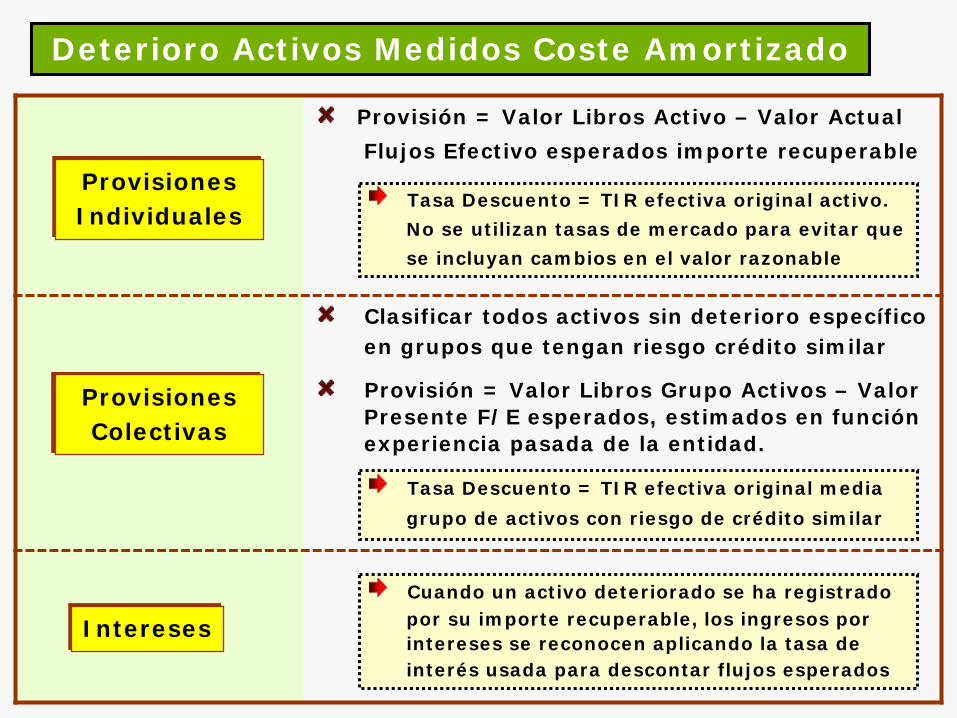

Deterioro Activos Medidos Coste Amortizado

Provisión = Valor Libros Activo – Valor ActualFlujos Efectivo esperados importe recuperable

Clasificar todos activos sin deterioro específicoen grupos que tengan riesgo crédito similar

Provisión = Valor Libros Grupo Activos – ValorPresente F/E esperados, estimados en función experiencia pasada de la entidad.

Provisiones Individuales

Provisiones Colectivas

Intereses

Tasa Descuento = TIR efectiva original activo.No se utilizan tasas de mercado para evitar quese incluyan cambios en el valor razonable

Tasa Descuento = TIR efectiva original media grupo de activos con riesgo de crédito similar

Cuando un activo deteriorado se ha registrado por su importe recuperable, los ingresos por intereses se reconocen aplicando la tasa deinterés usada para descontar flujos esperados

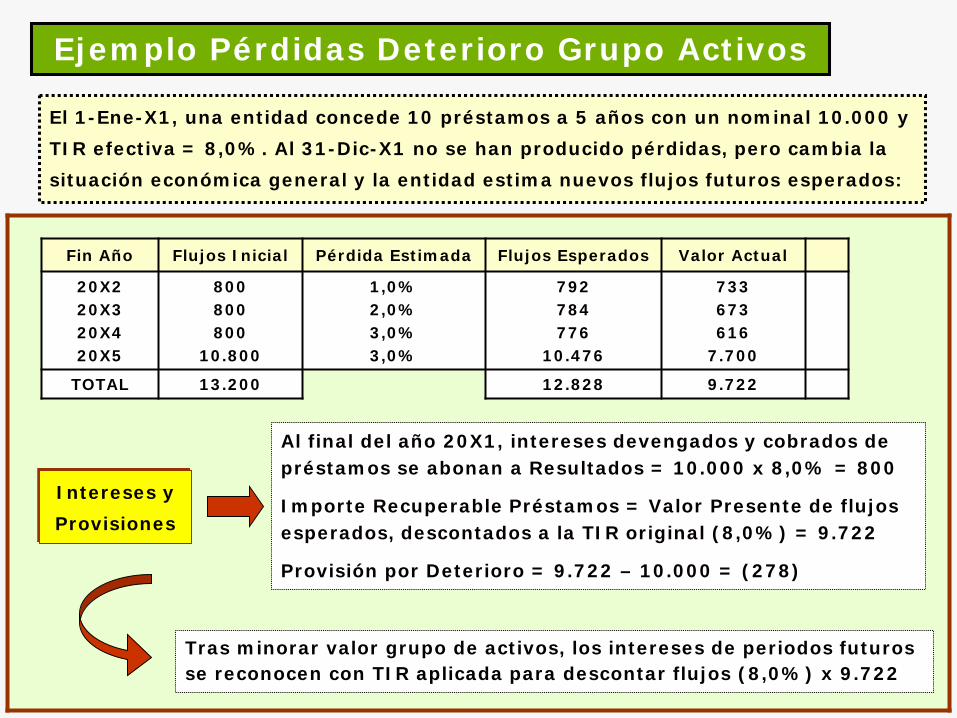

Ejemplo Pérdidas Deterioro Grupo Activos

El 1-Ene-X1, una entidad concede 10 préstamos a 5 años con un nominal 10.000 y TIR efectiva = 8,0%. Al 31-Dic-X1 no se han producido pérdidas, pero cambia la situación económica general y la entidad estima nuevos flujos futuros esperados:

Fin Año Flujos Inicial Pérdida Estimada Flujos Esperados Valor Actual

20X220X320X420X5

800800800

10.800

1,0%2,0%3,0%3,0%

792784776

10.476

733673616

7.700

TOTAL 13.200 12.828 9.722

Al final del año 20X1, intereses devengados y cobrados de préstamos se abonan a Resultados = 10.000 x 8,0% = 800

Importe Recuperable Préstamos = Valor Presente de flujos esperados, descontados a la TIR original (8,0%) = 9.722

Provisión por Deterioro = 9.722 – 10.000 = (278)

Intereses y Provisiones

Tras minorar valor grupo de activos, los intereses de periodos futuros se reconocen con TIR aplicada para descontar flujos (8,0%) x 9.722

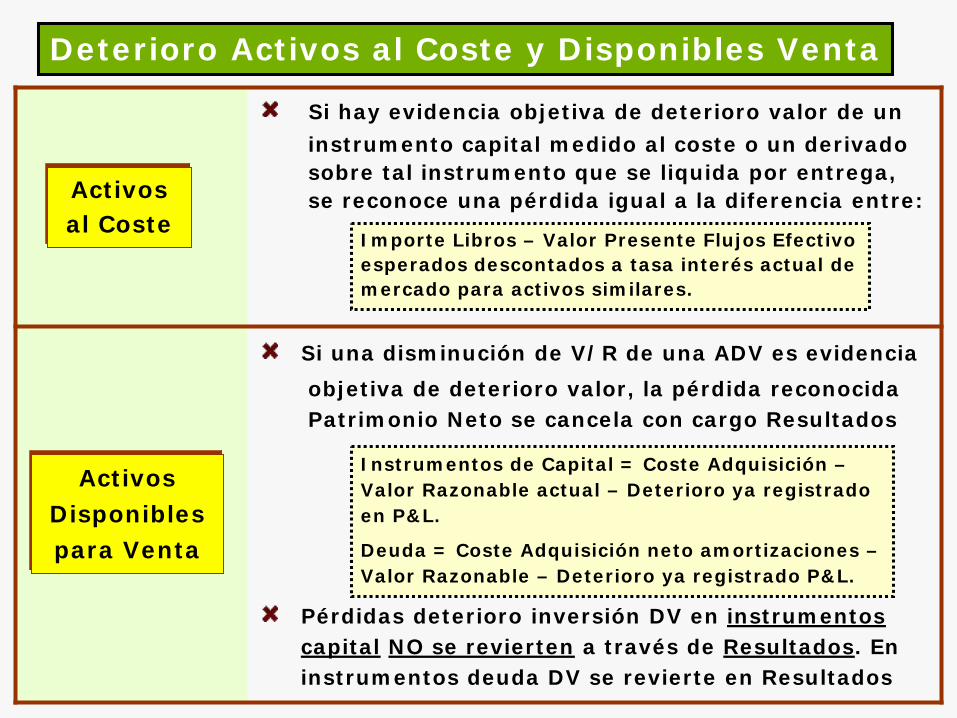

Deterioro Activos al Coste y Disponibles Venta

Si hay evidencia objetiva de deterioro valor de uninstrumento capital medido al coste o un derivadosobre tal instrumento que se liquida por entrega,se reconoce una pérdida igual a la diferencia entre:

Si una disminución de V/R de una ADV es evidenciaobjetiva de deterioro valor, la pérdida reconocidaPatrimonio Neto se cancela con cargo Resultados

Pérdidas deterioro inversión DV en instrumentos capital NO se revierten a través de Resultados. Eninstrumentos deuda DV se revierte en Resultados

Importe Libros – Valor Presente Flujos Efectivo esperados descontados a tasa interés actual de mercado para activos similares.

Instrumentos de Capital = Coste Adquisición –Valor Razonable actual – Deterioro ya registrado en P&L.

Deuda = Coste Adquisición neto amortizaciones –Valor Razonable – Deterioro ya registrado P&L.

Activos al Coste

Activos Disponibles para Venta

Contabilidad de

Coberturas

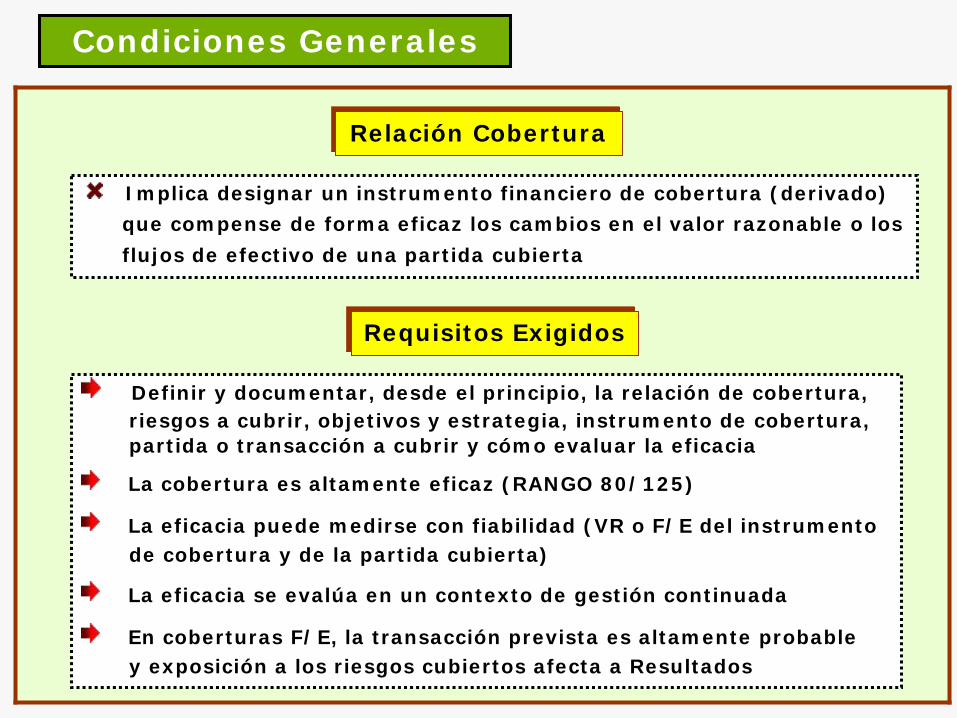

Condiciones Generales

Relación Cobertura

Implica designar un instrumento financiero de cobertura (derivado)que compense de forma eficaz los cambios en el valor razonable o losflujos de efectivo de una partida cubierta

Definir y documentar, desde el principio, la relación de cobertura,riesgos a cubrir, objetivos y estrategia, instrumento de cobertura, partida o transacción a cubrir y cómo evaluar la eficacia

La cobertura es altamente eficaz (RANGO 80/125)

La eficacia puede medirse con fiabilidad (VR o F/E del instrumento de cobertura y de la partida cubierta)

La eficacia se evalúa en un contexto de gestión continuada

En coberturas F/E, la transacción prevista es altamente probabley exposición a los riesgos cubiertos afecta a Resultados

Requisitos Exigidos

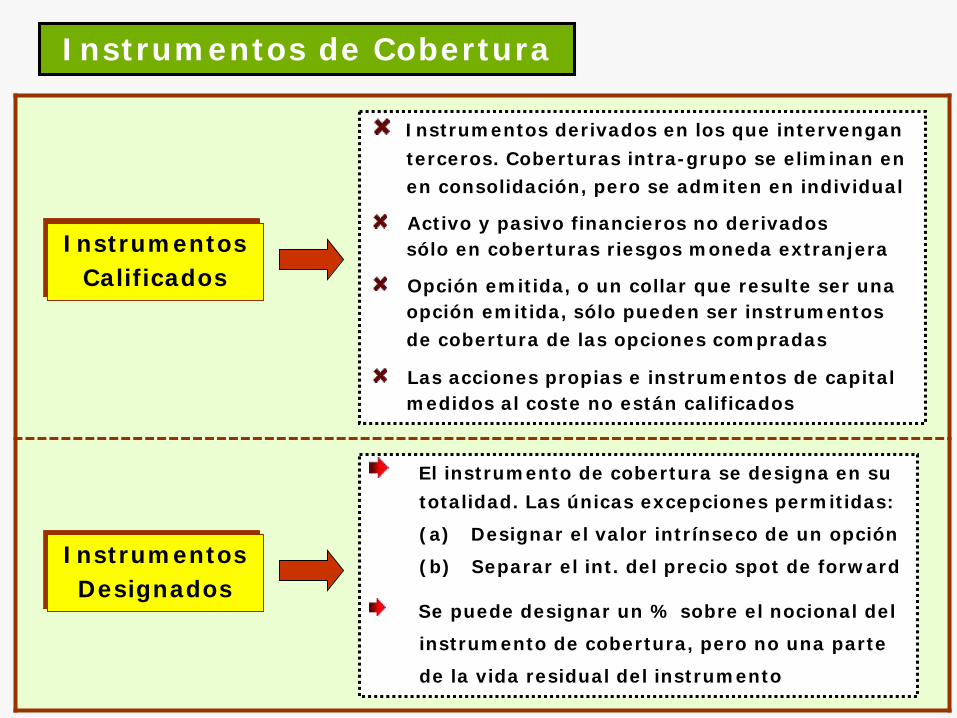

Instrumentos de Cobertura

Instrumentos Calificados

Instrumentos derivados en los que intervenganterceros. Coberturas intra-grupo se eliminan enen consolidación, pero se admiten en individual

Activo y pasivo financieros no derivados sólo en coberturas riesgos moneda extranjera

Opción emitida, o un collar que resulte ser unaopción emitida, sólo pueden ser instrumentosde cobertura de las opciones compradas

Las acciones propias e instrumentos de capital medidos al coste no están calificados

El instrumento de cobertura se designa en su totalidad. Las únicas excepciones permitidas:

(a) Designar el valor intrínseco de un opción

(b) Separar el int. del precio spot de forward

Se puede designar un % sobre el nocional del

instrumento de cobertura, pero no una parte

de la vida residual del instrumento

Instrumentos Designados

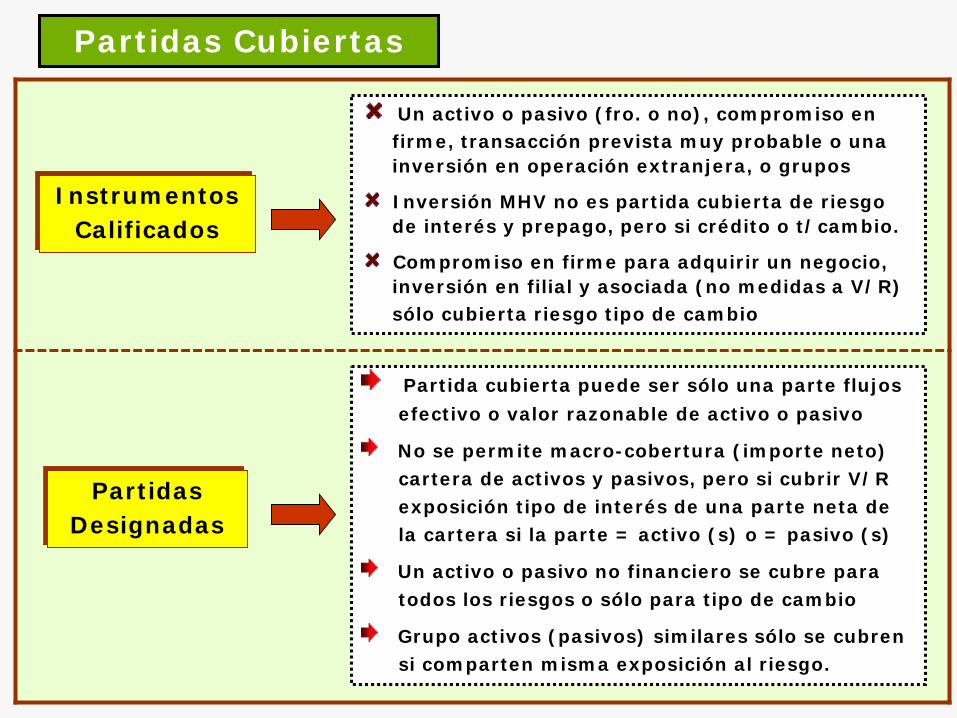

Partidas Cubiertas

Instrumentos Calificados

Un activo o pasivo (fro. o no), compromiso en firme, transacción prevista muy probable o unainversión en operación extranjera, o grupos

Inversión MHV no es partida cubierta de riesgo de interés y prepago, pero si crédito o t/cambio.

Compromiso en firme para adquirir un negocio,inversión en filial y asociada (no medidas a V/R) sólo cubierta riesgo tipo de cambio

Partida cubierta puede ser sólo una parte flujos efectivo o valor razonable de activo o pasivo

No se permite macro-cobertura (importe neto) cartera de activos y pasivos, pero si cubrir V/Rexposición tipo de interés de una parte neta dela cartera si la parte = activo (s) o = pasivo (s)

Un activo o pasivo no financiero se cubre paratodos los riesgos o sólo para tipo de cambio

Grupo activos (pasivos) similares sólo se cubren si comparten misma exposición al riesgo.

Partidas Designadas

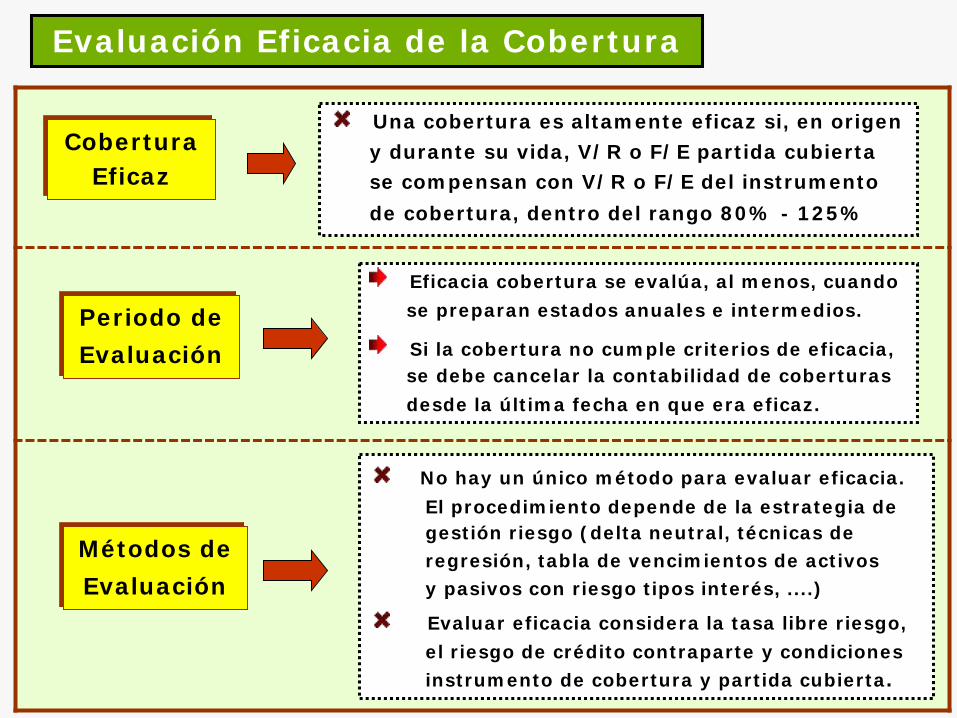

Evaluación Eficacia de la Cobertura

Cobertura Eficaz

Una cobertura es altamente eficaz si, en origeny durante su vida, V/R o F/E partida cubierta se compensan con V/R o F/E del instrumentode cobertura, dentro del rango 80% - 125%

Métodos de Evaluación

No hay un único método para evaluar eficacia. El procedimiento depende de la estrategia de gestión riesgo (delta neutral, técnicas deregresión, tabla de vencimientos de activosy pasivos con riesgo tipos interés, ....)

Evaluar eficacia considera la tasa libre riesgo,el riesgo de crédito contraparte y condicionesinstrumento de cobertura y partida cubierta.

Eficacia cobertura se evalúa, al menos, cuandose preparan estados anuales e intermedios.

Si la cobertura no cumple criterios de eficacia,se debe cancelar la contabilidad de coberturasdesde la última fecha en que era eficaz.

Periodo de Evaluación

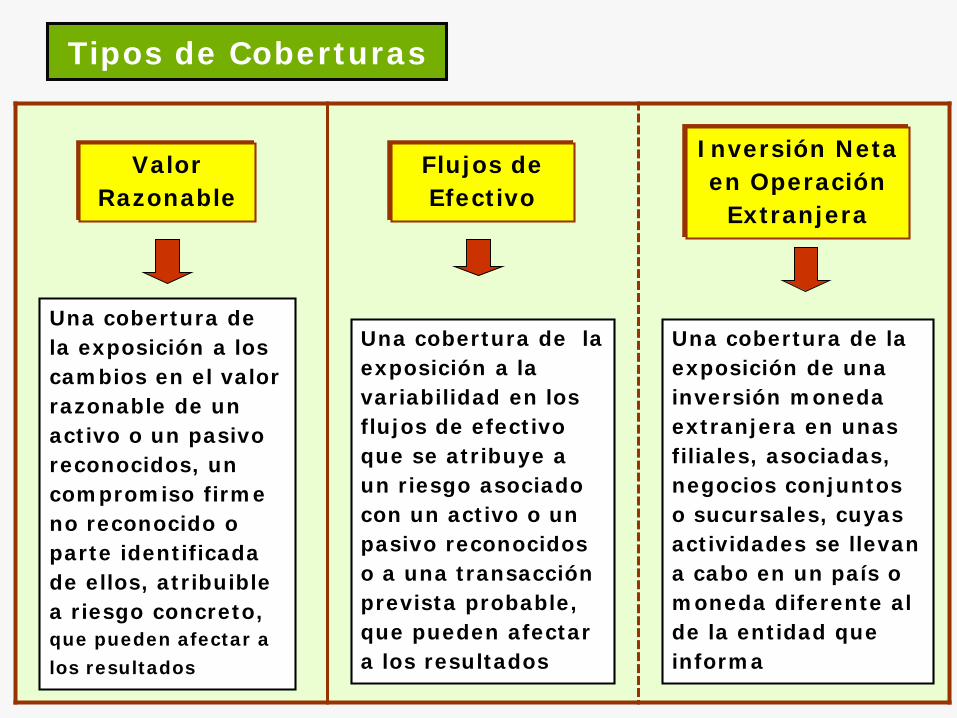

Tipos de Coberturas

Valor Razonable

Flujos de Efectivo

Inversión Neta en Operación

Extranjera

Una cobertura de la exposición a los cambios en el valor razonable de un activo o un pasivo reconocidos, un compromiso firme no reconocido o parte identificada de ellos, atribuible a riesgo concreto, que pueden afectar a los resultados

Una cobertura de la exposición a la variabilidad en los flujos de efectivo que se atribuye a un riesgo asociado con un activo o un pasivo reconocidos o a una transacción prevista probable, que pueden afectar a los resultados

Una cobertura de la exposición de una inversión moneda extranjera en unas filiales, asociadas, negocios conjuntos o sucursales, cuyas actividades se llevan a cabo en un país o moneda diferente al de la entidad que informa

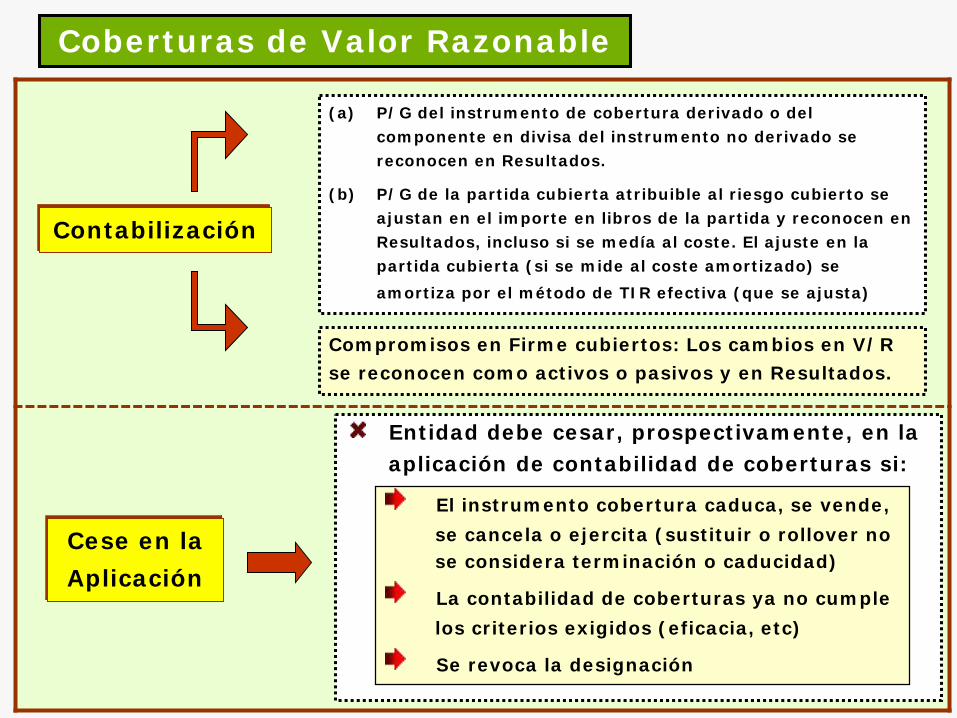

Coberturas de Valor Razonable

Contabilización

Entidad debe cesar, prospectivamente, en laaplicación de contabilidad de coberturas si:

Cese en la Aplicación

(a) P/G del instrumento de cobertura derivado o del componente en divisa del instrumento no derivado se reconocen en Resultados.

(b) P/G de la partida cubierta atribuible al riesgo cubierto se ajustan en el importe en libros de la partida y reconocen en Resultados, incluso si se medía al coste. El ajuste en la partida cubierta (si se mide al coste amortizado) se amortiza por el método de TIR efectiva (que se ajusta)

Compromisos en Firme cubiertos: Los cambios en V/R se reconocen como activos o pasivos y en Resultados.

El instrumento cobertura caduca, se vende, se cancela o ejercita (sustituir o rollover no se considera terminación o caducidad)

La contabilidad de coberturas ya no cumplelos criterios exigidos (eficacia, etc)

Se revoca la designación

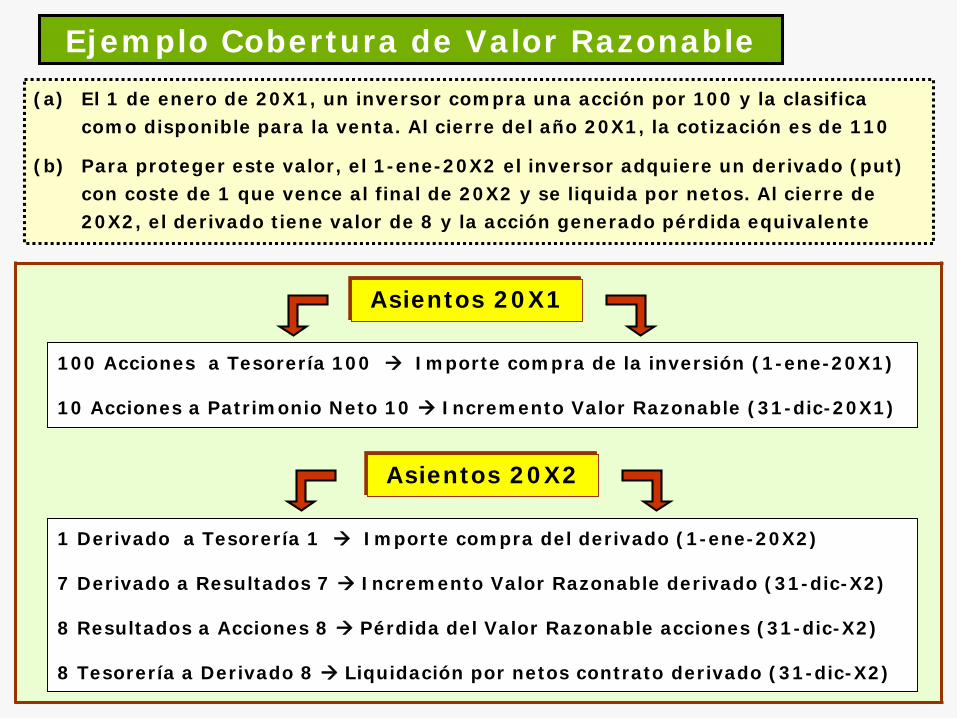

Ejemplo Cobertura de Valor Razonable(a) El 1 de enero de 20X1, un inversor compra una acción por 100 y la clasifica

como disponible para la venta. Al cierre del año 20X1, la cotización es de 110

(b) Para proteger este valor, el 1-ene-20X2 el inversor adquiere un derivado (put) con coste de 1 que vence al final de 20X2 y se liquida por netos. Al cierre de 20X2, el derivado tiene valor de 8 y la acción generado pérdida equivalente

Asientos 20X1

100 Acciones a Tesorería 100 Importe compra de la inversión (1-ene-20X1)

10 Acciones a Patrimonio Neto 10 Incremento Valor Razonable (31-dic-20X1)

Asientos 20X2

1 Derivado a Tesorería 1 Importe compra del derivado (1-ene-20X2)

7 Derivado a Resultados 7 Incremento Valor Razonable derivado (31-dic-X2)

8 Resultados a Acciones 8 Pérdida del Valor Razonable acciones (31-dic-X2)

8 Tesorería a Derivado 8 Liquidación por netos contrato derivado (31-dic-X2)

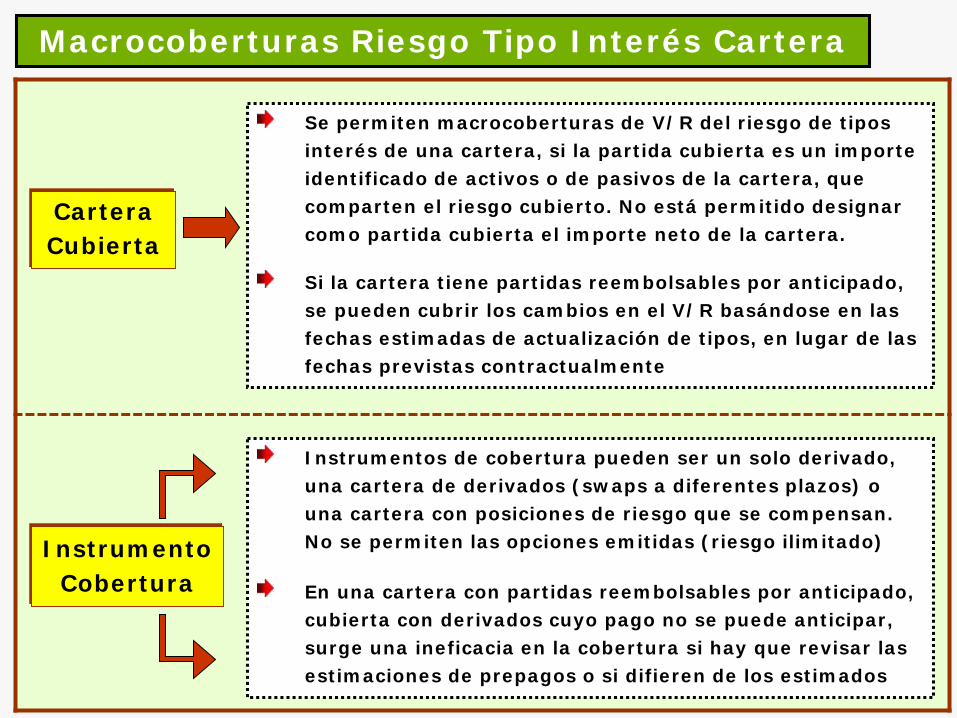

Macrocoberturas Riesgo Tipo Interés Cartera

Cartera Cubierta

Instrumento Cobertura

Se permiten macrocoberturas de V/R del riesgo de tipos interés de una cartera, si la partida cubierta es un importe identificado de activos o de pasivos de la cartera, que comparten el riesgo cubierto. No está permitido designar como partida cubierta el importe neto de la cartera.

Si la cartera tiene partidas reembolsables por anticipado, se pueden cubrir los cambios en el V/R basándose en las fechas estimadas de actualización de tipos, en lugar de las fechas previstas contractualmente

Instrumentos de cobertura pueden ser un solo derivado, una cartera de derivados (swaps a diferentes plazos) o una cartera con posiciones de riesgo que se compensan. No se permiten las opciones emitidas (riesgo ilimitado)

En una cartera con partidas reembolsables por anticipado, cubierta con derivados cuyo pago no se puede anticipar, surge una ineficacia en la cobertura si hay que revisar las estimaciones de prepagos o si difieren de los estimados

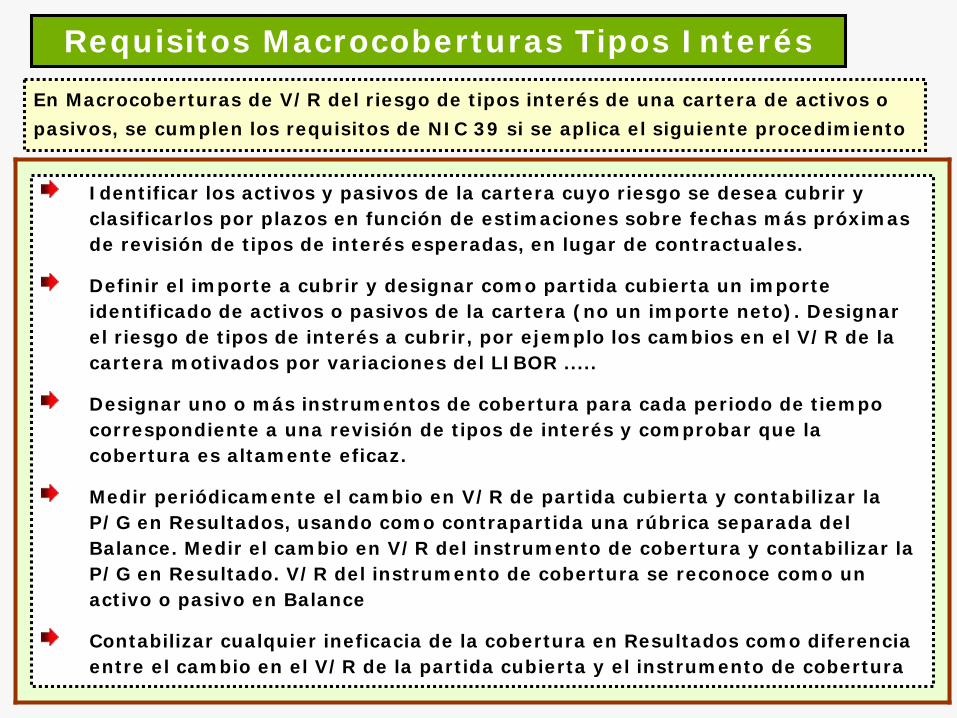

Requisitos Macrocoberturas Tipos Interés En Macrocoberturas de V/R del riesgo de tipos interés de una cartera de activos o pasivos, se cumplen los requisitos de NIC 39 si se aplica el siguiente procedimiento

Identificar los activos y pasivos de la cartera cuyo riesgo se desea cubrir y clasificarlos por plazos en función de estimaciones sobre fechas más próximas de revisión de tipos de interés esperadas, en lugar de contractuales.

Definir el importe a cubrir y designar como partida cubierta un importe identificado de activos o pasivos de la cartera (no un importe neto). Designar el riesgo de tipos de interés a cubrir, por ejemplo los cambios en el V/R de la cartera motivados por variaciones del LIBOR .....

Designar uno o más instrumentos de cobertura para cada periodo de tiempo correspondiente a una revisión de tipos de interés y comprobar que la cobertura es altamente eficaz.

Medir periódicamente el cambio en V/R de partida cubierta y contabilizar la P/G en Resultados, usando como contrapartida una rúbrica separada del Balance. Medir el cambio en V/R del instrumento de cobertura y contabilizar la P/G en Resultado. V/R del instrumento de cobertura se reconoce como un activo o pasivo en Balance

Contabilizar cualquier ineficacia de la cobertura en Resultados como diferencia entre el cambio en el V/R de la partida cubierta y el instrumento de cobertura

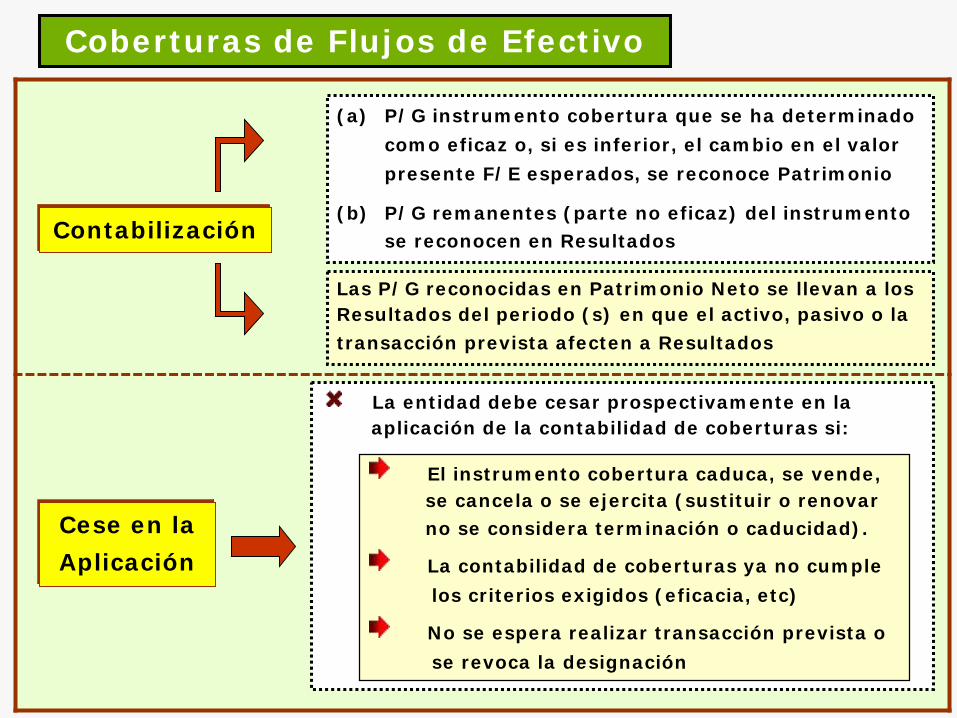

Coberturas de Flujos de Efectivo

Contabilización

La entidad debe cesar prospectivamente en laaplicación de la contabilidad de coberturas si:

Cese en la Aplicación

(a) P/G instrumento cobertura que se ha determinado como eficaz o, si es inferior, el cambio en el valor presente F/E esperados, se reconoce Patrimonio

(b) P/G remanentes (parte no eficaz) del instrumento se reconocen en Resultados

Las P/G reconocidas en Patrimonio Neto se llevan a los Resultados del periodo (s) en que el activo, pasivo o la transacción prevista afecten a Resultados

El instrumento cobertura caduca, se vende, se cancela o se ejercita (sustituir o renovar no se considera terminación o caducidad).

La contabilidad de coberturas ya no cumple los criterios exigidos (eficacia, etc)

No se espera realizar transacción prevista o se revoca la designación

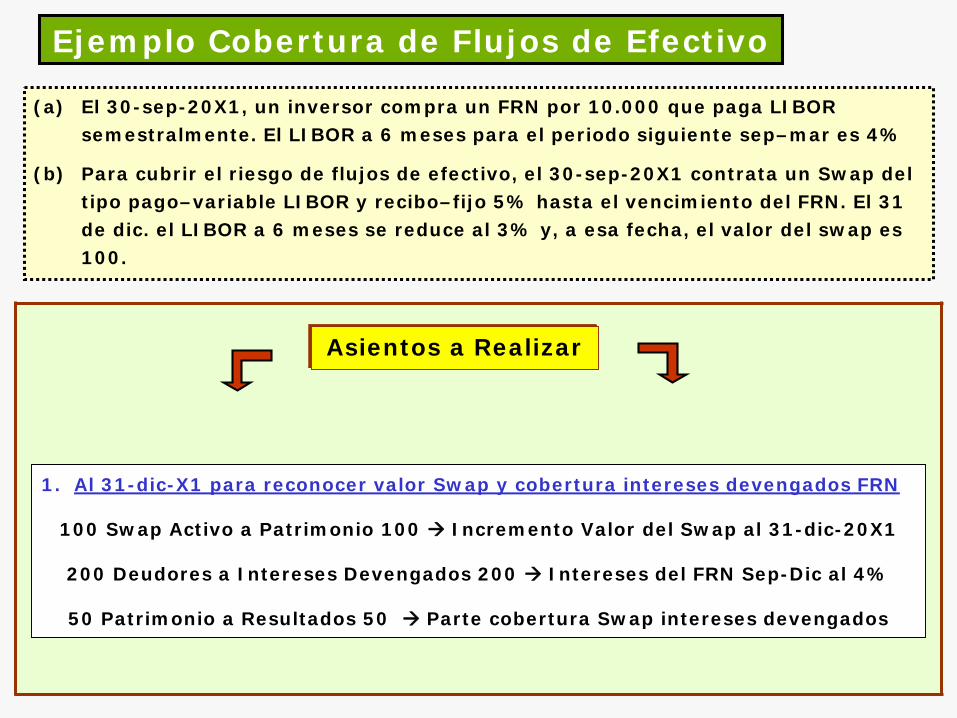

Ejemplo Cobertura de Flujos de Efectivo

(a) El 30-sep-20X1, un inversor compra un FRN por 10.000 que paga LIBOR semestralmente. El LIBOR a 6 meses para el periodo siguiente sep–mar es 4%

(b) Para cubrir el riesgo de flujos de efectivo, el 30-sep-20X1 contrata un Swap del tipo pago–variable LIBOR y recibo–fijo 5% hasta el vencimiento del FRN. El 31 de dic. el LIBOR a 6 meses se reduce al 3% y, a esa fecha, el valor del swap es 100.

Asientos a Realizar

1. Al 31-dic-X1 para reconocer valor Swap y cobertura intereses devengados FRN

100 Swap Activo a Patrimonio 100 Incremento Valor del Swap al 31-dic-20X1

200 Deudores a Intereses Devengados 200 Intereses del FRN Sep-Dic al 4%

50 Patrimonio a Resultados 50 Parte cobertura Swap intereses devengados

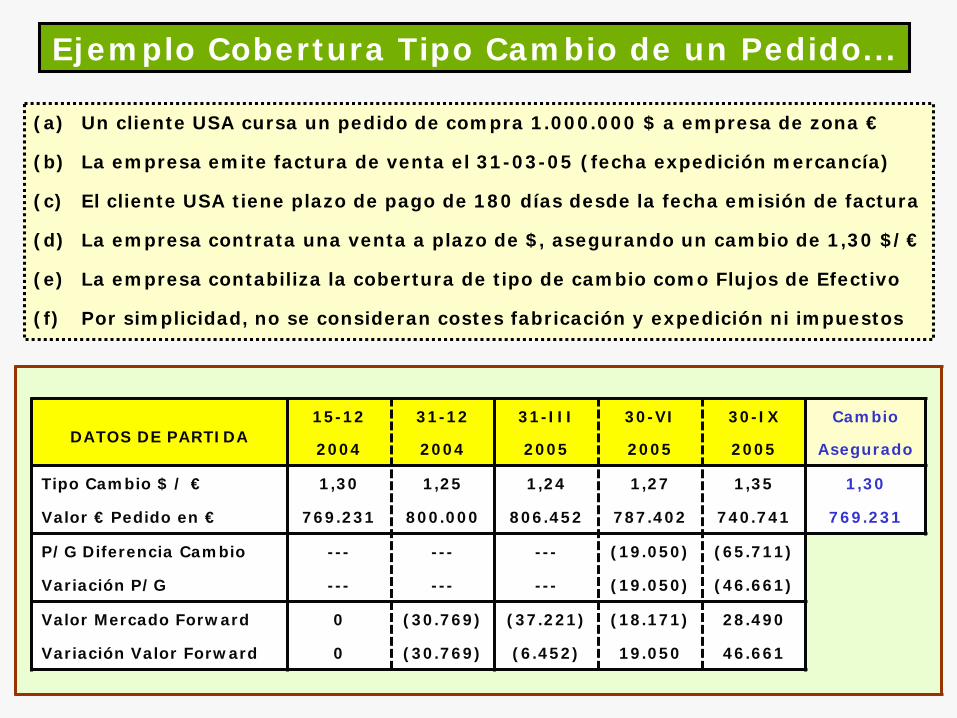

Ejemplo Cobertura Tipo Cambio de un Pedido...

(a) Un cliente USA cursa un pedido de compra 1.000.000 $ a empresa de zona €

(b) La empresa emite factura de venta el 31-03-05 (fecha expedición mercancía)

(c) El cliente USA tiene plazo de pago de 180 días desde la fecha emisión de factura

(d) La empresa contrata una venta a plazo de $, asegurando un cambio de 1,30 $/€

(e) La empresa contabiliza la cobertura de tipo de cambio como Flujos de Efectivo

(f) Por simplicidad, no se consideran costes fabricación y expedición ni impuestos

DATOS DE PARTIDA15-12

2004

31-12

2004

31-III

2005

30-VI

2005

30-IX

2005

Cambio

Asegurado

Tipo Cambio $ / €

Valor € Pedido en €

1,30

769.231

1,25

800.000

1,24

806.452

1,27

787.402

1,35

740.741

1,30

769.231

P/G Diferencia Cambio

Variación P/G

---

---

---

---

---

---

(19.050)

(19.050)

(65.711)

(46.661)

Valor Mercado Forward

Variación Valor Forward

0

0

(30.769)

(30.769)

(37.221)

(6.452)

(18.171)

19.050

28.490

46.661

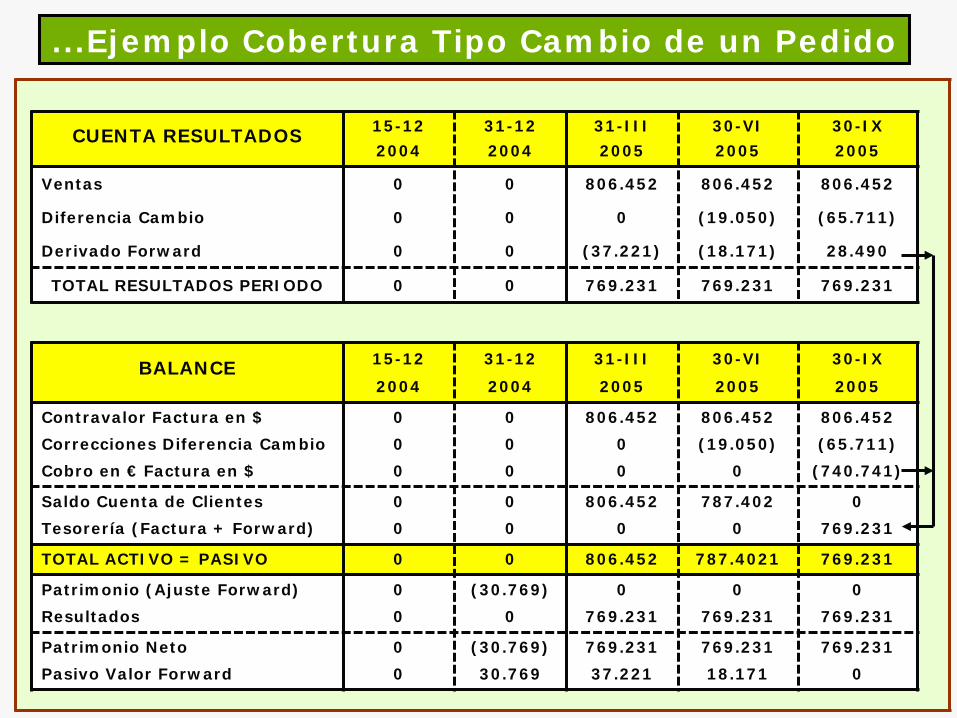

...Ejemplo Cobertura Tipo Cambio de un Pedido

BALANCE 15-12

2004

31-12

2004

31-III

2005

30-VI

2005

30-IX

2005

Contravalor Factura en $Correcciones Diferencia CambioCobro en € Factura en $

000

000

806.45200

806.452(19.050)

0

806.452(65.711)

(740.741)

Saldo Cuenta de Clientes Tesorería (Factura + Forward)

00

00

806.4520

787.4020

0769.231

TOTAL ACTIVO = PASIVO 0 0 806.452 787.4021 769.231

Patrimonio (Ajuste Forward)Resultados

00

(30.769)0

0769.231

0769.231

0769.231

Patrimonio NetoPasivo Valor Forward

00

(30.769)30.769

769.23137.221

769.23118.171

769.2310

CUENTA RESULTADOS 15-122004

31-122004

31-III2005

30-VI2005

30-IX2005

Ventas

Diferencia Cambio

Derivado Forward

0

0

0

0

0

0

806.452

0

(37.221)

806.452

(19.050)

(18.171)

806.452

(65.711)

28.490

TOTAL RESULTADOS PERIODO 0 0 769.231 769.231 769.231

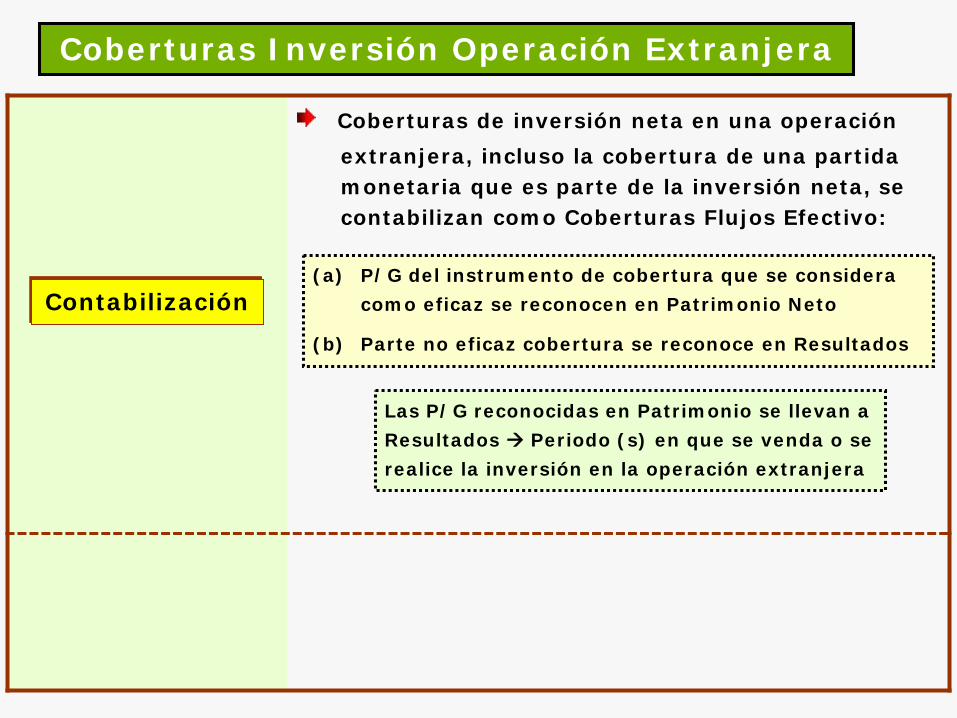

Coberturas Inversión Operación Extranjera

Coberturas de inversión neta en una operaciónextranjera, incluso la cobertura de una partidamonetaria que es parte de la inversión neta, secontabilizan como Coberturas Flujos Efectivo:

Contabilización(a) P/G del instrumento de cobertura que se considera

como eficaz se reconocen en Patrimonio Neto

(b) Parte no eficaz cobertura se reconoce en Resultados

Las P/G reconocidas en Patrimonio se llevan a Resultados Periodo (s) en que se venda o se realice la inversión en la operación extranjera

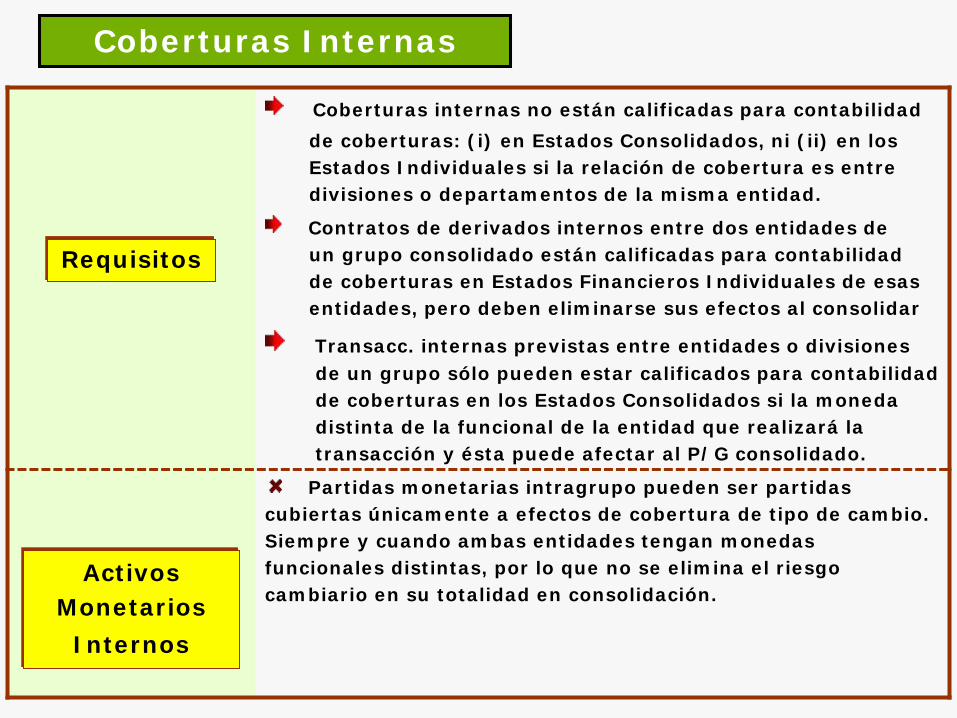

Coberturas Internas

Coberturas internas no están calificadas para contabilidadde coberturas: (i) en Estados Consolidados, ni (ii) en los Estados Individuales si la relación de cobertura es entredivisiones o departamentos de la misma entidad.

Contratos de derivados internos entre dos entidades deun grupo consolidado están calificadas para contabilidadde coberturas en Estados Financieros Individuales de esasentidades, pero deben eliminarse sus efectos al consolidar

Transacc. internas previstas entre entidades o divisionesde un grupo sólo pueden estar calificados para contabilidadde coberturas en los Estados Consolidados si la monedadistinta de la funcional de la entidad que realizará la transacción y ésta puede afectar al P/G consolidado.

Partidas monetarias intragrupo pueden ser partidas cubiertas únicamente a efectos de cobertura de tipo de cambio. Siempre y cuando ambas entidades tengan monedas funcionales distintas, por lo que no se elimina el riesgo cambiario en su totalidad en consolidación.

Requisitos

Activos Monetarios

Internos

Baja del Balance de

Activos y Pasivos

Baja del Balance: Identificación Activos

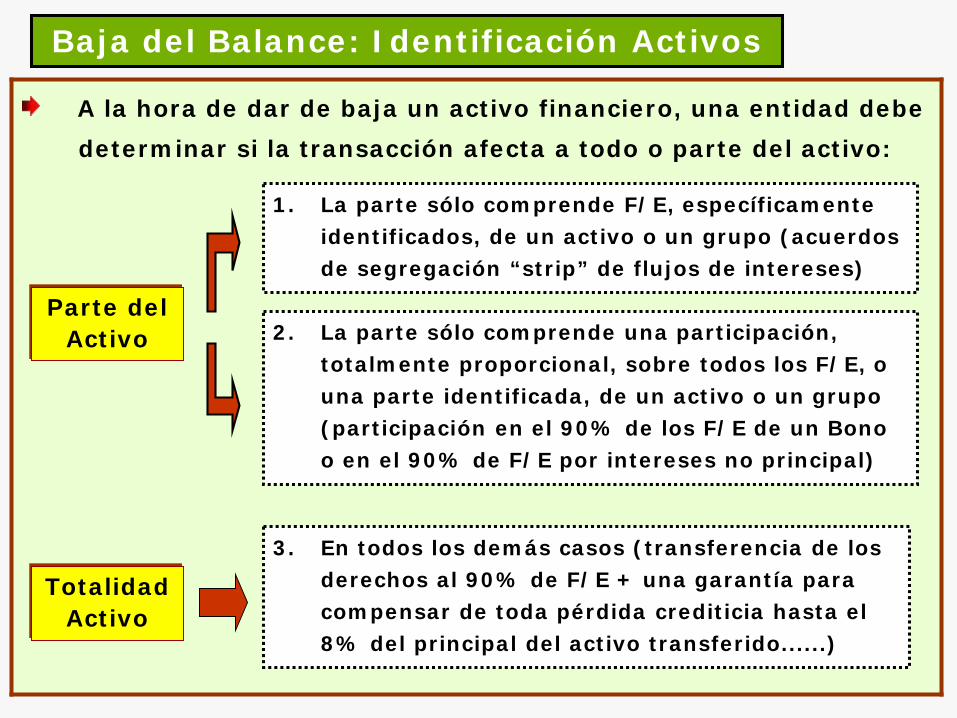

A la hora de dar de baja un activo financiero, una entidad debedeterminar si la transacción afecta a todo o parte del activo:

Parte del Activo

1. La parte sólo comprende F/E, específicamente identificados, de un activo o un grupo (acuerdos de segregación “strip” de flujos de intereses)

2. La parte sólo comprende una participación, totalmente proporcional, sobre todos los F/E, o una parte identificada, de un activo o un grupo (participación en el 90% de los F/E de un Bono o en el 90% de F/E por intereses no principal)

Totalidad Activo

3. En todos los demás casos (transferencia de los derechos al 90% de F/E + una garantía para compensar de toda pérdida crediticia hasta el 8% del principal del activo transferido......)

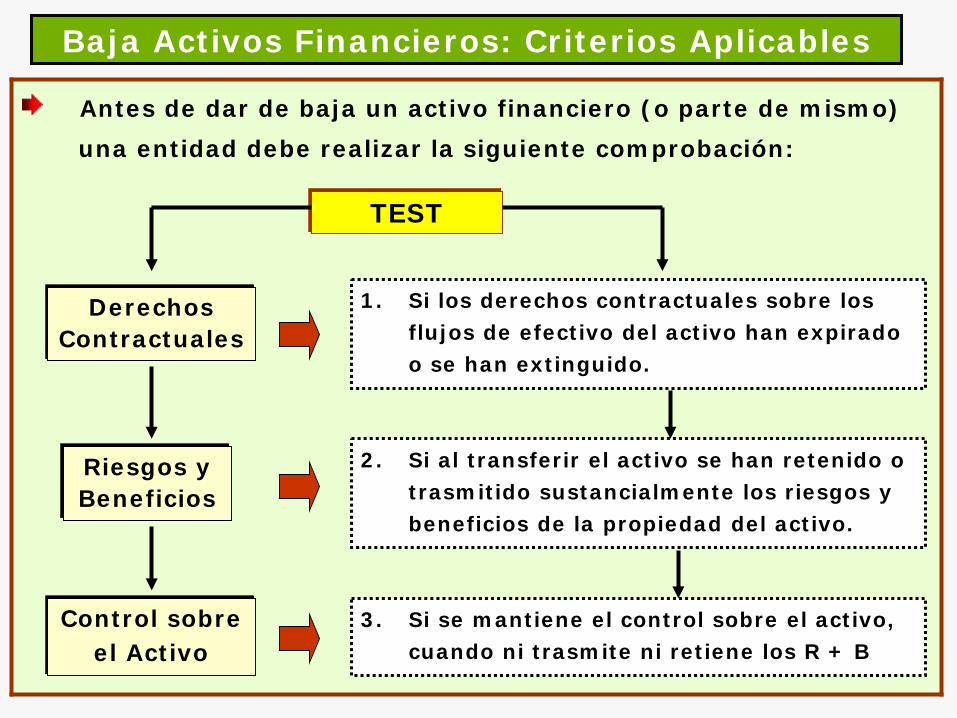

Baja Activos Financieros: Criterios Aplicables

Antes de dar de baja un activo financiero (o parte de mismo)una entidad debe realizar la siguiente comprobación:

Derechos Contractuales

1. Si los derechos contractuales sobre los flujos de efectivo del activo han expirado o se han extinguido.

Riesgos y Beneficios

2. Si al transferir el activo se han retenido o trasmitido sustancialmente los riesgos y beneficios de la propiedad del activo.

Control sobre el Activo

3. Si se mantiene el control sobre el activo, cuando ni trasmite ni retiene los R + B

TEST

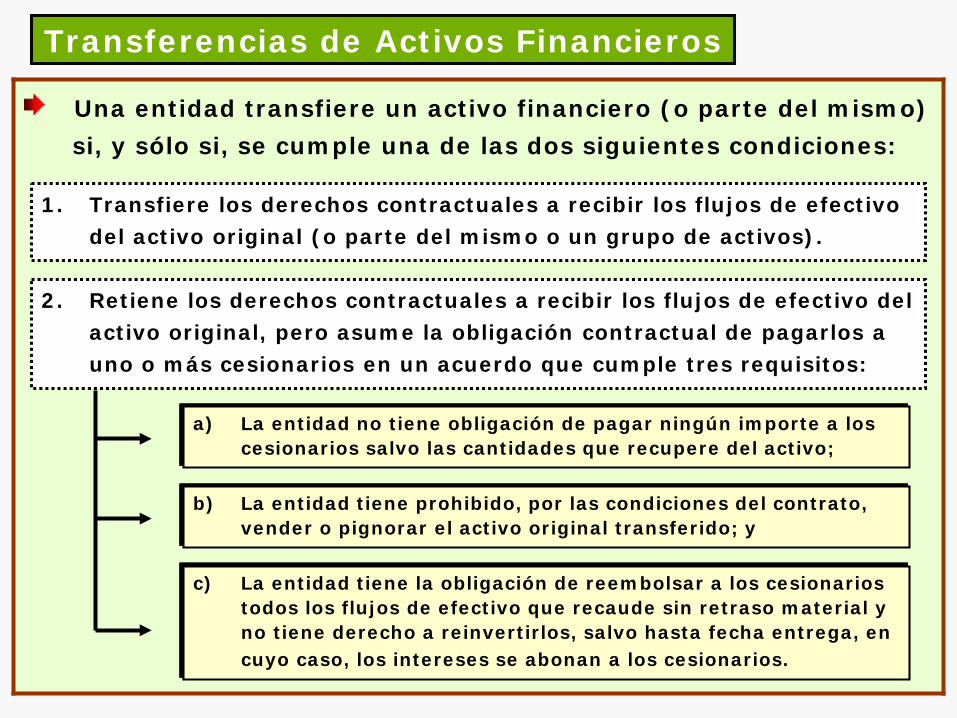

Transferencias de Activos Financieros

Una entidad transfiere un activo financiero (o parte del mismo)si, y sólo si, se cumple una de las dos siguientes condiciones:

1. Transfiere los derechos contractuales a recibir los flujos de efectivo del activo original (o parte del mismo o un grupo de activos).

2. Retiene los derechos contractuales a recibir los flujos de efectivo del activo original, pero asume la obligación contractual de pagarlos a uno o más cesionarios en un acuerdo que cumple tres requisitos:

a) La entidad no tiene obligación de pagar ningún importe a los cesionarios salvo las cantidades que recupere del activo;

b) La entidad tiene prohibido, por las condiciones del contrato, vender o pignorar el activo original transferido; y

c) La entidad tiene la obligación de reembolsar a los cesionarios todos los flujos de efectivo que recaude sin retraso material y no tiene derecho a reinvertirlos, salvo hasta fecha entrega, en cuyo caso, los intereses se abonan a los cesionarios.

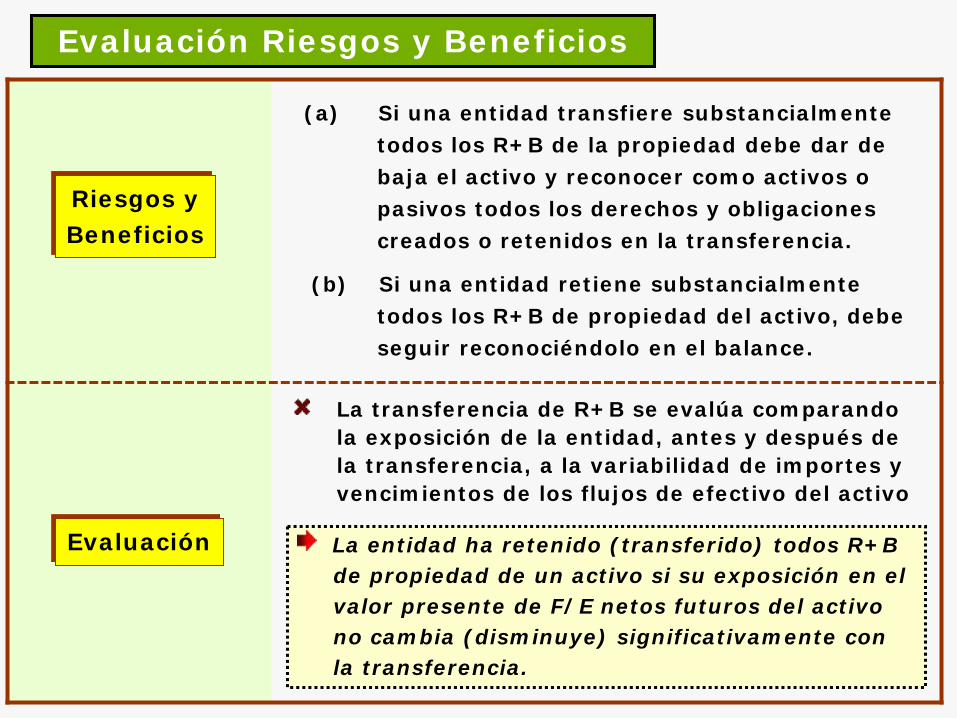

Evaluación Riesgos y Beneficios

Riesgos y Beneficios

(a) Si una entidad transfiere substancialmentetodos los R+B de la propiedad debe dar debaja el activo y reconocer como activos o pasivos todos los derechos y obligacionescreados o retenidos en la transferencia.

(b) Si una entidad retiene substancialmente todos los R+B de propiedad del activo, debeseguir reconociéndolo en el balance.

Evaluación

La transferencia de R+B se evalúa comparando la exposición de la entidad, antes y después de la transferencia, a la variabilidad de importes y vencimientos de los flujos de efectivo del activo

La entidad ha retenido (transferido) todos R+Bde propiedad de un activo si su exposición en elvalor presente de F/E netos futuros del activono cambia (disminuye) significativamente conla transferencia.

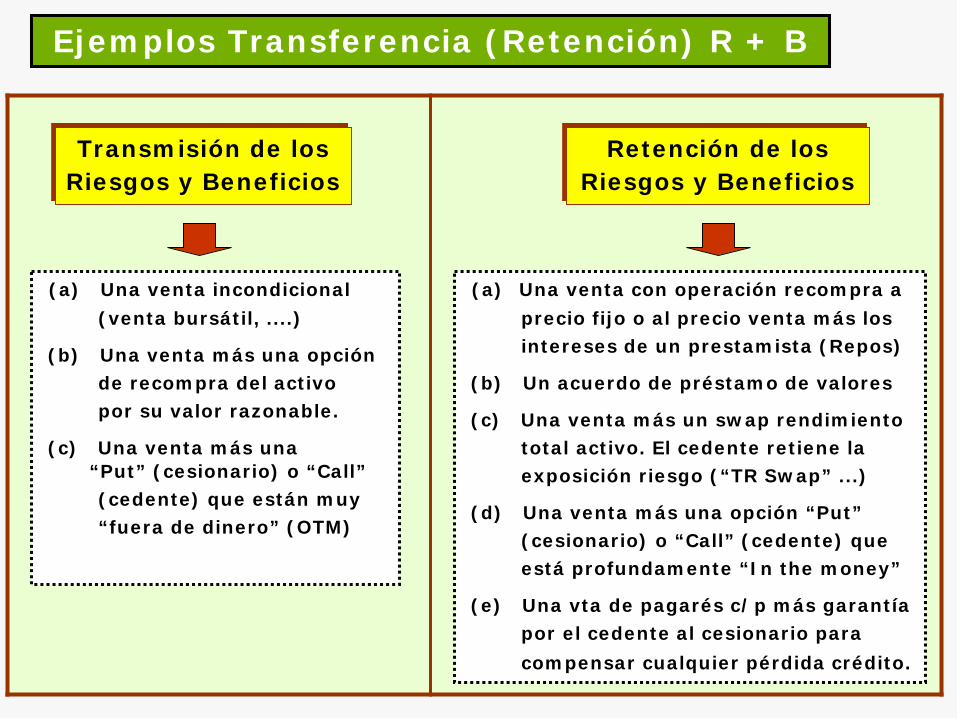

Ejemplos Transferencia (Retención) R + B

Transmisión de los Riesgos y Beneficios

(a) Una venta incondicional(venta bursátil, ....)

(b) Una venta más una opción de recompra del activopor su valor razonable.

(c) Una venta más una “Put” (cesionario) o “Call”(cedente) que están muy“fuera de dinero” (OTM)

Retención de los Riesgos y Beneficios

(a) Una venta con operación recompra aprecio fijo o al precio venta más losintereses de un prestamista (Repos)

(b) Un acuerdo de préstamo de valores

(c) Una venta más un swap rendimientototal activo. El cedente retiene laexposición riesgo (“TR Swap” ...)

(d) Una venta más una opción “Put”(cesionario) o “Call” (cedente) queestá profundamente “In the money”

(e) Una vta de pagarés c/p más garantíapor el cedente al cesionario paracompensar cualquier pérdida crédito.

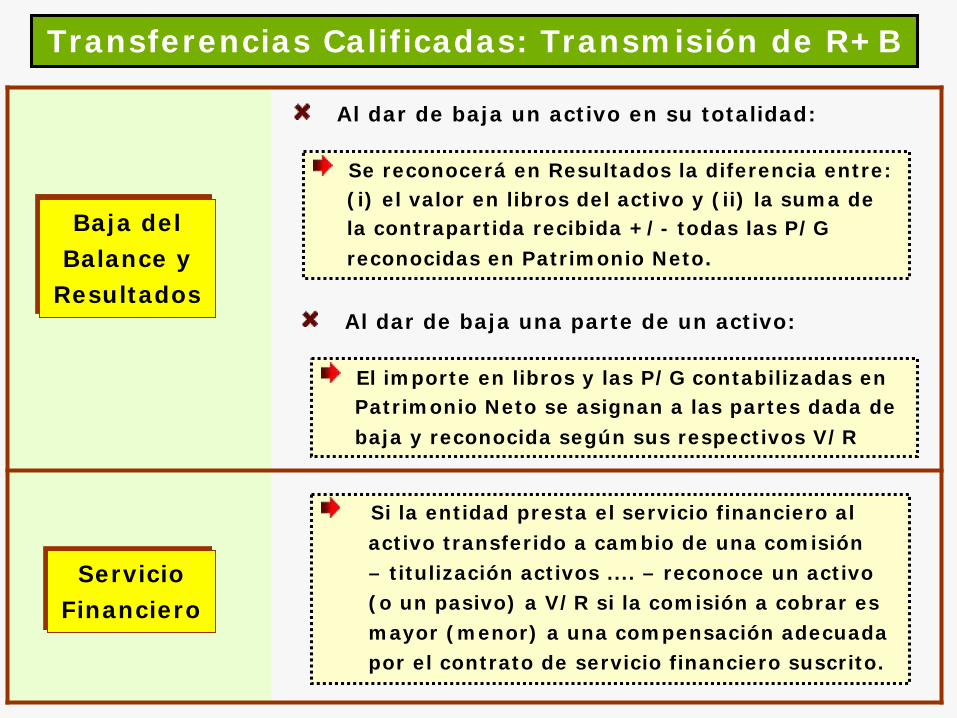

Transferencias Calificadas: Transmisión de R+B

Baja del Balance y

Resultados

Al dar de baja un activo en su totalidad:

Se reconocerá en Resultados la diferencia entre: (i) el valor en libros del activo y (ii) la suma dela contrapartida recibida +/- todas las P/Greconocidas en Patrimonio Neto.

Al dar de baja una parte de un activo:

El importe en libros y las P/G contabilizadas en Patrimonio Neto se asignan a las partes dada debaja y reconocida según sus respectivos V/R

Servicio Financiero

Si la entidad presta el servicio financiero alactivo transferido a cambio de una comisión– titulización activos .... – reconoce un activo(o un pasivo) a V/R si la comisión a cobrar esmayor (menor) a una compensación adecuadapor el contrato de servicio financiero suscrito.

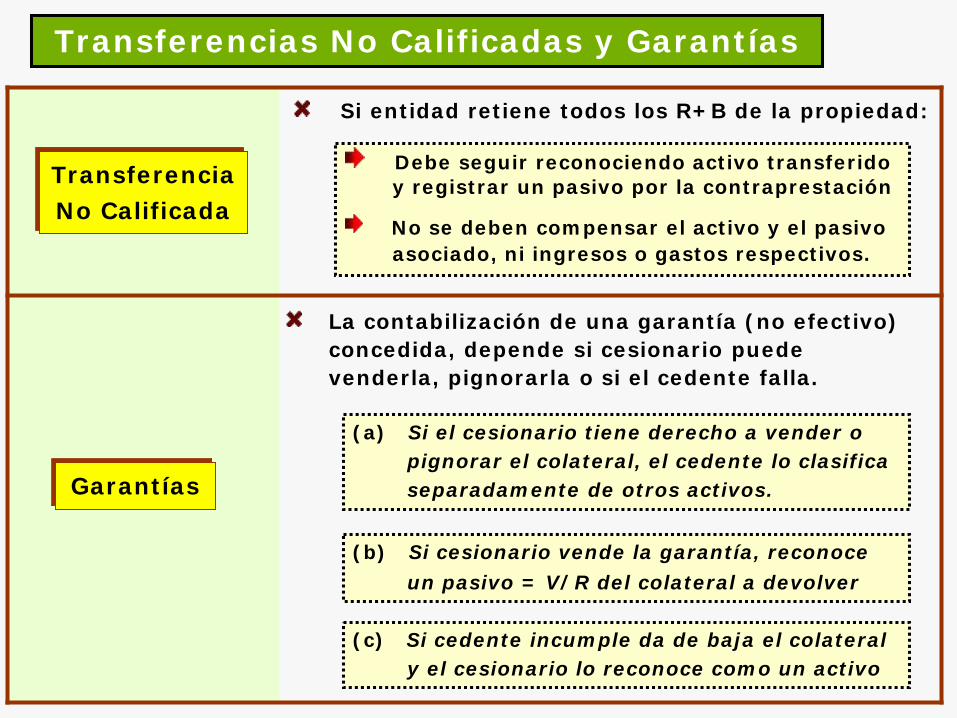

Transferencias No Calificadas y Garantías

Si entidad retiene todos los R+B de la propiedad:

Transferencia No Calificada

Debe seguir reconociendo activo transferidoy registrar un pasivo por la contraprestación

No se deben compensar el activo y el pasivoasociado, ni ingresos o gastos respectivos.

Garantías

La contabilización de una garantía (no efectivo) concedida, depende si cesionario puede venderla, pignorarla o si el cedente falla.

(a) Si el cesionario tiene derecho a vender opignorar el colateral, el cedente lo clasificaseparadamente de otros activos.

(b) Si cesionario vende la garantía, reconoceun pasivo = V/R del colateral a devolver

(c) Si cedente incumple da de baja el colateraly el cesionario lo reconoce como un activo

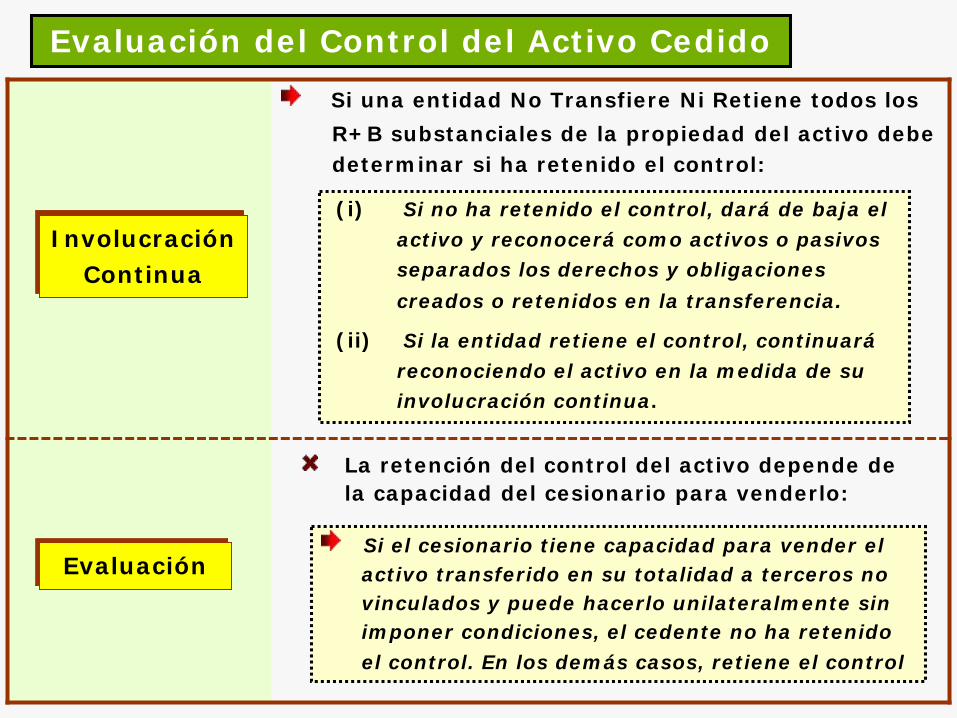

Evaluación del Control del Activo Cedido

Si una entidad No Transfiere Ni Retiene todos losR+B substanciales de la propiedad del activo debedeterminar si ha retenido el control:

Involucración Continua

(i) Si no ha retenido el control, dará de baja el activo y reconocerá como activos o pasivos separados los derechos y obligaciones creados o retenidos en la transferencia.

(ii) Si la entidad retiene el control, continuaráreconociendo el activo en la medida de suinvolucración continua.

Evaluación

La retención del control del activo depende de la capacidad del cesionario para venderlo:

Si el cesionario tiene capacidad para vender elactivo transferido en su totalidad a terceros no vinculados y puede hacerlo unilateralmente sinimponer condiciones, el cedente no ha retenido el control. En los demás casos, retiene el control

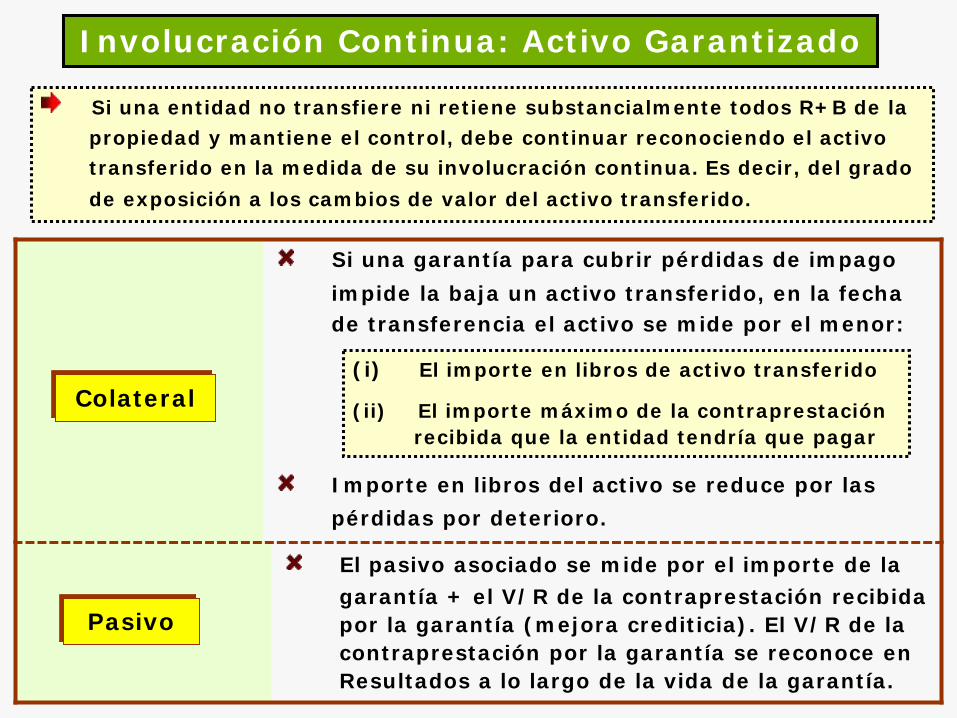

Involucración Continua: Activo Garantizado

Si una garantía para cubrir pérdidas de impagoimpide la baja un activo transferido, en la fechade transferencia el activo se mide por el menor:

Importe en libros del activo se reduce por laspérdidas por deterioro.

Colateral

Si una entidad no transfiere ni retiene substancialmente todos R+B de lapropiedad y mantiene el control, debe continuar reconociendo el activo transferido en la medida de su involucración continua. Es decir, del gradode exposición a los cambios de valor del activo transferido.

El pasivo asociado se mide por el importe de la garantía + el V/R de la contraprestación recibidapor la garantía (mejora crediticia). El V/R de la contraprestación por la garantía se reconoce enResultados a lo largo de la vida de la garantía.

(i) El importe en libros de activo transferido

(ii) El importe máximo de la contraprestaciónrecibida que la entidad tendría que pagar

Pasivo

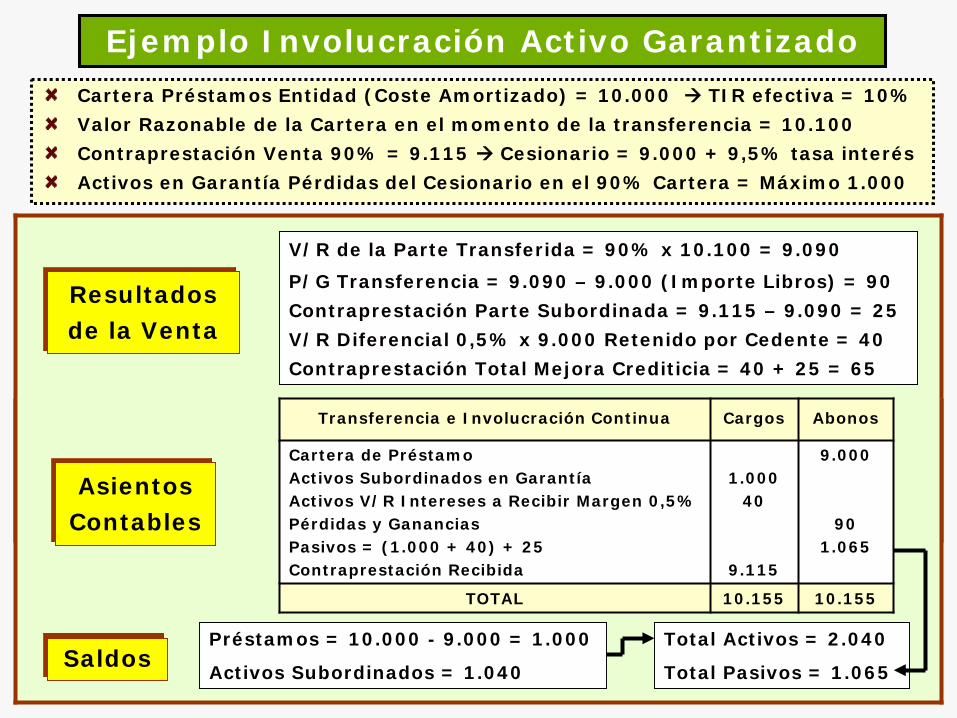

Ejemplo Involucración Activo Garantizado

Resultados de la Venta

Cartera Préstamos Entidad (Coste Amortizado) = 10.000 TIR efectiva = 10%Valor Razonable de la Cartera en el momento de la transferencia = 10.100Contraprestación Venta 90% = 9.115 Cesionario = 9.000 + 9,5% tasa interés Activos en Garantía Pérdidas del Cesionario en el 90% Cartera = Máximo 1.000

Asientos Contables

V/R de la Parte Transferida = 90% x 10.100 = 9.090P/G Transferencia = 9.090 – 9.000 (Importe Libros) = 90Contraprestación Parte Subordinada = 9.115 – 9.090 = 25V/R Diferencial 0,5% x 9.000 Retenido por Cedente = 40Contraprestación Total Mejora Crediticia = 40 + 25 = 65

Transferencia e Involucración Continua Cargos Abonos

Cartera de PréstamoActivos Subordinados en GarantíaActivos V/R Intereses a Recibir Margen 0,5%Pérdidas y GananciasPasivos = (1.000 + 40) + 25 Contraprestación Recibida

1.00040

9.115

9.000

901.065

TOTAL 10.155 10.155

SaldosPréstamos = 10.000 - 9.000 = 1.000

Activos Subordinados = 1.040

Total Activos = 2.040

Total Pasivos = 1.065

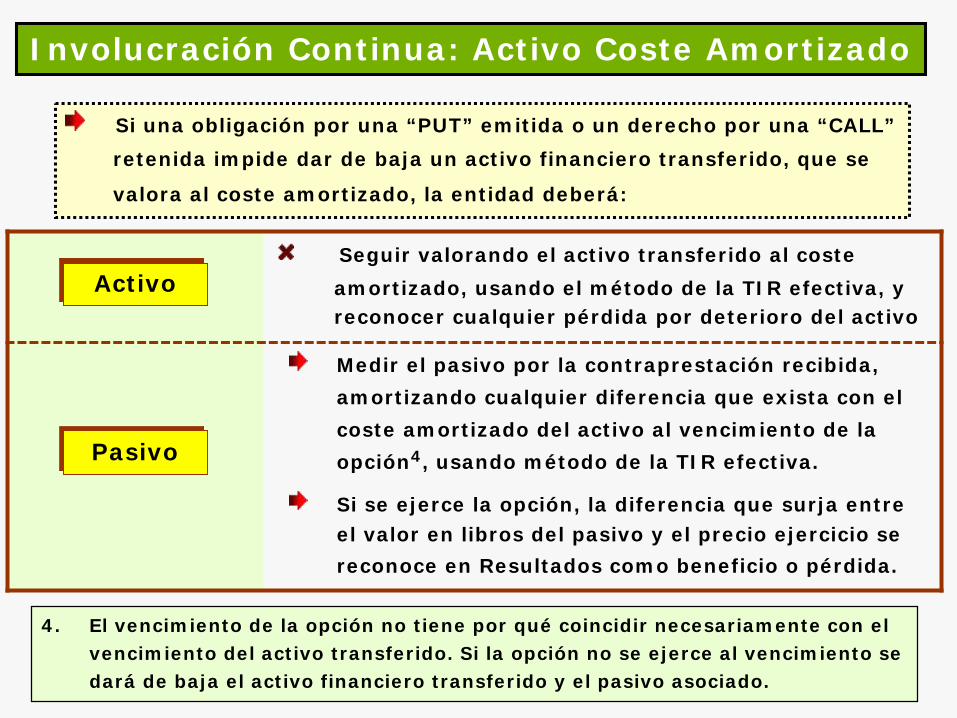

Involucración Continua: Activo Coste Amortizado

Seguir valorando el activo transferido al costeamortizado, usando el método de la TIR efectiva, yreconocer cualquier pérdida por deterioro del activo

Activo

Si una obligación por una “PUT” emitida o un derecho por una “CALL”retenida impide dar de baja un activo financiero transferido, que se

valora al coste amortizado, la entidad deberá:

Pasivo

Medir el pasivo por la contraprestación recibida, amortizando cualquier diferencia que exista con el coste amortizado del activo al vencimiento de la opción4, usando método de la TIR efectiva.

Si se ejerce la opción, la diferencia que surja entre el valor en libros del pasivo y el precio ejercicio se reconoce en Resultados como beneficio o pérdida.

4. El vencimiento de la opción no tiene por qué coincidir necesariamente con el vencimiento del activo transferido. Si la opción no se ejerce al vencimiento se dará de baja el activo financiero transferido y el pasivo asociado.

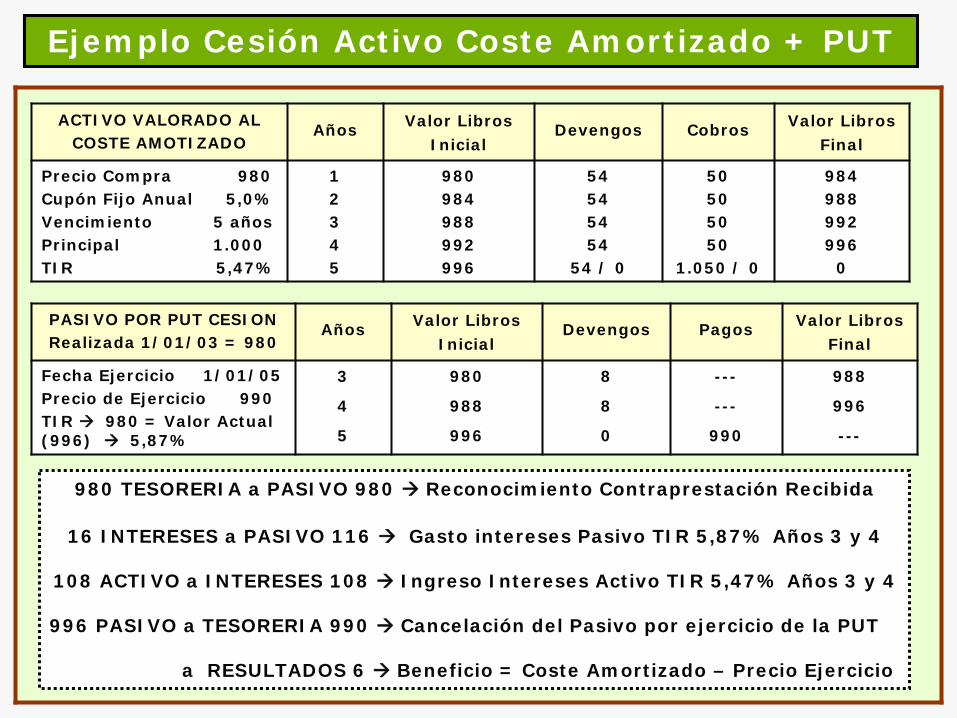

Ejemplo Cesión Activo Coste Amortizado + PUT

980 TESORERIA a PASIVO 980 Reconocimiento Contraprestación Recibida

16 INTERESES a PASIVO 116 Gasto intereses Pasivo TIR 5,87% Años 3 y 4

108 ACTIVO a INTERESES 108 Ingreso Intereses Activo TIR 5,47% Años 3 y 4

996 PASIVO a TESORERIA 990 Cancelación del Pasivo por ejercicio de la PUT

a RESULTADOS 6 Beneficio = Coste Amortizado – Precio Ejercicio

ACTIVO VALORADO AL COSTE AMOTIZADO

Años Valor Libros Inicial

Devengos Cobros Valor Libros Final

Precio Compra 980Cupón Fijo Anual 5,0%Vencimiento 5 añosPrincipal 1.000TIR 5,47%

12345

980984988992996

54545454

54 / 0

50505050

1.050 / 0

984988992996

0

PASIVO POR PUT CESION Realizada 1/01/03 = 980

Años Valor Libros Inicial

Devengos Pagos Valor Libros Final

Fecha Ejercicio 1/01/05Precio de Ejercicio 990TIR 980 = Valor Actual (996) 5,87%

3

4

5

980

988

996

8

8

0

---

---

990

988

996

---

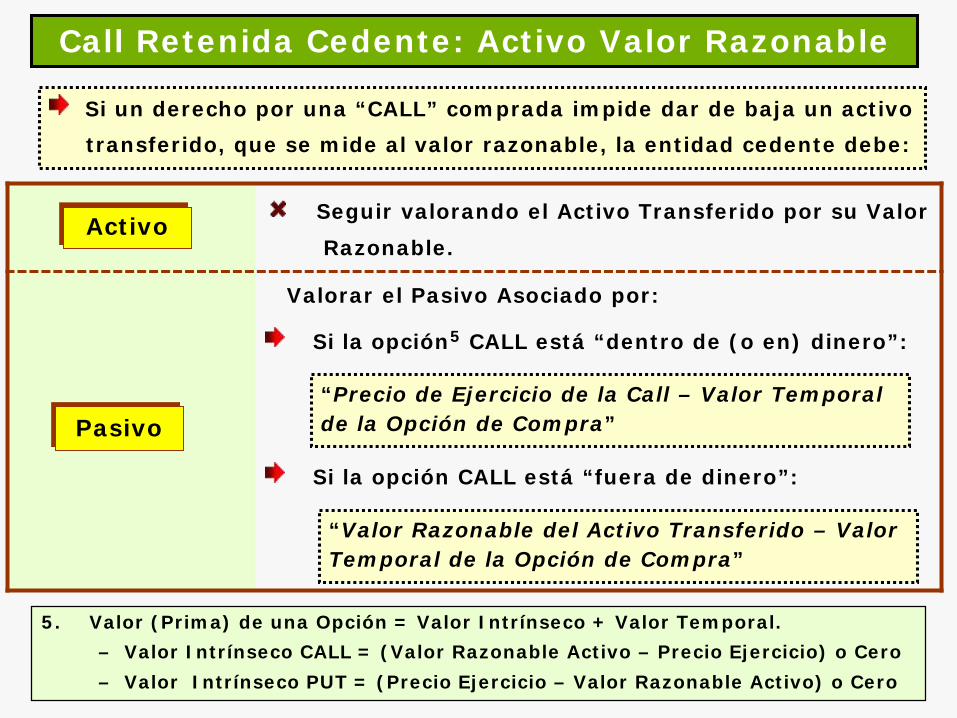

Call Retenida Cedente: Activo Valor Razonable

Seguir valorando el Activo Transferido por su ValorRazonable.

Activo

Si un derecho por una “CALL” comprada impide dar de baja un activotransferido, que se mide al valor razonable, la entidad cedente debe:

Pasivo

Valorar el Pasivo Asociado por:

Si la opción5 CALL está “dentro de (o en) dinero”:

Si la opción CALL está “fuera de dinero”:

5. Valor (Prima) de una Opción = Valor Intrínseco + Valor Temporal.– Valor Intrínseco CALL = (Valor Razonable Activo – Precio Ejercicio) o Cero– Valor Intrínseco PUT = (Precio Ejercicio – Valor Razonable Activo) o Cero

“Precio de Ejercicio de la Call – Valor Temporal de la Opción de Compra”

“Valor Razonable del Activo Transferido – Valor Temporal de la Opción de Compra”

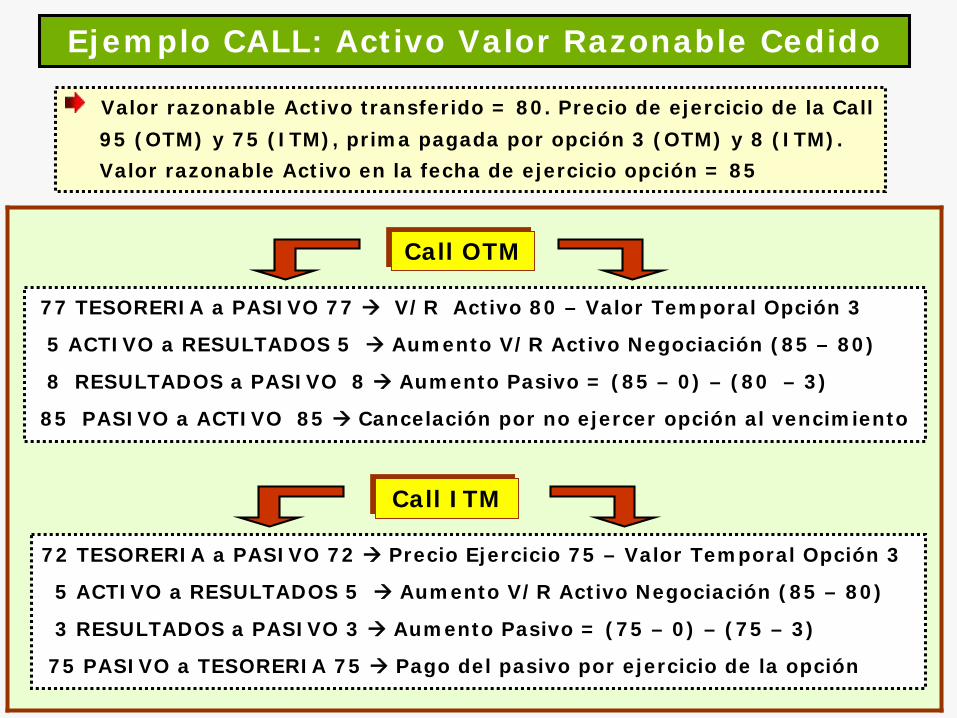

Ejemplo CALL: Activo Valor Razonable Cedido

Valor razonable Activo transferido = 80. Precio de ejercicio de la Call95 (OTM) y 75 (ITM), prima pagada por opción 3 (OTM) y 8 (ITM).Valor razonable Activo en la fecha de ejercicio opción = 85

Call OTM

77 TESORERIA a PASIVO 77 V/R Activo 80 – Valor Temporal Opción 3

5 ACTIVO a RESULTADOS 5 Aumento V/R Activo Negociación (85 – 80)

8 RESULTADOS a PASIVO 8 Aumento Pasivo = (85 – 0) – (80 – 3)

85 PASIVO a ACTIVO 85 Cancelación por no ejercer opción al vencimiento

Call ITM

72 TESORERIA a PASIVO 72 Precio Ejercicio 75 – Valor Temporal Opción 3

5 ACTIVO a RESULTADOS 5 Aumento V/R Activo Negociación (85 – 80)

3 RESULTADOS a PASIVO 3 Aumento Pasivo = (75 – 0) – (75 – 3)

75 PASIVO a TESORERIA 75 Pago del pasivo por ejercicio de la opción

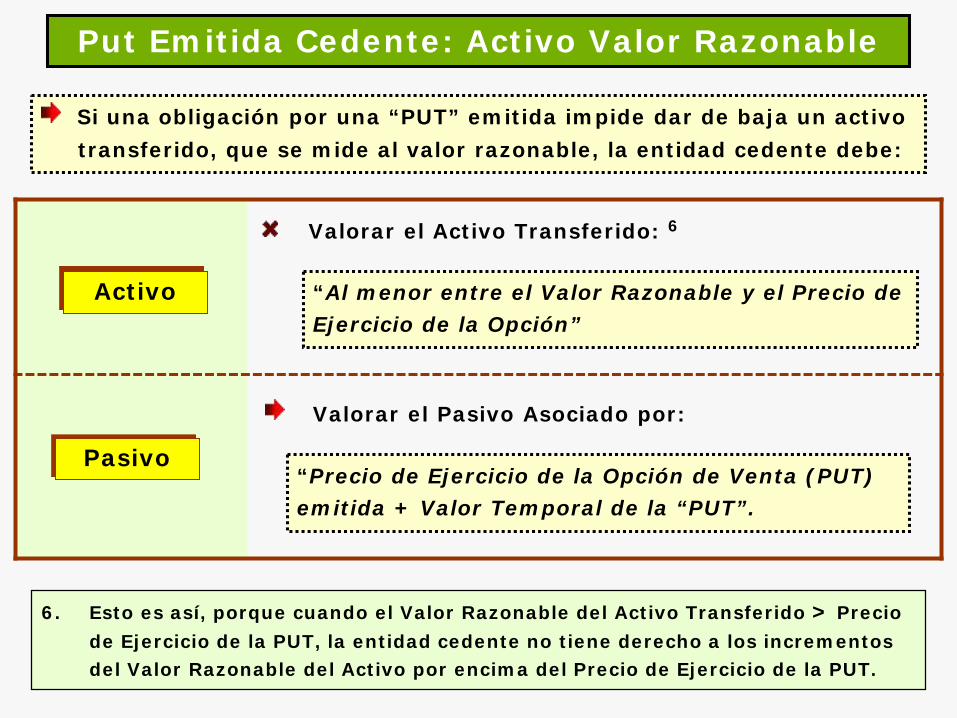

Put Emitida Cedente: Activo Valor Razonable

Valorar el Activo Transferido: 6

Activo

Si una obligación por una “PUT” emitida impide dar de baja un activotransferido, que se mide al valor razonable, la entidad cedente debe:

Pasivo

Valorar el Pasivo Asociado por:

6. Esto es así, porque cuando el Valor Razonable del Activo Transferido > Precio de Ejercicio de la PUT, la entidad cedente no tiene derecho a los incrementos del Valor Razonable del Activo por encima del Precio de Ejercicio de la PUT.

“Al menor entre el Valor Razonable y el Precio de Ejercicio de la Opción”

“Precio de Ejercicio de la Opción de Venta (PUT) emitida + Valor Temporal de la “PUT”.

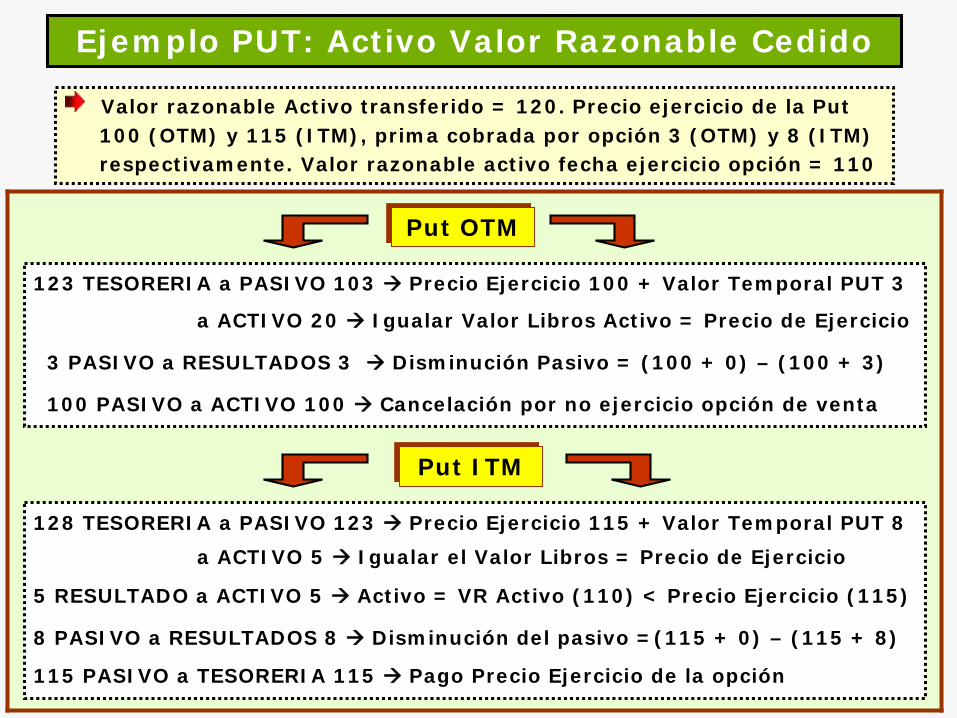

Ejemplo PUT: Activo Valor Razonable Cedido

Valor razonable Activo transferido = 120. Precio ejercicio de la Put100 (OTM) y 115 (ITM), prima cobrada por opción 3 (OTM) y 8 (ITM)respectivamente. Valor razonable activo fecha ejercicio opción = 110

Put OTM

123 TESORERIA a PASIVO 103 Precio Ejercicio 100 + Valor Temporal PUT 3

a ACTIVO 20 Igualar Valor Libros Activo = Precio de Ejercicio

3 PASIVO a RESULTADOS 3 Disminución Pasivo = (100 + 0) – (100 + 3)

100 PASIVO a ACTIVO 100 Cancelación por no ejercicio opción de venta

Put ITM

128 TESORERIA a PASIVO 123 Precio Ejercicio 115 + Valor Temporal PUT 8a ACTIVO 5 Igualar el Valor Libros = Precio de Ejercicio

5 RESULTADO a ACTIVO 5 Activo = VR Activo (110) < Precio Ejercicio (115)

8 PASIVO a RESULTADOS 8 Disminución del pasivo =(115 + 0) – (115 + 8)

115 PASIVO a TESORERIA 115 Pago Precio Ejercicio de la opción

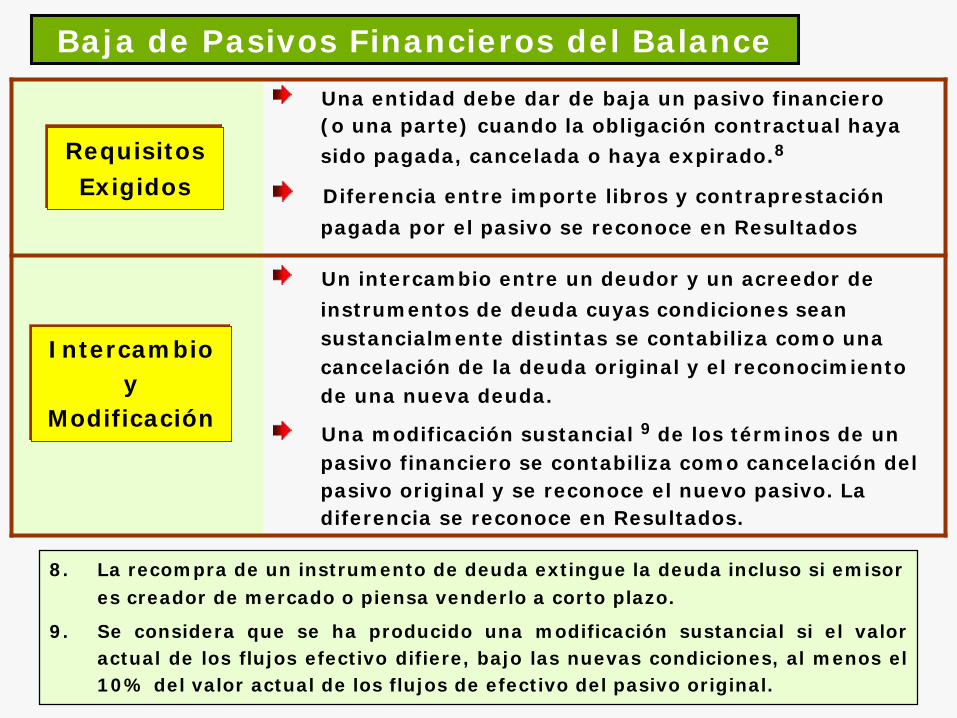

Baja de Pasivos Financieros del Balance Una entidad debe dar de baja un pasivo financiero(o una parte) cuando la obligación contractual hayasido pagada, cancelada o haya expirado.8

Un intercambio entre un deudor y un acreedor de instrumentos de deuda cuyas condiciones sean sustancialmente distintas se contabiliza como una cancelación de la deuda original y el reconocimientode una nueva deuda.

Una modificación sustancial 9 de los términos de unpasivo financiero se contabiliza como cancelación delpasivo original y se reconoce el nuevo pasivo. Ladiferencia se reconoce en Resultados.

Requisitos Exigidos

Intercambio y

Modificación

Diferencia entre importe libros y contraprestaciónpagada por el pasivo se reconoce en Resultados

8. La recompra de un instrumento de deuda extingue la deuda incluso si emisor es creador de mercado o piensa venderlo a corto plazo.

9. Se considera que se ha producido una modificación sustancial si el valoractual de los flujos efectivo difiere, bajo las nuevas condiciones, al menos el10% del valor actual de los flujos de efectivo del pasivo original.

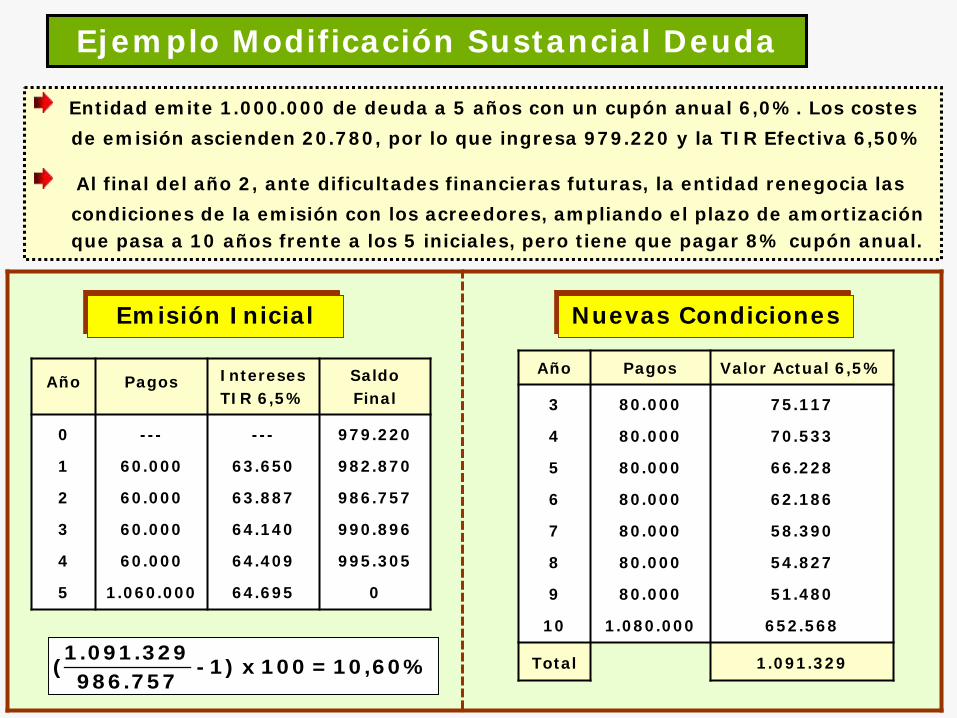

Ejemplo Modificación Sustancial Deuda

Emisión Inicial

Entidad emite 1.000.000 de deuda a 5 años con un cupón anual 6,0%. Los costesde emisión ascienden 20.780, por lo que ingresa 979.220 y la TIR Efectiva 6,50%

Al final del año 2, ante dificultades financieras futuras, la entidad renegocia lascondiciones de la emisión con los acreedores, ampliando el plazo de amortizaciónque pasa a 10 años frente a los 5 iniciales, pero tiene que pagar 8% cupón anual.

Nuevas Condiciones

Año Pagos Intereses TIR 6,5%

Saldo Final

0

1

2

3

4

5

---

60.000

60.000

60.000

60.000

1.060.000

---

63.650

63.887

64.140

64.409

64.695

979.220

982.870

986.757

990.896

995.305

0

Año Pagos Valor Actual 6,5%

3

4

5

6

7

8

9

10

80.000

80.000

80.000

80.000

80.000

80.000

80.000

1.080.000

75.117

70.533

66.228

62.186

58.390

54.827

51.480

652.568

Total 1.091.32910,60% =100 x 1)- 986.757

1.091.329(

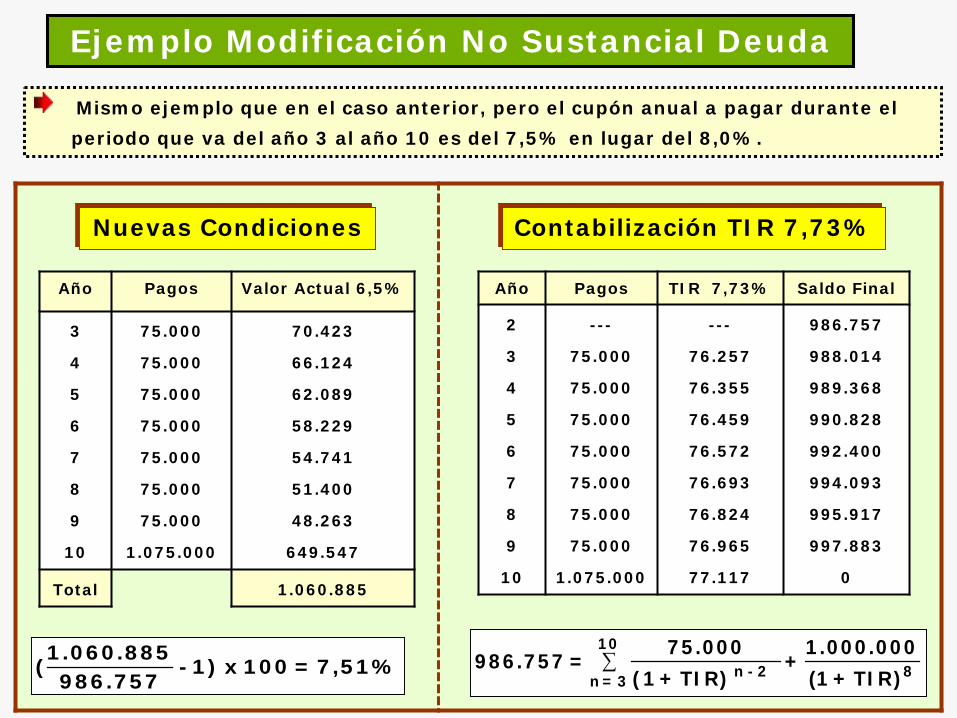

Ejemplo Modificación No Sustancial Deuda

Mismo ejemplo que en el caso anterior, pero el cupón anual a pagar durante el periodo que va del año 3 al año 10 es del 7,5% en lugar del 8,0%.

Contabilización TIR 7,73%

Año Pagos TIR 7,73% Saldo Final

2

3

4

5

6

7

8

9

10

---

75.000

75.000

75.000

75.000

75.000

75.000

75.000

1.075.000

---

76.257

76.355

76.459

76.572

76.693

76.824

76.965

77.117

986.757

988.014

989.368

990.828

992.400

994.093

995.917

997.883

0

7,51% =100 x 1)- 986.757

1.060.885(

Nuevas Condiciones

Año Pagos Valor Actual 6,5%

3

4

5

6

7

8

9

10

75.000

75.000

75.000

75.000

75.000

75.000

75.000

1.075.000

70.423

66.124

62.089

58.229

54.741

51.400

48.263

649.547

Total 1.060.885

∑10

3 = n 82 - n )TIR+1(000.000.1

+TIR)+(1

75.000 =986.757

![Características de Cancelación Anticipada con ... · 7 [PROYECTO] MODIFICACIONES A LA NIIF 9 INSTRUMENTOS FINANCIEROS ... sustituye a la NIC 39 Instrumentos Financieros: …](https://static.documentos.tech/doc/80x56/5bb0cd4609d3f246678c6050/caracteristicas-de-cancelacion-anticipada-con-7-proyecto-modificaciones.jpg)

![Norma Internacional de Contabilidad nº 39 …...NIC 39 Diciembre 2016 1 Norma Internacional de Contabilidad nº 39 Instrumentos financieros: Reconocimiento y valoración* 1 [Eliminado]](https://static.documentos.tech/doc/80x56/5e6306b5779c0e722c4f6a12/norma-internacional-de-contabilidad-n-39-nic-39-diciembre-2016-1-norma-internacional.jpg)