34

REFORMA FISCAL POSIBLES MEDIDAS A ADOPTAR ANTES DE 31/12/2014 DEPARTAMENTO FISCAL Noviembre de 2014

REFORMA FISCAL

POSIBLES MEDIDAS A ADOPTAR ANTES DE 31/12/2014

DEPARTAMENTO FISCALNoviembre de 2014

2

I.- IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF) ................................................ págs. 4 - 11

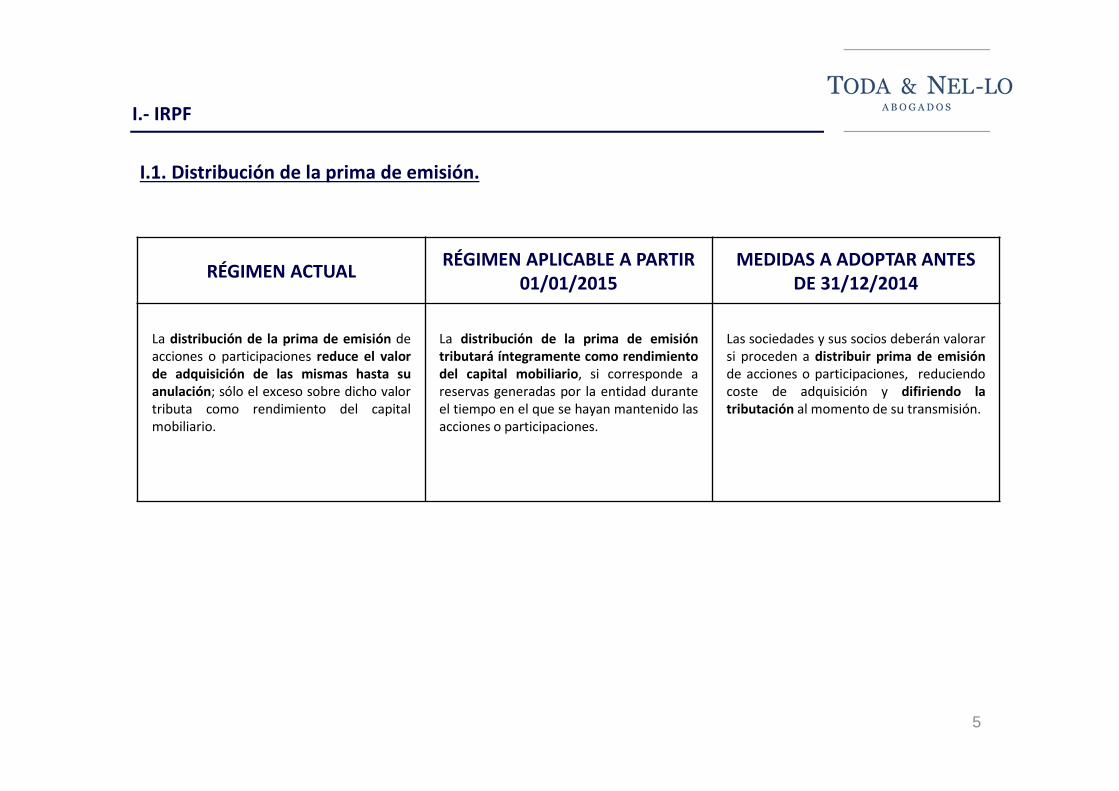

I.1. Distribución de la prima de emisión.

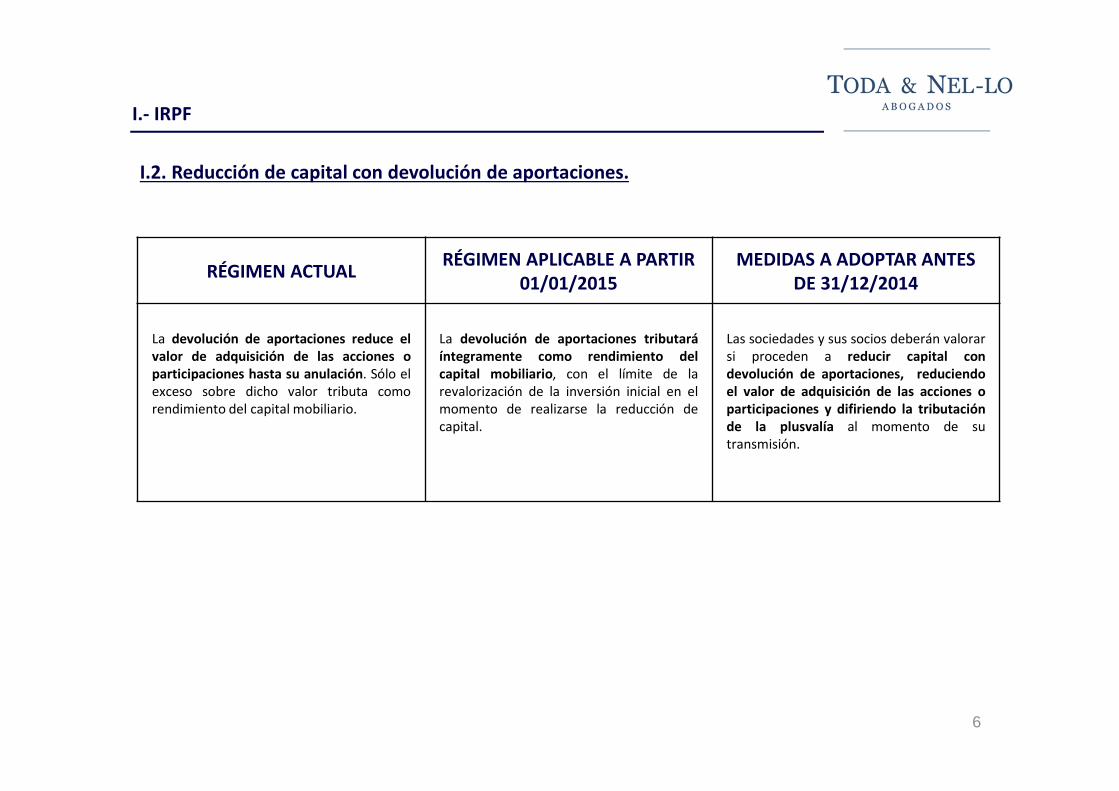

I.2. Reducción de capital con devolución de aportaciones.

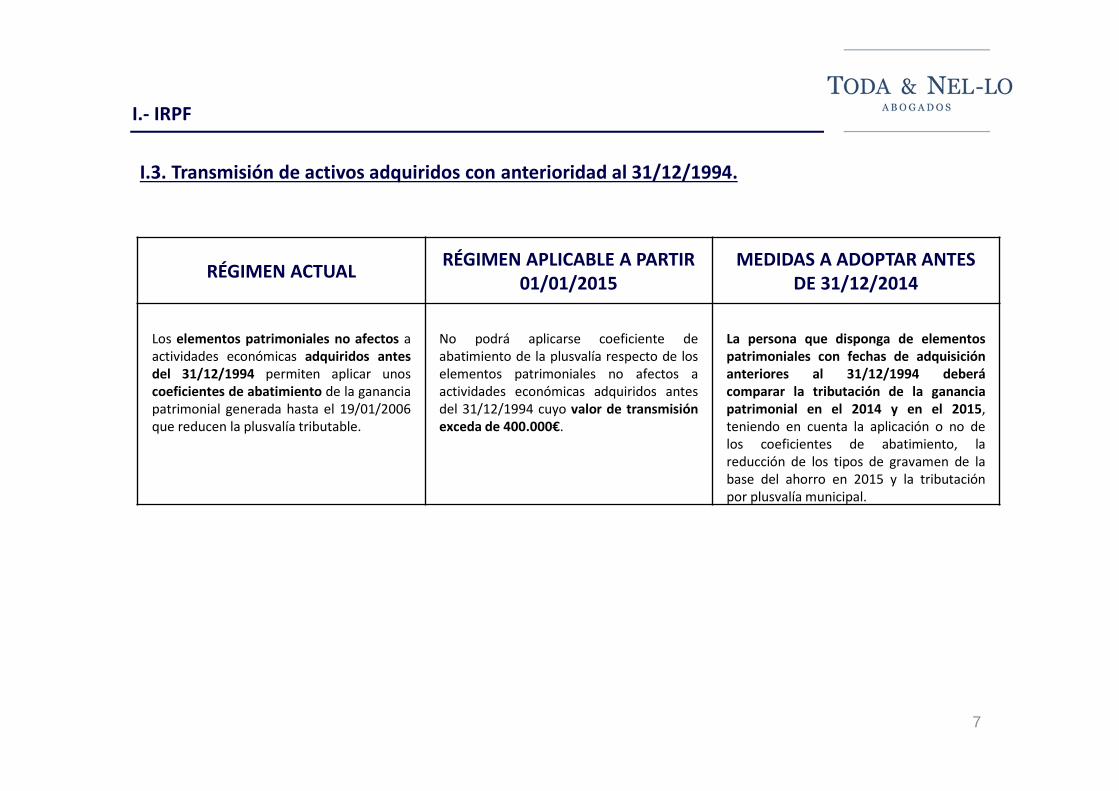

I.3. Transmisión de activos adquiridos con anterioridad al 31/12/1994.

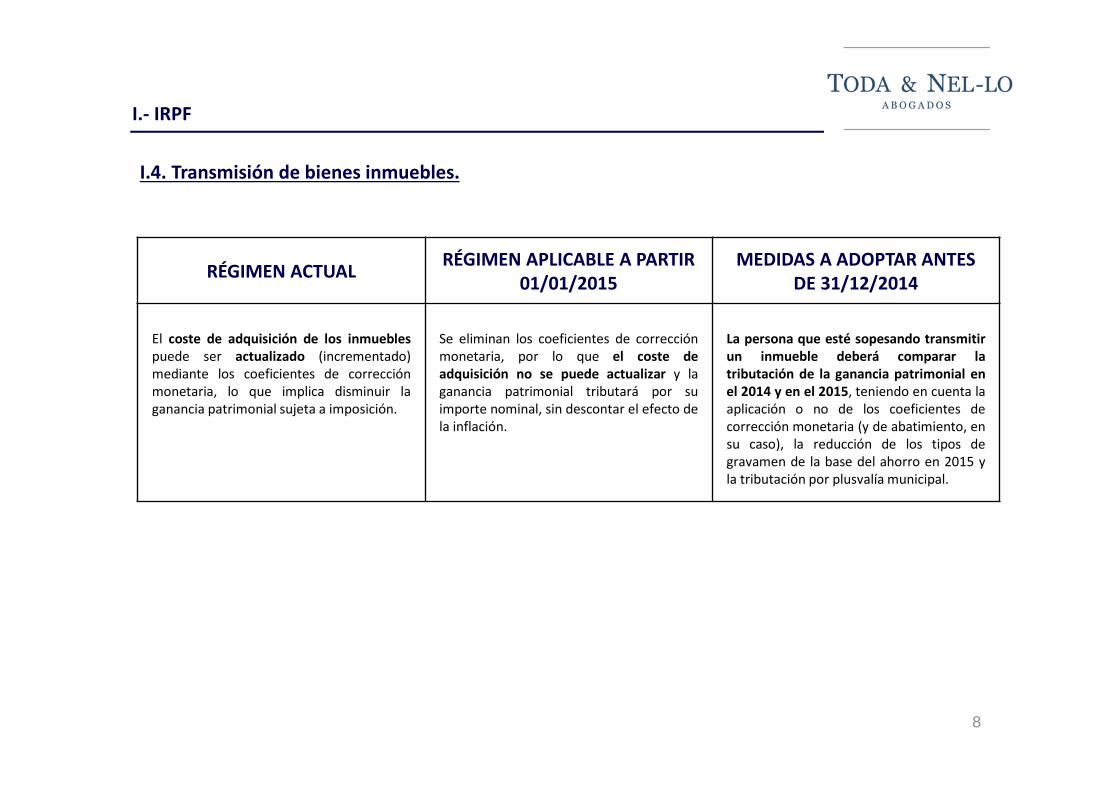

I.4. Transmisión de bienes inmuebles.

I.5. Transmisión de activos realizada por contribuyentes mayores de 65 años.

I.6. Transmisión de activos adquiridos durante el ejercicio 2014.

I.7. Fiscalidad de los planes de pensiones.

II.- IMPUESTO SOBRE SOCIEDADES (IS) …………………………………………………………………………….…….… págs. 12 - 25

II.1. Concepto de actividad económica, entidades patrimoniales.

II.2. Pérdidas por deterioro del valor de elementos patrimoniales.

II.3. Retribución de fondos propios.

II.4. Gastos deducibles: Deducibilidad de gastos financieros.

II.5. Depreciación monetaria.

II.6. Deducción por doble imposición.

ÍNDICE

3

II.7. Compensación de bases imponibles negativas.

II.8. Tipo de gravamen.

II.9. Deducciones.

II.10. Consolidación fiscal.

II.11. Régimen especial de fusiones y escisiones.

II.12. Empresas de reducida dimensión.

II.13. Otros regímenes especiales: ETVEs; Entidades parcialmente exentas.

III.- IMPUESTO SOBRE EL VALOR AÑADIDO (IVA) …………………………………………………………….…….… págs. 26 - 33

III.1. Entrega de terrenos urbanizados o en curso de urbanización.

III.2. Aportaciones a Juntas de Compensación no fiduciarias.

III.3. Segundas y ulteriores transmisiones de edificaciones; renuncia a la exención.

III.4. PYMES: modificación de la base imponible en caso de créditos incobrables.

III.5. Tipo impositivo aplicable a la compra de material sanitario.

III.6. Régimen especial de devoluciones a no establecidos.

III.7. Régimen especial del grupo de entidades.

ÍNDICE

4

I.- IMPUESTO SOBRE LA RENTA DE LAS

PERSONAS FÍSICAS (IRPF)

5

I.1. Distribución de la prima de emisión.

I.- IRPF

RÉGIMEN ACTUALRÉGIMEN APLICABLE A PARTIR

01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

La distribución de la prima de emisión deacciones o participaciones reduce el valorde adquisición de las mismas hasta suanulación; sólo el exceso sobre dicho valortributa como rendimiento del capitalmobiliario.

La distribución de la prima de emisióntributará íntegramente como rendimientodel capital mobiliario, si corresponde areservas generadas por la entidad duranteel tiempo en el que se hayan mantenido lasacciones o participaciones.

Las sociedades y sus socios deberán valorarsi proceden a distribuir prima de emisiónde acciones o participaciones, reduciendocoste de adquisición y difiriendo latributación al momento de su transmisión.

6

I.2. Reducción de capital con devolución de aportaciones.

I.- IRPF

RÉGIMEN ACTUALRÉGIMEN APLICABLE A PARTIR

01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

La devolución de aportaciones reduce elvalor de adquisición de las acciones oparticipaciones hasta su anulación. Sólo elexceso sobre dicho valor tributa comorendimiento del capital mobiliario.

La devolución de aportaciones tributaráíntegramente como rendimiento delcapital mobiliario, con el límite de larevalorización de la inversión inicial en elmomento de realizarse la reducción decapital.

Las sociedades y sus socios deberán valorarsi proceden a reducir capital condevolución de aportaciones, reduciendoel valor de adquisición de las acciones oparticipaciones y difiriendo la tributaciónde la plusvalía al momento de sutransmisión.

7

I.3. Transmisión de activos adquiridos con anterioridad al 31/12/1994.

I.- IRPF

RÉGIMEN ACTUALRÉGIMEN APLICABLE A PARTIR

01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

Los elementos patrimoniales no afectos aactividades económicas adquiridos antesdel 31/12/1994 permiten aplicar unoscoeficientes de abatimiento de la gananciapatrimonial generada hasta el 19/01/2006que reducen la plusvalía tributable.

No podrá aplicarse coeficiente deabatimiento de la plusvalía respecto de loselementos patrimoniales no afectos aactividades económicas adquiridos antesdel 31/12/1994 cuyo valor de transmisiónexceda de 400.000€.

La persona que disponga de elementospatrimoniales con fechas de adquisiciónanteriores al 31/12/1994 deberácomparar la tributación de la gananciapatrimonial en el 2014 y en el 2015,teniendo en cuenta la aplicación o no delos coeficientes de abatimiento, lareducción de los tipos de gravamen de labase del ahorro en 2015 y la tributaciónpor plusvalía municipal.

8

I.4. Transmisión de bienes inmuebles.

I.- IRPF

RÉGIMEN ACTUALRÉGIMEN APLICABLE A PARTIR

01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

El coste de adquisición de los inmueblespuede ser actualizado (incrementado)mediante los coeficientes de correcciónmonetaria, lo que implica disminuir laganancia patrimonial sujeta a imposición.

Se eliminan los coeficientes de correcciónmonetaria, por lo que el coste deadquisición no se puede actualizar y laganancia patrimonial tributará por suimporte nominal, sin descontar el efecto dela inflación.

La persona que esté sopesando transmitirun inmueble deberá comparar latributación de la ganancia patrimonial enel 2014 y en el 2015, teniendo en cuenta laaplicación o no de los coeficientes decorrección monetaria (y de abatimiento, ensu caso), la reducción de los tipos degravamen de la base del ahorro en 2015 yla tributación por plusvalía municipal.

9

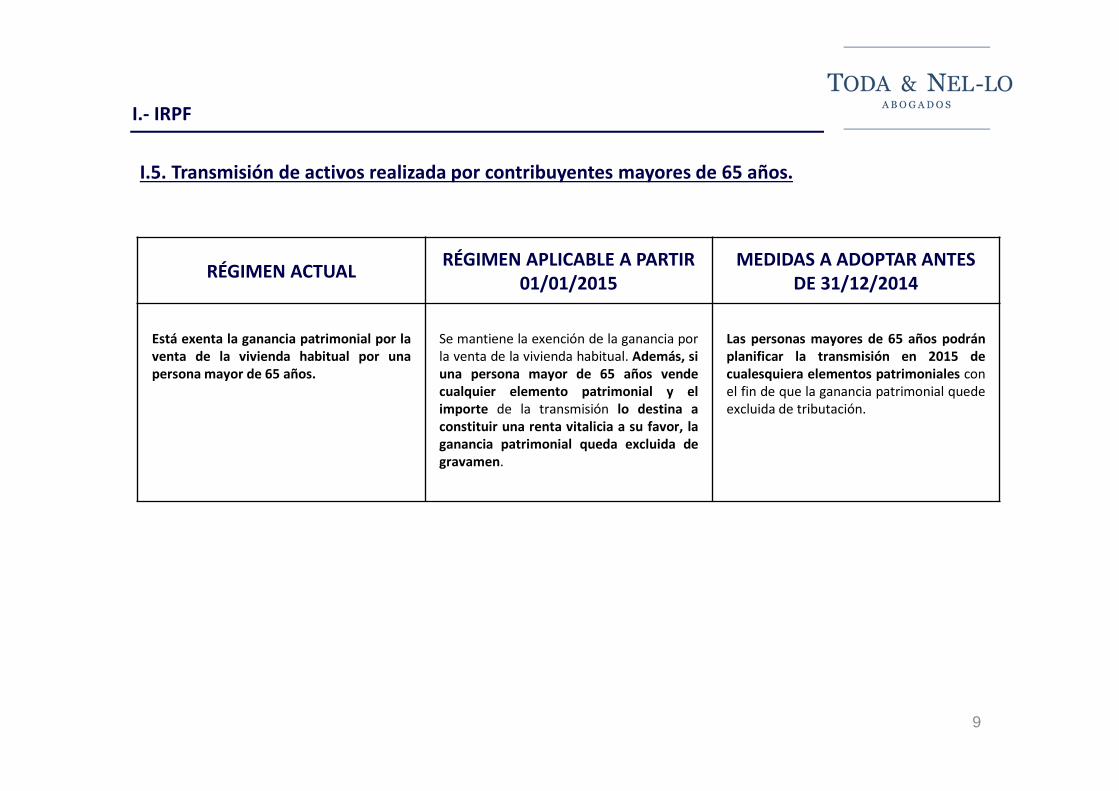

I.5. Transmisión de activos realizada por contribuyentes mayores de 65 años.

I.- IRPF

RÉGIMEN ACTUALRÉGIMEN APLICABLE A PARTIR

01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

Está exenta la ganancia patrimonial por laventa de la vivienda habitual por unapersona mayor de 65 años.

Se mantiene la exención de la ganancia porla venta de la vivienda habitual. Además, siuna persona mayor de 65 años vendecualquier elemento patrimonial y elimporte de la transmisión lo destina aconstituir una renta vitalicia a su favor, laganancia patrimonial queda excluida degravamen.

Las personas mayores de 65 años podránplanificar la transmisión en 2015 decualesquiera elementos patrimoniales conel fin de que la ganancia patrimonial quedeexcluida de tributación.

10

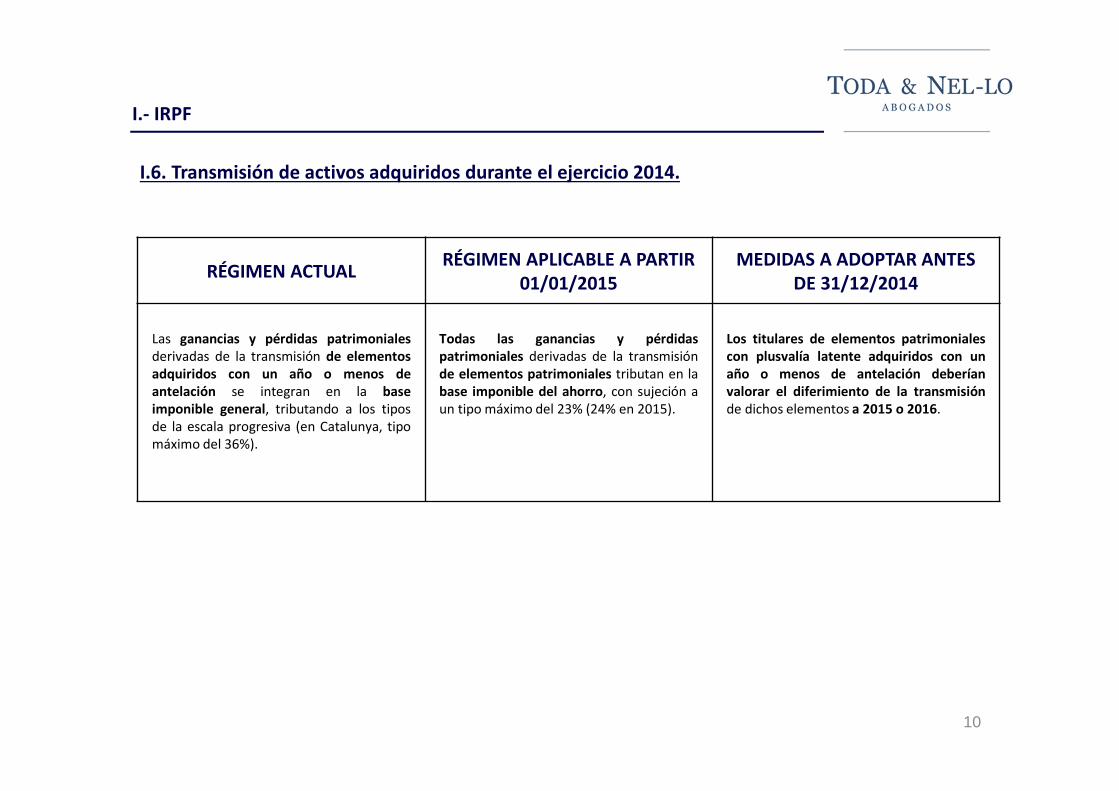

I.6. Transmisión de activos adquiridos durante el ejercicio 2014.

I.- IRPF

RÉGIMEN ACTUALRÉGIMEN APLICABLE A PARTIR

01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

Las ganancias y pérdidas patrimonialesderivadas de la transmisión de elementosadquiridos con un año o menos deantelación se integran en la baseimponible general, tributando a los tiposde la escala progresiva (en Catalunya, tipomáximo del 36%).

Todas las ganancias y pérdidaspatrimoniales derivadas de la transmisiónde elementos patrimoniales tributan en labase imponible del ahorro, con sujeción aun tipo máximo del 23% (24% en 2015).

Los titulares de elementos patrimonialescon plusvalía latente adquiridos con unaño o menos de antelación deberíanvalorar el diferimiento de la transmisiónde dichos elementos a 2015 o 2016.

11

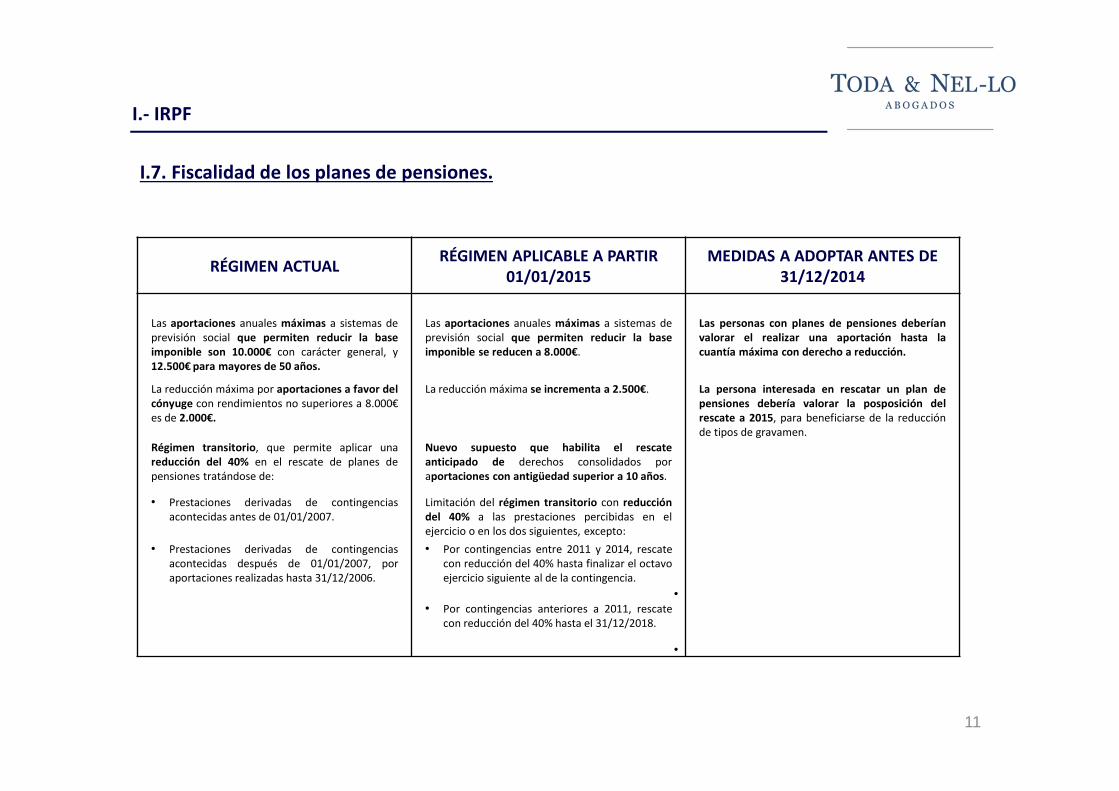

I.7. Fiscalidad de los planes de pensiones.

I.- IRPF

RÉGIMEN ACTUALRÉGIMEN APLICABLE A PARTIR

01/01/2015MEDIDAS A ADOPTAR ANTES DE

31/12/2014

Las aportaciones anuales máximas a sistemas deprevisión social que permiten reducir la baseimponible son 10.000€ con carácter general, y12.500€ para mayores de 50 años.

Las aportaciones anuales máximas a sistemas deprevisión social que permiten reducir la baseimponible se reducen a 8.000€.

Las personas con planes de pensiones deberíanvalorar el realizar una aportación hasta lacuantía máxima con derecho a reducción.

La reducción máxima por aportaciones a favor delcónyuge con rendimientos no superiores a 8.000€es de 2.000€.

La reducción máxima se incrementa a 2.500€. La persona interesada en rescatar un plan depensiones debería valorar la posposición delrescate a 2015, para beneficiarse de la reducciónde tipos de gravamen.

Régimen transitorio, que permite aplicar unareducción del 40% en el rescate de planes depensiones tratándose de:

Nuevo supuesto que habilita el rescateanticipado de derechos consolidados poraportaciones con antigüedad superior a 10 años.

• Prestaciones derivadas de contingenciasacontecidas antes de 01/01/2007.

Limitación del régimen transitorio con reduccióndel 40% a las prestaciones percibidas en elejercicio o en los dos siguientes, excepto:

• Prestaciones derivadas de contingenciasacontecidas después de 01/01/2007, poraportaciones realizadas hasta 31/12/2006.

• Por contingencias entre 2011 y 2014, rescatecon reducción del 40% hasta finalizar el octavoejercicio siguiente al de la contingencia.

•• Por contingencias anteriores a 2011, rescate

con reducción del 40% hasta el 31/12/2018.

•

12

II.- IMPUESTO SOBRE SOCIEDADES (IS)

13

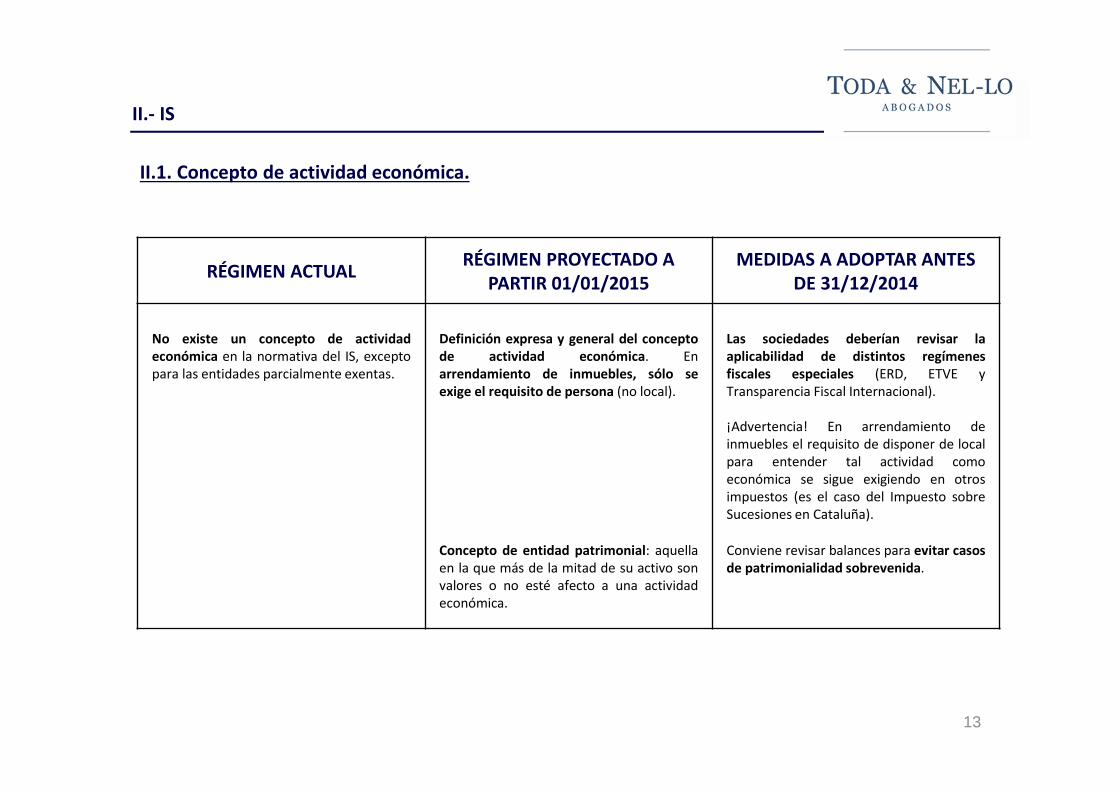

II.1. Concepto de actividad económica.

II.- IS

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR 01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

No existe un concepto de actividadeconómica en la normativa del IS, exceptopara las entidades parcialmente exentas.

Definición expresa y general del conceptode actividad económica. Enarrendamiento de inmuebles, sólo seexige el requisito de persona (no local).

Las sociedades deberían revisar laaplicabilidad de distintos regímenesfiscales especiales (ERD, ETVE yTransparencia Fiscal Internacional).

¡Advertencia! En arrendamiento deinmuebles el requisito de disponer de localpara entender tal actividad comoeconómica se sigue exigiendo en otrosimpuestos (es el caso del Impuesto sobreSucesiones en Cataluña).

Concepto de entidad patrimonial: aquellaen la que más de la mitad de su activo sonvalores o no esté afecto a una actividadeconómica.

Conviene revisar balances para evitar casosde patrimonialidad sobrevenida.

14

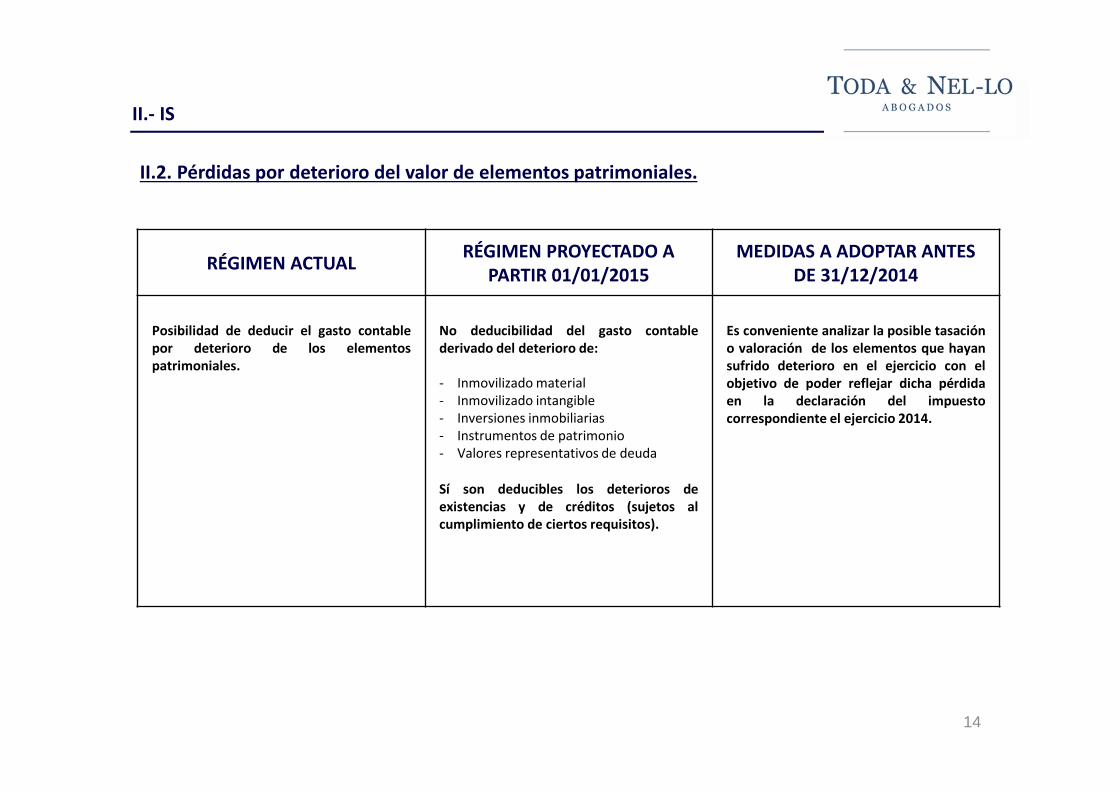

II.2. Pérdidas por deterioro del valor de elementos patrimoniales.

II.- IS

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR 01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

Posibilidad de deducir el gasto contablepor deterioro de los elementospatrimoniales.

No deducibilidad del gasto contablederivado del deterioro de:

Es conveniente analizar la posible tasacióno valoración de los elementos que hayansufrido deterioro en el ejercicio con elobjetivo de poder reflejar dicha pérdidaen la declaración del impuestocorrespondiente el ejercicio 2014.

- Inmovilizado material- Inmovilizado intangible- Inversiones inmobiliarias- Instrumentos de patrimonio- Valores representativos de deuda

Sí son deducibles los deterioros deexistencias y de créditos (sujetos alcumplimiento de ciertos requisitos).

15

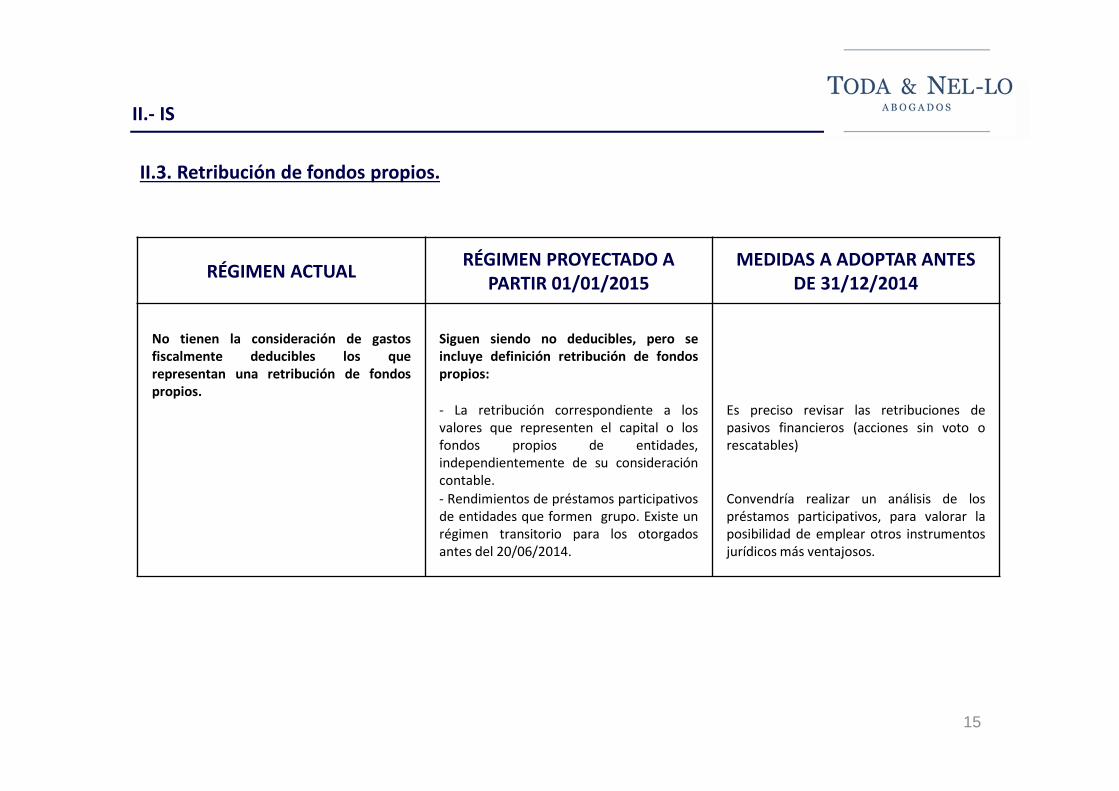

II.3. Retribución de fondos propios.

II.- IS

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR 01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

No tienen la consideración de gastosfiscalmente deducibles los querepresentan una retribución de fondospropios.

Siguen siendo no deducibles, pero seincluye definición retribución de fondospropios:

- La retribución correspondiente a losvalores que representen el capital o losfondos propios de entidades,independientemente de su consideracióncontable.

Es preciso revisar las retribuciones depasivos financieros (acciones sin voto orescatables)

- Rendimientos de préstamos participativosde entidades que formen grupo. Existe unrégimen transitorio para los otorgadosantes del 20/06/2014.

Convendría realizar un análisis de lospréstamos participativos, para valorar laposibilidad de emplear otros instrumentosjurídicos más ventajosos.

16

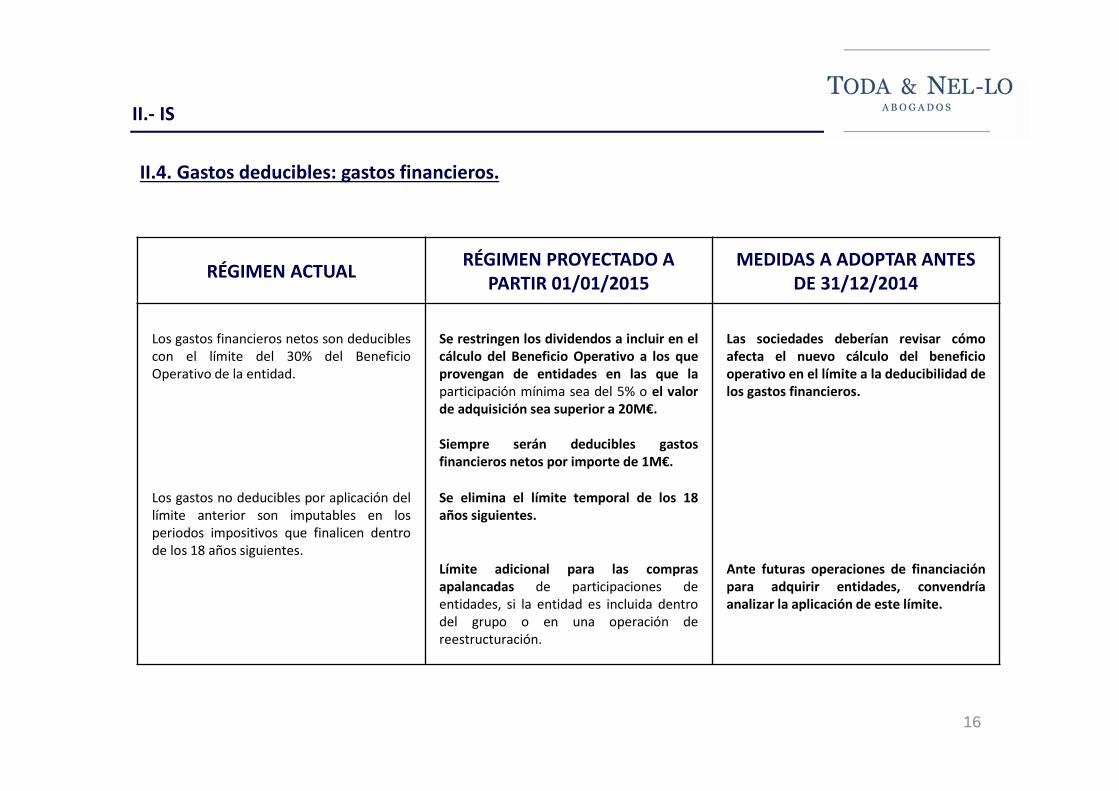

II.4. Gastos deducibles: gastos financieros.

II.- IS

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR 01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

Los gastos financieros netos son deduciblescon el límite del 30% del BeneficioOperativo de la entidad.

Se restringen los dividendos a incluir en elcálculo del Beneficio Operativo a los queprovengan de entidades en las que laparticipación mínima sea del 5% o el valorde adquisición sea superior a 20M€.

Siempre serán deducibles gastosfinancieros netos por importe de 1M€.

Las sociedades deberían revisar cómoafecta el nuevo cálculo del beneficiooperativo en el límite a la deducibilidad delos gastos financieros.

Los gastos no deducibles por aplicación dellímite anterior son imputables en losperiodos impositivos que finalicen dentrode los 18 años siguientes.

Se elimina el límite temporal de los 18años siguientes.

Límite adicional para las comprasapalancadas de participaciones deentidades, si la entidad es incluida dentrodel grupo o en una operación dereestructuración.

Ante futuras operaciones de financiaciónpara adquirir entidades, convendríaanalizar la aplicación de este límite.

17

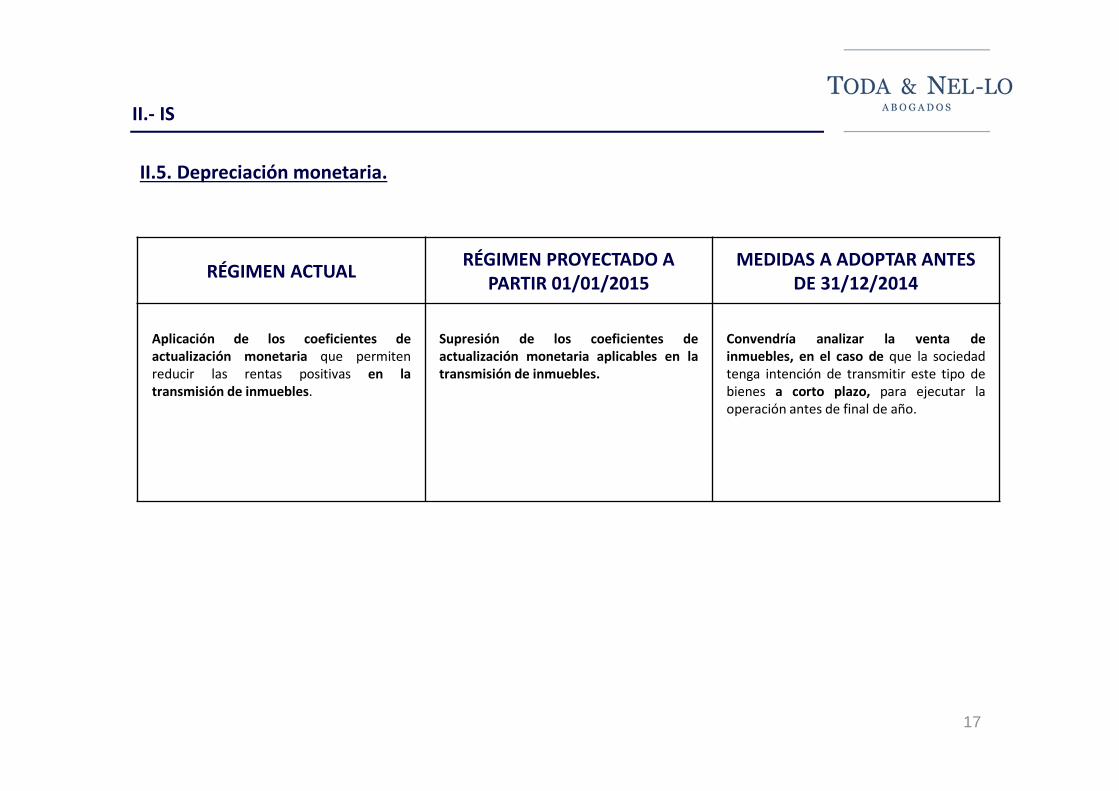

II.5. Depreciación monetaria.

II.- IS

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR 01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

Aplicación de los coeficientes deactualización monetaria que permitenreducir las rentas positivas en latransmisión de inmuebles.

Supresión de los coeficientes deactualización monetaria aplicables en latransmisión de inmuebles.

Convendría analizar la venta deinmuebles, en el caso de que la sociedadtenga intención de transmitir este tipo debienes a corto plazo, para ejecutar laoperación antes de final de año.

18

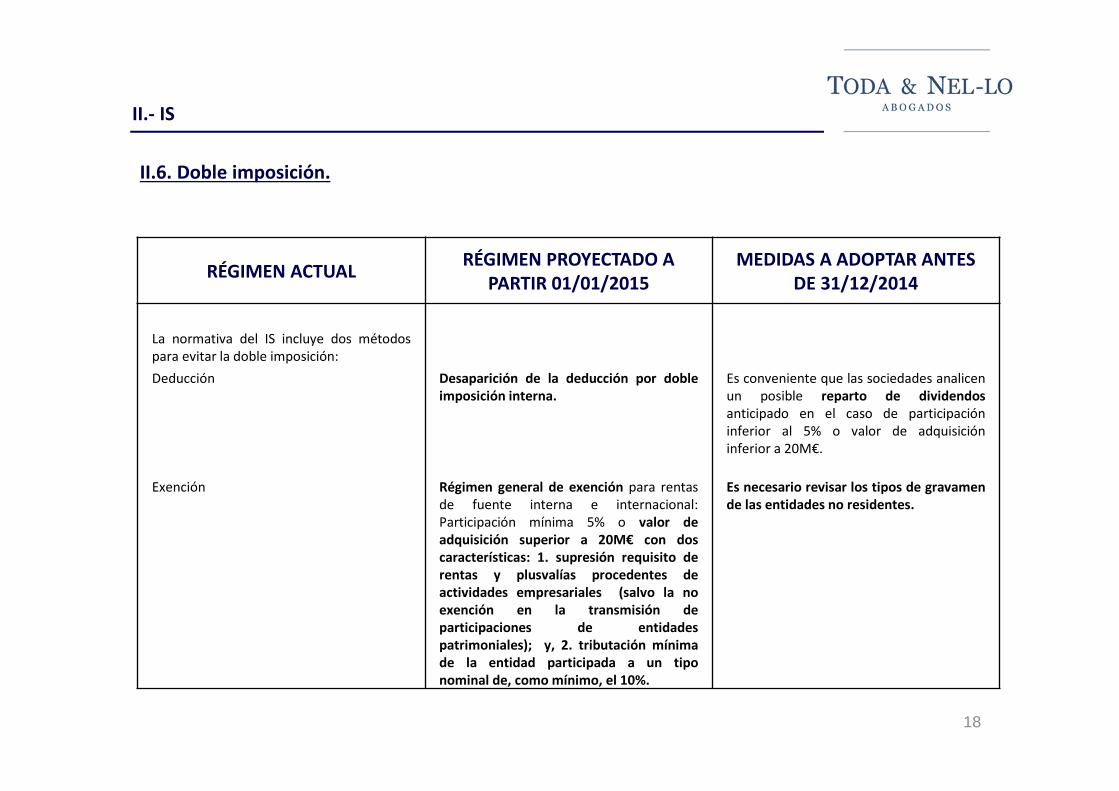

II.6. Doble imposición.

II.- IS

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR 01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

La normativa del IS incluye dos métodospara evitar la doble imposición:

Deducción Desaparición de la deducción por dobleimposición interna.

Es conveniente que las sociedades analicenun posible reparto de dividendosanticipado en el caso de participacióninferior al 5% o valor de adquisicióninferior a 20M€.

Exención Régimen general de exención para rentasde fuente interna e internacional:Participación mínima 5% o valor deadquisición superior a 20M€ con doscaracterísticas: 1. supresión requisito derentas y plusvalías procedentes deactividades empresariales (salvo la noexención en la transmisión departicipaciones de entidadespatrimoniales); y, 2. tributación mínimade la entidad participada a un tiponominal de, como mínimo, el 10%.

Es necesario revisar los tipos de gravamende las entidades no residentes.

19

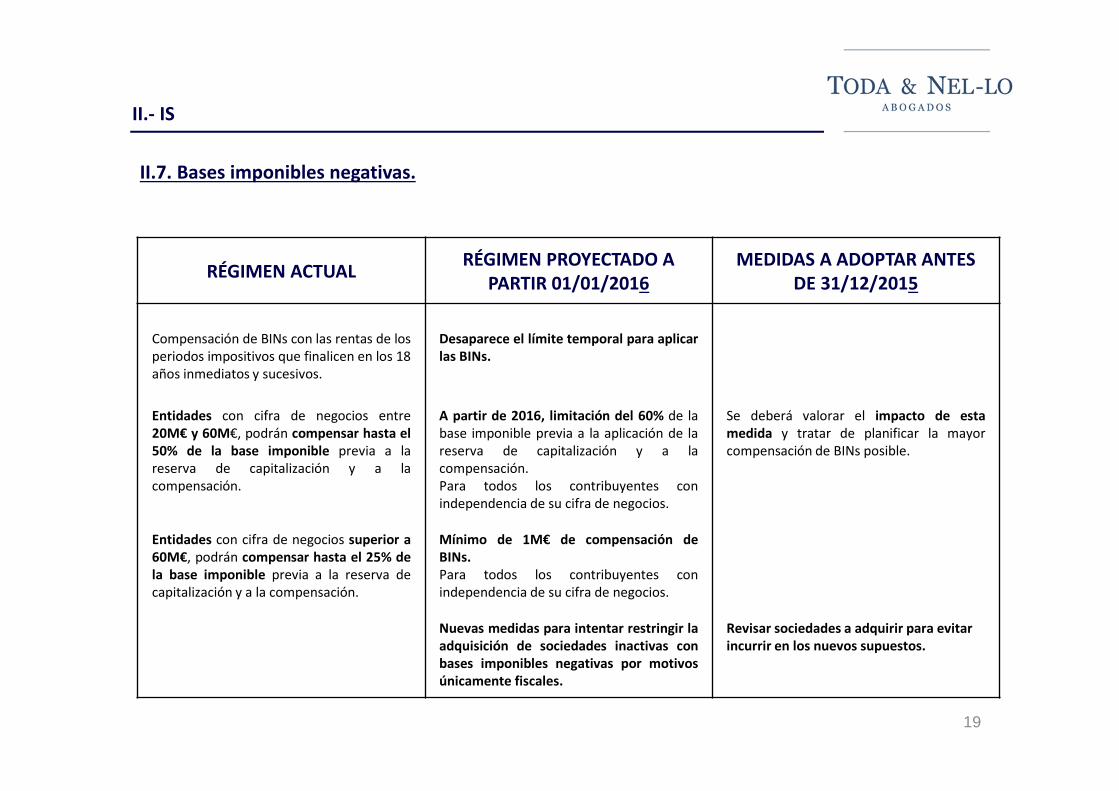

II.7. Bases imponibles negativas.

II.- IS

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR 01/01/2016MEDIDAS A ADOPTAR ANTES

DE 31/12/2015

Compensación de BINs con las rentas de losperiodos impositivos que finalicen en los 18años inmediatos y sucesivos.

Desaparece el límite temporal para aplicarlas BINs.

Entidades con cifra de negocios entre20M€ y 60M€, podrán compensar hasta el50% de la base imponible previa a lareserva de capitalización y a lacompensación.

A partir de 2016, limitación del 60% de labase imponible previa a la aplicación de lareserva de capitalización y a lacompensación.Para todos los contribuyentes conindependencia de su cifra de negocios.

Se deberá valorar el impacto de estamedida y tratar de planificar la mayorcompensación de BINs posible.

Entidades con cifra de negocios superior a60M€, podrán compensar hasta el 25% dela base imponible previa a la reserva decapitalización y a la compensación.

Mínimo de 1M€ de compensación deBINs.Para todos los contribuyentes conindependencia de su cifra de negocios.

Nuevas medidas para intentar restringir laadquisición de sociedades inactivas conbases imponibles negativas por motivosúnicamente fiscales.

Revisar sociedades a adquirir para evitar incurrir en los nuevos supuestos.

20

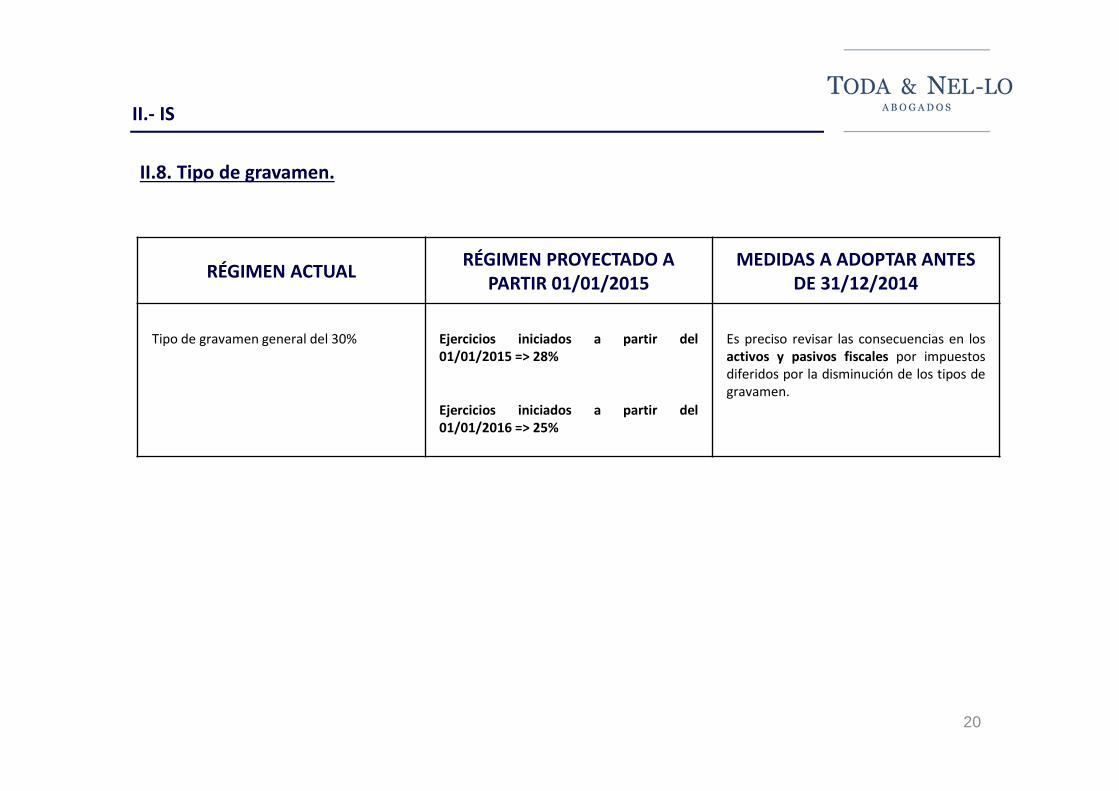

II.8. Tipo de gravamen.

II.- IS

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR 01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

Tipo de gravamen general del 30% Ejercicios iniciados a partir del01/01/2015 => 28%

Es preciso revisar las consecuencias en losactivos y pasivos fiscales por impuestosdiferidos por la disminución de los tipos degravamen.

Ejercicios iniciados a partir del01/01/2016 => 25%

21

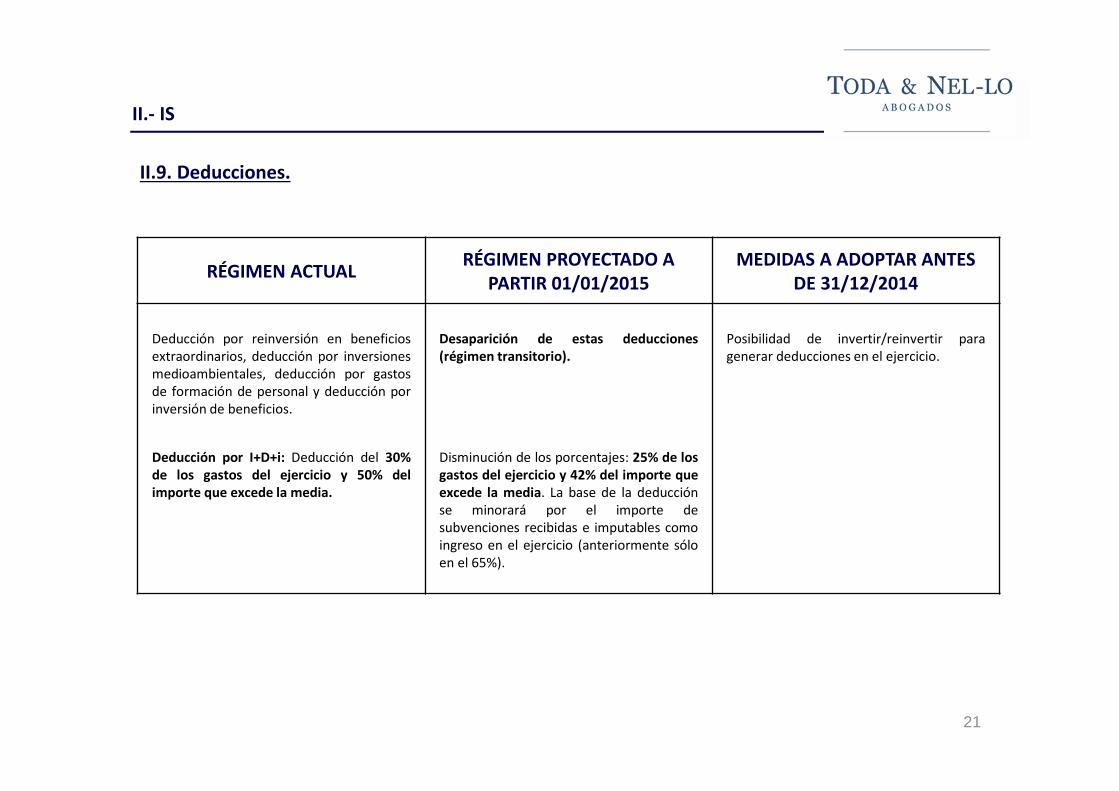

II.9. Deducciones.

II.- IS

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR 01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

Deducción por reinversión en beneficiosextraordinarios, deducción por inversionesmedioambientales, deducción por gastosde formación de personal y deducción porinversión de beneficios.

Desaparición de estas deducciones(régimen transitorio).

Posibilidad de invertir/reinvertir paragenerar deducciones en el ejercicio.

Deducción por I+D+i: Deducción del 30%de los gastos del ejercicio y 50% delimporte que excede la media.

Disminución de los porcentajes: 25% de losgastos del ejercicio y 42% del importe queexcede la media. La base de la deducciónse minorará por el importe desubvenciones recibidas e imputables comoingreso en el ejercicio (anteriormente sóloen el 65%).

22

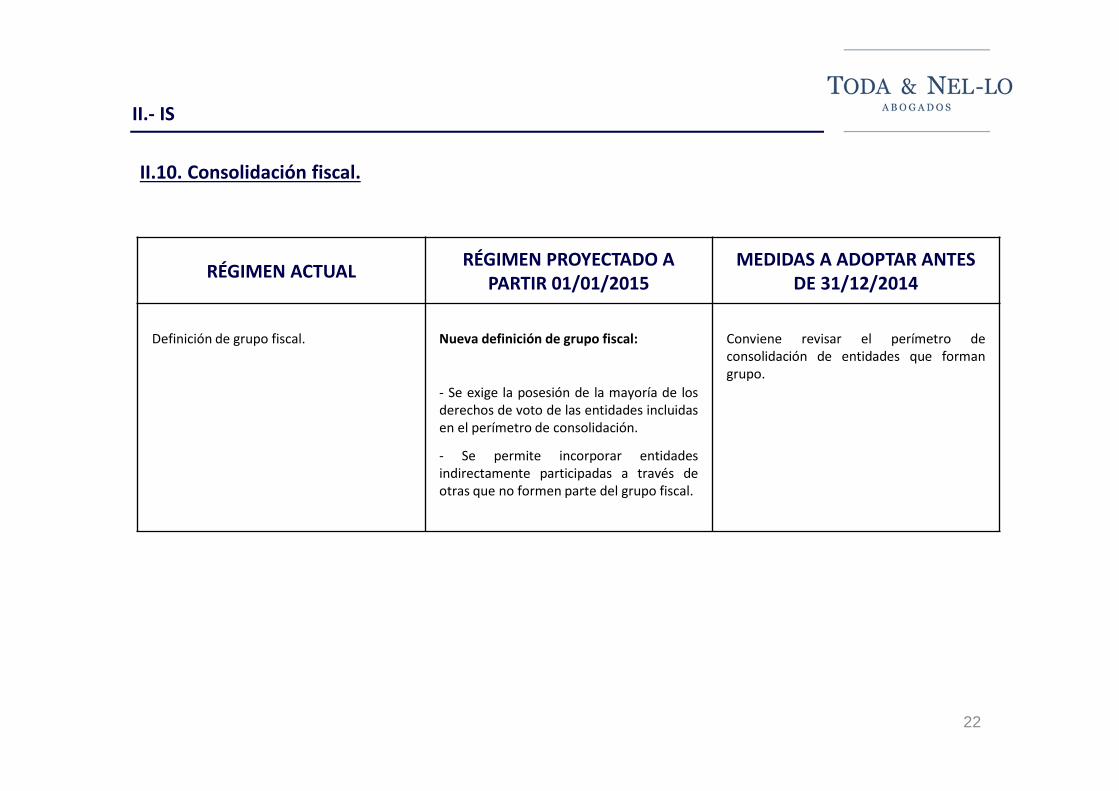

II.10. Consolidación fiscal.

II.- IS

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR 01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

Definición de grupo fiscal. Nueva definición de grupo fiscal: Conviene revisar el perímetro deconsolidación de entidades que formangrupo.

- Se exige la posesión de la mayoría de losderechos de voto de las entidades incluidasen el perímetro de consolidación.

- Se permite incorporar entidadesindirectamente participadas a través deotras que no formen parte del grupo fiscal.

23

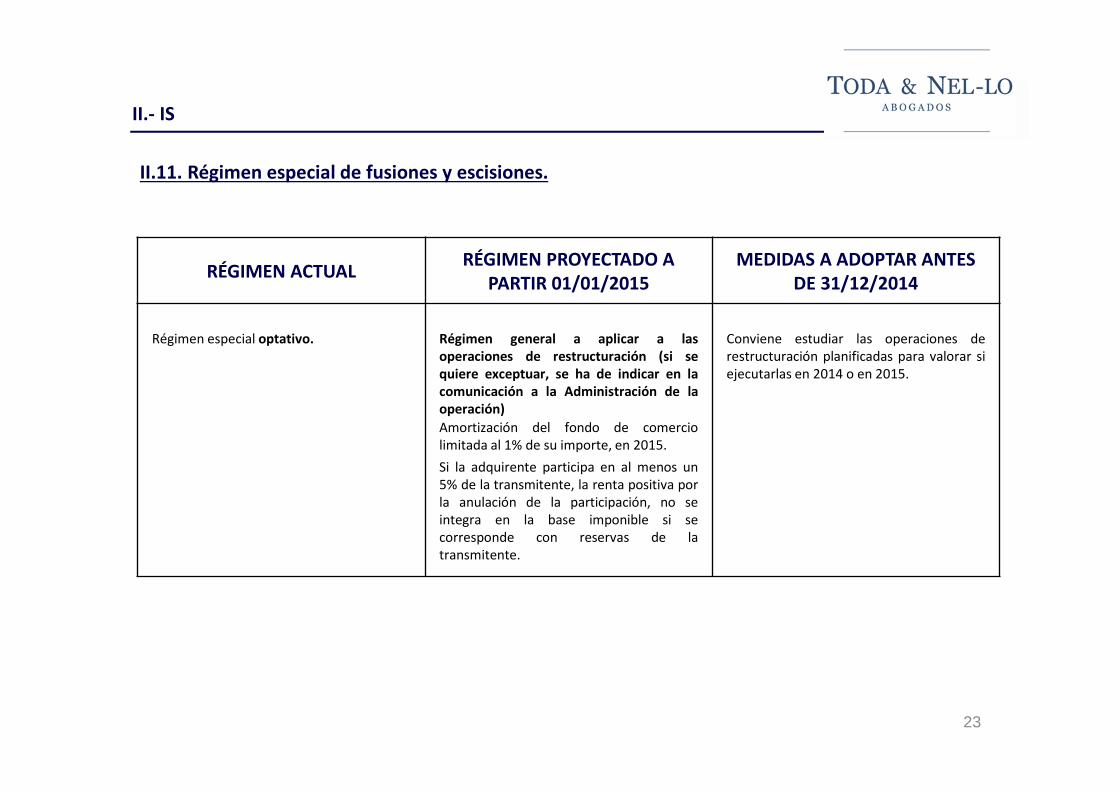

II.11. Régimen especial de fusiones y escisiones.

II.- IS

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR 01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

Régimen especial optativo. Régimen general a aplicar a lasoperaciones de restructuración (si sequiere exceptuar, se ha de indicar en lacomunicación a la Administración de laoperación)

Conviene estudiar las operaciones derestructuración planificadas para valorar siejecutarlas en 2014 o en 2015.

Amortización del fondo de comerciolimitada al 1% de su importe, en 2015.

Si la adquirente participa en al menos un5% de la transmitente, la renta positiva porla anulación de la participación, no seintegra en la base imponible si secorresponde con reservas de latransmitente.

24

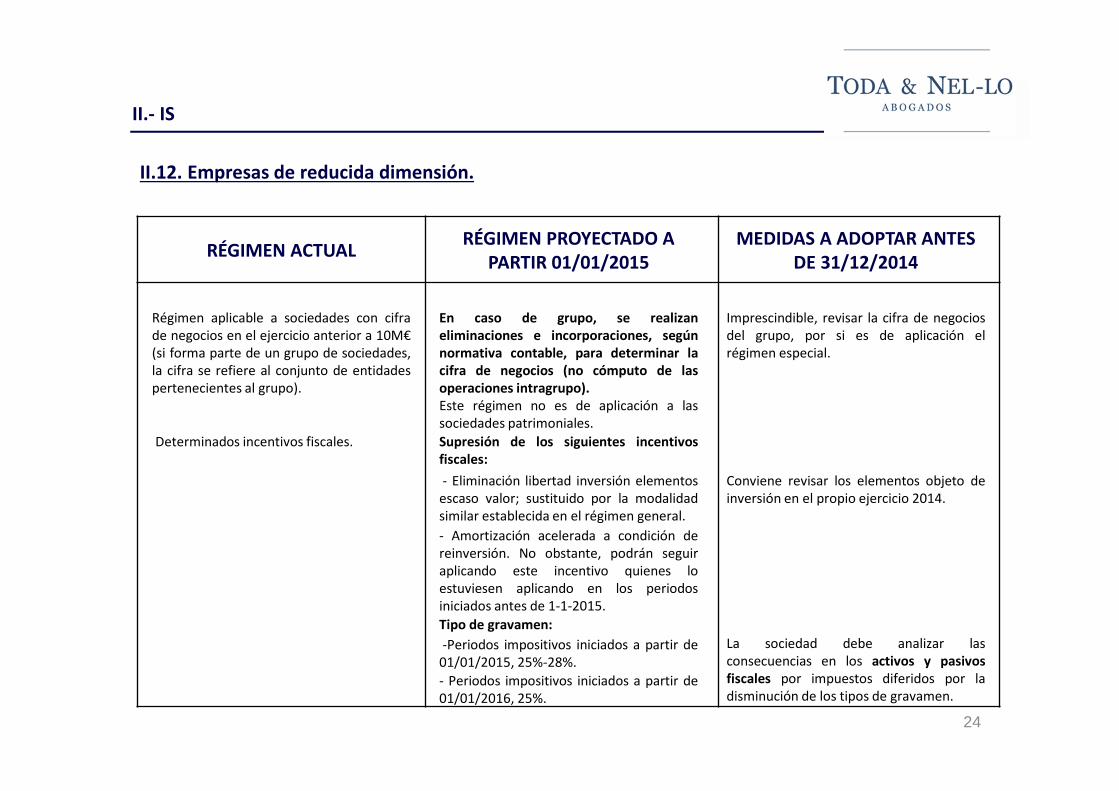

II.12. Empresas de reducida dimensión.

II.- IS

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR 01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

Régimen aplicable a sociedades con cifrade negocios en el ejercicio anterior a 10M€(si forma parte de un grupo de sociedades,la cifra se refiere al conjunto de entidadespertenecientes al grupo).

En caso de grupo, se realizaneliminaciones e incorporaciones, segúnnormativa contable, para determinar lacifra de negocios (no cómputo de lasoperaciones intragrupo).Este régimen no es de aplicación a lassociedades patrimoniales.

Imprescindible, revisar la cifra de negociosdel grupo, por si es de aplicación elrégimen especial.

Determinados incentivos fiscales. Supresión de los siguientes incentivosfiscales:

- Eliminación libertad inversión elementosescaso valor; sustituido por la modalidadsimilar establecida en el régimen general.

Conviene revisar los elementos objeto deinversión en el propio ejercicio 2014.

- Amortización acelerada a condición dereinversión. No obstante, podrán seguiraplicando este incentivo quienes loestuviesen aplicando en los periodosiniciados antes de 1-1-2015.

Tipo de gravamen:

-Periodos impositivos iniciados a partir de01/01/2015, 25%-28%.

La sociedad debe analizar lasconsecuencias en los activos y pasivosfiscales por impuestos diferidos por ladisminución de los tipos de gravamen.

- Periodos impositivos iniciados a partir de01/01/2016, 25%.

25

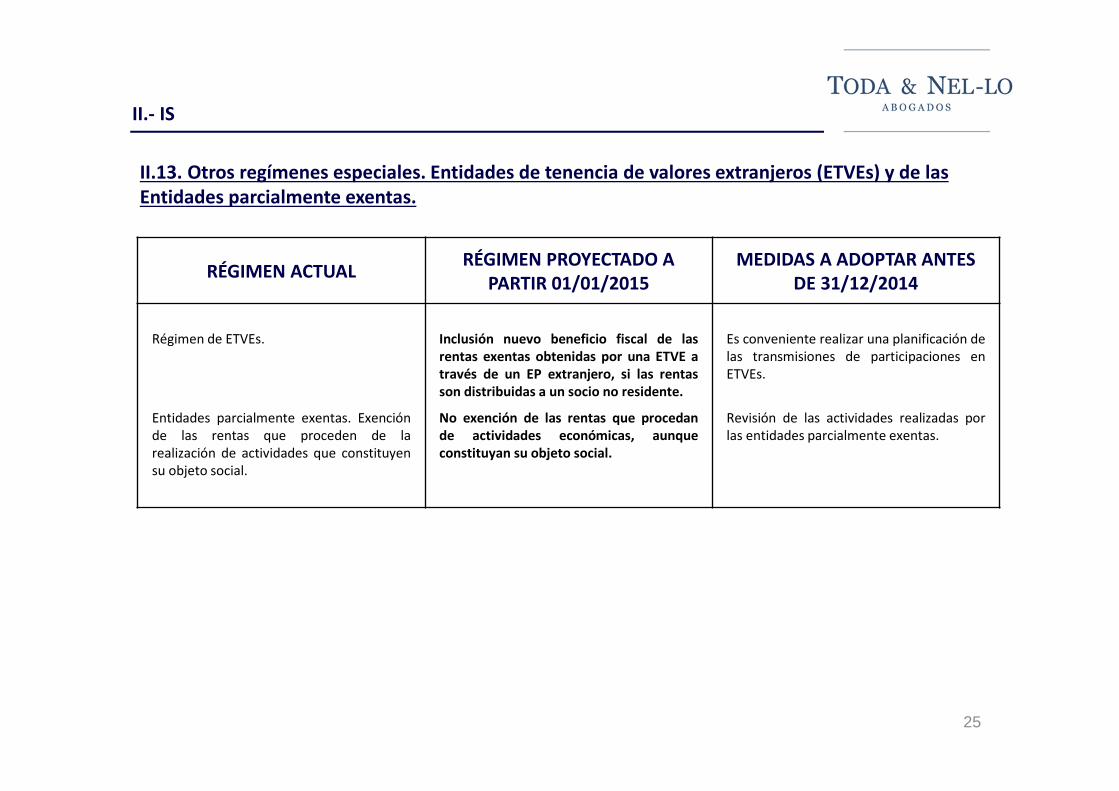

II.13. Otros regímenes especiales. Entidades de tenencia de valores extranjeros (ETVEs) y de las Entidades parcialmente exentas.

II.- IS

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR 01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

Régimen de ETVEs. Inclusión nuevo beneficio fiscal de lasrentas exentas obtenidas por una ETVE através de un EP extranjero, si las rentasson distribuidas a un socio no residente.

Es conveniente realizar una planificación delas transmisiones de participaciones enETVEs.

Entidades parcialmente exentas. Exenciónde las rentas que proceden de larealización de actividades que constituyensu objeto social.

No exención de las rentas que procedande actividades económicas, aunqueconstituyan su objeto social.

Revisión de las actividades realizadas porlas entidades parcialmente exentas.

26

III.- IMPUESTO SOBRE EL VALOR AÑADIDO (IVA)

27

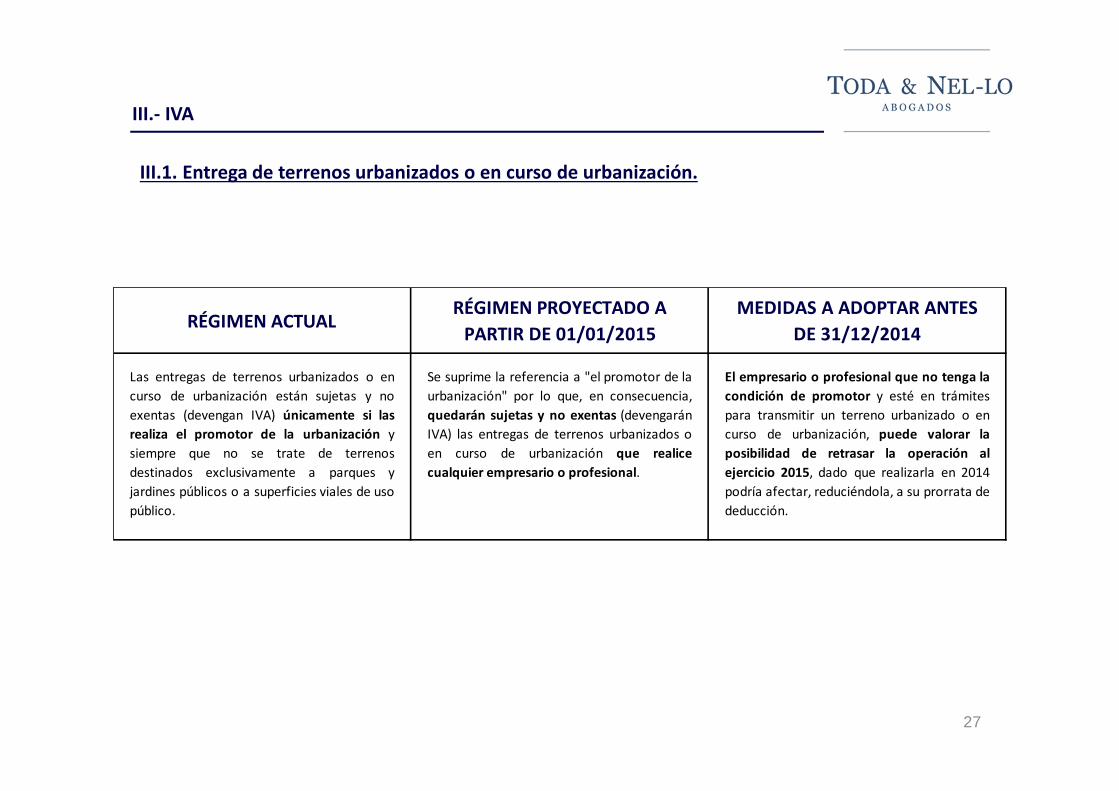

III.1. Entrega de terrenos urbanizados o en curso de urbanización.

III.- IVA

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR DE 01/01/2015

MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

Las entregas de terrenos urbanizados o en

curso de urbanización están sujetas y no

exentas (devengan IVA) únicamente si las

realiza el promotor de la urbanización y

siempre que no se trate de terrenos

destinados exclusivamente a parques y

jardines públicos o a superficies viales de uso

público.

Se suprime la referencia a "el promotor de la

urbanización" por lo que, en consecuencia,

quedarán sujetas y no exentas (devengarán

IVA) las entregas de terrenos urbanizados o

en curso de urbanización que realice

cualquier empresario o profesional.

El empresario o profesional que no tenga la

condición de promotor y esté en trámites

para transmitir un terreno urbanizado o en

curso de urbanización, puede valorar la

posibilidad de retrasar la operación al

ejercicio 2015, dado que realizarla en 2014

podría afectar, reduciéndola, a su prorrata de

deducción.

28

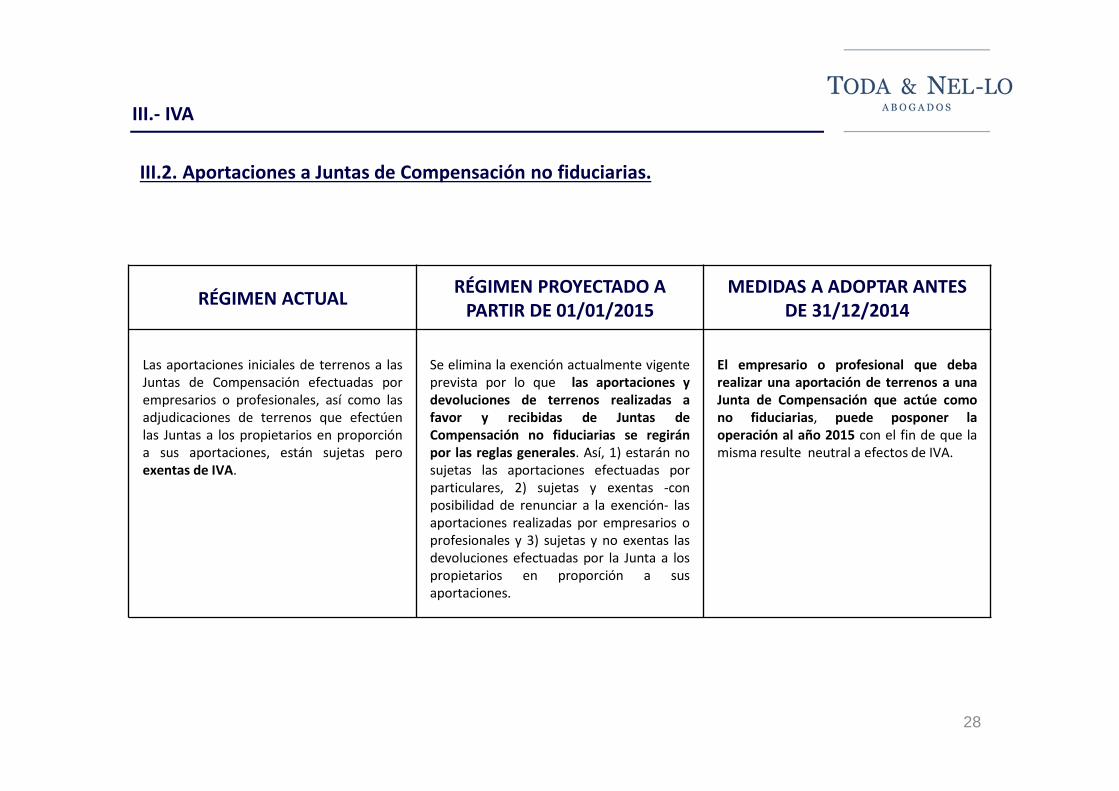

III.2. Aportaciones a Juntas de Compensación no fiduciarias.

III.- IVA

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR DE 01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

Las aportaciones iniciales de terrenos a lasJuntas de Compensación efectuadas porempresarios o profesionales, así como lasadjudicaciones de terrenos que efectúenlas Juntas a los propietarios en proporcióna sus aportaciones, están sujetas peroexentas de IVA.

Se elimina la exención actualmente vigenteprevista por lo que las aportaciones ydevoluciones de terrenos realizadas afavor y recibidas de Juntas deCompensación no fiduciarias se regiránpor las reglas generales. Así, 1) estarán nosujetas las aportaciones efectuadas porparticulares, 2) sujetas y exentas -conposibilidad de renunciar a la exención- lasaportaciones realizadas por empresarios oprofesionales y 3) sujetas y no exentas lasdevoluciones efectuadas por la Junta a lospropietarios en proporción a susaportaciones.

El empresario o profesional que debarealizar una aportación de terrenos a unaJunta de Compensación que actúe comono fiduciarias, puede posponer laoperación al año 2015 con el fin de que lamisma resulte neutral a efectos de IVA.

29

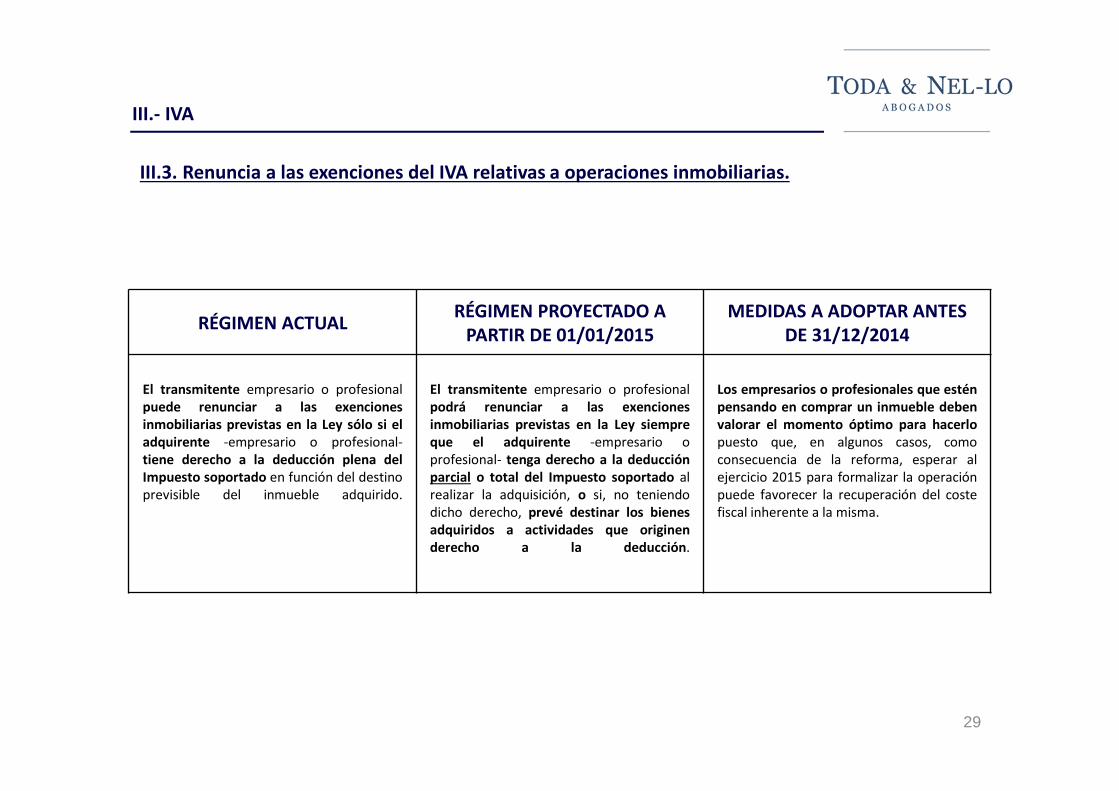

III.3. Renuncia a las exenciones del IVA relativas a operaciones inmobiliarias.

III.- IVA

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR DE 01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

El transmitente empresario o profesionalpuede renunciar a las exencionesinmobiliarias previstas en la Ley sólo si eladquirente -empresario o profesional-tiene derecho a la deducción plena delImpuesto soportado en función del destinoprevisible del inmueble adquirido.

El transmitente empresario o profesionalpodrá renunciar a las exencionesinmobiliarias previstas en la Ley siempreque el adquirente -empresario oprofesional- tenga derecho a la deducciónparcial o total del Impuesto soportado alrealizar la adquisición, o si, no teniendodicho derecho, prevé destinar los bienesadquiridos a actividades que originenderecho a la deducción.

Los empresarios o profesionales que esténpensando en comprar un inmueble debenvalorar el momento óptimo para hacerlopuesto que, en algunos casos, comoconsecuencia de la reforma, esperar alejercicio 2015 para formalizar la operaciónpuede favorecer la recuperación del costefiscal inherente a la misma.

30

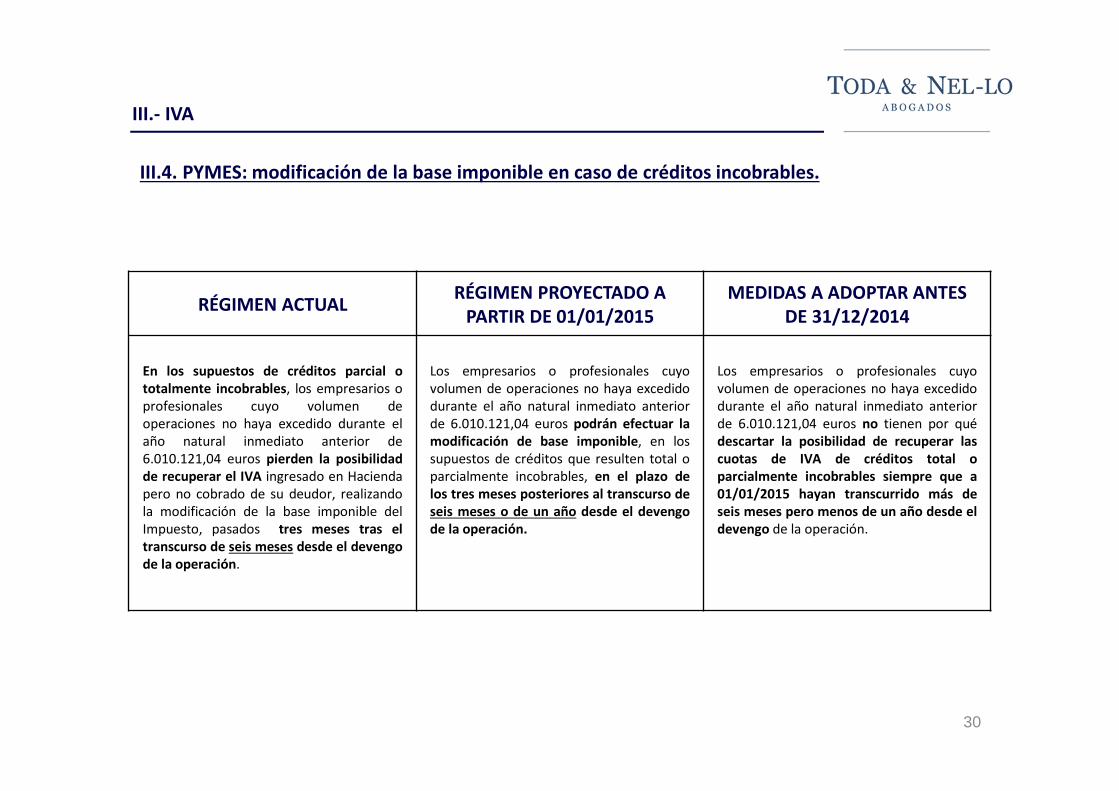

III.4. PYMES: modificación de la base imponible en caso de créditos incobrables.

III.- IVA

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR DE 01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

En los supuestos de créditos parcial ototalmente incobrables, los empresarios oprofesionales cuyo volumen deoperaciones no haya excedido durante elaño natural inmediato anterior de6.010.121,04 euros pierden la posibilidadde recuperar el IVA ingresado en Haciendapero no cobrado de su deudor, realizandola modificación de la base imponible delImpuesto, pasados tres meses tras eltranscurso de seis meses desde el devengode la operación.

Los empresarios o profesionales cuyovolumen de operaciones no haya excedidodurante el año natural inmediato anteriorde 6.010.121,04 euros podrán efectuar lamodificación de base imponible, en lossupuestos de créditos que resulten total oparcialmente incobrables, en el plazo delos tres meses posteriores al transcurso deseis meses o de un año desde el devengode la operación.

Los empresarios o profesionales cuyovolumen de operaciones no haya excedidodurante el año natural inmediato anteriorde 6.010.121,04 euros no tienen por quédescartar la posibilidad de recuperar lascuotas de IVA de créditos total oparcialmente incobrables siempre que a01/01/2015 hayan transcurrido más deseis meses pero menos de un año desde eldevengo de la operación.

31

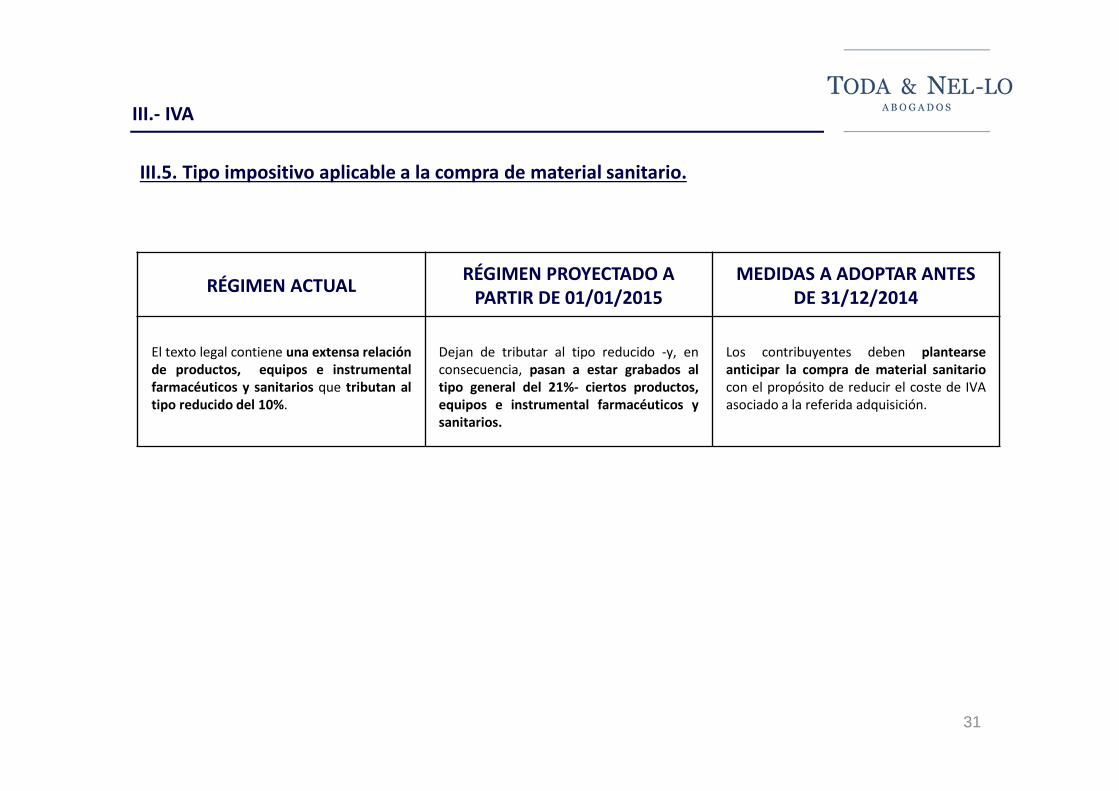

III.5. Tipo impositivo aplicable a la compra de material sanitario.

III.- IVA

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR DE 01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

El texto legal contiene una extensa relaciónde productos, equipos e instrumentalfarmacéuticos y sanitarios que tributan altipo reducido del 10%.

Dejan de tributar al tipo reducido -y, enconsecuencia, pasan a estar grabados altipo general del 21%- ciertos productos,equipos e instrumental farmacéuticos ysanitarios.

Los contribuyentes deben plantearseanticipar la compra de material sanitariocon el propósito de reducir el coste de IVAasociado a la referida adquisición.

32

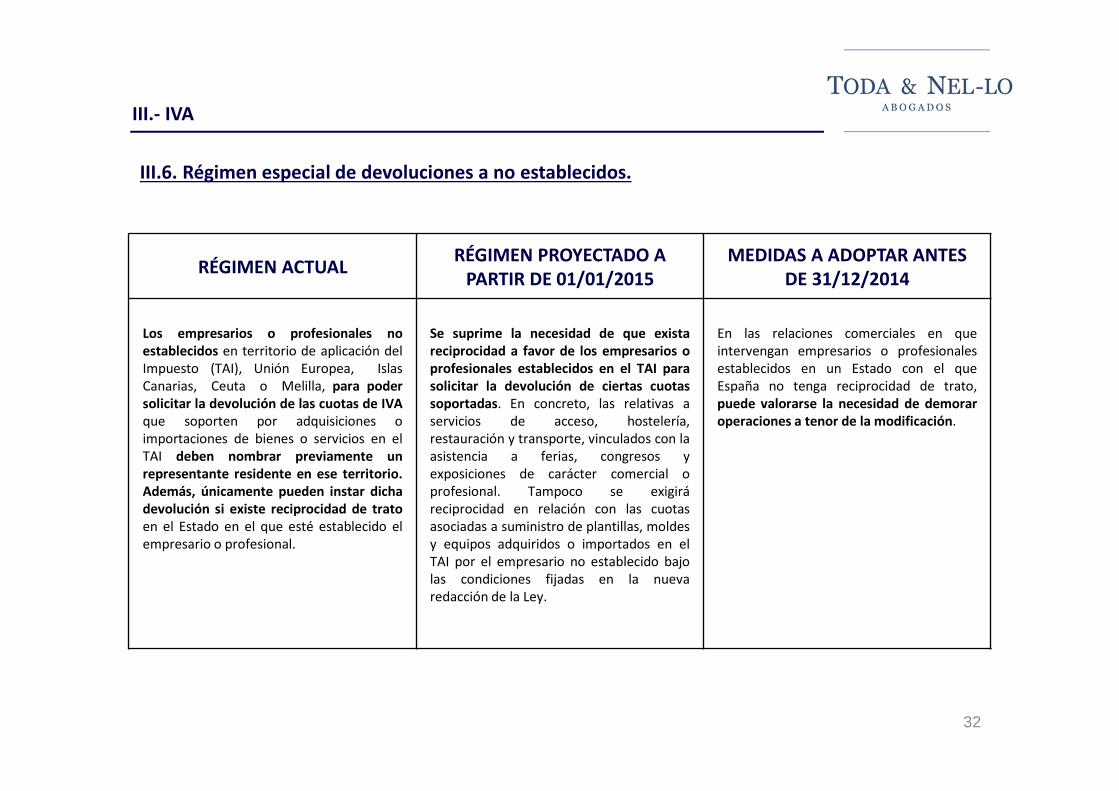

III.6. Régimen especial de devoluciones a no establecidos.

III.- IVA

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR DE 01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

Los empresarios o profesionales noestablecidos en territorio de aplicación delImpuesto (TAI), Unión Europea, IslasCanarias, Ceuta o Melilla, para podersolicitar la devolución de las cuotas de IVAque soporten por adquisiciones oimportaciones de bienes o servicios en elTAI deben nombrar previamente unrepresentante residente en ese territorio.Además, únicamente pueden instar dichadevolución si existe reciprocidad de tratoen el Estado en el que esté establecido elempresario o profesional.

Se suprime la necesidad de que existareciprocidad a favor de los empresarios oprofesionales establecidos en el TAI parasolicitar la devolución de ciertas cuotassoportadas. En concreto, las relativas aservicios de acceso, hostelería,restauración y transporte, vinculados con laasistencia a ferias, congresos yexposiciones de carácter comercial oprofesional. Tampoco se exigiráreciprocidad en relación con las cuotasasociadas a suministro de plantillas, moldesy equipos adquiridos o importados en elTAI por el empresario no establecido bajolas condiciones fijadas en la nuevaredacción de la Ley.

En las relaciones comerciales en queintervengan empresarios o profesionalesestablecidos en un Estado con el queEspaña no tenga reciprocidad de trato,puede valorarse la necesidad de demoraroperaciones a tenor de la modificación.

33

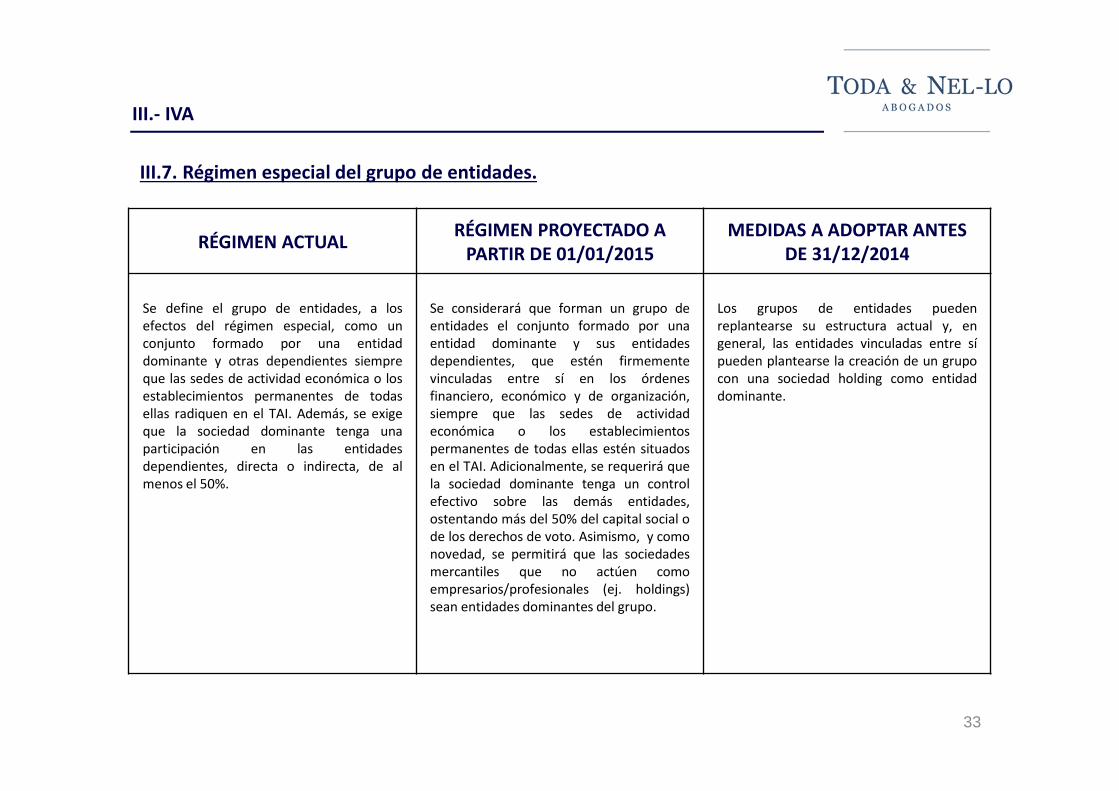

III.7. Régimen especial del grupo de entidades.

III.- IVA

RÉGIMEN ACTUALRÉGIMEN PROYECTADO A

PARTIR DE 01/01/2015MEDIDAS A ADOPTAR ANTES

DE 31/12/2014

Se define el grupo de entidades, a losefectos del régimen especial, como unconjunto formado por una entidaddominante y otras dependientes siempreque las sedes de actividad económica o losestablecimientos permanentes de todasellas radiquen en el TAI. Además, se exigeque la sociedad dominante tenga unaparticipación en las entidadesdependientes, directa o indirecta, de almenos el 50%.

Se considerará que forman un grupo deentidades el conjunto formado por unaentidad dominante y sus entidadesdependientes, que estén firmementevinculadas entre sí en los órdenesfinanciero, económico y de organización,siempre que las sedes de actividadeconómica o los establecimientospermanentes de todas ellas estén situadosen el TAI. Adicionalmente, se requerirá quela sociedad dominante tenga un controlefectivo sobre las demás entidades,ostentando más del 50% del capital social ode los derechos de voto. Asimismo, y comonovedad, se permitirá que las sociedadesmercantiles que no actúen comoempresarios/profesionales (ej. holdings)sean entidades dominantes del grupo.

Los grupos de entidades puedenreplantearse su estructura actual y, engeneral, las entidades vinculadas entre sípueden plantearse la creación de un grupocon una sociedad holding como entidaddominante.

INFORMACIÓN ADICIONAL

Para obtener información acerca de la reforma fiscal en trámite y de las medidas que pueden adoptarsepara optimizar la tributación, no dude en contactar con cualquiera de nuestros profesionalesespecializados del Área de planificación del Departamento Fiscal, cuyos datos se indican a continuación:

IGNACIO GOYTISOLO MARQUÍNEZ

Socio del Área Fiscal y de Procedimientos Tributarios de Toda & Nel-lo

LORENA PUIG DE TRAVY

Jefa del equipo de Fiscalidad Nacional de Toda & Nel-lo

ENEKO LAREKI RUIZ

Equipo de Fiscalidad Nacional de Toda & Nel-lo

MOISÉS GAGO MORALES

Equipo de Fiscalidad Nacional de Toda & Nel-lo

DEPARTAMENTO FISCAL5 de noviembre de 2014