65 INTRODUCCIÓN En la Ley del Impuesto sobre la Renta (LISR) se contemplan dos tipos de personas mo- rales, las que deben tributar para efectos fis- cales en el Título II “De las personas morales” o bien en el Título III “Del régimen de las personas morales con fines no lucra- tivos”. Es importante comentar que ambos títulos no son opcionales, ya que depende- rá del objeto social para el que fue consti- tuida la sociedad, por lo que según las actividades que realicen se ubicarán en el título correspondiente. En esta ocasión nos enfocamos a las personas morales con fines no lucrativos, por ello, el presente artículo se elaboró ha- ciendo un análisis de las disposiciones fis- cales que regulan la determinación del remanente distribuible y los impuestos que deben pagarse. PERSONAS MORALES CON FINES NO LUCRATIVOS Remanente distribuible Mtro. y E.F. Juan Carlos Victorio Domínguez EFECTOS FISCALES EN EL ISR Personas morales El artículo 1o. de la LISR señala que las personas físicas y las morales están obli- gadas al pago del impuesto sobre la renta (ISR), entre otros casos, los residentes en México, respecto de todos sus ingresos cualquiera que sea la ubicación de la fuen- te de riqueza de donde procedan. Del análisis anterior, al parecer todas las personas morales están obligadas a pagar el ISR, y surge la pregunta: ¿a qué perso- nas morales se refiere la LISR? Al respec- to, el artículo 8o. de la misma ley establece lo siguiente: Cuando en esta Ley se haga mención a persona moral, se entienden comprendi- das, entre otras, las sociedades mercanti- les, los organismos descentralizados que realicen preponderantemente actividades empresariales, las instituciones de crédito, las sociedades y asociaciones civiles y la asociación en participación cuando a tra- vés de ella se realicen actividades empre- sariales en México. En la LISR se contemplan dos títulos de tributación. A continuación se mencionan: Licenciado en contaduría pública por la UNACH. Especialista en fiscal y maestro en auditoría por la FCA de la UNAM. Catedrático en la División Licenciatura de la FCA de la UNAM. Colaborador en el departamento de Consultoría Telefónica de Suscriptores de Grupo Gasca.

Transcript

65

INTRODUCCIÓN

En la Ley del Impuesto sobre la Renta (LISR)se contemplan dos tipos de personas mo-rales, las que deben tributar para efectos fis-cales en el Título II “De las personasmorales” o bien en el Título III “Del régimende las personas morales con fines no lucra-tivos”. Es importante comentar que ambostítulos no son opcionales, ya que depende-rá del objeto social para el que fue consti-tuida la sociedad, por lo que según lasactividades que realicen se ubicarán en eltítulo correspondiente.

En esta ocasión nos enfocamos a laspersonas morales con fines no lucrativos,por ello, el presente artículo se elaboró ha-ciendo un análisis de las disposiciones fis-cales que regulan la determinación delremanente distribuible y los impuestos quedeben pagarse.

PERSONAS MORALES

CON FINES NO LUCRATIVOS

Remanente distribuible

Mtro. y E.F. Juan Carlos Victorio Domínguez

EFECTOS FISCALES EN EL ISR

Personas morales

El artículo 1o. de la LISR señala que laspersonas físicas y las morales están obli-gadas al pago del impuesto sobre la renta(ISR), entre otros casos, los residentes enMéxico, respecto de todos sus ingresoscualquiera que sea la ubicación de la fuen-te de riqueza de donde procedan.

Del análisis anterior, al parecer todas laspersonas morales están obligadas a pagarel ISR, y surge la pregunta: ¿a qué perso-nas morales se refiere la LISR? Al respec-to, el artículo 8o. de la misma ley establecelo siguiente:

Cuando en esta Ley se haga mención a

persona moral, se entienden comprendi-

das, entre otras, las sociedades mercanti-

les, los organismos descentralizados que

realicen preponderantemente actividades

empresariales, las instituciones de crédito,

las sociedades y asociaciones civiles y la

asociación en participación cuando a tra-

vés de ella se realicen actividades empre-

sariales en México.

En la LISR se contemplan dos títulos detributación. A continuación se mencionan:

Licenciado en contaduría pública por la UNACH. Especialista en fiscal y maestro

en auditoría por la FCA de la UNAM. Catedrático en la División Licenciatura de la

FCA de la UNAM. Colaborador en el departamento de Consultoría Telefónica de

Suscriptores de Grupo Gasca.

66

PERSONAS MORALESCON FINES NO LUCRATIVOS

A continuación se da a conocer una lista de estetipo de personas morales, claro, tomando encuenta los artículos 93, 95 y 102 de la LISR yson las siguientes:

1. Las sociedades de inversión especializadasde fondos para el retiro.

2. Sindicatos obreros y los organismos que losagrupen.

3. Asociaciones patronales.4. Cámaras de comercio e industria así como

los organismos que las reúnan.5. Agrupaciones agrícolas, ganaderas, pesque-

ras o silvícolas, así como los organismos quelas reúnan.

6. Colegios de profesionales y los organismosque los agrupen.

7. Asociaciones civiles y sociedades de respon-sabilidad limitada de interés público que ad-ministren en forma descentralizada losdistritos o unidades de riesgo, previa con-cesión y permiso respectivo.

8. Instituciones de asistencia o de benefi-cencia, autorizadas por las leyes de la mate-ria, así como las sociedades o asociacio-nes civiles, organizadas sin fines de lucro y

autorizadas para recibir donativos en los tér-minos de la LISR, que tengan como benefi-ciarios a personas, sectores y regiones deescasos recursos, que realicen actividadespara lograr mejores condiciones de subsis-tencia y desarrollo a las comunidades indí-genas y a los grupos vulnerables por edad,sexo o problemas de discapacidad, dedica-das a las actividades siguientes:

a) La atención a requerimientos básicos desubsistencia en materia de alimentación,vestido o vivienda;

b) La asistencia o rehabilitación médica o ala atención en establecimientos especia-lizados;

c) La asistencia jurídica, el apoyo y la pro-moción, para la tutela de los derechos delos menores, así como la readaptaciónsocial de personas que han llevado a caboconductas ilícitas;

d) La rehabilitación de alcohólicos y farma-codependientes;

e) La ayuda para servicios funerarios;f) Orientación social, educación o capacita-

ción para el trabajo; en términos del ar-tículo 112 del Reglamento de la Ley delImpuesto sobre la Renta (RLISR), se se-ñala el concepto de orientación social;

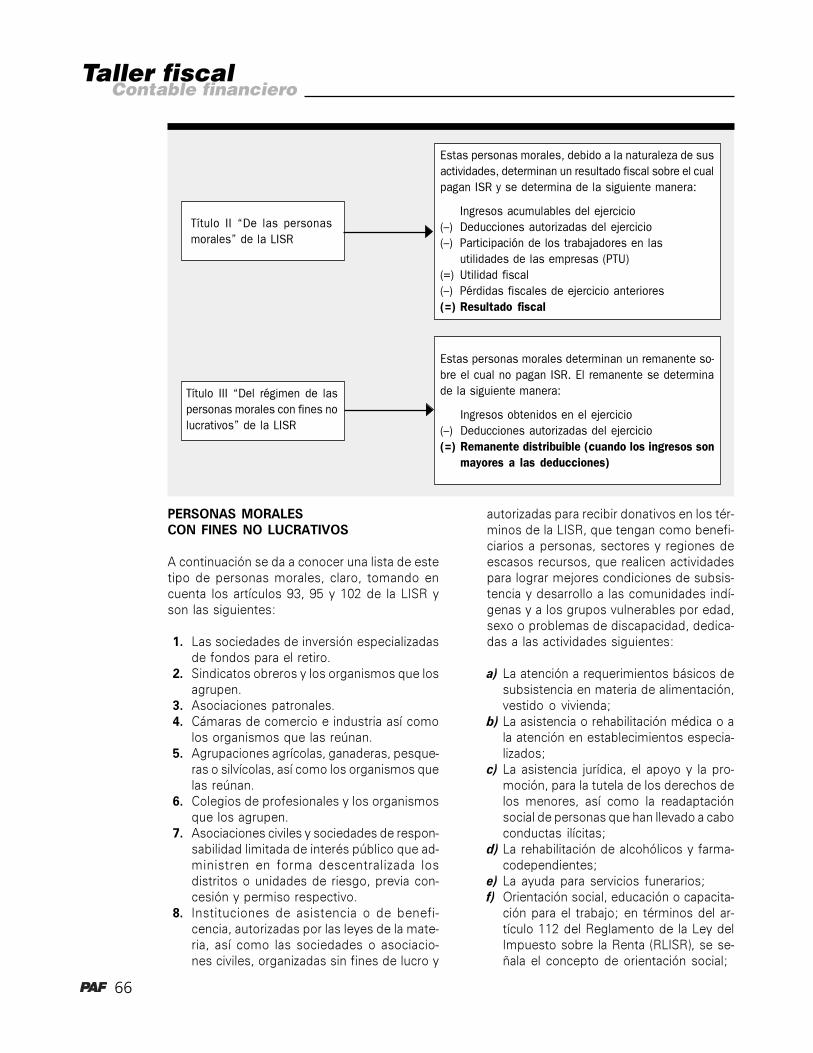

Título II “De las personas

morales” de la LISR

Título III “Del régimen de las

personas morales con fines no

lucrativos” de la LISR

Estas personas morales, debido a la naturaleza de sus

actividades, determinan un resultado fiscal sobre el cual

pagan ISR y se determina de la siguiente manera:

Ingresos acumulables del ejercicio

(–) Deducciones autorizadas del ejercicio

(–) Participación de los trabajadores en las

utilidades de las empresas (PTU)

(=) Utilidad fiscal

(–) Pérdidas fiscales de ejercicio anteriores

(=) Resultado fiscal

Estas personas morales determinan un remanente so-

bre el cual no pagan ISR. El remanente se determina

de la siguiente manera:

Ingresos obtenidos en el ejercicio

(–) Deducciones autorizadas del ejercicio

(=) Remanente distribuible (cuando los ingresos son

mayores a las deducciones)

67

g) La promoción de la participación organi-zada de la población en las acciones quemejoren sus propias condiciones de sub-sistencia en beneficio de la comunidad, y

h) Apoyo en la defensa y promoción de losderechos humanos.

9. Sociedades cooperativas de consumo.10. Organismos que agrupen a las sociedades

cooperativas, ya sea de productores o deconsumo.

11. Sociedades mutualistas y fondos de ase-guramiento agropecuario y rural, que no ope-ren con terceros, siempre que no realicengastos para la adquisición de negocios, comopremios, comisiones y otros semejantes.

12. Sociedades o asociaciones de carácter ci-vil que se dediquen a la enseñanza, conautorización o con reconocimiento de va-lidez oficial de estudios en los términos dela Ley General de Educación (LGE), asícomo las instituciones creadas por decre-to presidencial o por ley, cuyo objeto seala enseñanza.

13. Sociedades o asociaciones civiles dedicadasa la investigación científica o tecnológica quese encuentren inscritas en el Registro Na-cional de Instituciones y Empresas Científi-cas y Tecnológicas (Reniecyt).

14. Las asociaciones o sociedades civiles, orga-nizadas sin fines de lucro y autorizadas pararecibir donativos, dedicadas a las activida-des siguientes:

a) La promoción y difusión de música, artesplásticas, artes dramáticas, danza, literatu-ra, arquitectura y cinematografía, conformea la Ley que crea el Instituto Nacional deBellas Artes y Literatura (LINBA), así comoa la Ley Federal de Cinematografía (LFC);

b) El apoyo a las actividades de educacióne investigación artísticas de conformidadcon lo señalado en el inciso anterior;

c) La protección, conservación, restauracióny recuperación del patrimonio cultural dela nación, en los términos de la Ley Fe-deral sobre Monumentos y Zonas Arqueo-lógicos, Artísticos e Históricos (LFMZAAH)y la Ley General de Bienes Nacionales(LGBN); así como el arte de las comuni-dades indígenas en todas las manifesta-ciones primigenias de sus propias lenguas,los usos y costumbres, artesanías y tra-

diciones de la composición pluriculturalque conforman el país;

d) La instauración y establecimiento de bi-bliotecas que formen parte de la RedNacional de Bibliotecas Públicas de con-formidad con la Ley General de Biblio-tecas (LGB), y

e) El apoyo a las actividades y objetivos de losmuseos dependientes del Consejo Nacio-nal para la Cultura y las Artes (Conaculta).

15. Las instituciones o sociedades civiles, cons-tituidas únicamente con el objeto de admi-nistrar fondos o cajas de ahorro, y deaquellas a las que se refiera la legislaciónlaboral, así como las sociedades cooperati-vas de ahorro y préstamo a que se refiere laLey del Ahorro y Crédito Popular (LACP).

16. Asociaciones de padres de familia constitui-das y registradas en los términos del Regla-mento de Asociaciones de Padres de Familiade la LGE.

17. Sociedades de gestión colectiva constituidasde acuerdo con la Ley Federal del Derecho deAutor (LFDA).

18. Asociaciones o sociedades civiles organi-zadas con fines políticos, deportivos o reli-giosos.

19. Asociaciones o sociedades civiles que otor-guen becas en términos del artículo 98 de laLISR.

20. Asociaciones civiles de colonos y las aso-ciaciones civiles que se dediquen exclusiva-mente a la administración de un inmueblede propiedad en condominio.

21. Las sociedades o asociaciones civiles, orga-nizadas sin fines de lucro que se constitu-yan y funcionen en forma exclusiva para larealización de actividades de investigacióno preservación de la flora o fauna silvestre,terrestre o acuática dentro de las áreas geo-gráficas definidas que señale el Servicio deAdministración Tributaria (SAT) mediante re-glas de carácter general, así como aquellasque se constituyan y funcionen en forma ex-clusiva para promover entre la población, laprevención y control de la contaminación delagua, del aire y del suelo, la protección alambiente y la preservación y restauración delequilibrio ecológico.

22. Las asociaciones y sociedades civiles sinfines de lucro, que comprueben que se de-dican exclusivamente a la reproducción de

68

especies en protección y peligro de extin-ción y a la conservación de su hábitat,siempre que, además de cumplir con lasreglas de carácter general que emita el SAT,se obtenga opinión previa de la Secretaríade Medio Ambiente y Recursos Naturales(Semarnat).

23. Los partidos y asociaciones políticos legal-mente reconocidos.

Como comentario final, las personas antesmencionadas se ubicarán en el título III de laLISR, siempre que la actividad que realicen coin-cida con el objeto social el cual encontrará en laescritura constitutiva, ya que de no ubicarse enla lista anterior no podrá tributar o será motivode abandonar el título mencionado y tendrá quecumplir con sus obligaciones en el título II de laLISR.

Es usual que los contribuyentes, al escucharque hay un régimen de las personas moralescon fines no lucrativos y que no pagarán ISR,quieran ubicarse en tal supuesto; sin embargo,ha sucedido que en la práctica muchas perso-nas morales que dicen estar en el título III de laLISR no lo son, ya que a veces no tienen el cui-dado de verificar el objeto social y para qué fuecreada.

DETERMINACIÓN DEL REMANENTE

Una vez que sabemos quiénes son consideradascomo personas morales con fines no lucrativos,ahora nos enfocamos principalmente a la deter-minación del remanente distribuible.

En la LISR se distinguen dos tipos de rema-nentes, es importante saber cuáles son, ya quepoder identificarlos nos permitirá saber por cuá-les de ellos se tiene que pagar el ISR, así comoquién debe pagarlos cuando así proceda. Losremanentes son los siguientes:

1. Remanente distribuible.2. Remanente presunto.

Remanente distribuible

El artículo 93, tercer párrafo, de la LISR estable-ce que determinarán el remanente distribuiblede un año de calendario correspondiente a sus in-tegrantes o accionistas, de la siguiente manera:

A diferencia de las personas morales que tri-butan en el Régimen General de la LISR, estetipo de personas morales determinarán un re-manente. Y la pregunta: ¿qué es un remanentedistribuible?, es la cantidad en efectivo o en bie-nes que puede ser distribuido entre los integran-tes de la persona moral y el cual no pagará elISR siempre y cuando no se retire.

Es importante comentar que el artículo 93,cuarto párrafo, de la LISR señala que el rema-nente se determinará considerando los integran-tes de la persona moral no lucrativa:

a) Cuando la mayoría de los integrantes o accio-nistas sean personas morales:

Ingresos obtenidos en el ejercicio de que se trate*

(–) Deducciones autorizadas conforme al título IV

de la LISR

(=) Remanente distribuible (cuando los ingresos

son mayores que las deducciones)

* Excepto de los señalados en el artículo 109 de la LISR

y de aquellos por los que se haya pagado impuesto

definitivo.

Ingresos obtenidos en el ejercicio de que se

trate de conformidad con el título II de la LISR

(–) Deducciones autorizadas de conformidad con

el título II de la LISR

(=) Remanente distribuible (cuando los ingresos

sean mayores que las deducciones)

Comentario: Cuando la mayoría de los in-tegrantes de dichas personas morales seancontribuyentes del Título II “De las personasmorales”, determinarán el remanente con baseen los ingresos y deducciones que se deter-minan con las disposiciones del citado título, y

b) Cuando la mayoría de los integrantes o accio-nistas sean personas físicas:

Ingresos obtenidos en el ejercicio de que se

trate de conformidad con el título IV, capítulo

II, secciones I o II, de la LISR

(–) Deducciones autorizadas de conformidad con

el título IV, capítulo II, secciones I o II, de la LISR

(=) Remanente distribuible (cuando los ingresos

sean mayores que las deducciones)

69

Comentario: Cuando la mayoría de los inte-grantes de dichas personas morales sean con-tribuyentes del Título IV “De las personas físicas”,Capítulo II “De los ingresos por actividades em-presariales y profesionales”, secciones I “De laspersonas físicas con actividades empresarialesy profesionales” o II “Del régimen intermedio delas persona físicas con actividades empresaria-les” de la LISR, determinarán el remanente conbase en los ingresos y deducciones de las dis-posiciones de las citadas secciones.

A continuación un ejemplo de la determina-ción del remanente a distribuir:

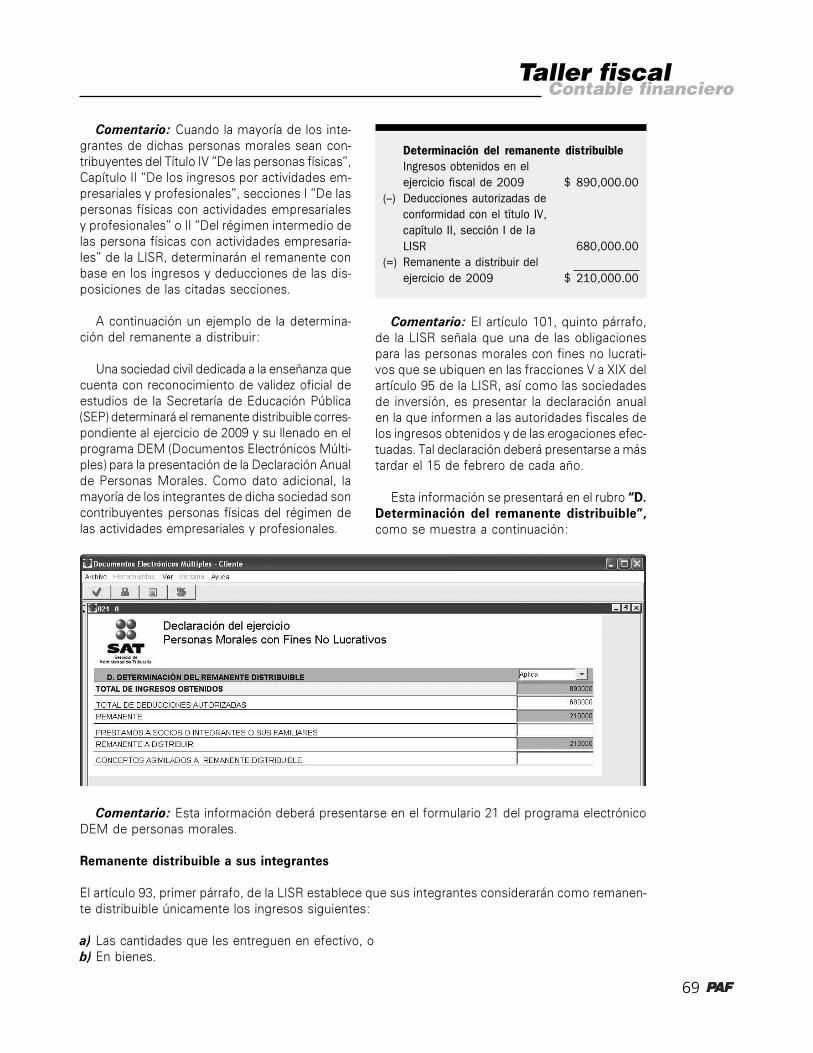

Una sociedad civil dedicada a la enseñanza quecuenta con reconocimiento de validez oficial deestudios de la Secretaría de Educación Pública(SEP) determinará el remanente distribuible corres-pondiente al ejercicio de 2009 y su llenado en elprograma DEM (Documentos Electrónicos Múlti-ples) para la presentación de la Declaración Anualde Personas Morales. Como dato adicional, lamayoría de los integrantes de dicha sociedad soncontribuyentes personas físicas del régimen delas actividades empresariales y profesionales.

Comentario: El artículo 101, quinto párrafo,de la LISR señala que una de las obligacionespara las personas morales con fines no lucrati-vos que se ubiquen en las fracciones V a XIX delartículo 95 de la LISR, así como las sociedadesde inversión, es presentar la declaración anualen la que informen a las autoridades fiscales delos ingresos obtenidos y de las erogaciones efec-tuadas. Tal declaración deberá presentarse a mástardar el 15 de febrero de cada año.

Esta información se presentará en el rubro “D.Determinación del remanente distribuible”,como se muestra a continuación:

Determinación del remanente distribuible

Ingresos obtenidos en el

ejercicio fiscal de 2009 $ 890,000.00

(–) Deducciones autorizadas de

conformidad con el título IV,

capítulo II, sección I de la

LISR 680,000.00

(=) Remanente a distribuir del

ejercicio de 2009 $ 210,000.00

Comentario: Esta información deberá presentarse en el formulario 21 del programa electrónicoDEM de personas morales.

Remanente distribuible a sus integrantes

El artículo 93, primer párrafo, de la LISR establece que sus integrantes considerarán como remanen-te distribuible únicamente los ingresos siguientes:

a) Las cantidades que les entreguen en efectivo, ob) En bienes.

70

Al respecto, las personas morales con finesno lucrativos autorizadas para recibir donativosdeducibles para ser consideradas como tales, nopodrán otorgar beneficios sobre el remanen-te distribuible a persona física alguna o a susintegrantes personas físicas o morales; es de-cir, quedan imposibilitados a repartirse remanen-tes, salvo que se trate de alguna de las personasmorales que también estén autorizadas pararecibir donativos deducibles, o se trate de la re-muneración de servicios efectivamente recibidos.

Mucho se ha comentado de si las personasmorales del título III de la LISR estarán obliga-das a pagar el ISR por el remanente que deter-minen y a la vez distribuyan, ya que no soncontribuyentes del ISR; no obstante, cuando lodistribuyan a sus integrantes y éstas sean per-sonas físicas se considerarán en la parte propor-cional que les corresponda de dicho remanente.

El artículo 167, fracción X, de la LISR estable-ce que las personas físicas que obtengan la parteproporcional del remanente distribuible lo con-siderarán como otros ingresos de los señaladosen el Título IV, Capítulo IX “De los demás ingre-sos que obtengan las personas físicas”, de lacitada ley, las cuales darán lugar al pago del ISR,siempre que no se hubiera pagado el impuestopor la entrega de remanente distribuible presun-to, tema que más adelante comentaremos.

El artículo 170, cuarto párrafo, de la LISR es-tablece que cada vez que una persona moralno lucrativa entregue remanente distribuible oanticipos a alguno de sus integrantes o sociosdeberá retener 28% como pago provisional, yenterarlo junto con las retenciones que por con-cepto de sueldos y salarios tengan que enteraro, en su caso, en las fechas establecidas para lamisma. Asimismo, proporcionará la constancia37-A “Constancia de pagos y retenciones del ISR,IVA e IEPS” en el que se señalará el porcentajede participación, el monto del remanente y elimpuesto retenido.

No hay que confundir con los anticipos quese le otorguen a los miembros de sociedades yasociaciones civiles del título II de la LISR, yaque éstos se asimilan a salarios, conforme alartículo 110, fracción II, de la LISR, y se calculará

el ISR con base en el artículo 113 de la mismaley.

Ejemplo:

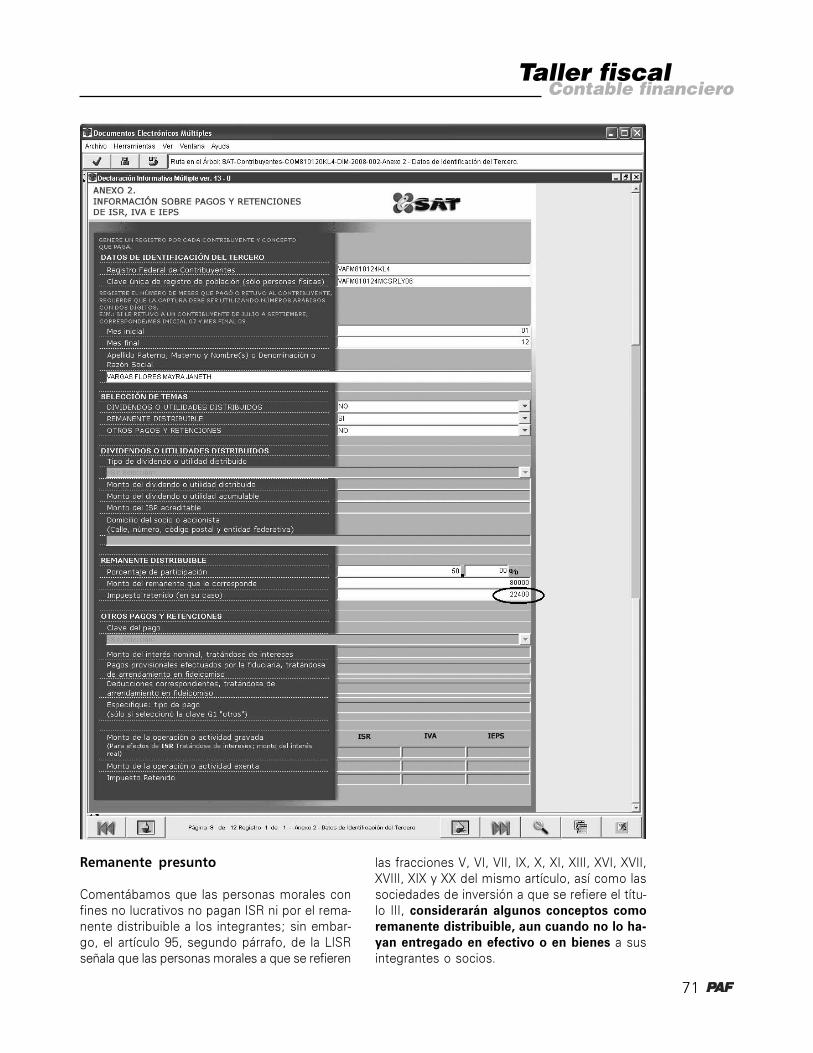

Una persona moral con fines no lucrativos quetributa en el título III de la LISR determinará elISR que deberá retener a uno de los integrantespersona física por la parte proporcional del re-manente que percibió en efectivo y además sullenado en la Declaración Informativa Múltiple(DIM).

Porcentaje de participación 50%

Fecha de entrega del remanente

distribuible 24 de agosto de 2009

Monto del remanente

correspondiente al integrante $ 80,000.00

Determinación del ISR por retener por el remanente

distribuido a los socios

Monto del remanente

pagado en efectivo $ 80,000.00

(×) Tasa de ISR aplicable 28%

(=) ISR a retener $ 22,400.00

Comentario: La persona moral no lucrativatendrá la obligación de retener el ISR a cargodel integrante como pago provisional a cuenta delimpuesto anual.

Asimismo, una de las obligaciones para laspersonas morales con fines no lucrativos es pre-sentar en las oficinas autorizadas a más tardarel 15 de febrero de cada año la declaración en laque se determine el remanente distribuible yla proporción que de este concepto correspon-de a cada integrante, esta información se pre-senta en el Anexo 2 de la DIM.

Sin embargo, dichas personas no lucrativasque no determinen remanente distribuible esta-rán relevadas de cumplir con dicha obligación.

A continuación un ejemplo de su llenado enla DIM del Anexo 2 “Información sobre pagos yretenciones de ISR, IVA e IEPS”.

71

Remanente presunto

Comentábamos que las personas morales confines no lucrativos no pagan ISR ni por el rema-nente distribuible a los integrantes; sin embar-go, el artículo 95, segundo párrafo, de la LISRseñala que las personas morales a que se refieren

las fracciones V, VI, VII, IX, X, XI, XIII, XVI, XVII,XVIII, XIX y XX del mismo artículo, así como lassociedades de inversión a que se refiere el títu-lo III, considerarán algunos conceptos comoremanente distribuible, aun cuando no lo ha-yan entregado en efectivo o en bienes a susintegrantes o socios.

72

Por el contrario, las siguientes personas mo-rales no les aplican lo que dispone el párrafoanterior:

1. Sindicatos obreros y los organismos que losagrupen.

2. Asociaciones patronales.3. Cámaras de comercio e industria así como los

organismos que las reúnan.4. Agrupaciones agrícolas, ganaderas, pesque-

ras o silvícolas, así como los organismos quelas reúnan.

5. Colegios de profesionales y los organismosque los agrupen.

6. Organismos que agrupen a las sociedadescooperativas, ya sea de productores o de con-sumo.

7. A las sociedades y asociaciones civiles orga-nizadas sin fines de lucro y autorizadas pararecibir donativos, dedicadas a:

a) Promoción y difusión de música, artes plás-ticas, artes dramáticas, danza, etcétera;

b) Apoyo a las actividades de educación einvestigación artística de conformidad conel inciso anterior;

c) Protección, conservación, restauración y re-cuperación del patrimonio cultural de lanación;

d) Instauración y establecimiento de bibliote-cas, y

e) El apoyo a las actividades y objetivos de losmuseos.

8. Asociaciones de padres de familia.9. Sociedades de gestión colectiva constituidas

de acuerdo con la LDA.

A continuación se señalan los conceptos quese consideran como remanente distribuible pre-sunto:

1. La omisión de ingresos.2. Las compras no realizadas e indebidamente

registradas.3. Las erogaciones que efectúen y no sean de-

ducibles en los términos del título IV de laLISR; salvo que la no deducción se deba aque la documentación que ampara la eroga-ción no esté soportado por un comprobanteque reúna los requisitos que señalan las dis-posiciones fiscales o que la erogación cuyomonto exceda de $ 2,000.00 no sea pagada

con cheque nominativo para abono en cuen-ta del beneficiario.

4. Los préstamos que hagan a sus socios o in-tegrantes, o a los cónyuges, ascendientes odescendientes en línea recta de dichos socioso integrantes.

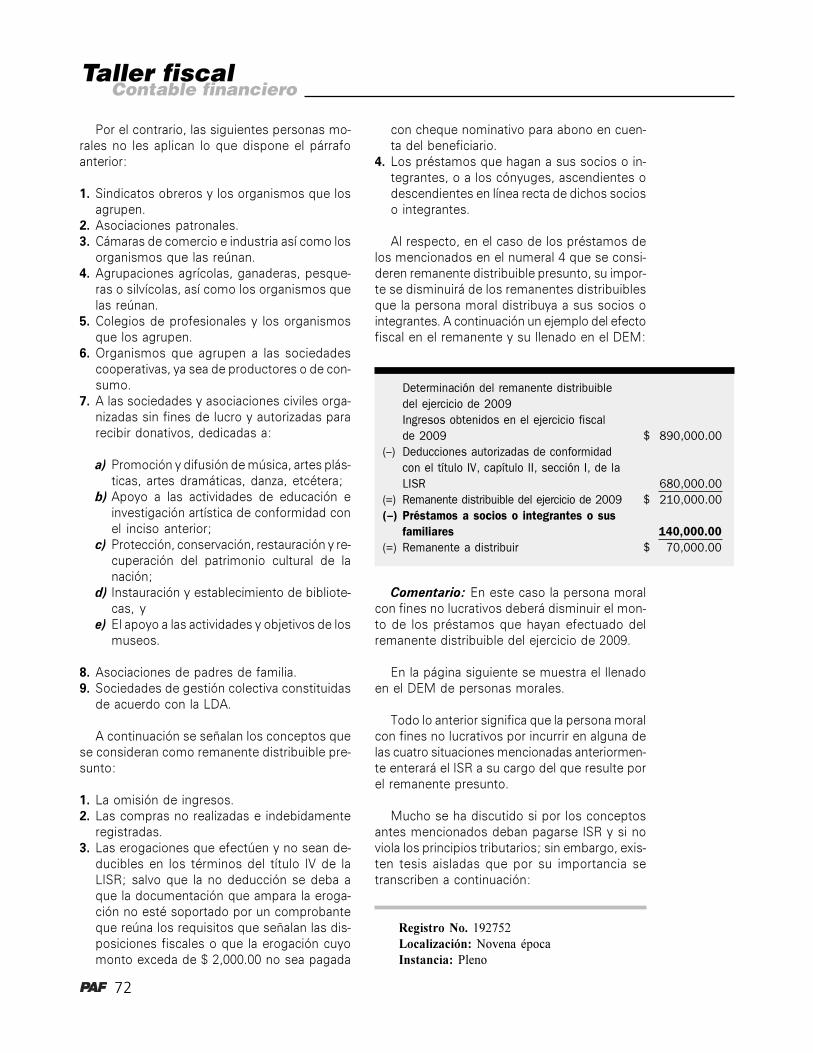

Al respecto, en el caso de los préstamos delos mencionados en el numeral 4 que se consi-deren remanente distribuible presunto, su impor-te se disminuirá de los remanentes distribuiblesque la persona moral distribuya a sus socios ointegrantes. A continuación un ejemplo del efectofiscal en el remanente y su llenado en el DEM:

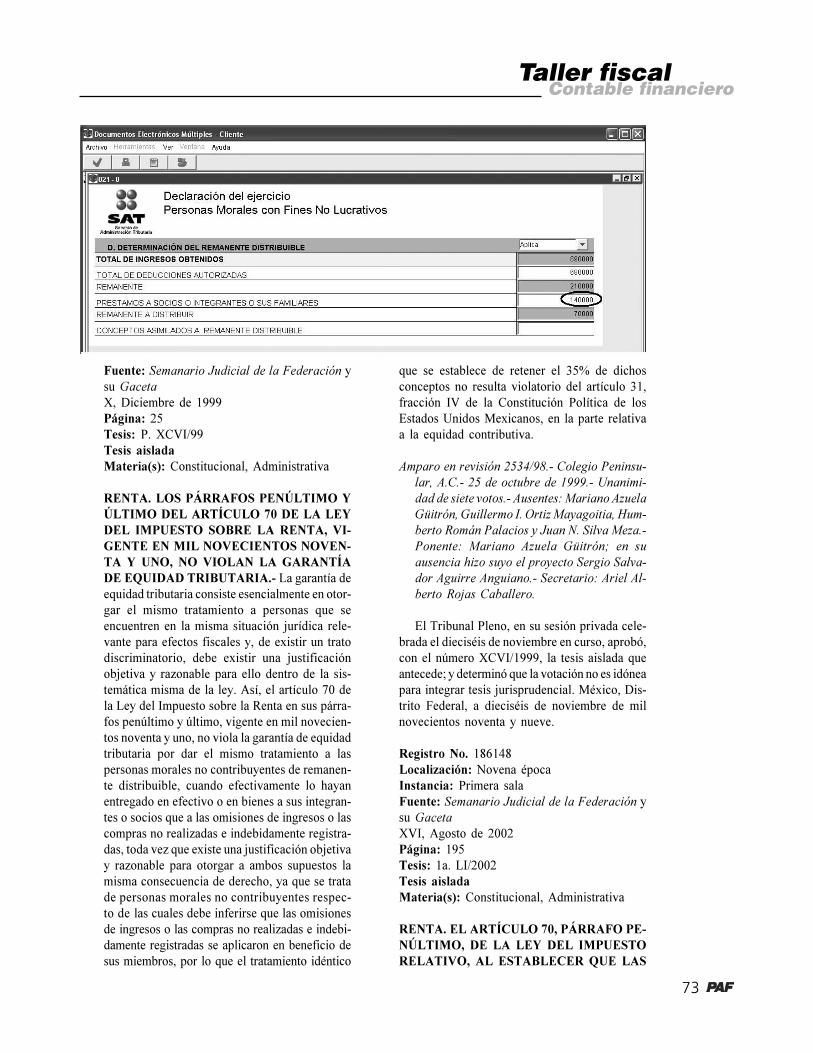

Determinación del remanente distribuible

del ejercicio de 2009

Ingresos obtenidos en el ejercicio fiscal

de 2009 $ 890,000.00

(–) Deducciones autorizadas de conformidad

con el título IV, capítulo II, sección I, de la

LISR 680,000.00

(=) Remanente distribuible del ejercicio de 2009 $ 210,000.00

(–) Préstamos a socios o integrantes o sus

familiares 140,000.00

(=) Remanente a distribuir $ 70,000.00

Comentario: En este caso la persona moralcon fines no lucrativos deberá disminuir el mon-to de los préstamos que hayan efectuado delremanente distribuible del ejercicio de 2009.

En la página siguiente se muestra el llenadoen el DEM de personas morales.

Todo lo anterior significa que la persona moralcon fines no lucrativos por incurrir en alguna delas cuatro situaciones mencionadas anteriormen-te enterará el ISR a su cargo del que resulte porel remanente presunto.

Mucho se ha discutido si por los conceptosantes mencionados deban pagarse ISR y si noviola los principios tributarios; sin embargo, exis-ten tesis aisladas que por su importancia setranscriben a continuación:

Registro No. 192752

Localización: Novena época

Instancia: Pleno

73

Fuente: Semanario Judicial de la Federación y

su Gaceta

X, Diciembre de 1999

Página: 25

Tesis: P. XCVI/99

Tesis aisladaMateria(s): Constitucional, Administrativa

RENTA. LOS PÁRRAFOS PENÚLTIMO YÚLTIMO DEL ARTÍCULO 70 DE LA LEYDEL IMPUESTO SOBRE LA RENTA, VI-GENTE EN MIL NOVECIENTOS NOVEN-TA Y UNO, NO VIOLAN LA GARANTÍADE EQUIDAD TRIBUTARIA.- La garantía de

equidad tributaria consiste esencialmente en otor-

gar el mismo tratamiento a personas que se

encuentren en la misma situación jurídica rele-

vante para efectos fiscales y, de existir un trato

discriminatorio, debe existir una justificación

objetiva y razonable para ello dentro de la sis-

temática misma de la ley. Así, el artículo 70 de

la Ley del Impuesto sobre la Renta en sus párra-

fos penúltimo y último, vigente en mil novecien-

tos noventa y uno, no viola la garantía de equidad

tributaria por dar el mismo tratamiento a las

personas morales no contribuyentes de remanen-

te distribuible, cuando efectivamente lo hayan

entregado en efectivo o en bienes a sus integran-

tes o socios que a las omisiones de ingresos o las

compras no realizadas e indebidamente registra-

das, toda vez que existe una justificación objetiva

y razonable para otorgar a ambos supuestos la

misma consecuencia de derecho, ya que se trata

de personas morales no contribuyentes respec-

to de las cuales debe inferirse que las omisiones

de ingresos o las compras no realizadas e indebi-

damente registradas se aplicaron en beneficio de

sus miembros, por lo que el tratamiento idéntico

que se establece de retener el 35% de dichos

conceptos no resulta violatorio del artículo 31,

fracción IV de la Constitución Política de los

Estados Unidos Mexicanos, en la parte relativa

a la equidad contributiva.

Amparo en revisión 2534/98.- Colegio Peninsu-

lar, A.C.- 25 de octubre de 1999.- Unanimi-

dad de siete votos.- Ausentes: Mariano Azuela

Güitrón, Guillermo I. Ortiz Mayagoitia, Hum-

berto Román Palacios y Juan N. Silva Meza.-

Ponente: Mariano Azuela Güitrón; en su

ausencia hizo suyo el proyecto Sergio Salva-

dor Aguirre Anguiano.- Secretario: Ariel Al-

berto Rojas Caballero.

El Tribunal Pleno, en su sesión privada cele-

brada el dieciséis de noviembre en curso, aprobó,

con el número XCVI/1999, la tesis aislada que

antecede; y determinó que la votación no es idónea

para integrar tesis jurisprudencial. México, Dis-

trito Federal, a dieciséis de noviembre de mil

novecientos noventa y nueve.

Registro No. 186148

Localización: Novena época

Instancia: Primera sala

Fuente: Semanario Judicial de la Federación y

su Gaceta

XVI, Agosto de 2002

Página: 195

Tesis: 1a. LI/2002

Tesis aisladaMateria(s): Constitucional, Administrativa

RENTA. EL ARTÍCULO 70, PÁRRAFO PE-NÚLTIMO, DE LA LEY DEL IMPUESTORELATIVO, AL ESTABLECER QUE LAS

74

PERSONAS MORALES NO CONTRI-BUYENTES CONSIDERARÁN COMOREMANENTE DISTRIBUIBLE LAS EROGA-CIONES QUE EFECTÚEN Y NO SEAN DE-DUCIBLES CONFORME AL TÍTULO IVDE AQUEL ORDENAMIENTO, NO VIOLAEL PRINCIPIO DE PROPORCIONALIDADTRIBUTARIA.- Al establecer el artículo 70, pe-

núltimo párrafo, de la Ley del Impuesto sobre la

Renta, que las personas morales no contribuyen-

tes considerarán como ingreso (remanente distri-

buible) las erogaciones que efectúen y no sean

deducibles, por no estar respaldadas con docu-

mentación comprobatoria a nombre de aquél por

cuenta de quien se efectúa el gasto, salvo cuando

la no deducibilidad se deba a que los gastos no

puedan comprobarse con documentación que

reúna los requisitos relativos a la identidad y

domicilio de quien los expide y de quien adquirió

el bien o recibió el servicio. En principio, por

ingreso ha de entenderse toda cantidad de dinero

que modifique de manera positiva el haber pa-

trimonial de una persona, lo cual parece indicar

que la capacidad económica se identifica con la

capacidad contributiva. Sin embargo, dicha afir-

mación admite excepciones, ya que no existe

identidad absoluta entre dichos conceptos, toda

vez que la capacidad económica, en un sentido

amplio, tiene correspondencia con el haber pa-

trimonial de la persona, de tal manera que todos

los ingresos que obtiene se traducen en capacidad

económica; mientras que la capacidad contribu-

tiva, que se determina conforme a las reglas del

derecho fiscal, guarda relación con lo que podría

denominarse “haber patrimonial calificado”,

porque en ese ámbito, ni todos los ingresos, ni

todos los gastos, pueden ser tomados en cuenta

por la Ley del Impuesto sobre la Renta, para

determinar la capacidad de una persona de con-

tribuir a los gastos públicos. La hipótesis en

estudio implica una evaluación a cargo de la

propia persona moral no contribuyente, para

determinar, con base en la documentación com-

probatoria recabada, si los gastos efectuados deben

considerarse no deducibles, en términos del título

IV, de la Ley del Impuesto sobre la Renta, de tal

manera que una vez determinada dicha circuns-

tancia, necesariamente tendrá que estarse a la

consecuencia lógica, a saber: a) si las erogacio-

nes están debida y suficientemente respaldadas

con documentación comprobatoria que reúna los

requisitos fiscales, serán deducibles y, por ende,

no tendrán que ser consideradas como ingresos;

b) de lo contrario, la persona moral deberá con-

siderar dichos gastos, por disposición de la ley,

como remanente distribuible y, como consecuen-

cia, estará obligada a pagar el impuesto corres-

pondiente, en términos del último párrafo del

artículo 70 de la Ley del Impuesto sobre la Renta.

El hecho de que el legislador haya establecido

una excepción o modalidad en el sentido de que

si bien, en principio, se les cataloga como per-

sonas morales no contribuyentes, dicha circuns-

tancia no es absoluta, ni es definitiva, toda vez

que, por una cuestión de orden y de seguridad

jurídica, resulta imprescindible en todo Estado de

derecho acatar ciertas reglas y cumplir ciertos

requisitos que, en la hipótesis en estudio, se

reducen a documentar, adecuada y suficiente-

mente, desde el punto de vista fiscal, las eroga-

ciones realizadas para el logro del objeto social

de la persona moral no contribuyente. Al mate-

rializarse la figura del “remanente distribuible”,

debido a la omisión de requisitos fiscales en su

documentación comprobatoria, por parte de la

persona moral no contribuyente, el creador de

la norma imputa, presume o determina un incre-

mento a la capacidad contributiva, no obstante

que, estrictamente, ese incremento no correspon-

da con un aumento en su patrimonio, es decir, a

su capacidad económica, la cual no aumenta

porque la consecuencia proveniente de la presun-

ción legal sólo trasciende al ámbito fiscal, en

cuyo caso, por disposición de la ley y por omi-

sión de la elemental condición para disfrutar de

un régimen fiscal privilegiado, se considera in-

crementada la capacidad contributiva, con la

inherente consecuencia que deriva de la propia

ley reclamada. Consecuentemente, la forma y

términos en que el legislador ha establecido la

sanción consistente en considerar los gastos no

deducibles como remanente distribuible, no viola

el principio de proporcionalidad tributaria.

Amparo en revisión 302/2001.- Fundación Uni-

versidad de las Américas, Puebla.- 8 de mayo

de 2002.- Cinco votos.- Ponente: Juan N. Silva

Meza.- Secretario: Pedro Arroyo Soto.

Según se observa las tesis antes transcritasse refieren al artículo 70, párrafos penúltimo yúltimo, de la LISR vigente hasta el 31 de diciem-bre de 2001; sin embargo, consideramos que serefieren al artículo 95, párrafos penúltimo y últi-mo, de la LISR vigente.

75

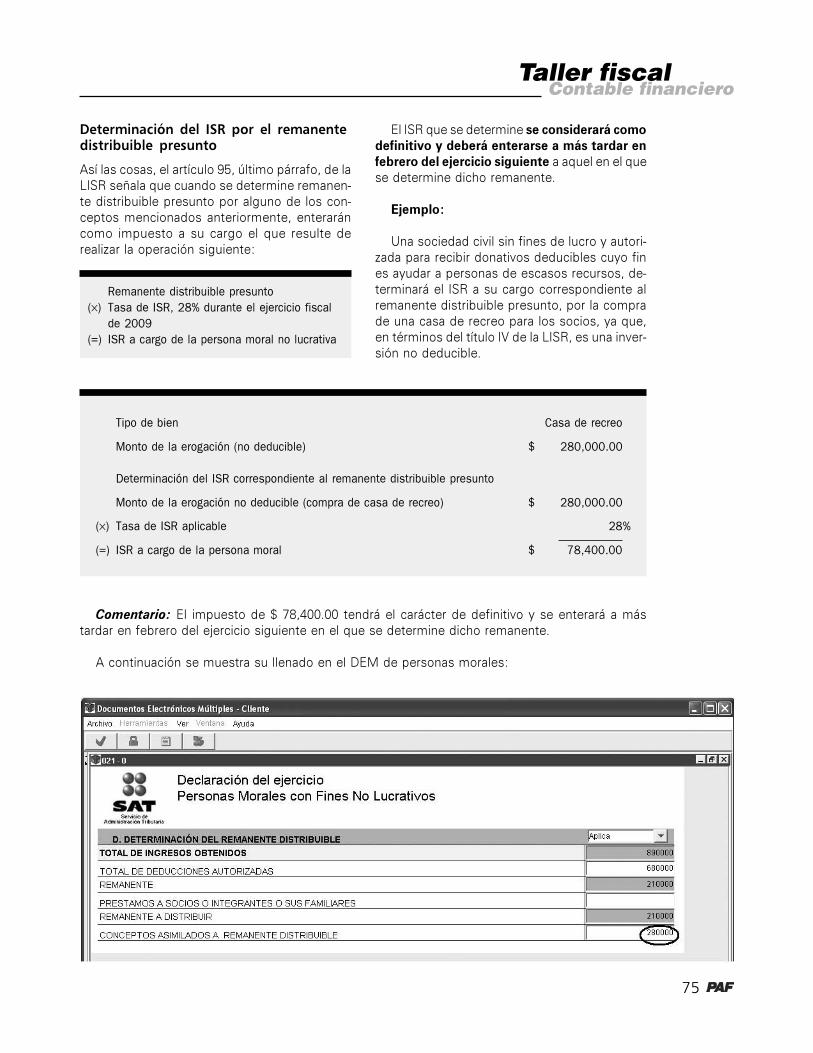

El ISR que se determine se considerará comodefinitivo y deberá enterarse a más tardar enfebrero del ejercicio siguiente a aquel en el quese determine dicho remanente.

Ejemplo:

Una sociedad civil sin fines de lucro y autori-zada para recibir donativos deducibles cuyo fines ayudar a personas de escasos recursos, de-terminará el ISR a su cargo correspondiente alremanente distribuible presunto, por la comprade una casa de recreo para los socios, ya que,en términos del título IV de la LISR, es una inver-sión no deducible.

Determinación del ISR por el remanentedistribuible presunto

Así las cosas, el artículo 95, último párrafo, de laLISR señala que cuando se determine remanen-te distribuible presunto por alguno de los con-ceptos mencionados anteriormente, enteraráncomo impuesto a su cargo el que resulte derealizar la operación siguiente:

Remanente distribuible presunto

(×) Tasa de ISR, 28% durante el ejercicio fiscal

de 2009

(=) ISR a cargo de la persona moral no lucrativa

Tipo de bien Casa de recreo

Monto de la erogación (no deducible) $ 280,000.00

Determinación del ISR correspondiente al remanente distribuible presunto

Monto de la erogación no deducible (compra de casa de recreo) $ 280,000.00

(×) Tasa de ISR aplicable 28%

(=) ISR a cargo de la persona moral $ 78,400.00

Comentario: El impuesto de $ 78,400.00 tendrá el carácter de definitivo y se enterará a mástardar en febrero del ejercicio siguiente en el que se determine dicho remanente.

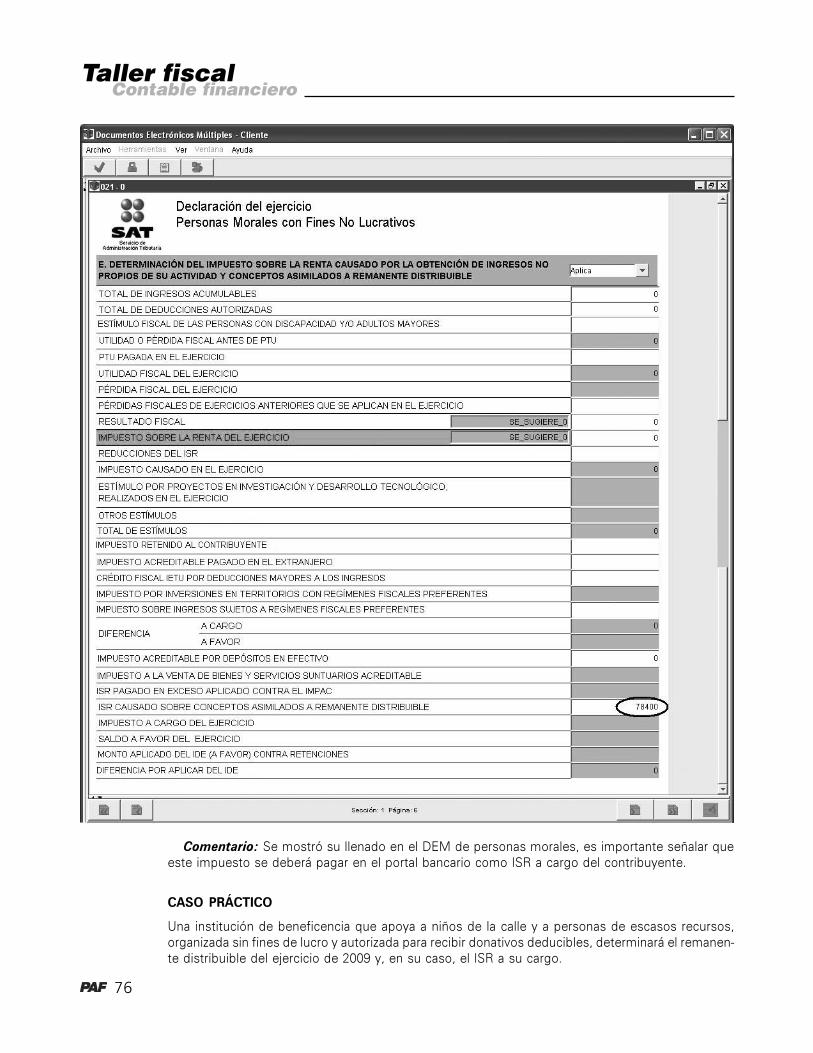

A continuación se muestra su llenado en el DEM de personas morales:

76

Comentario: Se mostró su llenado en el DEM de personas morales, es importante señalar queeste impuesto se deberá pagar en el portal bancario como ISR a cargo del contribuyente.

CASO PRÁCTICO

Una institución de beneficencia que apoya a niños de la calle y a personas de escasos recursos,organizada sin fines de lucro y autorizada para recibir donativos deducibles, determinará el remanen-te distribuible del ejercicio de 2009 y, en su caso, el ISR a su cargo.

77

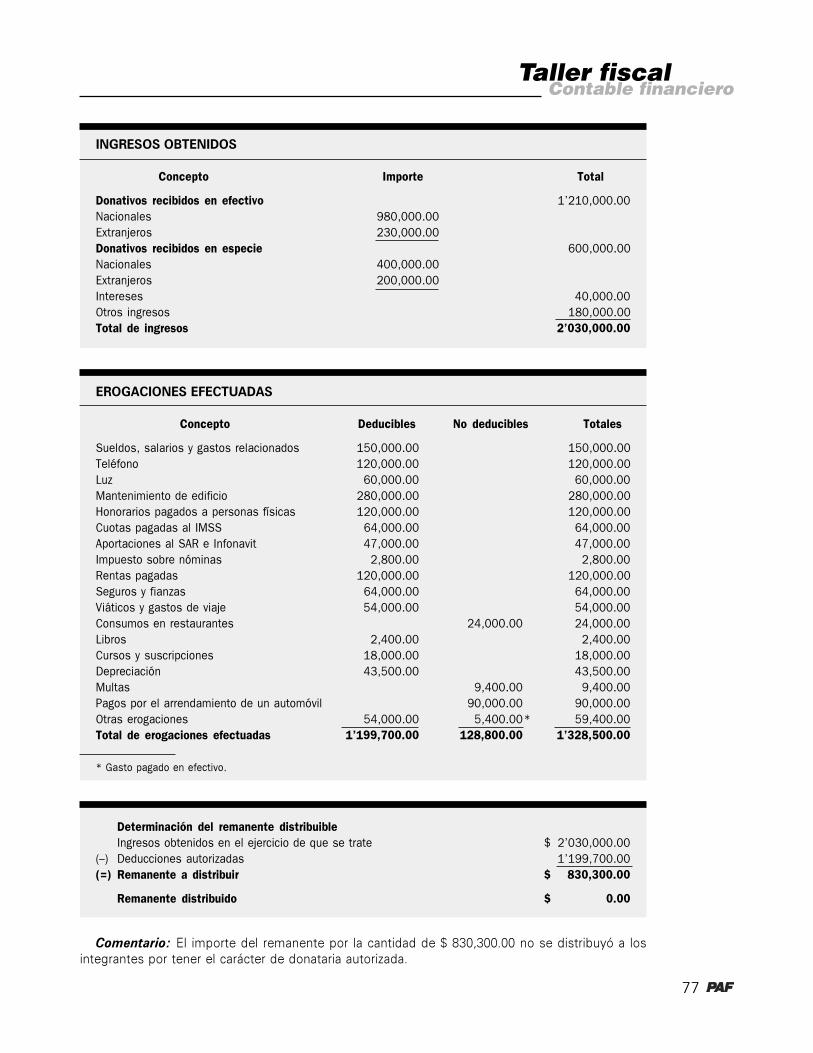

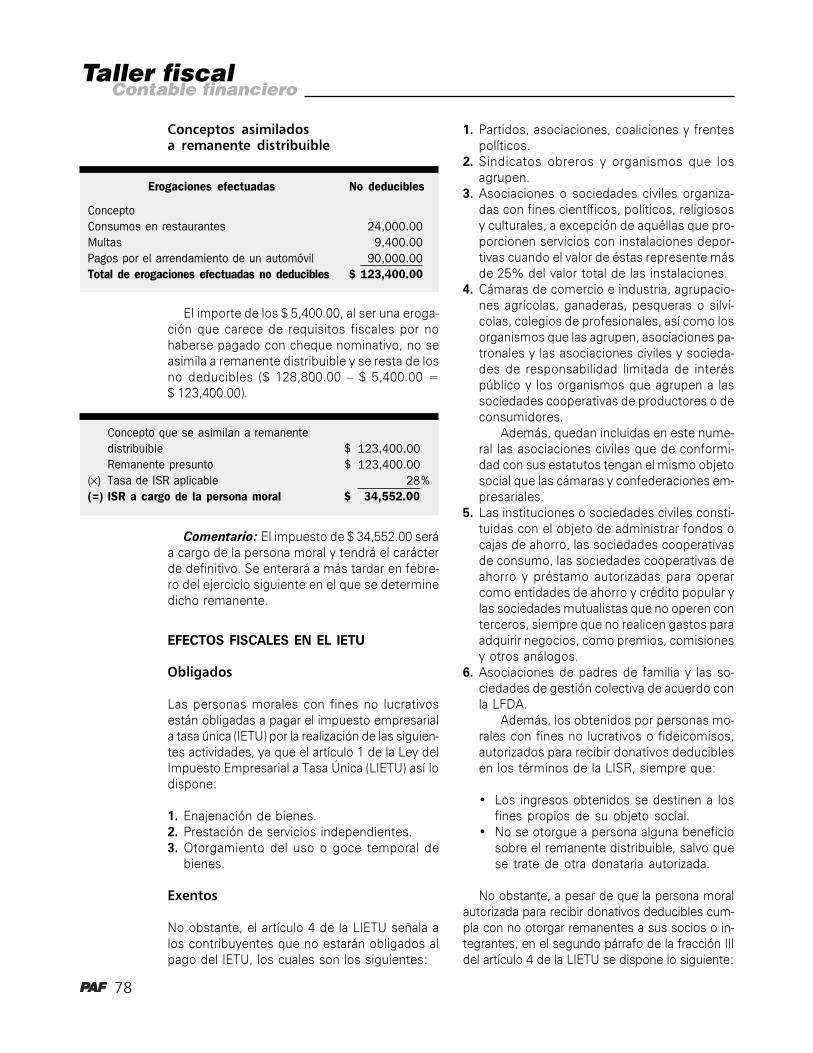

EROGACIONES EFECTUADAS

Concepto Deducibles No deducibles Totales

Sueldos, salarios y gastos relacionados 150,000.00 150,000.00

Teléfono 120,000.00 120,000.00

Luz 60,000.00 60,000.00

Mantenimiento de edificio 280,000.00 280,000.00

Honorarios pagados a personas físicas 120,000.00 120,000.00

Cuotas pagadas al IMSS 64,000.00 64,000.00

Aportaciones al SAR e Infonavit 47,000.00 47,000.00

Impuesto sobre nóminas 2,800.00 2,800.00

Rentas pagadas 120,000.00 120,000.00

Seguros y fianzas 64,000.00 64,000.00

Viáticos y gastos de viaje 54,000.00 54,000.00

Consumos en restaurantes 24,000.00 24,000.00

Libros 2,400.00 2,400.00

Cursos y suscripciones 18,000.00 18,000.00

Depreciación 43,500.00 43,500.00

Multas 9,400.00 9,400.00

Pagos por el arrendamiento de un automóvil 90,000.00 90,000.00

Otras erogaciones 54,000.00 5,400.00* 59,400.00

Total de erogaciones efectuadas 1’199,700.00 128,800.00 1’328,500.00

* Gasto pagado en efectivo.

INGRESOS OBTENIDOS

Concepto Importe Total

Donativos recibidos en efectivo 1’210,000.00

Nacionales 980,000.00

Extranjeros 230,000.00

Donativos recibidos en especie 600,000.00

Nacionales 400,000.00

Extranjeros 200,000.00

Intereses 40,000.00

Otros ingresos 180,000.00

Total de ingresos 2’030,000.00

Determinación del remanente distribuible

Ingresos obtenidos en el ejercicio de que se trate $ 2’030,000.00

(–) Deducciones autorizadas 1’199,700.00

(=) Remanente a distribuir $ 830,300.00

Remanente distribuido $ 0.00

Comentario: El importe del remanente por la cantidad de $ 830,300.00 no se distribuyó a losintegrantes por tener el carácter de donataria autorizada.

78

El importe de los $ 5,400.00, al ser una eroga-ción que carece de requisitos fiscales por nohaberse pagado con cheque nominativo, no seasimila a remanente distribuible y se resta de losno deducibles ($ 128,800.00 – $ 5,400.00 =$ 123,400.00).

1. Partidos, asociaciones, coaliciones y frentespolíticos.

2. Sindicatos obreros y organismos que losagrupen.

3. Asociaciones o sociedades civiles organiza-das con fines científicos, políticos, religiososy culturales, a excepción de aquéllas que pro-porcionen servicios con instalaciones depor-tivas cuando el valor de éstas represente másde 25% del valor total de las instalaciones.

4. Cámaras de comercio e industria, agrupacio-nes agrícolas, ganaderas, pesqueras o silví-colas, colegios de profesionales, así como losorganismos que las agrupen, asociaciones pa-tronales y las asociaciones civiles y socieda-des de responsabilidad limitada de interéspúblico y los organismos que agrupen a lassociedades cooperativas de productores o deconsumidores.

Además, quedan incluidas en este nume-ral las asociaciones civiles que de conformi-dad con sus estatutos tengan el mismo objetosocial que las cámaras y confederaciones em-presariales.

5. Las instituciones o sociedades civiles consti-tuidas con el objeto de administrar fondos ocajas de ahorro, las sociedades cooperativasde consumo, las sociedades cooperativas deahorro y préstamo autorizadas para operarcomo entidades de ahorro y crédito popular ylas sociedades mutualistas que no operen conterceros, siempre que no realicen gastos paraadquirir negocios, como premios, comisionesy otros análogos.

6. Asociaciones de padres de familia y las so-ciedades de gestión colectiva de acuerdo conla LFDA.

Además, los obtenidos por personas mo-rales con fines no lucrativos o fideicomisos,autorizados para recibir donativos deduciblesen los términos de la LISR, siempre que:

• Los ingresos obtenidos se destinen a losfines propios de su objeto social.

• No se otorgue a persona alguna beneficiosobre el remanente distribuible, salvo quese trate de otra donataria autorizada.

No obstante, a pesar de que la persona moralautorizada para recibir donativos deducibles cum-pla con no otorgar remanentes a sus socios o in-tegrantes, en el segundo párrafo de la fracción IIIdel artículo 4 de la LIETU se dispone lo siguiente:

Erogaciones efectuadas No deducibles

Concepto

Consumos en restaurantes 24,000.00

Multas 9,400.00

Pagos por el arrendamiento de un automóvil 90,000.00

Total de erogaciones efectuadas no deducibles $ 123,400.00

Conceptos asimiladosa remanente distribuible

Concepto que se asimilan a remanente

distribuible $ 123,400.00

Remanente presunto $ 123,400.00

(×) Tasa de ISR aplicable 28%

(=) ISR a cargo de la persona moral $ 34,552.00

Comentario: El impuesto de $ 34,552.00 seráa cargo de la persona moral y tendrá el carácterde definitivo. Se enterará a más tardar en febre-ro del ejercicio siguiente en el que se determinedicho remanente.

EFECTOS FISCALES EN EL IETU

Obligados

Las personas morales con fines no lucrativosestán obligadas a pagar el impuesto empresariala tasa única (IETU) por la realización de las siguien-tes actividades, ya que el artículo 1 de la Ley delImpuesto Empresarial a Tasa Única (LIETU) así lodispone:

1. Enajenación de bienes.2. Prestación de servicios independientes.3. Otorgamiento del uso o goce temporal de

bienes.

Exentos

No obstante, el artículo 4 de la LIETU señala alos contribuyentes que no estarán obligados alpago del IETU, los cuales son los siguientes:

79

Para los efectos del párrafo anterior, también se considera que se otorgan beneficios sobre el

remanente, cuando dicho remanente se haya determinado en los términos del penúltimo párrafo del

artículo 95 de la Ley del Impuesto sobre la Renta.

(El uso de negrillas dentro del texto es nuestro.)

Del análisis anterior se puede establecer que una persona moral con fines no lucrativos que seadonataria autorizada, no gozará de la exención de sus ingresos en el IETU cuando se den los siguien-tes supuestos:

En caso de determinar remanente distribuiblepresunto sus ingresos no estarán exentos paraIETU y deberán pagar el impuesto respectivo, deahí la importancia de cuidar dichos aspectos. Noolvidar que deben pagar 28% de ISR sobre elremanente presunto.

Facilidades en Resolución MisceláneaFiscal para 2009 (RMF-09)

Sin embargo, la regla I.3.9.9. de la RMF-09 esta-blece lo siguiente:

Para los efectos del artículo 97, fracción III

y penúltimo párrafo de la Ley del ISR, se con-

sidera que las donatarias autorizadas para recibir

donativos deducibles en los términos de la citada

Ley, no otorgan beneficios sobre el remanente

distribuible que se determine de conformidad con

lo dispuesto en el artículo 95, penúltimo párrafo

de la Ley del ISR, siempre que cumplan con lo

siguiente:

I. Que paguen el ISR, determinado confor-

me a lo dispuesto en el artículo 95, último

párrafo de la Ley del ISR, a más tardar el día

1. La omisión de ingresos.

2. Las compras no realizadas e indebidamente registradas.

3. Las erogaciones que efectúen y no sean deducibles en los términos del

título IV de la LISR; salvo que la no deducción se deba a que la docu-

mentación que ampara la erogación no esté soportada por un compro-

bante que reúna los requisitos que señalan las disposiciones fiscales

o que la erogación cuyo monto exceda de $ 2,000.00 no sea pagada

con cheque nominativo para abono en cuenta del beneficiario.

4. Los préstamos que hagan a sus socios o integrantes, o a los cónyuges,

ascendientes o descendientes en línea recta de dichos socios o inte-

grantes.

⎧⎪⎪⎪⎪⎪⎨⎪⎪⎪⎪⎪⎩

Conceptos que se asimilan

a remanente presunto

17 del segundo mes siguiente a aquel en el que

ocurra cualquiera de los supuestos estableci-

dos en el penúltimo párrafo del citado artículo

95.

II. Que el remanente distribuible no derive de

préstamos realizados a socios o integrantes de la

donataria autorizada de que se trate, o a los

cónyuges, ascendientes o descendientes en línea

recta de dichos socios o integrantes.

Del análisis de la regla se establece que nose otorgan beneficios sobre el remanente distri-buible cuando se determine remanente distribui-ble presunto y se entere el ISR a más tardar el17 del segundo mes siguiente a aquel en el queocurra cualquiera de los supuestos para de-terminar remanente distribuible presunto sal-vo que se incurra en dicho remanente porotorgar préstamos a sus socios o integrantes,ascendientes o descendientes en línea rectade dichos socios o integrantes, para seguir sien-do donataria autorizada.

Al respecto, la regla I.4.6., de la RMF-09 se-ñala lo siguiente:

80

Para los efectos del artículo 4, fracción III,

segundo párrafo de la Ley del IETU, no se con-

sidera que se otorgan beneficios sobre el remanen-

te distribuible que se determine de conformidad

con lo dispuesto en el penúltimo párrafo del ar-

tículo 95, de la Ley del ISR, cuando la donataria

autorizada para recibir donativos deducibles en los

términos de la Ley del ISR cumpla con lo dispues-

to en la regla I.3.9.9.

De lo anterior se concluye que procede laexención en IETU para las personas morales au-torizadas para recibir donativos deducibles aun-que determinen remanente distribuible presuntoal cumplir con la regla I.3.9.9., (que se entere el

ISR a más tardar el segundo mes siguiente aaquel en el que ocurra para determinar remanen-te distribuible presunto) de la RMF-09, salvo quese haya generado por otorgar préstamos a sussocios o integrantes, ascendientes o descen-dientes en línea recta de dichos socios o inte-grantes.

Ejemplo:

Una sociedad civil que se dedica a la ense-ñanza con autorización de la SEP que tributa enel título III de la LISR, autorizada para recibirdonativos deducibles, desea saber si está exen-ta de pagar el IETU, ya que se determinó un re-manente distribuible presunto en el ejercicio de2009. Los datos son los siguientes:

Préstamos a los integrantes (remanente distribuible presunto) $ 50,000.00

Ingresos obtenidos en el ejercicio de 2009 $ 800,000.00

Determinación de los ingresos acumulables para IETU

Ingresos acumulables para IETU $ 800,000.00

Comentario: La institución educativa, al de-terminar un remanente distribuible presunto porhaber otorgado préstamos a los integrantes,estará obligada a pagar IETU en el ejercicio de2009 por los ingresos obtenidos, por lo que seráconveniente que evalúe las consecuencias fis-cales de no haber cumplido con los requisitosantes mencionados. Cabe recordar que las ins-tituciones educativas que no tengan autorizaciónpara recibir donativos deducibles en el ISR es-tán obligadas al pago del IETU desde el 1 deenero de 2008.

Se concluye que los ingresos que obtenganlas personas morales con fines no lucrativos au-torizadas para recibir donativos deducibles, comoes el caso de las escuelas, estarán exentos enel IETU, aunque incurran en: omisión de ingre-sos, compras no realizadas e indebidamenteregistradas y erogaciones que efectúen y nosean deducibles en los términos del título IV,salvo ciertas excepciones.

Claro, con el requisito de que en vez de pagarISR por remanente distribuible presunto en febre-ro de cada año, lo paguen a más tardar el día 17 delsegundo mes siguiente a aquel en que se generó.

CONCLUSIÓN

Se analizaron las disposiciones fiscales aplicablesa la determinación del remanente y cuando éstese distribuye a los integrantes de las personasmorales con fines no lucrativos, y las consecuen-cias fiscales de determinar un remanente presuntoy el impuesto que debe pagarse. Para el IETU esconveniente que se evalúen los beneficios el serpersona moral con fines no lucrativos autorizadapara recibir donativos deducibles en el ISR.

Finalmente, es importante no pensar que porel hecho de ser una persona moral no lucrativaestamos exentos de pagar IETU e ISR ya que,como se analizó anteriormente, no siempre su-cede así y se recomienda que se revise cada casoen particular.