80

LINEA 5 - PROGRAMA 4 - FORTALECIMIENTO DE LAS ENTIDADES SIN ÁNIMO DE LUCRO Y ENTES TERRITORIALES.

LINEA 5 - PROGRAMA 4 - FORTALECIMIENTO DE LAS ENTIDADES SIN ÁNIMO DE LUCRO Y ENTES TERRITORIALES.

SUBREGION BAJO CAUCA

En curso

OBJETIVOS

Capacitar a los representantes legales y miembros de las

entidades sin Ánimo de Lucro del Departamento de Antioquia en

aspectos administrativos, jurídicos y financieros a través de

jornadas en las diferentes subregiones.

Incentivar el cumplimiento normativo, generando una

cultura de autocontrol y buscando con ello la rendición de cuentas a la comunidad y al

ente de control.

Dar a conocer las funciones de la Dirección de Asesoría Legal y

de Control de la Secretaria General de la Gobernación de

Antioquia como ente de control.

CONTENIDO CAPACITACIÓN

1. Intervención Cámara de Comercio

2. Aspectos Jurídicos y Administrativos

3. Refrigerio

4. Aspectos Financieros

5. Evaluación - Taller

QUÉ ES UNA ENTIDAD SIN ANIMO DE LUCRO “ESAL”

Son personas jurídicas establecidas en la ley con facultad de contraer obligaciones, nacen por la voluntad de sus asociados en virtud del derecho constitucional de asociación, para la realización de actividades con beneficio social.

CARACTERÍSTICAS

Ausencia de Lucro

• Se evidencia en el cumplimiento del objeto social referido al bienestar de un sector específico

No reparto de utilidades

• Los excedentes generados se destinarán siempre al desarrollo del objeto social

No reembolso de bienes o dineros

• Al retiro de los miembros no se devuelven los aportes y una vez liquidada la entidad, estos se destinan a otra con fines similares.

CLASES DE ESAL

Fundaciones

Corporaciones o Asociaciones

Entidades de naturaleza cooperativa

Iglesias y confesiones religiosas

Organizaciones comunales

Cámaras de comercio

Conforme al objeto social que se persigue, se pueden crear varias clases de entidades sin ánimo de lucro, que son: Culturales, ambientales, científicas, tecnológicas, investigativas, agropecuarias, gremiales, juveniles, de profesionales, democráticas, participativas, sociales, de bienestar social, cívicas, entre otras. Las mismas se encuentran bajo diferentes figuras jurídicas:

CONSTITUCIÓN DE ESAL

Una entidad sin ánimo de lucro puede constituirse por documento privado a través de un acta de constitución o por escritura pública. Para que la entidad nazca a la vida jurídica, una vez suscrito el documento privado por sus constituyentes o una vez suscrita y protocolizada la escritura pública, este documento debe registrarse ante la Cámara de Comercio respectiva.

El documento de constitución deberá contener los requisitos establecidos en el artículo 2.2.1.3.2. del decreto 1066 de 2015 y nombre de la persona o entidad que desempeña la función de fiscalización, si es del caso. Así mismo, al momento del registro se suministrará a las Cámaras de Comercio la dirección, teléfono y fax de la persona jurídica.

NORMAS APLICABLES A LAS ESAL

Constitución Política, Art. 189, numeral 26, Determina que corresponde al

Presidente de la República como Suprema Autoridad Administrativa ejercer las funciones de inspección y vigilancia sobre las instituciones de utilidad común asociaciones, corporaciones y fundaciones.

Código Civil Conjunto unitario, ordenado y sistematizado de normas de Derecho privado, es decir,

un cuerpo legal que tiene por objeto regular las relaciones civiles de las personas físicas y jurídicas, privadas o públicas, en este último caso siempre que actúen como particulares.

Ley 22 de 1987 subrogada por la Ley 489 de 1989 Facultó al Presidente

para delegar esas funciones en los Gobernadores de los Departamentos y en el Alcalde Mayor de Bogotá.

Decreto Nacional 1318 de 1988, modificado por el Decreto 1093 de 1989 Delegaron en los Gobernadores de los Departamentos y en el Alcalde Mayor del

Distrito Especial de Bogotá las facultades de inspección, vigilancia y control sobre las entidades sin ánimo de lucro.

NORMAS APLICABLES A LAS ESAL

Decreto 1066 de 2015 Por medio del cual se expide el Decreto único Reglamentario del

Sector Administrativo del Interior, recopiló normatividad de las personas jurídicas de asociaciones o corporaciones y fundaciones o instituciones de utilidad común, en los departamentos.

Decreto 1074 de 2015 Por medio del cual se expide el Decreto Único Reglamentario del

Sector Comercio, Industria y Turismo.“

Decreto Departamental 2575 de 2008 Le asignó las funciones generales de

inspección, vigilancia y control a la Dirección de Asesoría Legal y de Control.

Decreto 2150 de 1995 Suprimió el acto de reconocimiento de personería jurídica de las

entidades sin ánimo de lucro agregando que el registro de las mismas se seguiría efectuando en las Cámaras de Comercio.

ORGANOS DE LAS ESAL

• Son cuerpos colegiados establecidos estatutariamente, los cuales representan a todos los asociados o fundadores de la entidad y a quienes han ingresado con posterioridad a la constitución de la entidad sin ánimo de lucro siendo elegido en la forma establecida en los estatutos. Son la Asamblea General de Asociados y el Consejo de Fundadores.

Funciones: Aprobar la reforma de los estatutos. Efectuar los nombramientos. Aprobar la situación financiera. Determinar las directrices de la entidad. Decretar la disolución y liquidación de la entidad. Nombrar liquidador y aprobar el trabajo de liquidación.

De Dirección:

REUNIONES ORGANOS DE DIRECCIÓN

Reuniones Ordinarias: Son aquellas celebradas con la participación de los asociados con el quórum mínimo previsto en los estatutos. Se denominan también Asambleas Generales las cuales se deben efectuar como mínimo una vez al año.

En los estatutos se deben establecer como mínimo dos clases de reuniones: ordinarias y extraordinarias.

Reuniones Extraordinarias: Son aquellas que convocan a los asociados en casos especiales, cuando lo exijan las necesidades imprevisibles o urgentes; se pueden reunir en cualquier tiempo. En general, estas reuniones las puede convocar la Asamblea General, la Junta Directiva, el representante legal o el revisor fiscal si lo hubiere; todo ello de acuerdo a lo reglamentado en los estatutos sociales.

ORGANOS DE LAS ESAL

Son un cuerpo intermedio entre los asociados y la dirección, comparte las responsabilidades de la gestión con el representante legal. Están conformadas por las personas nombradas por la Asamblea general para ejercer actividades que garanticen el buen funcionamiento de la ESAL. Ellas son: Junta Directiva, Concejo Directivo o Comité Ejecutivo.

Funciones: Cumplir y hacer cumplir las disposiciones adoptadas por la Asamblea General; verifican que el representante legal realice sus funciones y lo acompañan en el manejo de la entidad. Nota: Para efectos de su manejo se recomienda nombrar un número impar de miembros.

De Administración:

ORGANOS DE LAS ESAL

• 1. Revisor Fiscal. Debe ser un contador con título universitario. Su nombramiento es obligatorio en las Fundaciones, en las corporaciones o asociaciones no lo es; Existe sólo cuando por disposición estatutaria se consigna en los estatutos o cuando desde el punto de vista tributario y fiscal así se consagra, habida cuenta del patrimonio o recurso que maneje la entidad.

Debe sujetarse a las disposiciones contempladas en los artículos 203 a 214 del Código de Comercio. Es elegido por la Asamblea o por la Junta directiva cuando la asamblea así lo delegue. Tiene las incompatibilidades o inhabilidades consagradas en la ley, especialmente en el artículo 205 del Código de comercio.

De Control:

ORGANOS DE LAS ESAL

• 2. Fiscal. Es una asociado escogido estatutariamente o en Asamblea General. Su función principal consiste en vigilar todos los procedimientos y acciones desarrolladas por la entidad sin ánimo de lucro, es de aclarar que no es un órgano de control que tenga especificaciones en la norma, sin embargo su cargo puede ser establecido estatutariamente y darle las funciones que se requieran a efectos de realizar el control sobre la ESAL. Esta función puede estar en cabeza de cualquier asociado.

De Control:

Los actos del representante legal de la entidad sin ánimo de lucro, en cuanto no excedan de los límites del ministerio que se le han confiado, son actos de la persona jurídica (Corporación, asociación o fundación); en cuanto excedan de estos límites sólo obligan personalmente al representante. Los representantes legales responderán solidaria e ilimitadamente de los perjuicios que por dolo o culpa ocasione a la entidad, a los asociados y a terceros.

REPRESENTANTE LEGAL

Es la persona encargada de realizar todos los actos tendientes a que se cumpla con el objeto principal de la persona jurídica. Sobre él recae la representación legal y extrajudicial de la entidad, sus actuaciones general obligaciones en la organización en tanto cumpla con lo facultado.

OBLIGACIONES DE LAS ESAL

Cámara de Comercio

Departamento de Antioquia

Dirección de Asesoría Legal y de Control

DIAN

Municipio

OBLIGACIONES DE LAS ESAL

1. Registros que deben hacer

• Acta de constitución y estatutos

(adquirir personalidad jurídica),

• Reformas estatutarias,

• Cambio de dirección,

• Nombramiento de representante legal

y dignatarios,

• Nombramientos de los órganos de

control y fiscalización,

• Disolución y liquidación.

• Nombramiento del liquidador,

• Acta final

ANTE LA CÁMARA DE COMERCIO:

OBLIGACIONES DE LAS ESAL

2. Registro de Libros

Registro de libros :

Libro de actas de asambleas de asociados.

Libro de actas de asambleas de fundadores.

ANTE LA CÁMARA DE COMERCIO:

OBLIGACIONES DE LAS ESAL

3. Renovación de la inscripción de la entidad sin ánimo de lucro (ESAL)

“Según lo establecido en el artículo 166 del Decreto 0019 de 2012, todas las entidades sin ánimo de lucro deben renovar su inscripción desde el 1 de enero de 2013, con el fin de mantener la actualización del mismo y garantizar su eficacia”.

ANTE LA CÁMARA DE COMERCIO:

OBLIGACIONES DE LAS ESAL

ANTE LA GOBERNACIÓN DE ANTIOQUIA -DIRECCIÓN DE ASESORÍA LEGAL Y DE CONTROL-

1. Al momento de la constitución o de las reformas estatutarias

Presentar el certificado de registro, dentro de los 10 días hábiles siguientes a la fecha de inscripción, acta de constitución, y estatutos. Igualmente deben allegarse las reformas estatutarias.

OBLIGACIONES DE LAS ESAL

ANTE LA GOBERNACIÓN DE ANTIOQUIA -DIRECCIÓN DE ASESORÍA LEGAL Y DE CONTROL-

2. Durante la vigencia de la ESAL

De conformidad con los Decretos 1093 de 1989 y 1074 de 2015 se debe presentar información financiera y contable antes del 30 de abril de cada año y con corte al 31 de diciembre del año inmediatamente anterior los siguientes documentos:

OBLIGACIONES DE LAS ESAL

ANTE LA GOBERNACIÓN DE ANTIOQUIA -DIRECCIÓN DE ASESORÍA LEGAL Y DE CONTROL-

3. Durante la disolución y liquidación

• Registrar el acta que decreta la disolución

• Nombrar liquidador • Presentar información financiera • Realizar publicaciones en prensa. • Presentar el acta final

OBLIGACIONES DE LAS ESAL

ANTE LA DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES -DIAN-

Obtener NIT

Actualizar RUT

Presentar las declaraciones de impuestos

Pagar Impuestos

Atender los requerimientos

OBLIGACIONES DE LAS ESAL

ANTE EL RESPECTIVO MUNICIPIO

Presentar declaraciones

tributarias

Pagar impuestos

Atender requerimientos

Obtener permisos (cuando aplique)

FUNCIONES DE LA DIRECCIÓN DE ASESORÍA LEGAL Y DE CONTROL

Conforme al artículo 19 del Decreto Departamental 2575 de 2008 la Dirección está facultada para:

Ejecutar las acciones requeridas para la inspección, vigilancia y control de las entidades sin ánimo de lucro.

Adelantar la instrucción de las indagaciones preliminares y procesos sancionatorios y proyectar para la firma del Gobernador los actos que pongan fin a la actuación.

Qué significa inspección, vigilancia y control

Atribución para solicitar, confirmar y analizar de manera ocasional, y en la forma, detalle y términos que se determine, la información que requiera sobre la situación jurídica, contable, económica y administrativa de cualquier entidad.

INSPECCIÓN

Atribución para ordenar los correctivos necesarios a fin de subsanar situaciones de orden jurídico, administrativo, financiero y contable, que fueron detectadas en el ejercicio de la inspección y vigilancia

Atribución para velar por que las ESAL, en su funcionamiento y en el desarrollo de su objeto social, se ajusten a la Ley y a los estatutos. Se ejercerá de forma permanente

VIGILANCIA

CONTROL

FACULTADES DE LA DIRECCIÓN

De conformidad con el artículo 2.2.1.3.18. del Decreto 1066 de 2015, la Dirección puede:

Practicar visitas de inspección.

Solicitar información y documentos que considere necesarios.

Examinar los libros, cuentas y demás documentos de las entidades.

Solicitar se alleguen los proyectos de presupuesto y los balances de cada ejercicio con arreglo a las normas vigentes sobre la materia.

Asistir a las reuniones de las asambleas.

Las demás que se deriven de las facultades de inspección y vigilancia

CAUSALES DE INVESTIGACION

Cuando las actividades se desvían del objeto social.

Cuando la ESAL se aparte ostensiblemente de los fines que motivaron su creación.

Cuando se incumplan las disposiciones legales o estatutarias que las rigen.

Cuando sus actividades sean contrarias al orden público, las leyes o las buenas costumbres.

PROCEDIMIENTO

El Decreto 1066 de 2015 y la Ley 1437 de 2011 establecen el procedimiento de investigación:

QUEJA presentada por cualquier persona o por los propios asociados.

DE OFICIO (por decisión) por la Dirección de Asesoría Legal y de Control de la Gobernación de Antioquia.

ETAPAS DEL PROCESO

Averiguaciones preliminares

Procedimiento administrativo sancionatorio

SANCIONES

1. Suspensión y cancelación del registro de la personería jurídica.

2. Cancelación del registro de inscripción de dignatarios o representante legal.

3. Imposición de multas hasta 100 S.M.L. En caso de no suministrar la información solicitada en el curso de la investigación administrativa

CONGELACIÓN DE FONDOS

Si la situación que se atribuye a la entidad es grave y afecta los intereses de la misma o de terceros, se podrán congelar transitoriamente los fondos de la ESAL mientras se adelanta la investigación y se adopta una decisión.

RESPONSABILIDAD PENAL

Constituye delito quien a sabiendas suministre datos a las autoridades a expedir constancias o certificaciones contrarias a la realidad, y ordenar, tolerar, hacer o encubrir falsedades en los estados financieros o en sus notas Ley 222 de 1995.

ALGUNOS TIPS A TENER EN CUENTA EN EL MARCO

CONSTITUCIONAL Y LEGAL

1. Diferencias entre ESAL y ERTE

a. Si estamos hablando de Marco constitucional, Código Civil y Decretos relacionados con

el marco legal en general nos estamos refiriendo a Entidades sin Ánimo de lucro ESAL

b. Si hacemos referencia en relación con las mismas entidades sin ánimo de lucro pero

dentro del marco de normas Tributarias, ya sean leyes, decretos o conceptos e

inclusive a artículos del Estatuto Tributario, estamos hablando de las misma entidades

pero con un marco denominado Entidades del Régimen Tributario Especial (ERTE).

2. El marco normativo de las ESAL es la Constitución Nacional artículos 70 reglamentado por

la ley 1675 de 2013 y 71 reglamentado por la Ley 397 de 1.997.

3. En las ESAL no se pueden recibir auxilios parlamentario lo establece el artículo 136 numeral

4 y el artículo 355 de la Constitución nacional

TIPS

4. Las entidades del sector público pueden ejecutar contratos con ESAL legalmente

constituida.

5. Cuando el Código Civil en su artículo 633 expresa la palabra “corporaciones “ se está

refiriendo tanto a personas jurídicas “sector lucrativo”, como a un Sector “no

lucrativo” ESAL.

6. Tenga en cuenta que la diferencia básica entre Sociedad y Asociación es la intención

frente al “reparto de utilidades”.

7. La finalidad de las Fundaciones y Asociaciones es ofrecer bienestar físico e intelectual

y moral a asociados y a la comunidad.

8. Una Fundación puede establecer un solo fundador o varios y no tienen personas

asociadas.

TIPS

TIPS

9. La diferencia básica entre una Fundación y una Asociación. La primera aporta un

patrimonio para realizar un fin colectivo, la segunda incluye el concepto de unión

de personas para un fin colectivo.

10. El término lucro en las entidades sin ánimo de lucro se relaciona con las utilidades

obtenidas, que contablemente se denominan “Excedentes”.

11. Las ESAL pueden abrir establecimientos para realizar cualquier actividad industrial,

comercial o de servicios para obtener utilidades o excedentes y con ellas lograr los

objetivos sociales propuestos en los estatutos.

12. Las pérdidas en las ESAL, pueden darse por la falta de criterios de planeación , y

dirección claros. En conclusión deben tratarse para el logro de sus objetivos como

cualquier empresa.

TIPS

13. En la academia se habla de tres sectores económicos

• Público

• Privado

• Entidades sin animo de lucro

14. Las ONG (organizaciones no gubernamentales) son ESAL y las define la

ONU como “cualquier grupo de ciudadanos voluntarios sin ánimo de

lucro que surge en el ámbito local, nacional, o internacional, de

naturaleza altruista y dirigida por personas con un interés común”.

TIPS

15. Los documentos utilizados para que una ESAL obtenga personería jurídica

son el Acta de constitución, un documento privado o la Escritura Pública

16. Cuando una ESAL se crea por Escritura pública ésta debe ser firmada por

todos los asociados o fundadores en forma personal o por un apoderado

17. Cuando en una Fundación el aporte es un inmueble necesariamente la

legalización de la entidad se hace por Escritura pública

18. Las ESAL pueden tener sucursales

19. En las ESAL uno de los documentos mas importantes es el Acta de

Asamblea General y de Junta Directiva

TIPS

20. Las ESAL registradas en la Cámara de Comercio no están obligadas a registrar

los libros de contabilidad en dicha entidad pero si están obligadas a llevar

contabilidad.

21. Las entidades no obligadas a registrarse en la Cámara de Comercio llevarán la

contabilidad como lo exige la DIAN.

22. Las ESAL deben registrar los libros de Actas de (Asamblea General, juntas

Directivas o Consejos de administración y el libro de miembros activos)

LA CONTABILIDAD Y LAS ENTIDADES SIN ÁNIMO DE

LUCRO Como toda organización empresarial las fundaciones, corporaciones, asociaciones y demás entidades sin ánimo de lucro están obligadas a llevar la contabilidad conforme a la ley. Las ESAL están obligadas: A llevar una contabilidad organizada A contar con los controles necesarios para proteger su patrimonio A cumplir con los deberes tributarios a que tengan lugar A mantener sus finanzas saneadas que les posibilite el desarrollo

de las actividades propias de su objeto social.

IMPORTANCIA DE LA CONTABILIDAD

La contabilidad es sin duda el elemento más importante en toda empresa, negocio o entidad de cualquier naturaleza, por cuanto permite conocer:

Su Realidad económica y

financiera Sus tendencias

Lo que se puede esperar

de ella

Proporciona información

apoya a los directivos

Permite evaluar la gestión de la

entidad

Además

El Decreto 2649 de 1993 es la norma que contiene las pautas

básicas,

sobre la forma como se debe llevar la contabilidad en todas las

organizaciones privadas, incluyendo las entidades sin ánimo de

lucro.

El Decreto 2650 de 1993 reglamenta el Plan Único de

Cuentas, plan que deben utilizar todas las ESAL en la

descripción y registro de sus operaciones económicas.

La Ley 222 de 1995, por la cual se modifica el libro II del Código

de Comercio, en especial en el Titulo I, capítulo VI, Estados

Financieros y en el Titulo II, capítulo III, Liquidación Obligatoria.

Ley 1314 de 2009, por medio de la cual se implementa la NIIF

NORMATIVIDAD

Decreto 1093 del 1989,modificatorio del artículo 2° del Decreto 1318 de 1988

Las ESAL presentarán anualmente al Gobernador de Antioquia - Dirección de Asesoría Legal y de Control, dentro de los cuatro primeros meses del año:

Estados Financieros con corte a Diciembre 31 del año

anterior

Dictamen del Revisor Fiscal (si lo hay).

Copia de las tarjetas profesionales del contador y revisor fiscal.

Presupuesto Vigencia.

Informe de Gestión.

Copia del acta por la cual se aprobó la información anterior

suscritos

con sus notas

certificados

OBLIGACION ANUAL DE LAS ESAL

o Diligenciarse en forma tal que se garantice su autenticidad o Cada libro debe llevar una numeración sucesiva y continua

o Las transacciones se deben registrar en orden cronológico

o La descripción y registro de las transacciones de acuerdo al Plan Único de Cuentas

o Esta prohibido alterar el orden o la fecha de las transacciones, hacer correcciones

sobre los asientos, arrancar hojas, etc.

o Conservarlos en orden y en lugar seguro . Pueden destruirse después de 20 años o hasta 10 años cuando se garantice su reproducción

o En caso de pérdida, extravío o destrucción denunciar ante las autoridades.

ALGUNAS GENERALIDADES (SOBRE LOS LIBROS CONTABLES)

REGISTRO DE LIBROS

Las Cámaras de Comercio no registran los libros de contabilidad de las ESAL a partir de la expedición del Decreto Ley 019 del 10 de enero de 2012. Este Decreto contempla que los libros se pueden llevar en archivos electrónicos y su registro lo harán las mismas Cámaras de Comercio garantizando la inalterabilidad, integridad y seguridad de la información, así como su conservación en forma ordenada ( Decreto 805 de abril de 2013)

Es importante tener en cuenta que el no registro de los libros de contabilidad en las Cámaras de

Comercio no implica que las entidades no los deban llevar.

DOCUMENTOS QUE RESPALDAN LOS ASIENTOS CONTABLES

SOPORTES DE CONTABILIDAD

DE ORIGEN EXTERNO: Factura, documento equivalente, recibo de consignación bancaria, comprobante de depósito y retiro de cuentas de ahorros, letra de cambio, pagaré, recibo de caja, etc.

DE ORIGEN INTERNO: Recibo de caja, comprobante de pago, nota de contabilidad, etc.

Para su justificación y validez los asientos en los libros de contabilidad deben tener:

Soportes o documentos de origen externo o interno que los respalden Comprobantes de contabilidad correspondientes

Obligación de Facturar art 615

Requisitos Factura art 617 E.T

• Estar denominada expresamente como factura de venta • Apellidos y nombre o razón y Nit del vendedor o de quien presta el

servicio. • Apellidos y nombre o razón y Nit del adquiriente de los bienes o servicios,

junto con la discriminación del IVA pagado. • Llevar un numero que corresponda a un sistema de numeración

consecutiva de facturas de venta. • Fecha de su expedición • Descripción especifica o genérica de los artículos vendidos o servicios

prestados. • Valor total de la operación. • El nombre o razón social y el Nit del impresor de la factura. • Indicar la calidad de retenedor del impuesto sobre las ventas • Al momento de la expedición de la factura los requisitos de los literales a),

b), d) y h), deberán estar previamente impresos a través de medios litográficos, tipográficos o de técnicas industriales de carácter similar.

DOCUMENTOS QUE RESPALDAN LOS ASIENTOS CONTABLES

COMPROBANTES DE CONTABILIDAD

Se elaboran con base en los soportes contables y deben contener:

Una numeración consecutiva. La fecha, origen, descripción y cuantía de las operaciones. Las cuentas afectadas con el asiento, acorde al Plan Único de

Cuentas. La firma de las personas que intervinieron en su elaboración y autorización

ESTADOS FINANCIEROS

Los Estados Financieros son informes preparados periódicamente por un contador titulado, cuya responsabilidad recae en los Representantes legales de la entidad sin ánimo de lucro y tienen como objetivo suministrar información financiera y contable a los usuarios interesados. (Ley 222 de 1993, Decretos 2649 y 2650 de 1993, Decreto 1093 de 1989), uno de los cambios mas representativos de las NIIF a nuestras normas contables colombianas Dec 2649, son los estados financieros.

ESTADOS FINANCIEROS

• Estar firmados y certificados por el Representante legal de la entidad

y el Contador que los preparó • Estar acompañados de las notas • Estar acompañados del dictamen del Revisor Fiscal, si la ESAL lo

tiene.

ESTADOS FINANCIEROS

COLGAAP

• Balance General

• Estado de Resultados

• Estado de Situación Financiera

• Estado de Cambios en el Patrimonio

• Estado de Flujo de efectivo

NIIF

• Estado de Situación Financiera

• Estado de Resultado Integral

• Estado de Cambios en el Patrimonio Neto

• Estado de Flujos de Efectivo

PROYECTO DE PRESUPUESTO

Es un plan de acción dirigido a cumplir una meta prevista, expresada en valores y términos financieros que, debe cumplirse en determinado tiempo y bajo ciertas condiciones previstas, todo ello encaminado a poder desarrollar el objeto social para el cual fue creada la entidad.

PROYECTO DE PRESUPUESTO

Elaborar un presupuesto permite a las entidades: Establecer prioridades Evaluar la consecución de sus objetivos.

Con el fin de poder evaluar estos aspectos de la planeación financiera en las

entidades sin ánimo de lucro competencia de inspección y vigilancia del

Gobernador de Antioquia, el Decreto Nacional 1093 de 1989 estableció la

obligatoriedad de que las fundaciones, asociaciones y corporaciones remitan

los proyectos de presupuesto de cada ejercicio y aprobados por el órgano

competente.

1. Las ESAL registradas en la Cámara de Comercio no están obligadas a registrar los

libros de contabilidad en dicha entidad pero si están obligadas a llevar

contabilidad.

2. Las entidades educativas y religiosas deben registrar sus libros contables en la

DIAN.

3. Las ESAL deben pagar impuesto de registro como cualquier empresa.

4. A partir del 1º. de enero de 2013 anualmente, las ESAL deben hacer el registro

Único Empresarial y Social (RUES)

ALGUNOS TIPS A TENER EN CUENTA

OBLIGACIONES TRIBUTARIAS

Las corporaciones, fundaciones y asociaciones sin ánimo de lucro, para estar en el régimen tributario especial deben cumplir las siguientes condiciones:

Las entidades sin ánimo de lucro se consideran de RÉGIMEN TRIBUTARIO ESPECIAL EN RENTA y están sometidas al impuesto sobre la renta y complementarios sobre el beneficio neto o excedente a la tarifa única del 20%

OBLIGACIONES TRIBUTARIAS Requisitos ERTE

Que el objeto social principal y recursos estén destinados a actividades de salud, deporte, educación formal, cultural, investigación científica o tecnológica, ecológica, protección ambiental, o a programas de desarrollo social

Que dichas actividades sean de interés general.

Que sus excedentes sean reinvertidos totalmente en la actividad de su objeto social.

EXENCION SOBRE EL BENEFICIO NETO O EXCEDENTE

La ley tributaria ha establecido en términos generales las entidades sin ánimo de lucro, si cumplen ciertos requisitos no deben pagar el impuesto de renta, más no las ha eximido de su obligación de declarar. Con frecuencia se confunde la exención en renta con la exoneración de la obligación de presentar la declaración

RETENCIÓN EN LA FUENTE E IVA

Las ESAL que poseen negocios mercantiles, con el propósito de conseguir recursos económicos para poder cumplir con su objeto social, están obligadas: A facturar o expedir documento equivalente con el lleno de los

requisitos legales A cobrar el IVA A declarar y pagar el IVA Las ESAL son agentes retenedores, por tanto cuando efectúen pagos deben aplicar la retención en la fuente de IVA según las tarifas establecidas en el Estatuto Tributario, presentar y pagar las declaraciones de retención en la fuente.

Cuando las ESAL realicen y/o desarrollen actividades industriales, comerciales, de servicios y financieras en forma directa o indirecta, estarán obligadas a pagar impuesto de industria y comercio al municipio de su domicilio. Si las ESAL colocan avisos, para la publicación o identificación de sus actividades o establecimientos, también estarán grabadas con el impuesto de avisos y tableros.

IMPUESTO DE INDUSTRIA Y COMERCIO

IMPUESTO DE REGISTRO

Deben pagarlos las ESAL sin excepciones ni

porcentajes diferentes a las demás entidades.

Se aplica para todos los documentos que se

inscriben en las oficinas de registros públicos y en

las Cámaras de Comercio

ASPECTOS A DESTACAR RELACIONADOS CON LAS ESAL El presupuesto destinado a remunerar, retribuir o financiar cualquier erogación,

en dinero o en especie, por nómina, contratación o comisión, a las personas que ejercen cargos directivos y gerenciales, no podrá exceder del 30% del gasto total anual de la respectiva entidad. (art 99 de la Ley 1607 de 2012 adiciona el art 356-1 al E.T.)

Las ESAL que realicen actividades de mercadeo, deberán observar igualmente las normas del capítulo II, título I del libro I del E.T. en cuanto al manejo de costos e inventarios

Las ESAL, seguirán obligadas a realizar los aportes parafiscales (Sena, ICBF y Caja

de compensación) y las cotizaciones a la Seguridad Social, previstos en la Ley 100 de 1993.

REFORMA TRIBUTARIA (LEY 1607 DE 2012, 1739 DE 2015, Y 1819 DE 2016)

SANCIONES TRIBUTARIAS

Entre las diferentes sanciones relacionadas con las declaraciones tributarias están: Por extemporaneidad en la presentación (art.641-642 E.T.)

Por no declarar (art.643 E.T.) Por corrección (art.646 E.T.)

Por inexactitud (art.647E.T)

Por no informar la dirección (art.650 E.T.).

Sanción Mínima: Equivalente a la suma de 10 UVT. (art. 639 E.T.) UVT 2017: $31,859 = 319,000

SANCIÓN A CONTADOR PÚBLICO

De acuerdo con el Artículo 659 del Estatuto Tributario, los

contadores públicos que infrinjan las normas que rigen su

profesión, pueden ser sancionados con multas, suspensión o

cancelación de su tarjeta profesional de acuerdo con la

gravedad de la falta.

Marco Legal De conformidad con la Ley 1314 de 2009, es el Consejo Técnico de la Contaduría Pública (C.T.C.P) en cumplimiento de su función, el encargado de presentar al Gobierno Nacional el direccionamiento estratégico sobre las NIIF, y este a través de la Contaduría General de la Nación, el Ministerio de Hacienda y Crédito Público y el Ministerio de Comercio, Industria y Turismo son los entes encargados de reglamentar dicha Ley. Es por esto que se expidieron los Decretos Reglamentarios 2706 de 2012, 3022 de 2013, entre otros que conforman los grupos 1, 2, y 3 de las empresas para la aplicación de las NIIF, entre las cuales se encuentran las entidades sin ánimo de lucro. DUR 2420 de 2015, modificado 2496 de 2015.

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) (LEY 1314 DE 2009)

Grupo 1

a) Emisores de valores (Aquella entidad que requiere financiamiento y acude al mercado de valores para obtenerlo)

b) Entidades de interés público (Aquella empresa autorizada por la autoridad estatal competente para captar, manejar o

administrar recursos del público)

c) Entidades que tengan Activos totales superiores a treinta mil (30.000) SMMLV o planta de personal superior a doscientos (200) trabajadores; que no sean emisores de valores ni entidades de interés público y que cumplan además cualquiera de los siguientes requisitos:

i. Ser subordinada o sucursal de una compañía extranjera que aplique NIIF. ii. Ser subordinada o matriz de una compañía nacional que deba aplicar NIIF. iii. Realizar importaciones (pagos al exterior) o exportaciones (ingresos del exterior) que

representen más del 50% de las compras (gastos y costos), del año inmediatamente anterior al ejercicio sobre el que se informa.

iv. Ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen NIIF.

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) (LEY 1314 DE 2009)

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) (LEY 1314 DE 2009)

Grupo 2 a) Empresas que no cumplan con los requisitos del literal c) del grupo 1. b) Empresas que tengan Activos totales por valor entre quinientos (500) y treinta mil (30.000) SMMLV o planta de personal entre once (11) y doscientos (200) trabajadores, y que no sean emisores de valores ni entidades de interés público. c) Microempresas que tengan Activos totales excluida la vivienda por un valor máximo de quinientos (500) SMMLV o planta de personal no superior a los (10) trabajadores, y cuyos ingresos brutos anuales sean iguales o superiores a 6.000 SMMLV. Dichos ingresos brutos son los ingresos correspondientes al año inmediatamente anterior al periodo sobre el que se informa. Para la clasificación de aquellas empresas que presenten combinaciones de parámetros de planta de personal y activos totales diferentes a los indicados, el factor determinante para dicho efecto, será el de activos totales.

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) (LEY 1314 DE 2009)

Grupo 3 a) Personas naturales o jurídicas que cumplan los criterios establecidos en el art.

499 del Estatuto Tributario (ET) y normas posteriores que lo modifiquen. Para el efecto se tomará el equivalente a UVT, en salarios mínimos legales vigentes.

b) Microempresas que tengan Activos totales excluida la vivienda por un valor máximo de quinientos (500) SMMLV o planta de personal no superior a los (10) trabajadores que no cumplan con los requisitos para ser incluidas en el grupo 2 ni en el literal anterior.

Cabe anotar que la gran mayoría de las ESAL en Antioquia estarían en los grupos 2 y 3. Las entidades del grupo 2, el año 2015 es el año de transición y deben elaborar sus estados financieros con las NIIF para pymes con corte al 31 de diciembre de 2015 A las entidades sin ánimo de lucro que pertenecen al grupo 3 se les aplica las normas contables de las pequeñas empresas, esto es una contabilidad simplificada.

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) (LEY 1314 DE 2009)

NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) (LEY 1314 DE 2009)

Cronograma de implementación

Grupo 1

• Emisores de valores y entidades de interés público, quienes aplicarán NIIF PLENAS:

• Fecha de transición (Balance de apertura): 1 de enero de 2014.

• Fecha de aplicación (Primer comparativo): 31 de diciembre de 2014.

• Fecha de reporte (Estados financieros en NIIF): 31 de diciembre de 2015.

Grupo 2

• Empresas de tamaño grande y mediano que no sean emisores de valores y ni entidades de interés público, quienes aplicarán NIIF PYMES:

• Fecha de transición (Balance de apertura): 1 de enero de 2015.

• Fecha de aplicación (Primer comparativo): 31 de diciembre de 2015.

• Fecha de reporte (Estados financieros en NIIF): 31 de diciembre de 2016.

Grupo 3

• Pequeñas empresas y microempresas, a quienes se les autorizará la emisión de estados financieros y revelaciones abreviados, quienes aplicarán NIIF MICROEMPRESAS (CONTABILIDAD SIMPLIFICADA):

• Fecha de transición (Balance de apertura): 1 de enero de 2014.

• Fecha de aplicación (Primer comparativo): 31 de diciembre de 2014.

• Fecha de reporte (Estados financieros en NIIF): 31 de diciembre de 2015.

DISOLUCION Y LIQUIDACION DE ESAL

CAUSAS: Voluntaria Sanción

PROCEDIMIENTO

1. Registro ante la Cámara de Comercio respectiva 2. Presentación de documentación ante la Dirección de Asesoría Legal y de

Control para aprobar proceso liquidatorio Instructivo en la página web: www.antioquia.gov.co

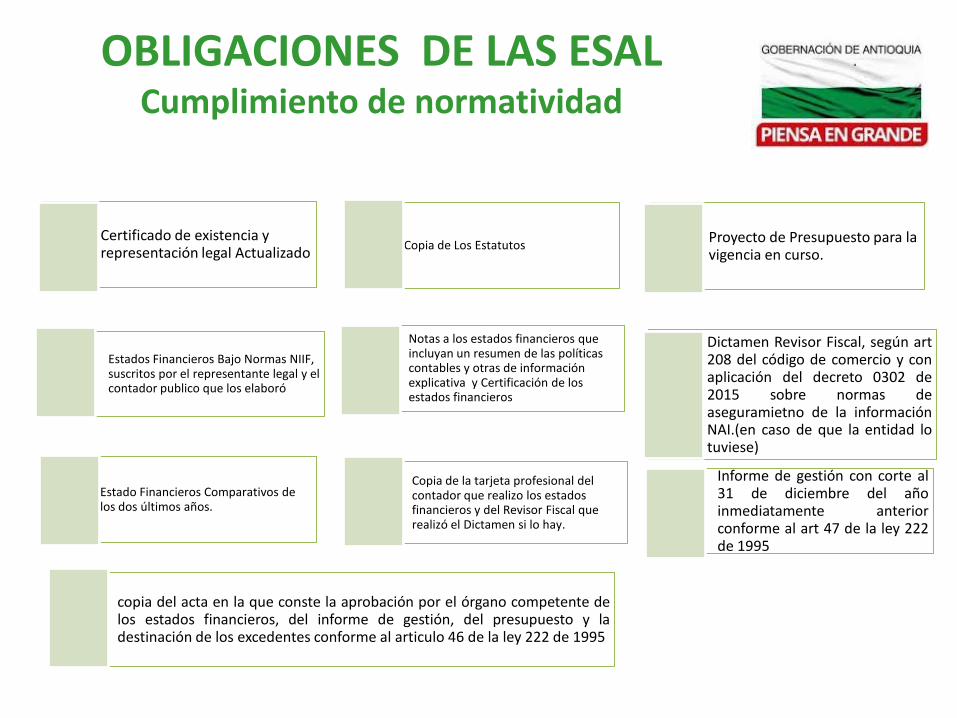

Certificado de existencia y representación legal Actualizado

Copia de Los Estatutos Proyecto de Presupuesto para la vigencia en curso.

Estados Financieros Bajo Normas NIIF, suscritos por el representante legal y el contador publico que los elaboró

Notas a los estados financieros que incluyan un resumen de las políticas contables y otras de información explicativa y Certificación de los estados financieros

Dictamen Revisor Fiscal, según art 208 del código de comercio y con aplicación del decreto 0302 de 2015 sobre normas de aseguramietno de la información NAI.(en caso de que la entidad lo tuviese)

Estado Financieros Comparativos de los dos últimos años.

Copia de la tarjeta profesional del contador que realizo los estados financieros y del Revisor Fiscal que realizó el Dictamen si lo hay.

Informe de gestión con corte al 31 de diciembre del año inmediatamente anterior conforme al art 47 de la ley 222 de 1995

copia del acta en la que conste la aprobación por el órgano competente de los estados financieros, del informe de gestión, del presupuesto y la destinación de los excedentes conforme al articulo 46 de la ley 222 de 1995

OBLIGACIONES DE LAS ESAL Cumplimiento de normatividad

TALLER SOBRE ESAL

De acuerdo con los temas expuestos, al frente de cada enunciado señale con una X si es

verdadero o falso: