PRO.B.E.R. UNA ASOCIACION AL SERVICIO DE LA AGRICULTURA ORGANICA Perspectivas inovativas en el Mercado de la Unión Europea Marcomini Natale Vice-Presidente ProBER. PROBER Asociación de los Operadores Biologicos y Biodinamicos de Emilia-Romagna. - PowerPoint PPT Presentation

29

Managua, septiembre 2011 EXPO APEN PRO.B.E.R. UNA ASOCIACION AL SERVICIO DE LA AGRICULTURA ORGANICA Perspectivas inovativas en el Mercado de la Unión Europea Marcomini Natale Vice-Presidente ProBER

Transcript

Managua, septiembre 2011 EXPO APEN

PRO.B.E.R. UNA ASOCIACION AL SERVICIO

DE LA AGRICULTURA ORGANICA

Perspectivas inovativas en el Mercado de la Unión Europea

Marcomini Natale

Vice-Presidente ProBER

Pro.B.E.R. es una asociación sin fines de lucro que tiene como prioridad la valorización de la producción, procesamiento, promoción y

comercialización de los productos regionales obtenidos en el respecto de las normas europeas

para la agricultura organica

PROBERPROBER Asociación de los Operadores Biologicos y Asociación de los Operadores Biologicos y

Biodinamicos de Emilia-RomagnaBiodinamicos de Emilia-Romagna

Los objetivos de la Asociación son la valorización del producto y de la metodologia de la agricultura

organica y biodinamica, a través los servicios a las empresas asociadas, la pesquisa y la

expérimentación y la promoción de la agricultura organica y de sus productos.

LA FUNCION ASOCIATIVALA FUNCION ASOCIATIVA

• representar los interesses de los operadores del sector organico regional a nivel nacional y internacional;• promover y coordenare los servicios de asistencia tecnica a las empresas del sector baseando-se en proyectos teritoriales y de red de empresas;• coordenar actividades de capacitación profesional sobre la metodologia organica en colaboracion con Instituciones acreditadas (Italia, Exterior, Pernambuco, Argentina, Bioadria etc);• promover y coordenar la pesquisa, la experimentación, la demonstración e la información sobre la agricultura organica y biodinamica• promovere y coordenare las iniciativas de promoción de los productos organicos y biodinamicos de la Región Emilia – Romagna en Ferias Internacionales, Workshop, Seminarios, Degustaciones y Eventos Tematicos)

Los objetivos de la actividad de Pro.B.E.R. Los objetivos de la actividad de Pro.B.E.R. son de :son de :

LOS NUMEROS DE PROBER :

2.500 OPERADORES

6% % SOBRE EL TOTAL DE ITALIA

62.000 HECTARIA CULTIVADAS

6,1% AREA AGRICOLA ORGANICA DE ITALIA

400 MILLONES DE EURO DE FACTURACION

17% % SOBRE LA FACTURACION ORGANICA DE ITALIA

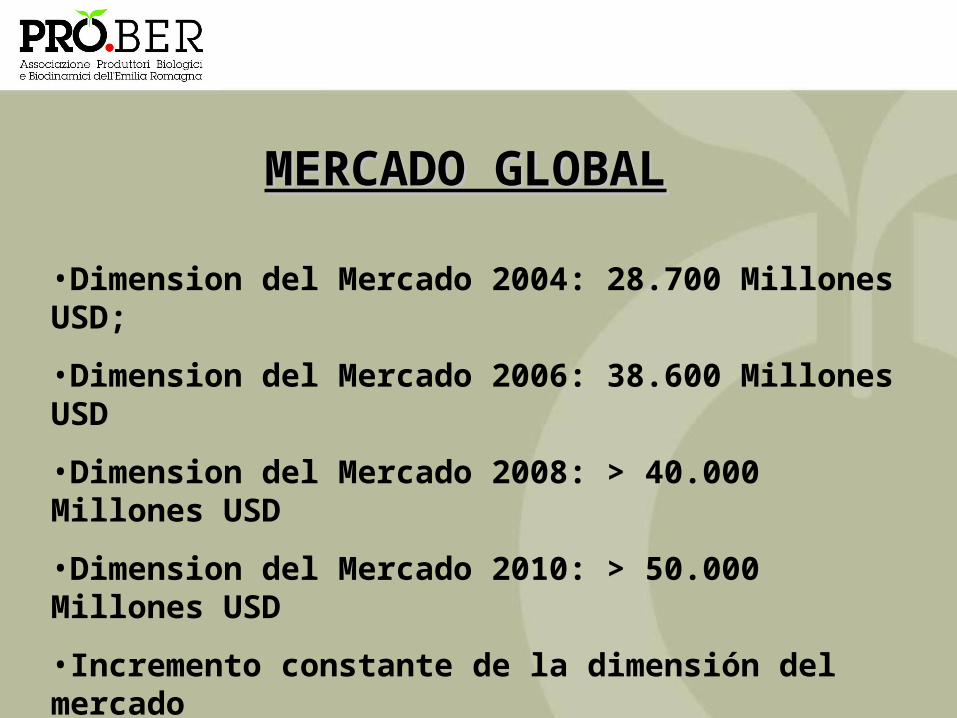

•Dimension del Mercado 2004: 28.700 Millones USD;

•Dimension del Mercado 2006: 38.600 Millones USD

•Dimension del Mercado 2008: > 40.000 Millones USD

•Dimension del Mercado 2010: > 50.000 Millones USD

•Incremento constante de la dimensión del mercado

•Incremento del 100% en los ultimos 6 anos

MERCADO GLOBALMERCADO GLOBAL

Grafico 1Grafico 1

• USA, Alemania, Reino Unido, Francia, Italia

• Japon en crecimiento constante

• Europa: 48%

• America del Norte: 41%

• Otros: 11%

PRINCIPALES MERCADOS POR REGIONPRINCIPALES MERCADOS POR REGION

PRINCIPALES MERCADOS POR PAISPRINCIPALES MERCADOS POR PAIS

AMERICA DEL NORTEAMERICA DEL NORTEDimensión del mercado: 20.000 Millones USD / 2008Dimensión del mercado: 20.000 Millones USD / 2008

Nivel de crecimiento del mercado: 16% anoNivel de crecimiento del mercado: 16% ano

Mercado Principale USA el mercado mas importante al mundo con Mercado Principale USA el mercado mas importante al mundo con 19.000 Millones de USD 200819.000 Millones de USD 2008

Mayor canal de distribuición: supermarket chainsMayor canal de distribuición: supermarket chains

Mayores distribuidores: Wal-mart, Safeway, Loblaws con muchos Mayores distribuidores: Wal-mart, Safeway, Loblaws con muchos productos con marca propria (private label)productos con marca propria (private label)

Mexico, Argentina y Brasil exportan la mayoria de sus producciones Mexico, Argentina y Brasil exportan la mayoria de sus producciones organicas ál Mercado USAorganicas ál Mercado USA

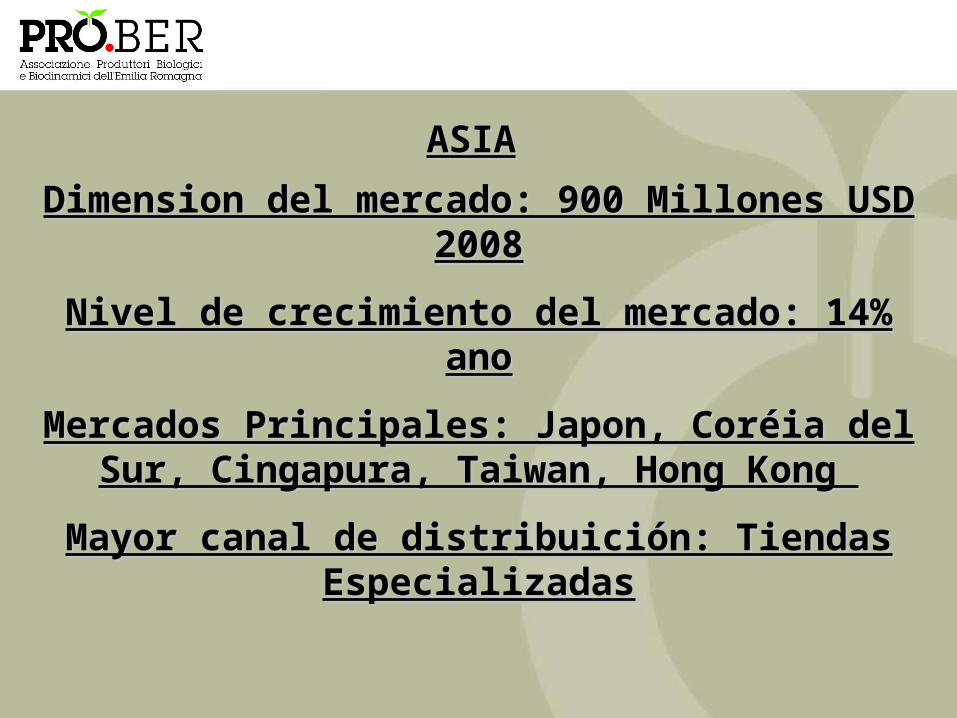

ASIAASIA

Dimension del mercado: 900 Millones USD 2008Dimension del mercado: 900 Millones USD 2008

Nivel de crecimiento del mercado: 14% anoNivel de crecimiento del mercado: 14% ano

Mercados Principales: Japon, Coréia del Sur, Mercados Principales: Japon, Coréia del Sur, Cingapura, Taiwan, Hong Kong Cingapura, Taiwan, Hong Kong

Mayor canal de distribuición: Tiendas Mayor canal de distribuición: Tiendas EspecializadasEspecializadas

OCEANIAOCEANIA

Dimension del mercado: 400 Millones USD 2008Dimension del mercado: 400 Millones USD 2008

Nivel de crecimiento del mercado: 15% anoNivel de crecimiento del mercado: 15% ano

Mercado Principal: Australia 82%Mercado Principal: Australia 82%

Mayor canal de distribuición: supermarketMayor canal de distribuición: supermarket

Principales productos vendidos: fruta, hortalizas, Principales productos vendidos: fruta, hortalizas, leche, carne bovinaleche, carne bovina

EUROPAEUROPADimension del mercado: 23.000 Millones USD 2008Dimension del mercado: 23.000 Millones USD 2008

Nivel de crecimiento del mercado: 15% anoNivel de crecimiento del mercado: 15% ano

% del Sector Organico sobre el mercado total: Suiza y Dinamarca % del Sector Organico sobre el mercado total: Suiza y Dinamarca 4,5%, Alemania 3%, Reino Unido 2,5%4,5%, Alemania 3%, Reino Unido 2,5%

Mercados Pincipales: Alemania, Reino Unido, Francia, ItaliaMercados Pincipales: Alemania, Reino Unido, Francia, Italia

Mercados principales por nivel de compra per capite: Suiza 140 USD Mercados principales por nivel de compra per capite: Suiza 140 USD per capite/ano, seguida por Dinamarca, Suecia y Austriaper capite/ano, seguida por Dinamarca, Suecia y Austria

Principales canales de distribuición: tiendas especializadas y super Principales canales de distribuición: tiendas especializadas y super marketmarket

Sectores en desarrollo: distribuicion masiva, restoración colectiva y Sectores en desarrollo: distribuicion masiva, restoración colectiva y venta directaventa directa

Grafico n. 3Grafico n. 3

ALEMANIAALEMANIA

Consumo: 5.000 Millones de Euro (3% del Consumo: 5.000 Millones de Euro (3% del mercado alimenticio)mercado alimenticio)

Compra per capite: 56 EuroCompra per capite: 56 Euro

Niveles de crecimiento de los ultimos anos: 42% Niveles de crecimiento de los ultimos anos: 42% fruta, 33% productos lecheros-casearios, 21% fruta, 33% productos lecheros-casearios, 21%

hortalizashortalizas

Principales canales de distribuición: tiendas Principales canales de distribuición: tiendas especializadas, fuerte incremento de las ventas en especializadas, fuerte incremento de las ventas en

Discount Discount

Mayores distribuidores: Rewe, LIDL, BasicMayores distribuidores: Rewe, LIDL, Basic

REINO UNIDOREINO UNIDO

Consumo: 2.800 Millones Euro (2,5% del mercado Consumo: 2.800 Millones Euro (2,5% del mercado alimenticio)alimenticio)

Compra per capite: 47 euroCompra per capite: 47 euro

Nivel de crecimiento de los ultimos 4 anos: 80%Nivel de crecimiento de los ultimos 4 anos: 80%

Principales canales de distribuición: tiendas Principales canales de distribuición: tiendas especializadas, supermarketespecializadas, supermarket

Mayores distribuidores: Tesco, Sansbury, WhiteroseMayores distribuidores: Tesco, Sansbury, Whiterose

Whole Foods Market (Leader en USA Retail) en 2007 llega Whole Foods Market (Leader en USA Retail) en 2007 llega al mercado inglésal mercado inglés

ITALIAITALIA

Consumo: 1.900 Millones Euro Consumo: 1.900 Millones Euro

Valor del Export: 750 Millones Euro, esta actuación hace Valor del Export: 750 Millones Euro, esta actuación hace de Italia la principal plataforma y referencia del sector de Italia la principal plataforma y referencia del sector

organicoorganico

Mayor Pais comercializador de hortaliza y fruta Mayor Pais comercializador de hortaliza y fruta

organica al Mundoorganica al Mundo

Principales productos vendidos: bananos, manzanas y Principales productos vendidos: bananos, manzanas y naranjasnaranjas

Incremento del Export Italiano del 2005 al 2008: 146% hacia Incremento del Export Italiano del 2005 al 2008: 146% hacia UK, 46% hacia Alemania, 24% hacia Francia, 16% hacia UK, 46% hacia Alemania, 24% hacia Francia, 16% hacia

SuizaSuiza

ITALIAITALIA

Compra Per capite: 32 euroCompra Per capite: 32 euro

Incremento de las compras de productos organicos Incremento de las compras de productos organicos industrializados: en 2008 + 5,4%; en 2007 + 10,2%industrializados: en 2008 + 5,4%; en 2007 + 10,2%

Incremento de las compras en 2008 en comparacion con el Incremento de las compras en 2008 en comparacion con el 2007: hortalizas y fruta fresca + 20%, productos para la infancia 2007: hortalizas y fruta fresca + 20%, productos para la infancia

Incremento de las ventas en 2008: iper y supermercados 5%, Incremento de las ventas en 2008: iper y supermercados 5%, tiendas tradicionales 17,3%, discount 45,9%tiendas tradicionales 17,3%, discount 45,9%

Principales canales de distribuicón: tiendas especializadas, Principales canales de distribuicón: tiendas especializadas, fuerte incremento de las ventas en las Redes Discountfuerte incremento de las ventas en las Redes Discount

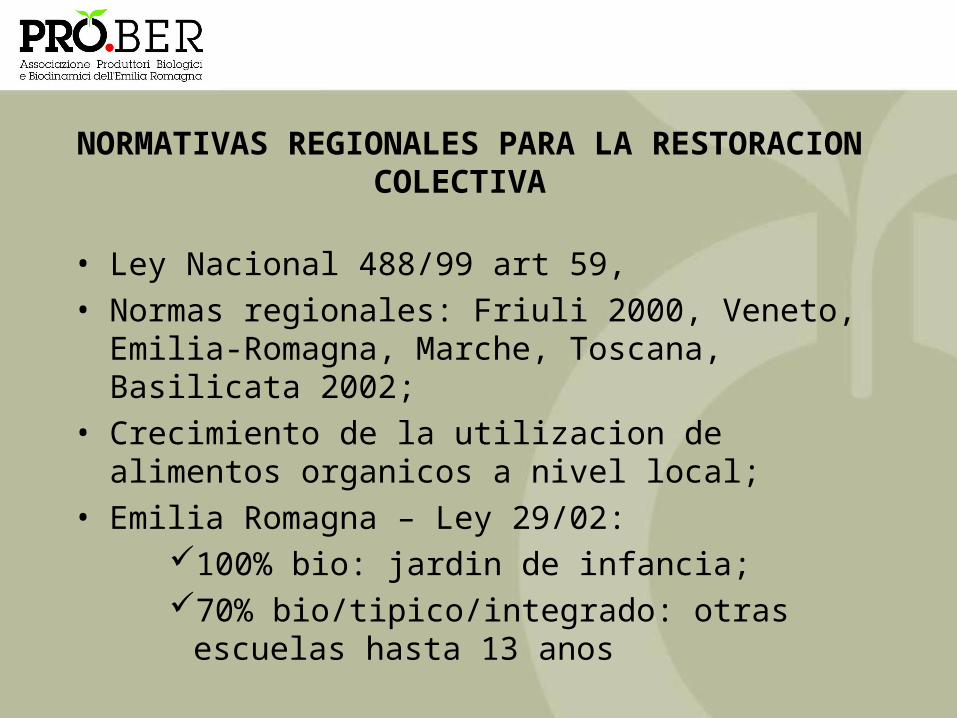

ORGANICO, LOCAL Y TIPICO – CANTINAS DE LAS MUNICIPALIDADES DE MELDOLA E ARGELATO:

Dos ejemplos de restoración publica para la escuela

ARGELATO: Contracto externo con Concerta numero de comidas/dia: 700;Productos organicos: > 90%;Custo de la refeccion: 6,15 €;Precio para el consumidos: 5,00 €

MELDOLA: Gestion directanumero de comidas/dia: 700 (1.600 con otras 2 municipalidades);Productos organicos: > 40% - fruta, hortalizas (100%), legumbres, yoghurt, sucos de fruta, quesos y carne local IGP ;Custo de la refeccion: 6,10 €;Precio para el consumidor: 4,10 €

CASE 1 – ARGELATO

EJEMPLO DE MENU SEMANAL EN LA ESCUELA ELEMENTAR

Pizza margherita

Prosciutto cotto

Zucchine trifolate

Pasta olio e parmigiano

Crocchelle di pesce

Insalata e finocchi

Passato di legumi

Formaggi misticon grana

Patate al forno

Pasta prosc. cotto

e besciamella

Hamburger di manzo e

suino

Verdure crude miste

Gnocchi al pomodoro

Polpettine vegetali

Carote julienne

merenda:succo d’arancia e grissini

merenda:ciambella 2

colori

merenda: pane e cioccolatini

merenda:frutta fresca di

stagione

merenda:yogurt alla frutta

CASE 2 – MELDOLA

Desde 2006 la cantina de Meldola se abastece directamente de Hortifruta Organica con 4 productores locales.

• Menor polluicion, por la reduccion de trafico pesado

• Estagionalidad de los productos

• Productos tipicos del terrtorio

• Mayor calidad y valor nutritivo

• Proyectacion del teritorio/garantias de programación teritorial. Contractos de 3-5 anos con pequenos/medios productores locales

CONCLUSIONES

• FUERTE IMPACTO SOBRE EL MUNDO POLITICO;

• MEJORAMIENTO DE LA CALIDAD DE VIDA;

• MENOR IMPACTO AMBIENTAL;

• MEJOR CALIDAD DE LOS ALIMENTOS;

• EDUCACION ALIMENTAR PARA LOS JOVENES CONSUMIDORES;