34

RÉGIMEN DE SINCERAMIENTO FISCAL Santiago Montezanti

RÉGIMEN DE SINCERAMIENTO FISCAL

Santiago Montezanti

Coyuntura

Existencia de fondos en el exterior no declarados de propiedad

de argentinos. Aprox. USD 200.000 millones de dólares

estadounidenses. Un equivalente al 50% del PBI anual.

(Colaboración Técnica del Consejo Profesional de Ciencias

Económicas con cita al estudio realizado por Tax Justice

Network)

Apertura y reposicionamiento de la Argentina en el contexto

internacional.

2

RÉGIMEN DE SINCERAMIENTO FISCAL

Coyuntura

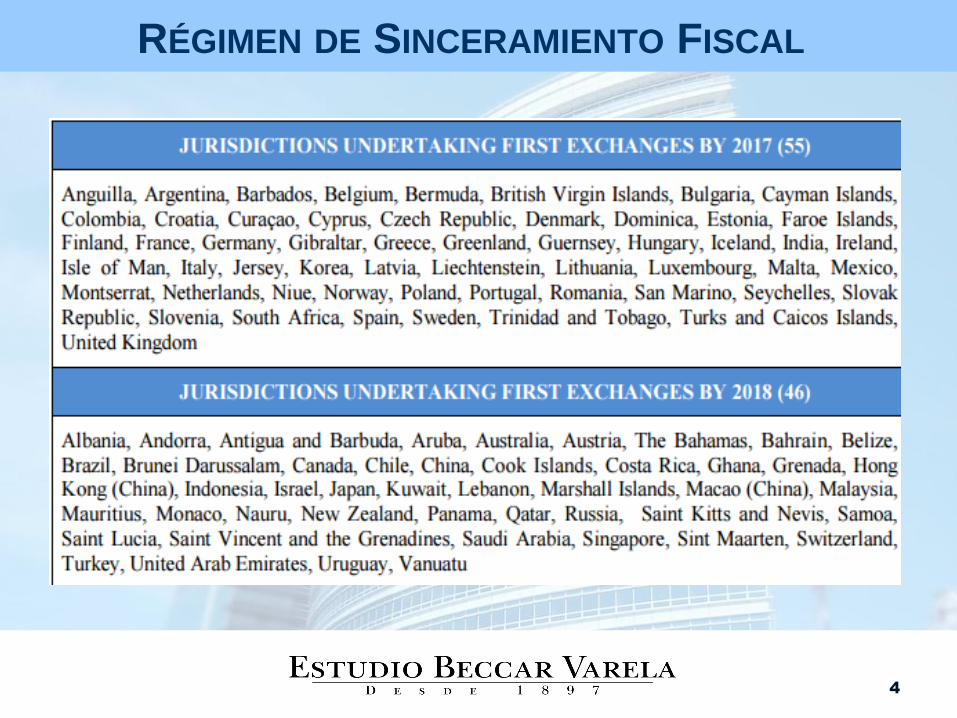

Foro global de transparencia e intercambio información con fines

fiscales de la OCDE. Reuniones del G20. Common reporting

Standards (CRS)

Intercambio Automático de información financiera con fines fiscales.

Early adopters (entre ellos, Argentina): 55 países que han adoptado

los estándares para el intercambio automático de información

financiera a partir de 2017.

FATCA (Foreing Account Tax Compliance Act).

Secreto bancario. Filtración de datos. (i.e. Lista Falciani y Panama

Papers)

Antecedentes de blanqueos en países OCDE y G20 (i.e. Chile,

Brasil, México, España e Italia)

3

RÉGIMEN DE SINCERAMIENTO FISCAL

4

RÉGIMEN DE SINCERAMIENTO FISCAL

Antecedentes:

Ley 26.476 – Regularización impositiva, promoción y

protección del empleo, exteriorización y repatriación de

capitales (años 2008-09).

Ley 26.860 – Exteriorización de tenencia de moneda

extranjera (años 2013 a diciembre 2015).

5

RÉGIMEN DE SINCERAMIENTO FISCAL

RÉGIMEN DE SINCERAMIENTO FISCAL

El Régimen de Sinceramiento Fiscal (Libro II, Ley 27.260)prevé:

(i) Régimen de Amnistía Fiscal;

(ii) Régimen de Regularización de Deudas;

(iiii) Beneficios a contribuyentes cumplidores;

(iv) Modificaciones en el Impuesto sobre los Bienes Personales, el Impuesto a las Ganancias y derogación del Impuesto a la Ganancia Mínima Presunta.

6

RÉGIMEN DE AMNISTÍA FISCAL

¿Quienes pueden acogerse?

Las personas humanas y sucesiones indivisas.

Los sujetos del artículo 49 de la LIG (Las sociedades,

asociaciones civiles, fundaciones, fideicomisos, fondos

comunes de inversión, empresas, auxiliares de

comercio, entre otros).

Requisitos

Estén domiciliadas, sean residentes, o estén

establecidas o constituidas en la República Argentina, al

31 de diciembre de 2015. ¿Expatriados?

No es necesario estar inscripto ante la Autoridad Fiscal

Argentina (en adelante “AFIP”).

7

RÉGIMEN DE AMNISTÍA FISCAL Sujetos excluidos (Art. 82):

Quienes entre el 1 de enero de 2010, inclusive, y la fecha de entrada en

vigencia de la ley, hubieran despeñado ciertas funciones públicas al servicio

del estado nacional, provincial, de la Ciudad Autónoma de Buenos Aires o

municipal.

Los cónyuges, padres y los hijos menores emancipados de los sujetos aludidos

anteriormente.

Sujetos excluidos (Art. 84):

Quebrados.

Las personas humanas y personas jurídicas en la que sus socios,

administradores, síndicos, miembros del consejo de vigilancia, consejeros o

quienes ocupen cargos equivalentes, hayan sido condenados con fundamento

en el Régimen Penal Tributario o por delitos comunes que tengan conexión

con el incumplimiento de sus obligaciones tributarias o las de terceros.

Procesados por delitos establecidos contra el orden económico y financiero,

lavado de activos, usura, estafa, quebrados o deudores punibles, falsificación

de marcas, contraseñas o firmas oficiales, delitos contra la fe pública, entre

otros delitos.

8

RÉGIMEN DE AMNISTÍA FISCAL

¿Qúe se puede declarar?

La tenencia de moneda nacional o extranjera;

Inmuebles;

Muebles, incluidas acciones, participaciones en sociedades,

derechos inherentes al carácter de beneficiario de fideicomisos

u otros tipos de patrimonios de afectación similares, toda clase

de instrumentos financieros o títulos valores, tales como

bonos, obligaciones negociables, certificados de depósito en

custodia (ADRs), cuotas partes de fondos y otros similares.

Demás bienes en el país y en el exterior incluyendo créditos y

todo tipo de derecho susceptible de valor económico.

Se excluiría la tenencia de efectivo en el exterior.

¿Seguros en el exterior?

Alcance e interpretación. Consecuencias de la no inclusión

9

RÉGIMEN DE AMNISTÍA FISCAL

Fecha de preexistencia de los bienes

Personas Humanas: Promulgación de la ley.

Personas Jurídicas: fecha del último balance anterior al 01/01/2016

¿Si al 31/12/2015 tenía fondos pero los apliqué antes de acogerme?

Se hayan encontrado depositados en entidades bancarias del país o del

exterior durante un período de 3 meses corridos anteriores a la Fecha de

Preexistencia de los Bienes.

Se demuestre que se utilizaron para la adquisición de bienes inmuebles o

muebles no fungibles ubicados en el país o en el exterior o se hayan

incorporado como capital o transformado en préstamos a sujetos del

Impuesto a las Ganancias domiciliados en el país. Se mantengan, además,

en tales situaciones por un plazo de 6 meses o hasta el 31 de marzo de

2017, lo que resulte mayor.

¿Hasta cuando puedo acogerme al Régimen de Amnistía?

Desde la entrada en vigencia hasta el 31/03/2017.

10

RÉGIMEN DE AMNISTÍA FISCAL Observaciones:

No es obligación repatriar los activos.

No podrá declararse la tenencia de moneda o títulos valores depositados en

entidades financieras o agentes radicados o ubicados en países de alto riesgo

o no cooperantes de acuerdo al GAFI. (Irán y Corea del Norte).

Podrá declararse los bienes en posesión, anotados, registrados o depositados

a nombre del cónyuge del declarante, ascendientes o descendientes en 1º o 2º

grado de consanguinidad o afinidad, o de terceros que sean sujetos incluidos

en el Régimen de Amnistía Fiscal bajo la condición de que figuren a nombre

del declarante antes del vencimiento para la presentación de la declaración

jurada del Impuesto a las Ganancias, periodo 2017 (mayo 2018).

Su incumplimiento privará de la totalidad de los beneficios.

Las personas humanas y sucesiones indivisas podrán declarar las tenencias

de moneda y bienes que figuren como pertenecientes a las sociedades,

fideicomisos, fundaciones, asociaciones o cualquier otro ente constituido en el

exterior cuya titularidad o beneficio les correspondiere al 31 de diciembre de

2015.

¿Cómo se implementará en los fideicomisos o títulos?

11

RÉGIMEN DE AMNISTÍA FISCAL

¿El acogimiento al régimen tiene costo?

Deberá pagarse un impuesto especial calculado sobre la valuación de

los bienes declarados y las alícuotas previstas para el tipo de bien.

No obstante, podrá exceptuarse del pago cuando los fondos se afecten

a adquirir en forma originaria títulos públicos que emitirá el Estado

Nacional y/o suscribir o adquirir cuotas partes de Fondos Comunes de

Inversión destinados a la economía real previstas en la norma.

La forma, plazo y condiciones para la determinación e ingreso queda

sujeto a la reglamentación de AFIP.

12

RÉGIMEN DE AMNISTÍA FISCAL Valuación:

Moneda y bienes expresados en moneda extranjera: tipo de cambio

comprador del Banco Nación a la fecha de Preexistencia de los bienes.

Acciones, participaciones, intereses o beneficios: Valor proporcional

que representen sobre el total de los activos del ente conforme lo

determine la reglamentación.

Inmuebles: Valor de plaza. (Reglamentación)

Bienes de cambio: según Ley de Impuesto a las Ganancias con la

imposibilidad de computar los bienes en la existencia inicial del periodo

fiscal inmediato siguiente.

Otros bienes: se valuarán a la fecha de Preexistencia de los bienes

según las normas del Impuesto a los Bienes Personales o del Impuesto

a la Ganancia Mínima Presunta según se trata de personas humanas,

sucesiones indivisas, o de sujetos empresa.

13

RÉGIMEN DE AMNISTÍA FISCAL

14

RÉGIMEN DE AMNISTÍA FISCAL

¿Cómo se efectúa la exteriorización?

Moneda o títulos valores en el exterior: Declaración de su depósito en

entidades bancarias, financieras, agentes de corretaje, agentes de custodia,

cajas de valores u otros entes depositarios de valores del exterior.

Moneda nacional o extranjera o títulos valores depositados en el país:

Declaración y acreditación de su depósito

Moneda en efectivo en el país: Depósito en entidad financiera local hasta

el 31/10/2016.

La moneda deberán permanecer depositadas por 6 meses o hasta el

31/03/2017 -lo que resulte mayor- salvo que se destinen a adquirir un título

público y/o suscribir o adquirir cuotas partes de Fondos Comunes de

Inversión o sean retirados a fin de adquirir bienes inmuebles o muebles

registrables.

Demás bienes: mediante declaración jurada sujeta a reglamentación por

AFIP

15

RÉGIMEN DE AMNISTÍA FISCAL

Fondos depositados fuera de Argentina

El declarante deberá solicitar a la entidad del exterior, la extensión de un

resumen o estado electrónico de cuenta a la Fecha de Preexistencia de los

Bienes de donde surja:

(i) Identificación de la entidad del exterior y su jurisdicción:

(ii) Número de cuenta y que la fecha de apertura es anterior a la Fecha

de Preexistencia de los Bienes;

(iii) El nombre o denominación y el domicilio del titular;

(iv) El saldo o valor del portafolio expresado en moneda extranjera.

(v) El lugar y fecha de emisión del resumen electrónico.

16

RÉGIMEN DE AMNISTÍA FISCAL

¿Cuáles son los beneficios del Régimen de Amnistía Fiscal?

Los declarantes gozarán, en la medida de los bienes declarados, de los

siguientes beneficios.

Los bienes declarados no se considerarán incrementos patrimoniales

no justificados

Quedan liberados de toda acción civil y por delitos de la ley penal

tributaria, penal cambiaria, aduanera e infracciones administrativas que

pudiera corresponder por incumplimiento de las obligaciones vinculadas

o que tuvieran origen en los bienes y tenencias declarados y en las

rentas que éstos hubieran generados, con excepción de las acciones

que pudieran ejercer los particulares perjudicados.

Esta liberación incluye la responsabilidad de los directores y

administradores de empresas, cooperativas, fideicomisos, sucesiones

indivisas, fondos comunes de inversión o similares y a los profesionales

certificantes de los balances contables.

17

RÉGIMEN DE AMNISTÍA FISCAL

Beneficios (Cont.):

Quedan liberados del pago de los impuestos que se hubieran omitido

ingresar y que tuvieran origen en los bienes y tenencias de moneda

declarados:

1. Impuesto a las Ganancias (incluyendo, Salidas no documentadas), a

la Transferencia de Inmuebles de Personas Físicas y Sucesiones

indivisas y sobre los Créditos y Débitos en Cuentas Bancarias y otras

operaciones, salvo los gastos computados provenientes de facturas

apócrifas.

2. Impuestos Internos y al Valor Agregado, salvo los créditos fiscales

provenientes de facturas apócrifas

3. Impuesto a la Ganancia Mínima Presunta y sobre los Bienes

Personales y de la Contribución Especial sobre el Capital de las

Cooperativas.

4. Los impuestos citados precedentemente que se pudieran adeudar por

los periodos fiscales anteriores al que cierra al 31 de diciembre de

2015, por los bienes declarados.

18

RÉGIMEN DE AMNISTÍA FISCAL

Beneficios (Cont.):

Los sujetos que declaren voluntaria y excepcionalmente los bienes y/o

tenencias que poseyeran al 31 de diciembre de 2015, sumados a los que

hubieran declarado con anterioridad a la vigencia de la presente ley,

tendrán los beneficios previstos en los incisos anteriores, por cualquier

bien o tenencia que hubieren poseído con anterioridad a dicha fecha y no

lo hubieren declarado. Bloqueo fiscal.

Detección de bienes no declarados. Posibles interpretaciones.

Hay 2 interpretaciones posibles:

1) Se privará al declarante del bloqueo fiscal.

2) Se privará al declarante de los beneficios del Régimen de Amnistía

Fiscal.

19

RÉGIMEN DE AMNISTÍA FISCAL

Declaración jurada de conformidad de datos.

Quienes no se acojan al Régimen de Amnistía Fiscal deberán presentar una

declaración jurada de confirmación de datos ante la AFIP, indicando que la

totalidad de bienes y tenencia que poseen son aquellos exteriorizados en las

declaraciones juradas del impuesto a las ganancias, sobre los bienes personales

o, en su caso, del impuesto a la ganancia mínima presunta, correspondiente al

último ejercicio fiscal cerrado al 31 de diciembre de 2015.

Los sujetos que efectúen dicha declaración gozarán de los beneficios previstos

por el Régimen de Amnistía Fiscal por cualquier bien o tenencia que hubieren

poseído –lo mantengan o no en su patrimonio- con anterioridad al último ejercicio

fiscal cerrado al 31 de diciembre de 2015.

En caso de que la AFIP detectara cualquier bien que no haya sido declarado, se

privará al declarante del bloqueo fiscal.

20

RÉGIMEN DE AMNISTÍA FISCAL

Otras consideraciones:

No libera de obligaciones vinculadas con legislación en materia de

lavado de activos.

Se invita a las Provincias y a la Ciudad Autónoma de Buenos Aires

y a los Municipios a adherir al Régimen de Amnistía Fiscal,

adoptando medidas tendientes a liberar los impuestos y tasas

locales que los declarantes hayan omitido ingresar en sus

respectivas jurisdicciones.

21

RÉGIMEN DE REGULARIZACIÓN DE DEUDAS ¿Quiénes y qué deudas se pueden regularizar?

Los contribuyentes y responsables de los tributos y de los recursos de la

seguridad social cuya aplicación, percepción y fiscalización se

encuentre a cargo de la AFIP.

Se encuentran excluidos aquellos sujetos del artículo 84 de la ley.

Las obligaciones vencidas al 31 de mayo de 2016, inclusive.

¿Qué tipo de deudas?

Obligaciones impositivas y de Seguridad Social, sus intereses y

sanciones.

Fondo para Educación y Promoción Cooperativa.

Cargos suplementarios por tributos de exportación e importación.

Planes de facilidades caducos.

Obligaciones en curso de discusión administrativa o sean objeto de

procedimiento administrativo o judicial.

Obligaciones prescriptas y sobre las cuales se hubiera formulado

denuncia penal tributaria o económica contra los contribuyentes.

Retenciones y percepciones omitidas y/o efectuadas y no depositadas.

22

RÉGIMEN DE REGULARIZACIÓN DE DEUDAS

¿Qué tipo de deudas no se pueden regularizar?

Aportes y contribuciones con destino al sistema de obras sociales y al

régimen de riesgo de trabajos.

Las infracciones vinculadas con regímenes promocionales que

concedan beneficios tributarios.

Plazo para el acogimiento.

Podrá formularse entre el primer mes calendario posterior al de la

publicación de la reglamentación del régimen en el B.O. hasta el

31/03/2017.

Deudas en discusión administrativa o judicial.

Allanamiento (total o parcial) y renuncia a toda acción y derecho, incluso

repetición.

Se asume el pago de las costas y gastos causídicos.

Cancelada la deuda, se acredita en el expediente y se ordena el archivo

de las actuaciones.

23

RÉGIMEN DE REGULARIZACIÓN DE DEUDAS

Efectos del acogimiento con relación a la acción penal.

Suspensión de la acción penal y extinción sujeta a

cancelación de la deuda (de contado o por un plan de

facilidades de pago).

Interrumpe el curso de la prescripción penal aún

cuando no se hubiere efectuado la denuncia penal.

La caducidad del plan de facilidades reanuda la

acción penal e importa el comienzo del computo de la

prescripción.

24

RÉGIMEN DE REGULARIZACIÓN DE DEUDAS

Efectos del acogimiento (Cont.)

Se prevé la exención y/o condonación de:

Multas y sanciones que no estén firmes a la fecha de acogimiento.

100% de los intereses resarcitorios y/o punitorios por el aporte personal de los

trabajadores autónomos.

De los intereses resarcitorios y/o punitorios por tributos (Ley 11.683) y por multas

y tributos aduaneros en el importe que supere el porcentaje de:

- 10% del capital, por el periodo 2015 y las obligaciones mensuales vencidas

al 31/05/2016

- 25% del capital, para el periodo 2013 y 2014.

- 50% del capital, para el periodo 2011 y 2012.

- 75% del capital para el periodo 2010 y anteriores.

25

RÉGIMEN DE REGULARIZACIÓN DE DEUDAS

Requisitos para la procedencia de los beneficio.

Cancelación mediante pago al contado: reducción del 15% de la deuda

consolidada.

Opción general: Pago a cuenta del 5% de la deuda y el saldo hasta 60

cuotas mensuales con un interés de financiación de 1,5% mensual.

Micro y Pequeña Empresa: Podrán optar por la opción general o un

pago a cuenta del 10% de la deuda y el saldo hasta 90 cuotas

mensuales con un interés de financiación equivalente a la tasa pasiva

promedio del Banco de la Nación Argentina.

Mediana Empresa y gran contribuyente: Podrán optar por la opción

general o un pago a cuenta del 15% y el saldo en 90 cuotas mensuales

con un interés de financiación equivalente a la tasa pasiva promedio del

Banco de la Nación Argentina con un piso del 1,5% mensual.

Contribuyente alcanzados por el estado de emergencia y/o desastre

agropecuario Ley 26.509, el plan podrá ser de hasta 90 cuotas con un

interés del 1% mensual.

Podrá cancelarse anticipadamente de acuerdo a la reglamentación.

26

RÉGIMEN DE REGULARIZACIÓN DE DEUDAS

Beneficios (Cont.)

Infracciones formales: Su liberación operará cuando se haya cumplido o

se cumpla la obligación formal.

Sumario administrativo art. 70 Ley 11.683: la liberación opera cuando se

subsane el acto y omisión atribuido.

Si el deber formal no fuere susceptible de cumplimiento, la sanción

quedará condonada de pleno derecho.

Por las sanciones a obligaciones sustanciales devengadas al

31/05/2016, quedarán condonadas de pleno derecho siempre que a la

fecha de entrada en vigencia de la ley no estén firmes y la obligación

principal hubiere sido cancelada a dicha fecha.

También se condonan los intereses resarcitorios y/o punitorios

correspondientes al capital reclamado con anterioridad a la entrada en

vigencia de la ley.

La liberación de las sanciones importará la baja de la inscripción en el

Registro Público de Empleadores con Sanciones Laborales (Ley

26.940).

27

RÉGIMEN DE REGULARIZACIÓN DE DEUDAS

Agentes de retención y percepción

Quedarán liberados de las multas y de cualquier otra sanción que no se

encuentre firme siempre que exterioricen y paguen el importe que hubieran

omitido retener o percibir o que, en caso de haber retenido o percibido, no

hubieran ingresado luego de vencido el plazo para hacerlo.

Conceptos no sujetos a reintegro o repetición

No se encuentran sujetos a reintegro o repetición las sumas que con

anterioridad a la fecha de entrada en vigencia de la ley, se hubieran

ingresado en concepto de intereses resarcitorios y/o punitorios y/o multas.

28

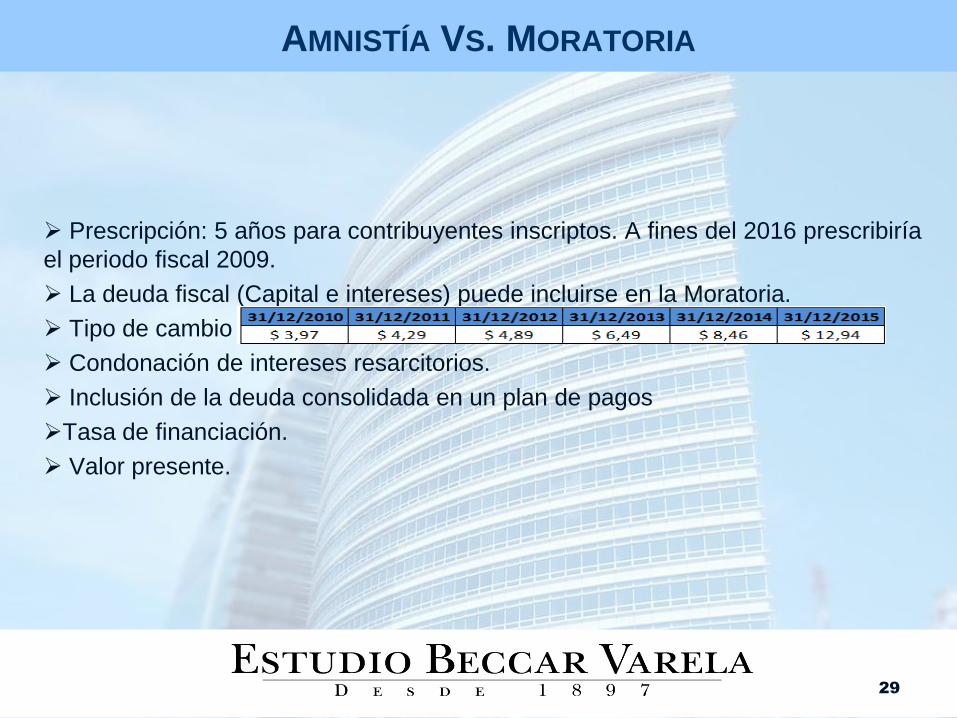

AMNISTÍA VS. MORATORIA

Prescripción: 5 años para contribuyentes inscriptos. A fines del 2016 prescribiría

el periodo fiscal 2009.

La deuda fiscal (Capital e intereses) puede incluirse en la Moratoria.

Tipo de cambio

Condonación de intereses resarcitorios.

Inclusión de la deuda consolidada en un plan de pagos

Tasa de financiación.

Valor presente.

29

BENEFICIOS PARA CONTRIBUYENTES CUMPLIDORES

Exenciones para el cumplidor

Exención en el Impuesto sobre los Bienes Personales por los periodos 2016, 2017 y 2018

los contribuyentes y responsables sustitutos que hayan cumplido con su obligaciones

tributarias correspondientes a los periodos 2014 y 2015 y siempre que el solicitante:

No se haya acogido al Régimen de Amnistía Fiscal;

No haya adherido al régimen de regularización de obligaciones tributarias previsto

por la Ley 26.860, ni a los planes de pago particulares otorgados por la AFIP en uso

de sus facultades delegadas en el artículo 32 de la Ley 11.683.

No posea deudas en condición de ser ejecutadas por la AFIP, no haya sido

ejecutado fiscalmente ni condenado por multas por defraudación fiscal en los dos

periodos fiscales inmediatos anteriores al periodo fiscal 2016.

SAC

Exención de la primera cuota del Sueldo Anual Complementario del período fiscal 2016,

para aquellos contribuyentes cumplidores que no hayan quedado alcanzados por el

beneficio previsto “supra”.

Plazo de acogimiento.

El beneficio podrá solicitarse hasta el 31 de marzo de 2017.

30

MODIFICACIONES IMPOSITIVAS.

Impuesto sobre los Bienes Personales:

Establecer un mínimo no imponible para las personas físicas domiciliadas

en el país y las sucesiones indivisas radicadas en el mismo de ARS

800.000, ARS 950.000 y ARS 1.050.000 para los años 2016, 2017 y 2018

respectivamente;

Modificar la alícuota del gravamen a 0,75%, 0,50% y 0,25% para los

ejercicios fiscales 2016, 2017 y 2018, respectivamente;

Modificar la alícuota del gravamen para el Impuesto a los Bienes

Personales –Acciones y Participaciones- al 0,25%

Impuesto a la Ganancia Mínima Presunta:

Se propone su derogación a partir del 1 de enero de 2019.

31

MODIFICACIONES IMPOSITIVAS (CONT.)

Impuesto a las Ganancias:

Se eximen las diferencias de cambio que constituyan ganancias de

fuente extranjera.

Para el caso de determinar la ganancia por la enajenación de

bienes afectados a actividades desarrolladas en el extranjero, se

propone establecer que la fecha en la cual se debe convertir el

costo o la inversión –a la moneda del país en que se hubiesen

encontrado situados, colocados o utilizados económicamente tales

bienes-, es aquella en la que se produzca su enajenación.

Derogar el régimen de imposición sobre dividendos de entidades

locales.

32

RÉGIMEN DE SINCERAMIENTO FISCAL

Otras consideraciones:

Se crea una Mesa de Coordinación del Régimen de Sinceramiento

Fiscal.

La Unidad de Información Financiera (UIF) pasa a la órbita del

Ministerio de Hacienda y Finanzas Públicas de la Nación.

Se establece un plazo de 30 para que la AFIP reglamente el

Régimen.

Se crea una Comisión Bicameral para la Reforma Tributaria.

Se crea el Registro de Entidades Pasivas del Exterior.

Jurisdicciones cooperantes a los fines de transparencia fiscal

(Decreto Nº 589/2013 - Resolución General AFIP Nº 3576).

Impacto

Estructuras para diferir, reducir y/o eliminar impuesto. Utilización.

33

¡MUCHAS GRACIAS!

Santiago Montezanti

+54 11 4379 6800

Estudio Beccar Varela

Edificio República,

Tucumán 1, Piso 3

(C1049AAA) Buenos Aires,

Argentina

www.ebv.com.ar

![Exteriorización de moneda extranjera [Modo de compatibilidad] · exteriorizaciÓn de moneda extranjera e) Laspersonasjurídicasenlasque,segúncorresponda,sussocios,administradores,directores,](https://static.documentos.tech/doc/80x56/5f08e9bd7e708231d424548f/exteriorizacin-de-moneda-extranjera-modo-de-compatibilidad-exteriorizacin.jpg)