Page 1

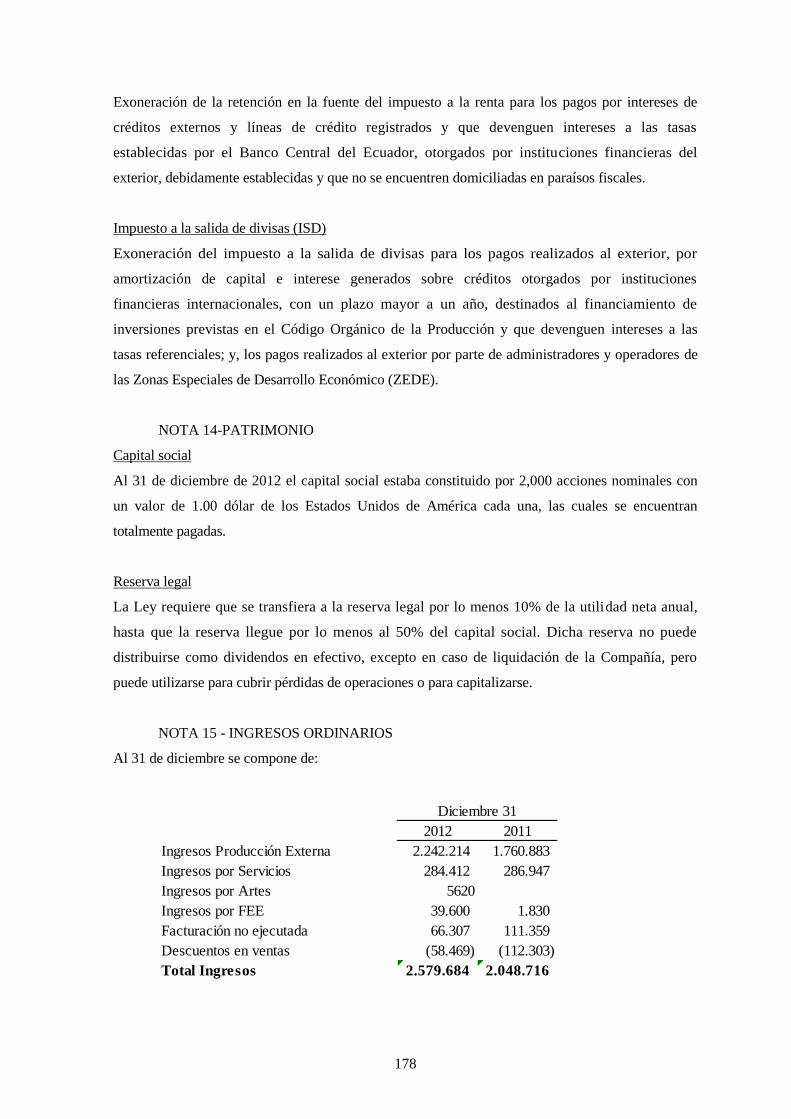

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

AUDITORÍA A LOS ESTADOS FINANCIEROS DE LA EMPRESA

EXPERIENCIAS WUNDERMAN S.A. DEL EJERCICIO

ECONÓMICO DE ENERO A DICIEMBRE 2012

AUTORA: KATHY MARILÚ VACAS PLACES

e-mail: [email protected]

INGENIERA EN CONTABILIDAD Y AUDITORÍA CONTADORA

PÚBLICA AUTORIZADA

DIRECTORA DE TESIS:

DRA. GEOCONDA TRUJILLO CALERO

e-mail: [email protected]

QUITO, OCTUBRE 2014

Page 2

ii

Vacas Places, Kathy Marilú (2014), Auditoría a los

Estados Financieros de la Empresa Experiencias

WUNDERMAN S.A. del Ejercicio Económico de enero

a diciembre 2012, trabajo de investigación para optar el

título de Ingeniera en Contabilidad y Auditoría,

Contadora Pública Autorizada. Facultad de Ciencias

Administrativas. UCE. Quito, 248 p.

Page 3

iii

DEDICATORIA

A mi madre la Sra. María Erminia Places, quien a lo largo de mi vida ha sido el apoyo

incondicional, fuente de un gran espíritu de lucha y superación, el pilar en mi vida, siempre

apoyándome en todas mis decisiones, a mi esposo Sr. Christian Manobanda quien ha sido un apoyo

moral y a mi hija Valentina Manobanda quien es el motor de mi vida y la fuerza para superar

cualquier adversidad.

A mis maestros quienes sin su apoyo yo no hubiera logrado el término de mi carrera universitaria

Page 4

iv

AGRADECIMIENTO

Agradezco a Dios por ser mi fortaleza y darme la confianza para creer lo que me parecía imposible

terminar, por ser mi guía en todos mis pasos.

Agradezco a mi madre, gracias por ser el ejemplo de mujer decidida y valiente, por decidir salir

adelante con sus hijos a pesar de todas las adversidades, por ser la mejor madre del mundo para mí

y por festejar mis triunfos como propios y hacerme ver mis desaciertos como una forma de

aprendizaje, todo lo que soy es gracias a ti mamá te amo.

Agradezco a mi esposo y a mi hija, quienes son el motor de mi vida mi fuerza y mi motivación para

superarme, gracias por su paciencia en la culminación de mi tesis

Agradezco a la Doctora Geoconda Trujillo, Directora de mi tesis quien con su paciencia y apoyo ha

hecho posible la culminación de mi tesis, de todo corazón mil gracias.

Page 5

v

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, KATHY MARILÚ VACAS PLACES, en calidad de autora de la tesis realizada sobre

“AUDITORÍA A LOS ESTADOS FINANCIEROS DE LA EMPRESA EXPERIENCIAS

WUNDERMAN S.A. DEL EJERCICIO ECONÓMICO DE ENERO A DICIEMBRE

2012”, por la presente autorizo a la UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de

todos los contenidos que me pertenecen o de parte de los que contienen esta obra, con fines

estrictamente académicos o de investigación.

Los derechos que como autora me corresponden, con excepción de la presente autorización,

seguirán vigentes a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8; 19 y demás

pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, a 31 de Octubre 2014

KATHY MARILÚ VACAS PLACES

C.C. 1718529686

Page 6

vi

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

APROBACIÓN DEL TUTOR

Page 8

viii

CONTENIDO

DEDICATORIA ............................................................................................................................... iii

AGRADECIMIENTO ....................................................................................................................... iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL .................................................................. v

APROBACIÓN DEL TUTOR .......................................................................................................... vi

CONTENIDO ................................................................................................................................. viii

LISTA DE FIGURA ....................................................................................................................... xiii

ANEXOS .................................................................................................................................... xiv

RESUMEN EJECUTIVO ................................................................................................................ xv

ABSTRAC xvi

INTRODUCCIÓN ............................................................................................................................. 1

CAPÍTULO I ...................................................................................................................................... 2

1 GENERALIDADES ...................................................................................................... 2

1.1 Sector de la Comunicación ............................................................................................ 2

1.1.1 Las agencias de marketing relacional ............................................................................ 2

1.2 Aspectos Generales ........................................................................................................ 3

1.2.1 Historia de la Empresa ................................................................................................... 3

1.3 Misión, Visión, Objetivos .............................................................................................. 4

1.3.1 Misión ............................................................................................................................ 4

1.3.2 Objetivos ........................................................................................................................ 4

1.3.3 Servicios Publicitarios ................................................................................................... 4

1.4 Estructura Administrativa .............................................................................................. 7

1.4.1 Organigrama Estructural ................................................................................................ 7

1.4.2 Organigrama Funcional ................................................................................................. 8

1.5 Organismos de Control .................................................................................................. 9

1.5.1 Superintendencia de Compañías .................................................................................... 9

1.5.2 Servicio de Rentas Internas (SRI) ................................................................................ 13

Page 9

ix

1.5.3 Instituto Ecuatoriano de Seguridad Social ................................................................... 15

1.5.4 Ministerio de Relaciones Laborales ............................................................................. 16

CAPÍTULO II .................................................................................................................................. 17

2 BASE TEÓRICA PARA LA REALIZACIÓN DE AUDITORÍA FINANCIERA .... 17

2.1 Auditoría Financiera de PYMES ................................................................................. 17

2.1.1 Conceptos Básicos ....................................................................................................... 17

2.1.2 Auditoría ...................................................................................................................... 17

2.1.3 Valoración del Riesgo.................................................................................................. 19

2.1.3.1 Entendimiento de la Empresa ...................................................................................... 20

2.1.3.2 Procedimientos de Valoración del Riesgo ................................................................... 21

2.1.3.3 Aceptación y Continuación del Cliente ....................................................................... 22

2.1.3.4 Estrategia General de Auditoría ................................................................................... 22

2.1.3.5 Materialidad ................................................................................................................. 22

2.1.3.6 Discusiones del Equipo de Auditoría........................................................................... 22

2.1.3.7 Riesgos de Negocio ..................................................................................................... 22

2.1.3.8 Riesgos de Fraude ........................................................................................................ 23

2.1.3.9 Riesgos Significantes ................................................................................................... 23

2.1.3.10 Control Interno ............................................................................................................ 24

2.1.3.11 Valoración del Diseño e Implementación del Control Interno .................................... 24

2.1.4 Respuesta al riesgo ...................................................................................................... 25

2.1.4.1 Plan Detallado de Auditoría ......................................................................................... 25

2.1.4.2 Pruebas de los Controles .............................................................................................. 26

2.1.4.3 Procedimientos sustantivos .......................................................................................... 27

2.1.4.4 Resumen de los ISAs que no se abordan en otras partes. ............................................ 28

2.1.5 Presentación de reportes .............................................................................................. 29

2.1.5.1 Evaluación de la Evidencia de Auditoría ..................................................................... 30

2.1.5.2 Comunicación con quienes tienen a cargo el gobierno ................................................ 30

2.2 Normas Internacionales de Información Financiera para las PYMES ........................ 30

Page 10

x

2.2.1 Sección I - Pequeñas y Medianas Empresas ................................................................ 33

2.2.2 Sección II - Conceptos y Principios Generales ............................................................ 33

2.2.3 Sección III - Presentación de Estados Financieros ...................................................... 35

2.2.4 Sección IV - Estado de Situación Financiera ............................................................... 35

2.2.5 Sección V - Estado del Resultado Integral y Estado De Resultados ........................... 36

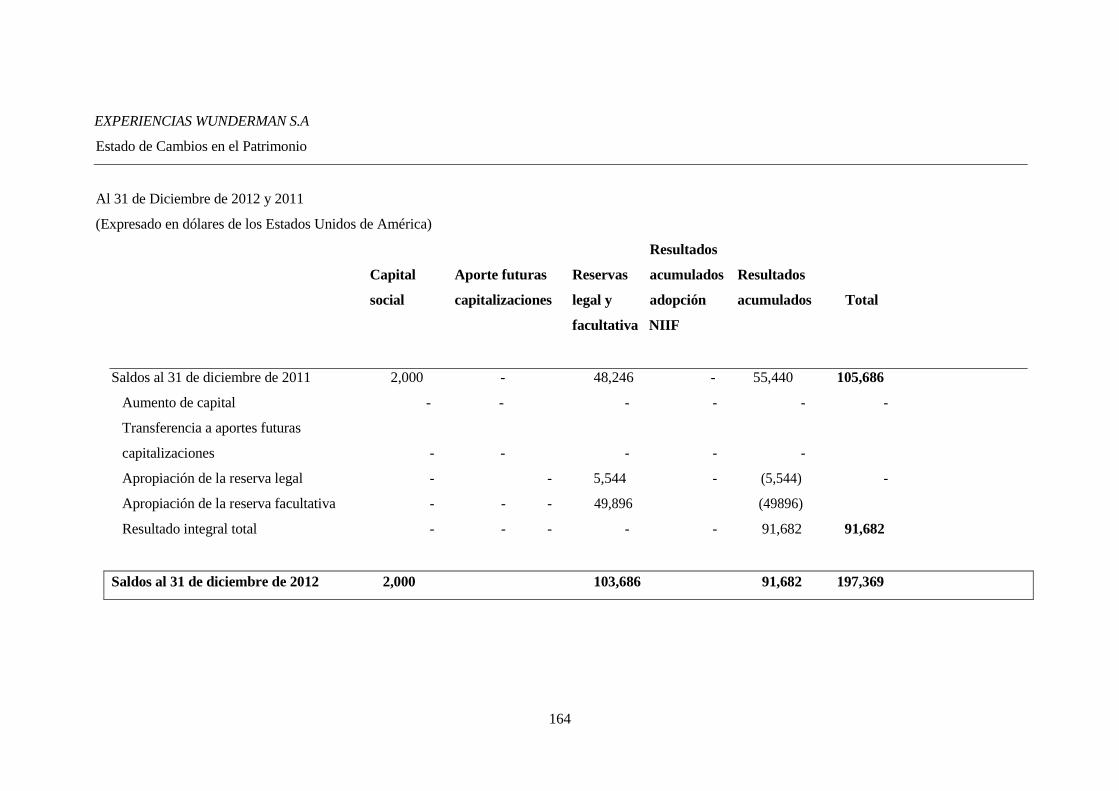

2.2.6 Sección VI - Estado de Cambios en el Patrimonio y Estado de Resultados y Ganancias

Acumuladas. ................................................................................................................ 37

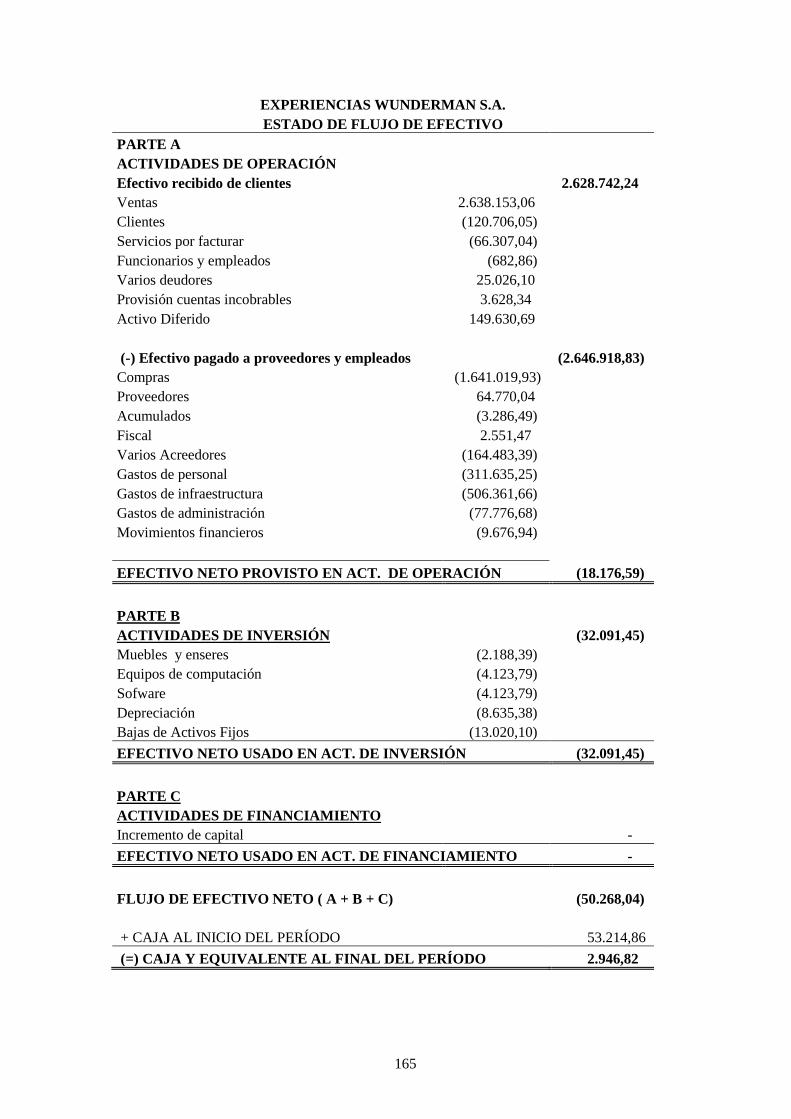

2.2.7 Sección VII - Estado de Flujos de Efectivo ................................................................. 37

2.2.8 Sección VIII - Notas a los Estados Financieros ........................................................... 37

2.2.9 Sección X - Políticas Contables, Estimaciones y Errores ............................................ 38

2.2.10 Sección XI - Instrumentos Financieros Básicos .......................................................... 38

2.2.11 Sección XVII - Propiedades, Planta y Equipo ............................................................. 39

2.2.12 Sección XXI - Provisiones y Contingencias ................................................................ 40

2.2.13 Sección XXII - Pasivos y Patrimonio .......................................................................... 42

2.2.14 Sección XXIII - Ingresos de Actividades Ordinarias .................................................. 42

2.2.15 Sección XXVII - Deterioro del Valor de los Activos .................................................. 43

2.2.16 Sección XXVIII - Beneficios a los Empleados ........................................................... 45

2.2.17 Sección XXIX - Impuesto a las Ganancias .................................................................. 46

CAPÍTULO III ................................................................................................................................. 47

3 AUDITORÍA A LOS ESTADOS FINANCIEROS DE LA EMPRESA

EXPERIENCIAS WUNDERMAN S.A. DEL EJERCICIO ECONÓMICO DE

ENERO A DICIEMBRE 2012. ................................................................................... 47

3.1 Planificación Preliminar .............................................................................................. 49

3.2 Estado de Situación Financiera comparativos año 2011-2012 .................................... 50

3.3 Estado de Resultados comparativos año 2011-2012 .................................................... 54

3.4 Orden de Trabajo de la Auditoría ................................................................................ 55

3.5 Contrato de Prestación del Servicio de Auditoría ........................................................ 56

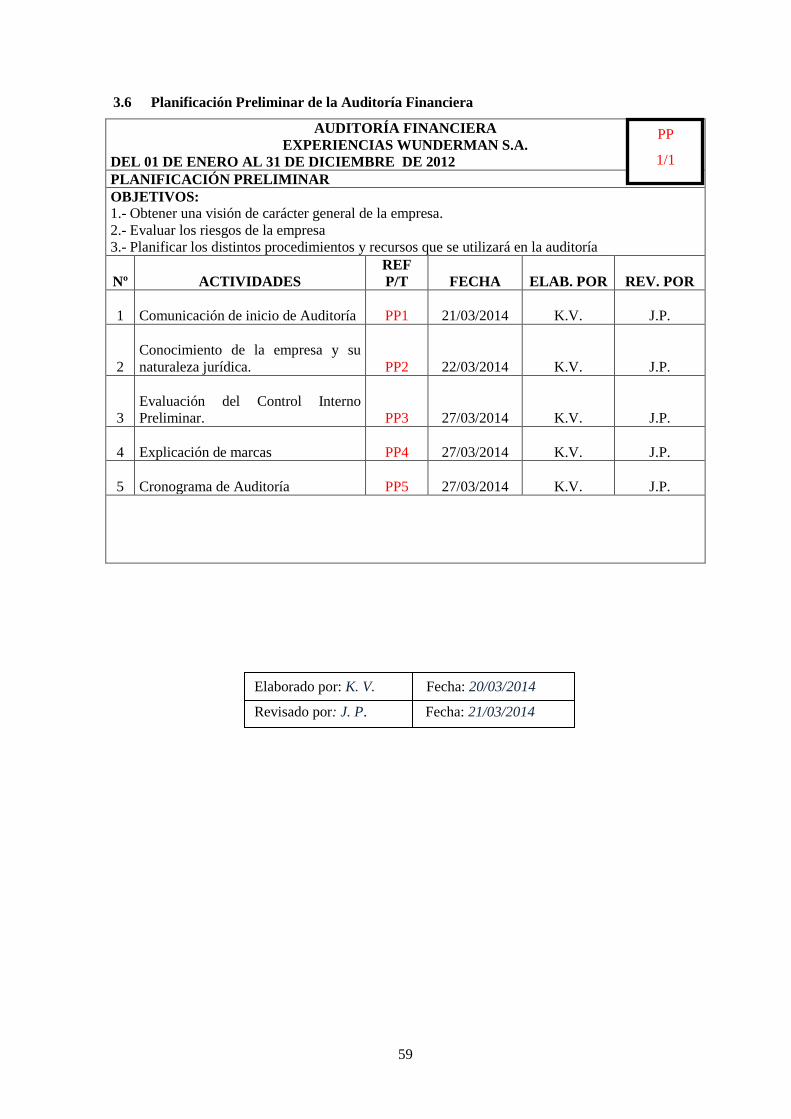

3.6 Planificación Preliminar de la Auditoría Financiera .................................................... 59

3.7 Comunicación de Inicio de Auditoría Financiera a la Empresa .................................. 60

Page 11

xi

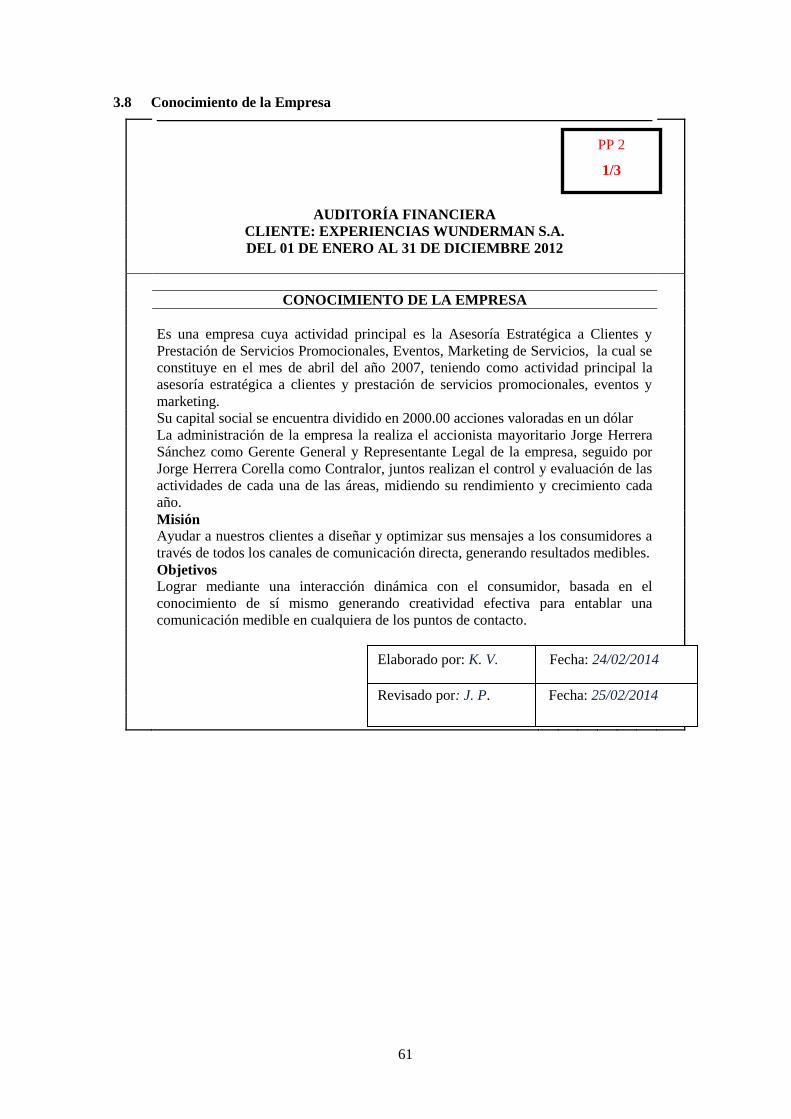

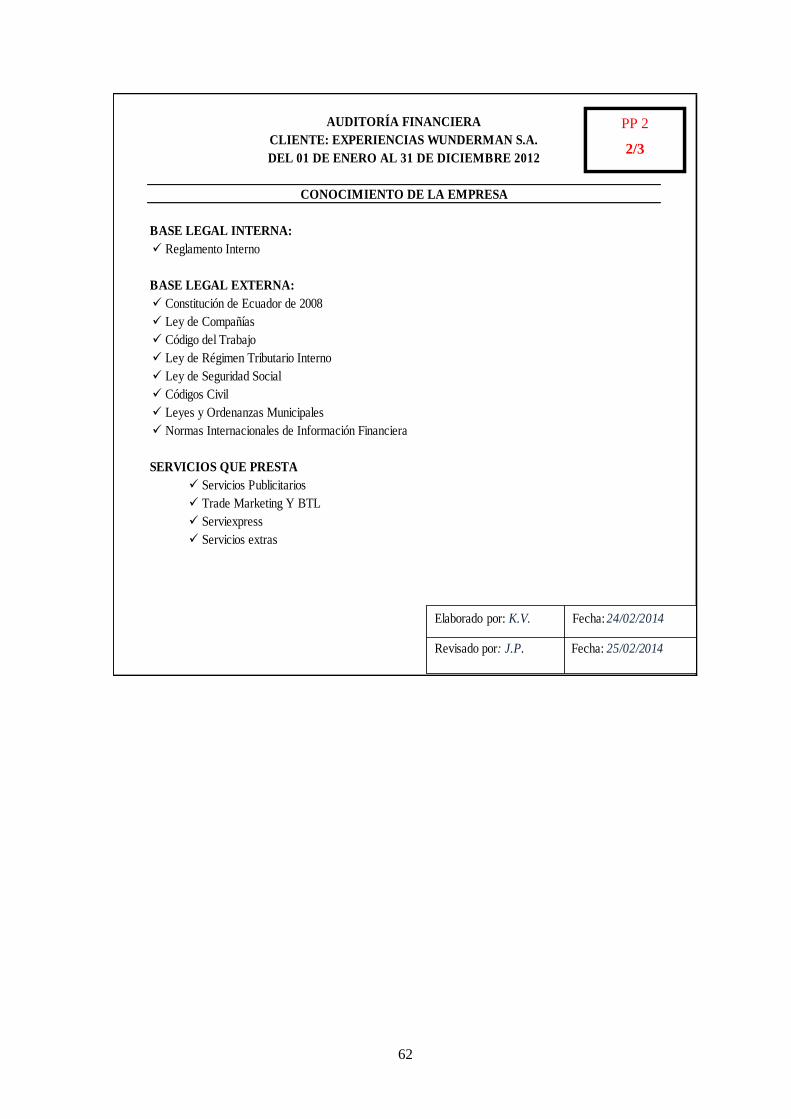

3.8 Conocimiento de la Empresa ....................................................................................... 61

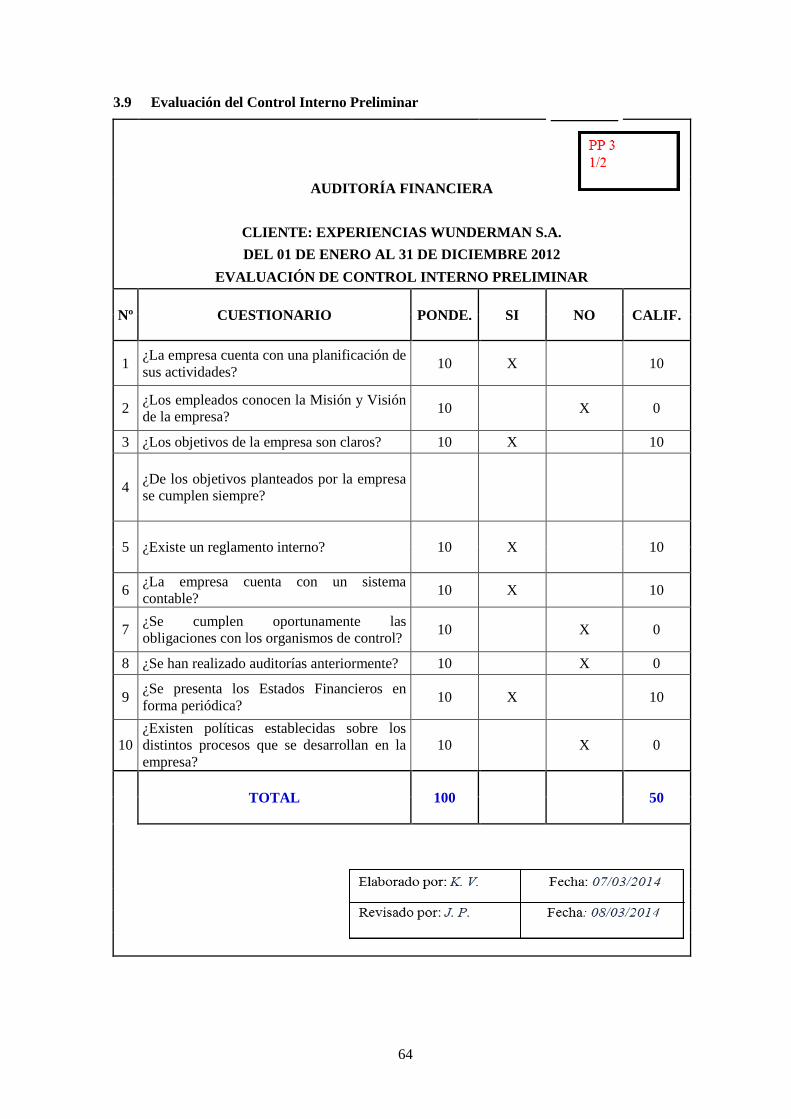

3.9 Evaluación del Control Interno Preliminar .................................................................. 64

3.10 Marcas a utilizarse para Referenciación Papeles de Trabajo ....................................... 66

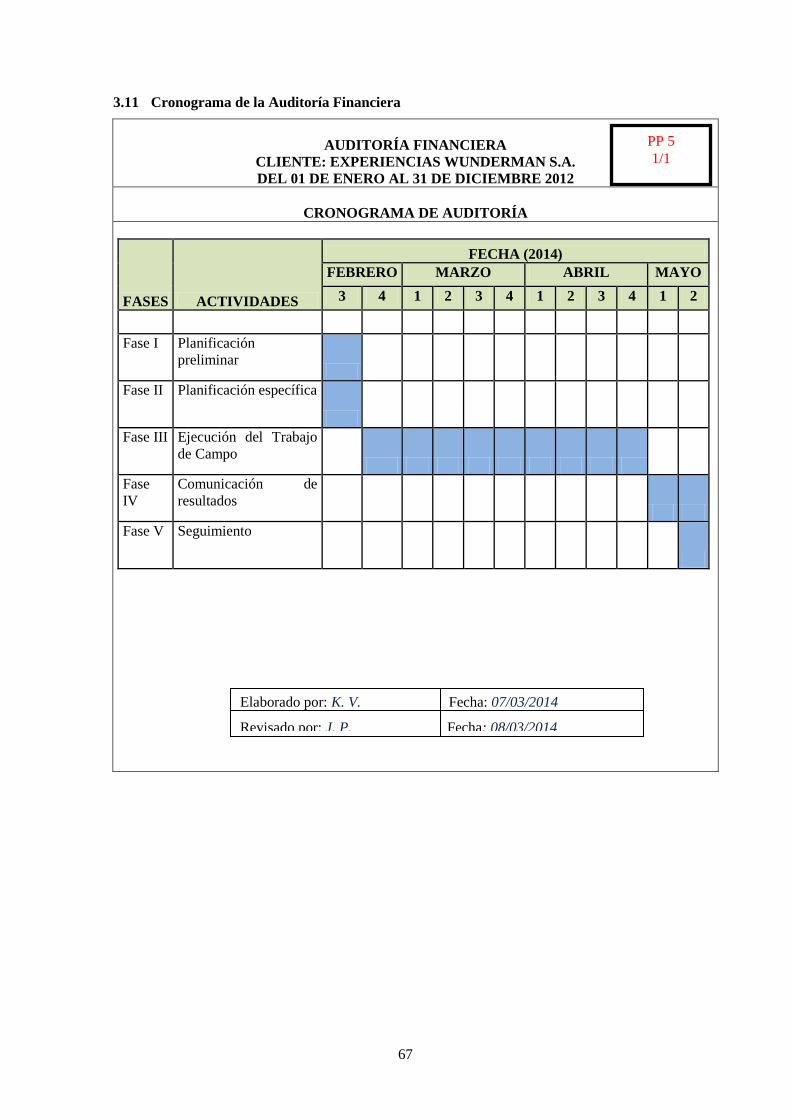

3.11 Cronograma de la Auditoría Financiera ....................................................................... 67

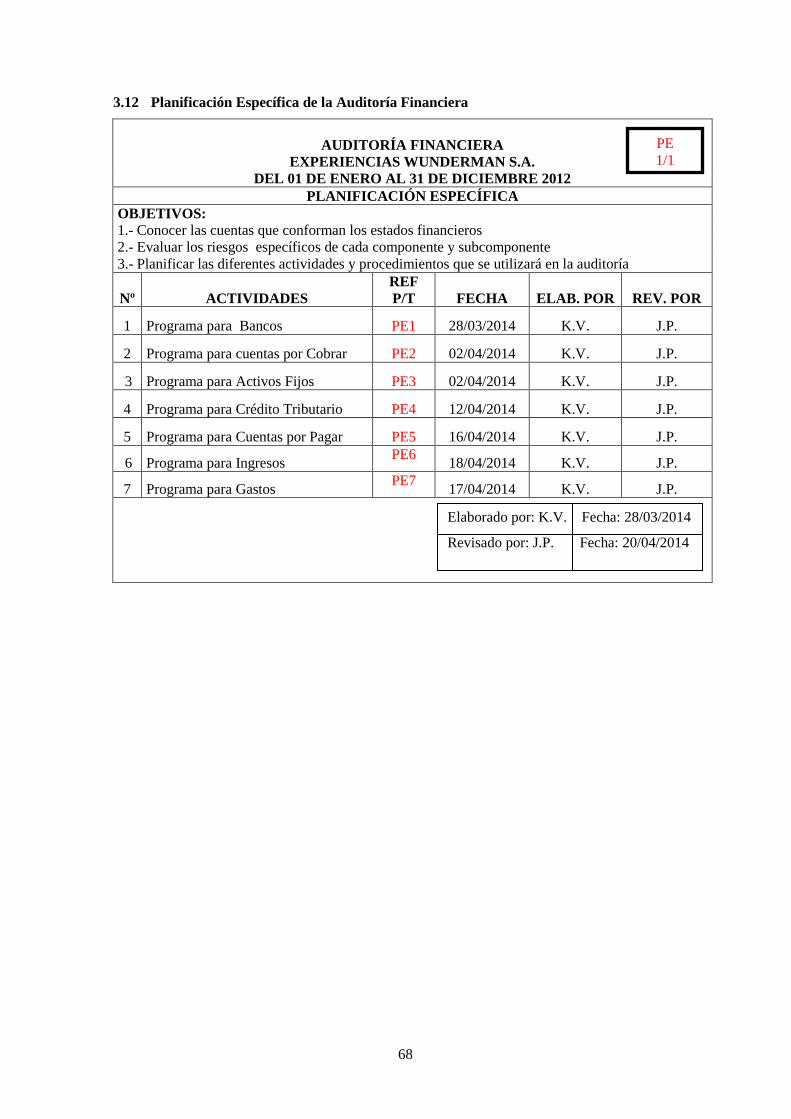

3.12 Planificación Específica de la Auditoría Financiera .................................................... 68

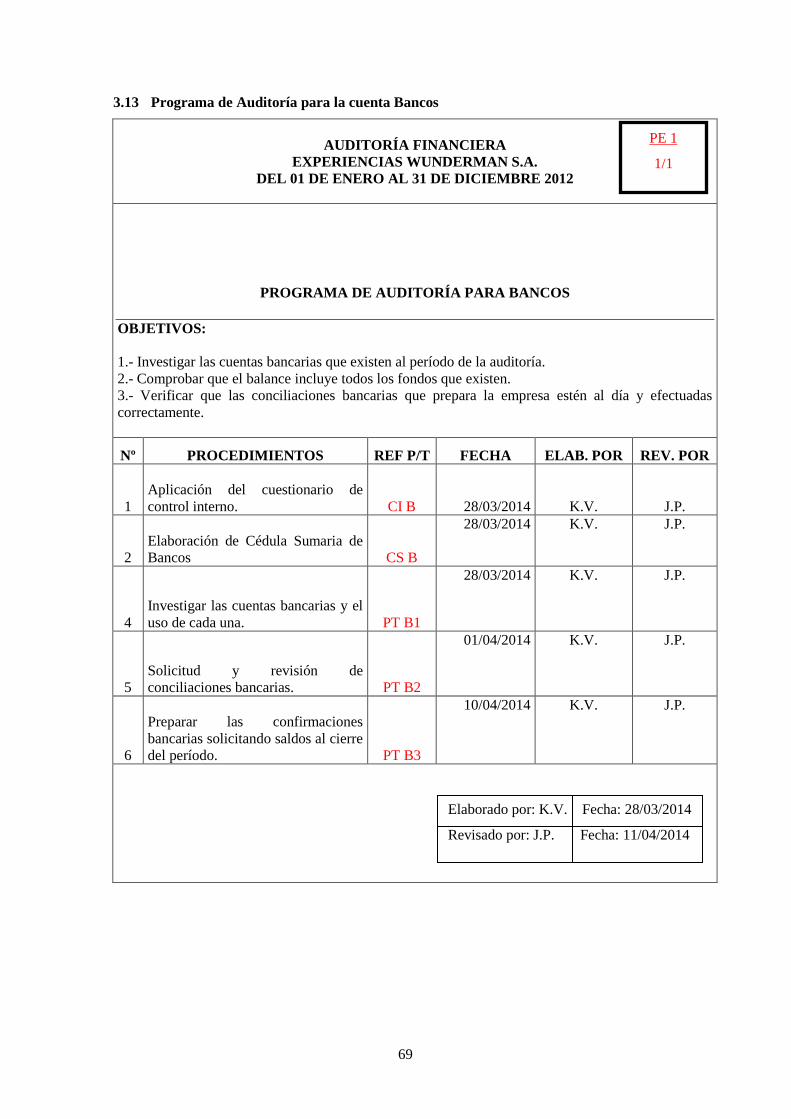

3.13 Programa de Auditoría para la cuenta Bancos ............................................................. 69

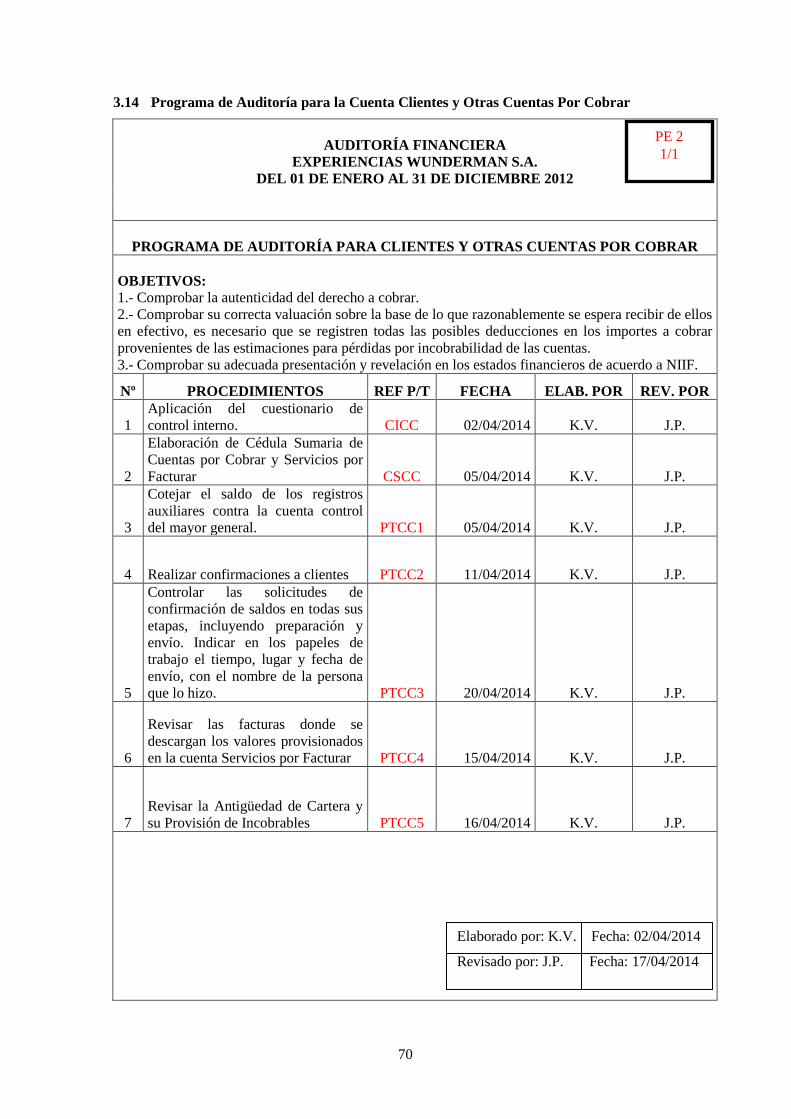

3.14 Programa de Auditoría para la Cuenta Clientes y Otras Cuentas Por Cobrar.............. 70

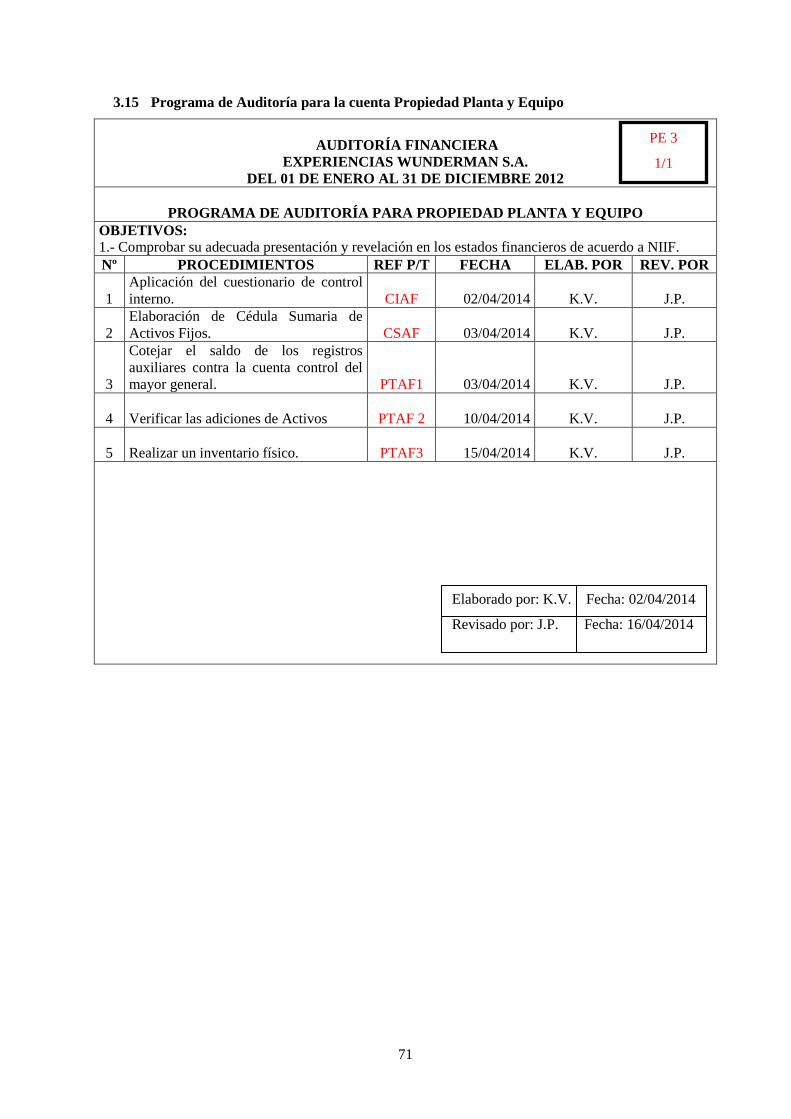

3.15 Programa de Auditoría para la cuenta Propiedad Planta y Equipo .............................. 71

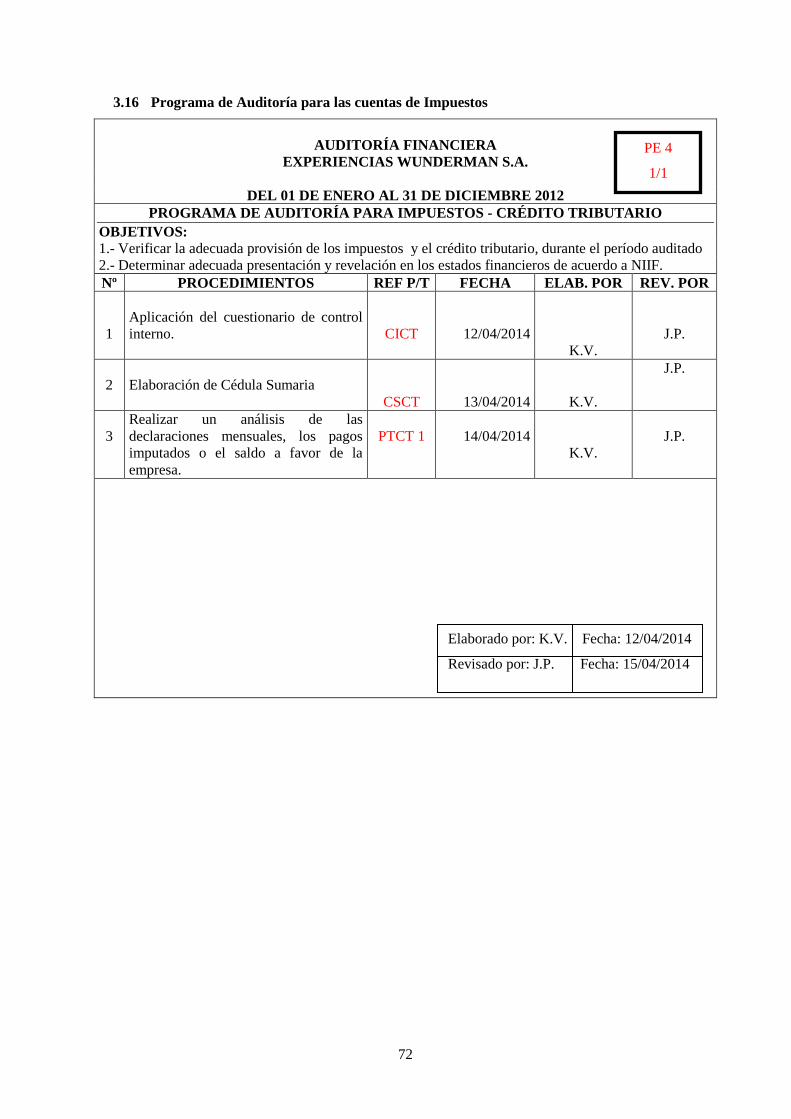

3.16 Programa de Auditoría para las cuentas de Impuestos ................................................ 72

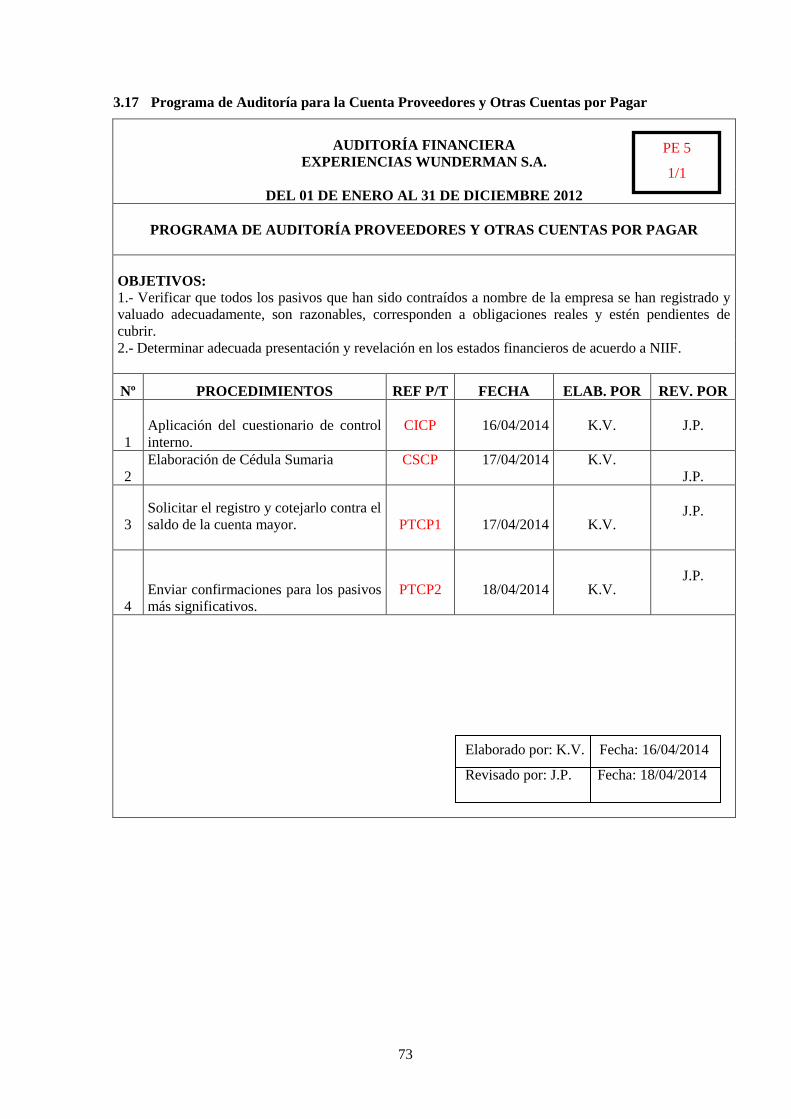

3.17 Programa de Auditoría para la Cuenta Proveedores y Otras Cuentas por Pagar ......... 73

3.18 Programa de Auditoría para la cuenta Ingresos ........................................................... 74

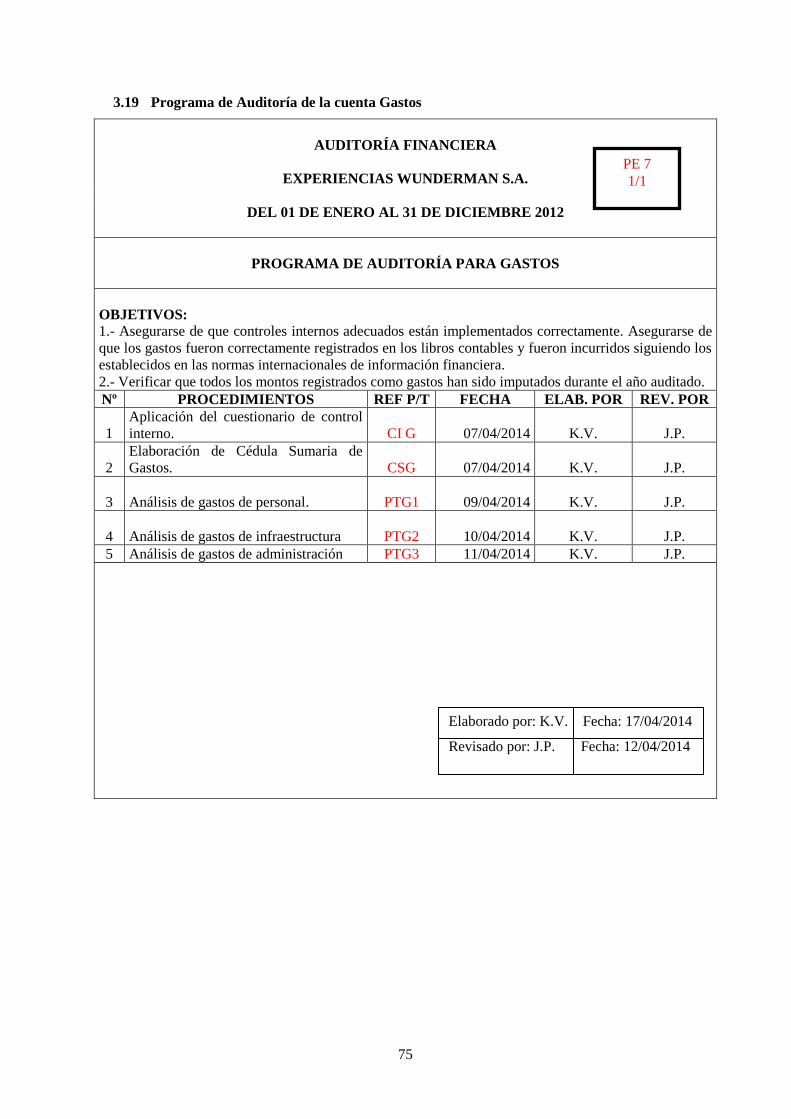

3.19 Programa de Auditoría de la cuenta Gastos ................................................................. 75

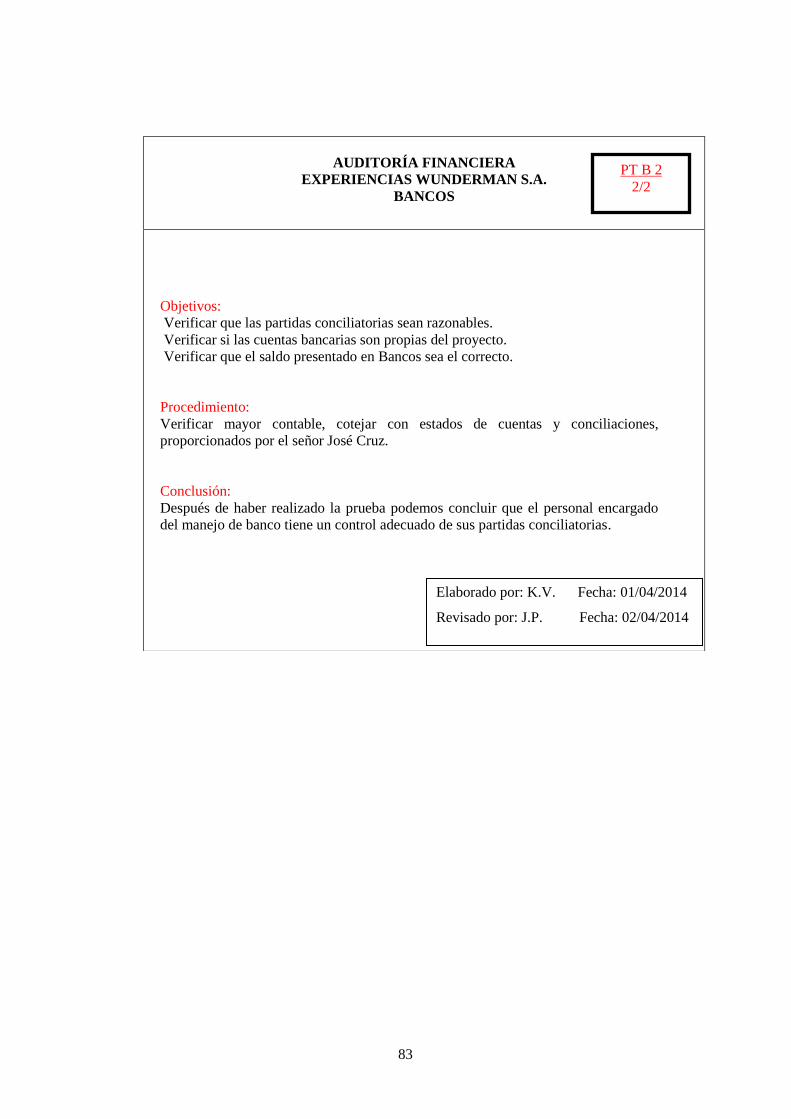

3.20 Evaluación del Control Interno para Bancos ............................................................... 78

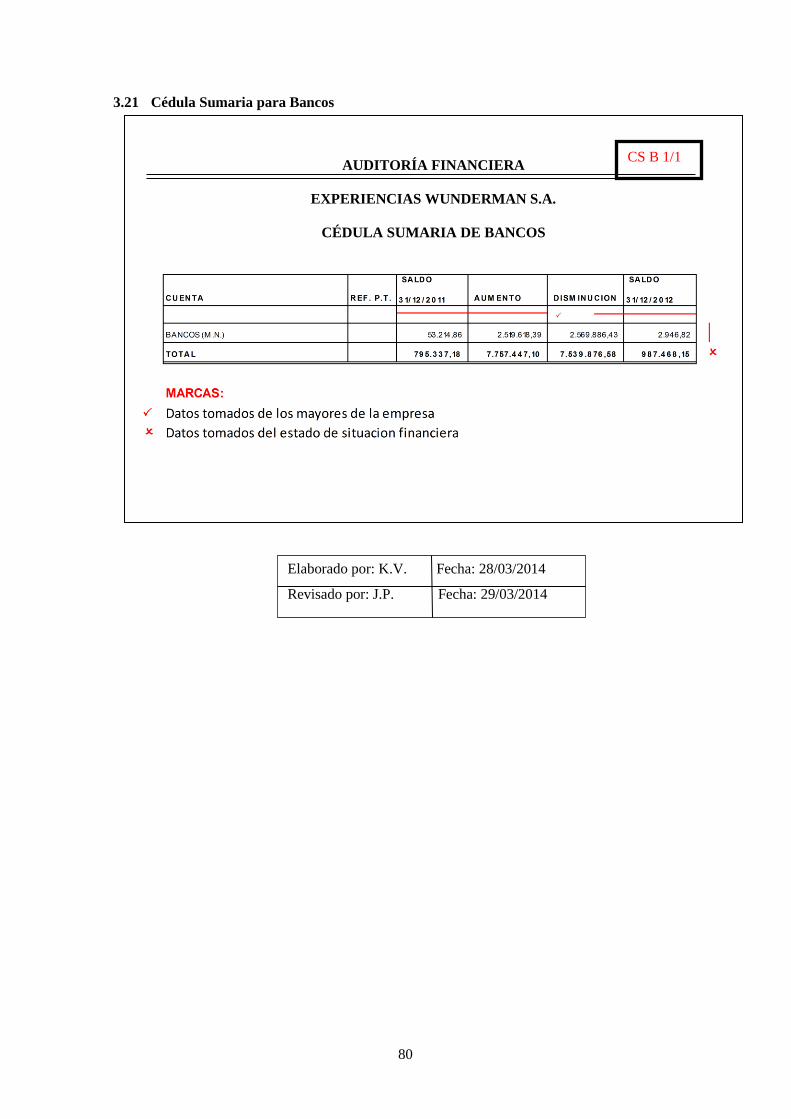

3.21 Cédula Sumaria para Bancos ....................................................................................... 80

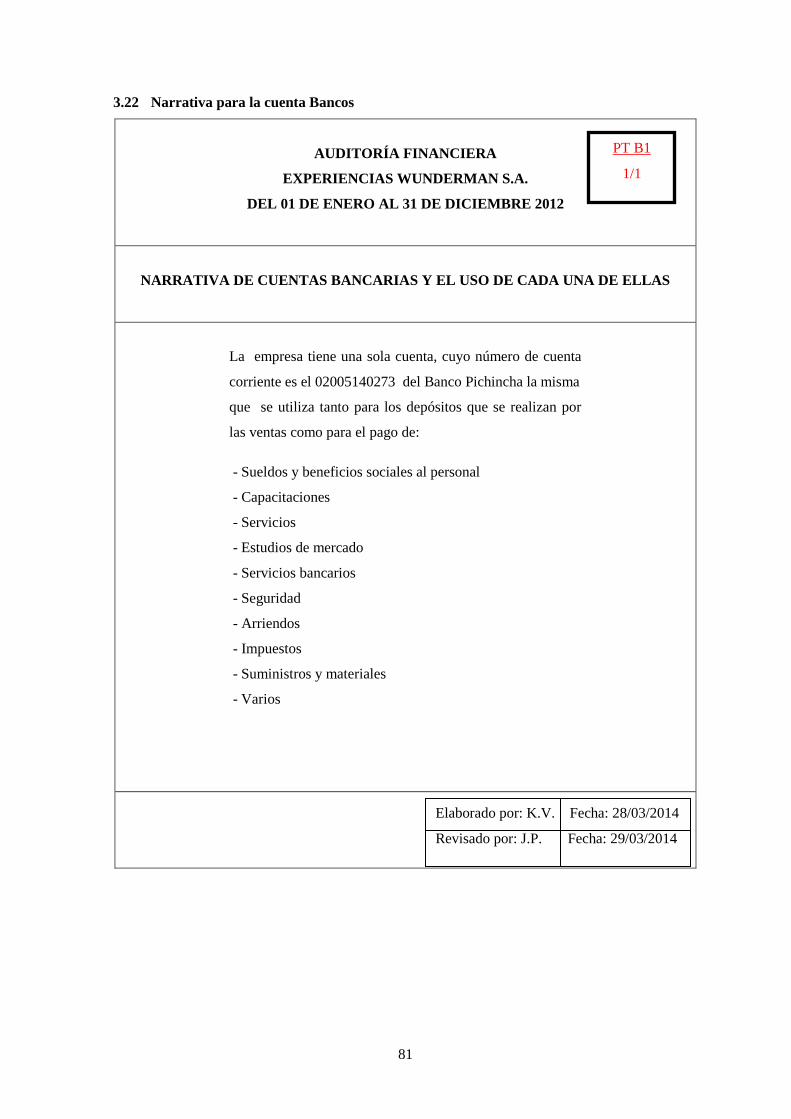

3.22 Narrativa para la cuenta Bancos .................................................................................. 81

3.23 Análisis cuenta Bancos ................................................................................................ 82

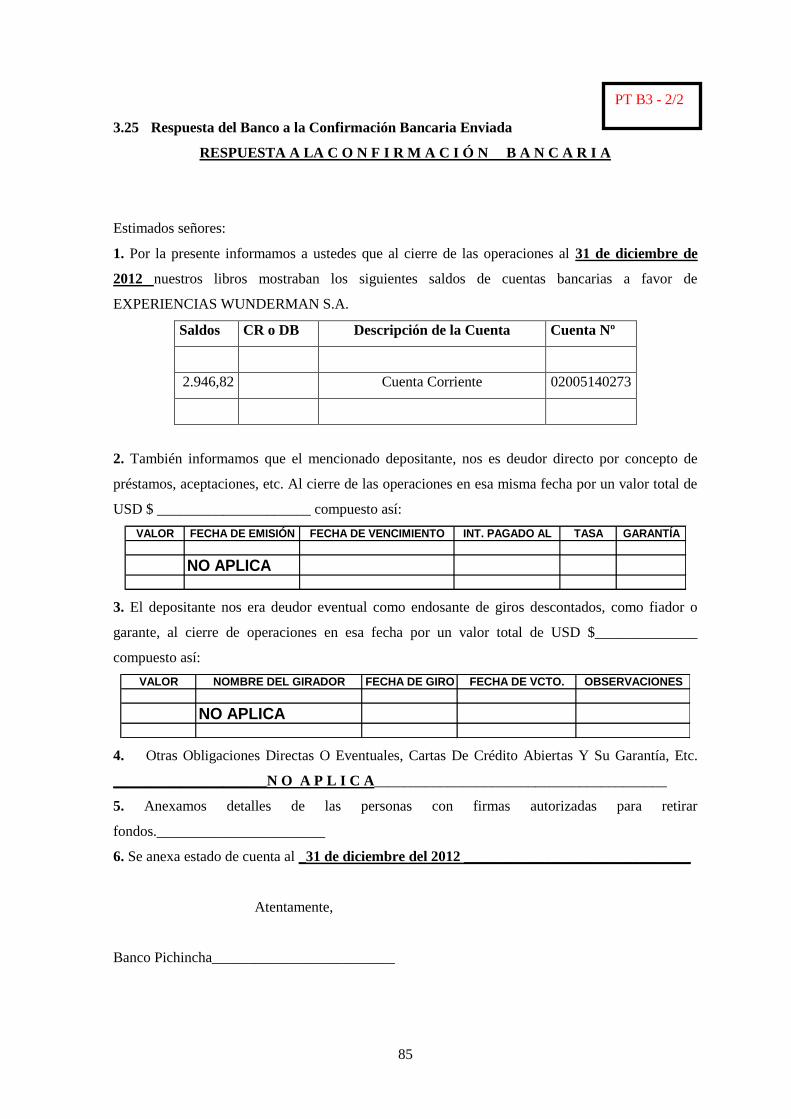

3.24 Elaboración de Confirmación Bancaria ....................................................................... 84

3.25 Respuesta del Banco a la Confirmación Bancaria Enviada ......................................... 85

3.26 Evaluación del Control Interno de la cuenta Clientes .................................................. 87

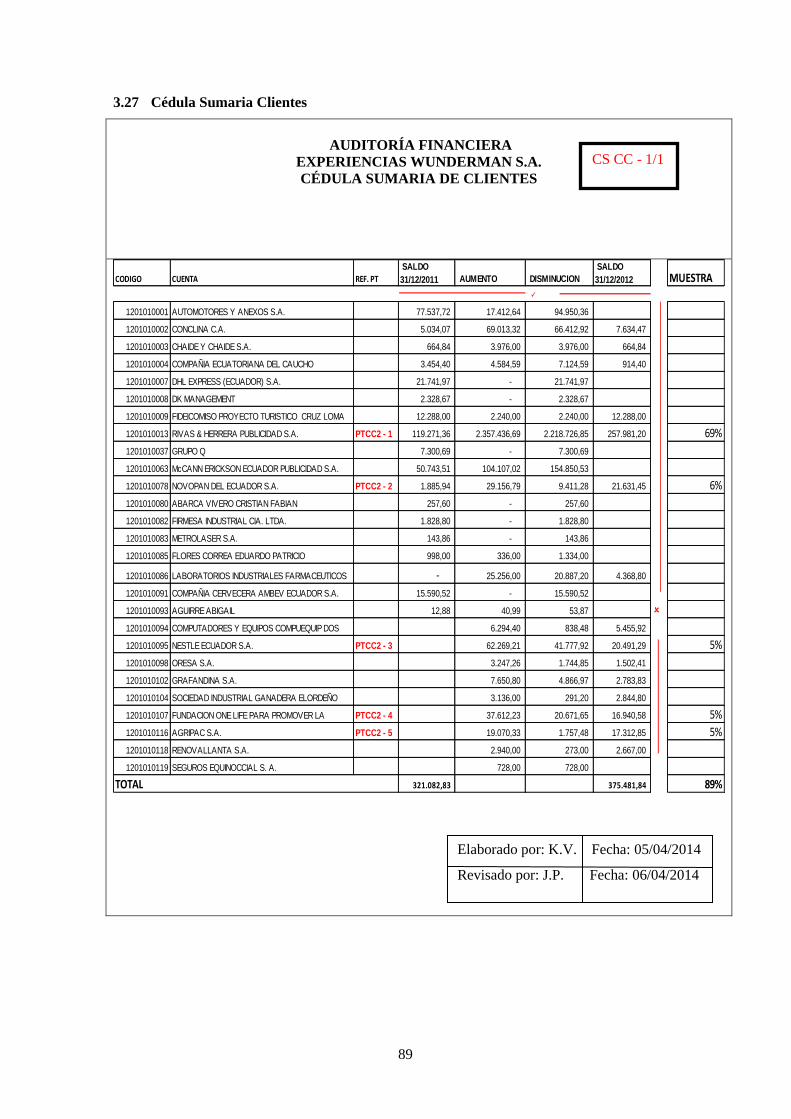

3.27 Cédula Sumaria Clientes .............................................................................................. 89

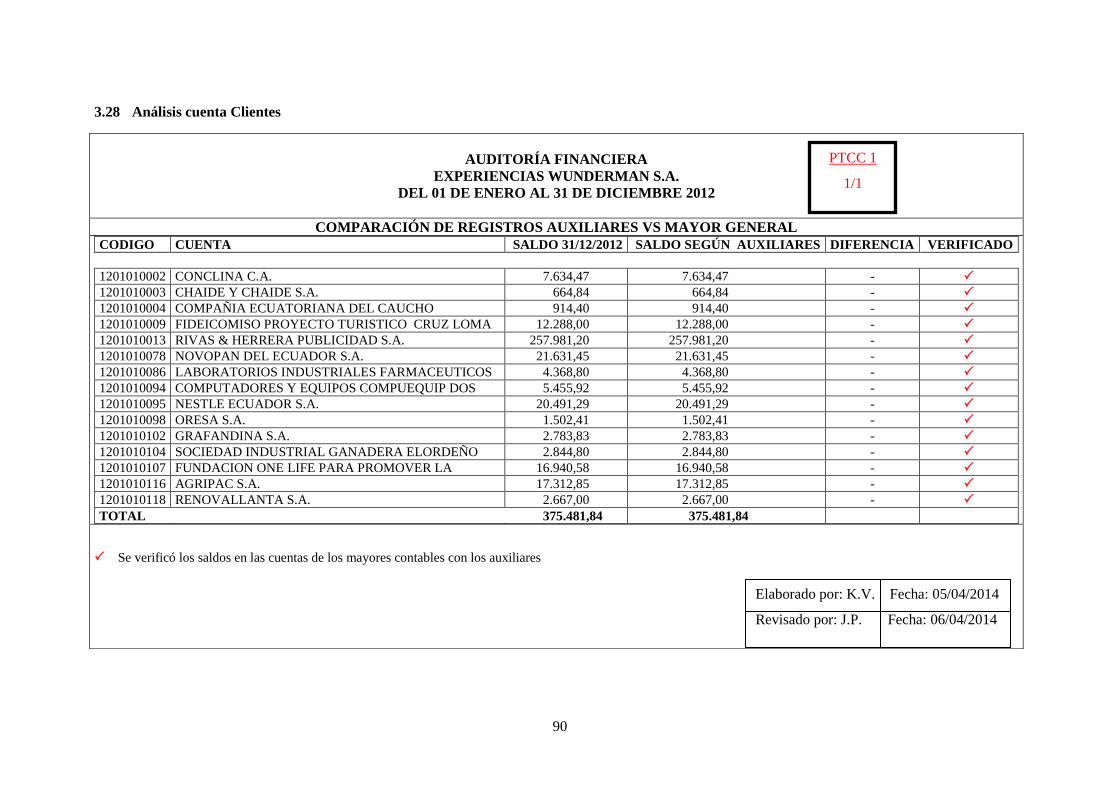

3.28 Análisis cuenta Clientes ............................................................................................... 90

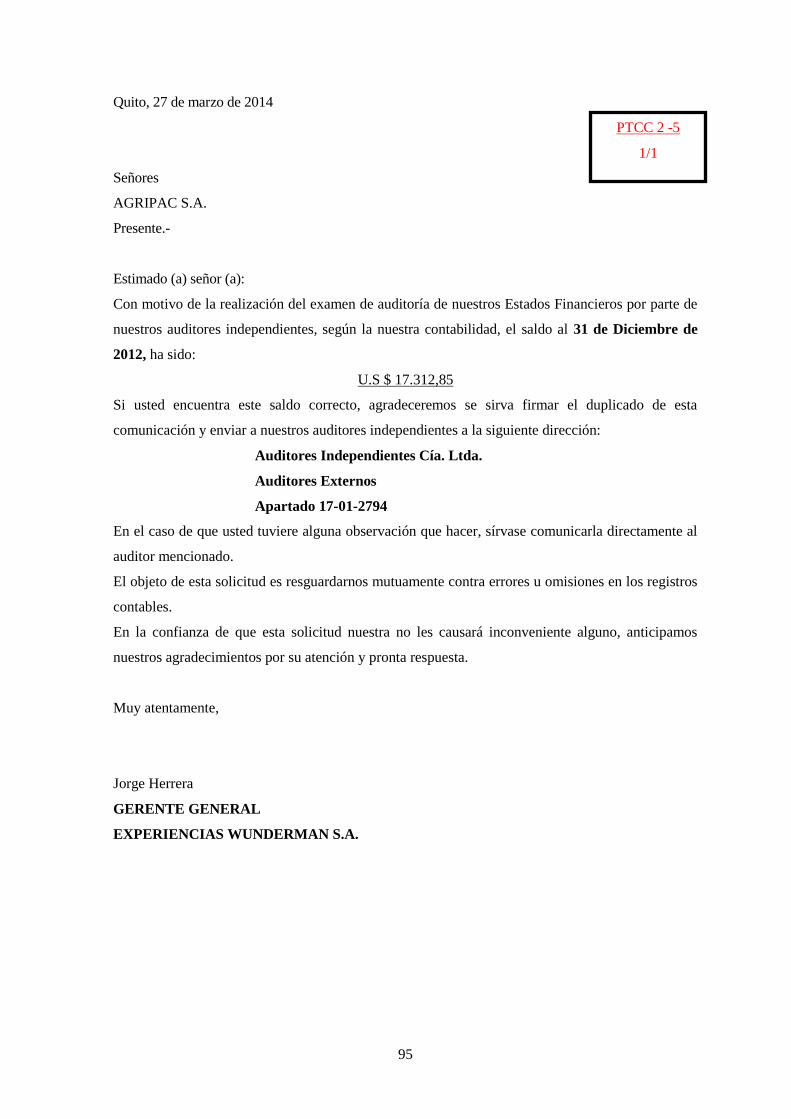

3.29 Confirmaciones Saldos Clientes .................................................................................. 91

3.30 Control de Confirmaciones de Clientes Enviadas ....................................................... 96

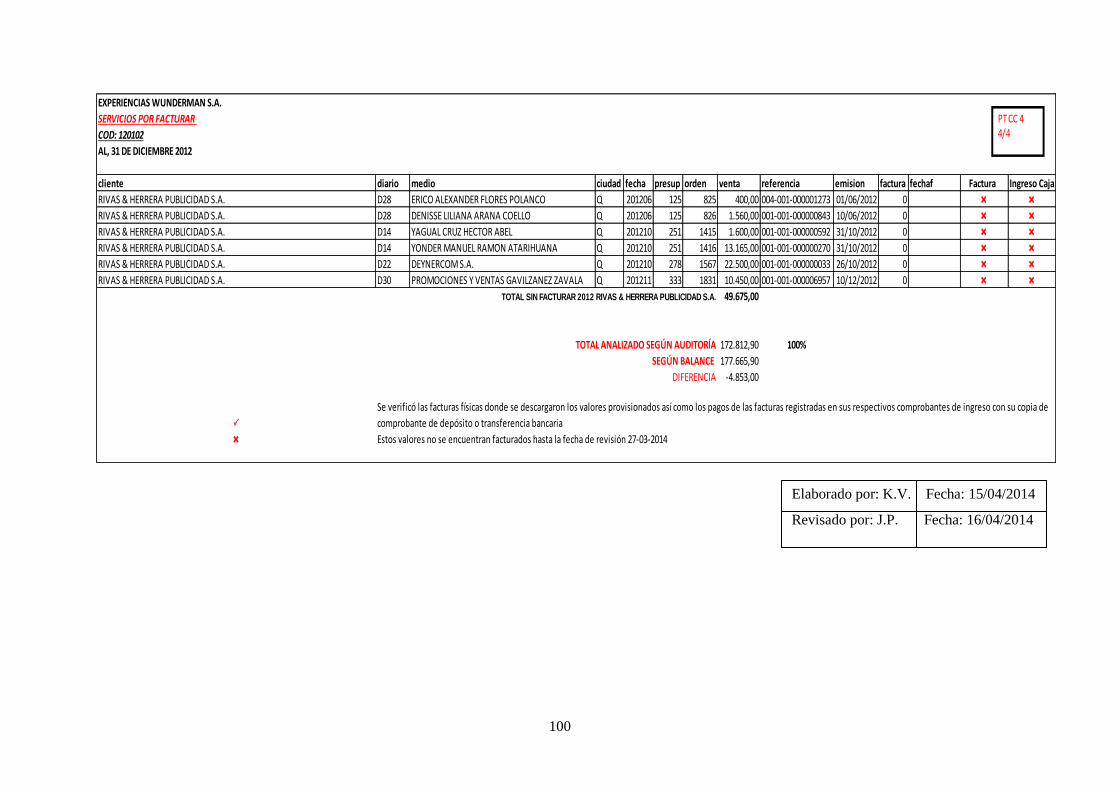

3.31 Análisis cuenta Servicios por Facturar ........................................................................ 97

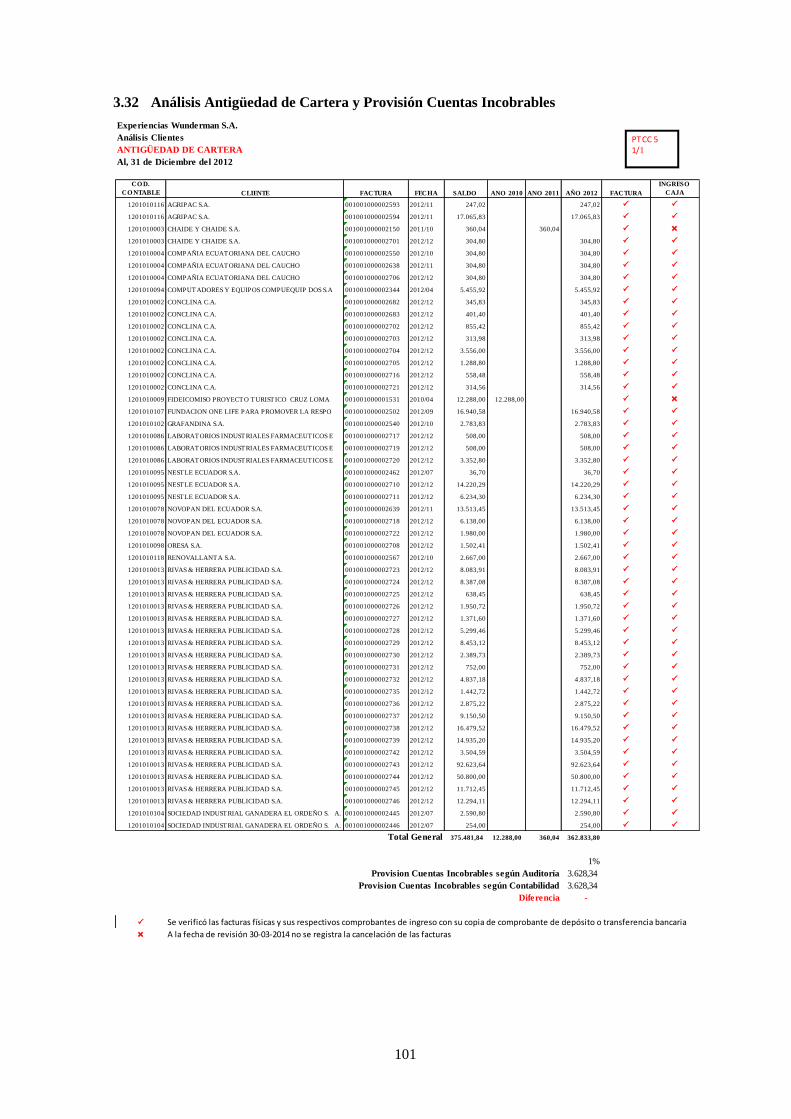

3.32 Análisis Antigüedad de Cartera y Provisión Cuentas Incobrables ............................ 101

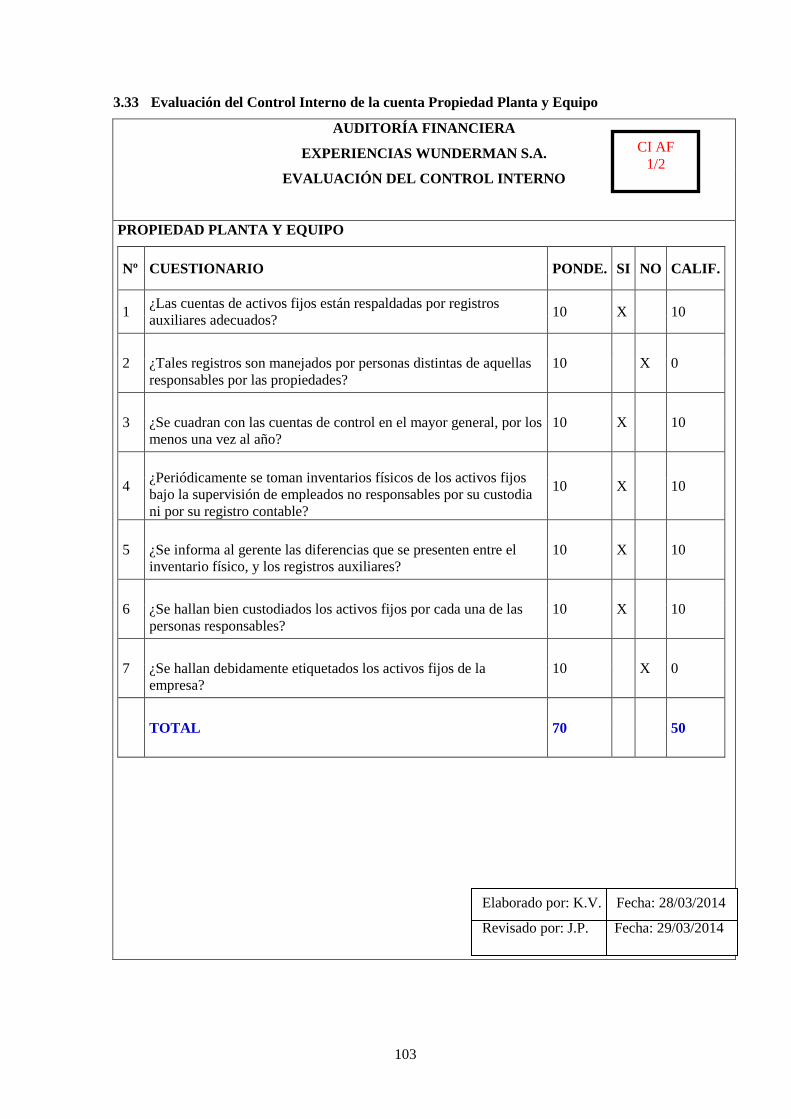

3.33 Evaluación del Control Interno de la cuenta Propiedad Planta y Equipo .................. 103

3.34 Cédula Sumaria cuenta Propiedad Planta y Equipo ................................................... 105

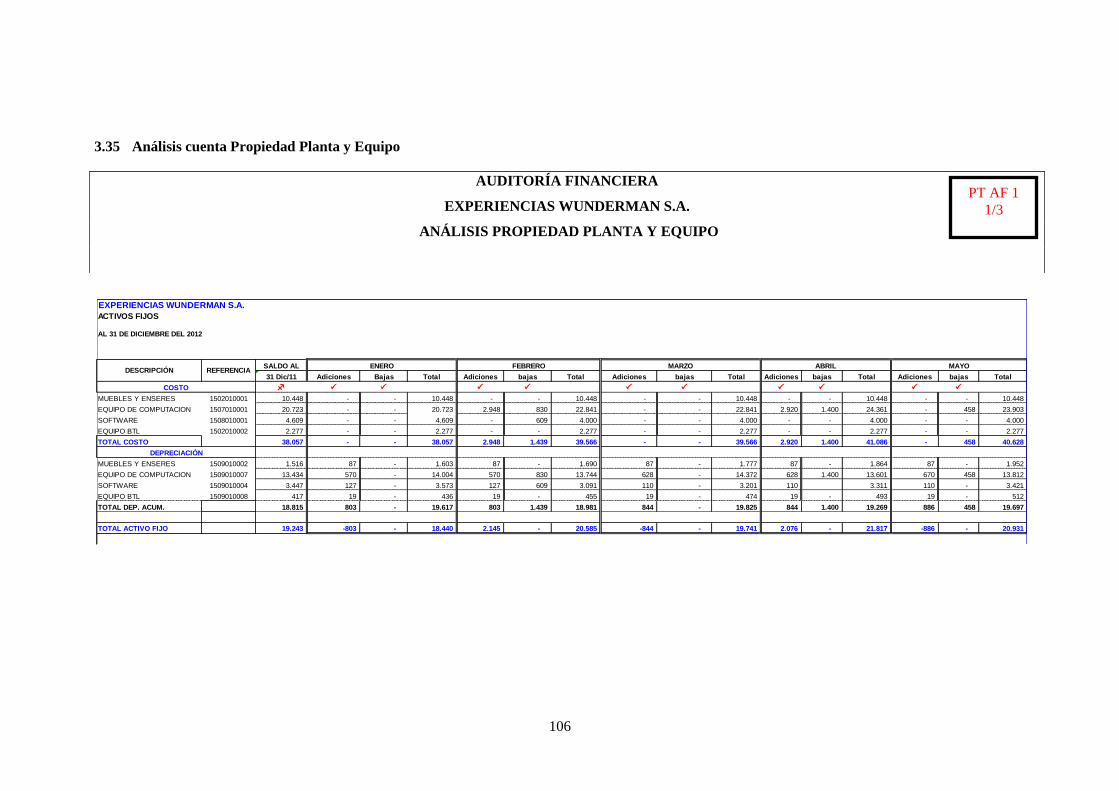

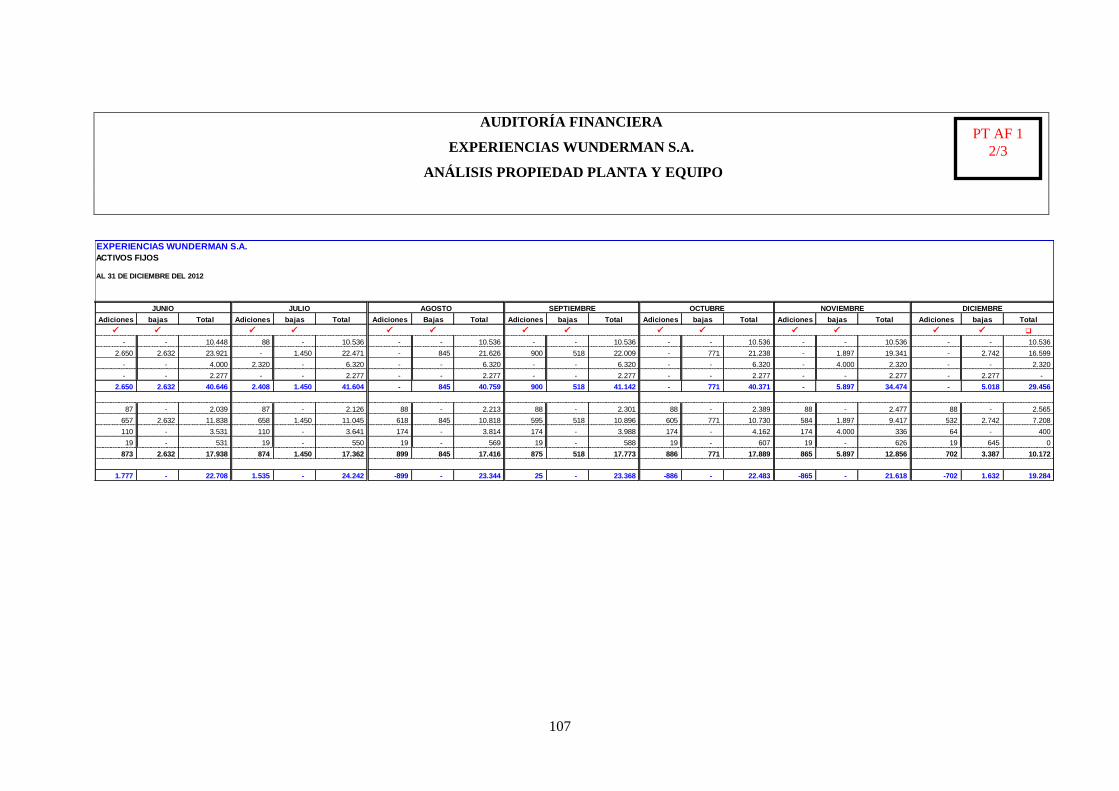

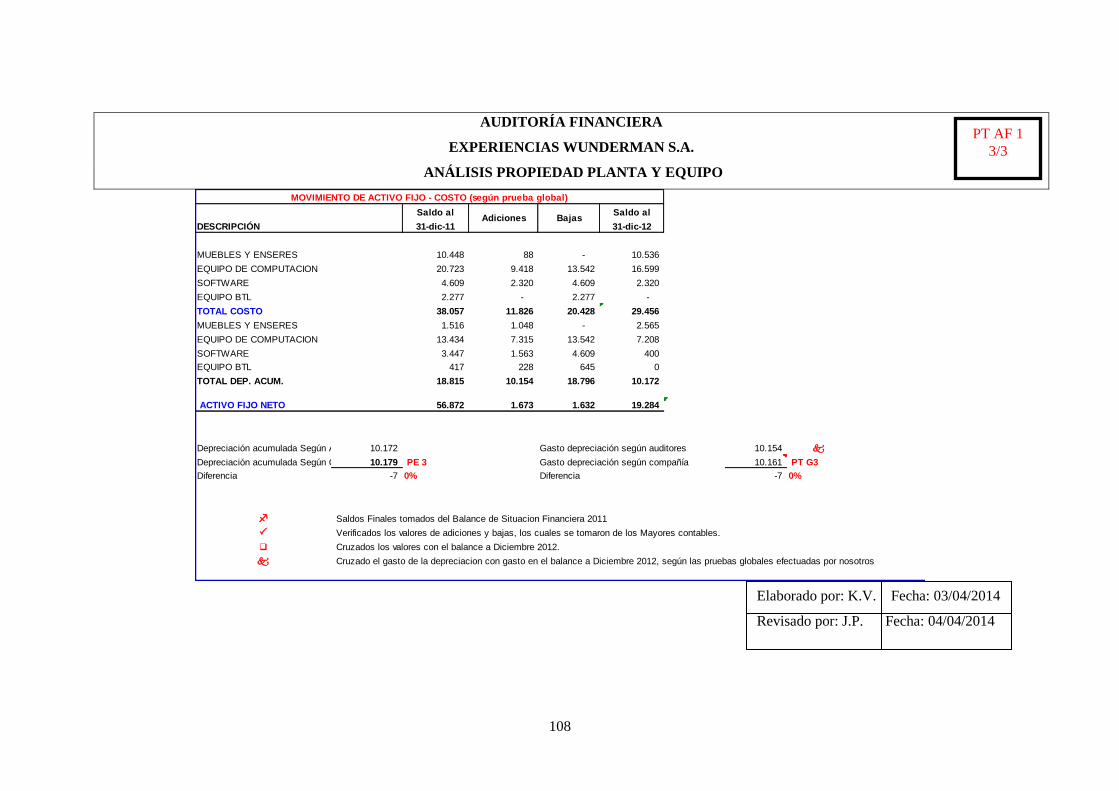

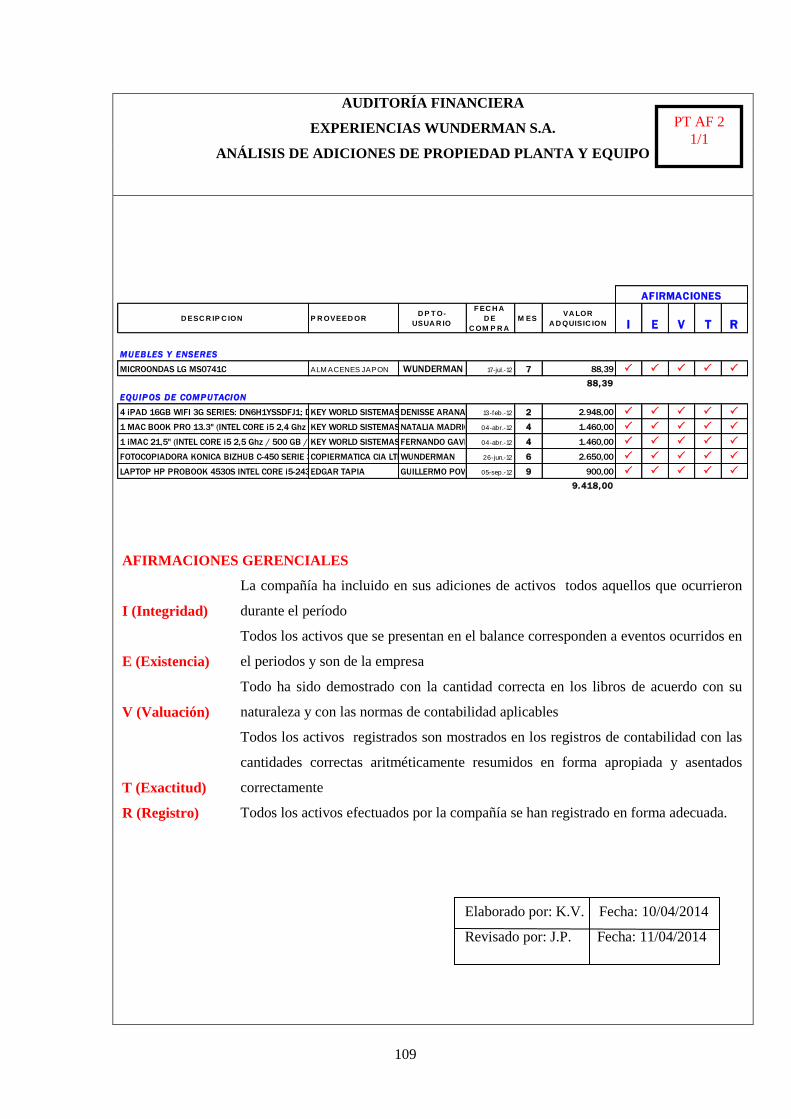

3.35 Análisis cuenta Propiedad Planta y Equipo ............................................................... 106

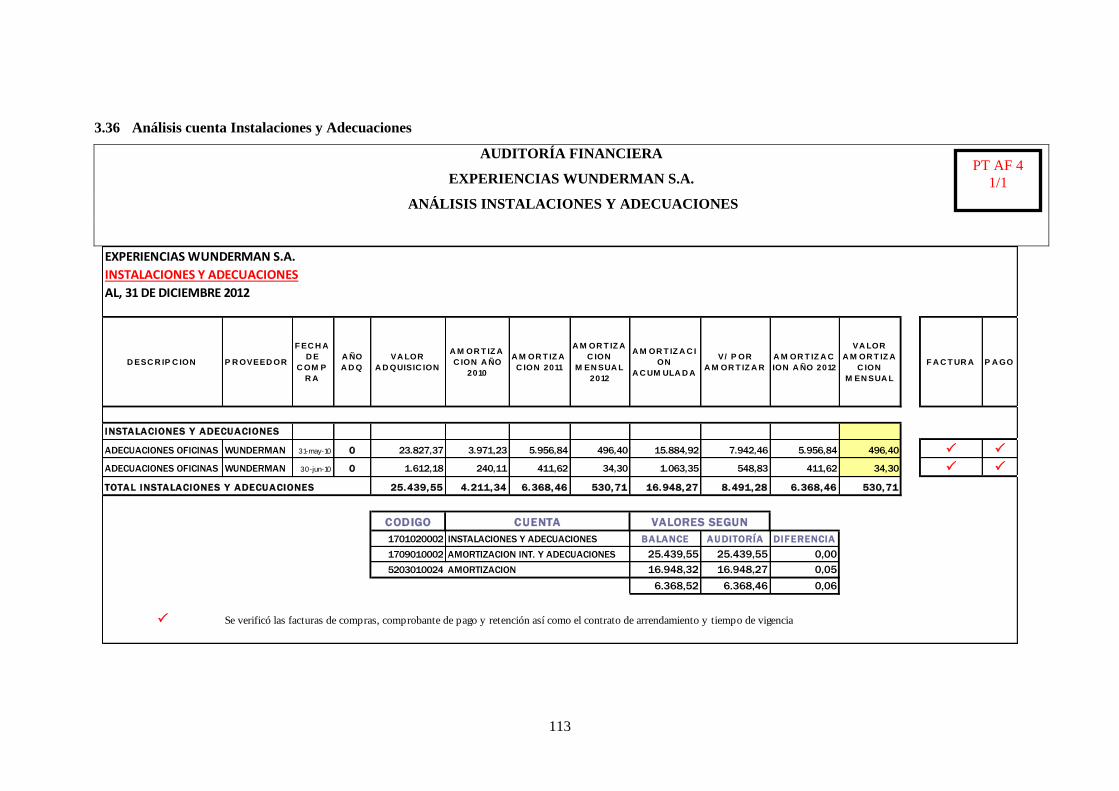

3.36 Análisis cuenta Instalaciones y Adecuaciones ........................................................... 113

Page 12

xii

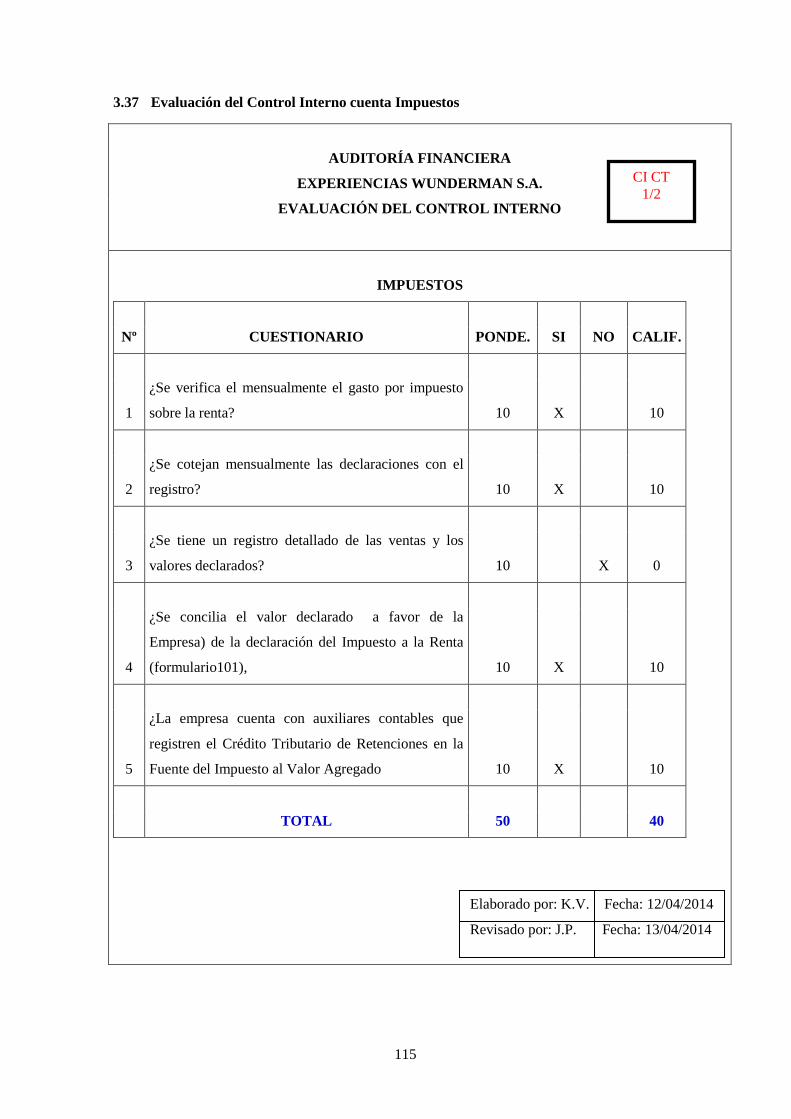

3.37 Evaluación del Control Interno cuenta Impuestos ..................................................... 115

3.38 Cédula Sumaria cuenta Crédito Tributario ................................................................ 117

3.39 Análisis cuenta Impuestos – Crédito Tributario ........................................................ 118

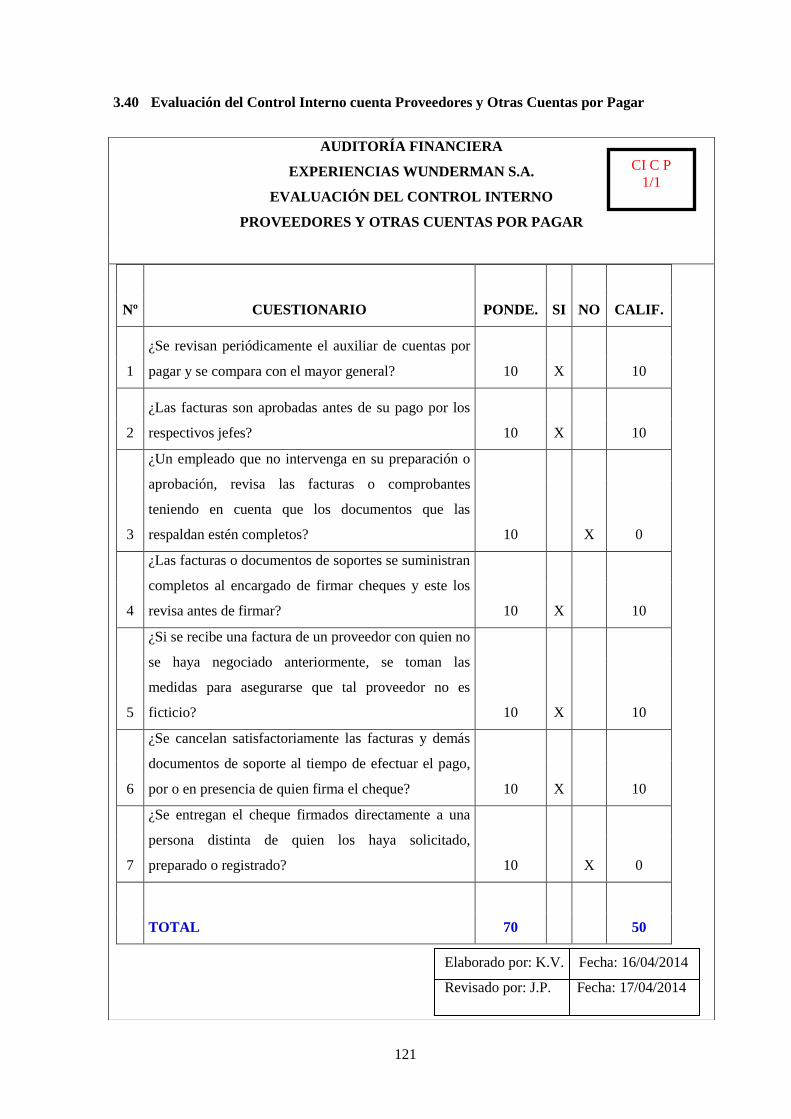

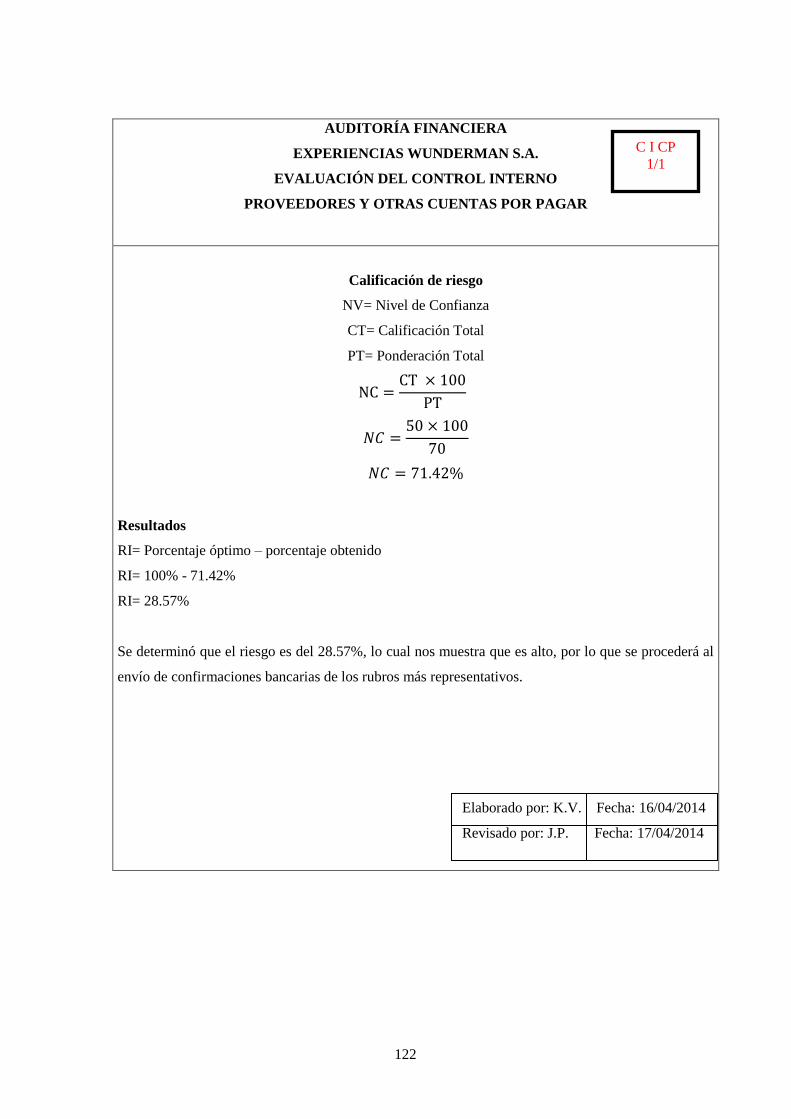

3.40 Evaluación del Control Interno cuenta Proveedores y Otras Cuentas por Pagar ....... 121

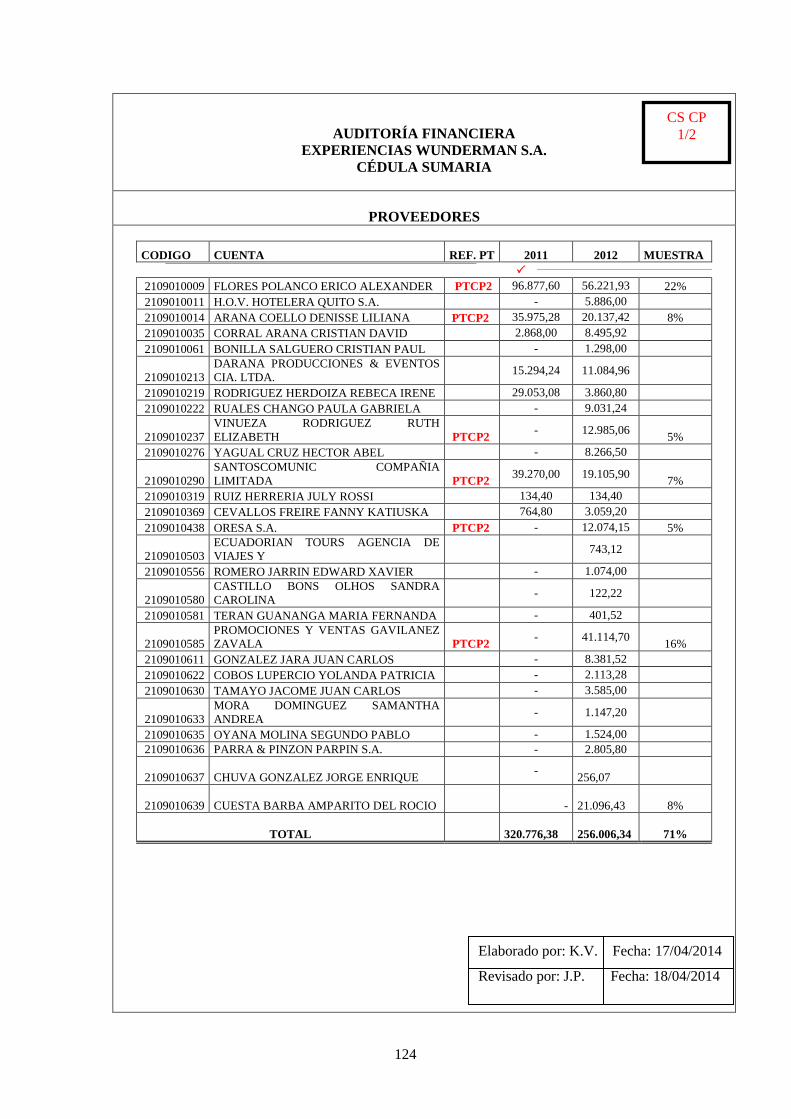

3.41 Cédula Sumaria cuenta Proveedores y Otras Cuentas por Pagar ............................... 123

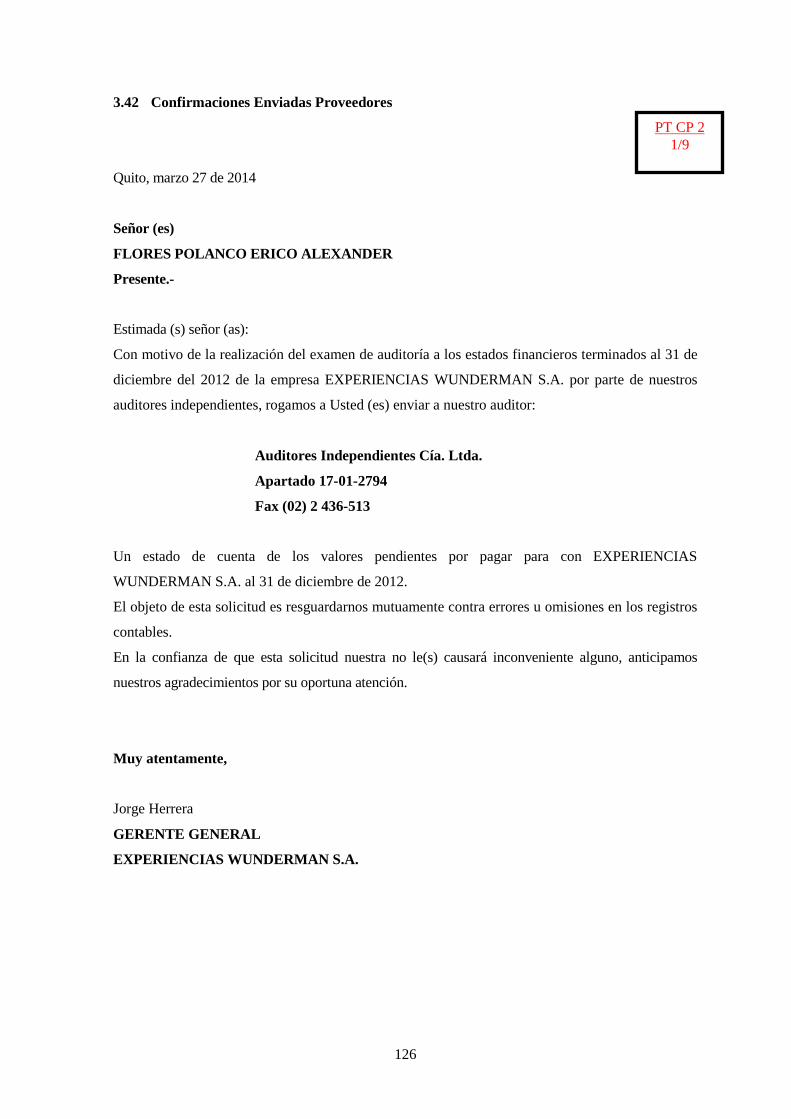

3.42 Confirmaciones Enviadas Proveedores ..................................................................... 126

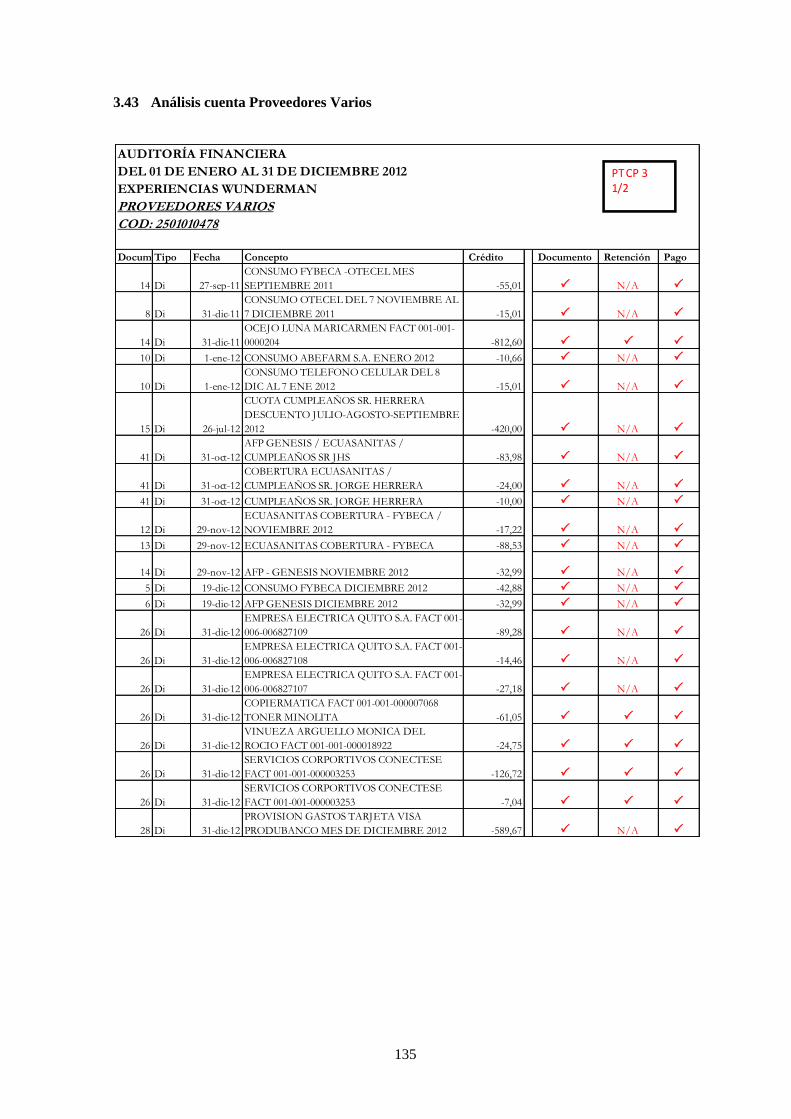

3.43 Análisis cuenta Proveedores Varios .......................................................................... 135

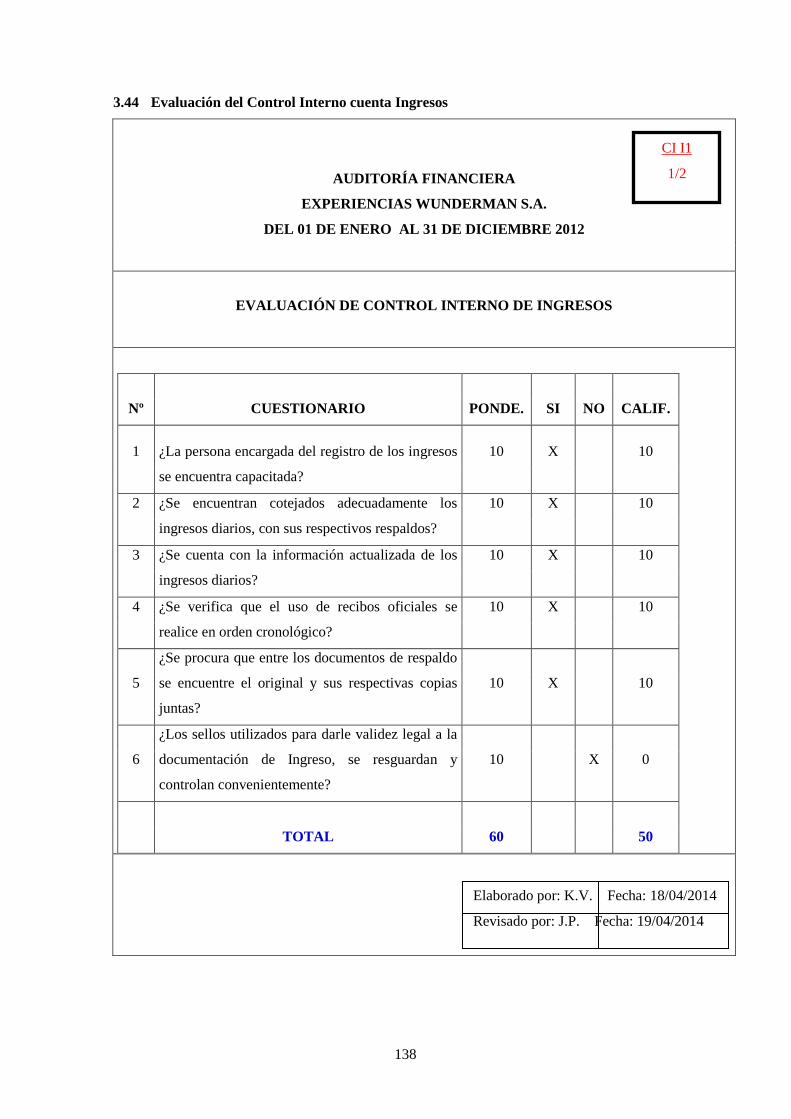

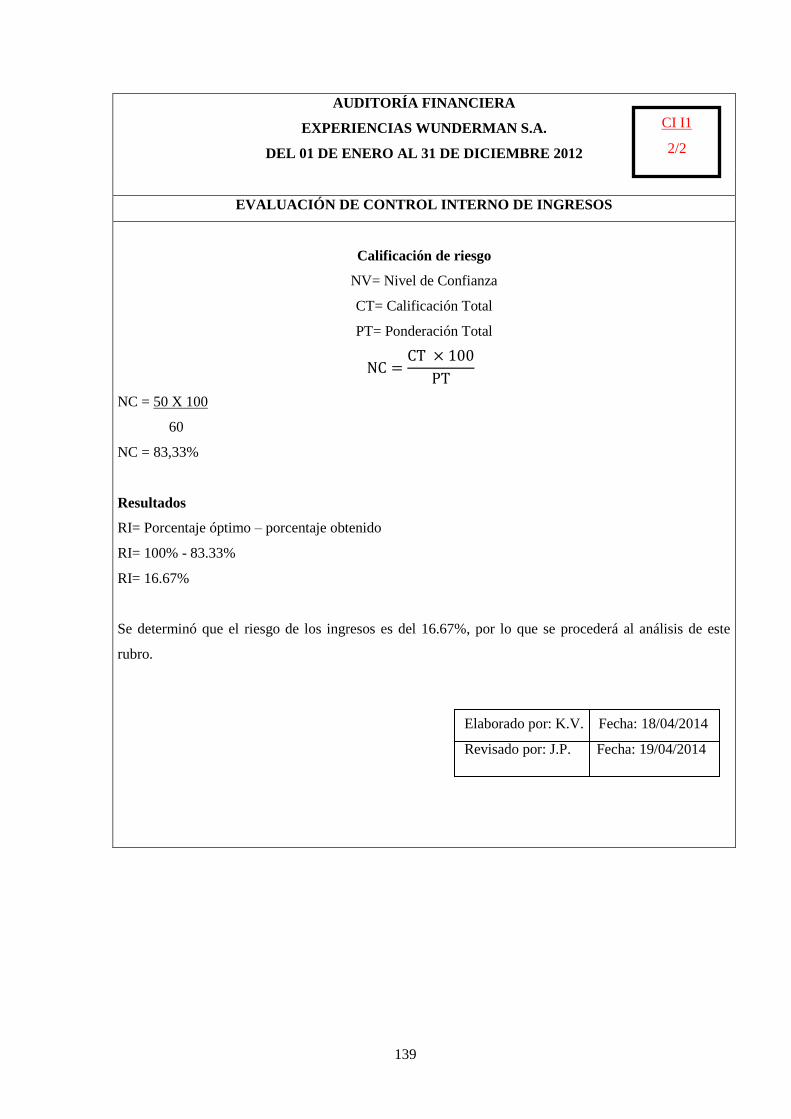

3.44 Evaluación del Control Interno cuenta Ingresos ........................................................ 138

3.45 Cédula Sumaria para la cuenta Ingresos .................................................................... 140

3.46 Análisis de la cuenta Ingresos .................................................................................... 141

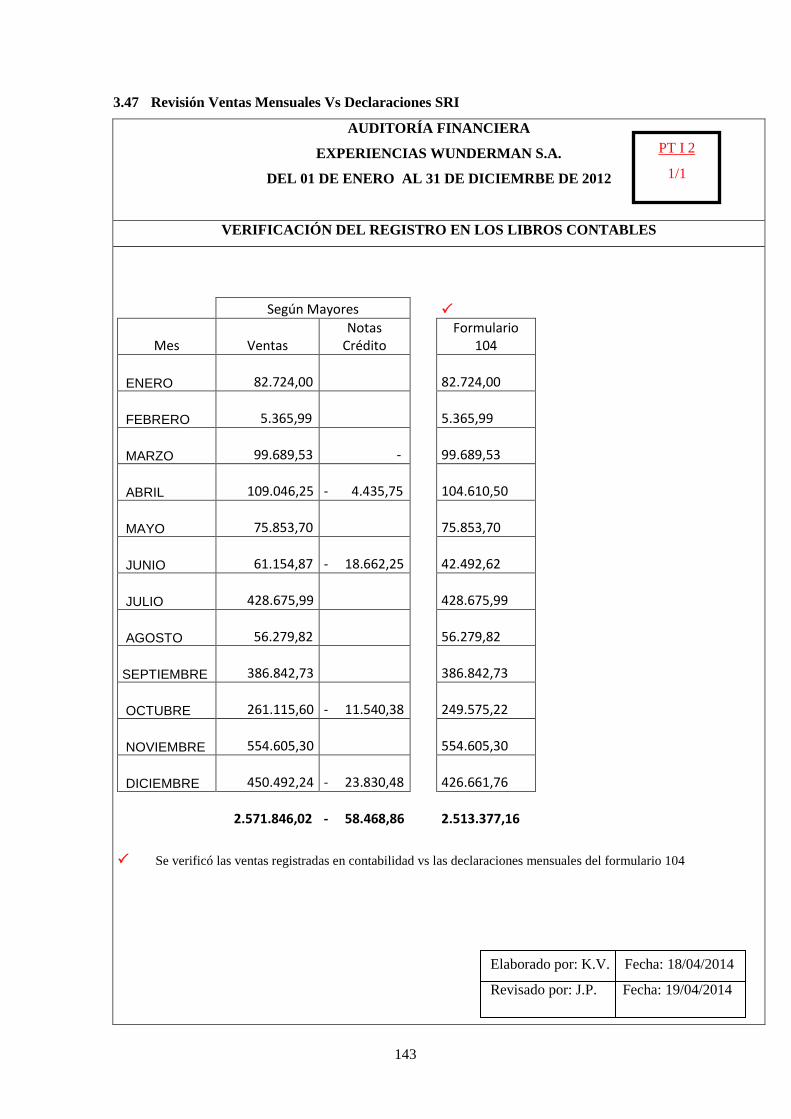

3.47 Revisión Ventas Mensuales Vs Declaraciones SRI ................................................... 143

3.48 Evaluación del Control Interno para la cuenta de Gastos .......................................... 145

3.49 Cédula Sumaria Cuenta Gastos ................................................................................. 147

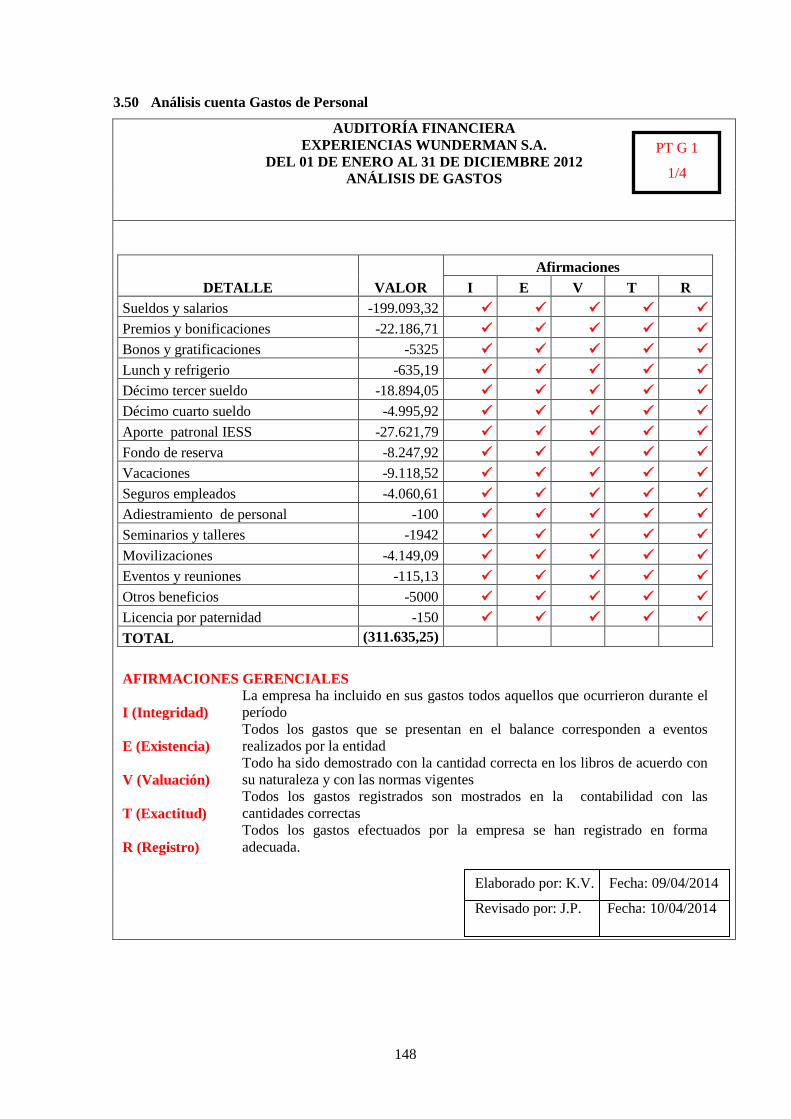

3.50 Análisis cuenta Gastos de Personal ........................................................................... 148

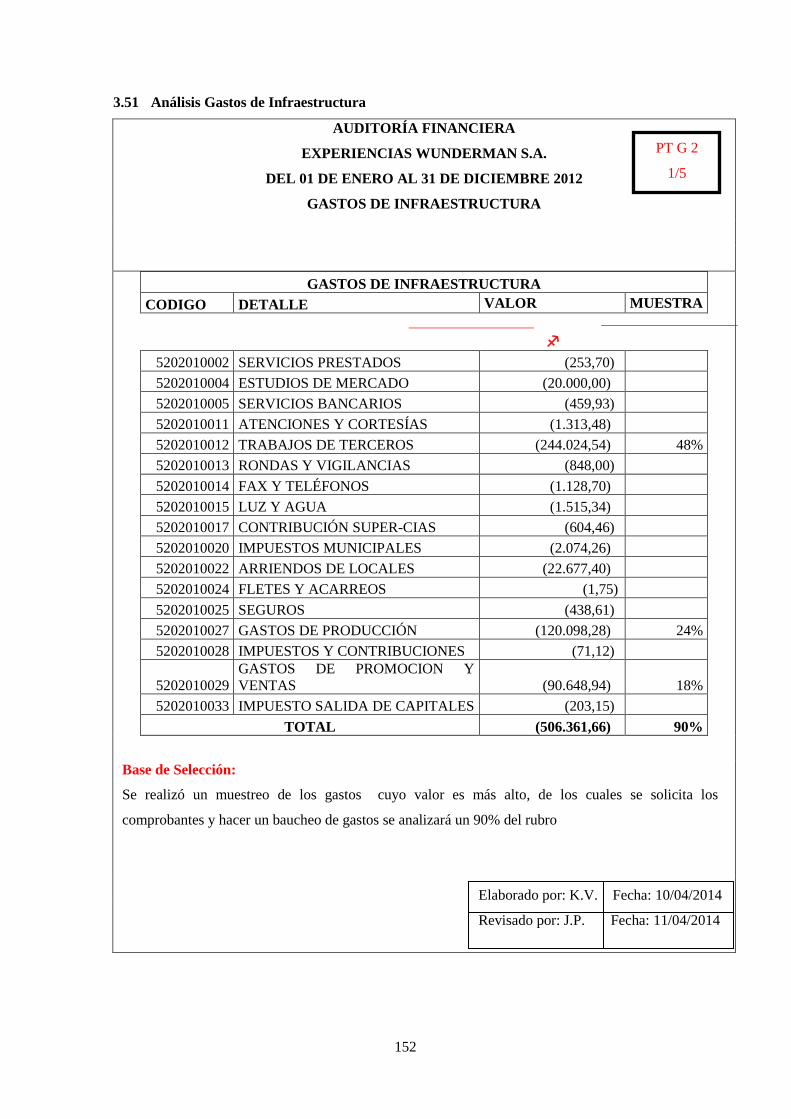

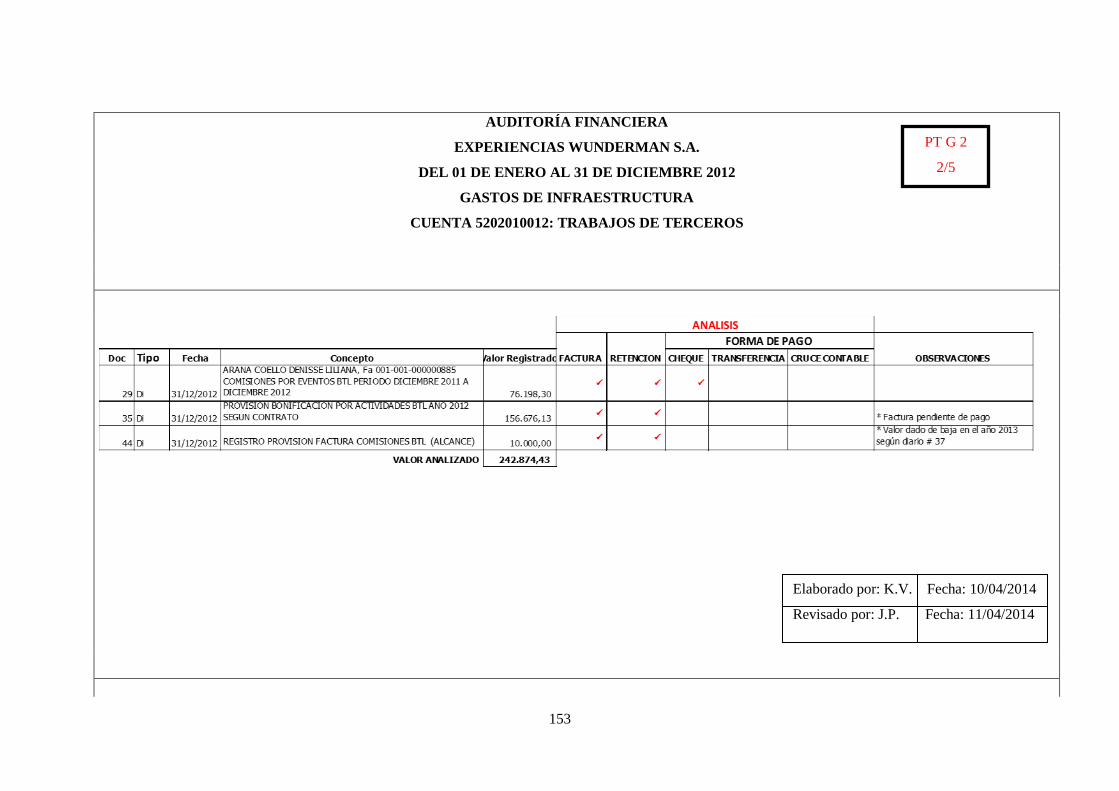

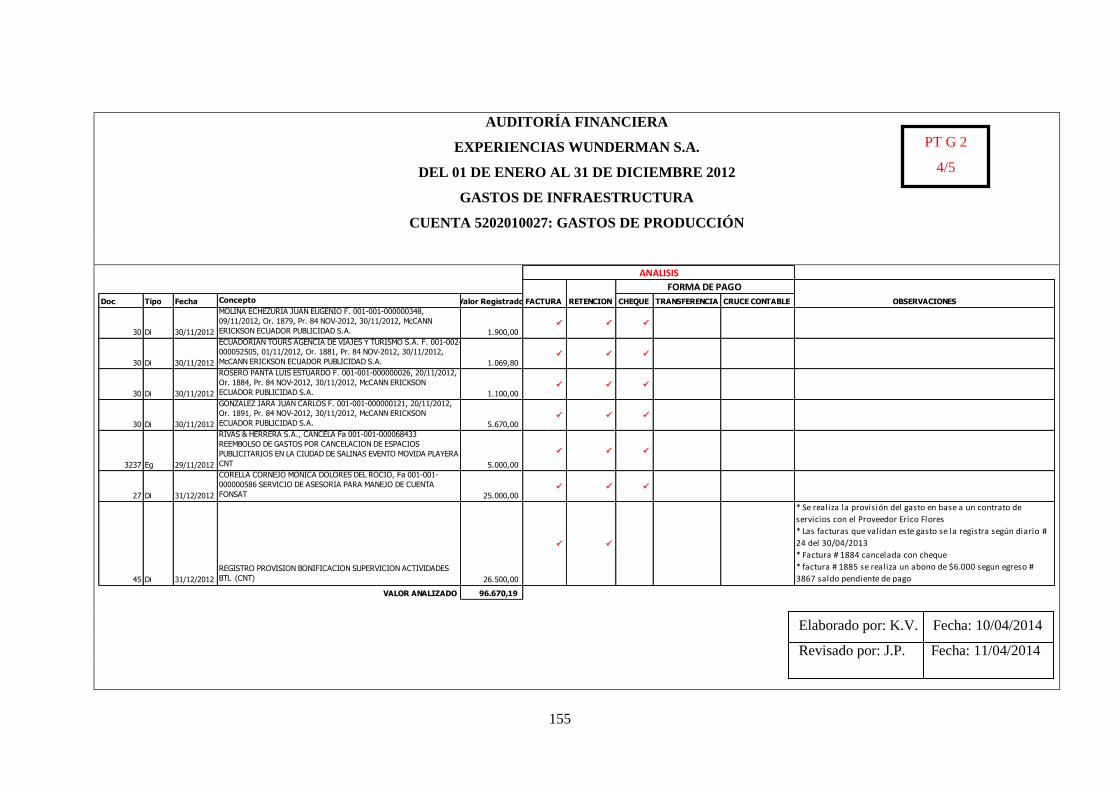

3.51 Análisis Gastos de Infraestructura ............................................................................. 152

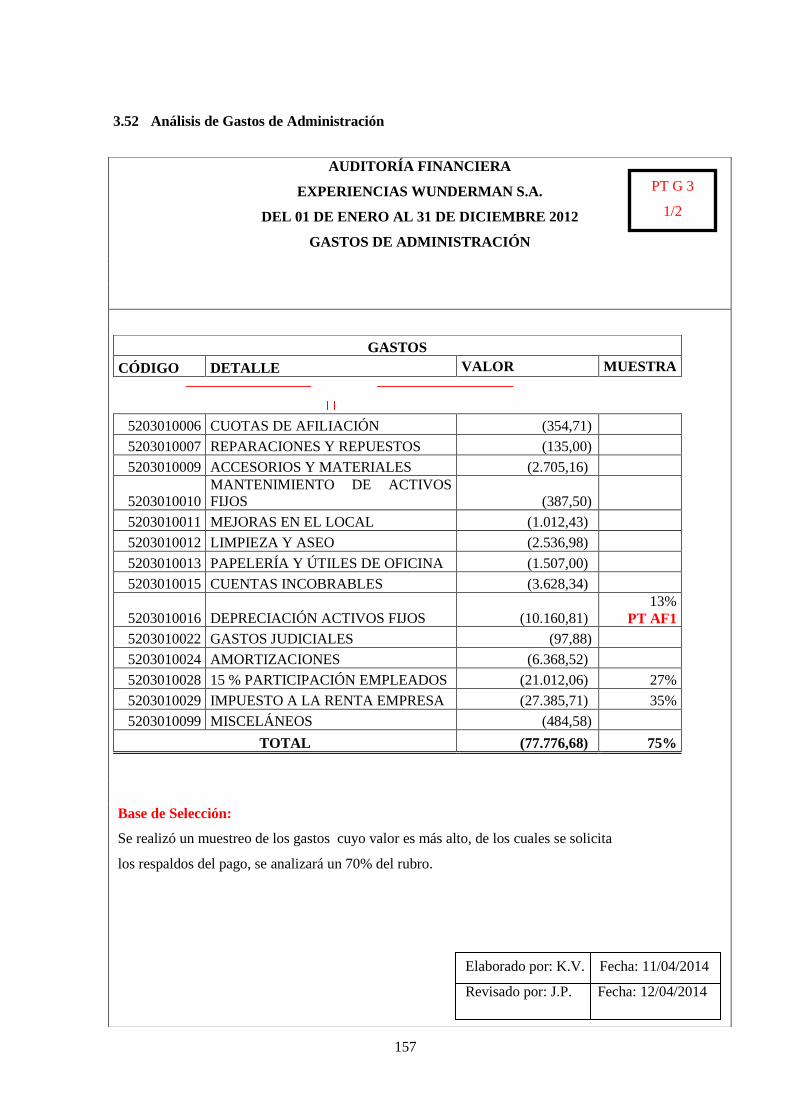

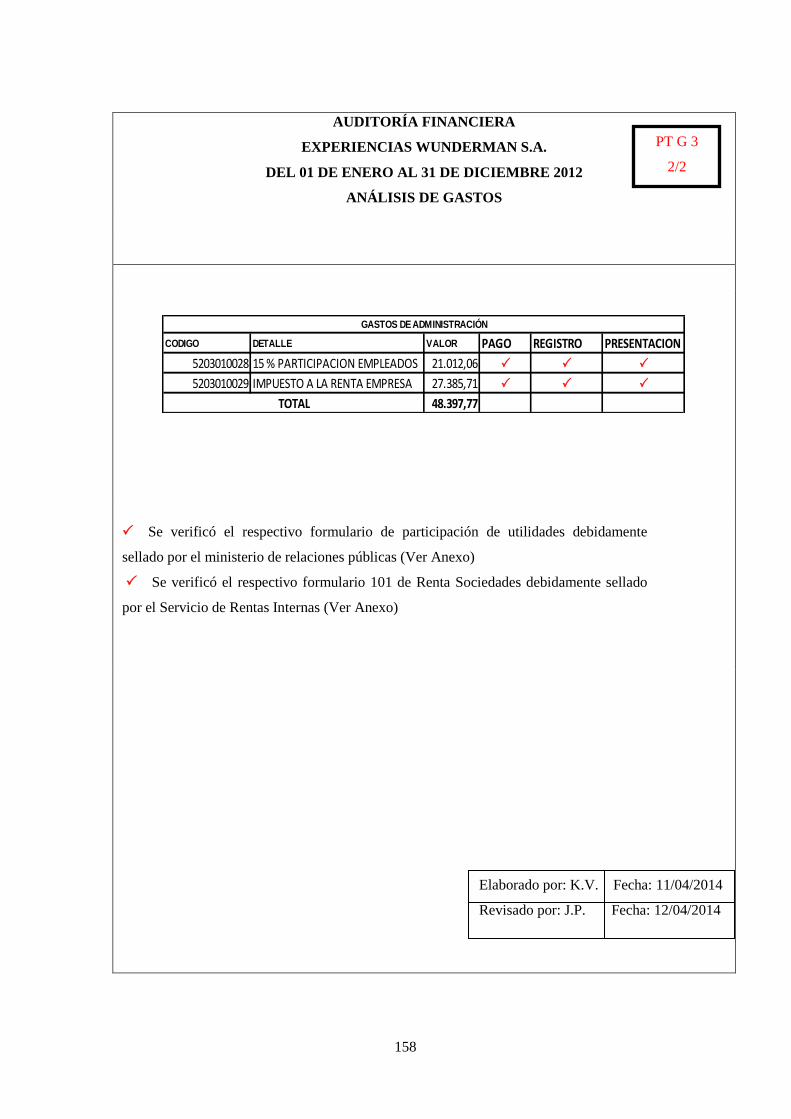

3.52 Análisis de Gastos de Administración ....................................................................... 157

3.53 Informe de Auditoría ................................................................................................. 160

3.54 Carta de Control Interno ............................................................................................ 181

CAPITULO IV ............................................................................................................................... 185

4 CONCLUSIONES Y RECOMENDACIONES ........................................................ 185

4.1 Conclusiones .............................................................................................................. 185

4.2 Recomendaciones ...................................................................................................... 186

BIBLIOGRAFÍA ............................................................................................................................ 187

Page 13

xiii

LISTA DE FIGURA

Figura 1.1 Organigrama Estructural ................................................................................................... 7

Figura 1.2 Organigrama Funcional .................................................................................................... 8

Figura 1.3 Periodo de Transición 2008-2010 ................................................................................... 10

Figura 1.4 Periodo de Transición 2009-2011 ................................................................................... 11

Figura 1.5 Periodo de Transición 2010-2012 ................................................................................... 11

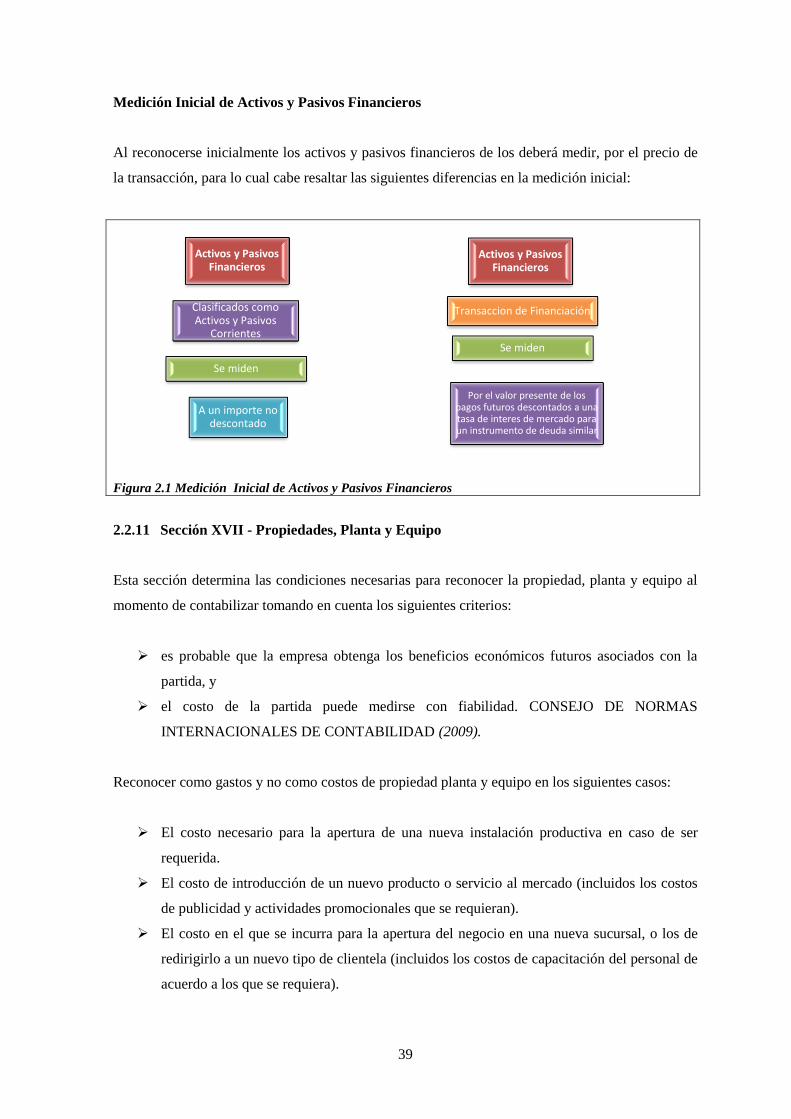

Figura 2.1 Medición Inicial de Activos y Pasivos Financieros ....................................................... 39

Page 14

xiv

ANEXOS

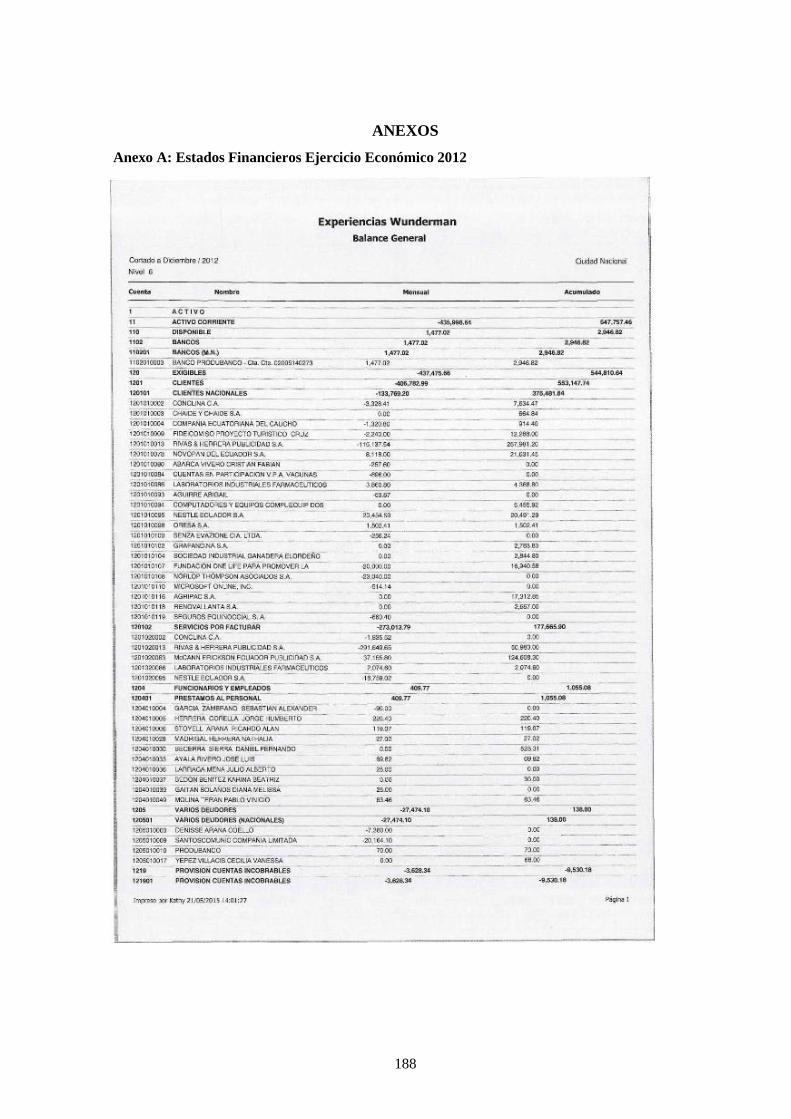

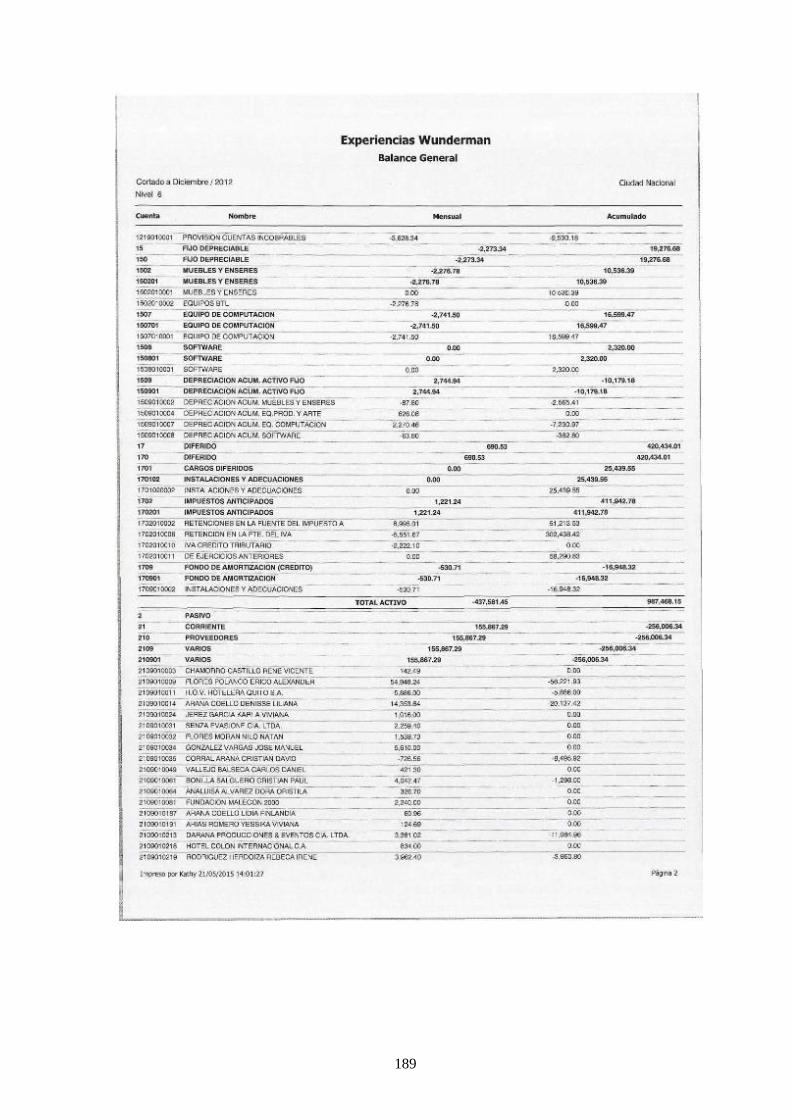

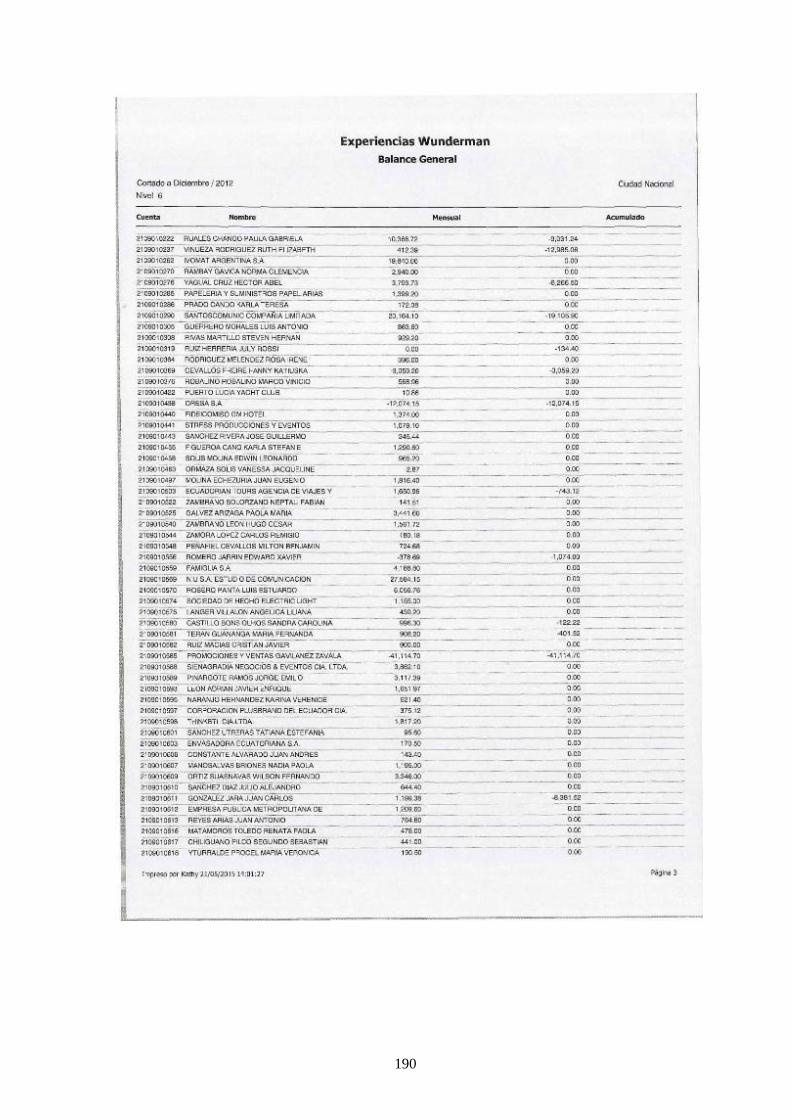

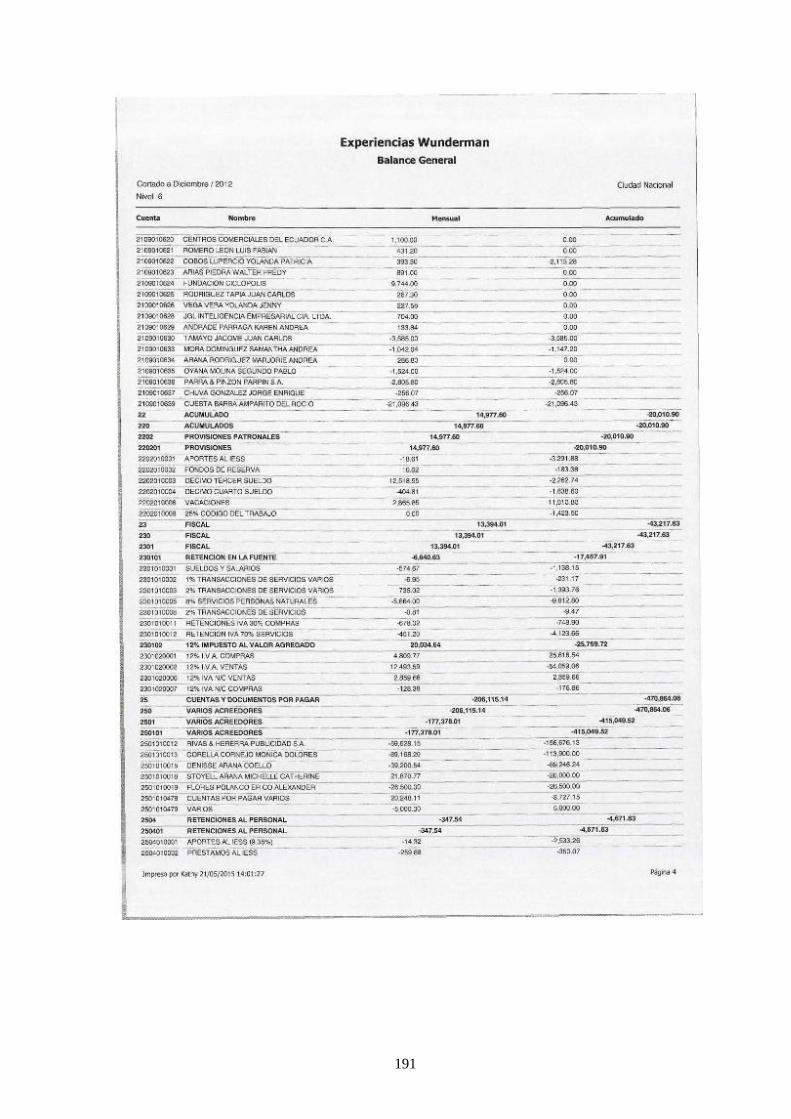

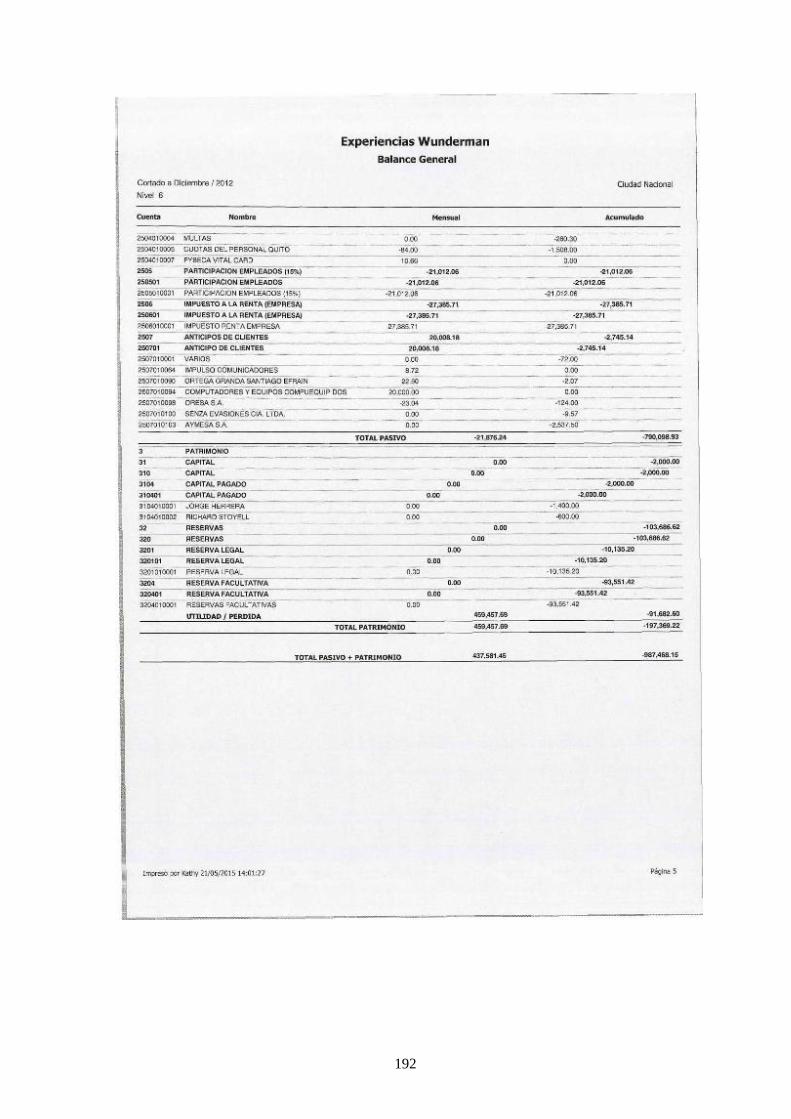

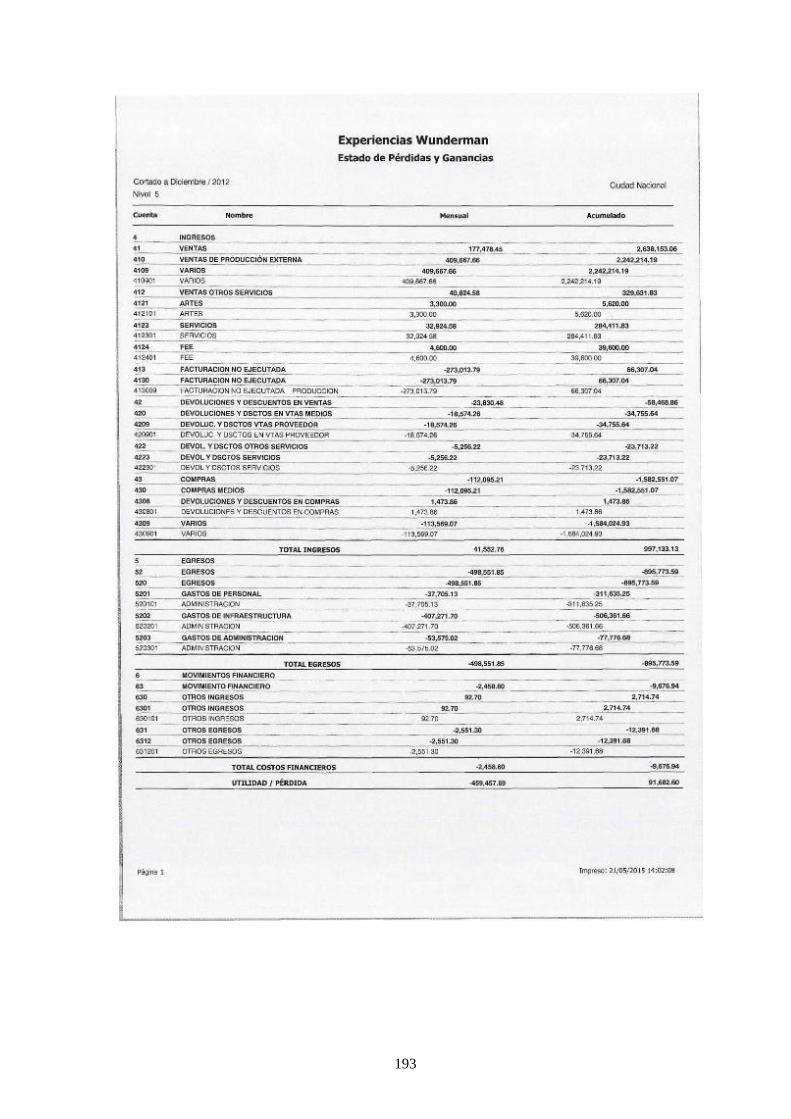

Anexo A: Estados Financieros Ejercicio Económico 2012 ............................................................ 188

Anexo B: Formulario Pago de Utilidades ...................................................................................... 194

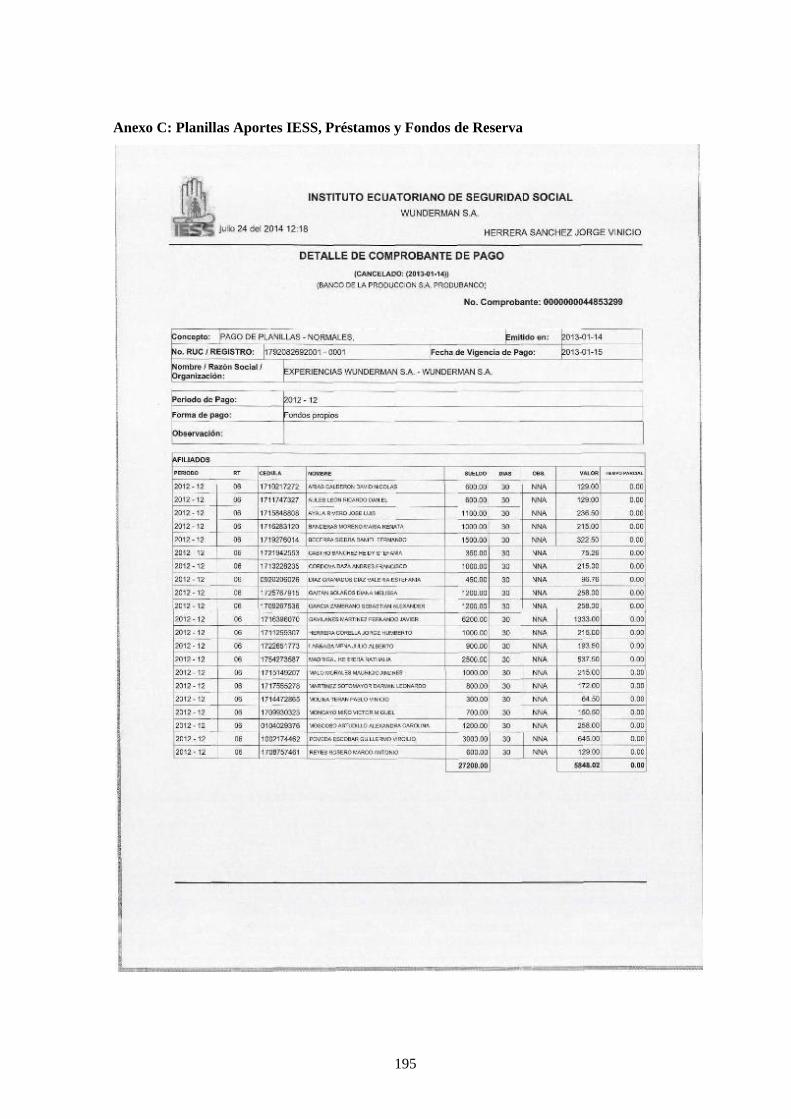

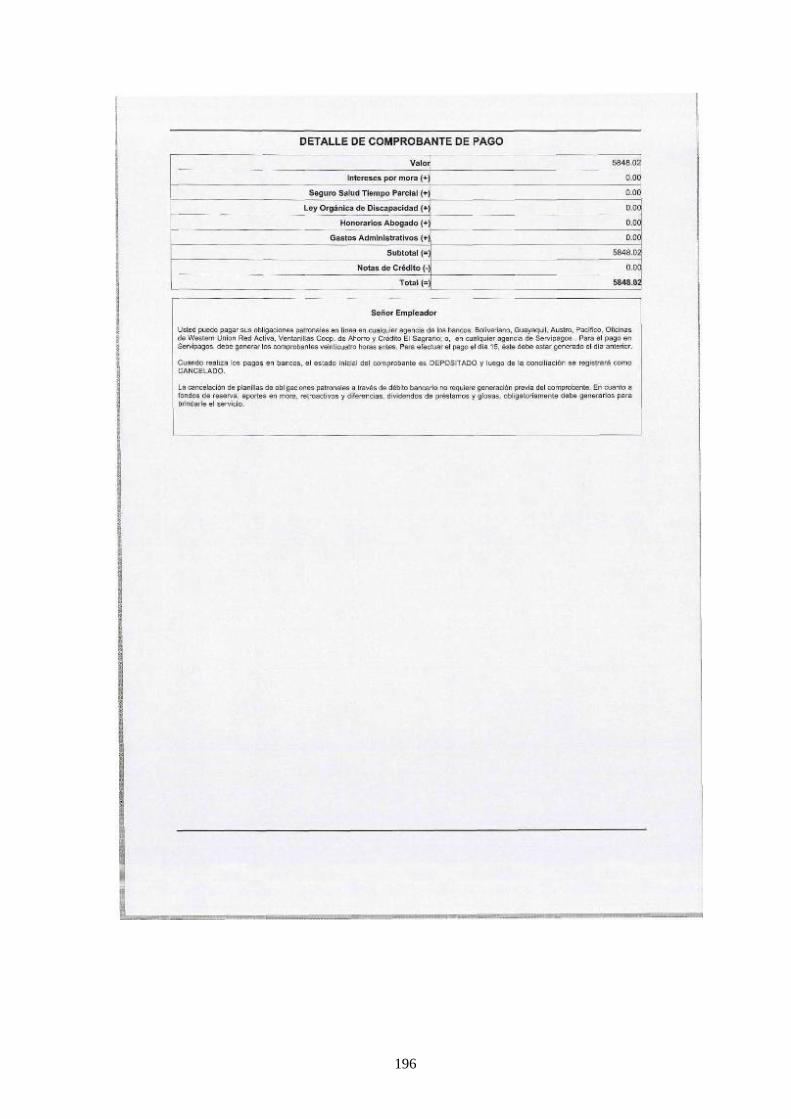

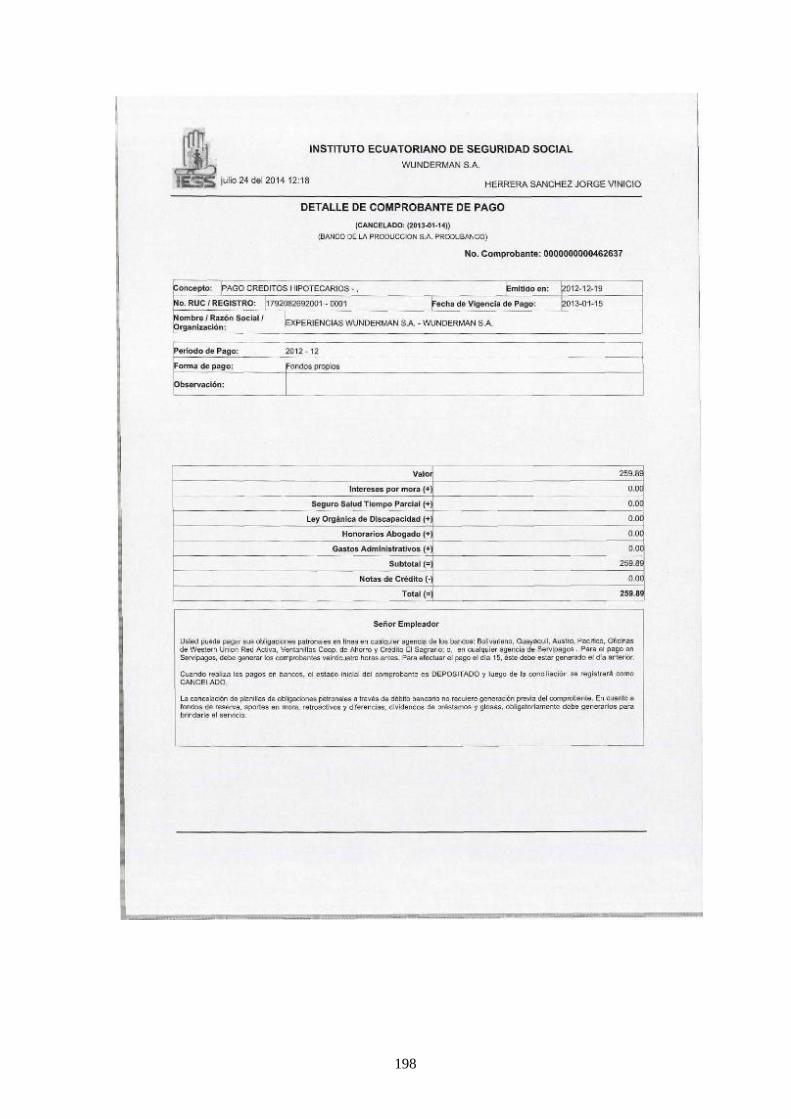

Anexo C: Planillas Aportes IESS, Préstamos y Fondos de Reserva .............................................. 195

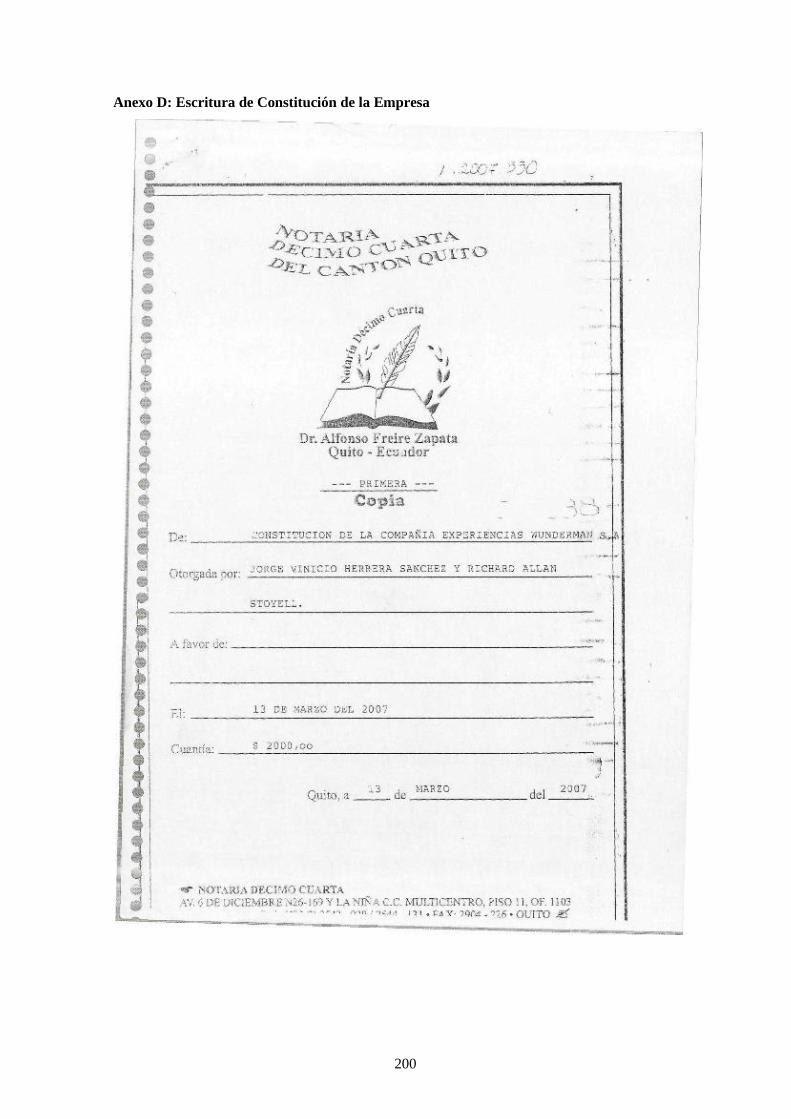

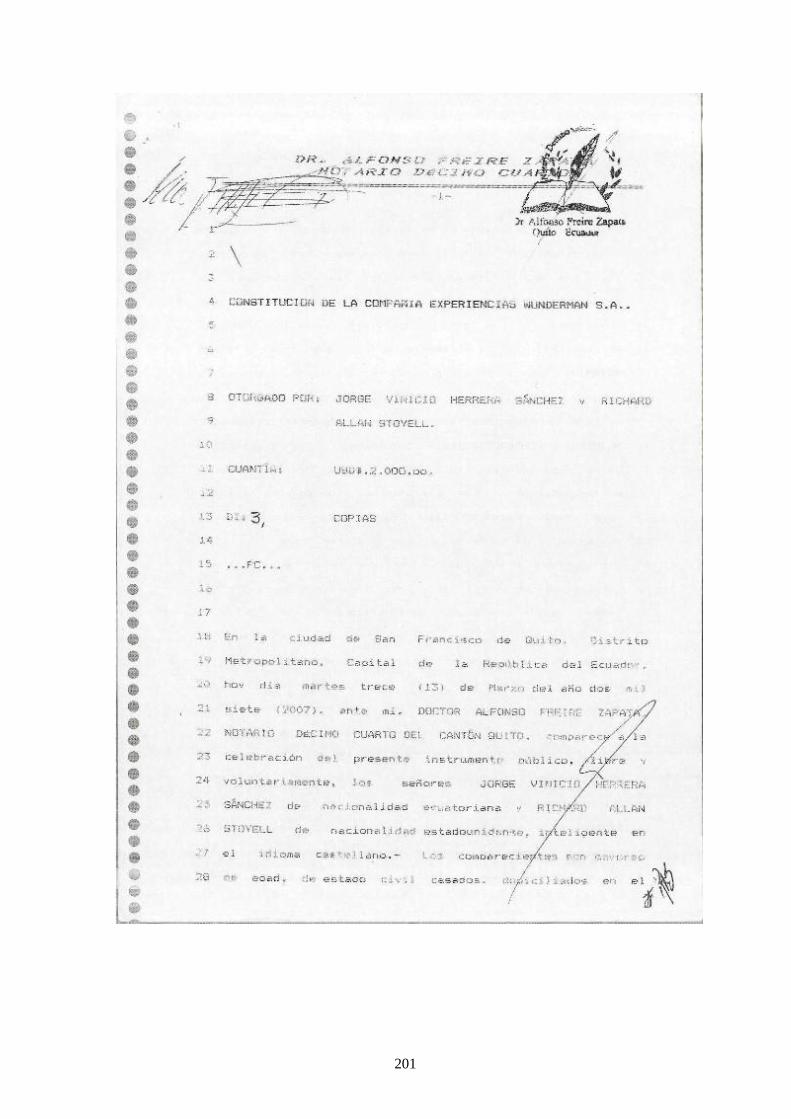

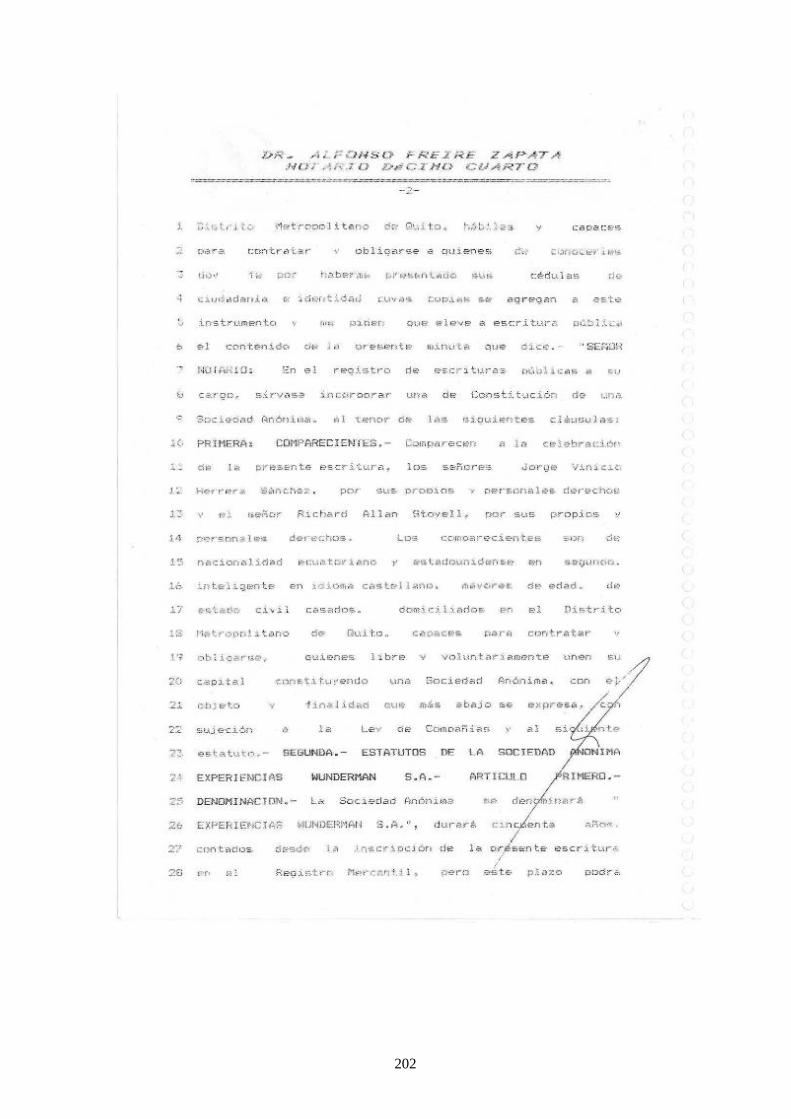

Anexo D: Escritura de Constitución de la Empresa ....................................................................... 200

Anexo E: Registro Único de Contribuyentes ................................................................................. 222

Anexo F: Nombramientos Representante Legal, Presidente y Subgerente .................................... 223

Anexo G: Nómina de Accionistas .................................................................................................. 226

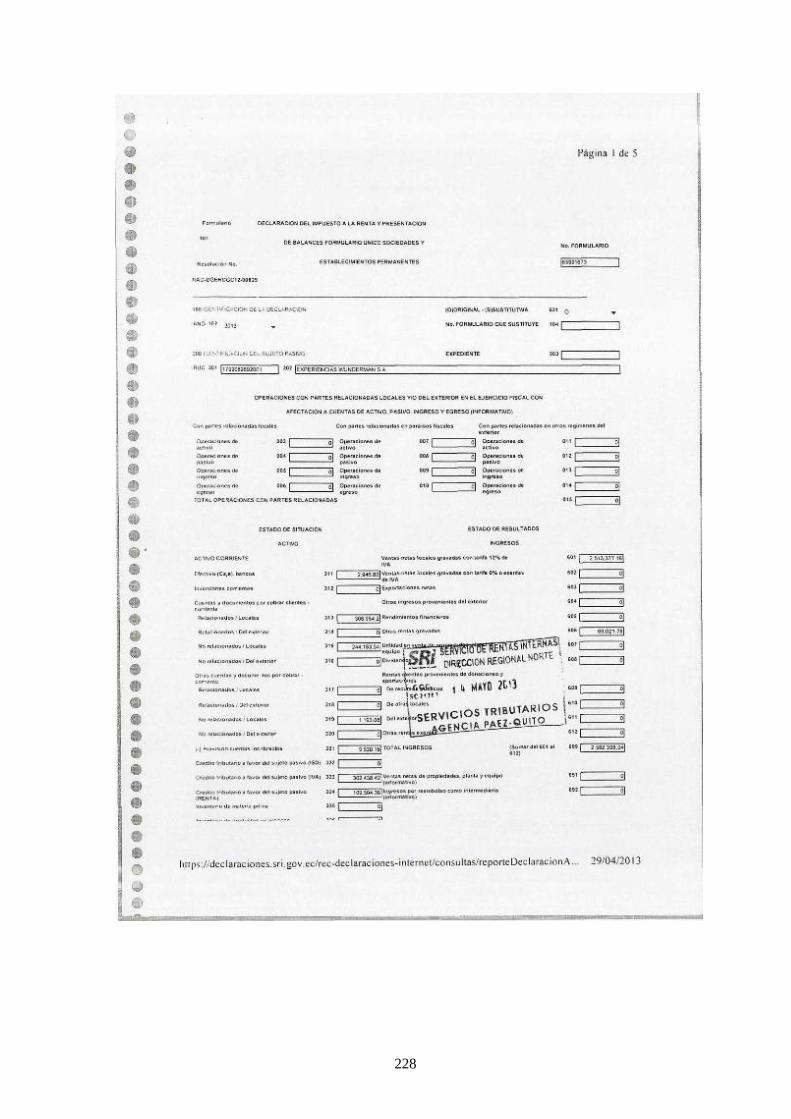

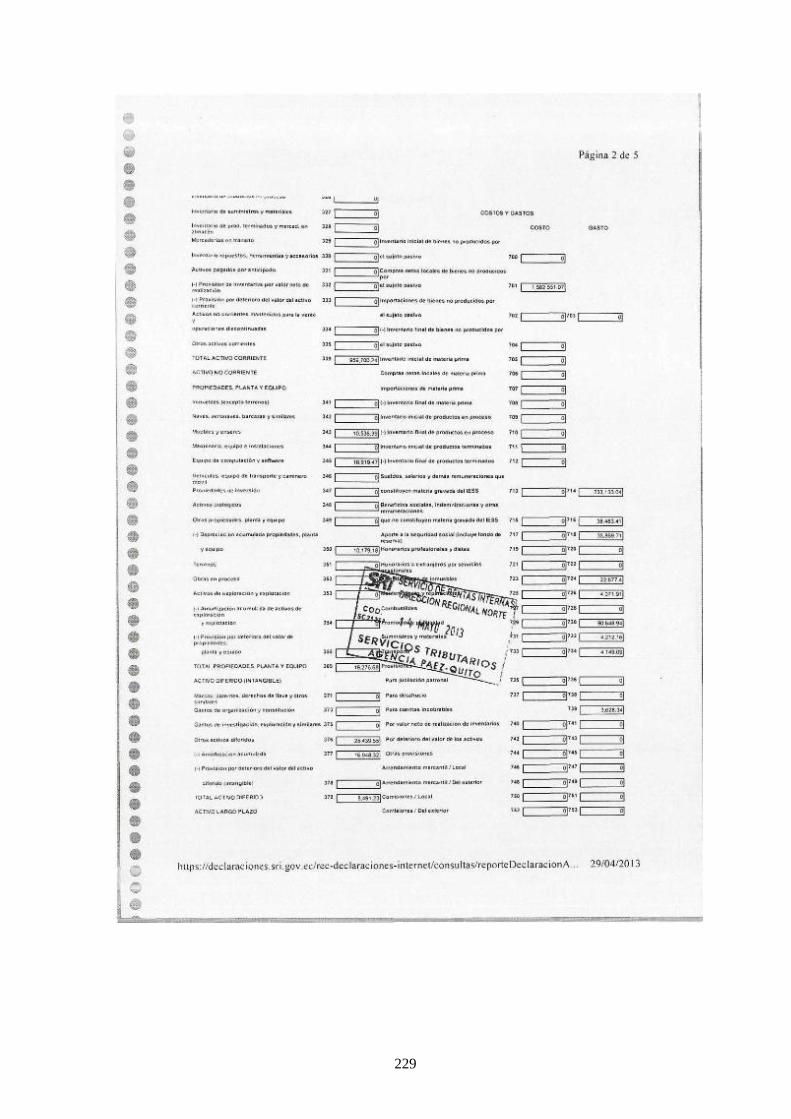

Anego H: Formulario 101 Impuesto a la Renta Sociedades........................................................... 227

Page 15

xv

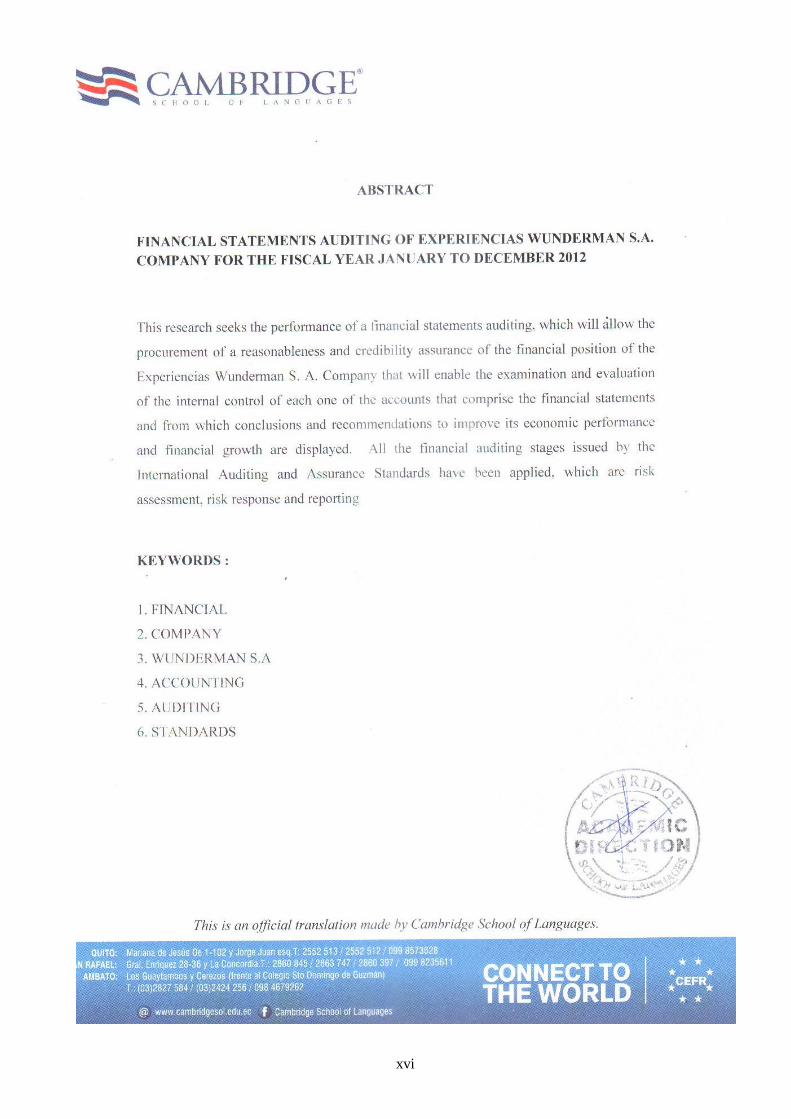

RESUMEN EJECUTIVO

AUDITORÍA A LOS ESTADOS FINANCIEROS DE LA EMPRESA EXPERIENCIAS

WUNDERMAN S.A. DEL EJERCICIO ECONÓMICO DE ENERO A DICIEMBRE

2012

La presente investigación tiene como finalidad la realización de una auditoría a los estados

financieros, la misma que permitirá obtener una seguridad de razonabilidad y credibilidad de la

situación financiera de la empresa Experiencias Wunderman S.A que permitirán examinar y

evaluar el control interno de cada una de las cuentas que conforman los estados financieros, de

donde se despliega conclusiones y recomendaciones tendientes a mejorar su rendimiento

económico y crecimiento financiero, donde se han aplicado las fases de auditoría financiera

emanadas por las Normas Internacionales de Auditoría y Aseguramiento, las cuales son: valoración

del riesgo, respuesta al riesgo y presentación de reportes.

PALABRAS CLAVE:

FINANCIERA

EMPRESA

WUNDERMAN S.A

CONTABILIDAD

AUDITORÍA

NORMAS

Page 16

xvi

ABSTRAC

This research aims at conducting an audit of the financial statements, it will allow to obtain an

assurance of reasonableness and credibility of the financial position of the company Experiencias

Wunderman SA that will examine and evaluate internal control of each of accounts that comprise

the financial statements , from which conclusions and recommendations to improve their economic

performance and financial growth , which have been applied phases of financial audit issued by the

International Auditing and Assurance , spreads which are: assessment risk , risk response and

reporting

KEYWORDS :

1. FINANCIAL

2. COMPANY

3. WUNDERMAN S.A

4. ACCOUNTING

5. AUDIT

6. RULES

Page 17

1

INTRODUCCIÓN

El presente trabajo “Auditoria a los Estados Financieros de la Empresa EXPERIENCIAS

WUNDERMAN S.A. del ejercicio económico de enero a diciembre 2012, permite tener una

seguridad de la razonabilidad y credibilidad de la situación financiera de la empresa, mediante el

análisis y evaluación del control interno de cada una de las cuentas que conforman los estados

financieros, de donde se han desplegado conclusiones y recomendaciones tendientes a mejorar su

rendimiento económico y crecimiento financiero, donde se han aplicado las fases de auditoría

financiera emanadas por las Normas Internacionales de Auditoría y Aseguramiento, las cuales son:

valoración del riesgo, respuesta al riesgo y presentación de reportes.

También este trabajo ofrece a los estudiantes de la Universidad Central las nociones básicas de la

auditoría a los estados financieros que debe conocerse, ya que permite aplicar los conocimientos

teóricos adquiridos en la facultad en un caso práctico como es la Auditoria a los Estados

Financieros de la Empresa EXPERIENCIAS WUNDERMAN S.A. del ejercicio económico de

enero a diciembre 2012, siendo este aprendizaje el que posteriormente será ampliado en el campo

profesional.

El primer capítulo contiene las generalidades de la empresa, así como también su misión, visión,

objetivos, servicios prestados, estructura organizacional y los organismos de control que rigen el

funcionamiento de WUNDERMAN S.A que es muy importante conocer para el desarrollo de la

auditoría financiera.

El segundo capítulo comprende el marco teórico en el que constan las definiciones básicas de la

auditoría, campo de aplicación y clases de la auditoría, además se encuentra el estudio de la

auditoría financiera en particular, ya que es el caso de estudio.

En el tercer capítulo se realizó la aplicación del caso práctico de la auditoría financiera

respectivamente donde fue necesaria la aplicación de cuestionarios de control interno previo a la

evaluación de cada una de las cuentas que conforman los estados financieros para luego proceder a

la ejecución de cédulas sumarias y analíticas que permitan determinar su grado de razonabilidad y

credibilidad.

El cuarto capítulo corresponde a las conclusiones y recomendaciones provenientes del desarrollo

del trabajo, las cuales tienen como finalidad colaborar en la toma de los respectivos correctivos a

los estados financieros presentados en el periodo 2012, con vistas a la mejora continua de la

empresa Experiencias Wunderman S.A.

Page 18

2

CAPÍTULO I

1 GENERALIDADES

1.1 Sector de la Comunicación

1.1.1 Las agencias de marketing relacional

El marketing relacional es la actividad del marketing que tiene el fin de generar relaciones

rentables con los clientes. Esto parte del estudio de comportamiento de los compradores con base

en el diseño de estrategias y acciones destinadas a facilitar la interacción con los mismos y

brindarles una experiencia memorable.

Los sistemas de manejo de relaciones con clientes (customer relationship management CRM, por

sus siglas en inglés) conforman un conjunto de herramientas que se utilizan en el Marketing

Relacional siendo muy útiles para recolectar información de los consumidores y comunicar a los

mismos los beneficios y soluciones que ofrece la empresa.

Esta tarea también comprende un cambio cultural dentro de la empresa donde toda acción se realiza

centrada en el conocimiento del cliente. La estrategia puede alcanzar todas las áreas de la empresa

lo cual se llama marketing relacional integral. 1 (Marketing Relacional, 2014)

Su objetivo es identificar a los clientes más rentables para establecer una estrecha relación con

ellos, que permita conocer sus necesidades y mantener una evolución del producto de acuerdo con

ellas a lo largo del tiempo.

El marketing relacional es la intersección entre el marketing y las relaciones públicas

Característica principal

Individualización: Cada cliente es único y se pretende que el cliente así lo perciba. Comunicación

Directa y personalizada, costos más bajo que el mercadeo y la promoción tradicional.

Cómo se aplica:

Los tres pasos fundamentales del mercadeo relacional son:

Page 19

3

1. Manejo de datos: Almacenamiento, organización y análisis.

2. Implantación de programas: Una vez identificados los clientes, sus necesidades y deseos se

arman estrategias para lograr su lealtad.

3. Retroalimentación: Después de realizar los primeros contactos con los clientes se

actualizan las bases de datos inicialmente constituidas y se hace un seguimiento de las

preferencias y los comportamientos de los clientes con lo cual se llega a una relación de

largo plazo.

Uno de los mayores componentes del mercadeo relacional es el llamado Marketing Directo, que

combina herramientas como publicidad, relaciones públicas, promoción, correo directo y

telemercadeo. Además como otro componente puede utilizar los mecanismos de ventas cruzadas

que buscan no solamente mayor participación en el mercado sino en el cliente, en otras palabras, en

el total de productos diferentes que hace una persona. (Experto GestioPolis.com, 2001)

1.2 Aspectos Generales

1.2.1 Historia de la Empresa

Experiencias WUNDERMAN S.A. es una empresa de servicios de marketing que nace en abril del

año 2007, teniendo como actividad principal la asesoría estratégica a clientes y prestación de

servicios promocionales, eventos y marketing.

Su capital social se encuentra dividido en 700 acciones valoradas en un dólar

La administración de la empresa la realiza el accionista mayoritario Jorge Herrera Sánchez como

Gerente General y Representante Legal de la empresa, seguido por Jorge Herrera Corella como

Contralor, juntos realizan el control y evaluación de las actividades de cada una de las áreas,

midiendo su rendimiento y crecimiento cada año.

Su nombre hace honor al fundador LESTER WUNDERMAN, quien fue uno de los mayores íconos

de la comunicación mundial, que siempre creyó en que el secreto del futuro era escuchar al

consumidor no solamente hablarle.

EXPERIENCIAS WUNDERMAN S.A. es conocida como la agencia creadora del Marketing

Relacional, con más de 50 años de experiencia a nivel global y una red de 130 oficinas en 55

países. Wunderman hace parte del grupo WPP.

Page 20

4

Enfocándose en mercadeo relacional interactivo, generando diálogos impactantes entre la marca y

el consumidor.

1.3 Misión, Visión, Objetivos

1.3.1 Misión

Ayudar a nuestros clientes a diseñar y optimizar sus mensajes a los consumidores a través de todos

los canales de comunicación directa, generando resultados medibles.

1.3.2 Objetivos

Lograr mediante una interacción dinámica con el consumidor, basada en el conocimiento de sí

mismo generando creatividad efectiva para entablar una comunicación medible en cualquiera de los

puntos de contacto.

1.3.3 Servicios Publicitarios

La empresa se caracteriza por diseñar y optimizar los mensajes a los consumidores, a través de

todos los canales de comunicación directa, con herramientas y servicios de:

• Estrategias digitales.

• Marketing Digital: Web, SMS, Social Media

• Marketing Viral.

• Marketing 1:1.

• Publicidad on line.

• Mercadeo Relacional con acciones “directas al consumidor”.

• Programas CRM: adquisición, administración del contacto, desarrollo de programas de

lealtad y retención.

• Desarrollo y construcción de bases de datos. (knoledgebase)

• Presentaciones multimedia

• Desarrollos digitales (producción websites).

• Pautas digitales

• Redes sociales

• Consultoría de procesos, análisis de estrategia y roi.

Page 21

5

• Soporte y administración de correo directo.

• Diálogo con el consumidor y soporte de call center.

• Envíos de e-mail marketing con certificación de entrega

TRADE MARKETING y BTL

Desarrollo de estrategias de comunicación para llegar a los canales de distribución e incrementar la

interacción de las marcas con el consumidor final y aumentar la rotación de producto.

• Mailings, Volanteo, Internet.

• Creación y ejecución de promociones al consumidor y a dependientes.

• Lanzamientos y/o relanzamientos de productos y servicios.

• Alianzas estratégicas.

• Programas de Merchandising.

• Impulsaciones, muestreos.

• Eventos y auspicios especiales.

• Experiencias personalizadas y Marketing movedizo.

• Activación de valor de las marcas.

• Optimización de valor económico de auspicios.

• Desarrollo de eventos propios.

• Material innovador para el punto de venta.

• Planes de incentivos.

• Lanzamiento de campañas y comunicación interna por medio de eventos, charlas,

capacitación.

• Investigación y recomendación de canales alternativos.

• Material POP y stands para puntos de venta

SERVIEXPRESS

Este departamento se encarga de la realización de artes finales de acuerdo a indicaciones directas

del cliente, sin esperas. Las principales ventajas de este servicio son: cobro por horas, criterio

unificado de imagen, respuesta inmediata sin demoras del Departamento Creativo.

Page 22

6

SERVICIOS EXTRAS

Todo nuestro trabajo es respaldado bajo un estricto control de supervisión, reportes fotográficos,

movilización y trasporte de carga pesada, de igual forma contamos con servicio de bodegaje en

Quito con instalaciones de 200 metros cuadrados y en Guayaquil con 120 metros en cada una de

estas contamos con personal netamente capacitado en almacenamiento, control de inventarios,

trasporte, embalaje para un correcto uso de nuestras instalaciones y poder brindar un mejor servicio

a nuestros clientes.

Page 23

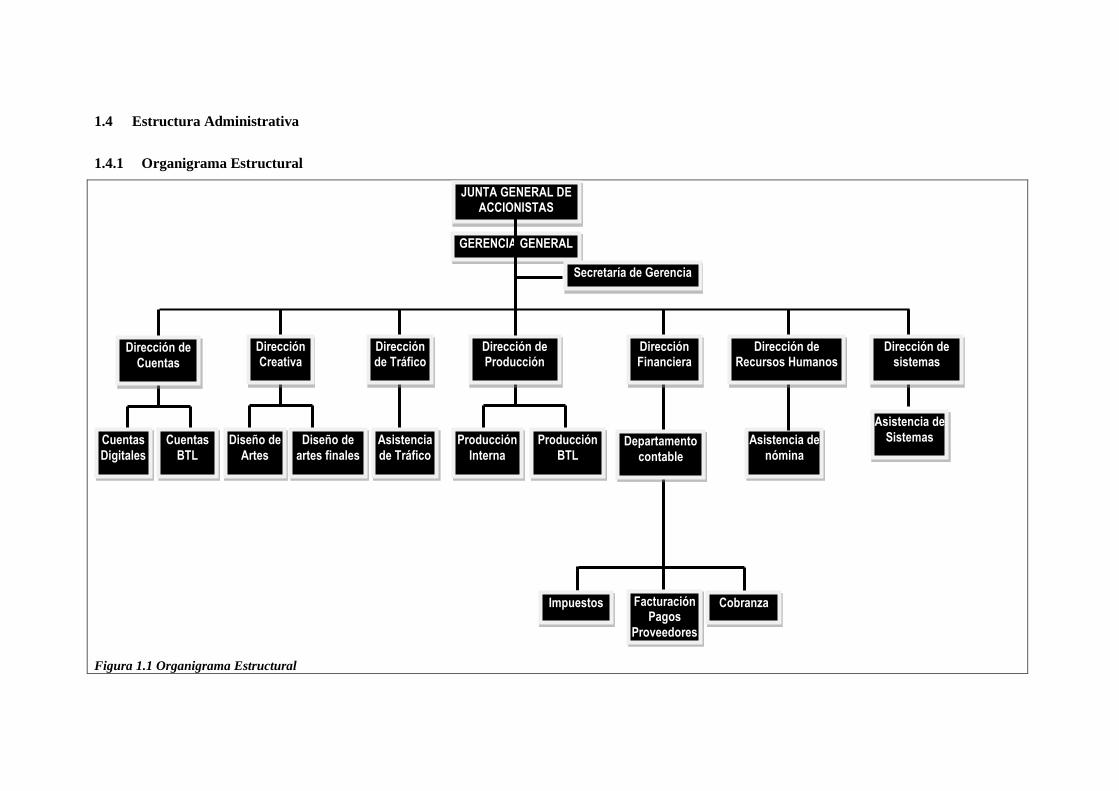

1.4 Estructura Administrativa

1.4.1 Organigrama Estructural

Figura 1.1 Organigrama Estructural

Asistencia de

nómina

JUNTA GENERAL DE ACCIONISTAS

GERENCIA GENERAL

Secretaría de Gerencia

Dirección de

Cuentas

Dirección Creativa

Dirección de Tráfico

Dirección de Producción

Dirección de Recursos Humanos

Dirección de sistemas

Cuentas

Digitales

Cuentas

BTL

Diseño de

Artes

Diseño de

artes finales

Asistencia

de Tráfico

Producción

Interna

Producción

BTL Departamento

contable

Dirección Financiera

Asistencia de

Sistemas

Impuestos Facturación Pagos

Proveedores

Cobranza

Page 24

8

1.4.2 Organigrama Funcional

Figura 1.2 Organigrama Funcional

JUNTA GENERAL

DE ACCIONISTAS

Page 25

9

1.5 Organismos de Control

1.5.1 Superintendencia de Compañías

La Superintendencia de Compañías es uno de los entes de control de las empresas que se

encuentran constituidas legalmente como es Wunderman, la cual tiene por objetivo vigilar y

controlar la organización, actividades, funcionamiento, disolución y liquidación de las empresas es

que se encuentran dentro del territorio nacional, llevando un registro de todas las instituciones que

se han constituido ya sean estas de servicios o de producción, las mismas que tiene la obligación

anual de presentar la información financiera reflejada en sus estados financieros, así como también

actualizar la nómina de accionistas con la cual se constituyeron, otra de las funciones principales de

la Superintendencia de Compañías es la de revisar los informes de Auditoría Externa a la que están

obligadas a realizar las instituciones que superen el “1.000.000 de dólares en activos” Registro

Oficial No 621 del 18 de Julio de 2002, Resolución No 02.Q.ICI.0012

(Superintendencia de Compañía, 2002)

Esta presentación anual de los Estados Financieros que se venía realizando no es más que la

presentación del impuesto a la renta (Formulario 101) mediante el Servicio de Rentas Internas, hoy

en día la Superintendencia de Empresas ha dejado de lado el impuesto a la renta y se ha

sistematizado con un modelo propio de presentación de Estados Financieros por medio de la web.

A partir del año 2006 mediante Resolución Nos. 06.Q.ICL003 y 004, de 21 de agosto del mismo

año, “la Superintendencia de Empresas adoptó las Normas Internacionales de Auditoría y

Aseguramiento “NIAA” y de Información Financiera “NIIF”, respectivamente, cuya aplicación

será obligatoria a partir del 1 de enero del 2009 para quienes ejercen funciones de auditoría y para

las empresas sujetas a control y vigilancia de la superintendencia, en lo que se refiere al registro,

preparación y presentación de Estados Financieros; Que para este fin, la Superintendencia de

compañías ha conformado una comisión técnica encargada de coordinar la implementación y

difusión de este proyecto, así como la capacitación de los funcionarios de la empresa que ejerzan

labores de control financiero y auditoría a las empresas sujetas a la vigilancia del Organismo de

Control y de los usuarios en general”

Después de esta Resolución la Superintendencia de Compañías en el año 2008, elabora un nuevo

documento donde detalla en tres bloques cómo será la aplicación de las NIIF’S en Ecuador y

mediante Resolución No. 08.G.DSC.010 de 20 de noviembre del 2008, publicado en el Registro

Oficial No. 498 de 31 de diciembre del 2008 resuelve en su artículo primero el siguiente

cronograma para la aplicación de NIIF’S en Ecuador

Page 26

10

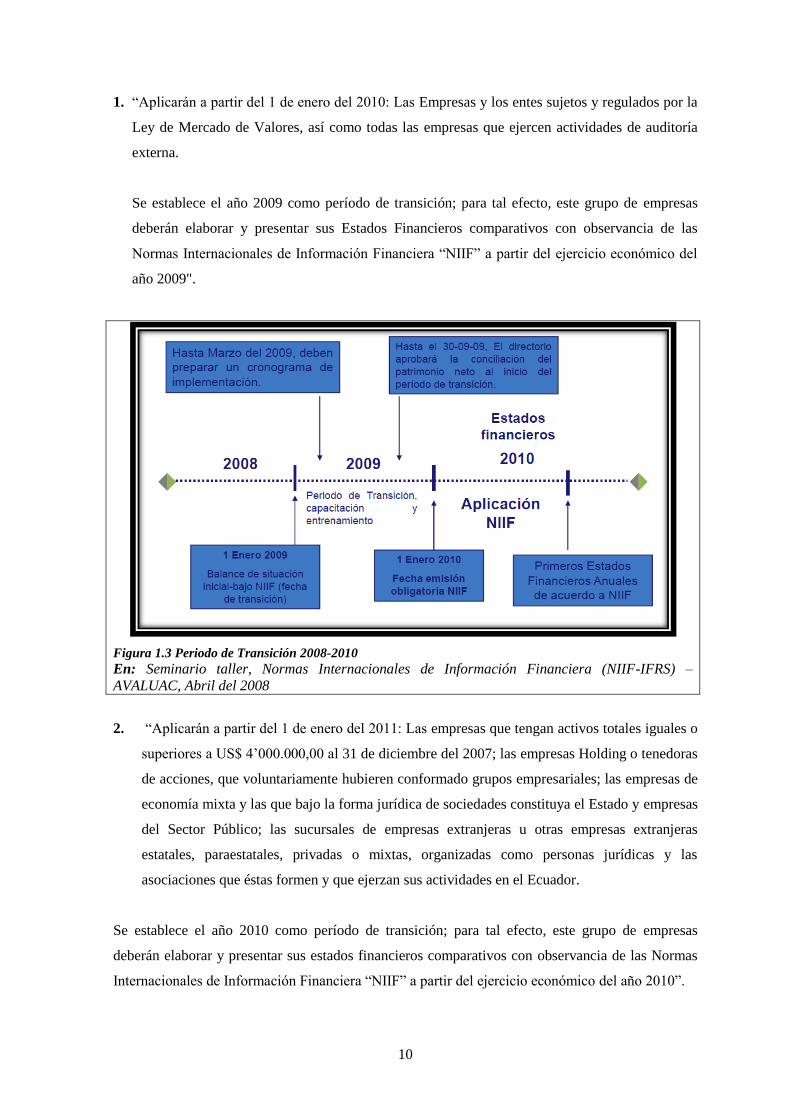

1. “Aplicarán a partir del 1 de enero del 2010: Las Empresas y los entes sujetos y regulados por la

Ley de Mercado de Valores, así como todas las empresas que ejercen actividades de auditoría

externa.

Se establece el año 2009 como período de transición; para tal efecto, este grupo de empresas

deberán elaborar y presentar sus Estados Financieros comparativos con observancia de las

Normas Internacionales de Información Financiera “NIIF” a partir del ejercicio económico del

año 2009".

Figura 1.3 Periodo de Transición 2008-2010

En: Seminario taller, Normas Internacionales de Información Financiera (NIIF-IFRS) –

AVALUAC, Abril del 2008

2. “Aplicarán a partir del 1 de enero del 2011: Las empresas que tengan activos totales iguales o

superiores a US$ 4’000.000,00 al 31 de diciembre del 2007; las empresas Holding o tenedoras

de acciones, que voluntariamente hubieren conformado grupos empresariales; las empresas de

economía mixta y las que bajo la forma jurídica de sociedades constituya el Estado y empresas

del Sector Público; las sucursales de empresas extranjeras u otras empresas extranjeras

estatales, paraestatales, privadas o mixtas, organizadas como personas jurídicas y las

asociaciones que éstas formen y que ejerzan sus actividades en el Ecuador.

Se establece el año 2010 como período de transición; para tal efecto, este grupo de empresas

deberán elaborar y presentar sus estados financieros comparativos con observancia de las Normas

Internacionales de Información Financiera “NIIF” a partir del ejercicio económico del año 2010”.

Page 27

11

Figura 1.4 Periodo de Transición 2009-2011

En: Seminario taller, Normas Internacionales de Información Financiera (NIIF-IFRS) –

AVALUAC, Abril del 2008.

3. “Aplicarán a partir del 1 de enero de 2012: Las demás empresas no consideradas en los dos

grupos anteriores.

Se establece el año 2011 como período de transición; para tal efecto este grupo de empresas

deberán elaborar y presentar sus Estados Financieros comparativos con observancia de las

Normas Internacionales de Información Financiera “NIIF”, a partir del año 2011”.

Figura 1.5 Periodo de Transición 2010-2012

En: Seminario taller, Normas Internacionales de Información Financiera (NIIF-IFRS) –

AVALUAC, Abril del 2008

Page 28

12

Después de la publicación de las NIIF’S en el año 2005, las IASB (Consejo de Normas

Internacionales de Contabilidad), publica en el año 2009 las NIIF’S para las PYMES (Norma

Internacional de Información Financiera (NIIF) para Pequeñas y Medianas Empresas (PYMES),

estas Normas fueron adaptadas a empresas pequeñas donde su información financiera no necesitan

aplicar las NIIF completas, en otras palabras las PYMES “producen estados financieros para el uso

exclusivo de los propietarios-gerentes, o para las autoridades fiscales u otros organismos

gubernamentales. Los estados financieros producidos únicamente para los citados propósitos no

son necesariamente estados financieros con propósito de información general” 1.

NIIF para las PYMES pagina 12 párrafo 11

La Superintendencia de Empresas, debido a la publicación de las NIIF para las PYMES, emite

una nueva Resolución No.SC.Q.ICI.CPAIFRS.11.01 en el Registro Oficial No 372 del jueves 27 de

enero de 2011, en la que pública cuales son las empresas que deberán adoptar las NIIF para las

PYMES, en la que expresa en su primer artículo lo siguiente:

“Para efectos del registro y preparación de estados financieros, la Superintendencia de Empresas

califica como PYMES a las personas jurídicas que cumplan las siguientes condiciones:

a. Activos totales inferiores a cuatro millones de dólares;

b. Registren un valor bruto de ventas anuales inferior a cinco millones de dólares;

c. Tengan menos de 200 trabajadores (personal ocupado). Para este cálculo se tomará el

promedio anual ponderado.

Se considerará como base los Estados Financieros del ejercicio económico anterior al período de

transición” 1.

Registro Oficial Nº 372 del Jueves 27 de Enero de 2011 Resolución No. C.Q.ICI.CPAIFRS.11.01

Por otra parte en el mismo documento en su artículo segundo explica que “las empresas y entes

definidos en el artículo primero numerales 1 y 2 de la Resolución No. 08.G.DSC.010 de 20 de

noviembre del 2008, publicado en el Registro Oficial No. 498 de 31 de diciembre del 2008,

aplicarán NIIF completas” Registro Oficial Nº 372 del Jueves 27 de Enero de 2011 Resolución No.

C.Q.ICI.CPAIFRS.11.01

En nuestro país la Superintendencia de Empresas define a las PYMES de acuerdo al siguiente

cuadro:

Page 29

13

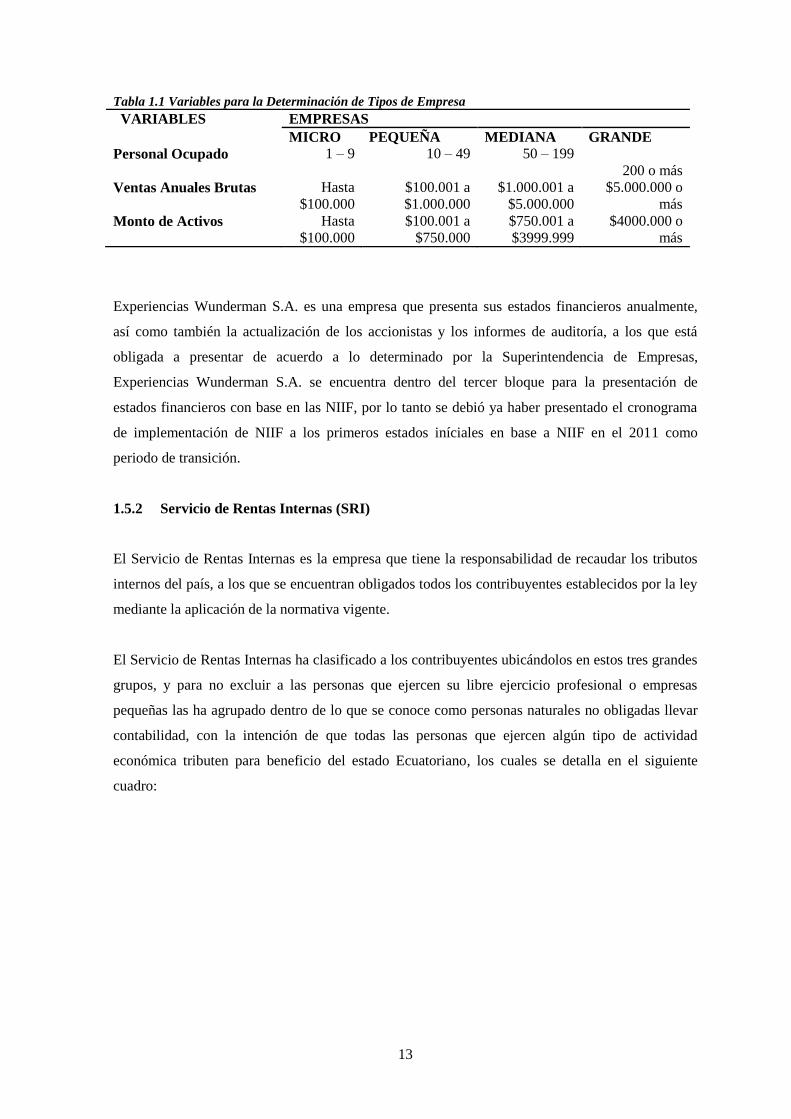

Tabla 1.1 Variables para la Determinación de Tipos de Empresa

VARIABLES EMPRESAS

MICRO PEQUEÑA MEDIANA GRANDE

Personal Ocupado 1 – 9 10 – 49 50 – 199

200 o más

Ventas Anuales Brutas Hasta

$100.000

$100.001 a

$1.000.000

$1.000.001 a

$5.000.000

$5.000.000 o

más

Monto de Activos Hasta

$100.000

$100.001 a

$750.000

$750.001 a

$3999.999

$4000.000 o

más

Experiencias Wunderman S.A. es una empresa que presenta sus estados financieros anualmente,

así como también la actualización de los accionistas y los informes de auditoría, a los que está

obligada a presentar de acuerdo a lo determinado por la Superintendencia de Empresas,

Experiencias Wunderman S.A. se encuentra dentro del tercer bloque para la presentación de

estados financieros con base en las NIIF, por lo tanto se debió ya haber presentado el cronograma

de implementación de NIIF a los primeros estados iníciales en base a NIIF en el 2011 como

periodo de transición.

1.5.2 Servicio de Rentas Internas (SRI)

El Servicio de Rentas Internas es la empresa que tiene la responsabilidad de recaudar los tributos

internos del país, a los que se encuentran obligados todos los contribuyentes establecidos por la ley

mediante la aplicación de la normativa vigente.

El Servicio de Rentas Internas ha clasificado a los contribuyentes ubicándolos en estos tres grandes

grupos, y para no excluir a las personas que ejercen su libre ejercicio profesional o empresas

pequeñas las ha agrupado dentro de lo que se conoce como personas naturales no obligadas llevar

contabilidad, con la intención de que todas las personas que ejercen algún tipo de actividad

económica tributen para beneficio del estado Ecuatoriano, los cuales se detalla en el siguiente

cuadro:

Page 30

14

Figura 1.3 Clasificación de los Contribuyentes

TIPOS DE

CONTRIBUYENTES

Personas

Naturales

Sociedades

No obligadas a

Llevar Contabilidad

Obligadas a Llevar

Contabilidad

Las Sociedades son personas jurídicas que realizan actividades económicas lícitas amparadas en una figura legal propia.

El Servicio de Rentas Internas puede designar como "contribuyentes especiales" a determinados sujetos pasivos cuyas actividades se consideren importantes

Contribuyentes

Especiales

Obligados a llevar un

registro de:

1. Ingresos

2. Egresos

CONDICIONES:

1. Capital Propio mayor

a $60.000

2. Ingresos Netos

mayor a $100.000

3. Costos o Gastos

mayor a $80.000 Condiciones que se

cumplen en el año

inmediato anterior

TIPOS DE

SOCIEDADES:

1. Publicas

2. Privadas

3. Mixtas

Un contribuyente es

designado como

Especial a través de

una Resolución

emitida por SRI

Page 31

15

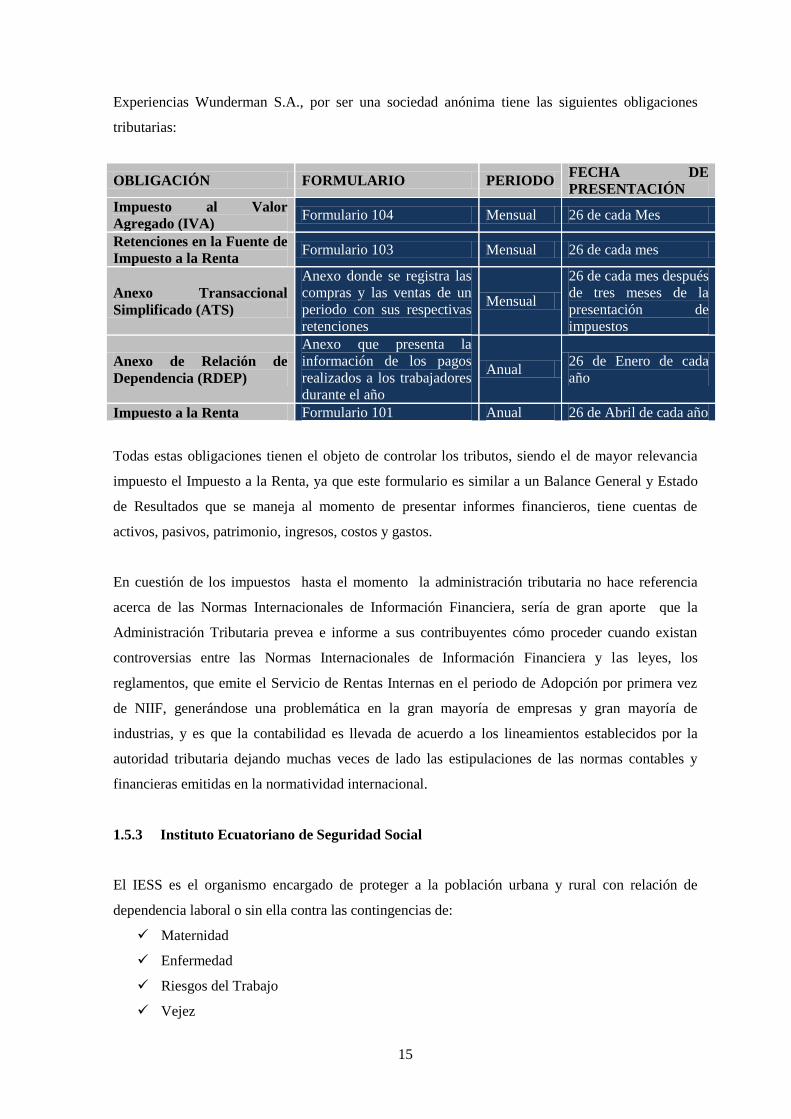

Experiencias Wunderman S.A., por ser una sociedad anónima tiene las siguientes obligaciones

tributarias:

Todas estas obligaciones tienen el objeto de controlar los tributos, siendo el de mayor relevancia

impuesto el Impuesto a la Renta, ya que este formulario es similar a un Balance General y Estado

de Resultados que se maneja al momento de presentar informes financieros, tiene cuentas de

activos, pasivos, patrimonio, ingresos, costos y gastos.

En cuestión de los impuestos hasta el momento la administración tributaria no hace referencia

acerca de las Normas Internacionales de Información Financiera, sería de gran aporte que la

Administración Tributaria prevea e informe a sus contribuyentes cómo proceder cuando existan

controversias entre las Normas Internacionales de Información Financiera y las leyes, los

reglamentos, que emite el Servicio de Rentas Internas en el periodo de Adopción por primera vez

de NIIF, generándose una problemática en la gran mayoría de empresas y gran mayoría de

industrias, y es que la contabilidad es llevada de acuerdo a los lineamientos establecidos por la

autoridad tributaria dejando muchas veces de lado las estipulaciones de las normas contables y

financieras emitidas en la normatividad internacional.

1.5.3 Instituto Ecuatoriano de Seguridad Social

El IESS es el organismo encargado de proteger a la población urbana y rural con relación de

dependencia laboral o sin ella contra las contingencias de:

Maternidad

Enfermedad

Riesgos del Trabajo

Vejez

OBLIGACIÓN FORMULARIO PERIODO FECHA DE

PRESENTACIÓN

Impuesto al Valor

Agregado (IVA) Formulario 104 Mensual 26 de cada Mes

Retenciones en la Fuente de

Impuesto a la Renta Formulario 103 Mensual 26 de cada mes

Anexo Transaccional

Simplificado (ATS)

Anexo donde se registra las

compras y las ventas de un

periodo con sus respectivas

retenciones

Mensual

26 de cada mes después

de tres meses de la

presentación de

impuestos

Anexo de Relación de

Dependencia (RDEP)

Anexo que presenta la

información de los pagos

realizados a los trabajadores

durante el año

Anual 26 de Enero de cada

año

Impuesto a la Renta Formulario 101 Anual 26 de Abril de cada año

Page 32

16

Invalidez, Discapacidad

Muerte

Cesantía

Así mismo brinda servicios a través del Banco del Instituto Ecuatoriano de Seguridad Social BIESS

son:

Préstamos Hipotecarios

Préstamos Quirografarios

Préstamos Prendarios (accesible al público en general).

Es empleadora la empresa a quien el trabajador presta el servicio, calificándose de este tipo a

Experiencias Wunderman S.A quien tiene la obligación de afiliar a sus empleados y cumplir con

las disposiciones emitidas por este organismo.

1.5.4 Ministerio de Relaciones Laborales

Este organismo es el encargado de ejercer la rectoría de las políticas laborales, fomentar la

vinculación entre oferta y demanda laboral, proteger los derechos fundamentales de los

trabajadores, además de la administración del desarrollo institucional, de la gestión del talento

humano y de las remuneraciones

En el Sector Público, fomenta a la eficiencia en el servicio público a través de la generación de

capacidades y remuneraciones justas, fortalecimiento de la institucionalidad del sector público con

procedimientos claros y sencillos para el eficiente servicio a los usuarios y apoyando al ingreso,

reclutamiento y promoción del mejor talento humano en el sector público.

En el Sector Privado este organismo es el encargado de recuperar los ingresos de los trabajadores a

través de un salario justo y digno indispensable para el crecimiento económico y asegurando que la

rentabilidad de las empresas no esté basada en salarios bajos.

Experiencias Wunderman S.A debe hacer legalizar sus contratos y finiquitos con el pago adecuado

a sus empleados, así como también la cancelación del décimo tercero y décimo cuarto que

correspondan a las estipulaciones mencionadas en el Código de Trabajo y demás resoluciones

vigentes.

Page 33

17

CAPÍTULO II

2 BASE TEÓRICA PARA LA REALIZACIÓN DE AUDITORÍA FINANCIERA

2.1 Auditoría Financiera de PYMES

Las Pymes a nivel nacional conforman el 90% de las empresas (Chapa Cantù, 2012), de acuerdo a

lo estipulado por la Superintendencia de Compañías mediante resolución No.

SC.Q.ICI.CPAIFRS.11, que emite criterios sobre las PYMES definiendo los mismos en los

siguientes:

Empresas que tengan activos totales inferiores a CUATRO MILLONES DE DÓLARES

(4.000.000.00)

Que registren un valor bruto de ventas anuales inferior a CINCO MILLONES DE

DOLARES (5.000.000.00)

Que tengan menos de 200 trabajadores

2.1.1 Conceptos Básicos

2.1.2 Auditoría

La auditoría es una de las aplicaciones de los principios científicos de la contabilidad, basada en la

verificación de los registros contables y procedimientos administrativos para observar su exactitud

(Jiménez, 2009)

Explicando el concepto dado por Jiménez la auditoria es un examen profesional de los Estados

Financieros u operaciones administrativas, que se realiza con posterioridad a su ejecución de las

empresas públicas y privadas.

Clases de Auditoría

Page 34

18

A) Por el origen

o Auditoría Interna: Es cuando el examen lo practica el equipo interno de auditoría de la

empresa.

o Auditoría Externa: Se refiere a una auditoría externa cuando el examen no lo practica el

personal que labora en la empresa, es decir que el examen lo practica la Contraloría

General del Estado si la empresa es del sector público o Auditores independientes

legalmente constituidos en caso de que la empresa sea privada.

B) Por su Naturaleza.

o Auditoría Administrativa u Operacional: Esta auditoría hace referencia a un examen

objetivo, sistemático y profesional de evidencias, llevado a cabo con el propósito de hacer

una evaluación independiente sobre el desempeño del personal que labora en la empresa,

programa o actividad, orientada a mejorar la efectividad, eficiencia, ecología, eficacia y

economía en el uso de los recursos humanos y materiales para facilitar la toma de

decisiones por parte de sus directivos.

o Auditoría Ambiental: Este concepto corresponde a un examen a las medidas sobre el

medio ambiente contenidas en las leyes del país y si se están cumpliendo correctamente.

o Auditoría Informática: Este examen se practica a la tecnología de la información de una

empresa, comprendiendo: capacidad del personal que los maneja, distribución de los

equipos, estructura del departamento de informática y utilización de los mismos en las

diferentes bases de datos.

o Auditoría de gestión: Es un examen de la gestión de una empresa, teniendo como

propósito de evaluar la eficacia de sus resultados con respecto a las metas planteadas, los

recursos humanos, financieros y técnicos utilizados, la organización y coordinación de

dichos recursos y los controles establecidos sobre dicha gestión, siendo una herramienta

de apoyo efectivo a la gestión empresarial, donde se puede conocer las variables y los

distintos tipos de control que se deben producir en la empresa y que estén en condiciones

de reconocer y valorar su importancia como elemento que repercute su competitividad y

eficiencia, para lo cual se tiene en cuenta la descripción y análisis del control estratégico,

el control de eficacia, cumplimiento de objetivos empresariales, el control operativo o

control de ejecución y un análisis del control como factor clave para evaluar la

competitividad de cada empresa..

o Auditoría Forense: Este examen es aplicado a cierta información (financiera, contable

legal, administrativa, impositiva, etc.) y presentado en una forma que será aceptada por

una corte de jurisprudencia contra perpetradores de crímenes económicos o delitos, entre

los cuales se puede mencionar: la corrupción administrativa, el fraude contable, el delito

en los seguros, el lavado de dinero y el terrorismo, enriquecimiento ilícito.

Page 35

19

o Auditoría Tributaria: Esta auditoría comprende actividades de inspección, revisión y

control, teniendo como objetivo fiscalizar el cumplimiento de ciertas normas. Cuando una

persona o una empresa son sometidas a una auditoría, el auditor se encarga de recopilar

datos y analizar procesos para presentar un informe que demuestre si el sujeto o la

empresa están en regla y dentro de los parámetros establecidos por las normas y leyes

tributarias vigentes.

o Auditoría Financiera: Comprende un examen a los estados financieros preparados por la

empresa en un determinado período que tiene por objeto determinar si la información

contable se presenta razonablemente la situación financiera de la empresa, de acuerdo a

las Normas Internacionales de Información Financiera, para lo cual el auditor financiero

verifica si los estados financieros presentados son razonables y corresponden a los datos

encontrados por él. Como lo mencionan las Normas Internacionales de Información

Financiera, los cinco estados financieros básicos que se elaboran en las empresas:

Balance General, Estado de Resultados integral, Estado de Flujo del Efectivo, Patrimonio

Neto y las Notas a Los Estados Financieros.

Por ser la auditoría Financiera basada en riesgos trata sobre la identificación y análisis de los

riesgos relevantes para alcanzar los objetivos y determinar las actividades de control, donde

Mantilla menciona tres fases:

Valoración del riesgo

Respuesta al riesgo

Presentación de reportes.

2.1.3 Valoración del Riesgo

El auditor aplicará procedimientos de valoración del riesgo con el fin de disponer de una base para

identificar y valorar los riesgos de incorrección material en las cuentas anuales y en las

afirmaciones. No obstante, los procedimientos de valoración del riesgo por sí solos no proporcionan

evidencia de auditoría suficiente y adecuada en la que basar la opinión de auditoría (Consejo de la

Sindicatura , 2012).

La valoración de los riesgos se realiza a la empresa enfocándose a

• Los estados financieros; y

• La razonabilidad de transacciones, saldos de cuentas y revelaciones.

Page 36

20

2.1.3.1 Entendimiento de la Empresa

Para evaluar el riesgo de auditoría es indispensable tener conocimiento de las actividades que realiza, lo

cual incrementa la probabilidad de identificar los riesgos de declaración equivocada material, por lo

tanto se deberán revisar las siguientes variables:

Factores

externos a la

empresa

Cambios y regulaciones gubernamentales que afecten a la empresa

Cambios en el sector en el cual opera la empresa

Cambios en la cadena de suministro

Demanda en declive para los servicios de la empresa

Dificultades para obtener los materiales que se requieren o el personal con

las habilidades en la prestación del servicio que se requiere.

Sabotaje deliberado para con los servicios de la empresa

Dificultades para obtener créditos.

Estrategias de

negocio

El riesgo país para el funcionamiento de la empresa.

Competencia y tendencia a tener nuevos competidores en el servicio que la

empresa brinda.

Experiencia en el servicio que presta.

Establecimiento de objetivos y estrategias inapropiados o irrealistas;

Expansión agresiva en localizaciones nuevas;

Alianzas y negocios con otras empresas.

Uso de acuerdos de financiación.

Reestructuraciones organizacionales de la empresa

Transacciones significantes con partes relacionadas.

Organización

de la empresa

Cultura y gobierno corporativo sin experiencia en el negocio.

Personal incompetente en posiciones clave.

Cambios en personal clave, incluyendo el retiro de ejecutivos clave;

Complejidad en operaciones, estructura y productos de la organización;

Atención en la necesidad de cambios y refuerzo en diversas áreas.

Respuesta a crecimiento o declinación rápidos en las ventas, lo cual puede

restringir los sistemas de control interno y las habilidades de la Carencia de

personal con habilidades apropiadas en contabilidad e información

financiera;

Debilidades de control interno administrativo y financiero.

Otros

Fallas en la prestación del servicio que pueden resultar en pasivos y riesgo

de reputación.

Relaciones con proveedores eternos de fondos, tales como bancos.

Problemas de empresa en marcha y de liquidez, incluyendo pérdida de

clientes importantes; e cambios tecnológicos.

Nivel de estado

financiero

Falta de control interno.

Fraude o la capacidad que se tiene para eludir los controles.

Carencia de segregación de funciones.

Riesgos a nivel de

aserción

Los factores relacionados con la completitud en las

diferentes transacciones que se realizan.

Riesgos que pueden dar origen a múltiples declaraciones

equivocadas. Procedimientos

relacionados con el

control interno

Riesgos que solamente pueden ser detectados mediante el

desempeño de pruebas de los controles.

Page 37

21

2.1.3.2 Procedimientos de Valoración del Riesgo

La valoración del riesgo se debe usar para:

Identificar los riesgos de negocio que son relevantes para los objetivos de la información

financiera; y

Formar la base a partir de la cual la administración determinará qué riesgos administrar

El uso de un formato simple dentro de una hoja de trabajo electrónica puede ser una manera eficiente

para realizar este paso. Los riesgos pueden entonces ser clasificados de manera que los riesgos

identificados más significantes estén en los primeros lugares de la lista (Mantilla, 2007).

Para la valoración es indispensable considerar los siguientes factores:

A continuación se presenta un ejemplo de la valoración del riesgo:

1 CUESTIONARIO Prob. Imp. Comb.

1 - 5 1 - 5 Pr x imp.

1 ¿Existen procedimientos documentados para la concesión

de licencias?

1 4 4

2 ¿Existen procedimientos documentados para control de

faltas?

3 4 12

3 ¿Existen procedimientos documentados para concesión

permisos?

5 4 20

4 ¿Existen procedimientos documentados para pago de horas

extras y extraordinarias?

2 4 8

5 ¿Existen procedimientos por escrito sobre la jornada de

trabajo de los empleados?

3 4 12

6 ¿Se realiza un control de asistencias? 5 2 10

7 ¿Se practican los valores éticos y morales en los

empleados?

4 3 12

8 ¿Cumplen con los horarios establecidos? 2 6 12

9 ¿Los empleados cumplen con las funciones asignadas? 2 4 8

TOTAL 7 35 98

Si el nivel de confianza en los procesos es excelente, el nivel de riesgo disminuye:

NIVEL DE CONFIANZA

BUENO MUY BUENO EXCELENTE

10-33 34-65 66-100

NIVEL DE RIESGO

BAJO MEDIANO ALTO

10-33 34-65 66-100

Page 38

22

2.1.3.3 Aceptación y Continuación del Cliente

Luego de realizar una revisión preliminar se documentará los riesgos en un formato estructurado tal

como el registro de riesgos (Mantilla, 2007), listado que se presentará al cliente con un cronograma de

actividades para el trabajo.

2.1.3.4 Estrategia General de Auditoría

Las estrategias de auditoría hacen referencia a la planificación de la actividad a desarrollar que

donde se toma en cuenta:

El detalle de los objetivos de la misma hasta el alcance del trabajo por desarrollar.

Programas de trabajo claramente detallados para los rubros determinados donde deben

constar: los procedimientos de auditoría, los responsable, y las fecha de ejecución de la

auditoria

Determinación de recursos necesarios tanto en número como en calidad del equipo de

trabajo que será utilizado en el desarrollo de la revisión, con especial énfasis en el

presupuesto de tiempo y costos estimados.

2.1.3.5 Materialidad

Antes de evaluar los resultados de la aplicación de los procedimientos y de cualesquiera

declaraciones equivocadas que surjan, se debe considerar si los niveles establecidos de

materialidad necesitan ser revisados como resultado de (Mantilla, 2007):

Variación de cuentas de los estados financieros;

Cambio inhabituales en la empresa y sus operaciones.

Cambios en políticas y normativas.

2.1.3.6 Discusiones del Equipo de Auditoría

Una parte importante de la consecución de información respecto de los factores del riesgo de fraude y

la utilización efectiva del conocimiento que el personal tiene sobre la empresa y comparta esa

información con los demás miembros del equipo de auditoría. (Mantilla, 2007).

2.1.3.7 Riesgos de Negocio

Es la probabilidad de ocurrencia que algún evento negativo pudiese afectar de forma adversa el

logro de los objetivos de la empresa, tales como cambios en normativas, políticas

Page 39

23

gubernamentales, errores en registros contables, etc.

2.1.3.8 Riesgos de Fraude

Se refiere al acto intencional cometido por uno o más individuos de la empresa, de quienes tienen a

cargo el gobierno, empleados o terceros, que conlleva el uso de engaño para obtener una ventaja

injusta o ilegal (Mantilla, 2007).

El fraude puede darse por:

El uso indebido de los activos de la empresa para beneficio personal.

Manipular los estados financieros y registrar valores no razonables.

Este fraude no podrá ser detectado debido a:

Carencia de control interno adecuado para los diferentes procesos financieros.

Carencia de procedimientos de control interno en el reclutamiento y selección del

personal para posiciones donde el personal tiene acceso a activos susceptibles de

uso indebido;

Segregación de funciones apropiada inadecuada;

Carencia de un apropiado sistema contable;

Falta de control y custodia del efectivo, inversiones, inventario o activos fijos;

Carencia de vacaciones obligatorias el personal que desempeña funciones clave de

control interno.

2.1.3.9 Riesgos Significantes

Es indispensable que al momento de la valoración de riesgo se determine cuáles de los

riesgos a juicio del auditor son significantes, para que se preceda a realizar pruebas sustantivas y

analíticas, que permiten verificar la exactitud de las transacciones y por ende la razonabilidad de los

estados financieros presentados.

Como lo menciona Mantilla la determinación de cuáles riesgos son significantes se basa en:

La naturaleza del riesgo;

Consideración del efecto que cualquier control interno identificado tiene para el riesgo;

La magnitud (tamaño) probable de la declaración equivocada potencial (o de múltiples

declaraciones equivocadas); y

La posibilidad (probabilidad) de que ocurra el riesgo (Mantilla, 2007).

Page 40

24

2.1.3.10 Control Interno

El Control Interno puede definirse como un sistema que contiene un conjunto de normas, políticas

y directrices interrelacionadas que permiten a la empresa una adecuada definición de funciones,

políticas, objetivos generales y específicos, así como guiar el proceso contable de manera eficiente

y efectiva, con el propósito de obtener un adecuado registro, clasificación, cuantificación e

imputación de las transacciones, salvaguardia y custodia física de activos e información exacta y

razonable (Chapa Cantù, 2012).

El control interno está compuesto de los siguientes elementos:

2.1.3.11 Valoración del Diseño e Implementación del Control Interno

La implementación de un adecuado Sistema de Control Interno dentro de una empresa posee los

siguientes propósitos:

Aporta en la prevención de cualquier irregularidad, protección de los activos de la empresa

y brinda la confiablidad de que la información financiera sea presentada razonablemente.

Realizar el seguimiento y cumplimiento de las políticas y procedimientos definidos y

establecidos por la empresa.

Recomienda medidas para la protección, uso y conservación de los escasos recursos,

evitando posibles desperdicios.

Verifica que todas las transacciones de la empresa se desarrollen en el marco de las

normas, leyes y reglamentos actuales.

Ambiente de control

Valoración del riesgo

Sistema de información

Actividades de control

Monitoreo

Page 41

25

2.1.4 Respuesta al riesgo

Una vez identificados los riesgos, valorados y determinado los riesgos potenciales se procede a la

elaboración de las respectivas pruebas de auditoría, mediante papeles de trabajo que servirán de

soporte y evidencia en la preparación del informe final.

2.1.4.1 Plan Detallado de Auditoría

El plan detallado debe vincular el diseño de los procedimientos adicionales de auditoría con los

riesgos valorados que se abordaron durante la fase de la auditoría relacionada con la valoración del

riesgo. (Mantilla, 2007).

El plan de auditoría también es conocido como el programa de auditoría, el mismo que varía de

acuerdo al rubro a cuenta a revisarse, a continuación se presenta un ejemplo:

Page 42

26

AUDITORÍA FINANCIERA

DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2012

CLIENTE: EXPERIENCIAS WUNDERMAN S.A.

PROGRAMA DE AUDITORÍA

SUBCOMPONENTE:

OBJETIVO.- Comprobar que los registros de las ventas se encuentren en forma adecuada.

Nº ACTIVIDADES REF P/T FECHA ELAB. POR REV. POR

1 Evaluación del control interno. CIM 09/04/2014 K. V. J. T.

2 Sumaria de la cuenta contable PTM- 1 10/04/2014 K. V. J. T.

3

Verificación de la secuencia de las

facturas de venta PTM- 2 11/04/2014 K. V. J. T.

4

Escoger una muestra aleatoria para

proceder a hacer confirmaciones de

saldos. PTM – 3 12/04/2014 K. V. J. T.

5 Elaboración de Hoja de Hallazgos HH M 16/04/2014 K. V. J. T.

2.1.4.2 Pruebas de los Controles

Si la prueba de la efectividad del control interno no sería efectiva o eficiente, entonces será

necesario aplicar procedimientos sustantivos que respondan a los riesgos valorados para las

aserciones específicas. No se debe dar crédito a la operación efectiva de los controles que no

hayan sido probados ( (Mantilla, 2007)

Como lo menciona Mantilla si después de la evaluación del control interno determinada cuenta

muestra un riesgo potencial es necesario aplicar pruebas de control.

Elaborado por: K. V. Fecha: 27/02/2014

Revisado por: J. T. Fecha: 28/02/2014

PE 3-1

1/1

Page 43

27

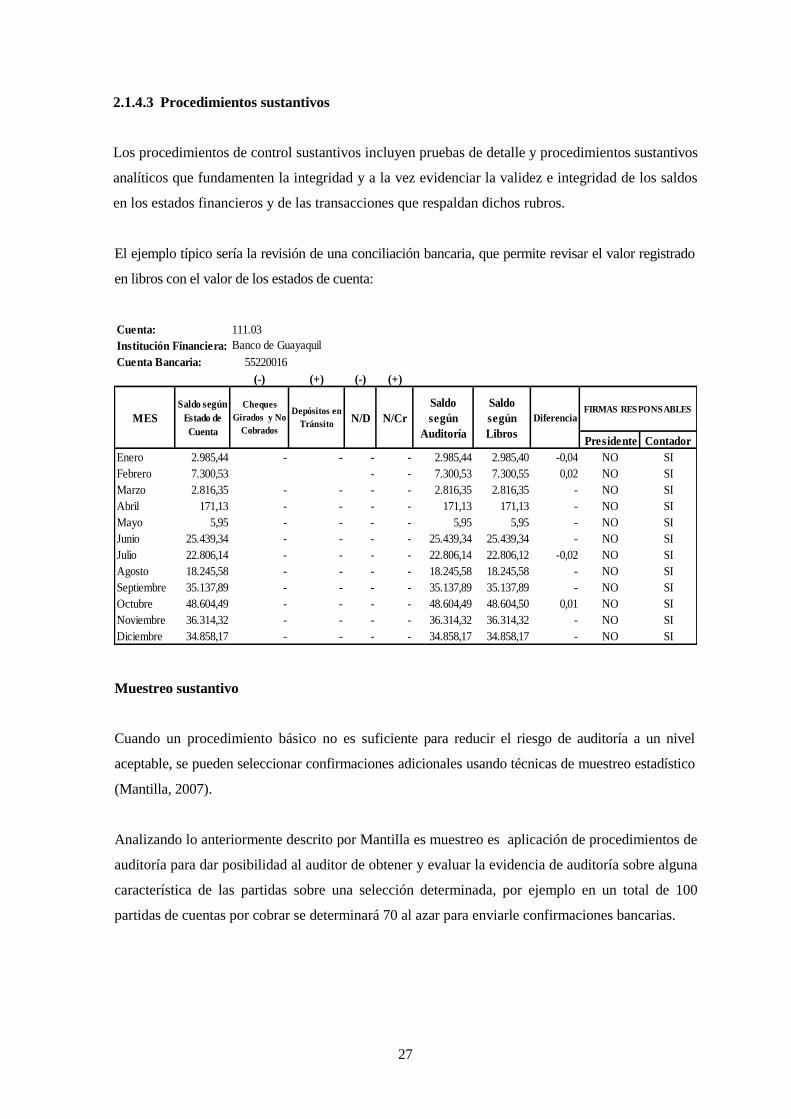

2.1.4.3 Procedimientos sustantivos

Los procedimientos de control sustantivos incluyen pruebas de detalle y procedimientos sustantivos

analíticos que fundamenten la integridad y a la vez evidenciar la validez e integridad de los saldos

en los estados financieros y de las transacciones que respaldan dichos rubros.

El ejemplo típico sería la revisión de una conciliación bancaria, que permite revisar el valor registrado

en libros con el valor de los estados de cuenta:

Muestreo sustantivo

Cuando un procedimiento básico no es suficiente para reducir el riesgo de auditoría a un nivel

aceptable, se pueden seleccionar confirmaciones adicionales usando técnicas de muestreo estadístico

(Mantilla, 2007).

Analizando lo anteriormente descrito por Mantilla es muestreo es aplicación de procedimientos de

auditoría para dar posibilidad al auditor de obtener y evaluar la evidencia de auditoría sobre alguna

característica de las partidas sobre una selección determinada, por ejemplo en un total de 100

partidas de cuentas por cobrar se determinará 70 al azar para enviarle confirmaciones bancarias.

Cuenta: 111.03

55220016

(-) (+) (-) (+)

Presidente Contador

Enero 2.985,44 - - - - 2.985,44 2.985,40 -0,04 NO SI

Febrero 7.300,53 - - 7.300,53 7.300,55 0,02 NO SI

Marzo 2.816,35 - - - - 2.816,35 2.816,35 - NO SI

Abril 171,13 - - - - 171,13 171,13 - NO SI

Mayo 5,95 - - - - 5,95 5,95 - NO SI

Junio 25.439,34 - - - - 25.439,34 25.439,34 - NO SI

Julio 22.806,14 - - - - 22.806,14 22.806,12 -0,02 NO SI

Agosto 18.245,58 - - - - 18.245,58 18.245,58 - NO SI

Septiembre 35.137,89 - - - - 35.137,89 35.137,89 - NO SI

Octubre 48.604,49 - - - - 48.604,49 48.604,50 0,01 NO SI

Noviembre 36.314,32 - - - - 36.314,32 36.314,32 - NO SI

Diciembre 34.858,17 - - - - 34.858,17 34.858,17 - NO SI

N/D N/Cr

Saldo

según

Auditoría

Saldo

según

Libros

Diferencia FIRMAS RESPONSABLES

Institución Financiera: Banco de Guayaquil

Cuenta Bancaria:

MES

Saldo según

Estado de

Cuenta

Cheques

Girados y No

Cobrados

Depósitos en

Tránsito

Page 44

28

2.1.4.4 Resumen de los ISAs que no se abordan en otras partes.

ISA 220 señala:

Por una parte el socio del contrato debe asumir la responsabilidad por la dirección, supervisión y

ejecución del contrato de auditoría en cumplimiento con los estándares profesionales y los

requerimientos regulatorios y legales, y para que el reporte del auditor que se emita sea apropiado

en las circunstancias suficiente y apropiada para reducir a un nivel bajo que sea aceptable el riesgo

de declaración equivocada material contenida en los estados financieros (Mantilla, 2007).

Analizando el párrafo anterior mantilla menciona que la firma auditora es la responsable de la

dirección y ejecución de la auditoría por lo tanto si el auditor no ha obtenido evidencia suficiente y

competente, debe esforzarse en obtener evidencia adicional de auditoría, y si no es posible debe

expresar una opinión calificada o una negación de opinión.

ISA 520 señala:

El auditor debe aplicar procedimientos analíticos en o cerca del final de la auditoría cuando se esté

formando la conclusión general respecto de si los estados financieros tomados en su conjunto son

consistentes con el entendimiento que el auditor tiene de la empresa (Mantilla, 2007)

El procedimiento analítico se debe aplicar al emitir la carta a los directivos de la empresa, donde

se detallan los hallazgos encontrados.

ISA 540 señala:

El auditor debe hacer una valoración final de la razonabilidad de los estimados de contabilidad

hechos por la empresa, haciéndolo con base en el entendimiento que el auditor tenga de la

empresa y su entorno y si los estimados son consistentes con la otra evidencia de auditoría obtenida

durante la auditoría (Mantilla, 2007)

El párrafo anterior hace referencia a la emisión de un informe final sobre la razonabilidad de los

estados financieros.

Page 45

29

2.1.5 Presentación de reportes

La presentación de reporte tiene como objetivo informar sobre el trabajo de auditoría realizado, el

mismo que contendrá los hallazgos encontrados en la revisión, el mismo que está compuesto por:

Componente Comentarios

Parágrafo

introductorio

Identificación de la empresa que va a ser auditada.

Señala que los estados financieros que van a ser auditados

Realizar un resumen de las políticas de contabilidad significantes y a

las otras notas explicativas

Especifica la fecha y el período cubierto por los estados financieros

sujetos a la auditoria.

Responsabilidad

de la

administración

por los estados

financieros

Mencionar que administración es responsable por la preparación y

presentación razonable de los estados financieros de acuerdo con la

estructura aplicable de información financiera y que esta

responsabilidad

Responsabilidad

del auditor

Marcar que la responsabilidad del auditor es expresar una opinión

sobre la razonabilidad de los estados financieros basada en

procedimientos específicos.

Mencionar que la auditoría fue realizada de acuerdo con las

estipulaciones determinadas en las Normas internacionales de

Auditoría.

Describir que la auditoría implica aplicar procedimientos para

obtener evidencia de auditoría sobre las cantidades y revelaciones

contenidas en los estados financiero

Señalar que el auditor considera que la evidencia de auditoría que ha

obtenido es suficiente y apropiada para proveer la base para la opinión

presentada.

Opinión del

auditor

La opinión del auditor sobre la razonabilidad de los estados

financieros.

Firma del auditor

Se encuentra la firma de la firma auditora contratada para la emisión

del informe.

Fecha del reporte

Se registra la fecha de la presentación del informe final de auditoría.

Dirección del

auditor

Se registra la localización en donde el auditor ejerce la práctica

profesional, es decir la dirección de la firma de auditoría.

Page 46

30

2.1.5.1 Evaluación de la Evidencia de Auditoría

Se ha obtenido evidencia de auditoría suficiente y apropiada para reducir, a un nivel bajo que sea

aceptable, los riesgos de declaración equivocada material contenida en los estados financieros (Mantilla,

2007).

Lo anteriormente dicho hace referencia a que el auditor deberá obtener suficiente evidencia

apropiada de auditoría para poder extraer conclusiones razonables sobre las cuales basar la opinión

de auditoría de los estados financieros, las mismas que deben mostrar si:

Las políticas de contabilidad aplicadas en la empresa son consistentes con la estructura de

información financiera y a la organización.

Los registros de contabilidad se encuentran de acuerdo a las normas y procedimientos

apropiados.

La información presentada en los estados financieros es relevante, confiable, comparable

y comprensible.

2.1.5.2 Comunicación con quienes tienen a cargo el gobierno

Analiza la responsabilidad del auditor por comunicar los hallazgos de auditoría encontrados en la

ejecución del trabajo a quienes tienen a cargo de la empresa, como puede ser a la gerencia o socios de

la misma, con el objetivo de.

Resaltar las responsabilidades del auditor en relación con la opinión sobre la razonabilidad y

veracidad de los estados financieros sujetos a la auditoría.

Obtener información suficiente y competente para la auditoría; y

Realizar recomendaciones oportunas que surjan de la auditoría y sean relevantes para su

responsabilidad de supervisión del proceso de información financiera, con la finalidad de

evitar futuros inconvenientes.

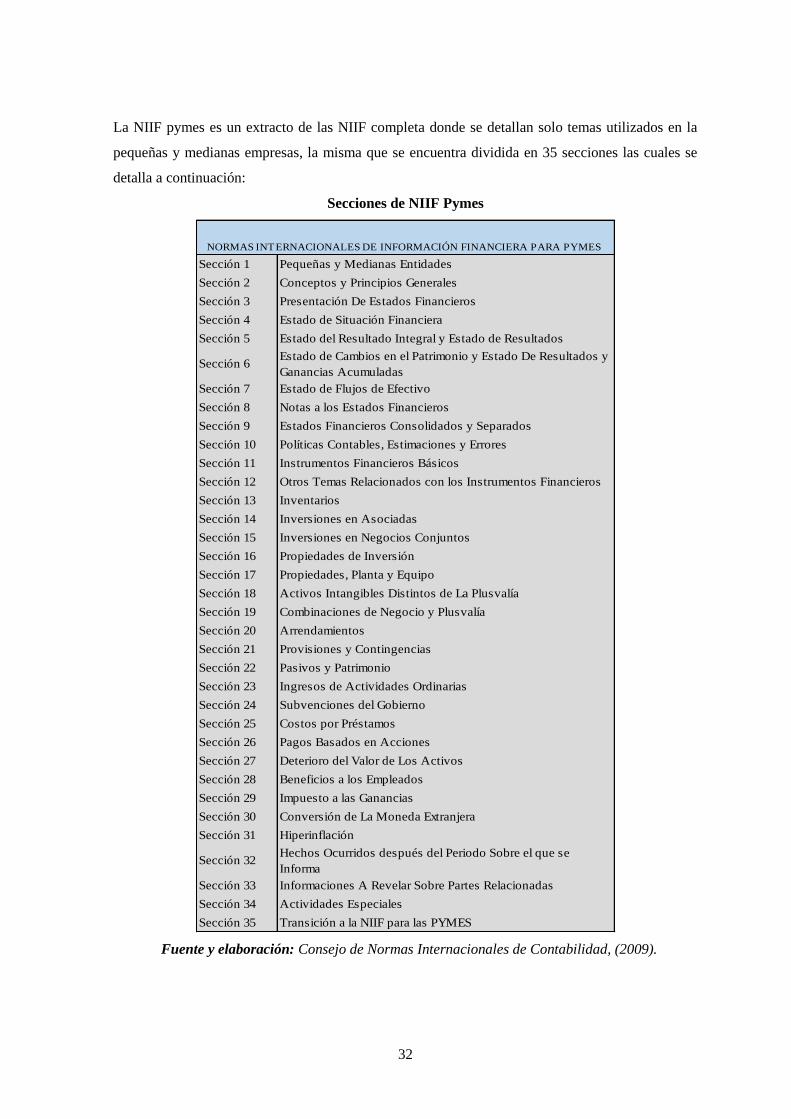

2.2 Normas Internacionales de Información Financiera para las PYMES

La Superintendencia de Empresas en el Ecuador es el organismo rector de las empresas y con el

ánimo de armonizar los estados financieros y estar acorde a la globalización mundial, esta

institución adopta las Normas Internacionales de Información Financiera, manifestando la

obligatoriedad de su implementación mediante resolución No. 08.G.DSC.10. del 20 de noviembre

de 2008, de acuerdo al siguiente esquema:

Page 47

31

1. Aplicarán NIIF a partir del 1 de enero del 2010 las Empresas y los entes sujetos y

regulados por la Ley de Mercado de Valores, así como todas las empresas que ejercen

actividades de auditoría externa. Se establece el año 2009 como período de transición; para

tal efecto, este grupo de empresas y empresas deberán elaborar y presentar sus estados

financieros comparativos con observancia de las Normas Internacionales de Información

Financiera “NIIF” a partir del ejercicio económico del año 2009.

2. Aplicarán a partir del 1 de enero del 2011 las empresas que tengan activos totales iguales o

superiores a US$ 4’000.000,00 al 31 de diciembre del 2007; las empresas Holding o

tenedoras de acciones, que voluntariamente hubieren conformado grupos empresariales; las

empresas de economía mixta y las que bajo la forma jurídica de sociedades constituya el