ANALISIS E INTERPRETACION DEL PRESUPUESTO PÚBLICO Y SU APLICACIÓN EN LA ENTIDAD PÚBLICA

PARA EL BIENESTAR COMUN Y SOCIAL

TEMA:

“TRABAJO DE INVESTIGACION PREVIA A LA OBTENCIÓN DE LA

ACREDITACION DEL MODULO PRESUPUESTO PUBLICO DE CUARTO CICLO

DE BANCA Y FINANZAS”

MODULO:

IV PARALELO “B”

DOCENTE:

MG. ELIZABETH SALAS

ALUMNA:

SANDRA GISELLA SÁNCHEZ RIVAS

LOJA‐ECUADOR

2013‐ 2014

i

Ing. Elizabeth Salas

DOCENTE DE CUARTO MODULO PARALELO “B”, DE LA ESCUELA DE BANCA Y

FINANZAS

C E R T I F I C A:

Que el presente trabajo realizado por la estudiante Sandra Gisella Sánchez Rivas, ha

sido orientado y revisado durante su ejecución, por lo tanto autorizo su presentación

Loja, junio de 2013

f)……………………

ii

CESIÓN DE DERECHOS

“Yo, Sandra Gisella Sánchez Rivas declaro ser autora del presente trabajo de

investigación y eximo expresamente a la Universidad Nacional de Loja y a sus

representantes legales de posibles reclamos o acciones legales.

..............................................

Gisella Sánchez

iii

AUDITORIA

Las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo de

investigación, son de exclusiva responsabilidad del autor.

Sandra Gisella Sánchez Rivas

iv

DEDICATORIA

Le dedico primeramente mi trabajo a Dios fue el creador de todas las cosas, el que me

ha dado fortaleza para continuar cuando a punto de caer he estado; por ello, con toda la

humildad que de mi corazón puede emanar.

De igual forma, a mis Padres, a quien le debo toda mi vida, les agradezco el cariño y su

comprensión, a ustedes quienes han sabido formarme con buenos sentimientos,

hábitos y valores, lo cual me ha ayudado a salir adelante buscando siempre el mejor

camino.

A mis Docentes, gracias por su tiempo, por su apoyo así como por la sabiduría que me

transmitieron en el desarrollo de mi formación profesional, en especial a la Mg Elizabeth

Salas, por haber guiado el desarrollo de este trabajo y llegar a la culminación del

mismo.

Gisella Sánchez

v

AGRADECIMIENTO

Primero y antes que nada, dar gracias a Dios, por estar conmigo en cada paso que doy,

por fortalecer mi corazón e iluminar mi mente y por haber puesto en mi camino a

aquellas personas que han sido mi soporte y compañía durante todo el periodo de

estudio.

A la Universidad Nacional de Loja por permitirnos realizar nuestros estudios

profesionales, a través de la impartición de clases y de la oportunidad que nos brinda

de educarnos en una institución de tan prestigioso índole académico.

Al señor Alcalde y personal del “MUNICIPIO DE PIÑAS” (Institución pública en la que se

realizara el presupuesto) de la ciudad de Piñas, por su gentil colaboración al

proporcionar toda la información necesaria para desarrollar el presente trabajo de

investigación.

Un agradecimiento especial a la Mg Elizabeth Salas, por la colaboración, paciencia,

apoyo y sobre todo por esa gran amistad que me brindó y me brinda, por escucharme y

aconsejarme siempre.

Finalmente agradecemos a todas las personas que de una u otra manera colaboraron

con nosotros hasta la culminación de nuestro trabajo de investigación de presupuestos

públicos.

Gisella Sánchez

vi

RESUMEN

Para la práctica profesional saber definir y establecer un presupuesto es de suma

importancia dentro de la institución logrando y de esta manera poder establecer las

metas y posibles contratiempos que podría surgir en el transcurso del año en curso,

este tipo de entidades deben regirse a lo estipulado en las leyes, normas y

seguimientos de auditorías presupuestarias, en definitiva cada una de estas etapas nos

conlleva a un buen manejo de fondos y recursos del estado a fin de garantizar la buena

utilización y objetivos esperados ante la sociedad, mientras que las empresas privadas

se rigen bajo sus propios estatutos y reglas.

Por tal motivo se llevara a cabo el siguiente trabajo de investigación que nos permitirá

conocer más a fondo como operan las instituciones publica, para mejor realización y

obtención de datos precisos se llevara a cabo la investigación en el Municipio de Piñas,

que nos brindara toda la información que necesitemos a fin de garantizar ante la

comunidad ecuatoriana de que todos sus procesos son hechos con transparencia pero

siempre y cuando con esta información no le traiga consecuencias en un futuro.

vii

ContenidoINTRODUCCION ..............................................................................................................................................1

DESARROLLO DE LOS CAPITULOS TEMAS Y SUBTEMAS .................................................................................3

CAPÍTULO I .....................................................................................................................................................3

1. POLITICA FISCAL .....................................................................................................................................3

1.1 Definición de política ......................................................................................................................3

1.1.1. Importancia de la política fiscal ........................................................................................................3

1.1.2. Tipos de política fiscal ................................................................................................................3

1.1.3. Objetivos la política fiscal .................................................................................................................5

1.1.4. Superávit y Déficit fiscal ...................................................................................................................5

1.2. POLITICA ECONOMICA ...................................................................................................................6

1.2.1. Política Económica del Ecuador .................................................................................................6

1.2.2. Funciones del estado ..................................................................................................................7

1.2.3. Sector Público .............................................................................................................................7

1.2.4. Servidores sector publico ...........................................................................................................8

1.2.5. Diferencia entre sector público y privado ..................................................................................8

1.3. ÉTICA PROFESIONAL .......................................................................................................................9

1.3.1. Definición de la ética profesional ...............................................................................................9

1.3.2. Ética profesional publica ......................................................................................................... 10

CAPÍTULO II ................................................................................................................................................. 11

2. PRESUPUESTO PUBLICO .................................................................................................................. 11

2.1. Definición de Presupuesto ............................................................................................................... 11

2.2. Objetivos del presupuesto .......................................................................................................... 12

2.3. Características del presupuesto .................................................................................................. 12

2.4. Clasificación del presupuesto. ..................................................................................................... 13

2.5. Ciclo Presupuestario .................................................................................................................... 14

2.5.1. Programación .......................................................................................................................... 15

2.5.2. Formulación ............................................................................................................................. 16

2.5.3. Aprobación .............................................................................................................................. 16

2.5.4. Ejecución ................................................................................................................................. 17

2.5.5. Evaluación ............................................................................................................................... 19

viii

2.5.6. Clausura ................................................................................................................................... 20

CAPITULO III ............................................................................................................................................ 21

3. NORMATIVA PRESUPUESTARIA. ...................................................................................................... 21

3.1. SAFI ................................................................................................................................................... 21

3.2. Presupuesto................................................................................................................................. 21

3.2.1. Concepto, objetivo e importancia del presupuesto público ................................................... 22

3.3. Principios presupuestarios .......................................................................................................... 23

3.5. Gestión Presupuestaria por resultados ....................................................................................... 25

3.6. Programación presupuestaria ..................................................................................................... 25

3.7. Tipos de programación presupuestaria ...................................................................................... 26

3.8. Programación presupuestaria Global .......................................................................................... 27

3.9. Programación presupuestaria institucional ................................................................................ 27

3.9.1. Formulación Presupuestaria ................................................................................................... 28

3.9.2. Programación de la ejecución presupuestaria ........................................................................ 28

3.9.3. Reformas Presupuestarias....................................................................................................... 29

3.9.4. Evaluación de la ejecución presupuestaria ............................................................................. 29

3.9.5. Evaluación Global .................................................................................................................... 30

3.9.6. Evaluación institucional ........................................................................................................... 30

3.9.7. Clausura y Liquidación ............................................................................................................. 30

CAPÍTULO IV ............................................................................................................................................ 32

4. APLICACIÓN PRÁCTICA ........................................................................................................................ 32

4.1. PRÁCTICA DE PRESUPUESTO PUBLICO ............................................................................................. 32

4.1.1. DATOS DEL EJERCICIO ................................................................................................................... 32

INGRESOS A NIVEL DE GRUPOS ............................................................................................................... 39

GASTOS A NIVEL DE GRUPOS .................................................................................................................. 40

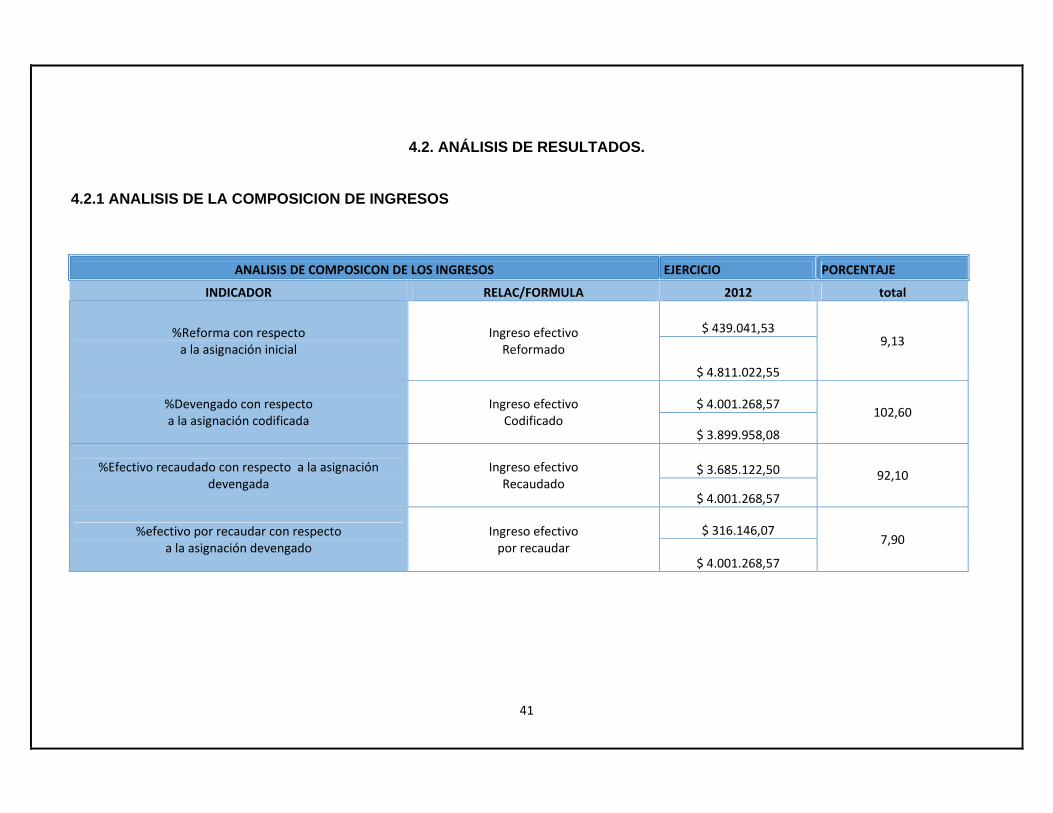

4.2. ANÁLISIS DE RESULTADOS. ............................................................................................................... 41

CONCLUSIONES Y RECOMENDACIONES ...................................................................................................... 43

1. Conclusiones.................................................................................................................................... 43

2. Recomendaciones ........................................................................................................................... 43

GLOSARIO DE TERMINOS: ....................................................................................................................... 45

BIBLIOGRAFÍA .......................................................................................................................................... 46

ANEXOS ................................................................................................................................................... 48

ix

1

INTRODUCCION

Las Empresas, hoy en día, constituyen el pilar fundamental y esencial en

el desarrollo económico de nuestro País sin la existencia de ellas, sería imposible el

avance y el progreso de la humanidad.

Los entornos dinámicos, tanto económicos, sociales, políticos y tecnológicos en los

que vivimos actualmente, hace necesario que toda Empresa lleve a

cabo funciones de planeación, organización, ejecución y control para así cumplir

exitosamente con los objetivos que la Empresa tiene trazados.

Toda organización bien sea pública como privada tiene como objetivo fundamental

obtener el mayor rendimiento de sus operaciones con un uso adecuado de

sus recursos disponibles, por lo cual es indispensable el establecimiento de

controles y evaluaciones de sus procedimientos a fin de determinar la situación real

de la empresa, en función de plantear una efectiva toma de decisiones.

Debido al dinamismo que rodea el ambiente administrativo y las exigencias de un

mundo cambiante, los entes públicos deben incorporar nuevas

herramientas administrativas que le permitan hacer uso efectivo de los recursos

propios o asignados.

Todo esto en virtud de hacer más eficaz el proceso administrativo en cualquiera de

sus fases.El presente trabajo de investigación será aplicado en una entidad pública

para conocer más a fondo del manejo de sus finanzas, como laboran este tipo de

entidades y a que normas deben regirse.

Toda la información que hemos desarrollado en el índice de contenidos es una breve

síntesis que debemos conocer para poder llevar a cabo el proyecto y entender más

acerca de cómo funciona nuestra economía, es importante la realización de este tipo

de proyectos ya que nos permite ahondar más en el mundo que vamos a formar

parte y de esta manera poder después realizar las practicar necesarias y dejar en

alto a nuestra Universidad que está formando los futuros empresarios de nuestro

Ecuador.

Nos supieron dar a conocer como manejan sus presupuestos pero en si no se les

permitía dar a conocer información muy detallada por todas las reglas que deben

seguir y por la importancia de dicha información que si se hace pública podría

2

perjudicar un poco a la entidad este fue un limitante para poder desarrollar con mejor

precisión este proyecto.

La ciudad de Loja es la quinta ciudad según depósitos en instituciones del sistema

financiero con 192.680 miles de dólares en las arcas de estos, de igual forma es

considerada según créditos concedidos por el sistema financiero en esta ciudad con

189.828 miles de dólares a los beneficiaros, y la cuarta menos morosa del sistema

con un 2.94% de morosidad (Revista Gestión, 2011).

La Provincia de Loja es la séptima mayor contribuyente al fisco según recaudación

de impuesto a la renta con 8.637 miles de dólares para las arcas del estado, además

es considerada la novena más dinámica según el número de tarjetahabientes con

16.657 miles de dólares consumidos a través de las tarjetas de crédito (Escobar,

2011).De acuerdo a la información publicada en la página del Ilustre Municipio de

Loja, en la ciudad existe una gran gama de Instituciones Financieras dedicadas a

fomentar la inversión y a brindar ayuda para aquellas personas que no tienen los

recursos económicos suficientes para emprender negocios y para solventar sus

necesidades económicas.

La metodología a usarse será la la metodología deductiva que nos ayudara a

conocer la situación económica de los estados financieros él cual nos permitirá

analizar la rentabilidad y desempeño de a entidad logrando así obtener información

precisa y veras que servirá como sustento teórico y técnico del proyecto de

investigación

Para el desarrollo del presente estudio se utilizó la investigación documental, y se

sustentó con fuentes bibliográficas e información de Internet.

3

DESARROLLO DE LOS CAPITULOS TEMAS Y SUBTEMAS

CAPÍTULO I 1. POLITICA FISCAL

1.1 Definición de política

Según Baena E, (2010), La política fiscal se puede entender como un conjunto de

medidas relativas al régimen tributario, al gasto público, al endeudamiento público,

a las situaciones financieras de la economía y al manejo por parte de los

organismos públicos, tanto centrales como seccionales y en todo el ámbito

nacional y en lo referente a todos los niveles de gobierno (estatal, autónomos

municipal y autónomo provincial). Ayuda a determinar la distribución de los

recursos entre los bienes privados y los colectivos, afecta a las rentas y al

consumo de los individuos y ofrece incentivos a la inversión y otras decisiones

económicas.

1.1.1. Importancia de la política fiscal

En una economía existe dos políticas de suma importancia. Una es la Política

Fiscal que es la controlada por el Gobierno, y busca hacer determinaciones, para

así lograr que la economía se mueva, la otra es la política monetaria que es

controlada por el banco central, y su propósito es controlar la inflación, la

deflación y las tasas de interés. Ambas políticas tienen un rol importante en la

economía. Dentro de la política fiscal mayormente son aumentar las

contribuciones y reducir el gasto público, de esta forma va poder lidiar con el

déficit.

1.1.2. Tipos de política fiscal

En las fases recesivas del ciclo se genera paro al ser la demanda agregada

insuficiente. Ante esta situación, el Estado aplica una política fiscal expansiva,

consistente en disminuir los impuestos (por ejemplo, el IRPF o IS) y aumentar el

gasto público (puede realizar obras públicas o aumentar las transferencias a las

familias y a las empresas). Estas medidas permiten que aumente la renta

4

disponible y, en consecuencia, el consumo de las familias. Esta situación, a su

vez, generará unas expectativas favorables para las empresas, las cuales,

aumentarán su inversión. El aumento que se produce tanto del consumo como de

la inversión, dos componentes importantes de la DA, provocan que ésta aumente

(gráficamente se produciría un desplazamiento de la curva de DA hacia la

derecha).

Los efectos finales positivos serían que aumentaría la producción y el empleo,

pero también habría una consecuencia negativa, el incremento de los precios

(inflación).

Grafico1: Curva demanda Fuente: Recursos del internet

En las fases expansivas del ciclo no existe el problema de desempleo pero sí de

inflación (subida generalizada y sostenida de los precios). En este caso, el Estado

aplica una política fiscal contractiva, aumentando los impuestos y disminuyendo

los gastos públicos. En esta ocasión los efectos en cadena que se van a producir

serán al contrario que anteriormente.

Las medidas adoptadas provocarán una disminución de la renta disponible de las

familias, en consecuencia, éstas consumirán menos. Esto dará lugar a malas

expectativas en las empresas, por lo que éstas disminuirán su inversión. Al bajar

consumo e inversión cae la DA (gráficamente se produciría un desplazamiento de

la misma hacia la izquierda), con lo que disminuirá la producción y el empleo

(consecuencias negativas) pero se habrá logrado contener la inflación (bajarán los

precios).

5

Grafico 2: Desplazamiento de demanda Agregada Fuente: Recursos del internet

Grafico 3: Política Fiscal Contractiva y Expansiva Fuente: Recursos del internet

1.1.3. Objetivos la política fiscal1

Es el instrumento de desarrollo para crear el ahorro público suficiente para

incentivar el nivel de inversión pública nacional.

Absorber de la economía privada (por los medios más equitativos) los

ingresos suficientes para hacer frente a sus necesidades de gasto.

Estabilización de la economía, a través del control de precios, del control

financiero, para crear las condiciones necesarias para el desarrollo

económico.

Redistribución del ingreso.

1.1.4. Superávit y Déficit fiscal

La economía es uno de los campos de estudio que más nos cuesta entender a los

ciudadanos. Una de las razones principales es la larga lista de términos

1 http://www.economia.unam.mx‐/secss/docs/tesisfe/BonillaLI/cap2

6

económicos que no solemos utilizar en nuestra vida cotidiana, entre ellos

superávit y déficit2.

Superávit: Hace referencia a la situación económica en la cual, los ingresos son

superiores a los gastos. Cuando hablamos de la situación de un país, el término

adecuado es superávit fiscal. Y en el caso del comercio exterior, un país se

encuentra en superávit cuando el volumen de exportaciones es superior a las

importaciones.

Déficit: Sin embargo, hace referencia a la situación económica en la que los

ingresos son inferiores que los gastos. En la jerga gubernamental hablaríamos de

déficit fiscal. Y en comercio exterior, el déficit se da cuando el volumen de

importaciones es mayor al de exportaciones.

Para medir ambos valores en términos macroeconómicos se toma como

referencia el Producto Interior Bruto de un país en un periodo concreto,

normalmente un año. En el caso del superávit/déficit fiscal, los impuestos, las

tasas, las recaudaciones y otras formas públicas de recaudación juegan un papel

importante. La gran dificultad en el cálculo de estos valores se encuentra en la

interacción del sector público y el sector privado, que aunque pertenecen al

mismo sistema capitalista, no se gestionan de igual forma.

Cuando un Estado se encuentra en déficit presupuestario, se entiende que ha

agotado todos los recursos propios para poder autoabastecerse. Cuando se llega

a esta situación, la única vía es el endeudamiento con el Banco Central. Todos los

Estados procuran endeudar lo mínimo posible sus partidas presupuestarias, pero

es una tarea complicada ya que se mezcla una gran cantidad de factores externos

e internos.

1.2. POLITICA ECONOMICA

1.2.1. Política Económica del Ecuador

La política económica del Ecuador está dada en base una Agenda de la Política

Económica del Buen Vivir con el actual gobierno de turno, esto establece una nueva

2 http://www.manuales.com/manual‐de/que‐es‐superavit‐y‐que‐es‐deficit

7

visión de la economía, esto implica como un medio al servicio de los seres humanos

y en especial aquellos sectores largamente excluidos por el Estado y la Sociedad.

En este sentido es preciso que la política económica permita mayor inclusión o

reducir la latente desigualdad que vive el país, donde el sistema económico debe

propender a una relación dinámica y equilibrada entre sociedad, Estado y mercado,

en armonía con la naturaleza3.

1.2.2. Funciones del estado

Con la nueva visión de la economía tiene entonces funciones claras para el estado

ecuatoriano, la de administrar los flujos macroeconómicos que garanticen la

canalización del ahorro hacia la inversión productiva, en el marco de las limitaciones

que marca la dolarización y ajustarse a tres renglones principales4:

a. Mejorar la calidad y esperanza de vida, así como aumentar las capacidades y

potencialidades de la población,

b. Construir un sistema económico, justo, democrático, productivo, solidario y

sostenible, basado en la distribución igualitaria de los beneficios del

desarrollo, de los medios de producción y en la generación de trabajo digno y

estable,

c. Garantizar la soberanía nacional, promover la integración latino americana e

impulsar nuestra inserción estratégica e inteligente en el mundo.

1.2.3. Sector Público

El sector público es el conjunto de organismos administrativos mediante los cuales el

Estado cumple, o hace cumplir la política o voluntad expresada en las leyes

fundamentales del País. El sector público lo conforman los Ministerios y sus

dependencias adjuntas al Ministerio; los Gobiernos Autónomos Descentralizados

como los Consejos Provinciales, Municipios y Juntas Parroquiales Rurales; las

Empresas Públicas como Petroecuador, la Empresa Municipal de Obras Públicas; y

3 http://plan.senplades.gob.ec/ministerio‐coordinador‐politica‐economica

4 http://plan.senplades.gob.ec/ministerio‐coordinador‐politica‐economica

8

la banca pública como el Banco Central del Ecuador, Banco Nacional de Fomento,

Corporación Financiera Nacional, entre otros5.

Todas estas instituciones prestan bienes y servicios a la sociedad y se las conoce

como Sector Público. Como vemos, el sector público es muy amplio, por lo que se

hace necesaria agrupar a las instituciones que lo conforman de acuerdo a las

funciones que cumplen.

1.2.4. Servidores sector publico

Serán servidoras o servidores públicos todas las personas que en cualquier forma o

a cualquier título trabajen, presten servicios o ejerzan un cargo, función o dignidad

dentro del sector público del Estado Ecuatoriano, y está sujeto a principios de:

Calidad, calidez, competitividad, continuidad, descentralización, desconcentración,

eficacia, eficiencia, equidad, igualdad, jerarquía, lealtad, oportunidad, participación,

racionalidad, responsabilidad, solidaridad, transparencia, unicidad y universalidad

que promuevan la interculturalidad, igualdad y la no discriminación6.

1.2.5. Diferencia entre sector público y privado

Sector Público: Comprende todos los órganos legislativos, ejecutivos y judiciales del

Estado, establecidos a través de los procesos políticos, y que incluyen tanto los

órganos del Gobierno Central que ejercen la autoridad, y cuya jurisdicción se

extiende a la superficie total del país, como a los órganos locales cuya jurisdicción

abarca sólo una parte del territorio.

Sector Privado: Sector económico ajeno al control directo del Estado que recibe sin

embargo, la acción inductiva de éste. Se refiere a las actividades propias de la

empresa privada para satisfacer las necesidades de bienes y servicios que demanda

la sociedad.

El sector público se rige por reglas propias para el gobierno de la actividad

financiera; no obstante, es difícil, en el mundo actual, fijar una línea de separación

con la actividad económica del sector privado, sería absurdo pretender establecer

5 http://www.finanzas.gob.ec/wp‐content/uploads/downloads/2012/09/LEY_SERVICIO_PUBLICO.pdf

6 http://www.finanzas.gob.ec/wp‐content/uploads/downloads/2012/09/LEY_SERVICIO_PUBLICO.pdf

9

una separación arbitraria entre lo que pudiera denominarse Sector Público y Sector

Privado o, en otros términos, entre Finanzas y Economía. Esto nos lleva a afirmar la

necesidad de una coexistencia de la economía del Estado con la del sector

privado7.

El hecho financiero es un fenómeno que incide directa o indirectamente en la

actividad económica del sector privado, tanto en su relación con el Estado como con

las personas privadas entre sí. Los principios de naturaleza financiera obligó a

establecer "la norma ley", para dar lugar a la formación de la ciencia de las finanzas

y, subsecuentemente, al derecho financiero.

No es necesario entrar en la controversia de saber si el hecho financiero tuvo su

origen y fuente exclusivamente en el fenómeno económico del sector privado. Lo

cierto es que existe real complementación entre ambos fenómenos y sus

manifestaciones.

Relación entre ambos sectores: El sector privado también se integra en la actividad

del sector público, a través de la concesión y subcontratación de servicios al sector

privado. El movimiento de una actividad desde el sector público hacia el privado se

denomina privatización. El proceso por el cual las empresas se integran en el sector

público procedente de la actividad privada se denomina nacionalización.

1.3. ÉTICA PROFESIONAL

1.3.1. Definición de la ética profesional

La palabra ética proviene del griego ethikos (“carácter”). Se trata del estudio de

la moral y del accionar humano para promover los comportamientos deseables. Una

sentencia ética supone la elaboración de un juicio moral y una norma que señala

cómo deberían actuar los integrantes de una sociedad8.

La idea de ética profesional se establece a partir de la idea de que todas las

profesiones, independientemente de su rama o actividad, deben llevarse a cabo de

la mejor manera posible, sin generar daños a terceros ni buscar exclusivamente el

propio beneficio de quien las ejerce.

7 http://www.buenastareas.com/ensayos/Sector‐Publico‐y‐Sector‐Privado/3406327.html

8 http://www.definicionabc.com/general/etica‐profesional.php

10

Así, algunos de los elementos comunes a la ética profesional son por ejemplo el

principio de solidaridad, el de eficiencia, el de responsabilidad de los hechos y sus

consecuencias, el de equidad.

Todos estos principios, y otros, están establecidos a modo de asegurar que un

profesional (ya sea abogado, médico, docente o empresario) desempeñe su

actividad coherente y sensatamente.

Por profesión se entiende una ocupación que se desarrolla con el fin de colaborar

con el bienestar de una sociedad. Para realizar dicha labor es necesario que

el profesional (persona que ejerce la misma) actúe con responsabilidad, siguiendo

los requisitos que la ley vigente plantee para el desarrollo de esa actividad.

La ética profesional pretende regular las actividades que se realizan en el marco de

una profesión. En este sentido, se trata de una disciplina que está incluida dentro de

la ética aplicada ya que hace referencia a una parte específica de la realidad. Cabe

destacar que la ética, a nivel general, no es coactiva (no impone sanciones legales o

normativas).

1.3.2. Ética profesional publica

Cualquier profesional público que preste servicios de carácter gubernamental está

en su derecho de procurar la mejor posición para la entidad y comunidad siempre y

cuando haya de rendir su servicio con competencia profesional, no afecte su

integridad y objetividad, y sea a la vez, congruente con la ley. Las posibles dudas

pueden resolverse a favor y en bien de la institución y comunidad, si existen

argumentos razonables para apoyar su postura en cuanto a ciertos principios

fundamentales en la función como: Integridad, objetividad, fidelidad institucional,

competencia y cuidado profesional, observancia de las disposiciones normativas,

comportamiento profesional9.

9; http://www.monografias.com/trabajos/eticacontador/eticacontador.shtml

11

CAPÍTULO II

2. PRESUPUESTO PUBLICO

2.1. Definición de Presupuesto

El sistema de presupuesto está conformado por un conjunto de políticas, normas,

organismos, recursos y procedimientos, utilizados en las distintas etapas del

proceso presupuestario; tiene por objeto prever las fuentes y montos de los recursos

monetarios y asignarlos anualmente para el financiamiento, tanto de

planes, programas y proyectos, como de la organización adoptada, a fin de cumplir

los objetivos y metas del sector público, en orden a satisfacer las necesidades

sociales; requiere para su funcionamiento, de niveles organizativos, de

decisión política, unidades técnico normativas centrales y unidades periféricas

responsables de su utilización10.

El sistema de presupuesto cumple un doble papel, es uno de los sistemas que

integran la administración financiera pública y, al mismo tiempo es una herramienta

de ejecución de políticas y planes a mediano y corto plazo.

El Sistema de Presupuesto es un conjunto ordenado y coherente de principios,

disposiciones normativas, procesos e instrumentos técnicos, que tiene por objeto la

formulación, aprobación, ejecución, seguimiento y evaluación, de

los presupuestos públicos, según los programas y proyectos definidos en el marco

del Plan General de Desarrollo Económico y Social de la República.

Asimismo tiene por objeto la generación y obtención de información confiable, útil y

oportuna sobre la ejecución presupuestaria, para la evaluación del cumplimiento de

la gestión pública.

Las Normas Básicas del Sistema de Presupuesto constituyen disposiciones legales y

técnicas que tienen por objeto la implantación de este Sistema en las entidades y

órganos públicos. Estas Normas no son limitativas, y no excluyen a

los servidores públicos del cumplimiento de las disposiciones legales y normativa

que regulan la gestión pública.

10 http://www.monografias.com/trabajos63/sistema‐presupuesto/sistema‐presupuesto.shtml

12

2.2. Objetivos del presupuesto

Los objetivos específicos del sistema de presupuesto son los siguientes11:

Posibilitar la instrumentación anual de los objetivos, políticas y metas definidos

por las autoridades políticas de mayor nivel.

Permitir una eficiente asignación y uso de los recursos reales y financieros

que demanda el cumplimiento de los objetivos y metas incluidos en el

presupuesto.

Lograr un adecuado equilibrio en las diversas etapas del proceso

presupuestario, entre la centralización normativa y la descentralización

operativa.

Brindar información en cada una de las etapas del proceso presupuestario,

sobre las variaciones reales y financieras, a efecto de que las decisiones de los

niveles superiores se adopten vinculando ambos tipos de variables.

Contar con una estructura que posibilite alcanzar las necesarias interrelaciones

entre los sistemas de administración financiera, y permita el ejercicio

del control interno y externo.

Para alcanzar dichos objetivos es necesario utilizar técnicas que permitan

interrelacionar las variables reales y financieras en todas las etapas del proceso

presupuestario. De esta manera, se puede vincular la producción pública con las

demandas y necesidades de la sociedad, determinar el impacto del ingreso y del

gasto público en la economía y medir el costo de la gestión pública.

2.3. Características del presupuesto

Las características del presupuesto público son12:

Orden: Manteniendo una metodología y estructura a fin de garantizar la

información sea homogénea.

Anticipación: El presupuesto es siempre una previsión que trata de recoger

las operaciones del Sector Público en un período futuro (generalmente un año

máximo).

11 http://www.monografias.com/trabajos63/sistema‐presupuesto/sistema‐presupuesto.shtml

12 http://www.monografias.com/trabajos87/el‐presupuesto‐publico/el‐presupuesto‐publico.shtml

13

Cuantificación: Se utiliza un lenguaje contable, clasificado de acuerdo a cierto

orden y criterios.

Obligatoriedad: El Sector Público está obligado legalmente a cumplir el

presupuesto. Las autorizaciones presupuestarias tienen un carácter limitativo, y

no pueden superarse salvo por circunstancias específicas legalmente previstas.

En el caso de los ingresos estos pueden superar o no las proyecciones

estimadas.

Regularidad: El presupuesto se elabora y se ejecuta en intervalos determinados

de tiempo. El ejercicio presupuestario tiene una duración anual.

Además toma considera:

Disminuye por medio de impuestos los ingresos de un grupo de habitantes

Distribuye bienes y servicios a una parte de la población

Excluye de bienes y servicios a otra parte de la población.

2.4. Clasificación del presupuesto.

El sector público ejecuta gran cantidad de operaciones de ingresos y gastos para

desarrollar sus actividades, de modo que para estudiarlas y apreciar su significado

es preciso darle forma a la multitud de datos estadísticos que reflejan su sentido y

alcance. Para ordenar estas informaciones, existe un conjunto de métodos de

clasificación presupuestaria única y universalmente aceptada, pues los enfoques

del análisis fiscal pueden ser diversos y requerir distintas formas de distribución de

los datos.

Lo anterior significa que es posible preparar distintas cuentas gubernamentales en

las que aparecen clasificados los ingresos y gastos de acuerdo con diversos

criterios13.

Conforme con los avances logrados en la contabilidad fiscal, las principales cuentas

gubernamentales que pueden prepararse son:

Las del presupuesto administrativo o convencional del gobierno

La del gobierno general dentro del esquema de las cuentas de ingresos

y producto nacionales 13 http://www.monografias.com/trabajos13/clapre/clapre.shtml

14

Las del sector gobiernan dentro de la matriz de transacciones ínter industriales

de insumo producto

La del gobierno en el esquema de fuentes y usos de fondos

La del sector gobierno dentro de los esquemas de la riqueza nacional.

La mayor parte de las transacciones gubernamentales se realiza a través de los

presupuestos administrativos o convencionales anuales. Esos

documentos contienen en su fase de presupuestos y de cuentas de ejercicios

cerrados, toda la información acerca de las transacciones del gobierno, las cuales

deben ser reclasificadas, ajustadas y consolidadas para preparar los datos

necesarios para confeccionar las cuentas.

La información puede ser clasificada atendiendo a cinco criterios principales:

Por instituciones

Por objeto de gastos

Por renglones económicos

Por funciones

Por programas y actividades

2.5. Ciclo Presupuestario

El presupuesto se elabora, ejecuta, controla y evalúa a través de un proceso,

llamado ciclo presupuestario. Este ciclo está conformado por etapas sucesivas que

deben cumplirse en un plazo determinado14.

Estas etapas son: La programación, la formulación, la aprobación, la ejecución, el

control y la evaluación. Dichas etapas se encuentran reguladas genéricamente por

las leyes de presupuesto del sector público y las directrices de Ministerio de

Economía y Finanzas.

El presupuesto puede ser analizado como la relación entre una “demanda” pública y

una “oferta” estatal. La cual está sujeta a una “balance” para examinar si la demanda

14 http://es.scribd.com/doc/59032688/Cartilla‐3‐El‐ciclo‐del‐presupuesto‐publico

15

fue atendida de acuerdo a lo presupuestado, y examinar los niveles de cumplimiento

y control de lo ejecutado.

2.5.1. Programación

Grafico 4: primera fase

Fuente: Ministerio de Finanzas

La programación presupuestaria se inicia normalmente a fines del mes de mayo.

Constituye un ejercicio de planeamiento y asignación en el que los diferentes pliego

presupuestarios estructuran sus gastos siguiendo las pautas establecidas por el

Ministerio de Economía y Finanzas15.

Los objetivos de esta fase son:

Determinar la escala de prioridades de los objetivos institucionales en el corto

plazo.

Determinar la demanda global de gastos y las metas presupuestarias a

conseguir compatibles con los objetivos institucionales y funciones que

desarrolla el pliego.

Desarrollar los procesos para la estimación de los fondos públicos con el objeto

de determinar el monto de la asignación presupuestaria del pliego.

Definir la estructura de financiamiento de la demanda global de gasto en función

de la estimación de los fondos públicos con ayuda del Marco Macroeconómico

Multianual.

15 http://es.scribd.com/doc/59032688/Cartilla‐3‐El‐ciclo‐del‐presupuesto‐publico

16

2.5.2. Formulación

Grafico 5: segunda fase

Fuente: Ministerio de Finanzas

Luego de estimar las necesidades de gasto, y contrastarlas con los recursos

disponibles, las instituciones formulan la estructura con los recursos disponibles, las

instituciones formulan la estructura de su presupuesto, seleccionan sus objetivos y

metas, y consignan los montos a gastar y los recursos con que financiarán dichos

gastos16.

La formulación consiste en plasmar los objetivos y metas de la entidad pública, de

acuerdo a una estructura previamente establecida denominada Estructura Funcional

Programática del Pliego, así como asignar los recursos de acuerdo con su

disponibilidad, para dar cumplimiento a dichos objetivos y metas.

2.5.3. Aprobación

Grafico 6: tercera fase

Fuente: Ministerio de Finanzas

16 http://es.scribd.com/doc/59032688/Cartilla‐3‐El‐ciclo‐del‐presupuesto‐publico

17

Se inicia cuando el Ministerio de Economía y Finanzas envía el anteproyecto de Ley

para la aprobación del consejo de Ministros. Este es remitido después a la Asamblea

Nacional por el Presidente de la República. En agosto de cada año, la Asamblea

Nacional recibe el anteproyecto de presupuesto para el siguiente año Fiscal17.

En la semana siguiente el pleno de la Asamblea a funcionarios de la Presidencia del

Consejo de Ministros y del MEF para sustentar fundamentalmente: supuestos,

prioridades de gasto y fuente de financiamiento. A partir del 30 de Agosto la

comisión de presupuesto y cuenta general de la República de la Asamblea analiza y

dictamina. Durante dos meses, el proyecto de ley de presupuesto.

Durante los dos meses de trabajo de la comisión asisten a ella ministros y titulares

de sectores para sustentar su presupuesto y sus planes estratégicos. Luego de este

periodo el pleno de la Asamblea tiene dos semanas a partir del 15 de noviembre,

para debatir el dictamen en mayoría de la comisión.

Finalmente el pleno vota el proyecto de ley de presupuesto y éste es enviado al

ejecutivo para su promulgación. El primero de enero entra en vigencia y ejecución el

denominado presupuesto institucional de apertura, el mismo que está sujeto a una

serie de controles y evaluaciones periódicas tanto durante la fase de ejecución como

de manera expost al cierre del año fiscal.

2.5.4. Ejecución

Grafico 7: tercera fase Fuente: Ministerio de Finanzas

17 http://es.scribd.com/doc/59032688/Cartilla‐3‐El‐ciclo‐del‐presupuesto‐publico

18

Es la etapa en la que se realizan los gastos en todas las entidades públicas,

gobiernos regionales y locales. Para ello, las entidades hacen una programación del

presupuesto total del año y la autorización del Ministerio en forma trimestral, el

calendario del compromiso, que es la autorización máxima que la entidad podrá

gastar en ese periodo y que depende de la disponibilidad de recursos en la caja

fiscal18.

Durante la ejecución, los pliegos pueden realizar modificaciones presupuestarias de

diversos tipos, algunas de las cuales las autoriza el propio titular del pliego y otras

que requieren de urgencia del Ejecutivo, cualquier incremento del presupuesto total

requiere de un crédito suplementario que debe ser aprobado por ley de la Asamblea.

Grafico 8: etapas en la ejecución

Fuente: Ministerio de Finanzas

18 http://es.scribd.com/doc/59032688/Cartilla‐3‐El‐ciclo‐del‐presupuesto‐publico

19

2.5.5. Evaluación

Grafico 9: quinta etapa

Fuente: Ministerio de Finanzas

Esta etapa consiste en el seguimiento, por parte del MEF, de los niveles ejecutivos

de los ingresos y de los gastos respectivos al presupuesto autorizado y sus

modificaciones. La Contraloría General del Estado y los órganos de control interno

de las entidades del sector público ejercen el control gubernamental del

presupuesto. Por su parte, la Asamblea de la Republica tiene la facultad de fiscalizar

la ejecución presupuestaria19.

En teoría, se realiza durante los primeros meses del tercer. En esta fase las

entidades del sector público deben determinar, bajo su responsabilidad, los

resultados de la gestión, en base al análisis y medición de los avance físicos y

financieros así como de las variaciones observadas, señalando sus causas.

Las evaluaciones presupuestarias son por lo general, una revisión del grado de

aproximación del gasto ejecutado respecto del gasto autorizado. Es decir una

evaluación financiera.

19 http://es.scribd.com/doc/59032688/Cartilla‐3‐El‐ciclo‐del‐presupuesto‐publico

20

2.5.6. Clausura

Grafico 10: sexta etapa

Fuente: Ministerio de Finanzas

Finalmente la clausura del Presupuesto ejecutado y evaluado determina20:

El grado y buen uso de los recursos del Estado

El nivel de resultado conforme a los esperados por los objetivos y estrategias

del pliego.

El nivel de satisfacción alcanzado por las entidades ejecutoras y organismos

de control

Un análisis para las enmiendas y emisión de futuros errores presupuestarios.

20 http://es.scribd.com/doc/59032688/Cartilla‐3‐El‐ciclo‐del‐presupuesto‐publico

21

CAPITULO III

3. NORMATIVA PRESUPUESTARIA.

3.1. SAFI

Es el Sistema de Administración Financiera “SAFI” es el conjunto de elementos

interrelacionados, interactuantes e interdependientes, que debidamente ordenados y

coordinados entre sí, persiguen la consecución de un fin común, la transparente

administración de los fondos públicos21.

Entre los subsistemas más importantes podemos citar: Presupuesto, Contabilidad

Gubernamental, Tesorería, Nómina, Control Físico de Bienes, Deuda Pública y

Convenios, los que están regido por principios y normas técnicas destinados a

posibilitar la asignación y utilización eficiente de los recursos públicos, de la cual se

generen los adecuados registros que hagan efectivos los propósitos de

transparencia y rendición de cuentas.

3.2. Presupuesto

La palabra Presupuesto se compone de dos raíces latinas. Pre = que significa antes

de, o delante de y: Por lo tanto, Presupuesto significa “antes de lo hecho” 22.

Debido a que el presupuesto representa, hoy en día, un instrumento importante para

las empresas, el vocablo presupuestar se popularizó; pero a pesar de ello la Real

Academia Española de la Lengua, durante muchos años no lo aceptó y mantuvo el

criterio, de que debía usarse el verbo presuponer, para indicar lo referente a la

formación de un presupuesto; sin embargo, en la décima novena edición del

Diccionario Académico, aparece incluido el verbo presupuestar; por lo que está bien

dicho, por ejemplo: Resultados Presupuestados, por ser participio o pasado.

21 http://cancilleria.gob.ec/wp‐content/uploads/downloads/2013/02/normas_presupuesto.pdf

22http://www.sisman.utm.edu.ec/libros/FACULTAD%20DE%20FILOSOF%C3%8DA%20LETRAS%20Y%20CIENCIAS%20DE%20L

A%20EDUCACI%C3%93N/CARRERA%20DE%20DOCENCIA%20T%C3%89CNICA/PRESUPUESTO/CAPITULO%20I.pdf

22

En suma, el Presupuesto “es un conjunto de pronósticos referentes a un período

precisado” Para elaborar un presupuesto se debe tener en consideración datos

estadísticos, ya que ésta información ayuda a establecer los límites con respecto a

los gastos y a los ingresos pronosticados.

3.2.1. Concepto, objetivo e importancia del presupuesto público23

El presupuesto puede definirse como la herramienta que sirve para fundamentar

documentadamente los objetivos económicos proyectados para el futuro, y cuya

vigencia se establece para un período determinado de tiempo.

El presupuesto se considera como la estimación programada, de manera

sistemática, de las condiciones de operación y de los resultados a obtener por un

organismo en un período determinado.

Los presupuestos son estados cuantitativos formales de los recursos reservados

para ejecutar las actividades planeadas durante determinados períodos. Son el

medio más común con que se planean y controlan las actividades en todos los

niveles de la organización...Los presupuestos forman parte fundamental de los

programas de control de las organizaciones.

El Objetivos del presupuesto está dado:

Optimizar los resultados mediante el manejo adecuado de los recursos.

Precisar en números, la ejecución y avance de los objetivos planteados por la

institución.

Obligar a la ejecución de planes lo que permite comparar lo real con lo

planificado.

Constituirse en un instrumento de la planificación como herramienta de

administración.

Facilitar el control administrativo.

La importancia de elaboración de un presupuesto constituye un enlace fundamental

entre la planificación y el control, ya que al formar parte del proceso de planificación,

23 http://repositorio.ute.edu.ec/bitstream/123456789/11041/1/27132_1.pdf

23

se considera como una guía para la asignación de recursos, con el fin de cumplir con

las metas y objetivos institucionales.

Un sistema de presupuesto es muy importante en una institución ya que establece

métodos y procedimientos de administración presupuestaria, con el fin de alcanzar

las metas y objetivos planteados en la planificación, integrándose además la mejor

utilización de los recursos humanos, materiales y financieros.

El presupuesto representa la evaluación y control expresada en términos

cuantificables (económico – financieros) de las diversas áreas o unidades de la

empresa como parte de sus planes de acción a corto plazo (generalmente un año),

todo esto enmarcado dentro del plan estratégico adaptado inicialmente por la

empresa y determinado por la alta dirección.

3.3. Principios presupuestarios

Los presupuestos públicos se regirán bajo los siguientes principios24:

Universalidad.- Los presupuestos contendrán la totalidad de los ingresos y gastos,

no será posible compensación entre ingreso y gastos de manera previa a su

inclusión en el presupuesto.

Unidad.- El conjunto de ingresos y gastos debe contemplarse en un solo

presupuesto bajo un esquema estandarizado; no podrán abrirse presupuestos

especiales ni extraordinarios.

Programación.- Las asignaciones que se incorporen en los presupuestos deberán

responder a los requerimientos de recursos identificados para conseguir los objetivos

y metas que se programen en el horizonte anual y plurianual.

Equilibrio y Estabilidad.- El presupuesto será consistente con las metas anuales de

déficit/superávit fiscal bajo un contexto de estabilidad presupuestaria en el mediano

plazo.

Plurianualidad.- El presupuesto anual se elaborará en el marco de un escenario

plurianual coherente con las metas fiscales de equilibrio y sostenibilidad fiscal de

mediano plazo.

24 http://cancilleria.gob.ec/wp‐content/uploads/downloads/2013/02/normas_presupuesto.pdf

24

Eficiencia.- La asignación y utilización de los recursos del presupuesto se hará en

términos de la producción de bienes y servicios públicos al menor costo posible para

una determinada característica y calidad de los mismos.

Eficacia.- El presupuesto contribuirá a la consecución de las metas y resultados

definidos en los programas contenidos en el mismo.

Transparencia.- El presupuesto se expondrá con claridad de forma que pueda ser

entendible a todo nivel de la organización del Estado y la sociedad y será objeto

permanente de informes públicos sobre los resultados de su ejecución.

Flexibilidad.- El presupuesto será un instrumento flexible en cuanto sea susceptible

de modificaciones para propiciar la más adecuada utilización de los recursos para la

consecución de los objetivos y metas de la programación.

Especificación.- El presupuesto establecerá claramente las fuentes de los Ingresos

y la finalidad específica a la que deben destinarse; en consecuencia, impone la

limitación que no permite gastar más allá del techo asignado y en propósito distinto

de los contemplados en el mismo.

3.4. Niveles estructurados del modelo de gestión financiera

En aplicación del modelo de gestión financiera en los principios del Sistema de

Administración Financiera, para los propósitos consignados en la normativa técnica

presupuestaria, las instituciones se organizarán en dos niveles: de dirección y

operativo25.

El nivel de dirección lo realizará la Unidad de Administración Financiera, UDAF, con

atribuciones relacionadas con la vigilancia de la aplicación de las políticas

presupuestarias emitidas por el ente rector, aprobación de acciones presupuestarias

de carácter operativo que tengan incidencia al nivel institucional y coordinación con

el ente rector para todas las acciones presupuestarias que superen el ámbito de

competencia institucional.

Para facilitar la relación entre el nivel operativo y el de dirección, en los casos en que

exista un gran número de unidades ejecutoras, las instituciones podrán integrar un

25 http://cancilleria.gob.ec/wp‐content/uploads/downloads/2013/02/normas_presupuesto.pdf

25

nivel intermedio denominado Unidad Coordinadora que asumirá, por delegación las

atribuciones que defina la UDAF.

El nivel operativo estará a cargo de la unidad ejecutoras que tendrán bajo su

responsabilidad la administración de los presupuestos que les sean asignados. Para

todos los fines, solo mantendrán presupuestos las unidades ejecutoras; sin

embargo, el presupuesto institucional se expresará como un todo equivalente a la

sumatoria de los presupuestos de las unidades ejecutoras. Los criterios para la

definición de una unidad ejecutora dentro de una institución serán de naturaleza

jurídica, conveniencia originada en la necesidad de un manejo separado, como en el

caso de los recursos provenientes de créditos y asistencias técnicas no

reembolsables, y como resultado de los procesos de desconcentración.

Las empresas y organismos del régimen seccional autónomo definirán la estructura

que más se adapte a sus necesidades específicas.

3.5. Gestión Presupuestaria por resultados

El presupuesto se basará en la metodología técnica de presupuestación por

resultados sobre la base de programas identificados en estrecha vinculación a la

planificación y en un horizonte plurianual26.

3.6. Programación presupuestaria

Se define como la fase del ciclo presupuestario en la que, sobre la base de los

objetivos y metas determinados por la planificación y la restricción presupuestaria

coherente con el escenario macroeconómico esperado, se definen los programas

anuales a incorporar en el presupuesto, con la identificación de las metas de

producción final de bienes y servicios, los recursos humanos, materiales, físicos y

financieros necesarios, y los impactos o resultados esperados de su entrega a la

sociedad27.

26 http://cancilleria.gob.ec/wp‐content/uploads/downloads/2013/02/normas_presupuesto.pdf

27 http://cancilleria.gob.ec/wp‐content/uploads/downloads/2013/02/normas_presupuesto.pdf

26

3.7. Tipos de programación presupuestaria

Con la finalidad de abordar los aspectos que se consideran básicos dentro de cada

una de las técnicas empleadas se describen a continuación las características más

resaltantes de los sistemas de presupuesto tradicional, Planeamiento-Programación-

Presupuestación (PPBS), Presupuesto por Programas y Presupuesto Base Cero28.

Presupuesto Tradicional: el fundamento del presupuesto tradicional es la asignación

de los recursos tomando en cuenta, básicamente, la adquisición de los bienes y

servicios según su naturaleza o destino, sin ofrecer la posibilidad de correlacionar

tales bienes con las metas u objetivos que se pretenden alcanzar. Es sólo un

instrumento financiero y de control.

Por otra parte, la metodología de análisis que emplea es muy rudimentaria,

fundamentándose más en la intuición que en la razón, es decir, que las acciones que

realizan las diferentes instituciones no están vinculadas a un proceso consciente y

racional de planificación.

Otra desventaja que ofrece el método tradicional es que los usuarios del documento

presupuestario, no dispone de la información suficiente que le permita observar en

que se utilizan los ingresos que se recaudan por los diversos conceptos.

Presupuesto por Programas: aparece para dar respuesta a las contradicciones

implícitas en el Presupuesto Tradicional y en especial para que el Estado y las

instituciones que lo integran dispongan de un instrumento programático que vincule

la producción de los bienes y servicios a alcanzar con los objetivos y metas previstas

en los planes de desarrollo.

Sistema de Planeamiento-Programación-Presupuestación (PPBS) La otra forma que

se ha utilizado para presupuestar dentro del sector público, ha sido la conocida

como "Planeación-Programación-Presupuestación (PPBS)", empleada originalmente

por los Estados Unidos de Norteamérica como una manera de disponer criterios

efectivos para la toma de decisiones, en la asignación y distribución de los recursos

tanto físicos como financieros en los diferentes organismos públicos.

28 http://aprendeconomia.wordpress.com‐/2010/04/11/1‐la‐politica‐fiscal

27

Presupuesto Base Cero: Esta técnica presupuestaria es de reciente data. Comienza

a utilizarse a partir de 1973 en algunas entidades federales del gobierno

Norteamericano, la nueva metodología pretende determinar si las acciones que

desarrollan los diferentes órganos que conforman el Estado son eficientes. Si se

deben suprimir o reducir ciertas acciones con el fin de propiciar la atención de otras

que se consideran más prioritarias.

3.8. Programación presupuestaria Global

Programación Macroeconómica Plurianual; tiene como objetivo la elaboración de los

escenarios presupuestarios de mediano y corto plazo que den como resultado las

políticas presupuestarias concretas a ser aplicadas en un ejercicio fiscal29.

Escenarios macroeconómicos plurianuales; la unidad administrativa del MEF

responsable de la programación macroeconómica elaborará, durante el primer

trimestre de cada año, el escenario macroeconómico para un horizonte de los

próximos cuatro años con relación al ejercicio fiscal vigente, en función del análisis

de las políticas y objetivos del Gobierno. El escenario macroeconómico para el

primer año del cuatrienio constituirá obligatoriamente el escenario del que se

determinarán las políticas presupuestarias para la programación anual de los

presupuestos. De producirse cambios en el escenario del primer año, durante el

proceso de programación presupuestaria, se actualizarán, al mismo tiempo las

proyecciones de los escenarios de los tres años subsiguientes a efectos de contar

permanentemente con un escenario plurianual de cuatro años. Para el cumplimiento

de lo descrito, la referida unidad administrativa coordinará con la SENPLADES, el

Banco Central del Ecuador y las entidades públicas que estime necesario.

3.9. Programación presupuestaria institucional

La programación presupuestaria institucional se sustentará en el plan plurianual para

un horizonte de cuatro años que cada institución elaborará en consistencia con el

29 http://cancilleria.gob.ec/wp‐content/uploads/downloads/2013/02/normas_presupuesto.pdf

28

plan plurianual del gobierno para el mismo periodo y en los planes operativos

anuales que se formulen para su concreción30.

Los planes operativos constituirán el nexo que permitirá vincular los objetivos y

metas de los planes plurianuales con las metas y resultados de los programas

incorporados en el presupuesto. Para tal efecto, los objetivos y metas del plan

plurianual se expresarán en objetivos y metas operativos de los planes anuales, de

los que se definirán el conjunto de acciones necesarias y los requerimientos de

recursos humanos, materiales, físicos y financieros para su consecución.

Los requerimientos anuales de recursos se expresarán en las categorías

presupuestarias definidas acorde con el marco metodológico de la presupuestación

por resultados. Los responsables institucionales de la planificación y de la

programación presupuestaria establecerán los elementos comunes del plan

operativo y los expresarán en las categorías programáticas que correspondan y

verificarán que, en conjunto se enmarquen en el techo presupuestario asignado para

la elaboración de la proforma de la institución.

3.9.1. Formulación Presupuestaria

Es la fase del proceso de elaboración de las proformas de presupuesto que permite

expresar los resultados de la programación presupuestaria bajo su presentación

estandarizada según los catálogos y clasificadores presupuestarios, con el objeto de

facilitar su exposición, posibilitar su fácil manejo y comprensión, y permitir su

agregación y consolidación31.

3.9.2. Programación de la ejecución presupuestaria

Comprende el conjunto de acciones destinadas a la utilización de los recursos

humanos, materiales y financieros asignados en el presupuesto con el propósito de

obtener los bienes y servicios en la cantidad, calidad y oportunidad previstos en el

30 http://cancilleria.gob.ec/wp‐content/uploads/downloads/2013/02/normas_presupuesto.pdf

31 http://cancilleria.gob.ec/wp‐content/uploads/downloads/2013/02/normas_presupuesto.pdf

29

mismo. La ejecución presupuestaria se realizará sobre la base de las políticas

establecidas por el Ministerio de Economía y Finanzas32.

3.9.3. Reformas Presupuestarias

Se considerarán reformas presupuestarias las modificaciones en las asignaciones

consignadas a los programas incluidos en los presupuestos aprobados que alteren

los techos asignados, el destino de las asignaciones, su naturaleza económica,

fuentes de financiamiento o cualquier otra identificación de los componentes de la

clave presupuestaria33.

Las modificaciones se harán sobre los saldos disponibles no comprometidos de las

asignaciones. En ningún caso se podrán efectuar reformas que impliquen traspasar

recursos destinados a inversión o capital para cubrir gastos corrientes.

En los casos de las modificaciones presupuestarias impliquen afectación a la

Programación Cuatrimestral de Compromiso PCC y Programación Mensual de

Devengado PMD vigente, se deberá proceder a la programación financiera

correspondiente.

Las modificaciones presupuestarias que signifiquen cambios en los montos

asignados a los programas deberán explicar los cambios en las metas e indicadores

de resultados contemplados en el presupuesto aprobado.

3.9.4. Evaluación de la ejecución presupuestaria

La evaluación es la fase del ciclo presupuestario que tiene como propósito, a partir

de los resultados de la ejecución presupuestaria, analizar los desvíos con respecto a

la programación y definir las acciones correctivas que sean necesarias y

retroalimentar el ciclo34.

32 http://cancilleria.gob.ec/wp‐content/uploads/downloads/2013/02/normas_presupuesto.pdf

33 http://cancilleria.gob.ec/wp‐content/uploads/downloads/2013/02/normas_presupuesto.pdf

34 http://cancilleria.gob.ec/wp‐content/uploads/downloads/2013/02/normas_presupuesto.pdf

30

3.9.5. Evaluación Global

La Subsecretaria de Presupuesto elaborará para cada trimestre, y acumulado

semestral y anual, el informe de evaluación financiera de la ejecución

presupuestaria, realizado conforme lo establecido en las normas técnicas del

proceso de evaluación, del Presupuesto del Gobierno Central y del Presupuesto

General del Estado para consideración de las autoridades del MEF y, por su

intermedio, de la Presidencia de la República y de la Asamblea Nacional35.

3.9.6. Evaluación institucional

Los responsables de la Gestión Financiera de las instituciones elaborarán

cuatrimestralmente un informe de evaluación financiera de la ejecución

presupuestaria y un informe de la evaluación del avance de la ejecución de los

programas para el periodo y acumulado, según las normas técnicas aplicables para

cada caso, para conocimiento de las máximas autoridades institucionales y de la

sociedad en general36.

La evaluación financiera se sustenta en los estados de ejecución presupuestaria de

ingresos, gastos y financiamiento y en la apertura programática del presupuesto. El

informe hará mención al grado de cumplimiento de las políticas presupuestarias, a

las causas de los desvíos respecto de la programación de la ejecución e incluirá las

conclusiones y recomendaciones que se estimen convenientes.

El informen de la evaluación programática se concentrará en el análisis del ritmo de

cumplimiento de las metas de producción y de resultados con respecto a lo

programado e incluirá las medidas correctivas que sean pertinentes recomendar.

Los informes institucionales trimestrales y anuales serán publicados en la página

web que debe mantener cada institución según la Ley.

3.9.7. Clausura y Liquidación

35 http://cancilleria.gob.ec/wp‐content/uploads/downloads/2013/02/normas_presupuesto.pdf

36 http://cancilleria.gob.ec/wp‐content/uploads/downloads/2013/02/normas_presupuesto.pdf

31

Clausula.- El presupuesto se clausurará el 31 de diciembre de cada año. Toda

operación que implique afectación presupuestaria de alguna naturaleza se realizará

hasta esa fecha por lo que, con posterioridad a la misma, no podrán contraerse

compromisos ni obligaciones que afecten el presupuesto clausurado37.

Una vez clausurado el presupuesto procederá el cierre contable de conformidad con

las normas técnicas vigentes para el efecto.

Los derechos y obligaciones que quedaren pendientes de cobro y de pago al 31 de

diciembre de cada año, como consecuencia de la aplicación del principio de

devengado, serán objeto del tratamiento consignado en las normas técnicas de

contabilidad gubernamental y de tesorería.

Liquidación.- Es la fase del ciclo presupuestaria que corresponde a la elaboración y

exposición, al nivel consolidado, de la ejecución presupuestaria registrada a la

clausura del ejercicio fiscal anual.

37 http://cancilleria.gob.ec/wp‐content/uploads/downloads/2013/02/normas_presupuesto.pdf

32

CAPÍTULO IV

4. APLICACIÓN PRÁCTICA

4.1. PRÁCTICA DE PRESUPUESTO PUBLICO

4.1.1. DATOS DEL EJERCICIO

El Municipio de piñas recauda las siguientes cuentas por sus ingresos:

Descripción INICIAL REFORMAS CODIFICADO DEVENGADO RECAUDADO

A la utilidad por venta de predios urbanos 35000,00 ‐15000,00 20000,00 5000,00 4980,00

A la utilidad por venta de predios rurales 47000,00 ‐18000,00 29000,00 20000,00 19600,00

Impuestos a vehículos motorizados 16730,00 0,00 16730,00 14000,00 14000,00

Al consumo de cerveza 38000,00 ‐10155,00 27845,00 2531,65 2531,65

33

Acceso a lugares publico 15700,00 26159,00 41859,00 10000,00 9990,00

Control y Vigilancia Municipal 6000,00 13000,00 19000,00 3000,00 3000,00

Alumbrado Público 4300,00 39000,00 43300,00 5000,00 4785,00

Sector Turístico y Hotelero 1000,00 17100,53 18100,53 9849,56 9849,56

Ingresos por la venta de residuos Agropecuarios y forestales 2000,00 ‐45232,00 ‐43232,00 6552,89 6552,89

Terrenos 3000,00 1500,00 4500,00 1014,12 1011,00

Del gobierno central 725445,65 130019,00 855464,65 720364,08 720364,08

Otras reformas no específicas 5900,00 0,00 5900,00 3846,27 3846,27

Herramientas 4500,00 1000,00 5500,00 110,00 0,12

Transferencias de capital e inversión del Gobierno Central 1000500,00 100,00 1000600,00 0,00 0,00

Del FODESEC a Municipios 999996,90 500000,00 1499996,90 2000000,00 2000000,00

Por saldos disponibles en cc provenientes del gobiernos Central 1900950,00 ‐200500,00 1700450,00 1200000,00 884611,93

De cuentas por cobrar 5000,00 50,00 4950,00 0,00 0,00

El Municipio de piñas recauda las siguientes cuentas por sus gastos:

Descripción INICIAL REFORMAS CODIFICADO DEVENGADO RECAUDADO

Por pago de salarios 170000,00 4000,00 174000,00 140000,00 156000,00

Por salarios unificados 240000,00 ‐4000,00 236000,00 222000,00 200000,00

Por el pago del décimo quinto sueldo 56667,00 0,00 56667,00 25667,00 35500,00

Por el pago del décimo sexto sueldo 19690,28 0,00 19690,28 12853,94 12953,94

Por agua potable 9990,00 ‐2000,00 7990,00 8900,00 8900,00

Por pago de energía eléctrica 14500,00 ‐1999,00 12501,00 12000,00 12000,00

34

Por Fletes y Maniobras 21000,00 ‐6000,00 15000,00 16600,00 15400,00

Por Servicio de Seguridad y Vigilancia 52600,00 0,00 52600,00 35000,00 35850,00

Terrenos 56000,00 0,00 56000,00 63900,00 64900,00

Por Maquinaria y Equipo 171577,56 11053,00 182630,56 79063,50 80654,00

Impuestos al Valor Agregado 5455,39 0,00 5455,39 3000,91 3107,91

A gobiernos Autónomos Descentralizados 7369,77 0,00 7369,77 8779,77 8369,77

Por Salarios unificados 30000,71 0,00 30000,71 55786,20 54786,20

Difusión. Información y Publicidad 236486,23 0,00 236486,23 122445,78 122445,78

Obras Públicas de Transporte y Vías 1917645,64 435990,47 2353636,11 699774,07 650000,00

Seguros 250,00 0,00 250,00 0,00 50,00

Por vehículos 330000,00 0,00 330000,00 167000,00 187000,00

Edificios, Locales y Residencias 71921,58 0,00 71921,58 57906,04 56000,00

De cuentas por pagar 132989,98 1999,00 134988,98 1288198,18 1288198,18

35

DATOS DE LA EMPRESA

ENTIDAD: MUNICIPIO DE PIÑAS CODIGO UDAF: 3040 RUC: 67660845532002 PERIODO FISCAL: 2012 RESPONSABILIDAD: ING. JOSEPH CUEVA CARGO: ALCALDE PROG/PROY/ACT: ADMINISTRACION GENERAL

MISION DEL MUNICIPIO DE PIÑAS

El Municipio de Piñas es una entidad de gobierno que se encarga de promover el desarrollo del cantón utilizando todos los recursos que nuestro cantón ofrece, contrarrestando la delincuencia con el propósito de contribuir al mejoramiento y desarrollo del bienestar de nuestros habitantes.

VISION DEL MUNICIPIO DE PIÑAS

El Municipio de Piñas contribuirá al mejoramiento de vida de las personas que habitan nuestro cantón con el propósito principal de satisfacer sus necesidades y de esta manera viviremos en un cantón donde se practica las mismas oportunidades e igualdad de derechos.

36

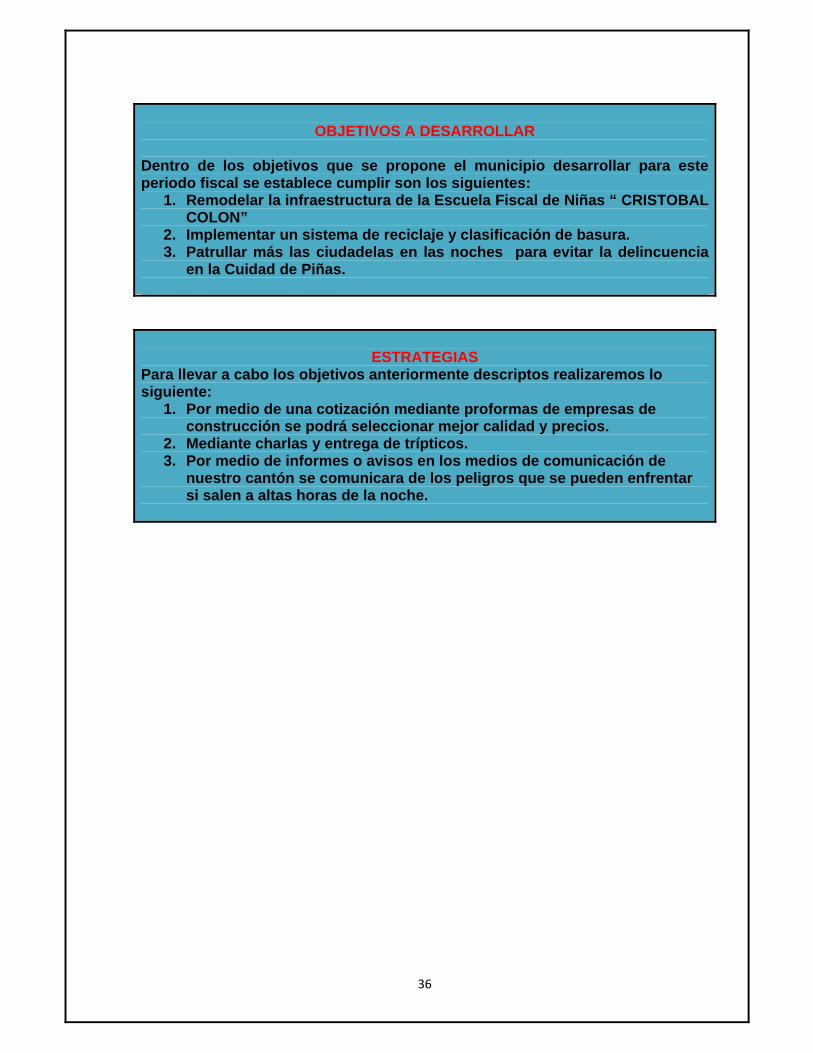

OBJETIVOS A DESARROLLAR

Dentro de los objetivos que se propone el municipio desarrollar para este periodo fiscal se establece cumplir son los siguientes:

1. Remodelar la infraestructura de la Escuela Fiscal de Niñas “ CRISTOBAL COLON”

2. Implementar un sistema de reciclaje y clasificación de basura. 3. Patrullar más las ciudadelas en las noches para evitar la delincuencia

en la Cuidad de Piñas.

ESTRATEGIAS

Para llevar a cabo los objetivos anteriormente descriptos realizaremos lo siguiente:

1. Por medio de una cotización mediante proformas de empresas de construcción se podrá seleccionar mejor calidad y precios.

2. Mediante charlas y entrega de trípticos. 3. Por medio de informes o avisos en los medios de comunicación de

nuestro cantón se comunicara de los peligros que se pueden enfrentar si salen a altas horas de la noche.

37

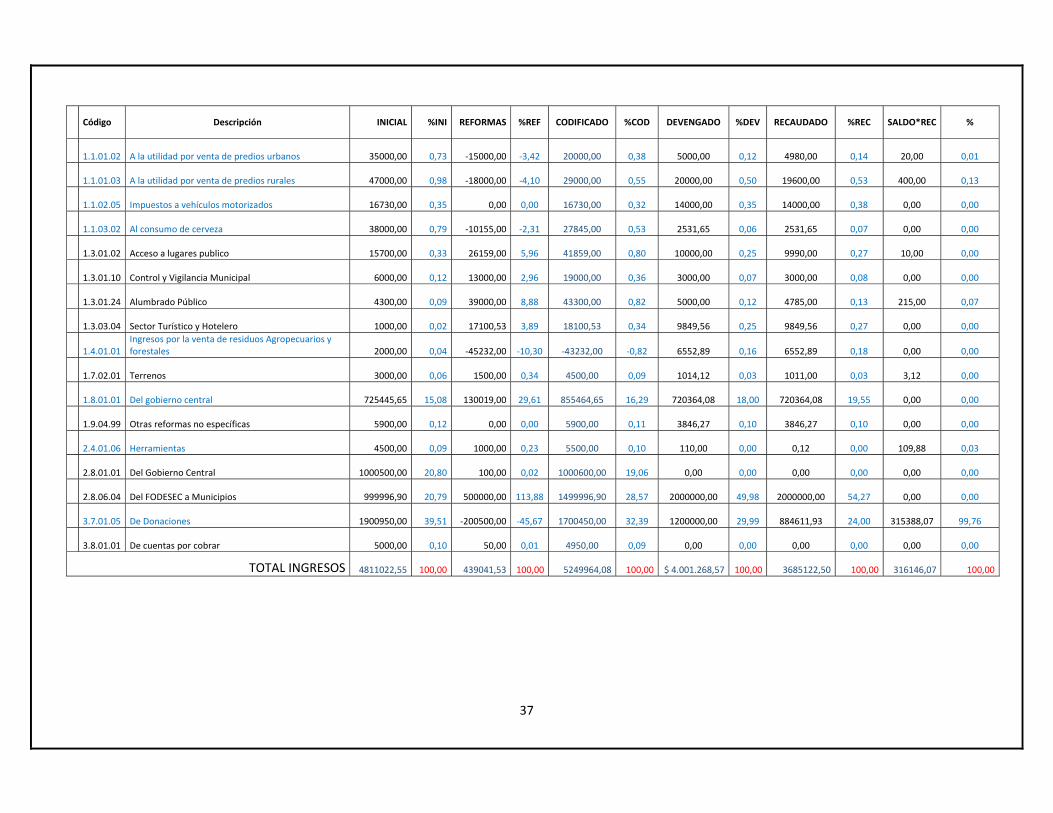

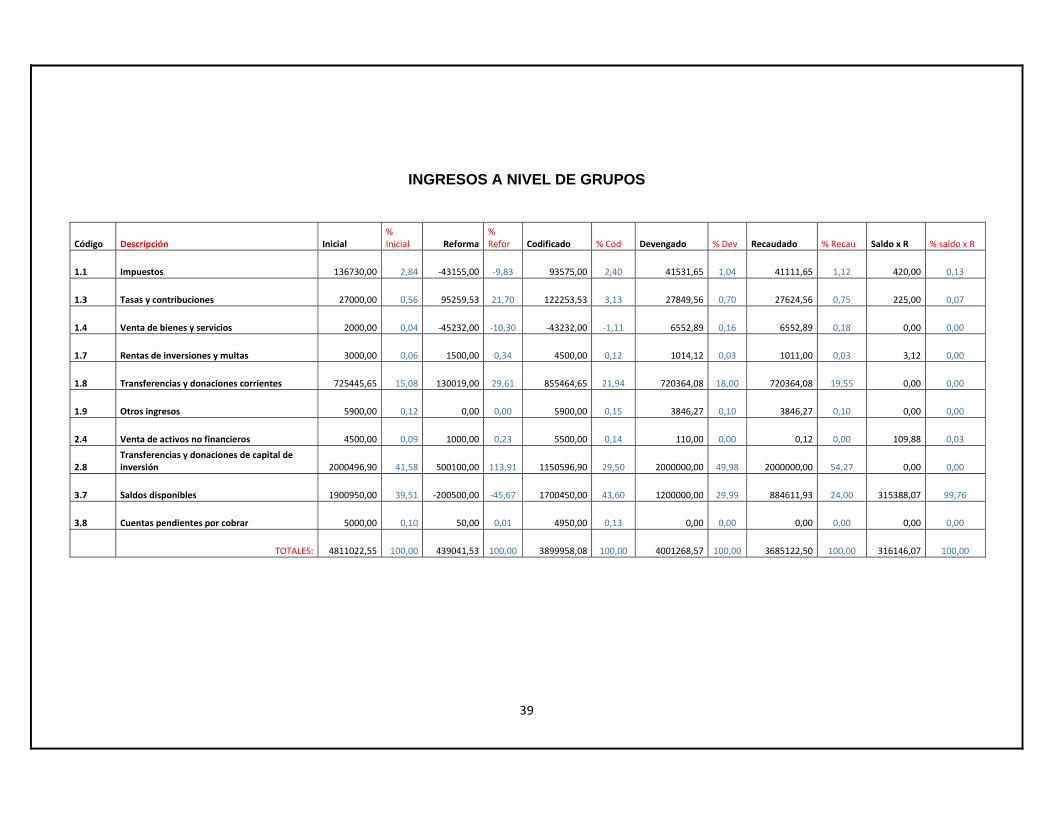

Código Descripción INICIAL %INI REFORMAS %REF CODIFICADO %COD DEVENGADO %DEV RECAUDADO %REC SALDO*REC %

1.1.01.02 A la utilidad por venta de predios urbanos 35000,00 0,73 ‐15000,00 ‐3,42 20000,00 0,38 5000,00 0,12 4980,00 0,14 20,00 0,01

1.1.01.03 A la utilidad por venta de predios rurales 47000,00 0,98 ‐18000,00 ‐4,10 29000,00 0,55 20000,00 0,50 19600,00 0,53 400,00 0,13

1.1.02.05 Impuestos a vehículos motorizados 16730,00 0,35 0,00 0,00 16730,00 0,32 14000,00 0,35 14000,00 0,38 0,00 0,00

1.1.03.02 Al consumo de cerveza 38000,00 0,79 ‐10155,00 ‐2,31 27845,00 0,53 2531,65 0,06 2531,65 0,07 0,00 0,00

1.3.01.02 Acceso a lugares publico 15700,00 0,33 26159,00 5,96 41859,00 0,80 10000,00 0,25 9990,00 0,27 10,00 0,00

1.3.01.10 Control y Vigilancia Municipal 6000,00 0,12 13000,00 2,96 19000,00 0,36 3000,00 0,07 3000,00 0,08 0,00 0,00

1.3.01.24 Alumbrado Público 4300,00 0,09 39000,00 8,88 43300,00 0,82 5000,00 0,12 4785,00 0,13 215,00 0,07

1.3.03.04 Sector Turístico y Hotelero 1000,00 0,02 17100,53 3,89 18100,53 0,34 9849,56 0,25 9849,56 0,27 0,00 0,00

1.4.01.01 Ingresos por la venta de residuos Agropecuarios y forestales 2000,00 0,04 ‐45232,00 ‐10,30 ‐43232,00 ‐0,82 6552,89 0,16 6552,89 0,18 0,00 0,00

1.7.02.01 Terrenos 3000,00 0,06 1500,00 0,34 4500,00 0,09 1014,12 0,03 1011,00 0,03 3,12 0,00

1.8.01.01 Del gobierno central 725445,65 15,08 130019,00 29,61 855464,65 16,29 720364,08 18,00 720364,08 19,55 0,00 0,00

1.9.04.99 Otras reformas no específicas 5900,00 0,12 0,00 0,00 5900,00 0,11 3846,27 0,10 3846,27 0,10 0,00 0,00

2.4.01.06 Herramientas 4500,00 0,09 1000,00 0,23 5500,00 0,10 110,00 0,00 0,12 0,00 109,88 0,03

2.8.01.01 Del Gobierno Central 1000500,00 20,80 100,00 0,02 1000600,00 19,06 0,00 0,00 0,00 0,00 0,00 0,00

2.8.06.04 Del FODESEC a Municipios 999996,90 20,79 500000,00 113,88 1499996,90 28,57 2000000,00 49,98 2000000,00 54,27 0,00 0,00

3.7.01.05 De Donaciones 1900950,00 39,51 ‐200500,00 ‐45,67 1700450,00 32,39 1200000,00 29,99 884611,93 24,00 315388,07 99,76

3.8.01.01 De cuentas por cobrar 5000,00 0,10 50,00 0,01 4950,00 0,09 0,00 0,00 0,00 0,00 0,00 0,00

TOTAL INGRESOS 4811022,55 100,00 439041,53 100,00 5249964,08 100,00 $ 4.001.268,57 100,00 3685122,50 100,00 316146,07 100,00

38

Código Descripción INICIAL %INI REFORMAS %REF CODIFICADO %COD DEVENGADO %DEV RECAUDADO %REC SALDO*REC %

5.1.01.02 Por pago de salarios 170000,00 4,80 4000,00 0,91 174000,00 4,37 140000,00 4,64 156000,00 5,21 34000,00 3,53

5.1.01.06 Por salarios unificados 240000,00 6,77 ‐4000,00 ‐0,91 236000,00 5,92 222000,00 7,35 200000,00 6,68 14000,00 1,45

5.1.02.05 Por el pago del décimo quinto sueldo 56667,00 1,60 0,00 0,00 56667,00 1,42 25667,00 0,85 35500,00 1,19 31000,00 3,21

5.1.02.06 Por el pago del décimo sexto sueldo 19690,28 0,56 0,00 0,00 19690,28 0,49 12853,94 0,43 12953,94 0,43 6836,34 0,71

5.3.01.01 Por agua potable 9990,00 0,28 ‐2000,00 ‐0,46 7990,00 0,20 8900,00 0,29 8900,00 0,30 ‐910,00 ‐0,09

5.3.01.04 Por pago de energía eléctrica 14500,00 0,41 ‐1999,00 ‐0,46 12501,00 0,31 12000,00 0,40 12000,00 0,40 501,00 0,05

5.3.02.02 Por Fletes y Maniobras 21000,00 0,59 ‐6000,00 ‐1,37 15000,00 0,38 16600,00 0,55 15400,00 0,51 ‐1600,00 ‐0,17

5.3.02.08 Por Servicio de Seguridad y Vigilancia 52600,00 1,48 0,00 0,00 52600,00 1,32 35000,00 1,16 35850,00 1,20 17600,00 1,83

5.3.04.01 Terrenos 56000,00 1,58 0,00 0,00 56000,00 1,41 63900,00 2,12 64900,00 2,17 ‐7900,00 ‐0,82

5.3.04.04 Por Maquinaria y Equipo 171577,56 4,84 11053,00 2,52 182630,56 4,59 79063,50 2,62 80654,00 2,70 103567,06 10,74

5.7.01.01 Impuestos al Valor Agregado 5455,39 0,15 0,00 0,00 5455,39 0,14 3000,91 0,10 3107,91 0,10 2454,48 0,25

5.8.01.11 A gobiernos Autónomos Descentralizados 7369,77 0,21 0,00 0,00 7369,77 0,19 8779,77 0,29 8369,77 0,28 ‐1410,00 ‐0,15

7.1.01.06 Por Salarios unificados 30000,71 0,85 0,00 0,00 30000,71 0,75 55786,20 1,85 54786,20 1,83 ‐25785,49 ‐2,67

7.3.02.07 Difusión. Información y Publicidad 236486,23 6,67 0,00 0,00 236486,23 5,94 122445,78 4,06 122445,78 4,09 114040,45 11,83

7.5.01.05 Obras Públicas de Transporte y Vías 1917645,64 54,11 435990,47 99,30 2353636,11 59,09 699774,07 23,18 650000,00 21,72 1653862,04 171,51

7.7.02.01 Seguros 250,00 0,01 0,00 0,00 250,00 0,01 0,00 0,00 50,00 0,00 250,00 0,03

8.4.01.05 Por vehículos 330000,00 9,31 0,00 0,00 330000,00 8,28 167000,00 5,53 187000,00 6,25 163000,00 16,90

8.4.02.02 Edificios, Locales y Residencias 71921,58 2,03 0,00 0,00 71921,58 1,81 57906,04 1,92 56000,00 1,87 14015,54 1,45