PARTE I

Fundamentos y clasificación de los costos

Sistema de costos por Órdenes de Producción

CONTABILIDAD DE COSTOS PARA MIPYMES DE TRANSFORMACIÓN I

TEORÍA Y APLICACIÓN PRÁCTICA

CONTABILIDAD DE COSTOS PARA MIPYMES DE TRANSFORMACIÓN I

- Parte I -

Primera Edición Digital

Morales Puruncaja Luis Alberto

Pachama Socasi Víctor Hugo

Gómez Herrera Francisco Stalin

Equipo de Apoyo Técnico:

Judith Tipantuña Elizabeth Ganán LLagua Stefanía Villacis Sabando

Responsabilidad Pedagógica: EPISTEME: Nuevo Paradigma

Quito DM – Ecuador Diciembre, 2017

Contabilidad de Costos para MIPYMES de

Transformación I - Primera Edición Digital

No está permitido la reproducción total o parcial de este libro,

ni su tratamiento informático, ni la transformación de ninguna

forma o por cualquier medio, ya sea electrónico, mecánico, por copia fotostática, por registro u otros medios, sin el permiso

previo y por escrito de los titulares del copyright.

DERECHOS RESERVADOS © 2017

EDITORIAL: ISBN: 978-9942-30-604-3 Derechos de Autor: IEPI: QUI-052730 Diseño de cubierta: EPISTEME: Nuevo Paradigma Impreso en QUITO-ECUADOR

Sobre los Autores

iv

Luis Alberto Morales Puruncaja Master en Administración de Empresas, MAE (IIP-FCA-UCE)

Diplomado en Educación Superior (ISP-FFYCE)-UCE Economista (FCE-UCE)

Licenciado en Economía (FCE – UCE) Asesor en Finanzas Corporativas / Especialista en Gerencia Social

Para Gobiernos Autónomos Descentralizados (GAD) (EPISTEME: Nuevo Paradigma)

Víctor Hugo Pachacama Socasi Magister en Ingeniería Industrial, MSc EPN (IIP- FFYCE-UCE)

Ingeniero Químico (FIQ-UCE) Diplomado Internacional en Competencias Docentes (TEC MONTERREY- MEXICO)

Docente de la Universidad de las Fuerzas Armadas ESPE (DCEAC) Docente de la Universidad Central del Ecuador (FCA-UCE)

Francisco Stalin Gómez Herrera Magister en Docencia Superior, MDS (IIP- FFYCE-UCE)

Economista (FCE-UCE) Licenciado en Economía (FCE-UCE)

Profesor del Instituto Superior “Luis Napoleón Dillon” Especialista en Métodos Estadísticos e Investigación de Operaciones

(LIBRE EJERCICIO)

Pares académicos

v

María Fernanda Larco Pachacama

Ingeniera Comercial

Magister en Gerencia Contable y Finanzas Corporativas

Docente del Departamento de Ciencias Económicas, Administrativas y de Comercio

Universidad de las Fuerzas Armadas - ESPE

(Informe Par Evaluador Externo: Anexo I)

Sandra Patricia Galarza Torres

Ingeniera en Finanzas, Contadora Publica – Auditora

Magister en Auditoria de Gestión de la Calidad – PHD (c)

Docente del Departamento de Ciencias Económicas, Administrativas y de Comercio

Universidad de las Fuerzas Armadas –ESPE

(Informe Par Evaluador Externo: Anexo I)

Dedicatoria

vi

A los Estudiantes:

Pasados, presentes y futuros de las

Unidades de Educación Superior y Tecnológica:

Universidad Central del Ecuador - UCE

Universidad Escuela Politécnica del Ejército - ESPE

Instituto Superior “Luis Napoleón Dillon”

A la Vida…

Los Autores

Características Pedagógicas

vii

Presentación

El presente trabajo pedagógico, constituye una propuesta encaminada a fomentar

el aprendizaje e interaprendizaje de la contabilidad de costos por parte del lector no

especializado, planteándose recomendaciones y estrategias para que el docente pueda

aplicarlas en su quehacer académico.

El estudio de la contabilidad de costos, como otras disciplinas del saber humano, se

orienta a desarrollar una comprensión integral de sus contenidos lo que conlleva a la

aplicación de metodologías de aprendizaje activo, cimentadas en modelos pedagógicos

orientados al constructivismo como una alternativa al desarrollo del pensamiento. De

tal manera que, las estrategias presentadas, en el modelo constructivista de la

educación, al perseguir este que el estudiante trasciende con su comprensión y

adquisición del conocimiento.

Se resalta además, que la Contabilidad de Costos es una disciplina técnica,

fundamentada en conocimientos teóricos de la Contabilidad General para la cual

existen pocos recursos didácticos y estrategias metodológicas que el docente pueda

utilizar de manera oportuna y eficaz.

En este contexto, la metodología de aprendizaje e interaprendizaje que se desarrolla en

el presente texto académico, se orienta en última instancia, mejorar la comprensión

por parte del lector facilitándose el conocimiento de diferentes temáticas relacionadas

con la contabilización de los factores del costo.

Así, el beneficio del presente texto académico, pretende mejorar el proceso y dinámica

del aprendizaje e interaprendizaje.

Características Pedagógicas

viii

Fundamentación teórica

La administración, como la disciplina encargada de administrar los recursos de una

organización, y de tomar las decisiones que lleven a la empresa a buen recaudo,

necesita de otra disciplina que le permita determinar la factibilidad en aspectos

económicos. En este campo entra la contabilidad de costos.

La contabilidad de costos consiste en una serie de procedimientos tendientes a

determinar los costos de un producto y de las distintas actividades que se requieren

para su fabricación y distribución, así como planear y, medir la ejecución de su trabajo.

Al tratarse de procedimientos estandarizados, es necesario que el estudiante tenga

noción de proceso a seguir, y que ante todo, pueda comprender la lógica del

procedimiento, por esto, el modelo pedagógico que acoge es el constructivista, del cual

se extraen, se aplican y se acoplan las estrategias metodológicas para el conocimiento

de los sistemas de costos industriales.

En tal situación, los propósitos del texto académico intitulado “Contabilidad de Costos

para MIPYMES de Transformación I”; se sintetizan en los siguientes aspectos:

Fomentar el aprendizaje y la comprensión de los sistemas de contabilidad

utilizados en MIPYMES de Transformación.

Evaluar el aprendizaje en base a la capacidad del estudiante de aplicar los

conocimientos enseñados por el docente.

Analizar e interpretar, económica y financieramente, los resultados de la

estructura de costos que caracteriza la actividad económica de las MIPYMES

de Transformación.

Características Pedagógicas

ix

Aspectos pedagógicos clave

La primera edición digital incorpora aspectos pedagógicos clave para el proceso de

aprendizaje e interaprendizaje fundamentados en objetivos y resultados de

aprendizaje orientados a la resolución de situaciones problémicas de caso con lo que

se mejora la comprensión del estudiante y facilita la aplicación de la práctica docente.

Titulares

Como un aporte al discernimiento de las diferentes temáticas que se tratan en cada uno

de los capítulos del texto académico, éstos se inician con un titular que se basa en una

problemática económica propia de la actividad económica de las MIPYMES de

Transformación. Cada titular deberá ser confrontado con la realidad actual de la

dinámica económica microempresarial con el propósito de generar una conciencia

crítica entre los involucrados.

Objetivos de aprendizaje (OA)

1. Reforzar el conocimiento y la comprensión del costeo por órdenes de

producción en actividades microempresariales de transformación en lectores

interesados en la disciplina.

2. Promover la utilización de estrategias metodológicas que integren al lector en

los procedimientos teórico-práctico del costeo por órdenes de producción

en actividades microempresariales de transformación.

3. Dotar al facilitador de una metodología referencial para mejorar la

transmisión de conocimientos teórico-prácticos en el estudio del Sistema de

Costos por Órdenes de Producción para MIPYMES de transformación.

Características Pedagógicas

x

¿Para qué sirven las unidades de estudio?

Como un complemento del cumplimiento de los objetivos de aprendizaje (OA), la

metodología de aprendizaje del texto académico plantea los posibles impactos que

tendrán las diferentes unidades de estudio en la “vida profesional” (en los campos de

la Contabilidad, la Administración y Economía) y en la “vida personal” (en relación

a las actividades cotidianas, la toma de decisiones y administración de recursos).

Aproximación teórica-conceptual

Tiene relación con los lineamientos teóricos, conceptuales y metodológicos

relacionados con las temáticas que tratan cada una de las unidades de estudio; se

relaciona, principalmente con fuentes secundarias de información, y eventualmente,

con ciertas fuentes primarias de información (en la sistematización de casos concretos

de la gestión de las MIPYMES de transformación en las ramas de actividad económica

de la “Economía Social y Solidaria” en el Ecuador, por ejemplo).

Evaluación de los aprendizajes

La evaluación de los aprendizajes se propone como una forma de constatar el grado

de cumplimiento de los objetivos de aprendizaje propuestos; para lo cual se propone

aplicar pruebas de evaluación cualitativas o instrumentos de avaluación

cuantitativos.

En el primer caso, se procede con la observación y seguimiento teórico y conceptual

de los contenidos de estudio orientados a fomentar el análisis y síntesis, generando

reflexión y crítica respecto de la situación problémica de evaluación.

En el segundo caso, la evaluación se fundamenta en la capacidad de razonamiento

lógico y comprensión de los procesos y procedimientos mensurables que devienen de

la evaluación de los aprendizajes.

Características Pedagógicas

xi

Ejercicios de aplicación práctica

A partir de situaciones problémicas concretas o de caso, se plantean diferentes

ejercicios de aplicación práctica para reforzar el aprendizaje para que el lector, a partir

del razonamiento lógico y verbal referente a los aspectos teórico-conceptuales, pueda

aplicar y resolver correctamente la Contabilidad de Costos I, mediante el

discernimiento de la clase y características de los costos, rubros y cuentas del costo de

producción según tipos y clases de las pequeñas y medianas empresas, en base al

análisis rápido de sus operaciones, desarrollando así la generación de conocimiento

significativo.

Tabla de Contenidos

xii

Capítulo 1: Fundamentos de los costos, 1

Capítulo 2: Clasificación general de los costos, 36

Capítulo 3: Sistema de costos completos por órdenes de producción, 65

Anexos, 174

Anexo I: Criterios de Pares Académicos, 174

Anexo II: Urkund Analysis Result, 179

Anexo III: ISBN - Cámara Ecuatoriana del Libro, 186

Derechos de Autor – Instituto de Ecuatoriano de Propiedad

Intelectual – IEPI, 187

Referencias de consulta, 188

Bibliografía, 188

Contenidos

xiii

UNIDAD UNO ......................................................................................................................................1

FUNDAMENTOS DE LOS COSTOS .......................................................................................................1

Titular: Las MIPYMES tuvieron su período de transición en el año 2011 ...................................1

ALCANCE DE LA UNIDAD UNO .................................................................................................2

Objetivos de Aprendizaje (OA) .........................................................................................................2

APROXIMACIÓN TEÓRICA Y CONCEPTUAL ...........................................................................3

La contabilidad y sus objetivos ......................................................................................................3

La empresa y su clasificación ........................................................................................................4

Clasificación de las empresas ........................................................................................................4

La contabilidad de costos y sus objetivos ......................................................................................7

El costo y el gasto ..........................................................................................................................7

Elementos del costo .......................................................................................................................9

Gastos de administración. ..............................................................................................................9

Fórmulas Básicas del Costo .........................................................................................................10

APRENDIZAJE DE LOS FUNDAMENTOS DE LOS COSTOS..................................................12

Preguntas para argumentación y reflexión crítica ........................................................................12

EJERCICIOS DE APLICACIÓN PRÁCTICA ...............................................................................16

Caso de determinación de costo .................................................................................................16

Ejercicio 1: Confecciones “Modas Actuales” ..............................................................................16

1. Cálculo e Interpretación de: .....................................................................................................19

Ejercicio 2: Sastrería “Don Guevarita” .......................................................................................23

UNIDAD DOS ....................................................................................................................................36

CLASIFICACIÓN GENERAL DE COSTOS .........................................................................................36

Titular: La harina de trigo es su base ...........................................................................................36

ALCANCE DEL CAPÍTULO DOS ................................................................................................37

Objetivos de Aprendizaje (OA) ...................................................................................................37

Contenidos

xiv

APROXIMACIÓN TEÓRICA Y CONCEPTUAL .........................................................................38

La clasificación de los costos ......................................................................................................38

El Punto de equilibrio ..................................................................................................................42

Margen de contribución ...............................................................................................................42

APRENDIZAJE DE LA CLASIFICACIÓN DE LOS COSTOS ...................................................43

Preguntas para argumentación y reflexión crítica ........................................................................43

EJERCICIOS DE APLICACIÓN ....................................................................................................46

Caso costos fijos y costos variables .............................................................................................46

Ejercicio 1: “Vidriería VIALCO” ................................................................................................46

Ejercicio 2: Empresa Vicuña S.A ................................................................................................52

Ejercicio 3: Microempresa PIGE .................................................................................................59

UNIDAD TRES ..................................................................................................................................65

SISTEMAS DE COSTOS por órdenes DE PRODUCCIÓN .............................................................65

Titular: Seis granos andinos se procesan en esta planta ..............................................................65

ALCANCE DEL CAPÍTULO TRES ..............................................................................................66

Objetivos de Aprendizaje (OA) ...................................................................................................66

APROXIMACIÓN TEÓRICA Y CONCEPTUAL .........................................................................67

Sistema de costos por órdenes de producción .............................................................................67

La hoja de Costos.........................................................................................................................68

APRENDIZAJE DEL ANÁLISIS DEL SISTEMA DE COSTOS COMPLETO POR ÓRDENES

DE PRODUCCIÓN .........................................................................................................................74

Preguntas para argumentación y reflexión crítica ........................................................................74

4. Ejercicio demostrativo: ........................................................................................................80

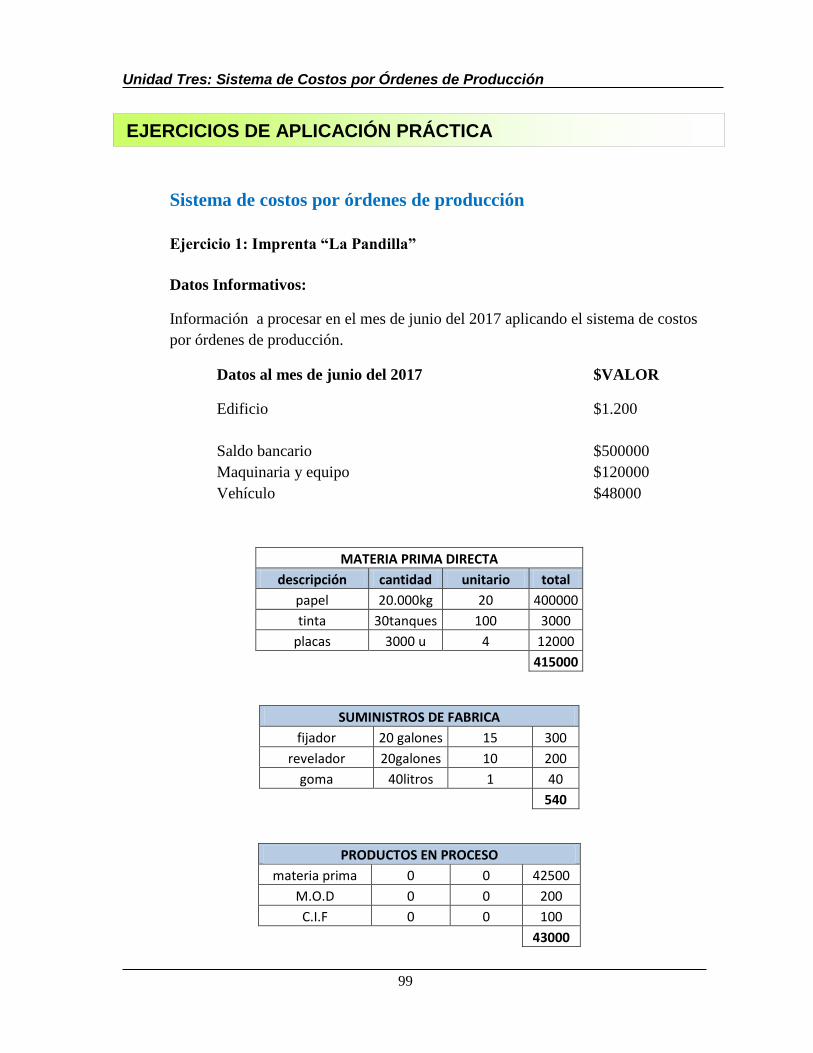

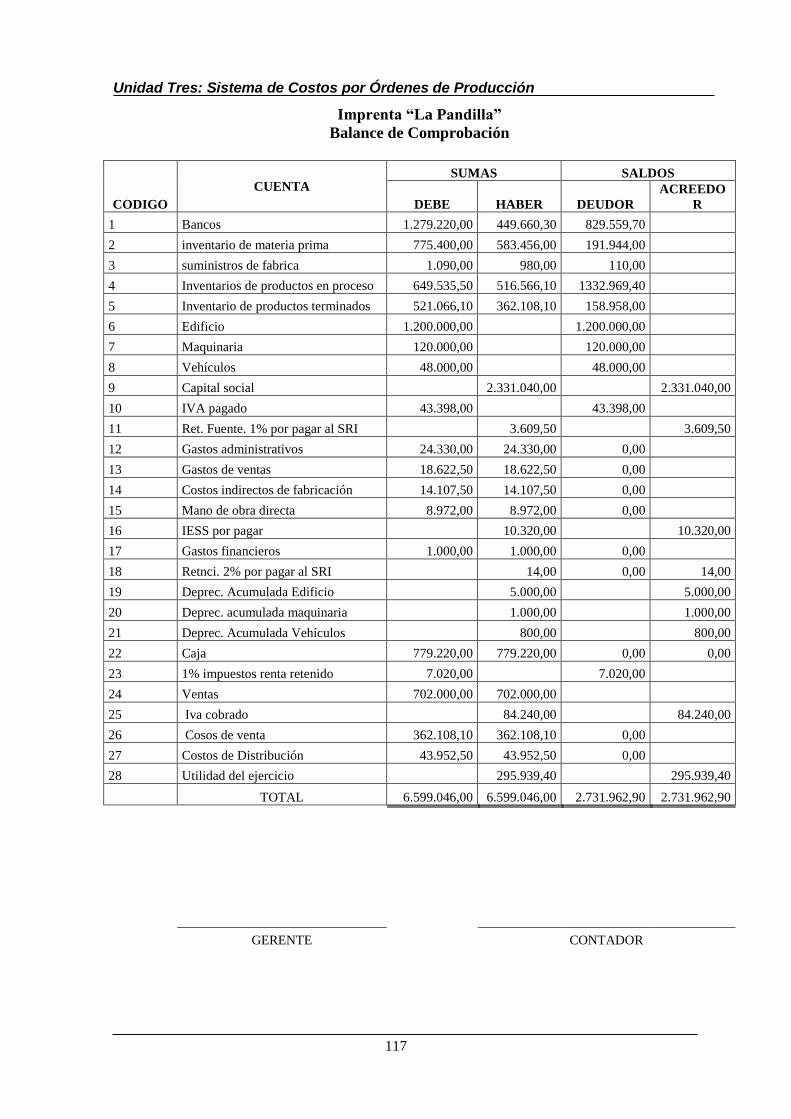

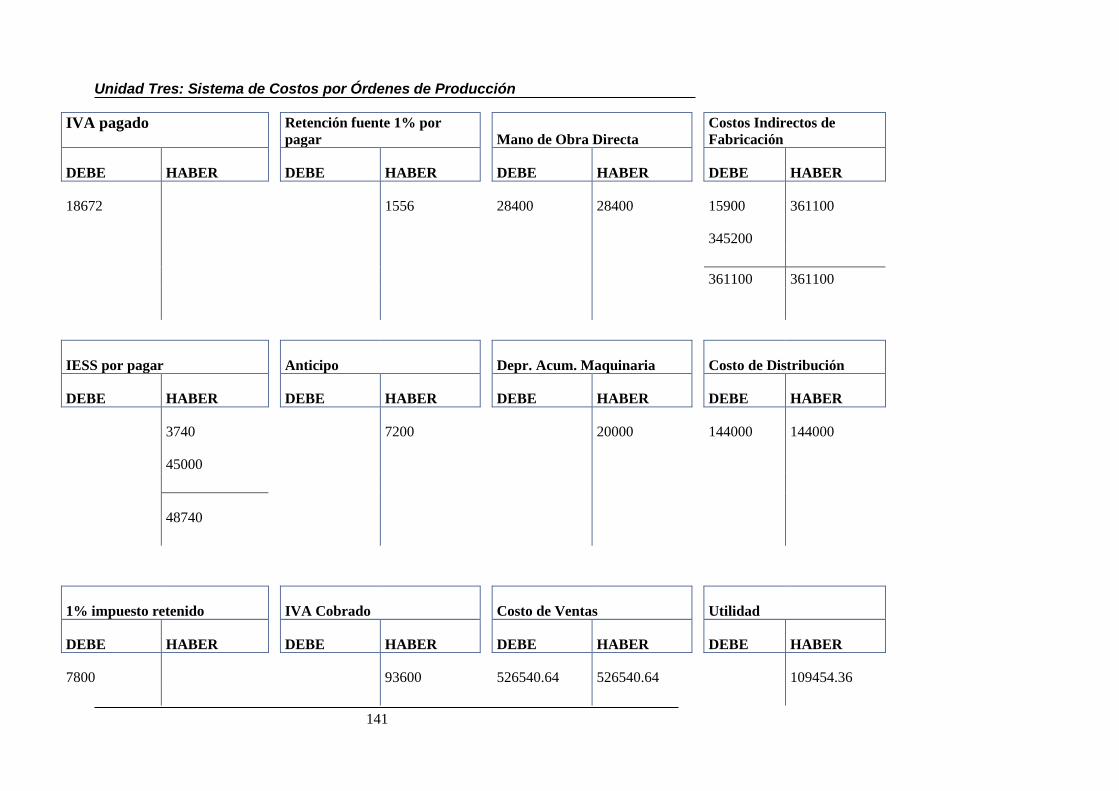

EJERCICIOS DE APLICACIÓN PRÁCTICA ...............................................................................99

Sistema costos por órdenes de producción y por departamentos ...............................................122

Caso de costos por órdenes de producción y por departamentos n 2 .........................................148

Ejercicio 3 ..................................................................................................................................148

Contenidos

xv

Anexos ...........................................................................................................................................174

Anexo I: Criterios de Pares Académicos .......................................................................................174

Anexo II: Urkund Analisis Result .................................................................................................179

Anexo III: ISBN - Cámara Ecuatoriana del Libro. ..................................................................186

Derechos de Autor – Instituto de Ecuatoriano de Propiedad Intelectual – IEPI ............................187

Referencias de consulta .................................................................................................................188

Bibliografía ................................................................................................................................188

Introducción

xvi

El estudio y aplicación de los sistemas de costos, sean éstos: por órdenes de producción y/o

por procesos; costos conjuntos y/o estándares, implica el desarrollo de metodologías y

procedimientos técnico-operativos, que faciliten el tratamiento, interpretación y análisis

económico de los elementos del costo (Materia Prima Directa, Mano de Obra Directa y Costos

Indirectos de Fabricación) y el sistema de costeo que se ajuste a la actividad económica típica

microempresarial; lo que permitirá a los gestores de la producción e cualquier escala

empresarial, optimizar al máximo los recursos y trabajo humano para ofertar productos de

calidad y excelencia.

En el caso de la profesión contable en general, y de la contabilidad de costos en particular,

cabe señalar que las necesidades o demandas han cambiado radicalmente desde que el mundo

se ha convertido en la aldea global, lo que esta a su vez, ha determinado especiales necesidades

de prestadores de servicios; así: administradores, financieros y expertos en los sistemas de

información contable. Se requieren entonces, que los profesionales desarrollen especiales

destrezas, obtengan altísimas capacidades tecnológicas y construyan una competitividad que

ya rebasa la frontera de cada país, exteriorizándose hacia los mercados nacionales e

internacionales.

En tal situación, la contabilidad de costos aplicados a las actividades productivas

microempresariales, se orienta a entender, analizar y controlar sistemas de información

financiera y económica, con el propósito de establecer información comparada que pueda ser

razonablemente interpretada a la luz de los intereses locales y determinar las conveniencias

comerciales y políticas para la toma de decisiones de manera oportuna y eficaz.

En este contexto, el presente texto académico, se orienta al estudio del tratamiento de los

elementos del costo y de las aplicaciones de caso, en actividades microempresariales de

transformación, de acuerdo a una metodología de aprendizaje e interaprendizaje que facilita

la comprensión y análisis interpretativo de sus resultados.

1

FUNDAMENTOS DE LOS COSTOS

UNIDAD UNO

Titular: Las MIPYMES tuvieron su período de transición en el año 2011

Las MIPYMES tuvieron su período de transición en el año 2011, es decir, allí debieron

presentar la información bajo normativa local e internacional. El nivel de cumplimiento de

dicho requisito fue de 3,97%, lo que da una idea de lo alto que fue el incumplimiento de este

tipo de entidades respecto de la resolución de la Superintendencia de Compañías. En el

Ecuador, esta resolución generó controversias a nivel empresarial, educativo, gubernamental;

puesto que, al ser un tema eminentemente novedoso, las preguntas e inquietudes saltaron a la

palestra de la comunidad investigadora. (García & Fonseca T., 2017)Enero

Las Pequeñas y Medianas Empresas (MiPymes) juegan un papel de gran importancia dentro

del desarrollo de toda economía debido a su relación e incidencia en la generación de empleo,

y crecimiento económico.

De esta forma las MiPymes se relacionan directamente con el desarrollo económico en todas

las regiones del país. Si bien al analizar los factores de crecimiento económico se identifican

como responsables a las grandes empresas, en realidad los resultados indican que el

crecimiento depende en buena medida del desempeño de sus MiPymes. (Revista Ekos, 2012)

2

Objetivos de Aprendizaje (OA)

OA1 Determinar el costo de los productos elaborados

aplicando correctamente las normas de control interno

con ética profesional.

OA2 Conocer los gastos en un proceso de producción y

ventas para fijar adecuada y eficientemente el precio de

venta unitario de los productos.

OA3 Desarrollar ejercicio de aplicación que reflejen los

conocimientos teóricos-prácticos revisados.

Para qué sirve la Unidad Uno:

En su vida profesional, aplicar los ejercicios prácticos para el

desarrollo del negocio.

Contabilidad.- Podrá conocer que es la contabilidad de costos, y

reconocer que es un costo y gasto de una MiPymes de transformación.

Administración y economía.- podrá conocer conceptos y aplicarlos

para una adecuada toma de decisiones.

En su vida personal, aplicación en las actividades cotidianas, toma de

decisiones y administración de sus recursos.

ALCANCE DE LA UNIDAD UNO

Unidad Uno: Fundamentos de los costos

3

La contabilidad y sus objetivos

La contabilidad

La Contabilidad como ciencia estudia las unidades monetarias de una empresa

individual o en sociedad, sean de actividades mercantiles o civiles, enseñando

la normativa y procedimientos para el registro la información ordenada y

analizada, facilitando la toma de decisiones.

Objetivos específicos de la contabilidad

La contabilidad tienes objetivos respecto a la información:

1. Adquirir información ordenada y sistematizada de las transacciones de la

empresa, registradas en forma clara y precisa.

2. Consolidar la información de los recursos con los que cuenta la empresa,

para la toma de decisiones.

3. Al finalizar el ciclo económico determinar las utilidades o pérdidas del

ejercicio.

4. Suministrar información con el fin de planear, evaluar y controlarlos

activos de la empresa, para la oportuna toma de decisiones.

APROXIMACIÓN TEÓRICA Y CONCEPTUAL

Unidad Uno: Fundamentos de los costos

4

La empresa y su clasificación

La empresa

La empresa es una entidad en la que se combinan ambiente interno y externo,

y capital, dedicada a la producción de bienes o prestación de servicios, con

fines lucrativos o no, satisfaciendo a los demandantes.

Clasificación de las empresas

Existen diferentes maneras de clasificar a las empresas. Dependiendo la manera

en que nos fijemos, ya sea por su actividad, su constitución jurídica, sus ventas

o producción, entre otras, presentada a continuación:

Por su tamaño

De acuerdo con el artículo 3 de la Decisión 702 (CAN, 2011) los parámetros

para la clasificación de las pequeñas y medianas empresas son los

siguientes:

Microempresa

Sus ventas son menores a $100.000 y cuentan de 1 a 9 trabajadores.

Pequeñas

Sus ventas oscilan entre $100.001 a $1´000.000 y cuenta de 10 a 49

trabajadores.

Medianas

Existen dos categorías: “A” sus ventas están entre $1000.001 a

$2´000.000 y cuentan de 50 a 99 trabajadores. “B” sus ventas están entre

$2´000.001 a $5´000.000 y cuentan de 100 a 199 trabajadores.

Unidad Uno: Fundamentos de los costos

5

Grandes

Sus ventas $5´000.001 en adelante y cuentan con más de 199

trabajadores.

Por el sector al que pertenece:

Privada: Su capital proviene de inversionistas privados, mayormente

con fines lucrativos.

Pública: Su capital pertenece al estado, con fin de satisfacer a la

sociedad.

Mixta: Su capital es una combinación de privada y pública.

Según su actividad

Existen diferentes formas de clasificar a las empresas según su actividad,

presentadas a continuación:

Las empresas se clasifican según su actividad por los sectores de la economía:

Agricultura, silvicultura, caza y pesca

Es el elemento básico, obtenido mediante la naturaleza, agricultura,

ganadería, pesca, extracción de recursos.

Industria manufacturera

Son aquellas que utilizan la materia prima para la transformación de un

bien o producto, y a su vez se dedican a la explotación de recursos

naturales.

Comercio y servicios

- Comerciales: Son aquellas intermediarias entre el productor y

comprador, dedicados a la compra-venta de un bien. El elemento

m

m

m

m

m

m

m

m

m

m

m

m

m

m

m

m

m

m

m

m

m

m

m

m

m

Unidad Uno: Fundamentos de los costos

6

principal es la capacidad del ser humano al realizar trabajo

intelectual.

- De servicios: Son aquellas que prestan un servicio para satisfacer

una necesidad de la colectividad.

Por la constitución legal del capital

De acuerdo con la Ley de Compañías del Ecuador (Nacional, 2017)

Unipersonales

Con la participación de un solo propietario responsable de las

decisiones empresariales de producir y comercializar los bienes y/o

servicios generados por el establecimiento econ

Sociedades

- Compañía en nombre colectivo: tipo de empresa reconocida por

dos o más socios, la escritura es aprobada por el juez de lo civil,

el capital aportado por cada socio.

- Comandita simple: reconocida por uno o varios socios

divididos en comanditados o comanditarios. La escritura es

aprobada por el juez de lo civil, el capital lo determinaran por

los aportes de los socios.

- Comandita por acciones: se divide en dos tipos de acciones:

acción, acción nominativa.

- Responsabilidad limitada: está sujeta bajo vigilancia y

fiscalización de la superintendencia de compañías y para su

Unidad Uno: Fundamentos de los costos

7

funcionamiento; de tres a veinte y cinco socios, un capital no

menor a 400 dólares.

- Compañía anónima: previo mandato de la superintendencia de

compañías se realiza la inscripción en el registro mercantil,

capital mínimo $ 800,00 dólares.

La contabilidad de costos y sus objetivos

Contabilidad de costos

La contabilidad de costos se deriva de la contabilidad, como su nombre lo

indica se relaciona con los costos, controla y registra el proceso de producción

y ventas, a fin de determinar el costo de los productos, mediante la elaboración

del Estado de Costos de Producción y ventas.

Objetivos de la contabilidad de costos

1. Control de costos y gastos de la empresa industrial, a fin de minimizarlos.

2. Determinar los costos unitarios de los productos a fin de no perder.

3. Obtener el estado de producción y ventas.

4. Establecer la utilidad por cada producto.

5. Argumentar la toma de decisiones adecuadas y oportunas.

6. Controlar los inventarios de la empresa.

El costo y el gasto

El costo

Es aquel desembolso de dinero específico para la elaboración de un producto o

bien, para determinar el costo de producción, sean éstos de materiales o mano de

obra, depreciaciones, arriendo de la fábrica.

Unidad Uno: Fundamentos de los costos

8

El gasto

Es un egreso que la empresa realiza para la distribución del producto o del bien,

sean administrativos o de ventas.

Reconocimiento del costo y gasto

DETALLE COSTO GASTO

Publicidad X

Servicios básicos de fábrica X

Materia prima indirecta X

Comisiones pagadas X

Mano de obra indirecta X

Comisiones a vendedores X

Suministros de fábrica X

Fletes y transporte X

Beneficios sociales X

Gastos de viaje X

Seguros de maquinaria X

Impuestos intereses de fábrica X

Depreciaciones y amortizaciones

fábrica X

Sueldos y salarios X

Reparación y mantenimiento de fábrica X

Servicios básicos de fábrica X

Gastos por servicios X

Guardianía, limpieza de fábrica X

Arriendo local de venta X

Gastos judiciales X

Contribuciones y donaciones X

Trabajos ocasionales X

Gastos de caja chica X

Arriendo local fábrica X

Depreciaciones y amortizaciones ventas

X

Unidad Uno: Fundamentos de los costos

9

Elementos del costo

Materia prima

Es el estado natural de la materia, misma que será transformado en un producto.

Mano de obra

Es el esfuerzo físico o mental aplicado en la elaboración de un bien, ya sea

directa o indirecta, a cambio de un sueldo o salario.

Costo indirecto de fabricación

Son los bienes y mano de obra utilizados de manera indirecta en la elaboración

de un bien, sean éstos: depreciación, seguros, servicios básicos, arriendos, entre

otros.

Gastos de administración.

Son todas las erogaciones de dinero, destinadas a la distribución del producto o

bien a comercializarse sean Sueldos del personal, servicios básicos,

depreciaciones.

Gastos financieros

Son los desembolsos referentes a inversiones, el manejo de los intereses.

Gastos de ventas

Son aquellos que se invierten para la venta de un bien o producto.

Unidad Uno: Fundamentos de los costos

10

Fórmulas Básicas del Costo

Deducción de las fórmulas principales de costo

Costos COSTOS DE PRODUCCION

Inversión de dinero 1 CP= MP+MOD+CIF

Para el área de producción MP

Es inventariable. MOD 5 cpu =𝑪𝑷

𝒒

CIF

GASTO COSTOS DE DISTRIBUCION

Inversión de dinero de la 2 CD = GA+GF+GV

Empresa para el área de GA

Distribución GFI 6 cdu=𝑪𝑫

𝒒

EMPRESA

EMPRESA COSTO TOTAL

3 CT= CP+CD

4 CT= MP+MOD+CIF+GA+GFI+GV

7 ctu=𝑪𝑻

𝒒

La deducción de las fórmulas del costo permite la delimitación del ámbito de estudio y

aplicación de los costos en las unidades empresariales de transformación, independientemente

de su tamaño o constitución legal, mediante el análisis de los elementos del costo de

producción y la generación de los de productos intermedios y/o finales.

Para fines del caso, en el siguiente esquema, se presenta el desglose de las fórmulas básicas

del costo.

AREA DE PRODUCCIÓN

MATERIA PRIMA MANO

DE OBRA DIRECTA

COSTOS INDIRECTOS DE

FABRICACION

AREA DE DISTRIBUCION

ADMINISTRAR

FINANCIAR VENDER

Unidad Uno: Fundamentos de los costos

11

Fórmulas Básicas del Costo

CONCEPTO FÓRMULA DE CÁLCULO

1. Costo de Producción (CP) Materia Prima (MP) + Mano de Obra Directa (MOD) + Costo

Indirecto de Fabricación (CIF)

2. Costo de Distribución

(CD)

Gastos Administrativos (GA) + Gastos Financieros (GF) +

Gasto de Ventas (GV)

3. Costo Total (CT) Materia Prima (MPD) + Mano de Obra Directa (MOD) +

Costos Indirectos de Fabricación (CIF) + Gastos

Administrativos (GA) + Gastos Financieros (GF) + Gasto

de Ventas (GV)

4. Costo Total (CT)

Costo de Producción (CP) + Costo Distribución (CD)

5. Costo Primo (CPr)

Materia Prima (MP) + Mano de Obra Directa (MOD)

6. Costo de Conversión

(CCo)

Mano de Obra Directa (MOD) + Costos Indirectos de

Fabricación (CIF)

7. Costo de Producción

Unitario (cpu)

Costo de Producción (CP) /cantidad (q)

8. Costo Directo Unitario

(cdu)

Costo Directo (CD) / cantidad (q)

9. Costo Total Unitario (ctu)

Costo Total (CT) / cantidad (q)

10. Costo Total Unitario (ctu)

costo de distribución unitario (cdu) + costo total unitario

(ctu)

11. Precio de Venta Unitario

(pvu)

costo de producción unitario (cpu) + % (costo producción

unitario (cpu))

12. Precio de Venta Unitario

(pvu)

costo directo unitario (cdu) + % (UN) (costo total unitario

(ctu))

Unidad Uno: Fundamentos de los costos

12

Preguntas para argumentación y reflexión crítica

1. Defina qué es contabilidad

La Contabilidad como ciencia estudia las unidades monetarias de una empresa

individual o en sociedad, sean de actividades mercantiles o civiles, enseñando

la normativa y procedimientos para el registro la información ordenada y

analizada, facilitando la toma de decisiones.

2. Enumere los objetivos de contabilidad

1. Adquirir información ordenada y sistematizada de las transacciones de la

empresa, registradas en forma clara y precisa.

2. Consolidar la información de los recursos con los que cuenta la empresa, para

la toma de decisiones.

3. Al finalizar el ciclo económico determinar las utilidades o pérdidas del

ejercicio.

4. Suministrar información con el fin de planear, evaluar y controlarlos activos

de la empresa, para la oportuna toma de decisiones.

3. Defina que es empresa

La empresa es una entidad en la que se combinan ambiente interno y externo, y

capital, dedicada a la producción de bienes o prestación de servicios, con fines

lucrativos o no, satisfaciendo a los demandantes.

APRENDIZAJE DE LOS FUNDAMENTOS DE LOS COSTOS

Unidad Uno: Fundamentos de los costos

13

4. Elabore un cuadro sinóptico sobre la clasificación de las empresas

Imagen 1.1 Clasificación de las empresas

5. Defina que es contabilidad de costos

La contabilidad de costos se deriva de la contabilidad, como su nombre lo

indica se relaciona con los costos, controla y registra el proceso de producción

y ventas, a fin de determinar el costo de los productos, mediante la elaboración

del Estado de Costos de Producción y ventas.

6. Elabore un organizador grafico sobre las semejanzas y diferencias entre la

contabilidad financiera y la contabilidad de costos

Clasificacion de la empresas

segun su actividad

de servicios

comerciales

industriales

segpun su capital

Privado

Publico

Mixto

Por el tamaño

Microempresas

Pequeñas

Medianas

Grandes

según su forma jurídica

individuales

societarias

SEMEJANZAS

• Ambas se utilizan como sistemas de control en la información contable y financiera

• En las dos se realizan estados financieros

• Se controlan los recursos de la empresa

• En ambas se determina utilidad ó pérdida

• En ambas contabilidades ayudan en la toma de decisiones

DIFERENCIAS

• En la contabilidad de costos se utilizan otros documentos como hoja de costos y mientras que contabilidad financiera no

• En la contabilidad financiera se realizan los estados financieros y en la contabilidad de costos se realiza adicionalmente el estado de producción.

• En la contabilidad de Costos se determinan los costos según la producción, mientras que en la contabilidad financiera se determinan por otros factores.

Unidad Uno: Fundamentos de los costos

14

7. Defina que es costo

Es aquel desembolso de dinero específico para la elaboración de un producto o

bien, para determinar el costo de producción, sean éstos de materiales o mano de

obra, depreciaciones, arriendo de la fábrica.

8. Defina que es gasto

Es un egreso que la empresa realiza para la distribución del producto o del bien,

sean administrativos o de ventas.

9. Mediante un organizador grafico describa las semejanzas y diferencia entre

costo y gasto

SEMEJANZAS

Ambos son inversiones dinero

Son desembolsos de dinero

Son recuperables

DIFERENCIAS El gasto es para el área de distribución

El costo es para el área de producción

Unidad Uno: Fundamentos de los costos

15

10. Defina que es costo de producción y como se lo obtiene

Son todos los valores que participan en la fabricación del producto y se lo obtiene

de la siguiente manera:

CP= MP+MOD+CIF

11. Defina que es costo de distribución y como se lo obtiene

Son todos los valores que participan en la distribución del producto y se lo

obtiene así:

CD= GA+GF+GV

12. Defina que es costo primo y como se lo obtiene

Son todos los valores que participan de manera directa en la fabricación del

producto y se lo obtiene así:

CPr= MP+MOD

13. Defina que es costo de conversión y como se lo obtiene

Son todos los valores que participan de manera indirecta en la fabricación del

producto y se lo obtiene así:

CCr= MOD+CIF

14. Defina que es costo total y como se lo obtiene

Es la suma de los valores del costo de producción y del costo e distribución y se

lo obtiene así:

CT= MP+MOD+CIF+GA+GF+GV

Unidad Uno: Fundamentos de los costos

16

Caso de determinación de costo

Ejercicio 1: Confecciones “Modas Actuales”

El taller de confecciones “Modas Actuales” dedicada a la fabricación y venta de vestidos

durante el mes de agosto del 20XX fabrico y vendió 400 vestidos de tela de seda para

niñas.

Durante el proceso de producción y ventas realizo las siguientes transacciones:

1. Se compró 800 metros de tela de seda a $ 8,00 cada metro, se canceló

mediante un préstamo a la Cooperativa de Ahorro y Crédito Andalucía

con el 4% de interés mensual.

2. Se compraron 400 cierres de 25cm. A $ 0,80 ctvs. c/u, se paga de contado.

3. Se compraron 4 cartuchos de hilo a $ 0,60 c/u, se paga de contado

4. Se compraron 40mts de encaje a $ 0,60 ctvs. c/u, se canceló de contado.

5. Se contrataron 4 costureras con un sueldo mensual de $ 380,00 cada

costurera.

6. El local donde funciona el taller de confección tiene un costo de arriendo

mensual de $ 140,00.

EJERCICIOS DE APLICACIÓN PRÁCTICA

Unidad Uno: Fundamentos de los costos

17

7. Las planillas de los servicios básicos de agua, luz y teléfono del mes de

agosto sumaron la cantidad de $ 110,00.

8. La señora Fabiola Duran dueña del taller de confección, se dedica a

administrar el negocio y supervisa el trabajo de las costureras y estima

un sueldo de $ 800,00.

9. El taller dispone de 4 máquinas de costura cuyo costo histórico es de $

1.800,00 c/u.

10. Todos los vestidos se vendieron a la Feria “FASHION WEEK” realizada

en la casa de la Cultura Ecuatoriana, realizada del 11 al 20 de agosto,

donde se alquiló un pequeño stand de ventas a $ 80,00 por cada día.

Se pide calcular e interpretar:

1. Costo de producción global y unitario

2. Costo de distribución global y unitario

3. Costo total global y unitario

4. Realizar el análisis por factor de costo e interpretar los resultados

5. Si la política de la empresa es obtener un 25% de utilidad bruta ¿a cómo

se vendió cada vestido?

6. Si la política de la empresa es obtener un 10% de utilidad neta ¿a cómo

se vendió cada vestido?

7. ¿Cuál de las dos alternativas le sugiere usted a la empresa para el futuro?

Y ¿por qué?

Unidad Uno: Fundamentos de los costos

18

Resolución del ejercicio 1

Planteamiento:

Empresa: MODAS ACTUALES Cía. Ltda.

Fecha: agosto 2017

Artículo: 400 vestidos de ceda para niña

Valor (USD)

Materia Prima: 800 m de tela a $ 8,00 c/m = $ 6.400,00

Gastos Financieros: Intereses del 4%

= ($ 6.400,00) * 4%

= $ 256,00

Costos Indirectos de Fabricación

1078.00

Materiales Indirectos: = 368,00

400 cierres a $ 0,80 = 320,00

4 hilos a $ 6,00 = 24,00

40 m de encaje a $ 0,60 c/u = 24,00

Arriendo del taller = 140,00

Servicios básicos del taller = 110,00

Mano de Obra Indirecta: Supervisora = $ 400,00

Mano de Obra directa: 4 costureras a $ 380,00

= $ 1.520,00

Valor de la Maquinaria

4 máquinas $ 1.800,00 c/u = $ 7.200,00

Depreciación Acumulada de Maquinaria = ($ 7.200) 10%

= 720,00 ÷ 12 meses

= $ 60,00 depreciación mensual.

Unidad Uno: Fundamentos de los costos

19

Gastos Administrativos

Administradora por $ 400,00

Gastos de Ventas

10 días de alquiler de stand a $ 80,00 c/d = $ 800,00

Resumen de datos:

Empresa: MODAS ACTUALES Cía. Ltda.

Fecha: agosto de 2017

q: 400 vestidos de cada para niña

Valor (USD)

Q = 400 vestidos de niña

MP = 6.400,00

MOD = 1.520,00

CIF = 1.078,00

GA = 400,00

GFi = 256,00

GV = 800,00

1. Cálculo e Interpretación de:

Costos de producción

𝑪𝑷 = 𝑀𝑃 + 𝑀𝑂𝐷 + 𝐶𝐼𝐹

𝑪𝑷 = $ 6.400,00 + $ 1.520,00 + $ 1.078,00

𝑪𝑷 = $ 8.998,00

Modas Actuales Cía. Ltda., invirtió $ 8.998,00 para producir y vender 400

vestidos de seda para niña en el mes de agosto 2017.

CP

CD

Unidad Uno: Fundamentos de los costos

20

𝑪𝒑𝒖 =𝐶𝑃

𝑞

𝑪𝒑𝒖 =$ 8.998,00

400

𝑪𝒑𝒖 = $ 22,50

Modas Actuales Cía. Ltda., invirtió $ 22,50 para producir y vender c/u de los

400 vestidos de seda para niña en el mes de agosto 2017.

Costos de distribución global y unitaria

𝑪𝒅𝒖 =𝐶𝐷

𝑞

𝑪𝒅𝒖 =$ 1.456,00

400

𝑪𝒅𝒖 = $ 3,64

Modas Actuales Cía. Ltda., invirtió $ 3,64 para distribuir c/u de los 400

vestidos de seda para niña en el mes de agosto 2017.

Costos de distribución

𝑪𝑫 = 𝐺𝐴 + 𝐺𝐹 + 𝐺𝑉

𝑪𝑫 = $ 400,00 + $ 256,00 + $ 800,00

𝑪𝑫 = $ 1.456,00

Modas Actuales Cía. Ltda., invirtió $ 1.456,00 para distribuir los 400

vestidos de seda para niña en el mes de agosto 2017.

Costo total

𝑪𝑻 = 𝐶𝑃 + 𝐶𝐷

𝑪𝑻 = $ 8.998,00 + $ 1.456,00

𝑪𝑻 = $ 10.454,00

Unidad Uno: Fundamentos de los costos

21

Modas Actuales Cía. Ltda., invirtió $ 10.454,00 para producir y vender los

400 vestidos de seda para niña en el mes de agosto 2017.

𝑪𝒕𝒖 =𝐶𝑇

𝑞

𝑪𝒕𝒖 =$ 10.454,00

400

𝑪𝒕𝒖 = $ 26,14

Modas Actuales Cía. Ltda., invirtió $ 26,14 para producir y vender c/u de los

400 vestidos de seda para niña en el mes de agosto 2017.

2. Análisis por el factor de costo e interpretación de los resultados

𝐶𝑝𝑢 = $ 22,50 - 𝑚𝑝𝑢 =𝑀𝑃

𝑞 = 𝑚𝑝𝑢 =

$ 6.400,00

400= $ 16,00 𝑑𝑒 𝑡𝑒𝑙𝑎 𝑝𝑜𝑟 𝑣𝑒𝑠𝑡𝑖𝑑𝑜

- 𝑚𝑜𝑑𝑢 =𝑀𝑂𝐷

𝑞 = 𝑚𝑑𝑜𝑢 =

$ 1.520,00

400= $ 3,80 𝑐𝑜𝑠𝑡𝑜 𝑝𝑜𝑟 𝑣𝑒𝑠𝑡𝑖𝑑𝑜

- 𝑐𝑖𝑓𝑢 =𝐶𝐼𝐹

𝑞 = 𝑐𝑖𝑓𝑢 =

$ 1.078,00

400= $ 2,70 𝑐𝑎𝑟𝑔𝑎 𝑓𝑎𝑏𝑟𝑖𝑙

𝐶𝑡𝑢 = $ 26,14

𝐶𝑑𝑢 = $ 3,64 - 𝑔𝑎𝑢 =𝐺𝐴

𝑞 = 𝑔𝑎𝑢 =

$ 400,00

400= $ 1,00 𝑠𝑢𝑒𝑙𝑑𝑜 𝑎𝑑𝑚𝑖𝑛𝑖𝑠𝑡𝑟𝑎𝑑𝑜𝑟𝑎

- 𝑔𝑓𝑢 =𝐺𝐹

𝑞 = 𝑔𝑓𝑢 =

$ 256,00

400= $ 0,64 𝑖𝑛𝑡𝑒𝑟é𝑠 𝑝𝑜𝑟 𝑣𝑒𝑠𝑡𝑖𝑑𝑜

-𝑔𝑣𝑢 =𝐺𝑉

𝑞 = 𝑔𝑣𝑢 =

$ 800,00

400= $ 2,00 𝑠𝑡𝑎𝑛𝑑 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑣𝑒𝑠𝑡𝑖𝑑𝑜

$ 26,14 𝐴𝑛𝑎𝑙𝑖𝑠𝑖𝑠 𝑝𝑜𝑟 𝐹𝑎𝑐𝑡𝑜𝑟𝑑𝑒 𝐶𝑜𝑠𝑡𝑜

Unidad Uno: Fundamentos de los costos

22

3. Si la política de la empresa es obtener un 25% de Utilidad Bruta ¿a cómo

se vendió cada vestido?

𝒑𝒗𝒖 = 𝑐𝑝𝑢 + % 𝑈𝐵 (𝑐𝑝𝑢)

𝒑𝒗𝒖 = $ 22,50 + 25% ( $22,50)

𝒑𝒗𝒖 = $ 22,50 + 5,63

𝒑𝒗𝒖 = $ 28,13

Si la política de la empresa es de obtener el 25% de Utilidad Bruta, cada

vestido se vendió en $ 28,13

4. Si la política de la empresa es obtener un 10% de Utilidad Neta ¿a cómo

se vendió cada vestido?

𝒑𝒗𝒖 = 𝑐𝑡𝑢 + % 𝑈𝑁 (𝑐𝑡𝑢)

𝒑𝒗𝒖 = $ 26,14 + 10% ( $ 26,14 )

𝒑𝒗𝒖 = $ 26,14 + 2,61

𝒑𝒗𝒖 = $ 28,75

Si la política de la empresa es obtener un 10% de utilidad neta, cada vestido

se vendió en $ 28,75

5. ¿Cuál de las dos alternativas le sugiere usted a la empresa para el

futuro? Y ¿por qué?

Si la política de la empresa es obtener un 10% de utilidad neta, cada vestido

se vendió en $ 28,75 la venta con este valor le permitirá obtener un margen

de utilidad razonable frente a los clientes.

Unidad Uno: Fundamentos de los costos

23

Ejercicio 2: Sastrería “Don Guevarita”

Un pequeño taller de sastrería “Don Guevarita” que elabora y vende ternos durante el

mes de agosto del 2017 confeccionó y vendió 150 ternos.

Durante el proceso de producción y venta realizo las siguientes inversiones:

1. Se compró 450 mts. de tela a $ 17,00 c/m, se pagó mediante un préstamo

a la Cooperativa de Ahorro y Crédito 29 de Octubre con el 5% de interés

mensual.

2. Se compraron 400 cajas de botones a $ 1,00 c/u se paga al contado.

3. Se compraron 7 cartuchos de hilo a $ 4,00 c/u se paga al contado.

4. Se compraron 300 cierres de 15cm, a $ 0,90 se paga de contado.

5. Se contrataron tres costureras con un sueldo mensual de $ 300,00 cada

costurera.

6. El local donde funciona el taller tiene un costo de arriendo mensual de $

100,00 incluidos servicios básicos.

7. El dueño del taller dedica todo el tiempo a administrar el negocio y estima

un sueldo mensual de $ 450,00

8. El taller tiene tres máquinas de coser cuyo costo histórico es de $ 3.500,00

c/u.

9. Todos los ternos fueron vendidos en la feria EXPO-TERNOS que se

realizó del 15 al 20 de agosto, en el Coliseo Rumiñahui, donde se alquiló

un pequeño stand de ventas, cada día a $ 25,00

Unidad Uno: Fundamentos de los costos

24

Se pide calcular e interpretar:

1. Costo de producción global y unitaria

2. Costo de distribución global y unitaria

3. Costo total global y unitario

4. Realizar el análisis por factor de costo e interpretar los resultados

5. Si la política de la empresa es obtener un 30% de Utilidad Bruta ¿a cómo

se vendió cada terno?

6. Si la política de la empresa es obtener un 15% de Utilidad Neta ¿a cómo se

vendió cada terno?

7. ¿Cuál de las dos alternativas le sugiere usted a la empresa para el futuro?

Y ¿por qué?

Resolución del ejercicio 2

Empresa: Sastrería “Don Guevarita”

Fecha: agosto 2017

Artículo: 150 ternos

Materia Prima: Valor (USD)

450 m de tela a $ 17,00 c/m = 7.650,00

Gastos Financieros:

Intereses del 5% ($ 7.650,00) * 5%

Costos Indirectos de Fabricación = 382,50

Materiales Indirectos: = 698,00

400 cajas de botones c/u a $ 1,00 = 400,00

7 cartuchos de hilos a $ 4,00 = 28,00

300 cierres c/u a $ 0,90 = 270,00

Arriendo y servicios básicos del taller = 100,00

Unidad Uno: Fundamentos de los costos

25

Mano de Obra directa: = 900,00

3 costureras a $ 300,00

Gastos Administrativos: = 450,00

Administración del taller

Valor de la Maquinaria = 10.500,00

3 máquinas a $ 3.500,00 c/u

Depreciación Acumulada de Maquinaria = 1.005,00

= ($ 10.500) 10 %

= $ 1.050,00 ÷ 12

Depreciación mensual: = 87,50

Gastos de Ventas = 150,00

6 días de alquiler de stand a $ 25,00 c/d

Resumen de datos:

Valor (USD)

MP = 7.650,00

MOD = 900, 00

CIF = 885, 50

GA = 450, 00

GF = 382, 50

GV = 150, 00

CP

CD

Unidad Uno: Fundamentos de los costos

26

1. Calcular e interpretar:

Costos de producción global y unitario:

Costos de producción global

𝐶𝑃 = 𝑀𝑃𝐷 + 𝑀𝑂𝐷 + 𝐶𝐼𝐹

𝐶𝑃 = $ 7.650,00 + $ 900,00 + $ 885,50

𝐶𝑃 = $ 9.435,50

Sastrería “Don Guevarita”, invirtió $ 9.435,50 para producir y vender 150 ternos

en el mes de agosto 20XX.

Costos de producción unitario

𝐶𝑝𝑢 =𝐶𝑃

𝑞

𝐶𝑝𝑢 =$ 9.435,50

150

𝐶𝑝𝑢 = $ 62,90

Sastrería “Don Guevarita”, invirtió $ 62,90 para producir y vender c/u de los 150

ternos en el mes de agosto 2017.

Costos de distribución global y unitario:

Costos de distribución global

𝐶𝐷 = 𝐺𝐴 + 𝐺𝐹 + 𝐺𝑉

𝐶𝐷 = $ 450,00 + $ 382,50 + $ 150,00

𝐶𝐷 = $ 982,50

Sastrería “Don Guevarita”, invirtió $ 982,50 para distribuir 150 ternos en el mes de

agosto 2017.

Unidad Uno: Fundamentos de los costos

27

Costos de distribución unitario

𝐶𝑑𝑢 =𝐶𝐷

𝑞

𝐶𝑑𝑢 =$ 982,50

150

𝐶𝑑𝑢 = $ 6,55

Sastrería “Don Guevarita”, invirtió $ 6,55 para distribuir c/u de los 150 ternos

en el mes de agosto 2017.

Costo total:

Costo total global

𝐶𝑇 = 𝐶𝑃 + 𝐶𝐷

𝐶𝑇 = $ 9.435,50 + $ 982,50

𝐶𝑇 = $ 10.418,00

Sastrería “Don Guevarita”, invirtió $ 10.418,00 para producir y vender los 150

ternos en el mes de agosto 2017.

Costo total unitario

𝐶𝑡𝑢 =𝐶𝑇

𝑞

𝐶𝑡𝑢 =$ 10.418,00

150

𝐶𝑡𝑢 = $ 69,45

Sastrería “Don Guevarita”, invirtió $ 6,45 para producir y vender c/u de los 150

ternos en el mes de agosto 2017.

Unidad Uno: Fundamentos de los costos

28

2. Análisis por el factor de costo e interpretación de los resultados

𝐶𝑝𝑢 = $62,90 - 𝑚𝑝𝑢 =𝑀𝑃

𝑞 = 𝑚𝑝𝑢 =

$7.650,00

150= $51,00 𝑑𝑒 𝑡𝑒𝑙𝑎 𝑝𝑜𝑟 𝑡𝑒𝑟𝑛𝑜

- 𝑚𝑜𝑑𝑢 =𝑀𝑂𝐷

𝑞 = 𝑚𝑑𝑜𝑢 =

$900,00

150= $6,00 𝑐𝑜𝑠𝑡𝑜 𝑝𝑜𝑟 𝑡𝑒𝑟𝑛𝑜

- 𝑐𝑖𝑓𝑢 =𝐶𝐼𝐹

𝑞 = 𝑐𝑖𝑓𝑢 =

$885,50

150= $5,90 𝑐𝑎𝑟𝑔𝑎 𝑓𝑎𝑏𝑟𝑖𝑙

𝐶𝑡𝑢 = $69,45

𝐶𝑑𝑢 = $6,55 - 𝑔𝑎𝑢 =𝐺𝐴

𝑞 = 𝑔𝑎𝑢 =

$450,00

150= $3,00 𝑠𝑢𝑒𝑙𝑑𝑜 𝑎𝑑𝑚𝑖𝑛𝑖𝑠𝑡𝑟𝑎𝑑𝑜𝑟𝑎 𝑝𝑜𝑟 𝑡𝑒𝑟𝑛𝑜

- 𝑔𝑓𝑢 =𝐺𝐹

𝑞 = 𝑔𝑓𝑢 =

$382,50

150= $3,55 𝑐𝑡𝑣𝑠. 𝑑𝑒 𝑖𝑛𝑡𝑒𝑟𝑒𝑠 𝑝𝑜𝑟 𝑡𝑒𝑟𝑛𝑜

- 𝑔𝑣𝑢 =𝐺𝑉

𝑞 = 𝑔𝑣𝑢 =

$150,00

150= $1,00 𝑠𝑡𝑎𝑛𝑑 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 𝑝𝑜𝑟 𝑡𝑒𝑟𝑛𝑜

$69,45 𝐴𝑛𝑎𝑙𝑖𝑠𝑖𝑠 𝑝𝑜𝑟 𝐹𝑎𝑐𝑡𝑜𝑟 𝑑𝑒 𝑐𝑜𝑠𝑡𝑜

3. Si la política de la empresa es obtener un30% de Utilidad Bruta ¿a cómo se vendió

cada terno?

𝑝𝑣𝑢 = 𝑐𝑝𝑢 + % 𝑈𝐵(𝑐𝑝𝑢)

𝑝𝑣𝑢 = $ 62,90 + 30% ( $ 62,90)

𝑝𝑣𝑢 = $ 62,90 + $ 18,87

𝑝𝑣𝑢 = $ 81,77

Si la política de la empresa es de obtener el 30 % de Utilidad Bruta, cada terno

se vendió en $ 81,77.

Unidad Uno: Fundamentos de los costos

29

4. Si la política de la empresa es obtener un 15 % de Utilidad Neta ¿a cómo se vendió

cada terno?

𝑝𝑣𝑢 = 𝑐𝑡𝑢 + % 𝑈𝑁 (𝑐𝑡𝑢)

𝑝𝑣𝑢 = $ 69,45 + 15% ( $ 69,45 )

𝑝𝑣𝑢 = $ 69,45 + 10,42

𝑝𝑣𝑢 = $ 79,87

Si la política de la empresa es obtener un 15 % de utilidad neta, cada terno se

vendió en $ 79,87

5. ¿Cuál de las dos alternativas le sugiere usted a la empresa para el futuro? Y ¿por

qué?

Si la política de la empresa es obtener un 10 % de utilidad neta, cada vestido se

vendió en $ 79,87 la venta con este valor le permitirá obtener un margen de

utilidad razonable frente a los clientes.

Unidad Uno: Fundamentos de los costos

30

Ejercicio 3: Metalmecánica Rosero

Deber sobre ejercicio de aplicación de las formulas básicas de costos

El taller de metalmecánica de Carlos Rosero, dedicado a la fabricación y venta de puertas

metálicas durante el mes de mayo/2017 fabrico y vendió 5 puertas en las medidas de 3m x 2.50

mts, aproximadamente.

Durante los procesos de fabricación de las puertas y ventas realizo las siguientes transacciones:

1. Compras de:

15 planchas de tol de 0.50 de espesor a $ 15 dólares cada plancha

17 tubos redondos de 1 ½”x 1.2mm a $12 cada tubo.

4 kilos de electrodos 6011 a $5 dólares c/kilo.

3 galones de pintura de fondo a $18 dólares cada galón.

3 galones de pintura a 35$ dólares cada galón.

5 galones de tiñer a $6 dólares cada galón.

5 chapas a $15 dólares cada una

30 bisagras para puerta de 3 servicios de ¾ a $ 5 dólares cada una.

20 waypes a 0.10 centavos cada una.

2. Para comprar la maquinaria el maestro el maestro Rosero, adquirió una deuda con la

Cooperativa Progreso de $5.000 y cancela mensualmente al 4% de interés.

3. Se contrató 2 operarios con el sueldo básico de $374 dólares cada uno.

4. El taller tiene un costo de arriendo mensual de $150.

Unidad Uno: Fundamentos de los costos

31

5. Las planill de servicios básicos: agua, luz y teléfono del mes de mayo/12 sumaron la

cantidad de $120.00

6. El taller dispone de la siguiente maquinaria: cortadora de tubo, amoladora esmeriladora,

dobladora de tol y una soldadora; con un costos total histórico de $19150.

7. El señor Rosero, dueño del taller se dedica a administrar el negocio y también

confecciona y supervisa el trabajo de los operarios y estima un sueldo mensual de $800.

Se pide calcular e interpretar:

1. Costos de producción global y unitaria

2. Costos de distribución global y unitaria

3. Costos total global y unitario

4. Realizar el análisis por factor de costos e interpretar los resultados

5. Si el señor Rosero quiere obtener un 25% de utilidad bruta ¿a cómo debe vender cada

puerta?

6. Si el señor Rosero quiere obtener un 10% de utilidad neta ¿a cómo debe vender cada

puerta?

7. Cuál de las dos alternativas anteriores le conviene más al señor Rosero.

Unidad Uno: Fundamentos de los costos

32

Resolución del ejercicio de aplicación de las formulas básicas de costos

Organización de los datos:

Microempresa: Taller de Metalmecánica Rosero

Fecha: Mayo 2017

Cantidad: 5 puertas metálicas de 3mts x 2,50 mts.

Materia prima: $429.00

15 planchas de tol de a 0,5 de espesor a $ 15C/ plancha = $225.00

17 tubos redondos de 1 ½ x 1.2 mm a $12.00 C/tubo = $204.00

Gastos financieros: | $200.00

4% de interés mensual sobre $5000.00

Costos indirectos de fabricación:

Materiales indirectos:

4 kilos de electrodos 6011 a $ 15C/kilo $15C/kilo $20,00

3 galones de pintura de fondo a $18 C/galón $54,00

5 galones de tiñer a $6 C/galón $30,00

5 Chapas a $ 15 C/chapa

Botones 400 a $1 c/u $400,00

Hilo 7 cartuchos a $4.00 c7u $28,00

300 cierres a $0.90 c/u $270,00

Arriendo mensual del taller $100.00

Depreciación mundial de maquinaria: $87.50

Mano de obra directa: $900.00

3 costureras a $ 300.00

Gastos de ventas: $150.00

Alquiler stand de ventas (6dias) a $25 diarios:

Gastos administrativos:

$450.00

Unidad Uno: Fundamentos de los costos

33

Calculo depreciación:

Valor maquinaria 3 máquinas a $3500 = $10500

Depreciación anual de maquinaria 10% de (10500) = 1050

Depreciación mensual de maquinaria 1050/12 = $ = 87.50

Gastos de ventas_ alquiler stand de ventas (10 días) a 80 diarias = 800

RESUMEN DE DATOS:

Empresa de Carlos Rosero

Mes de mayo del 2017

q= 5 puertas metálicas de 3m*2.50mtrs.

1.- MP = Materia Prima 429

CP 2.- MOD = Mano de obre Directa 588

3.-CIF = costos indirectos de fabricación 1265.60

4.- GA Gastos Administrativos 400

CD 5.- GF Gastos Financieros 200

DESARROLLO:

1.- Calcular e interpretar:

CP= MP+MOD+CIF 𝑐𝑝𝑢 =CP

q =

2282.60

5= 456.50

CP= 429+588+1265.60

CP=2282.60 el Sr: Rosero invirtió El Sr Rosero invirtió $120 para

para vender 5 puertas de 3m*2.5mts vender cada puerta de 3m*2.50

en Mayo 2012 mts en mayo 2012.

Unidad Uno: Fundamentos de los costos

34

Costos de distribución global y costos de distribución unitaria:

CD= GA+GFI 𝑐𝑝𝑢 =CD

q =

600

5= 120

CD= 400+200

CD= 600 el Sr Rosero invirtió para el Sr Rosero invirtió $120 para

Vender 5 puertas de 3m*2.5mts vender cada puerta de 3m*2.5

en mayo del 2012 mts en nayo 2012.

Costos total Global y Costos unitarios:

CT= CP+CP 𝑐𝑝𝑢 =CT

q =

2882.6

5= 576.50

CT=2282.60+600

CT=2882.6 El Sr Rosero invirtió $2882.60 El Sr Rosero invirtio $576.50 para

Para producir y vender 5 puertas de 3m*2.5 producir y vender c/puerta de 3m*2.5mts

Mts en mayo 2012. Mts en mayo del 2012.

2.- Realizar el análisis por factores de costos e interpretar los resultados.

Ctu=576.50 cpu= 456.50 𝑚𝑝𝑢 =MP

q =

429

5= 85.80

𝑚𝑜𝑑𝑢 =MOD

q =

588

5= 117.50

𝑐𝑖𝑓𝑢 =𝐶𝐼𝐹

q =

1265.6

5= 253.10

Cdu= 120 𝑔𝑎𝑢 =𝐺𝐴

q =

400

5= 80

𝑔𝑓𝑢 =𝐺𝐹

q =

200

5= 40

576.50

Unidad Uno: Fundamentos de los costos

35

3.- Si el Sr Rosero quiere obtener un 25% de utilidad bruta, a cómo debe vender cada puerta?

Pvu = cpu+% UB del (cpu)

Pvu = 456.50 + 25% del (456.50)

Pvu = 456.50+ 114.10 = 570.60 si el Sr Rosero quiere obtener un 25%

De utilidad bruta cada puerta la deberá vender en $570.6

4.- Si el Sr Rosero quiere obtener un 10% de utilidad neta, cómo debe vender cada puerta?

Pvu = Ctv+10% UN del (ctv)

Pvu = 576.50 + 10% un del (576.50)

Pvu = 576.50+ 57.70=634.20 si el Sr Rosero quiere obtener un 10%

De utilidad neta cada puerta la deberá vender en $639.20

36

Titular: La harina de trigo es su base

“La harina de trigo es el alma y el corazón de una empresa quiteña desde hace casi 80 años. Este

insumo es una especie de cimiento en el que se asienta La Industria Harinera, fundada en 1938…

En este recorrido, la empresa ha sorteado obstáculos. Uno fue la elevación del precio del trigo en

los mercados internacionales en el 2008. Otro desafío se dio cuando las políticas adoptadas por las

autoridades afectaron al negocio con la pérdida de mercado... Una de las más recientes estrategias

aplicadas fue habilitar un nuevo molino en el sur de Quito, en el sector de Turubamba. Allí, con una

inversión de USD 10 millones, se adquirió un terreno y se levantó un nuevo molino, cuya

construcción tomó dos años. Con las nuevas instalaciones aumentó la capacidad de producción

(pasó de 50 toneladas por día a 120 toneladas). “Las ventas crecieron un 60% y podemos atender

la demanda. Hoy, la empresa atiende al sector industrial, a panaderos y a hogares”. En el proceso

de modernización y recuperación de mercado también se lanzaron al mercado premezclas para

elaborar tortas caseras, así como para preparar pancakes y galletas. La Cámara de Industrias y

Producción la condecoró a inicios de diciembre por “su destacada labor a favor del desarrollo

económico y progreso del país, sustentada en sus indicadores de gestión y prácticas responsables”.

El gremio destaca la trayectoria, la generación de empleo, la innovación, el esfuerzo, la constancia

y la inversión en infraestructura. La empresa abastece con harina de trigo al Gremio de Maestros

de Taller en Panadería y Pastelería de Pichincha. Su presidente, William Cevallos, destaca el

producto que ofrece La Industria Harinera. “Nos ofrecen harina de calidad, con aroma y sabor

diferente”. (Lideres, 2017)

CLASIFICACIÓN GENERAL DE COSTOS

UNIDAD DOS

37

Objetivos de Aprendizaje (OA) OA1 Controlar los cotos generados en cada una de las

fases en que se desarrolla el proceso productivo

OA2 Aplicar las fórmulas del costo para la toma de

decisiones

OA3 Facilitar el proceso decisorio, porque por medio de

ello se puede determinar cuál será la ganancia y el costo

de las distintas alternativas, que se presentan para así

tomar una decisión.

ALCANCE DEL CAPÍTULO DOS

Para qué sirve la Unidad Dos:

En su vida profesional

Contabilidad.- Para la sistematización de la información la cual presenta según

las necesidades de cada tema objeto de estudio, y según los lineamientos de

presentación que cada Universidad tenga como normas.

Administración y economía.- Lograr un conocimiento básico sobre la

información económico financiera y sobre cómo ésta es una herramienta

imprescindible en el proceso de toma de decisiones en el entorno empresarial.

En su vida personal.- Ayuda a Definir los elementos patrimoniales y las

relaciones que se establecen entre los mismos, que ayuden a comprender la

operativa contable, así como los objetivos y la importancia de la Contabilidad

como fuente de información de la empresa.

Unidad Dos: Clasificación General de costos

38

La clasificación de los costos

Existen diferentes maneras de clasificar a los costos por su área, por la relación del

producto, por su periodo de cálculo, por su sistema de control de costos y por su

volumen de producción, presentada a continuación:

Según su área

Dentro de una empresa, existen dos áreas producción y distribución o servicio

de los productos elaborados:

Área de producción

En esta área se realiza la transformación de la materia prima en un

producto elaborado, bajo la supervisión de un jefe de acuerdo con las

políticas de la empresa.

Área de distribución o comercialización

Después de la fase de producción, pasa a la de distribución, en la que

brinda un servicio auxiliar servicios, sean éstas la de ventas.

Según su relación con el producto

Son aquellos que tienen relación directa o indirecta en la elaboración o

distribución del producto, distribuidos de la siguiente manera:

Costos directos

Son erogaciones que se incorporan físicamente al producto final,

incluyen los materiales utilizados y la mano de obra.

APROXIMACIÓN TEÓRICA Y CONCEPTUAL

Unidad Dos: Clasificación General de costos

39

Costos indirectos

Son las erogaciones que participan en el proceso productivo; pero

que no se incorporan físicamente al producto. Estos Costos están

vinculados al periodo productivo y no al producto terminado, entre

ellos tenemos:

Co

sto

s y/

o c

argo

s D

ire

cto

s

Materia prima directa MPD

Materiales e insumos

Mano de obra directa MOD

Sueldos y salarios

Co

sto

s in

dir

ecto

s

Materia prima indirecta MPISuministros de fábrica, fuerza motriz a gas, a

diesel, entre otros

Mano de obra indirecta MOIDirección técnica,

guardianía, Limpiez, entre otros.

Gastos IndirectosServicios públicos, arriendo, seguros,

impuestos, entre otros.

Unidad Dos: Clasificación General de costos

40

Según su periodo de cálculo

Costos históricos

Son los que se obtienen después que el producto ha sido elaborado o

incurrieron en un período determinado o anterior.

Costos predeterminados

Son los que se calculan antes de fabricarse el producto, con base en

métodos estadísticos, se utilizan para elaborar los presupuestos, y se

dividen en Costos estimados y costos estándar.

Según su sistema de control de los costos unitarios

Según la forma de cómo se elabora un producto o se presta un servicio, los

costos pueden ser:

Costos por órdenes

Se utilizan en las empresas que operan sobre pedidos especiales o lotes

de pedido, donde se conoce el destinatario de los productos, es decir el

cliente, quien escoge las características del producto.

Costos por procesos

Se utiliza en las empresas que producen en serie y en forma continua,

los costos se acumulan por departamentos, son costos promedios, y se

acumulan existencias.

Según su volumen de producción

Son aquellos representados por variabilidad de la producción, se dividen en dos

componentes costos fijos totales y costos variables totales.

Costos fijos

Son los que permanecen constantes en un periodo determinado, se

incurren al iniciar operaciones, independientes de los cambios en el

volumen de la producción.

Unidad Dos: Clasificación General de costos

41

Costos variables

Son los que varían según el volumen de producción, se mueven de

acuerdo con el nivel de Producción. Tienen una relación directamente

proporcional con la cantidad producida y vendida.

Costos Semi-Fijos y Semi-Variables

Son los que permanecen constantes hasta cierto nivel de producción y/o

ventas varían indeterminadamente; costos que se componen de una

parte fija y una parte variable que se modifica de acuerdo con el

volumen de producción.

Costo Fijo Costo Administración

Costo Financiero

Amortización Directa

Depreciación

Impuestos y Patentes

Materiales indirectos

Mano de Obra Indirecta

Gastos Generales

Costo Variable

Materia Prima

Costo Distribución

Materiales Directos

Mano de Obra Directa

Unidad Dos: Clasificación General de costos

42

El Punto de equilibrio

Concepto

En el punto de equilibrio se analizan el nivel en que la producción y ventas

son equitativas a fin de cubrir los costos y gastos, sin una utilidad, para su

cálculo se utilizan diferentes fórmulas, la que aplicará se detalla a continuación:

𝑷𝑬 =𝐶𝐹

𝑀𝐶

Margen de contribución

Para la aplicación de la fórmula de cálculo del punto de equilibrio, el margen

de contribución equivale a la diferencia entre las ventas y el costo variable,

en otras palabras son los beneficios sin considerar los costos variables.

𝑴𝑪 = 𝑃𝑉 − 𝐶𝑉

Unidad Dos: Clasificación General de costos

43

Preguntas para argumentación y reflexión crítica

1. Elabore un mapa conceptual sobre la Clasificación de los Costos

2. Defina que son costos fijos y señale cinco ejemplos:

Costos fijos, son los que permanecen constantes en un periodo determinado,

se incurren al iniciar operaciones, independientes de los cambios en el volumen

de la producción.

Ejemplos:

Arriendos; sueldos; contratación de personal; gastos de instalación; pago de

seguros; venta de activos fijos.

3. ¿Qué son costos variables?- Señale tres ejemplos:

Costos variables, son los que varían según el volumen de producción, se

mueven de acuerdo con el nivel de Producción. Tienen una relación

directamente proporcional con la cantidad producida y vendida.

APRENDIZAJE DE LA CLASIFICACIÓN DE LOS COSTOS

CLASIFICACIÓN DE LOS COSTOS

Según el área

Costos de Producción

Costos de Distribución

Según la relación del producto

Costos Directos

Costos Indirectos

Según el periodo de cálculo

Costos Históricos

Costos Predeterminados

Según el sistema de control de los costos unitarios

Costos por órdenes

Costos por procesos

Según el volumen de la producción

Costos Fijos

Costos Variables

Costos Semifijos y semivariables

Unidad Dos: Clasificación General de costos

44

Ejemplos:

Comisiones sobre Ventas; Impuestos Específicos; Materia prima Directa.

4) ¿Qué son Costos Semi-Fijos y Semi-Variables? y ponga 3 ejemplos:

Costos Semi-Fijos y Semi-Variables: Son aquellos Costos que

permanecen constantes hasta cierto nivel de producción y/o ventas cuando

empiezan a variar. Ejemplo: Servicios Básicos, Comisiones y aumento de

personal.

5) ¿En qué consiste el punto de equilibrio y cuál es su representación gráfica?

Análisis del punto de equilibrio

Situación Original:

Análisis:

La representación gráfica del Punto de Equilibrio (PE) para la situación original, explica la

“condición de equilibrio” en la que se establece la cantidad de ventas que sean exactamente

iguales al costo de producción y de esta manera eliminar la posibilidad de una pérdida.

Condición de equilibrio que se establece cuando el Costo Total suma $ 2’370.000 para una

cantidad de producción mínima de 16.502 unidades.

O

S

T

O

S

P

R

E

C

I

O

I

N

G

R

E

S

O

Unidad Dos: Clasificación General de costos

45

Tal condición de equilibrio presupone un Precio de Venta Unitario de $ 301.78.

Situación Nueva:

Análisis:

La representación gráfica del Punto de Equilibrio (PE) para la situación nueva, explica la

“condición de equilibrio” en la que por razones de incremento en el costo fijo. la unidad

empresarial, para mantener la condición de equilibrio en la que de elimine la posibilidad de

una pérdida, necesariamente debe producir una cantidad mínima de 20.527 UN con un Costo

Total de $ 2’570.000.

De mantenerse el Precio de Venta Unitario de 301.78, el nuevo nivel de ventas sería: $

6’194.670.95 para obtener una ganancia de $ 3’624.670.95.

Unidad Dos: Clasificación General de costos

46

Caso costos fijos y costos variables

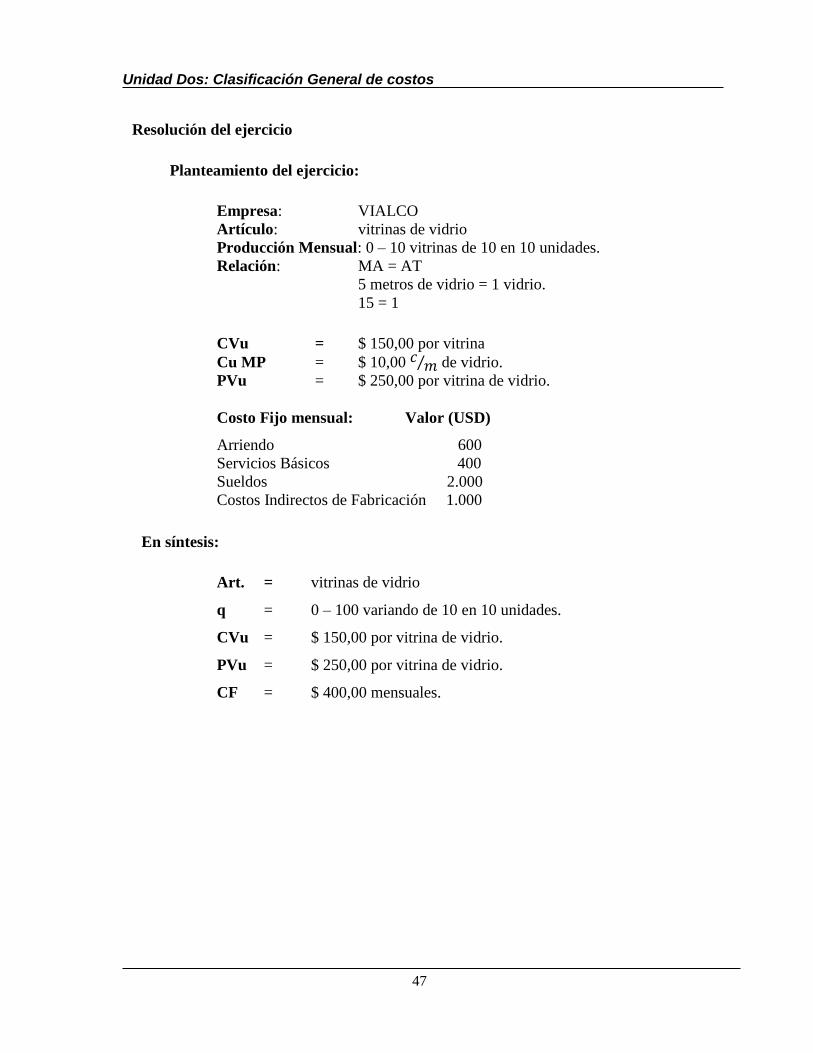

Ejercicio 1: “Vidriería VIALCO”

La vidriería VIALCO elabora y vende vitrinas de vidrio, presenta la siguiente

información del proceso de producción y venta mensual:

La producción mensual varía de 0 a 100 vitrinas, de 10 en 10 unidades

Para producir cada vitrina se requiere 15 metros de vidrio.

Es decir, la relación MP = AT;

15 = 1.

Cada metro de vidrio de vidrio cuesta $10,00, cantidad total.

El precio de venta unitario de cada vitrina es de $250,00 cada una.

El costo fijo mensual de la empresa se desglosa así:

Arriendo $600

Servicios Básicos $400

Sueldos $2.000

Costos Indirectos de Fabricación $1.000

Con esta información se pide:

1. Cuadro de costos fijos, variables y totales en forma global y unitaria.

2. Gráfico de costos fijos, variables y totales en forma global y unitaria.

3. Calcular e interpretar:

4. Punto de equilibrio

5. Margen de Contribución

6. Umbral de Rentabilidad

7. Graficar y analizar el Punto de Equilibrio.

EJERCICIOS DE APLICACIÓN

Unidad Dos: Clasificación General de costos

47

Resolución del ejercicio

Planteamiento del ejercicio:

Empresa: VIALCO

Artículo: vitrinas de vidrio

Producción Mensual: 0 – 10 vitrinas de 10 en 10 unidades.

Relación: MA = AT

5 metros de vidrio = 1 vidrio.

15 = 1

CVu = $ 150,00 por vitrina

Cu MP = $ 10,00 𝑐 𝑚⁄ de vidrio.

PVu = $ 250,00 por vitrina de vidrio.

Costo Fijo mensual: Valor (USD)

Arriendo 600

Servicios Básicos 400

Sueldos 2.000

Costos Indirectos de Fabricación 1.000

En síntesis:

Art. = vitrinas de vidrio

q = 0 – 100 variando de 10 en 10 unidades.

CVu = $ 150,00 por vitrina de vidrio.

PVu = $ 250,00 por vitrina de vidrio.

CF = $ 400,00 mensuales.

Unidad Dos: Clasificación General de costos

48

Empresa VIALCO

Artículo: vitrinas de vidrio

Cuadro de costos fijos, variables mensuales, punto de equilibrio en USD

q Costos Globales Costos Unitarios Ventas

YT

Utilidad

Pérdida IT – YT CF CV CT cfu cvu ctu

0 4000 0 4000 - 0 -4000

10 4000 1500 5500 400 150 550 2500 -3000

20 4000 3000 7000 200 150 350 5000 -2000

30 4000 4500 8500 133 150 283 7500 -1000

40 4000 6000 10000 100 150 250 10000 0

50 4000 7500 11500 80 150 230 12500 1000

60 4000 9000 13000 66.67 150 217 15000 -12940

70 4000 10500 14500 57 150 207 17500 3000

80 4000 12000 16000 50 150 200 20000 4000

90 4000 13500 17500 44 150 194 22500 5000

100 4000 15000 19000 40 150 190 25000 6000

Interpretación:

Q: La cantidad producida y vendida (q) de 10 en 10 unidades de 0 hasta

100 vitrinas.

CF: El costo fijo de la empresa VIALCO se mantiene en $4000 por

arriendo, servicios básicos, sueldos y costos indirectos de

fabricación.

CV: El costo variable empieza en 0 y se incrementa en $1500 mensuales

a medida que incrementa la cantidad producida y vendida tiene

tendencia creciente.

CT: Parte del costo fijo de $4000 y aumenta en $1500 mensuales a medida

que aumenta la cantidad de 10 en 10 unidades mensuales tiene una

tendencia creciente.

CFu: Tiene una tendencia decreciente, es decir disminuye a medida que

aumenta la cantidad con tendencia hacia el 0.

Unidad Dos: Clasificación General de costos

49

CVu: Es una constante de $150 por vitrina de vidrio que depende de la

relación materia prima y artículos terminados MP = AT.

CTu: Tiene una tendencia decreciente, es decir disminuye a medida que

aumenta la cantidad con tendencia hacia el costo de venta unitario.

(CVu = $150) por vitrina de vidrio.

Interpretación:

CFu: Tiene una tendencia decreciente hacia el 0.

CVu: Es una constante de $150 por vitrina de vidrio.

CTu: Tiene una tendencia decreciente hacia el cvu de $150 por vitrina

de vidrio.

0

100

200

300

400

500

600

0 20 40 60 80 100 120

EMPRESA VIALCOARTÍCULO: VITRINAS DE VIDRIO

GRÁFICO DE COSTOS UNITARIOS EN U.S.D.

Costos Unitarios cfu ¥ Costos Unitarios cvu -

Costos Unitarios ctu ¥

Unidad Dos: Clasificación General de costos

50

Interpretación:

CF: Se mantiene en $ 4.000 mensuales.

CV: empieza en cero, cuando es cero y aumenta a medida que aumenta la

cantidad en la misma proporción. Tiene una tendencia creciente.

CT: parte del costo fijo mensual de $ 4.000 y aumenta a medida que

aumenta la capacidad producida de vitrinas de vidrio que será de 40

para no perder ni ganar.

Aplicación del margen de contribución:

MC = pvu – cvu

MC = $ 250 - $ 150 por vitrina.

MC = $ 100.00 por vitrina.

Interpretación:

Cada vitrina producida y vendida aporta con $ 100,00 para cubrir el costo fijo

mensual de la empresa VIALCO.

0

5000

10000

15000

20000

25000

30000

0 2 0 4 0 6 0 8 0 1 0 0 1 2 0

CF-

CV

-CT-

YT

Q

EMPRESA VIALCO ARTÍCULO: VITRINAS DE VIDRIO

GRÁFICO DE LOS COSTOS GLOBALES MENSUALES Y PUNTO DE EQUIL IBRIO EN

U.S.D.

cfv cvu ctu Ventas YT

Unidad Dos: Clasificación General de costos

51

Aplicación del punto de equilibrio:

𝑷𝑬 =𝐶𝐹

𝑀𝐶

𝑷𝑬 =$ 4.000 𝑚𝑒𝑛𝑠𝑢𝑎𝑙𝑒𝑠

$ 100,00 𝑝𝑜𝑟 𝑣𝑖𝑡𝑟𝑖𝑛𝑎

𝑷𝑬 = 40 𝑣𝑖𝑡𝑟𝑖𝑛𝑎𝑠 𝑑𝑒 𝑣𝑖𝑑𝑟𝑖𝑜.

Interpretación:

Para no perder ni ganar en la producción y venta de vitrinas de vidrio hay que

elaborar 40 vitrinas de vidrio.

Aplicación de umbral de rentabilidad:

𝑼𝑹 =𝑝𝑣𝑢 . 𝐶𝐹

𝑀𝐶

𝑼𝑹 =$ 250 𝑝𝑜𝑟 𝑣𝑖𝑡𝑟𝑖𝑛𝑎 ∗ $ 4000 𝑚𝑒𝑛𝑠𝑢𝑎𝑙𝑒𝑠

$100 𝑝𝑜𝑟 𝑣𝑖𝑡𝑟𝑖𝑛𝑎

𝑼𝑹 = $ 10.000,00 𝑚𝑒𝑛𝑠𝑢𝑎𝑙𝑒𝑠.

Interpretación:

La empresa VIALCO para no perder ni ganar debe vender $ 10.000 mensuales.

Unidad Dos: Clasificación General de costos

52

Ejercicio 2: Empresa Vicuña S.A

La empresa Vicuña S.A. elabora y vende sábanas de 2 plazas, presenta la

siguiente información del proceso de producción y venta mensual:

1. Para elaborar el juego de sábanas para camas de dos plazas se utiliza 5

metros de tela especial se utiliza 5 metros de tela.

2. Cada metro de tela cuesta $ 5,00 en el mercado.

3. El precio de venta unitario de cada juego de sábanas de 2 plazas se lo

vende en $ 25,00 cada uno.

4. La producción varía de 0 a 1.000 unidades mensuales variando de 100

en 100 unidades.

5. El costo fijo mensual de la empresa tomando en cuenta arriendos,

sueldos del personal y servicios básicos es de $ 5.000,00 mensuales.

6. Con esta información se pide:

a. Cuadro de Costos fijos, variables y totales, en forma global y

unitaria

b. Gráfico de Costos fijos, variables y totales, en forma global y

unitaria