REPÚBLICA BOLIVARIANA DE VENEZUELA LA UNIVERSIDAD DEL ZULIA FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DIVISIÓN DE ESTUDIOS PARA GRADUADOS PROGRAMA: TRIBUTACIÓN NIVEL: ESPECIALIDAD MEDIOS DE DEFENSA DE LOS CONTRIBUYENTES FORMALES ANTE LA ADMINISTRACIÓN TRIBUTARIA VENEZOLANA. CASO: EMPRESAS DEL RAMO AUTOMOTRIZ DEL MUNICIPIO MARACAIBO TRABAJO ESPECIAL DE GRADO PRESENTADO PARA OPTAR AL GRADO ESPECIALISTA EN TRIBUTACIÓN Autora: Lcda. Mailin Carolina Rodríguez Guerrero C.I. 16.353.705 Tutor: Dr. Harold Jesús Zavala Primera CI. 3.506.289 Maracaibo, junio de 2012

Transcript

REPÚBLICA BOLIVARIANA DE VENEZUELA LA UNIVERSIDAD DEL ZULIA FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DIVISIÓN DE ESTUDIOS PARA GRADUADOS PROGRAMA: TRIBUTACIÓN NIVEL: ESPECIALIDAD

MEDIOS DE DEFENSA DE LOS CONTRIBUYENTES FORMALES ANTE LA ADMINISTRACIÓN TRIBUTARIA VENEZOLANA.

CASO: EMPRESAS DEL RAMO AUTOMOTRIZ DEL MUNICIPIO MARACAIBO

TRABAJO ESPECIAL DE GRADO PRESENTADO PARA OPTAR AL GRADO

A Dios y a la Virgen, por ser mi guías por siempre en el camino profesional y

personal que sigo diariamente.

A mis padres, por ser la fuerza fundamental que me motiva cada día a seguir

adelante, guiándome siempre por el mejor camino, con sus consejos y su sabiduría.

A mi esposo, siempre has estado ahí conmigo, apoyándome en todo momento…

Te Amo...!

A mi Morocha, grande ejemplo a seguir.

A mi hijo, que con sus sonrisas y travesuras les alegran la vida. Te Amo….

AGRADECIMIENTOS

A dios y la Virgen por iluminarme, guiarme, bendecirme y no dejarme caer en esos

momentos que uno cree que no existe salida…

A mi esposo, por aguantarse este largo trayecto y por compartir conmigo cada

momento importante de mi vida. Este trabajo también es tuyo. Te quiero Mucho..!!

A la Dra. Reyna Naveda, debo agradecer enormemente su ayuda para lograr este

objetivo. Gracias por el empujoncito.

Al Dr. José Vicente Faria y Dr. Harold Zavala Primera, por motivarme a realizar

esta especialización y por brindarme esos conocimientos tan valiosos que posee.

A mis amigos de Post Grado, gracias por ayudarme en la culminación de este

proyecto.

Son muchas las personas que me gustaría agradecer su amistad, apoyo y

compañía. Sin importar donde estén o si alguna vez llegan a leer esta tesis, quiero darle

las gracias por formar parte de mi vida, por todas las cosas hermosas que me han

brindado, ensenado y sobre todo por las bendiciones recibidas.

A todos ellos Gracias.

ÍNDICE GENERAL

Pág. FRONTISPICIO CARTA DE ACEPTACIÓN DEL TUTOR DEDICATORIA AGRADECIMIENTOS ÍNDICE GENERAL RESUMEN ABSTRACT INTRODUCCIÓN…………………………………….……..……………………………… 11

CAPÍTULO I. EL PROBLEMA

1. Planteamiento del problema…………………..……………………...……........... 1.1. Formulación del Problema……………………………………………………. 1.2. Sistematización del Problema…………………………………………….......

2. Objetivos de la Investigación……..……………………….……………....……..... 2.1. Objetivo General……………………………………………………………...... 2.2. Objetivos Específicos…...……………………….………………..………..….3. Justificación de la Investigación…..………………………..…..………………….4. Delimitación de la Investigación…………………………………………………....

1525252626262728

CAPÍTULO II. MARCO TEÓRICO

1. Antecedentes de la Investigación…….….…………………………………………2. Bases Teóricas……………………………………………………………………….

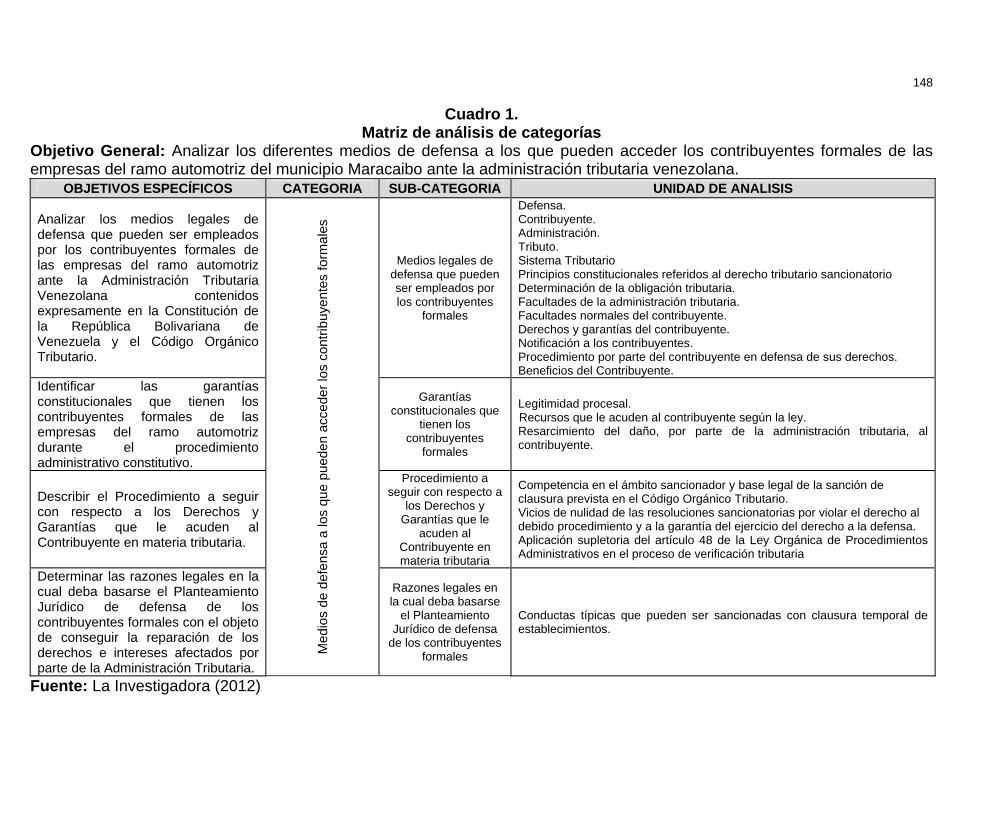

2.1. Medios de defensa a los que pueden acceder los contribuyentes formales……………………………………………………...……………………….

2.1.1. Medios legales de defensa que pueden ser empleados por los contribuyentes formales…………………………………………………...…2.1.1.1. Defensa……………………………………………………………....2.1.1.2. Contribuyente………………………………………………………..2.1.1.3. Administración……………………………………………………….2.1.1.4. Sistema Tributario…………………………………………………...2.1.1.5. Tributo………………………………………………………………...2.1.1.6. Principios constitucionales referidos al derecho tributario sancionatorio……………………..…………………………………………...

3033

33

344851525960

63

2.1.1.7. Determinación de la obligación tributaria……...………………….2.1.1.8. Facultades de la administración tributaria………………………..2.1.1.9. Facultades formales del contribuyente…………….…………….. 2.1.1.10. Derechos y garantías del contribuyente…………………………2.1.1.11. Notificación a los contribuyentes…………………………………2.1.1.12. Procedimiento por parte del contribuyente en defensa de sus derechos……………………………………………………………………….2.1.1.13. Beneficios del Contribuyente…………...………………………...

2.1.2. Garantías constitucionales que tienen los contribuyentes formales……2.1.2.1. Legitimidad procesal……………………………………………….. 2.1.2.2. Recursos que le acuden al contribuyente según la ley………… 2.1.2.3. Resarcimiento del daño, por parte de la administración tributaria, al contribuyente……………………………………………………

2.1.3. Procedimiento a seguir con respecto a los Derechos y Garantías que le acuden al Contribuyente en materia tributaria………………………………...

2.1.3.1. Competencia en el ámbito sancionador y base legal de la sanción de clausura prevista en el Código Orgánico Tributario…………2.1.3.2. Vicios de nulidad de las resoluciones sancionatorias por violar el derecho al debido procedimiento y a la garantía del ejercicio del derecho a la defensa.………………………………………………………...2.1.3.3. Aplicación supletoria del artículo 48 de la Ley Orgánica de Procedimientos Administrativos en el proceso de verificación tributaria………………………………………………………………………..

2.1.4. Razones legales en la cual deba basarse el Planteamiento Jurídico de defensa de los contribuyentes formales…………………………………………..

2.1.4.1. Conductas típicas que pueden ser sancionadas con clausura temporal de establecimientos………………………………………………..

3. Bases Legales……………………………………………………………………….4. Bases Jurisprudenciales……………………………………………………………5. Definición de Términos Básicos…………………………………………………...6. Sistema de Categoría……………………………………………………………….

6.1. Definición Nominal……………………………………………………………..6.2. Definición Conceptual………………………………………………………….6.3. Definición Operacional…………..…………………………………………….6.4. Matriz de análisis de categorías……………………………………………...

6671798088

899199

105106

120

121

122

125

127

130

132134141142144144144145148

CAPÍTULO III. MARCO METODOLÓGICO

1. Tipo de Investigación……….……………………………………………………….2. Diseño de Investigación…………...…………………………………………………3. Técnicas e Instrumentos de recolección de datos………………..……………..…

3.1. Instrumentos de Recolección de datos………………………………………4. Técnicas para el análisis de la información…..…..……………………………….5. Procedimiento de la Investigación………………………………………………….

149150152154155156

CAPÍTULO IV. RESULTADOS DE LA INVESTIGACIÓN

1. Medios legales de defensa que pueden ser empleados por los contribuyentes formales de las empresas del ramo automotriz ante la administración tributaria venezolana contenidos expresamente en la Constitución de la República Bolivariana de Venezuela y el Código Orgánico Tributario……...…………………………………………………………………………2. Garantías constitucionales que tienen los contribuyentes formales de las empresas del ramo automotriz durante el procedimiento administrativo constitutivo………………………………………………………………………………4. Procedimiento a seguir con respecto a los derechos y garantías que le acuden al contribuyente en materia tributaria……………………………………….5. Razones legales en la cual deba basarse el planteamiento jurídico de defensa de los contribuyentes formales con el objeto de conseguir la reparación de los derechos e intereses afectados por parte de la administración tributaria……...………………………………………………………..

157

173

178

182 CONCLUSIONES………………………………………………………………………….. 195 RECOMENDACIONES……………………………………………………………………. 202 ÍNDICE DE REFERENCIAS BIBLIOGRÁFICAS……................................................. 206

Rodríguez Guerrero, Mailin Carolina (2012). Medios de defensa de los contribuyentes formales ante la administración tributaria venezolana. Caso: Empresas del ramo automotriz del municipio Maracaibo. La Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Programa: Tributación. Nivel: Especialidad. Maracaibo, junio 2012. pp. 212.

RESUMEN

El presente proyecto estuvo dirigido al análisis de los diferentes medios de defensa a los que pueden acceder los contribuyentes formales de las empresas del ramo automotriz y los fundamentos para su defensa. El mismo se enmarcó dentro del tipo de investigación básica – aplicada – descriptiva – documental, con un diseño no experimental. Las herramientas que se utilizaron para alcanzar el resultado propuesto se situaron en el ámbito teórico - práctico, siendo aplicadas en los estudios documentales. Así, se obtuvo de la observación realizada que el Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), ha asumido una posición más activa en el ejercicio de sus potestades y competencias dentro de un proyecto que a modo de slogan publicitario ha denominado "Evasión 0"; de allí, que más allá de las connotaciones políticas y de otra índole que dicho plan pueda tener, sobre lo cual no está en capacidad de opinar y en todo caso escapa totalmente del objeto de la intervención. Por ello, en opinión de los expertos tributarios del Seniat, se pudo concluir que la causa que afecta al incumplimiento por parte de los contribuyentes ordinarios, ante un requerimiento para la entrega de la información, en un proceso de verificación de deberes formales en materia de impuesto obedece a que los contribuyentes desconocen la normativa legal que regula las condiciones y requisitos ante las formalidades establecidas en ellas, debido a la falta de una asistencia técnica que los asesore en materia contable tributaria, lo que conlleva a un atraso en los libros contables, especiales y documentos que soportan las operaciones. Por ello, se recomendó a la Administración Tributaria, capacitar a sus funcionarios para que al momento de la aplicación de la norma, ésta sea interpretada de manera justa y equitativa, evitando así lesionar los derechos de los contribuyentes establecidos en la Carta Magna. Palabras Clave: Medios, Defensa, Contribuyente, Administración Tributaria, Tributo. Correo Electrónico: [email protected]

Rodríguez Guerrero, Mailin Carolina (2012). Means of defence of the formal contributors before the Venezuelan tax administration. Case: Companies in the automotive industry of the municipality Maracaibo. La Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Programa: Tributación. Nivel: Especialidad. Maracaibo, junio 2012.pp. 212.

ABSTRACT

This project was directed to the analysis of the different means of defence that can access the formal contributors of the companies in the automotive industry and the foundations for his defence. It was framed within the type of basic research - applied - descriptive - documentary, with a non-experimental design. The tools used to achieve the proposed outcome were placed in the field of theoretical - practical, being implemented in documentary studies. Thus, it was obtained from the observation that the customs administration integrated national service and tax office (SENIAT), has taken a more active position in the exercise of their powers and competencies within a project that as an advertising slogan has been termed "Evasion 0"; from there, more beyond the political connotations and other such a plan may have, on which is not able to comment and in any case escapes completely from the object of the intervention. For this reason, in the view of the Seniat tax experts, could conclude that the cause that affects the failure of ordinary taxpayers, at a request for delivery information, in a process of verification of formal obligations in the field of tax is because taxpayers are unaware of the legal regulations governing the conditions and requirements to the formalities laid down in them due to the lack of technical assistance that advise them on tax accounting matters, which leads to a delay in the accounting, special books and documents that support operations. Therefore recommended that the tax administration, train their staff so that at the time of the application of the rule this is interpreted in a fair and equitable manner avoiding thus injure the rights of taxpayers established in the Magna Carta. Keywords: Media, defence, taxpayer, tax administration, tribute. E-Mail: [email protected]

11

INTRODUCCIÓN

La Constitución de la República Bolivariana de Venezuela promulgada en 1999,

constitucionaliza el control difuso de las leyes y demás actos normativos, y

expresamente manifiesta que, la Constitución es la norma suprema y el fundamento del

ordenamiento jurídico y, que en caso de incompatibilidad entre otra ley u norma jurídica

con la Constitución, se deberá aplicar la norma constitucional, con primacía, aun de

oficio, tal y como se evidencia del contenido de los artículos 334, y 7. Se establece en el

artículo 7 como principio fundamental, el deber para todas las personas y órganos del

poder público de sujetarse a su ordenamiento, ello es un valor fundamental desarrollado

en el artículo 334 del mismo texto constitucional, al disponer la facultad deber para los

operadores de justicia en torno a desaplicar leyes o normas que sean incompatibles o

no se correspondan con los principios contenidos en el Título I, esto es lo que se

denomina en doctrina como la aplicación del control difuso del texto fundamental o de la

Constitución.

Es decir que, frente a la incongruencia de normas o leyes con los principios

fundamentales establecidos en la Carta Política Fundamental y en los casos sometidos

a su conocimiento, los jueces están en la obligación de no aplicar aquellas por

incompatibilidad con esta, a fin de garantizar la supremacía constitucional, base de un

estado Democrático de Derecho establecido en nuestro país en razón del valor

contenido en el artículo 2 de la Constitución de la República Bolivariana de Venezuela.

La génesis de la Constitución, respecto al control jurisdiccional de la

constitucionalidad, viene dada por la supremacía que tenía la Constitución de los

Estados Unidos de América, estableciéndose en forma expresa la garantía objetiva de

la Constitución, situación que le resta valor a las leyes y actos estatales contrarios a la

Carta Magna y que conforma entonces un mecanismo de garantía judicial de la

Constitución como valor fundamental para todas las personas. Con lo anterior se ha

querido rescatar el sentido objetivo y real de las normas constitucionales, puesto que

viene a ser un derecho humano inherente a las personas la primacía del

constitucionalismo. Generalizando, en todos los textos constitucionales se ha

12

incorporado y se han regulado las garantías fundamentales de los derechos

individuales, sociales, culturales, entre otros.

Lo anterior lleva a considerar, que se ha constitucionalizado el derecho que tiene

el ciudadano en calidad de contribuyente para defenderse frente al poder que tiene la

Administración, y específicamente la tributaria como órgano integrante del Poder

Público, cuando es objeto de un procedimiento administrativo o una fiscalización,

utilizando el ordenamiento jurídico constitucional sobre el contenido en las demás leyes,

creadas para el ejercicio impositivo frente a los ciudadanos que integran el estado de

Derecho.

En este sentido, parafraseando a Allan Brewer Carias (2001), se tiene que dentro

del ordenamiento jurídico venezolano cada contribuyente se equipara con una persona

humana, por lo tanto goza y debe poder ejercer los derechos que le otorga el referido

ordenamiento jurídico, sobre todo en lo que se refiere al derecho a la defensa; y

especialmente ante la Administración Tributaria. Así, con el presente trabajo se

pretende ubicar al contribuyente en la jerarquía que merece como persona, mutilando la

desigualdad en que se encuentra como sujeto pasivo del tributo frente a un acto

impositivo, y que lo hace objeto de procedimientos administrativos unilaterales por parte

de la Administración Tributaria, y así pueda asegurar su condición de sujeto de

derechos, cuya protección o administración de libertad es y debe ser el principio de la

organización estatal.

Entonces, al hacer referencia a los derechos de la defensa del contribuyente es

menester ubicarse en el ámbito adjetivo o procesal, pero no sin antes haber pasado

revista por el análisis de los derechos sustantivos fundamentales que se le adjudican a

la persona particularmente como contribuyente, para concretar el principio de seguridad

jurídica previsto en la Constitución de la República Bolivariana de Venezuela (1999),

específicamente en su artículo 299, y darle supremacía a ésta frente a las leyes

especiales existentes. El artículo 19 del texto constitucional anteriormente descrito,

prevé para todas las personas el pleno disfrute y ejercicio irrenunciable, indivisible e

interdependiente de los derechos humanos, siendo el fundamental de derecho a la

defensa de sus intereses en cualquier procedimiento, bien administrativo, bien judicial.

13

La importancia de lo anteriormente expuesto está en el trato desigual a que es

sometido el contribuyente por la Administración Tributaria, cuando es objeto de un

procedimiento administrativo o de fiscalización. El hecho de que el contribuyente sea el

sujeto pasivo de la relación jurídico tributaria, lo hace parecer el débil jurídico, y sujeto a

decisiones muchas veces arbitrarias que lesionan sus derechos como persona; en este

sentido la Constitución le otorga derechos irrenunciables de los que goza para hacer

frente a la forma unilateral de decidir de la Administración, que en todo caso debería

tratarlo como el eje de su razón de ser; es decir, como el centro de su existencia,

puesto que si no hubiera contribuyente no habría necesidad de Administración

Tributaria.

La iniciativa de la elaboración del presente trabajo radica en permitir analizar todos

los derechos y garantías otorgados a los contribuyentes, y su importancia adviene por

el hecho de tener rango constitucional, a la vez propende optimizar el conocimiento y

uso de las disposiciones legales que aseguran el ejercicio y defensa de sus intereses

en el marco del procedimiento administrativo tributario. El trabajo se estructuró

formalmente en cinco capítulos.

Por esto, en la presente investigación se pretende analizar los Diferentes Medios

de que posee el Contribuyente para su defensa ante la Administración Tributaria,

dejando claro la clasificación de los medios, de los cuales se pueden valer los Sujetos

Pasivos frente cualquier situación que los perjudique, amenace o desmejore, entre

otros. Por parte de la administración tributaria este estudio tiene como Objetivo el

Analizar los Diferentes Medios que posee el Contribuyente para su Defensa ante la

Administración Tributaria Venezolana en función de ello, la investigación quedo

consignada en Cuatro Capítulos.

El Capítulo I, determinado El Problema, que abarca el planteamiento del

problema, la formulación del problema y la sistematización de los objetivos, los objetivos

de la investigación, justificación e importancia y delimitación de la misma.

El Capítulo II, denominado Marco Teórico, comprende los antecedentes de la

investigación, las bases teóricas, bases jurisprudenciales y los términos básicos sobre

el análisis de los diferentes medios de defensa a los que pueden acceder los

14

contribuyentes formales de las empresas del ramo automotriz del municipio Maracaibo

ante la administración tributaria venezolana.

El Capítulo III, denominado Marco Metodológico, en el cual se describe la

metodología de la investigación, técnicas y los instrumentos metodológicos requeridos

para el análisis de los diferentes medios de defensa a los que pueden acceder los

contribuyentes formales de las empresas del ramo automotriz del municipio Maracaibo

ante la administración tributaria venezolana.

Y en el Capítulo IV; denominado "Resultados de la Investigación"; el cual

comprende el análisis e interpretación de la información recolectada; donde se

analizaron los resultados del instrumento aplicado, para luego realizar una

confrontación con la teoría empleada en el desarrollo de la investigación. En base a

dichos resultados se establecieron conclusiones finales y las recomendaciones

pertinentes.

Por último, se presentaron la lista de las referencias bibliográficas, la cual contiene

las fuentes consultadas para la realización de dicha investigación, estas sirvieron como

soporte técnico para conceptualización de la categoría estudiada sobre el análisis de

los diferentes medios de defensa a los que pueden acceder los contribuyentes formales

de las empresas del ramo automotriz del municipio Maracaibo ante la administración

tributaria venezolana.

15

CAPÍTULO I

EL PROBLEMA

1. Planteamiento del Problema.

Frente a la situación actual en la que se encuentra la República Bolivariana de

Venezuela en lo que respecta a los factores Económicos, Políticos, Sociales, cuyo

sistema de poder público se presenta indefinido ante el proceso de descentralización

nacional propugnado por la Constitución Nacional reformada y promulgada en

Diciembre de 1.999, se hace necesario adecuar sus preceptos legales a la situación por

la cual atraviesa la nación, pretendiendo a su vez, consolidar los objetivos que en

materia tributaria precisa la Administración de Gobierno o el Poder Público Nacional

para cubrir los planes y programas previstas en su gestión gubernamental.

En una época de crisis estructural profunda surge la necesidad imperiosa de

mejorar sustancialmente los ingresos tributarios o de origen no petrolero, para así

enfrentar el déficit fiscal generado por la caída de la renta del petróleo. Por tal razón, se

ha observado un naciente autoritarismo fiscal alterando la relación armoniosa que debe

existir entre el Fisco acreedor y el deudor tributario en la relación impositiva. A tal

efecto, Fraga Pittaluga (1998), señala que:

[…] las prerrogativas de la administración tributaria para la gestión de los tributos no implican para el contribuyente una relación de sujeción y subordinación ilimitada. Antes por el contrario, el encuentro entre el Fisco y el contribuyente, entre acreedor y deudor, debe discurrir en un plano de igualdad, que no solo es igualdad ante la Ley y el derecho, sino entre las partes que exigen y soportan los tributos. (p. 5).

De igual manera, Ferreiro Lapatza (S/F), expresa que “igualdad de las partes que

los coloca en un plano igual ante la Ley y que viene exigida asimismo por la aplicación

16

efectiva de los principios de la legalidad y protección jurisdiccional”. p. 7. Y es así como

el Código Orgánico Tributario (2001), ya desde 1983, se inscribe en las tendencias más

modernas de entender el Derecho Tributario, de regular las relaciones entre el Fisco y

el contribuyente para crear y exigir los tributos, en un plano de igualdad, tanto material

como adjetiva. (Romero Muci, 1998).

En este sentido, el Código Orgánico Tributario (COT, 2001), en el artículo 121

regula la atribución aparentemente discrecional de la facultad de inspección de los

tributos, sentando que no implica la posibilidad de una autoatribución de potestades, ni

autoriza un proceder discrecional, so pena de arbitrariedad. De allí, que desde que se

promulgó el primer Código Orgánico Tributario en 1982, se reguló una acción, cuyo

objeto es combatir la inercia de la Administración Tributaria en la resolución de las

peticiones de los interesados, cuando estas causen perjuicios no reparables por los

medios procesales establecidos en el Código o en las Leyes Especiales.

Ahora bien, el mismo ordenamiento jurídico venezolano contenido en la

Constitución Nacional vigente y demás leyes de la República, especialmente en lo

referente a materia Jurídico – Tributario, contiene expresamente varios medios que le

acuden al contribuyente, responsable y de terceros para hacer valer los derechos y

garantías que se consideran lesionados por parte del Sujeto Activo en esta relación

como lo es la Administración Tributaria. En la Constitución Bolivariana de Venezuela

(1999), en su artículo 2 indica que Venezuela se constituye en un Estado Democrático y

Social de Derecho y de Justicia, que propugna como valores superiores de su

ordenamiento jurídico y de su actuación, la vida, la libertad, la justicia, la igualdad, la

solidaridad, la democracia, la responsabilidad social y en general, la preeminencia de

los derechos humanos, la ética y el pluralismo político.

En ese sentido, la Administración Tributaria en Venezuela ha experimentado, en

todas su áreas, cambios sensibles durante la última década, mucho de los cuales se

ejecutan con acciones inmediatas mientras otros, preparan el terreno para acciones

futuras, así por ejemplo, la falta de controles en el ámbito fiscal venezolano, junto a la

deficiente actividad recaudadora ha generado como consecuencia que sea uso y

costumbre en la actualidad económica del país la evasión de impuestos.

17

De allí que la función fiscalizadora del Estado está limitada por las expresas

atribuciones que consagra la Ley y orientada al exclusivo propósito de precisar la

verdadera capacidad contributiva dentro de límites racionales. Es por ello, que juristas

de la talla de Fraga Pittaluga (1998) y Romero Muci (1998), opinan que cualquiera que

sea el elenco de facultades que tenga la administración, no hay lugar a la discreción en

el actuar siendo una función absolutamente reglada donde la legalidad tributaria en el

plano puramente aplicativo del derecho no resiste dobleces ni cortapisas, so pretexto de

su amplitud. Prosiguen los citados autores que tanto la exhibición de libros y el deber de

comparecer ante la Administración Tributaria, sólo puede implicar la obtención de la

información pertinente para los fines de la determinación tributaria, pues esto no es más

que una exigencia de la debida proporcionalidad y racionalidad que debe implicar el

ejercicio de la función fiscalizadora.

Al respecto, Fraga Pittaluga (1998), considera que la intervención,

aseguramiento e incautación de libros y documentos y hasta la toma de posesión de

bienes, independientemente de lo que autoriza el Código Orgánico Tributario (2001),

sólo se limita a la inspección y nunca a la disposición de bienes, lo cual requiere la

forzosa intervención judicial y no la simple actuación unilateral de la administración.

Sobre la base de lo anteriormente expuesto se tiene que el procedimiento

administrativo es el que regula e impone la ley, no el que acomodaticiamente crea el

funcionario de turno.

En este sentido, Brewer - Carias (1994), señala que una de las tendencias más

importantes del Derecho Tributario contemporáneo es la de la Constitucionalización de

la materia impositiva, en el sentido de que cada vez con más frecuencia en las

constituciones no sólo están establecidos los principios fundamentales del sistema

tributario, sino también los límites que tiene el ejercicio de la potestad tributaria en

relación con los derechos y garantías de los ciudadanos y de los contribuyentes.

La mencionada Constitución Nacional (1999), en su artículo 3 expresa, que el

Estado tiene como fines esenciales la defensa y el desarrollo de la persona y el respeto

a su dignidad, el ejercicio democrático de la voluntad popular, la construcción de unja

sociedad justa y amante de la paz, la promoción de la prosperidad y bienestar del

18

pueblo y la garantía del cumplimiento de los principios, derechos y deberes

consagrados en esta constitución.

Dicha constitución contempla en el artículo 19 de los Deberes y Derechos

Humanos y Garantías, que el Estado garantizará a toda persona, conforme al principio

de progresividad y sin discriminación alguna, el goce y ejercicio irrenunciable, indivisible

e interdependiente de los derechos humanos. Su respeto y garantía son obligatorios

para los órganos del Poder Público de conformidad con la constitución, los tratados

sobre derechos humanos suscritos y ratificados por la República y las leyes que los

desarrollen.

Así mismo, en el artículo 27 señala que toda persona tiene derecho a ser

amparada por los tribunales en el goce y ejercicio de los derechos y garantías

constitucionales, aun de aquellos inherentes a la persona que no figuren expresamente

en esta constitución o en los instrumentos internacionales sobre derechos humanos. El

procedimiento de la acción de amparo constitucional será oral, público, breve, gratuito y

no sujeto a formalidad, y la autoridad judicial competente tendrá potestad para

restablecer inmediatamente la situación jurídica infringida o la situación que más se

asemeje a ella. Todo tiempo será hábil y el tribunal lo tramitara con preferencia a

cualquier otro asunto.

De modo que la actuación más enérgica que ha asumido del Servicio Nacional

Integrado de Administración Aduanera y Tributaria (SENIAT), no es criticable sino digna

de elogio, pero, eso sí, siempre que la misma se produzca dentro del marco de la

Constitución y las leyes. Partiendo de las anteriores premisas, interesa aclarar que la

exposición no tiene por objeto ofrecer consejos legales para evadir o postergar el

cumplimiento de las obligaciones y deberes formales tributarios, pues ello configuraría

un delito.

En tal sentido, el gobierno nacional a través del Servicio Nacional Integrado de

Administración Aduanera y Tributaria (SENIAT), aspira impulsar la reforma del sistema

de administración impositiva en el país para reducir los altos índices de evasión, a fin de

que los impuestos internos se recauden de la actividad productiva compensen el

deterioro del ingreso petrolero y contribuyan a la reducción del déficit fiscal existente

19

para el momento. En efecto, en la actualidad las condiciones económicas reinantes en

el país propicia que cada vez mas contribuyentes hagan todo lo posible por deshacerse

de la “Carga Tributaria”, sin tomar en consideración la serie de perjuicios e

inconvenientes que radica la evasión del impuesto, la cual es producto del no

acatamiento de los deberes formales.

El propósito de este trabajo fue analizar los diferentes medios que debe conocer el

Contribuyente para su defensa ante la Administración Tributaria Venezolana, en caso

de que sea procedente dicha acción; por ello, se buscará brindar una orientación en

torno a cuáles son los mecanismos que la Constitución (1999), el Código Orgánico

Tributario (COT, 2001), y otras leyes, ponen a disposición de los ciudadanos para que

defiendan sus derechos subjetivos e intereses legítimos frente a cualquier acto, omisión

o vía de hecho de la Administración Tributaria Nacional que pueda suponer lesión o

quebranto de tales derechos e intereses.

Sin la menor duda la fiscalización tributaria es el evento de mayor tensión entre la

Administración y el administrado y ello por la sencilla razón de que, en la mayoría de los

casos, esta actuación tan importante se degrada a una especie de contienda entre el

fiscal y el administrado, quien se tiene por evasor mientras no demuestre lo contrario.

Esta relación poco productiva y que normalmente desemboca en conflictos totalmente

inútiles para ambas partes puede originarse:

(i) Como consecuencia de una mala aplicación de las leyes, bien por el funcionario

actuante o bien por el ciudadano fiscalizado; o,

(ii) Como resultado de un desconocimiento de las garantías y derechos del

ciudadano fiscalizado por parte del ente fiscalizador o de la ignorancia del ciudadano

fiscalizado en cuanto a cuáles son las competencias del funcionario que fiscaliza;

1. La fiscalización es un procedimiento administrativo y como tal sólo puede

iniciarse y conducirse por un funcionario debidamente autorizado para ello. La primera

defensa del fiscalizado frente a la fiscalización consiste entonces en cerciorarse de que

el funcionario actuante es quien dice ser y cuenta con un oficio suscrito por el Gerente

Regional de la Región del Servicio Nacional Integrado de Administración Aduanera y

20

Tributaria (SENIAT), de que se trate, mediante el cual se la autoriza para realizar la

fiscalización al contribuyente respectivo.

Ese oficio, de acuerdo con lo previsto en el artículo 178 del COT (2001), debe

identificar al funcionario actuante, al contribuyente o responsable, el tributo que será

objeto de fiscalización, los períodos fiscales a ser revisados, así como cualquier otra

información que permita individualizar las actuaciones fiscales. Si ese oficio falta, la

fiscalización no puede llevarse a cabo y si a pesar de ello el funcionario intenta

ejecutarla, el sujeto fiscalizado debe dejar constancia de lo que ocurre, preferiblemente

a través de un juez. En adición a esto, se puede interponer contra el funcionario un

reclamo con fundamento en los artículos 3 de la Ley Orgánica de Procedimientos

Administrativos (LOPA, 1981), y el artículo 6, numeral 2do., de la Ley Orgánica de la

Administración Pública (LOAP, 2001), además acudir ante cualquier juez para que

reciba una información de nudo hecho contra el funcionario, de acuerdo con lo previsto

en el artículo 939 del Código de Procedimiento Civil (CPC, 1990), con miras a exigir a

posteriori la responsabilidad administrativa, civil y penal del mismo.

2. Siendo la fiscalización un procedimiento administrativo, todo lo que ocurra

dentro del mismo debe constar por escrito. Por esa razón la segunda defensa del

ciudadano en una fiscalización tributaria consiste en velar porque tanto las actuaciones

del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT),

como las propias consten por escrito y sean agregadas al expediente administrativo que

ordena abrir el artículo 179 del Código Orgánico Tributario (COT, 2001), al cual tendrá

acceso el sujeto fiscalizado en todo momento de acuerdo con los artículos 49 de la

Constitución (1999), y 151 del COT (2001).

3. La fiscalización tributaria es una potestad administrativa y las potestades

administrativas se desarrollan mediante el ejercicio de competencias. Por su parte, la

competencia es la atribución de una facultad que sólo puede provenir de la ley y

ejercerse dentro del marco de la misma. Esto significa que los funcionarios

fiscalizadores sólo pueden hacer aquello que la ley les autoriza de manera expresa y no

lo que según su criterio pueden hacer, todo ello de conformidad con los artículos 137 y

138 de la Constitución y 4 de la Ley Orgánica de la Administración Pública (2001).

21

La lectura conjunta de los artículos 121, 127 y 145 del COT (2001), es un poco

desalentadora porque revela que la Administración Tributaria Nacional tiene una

exagerada cantidad de competencias para fiscalizar el cumplimiento de las obligaciones

y deberes tributarios. Pero a la vez, estas normas fijan lo único que puede hacer la

Administración Tributaria en el curso de una fiscalización. La tercera defensa de un

contribuyente o responsable en el curso de una fiscalización consiste en precisar si el

funcionario actuante está facultado legalmente para hacer lo que pretende hacer y en

caso contrario, debe dejarse constancia escrita de ello.

Esta constancia puede realizarse: (i) Mediante una comunicación dirigida al

Gerente Regional que autorizó la fiscalización; (ii) A través del escrito de descargos que

en su oportunidad se presente contra el acta fiscal o (iii) Con el auxilio de un juez que

esté presente durante el curso de la fiscalización. En los tres supuestos, la constancia

respectiva quedará en el expediente administrativo del caso y servirá para fundamentar

más adelante el vicio de incompetencia manifiesta previsto en el artículo 240, numeral

4, del COT (2001).

4. La fiscalización tributaria es un procedimiento administrativo orientado a

verificar el cumplimiento de las obligaciones y deberes formales tributarios, que

eventualmente puede desembocar en un procedimiento de determinación de oficio

sobre base cierta en la cual se determine el alcance y cuantía de la obligación que ha

sido incumplida, se liquiden los intereses moratorios que resultaren procedentes y se

impongan las sanciones correspondientes. Para ejecutar la fiscalización, la

Administración Tributaria tiene competencia para requerir, examinar, copiar e incluso

retener: libros de contabilidad, facturas y demás comprobantes, libros legales,

contratos, soportes informáticos, entre otros. Si la Administración Tributaria ejerce

alguna de estas atribuciones, la defensa del contribuyente frente al proceso de

fiscalización estará centrada en los siguientes aspectos:

A. Sólo existe la obligación de entregar la información que es relevante a los fines

tributarios, es decir, aquella de la cual es posible determinar el cumplimiento o

incumplimiento de las obligaciones y deberes formales tributarios, según lo dispuesto

en los artículos 130 y 131 del COT (2001).

22

B. La información no pertinente a los fines tributarios no puede exigirse y está

protegida por la garantía prevista en el artículo 48 de la Constitución (1999), sobre el

secreto e inviolabilidad de las comunicaciones privadas en todas sus formas, las cuales

no pueden ser interferidas sino por orden de un tribunal competente, con el

cumplimiento de las disposiciones legales y preservándose el secreto de lo privado que

no guarde relación con el correspondiente proceso.

C. Tanto los requerimientos de información que hace el fiscal, como la información

que entrega el fiscalizado, tienen que constar por escrito. Si el funcionario fiscalizador

no cumple con estos extremos, el fiscalizado, a través de su abogado, debe dejar

constancia de estos hechos, preferiblemente a través de una inspección judicial, en la

cual el juez actuante describa la información que se ha requerido y revisado y que el

sujeto fiscalizado considera que no es relevante para fines tributarios y que está

protegida por la garantía del secreto y la inviolabilidad de las comunicaciones privadas.

Estos hechos pueden igualmente hacerse constar:

(i) Mediante un escrito dirigido al Gerente Regional que autorizó la fiscalización o

(ii) A través del escrito de descargos.

5. Durante el curso de la fiscalización, la Administración Tributaria puede adoptar

medidas administrativas para retener archivos, documentos o equipos electrónicos y

otros elementos propiedad del contribuyente que supuestamente es necesario asegurar

para que no se extravíe o altere cierta información relevante para los fines tributarios.

En este caso, la defensa del sujeto fiscalizado contempla los siguientes aspectos:

(i) Exigir por escrito que sólo sean retirados aquellos elementos que son

indispensables para la determinación de las obligaciones y deberes formales, en virtud

del principio de proporcionalidad previsto en el artículo 128 del COT (2001);

(ii) Dejar constancia en un acta de todo aquello que sea objeto de la medida

administrativa, según lo previsto en el artículo 128, parágrafo único del COT (2001), o,

de lo contrario, dejar constancia de la omisión del acta a través de una inspección

judicial o mediante una comunicación dirigida al Gerente Regional competente;

23

(iii) Solicitar por escrito la devolución inmediata de los archivos, documentos y

equipos incautados si los mismos son imprescindibles para la realización de la actividad

del sujeto fiscalizado;

(iv) En el caso que lo incautado sea la contabilidad, la medida no procede sino en

los supuestos taxativamente previstos en el artículo 128, parágrafo único del COT

(2001), y no puede prolongarse por más de 30 días,

(v) Exigir por escrito la reserva y confidencialidad de la información entregada;

(vi) No permitir que las medidas se apliquen fuera del horario normal de oficina del

sujeto fiscalizado, a menos que exista una orden de allanamiento de un Tribunal.

Si la Administración Tributaria no respeta estos extremos, el sujeto fiscalizado

puede:

1. Intentar una acción de amparo constitucional para impedir la aplicación de la

medida u obtener la devolución de los archivos, documentos y equipos incautados.

2. Intentar una acción de daños y perjuicios, para que se le indemnice por el daño

emergente, el lucro cesante, así como el daño moral que la aplicación de las medidas le

haya causado.

3. Intentar una acción de daños y perjuicios para que se le indemnice por el daño

emergente y el daño moral que le haya causado el uso indebido de la información

reservada y confidencial que haya obtenido la Administración Tributaria.

4. Intentar una acción penal contra los funcionarios que han usado indebidamente

información confidencial y reservada, por la comisión del delito sancionado con pena

privativa de la libertad previsto en el artículo 115, numeral 3ro., del COT (2001).

Cada vez que sea pertinente la presencia de un juez durante el procedimiento, tal

como ya se ha señalado, ello deberá solicitarse con fundamento en lo dispuesto en el

artículo 936 del Código de Procedimiento Civil (CPC, 1990), si lo que se quiere es dejar

constancia de ciertos hechos y con base en el artículo 939 del mismo Código, si lo que

se quiere es dejar constancia del estado de ciertas cosas antes de que desaparezcan

señales o marcas que pudieren interesar a las partes, en cuyo caso el juez se va a

hacer asistir de un perito o práctico.

24

También puede ser oportuna la evacuación anticipada de una prueba mediante el

llamado procedimiento de retardo perjudicial, previsto en los artículos 813 y siguientes

del Código de Procedimiento Civil (CPC, 1990), si existe el temor fundado de que

durante la fiscalización desaparezcan ciertos medios de prueba que el sujeto fiscalizado

quiere utilizar más adelante en su defensa.

En tal sentido, del dominio de estas defensas que tenga el Sujeto Pasivo del

tributo va a depender que exista una relación mas justa con el Fisco, que no existan

excesos en los poderes de fiscalización ni en el Principio de auto tutela Administrativa.

De allí, que si el contribuyente no posee los conocimientos necesarios con relación a

los recursos contemplados en la legislación venezolana en materia tributaria, pierde

derechos expresamente consagrados en la Constitución Nacional (1999), puesto que al

conocer los pasos que debe seguir y las ventajas que le brinda el propio Ordenamiento

Jurídico al consagrar en la Legislación los mecanismos necesarios para garantizar el

derecho a la defensa de todo ciudadano, lograría conservar inalterablemente sus

derechos.

De allí surge, por argumento o contrario, el conflicto procedente del

desconocimiento de las opciones de defensa que le brinda la ley al contribuyente a

través de los recursos, condicionado a una serie de requisitos y plazos para su

interposición y su tramitación, los cuales una vez transcurridos sin haber actuado

oportunamente queda ilusorio el ejercicio de ese derecho. Son los contribuyentes

quienes en desconocimientos de las herramientas que les brinda la propia Legislación

Tributaria Venezolana vigente no ejercen los recursos ni las acciones pertinentes, sino

que tienen la creencia de que la Administración Tributaria tiene un poder absoluto.

Esta situación planteada, está referida fundamentalmente a las fallas del sistema

jurídico tributario, el cual presenta notables falacias en lo atinente a la protección no

sólo formal, sino efectiva de los derechos de las personas dado lo complejo de su

normativa, cuya interpretación por parte de la Administración Tributaria en nada mejora

la situación debido a los diversos criterios que manejan y a la discrecionalidad con que

se analizan los textos legales.

25

Por tal razón, se realiza como trabajo de grado una investigación documental

sobre los Derechos del Contribuyente frente a la Administración Tributaria, en donde se

determinen las garantías establecidas en favor de los particulares, como vía de buscar

un equilibrio que permita la consecución de los derechos estatales sin desmedro de los

derechos individuales. Dado que dicha situación los afecta en varios aspectos: se crea

un fenómeno de incerteza jurídica, ya que el contribuyente por desconocimientos de los

recursos que prevé la ley no sabe que puede oponerse a un acto emanado de la

Administración no ajustado a la legalidad.

Por lo antes expuesto se plantea una problemática digna de análisis, por un lado

la Administración tributaria en el cumplimiento de su función pública recaudadora de

tributos basándose en la potestad que le otorga la ley, y por otro lado el contribuyente,

el responsable o los terceros según el caso, respondiendo por el cumplimiento de sus

obligaciones y deberes formales que el mismo ordenamiento jurídico le exige, pero

siempre aspirando que este ente administrador también sea justo y equitativo de sus

derechos y garantías ciudadanas.

1.1. Formulación del Problema

De acuerdo a los señalamientos expuestos anteriormente, la investigadora se

plantea la siguiente interrogante: ¿Conocen los Contribuyentes Formales de las

empresas del ramo automotriz del municipio Maracaibo los diferentes medios que

deben conocer para su defensa ante la Administración Tributaria Venezolana?.

1.2. Sistematización del Problema

Ahora bien, según la formulación expuesta anteriormente, la investigadora se

plantea las siguientes interrogantes:

¿El Contribuyente estará en capacidad de reconocer los medios legales

contemplados en la Constitución Bolivariana de Venezuela y en el Código Orgánico

Tributario?

26

¿El Contribuyente seguirá el Plan de Acción adecuado a sus Derechos y

Garantías en materia tributaria?

¿El Contribuyente tendrá el conocimiento necesario que le ayude a elegir las

razones legales que sirvan de base a su planteamiento jurídico en su defensa a fin de

lograr restablecer sus Derechos e Intereses afectados?

¿El Contribuyente podrá saber cual es la reparación del daño causado a sus

Derechos e Interese de acuerdo a la Ley?

2. Objetivos de la Investigación

2.1. Objetivo General

Analizar los diferentes medios de defensa a los que pueden acceder los

contribuyentes formales de las empresas del ramo automotriz del municipio Maracaibo

ante la administración tributaria venezolana.

2.2. Objetivos Específicos

Analizar los medios legales de defensa que pueden ser empleados por los

contribuyentes formales de las empresas del ramo automotriz ante la Administración

Tributaria Venezolana contenidos expresamente en la Constitución de la República

Bolivariana de Venezuela y el Código Orgánico Tributario.

Identificar las garantías constitucionales que tienen los contribuyentes formales de

las empresas del ramo automotriz durante el procedimiento administrativo constitutivo.

Describir el Procedimiento a seguir con respecto a los Derechos y Garantías que

le acuden al Contribuyente en materia tributaria.

Determinar las razones legales en la cual deba basarse el Planteamiento Jurídico

de defensa de los contribuyentes formales con el objeto de conseguir la reparación de

los derechos e intereses afectados por parte de la Administración Tributaria.

27

3. Justificación de la Investigación

Como puede advertirse el ordenamiento jurídico venezolano ofrece numerosos

medios de defensa a los contribuyentes y a los responsables frente a las actuaciones

arbitrarias de la Administración Tributaria. Sin embargo, la efectividad de todos estos

mecanismos está total y absolutamente sustentada en la existencia de jueces

independientes, imparciales e idóneos, capaces de administrar justicia de acuerdo con

la Constitución y las leyes, juzgando y haciendo ejecutar lo juzgado.

Ahora bien, en el marco de las transformaciones políticas y policiales producidas

en el País, el aspecto tributario alcanza un alto nivel debido a los cambios producidos

en ésta área, siendo que se ha incrementado la presión tributaria para financiar los

gastos del Estado, introduciendo modificaciones sustanciales en las leyes tributarias en

especial el Código Orgánico Tributario (COT, 2001), por mandato constitucional, la cual

constituye la principal ley tributaria. Precisamente esas transformaciones tan novedosas

y relevantes justifican éste análisis pues se darán a conocer los cambios, explicándolos

y comparándolos, de manera que pueda ampliarse la visión que se tiene de los cambios

introducidos por el COT (2001), y los beneficios que pueda significar para los

contribuyentes.

De allí, que el estudio que se propone adquiere relevancia desde el punto de

vista técnico, por cuanto la crisis del país alcanza también al ámbito tributario, no sólo

resulta afectado el contribuyente sino también el Fisco, pues la ejecución de los créditos

debidamente liquidados, pero que han sido recurridos por la vía administrativa y/o

judicial queda suspendida hasta que se tome una decisión que por lo general es tardía,

motivo por el cual se pretende con su realización proporcionar al contribuyente las

directrices que le sirvan de herramienta para defender sus derechos frente a la

administración tributaria.

Asimismo, desde el punto de vista Social esta Investigación fue muy importante

por cuanto persiguió aportar datos actualizados e instructivos para obtener información

precisa sobre el punto a estudiar, ofreciendo recomendaciones que a su vez le

28

permitirán mejorar los conocimientos y competencia de las partes involucradas, es

decir, de los Sujetos Pasivos, El sujeto Activo y la Administración Tributaria Venezolana.

Ahora bien, también permitirá evidenciar la necesidad de lograr una actuación

más diligente, justa, sobre todo en el ámbito legal por parte de todos los operadores

Jurídicos – Tributarios, como son los Funcionarios Públicos en la Sede Administrativa,

lo cual garantiza la intervención y defensas de sus intereses dentro del estado de

derecho consagrado por la Constitución Nacional y otras leyes Venezolanas

correspondientes.

Así mismo el Aporte Científico, para el Contribuyente o Sujeto Pasivo esta

Investigación, es de suma importancia, puesto que la misma se justifica al identificar los

distintos medios de defensa que los Sujetos Pasivos, tienen ante la Administración

Tributaria, también se analizaran los Sistemas y los Controles del Servicio Nacional

Integrado de Administración Aduanera y Tributaria (SENIAT), para la cual es necesario

establecer el manejo y conducción de los Recursos y Derechos que garanticen

verdaderas Políticas en materia tributaria.

De igual manera, con esta investigación documental se describirán las leyes

fiscales que establecen competencias de inspección y fiscalización a las

Administraciones Tributarias, a fin de que el contribuyente conozca la normativa legal

que regula estas actividades de control tributario y pueda conocer mejor sus derechos

para defenderse de la imposición de multas exorbitantes en perjuicio de sus empresas

por haber incurrido en simples violaciones formales. Asimismo, se intenta proporcionar

a personas interesadas en esta área temática de un material bibliográfico valioso que le

sirva para futuras investigaciones o simplemente como información clara y precisa

sobre los derechos del contribuyente ante la Administración Tributaria.

4. Delimitación de la Investigación

De acuerdo con los objetivos de la presente Investigación, se procedió a

delimitarla espacialmente dentro del Municipio Maracaibo, específicamente en las

empresas de ventas de repuestos del Sector Cecilio Acosta, en el período de tiempo

29

comprendido desde Julio 2010 hasta Diciembre 2011. La misma estuvo delimitada

temáticamente dentro del área del Derecho Tributario, teniendo como punto único a

tratar lo concerniente a las herramientas legales que debe conocer el contribuyente

para defenderse ante la Administración Tributaria venezolana.

30

CAPÍTULO II

MARCO TEÓRICO

1. Antecedentes de la Investigación

Los contribuyentes en la República Bolivariana de Venezuela desconocen las

facultades, competencias y funciones de la Administración Tributaria Venezolana, lo

cual los ubica en una posición desigual, debido a que el Procedimiento Constitutivo en

la voluntad Administrativa, cuyo propósito es eminentemente participativo, en muchas

veces puede llegar hacer un delito.

Asimismo, se denota según estudios revisados, que existe desconocimiento por

parte de los Contribuyentes de los recursos establecidos en el Código Orgánico

Tributario (COT, 2001); a través de los cuales pueden solicitar a la Administración la

revisión de sus actuaciones y hasta pueden impugnar los actos administrativos que

afecten sus Derechos ante la misma Administración y por parte de los organismos

jurisdiccionales. Por esto y con el propósito de realizar una exhaustiva revisión teórica

referente a la defensa del contribuyente ante la Administración Tributaria, fue necesario

el análisis de estudios realizados con anterioridad en la misma línea de investigación.

Casas (2010), en la Universidad Dr. Rafael Belloso Chacín, el propósito de esta

investigación fue “Analizar los Medios de Prueba en el Marco del Código Orgánico

tributario venezolano, como mecanismo de defensa del Contribuyente”. La cual tuvo

como objetivo principal el identificar los Principios fundamentales en materia de prueba

y estudiar los medios de prueba establecidos en el Código Orgánico Tributario (COT,

2001). Se hizo bajo una Investigación de tipo documental. El diseño de la Investigación

31

de este estudio consistió en la recolección, revisión y comparación de datos obtenidos

de fuentes bibliográficas y documentos legales contrastándolos con

la realidad a fin de analizar las variables en un momento determinado. Se utilizó como

instrumento de recolección el fichaje.

De acuerdo a los resultados se pudo constatar que los medios de prueba vienen

a hacer los mecanismos aceptados en el Ordenamiento Jurídico procesal, para la

debida demostración al juez de la veracidad o certeza de los hechos cuestionados que

representan la situación conflictiva de las partes. Se concluyó que el derecho a probar

es una garantía más de los derechos fundamentales a la tutela judicial efectiva y al

debido proceso consagrado en la Constitución Bolivariana de Venezuela.

Por otra parte de acuerdo a los propósitos de la investigación presentada, se

puede destacar que la misma sirvió de basamento teórico para poder encontrar

soluciones concretas al problema encontrado, así como también constituyó un aporte

en el área de la Administración Pública, de este modo fue un apoyo importante para la

presente investigación.

Castro (2010), en la Universidad Dr. Rafael Belloso Chacín, estuvo dirigido al

“Analizar los medios de defensa de los Contribuyentes y los Procedimientos de

impugnación de los actos Administrativos de contenido tributario”, con la finalidad de

determinar los aspectos de mayor relevancia que rigen a dicha institución en el Derecho

Financiero y Tributario y en el Derecho administrativo. El tipo de Investigación es de

Tipo Documental, ya que se basó en la recolección, análisis e interpretación de los

datos recabados, elaborando un instrumento conformado por varias preguntas derivado

de los objetivos específicos. En relación a los resultados de la investigación, el

contribuyente tiene una gran cantidad de medios de defensa, los cuales le garantizaran

la efectividad de sus derechos ante el Órgano competente.

En ese sentido, de acuerdo a los propósitos de la investigación presentada, se

puede destacar que la misma sirvió de basamento teórico para poder encontrar

soluciones concretas al problema planteado, constituyendo un aporte en el área de la

Administración Pública, de este modo fue un apoyo importante para la presente

investigación.

32

Moran Valbuena (2010), en la Universidad del Zulia, Facultad de Ciencias

Económicas y Sociales, División de Estudios para Graduado. En la Investigación Tuvo

como Objetivo General “Analizar las opciones de defensa del contribuyente en la vía

administrativa frente al proceso de determinación tributaria”. La Tesis fue de Tipo

Documental. De los objetivos alcanzados en esta investigación referidos a la defensa

del contribuyente, se concluye que las defensas administrativas tributarias

contempladas en la legislación vigente son: Descargos, Recurso Jerárquico, Recurso

de Revisión y Recurso de Petición de Pago.

Ahora bien, en cuanto al aporte, se tiene que de acuerdo a los propósitos de la

investigación presentada, se puede destacar que la misma sirvió de basamento teórico

para poder encontrar soluciones concretas al problema planteado, constituyendo un

aporte en el área de la Administración Pública, de este modo fue un apoyo importante

para la presente investigación.

Barrueta (2010), en la Universidad Dr. Rafael Belloso Chacín, la cual tuvo como

Objetivo General “Analizar el Recurso Contencioso Tributario como Medio de Defensa

del Contribuyente”. Para tal fin realizó una investigación de carácter Documental y la

población estuvo constituida por cinco (5) Jurisprudencias dictadas por la Corte

Suprema de Justicia en la Sala Político Administrativa. Para la recolección de la

información, se utilizó como fuente primaria la observación directa documental. Los

resultados del análisis e interpretación de los datos permitieron establecer la

importancia del recurso siendo este una garantía para el contribuyente, ya que cuando

este ve afectado sus intereses por resoluciones dictadas por la Administración

Tributaria la acciona para someter a la jurisdicción la controversia.

En ese sentido, en relación al aporte, se tiene que de acuerdo a los propósitos de

la investigación presentada, se puede destacar que la misma sirvió de basamento

teórico para poder encontrar soluciones concretas al problema planteado, constituyendo

un aporte en el área de la Administración Pública, de este modo fue un apoyo

importante para la presente investigación.

Morales (2009), en su Investigación para optar al grado de Magister Scientiarum

en Gerencia tributaria, en la Universidad Dr. Rafael Belloso Chacín, tuvo como Objetivo

33

General “Demostrar la utilidad de la acción amparo constitucional ante una medida o

providencia cautelar decretada como base a un acta fiscal”. Para tal fin realizó una

Investigación de Tipo Descriptiva dentro de la modalidad documental. El análisis e

interpretación de los resultados permitió alcanzar los objetivos establecidos, esta

investigación permitió demostrar que los contribuyentes pueden contar con la acción de

ampara constitucional para la defensa efectiva decretada con base en un acta fiscal.

Cabe destacar que este estudio brindó a la investigación un aporte científico

relevante. De allí, que permitió ubicar en un contexto más amplio la indagación

realizada desde diversos parámetros presentados de acuerdo a las teorías que cada

uno de los autores utilizó para la culminación de sus investigaciones. Finalmente, sirvió

de apoyo para la sustentación teórica de la misma ya que la información suministrada,

representó un aporte esencial para el desarrollo de la investigación que se presenta.

2. Bases Teóricas

Para el desarrollo de esta investigación se hace necesaria del conocimiento de la

normativa positiva en este caso la Constitución Nacional de la República Bolivariana de

Venezuela y el Código Orgánico Tributario. Seguidamente en relación a las Bases

Teóricas se utilizó como base principal el Libro de Fraga Pitaluga llamado “ Defensa del

Contribuyente”, con el fin de ampliar todo lo referente a los medios de defensa que

pudieran ser utilizados por los contribuyentes al momento en que la Administración

Tributaria realiza algún acto en desmejora de sus derechos e intereses; buscando así

analizar los diferentes medios de defensa a los que pueden acceder los contribuyentes

formales de las empresas del ramo automotriz del municipio Maracaibo ante la

administración tributaria venezolana.

2.1. Medios de defensa a los que pueden acceder los contribuyentes formales

En los últimos años ha ocurrido un hecho muy notorio y controversial, que consiste

en la clausura temporal de establecimientos comerciales por el supuesto incumplimiento

34

de los deberes formales necesarios para la recaudación de los tributos indirectos. Tal

sanción se aplica especialmente respecto del impuesto al valor agregado (IVA), que

grava la remuneración de los factores de la producción, impuesto cuya administración y

control están encomendados al Servicio Nacional Integrado de Administración

Aduanera y Tributaria (SENIAT).

Este tipo de sanciones genera trastornos en la vida ciudadana y ocasiona gran

cantidad de críticas al SENIAT, por la forma como viene emprendiendo los procesos de

verificación que se enmarcan dentro del Plan Evasión Cero. Es por ello que resulta de

gran importancia profundizar en el análisis jurídico crítico de la aplicación de dichas

sanciones, y de esta forma esclarecer si el proceder de la Administración Tributaria

viola derechos constitucionales de los que goza toda persona en todo proceso judicial y

administrativo; si vulnera la certeza que debe contener toda norma sancionadora, y si

violenta la presunción de inocencia y el derecho a la defensa. Adicionalmente, el cierre

por incumplimiento de deberes formales, si los hubiere, no califica al infractor de evasor

pues, el fin de la sanción es tutelar el cumplimiento de deberes formales por parte de

los contribuyentes.

Dicho análisis, lleva a estudiar detalladamente el proceso que lleva a cabo el ente

recaudador al realizar la fiscalización, a fin de determinar los elementos jurídicos que

intervienen en el proceso y la razonabilidad en su aplicación, entendiendo por

razonabilidad, un sistema o estructura proporcionada al espíritu y a la letra de las

normas constitucionales; lo razonable y lo proporcionado al espíritu y a la letra de las

normas constitucionales; lo razonable y lo proporcionado al efecto, es lo exigido por la

igualdad y la equidad, lo armónico dentro del todo, lo equilibrado entre los extremos.

2.1.1. Medios legales de defensa que pueden ser empleados por los contribuyentes formales

Con respecto a los recursos que le acuden al contribuyente para la defensa de sus

derechos e intereses se encuentran:

a) Derecho de Petición, para que la Administración conteste por la solicitud planteada. El derecho de petición no es una facultad de la Administración, sino del

35

Contribuyente y se encuentra establecido en el artículo 51 de la Constitución de la

República Bolivariana de Venezuela (1999), el cual establece lo siguiente: Toda persona tiene el derecho de representar o dirigir peticiones ante cualquier autoridad, funcionario público o funcionaria pública sobre los asuntos que sean de la competencia de estos o estas, y de optaren oportuna y adecuada respuesta. Quienes violen este derecho serán sancionados o sancionadas conforme a la Ley, pudiendo ser destituidos o destituidas del cargo respectivo. Este derecho que tienen los contribuyentes es uno de los más importantes puesto

que de este depende todo, o la mayoría del procedimiento en defensa de sus derechos

e intereses, siendo este inviolable.

b) Derecho de consultar, las dudas que tiene todo contribuyente ante al proceso o algún acto o resolución emanado por la Administración Tributaria. El

Código Orgánico Tributario (2001), en su artículo 230, establece que: Quien tuviere un interés personal y directo, podrá consultar a la Administración Tributaria sobre la aplicación de las normas tributarias a una situación concreta. A ese efecto, el consultante deberá exponer con claridad y precisión todos los elementos constitutivos de la cuestión que motiva la consulta, y podrá asimismo expresar su opinión fundada. La consulta puede versar sobre el caso concreto del contribuyente que la envía y

deberá evaluar dicha consulta. La evaluación de la misma no procederá si esta incurre

en cualquier de los ordinales del artículo 231 del Código Orgánico Tributario (COT,

2001), es decir: (a) Falta de calidad, interés o representación del consultante; (b) Falta

de cancelación de las tasas establecidas por la ley especial, y (c) Existencia de

recursos pendientes o averiguaciones fiscales abiertas, relacionadas con el asunto

objeto de consulta.

c) Revisión de Oficio, para casos extremos en que el contribuyente sufre prejuicios por error de la administración y no exista otra vía recurrible. éste sólo

procede en los supuestos previstos en el artículo 256 del COT (2001), el cual expresa

que:

1. Cuando hubieren aparecido pruebas esenciales para la resolución del asunto,

no disponibles para la época de la tramitación del expediente.

36

2. Cuando en la resolución hubieren influido en forma decisiva, documentos o

testimonios declarados falsos, por sentencia judicial definitivamente firme.

3. Cuando la resolución hubiere sido adoptada por cohecho, violencia, soborno u

otra manifestación fraudulenta y ello hubiere quedado establecido en sentencia judicial

definitivamente firme.

4. Este recurso debe ser decidido en un plazo de 30 días continuos.

d) Recurso Jerárquico, para reclamar algún derecho ante el Superior Jerárquico contra quien dicto una resolución contraria a sus derechos. De

acuerdo al artículo 242 del citado Código, el Recurso Jerárquico procede contra:

1. Todo acto administrativo tributario de efectos particulares que determinen

tributos (actos de determinación tributaria);

2. Todo acto administrativo que resulte de un procedimiento de imposición de

sanciones actos emanados de la Administración Tributaria en ejercicio de la potestad

sancionatoria dispuesta por ley y;

3. Todo acto administrativo que afectare con su emisión y notificación de cualquier

forma los intereses legítimos, personales y directos; el concepto de interés legítimo,

personal y directo deviene en lo que hoy es una garantía constitucional según la cual,

garantiza a toda persona el derecho de acceder a los órganos de administración de

justicia para hacer valer sus derechos e intereses, incluso los colectivos o difusos, así

como a la tutela efectiva de los mismos y a obtener con prontitud la decisión

correspondiente (Constitución de la República Bolivariana de Venezuela, 1999, artículo

26).

En este sentido, y con vista de esta última disposición constitucional, el Tribunal

Supremo de Justicia ha derogado la interpretación clásica del interés legítimo, personal

y directo dimanada de la derogada Ley Orgánica de la Corte Suprema de Justicia, para

dar paso a la nueva interpretación de lo que debe entenderse por interés; en tal sentido,

la Sala Político Administrativa del TSJ en sentencia de fecha 13 de Abril de 2000

señaló: […] el interés para recurrir que exige la nueva Constitución, obviamente sigue siendo “legítimo”, ya que el ordenamiento jurídico no puede proteger intereses ilegítimos. La legitimidad del interés en

37

consustancial al interés como criterio de legitimación para la admisión del recurso contencioso administrativo, pues el ordenamiento jurídico no puede otorgar protección a los particulares en razón de intereses contrarios a la Constitución o a las leyes […] en lo que respecta a la condición de “directo”, debe afirmarse que a partir de la entrada en vigencia de la nueva Constitución no se puede exigir tal condición a los recurrentes. Así que, cuando el particular pueda obtener de la impugnación del acto administrativo una ventaja o evitar un perjuicio, aunque no exista una relación inmediata entre la situación derivada o creada por el acto administrativo y el recurrente, debe admitirse que éste es titular de un “interés indirecto”, lo cual lo legitima para ejercer el recurso contencioso administrativo (SPA-TSJ-caso BANCOFIVENEZ vs Junta Emergencia Financiera en Ley Orgánica del Tribunal Supremo de Justicia. Colección Textos Legislativos No 28 Editorial Jurídica Venezolana, Caracas, 2005, pp. 192-193).

Del mismo modo, la actual Ley Orgánica de Jurisdicción Contencioso

Administrativa publicada en la Gaceta Oficial No 39.451 de fecha 22 de Junio de 2010,

somera y lacónicamente enuncia o intuye la definición de legitimación e interés al

señalar en su artículo 29 que están legitimadas para actuar en la jurisdicción

contencioso administrativa todas las personas que tengan un interés jurídico actual;

estas consideraciones serán aplicables al momento de que el órgano superior decisor

del Recurso Jerárquico compruebe que se llenan los extremos señalados por el Código

Orgánico Tributario al exigir de parte del contribuyente recurrente el interés legítimo,

personal y directo en el asunto.

Es también un rasgo característico del Recurso Jerárquico Tributario, según

señala Lares Martínez (2001), en cuanto a la naturaleza del acto a impugnar, que el

mismo sea un acto administrativo no firme, es decir, que, no haya transcurrido el lapso

legal para su impugnación sin ejercicio oportuno del recurso correspondiente, por

contraposición al acto administrativo firme o que ha causado estado, señalando como

aquél que agota la vía administrativa y que configura la palabra final de la

Administración sobre un problema determinado.

Sobre las exigencias de orden legal para la impugnación de un acto administrativo

la Ley Orgánica de Procedimientos Administrativos aplicable de forma supletoria a la

materia tributaria señala en su artículo 85 que los interesados podrán interponer los

recursos administrativos contra todo acto administrativo que ponga fin a un

procedimiento (acto definitivo) imposibiliten su continuación (acto de ejecución), cause

indefensión (acto final) o lo prejuzgue como definitivo (acto definitivo tácito), cuando

dicho acto lesione sus derechos subjetivos o intereses legítimos, personales y directos.

38

Entre los supuestos de no procedencia del recurso jerárquico el Código Orgánico

Tributario de 2001 señala en su artículo citado 242:

1. Contra los actos dictados por la autoridad competente en un procedimiento

amistoso previsto en un tratado para evitar la doble tributación,

2. Contra los actos dictados por autoridades extranjeras que determinen impuestos

y sus accesorios, cuya recaudación sea solicitada a la República, de conformidad con lo

dispuesto en los respectivos tratados internacionales;

3. En los demás casos señalados expresamente en este Código o en las leyes.

En el primer supuesto, según De Arespacochaga (1998), están integrados

aquellos actos administrativos que se emitieren y notificaren con motivo de los

denominados procedimientos amistosos previstos en los Tratados para Evitar la Doble

Imposición; a estos efectos, se entiende por tratado para evitar la doble imposición o

tributación, aquel convenio internacional suscrito por dos o más países que conformen

la Comunidad Internacional de Estados, a través del cual se regulan los modos o

formas que impliquen disminución o eliminación de doble o múltiple tributación para

personas naturales y jurídicas residentes o no en el Estado donde se produce la

ganancia o beneficio económico normalmente gravables de acuerdo a su propio orden

tributario interno.

En los casos en que entren en conflicto las normas del tratado internacional, al

cual los estados contratantes están sujetos por haber consentido en obligarse, en los

términos de la Convención de Viena sobre el Derecho de los Tratados y demás normas

ius cogens, en razón de resultar gravables para un mismo sujeto pasivo determinados

beneficios, rentas, patrimonio, sueldos, honorarios u otras ganancias en ambos

estados, como por ejemplo, por calificar como residentes fiscales en ambos estados, el

propio tratado (al menos los que siguen el Modelo de la Organización para la

Cooperación y Desarrollo Económico (OCDE),una denominada cláusula amistosa de

procedimiento amistoso para que de mutuo acuerdo, las más Altas Autoridades

representantes de cada Estado resuelvan determinado conflicto. Ahora bien, resulta incoherente el propio Código Orgánico Tributario (COT, 2001),

con esta exclusión, respecto de lo que él mismo ha señalado en su artículo 1 Parágrafo

39

Único, al señalar que los procedimientos amistosos previstos en los tratados para evitar

la doble tributación son optativos y podrán ser solicitados por el interesado con

independencia de los recursos administrativos y judiciales previsto en su texto; si los

procedimientos amistosos son optativos, y el contribuyente afectado hace uso de esta

opción, nada obsta necesariamente para que no se produzca un acto o decisión

administrativa contraria a sus intereses legítimos, personales y directos (hoy intereses

colectivos y difusos o interés jurídico actual), que pueda perfectamente ser objeto de

impugnación por los recursos ordinarios consagrados en la ley, por lo que

consideramos que este numeral limita el derecho a la defensa del contribuyente, razón

para calificarlo como inconstitucional.

En el segundo supuesto, Bóveda (2002), describe que se refiere a aquellos actos

o decisiones de la Administración Tributaria del país de que se trate, dentro de lo que la

doctrina ha calificado como método o mecanismo para evitar o disminuir la doble

tributación y conocido en esta terminología como método de división del producto,

según el cual, mediante un acuerdo internacional, dos Estados con potestad tributaria

para gravar determinada renta o bien, convienen en que únicamente uno solo de dichos

Estados percibirá el impuesto que grave esa determinada renta o bien, pero luego la

cantidad cobrada la repartirá con el otro Estado con el que la renta o el perceptor se

encuentre en determinada situación. En este particular consideramos similares los

anteriores comentarios sobre la dudosa constitucionalidad de esta exclusión de los

actos susceptibles de ser impugnados por medio del recurso jerárquico.

En tercer término, el Código Orgánico Tributario (2001), extiende la exclusión del

recurso jerárquico en los demás casos expresamente contemplados en el Código u

otras leyes; sobre este particular, el propio Código Orgánico Tributario por ejemplo no

admite el recurso jerárquico en los casos de decisión denegatoria para el contribuyente

a su solicitud de prórroga para el pago de obligaciones tributarias no vencidas (Artículo

46 tercer párrafo); este párrafo antes referido, fue declarado inconstitucional por parte

de la Sala Político Administrativa del Tribunal Supremo de Justicia precisamente por

violentar el derecho a la defensa; asimismo, existen otras normas del Código Orgánico

Tributario que siguen transgrediendo el derecho a la defensa con la inadmisión del

40

recurso jerárquico, como lo es la decisión denegatoria de la Administración Tributaria de

conceder fraccionamientos y plazos para el pago (Artículo 47 Parágrafo Primero).

Y la inadmisión de recurso jerárquico contra el acto administrativo producto del

procedimiento de intimación de derechos pendientes (Artículo214), entre otras normas

igualmente atentatorias del derecho a la defensa; otra norma excluyente del recurso

jerárquico inclusive de del ejercicio oportuno de cualquier recurso de parte del

contribuyente la constituye la imposibilidad de impugnar los actos administrativos de

contenido consultivo producto del procedimiento de la consulta tributaria, de acuerdo a

lo dispuesto en el artículo 235 del Código Orgánico Tributario.

En cuanto a la forma como debe interponerse el recurso jerárquico, primeramente

resulta necesario mencionarlos requisitos exigidos al efecto por la Ley Orgánica de

Procedimientos Administrativos (LOPA, 1982), en este sentido, cuando el procedimiento

se inicie por solicitud de persona interesada, en el escrito se deberá hacer constar:

1. El organismo al cual está dirigido,