20/03/2003 1 SECRETARÍA DE ESTADO DE HACIENDA DIRECCIÓN GENERAL DE TRIBUTOS MINISTERIO MINISTERIO DE HACIENDA DE HACIENDA ENTIDADES SIN FINES ENTIDADES SIN FINES LUCRATIVOS Y LUCRATIVOS Y MECENAZGO MECENAZGO

Transcript

20/03/2003 1

SECRETARÍA DE ESTADO DE HACIENDA

DIRECCIÓN GENERAL DE TRIBUTOS

MINISTERIO MINISTERIO

DE HACIENDADE HACIENDA

ENTIDADES SIN FINES ENTIDADES SIN FINES LUCRATIVOS Y LUCRATIVOS Y MECENAZGOMECENAZGO

20/03/2003 2

SECRETARÍA DE ESTADO DE HACIENDA

DIRECCIÓN GENERAL DE TRIBUTOS

MINISTERIO MINISTERIO

DE HACIENDADE HACIENDAES

FL y

Mec

enaz

goES

FL y

Mec

enaz

goES

FL y

Mec

enaz

go

• Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo.

• Proyecto de Real Decreto por el que se aprueba el Reglamento de la Ley 49/2002.

22

• NORMAS:

20/03/2003 3

SECRETARÍA DE ESTADO DE HACIENDA

DIRECCIÓN GENERAL DE TRIBUTOS

MINISTERIO MINISTERIO

DE HACIENDADE HACIENDAES

FL y

Mec

enaz

goES

FL y

Mec

enaz

goES

FL y

Mec

enaz

go 1. Mejorar la fiscalidad de las entidades sin fines lucrativos.

2. Promover la participación de la sociedad civil en actividades de interés general.

3. Reducir la intervención administrativa.

4. Incrementar la seguridad jurídica.

5. Aumentar la transparencia del funcionamiento de estas entidades.

33

• OBJETIVOS:

20/03/2003 4

SECRETARÍA DE ESTADO DE HACIENDA

DIRECCIÓN GENERAL DE TRIBUTOS

MINISTERIO MINISTERIO

DE HACIENDADE HACIENDAES

FL y

Mec

enaz

goES

FL y

Mec

enaz

goES

FL y

Mec

enaz

go

44

I. LEYI. LEY

ØÁmbito de aplicación: entidades sin fines lucrativos.

• Las fundaciones.• Las asociaciones de utilidad pública. • Las ONG’s de desarrollo. • Las federaciones deportivas, el Comité Olímpico

Español y el Comité Paralímpico Español.• Las federaciones y asociaciones de las entidades a

que se refieren los puntos anteriores.

20/03/2003 5

SECRETARÍA DE ESTADO DE HACIENDA

DIRECCIÓN GENERAL DE TRIBUTOS

MINISTERIO MINISTERIO

DE HACIENDADE HACIENDAES

FL y

Mec

enaz

goES

FL y

Mec

enaz

goES

FL y

Mec

enaz

go

55

ØRequisitos para la aplicación del régimen fiscal especial de las ESFL(I).

• Perseguir fines de interés general.

• Destinar en un plazo de 5 años al menos el 70% de los ingresos netos a los fines de interés general. Resto a aumentar la dotación patrimonial o las reservas.

• No realizar explotaciones económicas no exentas ajenas al objeto social cuya cifra de negocios supere el 40% de los ingresos totales.

• Se permite mantener participaciones en entidades mercantiles.

I. LEYI. LEY

20/03/2003 6

SECRETARÍA DE ESTADO DE HACIENDA

DIRECCIÓN GENERAL DE TRIBUTOS

MINISTERIO MINISTERIO

DE HACIENDADE HACIENDAES

FL y

Mec

enaz

goES

FL y

Mec

enaz

goES

FL y

Mec

enaz

go

66

ØRequisitos para la aplicación del régimen fiscal (II).• Los órganos rectores y sus familiares no pueden ser

los destinatarios principales ni privilegiados de la actividad de la entidad.

• Los órganos rectores y los administradores que nombren en las sociedades mercantiles en que participen deben ser gratuitos.

• Destinar todo su patrimonio, en caso de disolución, a otra entidad sin fines lucrativos.

• Estar inscritas, cumplir con sus obligaciones formales, rendir cuentas y elaborar una memoria económica anual.

I. LEYI. LEY

20/03/2003 7

SECRETARÍA DE ESTADO DE HACIENDA

DIRECCIÓN GENERAL DE TRIBUTOS

MINISTERIO MINISTERIO

DE HACIENDADE HACIENDAES

FL y

Mec

enaz

goES

FL y

Mec

enaz

goES

FL y

Mec

enaz

go

77

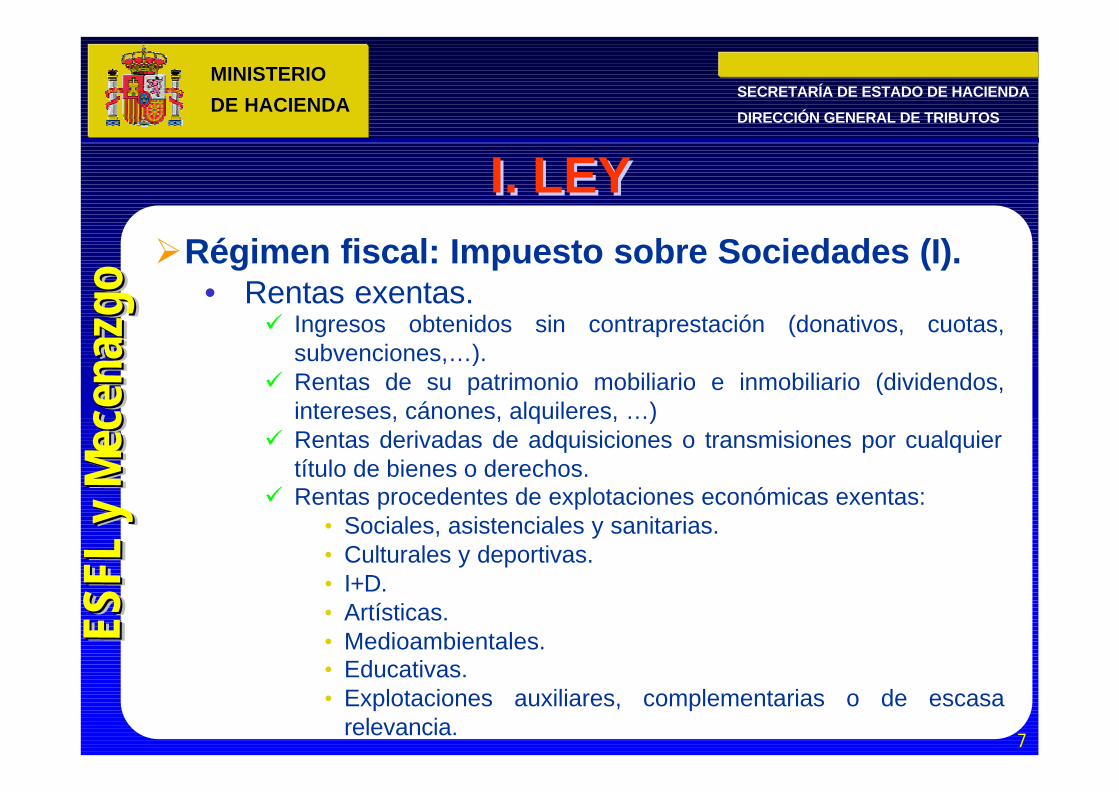

ØRégimen fiscal: Impuesto sobre Sociedades (I). • Rentas exentas.

ü Ingresos obtenidos sin contraprestación (donativos, cuotas, subvenciones,…).

ü Rentas de su patrimonio mobiliario e inmobiliario (dividendos, intereses, cánones, alquileres, …)

ü Rentas derivadas de adquisiciones o transmisiones por cualquier título de bienes o derechos.

ü Rentas procedentes de explotaciones económicas exentas:• Sociales, asistenciales y sanitarias.• Culturales y deportivas.• I+D.• Artísticas.• Medioambientales.• Educativas.• Explotaciones auxiliares, complementarias o de escasa

relevancia.

I. LEYI. LEY

20/03/2003 8

SECRETARÍA DE ESTADO DE HACIENDA

DIRECCIÓN GENERAL DE TRIBUTOS

MINISTERIO MINISTERIO

DE HACIENDADE HACIENDAES

FL y

Mec

enaz

goES

FL y

Mec

enaz

goES

FL y

Mec

enaz

go

88

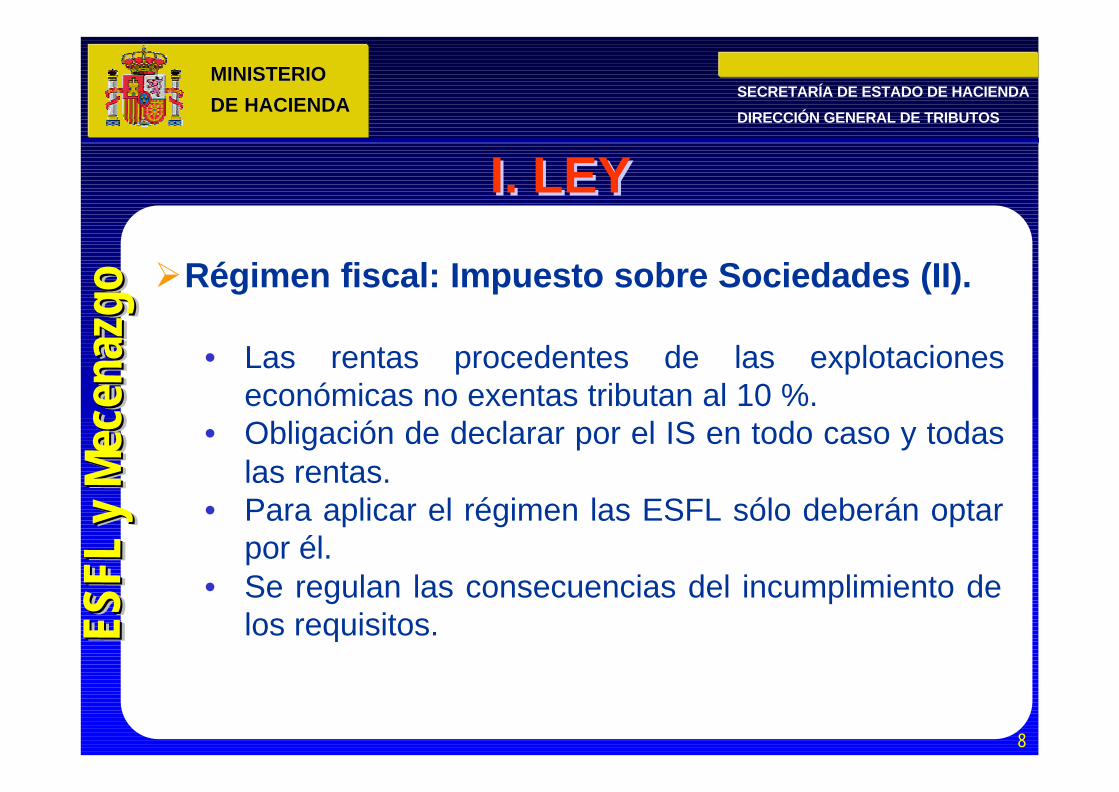

ØRégimen fiscal: Impuesto sobre Sociedades (II).

• Las rentas procedentes de las explotaciones económicas no exentas tributan al 10 %.

• Obligación de declarar por el IS en todo caso y todas las rentas.

• Para aplicar el régimen las ESFL sólo deberán optar por él.

• Se regulan las consecuencias del incumplimiento de los requisitos.

I. LEYI. LEY

20/03/2003 9

SECRETARÍA DE ESTADO DE HACIENDA

DIRECCIÓN GENERAL DE TRIBUTOS

MINISTERIO MINISTERIO

DE HACIENDADE HACIENDAES

FL y

Mec

enaz

goES

FL y

Mec

enaz

goES

FL y

Mec

enaz

go

99

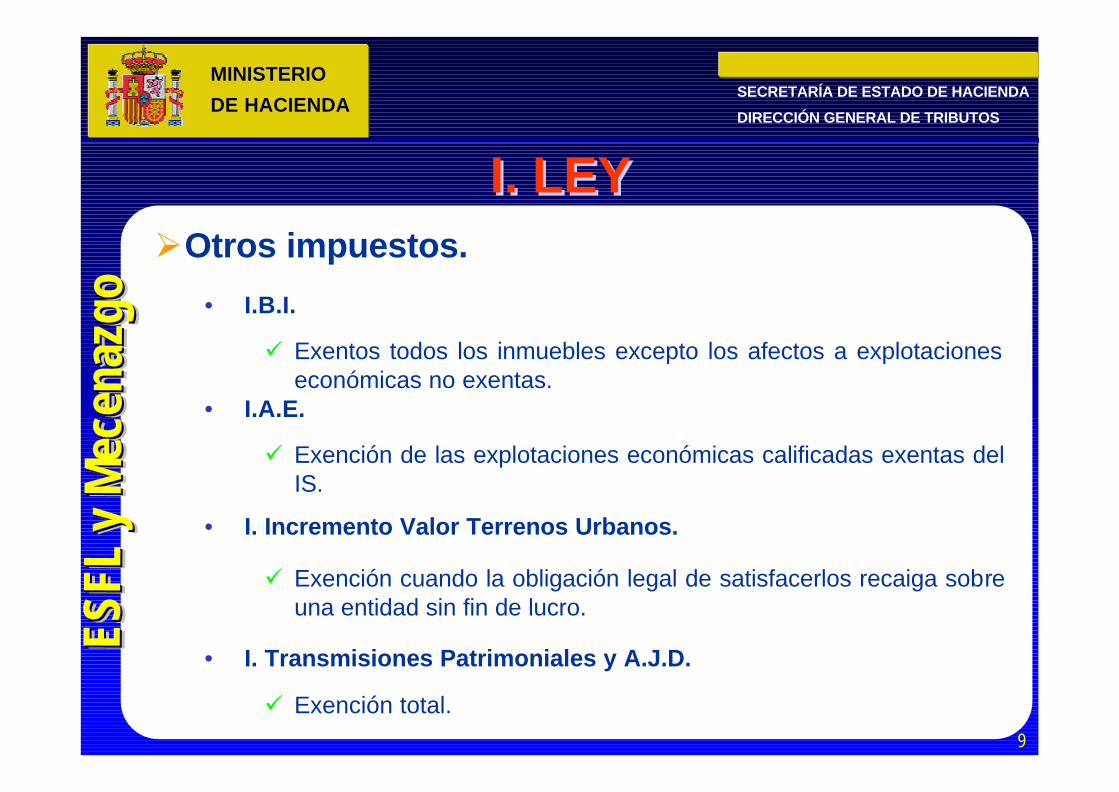

ØOtros impuestos.

• I.B.I.

ü Exentos todos los inmuebles excepto los afectos a explotaciones económicas no exentas.

• I.A.E.

ü Exención de las explotaciones económicas calificadas exentas delIS.

• I. Incremento Valor Terrenos Urbanos.

ü Exención cuando la obligación legal de satisfacerlos recaiga sobre una entidad sin fin de lucro.

• I. Transmisiones Patrimoniales y A.J.D.

ü Exención total.

I. LEYI. LEY

20/03/2003 10

SECRETARÍA DE ESTADO DE HACIENDA

DIRECCIÓN GENERAL DE TRIBUTOS

MINISTERIO MINISTERIO

DE HACIENDADE HACIENDAES

FL y

Mec

enaz

goES

FL y

Mec

enaz

goES

FL y

Mec

enaz

go

1100

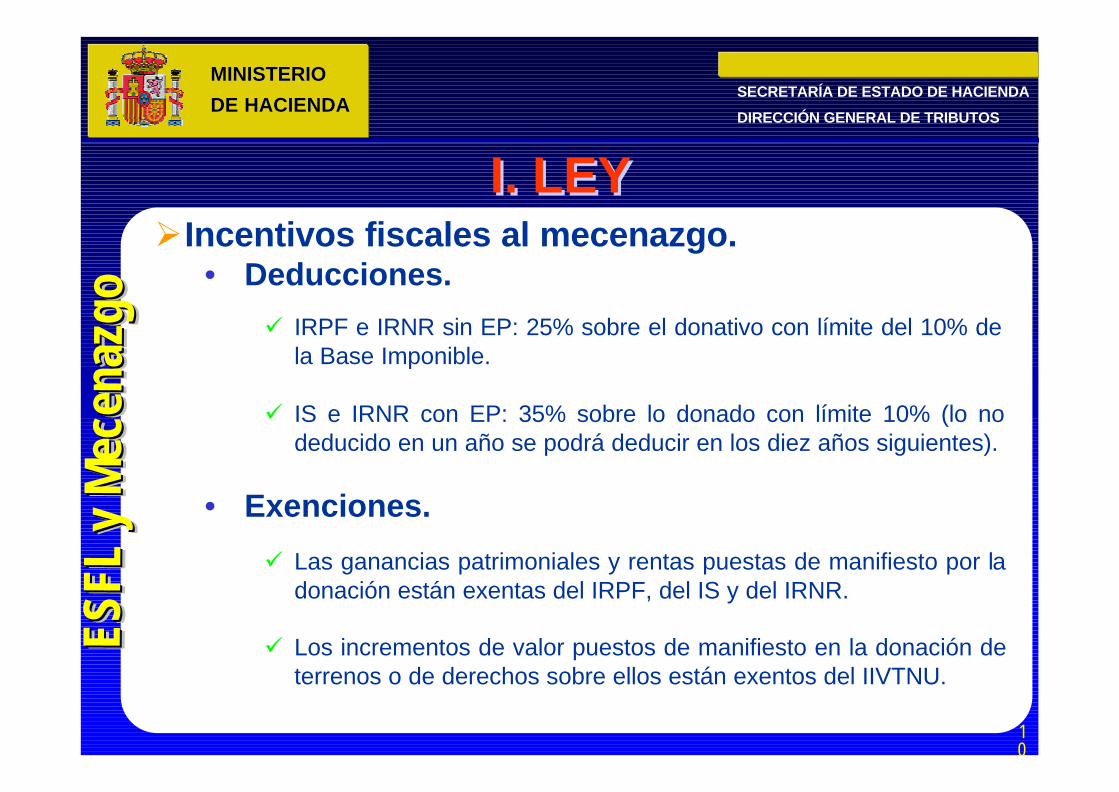

ØIncentivos fiscales al mecenazgo.• Deducciones.

ü IRPF e IRNR sin EP: 25% sobre el donativo con límite del 10% de la Base Imponible.

ü IS e IRNR con EP: 35% sobre lo donado con límite 10% (lo no deducido en un año se podrá deducir en los diez años siguientes).

• Exenciones.

ü Las ganancias patrimoniales y rentas puestas de manifiesto por la donación están exentas del IRPF, del IS y del IRNR.

ü Los incrementos de valor puestos de manifiesto en la donación deterrenos o de derechos sobre ellos están exentos del IIVTNU.

I. LEYI. LEY

20/03/2003 11

SECRETARÍA DE ESTADO DE HACIENDA

DIRECCIÓN GENERAL DE TRIBUTOS

MINISTERIO MINISTERIO

DE HACIENDADE HACIENDAES

FL y

Mec

enaz

goES

FL y

Mec

enaz

goES

FL y

Mec

enaz

go

1111

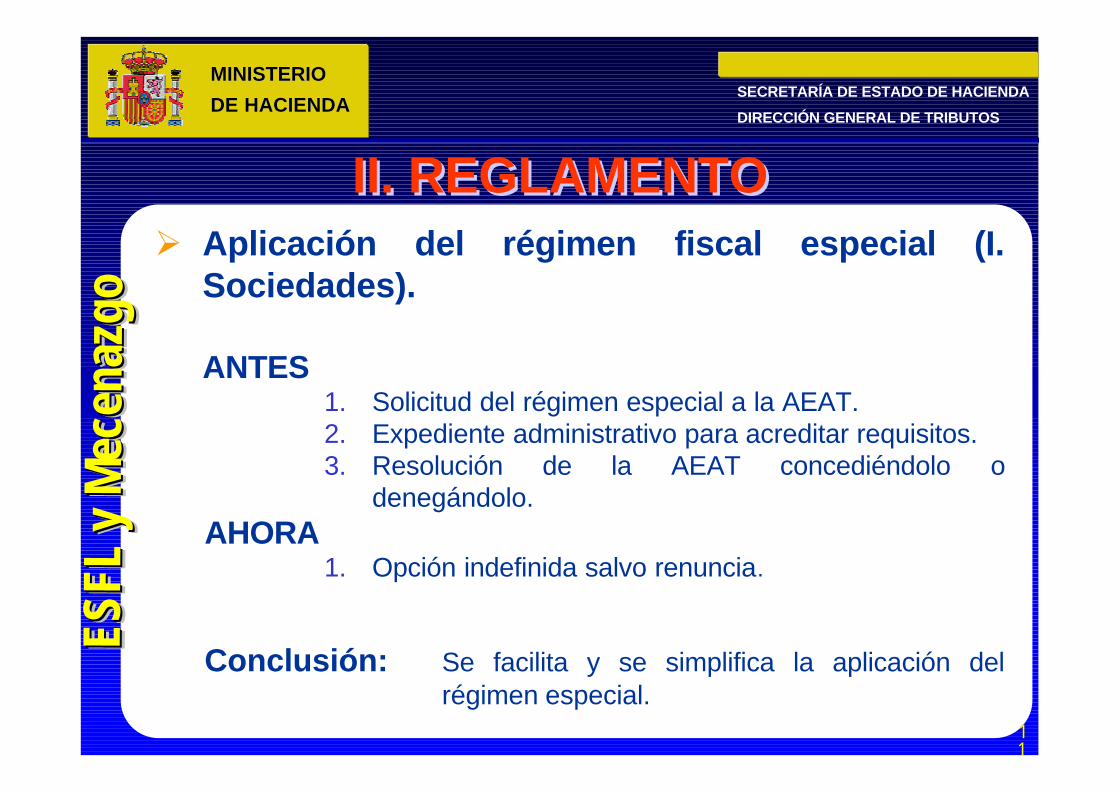

Ø Aplicación del régimen fiscal especial (I. Sociedades).

ANTES1. Solicitud del régimen especial a la AEAT.2. Expediente administrativo para acreditar requisitos.3. Resolución de la AEAT concediéndolo o

denegándolo.AHORA

1. Opción indefinida salvo renuncia.

Conclusión: Se facilita y se simplifica la aplicación del régimen especial.

II. REGLAMENTOII. REGLAMENTO

20/03/2003 12

SECRETARÍA DE ESTADO DE HACIENDA

DIRECCIÓN GENERAL DE TRIBUTOS

MINISTERIO MINISTERIO

DE HACIENDADE HACIENDAES

FL y

Mec

enaz

goES

FL y

Mec

enaz

goES

FL y

Mec

enaz

go

1122

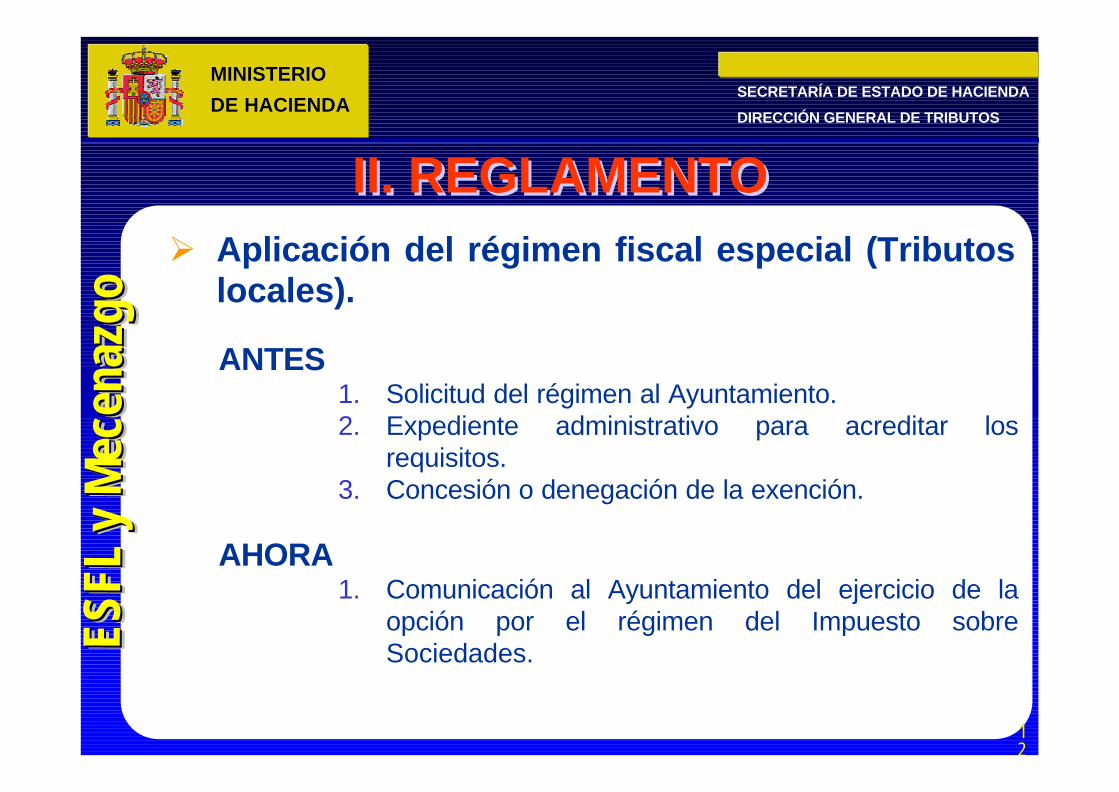

Ø Aplicación del régimen fiscal especial (Tributos locales).

ANTES 1. Solicitud del régimen al Ayuntamiento.2. Expediente administrativo para acreditar los

requisitos.3. Concesión o denegación de la exención.

AHORA1. Comunicación al Ayuntamiento del ejercicio de la

opción por el régimen del Impuesto sobre Sociedades.

II. REGLAMENTOII. REGLAMENTO

20/03/2003 13

SECRETARÍA DE ESTADO DE HACIENDA

DIRECCIÓN GENERAL DE TRIBUTOS

MINISTERIO MINISTERIO

DE HACIENDADE HACIENDAES

FL y

Mec

enaz

goES

FL y

Mec

enaz

goES

FL y

Mec

enaz

go

1133

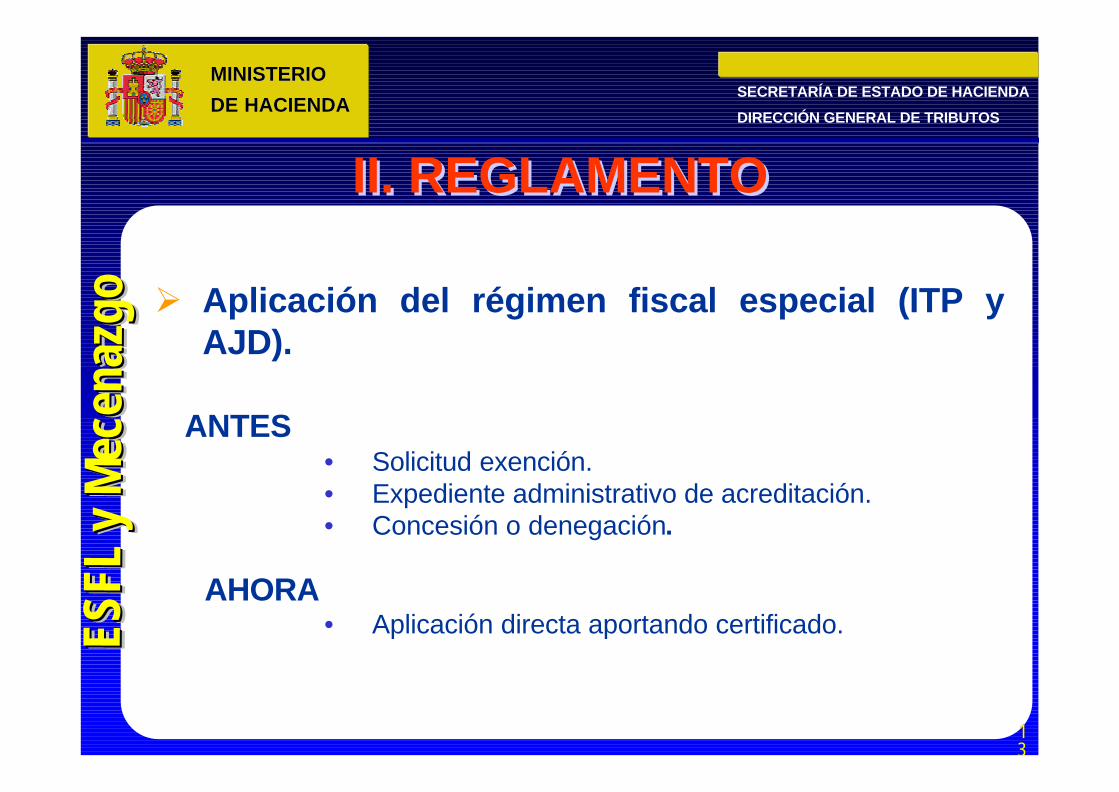

Ø Aplicación del régimen fiscal especial (ITP y AJD).

ANTES• Solicitud exención.• Expediente administrativo de acreditación.• Concesión o denegación.

AHORA• Aplicación directa aportando certificado.

II. REGLAMENTOII. REGLAMENTO

20/03/2003 14

SECRETARÍA DE ESTADO DE HACIENDA

DIRECCIÓN GENERAL DE TRIBUTOS

MINISTERIO MINISTERIO

DE HACIENDADE HACIENDAES

FL y

Mec

enaz

goES

FL y

Mec

enaz

goES

FL y

Mec

enaz

go

1144

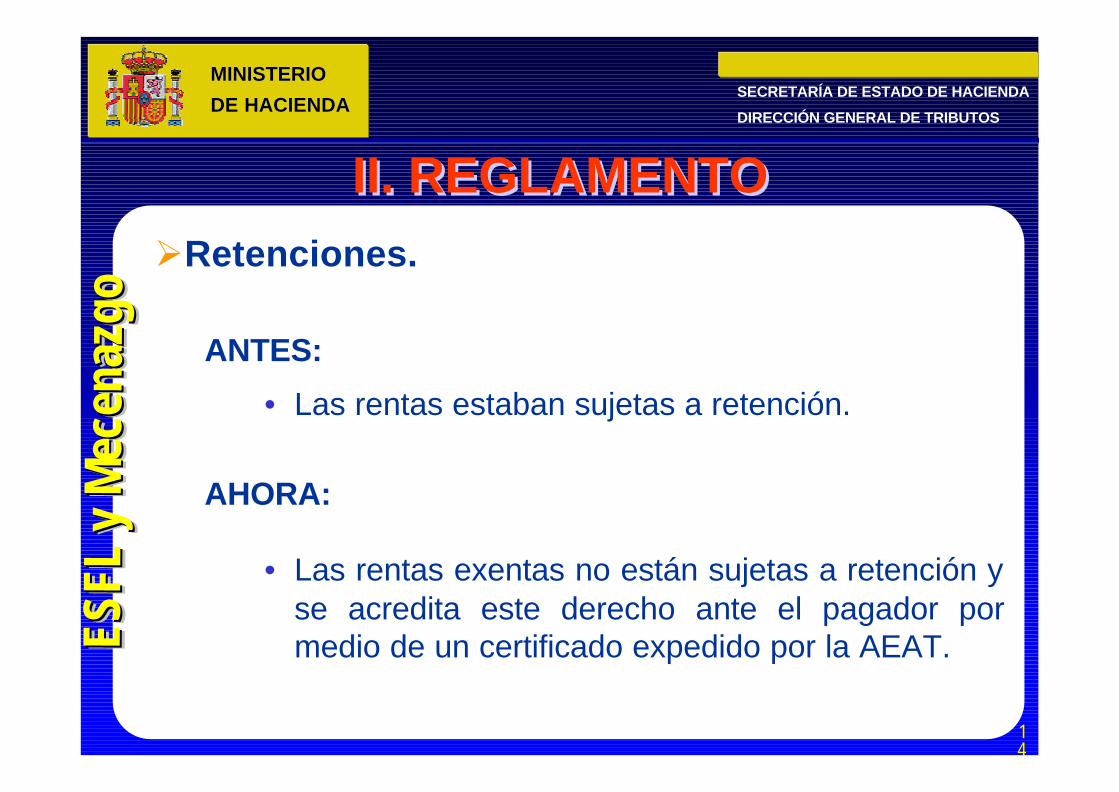

ØRetenciones.

ANTES:

• Las rentas estaban sujetas a retención.

AHORA:

• Las rentas exentas no están sujetas a retención y se acredita este derecho ante el pagador por medio de un certificado expedido por la AEAT.

II. REGLAMENTOII. REGLAMENTO

20/03/2003 15

SECRETARÍA DE ESTADO DE HACIENDA

DIRECCIÓN GENERAL DE TRIBUTOS

MINISTERIO MINISTERIO

DE HACIENDADE HACIENDAES

FL y

Mec

enaz

goES

FL y

Mec

enaz

goES

FL y

Mec

enaz

go

1155

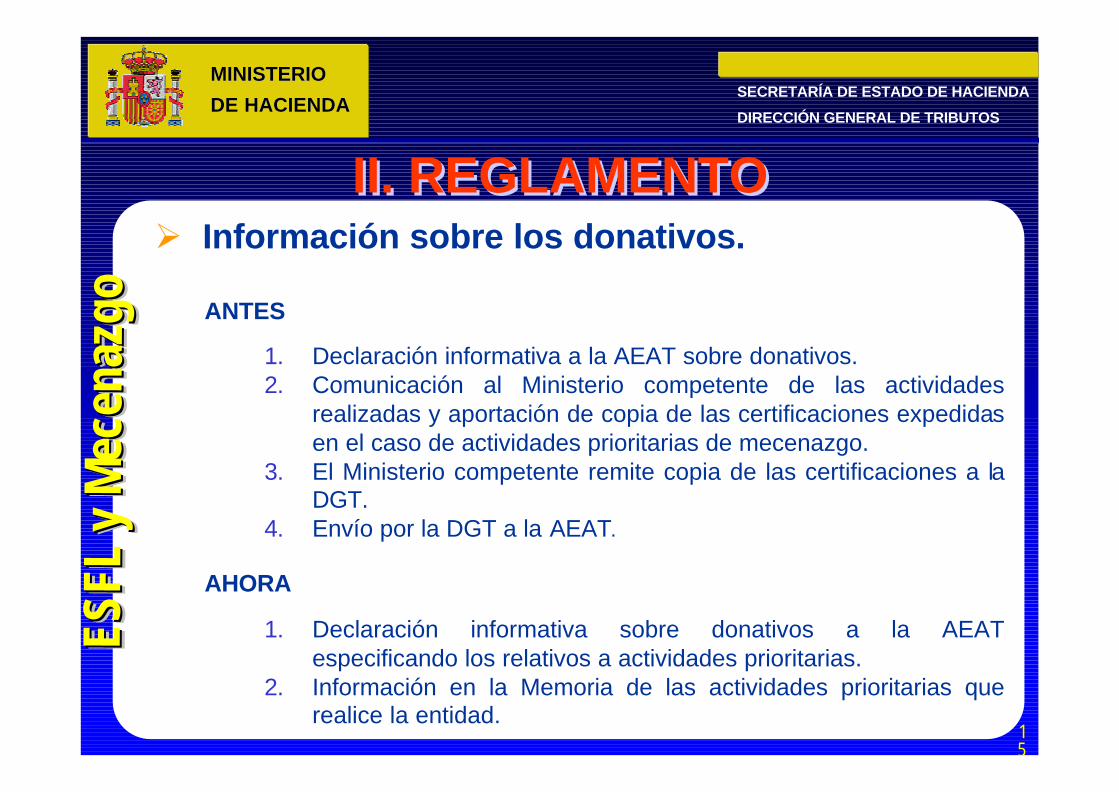

Ø Información sobre los donativos.

ANTES

1. Declaración informativa a la AEAT sobre donativos.2. Comunicación al Ministerio competente de las actividades

realizadas y aportación de copia de las certificaciones expedidas en el caso de actividades prioritarias de mecenazgo.

3. El Ministerio competente remite copia de las certificaciones a la DGT.

4. Envío por la DGT a la AEAT.

AHORA

1. Declaración informativa sobre donativos a la AEAT especificando los relativos a actividades prioritarias.

2. Información en la Memoria de las actividades prioritarias que realice la entidad.

II. REGLAMENTOII. REGLAMENTO

20/03/2003 16

SECRETARÍA DE ESTADO DE HACIENDA

DIRECCIÓN GENERAL DE TRIBUTOS

MINISTERIO MINISTERIO

DE HACIENDADE HACIENDAES

FL y

Mec

enaz

goES

FL y

Mec

enaz

goES

FL y

Mec

enaz

go

1166

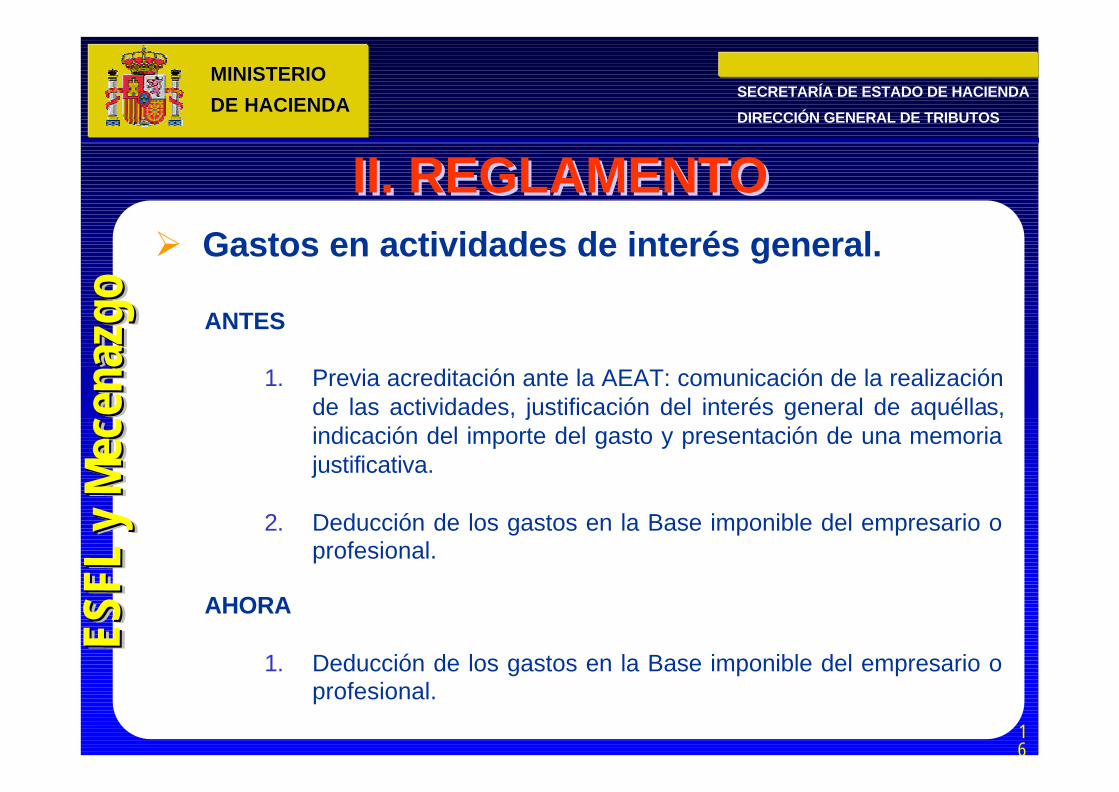

Ø Gastos en actividades de interés general.

ANTES

1. Previa acreditación ante la AEAT: comunicación de la realizaciónde las actividades, justificación del interés general de aquéllas, indicación del importe del gasto y presentación de una memoria justificativa.

2. Deducción de los gastos en la Base imponible del empresario o profesional.

AHORA

1. Deducción de los gastos en la Base imponible del empresario o profesional.

II. REGLAMENTOII. REGLAMENTO

20/03/2003 17

SECRETARÍA DE ESTADO DE HACIENDA

DIRECCIÓN GENERAL DE TRIBUTOS

MINISTERIO MINISTERIO

DE HACIENDADE HACIENDAES

FL y

Mec

enaz

goES

FL y

Mec

enaz

goES

FL y

Mec

enaz

go

1177

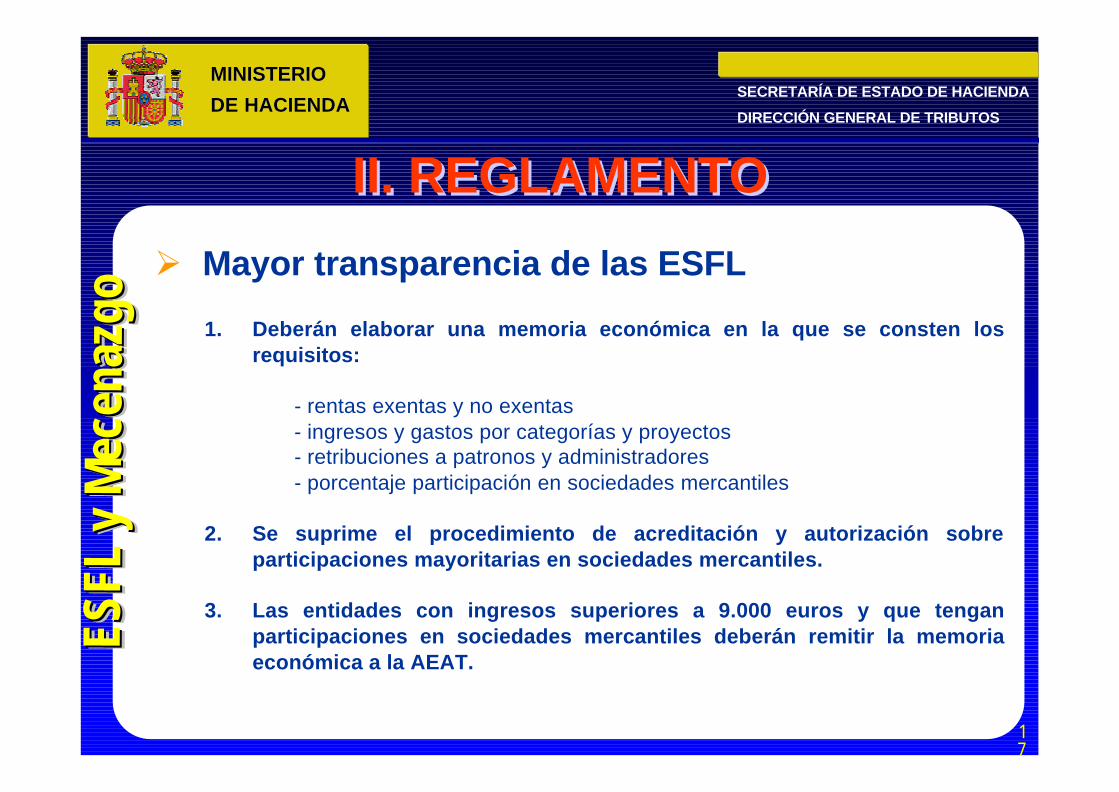

Ø Mayor transparencia de las ESFL

1. Deberán elaborar una memoria económica en la que se consten los requisitos:

- rentas exentas y no exentas- ingresos y gastos por categorías y proyectos- retribuciones a patronos y administradores- porcentaje participación en sociedades mercantiles

2. Se suprime el procedimiento de acreditación y autorización sobreparticipaciones mayoritarias en sociedades mercantiles.

3. Las entidades con ingresos superiores a 9.000 euros y que tenganparticipaciones en sociedades mercantiles deberán remitir la memoria económica a la AEAT.

II. REGLAMENTOII. REGLAMENTO

20/03/2003 18

SECRETARÍA DE ESTADO DE HACIENDA

DIRECCIÓN GENERAL DE TRIBUTOS

MINISTERIO MINISTERIO

DE HACIENDADE HACIENDAES

FL y

Mec

enaz

goES

FL y

Mec

enaz

goES

FL y

Mec

enaz

go

1188

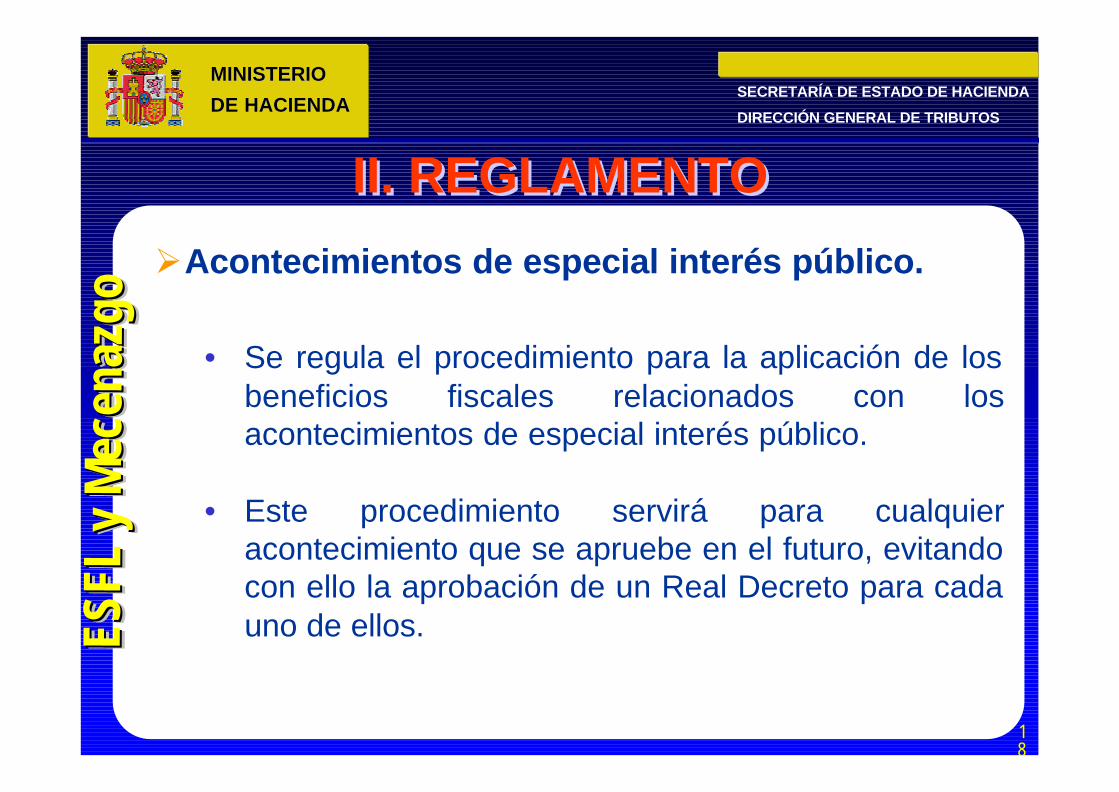

ØAcontecimientos de especial interés público.

• Se regula el procedimiento para la aplicación de los beneficios fiscales relacionados con los acontecimientos de especial interés público.

• Este procedimiento servirá para cualquier acontecimiento que se apruebe en el futuro, evitando con ello la aprobación de un Real Decreto para cada uno de ellos.

II. REGLAMENTOII. REGLAMENTO

20/03/2003 19

SECRETARÍA DE ESTADO DE HACIENDA

DIRECCIÓN GENERAL DE TRIBUTOS

MINISTERIO MINISTERIO

DE HACIENDADE HACIENDAES

FL y

Mec

enaz

goES

FL y

Mec

enaz

goES

FL y

Mec

enaz

go

1199

ØSuspensión de oficio de los procedimientos sancionadores durante la tramitación de un Proyecto de Ley que modifique el régimen sancionador.

Posibilita la aplicación de la normativa mas favorable a los contribuyentes.

ØNo sometimiento a retención de las rentas obtenidas por el Consorcio de Compensación de Seguros procedentes de la liquidación de entidades aseguradoras.