24

RESEÑA DE JURISPRUDENCIA Humberto J. Bertazza CAT 13-05-15

RESEÑA DE JURISPRUDENCIA

Humberto J. Bertazza

CAT13-05-15

PROCEDENCIA DEL AMPARO ADMINISTRATIVO EN LA SOLICITUD DE TRANSFERENCIA DE SALDO A FAVOR DE LIBRE DISPONIBILIDAD

Causa: “Santa Cruz I. Oeste UTE”, Sala “A” del 21/10/14

• Se hace lugar al amparo incoado por el contribuyente, y se ordena al Fisco que se expida sobre la solicitud de transferencia del saldo de libre disponibilidad de IVA (RG 1466/03), en el plazo de treinta (30) días, en razón que si bien no existe un plazo límite que debe cumplirse en las resoluciones de las solicitudes del caso, analizada la actividad desplegada por el ente fiscal, puede advertirse que se verifica una demora que excede toda pauta temporal razonable, considerando que desde la última presentación del contribuyente hasta la interposición del pronto despacho, casi 10 meses después, no existió actividad fiscal alguna.

1

DEDUCCIÓN DEL IBP POR TENENCIA DE ACCIONES Y SU DEDUCCIÓN EN EL IMPUESTO A LAS GANANCIAS

• El IBP por tenencia de acciones no resulta deducible en el IG (antes de la reforma de la ley 26893, 23/9/13), pues los dividendos no conforman renta de la segunda categoría, al no ser incorporados por sus beneficiarios en la determinación del tributo.

• ANTECEDENTES1) TFN: a favor de la deducción “Reynoso, Pedro” TFN Sala “D” del

16/7/04, “Tonconogy, Julio”, TFN, Sala “A” del 3/8/06, “Ceide, Nestor” Sala “C” del 4/8/11, “Blaquier, Carlos” 29/8/11. En contra: “Macciavello, Silvia” Sala “B” del 16/12/05 y “Guzman, Alfredo”, Sala “A” del 22/5/14.

2) CAMARA en contra de la deducción “Reynoso” Sala V, 4/9/06, “Macciavello” 27/9/06, “Teconogy” Sala I, 5/2/09, “Ceide” 18/12/12, “Blaquier” Sala IV, 9/4/13

3) CSN: No se expidió sobre el fondo “Blaquier” 15/10/13 inadmisible la queja que negó el recurso extraordinario, “Ceide” 21/8/13, desestimóqueda. 2

LOS INTERESES Y LAS DIFERENCIAS DE CAMBIO DEL BOCON DEVENGADOS HASTA LA FECHA DE EMISIÓN DE LOS TÍTULOS PÚBLICOS SE ENCUENTRAN EXENTOS DEL IMPUESTO A LAS GANANCIAS

Causa: “Montero, Abelardo”, TFN, Sala “D” del 16/10/2014

• Los intereses y diferencias de cambio generados por los Bonos de Consolidación se encuentran exentos del Impuesto a las Ganancias en atención a la remisión del art. 24 de la Ley 23.982 a la Ley 23.576, que complementó el art. 20 inc. k) de la ley del tributo. En este sentido, la exención de la ley 23.576 es dará al eximir de gravamen a los "intereses, actualizaciones y ajustes de capital", siendo que todo aquello que no representaba el capital original, no era otra cosa que una actualización, un ajuste de capital o un interés de la obligación materializada en el bono.

• EN EL MISMO SENTIDO: Causa “Kraprivka, Hector” CCAF Sala III, del 21/3/2013.

3

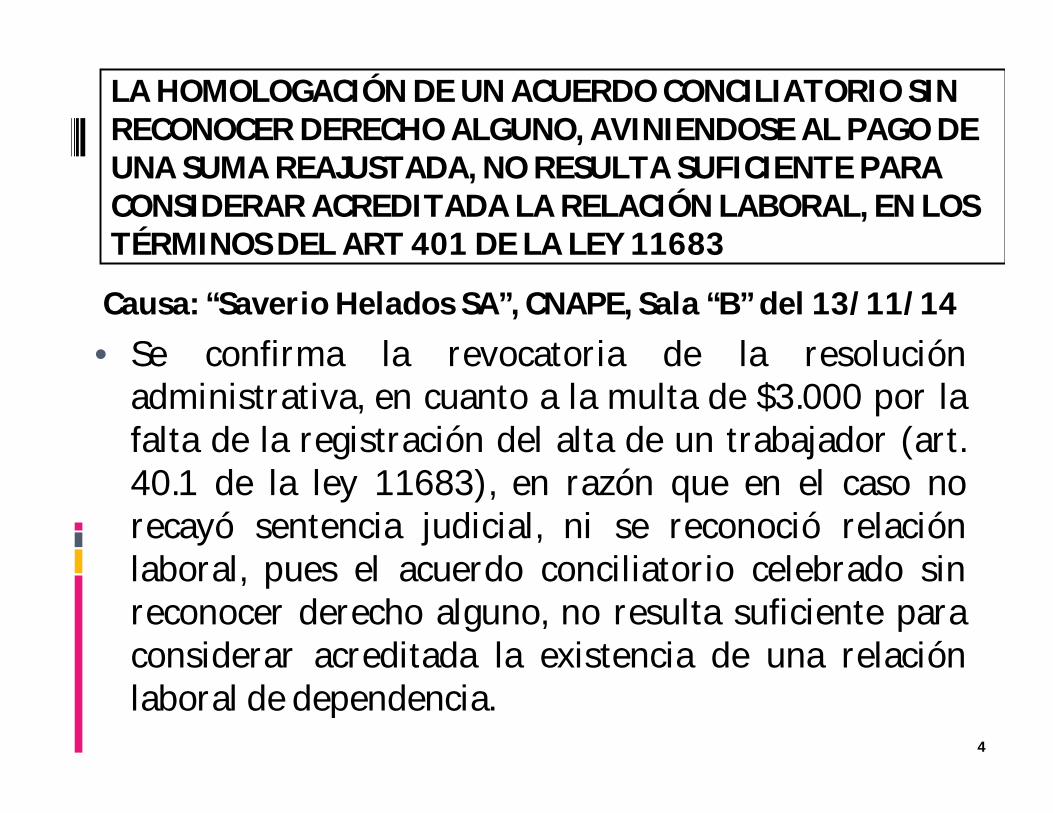

LA HOMOLOGACIÓN DE UN ACUERDO CONCILIATORIO SIN RECONOCER DERECHO ALGUNO, AVINIENDOSE AL PAGO DE UNA SUMA REAJUSTADA, NO RESULTA SUFICIENTE PARA CONSIDERAR ACREDITADA LA RELACIÓN LABORAL, EN LOS TÉRMINOS DEL ART 401 DE LA LEY 11683

Causa: “Saverio Helados SA”, CNAPE, Sala “B” del 13/11/14

• Se confirma la revocatoria de la resolución administrativa, en cuanto a la multa de $3.000 por la falta de la registración del alta de un trabajador (art. 40.1 de la ley 11683), en razón que en el caso no recayó sentencia judicial, ni se reconoció relación laboral, pues el acuerdo conciliatorio celebrado sin reconocer derecho alguno, no resulta suficiente para considerar acreditada la existencia de una relación laboral de dependencia.

4

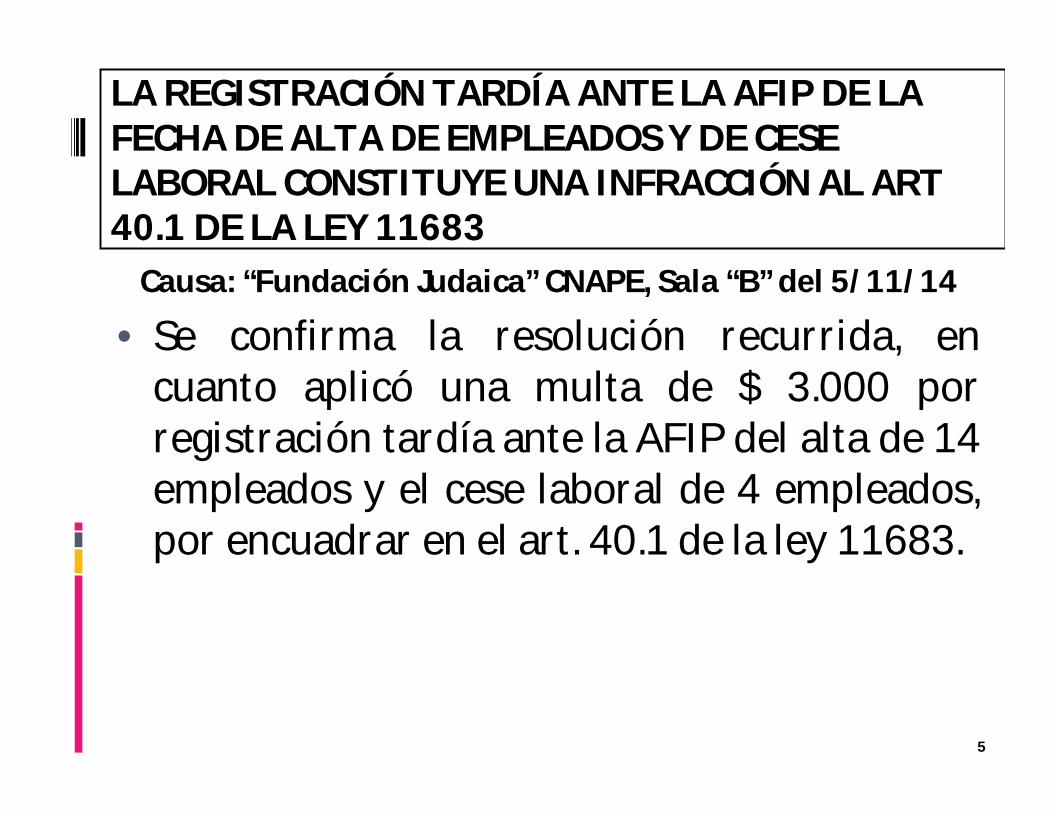

LA REGISTRACIÓN TARDÍA ANTE LA AFIP DE LA FECHA DE ALTA DE EMPLEADOS Y DE CESE LABORAL CONSTITUYE UNA INFRACCIÓN AL ART 40.1 DE LA LEY 11683

Causa: “Fundación Judaica” CNAPE, Sala “B” del 5/11/14

• Se confirma la resolución recurrida, en cuanto aplicó una multa de $ 3.000 por registración tardía ante la AFIP del alta de 14 empleados y el cese laboral de 4 empleados, por encuadrar en el art. 40.1 de la ley 11683.

5

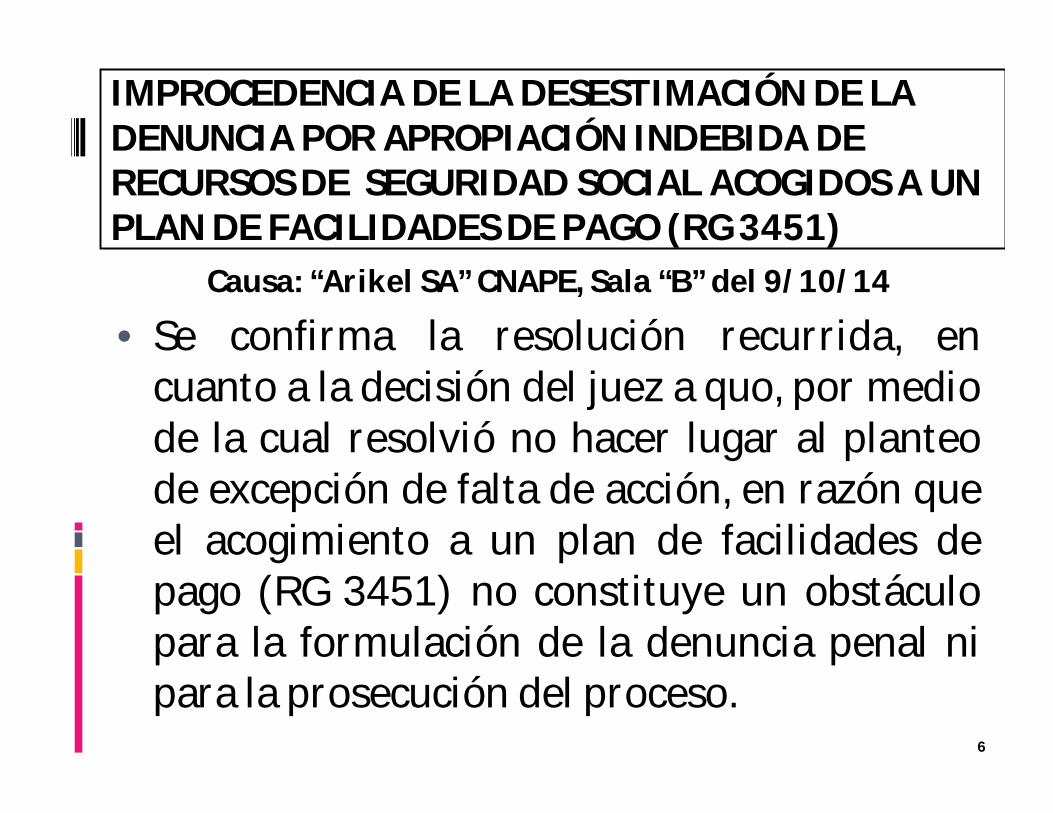

IMPROCEDENCIA DE LA DESESTIMACIÓN DE LA DENUNCIA POR APROPIACIÓN INDEBIDA DE RECURSOS DE SEGURIDAD SOCIAL ACOGIDOS A UN PLAN DE FACILIDADES DE PAGO (RG 3451)

Causa: “Arikel SA” CNAPE, Sala “B” del 9/10/14

• Se confirma la resolución recurrida, en cuanto a la decisión del juez a quo, por medio de la cual resolvió no hacer lugar al planteo de excepción de falta de acción, en razón que el acogimiento a un plan de facilidades de pago (RG 3451) no constituye un obstáculo para la formulación de la denuncia penal ni para la prosecución del proceso.

6

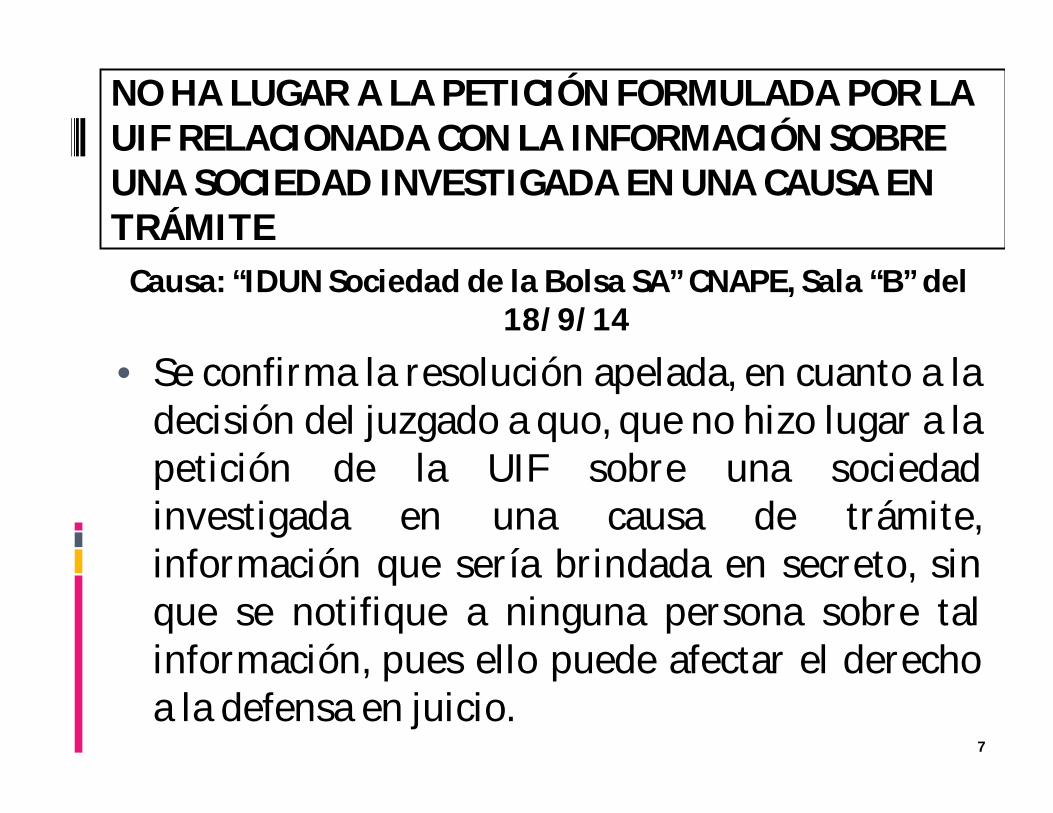

NO HA LUGAR A LA PETICIÓN FORMULADA POR LA UIF RELACIONADA CON LA INFORMACIÓN SOBRE UNA SOCIEDAD INVESTIGADA EN UNA CAUSA EN TRÁMITE

Causa: “IDUN Sociedad de la Bolsa SA” CNAPE, Sala “B” del 18/9/14

• Se confirma la resolución apelada, en cuanto a la decisión del juzgado a quo, que no hizo lugar a la petición de la UIF sobre una sociedad investigada en una causa de trámite, información que sería brindada en secreto, sin que se notifique a ninguna persona sobre tal información, pues ello puede afectar el derecho a la defensa en juicio.

7

PROCEDENCIA DE LA CLAUSURA DE TRES (3) DÍAS DE CLAUSURA EN RAZÓN DE NO POSEER CONTROLADOR FISCAL

Causa: “Malhasian, Armando” CNAPE, Sala “B” del 14/11/14

• Al momento de verificarse la infracción, el local comercial inspeccionado no contaba con el controlador fiscal correspondiente, teniendo sólo talonarios de facturas tipo “A” y “B”, por lo que asiste razón al representante de la AFIP con relación a que no resulta procedente eximir al contribuyente de la sanción de la clausura.

8

PROCEDENCIA DE LA MULTA POR FALTA DE REGISTRACIÓN O AUSENCIA DE LOS REGISTROS EN EL LIBRO DE SUELDOS Y JORNALES (ART 52 LEY 20744) POR INFRACCIÓN AL ART 40.1 DE LA LEY 11683

Causa: “Porteño Group SRL”, CNAPE, Sala “A” del 26/2/15

• Se modifica la multa apelada, elevando el importe de $ 15.000 a $ 30.000, en atención que las resoluciones de la AFIP no son vinculantes para los jueces.

9

IMPROCEDENCIA DE LA APLICACIÓN DE CLAUSURA EN EL CASO DE USO DE COMPROBANTES EN TRANSGRESIÓN A LOS REQUISITOS FORMALES REFERIDOS A LA ANTIGÜEDAD DE LA IMPRESIÓN DE LOS FORMULARIOS

Causa: “AndyRaf SRL”, CNAPE, Sala “A” del 2/3/15

• Como se ha señalado en diversos precedentes de esta sala, el hecho de haber empleado comprobantes en transgresión a deberes formales referidos a la antigüedad de la impresión de los respectivos formularios se encuentra prevista en el artículo 39 de la ley 11683 (t.o. 1998) que impone una sanción de multa de un mínimo de ciento cincuenta pesos y un máximo de dos mil quinientos pesos, pero no conduce a entender infringido el artículo 40 de esa misma ley que concierne a quienes omiten las formas requeridas por el acto de comercio imponiéndoles la clausura temporal del establecimiento comercial y una multa de trescientos a treinta mil pesos (conf. reg. 753/00, "Lion D'Or s/ inf. Ley 11.683", 544/11, 16/12, 337/12, 550/13, entre otros).

• Voto de la mayoría (Hendler y Bonzón), en disidencia (Repetto).10

RESPONSABILIDAD PENAL DE UNA SOCIA DE UNA SRL, A PESAR DE NO REVESTIR COMO SOCIA GERENTE

Causa: “Paz, José Teodocio”, CNAPE, Sala “B” del 11/2/15

• Tiene responsabilidad penal, una socia de una SRL, a pesar de no revestir como socia gerente, pues la imputada había estado autorizada a operar en todas las cuentas corrientes bancarias, con poder para representar a la sociedad, siendo una de las responsables de la administración y de la dirección de la empresa.

11

LA APROPIACIÓN INDEBIDA EN EL CASO DE PERCEPCIONES DE IVA

Causa: “Molino Nuevo SA”, CNAPE, Sala “B” del 23/2/15

• Con relación a las percepciones de IVA, este tribunal ha expresado con anterioridad, que las sumas percibidas, como en este caso, conforme a la normativa establecida por la R.G. AFIP N° 3337/1991 y modificatorias, por ventas, son sumas de dinero que pasan a poder del agente de percepción al efectivizarse aquellas operaciones, las cuales, en el caso, se encuentran probadas con la emisión de las facturas en las cuales se consignaban las percepciones recibidas de los clientes por aquellas ventas, por lo cual no puede invocarse la falta de percepción ni la falta de disponibilidad de fondos como justificación del incumplimiento de la obligación de depositar (considerandos 8º y 9º de la resolución recurrida).

• En este sentido, la obligación de depositar aquellas sumas proviene de la calidad de agente de percepción asignada por ley. Por lo tanto, las sumas percibidas por la sociedad investigada por aquellos conceptos no pueden disponerse libremente con la intención de solventar otras obligaciones de la sociedad, como la falta de pago de salarios o de cumplimiento de las obligaciones debidas a los proveedores, ni asignarse a aquellas simias un destino distinto del previsto por la norma.

12

LA FALTA DE REEMPADRONAMIENTO DEL CONTROLADOR FISCAL DEL EQUIPO EN USO, NO CONSTITUYE POR SÍ SOLA UNA INFRACCIÓN AL ART 40 INC A) DE LA LEY 11683

Causa: “Clili SRL”, CNAPE, Sala “B” del 27/2/15

• Del examen del acta de infracción y de la documentación agregada, que forma parte integrante de aquélla, no surge que por el acta mencionada se haya constatado la realización de alguna conducta que se adecue a lo dispuesto por el art. 40 inc. a) de la ley 11.683, por parte de la contribuyente CLILI S.R.L.

• En efecto, la circunstancia de no haber reempadronado el controlador fiscal podría constituir una infracción al art. 39 de la ley 11.683 -integrado, en el caso, con lo establecido por el art. 10 de la R.G. N° 2676-, pero no constituye, por sí sola, una infracción al art. 40 inc. a) de la ley mencionada, pues el hecho que se reprime por aquella norma consiste en la falta de emisión o entrega de "...facturas o comprobantes equivalentes por una o más operaciones comerciales... En las formas, requisitos y condiciones que establezca la AFIP... " y siempre que el valor de los bienes y/o servicios de que se trate exceda la suma de diez pesos ($10) (confr. art. 40 inc. a) de la ley 11.683.

• En consecuencia, toda vez que no surge del acta de infracción ni de la documentación agregada, que por aquella acta se haya constatado la realización de alguna operación comercial por un monto superior a diez pesos ($10), por la cual la contribuyente no haya entregado o emitido una factura o un documento equivalente en las formas, requisitos y condiciones establecidos por el organismo recaudador, en las condiciones del caso no se encuentra acreditado que se haya verificado una infracción al art. 40 inc. a) de la ley 11.683 (confr., en el mismo sentido, Regs. N° 166/11 y S.I.G.J. N° 45/14 de esta Sala "B"). Por lo tanto, corresponde revocar la resolución recurrida.

13

EXIMICIÓN DE LA CLAUSURA, EN EL CASO DE NO POSEERSE CARTA DE PORTE DE GRANOS EN EL VEHÍCULO QUE LO TRANSPORTABA

Causa: “Nidera SA”, CNAPE, Sala “B” del 14/11/2014

• Se confirma la resolución del a quo, en cuanto a la confirmación de una multa de $ 4.500 y a dejar sin efecto la clausura impuesta al establecimiento, en razón que el camión que transportaba el grano no poseía la carta de porte respectiva, en razón de constatarse que la sumariada no efectuó resistencia a las tareas de verificación y fiscalización (atenuante de la graduación de la sanción), no registrando la firma antecedentes por infracción al art. 40 inc c) de la ley 11683.

14

SOBRESEIMIENTO EN UNA CAUSA DE PRESUNTA EVASIÓN DEL IMPUESTO A LAS GANANCIAS

Causa: “Despegar SA”, JNPT Nº 1 DEL 17/3/2015

• Se dispone el sobreseimiento del imputado en orden a la presuntaevasión del impuesto a las ganancias, pues los hechos no encuadran en una figura legal.

• Corresponde poner de relieve la desmedida diferencia entre la magnitud del hecho denunciado, puesto en términos tales como: sustraer de la base imponible cifras millonarias, y los exiguos resultados de la labor final de la fiscalización; concluyendo un ajuste técnico de mínima significancia, confirman un proceder apresurado del organismo; produciendo un dispendio jurisdiccional innecesario y que, por lo tanto, determina la imposición de las costas de este proceso a la parte querellante, puesto que en modo alguno puede considerarse razonable que pudiera tener derecho a formular la desproporcionada presentación.

15

REVOCACIÓN DEL REENCUADRE DE LA CONDUCTA DISPUESTA POR EL TFN

Causa: “Alvaro, Raul”, CCAF, Sala III, 3/3/2015

• Corresponde confirmar la multa por defraudación impuesta por la AFIP (Art. 46 y 47, b, ley 11683), en base a ajustes realizados por incumplimiento de los medios de pago (ley 25345) y por considerar apócrifas la facturación, puesto que la autoridad administrativa tributaria, en cumplimiento de la carga que le correspondía, probó en autos que la materialidad de la conducta achacada puede serle reprochada a la actora a título de dolo, toda vez que el análisis acerca del circuito de los cheques, no fue ponderado por el Tribunal Fiscal en su resolución, lo que implica la existencia de una valoración arbitraria y, consecuentemente, configura un supuesto de excepción que habilita a la Cámara a revisarla, de acuerdo a los límites fijados pro el art. 86, párr. 2, inc. 2, de la ley 11683. 16

CONFIRMACIÓN DEL AJUSTE FISCAL POR FACTURAS APOC

Causa: “Feretti, Félix Eduardo”, CSN, 10/3/2015

• Se confirma la resolución de la AFIP, por medio de la cual se ajustó el IVA por el cómputo de créditos fiscales improcedentes, en razón de estar basados en facturas apócrifas, al no haberse perfeccionado los hechos imponibles que emergían de aquellas ante la falta de acreditación de la realización de las operaciones de venta de chatarra.

• El TFN solamente contempló el peritaje contable, sin considerar la prueba testimonial en que los sujetos consignados en la documentación compulsada no intervinieron en las transacciones instrumentadas, sino que prestaron su identidad a los efectos deaparecer como proveedores del contribuyente con la coordinación de un tercero.

• Se confirma la multa por defraudación (art. 46 ley 11683) en el único aspecto en que el organismo fiscal ha ejercido su potestad sancionatoria. 17

EL JUEGO DE AZAR “TELEBINGO CHUBUTENSE” SE ENCUENTRA ALCANZADO POR EL IMPUESTO A LOS PREMIOS Y JUEGOS

Causa: “Instituto de Asistencia Social de Chubut”, CSN, 14/4/2015

• El Reglamento del Juego del Telebingo Chubutense, lo define como un juego de azar que se articula con la participación voluntaria de personas, mayores de 18 años que, en carácter de apostadores, deben adquirir antes del inicio de cada partida cartones y/o cupones, todos ellos distintos, podrán ser agraciados con los premios dispuestos, si en su correspondiente sorteo, existieran coincidencias entre tales números y los de las bolas marcadas que se extraigan en forma aleatoria del sorteador.

• Si bien no es aceptable la analogía en la interpretación de las normas tributarias materiales para extender el derecho más allá de lo previsto por el legislador, ni para imponer una obligación, ello no significa que tales disposiciones deban necesariamente entenderse con el alcance más restringido que su texto admita, sino en forma tal que el propósito de la ley se cumpla de acuerdo con los principios de una razonable y discreta interpretación. Manifestó que los premios del juego "Telebingo Chubutense” se encuentran alcanzados por el impuesto establecido en la citada Ley, pues dicho juego tiene cabida en el art. 1º de la Ley 20.630.

• Según surge del aludido reglamento, la venta de los cartones para participar en el "Telebingo Chubutense" no se limita a la "Sala de Bingo", pues puede también realizarse a través de los "Permisionarios de las Agencias Oficiales".

• Las características del precitado juego -en esencia, la participación de un número indeterminado de personas que no deben necesariamente estar presentes en la sala en la que se realiza el sorteo y que pueden reclamar el premio con posterioridad- permiten diferenciarlo claramente de los "juegos de azar habilitados por casinos y salas de juego oficiales o autorizados por autoridad competente (ruleta, punto y banca, treinta y cuarenta etc.)", que no se consideran alcanzados por el impuesto establecido por la Ley 20.630, según lo dispuesto por el art. 1 del Decreto 668/74.

18

IMPROCEDENCIA DE LA IMPUTACIÓN DE GANANCIAS OBTENIDAS POR UNA SOCIEDAD DEL EXTERIOR CONTROLADA POR OTRA DEL PAÍS ANTE LA INEXISTENCIA DE DIVIDENDOS

Causa: “Maltería Pampa SA”, CSN, 24/2/2015

Los accionistas residentes en el país han de imputar en sus respectivas declaraciones los resultados positivos obtenidos por sociedades por acciones residentes fuera de él y no ubicadas en países de baja o nula tributación, únicamente cuando existan dividendos y ellos les hayan sido puestos a su disposición.

Por lo tanto, y toda vez que se encuentra fuera de debate en la presente causa que Maltería Uruguay no ha puesto a disposición de Maltería Pampa S.A. dividendos por los ejercicios 2000 y 2001, no puede imputarse a ésta resultado alguno proveniente de aquélla.

19

IMPROCEDENCIA DEL IGMP ANTE LA EXISTENCIA DE QUEBRANTOS EN EL IMPUESTO A LAS GANANCIAS

Causa: “Oleoducto Trasandino (Argentina) SA”, CCAF, Sala IV, 10/2/2015

La Corte Suprema de Justicia de la Nación ha dicho que: “... como se observa, la doctrina que surge de ese precedente no exige, de manera alguna, que deba demostrarse la imposibilidad de que los activos generen la renta presumida por la ley –o que no tengan capacidad para hacerlo- sino, simplemente, que esa renta, en el período examinado, no existió” (D. 394 XLVIII, “Diario Perfil S.A. c/ AFIP –DGI s/ Dirección General Impositiva”, sent. del 11 de febrero de 2014).

Esta situación es la que se configura en el caso de autos, toda vez que surge de la pericia contable que Oleoducto Trasandino (Argentina) SA ha presentado sus declaraciones juradas de impuesto a las ganancias por los ejercicios 2006; 2007, 2008, 2009 y 2010 –que son los que se intentan repetir- con quebranto impositivo en todos los casos y que el ejercicio cerrado el 31/12/2005 fue el último en que la actora declaró utilidad impositiva a los efectos de la declaración del impuesto a las ganancias.

En razón de lo expuesto corresponde concluir, siguiendo la doctrina sentada por la Corte Suprema de Justicia de la Nación en las causas citadas, que el medio utilizado por el legislador para la realización del fin que procura no respeta el principio de razonabilidad de la ley y, por lo tanto, las normas impugnadas son constitucionalmente inválidas en su aplicación al caso, lo que así se declara.

20

EL REQUISITO DE CRITERIO INSTRUMENTAL EN EL IMPUESTO DE SELLOS

Causa: “Grainco Pampa SA”, CSN, 26/3/2015

Cabe concluir que los documentos de que se trata en el sub examine carecen de la autosuficiencia requerida para exigir el cumplimiento de las obligaciones en ellas plasmadas. En efecto -y tal como lo asevera la señora Procuradora Fiscal en su dictamen-basta con observar que con la sola exhibición de cada uno de aquellos instrumentos resulta imposible tener por aceptada la oferta y, por ende, configurado el contrato respectivo. En consecuencia, la determinación impositiva practicada por el Fisco local se halla en contradicción tanto con lo dispuesto en el Código Fiscal de la provincia, como en la ley de coparticipación federal de impuestos, que exigen que el instrumento gravado revista los caracteres de un título jurídico con el que se pueda exigir el cumplimiento de las obligaciones "sin necesidad de otro documento" (arg. de Fallos: 327: 1051, 1083 Y 1108; 329:2231; 330:2617 y 331:2685).

Se advierte que el a quo se apartó de las reglas aplicables al recurrir a otros elementos, ajenos a cada uno de los contratos que se pretendía gravar, y al aplicar una serie de razones que aludían a la realidad de los hechos para demostrar la existencia de sendas relaciones contractuales cuya existencia nunca formó parte de la controversia y que en nada torcían la solución que debía darse a la contienda.

En efecto, en lo concerniente al principio de la realidad económica tiene dicho esta Corte que "...en materia de impuesto de sellos dicho principio carece de la relevancia que puede tener respecto a otros tributos, en razón de que lo que se grava es la instrumentación del acto" (Fallos: 327:1108). 21

LAS MULTAS DEL RNSS NO SE EXTINGUEN ANTE EL FALLECIMIENTO DEL CONTRIBUYENTE

Causa: “Alvarez, Andrea” Cam. Fed. de Apelaciones de La Plata, Sala II, 9/4/2015

Las multas del RNSS son de naturaleza objetiva y no atribuyen relevancia a las circunstancias de hecho de índole subjetiva, resultando de aplicación con la sola comprobación por parte del organismo administrativo de haberse configurado los supuestos que se indican. Por lo tanto, y sin perjuicio del contenido punitivo que podría llegar a reconocerse a las multas y en atención a sus consecuencias esencialmente patrimoniales, no corresponde su extinción en el caso de fallecimiento del contribuyente.

EN IGUAL SENTIDO: “Deheza, Martin”, CFSS Sala I del 9/12/96, “Frigorífico Litoral Argentino” y Oeste Embotelladora SA” CFSS, Sala I del 10/11/2014 y Fallos 212: 134 CSN, en materia aduanera.

22

REVOCATORIA DE LA SENTENCIA QUE HABIA DECLARADO INCONSTITUCIONAL LA CLAUSURA PREVENTIVA

Causa: “Sabio, Maria Ester” Cam. Fed. Bahia Blanca del 16/4/2015

Se revoca la resolución apelada, en cuanto declaró la inconstitucionalidad de la clausura preventiva, sobre la base de vulnerar el art. 18 de la CN, al encontrarse previsto que el contribuyente puede ocurrir en forma inmediata ante el juez competente a efecto de impugnar la validez del acto o diligencia.

23