23

Nuevo Régimen de Sinceramiento Fiscal CARLOS A. ABELEDO 20-07-2016 1

Nuevo Régimen de

Sinceramiento Fiscal

CARLOS A. ABELEDO20-07-2016

1

El Contexto Macro del

Régimen

2

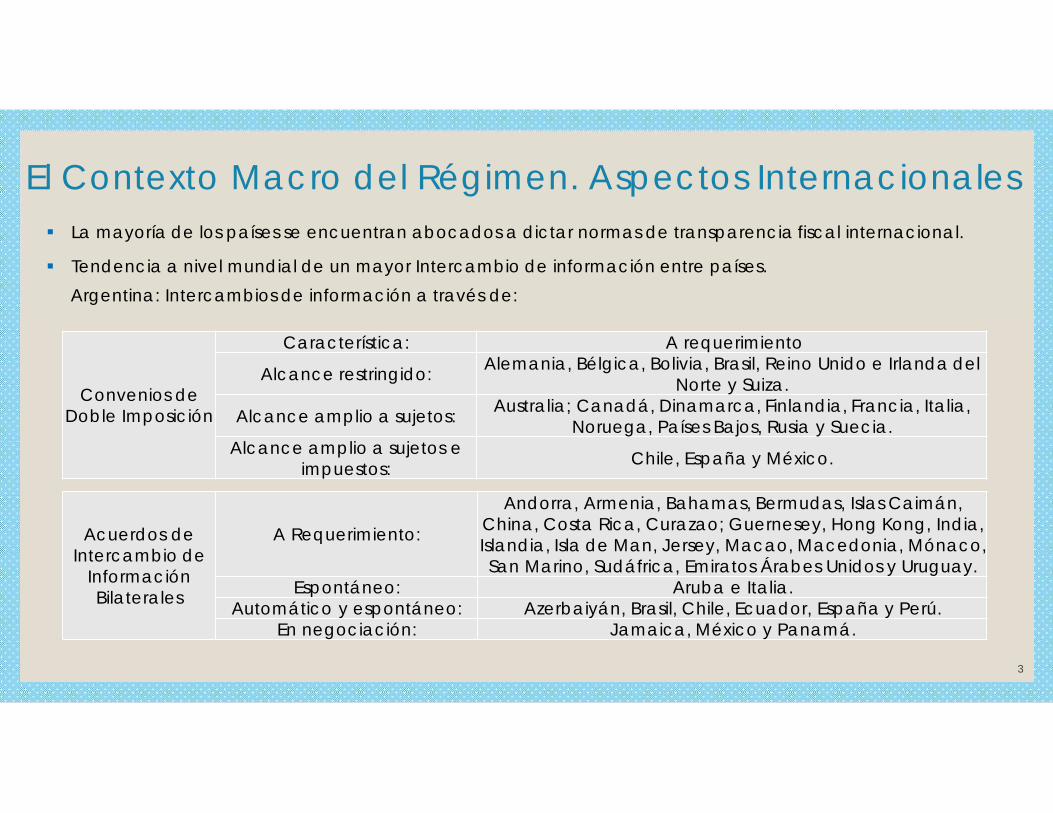

El Contexto Macro del Régimen. Aspectos Internacionales La mayoría de los países se encuentran abocados a dictar normas de transparencia fiscal internacional.

Tendencia a nivel mundial de un mayor Intercambio de información entre países.Argentina: Intercambios de información a través de:

Convenios de Doble Imposición

Característica: A requerimiento

Alcance restringido: Alemania, Bélgica, Bolivia, Brasil, Reino Unido e Irlanda del Norte y Suiza.

Alcance amplio a sujetos: Australia; Canadá, Dinamarca, Finlandia, Francia, Italia, Noruega, Países Bajos, Rusia y Suecia.

Alcance amplio a sujetos e impuestos: Chile, España y México.

Acuerdos de Intercambio de

Información Bilaterales

A Requerimiento:

Andorra, Armenia, Bahamas, Bermudas, Islas Caimán, China, Costa Rica, Curazao; Guernesey, Hong Kong, India, Islandia, Isla de Man, Jersey, Macao, Macedonia, Mónaco, San Marino, Sudáfrica, Emiratos Árabes Unidos y Uruguay.

Espontáneo: Aruba e Italia.Automático y espontáneo: Azerbaiyán, Brasil, Chile, Ecuador, España y Perú.

En negociación: Jamaica, México y Panamá.

3

OCDE. Estándar para el intercambio automático de

información bancaria y financiera en materia

tributaria entre los Estados Adherentes (Listado

publicado el 28/06/2016)

A partir del 2017

Alemania, Anguila, Argentina, Barbados, Bélgica, Bulgaria, Chipre,Colombia, Corea, Croacia, Curazao, Dinamarca, Eslovenia,España, Estonia, Finlandia, Francia, Gibraltar, Grecia, Groenlandia,Guernsey, Hungría, India, Irlanda, Isla de Man, Islandia, IslasBermudas, Islas Caimán, Islas Faroe, Islas Turcas y Caicos, IslasVírgenes Británicas, Italia, Jersey, Letonia, Liechtenstein, Lituania,Luxemburgo, Malta, México, Montserrat, Niue, Noruega, PaísesBajos, Polonia, Portugal, Reino Unido, República Checa, RepúblicaEslovaca, Rumania, San Marino, Seychelles, Sudáfrica, Suecia yTrinidad y Tobago.

A partir del 2018

Albania, Andorra, Antigua y Barbuda, Arabia Saudita, Aruba,Australia, Austria, Bahamas, Bahrein, Belice, Brasil, Brunéi, Canadá,Chile, China, Costa Rica, Emiratos Árabes Unidos, FederaciónRusa, Ghana, Granada, Hong Kong (China), Indonesia, Islas Cook,Islas Marshall, Israel, Japón, Kuwait, Líbano, Macao (China),Malasia, Mauricio, Mónaco, Nauru, Nueva Zelanda, Panamá,Qatar, Samoa, San Cristóbal y Nieves, San Vicente y lasGranadinas, Santa Lucía, Singapur, Sint Maarten, Suiza, Turquía,Uruguay y Vanuatu

4

El Contexto Macro del Régimen. Aspectos Internacionales

5

Acuerdos Bilaterales con Argentina para implementar el intercambio espontáneo/automático. Según Convención de

Asistencia Administrativa Mutua en Materia Fiscal - OCDE

Luxemburgo

Países Bajos

OCDE. Convención de Asistencia Administrativa

Mutua en Materia Fiscal

Albania, Alemania, Andorra, Anguila, Arabia Saudita, Argentina, Aruba, Australia, Austria,Azerbaiyán, Barbados, Bélgica, Belice, Brasil, Bulgaria, Camerún, Canadá, Chile, China,Chipre, Colombia, Corea, Costa Rica, Croacia, Curazao, Dinamarca, El Salvador, Eslovenia,España, Estados Unidos, Estonia, Filipinas, Finlandia, Francia, Gabón, Georgia, Ghana,Gibraltar, Grecia, Groenlandia, Guatemala, Guernsey, Hungría, India; Indonesia; Irlanda; Islade Man, Islandia, Islas Bermudas, Islas Caimán, Islas Faroe, Islas Turcas y Caicos, Islas VírgenesBritánicas, Israel, Italia, Jamaica, Japón, Jersey, Kazajstán, Kenia, Letonia, Liechtenstein,Lituania, Luxemburgo, Malta, Marruecos, Mauricio, México, Moldavia, Mónaco, Montserrat,Nigeria, Niue, Noruega, Nueva Zelanda, Países Bajos, Polonia, Portugal, Reino Unido,República Checa, República Eslovaca, Rumania, Rusia, San Marino, Senegal, Seychelles,Singapur, Sint Maarten, Sudáfrica, Suecia, Suiza, Túnez, Turquía, Ucrania, Uganda y Uruguay.

Intercambio automático de Información financiera - FATCA Estados Unidos. En negociación

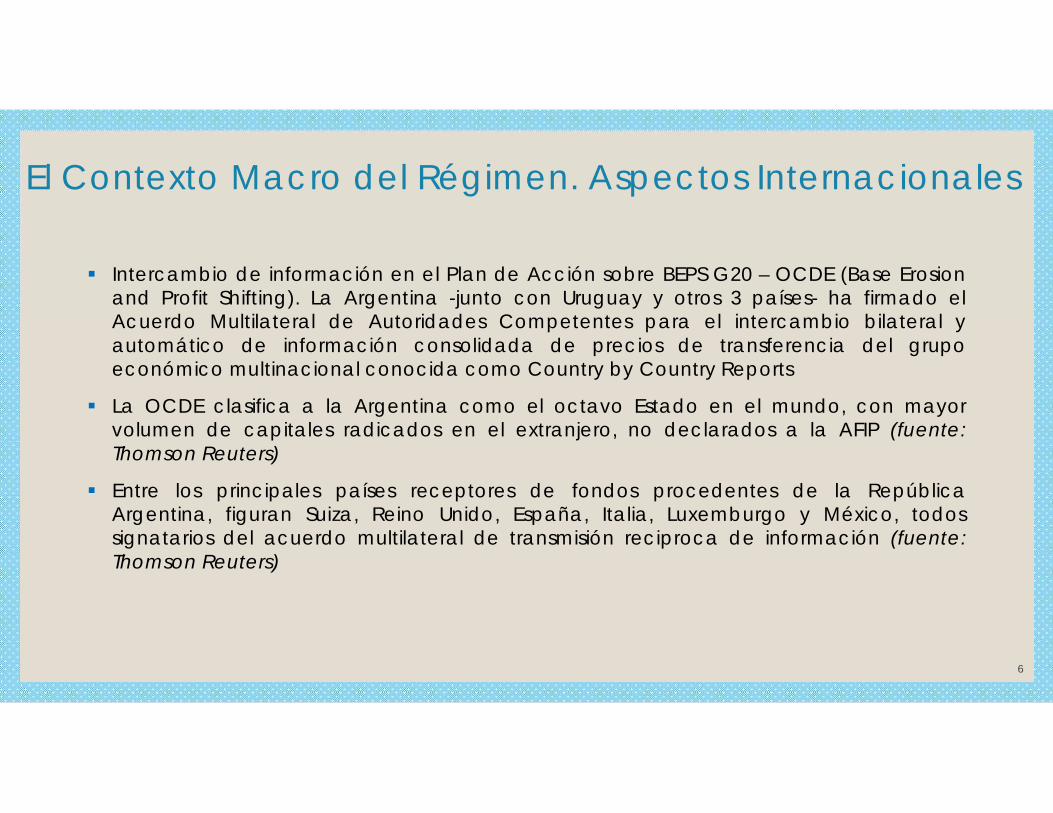

El Contexto Macro del Régimen. Aspectos Internacionales

Intercambio de información en el Plan de Acción sobre BEPS G20 – OCDE (Base Erosionand Profit Shifting). La Argentina -junto con Uruguay y otros 3 países- ha firmado elAcuerdo Multilateral de Autoridades Competentes para el intercambio bilateral yautomático de información consolidada de precios de transferencia del grupoeconómico multinacional conocida como Country by Country Reports

La OCDE clasifica a la Argentina como el octavo Estado en el mundo, con mayorvolumen de capitales radicados en el extranjero, no declarados a la AFIP (fuente:Thomson Reuters)

Entre los principales países receptores de fondos procedentes de la RepúblicaArgentina, figuran Suiza, Reino Unido, España, Italia, Luxemburgo y México, todossignatarios del acuerdo multilateral de transmisión reciproca de información (fuente:Thomson Reuters)

6

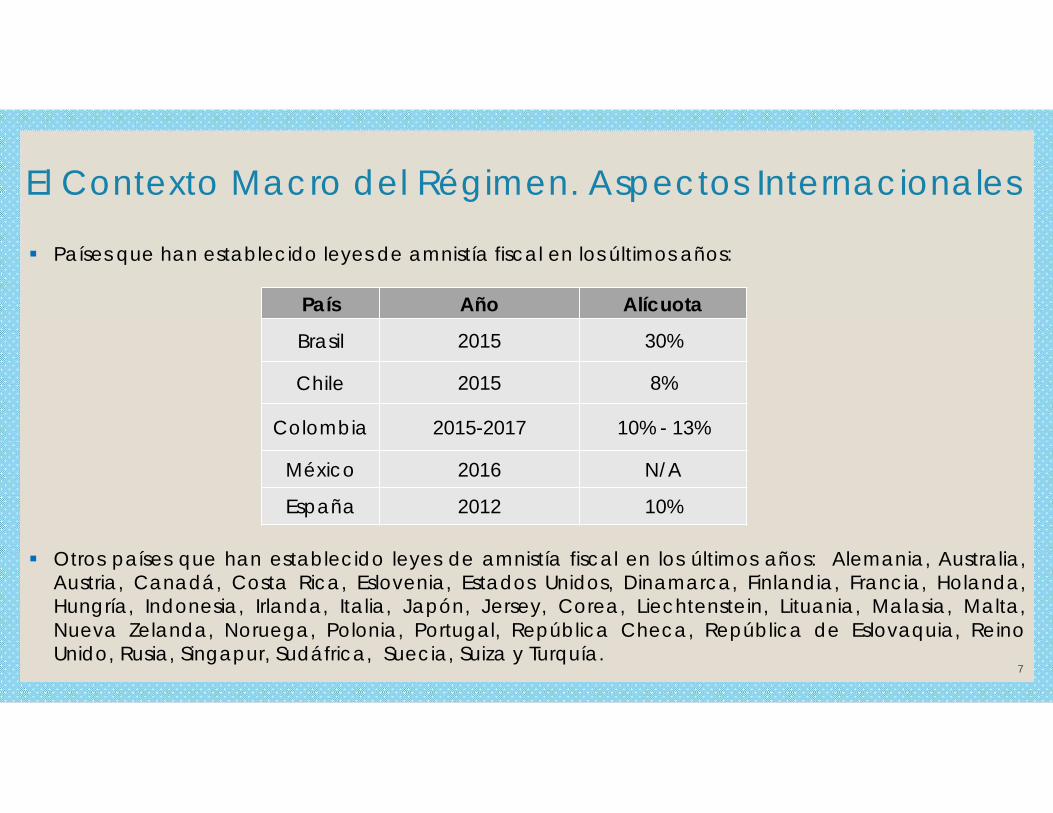

El Contexto Macro del Régimen. Aspectos Internacionales

País Año Alícuota

Brasil 2015 30%

Chile 2015 8%

Colombia 2015-2017 10% - 13%

México 2016 N/A

España 2012 10%

Países que han establecido leyes de amnistía fiscal en los últimos años:

Otros países que han establecido leyes de amnistía fiscal en los últimos años: Alemania, Australia,Austria, Canadá, Costa Rica, Eslovenia, Estados Unidos, Dinamarca, Finlandia, Francia, Holanda,Hungría, Indonesia, Irlanda, Italia, Japón, Jersey, Corea, Liechtenstein, Lituania, Malasia, Malta,Nueva Zelanda, Noruega, Polonia, Portugal, República Checa, República de Eslovaquia, ReinoUnido, Rusia, Singapur, Sudáfrica, Suecia, Suiza y Turquía.

7

El Contexto Macro del Régimen. Aspectos Internacionales

Ley de Sinceramiento Fiscal

Ley n.° 27.260

8

Forma de Regularización

Ley n.° 27.260, arts. 38, 39, 44 y 45

9

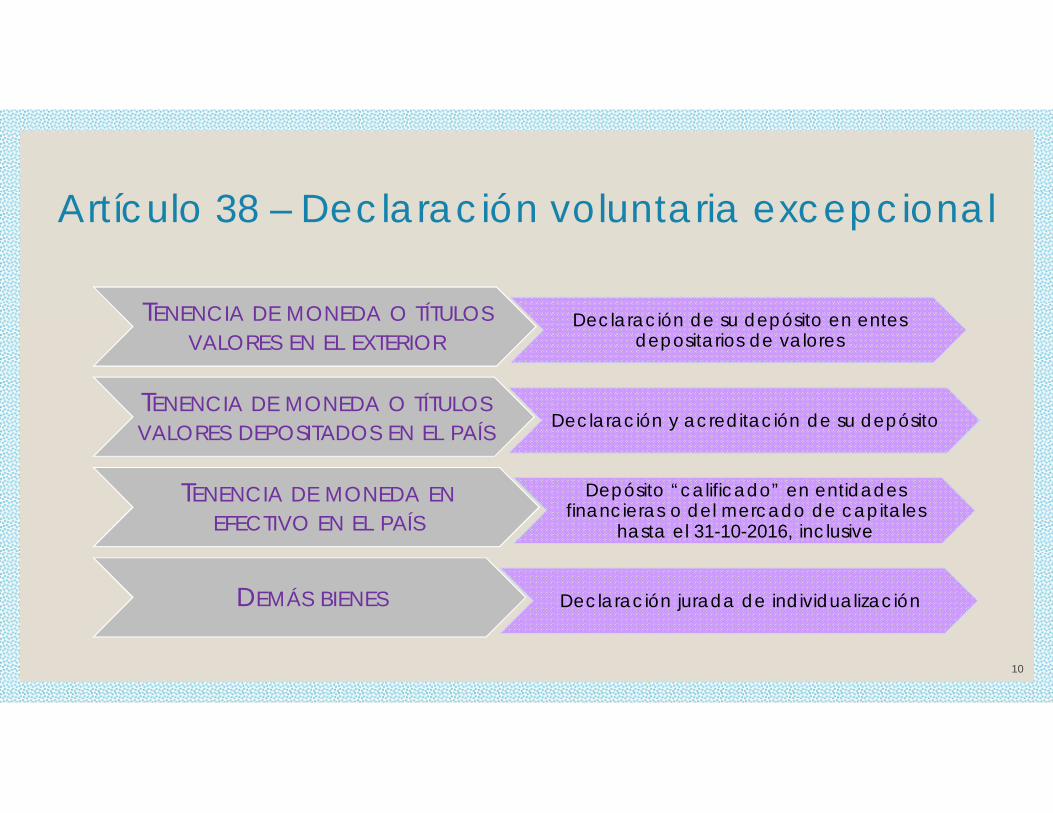

Artículo 38 – Declaración voluntaria excepcional

10

TENENCIA DE MONEDA O TÍTULOSVALORES EN EL EXTERIOR

Declaración de su depósito en entes depositarios de valores

TENENCIA DE MONEDA O TÍTULOSVALORES DEPOSITADOS EN EL PAÍS Declaración y acreditación de su depósito

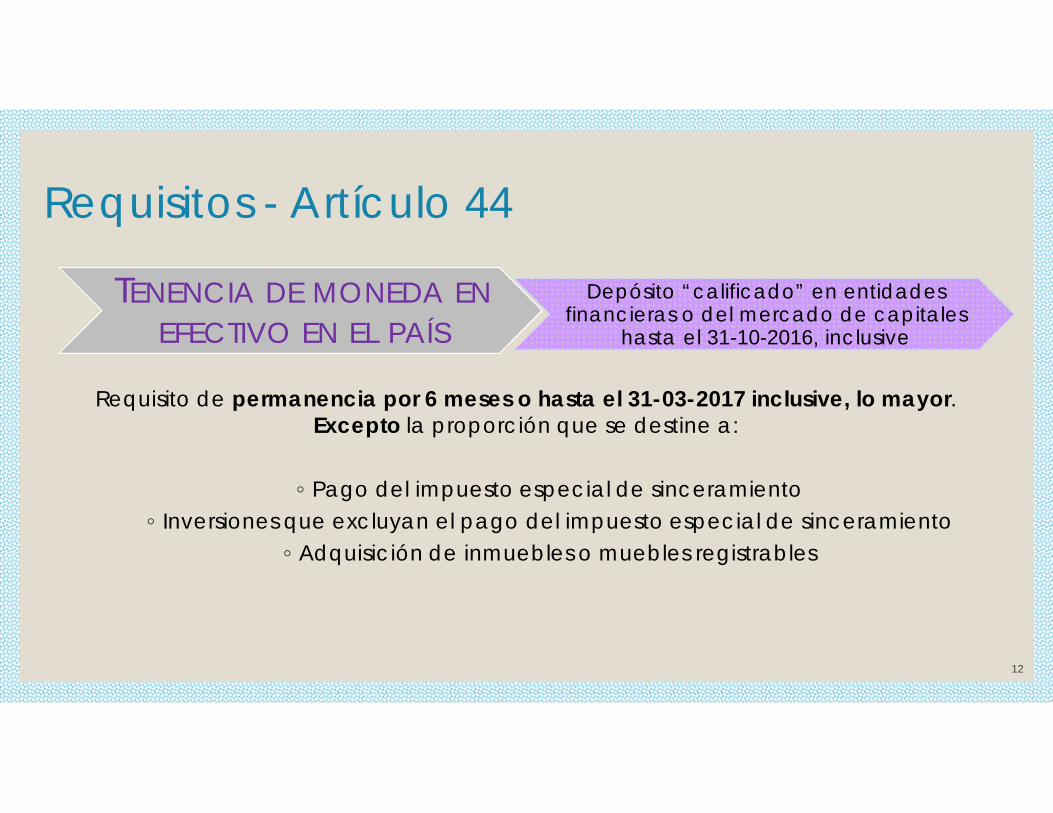

TENENCIA DE MONEDA ENEFECTIVO EN EL PAÍS

Depósito “calificado” en entidades financieras o del mercado de capitales

hasta el 31-10-2016, inclusive

DEMÁS BIENES Declaración jurada de individualización

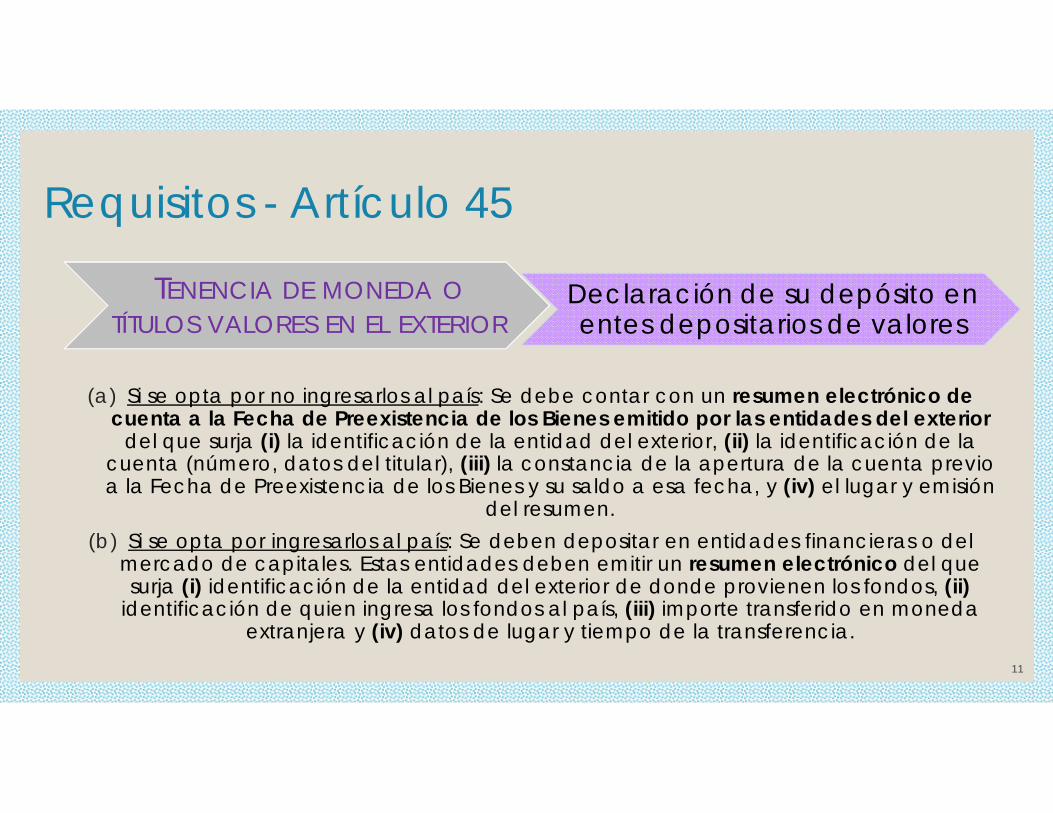

Requisitos - Artículo 45

11

TENENCIA DE MONEDA OTÍTULOS VALORES EN EL EXTERIOR

Declaración de su depósito en entes depositarios de valores

(a) Si se opta por no ingresarlos al país: Se debe contar con un resumen electrónico de cuenta a la Fecha de Preexistencia de los Bienes emitido por las entidades del exterior

del que surja (i) la identificación de la entidad del exterior, (ii) la identificación de la cuenta (número, datos del titular), (iii) la constancia de la apertura de la cuenta previo a la Fecha de Preexistencia de los Bienes y su saldo a esa fecha, y (iv) el lugar y emisión

del resumen.(b) Si se opta por ingresarlos al país: Se deben depositar en entidades financieras o del

mercado de capitales. Estas entidades deben emitir un resumen electrónico del que surja (i) identificación de la entidad del exterior de donde provienen los fondos, (ii)

identificación de quien ingresa los fondos al país, (iii) importe transferido en moneda extranjera y (iv) datos de lugar y tiempo de la transferencia.

12

TENENCIA DE MONEDA ENEFECTIVO EN EL PAÍS

Depósito “calificado” en entidades financieras o del mercado de capitales

hasta el 31-10-2016, inclusive

Requisito de permanencia por 6 meses o hasta el 31-03-2017 inclusive, lo mayor. Excepto la proporción que se destine a:

◦ Pago del impuesto especial de sinceramiento◦ Inversiones que excluyan el pago del impuesto especial de sinceramiento

◦ Adquisición de inmuebles o muebles registrables

Requisitos - Artículo 44

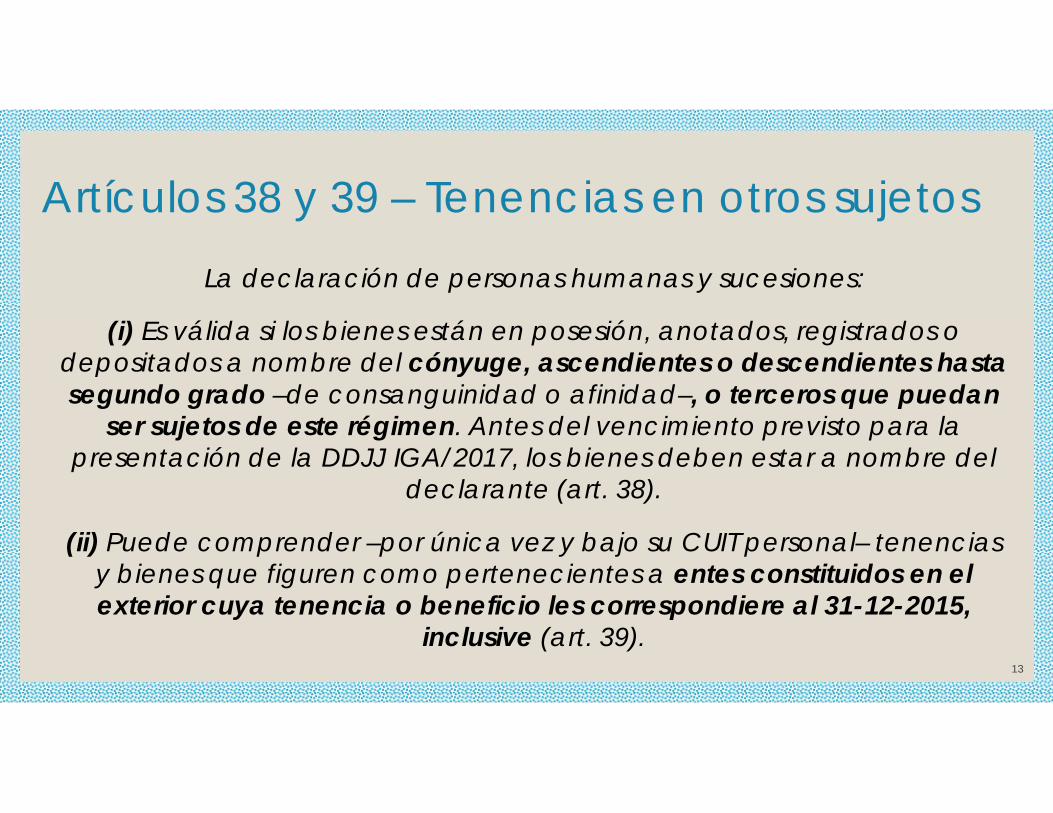

Artículos 38 y 39 – Tenencias en otros sujetos

13

La declaración de personas humanas y sucesiones:

(i) Es válida si los bienes están en posesión, anotados, registrados o depositados a nombre del cónyuge, ascendientes o descendientes hasta segundo grado –de consanguinidad o afinidad–, o terceros que puedan

ser sujetos de este régimen. Antes del vencimiento previsto para la presentación de la DDJJ IGA/2017, los bienes deben estar a nombre del

declarante (art. 38).

(ii) Puede comprender –por única vez y bajo su CUIT personal– tenencias y bienes que figuren como pertenecientes a entes constituidos en el exterior cuya tenencia o beneficio les correspondiere al 31-12-2015,

inclusive (art. 39).

Beneficios del Régimen

Ley n.° 27.260, arts. 46, 47, 48, 49 y 50

14

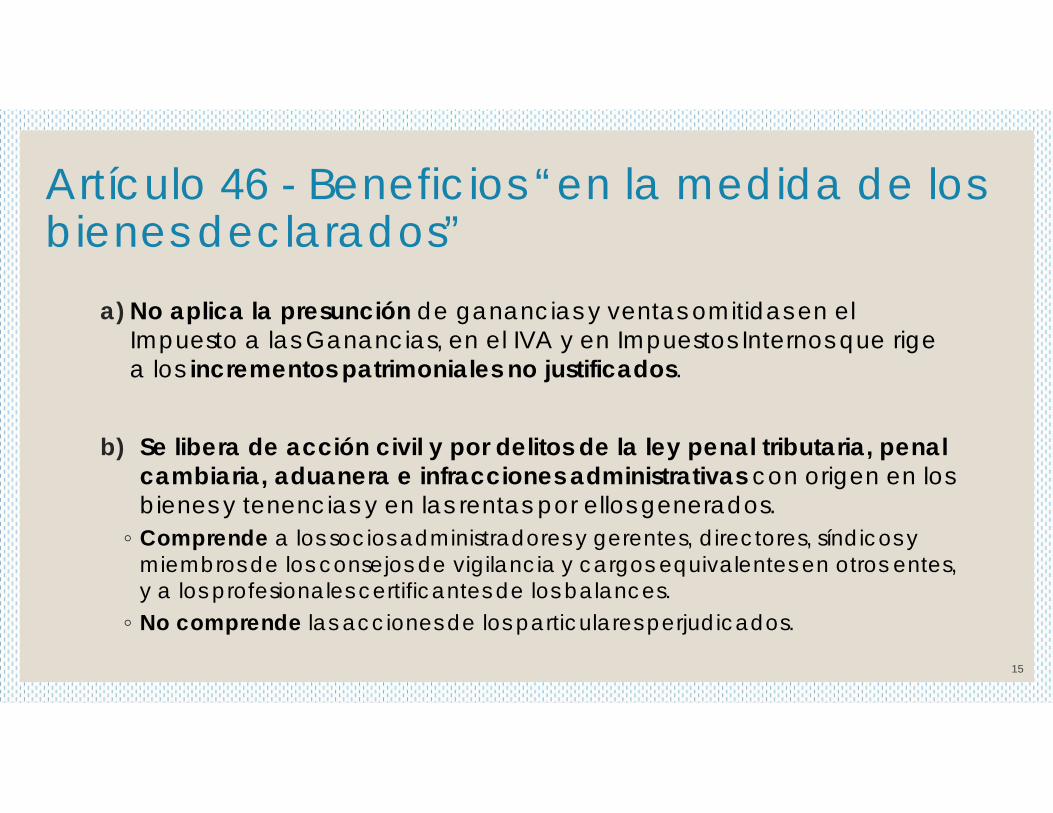

Artículo 46 - Beneficios “en la medida de los bienes declarados”

a) No aplica la presunción de ganancias y ventas omitidas en el Impuesto a las Ganancias, en el IVA y en Impuestos Internos que rige a los incrementos patrimoniales no justificados.

b) Se libera de acción civil y por delitos de la ley penal tributaria, penal cambiaria, aduanera e infracciones administrativas con origen en los bienes y tenencias y en las rentas por ellos generados.

◦ Comprende a los socios administradores y gerentes, directores, síndicos y miembros de los consejos de vigilancia y cargos equivalentes en otros entes, y a los profesionales certificantes de los balances.

◦ No comprende las acciones de los particulares perjudicados.

15

c) Se libera de impuestos omitidos y que tengan origen en los bienes y tenencias que se declaran, comprendiendo:

1.◦ Impuesto a las Ganancias◦ Impuesto a las Salidas no Documentadas◦ Impuesto a la Transferencia de Inmuebles◦ Impuesto sobre los Créditos y Débitos y otras Operatorias

• Se incluye a los montos consumidos hasta el período 2015, inclusive.• No se incluyen los gastos computados en el Impuesto a las Ganancias

provenientes de facturas consideradas apócrifas por la AFIP.

16

Artículo 46 - Beneficios “en la medida de los bienes declarados”

c) Se libera de impuestos omitidos y que tengan origen en los bienes y tenencias que se declaran, comprendiendo:

2.◦ Impuestos Internos◦ Impuesto al Valor Agregado

• No se incluye el Crédito Fiscal proveniente de facturas consideradas apócrifas por la AFIP.

Monto de operaciones liberado: Tenencias en $ * (Operaciones declaradas -o registradas-/Utilidad bruta del

período que se pretende liberar)

17

Artículo 46 - Beneficios “en la medida de los bienes declarados”

c) Se libera de impuestos omitidos y que tengan origen en los bienes y tenencias que se declaran, comprendiendo:

3.◦ Impuesto a la Ganancia Mínima Presunta◦ Impuesto sobre los Bienes Personales◦ Contribución especial sobre el capital de las cooperativas

4. Impuestos de los puntos 1 a 3 adeudados por períodos fiscales anteriores al que cierra el 31-12-2015 por los bienes declarados en el sinceramiento.

18

Artículo 46 - Beneficios “en la medida de los bienes declarados”

d) Los sujetos que declaren voluntaria y excepcionalmente los bienes y/o tenencias que poseyeran al 31-12-2015, sumados a los que hubieran declarado con anterioridad a la vigencia de la ley, tendrán los beneficios previstos en los puntos a-c, por cualquier bien o tenencia que hubieran poseído con anterioridad a dicha fecha y no lo hubieren declarado.

19

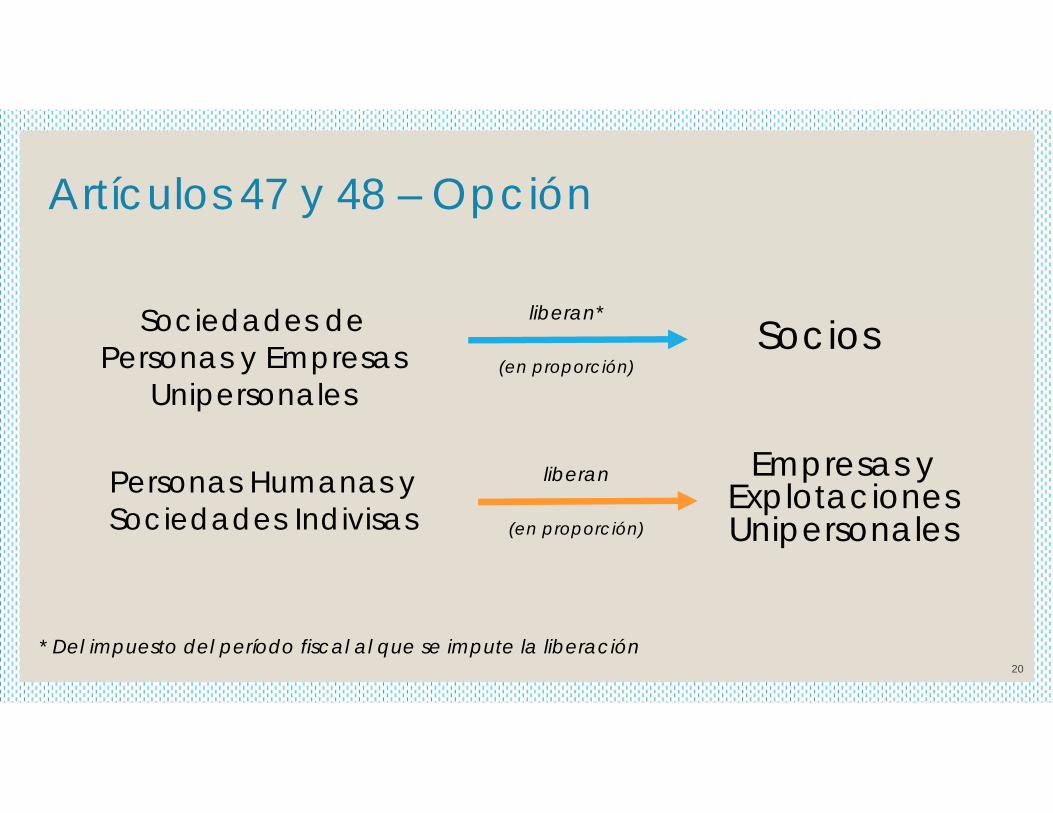

Artículo 46 - Beneficios “en la medida de los bienes declarados”

Sociedades de Personas y Empresas

Unipersonales

20

Sociosliberan*

(en proporción)

Personas Humanas y Sociedades Indivisas

Empresas y Explotaciones Unipersonales

liberan

(en proporción)

Artículos 47 y 48 – Opción

* Del impuesto del período fiscal al que se impute la liberación

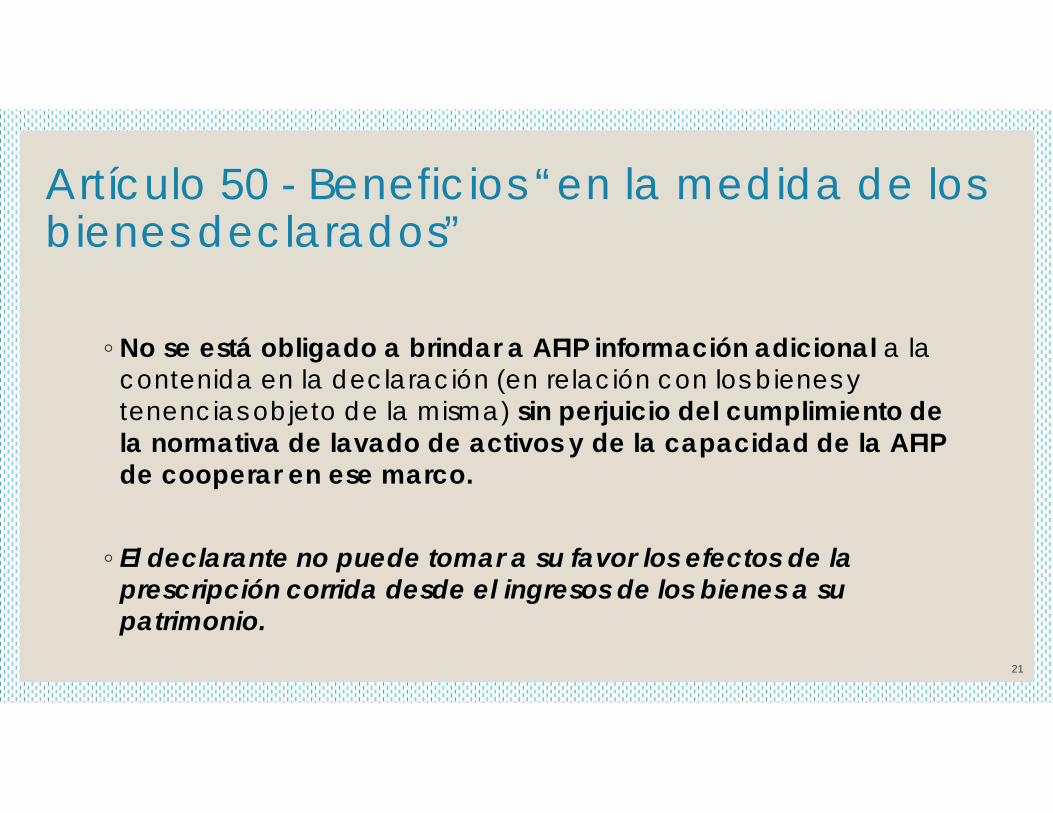

◦ No se está obligado a brindar a AFIP información adicional a la contenida en la declaración (en relación con los bienes y tenencias objeto de la misma) sin perjuicio del cumplimiento de la normativa de lavado de activos y de la capacidad de la AFIP de cooperar en ese marco.

◦ El declarante no puede tomar a su favor los efectos de la prescripción corrida desde el ingresos de los bienes a su patrimonio.

21

Artículo 50 - Beneficios “en la medida de los bienes declarados”

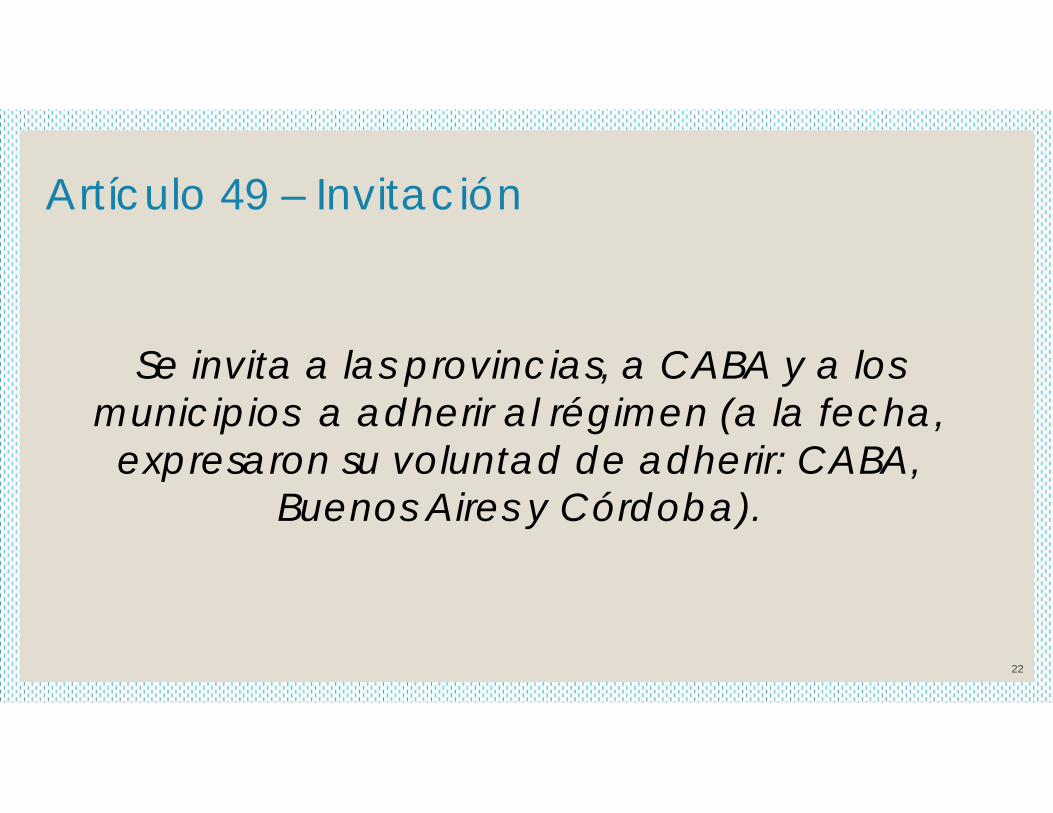

Se invita a las provincias, a CABA y a los municipios a adherir al régimen (a la fecha,

expresaron su voluntad de adherir: CABA, Buenos Aires y Córdoba).

22

Artículo 49 – Invitación

Muchas gracias

23