55

Régimen de Incorporacion Fiscal 2017 (RIF)

Régimen de Incorporacion Fiscal 2017

(RIF)

Contenido RIF I.- Antecedentes. II.- Facultades del Estado. III.- Beneficios. IV.- Ejemplos de Impuesto. V.- Reformas 2017.

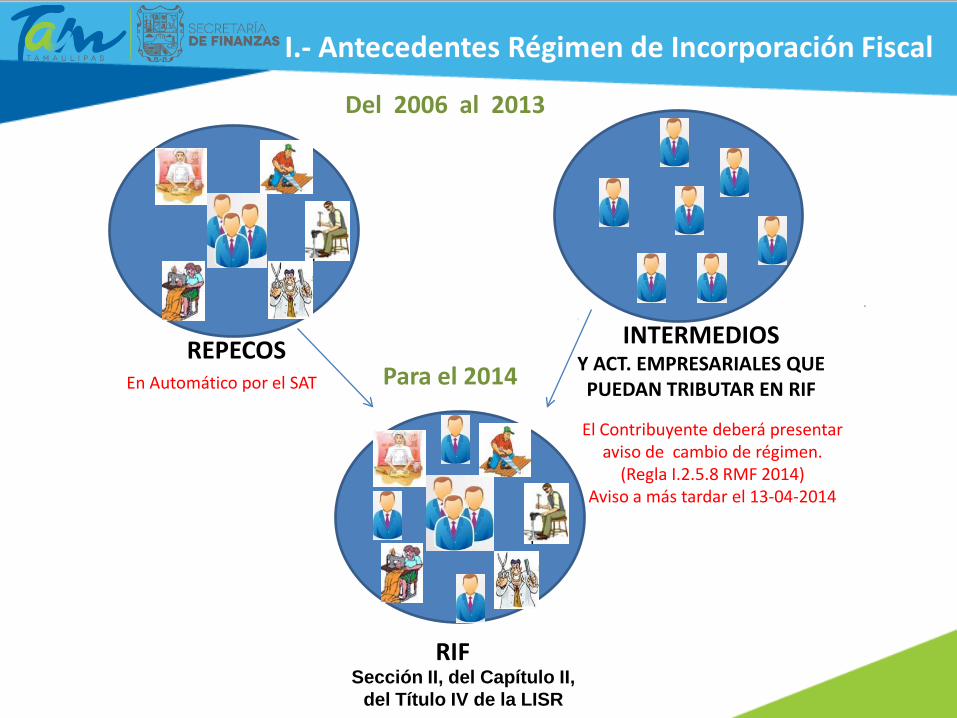

I.- Antecedentes Régimen de Incorporación Fiscal

Del 2006 al 2013

Para el 2014 REPECOS INTERMEDIOS

Y ACT. EMPRESARIALES QUE PUEDAN TRIBUTAR EN RIF

RIF

En Automático por el SAT

El Contribuyente deberá presentar aviso de cambio de régimen.

(Regla I.2.5.8 RMF 2014) Aviso a más tardar el 13-04-2014

Sección II, del Capítulo II, del Título IV de la LISR

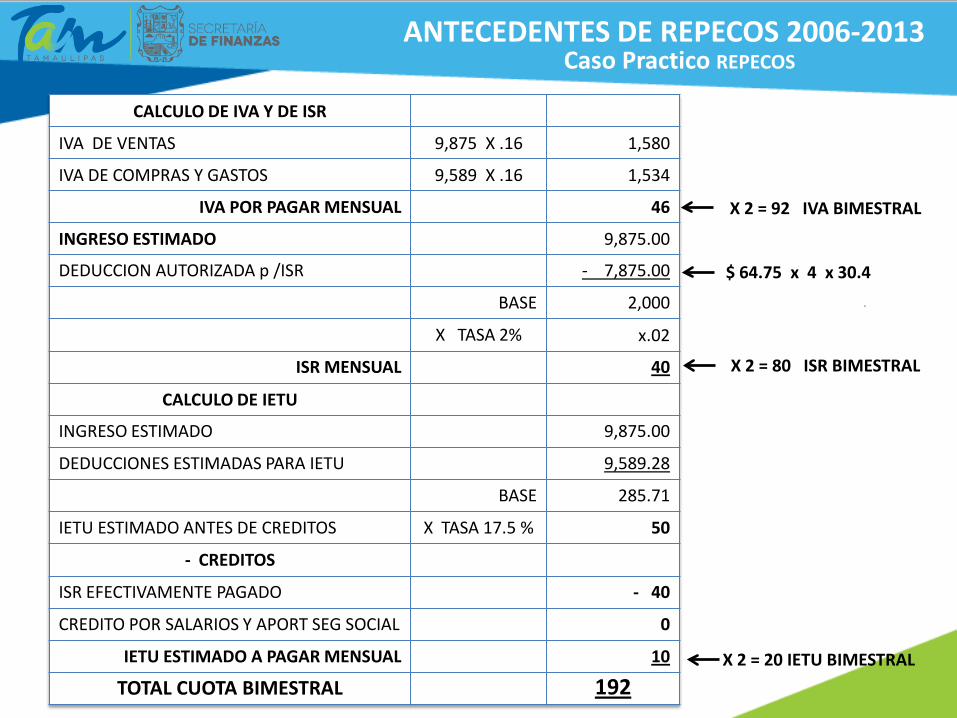

Caso Practico REPECOS

CALCULO DE IVA Y DE ISR

IVA DE VENTAS 9,875 X .16 1,580

IVA DE COMPRAS Y GASTOS 9,589 X .16 1,534

IVA POR PAGAR MENSUAL 46

INGRESO ESTIMADO 9,875.00

DEDUCCION AUTORIZADA p /ISR - 7,875.00

BASE 2,000

X TASA 2% x.02

ISR MENSUAL 40

CALCULO DE IETU

INGRESO ESTIMADO 9,875.00

DEDUCCIONES ESTIMADAS PARA IETU 9,589.28

BASE 285.71

IETU ESTIMADO ANTES DE CREDITOS X TASA 17.5 % 50

- CREDITOS

ISR EFECTIVAMENTE PAGADO - 40

CREDITO POR SALARIOS Y APORT SEG SOCIAL 0

IETU ESTIMADO A PAGAR MENSUAL 10

TOTAL CUOTA BIMESTRAL 192

$ 64.75 x 4 x 30.4

X 2 = 80 ISR BIMESTRAL

X 2 = 20 IETU BIMESTRAL

ANTECEDENTES DE REPECOS 2006-2013

X 2 = 92 IVA BIMESTRAL

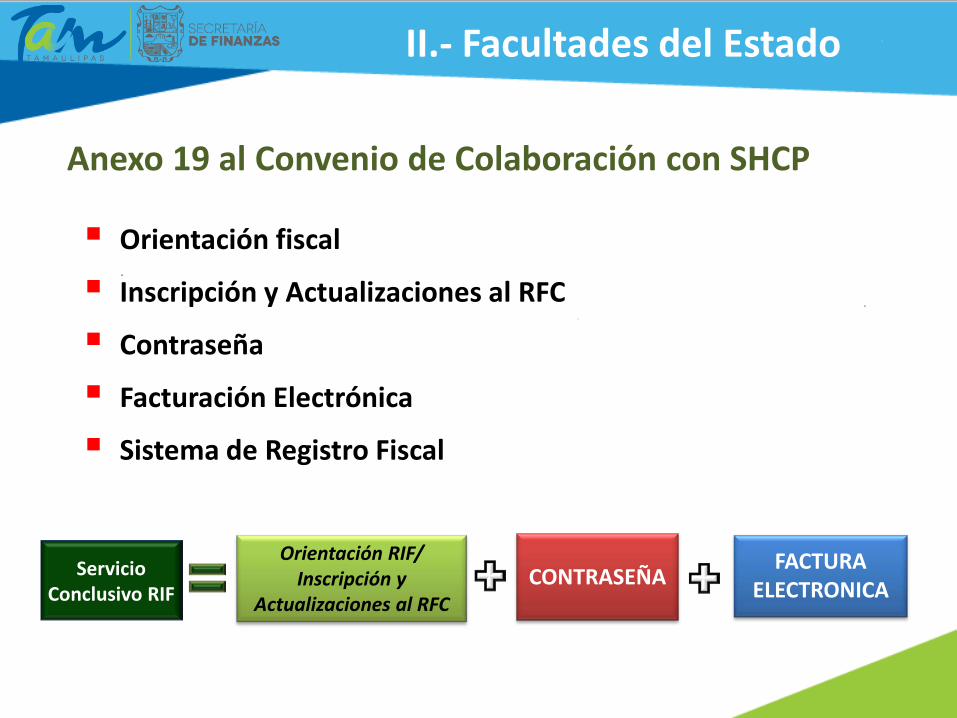

Orientación fiscal

Inscripción y Actualizaciones al RFC

Contraseña

Facturación Electrónica

Sistema de Registro Fiscal

Servicio Conclusivo RIF

Orientación RIF/ Inscripción y

Actualizaciones al RFC

Anexo 19 al Convenio de Colaboración con SHCP

II.- Facultades del Estado

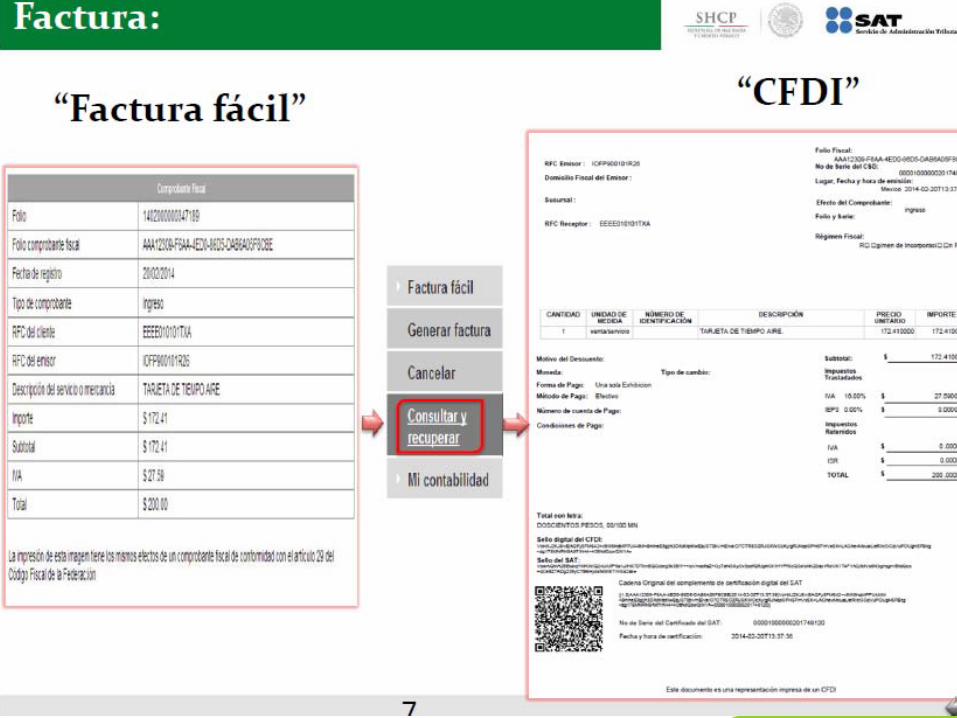

FACTURA ELECTRONICA

CONTRASEÑA

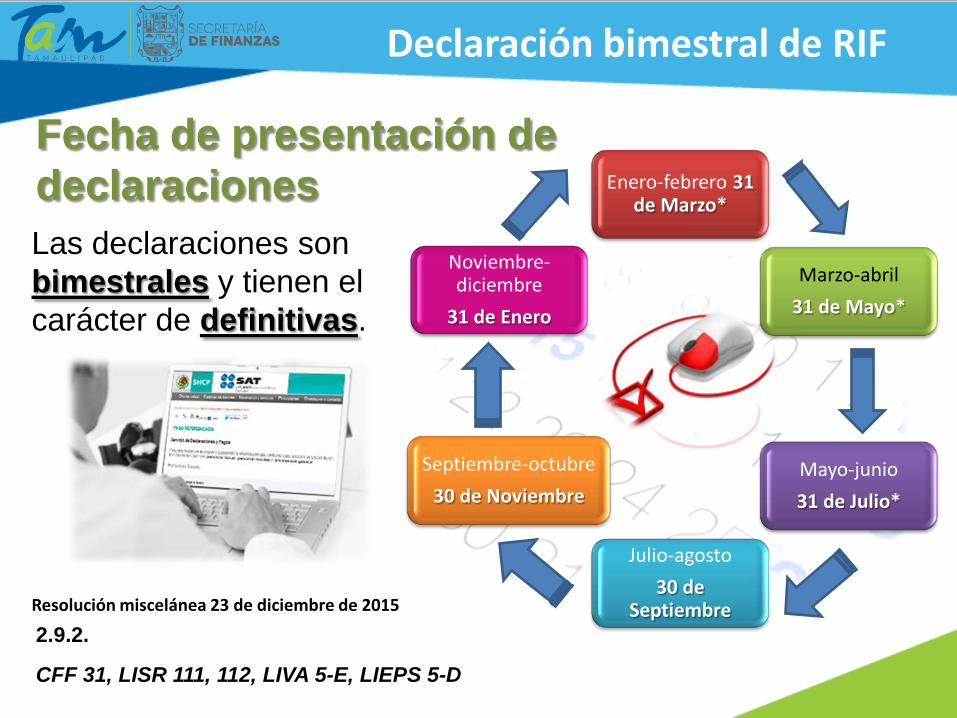

Fecha de presentación de declaraciones Enero-febrero 31

de Marzo*

Marzo-abril

31 de Mayo*

Mayo-junio

31 de Julio*

Julio-agosto

30 de Septiembre

Septiembre-octubre

30 de Noviembre

Noviembre-diciembre

31 de Enero

Las declaraciones son bimestrales y tienen el carácter de definitivas.

Resolución miscelánea 23 de diciembre de 2015

Declaración bimestral de RIF

2.9.2.

CFF 31, LISR 111, 112, LIVA 5-E, LIEPS 5-D

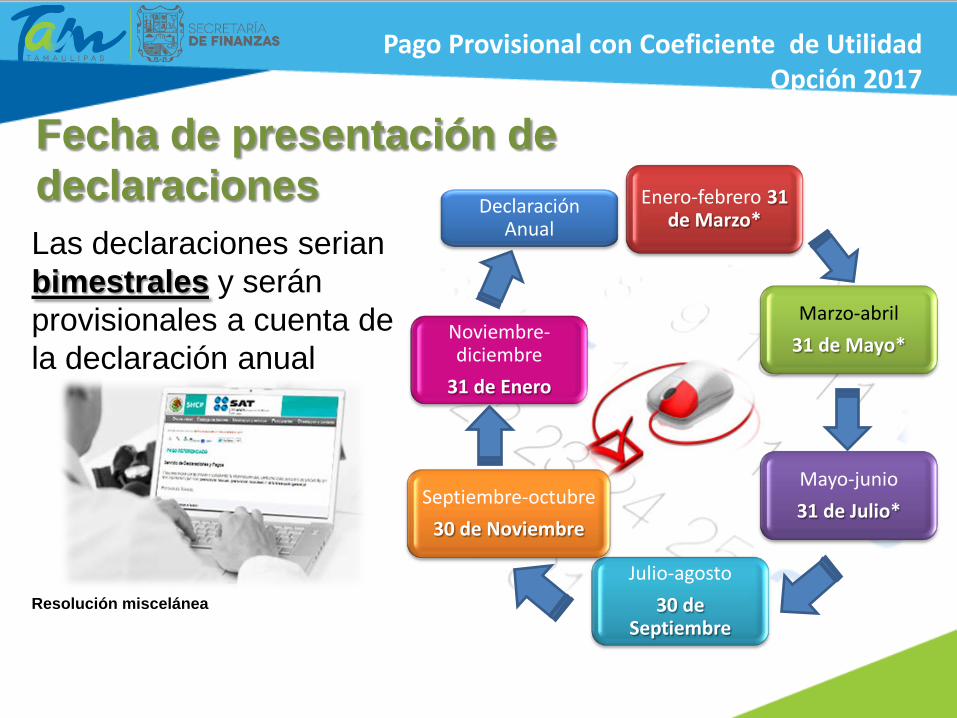

Fecha de presentación de declaraciones Enero-febrero 31

de Marzo*

Marzo-abril

31 de Mayo*

Mayo-junio

31 de Julio*

Julio-agosto

30 de Septiembre

Septiembre-octubre

30 de Noviembre

Noviembre-diciembre

31 de Enero

Las declaraciones serian bimestrales y serán provisionales a cuenta de la declaración anual

Resolución miscelánea

Pago Provisional con Coeficiente de Utilidad Opción 2017

Declaración Anual

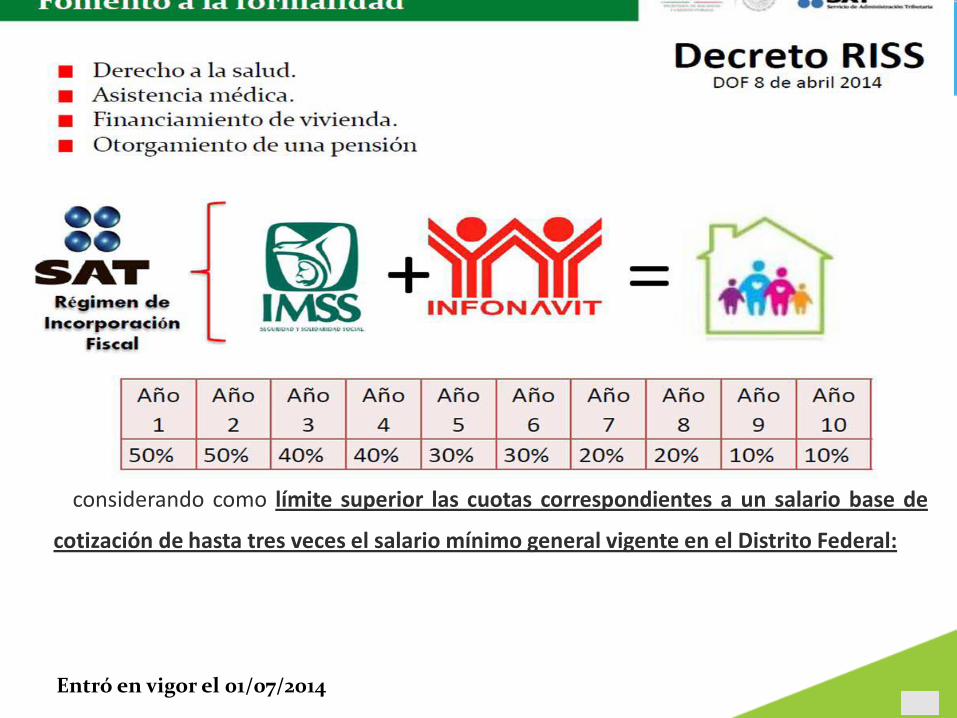

Beneficios para RIF en Seguridad Social

(IMSS e INFONAVIT)

RISS : Régimen de Incorporacion Fiscal a la Seguridad Social

III.- Beneficios

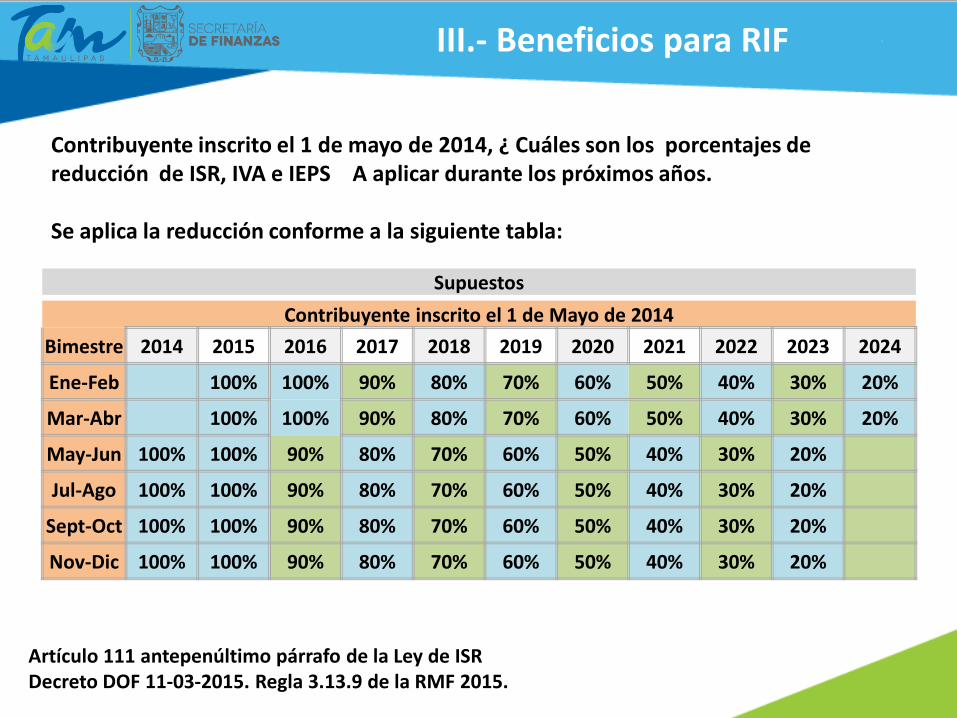

III.- Beneficios para RIF

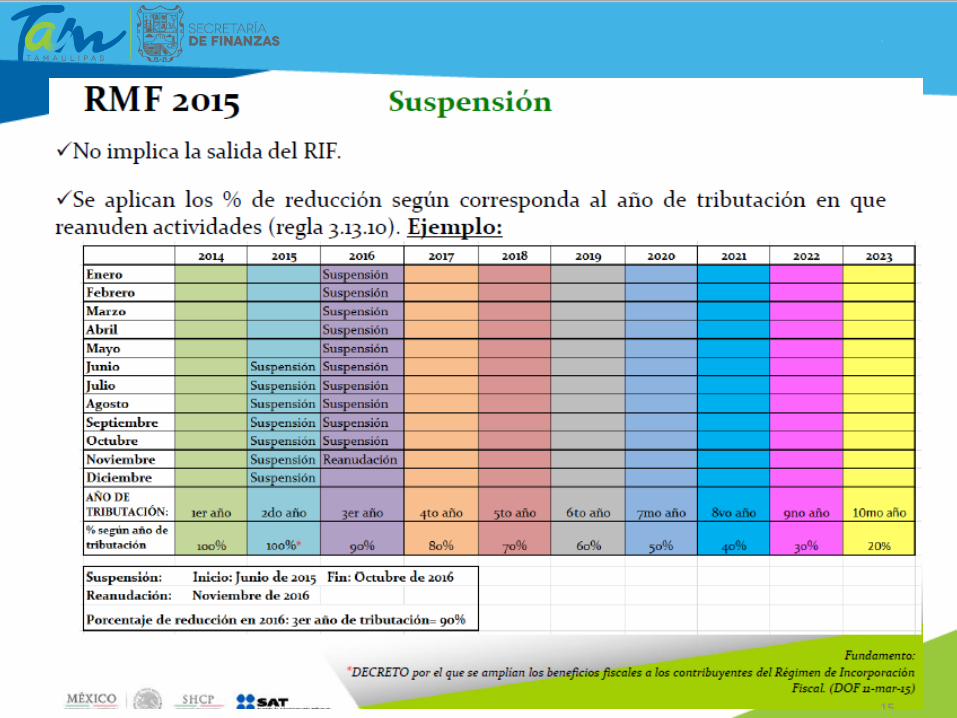

Contribuyente inscrito el 1 de mayo de 2014, ¿ Cuáles son los porcentajes de reducción de ISR, IVA e IEPS A aplicar durante los próximos años. Se aplica la reducción conforme a la siguiente tabla:

Artículo 111 antepenúltimo párrafo de la Ley de ISR Decreto DOF 11-03-2015. Regla 3.13.9 de la RMF 2015.

Supuestos

Contribuyente inscrito el 1 de Mayo de 2014

Bimestre 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

Ene-Feb 100% 100% 90% 80% 70% 60% 50% 40% 30% 20%

Mar-Abr 100% 100% 90% 80% 70% 60% 50% 40% 30% 20%

May-Jun 100% 100% 90% 80% 70% 60% 50% 40% 30% 20%

Jul-Ago 100% 100% 90% 80% 70% 60% 50% 40% 30% 20%

Sept-Oct 100% 100% 90% 80% 70% 60% 50% 40% 30% 20%

Nov-Dic 100% 100% 90% 80% 70% 60% 50% 40% 30% 20%

Entró en vigor el 01/07/2014

considerando como límite superior las cuotas correspondientes a un salario base de

cotización de hasta tres veces el salario mínimo general vigente en el Distrito Federal:

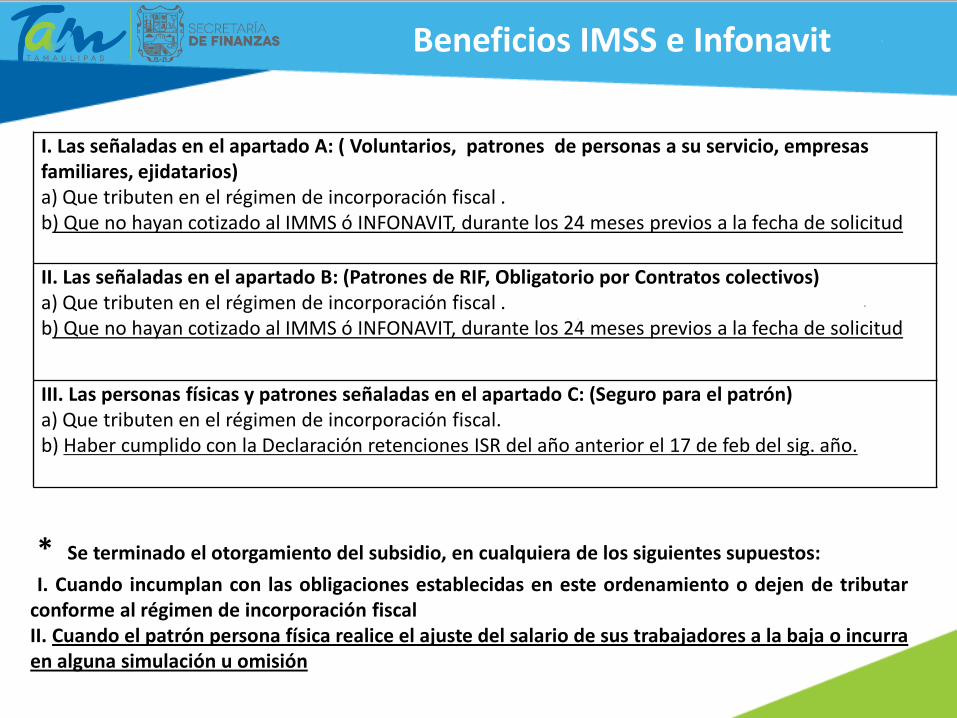

I. Las señaladas en el apartado A: ( Voluntarios, patrones de personas a su servicio, empresas familiares, ejidatarios) a) Que tributen en el régimen de incorporación fiscal . b) Que no hayan cotizado al IMMS ó INFONAVIT, durante los 24 meses previos a la fecha de solicitud

II. Las señaladas en el apartado B: (Patrones de RIF, Obligatorio por Contratos colectivos) a) Que tributen en el régimen de incorporación fiscal . b) Que no hayan cotizado al IMMS ó INFONAVIT, durante los 24 meses previos a la fecha de solicitud

III. Las personas físicas y patrones señaladas en el apartado C: (Seguro para el patrón) a) Que tributen en el régimen de incorporación fiscal. b) Haber cumplido con la Declaración retenciones ISR del año anterior el 17 de feb del sig. año.

* Se terminado el otorgamiento del subsidio, en cualquiera de los siguientes supuestos:

I. Cuando incumplan con las obligaciones establecidas en este ordenamiento o dejen de tributar conforme al régimen de incorporación fiscal II. Cuando el patrón persona física realice el ajuste del salario de sus trabajadores a la baja o incurra en alguna simulación u omisión

Beneficios IMSS e Infonavit

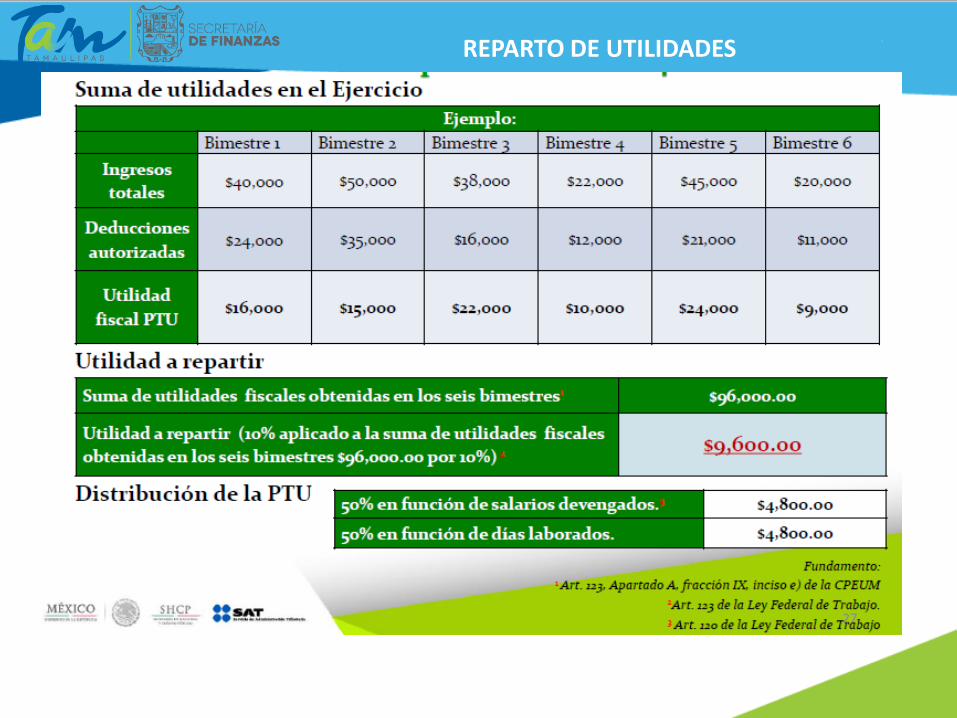

REPARTO DE UTILIDADES

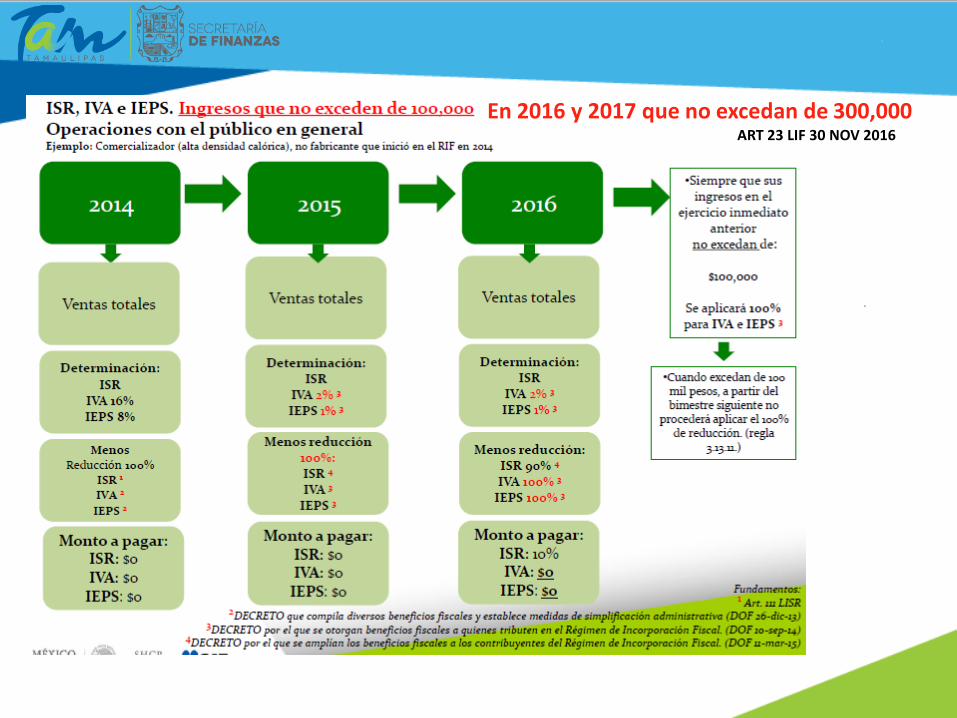

En 2016 y 2017 que no excedan de 300,000 ART 23 LIF 30 NOV 2016

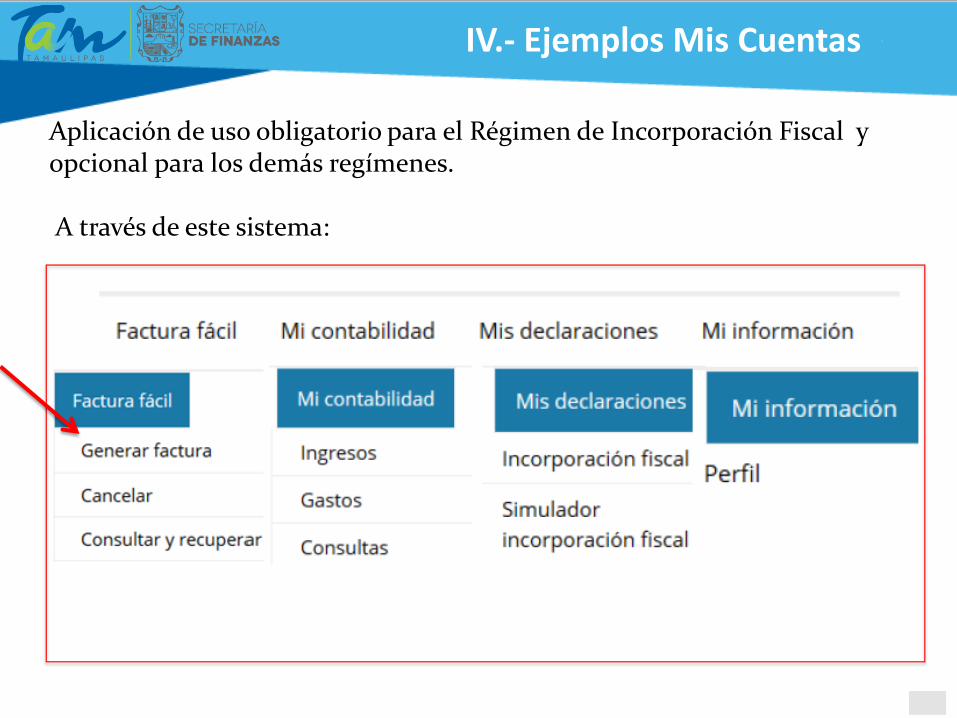

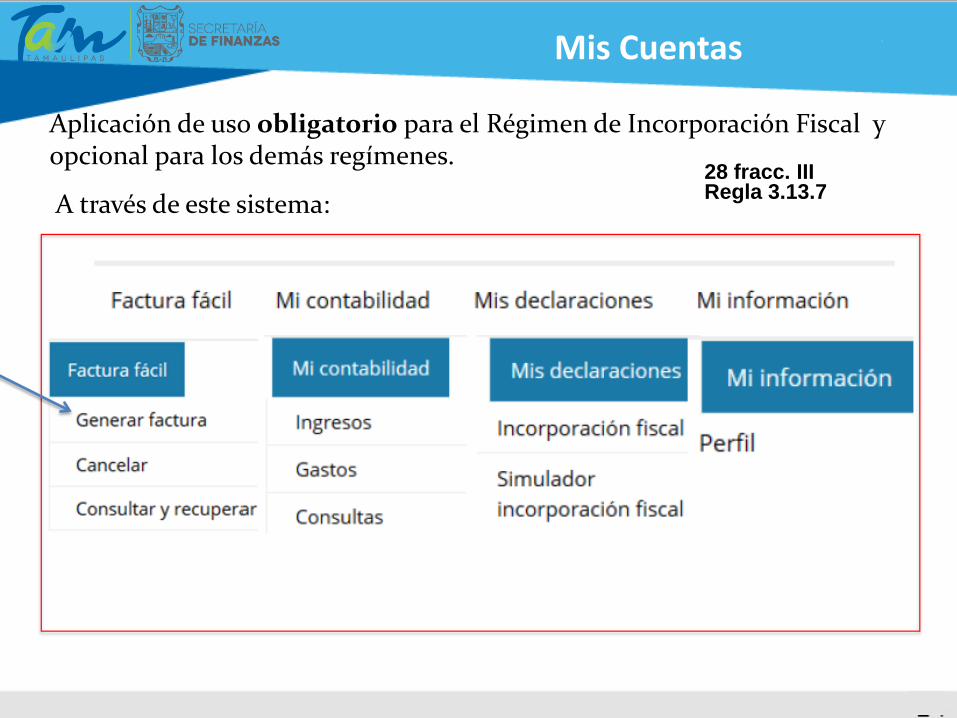

Aplicación de uso obligatorio para el Régimen de Incorporación Fiscal y opcional para los demás regímenes. A través de este sistema:

IV.- Ejemplos Mis Cuentas

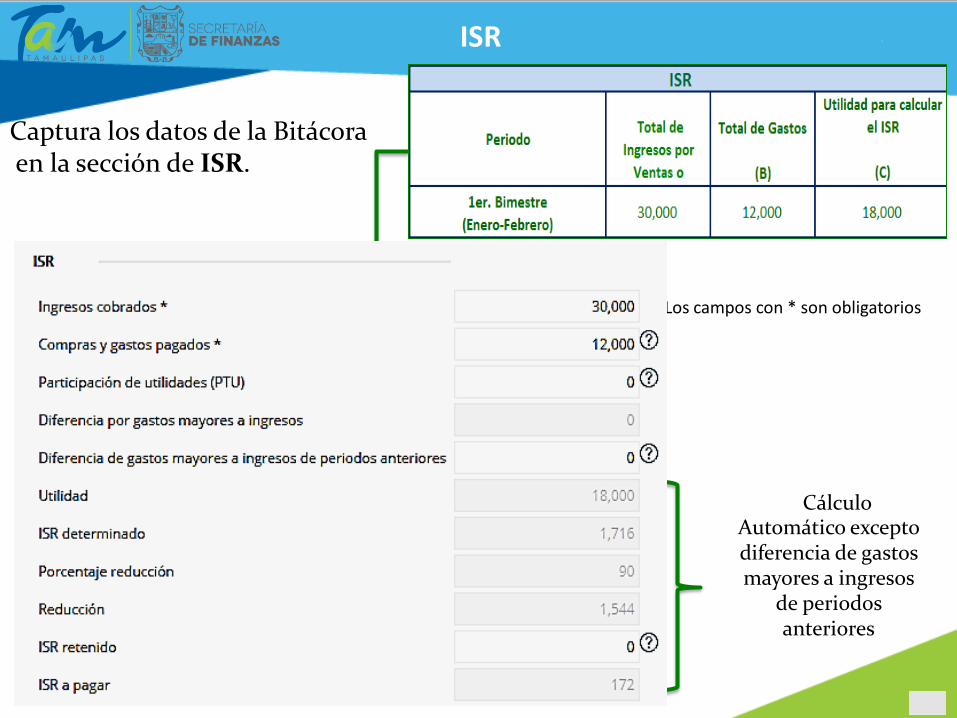

ISR

Captura los datos de la Bitácora en la sección de ISR.

Los campos con * son obligatorios

Cálculo Automático excepto diferencia de gastos mayores a ingresos

de periodos anteriores

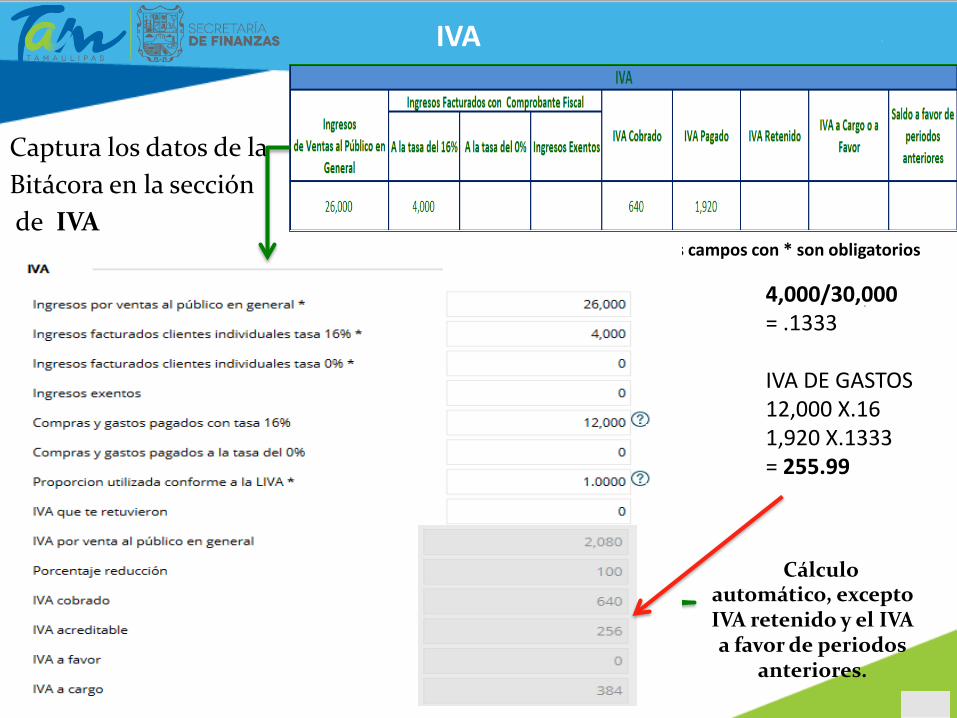

IVA

los campos con * son obligatorios

Captura los datos de la Bitácora en la sección de IVA

Cálculo automático, excepto IVA retenido y el IVA a favor de periodos

anteriores.

4,000/30,000 = .1333 IVA DE GASTOS 12,000 X.16 1,920 X.1333 = 255.99

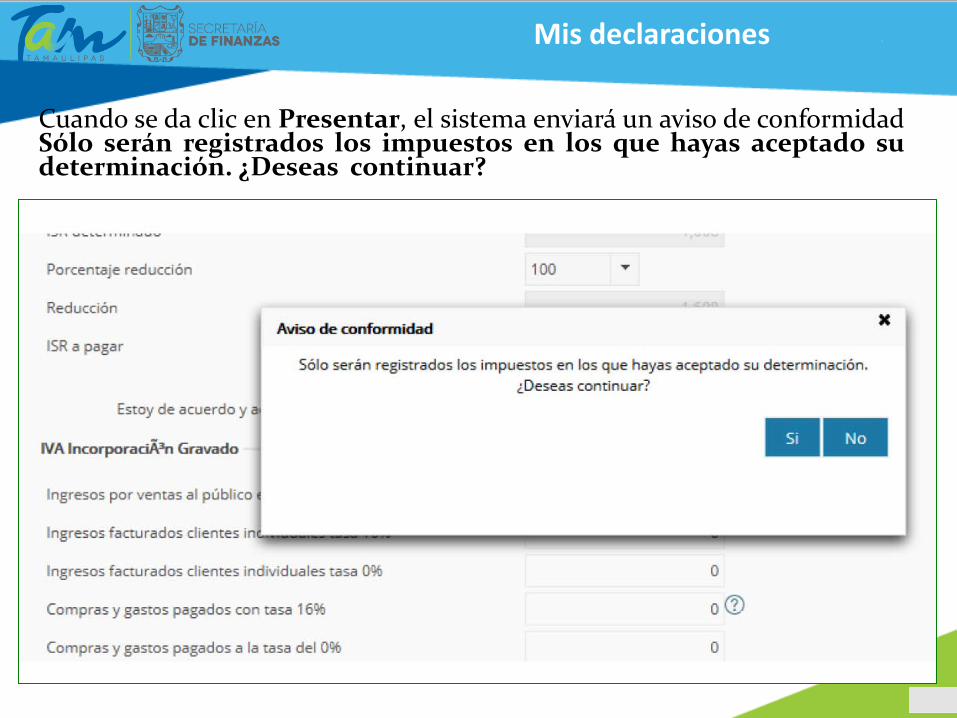

Cuando se da clic en Presentar, el sistema enviará un aviso de conformidad Sólo serán registrados los impuestos en los que hayas aceptado su determinación. ¿Deseas continuar?

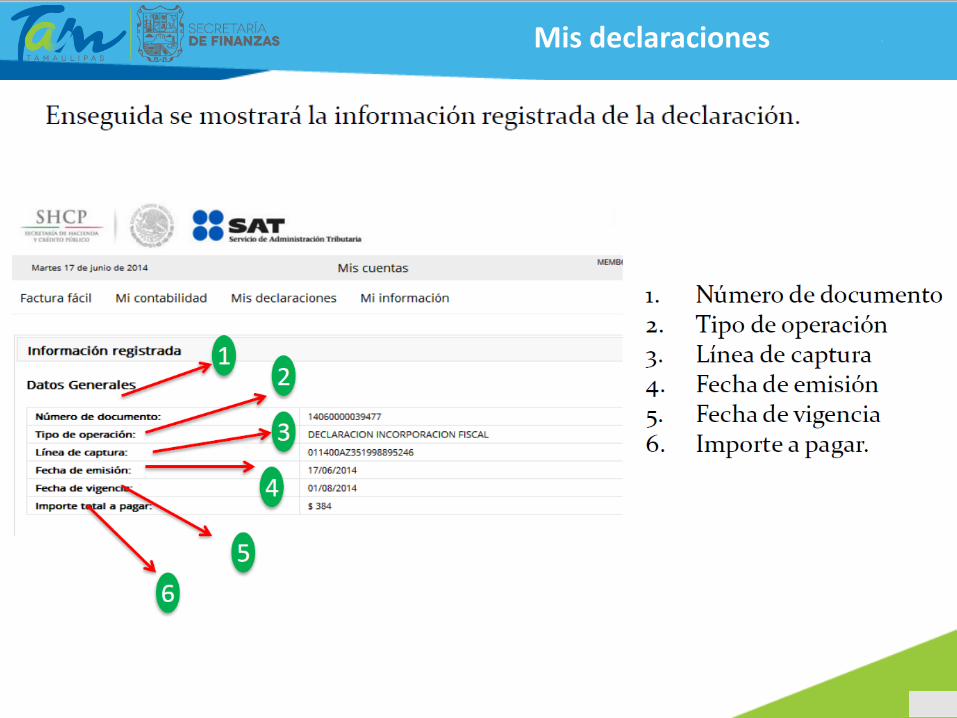

Mis declaraciones

Mis declaraciones

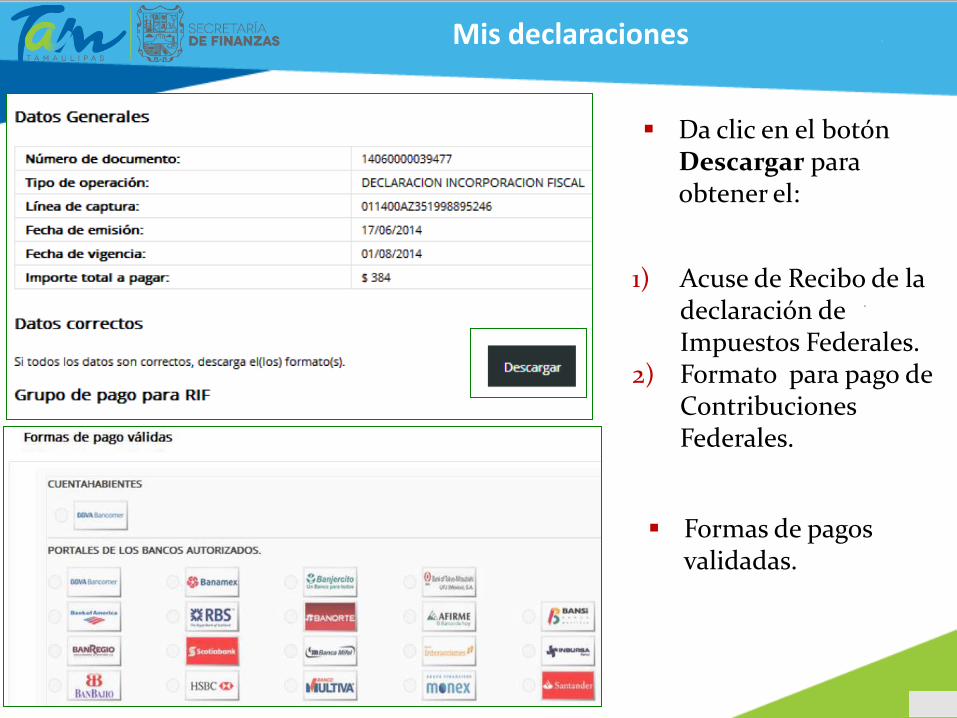

Da clic en el botón Descargar para obtener el:

1) Acuse de Recibo de la declaración de Impuestos Federales.

2) Formato para pago de Contribuciones Federales.

Formas de pagos validadas.

Mis declaraciones

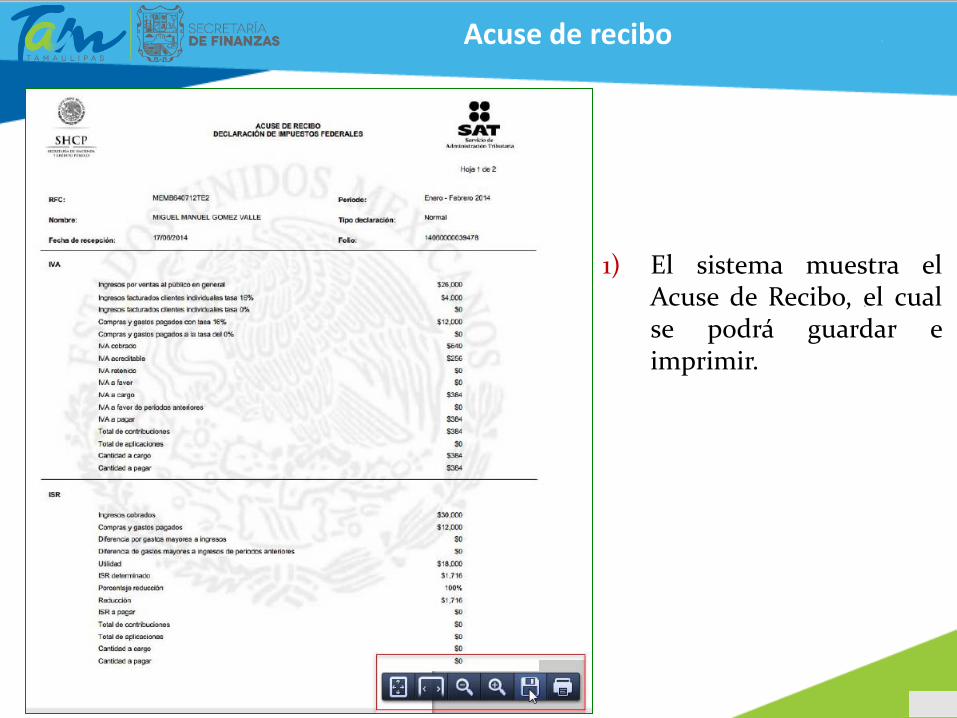

1) El sistema muestra el Acuse de Recibo, el cual se podrá guardar e imprimir.

Acuse de recibo

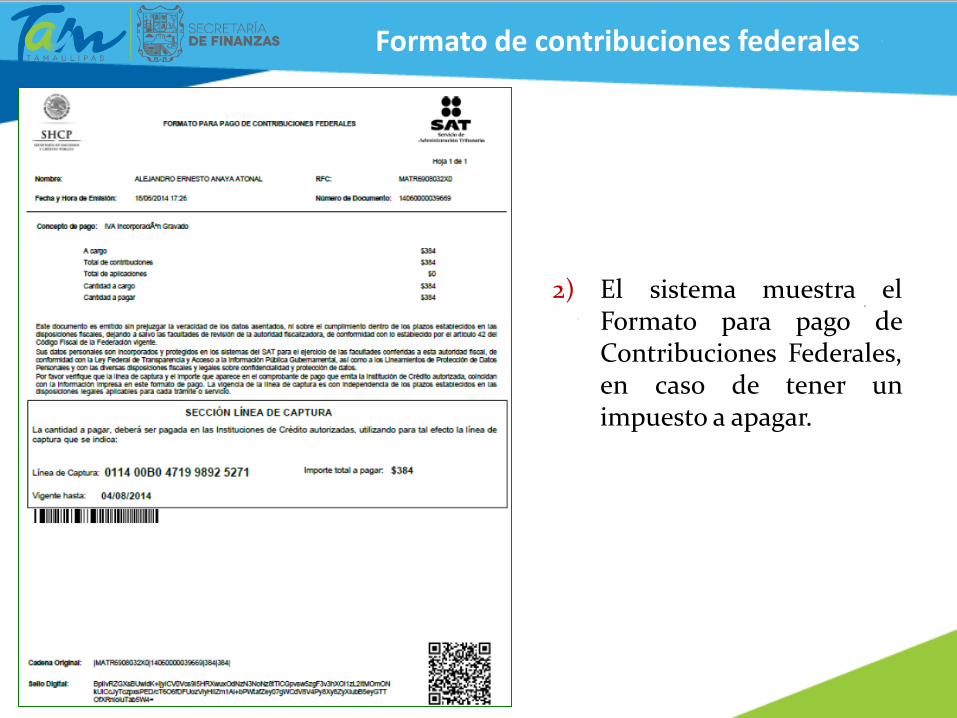

2) El sistema muestra el Formato para pago de Contribuciones Federales, en caso de tener un impuesto a apagar.

Formato de contribuciones federales

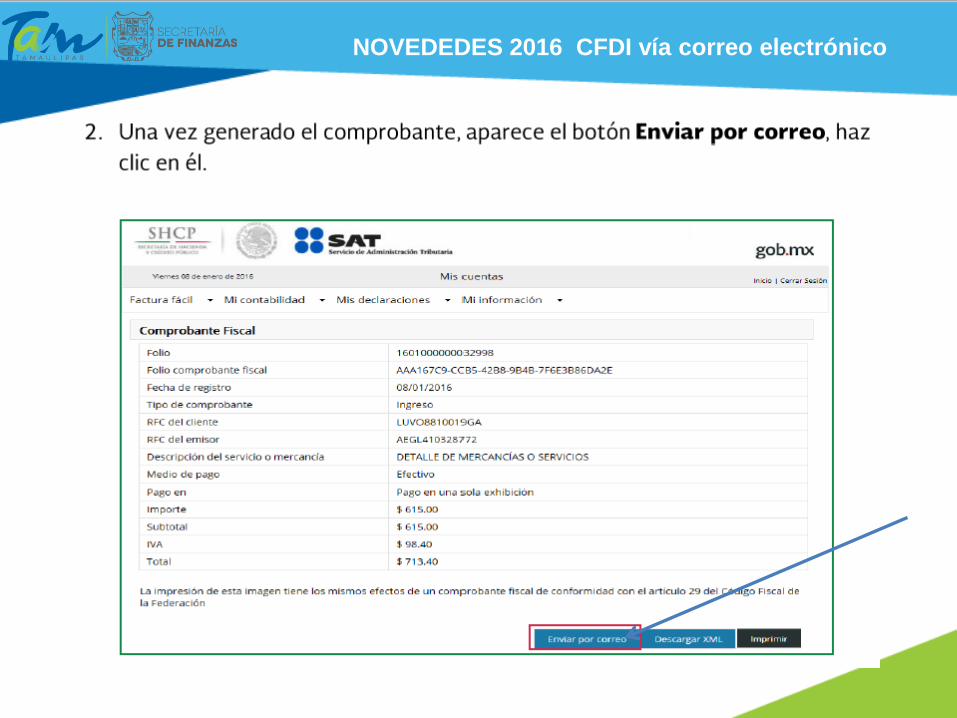

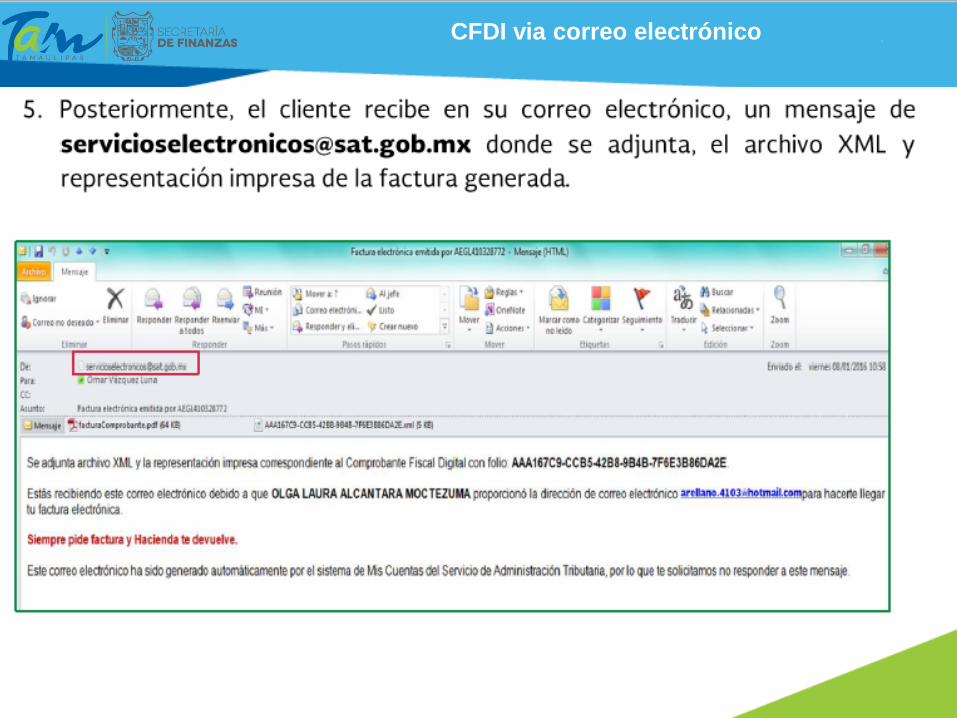

NOVEDEDES 2016 CFDI vía correo electrónico

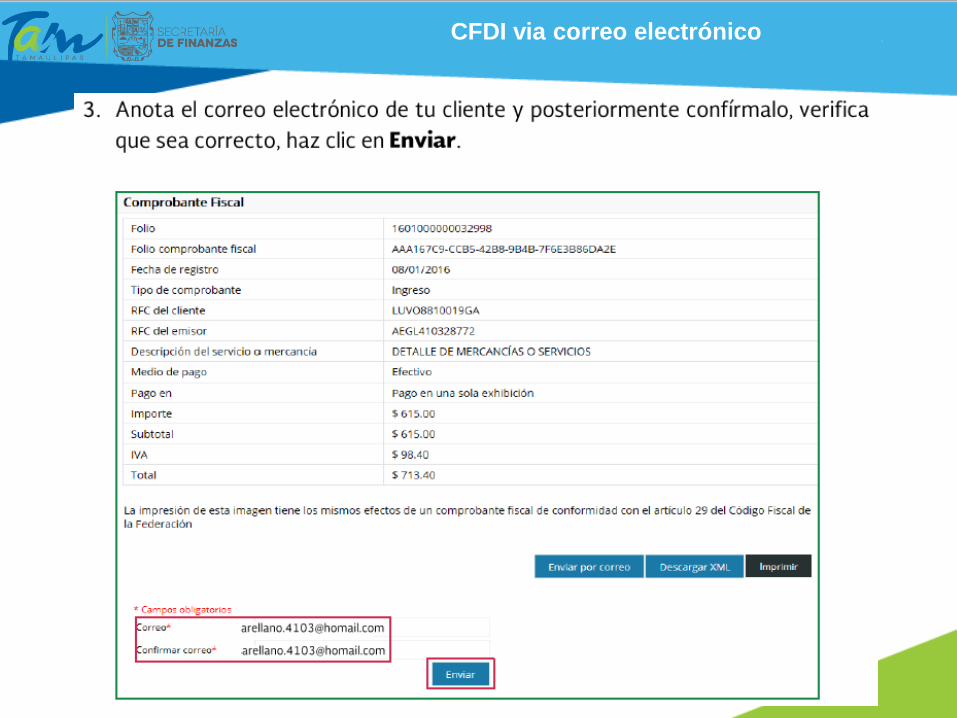

CFDI via correo electrónico

CFDI via correo electrónico

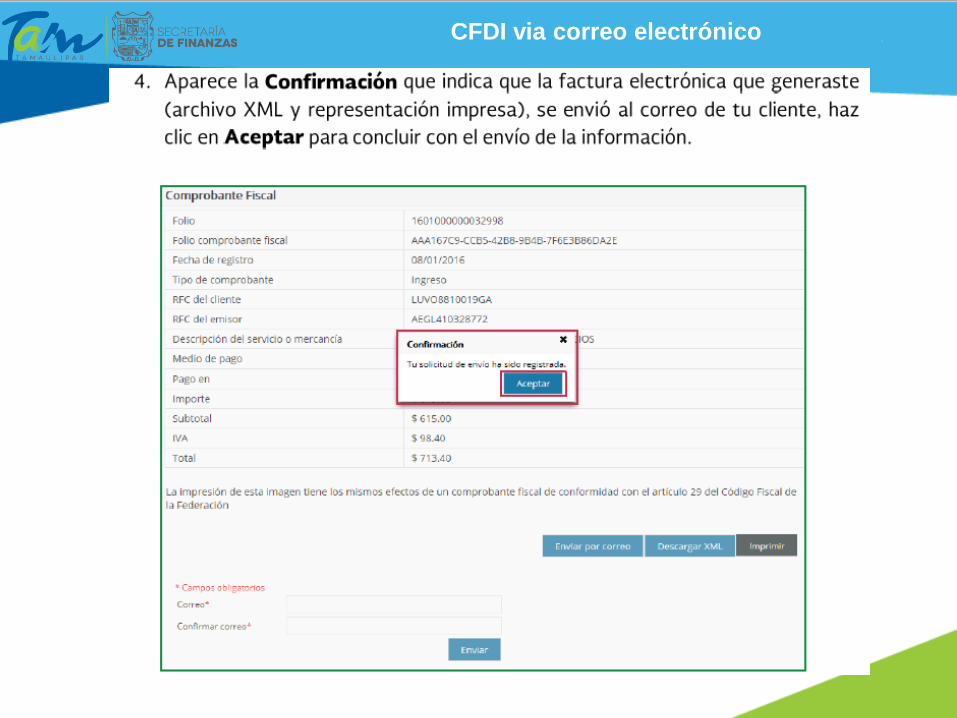

CFDI via correo electrónico

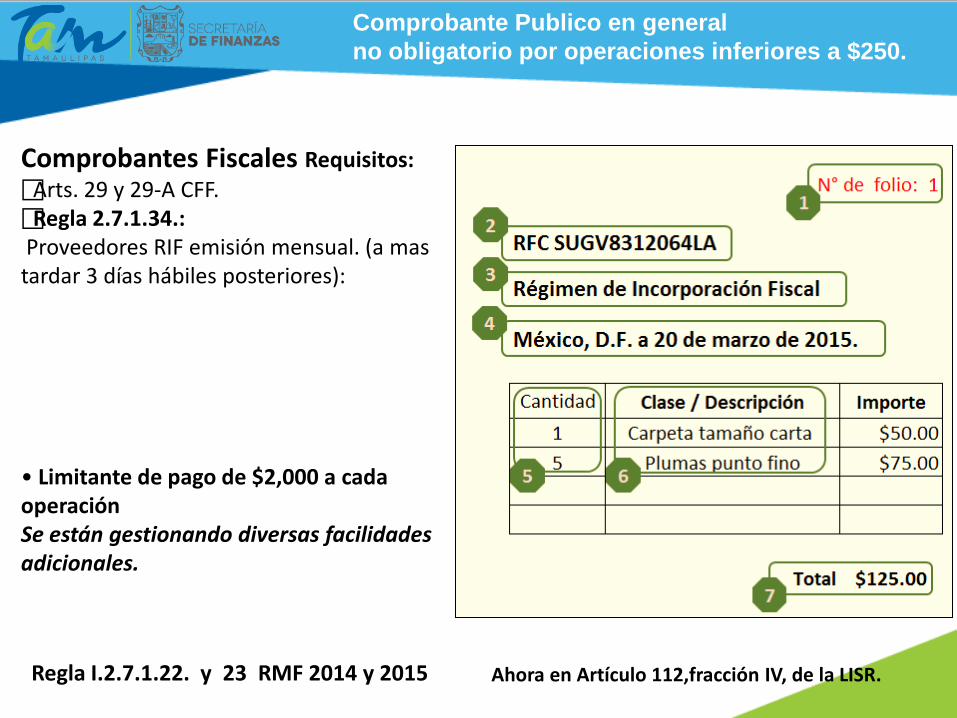

Comprobantes Fiscales Requisitos: Arts. 29 y 29-A CFF. Regla 2.7.1.34.: Proveedores RIF emisión mensual. (a mas tardar 3 días hábiles posteriores): • Limitante de pago de $2,000 a cada operación Se están gestionando diversas facilidades adicionales.

Comprobante Publico en general no obligatorio por operaciones inferiores a $250.

Ahora en Artículo 112,fracción IV, de la LISR. Regla I.2.7.1.22. y 23 RMF 2014 y 2015

Aplicación de uso obligatorio para el Régimen de Incorporación Fiscal y opcional para los demás regímenes.

A través de este sistema:

Mis Cuentas

28 fracc. III Regla 3.13.7

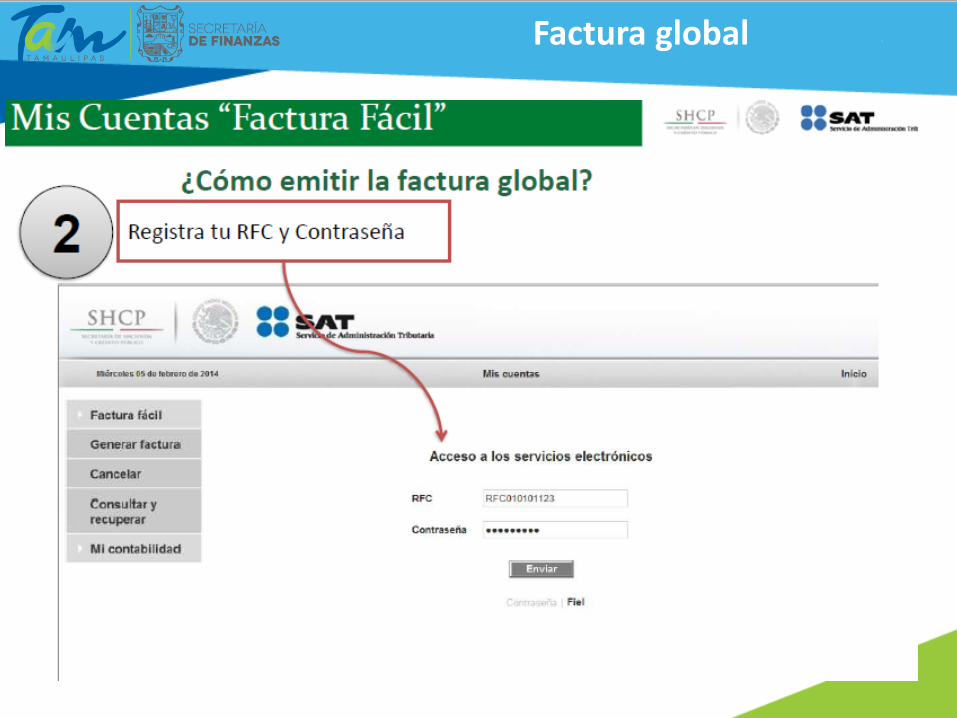

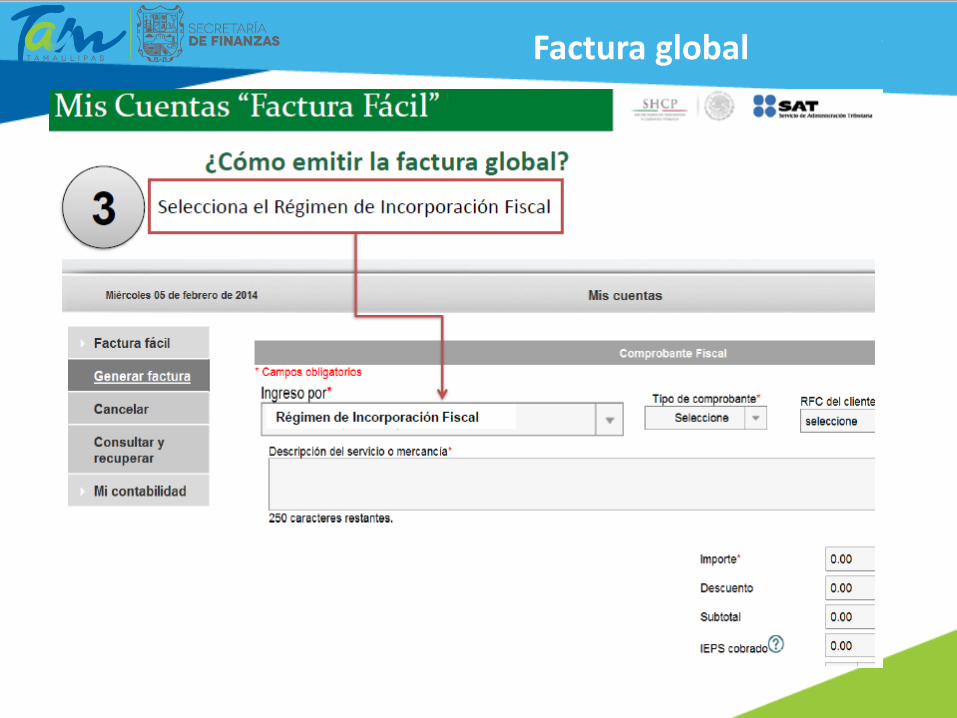

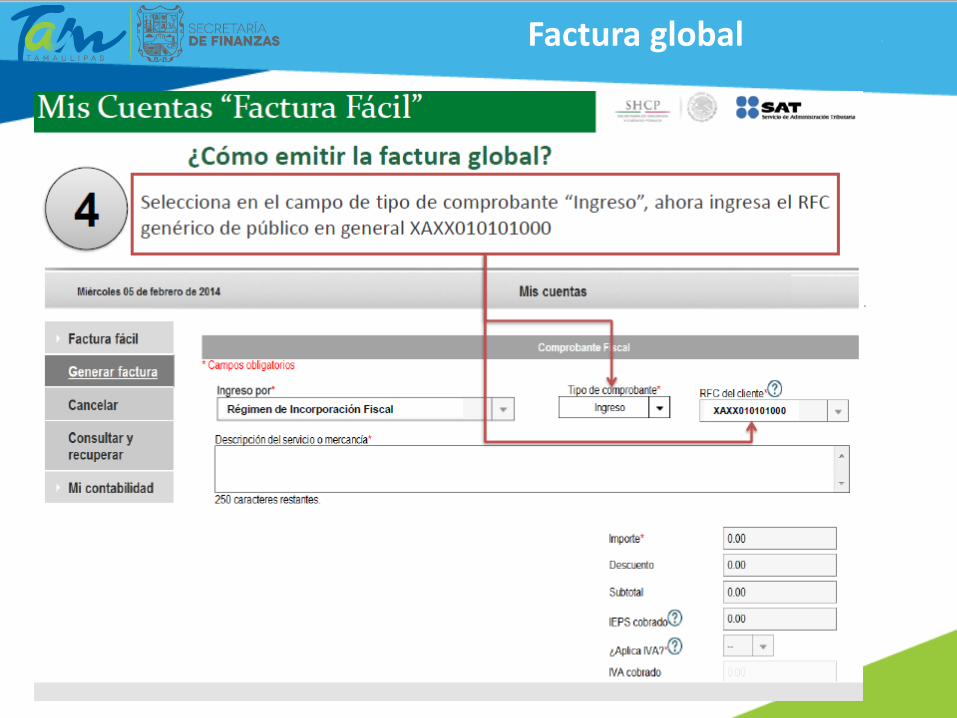

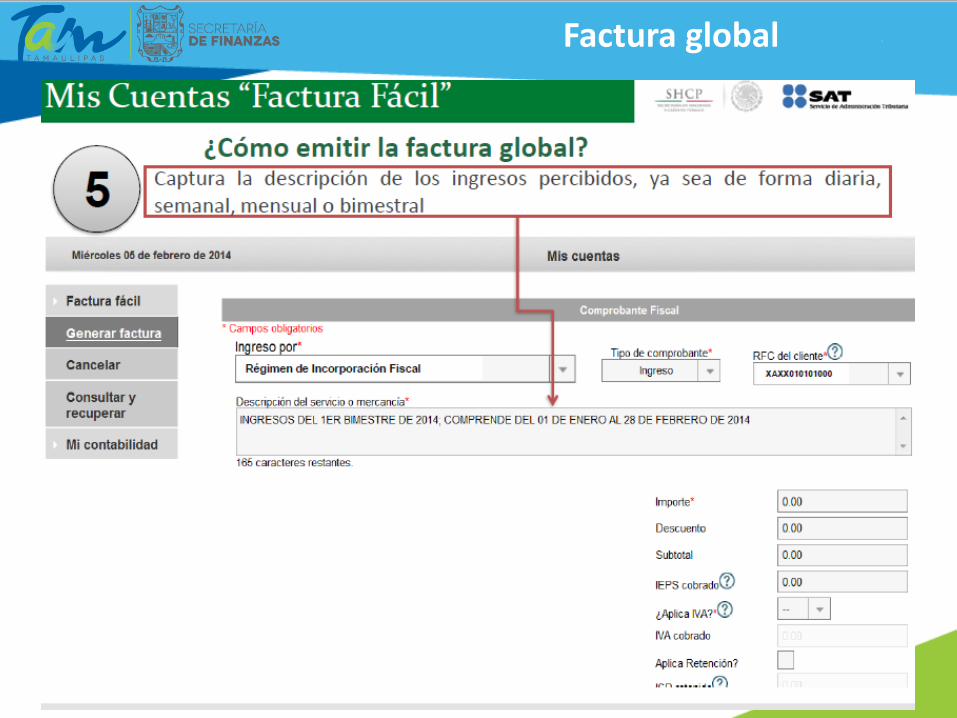

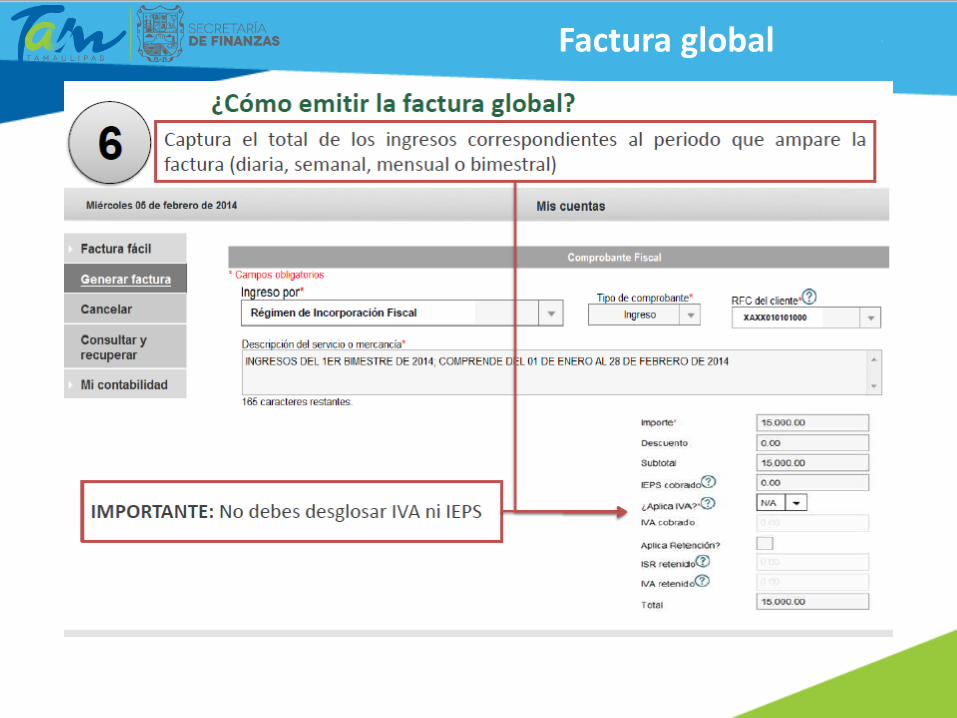

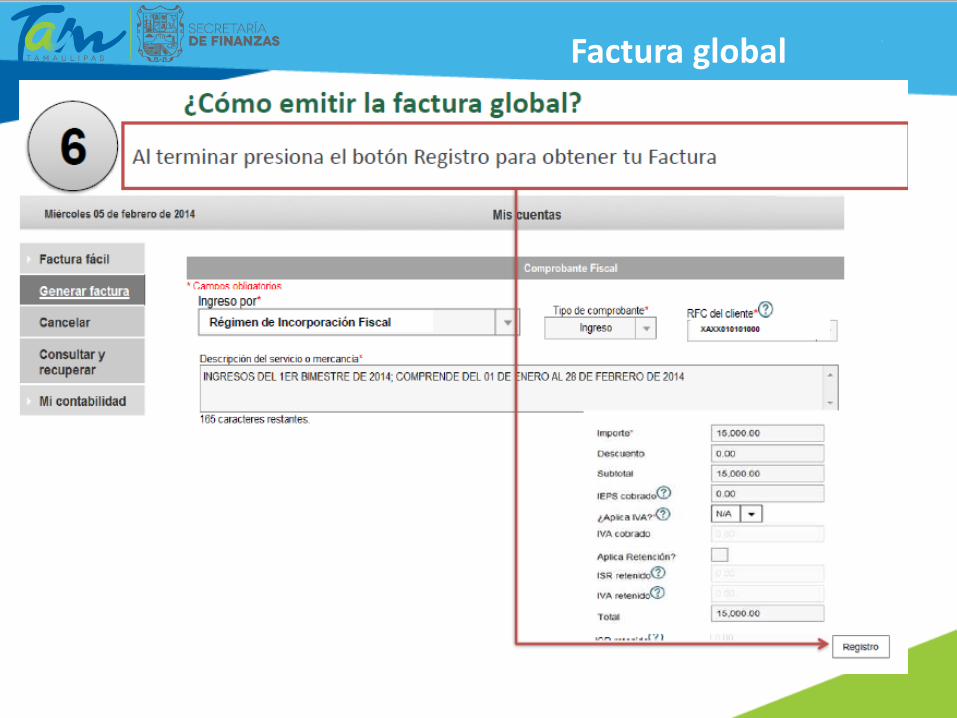

Factura global

Factura global

Factura global

Factura global

Factura global

Factura global

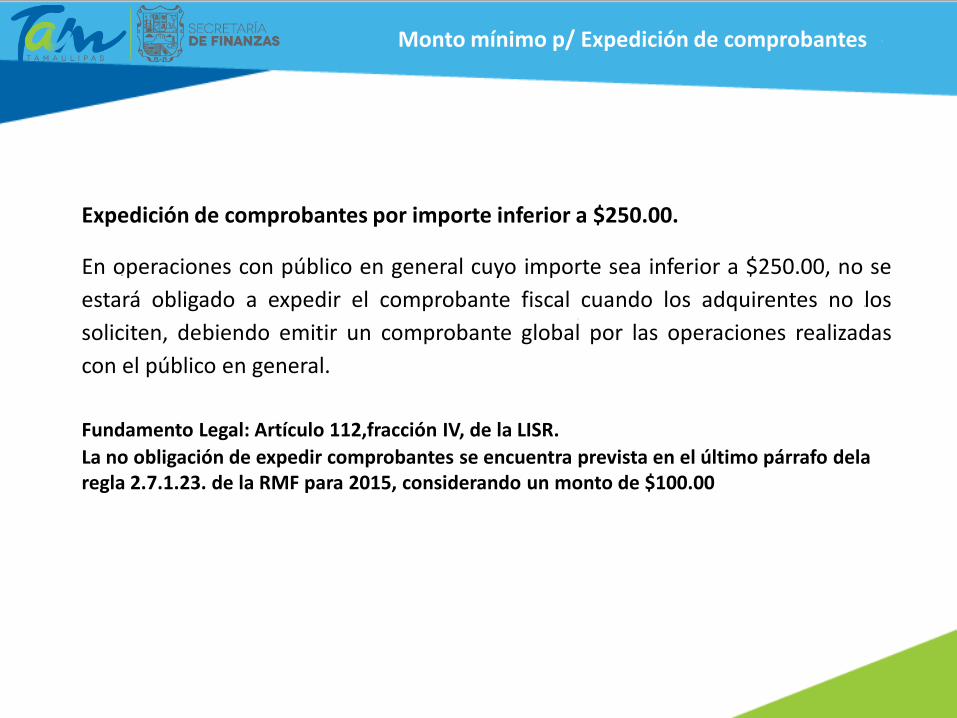

Expedición de comprobantes por importe inferior a $250.00.

En operaciones con público en general cuyo importe sea inferior a $250.00, no se estará obligado a expedir el comprobante fiscal cuando los adquirentes no los soliciten, debiendo emitir un comprobante global por las operaciones realizadas con el público en general. Fundamento Legal: Artículo 112,fracción IV, de la LISR. La no obligación de expedir comprobantes se encuentra prevista en el último párrafo dela regla 2.7.1.23. de la RMF para 2015, considerando un monto de $100.00

Monto mínimo p/ Expedición de comprobantes

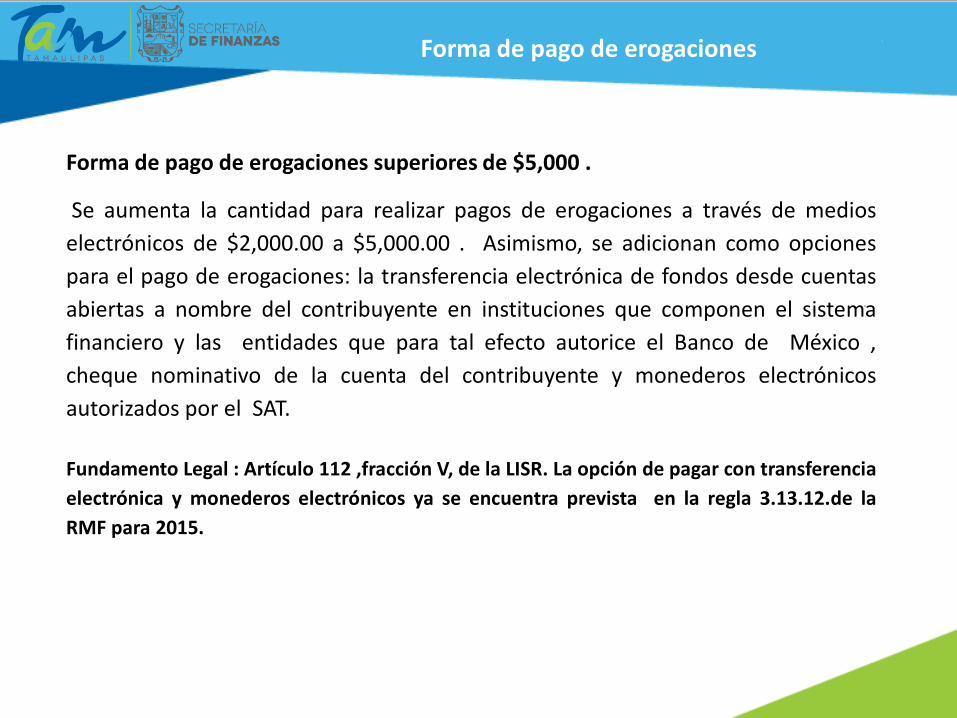

Forma de pago de erogaciones superiores de $5,000 .

Se aumenta la cantidad para realizar pagos de erogaciones a través de medios electrónicos de $2,000.00 a $5,000.00 . Asimismo, se adicionan como opciones para el pago de erogaciones: la transferencia electrónica de fondos desde cuentas abiertas a nombre del contribuyente en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México , cheque nominativo de la cuenta del contribuyente y monederos electrónicos autorizados por el SAT. Fundamento Legal : Artículo 112 ,fracción V, de la LISR. La opción de pagar con transferencia electrónica y monederos electrónicos ya se encuentra prevista en la regla 3.13.12.de la RMF para 2015.

Forma de pago de erogaciones

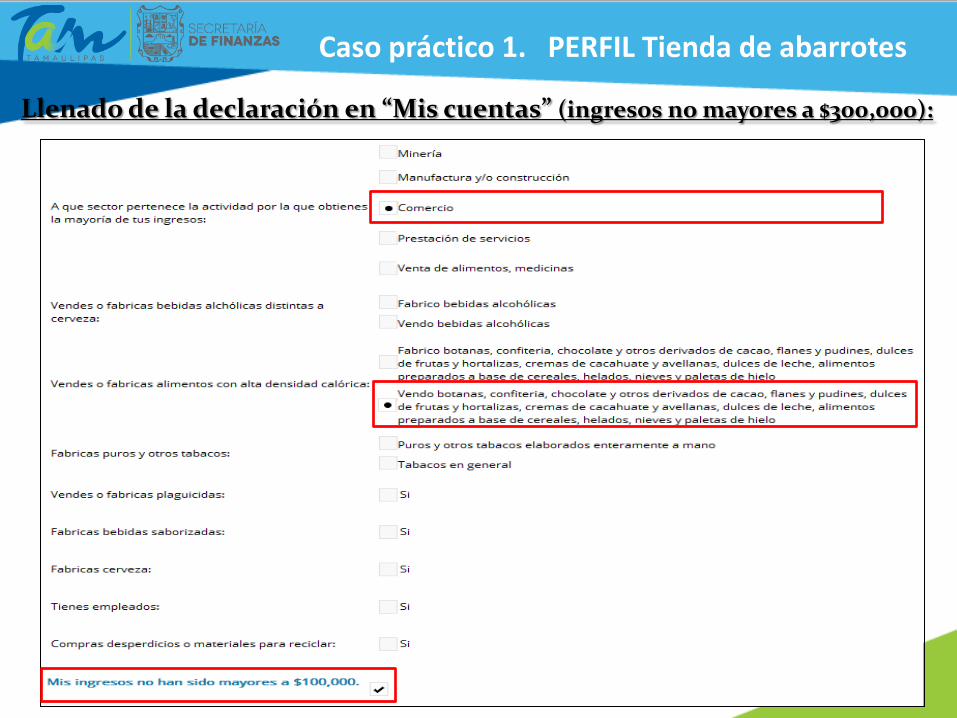

Llenado de la declaración en “Mis cuentas” (ingresos no mayores a $300,000):

Caso práctico 1. PERFIL Tienda de abarrotes

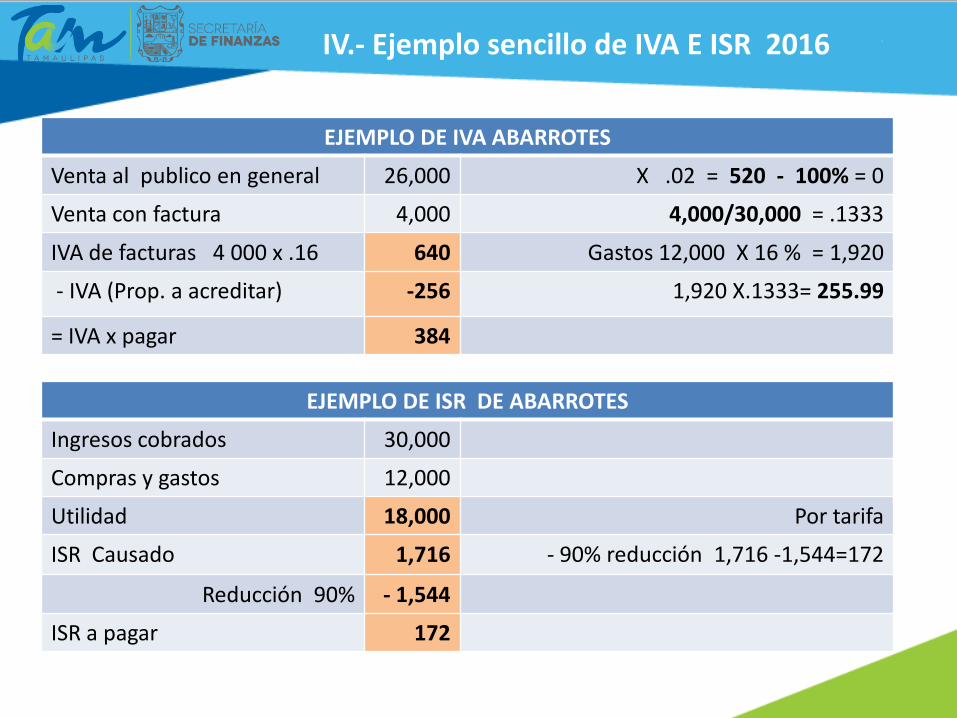

IV.- Ejemplo sencillo de IVA E ISR 2016

EJEMPLO DE IVA ABARROTES

Venta al publico en general 26,000 X .02 = 520 - 100% = 0

Venta con factura 4,000 4,000/30,000 = .1333

IVA de facturas 4 000 x .16 640 Gastos 12,000 X 16 % = 1,920

- IVA (Prop. a acreditar) -256 1,920 X.1333= 255.99

= IVA x pagar 384

EJEMPLO DE ISR DE ABARROTES

Ingresos cobrados 30,000

Compras y gastos 12,000

Utilidad 18,000 Por tarifa

ISR Causado 1,716 - 90% reducción 1,716 -1,544=172

Reducción 90% - 1,544

ISR a pagar 172

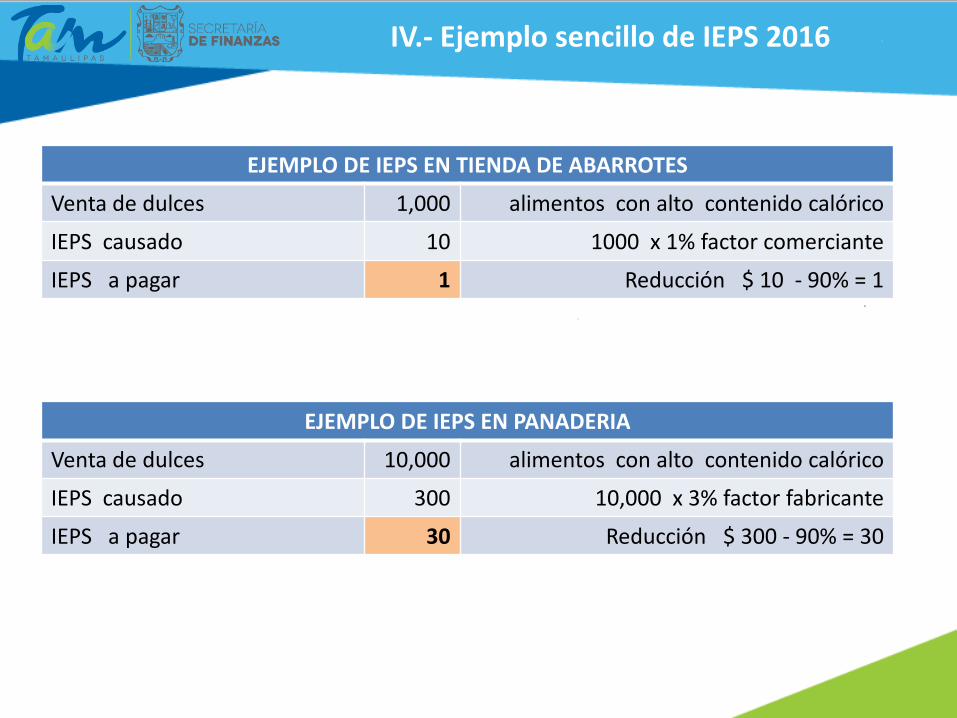

EJEMPLO DE IEPS EN TIENDA DE ABARROTES

Venta de dulces 1,000 alimentos con alto contenido calórico

IEPS causado 10 1000 x 1% factor comerciante

IEPS a pagar 1 Reducción $ 10 - 90% = 1

EJEMPLO DE IEPS EN PANADERIA

Venta de dulces 10,000 alimentos con alto contenido calórico

IEPS causado 300 10,000 x 3% factor fabricante

IEPS a pagar 30 Reducción $ 300 - 90% = 30

IV.- Ejemplo sencillo de IEPS 2016

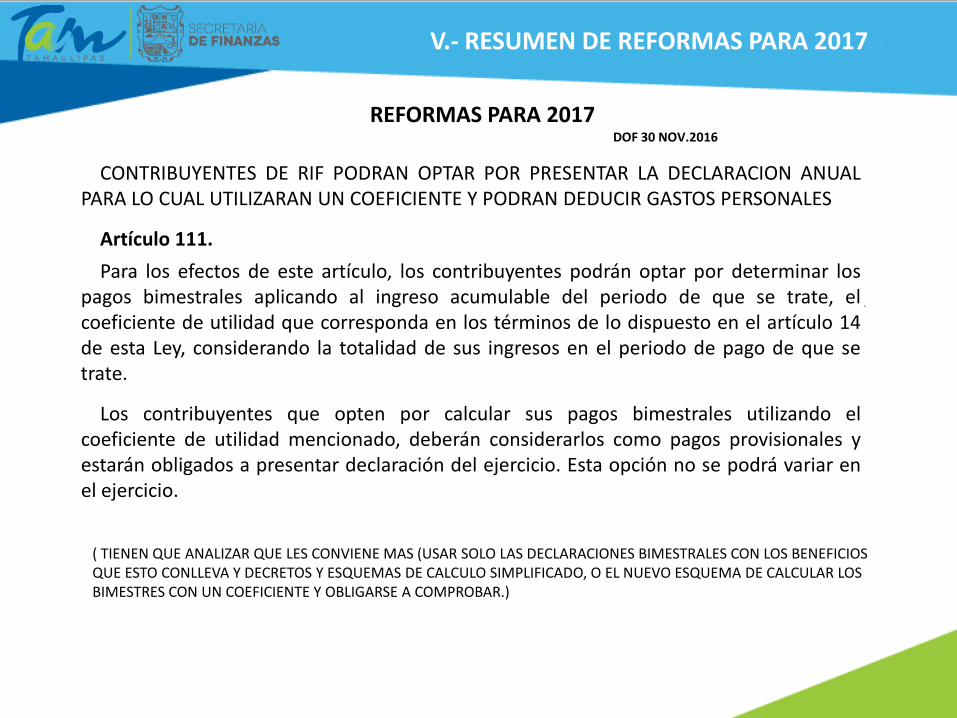

REFORMAS PARA 2017 DOF 30 NOV.2016

( TIENEN QUE ANALIZAR QUE LES CONVIENE MAS (USAR SOLO LAS DECLARACIONES BIMESTRALES CON LOS BENEFICIOS QUE ESTO CONLLEVA Y DECRETOS Y ESQUEMAS DE CALCULO SIMPLIFICADO, O EL NUEVO ESQUEMA DE CALCULAR LOS BIMESTRES CON UN COEFICIENTE Y OBLIGARSE A COMPROBAR.)

CONTRIBUYENTES DE RIF PODRAN OPTAR POR PRESENTAR LA DECLARACION ANUAL PARA LO CUAL UTILIZARAN UN COEFICIENTE Y PODRAN DEDUCIR GASTOS PERSONALES

Artículo 111.

Para los efectos de este artículo, los contribuyentes podrán optar por determinar los pagos bimestrales aplicando al ingreso acumulable del periodo de que se trate, el coeficiente de utilidad que corresponda en los términos de lo dispuesto en el artículo 14 de esta Ley, considerando la totalidad de sus ingresos en el periodo de pago de que se trate.

Los contribuyentes que opten por calcular sus pagos bimestrales utilizando el coeficiente de utilidad mencionado, deberán considerarlos como pagos provisionales y estarán obligados a presentar declaración del ejercicio. Esta opción no se podrá variar en el ejercicio.

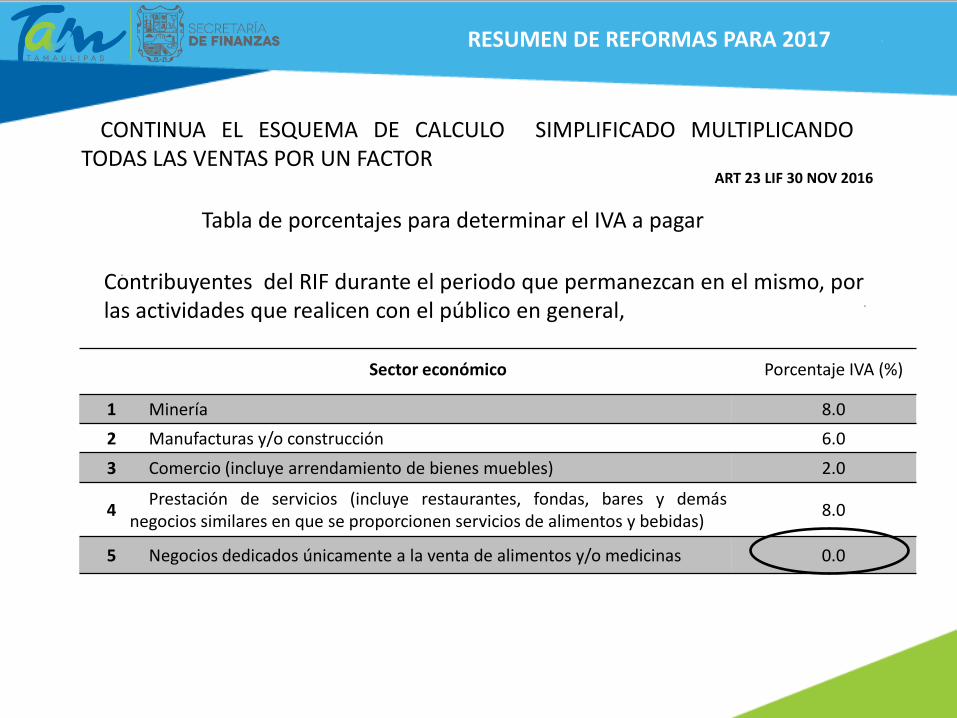

V.- RESUMEN DE REFORMAS PARA 2017

CONTINUA EL ESQUEMA DE CALCULO SIMPLIFICADO MULTIPLICANDO TODAS LAS VENTAS POR UN FACTOR

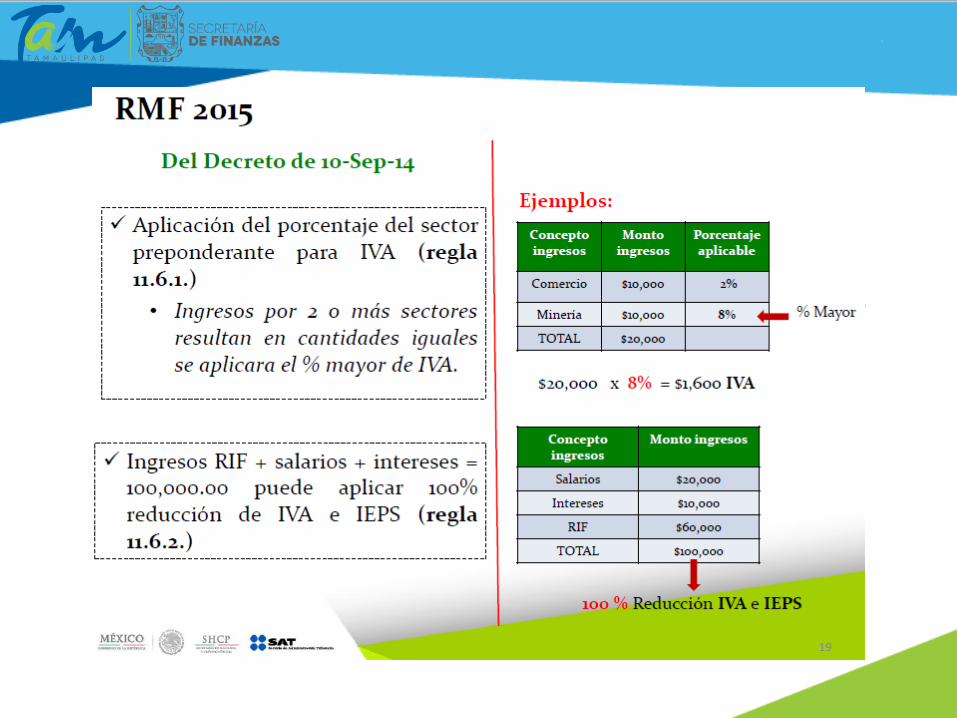

Sector económico Porcentaje IVA (%)

1 Minería 8.0

2 Manufacturas y/o construcción 6.0

3 Comercio (incluye arrendamiento de bienes muebles) 2.0

4 Prestación de servicios (incluye restaurantes, fondas, bares y demás

negocios similares en que se proporcionen servicios de alimentos y bebidas) 8.0

5 Negocios dedicados únicamente a la venta de alimentos y/o medicinas 0.0

ART 23 LIF 30 NOV 2016

Tabla de porcentajes para determinar el IVA a pagar

Contribuyentes del RIF durante el periodo que permanezcan en el mismo, por las actividades que realicen con el público en general,

RESUMEN DE REFORMAS PARA 2017

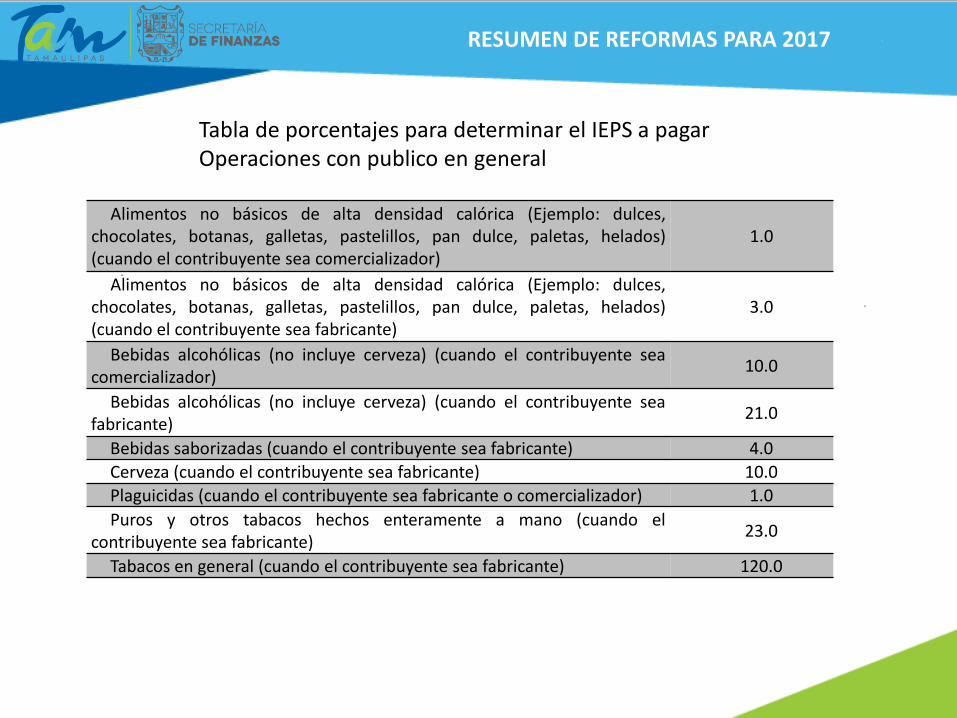

Alimentos no básicos de alta densidad calórica (Ejemplo: dulces, chocolates, botanas, galletas, pastelillos, pan dulce, paletas, helados) (cuando el contribuyente sea comercializador)

1.0

Alimentos no básicos de alta densidad calórica (Ejemplo: dulces, chocolates, botanas, galletas, pastelillos, pan dulce, paletas, helados) (cuando el contribuyente sea fabricante)

3.0

Bebidas alcohólicas (no incluye cerveza) (cuando el contribuyente sea comercializador)

10.0

Bebidas alcohólicas (no incluye cerveza) (cuando el contribuyente sea fabricante)

21.0

Bebidas saborizadas (cuando el contribuyente sea fabricante) 4.0 Cerveza (cuando el contribuyente sea fabricante) 10.0 Plaguicidas (cuando el contribuyente sea fabricante o comercializador) 1.0 Puros y otros tabacos hechos enteramente a mano (cuando el

contribuyente sea fabricante) 23.0

Tabacos en general (cuando el contribuyente sea fabricante) 120.0

Tabla de porcentajes para determinar el IEPS a pagar Operaciones con publico en general

RESUMEN DE REFORMAS PARA 2017

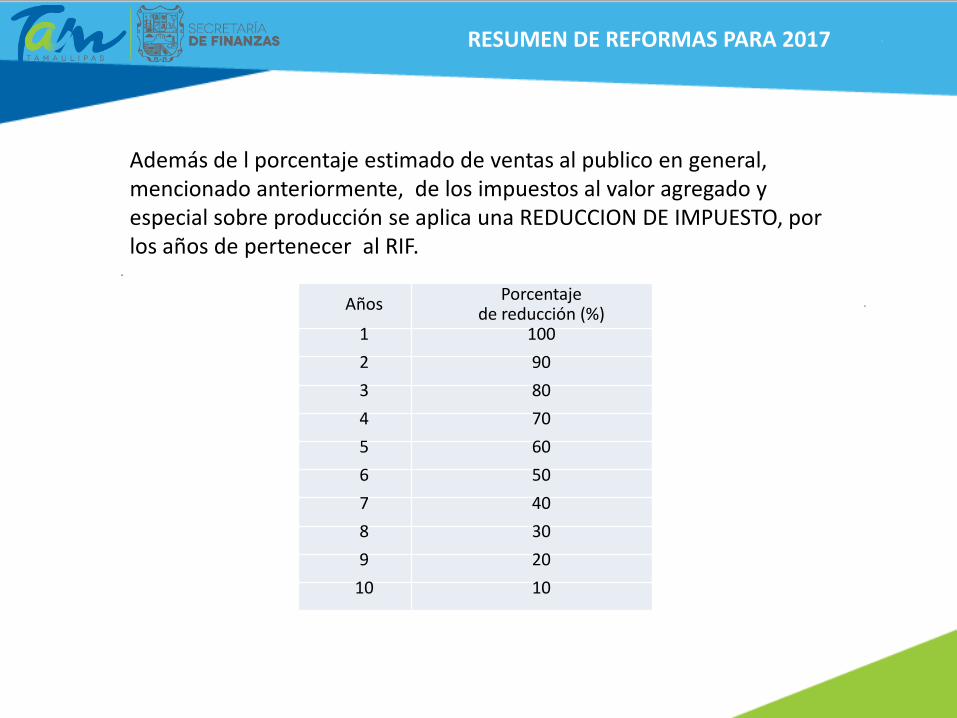

Años Porcentaje de reducción (%)

1 100 2 90 3 80 4 70 5 60 6 50 7 40 8 30 9 20

10 10

Además de l porcentaje estimado de ventas al publico en general, mencionado anteriormente, de los impuestos al valor agregado y especial sobre producción se aplica una REDUCCION DE IMPUESTO, por los años de pertenecer al RIF.

RESUMEN DE REFORMAS PARA 2017

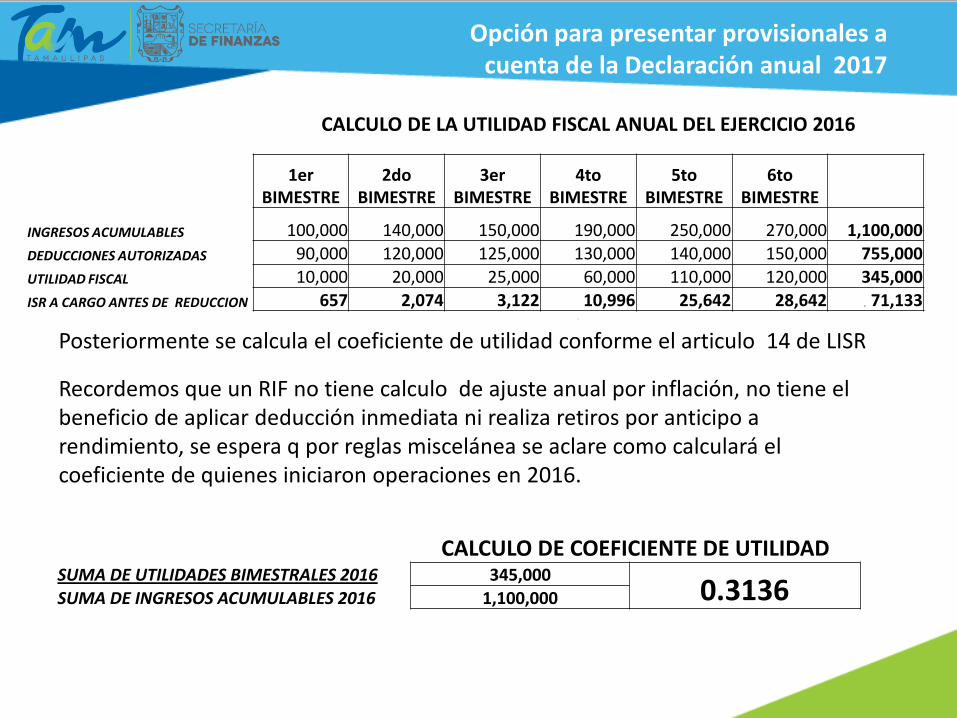

CALCULO DE LA UTILIDAD FISCAL ANUAL DEL EJERCICIO 2016

1er BIMESTRE

2do BIMESTRE

3er BIMESTRE

4to BIMESTRE

5to BIMESTRE

6to BIMESTRE

INGRESOS ACUMULABLES 100,000 140,000 150,000 190,000 250,000 270,000 1,100,000 DEDUCCIONES AUTORIZADAS 90,000 120,000 125,000 130,000 140,000 150,000 755,000 UTILIDAD FISCAL 10,000 20,000 25,000 60,000 110,000 120,000 345,000 ISR A CARGO ANTES DE REDUCCION 657 2,074 3,122 10,996 25,642 28,642 71,133

Posteriormente se calcula el coeficiente de utilidad conforme el articulo 14 de LISR

Recordemos que un RIF no tiene calculo de ajuste anual por inflación, no tiene el beneficio de aplicar deducción inmediata ni realiza retiros por anticipo a rendimiento, se espera q por reglas miscelánea se aclare como calculará el coeficiente de quienes iniciaron operaciones en 2016.

CALCULO DE COEFICIENTE DE UTILIDAD SUMA DE UTILIDADES BIMESTRALES 2016 345,000

0.3136 SUMA DE INGRESOS ACUMULABLES 2016 1,100,000

Opción para presentar provisionales a cuenta de la Declaración anual 2017

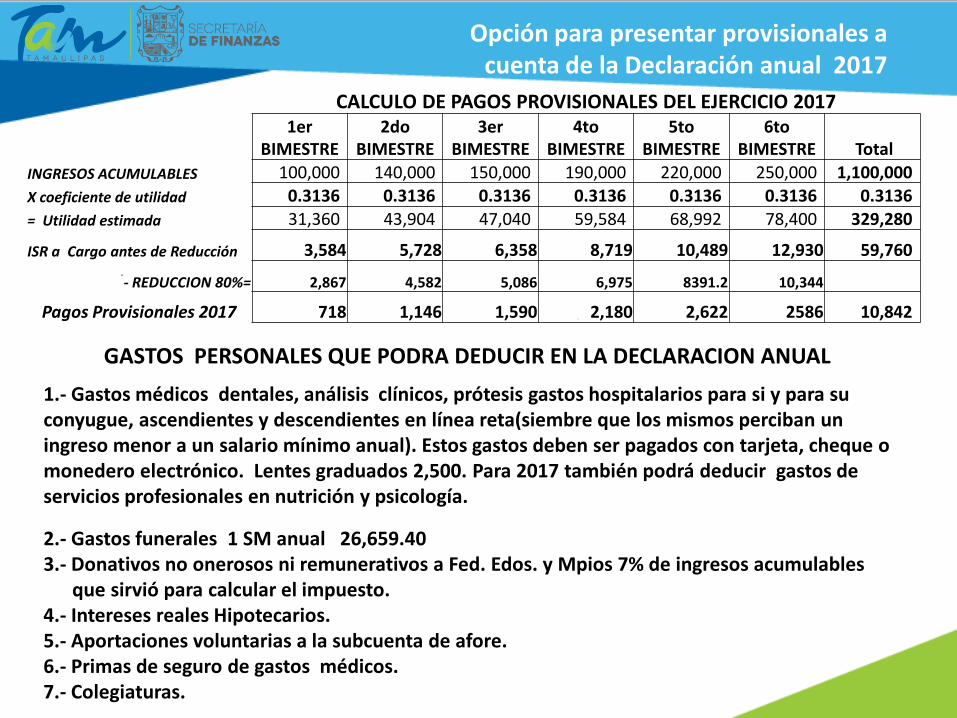

CALCULO DE PAGOS PROVISIONALES DEL EJERCICIO 2017 1er

BIMESTRE 2do

BIMESTRE 3er

BIMESTRE 4to

BIMESTRE 5to

BIMESTRE 6to

BIMESTRE Total INGRESOS ACUMULABLES 100,000 140,000 150,000 190,000 220,000 250,000 1,100,000 X coeficiente de utilidad 0.3136 0.3136 0.3136 0.3136 0.3136 0.3136 0.3136 = Utilidad estimada 31,360 43,904 47,040 59,584 68,992 78,400 329,280

ISR a Cargo antes de Reducción 3,584 5,728 6,358 8,719 10,489 12,930 59,760

- REDUCCION 80%= 2,867 4,582 5,086 6,975 8391.2 10,344

Pagos Provisionales 2017 718 1,146 1,590 2,180 2,622 2586 10,842

1.- Gastos médicos dentales, análisis clínicos, prótesis gastos hospitalarios para si y para su conyugue, ascendientes y descendientes en línea reta(siembre que los mismos perciban un ingreso menor a un salario mínimo anual). Estos gastos deben ser pagados con tarjeta, cheque o monedero electrónico. Lentes graduados 2,500. Para 2017 también podrá deducir gastos de servicios profesionales en nutrición y psicología.

2.- Gastos funerales 1 SM anual 26,659.40 3.- Donativos no onerosos ni remunerativos a Fed. Edos. y Mpios 7% de ingresos acumulables que sirvió para calcular el impuesto. 4.- Intereses reales Hipotecarios. 5.- Aportaciones voluntarias a la subcuenta de afore. 6.- Primas de seguro de gastos médicos. 7.- Colegiaturas.

Opción para presentar provisionales a cuenta de la Declaración anual 2017

GASTOS PERSONALES QUE PODRA DEDUCIR EN LA DECLARACION ANUAL

DECLARACION ANUAL 2017 INGRESOS ACUMULABLES 1,100,000.00 DEDUCCIONES AUTORIZADAS 755,000.00 UTILIDAD 345,000.00 - DEDUCCIONES PERSONALES 24,000.00

UTILIDAD 321,000.00 -LIMITE INFERIOR -249,243.49

EXCEDENTE 71,756.51 X % 23.52 .2352

IMPUESTO MARGINAL 16,877.13 CUOTA FIJA 39,929.05

TOTAL IMPUESTO DEL EJERCICIO 46,806.18 REDUCCION DE 80% -37,444.94

IMPUESTO A CARGO DEL EJERCICIO 9,361.24 PAGOS PROVISIONALES PAGADOS -11,952.00

SALDO A FAVOR (2,591)

Declaración Anual RIF 2017

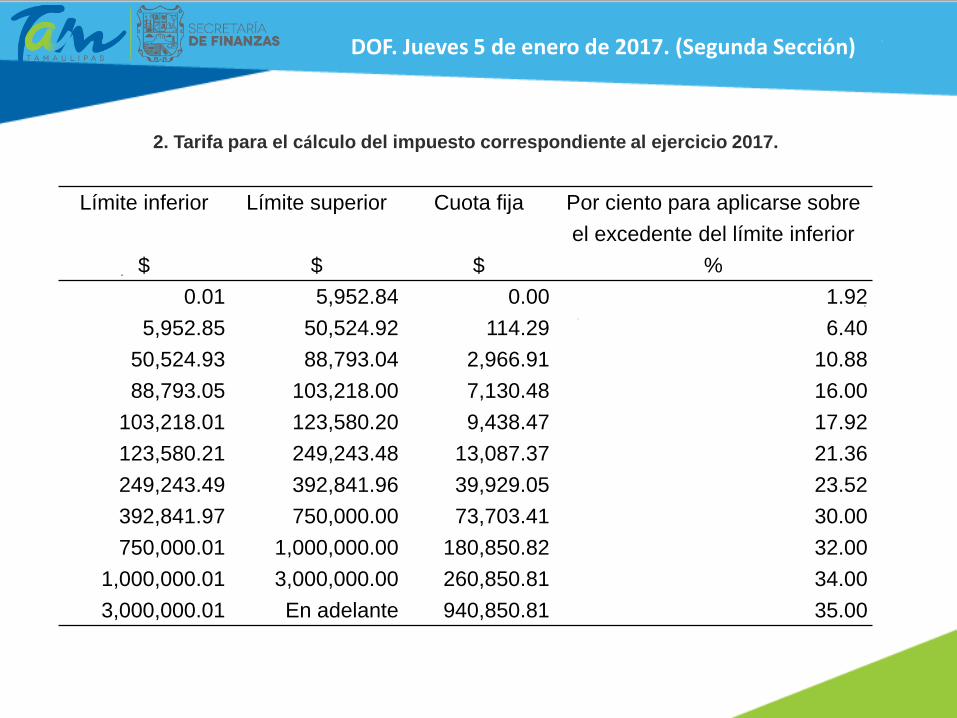

Límite inferior Límite superior Cuota fija Por ciento para aplicarse sobre

el excedente del límite inferior $ $ $ %

0.01 5,952.84 0.00 1.92

5,952.85 50,524.92 114.29 6.40

50,524.93 88,793.04 2,966.91 10.88

88,793.05 103,218.00 7,130.48 16.00

103,218.01 123,580.20 9,438.47 17.92

123,580.21 249,243.48 13,087.37 21.36

249,243.49 392,841.96 39,929.05 23.52

392,841.97 750,000.00 73,703.41 30.00

750,000.01 1,000,000.00 180,850.82 32.00

1,000,000.01 3,000,000.00 260,850.81 34.00

3,000,000.01 En adelante 940,850.81 35.00

2. Tarifa para el cálculo del impuesto correspondiente al ejercicio 2017.

DOF. Jueves 5 de enero de 2017. (Segunda Sección)

Contribuyentes del RIF, que hayan optado por utilizar el coeficiente de utilidad, deberán ejercer dicha opción a través de la presentación de un caso de aclaración en el Portal del SAT, a más tardar el 31 de enero de 2017, con efectos a partir del 1 de enero de 2017. Aquellos contribuyentes que comiencen a tributar en el RIF a partir del 1 de enero de 2017, podrán ejercer la opción prevista en el párrafo anterior a partir del 1 de enero de 2018, presentando el aviso correspondiente a más tardar el 31 de enero de 2018. CFF 27, LISR 14, 111, RCFF 29, 30

3.13.15

Aviso de opción para utilizar coeficiente de utilidad para contribuyentes del RIF

Procedimiento para la determinación del cálculo anual para contribuyentes del RIF que optaron por utilizar el coeficiente de utilidad en sus pagos bimestrales 3.13.17. Las personas físicas que tributen en los términos del Título IV, Capítulo II, Sección II de la Ley del ISR, que opten por calcular sus pagos bimestrales utilizando el coeficiente de utilidad, a que se refiere el artículo 111, último párrafo de la citada Ley, presentarán la declaración del ejercicio de que se trate, a más tardar el 30 de abril del siguiente año. La declaración del ejercicio se determinará conforme a lo siguiente: I. La utilidad fiscal se obtendrá disminuyendo a los ingresos acumulables obtenidos en

el ejercicio, las deducciones autorizadas efectuadas en el mismo ejercicio y la participación de los trabajadores en las utilidades pagada en el ejercicio en términos del artículo 123 de la Constitución Política de los Estados Unidos Mexicanos.

II. A la utilidad fiscal del ejercicio, se le podrá restar, en su caso, la pérdida fiscal a que se refiere la regla 3.13.8., y a dicho resultado, se le aplicará la tarifa establecida en el artículo 152 de la Ley del ISR, sin acumular los ingresos a que se refiere el cuarto párrafo del artículo 111 de la citada Ley.

Procedimiento para la determinación del cálculo anual

III. Al impuesto determinado conforme a las fracciones anteriores se le podrán disminuir los porcentajes de reducción establecidos en la tabla del artículo 111 de la Ley del ISR y de acuerdo al ejercicio fiscal en el que se encuentren tributando en el citado régimen.

IV. Al impuesto reducido conforme a la fracción anterior, se podrán

acreditar los pagos provisionales bimestrales efectuados con anterioridad durante el ejercicio, así como las retenciones que le hayan efectuado.

Procedimiento para la determinación del cálculo anual

Muchas Gracias por su atención…

Secretaría de Finanzas Subsecretaría de Ingresos Dirección de Recaudación

Lada sin costo: 01 800 710 65 84 Correo electrónico: [email protected] Ayuda en línea (Hello help):

Coordinación de Impuestos federales: 01 834 31 8 80 60

Servicio de Administración Tributaria

http://www.sat.gob.mx